RECURSO DE APELACIÓN EXPEDIENTE: -6/2017€¦ · ponencia de la Magistrada Mónica Aralí Soto...

15

M S re n p co co to d a re a d se 3 $2 co re Monterrey Sentencia esolución ueva re ronuncie omproba onclusion omando e os mil ctualizac eferente plicó retr e sancio e califica , 5, 6, 8 256,000. orrecta la esolución y, Nuevo a definit n del Con solución e respec ación de nes 2, 3 en cuent quince, ción. Por al resto d roactivam nes por f aron corre a la 17 y .00 (dosc a determ n (conclu INE: PT: Sala Sup UMA(S): Unidad T Fiscaliza León, a tiva que nsejo Ge debida cto de l e gastos 3, 5, 9, 1 ta el sala con la r otra pa de las sa mente la faltas sus ectament y 19), y ( cientos c minación r sión 6). erior: Técnica de ción: veinticinc modifica neral de mente f a concl s de ap 14 y 17, ario mínim posteri arte, fue anciones unidad d stanciale te las falt (iii) porqu incuenta relativa a G Inst Par Sala Pod Uni e Uni Nac RECU EXPED RECU RESPO DEL IN MAGIS VALLE SECR ELIZO DE LA co de ab a en lo q l Instituto fundada usión 8, poyo a fije la s mo en la or conv ajustado controve de medid es (conclu tas y el m ue no se y seis m a que se L O S A R tituto Nacio rtido del Tr a Superio der Judicia dad(es) de dad Técnic cional Elec RSO DE DIENTE: RRENTE ONSABL NSTITUT STRADA E AGUILA ETARIO ONDO Y A GARZA ril de dos que fue m o Naciona y motiv , relativa militante sanción e ahora C versión a o a dere ertidas, a a y actu usiones 6 monto de e justificó mil pesos actualiz R I O onal Electo abajo or del Tr al de la Fed e Medida y ca de Fisc ctoral E APELA SM-RAP E: PARTI LE: CO TO NACIO A PON ASOCHO : AL MARÍA A s mil diec materia d al Electo vada, la a a la es; (b) económic Ciudad de a unidad echo y p al demos ualización 6, 8, 10, e las mul ó el orige 00/100 M ó la infra oral ribunal El deración y Actualizac calización ACIÓN P-6/2017 IDO DEL NSEJO ONAL EL NENTE: O LFONSO CATAL cisiete. e la imp oral para autorid supuest en relac ca corre e México des de permane trarse qu n para la 11, 12, 1 tas (conc n de un M.N.), po acción re ectoral de ción del Institut 7 L TRABA GENER LECTOR CLAUD O RO INA ME ugnación que en u ad: (a) ta falta ción a spondien o vigente medida ce firme ue: (i) no a imposic 16 y 19); clusiones ingreso or tanto, eferida en el to AJO RAL RAL DIA OIZ NA n la una se de las nte, en a y e lo se ción (ii) s 2, por fue n la

Transcript of RECURSO DE APELACIÓN EXPEDIENTE: -6/2017€¦ · ponencia de la Magistrada Mónica Aralí Soto...

M

S

re

n

p

co

co

to

d

a

re

a

d

se

3

$2

co

re

Monterrey

Sentencia

esolución

ueva re

ronuncie

omproba

onclusion

omando e

os mil

ctualizac

eferente

plicó retr

e sancio

e califica

, 5, 6, 8

256,000.

orrecta la

esolución

y, Nuevo

a definit

n del Con

solución

e respec

ación de

nes 2, 3

en cuent

quince,

ción. Por

al resto d

roactivam

nes por f

aron corre

a la 17 y

.00 (dosc

a determ

n (conclu

INE:

PT:

Sala Sup

UMA(S):

Unidad TFiscaliza

León, a

tiva que

nsejo Ge

debida

cto de l

e gastos

3, 5, 9, 1

ta el sala

con la

r otra pa

de las sa

mente la

faltas sus

ectament

y 19), y (

cientos c

minación r

sión 6).

erior:

Técnica deción:

veinticinc

modifica

neral de

mente f

a concl

s de ap

14 y 17,

ario mínim

posteri

arte, fue

anciones

unidad d

stanciale

te las falt

(iii) porqu

incuenta

relativa a

G

Inst

Par

SalaPod

Uni

e UniNac

RECU EXPED RECU RESPODEL IN MAGISVALLE SECRELIZODE LA

co de ab

a en lo q

l Instituto

fundada

usión 8,

poyo a

fije la s

mo en la

or conv

ajustado

controve

de medid

es (conclu

tas y el m

ue no se

y seis m

a que se

L O S A R

tituto Nacio

rtido del Tr

a Superioder Judicia

dad(es) de

dad Técniccional Elec

RSO DE

DIENTE:

RRENTE

ONSABLNSTITUT

STRADAE AGUILA

ETARIOONDO Y A GARZA

ril de dos

que fue m

o Naciona

y motiv

, relativa

militante

sanción e

ahora C

versión a

o a dere

ertidas, a

a y actu

usiones 6

monto de

e justificó

mil pesos

actualiz

R I O

onal Electo

abajo

or del Tral de la Fed

e Medida y

ca de Fiscctoral

E APELA

SM-RAP

E: PARTI

LE: COTO NACIO

A PONASOCHO

: ALMARÍA

A

s mil diec

materia d

al Electo

vada, la

a a la

es; (b)

económic

Ciudad de

a unidad

echo y p

al demos

ualización

6, 8, 10,

e las mul

ó el orige

00/100 M

ó la infra

oral

ribunal Elderación

y Actualizac

calización

ACIÓN

P-6/2017

IDO DEL

NSEJO ONAL EL

NENTE: O

LFONSOCATAL

cisiete.

e la imp

oral para

autorid

supuest

en relac

ca corre

e México

des de

permane

trarse qu

n para la

11, 12, 1

tas (conc

n de un

M.N.), po

acción re

ectoral de

ción

del Institut

7

L TRABA

GENERLECTOR

CLAUD

O ROINA ME

ugnación

que en u

ad: (a)

ta falta

ción a

spondien

o vigente

medida

ce firme

ue: (i) no

a imposic

16 y 19);

clusiones

ingreso

or tanto,

eferida en

el

to

AJO

RAL RAL

DIA

OIZ NA

n la

una

se

de

las

nte,

en

a y

e lo

se

ción

(ii)

s 2,

por

fue

n la

SM-RAP-6/2017

2

1. ANTECEDENTES DEL CASO

1.1. Resolución impugnada. El catorce de diciembre de dos mil dieciséis, el

Consejo General aprobó la resolución respecto de las irregularidades

encontradas en el dictamen consolidado de la revisión de los informes anuales

de ingresos y gastos del PT,1 correspondientes al ejercicio dos mil quince,

mediante la cual le impuso diversas sanciones económicas.

1.2. Impugnación ante Sala Superior. Inconforme, el veinte de diciembre, el

PT promovió recurso de apelación ante el Instituto Nacional Electoral; se

remitieron las constancias a la Sala Superior, recibiéndose el diez de enero del

año en curso.

El recurso se registró con el número SUP-RAP-6/2017 y fue turnado a la

ponencia de la Magistrada Mónica Aralí Soto Fregoso.

1.3. Acuerdo delegatorio. El ocho de marzo de dos mil diecisiete, la Sala

Superior emitió el Acuerdo General 1/2017, por el cual delegó la competencia

en las Salas Regionales de los medios de impugnación presentados contra las

determinaciones del Consejo General del INE derivadas de la revisión de los

informes anuales de ingresos y gastos de los partidos nacionales con

acreditación estatal y con registro local, que se vinculen con los informes

presentados respecto del ámbito estatal.

1.4. Escisión SUP-RAP-6/2017. El catorce de marzo, la Sala Superior ordenó

escindir la demanda a efecto de que las Salas Regionales resolvieran lo

relacionado con los ámbitos locales de sus circunscripciones; así, a esta Sala

Regional se remitieron las constancias de impugnaciones de los estados de

Aguascalientes, Coahuila y San Luis Potosí.

1.5. Recepción en Sala Regional. El presente expediente se recibió el

veintidós de marzo y se registró con la clave SM-RAP-6/2017.

1.6. Escisión en Sala Regional. El veintitrés de marzo se determinó escindir la

demanda, a efecto de que la problemática de cada estado se resuelva en

expediente por separado para procurar equilibrio en las cargas de trabajo entre

1 Acuerdo INE/CG812/2016.

p

co

2

E

p

C

P

ir

in

q

L

cu

e

O

G

3

3

E

sa

m

L

(a

e

U

(b

ca

m

onencias

on el esta

. COMPE

Esta Sala

or tratars

Consejo G

PT, en su

regularid

nformes

uince en

o anterio

ual orden

n relació

Orgánica

General d

. ESTUD

.1. Plant

En el cas

anciones

mil quince

os plante

Agr

a) Violac

l año dos

UMA de d

b) Indeb

alificar la

montos di

s. Así, el

ado de A

ETENCIA

Regiona

se de un

General d

u carácte

dades en

anuales

el estad

or, con fu

na la rem

ón con lo

del Pode

el Sistem

DIO DE F

teamient

so, se an

s impuest

e en Agua

eamiento

ravios de

ción al pr

s mil quin

dos mil di

ida fund

as faltas c

stintos d

presente

Aguascali

A

al Monte

n recurso

del INE,

er de par

ncontrada

de ingre

o de Agu

undamen

misión de

os artícu

er Judicia

ma de Me

FONDO

to del ca

nalizarán

tas al PT

ascalient

os se rela

e carácte

rincipio

nce y, pe

eciséis.

damenta

como gra

e sancio

e recurso

ientes.

rrey es c

o de ape

por la cu

rtido nac

as en el

esos y g

uascalien

nto en el

e asuntos

los 189,

al de la F

edios de

aso

los plan

T con mo

tes.

acionan c

r genéric

de retro

ese a ello

ación y m

aves ord

nes.

o se refie

competen

elación p

ual impus

ional con

dictame

gastos, c

ntes.

Acuerdo

s de su c

fracción

Federació

Impugna

nteamien

tivo de la

con las si

co.

activida

o, las san

motivaci

inarias, t

ere a la a

nte para

promovido

so divers

n acredit

n conso

orrespon

o 1/2017

competen

n XVII, 1

ón y 44, p

ación en

tos de a

a revisión

guientes

d. Las in

nciones s

ón. El IN

tampoco

apelación

resolver

o contra

as sancio

tación loc

lidado de

ndientes

7 de la S

ncia a las

95, fracc

párrafo 1

Materia E

agravio re

n de su in

s temática

nfraccione

se calcul

NE no ex

para exp

SM-R

n del PT

el prese

una res

ones eco

cal, deriv

e la revi

al ejerci

Sala Supe

s Salas R

ción XIV

, inciso a

Electoral

elacionad

nforme a

as:

es se com

aron con

xpuso ra

plicar por

RAP-6/20

relaciona

ente asun

solución

onómicas

vado de

sión de

cio dos

erior, por

Regional

V, de la L

a), de la L

.

das con

nual de d

metieron

n base en

azones pa

r qué apl

017

3

ada

nto,

del

s al

las

los

mil

r el

les,

Ley

Ley

las

dos

en

n la

ara

licó

3

SM-RAP-6/2017

4

Agravios específicos

(c) Omisión de comprobar origen de recursos. Indica el partido político que

sí acreditó la procedencia de los recursos con un recibo interno de su Comité

Ejecutivo Nacional.2

(d) Omisión de comprobar gastos de apoyo a militantes. Estima el actor que

no es correcta la argumentación de la responsable de concluir que omitió

comprobarlos.

Así, en este fallo se determinará si es correcta la resolución del INE en relación

a que se utilizó la UMA de dos mil dieciséis para calcular ciertas sanciones; si

son acertadas las razones para calificar las faltas y diferenciar los montos de las

diversas multas impuestas, y si el recurrente incurrió o no en las omisiones por

las que fue sancionado.

3.2. Es incorrecta la aplicación de la UMA de dos mil dieciséis, en cuanto a

las faltas formales.

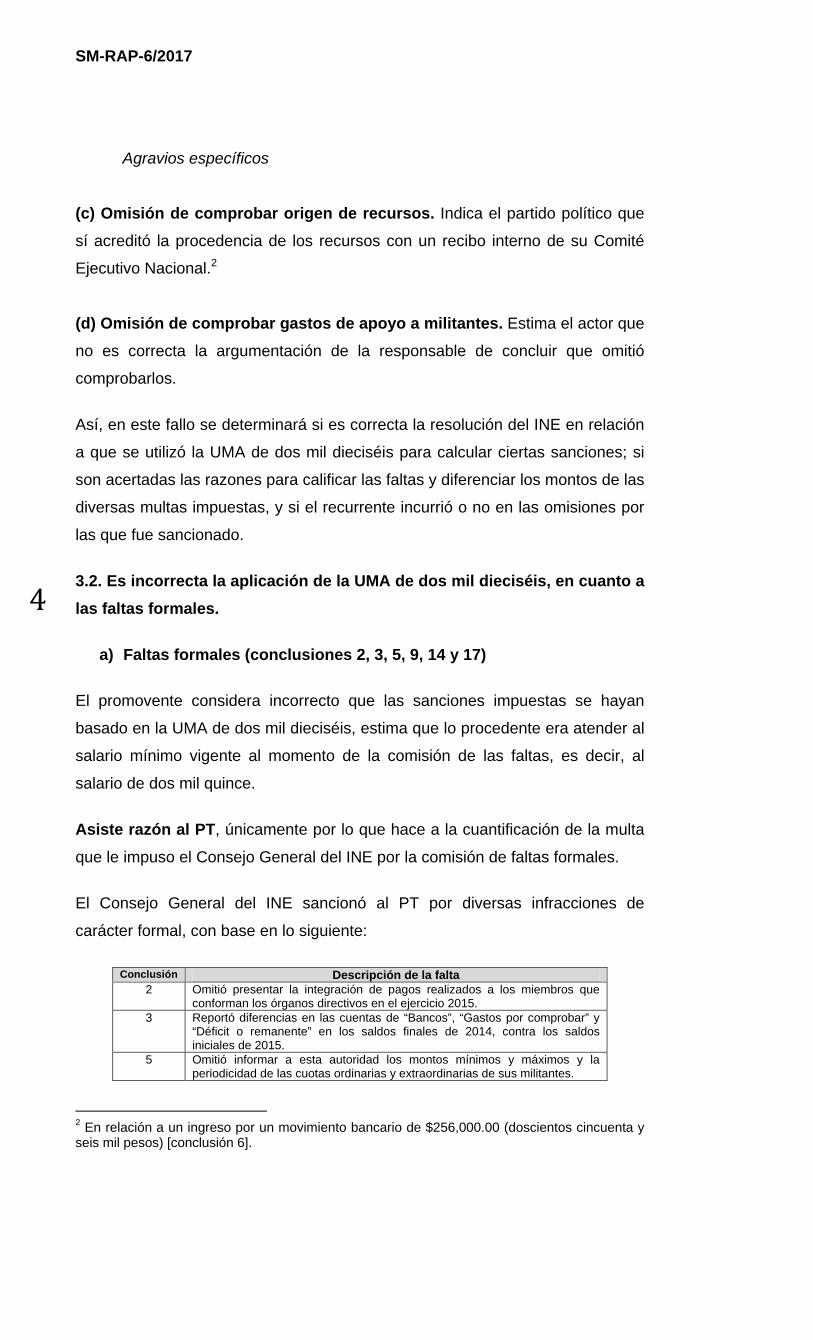

a) Faltas formales (conclusiones 2, 3, 5, 9, 14 y 17)

El promovente considera incorrecto que las sanciones impuestas se hayan

basado en la UMA de dos mil dieciséis, estima que lo procedente era atender al

salario mínimo vigente al momento de la comisión de las faltas, es decir, al

salario de dos mil quince.

Asiste razón al PT, únicamente por lo que hace a la cuantificación de la multa

que le impuso el Consejo General del INE por la comisión de faltas formales.

El Consejo General del INE sancionó al PT por diversas infracciones de

carácter formal, con base en lo siguiente:

Conclusión Descripción de la falta2 Omitió presentar la integración de pagos realizados a los miembros que

conforman los órganos directivos en el ejercicio 2015. 3 Reportó diferencias en las cuentas de “Bancos”, “Gastos por comprobar” y

“Déficit o remanente” en los saldos finales de 2014, contra los saldos iniciales de 2015.

5 Omitió informar a esta autoridad los montos mínimos y máximos y la periodicidad de las cuotas ordinarias y extraordinarias de sus militantes.

2 En relación a un ingreso por un movimiento bancario de $256,000.00 (doscientos cincuenta y seis mil pesos) [conclusión 6].

P

y

d

p

g

ej

E

G

m

m

E

p

m

m

p

D

cu

e

ín

y

In

e

A

P

co

3 S

Conc

1

1

Por estas

dos peso

os mil di

ara impo

eneral vi

jercicio fi

En este o

General d

mínimo g

motivó im

Es de des

rimero, d

mil diecisé

mínimo no

ara fijar e

De maner

uenta los

stablece

ndice, ba

supuest

nstitucion

ntenderá

Así, la res

PT por la

orrespon

Similar crit

clusión

9 Prcu

14 OmLinPrdeLid

17 Ompre

faltas im

os 40/10

eciséis,

oner la s

igente en

iscal dos

orden de

del INE q

eneral v

poner las

stacar qu

de la Co

éis, en el

o podría

el monto

ra que, a

s transito

n que tod

se, medi

tos prev

nes y P

án referid

sponsable

as faltas

nden a la

terio sostuv

resentó copenta del bemitió presenneamientos rogramado pel Gasto Prderazgo Polmitió presenestador de s

mpuso un

00 M.N.) e

sin hace

sanción,

n la Ciud

s mil quin

cosas, e

que fije n

vigente d

s sancion

e, por re

nstitución

l Diario O

ser utiliz

de oblig

fin de ha

orios seg

das las m

ida o refe

istos en

Procedim

das a la U

e deberá

formales

revisión

vo la Sala

pia de cheqneficiario”.

ntar el PAT para la Ela

para Actividrogramado lítico de las ntar el acusservicios da

na multa

equivalen

r menció

la multa

dad de M

ce, y lue

es funda

nuevame

durante d

nes.

eforma al

n Federa

Oficial de

zado com

aciones o

acer efec

gundo y

mencione

erencia p

cualquie

mientos

UMAS.

á convert

s, toman

del ejerc

Superior a

Descripcque por $81

con la totaliaboración dedades Espepara la CaMujeres.

se de recibiar respuesta

de $4,38

nte a 60

ón o refe

a se fija

México, e

go la con

ado el ag

ente la m

dos mil q

artículo

al —publ

e la Fede

mo índice

o sancio

ctiva esa

tercero

es al sala

para dete

er dispos

Electora

ir a UMA

ndo en c

cicio fisca

al resolver

ión de la fa1,200.00 sin

idad de los el Programa

ecíficas y elapacitación,

do medianta al requerim

82.40 (cu

(sesenta

rencia si

aría con

entonces

nvertiría a

gravio y p

multa tom

quince, e

123, apa

icada el

ración—

e, unidad

nes.

a disposic

del dec

ario míni

erminar la

sición ju

ales en

AS, el mo

cuenta qu

al dos mi

el expedie

altan la leyend

requisitos ea Anual de l Programa

Promoción

te el cual elmiento de la

uatro mil

a) UMAS

en la co

base en

s Distrito

a UMAS

procede

mando co

ejercicio

artado A,

veintisie

, se dete

d, base, m

ción, el IN

reto de

mo como

a cuantía

rídica —

el pre

onto de la

ue los h

l quince.

ente SUP-R

SM-R

a “para abo

establecidosTrabajo delAnual de T

n y Desarro

l partido soa autoridad

trescient

vigentes

onversión

n el sala

Federal,

.

ordenar

omo bas

fiscal qu

fracción

ete de en

erminó qu

medida o

NE debe

reforma,

o unidad

a de las o

—la Ley

esente c

a multa a

hechos s3

RAP-6/201

RAP-6/20

ono en

s en los l Gasto Trabajo ollo del

licita al

tos oche

s al ejerci

n del mo

ario míni

, durante

al Cons

e el sala

ue revisó

n VI, párr

nero de d

ue el sala

o referen

rá tomar

los cua

de cuen

obligacion

General

caso—,

a impone

ancionad

7.

017

5

nta

icio

nto

mo

e el

sejo

ario

ó y

rafo

dos

ario

ncia

en

ales

nta,

nes

de

se

r al

dos

5

SM-RAP-6/2017

6

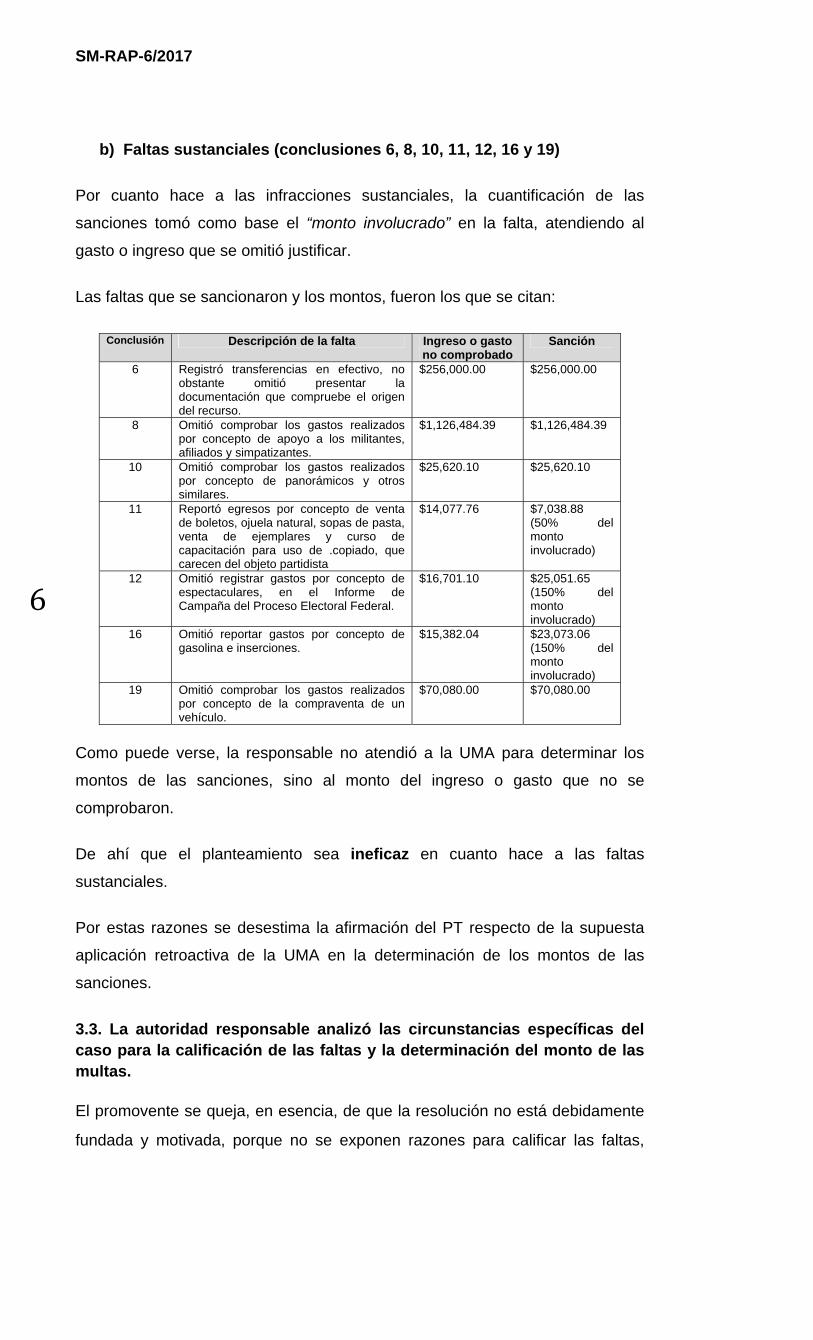

b) Faltas sustanciales (conclusiones 6, 8, 10, 11, 12, 16 y 19)

Por cuanto hace a las infracciones sustanciales, la cuantificación de las

sanciones tomó como base el “monto involucrado” en la falta, atendiendo al

gasto o ingreso que se omitió justificar.

Las faltas que se sancionaron y los montos, fueron los que se citan:

Conclusión Descripción de la falta Ingreso o gasto no comprobado

Sanción

6 Registró transferencias en efectivo, no obstante omitió presentar la documentación que compruebe el origen del recurso.

$256,000.00 $256,000.00

8 Omitió comprobar los gastos realizados por concepto de apoyo a los militantes, afiliados y simpatizantes.

$1,126,484.39 $1,126,484.39

10 Omitió comprobar los gastos realizados por concepto de panorámicos y otros similares.

$25,620.10 $25,620.10

11 Reportó egresos por concepto de venta de boletos, ojuela natural, sopas de pasta, venta de ejemplares y curso de capacitación para uso de .copiado, que carecen del objeto partidista

$14,077.76 $7,038.88 (50% del monto involucrado)

12 Omitió registrar gastos por concepto de espectaculares, en el Informe de Campaña del Proceso Electoral Federal.

$16,701.10 $25,051.65 (150% del monto involucrado)

16 Omitió reportar gastos por concepto de gasolina e inserciones.

$15,382.04 $23,073.06 (150% del monto involucrado)

19 Omitió comprobar los gastos realizados por concepto de la compraventa de un vehículo.

$70,080.00 $70,080.00

Como puede verse, la responsable no atendió a la UMA para determinar los

montos de las sanciones, sino al monto del ingreso o gasto que no se

comprobaron.

De ahí que el planteamiento sea ineficaz en cuanto hace a las faltas

sustanciales.

Por estas razones se desestima la afirmación del PT respecto de la supuesta

aplicación retroactiva de la UMA en la determinación de los montos de las

sanciones.

3.3. La autoridad responsable analizó las circunstancias específicas del caso para la calificación de las faltas y la determinación del monto de las multas.

El promovente se queja, en esencia, de que la resolución no está debidamente

fundada y motivada, porque no se exponen razones para calificar las faltas,

ta

sa

S

p

N

e

sa

A

fa

p

co

la

le

P

ci

E

e

e

4 co5 A

ampoco

anciones

Señala qu

arámetro

No tiene

stablece

anciones

Al respec

acultad s

onderar

omo las

as sanci

egalidad.

Para la in

ircunstan

a) La

sup

leg

en

b) Las

c) Las

d) Las

e) La

f) En

inc

En el cas

lementos

l estado

Como lo ron el preseArtículo 33

para ex

s.

ue no se

os objetiv

razón

n los el

s, los cua

cto, ha si

sancionad

las cond

particula

ones de

ndividual

ncias que

gravedad

primir prá

ales, en

él;

s circunst

s condicio

s condicio

reinciden

su caso

umplimie

o, el Con

s precisa

de Agua

reitera la Sente asunto38, párrafo

xplicar lo

e consid

vos, aten

el recu

ementos

ales se to

ido criter

dora no

iciones o

aridades

entro de

ización d

e rodean

d de la re

ácticas q

atención

tancias d

ones soc

ones exte

ncia en e

o, el mon

ento de la

nsejo Ge

ados para

scaliente

Sala Supero. 1, del Reg

os mont

eraron e

uantes o

rrente, c

s que la

oman en

rio de es

debe se

objetivas

del infra

e los pa

de las s

la infracc

esponsab

que infri

n al bien j

de modo,

cioeconóm

ernas y l

el incump

nto del be

as obliga

eneral de

a impone

es, ya qu

rior al reso

glamento d

os difere

elemento

o agravan

contra lo

ley exig

cuenta a

ste Tribu

er irrestr

y subjet

ctor, lo q

arámetro

sanciones

ción,5 co

bilidad en

njan, en

jurídico t

tiempo y

micas de

os medio

plimiento

eneficio,

ciones.

el INE cu

er las san

e:

olver el cita

de Fiscaliza

enciados

s como:

ntes en la

o que a

ge para

al momen

unal Elec

ricto ni a

ivas de l

que sirve

s de eq

s, la aut

mo son:

n que se

n cualqu

utelado o

y lugar d

el infracto

os de eje

de las ob

lucro, da

umplió co

nciones

ado exped

ación del I

s en la

dolo o

a comisió

afirma, e

la indiv

nto de im

ctoral4 qu

arbitrario,

a conduc

e de base

quidad,

toridad d

incurra y

ier forma

o las que

e la infra

or;

ecución;

bligacion

año o pe

on realiza

económi

iente SUP

NE.

SM-R

imposic

culpa, re

ón de la c

en la res

vidualizac

ponerlas

ue el eje

, que es

cta o con

e para in

proporci

debe con

y la conv

a las dis

e se dicte

acción;

es, y

erjuicio d

ar el aná

cas en r

-RAP-6/20

RAP-6/20

ción de

eincidenc

conducta

solución

ción de

s.

rcicio de

stá sujeto

nductas,

ndividuali

ionalidad

nsiderar

veniencia

sposicion

en con ba

derivado

álisis de

relación c

017, vincul

017

7

las

cia,

a.

se

las

e la

o a

así

zar

d y

las

de

nes

ase

del

los

con

ado

7

SM-RAP-6/2017

8

a) Atendió al bien jurídico tutelado y la conveniencia de suprimir las

conductas infractoras, señalando que las faltas cometidas afectan

directamente el ejercicio de las atribuciones revisoras de la autoridad

electoral para garantizar la rendición de cuentas y transparentar el

manejo de los recursos partidarios;

b) Analizó las circunstancias de modo, tiempo y lugar en que fueron

cometidas las conductas, describiendo las omisiones o imprecisiones en

que incurrió el partido, especificando que se derivó de la revisión de los

informes correspondientes al año dos mil quince y al estado de

Aguascalientes;

c) Estimó que el PT tenía capacidad económica suficiente para cumplir con

las sanciones, atendiendo a su financiamiento público para actividades

ordinarias, el monto de las sanciones y los saldos pendientes de pago;

d) Aclaró que el partido no es reincidente y que no actuó con dolo, y

e) Especificó el monto involucrado, las omisiones de comprobar algún

ingreso o gasto por una cantidad concreta.

Así, con base en la suma de esos elementos objetivos y subjetivos que

concurrieron en las conductas, calificó las faltas como leves o graves, según el

caso, y precisó las sanciones económicas que estimó proporcionales a la falta.

De manera que en el caso de las faltas sustanciales, el Consejo General del

INE expuso claramente por qué corresponde calificarlas como graves

ordinarias; sostuvo que debido a la falta de comprobación de los ingresos

recibidos durante dos mil quince, se trata de infracciones de fondo o sustantivas

con las cuales se vulnera directamente el principio de certeza y transparencia

en la rendición de cuentas, bienes jurídicos tutelados por la norma transgredida,

ambos, de relevancia para el buen funcionamiento de la actividad fiscalizadora

y correcto manejo de los recursos que reciben los partidos políticos.

Asimismo, en relación a las faltas formales las calificó como infracciones leves,

pues derivaron de una falta de cuidado y solo pusieron en peligro los bienes

jurídicos tutelados.

En cada uno de los casos consideró para definir la sanción el monto

involucrado, el cual era distinto, atendiendo a la omisión o la falta de

comprobación del gasto o ingreso.

P

n

la

3s

E

F

$2

co

n

L

y

se

e

A

e

A

lo

n

re

in

E

e

m

N

6 A1.susuco7 O8 obEj

Por tanto,

o se exp

as sancio

.4. El PTus inform

En la reso

iscalizac

256,000

omprobó

umeral 1

a Unidad

aportara

eñaló qu

l compro

A ese req

l concept

Al respect

o requerid

o allegó

ecurso; a

ndicó que

En oposic

l origen d

mediante

No asiste

Artículo 96. Todos loujetos oblustentadosonforme loOficio INE/Página 16 bra en la fjecutivo de

, es inexa

usieron l

ones.

T no acremes.

olución i

ción dete

(doscien

ó su orige

, del Reg

d Técnica

a la docu

e había o

obante de

uerimien

to “Trans

to, la aut

do, porqu

ó copia

además d

e no exist

ción a ese

del ingres

transfere

e razón a

6. Control ds ingresosligados pos con la doo establece/UTF/DA-Ldel dictam

foja 562 deel INE.

acta la a

las razon

editó el o

mpugnad

ectó un

ntos cinc

en, lo qu

glamento

a de Fisc

umentac

omitido p

e la trans

nto, el pa

sferencia

toridad c

ue de es

del cheq

de que v

tió un ret

e argume

so, que s

encia ele

a la parte

de los ingres de origenor cualquiocumentac

en las LeyeL/20130/16men consolel cuaderno

afirmación

nes para

origen d

da se sa

ingreso

cuenta y

ue es con

o de Fisca

calización

ión sopo

presentar

sferencia.

rtido polí

a del CEN

concluyó

sos docu

que, por

erificó co

tiro por e

ento, el P

si no exis

ctrónica.

e recurre

esos n público oiera de lación origines en la ma6 de fecha lidado, cono principal

n del act

calificar

e los rec

ancionó a

derivado

y seis m

ntrario al

alización

n notificó

orte del o

r el recibo

.7

ítico aten

N” y un es

que el p

mentos n

r tanto,

on el Com

l monto m

PT señaló

stía un re

ente, com

o privado, as modal

nal, ser recateria y el Rtreinta y u

ntenido en l del prese

tor cuand

las faltas

cursos s

al PT po

o de un

il pesos

deber e

n.6

al PT pa

origen de

o interno

ndió exhib

stado de

partido no

no se ad

no iden

mité Ejec

menciona

ó que el

etiro por e

mo se exp

en efectividades deconocidos Reglamentno de agodocument

ente exped

do dice q

s y determ

señalado

orque la

n movim

00/100

establecid

ara que a

el recurs

o emitido

biendo u

cuenta b

o cumplió

dvertía la

tificaba

cutivo Na

ado.8

recibo in

ese mont

plica a co

vo o en ese financiay registrato. sto de dosto digital eniente, cert

SM-R

que en la

minar los

os en la r

Unidad

miento ba

M.N.), d

do en el

aclarara e

so, espec

por el be

n recibo

bancario.

ó satisfac

a cuenta

la proce

acional d

nterno pa

to era po

ontinuaci

specie, recmiento, ddos en su

s mil diecisn el disco cificado por

RAP-6/20

a resoluc

s montos

revisión

Técnica

ancario

del cual

artículo

esa omis

cíficamen

eneficiari

interno c

.

ctoriame

de orige

edencia

del partido

ara acred

orque se

ión:

cibidos pordeberán eu contabilid

éis. compacto r el Secret

017

9

ción

de

de

de

por

no

96,

sión

nte,

io y

con

nte

n y

del

o e

itar

dio

r los star

dad,

que tario

9

10

SM-RA

En efe

ello, e

datos

fecha,

de lo

Reglam

En es

contien

image

Asimis

se rea

cuenta

9Artículo3. Ademmateriacon lo sb) PartidVII. Lasmínimotransferidentificnombre

AP-6/201

ecto, el p

ra neces

siguiente

número

establec

mento de

ste caso,

ne el núm

n:

smo, del

alizó a tra

a de orige

o 96. Contmás de cu de financ

siguiente: [dos político

s aportacio, realizadorencia eleccación de loe completo

17

partido es

sario que

es: núm

de cuen

cido en

e Fiscaliz

, si bien

mero de c

estado d

avés de u

en, tamp

trol de los iumplir conciamiento d…] os: […] nes en efeo por una ctrónica, deos datos pdel titular,

staba obl

presenta

ero de c

nta, banc

el artíc

zación.9

n el part

cuenta d

de cuent

un chequ

oco el no

ingresos […

n lo dispuede origen

ectivo por msola pers

e tal suertepersonales número d

ligado a

ara docu

cuenta y

co destino

culo 96,

ido polít

e origen,

a que pr

ue, sin qu

ombre de

…] esto en lapúblico y

montos susona, invae que el dodel aporta

de cuenta y

comprob

umentació

y banco

o y nomb

párrafo

ico exhib

, como se

resentó s

ue se es

el titular.

a Ley de Iprivado, lo

periores alariablementocumento ante: númey banco de

bar el orig

ón de la

de orig

bre del b

3, incis

bió un r

e puede

solo se a

pecifique

nstitucioneos sujetos

l equivalente deberá que comp

ero de cueestino y nom

gen del r

que se id

gen, nom

eneficiar

so b), fr

recibo in

apreciar

advierte q

e el banc

es y la Les obligados

nte a novenser a tra

ruebe el denta y banmbre del b

recurso y

dentificar

mbre del

rio; en té

racción V

terno, é

de la sig

que el de

co y núm

ey de Parts deberán

nta días deavés de chdepósito penco origenbeneficiario

y, para

ran los

titular,

rminos

VII del

ste no

guiente

epósito

mero de

tidos en cumplir

e salario heque o ermita la n, fecha, o.

A

m

p

b

N

e

p

E

e

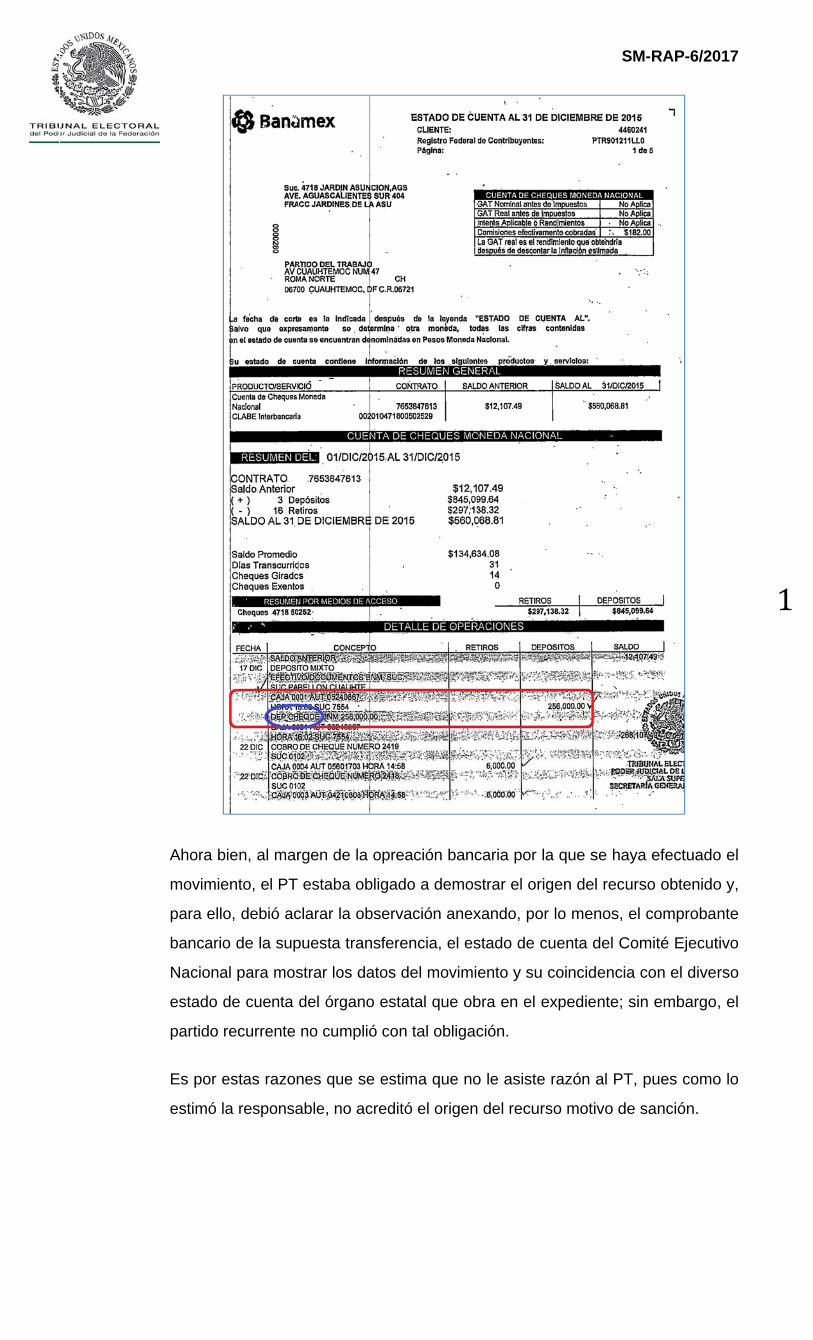

Ahora bie

movimient

ara ello,

ancario d

Nacional p

stado de

artido rec

Es por est

stimó la

n, al mar

to, el PT

debió ac

de la sup

para mos

e cuenta

currente

tas razon

responsa

rgen de l

estaba o

clarar la o

puesta tra

strar los d

del órgan

no cump

nes que

able, no a

a opreac

obligado

observac

ansferenc

datos de

no estata

plió con ta

se estim

acreditó e

ción banc

a demos

ción anex

cia, el es

el movimi

al que ob

al obligac

a que no

el origen

caria por

strar el o

xando, po

stado de

ento y su

bra en el

ción.

o le asiste

del recu

la que s

rigen del

or lo men

cuenta d

u coincid

expedie

e razón a

urso motiv

SM-R

se haya e

recurso

nos, el co

del Comit

encia co

nte; sin e

al PT, pu

vo de sa

RAP-6/20

efectuado

obtenido

omproba

té Ejecut

n el dive

embargo

ues como

nción.

017

1

o el

o y,

nte

tivo

rso

, el

o lo

1

SM-RAP-6/2017

12

3.5. Es fundado el agravio referente a la indebida motivación del apartado en que se determinó la supuesta omisión de comprobar gastos de apoyo a militantes.

La Unidad Técnica de Fiscalización detectó diversos gastos de “apoyo a

militantes” por $1,126,484.39 (un millón ciento veintiséis mil cuatrocientos

ochenta y cuatro pesos 39/100 M.N.), de los cuales no se contaba con el

soporte documental correspondiente. Por ello, requirió al PT para que

presentara, específicamente: contratos de prestación de servicios, copias de

credencial de elector y recibos de los militantes a quienes brindó el apoyo

(conclusión 8 de la resolución impugnada).10

En respuesta, el partido aportó la documentación requerida, pero la autoridad

estimó insuficiente para justificar el gasto, señalando que del contenido de los

convenios de prestación de servicios advirtió que “los militantes, afiliados y

simpatizantes participa[ron] en forma personal y voluntaria”; con base en que

se hace referencia a una participación voluntaria concluyó que no se justificaba

la erogación reportada.

Así, la responsable determinó que el PT incurrió en omisión de comprobar

gastos por concepto de apoyo a militantes, afiliados y simpatizantes, y lo

sancionó con la reducción del 50% (cincuenta por ciento) de la ministración

mensual, por concepto Financiamiento Público para el Sostenimiento de

Actividades Ordinarias Permanentes hasta alcanzar la cantidad de

$1,126,484.39 (un millón ciento veintiséis mil cuatrocientos ochenta y cuatro

pesos 39/100 M.N.).

Contra ese razonamiento, el promovente alega que si en la cláusula se

estableció que la participación de los militantes era voluntaria, obedeció

únicamente a la intención de respetar su libertad de afiliación, pero que no

implicaba que el gasto de apoyo no estuviera justificado.

Esta Sala Regional estima que asiste razón al recurrente, pues la expresión

“participan en forma personal y voluntaria” no se traduce en que al ser

voluntaria sea gratuita, tampoco existe base alguna ni consensual ni normativa

para que se entendiera que por ser voluntaria, al partido político le estaba

prohibido dar una compensación o pago por el apoyo.

10 Oficio INE/UTF/DA-L/20130/16 de fecha treinta y uno de agosto de dos mil dieciséis.

A

R

p

p

E

lo

p

A

q

vo

d

d

co

E

re

p

se

e

la

11

R1.mel

Al respect

Reglamen

artidos p

or su pa

En esta m

o hizo, un

restación

CUARPRERELECACTIVY/O SPARA

[Énfa

Ahora bie

ue la p

oluntaria

uda, tuvo

e su dere

omo se s

QUINUN AFILIVOLUPOLÍCONSPRERMOMDEL T

[Énfa

En ese s

espetar

artido de

e brinde

l referido

a cláusula

Artículo 1

Reconocimi. Los partid

militantes olectoral exc

to es de

nto de F

políticos r

articipac

medida, a

n apoyo

n de serv

RTA. “EL PRROGATIVCTORAL DVIDADES SIMPATIZAA, EN O C

sis añadid

en, el que

articipac

”, como l

o por obj

echos po

señala en

NTA. AMBAINSTITUTADOS Y

UNTARIA, TICAS SESTITUCIÓRROGATIV

MENTO LATRABAJO

sis añadid

entido, a

los dere

e cualqui

de mane

o reconoc

a cuarta

34. entos por dos, coalic

o simpatizaclusivamen

tomar en

Fiscalizac

realicen

ión en a

a partir de

a sus m

vicios, en

PARTIDO”VA ESTAT

DE AGUASPOLÍTICA

ANTE DELOMO CUM

o]

e en la c

ción de

lo expres

jeto aclar

olítico-ele

n dicha c

AS PARTEO POLÍT

SIMPAT ADEMÁS

E ENCUENÓN POLÍTICVA DE LOA MILITANO GENERA

o]

a juicio d

echos po

er víncul

era gratu

cimiento

especific

actividadeciones y caantes segúnte durante

n cuenta

ción,11 e

gastos p

actividad

e esta po

militantes,

su cláus

” DE CONTAL QUE RSCALIENTEAS REALIL PARTIDOMPLIMIEN

cláusula q

los milit

sa el PT

rar que la

ectorales

cláusula:

ES ESTABICO NACIZANTES S QUE ENTRAN COCA DE LO

OS CIUDANCIA, AFIAN DEREC

de esta

olíticos d

lo labora

uita o que

o apoyo

ca que se

s políticas andidatos iún correspe los perío

lo dispue

el cual e

para otor

des de ap

osibilidad

, lo cual

sula cuar

FORMIDARECIBA DEES, ASÍ MZADAS P

O DEL TRATO DE LA

quinta de

tantes se

y no exis

as activid

no gene

BLECEN QCIONAL, E

PARTICIEN EL EJONSIDERAOS ESTADADANOS, ILIADOS YCHOS LAB

Sala Re

de los m

al, no imp

e no hay

a la milit

e podrá b

de campandependie

ponda, porodos de ca

esto en e

establece

rgar reco

poyo ele

d era viab

quedó re

rta, que a

AD CON LAE PARTE ISMO DE

POR “EL MABAJO” P

AS ACTIVI

el mismo

e realiza

ste eleme

dades qu

eran una

QUE EN VEN EL CIPAN EN JERCICIO AS(sic) ENDOS UNIDEN CONSY SIMPAT

BORALES

egional, q

militantes

plica en f

ya motivo

tancia, m

brindar el

aña entes, podrr su particmpaña.

el artículo

e la posi

onocimien

ectoral.

ble que e

egistrado

a la letra

A DISPONDEL INSTCONFORM

MILITANTEODRÁ OTDADES M

o conven

aría de

ento algu

ue llevan

relación

IRTUD DECUAL SU

FORMA DE SUS

N EL ARTÍDOS MEXSECUENCTIZANTES

S.

que esa

y prete

forma alg

o o justifi

máxime cu

apoyo c

rán otorgacipación en

SM-R

o 134, pá

ibilidad d

ntos a lo

el PT brin

o en el c

dice:

NIBILIDAD TITUTO ESMIDAD COE Y/O AFTORGAR AENCIONA

io se ha

forma “

uno que l

a cabo

de carác

E TRATARUS MILITA

PERSONS ACTIVIDÍCULO 35

XICANOS, CIA, EN NS DEL PA

expresió

endía de

guna que

icación p

uando pr

correspon

r reconocin actividad

RAP-6/20

árrafo 1,

de que

os militan

ndara, co

convenio

DE LA STATAL ON LAS FILIADO APOYO ADAS.

ya indica

“persona

lo ponga

en ejerci

cter labo

RSE DE ANTES, NAL Y DADES DE LA COMO

NINGÚN ARTIDO

ón tendía

esmarcar

e el servi

para otorg

recisame

ndiente.

mientos a des de ap

017

1

del

los

ntes

mo

de

ado

l y

en

icio

ral,

a a

r al

icio

gar

nte

sus poyo

3

SM-RAP-6/2017

14

Por tal motivo, no se coincide con la interpretación que hizo el INE, en cuanto a

que los servicios de los militantes al señalar que son voluntarios se brindan sin

necesidad o justificación de otorgarse un apoyo (o sean gratuitos), cuando el

texto mismo de las cláusulas del convenio lleva a un escenario de posibilidad de

pago por apoyos.

Con base en lo expuesto, se concluye que las razones expuestas por la

responsable no fueron correctas para estimar que no se cumplió con la

comprobación indicada.

4. EFECTOS

Conforme a lo expuesto en los apartados previos, lo procedente es modificar la

resolución impugnada y ordenar al Consejo General del INE que emita una

nueva resolución debidamente fundada y motivada para los efectos de que:

• En relación a las conductas referidas en las conclusiones 2, 3, 5, 9, 14 y

17, que motivaron imponer una multa de $4,382.40 (cuatro mil

trescientos ochenta y dos pesos 40/100 M.N.), fije nuevamente la

cantidad de la sanción sobre la base del salario mínimo general vigente

en la Ciudad de México [entonces Distrito Federal], durante dos mil

quince, la cual deberá convertir a UMAS, para determinar el monto final

de la multa.

• Respecto a la conclusión 8 de la determinación controvertida, por la que

impuso una sanción de $1,126,484.39 pesos (un millón ciento veintiséis

mil cuatrocientos ochenta y cuatro pesos 39/100 M.N.), evalúe,

abandonando la interpretación de que lo voluntario implica que es un

apoyo gratuito, si el PT cumplió con las observaciones realizadas durante

la revisión.

• Hecho lo anterior, deberá informar a esta Sala Regional, del

cumplimiento dado a la presente ejecutoria dentro de las veinticuatro

horas siguientes, adjuntando las constancias que lo acrediten.

Por cuanto hace al resto de las sanciones económicas que fueron objeto de

controversia, esta Sala Regional concluye que fue correcta su imposición.

5. RESOLUTIVOS

P

co

S

d

d

N

E

ca

A

in

F

P

Y

PRIMERO

ontrovert

SEGUNDO

icte una

e esta ej

NOTIFÍQU

En su op

aso, dev

Así lo reso

ntegrante

ederació

Plurinomin

YAIRSINI

O. Se mo

tida, en lo

O. Se or

nueva re

ecutoria.

UESE.

ortunidad

uélvase l

olvieron

es de la

ón, corr

nal, ante

MAGIS

O DAVID

odifica e

os términ

rdena al

esolución

.

d, archív

la docum

por unan

Sala Reg

respondie

la Secre

M

CL

STRADO

D GARCÍ

SECRET

CA

en lo qu

nos preci

Consejo

n, siguien

vese el e

mentación

nimidad

gional de

ente a

etaria Ge

MAGIST

LAUDIA V

O

ÍA ORTIZ

TARIA G

ATALINA

e fue ma

sados en

o Genera

ndo lo es

expedien

n exhibid

de votos

el Tribun

la Se

neral de

TRADA P

VALLE A

Z

GENERA

ORTEG

ateria de

n esta se

al del Inst

stablecid

nte como

a por la r

s de la M

nal Electo

egunda

Acuerdo

PRESIDE

AGUILAS

JORGCOR

L DE AC

GA SÁNC

e impugn

entencia.

tituto Na

o en el a

o asunto

responsa

Magistrad

oral del P

Circuns

os, que au

ENTA

SOCHO

MAGIST

GE EMILIRDERO G

CUERDO

CHEZ

SM-R

nación la

cional El

apartado

concluid

able.

da y los M

Poder Ju

scripción

utoriza y

TRADO IO SÁNC

GROSSM

OS

RAP-6/20

a resoluc

lectoral q

o de efec

do y, en

Magistrad

udicial de

n Electo

da fe.

CHEZ-MANN

017

1

ción

que

ctos

su

dos

e la

oral

5