Rechnungswesen - salzburger-fortbildungsakademie.at ZAss/Skripten... · Skriptum für die...

27

Skriptum für die Ausbildung in der zahnärztlichen Assistenz Alle Inhalte dieses Skrip- tes sind urheberrechtlich geschützt und dürfen nur mit schriftlicher Genehmi- gung vervielfältigt oder an- derweitig für öffentliche oder kommerzielle Zwecke verwendet werden. Wir bitten um Verständnis, dass aus Gründen der Les- barkeit auf eine durchgäng- ige Nennung der männlichen und weiblichen Bezeichnun- gen verzichtet wurde. Selb- stverständlich beziehen sich alle Texte in gleicher Weise auf Männer und Frauen.

Transcript of Rechnungswesen - salzburger-fortbildungsakademie.at ZAss/Skripten... · Skriptum für die...

Skriptum für die Ausbildung in der zahnärztlichen Assistenz

Alle Inhalte dieses Skriptes sind urheberrechtlich geschützt und dürfen nur mit schriftlicher Genehmigung vervielfältigt oder anderweitig für öffentliche oder kommerzielle Zwecke verwendet werden.Wir bitten um Verständnis, dass aus Gründen der Lesbarkeit auf eine durchgängige Nennung der männlichen und weiblichen Bezeichnungen verzichtet wurde. Selbstverständlich beziehen sich alle Texte in gleicher Weise auf Männer und Frauen.

Rechnungswesen

RECHNUNGSWESEN

Inhalt1. Das Gehalt während der Ausbildung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4

1.1. Nettogehalt . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4

1.2. Berechnung des Nettogehalts . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4

1.3. Nebenkosten beim Gehalt . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5

1.4. Negativsteuer . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5

1.5. Wie kommt man zur Negativsteuer . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5

2. Mit Geld haushalten können . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

2.1. Haushaltsplan – Übersicht zur Erleichterung der Planung . . . . . . . . . . . . . . . . . . . . . . 7

2.2. Haushaltsplan . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

2.3. Exkurs: Kontoauszug . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

2.4. Rabatt und Skonto . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8

2.5. Berechnung Rabatt und Skonto . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8

3. Geldgeschäfte, Sparen und Geldanlage . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

3.1. Sparen und Geldanlage . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

3.2. Zinsen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

3.3. Berechnung der Zinstage . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

3.4. Die Kapitalertragsteuer (KESt) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

3.5. Exkurs: Inflation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

3.6. Zinseszinsen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

3.7. Fremdfinanzierung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

3.8. Exkurs: Währung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

4. Buchführung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

4.1. Formvorschriften . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

4.2. Die Belege . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

4.3. Folgen einer nicht ordnungsgemäßen Buchführung . . . . . . . . . . . . . . . . . . . . . . . . . . 17

4.4. Überblick über die wirtschaftlichen Abläufe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

4.5. Anlagenabschreibung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

4.6. Grundbegriffe zur Berechnung der Afa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

4.7. Anlagenverzeichnis (Anlagenkartei) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

4.8. Einnahmen-Ausgaben-Rechnung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

4.9. Exkurs: Buchhaltung in der Ordination . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19

RECHNUNGSWESEN

4.10. Das Kassabuch . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19

4.11. Beispiel Kassabuch . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19

4.12. Leistungsverrechnung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20

4.13. Belege . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20

5. Kostenrechnung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21

5.1. Einzel- und Gemeinkosten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21

6. Kalkulation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22

6.1. Differenzierende Zuschlagskalkulation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22

RECHNUNGSWESEN

4

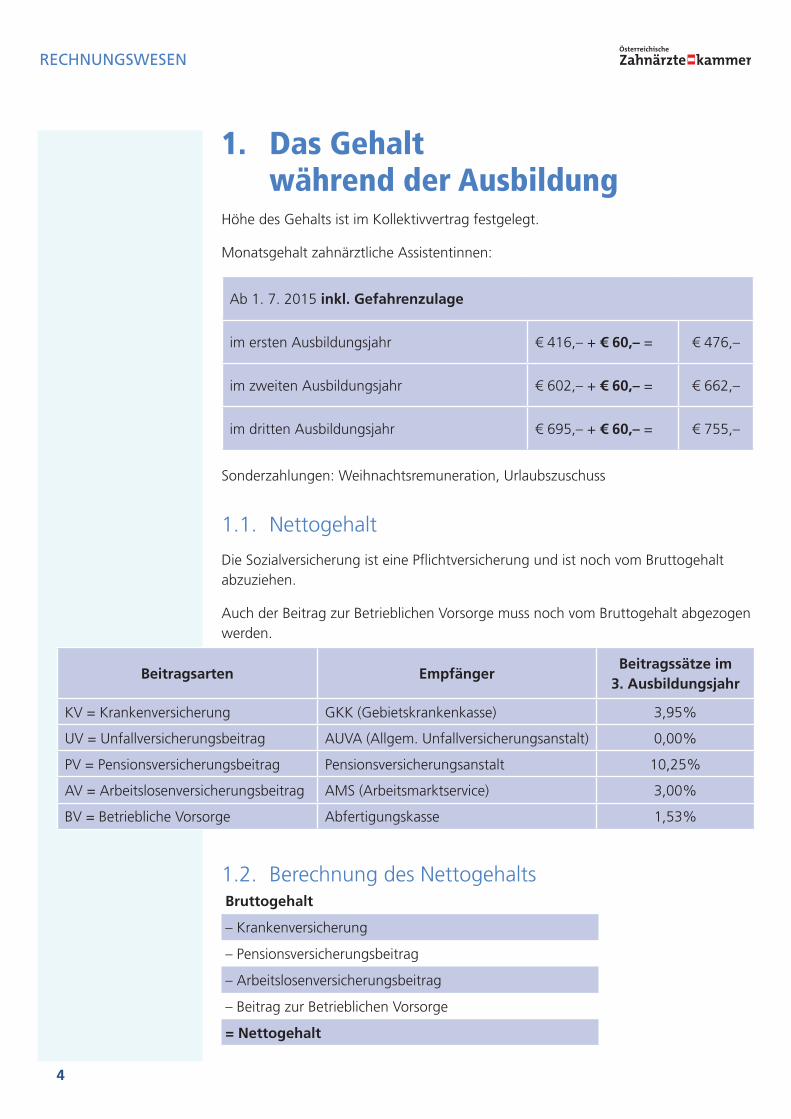

1. Das Gehalt während der Ausbildung

Höhe des Gehalts ist im Kollektivvertrag festgelegt.

Monatsgehalt zahnärztliche Assistentinnen:

Ab 1. 7. 2015 inkl. Gefahrenzulage

im ersten Ausbildungsjahr € 416,– + € 60,– = € 476,–

im zweiten Ausbildungsjahr € 602,– + € 60,– = € 662,–

im dritten Ausbildungsjahr € 695,– + € 60,– = € 755,–

Sonderzahlungen: Weihnachtsremuneration, Urlaubszuschuss

1.1. Nettogehalt

Die Sozialversicherung ist eine Pflichtversicherung und ist noch vom Bruttogehalt abzuziehen.

Auch der Beitrag zur Betrieblichen Vorsorge muss noch vom Bruttogehalt abgezogen werden.

Beitragsarten EmpfängerBeitragssätze im

3. Ausbildungsjahr

KV = Krankenversicherung GKK (Gebietskrankenkasse) 3,95%

UV = Unfallversicherungsbeitrag AUVA (Allgem. Unfallversicherungsanstalt) 0,00%

PV = Pensionsversicherungsbeitrag Pensionsversicherungsanstalt 10,25%

AV = Arbeitslosenversicherungsbeitrag AMS (Arbeitsmarktservice) 3,00%

BV = Betriebliche Vorsorge Abfertigungskasse 1,53%

1.2. Berechnung des NettogehaltsBruttogehalt

– Krankenversicherung

– Pensionsversicherungsbeitrag

– Arbeitslosenversicherungsbeitrag

– Beitrag zur Betrieblichen Vorsorge

= Nettogehalt

RECHNUNGSWESEN

5

1.3. Nebenkosten beim Gehalt

� Lohnnebenkosten sind Kosten, die dem Betrieb zusätzlich zu den Löhnen und Gehältern für seine Arbeitskräfte entstehen.

� So zahlt auch der Arbeitgeber zusätzlich zum Gehalt einen Kranken-versicherungs-, Pensionsversicherungs- und Arbeitslosenversicherungsbeitrag.

� Im 3. Ausbildungsjahr entspricht der Dienstgeber-Anteil 19,25% des Brutto-gehalts.

1.4. Negativsteuer

� Bei keinem oder nur geringem Einkommen bekommt man eine Steuergutschrift (Negativsteuer).

� Voraussetzung: Anspruch auf den Arbeitnehmerabsetzbetrag (Einkommen ist lohnsteuerpflichtig).

� Gutschrift von 10% der Arbeitnehmerbeiträge zur gesetzlichen Sozialversiche-rung (höchstens jedoch 110,– Euro jährlich).

� Personen mit Anspruch auf das Pendlerpauschale steht zusätzlich ein Pendler-zuschlag von 290,– Euro zu.

� Mit Pendlerzuschlag erhält man eine Gutschrift von 18% der Arbeitnehmer-beiträge zur gesetzlichen Sozialversicherung (höchstens jedoch 400,– Euro jährlich).

1.5. Wie kommt man zur Negativsteuer

Die Negativsteuer kann mit der ArbeitnehmerInnenveranlagung, dem sogenannten Jahresausgleich, beantragt werden.

Es gibt zwei Möglichkeiten die Arbeitnehmerveranlagung zu übermitteln:

1. elektronisch über FinanzOnline https://finanzonline.bmf.gv.at

2. mit dem Formular L 1 (Formular unter https://bmf.gv.at). Formular kann per Post geschickt oder persönlich abgegeben werden.

RECHNUNGSWESEN

6

ÜBUNGSFRAGEN

1. Lisa ist Auszubildende zur zahnärztlichen Assistentin im 3. Ausbildungsjahr. Ihr Gehalt beträgt brutto monatlich € 755,–. a) Wie hoch ist der SV-Beitrag, der ihr abgezogen wird?

b) Wie hoch ist das Nettogehalt?

(Verwenden Sie zur Berechnung bitte die Angaben von Punkt 1.1.)

RECHNUNGSWESEN

7

2. Mit Geld haushalten können2.1. Haushaltsplan

Übersicht zur Erleichterung der Planung

Haushaltsplan

Einnahmen: € %

Gehalt (netto) 630,15 100

+ sonst. Einnahmen (netto) 0,00

= gesamte Einnahmen (netto monatlich) 630,15 100

– Ausgaben € %

Wohnen (Einrichtung, Handy, …) 42,15 6,69

Kleidung/Körperpflege (Schuhe, …) 55,13 8,75

Essen/Trinken (Disco, Lebensmittel, …) 120,36 19,10

Fahrtkosten (Treibstoff, öffentl. Verkehrsmittel, ) 42,80 6,79

div. Ausgaben (Kino, Zeitschriften, Sport, Geschenke, …) 60,50 9,60

Zahlungsverpflichtungen (Versicherungen, Raten, …) 25,30 4,01

Sparen (Bausparen, …) 80,00 12,70

= frei verfügbarer Restbetrag der Einnahmen 203,91

2.2. Haushaltsplan

� Durch das regelmäßige Aufschreiben aller Einnahmen und Ausgaben in einem Haushaltsplan bewahren Sie den Überblick über Ihre Finanzen.

� Beim Haushaltsplan wird geplant, wie die Finanzierung sinnvoll pro Woche, Monat oder Jahr aussehen soll. Einen solchen Plan nennt man SOLL.

� Erst während und nach diesem Zeitraum kann man feststellen, wie sich Einnahmen und Ausgaben tatsächlich gestaltet haben. Diese Tatsachen nennt man IST.

� Nur durch laufenden SOLL-IST-Vergleich ist es möglich, für die Zukunft genauer zu planen.

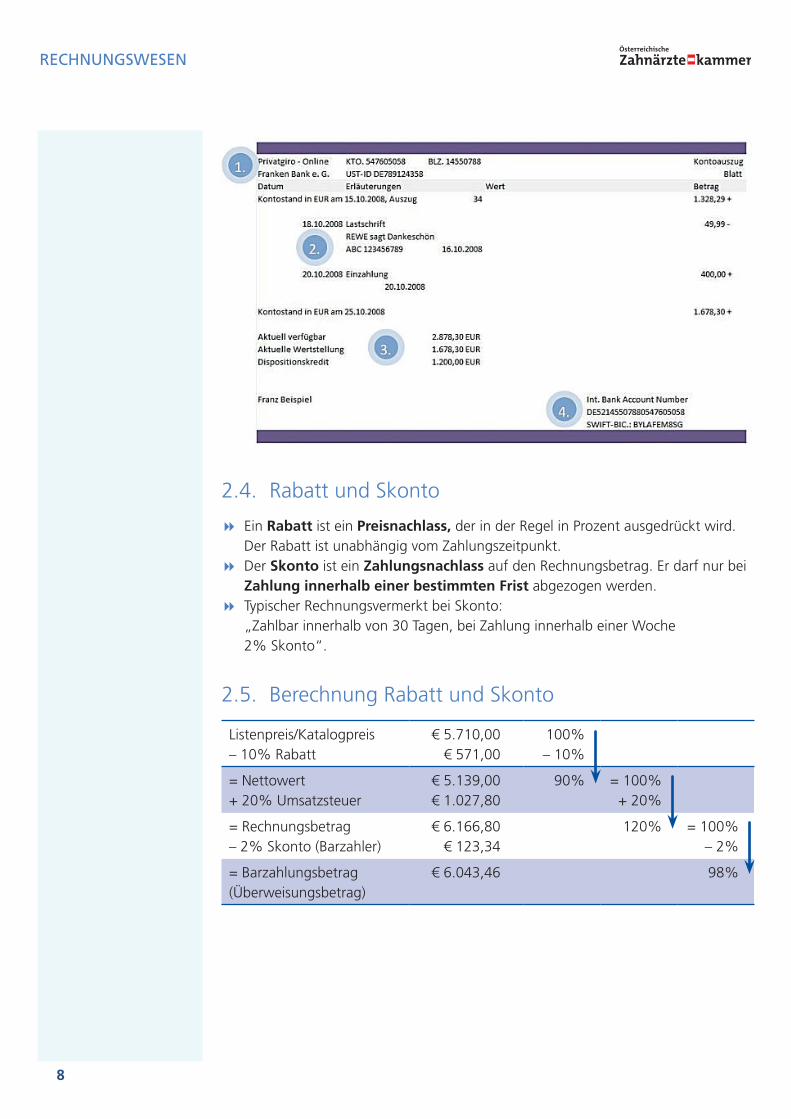

2.3. Exkurs: Kontoauszug

� Auf einem Kontoauszug sind ersichtlich: Kontoinhaber, Kontonummer, Name der Bank, Wert (Valuta) der Buchung, Eintragungen, die den Kontostand erhöhen oder vermindern.

RECHNUNGSWESEN

8

2.4. Rabatt und Skonto

� Ein Rabatt ist ein Preisnachlass, der in der Regel in Prozent ausgedrückt wird. Der Rabatt ist unabhängig vom Zahlungszeitpunkt.

� Der Skonto ist ein Zahlungsnachlass auf den Rechnungsbetrag. Er darf nur bei Zahlung innerhalb einer bestimmten Frist abgezogen werden.

� Typischer Rechnungsvermerkt bei Skonto: „Zahlbar innerhalb von 30 Tagen, bei Zahlung innerhalb einer Woche 2% Skonto“.

2.5. Berechnung Rabatt und Skonto

Listenpreis/Katalogpreis– 10% Rabatt

€ 5.710,00€ 571,00

100%– 10%

= Nettowert+ 20% Umsatzsteuer

€ 5.139,00€ 1.027,80

90% = 100%+ 20%

= Rechnungsbetrag– 2% Skonto (Barzahler)

€ 6.166,80€ 123,34

120% = 100%– 2%

= Barzahlungsbetrag(Überweisungsbetrag)

€ 6.043,46 98%

RECHNUNGSWESEN

9

ÜBUNGSFRAGEN

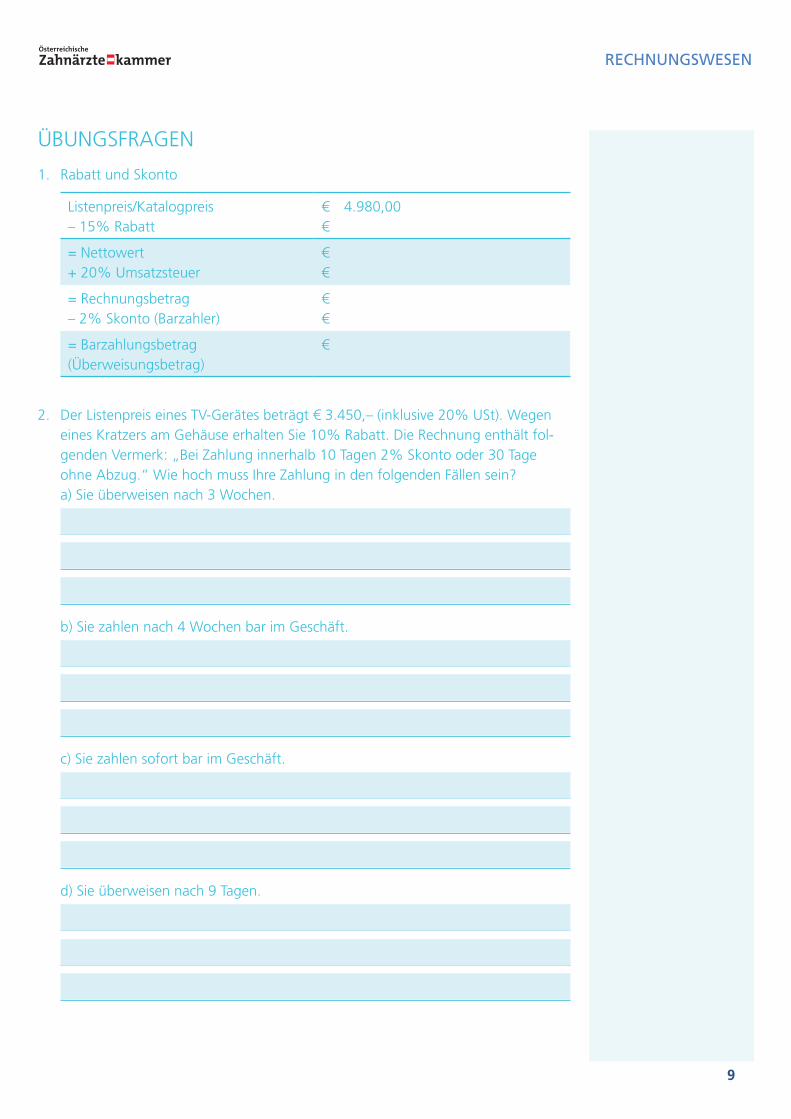

1. Rabatt und Skonto

Listenpreis/Katalogpreis– 15% Rabatt

€ 4.980,00€

= Nettowert+ 20% Umsatzsteuer

€€

= Rechnungsbetrag– 2% Skonto (Barzahler)

€€

= Barzahlungsbetrag(Überweisungsbetrag)

€

2. Der Listenpreis eines TV-Gerätes beträgt € 3.450,– (inklusive 20% USt). Wegen eines Kratzers am Gehäuse erhalten Sie 10% Rabatt. Die Rechnung enthält fol-genden Vermerk: „Bei Zahlung innerhalb 10 Tagen 2% Skonto oder 30 Tage ohne Abzug.“ Wie hoch muss Ihre Zahlung in den folgenden Fällen sein? a) Sie überweisen nach 3 Wochen.

b) Sie zahlen nach 4 Wochen bar im Geschäft.

c) Sie zahlen sofort bar im Geschäft.

d) Sie überweisen nach 9 Tagen.

RECHNUNGSWESEN

10

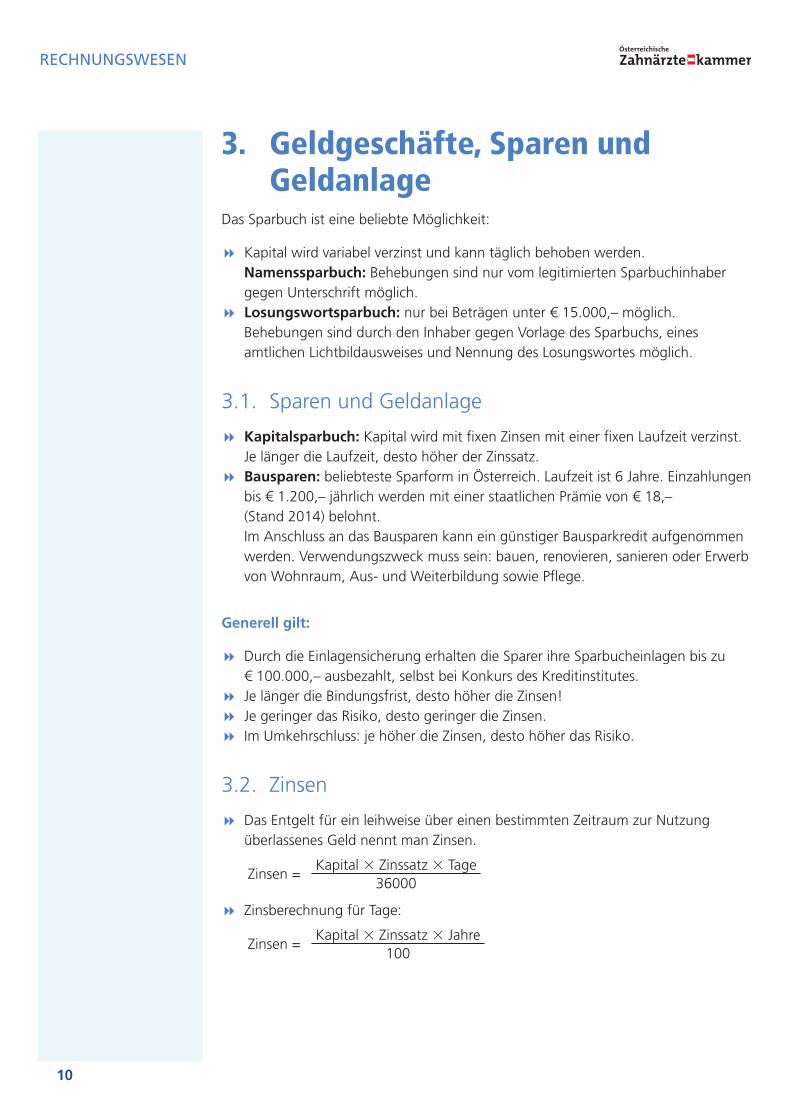

3. Geldgeschäfte, Sparen und Geldanlage

Das Sparbuch ist eine beliebte Möglichkeit:

� Kapital wird variabel verzinst und kann täglich behoben werden. Namenssparbuch: Behebungen sind nur vom legitimierten Sparbuchinhaber gegen Unterschrift möglich.

� Losungswortsparbuch: nur bei Beträgen unter € 15.000,– möglich. Behebungen sind durch den Inhaber gegen Vorlage des Sparbuchs, eines amtlichen Lichtbildausweises und Nennung des Losungswortes möglich.

3.1. Sparen und Geldanlage

� Kapitalsparbuch: Kapital wird mit fixen Zinsen mit einer fixen Laufzeit verzinst. Je länger die Laufzeit, desto höher der Zinssatz.

� Bausparen: beliebteste Sparform in Österreich. Laufzeit ist 6 Jahre. Einzahlungen bis € 1.200,– jährlich werden mit einer staatlichen Prämie von € 18,– (Stand 2014) belohnt. Im Anschluss an das Bausparen kann ein günstiger Bausparkredit aufgenommen werden. Verwendungszweck muss sein: bauen, renovieren, sanieren oder Erwerb von Wohnraum, Aus- und Weiterbildung sowie Pflege.

Generell gilt:

� Durch die Einlagensicherung erhalten die Sparer ihre Sparbucheinlagen bis zu € 100.000,– ausbezahlt, selbst bei Konkurs des Kreditinstitutes.

� Je länger die Bindungsfrist, desto höher die Zinsen! � Je geringer das Risiko, desto geringer die Zinsen. � Im Umkehrschluss: je höher die Zinsen, desto höher das Risiko.

3.2. Zinsen

� Das Entgelt für ein leihweise über einen bestimmten Zeitraum zur Nutzung überlassenes Geld nennt man Zinsen.

Zinsen =

Kapital Zinssatz Tage36000

� Zinsberechnung für Tage:

Zinsen =

Kapital Zinssatz Jahre100

RECHNUNGSWESEN

11

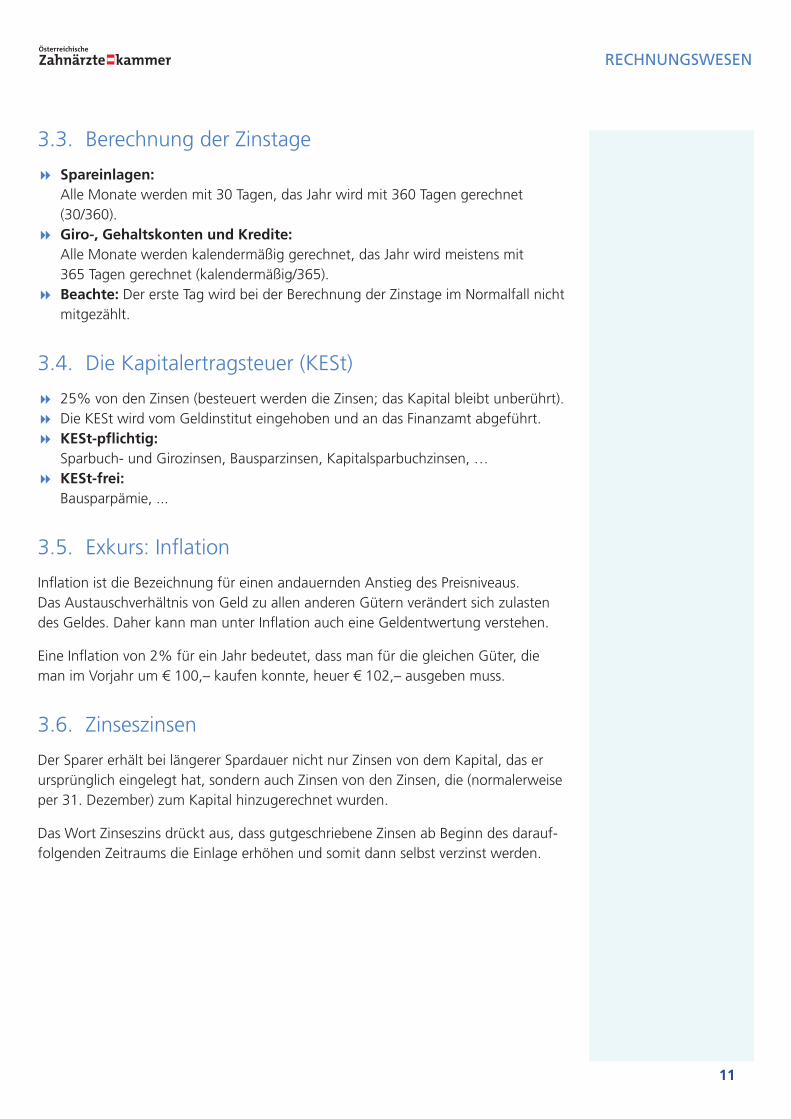

3.3. Berechnung der Zinstage

� Spareinlagen: Alle Monate werden mit 30 Tagen, das Jahr wird mit 360 Tagen gerechnet (30/360).

� Giro-, Gehaltskonten und Kredite: Alle Monate werden kalendermäßig gerechnet, das Jahr wird meistens mit 365 Tagen gerechnet (kalendermäßig/365).

� Beachte: Der erste Tag wird bei der Berechnung der Zinstage im Normalfall nicht mitgezählt.

3.4. Die Kapitalertragsteuer (KESt)

� 25% von den Zinsen (besteuert werden die Zinsen; das Kapital bleibt unberührt). � Die KESt wird vom Geldinstitut eingehoben und an das Finanzamt abgeführt. � KESt-pflichtig: Sparbuch- und Girozinsen, Bausparzinsen, Kapitalsparbuchzinsen, …

� KESt-frei: Bausparpämie, ...

3.5. Exkurs: Inflation

Inflation ist die Bezeichnung für einen andauernden Anstieg des Preisniveaus. Das Austauschverhältnis von Geld zu allen anderen Gütern verändert sich zulasten des Geldes. Daher kann man unter Inflation auch eine Geldentwertung verstehen.

Eine Inflation von 2% für ein Jahr bedeutet, dass man für die gleichen Güter, die man im Vorjahr um € 100,– kaufen konnte, heuer € 102,– ausgeben muss.

3.6. Zinseszinsen

Der Sparer erhält bei längerer Spardauer nicht nur Zinsen von dem Kapital, das er ursprünglich eingelegt hat, sondern auch Zinsen von den Zinsen, die (normalerweise per 31. Dezember) zum Kapital hinzu gerechnet wurden.

Das Wort Zinseszins drückt aus, dass gutgeschriebene Zinsen ab Beginn des darauf-folgenden Zeitraums die Einlage erhöhen und somit dann selbst verzinst werden.

RECHNUNGSWESEN

12

ÜBUNGSFRAGEN

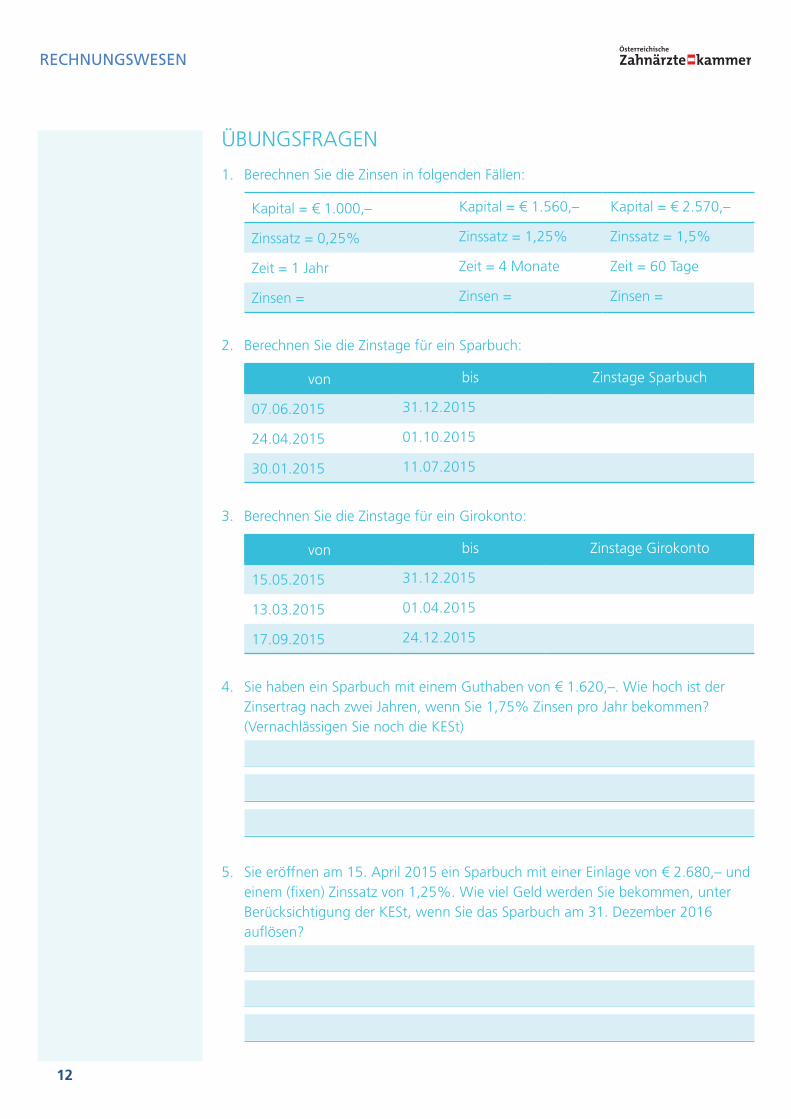

1. Berechnen Sie die Zinsen in folgenden Fällen:

Kapital = € 1.000,– Kapital = € 1.560,– Kapital = € 2.570,–

Zinssatz = 0,25% Zinssatz = 1,25% Zinssatz = 1,5%

Zeit = 1 Jahr Zeit = 4 Monate Zeit = 60 Tage

Zinsen = Zinsen = Zinsen =

2. Berechnen Sie die Zinstage für ein Sparbuch:

von bis Zinstage Sparbuch

07.06.2015 31.12.2015

24.04.2015 01.10.2015

30.01.2015 11.07.2015

3. Berechnen Sie die Zinstage für ein Girokonto:

von bis Zinstage Girokonto

15.05.2015 31.12.2015

13.03.2015 01.04.2015

17.09.2015 24.12.2015

4. Sie haben ein Sparbuch mit einem Guthaben von € 1.620,–. Wie hoch ist der Zinsertrag nach zwei Jahren, wenn Sie 1,75% Zinsen pro Jahr bekommen? (Vernachlässigen Sie noch die KESt)

5. Sie eröffnen am 15. April 2015 ein Sparbuch mit einer Einlage von € 2.680,– und einem (fixen) Zinssatz von 1,25%. Wie viel Geld werden Sie bekommen, unter Berücksichtigung der KESt, wenn Sie das Sparbuch am 31. Dezember 2016 auflösen?

RECHNUNGSWESEN

13

3.7. Fremdfinanzierung

� Ein Kredit ist das Eingehen einer Geldschuld mit zeitlich verzögerter Rück-zahlung.

� Das bedeutet, dass der Kreditgeber dem Kreditnehmer die Kreditsumme für eine vereinbarte Zeit gegen Entgelt in Form von Zinsen zur Verfügung stellt.

� Der Kreditgeber wird auch „Gläubiger“ genannt, weil er an die Rückzahlung glaubt.

� Kredit: Beim Kredit fallen Zinsen und verschiedene Spesen an (Bearbeitungsgebühr, Abschlussspesen, Kreditrestschuldversicherung, Eintragungsgebühr beim Grund-buch).

� Überziehung des Gehaltskontos: Wenn der Kontostand überzogen werden darf, müssen für diese Überziehung Sollzinsen bezahlt werden. Die Grenze, wie weit ein Konto ins Minus geraten darf, nennt man Überziehungsrahmen.

� Lieferantenkredit: Kunden wollen Rechnungen spät bezahlen. Lieferanten wollen ihr Geld schnell bekommen. Oft gewähren daher Lieferanten Skonti innerhalb kurzer Fristen, um für die Kunden einen Anreiz zu bieten, schnell zu bezahlen. Wenn eine Rechnung nicht sofort bezahlt werden muss, gewährt der Lieferant Kredit. Wenn ein Skonto angeboten wird, sollte man diesen als Kunde in Anspruch nehmen!

� Ratengeschäft: Beim Ratengeschäft wird in Teilbeträgen bezahlt. Wer Ratengeschäfte eingeht, sollte sich aber unbedingt darüber im Klaren sein, wie hoch die Belastung im Monat dann tatsächlich sein wird. Wenn der Käufer den erworbenen Gegenstand nicht sofort beim Kauf bezahlt, entstehen höhere Kosten. Der Verkäufer schlägt diese im Teilzahlungszuschlag (Kreditzinsen, Spesen, Verwaltungsaufwand, Risikozuschlag) auf den Preis auf.

� Leasing: Der Leasinggeber überlässt dem Leasingnehmer das Leasinggut zur Nutzung gegen Zahlung eines vereinbarten Leasingentgelts.

� Was kann geleast werden? Immobilien: Bürogebäude, Hotels, ... Mobilien: Maschinen, EDV, Möbel, ... Kraftfahrzeuge: Pkw, Lkw, ...

� Was kann nicht geleast werden? Grund und Boden, Kunstwerke, Schmuck

� Vollamortisationsleasing: Der Leasingnehmer zahlt während der gesamten Grundmietzeit den vollen Kauf-preis inklusive aller Zinsen zurück. Der Leasingnehmer kann anschließend den Leasinggegenstand entweder an die Leasing-Gesellschaft zurückgeben oder diesen um einen sehr geringen Preis kaufen. Zum Beispiel bei PCs.

RECHNUNGSWESEN

14

� Teilamortisationsleasing: Hierbei werden innerhalb der Grundmietzeit nicht die gesamten Anschaffungskosten des Leasinggutes gedeckt. Zum Ende der vertraglich fest-gelegten Grundmietzeit bleibt also ein offener Betrag, der sogenannte Restwert, der von vornherein im Leasingvertrag festgelegt wurde. Zu diesem Wert kann der Leasingnehmer am Ende des Leasingvertrags den Leasinggegenstand kaufen. Im Privatkundenbereich ist Restwertleasing die häufigste Vertragsvariante, z. B. beim Kfz-Leasing.

3.8. Exkurs: Währung

� Als Währung bezeichnet man das staatlich geregelte Geldwesen eines Landes. � Seit 2011 ist der Euro in 17 EU-Ländern offizielles Zahlungsmittel. � Den Preis einer fremden Währung nennt man Kurs.

Valuten Devisen

= Banknoten und Münzen in fremder Währung

= Überweisungen in fremder Währung, Reise-schecks; hauptsächliche Verwendung im geschäft-lichen Verkehr. (Bei Verwendung von Bankomat- oder Kreditkarte im Ausland kommt ebenfalls der Devisenkurs zur Anwendung.)

RECHNUNGSWESEN

15

ÜBUNGSFRAGEN

1. Für einen 3-tägigen Ausflug nach Prag wechseln Sie € 156,– in Tschechische Kro-nen um. Wie viele CZK erhalten Sie? (ohne Spesen) Valutenkurs Tschechische Krone 28,45 / 25,75 Devisenkurs Tschechische Krone 27,41 / 26,71

2. Ein Amerikaurlauber bezahlt bei seinem Aufenthalt eine Hotelrechnung über USD 217,– mit der Kreditkarte. Wie viel muss er bei seiner Kreditkartenrechnung in Euro für diese Transaktion bezahlen, wenn das Geldinstitut dafür 1,5% Spesen verrechnet? Valutenkurs US Dollar 1,1600 / 1,1240 Devisenkurs US Dollar 1,1472 / 1,1372

RECHNUNGSWESEN

16

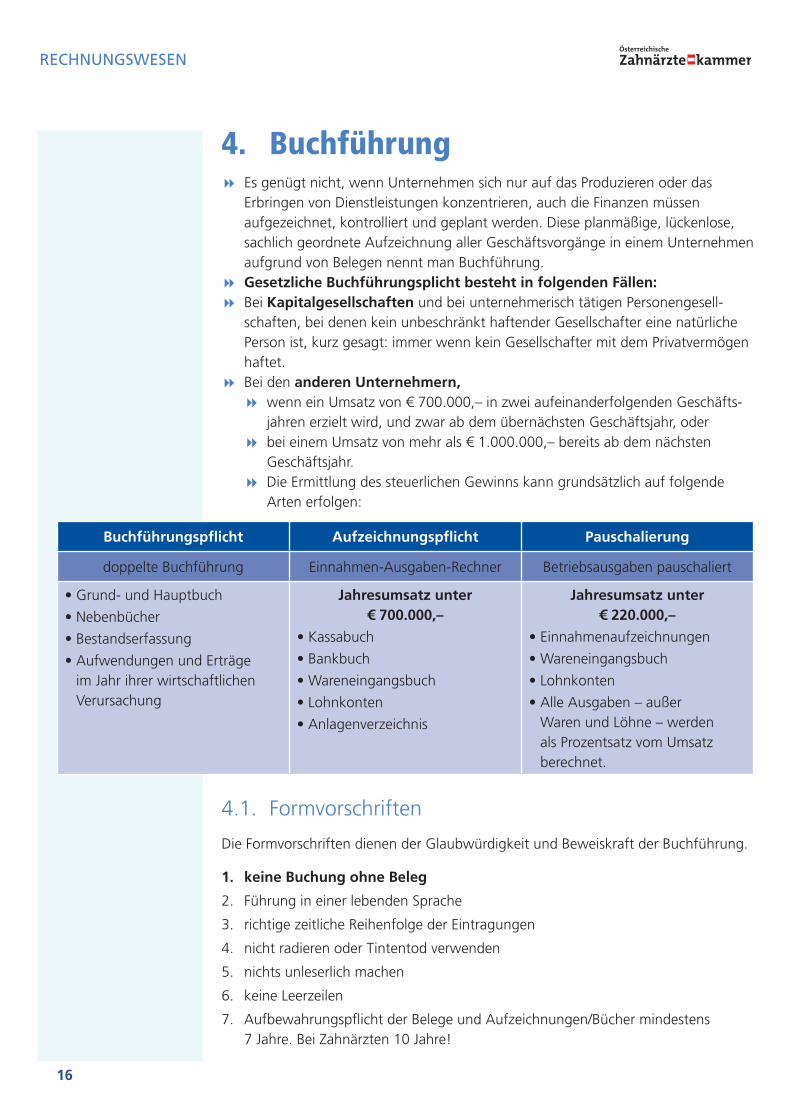

4. Buchführung � Es genügt nicht, wenn Unternehmen sich nur auf das Produzieren oder das Erbringen von Dienstleistungen konzentrieren, auch die Finanzen müssen aufgezeichnet, kontrolliert und geplant werden. Diese planmäßige, lückenlose, sachlich geordnete Aufzeichnung aller Geschäftsvorgänge in einem Unternehmen aufgrund von Belegen nennt man Buchführung.

� Gesetzliche Buchführungsplicht besteht in folgenden Fällen: � Bei Kapitalgesellschaften und bei unternehmerisch tätigen Personengesell-schaften, bei denen kein unbeschränkt haftender Gesellschafter eine natürliche Person ist, kurz gesagt: immer wenn kein Gesellschafter mit dem Privatvermögen haftet.

� Bei den anderen Unternehmern, � wenn ein Umsatz von € 700.000,– in zwei aufeinanderfolgenden Geschäfts-jahren erzielt wird, und zwar ab dem übernächsten Geschäftsjahr, oder

� bei einem Umsatz von mehr als € 1.000.000,– bereits ab dem nächsten Geschäftsjahr.

� Die Ermittlung des steuerlichen Gewinns kann grundsätzlich auf folgende Arten erfolgen:

Buchführungspflicht Aufzeichnungspflicht Pauschalierung

doppelte Buchführung Einnahmen-Ausgaben-Rechner Betriebsausgaben pauschaliert

• Grund- und Hauptbuch

• Nebenbücher

• Bestandserfassung

• Aufwendungen und Erträge im Jahr ihrer wirtschaftlichen Verursachung

Jahresumsatz unter € 700.000,–

• Kassabuch

• Bankbuch

• Wareneingangsbuch

• Lohnkonten

• Anlagenverzeichnis

Jahresumsatz unter € 220.000,–

• Einnahmen aufzeichnungen

• Wareneingangsbuch

• Lohnkonten

• Alle Ausgaben – außer Waren und Löhne – werden als Prozent satz vom Umsatz berechnet.

4.1. Formvorschriften

Die Formvorschriften dienen der Glaubwürdigkeit und Beweiskraft der Buchführung.

1. keine Buchung ohne Beleg

2. Führung in einer lebenden Sprache

3. richtige zeitliche Reihenfolge der Eintragungen

4. nicht radieren oder Tintentod verwenden

5. nichts unleserlich machen

6. keine Leerzeilen

7. Aufbewahrungspflicht der Belege und Aufzeichnungen/Bücher mindestens 7 Jahre. Bei Zahnärzten 10 Jahre!

RECHNUNGSWESEN

17

4.2. Die Belege

Ein Beleg ist ein schriftlicher Nachweis über einen Geschäftsfall (z. B. Einkauf, Verkauf, Überweisung usw.). Eine Buchung darf nur aufgrund eines Beleges durch-geführt werden.

Belege müssen 7 Jahre aufbewahrt werden.

Es gibt verschiedene Arten von Belegen: Kassabelege, Bankbelege, Eingangsrechnungen, Ausgangsrechnungen, Allgemeine Belege (z. B. Post), Abschlussbuchungen (z. B. Inventur)

4.3. Folgen einer nicht ordnungsgemäßen Buchführung

Eine mangelhafte Buchführung kann unangenehme Folgen nach sich ziehen:

1. Verlust steuerlicher Begünstigungen

2. Schätzung des Betriebsergebnisses (= in den meisten Fällen höhere Abgaben und Steuern)

3. Schadenersatzpflicht

4. Geld- oder Arreststrafen

Die Verantwortung für die Buchführung liegt bei der Unternehmerin bzw. beim Unternehmer.

4.4. Überblick über die wirtschaftlichen Abläufe

Die wirtschaftlichen Abläufe (Geschäftsfälle) eines Unternehmens sind hauptsächlich gekennzeichnet durch:

� Einkauf: richtiger Bestand an Rohmaterialien, Zubehör usw. � Produktion/Handel: richtiger Einsatz der Arbeitskräfte, Einsatz von Maschinen und Geräten

� Verwaltung: Das ist z. B. Kostenrechnung, Kalkulation, konkurrenz- und markt-gerechte Berechnung der Verkaufspreise für Produkte und Dienstleistungen.

Wie sehen diese Abläufe in der Zahnarztpraxis aus?

4.5. Anlagenabschreibung

Die Anlagenabschreibung ist die Wertminderung des abnutzbaren Anlagevermögens, durch die der Anschaffungs- oder Herstellungswert auf die Nutzungsdauer bezogen als Aufwand = Absetzung für Abnutzung (AfA) berücksichtigt wird.

Anlagevermögen: � nicht abnutzbar (z. B. Grundstücke) � abnutzbar ð unbeweglich (z. B. Gebäude) ð beweglich (Maschinen, Lkw, …)

RECHNUNGSWESEN

18

4.6. Grundbegriffe zur Berechnung der Afa

� Anschaffungswert (AW) = Kaufpreis + Bezugskosten + Montagekosten

� Jährlicher Abschreibungsbetrag in € = Anschaffungswert / Nutzungsdauer in Jahren

� Buchwert = Anschaffungswert – bisherige Abschreibung

� Beispiele für betriebsgewöhnliche Nutzungsdauer: � Gebäude: 25–50 Jahre � Maschinen: 5–10 Jahre � Pkw und Kombi: 8 Jahre

ÜBUNGSFRAGEN

1. Berechnen Sie den Buchwert zum Jahresende des 5. Jahres.

Kaufpreis (exkl. USt.) € 20.000,–

Bezugs- und Montagekosten € 1.000,–

Kauf- und Inbetriebnahme Jänner dieses Jahres

Nutzungsdauer 5 Jahre

AfA 1.–5. Jahr

BW am Jahresende des 5. Jahres

4.7. Anlagenverzeichnis (Anlagenkartei)

� Für Buchführungspflichtige ist das Anlagenverzeichnis eine Hilfsaufzeichnung. � Für Einnahmen-Ausgaben-Rechner ist die Führung eines Anlagenverzeichnisses verpflichtend, falls AfA gewünscht.

� Das Anlagenverzeichnis muss enthalten: Bezeichnung des Anlagegutes, Anschaffungstag, Anschaffungs- oder Herstel-lungskosten, Name und Anschrift des Lieferanten, voraussichtliche Nutzungs-dauer, Betrag der jährlichen AfA, den noch absetzbaren Betrag (Restbuchwert).

4.8. Einnahmen-Ausgaben-Rechnung

Wenn für ein Unternehmen

1. keine Verpflichtung zur Buchführung besteht (Jahresumsatz < € 700.000,–) und

2. Bücher auch nicht freiwillig geführt werden,

brauchen nur Mindestaufzeichnungen geführt zu werden. Die sogenannte Einnah-men-Ausgaben-Rechnung ist ein vereinfachtes Buchführungssystem, das sich auf die Aufzeichnung von Zahlungsvorgängen beschränkt.

RECHNUNGSWESEN

19

� Folgende Bücher sollen (müssen) geführt werden: � Kassabuch: Aufzeichnung der täglichen Bareinnahmen und Barausgaben � Bankbuch: Aufzeichnung der Bankkontobewegungen (Sammlung der Kontoauszüge)

� Waren-(Material-)Eingangsbuch: Aufzeichnung sämtlicher produktions-spezifischer Waren- und Materialeingänge

� Anlagenverzeichnis: Aufzeichnung des Anlagevermögens und dessen Wertminderung

� Lohnkonto: Aufzeichnung der ausbezahlten Löhne und Gehälter

4.9. Exkurs: Buchhaltung in der Ordination

� Die Buchhaltung befasst sich mit den Einnahmen und Ausgaben einer Ordination.

� Üblicherweise beinhaltet sie die gesamte Finanzverwaltung der Ordination � Die Ausstellung von Honorarnoten � Die Evidenzhaltung der offenen Forderungen � Das Mahnwesen � Die Bareinnahmen der Ordination � Führung des Kassabuches � Barausgaben der Ordination � Lieferantenrechnungen � Kontrolle von Bankbelegen

4.10. Das Kassabuch

Im Kassabuch werden alle Bareinnahmen und Barausgaben vermerkt. Wenn man die Einnahmen summiert und davon die Ausgaben abzieht, muss das Ergebnis mit der aktuellen Geldkasse übereinstimmen.

Bareinnahmen

– Barausgaben

= Bargeld in der Kassa

4.11. Beispiel Kassabuch

Datum Bezeichnung Einnahmen Ausgaben Summe

5.3.2010 Gruber Heinrich, Re 30400

€ 265,– € 265,–

5.3.2010 Briefmarken € 55,– € 210,–

6.3.2010 Heftklammern € 12,– € 198,–

RECHNUNGSWESEN

20

� Das Kassabuch muss jeden Tag mit dem vorhandenen Bargeld in der Kasse abgeglichen werden. Wenn sich ein Fehlbetrag ergibt, ist es leichter, am gleichen Tag die Zahlungen nachzuvollziehen, als nach einer Woche.

� Die Belege müsse für die Buchhaltung aufgehoben werden und gesammelt dem Steuerberater zur Verfügung gestellt werden.

4.12. Leistungsverrechnung

Leistungen, die der Zahnarzt erbringt, werden unterschiedlich verrechnet:

� Kassenleistungen – über die Abrechnung mit der Kasse verrechnet � Privatleistungen – Honorarnote an den Patienten gestellt.

Die Honorarnoten werden üblicherweise mit der Praxissoftware erstellt. Sie können entweder bar beglichen werden (Kassabuch) oder auf Ziel (späterer Zahlungszeit-punkt) dem Patienten mitgegeben oder an ihn versendet werden.

Für die Überweisung muss den Patienten ein Erlagschein mitgegeben werden. Es empfiehlt sich, die Erlagscheine mit der Rechnungsnummer und dem Datum selbst auszufüllen, damit die Zuordnung der eingegangenen Beträge leichter nachzuvoll-ziehen ist.

Die Praxissoftware liefert eine Liste der offenen Honorarnoten, deshalb müssen bei Zahlungseingang die Rechnungen ausgebucht werden. Anhand der Kontoaus-züge kann man kontrollieren, welche Patienten die Honorarnote auf das Konto überwiesen haben. Falls der Patient nicht fristgerecht bezahlt, müssen Mahnungen ausgeschickt werden.

4.13. Belege

� Am Jahresende (manchmal auch monatlich) müssen alle Belege dem Steuer-berater übermittelt werden, damit dieser den Praxisgewinn berechnen und verbuchen kann.

� Alle Belege sind deshalb aufzubewahren, auch wenn sie im Kassabuch ver-merkt wurden. Diese Belege sollen zur Übersicht in Gruppen geordnet werden.

� Eingangsrechnungen von Lieferanten sammelt man üblicherweise in Ordnern. Durch Zwischenblätter getrennt werden die Lieferanten alphabetisch geordnet. Innerhalb eines Lieferanten müssen die Rechnungen nach Datum sortiert werden.

� Honorarnoten an Patienten druckt man in einer Liste mit der Praxissoftware aus.

� Barbelege ordnet man nach Gruppen, wobei hier nur eine mögliche Unter-teilung angeführt wird, da jede Ordination unterschiedliche Ausgaben hat:

� Postkosten � Praxiskleidung � Geringwertige Wirtschaftsgüter (bis zu einem Wert von € 400,–) � Reisekosten � Tankrechnungen des Zahnarztes � Büromaterial

RECHNUNGSWESEN

21

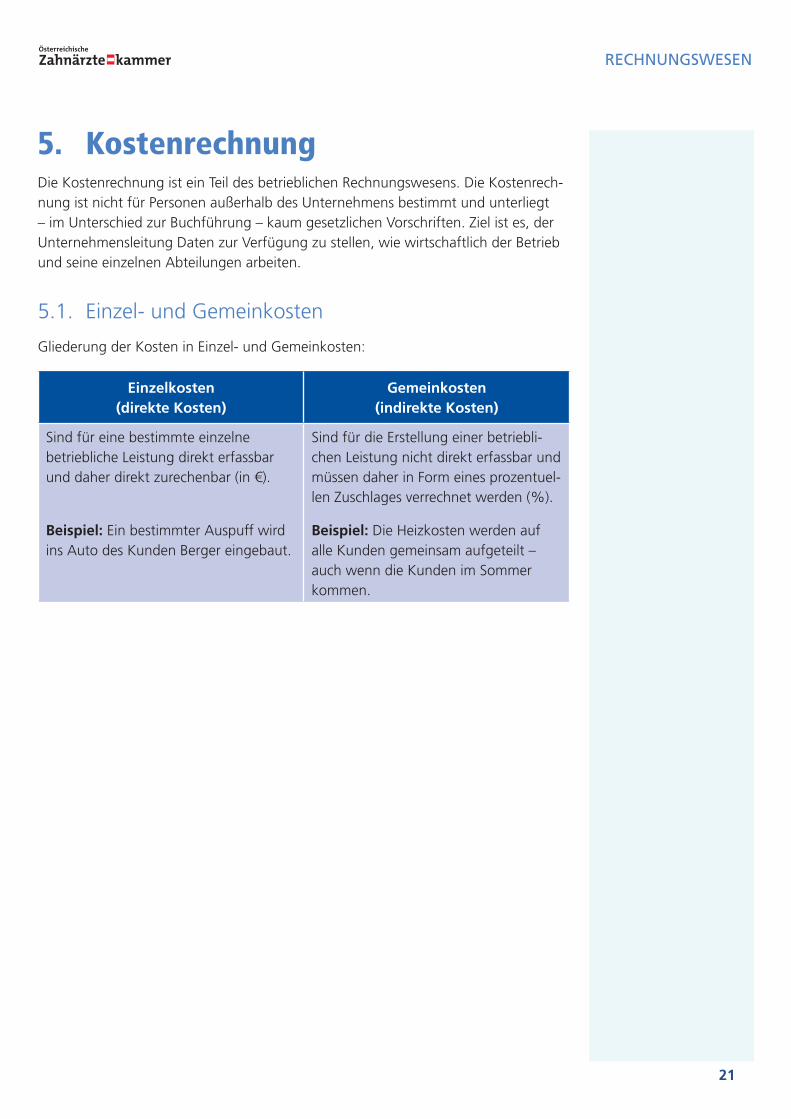

5. KostenrechnungDie Kostenrechnung ist ein Teil des betrieblichen Rechnungswesens. Die Kostenrech-nung ist nicht für Personen außerhalb des Unternehmens bestimmt und unterliegt – im Unterschied zur Buchführung – kaum gesetzlichen Vorschriften. Ziel ist es, der Unternehmensleitung Daten zur Verfügung zu stellen, wie wirtschaftlich der Betrieb und seine einzelnen Abteilungen arbeiten.

5.1. Einzel- und Gemeinkosten

Gliederung der Kosten in Einzel- und Gemeinkosten:

Einzelkosten (direkte Kosten)

Gemeinkosten (indirekte Kosten)

Sind für eine bestimmte einzelne betriebliche Leistung direkt erfassbar und daher direkt zurechenbar (in €).

Beispiel: Ein bestimmter Auspuff wird ins Auto des Kunden Berger eingebaut.

Sind für die Erstellung einer betriebli-chen Leistung nicht direkt erfassbar und müssen daher in Form eines prozentuel-len Zuschlages verrechnet werden (%).

Beispiel: Die Heizkosten werden auf alle Kunden gemeinsam aufgeteilt – auch wenn die Kunden im Sommer kommen.

RECHNUNGSWESEN

22

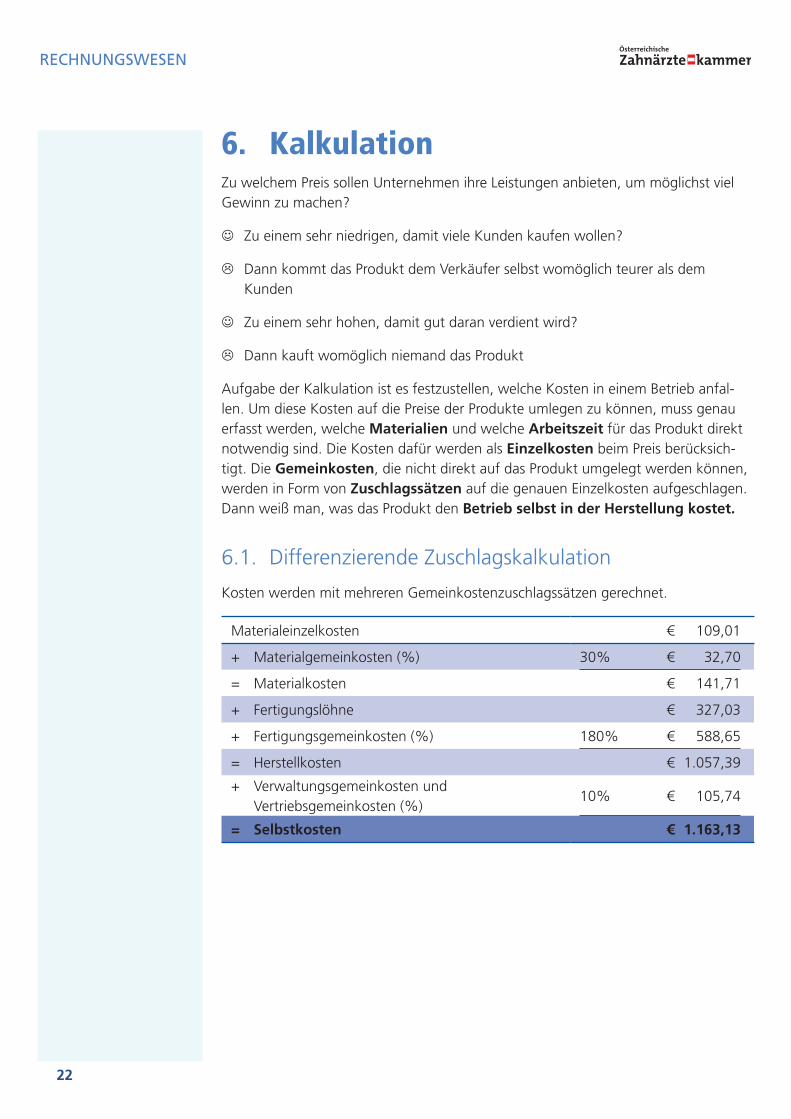

6. KalkulationZu welchem Preis sollen Unternehmen ihre Leistungen anbieten, um möglichst viel Gewinn zu machen?

J Zu einem sehr niedrigen, damit viele Kunden kaufen wollen?

L Dann kommt das Produkt dem Verkäufer selbst womöglich teurer als dem Kunden

J Zu einem sehr hohen, damit gut daran verdient wird?

L Dann kauft womöglich niemand das Produkt

Aufgabe der Kalkulation ist es festzustellen, welche Kosten in einem Betrieb anfal-len. Um diese Kosten auf die Preise der Produkte umlegen zu können, muss genau erfasst werden, welche Materialien und welche Arbeitszeit für das Produkt direkt notwendig sind. Die Kosten dafür werden als Einzelkosten beim Preis berücksich-tigt. Die Gemeinkosten, die nicht direkt auf das Produkt umgelegt werden können, werden in Form von Zuschlagssätzen auf die genauen Einzelkosten aufgeschlagen. Dann weiß man, was das Produkt den Betrieb selbst in der Herstellung kostet.

6.1. Differenzierende Zuschlagskalkulation

Kosten werden mit mehreren Gemeinkostenzuschlagssätzen gerechnet.

Materialeinzelkosten € 109,01

+ Materialgemeinkosten (%) 30% € 32,70

= Materialkosten € 141,71

+ Fertigungslöhne € 327,03

+ Fertigungsgemeinkosten (%) 180% € 588,65

= Herstellkosten € 1.057,39

+ Verwaltungsgemeinkosten und Vertriebsgemeinkosten (%)

10% € 105,74

= Selbstkosten € 1.163,13

RECHNUNGSWESEN

23

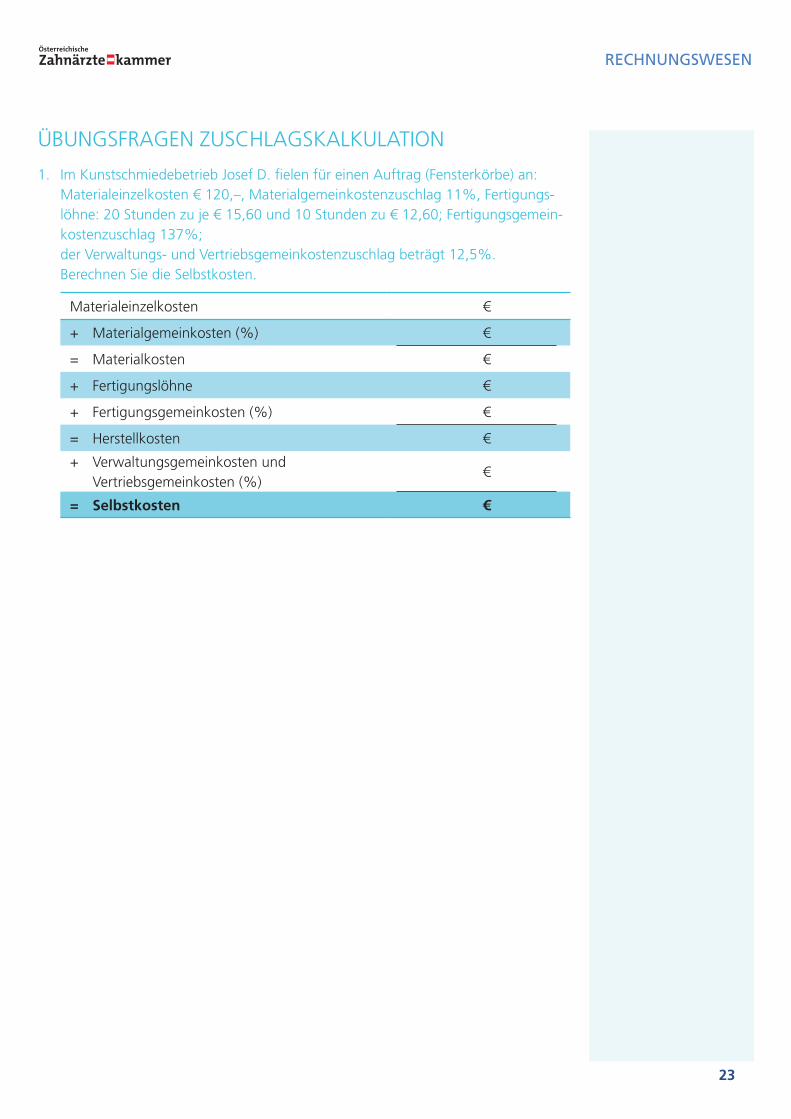

ÜBUNGSFRAGEN ZUSCHLAGSKALKULATION

1. Im Kunstschmiedebetrieb Josef D. fielen für einen Auftrag (Fensterkörbe) an: Materialeinzelkosten € 120,–, Materialgemeinkostenzuschlag 11%, Fertigungs-löhne: 20 Stunden zu je € 15,60 und 10 Stunden zu € 12,60; Fertigungsgemein-kostenzuschlag 137%; der Verwaltungs- und Vertriebsgemeinkostenzuschlag beträgt 12,5%. Berechnen Sie die Selbstkosten.

Materialeinzelkosten €

+ Materialgemeinkosten (%) €

= Materialkosten €

+ Fertigungslöhne €

+ Fertigungsgemeinkosten (%) €

= Herstellkosten €

+ Verwaltungsgemeinkosten und Vertriebsgemeinkosten (%)

€

= Selbstkosten €

RECHNUNGSWESEN

24

ÜBUNGSFRAGEN

1. Die Höhe des Gehalts während der Ausbildung richtet sich nach dem

2. Wie nennt man jene zwei Zahlungen im Jahr, die zusätzlich zum monatlichen Gehalt geleistet werden?

3. Die Zinsformel lautet:

Z = (für Tage)

4. Die Kapitelertragsteuer beträgt %.

Sie wird berechnet von

5. Banknoten in ausländischer Währung werden als bezeichnet,

Reiseschecks oder Überweisungen in fremder Währung heißen

6. Was versteht man unter Aufzeichnungspflicht und für wen gilt sie?

7. Welche wesentlichen Formvorschriften gelten für die Buchführung?

8. Was ist die AfA und wie wird sie berechnet?

RECHNUNGSWESEN

25

9. Was sind Einzelkosten?

10. Was sind Gemeinkosten?

11. Diese Aufzeichnungen müssen Einnahmen-Ausgaben-Rechner verpflichtend füh-ren:

12. Einzelkosten sind für eine bestimmte betriebliche Leistung, z. B. die Herstellung eines Schrankes von einem Tischler, (direkt/indirekt) erfassbar und daher (direkt/indirekt) zurechenbar. Typische Einzelkosten sind (Rohmaterial/Heizkosten) und (Fertigungslöhne/Bürogehälter).

13. Wie benützt man ein Kassabuch? Was muss überprüft werden?

14. Erklären Sie die Begriffe:

Buchhaltung:

Ausgaben:

Kassenleistung:

RECHNUNGSWESEN

26

15. Unterschiede der Leistungsverrechnung Privat und Kasse:

16. Wie ordne ich die Belege der Ordination?

17. Was geschieht mit den Belegen und Rechnungen?

Die Unterlagen wurden in Anlehnung an das Lehrbuch Rechnungswesen leicht gemacht – Grundkenntnisse des wirtschaftlichen Handelns erstellt.

Danksagung

Wir danken für die wertvolle Mitarbeit von:

Wolfgang BACHER, Wolfgang ECKER, Petra EIGRUBER, Oswald ENNEMOSER, Helmut FIMML, Peter FORTHUBER, Johannes GROSS, Ingrid GRUNERT, Franz HASTERMANN, Martin HÖNLINGER, Thomas HOREJS, Michael HINKLE, Peter IBASCHITZ, Hans KELLNER, Christine KOLB, Georg KOFFLER, Jörg KRAINHÖFNER, Markus KRIEGLER, Gernot LACH, Norbert LECHNER, Sabine MÜLLER-CANAVAL, Daniel ORTNER, Martina PIRKLBAUER, Otmar REININGER, Marlies RICHTER-STRASSER, Alexandra SCHERER, Hans SCHRANGL, Bettina SCHREDER, Wolfgang STRASSER, Hannes WESTERMAYER.

Mit freundlicher Unterstützung durch die Überlassung von Abbildungen von:

Horst KIRSCHNER, Gernot RASSNER, Dieter RIEDIGER, Rainer SCHMELZLE, Norbert SCHWENZER sowie Bundesministerium für Inneres, Cornelsen Verlag, Deutscher Ärzteverlag, Digitales Bildarchiv der FH für Gesundheitsberufe Oberösterreich, Land OÖ – Umwelt- und Anlagentechnik, Libromed GmbH, Österreichische Gesellschaft für Hygiene in der Zahnheilkunde (ÖGHZ), Österreichisches Rotes Kreuz, Pathologisches Institut der Medizinischen Universität Wien, Quintessenz Verlag, Schattauer Verlag,

Spitta Verlag, Universimed Verlag, Verein für Konsumenteninformation.

Unter besonderer Erwähnung der Landeszahnärztekammern für Niederösterreich und Salzburg.

Layout: Druckerei Berger, Martin Spiegelhofer.

IMPRESSUM – Medieninhaber (Verleger), Herausgeber und Redaktion: Österreichische Zahnärztekammer, Körperschaft öffentlichen Rechts

1010 Wien, Kohlmarkt 11/6 Tel. + 43 - (0)5 05 11 - 0, Fax + 43 - (0)5 05 11 – 1167

E-Mail: [email protected], Internet: www.zahnaerztekammer.at