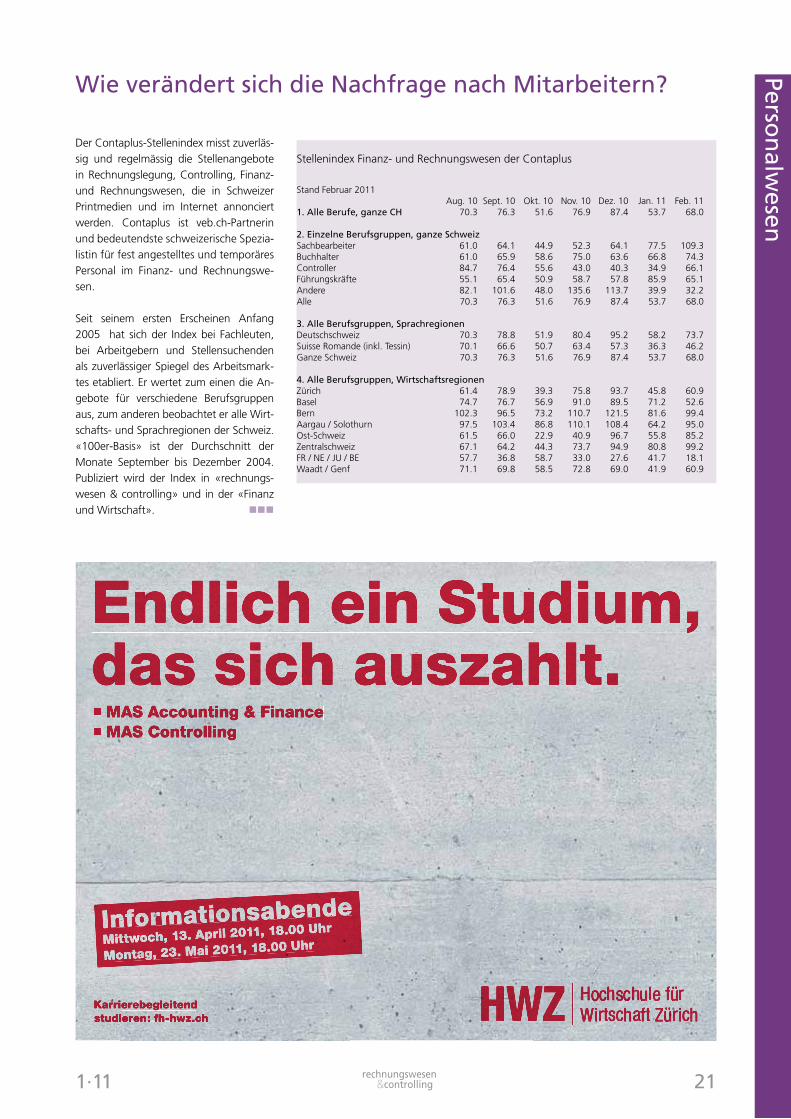

rechnungswesen controlling - veb.ch: veb.ch – … · tierte die Darstellung des betrieblichen...

32

& rechnungswesen «Die ich rief, die Geister, werd’ ich nun nicht los.» controlling 1·11 Das offizielle Organ des veb.ch, des grössten Schweizer Verbandes für Rechnungslegung, Controlling und Rechnungswesen Üblicherweise jammern in der Schweiz die Bauern. Neuerdings sind es aber die Wirtschaftsprüfer. Mindestens habe ich diesen Eindruck aus der Lektüre des Schweizer Treuhänder gewonnen und auch aus den in letzter Zeit zunehmend veröffentlichten Interviews mit Partnern der Big 4. Es scheint, als lasse sie das Grünbuch der EU-Kommission zur Zu- kunft der Wirtschaftsprüfung erblassen. Doch um was geht es in diesem Diskus- sionspapier? Im Wesentlichen um die ge- nerelle Rolle der Big 4, um die Unabhän- gigkeit, die Beaufsichtigung, die Frage eines spielenden Wettbewerbes, denn die grossen vier Player beherrschen 80% des europäischen Marktes. Heftig wehren sie sich nun gegen das Konzept von «Audit- only-Gesellschaften», welches bedeutet, dass die EU den Prüfungsgesellschaften das Beratungsgeschäft verbieten will. Voraus schicken will ich, dass ich die Schweizer Wirtschaftsprüferinnen und -prüfer für kompetent und lösungsorien- tiert halte und sehr schätze. Als Auftrag- geber, sei es als Leiter von Unternehmen oder Verwaltungsräten, habe ich in den letzten Jahren immer gute Erfahrungen gemacht. Wir haben immer gemeinsam Lösungen gefunden. Vielleicht kommt mir aber auch zugute, dass ich selbst zu- gelassener Revisionsexperte und Mitglied der Treuhandkammer bin. Der Stand der Wirtschaftsprüfer leidet seit Jahren unter dem Expectation Gap (Erwar- tungslücke). Die geschürten Erwartungen werden aus Sicht von Wirtschaft, Öffent- lichkeit, Politik und Kunden nicht erfüllt. Aber was wird denn erwartet? Gut be- schreibt dies die Headline eines kürzlich in der NZZ erschienenen Artikels: «Die Sehn- sucht nach dem alles sehenden Abschluss- prüfer.» Dass diese Sehnsucht nicht erfüllt wird, zeigt die Tatsache, dass auch in der Schweiz Klagen gegen Wirtschaftsprüfer in Milliardenhöhe hängig sind. Die heutigen Probleme des Standes sind meines Erachtens eng mit der unseligen Entwicklung der Rechnungslegungsstan- dards verquickt. Sie versprechen die ab- solute Wahrheit, «true and fair». Aber – vielleicht eine subjektive Wahrnehmung meinerseits – standen da nicht, zumin- dest am Anfang, die Wirtschaftsprüfer Pate für diese Entwicklung? Sind nicht sie in den entsprechenden Gremien (über) vertreten? Es kommt ja wohl nicht von ungefähr, dass die meisten Artikel zu IFRS aus der Feder von Wirtschaftsprü- fern stammen. Die Anwender haben zum Schreiben leider gar keine Zeit. Mit dem Berufsstand bin ich der Mei- nung, dass der Wirtschaftsprüfer keine Prognosen über die Zukunft eines Un- ternehmens abgeben muss – es reicht festzustellen, ob die Anforderungen an das Going-Concern-Prinzip erfüllt sind. Denn, wenn der Stand schon keine kla- ren Stellungnahmen zur Vergangenheit abgeben kann (siehe beispielsweise Text der Berichterstattung der eingeschränk- ten Revision), wie will er das dann um Himmels willen für die Zukunft tun? Kann er klüger sein als die Märkte? Kann er es besser wissen als die Konzerne, die heute in die IFRS-Jahresrechnungen Hinweise aufnehmen wie: «Der Konzern trifft Ein- schätzungen und Annahmen, welche die Zukunft betreffen. Die hieraus abgeleite- ten Schätzungen werden naturgemäss in den seltensten Fällen den späteren tat- sächlichen Gegebenheiten entsprechen.» Haben wir den Mut, keine Genauigkeit mehr vorzugaukeln und beispielsweise in unserer kurzlebigen Wirtschaftszeit ewige Renten als heisse Luft auf 2 Kom- mastellen genau zu diskontieren. Doch vielleicht verbindet der Laie bereits mit dem Begriff «Wirtschaftsprüfer» höchste Erwartungen, nämlich jene, dass ein Un- ternehmen, die Wirtschaft vom Prüfer in all seinen Facetten eingehend kontrolliert und für rechtens befunden wird? Früher hatten wir den Bücherexperten. Er tes- tierte die Darstellung des betrieblichen Geschehens des abgelaufenen Geschäfts- jahres, zusammen mit den an einem be- stimmten Stichtag vorhandenen Aktiven und Passiven, und er bestätigte die Rich- Fortsetzung auf Seite 3

Transcript of rechnungswesen controlling - veb.ch: veb.ch – … · tierte die Darstellung des betrieblichen...

&rechnungswesen

«Die ich rief, die Geister, werd’ ich nun nicht los.»

controlling 1·11

Das offizielle Organ des veb.ch, des grössten Schweizer Verbandes für Rechnungslegung, Controlling und Rechnungswesen

Üblicherweise jammern in der Schweiz

die Bauern. Neuerdings sind es aber

die Wirtschaftsprüfer. Mindestens habe

ich diesen Eindruck aus der Lektüre des

Schweizer Treuhänder gewonnen und

auch aus den in letzter Zeit zunehmend

veröffentlichten Interviews mit Partnern

der Big 4. Es scheint, als lasse sie das

Grünbuch der EU-Kommission zur Zu-

kunft der Wirtschaftsprüfung erblassen.

Doch um was geht es in diesem Diskus-

sionspapier? Im Wesentlichen um die ge-

nerelle Rolle der Big 4, um die Unabhän-

gigkeit, die Beaufsichtigung, die Frage

eines spielenden Wettbewerbes, denn die

grossen vier Player beherrschen 80% des

europäischen Marktes. Heftig wehren sie

sich nun gegen das Konzept von «Audit-

only-Gesellschaften», welches bedeutet,

dass die EU den Prüfungsgesellschaften

das Beratungsgeschäft verbieten will.

Voraus schicken will ich, dass ich die

Schweizer Wirtschaftsprüferinnen und

-prüfer für kompetent und lösungsorien-

tiert halte und sehr schätze. Als Auftrag-

geber, sei es als Leiter von Unternehmen

oder Verwaltungsräten, habe ich in den

letzten Jahren immer gute Erfahrungen

gemacht. Wir haben immer gemeinsam

Lösungen gefunden. Vielleicht kommt

mir aber auch zugute, dass ich selbst zu-

gelassener Revisionsexperte und Mitglied

der Treuhandkammer bin.

Der Stand der Wirtschaftsprüfer leidet seit

Jahren unter dem Expectation Gap (Erwar-

tungslücke). Die geschürten Erwartungen

werden aus Sicht von Wirtschaft, Öffent-

lichkeit, Politik und Kunden nicht erfüllt.

Aber was wird denn erwartet? Gut be-

schreibt dies die Headline eines kürzlich in

der NZZ erschienenen Artikels: «Die Sehn-

sucht nach dem alles sehenden Abschluss-

prüfer.» Dass diese Sehnsucht nicht erfüllt

wird, zeigt die Tatsache, dass auch in der

Schweiz Klagen gegen Wirtschaftsprüfer

in Milliardenhöhe hängig sind.

Die heutigen Probleme des Standes sind

meines Erachtens eng mit der unseligen

Entwicklung der Rechnungslegungsstan-

dards verquickt. Sie versprechen die ab-

solute Wahrheit, «true and fair». Aber

– vielleicht eine subjektive Wahrnehmung

meinerseits – standen da nicht, zumin-

dest am Anfang, die Wirtschaftsprüfer

Pate für diese Entwicklung? Sind nicht sie

in den entsprechenden Gremien (über)

vertreten? Es kommt ja wohl nicht von

ungefähr, dass die meisten Artikel zu

IFRS aus der Feder von Wirtschaftsprü-

fern stammen. Die Anwender haben zum

Schreiben leider gar keine Zeit.

Mit dem Berufsstand bin ich der Mei-

nung, dass der Wirtschaftsprüfer keine

Prognosen über die Zukunft eines Un-

ternehmens abgeben muss – es reicht

festzustellen, ob die Anforderungen an

das Going-Concern-Prinzip erfüllt sind.

Denn, wenn der Stand schon keine kla-

ren Stellungnahmen zur Vergangenheit

abgeben kann (siehe beispielsweise Text

der Berichterstattung der eingeschränk-

ten Revision), wie will er das dann um

Himmels willen für die Zukunft tun? Kann

er klüger sein als die Märkte? Kann er es

besser wissen als die Konzerne, die heute

in die IFRS-Jahresrechnungen Hinweise

aufnehmen wie: «Der Konzern trifft Ein-

schätzungen und Annahmen, welche die

Zukunft betreffen. Die hieraus abgeleite-

ten Schätzungen werden naturgemäss in

den seltensten Fällen den späteren tat-

sächlichen Gegebenheiten entsprechen.»

Haben wir den Mut, keine Genauigkeit

mehr vorzugaukeln und beispielsweise

in unserer kurzlebigen Wirtschaftszeit

ewige Renten als heisse Luft auf 2 Kom-

mastellen genau zu diskontieren. Doch

vielleicht verbindet der Laie bereits mit

dem Begriff «Wirtschaftsprüfer» höchste

Erwartungen, nämlich jene, dass ein Un-

ternehmen, die Wirtschaft vom Prüfer in

all seinen Facetten eingehend kontrolliert

und für rechtens befunden wird? Früher

hatten wir den Bücherexperten. Er tes-

tierte die Darstellung des betrieblichen

Geschehens des abgelaufenen Geschäfts-

jahres, zusammen mit den an einem be-

stimmten Stichtag vorhandenen Aktiven

und Passiven, und er bestätigte die Rich-

Fortsetzung auf Seite 3

2 1·11&rechnungswesen

controlling

Au

s dem

veb.ch

Einladung für veb.ch-Mitglieder

Sehr geehrte Damen und Herren

Im Namen des Vorstandes laden wir Sie herzlich ein zur 75. Generalversammlung des veb.ch

Datum Freitag, 27. Mai 2011

Ort Zürich Marriott Hotel, Neumühlequai 42, 8006 Zürich

Programm ab 15.30 Uhr Eintreffen und Registrierung der

veb.ch-Mitglieder und der Gäste

16.15 Uhr Generalversammlung

17.00 Uhr Jubiläumsansprache Herbert Mattle, Präsident

17.15 Uhr Grusswort Hans Kaufmann, Nationalrat

17.35 Uhr Grusswort Maja Menn, Finanzdirektorin Zürich

17.45 Uhr Gastreferat Prof. Dr. Conrad Meyer

18.15 Uhr Stehlunch

19.15 Uhr Unterhaltungsteil mit Gisela Widmer

20.15 Uhr Dessert und Kaffee

Anträge an die Generalversammlung müssen bis spätestens am 18. Mai 2011

schriftlich der Geschäftsstelle eingereicht werden.

Die Veranstaltung ist für Mitglieder kostenlos.

Aus organisatorischen Gründen benötigen wir Ihre Anmeldung bis am

14. April 2011. Mit der Anmeldekarte, auf www.veb.ch, netzwerk,

oder per E-Mail an [email protected] können Sie sich anmelden.

Die Anmeldungen werden bestätigt.

Haben Sie eine Frage zur Generalversammlung?

Telefonische Auskünfte erteilt Ihnen gerne die veb.ch-Geschäftsstelle:

Telefon 043 336 50 30.

Wir grüssen Sie freundlich

veb.ch

Herbert Mattle Melitta Bischofberger

Präsident Geschäftsführerin

75. Generalversammlung veb.ch: 27. Mai 2011

1·11 &rechnungswesen

controlling 3

rechn

un

gsw

esen &

con

trollin

grech

nu

ng

swesen

& co

ntro

lling

Inhaltsverzeichnis Ausgabe 1.11 / März 2011

Editorial

Die ich rief, die Geister, werd‘ ich nun nicht los 1

Controlling

Wie rentabel ist «König»-Kunde? 4

Rechnungslegung

IFRS aktuell 6

Rahmenkonzept für die öffentliche Rechnungslegung nimmt Gestalt an 8

Steuern

MWST-Corner News 11

Das Kapitaleinlageprinzip gemäss Unternehmenssteuerreform II 13

Persönlich

Interview mit Ständerat Paul Niederberger 15

Personalwesen

Wie die Personalberatung die Suche nach optimalen Profilen unterstützt 19

Ausbildung

Aus der Controller-Akademie 22

Personaladministration 23

Eidg. Prüfungen 2011 24

Verschiedenes

veBlog 25

Buchrezension 27

Wichtiges für Ihren Berufsalltag 28

Suisse romande 29

Regionalgruppen 30

Aus der veb.ch-Geschäftsstelle 31

Veranstaltungen und Adressen 32

tigkeit der Zahlen – und all das ohne mei-

ne Unterschrift als Verwaltungsrat unter

eine 10-seitige Vollständigkeitserklärung.

Könnte diese Erwartungslücke aber nicht

durch die Fokussierung auf die Wirt-

schaftsprüfung und das Abspalten der Be-

ratungstätigkeit reduziert werden? Wenn

sich also die grosse Prüfungsgesellschaft

nicht mehr als Alleskönner verkaufen

würde auf Gebieten wie – tief einatmen,

bitte – Steuerberatung (Unternehmens-

steuern und internationale Steuerstruk-

turen, Steuerberatung für Finanzdienst-

leister, Tax Management & Accounting

Services, Mehrwertsteuer- und Zollbera-

tung, Company Administration Services,

Private Clients Solutions), Rechtsberatung

(Internationalisierung, Börsenkotierte Un-

ternehmen und Finanzdienstleister, Trans-

aktionen, Lokale Unternehmen, Private

und Stiftungen, Vorsorgeeinrichtungen,

Privatrechtliche Beratung für öffentliche

Verwaltungen und Unternehmen), Con-

sulting (Business Restructuring Services,

Business Technology Management, Fi-

nance, ForensicGovernance, Risk & Com-

pliance, Operations, People & Change,

Shared Services und Outsourcing, Sta-

keholder Value Management, Strategie,

Sustainability, Umsatzwachstum), Deals

(Corporate Finance, Immobilienbera-

tung, Mehrwert durch Deals,Transaction

Services, Valuation) und schliesslich Hu-

man Resources (Internationale Mobilität,

Vergütung, HR Prozesse & Organisation,

Talent Management, Change Manage-

ment). Zeit zum Ausatmen und für die

Frage: Warum nicht einfach «nur» Wirt-

schaftsprüfung? Ganz im Sinne von: «an

audit is an audit is an audit». Perfektion

ist nicht dann erreicht, wenn man nichts

mehr hinzufügen, sondern wenn man

nichts mehr weglassen kann (Antoine de

Saint Exupéry).

Ich glaube nicht, dass der Nachwuchs

in einer reinen Prüfungsgesellschaft we-

niger Spass und Chancen hat, wenn ich

beispielsweise an die Herausforderung

denke, einen massgeschneiderten mehr-

seitigen Management Letter zu verfassen

und beim Kunden zu vertreten. Zudem:

Wäre die Unternehmenskultur nicht noch

besser und auf den Unternehmenszweck

zugeschnitten, wenn die Revisionsge-

sellschaft von einem Wirtschaftsprüfer

geführt wird, die Steuerberatungsgesell-

schaft von einem Steuerexperten und

die Rechtsberatung vom Juristen? Ob es

wirklich so ist, dass in den grossen Treu-

handgesellschaften die Wirtschaftsprü-

fung quersubventioniert wird, kann ich

nicht beurteilen. Ist es aber so, dann wäre

diese ja wirklich nur zum einem Akquisi-

tionsinstrument für Beratungsleistungen

degradiert – das kann doch wohl nicht

sein.

Auch aus Kundensicht könnte diese Fo-

kussierung Sinn ergeben. Einerseits ist es

ja «bequem» die Revisoren zu bitten, bei-

spielsweise ein steuerliches Bewertungs-

problem gleich «in house» zu lösen – mit

der Sicherheit, dass es bei der nächsten

Revision keine Probleme gibt. Anderer-

seits wäre der Blickwinkel einer Zweit-

meinung durch «fremde» Steuerberater

unter Umständen auch sehr interessant.

Er könnte zu noch besseren Lösungen für

das Unternehmen führen, vielleicht aber

unter Eingehen eines möglichen Konflik-

tes mit den Abschlussprüfern.

An einer weiteren Zunahme der Regu-

lierungsdichte hat niemand Interesse,

sie bringt auch der Vielzahl der Stake

Holder keine zusätzliche Sicherheit. Eben

diese müssen sich aber darauf verlassen

können, dass die Rechnungslegung dem

Gesetz und dem gewählten Standard

entspricht, mit einem am Ende doch

möglichst den tatsächlichen Verhältnissen

entsprechendem Bild der Vermögens-,

Finanz- und Ertragslage. Ob jemand

schlussendlich in ein Unternehmen in-

vestiert oder Kredite gewährt? Diese Ent-

scheidung kann kein Wirtschaftsprüfer

abnehmen. Ebenso können die Organe

einer Gesellschaft Verantwortung nicht

an den Prüfer abschieben.

Herr Häfeli meint am Ende seines Edito-

rials im Schweizer Treuhänder: «Ich hof-

fe, dass unser Beruf durch regulatorische

Vorschriften nicht derart belastet wird,

dass der Revisor zum seelenlosen Check-

listen-Ausfüller verkommt.» Einerseits

kann ich ihn beruhigen, die Revisoren ha-

ben eher zwei Seelen in ihrer Brust als kei-

ne, eine davon sicherlich für den Kunden.

Andererseits ist die Wahrnehmung des

Revisors als Checklisten-Ausfüller durch

Aussenstehende teilweise leider bereits

da. nnn

Herbert Mattle, Präsident veb.ch

4 1·11&rechnungswesen

controlling

Co

ntro

lling

Co

ntro

lling

Patrick Riepl ist Consultant bei Horváth & Partners Schweiz; Ulrich Teuscher ist Principal und verantwortlich für den Be-reich Controlling & Finance bei Horváth & Partners Schweiz.

Bedingt durch verstärkten Konkur-renzdruck sind Kundenbeziehungen immer deutlicher durch das Ange-bot vielfältiger Zusatzleistungen ge-prägt, um die Bindung des Kunden an das Unternehmen zu stärken. Da-raus ergeben sich zwei wesentliche Herausforderungen: Die Investitio-nen in Kundenbeziehungen müssen möglichst effizient erfolgen und an-dererseits müssen sie einen positiven Ergebnisbeitrag leisten. Dazu sind die Kundenleistungen zu identifizieren und zu bewerten, um Kenntnis über die anfallenden Kosten zu erlangen. Dadurch werden die Auswirkungen erbrachter Kundenleistungen auf die Profitabilität einzelner Kunden oder Kundengruppen transparent, so dass die Kundenservices zielgerichtet ge-steuert werden können.

1. Wert für den Kunden und Wert eines Kunden gehen Hand in Hand

«Der Kunde ist König» ist nicht ohne

Grund zur bildhaften Beschreibung von

Kundenbeziehungen geworden. Für vie-

le Unternehmen sind Kundenbeziehun-

gen immer stärker durch die Erbringung

von zusätzlichen (teils gebührenfreien)

Serviceleistungen geprägt, welche als

Alleinstellungsmerkmale gegenüber der

Konkurrenz verwendet werden. Für den

Kunden verschwimmt die Grenze zwi-

schen dem Kauf des eigentlichen Produk-

tes und den angebotenen Serviceleistun-

gen. Doch in welchem Umfang können

es sich Unternehmen leisten, zusätzliche

Services anzubieten, ohne dass sich die

damit verbundenen Kosten negativ auf

den Gewinn auswirken? Um diese Frage

zu beantworten, müssen Kosten und Er-

löse auf einzelne Kunden oder Kunden-

gruppen zugeordnet werden. Besonders

aussagekräftig ist dies in Verbindung mit

einer Prozesskostenrechnung, bei der

Prozesskosten für Kundenleistungen mit-

tels Kostentreibern auf die Kunden um-

gelegt werden.

Ziel der Kundenwertsteuerung ist die

Steigerung des Unternehmensergebnis-

ses. Einerseits können die profitablen

Kunden durch Segmentierung und Ana-

lyse der Kundendaten identifiziert und

gezielt gehalten werden. Andererseits

können Massnahmen ergriffen werden,

um die Profitabilität der weniger attrakti-

ven Kundensegmente zu steigern.

Viele Unternehmen stehen jedoch vor der

Herausforderung, dass Kosteninforma-

tionen nach der Kundensicht nur unzu-

reichend verfügbar oder identifiziert sind

und eine kundenbasierte Kostenanalyse

somit nicht durchgeführt werden kann.

2. Ausgangssituation und Projektauftrag

Im vorliegenden Beitrag sollen typische

Problemstellungen und Lösungsansätze

der Kundenrentabilitätssteuerung an-

hand eines Projektbeispiels vorgestellt

werden.

Ausgangssituation. Im Verlauf der letz-

ten Jahre hat das betreffende Unterneh-

men ein stetiges Wachstum erfahren.

In Kombination mit einer dezentralen

Steuerungsphilosophie hat sich in den

einzelnen Ländergesellschaften ein hoher

Grad an Intransparenz im Bezug auf die

Rentabilität der Kunden entwickelt. Dies

verhindert eine effiziente Planung und

Preisgestaltung von zusätzlichen Kunden-

leistungen wie z.B. Call-Center, Produkt-

Training oder Marketing-Support. Da die-

ser Zustand in den Ländergesellschaften

zunehmend als unbefriedigend wahrge-

nommen wurde, sind bereits mehrmals

Versuche zur Entwicklung einer Lösung

unternommen worden. Diese Aktivitäten

blieben jedoch auf einzelne Ländergesell-

schaften beschränkt und ein koordinier-

ter, unternehmensweiter Lösungsansatz

fehlte.

Projektauftrag. Um in den Länder-

gesellschaften das Verständnis für den

Wertbeitrag des Einzelkunden zu fördern

und Möglichkeiten zur Profitabilitätssteu-

erung aufzuzeigen, sollten in Rahmen

eines Projektes folgende Zielsetzungen

realisiert werden:

n Etablierung eines gemeinsamen Ver-

ständnisses zum Begriff der Kunden-

rentabilität

n Erhöhung der Kostentransparenz

durch Identifikation relevanter Kosten-

positionen und -treiber

n Bestimmung der Rentabilität des Ein-

zelkunden und Segmentierung der

Kundenstruktur

n Ausarbeitung von Strategien und

Massnahmen zur Steigerung der Kun-

denrentabilität

3. Projektvorgehen

Für das Projekt wurde ein klar strukturier-

tes, pragmatisches Vorgehen in vier suk-

zessiven Schritten gewählt (siehe Grafik).

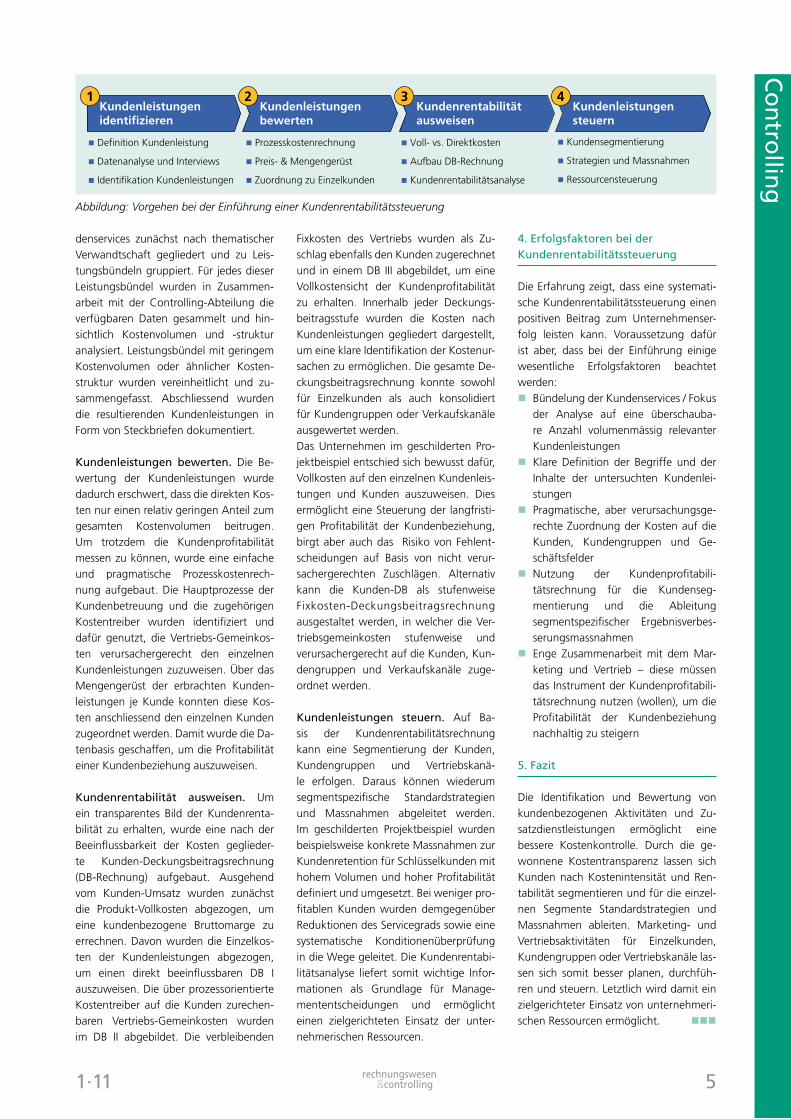

Kundenleistungen identifizieren. Als

erster Schritt wurde mit dem Unterneh-

men eine klare Definition des Begriffs

«Kundenleistung» erarbeitet, damit die-

se von denjenigen Kosten unterschieden

werden konnte, welche nicht direkt durch

die Kundenbeziehung entstehen. Danach

wurde in ausgewählten Tochtergesell-

schaften eine Analyse durchgeführt, um

alle Unternehmensbereiche zu identifizie-

ren, die an der Erbringung von Kunden-

services beteiligt sind. Informationslücken

bezüglich bestehender Kundenservices

konnten in dieser Phase adressiert und

geschlossen werden. Anschliessend wur-

den strukturierte Interviews mit Vertre-

tern aus den identifizierten Unterneh-

mensbereichen durchgeführt.

Durch die Interviews wurden über hun-

dert unterschiedliche Kundenservices

identifiziert. Die hohe Anzahl war je-

doch für eine weiterführende Analyse

erschwerend. Deshalb wurden die Kun-

Wie rentabel ist «König»-Kunde? Ansätze zur Kundenrentabilitätssteuerung

1·11 5&rechnungswesen

controlling

Co

ntro

lling

Co

ntro

lling

Fixkosten des Vertriebs wurden als Zu-

schlag ebenfalls den Kunden zugerechnet

und in einem DB III abgebildet, um eine

Vollkostensicht der Kundenprofitabilität

zu erhalten. Innerhalb jeder Deckungs-

beitragsstufe wurden die Kosten nach

Kundenleistungen gegliedert dargestellt,

um eine klare Identifikation der Kostenur-

sachen zu ermöglichen. Die gesamte De-

ckungsbeitragsrechnung konnte sowohl

für Einzelkunden als auch konsolidiert

für Kundengruppen oder Verkaufskanäle

ausgewertet werden.

Das Unternehmen im geschilderten Pro-

jektbeispiel entschied sich bewusst dafür,

Vollkosten auf den einzelnen Kundenleis-

tungen und Kunden auszuweisen. Dies

ermöglicht eine Steuerung der langfristi-

gen Profitabilität der Kundenbeziehung,

birgt aber auch das Risiko von Fehlent-

scheidungen auf Basis von nicht verur-

sachergerechten Zuschlägen. Alternativ

kann die Kunden-DB als stufenweise

Fixkosten-Deckungsbeitragsrechnung

ausgestaltet werden, in welcher die Ver-

triebsgemeinkosten stufenweise und

verursachergerecht auf die Kunden, Kun-

dengruppen und Verkaufskanäle zuge-

ordnet werden.

Kundenleistungen steuern. Auf Ba-

sis der Kundenrentabilitätsrechnung

kann eine Segmentierung der Kunden,

Kundengruppen und Vertriebskanä-

le erfolgen. Daraus können wiederum

segmentspezifische Standardstrategien

und Massnahmen abgeleitet werden.

Im geschilderten Projektbeispiel wurden

beispielsweise konkrete Massnahmen zur

Kundenretention für Schlüsselkunden mit

hohem Volumen und hoher Profitabilität

definiert und umgesetzt. Bei weniger pro-

fitablen Kunden wurden demgegenüber

Reduktionen des Servicegrads sowie eine

systematische Konditionenüberprüfung

in die Wege geleitet. Die Kundenrentabi-

litätsanalyse liefert somit wichtige Infor-

mationen als Grundlage für Manage-

mententscheidungen und ermöglicht

einen zielgerichteten Einsatz der unter-

nehmerischen Ressourcen.

denservices zunächst nach thematischer

Verwandtschaft gegliedert und zu Leis-

tungsbündeln gruppiert. Für jedes dieser

Leistungsbündel wurden in Zusammen-

arbeit mit der Controlling-Abteilung die

verfügbaren Daten gesammelt und hin-

sichtlich Kostenvolumen und -struktur

analysiert. Leistungsbündel mit geringem

Kostenvolumen oder ähnlicher Kosten-

struktur wurden vereinheitlicht und zu-

sammengefasst. Abschliessend wurden

die resultierenden Kundenleistungen in

Form von Steckbriefen dokumentiert.

Kundenleistungen bewerten. Die Be-

wertung der Kundenleistungen wurde

dadurch erschwert, dass die direkten Kos-

ten nur einen relativ geringen Anteil zum

gesamten Kostenvolumen beitrugen.

Um trotzdem die Kundenprofitabilität

messen zu können, wurde eine einfache

und pragmatische Prozesskostenrech-

nung aufgebaut. Die Hauptprozesse der

Kundenbetreuung und die zugehörigen

Kostentreiber wurden identifiziert und

dafür genutzt, die Vertriebs-Gemeinkos-

ten verursachergerecht den einzelnen

Kundenleistungen zuzuweisen. Über das

Mengengerüst der erbrachten Kunden-

leistungen je Kunde konnten diese Kos-

ten anschliessend den einzelnen Kunden

zugeordnet werden. Damit wurde die Da-

tenbasis geschaffen, um die Profitabilität

einer Kundenbeziehung auszuweisen.

Kundenrentabilität ausweisen. Um

ein transparentes Bild der Kundenrenta-

bilität zu erhalten, wurde eine nach der

Beeinflussbarkeit der Kosten geglieder-

te Kunden-Deckungsbeitragsrechnung

(DB-Rechnung) aufgebaut. Ausgehend

vom Kunden-Umsatz wurden zunächst

die Produkt-Vollkosten abgezogen, um

eine kundenbezogene Bruttomarge zu

errechnen. Davon wurden die Einzelkos-

ten der Kundenleistungen abgezogen,

um einen direkt beeinflussbaren DB I

auszuweisen. Die über prozessorientierte

Kostentreiber auf die Kunden zurechen-

baren Vertriebs-Gemeinkosten wurden

im DB II abgebildet. Die verbleibenden

4. Erfolgsfaktoren bei der Kundenrentabilitätssteuerung

Die Erfahrung zeigt, dass eine systemati-

sche Kundenrentabilitätssteuerung einen

positiven Beitrag zum Unternehmenser-

folg leisten kann. Voraussetzung dafür

ist aber, dass bei der Einführung einige

wesentliche Erfolgsfaktoren beachtet

werden:

n Bündelung der Kundenservices / Fokus

der Analyse auf eine überschauba-

re Anzahl volumenmässig relevanter

Kundenleistungen

n Klare Definition der Begriffe und der

Inhalte der untersuchten Kundenlei-

stungen

n Pragmatische, aber verursachungsge-

rechte Zuordnung der Kosten auf die

Kunden, Kundengruppen und Ge-

schäftsfelder

n Nutzung der Kundenprofitabili-

tätsrechnung für die Kundenseg-

mentierung und die Ableitung

segmentspezifischer Ergebnisverbes-

serungsmassnahmen

n Enge Zusammenarbeit mit dem Mar-

keting und Vertrieb – diese müssen

das Instrument der Kundenprofitabili-

tätsrechnung nutzen (wollen), um die

Profitabilität der Kundenbeziehung

nachhaltig zu steigern

5. Fazit

Die Identifikation und Bewertung von

kundenbezogenen Aktivitäten und Zu-

satzdienstleistungen ermöglicht eine

bessere Kostenkontrolle. Durch die ge-

wonnene Kostentransparenz lassen sich

Kunden nach Kostenintensität und Ren-

tabilität segmentieren und für die einzel-

nen Segmente Standardstrategien und

Massnahmen ableiten. Marketing- und

Vertriebsaktivitäten für Einzelkunden,

Kundengruppen oder Vertriebskanäle las-

sen sich somit besser planen, durchfüh-

ren und steuern. Letztlich wird damit ein

zielgerichteter Einsatz von unternehmeri-

schen Ressourcen ermöglicht. nnn

Abbildung: Vorgehen bei der Einführung einer Kundenrentabilitätssteuerung

Grafik - RuC Artikel: Kundenrentabilitätssteuerung

Definition Kundenleistung

Datenanalyse und Interviews

Identifikation Kundenleistungen

Prozesskostenrechnung

Preis- & Mengengerüst

Zuordnung zu Einzelkunden

Voll- vs. Direktkosten

Aufbau DB-Rechnung

Kundenrentabilitätsanalyse

Kundenleistungen identifizieren

Kundenleistungen bewerten

Kundenrentabilität ausweisen

Kundenleistungen steuern

Kundensegmentierung

Strategien und Massnahmen

Ressourcensteuerung

1 2 3 4

6 1·11&rechnungswesen

controlling

Rech

nu

ng

slegu

ng

IFRS aktuell: Neues rund um die internationale Rechnungslegung

Dipl.-Kfm. Peter Ising, IFRS-Accountant, Doktorand und Wissenschaftlicher Mitar-beiter am Lehrstuhl für Unternehmens-rechnung und Controlling, Institut für Be-triebswirtschaftslehre, Universität Zürich

Die vorliegende Rubrik gibt einen Überblick über wichtige und aktuel-le Informationen zur internationa-len Rechnungslegung. Dazu gehören unter anderem die Arbeit und das Arbeitsprogramm des International Accounting Standards Board (IASB) sowie des IFRS Interpretations Com-mittee, ausserdem die Überarbeitung bestehender und die Entwicklung neuer Standards sowie sonstige Ver-lautbarungen und aktuelle Informati-onen in diesem Bereich.

Aktuelle Projekte des IASB

Leitlinien zum Management Com-mentary: Das IAS publizierte am

08.12.2010 Leitlinien für die Erstellung

eines Management Commentary («La-

gebericht») und führte Mitte Dezember

dazu eine Internetkonferenz (Webcast)

durch. Grundlage für den Management

Commentary ist die internationale Pra-

xis. Diverse Gesetzgebungen beinhalten

die Pflicht zu dessen Erstellung. Im Lage-

bericht soll stehen, wie sich die Vermö-

gens-, Finanz- und Ertragslage im Ver-

gleich zu den von der Geschäftsleitung

des Unternehmens verfolgten Zielen

und Strategien darstellt. Die IFRS bein-

halten – voraussichtlich auch in Zukunft

– keine verpflichtende Erstellung eines

Lageberichts. Jedoch helfen die heraus-

gegebenen Leitlinien denjenigen Unter-

nehmen bei der Erstellung, die gemäss

ihrer Gesetzgebung den IFRS-Abschluss

um einen Lagebericht erweitern müssen.

Die Leitlinien sollen zur Homogenität von

Lageberichten beitragen und damit die

Vergleichbarkeit verbessern.

Konvergenzbestrebungen von FASB und IASB: Ende November 2010 pu-

blizierten das FASB und das IASB ihren

Fortschrittsbericht zu den Konvergenzbe-

strebungen. Seit der letzten Vorstellung

ihrer Zusammenarbeit Mitte 2010 haben

die Boards unter anderem gemeinsame

Entwürfe zu Leasing und zur Umsatzre-

alisierung veröffentlicht. Ebenso wurde

die Fertigstellung diverser Projekte in das

zweite Halbjahr 2011 verschoben und

wichtigere Projekte wurden stattdessen

vorgezogen.

Neue Diskussionspapiere, Entwürfe, Standards und Interpretationen

Standardentwurf zum Hedging: Ende

2010 publizierte das IASB den Standard-

entwurf zur Bilanzierung von Sicherungs-

beziehungen und führte Mitte Dezember

dazu eine Internetkonferenz (Webcast)

durch. Dies ist die dritte Phase der um-

fassenden Überarbeitung von IAS 39

bzw. nun IFRS 9. Dadurch soll die Dar-

stellung des Risikomanagements in den

Abschlüssen verständlicher und auch die

Auswirkung auf künftige Kapitalflüsse

für Investoren nachvollziehbarer werden.

Der Entwurf enthält unter anderem Mo-

difikationen zum Bilanzierungskonzept

sowie dem anzuwendenden Modell, das

auf Prinzipien basiert ist. Die bilanzielle

Abbildung von Fair Value-Hedges bein-

haltet neuerdings, die Wertanpassung

des Grundgeschäfts als separaten Posten

in der Bilanz auszuweisen und den Effekt

aus der Bewertung der Grund- und Siche-

rungsinstrumente – soweit effektiv – er-

folgsneutral zu erfassen. Risikopositionen

sollen in Zukunft häufiger als gesicherter

Bestandteil einer Hedgebeziehung gebil-

ligt werden. Ebenso fällt die quantitative

Untergrenze weg, die der qualitativen

Effektivitätsanforderung weicht. Die An-

passungen werden voraussichtlich im

ersten Halbjahr 2011 als weitere Vervoll-

ständigung von IFRS 9 verabschiedet. Der

Entwurf kann noch bis zum 09.03.2011

kommentiert werden.

Standardentwurf zur Wertminderung von Finanzinstrumenten: FASB und

IASB haben gemeinsame Empfehlungen

zur Wertminderung von Finanzinstru-

menten herausgegeben. Diese ergän-

zen den im November 2009 publizierten

Standardentwurf zur Wertminderung von

Finanzinstrumenten. Bei den eingegange-

nen Stellungnahmen zum Entwurf wur-

de der Wertminderungsansatz trotz der

Auffassung befürwortet, dass der Ansatz

praktisch nur schwer implementierbar sei.

Über den bisherigen Entwurf hinaus wird

empfohlen, dass die Modelle der einge-

tretenen Verluste in IAS 39 und in US-

GAAP durch ein Modell der erwarteten

Verluste zu ersetzen seien. Die Erfassung

erwarteter Verluste für leistungsbringen-

de Vermögenswerte sowie beeinträch-

tigte Vermögenswerte soll getrennt ge-

schehen. Zusätzlich zur Version des FASB

hat das IASB im Entwurf einen Anhang

publiziert, der separate Vorschläge zur

Wertminderung beinhaltet. Das FASB hat

sich damit noch nicht beschäftigt und

wird gegebenenfalls im ergänzenden

Entwurf unabhängig Darstellungs- und

Angabevorschriften in Bezug auf die Vor-

schläge einbringen. Die Kommentierung

zu den Ergänzungen ist bis zum 1. April

2011 möglich.

Standardentwurf zur Aufrechnung in der Bilanz: FASB und IASB haben im

Januar 2011 gemeinsam einen Vorschlag

zur Aufrechnung von finanziellen Vermö-

genswerten und Schulden in der Bilanz

veröffentlicht. Der Entwurf «Aufrechnung

von finanziellen Vermögenswerten und

finanziellen Schulden» beinhaltet, die

Aufrechnung verpflichtend anzuwenden,

wenn ein Unternehmen das Recht auf

Aufrechnung eines finanziellen Vermö-

genswerts und einer finanziellen Schuld

hat, sowie beabsichtigt, diese entweder

netto oder synchron zu erfüllen. Damit

1·11 7&rechnungswesen

controlling

Rech

nu

ng

slegu

ng

würden die entsprechenden Vorschriften

in IAS 32 - Finanzinstrumente: Darstellung

ersetzt. Es findet eine Klarstellung bezüg-

lich der Aufrechnungskriterien statt. Des

Weiteren sind mit dem Vorschlag verbes-

serte Angaben zu den aufgerechneten

Vermögenswerten und Schulden mit den

entsprechenden Vereinbarungen verbun-

den. Der Standardentwurf kann bis zum

28. April 2011 kommentiert werden.

Formale Korrekturen an den IFRS: Das

IASB veröffentlichte auf seiner Internet-

seite einige formale Korrekturen an sei-

nen Publikationen. Dabei handelt es sich

unter anderem um

n das Bound Volume rot 2010

n das Bound Volume blau 2011

n jährliche Verbesserungen an den IFRS

(vom Mai 2010)

n Rahmenkonzept für die Finanzbericht-

erstattung (vom September 2010)

n IFRS 1 – Erstmalige Anwendung der

International Financial Reporting Stan-

dards (IFRSs): feste Umstellungszeit-

punkte und ausgeprägte Hochinflati-

on (vom Dezember 2010)

n IFRS 7 – Finanzinstrumente: Angaben

– Übertragungen von finanziellen Ver-

mögenswerten (vom Oktober 2010)

n IFRS 9 – Finanzinstrumente (vom Ok-

tober 2010)

n IAS 12 – Ertragsteuern – Rückgewin-

nung der zugrunde liegenden Vermö-

genswerte (vom Dezember 2010).

Erwartete Veröffentlichungen von Standards im 2. Quartal 2011

IFRS 9: Neu sind Wertberichtigung, Si-

cherungsbeziehungen und Aufrechnung

in der Bilanz. Der Standard tritt zum

1.1.2013 in Kraft, ist jedoch bereits frü-

her anwendbar und ersetzt IAS 39 / Stan-

dard zu Leasinggeschäften / Standard zur

Umsatzrealisierung / Standard zu Versi-

cherungsverträgen.

Sonstiges

Überwachungsgremium veröffentlicht Bericht zur Überprüfung der Struktur des IASB: Das Überwachungsgremium

(Monitoring Board) der IFRS-Stiftung hat

einen Konsultationsbericht zur Überprü-

fung der Führung der IFRS-Stiftung pub-

liziert. Eine öffentliche Stellungnahme ist

bis zum 8. April 2011 erwünscht. Im April

2010 hatte das Überwachungsgremium

eine Inspektion der Führungsstruktur

eröffnet. Ziel ist es zu ermitteln, ob die

vorhandene Führungsstruktur die Haupt-

aufgabe des Standardsetters in Bezug

auf das Entwerfen von hochwertigen,

weltweit akzeptierten Standards – wie

in der Satzung der IFRS-Stiftung festge-

legt – fördert und ob der Standardsetter

angemessen unabhängig und gleichwohl

rechenschaftspflichtig ist. Ab April 2011

soll ein Aktionsplan für die Umsetzung

der Vorschläge unter Berücksichtigung

der eingegangenen Stellungnahmen ent-

wickelt werden. Im dritten Quartal 2011

wird beabsichtigt, den finalen Aktions-

plan herauszugeben.

IFRS-Taxonomie 2011: Die IFRS-Stiftung

hat am 18. Januar 2011 einen Entwurf

zur IFRS-Taxonomie 2011 für die öffentli-

che Stellungnahme publiziert und am 27.

Januar 2011 einen Webcast dazu ange-

boten. Aus struktureller Sicht ist die Ta-

xonomie 2011 konsistent mit derjenigen

aus 2010, um bisherige Anwender der

Taxonomie und Softwareentwickler zu

unterstützen. In Sachen Inhalt wurde die

Version 2011 erweitert und enthält nun

die IFRS Anwendungshinweise und Um-

setzungsempfehlungen sowie anschauli-

che Beispiele, die üblicherweise von den

Unternehmen genutzt werden. Dadurch

sollen die IFRS umfassender dargestellt

sowie die Verwendung von XBRL für IFRS

erleichtert werden. Die herausgegebene

Taxonomie ist eine Übersetzung der IASB-

Verlautbarungen in die Unternehmensbe-

richtserstattungssprache XBRL (eXtensible

Business Reporting Language) und steht

in Übereinstimmung mit den IFRS, den

IAS und den IFRS für KMU. Enthalten sind

die Verlautbarungen, die bis zum 1. Ja-

nuar 2011 herausgegeben wurden. Stel-

lungnahmen zur IFRS-Taxonomie 2011

können bis zum 18. März 2011 abgege-

ben werden. XBRL ist auf gutem Weg,

die bevorzugte Art der elektronischen

Datenübermittlung zu werden, insbeson-

dere in Ländern, die IFRS vorschreiben.

Das Format erleichtert und beschleunigt

die Übertragung und den Vergleich von

Finanzinformationen gemäss IFRS für Un-

ternehmen, Aufsichtsbehörden, Investo-

ren, Analysten und weitere Anwender.

Links

Leitlinien zum Management Com-mentary: Die Leitlinien können unter fol-

gendem Link bezogen werden:

http://www.ifrs.org/News/Press+Releases/

Management+Commentary+Practice+St

atement.htm

Konvergenzbestrebungen von FASB und IASB: Der Bericht mit den aufge-

zeigten Fortschritten ist einsehbar un-

ter: http://www.ifrs.org/NR/rdonlyres/

26FA84E8-631D-44A8-AAAB-AA60F-

40B647E/0/MoUStatusUpdateNov2010.

Standardentwurf zum Hedging: Der

Entwurf kann abgerufen werden unter:

http://www.ifrs.org/Current+Projects/

IASB+Projects/Financial+Instruments+

A+Replacement+of+IAS+39+Financia

l+Instruments+Recognitio/Phase+III+

-+Hedge+accounting/edcl/ed.htm

Standardentwurf zur Aufrechnung in der Bilanz: Der Entwurf kann unter fol-

gendem Link eingesehen werden:

http://www.ifrs.org/Current+Projects/

IASB+Projects/Financial+Instruments+A+

Replacement+of+IAS+39+Financial+Instr

uments+Recognitio/ALO/ED/ED.htm

Standardentwurf zur Wertminde-rung von Finanzinstrumenten: Die

Presseerklärung kann abgerufen werden

unter: http://www.ifrs.org/NR/rdonlyres/

679AD3D7-2017-4DD3-9BDC-A42C061

F7D84/0/PRImpairmentJanuary2011.pdf

Formale Korrekturen an den IFRS: Ein

Überblick der Korrekturen ist unter fol-

gendem Link abrufbar:

http://www.ifrs.org/IFRSs/Internation

al+Accounting+Standards+Board+-

+IASB+Editorial+Corrections.htm

Überwachungsgremium veröffentlicht Bericht zur Überprüfung der Struktur des IASB: Die englischsprachige Presseer-

klärung findet sich unter:

http://www.iosco.org/monitoring_board/

pdf/Review_of_the_IFRS_Foundation_

Governance_Report.pdf

IFRS-Taxonomie 2011: Die englisch-

sprachige Presseerklärung zur Taxonomie

ist abrufbar unter: http://www.ifrs.org/

News/XBRL/Draft+2011+taxonomy.htm

Die Projektseite über IFRS in XBRL ist unter

folgendem Link einsehbar: http://www.

ifrs.org/The+organisation/About+XBRL/

About+XBRL.htm nnn

8 1·11&rechnungswesen

controlling

Rech

nu

ng

slegu

ng

Andreas Bergmann, Prof. Dr., Leiter der Abteilung Public Sector an der Zürcher Hochschule für Angewandte Wissen-schaften, Winterthur. Vorsitzender des International Public Sector Accounting Standard Board (IPSASB).

Die aktuelle finanzielle Situation verschie-

dener Länder verlangt wie nie zuvor eine

Optimierung der Finanzberichterstattung

der öffentlichen Hand sowie eine Verbes-

serung des Umgangs mit den Ressourcen

des öffentlichen Sektors. Sie macht auch

deutlich, dass wir alle von finanziellen

Entscheidungen der öffentlichen Hand

betroffen sind.

Eine starke Finanzberichterstattung kann

solche Entscheidungen optimieren und

erhöht zugleich die Verantwortung der

Regierungen gegenüber ihren Bürgern,

Steuerzahlern, Bediensteten, Auftrag-

nehmern und Gläubigern. Seit Beginn

seiner Tätigkeit hat das IPSASB – ein

unabhängiger Standardsetter, der von

der IFAC getragen wird – zum Ziel, eine

Sammlung von International Public Sec-

tor Accounting Standards (IPSAS) zu

entwickeln, welche dem Konzept der

Periodenabgrenzung (Accrual-Basis) fol-

gen. Diese IPSAS werden entweder direkt

von Einheiten des öffentlichen Sektors

angewendet oder aber als Grundlage

für die Entwicklung nationaler Standards

verwendet. Seit 1997 hat das IPSASB

insgesamt 31 Standards zur perioden-

gerechten Rechnungslegung entwickelt

und herausgegeben. Zu den Anwendern

gehören mittlerweile fast alle internatio-

nalen Regierungsorganisationen, unter

anderen die Europäische Union und die

Vereinten Nationen, aber auch rund ein

Viertel aller Nationalstaaten sowie eine

noch grössere Anzahl Einheiten auf den

unteren Staatsebenen.

Viele Regierungen arbeiten allerdings

nach wie vor nach dem Zahlungsprinzip

(Cash-Basis) und legen keine Rechen-

schaft ab hinsichtlich bedeutsamer Ver-

mögenswerte wie Infrastrukturbauten

oder hoher Verpflichtungen wie Alters-

renten der öffentlichen Hand. Das IP-

SASB ermutigt Einheiten des öffentlichen

Sektors, die Rechnungslegung nach dem

Konzept der Periodenabgrenzung aus-

zurichten. Dies trägt einerseits zur Opti-

mierung des finanziellen Managements

bei und reduziert zugleich die Gefahr

des Missmanagements staatlicher Ver-

mögenswerte. Zusätzlich schafft die pe-

riodengerechte Rechnungslegung einen

verständlicheren und klareren Überblick

über die finanzielle Gesundheit eines öf-

fentlichen Haushalts.

Die Konzepte, die zur Entwicklung der

IPSAS herangezogen werden, entspre-

chen weitgehend denjenigen der zu

Grunde liegenden International Financial

Reporting Standards (IFRS). Einige Stan-

dards wurden spezifisch für die öffentli-

che Hand entwickelt und beschäftigen

sich mit Sachverhalten, die in nur in öf-

fentlichen Haushalten vorkommen. Dazu

gehören beispielsweise die Rechnungsle-

gung für Erträge aus Transaktionen ohne

zurechenbare Gegenleistung (Steuern,

Transfers), die Darstellung von Budget-

informationen sowie die Darstellung von

finanzstatistischen Informationen des

Sektors Staat. Die Mehrzahl der Stan-

dards basieren jedoch auf den IFRS, mit

kleineren Anpassungen an die wirtschaft-

lichen Sachverhalte und Begrifflichkeiten

des öffentlichen Sektors. Die ersten 26

Standards liegen auch in einer deutschen

Übersetzung vor, für die fünf neuesten

Standards wird eine solche durch eine

grosse Prüfungsgesellschaft im Jahr 2011

erstellt und publiziert.

In den letzten Zeit hat sich nun das IASB

auf einen eng definierten Kreis von Nut-

zern, die Finanzinvestoren, fokussiert.

Investoren gehören zwar auch zu den

Nutzern der Finanzinformationen der öf-

fentlichen Hand, aber andere Zielgruppen

wie die Steuerzahler, Parlamente oder

Leistungsbezüger, sind zumindest gleich

wichtig. Es bedarf deshalb eines Rahmen-

konzepts, welches dieser grösseren Ziel-

gruppe Rechnung trägt.

Der Zweck des Public Sector Conceptu-al Framework Project besteht darin, den

Prozess der Entwicklung von Standards

für die Finanzberichterstattung im öffent-

lichen Sektor zu strukturieren und sicher-

zustellen, dass die Standards auf kohä-

renten Prinzipien basieren. Das Ziel ist es,

Konzepte, Definitionen und Prinzipien zu

entwickeln, welche die Grundsätze, das

Umfeld und die Rahmenbedingungen

von Regierungen und anderen Einheiten

des öffentlichen Sektors berücksichtigen

und folglich dazu dienen, die Entwicklung

von IPSASs zu lenken. Das Projekt wird

gemeinsam mit nationalen Standardset-

tern durchgeführt, um der Verschieden-

heit der sozialen und kulturellen Traditio-

nen gebührend Rechnung zu tragen. Die

Arbeiten der IASB wurden berücksichtigt,

sofern sie für den öffentlichen Sektor be-

reits zugänglich und anwendbar waren.

Die Entwicklung eines für den öffentli-

chen Sektor tauglichen Rahmenkonzepts

für die Aufstellung und Darstellung von

Abschlüssen hat für das IPSASB in den

Jahren 2010-2013 erste Priorität. Unser

sehr herausforderndes Ziel ist es, alle vier

Phasen des Rahmenkonzepts in der ers-

ten Hälfte 2013 abzuschliessen.

Projektphasen und Status

Das Public Sector Conceptual Framework Project gliedert sich in 4 Phasen. In jeder

Phase gibt es zwei Vernehmlassungen,

eine erste auf Grund eines Diskussions-

papiers und eine zweite auf Grund eines

Entwurfs des Rahmenkonzepts. Mit allen

4 Phasen wurde bereits begonnen, wobei

Phase 1 am weitesten vorangeschritten

ist.

Rahmenkonzept für die öffentliche Rechnungslegung nimmt Gestalt an

1·11 9&rechnungswesen

controlling

Rech

nu

ng

slegu

ng

Befriedigung des Informationsbedürfnis-

ses der Nutzer der Finanzberichterstat-

tungen.

Das Konsultationspapier behandelt ver-

schiedene Schlüsselfragen:

n Welche Vermögenswerte werden in

den Finanzabschlüssen des öffentli-

chen Sektors behandelt?

n Welche Verpflichtungen werden in

den Finanzabschlüssen des öffentli-

chen Sektors berücksichtigt?

n Welche Einnahmen und Ausgaben

werden in den Finanzabschlüssen des

öffentlichen Sektors berücksichtigt?

n Sind weitere Elemente in den Finanz-

abschlüssen des öffentlichen Sektors

zu behandeln?

n Welches sind die Erfassungskriterien

für Vermögenswerte und Verpflich-

tungen?

Phase 3:Gleichzeitig mit Phase 2 erschien auch ein

Konsultationspapier zur Bewertung.

Das Konsultationspapier nimmt sich der

Frage an, wie Bewertungsgrundlagen

klassifiziert werden können; abhängig

davon, ob sie:

n vergangene oder aktuelle Werte von

Vermögenswerten bzw. Verpflichtun-

gen berücksichtigen

n eine Erwerbs- oder Veräusserungsper-

spektive einnehmen

n eine markt- oder einheitsspezifische

Perspektive berücksichtigen.

Phase 1:Im Dezember 2010 erschien der Entwurf

der ersten Teile des künftigen Rahmen-

konzepts.

Der Vernehmlassungsentwurf behandelt:

n Zielsetzung und Nutzer allgemeiner

Abschlüsse des öffentlichen Sektors;

n die Bereiche der Finanzberichterstat-

tung;

n die Qualitätsmerkmale für Informatio-

nen als Bestandteile der General Pur-

pose Financial Reports;

n berichterstattende Einheiten für Ein-

zel- und Gruppenberichte.

Wie erwähnt, geht das IPSASB von einer

breiten Definition der Zielgruppe der Fi-

nanzberichterstattung aus. Das hat eine

Reihe von Konsequenzen, so zum Bei-

spiel die Notwendigkeit der Publikation

von Finanzinformationen, die über all-

gemeine Abschlüsse hinaus gehen. Ein

solches ergänzendes Berichtselement ist

beispielsweise die Berichterstattung über

die langfristige Nachhaltigkeit der öffent-

lichen Finanzen.

Phase 2:Im Dezember 2010 erschien auch das

Diskussionspapier «Elemente der Finanz-

berichterstattung».

Als Elemente werden die grundlegen-

den Bausteine des Finanzabschlusses,

wie zum Beispiel Vermögenswerte oder

Verpflichtungen definiert. Sie dienen der

Phase 4:Die Erstellung eines Konsultationspapiers

«Präsentation und Darstellung» ist im

Gange. Voraussichtlich wird der erste Ent-

wurf des Konsultationspapiers anlässlich

des Board-Meetings im März 2011 zur

Diskussion vorgelegt.

Die Vernehmlassungen zu den Phase 1 bis

3 laufen bis Mitte Juni 2011. Anschlies-

send wird das IPSASB die Rückmeldun-

gen auswerten. In jedem Falle folgt eine

weitere Vernehmlassung im Jahr 2012,

bevor das definitive Rahmenkonzept er-

lassen wird. Es ist davon auszugehen,

dass einzelne Standards in der Folge an-

gepasst werden. Grössere Auswirkungen

sind jedoch in Bereichen zu erwarten, die

bisher nicht geregelt sind, beispielsweise

hinsichtlich der Berichterstattung über die

Nachhaltigkeit der öffentlichen Finanzen.

Damit schliesst sich der Kreis zur Tagesak-

tualität. Es ist zweifellos im Interesse aller,

dass wir über vollständige und zuverläs-

sige Informationen über die finanzielle

Leistung und den Zustand der öffentli-

chen Haushalte verfügen.

Eine gekürzte Fassung dieses Beitrages ist am 15. Januar 2011 erschienen als Edito-rial in der Zeitschrift «Die Wirtschaftsprü-fung» (WPg) Heft 2/2011, S. I. nnn

[ Unabhängiger Verwaltungsrat ]

Profitieren Sie von meiner hohen fachlichen Kompetenz und Reputation, von meiner langjährigen

Erfahrung in Unternehmens- und Verbandsführung sowie als Verwaltungsrat.

eidg. dipl. Experte in Rechnungslegung und Controllingstaatlich zugelassener Revisionsexperte

www.mattle.comTel +41 44 202 66 10

www.mattle.comTel +41 44 202 66 10

+ Unsere Spezialisierung: Fachlich qualifizierte Kandidaten und herausfordernde Stellen.

+ Unser Know-How: Erkennen und Erfüllen Ihrer Bedürfnisse mit fachspezifischer Betreuung.

+ Unser Markenzeichen: Individuelle Beratung und massgeschneiderte Lösungen.

+Der Spezialist für Stellen im Finanz- und Rechnungswesen

UnserNetzwerk ist Ihr grösstes Plus!

Komplettes

Stellenangebot

im Internet

Basel • Bern • Biel • Freiburg • Genf • Lausanne • Luzern • Neuenburg • Olten • St. Gallen • Zürich

Steuern

1·11 11&rechnungswesen

controlling

Uwe Mehrwald, dipl. Experte in Rech-nungslegung und Controlling, MWST-Experte FH, Eidg. Steuerverwaltung, Hauptabteilung MWST externe Prüfung, Mitarbeit bei den neuen Publikationen, Dozent an verschiedenen Lehrgängen im Finanz- und Rechnungswesen

MWST-Corner News

Publikationen MWST-Infos (MI)

Ende Dezember 2010 waren alle 19 MI‘s

– mitsamt den infolge der Erhöhung der

Steuersätze per 1. Januar 2011 neu er-

schienenen MI 12 und 13 (Saldosteuer-

sätze und Pauschalsteuersätze) – durch

die ESTV publiziert.

Gemäss Informationen der ESTV wird

an einer neuen MI gearbeitet. Diese MI

setzt sich mit der zeitlichen Wirkung von

publizierten Praxisfestlegungen ausein-

ander, d.h. es wird geregelt, in welchem

Zeitpunkt die seit dem Inkrafttreten des

Mehrwertsteuergesetzes per 1.1.2010

(MWSTG) von der ESTV publizierten

Praxisfestlegungen (MWST-Infos, MWST-

Branchen-Infos sowie MWST-Praxis-Infos)

gemäss Art. 65 MWSTG gelten. Diese

neue MI ist zu begrüssen, denn dadurch

wird die nötige Klarheit und Rechtssicher-

heit geschaffen, und zwar sowohl für die

ESTV wie auch für die steuerpflichtigen

Personen.

Publikationen MWST-Branchen-Infos (MBI)

Im Moment sind von den 26 geplanten

MBI‘s deren 18 publiziert. Ausstehend

sind somit noch die folgenden MBI‘s:

n 09 Transportwesen

n 10 Transportunternehmungen des öf-

fentlichen und touristischen Verkehrs

n 11 Luftverkehr

n 14 Finanzbereich*

n 15 Vorsteuerpauschale für Banken

n 16 Versicherungswesen*

n 17 Liegenschaftsverwaltung / Vermie-

tung und Verkauf von Immobilien*

n 18 Rechtsanwälte und Notare*

*Entwurf auf der Internetseite der ESTV

aufgeschaltet, Stand per 2.3.2011

Jahresabschlussarbeiten und «Finalisierung»

Viele Unternehmen haben bereits ihre

Arbeiten für die Erstellung des Jahresab-

schlusses u.a. aufgrund der handelsrecht-

lichen Grundsätze und Bestimmungen in

Angriff genommen resp. die definitiven

Jahresabschlüsse liegen bereits vor. Zu

den Jahresendarbeiten gehört neu auch

die Abstimmung der eingereichten Ab-

rechnungen mit der Buchhaltung gemäss

Art. 72 MWSTG.

Was versteht die MWST eigentlich unter

«Abstimmung»?

Die Umsatzabstimmung wird in Art.

128 Abs. 1 Bst. d der Mehrwertsteuer-

verordnung (MWSTV) erwähnt. Art. 128

Abs. 2 MWSTV umschreibt, welchen An-

forderungen die Umsatzabstimmung ge-

nügen muss. Aus der Umsatzabstimmung

muss ersichtlich sein, wie die Deklaration

für die Steuerperiode (als Steuerperiode

gilt das Kalenderjahr, vgl. Art. 34 Abs. 2

MWSTG) unter Berücksichtigung der ver-

schiedenen Steuersätze beziehungsweise

der Saldo- oder Pauschalsteuersätze mit

dem Jahresabschluss in Übereinstimmung

gebracht wird.

Aus einer Vorsteuerabstimmung (vgl.

Art. 128 Abs. 1 Bst. e und Abs. 3 MWSTV)

muss ersichtlich sein, dass die Vorsteuern

gemäss Vorsteuerkonti (= gemäss Buch-

haltung) oder sonstigen Aufzeichnungen

mit den deklarierten Vorsteuern (= ge-

mäss Abrechnungen) abgestimmt wur-

den. Zur Vorsteuerabstimmung gehören

zudem die geltend gemachten Vorsteu-

ern im Zusammenhang mit der in den Zif-

fern 380/381 der Abrechnung deklarier-

ten Bezugsteuer sowie die detaillierten

Aufzeichnungen über die Berechnungen

der vorgenommenen Vorsteuerkorrek-

turen beziehungsweise -kürzungen (vgl.

Art. 126 Abs. 1 Bst. e und f MWSTV).

Wie eine Vorsteuerabstimmung konkret

auszusehen hat, wird in der MWSTV nicht

näher aufgezeigt.

In der MI 16 «Buchführung und Rech-

nungsstellung» befindet sich im Anhang

eine MWST-Checkliste für die Arbeiten,

die am Ende des Geschäftsjahres in Be-

zug auf die Umsatz- und Vorsteuerab-

stimmung vorgenommen werden müs-

sen. Zudem sind in der MI 16 noch zwei

Beispiele einer Umsatzabstimmung auf-

geführt.

Bei den Abschlussarbeiten sowie der

Erstellung der Abrechnungen sind die

Ausführungen in den Art. 126 und 127

MWSTV (d.h. für Abrechnende nach der

effektiven resp. nach der Saldo- oder Pau-

schalsteuersatz-Methode) zu beachten.

Wenn die steuerpflichtige Person im

Rahmen der Erstellung ihres Jahresab-

schlusses Mängel und/oder Differenzen

feststellt, so muss sie wie folgt vorgehen:

Unternehmen mit Geschäftsjahr = Kalenderjahr, also 1.1. – 31.12.2010

Die festgestellten Differenzen aufgrund

der gesetzlich zu erstellenden Umsatz-

und Vorsteuerabstimmung sind innerhalb

von 240 Tagen (d.h. 180 Tage für die

Erstellung der sog. Jahresabstimmung

gemäss Art. 72 Abs. 1 MWSTG und da-

nach noch 60 Tage für die Einreichung

und Zahlung bei einem Saldo zu Guns-

ten der ESTV) zu korrigieren. Für die

Korrektur der festgestellten Differenzen

ist ausschliesslich das am 21.1.2011 neu

aufgeschaltete Formular «Jahresabstim-

mung/Berichtigungsabrechnung» (Form.

Nr. 550 für die effektive Abrechnungs-

methode und 551 für die Saldo- / Pau-

schalsteuersatzmethode; vgl. dazu auch

Art. 129 MWSTV) zu verwenden. Die

beiden Formulare können von der Inter-

netseite der ESTV heruntergeladen und

am Bildschirm elektronisch (ohne auto-

matische Rechenoperationen) ausgefüllt

werden. Es sind nur die Differenzen zu

den bereits eingereichten Abrechnungen

zu deklarieren. Eine Abspeicherung des

jeweiligen Formulars mit den Differen-

zen ist jedoch nicht möglich. Die beiden

Steuern

12 1·11&rechnungswesen

controlling

Formulare zur Jahresabstimmung haben

den gleichen Aufbau wie die ordentli-

chen Abrechnungsformulare. Sie können

nur einmal eingereicht werden. Ist nach

Ablauf von 240 Tagen, d.h. bei Unterneh-

men mit Geschäftsjahr = Kalenderjahr

am 30.8.2011, keine Jahresabstimmung

eingegangen, geht die ESTV davon aus,

dass die von der steuerpflichtigen Person

eingereichten Abrechnungen vollständig

und korrekt sind und somit die Steuerpe-

riode 2010 finalisiert ist.

Unternehmen mit Geschäftsjahr ≠ Kalenderjahr, beispielsweise 1.6.2009 – 31.5.2010

Die Bestimmungen und Ausführungen

zur Finalisierung (u.a. Art. 72 MWSTG)

finden für ein Geschäftsjahr beginnend

2009 und endend 2010 keine Anwen-

dung, d.h. die Jahresabstimmung für das

Geschäftsjahr 2009/10 kann durch die

steuerpflichtige Person nicht eingereicht

werden. Werden Mängel und/oder Dif-

ferenzen im Geschäftsjahr 2009/10 fest-

gestellt, so ist im genannten Beispiel wie

folgt vorzugehen:

Für den Zeitraum vom 1.6. – 31.12.2009

und vom 1.1. – 31.5.2010 ist eine Korrek-

tur mit der jeweiligen separaten Korrek-

turabrechnung (Form. Nr. 535 oder 536)

vorzunehmen.

Demgegenüber ist ab dem Geschäftsjahr

2010/11 (z.B. 1.6.2010 – 31.5.2011) eine

Finalisierung gemäss Art. 72 MWSTG vor-

zunehmen. Die Finalisierung ist in diesem

Beispiel bis zum 30.11.2011 zu erstellen

und bis zum 30.1.2012 bei der ESTV ein-

zureichen.

Wichtig: Die Jahresabstimmung/Berichti-

gungsabrechnung ist kein Ersatz für die

Monats-, Quartals- oder Semesterabrech-

nungen, d.h. die Steuer muss weiterhin

periodengerecht deklariert und entrichtet

werden.

Fazit zur Finalisierung

Die Umsatz- und Vorsteuerabstimmung

ist neu gesetzlich vorgeschrieben und

gibt der steuerpflichtigen Person eine ge-

wisse Sicherheit, ihre Umsätze und Vor-

steuern korrekt deklariert und allfällige

Differenzen bereinigt zu haben. Dadurch

besteht ein geringeres Risiko einer Nach-

belastung (samt Verzugszinsen) bei einer

MWST-Kontrolle.

In einer der nächsten Ausgaben von

«r&c» wird die «Finalisierung» noch an-

hand von Praxis-Beispielen näher betrach-

tet. nnn

Die Spital Thurgau AG umfasst die beiden Kantonsspitäler Frauenfeld und Münsterlingen, die Psychiatrischen Dienste Thurgau und die Klinik St. Katharinental. Zur Verstärkung unseres Controlling-Teams suchen wir nach Vereinbarung eine/einen

Controllerin/Controller (100%)

Aufgaben: Als Mitglied des Controllingteams, welches für die ganze Spital Thurgau AG zuständig ist, ar-beiten sie mit an der Erstellung von Jahresrechnungen und Budgets, an der Aufbereitung und Interpretation der Führungskennzahlen und führen bereichsweise vertiefte Analysen und Wirtschaftlichkeitsberechnungen durch. Sie helfen mit bei der Weiterentwicklung und Pflege der Kostenträgerrechnung nach REKOLE, erar-beiten Datengrundlagen für Tarifverhandlungen und unterstützen die Codierungsabteilung bei der Aufbe-reitung und Auswertung von Daten für das Medizincontrolling. Für einzelne Bereiche werden sie innerhalb des Teams die Verantwortung übernehmen. Primärer Arbeitsort ist Frauenfeld, teilweise arbeiten sie auch in Münsterlingen.

Profil: Wir suchen eine initiative, kommunikative und leistungsorientierte Persönlichkeit mit Fachhochschul-abschluss oder gleichwertiger Ausbildung oder Erfahrung. Neben fundiertem Controllingfachwissen ist ein ausgeprägtes Flair für Informatik unabdingbar, wobei SAP CO und QlikView Kenntnisse von Vorteil sind. Die Stelle bietet viel Gestaltungsspielraum mit entsprechendem Entwicklungspotenzial.

Auskünfte erteilt Ihnen gerne Frau Isabel Guerrero, Leiterin Controlling STGAG, Telefon 052 723 77 54, E-Mail [email protected]

Ihre Bewerbung senden Sie bitte an das Kantonsspital Frauenfeld, Frau Carola Moor, Personaldienst, Postfach, 8501 Frauenfeld oder per Email an [email protected]

Steuern

1·11 13&rechnungswesen

controlling

Armin Suppiger ist Dipl. Experte in Rechnungslegung und Controlling, MWST-Experte FH und Inhaber des MWST-Beratungsunternehmens VATAR AG in Luzern.

Neu per 1.1.2011: das Kapitaleinlageprinzip gemäss Unternehmenssteuerreform II

Per 1. Januar 2011 wurde das Ka-pitaleinlageprinzip eingeführt. Die Ausschüttungen von Kapitaleinlagen sind ab diesem Zeitpunkt von der Ein-kommens- und Verrechnungssteuer befreit. Falls Kapitaleinlagen ab dem 31. Dezember 1996 geleistet wur-den, sind sie als solche auszuweisen. Wichtig: Zur Steuerbefreiung einer zukünftigen Auszahlung muss bereits jetzt gehandelt werden.

Verbesserung der steuerlichen Rahmenbedingungen

Im Rahmen des Unternehmenssteuerre-

formgesetzes II wurde die Rückzahlung

von Einlagen, Aufgeldern und Zuschüs-

sen von Inhabern der Beteiligungsrechte

neu geregelt. Durch das Kapitaleinla-

geprinzip werden Kapitaleinlagen der

Inhaber dem Grund- und Stammkapital

gleichgesetzt. Diese Gleichstellung be-

wirkt, dass die Rückzahlung von Einlagen

welche nach dem 31. Dezember 1996

geleistet wurden von der Einkommens-

und Verrechnungssteuer befreit werden.

Die Definition solcher Einlagen in der

Vergangenheit kann einmalig erfolgen. In

späteren Jahren ist keine Korrektur bzw.

Nachmeldung der privilegierten Reserven

erlaubt.

Handlungsbedarf bei Aktiengesell-schaften und Genossenschaften

Bereits im laufenden Jahr 2011 sind Ak-

tiengesellschaften und Genossenschaften

gefordert, jene Einlagen, welche nach

dem 31. Dezember 1996 erfolgten, als

solche zu qualifizieren. Damit eine spä-

tere steuerfreie Rückzahlung erfolgen

kann, müssen die Einlagen auf einem

gesonderten Konto und spätestens in der

Schlussbilanz des Geschäftsjahres aus-

gewiesen werden, das im Kalenderjahr

2011 endet. Erfolgt kein separater Aus-

weis in den Reserven, werden zukünftige

Ausschüttungen so behandelt wie die üb-

rigen Reserven.

Umfangreiche Detailbestimmungen

Im Kreisschreiben Nr. 29 vom 9. Dezem-

ber 2010 werden die Details behandelt.

So können offene Kapitaleinlagen der

Beteiligungsinhaber steuerneutral den

Reserven aus Kapitaleinlagen gutge-

schrieben werden und sind damit dem

Grund- oder Stammkapital gleichgestellt.

Werden Verluste den Reserven aus Kapi-

taleinlagen belastet, vermindern sich die-

se damit definitiv.

Die laufenden und thesaurierten Gewin-

ne wie auch verdeckte Kapitaleinlagen

und offene Kapitaleinlagen, welche nicht

direkt von den Beteiligungsinhabern

stammen, gelten steuerlich als übrige Re-

serven.

Ausführliche Informationen sind im Kreis-

schreiben im Weiteren zu verschiedenen

Spezialfällen betreffend der Handhabung

der Kapitaleinlagereserven festgehalten,

wie

n Gratisaktien und Gratisnennwerterhö-

hung

n Direkte Teilliquidation

n Rückkauf eigener Beteiligungsrechte

n Indirekte Teilliquidation

n Transponierung.

Unter Kapitel 5 sind detaillierte Um-

schreibungen betreffend der Direkten

Bundessteuer (Einkommenssteuer) und

Verrechnungssteuer bei folgenden Um-

strukturierungstatbeständen enthalten:

n Übertragung eines Betriebes oder

Teilbetriebes einer Personenunterneh-

mung auf eine juristische Person

n Zusammenschluss (Fusion)

n Umwandlung

n Spaltung

n Ausgliederung

n Übertragung zwischen inländischen

Konzerngesellschaften

Im Weiteren gibt das Kreisschreiben Aus-

kunft über die Bedingungen für den Aus-

weis der Kapitaleinlagereserven im Jah-

resabschluss und die Meldepflichten bei

deren Veränderung.

Fazit

Für zahlreiche Unternehmen bedeutet die

Festlegung der steuerlich privilegierten

Reserven aus einer Kapitaleinlage eine

einmalige Chance für allfällige zukünftige

steuerbefreite Auszahlungen. Die kurze

Frist für die Bestimmung und der geson-

derte Ausweis der Kapitaleinlagereserven

müssen wahrgenommen werden!

Chancenpacker?

Was macht Ihre Arbeit bei PwC in jeder Beziehung wertvoll? Es sind unsere Kunden. Wir helfen ihnen, die Ziele zu erreichen, die für sie und ihre Unter-nehmen wichtig sind. Es sind die inspirierenden Kollegen in der Schweiz und in internationalen Projekten. Und es sind Sie. Sie erreichen, was Ihnen wichtig ist, dank den vielen Möglichkeiten und der gezielten Förderung in der Wirt-schaftsprüfung, Steuer-, Rechts- und Wirtschaftsberatung. Zum Beispiel in Bern als

Experte/Expertin in Finanz- und Rechnungswesen im Treuhandbereich

Ihre Tätigkeit:• Externe Einsätze im Finanz- und Rechnungswesen bei nationalen und inter-

nationalen Firmen in der Region Bern (allenfalls auch Westschweiz) • Abschlusserstellung und Beratung für KMU verschiedener Branchen nach

OR oder Swiss GAAP FER • Abschlusserstellung für Zweigniederlassungen internationaler Kunden

nach IFRS

Ihre Qualifi kationen:• Dipl. Experte/Expertin in Rechnungslegung und Controlling oder in

Ausbildung dazu • Mehrjährige Erfahrung im Treuhandbereich • Stilsicher in Deutsch, gute Englischkenntnisse, gute Französischkenntnisse

von Vorteil • Erfahrung in Swiss GAAP FER oder IFRS von Vorteil

Sie sind eine offene Persönlichkeit, die über ein ausgeprägtes Zahlenfl air verfügt und kundenorientiert arbeitet. Ihre Zuverlässigkeit haben Sie bereits unter Beweis gestellt. Interessiert? Wir freuen uns auf Ihre Online-Bewerbung über www.pwc.ch/careers.

PwC, Esther Nicolet, Telefon 058 792 75 08, Bahnhofplatz 10, 3001 Bern

HC_Chancenpacker_Finanz_Satzspiegel_170_257.indd 1 10.02.2011 07:55:34

1·11 15&rechnungswesen

controlling

Persön

lichsätzlich erschwerte, mich durchzusetzen.

Ich blieb insgesamt vier Jahre lang und

konnte viele Erfahrungen sammeln.

Dann wechselte ich zur BDO AG, damals

noch Visura-Treuhandgesellschaft. Da

war ich zuerst in Luzern tätig und konnte

dann nach Stans wechseln. Das war eine

Branche, die mir gut gefiel, weil die Be-

ratung im Vordergrund steht. Man hat

stets Kontakt mit Geschäftsleitungen und

KMU-Betrieben. Man kann tatsächlich als

guter Berater etwas bieten. Es ist zudem

eine krisenresistente Branche. Man ist auf

diese Branche angewiesen sowohl in gu-

ten als auch in schlechten Zeiten. Da bin

ich nun seit 30 Jahren. Ich behielt immer

ein kleines Pensum, auch als Regierungs-

rat. Im Kanton Nidwalden ist dies ein

Hauptamt mit einem 80 Prozent Pensum.

Politik ist einfach unberechenbar. Es muss

nur etwas Dummes passieren oder ein

Chefangestellter verhält sich nicht kor-

rekt, da muss man den Kopf hinhalten

und ist weg. Doch ich hatte Glück.

Wie sieht Ihre Freizeit aus?Ich bike gerne. Ich wandere und fahre im

Winter Ski. Früher ging ich viel auf Ski-

touren. Jetzt habe ich drei Grosskinder,

mit denen ich mich viel beschäftige. Für

sie habe ich fast mehr Zeit, als für die

eigenen Kinder früher. Dies ist ein guter

Ausgleich.

Jetzt bin ich als Ständerat in der Legisla-

tive. Man ist eines von vielen Mitgliedern

und nicht mehr so stark gefordert wie in

der Exekutive. Dies ist auch ein wesentli-

cher Unterschied.

Kam Ihre Liebe und Ausprägung zum Rechnungswesen relativ früh? Schon während der Ausbildung?Die kam schnell und ich hatte das Glück,

dass ich in jenem Betrieb, der Möbel

und Schlafzimmer produzierte, alles ma-

chen konnte. Ich erstellte Kalkulationen.

Da sah ich auch, wie das Ganze vor sich

geht. Die Kalkulationen haben mir sehr

gut gefallen, da diese ja eigentlich die

Basis sind für den Erfolg oder Misser-

folg eines Unternehmens. Wenn jemand

falsch kalkuliert, dann muss er sich nicht

fragen, wenn danach schlechte Ergebnis-

se folgen.

«Wir sollten uns bewusst sein, dass es uns gut geht in der Schweiz.»

In unserer Rubrik «Persönlich» stellen wir Ihnen heute Ständerat Paul Nie-derberger vor. Das Interview führte Herbert Mattle, Präsident veb.ch.

Herr Ständerat Niederberger, wie war Ihr beruflicher Werdegang, wie wur-den Sie diplomierter Experte in Rech-nungslegung und Controlling? Die Berufswahl fiel mir etwas schwer.

Schreiner war für mich noch ein Thema.

Ich arbeitete als Schnupperlehrling in ei-

ner Möbelfabrik, aber ich merkte schnell,

dass ich nicht geeignet war. Danach durf-

te ich zum Glück bei derselben Fabrik

eine kaufmännische Lehre absolvieren.

Ich konnte in alles hineinsehen, und dies

gefiel mir sehr gut.

Eine Lehre als Ständerat gibt es ja nicht? (lacht) Nein, das gibt es nicht. Nach der

kaufmännischen Lehre absolvierte ich

noch Militärdienst bis zum Grad des Fou-

riers. Anschliessend begann ich mit der

berufsbegleitenden Weiterbildung für di-

plomierte Buchhalter bei der AKAD. Da-

mals arbeitete ich bei Landis & Gyr in Zug,

in der Abteilung Rechnungswesen. Herr

A.C. Brunner war Konzernchef. Diese Fir-

ma hatte seinerzeit eine sehr neuzeitliche

Firmenkultur. Es gab für alle Angestellten

eine Gewinnbeteiligung. Die Bilanz und

Erfolgsrechnung wurde offengelegt. Das

war damals sensationell. Das gab es nur

bei wenigen Firmen.

Dann wechselte ich mit 28 Jahren zur

Giesserei Emmenbrücke. Dort kam ich ins

innerbetriebliche Rechnungswesen, wel-

ches ich nur in der Theorie – noch von der

Berufsausbildung her – kannte. Das gefiel

mir sehr gut. Zuerst lernte ich den ganzen

Betriebsablauf während eines Monats

kennen. Später bekam ich dann aufgrund

personeller Wechsel die Chance, in die

Geschäftsleitung aufzusteigen. Ich hatte

das Rechnungswesen, also Finanzen und

Einkäufe, unter mir. Das war eine schwie-

rige Situation, da in der Geschäftsleitung

nur Ingenieure sassen und ich alleine von

der betriebswirtschaftlichen Seite her-

kam. Ich war viel jünger als die übrigen

Geschäftsleitungsmitglieder, was es zu-

Würden Sie die Ausbildung zum dip-lomierten Experten wieder machen? Was hat sie Ihnen gebracht?Ja, die würde ich wieder machen. Im

Treuhandbereich ist es ein Vorteil, wenn

man einen Titel hat. Dadurch konnte ich

als Mandatsleiter einsteigen und wurde

Vizedirektor. Ich hätte auch die Leitung

von Stans übernehmen können, was ich

aber ablehnte, da ich bereits in der Po-

litik tätig war. Für mich war immer klar,

auch schon während der Lehre, dass eine

Weiterbildung ein absolutes Muss ist. Als

kaufmännischer Angestellter bleibt man

sonst auf der unteren Etage sitzen.

Wäre auch ein Universitätsstudium für Sie in Frage gekommen? Oder hat gerade die Nähe zum Gewerbe viel mehr gebracht?Im Studium wäre ich wohl überfordert

gewesen, und es hätte mir nicht gefallen.

Auch war der Weg über den diplomierten

Buchhalter eher praxisbezogen, wobei ich

schon sagen muss, dass es auch dort viel

Theorie gab. Aber dies ist natürlich eine

notwendige Basis für den Praxiseinstieg.

Ist das, was man in der Ausbildung zum diplomierten Buchhalter lernt, auch anwendbar in der Verwaltung? Gibt es da grosse Unterschiede zur Pri-vatwirtschaft?Nein, grosse Unterschiede gibt es nicht.

Man muss einfach die Prozesse kennen,

die überall grundsätzlich gleich ablaufen.

Der Inhalt ist jedoch unterschiedlich. Als

Finanzdirektor in der Verwaltung legte ich

ein Schwergewicht darauf, an verschiede-

nen Orten ein Controlling einzuführen.

Ständerat Paul Niederberger (CVP, NW)

16 1·11&rechnungswesen

controlling

Persön

lich

In der öffentlichen Verwaltung haben

wir das zum Teil noch viel zu wenig ge-

macht. Wenn ich das mit der Bundesstu-

fe vergleiche, ist man sehr weit, aber die-

ser Ausbau kam auch erst in den letzten

Jahren. Das bringt tatsächlich etwas und

ist jetzt auch Voraussetzung für die neue

Ausrichtung im ganzen Management:

Wirkungsorientierte Verwaltungsfüh-

rung. Man spricht zwar weniger davon,

aber es war eine Zeit lang in aller Munde

und auch der Bund hat das seither ein-

geführt. Es ist heute selbstverständlich.

Im Kanton Nidwalden ist mir dies nicht

gelungen. Es scheiterte am Widerstand

des Parlaments. Ich merkte schon, wo-

rum es ging: Das Parlament wollte in

verschiedensten Bereichen bis ins Detail

das letzte Wort haben. Gerade heraus

gesagt: Sie wollten lieber bei den rund

2 000 Budgetpositionen bleiben, die wir

hatten - und den Betrag der einzelnen

Positionen selber festlegen. Der Kultur-

wandel kam zu früh. Die Zeit war noch

nicht reif.

Wie ist die Finanzdirektion im Kanton Nidwalden aufgebaut? Welche Abtei-lungen und Gruppen gibt es?Der Aufbau ist vergleichbar mit einem

grossen Kanton. Angefangen bei der Fi-

nanzverwaltung, dem Personalamt bis

zum Steueramt. Als ich anfing, gab es

noch die Informatik. Die hat man aber

ausgelagert und mit jener vom Kanton

Obwalden als öffentlich-rechtliche An-

stalt zusammengelegt. Dann ist da noch

die administrativ angegliederte Finanz-

kontrolle. Zum Teil ist diese auch bei den

Staatskanzleien, aber in Nidwalden be-

währte sich das. Das ist eigentlich genau

gleich wie bei grossen Kantonen - nur

kleiner.

Wie viele Mitarbeiter sind beim Fi-nanzdepartement in Nidwalden tä-tig?In der Finanzdirektion ca. 70 Personen.

Der grösste Teil gehört zur Steuerverwal-

tung. Obwohl wir eben noch dezentral

organisiert sind, das heisst, dass jede Ge-

meinde selber veranlagt.

Wieso braucht es so viele Angestellte in der Steuerverwaltung im Kanton Nidwalden, wenn man ja so wenig Steuern bei Ihnen bezahlt?Wenn man dies ins Verhältnis setzen wür-

de zur Einwohnerzahl, hätten wir wahr-

scheinlich eine gute Quote, bezogen auf

die Steuereinnahmen hingegen weniger.

Wie sah bei Ihnen ein Durchschnitts-tag als Finanzdirektor aus? Das wichtigste ist die Führung. An allen

Orten, ob in der Politik oder im Gewerbe

ist die Führung das A und O. Damit ver-

bunden sind die Planung und dann auch

klare Zielsetzungen und klare Aufträge

ans Personal. Bei der Finanzdirektion mit

ihrer Querschnittsfunktion ist es wichtig,

dass man alle Akten und alles Finanzre-

levante kennt, damit man mitreden und

Berichte machen und auch von Anfang

an Einfluss nehmen kann. Ein Beispiel ist

das riesige Steuergefälle zwischen Hergis-

wil und Emmetten. Dort mussten wir eine

Balance finden. Das sind anspruchsvolle

und sehr interessante Projekte.

Ist der Finanzdirektor auch eine Art Integrationsfigur für die Regierungs-ratskollegen?Der Finanzdirektor ist oft Ansprechper-

son, und das Wort des Finanzdirektors hat

schon Gewicht. Man hat zum Teil auch

unangenehme Funktionen. Da gab es

zum Beispiel das Projekt «Sparmassnah-

men». Wir sahen, dass wir im Bereich der

Finanzplanung in rote Zahlen kommen

würden. Dann ging es darum, eine Ver-

zichtsplanung zu erstellen, die Aufgaben

zu hinterfragen, auch zwischen dem Kan-