rechnungswesen controlling - veb.ch · Hansruedi Alder · Michael Amrein · Reto Aregger ......

48

& rechnungswesen Frauen – wo seid ihr geblieben? controlling 3·09 Das offizielle Organ des veb.ch, des grössten Schweizer Verbandes für Rechnungslegung, Controlling und Rechnungswesen Unsere aktuelle Gehaltsumfrage zeigt einmal mehr und nicht unerwartet: Frau- en verdienen weniger als Männer. So liegt der Unterschied beim Median- und Mittelwert beim Fachausweis bei rund –17%, die Differenz bei den bis 30-jähri- gen bei –8,8%. Warum ist das so? Bei den Diplominha- berInnen stossen wir auf den ersten in- teressanten Hinweis: Beträgt die Diffe- renz beim Median, welcher Extremwerte nicht berücksichtigt, noch –17,8%, so liegt die Differenz bei den unbereinigten (Extrem-)werten durch spitzenverdienen- de Männer bei –24,7%. Diese haben schlussendlich CHF 166‘000.– bzw. CHF 125‘000.– im Portemonnaie, die Frauen nur CHF 136‘000.– beziehungs- weise CHF 104‘000.– (Medianwerte). Unsere Erhebung zeigt die (Aus)Wirkung. Forschen wir nun nach den Ursachen. Nehmen wir es gleich voraus: Ich glaube nicht, dass Frauen bewusst schlechter be- zahlt werden als Männer. Ich hatte in den letzten Jahren unzählige Einstellungsge- spräche und für jede zu besetzende Stelle wurde im Vorfeld eine Bandbreite für das Salär festgesetzt – und zwar unabhängig von der Frage Frau oder Mann. Warum also der Lohnunterschied? Hin- weise erhalten wir aus dem vorliegenden Zahlenwerk. In der Wirtschaft sind die Sa- läre stark hierarchieabhängig, das heisst die Übernahme von Verantwortung und Führungsaufgaben zahlt sich aus. Warum sind 51% der männlichen Diplominha- ber Geschäftsleitungsmitglieder, aber nur 26% der Frauen? Ähnlich sieht es beim Fachausweis aus: Der Männeranteil im Management liegt mit 27% mehr als das Doppelte über demjenigen der Frauen von 12%. Warum sind nun aber viel we- niger Frauen in der obersten Firmenebene zu finden? Ein Indiz: Frauen arbeiten weniger. Liegt die wöchentliche Arbeitszeit beim Diplom für Männer bei 47,7 Stunden, liegt er für die Frauen bei 43,2 Stunden. Und auch beim Fachausweis arbeiten die Männer beinahe 5 Stunden länger. Was bei die- sen Mittelwerten jedoch unbedingt zu beachten ist: Frauen arbeiten viel mehr Teilzeit als Männer! So sind es beim Dip- lom 30% gegenüber 13% ihrer Kollegen, beim Fachausweis sogar 38% gegenüber 15%. Über den verstärkten Wunsch von Frau- en nach verkürzten Arbeitspensen kann ich nur Vermutungen anstellen. Geht es um eine Erziehungspause oder um die Übernahme von Aufgaben des gemein- samen Haushaltes? Oder besteht viel- leicht manchmal der starke Wunsch nach Selbstverwirklichung, verbunden mit dem Wunsch, mehr Zeit für andere Tätigkeiten und Hobbies zur Verfügung zu haben? Fortsetzung auf Seite 3 IFRS vs. FER Im Juli publiziert: der definitive Standard «IFRS für KMU». Wie unterscheidet sich dieser neue Standard von Swiss GAAP FER? Ein summarischer Vergleich. Seite 6 Transfer Pricing Die Steuerbehörden nehmen angesichts der Wirtschaftskrise vermehrt das Trans- fer Pricing international tätiger Konzerne unter die Lupe. Ziel: mehr Steuereinnah- men. Wir beleuchten das Thema und sa- gen, was zu tun ist. Seite 23 Haftung inklusive Wer Vorsteuern für einen Kunden falsch verbucht, muss unter Umständen per- sönlich dafür gerade stehen. Das sagt ein Bundesgerichts-Urteil vom November 2008. Wir rollen den Fall noch einmal für Sie auf. Seite 28

Transcript of rechnungswesen controlling - veb.ch · Hansruedi Alder · Michael Amrein · Reto Aregger ......

&rechnungswesen

Frauen – wo seid ihr geblieben?

controlling 3·09

Das offizielle Organ des veb.ch, des grössten Schweizer Verbandes für Rechnungslegung, Controlling und Rechnungswesen

Unsere aktuelle Gehaltsumfrage zeigt

einmal mehr und nicht unerwartet: Frau-

en verdienen weniger als Männer. So

liegt der Unterschied beim Median- und

Mittelwert beim Fachausweis bei rund

–17%, die Differenz bei den bis 30-jähri-

gen bei –8,8%.

Warum ist das so? Bei den Diplominha-

berInnen stossen wir auf den ersten in-

teressanten Hinweis: Beträgt die Diffe-

renz beim Median, welcher Extremwerte

nicht berücksichtigt, noch –17,8%, so

liegt die Differenz bei den unbereinigten

(Extrem-)werten durch spitzenverdienen-

de Männer bei –24,7%. Diese haben

schlussendlich CHF 166‘000.– bzw.

CHF 125‘000.– im Portemonnaie, die

Frauen nur CHF 136‘000.– beziehungs-

weise CHF 104‘000.– (Medianwerte).

Unsere Erhebung zeigt die (Aus)Wirkung.

Forschen wir nun nach den Ursachen.

Nehmen wir es gleich voraus: Ich glaube

nicht, dass Frauen bewusst schlechter be-

zahlt werden als Männer. Ich hatte in den

letzten Jahren unzählige Einstellungsge-

spräche und für jede zu besetzende Stelle

wurde im Vorfeld eine Bandbreite für das

Salär festgesetzt – und zwar unabhängig

von der Frage Frau oder Mann.

Warum also der Lohnunterschied? Hin-

weise erhalten wir aus dem vorliegenden

Zahlenwerk. In der Wirtschaft sind die Sa-

läre stark hierarchieabhängig, das heisst

die Übernahme von Verantwortung und

Führungsaufgaben zahlt sich aus. Warum

sind 51% der männlichen Diplominha-

ber Geschäftsleitungsmitglieder, aber nur

26% der Frauen? Ähnlich sieht es beim

Fachausweis aus: Der Männeranteil im

Management liegt mit 27% mehr als das

Doppelte über demjenigen der Frauen

von 12%. Warum sind nun aber viel we-

niger Frauen in der obersten Firmenebene

zu finden?

Ein Indiz: Frauen arbeiten weniger. Liegt

die wöchentliche Arbeitszeit beim Diplom

für Männer bei 47,7 Stunden, liegt er für

die Frauen bei 43,2 Stunden. Und auch

beim Fachausweis arbeiten die Männer

beinahe 5 Stunden länger. Was bei die-

sen Mittelwerten jedoch unbedingt zu

beachten ist: Frauen arbeiten viel mehr

Teilzeit als Männer! So sind es beim Dip-

lom 30% gegenüber 13% ihrer Kollegen,

beim Fachausweis sogar 38% gegenüber

15%.

Über den verstärkten Wunsch von Frau-

en nach verkürzten Arbeitspensen kann

ich nur Vermutungen anstellen. Geht es

um eine Erziehungspause oder um die

Übernahme von Aufgaben des gemein-

samen Haushaltes? Oder besteht viel-

leicht manchmal der starke Wunsch nach

Selbstverwirklichung, verbunden mit dem

Wunsch, mehr Zeit für andere Tätigkeiten

und Hobbies zur Verfügung zu haben?

Fortsetzung auf Seite 3

IFRS vs. FERIm Juli publiziert: der definitive Standard

«IFRS für KMU». Wie unterscheidet sich

dieser neue Standard von Swiss GAAP

FER? Ein summarischer Vergleich.

Seite 6

Transfer PricingDie Steuerbehörden nehmen angesichts

der Wirtschaftskrise vermehrt das Trans-

fer Pricing international tätiger Konzerne

unter die Lupe. Ziel: mehr Steuereinnah-

men. Wir beleuchten das Thema und sa-

gen, was zu tun ist.

Seite 23

Haftung inklusiveWer Vorsteuern für einen Kunden falsch

verbucht, muss unter Umständen per-

sönlich dafür gerade stehen. Das sagt

ein Bundesgerichts-Urteil vom November

2008. Wir rollen den Fall noch einmal für

Sie auf.

Seite 28

Und wieder 188 Kolleginnen und Kollegen, die sich nicht täuschen.

6000 Mitglieder können sich nicht täuschen: Es macht sich jeden Tag bezahlt, beim veb.ch dabei zu sein! Der veb.ch ist der grös-ste Schweizer Fachverband für Rechnungslegung, Controlling und Rechnungswesen. Der veb.ch ist erfolgreicher Seminaranbieter. Der veb.ch fördert Bekanntheit, Anerkennung und Entwicklung von Fachausweis und Diplom und der dualen Ausbildung in Wirtschaft, Öffentlichkeit und Politik; er ist vom Bund beauftragter Mitträger der eidgenössisch anerkannten Fachausweis- und Diplomprüfung. Der veb.ch bringt seine Mitglieder an den Puls der Wirtschaft und näher zum Erfolg. www.veb.ch

veb.ch · Lagerstrasse 1 · Postfach · 8021 Zürich · 043 336 50 30

Wir heissen 188 Kolleginnen und Kollegen willkommen. Sie sind dem veb.ch beigetreten.

Hansruedi Alder · Michael Amrein · Reto Aregger · Markus Augstburger · Teresa Bartesaghi · Rene Beer · Elisa Behr · Johann Berckemeyer · Urs Bernath · Christina Bertschi · Carol Besch · Tanja Bieri · Jeannine Bossart · Marc Brantschen · · Alfred Britt · Peter Brönnimann · Alice Brüschweiler · Doris Buchli · Melanie Bumann · Adrian Bürgi · Markus Burkhard · · Jürg Burri · Franco Chierchia · Luut de Haan · Rainer Dietrich · Natalie Dormann · Beatrice Dürr · Ivo Eltschinger · Marian-ne Erb · Arthur Erni · Agostino Failla · Florian Farine · Astrid Fässler · Reto Fleischlin · Marcel Flückiger · Monika Fluri · Werner Flury · Susanne Forster · Ludwig Furger · Sibylle Gafner · Eliane Gantner · Oliver Gasser · Urs Geissbühler · Petra Germann · Hanspeter Gisler · Stephan Glanz · Kathrin Glaus-Fasnacht · Antonio Golem · Werner Gürber · Deborah Gurtner · · Herbert Hafner · Pascal Hammel · Regula Hauri · Carmen Hefti · Cornelia Hermann · Lukas Herzog · Diana Hildbrand · Silvia Hilfiker · Christian Hunziker · Felix Hunziker · Reto Inauen · Tanja Indergand · Markus Isenegger · Manuela Isler · Daniela Jost · Nicole Jud · Divya Komel Kalsi · Christian Karrer · Fabio Keller · Roger-Daniel Keller · Noah Kempf · Andreas Kernen · Daniel Kilchenmann · Dieter Knapp · Susanne Knöpfel · Pascal Knuchel · Oliver Kopp · Henriette Krasniqi-Berisha · Carol Kugler · Lukas Kuster · Liberato Roberto Ladalardo · Claudia Ladurner · Andreas Landolt · Philippe Langenegger · Stefan Lenardic · Patrick Lenherr · Beatrice Lenz-Kieliger · Monika Leuch · Max Lier · Roger Lörtscher · Nicole Luchsinger · Béatrice Luginbühl · Lukas Mäder · Flavio Marasco · Corinne Marti · Karin Marti · Martina Martin · Pascal Mauerhofer · Peter Mauerhofer · Jonathan Maurer · Sabrina Meier · Martin Meli · Philippe Messerli · Paul Meyer · Andrea Michel · Marko Milojevic · Manuela Minder · Andreas Müller · Daniel Näf · Sonja Neff · Adrian Neuenschwander · Susanne Nietlispach · Reto Notter · Corinne Nufer · Sandro Ortu · Sabrina Peissl · Ivan Peter · Nicolas Petrik · Mischa Pfenninger · Andrea Pflugshaupt · Gabriela Pinter · Alessandro Randazzo · Monica Rava · Marc Remund · Olivier Renold · Andrea Rihs · Antonio Rosica · Anton Rüf · Patrizia Saccone · Dietmar Sahli · Kurt Schegg · Susanne Schifferli · Tamara Schläpfer · Karin Schmid · Xiwen Schneider · Ute Schneiders · Patrick Schnidrig · Urs Schock · Mario Schoeb · David Schönenberger · Silvia Schumacher · Tamara Schupp · Olivier Schurter · Walter Schwander · Saskia Schweizer · Stephan Schweizer · Andreas Sieber · Jeanette Siegenthaler · Beat Stalder · Monika Steiner · Sandra Steiner · Marco Steinhauer · Beatrix Stillhart · Raphael Stocker · Sandra Stoll · Urs Strässle · Reto Straumann · Christian Strebel · Urspeter Streich · Shivani Summermatter · Sabrina Tamburino · Scott Thaler · Ursula Tobler · Konrad Toggwiler · Stefan M. Tomek · Corinne Tschumi · Doris Tschuor · Christian Urech · Nadine Urech · Monique Ursprung Beutler · Fabio Vannoni · René Vogel · Thomas Vogel · Eveline Voitel · Jean-Claude Wachs · Herbert Wagenbichler · Ulrich Wallkamm · Brigitte Waser · Adriana Willi · Erich Windhaber · Heinz Wyss · Martin Wyss · Patrick Zahno · Nicole Zbinden-Eberhart · Federica Zisette-Kalt · Dagmar Zobrist Benz · Irina Zulauf · Roland Zurbuchen

veb_Ins_Neueintritte_RuC_0309.indd 1 09.09.09 14:54

3·09 &rechnungswesen

controlling 3

Ru

brik · Titel g

gg

um die Frauen von Aufgaben oder Aus-

gaben zu entlasten, welche hinderlich für

ihre Karriere sind. Aber trotzdem meine

ich: Frau muss schlussendlich – so wie

jeder Mensch – ihr eigenes Glück selbst

schmieden! Es gibt bereits einige namhaf-

te Unternehmen, die Karrieren von Frau-

en bewusst fördern und ermöglichen,

aber Frau muss dies auch wünschen und

bereit sein, vermehrt aus klassischen, her-

kömmlichen Rollenverteilungsmustern

auszubrechen.

Unser Verband nimmt sich gerne noch

stärker der Anliegen unserer Kolleginnen

an. Ein Beitrag: die Transparenz zur Frage

des Gehaltsunterschiedes zwischen Frau-

en und Männern in unserer regelmässi-

gen Gehaltsumfrage und auch die damit

verbundene Öffentlichkeitsarbeit.

Mein Wunschtitel für mein Editorial in

zwei Jahren: Frauen – wir haben euch

gefunden!

Herbert Mattle, Präsident veb.ch

rechn

un

gsw

esen &

con

trollin

g

Aus vielen Gesprächen im Ausland neh-

me ich zudem immer wieder mit, dass die

Schweizer Frau noch viel stärker in der

klassischen Lebens- und Arbeitsteilung

steckt als ihre ausländischen Kolleginnen.

Die berufliche Karriere steht oftmals nicht

im Vordergrund. Für all diese mutmass-

lichen Gründe spricht auch meine Wei-

terbildungspyramide: Beträgt der Frau-

enanteil auf Stufe Sachbearbeiterinnen

Rechnungswesen noch 79%, reduziert er

sich beim Fachausweis bereits schon auf

58%, um dann auf Diplomstufe mit 27%

regelrecht einzubrechen! Frauen – wo

seid ihr geblieben?

Frau NR Esther Egger-Wyss schreibt im

Vorwort zu unserer Gehaltsumfrage zu

Recht: Hierarchien und Strukturen spielen

eine grosse Rolle im Arbeitsalltag. Dies

rechtfertigt aber die zum Teil frappan-

ten Unterschiede zwischen den Löhnen

von Männern und Frauen keineswegs.

Fast alle Beteiligten pochen doch auf die

Vereinbarkeit von Beruf und Familie, und

trotzdem bestehen weiterhin mehr Barri-

eren als Brücken.

Eine Barriere ist eine Schranke, ein Hin-

dernis. Der Staat kann hier sicherlich

noch vermehrt Bedingungen verbessern,

Inhaltsverzeichnis Ausgabe 3.09 / September 2009

Editorial

Frauen – wo seid ihr geblieben? 1

Controlling

Value Chain Controlling als Instrumenteiner wertschöpfungsorientierten Konzernsteuerung 4

Rechnungslegung

Vergleich IFRS für KMU und FER 6

IFRS aktuell 8

Buchempfehlungen 11

Leasingbilanzierung nach IFRS/US-GAAP 12

Die Offenlegungspflicht zur Durchfüh-rung einer Risikobeurteilung 15

Rechnungslegerische Herausforde- rungen in Public Private Partnerships 19

Performance Management Systeme 21

Rechnungswesen

Transfer Pricings in der Wirtschaftskrise 23

Recht

Arbeitsrecht in Krisenzeiten 27

Steuern

Vorsteuern mit privater Haftung 28

MWST-Corner News 30

Bankgeheimnis gelüftet? 31

Ausbildung Weiterbildung

Aus der Controller-Akademie 33

Personalwesen

Sitzen Sie gerade? 34

Stellenindex 35

Persönlich

Interview mit Prof. Dr. Rainer Winkelmann 36

Suisse romande

Résiliation, chômage technique, flexibilisation des rapports de travail 38

Svizzera italiana

Licenziamento, lavoro ridotto, flessibilità: Diritto del lavoro in tempi di crisi 39

Lobbying

Politik im Widerstreit der Interessen 40

Verschiedenes

Buchrezension 43

veBlog 44

Regionalgruppen 46

Aus der veb.ch Geschäftsstelle 47

Veranstaltungen und Adressen 48

3·09&rechnungswesen

controlling4

Ru

brik · Titel g

gg

1. Business Design

2. Funktionale Steuerung

3. Werteflusssteuerung

4. Ergebnisrechnung

5. Datenmodell

6. Change Management

und Organisationsentwicklung

Value Chain Controlling zielt darauf ab, Synergien im Konzern besser zu nutzen und das Konzernergebnis zu verbessern. Kernaspekt: die Stei-gerung der Konzernperformance in verbundenen international tätigen Unternehmen. Dieser wertschöp-fungsorientierte Ansatz verdeutlicht, welche Unternehmensbereiche wie zur Wertschöpfung beitragen. Aus-serdem schafft er Transparenz über den «echten» Markterfolg von Pro-dukten, Kunden und Regionen.

Die aktuellen Herausforderungen in der Praxis

Viele, insbesondere mittelständische Kon-

zerne sind in den letzten Jahren stark ge-

wachsen und haben ihre Wertschöpfung

sukzessive ausgedehnt und – meist auch

global – verteilt. Da dieses Wachstum in

der Regel von vielen Zukäufen und Betei-

ligungen geprägt ist, fehlen häufig ein-

heitliche Steuerungsprinzipien und -syste-

me, die eine effektive Konzernsteuerung

unterstützen.

Unternehmen, die einen stärker zentralis-

tisch geprägten Ansatz zur Konzernsteu-

erung verfolgen, stehen daher meist vor

der Herausforderung, dezentrale Einhei-

ten in eine integrierte Steuerungslogik

einzubinden und Anreize zur Binnenop-

timierung, die naturgemäss entstehen,

zu reduzieren. So bilden beispielsweise

Legaleinheiten, die oft nur aus histori-

schen und steuerpolitischen Gründen

existieren, «Schein»-Märkte innerhalb

der Wertschöpfungsstufen, deren jeweils

erwirtschaftete Binnenmargen das Ergeb-

nis aus Konzernsicht schwächen.

Ziele und Nutzen des Value Chain Controlling

Value Chain Controlling ist der Grund-

satz der wertschöpfungsorientieren Kon-

zernsteuerung. Er stärkt eine zentrale

Konzernsicht und die konsequente Aus-

richtung des Steuerungssystems auf die

Konzernziele. Die zentralen Prinzipien

dieses Ansatzes:

Etablieren einer eindeutigen Steue-

rungssicht, unabhängig von steuerli-

chen Fragen und Legalstrukturen

Fokussierung auf die Marktleistung

des Gesamtunternehmens. Eindeutige

Zuordnung der Markt- und Ergebnis-

verantwortung

Entwicklung von durchgängigen und

standardisierten Steuerungsgrössen

zur Beurteilung der Performance und

des Wertbeitrags der einzelnen Unter-

nehmensfunktionen

Integration aller Elemente der Wert-

schöpfung in eine übergreifende

Steuerungslogik.

Im Ergebnis erhält das Unternehmen

Transparenz über die vollständige Wert-

schöpfungskette und damit eine effektive

Grundlage, die vorhandenen Kapazitä-

ten und Ressourcen optimal zu nutzen

und zu steuern. Die einheitlichen Steue-

rungsprinzipien und Performancegrössen

schaffen eine konsistente Grundlage für

Anreizsysteme auf allen Ebenen, die nicht

auf Individual-, sondern auf die Unter-

nehmensziele ausgerichtet sind.

Der Gesamtansatz des Value Chain Con-

trolling besteht aus sechs Hauptbaustei-

nen, die im Folgenden näher erläutert

werden:

Roland Matuschke ist Principal bei der Managementberatung Horváth & Part-ners im Competence Center «Controlling und Finanzen» und leitet dort das Com-petence Team «Value Chain Controlling».Dr. Steffen Gross ist Managing Consul-tant bei Horváth & Partners im Compe-tence Center «Controlling und Finanzen» am Standort Zürich.

Value Chain Controlling als Instrument einer wertschöpfungsorientierten Konzernsteuerung

Co

ntro

lling

Value Chain Controlling – Ergebnissteigerung durch wertschöpfungsorientierte Kon-zernsteuerung.

Die Bausteine des Value Chain Controlling

3·09 &rechnungswesen

controlling 5

Ru

brik · Titel g

gg

Co

ntro

lling

Klare Rollenverteilung: Business Design

Im Block Business Design wird das Ge-

samtsteuerungskonzept unter Berück-

sichtigung der Konzernstrategie und

des Geschäftsmodells klar ausgestaltet

und strukturiert. Im Fokus stehen dabei

die eindeutige Festlegung und Zuord-

nung von Steuerungszielen sowie die

ggf. notwendige Anpassung des Rol-

lenverständnisses im Konzern. Es geht

dabei um die klare Definition von Rollen

und Verantwortlichkeiten nach Wert-

schöpfungsstufen und Funktionen, mit

einer eindeutigen Festlegung der Markt-

und Ergebnisverantwortung. Die meist

verschiedenen vorhandenen externen

Steuerungssichten/-dimensionen (Kunde,

Produkt/Business Unit (BU), Region,…)

sind entsprechend zu priorisieren.

Auf organisatorischer Ebene sollte die-

ser Schritt von folgenden Fragen geleitet

werden:

n Mit welcher Organisations- und Steue-

rungsstruktur kann das Optimum für

den Konzern – unabhängig von be-

stehenden Legalstrukturen – erreicht

werden?

n Können die Geschäftsziele eindeutig

adressiert werden?

n Müssen Business Units / Geschäftsfel-

der reorganisiert werden, um eine op-

timale Wertschöpfung zu erreichen?

n Mit welchen Kompetenzen und Res-

sourcen sollen die Divisionen / BUs und

Funktionen ausgestattet werden?

Optimierte Wertschöpfung: Funktionale Steuerung

Bei der funktionalen Steuerung geht es

um die optimale Nutzung der Kapazitä-

ten und Produktivitäten einzelner Funkti-

onsbereiche im Konzern. Das im Business

Design festgelegte Steuerungskonzept

wird auf die Wertschöpfungsfunktionen

herunter gebrochen und konkretisiert,

indem die strategischen und operativen

Ziele für den Funktionsbereich konzern-

weit einheitlich festgelegt werden. Hierzu

sind funktionsspezifische zentrale Fragen

zu klären, die massgeblichen Einfluss auf

die Steuerungsziele der Funktionen ha-

ben.

Für den Vertrieb könnten das unter ande-

rem folgende Fragen sein:

n Ist der Vertrieb produkt- bzw. kun-

den-/branchenbezogen aufgestellt?

n Besteht eine eindeutige Zuordnung

des Vertriebs zur BU?

n Werden Standard- oder kundenspezi-

fische Produkte verkauft?

n Wo liegt die Preisbildungskompetenz?

n Wie wird der Vertrieb gesteuert (z.B.

Absatzmengen, Umsatz, Deckungs-

beitrag)?

n Wie erfolgt der Umgang mit Cross-

Selling? etc.

Für die Ausgestaltung des Steuerungs-

konzepts im F&E-Bereich könnten folgen-

de Fragestellungen relevant sein:

n Erfolgt Grundlagenforschung BU-

übergreifend?

n Wie wird im Konzern mit Patenten

umgegangen?

n Erfolgt die produktbezogene Entwick-

lung in den BU´s? Erfolgt die nach IFRS

erforderliche Aktivierung der Entwick-

lungskosten in der produzierenden

Gesellschaft oder zentral?

n Wie erfolgt ggf. die Verrechnung von

F&E-Kosten?

n Gibt es Lizenzmodelle? etc.

Auf Basis dieser Fragen können die Steu-

erungsziele konkretisiert und standardi-

sierte einheitliche Performancegrössen

definiert werden, die eine einheitliche

Steuerung unterstützen und gleichzeitig

die Möglichkeit unternehmensweiter Ver-

gleiche, z.B. über die Produktivität von

Werken oder F&E-Abteilungen, schaffen.

Das Erstellen von funktionsspezifischen

Werttreiberbäumen und der Aufbau ei-

ner Centerrechnung unterstützen die

Ergebnisanalyse und entsprechende Ab-

weichungs- und Produktivitätsanalysen.

Der Fokus der funktionalen Steuerung

ausserhalb der ergebnisverantwortlichen

Bereiche (i.d.R. Business Units, Regionen

und/oder der jeweilige Vertrieb) liegt da-

bei auf den Kosten und Werteflüssen,

ergänzt durch funktionsspezifische KPIs

(financials und non-financials).

Klare Zahlen: Werteflusssteuerung und Ergebnisrechnung

Die Werteflussteuerung vollzieht den

Wertschöpfungsprozess im Controlling

nach und definiert die grundsätzliche Fest-

legung der Werteströme zwischen den an

der Wertschöpfung beteiligten Einheiten,

die in der Centerrechnung abgebildet wer-

den. Die Strukturierung orientiert sich da-

bei am Prozess der Leistungserstellung mit

eindeutigen Leistungserstellern und Leis-

tungsabnehmern über Divisionsgrenzen

im Konzern hinweg. Darauf aufbauend

wird ein Verrechnungsmodell zwischen

den Einheiten abgebildet.

Die Gestaltung des Transferpreis-Systems

ist abhängig von den Konzern-Zielen

(Optimierung der Steuerlast im Konzern,

Verbesserung der Steuerung einzelner

Organisationseinheiten, Optimierung der

Steuerlast, Verbesserung der Steuerungs-

struktur etc.), sollte jedoch in jedem Fall

auf das Gesamtsteuerungskonzept und

die Centerrechnung ausgerichtet werden.

Die zuvor beschriebenen Werteströme

fliessen in die Kunden- / Produktergebnis-

rechnung ein, die konzernweit einheitlich

aufgebaut wird und sich strukturell am

Wertschöpfungsprozess orientiert. Sie

bildet das zentrale Steuerungsinstrument

für die ergebnisverantwortliche Einheit

im Konzern. Dank der um Binnenmargen

u.ä. bereinigten und klar strukturierten

Werteflüsse je Wertschöpfungsstufe er-

laubt die Ergebnisrechnung eindeutige

Aussagen über den tatsächlichen Mark-

terfolg – Was verdienen wir tatsächlich

mit unseren Produkten und Kunden in

welchen Märkten/Regionen?

Weitblick wesentlich: Datenmodell und Change Management

Während zuvor die methodischen Aspek-

te des Ansatzes dargestellt wurden, stel-

len IT-Unterstützung und Datenmodell

sowie das Change Management wesent-

liche Enabler des Value Chain Control-

lings dar, die bei einem Einführungspro-

jekt von vornherein betrachtet werden

sollten. Besonders der Change Aspekt

darf dabei nicht unterschätzt werden,

da eine konsequente Umsetzung dieses

Konzernsteuerungsansatzes zu massiven

Veränderungen in der Management-

struktur und dem Rollenverständnis der

betroffenen Manager führen kann. Um

dadurch entstehende negative Effekte zu

minimieren, sollten diese Wirkungen im

Vorfeld analysiert und durch strategische

Massnahmen und Personalentscheidun-

gen vorbereitet und begleitet werden.

Nach unseren Erfahrungen in der Unter-

nehmenspraxis bewährt sich Value Chain

Controlling als leistungsstarker Ansatz:

Unternehmen werden nachhaltig dabei

unterstützt, ihre Wettbewerbsposition

und ihr Ergebnis als Konzern zu stärken

und eine verlässliche Basis für weiteres

Wachstum zu schaffen. nnn

3·09&rechnungswesen

controlling6

Ru

brik · Titel g

gg

Den vollständigen Vergleich finden Sie als

PDF-Datei auf www.veb.ch, Publikatio-

nen, rechnungswesen & controlling.

René Krügel, dipl. Wirtschaftsprüfer, Partner BDO Visura, Kompetenzzentrum internationale Rechnungslegung.

Rech

nu

ng

slegu

ng

Im Juli 2009 wurde der definitive Stan-

dard «IFRS für KMU» publiziert. Da-

bei stellt sich aus Sicht von Schweizer

KMU vor allem die Frage, wie sich die-

ser neue Standard von Swiss GAAP FER

unterscheidet. Nachfolgend sollen Swiss

GAAP FER (Version 2009) und IFRS für

KMU summarisch bezüglich wesentli-

cher, praxisrelevanter Unterschiede ver-

glichen werden.

Sofern bei diesem Vergleich kein wesent-

licher (potentieller) Unterschied resultier-

te, wurde auf eine Bemerkung verzichtet.

Wenn z.B. FER wie IFRS für KMU eine

Position zu Kosten abzüglich Abschrei-

bungen bewerten, wird nichts vermerkt.

Wenn aber beispielsweise FER ein Wahl-

recht zwischen Kostenwerten und Fair

Values enthält, IFRS für KMU aber nicht,

so ist dies festgehalten unter Angabe der

entsprechenden Referenzen in den jewei-

ligen Standards.

Je nach Branche oder konkreter Situation

einer Unternehmung können auch an-

dere Unterschiede zwischen den Regel-

werken von wesentlichem Einfluss sein.

Zwecks Abschätzung der Unterschiede im

Einzelfall sind somit immer die jeweiligen

Normen direkt zu konsultieren.

IFRS für KMU liegt erst in englischer Spra-

che vor (IFRS for Small and Medium-sized

Entities, IFRS for SMEs). Eine deutsche

Übersetzung kann im Verlauf des Herbs-

tes 2009 bzw. Frühlings 2010 erwartet

werden.

IFRS für KMU und Swiss GAAP FER – ein summarischer Vergleich

Zielgruppe Swiss GAAP FER decken neben gewinn-

orientierten KMU zusätzlich auch NPO

und Vorsorgeeinrichtungen ab.

Im Domestic Standard, dem Standard

für Immobiliengesellschaften sowie dem

Standard für Investmentgesellschaften

der SIX Swiss Exchange sowie an der BX

Berne Exchange kotierte Gesellschaften

dürfen ausdrücklich auch Swiss GAAP

FER anwenden

Bereinigt um Einleitung und Vorsorge-

einrichtungen, NPO und Versicherungen,

welche in IFRS für KMU nicht geregelt

sind, verbleiben 133 Seiten Standards.

Unternehmen, die nicht öffentlich Re-

chenschaft ablegen müssen, jedoch ihren

Abschluss Aussenstehenden bekannt ge-

ben (von Rechts wegen oder freiwillig).

Öffentlich Rechenschaft ablegen müssen

Unternehmen,

n die ihren Abschluss wegen Börsen-

kotierung (oder Vorbereitung darauf)

einreichen oder

n die Vermögenswerte einer breiten

Gruppe von Aussenstehenden be-

treuen (Beispiele: Banken; Versicherer;

Effektenhändler; berufliche Vorsorge;

kollektive Kapitalanlage).

Diese Unternehmen dürfen IFRS für KMU

explizit nicht anwenden.

Zielgruppe sind eigentlich nicht KMU als

solche. Zielgruppe sind vielmehr nicht ko-

tierte und andere nicht öffentlich rechen-

schaftspflichtige Unternehmen. Öffent-

lich rechenschaftspflichtige Unternehmen

haben die «vollen» IFRS anzuwenden.

Implizit wird von gewinnorientierten Un-

ternehmen ausgegangen.

Bereinigt um Einführung, Glossar, Land-

wirtschaft, Rohstoffe, Konzessionen,

Übergang auf «volle»-IFRS, welche in FER

nicht geregelt sind, verbleiben 189 Seiten

Standards.

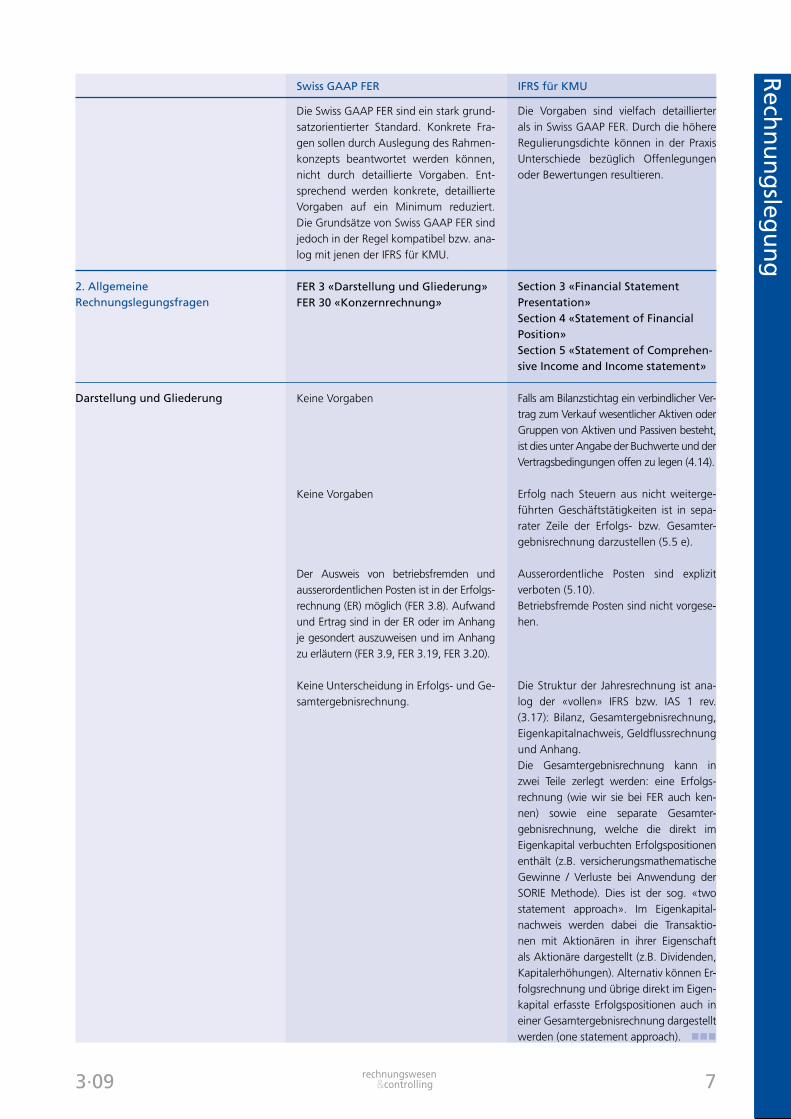

Umfang und Detaillierungsgrad

Swiss GAAP FER IFRS für KMU1. Regelungstechnische Aspekte

3·09 &rechnungswesen

controlling 7

Ru

brik · Titel g

gg

Rech

nu

ng

slegu

ng

2. Allgemeine Rechnungslegungsfragen

Darstellung und Gliederung

Die Vorgaben sind vielfach detaillierter

als in Swiss GAAP FER. Durch die höhere

Regulierungsdichte können in der Praxis

Unterschiede bezüglich Offenlegungen

oder Bewertungen resultieren.

Section 3 «Financial Statement Presentation»Section 4 «Statement of Financial Position»Section 5 «Statement of Comprehen-sive Income and Income statement»

Falls am Bilanzstichtag ein verbindlicher Ver-

trag zum Verkauf wesentlicher Aktiven oder

Gruppen von Aktiven und Passiven besteht,

ist dies unter Angabe der Buchwerte und der

Vertragsbedingungen offen zu legen (4.14).

Erfolg nach Steuern aus nicht weiterge-

führten Geschäftstätigkeiten ist in sepa-

rater Zeile der Erfolgs- bzw. Gesamter-

gebnisrechnung darzustellen (5.5 e).

Ausserordentliche Posten sind explizit

verboten (5.10).

Betriebsfremde Posten sind nicht vorgese-

hen.

Die Struktur der Jahresrechnung ist ana-

log der «vollen» IFRS bzw. IAS 1 rev.

(3.17): Bilanz, Gesamtergebnisrechnung,

Eigenkapitalnachweis, Geldflussrechnung

und Anhang.

Die Gesamtergebnisrechnung kann in

zwei Teile zerlegt werden: eine Erfolgs-

rechnung (wie wir sie bei FER auch ken-

nen) sowie eine separate Gesamter-

gebnisrechnung, welche die direkt im

Eigenkapital verbuchten Erfolgspositionen

enthält (z.B. versicherungsmathematische

Gewinne / Verluste bei Anwendung der

SORIE Methode). Dies ist der sog. «two

statement approach». Im Eigenkapital-

nachweis werden dabei die Transaktio-

nen mit Aktionären in ihrer Eigenschaft

als Aktionäre dargestellt (z.B. Dividenden,

Kapitalerhöhungen). Alternativ können Er-

folgsrechnung und übrige direkt im Eigen-

kapital erfasste Erfolgspositionen auch in

einer Gesamtergebnisrechnung dargestellt

werden (one statement approach). nnn

Die Swiss GAAP FER sind ein stark grund-

satzorientierter Standard. Konkrete Fra-

gen sollen durch Auslegung des Rahmen-

konzepts beantwortet werden können,

nicht durch detaillierte Vorgaben. Ent-

sprechend werden konkrete, detaillierte

Vorgaben auf ein Minimum reduziert.

Die Grundsätze von Swiss GAAP FER sind

jedoch in der Regel kompatibel bzw. ana-

log mit jenen der IFRS für KMU.

FER 3 «Darstellung und Gliederung»FER 30 «Konzernrechnung»

Keine Vorgaben

Keine Vorgaben

Der Ausweis von betriebsfremden und

ausserordentlichen Posten ist in der Erfolgs-

rechnung (ER) möglich (FER 3.8). Aufwand

und Ertrag sind in der ER oder im Anhang

je gesondert auszuweisen und im Anhang

zu erläutern (FER 3.9, FER 3.19, FER 3.20).

Keine Unterscheidung in Erfolgs- und Ge-

samtergebnisrechnung.

Swiss GAAP FER IFRS für KMU

3·09&rechnungswesen

controlling8

Ru

brik · Titel g

gg

Dr. rer. pol. Manuela Möller ist Oberassistentin und Habilitandin am Institut für Rechnungswesen und Controlling der Universität Zürich.

Rech

nu

ng

slegu

ng

Die vorliegende Rubrik gibt einen Überblick aller wichtigen und aktuel-len Informationen zur internationa-len Rechnungslegung. Dazu gehören unter anderem die Arbeit und das Ar-beitsprogramm des International Ac-counting Standards Board (IASB) und des International Financial Reporting Interpretations Committee (IFRIC), die Überarbeitung bestehender und die Entwicklung neuer Standards sowie sonstige Verlautbarungen und aktu-elle Informationen in diesem Bereich.

Aktuelle Projekte des IASB

Modell des erwarteten Verlustes:Das IASB hat am 25.06.2009 eine Anfra-

ge (Request for Information) veröffent-

licht, in der um Stellungnahmen zur An-

wendbarkeit des «expected loss model»

(Modell des erwarteten Verlustes) bezüg-

lich der Bestimmung der Wertminderung

von finanziellen Vermögenswerten gebe-

ten wird. Die Regelungen zur Wertmin-

derung gehören zu den Themen, die sich

das IASB in der zweiten Phase seiner um-

fassenden Überarbeitung von IAS 39 zum

Inhalt machen wird. Das IASB erwartet

durch die eingehenden Stellungnahmen

Input zu möglichen Problemen in der

Praxis, die bei der Anwendung des «ex-

pected loss»-Modells entstehen können.

Stellungnahmen zur Anfrage des IASB

konnten bis zum 1.9.2009 eingereicht

werden.

Neue Diskussionspapiere, Entwürfe, Standards und Interpretationen

Diskussionspapier des IASB zum «ei-genen Kreditrisiko» (DP/2009/2):Das IASB gab am 18.6.2009 ein Diskus-

sionspapier zur Rolle des eigenen Kredit-

risikos bei der Bewertung von Schulden

heraus. Das Diskussionspapier wird er-

gänzt durch ein sog. «Staff Paper», das

essentielle Gründe für und gegen die Ein-

beziehung des eigenen Kreditrisikos bei

der Bewertung von Schulden aufgreift

und darstellt. Das Papier zeigt auf, dass

gemäss den IFRS «Bewertungserfolge

aus Änderungen des eigenen Kreditri-

sikos» zu buchen sind, wenn Schulden

zum beizulegenden Zeitwert angesetzt

werden, dass aber einige Bilanzleser das

hieraus resultierende Ergebnis als kon-

traintuitiv ansehen. Im Diskussionspapier

werden diese Bedenken aufgenommen

und andere Bewertungsmassstäbe für

die Bewertung von Schulden untersucht.

Das «eigene Kreditrisiko» ist u.a. bei der

Bilanzierung von Finanzinstrumenten und

Versicherungsverträgen, der Bemessung

des beizulegenden Zeitwerts sowie bei

Rückstellungen, Eventualschulden und

Eventualvermögenswerten von Bedeu-

tung. Stellungnahmen konnten bis zum

1.9.2009 eingereicht werden. Das Dis-

kussionspapier und das Staff Paper kön-

nen von der Homepage des IASB herun-

ter geladen werden.

Entwurf zu Änderungen an IFRIC 14 (ED/2009/4):Das IASB veröffentlichte am 28.5.2009

ausserdem Vorschläge für Änderungen an

IFRIC 14 «IAS 19 – Die Begrenzung eines

leistungsorientierten Vermögenswertes,

Mindestdotierungsverpflichtungen und

ihre Wechselwirkung». Die vorgeschla-

genen Änderungen sollen eine nicht be-

absichtigte Konsequenz der Anwendung

des IFRIC 14 beseitigen, die darin bestand,

dass es den Unternehmen bisher nicht

erlaubt war, einige Vorauszahlungen im

Rahmen von Mindestbeitragszahlungen

als Vermögenswert anzusetzen. Dies soll

nun mit den veröffentlichten Vorschlägen

geändert werden. Dieser Entwurf ist von

der Homepage des IASB herunterladbar.

Er konnte bis zum 27.7.2009 kommen-

tiert werden.

Entwurf zur Bewertung zum beizule-genden Zeitwert (ED/2009/5) und Ver-gleichsversion des Entwurfs:Das IASB veröffentlichte am 28.5.2009

einen Entwurf zur Bewertung zum beizu-

legenden Zeitwert. Ziel: die Leitlinien zur

Bewertung zum beizulegenden Zeitwert,

die bislang schon in den einzelnen Stan-

dards enthalten sind und zum Teil vonein-

ander abweichen, durch eine einheitliche

Definition des beizulegenden Zeitwerts

zu ersetzen. Ferner sollten mit diesem

Entwurf die Regelungen zur Ermittlung

des beizulegenden Zeitwerts in inakti-

ven Märkten erweitert werden. Hierbei

befasst sich der Entwurf nur mit der Fra-

ge, wie der beizulegende Zeitwert zu er-

mitteln ist. Die Fragestellung, wann der

beizulegende Zeitwert als Bewertungs-

massstab anzusetzen ist, wird nicht be-

handelt. Diesbezüglich werden weiterhin

die bestehenden Regelungen gelten. Der

Entwurf kann noch bis zum 28.9.2009

kommentiert werden; er ist von der

Homepage des IASB herunterladbar. Am

29.7.2009 veröffentlichte das IASB ferner

auch eine Vergleichsversion des Entwurfs

zur Bewertung zum beizulegenden Zeit-

wert (ED/2009/5) mit Hervorhebungen,

die kennzeichnen, an welchen Stellen

der Entwurf des IASB von der FASB-Ver-

lautbarung SFAS 157 (Bewertungen zum

beizulegenden Zeitwert) abweicht. Diese

FASB-Verlautbarung bildete die Basis des

vom IASB am 28.5.2009 veröffentlichten

Entwurfs. Die Vergleichsversion soll die

Anwender bei der Erstellung ihrer Stel-

lungnahmen unterstützen. Dieses Doku-

ment kann von der Homepage des IASB

herunter geladen werden.

Standardentwurf bezüglich der Über-arbeitung des IAS 39 (ED/2009/7):Das IASB veröffentlichte am 14.7.2009

im Rahmen seiner umfassenden Überar-

beitung des IAS 39 den ersten Standard-

entwurf (ED/2009/7) mit Vorschlägen

zur Bilanzierung von Finanzinstrumen-

ten. Dabei geht es in den Änderungs-

vorschlägen um die Klassifizierung und

Bewertung von Finanzinstrumenten.

Ein weiterer Entwurf zur Überarbeitung

des IAS 39 im Hinblick auf die Wertbe-

richtigungen soll voraussichtlich bereits

IFRS aktuell: Neues aus wichtigen Gremien rund um die internationale Rechnungslegung

3·09 &rechnungswesen

controlling 9

Ru

brik · Titel g

gg

n die Definition zu regulatorischen Ver-

mögenswerten und Schulden

n die Bestimmung der Ansatzkriterien

n Bewertungsvorschriften

n Angabepflichten über die finanziellen

Auswirkungen.

Der Entwurf kann noch bis zum

20.11.2009 kommentiert werden und ist

von der Homepage des IASB herunterlad-

bar.

IFRS für kleinere und mittlere Unter-nehmen (IFRS for SMEs):Am 9.7.2009 veröffentlichte das IASB

den Standard für kleine und mittlere

Unternehmen (International Financial

Reporting Standard for Small and Medi-

um-sized Entities; IFRS for SMEs). Dieser

Standard ist das Resultat eines mehrere

Jahre währenden Entwicklungsprozes-

ses. Mit den IFRS für SMEs werden ver-

einfachte, eigenständige Rechnungsle-

gungsstandards, die für kleinere, nicht

börsenkotierte Unternehmen geeignet

sind, geschaffen. Die Vereinfachung der

IFRS für SMEs wird durch folgende Mass-

nahmen erreicht:

n Themenbereiche, die für SMEs irrele-

vant sind, wurden ausgelassen.

n In den Fällen, in denen die vollen (full)

IFRS Bilanzierungswahlrechte vorse-

hen, wurde in der Regel nur die ein-

fachere Bilanzierungsmethode über-

nommen.

n Die Ansatz- und Bewertungsgrundsät-

ze von Vermögenswerten, Schulden,

Erträgen und Aufwendungen wurden

mehrheitlich vereinfacht: So besteht

unter anderem kein Wahlrecht zur

Neubewertung von immateriellen Ver-

mögenswerten sowie Sachanlagen.

Forschungs- und Entwicklungskosten

sowie Fremdkapitalkosten sind auf-

wandswirksam zu erfassen.

n Im Gegensatz zu den vollen IFRS be-

stehen nach den IFRS für SMEs deut-

lich weniger Offenlegungspflichten

im Bereich der Anhangsberichterstat-

tung.

n Es gibt keine Verweise auf die vollen

IFRS (einzige Ausnahme ist die optio-

nale Anwendung von IAS 39 für Fi-

nanzinstrumente).

Der IFRS for SMEs kann in jedem Rechts-

kreis angewendet werden, unabhängig

davon, ob dieser die vollen IFRS über-

nommen hat oder nicht. Ebenso hat je-

der Rechtskreis festzulegen, welche Un-

ternehmen diesen Standard anwenden

Rech

nu

ng

slegu

ng

im Oktober 2009 erscheinen. Der dritte

und letzte Entwurf zur Bilanzierung von

Sicherungsbeziehungen ist für Dezember

2009 angekündigt. Der Standardentwurf

(ED/2009/7) beinhaltet im Wesentlichen

folgende Änderungen:

n Die Bewertung eines Finanzinstrumen-

tes zu fortgeführten Anschaffungsko-

sten soll dann erfolgen, wenn folgen-

de Kriterien erfüllt sind:

– Das Instrument besitzt die grundle-

genden Eigenschaften eines Darle-

hens oder Kredits, und

– es wird auf der Grundlage der ver-

traglich vereinbarten Rendite bewirt-

schaftet.

Falls diese Kriterien nicht erfüllt sind,

sind die Finanzinstrumente zum beizu-

legenden Zeitwert zu bewerten. Dies

würde alle Finanzanlagen in Eigenka-

pitalinstrumente einschliessen. In glei-

cher Weise erfolgt die Bewertung für

die Anlagen, für die auf dem aktiven

Markt keine Preisnotierung besteht.

n Eine Umklassifizierung von Finanzin-

strumenten zwischen den Kategorien

der zu fortgeführten Anschaffungs-

kosten und zum beizulegenden Zeit-

wert bewerteten Finanzinstrumente

ist nach dem Standardentwurf künftig

nicht mehr möglich.

n Die Klassifizierung von Finanzinstru-

menten als «bis zur Endfälligkeit ge-

halten» und als «zur Veräusserung

verfügbare Finanzinstrumente» wird

beseitigt.

n Die Fair Value-Option soll aufrechter-

halten werden.

Der Entwurf konnte bis zum 14.9.2009

kommentiert werden. Eine verpflichtende

Anwendung ist frühestens für Geschäfts-

jahre, die ab dem 1.1.2012 beginnen, ge-

plant. Der Entwurf kann von der Home-

page des IASB herunter geladen werden.

Standardentwurf zu Rate-regulated activities (ED/2009/8):Das IASB veröffentlichte am 23.7.2009

einen Standardentwurf zu rate-regulated

activities (Tarifregelungen). Im Rahmen

von rate-regulated activities werden die

Preise, die Kunden in Rechnung gestellt

werden können, festgelegt oder be-

schränkt. Ziel ist es, einen Standard zu

diesem Themengebiet zu entwickeln und

zu klären, ob regulierte Unternehmen ei-

nen Vermögenswert oder eine Schuld für

die Tarifregelung ansetzen können bzw.

müssen. Die mit dem Entwurf gemachten

Vorschläge beinhalten im Wesentlichen:

sollen. Der Standard kann nach Registrie-

rung von der Homepage des IASB herun-

ter geladen werden.

Änderungen bestehender Standards und Interpretationen

Änderungen an IFRS 2 «Anteilsbasier-te Vergütungen»:Am 18.6.2009 veröffentlichte das IASB

Änderungen an IFRS 2 zur Bilanzierung

von anteilsbasierten Vergütungen mit

Barausgleich. Diese Änderungen sind

die Reaktion auf zahlreiche Anfragen an

das IASB mit der Forderung einer Klar-

stellung, wie ein Tochterunternehmen

bestimmte anteilsbasierte Vergütungsver-

einbarungen in seinem eigenen (Einzel-)

Abschluss bilanzieren soll. Im Rahmen

dieser Vereinbarungen erhält das Tochter-

unternehmen Güter oder Dienstleistun-

gen von Arbeitnehmern oder Lieferanten,

aber der Barausgleich erfolgt nicht durch

das Tochterunternehmen selbst, sondern

durch das Mutterunternehmen oder ein

anderes Konzernunternehmen. Die veröf-

fentlichten Änderungen des IFRS 2 bein-

halten vor diesem Hintergrund folgende

Themenschwerpunkte:

n Der Anwendungsbereich von IFRS 2:

Erhält ein Unternehmen im Rahmen

einer anteilsbasierten Vergütungsver-

einbarung Güter oder Dienstleistun-

gen, so hat das Unternehmen künftig

diese Güter und Dienstleistungen zu

bilanzieren. Dabei ist nicht von Bedeu-

tung, welches Unternehmen im Kon-

zern die korrespondierende Verpflich-

tung erfüllt und ob diese in bar oder in

Anteilen beglichen wird.

n Das Zusammenspiel von IFRS 2 mit an-

deren Standards: Das IASB stellt klar,

dass die Bedeutung des «Konzerns»

in IFRS 2 mit der Definition in IAS 27

übereinstimmt. Zum Konzern gehören

ein Mutterunternehmen und seine

Tochterunternehmen.

Die Änderungen sind rückwirkend für

Geschäftsjahre, die am oder nach dem

30.06.2010 beginnen, anzuwenden. Eine

vorzeitige Anwendung ist möglich. Die

Änderungen an IFRS 2 können von der

kostenpflichtigen Subscriber Area des

IASB herunter geladen werden.

Zusätzliche Ausnahmen für die erst-malige Anwendung der IFRS (IFRS 1):Das IASB veröffentlichte am 23.7.2009

Änderungen an IFRS 1. Diese Änderun-

gen beziehen sich auf die rückwirkende

10 3·09&rechnungswesen

controlling

Rech

nu

ng

slegu

ng

Anwendung der IFRS in gewissen Situ-

ationen und sollen gewährleisten, dass

Erstanwendern der IFRS beim Umstel-

lungsprozess keine zusätzlichen Kosten

oder Belastungen entstehen. Durch die-

se Überarbeitung des IFRS 1 werden die

folgenden zwei Änderungen vorgenom-

men:

n Bei Anwendung der Vollkostenme-

thode werden Unternehmen von der

retrospektiven Anwendung der IFRS

für Öl- und Gasvermögenswerte aus-

genommen;

n Unternehmen mit bestehenden Lea-

singverträgen, die gemäss IFRIC 4

bilanziert werden, sind von der Neu-

einschätzung der Klassifizierung dieser

Verträge nach den IFRS ausgenom-

men, wenn dieselbe Klassifizierung

vorher schon in Übereinstimmung mit

den bisherigen Rechnungslegungs-

standards vorgenommen wurde.

Die Änderungen sind für Geschäftsjahre,

die am oder nach dem 1.1.2010 begin-

nen, anzuwenden. Eine vorzeitige An-

wendung ist möglich. Von eIFRS-Abon-

nenten können die Änderungen auf der

Internetseite des IASB herunter geladen

werden.

Sonstiges

Leitlinien zur Aufstellung und Dar-stellung des Lageberichts (Manage-ment Commentary):Das IASB veröffentlichte am 23.6.2009

einen Entwurf zu Richtlinien für die Er-

stellung einer Art Lagebericht (ED Ma-

nagement Commentary). Einige Geset-

zesgeber schreiben Unternehmen vor,

einen Lagebericht zu veröffentlichen.

Innerhalb des Lageberichts wird von der

Geschäftsleitung aufgezeigt, wie sich

die Vermögens-, Finanz- und Ertragslage

des Unternehmens im Verhältnis zu den

Zielen der Geschäftsleitung und dessen

Strategien zur Erreichung dieser Ziele ver-

hält. Bislang sehen die IFRS keine Pflicht

zur Erstellung eines Lageberichts vor, was

sich auch in Zukunft nicht ändern soll.

Das IASB macht jedoch im Rahmen dieses

Entwurfs Vorschläge, wie ein Unterneh-

men, das seinen IFRS-Abschluss um einen

Lagebericht erweitert, diesen Bericht er-

stellen kann. Dabei greift das IASB auf

die internationale «Best Practice» zurück.

Mit diesem unverbindlichen Leitfaden soll

zukünftig eine Vereinheitlichung von La-

geberichten erreicht werden, welche sich

damit folglich auch besser miteinander

vergleichen lassen. Kommentare zu die-

sem Richtlinienentwurf können noch bis

zum 1.3.2010 eingereicht werden. Der

Entwurf selbst kann von der Homepage

des IASB herunter geladen werden.

Finanzmarktkrise:Die Financial Crisis Advisory Group

(FCAG), die gemeinsam vom IASB und

FASB gegründet wurde, veröffentlich-

te am 28.7.2009 ihre Empfehlungen in

Bezug auf Standardsetzungsaktivitäten

und andere Änderungen im international

regulatorischen Umfeld nach der Finanz-

marktkrise. Ihre Empfehlungen unterteilt

die FCAG in vier Bereiche:

n Wirksame Finanzberichterstattung

n Grenzen der Finanzberichterstattung

n Konvergenz der Rechnungslegungs-

standards

n Unabhängigkeit und Rechenschafts-

pflicht der Standardsetzer.

Das Dokument der FCAG kann von der

Homepage des IASB herunter geladen

werden.

Links

Modell des erwarteten Verlustes:Die Presseerklärung hierzu findet sich

unter folgendem Link:

http://www.iasb.org/News/Press+

Releases/IASB+seeks+input+on+

feasibility+of+expected+loss+model.htm.

Diskussionspapier des IASB zum «ei-genen Kreditrisiko» (DP/2009/2):Das Diskussionspapier und das Staff

Paper sind unter folgendem Link herun-

terladbar:

http://www.iasb.org/News/

Press+Releases/IASB+seeks+views+on+

accounting+for+%E2%80%98own+

credit+risk%E2%80%99.htm.

Entwurf zu Änderungen an IFRIC 14 (ED/2009/4):Dieser Entwurf ist unter folgendem Link

herunterladbar:

http://www.iasb.org/NR/

rdonlyres/9B68404D-A007-45FD-8F73-

74F3688653E8/0/EDAmendmentsIF

RIC14.pdf.

Entwurf zur Bewertung zum beizu-legenden Zeitwert (ED/2009/5) und Vergleichsversion des Entwurfs:Der Entwurf kann unter folgendem Link

herunter geladen werden:

http://www.iasb.org/Current+Projects/

IASB+Projects/Fair+Value+Measurement/

Exposure+Draft+and+Comment+Letters/

Exposure+Draft+and+Comment+Letters.

htm.

Die Vergleichsversion kann herunter

geladen werden unter:

http://www.iasb.org/NR/

rdonlyres/4169B46C-E77A-42C4-8780-

F83A5E08543B/0/FVmarkeduptext.pdf.

Standardentwurf bzgl. der Überar-beitung des IAS 39 (ED/2009/7):Der Entwurf kann unter folgendem Link

herunter geladen werden:

http://www.iasb.org/NR/rdonlyres/

D1598224-3609-4F0A-82D0-6DC

598C3249B/0/EDFinancialInstruments

ClassificationandMeasurement.pdf.

Standardentwurf zu Rate-regulated activities (ED/2009/8):Der Entwurf ist herunterladbar unter:

http://www.iasb.org/NR/rdonlyres/

E934E979-B3CF-44EE-AC62-C21C73F

5CE6E/0/Rate_regulated_Activities_

Standard.pdf.

IFRS für kleinere und mittlere Unter-nehmen (IFRS for SMEs):Der Standard kann nach Registrierung

unter folgendem Link herunter geladen

werden:

http://www.iasb.org/IFRS+for+SMEs/

IFRS+for+SMEs+and+related+material/

IFRS+for+SMEs+and+related+material.

htm.

Leitlinien zur Aufstellung und Dar-stellung des Lageberichts (Manage-ment Commentary):Der Richtlinienentwurf kann herunter

geladen werden unter:

http://www.iasb.org/News/Press+

Releases/IASB+proposes+guidance+for+

the+preparation+and+presentation+of+

management+commentary.htm.

Finanzmarktkrise:Das Dokument der FCAG kann unter fol-

gendem Link herunter geladen werden:

http://www.iasb.org/NR/rdonlyres/

5EB35F78-33FC-4C34-9C97-

53DB4543038D/0/FCAGReport29July_

LD.pdf. nnn

3·09 &rechnungswesen

controlling 11

Ru

brik · Titel g

gg

Rech

nu

ng

slegu

ng

Aktuelle Buchempfehlungen rund um Stiftungen und Nonprofit-Organisationen

Daniel Zöbeli, Dr. rer. pol., dipl. Handels-lehrer, ist Forschungsfeldleiter im Bereich Accounting, Controlling & Finance an der Fernfachhochschule Schweiz (FFHS) der Tessiner Fachhochschule (SUPSI); Luzius Neubert, Dr. oec. publ., Invest-ment Consultant, PPCmetrics AG in Zürich. Beratung von Pensionskassen, Versicherungen und gemeinnützige Stif-tungen bei ihrer Vermögensanlage, Lehr-beauftragter für Corporate Finance, Uni-versität Zürich

Wir freuen uns, Ihnen hier eine wei-tere spannende Neuerscheinung und ein bereits bewährtes Werk aus der Schriftenreihe «Steuer- und Finanz-nachrichten» des Orell Füssli Verlags vorzustellen.

Es sei gleich voraus genommen: Anders

als der ebenfalls in der Reihe bereits 2007

publizierte Band «Rechnungslegung von

Nonprofit-Organisationen – ein prakti-

scher Kommentar zu Swiss GAAP FER 21»

wendet sich die neue Publikation «Jahres-

abschluss und Finanzen von Stiftungen

– Rechnungslegung, Revision, Internes

Kontrollsystem, Sanierung und Vermö-

genslage» in erster Linie an Stiftungen,

welche nach den obligatorischen Rech-

nungslegungsvorschriften abschliessen.

Jahresabschluss und Finanzen von Stiftungen

Rechnungslegung, Revision, Internes Kontrollsystem (IKS), Sanierung und VermögenslageNach der Darstellung aller wichtigen ge-

setzlichen Rechnungslegungsvorschrif-

ten und der Erläuterung der allgemei-

nen Grundsätze der ordnungsgemässen

Rechnungslegung von Stiftungen erfährt

der Leser alles Wichtige zur Bilanzierung

(Ansatz und Bewertung), zur Betriebs-

rechnung, zum Anhang sowie zum Tätig-

keitsbericht von Stiftungen. Zudem wird

in diesem praktischen und zugleich pra-

xisbezogenen Leitfaden auch auf die Re-

vision und interne Kontrolle eingegangen.

In einem weiteren Schwerpunkt werden

die wesentlichen Merkmale überschulde-

ter oder sanierungsbedürftiger Stiftungen

sowie die Ursachen für die jeweilige Mise-

re thematisiert. Mögliche und notwendi-

ge Schritte zur Sanierung, das Verfahren

zur Einsetzung eines Sachverwalters bis

hin zum Konkursverfahren werden dabei

näher betrachtet.

Ein besonderer Teil widmet sich der Ver-

mögensanlage von Stiftungen (Vermei-

dung von unnötigen Risiken und Ablei-

tung möglicher Ertragschancen). Dabei

werden wesentliche Fragen der Anlage-

möglichkeiten, der Verantwortlichkeit

sowie der Anlageprozesse behandelt.

Zahlreiche gute Beispiele aus der aktuel-

len Rechnungslegungs- und Anlagepraxis

sowie weitere Muster illustrieren die Aus-

führungen.

Wir meinen: Eine professionelle Bericht-

erstattung und ein wirksames internes

Kontrollsystem werden auch für Stiftun-

gen immer wichtiger. Dieses Buch leistet

einen wertvollen Beitrag zur Erreichung

dieses Ziels.

Zur Revision des Rechnungslegungs-rechts: http://www.kmu.admin.ch/aktu-ell/00916/00925/index.html?lang=de

Rechnungslegung für Nonprofit-Organisationen

Ein praktischer Kommentar zu SWISS GAAP FER 21Für dieses Buch hat Autor Daniel Zöbeli

mehr als 150 Jahresabschlüsse verschie-

dener Nonprofit-Organisationen analy-

siert. Zudem führte er zahlreiche Inter-

views mit Betroffenen aus karitativen

Organisationen, Revisionsgesellschaften,

Verbänden und staatlichen Stellen. Aus

dieser Perspektive werden die einschlägi-

gen Bestimmungen von Swiss GAAP FER

21 in leicht verständlicher Form erläutert.

Nach der Darstellung der wesentlichen

Grundsätze der ordnungsmässigen Rech-

nungslegung (GoR) zeigt der Autor auf,

wie ein aussagekräftiger und doch zu-

gleich unkomplizierter Jahresabschluss

einer Nonprofit-Organisation (NPO) auf-

gebaut sein sollte.

Im Zentrum dieses Bandes steht die Bi-

lanz, wobei ein besonderer Fokus auf die

Passiven einer Nonprofit-Organisation

gelegt wird. Aber auch die Betriebsrech-

nung, die Geldflussrechnung, der Anhang

und der Leistungsbericht sowie last-but-

not-least die Konzernrechnung werden in

hinreichender Tiefe behandelt.

Damit eignet sich der vorliegende Band

als praktisches Nachschlagewerk und

richtet sich somit an alle, die mit der fi-

nanziellen Berichterstattung von schwei-

zerischen Nonprofit-Organisationen zu

tun haben oder sich dafür interessieren.

Jahresabschluss und Finanzen von StiftungenRechnungslegung, Revision, Internes

Kontrollsystem (IKS), Sanierung und Ver-

mögenslage von Daniel Zöbeli und Luzius

Neubert, 1. Auflage, 2009, 176 Seiten,

gebunden. ISBN-13: 978-3280072134,

orell füssli Verlag AG, Zürich

Rechnungslegung für Nonprofit-OrganisationenEin praktischer Kommentar zur Swiss

GAAP FER 21 von Daniel Zöbeli, 1. Auf-

lage, 2007, 148 Seiten, gebunden. ISBN-

13: 978-3280071496, orell füssli Verlag

AG, Zürich. nnn

3·09&rechnungswesen

controlling12

Ru

brik · Titel g

gg

Rech

nu

ng

slegu

ng

Reform mit vielen Folgen: Die internationale Leasingbilanzierung nach IFRS/US-GAAP im Umbruch

Peter Adolph ist als Partner bei der FAS AG, Stuttgart, für den Bereich Leasing verantwortlich; Björn Haberger ist bei der FAS AG im Bereich Leasing als Con-sultant tätig.

Seit längerem werden die internati-onalen Leasing-Standards IAS 17 und FAS 13 bemängelt. Die internationa-len Standardsetter IASB und FASB wollen deshalb in der zweiten Jahres-hälfte 2011 die Leasing-Bilanzierung grundlegend reformieren.

Kritisiert werden insbesondere die fehlen-

de Abbildung der mit Operating-Leasing

verbundenen Verpflichtungen in der

Bilanz des Leasingnehmers, die unter-

schiedliche bilanzielle Behandlung von

Operating-Leasing und Finanzierungslea-

sing angesichts vergleichsweise geringer

Unterschiede der zugrunde liegenden

Sachverhalte und die vor diesem Hinter-

grund vermuteten Gestaltungsspielräu-

me.

Das Diskussionspapier

Zur Reformierung der Leasing-Bilanzie-

rung veröffentlichten die Boards im März

2009 ein Diskussionspapier, in dem sie der

interessierten Öffentlichkeit Gelegenheit

zur Stellungnahme bis zum 17. Juli 2009

gaben. Das Reformvorhaben betrifft zu-

nächst nur Leasingnehmer, die nach IFRS

oder US-GAAP bilanzieren. Damit wird

die Komplexität der Leasingbilanzierung

allein schon durch die Verwendung un-

terschiedlicher Bilanzierungskonzepte für

Leasingnehmer und Leasinggeber zu-

nehmen, was auch der meist diskutierte

Kritikpunkt an dem aktuellen Diskussi-

onspapier ist. Die Standardsetter haben

zwar derzeit noch keine endgültigen

Entscheidungen getroffen. Allerdings ist

mittlerweile nicht mehr ernsthaft damit

zu rechnen, dass die angestrebte Kon-

zeption noch einmal verworfen wird. Ei-

nen Überblick über den aktuellen Zeitplan

gibt die Abbildung 1.

Der Vorschlag der Standardsetter sieht

vor, dass die Unterscheidung zwischen

Operating-Leasing und Finanzierungslea-

sing aufgegeben wird. Stattdessen sollen

sämtliche Miet- und Leasingverhältnisse

– analog dem Finanzierungsleasing – in

der Bilanz des Leasingnehmers erfasst

werden. Das bedeutet insbesondere, dass

auch die klassischen Mietverträge, die

bisher als Operating-Leasing aussen vor

geblieben sind, zukünftig bilanziell erfasst

würden. Hierzu zählen bspw. auch Immo-

bilien- und Kurzfrist-Mietverträge sowie

das Flottenmanagement.

Mögliche Konsequenzen der neuen Re-

geln zeigt eine Analyse der Geschäfts-

berichte der in Deutschland, Österreich

und Schweiz börsenkotierten Unterneh-

men (per 31.12.2007): Dort finden sich

derzeit ca. Mrd. EUR 120 als «Sonstige

finanzielle Verpflichtungen aus Opera-

ting-Leasing» im Anhang. Damit werden

etwa 85% aller Leasingverhältnisse «off

balance» geführt. Auch wenn es sich bei

den Anhangangaben um Brutto-Leasing-

zahlungen vor Diskontierung handelt, ist

unter Berücksichtigung der angestrebten

Änderungen tendenziell von einem noch

höheren Bilanzansatz auszugehen.

Überblick über die geplanten Neuregelungen

Nach dem Vorschlag der Boards muss

der Leasingnehmer zukünftig das Recht

auf Nutzung des Leasingobjekts über die

Vertragslaufzeit als Vermögenswert akti-

vieren (sog. «Right-of-Use-Ansatz») und

die korrespondierenden zukünftigen Zah-

lungsverpflichtungen als Verbindlichkeit

passivieren. Der Ansatz der Verpflichtung

aus dem Leasingverhältnis soll zum Bar-

wert erfolgen, wobei die Abzinsung mit

dem Grenzfremdkapitalzinssatz des Lea-

singnehmers vorgesehen ist.

DiscussionPaper

März 2009

ExposureDraft

Q2 2010

9 –12Monate

Beratungen

17. Juli 2009:Ende Kommentierungsfrist

9 –12 MonateNachbesserungen

laufende Verhandlungen

StandardQ2 2011

Zeitpunkt des Inkrafttretens?

Abbildung 1: Voraussichtlicher Zeitplan.

3·09 &rechnungswesen

controlling 13

Ru

brik · Titel g

gg

Rech

nu

ng

slegu

ng

Erst- und Folgebewertung

Die Erstbewertung des Right-of-Use-

Asset ist zu Anschaffungskosten vorzu-

nehmen und entspricht der angesetzten

Verpflichtung aus dem Leasingverhält-

nis. Die Folgebewertung ergibt sich aus

den fortgeführten Anschaffungskosten,

wobei das Right-of-Use-Asset regelmäs-

sig auf Wertminderung zu testen ist.

Derzeit erwägen die Standardsetter (wie

beim bestehenden Finanzierungslea-

sing), das beim Leasingnehmer aktivierte

Nutzungsrecht linear abzuschreiben, die

passivierte Verbindlichkeit jedoch finanz-

mathematisch unter Berücksichtigung

des abnehmenden Zinsanteils der Lea-

singraten aufzulösen (sog. «De-Linked-

Approach»).

Vertragsdauer und regelmässige Überprüfung

Nach den Vorstellungen der Standard-

setter bestimmt sich die Vertragsdauer,

die im Rahmen der Erstbewertung der

Leasingverpflichtung festzulegen ist, auf

Basis der aus Sicht des Leasingnehmers

wahrscheinlichsten Vertragsdauer (Most-

Likely-Approach). In diese Beurteilung

sollen vor allem auch Laufzeit- und Kün-

digungsoptionen einbezogen werden.

Der Leasingnehmer ist dann in der Folge-

zeit verpflichtet, zu jedem Bilanzstichtag

die Vertragsdauer unter Berücksichtigung

der dann vorliegenden Umstände zu

überprüfen und gegebenenfalls die Bi-

lanzansätze von Right-of-Use-Asset und

Verpflichtung entsprechend anzupassen.

Damit eröffnet die Bestimmung der Ver-

tragsdauer zukünftig auch erhebliche

Ermessensspielräume für den Anwender.

Bedingte Leasingraten und Restwert-garantien

In die Bewertung der Leasingposition sollen

entgegen den bisherigen Regeln zukünftig

sogenannte bedingte Leasingraten, wie

z.B. nutzungsabhängige und indexbasier-

te Zahlungen, mit einbezogen werden.

Hier sind ebenfalls die wahrscheinlichen

Verpflichtungen relevant, wobei das IASB

die Methode der gewichteten Wahrschein-

lichkeiten bevorzugt, während das FASB

auf die Zahlungen mit der höchsten Wahr-

scheinlichkeit abstellt. Für Restwertgaran-

tien gelten die gleichen Prinzipien, d.h. sie

sind als Verpflichtung und wahrscheinlich-

keitsbasiert auszuweisen. Hier war bislang

der Maximalbetrag massgebend.

Eine kurze Zusammenfassung der we-

sentlichen Unterschiede zwischen bishe-

riger und neuer Leasingbilanzierung zeigt

die Tabelle 1.

Die ökonomischen Auswirkungen

Die Bilanzierung eines Nutzungsrechts

führt zunächst zu einer Erhöhung der

Verschuldung bzw. Verschlechterung der

Solvabilitätskennzahlen (z.B. Verschul-

dungsgrad oder Debt-to-Equity-Ratio).

Daneben verringern sich mit der Erhö-

hung der kurzfristigen Verbindlichkeiten

die Liquiditätskenngrössen, und die Er-

höhung der Aktiva könnte Renditekenn-

zahlen beeinträchtigen (z.B. Gesamtka-

pitalrentabilität). Andererseits ergeben

sich aber auch positive Effekte: Während

nach aktuellem Recht die Leasingraten

für Operating-Leasing in voller Höhe das

operative Ergebnis belasten, ist zukünf-

tig der Leasingaufwand als Summe aus

Abschreibung des Right-of-Use-Assets

und Zinsaufwand auszuweisen. Durch

diese Aufteilung wird es vergleichsweise

zu einer Verbesserung des operativen Er-

gebnisses (EBIT bzw. EBITA/EBITDA) und

der daran anknüpfenden Ratios (z.B. EBIT-

Marge) kommen. Dagegen wird das Er-

gebnis vor Steuern (EBT) in frühen Phasen

des Leasingvertrages geringer ausfallen,

da Abschreibung und degressiver Zins die

lineare Operating- Leasingzahlung über-

kompensieren. In späteren Perioden kehrt

sich dieser Effekt um.

Auswirkungen im Einzelfall

Die dargestellten Auswirkungen, vor

allem auf Verbindlichkeiten («Verschul-

dungs-Effekt») und operatives Ergebnis

(«EBIT-Effekt»), bewirken auch eine Ver-

änderung von Bewertungskenngrössen,

z.B. des Verhältnisses von Unterneh-

menswert (EV) zu operativem Ergebnis

(EBIT). Die Gesamtauswirkungen der neu-

en Leasingbilanzierung können aufgrund

der teilweisen Gegenläufigkeit der Effek-

te sowie der Vielschichtigkeit der Fak-

toren nur im konkreten Einzelfall genau

quantifiziert werden. Es ist aber damit zu

rechnen, dass bei lang laufenden Leasing-

vereinbarungen, wie z.B. im Immobilien-

und Anlagenleasing, aufgrund des relativ

geringen Zinsanteils in der Leasingrate

der negative Verschuldungseffekt gegen-

über dem positiven EBIT-Effekt tendenzi-

ell überwiegen wird.

Überschaubare Veränderungen beim Rating

Aus Ratingsicht werden insbesondere

Messgrössen der Financial Performance

– wie z.B. Funds from Operations/Debt,

Debt/EBITDA und Interest Coverage –

von den neuen Regeln beeinflusst. Da

die Ratingagenturen aber bereits in

der Vergangenheit Adjustierungen für

Operating-Leasing-Verträge vorgenom-

men haben, dürften die Konsequenzen

für das Rating der Leasingnehmer von

Tabelle 1: Internationale Leasingbilanzierung: IAS 17 / FAS 13 vs. Discussion Paper.

Kriterien IAS 17 / FAS 13 Discussion Paper

Klassifizierung Ja (Operating-Leasing Nein des Leasingvertrags und Finanzierungs-Leasing)

Bilanzansatz Operating-Leasing: Nein Ja, alle Leasingverhältnisse des Leasingvertrags Finanzierungs-Leasing: Ja

Laufzeit Wahrscheinliche Laufzeit Wahrscheinlichste Laufzeit des Leasingvertrags (qualitative Beurteilung) (genaue Quantifizierung)

Diskontierung Interner Zinsfuss oder Grenzfremdkapitalzinssatz Leasingverpflichtung Grenzfremdkapitalzinssatz

Bedingte Mietzahlungen Nein, nur ausnahmsweise IASB: Ja, Erwartungswert = Leasingverpflichtung FASB: Ja, wahrscheinlichster Wert

Restwertgarantien Ja, maximaler IASB: Ja, Erwartungswert= Leasingverpflichtung Erfüllungsbetrag FASB: Ja, wahrscheinlichster Wert

Laufende Überprüfung Nein, nur bei Ja, in jeder Berichtsperiodeder Bewertung Triggering Event

Laufende Anpassung Nein IASB: Ja, laufendder Bilanzposten FASB: Ja, fallweise

14 3·09&rechnungswesen

controlling

Rech

nu

ng

slegu

ng

der Tendenz her überschaubar sein. Des

weiteren können mit Geldgebern verein-

barte «Loan Covenants», d.h. bestimm-

te, vom Kreditnehmer einzuhaltende

Konditionen, ebenfalls betroffen sein, da

sie regelmässig an die externe oder in-

terne Berichterstattung anknüpfen (z.B.

EBIT, Verschuldungsgrad). Die möglichen

Auswirkungen der Verletzung dieser

Covenants reichen von ergänzenden Be-

wertungen, wie z.B. Due Dilligence, über

eine Erhöhung der Zinskosten bis hin zur

Vertragskündigung.

Deutlicher Mehraufwand

Der angedachte Right-of-Use-Ansatz

führt neben den genannten Effekten auf

die interne und externe Berichterstattung

zu einer höheren Komplexität und deut-

lichem Bilanzierungs-Mehraufwand. So

sind bspw. Wahrscheinlichkeiten von Ver-

tragslaufzeiten (z.B. Verlängerungsopti-

on, Kündigungsoption, Kaufoption) und

Leasingzahlungen (z.B. bedingte Zahlun-

gen, Restwertgarantien) zu bewerten, die

der Einschätzung zugrunde liegenden

Prämissen laufend zu überprüfen sowie

ggf. Bewertungen und Bilanzansätze zu

korrigieren. Anwender haben demzufol-

ge insbesondere ihre rechnungslegungs-

relevanten IT-Prozesse zu analysieren und

an die Anforderungen des neuen Stan-

dards anzupassen.

So sind bei der Datenbeschaffung und

-verarbeitung zahlreiche, zusätzliche Pa-

rameter über das gesamte Leasingport-

folio zu erheben (z.B. Häufigkeit und

Gründe der Ausübung von Verlänge-

rungsoptionen und vorzeitigen Beendi-

gungen, Restwertergebnisse, nutzungs-

abhängige Mehr-/Minderzahlungen).

Dabei spielen auch historische Daten

eine wichtige Rolle, z.B. für die Ableitung

der Vorjahreswerte, die notwendigen

Wahrscheinlichkeitseinschätzungen und

Bewertungsfragen sowie für Strukturie-

rungszwecke.

Frühe Vorbereitung empfehlenswert

Zukünftig wird der Leasingnehmer prak-

tisch ein Leasingverwaltungssystem vor-

halten müssen, um für jedes einzelne

Objekt («Lease-by-Lease») ein Right-Of-

Use-Asset im Anlagevermögen mit einer

entsprechenden Verbindung zu der zu-

grundeliegenden Verbindlichkeit führen

zu können. Daneben stellt die Aufteilung

der Leasingzahlungen in einen Finanzie-

rungs- und Serviceteil den Leasingnehmer

vor weitere Schwierigkeiten, da diese übli-

cherweise vom Leasinggeber nicht separat

gezeigt werden. Sofern zusätzliche Infor-

mationen vom Leasinggeber geliefert wer-

den müssen, wird dies zusätzliche Kosten

für den Leasingnehmer verursachen.

Aufgrund der vielschichtigen Auswirkun-

gen empfiehlt es sich, frühzeitig mit der

Quantifizierung potenzieller Effekte auf

Bilanz, Erfolgs- und Cash-Flow-Rechnung

sowie der Optimierung des Leasingport-

folios zu beginnen. Bereits laufende Lea-

singverträge sind evtl. anzupassen oder

neu zu strukturieren; die Notwendigkeit

und Ausübung von Optionen sollten

überprüft werden. Mitarbeiter sind in

Schulungen und mit entsprechenden

Tools auf die geänderten Rahmenbedin-

gungen vorzubereiten.

Ausblick

Die von IASB und FASB angestrebte Re-

form der Leasingnehmerbilanzierung

hat weitreichende Auswirkungen auf die

interne und externe Berichterstattung

sowie die Unternehmensprozesse der

Leasingnehmer. Sie wird dazu führen,

dass Leasingverträge nicht mehr bilanz-

neutral dargestellt werden können und

die Verschuldungs-, Kapital- und Ertrags-

relationen sich wesentlich verändern.

Daneben ergeben sich umfangreiche An-

forderungen an die laufende Bewertung

der Leasinggegenstände. Das erhöht die

Komplexität und damit die Kosten der Bi-

lanzierung für Leasingnehmer.

Das von den Boards vorgelegte Diskus-

sionspapier enthält noch eine Reihe von

offenen Fragen, die bis zur endgültigen

Veröffentlichung des Standards geklärt

werden müssen. Gleichwohl sollten sich

die Leasingnehmer frühzeitig mit dem

Thema beschäftigen, um auf die umfas-

senden Anforderungen vorbereitet zu

sein und die Spielräume optimal nutzen

zu können. nnn

Software für Revisionsfi rmen• Qualitätssicherungssystem erfüllt PS 220• Jahresrechnung, inkl. MFR, Anhang und Testat• Interne Jahresrechnung, inkl. Veränderungen• Abschlussanalyse/IKS, inkl. Branchenvergleich• Prozess- und Risikoüberwachung etc.

KMU Ratgeber AGIm Ifang 168307 EffretikonTelefon 052 740 11 [email protected]

Verlangen Sie ausführliche Unterlagen

3·09 &rechnungswesen

controlling 15

Ru

brik · Titel g

gg

Rech

nu

ng

slegu

ng

Dr. rer. pol. Manuela Möller ist Oberassistentin und Habilitandin am Institut für Rechnungswesen und Controlling der Universität Zürich; Igor Djurdjevic ist Diplomand am Institut für Rechnungswesen und Controlling der Universität Zürich.

Für das Geschäftsjahr 2008 waren im Anhang der Jahres- und Konzern-rechnung erstmals Angaben über die Durchführung einer Risikobeurtei-lung zu machen. Umstritten ist dabei, was die Mindestanforderungen an die Offenlegung über die Angaben zur Durchführung einer Risikobeur-teilung im Anhang der Jahres- und Konzernrechnung sind. Mangels präziser Bestimmungen des Gesetz-gebers bleiben Art und Umfang der erforderlichen Angaben nach wie vor offen. Vor diesem Hintergrund zeigen wir im Rahmen einer ersten Bestands-aufnahme, wie mit diesem Gesetzes-artikel in der praktischen Anwendung umgegangen wurde.

Die Situation

Mit der Ergänzung von Art. 663b OR hat

der Verwaltungsrat im Anhang der Jah-

resrechnung Angaben über die Durchfüh-

rung einer Risikobeurteilung zu machen.

Da der Anhang zwingender Bestandteil

der Jahresrechnung jeder Aktiengesell-

schaft ist, fallen unter diese Bestimmung

sämtliche Aktiengesellschaften – unab-

hängig von ihrer Grösse und unabhängig

davon, welcher Art der Prüfung sie unter-

liegen. Auch gilt die neue Offenlegungs-

vorschrift für Konzernrechnungen sowie

für Gesellschaften, welche die Rech-

nungslegungsvorschriften der AG anzu-

wenden haben. Das sind im Einzelnen:

Gesellschaften mit beschränkter Haftung

(GmbH), Kommanditaktiengesellschaften

aller Grössen, Stiftungen, die ein nach

kaufmännischer Art geführtes Gewerbe

betreiben, Kreditgenossenschaften und

konzessionierte Versicherungsgenossen-

schaften sowie öffentlich-rechtliche Un-

ternehmen, für welche das Gesetz auf

die Rechnungslegungsvorschriften des

Obligationenrechts verweist.

Drei Varianten der Offenlegung im Anhang

Was die Mindestanforderungen an die

Angaben zur Durchführung einer Risiko-

beurteilung im Anhang der Jahresrech-

nung sind, wurde durch den Gesetzgeber

offen gelassen. Gemäss herrschender

Meinung soll aber die Offenlegung un-

ternehmens- und situationsgerecht, d.h.

abhängig von Art, Grösse, Komplexität

der Transaktionen, Risikoexposition und

Adressatenkreis des Unternehmens er-

folgen. Ferner haben die Angaben den

Grundsätzen ordnungsmässiger Rech-

nungslegung gemäss Art. 662a OR zu

genügen, d.h. den Grundsätzen der

Vollständigkeit, Klarheit, Wesentlichkeit

der Angaben, Vorsicht, Fortführung der

Unternehmenstätigkeit, Stetigkeit in Dar-

stellung und Bewertung und Unzulässig-

keit der Verrechnung zu entsprechen.

Denkbar sind grundsätzlich einerseits An-

gaben zum Prozess der Risikobeurteilung

selbst, andererseits aber auch zu einzel-

nen Risiken. In der Literatur finden sich

daraus abgeleitet folgende Varianten der

Offenlegung:

A Der Anhang legt nur den Prozess der

Risikobeurteilung offen (Risiken wer-

den nur offengelegt, wenn der ange-

wendete Rechnungslegungsstandard

dies spezifisch verlangt). Diese Be-

schreibung kann unterschiedlich detail-

liert erfolgen. Eine reine Vollzugsmel-

dung dürfte jedoch nicht genügen.

B Der Anhang legt den Prozess der Risi-

kobeurteilung und zusätzlich alle we-

sentlichen Risiken offen, welche einen

direkten Einfluss auf die vorliegende

Jahresrechnung haben.

C Der Anhang legt nebst dem Prozess

alle wesentlichen Risiken offen (d.h.

auch jene ohne unmittelbaren Einfluss

auf die vorliegende Jahresrechnung;

also auch operative und strategische

Risiken).

Vom Berufsstand der Wirtschaftprüfer

werden alle drei Varianten akzeptiert,

solange aus der Offenlegung klar her-

vorgeht, welche Variante gewählt wurde

und die gewählte Variante richtig und

vollständig offengelegt ist.

Die Umsetzung in der Praxis

Im Rahmen einer empirischen For-

schungsarbeit am IRC der Universität

Zürich wurden zur Wahl der Offenle-

gungsvariante die Geschäftsberichte des

Geschäftsjahres 2008 von ausgewählten

börsenkotierten Schweizer Gesellschaf-

ten näher untersucht. Zum Untersu-

chungssample von 60 Gesellschaften

gehörten einerseits die 20 grössten Un-

ternehmen, welche im SMI Swiss Market

Index geführt werden. Andererseits wur-

den stichprobenartig 20 kleinere und 20

mittelgrosse Gesellschaften entsprechend

ihrer Marktkapitalisierung aus dem Swiss

All Share Index ausgewählt.

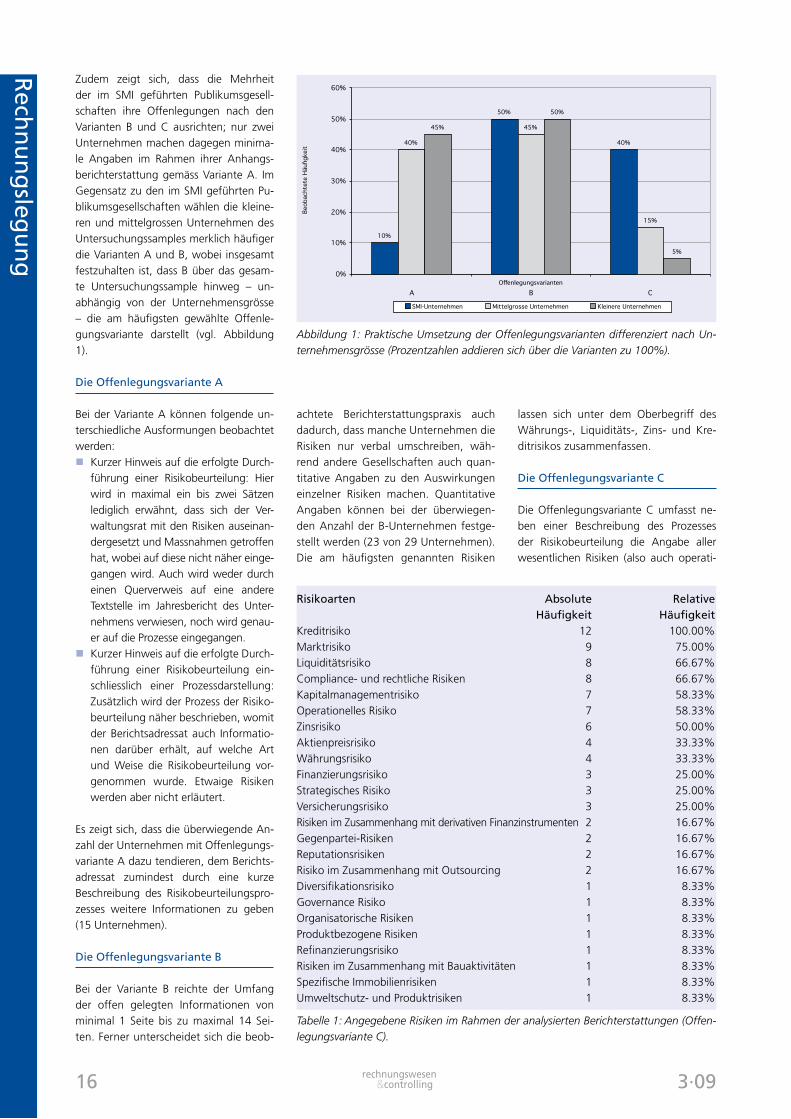

Hinsichtlich der Umsetzung der oben

diskutierten Offenlegungsvarianten kann

zunächst festgestellt werden, dass bei den

60 Unternehmen des Untersuchungs-

samples die Offenlegungsvariante B am