![Informatica B Boracchi...#include #define N 5 typedef struct nodo{int v; struct nodo *next;}Nodo; typedef Nodo * Lista; Lista toro(int vett[],int dim); int main() {int](https://static.fdocuments.net/doc/165x107/60e606adc9170b715e020587/informatica-b-boracchi-include-define-n-5-typedef-struct-nodoint-v-struct.jpg)

recf-15-01 nodo soto y mares informe definitivo de auditoria ...

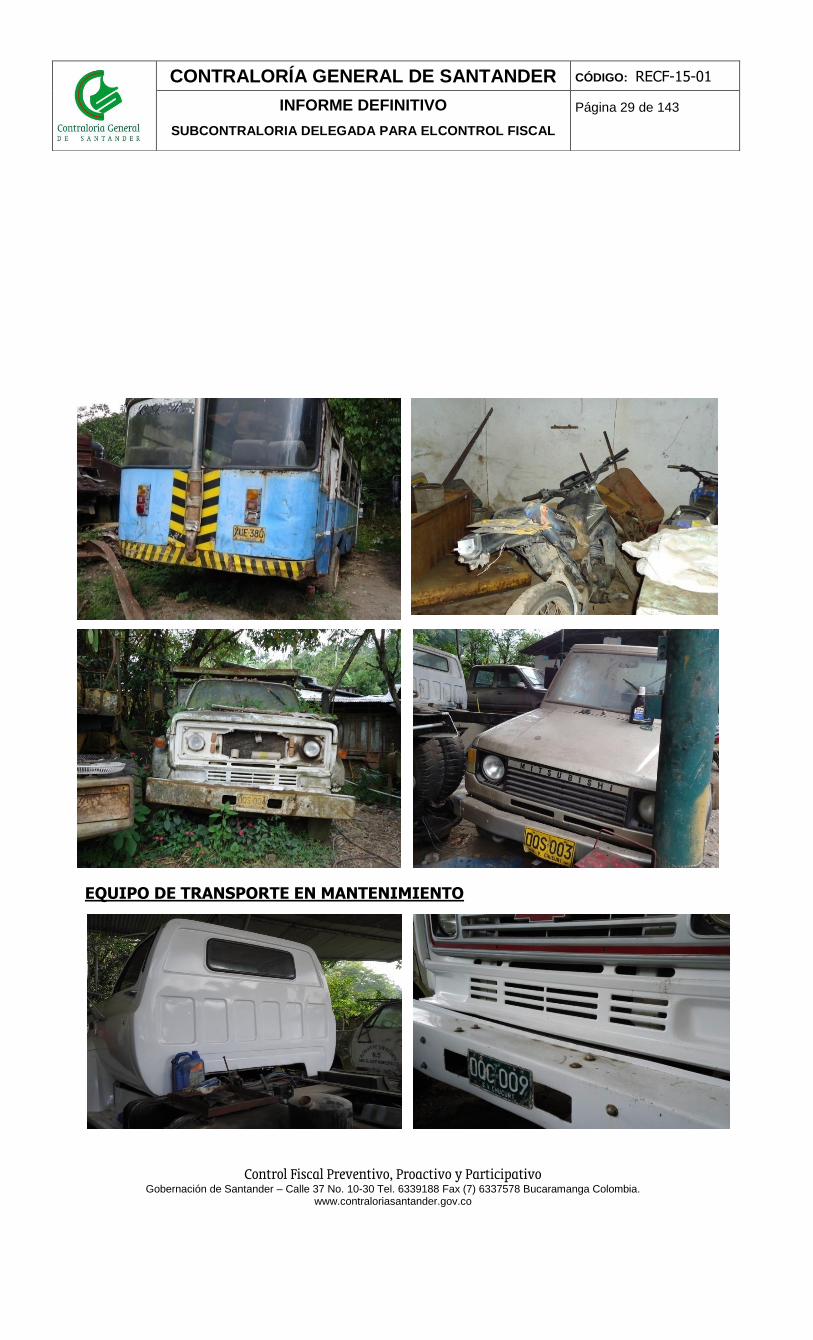

143

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01 INFORME DEFINITIVO SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 1 de 143 NODO SOTO Y MARES INFORME DEFINITIVO DE AUDITORIA GUBERNAMENTAL CON ENFOQUE INTEGRAL. MODALIDAD REGULAR ( No. 000033 11 Marzo 2013 ) ALCALDIA. SAN VICENTE DE CHUCURI.SANTANDER NOMBRE LUIS ERNESTO ESTEBAN MACIAS ALCALDE. 2012-2015 EMILSE SUAREZ PIMIENTO EX – ALCALDESA. 2008-2011 Responsable VIGENCIA AUDITADA. 2011

Transcript of recf-15-01 nodo soto y mares informe definitivo de auditoria ...

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 1 de 143

NODO SOTO Y MARES

INFORME DEFINITIVO DE AUDITORIA GUBERNAMENTAL CON ENFOQUE INTEGRAL. MODALIDAD REGULAR

( No. 000033 11 Marzo 2013 )

ALCALDIA. SAN VICENTE DE CHUCURI.SANTANDER

NOMBRE LUIS ERNESTO ESTEBAN MACIAS

ALCALDE. 2012-2015

EMILSE SUAREZ PIMIENTO EX – ALCALDESA. 2008-2011

Responsable

VIGENCIA AUDITADA. 2011

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 2 de 143

ARGEMIRO CASTRO GRANADOS

Contralor General de Santander

LUIS CARLOS CHAPARRO GOMEZ

Contralor Auxiliar de Santander

LEIDI VIVIANA MOJICA PEÑA

Sub Contralora Delegada Para el Control Fiscal

LUZ AMPARO RIOS SILVA Profesional Especializada Coordinadora de Auditoría

EQUIPO AUDITOR

MERCEDES LEON ROJAS Profesional Especializada

LUIS ALBERTO ORTIZ TARAZONA

Asesor (e)

TABLA DE CONTENIDO

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 3 de 143

Pág.

INTRODUCCION. 4

1. ANTECEDENTES 5

2. ALCANCE 5

3. RESULTADOS DE LA REVISIÓN 6

3.1 SEGUIMIENTO A LA RENDICION DE LA CUENTA. APLICATIVO SIA.2011

6

3.2 SEGUIMIENTO A LA OFICINA DE CONTROL INTERNO 7

3.3 EVALUACION LINEA FINANCIERA Y PRESUPUESTAL 8

3.3.1 AUDITORIA FINANCIERA Y PRESUPUESTAL 8

3.3.1.1 AUDITORIA FINANCIERA 8

3.3.1.1.1. DESCRIPCION Y ANALISIS DE LOS ESTADOS FINANCIEROS 8

3.3.1.1.2 ESTADO DE LA ACTIVIDAD FINANCIERA ECONOMICA Y

SOCIAL 33

3.3.1.2 EVALUACION PRESUPUESTAL 35

3.3.1.2.1 LEGALIDAD DE LA APROBACION PRESUPUESTAL 36

3.3.1.2.2 DESCRIPCION Y ANALISIS EJECUCION PRESUPUESTAL 39

3.3.1.2.3 VIABILIDAD FINANCIERA.LEY 617 DE 2000 42

3.3.1.2.4 ANALISIS DEL RANKING MUNICIPAL. CIFRAS 2010 40

4. EVALUACION LINEA PATRIMONIO CULTURAL 45

5. SEGUIMIENTO PLAN DE DESARROLLO 208-2011 50

6. LINEA AMBIENTAL 52

6.1 SEGUIMIENTO A LA PLANTA DE BENEFICIO ANIMAL 53

6.2 SERVICIO DE ASEO.PLANTA DE TRATAMIENTO DE RESIDUOS

SOLIDOS 58

6.3 PLANTA DE TRATAMIENTO .ACUEDUCTO MUNICIPAL 60

7. SEGUIMIENTO OBSERVACIONES PRESENTADAS.INFORME DE GESTION Y EMPALME

62

8. VERIFICACION DE QUEJAS Y DENUNCIAS 62

9. EVALUACION PLAN DE MEJORAMIENTO 63

10. LÍNEA DE AUDITORIA A LA CONTRATACIÓN 63

10.1 REGIMEN DE CONTRATACION APLICABLE 63

10.2 ANALISIS DE LA CONTRATACION SELECCIONADA 65

11. TALENTO HUMANO 134

12. DICTAMEN DE AUDITORIA 136

13. CUADRO CONSOLIDADO DE HALLAZGOS 137

14. CUADRO NUMERICO DE HALLAZGOS 142

INTRODUCCIÓN

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 4 de 143

La Contraloría General de Santander, en desarrollo de las facultades otorgadas por los Artículos 267 y 272 de la Constitución Nacional y la Ley 42 de 1.993, procedió a realizar AUDITORIA GUBERNAMENTAL CON ENFOQUE INTEGRAL MODALIDAD REGULAR a la ALCALDÍA DE SAN VICENTE DE CHUCURI, sobre la vigencia 2011.

El análisis se realizó de conformidad con las Normas de Auditoría Generalmente aceptadas y para el desarrollo de la misma se aplicaron los procedimientos y las técnicas a través de pruebas selectivas, revisión de soportes, confirmación de hechos y verificación de la legalidad de los actos administrativos desde el trabajo de campo y su respectiva revisión a través de la página de la Contraloría General de Santander Programa SIA. Se procede a emitir Informe Definitivo de la ALCALDÍA DE SAN VICENTE DE CHUCURI, correspondiente a la vigencia 2011. La Contraloría General de Santander espera que este informe contribuya a un mejoramiento continuo en el desarrollo normal de las actividades que ejerce la Administración para lograr mayor eficiencia en el cumplimiento de su objeto social y una adecuada protección del patrimonio de la Entidad, lo que redundará en el mejoramiento de la calidad de vida de la ciudadanía. El dictamen a los Estados Financieros fue realizado por el Contador Público MERCEDES LEON ROJAS, quien hizo parte del grupo auditor.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 5 de 143

1. ANTECEDENTES En la vigencia 2010 a la Alcaldía de San Vicente de Chucuri, se le realizó Auditoria Gubernamental con Enfoque Integral. Modalidad Especial No. 000060 del 6 de Octubre de 2011, emitiendo un Informe favorable en cuanto a la gestión y los resultados, por lo cual la cuenta correspondiente a dicha vigencia obtuvo un dictamen de Fenecimiento de la Cuenta No. 000196 del 6 de Octubre de 2011. 2. ALCANCE El análisis de la cuenta se orientó a la observación y evaluación de la gestión desarrollada por la Entidad, en la administración y manejo de los bienes y recursos y el cumplimiento de su actividad misional, conforme a las normas y principios que regulan el ejercicio de la Gestión Fiscal, con los procedimientos establecidos por la Contraloría General de Santander. Es responsabilidad del Representante Legal de la Entidad el contenido de la información suministrada, por la Entidad y analizada por la Contraloría General de Santander. La responsabilidad de la Contraloría consiste en producir un Informe Integral que contenga el Pronunciamiento sobre el Fenecimiento o No fenecimiento de la cuenta con fundamento: Primero en el concepto sobre la gestión adelantada por la administración de la entidad en las áreas y procesos auditados, que incluye conceptos sobre el acatamiento a las disposiciones legales, la efectividad del Sistema de Control Interno y el cumplimiento de los Planes de Mejoramiento y, Segundo la Opinión sobre la razonabilidad a los Estados Financieros consolidados.

La Auditoria Gubernamental con Enfoque Integral. Modalidad Regular, se realiza en base a pruebas selectivas y análisis de la información reportada en las cifras registradas en el envió de la documentación requerida contenidas en los Estados Financieros, Presupuestales y de Gestión realizada durante la vigencia.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 6 de 143

3. RESULTADOS DE AUDITORIA:

3.1 SEGUIMIENTO A LA RENDICION DE CUENTA. APLICATIVO SIA. VIGENCIA 2011 HALLAZGO No. 001 El Equipo Auditor evidencia inconsistencias y diferencias en los Formatos de Rendición de la Cuenta correspondiente a la vigencia 2011 a través del aplicativo SIA (Sistema Integral de Auditoria), los Formatos de la parte Presupuestal y Formatos de Contratación, presentaron diferencias. Lo anterior, deja entrever la deficiencia en la aplicación de mecanismos y herramientas que permitan realizar el seguimiento y control de los recursos del Municipio, los cuales deben ser coordinados con todas las dependencias de una manera efectiva que permita reflejar y reportar la información precisa y confiable sobre este concepto. Relación detallada de inconsistencias:

CUENTAS FORMATO F.6

SIA SOFWARE. ALCALDIA

SAN VICENTE DIFERENCIA SEGÚN

AUDITORIA

Presupuesto Definitivo 62.017.290.849

61.573.813..271

443.477.570

Recaudos

57.896.869.543

57.432.336.970

464.532.570

Ingresos Corrientes Tributarios Definitivo

5.440.115.208

5.162.590.818

277.524.390

Ingresos Corrientes Tributarios. Recaudado

4.995.104.221

4.696.891.761

298.212.460

Ingresos Corrientes No Tributarios. Definitivo

34.968.236.915

20.904.585.391

14.063.651.524

Ingresos Corrientes No Tributarios. Recaudado

31.207.137.335

21.013.064.813

10.194.072.522

Regalías y Compensaciones

Petroleras

19.507.126.421

23.000.000

3492.873.579

Contratación. F20-13ª

161.399.801.261

29.931.244.474

1.314.685.567

En cuanto a la Rendición de la cuenta de la vigencia 2011, es deber legal y ético de todo funcionario o persona, reportar por parte de la Entidad, información veraz en el manejo de los fondos, bienes y recursos públicos asignados y que se deriven de su gestión fiscal. Con lo manifestado anteriormente, se concluye que la información no es fidedigna, presenta inconsistencias en la información reportada, alejándose del acatamiento del principio de Transparencia, vulnerando el Art. 4 literal b de la Resolución No. 291 de Abril 26-2004 y Resolución 294 de 2009. Art 6,25 y 26. Por lo anterior se tipifica como Hallazgo de tipo Sancionatorio

Tipo de hallazgo : Administrativo y Sancionatorio Norma vulnerada : Resolución 294 de 2009 de la CGS Art. 6, 25 y 26 Numeral c; ley 42 de 1993. Art.101 Presunto Responsable : Luis Ernesto Esteban Macías – Alcalde Municipal

RESPUESTA DEL SUJETO DE CONTROL: Respuesta Alcalde Actual LUIS ERNESTO ESTEBAN MACIAS

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 7 de 143

No compartimos la conclusión del equipo auditor respecto a la fidelidad de la información presupuestal

reportada en los formatos de rendición de la cuenta correspondiente a la vigencia 2011 a través del aplicativo SIA, por lo siguiente:

La información reportada en los formatos presupuestales corresponden efectivamente a la información que la entidad registra en su software contable y financiero, valga aclarar que el municipio de San Vicente de

Chucurí, en su software contable GD para la vigencia objeto de la auditoría registra sus operaciones financieras y contables de la siguiente manera: la contabilidad de la administración central, concejo y

personería en un módulo y la contabilidad del Instituto Municipal para el Educación Física Recreación y el

Deporte en otro módulo, la cual es consolidada para efectos de la rendición de informes a los diferentes entes de control, por lo tanto consideramos que no existe diferencia entre la información del software

contable y la reportada en los formatos SIA, como se puede reflejar en el cuadro enviado. La diferencia que se observa en los ingresos corrientes no tributarios definitivo y recaudado obedece a que

para efectos del formato SIA en su momento se anteponían al código presupuestal unos códigos 11 para

ingresos corrientes y 13 para ingresos no corrientes; mientras que en la ejecución presupuestal de la entidad las transferencias, otras transferencias, convenios, se clasifican en el grupo de transferencias y no en

el de ingresos corrientes no tributarios como estaba diseñada la codificación del SIA. Las regalías petrolíferas no presentan ninguna diferencia el valor reportado en el formato es el mismo que

aparece en la ejecución presupuestal. Respecto a la diferencia presentada en el formato de contratación F20 13ª y lo registrado en el software se

explica por cuanto en el formato se relacionaban los contratos por RP, y si un mismo contrato contaba con

más de dos registros presupuestales, en la columna valor inicial del contrato se relacionaba el valor total del mismo, lo que hacía que este valor se duplicara, ya se llegó a la conclusión que si un contrato tiene más de

un registro presupuestal en el valor inicial del contrato se debe colocar el valor de cada registro de tal manera que al totalizar se pueda obtener el valor total de lo contratado en la vigencia o periodo a reportar.

De igual manera debe tenerse en cuenta que la información reportada en los formatos SIA está conforme a

la información que se recibió de la administración anterior, lo cual pudo dar lugar a algunas inconsistencias, ya que el periodo del actual alcalde empezó el 1 de enero de 2012 y el informe se debía enviar el 28 de

febrero de 2012, contando con muy escaso tiempo para poder validar la consistencia de la información, luego se partió de la información contable y financiera entregada en el informe de empalme.

Conclusión del Equipo Auditor

De acuerdo a la controversia presentada por la Administración del Municipio de San Vicente, el Grupo Auditor DESVIRTUA el hallazgo Sancionatorio, toda vez teniendo en cuenta el compromiso asumido por parte de esta administración y en el cumplimiento a los correctivos propuestos. Se CONFIRMA el hallazgo Administrativo para la Administración Actual, la Entidad debe seguir sus acciones de mejora que fueron establecidas y seguir en el compromiso asumido por parte de la administración; el cual se hará verificación en próximas auditorias.

3.2 SEGUIMIENTO A LA OFICINA DE CONTROL INTERNO Control Interno debe dar cumplimiento a lo establecido en el Art. 9 de la Ley 1474 de 2011 y Art. 22 del Decreto Nacional 1737 de 1998, donde expone, “… Que las oficinas de Control Interno verificaran en forma mensual el cumplimiento de estas disposiciones como las de restricción del gasto que continúan vigentes, estas dependencias prepararan y enviaran al Representante Legal de la Entidad, entes u organizaciones respectivas y a los órganos de fiscalización, un informe mensual, que determine el grado de cumplimiento de estas disposiciones y las acciones que se deben tomar al respecto. Igualmente cada cuatro meses debe subir a la página web de la Entidad un Informe pormenorizado del estado de control Interno de dicha Entidad...” La Administración se encuentra aplicando a cabalidad las recomendaciones impartidas por la Oficina de Control Interno, pues se considera, como una herramienta indispensable en el proceso de gestión. Se debe mejorar en las metas internas los procesos de auditoría, puesto que no se desarrollaron en su totalidad de acuerdo con lo propuesto, aunque presenta en el autocontrol un gran avance.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 8 de 143

El subsistema de los Planes de Mejoramiento a rendir a las diferentes Entidades al igual que el Plan de Mejoramiento individual se debe seguir dando continuidad al proceso de controles en dicha actividad.

3.3 EVALUACION LINEA FINANCIERA Y PRESUPUESTAL 3.3.1 AUDITORIA FINANCIERA Y PRESUPUESTAL 3.3.1.1 AUDITORIA FINANCIERA En cuanto a la Situación Financiera, a lo largo de la Auditoria se evidencia que el manejo de sus recursos no ha sido el adecuado, lo cual se refleja en la viabilidad financiera que presenta el Municipio de San Vicente de Chucuri, quien no cumplió con los límites del gasto de la Administración central en la vigencia 2.010, en donde el limite va hasta el 80% para gastos de funcionamiento del total de los ingresos corrientes de Libre Destinación (Ley 617 de 2.000), para la vigencia 2.010 los gastos de funcionamiento estuvieron en el 85.82%, razón por la cual, el Municipio de San Vicente de Chucuri, se acogió a un programa de saneamiento fiscal y financiero, mediante Decreto 101 del 28 de Junio de 2.011, el cual no logro cumplirlo, motivo por el cual la Asamblea Departamental deberá ordenar al Municipio de San Vicente de Chucuri, adoptar un programa de Saneamiento con el mismo objetivo y cuya duración no podrá ser superior a dos vigencias fiscales. El Instituto de Deportes de San Vicente de Chucuri (IMERDES), no se encuentra descentralizado de la Administración Municipal, su contabilidad se registra en un programa paralelo, pero no consolida la información financiera en el programa de la Administración Municipal, es necesario realizar una revisión por parte de la Administración Actual sobre los registros económicos del Instituto de Deportes (IMERDES), dado que no se encuentra descentralizado, pero presenta información tributaria independiente. 3.3.1.1.1 DESCRIPCIÓN Y ANÁLISIS DE LOS ESTADOS FINANCIEROS Con base en los Estados Financieros de la Vigencia 2011 firmados por el Alcalde Municipal de San Vicente, el Contador Público y EL Secretario de Hacienda y reportados en el aplicativo SIA, correspondiente a la Rendición de Cuenta de la Vigencia 2.011, encontramos la siguiente información financiera.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 9 de 143

El Equipo Auditor presenta un análisis detallado de las siguientes cuentas de Balance. EFECTIVO y BANCOS Hallazgo No. 002 CAJA MENOR La Administración Municipal mediante Resolución No. 0412 de Mayo 18 de 2.011, constituyo y reglamento la caja menor con ocasión a la declaratoria de la Urgencia Manifiesta en el Municipio de San Vicente de Chucuri, según decreto 069 de 2.011. Resolución que presenta falencias en su contenido, de acuerdo a la normatividad existente para el manejo de cajas menores, en donde se define la caja menor como un fondo renovable que se proveen con recursos del presupuesto de gastos de los entes públicos distritales, y su finalidad es atender erogaciones de menor cuantía que tengan el carácter de situaciones imprevistas, urgentes, imprescindibles o inaplazables necesarios para la buena marcha de la administración. Las Cajas menores, se deben constituir mediante Resolución suscrita por el Representante Legal, en la cual deben indicarse claramente los siguientes aspectos: Cuantía Finalidad Unidad Ejecutora Objeto o finalidad de los fondos destinados a la caja menor Discriminación de los gastos que se pueden realizar de acuerdo con la normatividad

vigente. Indicación de los rubros presupuestales que se afectarán y su cuantía. Cargo y nombre del funcionario asignado como responsable de su manejo. Cargo del funcionario asignado como ordenador de la caja menor.

CUENTAS AÑO 2011 AÑO 2010 AÑO 2009 AÑO 2008 VARIACION %

CORRIENTE 35,804,990,050 31,652,044,000 28,068,968,346 23,419,280,995 4,152,946,050 13%

Efectivo 15,343,621,592 16,761,316,052 17,124,062,288 17,794,692,421 (1,417,694,460) -8%

Inversiones 691,123,893 210,974,334 310,242,941 259,892,720 480,149,559 228%

Rentas Por cobrar 1,541,785,700 1,263,093,761 447,650,955 635,065,488 278,691,939 22%

Deudores 18,228,458,865 13,416,659,853 10,187,012,162 4,729,630,366 4,811,799,011 36%

NO CORRIENTE 41,417,238,039 34,747,132,697 29,426,007,622 19,548,659,988 6,670,105,342 19%

Propiedades, Planta y Equipo 21,716,834,311 18,553,037,274 15,328,677,502 14,304,677,600 3,163,797,037 17%

Bienes de Beneficio y uso publico 5,131,924,922 4,548,867,462 4,548,867,462 4,281,297,490 583,057,460 13%

Otros Activos 14,568,478,806 11,645,227,961 9,548,462,658 962,684,898 2,923,250,845 25%

TOTAL ACTIVO 77,222,228,089 66,399,176,697 57,494,975,968 42,967,940,983 10,823,051,392 16%

CORRIENTE 10,927,791,484 6,866,435,472 4,180,338,464 4,179,801,406 4,061,356,012 59%

Operaciones de Crédito Publico 7,552,482,006 2,867,774,567 1,987,316,664 2,474,704,846 4,684,707,439 163%

Operaciones Financ. E Instr. Derivados 115,433,879 172,656,873 223,591,640 266,185,998 (57,222,994) -33%

Cuentas Por Pagar 2,513,269,498 3,589,964,517 1,747,720,700 1,367,441,772 (1,076,695,018) -30%

Obligaciones Laborales y de Seguridad Social286,814,481 196,522,885 188,145,620 37,730,916 90,291,596 46%

Otros Pasivos 459,791,620 39,516,630 33,563,840 33,737,874 420,274,990 1064%

NO CORRIENTE 2,445,395,935 681,760,093 336,487,474 336,487,474 1,763,635,842 2.59

Pasivos Estimados 2,445,395,935 681,760,093 336,487,474 336,487,474 1,763,635,842 259%

TOTAL PASIVO 13,373,187,419 7,548,195,565 4,516,825,938 4,516,288,879 5,824,991,854 77%

Hacienda Publica 63,849,040,669 58,850,981,132 52,978,150,030 38,451,652,103 4,998,059,537 8%

TOTAL PASIVO Y PATRIMONIO 77,222,228,088 66,399,176,697 57,494,975,968 42,967,940,982 10,823,051,391 16%

BALANCE GENERAL COMPARATIVO

ALCALDIA DE SAN VICENTE DE CHUCURI

ACTIVOS

PATRIMONIO

PASIVOS

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 10 de 143

Dentro de las Funciones del Responsable de la Caja Menor están las siguientes:

Adquirir y pagar los bienes y servicios de conformidad con lo preceptuado en las leyes 80

de 1.993 y 1150 de 2.007, los decretos reglamentarios, las normas administrativas y fiscales.

Efectuar las deducciones de Retención en la fuente, retención de IVA, a que hubiere lugar por cada compra o servicio que se solicite de acuerdo a las normas tributarias vigentes del orden Nacional y Distrital

SOPORTES DE CAJA MENOR:

Para efectos de la comprobación de cada gasto las facturas, recibos, cuentas y demás documentos que expida el proveedor o el prestatario del servicio deberán cumplir con los siguientes requisitos:

Las facturas (Art. 617 del Estatuto Tributario), recibos y demás comprobantes, deberán

estar elaborados en original y deben contener lo siguientes datos mínimos:

Nombre, apellido o razón social del vendedor e identificación con número de NIT o cédula de ciudadanía.

Nombre, apellidos e identificación del adquirente de los bienes o servicios.

Lugar y fecha de expedición

Llevar un número que corresponda a un sistema de numeración consecutiva.

Detalle y especificación del gasto.

Valor del Servicio o bien.

Notas:

1. Los recibos expedidos por registradoras de los Establecimientos comerciales

debidamente autorizados, se aceptan de acuerdo a su diseño particular, siempre y cuando cumplan con lo exigido en el Estatuto Tributario.

2. Los pagos por servicio de transporte en labores de mensajería deberán soportarse en las planillas diseñadas para evidenciar la diligencia, en donde se constate la fecha, entidad y valor, entre otros aspectos.

3. Cuando una dependencia o entidad en desarrollo de sus funciones tenga que realizar actividades en zonas en las cuales no existan establecimientos de comercio que expidan facturas y que por extrema necesidad tengan que adquirir elementos con fondos de caja menor, dicho gasto se podrá legalizar mediante la elaboración de un documento equivalente a factura.

Cuando se adquieran elementos devolutivos se debe gestionar el ingreso a la bodega o almacén, mediante los documentos establecidos para tal fin.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 11 de 143

Según la normatividad existente sobre el manejo de cajas menores, a continuación el Equipo Auditor presenta las inconsistencias presentadas en el rembolso de caja menor realizado en la Alcaldía de San Vicente: a. Dentro del rembolso de Caja Menor presentado durante la vigencia 2.011, no se

realizaron los descuentos de Retención en la fuente, de acuerdo a la Normatividad Tributaria, en los pagos relacionados a continuación.

El valor total de la retención en la Fuente, a titulo de Renta no descontada, fue de $ 99.209, lo cual constituye una falta grave, al no cumplir con la obligatoriedad, de acuerdo al Art. 517 del Estatuto Tributario.

b. En los recibos que se relacionan a continuación, no se diligenciaron correctamente, no

estipulan que cantidad de producto se provee, no se tienen diligenciado la parte del Cliente, no tienen firma de recibido, anexan registro de defunción de una sola persona fallecida, pero en la factura cobran dos servicios.

c. En todos los soportes anexos al Rembolso de Caja menor, no se anexan documentos

en donde se evidencie que los productos y/o artículos fueron entregados a sus beneficiarios.

PROVEEDOR FACTURA VALOR OBJETO RETENCION

BENJAMIN ESTRADA CHAPARRO SIN FRA. 200,000 Transporte de Enseres 2,000

ISRAEL PIÑA RIVERA SIN FRA. 40,000 Transporte de Moto llevar

combustible

HENRRY GOMEZ ALVAREZ SIN FRA. 1,500,000 Transporte Personal Socorrista 52,500

DOMINGO MARTINEZ SIN FRA. 150,000

Transporte a Bucaramanga,

personal voluntario de la

defensa civil

HENRRY GOMEZ ALVAREZ SIN FRA. 1,200,000 Transporte damnificados días

23-24-25-26 de mayo 42,000

ESTACION DE SERVICIO EL

VENADO DE ORO22814 150,000

En el detalle únicamente dice

"Combustible Retro Cole

Pato". Factura sin fecha y sin

nombre de cliente. 150

ESTACION DE SERVICIO EL

VENADO DE ORO22848 27,000

No tiene ningun detalle, no se

conoce a que vehículo se le

suministro el combustible, la

cantidad del mismo, no tiene

firma de recibido. 27

ESTACION DE SERVICIO EL

VENADO DE ORO23618 1,812,000

No tiene ningun detalle, no se

conoce a que vehículo se le

suministro el combustible, la

cantidad del mismo, no tiene

firma de recibido. 1,812

ESTACION DE SERVICIO LA 13 69381 100,000

No tiene ningun detalle, no

informan la cantidad que

suministraron. 100

ESTACION DE SERVICIO EL

VENADO DE ORO23607 451,950

No tiene ningun detalle, no se

conoce a que vehículo se le

suministro el combustible, la

cantidad del mismo, no tiene

firma de recibido. 452

ESTACION DE SERVICIO EL

VENADO DE ORO23334 168,000

No tiene nombre de cliente,

no tiene ningun detalle, no se

conoce a que vehículo se le

suministro el combustible, la

cantidad del mismo, no tiene

firma de recibido. 168

TOTAL COMBUSTIBLE 3,908,950

Retención no descontada 99,209

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 12 de 143

Por lo anterior, es evidente que se presentaron falencias en el suministro de bienes y servicios a los damnificados de la pasada ola invernal, para lo cual fue creada específicamente la Caja Menor, más exactamente lo ocurrido en la avalancha ocasionada por la quebrada las cruces el 18 de Mayo de 2.011, situación que deja ver la falta de transparencia en la entrega y compra de bienes y servicios, como se puede evidenciar en el suministro de combustible, que a pesar de estar vigente el contrato No. 006 por valor de $ 47.199.504, con la Estación de Servicio El Venado de Oro y/o Cecilia Arenas Vargas y cuyo objeto es: “…suministro de combustible para la maquinaria que presta los servicios de mantenimiento en la malla vial terciaria del municipio de San Vicente de chucuri en atención a la emergencia vial en el municipio de San Vicente de chucuri según Decreto No. 042 del 25 de marzo de 2011”, se procedió a realizar compra de combustible sin el lleno de los requisitos: Facturas sin diligenciar, sin firmas de recibido, sin cantidades de combustible, sin identificar a que vehículo se le suministra el mismo, etc.

De las facturas relacionadas en el rembolso de Caja menor, solo existen tres (03) que cumplen con los requisitos: Son Facturas de Venta, relacionan el servicio prestado, anexan documentos de las personas a quienes se les prestó el servicio:

Proveedor Factura Valor No. Personas

beneficiadas Valor Serv. Por persona

Funeraria San José 113 $ 1.300.000 1 $1.300.000

Funeraria San José 114 $1.500.000 3 $500.000

Funeraria San José 115 $1.500.000 3 $500.000

NOMBRE PROVEEDOR No. Factura Valor OBSERVACIONES

ESTACION DE SERVICIO EL

VENADO DE ORO22814 150,000

En el detalle únicamente dice "Combustible

Retro Cole Pato". Factura sin fecha y sin nombre

de cliente.

ESTACION DE SERVICIO EL

VENADO DE ORO22848 27,000

No tiene ningun detalle, no se conoce a que

vehículo se le suministro el combustible, la

cantidad del mismo, no tiene firma de recibido.

ESTACION DE SERVICIO EL

VENADO DE ORO23618 1,812,000

No tiene ningun detalle, no se conoce a que

vehículo se le suministro el combustible, la

cantidad del mismo, no tiene firma de recibido.

ESTACION DE SERVICIO LA

1369381 100,000

No tiene ningun detalle, no informan la cantidad

que suministraron.

ESTACION DE SERVICIO EL

VENADO DE ORO23607 451,950

No tiene ningun detalle, no se conoce a que

vehículo se le suministro el combustible, la

cantidad del mismo, no tiene firma de recibido.

ESTACION DE SERVICIO EL

VENADO DE ORO23334 168,000

No tiene nombre de cliente, no tiene ningun

detalle, no se conoce a que vehículo se le

suministro el combustible, la cantidad del

mismo, no tiene firma de recibido.

SERVICIOS INTEGRADOS LUZ

CELESTIAL5 2,000,000

Anexan a la factura, certificado de defunción del

Sr. (QEPD) Buitrago Buitrago Ruben, quien

fallecio el 28 de Mayo en la ciudad de

Bucaramanga. No anexan certificado de

defunción de la Sra. (QEPD) Esmeralda Alfonso

TOTAL COMBUSTIBLE 4,708,950

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 13 de 143

Total $4.300.000

Pero de igual manera, el equipo auditor cuestiona el auxilio entregado en la Factura No. 113, el cual es un valor alto comparado con las otras dos facturas que se relacionan y que prestaron el mismo servicio, es necesario justificar la misma. Así las cosas del total de $20.000.000, solo quedaría legalizados la suma de $ 4.300.000, por lo que hace falta por legalizar la diferencia que corresponde a $15.700.000. Con lo expuesto, nos encontramos frente al incumplimiento de los deberes señalados en el Estatuto Disciplinario, por lo que el equipo auditor plasma un hallazgo de tipo Disciplinario y Fiscal, para la Ex Secretaria de Hacienda Dra. Oliva Moreno Gutiérrez y la Ex Alcaldesa Emilse Suarez Pimiento y Administrativo para la Administración actual, Sr. Alcalde Luis Ernesto Esteban Macías, con el fin de que se corrijan y eviten este tipo de actuaciones. Tipo de hallazgo : Administrativo, Disciplinario y Fiscal. Presunta Norma Vulnerada : Ley 734 de 2.002 Art. 34 Numeral 1, Ley 610 de 2.000

Art. 6 Presunto daño fiscal : $15.700.000 Presuntos responsables : Administrativo Sr. Luis Ernesto Esteban Macías

: Disciplinario y Fiscal

Dra. Oliva Moreno Gutiérrez Ex Sec. De Hacienda Sra. Emilse Suarez Pimiento Ex Alcaldesa.

RESPUESTA DEL SUJETO DE CONTROL: Respuesta Ex alcaldesa- EMILSE SUAREZ PIMIENTO: Por todo lo anterior la suscrita, dispuso de todos los medios necesarios para la atención de la catastrófica emergencia, requiriendo de los recursos inmediatos y prescindibles con ocasión a la misma. Una de las medidas adoptadas fue la constitución de una Caja Menor para atender los gastos que de manera INMEDIATA se necesitaren, Debido a esta situación la administración municipal constituyó y reglamentó la una caja menor mediante Resolución No. 0412 de mayo 18 de 2011, por valor de $20.000.000 cuyo manejo estaría a cargo de la Secretaria de Hacienda y Tesoro. La finalidad de esta caja menor era la de cubrir gastos de carácter urgente e imprescindible generados por este fenómeno natural y que no daban espera a realizar los debidos procedimientos de selección de contratistas. Esta caja menor fue cerrada mediante resolución No. 0594 de julio 29 de 2011, con los soportes pertinentes, el cual a su vez se encuentra soportado con una relación de los gastos indicando la fecha, proveedor, detalle del gasto y su cuantía la cual se encuentra debidamente firmada por la Secretaria de Hacienda y Tesoro. El equipo auditor dentro de su proceso de verificación de documentos hace una observación respecto a los descuentos de retención en la fuente no efectuados al momento de realizar el pago, específicamente los comprobantes de suministro de combustible. Respecto a este punto con todo respeto manifiesto que si bien es una obligación retener este tributo, la situación por la que atravesamos en ese momento de pánico general en la población que nos afectó notablemente a quienes la vivimos no percatamos efectuar esta retención, fue un error involuntario sin ningún propósito de evasión, porque los gastos eran INMEDIATOS, no daban espera y si bien se puede observar son valores mínimos que igual nos pudieron servir para cubrir más gastos de la emergencia. El equipo auditor hace referencia a la falta de transparencia en la entrega y compra de bienes y servicios, específicamente relacionado con el suministro de combustible, a pesar de existir un contrato No. 006 con la estación de servicio El Venado de Oro y cuyo objeto es: “…suministro de combustible para la maquinaria que presta los servicios de mantenimiento en la malla vial terciaria del municipio de San Vicente de Chucurí en atención a la emergencia vial en el municipio de San Vicente de Chucurí según Decreto 042 del 25 de marzo de 2011. Respecto a este punto aclaro que el contrato No. 006 fue como su objeto lo dice para “…suministro de combustible para la maquinaria que presta los servicios de mantenimiento en la malla vial terciaria del municipio de San Vicente de Chucurí en atención a la emergencia vial… y los gastos por suministro de combustible que soportan la caja menor fueron para motos, carros, motocanoas y demás vehículos cuyos dueños estuvieron disponibles y prestos a colaborar durante la trágica. No solo las facturas que relaciona el equipo auditor cumplen con los requisitos, las demás cumplen los requisitos, en el caso de las facturas de suministro de combustible éstas no presentan detalle por cuanto están prediseñadas con el suministro a prestar para indicar la cantidad y el valor, sin embargo en la

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 14 de 143

relación adjunta como soporte de la caja menor se está relacionando este detalle de cada una de las facturas con su respectiva fecha y valor. Algunas facturas de suministro de combustible como lo expone la auditoría no tienen la cantidad que suministraron, ni el nombre del cliente, cuestión que por el mismo el temor por los sucesos acaecidos fue tal que generó traumatismos en todo nosotros, bloqueándonos de alguna manera, y estas facturas se nos quedaron faltando algunos requisitos, pero efectivamente este servicio fue cancelado a la empresa que facturó. Se anexa al presente el certificado de defunción de la señora Esmeralda Alfonso que no está adjunto a la factura 5 de Servicios integrales Luz Celestial. La factura No. 0113 por valor de $1.300.000 que ha sido cuestionada por el equipo auditor, se explica por cuanto este servicio incluye el suministro una caja mortuoria que fue traída de Bucaramanga ya la que empresa encargada de prestar este servicio en la localidad no tenía disponibilidad de cajas en el municipio.

Conclusión del Equipo Auditor Como podemos observar, la respuesta que presentada la Administración Municipal de San Vicente en referencia al Hallazgo, es aceptada en parte del equipo auditor, teniendo en cuenta la Emergencia invernal que se presento en este municipio, se dispusieron de todos los medios necesarios para colaborar a los damnificados, por tal motivo SE CONFIRMAN los hallazgos Administrativo para el Señor Alcalde Luis Ernesto Esteban Macías, con el fin de que se incluya como meta en el plan de mejoramiento la mejoras y control de las cajas menores, SE DESVIRTUAN, los hallazgos Disciplinario y Fiscal, no sin antes mencionar que es un deber del servidor público ejercer los controles sobre los pagos por caja menor.

BANCOS Hallazgo No. 003

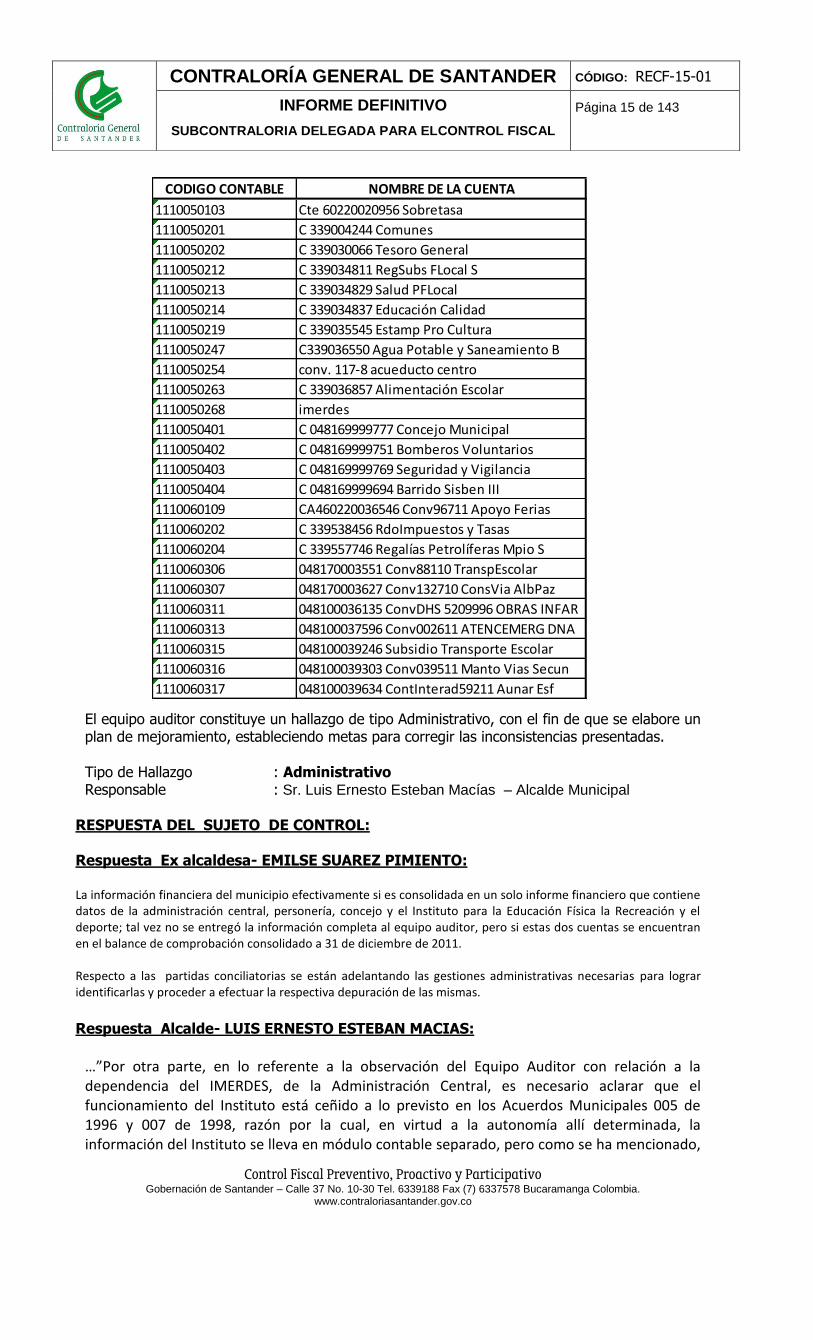

La Alcaldía Municipal de San Vicente de Chucuri, presenta un total de Ciento tres (103) cuentas bancarias, de las cuales dos de ellas pertenecen al Instituto de Recreación y Deportes IMERDES, se hace la aclaración dado que estas dos cuentas no son relacionadas en el Balance de Prueba presentado al Equipo Auditor.

Código Contable Saldo de Cuenta

1110050268 $61.218.143

1110050302 $ 3.000.000

Es importante manifestar, que la información financiera debe ser consolidada en un solo informe Financiero, el Instituto de Recreación y Deportes de San Vicente de Chucuri, no se encuentra descentralizado, su dependencia es en un 100% de la Alcaldía de San Vicente de Chucuri. De las cuentas bancarias que se conciliaron a Diciembre 31 de 2.011 algunas presentan partidas conciliatorias, lo que significa que no realizaron depuración de las conciliaciones bancarias, lo cual nos permite conocer saldos bancarios reales, y adicionalmente los Estados Financieros no reflejan la realidad financiera, puesto que no están registrados todos los

ingresos y gastos no se dejan de realizar registros contables que pueden afectar los Estados Financieros en un momento dado. Entre las cuentas que presentan partidas conciliatorias encontramos las siguientes

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 15 de 143

El equipo auditor constituye un hallazgo de tipo Administrativo, con el fin de que se elabore un plan de mejoramiento, estableciendo metas para corregir las inconsistencias presentadas. Tipo de Hallazgo : Administrativo Responsable : Sr. Luis Ernesto Esteban Macías – Alcalde Municipal

RESPUESTA DEL SUJETO DE CONTROL: Respuesta Ex alcaldesa- EMILSE SUAREZ PIMIENTO: La información financiera del municipio efectivamente si es consolidada en un solo informe financiero que contiene datos de la administración central, personería, concejo y el Instituto para la Educación Física la Recreación y el deporte; tal vez no se entregó la información completa al equipo auditor, pero si estas dos cuentas se encuentran en el balance de comprobación consolidado a 31 de diciembre de 2011. Respecto a las partidas conciliatorias se están adelantando las gestiones administrativas necesarias para lograr identificarlas y proceder a efectuar la respectiva depuración de las mismas.

Respuesta Alcalde- LUIS ERNESTO ESTEBAN MACIAS:

…”Por otra parte, en lo referente a la observación del Equipo Auditor con relación a la dependencia del IMERDES, de la Administración Central, es necesario aclarar que el funcionamiento del Instituto está ceñido a lo previsto en los Acuerdos Municipales 005 de 1996 y 007 de 1998, razón por la cual, en virtud a la autonomía allí determinada, la información del Instituto se lleva en módulo contable separado, pero como se ha mencionado,

CODIGO CONTABLE NOMBRE DE LA CUENTA

1110050103 Cte 60220020956 Sobretasa

1110050201 C 339004244 Comunes

1110050202 C 339030066 Tesoro General

1110050212 C 339034811 RegSubs FLocal S

1110050213 C 339034829 Salud PFLocal

1110050214 C 339034837 Educación Calidad

1110050219 C 339035545 Estamp Pro Cultura

1110050247 C339036550 Agua Potable y Saneamiento B

1110050254 conv. 117-8 acueducto centro

1110050263 C 339036857 Alimentación Escolar

1110050268 imerdes

1110050401 C 048169999777 Concejo Municipal

1110050402 C 048169999751 Bomberos Voluntarios

1110050403 C 048169999769 Seguridad y Vigilancia

1110050404 C 048169999694 Barrido Sisben III

1110060109 CA460220036546 Conv96711 Apoyo Ferias

1110060202 C 339538456 RdoImpuestos y Tasas

1110060204 C 339557746 Regalías Petrolíferas Mpio S

1110060306 048170003551 Conv88110 TranspEscolar

1110060307 048170003627 Conv132710 ConsVia AlbPaz

1110060311 048100036135 ConvDHS 5209996 OBRAS INFAR

1110060313 048100037596 Conv002611 ATENCEMERG DNA

1110060315 048100039246 Subsidio Transporte Escolar

1110060316 048100039303 Conv039511 Manto Vias Secun

1110060317 048100039634 ContInterad59211 Aunar Esf

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 16 de 143

para efecto de informes se consolida con la Administración Central, acorde con la estructura organizativa y funcional del mismo.

Conclusión del Equipo Auditor De acuerdo a las respuestas emitidas por los responsables del ente auditado, no se acepta la misma, toda vez que en los argumentos manifiestan que la Contabilidad del Instituto se lleva en modulo contable separado, de igual forma, cuando se solicito el Balance de Comprobación, la cuenta bancaria correspondiente a IMERDES no se encontraba incluida en el mismo, este es el motivo por el cual SE CONFIRMA el hallazgo Administrativo para la Administración actual, con el fin de que se incluya como meta en el Plan de Mejoramiento y realizarle seguimiento en próximas auditorias.

ESTAMPILLA PRODESARROLLO Hallazgo No. 004 La estampilla Pro Desarrollo se creó en el Municipio de San Vicente mediante Acuerdo No. 008 de Enero 24 de 1.985 y fue modificada mediante el Acuerdo No. 040 del 27 de Diciembre de 1.996. El Equipo Auditor resalta el Art. Sexto. “… El ingreso generado por concepto de la Estampilla Pro-Desarrollo se contabilizará en cuenta especial y presupuestará con destino al mantenimiento y conservación de las vías públicas, vías interveredales del Municipio de San Vicente de Chucuri y/o red vial de acceso al Municipio…” En la Alcaldía Municipal de San Vicente, estableció para el manejo de los recursos provenientes de la Estampilla Pro Desarrollo, la Cuenta Corriente No. 6022002066-7 del Banco Agrario de Colombia, con código contable 1110050102, el cual a Diciembre 31 de 2.011 presenta un saldo de $ 61.690.052. En esta cuenta bancaria se deben depositar los descuentos que se realizan por este concepto a los diferentes proveedores y contratistas, a quienes la Alcaldía Municipal les realiza pagos, registros que no se realizan uno a uno, solo se evidencian traslados de las cuentas mensualmente, lo cual no permite verificar, el control sobre los recaudos de la misma. En Febrero 11 de 2.011, se evidencia en el auxiliar de esta cuenta un traslado por valor de $ 100.000.000 a la cuenta del Concejo municipal, no existen soportes del traslado ni justificación del porque se realizo el mismo. En Diciembre 14 de 2.011, se registra un ingreso por valor de $ 7.000.000 y en el detalle dice: “traslado a pro desarrollo devolución préstamo Sobre Tasa”, no se conoce la justificación de esta clase de préstamos entre fondos, dado que no existen soportes. De acuerdo a las diferentes evidencias argumentadas anteriormente, el equipo auditor plasma un hallazgo Administrativo para la Administración Actual, con incidencia disciplinaria para los Ex Secretarios de Hacienda, Sra. Oliva Moreno Gutiérrez y Sr. Javier García Gelvez, Ex Alcaldesa Sra. Emilse Suarez Pimiento, por la utilización indebida de los fondos. Tipo de Hallazgo : Administrativo y Disciplinario Norma Vulnerada : Ley 734 de 2.002 Art. 34 Responsables : Administrativo

Sr. Luis Ernesto Esteban Macías – Alcalde Municipal : Disciplinario

Sra. Oliva Moreno Gutiérrez – Ex Sec. De Hacienda Sr. Javier García Gelvez – Ex Sec. De Hacienda

Sra. Emilse Suarez Pimiento – Ex Alcaldesa

RESPUESTA DEL SUJETO DE CONTROL:

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 17 de 143

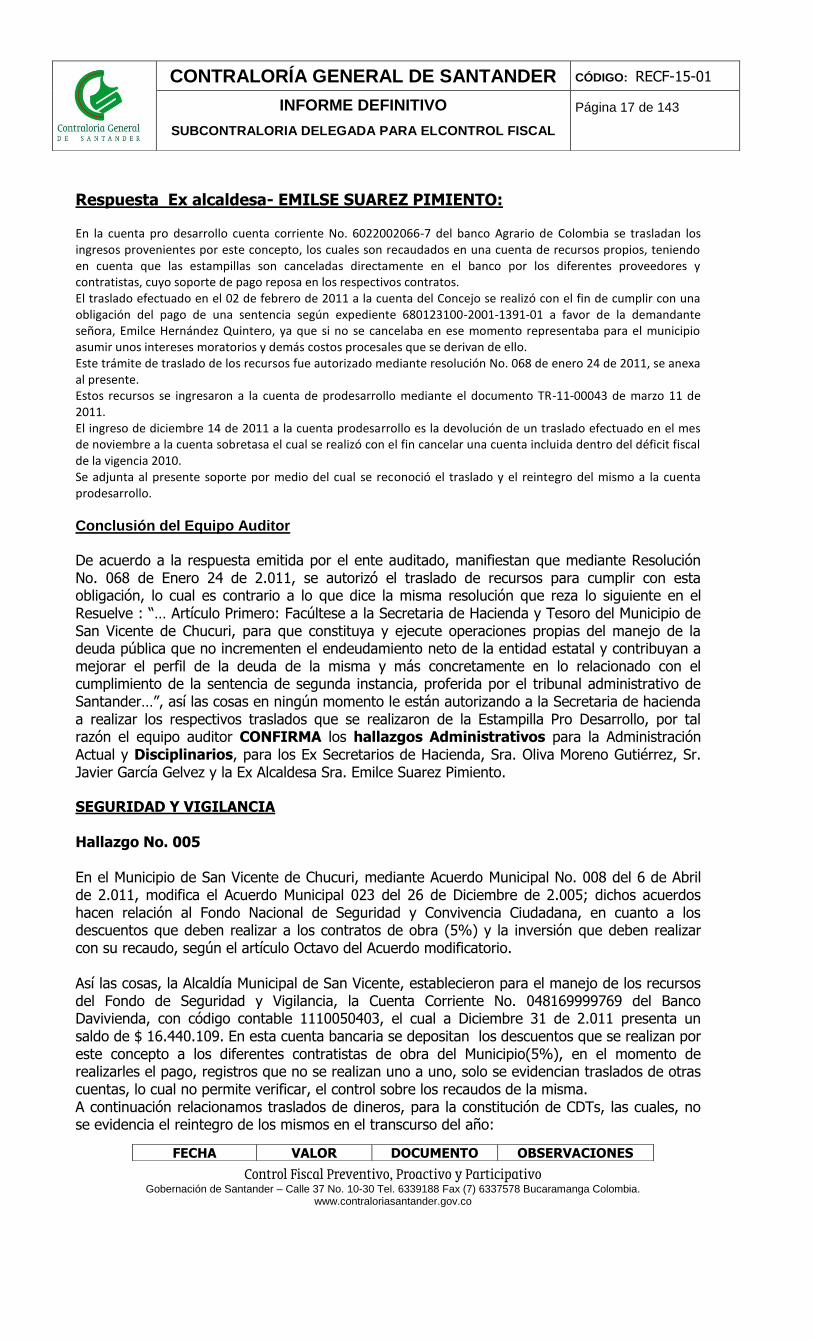

Respuesta Ex alcaldesa- EMILSE SUAREZ PIMIENTO: En la cuenta pro desarrollo cuenta corriente No. 6022002066-7 del banco Agrario de Colombia se trasladan los ingresos provenientes por este concepto, los cuales son recaudados en una cuenta de recursos propios, teniendo en cuenta que las estampillas son canceladas directamente en el banco por los diferentes proveedores y contratistas, cuyo soporte de pago reposa en los respectivos contratos. El traslado efectuado en el 02 de febrero de 2011 a la cuenta del Concejo se realizó con el fin de cumplir con una obligación del pago de una sentencia según expediente 680123100-2001-1391-01 a favor de la demandante señora, Emilce Hernández Quintero, ya que si no se cancelaba en ese momento representaba para el municipio asumir unos intereses moratorios y demás costos procesales que se derivan de ello. Este trámite de traslado de los recursos fue autorizado mediante resolución No. 068 de enero 24 de 2011, se anexa al presente. Estos recursos se ingresaron a la cuenta de prodesarrollo mediante el documento TR-11-00043 de marzo 11 de 2011. El ingreso de diciembre 14 de 2011 a la cuenta prodesarrollo es la devolución de un traslado efectuado en el mes de noviembre a la cuenta sobretasa el cual se realizó con el fin cancelar una cuenta incluida dentro del déficit fiscal de la vigencia 2010. Se adjunta al presente soporte por medio del cual se reconoció el traslado y el reintegro del mismo a la cuenta prodesarrollo.

Conclusión del Equipo Auditor

De acuerdo a la respuesta emitida por el ente auditado, manifiestan que mediante Resolución No. 068 de Enero 24 de 2.011, se autorizó el traslado de recursos para cumplir con esta obligación, lo cual es contrario a lo que dice la misma resolución que reza lo siguiente en el Resuelve : “… Artículo Primero: Facúltese a la Secretaria de Hacienda y Tesoro del Municipio de San Vicente de Chucuri, para que constituya y ejecute operaciones propias del manejo de la deuda pública que no incrementen el endeudamiento neto de la entidad estatal y contribuyan a mejorar el perfil de la deuda de la misma y más concretamente en lo relacionado con el cumplimiento de la sentencia de segunda instancia, proferida por el tribunal administrativo de Santander…”, así las cosas en ningún momento le están autorizando a la Secretaria de hacienda a realizar los respectivos traslados que se realizaron de la Estampilla Pro Desarrollo, por tal razón el equipo auditor CONFIRMA los hallazgos Administrativos para la Administración Actual y Disciplinarios, para los Ex Secretarios de Hacienda, Sra. Oliva Moreno Gutiérrez, Sr. Javier García Gelvez y la Ex Alcaldesa Sra. Emilce Suarez Pimiento.

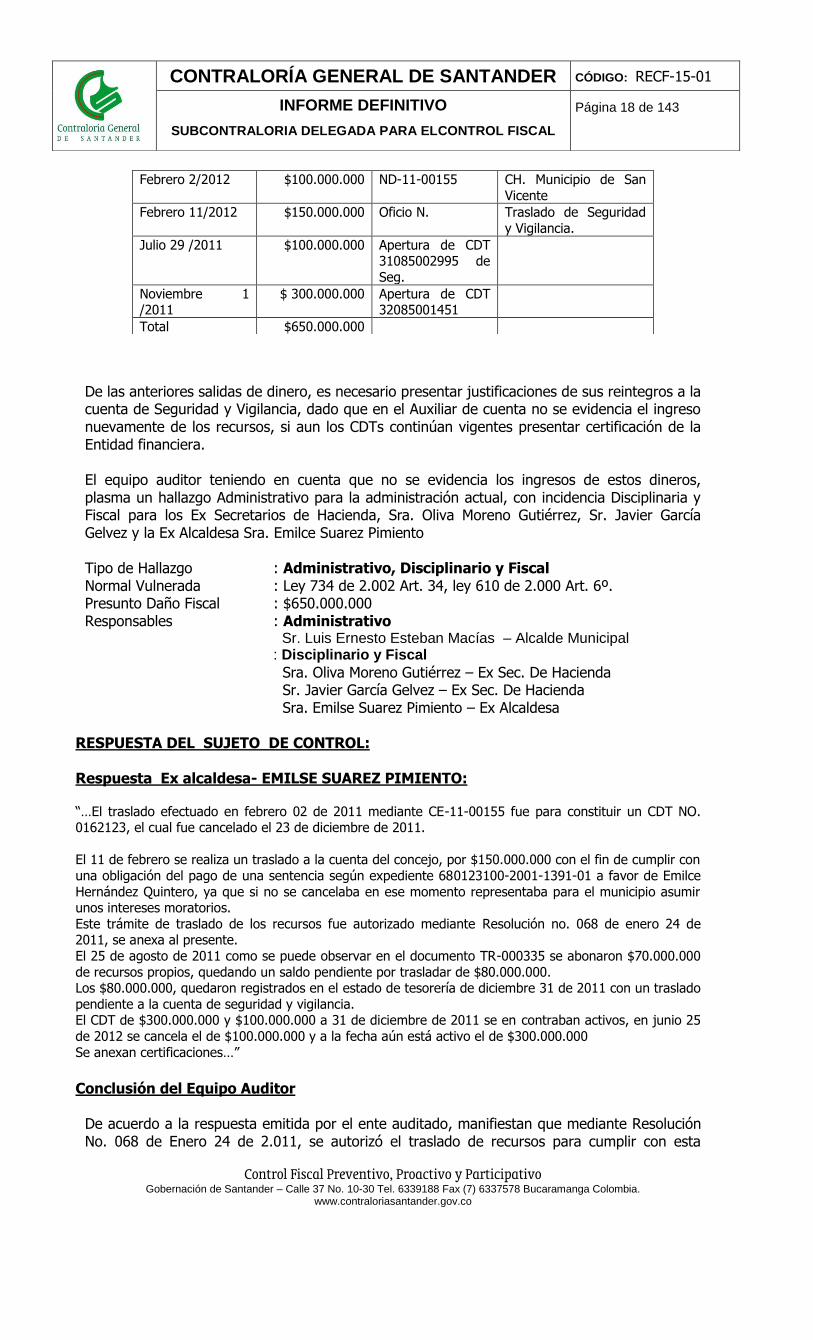

SEGURIDAD Y VIGILANCIA Hallazgo No. 005 En el Municipio de San Vicente de Chucuri, mediante Acuerdo Municipal No. 008 del 6 de Abril de 2.011, modifica el Acuerdo Municipal 023 del 26 de Diciembre de 2.005; dichos acuerdos hacen relación al Fondo Nacional de Seguridad y Convivencia Ciudadana, en cuanto a los descuentos que deben realizar a los contratos de obra (5%) y la inversión que deben realizar con su recaudo, según el artículo Octavo del Acuerdo modificatorio. Así las cosas, la Alcaldía Municipal de San Vicente, establecieron para el manejo de los recursos del Fondo de Seguridad y Vigilancia, la Cuenta Corriente No. 048169999769 del Banco Davivienda, con código contable 1110050403, el cual a Diciembre 31 de 2.011 presenta un saldo de $ 16.440.109. En esta cuenta bancaria se depositan los descuentos que se realizan por este concepto a los diferentes contratistas de obra del Municipio(5%), en el momento de realizarles el pago, registros que no se realizan uno a uno, solo se evidencian traslados de otras cuentas, lo cual no permite verificar, el control sobre los recaudos de la misma. A continuación relacionamos traslados de dineros, para la constitución de CDTs, las cuales, no se evidencia el reintegro de los mismos en el transcurso del año:

FECHA VALOR DOCUMENTO OBSERVACIONES

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 18 de 143

De las anteriores salidas de dinero, es necesario presentar justificaciones de sus reintegros a la cuenta de Seguridad y Vigilancia, dado que en el Auxiliar de cuenta no se evidencia el ingreso nuevamente de los recursos, si aun los CDTs continúan vigentes presentar certificación de la Entidad financiera. El equipo auditor teniendo en cuenta que no se evidencia los ingresos de estos dineros, plasma un hallazgo Administrativo para la administración actual, con incidencia Disciplinaria y Fiscal para los Ex Secretarios de Hacienda, Sra. Oliva Moreno Gutiérrez, Sr. Javier García Gelvez y la Ex Alcaldesa Sra. Emilce Suarez Pimiento Tipo de Hallazgo : Administrativo, Disciplinario y Fiscal Normal Vulnerada : Ley 734 de 2.002 Art. 34, ley 610 de 2.000 Art. 6º. Presunto Daño Fiscal : $650.000.000 Responsables : Administrativo Sr. Luis Ernesto Esteban Macías – Alcalde Municipal : Disciplinario y Fiscal

Sra. Oliva Moreno Gutiérrez – Ex Sec. De Hacienda Sr. Javier García Gelvez – Ex Sec. De Hacienda Sra. Emilse Suarez Pimiento – Ex Alcaldesa

RESPUESTA DEL SUJETO DE CONTROL: Respuesta Ex alcaldesa- EMILSE SUAREZ PIMIENTO:

“…El traslado efectuado en febrero 02 de 2011 mediante CE-11-00155 fue para constituir un CDT NO. 0162123, el cual fue cancelado el 23 de diciembre de 2011.

El 11 de febrero se realiza un traslado a la cuenta del concejo, por $150.000.000 con el fin de cumplir con

una obligación del pago de una sentencia según expediente 680123100-2001-1391-01 a favor de Emilce

Hernández Quintero, ya que si no se cancelaba en ese momento representaba para el municipio asumir unos intereses moratorios.

Este trámite de traslado de los recursos fue autorizado mediante Resolución no. 068 de enero 24 de 2011, se anexa al presente.

El 25 de agosto de 2011 como se puede observar en el documento TR-000335 se abonaron $70.000.000

de recursos propios, quedando un saldo pendiente por trasladar de $80.000.000. Los $80.000.000, quedaron registrados en el estado de tesorería de diciembre 31 de 2011 con un traslado

pendiente a la cuenta de seguridad y vigilancia. El CDT de $300.000.000 y $100.000.000 a 31 de diciembre de 2011 se en contraban activos, en junio 25

de 2012 se cancela el de $100.000.000 y a la fecha aún está activo el de $300.000.000

Se anexan certificaciones…”

Conclusión del Equipo Auditor

De acuerdo a la respuesta emitida por el ente auditado, manifiestan que mediante Resolución No. 068 de Enero 24 de 2.011, se autorizó el traslado de recursos para cumplir con esta

Febrero 2/2012 $100.000.000 ND-11-00155 CH. Municipio de San

Vicente

Febrero 11/2012 $150.000.000 Oficio N. Traslado de Seguridad

y Vigilancia.

Julio 29 /2011 $100.000.000 Apertura de CDT 31085002995 de

Seg.

Noviembre 1 /2011

$ 300.000.000 Apertura de CDT 32085001451

Total $650.000.000

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 19 de 143

obligación, lo cual es contrario a lo que dice la misma resolución que reza lo siguiente en el Resuelve : “… Artículo Primero: Facúltese a la Secretaria de Hacienda y Tesoro del Municipio de San Vicente de Chucuri, para que constituya y ejecute operaciones propias del manejo de la deuda pública que no incrementen el endeudamiento neto de la entidad estatal y contribuyan a mejorar el perfil de la deuda de la misma y más concretamente en lo relacionado con el cumplimiento de la sentencia de segunda instancia, proferida por el tribunal administrativo de Santander…”, así las cosas en ningún momento le están autorizando a la Secretaria de hacienda a realizar los respectivos traslados que se realizaron del Fondo de Seguridad y Vigilancia, por tal razón el equipo auditor CONFIRMA los hallazgos Administrativos para la Administración Actual y Disciplinarios, para los Ex Secretarios de Hacienda, Sra. Oliva Moreno Gutiérrez, Sr. Javier García Gelvez y la Ex Alcaldesa Sra. Emilce Suarez Pimiento, SE DESVIRTUA el hallazgo FISCAL, toda vez que fue presentada certificación bancaria del CDT el cual a Febrero de 2.013 aun se encuentra vigente.

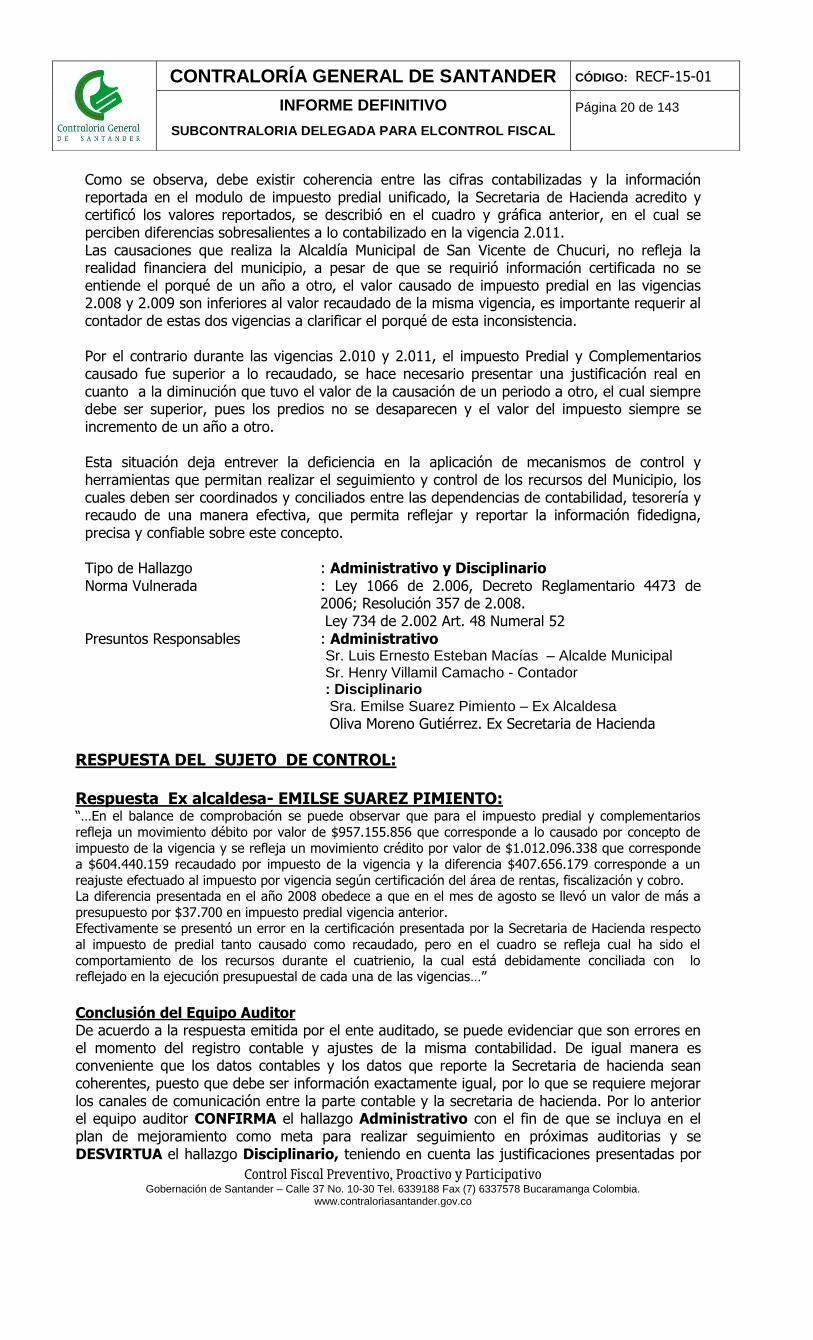

RENTAS POR COBRAR Hallazgo No. 006 En los Estados Financieros de un Municipio, deben reflejar la realidad financiera del mismo, lo que no se evidencia en el Municipio de San Vicente de Chucuri, donde la falta de presencia del Contador de la Administración actual, durante el proceso auditor, no permitió aclarar una serie de interrogantes que existían en cuanto a los saldos de cuentas y los registros de los mismos. En relación con las causaciones realizadas por concepto de impuesto predial y complementario, durante la vigencia 2.011, se presento de la siguiente manera, según Balance de Comprobación de la Alcaldía de San Vicente:

Código Contable

CLASE DE IMPUESTO CAUSADO RECAUDADO

130507 Predial y Complementarios 957.155.856 1.012.096.338

No se conocen los parámetros que utilizaron o la información con la cual realizaron la causación de impuesto, puesto que su recaudo fue superior a lo causado, presentando un diferencia por causación de $59.940.482, lo que significa que no se registran todos los impuestos Prediales en la contabilidad del municipio de San Vicente de Chucuri, adicionalmente no es creíble que el 100% de los contribuyentes cumplan con esta obligatoriedad. Posteriormente la Secretaria de Hacienda del Municipio presenta una certificación en donde informa lo causado por vigencias y lo recaudado por cada una de ellas de la siguiente manera:

VIGENCIA CAUSADO RECAUDADO DIFERENCIA

2008 739,999,800 870,731,100 (130,731,300)

2009 422,697,246 738,080,270 (315,383,024)

2010 1,020,565,300 753,365,800 267,199,500

2011 957,155,856 792,086,364 165,069,492

-

200.000.000

400.000.000

600.000.000

800.000.000

1.000.000.000

1.200.000.000

2008 2009 2010 2011 CAUSADO RECAUDADO

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 20 de 143

Como se observa, debe existir coherencia entre las cifras contabilizadas y la información reportada en el modulo de impuesto predial unificado, la Secretaria de Hacienda acredito y certificó los valores reportados, se describió en el cuadro y gráfica anterior, en el cual se perciben diferencias sobresalientes a lo contabilizado en la vigencia 2.011. Las causaciones que realiza la Alcaldía Municipal de San Vicente de Chucuri, no refleja la realidad financiera del municipio, a pesar de que se requirió información certificada no se entiende el porqué de un año a otro, el valor causado de impuesto predial en las vigencias 2.008 y 2.009 son inferiores al valor recaudado de la misma vigencia, es importante requerir al contador de estas dos vigencias a clarificar el porqué de esta inconsistencia. Por el contrario durante las vigencias 2.010 y 2.011, el impuesto Predial y Complementarios causado fue superior a lo recaudado, se hace necesario presentar una justificación real en cuanto a la diminución que tuvo el valor de la causación de un periodo a otro, el cual siempre debe ser superior, pues los predios no se desaparecen y el valor del impuesto siempre se incremento de un año a otro. Esta situación deja entrever la deficiencia en la aplicación de mecanismos de control y herramientas que permitan realizar el seguimiento y control de los recursos del Municipio, los cuales deben ser coordinados y conciliados entre las dependencias de contabilidad, tesorería y recaudo de una manera efectiva, que permita reflejar y reportar la información fidedigna, precisa y confiable sobre este concepto. Tipo de Hallazgo : Administrativo y Disciplinario Norma Vulnerada : Ley 1066 de 2.006, Decreto Reglamentario 4473 de

2006; Resolución 357 de 2.008. Ley 734 de 2.002 Art. 48 Numeral 52 Presuntos Responsables : Administrativo

Sr. Luis Ernesto Esteban Macías – Alcalde Municipal Sr. Henry Villamil Camacho - Contador : Disciplinario Sra. Emilse Suarez Pimiento – Ex Alcaldesa

Oliva Moreno Gutiérrez. Ex Secretaria de Hacienda

RESPUESTA DEL SUJETO DE CONTROL: Respuesta Ex alcaldesa- EMILSE SUAREZ PIMIENTO: “…En el balance de comprobación se puede observar que para el impuesto predial y complementarios

refleja un movimiento débito por valor de $957.155.856 que corresponde a lo causado por concepto de

impuesto de la vigencia y se refleja un movimiento crédito por valor de $1.012.096.338 que corresponde a $604.440.159 recaudado por impuesto de la vigencia y la diferencia $407.656.179 corresponde a un

reajuste efectuado al impuesto por vigencia según certificación del área de rentas, fiscalización y cobro. La diferencia presentada en el año 2008 obedece a que en el mes de agosto se llevó un valor de más a

presupuesto por $37.700 en impuesto predial vigencia anterior. Efectivamente se presentó un error en la certificación presentada por la Secretaria de Hacienda respecto

al impuesto de predial tanto causado como recaudado, pero en el cuadro se refleja cual ha sido el

comportamiento de los recursos durante el cuatrienio, la cual está debidamente conciliada con lo reflejado en la ejecución presupuestal de cada una de las vigencias…”

Conclusión del Equipo Auditor De acuerdo a la respuesta emitida por el ente auditado, se puede evidenciar que son errores en el momento del registro contable y ajustes de la misma contabilidad. De igual manera es conveniente que los datos contables y los datos que reporte la Secretaria de hacienda sean coherentes, puesto que debe ser información exactamente igual, por lo que se requiere mejorar los canales de comunicación entre la parte contable y la secretaria de hacienda. Por lo anterior el equipo auditor CONFIRMA el hallazgo Administrativo con el fin de que se incluya en el plan de mejoramiento como meta para realizar seguimiento en próximas auditorias y se DESVIRTUA el hallazgo Disciplinario, teniendo en cuenta las justificaciones presentadas por

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 21 de 143

el ente auditado, las diferencias se presentaron debido a las fallas en los canales de comunicación internos en la Secretaria de hacienda. Gestión de cobro de cartera

Hallazgo No. 007 En cuanto al valor de las Rentas por Cobrar a Diciembre 31 de 2.011, tiene un saldo de $1.541.785.700, integrado por Impuesto Predial y complementarios y Vehículos, de la siguiente manera:

INFORMACION CONTABLE

ITEM VIGENCIA ACTUAL

VIGENCIAS ANTERIORES

TOTALES

IMPUESTO PREDIAL 359,559,518 871,733,544 1,231,293,062

VEHICULOS 38,534,400 271,958,238 310,492,638

TOTAL 398,093,918 1,143,691,782 1,541,785,700

Resaltamos la cartera por Impuesto Predial y complementarios, la cual representa un 80% del total de la cartera, las edades de esta cartera es la siguiente:

En la grafica anterior podemos evidenciar la composición porcentual de los saldos por cobrar de impuestos por concepto de Predial y Complementarios, en donde se evidencia que la cartera de 3 años en adelante, esta próxima a prescribir, sino se realiza gestión de cobro oportuno, el municipio estaría dejando de recibir la suma de $252.230.700, lo que constituiría un daño fiscal.

IMPUESTO PREDIAL

CARTERA POR EDADES

A UN AÑO 601.353.800 49%

DE 1 A TRES AÑOS 384,331,800 31%

DE 3 A 5 AÑOS 137,038,500 11%

MAS DE 5 AÑOS 115,192,200 9%

TOTAL 1,237,916,300

A UN AÑO 49%

DE 1 A TRES AÑOS 31%

DE 3 A 5 AÑOS 11%

MAS DE 5 AÑOS 9%

CARTERA POR EDADES IMPUESTO PREDIAL

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 22 de 143

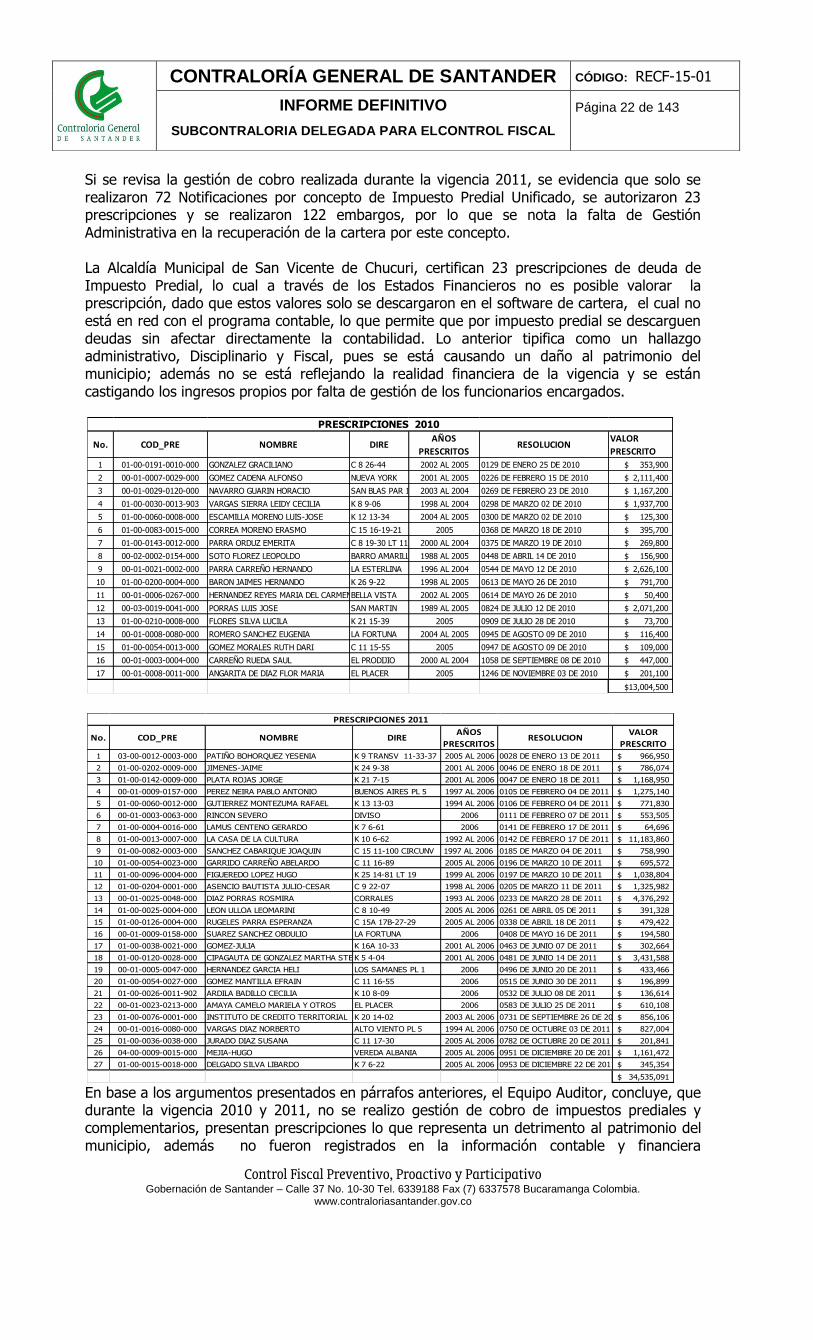

Si se revisa la gestión de cobro realizada durante la vigencia 2011, se evidencia que solo se realizaron 72 Notificaciones por concepto de Impuesto Predial Unificado, se autorizaron 23 prescripciones y se realizaron 122 embargos, por lo que se nota la falta de Gestión Administrativa en la recuperación de la cartera por este concepto. La Alcaldía Municipal de San Vicente de Chucuri, certifican 23 prescripciones de deuda de Impuesto Predial, lo cual a través de los Estados Financieros no es posible valorar la prescripción, dado que estos valores solo se descargaron en el software de cartera, el cual no está en red con el programa contable, lo que permite que por impuesto predial se descarguen deudas sin afectar directamente la contabilidad. Lo anterior tipifica como un hallazgo administrativo, Disciplinario y Fiscal, pues se está causando un daño al patrimonio del municipio; además no se está reflejando la realidad financiera de la vigencia y se están castigando los ingresos propios por falta de gestión de los funcionarios encargados.

En base a los argumentos presentados en párrafos anteriores, el Equipo Auditor, concluye, que durante la vigencia 2010 y 2011, no se realizo gestión de cobro de impuestos prediales y complementarios, presentan prescripciones lo que representa un detrimento al patrimonio del municipio, además no fueron registrados en la información contable y financiera

No. COD_PRE NOMBRE DIREAÑOS

PRESCRITOSRESOLUCION

VALOR

PRESCRITO

1 01-00-0191-0010-000 GONZALEZ GRACILIANO C 8 26-44 2002 AL 2005 0129 DE ENERO 25 DE 2010 353,900$

2 00-01-0007-0029-000 GOMEZ CADENA ALFONSO NUEVA YORK 2001 AL 2005 0226 DE FEBRERO 15 DE 2010 2,111,400$

3 00-01-0029-0120-000 NAVARRO GUARIN HORACIO SAN BLAS PAR 14 2003 AL 2004 0269 DE FEBRERO 23 DE 2010 1,167,200$

4 01-00-0030-0013-903 VARGAS SIERRA LEIDY CECILIA K 8 9-06 1998 AL 2004 0298 DE MARZO 02 DE 2010 1,937,700$

5 01-00-0060-0008-000 ESCAMILLA MORENO LUIS-JOSE K 12 13-34 2004 AL 2005 0300 DE MARZO 02 DE 2010 125,300$

6 01-00-0083-0015-000 CORREA MORENO ERASMO C 15 16-19-21 2005 0368 DE MARZO 18 DE 2010 395,700$

7 01-00-0143-0012-000 PARRA ORDUZ EMERITA C 8 19-30 LT 11 2000 AL 2004 0375 DE MARZO 19 DE 2010 269,800$

8 00-02-0002-0154-000 SOTO FLOREZ LEOPOLDO BARRO AMARILLO 1988 AL 2005 0448 DE ABRIL 14 DE 2010 156,900$

9 00-01-0021-0002-000 PARRA CARREÑO HERNANDO LA ESTERLINA 1996 AL 2004 0544 DE MAYO 12 DE 2010 2,626,100$

10 01-00-0200-0004-000 BARON JAIMES HERNANDO K 26 9-22 1998 AL 2005 0613 DE MAYO 26 DE 2010 791,700$

11 00-01-0006-0267-000 HERNANDEZ REYES MARIA DEL CARMENBELLA VISTA 2002 AL 2005 0614 DE MAYO 26 DE 2010 50,400$

12 00-03-0019-0041-000 PORRAS LUIS JOSE SAN MARTIN 1989 AL 2005 0824 DE JULIO 12 DE 2010 2,071,200$

13 01-00-0210-0008-000 FLORES SILVA LUCILA K 21 15-39 2005 0909 DE JULIO 28 DE 2010 73,700$

14 00-01-0008-0080-000 ROMERO SANCHEZ EUGENIA LA FORTUNA 2004 AL 2005 0945 DE AGOSTO 09 DE 2010 116,400$

15 01-00-0054-0013-000 GOMEZ MORALES RUTH DARI C 11 15-55 2005 0947 DE AGOSTO 09 DE 2010 109,000$

16 00-01-0003-0004-000 CARREÑO RUEDA SAUL EL PRODIJIO 2000 AL 2004 1058 DE SEPTIEMBRE 08 DE 2010 447,000$

17 00-01-0008-0011-000 ANGARITA DE DIAZ FLOR MARIA EL PLACER 2005 1246 DE NOVIEMBRE 03 DE 2010 201,100$

13,004,500$

PRESCRIPCIONES 2010

No. COD_PRE NOMBRE DIREAÑOS

PRESCRITOSRESOLUCION

VALOR

PRESCRITO

1 03-00-0012-0003-000 PATIÑO BOHORQUEZ YESENIA K 9 TRANSV 11-33-37 2005 AL 2006 0028 DE ENERO 13 DE 2011 966,950$

2 01-00-0202-0009-000 JIMENES-JAIME K 24 9-38 2001 AL 2006 0046 DE ENERO 18 DE 2011 786,074$

3 01-00-0142-0009-000 PLATA ROJAS JORGE K 21 7-15 2001 AL 2006 0047 DE ENERO 18 DE 2011 1,168,950$

4 00-01-0009-0157-000 PEREZ NEIRA PABLO ANTONIO BUENOS AIRES PL 5 1997 AL 2006 0105 DE FEBRERO 04 DE 2011 1,275,140$

5 01-00-0060-0012-000 GUTIERREZ MONTEZUMA RAFAEL K 13 13-03 1994 AL 2006 0106 DE FEBRERO 04 DE 2011 771,830$

6 00-01-0003-0063-000 RINCON SEVERO DIVISO 2006 0111 DE FEBRERO 07 DE 2011 553,505$

7 01-00-0004-0016-000 LAMUS CENTENO GERARDO K 7 6-61 2006 0141 DE FEBRERO 17 DE 2011 64,696$

8 01-00-0013-0007-000 LA CASA DE LA CULTURA K 10 6-62 1992 AL 2006 0142 DE FEBRERO 17 DE 2011 11,183,860$

9 01-00-0082-0003-000 SANCHEZ CABARIQUE JOAQUIN C 15 11-100 CIRCUNV 1997 AL 2006 0185 DE MARZO 04 DE 2011 758,990$

10 01-00-0054-0023-000 GARRIDO CARREÑO ABELARDO C 11 16-89 2005 AL 2006 0196 DE MARZO 10 DE 2011 695,572$

11 01-00-0096-0004-000 FIGUEREDO LOPEZ HUGO K 25 14-81 LT 19 1999 AL 2006 0197 DE MARZO 10 DE 2011 1,038,804$

12 01-00-0204-0001-000 ASENCIO BAUTISTA JULIO-CESAR C 9 22-07 1998 AL 2006 0205 DE MARZO 11 DE 2011 1,325,982$

13 00-01-0025-0048-000 DIAZ PORRAS ROSMIRA CORRALES 1993 AL 2006 0233 DE MARZO 28 DE 2011 4,376,292$

14 01-00-0025-0004-000 LEON ULLOA LEOMARINI C 8 10-49 2005 AL 2006 0261 DE ABRIL 05 DE 2011 391,328$

15 01-00-0126-0004-000 RUGELES PARRA ESPERANZA C 15A 17B-27-29 2005 AL 2006 0338 DE ABRIL 18 DE 2011 479,422$

16 00-01-0009-0158-000 SUAREZ SANCHEZ OBDULIO LA FORTUNA 2006 0408 DE MAYO 16 DE 2011 194,580$

17 01-00-0038-0021-000 GOMEZ-JULIA K 16A 10-33 2001 AL 2006 0463 DE JUNIO 07 DE 2011 302,664$

18 01-00-0120-0028-000 CIPAGAUTA DE GONZALEZ MARTHA STELAK 5 4-04 2001 AL 2006 0481 DE JUNIO 14 DE 2011 3,431,588$

19 00-01-0005-0047-000 HERNANDEZ GARCIA HELI LOS SAMANES PL 1 2006 0496 DE JUNIO 20 DE 2011 433,466$

20 01-00-0054-0027-000 GOMEZ MANTILLA EFRAIN C 11 16-55 2006 0515 DE JUNIO 30 DE 2011 196,899$

21 01-00-0026-0011-902 ARDILA BADILLO CECILIA K 10 8-09 2006 0532 DE JULIO 08 DE 2011 136,614$

22 00-01-0023-0213-000 AMAYA CAMELO MARIELA Y OTROS EL PLACER 2006 0583 DE JULIO 25 DE 2011 610,108$

23 01-00-0076-0001-000 INSTITUTO DE CREDITO TERRITORIAL K 20 14-02 2003 AL 2006 0731 DE SEPTIEMBRE 26 DE 2011 856,106$

24 00-01-0016-0080-000 VARGAS DIAZ NORBERTO ALTO VIENTO PL 5 1994 AL 2006 0750 DE OCTUBRE 03 DE 2011 827,004$

25 01-00-0036-0038-000 JURADO DIAZ SUSANA C 11 17-30 2005 AL 2006 0782 DE OCTUBRE 20 DE 2011 201,841$

26 04-00-0009-0015-000 MEJIA-HUGO VEREDA ALBANIA 2005 AL 2006 0951 DE DICIEMBRE 20 DE 2011 1,161,472$

27 01-00-0015-0018-000 DELGADO SILVA LIBARDO K 7 6-22 2005 AL 2006 0953 DE DICIEMBRE 22 DE 2011 345,354$

34,535,091$

PRESCRIPCIONES 2011

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 23 de 143

contraviniendo lo ordenado mediante la Resolución 356 de 2007 “Por el cual se adopta el Manual de Procedimientos del Régimen de Contabilidad Pública”. Resolución Nº.222 del 5 de julio de 2006 “Por la cual se adopta el Régimen de Contabilidad Pública y se define su ámbito de aplicación. Tipo de Hallazgo : Administrativo, Disciplinario y Fiscal Norma Vulnerada : Ley 1066 de 2.006, Decreto Reglamentario 4473 de

2006; Resolución 357 de 2.008. Ley 734 de 2.002 Art. 48 Numeral 52

Resolución 356 de 2.007 y Resolución 222 del 5 de Julio de 2006 (Manual de Procedimientos del Régimen de Contabilidad Publica.) Ley 610 de 2.000 Art. 6

Presunto Valor Fiscal : $ 47.539.591 Presuntos Responsables : Administrativo

Sr. Luis Ernesto Esteban Macías – Alcalde Municipal Sra. Luz Myriam Benavides– Secretaria de Hacienda Sr. Henry Villamil Camacho - Contador

: Disciplinario Sra. Emilse Suarez Pimiento – Ex Alcaldesa Sra. Oliva Moreno Gutiérrez–Ex Sec. De Hacienda

: Fiscal Sra. Oliva Moreno Gutiérrez – Ex Sec. De Hacienda

RESPUESTA DEL SUJETO DE CONTROL: Respuesta Ex alcaldesa- EMILSE SUAREZ PIMIENTO: “… Señor Contralor de manera respetuosa frente al presunto hallazgo fiscal, por haber acaecido el

fenómeno de prescripción sobre algunas obligaciones tributarias a favor de la entidad, sin embargo le

ruego considerar algunas situaciones que pretenden demostrar que el fenómeno jurídico no se produjo producto de la negligencia de la administración municipal.

En primer lugar la administración municipal ante el desorden contable y presupuestal de pasadas administraciones, nos condujo a ejercer acciones de saneamiento de diferentes procedimientos al interior

de la entidad, entre los que se encuentran la identificación y verificación de deudores morosos, sin

embargo el componente financiero contemplado en el Plan de Desarrollo económico, social 2008-2011, que contempló como Estrategia Financiera del Municipio el recaudo y manejo apropiado de los recursos

disponibles proyectados por concepto de los ingresos corrientes y no corrientes de las finanzas; lo anterior con el fin de atender los servicios y metas propuestas en los Planes de Desarrollo, al igual que la atención

y ejecución de servicios y productos a cargo de la Administración Municipal, y en especial a la atención de prioridades de la población "específicamente aquéllas relacionadas con los crecientes problemas sociales

como la pobreza y la exclusión”.

Dentro de las medidas adoptadas en este componente financiero se estableció el fortalecimiento de programas como Gestión Tributaria, el cual buscaba intensificar las gestiones para incrementar el grado

de cumplimiento de las obligaciones tributarias mediante programas encaminados a ejercer: a. Mayor control a la evasión y morosidad, b. Fortalecimiento de la Administración Tributaria, c. Actualización de

bases gravables, d. Acuerdo con los gremios y la Sin embargo hay situaciones imposibles de detener

como por ejemplo las obligaciones tributarias en las que desde hace muchos años las administraciones pasadas no ejercieron ningún tipo de acción y en las que lastimosamente en la nuestra recibimos las

solicitudes debiendo obrar de conformidad toda vez que este fenómeno no había sido interrumpido. Por lo anterior es claro que muchos contribuyentes adoptaron por este beneficio, y desconozco si dichos

cálculos fueron tenidos en cuenta por el ente de control fiscal. Además en materia de la gestión, con las restricciones de ser municipio de sexta categoría con una planta de personal y recurso propios pequeños,

se efectuaron 72 Notificaciones de procesos en cobro coactivo y 122 embargos, lo que denota una

buena gestión administrativa, al punto en que solo fueron concedidas 23 prescripciones en comparación con la gran cantidad de contribuyentes (más de 15.000)…”

Conclusión del Equipo Auditor Teniendo en cuenta la respuesta emitida por la Administración Municipal en relación a lo comunicado del Hallazgo relacionado con las prescripciones de impuesto predial, no es aceptada

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 24 de 143

por el equipo auditor la justificación presentada: “…la administración municipal ante el desorden contable y presupuestal de pasadas administraciones, nos condujo a ejercer acciones de saneamiento de diferentes procedimientos al interior de la entidad, entre los que se encuentran la identificación y verificación de deudores morosos, sin embargo el componente financiero contemplado en el Plan de Desarrollo económico, social 2008-2011, que contempló como Estrategia Financiera del Municipio el recaudo y manejo apropiado de los recursos disponibles proyectados por concepto de los ingresos corrientes y no corrientes de las finanzas; lo anterior con el fin de atender los servicios y metas propuestas en los Planes de Desarrollo, al igual que la atención y ejecución de servicios y productos a cargo de la Administración Municipal, y en especial a la atención de prioridades de la población "específicamente aquéllas relacionadas con los crecientes problemas sociales como la pobreza y la exclusión”.…”, toda vez

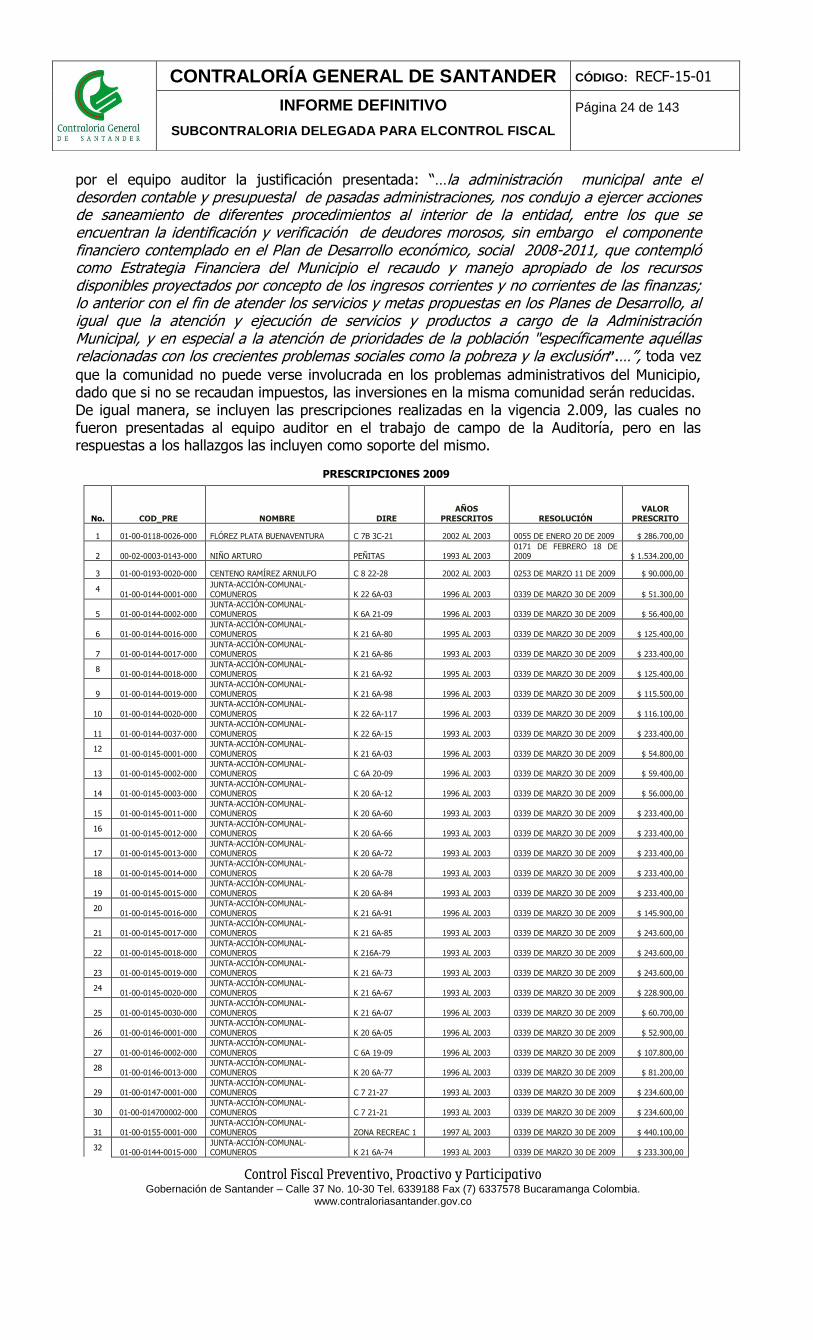

que la comunidad no puede verse involucrada en los problemas administrativos del Municipio, dado que si no se recaudan impuestos, las inversiones en la misma comunidad serán reducidas. De igual manera, se incluyen las prescripciones realizadas en la vigencia 2.009, las cuales no fueron presentadas al equipo auditor en el trabajo de campo de la Auditoría, pero en las respuestas a los hallazgos las incluyen como soporte del mismo.

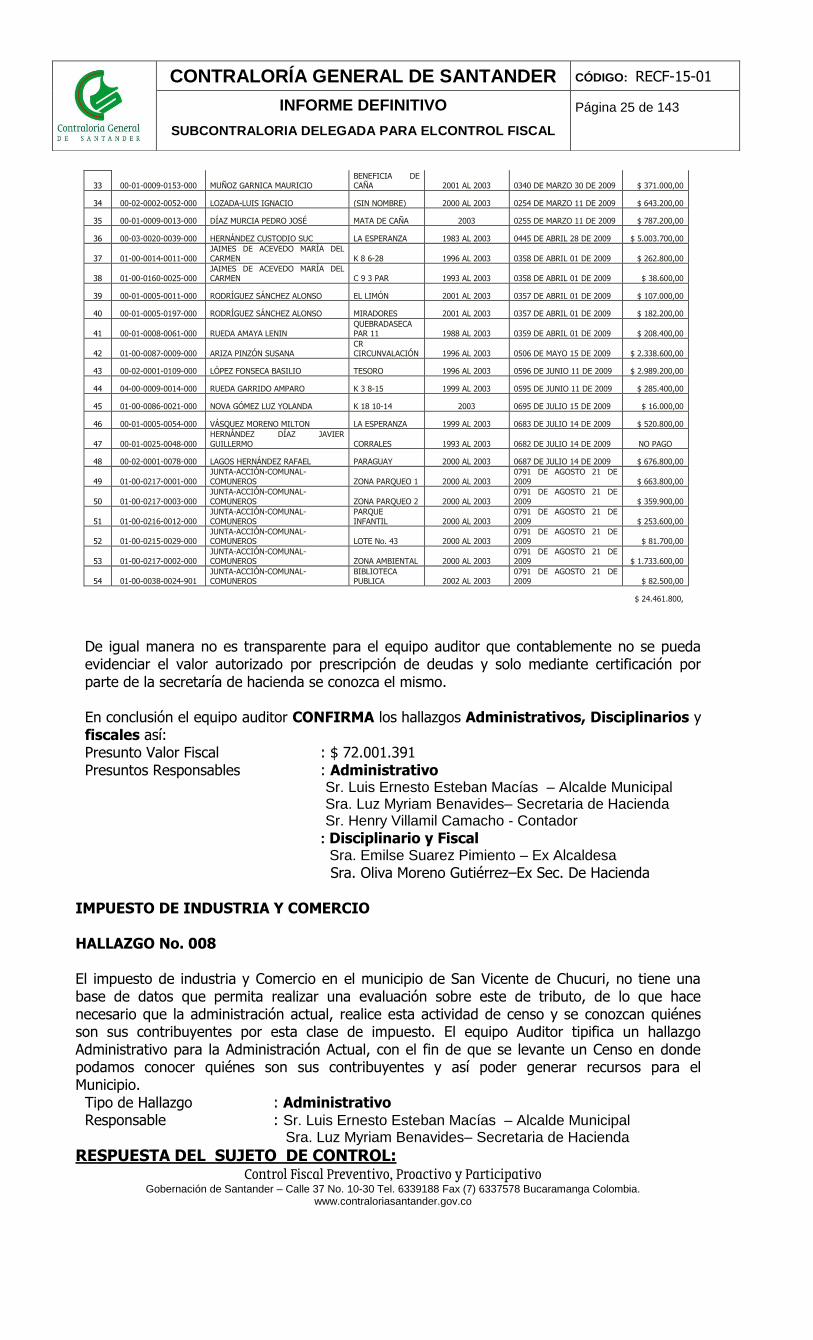

PRESCRIPCIONES 2009

No. COD_PRE NOMBRE DIRE

AÑOS

PRESCRITOS RESOLUCIÓN

VALOR

PRESCRITO

1 01-00-0118-0026-000 FLÓREZ PLATA BUENAVENTURA C 7B 3C-21 2002 AL 2003 0055 DE ENERO 20 DE 2009 $ 286.700,00

2 00-02-0003-0143-000 NIÑO ARTURO PEÑITAS 1993 AL 2003 0171 DE FEBRERO 18 DE 2009 $ 1.534.200,00

3 01-00-0193-0020-000 CENTENO RAMÍREZ ARNULFO C 8 22-28 2002 AL 2003 0253 DE MARZO 11 DE 2009 $ 90.000,00

4 01-00-0144-0001-000

JUNTA-ACCIÓN-COMUNAL-

COMUNEROS K 22 6A-03 1996 AL 2003 0339 DE MARZO 30 DE 2009 $ 51.300,00

5 01-00-0144-0002-000 JUNTA-ACCIÓN-COMUNAL-COMUNEROS K 6A 21-09 1996 AL 2003 0339 DE MARZO 30 DE 2009 $ 56.400,00

6 01-00-0144-0016-000 JUNTA-ACCIÓN-COMUNAL-COMUNEROS K 21 6A-80 1995 AL 2003 0339 DE MARZO 30 DE 2009 $ 125.400,00

7 01-00-0144-0017-000 JUNTA-ACCIÓN-COMUNAL-COMUNEROS K 21 6A-86 1993 AL 2003 0339 DE MARZO 30 DE 2009 $ 233.400,00

8 01-00-0144-0018-000

JUNTA-ACCIÓN-COMUNAL-COMUNEROS K 21 6A-92 1995 AL 2003 0339 DE MARZO 30 DE 2009 $ 125.400,00

9 01-00-0144-0019-000 JUNTA-ACCIÓN-COMUNAL-COMUNEROS K 21 6A-98 1996 AL 2003 0339 DE MARZO 30 DE 2009 $ 115.500,00

10 01-00-0144-0020-000

JUNTA-ACCIÓN-COMUNAL-

COMUNEROS K 22 6A-117 1996 AL 2003 0339 DE MARZO 30 DE 2009 $ 116.100,00

11 01-00-0144-0037-000

JUNTA-ACCIÓN-COMUNAL-

COMUNEROS K 22 6A-15 1993 AL 2003 0339 DE MARZO 30 DE 2009 $ 233.400,00

12 01-00-0145-0001-000

JUNTA-ACCIÓN-COMUNAL-

COMUNEROS K 21 6A-03 1996 AL 2003 0339 DE MARZO 30 DE 2009 $ 54.800,00

13 01-00-0145-0002-000 JUNTA-ACCIÓN-COMUNAL-COMUNEROS C 6A 20-09 1996 AL 2003 0339 DE MARZO 30 DE 2009 $ 59.400,00

14 01-00-0145-0003-000 JUNTA-ACCIÓN-COMUNAL-COMUNEROS K 20 6A-12 1996 AL 2003 0339 DE MARZO 30 DE 2009 $ 56.000,00