Rapporto sulla spesa delle Amministrazioni centrali dello ... · 7 di 21 Raccordo tra il bilancio...

21

Roma, 19 ottobre 2012 Rapporto sulla spesa delle Amministrazioni centrali dello Stato 2012 La spesa per consumi intermedi e i debiti fuori bilancio

Transcript of Rapporto sulla spesa delle Amministrazioni centrali dello ... · 7 di 21 Raccordo tra il bilancio...

Roma, 19 ottobre 2012

Rapporto sulla spesa delle Amministrazioni centrali dello Stato 2012

La spesa per consumi intermedi e i debiti fuori bilancio

2 di 21

1. I consumi intermedi nelle statistiche di finanza pubblica: evoluzione, composizione della spesa, confronti internazionali

2. I consumi intermedi del bilancio dello Stato: riconciliazione con la CN, la composizione per tipologie di spesa e amministrazioni

3. I debiti fuori bilancio per consumi intermedi: composizione e dinamica

4. Il programma di razionalizzazione degli acquisti di beni e servizi: approfondimento relativo al 2010

La spesa per consumi intermedi

Struttura della presentazioneStruttura della presentazione

3 di 21

Consumi intermedi 2011 – Ripartizione % per sottosettori e per enti

Consumi intermedi: quadro macroConsumi intermedi: quadro macro

Consumi intermedi 2011 = 91.273 milioni +163% tra il 1990 e il 2011 superiore a +138% spesa primaria +124 % PIL.

AL crescita maggiore: +212 %.

Crescita consumi > Crescita PIL, tranne per il biennio 1994-1995, il 2006, e 2010-2011, dove risultano evidenti gli effetti delle manovre di contenimento della spesa.

4 di 21

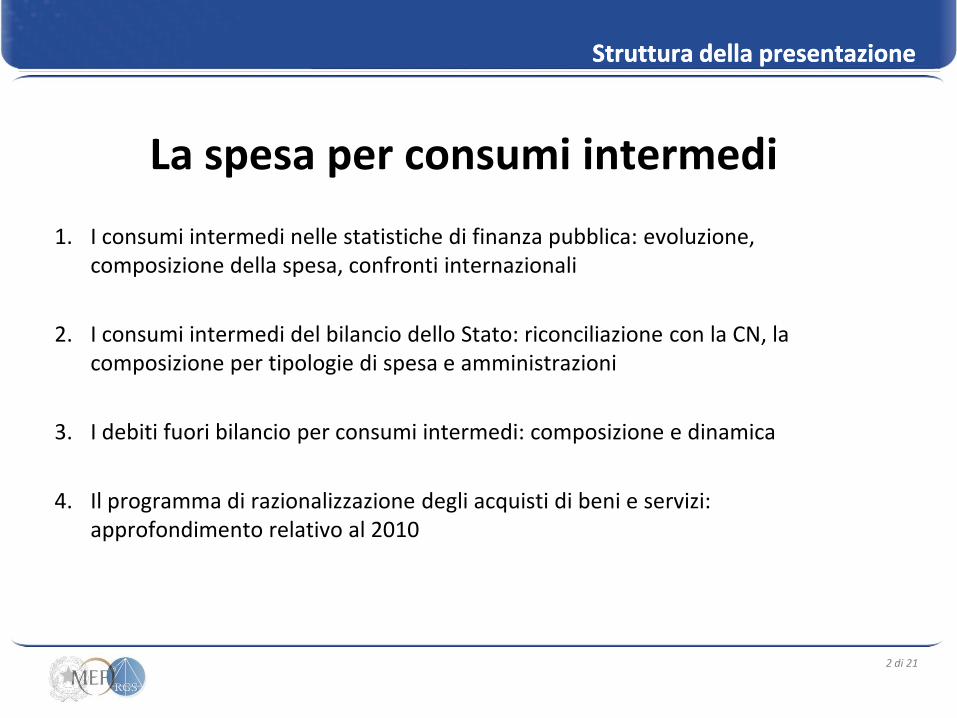

Consumi intermedi per funzioni delle AP – anni 1990-2010

Consumi intermedi: ripartizione per funzioneConsumi intermedi: ripartizione per funzione

- 10.000 20.000 30.000 40.000 50.000 60.000 70.000 80.000 90.000

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

01 - Servizi generali 02 - Difesa 03 - Ordine pubblico e sicurezza 04 - Affari economici 05 - Protezione dell'ambiente

06 - Abitazioni e assetto del territorio 07 - Sanità 08 - Attività ricreative, culturali e di culto 09 - Istruzione 10 - Protezione sociale

La distribuzione funzionale dei consumi intermedi mostra una prevalenza della Sanità, circa un quarto della spesa nell’intero periodo 1990-2010; altra quota importante dei consumi intermedi viene rilevata in corrispondenza ai Servizi generali, 20,5 per cento, con il 10,7 per cento delle amministrazioni centrali e il 9,8 per cento di quelle locali.

5 di 21

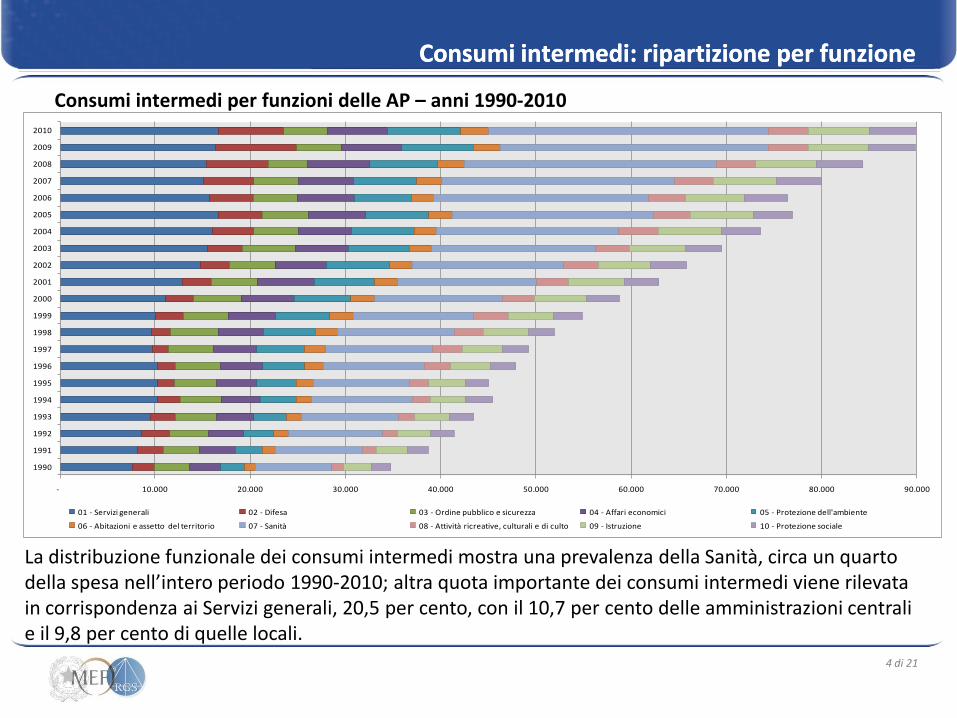

Alcuni rapporti caratteristici: % rispetto a redditi, investimenti, spesa primaria

Consumi intermedi: rapporti caratteristiciConsumi intermedi: rapporti caratteristici

Incidenza percentuale dei consumi

intermedi rispetto a:

2000 2005 2010 Media 2000-

20102000 2005 2010 Media 2000-

20102000 2005 2010 Media 2000-

2010

Servizi generali 76,7 79,3 72,5 75,3 207,3 253,5 342,8 263,5 26,7 26,6 26,3 26,6

Difesa e ordine pubblico 30,5 28,8 31,3 30,2 414,0 459,6 492,1 392,9 20,3 19,4 20,8 20,0

Affari economici, ambiente e territorio 178,2 153,0 151,7 153,7 105,3 88,1 98,3 92,9 26,8 18,6 18,9 18,4

Sanità 48,1 60,6 73,9 61,4 556,1 895,1 998,9 834,7 18,9 21,3 24,9 21,9

Istruzione, ricreazione, cultura 20,4 19,8 18,8 19,4 208,4 204,5 250,6 205,3 14,1 13,3 13,1 13,2

Protezione sociale 80,2 80,9 91,3 81,8 575,1 544,6 968,9 698,0 1,6 1,6 1,7 1,6

Totale 47,2 49,1 52,4 49,1 210,9 227,1 280,9 231,9 12,4 12,3 12,5 12,1

Redditi Spesa primariaInvestimenti fissi lordi e variazione delle

scorte

Rispetto ai redditi i consumi pesano in media circa la metà: per la produzione dei servizi delle AP è stata utilizzata una spesa per consumi intermedi pari a circa la metà di quella dei redditi. Rispetto agli investimenti i consumi sono oltre il doppio. Mediamente rappresentano circa un ottavo della spesa primaria.

6 di 21

Distribuzione % per funzione e rapporto sulla spesa primaria – Principali paesi europei 2010

Consumi intermedi: confronti internazionaliConsumi intermedi: confronti internazionali

0,0 5,0 10,0 15,0 20,0 25,0 30,0 35,0

Serv. generali

Difesa

Ord. Pubbl. e sicurezza

Affari economici

Prot. ambiente

Abitazioni e territorio

Sanità

Att. ricr. e culturali

Istruzione

Protezione sociale

Germania Regno Unito Italia Francia Spagna

0,0

5,0

10,0

15,0

20,0

25,0

30,0

Regno Unito

Spagna Italia Germania Francia

27,6

12,8 12,6

10,6 10,5

7 di 21

Raccordo tra il bilancio dello Stato e la contabilità nazionale - Anni 2008-2011.

Consumi intermedi: raccordo BSConsumi intermedi: raccordo BS--CNCN

0 5000 10000 15000 20000 25000

2008

2009

2010

2011

BS e riclassificazioni Perimetro Competenza economica Sifim

Perimetro di riferimento: Organi costituzionali e di rilievo costituzionale, Presidenza del Consiglio dei Ministri, Agenzie fiscali

Riclassificazione dei dati di bilancio: operazioni di rettifica che determinano aumenti o diminuzione dei consumi intermedi rispetto a quanto definito in bilancio.

Approssimazione della competenza economica: particolari e rilevanti istituti contabili previsti dalla normativa (residui di stanziamento, riassegnazione dei residui passivi perenti, debiti pregressi)SIFIM

8 di 21

Il bilancio dello Stato 2010: analisi delle tipologie di spese per consumi intermedi

Bilancio dello Stato: analisi per tipologie di spesa e amministrazioni Bilancio dello Stato: analisi per tipologie di spesa e amministrazioni

MINISTERI

VOCI

MEF MISE MLPS GIUSTIZIA MAE MIUR INTERNO MATTM MIT DIFESA MIPAAF MIBAC SALUTE

ALTRO NON

ATTRIBUIBILE

PER

AMMINISTRAZI

ONE

TOTALE

CN 2010 Distribuzione %

Funzionamento: 495,5 35,4 49,5 225,0 75,6 60,2 1.154,2 21,5 124,3 1.693,5 55,8 72,5 36,5 4.099,5 19,8

- Canoni di locazione 74,2 12,3 23,3 10,7 0,4 7,8 427,8 7,0 4,3 - 8,2 32,7 23,0 631,7 3,0

- Canoni FIP 69,9 - 6,7 1,6 - 4,1 16,5 - 17,9 0,1 0,6 - 0,3 117,7 0,6

- Indennità di missione 39,7 2,6 7,6 23,0 26,2 2,5 90,4 0,6 27,3 126,7 7,0 0,8 2,8 357,2 1,7

- Altro funzionamento 311,7 20,5 11,9 189,7 49,0 45,8 619,5 13,9 74,8 1.566,7 40,0 39,0 10,4 2.992,9 14,4

Altri consumi intermedi: 2.495,3 39,7 27,8 831,5 131,5 778,6 97,2 114,4 275,6 670,9 34,4 50,9 152,0 5.699,8 27,5

- Commissioni, comitati, consigli 98,1 2,1 7,2 4,6 - 2,8 4,3 11,7 189,1 1,6 1,4 0,5 6,0 329,4 1,6

- Compensi per incarichi continuativi 2,3 - 0,1 0,5 0,4 0,9 5,4 - 0,1 9,2 0,1 0,3 0,8 20,1 0,1

- Studi, consulenze, indagini 50,0 2,4 3,2 - 2,9 17,5 0,1 3,4 20,0 2,2 4,6 - 11,7 118,0 0,6

- Sistemi informativi 14,9 1,7 5,7 56,1 2,0 55,2 0,8 1,0 0,2 - - 0,4 21,3 159,3 0,8

- Spese MEF per tutte le amministrazioni 322,1 - - - - - - - - - - - - 322,1 1,6

- Spese specifiche delle amministrazioni 2.007,9 33,5 11,6 770,3 126,2 702,2 86,6 98,3 66,2 657,9 28,3 49,7 112,2 4.750,9 22,9

Totale consumi intermedi da BS - cat 2 2.990,8 75,1 77,3 1.056,5 207,1 838,8 1.251,4 135,9 399,9 2.364,4 90,2 123,4 188,5 9.799,3 47,3

Totale altre spese correnti 639,6 11,4 10,2 22,9 4,1 22,9 40,5 2,5 3,0 60,7 2,5 0,7 7,0 828,0 4,0

Totale poste correttive 823,0 - - - - - - - - - - - 823,0 4,0

Perimetro 2.956,0 - - - - - - - - - - - 2.956,0 14,3

Riclassificazioni 150,0- - - - - - - - - 296,0- - - - 49,8- 495,8- 2,4-

Difesa Consegne - - - - - - - - - 4.650,0 - - - 4.650,0 22,4

Debiti pregressi 33,4 3,9 - 321,2 5,2 3,7 327,5 0,6 14,9 211,7 0,3 8,2 7,2 937,8 4,5

Riassegnazione residui perenti 0,8- 2,6- 6,2- 0,3- - 1,6- 11,3- 2,8- 2,4- 72,0- 2,9- 0,2- 15,3- 118,4- 0,6-

Residui passivi di stanziamento - - - - 11,0- - 6,0- - 1,0- 108,0- - - - 126,0- 0,6-

Totale approssimazione della

competenza economica 32,6 1,3 6,2- 320,9 5,8- 2,1 310,2 2,2- 11,5 4.681,7 2,6- 8,0 8,1- - 5.343,4

25,8

Totale Contabilità nazionale

netto SIFIM

7.292,0 87,9 81,3 1.400,4 205,4 863,9 1.602,1 136,2 414,3 6.810,8 90,2 132,1 187,4 49,8-

19.254,0

92,9

SIFIM 1.467,0 1.467,0 7,1

Totale Contabilità nazionale

compreso SIFIM 7.292,0 87,9 81,3 1.400,4 205,4 863,9 1.602,1 136,2 414,3 6.810,8 90,2 132,1 187,4 1.417,2 20.721,0 100,0

Bilancio dello Stato

Approssimazione

della competenza economica

9 di 21

BS: BS: riattribuzioneriattribuzione dei debiti fuori bilancio per esercizio di competenzadei debiti fuori bilancio per esercizio di competenza

Amministrazione

(dati in milioni di euro) valori assolutidebiti

pregressi

valori post

debitivalori assoluti

debiti

pregressi

valori post

debitivalori assoluti

debiti

pregressi

valori post

debitivalori assoluti

debiti

pregressi

valori post

debiti

MEF 2.930,3 50,3 2.980,6 3.812,9 119,7- 3.693,2 2.789,7 26,1 2.815,8 2.627,2 37,5- 2.589,7

MISE 73,5 6,1 79,5 92,8 16,0- 76,8 72,5 3,9 76,4 102,2 7,9- 94,4

LAVORO 80,6 4,9 85,6 331,4 7,2- 324,2 67,9 0,6 68,6 60,7 1,1- 59,6

GIUSTIZIA 1.116,0 224,9 1.340,9 1.501,0 7,7 1.508,7 1.190,3 - 1.190,3 1.683,8 456,3- 1.227,5

MAE 248,6 1,1 249,7 252,4 1,8- 250,6 197,4 2,9 200,3 214,4 4,7- 209,7

MIUR 812,8 10,3 823,1 1.165,7 7,2- 1.158,5 913,3 24,9 938,2 1.113,5 43,9- 1.069,5

INTERNO 1.660,3 255,4 1.915,7 2.633,8 651,4- 1.982,4 1.277,9 385,6 1.663,6 1.826,7 499,6- 1.327,1

MATTM 153,9 - 153,9 135,8 15,1 150,9 124,9 1,5 126,4 124,4 18,0- 106,4

MIT 366,1 5,5 371,7 316,2 1,7- 314,4 398,7 15,1 413,9 364,7 25,0- 339,6

DIFESA 2.916,1 7,0 2.923,1 2.968,2 169,7 3.137,9 2.242,2 6,5 2.248,7 2.257,1 193,2- 2.063,8

MiPAAF 95,0 0,5 95,5 94,8 3,4- 91,4 76,1 0,3 76,4 77,4 0,5- 76,9

MiBAC 138,2 6,4 144,6 162,6 11,6- 151,0 123,8 12,0 135,8 147,5 13,6- 134,0

SALUTE 189,8 - 189,8 - - - 251,1 6,1 257,2 161,6 9,6- 152,0 Totale 10.781 572 11.354 13.468 - 628 12.840 9.726 486 10.211 10.761 - 1.311 9.450

20112008 2009 2010

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

3,5%

4,0%

0%

5%

10%

15%

20%

2003 2004 2005 2006 2007 2008 2009 2010 2011

Ris

pe

tto

a s

pe

sa p

rim

aria

Ris

pe

tto

a r

ed

dit

i

Consumi intermedi rispetto ai redditi e alla spesa primaria

Rispetto ai redditi Riattribuzione debiti pregressi Rispetto alla spesa primaria

10 di 21

I debiti pregressi non presentano alcuna evidenza contabile nel bilancio dello Stato,inficiano il processo di programmazione delle risorse, diminuiscono la capacità dicontrollo della spesa e sono evidenza della non completa efficacia dei tagli (suconsumi intermedi)

Debiti fuori bilancio: decreti di ricognizione e riconoscimentoDebiti fuori bilancio: decreti di ricognizione e riconoscimento

Sono in lieve diminuzione (circa 2 mld nel 2007-2008; 1,5 mld nel 2009-2010 e 1 mld nel 2011)

Non esauriscono i debiti delle amministrazioni :-al di fuori dai consumi intermedi raggiungono 2,4 mld nel 2010 e 2 mld nel 2011 -- le regolazioni contabili da effettuare con la tesoreria contano altri 212 mln nel 2010 e 50 mlnnel 2011

0

200

400

600

800

1000

1200

1400

2007 e precedenti

2008 2009 2010 2011

e.f. precedente e.f. corrente

DM n 102146/2009

e DM n 21945/2009

DM n 108861/2011DM 44942 /2012

11 di 21

Incidenza dei debiti fuori bilancio sui consumi intermedi (%)

BS: consumi intermedi e debiti fuori bilancioBS: consumi intermedi e debiti fuori bilancio

0%

10%

20%

30%

40%

50%

MEF

MIS

E

MLP

S

SALU

TE

GIU

STIZ

IA

MA

E

MIU

R

INTE

RN

O

Am

bie

nte

MIT

DIF

ESA

MIP

AA

F

MIB

AC

al 31.12.2010 al 31.12.2011

In media i debiti fuori bilancio cumulati alla fine dell’anno di rilevazione incidono per il 15 per cento sullo stanziamento di risorse disponibili nel 2010 per consumi intermedi (la quota diminuisce al 9 per cento nel 2011)

12 di 21

Debiti fuori bilancio: principali tipologieDebiti fuori bilancio: principali tipologie

Sono concentrati per tipologia: sono spese di funzionamento il 50% nel

2010 e fino al 60% nel 2011.

All’interno di questa voce è preponderante l’incidenza di:

o canoni e delle utenze (nel 2010 e 2011, rispettivamente 32 e 37 per

cento)

o fitti (nel 2010 e 2011, rispettivamente 8 e 20 per cento)

o cancelleria e le spese postali e telegrafiche (rispettivamente 6 e 5 per

cento)

Sono persistenti nel tempo: il 90 per cento del debito accertato del 2011

grava sugli stessi piani gestionali su cui già erano state rilevate fatture e

contratti non evasi nel 2010.

13 di 21

• l’accumularsi di debiti fuori bilancio rinvia a esercizi successivi gli oneri chehanno causato lo “sforamento” degli stanziamenti in bilancio e le misure dirazionalizzazione delle strutture organizzative che avrebbero dovutoaccompagnarsi alle riduzioni degli stanziamenti

• il ricorso da parte del MEF a strumenti di accertamento e copertura - le cuidimensioni sono annunciate prima ancora dell’espletamento delle proceduredi accertamento – potrebbe generare l’aspettativa di ripiani anche futuri

• una migliore programmazione finanziaria, un più attento monitoraggio dellespese e l’utilizzo delle potenzialità che consente la flessibilità di bilancio afavore delle spese effettivamente ineludibili sono necessari per evitare laformazione di nuovi debiti fuori bilancio

• la programmazione finanziaria non deve trascurare i debiti già rilevati fuoridall’ambito dei consumi intermedi e rispetto alla Tesoreria

Debiti fuori bilancio e programmazione finanziariaDebiti fuori bilancio e programmazione finanziaria

14 di 21

Il programma rende disponibili alle amministrazioni modelli evoluti di acquisto per lariduzione della spesa e l’ottimizzazione dei processi di approvvigionamento. Itradizionali e consolidati strumenti sono:

1. Sistema delle convenzioni: consegue economie di scala con derivanti miglioricondizioni economiche di acquisto, prevede la stipula di Convenzioni Quadro conimprese fornitrici che, a condizioni e prezzi stabiliti, accettano ordinativi da partedelle amministrazioni sino alla concorrenza di un predeterminatoquantitativo/importo complessivo.

2. Mercato Elettronico per la pubblica amministrazione: strumento utilizzabile peracquisti on line sotto la soglia di rilievo comunitario; di fatto è un mercato virtuale,disponibile unicamente attraverso la rete telematica, in cui l’amministrazione –scegliendo tra prodotti simili, offerti da una pluralità di venditori – acquista i beni e iservizi che meglio rispondono alle proprie esigenze.

Inoltre ad integrazione dei 2 principali strumenti si sono affiancati, anche se non con lostesso livello di operatività:

3. Gare su delega e in Application Service Provider (ASP)

4. Accordi-quadro

5. Sistema dinamico di acquisizione

Il programma di razionalizzazione degli acquisti per il bilancio dello StatoIl programma di razionalizzazione degli acquisti per il bilancio dello Stato

15 di 21

Evoluzione degli strumenti del PRAEvoluzione degli strumenti del PRA--BS: Convenzioni e BS: Convenzioni e MePAMePA

-

50.000

100.000

150.000

200.000

250.000

300.000

0

200

400

600

800

1000

1200

1400

1600

1800

2003 2004 2005 2006 2007 2008 2009 2010

Tran

sato

-in

migl

iaia

di e

uro

Ordi

ni e

Art

icoli -

in m

igliai

a

MePA

Numero Ordini Numero Articoli Transato

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

milio

ni d

i eur

o

Convenzioni

Transato Spesa Affrontata-Transato

16 di 21

Spesa relativa alle iniziative PRASpesa relativa alle iniziative PRA--BS 2010BS 2010

CategorieTransato

MEPACategorie

Erogato

Convenzioni

Arredi e complementi di arredo13,7

Alimenti, ristorazione e buoni pasto 134,4

Beni e servizi al territorio 0,1 Arredi e complementi di arredo 7,3

Beni e servizi per gli immobili 22,4 Beni e servizi per gli immobili 184,6

Beni e servizi sanitari 2,2 Beni e servizi sanitari 0,5

Beni e servizi per le persone 3,0 Cancelleria, macchine per ufficio, altro 16,9

Cancelleria 46,4 Energia elettrica e gas naturale 113,6

Fornitura materiale elettrico 0,8 Hardware, software e servizi ICT 32,9

Hardware, software e servizi ICT 31,0 TLC, elettronica e servizi accessori 17,8

Raccolta rifiuti 0,9 Veicoli, carburanti e lubrificanti 134,9

TLC, elettronica e servizi accessori 4,2 Totale complessivo 642,9

Arredi, cancelleria e varie 13,3

Totale complessivo 138,0

Categorie e sottocategorie del bilancio dello

Stato

Erogato

Convenzioni

Totale

Iniziative

PRA-BS

2010

Consumi Intermedi 403,6 485,2

Investimenti 109,7 166,0

Buoni pasto e altro 129,6 129,7

Totale 642,9 780,9

Transato MEPA

81,6

56,3

0,1

138,0

17 di 21

È stato definito un procedimento che seguito ha permesso di:

• definire una matrice dei pagamenti per l’anno 2010 relativa ai consumiintermedi, categoria 2 del BS, articolata per modalità di esecuzionedella spesa;

• evidenziare in tale matrice tutte le spese non coperte per il 2010 dalPRA-BS;

• abbinare le categorie merceologiche del PRA-BS alla matrice sopradescritta, individuando il corrispondente valore del transato;

• calcolare il rapporto tra il valore del transato e la spesa effettivamentepagata in corrispondenza dal bilancio dello Stato.

La rappresentazione della spesa per consumi intermedi nelle due fonti informative

L’utilizzo delle fonti informativeL’utilizzo delle fonti informative

18 di 21

Acquisti di consumi intermedi attraverso le iniziative PRA-BS 2010 e pagamenti da bilancio. Milioni di euro

Il PRAIl PRA--BS e le spese di bilancioBS e le spese di bilancio

Tipologie merceologiche Convenzioni 2010 MEPA 2010

Totale

Iniziative PRA-

BS 2010

Pagamenti BS -

categoria 2 -

2010

Incidenza %

Acquisti PRA-

BS 2010

Carta, cancelleria e stampati - 21,6 21,6 124,8 17,3%

Accessori per uffici, alloggi, mense e beni alimentari,

equipaggiamento 5,1 3,9 9,0 28,7 31,4%

Carburanti, combustibili, lubrificanti, utenze e canoni

per telefonia fissa, mobile, energia elettrica 312,5 - 312,5 374,0 83,6%

Strumenti e materiale tecnico-specialistico,

medicinali e materiale sanitario e igienico - 10,0 10,0 261,6 3,8%

Materiale informatico, manutenzione ordinaria di

hardware e software - 22,2 22,2 489,6 4,5%

Noleggi, locazioni, leasing di impianti, macchinari e

mezzi di trasporto 24,4 1,5 25,9 84,6 30,6%

Noleggi, locazioni, leasing di licenze 2,0 6,8 8,8 70,8 12,4%

Servizi di global service 59,6 15,7 75,3 1.612,7 4,7%

Totale 403,6 81,6 485,2 3.046,9 15,9%

19 di 21

Incidenza % delle iniziative PRA-BS 2010 sul totale dei pagamenti di bilancio per Ministeri

Acquisti PRAAcquisti PRA--BS per MinisteriBS per Ministeri

0% 5% 10% 15% 20% 25% 30% 35% 40% 45%

MIUR

SALUTE

MATTM

INTERNO

MAE

MIPAAF

DIFESA

MIT

MEF

MIBAC

GIUSTIZIA

LAVORO

MISE

20 di 21

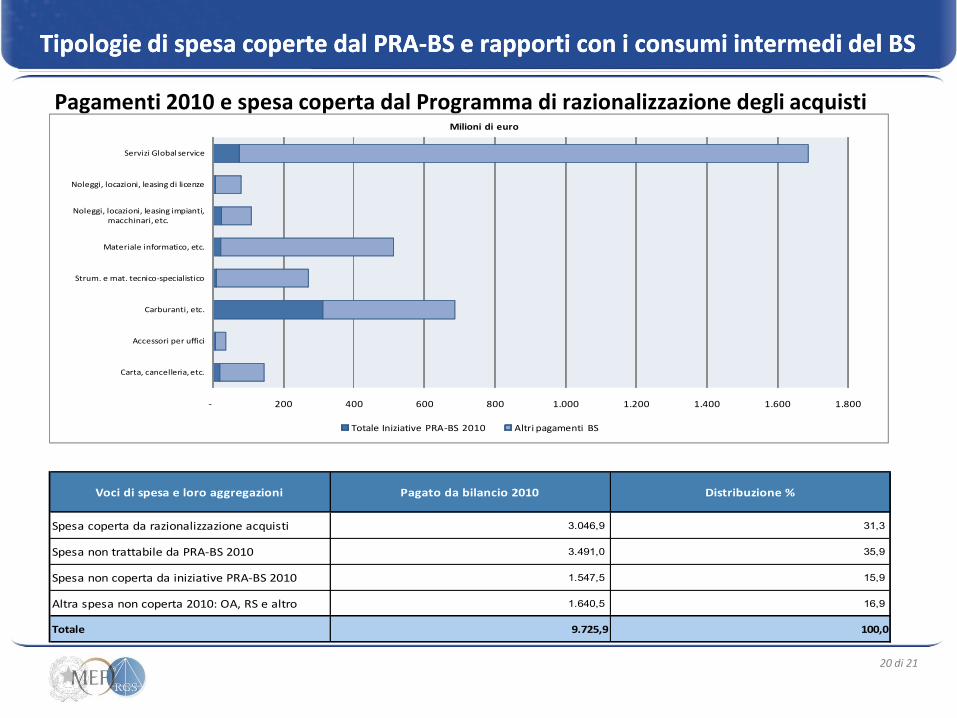

Pagamenti 2010 e spesa coperta dal Programma di razionalizzazione degli acquisti

Tipologie di spesa coperte dal PRATipologie di spesa coperte dal PRA--BS e rapporti con i consumi intermedi del BSBS e rapporti con i consumi intermedi del BS

Voci di spesa e loro aggregazioni Pagato da bilancio 2010 Distribuzione %

Spesa coperta da razionalizzazione acquisti 3.046,9 31,3

Spesa non trattabile da PRA-BS 2010 3.491,0 35,9

Spesa non coperta da iniziative PRA-BS 2010 1.547,5 15,9

Altra spesa non coperta 2010: OA, RS e altro 1.640,5 16,9

Totale 9.725,9 100,0

- 200 400 600 800 1.000 1.200 1.400 1.600 1.800

Carta, cancelleria, etc.

Accessori per uffici

Carburanti, etc.

Strum. e mat. tecnico-specialistico

Materiale informatico, etc.

Noleggi, locazioni, leasing impianti, macchinari, etc.

Noleggi, locazioni, leasing di licenze

Servizi Global service

Milioni di euro

Totale Iniziative PRA-BS 2010 Altri pagamenti BS

21 di 21

GRAZIE PER L’ATTENZIONE!