Rapporto attività svolte e risultati - ENEA — it · avvio del progetto successiva al 1° Gennaio...

33

Analisi costi benefici della conversione di edifici terziari dalla climatizzazione a gas a quella elettrica orientata al demand response Rapporto attività svolte e risultati AGENZIA NAZIONALE PER LE NUOVE TECNOLOGIE, L’ENERGIA E LO SVILUPPO ECONOMICO SOSTENIBILE MINISTERO DELLO SVILUPPO ECONOMICO Report RdS/PAR2015/159

Transcript of Rapporto attività svolte e risultati - ENEA — it · avvio del progetto successiva al 1° Gennaio...

Analisi costi benefici della conversione di edifici terziari dalla climatizzazione a gas a

quella elettrica orientata al demand response

Rapporto attività svolte e risultati

AGENZIA NAZIONALE PER LE NUOVE

TECNOLOGIE, L’ENERGIA E LO SVILUPPO

ECONOMICO SOSTENIBILE

MINISTERO DELLO SVILUPPO ECONOMICO

Report RdS/PAR2015/159

ANALISI COSTI BENEFICI DELLA CONVERSIONE DI EDIFICI TERZIARI DALLA CLIMATIZZAZIONE A GAS A QUELLA

ELETTRICA ORIENTATA AL DEMAND RESPONSE

Gruppo di lavoro

Maurizio Franzini (direzione scientifica)

ISIMM Ricerche - professore ordinario Università di Roma La Sapienza

Stefano Gorelli (coordinamento)

ISIMM Ricerche – professore associato Università degli Studi della Tuscia

Valentina Bracaglia

Dipartimento Ingegneria Informatica Automatica e Gestionale, Università di Roma La Sapienza

Chiara Curcio

ISIMM Ricerche – Dottoranda in Economia Politica Università di Roma La Sapienza

Luglio 2016

Report Ricerca di Sistema Elettrico

Accordo di Programma Ministero dello Sviluppo Economico - ENEA Piano Annuale di Realizzazione 2015 Area: Efficienza energetica e risparmio di energia negli usi finali elettrici e interazione con altri vettori energetici Progetto D.1: Tecnologie per costruire gli edifici del futuro Obiettivo D : Gestione di edifici in contesto Smart District e scenari di Demand-Response Responsabile del Progetto: Ing. Giovanni Puglisi, ENEA

Il presente documento descrive le attività di ricerca svolte all’interno dell’Accordo di collaborazione “Analisi costi benefici della

conversione di edifici terziari dalla climatizzazione a gas a quella elettrica orientata al demand response”

Responsabile scientifico ENEA: Dott.ssa Osea Gregori

Responsabile scientifico ISIMM Ricerche : prof. Maurizio Franzini

3

Sommario 1. Introduzione .................................................................................................................................................................. 6

2. Descrizione delle attività svolte e risultati ...................................................................................................................... 6

2.1. Analisi finanziaria ....................................................................................................................................... 6

2.1.1. L’investimento ......................................................................................................................................... 6

2.1.2. Gli scenari controfattuali ......................................................................................................................... 7

2.1.3. Valore e redditività dell’investimento ...................................................................................................... 8

2.1.3.1. Investimento nella pompa di calore ..................................................................................................... 8

2.1.3.2. Valore dell’investimento nell’impianto fotovoltaico .......................................................................... 10

2.1.4. Analisi di sensitività ............................................................................................................................... 11

2.1.5. Effetti non monetari: la perdita di produttività del personale .............................................................. 14

2.1.6. Effetti fiscali .......................................................................................................................................... 16

2.1.7. Demand Response ................................................................................................................................. 18

2.2. Esternalità ambientali .............................................................................................................................. 20

2.2.1. Dall’impianto attuale all’intervento To Be ............................................................................................ 20

2.2.2. To Be vs DoMax ..................................................................................................................................... 24

2.2.3. To Be vs DoMin ...................................................................................................................................... 26

2.2.4. To Be vs BAU .......................................................................................................................................... 27

3. Conclusioni .................................................................................................................................................................... 28

4. Riferimenti bibliografici ................................................................................................................................................ 31

5. Abbreviazioni ed acronimi ............................................................................................................................................ 33

4

Indice delle tabelle Tabella 1 Producibilità mensile del pannello fotovoltaico in kWh. ................................................................... 7

Tabella 2 Costo mensile dell’energia elettrica, comprensivo di IVA e accise (CONSIP EE 13) espresso in

€/kWh. ............................................................................................................................................................... 9

Tabella 3 Pattern di acquisto dei climatizzatori per singolo ambiente. ............................................................ 9

Tabella 4 Performance finanziaria dell’investimento nella pompa di calore nei diversi scenari controfattuali.

......................................................................................................................................................................... 10

Tabella 5 Performance finanziaria dell’investimento nell’impianto fotovoltaico. .......................................... 11

Tabella 6 Nelle tabelle sono riportate le variazioni percentuali del VAN in corrispondenza di incrementi di

1% di alcune variabili del modello nei diversi scenari. Le bandierine rosse denotano le variabili molto critiche,

le bandierine gialle le variabili critiche e le bandierine verdi le variabili non critiche. .................................... 12

Tabella 7 Analisi di sensitività VAN, scenario DoMin. ..................................................................................... 12

Tabella 8 Analisi di sensitività VAN, scenario BAU. ........................................................................................ 13

Tabella 9 Analisi di sensitività VAN, scenario DoMax. ................................................................................... 13

Tabella 10 Analisi di sensitività VAN, investimento nell’impianto fotovoltaico. ............................................. 14

Tabella 11 Performance finanziaria in presenza di perdita di produttività dei lavoratori. ............................. 15

Tabella 12 Analisi di sensitività del VAN alle variazioni delle ipotesi sul numero medio di dipendenti e sul

salario medio percepito. Le bandierine gialle denotano le variabili critiche. Per la struttura del modello

l’effetto dell’ipotesi sullo stipendio medio e dell’ipotesi sul numero medio di dipendenti è lo stesso. ........... 15

Tabella 13 Massimali cumulabili sulle detrazioni fiscali per tipologia di intervento. ...................................... 16

Tabella 14 Quadro Riassuntivo delle detrazioni fiscali nello scenario To Be e nei tre scenari controfattuali.

Data di avvio del progetto precendente al 1° Gennaio 2017. ......................................................................... 17

Tabella 15: Quadro riassuntivo detrazioni fiscali nello scenario To Be e nei tre scenari controfattuali. Data di

avvio del progetto successiva al 1° Gennaio 2017........................................................................................... 17

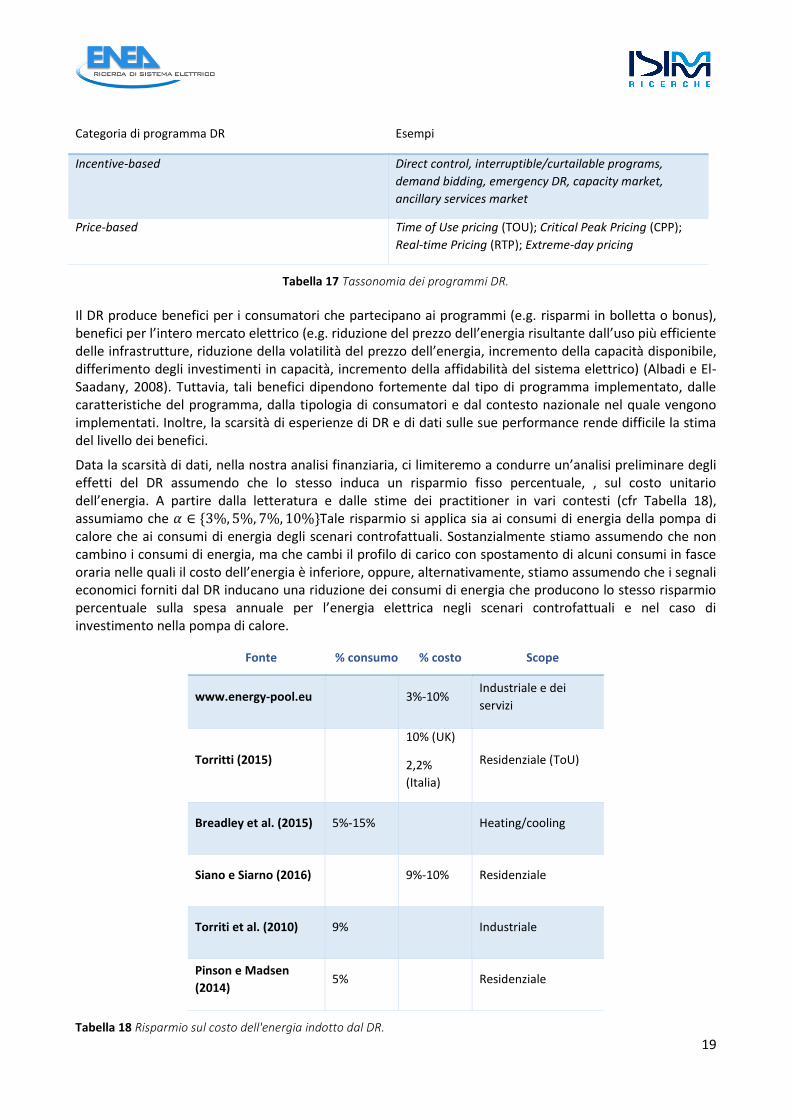

Tabella 16 Alcune definizioni di demand response (cfr. Eid, 2016). ................................................................ 18

Tabella 17 Tassonomia dei programmi DR. .................................................................................................... 19

Tabella 18 Risparmio sul costo dell'energia indotto dal DR. ........................................................................... 19

Tabella 19 Performance finanziaria dell'investimento nella pompa di calore in presenza di DR, quando la DR

garantisce un risparmio α sul costo dell’energia. ............................................................................................ 20

Tabella 20 Emissioni di CO2 dell'impianto attuale .......................................................................................... 21

Tabella 21 Emissioni CO2 nel caso To Be e confronto con impianto attuale .................................................. 21

Tabella 22 Valore economico della riduzione di CO2 nello scenario To Be rispetto all'impianto attuale. ...... 23

Tabella 24 Beneficio in Euro su variabili sociali derivanti dalla riduzione di CO2. Scenario To Be. ................. 24

Tabella 25 Emissioni CO2 nello scenario DoMax e confronto con intervento To Be. ...................................... 25

Tabella 26 Valore economico della riduzione di CO2 nello scenario To Be rispetto a DoMax. ....................... 25

Tabella 27 Costo sociale dell'eccesso di CO2 prodotta dall'intervento To Be rispetto allo scenario DoMax. . 25

Tabella 28 Emissioni CO2 scenario DoMin e confronto con scenario ToBe ..................................................... 26

Tabella 29 Beneficio Economico riduzione CO2 di un intervento del tipo To Be rispetto a uno scenario DoMin.

......................................................................................................................................................................... 26

Tabella 30 Benefici di tipo economico-sociale derivanti dalla riduzione di CO2 rispetto al caso DoMin. ....... 27

Tabella 31 Beneficio derivante dalla riduzione di CO2 dell'intervento To Be rispetto allo scenario BAU.

Criterio Commissione Europea. ....................................................................................................................... 27

Tabella 32 Beneficio in termini economico-sociali derivanti dalla riduzione di CO2 rispetto allo scenario BAU.

I valori mostrati in tabella sono i valori cumulati dello scenario a 20 anni attualizzati all'anno zero. ........... 27

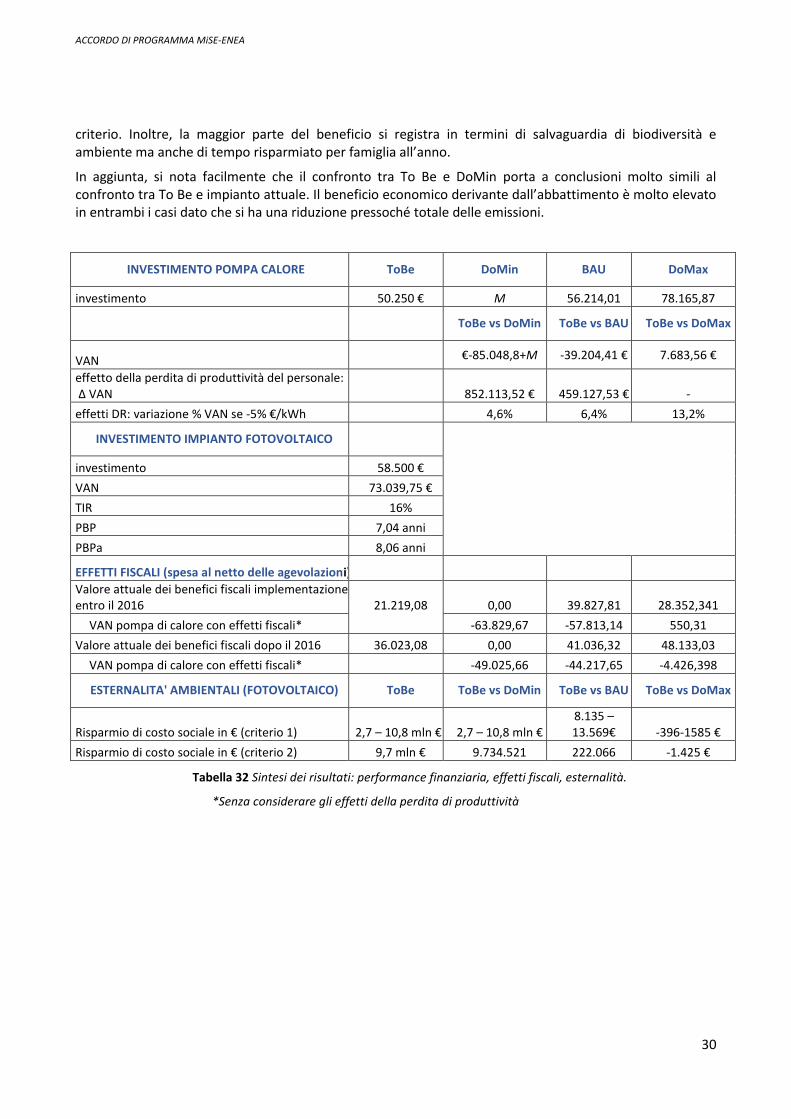

Tabella 33 Sintesi dei risultati: performance finanziaria, effetti fiscali, esternalità. ...................................... 30

ACCORDO DI PROGRAMMA MiSE-ENEA

5

Sommario Questo studio si pone l’obiettivo di valutare gli effetti della adozione di una pompa di calore per soddisfare

il fabbisogno termico e frigorifero estivo dell’edificio F40 Enea- Casaccia. L’edificio è attualmente dotato di

un sistema di teleriscaldamento alimentato da gas naturale in inverno e da energia elettrica in estate ed è

rappresentativo di una quota significativa di edifici pubblici in Italia. Lo studio è orientato a: (i) valutare la

performance finanziaria dell’investimento nella pompa di calore; (ii) individuare le voci di costo alle quali il

valore dell’investimento è maggiormente sensibile; (iii) condurre un’analisi costi-benefici che tenga conto

dell’effetto della temperatura sulla produttività dei lavoratori; (iv) valutare gli effetti dell’intervento

sull’ambiente.

Data l’assenza di una politica di sostituzione/ammodernamento dell’impianto di teleriscaldamento del

centro di ricerche Casaccia, la performance dell’investimento nella pompa di calore è valutata sulla base dei

benefici e dei costi differenziali prodotti rispetto a tre ipotetici scenari controfattuali alternativi.

I valori dei due investimenti, nella pompa di calore e nell’impianto fotovoltaico, sono tra loro indipendenti,

pertanto le performance finanziaria dei due interventi sono state valutate separatamente.

L’analisi delle performance finanziarie dell’investimento suggerisce che, se si considerano esclusivamente

gli esborsi per acquisire e/o utilizzare i sistemi di climatizzazione nei diversi scenari controfattuali e nello

scenario di acquisto della pompa di calore, il valore dell’investimento nella pompa di calore è limitato o

addirittura negativo. Tuttavia, tale risultato è dovuto al fatto che negli scenari controfattuali non sarebbero

garantite temperature adeguate degli ambienti di lavoro e/o un sufficiente comfort termico degli spazi

comuni. Se si include nell’analisi il costo della perdita di produttività dei dipendenti indotto dalle

temperature inadeguate dell’ambiente di lavoro, si rileva che il valore dell’investimento nella pompa di

calore è pari a 8-15 volte l’investimento iniziale richiesto. L’analisi di sensitività evidenzia come la

performance finanziaria dell’investimento nella pompa di calore risulti molto sensibile innanzitutto al

numero di ore e al numero di giorni di funzionamento dei climatizzatori per singoli ambienti, quindi al costo

dell’energia elettrica, soprattutto nel periodo invernale meno sensibile invece al costo di acquisto e

istallazione della pompa di calore. L’investimento nell’impianto fotovoltaico produrrebbe un valore pari a

circa 1,25 volte l’investimento iniziale, ma con un PBP dell’investimento piuttosto elevato (8 anni). Questi

risultati sono particolarmente sensibili al costo di acquisto dei kWh elettrici per l’investitore e, in

particolare, al costo dei kWh elettrici nei mesi estivi.

Se si tiene conto anche degli sgravi fiscali ottenibili per questo tipo di progetto, sembra ricavarsi che se l’investimento viene effettuato entro l’anno 2016 si conseguirebbe una riduzione sostanziale della spesa. A prescindere dalla data di avvio del progetto, la spesa totale al netto delle detrazioni fiscali risulterebbe altamente paragonabile negli scenari presi a riferimento. Se l’investimento viene effettuato entro l’anno 2016 si ha una riduzione sostanziale della spesa. In particolare, usufruendo dell’aliquota del 65% si risparmierebbero, in valore attuale, 20.000€-40.000€ circa a seconda dello scenario controfattuale preso come riferimento.

Dal punto di vista delle esternalità ambientali, in particolare relativamente alla quantità di CO2 emessa,

l’investimento in fotovoltaico garantisce un abbattimento completo delle emissioni. Solo nello scenario

controfattuale “ottimistico” si verificherebbe un aumento delle emissioni ma in misura estremamente

ridotta (+ 6,25% all’anno).

Al fine di valutare gli effetti economici e sociali di questa riduzione di CO2, sono stati adottati due criteri,

che comparati evidenziano un risparmio di costo per la società, generato dall’abbattimento delle emissioni

di CO2 dovuto all’impianto fotovoltaico, di circa 10 milioni di euro all’anno.

6

1. Introduzione Il consumo per il riscaldamento e il raffrescamento costituisce circa il 50% del consumo di energia dell’Unione Europea. Il 75% delle risorse energetiche impiegate dagli impianti di climatizzazione è di origine fossile e, in alcuni paesi, gli impianti sono responsabili del 75% delle emissioni di particolati. L’efficienza e la sostenibilità di del riscaldamento e del raffreddamento sono considerati dall’Unione Europea elementi chiave per ridurre i costi per le famiglie e le imprese, nonché le esternalità ambientali. Una delle politiche per il raggiungimento di questi obiettivi è l’integrazione della climatizzazione in un sistema elettrico smart e decarbonizzato. Infatti, l’impiego dell’energia elettrica per il raffreddamento e il raffrescamento offre opportunità di controllo remoto e/o automatico dell’impianto, di partecipazione a programmi di demand response, nonché di assorbimento dell’energia generata in loco da fonti rinnovabili, ad esempio, con pannelli fotovoltaici (EC, 2016).

Questo studio si pone l’obiettivo di valutare gli effetti della adozione di una pompa di calore per soddisfare sia il fabbisogno termico invernale che il fabbisogno frigorifero estivo per l’edificio F40, situato presso il centro di ricerche Casaccia di ENEA. L’edificio è attualmente dotato di un sistema di teleriscaldamento alimentato da gas naturale in inverno e da energia elettrica in estate ed è rappresentativo di una quota significativa di edifici pubblici in Italia.

In particolare, l’analisi è orientata a (i) valutare la performance finanziaria dell’investimento nella pompa di calore; (ii) individuare le voci di costo alle quali il valore dell’investimento è maggiormente sensibile; (iii) condurre un’analisi costi-benefici che tenga conto dell’effetto della temperatura sulla produttività dei lavoratori; (iv) valutare gli effetti dell’intervento sull’ambiente.

I risultati dell’analisi possono costituire un punto di partenza per la definizione di politiche volte a migliorare l’attrattività finanziaria di questo tipo di investimenti, ripartire fra i portatori di interesse i benefici derivanti dall’adozione di sistemi di climatizzazione elettrica e stimolare l’adozione di sistemi intelligenti per gli edifici.

Il modello di valutazione sviluppato per l’analisi costi-benefici è implementato in tool che calcola le performance finanziare dell’investimento al variare dei dati di costo in input (e.g., costo dei vettori energetici e degli elementi impiantistici) e delle ipotesi sul funzionamento dell’impianto.

2. Descrizione delle attività svolte e risultati

2.1. Analisi finanziaria

2.1.1. L’investimento1

Il progetto di investimento che si vuole valutare consiste nella installazione di un pannello fotovoltaico e di una pompa di calore per il soddisfacimento termico invernale e frigorifero estivo dell’edificio F40 del centro di ricerche Casaccia di ENEA.

L’edificio F40 si presenta come un fabbricato a stecca connesso dal lato maggiore ad un secondo fabbricato più basso. L’edificio è strutturato su tre piani fuori terra più un piano seminterrato e l’investimento che vogliamo valutare interesserebbe i soli piani fuori terra, esclusi la sala conferenze, la control room e gli 8 uffici per i quali è stata già operata la transizione alla climatizzazione elettrica.

1 Si considera un singolo investimento congiunto nell’impianto fotovoltaico e nella pompa di calore, tuttavia

concettualmente e praticamente i valore dei due investimenti sono indipendenti, di conseguenza i dati di performance finanziaria dei due investimento sono calcolati separatamente nei paragrafi 2.1.3.1. e 2.1.3.2.

ACCORDO DI PROGRAMMA MiSE-ENEA

7

Il dimensionamento della pompa di calore è stato effettuato da ENEA utilizzando il simulatore di edifici descritto sviluppato da Comodi et al. (2014).

I risultati della simulazione suggeriscono che si dovrebbe investire in una pompa di calore con potenza pari a 48 kWt e 90 kWf, la quale permetterebbe il raggiungimento della temperature di set-point di 21°C in inverno e 25°C in estate in tutti gli ambienti interessati dall’intervento, con un consumo di 67 MWh in estate e 28,4 MWh in inverno. La vita utile dell’impianto è 20 anni2. Il costo di installazione e acquisto stimato per questa pompa di calore è di 50.250 €3 (IVA inclusa4). I costi di manutenzione rimarrebbero inalterati rispetto alla situazione attuale5 nel caso di investimento nella pompa di calore, dal momento che l’investimento non altererebbe nessuno dei driver sulla base dei quali sono parametrizzati i costi standard della manutenzione dell’edificio.

Il pannello fotovoltaico che si vuole installare richiede una superficie di 600 m2, ha una potenza pari a 45 kWp, una producibilità annuale di 68.573 MWh e la producibilità media mensile riportata in Errore. 'origine riferimento non è stata trovata.. Il costo di acquisto e istallazione del pannello è pari a 58.500€6 mentre i costi di manutenzione e assicurazione sono pari a 1.530 € annui. La vita utile dell’impianto fotovoltaico è di 20 anni, con un decadimento medio della producibilità annua pari a 0,775 %.

Tabella 1 Producibilità mensile del pannello fotovoltaico in kWh.

2.1.2. Gli scenari controfattuali Attualmente il Centro Ricerche Casaccia è servito da un sistema di teleriscaldamento alimentato da una centrale termica composta da tre caldaie di potenza termica unitaria di 6.000.000 kCal/h alimentate a gas naturale. L’edificio F40 è allacciato alla rete di teleriscaldamento del centro di ricerche ed è climatizzato da una centrale termica locale posta nel piano interrato dell’edificio. In estate, il fluido termovettore freddo è prodotto da un gruppo refrigeratore collegato ad una torre evaporativa all’esterno dell’edificio F40.

La sala conferenze, la control room e otto degli uffici collocati nei piani non seminterrati dell’edificio F40 non sono più serviti dall’impianto di teleriscaldamento e sono stati dotati di condizionatori autonomi alimentati elettricamente. Questi ambienti sono esclusi dalla nostra analisi, in quanto l’investimento che stiamo valutando non produrrebbe effetti differenziali sui costi sostenuti per la loro climatizzazione e sui benefici da essa prodotti.

L’impianto di teleriscaldamento del centro di ricerche è entrato in funzione nel 1983 e ha valore contabile nullo.

Attualmente i consumi annui dell’impianto sono pari a 8.000 m3 di metano in inverno e 60,191 MWh in estate.

2 Si tratta della vita utile indicata dal Ministero Economia e Finanzia (MEF, 2010) per il calcolo dei coefficienti di

ammortamento per “impianti e attrezzature” di edifici pubblici. Tale vita utile è in linea con la vita utile suggerita dalla Commissione Europea (EC, 2014) per le analisi costi-benefici nel campo energetico. 3 Fonte: Soltek spa.

4 Tutte le informazioni di costo riportate in questo documento sono comprensive di IVA e di eventuali accise. Per

brevità, nel resto del documento non lo espliciteremo ogni volta. 5 Cfr paragrafo 2.1.2. per la descrizione della situazione attuale.

6 Fonte: Sun’s spa

Gen Feb Mar Apr Mag Giu Lug Ago Set Ott Nov Dic

3608 3938 5890 6262 7499 7617 8399 7523 6069 4840 3655 3272

8

Nelle condizioni correnti, le temperature medie di una stanza tipo dell’edificio sono pari a 21,33°C nel periodo 1 ottobre-15 aprile e sono pari a 26,86°C nel periodo 15 aprile – 31 dicembre (rilevazione effettuata in loco con dei sensori da gennaio 2015 ad oggi).

Per poter valutare l’investimento nella pompa di calore è necessario stabilire come sarebbero soddisfatti il fabbisogno termico invernale e il fabbisogno frigorifero estivo dell’edificio F40 se non si investisse nella pompa di calore (scenario controfattuale). La performance dell’investimento nella pompa di calore sarà valutata sulla base dei benefici e dei costi differenziali prodotti rispetto allo scenario controfattuale.

Data l’assenza di una politica di sostituzione/ammodernamento dell’impianto di teleriscaldamento del centro di ricerche Casaccia, ipotizziamo tre scenari controfattuali alternativi e valutiamo l’investimento nella pompa di calore rispetto a ciascuno di essi.

Scenari controfattuali:

DoMin

Si tratta di uno scenario pessimistico. In questo scenario si ipotizza che non sia programmato alcun intervento di sostituzione o ammodernamento dell’impianto di teleriscaldamento. L’azienda si limita ad effettuare degli interventi di manutenzione straordinaria nei casi di mal funzionamento dell’impianto.

Bau

Si tratta di uno scenario inerziale, nel quale si ipotizza che si replicheranno nei prossimi 20 anni investimenti analoghi a quelli effettuati negli ultime 8 anni. In questo scenario assumiamo che, pur in assenza di una strategia centralizzata orientata all’ammodernamento/sostituzione dell’impianto di teleriscaldamento, annualmente vengano realizzate delle iniziative di investimento in impianti termici distribuiti alimentati elettricamente. Queste iniziative sono autonome e indipendenti le une dalle altre.

DoMax

In questo scenario ottimistico, si assume che l’azienda doti immediatamente l’edificio F40 di impianti termici distribuiti alimentati elettricamente e in grado di garantire temperature analoghe alle temperature che si avrebbero negli ambienti di lavoro con l’investimento nella pompa di calore descritto nel paragrafo 2.1.1.

2.1.3. Valore e redditività dell’investimento Il valore dell’investimento nella pompa di calore (scenario ToBe) e il valore dell’investimento nell’impianto fotovoltaico sono indipendenti, pertanto quantifichiamo separatamente le performance finanziaria dei due interventi7.

2.1.3.1. Investimento nella pompa di calore Per l’analisi dell’investimento nella pompa di calore si considera un orizzonte temporale di 20 anni, coincidente con la vita utile della stessa.

L’investimento nella pompa di calore verrebbe effettuato alla fine del 2016, che d’ora in poi verrà denotato come anno 0.

Si considera un costo opportunità del capitale del 4%, come da le linee guida per l’analisi costi-benefici della Commissione Europea per il periodo 2014-2020 (EC, 2014).

7 Il valore dell’investimento congiunto sarà dato dalla somma dei valori dei singoli investimenti.

ACCORDO DI PROGRAMMA MiSE-ENEA

9

In ciascuno di questi 20 anni ipotizziamo che l’impianto di riscaldamento sia utilizzato nel periodo 1 ottobre – 15 aprile, che l’impianto di raffrescamento sia utilizzato nel periodo 15 aprile – 30 settembre8 e che gli impianti funzionino 12 h al giorno per 5 giorni a settimana9.

Il costo del metano è pari a 0,406€/m3 mentre i costi per l’energia elettrica sono riportati in Tabella 2.10.

Gen Feb Mar Apr Mag Giu Lug Ago Set Ott Nov Dic

0,163 0,168 0,161 0,162 0,161 0,160 0,182 0,158 0,154 0,158 0,164 0,171

Tabella 2 Costo mensile dell’energia elettrica, comprensivo di IVA e accise (CONSIP EE 13) espresso in €/kWh.

Scenario controfattuale BAU

Ipotizziamo che gli impianti termici distribuiti alimentati elettricamente nei quali si investe nello scenario BAU siano condizionatori d’aria per singolo ambiente di due tipologie: condizionatori da 9000 BTU e condizionatori da 12000 BTU. Il costo unitario di acquisto e installazione stimato per questi condizionatori è di 2.014€ e 2.285€ rispettivamente, l’assorbimento dei condizionatori è pari a 750W e 1000W per h rispettivamente e il numero complessivo di condizionatori installati nei 20 anni di valutazione dell’investimento è pari a 32 e 6 rispettivamente. Questi 38 condizionatori sono in grado di garantire temperature analoghe alle temperature che si avrebbero negli ambienti di lavoro con l’investimento nella pompa di calore descritto al paragrafo 2.1.1.

Assumiamo che quando i 38 condizionatori sono istallati l’edificio F40 sia disconnesso dall’impianto di teleriscaldamento e che, di conseguenza, i consumi siano tutti e soli i consumi dei climatizzatori per singolo ambiente. Negli anni in cui l’istallazione dei condizionatori non interessa ancora tutti gli ambienti, si ipotizza che i consumi dell’impianto di teleriscaldamento indotti dalle esigenze di climatizzazione dell’edificio F40 decrescano proporzionalmente al rapporto: numero di BTU istallate/ totale BTU dei 38 condizionatori da installare nei 20 anni.

Si assume, inoltre, che negli ambienti nei quali sono stati installati i condizionatori le temperature siano pari alle temperature di set-point che si avrebbero in presenza di pompa di calore. In tutti gli altri ambienti, le temperature siano pari alle temperature medie correntemente rilevate nell’edificio (cfr. paragrafo 2.1.2.).

Il pattern di acquisto dei condizionatori è descritto in Tabella 3.

.

Tipo Gen Feb Mar Apr Mag Giu Lug Ago Set Ott Nov Dic

9000 BTU 2 1 2 2 1 2 2 1 2 2 1 2

12000 BTU 0 1 0 0 1 0 0 1 0 0 1 0

Tabella 3 Pattern di acquisto dei climatizzatori per singolo ambiente, espresso in numero di unità acquistate.

8 Questo dato è coerente con l’ipotesi che l’impianto di raffrescamento funzioni 111 giorni l’anno utilizzata nella per il

dimensionamento della pompa di calore e per la stima dei consumi della stessa. 9 L’ipotesi che l’impianto di riscaldamento sia in funzione anche ad ottobre è stata introdotta per coerenza con la

simulazione del funzionamento della pompa di calore, tuttavia il D.P.R. n. 412/93 indica come periodo di accensione degli impianti il periodo 1 novembre – 15 aprile. Al contrario, si seguono le indicazioni del D.P.R. n. 412/93 per la stima del numero di ore giornaliere nelle quali l’impianto è in funzione. 10

Nel documento, per brevità, sono riportate le informazioni di costo con precisione alla terza cifra decimale. Si consideri lo spreadsheet per informazioni di costo più dettagliate.

10

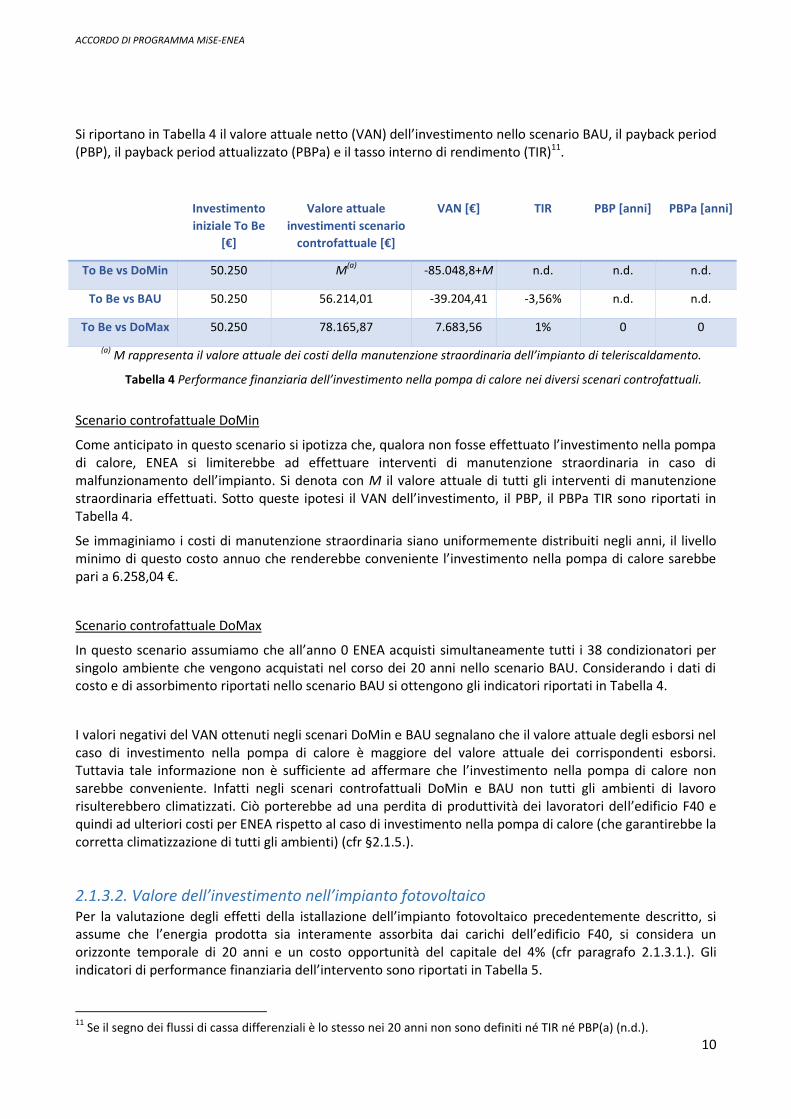

Si riportano in Tabella 4 il valore attuale netto (VAN) dell’investimento nello scenario BAU, il payback period (PBP), il payback period attualizzato (PBPa) e il tasso interno di rendimento (TIR)11.

Investimento

iniziale To Be

[€]

Valore attuale

investimenti scenario

controfattuale [€]

VAN [€] TIR PBP [anni] PBPa [anni]

To Be vs DoMin 50.250 M(a)

-85.048,8+M n.d. n.d. n.d.

To Be vs BAU 50.250 56.214,01 -39.204,41 -3,56% n.d. n.d.

To Be vs DoMax 50.250 78.165,87 7.683,56 1% 0 0

(a) M rappresenta il valore attuale dei costi della manutenzione straordinaria dell’impianto di teleriscaldamento.

Tabella 4 Performance finanziaria dell’investimento nella pompa di calore nei diversi scenari controfattuali.

Scenario controfattuale DoMin

Come anticipato in questo scenario si ipotizza che, qualora non fosse effettuato l’investimento nella pompa di calore, ENEA si limiterebbe ad effettuare interventi di manutenzione straordinaria in caso di malfunzionamento dell’impianto. Si denota con M il valore attuale di tutti gli interventi di manutenzione straordinaria effettuati. Sotto queste ipotesi il VAN dell’investimento, il PBP, il PBPa TIR sono riportati in Tabella 4.

Se immaginiamo i costi di manutenzione straordinaria siano uniformemente distribuiti negli anni, il livello minimo di questo costo annuo che renderebbe conveniente l’investimento nella pompa di calore sarebbe pari a 6.258,04 €.

Scenario controfattuale DoMax

In questo scenario assumiamo che all’anno 0 ENEA acquisti simultaneamente tutti i 38 condizionatori per singolo ambiente che vengono acquistati nel corso dei 20 anni nello scenario BAU. Considerando i dati di costo e di assorbimento riportati nello scenario BAU si ottengono gli indicatori riportati in Tabella 4.

I valori negativi del VAN ottenuti negli scenari DoMin e BAU segnalano che il valore attuale degli esborsi nel caso di investimento nella pompa di calore è maggiore del valore attuale dei corrispondenti esborsi. Tuttavia tale informazione non è sufficiente ad affermare che l’investimento nella pompa di calore non sarebbe conveniente. Infatti negli scenari controfattuali DoMin e BAU non tutti gli ambienti di lavoro risulterebbero climatizzati. Ciò porterebbe ad una perdita di produttività dei lavoratori dell’edificio F40 e quindi ad ulteriori costi per ENEA rispetto al caso di investimento nella pompa di calore (che garantirebbe la corretta climatizzazione di tutti gli ambienti) (cfr §2.1.5.).

2.1.3.2. Valore dell’investimento nell’impianto fotovoltaico Per la valutazione degli effetti della istallazione dell’impianto fotovoltaico precedentemente descritto, si assume che l’energia prodotta sia interamente assorbita dai carichi dell’edificio F40, si considera un orizzonte temporale di 20 anni e un costo opportunità del capitale del 4% (cfr paragrafo 2.1.3.1.). Gli indicatori di performance finanziaria dell’intervento sono riportati in Tabella 5.

11

Se il segno dei flussi di cassa differenziali è lo stesso nei 20 anni non sono definiti né TIR né PBP(a) (n.d.).

ACCORDO DI PROGRAMMA MiSE-ENEA

11

VAN[€] Investimento iniziale [€] TIR PBP [anni] PBPa [anni]

73.039,75 58.500 16% 7,04 8,06

Tabella 5 Performance finanziaria dell’investimento nell’impianto fotovoltaico.

2.1.4. Analisi di sensitività L’analisi di sensitività è orientate alla identificazione delle variabili critiche del progetto, ovvero quelle variabili la cui variazione ha un impatto significativo sulla performance finanziaria dell’investimento.

L’analisi è condotta incrementando una variabile alla volta. Si considerano critiche quelle variabili tali che una loro variazione di un punto percentuale (in valore assoluto) porta ad una variazione del VAN superiore all’1% (in valore assoluto)12.

I risultati mostrano che, nel caso dell’investimento nell’impianto fotovoltaico, l’unica variabile critica è il costo dei kWh elettrici di energia per il centro di ricerche Casaccia (o equivalentemente la producibilità annua del pannello) e, in particolare, del costo dei kWh elettrici nei mesi estivi (tabelle. 6.a e 6.b).

Nel caso della pompa di calore, le variabili maggiormente critiche del modello sono il numero di ore e il numero di giorni di funzionamento dei climatizzatori per singoli ambienti. Questo rende l’ipotesi che i consumi simulati nel caso di funzionamento 7/7-24/24 siano equivalenti a consumi 5/7-12/24 particolarmente critica. Analogamente, le performance finanziarie risultano molto sensibili al costo dell’energia elettrica, soprattutto nel periodo invernale e, in misura inferiore (con l’eccezione dello scenario DoMax13), al costo della pompa di calore.

Analizzando i singoli scenari, emerge chiaramente che il VAN dello scenario DoMax è poco stabile, poiché ciascuna delle variabili del modello risulta critica per il valore dell’investimento. Al contrario, il VAN nel caso di scenario controfattuale DoMin è molto sensibile al prezzo dell’energia nei mesi invernali, mentre variazioni (isolate) dei livelli delle altre variabili coinvolte non producono effetti critici. Infine, nel caso di scenario controfattuale BAU, il costo del metano non influenza sensibilmente il livello del VAN, il costo dei climatizzatori per singolo ambiente è poco più alto della soglia di criticità, analogamente il costo delle pompa di calore e della energia elettrica in estate risultano moderatamente critici, mentre si conferma la marcata sensibilità del risultato al costo della energia elettrica in inverno e ai consumi degli split per singolo ambiente.

La sensitività dei risultati al costo dei vettori termici suggerisce successivi approfondimenti e sviluppi dell’analisi volti a valutare gli effetti sulle performance finanziarie prodotti dai differenziali di accise sui due vettori.

12

Per lo scenario DoMin si assume M=0. 13

Per il DoMax la sensibilità al prezzo della pompa di calore è maggiore della sensibilità al costo della energia elettrica.

12

Tabella 6 Nelle tabelle sono riportate le variazioni percentuali del VAN in corrispondenza di incrementi di 1% di alcune variabili del modello nei diversi scenari. Le bandierine rosse denotano le variabili molto critiche, le bandierine gialle le

variabili critiche e le bandierine verdi le variabili non critiche.

Per completare l’analisi di sensitività della performance finanziaria dell’investimento riportiamo le variazioni percentuali del VAN dell’investimento per variazioni comprese fra il 5% e il 60% delle variabili coinvolte nella nostra analisi (tabelle 9,10,11,12).

Tabella 7 Analisi di sensitività VAN, scenario DoMin.

Variabile BAU DoMAX DoMIN Variabile PV

Prezzo dell'energia elettrica nei mesi

estivi [€/kwh]1,2% 3,2% 0,8% Costo pannello -0,8%

Prezzo dell'energia elettrica nei mesi

invernali [€/kwh]-2,5% -5,9% -1,8%

Costo manutenzione e

assicurazione pannello-0,3%

Prezzo mensile dell'energia elettrica

[€/kwh]-1,3% -2,6% -0,9%

Prezzo dell'energia elettrica nei

mesi invernali [€/kwh]0,9%

Prezzo del metano [€/mc] 0,6% \ 0,5%Prezzo dell'energia elettrica nei

mesi estivi [€/kwh]1,2%

Costo climatizzatori singolo ambiente 1,0% 10,2% \Prezzo mensile dell'energia

elettrica [€/kwh]2,1%

Assorbimento climatizzatori singolo

ambiente4,8% -25,0% \

Numero giorni funzionamento

climatizzatori singolo ambiente2,4% 35,2% \

Costo Pompa di Calore -1,3% -6,5% -0,6%

60% 49,6% -105,3% -55,7% 31,2% -35,5%

55% 45,5% -96,6% -51,1% 28,6% -32,5%

50% 41,4% -87,8% -46,4% 26,0% -29,5%

45% 37,2% -79,0% -41,8% 23,4% -26,6%

40% 33,1% -70,2% -37,1% 20,8% -23,6%

35% 28,9% -61,4% -32,5% 18,2% -20,7%

30% 24,8% -52,7% -27,9% 15,6% -17,7%

25% 20,7% -43,9% -23,2% 13,0% -14,8%

20% 16,5% -35,1% -18,6% 10,4% -11,8%

15% 12,4% -26,3% -13,9% 7,8% -8,9%

10% 8,3% -17,6% -9,3% 5,2% -5,9%

5% 4,1% -8,8% -4,6% 2,6% -3,0%

Prezzo

dell'energia

elettrica nei

mesi estivi

[€/kwh]

Prezzo

dell'energia

elettrica nei

mesi invernali

[€/kwh]

Prezzo mensile

dell'energia

elettrica

[€/kwh]

Prezzo del

metano [€/mc]

Costo

pompa di

calore

Variazioni VAN Scenario DoMin

Va

ria

zio

ni

liv

ell

o v

aria

bil

i

Variabili

ACCORDO DI PROGRAMMA MiSE-ENEA

13

Tabella 8 Analisi di sensitività VAN, scenario BAU.

Tabella 9 Analisi di sensitività VAN, scenario DoMax.

60% 73,9% -151,2% -77,3% 36,4% 57,8% 142,2% -76,9%

55% 67,7% -138,6% -70,9% 33,4% 53,0% 130,3% -70,5%

50% 61,6% -126,0% -64,4% 30,3% 48,2% 118,5% 296,2% -64,1%

45% 55,4% -113,4% -58,0% 27,3% 43,4% 106,6% 261,2% -57,7%

40% 49,3% -100,8% -51,6% 24,3% 38,6% 94,8% 227,5% -51,3%

35% 43,1% -88,2% -45,1% 21,2% 33,7% 82,9% 194,9% -44,9%

30% 37,0% -75,6% -38,7% 18,2% 28,9% 71,1% 163,5% -38,5%

25% 30,8% -63,0% -32,2% 15,2% 24,1% 59,2% 133,3% -32,0%

20% 24,6% -50,4% -25,8% 12,1% 19,3% 47,4% 104,3% -25,6%

15% 18,5% -37,8% -19,3% 9,1% 14,5% 35,5% 76,4% -19,2%

10% 12,3% -25,2% -12,9% 6,1% 9,6% 23,7% 49,8% -12,8%

5% 6,2% -12,6% -6,4% 3,0% 4,8% 11,8% 24,3% -6,4%

Prezzo

dell'energia

elettrica nei

mesi estivi

[€/kwh]

Prezzo

dell'energia

elettrica nei

mesi invernali

[€/kwh]

Prezzo mensile

dell'energia

elettrica

[€/kwh]

Prezzo del

metano [€/mc]

Costo

climatizzatori

singolo

ambiente

Assorbimento

climatizzatori

singolo

ambiente

Numero giorni

funzionamento

climatizzatori

singolo

ambiente

Costo

pompa di

calore

Varia

zio

ni

livell

o v

aria

bil

i

Variabili

Variazioni VAN Scenario BAU

60% 193,5% -351,5% -158,0% 610,4% 1498,6% -392,4%

55% 177,4% -322,2% -144,8% 559,5% 1373,8% -359,7%

50% 161,3% -292,9% -131,7% 508,7% 1248,9% 3122,2% -327,0%

45% 145,1% -263,6% -118,5% 457,8% 1124,0% 2753,8% -294,3%

40% 129,0% -234,3% -105,3% 406,9% 999,1% 2397,8% -261,6%

35% 112,9% -205,1% -92,2% 356,1% 874,2% 2054,4% -228,9%

30% 96,8% -175,8% -79,0% 305,2% 749,3% 1723,4% -196,2%

25% 80,6% -146,5% -65,8% 254,3% 624,4% 1405,0% -163,5%

20% 64,5% -117,2% -52,7% 203,5% 499,5% 1099,0% -130,8%

15% 48,4% -87,9% -39,5% 152,6% 374,7% 805,5% -98,1%

10% 32,3% -58,6% -26,3% 101,7% 249,8% 524,5% -65,4%

5% 16,1% -29,3% -13,2% 50,9% 124,9% 256,0% -32,7%

Prezzo

dell'energia

elettrica nei

mesi estivi

[€/kwh]

Prezzo

dell'energia

elettrica nei

mesi invernali

[€/kwh]

Prezzo mensile

dell'energia

elettrica

[€/kwh]

Costo

climatizzatori

singolo

ambiente

Assorbimento

climatizzatori

singolo

ambiente

Numero giorni

funzionamento

climatizzatori

singolo

ambiente

Costo

pompa di

calore

Variazioni VAN Scenario DoMax

Va

ria

zio

ni

liv

ell

o v

aria

bil

i

Variabili

14

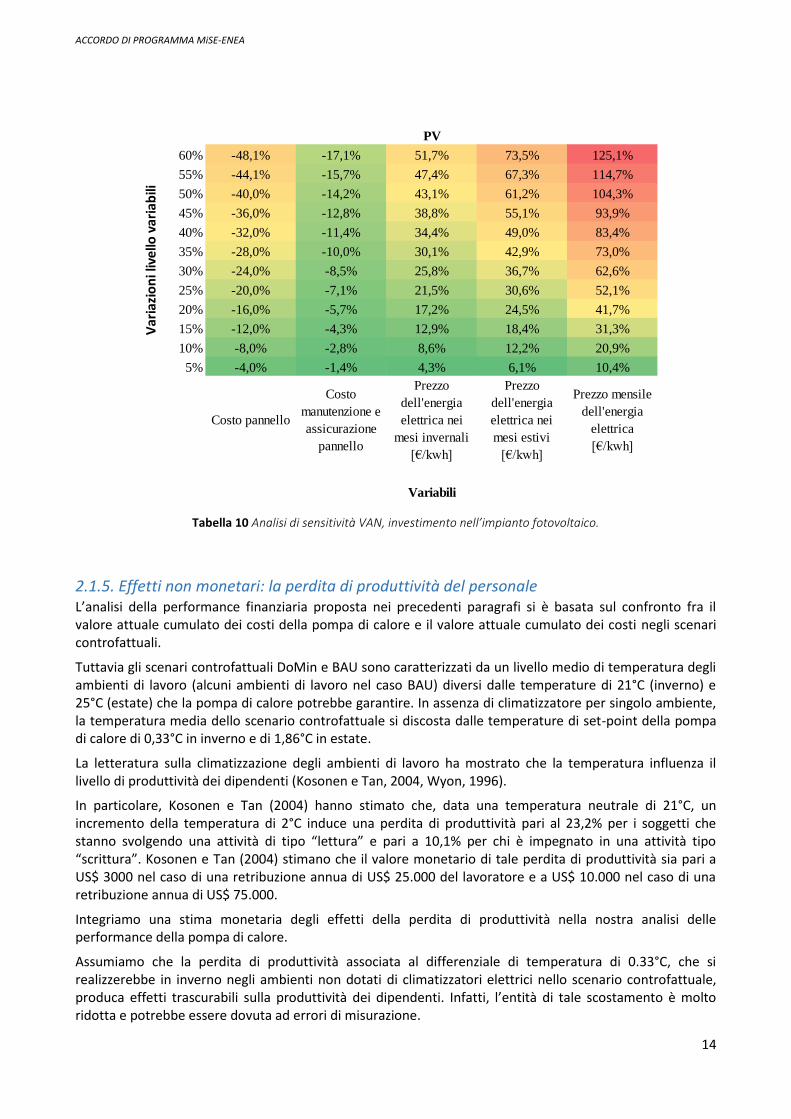

Tabella 10 Analisi di sensitività VAN, investimento nell’impianto fotovoltaico.

2.1.5. Effetti non monetari: la perdita di produttività del personale L’analisi della performance finanziaria proposta nei precedenti paragrafi si è basata sul confronto fra il valore attuale cumulato dei costi della pompa di calore e il valore attuale cumulato dei costi negli scenari controfattuali.

Tuttavia gli scenari controfattuali DoMin e BAU sono caratterizzati da un livello medio di temperatura degli ambienti di lavoro (alcuni ambienti di lavoro nel caso BAU) diversi dalle temperature di 21°C (inverno) e 25°C (estate) che la pompa di calore potrebbe garantire. In assenza di climatizzatore per singolo ambiente, la temperatura media dello scenario controfattuale si discosta dalle temperature di set-point della pompa di calore di 0,33°C in inverno e di 1,86°C in estate.

La letteratura sulla climatizzazione degli ambienti di lavoro ha mostrato che la temperatura influenza il livello di produttività dei dipendenti (Kosonen e Tan, 2004, Wyon, 1996).

In particolare, Kosonen e Tan (2004) hanno stimato che, data una temperatura neutrale di 21°C, un incremento della temperatura di 2°C induce una perdita di produttività pari al 23,2% per i soggetti che stanno svolgendo una attività di tipo “lettura” e pari a 10,1% per chi è impegnato in una attività tipo “scrittura”. Kosonen e Tan (2004) stimano che il valore monetario di tale perdita di produttività sia pari a US$ 3000 nel caso di una retribuzione annua di US$ 25.000 del lavoratore e a US$ 10.000 nel caso di una retribuzione annua di US$ 75.000.

Integriamo una stima monetaria degli effetti della perdita di produttività nella nostra analisi delle performance della pompa di calore.

Assumiamo che la perdita di produttività associata al differenziale di temperatura di 0.33°C, che si realizzerebbe in inverno negli ambienti non dotati di climatizzatori elettrici nello scenario controfattuale, produca effetti trascurabili sulla produttività dei dipendenti. Infatti, l’entità di tale scostamento è molto ridotta e potrebbe essere dovuta ad errori di misurazione.

60% -48,1% -17,1% 51,7% 73,5% 125,1%

55% -44,1% -15,7% 47,4% 67,3% 114,7%

50% -40,0% -14,2% 43,1% 61,2% 104,3%

45% -36,0% -12,8% 38,8% 55,1% 93,9%

40% -32,0% -11,4% 34,4% 49,0% 83,4%

35% -28,0% -10,0% 30,1% 42,9% 73,0%

30% -24,0% -8,5% 25,8% 36,7% 62,6%

25% -20,0% -7,1% 21,5% 30,6% 52,1%

20% -16,0% -5,7% 17,2% 24,5% 41,7%

15% -12,0% -4,3% 12,9% 18,4% 31,3%

10% -8,0% -2,8% 8,6% 12,2% 20,9%

5% -4,0% -1,4% 4,3% 6,1% 10,4%

Costo pannello

Costo

manutenzione e

assicurazione

pannello

Prezzo

dell'energia

elettrica nei

mesi invernali

[€/kwh]

Prezzo

dell'energia

elettrica nei

mesi estivi

[€/kwh]

Prezzo mensile

dell'energia

elettrica

[€/kwh]

Variabili

PVV

aria

zio

ni l

ivel

lo v

aria

bili

ACCORDO DI PROGRAMMA MiSE-ENEA

15

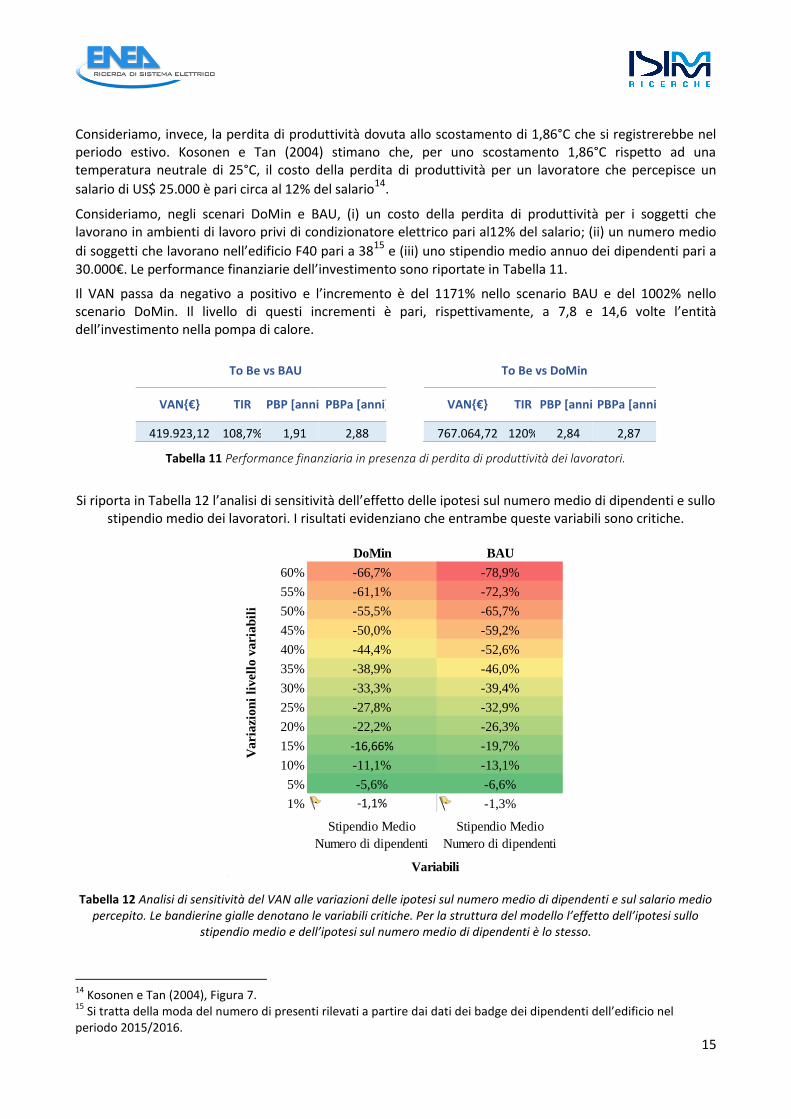

Consideriamo, invece, la perdita di produttività dovuta allo scostamento di 1,86°C che si registrerebbe nel periodo estivo. Kosonen e Tan (2004) stimano che, per uno scostamento 1,86°C rispetto ad una temperatura neutrale di 25°C, il costo della perdita di produttività per un lavoratore che percepisce un

salario di US$ 25.000 è pari circa al 12% del salario14.

Consideriamo, negli scenari DoMin e BAU, (i) un costo della perdita di produttività per i soggetti che lavorano in ambienti di lavoro privi di condizionatore elettrico pari al12% del salario; (ii) un numero medio

di soggetti che lavorano nell’edificio F40 pari a 3815 e (iii) uno stipendio medio annuo dei dipendenti pari a 30.000€. Le performance finanziarie dell’investimento sono riportate in Tabella 11.

Il VAN passa da negativo a positivo e l’incremento è del 1171% nello scenario BAU e del 1002% nello scenario DoMin. Il livello di questi incrementi è pari, rispettivamente, a 7,8 e 14,6 volte l’entità dell’investimento nella pompa di calore.

To Be vs BAU

To Be vs DoMin

VAN{€} TIR PBP [anni] PBPa [anni]

VAN{€} TIR PBP [anni] PBPa [anni]

419.923,12 108,7% 1,91 2,88

767.064,72 120% 2,84 2,87

Tabella 11 Performance finanziaria in presenza di perdita di produttività dei lavoratori.

Si riporta in Tabella 12 l’analisi di sensitività dell’effetto delle ipotesi sul numero medio di dipendenti e sullo stipendio medio dei lavoratori. I risultati evidenziano che entrambe queste variabili sono critiche.

Tabella 12 Analisi di sensitività del VAN alle variazioni delle ipotesi sul numero medio di dipendenti e sul salario medio percepito. Le bandierine gialle denotano le variabili critiche. Per la struttura del modello l’effetto dell’ipotesi sullo

stipendio medio e dell’ipotesi sul numero medio di dipendenti è lo stesso.

14

Kosonen e Tan (2004), Figura 7. 15

Si tratta della moda del numero di presenti rilevati a partire dai dati dei badge dei dipendenti dell’edificio nel periodo 2015/2016.

DoMin BAU

60% -66,7% -78,9%

55% -61,1% -72,3%

50% -55,5% -65,7%

45% -50,0% -59,2%

40% -44,4% -52,6%

35% -38,9% -46,0%

30% -33,3% -39,4%

25% -27,8% -32,9%

20% -22,2% -26,3%

15% -16,66% -19,7%

10% -11,1% -13,1%

5% -5,6% -6,6%

1% -1,1% -1,3%

Stipendio Medio

Numero di dipendenti

Stipendio Medio

Numero di dipendenti

Va

ria

zio

ni

liv

ell

o v

aria

bil

i

Variabili

16

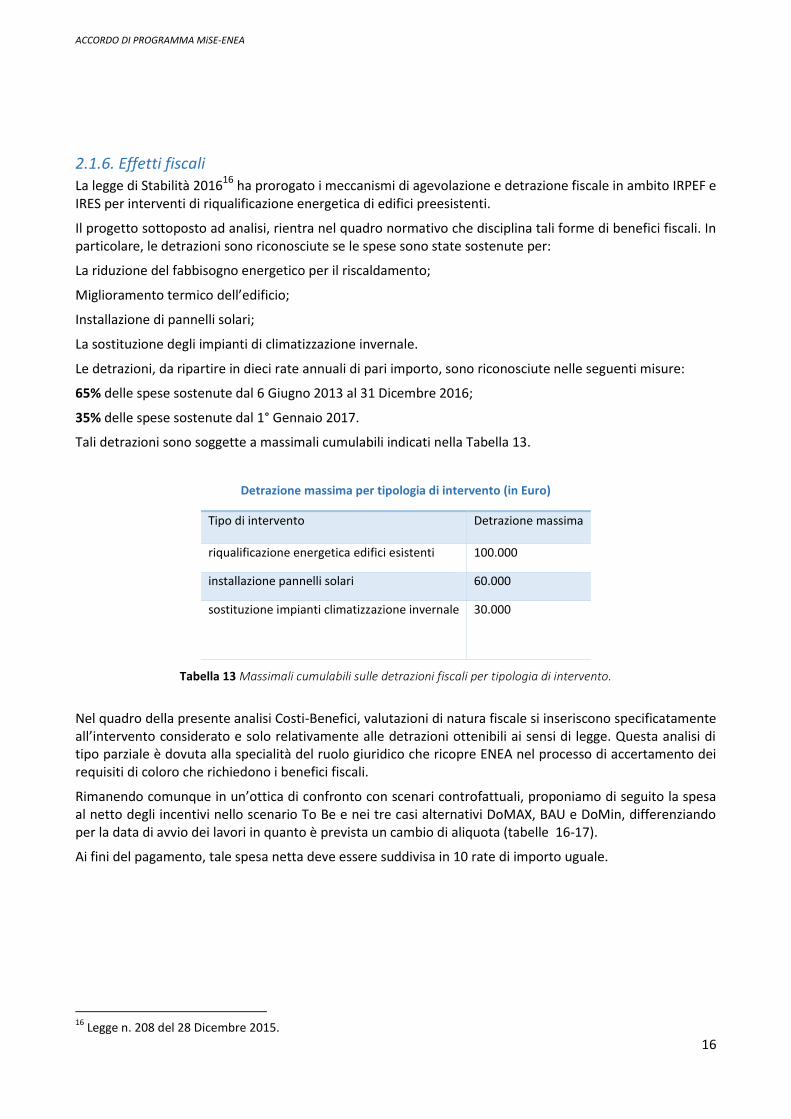

2.1.6. Effetti fiscali La legge di Stabilità 2016

16 ha prorogato i meccanismi di agevolazione e detrazione fiscale in ambito IRPEF e

IRES per interventi di riqualificazione energetica di edifici preesistenti.

Il progetto sottoposto ad analisi, rientra nel quadro normativo che disciplina tali forme di benefici fiscali. In particolare, le detrazioni sono riconosciute se le spese sono state sostenute per:

La riduzione del fabbisogno energetico per il riscaldamento;

Miglioramento termico dell’edificio;

Installazione di pannelli solari;

La sostituzione degli impianti di climatizzazione invernale.

Le detrazioni, da ripartire in dieci rate annuali di pari importo, sono riconosciute nelle seguenti misure:

65% delle spese sostenute dal 6 Giugno 2013 al 31 Dicembre 2016;

35% delle spese sostenute dal 1° Gennaio 2017.

Tali detrazioni sono soggette a massimali cumulabili indicati nella Tabella 13.

Detrazione massima per tipologia di intervento (in Euro)

Tipo di intervento Detrazione massima

riqualificazione energetica edifici esistenti 100.000

installazione pannelli solari 60.000

sostituzione impianti climatizzazione invernale 30.000

Tabella 13 Massimali cumulabili sulle detrazioni fiscali per tipologia di intervento.

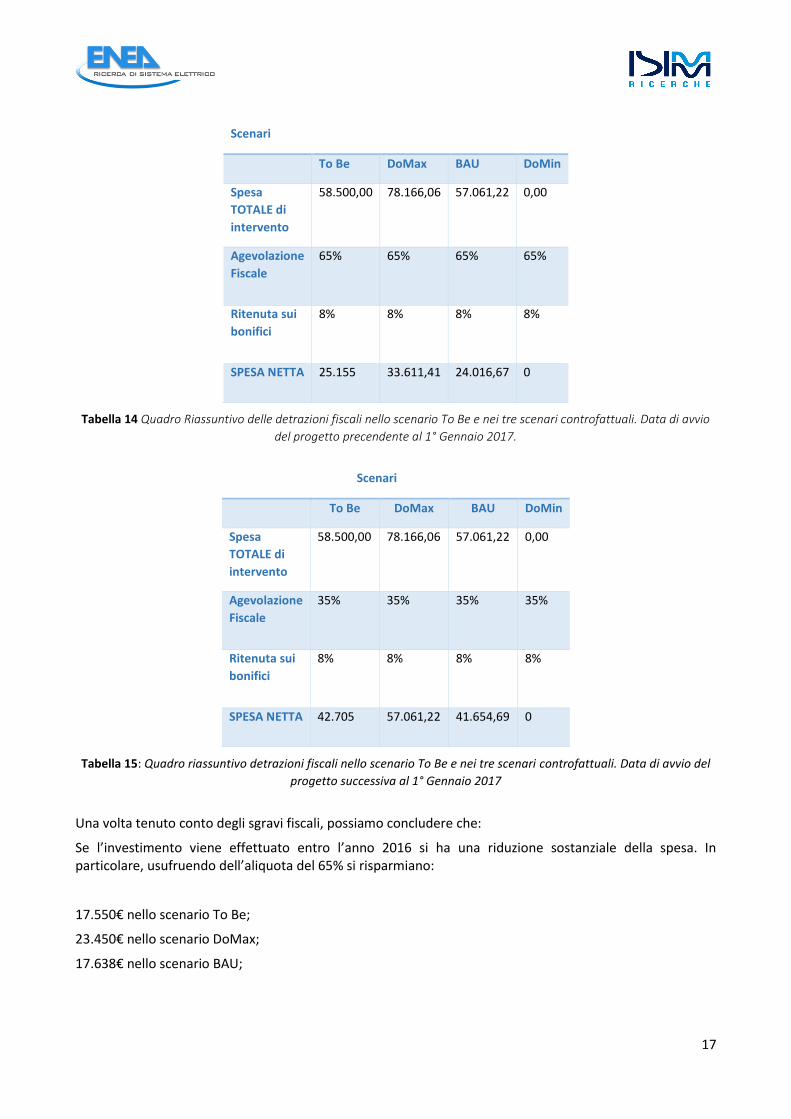

Nel quadro della presente analisi Costi-Benefici, valutazioni di natura fiscale si inseriscono specificatamente all’intervento considerato e solo relativamente alle detrazioni ottenibili ai sensi di legge. Questa analisi di tipo parziale è dovuta alla specialità del ruolo giuridico che ricopre ENEA nel processo di accertamento dei requisiti di coloro che richiedono i benefici fiscali.

Rimanendo comunque in un’ottica di confronto con scenari controfattuali, proponiamo di seguito la spesa al netto degli incentivi nello scenario To Be e nei tre casi alternativi DoMAX, BAU e DoMin, differenziando per la data di avvio dei lavori in quanto è prevista un cambio di aliquota (tabelle 16-17).

Ai fini del pagamento, tale spesa netta deve essere suddivisa in 10 rate di importo uguale.

16

Legge n. 208 del 28 Dicembre 2015.

ACCORDO DI PROGRAMMA MiSE-ENEA

17

Scenari

To Be DoMax BAU DoMin

Spesa

TOTALE di

intervento

58.500,00 78.166,06 57.061,22 0,00

Agevolazione

Fiscale

65% 65% 65% 65%

Ritenuta sui

bonifici

8% 8% 8% 8%

SPESA NETTA 25.155 33.611,41 24.016,67 0

Tabella 14 Quadro Riassuntivo delle detrazioni fiscali nello scenario To Be e nei tre scenari controfattuali. Data di avvio

del progetto precendente al 1° Gennaio 2017.

Scenari

To Be DoMax BAU DoMin

Spesa

TOTALE di

intervento

58.500,00 78.166,06 57.061,22 0,00

Agevolazione

Fiscale

35% 35% 35% 35%

Ritenuta sui

bonifici

8% 8% 8% 8%

SPESA NETTA 42.705 57.061,22 41.654,69 0

Tabella 15: Quadro riassuntivo detrazioni fiscali nello scenario To Be e nei tre scenari controfattuali. Data di avvio del

progetto successiva al 1° Gennaio 2017

Una volta tenuto conto degli sgravi fiscali, possiamo concludere che:

Se l’investimento viene effettuato entro l’anno 2016 si ha una riduzione sostanziale della spesa. In particolare, usufruendo dell’aliquota del 65% si risparmiano:

17.550€ nello scenario To Be;

23.450€ nello scenario DoMax;

17.638€ nello scenario BAU;

18

A prescindere dalla data di avvio del progetto, si evince che la spesa totale al netto delle detrazioni fiscali risulta altamente paragonabile negli scenari To Be e BAU. Nello specifico, l’intervento To Be risulta più oneroso dello scenario BAU di:

1.138,33 € se l’intervento viene effettuato entro l’anno corrente;

1.050,31€ se l’intervento viene effettuato successivamente.

In tabella 33 vengono riportati i VAN dell’investimento nella pompa di calore al netto dei benefici fiscali ed il valore attuale della riduzione di spesa.

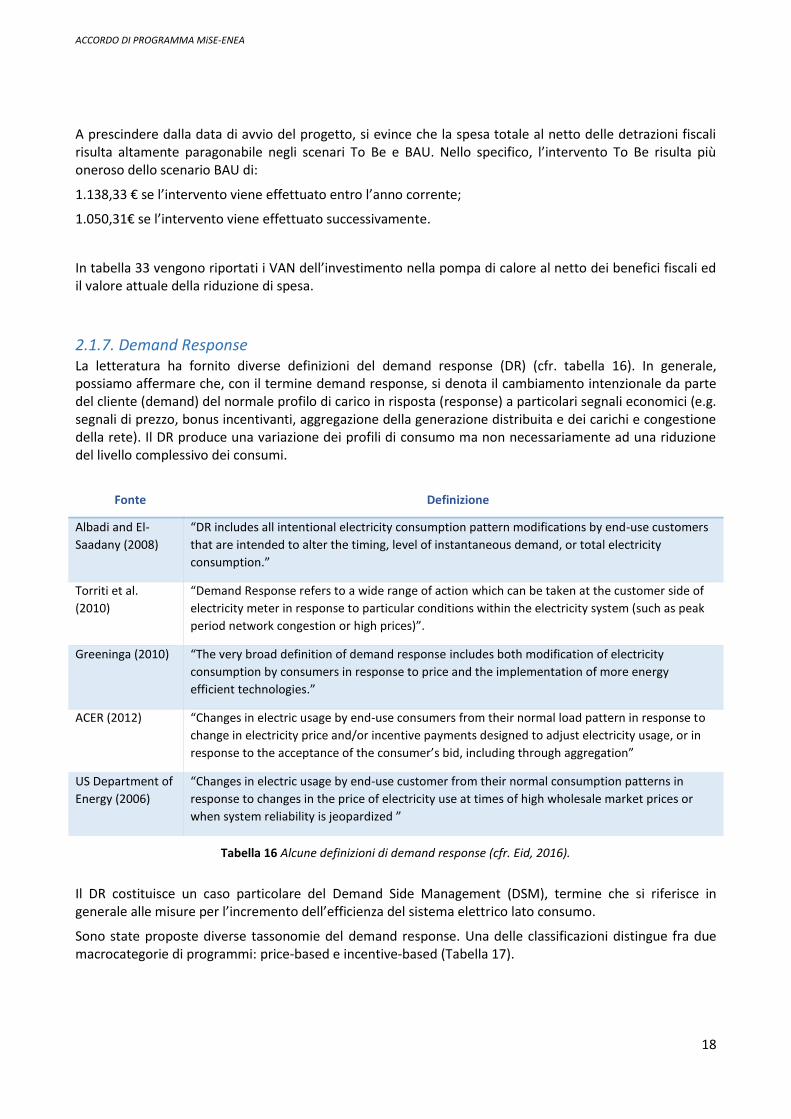

2.1.7. Demand Response La letteratura ha fornito diverse definizioni del demand response (DR) (cfr. tabella 16). In generale, possiamo affermare che, con il termine demand response, si denota il cambiamento intenzionale da parte del cliente (demand) del normale profilo di carico in risposta (response) a particolari segnali economici (e.g. segnali di prezzo, bonus incentivanti, aggregazione della generazione distribuita e dei carichi e congestione della rete). Il DR produce una variazione dei profili di consumo ma non necessariamente ad una riduzione del livello complessivo dei consumi.

Tabella 16 Alcune definizioni di demand response (cfr. Eid, 2016).

Il DR costituisce un caso particolare del Demand Side Management (DSM), termine che si riferisce in generale alle misure per l’incremento dell’efficienza del sistema elettrico lato consumo.

Sono state proposte diverse tassonomie del demand response. Una delle classificazioni distingue fra due macrocategorie di programmi: price-based e incentive-based (Tabella 17).

Fonte Definizione

Albadi and El-

Saadany (2008)

“DR includes all intentional electricity consumption pattern modifications by end-use customers

that are intended to alter the timing, level of instantaneous demand, or total electricity

consumption.”

Torriti et al.

(2010)

“Demand Response refers to a wide range of action which can be taken at the customer side of

electricity meter in response to particular conditions within the electricity system (such as peak

period network congestion or high prices)”.

Greeninga (2010) “The very broad definition of demand response includes both modification of electricity

consumption by consumers in response to price and the implementation of more energy

efficient technologies.”

ACER (2012) “Changes in electric usage by end-use consumers from their normal load pattern in response to

change in electricity price and/or incentive payments designed to adjust electricity usage, or in

response to the acceptance of the consumer’s bid, including through aggregation”

US Department of

Energy (2006)

“Changes in electric usage by end-use customer from their normal consumption patterns in

response to changes in the price of electricity use at times of high wholesale market prices or

when system reliability is jeopardized ”

ACCORDO DI PROGRAMMA MiSE-ENEA

19

Categoria di programma DR Esempi

Incentive-based Direct control, interruptible/curtailable programs,

demand bidding, emergency DR, capacity market,

ancillary services market

Price-based Time of Use pricing (TOU); Critical Peak Pricing (CPP);

Real-time Pricing (RTP); Extreme-day pricing

Tabella 17 Tassonomia dei programmi DR.

Il DR produce benefici per i consumatori che partecipano ai programmi (e.g. risparmi in bolletta o bonus), benefici per l’intero mercato elettrico (e.g. riduzione del prezzo dell’energia risultante dall’uso più efficiente delle infrastrutture, riduzione della volatilità del prezzo dell’energia, incremento della capacità disponibile, differimento degli investimenti in capacità, incremento della affidabilità del sistema elettrico) (Albadi e El-Saadany, 2008). Tuttavia, tali benefici dipendono fortemente dal tipo di programma implementato, dalle caratteristiche del programma, dalla tipologia di consumatori e dal contesto nazionale nel quale vengono implementati. Inoltre, la scarsità di esperienze di DR e di dati sulle sue performance rende difficile la stima del livello dei benefici.

Data la scarsità di dati, nella nostra analisi finanziaria, ci limiteremo a condurre un’analisi preliminare degli effetti del DR assumendo che lo stesso induca un risparmio fisso percentuale, , sul costo unitario dell’energia. A partire dalla letteratura e dalle stime dei practitioner in vari contesti (cfr Tabella 18), assumiamo che 𝛼 ∈ {3%, 5%, 7%, 10%}Tale risparmio si applica sia ai consumi di energia della pompa di calore che ai consumi di energia degli scenari controfattuali. Sostanzialmente stiamo assumendo che non cambino i consumi di energia, ma che cambi il profilo di carico con spostamento di alcuni consumi in fasce oraria nelle quali il costo dell’energia è inferiore, oppure, alternativamente, stiamo assumendo che i segnali economici forniti dal DR inducano una riduzione dei consumi di energia che producono lo stesso risparmio percentuale sulla spesa annuale per l’energia elettrica negli scenari controfattuali e nel caso di investimento nella pompa di calore.

Fonte % consumo % costo Scope

www.energy-pool.eu

3%-10% Industriale e dei

servizi

Torritti (2015)

10% (UK)

2,2%

(Italia)

Residenziale (ToU)

Breadley et al. (2015) 5%-15%

Heating/cooling

Siano e Siarno (2016)

9%-10% Residenziale

Torriti et al. (2010) 9%

Industriale

Pinson e Madsen

(2014) 5%

Residenziale

Tabella 18 Risparmio sul costo dell'energia indotto dal DR.

20

BAU DoMin DoMax

VAN TIR VAN TIR VAN TIR

𝛼 = 3% -37.668,38 -3,26% -82679,89 n.d. 8290,534 0,33%

𝛼 = 5% -36.667,69 -3,06% -81100,65 n.d. 8695,18 0,13%

𝛼 = 7% -35.677,69 -2,87% -79521,42 n.d. 9099,826 -0,01%

𝛼 = 10% -34.150,97 -2,57% -77152,56 n.d. 9706,795 -0,39%

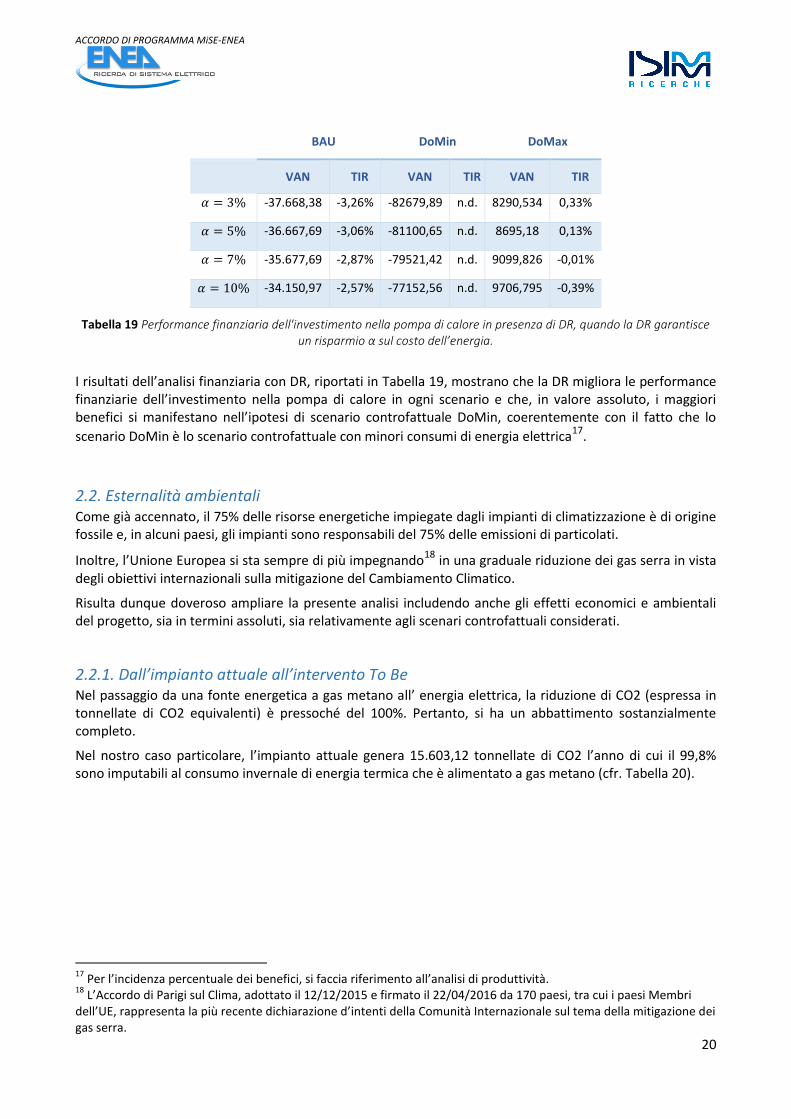

Tabella 19 Performance finanziaria dell'investimento nella pompa di calore in presenza di DR, quando la DR garantisce un risparmio α sul costo dell’energia.

I risultati dell’analisi finanziaria con DR, riportati in Tabella 19, mostrano che la DR migliora le performance finanziarie dell’investimento nella pompa di calore in ogni scenario e che, in valore assoluto, i maggiori benefici si manifestano nell’ipotesi di scenario controfattuale DoMin, coerentemente con il fatto che lo

scenario DoMin è lo scenario controfattuale con minori consumi di energia elettrica17.

2.2. Esternalità ambientali Come già accennato, il 75% delle risorse energetiche impiegate dagli impianti di climatizzazione è di origine fossile e, in alcuni paesi, gli impianti sono responsabili del 75% delle emissioni di particolati.

Inoltre, l’Unione Europea si sta sempre di più impegnando18 in una graduale riduzione dei gas serra in vista degli obiettivi internazionali sulla mitigazione del Cambiamento Climatico.

Risulta dunque doveroso ampliare la presente analisi includendo anche gli effetti economici e ambientali del progetto, sia in termini assoluti, sia relativamente agli scenari controfattuali considerati.

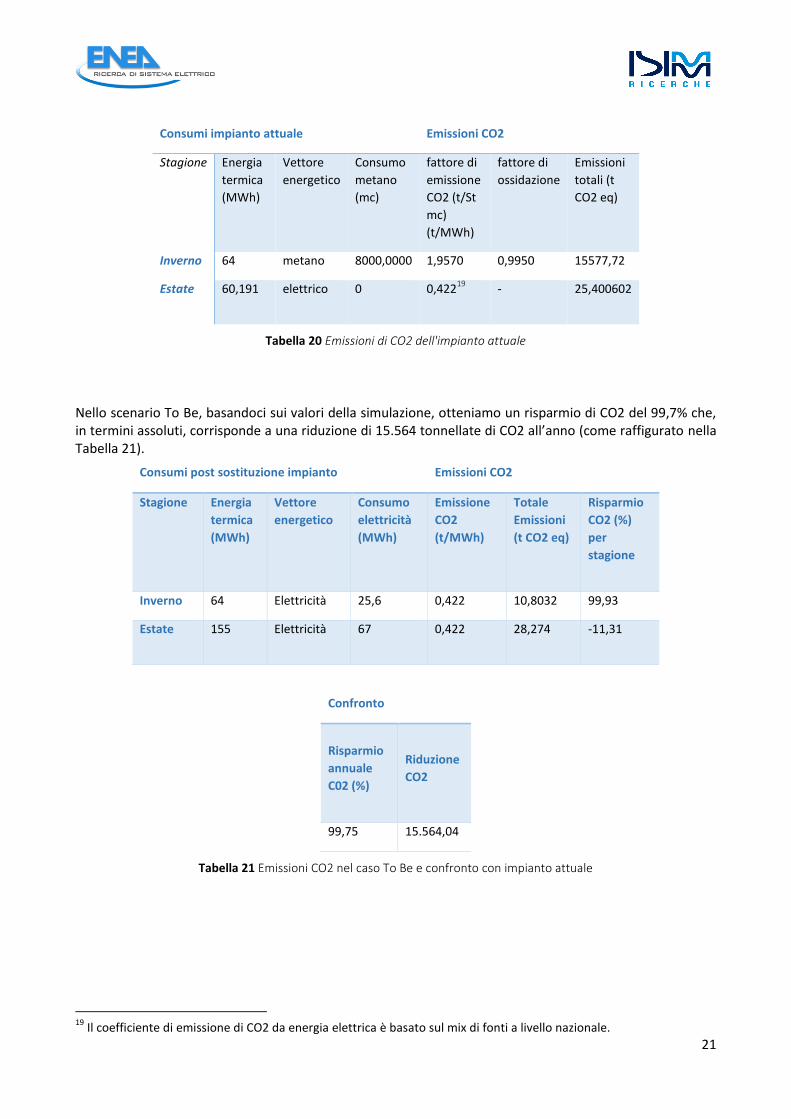

2.2.1. Dall’impianto attuale all’intervento To Be Nel passaggio da una fonte energetica a gas metano all’ energia elettrica, la riduzione di CO2 (espressa in tonnellate di CO2 equivalenti) è pressoché del 100%. Pertanto, si ha un abbattimento sostanzialmente completo.

Nel nostro caso particolare, l’impianto attuale genera 15.603,12 tonnellate di CO2 l’anno di cui il 99,8% sono imputabili al consumo invernale di energia termica che è alimentato a gas metano (cfr. Tabella 20).

17

Per l’incidenza percentuale dei benefici, si faccia riferimento all’analisi di produttività. 18

L’Accordo di Parigi sul Clima, adottato il 12/12/2015 e firmato il 22/04/2016 da 170 paesi, tra cui i paesi Membri dell’UE, rappresenta la più recente dichiarazione d’intenti della Comunità Internazionale sul tema della mitigazione dei gas serra.

ACCORDO DI PROGRAMMA MiSE-ENEA

21

Consumi impianto attuale Emissioni CO2

Stagione Energia

termica

(MWh)

Vettore

energetico

Consumo

metano

(mc)

fattore di

emissione

CO2 (t/St

mc)

(t/MWh)

fattore di

ossidazione

Emissioni

totali (t

CO2 eq)

Inverno 64 metano 8000,0000 1,9570 0,9950 15577,72

Estate 60,191 elettrico 0 0,42219

- 25,400602

Tabella 20 Emissioni di CO2 dell'impianto attuale

Nello scenario To Be, basandoci sui valori della simulazione, otteniamo un risparmio di CO2 del 99,7% che, in termini assoluti, corrisponde a una riduzione di 15.564 tonnellate di CO2 all’anno (come raffigurato nella Tabella 21).

Consumi post sostituzione impianto Emissioni CO2

Stagione Energia

termica

(MWh)

Vettore

energetico

Consumo

elettricità

(MWh)

Emissione

CO2

(t/MWh)

Totale

Emissioni

(t CO2 eq)

Risparmio

CO2 (%)

per

stagione

Inverno 64 Elettricità 25,6 0,422 10,8032 99,93

Estate 155 Elettricità 67 0,422 28,274 -11,31

Confronto

Risparmio

annuale

C02 (%)

Riduzione

CO2

99,75 15.564,04

Tabella 21 Emissioni CO2 nel caso To Be e confronto con impianto attuale

19

Il coefficiente di emissione di CO2 da energia elettrica è basato sul mix di fonti a livello nazionale.

22

Figura 1

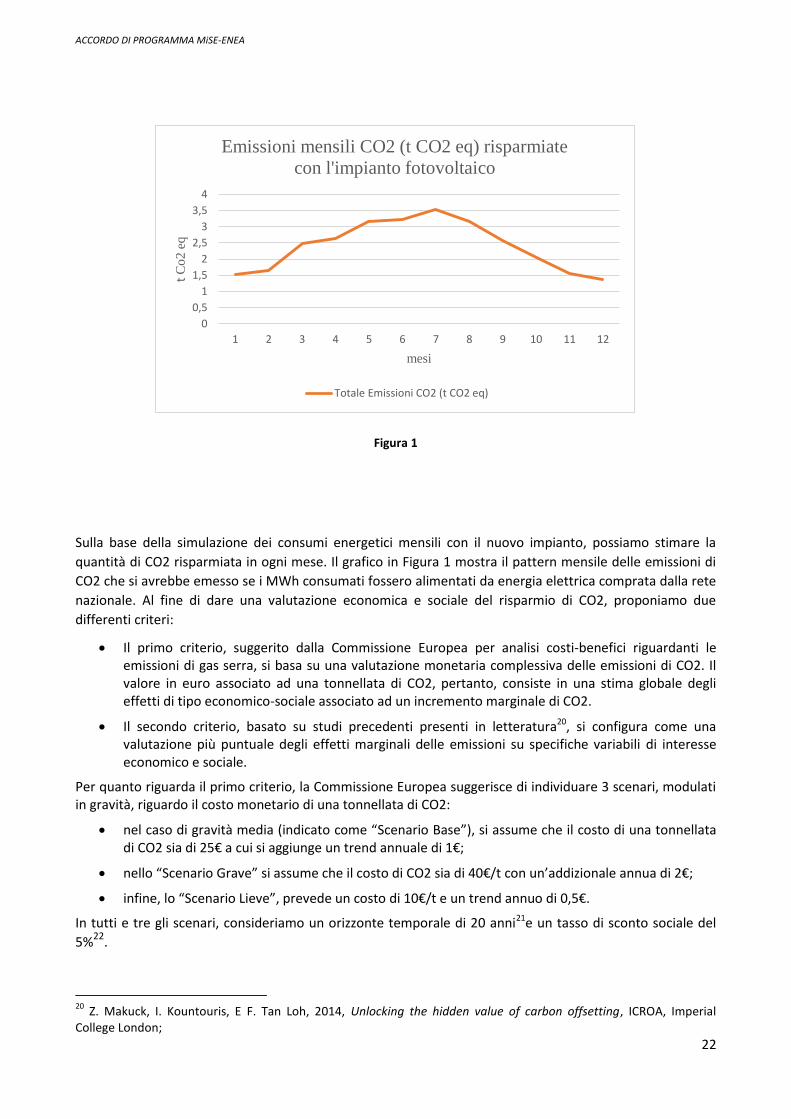

Sulla base della simulazione dei consumi energetici mensili con il nuovo impianto, possiamo stimare la

quantità di CO2 risparmiata in ogni mese. Il grafico in Figura 1 mostra il pattern mensile delle emissioni di

CO2 che si avrebbe emesso se i MWh consumati fossero alimentati da energia elettrica comprata dalla rete

nazionale. Al fine di dare una valutazione economica e sociale del risparmio di CO2, proponiamo due

differenti criteri:

Il primo criterio, suggerito dalla Commissione Europea per analisi costi-benefici riguardanti le emissioni di gas serra, si basa su una valutazione monetaria complessiva delle emissioni di CO2. Il valore in euro associato ad una tonnellata di CO2, pertanto, consiste in una stima globale degli effetti di tipo economico-sociale associato ad un incremento marginale di CO2.

Il secondo criterio, basato su studi precedenti presenti in letteratura20, si configura come una valutazione più puntuale degli effetti marginali delle emissioni su specifiche variabili di interesse economico e sociale.

Per quanto riguarda il primo criterio, la Commissione Europea suggerisce di individuare 3 scenari, modulati in gravità, riguardo il costo monetario di una tonnellata di CO2:

nel caso di gravità media (indicato come “Scenario Base”), si assume che il costo di una tonnellata di CO2 sia di 25€ a cui si aggiunge un trend annuale di 1€;

nello “Scenario Grave” si assume che il costo di CO2 sia di 40€/t con un’addizionale annua di 2€;

infine, lo “Scenario Lieve”, prevede un costo di 10€/t e un trend annuo di 0,5€.

In tutti e tre gli scenari, consideriamo un orizzonte temporale di 20 anni21e un tasso di sconto sociale del

5%22.

20

Z. Makuck, I. Kountouris, E F. Tan Loh, 2014, Unlocking the hidden value of carbon offsetting, ICROA, Imperial College London;

0

0,5

1

1,5

2

2,5

3

3,5

4

1 2 3 4 5 6 7 8 9 10 11 12

t C

o2

eq

mesi

Emissioni mensili CO2 (t CO2 eq) risparmiate

con l'impianto fotovoltaico

Totale Emissioni CO2 (t CO2 eq)

ACCORDO DI PROGRAMMA MiSE-ENEA

23

Scenari costo unitario

CO2 (€/t) Addizionale annua (€/t)

Riduzione del Costo

Totale di CO2 attualizzato

su 20 anni (€)

Base 25 1 6.381.938

Grave 40 2 10.824.251

Lieve 10 0,5 2.706.062,80

Tabella 22 Valore economico della riduzione di CO2 nello scenario To Be rispetto all'impianto attuale.

Come visto in precedenza nella Tabella 21, l’installazione del nuovo impianto garantirebbe una riduzione delle emissioni di CO2 pari a circa 15.560 tonnellate.

In termini economici, questo abbattimento garantisce una riduzione del costo sociale delle emissioni, in misura tanto maggiore quanto più elevato è il costo unitario di una singola tonnellata di CO2.

È importante sottolineare che anche considerando lo scenario Lieve, per cui il costo unitario di CO2 è più basso, si ha comunque una riduzione del costo sociale superiore ai 2 milioni e 700 mila Euro (cfr. Tabella 22).

Per completare l’analisi e per dare una misurazione degli effetti sociali della riduzione di emissioni ottenuta

con il nuovo impianto, si fa riferimento al secondo criterio di valutazione23.

Questa metodologia permette di dare una quantificazione monetaria degli effetti esterni di una tonnellata di CO2 su variabili economiche e sociali quali:

Creazione di nuovi posti di lavoro;

Tempo risparmiato per gruppo familiare all’anno;

Capacity building;

Sviluppo di nuove infrastrutture;

Biodiversità ed ecosistema.

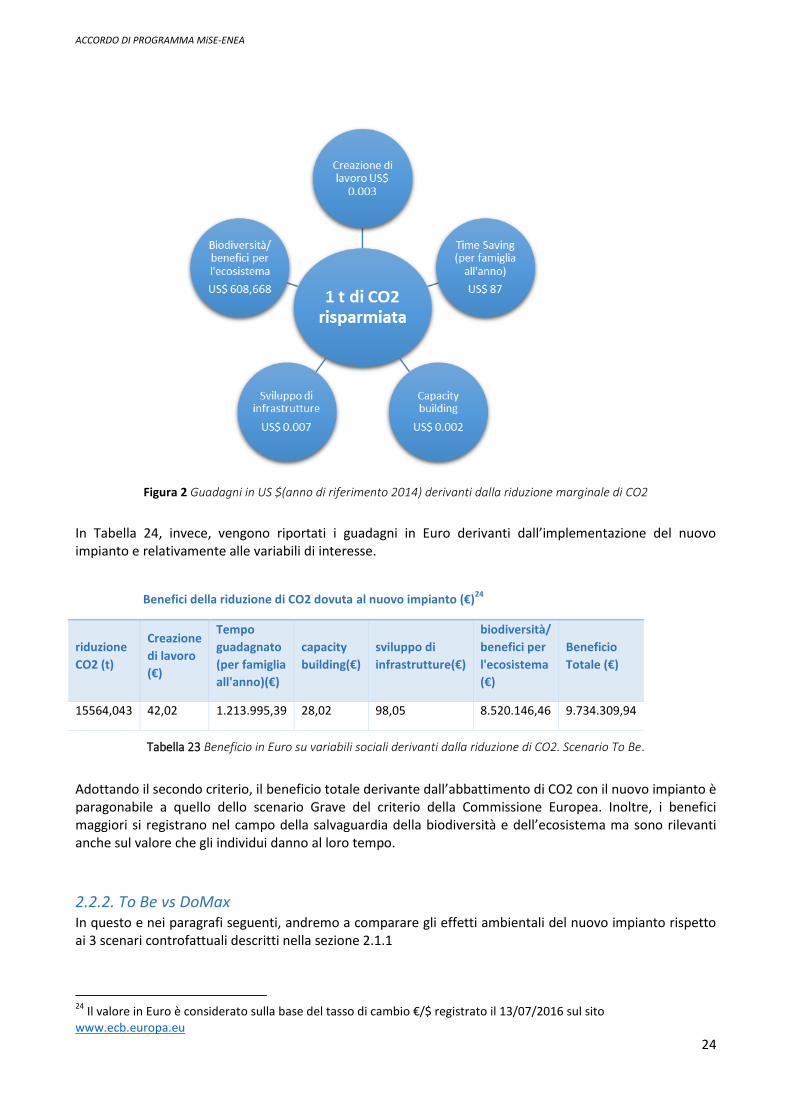

Nella Figura 2 vengono riportati i valori monetari unitari (espressi in Dollari) di una riduzione marginale di CO2, sulla base dello studio condotto da ICROA.

21

Il periodo di stoccaggio dei gas serra nell’atmosfera è in media di 30/35 anni. Al fine di allineare i risultati con l’analisi Costi-benefici condotta in precedenza, si è preferito ridurre l’orizzonte temporale a 20 anni. 22

Per valutazioni di carattere ambientale, la letteratura suggerisce di adottare un tasso di sconto che rifletta le preferenze intertemporali della società piuttosto che di ENEA. In particolare, si suggerisce un intervallo di valori che varia dal 3,5% al 5%. Dal momento che l’orizzonte temporale di riferimento è ridotto di 15 anni rispetto a quanto si propone in letteratura, si è proceduto scontando per il tasso più alto. Tuttavia, lo spreadsheet allegato al presente summary, permette di modificare la parametrizzazione per un’analisi di sensitività. 23

Si fa riferimento al lavoro condotto da Imperial College in collaborazione con ICROA adattato al nostro caso con il metodo “benefits transfer”.

24

Figura 2 Guadagni in US $(anno di riferimento 2014) derivanti dalla riduzione marginale di CO2

In Tabella 24, invece, vengono riportati i guadagni in Euro derivanti dall’implementazione del nuovo impianto e relativamente alle variabili di interesse.

Benefici della riduzione di CO2 dovuta al nuovo impianto (€)24

riduzione

CO2 (t)

Creazione

di lavoro

(€)

Tempo

guadagnato

(per famiglia

all'anno)(€)

capacity

building(€)

sviluppo di

infrastrutture(€)

biodiversità/

benefici per

l'ecosistema

(€)

Beneficio

Totale (€)

15564,043 42,02 1.213.995,39 28,02 98,05 8.520.146,46 9.734.309,94

Tabella 23 Beneficio in Euro su variabili sociali derivanti dalla riduzione di CO2. Scenario To Be.

Adottando il secondo criterio, il beneficio totale derivante dall’abbattimento di CO2 con il nuovo impianto è paragonabile a quello dello scenario Grave del criterio della Commissione Europea. Inoltre, i benefici maggiori si registrano nel campo della salvaguardia della biodiversità e dell’ecosistema ma sono rilevanti anche sul valore che gli individui danno al loro tempo.

2.2.2. To Be vs DoMax In questo e nei paragrafi seguenti, andremo a comparare gli effetti ambientali del nuovo impianto rispetto ai 3 scenari controfattuali descritti nella sezione 2.1.1

24

Il valore in Euro è considerato sulla base del tasso di cambio €/$ registrato il 13/07/2016 sul sito www.ecb.europa.eu

ACCORDO DI PROGRAMMA MiSE-ENEA

25

Lo scenario DoMax, per le cui specifiche si fa riferimento al paragrafo 2.1.2, prevede un abbattimento di CO2 del 6,25% annuo superiore allo scenario To Be (cfr. tabella 25).

Scenario DoMax

Consumi Pompa di Calore Emissioni CO2

Consumo

annua

Energia

termica

(MWh)

Vettore

energetico

fattore di

emissione

CO2 (t/St mc)

(t/MWh)

Emissioni

totali (t CO2

eq)

Risparmio

annuale C02

(%)

Riduzione CO2

86,4 Elettricità 0,4220 36,4608 -6,25 -2,2788

24 Emissioni CO2 nello scenario DoMax e confronto con intervento To Be.

Tuttavia, come evidenziato anche dall’analisi finanziaria e fiscale, questa riduzione delle emissioni non compensa i costi associati a questo scenario (cfr. Tabella 26).

Scenari costo unitario CO2

(€/t)

Addizionale annua (€/t) Riduzione del Costo Totale di

CO2 attualizzato su 20 anni (€)

Base 25 1 -934

Grave 40 2 -1.585

Lieve 10 0,5 -396,21

Tabella 25 Valore economico della riduzione di CO2 nello scenario To Be rispetto a DoMax.

Passiamo ora a considerare gli effetti economici seguendo la stessa metodologia adottata nel paragrafo precedente.

Benefici della riduzione di CO2 nel confronto To Be vs DoMax (€)25

riduzione

CO2 (t)

Creazione di

lavoro

Tempo

guadagnato

(per famiglia

all'anno)

capacity

building

sviluppo di

infrastrutture

biodiversità/

benefici per

l'ecosistema

Beneficio

Totale (€)

-2,28 -0,006 -177,75 -0,004 -0,015 -1.247,47 -1.425,24

Tabella 26 Costo sociale dell'eccesso di CO2 prodotta dall'intervento To Be rispetto allo scenario DoMax.

In termini economico-sociali, l’impatto negativo per la società di 2,2 tonnellate di CO2 è in totale pari a 1.425€ (cfr. tabella 27). Si può quindi concludere che rispetto allo scenario DoMax, l’intervento ToBe non ha un impatto significativo sulle emissioni e può considerarsi come uno scenario abbastanza equivalente.

25

Vedi nota 22. I valori marginali sono gli stessi riportati in Tabella 25.

26

2.2.3. To Be vs DoMin Lo scenario DoMin rappresenta una situazione di totale inerzia. Rispetto a questo scenario, un qualunque intervento migliorativo dell’impianto di riscaldamento e di refrigeramento comporta un beneficio consistente in termini di emissioni di CO2.

Nello specifico, l’intervento To Be permette di risparmiare 15 mila tonnellate e mezzo di CO2 ogni anno, che in termini percentuali rappresenta circa il 100% (cfr. Tabella 28).

Scenario DoMin

Consumi Pompa di Calore Emissioni CO2

Stagione

Energia

termica

(MWh)

Vettore

energetico

Consumo

metano (mc)

fattore di

emissione

CO2 (t/St mc)

(t/MWh)

fattore di

ossidazione

Emissioni

totali (t CO2

eq)

Inverno 67 metano 8000 1,957 0,995 15.577,72

Estate 60,191 elettrico 0 0,422 0 25,4

Confronto con To Be

Risparmio

annuale

C02 (%)

Riduzione

CO2

99,75 15.564,4

Tabella 27 Emissioni CO2 scenario DoMin e confronto con scenario ToBe

Dal punto di vista del beneficio economico derivante dall’abbattimento delle emissioni, riportiamo in Tabella 29 i valori risultanti dal primo criterio e in Tabella 30 il beneficio riguardante variabili economico-sociali, che fanno riferimento al criterio 2.

Scenari Costo unitario CO2

(€/t)

Addizionale annua (€/t) Riduzione del Costo Totale di

CO2 attualizzato su 20 anni

(€)

Base 25 1 6.382.076

Grave 40 2 10.824.486

Lieve 10 0,5 2.706.121,50

Tabella 28 Beneficio Economico riduzione CO2 di un intervento del tipo To Be rispetto a uno scenario DoMin.

ACCORDO DI PROGRAMMA MiSE-ENEA

27

Benefici della riduzione di CO2 nel confronto To Be vs DoMin (€)

Riduzione

CO2 (t)

Creazione di

lavoro

Tempo

guadagnato

(per famiglia

all'anno)

capacity

building

sviluppo di

infrastrutture

biodiversità/

benefici per

l'ecosistema

Beneficio

Totale (€)

15564,38 42,02383 1.214.022 28,01589 98,0556 8.520.331,27 9.734.521

Tabella 29 Benefici di tipo economico-sociale derivanti dalla riduzione di CO2 rispetto al caso DoMin.

Si nota facilmente che il confronto tra To Be e DoMin porta a conclusioni molto simili al confronto tra To Be e impianto attuale. Il beneficio economico derivante dall’abbattimento è molto elevato dato che si ha una riduzione pressocchè totale delle emissioni.

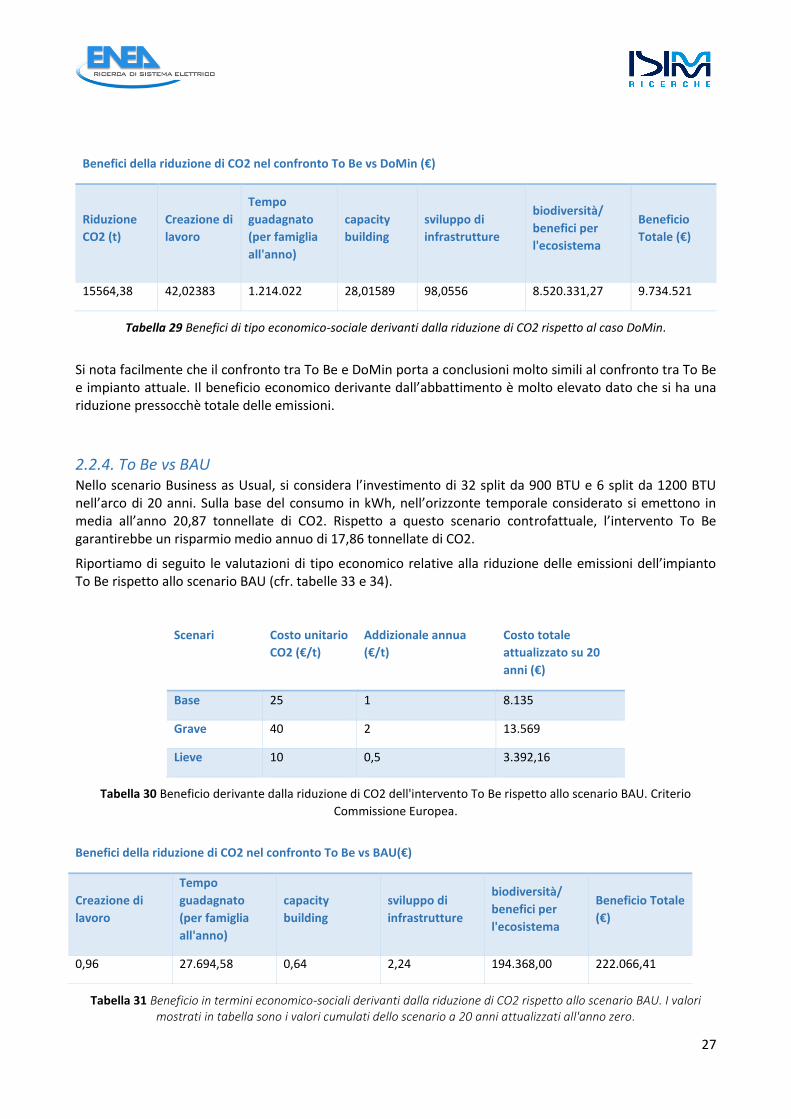

2.2.4. To Be vs BAU Nello scenario Business as Usual, si considera l’investimento di 32 split da 900 BTU e 6 split da 1200 BTU nell’arco di 20 anni. Sulla base del consumo in kWh, nell’orizzonte temporale considerato si emettono in media all’anno 20,87 tonnellate di CO2. Rispetto a questo scenario controfattuale, l’intervento To Be garantirebbe un risparmio medio annuo di 17,86 tonnellate di CO2.

Riportiamo di seguito le valutazioni di tipo economico relative alla riduzione delle emissioni dell’impianto To Be rispetto allo scenario BAU (cfr. tabelle 33 e 34).

Scenari Costo unitario

CO2 (€/t)

Addizionale annua

(€/t)

Costo totale

attualizzato su 20

anni (€)

Base 25 1 8.135

Grave 40 2 13.569

Lieve 10 0,5 3.392,16

Tabella 30 Beneficio derivante dalla riduzione di CO2 dell'intervento To Be rispetto allo scenario BAU. Criterio

Commissione Europea.

Benefici della riduzione di CO2 nel confronto To Be vs BAU(€)

Creazione di

lavoro

Tempo

guadagnato

(per famiglia

all'anno)

capacity

building

sviluppo di

infrastrutture

biodiversità/

benefici per

l'ecosistema

Beneficio Totale

(€)

0,96 27.694,58 0,64 2,24 194.368,00 222.066,41

Tabella 31 Beneficio in termini economico-sociali derivanti dalla riduzione di CO2 rispetto allo scenario BAU. I valori mostrati in tabella sono i valori cumulati dello scenario a 20 anni attualizzati all'anno zero.

28

3. Conclusioni

L’efficienza e la sostenibilità di del riscaldamento e del raffreddamento sono considerati dall’ Unione Europea elementi chiave per ridurre i costi per le famiglie e le imprese, nonché le esternalità ambientali. Una delle politiche per il raggiungimento di questi obiettivi è l’integrazione della climatizzazione in un sistema elettrico smart e decarbonizzato.

In questo contesto la nostra analisi si è focalizzata sulla valutazione dei costi e dei benefici prodotti dall’investimento congiunto in un impianto fotovoltaico con producibilità annuale di 68.573 MWh e in una pompa di calore per il soddisfacimento del fabbisogno termico e frigorifero dell’edificio F40 del centro di ricerche Casaccia di Enea. Attualmente l’edificio è collegato al sistema di teleriscaldamento del centro di ricerche, il quale è in funzione dal 1983, e non è dotato di alcun impianto fotovoltaico.

La valutazione dell’investimento nella pompa di calore è stata effettuata ipotizzando tre scenari controfattuali alternativi: uno scenario pessimistico (DoMin) nel quale si ipotizza che si continuerebbe esclusivamente ad investire la manutenzione straordinaria dell’impianto esistente; uno scenario ottimistico (DoMax) nel quale si ipotizza che, in assenza di una politica di intervento centralizzato, ciascun ambiente del centro di ricerche ENEA sarebbe immediatamente dotato di un condizionatore autonomo e uno scenario inerziale (BAU) nel quale si ipotizza che, progressivamente, nel corso di un ventennio, sempre in assenza di un piano di investimenti centralizzato, i singoli ambienti dell’edificio F40 sarebbero dotati di condizionatori autonomi.

La Tabella 33 riporta e sintetizza i risultati dell’analisi finanziaria.

L’analisi delle performance finanziarie dell’investimento ha suggerito che, se si considerano esclusivamente gli esborsi per acquisire e/o utilizzare i sistemi di climatizzazione nei diversi scenari controfattuali e nello scenario di acquisto della pompa di calore, il valore dell’investimento nella pompa di calore è limitato (DoMax) o addirittura negativo (BAU e DoMin). Tuttavia, tale risultato è dovuto al fatto che negli scenari controfattuali DoMin e BAU non sarebbero garantite temperature adeguate degli ambienti di lavoro. Infatti, se si include nell’analisi il costo della perdita di produttività dei dipendenti indotto dalle temperature inadeguate dell’ambiente di lavoro, si rileva che il valore dell’investimento nella pompa di calore è pari a 8-15 volte l’investimento iniziale richiesto.

Analogamente, nello scenario DoMax, pur immaginando che negli uffici sia sempre garantita una temperatura adeguata, si avrebbe basso comfort termico negli spazi comuni (e.g. corridoi e bagni). Quindi, seppure il confronto diretto fra i costi di investimento e funzionamento dello scenario DoMax e dello scenario di acquisto della pompa di calore evidenzia che i benefici prodotti della pompa di calore sono limitati, per valutare correttamente la performance dell’investimento si dovrebbe tenere conto delle diverse prestazioni dei due impianti.

L’analisi di sensitività della performance finanziaria dell’investimento nella pompa di calore ha mostrato che le variabili maggiormente critiche del modello sono il numero di ore e il numero di giorni di funzionamento dei climatizzatori per singoli ambienti. Questo rende l’ipotesi che i consumi simulati per la pompa di calore nel caso di funzionamento 7/7-24/24 siano equivalenti ai consumi 5/7-12/24 particolarmente critica. Analogamente, le performance finanziarie risultano molto sensibili al costo dell’energia elettrica, soprattutto nel periodo invernale e, in misura inferiore, al costo di acquisto e istallazione della pompa di calore. A livello di singolo scenario, emerge chiaramente che il valore del VAN nello scenario DoMax è poco stabile, infatti, ciascuna delle variabili del modello produce un effetto critico sul suo livello. Al contrario, il VAN nel caso di scenario controfattuale DoMin è molto sensibile al prezzo dell’energia nei mesi invernali, mentre variazioni (isolate) dei livelli delle altre variabili coinvolte non producono effetti critici. Infine, nel caso di scenario controfattuale BAU, il costo del metano non influenza sensibilmente il livello del VAN, il costo dei climatizzatori per singolo ambiente è poco più alto della soglia di

ACCORDO DI PROGRAMMA MiSE-ENEA

29

criticità e, analogamente, il costo della pompa di calore (acquisto e istallazione) e dell’energia elettrica in estate risultano moderatamente critici, mentre si conferma la marcata sensibilità del risultato al costo della energia elettrica in inverno.

La valutazione dell’investimento nell’impianto fotovoltaico ha mostrato che lo stesso produrrebbe un valore pari a circa 1,25 volte l’investimento iniziale, tuttavia il PBP dell’investimento è piuttosto elevato (8 anni). Questi risultati sono particolarmente sensibili al costo dei kWh elettrici per l’investitore (o equivalentemente alla producibilità annua del pannello) e, in particolare, al costo dei kWh elettrici assorbiti nei mesi estivi.

Come valutazione complessiva dell’investimento, una volta tenuto conto degli sgravi fiscali ottenibili per questo tipo di progetto, possiamo concludere che:

Se l’investimento viene effettuato entro l’anno 2016 si ha una riduzione sostanziale della spesa. In particolare, usufruendo dell’aliquota del 65% si risparmiano in valore attuale:

- 21.219,08 € nello scenario To Be;

- 28.352,34€ nello scenario DoMax;

- 39.827,81€ nello scenario BAU.

A prescindere dalla data di avvio del progetto, si evince che la spesa totale al netto delle detrazioni fiscali risulta altamente paragonabile negli scenari To Be e BAU. Nello specifico, in valore attuale, l’intervento To Be risulta più oneroso dello scenario BAU di:

- 18.608,73 € se l’intervento viene effettuato entro l’anno corrente;

- 5.013,24€ se l’intervento viene effettuato successivamente.

In tabella 33 vengono riportati i VAN dell’investimento nella pompa di calore al netto dei benefici fiscali.

Dal punto di vista delle esternalità ambientali, in particolare relativamente alla quantità di CO2 emessa, l’investimento in fotovoltaico garantisce un abbattimento completo delle emissioni rispetto all’impianto attuale e rispetto agli scenari DoMin e BAU.

Dal confronto con lo scenario DoMax, l’investimento To Be determina un aumento delle emissioni ma in misura estremamente ridotta (+ 6,25% all’anno).