Rapport sur la solvabilité et la situation financière 2017 · 1 COMPAGNIE D’ASSURANCE AU...

61

1 COMPAGNIE D’ASSURANCE AU SERVICE DES COURTIERS Compagnie d’assurance dommages pour les professionnels et les entreprises Rapport sur la solvabilité et la situation financière 2017

-

Upload

trinhkhuong -

Category

Documents

-

view

214 -

download

0

Transcript of Rapport sur la solvabilité et la situation financière 2017 · 1 COMPAGNIE D’ASSURANCE AU...

1

COMPAGNIE D’ASSURANCE AU SERVICE DES COURTIERS

Compagnie d’assurance dommages pour les professionnels et les entreprises

Rapport sur la solvabilité et la situation financière 2017

2

A. ACTIVITE ET RESULTATS .................................................................... 6 1. Activité ............................................................................................................ 6

1.1 Présentation société ........................................................................................................................61.2 Faits marquants de l’année ............................................................................................................7

2. Résultat de souscription .................................................................................. 82.1 Chiffre d’affaires .................................................................................................................................82.2 Provisions pour sinistres constituées ...........................................................................................92.3 Résultats techniques ........................................................................................................................9

3. Résultat d’investissement ............................................................................... 103.1 Actif général de la compagnie ........................................................................................................103.2 Situation des plus et moins values latentes ................................................................................113.3 Résultats financiers ..........................................................................................................................113.4 Performances financières ................................................................................................................12

4. Autres résultats ............................................................................................... 124.1 Résultat de l’exercice ........................................................................................................................124.2 Solvabilité 1 et Fonds propres ........................................................................................................124.3 Solvabilité 2 ........................................................................................................................................13

B. SYSTEME DE GOUVERNANCE ............................................................. 14 1. Informations générales sur le système de gouvernance ................................... 14

1.1 Conseil d’Administration .................................................................................................................141.2 Directeur général et subdélégation des pouvoirs ......................................................................171.3 Fonctions clés et dirigeants effectifs .............................................................................................171.4 Lignes de reporting au sein de la compagnie .............................................................................20

1.5 Rémunération ....................................................................................................................................20

2. Exigences de compétence et d’honorabilité ..................................................... 232.1 Evaluation de l’honorabilité ...........................................................................................................232.2 Evaluation des compétences .........................................................................................................24

3. Système de gestion des risques, y compris ORSA ............................................. 263.1 Description du système de gestion des risques .........................................................................263.2 Evaluation interne des risques et de la solvabilité (ORSA) .......................................................283.3 Investissement...................................................................................................................................29

4. Système de contrôle interne ............................................................................ 304.1 Objectifs spécifiques du contrôle interne ....................................................................................304.2 Description du système de contrôle interne ...............................................................................31

5. Fonction d’audit interne .................................................................................. 35

Sommaire

3

5.1 Processus ............................................................................................................................................355.2 Politique ..............................................................................................................................................355.3 Fonction clé ........................................................................................................................................36

6. Fonction actuarielle ........................................................................................ 366.1 Organisation ......................................................................................................................................366.2 Périmètre ............................................................................................................................................37

7. Sous-traitance ................................................................................................. 377.1 Activités sous traitées .......................................................................................................................377.2 Politique de sous traitance .............................................................................................................38

C. PROFIL DE RISQUE ........................................................................... 39 1. Risque de souscription .................................................................................... 39

1.1 Présentation du risque de souscription .......................................................................................391.2 Gestion du risque de souscription.................................................................................................391.3 Mesure du risque de souscription .................................................................................................42

2. Risque de marché ............................................................................................ 422.1 Présentation des risques de marché ............................................................................................422.2 Gestion du risque de marché .........................................................................................................432.3 Mesure du risque de marché ..........................................................................................................44

3. Risque de crédit ............................................................................................... 443.1 Présentation des risques de crédit ................................................................................................443.2 Gestion du risque de crédit .............................................................................................................443.3 Mesure du risque de crédit ..............................................................................................................46

4. Risque de liquidité ........................................................................................... 464.1 Présentation du risque de liquidité ...............................................................................................464.2 Gestion du risque de liquidité ........................................................................................................47

5. Risque opérationnel ........................................................................................ 475.1 Présentation des risques opérationnels ......................................................................................475.2 Gestion des risques opérationnels ................................................................................................485.3 Mesure du risque opérationnel ......................................................................................................50

D. VALORISATION A DES FINS DE SOLVABILITE ........................................ 51 1. Actifs ............................................................................................................... 51

1.1 Placements.........................................................................................................................................511.2 Actifs corporels et incorporels ........................................................................................................521.3 Provisions pour risques et charges ................................................................................................53

4

1.4 Créances .............................................................................................................................................531.5 Comptes de régularisation actif et passif .....................................................................................53

2. Provisions techniques ..................................................................................... 542.1 Provisions de primes ........................................................................................................................542.2 Provisions de sinistres ......................................................................................................................552.3 Cession des provisions en réassurance ........................................................................................56

3. Autres provisions ............................................................................................. 573.1 Provision pour risque d’exigibilité des engagements techniques ..........................................573.2 Impôts différés ...................................................................................................................................57

4. Valeurs des actifs et passifs ............................................................................. 584.1 Tableau de passage des provisions ...............................................................................................584.2 Bilan états financiers et bilan prudentiel .....................................................................................584.3 Provisions techniques par Line Of Business ................................................................................59

E. GESTION DU CAPITAL ....................................................................... 60 1. Fonds propres ................................................................................................. 60

1.1 Valorisation dans les états financiers............................................................................................601.2 Valorisation Solvabilité II .................................................................................................................601.3 Qualité des fonds propres ...............................................................................................................601.4 Evolution des fonds propres par rapport à N-1 ..........................................................................60

2. Capital de solvabilité requis et minimum de solvabilité requis ......................... 612.1 SCR .......................................................................................................................................................612.2 MCR ......................................................................................................................................................61

5

L’année 2016 marque pour Axeria iard le franchissement du seuil symbolique des 100 M€ de chiffre d’affaires pour atteindre 118 M€, soit une croissance de 36 % par rapport à 2015. Cette croissance, associée à de bons résultats techniques, concerne tous nos marchés. Cela atteste de la pertinence des choix stratégiques opérés il y a cinq ans et la qualité de leur mise en œuvre.

L’année 2016 a également été une année de transformation forte dans l’organisation d’Axeria iard. La mise en œuvre de SII nous a permis de faire une refonte en profondeur de notre système de gouvernance afin d’optimiser la maitrise de l’activité et des risques de l’entreprise.

Pour la 5ème année consécutive, Axeria iard a réinvesti la totalité de ses produits dans ses fonds propres afin de renforcer encore son bilan.

6

A. ACTIVITE ET RESULTATS1. Activité1.1. Présentation société

Axeria iard est une compagnie d’assurance dommage exclusivement dédiée au courtage et agréée depuis 1992 pour l’assurance dommages. Basée à Lyon, avec des délégations à Bordeaux et à Lille, Axeria iard propose une gamme de produits simples, performants, spécifiques aux besoins des professionnels et des entreprises pour la couverture de leurs risques.

Axeria iard distribue exclusivement ses produits par l’intermédiaire de courtiers partenaires. Son développement est basé sur un mixte produit permettant de générer des profits techniques et assurer un bon équilibre du bilan. Les cibles de clientèle sont les entreprises petites et moyennes ainsi que des programmes spécifiques.

Axeria iard est une société anonyme régie par le Code des Assurances, immatriculée au Registre du Commerce au capital de 38.000.000 euros.

Elle a été acquise par le Groupe April le 1er juillet 2004 qui en est depuis l’actionnaire unique.Sur 2016, Axeria, c’est : 62 collaborateurs, 115 M€ d’actifs, 4.6 M€ de résultats nets Une marge de solvabilité S1 de 460%.

Axeria iard est dirigée par un Conseil d’Administration dont la présidence est assurée par Monsieur André Arrago. Monsieur Romain Godefroy assure le poste de Directeur Général de la société.

Evolution du ratio de solvabilité S1

2016

0 % 100 % 200 % 300 % 400 % 500 %

2013

2014

2015

2012

2011

7

Les comptes sont approuvés par le cabinet Mazars, 13 boulevard Stalingrad à Villeurbanne (69624 Villeurbanne Cedex).

L’autorité de tutelle de la compagnie est l’Autorité de Contrôle Prudentiel et de Résolution (ACPR) située au 61 rue Taitbout à Paris (75436 Paris Cedex 09).

1.2. Faits marquants de l’année

Le chiffre d’affaires 2016 est en hausse de 36% par rapport au chiffre d’affaires 2015 et s’établit à 118 M€.

Cette croissance significative est portée par le développement des segments du professionnel (flotte automobile, Immeuble, risques industriels) et les programmes affinitaires.L’exercice 2016 a été marqué par une légère augmentation de la sinistralité courante. Le rapport sinistre à prime global réalisé sur 2016 est de 51% contre 47% en décembre 2015.

Axeria iard poursuit sa politique de réduction des risques, d’amélioration de ses procédures de souscription et s’adosse toujours assez fortement à la réassurance afin de limiter la volatilité de ses résultats techniques.

Evolution des primes acquises en M€

20160

20

40

60

80

140millions

120

100

2013 2014 20152012

A. ACTIVITE ET RESULTATS

8

2. Résultat de souscription2.1. Chiffre d’affaires

Le tableau suivant présente une ventilation des primes acquises brutes de réassurance.

La décroissance des branches automobiles est due au désengagement d’Axeria iard sur les contrats du particulier.Egalement, la branche Marine, Aviation, Transport est en baisse suite à la fin du run off du por-tefeuille plaisance.La croissance de la branche Incendie autre dommage au bien est portée par nos produits im-meubles et risques entreprises.La très forte croissance de la branche Miscellaneous financial loss (pertes pécuniaires) est prin-cipalement due à la croissance des programmes affinitaires.

Depuis 2013, Axeria iard assure un portefeuille affinitaire sur un programme téléphonie (vol/bris/casse).En 2016, le portefeuille a généré une prime acquise de 49M€, suite à une forte croissance de 78% en 2015 puis 93% en 2016. Sur les autres branches la progression des primes acquises (16%) est conforme au budget et confirme la volonté de produire une croissance progressive et maîtrisée

LOBDonnées en millions d’euros 2016 2015 var %

Medical expense

Income protection

Workers' compensation

Motor vehicle liability 7 971 8 495 -6%

Other motor 13 676 14 047 -3%

Marine, Aviation, Transport 174 464 -63%

Fire and other damage to property 36 494 31 450 16%

General liability 4 429 3 892 14%

Credit and suretyship

Legal expenses 448 402 11%

Assistance 1 498 1 258 19%

Miscellaneous financial loss 53 554 27 073 98%

TOTAL GÉNÉRAL 118 244 87 081 36%

9

2.2. Provisions pour sinistres constituées

Le tableau suivant détaille les provisions dossier par dossier constituées par risques d’assurances (net de recours, y compris IBNR, hors PM, en brut de réassurance), sur l’ensemble du portefeuille Affaires Directes.

Le stock de provision global diminue légèrement. Ce phénomène est dû à la baisse des provi-sions sur la branche RC auto (boni sur antérieurs sur des dossiers corporels). L’évolution sur la branche Dommage s’explique par un sinistre d’intensité en risque industriel (incendie) pour une charge dossier de 6 M€.

2.3. Résultats techniques

En 2016, le résultat technique brut courant est à l’équilibre après une croissance continue sur 3 ans. Pour rappel, il s’établissait à 8.0 M€ en 2015, à 7.2 M€ en 2014 et 6.2 M€ en 2013.

Dégradation de la sinistralité courante :La sinistralité de l’exercice est impactée par deux évènements majeurs : Un sinistre d’intensité en risque industriel (incendie), coût : 6 M€. Un évènement climatique (inondation du bassin de la seine en Juin), coût : 2.3 M€

Ces éléments ont légèrement aggravés le S/P brut courant pour le passer à 51%, 47% en 2015, 52.1% en 2014.

LOBDonnées en millions d’euros 2016 2015 var %

Medical expense

Income protection

Workers' compensation

Motor vehicle liability 78 876 87 322 -10%

Other motor 4 939 4 838 2%

Marine, Aviation, Transport 765 810 -6%

Fire and other damage to property 31 188 24 323 28%

General liability 5 236 6 515 -20%

Credit and suretyship

Legal expenses 169 138 22%

Assistance 52 141 -63%

Miscellaneous financial loss 1 482 3 021 -51%

TOTAL GÉNÉRAL 122 707 127 108 -3%

10

Commission :On notera également une stabilité des coûts d’acquisition (taux de commission moyen) sur les activités stratégiques hors portefeuille affinitaire.

Ratio Frais Généraux : Les frais de structures (acquisitions, administrations, indemnisations) restent stables et repré-sentent 8.6% des primes acquises.

Evolution Favorables des sinistres sur les exercices antérieurs :Le boni sur antérieurs brut de réassurance s’établit cette année à 8.8M€, grâce à l’évolution favo-rable de plusieurs dossiers corporels.

Cession en Réassurance :Sur l’exercice, la compagnie cède 9.3 M€ de résultat à la réassurance. Ce résultat est impacté par une approche à l’ultime de la clause d’indexation de nos différents traités XS générant une baisse des provisions cédées de 7.7 M€.

3. Résultat d’investissement3.1. Actif général de la compagnie

Au 31 Décembre 2016 les actifs gérés par la Compagnie Axeria iard s’élevaient à 118 M€ en valeur de marché contre 117 M€ à fin 2015.

L’objectif de long terme de la gestion est d’approcher un rendement de 2.5% par an.

Les liquidités ont été maintenues à un niveau très élevé au détriment des obligations dont le rendement n’est pas jugé attractif aux conditions de marché actuelles.

Répartition des investissements par type à date d’arrêté

Actions

Monétaire

DiversificationObligation

Immobilierhors exploitation

2016 2015 201413,5 % 14,1 % 14,8 %

11

3.2. Situation des plus et moins values latentes

Les plus values latentes de la compagnie ont progressé de 18% (+0.8M€) principalement sur l’im-mobilier (+0.3 M€). Le montant des plus values latentes nettes au 31 Décembre 2016 est de 5.4M€.

3.3. Résultats financiers

Les résultats financiers des deux derniers exercices sont présentés ci-après (tous portefeuilles confondus).

Les produits des placements nets des charges de placement s’élèvent à 2.5 M€ soit 2.15% des primes acquises brutes.

Le résultat financier se décompose de la manière suivante par grande classe d’actif :

Réalisation des placements sur actifs obligataires : + 0.5 M€ Réalisation des placements sur actifs monétaires : + 0.1 M€ Revenu des placements sur actifs obligataires : + 0.9 M€ Revenu des placements sur actifs monétaires : + 1.0 M€ Revenu des placements sur actifs immobiliers (fonds) : + 0.2 M€

Données en miliers d’euros 2016 2015Résultat financier réalisé (revenus placement et réalisation des placements) 2 743 5027

Frais de gestion internes et externes -206 -179

Provision pour change 0 0

Dotation / reprise provision à caractère durable 0 0

Dotation / reprise réserve de capitalisation 0 0

TOTAL 2 537 4 848

12

3.4. Performances financières

La rentabilité comptable des actifs a évolué comme suit :

La performance actuarielle du portefeuille en gestion déléguée est de 2.61%.

4. Autres résultats4.1. Résultat de l’exercice

Le résultat du compte non technique avant allocation des produits financiers ressort à 3.1 M€, le résultat net de l’exercice à 4.6 M€, comme l’indique le tableau comparatif ci-après.

4.2. Solvabilité 1 et Fonds propres

Les fonds propres de la Société (y compris plus values latentes) représentent 4.5 fois la marge minimale réglementaire avant affectation du résultat.Les actifs admissibles en représentation du passif de la Société et ses placements représentent 1.21 fois ses engagements réglementés pris à l’égard des assurés et des tiers privilégiés avant affectation du résultat.

ExerciceTaux de rendement financier comptable

2008 3.76%

2009 3.86%

2010 4.60%

2011 2.13%

2012 3.26%

2013 2.97%

2014 2.66%

2015 4.42%

2016 2.15%

Résultat du compte d’exploitation en M€ 2016 2015 var %

Résultat technique brut hors produits financiers alloués +12.4 +16.4 +15.7

Participation réassurance - 9.3 -14.2 -16

Résultat technique net hors produits financiers alloués +3.1 +2.2 -0.3

Résultat financier et du compte non technique +1.5 +4.2 +3.1

Résultat net de l’exercice +4.6 +6.4 +2.8

13

4.3. Solvabilité 2

en M€ 2015 2016

Fonds propres 45,4 63,1

SCR 18.6 26,7

Ratio 243% 236%

14

1. Informations générales sur le système de gouvernanceAxeria iard a mis en place un système de gouvernance qui vise à garantir une gestion saine et prudente de l’activité. Il repose sur une structure organisationnelle transparente, avec une répartition et une sé-paration appropriée des responsabilités.Les éléments essentiels de cette structure sont : Le conseil d’administration La direction générale 4 fonctions clés : fonction actuarielle, fonction gestion des risques, fonction vérification de la confor-

mité, fonction audit interne

Le conseil d’administration décide des orientations et directives dans le cadre desquelles s’exercent les pouvoirs du Directeur Général. Celui-ci subdélègue ses pouvoirs aux différents responsables de la com-pagnie à travers des autorités.

Les 4 fonctions clés jouent un rôle de contrôle.

Cette structure comprend aussi un dispositif de transmission des informations basée sur des comités et des remontées au conseil d’administration.

Un système de gestion des risques et un système de contrôle interne ont été développés permettant de s’assurer de la bonne maîtrise des risques et du respect de la conformité. Ce système est proportionné à la nature et à la taille des activités exercées par la compagnie. Le système de gouvernance fait l’objet d’une revue régulière et de réajustements en fonction de l’évolu-tion de l’activité de la compagnie.

1.1. Conseil d’Administration

1.1.1. Conseil d’Administration

Axeria iard est une société anonyme régie par le Code des Assurances, immatriculée au Registre du Com-merce. Elle a été acquise par le Groupe April le 1er juillet 2004 qui en est depuis l’actionnaire unique. L’ar-ticle 14 des statuts d’Axeria iard prévoit que le Conseil d’Administration est composé de trois membres au moins et de dix-huit au plus, nommés pour une durée de six ans, rééligibles.

La présidence du conseil d’administration est assurée par Monsieur André Arrago et Monsieur Romain Godefroy assure le poste de Directeur Général de la société.

Le Conseil d’administration du 19 Février 2016 a entériné la sortie de Monsieur Bruno Rousset au titre d’administrateur et le remplacement de Monsieur Fabrice Maraval par Monsieur Bruno Rousset en tant que représentant d’APRIL.

B. SYSTEME DE GOUVERNANCE

15

Au 31 décembre 2016, le Conseil d’Administration de la Société est composé de six membres : Monsieur André ARRAGO, Président du Conseil d’Administration Monsieur Romain GODEFROY, administrateur APRIL (représentée par Monsieur Bruno ROUSSET) : administrateur APRIL Gamma (représentée par Monsieur Marc LE DOZE) : administrateur APRIL Dommage (représentée par Monsieur Marc-André DUPONT) : administrateur Monsieur François GOUTAGNEUX, administrateur indépendant

1.1.2. Rôle du Conseil d’Administration et de la Direction Générale

Le Conseil d’Administration détermine les orientations de l’activité de la Société et veille à leur mise en œuvre. Sous réserve des pouvoirs expressément attribués par la loi aux assemblées d’actionnaires et dans la limite de l’objet social, il se saisit de toute question intéressant la bonne marche de la Société et règle par ses délibérations les affaires qui la concernent.

Le Président du Conseil d’Administration organise et dirige les travaux de celui-ci, dont il rend compte à l’Assemblée Générale. Il veille au bon fonctionnement des organes de la Société et s’assure, en particu-lier, que les administrateurs sont en mesure de remplir leur mission.

Les statuts prévoient que la Direction Générale de la société peut être assumée soit par le Président du Conseil d’Administration, soit par une personne physique nommée par le Conseil d’Administration. Elle est actuellement assumée par une personne physique.

1.1.3. Pouvoirs donnés par le Conseil d’Administration au Directeur Général

Les pouvoirs du Directeur Général sont ceux que lui confère la loi. Il est donc investi des pouvoirs les plus étendus pour agir en toute circonstance au nom de la société, dans la limite de l’objet social et sous réserve de ceux que la loi attribue expressément aux assemblées d’actionnaires et au Conseil d’Admi-nistration.

Ces pouvoirs, accompagnés de la faculté de subdélégation, doivent s’exercer dans le cadre des dispo-sitions prévues par les statuts, des orientations et directives générales décidées par le Conseil d’Admi-nistration.

Le Directeur Général représente la société dans ses rapports avec les tiers.

1.1.4. Fréquence des réunions

L’article 16 des statuts prévoit que le Conseil d’Administration se réunit aussi souvent que l’intérêt de la Société l’exige sur la convocation de son président.

Trois réunions formelles ont lieu, à minima, chaque année :1- Conseil d’Administration en début d’année (Février/Mars) afin de prendre les décisions prévues par les textes légaux et réglementaires et relatives à l’arrêté des comptes ;2- Conseil d’administration en milieu d’année (Juillet) afin de réaliser un point sur l’activité. Sont également effectuées une réactualisation budgétaire ainsi qu’une présentation des comptes au 30 juin ; 3- Conseil d’administration en fin d’année (Décembre) relatif à la présentation budgétaire N+1 ainsi qu’à la présentation des comptes au 31 décembre N.

16

1.1.5. Fonctionnement du Conseil

Les membres du Conseil d’Administration ont été convoqués, conformément à l’article 16 des statuts, par lettre simple ou recommandée. Les statuts prévoient que les convocations puissent être faites par tous moyens.Tous les documents et informations nécessaires à la mission des administrateurs leur ont été communiqués dans la forme et le délai leur permettant de délibérer dans des conditions satis-faisantes.Les procès-verbaux des réunions du Conseil d’Administration ont été dressés à l’issue de chaque réunion et soumis au vote des membres lors de la séance suivante.

1.1.6. Comité d’audit

Le Code de Commerce (art L 823-19) prévoit que les entreprises d’assurance disposent d’un co-mité spécialisé agissant sous la responsabilité exclusive de l’organe d’administration chargé du suivi des questions relatives à l’élaboration et au contrôle des informations comptables et finan-cières.

Ce Comité est composé d’administrateurs et présidé par un membre indépendant ayant égale-ment la qualité d’expert financier.

L’article L 823-19 du Code de commerce dispose que ce comité d’audit est notamment chargé d’assurer le : Suivi du processus d’élaboration de l’information financière Suivi de l’efficacité des systèmes de contrôle interne et de gestion des risques Suivi du contrôle légal des comptes annuels et le cas échéant consolidés par les commissaires

aux comptes Suivi de l’indépendance des commissaires aux comptes (émission d’une recommandation).

L’article 4 c) du règlement CRBF n°97-02 modifié précise que le comité d’audit est notamment chargé, sous la responsabilité de l’organe délibérant, de : vérifier la clarté des informations fournies et porter une appréciation sur la pertinence des

méthodes comptables adoptées pour l’établissement des comptes individuels et, le cas échéant, consolidés ; porter une appréciation sur la qualité du contrôle interne, notamment la cohérence des sys-

tèmes de mesure, de surveillance et de maîtrise des risques et proposer, en tant que de besoin, des actions complémentaires à ce titre.

Toutefois, peuvent être exemptées de ces obligations, les entités contrôlées par une société sou-mise aux mêmes dispositions.La société Axeria iard est détenue par April à 100%, société dont les titres sont admis à la négo-ciation sur un marché réglementé donc soumise aux dispositions de l’article L 823-19.Dans ce contexte, Axeria iard a proposé de recourir aux modalités d’exemptions prévues à l’ar-ticle L 823-20 du Code de Commerce lors du Conseil d’Administration du 3 décembre 2010.Le comité d’audit d’Axeria iard a donc délégué ses missions au comité d’audit groupe.

17

1.2. Directeur général et subdélégation des pouvoirs

Le Conseil d’Administration décide des orientations et des directives générales dans le cadre desquelles le directeur général propose la stratégie de la compagnie, qui sera validée par le Conseil. Cette stratégie est déployée dans la compagnie par l’intermédiaire de délégations de pouvoirs aux managers puis aux salariés.En effet, un système de délégation de pouvoirs encadre la souscription et la gestion de sinistres à travers des pouvoirs de souscription ou de gestion formalisés et revus annuellement.

En outre, les objectifs de la compagnie sont proposés annuellement par le directeur général et sont validés par le Conseil d’Administration. Ils sont ensuite déclinés par service à travers les ob-jectifs des responsables, puis les objectifs des salariés. La responsable des ressources humaines s’assure annuellement que les objectifs des salariés, qui conditionnent leur rémunération va-riable, sont en ligne avec la stratégie et les objectifs de la compagnie.

1.3. Fonctions clés et dirigeants effectifs

La loi de séparation et de régulation des activités bancaires (loi n°2013-672 du 26 juillet 2013) et son décret d’application n° 2014-1357 du 13 novembre 2014 ont introduit à compter de 2016 de nouvelles obligations de notification en matière de gouvernance. La société a initié depuis plu-sieurs exercices sa démarche de mise en conformité avec Solvabilité II intégrant notamment la nomination de 2 dirigeants effectifs et la création de 4 fonctions clés afin d’être effectif à partir du 1er Janvier 2016.

Ainsi, Le Président et le Directeur Général ont été nommé dirigeants effectifs d’Axeria iard lors du conseil d’administration du 1er Décembre 2015. Ont également été nommées lors de ce conseil les 4 fonctions clés suivantes, rattachées à l’AMSB d’Axeria iard composée des membres du Conseil d’ Administration et du Directeur Général : La fonction Actuarielle La fonction Audit interne La fonction Vérification de la conformité La fonction Gestion des risques

Les fonctions clés ont un rôle de contrôle des risques dans la structure. Elles ont la responsabilité d’alerter la direction et le Conseil d’Administration en cas de risque significatif identifié sur leur périmètre. Afin d’assurer leur indépendance et la bonne information des acteurs, les fonctions clés ont accès directement au Conseil d’Administration. Elles sont portées en interne, par des salariés de la compagnie qui possèdent les compétences nécessaires.

1.3.1. Dirigeants effectifs

Conformément à l’article R.322-168 du code des assurances, les dirigeants effectifs disposent d’un domaine de compétence et de pouvoirs suffisamment larges sur les activités et les risques de la compagnie. Ils font preuve de disponibilité au sein de l’entreprise pour exercer leur rôle de dirigeant effectif et sont impliqués dans les décisions ayant un impact important sur l’entreprise, notamment en matière de stratégie, de budget ou de questions financières.

18

Les pouvoirs du dirigeant effectif, autre que le directeur général, sont notamment de définir, mettre en œuvre la politique de réassurance, de souscription, d’indemnisation et de gestion d’actifs dans la limite de l’objet social de la compagnie. Il exerce ses pouvoirs sous réserve de ceux que la loi attribue expressément aux assemblées d’actionnaires et au conseil d’administra-tion.

1.3.2. Fonction gestion des risques

Dans le cadre de la mise en place de Solvabilité II, le Conseil d’administration a validé la nomi-nation de la fonction clé Gestion des Risques le 1er Décembre 2015. La gestion des risques est encadrée par la Politique de gestion des risques qui a été revue et validée par le Conseil d’Admi-nistration le 6 Décembre 2016. Sa mission est de garantir la mise en œuvre d’un système de gestion des risques efficace à tra-vers : La construction et le déploiement d’outils et de méthodes qui permettront d’apprécier les

risques de l’entreprise L’évaluation et le renforcement du dispositif de maitrise des risques Le reporting régulier vers les instances de gouvernance Le développement de la culture du risque au sein de l’entreprise

La fonction répond à des exigences de : Responsabilité Indépendance Compétence Honorabilité

Elle doit veiller à sauvegarder son objectivité, son impartialité et son indépendance. Elle dispose d’une autorité suffisante dans l’organisation et a accès à toutes les informations nécessaires à la réalisation de ses missions.

1.3.3. Fonction actuarielle

Le Conseil d’administration a validé la nomination de la fonction clé Actuarielle le 1er Décembre 2015.

La fonction actuarielle est garante de la fiabilité et du caractère approprié des méthodes et des hypothèses utilisées pour le calcul des provisions techniques. Elle a la responsabilité d’alerter en cas de risque d’inadéquation entre la politique de souscription et la politique de réassurance et en cas de risque de non rentabilité de la souscription au regard de la stratégie et de l’organi-sation de la société.

1.3.4. Fonction audit interne

Le Conseil d’administration a validé la nomination de la fonction clé Audit Interne le 1er Dé-cembre 2015.

19

La fonction audit interne a pour rôle d’évaluer l’efficacité de l’ensemble des process et en parti-culier du système de contrôle interne et du système de gouvernance.

L’audit interne est encadré par la Politique d’audit Interne qui a été revue et validée par le Conseil d’Administration le 6 Décembre 2016.

1.5.3. Fonction vérification de la conformité

La fonction Conformité d’Axeria iard a également été nommée par le Conseil d’administration du 1er Décembre 2015. La politique de conformité encadrant la vérification de la conformité d’Axeria iard a été revue et validée le 06 Décembre 2016.

Elle s’assure du respect par l’ensemble de l’organisation, des dispositions légales, règlemen-taires et administratives. Elle veille à la pertinence, à la réalité et à l’efficacité des contrôles permanents et vérifie a posteriori que les différents processus de l’organisation ne sont pas en contradiction avec ces dispositions. La fonction de vérification de la conformité ne se limite pas au seul cadre réglementaire ou lé-gal, elle regroupe également les normes professionnelles et déontologiques : conflits d’intérêts, LCB /FT, instructions de la Direction Générale, usages du courtage.

Cette fonction couvre l’ensemble du périmètre de la société, en particulier : Les pratiques commerciales La protection de la clientèle La conformité des contrats / produits La protection et confidentialité des données La lutte contre le blanchiment des capitaux et le financement du terrorisme La réglementation relative à l’exercice des activités d’assurance (agrément, gouvernance,

contrôle prudentiel) L’éthique et la déontologie.

En conséquence, la fonction Conformité, agissant indépendamment, est tenue en particulier : D’assurer la conformité avec toutes les lois, réglementations, règles et normes professionnelles

pertinentes ; D’aider les collaborateurs à garantir l’observation de règles éthiques ; D’identifier et d’évaluer les risques de conformité; D’assister les collaborateurs dans la gestion et le contrôle de ces risques ; De signaler les problèmes importants directement aux managers.

La fonction répond aux exigences de : responsabilité indépendance compétence honorabilité

Elle conseille l’organe d’administration, de gestion et de contrôle, et rapporte rapidement tout dysfonctionnement majeur. En cas de situation de non-conformité, la fonction Conformité doit

20

informer le Président du Conseil d’Administration ou un administrateur. Indépendamment d’une telle situation, la fonction Conformité présente au moins une fois par an un compte rendu de son activité au Conseil d’Administration.La mise en place du dispositif de maitrise des risques de non-conformité nécessite une coordina-tion de la fonction Conformité avec les différentes directions de la Société (Direction Marketing, RH, Finances, etc.)

1.4. Lignes de reporting au sein de la compagnie

Les réunions du Conseil d’Administration, au moins trois fois par an, permettent de définir la stratégie générale de la compagnie, et permettent au directeur général de tenir le conseil d’ad-ministration informé de l’activité de la compagnie. Elles offrent aussi la possibilité aux fonctions clés de remonter au conseil d’administration les principaux risques identifiés dans le cadre de leur fonction.

Le comité de direction, hebdomadaire, réunit les principaux responsables de services afin d’échanger les informations tant ascendantes que descendantes.Ces informations sont ensuite déployées dans les services, si nécessaire, lors des réunions de service hebdomadaires.

Des comités spécifiques se réunissent en cas de besoin pour analyser, traiter et partager l’infor-mation sur des sujets transversaux (priorisation des développements informatiques, adéqua-tion souscription/couverture de réassurance …). Ils évoluent selon les besoins de la compagnie.

1.5.Rémunération

La politique de rémunération menée par Axeria iard a pour objectif de garantir l’attraction, l’en-gagement et la fidélisation sur le long terme des collaborateurs, tout en s’assurant d’une gestion appropriée des risques et de la conformité.

Elle vise également à accompagner les collaborateurs dans leurs actions afin d’atteindre les ob-jectifs stratégiques de l’entreprise.

Pour cela, la société a mis en place une structure de rémunération à l’égard de ses salariés conju-guant rémunération individuelle fixe et variable et rémunération collective.

La conjugaison de ces différents éléments permet d’adresser les enjeux de motivation et de ré-tribution individuels des collaborateurs mais aussi l’accompagnement maitrisé de la réalisation des objectifs de l’entreprise, dans le but d’une gestion saine et efficace de la compagnie.

La politique de rémunération n’a pas fait l’objet de modification en 2016.

1.5.1. Rémunération contractuelle

La rémunération contractuelle est composée d’une part fixe et d’une part variable pour l’en-semble des collaborateurs de l’entreprise.

21

La part fixe de la rémunération contractuelleLes salariés d’Axeria iard sont régis par les conventions collectives de l’assurance et de l’inspec-tion d’assurance, applicables au sein de la société.La rémunération fixe est définie à l’entrée du salarié dans la société.Elle prend en compte notamment le poste occupé, le statut, la formation, les compétences et l’expérience du salarié concerné.Elle est établie dans le respect des minimas conventionnels définis par la convention collective.

L’évolution des rémunérations se fait annuellement à l’occasion du process interne défini par la société.

La part variable de la rémunération contractuelleChaque salarié de la compagnie dispose d’une rémunération variable définie en pourcentage de sa rémunération annuelle fixe. La rémunération variable est fonction de l’atteinte d’objec-tifs collectifs et individuels, revus annuellement. Ces objectifs concourent à la réalisation de la stratégie de l’entreprise et peuvent inclure des critères de performance, de qualité ou de risk management.

Les rémunérations variables sont déterminées en prenant en compte notamment le poste occu-pé par le salarié concerné tout en veillant à ce que la rémunération fixe reste prépondérante par rapport à la rémunération variable.

Ainsi, aucune rémunération n’est susceptible d’inciter des comportements à risques dans l’en-treprise.

Les objectifs ainsi définis sont quantitatifs ou qualitatifs et mesurables.

L’évaluation de l’atteinte des objectifs collectifs est effectuée annuellement à l’issue de la déter-mination des résultats de l’entreprise et partagés avec le Comité d’entreprise.

La détermination de l’atteinte des objectifs individuels fait suite à l’évaluation faite lors des en-tretiens annuels d’évaluation.

La rémunération des dirigeants effectifsLe président du conseil d’administration et le Directeur Général en leur qualité de dirigeants ef-fectifs de l’entreprise ont une structure de rémunération différente des membres de la compa-gnie.

Le Président du Conseil d’Administration organise et dirige les travaux de celui-ci, dont il rend compte à l’Assemblée Générale et veille au bon fonctionnement des organes de la Société. Par conséquent il bénéficie d’une rémunération fixe et pas de variable afin d’assurer une neutralité et une conduite prudente de l’entreprise.

Le Directeur Général bénéficie d’une rémunération fixe et variable dont le montant est défini et validé annuellement par le conseil d’administration. La rémunération variable est fonction de l’atteinte d’objectifs et s’exprime comme un pourcentage de la rémunération fixe. Ainsi cette rémunération n’est pas susceptible d’inciter un comportement à risques.

22

Les structures de rémunération des dirigeants effectifs sont structurées différemment, de ma-nière à assurer la dualité des regards portés sur les activités et le développement stratégique de l’entreprise.

1.5.2. Rémunération issue des dispositifs collectifs

La politique de rémunération établie au sein de la société prend également en considération les éléments de rémunération issus de dispositifs collectifs, qu’il s’agisse de la convention collec-tive, d’accord collectifs ou de décisions unilatérales de l’employeur : Accord de participation Accord d’intéressement Prime d’assiduité Frais de transport Titres restaurants

Ces dispositifs sont à destination des salariés de la compagnie à l’exclusion de ses mandataires sociaux.

1.5.3.Garanties collectives mutuelle, prévoyance, retraite

Les conventions collectives de l’assurance et de l’inspection de l’assurance prévoient le bénéfice des garanties en matière de frais de santé, prévoyance et retraite complémentaire gérés par le BCAC et le B2V.

Ces dispositifs ont un caractère collectif et obligatoire au sein de l’entreprise.

régime professionnel de prévoyance (rpp)Le Régime Professionnel de Prévoyance (RPP) a pour objet de procurer aux salariés des sociétés d’assurances ou aux membres de leur famille des garanties en matière de décès, d’incapacité de travail, d’invalidité et d’accident survenu au cours d’un déplacement professionnel, ainsi que le remboursement des frais de soins dans les conditions et limites prévues.

L’adhésion du salarié est obligatoire dès son premier jour de travail.

Toutefois, les salariés qui sont éligibles aux cas de dispense d’ordre public issus des articles L.911-7 III, D.911-2 et D.911-6 du Code de la Sécurité sociale peuvent être, à leur demande, dis-pensés des seuls remboursements des frais de soins.

Le niveau et la nature des garanties sont identiques pour tous les membres de la compagnie.

L’assiette des cotisations est la rémunération brute de l’année en cours constituée de l’ensemble des éléments de rémunération servant au calcul des cotisations de Sécurité sociale dans la li-mite de 8 fois le plafond annuel de la Sécurité sociale.

mutuelle complémentaire

En sus des garanties prévues au sein de la convention collective, la société a souscrit une mu-tuelle complémentaire permettant d’étendre le panier de soin.

23

L’adhésion de chaque membre de la compagnie est obligatoire dès son premier jour de travail, sauf cas de dispense légalement prévu, comme évoqué ci-dessus.

Le taux de cotisation (défini en pourcentage du plafond de la sécurité sociale), le niveau de cou-verture et la nature des garanties sont identiques quelque soit le statut ou le niveau de rémuné-ration de l’assuré.

retraite complémentaire fonds de pension

Des accords paritaires ont créé ce dispositif professionnel de fonds de pension fonctionnant se-lon le mécanisme de la capitalisation et destiné à la constitution d’une retraite supplémentaire sous forme de rente viagère.

Ce dispositif prévoit la mise en place d’un fonds organisé et géré au niveau professionnel qui prend la forme d’un contrat d’assurance de groupe, géré par le Bureau Commun d’Assurances Collectives (BCAC).Le « Fonds de pension » est donc un régime collectif et obligatoire de retraite supplémentaire à cotisations définies ouvert au bénéfice de l’ensemble des salariés.Sont obligatoirement assurés tous les salariés, dès lors qu’ils ont acquis une ancienneté d’une année au sein d’une ou plusieurs entreprises relevant notamment des conventions collectives de l’assurance et de l’inspection d’assurance, au titre d’un ou plusieurs contrats de travail suc-cessifs ou non.

2. Exigences de compétence et d’honorabilitéLes entreprises d’assurance doivent veiller à ce que toutes les personnes qui dirigent effective-ment l’entreprise ou qui occupent des fonctions clés satisfassent en permanence aux exigences suivantes : leurs qualifications, connaissances et expérience professionnelles sont propres à permettre

une gestion saine et prudente (compétence) ; et leur réputation et leur intégrité sont de bon niveau (honorabilité).

Les membres du Conseil d’Administration d’Axeria iard, les dirigeants effectifs et les personnes exerçant une fonction clé doivent répondre à des exigences de compétence et d’honorabilité.

Les notifications de nomination ou de renouvellement des dirigeants effectifs et des fonctions clés à l’ACPR, précisant toute information nécessaire pour apprécier si toute personne nouvelle-ment nommée pour la gestion de l’entreprise satisfait aux exigences de compétence et d’hono-rabilité, sont réalisées par la fonction conformité, et ce conformément à l’instruction n°2015-I-03 et aux formulaires de nomination ou de renouvellement.

2.1. Evaluation de l’honorabilité

L’évaluation de l’honorabilité implique la prise en compte de la réputation et de l’intégrité d’une personne. L’honnêteté est une des qualités à considérer, de même, les conflits d’intérêts peuvent influencer le comportement d’une personne et doivent être évités.

Le processus d’évaluation de l’honorabilité est réalisé par la fonction conformité de la compagnie.

24

L’évaluation de l’honorabilité porte sur les éléments suivants : Toute condamnation pénale, interdiction de gérer, sanction administrative ou disciplinaire

d’une autorité de contrôle ou professionnelle, ou mesure de suspension ou d’exclusion d’une organisation professionnelle en France ou à l’étranger ; ou toute procédure en cours dans un des cas ci-dessous énoncés; Toutes enquêtes en cours, mesures coercitives, ou sanctions, pour non-conformité avec la

législation des services financiers ou par un organisme de réglementation ou professionnel; Si l’une des entreprises dans lesquelles la personne a exercé des fonctions de direction/

contrôle au cours des dix dernières années :- S’est vu retirer une autorisation ou un agrément dans le domaine des assurances, bancaire,

ou financier, en France ou à l’étranger pour des manquements ou des fautes ou a fait l’objet d’une mesure de redressement ou liquidation judiciaire,

- A vu ses commissaires aux comptes en France ou les contrôleurs légaux pour les entreprises ayant leur siège social à l’étranger refuser de certifier les comptes,

- A fait l’objet d’une sanction administrative ou disciplinaire prise par une autorité de contrôle ou une organisation professionnelle, notamment une mesure de suspension ou d’exclusion d’une organisation professionnelle en France ou à l’étranger.

Si une personne, effectivement impliquée dans le contrôle de la société, se trouve dans l’un des cas cités ci-dessus, elle est tenue de le signifier préalablement à sa prise de responsabilité.

La fonction conformité fera alors un rapport à l’AMSB afin que celle-ci puisse motiver sa décision d’accepter ou non la nomination de la personne concernée eu égard : à la fonction envisagée à la compétence et l’honorabilité collective de l’AMSB.

L’évaluation de l’honorabilité sera effectuée annuellement sur la base du dossier de nomination adressé au Superviseur, d’une déclaration de non condamnation accompagnée d’un extrait de casier judiciaire de moins de trois mois.

Toutes les preuves de vérification sont conservées.

2.2. Evaluation des compétences

Conseil d’administrationPour satisfaire aux exigences de compétences collégiales et individuelles du Conseil d’Adminis-tration, la fonction conformité doit s’assurer que le Conseil d’Administration de la Compagnie possède l’expertise dans les domaines suivants :

La connaissance du marché : la compréhension de la société, de l’environnement écono-mique et de façon plus large du marché au sein duquel la société opère ainsi que la connaissance des besoins des assurés,

La stratégie et le business model : une compréhension appropriée et détaillée de la stratégie et du business model de la société,

Le système de gouvernance : cela comprend la gestion et le contrôle des risques, ce qui signi-fie la prise de conscience et la compréhension des risques auxquels la société est confrontée et

25

la capacité à les gérer. En outre, il inclut la possibilité d’évaluer l’efficacité des dispositions prises par la société pour assurer une gouvernance efficace, et les contrôles nécessaires à leur supervi-sion au sein de la société et, si nécessaire, la supervision des changements dans ces domaines,

L’analyse financière et actuarielle : la capacité à interpréter l’information financière et ac-tuarielle de la société, identifier les questions clés, mettre en place des contrôles appropriés et prendre les mesures nécessaires sur la base de ces informations,

Le cadre réglementaire et ses exigences : la connaissance et la compréhension du cadre réglementaire au sein duquel la société exerce, des exigences et des attentes qui s’y rapportent et la capacité d’adaptation de la société aux changements qui découlent de la réglementation.

Chaque membre du Conseil d’Administration n’est pas tenu de posséder chaque expertise, com-pétence et expérience dans tous les domaines énumérés ci-dessus. Cependant, la connaissance, la compétence et l’expérience collective du Conseil d’Administration dans son ensemble doit permettre une gestion saine et prudente de la société. Cette connaissance collective doit être maintenue en tout temps afin que tout changement dans les membres du Conseil d’Administra-tion puisse être considéré dans cette perspective.

L’évaluation de la compétence sera effectuée annuellement sur la base : Des CV demandés à chaque nomination, De la cartographie de compétences de chaque membre. Cette cartographie indique pour

chaque domaine de compétence et/ou d’expérience, la contribution de chaque administrateur à la connaissance collective du Conseil d’Administration, pour une gestion saine et prudente de la société.

Directeur Général et fonctions clésLes compétences, l’expérience, la réputation et l’intégrité des personnes gérant effectivement la compagnie et des fonctions clés sont déterminées et vérifiées par la société grâce aux démarches suivantes : Curriculum vitae daté et signé Copie de la Carte nationale d’identité ou du passeport Copie des diplômes obtenus Extrait de bulletin n°3 du casier judiciaire datant de moins de 3 mois, Déclaration de non condamnation relative aux I et II de l’article L. 322-2 du code des assurances, Références (autres mandats, intérêts, participations dans des sociétés), et tous autres moyens nécessaires à l’évaluation.

Cette évaluation démontre que la personne a prouvé, par le passé, ses compétences et son honora-bilité pour l’exercice de ses futures fonctions.

Toutes les personnes concernées seront tenues de maintenir leurs compétences pour le rôle qu’elles remplissent à travers la formation continue.

La société doit non seulement avoir des procédures en place pour répondre aux exigences de compé-tences lors de l’embauche, mais doit également intégrer un processus de formation professionnelle continue afin que l’ensemble de ces personnes reste informé des évolutions liées à leurs fonctions.

L’évaluation des compétences est réalisée dans le cadre de l’exercice d’évaluation annuel.

26

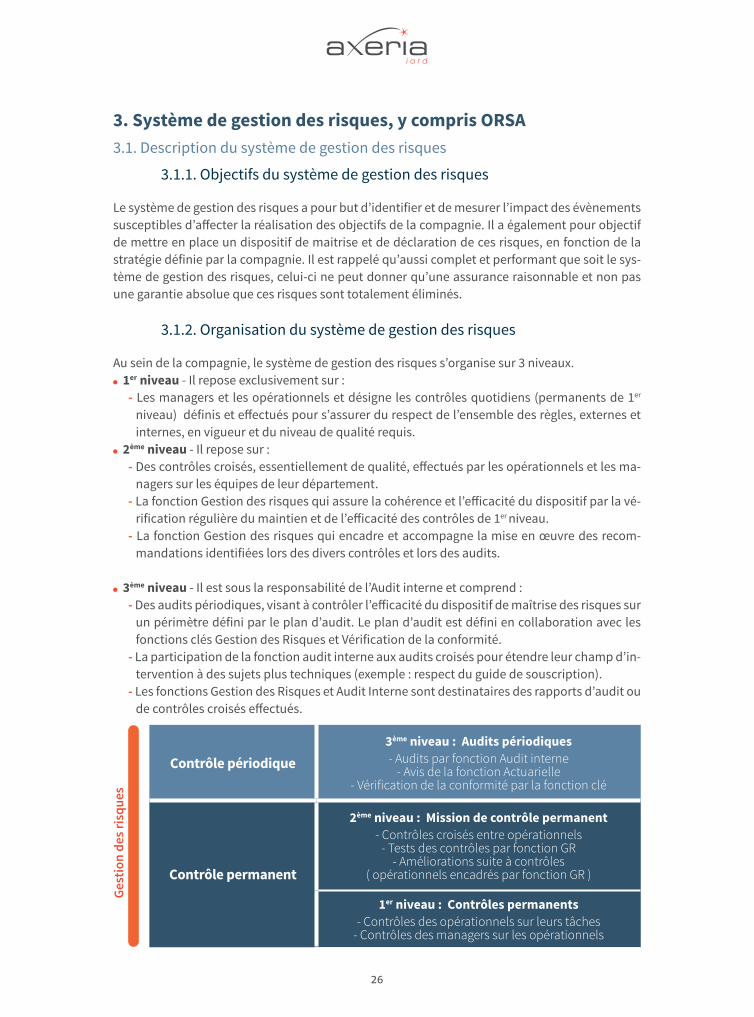

3. Système de gestion des risques, y compris ORSA3.1. Description du système de gestion des risques

3.1.1. Objectifs du système de gestion des risques

Le système de gestion des risques a pour but d’identifier et de mesurer l’impact des évènements susceptibles d’affecter la réalisation des objectifs de la compagnie. Il a également pour objectif de mettre en place un dispositif de maitrise et de déclaration de ces risques, en fonction de la stratégie définie par la compagnie. Il est rappelé qu’aussi complet et performant que soit le sys-tème de gestion des risques, celui-ci ne peut donner qu’une assurance raisonnable et non pas une garantie absolue que ces risques sont totalement éliminés.

3.1.2. Organisation du système de gestion des risques

Au sein de la compagnie, le système de gestion des risques s’organise sur 3 niveaux. 1er niveau - Il repose exclusivement sur :

- Les managers et les opérationnels et désigne les contrôles quotidiens (permanents de 1er niveau) définis et effectués pour s’assurer du respect de l’ensemble des règles, externes et internes, en vigueur et du niveau de qualité requis.

2ème niveau - Il repose sur :- Des contrôles croisés, essentiellement de qualité, effectués par les opérationnels et les ma-

nagers sur les équipes de leur département.- La fonction Gestion des risques qui assure la cohérence et l’efficacité du dispositif par la vé-

rification régulière du maintien et de l’efficacité des contrôles de 1er niveau.- La fonction Gestion des risques qui encadre et accompagne la mise en œuvre des recom-

mandations identifiées lors des divers contrôles et lors des audits.

3ème niveau - Il est sous la responsabilité de l’Audit interne et comprend :- Des audits périodiques, visant à contrôler l’efficacité du dispositif de maîtrise des risques sur

un périmètre défini par le plan d’audit. Le plan d’audit est défini en collaboration avec les fonctions clés Gestion des Risques et Vérification de la conformité.

- La participation de la fonction audit interne aux audits croisés pour étendre leur champ d’in-tervention à des sujets plus techniques (exemple : respect du guide de souscription).

- Les fonctions Gestion des Risques et Audit Interne sont destinataires des rapports d’audit ou de contrôles croisés effectués.

Gest

ion

des r

isqu

es

Contrôle périodique3ème niveau : Audits périodiques- Audits par fonction Audit interne

- Avis de la fonction Actuarielle- Vérification de la conformité par la fonction clé

Contrôle permanent

2ème niveau : Mission de contrôle permanent- Contrôles croisés entre opérationnels

- Tests des contrôles par fonction GR- Améliorations suite à contrôles

( opérationnels encadrés par fonction GR )

1er niveau : Contrôles permanents- Contrôles des opérationnels sur leurs tâches

- Contrôles des managers sur les opérationnels

27

3.1.3. Gouvernance du système de gestion des risques

Le système de gestion des risques relève de la responsabilité directe de la Direction Générale.

Des comités de direction sont organisés hebdomadairement afin d’échanger sur la stratégie de la compagnie et de partager les informations.

A son niveau, chaque manager est responsable de porter la gestion des risques au sein de son activité. Il s’assure du respect des procédures par ses collaborateurs. Chaque salarié participe au dispositif de contrôle permanent en s’appuyant sur les contrôles intégrés aux procédures opé-rationnelles.

Enfin, des comités spécifiques se réunissent en cas de besoin pour analyser, traiter et partager l’information sur des sujets transversaux (ex : la priorisation des développements informatiques, l’adéquation souscription/couverture de réassurance …). La fréquence et les sujets de ces comi-tés évoluent selon les besoins de la compagnie.

3.1.4. Dispositif de gestion des risques

Début 2012, la société a initié un chantier de documentation de ses processus, d’identification des risques et de mise en place de contrôles. Ce chantier est conduit par le responsable du contrôle interne de la Compagnie. Par la conduite de ces travaux la Société vise à disposer d’une documentation de ses risques et contrôles clés, évalués sur la base d’une analyse avec chaque responsable de processus. Un progiciel intégré de gestion des risques et de la conformité a été mis en production courant 2013 ; la Compagnie a ainsi initié depuis cette date, la documentation de son dispositif de gestion des risques sous ce nouveau support renforçant la robustesse du dispositif d’évaluation et de suivi.

Parallèlement, la société a formalisé une cartographie des principaux risques stratégiques et de conformité. L’objectif de cet outil est d’identifier les risques majeurs pour la compagnie, de les évaluer (impact, probabilité d’occurrence, degré de maîtrise) et de proposer des plans d’actions pour couvrir les zones de risques insuffisamment couvertes par le dispositif en place. Cette car-tographie est réalisée annuellement, validée par le Comité de Direction et présentée au Conseil d’administration.

La Société poursuit l’auto évaluation du contrôle interne consistant en l’évaluation des contrôles clés par processus. Cet exercice est mené par le responsable du contrôle interne en collaboration avec l’ensemble des managers de la compagnie. Les objectifs sont les suivants: Vérifier l’existence et l’adéquation des contrôles en place sur les risques majeurs auxquels sont

exposées les activités Evaluer la qualité des dispositifs de prévention et de contrôle en place permettant de réduire

ces risques majeurs (réalisation, formalisation) Remédier aux déficiences éventuelles des dispositifs de prévention et de contrôle et mettre en

œuvre des plans d’actions correctives.

Cette auto-évaluation permet aujourd’hui d’élaborer un diagnostic déclaratif permettant d’iden-tifier les contrôles clés en place et leur degré de robustesse estimé.

28

Conformément aux exigences générales en matière de gouvernance de la directive européenne Solvabilité 2, la compagnie a mis en place des politiques écrites couvrant les domaines suivants : L’audit interne La conformité La gestion des risques La rémunération La sous-traitance Les exigences de compétence et d’honorabilité

Chaque politique est révisée et adaptée annuellement ou lors de toute modification importante, par le responsable de la politique ou le directeur général. Elles sont alors revues et validées par le conseil d’administration.

Dans le cadre du process d’arrêté des comptes, les directions juridique et financière de la société procèdent chaque trimestre à un examen détaillé des litiges présentant un risque significatif.

En ce qui concerne la propriété intellectuelle, la compagnie s’assure que les noms de domaine et marques sont protégés lorsque la société l’estime nécessaire. Pour se faire, la société s’appuie sur un cabinet d’avocats.

Enfin, dans le cadre de son système de gestion des risques, la compagnie a mis en place une évaluation interne des risques et de la solvabilité (ORSA). Cette évaluation est au minimum an-nuelle et doit être réalisée chaque fois qu’un évènement risque d’avoir un impact significatif sur le ratio de solvabilité SII. Chaque évaluation donne lieu à un rapport qui est présenté au Conseil d’Administration. (Cf 3.2)

3.2. Evaluation interne des risques et de la solvabilité (ORSA)

Au sein d’Axeria iard, l’ORSA relève de la responsabilité de la fonction clé Gestion des risques. Il est réalisé en collaboration avec la responsable Actuariat.Le rapport ORSA est présenté au directeur général, qui le valide, ainsi qu’au conseil d’adminis-tration.

L’ORSA est intégré au process de pilotage de la compagnie et s’inscrit au sein des différents outils utilisés.Il se fonde sur :

- Le plan stratégique à moyen terme de la compagnie : la projection dans le futur des ratios de solvabilité repose sur les estimations de ce PMT

- La cartographie des risques : la compagnie analyse annuellement les principaux risques de la compagnie.

Inversement, les conclusions de l’ORSA alimentent la cartographie des risques, éclairent les dé-cisions stratégiques et peuvent conduire à une révision du PMT.

Cette évaluation comprend les éléments suivants : Une évaluation du besoin global de solvabilité tenant compte du profil de risque spécifique à

la compagnie. Cette analyse repose sur la cartographie des risques de la compagnie, chaque risque étant pris en compte pour déterminer s’il est convenablement traité dans la formule standard, au vu de

29

l’exposition de la compagnie. Si ce n’est pas le cas, un ajustement ou un besoin en capital supplé-mentaire est intégré dans l’ORSA. Une projection de ce besoin sur 3 ans sur la base d’un Plan à Moyen Terme de la compagnie, L’analyse de l’impact de chocs internes et externes sur la solvabilité de la compagnie, compte tenu

du profil de risque spécifique, des limites approuvées de tolérance au risque et de la stratégie com-merciale de la compagnie. La détermination des stress test s’appuie entre autres sur la cartographie des risques de la compa-gnie.

3.3. Investissement

Les orientations de la gestion financière s’appuient sur une analyse de la situation financière de la compagnie et une étude de ses engagements.

Les orientations dépendent : Des contraintes réglementaires. De l’adossement actif / passif permettant de définir une allocation d’actif fixant des quotas maxi et

mini par grand type de placements (obligations. actions et immobilier). D’une sensibilité minimum et maximum pour le portefeuille obligataire. D’un portefeuille de référence servant de benchmark.

La gestion du portefeuille est effectuée en interne par le GIE APRIL Asset Management agissant pour les compagnies du groupe April. Le GIE est rattaché à la Direction Financière Groupe. Cette gestion est encadrée par un contrat qui détermine le périmètre du mandat : Gestion financière (stratégie d’investissement) Gestion administrative Gestion comptable et reporting règlementaire

Le détail des éléments et son champ d’application sont précisés dans la politique de sous-traitance.

La gestion des placements est effectuée comme suit : Analyse et prise de décision stratégique : Une commission financière se réunit trimestriellement,

composée des responsables financiers d’Axeria iard et de la holding, ainsi que des représentants des gestionnaires d’actifs ; ce comité décide des orientations stratégiques et des allocations d’actifs. Le GIE Asset Management présente son reporting de performance et donne l’évaluation des rende-ments réalisés. Mise en œuvre : la gestion du portefeuille, confiée à APRIL Asset Management, applique la politique

décidée par le comité d’investissement. Contrôle opérationnel : l’équipe Financière d’Axeria iard vérifie, en les comptabilisant, les opéra-

tions financières effectuées par le gérant, tant dans sa matérialité que dans sa conformité aux orien-tations du comité d’investissement.

Répartition interne des responsabilités

Action ResponsabilitéValidation de la politique de placements Directeur Général

Contrôle de la politique de placements Directeur Administratif et Financier

Suivi des transactions et relations avec le mandataire Responsable Administratif et Financier

Suivi comptable Service Comptabilité

30

4. Système de contrôle interneLe système de contrôle interne de la société a pour objectif général de mettre en place une organisa-tion, des méthodes et des procédures pour chacune des activités de la compagnie afin de contribuer à leur maîtrise et de garantir la pérennité de la compagnie. Il veille également à la bonne application des instructions de la direction et favorise l’amélioration des performances.

4.1. Objectifs spécifiques du contrôle interne

Les objectifs d’Axeria iard en matière de contrôle interne visent plus particulièrement à assurer :

Objectifs métiers l’application des instructions et des orientations fixées par la direction générale :Les instructions et orientations de la Direction Générale sont établies suivant les objectifs pour-suivis par la société et les risques encourus.

le bon fonctionnement des processus internes de la société :La société veille à prévenir et maîtriser les risques résultant de l’activité de l’entreprise et les risques d’erreurs ou de fraudes. Elle veille également à ce que les actes de gestion et de réalisa-tion des opérations s’inscrivent dans le cadre défini par la gouvernance.La société s’assure également que les activités opérationnelles des différents services soient sécurisées et optimisées tout en permettant l’atteinte des objectifs de rentabilité et de perfor-mance.:

Objectifs financiers la fiabilité et l’intégrité des informations financières et non financières : La compagnie veille à mettre en place une séparation des tâches au sein des processus, à iden-tifier l’origine des informations produites et leurs destinataires, s’assure que les opérations sont comptabilisées de manière à produire une information financière reflétant sincèrement l’activité et la situation de la société, ainsi que toute information nécessaire à la bonne gestion de l’entre-prise.

la protection du patrimoine, la préservation des actifs :Le système de contrôle interne veille à préserver le patrimoine de l’entreprise, non seulement les actifs corporels mais également incorporels comme le savoir-faire ou l’image de l’entreprise.

Objectifs de conformité la conformité aux lois, règlements et directives

Par l’implication forte du service juridique dans le système de contrôle interne, Axeria iard s’as-sure de la conformité des opérations, de l’organisation et des procédures aux dispositions lé-gislatives et règlementaires en vigueur, aux normes et usages professionnels et déontologiques mais également aux politiques internes. Ces règles sont transcrites dans des procédures internes auxquelles les collaborateurs sont formés. La compagnie veille également à ce que ces règles soient intégrées dans les protocoles avec ses partenaires.

31

4.2.Description du système de contrôle interne

4.2.1. Environnement

La compagnie a mis en place un environnement de contrôle favorable à la maitrise des risques : Le conseil d’administration fait preuve d’indépendance vis-à-vis du management. Il veille à la bonne

mise en place et le bon fonctionnement du système de contrôle interne. La direction, sous la surveillance du conseil d’administration, définit les structures, les rattache-

ments, ainsi que les pouvoirs et les responsabilités appropriés pour atteindre les objectifs. La compagnie démontre son engagement à attirer, former et fidéliser des collaborateurs compé-

tents conformément aux objectifs. La compagnie développe la mise en place de procédures formalisées qu’elle diffuse aux collabora-

teurs

4.2.2. Acteurs du système de contrôle interne

direction générale et management

Le dispositif de contrôle interne relève de la responsabilité directe de la Direction Générale et de la fonction clé Gestion des risques depuis sa nomination, elle-même rattachée à l’AMSB.Chaque manager est responsable de porter le contrôle interne au sein de son activité. Il s’assure du respect des procédures par ses collaborateurs et participe à la formalisation des processus.Chaque salarié, dans le cadre de l’auto contrôle, participe au dispositif de contrôle permanent en s’ap-puyant sur les contrôles intégrés aux procédures opérationnelles et sur des contrôles automatisés.

responsable du contrôle interne

Le responsable du contrôle interne est en charge du déploiement, de l’animation et du pilotage de la mise en œuvre du dispositif de contrôle interne au sein de la compagnie. Il s’attache ainsi à mettre en place une analyse et une modélisation des processus de l’entreprise ainsi que des points de contrôles intégrés aux activités dans le but de réduire les risques, en ligne avec la stratégie de l’entreprise. Le responsable du contrôle interne a également pour mission de promouvoir l’efficience des opérations et contribuer à la mise en place de bonnes pratiques et d’outils pragmatiques permettant à la compa-gnie de renforcer la robustesse de ses opérations tout en veillant à optimiser l’efficience de l’activité.

responsable juridique

La compagnie possède une Direction Juridique chargée de toutes les questions juridiques et règle-mentaires en lien avec son activité. Elle veille à la pertinence, à la réalité et à l’efficacité des contrôles permanents et vérifie a posteriori que les différents processus de l’organisation ne sont pas en contra-diction avec ces dispositions.

contrôleurs de gestion

Depuis 2011, les contrôleurs de gestion ont pour objectif le déploiement d’outil et de processus de pilotage, tant au niveau de la direction que de chaque service, avec la production d’indicateurs perti-nents pour le suivi de l’activité, la production et la diffusion auprès des différents métiers de la com-pagnie de tableaux de bord permettant le pilotage de leur activité (rentabilité, alertes …). Dans le but de garantir la fiabilité des informations financières, les contrôleurs de gestion participent également à l’élaboration du budget et de l’arrêté des comptes et analyse les résultats de la compagnie en colla-boration avec la direction financière.

32

4.2.3. Mise en place du système de contrôle interne

Depuis 2012, la compagnie a entrepris un chantier de modélisation des process. Cette démarche permet de formaliser le fonctionnement de l’entreprise dans le but de l’optimiser et/ou de l’adapter aux évolutions métiers ou règlementaires. Elle permet également de préciser les rôles et responsabilités de chacun et d’identifier les zones de risque. L’évaluation de ces risques passe par la détermination de leur probabilité de survenance, du dommage potentiel et du degré de maitrise. La compagnie décide ensuite s’il s’agit de risques qui doivent être évités, limités, assu-rés ou acceptés et détermine les contrôles à mettre en place.

4.2.4. Intégration des activités de contrôle dans les processus

L’objectif d’Axeria iard est de mettre en place une surveillance permanente et opérationnelle effectuée dans le cadre du traitement des affaires. Ces contrôles sont réalisés par chaque col-laborateur, à tout niveau hiérarchique, dans le cadre naturel de ses activités quotidiennes et comprennent des actions telles qu’approuver et autoriser, vérifier et rapprocher, analyser des variations d’indicateurs ou suivre des anomalies.

4.2.5. Surveillance et pilotage du système de contrôle interne

Compte tenu de nombreux changements dans l’environnement qui peuvent rendre certains as-pects du système de contrôle interne inadaptés, il est lui-même actualisé et contrôlé annuel-lement afin que son efficacité soit garantie (auto-évaluation du contrôle interne cf 4.2.6). Des mesures correctives sont mises en place et les dysfonctionnements majeurs sont communiqués à la direction et/ou au conseil d’administration.

4.2.6. Principaux éléments du système de contrôle interne

Le dispositif de contrôle interne et de conformité est principalement basé sur :

Une documentation des process : depuis 3 ans la compagnie met en place une formalisation des macro-process de la société, permettant de décrire les principales activités de la compagnie, leur déroulement, les rôles et responsabilités de chacun. Cette formalisation est revue et adap-tée périodiquement pour tenir compte des évolutions des outils, des activités, de la règlementa-tion et des directives internes.

Un référentiel des risques et des contrôles : la documentation des macro-process a permis de mettre en évidence des zones de risque face auxquels des contrôles ont été mis en place afin d’en atténuer l’impact. Ces contrôles sont à la fois des contrôles opérationnels et des contrôles de conformité. Ils sont soit intégrés dans les outils soit manuels. Ce référentiel de contrôle in-terne a été intégré dans un outil de suivi régulièrement mis à jour pour tenir compte des évolu-tions des outils, des activités, de la règlementation et des directives internes.

Une auto-évaluation des contrôles : La conception et la mise en œuvre des contrôles des activités sont testées annuellement sur une partie du périmètre de sorte que tous les contrôles soient revus tous les 3 ans au plus. Lors de cet exercice, sur le périmètre déterminé, les contrôles sont revus avec les managers et évalués. Ils sont également remis en question de sorte que leur

33

pertinence soit garantie, et modifié/supprimé si nécessaire pour tenir compte des évolutions des activités. Cette auto-évaluation met en évidence des améliorations qui permettront de renforcer le dispositif de maitrise des risques. Ces améliorations sont alors référencées dans l’outil de ges-tion sous forme de plans d’actions et priorisées avec les managers.

Un plan de contrôle annuel : tous les ans, les responsables du contrôle interne et de la confor-mité, en concertation avec la direction générale, établissent chacun un plan de contrôle pour l’année à venir. Ces plans sont élaborés à partir des cartographies des risques, de l’ORSA, des plans d’actions définis lors des auto-évaluations de l’année précédente et des résultats des tra-vaux de l’audit interne. Le but est de cibler les zones de risque qui nécessitent le plus d’attention, de s’assurer de la bonne application du dispositif en place, de le faire évoluer si nécessaire et de mettre en place de nouvelles procédures et contrôles en vue de réduire, encadrer ou supprimer les risques visés. Le plan de conformité doit porter à la fois sur la conformité des produits et des prestations et sur la conformité de l’activité.

La formation et l’information des salariés : Le personnel est formé aux procédures internes (lutte contre blanchiment et financement du terrorisme, réclamations, etc) à intervalles régu-liers ou lors de l’intégration d’un nouveau collaborateur dans la société. L’information sur les nouvelles lois pouvant impacter l’activité de la société est effectuée au fil de l’eau.

Des mesures supplémentaires ont été mises en place sur la partie conformité :

Lutte contre le blanchiment et le financement du terrorisme : la société a nommé un res-ponsable de la LCB/FT auprès de TRACFIN. La procédure de lutte est diffusée à l’ensemble du personnel concerné de la société (formation lors de l’intégration d’un nouveau salarié et de ma-nière régulière). Cette procédure fait également partie intégrante des conventions de courtage adressées au réseau de distribution de la compagnie. Un traitement automatisé des black lists est effectué une fois par mois.