Rapport de Stage Banque Populaire Initiation (Gesteco.blogspot.com)

RA

PP

OR

T D

’AC

TIVI

TÉ 2

009

GR

OU

PE

Ban

que

PO

PU

LAIR

E

1

RAPPORT D’ACTIVITÉ 2009Groupe Banque populaire

Sa majeSté le roi mohammed vi, que dieu le glorifie

SOmmAIRE10

14

22

30

4446

50

56

58

La croissance en marche

Le Groupe Banque Populaire en chiffres

Indicateurs consolidés du Groupe Banque PopulaireIndicateurs consolidés de la Banque Centrale Populaire Indicateurs d’activité des Banques Populaires Régionales

Une identité structurelle et culturelle

Un profil atypiqueConformité et gouvernance

Un engagement de proximité et d’innovation

La Banque des Particuliers et des ProfessionnelsLa Banque de L’EntrepriseLa Banque des marocains du mondeLa BCP Bank (Banque de Financement et d’Investissement)

Une gestion des risques aux meilleurs standards

Risques de créditRisques de marché Risques de taux et de liquiditéRisques opérationnels Structure des fonds propres et ratios de solvabilité Une communication fédératrice Des moyens et des hommes au service de la performance

Systèmes d’information, organisation & démarche qualitéUn capital humain au centre de la stratégiede développement de la Banque

Des filiales métier spécialisées, au profit de la synergie

Filiales bancairesSociétés de financementBanque d’affaires AssurancesSociétés de services

La mutualité et la citoyenneté, fers de lance du Groupe

Vie associativeFondation Education & CultureFondation micro-CréditFondation Création d’Entreprises

Etats Financiers

RA

PP

OR

T D

’AC

TIVI

TÉ 2

009

GR

OU

PE

BA

NQ

UE

PO

PU

LAIR

E

8

RA

PP

OR

T D

’AC

TIVI

TÉ 2

009

GR

OU

PE

BA

NQ

UE

PO

PU

LAIR

E

9

M. Mohamed BENCHAABOUN Président

le Groupe a continué par ailleurs, dans le cadre de

la mise en œuvre des dispositions réglementaires

résultant des normes Bâle ii, à renforcer la

structuration de son dispositif d’identification, de

mesure et de suivi des risques par grands domaines.

il s’est doté à cet égard d’un cadre de gestion des

risques adapté à son organisation et à son profil

de risque. C’est ainsi que la gestion globale des

risques au sein de notre institution connait un

rythme soutenu de développement, que ce soit en

matière de système d’information ou de méthodes

et procédures internes de gestion. Cette culture de

risque, bien intégrée dans l’organisation du Groupe,

constitue le gage d’un développement sain de toutes

les activités institutionnelles.

la révision à la hausse de la notation officielle du

Groupe Banque populaire par Standard & poor’s

qui lui a attribué l’investment Grade, consacre les

bonnes performances réalisées par notre institution,

sa stabilité financière et sa bonne liquidité. le rating

a été ainsi relevé de « BB+/B avec des perspectives

stables » à « BBB-/a-3 avec perspectives stables »

Ces efforts méritoires sont l’œuvre de notre capital

humain et des instances de gouvernance de notre

Groupe, mais aussi le fruit de la confiance renouvelée

de nos partenaires, sociétaires et actionnaires, qui

partagent nos valeurs et nos ambitions.

une forte progression sur le marché des grandes

entreprises et des institutionnels, confirmant le

positionnement du Groupe comme accompagnateur

de projets nationaux de grande envergure.

le Groupe Banque populaire a, par ailleurs, intensifié

ses interventions sur le marché des capitaux et

a renforcé son rôle d’acteur de référence sur les

marchés interbancaire, des repos et de la dette.

Cette performance réitérée de nos engagements

s’est traduite par un gain de 0,7% de part de marché

en crédits à l’économie, qui s’est établi à 23%.

la qualité de nos engagements a connu également

une nette amélioration, avec un taux de créances

en souffrance de 3,3%, représentant la meilleure

performance du secteur bancaire.

Cette dynamique des activités d’intermédiation a

impacté positivement la rentabilité du Groupe, avec

un résultat net consolidé de 2,9 Milliards de DH, un

produit net Bancaire consolidé de 9 Milliards de DH,

en progression de 10,1% et l’assise financière la plus

solide de la place, avec 25,3 Milliards de DH de fonds

propres.

la stratégie de développement du Groupe a

privilégié les opportunités de croissance externe

et s’est matérialisée par le partenariat stratégique

avec le Groupe oCp, l’acquisition d’upline Group

avec regroupement des activités de la Banque

d’investissement, la fusion absorption entre notre

filiale Chaabi leasing et Maroc leasing, l’absorption

de la Fondation Zakoura par la Fondation Banque

populaire pour le Micro-Crédit.

l’année 2009 a été marquée par la poursuite de notre politique

d’investissement au Maroc et à l’Étranger à travers un vaste

chantier de projets structurants, tendant au développement

de la dimension de notre Groupe et à l’amélioration de notre

mode de fonctionnement.

en même temps, nous avons renforcé notre positionnement

sur l’échiquier bancaire et consolidé le rôle actif de notre

Groupe dans la promotion de l’économie nationale. le bilan

de notre activité au cours de l’année 2009 est, à ce titre, un

témoignage probant avec des réalisations qui ont dépassé nos

objectifs en dépit d’une conjoncture peu favorable.

C’est ainsi que sur le plan de l’intermédiation, les dépôts de la

clientèle ont enregistré une progression appréciable de +6,2%

contre une évolution de +4,5% pour la place, s’établissant à

161,4 Milliards de DH, avec une part de marché de 27% en

amélioration de 0,5%. Cette position dans la collecte de

l’épargne dénote de la vitalité du réseau de proximité de notre

Groupe, premier réseau bancaire du pays, et de notre rôle

d’acteur majeur dans la bancarisation des populations.

quant aux engagements du Groupe, ils ont connu une évolution

significative de +13,5%, pour se situer à 131,5 Milliards de DH, dont

près de 92 Milliards de DH d’encours octroyés aux entreprises,

consolidant ainsi la position du Groupe en tant qu’opérateur

d’envergure dans le financement du tissu économique national

et partenaire privilégié du développement régional.

l’activité de la Banque de financement a connu également

RA

PP

OR

T D

’AC

TIVI

TÉ 2

009

RA

PP

OR

T D

’AC

TIVI

TÉ 2

009

RA

PP

OR

T D

’AC

TIVI

TÉ 2

009

GR

OU

PE

BA

NQ

UE

PO

PU

LAIR

EG

RO

UP

E B

AN

QU

E P

OP

ULA

IRE

GR

OU

PE

BA

NQ

UE

PO

PU

LAIR

E

888

LA CROISSANCE EN mARCHE

RA

PP

OR

T D

’AC

TIVI

TÉ 2

009

GR

OU

PE

BA

NQ

UE

PO

PU

LAIR

E

10

RA

PP

OR

T D

’AC

TIVI

TÉ 2

009

GR

OU

PE

BA

NQ

UE

PO

PU

LAIR

E

11

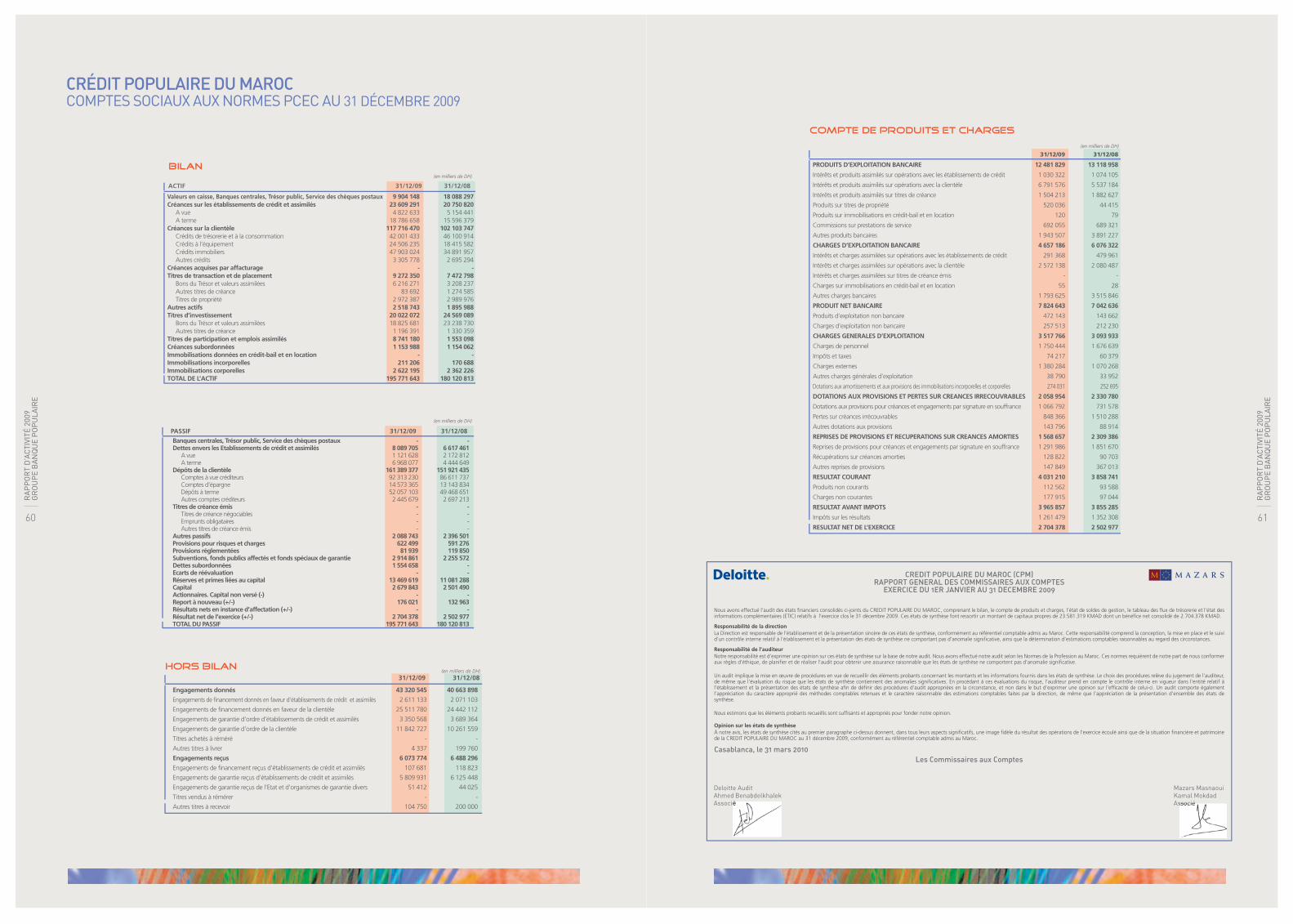

CHIFFRES CLÉS 2009 2008 2007INDICATEURS FINANCIERS CONSOLIDÉS (en Milliards de dh) Total Bilan 208 187 164

Fonds Propres Consolidés 25,3 20,9 18,4

Produit Net Bancaire 9 8,1 7,3

Résultat Net Consolidé 2,9 2,8 2,6

INDICATEURS D’ACTIVITÉ COMMERCIALE (en Milliards de dh et en nombre) Dépôts de la Clientèle 161,4 151,9 132,7

Clientèle Locale 96,7 90,7 74,6

Clientèle mDm 64,7 61,2 58,1

Emplois 180,5 157,6 134,6

Créances sur la Clientèle 117,7 102,1 74,4

Portefeuille Titres 38 33,6 44,3

Agences Bancaires 850 745 690

Guichets Automatiques Bancaires 926 803 721

Cartes monétiques 1 658 000 1 293 000 1 026 000

Nombre de Clients 3 100 000 2 900 000 2 600 000

PARTS DE MARCHÉ Dépôts de la Clientèle 26,95% 26,46% 25,62%

Crédits à l’Economie 23,00% 22,26% 20,15%

AUTRES INDICATEURS (en nombre) Sociétaires 477 000 467 000 488 000

Effectif 10 076 9 068 8 653

Banques Populaires Régionales 11 11 11

Fondations 3 3 3

Filiales spécialisées 9 11 10

Banques à l’international 3 3 3

Banque Offshore 1 1 1

Points de présence microcrédit 501 222 211

Bénéficiaires Actifs des microcrédits 269 000 178 000 177 000

PRINCIPAUx RATIOS 2009 2008 2007RATIO D’ACTIVITÉCoefficient d’Emploi 81,3% 76,1% 64,3

RATIOS DE RISQUE Ratio de solvabilité 12,02% 11,58% 14,38%

Coefficient de division des risques (en millions de DH) 3 994 3 204 2 791

Taux de Créances en Souffrance 3,3% 3,4% 6,0%

LE GROUPE BANQUEPOPULAIRE EN CHIFFRES

Cette performance est en droite ligne de la croissance organique du Groupe, vecteur de sa mission de bancarisation.

C’est ainsi que le réseau de proximité Banque populaire compte à fin décembre 2009, 850 agences et 926 GaB, soit la couverture la plus dense du secteur bancaire. Ces points de vente distribuent l’offre Banque populaire à plus de 3,1 millions de clients.Sur le marché des Marocains du Monde, le Groupe a consolidé sa position, avec un volume de dépôts de près de 65 Milliards de DH et une part de marché de 53,3%, performance résultant de la diversification des canaux de transfert du Groupe conjuguée à son implantation de proximité en europe.

CréDits à L’éConomiE : +13,5% à 131,5 miLLiarDs DE DH

Fidèle à ses valeurs originelles, le Groupe maintient son engagement dans le financement du tissu productif national, avec une progression de l’encours des crédits à l’économie de 13,5% à 131,5 Milliards de DH. Sa part de marché a ainsi été portée à 23%, soit un gain de 0,7 point par rapport à décembre 2008.

les crédits aux entreprises se sont situés à 91,7 Milliards de DH en hausse de 11 Milliards de DH, confortant le rôle du Groupe dans le soutien et l’impulsion à l’économie locale et régionale. quant au marché des particuliers, le Groupe a maintenu une activité soutenue à hauteur de 39,7 Milliards de DH en accroissement de 13%. Sa part de marché en crédits à la consommation et en crédits acquéreurs s’est élevée respectivement à 34,8% et 23,4%.

INDICATEURS CLÉS CONSOLIDÉSrésULtats nEts En ProGrEssion :

le résultat net social du Crédit populaire du Maroc (Banque Centrale populaire + Banques populaires régionales) a enregistré une progression de 8% à 2,7 Milliards de DH.le Groupe (Crédit populaire du Maroc + Filiales) a affiché au terme de l’exercice 2009 un résultat net consolidé aux normes iaS/iFrS de 2,9 Milliards de DH, soit un niveau conforme aux prévisions.

ProDUit nEt BanCairE : +10,1% à 9 miLLiarDs DE DH

porté par une dynamique commerciale soutenue dans tous les pôles opérationnels du Groupe, le produit net bancaire consolidé a évolué de 10,1% à 9 Milliards de DH, suite à un accroissement appréciable de l’ensemble de ses composantes.

FonDs ProPrEs : +21,4% à 25,3 miLLiarDs DE DH

les fonds propres consolidés se sont établis à 25,3 Milliards de DH, en progression de 21,4%, conférant ainsi au Groupe une base solide pour saisir les opportunités de croissance et poursuivre l’amélioration de ses performances commerciales et financières.

CoLLECtE DEs DéPôts : +6,2% à 161,4 miLLiarDs DE DH

affichant un encours de dépôts de 161,4 Milliards de DH, en hausse de 6,2% contre une évolution du marché de + 4,5%, le Groupe conforte son leadership dans ce créneau de l’activité d’intermédiation, avec une part de marché de 27%, en amélioration de 0,5 point.

LE GROUPE BANQUE POPULAIRE EN CHIFFRESLE GROUPE BANQUE

POPULAIRE EN CHIFFRES

LE GROUPE BANQUE POPULAIRE EN CHIFFRES

En miLLiarDs DE DHProduit Net BaNCaire

8,1

9

2008

2009

éVoLUtion DE

10,1%

En miLLiarDs DE DHfoNdS ProPreS

20,9

LE GROUPE BANQUE POPULAIRE EN CHIFFRES

LE GROUPE BANQUE POPULAIRE EN CHIFFRES

LE GROUPE BANQUE POPULAIRE EN CHIFFRES

25,3

2008

2009

éVoLUtion DE

21,4%

En miLLiarDs DE DHdéPôtS de la ClieNtèle

151,9

LE GROUPE BANQUE POPULAIRE EN CHIFFRES

LE GROUPE BANQUE POPULAIRE EN CHIFFRES

LE GROUPE BANQUE POPULAIRE EN CHIFFRES

161,4

2008

2009

éVoLUtion DE

6,2%

En miLLiarDs DE DHCréditS à l’éCoNomie

115,9

LE GROUPE BANQUE POPULAIRE EN CHIFFRESLE GROUPE BANQUE

POPULAIRE EN CHIFFRES

LE GROUPE BANQUE POPULAIRE EN CHIFFRES131,5

2008

2009

éVoLUtion DE

13,5%

RA

PP

OR

T D

’AC

TIVI

TÉ 2

009

GR

OU

PE

BA

NQ

UE

PO

PU

LAIR

E

12

RA

PP

OR

T D

’AC

TIVI

TÉ 2

009

GR

OU

PE

BA

NQ

UE

PO

PU

LAIR

E

13

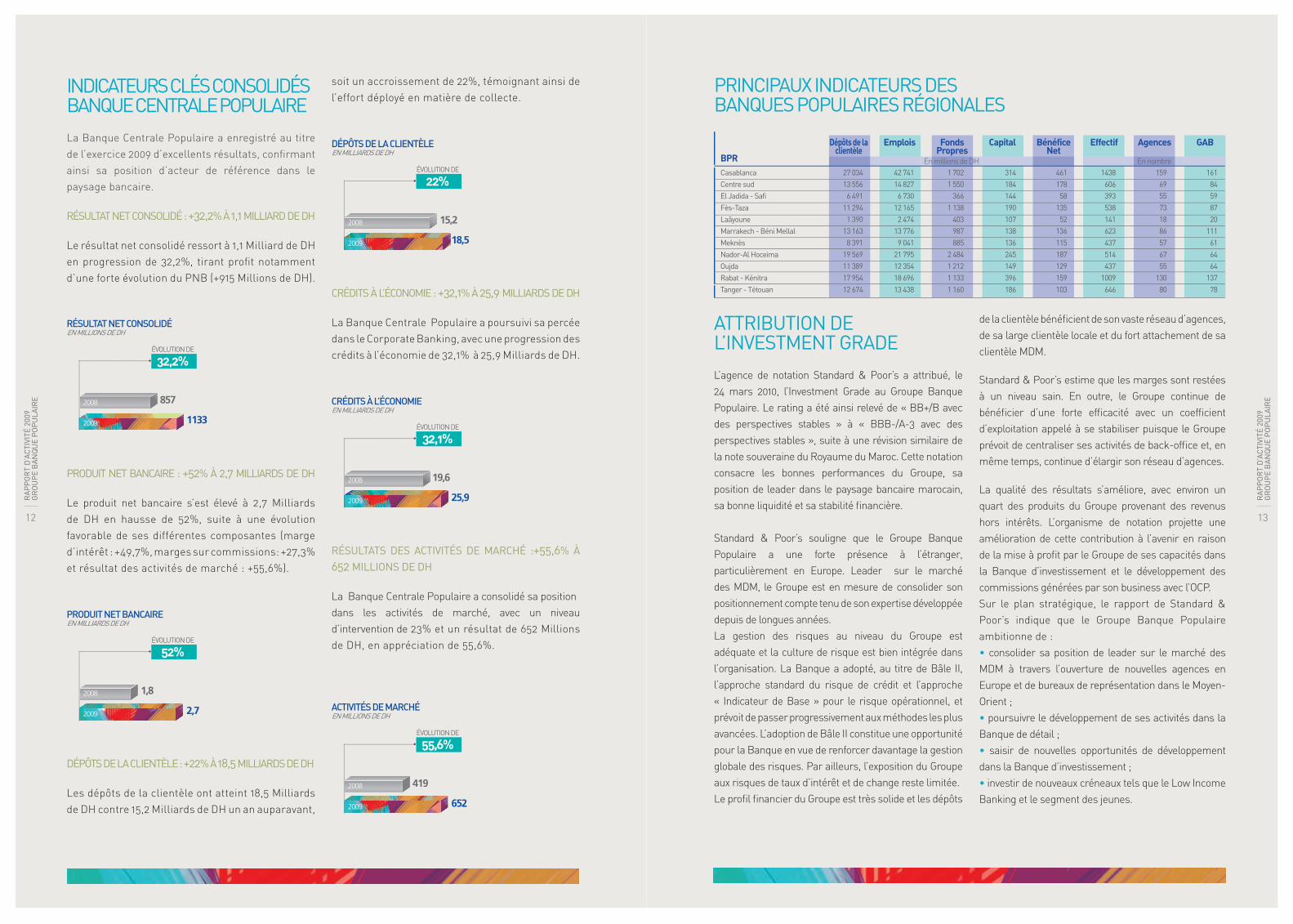

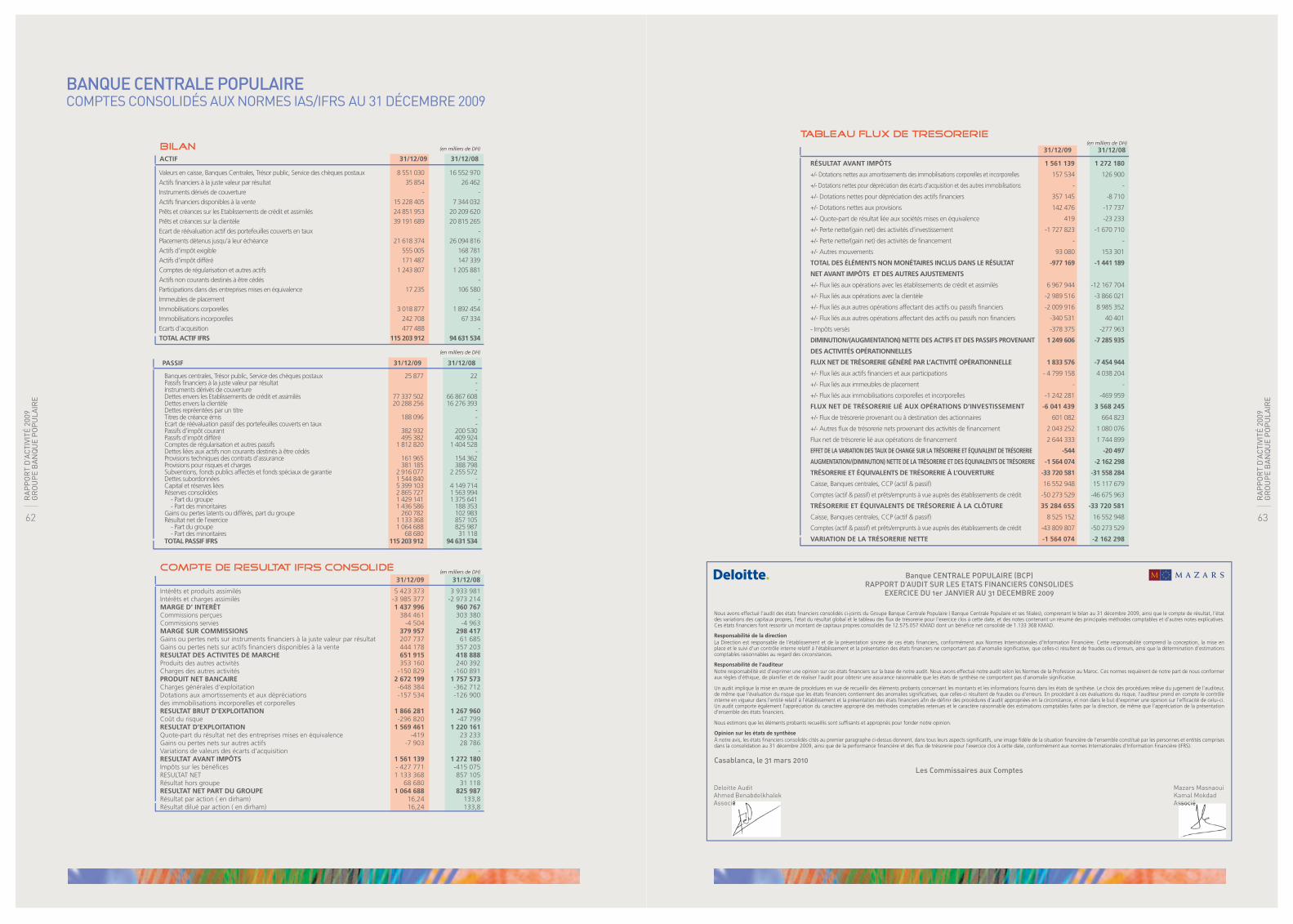

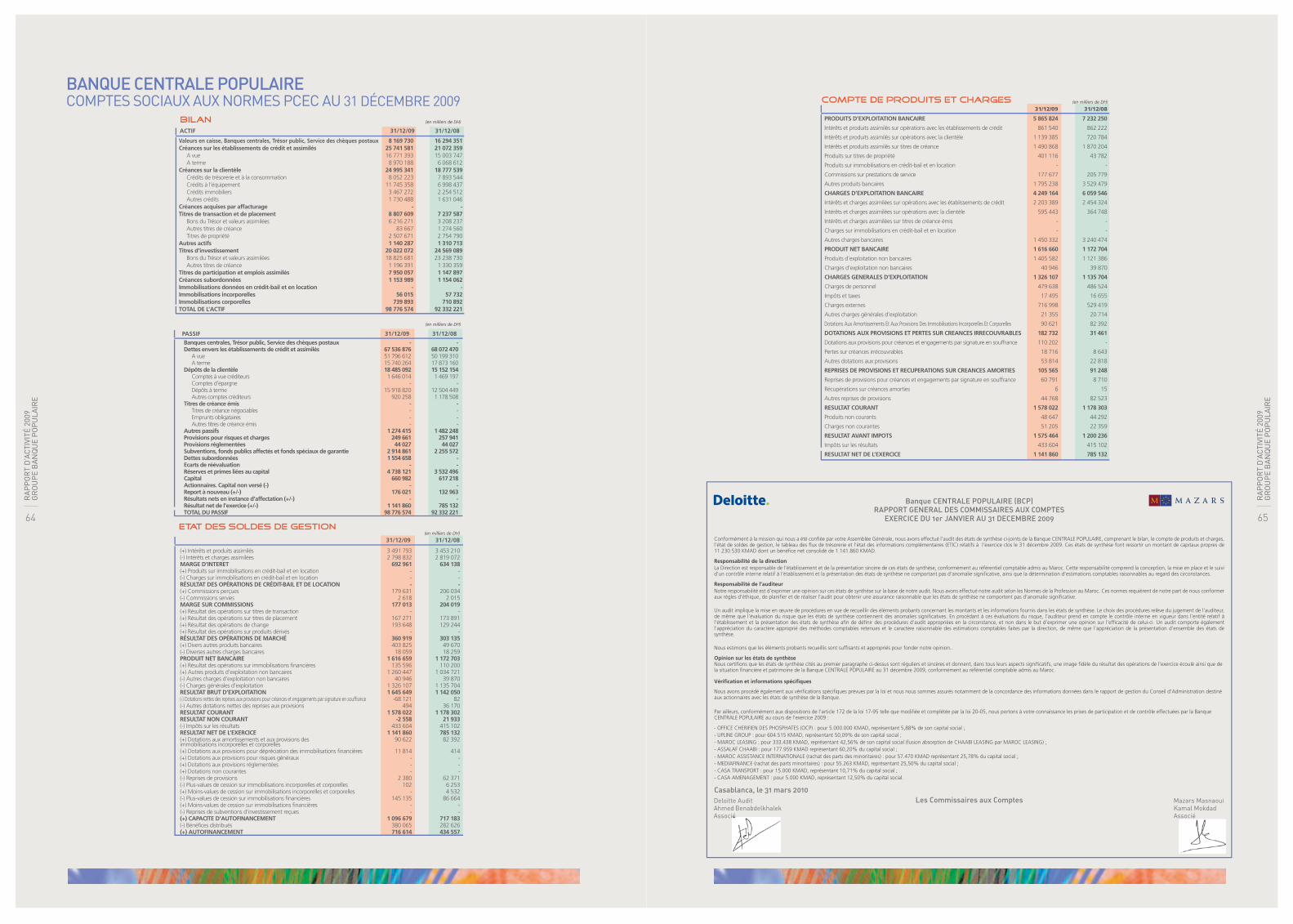

INDICATEURS CLÉS CONSOLIDÉS BANQUE CENTRALE POPULAIREla Banque Centrale populaire a enregistré au titre de l’exercice 2009 d’excellents résultats, confirmant ainsi sa position d’acteur de référence dans le paysage bancaire.

résULtat nEt ConsoLiDé : +32,2% à 1,1 miLLiarD DE DH

le résultat net consolidé ressort à 1,1 Milliard de DH en progression de 32,2%, tirant profit notamment d’une forte évolution du pnB (+915 Millions de DH).

ProDUit nEt BanCairE : +52% à 2,7 miLLiarDs DE DH

le produit net bancaire s’est élevé à 2,7 Milliards de DH en hausse de 52%, suite à une évolution favorable de ses différentes composantes (marge d’intérêt : +49,7%, marges sur commissions: +27,3% et résultat des activités de marché : +55,6%).

DéPôts DE La CLiEntèLE : +22% à 18,5 miLLiarDs DE DH

les dépôts de la clientèle ont atteint 18,5 Milliards de DH contre 15,2 Milliards de DH un an auparavant,

soit un accroissement de 22%, témoignant ainsi de l’effort déployé en matière de collecte.

CréDits à L’éConomiE : +32,1% à 25,9 miLLiarDs DE DH

la Banque Centrale populaire a poursuivi sa percée dans le Corporate Banking, avec une progression des crédits à l’économie de 32,1% à 25,9 Milliards de DH.

résULtats DEs aCtiVités DE marCHé :+55,6% à 652 miLLions DE DH

la Banque Centrale populaire a consolidé sa positiondans les activités de marché, avec un niveau d’intervention de 23% et un résultat de 652 Millions de DH, en appréciation de 55,6%.

PRINCIPAUx INDICATEURS DES BANQUES POPULAIRES RÉGIONALES

Casablanca 27 034 42 741 1 702 314 461 1438 159 161

Centre sud 13 556 14 827 1 550 184 178 606 69 84

El Jadida - Safi 6 491 6 730 366 144 58 393 55 59

Fès-Taza 11 294 12 165 1 138 190 135 538 73 87

Laâyoune 1 390 2 474 403 107 52 141 18 20

marrakech - Béni mellal 13 163 13 776 987 138 136 623 86 111

meknès 8 391 9 041 885 136 115 437 57 61

Nador-Al Hoceima 19 569 21 795 2 484 245 187 514 67 64

Oujda 11 389 12 354 1 212 149 129 437 55 64

Rabat - Kénitra 17 954 18 696 1 133 396 159 1009 130 137

Tanger - Tétouan 12 674 13 438 1 160 186 103 646 80 78

BPR

Dépôts de la clientèle

Emplois Fonds Propres

Capital Bénéfice Net

Effectif Agences GAB

en nombreen millions de DH

ATTRIBUTION DE L’INVESTmENT GRADEl’agence de notation Standard & poor’s a attribué, le 24 mars 2010, l’investment Grade au Groupe Banque populaire. le rating a été ainsi relevé de « BB+/B avec des perspectives stables » à « BBB-/a-3 avec des perspectives stables », suite à une révision similaire de la note souveraine du royaume du Maroc. Cette notation consacre les bonnes performances du Groupe, sa position de leader dans le paysage bancaire marocain, sa bonne liquidité et sa stabilité financière.

Standard & poor’s souligne que le Groupe Banque populaire a une forte présence à l’étranger, particulièrement en europe. leader sur le marché des MDM, le Groupe est en mesure de consolider son positionnement compte tenu de son expertise développée depuis de longues années.la gestion des risques au niveau du Groupe est adéquate et la culture de risque est bien intégrée dans l’organisation. la Banque a adopté, au titre de Bâle ii, l’approche standard du risque de crédit et l’approche « indicateur de Base » pour le risque opérationnel, et prévoit de passer progressivement aux méthodes les plus avancées. l’adoption de Bâle ii constitue une opportunité pour la Banque en vue de renforcer davantage la gestion globale des risques. par ailleurs, l’exposition du Groupe aux risques de taux d’intérêt et de change reste limitée.le profil financier du Groupe est très solide et les dépôts

de la clientèle bénéficient de son vaste réseau d’agences, de sa large clientèle locale et du fort attachement de sa clientèle MDM.

Standard & poor’s estime que les marges sont restées à un niveau sain. en outre, le Groupe continue de bénéficier d’une forte efficacité avec un coefficient d’exploitation appelé à se stabiliser puisque le Groupe prévoit de centraliser ses activités de back-office et, en même temps, continue d’élargir son réseau d’agences.

la qualité des résultats s’améliore, avec environ un quart des produits du Groupe provenant des revenus hors intérêts. l’organisme de notation projette une amélioration de cette contribution à l’avenir en raison de la mise à profit par le Groupe de ses capacités dans la Banque d’investissement et le développement des commissions générées par son business avec l’oCp.Sur le plan stratégique, le rapport de Standard & poor’s indique que le Groupe Banque populaire ambitionne de : • consolider sa position de leader sur le marché des MDM à travers l’ouverture de nouvelles agences en europe et de bureaux de représentation dans le Moyen-orient ;• poursuivre le développement de ses activités dans la Banque de détail ;• saisir de nouvelles opportunités de développement dans la Banque d’investissement ; • investir de nouveaux créneaux tels que le low income Banking et le segment des jeunes.

En miLLions DE DHréSultat Net CoNSolidé

857

LE GROUPE BANQUE POPULAIRE EN CHIFFRES

LE GROUPE BANQUE POPULAIRE EN CHIFFRES

LE GROUPE BANQUE POPULAIRE EN CHIFFRES

1133

2008

2009

éVoLUtion DE

32,2%

LE GROUPE BANQUE POPULAIRE EN CHIFFRES

LE GROUPE BANQUE POPULAIRE EN CHIFFRES

LE GROUPE BANQUE POPULAIRE EN CHIFFRES

En miLLiarDs DE DHProduit Net BaNCaire

1,8

2,7

2008

2009

éVoLUtion DE

52%

En miLLions DE DHaCtivitéS de marChé

419

LE GROUPE BANQUE POPULAIRE EN CHIFFRES

LE GROUPE BANQUE POPULAIRE EN CHIFFRES

LE GROUPE BANQUE POPULAIRE EN CHIFFRES652

2008

2009

éVoLUtion DE

55,6%

En miLLiarDs DE DHCréditS à l’éCoNomie

19,6

LE GROUPE BANQUE POPULAIRE EN CHIFFRES

LE GROUPE BANQUE POPULAIRE EN CHIFFRES

LE GROUPE BANQUE POPULAIRE EN CHIFFRES25,9

2008

2009

éVoLUtion DE

32,1%

En miLLiarDs DE DHdéPôtS de la ClieNtèle

15,2

LE GROUPE BANQUE POPULAIRE EN CHIFFRES

LE GROUPE BANQUE POPULAIRE EN CHIFFRES

LE GROUPE BANQUE POPULAIRE EN CHIFFRES18,5

2008

2009

éVoLUtion DE

22%

RA

PP

OR

T D

’AC

TIVI

TÉ 2

009

GR

OU

PE

BA

NQ

UE

PO

PU

LAIR

E

14

RA

PP

OR

T D

’AC

TIVI

TÉ 2

009

GR

OU

PE

BA

NQ

UE

PO

PU

LAIR

E

15Banque CENTRALE POPULAIRE

COMITE DIRECTEUR DU CREDIT POPULAIRE DU MAROC

FONDATIONS BanqueS POPULAIRES REGIONALES PRINCIPALES FILIALES

MAROC LEASINGCrédit bail

VIVALISCrédit à la consommation

MAROC ASSISTANCE INTERNATIONALE Assistance

MEDIAFINANCEMarchés des capitaux

CHAABI COURTAGEAssurance

UPLINE GROUP Banque d’affaires

CHAABI BANK EUROPEBanque

Banque POPULAIRE MAROCO-GUINEENNEBanque

CIB OFFSHOREBanque

Banque POPULAIRE MAROCO-CENTRAFRICAINEBanque

Banque AL ÂMALBanque

Banque Populaire de Casablanca

Banque Populaire du Centre-Sud

Banque Populaire de Rabat-Kénitra

Banque Populaire de Tanger-Tétouan

Banque Populaire d’El Jadida-Safi

Banque Populaire de Laâyoune

Banque Populaire de Marrakech-Béni Mellal

Banque Populaire de Meknès

Banque Populaire de Nador-Al Hoceima

Banque Populaire d’Oujda

Banque Populaire de Fès-Taza

Fondation Création d’Entreprises

Fondation Education & Culture

Fondation Micro-Crédit

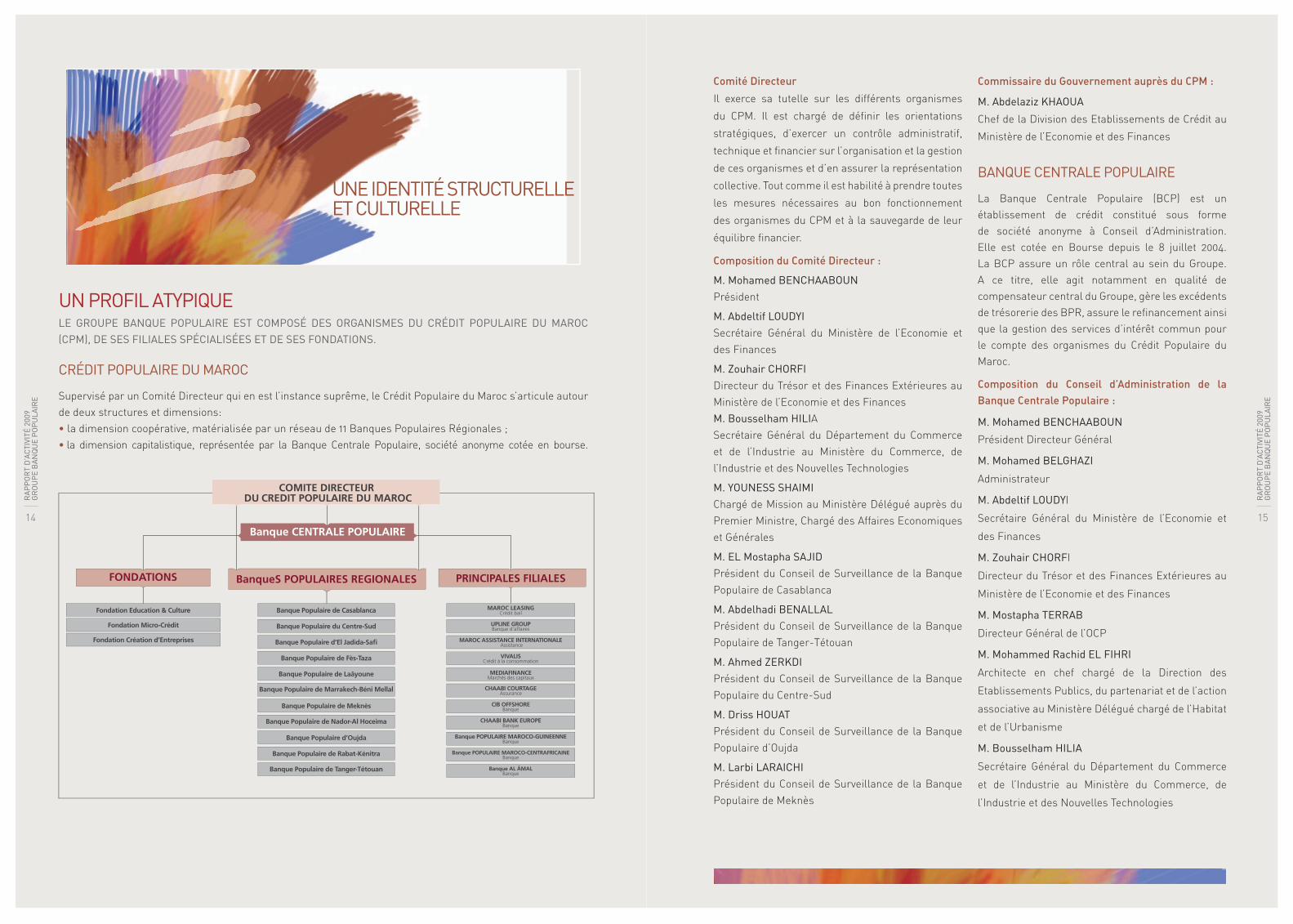

UNE IDENTITÉ STRUCTURELLEET CULTURELLE

LE GROUPE BANQUE POPULAIRE EST COmPOSÉ DES ORGANISmES DU CRÉDIT POPULAIRE DU mAROC (CPm), DE SES FILIALES SPÉCIALISÉES ET DE SES FONDATIONS.

CRÉDIT POPULAIRE DU mAROC

Supervisé par un Comité Directeur qui en est l’instance suprême, le Crédit populaire du Maroc s’articule autour de deux structures et dimensions: • la dimension coopérative, matérialisée par un réseau de 11 Banques populaires régionales ;• la dimension capitalistique, représentée par la Banque Centrale populaire, société anonyme cotée en bourse.

Commissaire du gouvernement auprès du CPm :

m. Abdelaziz KHAOUA

Chef de la Division des etablissements de Crédit au

Ministère de l’economie et des Finances

BANQUE CENTRALE POPULAIRE

la Banque Centrale populaire (BCp) est un établissement de crédit constitué sous forme de société anonyme à Conseil d’administration. elle est cotée en Bourse depuis le 8 juillet 2004.la BCp assure un rôle central au sein du Groupe. a ce titre, elle agit notamment en qualité de compensateur central du Groupe, gère les excédents de trésorerie des Bpr, assure le refinancement ainsi que la gestion des services d’intérêt commun pour le compte des organismes du Crédit populaire du Maroc.

Composition du Conseil d’administration de la Banque Centrale Populaire :

m. mohamed BENCHAABOUN

président Directeur Général

m. mohamed BELGHAZI

administrateur

m. Abdeltif LOUDYi

Secrétaire Général du Ministère de l’economie et

des Finances

m. Zouhair CHORFi

Directeur du Trésor et des Finances extérieures au

Ministère de l’economie et des Finances

m. mostapha TERRAB

Directeur Général de l’oCp

m. mohammed Rachid EL FIHRI

architecte en chef chargé de la Direction des

etablissements publics, du partenariat et de l’action

associative au Ministère Délégué chargé de l’Habitat

et de l’urbanisme

m. Bousselham HILIA

Secrétaire Général du Département du Commerce

et de l’industrie au Ministère du Commerce, de

l’industrie et des nouvelles Technologies

Comité directeur

il exerce sa tutelle sur les différents organismes

du CpM. il est chargé de définir les orientations

stratégiques, d’exercer un contrôle administratif,

technique et financier sur l’organisation et la gestion

de ces organismes et d’en assurer la représentation

collective. Tout comme il est habilité à prendre toutes

les mesures nécessaires au bon fonctionnement

des organismes du CpM et à la sauvegarde de leur

équilibre financier.

Composition du Comité directeur :

m. mohamed BENCHAABOUN

président

m. Abdeltif LOUDYI

Secrétaire Général du Ministère de l’economie et

des Finances

m. Zouhair CHORFI

Directeur du Trésor et des Finances extérieures au

Ministère de l’economie et des Finances

m. Bousselham HILIa

Secrétaire Général du Département du Commerce

et de l’industrie au Ministère du Commerce, de

l’industrie et des nouvelles Technologies

m. YOUNESS SHAImI

Chargé de Mission au Ministère Délégué auprès du

premier Ministre, Chargé des affaires economiques

et Générales

m. EL mostapha SAJID

président du Conseil de Surveillance de la Banque

populaire de Casablanca

m. Abdelhadi BENALLAL

président du Conseil de Surveillance de la Banque

populaire de Tanger-Tétouan

m. Ahmed ZERKDI

président du Conseil de Surveillance de la Banque

populaire du Centre-Sud

m. Driss HOUAT

président du Conseil de Surveillance de la Banque

populaire d’oujda

m. Larbi LARAICHI

président du Conseil de Surveillance de la Banque

populaire de Meknès

UN PROFIL ATYPIQUE

RA

PP

OR

T D

’AC

TIVI

TÉ 2

009

GR

OU

PE

BA

NQ

UE

PO

PU

LAIR

E

16

RA

PP

OR

T D

’AC

TIVI

TÉ 2

009

GR

OU

PE

BA

NQ

UE

PO

PU

LAIR

E

17

m. Abdelaziz TRACHENprésident du Directoire de la Banque populaire de Meknès

m. mohamed BELQZIZprésident du Directoire de la Banque populaire de Marrakech-Béni Mellal

m. Youness SHAImIChargé de mission au Ministère Délégué auprès du premier Ministre, Chargé des affaires economiques et Générales

m. Ahmed ASSALHIprésident du Directoire de la Banque populaire de

rabat-Kénitra

• Certains présidents des Conseils de Surveillance des Bpr siègent au Comité Directeur, instance suprême du Groupe.

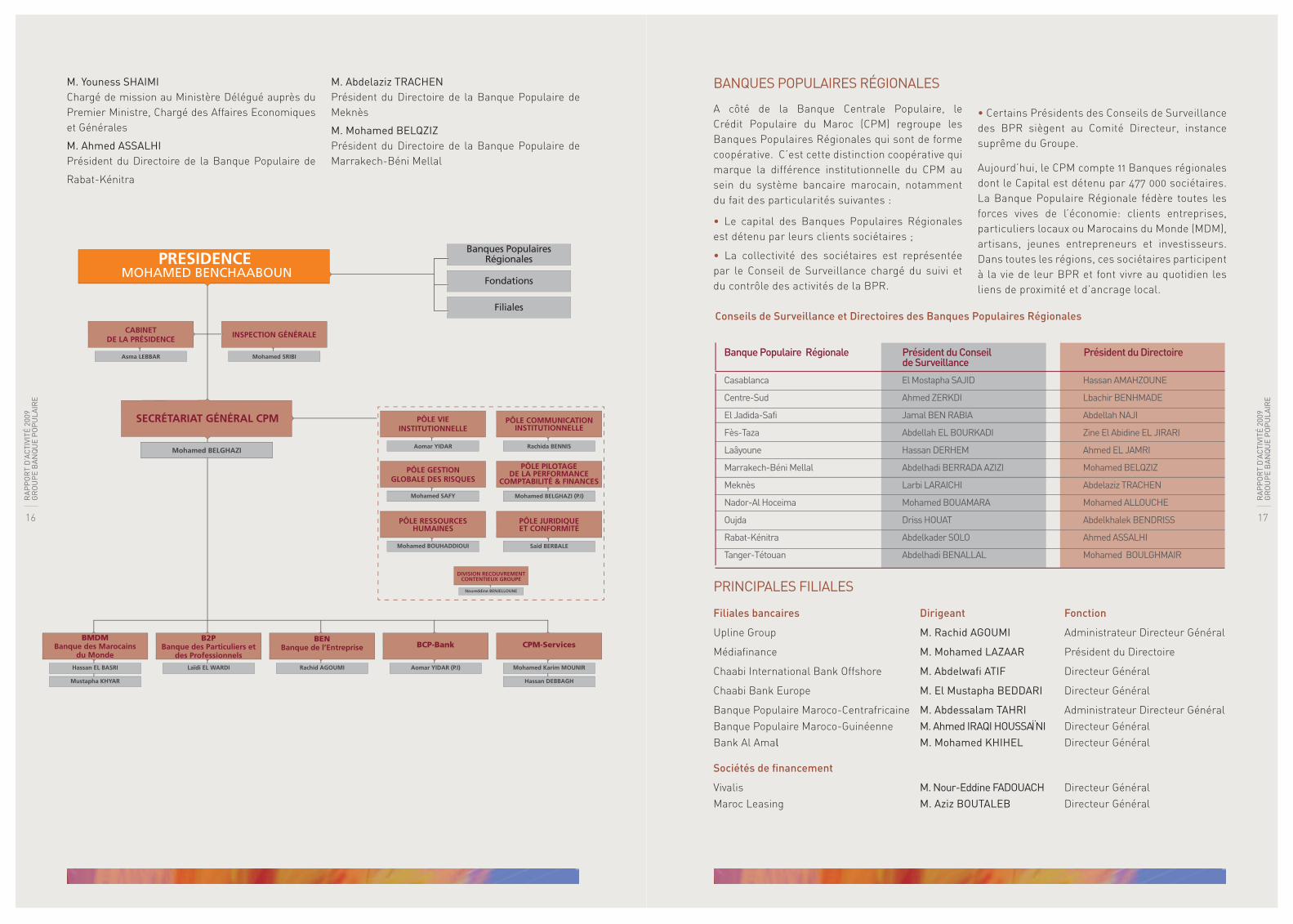

aujourd’hui, le CpM compte 11 Banques régionales dont le Capital est détenu par 477 000 sociétaires.la Banque populaire régionale fédère toutes les forces vives de l’économie: clients entreprises, particuliers locaux ou Marocains du Monde (MDM), artisans, jeunes entrepreneurs et investisseurs.Dans toutes les régions, ces sociétaires participent à la vie de leur Bpr et font vivre au quotidien les liens de proximité et d’ancrage local.

BANQUES POPULAIRES RÉGIONALES

a côté de la Banque Centrale populaire, le Crédit populaire du Maroc (CpM) regroupe les Banques populaires régionales qui sont de forme coopérative. C’est cette distinction coopérative qui marque la différence institutionnelle du CpM au sein du système bancaire marocain, notamment du fait des particularités suivantes :

• le capital des Banques populaires régionales est détenu par leurs clients sociétaires ;

• la collectivité des sociétaires est représentée par le Conseil de Surveillance chargé du suivi et du contrôle des activités de la Bpr.

Conseils de Surveillance et directoires des Banques Populaires régionales

Casablanca El mostapha SAJID Hassan AmAHZOUNE

Centre-Sud Ahmed ZERKDI Lbachir BENHmADE

El Jadida-Safi Jamal BEN RABIA Abdellah NAJI

Fès-Taza Abdellah EL BOURKADI Zine El Abidine EL JIRARI

Laâyoune Hassan DERHEm Ahmed EL JAmRI

marrakech-Béni mellal Abdelhadi BERRADA AZIZI mohamed BELQZIZ

meknès Larbi LARAICHI Abdelaziz TRACHEN

Nador-Al Hoceima mohamed BOUAmARA mohamed ALLOUCHE

Oujda Driss HOUAT Abdelkhalek BENDRISS

Rabat-Kénitra Abdelkader SOLO Ahmed ASSALHI

Tanger-Tétouan Abdelhadi BENALLAL mohamed BOULGHmAIR

Banque Populaire Régionale Président du Conseil de Surveillance

Président du Directoire

PRINCIPALES FILIALES

Filiales bancaires Dirigeant Fonction

upline Group m. Rachid AGOUmI administrateur Directeur Général

Médiafinance m. mohamed LAZAAR président du Directoire

Chaabi international Bank offshore m. Abdelwafi ATIF Directeur Général

Chaabi Bank europe m. El mustapha BEDDARI Directeur Général

Banque populaire Maroco-Centrafricaine m. Abdessalam TAHRI administrateur Directeur Général Banque populaire Maroco-Guinéenne m. Ahmed IRAQI HOUSSAÏNI Directeur GénéralBank al amal m. mohamed KHIHEL Directeur Général

Sociétés de financement

Vivalis m. Nour-Eddine FADOUACH Directeur GénéralMaroc leasing m. Aziz BOUTALEB Directeur Général

SECRÉTARIAT GÉNÉRAL CPM

Mohamed BELGHAZI

PÔLE VIEINSTITUTIONNELLE

Aomar YIDAR

INSPECTION GÉNÉRALE

Mohamed SRIBI

CABINETDE LA PRÉSIDENCE

Asma LEBBAR

PÔLE COMMUNICATIONINSTITUTIONNELLE

Rachida BENNIS

PÔLE GESTIONGLOBALE DES RISQUES

Mohamed SAFY

PÔLE PILOTAGE DE LA PERFORMANCE

COMPTABILITÉ & FINANCES

Mohamed BELGHAZI (P.I)

PÔLE RESSOURCESHUMAINES

Mohamed BOUHADDIOUI

PÔLE JURIDIQUEET CONFORMITÉ

Said BERBALE

DIVISION RECOUVREMENTCONTENTIEUx GROUPE

Noureddine BENJELLOUNE

PRESIDENCE MOHAMED BENCHAABOUN

Fondations

Filiales

Banques PopulairesRégionales

BMDMBanque des Marocains

du Monde

Hassan EL BASRI

Mustapha KHYAR

B2PBanque des Particuliers et

des Professionnels

Laïdi EL WARDI

BENBanque de l’Entreprise

Rachid AGOUMI

BCP-Bank

Aomar YIDAR (P.I)

CPM-Services

Mohamed Karim MOUNIR

Hassan DEBBAGH

RA

PP

OR

T D

’AC

TIVI

TÉ 2

009

GR

OU

PE

BA

NQ

UE

PO

PU

LAIR

E

18

RA

PP

OR

T D

’AC

TIVI

TÉ 2

009

GR

OU

PE

BA

NQ

UE

PO

PU

LAIR

E

19

AssurancesMaroc assistance internationale m. Khalid YACINE Directeur GénéralChaabi Courtage m. Abdelkrim KHIRAOUI administrateur Directeur Général

Services

Chaabi location longue Durée m. mohamed AmImI Directeur Général

Chaabi Doc net m. Chihab EL ADLOUNi Directeur Général

essoukna m. Hicham mEFTAHI Directeur Général

FONDATIONSFondation education & Culture mme. Rachida BENNIS Secrétaire Général

Fondation Micro-Crédit m. mustapha BIDOUJ Secrétaire Général

Fondation Création d’entreprises m. Abdelhak EL mARSLI Secrétaire Général

LE GROUPE BANQUE POPULAIRE EN DATES25 mai 1926promulgation du Dahir portant création du modèle organisationnel de la Banque populaire.

2 février 1961 refonte du Crédit populaire du Maroc.

1972ouverture à l’international, avec la création de la Banque Chaabi du Maroc (nouvellement renommé CHaaBi BanK europe) à paris.

1990le Groupe crée des filiales métier spécialisées, pour devenir leader sur tous les segments de clientèle.

2000réforme du Crédit populaire du Maroc portant sur :• la valorisation de la dimension régionale des Banques populaires régionales ;• l’élargissement des prérogatives du Comité Directeur.

2004introduction en Bourse de la Banque Centrale populaire.

2007obtention du passeport européen par la Banque Chaabi du Maroc (nouvellement renommé CHaaBi BanK europe) , l’autorisant à s’implanter dans sept pays de l’espace européen.

2008prise de contrôle de la Banque d’affaires upline Group, visant la mise en place d’un partenariat stratégique dans les métiers de la Banque d’investissement.

2009 • participation minoritaire croisée oCp/BCp, en vue de consolider le positionnement des deux Groupes sur leurs marchés respectifs ;• Fusion entre la Fondation Banque populaire pour le Micro-Credit et la Fondation Zakoura Micro-Credit ;• prise de participation majoritaire de 53% dans le capital de Maroc leasing.

mars 2010• acquisition par la BCp de participations dans des Banques internationales : British arab Commercial Bank (royaume-uni), union des Banques arabes et Françaises (France) et arab italian Bank (italie).• obtention de l’investment Grade, attribué par Standard and poor’s au Groupe Banque populaire, rating: « BBB-/a-3 avec des perspectives stables ».

CONFORmITE & GOUVERNANCE

CONFORmITÉ GROUPE

l’exercice de la conformité au sein du Groupe

Banque populaire s’opère dans le respect des

lois, réglementations et normes applicables aux

établissements de crédit au Maroc, définies par le

cadre réglementaire de Bank al-Maghrib de 2007.

Cette activité est structurée autour des axes suivants :

• une politique de conformité et des référentiels

approuvés par le Comité Directeur du Crédit

populaire du Maroc et les organes d’administration

des entités du Groupe ;

• une organisation centralisée autour de la Fonction

Conformité du Groupe chargée de la mise en œuvre

de la politique de conformité, l’organisation du

cadre de gestion et l’animation des fonctions de

correspondance au niveau des entités du groupe ;

• Des dispositifs opérationnels organisés et définis

autour du périmètre d’action de la fonction conformité

du groupe et de ses attributions réglementaires qui

couvrent le contrôle permanent de la conformité

réglementaire, la sécurité financière, la déontologie

financière et l’éthique Groupe Banque populaire, les

normes du système de contrôle interne et de bonne

gouvernance ;

• Des composantes du système d’information dédiées

à la lutte contre le blanchiment de capitaux, la

connaissance de la clientèle, la veille réglementaire,

la formation et la communication de conformité ;

• un dispositif de coopération et «due-diligence » avec les autorités de réglementation, les organes de gouvernance, les entités du Groupe et les correspondants étrangers, à travers les rapports périodiques, le processus centralisateur du risque de non-conformité ou encore les relations avec les

Banques et organismes internationaux ;

• un système de gouvernance de l’exercice de la conformité à travers le pilotage de l’activité de la Fonction Conformité du Groupe, par le Comité des

risques et de la Conformité, le Comité d’audit et le

Comité Directeur du Crédit populaire du Maroc.

l’exercice de la conformité permet au Groupe

d’asseoir un développement sécurisé de ses

activités, d’assurer l’équilibre de son système

de contrôle interne, de renforcer son image et sa

notoriété, d’accompagner son action sur le marché

international et de situer continuellement la relation-

client, le professionnalisme de ses acteurs et son

système de gouvernance aux meilleurs standards

du marché, conformément à son positionnement et

au rôle de premier ordre qu’il joue dans le secteur

bancaire national.

GOUVERNANCE D’ENTREPRISE

le système de gouvernance du Groupe Banque

populaire puise ses fondements dans cinq sources

complémentaires:

• la loi 12/96 du 17/10/2000 qui régit et organise le

Crédit populaire du Maroc, telle que complétée et

modifiée par la loi n° 42-07 du 20 octobre 2008, en

tant que groupement de Banques formé :

- de la Banque Centrale populaire, organe central

et structure capitalistique du Groupe, organisée en

société anonyme cotée à la bourse de Casablanca ;

- des Banques populaires régionales qui sont des

Banques coopératives à statut d’établissement de

crédit, organisées en Conseils de Surveillance et en

Directoires ;

- du Comité Directeur du Crédit populaire du Maroc,

organe dirigeant du Groupe à structure paritaire

représentant à la fois l’actionnariat de la BCp et le

sociétariat des Bpr.

• la loi relative à la société anonyme telle qu’elle

régit la BCp et les filiales du Groupe ;

• les statuts et règlements internes du Groupe, pris

en application des textes précités ;

• la réglementation de Bank al-Maghrib, relative aux normes

de gouvernance au sein des établissements de crédit ;

• le Code Marocain de Bonne Gouvernance

RA

PP

OR

T D

’AC

TIVI

TÉ 2

009

GR

OU

PE

BA

NQ

UE

PO

PU

LAIR

E

20

RA

PP

OR

T D

’AC

TIVI

TÉ 2

009

GR

OU

PE

BA

NQ

UE

PO

PU

LAIR

E

21

Dans ce contexte, le GBp s’est doté d’une série de

Codes approuvés par ses organes de gouvernance

et mis en place par ses organes de Direction. il

s’agit en l’occurrence de :

• Code de Déontologie et d’Éthique du GBp ;

• Code de Déontologie de la BCp, société anonyme

cotée en bourse ;

• Code de Déontologie de la Salle des Marchés de la BCp ;

• Codes de Déontologie des Filiales Financières et/

ou à statut d’établissements de crédit au Maroc et

à l’étranger.

Ce référentiel a certes pour vocation de mettre le GBp

en conformité avec ses obligations professionnelles,

mais également d’asseoir sa notoriété sur le marché,

de renforcer le professionnalisme de ses acteurs

et de consolider ses relations avec les partenaires

externes.

le cadre de gestion de la déontologie financière et

professionnelle au sein du Groupe est défini autour

d’un déontologue qui a en charge l’animation et

la coordination du dispositif d’information, de

sensibilisation et de surveillance au sein du Groupe

ainsi que la production des rapports aux organes de

gouvernance, à l’autorité de marché et au Comité

d’Éthique du Groupe.

SÉCURITÉ FINANCIèRE

la sécurité financière représente un maillon très

important de l’exercice de la conformité au sein

du GBp, puisqu’elle est au centre du dispositif de

la connaissance et de la maîtrise de la relation

client (KYC : know your customer) et de la politique

commerciale du Groupe.

le GBp a poursuivi en 2009 le processus de

structuration et de renforcement de son dispositif

de vigilance et de lutte contre le blanchiment de

capitaux (lCB/FT), dans le sens des dispositions de

la loi 43-05 et de la réglementation bancaire prise

pour son application, à dessein de sécuriser les

transactions de sa clientèle, de mieux la servir et de

d’entreprise qui intègre des principes universels et

recommandations préconisés par l’oCDe.

Ce système est organisé autour de trois types de comités :

• les Comités Délibérants, à savoir le Comité

Directeur du CpM, les assemblées Générales, le

Comité Stratégie et les Conseils d’administration

et/ou de Surveillance des entités du Groupe ;

• les Comités réglementaires tels que le Comité

d’audit, le Comité d’entreprise, le Comité des

risques et de la Conformité et le Comité d’Éthique ;

• les Comités de Gestion et d’animation qui regroupent

le Comité exécutif, le Comité de Crédit, le Comité

de performances, le Comité d’engagements et de

recouvrement, le Comité ressources, le Comité Système

d’information et organisation, le Comité de produits et

Communication, le Comité de placements, le Comité

planification, le Comité Filiales et participations…

le système de gouvernance du Groupe Banque

populaire (GBp) connaît une dynamique qui consiste

en l’adaptation continue de la structure des comités

de gestion et d’animation, notamment par rapport à la

stratégie de développement du Groupe et aux évolutions

des normes et meilleures pratiques du marché.

DÉONTOLOGIE ET ÉTHIQUEl’exercice de la déontologie et de l’éthique

professionnelles au GBp est encadré par plusieurs

textes régissant directement et/ou indirectement

les activités du Groupe, dont notamment :

• le statut du personnel des Banques populaires,

pris en application de la loi 12/96 citée ci-haut ;

• la loi 65/99 portant Code de Travail ;

• la loi 34/03 portant loi Bancaire ;

• la circulaire 01/05 du Conseil Déontologique des

Valeurs Mobilières, régissant l’information au sein

des sociétés cotées faisant appel public à l’épargne ;

• la réglementation de Bank al-Maghrib relative à

l’activité des salles de marché dans les Banques ;

• les valeurs propres du Groupe ainsi que les

conventions et normes professionnelles applicables

aux établissements de crédit au Maroc.

bien dimensionner sa politique commerciale.

ainsi, le Groupe a poursuivi l’organisation de son

dispositif de sécurité financière selon le triptyque

réglementaire ci-après :

• un référentiel défini autour d’une politique lCB/

FT et de règles de gestion de connaissance de la

clientèle, approuvées par le Comité Directeur du

CpM et les organes d’administration des entités et

filiales du Groupe ;

• une organisation centralisée du dispositif

de vigilance et « due-diligence » avec un

système de surveillance en cascade permettant

l’accompagnement du client et de ses transactions ;

• un système d’information spécifique permettant

le contrôle permanent lCB/FT des transactions

locales et internationales, à travers la qualification

en amont des procédures d’ouverture de compte,

d’entrée en relation et de mise en place du dossier

client, ainsi que la surveillance des transactions et

du profil client ou encore les due-diligences en aval

vers les autorités compétentes.

parallèlement, des procédures spécifiques lCB/FT

sont définies avec les Banques et les organismes

étrangers, permettant l’accompagnement du

développement à l’international de l’action du Groupe

afin de mieux servir sa clientèle de par le monde.

la politique de sécurité financière concourt non

seulement à répondre aux obligations légales et

réglementaires des Banques dans ce domaine, mais

surtout à instaurer un développement durable des

activités du Groupe aussi bien sur le marché national

qu’international et à consolider la relation de confiance

avec la clientèle et les partenaires externes.

CONTRôLE INTERNE

au sens de la réglementation de Bank al-Maghrib

relative au système de contrôle interne des

établissements de crédit au Maroc, édictée en 2007

en application des dispositions de la loi bancaire

n°34-03 du 14/02/2006, le GBp dispose d’un système

de contrôle interne structuré et organisé à trois niveaux :

• un référentiel constitué de la Charte de contrôle

interne du Crédit populaire du Maroc et des

procédures de son application dûment établies par

l’organe de direction de la Banque Centrale populaire

et approuvées par le Comité Directeur du Crédit

populaire du Maroc et les organes d’administration

des entités du Groupe ;

• un ensemble de dispositifs de surveillance et de

contrôle des risques, visant comme stipulé par la

réglementation précitée :

- la vérification des opérations et des procédures

internes ;

- la mesure, la surveillance et la maîtrise des

risques, tels que décrits dans le chapitre du rapport

couvrant cette thématique et le processus de mise

en œuvre de l’accord Bâle ii au niveau du Groupe ;

- l’adéquation et l’efficience du système de

traitement, de diffusion et de conservation des

données comptables et financières ;

- l’efficacité des canaux de circulation interne de

l’information et de la documentation ainsi que la

diffusion aux tiers.

• une organisation structurée du dispositif de contrôle :

- le contrôle opérationnel de premier niveau ;

- le contrôle permanent de second niveau ;

- le contrôle périodique des fonctions d’audit des

entités du Groupe et de l’inspection Générale du CpM ;

• une gouvernance spécifique du système de

contrôle interne du GBp :

- le Comité Directeur du CpM qui statue

trimestriellement sur les rapports de l’inspection

Générale ;

- les Comités d’audit des entités du Groupe qui

examinent les rapports périodiques des Commissaires

aux Comptes et des Fonctions audit interne.

RA

PP

OR

T D

’AC

TIVI

TÉ 2

009

GR

OU

PE

BA

NQ

UE

PO

PU

LAIR

E

22

RA

PP

OR

T D

’AC

TIVI

TÉ 2

009

GR

OU

PE

BA

NQ

UE

PO

PU

LAIR

E

23

C’est une carte interbancaire, utilisable dans

tout le réseau d’acceptation, aussi bien auprès

des commerces affiliés au Centre Monétique

interbancaire que sur les Guichets automatiques de

Banque au Maroc, rechargeable et personnalisée.

Cette carte est conçue par la Banque, en

collaboration avec la CiMr et le CMi.

C’est une carte prépayée pour les pensionnés qui

ne disposent pas d’un compte bancaire. quant aux

allocataires bancarisés, ils peuvent bénéficier de

leurs allocations sur leurs comptes ouverts auprès

de l’ensemble du système bancaire marocain. Cette

carte dispense les bénéficiaires de présenter des

certificats de vie, du fait qu’elle doit être activée

chaque trimestre au niveau de n’importe quelle

agence Banque populaire.

AMÉLIORATION DES PRODUITS D’ASSISTANCE ET

D’ASSURANCES

Dans le cadre de l’amélioration des prestations,

des changements ont été apportés aux produits

d’assistance « inJaD CHaaBi » et « inJaD MouMTaZ » :

• l’intégration de l’option « Garantie Schengen » aux

deux contrats sus-cités et ce, suite à la décision

du Comité de l’union européenne du 22 décembre

2003. en effet, les demandeurs de visa pour l’accès

aux etats de l’espace SCHenGen doivent désormais

souscrire une assistance médicale garantissant

pour les soins médicaux une couverture minimale de

30 000 euros. l’attestation d’assurance précisant la

couverture médicale exigée par les textes européens

est octroyée par Maroc assistance internationale,

via le réseau Banque populaire, aux adhérents des

produits « inJaD CHaaBi » et « inJaD MouMTaZ »

avec l’option « Schengen ».

• la suppression de la limite d’âge de 65 ans à

la souscription des contrats d’assistance injad

Chaâbi et injad Moumtaz et ce, aussi bien pour le

souscripteur que pour son conjoint.

• le service Chaabi net ;

• un relevé bancaire mensuel en arabe ou en

français ;

• Des opérations de caisse gratuites ;

• Des SMS pour les informer de chaque virement

d’allocation CnSS dans leur compte.

Pack pour les jeunes étudiants à l’étranger :

il s’agit d’une offre qui vise à permettre aux étudiants

poursuivant leurs études à l’étranger de disposer

d’une offre qui facilite la gestion de la relation

bancaire. Ce pack permet de bénéficier des services

suivants :

• Compte chèques;

• opérations de caisse (illimitées y compris les

opérations de transfert);

• Moyens de paiement : Carte C’pop et Carte asfar;

• Services e-Banking : Chaabi net et Chaabi mobile.

Pack Box My Life :

Cette offre est destinée aux jeunes actifs à haut

potentiel. elle est composée de 3 offres :

• une offre packagée « Box My life » regroupant

l’ensemble des services de la Banque au quotidien

(compte, opérations de caisse, Monétique, Banque à

distance et découvert)

• une offre placement ;

• une offre financement pour les besoins de

consommation et l’acquisition d’un bien immobilier.

Carte Rahati (CIMR) :

la carte « raHaTi » permet le règlement des pensions

ordonnées par la Caisse interprofessionnelle Marocaine

de retraite (CiMr), en faveur de ses allocataires et

bénéficiaires qu’ils soient ou non bancarisés.

information sur ce programme.

Pack CNSS :

les offres packagées CnSS (Caisse nationale de

Sécurité Sociale), sont spécialement conçues

pour les assurés de la CnSS, afin de leur permettre

l’accès aux services bancaires à des conditions

exceptionnelles. elles ont pour objectif de permettre

aux assurés de cet organisme de disposer

directement des allocations sur leurs comptes.

le pack CnSS essentiel permet aux assurés CnSS

de bénéficier, pour un prix symbolique de 5 DH, des

produits suivants :

• un compte bancaire ;

• une carte de retrait et de paiement ;

• un relevé bancaire mensuel en arabe ou en français ;

• Des opérations de caisse gratuites ;

• Des SMS pour informer les assurés de chaque virement d’allocation CnSS dans leur compte.

le pack CnSS plus leur permet de bénéficier, pour un prix attractif de 35 DH, des produits suivants :

• un compte bancaire ;

• une carte de retrait et de paiement ;

LA BANQUE DES PARTICULIERS ET DES PROFESSIONNELS

ENRICHISSEMENT DE LA GAMME DES PRODUITS

ET SERVICES

l’année 2009 a été riche en développement d’un

ensemble d’offres ciblant les différents segments du

marché des particuliers et ce, sur le plan quantitatif

et qualitatif.

Pack Ailes :

la Banque populaire a été la première Banque a

lancé une offre dédiée exclusivement aux femmes :

le pack ailes. il s’agit d’une offre multiservices

bancaires et extra-bancaires, avec une tarification

forfaitaire et préférentielle :

Services Bancaires :

• Compte bancaire et opérations de caisse;

• Carte monétique de paiement « ailes » spécialement

conçue pour cette offre ;

• Banque à distance : Chaabi mobile et Chaabi net.

Services extra-bancaires :

• un programme de fidélité dynamique basé sur le

Cash-Back ;

• un dispositif d’animation et une ligne téléphonique

Hotline mise à la disposition des clients pour toute

UN ENGAGEmENT DE PROxImITÉET D’INNOVATION

RA

PP

OR

T D

’AC

TIVI

TÉ 2

009

GR

OU

PE

BA

NQ

UE

PO

PU

LAIR

E

24

RA

PP

OR

T D

’AC

TIVI

TÉ 2

009

GR

OU

PE

BA

NQ

UE

PO

PU

LAIR

E

25

FORTE PROGRESSION DES EMPLOIS

Crédits Acquéreurs:

a elle seule, cette rubrique représente 15,76% des créances

globales sur la clientèle, contribution qui s’explique par

la mise en place de mesures d’encouragement d’accès

à la propriété et le fort engouement pour le créneau de

la promotion immobilière.

en effet, les crédits acquéreurs destinés aux

particuliers locaux se sont appréciés de 2 258 Millions

de DH pour atteindre 18 232 Millions de DH, soit un taux

de progression de plus de 13,63%, avec une production

de 18 293 dossiers autorisés et une enveloppe globale

de 4 305 Millions de DH.

Crédits à la consommation :

pour leur part, les crédits à la consommation sont

en hausse de 18,13%, pour se situer à 11 623 Millions

de DH et contribuent à hauteur de 9,73% dans le

total des créances globales sur la clientèle.

AMÉLIORATION CONTINUE DE L’ÉQUIPEMENT DE

LA CLIENTèLE

le portefeuille global des cartes monétiques, toutes

catégories confondues, a connu un additionnel de

364 905 cartes en 2009, portant ainsi le nombre

des porteurs de cartes à 1 658 000, soit un taux

d’équipement de 77,83%. Cette performance est

imputable à la stratégie d’équipement adoptée par

les acteurs commerciaux, ainsi que l’enrichissement

de l’offre par une panoplie de packages.

RÉALISATIONS SATISFAISANTES DES PRODUITS IDDIkHAR CHAABI

Dans le domaine de la gestion d’actifs, la campagne commerciale relative au produit d’épargne « iDDiKHar CHaaBi » a connu un taux de réalisation de l’objectif de 139%. en effet, 7 608 contrats ont été souscrits lors de la campagne, soit une progression de nombre du contrats de 40%.

FORTE CONTRIBUTION à LA BANCARISATION

la Banque a poursuivi sa politique de bancarisation, par le déploiement d’agences de quartier et de localités périurbaines à fort potentiel, ainsi que par la recherche de partenariats avec les grands organismes régionaux.

C’est ainsi que 359 295 nouveaux clients (356 362 particuliers locaux et 2 933 professionnels) ont rejoint la Banque populaire, soit une progression de 12,34%, pour atteindre 2 210 559 clients particuliers et professionnels à fin 2009.

quant au nombre de comptes chèques particuliers et de comptes sur carnet, il s’est situé respectivement à 1 790 945 et 521 365 comptes, avec un accroissement respectif de 13,3% et 11,75%.

CROISSANCE SOUTENUE DES DÉPôTS

les dépôts des particuliers et des professionnels ont connu une progression de 7,72% durant l’exercice 2009, soit 3 879 Millions de DH d’additionnel pour se situer à 54 145 Millions de DH (33, 68 % des ressources globales). Cette performance est imputable essentiellement à un effort soutenu de conquête de différents segments de marchés porteurs, avec une collecte moyenne mensuelle de plus de 325 Millions de DH.

quant à l’activité de commercialisation des produits

de Bancassurance, le nombre de souscripteurs

cumulé a atteint 124 892 pour al injad Chaabi et al

injad al moumtaz , soit une progression de 30,7%

par rapport à 2008.

par ailleurs, les contrats commercialisés durant

l’année 2009, relatifs aux produits de la Banque à

domicile, en l’occurrence « Chaabi net » et « Chaabi

Mobile », ont conforté le stock existant pour atteindre

836 159 contrats, ce qui a considérablement amélioré

les taux d’équipement de la clientèle, établis

respectivement à 2,76% et 36,5%.

LA BANQUE DE L’ENTREPRISE

la Banque populaire s’est attachée en 2009 à

accompagner les entreprises dans la réussite de

leurs projets d’investissement et de développement

à l’international.

en ligne avec sa mission d’accompagnement du

développement des secteurs clés de l’économie, la

Banque populaire a atteint, à fin 2009, un encours de

91,7 Milliards de DH pour les crédits aux entreprises,

soit une croissance de 13,7% et un gain de part de

marché de 0,88 point à 22,59%, et ce dans un contexte

marqué par la crise économique mondiale.

la Banque populaire a également consacré l’année

2009 au renforcement de sa contribution en faveur

des secteurs prioritaires appuyés par les plans

gouvernementaux. C’est ainsi qu’elle a marqué son

engagement au profit du plan Maroc Vert, à travers la

Convention conclue avec le Ministère de l’agriculture

et de la pêche et le Ministère de l’economie et des

Finances, par laquelle elle matérialise sa volonté de

soutenir les opérateurs du secteur agricole.

en effet, pour réussir le pari du plan Maroc Vert, la

Banque populaire a lancé une offre commerciale

globale dénommée « programme FilaHi », qui offre

des packages adaptés aux besoins de chacune des

filières agricoles stratégiques. par ailleurs, un cycle

de formation technique approfondi a été organisé,

en partenariat avec l’agence pour le Développement

agricole (aDa), au profit des équipes commerciales

et des analystes des Banques populaires régionales

et ce, afin de garantir une meilleure compréhension

des enjeux et des modalités de fonctionnement des

différentes filières.

quant à la signature du pacte national pour

l’emergence industrielle par la Banque populaire,

elle s’est s’inscrite dans le cadre de la stratégie de

soutien au développement des Métiers Mondiaux

du Maroc et s’est traduite par la mise en place de

mesures concrètes :

• Conception d’une plateforme de rating, permettant

notamment de faciliter l’appréciation des entreprises

à fort potentiel présentant un déficit en capitaux propres ;

• Développement d’une offre de financement intitulée

« Cap pMe iMTiaZ » adressée à ces entreprises,

en complément de la subvention iMTiaZ offerte par

l’etat pour les accompagner dans la réalisation de

projets d’investissements destinés à améliorer leur

compétitivité ;

• prescription de la subvention MouSSanaDa,

déclinée par secteur et offerte par l’etat aux

entreprises souhaitant optimiser leur productivité

via la mise en place de progiciels adaptés ;

En miLLions DE DH

leS déPôtS deS PartiCulierS et deS ProfeSSioNNelS

50 266

UNE GESTION DES RISQUESAUX MEILLEURES NORMESGestion des risques de créditGestion des risques de marchéGestion des risques structurels de taux et de liquiditéGestion des risques opérationnelsStructure des fonds propres et ratios de solvabilité

UNE GESTION DES RISQUESAUX MEILLEURES NORMESGestion des risques de créditGestion des risques de marchéGestion des risques structurels de taux et de liquiditéGestion des risques opérationnelsStructure des fonds propres et ratios de solvabilité

UNE GESTION DES RISQUESAUX MEILLEURES NORMESGestion des risques de créditGestion des risques de marchéGestion des risques structurels de taux et de liquiditéGestion des risques opérationnelsStructure des fonds propres et ratios de solvabilité54 145

2008

2009

éVoLUtion DE

7,72%

15 974

UNE GESTION DES RISQUESAUX MEILLEURES NORMESGestion des risques de créditGestion des risques de marchéGestion des risques structurels de taux et de liquiditéGestion des risques opérationnelsStructure des fonds propres et ratios de solvabilité

UNE GESTION DES RISQUESAUX MEILLEURES NORMESGestion des risques de créditGestion des risques de marchéGestion des risques structurels de taux et de liquiditéGestion des risques opérationnelsStructure des fonds propres et ratios de solvabilité

UNE GESTION DES RISQUESAUX MEILLEURES NORMESGestion des risques de créditGestion des risques de marchéGestion des risques structurels de taux et de liquiditéGestion des risques opérationnelsStructure des fonds propres et ratios de solvabilité

18 232

2008

2009

éVoLUtion DE

13,63%

En miLLions DE DHCréditS aCquéreurS

1 293 000

UNE GESTION DES RISQUESAUX MEILLEURES NORMESGestion des risques de créditGestion des risques de marchéGestion des risques structurels de taux et de liquiditéGestion des risques opérationnelsStructure des fonds propres et ratios de solvabilité

UNE GESTION DES RISQUESAUX MEILLEURES NORMESGestion des risques de créditGestion des risques de marchéGestion des risques structurels de taux et de liquiditéGestion des risques opérationnelsStructure des fonds propres et ratios de solvabilité

UNE GESTION DES RISQUESAUX MEILLEURES NORMESGestion des risques de créditGestion des risques de marchéGestion des risques structurels de taux et de liquiditéGestion des risques opérationnelsStructure des fonds propres et ratios de solvabilité

1 658 000

2008

2009

éVoLUtion DE

28,23%

En nomBrEévolutioN CarteS moNétiqueS

80,7

UNE GESTION DES RISQUESAUX MEILLEURES NORMESGestion des risques de créditGestion des risques de marchéGestion des risques structurels de taux et de liquiditéGestion des risques opérationnelsStructure des fonds propres et ratios de solvabilité

UNE GESTION DES RISQUESAUX MEILLEURES NORMESGestion des risques de créditGestion des risques de marchéGestion des risques structurels de taux et de liquiditéGestion des risques opérationnelsStructure des fonds propres et ratios de solvabilité

UNE GESTION DES RISQUESAUX MEILLEURES NORMESGestion des risques de créditGestion des risques de marchéGestion des risques structurels de taux et de liquiditéGestion des risques opérationnelsStructure des fonds propres et ratios de solvabilité

91,7

2008

2009

éVoLUtion DE

13,7%

En miLLiarDs DE DHeNCourS CréditS aux eNtrePriSeS

RA

PP

OR

T D

’AC

TIVI

TÉ 2

009

GR

OU

PE

BA

NQ

UE

PO

PU

LAIR

E

26

RA

PP

OR

T D

’AC

TIVI

TÉ 2

009

GR

OU

PE

BA

NQ

UE

PO

PU

LAIR

E

27

les actions en faveur du développement de

l’entreprise ont également connu un essor

conséquent en 2009, notamment par le biais des

journées « Business opportunities », un partenariat

avec l’oCp en faveur de la pMe marocaine,

concrétisant l’engagement de l’oCp de sous-traiter

une partie de ses investissements futurs auprès des

entreprises locales et qui se traduit par une offre

spécifique mise en place par la Banque populaire.

la consolidation du partenariat avec la CGeM

s’est confirmée également à travers l’organisation

d’évènements thématiques additionnels, en prise

avec l’actualité sectorielle et les besoins des

entreprises.

LA BANQUE DES mAROCAINSDU mONDEDurant l’exercice 2009, le marché MDM a évolué

dans un contexte de crise financière et économique

internationale qui n’a pas manqué d’impacter les

transferts, les dépôts des MDM ainsi que la distribution

des crédits.

en dépit de cette conjoncture difficile, conjuguée à une

concurrence de plus en plus vive aussi bien au Maroc

que dans les pays d’accueil, la Banque populaire a

continué à enregistrer d’importantes réalisations,

que ce soit au niveau des transferts, des dépôts ou de

vente de produits au profit des Marocains du Monde.

en effet, la Banque populaire a pu maintenir sa position

sur les dépôts des Marocains du Monde avec plus de

53% de part de marché, au moment où près du tiers

des transferts a transité par son canal, limitant ainsi

la baisse des transferts à 4%, malgré les effets forts

perceptibles de la crise sur la diaspora marocaine.

Ces performances ont pu être atteintes grâce à la

mise en place d’un plan d’actions approprié, tenant

compte notamment des impacts de la crise et visant

une plus grande proximité à l’égard des MDM dans les

différents pays d’accueil, avec en particulier:

• Financement des plateformes industrielles

intégrées mises en place par le Ministère du

Commerce, de l’industrie et des nouvelles

Technologies, pour encourager les investisseurs

étrangers à développer leur activité au Maroc.

au-delà des engagements pris dans les conventions

signées dans le cadre du pacte national pour

l’emergence industrielle, les équipes dédiées à

l’entreprise se sont fortement impliquées dans la

promotion des programmes d’accompagnement

mis en place par l’etat, en organisant des rencontres

régionales avec les dirigeants d’entreprises.

pour accentuer l’accompagnement des

entreprises marocaines qui opèrent à l’étranger,

mais également drainer des investissements vers

le Maroc, la Banque populaire a tissé en 2009 un

vaste réseau de partenariats internationaux en

europe mais également sur les autres continents.

Ce réseau permet aux entreprises d’accéder à

des opportunités commerciales de qualité, tout

en facilitant le traitement de leurs opérations.

a cet effet, la Banque populaire a organisé, en

partenariat avec Banca nuova, Banque italienne

de renom opérant dans le Sud de l’italie, une

mission d’hommes d’affaires qui a permis à 60

entreprises marocaines et à une quarantaine de

leurs homologues italiennes d’entrer en relation

pour réaliser des transactions commerciales ou

mettre en place des partenariats fructueux. la

Banque populaire a également participé à d’autres

missions d’hommes d’affaires, notamment en

partenariat avec « TuSKon », le patronat turc.

par ailleurs, et pour faciliter l’accès à l’international

aux entreprises clientes, la Banque populaire

a lancé une nouvelle offre technologique «

TraDeneT », qui permet d’initier et de suivre les

opérations d’importations et d’exportations via une

application internet sécurisée et ne nécessitant

aucun investissement. Cette solution présente

l’avantage d’offrir un gain de temps conséquent

relativement au déroulement des transactions.

visant à créer un espace d’échange et de

développement de la synergie entre les différents

intervenants sur le marché MDM.

PERFORMANCES COMMERCIALES SOUTENUES

la conjugaison de la mise en œuvre des actions

précitées, avec les efforts déployés par une force de vente

professionnelle et motivée, aussi bien au Maroc que

dans les pays d’accueil, a permis au Groupe de réaliser

un encours en ressources MDM de 64,5 Milliards de DH

à fin 2009, contre 60,9 Milliards de DH en 2008, soit un

taux de progression de 6% environ et un additionnel de

3,6 Milliards de DH.

quant à la bancarisation, le réseau a recruté

54 000 nouveaux clients, soit le même niveau

atteint en 2008, portant ainsi le portefeuille

clientèle MDM à 760 000 clients.

Sur le plan de l’équipement de la clientèle, il y

a lieu de relever le succès rencontré par l’offre

de packs labélisée « Bladi », dont les ventes ont

atteint 71 500 packs au 31 décembre 2009.

Concernant l’encours des crédits immobiliers

distribués en faveur des MDM, il a enregistré, en

dépit du contexte de la crise, une progression de

10%, portant cet encours à 7,4 Milliards de DH.

• le parachèvement du plan de redéploiement de la CHaaBi

BanK europe avec l’ouverture en 2009 de 3 succursales

en espagne, italie et Hollande et 15 agences (5 en France, 2

en espagne, 1 en Belgique, 3 en italie et 4 en Hollande) ;

• la poursuite des efforts de bancarisation des MDM,

avec le recrutement de près de 54 000 nouveaux

clients, soit le même niveau atteint en 2008 ;

• l’animation des partenariats avec les grandes

Banques des pays d’accueil et le développement de

nouveaux partenariats, visant la dynamisation des

transferts et la promotion de la bi-bancarisation,

particulièrement avec les Banques populaires

françaises et italiennes ;

• la mise en place d’une offre innovante labélisée

« les Solutions Bladi », intégrant les produits et

services suivants :

- 3 packs Bladi : Bladi, Bladi energy et Bladi

prestige regroupant des avantages bancaires et

extra bancaires ;

- Bladi express, qui est un service de transfert à crédit

immédiat via le réseau CHaaBi BanK europe ;

• une communication ciblée axée notamment, sur

l’offre produits, le sponsoring des salons et les

manifestations dédiées aux MDM ;

• l’animation commerciale des réseaux local et à

l’étranger à travers :

- la mise en place d’une cogestion de la

clientèle MDM, permettant de partager

l’information sur le client et d’améliorer la

qualité de gestion de la relation bancaire ;

- un suivi quotidien des campagnes de

commercialisation des nouveaux produits MDM ;

- un benchmark interne périodique, afin d’évaluer

l’efficacité commerciale du réseau et développer

un esprit d’émulation et de challenge.

- l’organisation de rencontres entre les réseaux

MDM au Maroc et dans les pays d’accueil,

En miLLiarDs DE DHreSSourCeS mdm

60,9

UNE GESTION DES RISQUESAUX MEILLEURES NORMESGestion des risques de créditGestion des risques de marchéGestion des risques structurels de taux et de liquiditéGestion des risques opérationnelsStructure des fonds propres et ratios de solvabilité

UNE GESTION DES RISQUESAUX MEILLEURES NORMESGestion des risques de créditGestion des risques de marchéGestion des risques structurels de taux et de liquiditéGestion des risques opérationnelsStructure des fonds propres et ratios de solvabilité

UNE GESTION DES RISQUESAUX MEILLEURES NORMESGestion des risques de créditGestion des risques de marchéGestion des risques structurels de taux et de liquiditéGestion des risques opérationnelsStructure des fonds propres et ratios de solvabilité

64,5

2008

2009

éVoLUtion DE

6%

En miLLiarDs DE DHCréditS immoBilierS mdm

6,7

UNE GESTION DES RISQUESAUX MEILLEURES NORMESGestion des risques de créditGestion des risques de marchéGestion des risques structurels de taux et de liquiditéGestion des risques opérationnelsStructure des fonds propres et ratios de solvabilité

UNE GESTION DES RISQUESAUX MEILLEURES NORMESGestion des risques de créditGestion des risques de marchéGestion des risques structurels de taux et de liquiditéGestion des risques opérationnelsStructure des fonds propres et ratios de solvabilité

UNE GESTION DES RISQUESAUX MEILLEURES NORMESGestion des risques de créditGestion des risques de marchéGestion des risques structurels de taux et de liquiditéGestion des risques opérationnelsStructure des fonds propres et ratios de solvabilité

7,4

2008

2009

éVoLUtion DE

10%

RA

PP

OR

T D

’AC

TIVI

TÉ 2

009

GR

OU

PE

BA

NQ

UE

PO

PU

LAIR

E

28

RA

PP

OR

T D

’AC

TIVI

TÉ 2

009

GR

OU

PE

BA

NQ

UE

PO

PU

LAIR

E

29

Cette gestion dynamique et active a permis de

réaliser des plus values nettes de 92,4 Millions de

DH pour un objectif de 79,3 Millions de DH.

MARCHÉ DES CHANGES

l’année 2009 a été une année de contraction de

l’économie internationale en son début suivie

d’une reprise courant le troisième et le quatrième

trimestre et ce, grâce aux moyens colossaux mis

en œuvre par les gouvernements et les Banques

centrales : injection de liquidités, baisses des taux,

plans de soutien à l’activité…

Dans ce contexte, le marché des changes a été

marqué par une volatilité moins accrue que celle

de 2008 et par une reprise de l’affaiblissement du

dollar contre les principales devises. rappelons que

l’année 2008 a connu le niveau le plus bas du billet

vert par rapport à l’euro et ce, depuis l’introduction

de la monnaie unique.

Sur le marché local, la situation de l’économie à

l’international s’est traduite par une contraction

de la demande externe, entrainant une baisse des

volumes des échanges extérieurs.

en termes de performance sur le compartiment

change, le Groupe Banque populaire a réalisé un

résultat de 153,1 Millions de DH, en hausse de 19%

par rapport à l’année 2008. Ces réalisations ont été

rendues possibles grâce au développement des

synergies avec les Banques populaires régionales

et à l’enrichissement de la palette des instruments

de couverture offerts par le Groupe, notamment les

produits dérivés.

BANQUE DE FINANCEMENT

l’activité de la Banque de financement au sein

de BCp BanK a poursuivi son trend haussier en

2009, confirmant ainsi son positionnement en

tant qu’acteur de référence dans le financement

de projets de grande envergure et de la grande

entreprise de manière générale.

ainsi, et en dépit d’une conjoncture économique

impactée par la crise internationale et un

environnement concurrentiel intense, les réalisations

de l’année 2009 ont atteint 30,2 Milliards de DH

en emplois, contre 18,9 Milliards de DH en 2008,

enregistrant ainsi une progression de 60%.

Grace à l’expertise de ses équipes et à sa capacité

de structuration et d’arrangement de financement,

la Banque de Financement s’est vue adjuger le

rôle principal dans le financement de grands

projets d’investissement au niveau des secteurs

stratégiques de notre pays, tels que l’industrie et

les Services (SaMir, JleC, oCp, CDG, Finance Com,

aDi, …). Ces financements ont généré des revenus

conséquents qui ont permis à BCp BanK d’améliorer

sensiblement la structure de son pnB.

par ailleurs, l’activité commerciale de la Banque de

Financement en 2009 a permis un renforcement de

la présence de BCp BanK dans le segment de la

grande entreprise, notamment par :

• le développement des flux, avoirs et engagements

de la clientèle existante ;

• la pénétration de nouveaux secteurs d’activité:

aéronautique, automobile, Grande distribution,

Transport aérien et Maritime, etc … ;

• l’entrée en relation avec 74 grandes entreprises

prestigieuses ;

• le développement de l’activité des Bpr et des

filiales par des actions de cross-selling.

ainsi, le pnB réalisé par la Banque de Financement,

au niveau de la seule agence Corporate de BCp

BanK, s’est établi à 635 Millions de DH en 2009,

contre 257 Millions de DH l’année précédente, soit

une progression remarquable de 147%.

marchés internationaux, est à l’origine de cette baisse.

en termes de taux, le TMp interbancaire a évolué en

moyenne à 3,26% contre 3,37% enregistré en 2008.

Suivant la même tendance, le prix du loyer de l’argent

sur le marché des repos a évolué en moyenne à un

niveau légèrement au-dessus de 3%.

Sur le marché monétaire, la Banque reste un acteur

de taille et ce, par ses interventions aussi bien sur le

marché interbancaire que sur le marché des repos.

MARCHÉ OBLIGATAIRE

le marché obligataire a été marqué en 2009 par

une baisse relativement importante des rendements

souverains, et ce malgré l’assèchement de liquidité du

système bancaire. Cette tendance est due notamment

à la situation relativement confortable de la trésorerie

de l’etat, sous l’effet d’une baisse notable des charges

de compensation.

Dans un tel contexte, la demande des investisseurs s’est

inscrite en hausse. Sur le marché primaire, la demande

s’est établit à 448,6 Milliards de DH en 2009 contre

327,5 Milliards de DH une année auparavant. quant aux

fonds retenus par le Trésor, ceux-ci se sont élevés à

72,9 Milliards de DH en 2009 contre 46,5 Milliards de DH

en 2008. l’analyse de la répartition du volume retenu

fait ressortir une prédominance des maturités courtes

à hauteur de 68,4% et une absence des levées sur le

segment long de la courbe.

Sur le marché secondaire, le volume global des

transactions dénouées avoisine 134 Milliards de DH

en 2009, en progression de plus de 80% par rapport

à l’année précédente. la partie courte et moyenne

de la courbe demeure la plus attrayante avec 77% du

volume échangé.

S’agissant des interventions du Groupe Banque populaire

sur le marché obligataire, elles ont évolué de 67%

portant la part de marché à 21% sur le marché primaire

et 15% sur le marché secondaire. Ces réalisations ont

permis de hisser notre Groupe au deuxième rang des

créanciers du Trésor et reflètent sa place comme étant

l’un des acteurs de référence du marché de la dette.

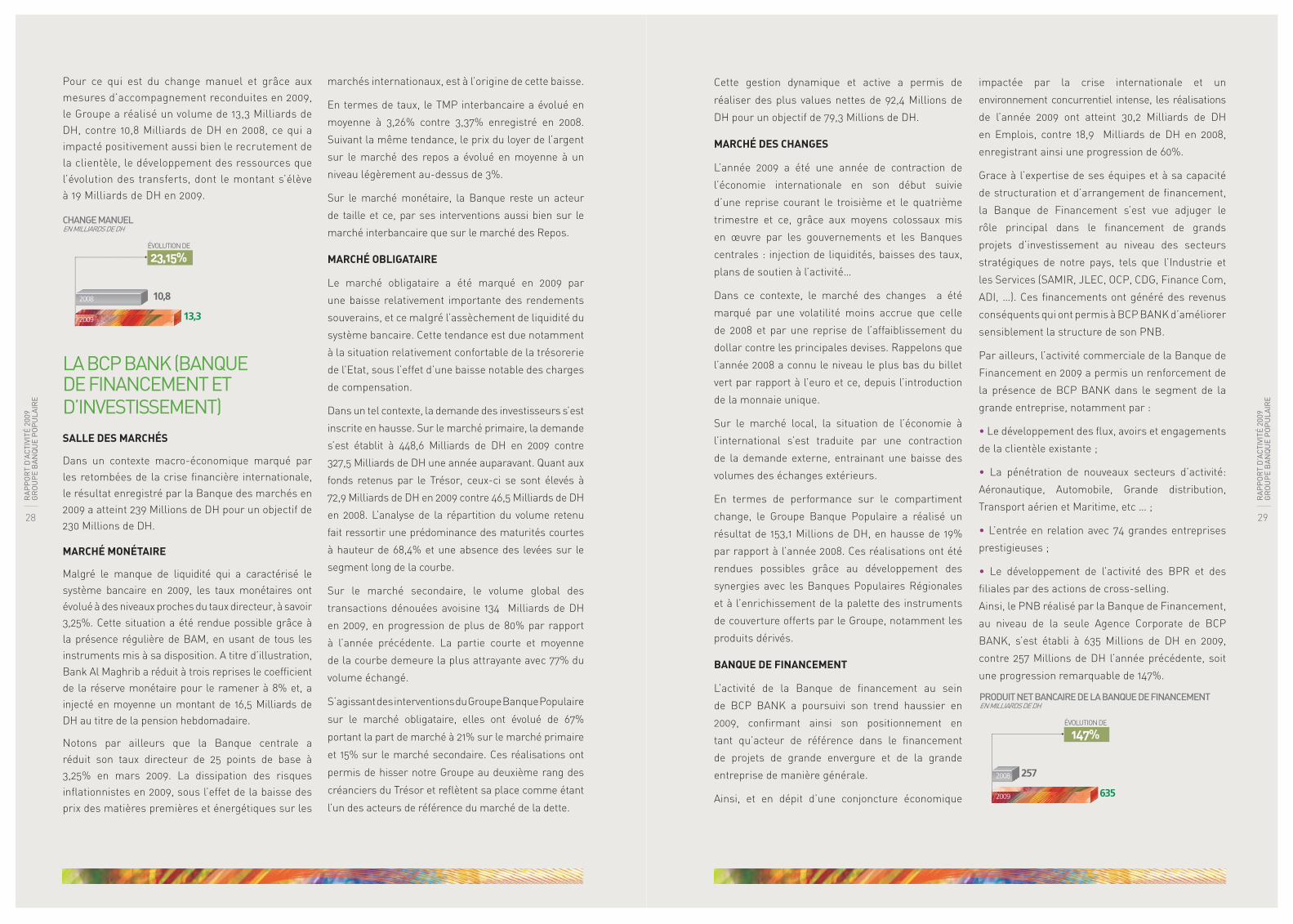

pour ce qui est du change manuel et grâce aux mesures d’accompagnement reconduites en 2009, le Groupe a réalisé un volume de 13,3 Milliards de DH, contre 10,8 Milliards de DH en 2008, ce qui a impacté positivement aussi bien le recrutement de la clientèle, le développement des ressources que l’évolution des transferts, dont le montant s’élève à 19 Milliards de DH en 2009.

LA BCP BANK (BANQUE DE FINANCEmENT ET D’INVESTISSEmENT)SALLE DES MARCHÉS

Dans un contexte macro-économique marqué par les retombées de la crise financière internationale, le résultat enregistré par la Banque des marchés en 2009 a atteint 239 Millions de DH pour un objectif de 230 Millions de DH.

MARCHÉ MONÉTAIRE

Malgré le manque de liquidité qui a caractérisé le système bancaire en 2009, les taux monétaires ont évolué à des niveaux proches du taux directeur, à savoir 3,25%. Cette situation a été rendue possible grâce à la présence régulière de BaM, en usant de tous les instruments mis à sa disposition. a titre d’illustration, Bank al Maghrib a réduit à trois reprises le coefficient de la réserve monétaire pour le ramener à 8% et, a injecté en moyenne un montant de 16,5 Milliards de DH au titre de la pension hebdomadaire.

notons par ailleurs que la Banque centrale a réduit son taux directeur de 25 points de base à 3,25% en mars 2009. la dissipation des risques inflationnistes en 2009, sous l’effet de la baisse des prix des matières premières et énergétiques sur les

En miLLiarDs DE DHChaNge maNuel

10,8

UNE GESTION DES RISQUESAUX MEILLEURES NORMESGestion des risques de créditGestion des risques de marchéGestion des risques structurels de taux et de liquiditéGestion des risques opérationnelsStructure des fonds propres et ratios de solvabilité

UNE GESTION DES RISQUESAUX MEILLEURES NORMESGestion des risques de créditGestion des risques de marchéGestion des risques structurels de taux et de liquiditéGestion des risques opérationnelsStructure des fonds propres et ratios de solvabilité

UNE GESTION DES RISQUESAUX MEILLEURES NORMESGestion des risques de créditGestion des risques de marchéGestion des risques structurels de taux et de liquiditéGestion des risques opérationnelsStructure des fonds propres et ratios de solvabilité

13,3

2008

2009

éVoLUtion DE

23,15%

En miLLiarDs DE DHProduit Net BaNCaire de la BaNque de fiNaNCemeNt

257