RappoRt annuel 2012 - heurtey.com Annu… · Corée du sud Chine inde RappoRt annuel 2012...

27

RAPPORT ANNUEL 2012

Transcript of RappoRt annuel 2012 - heurtey.com Annu… · Corée du sud Chine inde RappoRt annuel 2012...

RappoRt annuel 2012

Profil du Groupe

nos métieRs, notRe savoiR-faiRe

Groupe international d’ingénierie pétrolière et gazière présentsur deux segments de marché :

• Les fours de procédés pour le raffinage, la pétrochimie et la production d’hydrogène

• Le traitement du gaz naturel

Nos atouts :

• Une position parmi les leaders mondiaux

• Un large réseau international (920 collaborateurs dont près des 3/4 à l’international)

• Une présence forte dans les pays émergents (Inde, Russie, Moyen-Orient, Amérique Latine)

2012 en bRef

• Un chiffre d’affaires stable : 348 M€ (+1 %)

• Un résultat d’exploitation de 11,8 M€* (-7 %)

• Des prises de commandes à un niveau record : 452 M€ (+40 %)

• Un carnet de commandes au 31/12/12 en forte progression : 425 M€ (+32 %)

• La 1re année pleine de la filiale Chinoise du Groupe et premiers contrats signés

• La montée en puissance opérationnelle de la filiale Russe : 50 personnes à fin 2012

• La prise de contrôle à 100 % de Beta-Heurtey

*avant amortissement des écarts d’évaluation

03

siège social

ingénierie et management de projets

fabrication

malaisie

Corée du sud

Chine

inde

RappoRt annuel 2012

Implantations internationales

usa

france

Russie

Roumanie

afrique du sud

arabie saoudite

brésil02

Bilan 2012• Année de transition caractérisée par une quasi stabilité de notre chiffre d’affaires (+1 % à 348 M€),

l’exercice 2012 aura néanmoins été porteur de réalisations et de progrès remarquables pour

le Groupe Heurtey Petrochem ;

• Nous avons achevé avec succès la réalisation de plusieurs contrats importants au Moyen-Orient et

en Asie et livré en Serbie, clé en main, notre première unité complète de production d’hydrogène ;

• Après un premier semestre affecté par des provisions pour litiges, notre résultat opérationnel

s’est établi au second semestre à 4,2% du chiffre d’affaires, performance plus conforme à nos

meilleurs résultats historiques ;

• Nos prises de commandes de l’année s’établissent à un niveau record de 452 M€, avec :

- Par zone géographique, la confirmation de notre forte présence sur le marché russe ainsi

qu’une remarquable contribution du marché coréen (80 M€ de commandes enregistrées) ;

- Par segment de marché, le retour de la pétrochimie (signature d’un contrat important

dans l’éthylène en Europe), les succès enregistrés dans le domaine de l’hydrogène,

premier segment contributeur (30 % des nouvelles commandes signées en 2012),

ainsi que la confirmation de notre ancrage dans le gaz (110 M€ de nouveaux contrats).

• Au plan stratégique, nous avons continué à travailler au développement du Groupe

avec, notamment :

- La signature des premiers contrats en Chine depuis la création de notre filiale ;

- La forte montée en puissance opérationnelle de notre filiale russe ;

- La prise de contrôle à 100 % de notre filiale de fabrication Beta-Heurtey.

Perspectives 2013Qu’il s’agisse du gaz ou de l’aval du cycle pétrolier (raffinage, pétrochimie), nos marchés restent

fondamentalement bien orientés :

• Croissance de la demande en produits pétroliers et pétrochimiques dans les pays à croissance

forte (Asie, Amérique Latine) ;

• Programme de modernisation de l’industrie du raffinage en Russie ;

• Investissements pétrochimiques liés à la disponibilité de gaz non conventionnels à des prix

particulièrement compétitifs aux États-Unis ;

• Croissance mondiale de la demande en gaz naturel pour répondre aux besoins de l’industrie

et de la production d’électricité.

Fondée en 1953, Heurtey Petrochem célébrera en 2013 soixante années de projets

au service de l’industrie pétrolière qui ont fait d’elle une société leader, forte d’une large

implantation internationale.

La qualité de notre carnet de commandes et le dynamisme de nos marchés nous rendent

confiants dans notre capacité à faire de 2013 un nouvel exercice de croissance profitable

pour la société et ses actionnaires.

Dominique HENRI, Président-directeur Général

en 2013, HeuRteY petRoCHem CélÈbRe ses soiXante ans

organisationet gouvernanceMessage du pRésident

anniversary

th

RappoRt annuel 2012

0504

MeMbRes du coMité gRoupe

1 M. Dominique HENRI 2 M. Jacques MOULIN 3 Mme Françoise PEUGNET 4 M Grégory MATOUSKOFF 5 M. Jérôme ILLOUZ 6 M. Chris ELEY 7 M. M SURESH

gouveRnance

Conseil d’AdministrationLe Conseil d’Administration d’Heurtey Petrochem détermine les orientations stratégiques du Groupe et veille à leur mise en œuvre. Il est composé de huit membres, dont trois indépendants (*) :M. Pascal BARTHELEMYM. Jean DESEILLIGNY *Mme Claire GIRAUT *M. Dominique HENRIM. Henri MARION *M. Jacques MOULINM. Georges PICARDM. Jean SENTENAC

coMités

Le Conseil d’Administration appuie ses décisionssur les recommandations de trois Comités spécialisés, chacun d’entre eux comprenant au moinsun administrateur indépendant.

Comité des Nominations et des RémunérationsIl est composé de M. Pascal BARTHELEMY(Président du Comité), M. Henri MARION,M. Jean DESEILLIGNY et M. Georges PICARD.Il a pour mission de faire des recommandationsau Conseil d’Administration concernant la nominationet les rémunérations des principaux dirigeants et de façon générale, d’émettre toute proposition quant à la politique et aux outils de rémunération et d’incitation du personnel.

Comité d’AuditIl est composé de M. Henri MARION(Président du Comité), M. Georges PICARDet Mme Claire GIRAUT.Il a pour missions l’examen des compteset des budgets annuels avant leur présentation au Conseil d’Administration ainsi que l’évaluation des procéduresde contrôle financier et contrôle interne dans l’optiquede réduire les risques inhérents à l’activité du Groupe.

Comité StratégiqueIl est composé de M. Dominique HENRI(Président du Comité), MM. Pascal BARTHELEMY,M. Jean DESEILLIGNY et Jean SENTENAC.Le Comité examine les principales orientations stratégiques du Groupe et formule un avissur les décisions d’acquisition d’actifs stratégiques,les accords stratégiques, d’alliances et de coopérations technologique et industrielle.

ManageMent

Comité ExécutifM. Dominique HENRI, Président Directeur GénéralM. Jacques MOULIN, Directeur Général DéléguéMme Françoise PEUGNET, Secrétaire GénéralM. Grégory MATOUSKOFF, Directeur Financier GroupeM. Jérôme ILLOUZ, Président Directeur Général de Prosernat

Le Comité GroupeMembres du Comité ExécutifM. Chris ELEY, Président de Petro-Chem Development (USA)M. SURESH, Directeur Général d’Heurtey Petrochem India

coMMissaiRes aux coMptes

• PriceWaterhouseCoopers Audit, 63 rue de Villiers - 92208 Neuilly sur Seine

• Conseil, Audit & Synthèse, membre du réseau Ernst & Young 1-2 place de Saisons - 92400 Courbevoie Paris La Défense 1

2 3 1 5 6 7 4

Chiffre d’Affaires (M€)

81,3

20

06

122,

62

00

7

232,

22

00

8

200,

12

00

9

20

10

235,

4

20

11

20

12

344,

3

348

Résultat d’Exploitation (M€) * Avant amortissement des écarts d’évaluation

2,9

20

06

4,7

20

07

8,5

20

08

7,4

20

09

20

10

9,4

20

11

20

12

12,7

11,8

*

évolution du CHiffRe

d’affaiRes et du Résultat

d’eXploitation depuis

l’intRoduCtion en bouRse

Par activité Par zone géographique

3 %Moyen-OrientAfrique

20 %Amériques

30 %Asie, Inde

Océanie

47 %EuropeRussie

26 %Hydrogène

25 %Raffinage

26 %Gaz

23 %Pétrochimie

2011 : 323 M€ 2012 : 452 M€

RépaRtition du CHiffRe

d’affaiRes 2012Par zone géographiquePar segment

23 %Asie, IndeOcéanie

33 %EuropeRussie

24 %Moyen-Orient

Afrique

20 %Amériques

54 %Raffinage

8 %Pétrochimie

18 %Gaz

20 %Hydrogène

Effectifs

20

10

20

11

20

12

685 87

5

919

Trésorerie nette (K€)

20

10

23 1

56

20

11

20

12

62 2

50

32 4

00

Dette financière (K€)

20

10

12 7

21

20

11

20

12

31 3

00

24 4

00

PROSERNAT

Carnet de commandes au 31 décembre 2012 (M€)

113

20

06

215

20

07

270

20

08

265

20

09

20

10

267

20

11

20

12

322

425

107

31865

257

5%Hydrogène

30 %Hydrogène

19 %Raffinage

82 %Raffinage

24 %Gaz

13 %Gaz

27 %Pétrochimie

évolution des effeCtifs

du GRoupe

évolution de la tRésoReRie nette

et de la dette finanCiÈRe

RépaRtition du CaRnet

de Commandes au 31/12/2012

pRises de Commandes

paR seGment

un CaRnet de Commandes

en foRte CRoissanCe

06 07

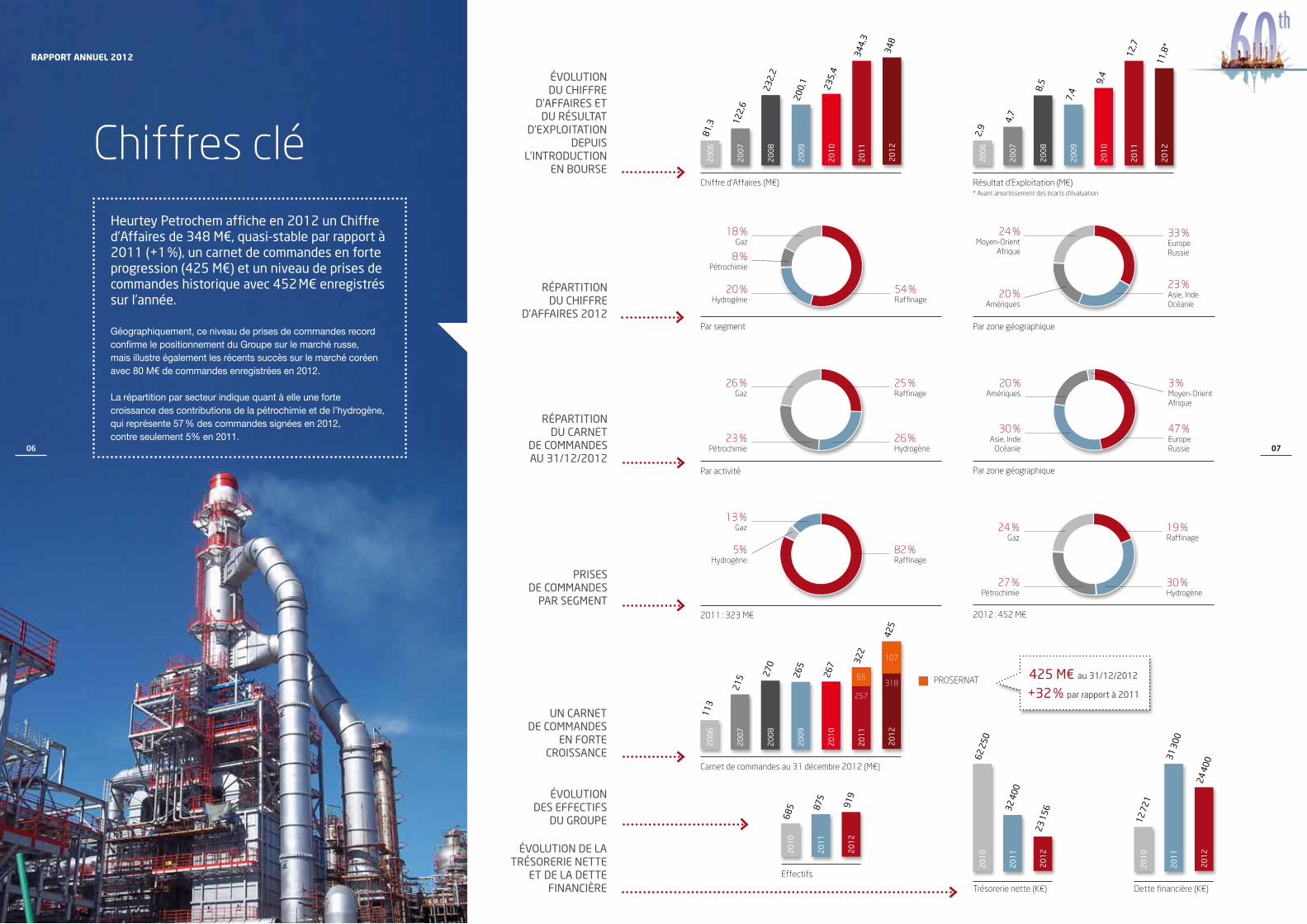

Heurtey petrochem affiche en 2012 un Chiffre d’affaires de 348 m€, quasi-stable par rapport à 2011 (+1 %), un carnet de commandes en forte progression (425 m€) et un niveau de prises de commandes historique avec 452 m€ enregistrés sur l’année.

Géographiquement, ce niveau de prises de commandes record confirme le positionnement du Groupe sur le marché russe, mais illustre également les récents succès sur le marché coréen avec 80 M€ de commandes enregistrées en 2012.

La répartition par secteur indique quant à elle une forte croissance des contributions de la pétrochimie et de l’hydrogène, qui représente 57 % des commandes signées en 2012, contre seulement 5% en 2011.

Chiffres clé

RappoRt annuel 2012

425 m€ au 31/12/2012

+32 % par rapport à 2011

le CYCle d’un pRojet

L’ingénierie, la gestion

de projets, la fabrication

et les services sur site

constituent l’expertise

qui permet au Groupe

de fournir à ses clients

l’exécution clé en main

de leur projet.Heurtey Petrochem est un Groupe d’ingénierie EPC (Engineering, Procurement & Construction) spécialisé dans deux segments de marché :• La conception, fabrication et construction de fours tubulaires

de procédés pour les industries du raffinage, de la pétrochimie et de l’hydrogène.

• La fourniture de technologies et d’unités de traitement du gaz naturel sur champ.

Le Groupe se distingue par la diversité de son savoir-faire et sa capacité à gérer l’ensemble des phases d’exécution d’un projet .

08 09

Métieret Savoir-faire

RappoRt annuel 2012

teCHnoloGie

Heurtey Petrochem

détient ses propres

savoir-faire et outils

de conception

lui permettant de couvrir

la gamme complète

des technologies de fours

destinés au raffinage.

En outre, Heurtey

Petrochem est actif

en recherche

et développement

et coopère

dans le domaine

de l’hydrogène avec l’IFP

Énergies Nouvelles.

Signature du contrat

Réceptionde l’appel d’offre.Émission dela proposition.Négociations contractuelles.

Ingénierie,calcul et dimensionnement.

Émission des nomenclatureset des plansde fabrication.

Établissementdes appels d’offre et passationdes commandes.

Fabrication, inspection et transport.

Tests et miseen route.

Conception Ingénierie de détail Achats Fabrication Assemblage

sur site

Marketinget pré-

qualification

Phase commerciale Phase d’exécution

de 12 à 24 mois

Raffinage

BPCL – Raffinerie de Mahul (Inde)

pétrochimie

TOTAL PETROCHEMICALS FranceRaffinerie de Gonfreville (France)

Hydrogène Gaz naturel

NIS - Raffinerie de Pancevo (Serbie) HHI/ADMA OPCO - Umm Shaif (Émirats Arabes Unis)

Dans le domaine

de la pétrochimie

et de la production

d’hydrogène, le Groupe

travaille en collaboration

avec des bailleurs de

licence les plus réputés

mondialement.

Études de faisabilité / Revamping et modernisation / Études de procédés / Ingénierie de détail / Fabrication / Montage sur site / Commissioning et mise en route / Formation / Assistance technique / Pièces de rechange.

RAPPoRt ANNuel 2012

10 11

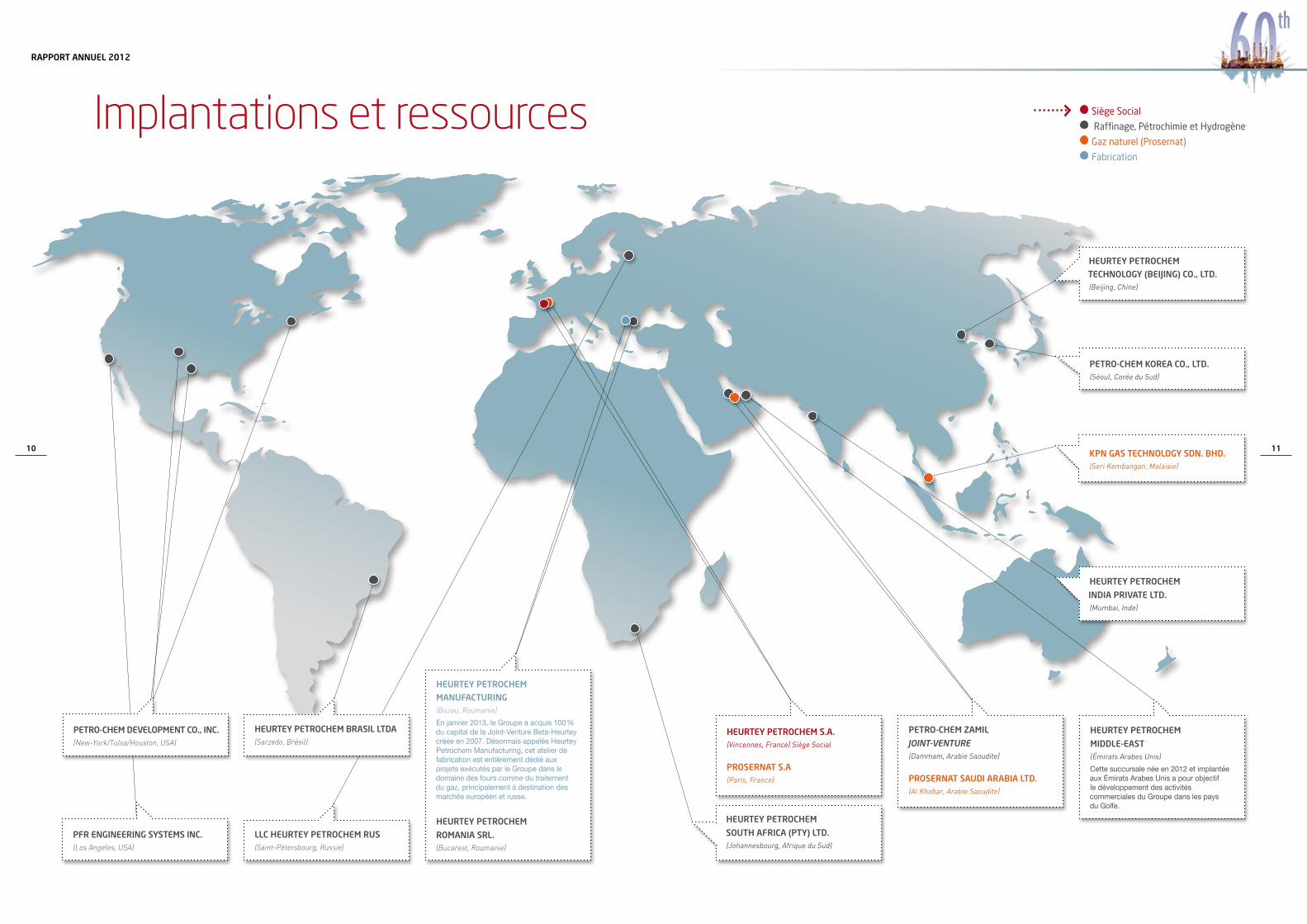

HeuRtey PetRoCHeM BRASIl ltdA(Sarzedo, Brésil)

PetRo-CHeM develoPMeNt Co., INC.(New-York/Tulsa/Houston, USA)

HeuRtey PetRoCHeM MANuFACtuRING(Buzau, Roumanie)

En janvier 2013, le Groupe a acquis 100 % du capital de la Joint-Venture Beta-Heurtey créée en 2007. Désormais appelée Heurtey Petrochem Manufacturing, cet atelier de fabrication est entièrement dédié aux projets exécutés par le Groupe dans le domaine des fours comme du traitement du gaz, principalement à destination des marchés européen et russe.

HeuRtey PetRoCHeM

RoMANIA SRl.(Bucarest, Roumanie)

HeuRtey PetRoCHeM

SoutH AFRICA (Pty) ltd.(Johannesbourg, Afrique du Sud)

HeuRtey PetRoCHeM S.A.(Vincennes, France) Siège Social

PRoSeRNAt S.A(Paris, France)

PetRo-CHeM ZAMIl

Joint-Venture(Dammam, Arabie Saoudite)

PRoSeRNAt SAudI ARABIA ltd.(Al Khobar, Arabie Saoudite)

HeuRtey PetRoCHeM

MIddle-eASt(Émirats Arabes Unis)

Cette succursale née en 2012 et implantée aux Émirats Arabes Unis a pour objectif le développement des activités commerciales du Groupe dans les pays du Golfe.

llC HeuRtey PetRoCHeM RuS(Saint-Pétersbourg, Russie)

PFR eNGINeeRING SySteMS INC.(Los Angeles, USA)

HeuRtey PetRoCHeM teCHNoloGy (BeIjING) Co., ltd.(Beijing, Chine)

PetRo-CHeM KoReA Co., ltd.(Séoul, Corée du Sud)

KPN GAS teCHNoloGy SdN. BHd.(Seri Kembangan, Malaisie)

HeuRtey PetRoCHeM

INdIA PRIvAte ltd.(Mumbai, Inde)

Implantations et ressources siège social

Raffinage, pétrochimie et Hydrogène

Gaz naturel (prosernat)

fabrication

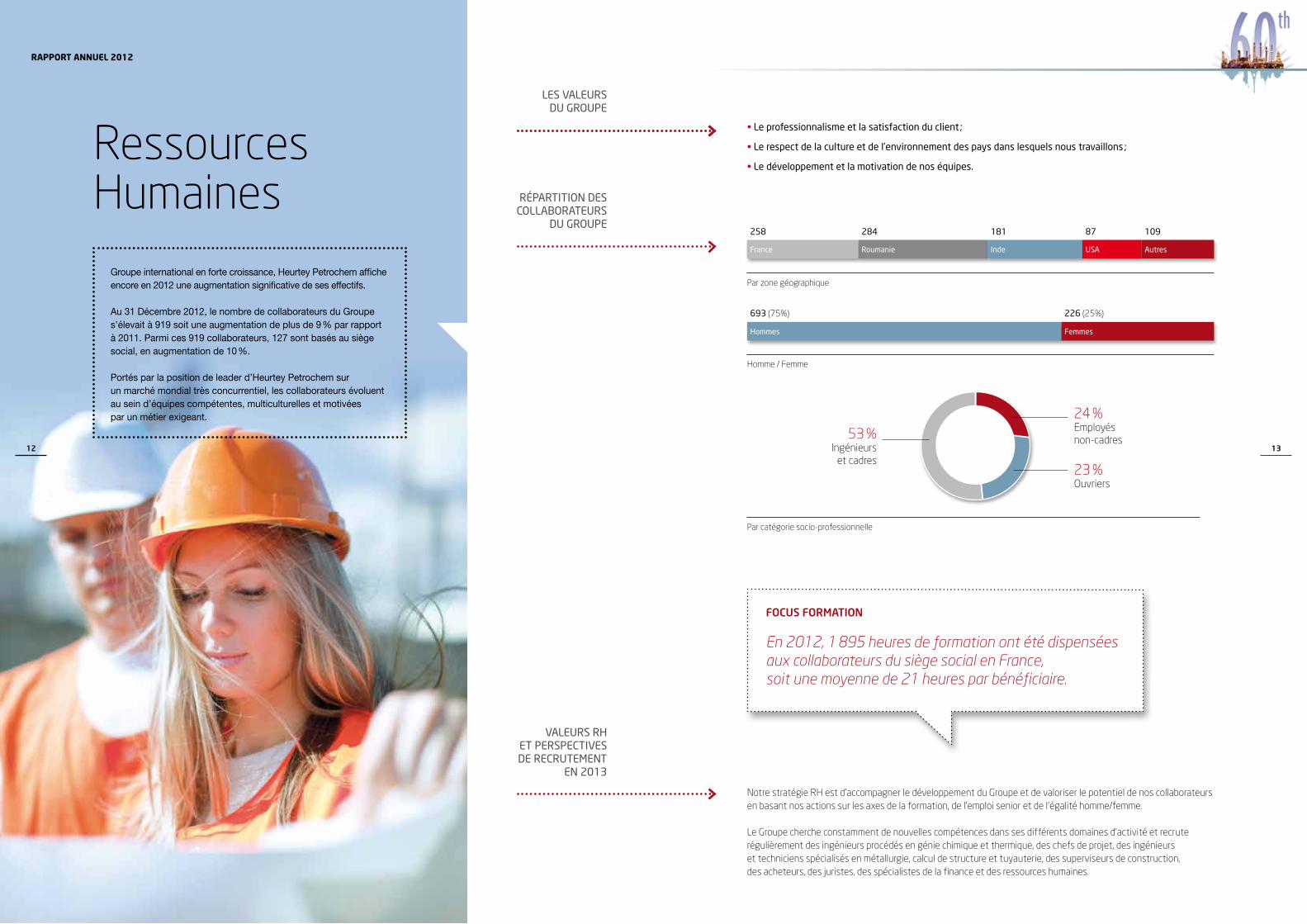

les valeuRs du GRoupe

RépaRtition desCollaboRateuRs

du GRoupe

• le professionnalisme et la satisfaction du client ;

• le respect de la culture et de l’environnement des pays dans lesquels nous travaillons ;

• le développement et la motivation de nos équipes.

valeuRs RH et peRspeCtivesde ReCRutement

en 2013

Notre stratégie RH est d’accompagner le développement du Groupe et de valoriser le potentiel de nos collaborateurs en basant nos actions sur les axes de la formation, de l’emploi senior et de l’égalité homme/femme.

Le Groupe cherche constamment de nouvelles compétences dans ses différents domaines d’activité et recrute régulièrement des ingénieurs procédés en génie chimique et thermique, des chefs de projet, des ingénieurs et techniciens spécialisés en métallurgie, calcul de structure et tuyauterie, des superviseurs de construction, des acheteurs, des juristes, des spécialistes de la finance et des ressources humaines.

258

france Roumanie inde usa

284 181 87

Par zone géographique

693 (75%)

Hommes femmes

226 (25%)

Homme / Femme

Par catégorie socio-professionnelle

23 %Ouvriers

24 %Employés non-cadres53 %

Ingénieurs et cadres

FoCuS FoRMAtIoN

En 2012, 1 895 heures de formation ont été dispensées aux collaborateurs du siège social en France, soit une moyenne de 21 heures par bénéficiaire.

autres

109

12

RappoRt annuel 2012

Groupe international en forte croissance, Heurtey Petrochem affiche encore en 2012 une augmentation significative de ses effectifs.

Au 31 Décembre 2012, le nombre de collaborateurs du Groupe s’élevait à 919 soit une augmentation de plus de 9 % par rapport à 2011. Parmi ces 919 collaborateurs, 127 sont basés au siège social, en augmentation de 10 %.

Portés par la position de leader d’Heurtey Petrochem surun marché mondial très concurrentiel, les collaborateurs évoluent au sein d’équipes compétentes, multiculturelles et motivéespar un métier exigeant.

Ressources Humaines

13

peRspeCtives2013

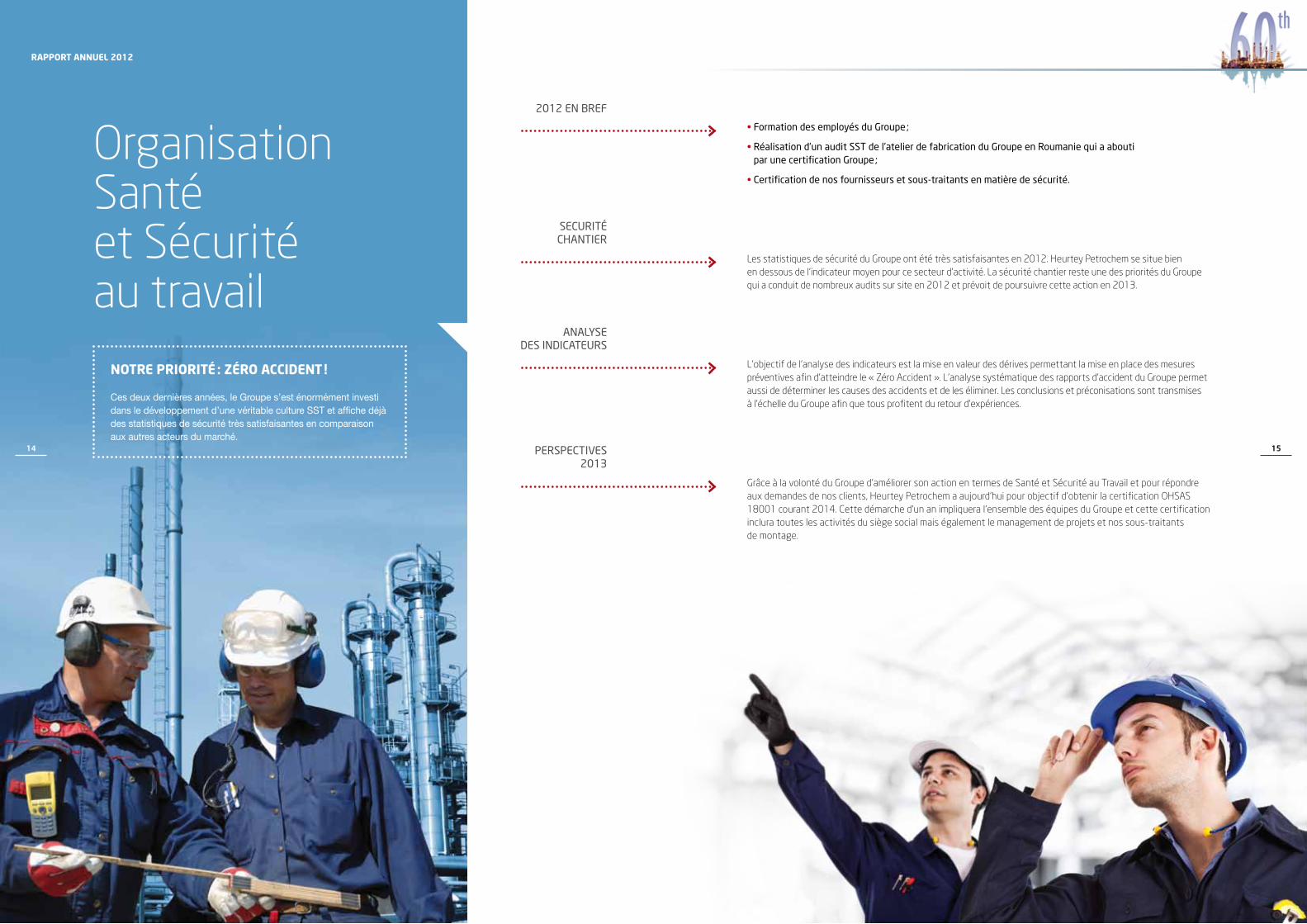

L’objectif de l’analyse des indicateurs est la mise en valeur des dérives permettant la mise en place des mesures préventives afin d’atteindre le « Zéro Accident ». L’analyse systématique des rapports d’accident du Groupe permet aussi de déterminer les causes des accidents et de les éliminer. Les conclusions et préconisations sont transmises à l’échelle du Groupe afin que tous profitent du retour d’expériences.

Les statistiques de sécurité du Groupe ont été très satisfaisantes en 2012. Heurtey Petrochem se situe bien en dessous de l’indicateur moyen pour ce secteur d’activité. La sécurité chantier reste une des priorités du Groupe qui a conduit de nombreux audits sur site en 2012 et prévoit de poursuivre cette action en 2013.

analYse des indiCateuRs

seCuRité CHantieR

Grâce à la volonté du Groupe d’améliorer son action en termes de Santé et Sécurité au Travail et pour répondre aux demandes de nos clients, Heurtey Petrochem a aujourd’hui pour objectif d’obtenir la certification OHSAS 18001 courant 2014. Cette démarche d’un an impliquera l’ensemble des équipes du Groupe et cette certification inclura toutes les activités du siège social mais également le management de projets et nos sous-traitantsde montage.

2012 en bRef

• formation des employés du Groupe ;

• Réalisation d’un audit sst de l’atelier de fabrication du Groupe en Roumanie qui a abouti par une certification Groupe ;

• Certification de nos fournisseurs et sous-traitants en matière de sécurité.

14 15

RappoRt annuel 2012

Organisation Santé et Sécuritéau travail

notRe pRioRité : zéRo accident !

Ces deux dernières années, le Groupe s’est énormément investi dans le développement d’une véritable culture SST et affiche déjà des statistiques de sécurité très satisfaisantes en comparaison aux autres acteurs du marché.

Principaux contrats livrés en 2012

NAFtA INduStRIA SeRBIje (NIS)Serbie

80 m€ - Raffinage et Hydrogène

Réalisation d’une unité complète de production d’hydrogène et de deux fours d’hydrocraquage pour la Raffinerie de Pancevo en Serbie.

jSC RoSNeFt Russie

13 m€ - Raffinage

Livraison de deux fours de raffinage pourla raffinerie de Novokuibyshevsk en Russie.

totAl Russie

22 m€ - Gaz

Fourniture d’une unité de désacidificationet d’une unité de récupération de soufre entièrement modularisées pour le sitede Kharyaga en Sibérie.

NAtReF Afrique du Sud

14 m€ - Raffinage

Modernisation d’une unité complètede distillation atmosphérique pour la raffineriede Sasolburg en Afrique du Sud.

AdGAS Emirats Arabes Unis

25 m€ - Gaz

Fourniture de trois unités de déshydratationTEG pour le site de Das Island aux Emirats Arabes Unis.

oNGC MANGAloRe PetRoCHeMICAlS (oMPl) Inde

21 m€ - pétrochimie

Fourniture de cinq fours dans le cadre de la construction d’une unité d’aromatiques pour le complexe pétrochimique de Mangalore en Inde.

RAPPoRt ANNuel 2012

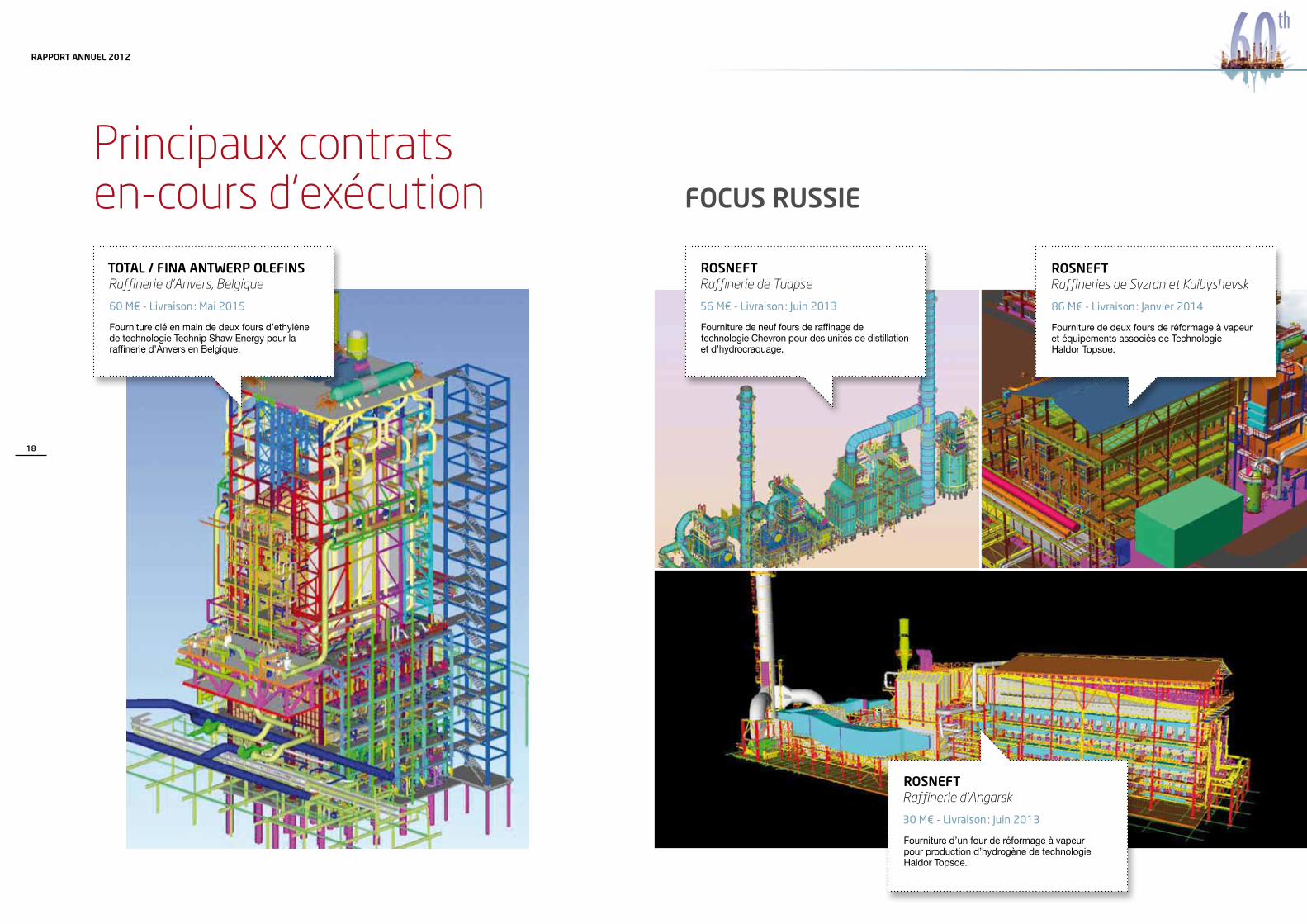

Principaux contrats en-cours d’exécution

RoSNeFtRaffinerie de Tuapse

56 m€ - livraison : juin 2013

Fourniture de neuf fours de raffinage de technologie Chevron pour des unités de distillation et d’hydrocraquage.

totAl / FINA ANtWeRP oleFINSRaffinerie d’Anvers, Belgique

60 m€ - livraison : mai 2015

Fourniture clé en main de deux fours d’ethylène de technologie Technip Shaw Energy pour la raffinerie d’Anvers en Belgique.

RoSNeFtRaffineries de Syzran et Kuibyshevsk

86 m€ - livraison : janvier 2014

Fourniture de deux fours de réformage à vapeur et équipements associés de TechnologieHaldor Topsoe.

RoSNeFtRaffinerie d’Angarsk

30 m€ - livraison : juin 2013

Fourniture d’un four de réformage à vapeurpour production d’hydrogène de technologie Haldor Topsoe.

FoCuS RuSSIe

RAPPoRt ANNuel 2012

18

Principaux contrats signés début 2013

SAMSuNG / totAl ARoMAtICSRaffinerie de Daesan

10 m€ - livraison : juin 2013

Fourniture de 5 fours d’aromatiques dans le cadre de la construction d’une deuxième unitépour la plateforme pétrochimique de Daesan.

SK INNovAtIoNRaffineries d’Ulsan et Incheon

46 m€ - livraison : octobre 2013

Engineering, fabrication et livraison clé en main de 17 fours pour les unités de production d’aromatiques des complexes de raffinage et de pétrochimie d’Ulsan et Incheon.

deoK yANG Co ltd.Raffinerie de Dulsan

13 m€ - livraison : mars 2014

Engineering, fabrication et livraison clé en main d’un four de réformage à vapeur pour production d’hydrogène pour la raffinerie de Dulsan.

RAPPoRt ANNuel 2012

21

FoCuS CoRÉe

Principaux contrats en-cours d’exécution

antipinsky / totaloil - Russie

Signature en Janvier 2013 d’un contrat de 6,7 M€ - Livraison Septembre 2014Fabrication et la livraison de deux fours de raffinage pour la raffinerie d’Antipinsky en Russie.

siiRtec nigi / gazpRoM - Russie

Signature en Janvier 2013 d’un contrat de 8,5 M€ - Livraison Août 2014Fourniture de quatre fours de régénération de gaz pour la raffinerie de Krasnodar en Russie.

tecnicas Reunidas / canadian natuRal ResouRces (cnRl) - Canada

Signature en Février 2013 d’un contrat de 25 M€ - Livraison Septembre 2014Fourniture trois fours de raffinage destinés à l’exploitation de schistes bitumineux pour une raffinerie située au nord de la province d’Alberta au Canada.

gazpRoMneFt - Russie

Signature en Février 2013 d’un contrat de 8,8 M€ - Livraison Juin 2014Fourniture d’une unité de déshydratation de gaz modularisée réalisée par Prosernat en collaboration avec la filiale russe du Groupe sur le site de Yety-Purovskoe, Noyabrsk en Russie.

gazpRoMneFt - Russie

Signature en Mars 2013 d’un contrat de 8 M€ - Livraison Juillet 2014Livraison et montage clé en main de trois fours de raffinage pour la raffinerie de Moscou en Russie.

37,4 %IFP Investissement

4,5 %Managementet salariés

58,1 %Public et

Institutionnels

Comptes Consolidés au 31 déCembRe 2012

Code ISIN FR0010343186 Mnémonique ALHPC

• Nombre d’actions : 3 539 568

• Cours au 02/05/2013 : 27,81 €

• Capitalisation boursière : 98 435 386 €

• Variation sur 1 an : -2,01 %

• Volume moyen quotidien sur 1 an : 2 552 titres

• Taux de rotation du capital sur 1 an : 19,26 %

Le dividende qui sera proposé lors de l’Assemblée Généraledu 31 Mai 2013 sera de 55 centimes € par action. Ce dividende seramis en paiement le 20 Juin 2013.

• Mme. Valérie Garnier, Relations Investisseurs

• M. Grégory Matouskoff, Directeur Financier Groupe

• E-mail : [email protected]

Toutes les publications financières du Groupe sont également disponibles dans l’espace investisseurs sur www.heurtey.com.

22

fiCHe de l’aCtion

dividende

évolution du CouRs de bouRsesuR 1 an au 02/05/2013

RépaRtition du Capitalau 31/12/2012

ContaCt

RappoRt annuel 2012

Bourse

juil sept nov22

24

26

28

30

32

2013 mars mai

24 25

RappoRt annuel 2012 Comptes Consolidés au 31 déCembRe 2012

SOMMAIRE

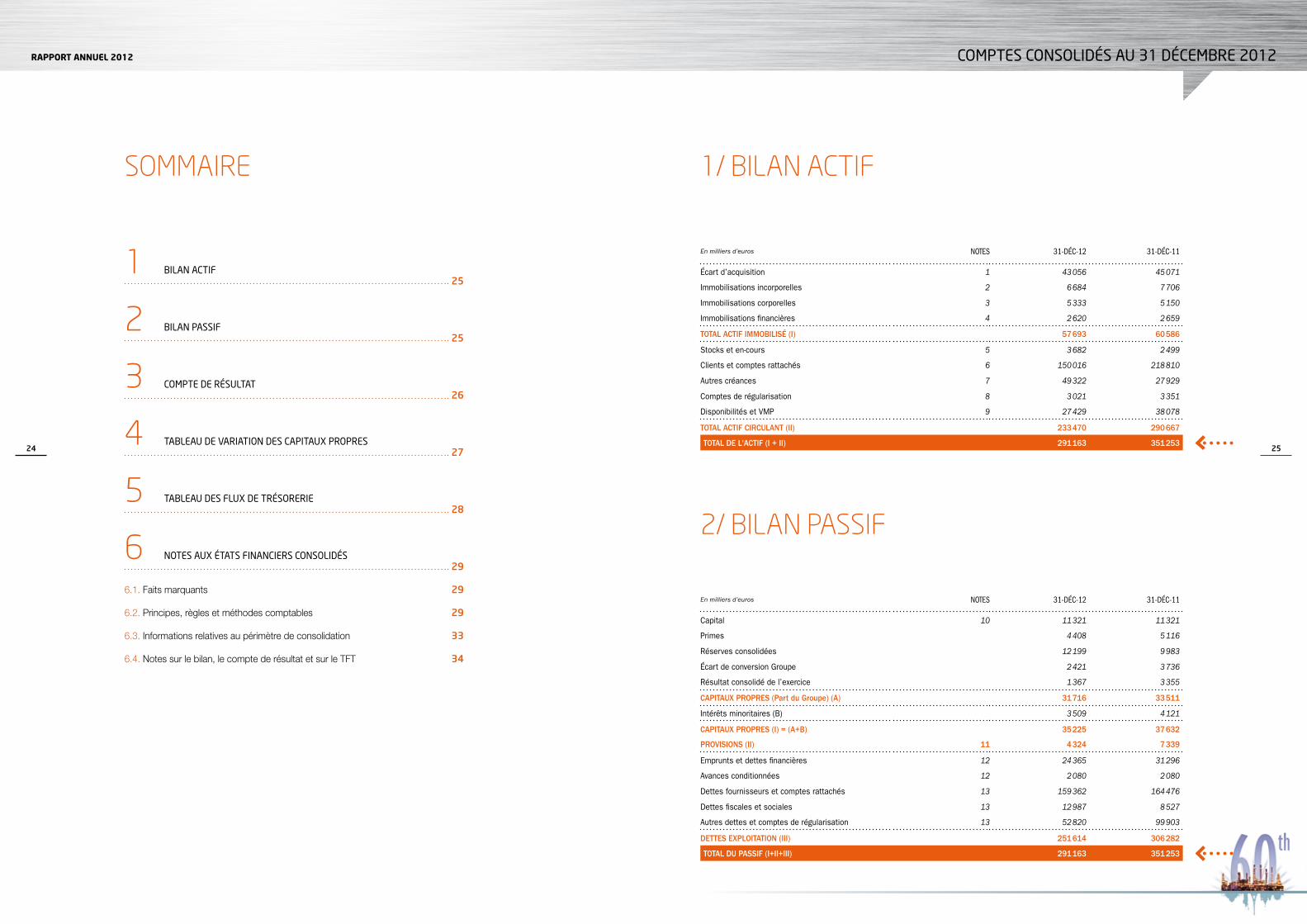

En milliers d’euros Notes 31-déc-12 31-déc-11

Écart d’acquisition 1 43 056 45 071

Immobilisations incorporelles 2 6 684 7 706

Immobilisations corporelles 3 5 333 5 150

Immobilisations financières 4 2 620 2 659

TOTAL ACTIF IMMOBILISÉ (I) 57 693 60 586

Stocks et en-cours 5 3 682 2 499

Clients et comptes rattachés 6 150 016 218 810

Autres créances 7 49 322 27 929

Comptes de régularisation 8 3 021 3 351

Disponibilités et VMP 9 27 429 38 078

TOTAL ACTIF CIRCULANT (II) 233 470 290 667

TOTAL DE L'ACTIF (I + II) 291 163 351 253

En milliers d’euros Notes 31-déc-12 31-déc-11

Capital 10 11 321 11 321

Primes 4 408 5 116

Réserves consolidées 12 199 9 983

Écart de conversion Groupe 2 421 3 736

Résultat consolidé de l’exercice 1 367 3 355

CAPITAUX PROPRES (Part du Groupe) (A) 31 716 33 511

Intérêts minoritaires (B) 3 509 4 121

CAPITAUX PROPRES (I) = (A+B) 35 225 37 632

PROVISIONS (II) 11 4 324 7 339

Emprunts et dettes financières 12 24 365 31 296

Avances conditionnées 12 2 080 2 080

Dettes fournisseurs et comptes rattachés 13 159 362 164 476

Dettes fiscales et sociales 13 12 987 8 527

Autres dettes et comptes de régularisation 13 52 820 99 903

DETTES EXPLOITATION (III) 251 614 306 282

TOTAL DU PASSIF (I+II+III) 291 163 351 253

1/ BILAN ACTIF

2/ BILAN PASSIF

1 bilan aCtif 25

2 bilan passif 25

3 Compte de Résultat 26

4 tableau de vaRiation des CapitauX pRopRes 27

5 tableau des fluX de tRésoReRie 28

6 notes auX états finanCieRs Consolidés 29

6.1. Faits marquants 29

6.2. Principes, règles et méthodes comptables 29

6.3. Informations relatives au périmètre de consolidation 33

6.4. Notes sur le bilan, le compte de résultat et sur le TFT 34

26 27

RappoRt annuel 2012 Comptes Consolidés au 31 déCembRe 2012

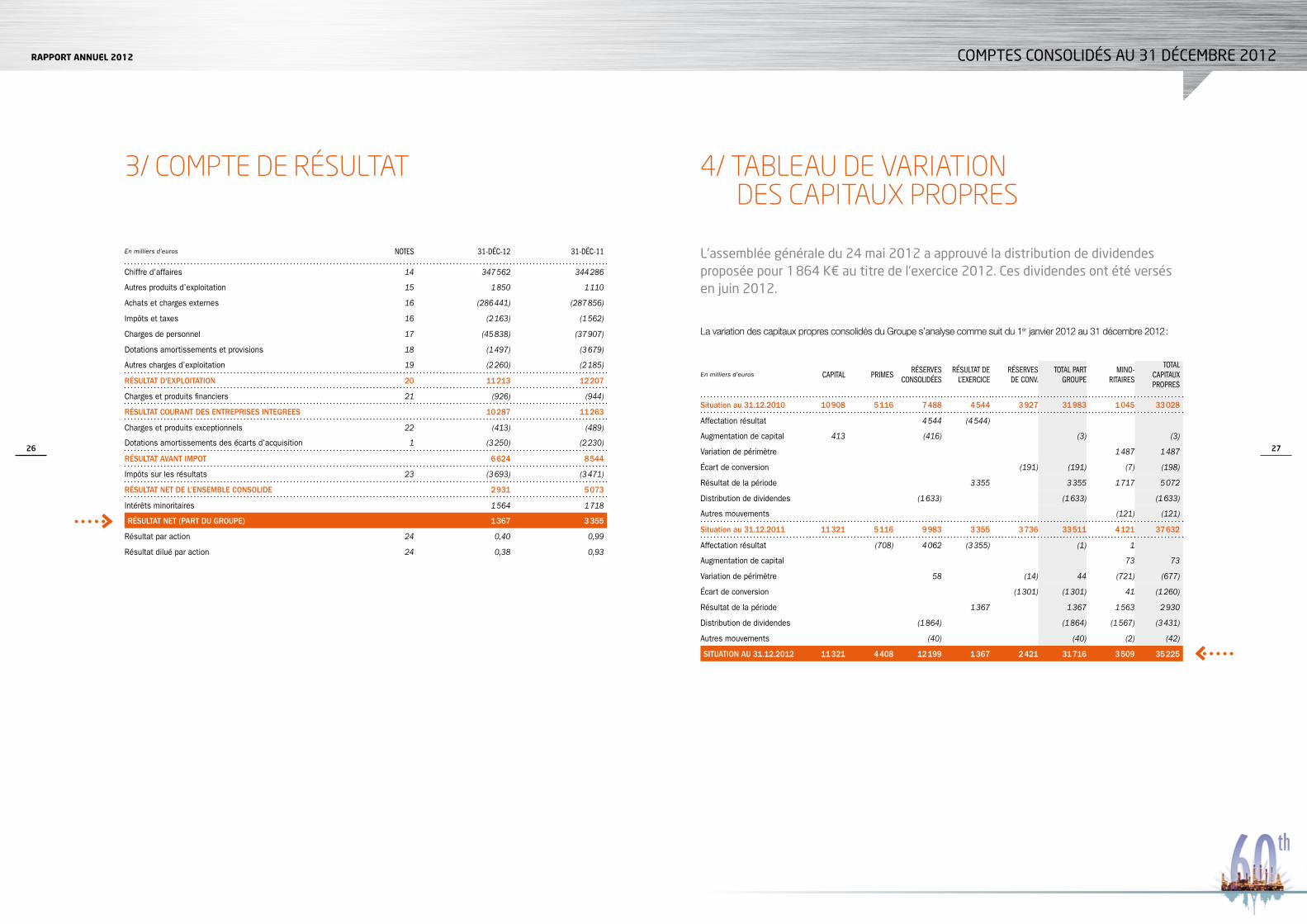

En milliers d’euros Notes 31-déc-12 31-déc-11

Chiffre d’affaires 14 347 562 344 286

Autres produits d’exploitation 15 1 850 1 110

Achats et charges externes 16 (286 441) (287 856)

Impôts et taxes 16 (2 163) (1 562)

Charges de personnel 17 (45 838) (37 907)

Dotations amortissements et provisions 18 (1 497) (3 679)

Autres charges d’exploitation 19 (2 260) (2 185)

RÉSULTAT D'EXPLOITATION 20 11 213 12 207

Charges et produits financiers 21 (926) (944)

RÉSULTAT COURANT DES ENTREPRISES INTEGREES 10 287 11 263

Charges et produits exceptionnels 22 (413) (489)

Dotations amortissements des écarts d’acquisition 1 (3 250) (2 230)

RÉSULTAT AVANT IMPOT 6 624 8 544

Impôts sur les résultats 23 (3 693) (3 471)

RÉSULTAT NET DE L’ENSEMBLE CONSOLIDE 2 931 5 073

Intérêts minoritaires 1 564 1 718

RÉSULTAT NET (PART DU GROUPE) 1 367 3 355

Résultat par action 24 0,40 0,99

Résultat dilué par action 24 0,38 0,93

3/ COMPTE DE RÉSULTAT 4/ TABLEAU DE VARIATION DES CAPITAUX PROPRES

La variation des capitaux propres consolidés du Groupe s’analyse comme suit du 1er janvier 2012 au 31 décembre 2012 :

En milliers d’euros capital primes réserves coNsolidées

résultat de l’exercice

réservesde coNv.

total part Groupe

miNo-ritaires

total capitaux propres

Situation au 31.12.2010 10 908 5 116 7 488 4 544 3 927 31 983 1 045 33 028

Affectation résultat 4 544 (4 544)

Augmentation de capital 413 (416) (3) (3)

Variation de périmètre 1 487 1 487

Écart de conversion (191) (191) (7) (198)

Résultat de la période 3 355 3 355 1 717 5 072

Distribution de dividendes (1 633) (1 633) (1 633)

Autres mouvements (121) (121)

Situation au 31.12.2011 11 321 5 116 9 983 3 355 3 736 33 511 4 121 37 632

Affectation résultat (708) 4 062 (3 355) (1) 1

Augmentation de capital 73 73

Variation de périmètre 58 (14) 44 (721) (677)

Écart de conversion (1 301) (1 301) 41 (1 260)

Résultat de la période 1 367 1 367 1 563 2 930

Distribution de dividendes (1 864) (1 864) (1 567) (3 431)

Autres mouvements (40) (40) (2) (42)

SITUATION AU 31.12.2012 11 321 4 408 12 199 1 367 2 421 31 716 3 509 35 225

l’assemblée générale du 24 mai 2012 a approuvé la distribution de dividendes proposée pour 1 864 K€ au titre de l’exercice 2012. Ces dividendes ont été versés en juin 2012.

28 29

RappoRt annuel 2012 Comptes Consolidés au 31 déCembRe 2012

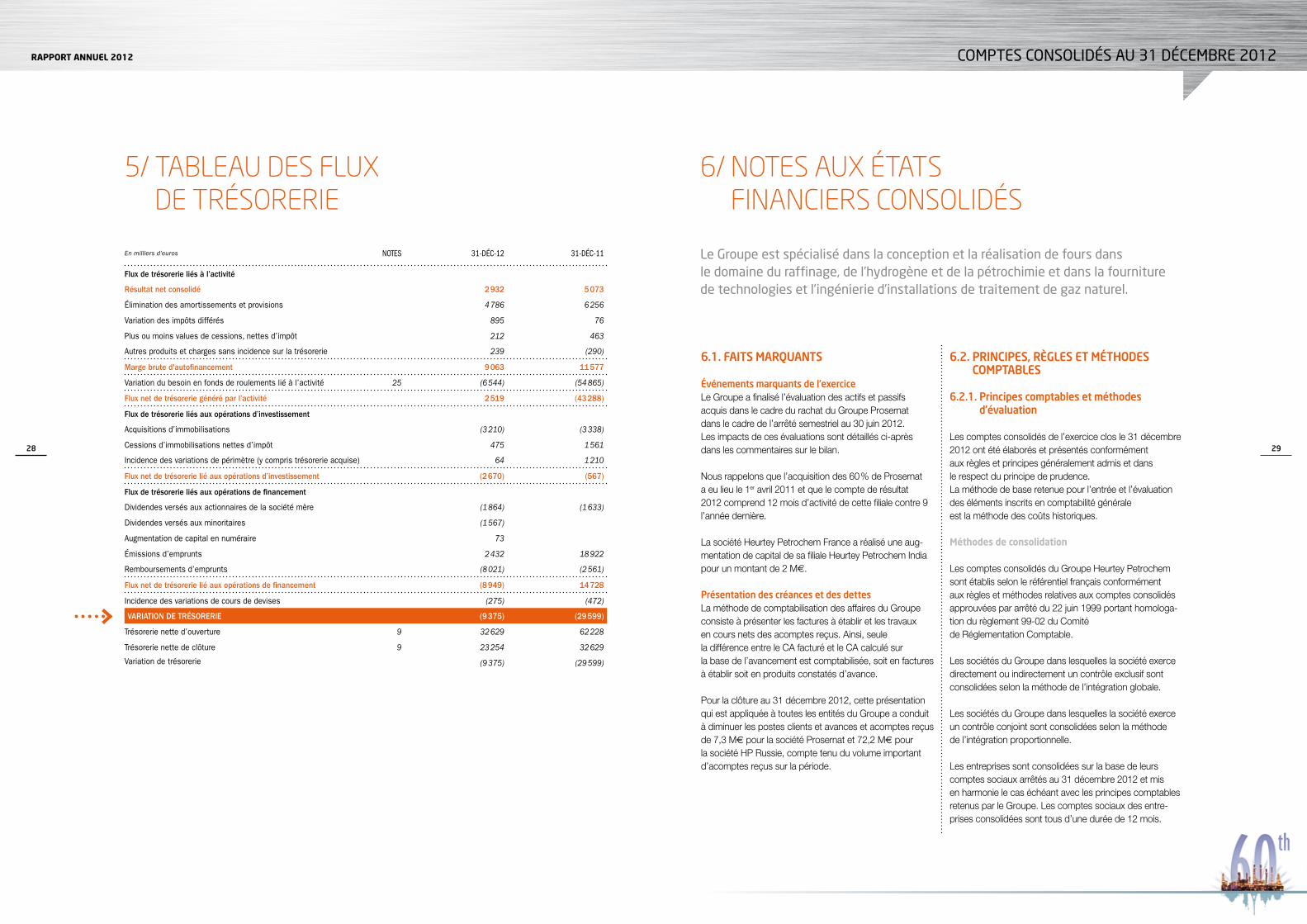

En milliers d’euros Notes 31-déc-12 31-déc-11

Flux de trésorerie liés à l’activité

Résultat net consolidé 2 932 5 073

Élimination des amortissements et provisions 4 786 6 256

Variation des impôts différés 895 76

Plus ou moins values de cessions, nettes d’impôt 212 463

Autres produits et charges sans incidence sur la trésorerie 239 (290)

Marge brute d'autofinancement 9 063 11 577

Variation du besoin en fonds de roulements lié à l’activité 25 (6 544) (54 865)

Flux net de trésorerie généré par l’activité 2 519 (43 288)

Flux de trésorerie liés aux opérations d’investissement

Acquisitions d’immobilisations (3 210) (3 338)

Cessions d’immobilisations nettes d’impôt 475 1 561

Incidence des variations de périmètre (y compris trésorerie acquise) 64 1 210

Flux net de trésorerie lié aux opérations d’investissement (2 670) (567)

Flux de trésorerie liés aux opérations de financement

Dividendes versés aux actionnaires de la société mère (1 864) (1 633)

Dividendes versés aux minoritaires (1 567)

Augmentation de capital en numéraire 73

Émissions d’emprunts 2 432 18 922

Remboursements d’emprunts (8 021) (2 561)

Flux net de trésorerie lié aux opérations de financement (8 949) 14 728

Incidence des variations de cours de devises (275) (472)

VARIATION DE TRÉSORERIE (9 375) (29 599)

Trésorerie nette d’ouverture 9 32 629 62 228

Trésorerie nette de clôture 9 23 254 32 629

Variation de trésorerie (9 375) (29 599)

5/ TABLEAU DES FLUX DE TRÉSORERIE

le Groupe est spécialisé dans la conception et la réalisation de fours dans le domaine du raffinage, de l’hydrogène et de la pétrochimie et dans la fourniture de technologies et l’ingénierie d’installations de traitement de gaz naturel.

6.1. FAItS MARquANtS

Événements marquants de l’exerciceLe Groupe a finalisé l’évaluation des actifs et passifs acquis dans le cadre du rachat du Groupe Prosernat dans le cadre de l’arrêté semestriel au 30 juin 2012.Les impacts de ces évaluations sont détaillés ci-après dans les commentaires sur le bilan.

Nous rappelons que l’acquisition des 60 % de Prosernata eu lieu le 1er avril 2011 et que le compte de résultat 2012 comprend 12 mois d’activité de cette filiale contre 9 l’année dernière.

La société Heurtey Petrochem France a réalisé une aug-mentation de capital de sa filiale Heurtey Petrochem India pour un montant de 2 M€.

Présentation des créances et des dettesLa méthode de comptabilisation des affaires du Groupe consiste à présenter les factures à établir et les travauxen cours nets des acomptes reçus. Ainsi, seulela différence entre le CA facturé et le CA calculé surla base de l’avancement est comptabilisée, soit en factures à établir soit en produits constatés d’avance.

Pour la clôture au 31 décembre 2012, cette présentation qui est appliquée à toutes les entités du Groupe a conduit à diminuer les postes clients et avances et acomptes reçus de 7,3 M€ pour la société Prosernat et 72,2 M€ pour la société HP Russie, compte tenu du volume important d’acomptes reçus sur la période.

6.2. PRINCIPeS, RèGleS et MÉtHodeS CoMPtABleS

6.2.1. Principes comptables et méthodes d’évaluation

Les comptes consolidés de l’exercice clos le 31 décembre 2012 ont été élaborés et présentés conformémentaux règles et principes généralement admis et dansle respect du principe de prudence.La méthode de base retenue pour l’entrée et l’évaluation des éléments inscrits en comptabilité généraleest la méthode des coûts historiques.

Méthodes de consolidation

Les comptes consolidés du Groupe Heurtey Petrochem sont établis selon le référentiel français conformément aux règles et méthodes relatives aux comptes consolidés approuvées par arrêté du 22 juin 1999 portant homologa-tion du règlement 99-02 du Comitéde Réglementation Comptable.

Les sociétés du Groupe dans lesquelles la société exerce directement ou indirectement un contrôle exclusif sont consolidées selon la méthode de l’intégration globale.

Les sociétés du Groupe dans lesquelles la société exerce un contrôle conjoint sont consolidées selon la méthodede l’intégration proportionnelle.

Les entreprises sont consolidées sur la base de leurs comptes sociaux arrêtés au 31 décembre 2012 et misen harmonie le cas échéant avec les principes comptables retenus par le Groupe. Les comptes sociaux des entre-prises consolidées sont tous d’une durée de 12 mois.

6/ NOTES AUX ÉTATS FINANCIERS CONSOLIDÉS

30 31

RappoRt annuel 2012 Comptes Consolidés au 31 déCembRe 2012

Les opérations réciproques ainsi que les plus ou moins values résultant d’opérations entre les sociétés du Groupe sont éliminés.

Conversion des comptes des filiales étrangèreset des établissements stables à l’étrangerLes postes du bilan des filiales étrangères consolidéeset des établissements stables sont convertis sur la base des cours de change en vigueur à la clôture de l’exercice et le compte de résultat au cours moyen de l’exercice.

principes comptables

Reconnaissance du revenu et de la margesur les affairesLe Groupe Heurtey Petrochem réalise principalementdes contrats à long terme et reconnaît le chiffre d’affaires et la marge de ces contrats sur la base d’un avancement physique pour l’ensemble des affaires.

L’avancement physique est mesuré en fonctionde l’avancement prorata temporis des différentes étapes de la réalisation du projet. L’avancement ainsi mesurésur chacune de ces étapes est ensuite pondéré par les coûts attachés à chaque étape pour donner l’avancement global de l’affaire.

Les travaux à facturer sont évalués au prix de vente contractuel éventuellement majoré des avenants en cours de négociation et sur la base d’une estimationdu management de leur montant probable, et représen-tent la part du chiffre d’affaires non encore facturée selon le degré d’avancement du contrat. Parallèlement lorsque la facturation client excède le revenu reconnu à l’avancement, cet excédent est retraité en produits constatés d’avance.

La marge sur les affaires est reconnue au pro ratade l’avancement physique sur la base d’une estimationdu résultat à terminaison de chaque affaire.

Pour les affaires déficitaires, une provision pour pertes futures est constituée, anticipant la perte à venir sur le ou les exercices futurs.

Immobilisations incorporellesFrais de recherche et de développementLes frais de recherche et de développement corres-pondent à l’effort réalisé par l’entreprise pour son propre compte. Ils sont inscrits à l’actif lorsqu’ils remplissent simultanément les conditions suivantes :• le projet en cause est nettement individualisé,• le projet a de sérieuses chances de réussite technique

et de rentabilité commerciale,• le coût du projet peut être distinctement établi.

Sur l’exercice 2012, l’ensemble des dépenses engagées constituent des frais de développement par oppositionaux frais de recherche fondamentale.

En fonction de la durée d’utilité estimée de chaque projet, les frais de développement sont amortis selon le mode linéaire sur une durée allant de 5 à 10 ans.Les durées d’utilité estimées sont revues régulièrement et les changements dans les estimations sont comptabilisés, le cas échéant, de manière prospective.

Autres immobilisations incorporellesLes logiciels sont enregistrés à l’actif du bilan à leur coût d’acquisition et amortis sur une durée de trois ans.

Écarts d’acquisitionL’écart d’acquisition constaté à l’occasion d’une prise de participation ou de contrôle (différence entre le coût d’acquisition à la juste valeur des titres et la quote-partdes justes valeurs des actifs et passifs acquis à la date d’acquisition) est inscrit :• sous la rubrique « écarts d’acquisition » à l’actif du bilan

lorsqu’il est positif,• sous la rubrique « provisions pour risques et charges »

au passif du bilan lorsqu’il est négatif.

La comptabilisation d’un écart d’acquisition provenantde l’acquisition d’une activité en monnaie étrangère peut être constatée selon trois méthodes différentes en prin-cipes comptables français. Afin d’assurer une convergence avec les normes IFRS, le Groupe a choisi d’utiliserla méthode qui se rapproche le plus d’IAS 21, soitla comptabilisation au cours de clôture des écarts d’acqui-sition en monnaie étrangère.

Les écarts d’acquisition d’un montant non significatif sont amortis sur l’exercice.Les écarts d’acquisition positifs sont amortis sur une durée de 15 à 20 ans.

Immobilisations corporellesLes immobilisations corporelles sont comptabilisées à leur coût d’acquisition, diminué du cumul des amortissements et du cumul des pertes de valeur.

Les amortissements sont calculés en mode linéaire,selon la durée d’utilité attendue de chaque immobilisa-tion. Les durées d’amortissement les plus fréquemment utilisées sont les suivantes :• Matériel industriel : Linéaire sur 5 ans

• Matériel de reprographie : Linéaire sur 5 ans• Agencements et installations : Linéaire sur 10 ans• Matériel de bureau et informatique :

- Hors ordinateurs portables : Linéaire sur 5 ans - Ordinateurs portables : Linéaire sur 3 ans

• Mobilier : Linéaire sur 10 ans

Crédit-bailLes opérations de crédit-bail d’un montant significatifsont traduites dans les comptes comme un achat à crédit.

L’amortissement est effectué sur la durée habituellement appliquée aux immobilisations de même nature. Le loyer payé est réparti entre intérêts et capital, selon un tableau d’amortissement établi par l’organisme de crédit-bail.

Immobilisations financièresLes immobilisations financières sont évaluées au bilanà leur valeur historique. Celles-ci sont dépréciées en cas de perte de valeur durable.

StocksLes stocks sont constitués de matériels stockés en vuede la réalisation d’affaires non encore commencées.

Les stocks de matières premières sont évalués selonla méthode du FIFO et dépréciés le cas échéanten fonction de la valeur de marché.

Créances d’exploitationLes créances sont valorisées à leur valeur nominale.Une provision pour dépréciation est constituée lorsque la valeur probable de réalisation est inférieure à la valeur comptable.

Valeurs mobilières de placementLes valeurs mobilières de placement sont représentéespar des Sicav, des certificats de dépôts et des billetsde trésorerie, valorisés à leur prix d’achat.

Si la comparaison entre le montant comptabilisé à l’entrée dans le patrimoine et la valeur d’inventaire fait apparaître des plus-values ou des moins-values, les moins values font alors l’objet d’une provision pour dépréciation.

ProvisionsLes risques et charges, nettement précisés quant à leur objet, que des événements survenus ou en cours rendent probables, entraînent la constitution de provisions.

Les provisions pour risques et charges sont des passifs dont l’échéance ou le montant n’est pas fixé de façon pré-cise. Elles sont évaluées pour le montant correspondant à la

meilleure estimation de la sortie de ressources nécessaire à l’extinction de l’obligation.

Les provisions pour pertes à terminaison sont évaluéesà partir d’une analyse des données économiqueset financières prévisionnelles de chaque contrat.

Estimation des provisions pour risques et chargesLes provisions pour risques et charges comptabilisées correspondent à la meilleure estimation du management des risques de pertes à terminaison sur les contrats et des risques divers et des litiges à la clôture, prenant en considération l’information disponible. Les coûts et charges réels auxquels le Groupe devra faire face pourraient différer de ces estimations.

Impôts différésLes impôts différés sont comptabilisés au titre des diffé-rences temporaires d’impositions, des retraitements de consolidation ou de la constatation de déficits reportables. Les impôts différés sont constatés au regard de la situation fiscale de l’entreprise, dans le respect du principede prudence. Ainsi, les impôts différés actifs sur déficits reportables ne sont comptabilisés que lorsque leur imputa-tion sur des bénéfices futurs est très probable.

Indemnités de départ à la retraiteLes engagements de retraite figurent en provisionspour risques et charges au passif du bilan et concernentla société Heurtey Petrochem SA, la société Prosernatet la société Petro-Chem Korea ; les engagementsdes autres filiales étant considérés comme non significatifs à la clôture.

Les engagements du Groupe au titre des indemnités de départ à la retraite sont estimés à partir d’un calcul actuariel conforme à la recommandation CNC 2003-R.01, prenant en compte le taux de turnover du personnel,et correspondant à la valeur probable de la dettede l’entreprise à l’égard de chacun de ses salariés.Le calcul des droits à la retraite acquis par les salariésest déterminé à partir des conventions ou accordsen vigueur.

Pour Heurtey Petrochem SA et Prosernat, l’engagement brut a été évalué en retenant les hypothèses suivantes :• Taux d’actualisation financière : 3 %• Taux moyen de progression des salaires : 2 %• Taux de départ des salariés : dégressif selon

les statistiques généralement utilisées• Âge de départ à la retraite : 60-62 ans

pour les non cadres, 63-65 ans pour les cadres• Table de mortalité : TH 00-02 & TF 00-02 (vie)

32 33

RappoRt annuel 2012 Comptes Consolidés au 31 déCembRe 2012

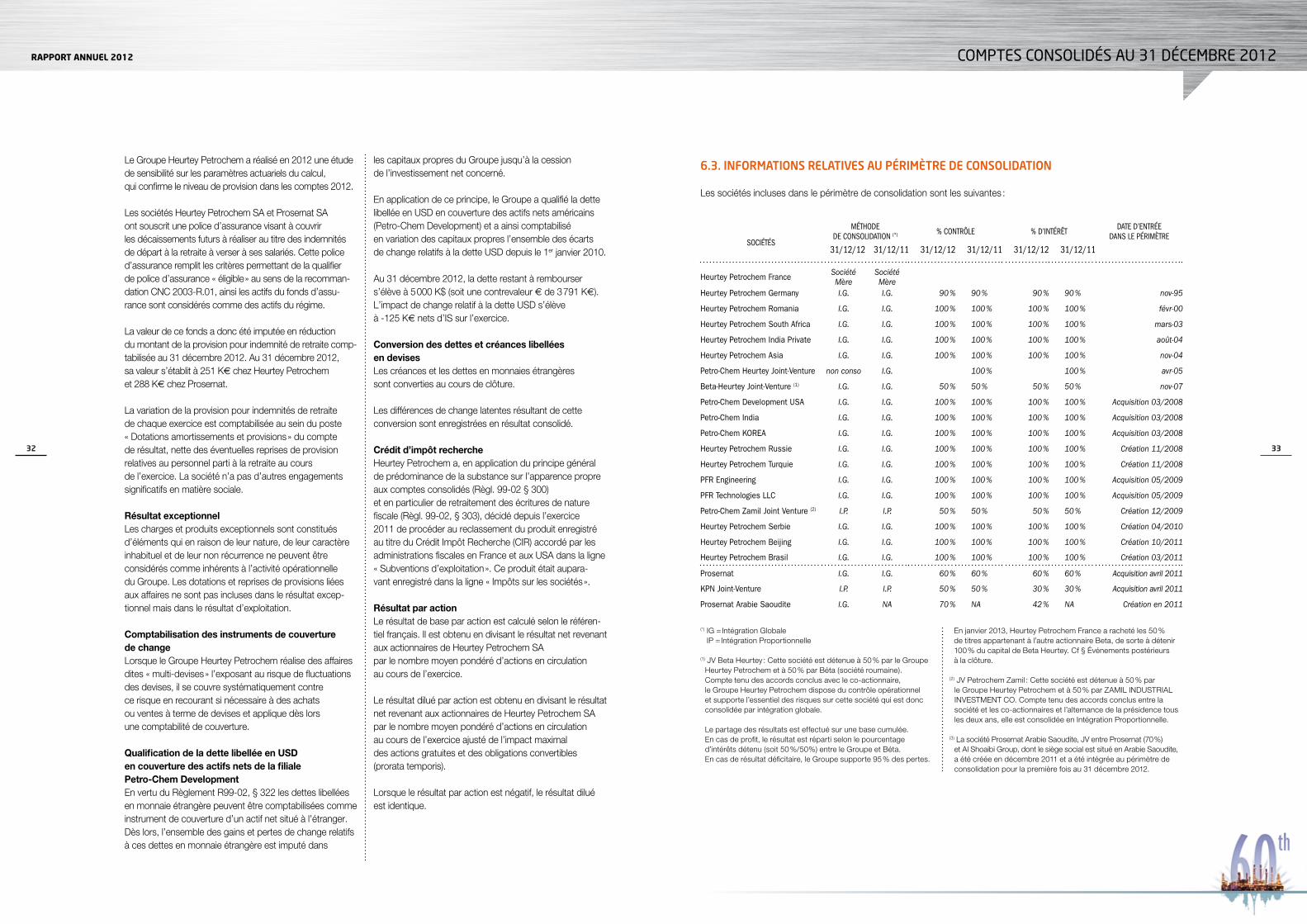

6.3. INFoRMAtIoNS RelAtIveS Au PÉRIMètRe de CoNSolIdAtIoN

Les sociétés incluses dans le périmètre de consolidation sont les suivantes :

sociétés

méthodede coNsolidatioN (*) % coNtrôle % d’iNtérêt date d’eNtrée

daNs le périmètre

31/12/12 31/12/11 31/12/12 31/12/11 31/12/12 31/12/11

Heurtey Petrochem France Société Mère

Société Mère

Heurtey Petrochem Germany I.G. I.G. 90 % 90 % 90 % 90 % nov-95

Heurtey Petrochem Romania I.G. I.G. 100 % 100 % 100 % 100 % févr-00

Heurtey Petrochem South Africa I.G. I.G. 100 % 100 % 100 % 100 % mars-03

Heurtey Petrochem India Private I.G. I.G. 100 % 100 % 100 % 100 % août-04

Heurtey Petrochem Asia I.G. I.G. 100 % 100 % 100 % 100 % nov-04

Petro-Chem Heurtey Joint-Venture non conso I.G. 100 % 100 % avr-05

Beta-Heurtey Joint-Venture (1) I.G. I.G. 50 % 50 % 50 % 50 % nov-07

Petro-Chem Development USA I.G. I.G. 100 % 100 % 100 % 100 % Acquisition 03/2008

Petro-Chem India I.G. I.G. 100 % 100 % 100 % 100 % Acquisition 03/2008

Petro-Chem KoREA I.G. I.G. 100 % 100 % 100 % 100 % Acquisition 03/2008

Heurtey Petrochem Russie I.G. I.G. 100 % 100 % 100 % 100 % Création 11/2008

Heurtey Petrochem Turquie I.G. I.G. 100 % 100 % 100 % 100 % Création 11/2008

PFR Engineering I.G. I.G. 100 % 100 % 100 % 100 % Acquisition 05/2009

PFR Technologies LLC I.G. I.G. 100 % 100 % 100 % 100 % Acquisition 05/2009

Petro-Chem Zamil Joint Venture (2) I.P. I.P. 50 % 50 % 50 % 50 % Création 12/2009

Heurtey Petrochem Serbie I.G. I.G. 100 % 100 % 100 % 100 % Création 04/2010

Heurtey Petrochem Beijing I.G. I.G. 100 % 100 % 100 % 100 % Création 10/2011

Heurtey Petrochem Brasil I.G. I.G. 100 % 100 % 100 % 100 % Création 03/2011

Prosernat I.G. I.G. 60 % 60 % 60 % 60 % Acquisition avril 2011

KPN Joint-Venture I.P. I.P. 50 % 50 % 30 % 30 % Acquisition avril 2011

Prosernat Arabie Saoudite I.G. NA 70 % NA 42 % NA Création en 2011

(*) IG = Intégration Globale IP = Intégration Proportionnelle

(1) JV Beta Heurtey : Cette société est détenue à 50 % par le Groupe Heurtey Petrochem et à 50 % par Béta (société roumaine). Compte tenu des accords conclus avec le co-actionnaire, le Groupe Heurtey Petrochem dispose du contrôle opérationnel et supporte l’essentiel des risques sur cette société qui est donc consolidée par intégration globale. Le partage des résultats est effectué sur une base cumulée. En cas de profit, le résultat est réparti selon le pourcentage d’intérêts détenu (soit 50 %/50%) entre le Groupe et Béta. En cas de résultat déficitaire, le Groupe supporte 95 % des pertes.

En janvier 2013, Heurtey Petrochem France a racheté les 50 % de titres appartenant à l’autre actionnaire Beta, de sorte à détenir 100 % du capital de Beta Heurtey. Cf § Événements postérieurs à la clôture.

(2) JV Petrochem Zamil : Cette société est détenue à 50 % par le Groupe Heurtey Petrochem et à 50 % par ZAMIL INDUSTRIAL INVESTMENT CO. Compte tenu des accords conclus entre la société et les co-actionnaires et l’alternance de la présidence tous les deux ans, elle est consolidée en Intégration Proportionnelle.

(3) La société Prosernat Arabie Saoudite, JV entre Prosernat (70 %) et Al Shoaibi Group, dont le siège social est situé en Arabie Saoudite, a été créée en décembre 2011 et a été intégrée au périmètre de consolidation pour la première fois au 31 décembre 2012.

Le Groupe Heurtey Petrochem a réalisé en 2012 une étude de sensibilité sur les paramètres actuariels du calcul, qui confirme le niveau de provision dans les comptes 2012.

Les sociétés Heurtey Petrochem SA et Prosernat SAont souscrit une police d’assurance visant à couvrirles décaissements futurs à réaliser au titre des indemnités de départ à la retraite à verser à ses salariés. Cette police d’assurance remplit les critères permettant de la qualifier de police d’assurance « éligible » au sens de la recomman-dation CNC 2003-R.01, ainsi les actifs du fonds d’assu-rance sont considérés comme des actifs du régime.

La valeur de ce fonds a donc été imputée en réductiondu montant de la provision pour indemnité de retraite comp-tabilisée au 31 décembre 2012. Au 31 décembre 2012, sa valeur s’établit à 251 K€ chez Heurtey Petrochem et 288 K€ chez Prosernat.

La variation de la provision pour indemnités de retraitede chaque exercice est comptabilisée au sein du poste« Dotations amortissements et provisions » du compte de résultat, nette des éventuelles reprises de provision relatives au personnel parti à la retraite au cours de l’exercice. La société n’a pas d’autres engagements significatifs en matière sociale.

Résultat exceptionnelLes charges et produits exceptionnels sont constitués d’éléments qui en raison de leur nature, de leur caractère inhabituel et de leur non récurrence ne peuvent être considérés comme inhérents à l’activité opérationnelledu Groupe. Les dotations et reprises de provisions liées aux affaires ne sont pas incluses dans le résultat excep-tionnel mais dans le résultat d’exploitation.

Comptabilisation des instruments de couverturede changeLorsque le Groupe Heurtey Petrochem réalise des affaires dites « multi-devises » l’exposant au risque de fluctuations des devises, il se couvre systématiquement contrece risque en recourant si nécessaire à des achatsou ventes à terme de devises et applique dès lorsune comptabilité de couverture.

Qualification de la dette libellée en USDen couverture des actifs nets de la filialePetro-Chem DevelopmentEn vertu du Règlement R99-02, § 322 les dettes libellées en monnaie étrangère peuvent être comptabilisées comme instrument de couverture d’un actif net situé à l’étranger. Dès lors, l’ensemble des gains et pertes de change relatifs à ces dettes en monnaie étrangère est imputé dans

les capitaux propres du Groupe jusqu’à la cession de l’investissement net concerné.

En application de ce principe, le Groupe a qualifié la dette libellée en USD en couverture des actifs nets américains (Petro-Chem Development) et a ainsi comptabilisé en variation des capitaux propres l’ensemble des écarts de change relatifs à la dette USD depuis le 1er janvier 2010.

Au 31 décembre 2012, la dette restant à rembourser s’élève à 5 000 K$ (soit une contrevaleur € de 3 791 K€). L’impact de change relatif à la dette USD s’élèveà -125 K€ nets d’IS sur l’exercice.

Conversion des dettes et créances libelléesen devisesLes créances et les dettes en monnaies étrangèressont converties au cours de clôture.

Les différences de change latentes résultant de cette conversion sont enregistrées en résultat consolidé.

Crédit d’impôt rechercheHeurtey Petrochem a, en application du principe général de prédominance de la substance sur l’apparence propre aux comptes consolidés (Règl. 99-02 § 300) et en particulier de retraitement des écritures de nature fiscale (Règl. 99-02, § 303), décidé depuis l’exercice 2011 de procéder au reclassement du produit enregistré au titre du Crédit Impôt Recherche (CIR) accordé par les administrations fiscales en France et aux USA dans la ligne « Subventions d’exploitation ». Ce produit était aupara-vant enregistré dans la ligne « Impôts sur les sociétés ». Résultat par actionLe résultat de base par action est calculé selon le référen-tiel français. Il est obtenu en divisant le résultat net revenant aux actionnaires de Heurtey Petrochem SApar le nombre moyen pondéré d’actions en circulationau cours de l’exercice.

Le résultat dilué par action est obtenu en divisant le résultat net revenant aux actionnaires de Heurtey Petrochem SA par le nombre moyen pondéré d’actions en circulation au cours de l’exercice ajusté de l’impact maximal des actions gratuites et des obligations convertibles (prorata temporis).

Lorsque le résultat par action est négatif, le résultat dilué est identique.

34 35

RappoRt annuel 2012 Comptes Consolidés au 31 déCembRe 2012

Écarts d’acquisition par zone géographique

En milliers d’euros FraNce europe asie/ iNde aFrique russie usa total

Petro-Chem development 22 936 22 936

PFR Engineering 1 609 1 609

Heurtey Petrochem India 43 43

Heurtey Petrochem Italiana 497 497

Prosernat 17 971 17 971

VALEUR NETTE COMPTABLE AU 31/12/2012 18 468 43 24 545 43 056

6.4. NoteS SuR le BIlAN, le CoMPte de RÉSultAt et le tABleAu de Flux de tRÉSoReRIe

Note 1 : Écarts d’acquisition

Les écarts d’acquisition figurent au bilan pour une valeur nette comptable de 43 056 K€, qui se répartit comme suit :

En milliers d’euros

acquisitioNde petro-chem

developmeNt

acquisitioNde pFr

eNGiNeeriNG

acquisitioN de heurtey

petrochem iNdia

acquisitioNde proserNat

FraNce

écart acquisitioN

heurtey italiaNa

total

Brut 30 666 2 004 114 19 065 51 849

Amortissements cumulés (5 753) (264) (46) (716) (6 778)

Valeur nette comptable au 31/12/2011 24 913 1 741 68 18 349 45 071

Variation de périmètre 1 170 1 170

Variation taux de change (435) (31) (2) (469)

Acquisitions

Cessions

Reclassement 533 533

Dotations / Reprises (1 543) (101) (23) (1 548) (36) (3 250)

Solde net à la clôture 22 935 1 609 43 17 971 497 43 056

Brut 30 082 1 966 108 20 235 533 52 924

Amortissements cumulés (7 147) (357) (65) (2 264) (36) (9 869)

VALEUR NETTE COMPTABLE AU 31/12/2012 22 935 1 609 43 17 971 497 43 056

Les écarts d’acquisition enregistrés au bilan font suiteaux variations de périmètre suivantes :• Le Groupe a acheté en mars 2008 100 % du Groupe

Petro-Chem Development ;• En mai 2009, la société Petro-Chem Development

a acquis 100 % de la société PFR Engineering ;• En janvier 2010, le Groupe a racheté la participation

minoritaire de 40 % dans HP India pour un montant de 325K€, dégageant un écart d’acquisition de 131 K€, amorti sur 5 ans ;

• Enfin, le Groupe a acheté 60 % de la société Prosernat en avril 2011 – cf page 35 ;

• Le reclassement d’Heurtey Italiana de 533 K€ correspond au fonds de commerce acquis en 2005 par Heurtey Petrochem France suite à la liquidation de sa filiale Heurtey Petrochem Italiana. Ces actifs correspondent essentiellement à un portefeuille client et à des archives sur des contrats passés.

Écart d’acquisition de Prosernat

En avril 2011, le Groupe Heurtey Petrochem a acquis 60 % du capital de la société PROSERNAT SA.Ci-dessous est présentée l’évolution des éléments de calcul de l’écart d’acquisition, entre le 30 juin 2011 et le 30 juin 2012, date de finalisation de l’évaluation des actifs et passifs acquis :

En milliers d’euros au 30/06/11 au 31/12/11 ajustemeNtde la période

total au 30/06/12

Prix d'acquisition des titres 20 220 20 220 20 220

Earn out actualisé 2 352 704 39 743

Frais d'acquisition net d'IS 390 390 390

Coût total d'acquisition 22 962 21 314 39 21 353

Situation nette acquise 4 165 4 165 4 165

Retraitements et corrections net d'IS 183 417 1 885 2 302

Situation nette corrigée 3 982 3 748 1 863

Quote-part de situation nette acquise 2 389 2 249 1 118

ÉCART D'ACqUISITION RÉSIDUEL 20 573 19 065 20 235

Depuis l’acquisition intervenue en avril 2011, l’évaluation à leur juste valeur des actifs et passifs acquis de Prosernat a conduit à ramener la situation nette acquise de 4,2 M€ à 1,9 M€ (soit un net de -2,3 M€). Les corrections ont porté essentiellement sur la constatation d’ajustements nets négatifs sur contrats pour 3,3 M€ nets d’impôt compensée par l’identification d’un carnet de commandes à hauteur de 1,5 M€.Au 30 juin 2012, la quote-part de situation nette acquise par Heurtey Petrochem (60 %) a donc été définitivement ajustée d’un montant négatif de 1,3 M€.Par ailleurs, le coût d’acquisition des titres a lui été diminué de 1,6 M€ pour tenir compte de la réestimation à la baisse de la part variable du prix initialement prévu.

Conformément aux dispositions du référentiel 99-02, les reprises de provisions pour risques constituées antérieurement à l’acquisition et non utilisées enregistrées au-delà de la finalisation de l’évaluation des actifs et passifs acquis ont donné lieu à la constatation d’un amortissement exceptionnel d’écart d’acquisition. Le total de ces reprises de provisions s’élevant à 1,3 M€, un amortissement de l’écart d’acquisition à hauteur de 495 K€ (montant net d’impôt et représentant la quote-part du Groupe dans le résultat).

Le Groupe a par ailleurs réalisé un test de dépréciationde l’écart d’acquisition de la société Prosernat. Ce test n’a pas mis en évidence de dépréciation de cet actif.

36 37

RappoRt annuel 2012 Comptes Consolidés au 31 déCembRe 2012

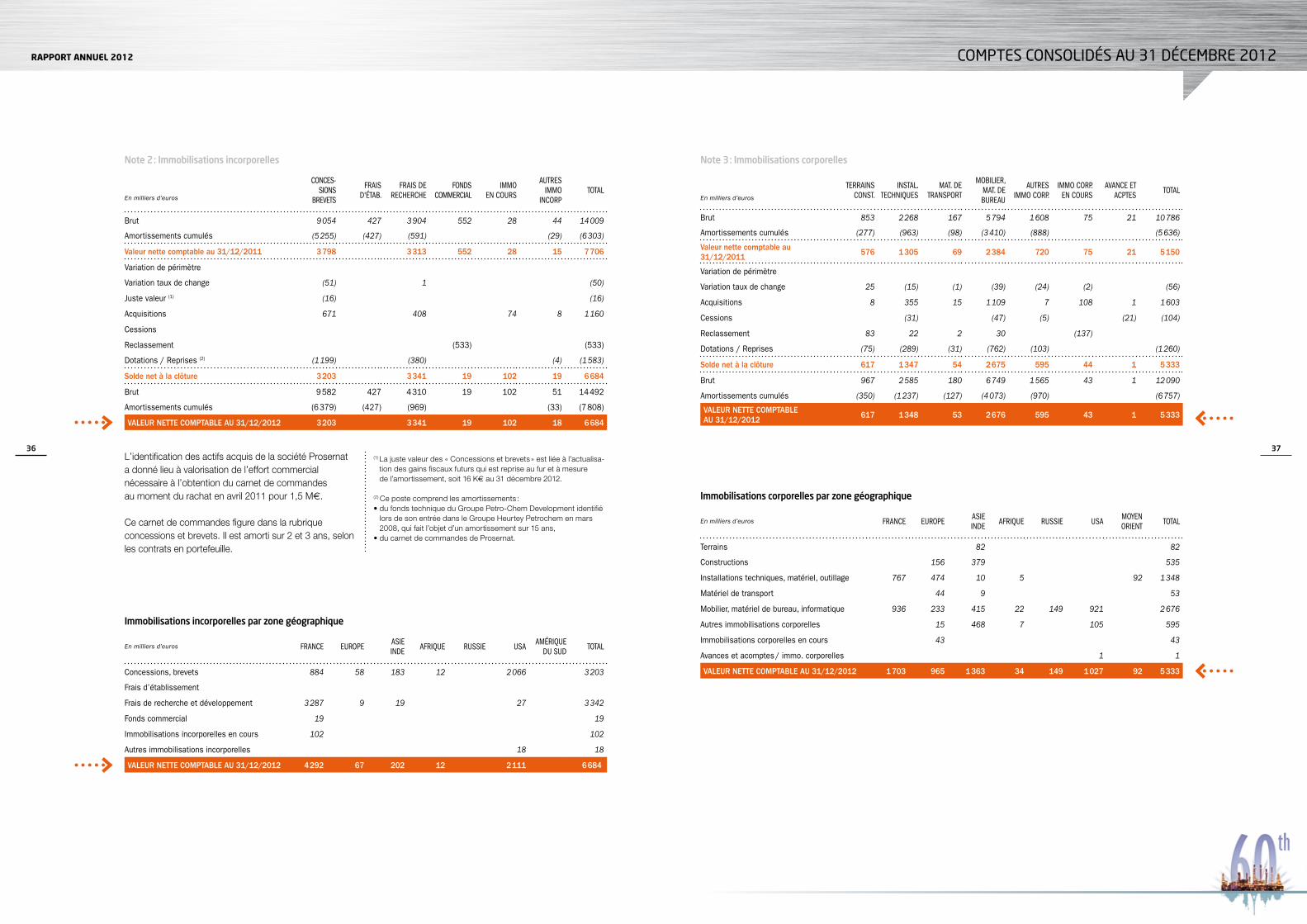

Note 2 : Immobilisations incorporelles

En milliers d’euros

coNces-sioNs

brevets

Fraisd'étab.

Frais de recherche

FoNdscommercial

immoeN cours

autres immo

iNcorptotal

Brut 9 054 427 3 904 552 28 44 14 009

Amortissements cumulés (5 255) (427) (591) (29) (6 303)

Valeur nette comptable au 31/12/2011 3 798 3 313 552 28 15 7 706

Variation de périmètre

Variation taux de change (51) 1 (50)

Juste valeur (1) (16) (16)

Acquisitions 671 408 74 8 1 160

Cessions

Reclassement (533) (533)

Dotations / Reprises (2) (1 199) (380) (4) (1 583)

Solde net à la clôture 3 203 3 341 19 102 19 6 684

Brut 9 582 427 4 310 19 102 51 14 492

Amortissements cumulés (6 379) (427) (969) (33) (7 808)

VALEUR NETTE COMPTABLE AU 31/12/2012 3 203 3 341 19 102 18 6 684

L’identification des actifs acquis de la société Prosernata donné lieu à valorisation de l’effort commercial nécessaire à l’obtention du carnet de commandesau moment du rachat en avril 2011 pour 1,5 M€.

Ce carnet de commandes figure dans la rubrique concessions et brevets. Il est amorti sur 2 et 3 ans, selon les contrats en portefeuille.

(1) La juste valeur des « Concessions et brevets » est liée à l’actualisa-tion des gains fiscaux futurs qui est reprise au fur et à mesure de l’amortissement, soit 16 K€ au 31 décembre 2012.

(2) Ce poste comprend les amortissements :• du fonds technique du Groupe Petro-Chem Development identifié

lors de son entrée dans le Groupe Heurtey Petrochem en mars 2008, qui fait l’objet d’un amortissement sur 15 ans,

• du carnet de commandes de Prosernat.

Immobilisations incorporelles par zone géographique

En milliers d’euros FraNce europe asie iNde aFrique russie usa amérique

du sud total

Concessions, brevets 884 58 183 12 2 066 3 203

Frais d’établissement

Frais de recherche et développement 3 287 9 19 27 3 342

Fonds commercial 19 19

Immobilisations incorporelles en cours 102 102

Autres immobilisations incorporelles 18 18

VALEUR NETTE COMPTABLE AU 31/12/2012 4 292 67 202 12 2 111 6 684

Note 3 : Immobilisations corporelles

En milliers d’euros

terraiNs coNst.

iNstal. techNiques

mat. de traNsport

mobilier, mat. de bureau

autres immo corp.

immo corp. eN cours

avaNce et acptes total

Brut 853 2 268 167 5 794 1 608 75 21 10 786

Amortissements cumulés (277) (963) (98) (3 410) (888) (5 636)

Valeur nette comptable au 31/12/2011 576 1 305 69 2 384 720 75 21 5 150

Variation de périmètre

Variation taux de change 25 (15) (1) (39) (24) (2) (56)

Acquisitions 8 355 15 1 109 7 108 1 1 603

Cessions (31) (47) (5) (21) (104)

Reclassement 83 22 2 30 (137)

Dotations / Reprises (75) (289) (31) (762) (103) (1 260)

Solde net à la clôture 617 1 347 54 2 675 595 44 1 5 333

Brut 967 2 585 180 6 749 1 565 43 1 12 090

Amortissements cumulés (350) (1 237) (127) (4 073) (970) (6 757)

VALEUR NETTE COMPTABLEAU 31/12/2012 617 1 348 53 2 676 595 43 1 5 333

Immobilisations corporelles par zone géographique

En milliers d’euros FraNce europe asie iNde aFrique russie usa moyeN

orieNt total

Terrains 82 82

Constructions 156 379 535

Installations techniques, matériel, outillage 767 474 10 5 92 1 348

Matériel de transport 44 9 53

Mobilier, matériel de bureau, informatique 936 233 415 22 149 921 2 676

Autres immobilisations corporelles 15 468 7 105 595

Immobilisations corporelles en cours 43 43

Avances et acomptes / immo. corporelles 1 1

VALEUR NETTE COMPTABLE AU 31/12/2012 1 703 965 1 363 34 149 1 027 92 5 333

38 39

RappoRt annuel 2012 Comptes Consolidés au 31 déCembRe 2012

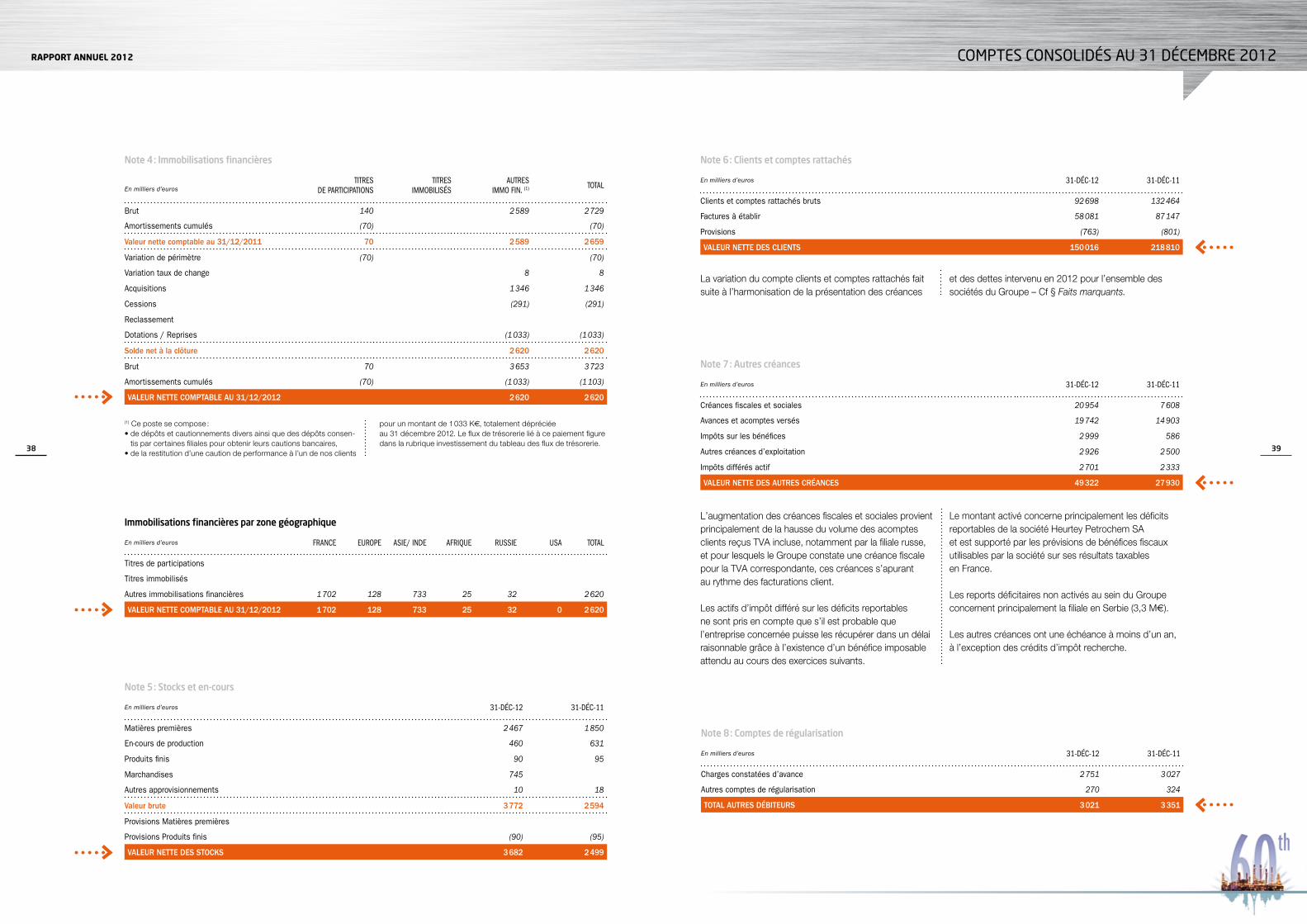

Note 4 : Immobilisations financières

En milliers d’eurostitres

de participatioNstitres

immobilisésautres

immo FiN. (1) total

Brut 140 2 589 2 729

Amortissements cumulés (70) (70)

Valeur nette comptable au 31/12/2011 70 2 589 2 659

Variation de périmètre (70) (70)

Variation taux de change 8 8

Acquisitions 1 346 1 346

Cessions (291) (291)

Reclassement

Dotations / Reprises (1 033) (1 033)

Solde net à la clôture 2 620 2 620

Brut 70 3 653 3 723

Amortissements cumulés (70) (1 033) (1 103)

VALEUR NETTE COMPTABLE AU 31/12/2012 2 620 2 620

(1) Ce poste se compose :• de dépôts et cautionnements divers ainsi que des dépôts consen-

tis par certaines filiales pour obtenir leurs cautions bancaires,• de la restitution d’une caution de performance à l’un de nos clients

pour un montant de 1 033 K€, totalement dépréciée au 31 décembre 2012. Le flux de trésorerie lié à ce paiement figure dans la rubrique investissement du tableau des flux de trésorerie.

Immobilisations financières par zone géographique

En milliers d’euros FraNce europe asie/ iNde aFrique russie usa total

Titres de participations

Titres immobilisés

Autres immobilisations financières 1 702 128 733 25 32 2 620

VALEUR NETTE COMPTABLE AU 31/12/2012 1 702 128 733 25 32 0 2 620

Note 5 : Stocks et en-cours

En milliers d’euros 31-déc-12 31-déc-11

Matières premières 2 467 1 850

En-cours de production 460 631

Produits finis 90 95

Marchandises 745

Autres approvisionnements 10 18

Valeur brute 3 772 2 594

Provisions Matières premières

Provisions Produits finis (90) (95)

VALEUR NETTE DES STOCkS 3 682 2 499

Note 6 : Clients et comptes rattachés

En milliers d’euros 31-déc-12 31-déc-11

Clients et comptes rattachés bruts 92 698 132 464

Factures à établir 58 081 87 147

Provisions (763) (801)

VALEUR NETTE DES CLIENTS 150 016 218 810

La variation du compte clients et comptes rattachés fait suite à l’harmonisation de la présentation des créances

et des dettes intervenu en 2012 pour l’ensemble des sociétés du Groupe – Cf § Faits marquants.

Note 7 : Autres créances

En milliers d’euros 31-déc-12 31-déc-11

Créances fiscales et sociales 20 954 7 608

Avances et acomptes versés 19 742 14 903

Impôts sur les bénéfices 2 999 586

Autres créances d’exploitation 2 926 2 500

Impôts différés actif 2 701 2 333

VALEUR NETTE DES AUTRES CRÉANCES 49 322 27 930

L’augmentation des créances fiscales et sociales provient principalement de la hausse du volume des acomptes clients reçus TVA incluse, notamment par la filiale russe, et pour lesquels le Groupe constate une créance fiscale pour la TVA correspondante, ces créances s’apurantau rythme des facturations client.

Les actifs d’impôt différé sur les déficits reportablesne sont pris en compte que s’il est probable que l’entreprise concernée puisse les récupérer dans un délai raisonnable grâce à l’existence d’un bénéfice imposable attendu au cours des exercices suivants.

Le montant activé concerne principalement les déficits reportables de la société Heurtey Petrochem SAet est supporté par les prévisions de bénéfices fiscaux utilisables par la société sur ses résultats taxablesen France.

Les reports déficitaires non activés au sein du Groupe concernent principalement la filiale en Serbie (3,3 M€).

Les autres créances ont une échéance à moins d’un an, à l’exception des crédits d’impôt recherche.

Note 8 : Comptes de régularisation

En milliers d’euros 31-déc-12 31-déc-11

Charges constatées d’avance 2 751 3 027

Autres comptes de régularisation 270 324

TOTAL AUTRES DÉBITEURS 3 021 3 351

40 41

RappoRt annuel 2012 Comptes Consolidés au 31 déCembRe 2012

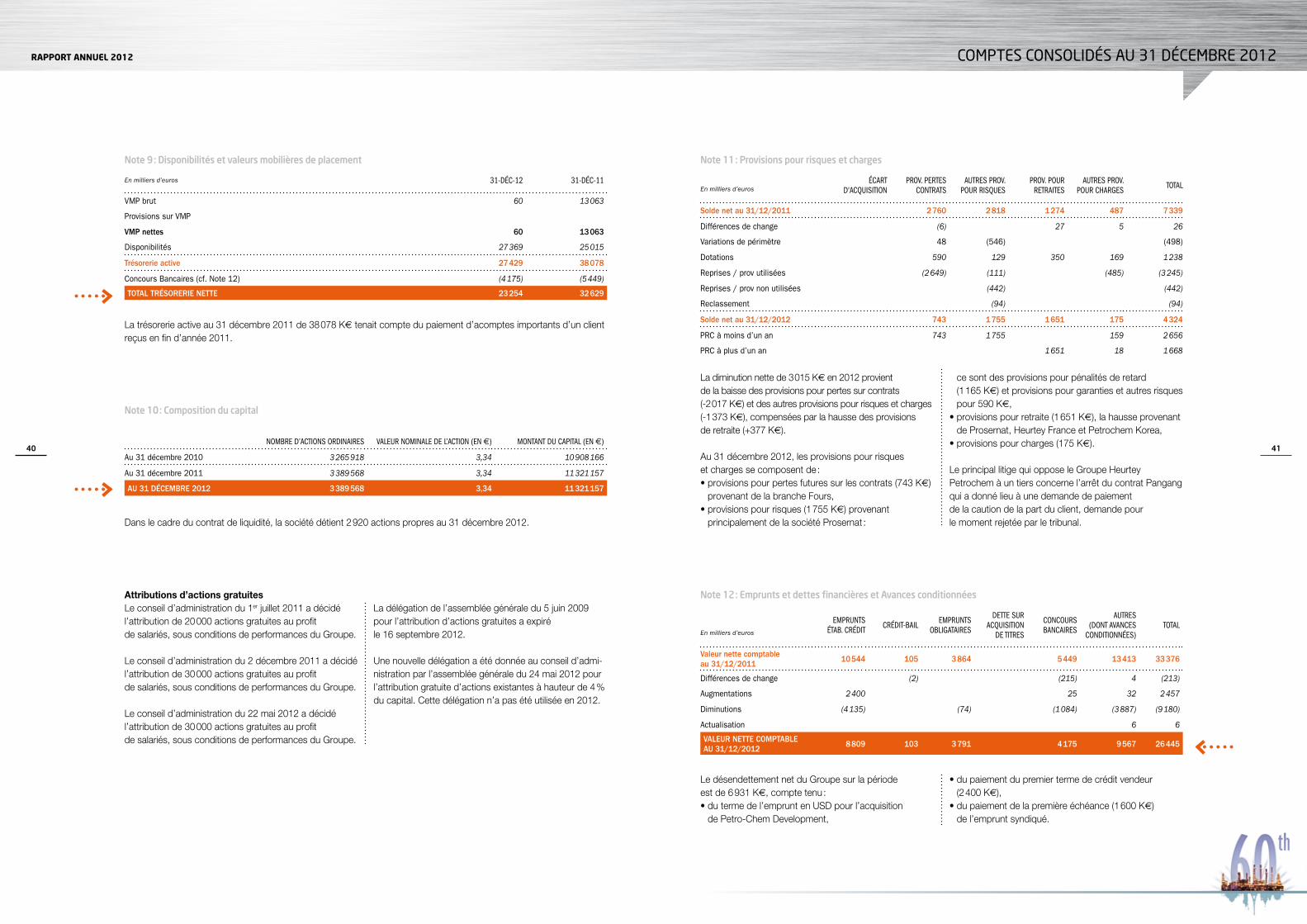

Note 10 : Composition du capital

Nombre d’actioNs ordiNaires valeur NomiNale de l’actioN (eN €) moNtaNt du capital (eN €)

Au 31 décembre 2010 3 265 918 3,34 10 908 166

Au 31 décembre 2011 3 389 568 3,34 11 321 157

AU 31 DÉCEMBRE 2012 3 389 568 3,34 11 321 157

Dans le cadre du contrat de liquidité, la société détient 2 920 actions propres au 31 décembre 2012.

Note 9 : disponibilités et valeurs mobilières de placement

En milliers d’euros 31-déc-12 31-déc-11

VMP brut 60 13 063

Provisions sur VMP

VMP nettes 60 13 063

Disponibilités 27 369 25 015

Trésorerie active 27 429 38 078

Concours Bancaires (cf. Note 12) (4 175) (5 449)

TOTAL TRÉSORERIE NETTE 23 254 32 629

La trésorerie active au 31 décembre 2011 de 38 078 K€ tenait compte du paiement d’acomptes importants d’un client reçus en fin d’année 2011.

Attributions d’actions gratuitesLe conseil d’administration du 1er juillet 2011 a décidé l’attribution de 20 000 actions gratuites au profitde salariés, sous conditions de performances du Groupe.

Le conseil d’administration du 2 décembre 2011 a décidé l’attribution de 30 000 actions gratuites au profitde salariés, sous conditions de performances du Groupe.

Le conseil d’administration du 22 mai 2012 a décidé l’attribution de 30 000 actions gratuites au profitde salariés, sous conditions de performances du Groupe.

La délégation de l’assemblée générale du 5 juin 2009 pour l’attribution d’actions gratuites a expiréle 16 septembre 2012.

Une nouvelle délégation a été donnée au conseil d’admi-nistration par l’assemblée générale du 24 mai 2012 pour l’attribution gratuite d’actions existantes à hauteur de 4 % du capital. Cette délégation n’a pas été utilisée en 2012.

Note 11 : Provisions pour risques et charges

En milliers d’eurosécart

d'acquisitioN prov. pertes

coNtratsautres prov.

pour risquesprov. pour

retraitesautres prov.

pour charGes total

Solde net au 31/12/2011 2 760 2 818 1 274 487 7 339

Différences de change (6) 27 5 26

Variations de périmètre 48 (546) (498)

Dotations 590 129 350 169 1 238

Reprises / prov utilisées (2 649) (111) (485) (3 245)

Reprises / prov non utilisées (442) (442)

Reclassement (94) (94)

Solde net au 31/12/2012 743 1 755 1 651 175 4 324

PRC à moins d’un an 743 1 755 159 2 656

PRC à plus d’un an 1 651 18 1 668

La diminution nette de 3 015 K€ en 2012 provientde la baisse des provisions pour pertes sur contrats(-2 017 K€) et des autres provisions pour risques et charges(-1 373 K€), compensées par la hausse des provisionsde retraite (+377 K€).

Au 31 décembre 2012, les provisions pour risqueset charges se composent de :• provisions pour pertes futures sur les contrats (743 K€)

provenant de la branche Fours,• provisions pour risques (1 755 K€) provenant

principalement de la société Prosernat :

ce sont des provisions pour pénalités de retard (1 165 K€) et provisions pour garanties et autres risques pour 590 K€,

• provisions pour retraite (1 651 K€), la hausse provenant de Prosernat, Heurtey France et Petrochem Korea,

• provisions pour charges (175 K€).

Le principal litige qui oppose le Groupe Heurtey Petrochem à un tiers concerne l’arrêt du contrat Pangang qui a donné lieu à une demande de paiementde la caution de la part du client, demande pourle moment rejetée par le tribunal.

Note 12 : emprunts et dettes financières et Avances conditionnées

En milliers d’euros

empruNts étab. crédit crédit-bail empruNts

obliGataires

dette sur acquisitioN

de titres

coNcours baNcaires

autres(doNt avaNces

coNditioNNées)total

Valeur nette comptableau 31/12/2011 10 544 105 3 864 5 449 13 413 33 376

Différences de change (2) (215) 4 (213)

Augmentations 2 400 25 32 2 457

Diminutions (4 135) (74) (1 084) (3 887) (9 180)

Actualisation 6 6

VALEUR NETTE COMPTABLEAU 31/12/2012 8 809 103 3 791 4 175 9 567 26 445

Le désendettement net du Groupe sur la périodeest de 6 931 K€, compte tenu :• du terme de l’emprunt en USD pour l’acquisition

de Petro-Chem Development,

• du paiement du premier terme de crédit vendeur (2 400 K€),

• du paiement de la première échéance (1 600 K€) de l’emprunt syndiqué.

42 43

RappoRt annuel 2012 Comptes Consolidés au 31 déCembRe 2012

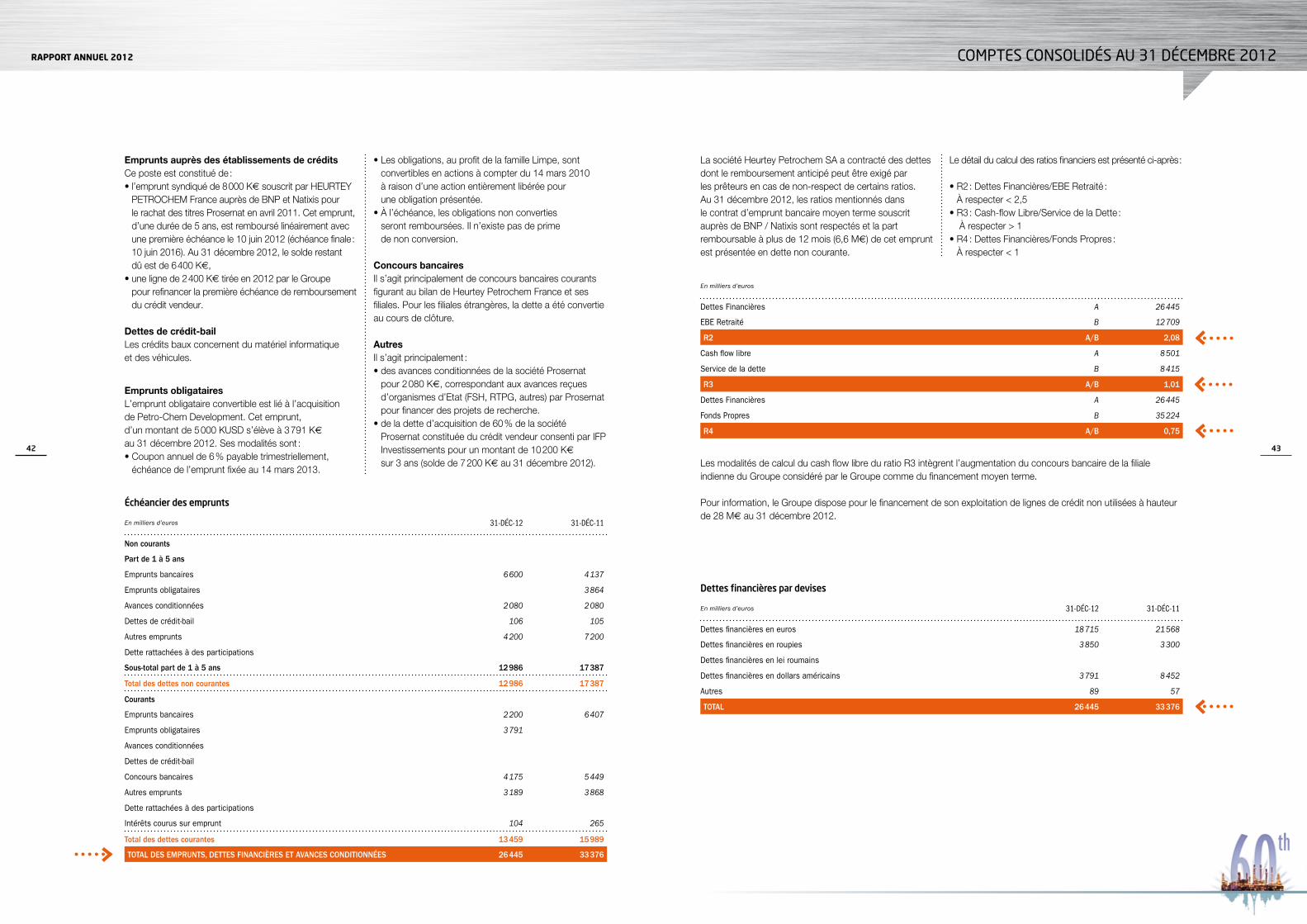

Emprunts auprès des établissements de créditsCe poste est constitué de :• l’emprunt syndiqué de 8 000 K€ souscrit par HEURTEY

PETROCHEM France auprès de BNP et Natixis pour le rachat des titres Prosernat en avril 2011. Cet emprunt, d’une durée de 5 ans, est remboursé linéairement avec une première échéance le 10 juin 2012 (échéance finale : 10 juin 2016). Au 31 décembre 2012, le solde restant dû est de 6 400 K€,

• une ligne de 2 400 K€ tirée en 2012 par le Groupe pour refinancer la première échéance de remboursement du crédit vendeur.

Dettes de crédit-bailLes crédits baux concernent du matériel informatique et des véhicules.

Emprunts obligatairesL’emprunt obligataire convertible est lié à l’acquisition de Petro-Chem Development. Cet emprunt, d’un montant de 5 000 KUSD s’élève à 3 791 K€ au 31 décembre 2012. Ses modalités sont :• Coupon annuel de 6 % payable trimestriellement,

échéance de l’emprunt fixée au 14 mars 2013.

• Les obligations, au profit de la famille Limpe, sont convertibles en actions à compter du 14 mars 2010 à raison d’une action entièrement libérée pour une obligation présentée.

• À l’échéance, les obligations non converties seront remboursées. Il n’existe pas de prime de non conversion.

Concours bancairesIl s’agit principalement de concours bancaires courants figurant au bilan de Heurtey Petrochem France et ses filiales. Pour les filiales étrangères, la dette a été convertie au cours de clôture.

AutresIl s’agit principalement :• des avances conditionnées de la société Prosernat

pour 2 080 K€, correspondant aux avances reçues d’organismes d’Etat (FSH, RTPG, autres) par Prosernat pour financer des projets de recherche.

• de la dette d’acquisition de 60 % de la société Prosernat constituée du crédit vendeur consenti par IFP Investissements pour un montant de 10 200 K€ sur 3 ans (solde de 7 200 K€ au 31 décembre 2012).

Échéancier des emprunts

En milliers d’euros 31-déc-12 31-déc-11

Non courants

Part de 1 à 5 ans

Emprunts bancaires 6 600 4 137

Emprunts obligataires 3 864

Avances conditionnées 2 080 2 080

Dettes de crédit-bail 106 105

Autres emprunts 4 200 7 200

Dette rattachées à des participations

Sous-total part de 1 à 5 ans 12 986 17 387

Total des dettes non courantes 12 986 17 387

Courants

Emprunts bancaires 2 200 6 407

Emprunts obligataires 3 791

Avances conditionnées

Dettes de crédit-bail

Concours bancaires 4 175 5 449

Autres emprunts 3 189 3 868

Dette rattachées à des participations

Intérêts courus sur emprunt 104 265

Total des dettes courantes 13 459 15 989

TOTAL DES EMPRUNTS, DETTES FINANCIèRES ET AVANCES CONDITIONNÉES 26 445 33 376

dettes financières par devises

En milliers d’euros 31-déc-12 31-déc-11

Dettes financières en euros 18 715 21 568

Dettes financières en roupies 3 850 3 300

Dettes financières en lei roumains

Dettes financières en dollars américains 3 791 8 452

Autres 89 57

TOTAL 26 445 33 376

Les modalités de calcul du cash flow libre du ratio R3 intègrent l’augmentation du concours bancaire de la filiale indienne du Groupe considéré par le Groupe comme du financement moyen terme.

Pour information, le Groupe dispose pour le financement de son exploitation de lignes de crédit non utilisées à hauteur de 28 M€ au 31 décembre 2012.

En milliers d’euros

Dettes Financières A 26 445

EBE Retraité B 12 709

R2 A/B 2,08

Cash flow libre A 8 501

Service de la dette B 8 415

R3 A/B 1,01

Dettes Financières A 26 445

Fonds Propres B 35 224

R4 A/B 0,75

La société Heurtey Petrochem SA a contracté des dettes dont le remboursement anticipé peut être exigé par les prêteurs en cas de non-respect de certains ratios. Au 31 décembre 2012, les ratios mentionnés dans le contrat d’emprunt bancaire moyen terme souscrit auprès de BNP / Natixis sont respectés et la part remboursable à plus de 12 mois (6,6 M€) de cet emprunt est présentée en dette non courante.

Le détail du calcul des ratios financiers est présenté ci-après :

• R2 : Dettes Financières/EBE Retraité : À respecter < 2,5

• R3 : Cash-flow Libre/Service de la Dette : À respecter > 1

• R4 : Dettes Financières/Fonds Propres : À respecter < 1

44 45

RappoRt annuel 2012 Comptes Consolidés au 31 déCembRe 2012

Note 13 : dettes fournisseurs, autres dettes et comptes de régularisation

Les dettes présentées dans le tableau ci-dessous sont exclusivement des dettes courantes :

En milliers d’euros 31-déc-12 31-déc-11

Dettes fournisseurs 159 362 164 396

Dettes sur acquisition d’immobilisations 80

Fournisseurs et comptes rattachés 159 362 164 476

Dettes fiscales 6 763 2 592

Dettes sociales 6 212 5 935

Dettes fiscales et sociales 12 975 8 527

Avances et acomptes reçus 25 886 83 399

Impôt sur les sociétés 1 147 1 027

Autres dettes d’exploitation 2 523 3 482

Produits constatés d’avance 22 754 11 873

Impôts différés passifs 510 121

AUTRES DETTES ET COMPTES DE RÉGULARISATION 52 820 99 902

Note 14 : Chiffre d’affaires

Le chiffre d’affaires représente l’ensemble des facturations émises envers les clients au cours de l’exercice, complété par le montant des facturesà établir calculées en fonction de l’avancement des affaires, sous déduction des produits constatés d’avance.

Ces factures sont établies selon les conditions définies aux contrats, et de manière générale au fur et à mesure de l’avancement des travaux ou prestations.

L’information sectorielle est répartie de façon primaire par zone géographique.

Notre organisation interne privilégie une analyse de la rentabilité par contrat sans ventilation autre que celle du chiffre d’affaires par secteur et par zone géographique. La ventilation peut varier de façon significative d’une année à l’autre.

Le chiffre d’affaires consolidé d’Heurtey Petrochem s’élève à 348 M€ en 2012, contre 344 M€ en 2011.

Les produits constatés d’avance sont liés à la reconnaissance du chiffre d’affaires à l’avancement.

La variation des avances et acomptes reçus faità l’harmonisation de la présentation des créanceset des dettes intervenu en 2012 dans toutes les entités du Groupe – Cf § Faits marquants.

Il convient de noter qu’au 31 décembre 2011les comptes du Groupe Prosernat ont été intégrésà compter du 1er avril 2011, soit neuf mois d’activité, contre 12 mois en 2012.

Répartition du chiffre d’affaires par zone géographique (liée à l’implantation du client)

En milliers d’euros 31-déc-12 31-déc-11

France/ Europe/ Russie 123 472 101 868

Moyen orient/ Afrique 73 793 102 153

Inde/ Asie/ océanie 80 828 78 942

Amériques 69 469 61 323

TOTAL 347 562 344 286

Est également présentée ci-dessous la répartition du chiffre d’affaires par segment secondaire, c’est-à-dire par secteur d’activité :

Répartition du chiffre d’affaires par secteur

En milliers d’euros 31-déc-12 31-déc-11

Pétrochimie 28 885 37 287

Raffinage 187 771 177 695

Hydrogène 68 187 69 066

Gaz naturel 62 719 60 238

TOTAL 347 562 344 286

Les sociétés concernées par les subventions d’exploitation sont : Heurtey Petrochem France, Prosernat et Petrochem Development.La variation des subventions d’exploitation (+755 K€) provient de la première comptabilisation en 2012

d’un crédit d’impôt recherche dans les filiales Petrochem Development et PFR Engineering à hauteur de 529 K€ (incluant une régularisation au titre de l’exercice 2011 pour 262 K€).

Note 15 : Autres produits d’exploitation

En milliers d’euros 31-déc-12 31-déc-11

Production stockée (171) (698)

Production immobilisée 431 804

Subventions d'exploitation 1 257 502

Transfert charges d’exploitation 52 19

Autres produits 347 483

Qte part opérations en commun (66)

TOTAL AUTRES PRODUITS D’EXPLOITATION 1 850 1 110

Note 16 : Charges externes, impôts et taxes

En milliers d’euros 31-déc-12 31-déc-11

Achats et variation de stocks (247 658) (255 547)

Services extérieurs (38 784) (32 310)

Total charges externes (286 442) (287 857)

TOTAL IMPôT ET TAXES (2 163) (1 562)

46 47

RappoRt annuel 2012 Comptes Consolidés au 31 déCembRe 2012

Note 19 : Autres charges d’exploitation

Elles s’élèvent à 2 260 K€ en 2012 contre 2 185 K€ en 2011.

Note 20 : Résultat d’exploitation (lié à l’implantation du client)

La répartition du résultat d’exploitation par zone géographique est la suivante :

En milliers d’euros 31-déc-12 31-déc-11

France/ Europe/ Russie 6 425 (1 558)

Moyent orient/ Afrique (4 033) (531)

Inde/ Asie/ océanie 4 235 9 032

Amériques 4 586 5 264

TOTAL 11 213 12 207

Note 21 : Résultat financier

En milliers d’euros 31-déc-12 31-déc-11

Pertes de change (2 676) (1 197)

Autres charges financières (1 586) (1 047)

Total charges financières (4 262) (2 244)

Produits sur VMP 412 479

Gains de change 2 241 652

Autres produits financiers 699 219

Total produits financiers 3 352 1 350

Variation de l’écart d’évaluation (16) (50)

RÉSULTAT FINANCIER (926) (944)

Note 22 : Résultat exceptionnel

En milliers d’euros 31-déc-12 31-déc-11

Dotations exceptionnelles

Autres produits et charges (413) (489)

RÉSULTAT EXCEPTIONNEL (413) (489)

Note 23 : Impôts sur les résultats

En milliers d’euros 31-déc-12 31-déc-11

Impôts sur les bénéfices (2 798) (3 395)

Impôts différés (894) (76)

TOTAL (3 692) (3 471)

Note 17 : Charges de personnel

En milliers d’euros 31-déc-12 31-déc-11

Salaires et traitements (34 398) (28 208)

Charges sociales (10 420) (8 749)

Participation des salariés (573) (547)

Autres charges de personnel (447) (403)

TOTAL (45 838) (37 907)

Les charges de personnel du Groupe s’élèvent à 45 838 K€, soit une augmentation de 21 % par rapport à 2011.Cette variation provient principalement :• de l’évolution de périmètre en 2012 vs 2011

(9 mois en 2011) liée à l’acquisition du Groupe Prosernat en avril 2011,

• de la hausse annuelle des salaires au 1er janvier 2012 dans toutes les sociétés du Groupe,

• de la montée en puissance opérationnelle et commerciale de la filiale russe (+20 personnes) et du renforcement des équipes de Prosernat (+12 personnes), nécessaire à leur développement.

Le résultat financier ressort à -926 K€ en 2012, contre -944 K€ en 2011.La charge d’intérêts au 31 décembre 2012 s’élève à 1 475 K€.

Note 18 : Amortissements et provisions

En milliers d’euros 31-déc-12 31-déc-11

Immos. incorporelles (1 583) (1 523)

Immos. corporelles (1 260) (1 171)

Dotations nettes aux amortissements (2 843) (2 694)

Actifs circulants 40 267

Risques et charges – hors retraite 1 656 (1 247)

Provisions retraite (350) (5)

Dotations nettes aux provisions 1 346 (985)

TOTAL (1 497) (3 679)

48 49

RappoRt annuel 2012 Comptes Consolidés au 31 déCembRe 2012

Note 24 : Résultat par action

Résultat de base

Le résultat de base par action est calculé selon le référentiel français. Il est obtenu en divisant le résultat net revenant aux actionnaires de Heurtey Petrochem SA par le nombre moyen pondéré d’actions en circulation au cours de l’exercice.

31-déc-12 31-déc-11

Bénéfice revenant aux actionnaires de la société (en K€) 1 366 3 355

Nombre moyen pondéré d’actions en circulation 3 389 568 3 389 568

Résultat de base par action (€ par action) 0,40 0,99

Résultat dilué

Le résultat dilué par action est obtenu en divisant le résultat net revenant aux actionnaires de Heurtey Petrochem SA par le nombre moyen pondéré d’actions en circulation au

cours de l’exercice ajusté de l’impact maximal des actions gratuites et des obligations convertibles (prorata temporis).

31-déc-12 31-déc-11

Bénéfice revenant aux actionnaires de la société (en K€) 1 366 3 355