Rapport annuel 2011 de l’ombudsman - td.com · votre dossier et de l’attribution de celui-ci à...

9

Rapport annuel 2011 de l’ombudsman « La TD s’engage à offrir un service à la clientèle exceptionnel. Cela signifie, en partie, qu’elle gère les plaintes des clients avec rapidité et efficacité. Le Bureau de l’ombudsman de la TD joue un rôle essentiel à ce chapitre, et notre objectif consiste à appliquer des principes d’équité pour trouver des solutions qui satisfont toutes les parties. » – David Sloan, ombudsman de la TD

Transcript of Rapport annuel 2011 de l’ombudsman - td.com · votre dossier et de l’attribution de celui-ci à...

Rapport annuel 2011 de l’ombudsman

« La TD s’engage à offrir un service à la clientèle

exceptionnel. Cela signifie, en partie, qu’elle gère

les plaintes des clients avec rapidité et efficacité.

Le Bureau de l’ombudsman de la TD joue un rôle

essentiel à ce chapitre, et notre objectif consiste à

appliquer des principes d’équité pour trouver des

solutions qui satisfont toutes les parties. »

– David Sloan, ombudsman de la TD

R APPORT ANNUEL 2011 DE L’OMBUDSMAN DU GROUPE BANQUE TD 1

FAITS SAILLANTS

En 2011:

• Nous avons traité 93 % de nos dossiers dans un délai de 90 jours.

• Nous avons proposé des règlements dans 46 % des dossiers.

• Nos clients ont accepté 65 % des règlements que nous avons proposés.

• L’Ombudsman des services bancaires et d’investissement (OSBI) est arrivé aux mêmes conclusions que nous dans 84 % des dossiers qu’il a fermés.

INTRODUCTION

Le Bureau de l’ombudsman de la TD est un organisme impartial dont le mandat consiste à examiner les plaintes des clients qui demeurent non résolues après avoir été traitées par un représentant de l’équipe de la haute direction d’un secteur d’activité du Groupe Banque TD (TD) au Canada.

Le présent rapport est principalement destiné aux clients qui nous ont soumis une plainte. Il présente nos résultats de l’exercice financier qui a pris fin le 31 octobre 2011 et comprend des renseignements sur :

• Ce que nous faisons

• Ce à quoi vous pouvez vous attendre après que nous ayons reçu votre plainte

• Ce que vous pouvez faire pour faire avancer le processus

• Un exemple des dossiers de 2011

QUE POUVEZ-VOUS FAIRE POUR NOUS AIDER DANS L’EXAMEN DE VOTRE PLAINTE?Si vous pouvez faire ce qui suit, nous pourrons examiner votre plainte de façon plus efficace et vous répondre en temps opportun.

• Résumez votre plainte par écrit de la manière la plus concise possible, en expliquant clairement la nature des problèmes.

• Indiquez toutes les dates, les heures et les lieux pertinents.

• Fournissez une description écrite concise de l’incident ou du problème.

• Soyez précis en ce qui a trait à l’intervention que vous attendez de notre part, en indiquant les montants réclamés.

• Si vous avez des questions concernant les renseignements à indiquer, veuillez communiquer avec nous.

• Lisez notre convention attentivement, communiquez avec nous si vous avez des questions, puis signez-la et renvoyez-la-nous dans les plus brefs délais.

• Fournissez-nous des détails clairs et exacts afin que nous sachions où et comment vous joindre (indiquez votre adresse électronique et postale et votre numéro de téléphone).

• Fournissez-nous des copies de tous les documents pertinents, mais uniquement ceux qui sont nécessaires à l’appui de votre plainte.

• Collaborez avec l’enquêteur à qui nous attribuerons votre dossier et soyez disponible pour lui parler au téléphone si nécessaire.

* L’usage du masculin a pour but d’alléger le texte

R APPORT ANNUEL 2011 DE L’OMBUDSMAN DU GROUPE BANQUE TD 2

À QUOI VOUS POUVEZ VOUS ATTENDRE APRÈS QUE NOUS AYONS REÇU VOTRE PLAINTE?

1 À compter de la date de réception de votre convention signée.

ÉTAPE 1

NOUS EFFECTUONS L’EXAMEN INITIAL DE VOTRE PLAINTE.Nous accusons réception de votre plainte et effectuons un examen initial pour

déterminer si le traitement de la plainte fait partie de notre mandat. Le cas

échéant, nous vous envoyons notre convention destinée aux clients, que vous

devez lire attentivement, signer et nous retourner pour indiquer que vous en

acceptez les modalités.

ÉTAPE 2

NOUS OUVRONS UN DOSSIER. À la réception de la convention signée, nous vous informons de l’ouverture de

votre dossier et de l’attribution de celui-ci à un enquêteur de notre bureau. Une

fois votre dossier attribué, nous vous informons du nom de votre enquêteur et

du moment où il commencera l’examen du

ÉTAPE 3

NOUS MENONS NOTRE ENQUÊTE.Notre enquêteur suit toutes les étapes qu’il juge nécessaires pour examiner

ce qui vous préoccupe. Cela peut comprendre des entrevues, l’examen de

la documentation, la recherche de sources externes et l’examen des opérations

particulières. À la fin de l’examen, l’enquêteur envoie les résultats à l’unité

fonctionnelle de la TD concernée ainsi qu’à l’ombudsman ou à l’ombudsman

suppléant. Notre objectif est de terminer les enquêtes dans un délai de 90

jours suivant la date de l’ouverture du dossier, bien que des cas plus complexes

puissent nécessiter davantage de temps. Nous vous tiendrons informés de

l’état de votre dossier.

ÉTAPE 4

NOUS RÉPONDONS ET, AU BESOIN, NOUS PROPOSONS UN

RÈGLEMENT.

L’ombudsman ou l’ombudsman suppléant examine les résultats de l’enquête et

approuve ou modifie les recommandations. Une réponse écrite vous est envoyée,

décrivant les résultats de l’enquête.

ÉTAPE 5

VOUS ÉTUDIEZ NOTRE RÉPONSE.

Si nous vous offrons une compensation ou vous suggérons une autre forme

de règlement, nous vous demandons de considérer notre offre et, si vous

décidez de l’accepter, de répondre par écrit dans un délai de 30 jours. Si nous

ne vous présentons pas d’offre ou si vous choisissez de ne pas accepter celle

qui vous est présentée, vous pouvez alors porter votre dossier en appel devant

un service d’ombudsman externe. En ce qui concerne les plaintes relatives

aux services bancaires, l’ombudsman externe est ADR Chambers – Bureau

de l’Ombudsman des services bancaires (ADRBO). Pour ce qui touche les

plaintes liées aux placements, l’ombudsman externe est l’Ombudsman des

services bancaires et d’investissement (OBSI). Les coordonnées de ces

services sont indiquées dans la réponse écrite décrite à l’étape 4 ci-dessus.

ÉCHÉANCE SOUHAITÉE

DANS UN DÉLAI DE 5

5 JOURS

DANS UN DÉLAI DE

30 JOURS1

DANS UN DÉLAI DE

90 JOURS1

DANS UN DÉLAI DE

90 JOURS1

30 JOURS

À COMPTER DE LA

DATE DE VOTRE

RÉPONSE

R APPORT ANNUEL 2011 DE L’OMBUDSMAN DU GROUPE BANQUE TD 3

PERTES DE PLACEMENTÉTUDE DE CAS N° 1

Une cliente de TD Waterhouse se plaint d’avoir perdu la somme de 39 000 $ dans deux placements qui, selon elle, ne correspondaient pas à sa tolérance au risque. Elle affirme également que les risques associés à ces placements ne lui avaient pas été correctement expliqués au moment de l’achat. L’un de ces placements consistait en un fonds faisant appel à des instruments dérivés complexes en vue d’améliorer le rendement et l’autre, en une fiducie de placement immobilier (FPI) cotée à la Bourse de Toronto.

La cliente avait établi son profil de risque dans son formulaire de demande d’ouverture de compte (DOC) en 1998. Sa tolérance au risque était alors de niveau modéré. Elle a rempli un nouveau formulaire de DOC en 2005 qui indiquait qu’elle pouvait tolérer un risque élevé pour une partie des placements de son portefeuille en vue d’en améliorer le rendement. Selon le conseiller en placement qui avait fait affaire avec elle durant de nombreuses années, la cliente comprenait très bien les placements et avait visiblement compris les risques plus élevés qu’elle prenait à la suite du changement dans son profil de risque.

Les deux placements ont affiché des pertes importantes durant le recul boursier de 2008 et de 2009. En 2009, la cliente a commencé à se préoccuper du rendement des placements, mais elle a décidé de les garder dans l’espoir d’un redressement de l’ensemble du marché. En 2011, les placements n’avaient pas récupéré les pertes subies, et la cliente a commencé à poser moins de questions concernant le rendement, et davantage de questions concernant la nature des placements et leur pertinence. La cliente a déposé une plainte qui a été acheminée à notre bureau. La plainte était axée sur le fait que, à l’achat des deux placements, les risques ne lui avaient pas été bien expliqués et qu’on lui avait laissé croire qu’il s’agissait de titres à revenu fixe.

Notre enquête a révélé que, bien que la cliente détenait un portefeuille assez important auprès de TD Waterhouse, elle avait un portefeuille diversifié de plus grande valeur dans une autre institution financière. De plus, l’enquête a confirmé que la cliente avait une compréhension relativement approfondie des risques de placement et du rendement. L’enquête nous a permis de conclure que, puisque la cliente vérifiait régulièrement ses relevés ainsi que l’historique des cours de la FPI, elle savait qu’il s’agissait d’un placement en actions dont la valeur fluctuait. De plus, la cliente avait ultérieurement acheté un autre titre d’une FPI et avait compris qu’il ne s’agissait pas d’un titre à revenu fixe. Ce titre avait offert un bon rendement et elle ne le considérait pas comme un placement inapproprié. Par conséquent, l’enquête nous a permis de conclure que la cliente comprenait ce qu’elle achetait et qu’elle ne devrait pas être indemnisée pour les pertes liées à la FPI.

En ce qui concerne le fonds faisant appel à des instruments dérivés complexes, l’enquête nous a permis d’apprendre qu’on n’avait pas laissé croire à la cliente qu’il s’agissait d’un titre à revenu fixe. De plus, il était clair que la cliente avait porté une attention particulière à ses relevés mensuels et qu’elle n’avait pas mentionné de problèmes liés à la pertinence de ses placements avant 2011, lorsqu’il est devenu évident que ce placement ne profitait pas de la reprise boursière globale. Cependant, même si l’enquête nous a permis d’apprendre que le conseiller en placement avait fait des efforts pour expliquer le produit, il était évident que les risques et les complexités associés à l’utilisation des produits dérivés dans la société ne lui avaient pas été bien expliqués et qu’elle ne les avait pas bien compris au moment d’acheter le placement. Par conséquent, nous avons recommandé le versement d’une compensation de 19 000 $. La cliente a compris la raison de la décision prise pour chaque placement et a accepté l’offre d’une compensation totale de 19 000 $.

Les plaintes liées aux pertes de placement sont souvent complexes du fait d’enjeux ayant trait à la tolérance au risque du client. Dans la recherche d’une entente équitable, nous reconnaissons que les conseillers en placement ont la responsabilité de connaître leurs clients et leurs placements. Il incombe aux conseillers en placement d’expliquer en langage simple ce que signifie la tolérance au risque d’un client ainsi que les risques liés aux placements particuliers. De leur côté, les clients doivent s’assurer d’être à l’aise avec les renseignements fournis par leur conseiller en placement et de comprendre la signification de la tolérance au risque qu’ils ont déclarée. S’ils ne sont pas certains de bien comprendre, les clients doivent insister auprès de leur conseiller en placement pour obtenir une explication claire.

R APPORT ANNUEL 2011 DE L’OMBUDSMAN DU GROUPE BANQUE TD 4

COMBIEN DE DOSSIERS GÉRONS-NOUS?

DOSSIERS OUVERTS

2006 2007 2008 2009 2010 2011

2009

0-30 31-60 61-90 >90

p.5A

p.5B

TD Canada Trust branches

TD Wealth Management

Access Card

Lending products & sales

Other

2009

2010

2011

Full resolution proposed and accepted

Partial resolution proposed and accepted

Partial not accepted

No resolution proposed

0

100

200

300

400

500

0

10

20

30

40

50

60

0

10

20

30

40

50

60

20112010211

45%

17%

9%

24%

33% 34%31%

26% 27%

36%

9%

4%6%

41%

29%

19%

5%6%

230234

338

428

2010

400

2011

52%

18%18%

8%

4%

28%

51%

14%

7%

POURQUOI LE NOMBRE DE DOSSIERS A-T-IL AUGMENTÉ AU COURS DES TROIS DERNIÈRES ANNÉES?

Après avoir connu une hausse importante en 2009 et en 2010, alors que les clients cherchaient à freiner l’impact d’une économie précaire, le nombre de dossiers ouverts par notre bureau a augmenté d’un taux plus normal de 7 % en 2011. Néanmoins, les clients ont continué à nous faire part de leurs préoccupations concernant les frais, les services liés aux opérations et les conseils en matière de crédit et de placement. Le nombre de dossiers émanant de Gestion de patrimoine a diminué alors que les marchés boursiers étaient relativement stables en début d’année. Cependant, les clients ont continué à nous faire part de leurs préoccupations touchant les domaines susmentionnés, devant le fléchissement des marchés survenu plus tard dans l’année. En outre, la période prolongée de faiblesse des taux d’intérêt a soulevé des préoccupations concernant les frais de remboursement anticipé pour les prêts hypothécaires et les placements portant intérêt.

Le nombre de dossiers liés à la carte Accès s’est stabilisé. L’utilisation des cartes à puce est maintenant très répandue et il est plus facile de déterminer si une carte Accès a été clonée. Le secteur de la gestion de la fraude de la Banque est moins susceptible d’offrir un remboursement par suite d’opérations contestées où la carte n’a pas été clonée parce que le client est jugé avoir contribué à la fraude en permettant l’utilisation de sa carte et de son NIP durant les opérations. Les clients qui ne sont pas d’accord avec cette décision peuvent en appeler auprès de notre bureau.

Une partie importante de notre mandat consiste à donner régulièrement des conseils et des suggestions aux unités fonctionnelles de la TD lorsque nous constatons une tendance dans les plaintes. Au cours de la prochaine année, l’une de nos priorités sera de collaborer avec les unités pour les aider à trouver des façons de réduire le nombre de plaintes soumises à notre bureau.

BILAN DE L’ANNÉE

R APPORT ANNUEL 2011 DE L’OMBUDSMAN DU GROUPE BANQUE TD 5

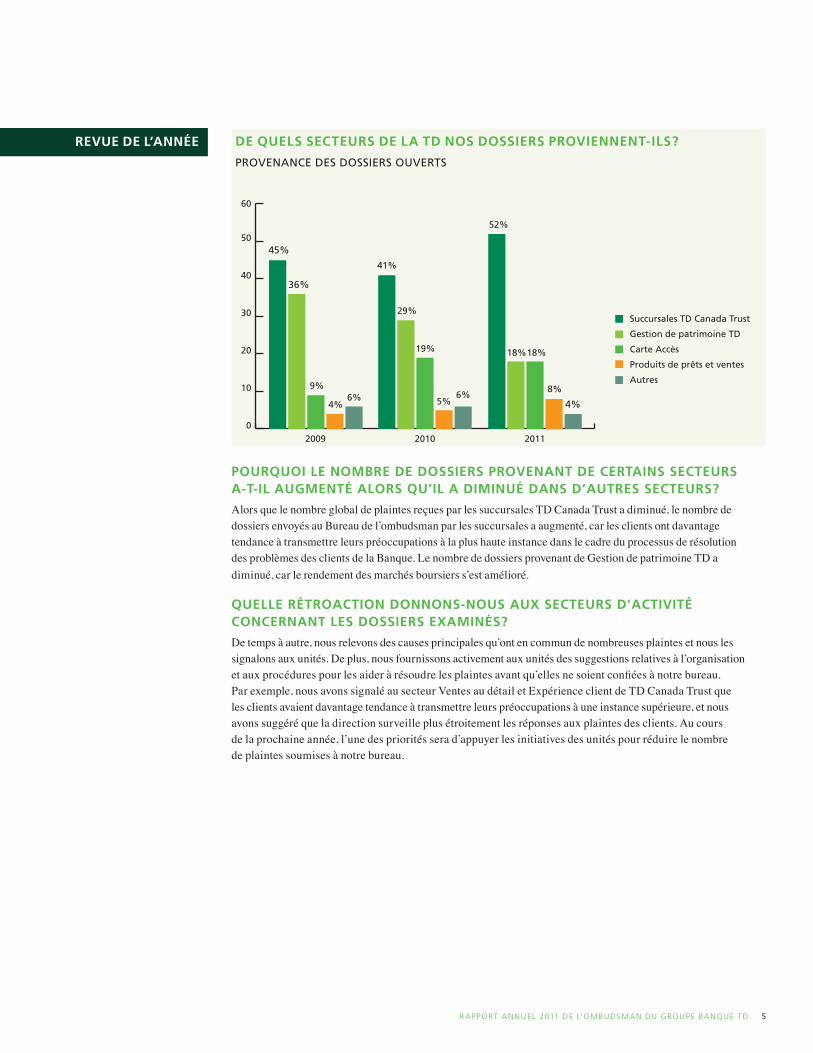

DE QUELS SECTEURS DE LA TD NOS DOSSIERS PROVIENNENT-ILS?

PROVENANCE DES DOSSIERS OUVERTS

POURQUOI LE NOMBRE DE DOSSIERS PROVENANT DE CERTAINS SECTEURS A-T-IL AUGMENTÉ ALORS QU’IL A DIMINUÉ DANS D’AUTRES SECTEURS?

Alors que le nombre global de plaintes reçues par les succursales TD Canada Trust a diminué, le nombre de dossiers envoyés au Bureau de l’ombudsman par les succursales a augmenté, car les clients ont davantage tendance à transmettre leurs préoccupations à la plus haute instance dans le cadre du processus de résolution des problèmes des clients de la Banque. Le nombre de dossiers provenant de Gestion de patrimoine TD a diminué, car le rendement des marchés boursiers s’est amélioré.

QUELLE RÉTROACTION DONNONS-NOUS AUX SECTEURS D’ACTIVITÉ CONCERNANT LES DOSSIERS EXAMINÉS?

De temps à autre, nous relevons des causes principales qu’ont en commun de nombreuses plaintes et nous les signalons aux unités. De plus, nous fournissons activement aux unités des suggestions relatives à l’organisation et aux procédures pour les aider à résoudre les plaintes avant qu’elles ne soient confiées à notre bureau. Par exemple, nous avons signalé au secteur Ventes au détail et Expérience client de TD Canada Trust que les clients avaient davantage tendance à transmettre leurs préoccupations à une instance supérieure, et nous avons suggéré que la direction surveille plus étroitement les réponses aux plaintes des clients. Au cours de la prochaine année, l’une des priorités sera d’appuyer les initiatives des unités pour réduire le nombre de plaintes soumises à notre bureau.

2006 2007 2008 2009 2010 2011

2009

0-30 31-60 61-90 >90

p.5A

p.5B

Succursales TD Canada Trust

Gestion de patrimoine TD

Carte Accès

Produits de prêts et ventes

Autres

2009

2010

2011

Règlement complet proposé et accepté

Règlement partiel proposé et accepté

Règlement partiel refusé

Aucun règlement proposé

0

100

200

300

400

500

0

10

20

30

40

50

60

0

10

20

30

40

50

60

20112010211

45%

17%

9%

24%

33% 34%31%

26% 27%

36%

9%

4%6%

41%

29%

19%

5%6%

230234

338

428

2010

400

2011

52%

18%18%

8%

4%

28%

51%

14%

7%

REVUE DE L’ANNÉE

R APPORT ANNUEL 2011 DE L’OMBUDSMAN DU GROUPE BANQUE TD 6

TRAVAILLER AVEC DES TIERCES PARTIESÉTUDE DE CAS N° 3

Il y a quelques années, un client a contracté un prêt hypothécaire auprès de TD Canada Trust assorti d’un taux d’intérêt de près de 6 %. Après la baisse des taux d’intérêt, le client a voulu en profiter et, par l’entremise d’un courtier indépendant, il a obtenu un nouveau prêt hypothécaire sur la même propriété pour un montant plus élevé à un taux d’intérêt légèrement inférieur à 4 %. Les négociations avec TD Canada Trust ont été prises en charge par le courtier au nom du client, et le client n’a pas fait affaire directement avec TD Canada Trust jusqu’au moment de la signature des documents.

Lorsqu’un emprunteur effectue un remboursement anticipé, il doit payer des frais de remboursement anticipé. Ces frais s’élèvent au montant des frais de différentiel de taux d’intérêt (DTI) ou à 90 jours d’intérêt, selon le montant le plus élevé. Dans ce cas-ci, le montant des frais de DTI aurait été imputé. Ces frais ne sont pas uniques à TD Canada Trust, et les courtiers en prêts hypothécaires devraient les connaître.

Avant de conclure l’entente, le courtier indépendant a indiqué au client que TD Canada Trust rembourserait une partie ou la totalité du montant des frais de DTI, et le client a effectué l’opération d’après ce que le courtier lui avait dit. Une fois l’opération effectuée, le montant des frais de DTI n’a pas été remboursé et le client a déposé une plainte.

À la suite de la réception de la plainte, le Bureau de l’ombudsman de la TD a examiné la documentation et la correspondance pertinentes. Nous avons également interrogé le client, son courtier et les représentants de TD Canada Trust qui ont participé aux négociations. Nous avons conclu que le courtier avait fourni des renseignements inexacts au client au sujet des intentions de TD Canada Trust concernant le montant des frais de DTI, et avons appuyé TD Canada Trust dans sa décision de ne pas procéder au remboursement.

Les clients choisissent souvent d’avoir recours aux services de tierces parties, comme des courtiers en prêts hypothécaires, lorsqu’ils font affaire avec TD Canada Trust. Le cas échéant, ces clients doivent s’assurer que ces tierces parties leur fournissent des renseignements exacts sur les politiques et les processus de la TD. Cela est d’autant plus indiqué s’il s’agit de renseignements concernant des exceptions relatives aux politiques de la TD. Dans certains cas, TD Canada Trust peut faire des exceptions à la politique. Cependant, si les clients ne savent pas si ces cas s’appliquent à leur situation, ou s’ils ne sont pas certains des renseignements qui leur sont fournis concernant les politiques de la TD, ils doivent discuter de la situation directement avec un représentant de TD Canada Trust.

MAUVAIS SERVICE ÉTUDE DE CAS N° 2

Des clients de TD Canada Trust avaient fait une offre d’achat pour une maison, et le financement avait été approuvé à condition que leur résidence actuelle soit vendue et que l’évaluation de la nouvelle propriété soit satisfaisante. Les clients voulaient notamment transférer le prêt hypothécaire actuel de leur ancienne propriété à la nouvelle afin de conclure l’achat.

La condition concernant l’évaluation satisfaisante, qui avait été effectuée par une tierce partie embauchée par la TD, a été remplie immédiatement. Cependant, il a fallu un an aux clients pour satisfaire à la condition concernant la vente de leur propriété actuelle; TD Canada Trust a alors demandé une autre évaluation de la nouvelle propriété et a appris qu’elle était située dans une zone inondable, fait qui avait été omis par la personne ayant effectué l’évaluation initiale. Selon la politique de TD Canada Trust, nous ne pouvons pas financer de propriétés situées dans une zone inondable, et nous avons donc refusé d’accorder le financement.

Les clients ont dû trouver une solution de financement ailleurs et ont pu obtenir un nouveau prêt hypothécaire auprès d’une autre banque. Par contre, pour rembourser le prêt hypothécaire de leur propriété actuelle, les clients ont été tenus de payer des frais de remboursement anticipé à TD Canada Trust, ce qui aurait pu être évité si le prêt hypothécaire avait été transféré. Le jour précédant la conclusion de l’achat de la maison, TD Canada Trust a envoyé une lettre aux clients, les avisant qu’exceptionnellement, elle serait prête à accepter les conditions d’approbation initiales de l’année précédente. Cependant, il était déjà trop tard, et les clients avaient conclu la transaction auprès de l’autre banque.

Le Bureau de l’ombudsman de la TD a examiné le dossier et a déterminé que les clients avaient agi de bonne foi. TD Canada Trust est fière d’offrir un service à la clientèle exceptionnel, et afin de ramener les clients àleur position financière initiale, elle a accepté de renoncer aux frais de remboursement anticipé en signe de sa bonne volonté.

R APPORT ANNUEL 2011 DE L’OMBUDSMAN DU GROUPE BANQUE TD 7

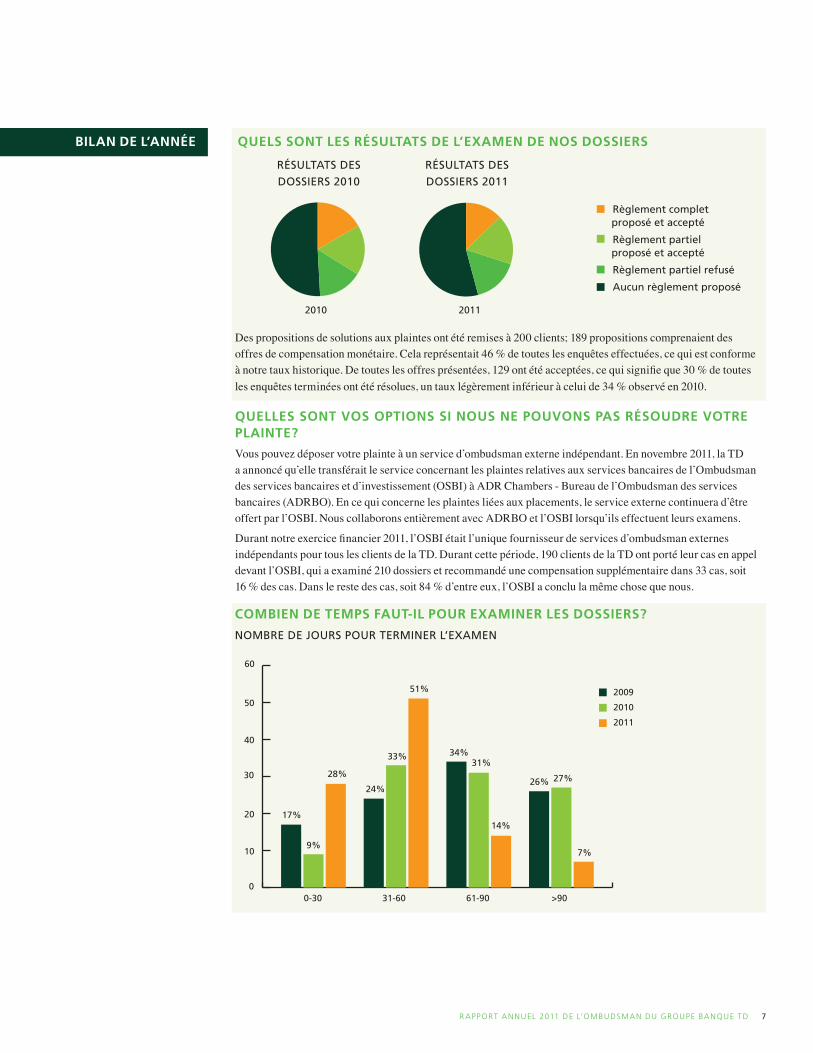

QUELS SONT LES RÉSULTATS DE L’EXAMEN DE NOS DOSSIERS

Des propositions de solutions aux plaintes ont été remises à 200 clients; 189 propositions comprenaient des offres de compensation monétaire. Cela représentait 46 % de toutes les enquêtes effectuées, ce qui est conforme à notre taux historique. De toutes les offres présentées, 129 ont été acceptées, ce qui signifie que 30 % de toutes les enquêtes terminées ont été résolues, un taux légèrement inférieur à celui de 34 % observé en 2010.

QUELLES SONT VOS OPTIONS SI NOUS NE POUVONS PAS RÉSOUDRE VOTRE PLAINTE?

Vous pouvez déposer votre plainte à un service d’ombudsman externe indépendant. En novembre 2011, la TD a annoncé qu’elle transférait le service concernant les plaintes relatives aux services bancaires de l’Ombudsman des services bancaires et d’investissement (OSBI) à ADR Chambers - Bureau de l’Ombudsman des services bancaires (ADRBO). En ce qui concerne les plaintes liées aux placements, le service externe continuera d’être offert par l’OSBI. Nous collaborons entièrement avec ADRBO et l’OSBI lorsqu’ils effectuent leurs examens.

Durant notre exercice financier 2011, l’OSBI était l’unique fournisseur de services d’ombudsman externes indépendants pour tous les clients de la TD. Durant cette période, 190 clients de la TD ont porté leur cas en appel devant l’OSBI, qui a examiné 210 dossiers et recommandé une compensation supplémentaire dans 33 cas, soit 16 % des cas. Dans le reste des cas, soit 84 % d’entre eux, l’OSBI a conclu la même chose que nous.

2006 2007 2008 2009 2010 2011

2009

0-30 31-60 61-90 >90

p.5A

p.5B

Succursales TD Canada Trust

Gestion de patrimoine TD

Carte Accès

Produits de prêts et ventes

Autres

2009

2010

2011

Règlement complet proposé et accepté

Règlement partiel proposé et accepté

Règlement partiel refusé

Aucun règlement proposé

0

100

200

300

400

500

0

10

20

30

40

50

60

0

10

20

30

40

50

60

20112010211

45%

17%

9%

24%

33% 34%31%

26% 27%

36%

9%

4%6%

41%

29%

19%

5%6%

230234

338

428

2010

400

2011

52%

18%18%

8%

4%

28%

51%

14%

7%

2006 2007 2008 2009 2010 2011

2009

0-30 31-60 61-90 >90

p.5A

p.5B

Succursales TD Canada Trust

Gestion de patrimoine TD

Carte Accès

Produits de prêts et ventes

Autres

2009

2010

2011

Règlement complet proposé et accepté

Règlement partiel proposé et accepté

Règlement partiel refusé

Aucun règlement proposé

0

100

200

300

400

500

0

10

20

30

40

50

60

0

10

20

30

40

50

60

20112010211

45%

17%

9%

24%

33% 34%31%

26% 27%

36%

9%

4%6%

41%

29%

19%

5%6%

230234

338

428

2010

400

2011

52%

18%18%

8%

4%

28%

51%

14%

7%

2006 2007 2008 2009 2010 2011

2009

0-30 31-60 61-90 >90

p.5A

p.5B

TD Canada Trust branches

TD Wealth Management

Access Card

Lending products & sales

Other

2009

2010

2011

Full resolution proposed and accepted

Partial resolution proposed and accepted

Partial not accepted

No resolution proposed

0

100

200

300

400

500

0

10

20

30

40

50

60

0

10

20

30

40

50

60

20112010211

45%

17%

9%

24%

33% 34%31%

26% 27%

36%

9%

4%6%

41%

29%

19%

5%6%

230234

338

428

2010

400

2011

52%

18%18%

8%

4%

28%

51%

14%

7%

COMBIEN DE TEMPS FAUT-IL POUR EXAMINER LES DOSSIERS?

NOMBRE DE JOURS POUR TERMINER L’EXAMEN

RÉSULTATS DES DOSSIERS 2010

RÉSULTATS DES DOSSIERS 2011

BILAN DE L’ANNÉE

R APPORT ANNUEL 2011 DE L’OMBUDSMAN DU GROUPE BANQUE TD 8

AU SUJET DE DAVID SLOANDavid Sloan est l’ombudsman de la TD depuis décembre 2011. David travaille à la TD depuis plus de 30 ans et a occupé des rôles de direction toujours plus importants dans une grande variété de secteurs, dont les Services économiques TD, Valeurs Mobilières TD, la Gestion des risques, les Services bancaires aux entreprises, la Vérification (à titre de vérificateur en chef de la TD) et les Finances (à titre de chef des finances de TD Canada Trust). David détient un baccalauréat ès arts spécialisé de l’Université McGill et une maîtrise en philosophie (économie) de l’Université de St. Andrews en Écosse. Il a siégé à de nombreux conseils d’organismes à but non lucratif et est actuellement

vice-président du conseil des gouverneurs au Centennial College, où il est également conseiller de la direction à la School of Business. David est reconnu au sein de la Banque pour sa vaste expérience, ses connaissances de l’entreprise, son grand réseau de contacts, son intégrité et son sens de l’équité. David est marié et a deux filles adultes.

NOTRE MANDATLe Bureau de l’ombudsman de la TD a le mandat d’agir à titre d’intermédiaire entre les clients et les secteurs d’activité de la TD ou de l’une de ses filiales ou unités canadiennes (dont Courtage à escompte TD Waterhouse et Conseils de placement privés TD Waterhouse). Les dossiers qui nécessitent une expertise dans le domaine de l’assurance sont confiés à l’ombudsman de TD Assurance. Le Bureau de l’ombudsman effectue ses activités et présente ses rapports indépendamment des secteurs d’activité de la TD. Il se penche sur les préoccupations des clients pour lesquelles aucune solution n’a été trouvée à l’issue du processus interne de résolution des litiges de la TD.

Nous menons des enquêtes approfondies et impartiales des questions qui préoccupent les clients. Nous examinons le problème et la documentation avec le client et le secteur de la TD concerné, afin que nous comprenions entièrement tous les aspects de la situation

Le service de l’ombudsman de la TD :

• est volontaire, confidentiel et offert sans frais;

• permet d’avoir une discussion transparente et impartiale;

• est une solution de remplacement efficace au système judiciaire pour trouver des solutions aux préoccupations des clients;

• offre aux clients un examen indépendant des problèmes qui, selon eux, n’ont pas été résolus adéquatement par l’entreprise;

• fournit une rétroaction indépendante à la TD concernant ses propres services, produits et activités;

• au besoin, peut faire des recommandations pour résoudre des problèmes pour lesquels notre enquête détermine que les mesures prises ou non prises par la TD contribuent directement aux coûts et aux pertes des clients.

Le service d’ombudsman de la TD n’enquête pas normalement sur les préoccupations concernant les politiques de la Banque, dont les politiques d’octroi de crédit ou les décisions touchant la gestion des risques; les niveaux des taux d’intérêt; d’autres frais clairement divulgués; ou des situations où une action en justice a déjà été entamée ou a été réglée.

POUR PLUS DE RENSEIGNEMENTS

Consultez les pages suivantes sur le site Web du Groupe Banque TD :

Processus de résolution des problèmes des clients de la TD : www.td.com/comments.jsp Protection des clients : www.td.com/customer.jsp Bureau de l’ombudsman de la TD : www.td.com/ombudsman.jsp

Vous pouvez aussi communiquer avec nous :

Courriel : [email protected] Téléphone : 1-888-361-0319 or 416-982-4884 Télécopieur : 1-866-891-2410 or 416-983-3460