RAPORTI I AUDITIMIT PËR RAPORTIN FINANCIAR VJETOR … · zyra kombËtare e auditimit - nacionalna...

33

REPUBLIKA E KOSOVËS / REPUBLIKA KOSOVA / REPUBLIC OF KOSOVA ZYRA KOMBËTARE E AUDITIMIT NACIONALNA KANCELARIJA REVIZIJE NATIONAL AUDIT OFFICE Nr. i Dokumentit: 22.21.1-2016-08 RAPORTI I AUDITIMIT PËR RAPORTIN FINANCIAR VJETOR TË KOMUNËS SË SHTËRPCËS PËR VITIN E PËRFUNDUAR MË 31 DHJETOR 2016 Prishtinë, qershor 2017

-

Upload

phunghuong -

Category

Documents

-

view

231 -

download

0

Transcript of RAPORTI I AUDITIMIT PËR RAPORTIN FINANCIAR VJETOR … · zyra kombËtare e auditimit - nacionalna...

REPUBLIKA E KOSOVËS / REPUBLIKA KOSOVA / REPUBLIC OF KOSOVA

ZYRA KOMBËTARE E AUDITIMIT NACIONALNA KANCELARIJA REVIZIJE

NATIONAL AUDIT OFFICE

Nr. i Dokumentit: 22.21.1-2016-08

RAPORTI I AUDITIMIT

PËR RAPORTIN FINANCIAR VJETOR TË KOMUNËS SË

SHTËRPCËS

PËR VITIN E PËRFUNDUAR MË 31 DHJETOR 2016

Prishtinë, qershor 2017

2

Zyra Kombëtare e Auditimit e Republikës së Kosovës është

institucioni më i lartë i kontrollit ekonomik e financiar, i cili

me Kushtetutën dhe ligjet e vendit gëzon pavarësi

funksionale, financiare dhe operative. Zyra e Kombëtare e

Auditimit kryen auditime të rregullsisë dhe të performancës

dhe për punën e vet i jep llogari Kuvendit të Kosovës.

Misioni ynë është që të kontribuojmë në menaxhimin e

shëndoshë financiar në administratën publike. Ne kryejmë

auditime në përputhje me standardet e njohura

ndërkombëtare të auditimit në sektorin publik si dhe me

praktikat e mira evropiane.

Raportet e Zyrës Kombëtare të Auditimit promovojnë

drejtpërsëdrejti llogaridhënien e institucioneve publike pasi

që ato ofrojnë bazë të qëndrueshme për të kërkuar llogari nga

menaxherët e çdo organizate buxhetore. Në këtë mënyrë ne

rrisim besimin në shpenzimin e fondeve publike dhe luajmë

një rol aktiv në sigurimin e interesit të taksapaguesve dhe të

palëve tjera të interesit në rritjen e përgjegjësisë publike.

Auditori i Përgjithshëm ka vendosur në lidhje me opinionin e

auditimit për Pasqyrat Financiare Vjetore të Komunës së

Shtërpcës në konsultim me Ndihmës Auditorin e

Përgjithshëm Qerkin Morina, i cili e ka mbikëqyrur

auditimin.

Raporti dhe opinioni i lëshuar janë rezultat i auditimit të

kryer nga Udhëheqësi i ekipit, Mehmet Muçaj, Fikret

Ibrahimi-anëtar, dhe Muharrem Qyqalla-anëtar nën

menaxhimin e Udhëheqësit të Departamentit të Auditimit

Florim Beqiri.

ZYRA KOMBËTARE E AUDITIMIT – Adresa: Musine Kokalari, Nr. 87, Prishtinë 10000, Kosovë Tel: +381(0) 38 60 60/1011

http://zka-rks.org

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

3

TABELA E PËRMBAJTJES

Përmbledhje e përgjithshme ......................................................................................................... 4

1 Pasqyrat financiare vjetore dhe obligimet e tjera për raportimin e jashtëm ................. 7

2 Qeverisja ................................................................................................................................ 10

3 Menaxhimi financiar dhe kontrolli ................................................................................... 16

Shtojca I: Qasja dhe metodologjia e auditimit ......................................................................... 25

Shtojca II: Shpjegim i llojeve të ndryshme të opinioneve të aplikuara nga ZKA ............... 26

Shtojca III: Progresi në zbatimin e rekomandimeve të vitit paraprak ................................. 29

Shtojca IV: Letër konfirmimi ...................................................................................................... 33

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

4

Përmbledhje e përgjithshme

Hyrje

Ky Raport përmbledh çështjet kryesore që dalin nga auditimi i Raportit Financiar Vjetore të

Komunës së Shtërpcës për vitin 2016, i cili e përcakton Opinionin e dhënë nga Auditori i

Përgjithshëm. Ekzaminimi i pasqyrave financiare për vitin 2016 është kryer në përputhje me

Standardet Ndërkombëtare të Auditimit të Institucioneve Supreme të Auditimit. Qasja jonë ka

përfshirë testet dhe procedurat, të cilat ishin të nevojshme për të arritur në një opinion lidhur me

pasqyrat financiare. Qasja e aplikuar e auditimit është paraqitur në Planin e Jashtëm të Auditimit1,

të datës 08.12.2016.

Auditimi ynë është fokusuar në:

Niveli i punës së kryer nga Zyra e Kombëtare e Auditimit për të përfunduar auditimin për vitin

2016 pasqyron drejtpërsëdrejti cilësinë e kontrollit të brendshëm të zbatuar nga menaxhmenti i

komunës.

Opinioni i Auditorit të Përgjithshëm

Opinion i pamodifikuar me theksim të çështjes

Sipas opinionit tonë, Pasqyrat Financiare Vjetore paraqesin një pamje të drejtë dhe të vërtetë në të

gjitha aspektet materiale.

Theksim i Çështjes

Si Theksim i Çështjes dëshirojmë të tërheqim vëmendjen tuaj për faktin se vlerat e pasurive të

paluajtshmme 2,385,118€ nuk ishin regjistruar si pasuri në regjistrin kontabel të pasurive.

Për më gjerësisht shih Pjesën 1.1 të këtij Raporti.

Shtojca II, shpjegon llojet e ndryshme të opinioneve të aplikuara nga Zyra Kombëtare e Auditimit.

1 Termi “Plani i Jashtëm i Auditimit” është zëvendësim i termit “Memorandumi i Planifikimi të Auditimit “

Pasqyrat Financiare Vjetore

QeverisjaMenaxhimi financiar

dhe kontrolli

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

5

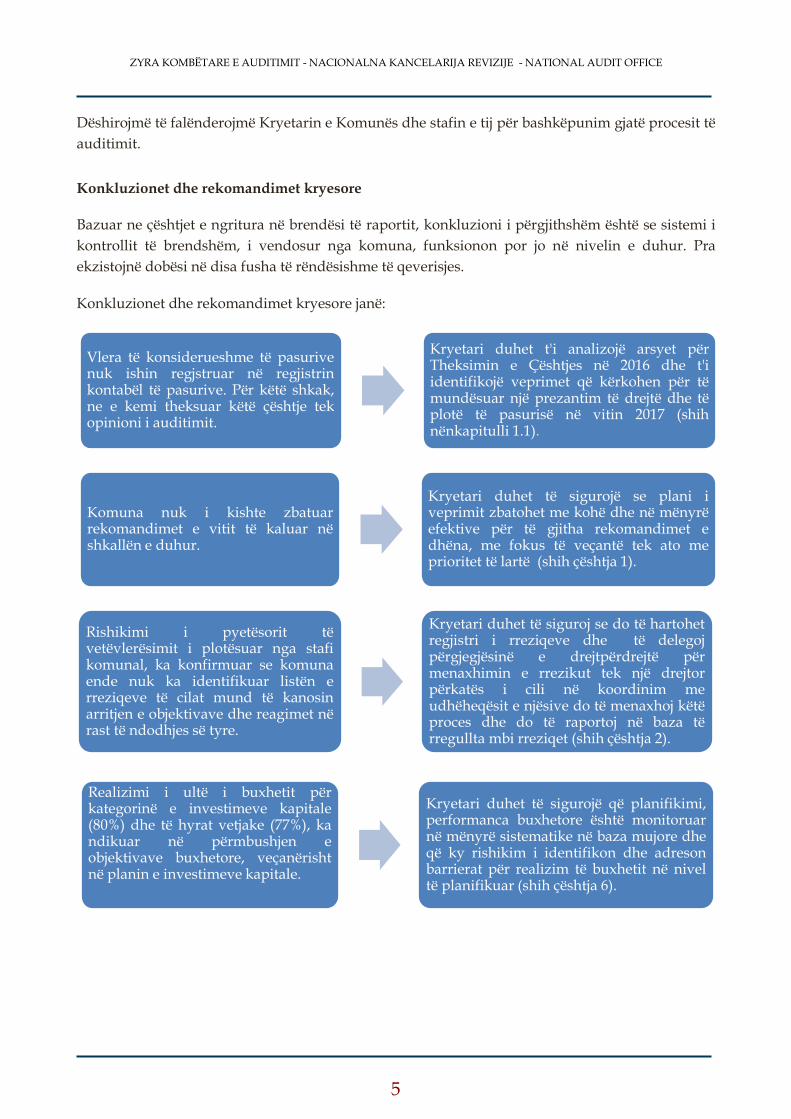

Dëshirojmë të falënderojmë Kryetarin e Komunës dhe stafin e tij për bashkëpunim gjatë procesit të

auditimit.

Konkluzionet dhe rekomandimet kryesore

Bazuar ne çështjet e ngritura në brendësi të raportit, konkluzioni i përgjithshëm është se sistemi i

kontrollit të brendshëm, i vendosur nga komuna, funksionon por jo në nivelin e duhur. Pra

ekzistojnë dobësi në disa fusha të rëndësishme të qeverisjes.

Konkluzionet dhe rekomandimet kryesore janë:

Vlera të konsiderueshme të pasurivenuk ishin regjstruar në regjistrinkontabël të pasurive. Për këtë shkak,ne e kemi theksuar këtë çështje tekopinioni i auditimit.

Kryetari duhet t'i analizojë arsyet përTheksimin e Çështjes në 2016 dhe t'iidentifikojë veprimet që kërkohen për tëmundësuar një prezantim të drejtë dhe tëplotë të pasurisë në vitin 2017 (shihnënkapitulli 1.1).

Komuna nuk i kishte zbatuarrekomandimet e vitit të kaluar nëshkallën e duhur.

Kryetari duhet të sigurojë se plani iveprimit zbatohet me kohë dhe në mënyrëefektive për të gjitha rekomandimet edhëna, me fokus të veçantë tek ato meprioritet të lartë (shih çështja 1).

Rishikimi i pyetësorit tëvetëvlerësimit i plotësuar nga stafikomunal, ka konfirmuar se komunaende nuk ka identifikuar listën erreziqeve të cilat mund të kanosinarritjen e objektivave dhe reagimet nërast të ndodhjes së tyre.

Kryetari duhet të siguroj se do të hartohetregjistri i rreziqeve dhe të delegojpërgjegjësinë e drejtpërdrejtë përmenaxhimin e rrezikut tek një drejtorpërkatës i cili në koordinim meudhëheqësit e njësive do të menaxhoj këtëproces dhe do të raportoj në baza tërregullta mbi rreziqet (shih çështja 2).

Realizimi i ultë i buxhetit përkategorinë e investimeve kapitale(80%) dhe të hyrat vetjake (77%), kandikuar në përmbushjen eobjektivave buxhetore, veçanërishtnë planin e investimeve kapitale.

Kryetari duhet të sigurojë që planifikimi,performanca buxhetore është monitoruarnë mënyrë sistematike në baza mujore dheqë ky rishikim i identifikon dhe adresonbarrierat për realizim të buxhetit në niveltë planifikuar (shih çështja 6).

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

6

Përgjigja e Menaxhmentit në auditimin e vitit të 2016

Kryetari i Komunës ka marr në konsideratë dhe është pajtuar me gjetjet dhe konkluzionet e

auditimit në këtë raport, si dhe është zotuar se do t’i adresoj rekomandimet e dhëna.

Ne konsiderojmë si të kryer faktin që Kryetari:

Do ta shqyrtoj Raportin e Auditimin në asamblenë Komunale; dhe

Deri në fund të muajit janar 2018, ta diskutoj në asamblenë Komunale progresin lidhur me

implementimin e planit të veprimit për rekomandimet e auditimit, para se PFV e vitit 2017

të jenë dorëzuar në Ministrinë e Financave.

Ekzistojnë dobësi në fushën eprokurimin, të cilat mund tërezultojnë me vlerë të dobët për para.

Kryetari duhet të analizoj dëbësitë eidentifikuara në prokurim dhe të ndërmerrveprimet e nevojshme për t'i adresuar ato(shih çështjet 11-12).

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

7

1 Pasqyrat financiare vjetore dhe obligimet e tjera për

raportimin e jashtëm

Hyrje

Rishikimi ynë i Pasqyrave Financiare Vjetore (PFV) merr parasysh pajtueshmërinë me kornizën

raportuese si dhe cilësinë dhe saktësinë e informacionit të prezantuar në PFV. Ne gjithashtu e

marrim parasysh deklaratën e bërë nga Zyrtari Kryesor Administrativ dhe Zyrtari Kryesor

Financiar, kur PFV-të dorëzohen në Ministrinë e Financave.

Deklarata për prezantimin e PFV-ve përfshinë një numër të pohimeve në lidhje me pajtueshmërinë

me kornizën raportuese si dhe cilësinë e informacionit në kuadër të PFV-ve. Këto pohime kanë për

qëllim t’i ofrojnë Qeverisë sigurinë se të gjitha informatat relevante u janë ofruar për të siguruar se

mund të ndërmerret një auditim gjithëpërfshirës.

1.1 Opinioni i auditimit

Opinioni i pamodifikuar me theksim të çështjes

Kemi audituar PFV të komunës për vitin e përfunduar më 31 dhjetor 2016, të cilat përfshijnë

pasqyrën e pranimeve dhe të pagesave në para të gatshme, pasqyrën e ekzekutimit të buxhetit, si

dhe shënimet shpjeguese të pasqyrave financiare.

Sipas opinionit tonë Pasqyrat Financiare Vjetore për vitin e përfunduar më 31 dhjetor 2016,

prezantojnë një pamje të drejtë dhe të vërtetë në të gjitha aspektet materiale, në përputhje me

Standardet Ndërkombëtare të Kontabilitetit për Sektorin Publik (të kontabilitetit në para të

gatshme), Ligjit nr. 03/L-048 për Menaxhimin e Financave Publike dhe Përgjegjësitë (me plotësime

dhe ndryshime) dhe Rregullore MF, Nr. 01/2017 për Raportim Vjetor Financiare nga Organizatat

Buxhetore.

Baza për opinion

Auditimi është kryer në përputhje me Standardet Ndërkombëtare të Institucioneve Supreme të

Auditimit (SNISA). Sipas këtyre standardeve, përgjegjësitë tona janë përshkruar më poshtë tek

pjesa ‘Përgjegjësitë e Auditorit për Auditimin e Pasqyrave Financiare’. Besojmë se dëshmitë e

auditimit që kemi marrë janë të mjaftueshme dhe të duhura për sigurimin e bazës për opinion.

Theksimi i çështjes

Ne tërheqim vëmendjen tuaj për faktin se pasuritë e paluajtshme në vlerë prej 2,385,118€ të cilat

ishin vlerësuar nga një komision vite më parë, nuk ishin përfshirë në regjistrin kontabël të

pasurive. Për këtë çështje ishte theksuar opinioni edhe vitin e kaluar.

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

8

Përgjegjësia e menaxhmentit dhe personave përgjegjës për qeverisje dhe PFV-të

Kryetari i Komunës është përgjegjës për përgatitjen dhe prezantimin e drejtë të pasqyrave

financiare sipas Standardeve Ndërkombëtare të Kontabilitetit në Sektorin Publik - Raportimi

Financiar bazuar në Kontabilitetin e Parasë së Gatshme të modifikuar si dhe është përgjegjës për

kontrolle të brendshme të cilat menaxhmenti i përcakton si të nevojshme për të mundësuar

përgatitjen e pasqyrave financiare, pa keq-deklarime materiale të shkaktuara qoftë nga mashtrimi

apo gabimi. Kjo përfshinë zbatimin e Ligjit nr. 03/L-048 për Menaxhimin e Financave Publike dhe

Përgjegjësitë (me plotësime dhe ndryshime).

Kryetari i Komunës është përgjegjës për të siguruar mbikëqyrjen e procesit të raportimit financiar

të Komunës.

Përgjegjësia e Auditorit të Përgjithshëm për auditimin e PFV-ve

Përgjegjësia jonë është që të shprehim një opinion për PFV në bazë të auditimit të kryer. Auditimi

është kryer në përputhje me SNISA. Këto standarde kërkojnë që t’i përmbahemi kërkesave etike,

të planifikojmë dhe të kryejmë auditimin për të marrë siguri të arsyeshme se pasqyrat financiare

nuk përmbajnë keq-deklarime materiale.

Siguria e arsyeshme është një nivel i lartë i sigurisë, por nuk garanton se një auditim që kryhet në

pajtim me SNISA-t do të zbulojë një keq-deklarim material kur ekziston. Keq-deklarimet mund të

rrjedhin nga mashtrimi ose gabimi dhe konsiderohen materiale nëse, individualisht ose së bashku

mund të ndikojnë në vendimet e marra mbi bazën e këtyre PFV-ve.

Auditimi përfshinë kryerjen e procedurave për të marrë dëshmi në lidhje me informatat financiare

dhe shpalosjet në PFV. Procedurat e zgjedhura varen nga gjykimi i auditorit, duke përfshirë edhe

vlerësimin e rreziqeve nga keq-deklarimet materiale në PFV, qoftë për shkak të mashtrimit apo

gabimit. Gjatë vlerësimit të rrezikut, auditori merr në konsideratë kontrollin e brendshëm që është

relevant në përgatitjen e pasqyrave financiare nga komuna, në mënyrë që të dizajnojë procedura të

auditimit që janë të përshtatshme për rrethanat e komunës, por jo për qëllim të shprehjes së

opinionit mbi efektivitetin e kontrolleve të brendshme të komunës.

Auditimi përfshinë edhe vlerësimin e përshtatshmërisë së politikave kontabël të përdorura,

arsyeshmërinë e përllogaritjeve kontabël të bëra nga menaxhmenti, si dhe vlerësimin e prezantimit

të pasqyrave financiare.

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

9

1.2 Pajtueshmëria me kërkesat për PFV-të dhe kërkesat tjera për

raportim

Komuna kërkohet të raportoj në përputhje me kornizën e caktuar raportuese dhe kërkesat tjera për

raportim. Ne kemi marrë parasysh:

Pajtueshmërinë me Rregulloren MF. Nr. 01/2017 për Raportim Vjetor Financiar nga

Organizatat Buxhetore;

Kërkesat e LMFPP-së nr. 03/L-048, i ndryshuar me Ligjin nr. 03/L-221, Ligjin nr. 04/L-116

dhe Ligjin nr. 04/L-194;

Pajtueshmërinë me Rregullën Financiare nr. 01/2013;

Pajtueshmërinë me Rregullën Financiare nr. 02/2013;

Planin e veprimit për adresimin e rekomandimeve;

Kërkesat e Procedurave të Menaxhimit Financiar dhe të Kontrolleve (MFK);

Pasqyrat Nëntëmujore Financiare me kohë;

Planin e Prokurimit për vitin 2016; dhe

PVF janë përgatitur me kohë dhe nënshkruar nga ZKA dhe ZKF.

Në kontekst të kërkesave për raportim, ne nuk kemi identifikuar ndonjë parregullsi.

Në kontekst të cilësisë se PFV-ve, kemi identifikuar mos-pajtueshmërinë në vijim:

Shpenzimet në vlerë 4,843€ për kategorinë mallra dhe shërbime ishin mbivlerësuar për

faktin se komuna kishte bërë pagesa më shumë se shumat e faturuara.

Neni 19.3.1- Pasuritë kapitale mbi 1,000€, nuk ishin të plota, për shkak se pasuritë në vlerë

2,385,118€ nuk ishin përfshirë në regjistrin kontabël të pasurive dhe PFV. Një mangësi e

tillë lidhur me pasuritë ishte prezantuar edhe vitin e kaluar. Përveç kësaj, një pagesë në

vlerë 30,000€ nuk ishte regjistruara në regjistrin kontabël dhe PFV.

DEKLARATA E BËRË NGA MENAXHMENTI I KOMUNËS

Marrë parasysh çka u tha më lartë, Deklarata e bërë nga Zyrtari Kryesor Administrativ dhe ai

Financiar, me rastin e dorëzimit të draft PFV-ve në Ministrinë e Financave, është e saktë për shkak

se gjatë auditimit nuk janë identifikuar gabime materiale, përveç çështjeve të përmendura në

opinionin e auditimit të cilat ne i kemi konsideruar jo materiale.

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

10

1.3 Rekomandimet për pjesën e parë të raportit

Rekomandimi 1 Kryetari duhet të sigurojë se janë vendosur procese efektive për të konfirmuar

që plani i hartimit të PFV 2017 i adreson të gjitha çështjet e ngritura në raport.

Kjo gjithashtu duhet të përfshijë rishikimin e draft PVF-ve nga menaxhmenti,

me fokus të veçantë në fushat ku janë identifikuar gabimet.

2 Qeverisja

Hyrje

Aranzhimet efektive të qeverisjes janë thelbësore për komunën që të menaxhojë në mënyrë të

suksesshme sfidat me të cilat përballet dhe të sigurojë ofrimin e shërbimeve më të mira në dobi të

taksapaguesve dhe të shfrytëzuesve tjerë të shërbimeve.

Një mjet kyç në mbështetje të qeverisjes efektive është zbatimi i rekomandimeve të auditimit pasi

kjo pasqyron veprimet e marra të menaxhmentit në zhvillimin dhe përmirësimin e proceseve

ekzistuese dhe kontrolleve. Në mënyrë të ngjashme, lista kontrolluese e vet-vlerësimit siguron një

kornizë për zhvillimin e aranzhimeve të zgjeruara të qeverisjes. Është e rëndësishme që përgjigjet

e dhëna në listën e vetëvlerësimit të jenë të mbështetura nga dëshmitë përkatëse. Prandaj, kemi

aplikuar një qasje konsistente në të gjitha auditimet për të përcaktuar cilësinë e listave kontrolluese

të plotësuara për vet-vlerësim dhe për ta vlerësuar saktësinë e gjendjes së paraqitur mbi qeverisjen

në Kosovë.

Pjesa tjetër e rishikimit të aranzhimeve të qeverisjes pasqyron një shqyrtim të:

fushave të aranzhimeve të qeverisjes ku nevojiten përmirësime të rëndësishme dhe ku

besojmë se rekomandimet tona mund të gjenerojnë përmirësime pozitive, duke e përfshirë

edhe shqyrtimin e sistemit të Auditimit të Brendshëm; dhe

fushave të menaxhimit financiar dhe kontrollit të identifikuara përmes punës sonë të

auditimit, duke përfshirë punën specifike të drejtuar në çështjet e pajtueshmërisë në

sistemet kyçe të të hyrave dhe shpenzimeve (këto fusha janë shqyrtuar në kapitullin 3 të

këtij Raporti).

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

11

Konkluzioni i përgjithshëm mbi qeverisjen

Ekziston një numër i dobësive të qeverisjes brenda komunës veçanërisht në lidhje me ambientin e

kontrollit, dhe menaxhimin e rrezikut. Lista kontrolluese e vet-vlerësimit, e plotësuar nga

komuna, e pasqyron këtë situatë vetëm pjesërisht, me disa pohime pozitive mbi ekzistimin e

këtyre aranzhimeve, por që nuk bazohen në dëshmi.

Një mjet kyç në mbështetje të qeverisjes efektive është zbatimi i rekomandimeve të auditimit.

Komuna kishte zbatuar vetëm një numër të vogël të rekomandimeve të vitit të kaluar, (vetëm 5

nga 14 rekomandime ishin zbatuar plotësisht).

Komuna nuk e kishte hartuar planin strategjik dhe nuk kishte hartuar listën e rreziqeve me të

cilën mund të ballafaqohet komuna.

Planifikimet buxhetore duken të jenë të dobëta për faktin se vetëm 77% e të hyrave vetjake të

planifikuara ishin mbledhur dhe vetëm (80%) e buxhetit për investime kapitale ishte shpenzuar. Si

rezultat i mos menaxhimit të duhur të obligimeve, thesari sipas nenit 39.2 nga kategoria investime

kapitale kishte ekzekutuar pagesa në shumën 208,351€.

Në aspektin e pajtueshmërisë me legjislacionin, si rezultat i mos zbatimit të rregulloreve përkatëse

auditimi ynë ka shpalosë ekzistencën e disa dobësive të cilat përfshijnë prokurimin, të hyrat,

pasuritë dhe llogaritë e arkëtueshme.

2.1 Progresi në zbatimin e rekomandimeve të vitit paraprak

Raporti ynë i auditimit për PFV-të të vitit 2015, ka rezultuar me 14 rekomandime. Komuna kishte

zbatuar kërkesën për të përgatitur një plan veprimi brenda 30 ditëve pas pranimit të raportit të

auditimit për PFV për vitin 2015 të ZKA-së, ku paraqitet mënyra se si do të zbatohen

rekomandimet. Raporti i auditimit për PFV e vitit 2015 ishte diskutuar edhe në Kuvendin

Komunal me datën 27.09.2016.

Deri në përfundimin e periudhës së auditimit 2016, 5 (pesë) rekomandime ishin zbatuar, 3 (tri)

ishin në proces të zbatimit dhe 6 (gjashtë) nuk ishin zbatuar ende. Për një përshkrim më të plotë të

rekomandimeve dhe mënyrës se si janë adresuar ato, shih Shtojcën III.

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

12

Çështja 1 – Zbatimi i rekomandimeve nga viti paraprak – Prioritet i lartë

E gjetura Ne kemi vërejtur se komuna ka një ngecje në zbatimin e rekomandimeve.

Menaxhmenti nuk kishte ndërmarr veprime të nevojshme në rishikimin,

monitorimin e një procesi konfirmues për shkallën e zbatimit të

rekomandimeve dhe identifikimin e pengesave për veprim në adresimin e

plotë të tyre. Një qasje e tillë është e nevojshme për të menaxhuar përmirësimet

e vazhdueshme në komunë.

Rreziku Disa rekomandime po përsëriten nga viti i kaluar që tregojnë për dobësi të

vazhdueshme të kontrolleve të brendshme në sisteme kryesore financiare e që

ndërlidhen me:

Regjistër jo plotë pasurive;

Mos hartim të listës së rreziqeve;

Mungesa e planit strategjik gjithëpërfshirës;

Realizimi i ulët i investimeve kapitale;

Pagesa e pagave për punonjës të spitalit, ende pa u funksionalizuar

spitali; dhe

Planifikim i dobët i të hyrave.

Rekomandimi 2 Kryetari duhet të sigurojë hartimin e një plani të qartë të veprimit, duke i

përcaktuar personat përgjegjës për procesin, masat dhe veprimet specifike, si

dhe afatet kohore për zbatimin e planit. Monitorimi i këtij plani duhet të bëhet

të paktën çdo tremujor si dhe të zbatohet një proces rigoroz i llogaridhënies në

rast të ngecjeve dhe mos realizimit të këtij plani.

2.2 Pyetësori i vetëvlerësimit të komponentëve të MFK-së

Ministria e Financave ka hartuar një listë të detajuar të vet-vlerësimit për organizatat buxhetore

për të mbështetur aranzhimet efektive të qeverisjes. Gjatë auditimit ne kemi testuar cilësinë e

pyetësorit të vet-vlerësimit të MFK-së të dorëzuar në Ministri, duke vlerësuar nga një pyetje kyçe

në secilën komponentë të listës kontrolluese. Konkluzionet tona nuk kanë për qëllim të

komentojnë cilësinë e tërë pyetësorit të dorëzuar të vet-vlerësimit, por do të pasqyrojnë gjendjen

për një numër të pyetjeve kyçe për të mbështetur përpjekjet e Ministrisë së Financave në rritjen e

efektivitetit të procesit dhe në zhvillimin e sistemit të MFK-së në tërësi.

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

13

Çështja 2 – Pyetësori i vetë-vlerësimit – Prioritet i lartë

E gjetura Si pjesë e auditimit tonë, i kemi shqyrtuar çështjet kyçe të pyetësorit të

vetëvlerësimit në lidhje me pesë komponenta. Për pyetjet e shqyrtuara, kemi

gjetur se çështjet nuk ishin adresuar si në vijim:

1. Pyetësori i vetëvlerësimit i plotësuar nga stafi komunal ka konfirmuar

se komuna ende nuk ka identifikuar listën e rreziqeve të cilat mund të

kanosin arritjen e objektivave dhe reagimet në rast të ndodhjes së tyre;

2. Komuna nuk e kishte hartuar planin strategjik gjithëpërfshirës;

3. Komuna nuk bënë monitorimin e progresit të arritjes së objektivave.

Auditimi i Brendshëm nuk kishte bërë një vlerësim të pavarur për pohimet e

menaxhmentit që janë në listat e kompletuara kontrolluese dhe nuk kishte

raportuar për saktësinë dhe përshtatshmërinë e tyre te ZKA siç parashihet me

procedurat e MFK-së.

Rreziku Mos hartimi i planit strategjik gjithëpërfshirës dhe mungesa e hartimit të listës

së rreziqeve mund të ndikon në zvogëlimin e cilësisë së shërbimeve të ofruara

për qytetarët pasi që objektivat e komunës nuk adresohen në kohën e duhur

dhe në mënyrë të planifikuar.

Rekomandimi 3 Kryetari duhet të sigurojë se do të hartohet lista e rreziqeve dhe plani

strategjik. Monitorimi i strategjisë duhet të bëhet në baza të vazhdueshme për

tu siguruar se objektivat strategjike janë duke u arritur. Njësia e auditimit të

brendshëm duhet të angazhohet për ta konfirmuar saktësinë e listës

kontrolluese.

2.3 Rishikimet specifike të qeverisjes

Puna jonë në fusha të veçanta të aranzhimeve të qeverisjes është bazuar përmes planifikimit të

auditimit, duke marrë parasysh kontekstin brenda të cilit komuna operon dhe sfidat me të cilat

përballet.

2.3.1 Përcaktimi i objektivave strategjike

Komunat janë të obliguara të përgatisin dhe të përcjellin planet strategjike. Komuna ka hartuar një

sërë dokumentesh strategjike si: Plani urbanistik vetëm për Qytetin e Shtërpcës (plani i tillë nuk i

përfshin fshatrat); planin zhvillimor komunal, strategjinë e zhvillimit socio-ekonomik, dhe

vlerësimi i rrezikut për fatkeqësitë natyrore në Komunën e Shtërpcës.

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

14

Çështja 3 – Dokumentet strategjike – Prioritet i lartë

E gjetura Ne kemi identifikuar se Komuna e Shtërpcës nuk i ka të hartuar dokumentet si:

planin kundër korrupsionit, strategjinë e zhvillimit rajonal, planin strategjik

gjithëpërfshirës dhe planin rregullues urbanistik nuk e kishte kompletuar pasi

që ky plan përfshin vetëm qytetin.

Rreziku Mungesa e dokumenteve strategjike bën pengon vendosjen e objektivave

afatgjata të zhvillimit të përgjithshëm dhe matjen e progresit në arritjen e

këtyre objektivave të komunës, si një ndër kushtet esenciale të qeverisjes së

mirë.

Rekomandimi 4 Kryetari duhet te hartoj planet strategjike dhe të vendos objektiva të qarta të

zhvillimit në gjithë sektorët e komunës, si dhe të njëjtat të monitorohen në

mënyrë sistematike për të vlerësuar planifikimet fillestare dhe progresin në

arritjen e objektivave në periudhat e caktuara.

2.3.2 Raportimi menaxherial dhe llogaridhënia

Menaxhmenti ka zbatuar një sërë kontrollesh të brendshme për të siguruar se sistemet financiare

funksionojnë siç duhet. Është e rëndësishme që ato të përfshijnë raportimin e duhur tek

menaxhmenti për të mundësuar një përgjigje efektive dhe me kohë ndaj problemeve operative të

identifikuara.

Çështja 4 - Mungesa e raportimeve mujore – Prioriteti i lartë

E gjetura Komuna posedon në formë të shkruara vetëm procesverbalet që rezultojnë nga

takimet e Bordit të Drejtorëve, ndërsa nuk ka raporte mujore me shkrim të

përgatitura nga drejtorët e drejtorive për Kryetarin ku do të duhej të

përshkruhen aktivitetet operative dhe financiare.

Rreziku Mungesa e raporteve mujore nga drejtorët tek Kryetari i Komunës, redukton

aftësinë e menaxhmentit për të drejtuar në mënyrë efektive aktivitetet e

komunës, për të reaguar ndaj sfidave financiare në kohën e duhur dhe për të

zbatuar kontrollin efektiv të buxhetit.

Rekomandimi 5 Kryetari duhet të sigurojë se është kryer një rishikim për të përcaktuar formën

e raportimit financiar dhe operativ dhe të bëhen raportimet mujore me shkrim

nga drejtorët tek menaxhmenti.

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

15

2.4 Sistemi i auditimit të brendshëm

Njësia e Auditimit të Brendshëm (NjAB) operon me një auditor i cili është drejtor i njësisë. NJAB

kishte përgatitur plani Strategjik dhe planin vjetor të auditimit të brendshëm i cili ishte aprovuar

nga menaxhmenti. NJAB kishte planifikuar 6 (gjashtë) raporte të auditimit, të cilat i kishte

përfunduar. Auditimet e kryera kishin të bëjë me: procedurat e prokurimit, dosjet e personelit, të

hyrat nga zyra e ofiqarisë, shpenzimet për mallra dhe shërbime në fushën e arsimit, rinisë,

kulturës dhe sportit, shpenzimet në njësinë e administratës komunale dhe menaxhimi i tatimit në

pronë. Raportet mbulonin aktivitetet e vitit aktual.

Çështja 5 – Njësia e Auditimit të Brendshëm – Prioriteti i lartë

E gjetura Rekomandimet e auditimit të brendshëm janë zbatuar pjesërisht nga ana e

menaxhmentit;

NJAB edhe komiteti i auditimit nuk kanë statutet përkatëse, siç kërkohet me

Udhëzimet Administrative; dhe

Komiteti i Auditimit nuk ka qenë funksional gjatë vitit 2016 për shkak se ishte

themeluar në nëntor të vitit 2016.

Rreziku Mos zbatimi i rekomandimeve të NJAB-së rritë rrezikun që dobësitë e

identifikuara të kontrolleve të përsëriten. Mungesa e statutit të NJAB-së e

vështirëson definimin e autoritetit dhe përgjegjësinë e AB-së. Mos funksionimi

i Komitetit të Auditimit të brendshëm ndikon në vlerësimin, cilësinë dhe mos

fuqizimin e njësisë së auditimit të brendshëm.

Rekomandimi 6 Kryetari duhet të sigurojë se janë rritur masat e përgjegjësisë ndaj të gjithë

zyrtarëve përgjegjës për zbatimin me kohë të rekomandimeve të AB, dhe të

siguroj se është bërë hartimi i statutit të NjAB dhe komitetit të auditimit.

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

16

3 Menaxhimi financiar dhe kontrolli

Hyrje

Puna jonë për Menaxhimin Financiar dhe Kontrollin (MFK) jashtë fushave të qeverisjes të

përmendura në kapitullin II, pasqyron punën e detajuar të ndërmarrë për sistemet e të hyrave dhe

shpenzimeve në komunë. Si pjesë e kësaj, ne konsiderojmë menaxhimin e buxhetit, çështjet e

prokurimit dhe të burimeve njerëzore si dhe pasuritë dhe detyrimet.

Konkluzioni për menaxhimin financiar dhe kontrollin

Komuna ka të ndërtuar një sistem të kontrollit të brendshëm i cili operon në përgjithësi, por

efektiviteti i kontrollit ka nevojë te përmirësohet në disa fusha të caktuara ku janë identifikuar

mangësi. Fushat kryesore ku nevojiten përmirësime janë: të hyrat vetjake, prokurimi, çertifikimi i

pagesave, menaxhimi i pasurisë, menaxhimi i llogarive të arkëtueshme.

3.1 Planifikimi dhe realizimi i buxhetit

Ne i kemi shqyrtuar të hyrat e arkëtuara, burimet e fondeve buxhetore, si dhe shpenzimet e

fondeve sipas kategorive ekonomike. Kjo është paraqitur në tabelat e mëposhtme:

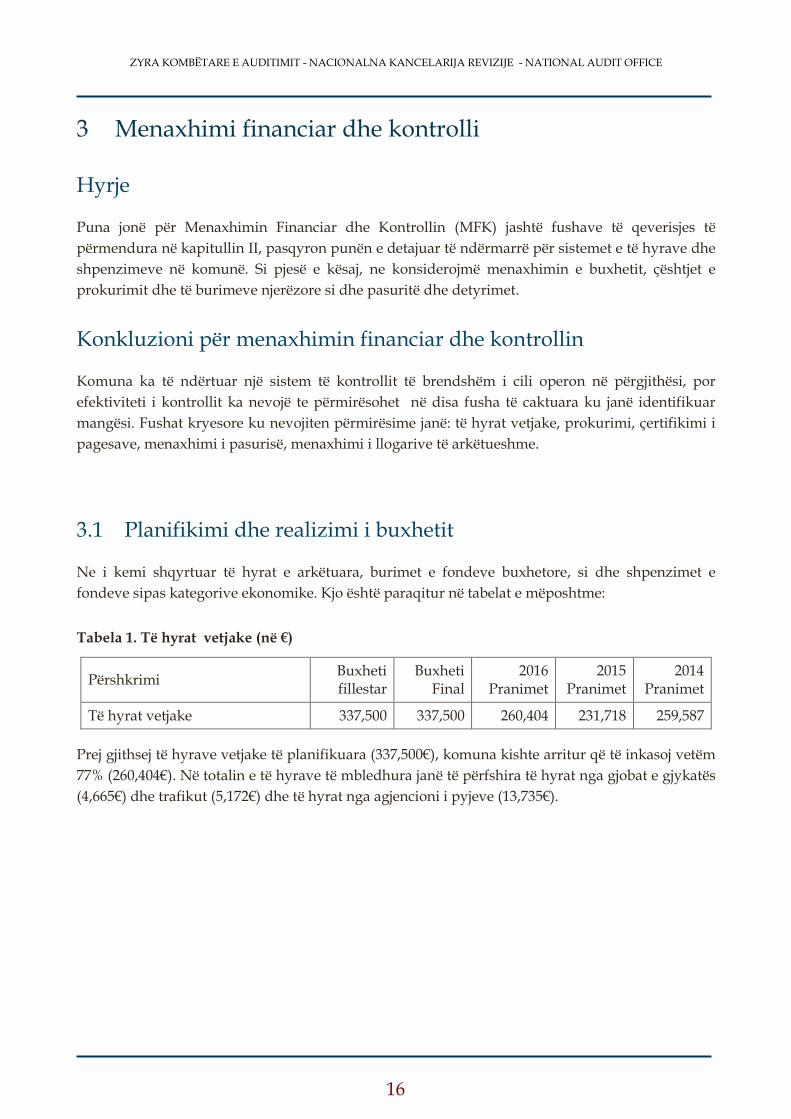

Tabela 1. Të hyrat vetjake (në €)

Përshkrimi Buxheti fillestar

Buxheti Final

2016 Pranimet

2015 Pranimet

2014 Pranimet

Të hyrat vetjake 337,500 337,500 260,404 231,718 259,587

Prej gjithsej të hyrave vetjake të planifikuara (337,500€), komuna kishte arritur që të inkasoj vetëm

77% (260,404€). Në totalin e të hyrave të mbledhura janë të përfshira të hyrat nga gjobat e gjykatës

(4,665€) dhe trafikut (5,172€) dhe të hyrat nga agjencioni i pyjeve (13,735€).

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

17

Tabela 2. Burimet e fondeve buxhetore (në €)

Përshkrimi Buxheti fillestar

Buxheti Final2

2016 Realizimi

2015 Realizimi

2014 Realizimi

Burimet e Fondeve: 3,123,406 3,220,315 3,030,104 3,455,103 2,984,537

Granti i Qeverisë -Buxheti 2,785,906 2,827,990 2,824,762 3,192,280 2,762,469

Të bartura nga viti paraprak3 – - 54,825 27,830 84,844 48,394

Të hyrat vetjake4 337,500 337,500 177,512 177,979 173,674

Donacionet e brendshme - - - - -

Donacionet e jashtme - - - - -

Buxheti final në raport buxhetin me fillestar ishte rritur për 96,909€. Kjo rritje është rezultat i të

hyrave të bartura nga viti paraprak (54,825€), dhe rritjes së grantit të Qeverisë (42,084€) pas

rishikimit buxhetor.

Në vitin 2016, komuna kishte shpenzuar 94% të buxhetit, me një rënie të lehtë për 2% në raport me

vitin e kaluar.

Tabela 3. Shpenzimet e fondeve sipas kategorive ekonomike (në €)

Përshkrimi Buxheti fillestar

Buxheti Final

2016 Realizimi

2015 Realizimi

2014 Realizimi

Shpenzimet e fondeve sipas kategorive ekonomike:

3,123,406 3,220,315 3,030,104 3,455,103 2,984,537

Pagat dhe Mëditjet 1,928,586 1,982,293 1,981,127 1,943,181 1,757,373

Mallrat dhe Shërbimet 334,437 327,537 305,423 400,619 252,265

Shërbimet komunale 81,625 81,625 81,555 96,623 117,685

Subvencionet dhe Transferet 2,877 4,029 3,837 7,700 10,165

Investimet Kapitale 775,881 824,831 658,162 1,006,980 847,049

Shpjegimet rreth ndryshimeve në kategoritë buxhetore janë në dhënë si në vijim:

Buxheti final për investime kapitale ishte rritur për 48,950€ në raport me buxhetin fillestar.

Edhe pse kemi një rritje të buxhetit të kësaj kategorie, komuna kishte arritur të shpenzoj

buxhetin vetëm 80%.

Buxheti për paga dhe mëditje ishte shpenzuar në shkallë maksimale. Po ashtu, edhe

buxheti për mallra dhe shërbime ishte mbi 93%.

2 Buxheti Final – buxheti i aprovuar nga Kuvendi i përshtatur më pas nga Ministria e Financave 3 Të hyrat vetjake të Komunave të pashpenzuara në vitin paraprak të bartura në vitin aktual. 4 Pranimet e përdorura nga entiteti për financimin e buxhetit të vet.

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

18

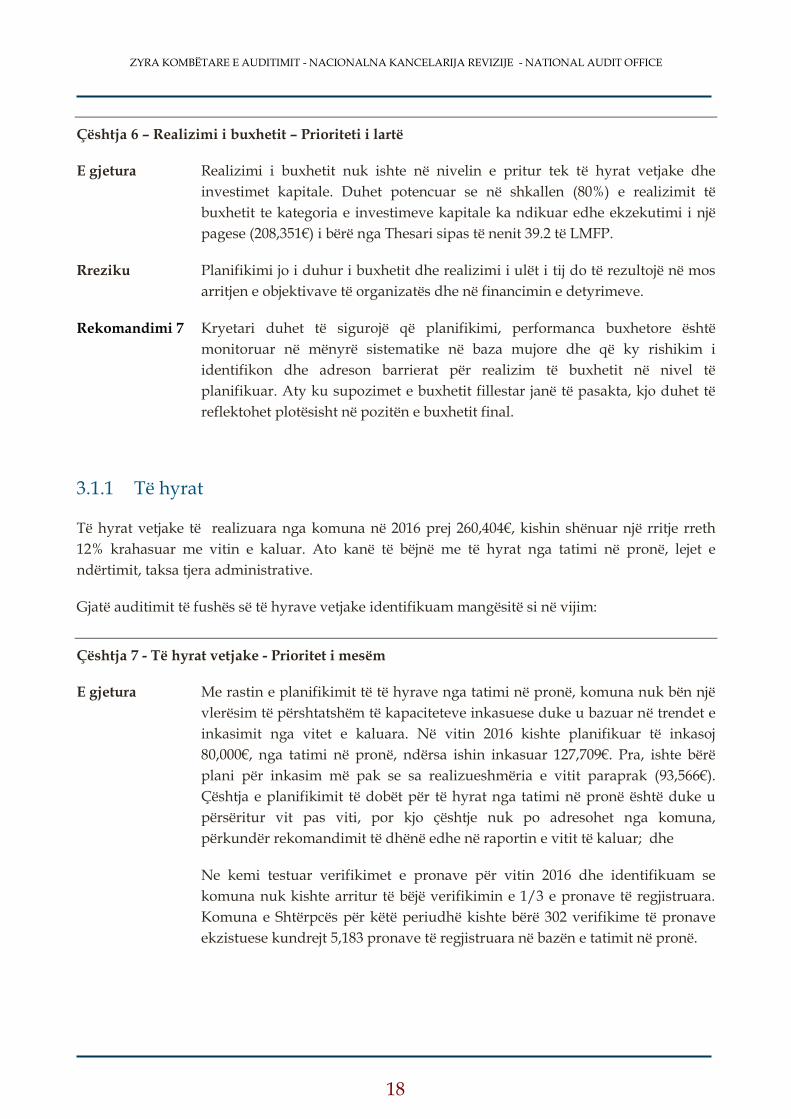

Çështja 6 – Realizimi i buxhetit – Prioriteti i lartë

E gjetura Realizimi i buxhetit nuk ishte në nivelin e pritur tek të hyrat vetjake dhe

investimet kapitale. Duhet potencuar se në shkallen (80%) e realizimit të

buxhetit te kategoria e investimeve kapitale ka ndikuar edhe ekzekutimi i një

pagese (208,351€) i bërë nga Thesari sipas të nenit 39.2 të LMFP.

Rreziku Planifikimi jo i duhur i buxhetit dhe realizimi i ulët i tij do të rezultojë në mos

arritjen e objektivave të organizatës dhe në financimin e detyrimeve.

Rekomandimi 7 Kryetari duhet të sigurojë që planifikimi, performanca buxhetore është

monitoruar në mënyrë sistematike në baza mujore dhe që ky rishikim i

identifikon dhe adreson barrierat për realizim të buxhetit në nivel të

planifikuar. Aty ku supozimet e buxhetit fillestar janë të pasakta, kjo duhet të

reflektohet plotësisht në pozitën e buxhetit final.

3.1.1 Të hyrat

Të hyrat vetjake të realizuara nga komuna në 2016 prej 260,404€, kishin shënuar një rritje rreth

12% krahasuar me vitin e kaluar. Ato kanë të bëjnë me të hyrat nga tatimi në pronë, lejet e

ndërtimit, taksa tjera administrative.

Gjatë auditimit të fushës së të hyrave vetjake identifikuam mangësitë si në vijim:

Çështja 7 - Të hyrat vetjake - Prioritet i mesëm

E gjetura Me rastin e planifikimit të të hyrave nga tatimi në pronë, komuna nuk bën një

vlerësim të përshtatshëm të kapaciteteve inkasuese duke u bazuar në trendet e

inkasimit nga vitet e kaluara. Në vitin 2016 kishte planifikuar të inkasoj

80,000€, nga tatimi në pronë, ndërsa ishin inkasuar 127,709€. Pra, ishte bërë

plani për inkasim më pak se sa realizueshmëria e vitit paraprak (93,566€).

Çështja e planifikimit të dobët për të hyrat nga tatimi në pronë është duke u

përsëritur vit pas viti, por kjo çështje nuk po adresohet nga komuna,

përkundër rekomandimit të dhënë edhe në raportin e vitit të kaluar; dhe

Ne kemi testuar verifikimet e pronave për vitin 2016 dhe identifikuam se

komuna nuk kishte arritur të bëjë verifikimin e 1/3 e pronave të regjistruara.

Komuna e Shtërpcës për këtë periudhë kishte bërë 302 verifikime të pronave

ekzistuese kundrejt 5,183 pronave të regjistruara në bazën e tatimit në pronë.

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

19

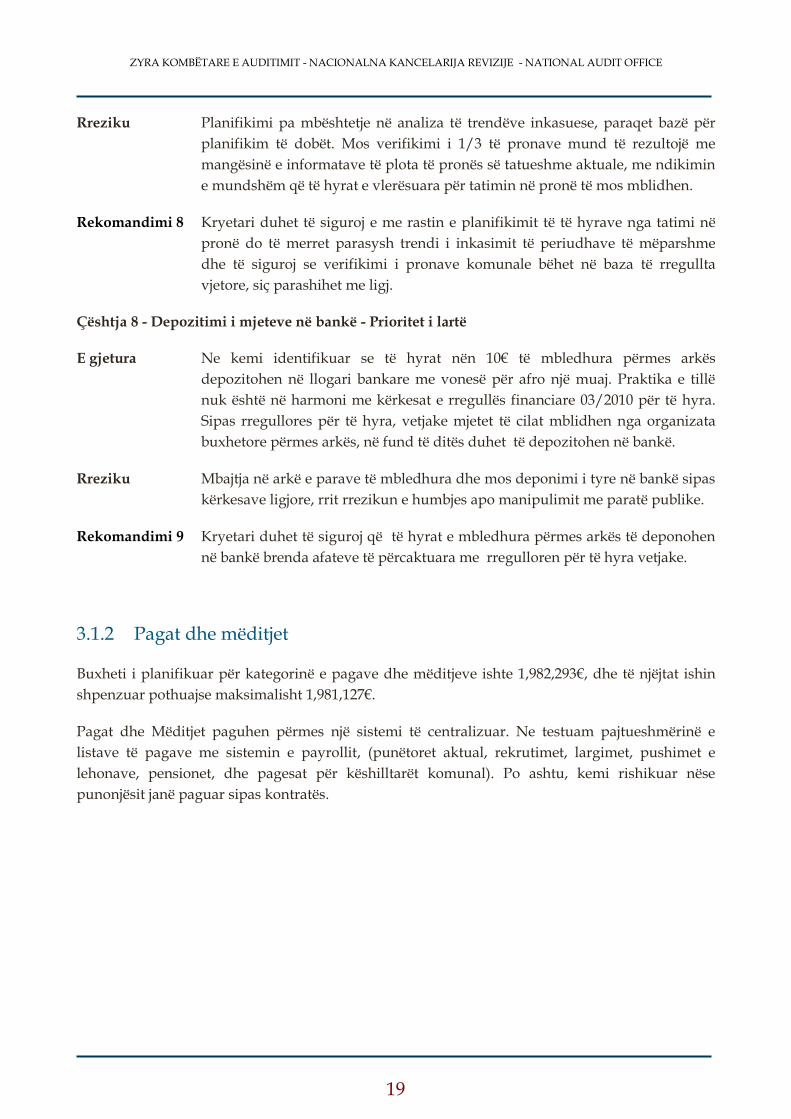

Rreziku Planifikimi pa mbështetje në analiza të trendëve inkasuese, paraqet bazë për

planifikim të dobët. Mos verifikimi i 1/3 të pronave mund të rezultojë me

mangësinë e informatave të plota të pronës së tatueshme aktuale, me ndikimin

e mundshëm që të hyrat e vlerësuara për tatimin në pronë të mos mblidhen.

Rekomandimi 8 Kryetari duhet të siguroj e me rastin e planifikimit të të hyrave nga tatimi në

pronë do të merret parasysh trendi i inkasimit të periudhave të mëparshme

dhe të siguroj se verifikimi i pronave komunale bëhet në baza të rregullta

vjetore, siç parashihet me ligj.

Çështja 8 - Depozitimi i mjeteve në bankë - Prioritet i lartë

E gjetura Ne kemi identifikuar se të hyrat nën 10€ të mbledhura përmes arkës

depozitohen në llogari bankare me vonesë për afro një muaj. Praktika e tillë

nuk është në harmoni me kërkesat e rregullës financiare 03/2010 për të hyra.

Sipas rregullores për të hyra, vetjake mjetet të cilat mblidhen nga organizata

buxhetore përmes arkës, në fund të ditës duhet të depozitohen në bankë.

Rreziku Mbajtja në arkë e parave të mbledhura dhe mos deponimi i tyre në bankë sipas

kërkesave ligjore, rrit rrezikun e humbjes apo manipulimit me paratë publike.

Rekomandimi 9 Kryetari duhet të siguroj që të hyrat e mbledhura përmes arkës të deponohen

në bankë brenda afateve të përcaktuara me rregulloren për të hyra vetjake.

3.1.2 Pagat dhe mëditjet

Buxheti i planifikuar për kategorinë e pagave dhe mëditjeve ishte 1,982,293€, dhe të njëjtat ishin

shpenzuar pothuajse maksimalisht 1,981,127€.

Pagat dhe Mëditjet paguhen përmes një sistemi të centralizuar. Ne testuam pajtueshmërinë e

listave të pagave me sistemin e payrollit, (punëtoret aktual, rekrutimet, largimet, pushimet e

lehonave, pensionet, dhe pagesat për këshilltarët komunal). Po ashtu, kemi rishikuar nëse

punonjësit janë paguar sipas kontratës.

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

20

Çështja 9 - Dobësi në kontrollin e brendshëm - Prioritet i mesëm

E gjetura Përmes testeve të pajtueshmërisë kemi identifikuar se një punëtore e

administratës komunale kishte shkuar në pushim të lehonisë, përderisa

komuna kishte vazhduar ta paguaj me 100% të vlerës së pagës, duke mos i

aplikuar ndalesat siç e parasheh ligji.

Rreziku Mos respektimi kërkesave ligjore për pagesa në bazë të pushimit të lehonisë,

ndikon që komuna të paguaj me shumë se sa i lejohet dhe kjo shkakton

humbje financiare për komunën.

Rekomandimi 10 Kryetari duhet të siguroj se mjetet të cilat i janë paguar më shumë se sa lejohen,

të kthehen në buxhetin e komunës nga e punësuara, dhe të forcoj kontrollet e

pagesave që rastet e tilla të mos përsëriten në të ardhmen.

3.1.3 Mallrat dhe shërbimet, dhe shërbimet komunale

Buxheti final për mallra dhe shërbime dhe komunali në vitin 2016 ishte 409,162€. Prej tyre ishin

shpenzuar 386,978€.

Çështja 10 – Mbi pagesa të shpenzimeve për rrymë elektrike - Prioritet i lartë

E gjetura Komuna me datën 13.12.2016 kishte paguar shpenzime të rrymës në vlerë

5,000€, derisa shuma e faturuar për këto shpenzime ishte 1,229€. Pra, ishin

paguar 3,771€ më shumë sesa vlera e faturës; dhe

Me datën 13.12.2016 ishin paguar shpenzime të rrymës në vlerë 1,680€, ndërsa

fatura për shpenzime të rrymës ishte në vlerë 608€. Pra, ishin paguar 1,072€ më

shumë se vlera e faturës.

Rreziku Shuma e mbipaguar për shpenzime të rrymës prej 4,843€ ishte bërë jashtë

detyrimeve ligjore, dhe duke qenë pa ndonjë bazë ligjore, mund të ndikoj në

dëmtimin e buxhetit të komunës.

Rekomandimi 11 Kryetari duhet të siguroj se janë vendosur kontrollet e duhura të çertifikimit të

pagesave në mënyrë që asnjë pagesë mos të bëhet më shumë sesa shumat e

faturuara. Komuna duhet ta shqyrtoj rastin pse mbipagesat e mësipërme kanë

ndodhur dhe të njëjtat, ose t’i kthehen komunës, ose të trajtohen si paradhënie

ndaj operatorit furnizues me rrymë elektrike.

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

21

Çështja 11 – Dobësi në procedura të prokurimit - Prioritet i mesëm

E gjetura Në projektin “Servisimi i veturave zyrtare të Komunës se Shtërpcës” komuna

kishte lidhur kontratë për servisim në vlerë 35,000€. Kriter në dosje të tenderit

ishte që OE fitues para shpërblimit me kontratë të sjellë dëshmi vërtetimin nga

Gjykata ekonomike që OE nuk është nën hetime apo falimentim. Ne kemi

identifikuar që OE e kishte sjellë vërtetimin nga Gjykata me datë 28.07.2016,

ndërsa kontrata është nënshkruar me 15.04.2016;

Komuna me datën 31.05.2016 kishte lidhur kontratë në vlerë 32,319€ për

“Furnizim dhe sharritje me dru ahu për nxehje të shkollave dhe QKMF-së”. Ne

kemi vërejtur se komuna kishte shpërblyer me kontratë OE i cili ishte i pa

përgjegjshëm për shkak se nuk kishte përmbushur kriteret e vendosura në

dosje të tenderit. Në dosje të tenderit kërkohej dëshmi e lëshuar nga Agjencioni

Pyjor i Kosovës që kundër subjektit përkatës nuk ka të ngritur ndonjë

procedurë për dëme pyjore, kriter të cilin nuk e kishte përmbushur OE, sepse

ndaj tij ishin ngritur procedura kundërvajtëse për shkelje ligjore në sektorin e

pylltarisë;

Komuna me datën 20.12.2016 kishte lidhur kontratë për blerjen e dhuratave për

Vitin e Ri në vlerë 1,876€. Sipas ligjit të buxhetit nr. 05/L-071 shpenzimi i

parave publike nga kategoria mallra dhe shërbime nuk është i lejuar për

pagesën e punonjësve, qoftë në formë të mëditjeve, apo si kontribute në mall

përfshirë shujtat apo dhuratat.

Rreziku Mos respektimi i kërkesave të dosjes së tenderit paraqet rrezik që komuna të

lidhë kontrata me OE të cilët mund të jenë të pa përshtatshëm për realizim të

kontratës. Lidhja e kontratës për blerje të dhuratave, përveç që është në

kundërshtim me ligjin e buxhetit, komunës i krijon shpenzime të pa

nevojshme.

Rekomandimi 12 Kryetari duhet të siguroj se janë të vendosura kontrollet e brendshme dhe

funksionale me qëllim të parandalimit të shpërblimit me kontrata OE të cilët

nuk përmbushin kriteret e përcaktuara në dosje të tenderit. Më tej, komuna

duhet të ndërpres dhënien e dhuratave në fund vit për stafin komunal, sepse

kjo nuk është në pajtim me ligjin.

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

22

3.1.4 Subvencionet dhe transferet

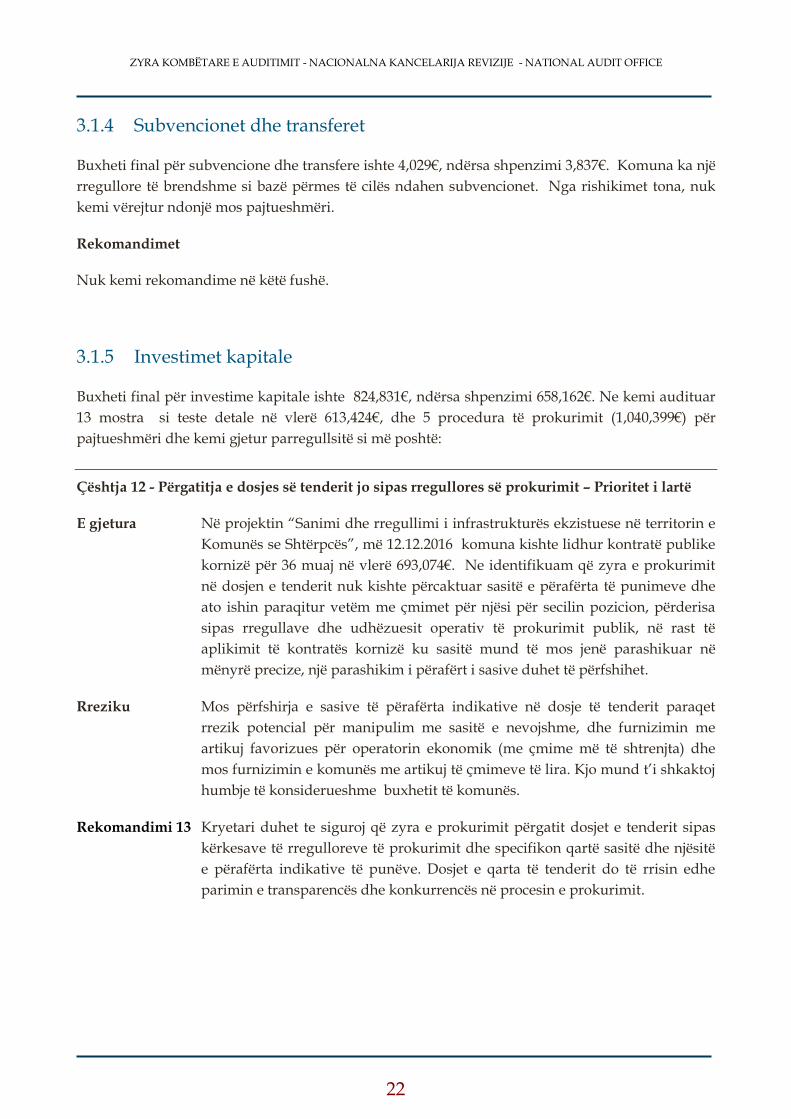

Buxheti final për subvencione dhe transfere ishte 4,029€, ndërsa shpenzimi 3,837€. Komuna ka një

rregullore të brendshme si bazë përmes të cilës ndahen subvencionet. Nga rishikimet tona, nuk

kemi vërejtur ndonjë mos pajtueshmëri.

Rekomandimet

Nuk kemi rekomandime në këtë fushë.

3.1.5 Investimet kapitale

Buxheti final për investime kapitale ishte 824,831€, ndërsa shpenzimi 658,162€. Ne kemi audituar

13 mostra si teste detale në vlerë 613,424€, dhe 5 procedura të prokurimit (1,040,399€) për

pajtueshmëri dhe kemi gjetur parregullsitë si më poshtë:

Çështja 12 - Përgatitja e dosjes së tenderit jo sipas rregullores së prokurimit – Prioritet i lartë

E gjetura Në projektin “Sanimi dhe rregullimi i infrastrukturës ekzistuese në territorin e

Komunës se Shtërpcës”, më 12.12.2016 komuna kishte lidhur kontratë publike

kornizë për 36 muaj në vlerë 693,074€. Ne identifikuam që zyra e prokurimit

në dosjen e tenderit nuk kishte përcaktuar sasitë e përafërta të punimeve dhe

ato ishin paraqitur vetëm me çmimet për njësi për secilin pozicion, përderisa

sipas rregullave dhe udhëzuesit operativ të prokurimit publik, në rast të

aplikimit të kontratës kornizë ku sasitë mund të mos jenë parashikuar në

mënyrë precize, një parashikim i përafërt i sasive duhet të përfshihet.

Rreziku Mos përfshirja e sasive të përafërta indikative në dosje të tenderit paraqet

rrezik potencial për manipulim me sasitë e nevojshme, dhe furnizimin me

artikuj favorizues për operatorin ekonomik (me çmime më të shtrenjta) dhe

mos furnizimin e komunës me artikuj të çmimeve të lira. Kjo mund t’i shkaktoj

humbje të konsiderueshme buxhetit të komunës.

Rekomandimi 13 Kryetari duhet te siguroj që zyra e prokurimit përgatit dosjet e tenderit sipas

kërkesave të rregulloreve të prokurimit dhe specifikon qartë sasitë dhe njësitë

e përafërta indikative të punëve. Dosjet e qarta të tenderit do të rrisin edhe

parimin e transparencës dhe konkurrencës në procesin e prokurimit.

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

23

3.2 Pasuritë

3.2.1 Pasuritë kapitale dhe jo-kapitale

Komuna gjatë vitit 2016 kishte vazhduar të regjistroj pasuritë komunale në regjistrin kontabël.

Vlera e pasurisë së regjistruar në PFV e vitit 2016 është 10,401,580€ ndërsa në vitin 2015 ishte

7,286,000€. Pra, kemi një trend pozitiv sa i përket regjistrimit të pasurive komunale. Megjithatë,

komuna ende nuk ka arritur të kompletoj regjistrimin e tërë pasurisë komunale në regjistrat

kontabël të pasurive.

Çështja 13 - Menaxhimi i pasurive komunale - Prioritet i lartë

E gjetura Regjistri i pasurive me vlerë mbi 1,000€ nuk është i plotë për faktin se disa

prona dhe toka komunale në vlerë 2,385,118€ nuk ishin përfshirë në regjistrin

kontabël të pasurive. Këto prona ishin vlerësuar vite më parë nga një komision

komunal. Ne kemi kërkuar që të rishikojmë procesverbalin e vlerësimeve por

nuk kemi mundur të sigurojmë dëshmi, pasi që komuna nuk i posedon ato

procesverbale. Përveç, kësaj kemi vërejtur se një pagesë në vlerë 30,000€ në

emër të blerjeve të pasurisë nuk ishte regjistruar në regjistrin kontabël.

Rreziku Mos regjistrimi i plotë i pasurive komunale në regjistrat e pasurive e rritë

rrezikun e nën deklarimit të pasurive komunale dhe mungesa e raporteve te

vlerësimit të pasurive rritë rrezikun që vlera e pasurive të mos jetë e saktë.

Rekomandimi 14 Kryetari duhet të rishikoj proceset e vlerësimit/regjistrimit të pasurive

komunale në mënyre që të sigurohet se të gjitha pasuritë janë regjistruar në

regjistrin e pasurive dhe janë prezantuar drejtë në PVF.

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

24

3.2.2 Te arkëtueshmet

Llogaritë e arkëtueshme (LLA) në fund të vitit 2016 ishin 1,665,266€ dhe krahasuar me vitin

paraprak (1,385,000€) ato janë rritur. LLA janë rritur për shkak se komuna gjatë vitit 2016 nuk

kishte ndërmarr veprime konkrete për t’i mbledhur ato. Vlerën e këtyre LLA e përbëjnë tatimi në

pronë (1,512,000€) dhe taksat në veprimtari afariste (153,266€).

Çështja 14 - Politika të dobëta në inkasimin e llogarive të arkëtueshme - Prioritet i mesëm

E gjetura Llogaritë arkëtueshme në vitin 2016 ishin rritur për 280,266€, ku nga ky total

LL/A të rritura nga tatimi në pronë janë 253,000€, taksa në veprimtari afariste

27,266€. Komuna nuk kishte marr veprime konkrete për të zvogëluar vlerën e

këtyre llogarive.

Rreziku Mos arkëtimi i borxheve mund të ndikojë në mos përmbushjen e planit të

shpenzimeve. Politikat jo efikase të komunës në trajtimin e këtyre llogarive,

kanë rezultuar në rritjen e tyre dhe kjo rritë rrezikun e mos realizimit të

projekteve komunale të planifikuara nga burimet vetjake.

Rekomandimi 15 Kryetari duhet të sigurojë inicimin e një procesi të rivlerësimit, ku të gjitha

llogaritë e arkëtueshme do të analizohen në kuptimin e vjetërsisë dhe

mundësive reale për inkasim, dhe të propozoj masa konkrete, duke mos i

përjashtuar edhe masat administrative dhe të tjera (nëse ka nevojë).

3.3 Obligimet e papaguara

Pasqyra e detyrimeve të papaguara ndaj furnitorëve në fund të vitit 2016 ishte 22,000€ e cila

paraqet një rënie në krahasim me vitin e kaluar (37,564€). Arsyeja e mos pagesës të këtyre

detyrimeve ishte pranimi i faturave në muajin dhjetor. Këto detyrime janë bartur për t’u paguar

në vitin 2017. Nuk kemi ndonjë çështje për tu raportuar.

Rekomandimet

Ne nuk kemi rekomandim në këtë fushë.

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

25

Shtojca I: Qasja dhe metodologjia e auditimit

Përgjegjësitë e Auditorit dhe të atyre të ngarkuar me qeverisje janë dhënë në hollësi në Opinionin

e përcaktuar në kapitullin 1.1 të këtij raporti.

Derisa rezultat kyç i punës sonë është opinioni i auditimit, ky raport pasqyron tërësinë e punës

sonë me fokus të veçantë edhe në Çështjet e Qeverisjes përfshirë Menaxhimin Financiar dhe

Kontrollin. Kjo e fundit mbështetet në programin tonë të gjerë të auditimit të pajtueshmërisë të

bazuar në rrezik.

Përmbledhja e përgjithshme ka për qëllim t’i nxjerrë në pah gjetjet kryesore të auditimit dhe

veprimet kyçë për të cilat Kryetari duhet të sigurojë se janë ndërmarrë për t’i adresuar dobësitë e

identifikuara të menaxhimit/të kontrollit.

Raporti i detajuar ofron një përmbledhje të gjerë të të gjeturave tona të auditimit me theks të

veçantë në përcaktimin e shkakut të të gjeturave të auditimit dhe në dhënien e rekomandimeve të

përshtatshme për t’i adresuar ato. Për të qenë më i plotë, ne kemi përfshirë çështjet e identifikuara

gjatë auditimit të ndërmjetëm aty ku ato kanë mbetur relevante. Të gjeturat tona janë definuar si:

Të prioritetit të lartë – Çështjet të cilat nëse nuk adresohen mund të rezultojnë në dobësi materiale

në kontrollin e brendshëm dhe ku veprimi i marrë do të ofrojë mundësinë për përmirësimin e

efikasitetit dhe efektivitetit të kontrolleve të brendshme; dhe

Të prioritetit të mesëm - Çështje të cilat mund të mos rezultojnë në dobësi materiale, por ku

veprimi i marrë gjithashtu do të ofrojë mundësinë për përmirësimin e efikasitetit dhe efektivitetit

të kontrolleve të brendshme.

Të gjeturat që konsiderohen me prioritet të ulët i janë raportuar veçmas stafit të financave.

Procedurat tona kanë përfshirë rishikimin e kontrolleve të brendshme, të sistemeve të

kontabilitetit, teste të ndërlidhura substanciale si dhe aranzhimet e ndërlidhura të qeverisjes deri

në atë masë sa që konsiderohet e nevojshme për kryerjen efektive të auditimit. Të gjeturat e

auditimit nuk duhet të konsiderohen sikur përfaqësojnë një pasqyrë gjithëpërfshirëse të të gjitha

dobësive që mund të ekzistojnë, apo edhe të gjitha përmirësimeve që mund të bëhen në sistemet

dhe procedurat që kanë operuar.

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

26

Shtojca II: Shpjegim i llojeve të ndryshme të opinioneve të

aplikuara nga ZKA

(e shkëputur nga ISSAI 200)

Forma e opinionit

147. Auditori duhet të japë një opinion të pa-modifikuar nëse arrin në përfundimin se pasqyrat

financiare janë përgatitur, në të gjitha aspektet materiale, në pajtim me kornizën e zbatueshme

financiare.

Nëse auditori, bazuar mbi dëshmitë e marra të auditimit, arrin në përfundimin se pasqyrat

financiare si tërësi përmbajnë keq-deklarime materiale ose nuk arrin të marrë dëshmi të

mjaftueshme auditimi për të nxjerrë përfundimin se pasqyrat financiare si tërësi nuk përmbajnë

keq-deklarime materiale, atëherë ai duhet të modifikojë opinionin në raportin e auditorit sipas

pjesës që flet për ‘Përcaktimin e llojit të modifikimit që i bëhet opinionit të auditorit’.

148. Nëse pasqyrat financiare të përgatitura sipas kërkesave të një kornize për prezantim të drejtë

nuk arrijnë të japin një paraqitje të drejtë, auditori duhet të diskutojë çështjen me menaxhmentin

dhe, varësisht nga kërkesat e kornizës së zbatueshme për raportim financiar dhe nga mënyra se si

zgjidhet çështja, të përcaktojë nëse është e nevojshme të modifikojë opinionin e auditimit.

Modifikimet që i bëhen opinionit në raportin e auditorit

151. Auditori duhet të modifikojë opinion në raportin e auditorit në rast se, duke u bazuar në

dëshmitë e marra të auditimit, arrin në përfundimin se pasqyrat financiare si tërësi përmbajnë

gabime materiale, ose në qoftë se auditori nuk ka mundur të marrë dëshmi auditimi të

mjaftueshme dhe të përshtatshme për të nxjerrë përfundimin se pasqyrat financiare si tërësi nuk

përmbajnë keq-deklarime materiale. Auditorët mund të japin tri lloje opinionesh të modifikuara:

opinion të kualifikuar, opinion të kundërt dhe mohim të opinionit.

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

27

Përcaktimi i llojit të modifikimit që i bëhet opinionit të auditorit

152. Vendimi se cili lloj i opinionit të modifikuar është i përshtatshëm varet nga:

natyra e çështjes që i jep shkas modifikimit – d.m.th nëse pasqyrat financiare përmbajnë

keq-deklarime materiale ose, në rast se ishte e pamundur për të marrë dëshmi auditimi të

mjaftueshme dhe të përshtatshme, mund të përmbajnë keqdeklarime materiale; dhe

gjykimi i auditorit rreth përhapjes së efekteve ose efekteve të mundshme që çështja ka në

pasqyrat financiare.

153. Auditori duhet të japë një opinion të kualifikuar nëse: (1) pasi ka marrë dëshmi auditimi të

mjaftueshme dhe të përshtatshme, auditori arrin në përfundimin se keqdeklarimet, ose

individualisht ose së bashku, janë materiale por nuk janë përhapur në pasqyrat financiare, ose (2)

nëse auditori nuk ka mundur të marrë dëshmi auditimi të mjaftueshme dhe të përshtatshme në të

cilat të bazojë një opinion, por arrin në përfundimin se efektet e çdo gabimi të pazbuluar mbi

pasqyrat financiare kanë mundur të jenë materiale por jo të përhapura.

154. Auditori duhet të japë një opinion të kundërt nëse, pasi ka marrë dëshmi auditimi të

mjaftueshme dhe të përshtatshme, auditori arrin në përfundimin se keqdeklarimet, ose

individualisht ose së bashku, janë edhe materiale edhe të përhapura në pasqyrat financiare.

155. Auditori duhet japë mohim të opinionit nëse, pasi nuk ka mundur të marrë dëshmi auditimi

të mjaftueshme dhe të përshtatshme në të cilat të bazojë një opinion, auditori arrin në përfundimin

se efektet e çdo gabimi të pazbuluar mbi pasqyrat financiare kanë mundur të jenë edhe materiale

edhe të përhapura. Nëse, pas pranimit të angazhimit, auditori bëhet i vetëdijshëm se

menaxhmenti ka imponuar një kufizim të fushëveprimit të auditimit, për të cilin auditori

konsideron se mund të rezultojë në nevojën për të shprehur një opinion të kualifikuar ose mohim

opinioni mbi pasqyrat financiare, auditori duhet të kërkojë nga menaxhmenti ta heqë atë

kufizimin.

156. Nëse auditori jep një opinion të modifikuar, ai duhet të modifikojë edhe titullin për të

korresponduar me llojin e opinionit i shprehur. ISSAI 1705 jep udhëzime shtesë rreth gjuhës

specifike që duhet përdorur kur jepet një opinion dhe për të përshkruar përgjegjësinë e auditorit.

Ajo gjithashtu përfshin shembuj ilustrues të raporteve.

Paragrafët e Theksimit të Çështjes dhe paragrafët e Çështjeve të Tjera në raportin e auditorit

157. Nëse auditori e konsideron të nevojshme për të tërhequr vëmendjen e përdoruesve në një

çështje të paraqitur ose shpalosur në pasqyrat financiare, e cila është sa e rëndësishme aq edhe

thelbësore që ata të kuptojnë pasqyrat financiare, por ka prova të mjaftueshme e të përshtatshme

se çështja nuk përmban keqdeklarime materiale në pasqyrat financiare, auditori duhet të përfshijë

një paragrafi të Theksimit të Çështjes në raportin e tij. Paragrafët për Theksimin e Çështjes duhet

t'i referohen vetëm informacionit të paraqitur ose shpalosur në pasqyrat financiare.

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

28

158. Një paragraf i theksimit të çështjes duhet:

të përfshihet menjëherë pas opinionit;

të ketë titullin ‘theksim i çështjes’ ose ndonjë titull tjetër të përshtatshëm;

të përmbajë një referencë të qartë ndaj çështjes që theksohet dhe të tregojë se në ç’pjesë të

pasqyrave financiare mund të gjenden shpalosjet relevante që e përshkruajnë plotësisht

çështjen; dhe

të tregojë se opinioni i auditimit nuk është modifikuar për sa i përket çështjes të theksuar.

159. Nëse auditori e konsideron të nevojshme për ta komunikuar një çështje, përveç atyre që janë

paraqitur ose shpalosur në pasqyrat financiare, e cila, në gjykimin e auditorit, është e rëndësishme

për përdoruesit në mënyrë që ta kuptojnë auditimin, përgjegjësitë e auditorit apo raportin e

auditimit, dhe me kusht që kjo nuk është e ndaluar me ligj ose rregullore, duhet të përpilohet një

paragraf me titullin "Çështje Të Tjetra", apo ndonjë titull tjetër të përshtatshëm. Ky paragraf duhet

të paraqitet menjëherë pas opinionit dhe pas çdo paragrafi të Theksimit të Çështjes.

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

29

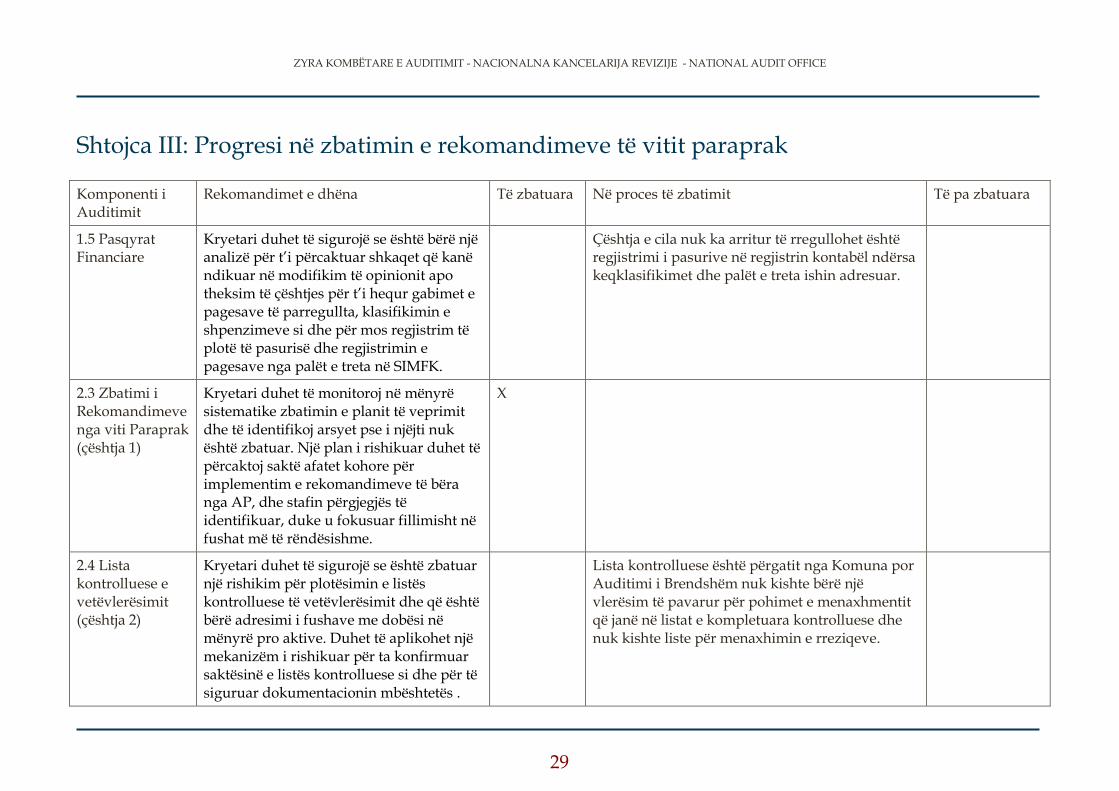

Shtojca III: Progresi në zbatimin e rekomandimeve të vitit paraprak

Komponenti i Auditimit

Rekomandimet e dhëna Të zbatuara Në proces të zbatimit Të pa zbatuara

1.5 Pasqyrat Financiare

Kryetari duhet të sigurojë se është bërë një analizë për t’i përcaktuar shkaqet që kanë ndikuar në modifikim të opinionit apo theksim të çështjes për t’i hequr gabimet e pagesave të parregullta, klasifikimin e shpenzimeve si dhe për mos regjistrim të plotë të pasurisë dhe regjistrimin e pagesave nga palët e treta në SIMFK.

Çështja e cila nuk ka arritur të rregullohet është regjistrimi i pasurive në regjistrin kontabël ndërsa keqklasifikimet dhe palët e treta ishin adresuar.

2.3 Zbatimi i Rekomandimeve nga viti Paraprak (çështja 1)

Kryetari duhet të monitoroj në mënyrë sistematike zbatimin e planit të veprimit dhe të identifikoj arsyet pse i njëjti nuk është zbatuar. Një plan i rishikuar duhet të përcaktoj saktë afatet kohore për implementim e rekomandimeve të bëra nga AP, dhe stafin përgjegjës të identifikuar, duke u fokusuar fillimisht në fushat më të rëndësishme.

X

2.4 Lista kontrolluese e vetëvlerësimit (çështja 2)

Kryetari duhet të sigurojë se është zbatuar një rishikim për plotësimin e listës kontrolluese të vetëvlerësimit dhe që është bërë adresimi i fushave me dobësi në mënyrë pro aktive. Duhet të aplikohet një mekanizëm i rishikuar për ta konfirmuar saktësinë e listës kontrolluese si dhe për të siguruar dokumentacionin mbështetës .

Lista kontrolluese është përgatit nga Komuna por Auditimi i Brendshëm nuk kishte bërë një vlerësim të pavarur për pohimet e menaxhmentit që janë në listat e kompletuara kontrolluese dhe nuk kishte liste për menaxhimin e rreziqeve.

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

30

2.5.1 vlerësimi i rrezikut (çështja 3)

Kryetari duhet të sigurojë se është hartuar lista e rreziqeve potenciale dhe është deleguar përgjegjësia e drejtpërdrejtë për menaxhimin e rrezikut tek një drejtor përkatës i cili në koordinim me udhëheqësit e njësive do të menaxhoj këtë proces dhe do të raportoj në baza të rregullta mbi rreziqet.

X

2.5.2 Plani zhvillimor (çështja 4)

Kryetari duhet të miratojë një plan të përgjithshëm strategjik për komunën i cili do të përcaktojë objektivat afatgjata dhe të shërbej si platformë orientuese për hartimin e planeve vjetore, kryerjen e analizave krahasuese mes viteve dhe matjen e rezultateve kundrejt objektivave.

X

2.6 Sistemi i auditimit te brendshëm (çështja 5)

Kryetari duhet të fuqizoj rolin dhe rëndësinë e Njësisë së Auditimit të Brendshëm. Ne do të sugjeronim që më së largu deri në fund të vitit 2016, të themelohet Komitetin e Auditimit të Brendshëm.

X

3.3 Menaxhimi financiar dhe kontrolli (çështja 6)

Kryetari duhet të sigurojë që performanca buxhetore është monitoruar në mënyrë sistematike në baza mujore dhe që ky rishikim i identifikon dhe adreson barrierat për realizim të buxhetit në nivel të planifikuar. Kryetari duhet të siguroj që të hyrat vetjake të përdorën për investime kapitale, ashtu siç janë aprovuar me buxhet.

X

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

31

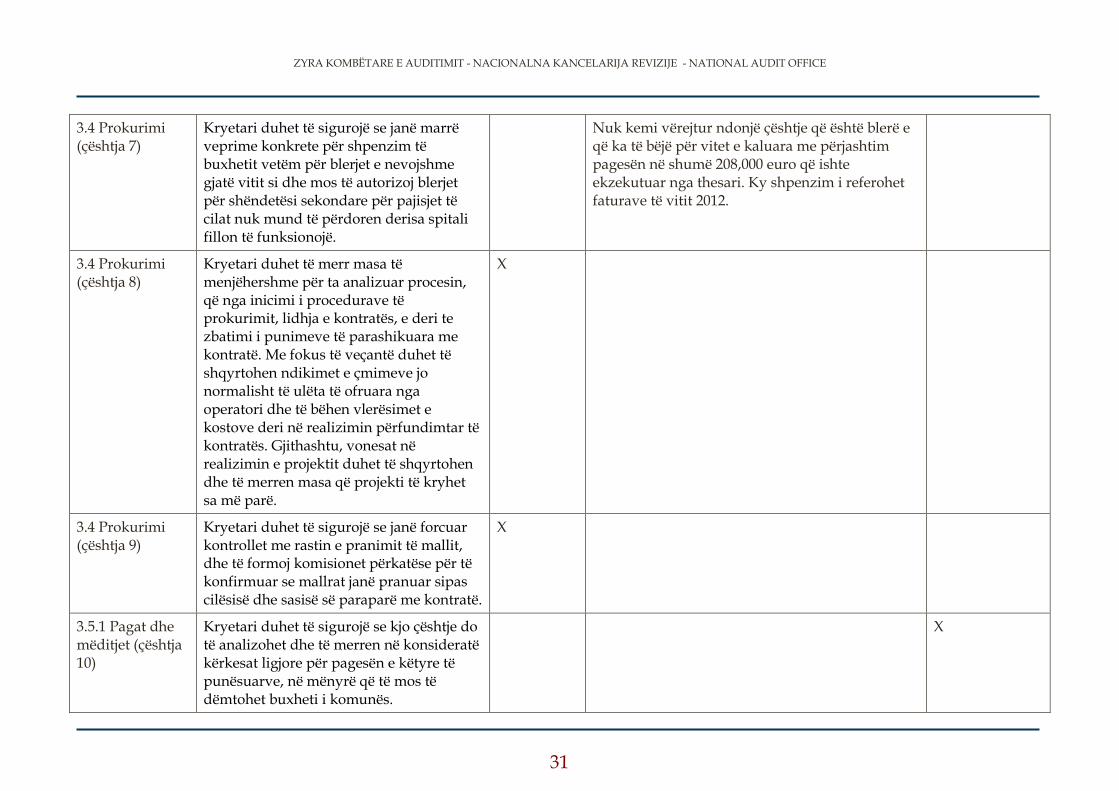

3.4 Prokurimi (çështja 7)

Kryetari duhet të sigurojë se janë marrë veprime konkrete për shpenzim të buxhetit vetëm për blerjet e nevojshme gjatë vitit si dhe mos të autorizoj blerjet për shëndetësi sekondare për pajisjet të cilat nuk mund të përdoren derisa spitali fillon të funksionojë.

Nuk kemi vërejtur ndonjë çështje që është blerë e që ka të bëjë për vitet e kaluara me përjashtim pagesën në shumë 208,000 euro që ishte ekzekutuar nga thesari. Ky shpenzim i referohet faturave të vitit 2012.

3.4 Prokurimi (çështja 8)

Kryetari duhet të merr masa të menjëhershme për ta analizuar procesin, që nga inicimi i procedurave të prokurimit, lidhja e kontratës, e deri te zbatimi i punimeve të parashikuara me kontratë. Me fokus të veçantë duhet të shqyrtohen ndikimet e çmimeve jo normalisht të ulëta të ofruara nga operatori dhe të bëhen vlerësimet e kostove deri në realizimin përfundimtar të kontratës. Gjithashtu, vonesat në realizimin e projektit duhet të shqyrtohen dhe të merren masa që projekti të kryhet sa më parë.

X

3.4 Prokurimi (çështja 9)

Kryetari duhet të sigurojë se janë forcuar kontrollet me rastin e pranimit të mallit, dhe të formoj komisionet përkatëse për të konfirmuar se mallrat janë pranuar sipas cilësisë dhe sasisë së paraparë me kontratë.

X

3.5.1 Pagat dhe mëditjet (çështja 10)

Kryetari duhet të sigurojë se kjo çështje do të analizohet dhe të merren në konsideratë kërkesat ligjore për pagesën e këtyre të punësuarve, në mënyrë që të mos të dëmtohet buxheti i komunës.

X

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

32

3.6 Te hyrat (çështja 11)

Kryetari të siguroj që gjatë planifikimit vjetor të buxhetit të analizoj trendin e të hyrave në tri vitet e kaluara, si dhe të ketë në konsiderim bazën aktuale të ngarkesave me taksa dhe tatime. Po ashtu, të rishqyrtoj politikat ekzistuese dhe të propozoj masat e duhura që të gjitha bizneset që veprojnë në territorin e komunës, të pajisen me lejet e duhura për ushtrimin e veprimtarisë afariste dhe të paguajnë taksat komunale.

X

3.7.2 Pasuritë (çështja 12)

Kryetari duhet t’i zbatoj me konsekuencë kërkesat dhe procedurat formale, të parapara me rregullore të brendshme për përdorimin e automjeteve zyrtare

X

3.7.3 Pasuritë (çështja 13)

Kryetari duhet të monitorojë në mënyrë sistematike çështjen e realizimit të të hyrave, për të siguruar se politikat dhe masat adekuate do të ndërmerren për të maksimizuar inkasimin e borxheve. Është e nevojshme që të bëhet një analizë e detajuar që përcakton arsyet e ngecjes së pagesave, si dhe të propozohen veprimet konkrete dhe burimet e nevojshme për mbledhjen e këtyre borxheve.

X

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

33

Shtojca IV: Letër konfirmimi