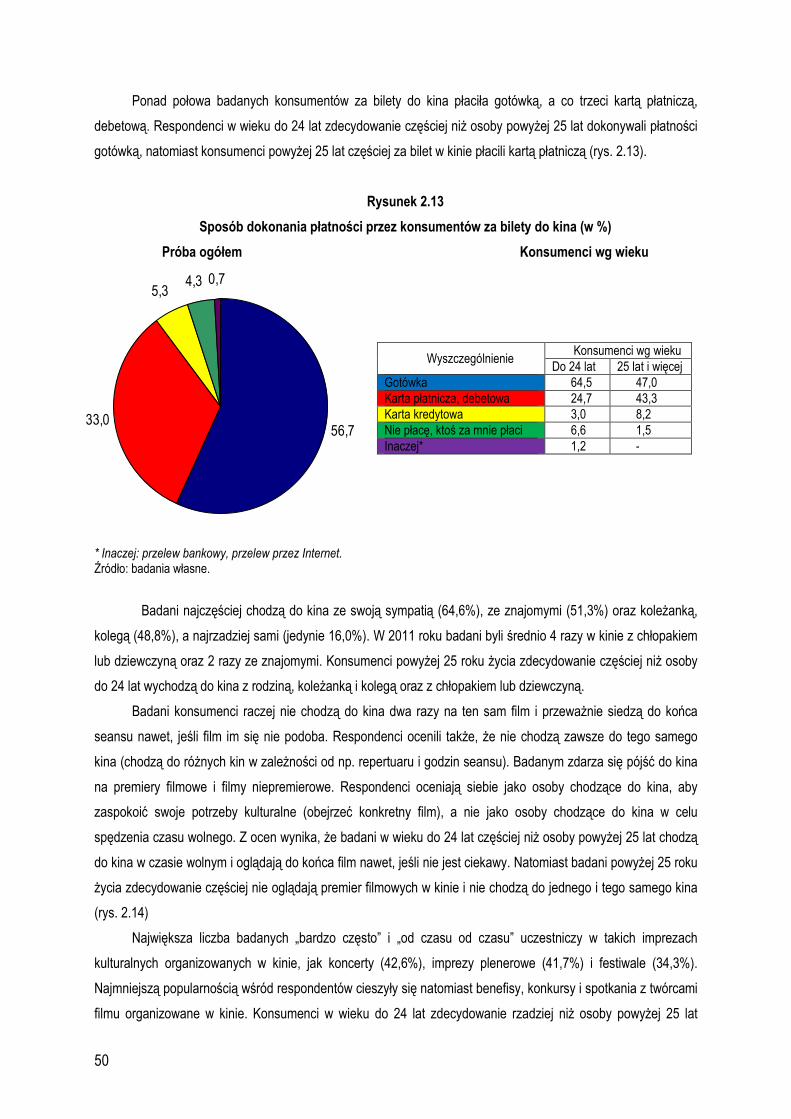

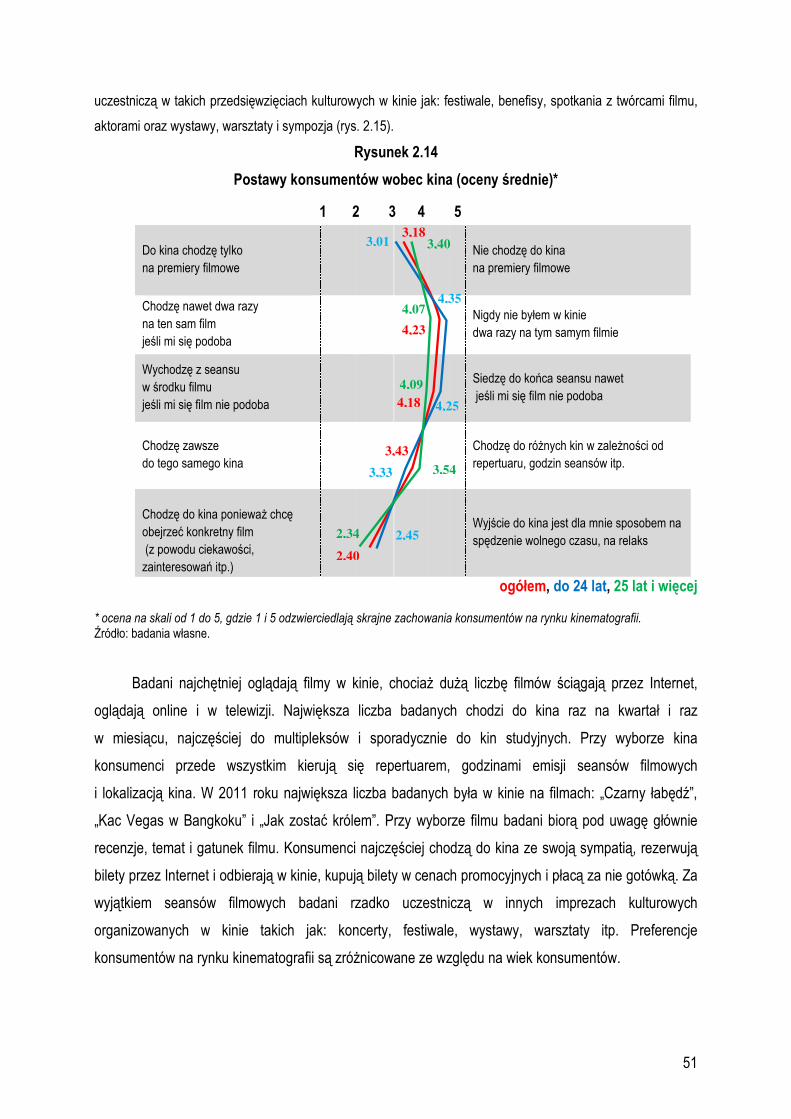

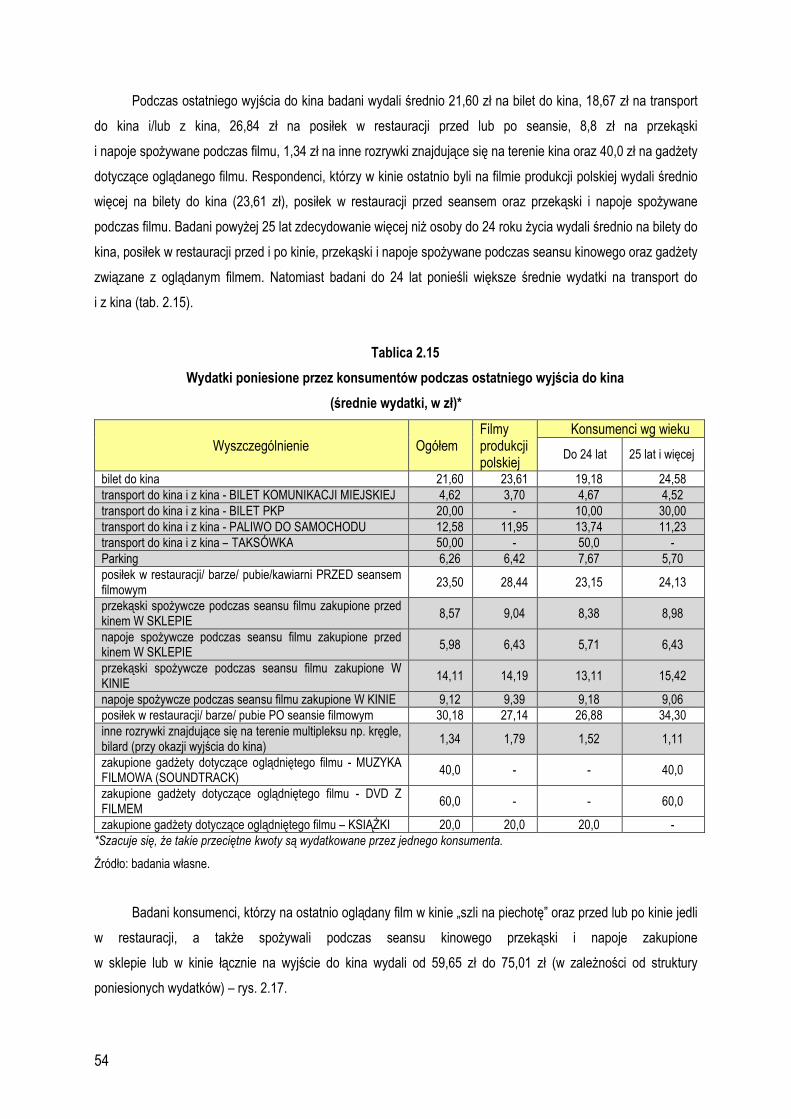

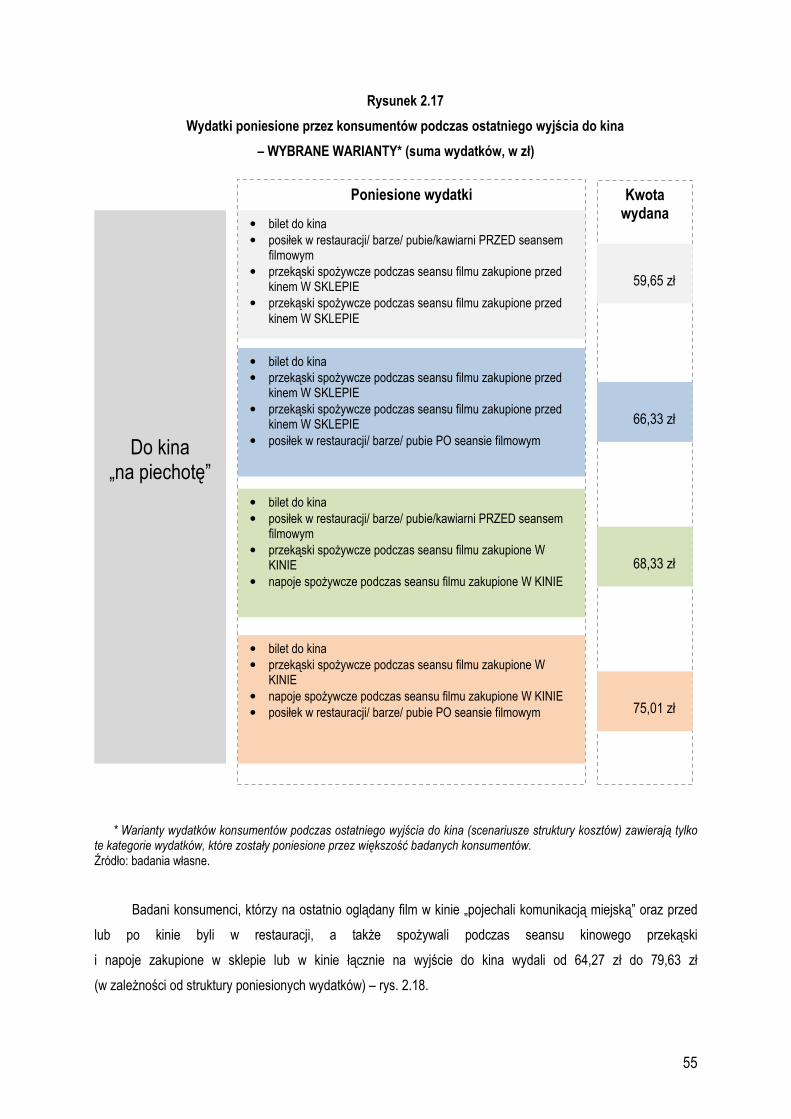

RAPORT rynek audiowizualny w Polsce -...

129

prof. dr hab. Zofia Kędzior RYNEK AUDIOWIZUALNY W POLSCE – DIAGNOZA I PERSPEKTYWY ROZWOJU (dla subrynku kinematografii) Opracowal zespól w skladzie: dr Magdalena Jaciow dr Jolanta Galuszka dr Robert Wolny dr Michal Kucia mgr Jan Kaczmarzyk mgr Piotr Dąbrowski konsultacje merytoryczne Katowice, grudzień 2011

Transcript of RAPORT rynek audiowizualny w Polsce -...

prof. dr hab. Zofia Kędzior

RYNEK AUDIOWIZUALNY W POLSCE – DIAGNOZA I PERSPEKTYWY ROZWOJU

(dla subrynku kinematografii)

Opracował zespół w składzie:

dr Magdalena Jaciow dr Jolanta Gałuszka

dr Robert Wolny dr Michał Kucia

mgr Jan Kaczmarzyk mgr Piotr Dąbrowski

konsultacje merytoryczne

Katowice, grudzień 2011

2

Zrealizowano ze środków

Narodowego Centrum Kultury

w ramach programu Obserwatorium Kultury

www. obserwatoriumkultury.nck.pl

Raport opracowany przez:

Fundację Edukacja Bez Granic

z siedzibą w Katowicach

3

SPIS TREŚCI WPROWADZENIE ……………………………………………………………………………………….. 4 ROZDZIAŁ I PODAŻ na rynku kinematografii w Polsce ………………………………………………………….. 7 1. Producenci i produkcje filmowe …………………………………………………………………….. 7 2. Kina i miejsca na widowni …….………..…………………………………………………………… 12 3. Dystrybucja filmów …………….……………………………………………………………………… 19 4. Inne instytucje na rynku kinematografii ……………………………………………………………. 26

ROZDZIAŁ II POPYT na rynku kinematografii w Polsce ………………………………………………………….. 29 1. Popyt potencjalny i rzeczywisty na rynku kinematografii ………………………………………… 29 2. Pojemność rynku kinematografii ……………………………………………………………………. 40 3. Preferencje konsumentów na rynku kinematografii……………………………………………….. 42 4. Wydatki konsumentów na kino w 2011 roku ………………………………………………………. 52

ROZDZIAŁ III CENY na rynku kinematografii w Polsce …………………………………………………………….. 61 1. Ceny biletów do kina………………………………………………………………………………….. 61 2. Poziom cen akceptowanych na rynku kinematografii …………………………………………….. 64 ROZDZIAŁ IV MECHANIZMY FINANSOWANIA rynku kinematografii ……………………………………………. 67 1. Doktrynalne i normatywne podstawy finansowania działalności kulturalnej

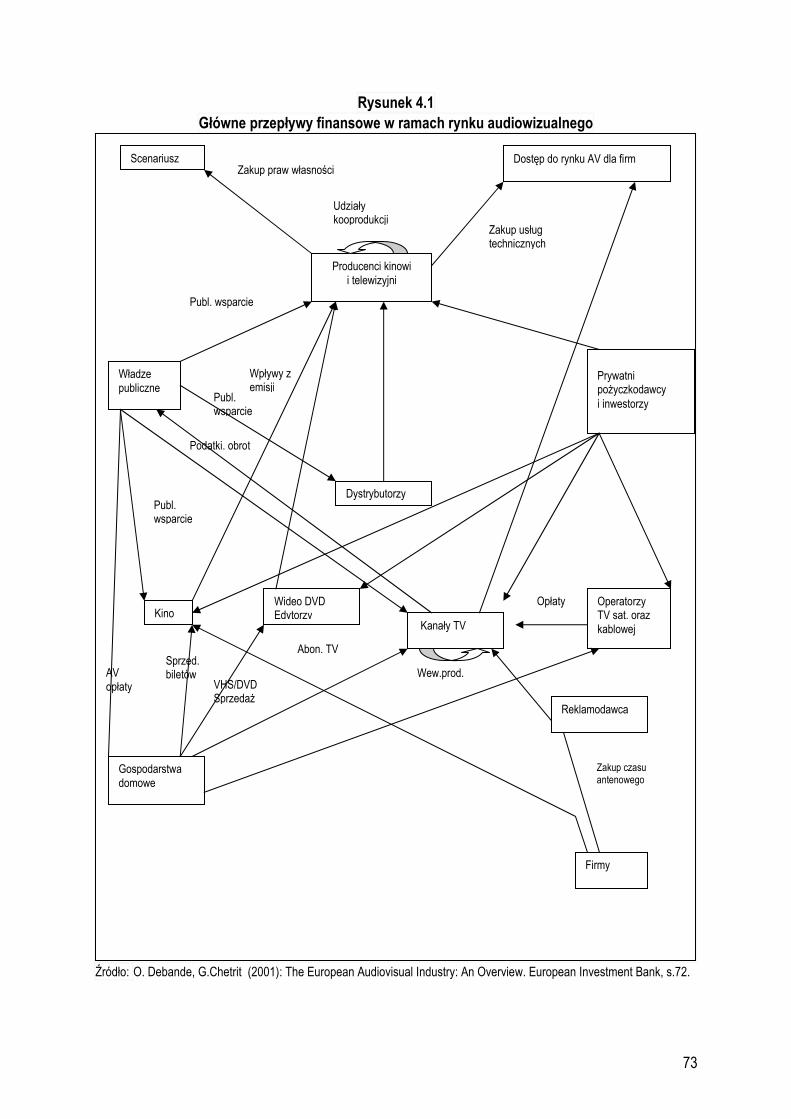

ze środków publicznych …………………………………………………………………………… 67 2. Struktura źródeł finansowania rynku audiowizualnego – rynek europejski ………………….. 71 3. Finansowanie działalności kulturalnej ze środków publicznych w Polsce ……………………….. 90 4. Normatywny model finansowy opłacalności produkcji filmowej jako przedsięwzięcia

inwestycyjnego finansowanego w części ze środków publicznych przekazywanych przez MKiDN ……………………………………………………………………………………….. 95

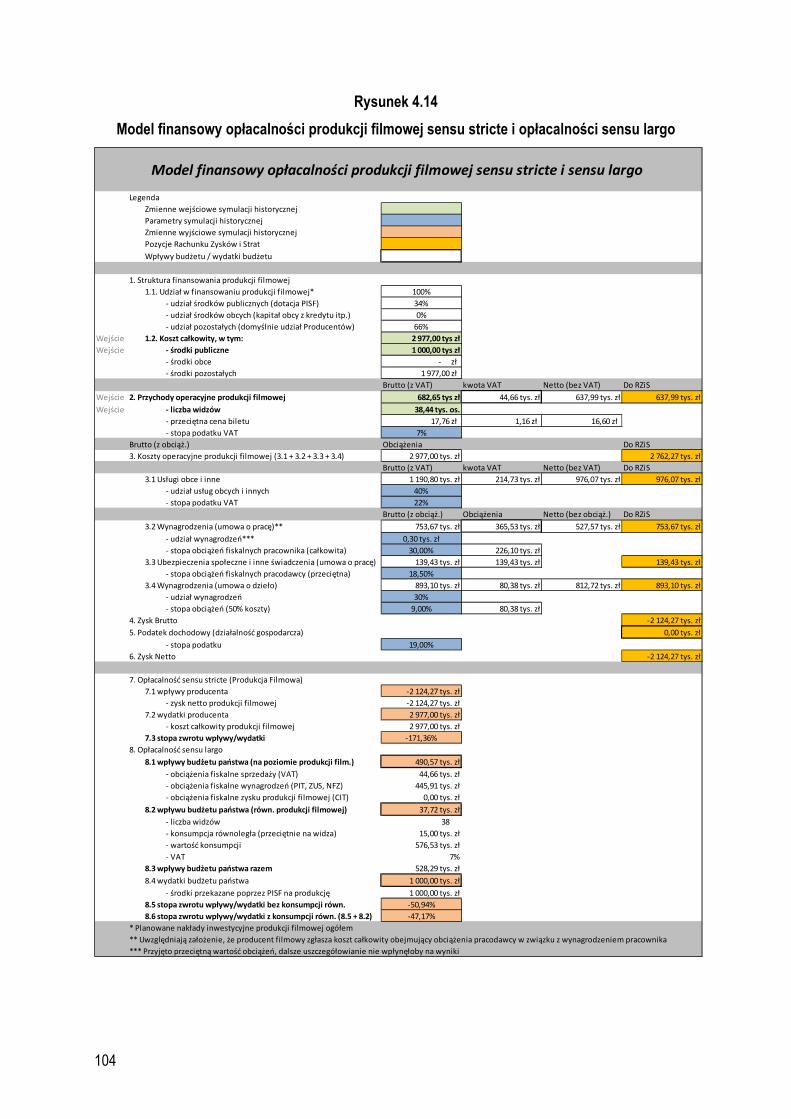

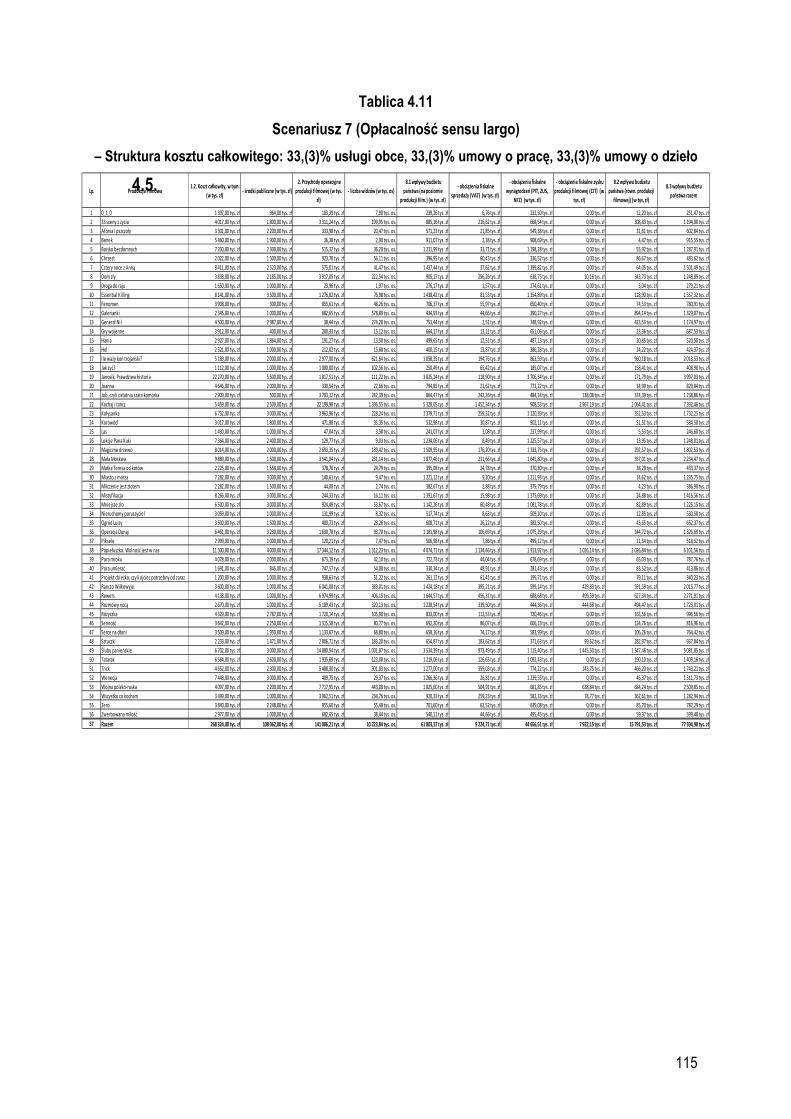

4.1.Opłacalność i ryzyko produkcji filmowej ………………………………………………………. 95 4.2. Struktura modelu finansowego opłacalności produkcji filmowej ……………………………. 101 4.3. Budowa modelu finansowego opłacalności produkcji filmowej ……………………………... 102 4.4. Symulacja opłacalności sensu stricte oraz opłacalności sensu largo

w modelu finansowym …………………………………………………………………………… 106 4.5. Uwzględnienie ryzyka produkcji filmowej w symulacji opłacalności ………………………... 116

5. Normatywny model sprawozdawczości, umożliwiający kontrolę opłacalności produkcji filmowych, finansowanych w części ze środków publicznych przekazywanych przez MKDiN …………………………………………………………………… 122

PODSUMOWANIE ………………………………….……………………………………………………… 126 BIBLIOGRAFIA…………………………………………………………………………………………… 128

4

WPROWADZENIE

Diagnoza rynku kinematografii w Polsce wymaga stworzenia właściwego zbioru informacji dla

poszczególnych jego obszarów (podaży i popytu), jak również systematyzacji podstawowej

nomenklatury w tym zakresie.

Rynek kinematografii stanowi subrynek rynku kultury, za który (w ujęciu ekonomicznym) uznaje

się ogół stosunków wymiennych zachodzących pomiędzy podmiotami oferującymi dobra i usługi

zaspokajające potrzeby w zakresie kultury, a konsumentami i instytucjami nabywającymi dobra i usługi

kultury.

W szerokim ujęciu kinematografia obejmuje twórczość filmową, produkcję filmową, usługi

filmowe, dystrybucję i rozpowszechnianie filmów (w tym działalność kin), upowszechnianie kultury

filmowej, promocję polskiej twórczości filmowej, gromadzenie, ochronę i upowszechnianie zasobów

sztuki filmowej, a także dokształcanie zawodowe.

Podmioty występujące na rynku kinematografii to:

1. Inwestorzy: publiczni, m.in. Polski Instytut Sztuki Filmowej, Telewizja Polska S.A., Ministerstwo

Kultury i Dziedzictwa Narodowego, inne resorty i instytucje, oraz pozostali inwestorzy, regularni

i incydentalni, m.in. stacje nadawcze telewizji komercyjnych, dystrybutorzy filmowi, koproducenci

zagraniczni, międzynarodowe fundusze filmowe, fundusze inwestycyjne, towarzystwa

ubezpieczeniowe, wytwórnie filmowe, banki, firmy lokujące swe produkty w filmie na zasadzie

product placement, sami producenci, itp.;

2. Przedsiębiorstwa produkcyjne, producenci, w tym: instytucje filmowe - studia filmowe zajmujące

się filmem fabularnym, studia i wytwórnie filmowe zajmujące się produkcją pozafabularną

i producenci prywatni;

3. Przedsiębiorstwa dystrybucyjne: dystrybutorzy i redystrybutorzy kinowi, dystrybutorzy filmów

na VIS oraz niektóre firmy producencie;

4. Kina;

5. Inne podmioty: firmy usługowe, stowarzyszenia twórcze i zawodowe, wypożyczalnie, instytucje

upowszechniania kultury filmowej, szkolnictwo filmowe, prasa branżowa, festiwale i imprezy

filmowe, archiwa;

6. Konsumenci usług rynku kinematografii: indywidualni i gospodarstwa domowe oraz konsumenci

instytucjonalni.

Celem opracowania jest diagnoza rynku kinematografii (jako subrynku audiowizualnego)

w Polsce, w tym opis źródeł i mechanizmów jego finansowania. W opracowaniu przedstawiono wyniki

5

analizy całokształtu elementów i czynników wpływających na kształtowanie się relacji na rynku

kinematografii w Polsce. Zidentyfikowano strukturę podmiotowo-przedmiotową oraz mechanizmy

finansowania rynku kinematografii.

W ujęciu przedmiotowym w opracowaniu przedstawiono czynniki kształtujące podaż na rynku

kinematografii, identyfikowane przez następujące wskaźniki obserwowalne: liczba kin, liczba sal

projekcyjnych w kinach, liczba seansów w kinach, miejsca na widowni, liczba produkcji kinowych.

Przedmiotem analizy był również popyt na rynku kinematografii (identyfikowany poprzez następujące

wskaźniki obserwowalne: wydatki na usługi rynku kinematografii, oglądalność, uczęszczanie do kina,

determinanty zachowań konsumentów usług kinowych, w tym preferencje związane z uczęszczaniem

do kina). Oszacowano pojemność rynku kinematografii i dokonano szczegółowej analizy wydatków na

kino. Analizie poddano także ceny usług na rynku kinematografii wskazując na rozpiętość cen biletów

do kina oraz poziom cen akceptowanych w kinach typu: multipleks oraz kinach studyjnych.

Przedmiotem analizy były także mechanizmy finansowania rynku kinematografii (identyfikowane

poprzez przepływy finansowe między podmiotami tego rynku).

W ujęciu podmiotowym analizie poddano zarówno podmioty podaży rynku kinematografii

(producenci filmowi i dystrybutorzy), jak i podmioty popytu rynku kinematografii (nabywcy usług - klienci

indywidualni).

W analizie wykorzystano informacje pochodzące zarówno ze źródeł wtórnych, jak i pierwotnych.

Wtórne źródła informacji to przede wszystkim opracowania GUS:

- Kultura w 2006 r., w 2007 r., w 2008 r., w 2009 r.,

- Rocznik Statystyczny Rzeczpospolitej Polskiej 2010,

- Bank Danych Regionalnych GUS.

Do wtórnych źródeł informacji należały także:

- European Audiovisual Observatory

- boxoffice.pl Sp. z o.o.2011

- strona internetowa Polskiego Instytut Sztuki Filmowej, www.pisf.pl

- strona internetowa www.audiowizualni.pl

- www.bazafilmowa.pl

Pierwotne źródła informacji to konsumenci usług kinowych. Dla potrzeb niniejszego

opracowania zaprojektowano i zrealizowano (przez Centrum Badań i Ekspertyz Uniwersytetu

Ekonomicznego w Katowicach) badania bezpośrednie, których celem było rozpoznanie zachowań

nabywczych na rynku kinematografii. Badania przeprowadzono na próbie 300 konsumentów usług

kinowych, techniką ankiety on-line. Informacje pozyskane ze źródeł pierwotnych dostarczyły wiedzy na

temat motywów, preferencji i postaw konsumentów usług kinowych.

6

Szczególną wartość poznawczą mają wyniki badań dotyczące wydatków związanych

z uczęszczaniem do kina. Przeprowadzono analizę wydatków nie tylko na zakup biletów do kina, ale

także na zakup dóbr i usług komplementarnych (inne koszty związane z wyjściem do kina).

W badaniach bezpośrednich przeprowadzono także test akceptacji ceny biletów do kina typu multipleks

i kina studyjnego, wskazując na tzw. „punkt ceny obojętnej” oraz poziom cen akceptowanych biletów do

kina. Uzyskane informacje stanowią cenną wiedzę dla przedstawicieli podmiotów podaży na rynku

kinematografii w Polsce, szczególnie w kontekście budowy strategii cenowej.

W opracowaniu przedstawiono doktrynalne i normatywne podstawy finansowania działalności

kulturalnej ze środków publicznych analizując strukturę źródeł finansowania rynku audiowizualnego

w wybranych krajach europejskich. Na tle praktyk w krajach Europy Zachodniej i USA zaprezentowano

podstawy prawno-ekonomiczne finansowania działalności kulturalnej ze środków publicznych w Polsce.

Podstawą budowy normatywnego modelu finansowego opłacalności produkcji filmowej jako

przedsięwzięcia inwestycyjnego finansowanego w części ze środków publicznych przekazywanych

przez MKiDN była analiza opłacalności i ryzyka produkcji filmowej. Dokonano symulacji opłacalności

sensu stricte oraz opłacalności sensu largo w modelu finansowym z uwzględnieniem ryzyka produkcji

filmowej w Polsce.

Efektem analiz jest normatywny model sprawozdawczości, umożliwiający kontrolę opłacalności

produkcji filmowych, finansowanych w części ze środków publicznych przekazywanych przez MKDiN.

Aby model mógł funkcjonować w praktyce, sformułowano wnioski i zalecenia, co do kształtowania

w przyszłości relacji i mechanizmów finansowych na rynku kinematografii w Polsce.

Autorzy mają nadzieję, iż opracowanie stanie się cennym zbiorem informacji wykorzystywanych

w procesie podejmowania decyzji oraz kształtowania polityki finansowania produkcji na rynku

kinematografii w Polsce.

7

ROZDZIAŁ I

PODAŻ na rynku kinematografii w Polsce

1. Producenci i produkcje filmowe

Podstawy prawne funkcjonowania podmiotów podaży na rynku kinematografii opierają się na

uchwalonej 30 czerwca 2005r. Ustawie o Kinematografii (Dz.U. 132/ 2005). Ustawa określa m.in.

podstawowe reguły funkcjonowania branży.

Produkcja filmowa określana jest jako "zespół czynności twórczych, organizacyjnych,

ekonomicznych, prawnych i technicznych, prowadzących do wytworzenia filmu w postaci kopii

wzorcowej", kopia wzorcowa to "kopia filmu stanowiąca wzorzec przy produkcji kopii

eksploatacyjnych"1.

W praktycznym znaczeniu, za tak określony efekt produkcji filmu uważa się idealny

(w wielostronnym zamyśle artystycznym i technicznym) produkt, czyli gotowy film, o parametrach

skwantyfikowanych na tyle, aby można było na ich podstawie podjąć jego dalsze powielanie w wielu

egzemplarzach (kopiach) celem dystrybucji2.

Ustawa o kinematografii nie przesądza, na jakim nośniku film ma być produkowany

i rozpowszechniany, choć w ustawowej definicji samego "filmu" wskazuje się "kino" jako pierwsze

miejsce jego eksploatacji. W warunkach stałego rozwoju nowych technologii zapisu obrazu i dźwięku

ustawa nie ogranicza producenta w wyborze nośnika, zwłaszcza w sferze produkcji;

w rozpowszechnianiu w kinach.

Ustawa o kinematografii definiuje producenta jako osobę fizyczną lub osobę prawną, lub jako

jednostkę organizacyjną, o której mowa w art. 33’ § 1 Kodeksu Cywilnego (czyli jednostkę bez

osobowości prawnej, ale gdy ustawa przyznaje jej zdolności prawne, zrównaną w uprawnieniach

i obowiązkach z osobami prawnymi), która "podejmuje inicjatywę, faktycznie prowadzi i ponosi

odpowiedzialność za kreatywny, organizacyjny i finansowy proces produkcji filmu".

Producent filmowy jest głównym inwestorem produkcji filmowej. Zatrudnia wszystkie potrzebne

osoby do jego produkcji i zapewnia sprzęt oraz środki materialne. Po wyprodukowaniu filmu producent

jest właścicielem praw autorskich i głównym beneficjentem ewentualnych dochodów z jego sprzedaży.

1 USTAWA z dnia 30 czerwca 2005 r. o kinematografii, Dziennik Ustaw nr 132 z 2005 poz. 1111 2 http://www.bazafilmowa.pl/pl/pk/referatyiartykuly/produkcjafilmowa/_19868

8

Producentami filmowymi w Polsce są zarówno instytucje publiczne, jak i prywatni przedsiębiorcy

filmowi. Do instytucji publicznych produkujących filmy zalicza się:

� Studia Filmowe zajmujące się filmem fabularnym: jak "KADR", "OKO", "PERSPEKTYWA", "TOR",

"ZEBRA",

� studia i wytwórnie filmowe zajmujące się produkcją pozafabularną: Studio Filmowe "Kronika",

Studio Miniatur Filmowych, Studio Filmów Rysunkowych, Wytwórnia Filmów Dokumentalnych

i Fabularnych, Wytwórnia Filmowa "Czołówka", Łódzkie Centrum Filmowe, Wytwórnia Filmów

Fabularnych, Wytwórnia Filmów Oświatowych i Programów Edukacyjnych

Z kolei producenci prywatni to około kilkaset podmiotów3, przy czym kilkadziesiąt z nich

wyprodukowało przynajmniej jeden film kinowy. Większość niezależnych polskich producentów

filmowych produkuje 1-2 filmy rocznie. Liderzy produkują 4-6 filmów (np. Opus Film, Akson Studio).

Producenci prywatni specjalizują się w filmach fabularnych i dokumentalnych (Eureka Media). Na rynku

funkcjonują też producenci kina komercyjnego (Van Worden, MTL MaxFilm).

Od ponad pięciu lat polska produkcja filmowa w Polsce rozwija się coraz dynamiczniej.

Powstaje więcej filmów, które ogląda coraz więcej widzów. Większość firm producenckich powstała

w latach 1990-2010 (Apple Film Production, STI Studio Filmowe, Filmcontract, ATM), ale wciąż

pojawiają się nowe. Tylko w ostatnich latach zostały założone takie firmy jak Paisa, Gremi, Aurora,

Skopia Film czy Otter Films. W 2008 roku zostało utworzone Studio im. Andrzeja Munka zajmujące się

produkcją filmów młodych twórców, a także kierowana przez Małgorzatę Szumowską filia duńskiej

Zentropy Larsa von Triera4.

Najwięksi producenci filmowi w Polsce:

� Opus Film – firma producencka, specjalizująca się w produkcji filmowej i telewizyjnej. Istnieje od

1993 roku. Świadczy usługi preprodukcyjne (w tym np. organizację castingów, wyszukiwanie

3 Producenci filmowi wymienieni na stronie www.pisf.pl : Adyton International, Akson Studio, Alvernia Production, Anagram Film, Angelus Silesius, Anima-Pol, Apple Film Production, ATM Grupa, Aurora Film Production, Autograf - Studio Filmowe, Avocado TV, AX Film, Bereś & Baron Media Productions, Best Film, Besta Film / Studio Besta, Bow And Axe Entertainment, Centrala, Close-up Productions, Contra Studio, Da Vinci, Bereś & Baron Media Productions, Best Film, Besta Film / Studio Besta, Bow And Axe Entertainment Centrala, Close-up Productions, Contra Studio, Da Vinci, Datura Studio Delta Film, Digit Film, Eureka Media, Euromedia TV, Everest - studio filmowe, Fabryka Farat Film, Federico Film, Figaro Film, Film & Television Studio Projektor, Film It, Film Media, Film Studio MTM, Filmcontract, Focus Producers, FremantleMedia Polska, Gambit Production, Gremi Film Production, Grupa Filmowa, Grupa XXI, Indeks Studio Filmowe, Jawa Media, Karolew Films, Kid Film, Logos Studio Filmowe, Lunapark, Media Corporation, Media Kontakt, Monolith Films, MS Films, MTL-Maxfilm, N-Vision, NaNo FX Studios, Non Stop Film Service, On Production, Opus Film, Ozumi Films, Paisa Films, Państwowa Wyższa Szkoła Filmowa, Telewizyjna i Teatralna PWSFTViT - Zakład Produkcji Filmów, Platige Image, Pleograf Produkcja, Profilm - Agencja Filmowa, Rekording Studio, Saco Films, SE-MA-FOR, Skopia Film, Skorpion Art, SPI International Polska, STI Studio Filmowe, Sting Communication, Studio A, Studio Danie,l Studio Filmów Rysunkowych, Studio Filmowe Kadr, Studio Filmowe Kalejdoskop, Studio Filmowe Kronika, Studio Filmowe OKO, Studio Filmowe Perspektywa, Studio Filmowe Rabarbar, Studio Filmowe TOR, Studio Filmowe Zebra, Studio Miniatur Filmowych, Studio Młodzi i Film im. A. Munka, Syrena Films, Tempus TheFilm.pl, TV Studio Filmów Animowanych, Zjednoczenie Artystów i Rzemieślników (ZAIR), Zodiak - Jerzy Hoffman Film Production. 4 http://www.pisf.pl/pl/kinematografia/rynek-filmowy/firmy-i-instytucje

9

lokalizacji itp.) oraz postprodukcyjne. Założycielem studia Opus Film jest Piotr Dzięcioł, producent

filmowy, który stworzył ok. 30 filmów i seriali telewizyjnych. Wśród filmów stworzonych przez Opus

Film znalazły się m.in. wielokrotnie nagradzany "Edi" Piotra Trzaskalskiego (2002), "Zwierzę

powierzchni" Mateusza Dymka (2003), "Mistrz" Piotra Trzaskalskiego (2005), "Masz na imię

Justine" Franco de Pena (2005), "Hi Way" Jacka Borusińskiego (2006), "Sztuczki" Andrzeja

Jakimowskiego (2007)5.

� Akson Studio – założone w 1992 r., realizuje artystyczne programy telewizyjne. Produkowało

wszystkie rodzaje filmów i programów TV - kinowe filmy fabularne, seriale dokumentalne, spektakle

teatru telewizji, wysokobudżetowe programy rozrywkowe6. Wraz z rozwojem gatunków

telewizyjnych Akson Studio zaczęło produkować seriale (np. „Tata, a Marcin powiedział” i „Magda

M.”), telewizyjne show (np. „Sylwester z Jedynką”, „Józefowicz Show”), filmy dokumentalne (np.

„Dzieci Witkacego”, „Andrzej Wajda. Moje notatki z historii”). Studio wyprodukowało kilkanaście

tytułów kinowych – m.in. „Kroniki domowe” (reż. Leszek Wosiewicz), „Egzekutor” (reż. Filip Zylber),

„Statyści” (reż. Michał Kwieciński) oraz „Katyń” (reż. Andrzej Wajda). Akson Studio nie ogranicza

swojej działalności do polskiego rynku audiowizualnego. Było koproducentem w kilku projektach

międzynarodowych. (m.in. „Tam, gdzie żyją Eskimosi” Tomasza Wiszniewskiego, „Little Vilma”

i „Impre Nagy” Marty Meszaros)7.

� Wytwórnia Filmów Dokumentalnych i Fabularnych (WFDiF) istnieje od 1949 roku. W pierwszych

latach swego istnienia WFDiF zajmowała się wyłącznie produkcją filmów dokumentalnych oraz

Polskiej Kroniki Filmowej, a od 1961 r. rozpoczęła realizację filmów fabularnych. Wytwórnia

uczestniczy w koprodukcji wielu polskich filmów fabularnych, jest również producentem własnych

projektów filmowych zarówno dokumentalnych, jak i fabularnych. W WFDiF powstały m.in. filmy

takich reżyserów jak: Andrzej Munk, Jerzy Hoffman, Edward Skórzewski, Władysław Ślesicki,

Kazimierz Karabasz, Andrzej Wajda, Krzysztof Zanussi, Jerzy Antczak, Jan Łomnicki. Swoje

dokumenty realizowali np. Krzysztof Kieślowski, Jerzy Bossak, Tadeusz Makarczyński, Jan

Łomnicki, Maria Kwiatkowska, Ludwik Perski, Andrzej Brzozowski, Krystyna Gryczełowska, Danuta

Halladin. Najważniejsze produkcje to filmy Andrzeja Wajdy: "Wesele", "Krajobraz po bitwie",

"Brzezina", "Dyrygent", "Panny z Wilka", "Człowiek z marmuru", "Człowiek z żelaza", Krzysztofa

Zanussiego: "Za ścianą", "Iluminacja", "Bilans kwartalny", "Barwy ochronne", "Spirala" oraz

Krzysztofa Kieślowskiego: "Bez końca", wszystkie filmy "Dekalogu". W latach 70. i 80. W Wytwórni

Filmów Dokumentalnych i Fabularnych powstały wielkie seriale telewizyjne - "Noce i dnie" Jerzego

5 http://www.audiowizualni.pl/index.php?option=com_content&task=view&id=146&Itemid=53 6 http://www.pisf.pl/pl/kinematografia/rynek-filmowy/firmy-i-instytucje/producenci/akson-studio?l=A 7 http://www.audiowizualni.pl//index.php?option=com_content&task=view&id=179&Itemid=53

10

Antczaka, "Polskie drogi" Janusza Morgensterna czy "Dom" Jana Łomnickiego. W ramach

Wytwórni działa Dział Produkcji Filmowej i Usług, który zajmuje się wyszukiwaniem scenariuszy

filmów fabularnych i dokumentalnych, opracowywaniem i realizacją projektów filmowych,

pozyskiwaniem środków finansowych na produkcje filmów, kontaktami z koproducentami w kraju

i za granicą. W Zakładzie Techniki Zdjęciowej wykonywane są usługi postprodukcyjne w technologii

Digital Intermediate, która łączy starą technologię filmową z nowoczesnymi technikami

komputerowymi, dzięki czemu Wytwórnia realizować może cyfryzację analogowego obrazu, jego

cyfrowej obróbkę i korekcję. Inne usługi to: wstępny przegląd materiału filmowego i sprawdzanie list

montażowych, wykonanie montażu on-line na podstawie dostarczonej listy montażowej i materiału

zmontowanego off-line, korekcja barwna materiału filmowego, czyszczenie materiałów źródłowych

z wad obrazu, restauracja archiwalnych materiałów filmowych, dodawanie filmowych efektów

montażowych i animowanych napisów, wykonanie mastera filmu w postaci negatywu filmowego,

w formie elektronicznej analogowej lub cyfrowej w rozdzielczości standardowej TV i HD (1080i,

1080p (24p i 25p), 720p) oraz wykonywanie materiałów promocyjnych do produkowanego filmu:

zwiastunów telewizyjnych i kinowych do rozpowszechniania w telewizji, Internecie, kinie i na DVD8.

� Yeti Films - to firma produkcyjna założona w 2002 roku, przez reżysera Piotra Mularuka, Adama

Mularuka i Magdalenę Napieracz. Firma specjalizuje się w koprodukcjach międzynarodowych. Jako

jeden z nielicznych polskich producentów posiada rozbudowaną sieć partnerów europejskich oraz

szeroki know-how dotyczący finansowych i prawnych procedur koprodukcyjnych.

� Contra Studio - od ponad 20 lat zajmuje się produkcją programów edukacyjnych i filmów

dokumentalnych (np. "Witajcie w życiu", "Obrazki z bajek"). Firma produkowała fabuły, np. "Bajland"

Henryka Dederki, i dokumentalne seriale telewizyjne, np. "Kawaleria powietrzna" i "babilon.pl",

"Łowca dusz" Roberta Glińskiego9.

� Eureka Media - produkuje filmy dokumentalne i artystyczne, realizuje projekty edukacyjne,

doradcze i promocyjne w mediach. Działa od 1997 r. W 2006 i 2007 r. została laureatem Nagrody

dla Najlepszego Producenta Polskich Filmów Dokumentalnych. Realizuje zdjęcia w Afganistanie,

Argentynie, Belgii, Czechach, Danii, Francji, Grecji, Holandii, Indiach, Niemczech, Rosji, USA, na

Ukrainie i we Włoszech. Wśród ostatnich produkcji są m.in. "52 procent" Rafała Skalskiego,

"Pierwszy dzień" Marcina Sautera i "Kamienna cisza" Krzysztofa Kopczyńskiego, wielokrotnie

nagradzana na międzynarodowych festiwalach10.

8 http://www.audiowizualni.pl//index.php?option=com_content&task=view&id=102&Itemid=53 9 http://www.pisf.pl/pl/kinematografia/rynek-filmowy/firmy-i-instytucje/producenci/contra-studio?l=C 10 http://www.pisf.pl/pl/kinematografia/rynek-filmowy/firmy-i-instytucje/producenci/eureka-media?l=E

11

� Studio Filmowe Kalejdoskop Sp. z o. o. jako jeden z pierwszych niezależnych producentów

w Polsce powstało w 1988 r.. Kalejdoskop zajmuje się przede wszystkim produkcją filmów

i programów telewizyjnych. Zrealizował ich ponad 150, głównie dla Telewizji Polskiej. Jest

członkiem International Documentary Association (IDA). Studio realizuje filmy i programy

telewizyjne na wszystkich profesjonalnych nośnikach audiowizualnych (35 mm; 16 mm, Betacamm

i innych). Posiada własne studia montażowe AVID off-line i on-line11.

� OTTER FILMS, firma założona przez Annę Wydrę z siedzibą w Warszawie, zaczęła swoją

działalność w 2009 roku. Zajmuje się produkcją kreatywnych dokumentów oraz filmów

artystycznych przeznaczonych do kin i stacji telewizyjnych, z naciskiem na rynek międzynarodowy.

Uczestniczy w warsztatach, pitchingach i targach branżowych.12

� MTL Maxfilm to jeden z największych polskich niezależnych producentów filmowych. Produkuje

seriale telewizyjne (m.in. "Złotopolscy", "M jak Miłość", "Kryminalni") współpracując z Telewizją

Polską, TVN oraz z telewizją niemiecką ARD (serial "Słoneczna włócznia"). MTL Maxfilm zajmuje

się także produkcją filmów fabularnych („Zróbmy sobie wnuka", "Nigdy w życiu!", "Tylko mnie

kochaj" i "Dlaczego nie!")13.

� Studio Miniatur Filmowych - jeden z najstarszych w Polsce producentów filmowych, działa od

1958 roku, powstało w wyniku przekształcenia warszawskiej filii Studia Filmów Rysunkowych

w Bielsku-Białej, działającej jako firma państwowa. SMF wyprodukowało ponad 1500 obrazów,

wśród nich są zarówno autorskie filmy krótkometrażowe (np. Piotra Dumały czy Jana Lenicy),

seriale dla dzieci jak i filmy kinowe. Produkcje SMF były wielokrotnie nagradzane m.in. Złotą Palmą

w Cannes, Grand Prix w Oberhausen, Zagrzebiu czy Ottawie. SMF jest producentem filmów dla

dzieci - np. "Dziwnych Przygód Koziołka Matołka", "Proszę Słonia", "Wędrówki Pyzy" czy "O dwóch

takich, co ukradli księżyc". Pierwszą poważną koprodukcją międzynarodową SMF był serial "Dwa

koty i pies", w której wkład wnieśli m.in. prywatni inwestorzy z Holandii i Polski oraz TVP. W latach

1995-96 SMF, jako jedyne Studio spoza krajów Unii Europejskiej (wraz z innymi studiami z Francji,

Wielkiej Brytanii, Niemiec, Hiszpanii i Belgii) uczestniczyło w realizacji serialu "Billy the cat".

W latach 1996-98 Studio współrealizowało serię "Troubles" (Ink-Tank/CTW)14.

W Polsce działa także kilka wytwórni filmowych (Alvernia Studios, Wytwórnia Filmów

Fabularnych we Wrocławiu, Wytwórnia Filmów Oświatowych i Programów Edukacyjnych, Łódzkie

Centrum Filmowe)

11 http://www.audiowizualni.pl//index.php?option=com_content&task=view&id=121&Itemid=53 12 http://pl.otterfilms.pl/o_nas__zespol/ 13 http://www.audiowizualni.pl//index.php?option=com_content&task=view&id=2152&Itemid=53 14 http://www.audiowizualni.pl//index.php?option=com_content&task=view&id=115&Itemid=53

12

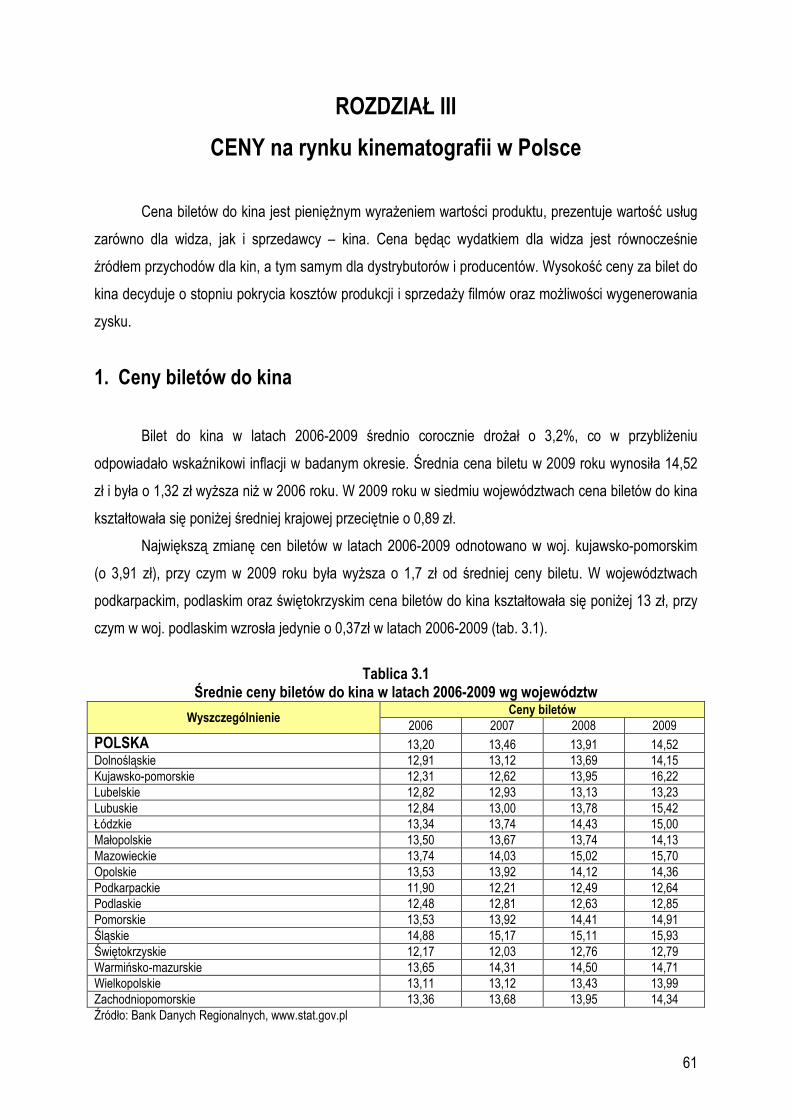

2. Kina i miejsca na widowni

W roku 2009 w Polsce działało 455 kin, podczas gdy w 2006 było ich 513. Najwięcej kin ubyło

w województwach lubelskim, łódzkim i podkarpackim (po 7), a także w śląskim i wielkopolskim (po 5).

Natomiast w województwie mazowieckim powstało jedno kino, a w województwie warmińsko-mazurskim

liczba kin nie zmieniła się. Najwięcej kin funkcjonuje w województwach najbardziej zurbanizowanych

(woj. mazowieckie oraz śląskie), gdzie ich łączna liczba w 2009 stanowiła ponad 23% wszystkich kin

w kraju. Najmniej kin jest w województwie opolskim oraz świętokrzyskim (tab. 1.1).

Tablica 1.1

Kina w Polsce w latach 2006-2009 wg województw

Wyszczególnienie ogółem

2006 2007 2008 2009 POLSKA 513 504 492 455 Dolnośląskie 46 43 45 44 Kujawsko-pomorskie 20 20 19 16 Lubelskie 35 35 31 28 Lubuskie 17 14 14 13 Łódzkie 38 35 35 31 Małopolskie 47 47 45 43 Mazowieckie 54 52 58 55 Opolskie 14 13 13 11 Podkarpackie 37 35 32 30 Podlaskie 19 19 19 15 Pomorskie 21 21 23 19 Śląskie 57 61 56 52 Świętokrzyskie 12 10 11 11 Warmińsko-mazurskie 23 23 23 23 Wielkopolskie 48 50 44 43 Zachodniopomorskie 25 26 24 21 Źródło: Rocznik Kultura z 2007-2010, GUS, Warszawa.

Zróżnicowana liczba kin w poszczególnych województwach skłania do analizy dysproporcji

terytorialnej w rozmieszczeniu lokalizacji kin przy wykorzystaniu współczynnika lokalizacji Florence’a.

Określając stopień dopasowania liczby kin do liczby ludności w Polsce w 2009 roku otrzymujemy

współczynnik lokalizacji Florence’a wynoszący 0,035. Wartość wskaźnika świadczy o bardzo wysokim

stopniu rozproszenia kin. Lokalizacja kin w Polsce jest dobrze dopasowana przestrzennie do liczby

ludności w województwach, przy czym należy podkreślić, że jest to związanie przede wszystkim

z lokalizacją kin w obszarach miejskich i wielkomiejskich.

13

W 2009 roku działo w Polsce 7 kin ruchomych15: w województwie łódzkim (3), mazowieckim (2)

oraz wielkopolskim (2). Niewielka jest również liczba kin letnich, która dodatkowo z roku na rok spada,

z 12 które działały w 2008 roku do 9 w 2009 roku. Kina letnie działają w 5-ciu województwach. Jedynie

w województwie wielkopolskim funkcjonują kina letnie i ruchome. Zarówno kina letnie, jak i kina

ruchome, które stanowić powinny dopełnienie oferty kin stacjonarnych stają się zjawiskiem marginalnym

(tab. 1.2).

Tablica 1.2

Kina w Polsce według rodzaju w latach 2006-2009 wg województw

Wyszczególnienie

Kina stałe

ruchome razem w tym letnie

2006 2007 2008 2009 2006 2007 2008 2009 2006 2007 2008 2009 POLSKA 505 496 483 448 11 10 12 9 8 8 9 7 Dolnośląskie 46 43 45 44 - - - - - - - - Kujawsko-pomorskie 20 20 19 16 - - - - - - - - Lubelskie 33 33 31 28 1 1 1 1 2 2 - - Lubuskie 17 14 14 13 - - - - - - - - Łódzkie 35 32 31 28 - - - - 3 3 4 3 Małopolskie 47 47 45 43 - - - - - - - - Mazowieckie 52 50 55 53 - - - - 2 2 3 2 Opolskie 14 13 13 11 - - - - - - - - Podkarpackie 37 35 32 30 - - - - - - - - Podlaskie 19 19 19 15 - - - - - - - - Pomorskie 21 21 23 19 4 2 2 1 - - - - Śląskie 57 61 56 52 1 - 1 - - - - - Świętokrzyskie 12 10 11 11 - - - - - - - - Warmińsko-mazurskie 23 23 23 23 - - 2 2 - - - - Wielkopolskie 47 49 42 41 - 2 2 2 1 1 2 2 Zachodniopomorskie 25 26 24 21 5 5 4 3 - - - - Źródło: Rocznik Kultura z 2007-2010, GUS, Warszawa.

Niemal co 10-te kino w Polsce w 2009 roku było kinem, dużym zaliczanym do tzw.

multipleksów, kina mniejsze (minipleksy) stanowiły ponad 7% wszystkich kin. Zarówno wśród

multipleksów, jak i minipleksów rok do roku odnotowuje się w skali kraju wzrost ich liczby. W przypadku

multipleksów w żadnym z województw na przestrzeni lat 2006-2009 nie odnotowano spadku ich liczby.

Natomiast największy przyrost (po 2 multipleksy) odnotowano w woj. dolnośląskim oraz śląskim w 2007

roku. Blisko 40% wszystkich multipleksów, a także minipleksów zlokalizowanych jest na Mazowszu i na

Śląsku.

Minipleksy występują we wszystkich województwach za wyjątkiem lubelskiego, zaś

multipleksów nie ma w 3 województwach, a w pięciu funkcjonuje tylko jedno kino tego typu. W 2009

15 Kino ruchome jest definiowane jako działalność publicznego wyświetlania filmów w różnych miejscach przez ekipy objazdowe.

14

roku w stosunku do 2008 przybyły 2 minipleksy w woj. dolnośląskim, a zlikwidowano 1 minipleks w woj.

warmińsko-mazurskim (tab. 1.3).

Tablica 1.3

Multipleksy i minipleksy w Polsce w latach 2006-2009 wg województw

Wyszczególnienie Multipleksy ogółem Minipleksy ogółem

2006 2007 2008 2009 2006 2007 2008 2009

POLSKA 34 41 44 48 19 25 31 32 Dolnośląskie 2 4 4 4 - 1 1 3 Kujawsko-pomorskie 2 2 3 3 - 1 1 1 Lubelskie - 1 1 1 - - - - Lubuskie - - 1 1 - 1 l 1 Łódzkie 2 2 2 2 2 2 2 2 Małopolskie 4 4 4 5 2 2 2 2 Mazowieckie 10 11 11 11 5 6 7 7 Opolskie - - - - 1 1 1 1 Podkarpackie - - - - 1 1 l 1 Podlaskie - - 1 1 - - l 1 Pomorskie 4 4 4 4 2 2 2 2 Śląskie 6 8 8 9 3 5 6 6 Świętokrzyskie - - - - 1 1 1 1 Warmińsko-mazurskie - - - 1 1 1 2 1 Wielkopolskie 3 4 4 5 - - 2 2 Zachodniopomorskie 1 1 1 1 1 1 1 1 Źródło: Rocznik Kultura z 2007-2010, GUS, Warszawa.

W latach 2006-2009 stale malała liczba kin w Polsce, jednakże obserwuje się stały wzrost liczby

kin wielosalowych (minipleksów i multipleksów). Największe średnie tempo zmian w latach 2006-2009

odnotowały minipleksy (wzrost o 18,9%), a następnie multipleksy (wzrost o 12,2%). Natomiast liczba kin

ogółem w latach 2006-2009 średnio z roku na rok malała w tempie 4%. Największy wzrost liczby

minipleksów i multipleksów (odpowiednio o blisko 32% i 21%) odnotowano w 2007 roku w stosunku do

2006 roku (rys. 1.1).

Kina małe dysponujące jedną bądź dwiema salami kinowymi to kina studyjne, których celem

działalności jest m.in. rozpowszechnianie filmów o wysokich walorach artystycznych. Liczba kin

jednosalowych zmalała od 2006 o 20% i wyniosła 340 w 2009 roku. Liczba kin dwusalowych

utrzymywała się mniej więcej na stałym poziomie i wynosiła 28 w 2009 roku (tab. 1.4).

Ponad 53,4% kin w 2009 roku należało do sektora publicznego, z czego blisko 93% było

własnością samorządów. Najwięcej kin należących do sektora publicznego było w woj. małopolskim

(27) oraz śląskim (25), a najmniej w woj. świętokrzyskim (7). Wszystkie kina w woj. lubelskim, łódzkim,

opolskim, podkarpackim, świętokrzyskim, warmińsko-mazurskim oraz zachodniopomorskim należące

do sektora publicznego są własnością samorządów.

15

Rysunek 1.1 Dynamika liczby kin w latach 2006-2009 (w %)

Źródło: opracowanie własne na podstawie danych z tab. 1.2

Tablica 1.4 Kina studyjne w latach 2006-2009

Wyszczególnienie Lata

2006 2007 2008 2009 Kina dysponujące 1 salą 425 402 382 340 Kina dysponujące 2 salami 27 28 26 28 Źródło: Rocznik Kultura z 2007-2010, GUS, Warszawa.

Tablica 1.5 Kina sektora publicznego w latach 2006-2009 wg województw

Wyszczególnienie Sektor publiczny

Razem w tym należące do samorządów 2006 2007 2008 2009 2006 2007 2008 2009

POLSKA 351 335 262 243 341 328 244 227 Dolnośląskie 40 35 21 19 40 35 19 18 Kujawsko-pomorskie 12 12 11 10 11 11 9 8 Lubelskie 28 27 18 16 26 25 18 16 Lubuskie 16 12 9 8 15 12 8 7 Łódzkie 17 16 15 14 17 16 15 14 Małopolskie 34 35 29 27 34 35 25 23 Mazowieckie 29 29 27 26 27 28 25 23 Opolskie 11 10 9 9 11 10 9 9 Podkarpackie 31 28 20 18 30 27 19 18 Podlaskie 12 14 11 8 12 14 10 7 Pomorskie 11 10 9 8 10 9 7 7 Śląskie 32 33 27 25 32 33 25 23 Świętokrzyskie 11 7 6 7 11 7 6 7 Warmińsko-mazurskie 16 18 12 10 16 18 12 10 Wielkopolskie 32 30 22 24 31 29 21 23 Zachodniopomorskie 19 19 16 14 18 19 16 14 Źródło: Rocznik Kultura z 2007-2010, GUS, Warszawa.

16

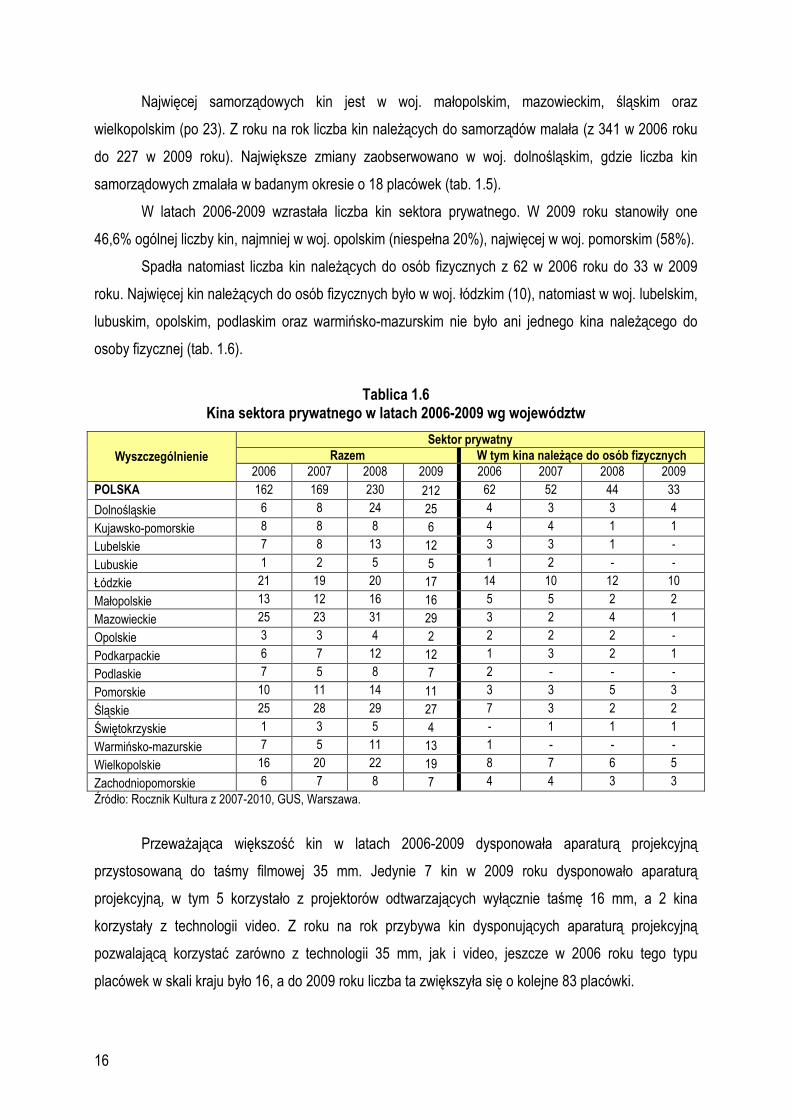

Najwięcej samorządowych kin jest w woj. małopolskim, mazowieckim, śląskim oraz

wielkopolskim (po 23). Z roku na rok liczba kin należących do samorządów malała (z 341 w 2006 roku

do 227 w 2009 roku). Największe zmiany zaobserwowano w woj. dolnośląskim, gdzie liczba kin

samorządowych zmalała w badanym okresie o 18 placówek (tab. 1.5).

W latach 2006-2009 wzrastała liczba kin sektora prywatnego. W 2009 roku stanowiły one

46,6% ogólnej liczby kin, najmniej w woj. opolskim (niespełna 20%), najwięcej w woj. pomorskim (58%).

Spadła natomiast liczba kin należących do osób fizycznych z 62 w 2006 roku do 33 w 2009

roku. Najwięcej kin należących do osób fizycznych było w woj. łódzkim (10), natomiast w woj. lubelskim,

lubuskim, opolskim, podlaskim oraz warmińsko-mazurskim nie było ani jednego kina należącego do

osoby fizycznej (tab. 1.6).

Tablica 1.6

Kina sektora prywatnego w latach 2006-2009 wg województw

Wyszczególnienie Sektor prywatny

Razem W tym kina należące do osób fizycznych 2006 2007 2008 2009 2006 2007 2008 2009

POLSKA 162 169 230 212 62 52 44 33

Dolnośląskie 6 8 24 25 4 3 3 4

Kujawsko-pomorskie 8 8 8 6 4 4 1 1

Lubelskie 7 8 13 12 3 3 1 -

Lubuskie 1 2 5 5 1 2 - -

Łódzkie 21 19 20 17 14 10 12 10

Małopolskie 13 12 16 16 5 5 2 2

Mazowieckie 25 23 31 29 3 2 4 1

Opolskie 3 3 4 2 2 2 2 -

Podkarpackie 6 7 12 12 1 3 2 1

Podlaskie 7 5 8 7 2 - - -

Pomorskie 10 11 14 11 3 3 5 3

Śląskie 25 28 29 27 7 3 2 2

Świętokrzyskie 1 3 5 4 - 1 1 1

Warmińsko-mazurskie 7 5 11 13 1 - - -

Wielkopolskie 16 20 22 19 8 7 6 5

Zachodniopomorskie 6 7 8 7 4 4 3 3 Źródło: Rocznik Kultura z 2007-2010, GUS, Warszawa.

Przeważająca większość kin w latach 2006-2009 dysponowała aparaturą projekcyjną

przystosowaną do taśmy filmowej 35 mm. Jedynie 7 kin w 2009 roku dysponowało aparaturą

projekcyjną, w tym 5 korzystało z projektorów odtwarzających wyłącznie taśmę 16 mm, a 2 kina

korzystały z technologii video. Z roku na rok przybywa kin dysponujących aparaturą projekcyjną

pozwalającą korzystać zarówno z technologii 35 mm, jak i video, jeszcze w 2006 roku tego typu

placówek w skali kraju było 16, a do 2009 roku liczba ta zwiększyła się o kolejne 83 placówki.

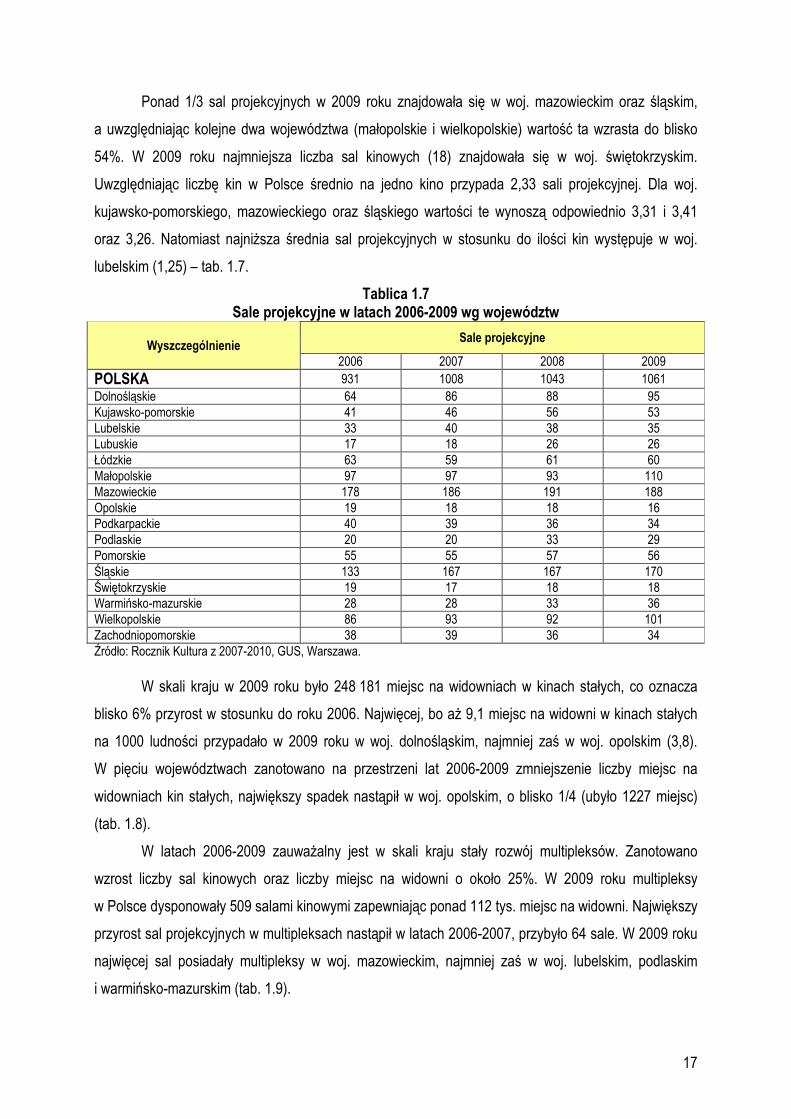

17

Ponad 1/3 sal projekcyjnych w 2009 roku znajdowała się w woj. mazowieckim oraz śląskim,

a uwzględniając kolejne dwa województwa (małopolskie i wielkopolskie) wartość ta wzrasta do blisko

54%. W 2009 roku najmniejsza liczba sal kinowych (18) znajdowała się w woj. świętokrzyskim.

Uwzględniając liczbę kin w Polsce średnio na jedno kino przypada 2,33 sali projekcyjnej. Dla woj.

kujawsko-pomorskiego, mazowieckiego oraz śląskiego wartości te wynoszą odpowiednio 3,31 i 3,41

oraz 3,26. Natomiast najniższa średnia sal projekcyjnych w stosunku do ilości kin występuje w woj.

lubelskim (1,25) – tab. 1.7.

Tablica 1.7 Sale projekcyjne w latach 2006-2009 wg województw

Wyszczególnienie Sale projekcyjne

2006 2007 2008 2009 POLSKA 931 1008 1043 1061 Dolnośląskie 64 86 88 95 Kujawsko-pomorskie 41 46 56 53 Lubelskie 33 40 38 35 Lubuskie 17 18 26 26 Łódzkie 63 59 61 60 Małopolskie 97 97 93 110 Mazowieckie 178 186 191 188 Opolskie 19 18 18 16 Podkarpackie 40 39 36 34 Podlaskie 20 20 33 29 Pomorskie 55 55 57 56 Śląskie 133 167 167 170 Świętokrzyskie 19 17 18 18 Warmińsko-mazurskie 28 28 33 36 Wielkopolskie 86 93 92 101 Zachodniopomorskie 38 39 36 34 Źródło: Rocznik Kultura z 2007-2010, GUS, Warszawa.

W skali kraju w 2009 roku było 248 181 miejsc na widowniach w kinach stałych, co oznacza

blisko 6% przyrost w stosunku do roku 2006. Najwięcej, bo aż 9,1 miejsc na widowni w kinach stałych

na 1000 ludności przypadało w 2009 roku w woj. dolnośląskim, najmniej zaś w woj. opolskim (3,8).

W pięciu województwach zanotowano na przestrzeni lat 2006-2009 zmniejszenie liczby miejsc na

widowniach kin stałych, największy spadek nastąpił w woj. opolskim, o blisko 1/4 (ubyło 1227 miejsc)

(tab. 1.8).

W latach 2006-2009 zauważalny jest w skali kraju stały rozwój multipleksów. Zanotowano

wzrost liczby sal kinowych oraz liczby miejsc na widowni o około 25%. W 2009 roku multipleksy

w Polsce dysponowały 509 salami kinowymi zapewniając ponad 112 tys. miejsc na widowni. Największy

przyrost sal projekcyjnych w multipleksach nastąpił w latach 2006-2007, przybyło 64 sale. W 2009 roku

najwięcej sal posiadały multipleksy w woj. mazowieckim, najmniej zaś w woj. lubelskim, podlaskim

i warmińsko-mazurskim (tab. 1.9).

18

Tablica 1.8 Miejsca na widowni w kinach stałych w latach 2006-2009 wg województw

Wyszczególnienie Miejsca na widowni w kinach stałych

ogółem na 1000 ludności 2006 2007 2008 2009 2006 2007 2008 2009

POLSKA 234271 244174 249533 248181 6,1 6,4 6,5 6,5 Dolnośląskie 19082 23691 24674 26278 6,6 8,2 8,6 9,1 Kujawsko-pomorskie 9770 10636 12234 11450 4,7 5,1 5,9 5,5 Lubelskie 9324 10740 10359 9402 4,3 5,0 4,8 4,4 Lubuskie 4594 4125 5121 4984 4,6 4,1 5,1 4,9 Łódzkie 13788 12493 13177 12853 5,4 4,9 5,2 5,1 Małopolskie 22244 21951 21647 23704 6,8 6,7 6,6 7,2 Mazowieckie 39729 41588 43248 42506 7,7 8,0 8,3 8,1 Opolskie 5108 4851 4731 3881 4,9 4,7 4,6 3,8 Podkarpackie 11392 11010 10568 10404 5,4 5,2 5,0 5,0 Podlaskie 4474 4489 7050 6176 3,7 3,8 5,9 5,2 Pomorskie 14112 14325 14515 13274 6,4 6,5 6,5 6,0 Śląskie 34828 38308 37552 37281 7,5 8,2 8,1 8,0 Świętokrzyskie 5355 4710 5102 5312 4,2 3,7 4,0 4,2 Warmińsko-mazurskie 6380 6397 6782 7586 4,5 4,5 4,8 5,3 Wielkopolskie 23229 25500 23888 25025 6,9 7,5 7,0 7,3 Zachodniopomorskie 9062 9360 8885 8065 5,4 5,5 5,2 4,8 Źródło: Rocznik Kultura z 2007-2010, GUS, Warszawa.

Tablica 1.9 Wybrane charakterystyki multipleksów w latach 2006-2009 wg województw

Wyszczególnienie Multipleksy

SALE MIEJSCA NA WIDOWNI 2006 2007 2008 2009 2006 2007 2008 2009

POLSKA 368 432 463 509 84147 97788 104377 112211 Dolnośląskie 18 39 39 39 4376 9900 9900 10097 Kujawsko-pomorskie 22 22 35 35 4653 4687 6927 6927 Lubelskie - 8 8 8 - 1548 1548 1548 Lubuskie - - 9 9 - - 1305 1305 Łódzkie 25 24 25 25 4831 4323 4751 4751 Małopolskie 42 42 42 62 9655 9655 9660 12894 Mazowieckie 117 126 124 123 24374 27009 27018 26693 Opolskie - - - - - - - - Podkarpackie - - - - - - - - Podlaskie - - 8 8 - - 1689 1689 Pomorskie 34 34 34 34 8530 8550 8537 8537 Śląskie 65 85 86 94 14128 17603 17989 19329 Świętokrzyskie - - - - - - - - Warmińsko-mazurskie - - - 8 - - - 1904 Wielkopolskie 36 43 44 55 11500 12413 12853 14337 Zachodniopomorskie 9 9 9 9 2100 2100 2200 2200 Źródło: Rocznik Kultura z 2007-2010, GUS, Warszawa.

W latach 2006-2009 następował stały rozwój minipleksów. Liczba sal kinowych prawie się

podwoiła, a liczba miejsc na widowni wzrosła o około 42%. W 2009 roku minipleksy w Polsce

dysponowały 156 salami kinowymi z ponad 31 tys. miejsc na widowni. W 2009 roku najwięcej sal

posiadały minipleksy w woj. śląskim (34 sale), najmniej zaś w woj. podkarpackim i zachodniopomorskim

(po 4 sale) – tab. 1.10.

19

Tablica 1.10 Wybrane charakterystyki minipleksów w latach 2006-2009 wg województw

Wyszczególnienie Minipleksy

SALE MIEJSCA NA WIDOWNI 2006 2007 2008 2009 2006 2007 2008 2009

POLSKA 84 118 146 156 18192 24183 29476 31326 Dolnośląskie - 7 7 17 - 1230 1230 3433 Kujawsko-pomorskie - 6 6 6 - 1257 1251 1251 Lubelskie - - - - - - - - Lubuskie - 5 5 5 - 1028 1028 1028 Łódzkie 6 6 6 8 693 673 673 1369 Małopolskie 8 8 8 8 766 766 766 994 Mazowieckie 22 25 28 28 4444 4991 5969 5996 Opolskie 6 6 6 6 1245 1245 1245 1245 Podkarpackie 4 4 4 4 1200 1200 1200 1200 Podlaskie - - 7 7 - - 1260 1260 Pomorskie 6 6 6 9 1902 1902 1902 1698 Śląskie 16 29 34 34 4025 5949 6779 6779 Świętokrzyskie 7 7 7 7 1620 1620 1620 1620 Warmińsko-mazurskie 5 5 11 6 1075 1100 2373 1273 Wielkopolskie - - 7 7 - - 958 958 Zachodniopomorskie 4 4 4 4 1222 1222 1222 1222 Źródło: Rocznik Kultura z 2007-2010, GUS, Warszawa.

Podsumowując, liczba kin w Polsce w latach 2006-2009 z roku na rok malała osiągając liczbę

455 placówek w 2009 roku. Z drugiej strony stale rosła liczba kin wielosalowych (wzrost o 27 placówek

w latach 2006-2009).

3. Dystrybucja filmów

Przez dystrybucję filmów należy rozumieć wszelkie decyzje i czynności związane

z udostępnieniem wytworzonych produktów kinematograficznych w celu ich publicznego wyświetlenia

w miejscach o odpowiedniej infrastrukturze.

Dystrybucją filmów w kinach zajmują się obecnie 22 przedsiębiorstwa. Do najbardziej znanych

należą przedstawiciele studiów hollywoodzkich, takich jak: Warner Bros czy 20th Century. Ponadto na

rynku działają polscy dystrybutorzy, którzy rozpowszechniają zarówno filmy polskie, jak i zagraniczne

(tab. 1.11).

W 2006 roku wprowadzono na ekrany polskich kin filmy produkcji 29 krajów. Łącznie było to

257 filmów, w tym 28 produkcji polskiej i 130 produkcji amerykańskiej. W kolejnym roku

dystrybuowanych było 279 filmów z 32 krajów, w tym 26 polskich oraz 124 wyprodukowanych

w Stanach Zjednoczonych. W 2008 na ekranach kin pokazano 280 filmów z 36 krajów, z czego 36 było

produkcji polskiej, a 117 amerykańskiej. W roku 2009 wprowadzono na ekrany kin 264 filmy z 24

krajów, w tym 34 z polski oraz 117 z USA. W tablicy 1.12 przedstawiono nowowprowadzone na ekrany

kin filmy długometrażowe według krajów produkcji.

20

Tablica 1.11 Dystrybutorzy filmów działający na polskim rynku w 2011 roku

Nazwa dystrybutora Nazwa dystrybutora 1. 35mm 2. Mayfly 3. Adyton International 4. Monolith Films 5. Against Gravity 6. Monolith Plus 7. AP Mañana 8. Propaganda 9. Best Film 10. Solopan 11. Forum Film Poland 12. SPI International Polska, SPInka 13. Fundacja Promocji Kina Film Polski 14. Studio Interfilm 15. Gutek Film 16. Syrena Films 17. Imperial Cinepix 18. Vision Film 19. ITI Cinema 20. Vivarto 21. Kino Świat 22. Warner Bros. Entertainment Polska Źródło: opracowanie własne na podstawie danych Polskiego Instytutu Sztuki Filmowej www.pisf.pl

Tablica 1.12 Nowowprowadzone na ekrany kin filmy długometrażowe według wybranych krajów produkcji

Wyszczególnienie Liczba nowowprowadzonych filmów na ekrany kin

2006 2007 2008 2009 POLSKA 28 26 36 34 Austria 2 - 3 2 Belgia 1 2 2 1 Republika Czeska 10 14 7 7 Dania 3 4 2 2 Estonia 1 - 1 - Finlandia 1 - - - Francja 14 18 19 21 Hiszpania 3 8 6 6 Holandia 1 1 - - Irlandia 2 - 2 1 Niemcy 7 13 11 10 Norwegia 1 2 1 - Rosja 2 4 7 7 Szwecja 4 - 2 - Węgry 1 - 1 3 Wielka Brytania 19 21 19 15 Włochy 6 1 2 4 USA 130 124 117 117 Argentyna 1 4 3 3 Australia 2 1 4 1 Hongkong 1 1 4 2 Indie 4 5 2 - Iran 1 - - - Japonia 3 1 2 - Kanada 5 3 - - Korea Pd. 2 - - - Nowa Zelandia 1 - - - Tajlandia 1 - - - Źródło: Rocznik Kultura z 2007-2010, GUS, Warszawa.

Na polskim rynku działa 7 znaczących instytucji filmowych odpowiedzialnych za prowadzenie

kin, a tym samym za emisje seansów filmowych. Do najbardziej znanych należą Cimena-City

dysponujące 30 kinami i 331 ekranami, Centrum Filmowe Helios posiadające 25 kin i 133 ekranów oraz

21

Multikino, będące właścicielem 20 kin i 180 ekranów. Do mniejszych instytucji kinowych zalicza się

Odra-Film (17 kin), Max-Film (8 kin), Silesia Film (6 kin) oraz Apollo Film (3 kina).

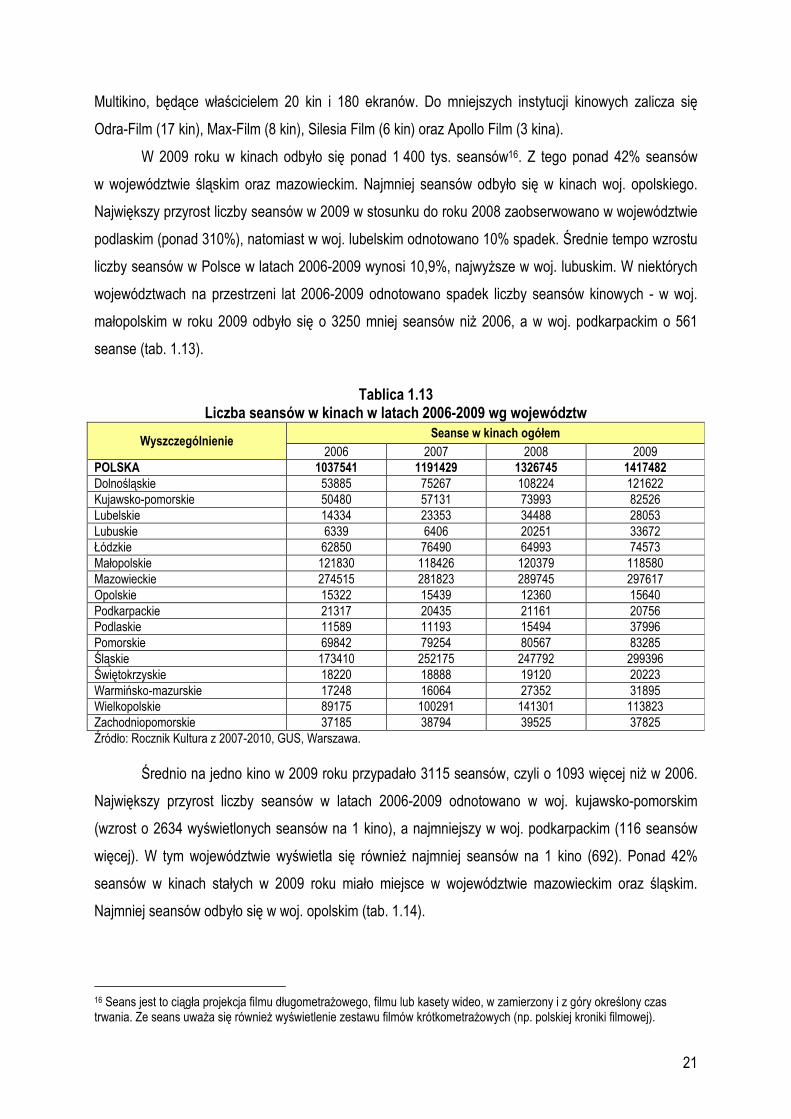

W 2009 roku w kinach odbyło się ponad 1 400 tys. seansów16. Z tego ponad 42% seansów

w województwie śląskim oraz mazowieckim. Najmniej seansów odbyło się w kinach woj. opolskiego.

Największy przyrost liczby seansów w 2009 w stosunku do roku 2008 zaobserwowano w województwie

podlaskim (ponad 310%), natomiast w woj. lubelskim odnotowano 10% spadek. Średnie tempo wzrostu

liczby seansów w Polsce w latach 2006-2009 wynosi 10,9%, najwyższe w woj. lubuskim. W niektórych

województwach na przestrzeni lat 2006-2009 odnotowano spadek liczby seansów kinowych - w woj.

małopolskim w roku 2009 odbyło się o 3250 mniej seansów niż 2006, a w woj. podkarpackim o 561

seanse (tab. 1.13).

Tablica 1.13

Liczba seansów w kinach w latach 2006-2009 wg województw

Wyszczególnienie Seanse w kinach ogółem

2006 2007 2008 2009 POLSKA 1037541 1191429 1326745 1417482 Dolnośląskie 53885 75267 108224 121622 Kujawsko-pomorskie 50480 57131 73993 82526 Lubelskie 14334 23353 34488 28053 Lubuskie 6339 6406 20251 33672 Łódzkie 62850 76490 64993 74573 Małopolskie 121830 118426 120379 118580 Mazowieckie 274515 281823 289745 297617 Opolskie 15322 15439 12360 15640 Podkarpackie 21317 20435 21161 20756 Podlaskie 11589 11193 15494 37996 Pomorskie 69842 79254 80567 83285 Śląskie 173410 252175 247792 299396 Świętokrzyskie 18220 18888 19120 20223 Warmińsko-mazurskie 17248 16064 27352 31895 Wielkopolskie 89175 100291 141301 113823 Zachodniopomorskie 37185 38794 39525 37825 Źródło: Rocznik Kultura z 2007-2010, GUS, Warszawa.

Średnio na jedno kino w 2009 roku przypadało 3115 seansów, czyli o 1093 więcej niż w 2006.

Największy przyrost liczby seansów w latach 2006-2009 odnotowano w woj. kujawsko-pomorskim

(wzrost o 2634 wyświetlonych seansów na 1 kino), a najmniejszy w woj. podkarpackim (116 seansów

więcej). W tym województwie wyświetla się również najmniej seansów na 1 kino (692). Ponad 42%

seansów w kinach stałych w 2009 roku miało miejsce w województwie mazowieckim oraz śląskim.

Najmniej seansów odbyło się w woj. opolskim (tab. 1.14).

16 Seans jest to ciągła projekcja filmu długometrażowego, filmu lub kasety wideo, w zamierzony i z góry określony czas trwania. Ze seans uważa się również wyświetlenie zestawu filmów krótkometrażowych (np. polskiej kroniki filmowej).

22

Tablica 1.14 Wybrane wskaźniki dotyczące seansów w latach 2006-2009 wg województw

Wyszczególnienie Seanse

na 1 kino w kinach stałych ogółem 2006 2007 2008 2009 2006 2007 2008 2009

POLSKA 2022 2364 2697 3115 1037138 1190879 1326008 1416677 Dolnośląskie 1171 1750 2405 2764 53885 75267 108217 121596 Kujawsko-pomorskie 2524 2857 3894 5158 50480 57131 73991 82479 Lubelskie 410 667 1113 1002 14259 23291 34484 28047 Lubuskie 373 458 1447 2590 6339 6406 20249 33656 Łódzkie 1654 2185 1857 2406 62714 76307 64782 74390 Małopolskie 2592 2520 2675 2758 121830 118426 120379 118547 Mazowieckie 5084 5420 4996 5411 274382 281581 289557 297484 Opolskie 1094 1188 951 1422 15322 15439 12356 15636 Podkarpackie 576 584 661 692 21317 20435 21161 20756 Podlaskie 610 589 1342 2533 11589 11193 25475 37951 Pomorskie 3326 3774 3503 4383 69842 79254 80548 83249 Śląskie 3042 4134 4425 5758 173410 252175 247778 299372 Świętokrzyskie 1518 1889 1738 1838 18220 18888 19114 20184 Warmińsko-mazurskie 750 698 1189 1387 17248 16064 27344 31858 Wielkopolskie 1858 2006 3211 2647 89116 100228 141053 113697 Zachodniopomorskie 1487 1492 1647 1801 37185 38794 39520 37775 Źródło: Rocznik Kultura z 2007-2010, GUS, Warszawa.

W 2009 roku w kinach stałych wyświetlono przeciętnie 3162 seanse. W latach 2006-2009

w kinach stałych liczba seansów rosła z roku na rok w tempie 15,4% seansów wyświetlonych na 1 kino.

W skali kraju we wszystkich województwach w latach 2006-2009 miał miejsce wzrost liczby

wyświetlanych seansów. Największy przyrost odnotowano w woj. śląskim (o 2715 seansów więcej

w 2009 niż w 2006 roku) oraz woj. kujawsko-pomorskim (o 2631), a najmniejszy w woj. podkarpackim

(116 seansów).

W 2009 roku blisko co piąty seans (18,8%) wyświetlany w kinach był filmem polskim. Jest to

ponad 4% wzrost z porównaniu do lat 2006 i 2007. Najczęściej filmy produkcji polskiej wyświetlane były

w woj. lubelskim (24,6%) oraz woj. podkarpackim (24,7%), najrzadziej natomiast w woj. warmińsko-

mazurskim (16,9%). W wartościach bezwzględnych w 2009 roku najmniej filmów polskich wyświetlono

w woj. świętokrzyskim, a najwięcej w woj. mazowieckim (tab. 1.15).

Liczba seansów w kinach ruchomych w latach 2006-2009 wzrosła blisko dwukrotnie i wyniosła

w 2009 roku 805 seansów. Najwięcej seansów wyświetliły kina ruchome w woj. łódzkim (183),

mazowieckim (133) oraz wielkopolskim (126), co stanowiło blisko 55% wszystkich projekcji.

W województwie podkarpackim nie odbył się żaden seans kinowy zrealizowany przez kino ruchome.

W badanym okresie jedynie w 4-ch województwach nieprzerwanie odbywały się seanse kin ruchomych

(tab.1.16).

23

Tablica 1.15 Seanse w kinach stałych oraz filmów polskiej produkcji w latach 2006-2009 wg województw

Wyszczególnienie Seanse

w kinach stałych na 1 kino z ogółem filmów polskiej produkcji 2006 2007 2008 2009 2006 2007 2008 2009

POLSKA 2054 2401 2745 3162 150087 169172 252439 267607 Dolnośląskie 1171 1750 2405 2764 8165 10597 19962 22113 Kujawsko-pomorskie 2524 2857 3894 5155 17569 8036 12355 15408 Lubelskie 432 706 1112 1002 2455 4257 6947 6889 Lubuskie 373 458 1446 2589 1416 1206 3902 6225 Łódzkie 1792 2385 2090 2657 8031 12581 15268 14219 Małopolskie 2592 2520 2675 2757 17081 17234 22780 25322 Mazowieckie 5277 5632 5265 5613 37119 39395 56823 56494 Opolskie 1094 1188 950 1421 1769 2386 2106 2864 Podkarpackie 576 584 661 692 3444 4791 5227 5125 Podlaskie 610 589 1341 2530 1644 2481 5050 7682 Pomorskie 3326 3774 3502 4382 10091 11270 134418 14498 Śląskie 3042 4134 4425 5757 20856 32370 43557 52376 Świętokrzyskie 1518 1889 1738 1835 2271 3186 4060 4603 Warmińsko-mazurskie 750 698 1189 1385 1948 2595 4960 5412 Wielkopolskie 1896 2045 3358 2773 11120 11154 29242 21476 Zachodniopomorskie 1487 1492 1647 1799 5108 5633 6782 6901 Źródło: Rocznik Kultura z 2007-2010, GUS, Warszawa.

Tablica 1.16 Seanse w kinach ruchomych w latach 2006-2009 wg województw

Wyszczególnienie Seanse w kinach ruchomych

2006 2007 2008 2009 POLSKA 403 550 737 805 Dolnośląskie - - 7 26 Kujawsko-pomorskie - - 2 47 Lubelskie 75 62 4 6 Lubuskie - - 2 16 Łódzkie 136 183 211 183 Małopolskie - - - 33 Mazowieckie 133 242 188 133 Opolskie - - 4 4 Podkarpackie - - - - Podlaskie - - 19 45 Pomorskie - - 19 36 Śląskie - - 14 24 Świętokrzyskie - - 6 39 Warmińsko-mazurskie - - 8 37 Wielkopolskie 59 63 248 126 Zachodniopomorskie - - 5 50 Źródło: Rocznik Kultura z 2007-2010, GUS, Warszawa.

Minipleksy to kina stałe posiadające od 3 do 7 sal kinowych, a multipleksy to kina posiadające

8 i więcej sal kinowych. W 2009 roku 65,6% wszystkich seansów odbyło się w multipleksach. W woj.

podkarpackim, opolskim oraz świętokrzyskim nie ma kina spełniającego warunki multipleksu. Niemal

połowa pokazów filmowych w multipleksach miała miejsce w woj. mazowieckim oraz śląskim (46,2%).

24

Ponadto w tych dwóch województwach w 2009 roku wyświetlono ponad 45% seansów z filmami

produkcji polskiej (tab. 1.17).

Tablica 1.17 Seanse w multipleksach w latach 2006-2009

Wyszczególnienie Seanse

OGÓŁEM filmów produkcji polskiej 2006 2007 2008 2009 2006 2007 2008 2009

POLSKA 658243 787472 875801 930191 88015 96810 154858 164113 Dolnośląskie 35751 55760 74610 73698 4577 7401 12780 13578 Kujawsko-pomorskie 41997 42591 59170 67464 16051 5551 9656 12642 Lubelskie - 9108 18136 16542 - 663 3085 3218 Lubuskie - - 4050 18782 - - 856 3546 Łódzkie 37420 45264 37944 46435 3412 6178 7840 7541 Małopolskie 78386 75932 80240 82297 8870 9589 13716 15289 Mazowieckie 210222 218437 223715 219021 27110 27417 41468 39132 Opolskie - - - - - - - - Podkarpackie - - - - - - - - Podlaskie - - 14693 17013 - - 2210 3374 Pomorskie 56051 65206 67908 71155 7459 9078 10842 11961 Śląskie 121729 191758 168353 211296 12379 22675 28072 35746 Świętokrzyskie - - - - - - - - Warmińsko-mazurskie - - - 13190 - - - 2047 Wielkopolskie 59778 66273 109362 75925 6143 5856 21757 13217 Zachodniopomorskie 16909 17143 17620 17373 2014 2402 2576 2822 Źródło: Rocznik Kultura z 2007-2010, GUS, Warszawa.

Blisko 21% seansów w Polsce w 2009 roku miało miejsce w minipleksach. Najwięcej seansów

w minipleksach wyświetlanych było w woj. opolskim (aż 85% wszystkich seansów) (tab. 1.18).

Tablice 1.18

Seanse w minipleksach w latach 2006-2009 wg województw

Wyszczególnienie Seanse

OGÓŁEM filmów produkcji polskiej 2006 2007 2008 2009 2006 2007 2008 2009

POLSKA 157975 183919 249641 298052 24924 30554 49273 52182 Dolnośląskie - 1297 15504 30759 - 71 2908 3946 Kujawsko-pomorskie - 7417 10648 11680 - 1059 1746 1827 Lubelskie - - - - - - - - Lubuskie - 2008 11418 11196 - 262 1899 1692 Łódzkie 7570 12240 10810 10724 1816 2270 2765 2201 Małopolskie 13929 14611 15448 12593 3210 2047 3169 2909 Mazowieckie 42929 45905 47038 59213 6881 9021 10582 12064 Opolskie 12600 12553 10221 13439 1300 1823 1623 2349 Podkarpackie 8983 9124 9257 9341 1252 1538 1977 1400 Podlaskie - - 3106 14882 - - 770 2430 Pomorskie 7104 7372 5159 7022 1611 1305 1240 1173 Śląskie 29652 36165 58462 67873 4921 5921 10628 11520 Świętokrzyskie 14313 14625 14491 15228 1611 2169 2741 2766 Warmińsko-mazurskie 11415 11129 21752 10008 1147 1614 3624 1757 Wielkopolskie - - 7014 14753 - - 1894 2642 Zachodniopomorskie 9480 9473 9313 9341 1175 1454 1707 1506 Źródło: Rocznik Kultura z 2007-2010, GUS, Warszawa.

25

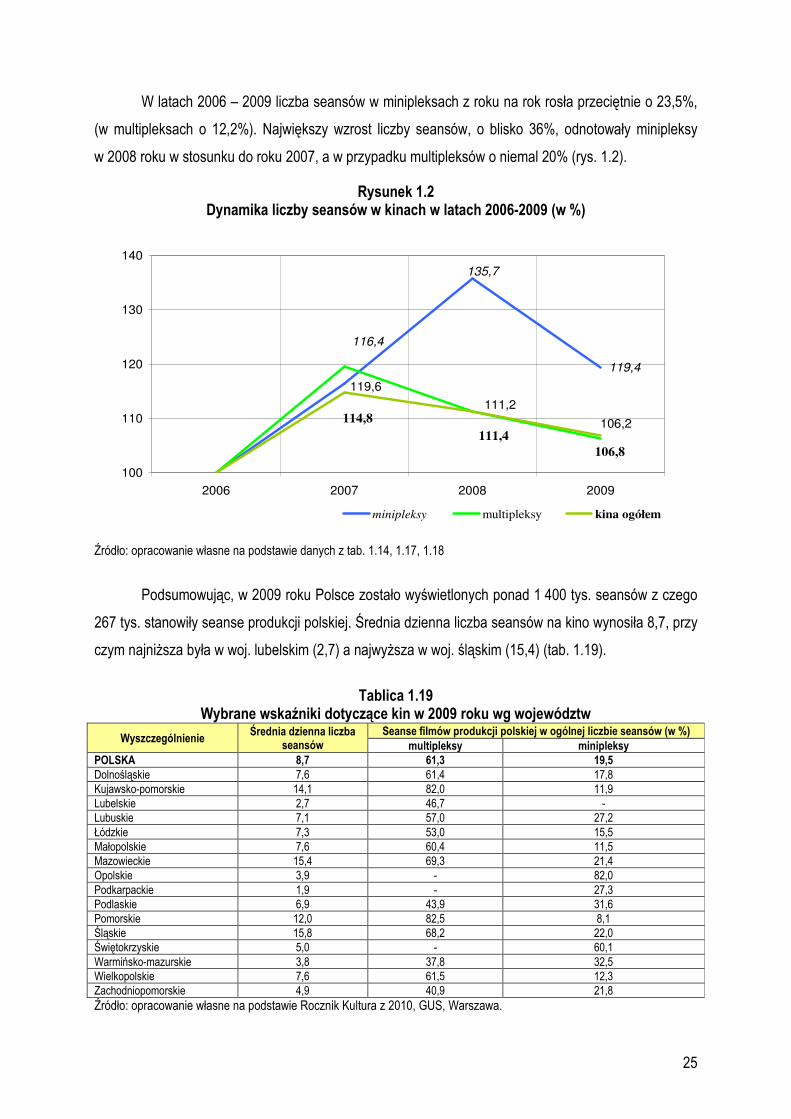

W latach 2006 – 2009 liczba seansów w minipleksach z roku na rok rosła przeciętnie o 23,5%,

(w multipleksach o 12,2%). Największy wzrost liczby seansów, o blisko 36%, odnotowały minipleksy

w 2008 roku w stosunku do roku 2007, a w przypadku multipleksów o niemal 20% (rys. 1.2).

Rysunek 1.2 Dynamika liczby seansów w kinach w latach 2006-2009 (w %)

119,4

116,4

135,7

119,6

111,2

106,2114,8

111,4

106,8

100

110

120

130

140

2006 2007 2008 2009

minipleksy multipleksy kina ogółem

Źródło: opracowanie własne na podstawie danych z tab. 1.14, 1.17, 1.18

Podsumowując, w 2009 roku Polsce zostało wyświetlonych ponad 1 400 tys. seansów z czego

267 tys. stanowiły seanse produkcji polskiej. Średnia dzienna liczba seansów na kino wynosiła 8,7, przy

czym najniższa była w woj. lubelskim (2,7) a najwyższa w woj. śląskim (15,4) (tab. 1.19).

Tablica 1.19

Wybrane wskaźniki dotyczące kin w 2009 roku wg województw

Wyszczególnienie Średnia dzienna liczba

seansów Seanse filmów produkcji polskiej w ogólnej liczbie seansów (w %)

multipleksy minipleksy POLSKA 8,7 61,3 19,5 Dolnośląskie 7,6 61,4 17,8 Kujawsko-pomorskie 14,1 82,0 11,9 Lubelskie 2,7 46,7 - Lubuskie 7,1 57,0 27,2 Łódzkie 7,3 53,0 15,5 Małopolskie 7,6 60,4 11,5 Mazowieckie 15,4 69,3 21,4 Opolskie 3,9 - 82,0 Podkarpackie 1,9 - 27,3 Podlaskie 6,9 43,9 31,6 Pomorskie 12,0 82,5 8,1 Śląskie 15,8 68,2 22,0 Świętokrzyskie 5,0 - 60,1 Warmińsko-mazurskie 3,8 37,8 32,5 Wielkopolskie 7,6 61,5 12,3 Zachodniopomorskie 4,9 40,9 21,8 Źródło: opracowanie własne na podstawie Rocznik Kultura z 2010, GUS, Warszawa.

26

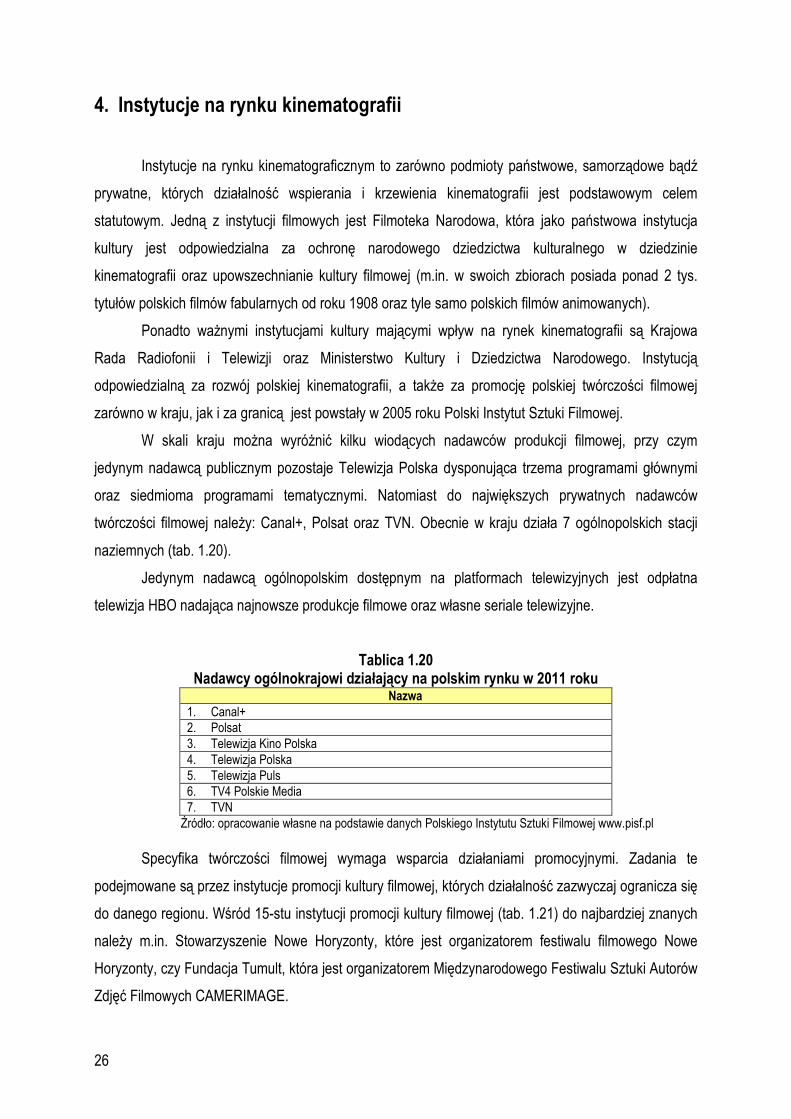

4. Instytucje na rynku kinematografii

Instytucje na rynku kinematograficznym to zarówno podmioty państwowe, samorządowe bądź

prywatne, których działalność wspierania i krzewienia kinematografii jest podstawowym celem

statutowym. Jedną z instytucji filmowych jest Filmoteka Narodowa, która jako państwowa instytucja

kultury jest odpowiedzialna za ochronę narodowego dziedzictwa kulturalnego w dziedzinie

kinematografii oraz upowszechnianie kultury filmowej (m.in. w swoich zbiorach posiada ponad 2 tys.

tytułów polskich filmów fabularnych od roku 1908 oraz tyle samo polskich filmów animowanych).

Ponadto ważnymi instytucjami kultury mającymi wpływ na rynek kinematografii są Krajowa

Rada Radiofonii i Telewizji oraz Ministerstwo Kultury i Dziedzictwa Narodowego. Instytucją

odpowiedzialną za rozwój polskiej kinematografii, a także za promocję polskiej twórczości filmowej

zarówno w kraju, jak i za granicą jest powstały w 2005 roku Polski Instytut Sztuki Filmowej.

W skali kraju można wyróżnić kilku wiodących nadawców produkcji filmowej, przy czym

jedynym nadawcą publicznym pozostaje Telewizja Polska dysponująca trzema programami głównymi

oraz siedmioma programami tematycznymi. Natomiast do największych prywatnych nadawców

twórczości filmowej należy: Canal+, Polsat oraz TVN. Obecnie w kraju działa 7 ogólnopolskich stacji

naziemnych (tab. 1.20).

Jedynym nadawcą ogólnopolskim dostępnym na platformach telewizyjnych jest odpłatna

telewizja HBO nadająca najnowsze produkcje filmowe oraz własne seriale telewizyjne.

Tablica 1.20 Nadawcy ogólnokrajowi działający na polskim rynku w 2011 roku

Nazwa 1. Canal+ 2. Polsat 3. Telewizja Kino Polska 4. Telewizja Polska 5. Telewizja Puls 6. TV4 Polskie Media 7. TVN

Źródło: opracowanie własne na podstawie danych Polskiego Instytutu Sztuki Filmowej www.pisf.pl Specyfika twórczości filmowej wymaga wsparcia działaniami promocyjnymi. Zadania te

podejmowane są przez instytucje promocji kultury filmowej, których działalność zazwyczaj ogranicza się

do danego regionu. Wśród 15-stu instytucji promocji kultury filmowej (tab. 1.21) do najbardziej znanych

należy m.in. Stowarzyszenie Nowe Horyzonty, które jest organizatorem festiwalu filmowego Nowe

Horyzonty, czy Fundacja Tumult, która jest organizatorem Międzynarodowego Festiwalu Sztuki Autorów

Zdjęć Filmowych CAMERIMAGE.

27

Do przejawów działalności wszystkich instytucji promocji kultury filmowej należy oprócz

organizacji przeglądów, pokazów i festiwali filmowych również prowadzenie kin, czy jak to ma miejsce

w przypadku Silesia Film, prowadzenie Filmoteki Śląskiej.

Tablica 1.21

Instytucje promocji kultury filmowej Nazwa Nazwa

1. Centrum Sztuki Filmowej 2. Muzeum Kinematografii w Łodzi 3. Centrum Sztuki Współczesnej Zamek Ujazdowski 4. Niezależna Fundacja Filmowa 5. Federacja Niezależnych Twórców Filmowych 6. Pomorska Fundacja Filmowa w Gdyni 7. Fundacja Cinema Art 8. Silesia Film 9. Fundacja Działań Artystycznych i Filmowych 10. Stowarzyszenie Filmowe Ciné Europa 11. Klub Kultury Filmowej 12. Stowarzyszenie Nowe Horyzonty 13. Krakowska Fundacja Filmowa 14. Warszawska Fundacja Filmowa 15. Fundacja Tumult Źródło: opracowanie własne na podstawie danych Polskiego Instytutu Sztuki Filmowej www.pisf.pl

Wśród fundacji i stowarzyszeń działających na polskim rynku kinematografii (tab. 1.22) można

wyróżnić dwie grupy instytucji: branżowe fundacje i stowarzyszenia (m.in. Stowarzyszenie Dziennikarzy

Polskich, Polskie Stowarzyszenie Montażystów) oraz stowarzyszenia ogólne skupiające twórców

i producentów (np. Stowarzyszenie Aktorów Filmowych i Telewizyjnych oraz Stowarzyszenie Autorów

ZAiKS).

Stowarzyszenie Aktorów Filmowych i Telewizyjnych (SAFT) jest obecnie największą

profesjonalną organizacją twórców filmowych w Polsce skupiającą ponad 1400 przedstawicieli różnych

zawodów filmowych. Zajmuje się przede wszystkim wparciem promocyjnym kultury filmowej oraz

ochroną prawną, jest ponadto współorganizatorem licznych festiwali i przeglądów filmowych. Z kolei

zadania Stowarzyszenia Autorów ZAIKS koncentrują się na ochronie praw autorskich oraz na

działalności antypirackiej.

Tablica 1.22 Fundacje i stowarzyszenia działające na rynku kinematografii

Nazwa 1. Krajowa Izba Producentów Audiowizualnych 2. Polska Federacja Dyskusyjnych Klubów Filmowych 3. Polskie Stowarzyszenie Montażystów 4. Stowarzyszenie Aktorów Filmowych i Telewizyjnych (SAFT) 5. Stowarzyszenie Autorów ZAiKS 6. Stowarzyszenie Dziennikarzy Polskich 7. Stowarzyszenie Film 1,2 8. Stowarzyszenie Filmowców Polskich 9. Stowarzyszenie Kina Polskie 10. Stowarzyszenie Twórców Obrazu Filmu Fabularnego 11. Związek Artystów Scen Polskich (ZASP) 12. Związek Autorów i Producentów Audiowizualnych (ZAPA) 13. Związek Producentów Audio Video 14. Krajowa Izba Producentów Audiowizualnych Źródło: opracowanie własne na podstawie Polskiego Instytutu Sztuki Filmowej www.pisf.pl

28

Przedsiębiorstwa, które wspomagają produkcję filmową można skategoryzować w 24-ch

grupach tematycznych (tab. 1.23). Są to podmioty wykonujące wszelakie usługi związane z produkcją

filmową, począwszy od mniej specjalistycznych (jak wynajem studiów i hal zdjęciowych), aż po usługi

wysoce specjalistyczne (jak tresura zwierząt czy usługi kaskaderskie). Wiele usług świadczonych jest

przez samych producentów filmowych dysponujących zapleczem technicznym.

Tablica 1.23 Usługi filmowe świadczone na rynku kinematografii

Usługi filmowe Usługi filmowe 1. Aerofotografia 2. Muzyka filmowa 3. Animacja i efekty komputerowe 4. Napisy, dubbing, lektorzy 5. Archiwa 6. Negatyw filmowy 7. Casting 8. Oświetlenie 9. Catering 10. Sprzedaż sprzętu 11. Dekoracje, kostiumy, rekwizyty 12. Steadicam 13. Fotografia specjalna i podwodna 14. Studia i hale zdjęciowe 15. Fotosy 16. Studia montażowe i dźwiękowe, fonoteki 17. High-Speed Photography 18. Transfery, telekina, Digital Intermediate 19. Kaskaderzy i efekty na planie 20. Transport 21. Laboratoria 22. Tresura zwierząt 23. Motion Control 24. Wypożyczalnie sprzętu Źródło: opracowanie własne na podstawie Polskiego Instytutu Sztuki Filmowej www.pisf.pl

Podsumowując, wśród wiodących instytucji na rynku kinematografii są producenci filmowi oraz

nadawcy produkcji filmowej, którzy wraz z dystrybutorami tworzą trzon sfery podażowej rynku

kinematografii. Ich funkcjonowanie byłoby niemożliwe bez „regulatorów” rynku w postaci Krajowej Rady

Radiofonii i Telewizji czy Ministerstwa Kultury i Dziedzictwa Narodowego, ale także najważniejszej

instytucji wspierającej rozwój i promocję kinematografii, tj. Polskiego Instytutu Sztuki Filmowej.

Dopełnieniem sfery podażowej rynku kinematografii są stowarzyszenia i fundacje działające w ramach

subsektora oraz podmioty świadczące usługi na tym rynku.

29

ROZDZIAŁ II

POPYT NA RYNKU KINEMATOGRAFII W POLSCE

Ze względu na wielość działalności wchodzących w skład rynku kinematografii (związanych

z wytwarzaniem, dystrybucją i rozpowszechnianiem filmów), jak również niejednorodność produktu

końcowego, popyt na rynku kinematografii można definiować na wiele sposobów. Popyt na rynku

kinematografii jest odzwierciedleniem tej sumy przedmiotów wymiany (w tym, nie tylko produktu

w postaci projekcji filmu, ale także produktów komplementarnych, jak np. usługi gastronomiczne,

transportowe, itp.), które nabywcy zamierzają nabyć przy danych dochodach realnych.

Popyt na rynku kinematografii można określić jako ilość dóbr i usług w zakresie kinematografii,

jaką nabywcy są gotowi zakupić przy różnym poziomie ceny.

1. Popyt potencjalny i rzeczywisty na rynku kinematografii

Diagnoza popytu na rynku kinematografii wymaga oszacowania wartości popytu potencjalnego

oraz rzeczywistego.

Popyt potencjalny na ryku kinematografii to suma odczuwanych potrzeb rynkowych związanych

z dobrami i usługami w zakresie kinematografii niezależnie od aktualnych możliwości ich zaspokojenia.

Zatem popyt potencjalny reprezentują wszystkie jednostki na rynku, które odczuwają potrzebę

obcowania ze sztuką kinematografii.

Próba precyzyjnego obliczenia liczby potencjalnych konsumentów, którzy odczuwają potrzebę

obcowania ze sztuką kinematografii jest praktycznie niemożliwa. Badając rozmiary popytu

potencjalnego można go jedynie oszacować przy pomocy liczby ludności.

Liczba ludności w Polsce po spadku w roku 2007 rosła i w 2009 roku wynosiła 38 167 300 osób

(co stanowiło o 41820 osób więcej niż w roku 2006). Zmiany wielkości populacji nie mają tego samego

kierunku we wszystkich województwach. Liczba ludności w latach 2006 – 2009 wzrosła

w województwach: kujawsko-pomorskim, lubuskim, małopolskim, mazowieckim, podkarpackim,

pomorskim, warmińsko-mazurskim, wielkopolskim i zachodniopomorskim, przy czym w największy

wzrost był w woj. pomorskim. W pozostałych województwach odnotowano spadek ludności,

a największy w woj. opolskim (tab. 2.1).

30

Tablica 2.1 Ludność w Polsce według województw w latach 2006-2009 (w tys.)

Wyszczególnienie lata

2006 2007 2008 2009 POLSKA 38125,48 38115,60 38135,88 38167,30 Dolnośląskie 2882,3 2878,4 2877,1 2876,6 Kujawsko-pomorskie 2066,4 2066,1 2067,9 2069,1 Lubelskie 2172,8 2166,2 2161,8 2157,2 Lubuskie 1008,5 1008,5 1009,0 1010,0 Łódzkie 2566,2 2555,9 2548,9 2541,8 Małopolskie 3271,2 3279,0 3287,1 3298,3 Mazowieckie 5171,7 5188,5 5204,5 5222,2 Opolskie 1041,9 1037,1 1033,0 1031,1 Podkarpackie 2097,6 2097,3 2099,5 2101,7 Podlaskie 1196,1 1192,7 1191,5 1189,7 Pomorskie 2203,6 2210,9 2219,5 2230,1 Śląskie 4669,1 4654,1 4645,7 4640,7 Świętokrzyskie 1279,8 1275,6 1272,8 1270,1 Warmińsko-mazurskie 1426,9 1426,2 1427,1 1427,1 Wielkopolskie 3378,5 3386,9 3397,6 3408,3 Zachodniopomorskie 1693,0 1692,3 1693,0 1693,2

Źródło: Roczniki demograficzne z lat 2007-2010, GUS, Warszawa. Wśród ludności Polski większość stanowią kobiety. W roku 2006 kobiet było o 1271,95 tys.

więcej niż mężczyzn, a w 2009 r. różnica ta wzrosła do 1309,9 tys. W latach 2006-2009 kobiety

stanowiły średnio 51,7% ogółu ludności. Największa przewaga kobiet nad mężczyznami występuje

w województwie łódzkim, mazowieckim i dolnośląskim. Z kolei najmniejsza różnica w województwie

podkarpackim, podlaskim i warmińsko-mazurskim (tab. 2.2).

Tablica 2.2

Ludność w Polsce według płci i województw w latach 2006-2009 (w tys.)

Wyszczególnienie mężczyźni kobiety

2006 2007 2008 2009 2006 2007 2008 2009 POLSKA 18426,75 18411,50 18414,93 18428,70 19698,70 19704,10 19720,95 19738,60 Dolnośląskie 1382,5 1379,5 1378,3 1377,9 1499,8 1498,9 1498,7 1498,7 Kujawsko-pomorskie 997,3 996,7 997,3 998,0 1069,1 1069,5 1070,6 1071,1 Lubelskie 1053,8 1050,0 1047,0 1044,6 1119,0 1116,2 1114,8 1112,6 Lubuskie 489,1 489,0 489,0 489,5 519,4 519,5 520,0 520,6 Łódzkie 1221,9 1216,3 1212,3 1208,8 1344,3 1339,6 1336,5 1333,1 Małopolskie 1585,9 1589,2 1592,8 1598,1 1685,3 1689,9 1694,3 1700,2 Mazowieckie 2476,9 2483,1 2490,3 2497,8 2694,8 2705,3 2714,2 2724,3 Opolskie 504,0 501,2 499,1 498,4 538,0 535,9 534,0 532,7 Podkarpackie 1025,6 1025,1 1026,1 1027,6 1072,0 1072,2 1073,4 1074,2 Podlaskie 583,3 581,2 580,3 579,2 612,8 611,4 611,2 610,5 Pomorskie 1071,0 1074,1 1078,2 1083,1 1132,6 1136,8 1141,3 1147,0 Śląskie 2253,9 2244,9 2239,9 2237,1 2415,3 2409,2 2405,8 2403,6 Świętokrzyskie 623,9 621,4 619,7 618,3 656,0 654,1 653,1 651,8 Warmińsko-mazurskie 695,9 695,0 695,4 695,5 730,9 731,1 731,7 731,6 Wielkopolskie 1638,9 1642,8 1647,7 1653,4 1739,6 1744,1 1749,9 1754,9 Zachodniopomorskie 821,4 822,0 821,4 821,4 871,5 870,3 871,5 871,8 Źródło: Roczniki demograficzne z lat 2007-2010, GUS, Warszawa.

31

Pierwotnym źródłem popytu na rynku kinematografii są potrzeby wyrażające pożądanie przez

konsumentów obcowania ze sztuką kinematografii. Jednakże w popyt rzeczywisty mogą się

przekształcić tylko te potrzeby, którym towarzyszy zamiar ich zaspokojenia i które mogą być poparte

realnym funduszem nabywczym. O wielkości funduszu w danym czasie decydują dochody nominalne

uzyskiwane w danym czasie przez konsumentów oraz poziom i struktura cen.

Popyt rzeczywisty (faktyczny) na rynku kinematografii to ujawnione na rynku potrzeby (popyt

potencjalny) poparte odpowiednim funduszem nabywczym, czyli środkami przeznaczonymi na zakup

dóbr i usług. Popyt rzeczywisty na rynku kinematografii mierzony jest liczbą widzów w kinach oraz

wydatkami na kinematografię.

Liczba widzów odwiedzających kina rośnie z roku na rok. W 2009 roku liczba widzów wynosiła

39 058 022 i była o 6 683 903 (20,6%) większa niż w roku 2006 (rys. 2.1).

Rysunek 2.1

Liczba widzów w kinach w latach 2006-2009

35215709

32374119

33807981

39058022

32000000

33000000

34000000

35000000

36000000

37000000

38000000

39000000

40000000

2006 2007 2008 2009

Źródło: opracowanie własne na podstawie tablicy 2.3.

Średnie tempo zmian oraz analiza trendu wskazuje, że liczba widzów rosła z roku na rok

średnio o 6,4% rocznie.

W 2009 roku liczba widzów w kinach na 1000 ludności wyniosła 1024 i była o 175 wyższa niż

w roku 2006. Największą aktywność kulturalną w 2009 roku reprezentowali mieszkańcy województwa

mazowieckiego (1669 widzów na 1000 ludności), a najmniejszą województwa podkarpackiego (445

widzów na 1000 ludności). Liczba widzów na 1000 ludności w latach 2006 – 2009 rosła z roku na rok

(4,4%)

(4,2%)

(10,9%)

32

w większości województw, za wyjątkiem podkarpackiego (spadek w 2007 i 2008), lubuskiego (spadek

w 2007), opolskiego (spadek w 2007 i 2008) oraz zachodniopomorskiego (spadek w 2008, stagnacja

w 2009). Największy wzrost liczby widzów w kinach na 1000 ludności w 2009 roku w porównaniu do

roku 2006 odnotowano w województwie lubuskim (z 294 do 919) – tab. 2.3.

Tablica 2.3

Widzowie w kinach ogółem i na 1000 ludności według województw w latach 2006-2009

Wyszczególnienie ogółem na 1000 ludności

2006 2007 2008 2009 2006 2007 2008 2009 POLSKA 32374119 33807981 35215709 39058022 849 887 924 1024 Dolnośląskie 2191786 2414242 2740322 3253205 760 838 953 1131 Kujawsko-pomorskie 1395528 1575175 1663121 1858502 675 763 805 898 Lubelskie 835093 921477 1054777 1167030 384 425 488 540 Lubuskie 296655 251473 597623 927449 294 249 592 919 Łódzkie 1778591 1968421 1972129 2186163 692 769 773 859 Małopolskie 3375499 3301937 3316952 3564489 1033 1008 1011 1083 Mazowieckie 7676361 8022656 7877106 8701890 1486 1549 1516 1669 Opolskie 578701 573664 475089 656909 554 552 459 637 Podkarpackie 965033 825137 798857 933806 460 393 381 445 Podlaskie 439454 444088 593971 799443 367 372 498 671 Pomorskie 2634786 2781603 2870745 2863920 1197 1261 1296 1287 Śląskie 4359128 4718273 5089239 5717894 932 1012 1095 1232 Świętokrzyskie 597393 562508 580099 670501 466 440 455 527 Warmińsko-mazurskie 651639 640583 878144 953211 457 449 616 668 Wielkopolskie 3144498 3310709 3320978 3416212 932 979 979 1004 Zachodniopomorskie 1453974 1496035 1386557 1387398 859 884 819 819 Źródło: Roczniki Kultura z lat 2007-2010, GUS, Warszawa.

Liczba widzów odwiedzających kina w przeliczeniu na 1 kino rośnie z roku na rok. W 2009 roku

liczba widzów w kinach na 1 kino wynosiła 85 842 i była o 22 735 (36,0%) większa niż w roku 2006.

Największa liczba widzów przypadająca na 1 kino w 2009 roku była w województwach: mazowieckim

(158 216 osób), pomorskim (150 733 osób) i kujawsko-pomorskim (116 156 osób). Najmniejsza liczba

widzów w kinach na 1 kino w 2009 roku była w województwach: podkarpackim (31 127 osób) oraz

warmińsko-mazurskim (41 444 osób). Największy wzrost liczby widzów na 1 kino w roku 2009

w porównaniu do 2006 zaobserwowano w województwach: lubuskim i podlaskim, a najmniejszy

w województwach: mazowieckim i zachodniopomorskim (tab. 2.4).

Inny trend obserwuje się w przypadku liczby widzów na 1 seans. W latach 2006-2009 liczba ta

spadła z 31 do 28 osób. Największa liczba osób na 1 seans przypadała w 2009 roku na województwa:

podkarpackie (45 osób), lubelskie (42 osoby) i opolskie (42 osoby). Najmniejsza liczba osób na 1 seans

przypadała w województwach: śląskim (19 osób) i podlaskim (21 osób) – tab. 2.4.

33

Tablica 2.4 Widzowie w kinach na 1 kino i na 1 seans według województw w latach 2006-2009

Wyszczególnienie na 1 kino na 1 seans

2006 2007 2008 2009 2006 2007 2008 2009 POLSKA 63107 67079 71577 85842 31 28 27 28 Dolnośląskie 47648 56145 60896 73936 41 32 25 27 Kujawsko-pomorskie 69776 78759 87533 116156 28 28 22 23 Lubelskie 23860 26328 34025 41680 58 39 31 42 Lubuskie 17450 17962 42687 71342 47 39 30 28 Łódzkie 46805 56241 56347 70521 28 26 30 29 Małopolskie 71819 70254 73710 82895 28 28 28 30 Mazowieckie 142155 154282 135812 158216 28 28 27 29 Opolskie 41336 44128 36545 59719 38 37 38 42 Podkarpackie 26082 23575 24964 31127 45 40 38 45 Podlaskie 23129 23373 31262 53296 38 40 23 21 Pomorskie 125466 132457 124815 150733 38 35 36 34 Śląskie 76476 77349 90879 109960 25 19 21 19 Świętokrzyskie 49783 56251 52736 60955 33 30 30 33 Warmińsko-mazurskie 28332 27851 38180 41444 38 40 32 30 Wielkopolskie 65510 66214 75477 79447 35 33 24 30 Zachodniopomorskie 58159 57540 57773 66067 39 39 35 37

Źródło: Roczniki Kultura z lat 2007-2010, GUS, Warszawa.

Liczba widzów odwiedzających kina stałe rośnie z roku na rok. W 2009 roku liczba widzów

wynosiła 38 975 258 i była o 6 612 751 (20,4%) większa niż w roku 2006 (rys. 2.2).

Rysunek 2.2

Liczba widzów w kinach stałych w latach 2006-2009

32362507

35179453

33781873

38975258

32000000

33000000

34000000

35000000

36000000

37000000

38000000

39000000

40000000

2006 2007 2008 2009

Źródło: opracowanie własne na podstawie tablicy 2.5.

(4,4%)

(4,1%)

(10,8%)

34

W 2009 roku liczba widzów w kinach stałych na 1000 ludności wyniosła 1022 i była o 173

wyższa niż w roku 2006. Największą aktywność kulturalną w 2009 roku reprezentowali mieszkańcy

województwa mazowieckiego (1666 widzów na 1000 ludności), a najmniejszą województwa

podkarpackiego (445 widzów na 1000 ludności). Największy wzrost liczby widzów w kinach stałych na

1000 ludności w 2009 roku w porównaniu do roku 2006 odnotowano w województwie lubuskim (z 294

do 917). Spadek liczby widzów w kinach stałych na 1000 ludności w 2009 roku w porównaniu do roku

2006 odnotowano w województwach: zachodniopomorskim (spadek o 44 osoby) oraz podkarpackim

(spadek o 15 osób) – tab. 2.5.

Tablica 2.5

Widzowie w kinach stałych ogółem i na 1000 ludności wg województw w latach 2006-2009

Wyszczególnienie ogółem na 1000 ludności

2006 2007 2008 2009 2006 2007 2008 2009 POLSKA 32362507 33781873 35179453 38975258 849 886 923 1022 Dolnośląskie 2191786 2414242 2739590 3246705 760 838 952 1129 Kujawsko-pomorskie 1395528 1575175 1663021 1852231 675 763 805 895 Lubelskie 832713 918490 1054399 1165915 383 423 487 540 Lubuskie 296655 251473 597491 925915 294 249 592 917 Łódzkie 1772734 1952106 1963459 2176956 689 762 769 855 Małopolskie 3375499 3301937 3316952 3560487 1033 1008 1011 1081 Mazowieckie 7673827 8016778 7867402 8685003 1486 1548 1514 1666 Opolskie 578701 573664 473784 655909 554 552 458 636 Podkarpackie 965033 825137 798857 933806 460 393 381 445 Podlaskie 439454 444088 591853 793642 367 372 497 666 Pomorskie 2634786 2781603 2869061 2857260 1197 1261 1295 1284 Śląskie 4359128 4718273 5087347 5716174 932 1012 1094 1231 Świętokrzyskie 597393 562508 579684 666029 466 440 455 524 Warmińsko-mazurskie 651639 640583 877735 948077 457 449 615 664 Wielkopolskie 3143657 3309781 3312659 3410808 932 979 977 1002 Zachodniopomorskie 1453974 1496035 1386159 1380341 859 884 819 815

Źródło: Roczniki Kultura z lat 2007-2010, GUS, Warszawa.

Liczba widzów odwiedzających kina stałe w przeliczeniu na 1 kino rośnie z roku na rok. W 2009

roku liczba widzów w kinach stałych na 1 kino wynosiła 86 998 i była o 22 914 (35,8%) większa niż

w roku 2006. Największa liczba widzów przypadająca na 1 kino w 2009 roku była w województwach:

mazowieckim (163 868 osób), pomorskim (150 382 osób) i kujawsko-pomorskim (115 764 osób).

Najmniejsza liczba widzów w kinach stałych na 1 kino w 2009 roku była w województwach:

podkarpackim (31 127 osób) oraz warmińsko-mazurskim (41 221 osób). Największy wzrost liczby

widzów na 1 kino w roku 2009 w porównaniu do 2006 zaobserwowano w województwach: lubuskim

i kujawsko-pomorskim, a najmniejszy w województwach: podkarpackim i zachodniopomorskim (tab.

2.6). W przypadku liczby widzów na 1 seans w kinach stałych nie różni się ona od liczby widzów

w kinach ogółem (tab. 2.6).

35

Tablica 2.6 Widzowie w kinach stałych na 1 kino i na 1 seans według województw w latach 2006-2009

Wyszczególnienie na 1 kino na 1 seans

2006 2007 2008 2009 2006 2007 2008 2009 POLSKA 64084 68109 72835 86998 31 28 27 28 Dolnośląskie 47648 56145 60880 73789 41 32 25 27 Kujawsko-pomorskie 69776 78759 87527 115764 28 28 22 22 Lubelskie 25234 27833 34013 41640 58 39 31 42 Lubuskie 17450 17962 42678 71224 47 39 30 28 Łódzkie 50650 61003 63337 77748 28 26 30 29 Małopolskie 71819 70254 73710 82802 28 28 28 30 Mazowieckie 147574 160336 143044 163868 28 28 27 29 Opolskie 41336 44128 36445 59628 38 37 38 42 Podkarpackie 26082 23575 24964 31127 45 40 38 45 Podlaskie 23129 23373 31150 52909 38 40 23 21 Pomorskie 125466 132457 124742 150382 38 35 36 34 Śląskie 76476 77349 90845 109926 25 19 21 19 Świętokrzyskie 49783 56251 52699 60548 33 30 30 33 Warmińsko-mazurskie 28332 27851 38162 41221 38 40 32 30 Wielkopolskie 66886 67547 78873 83190 35 33 23 30 Zachodniopomorskie 58159 57540 57757 65731 39 39 35 37

Źródło: Roczniki Kultura z lat 2007-2010, GUS, Warszawa.

Liczba widzów odwiedzających kina ruchome, podobnie jak w przypadku kin stałych rośnie