Rainer Burkhardt - Make it count: Key factors for content marketing success

45

Rainer Burkhardt, Managing Partner at C3 Creative Code and Content Utrecht, 4 November 2015 Make it count: Key factors for content marketing success

-

Upload

projectmanagementbbp -

Category

Marketing

-

view

800 -

download

0

Transcript of Rainer Burkhardt - Make it count: Key factors for content marketing success

Rainer Burkhardt, Managing Partner at C3 Creative Code and Content Utrecht, 4 November 2015

Make it count: Key factors for content marketing success

C3 is the leading Content Marketing Agency in Germany

More than 400 staff at eight locations deliver

approx. 60m Euro turnover

London

HamburgBerlin

Frankfurt

StuttgartMünchen

Zürich

Bonn

30

37,5

45

52,5

60

2011 2012 2013 2014 2015

C3 TURNOVER DEVELOPMENT

The 'Disruption' of Marketing and PR

Content Marketing

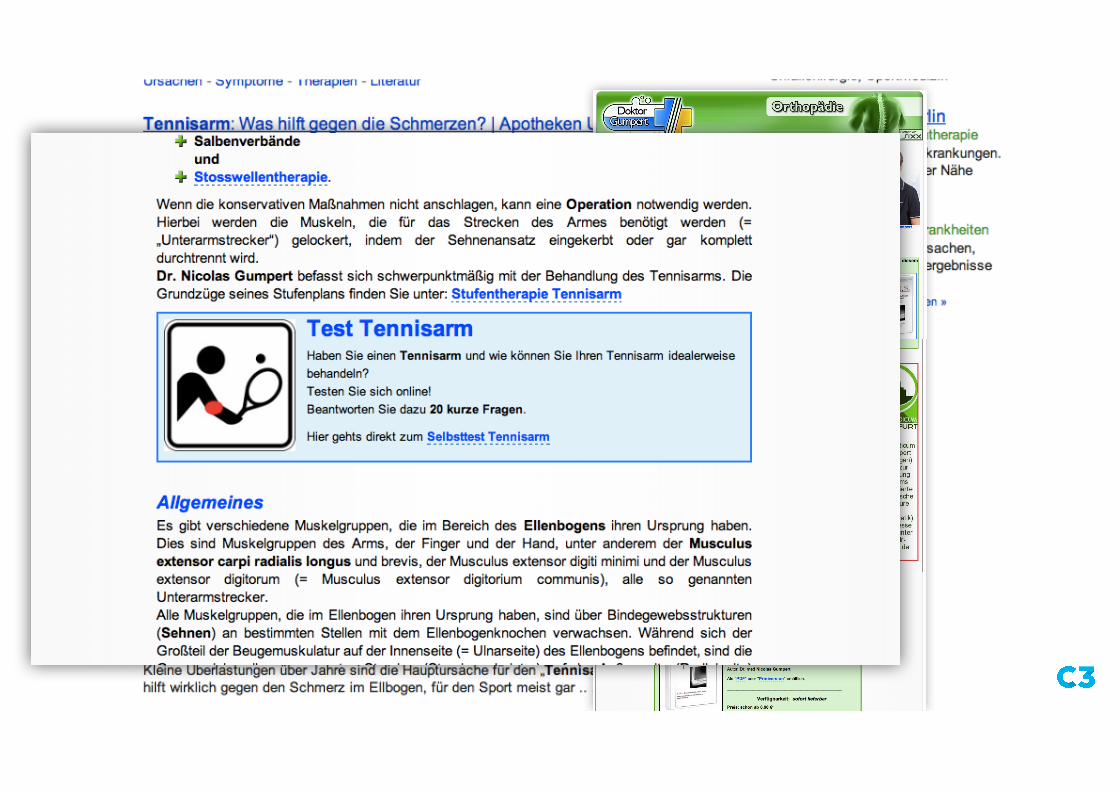

(tennis ellbow)

humerus

extensor tendons

extensor muscles ulna inflamedmuscle attachment

Orthopaedics

Tennisarm

We should stop interrupting people, on anything that is of interest to them. And start creating and being, what they're interested in.

Allianz Themenwelten

‚Always take a client´s perspective‘ Example Allianz

From a product overview to relevant contents

Which products can we sell them?

SELLING

What do they need? LISTENING

Readers are confronted with five questions, which are answered throughout the magazine in form of articles, interviews or infographics.

To take a client´s perspective:What are the five most important questions?

Von Produktlandschaft zu Lebenshilfe

Von Produktlandschaft zu Lebenshilfe

Check out the costs for renovating your home with the Allianz-Calculator:

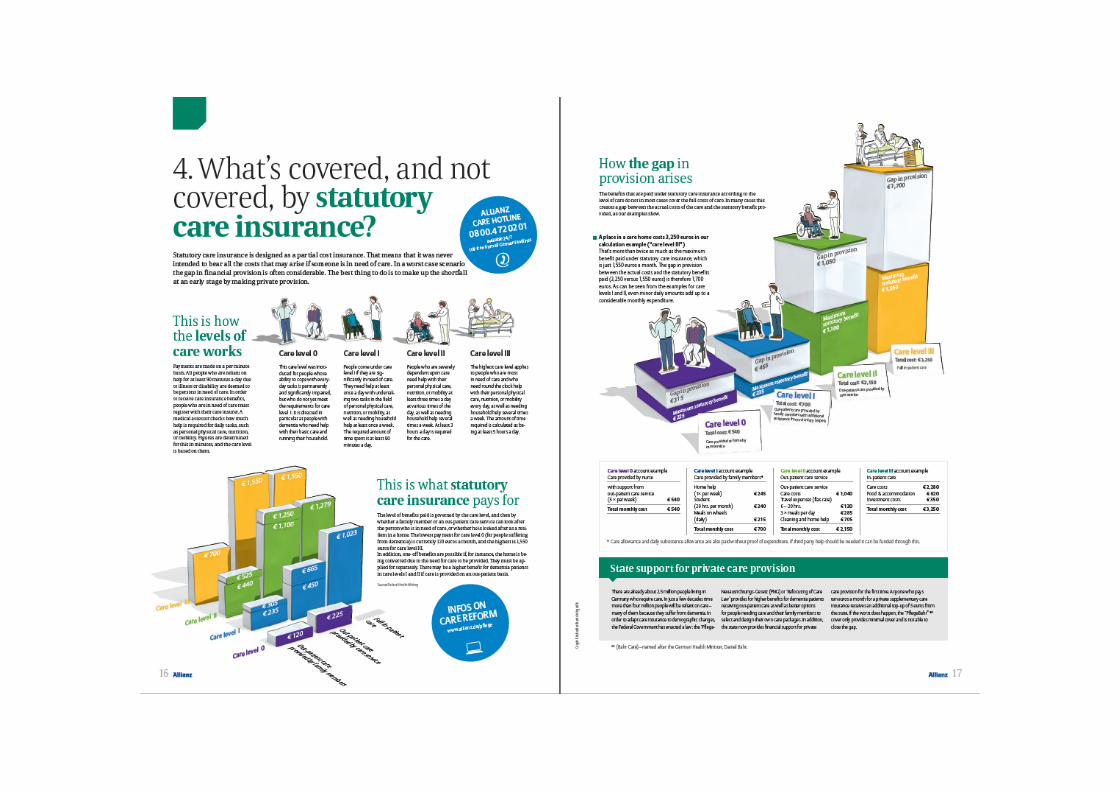

How to make your home barrier-free Pflegefall: Wie kann ich länger zu Hause leben? Wurde ein Wohngebäude nicht von vorne herein barrierefrei konzipiert, sind Umbauten im Pflegefall fast immer notwendig.

3. How can I live in my apartment the next 10 years, without needed care yet?

Von Produktlandschaft zu Lebenshilfe

Von Produktlandschaft zu Lebenshilfe

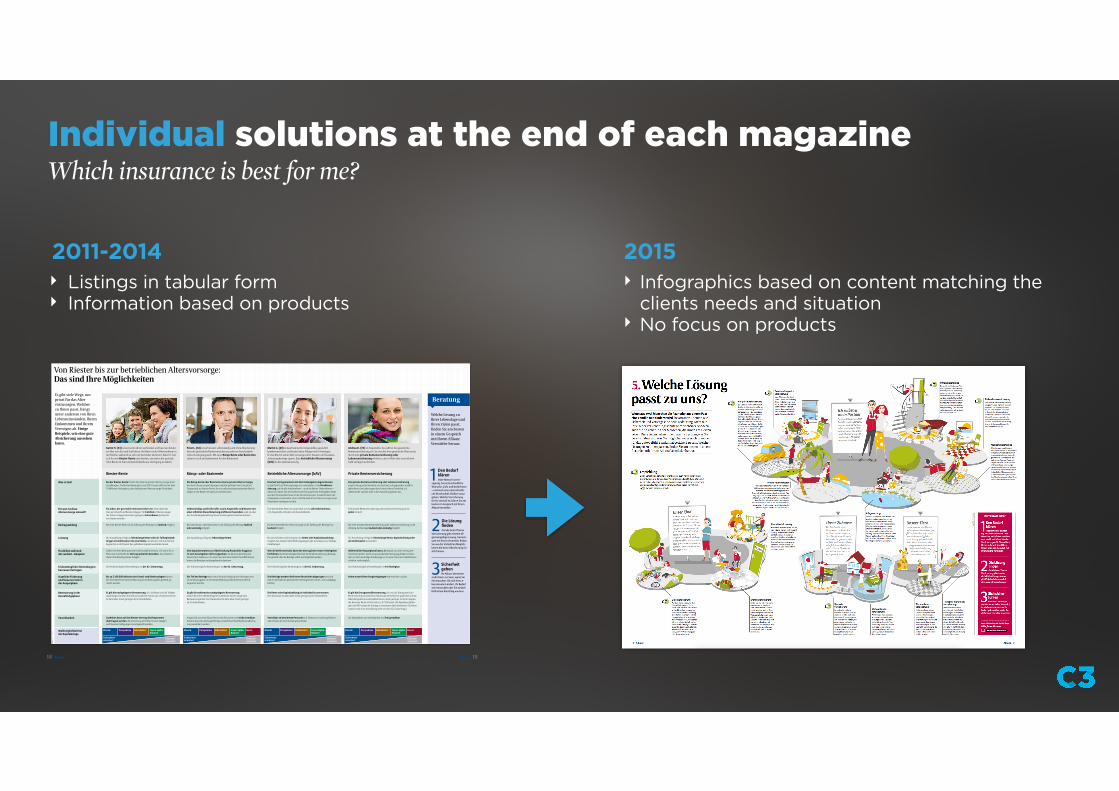

Which insurance is best for me?Individual solutions at the end of each magazine

Foto

s: f1

onlin

e (4

)

Katrin H. (33) ist seit sechs Jahren verheiratet und hat zwei Kinder im Alter von drei und fünf Jahren. Ihr Mann ist der Alleinverdiener in der Familie, während sie sich um die Kinder kümmert. Katrin H. hat sich für eine Riester-Rente entschieden, um neben der gesetzli-chen Rente im Alter weitere Einkünfte zur Verfügung zu haben.

Peter L. (52) ist verheiratet, selbstständig und ohne Absicherung über die gesetzliche Rentenversicherung oder ein berufsständi-sches Versorgungswerk. Mit einer Rürup-Rente oder Basisrente sichert er sich ein Einkommen für den Ruhestand.

Martin G. (29) ist kaufmännischer Angestellter, gesetzlich krankenversichert und besitzt keine Anlagen oder Vermögen. Er möchte mit seiner Altersvorsorge sofort Steuern und Sozialver-sicherungsbeiträge sparen. Eine betriebliche Altersvorsorge (bAV) ist die optimale Lösung.

Andrea D. (35) ist Angestellte. Sie zahlt in die gesetzliche Rentenversicherung ein. Sie möchte ihre gesetzliche Altersrente durch eine private Rentenversicherung oder Lebensversicherung erhöhen, um im Alter über ausreichend Geld verfügen zu können.

Riester-Rente Rürup- oder Basisrente Betriebliche Altersvorsorge (bAV) Private Rentenversicherung

Was ist das? Bei der Riester-Rente fördert der Staat die private Altersvorsorge durch Zuzahlungen. Die Riester-Rente gibt es seit 2001. Heute zählt sie mit über 16 Millionen Verträgen zu den beliebtesten Altersvorsorge-Produkten.

Die Rürup-Rente oder Basisrente ist eine private Altersvorsorge, die durch Steuervergünstigungen staatlich gefördert wird. Sie gilt als Gegenstück zur Riester-Rente, die von selbstständig arbeitenden Berufs-tätigen in der Regel nicht genutzt werden kann.

Eine baV wird gemeinsam mit dem Arbeitgeber abgeschlossen. Es gibt fünf Durchführungswege. Ein verbreiteter ist die Direktversi-cherung, auf die alle Arbeitnehmer – auch die kleiner Unternehmen – Anspruch haben. Bei der Direktversicherung zahlt der Arbeitgeber direkt aus dem Bruttoeinkommen in die Versicherung ein. Zusätzlich kann der Arbeitgeber entscheiden, ob er sich finanziell an der Altersvorsorge seiner Mitarbeiter beteiligen möchte.

Eine private Rentenversicherung oder Lebensversicherung ergänzt die gesetzliche Rente und zeichnet sich gegenüber staatlich geförderten Versicherungen durch eine höhere Flexibilität z. B. während der Laufzeit oder in der Auszahlungsphase aus.

Für wen ist diese Altersvorsorge sinnvoll?

Für jeden, der gesetzlich rentenversichert ist. Denn dann hat man ein Anrecht auf Riester-Zulagen. Für Familien ist Riester wegen der hohen Zulagen besonders geeignet. Gutverdiener profitieren von Steuervorteilen.

Selbstständige und Freiberufler sowie Angestellte und Beamte mit einer erhöhten Steuerbelastung profitieren besonders, weil sie über den Sonderausgabenabzug Steuervorteile geltend machen können.

Eine betriebliche Altersvorsorge lohnt sich für alle Arbeitnehmer, z. B. Angestellte, Arbeiter und Auszubildende.

Eine private Rentenversicherung oder Lebensversicherung ist für jeden sinnvoll.

Beitragszahlung Bei einer Riester-Rente ist die Zahlung der Beiträge nur laufend möglich. Bei einer Rürup- oder Basisrente ist die Zahlung der Beiträge laufend oder einmalig möglich.

Bei einer betrieblichen Altersvorsorge ist die Zahlung der Beiträge nur laufend möglich.

Bei einer privaten Rentenversicherung oder Lebensversicherung ist die Zahlung der Beiträge laufend oder einmalig möglich.

Leistung Die Auszahlung erfolgt als lebenslange Rente oder als Teilkapitalzah-lungen in Kombination mit einer Rente. Sie können sich zum Renten-beginn bis zu 30 Prozent des gebildeten Kapitals auszahlen lassen.

Die Auszahlung erfolgt als lebenslange Rente. Bei einer Direktversicherung ist eine Rente oder Kapitalauszahlung möglich, bei anderen Durchführungswegen gibt es teilweise nur Teilkapi-talzahlungen.

Die Auszahlung erfolgt als lebenslange Rente, Kapitalzahlung oder als Kombination aus beidem.

Flexibilität während der Laufzeit – Beispiele

Sollten Sie Ihren Beitrag einmal nicht bezahlen können, z. B. wenn Sie in Elternzeit sind, bleibt der Vertrag weiterhin bestehen. Sie erhalten in dieser Zeit allerdings keine Zulagen.

Eine Kapitalentnahme zur Überbrückung finanzieller Engpässe ist vom Gesetzgeber nicht vorgesehen. Sie können allerdings bei bestimmten Anlässen, z. B. wenn Sie nach einer Geburt beruflich kürzer treten, die Beiträge vorübergehend reduzieren.

Wer die Stelle wechselt, kann den Vertrag beim neuen Arbeitgeber fortführen. Bei Arbeitslosigkeit können die Direktversicherung beitrags-frei gestellt oder die Beträge selbst weitergezahlt werden.

Während der Ansparphase kann z. B. Kapital aus dem Vertrag ent-nommen werden, wenn ein ausreichendes Vertragsguthaben vorhan-den ist. Auch einmalige Zuzahlungen, z. B. wenn Sie einen Gehaltsbonus erhalten, sind möglich.

Frühestmöglicher Rentenbeginn bei neuen Verträgen

Der frühestmögliche Rentenbeginn ist der 62. Geburtstag. Der frühestmögliche Rentenbeginn ist der 62. Geburtstag. Der frühestmögliche Rentenbeginn ist der 62. Geburtstag. Der frühestmögliche Rentenbeginn ist frei festlegbar.

Staatliche Förderung und Steuervorteile in der Ansparphase

Bis zu 2.160 EUR inklusive der Grund- und Kinderzulagen können bei der Einkommenssteuererklärung als Sonderausgaben geltend ge-macht werden.

Ein Teil der Beiträge kann unter Berücksichtigung der Höchstgrenzen als Sonderausgaben in der Steuererklärung einkommensmindernd angesetzt werden.

Die Beiträge werden direkt vom Bruttolohn abgezogen und sind damit innerhalb der gesetzlichen Höchstgrenzen steuer- und sozialabga-benfrei.

Keine steuerlichen Vergünstigungen während der Laufzeit.

Besteuerung in der Auszahlungsphase

Es gilt die nachgelagerte Besteuerung, d. h. die Rente und die Teilkapi-talzahlungen werden mit dem persönlichen Steuersatz versteuert. Dieser ist dann aber meist geringer als im Arbeitsleben.

Es gilt die stufenweise nachgelagerte Besteuerung. Jedoch bei einem Rentenbeginn bis 2040 mit einem steigenden Besteuerungsanteil. Der Steueranteil ist dann aber meist geringer als im Arbeitsleben.

Die Rente oder Kapitalzahlung ist individuell zu versteuern. Der Steuersatz ist dann aber meist geringer als im Arbeitsleben.

Es gilt die Ertragsanteilbesteuerung, d.h. nur der Ertragsanteil der Rente wird mit persönlichem Steuersatz berechnet. Je später Sie sich die lebenslange Rente ausbezahlen lassen, desto geringer ist der Ertragsan-teil. Bei einer Rente mit 65 sind es z. B. 18 Prozent. Bei Kapitalauszahlun-gen sind 50 Prozent der Erträge zu versteuern (bei mindestens 12 Jahren Laufzeit und einer Auszahlung nicht vor dem 62. Geburtstag.)

Vererbbarkeit Guthaben kann auf den Riester-Vertrag des Ehepartners übertragen werden. Bei Vererbung an Dritte müssen Zulagen und Steuerermäßigungen zurückgezahlt werden.

Ansprüche aus einer Rürup-Rente oder Basisrente sind nicht vererbbar. Es kann aber eine beitragspflichtige, zusätzliche Hinterbliebenenabsiche-rung vereinbart werden.

Vererbbar an bestimmte Personen z. B. Ehepartner, Lebensgefährten oder Kinder, die noch Kindergeld erhalten

Die Modalitäten zur Vererbbarkeit sind frei gestaltbar.

Wahlmöglichkeit bei der Kapitalanlage

Von Riester bis zur betrieblichen Altersvorsorge: Das sind Ihre Möglichkeiten

1Den Bedarf klärenJeder Mensch ist ein-

zigartig, hat unterschiedliche Wünsche, Ziele und Bedürfnisse – und auch eine unterschiedli-che Bereitschaft, Risiken einzu-gehen. Welche Versicherung für Sie sinnvoll ist, klären Sie am besten im Gespräch mit Ihrem Allianz Vermittler.

2 Die Lösung findenGerade beim Thema

Versicherung gibt es keine all-gemeingültige Lösung. Gemein-sam mit Ihrem Vermittler finden Sie aus der Vielzahl an Möglich-keiten die beste Absicherung für sich heraus.

3 Sicherheit gebenIhr Allianz Vermittler

steht Ihnen zur Seite, wenn Sie ihn brauchen: Ob sich Ihre Le-benssituation ändert, Ihr Bedarf sich entwickelt oder Sie einfach bloß einen Ratschlag möchten.

Beratung

Welche Lösung zu Ihrer Lebenslage und Ihren Zielen passt, finden Sie am besten in einem Gespräch mit Ihrem Allianz Vermittler heraus.

Invest alpha- Balance

IndexSelectPerspektiveKlassik

Sicherheits-orientiert

Chancen-orientiert

Invest alpha- Balance

IndexSelectPerspektiveKlassik

Sicherheits-orientiert

Chancen-orientiert

Invest alpha- Balance

InvestIndexSelectPerspektiveKlassik

Sicherheits-orientiert

Chancen-orientiert

Invest alpha- Balance

InvestIndexSelectPerspektiveKlassik

Sicherheits-orientiert

Chancen-orientiert

Es gibt viele Wege, um privat für das Alter vorzusorgen. Welcher zu Ihnen passt, hängt unter anderem von Ihren Lebensumständen, Ihrem Einkommen und Ihrem Vermögen ab. Einige Beispiele, wie eine gute Absicherung aussehen kann.

18 19

‣ Listings in tabular form ‣ Information based on products

2011-2014 2015‣ Infographics based on content matching the

clients needs and situation ‣ No focus on products

All effective content strategies have one thing in common:The foundation are client´s needs and questions.Not corporate claims.

Bettina Zanger Head of Customer Approach and

Market Management Allianz Germany AG

‚The biggest challenge was to take on the client´s perspective.‘

2 Million Impressions/WocheMehr als 3.400 Contents werden pro Woche produziert, über ca. 400 Kanäle

200 Länder, Publishing in 5

Sprachen

Lokales Monitoring und Live Hilfe für Traveller auf Basis von Content HubSocial verzahnt sich mit Content: #hiltonsuggests

Content Marketing brakes Parkinson*

*Ihl R (2003) „The impact of hormones against dementia on cognition in aging and mild cognitive dementia.“Pharmacopspsychiatry, 36 Suppl 1, S38-S43

Thank you.

Visibility Conversion

3. How can we achieve measurable results within these target audiences?

Content Strategy

2. Which content really adds value for this target audience?

Goals & target

audiences

1. Which target audiences and goals is this program aimed at?

Effective content marketing: Three steps

Goals & target

audiences

1. Which target audiences and goals is this program aimed at?

Effective content marketing: Three steps

CO

NTE

NT Product

‚How, What?‘: strategy, product, applications, services…

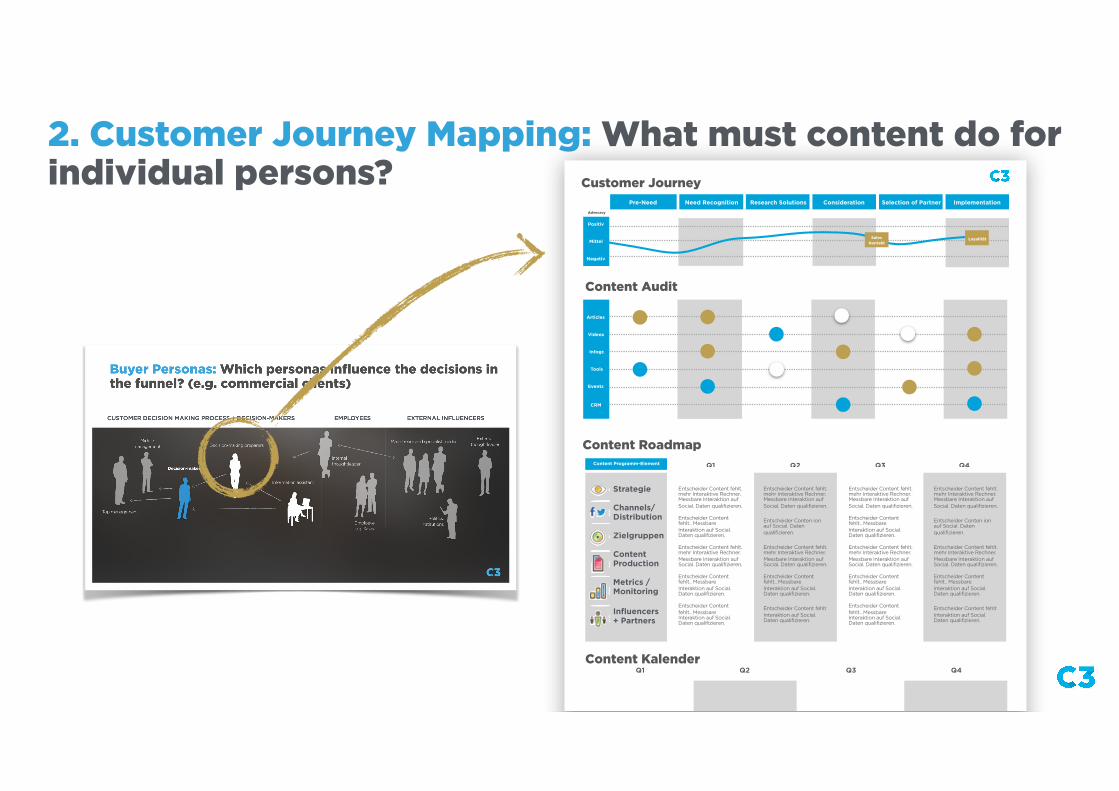

Buyer Personas: Which personas influence the decisions in the funnel? (e.g. commercial clients)

Top management

Middle management

Decision-maker

Decision-making preparers

Politics, Institutions

Externalthoughtleader

Mainstream and specialist media

Information assistant

CUSTOMER DECISION MAKING PROCESS + DECISION-MAKERS EXTERNAL INFLUENCERS

Emploeye e.g. Sales

EMPLOYEES

Internalthoughtleader

Strategy ‚Why?‘: trends,

field, vision, innovation…

Content Strategy

2. Which content really adds value for this target audience?

Goals & target

audiences

1. Which target audiences and goals is this program aimed at?

Effective content marketing: Three steps

2. Customer Journey Mapping: What must content do for individual persons?

Content Audit

Pre-Need Need Recognition Research Solutions Consideration Selection of Partner ImplementationAdvocacy

Positiv

Mittel

Negativ

Sales Kontakt

Loyalität

Customer Journey

Articles

Videos

Infogr.

Tools

Events

CRM

Content Roadmap

Strategie

Channels/Distribution

Zielgruppen

Content Production

Metrics / Monitoring

Influencers + Partners

Q1 Q2 Q3 Q4Content Programm-Element

Content Kalender Q1 Q2 Q3 Q4

Entscheider Content fehlt. mehr Interaktive Rechner. Messbare Interaktion auf Social. Daten qualifizieren.

Entscheider Content fehlt.. Messbare Interaktion auf Social. Daten qualifizieren.

Entscheider Content fehlt. mehr Interaktive Rechner. Messbare Interaktion auf Social. Daten qualifizieren.

Entscheider Content fehlt.. Messbare Interaktion auf Social. Daten qualifizieren.

Entscheider Content fehlt.. Messbare Interaktion auf Social. Daten qualifizieren.

Entscheider Content fehlt. mehr Interaktive Rechner. Messbare Interaktion auf Social. Daten qualifizieren.

Entscheider Conten ion auf Social. Daten qualifizieren.

Entscheider Content fehlt. mehr Interaktive Rechner. Messbare Interaktion auf Social. Daten qualifizieren.

Entscheider Content fehlt.. Messbare Interaktion auf Social. Daten qualifizieren.

Entscheider Content fehlt Interaktion auf Social. Daten qualifizieren.

Entscheider Content fehlt. mehr Interaktive Rechner. Messbare Interaktion auf Social. Daten qualifizieren.

Entscheider Content fehlt.. Messbare Interaktion auf Social. Daten qualifizieren.

Entscheider Content fehlt. mehr Interaktive Rechner. Messbare Interaktion auf Social. Daten qualifizieren.

Entscheider Content fehlt.. Messbare Interaktion auf Social. Daten qualifizieren.

Entscheider Content fehlt.. Messbare Interaktion auf Social. Daten qualifizieren.

Entscheider Content fehlt. mehr Interaktive Rechner. Messbare Interaktion auf Social. Daten qualifizieren.

Entscheider Conten ion auf Social. Daten qualifizieren.

Entscheider Content fehlt. mehr Interaktive Rechner. Messbare Interaktion auf Social. Daten qualifizieren.

Entscheider Content fehlt.. Messbare Interaktion auf Social. Daten qualifizieren.

Entscheider Content fehlt Interaktion auf Social. Daten qualifizieren.

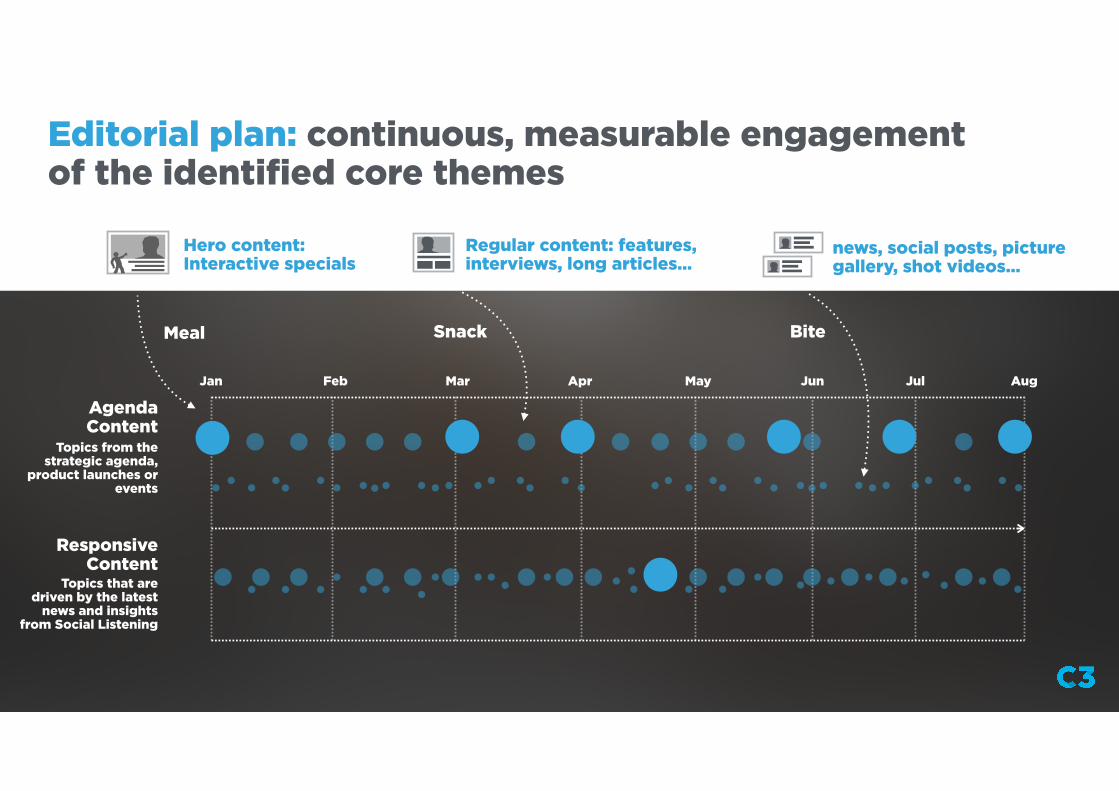

Editorial plan: continuous, measurable engagement of the identified core themes

Agenda Content

Jan Feb Mar Apr May Jun Jul Aug

Responsive Content

Topics from the strategic agenda,

product launches or events

Topics that are driven by the latest

news and insights from Social Listening

Hero content: Interactive specials

Meal

Regular content: features, interviews, long articles…

Snack

news, social posts, picture gallery, shot videos…

Bite

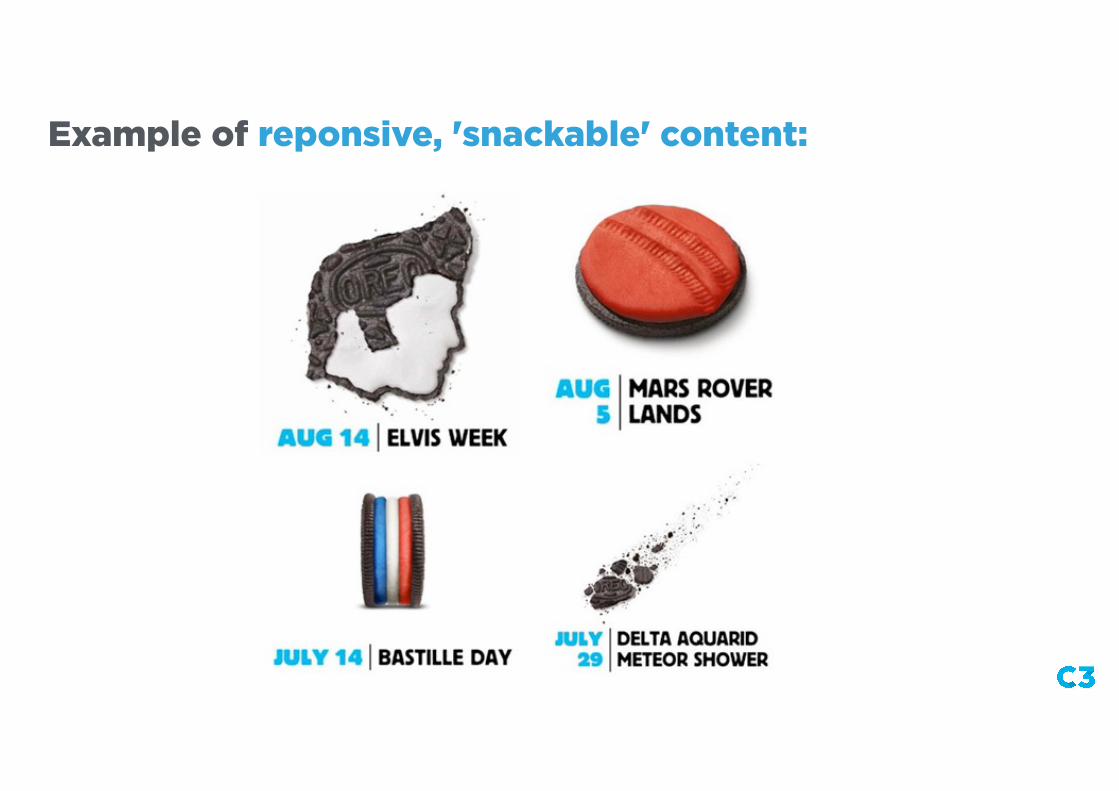

Example of reponsive, 'snackable' content:

Article length: Which article will be liked or shared?

50-100 words 500-800 words > 1000 words

0

33

67

100

Source: Quartz publishing

Short, snappy, topical

Social EngagementSocial Media

Engagement

Long analysis piece

Visibility Conversion

3. How can we achieve measurable results within these target audiences?

Content Strategy

2. Which content really adds value for this target audience?

Goals & target

audiences

1. Which target audiences and goals is this program aimed at?

Effective Content Marketing: Three steps

Medium MagazinSOCIAL HUBS as distributor of sites

ACTIVE SEEDING in (owned or external)

relevant channels

ANALYTICS, TRACKINGListening, Visibility Reporting,

Lead ManagementCHANNEL/CONTENT

MANAGEMENT

NATIVE ADVERTSING z.B. Outbrain Widgets

CO-CREATION, BLOGGER RELATIONS of important influencers

NEWS-LETTER

Content Visibility 'Our content has to live where the conversations are'

DIE ŠKODA-AGENTUR DER ZUKUNFT

Strategy &Content Strategy

• Audience Management• Channel Strategy• Promotion Strategy

Brand Consultant

Brand Consultant

Creative Director

Managing Director

Strategy

Content Strategy

Social Media Manager

Data Analytics &Performance Manager

Newsroom ContentManager

Service Design Lead

Group Director

MediaLead

Head of Ecosystem

Head of Content

Live Marketing

Product Marketing

Digital

Social Media

Visual

Markenstrategie

• Umsetzung Social Media Conent-Plan• Social Media Content Erstellung• Betreuung der Community• Tracking und Performance Messung

Social MediaCommunity Management

• Data & Performance der Ecosystem Touchpoints• Generierung von Insights zur Content-Optimierung• Support der datengetriebenen Content-Produktion• Hand-Over zur Strategie und Content-Strategie

Data Analytics, Media Planning &Performance Management

Content Production(C3 & Mustard)

Konzeption

Produktion

KonzeptionProduktion

AGENCY DESK

Schnittstelle Marketing/Kommunikation

Newsroom

Thanh Vu Tran

• Above the Line• Brand Communication• Brand Development• Product Communication• CI/CD• Dealer Communication• CRM

Brand

• Westeuropa• Osteuropa• Zentraleuropa• China

Märkte

C3

Škoda

Agenturen

• Service Design Developement• Ecosystem• Configurator• Corporate Website

Digital

• Planning• Buying• Monitoring• Channel Strategy

Media

Michael Lamm

Christian Philipp

Mischa Ehlers

Fallon Kemper Kommunikation

FJORD

1. Kampagnen- und Themenplanung

2. Briefing Škoda

3. Entwicklung Kommunikations-Plattform

4. Präsentationund Abnahme

Kommunikations-Plattform

5. Entwicklung Kampagnenidee

und Channel-Strategie

6. Präsentation und Abnahme

Kampagnenidee und Channel-Strategie

7. Umsetzung Konzeption der Kampagnenidee

8. Präsentation und Abnahme Konzeption der Kampagnenidee

9. Produktion der Kampagnenidee / Go live!

10. Monitoring

Die Steuerung der einzelnen Agenturen wird über C3 erfolgen

Vorschlag einer Organisations-Struktur sowie der Workflow für ein content-getriebenes Agenturmodell

Wer macht was?Exemplarisch an dem Beispiel eines Product Launch

Fallon C3- Static Indoor/Outdoor Material - Content Driven Material

- Video TVC

- Video Teaser Product - Video Teaser Content

- Video Product Features - Content Driven Videos

- Sales Driven Literature - Content Driven Literature

- Displays/Banner/Ads - CRM Strategy/Framework - CRM Content - Social Media Campaign Briefing - Social Media Content Plan & Creation - Dealer Comms Package - B2B Comms - User Generated Content

- Anlassgetriebenen Content/ - Responsive Content

Kontrolle, Tracking und Performance-Messung der Maßnahmen sowie eventuelle kurzfristige neue Content-Entwicklung zum Weiterspielen der Kampagnenidee. Ergebnis können auch als Learning für die nächste Kampagne dienen.

Der Škoda-Jahreskalender beinhaltet Produkt-Launches und andere geplante Aktionen. Auf den Kampagnenplan können auch kurzfristig aufkommende Themen stehen, dieentweder durch Škoda platziert wurden oder aus dem Social Web („Responsive Content“) stammen.

Die Agenturrunde erhält von Škoda ein Briefing zu einem anstehenden Thema wie z.B. Produkt-Launch.

Auf Basis des Briefings erstellt die Agentur eine Kommunikationsplattform mit Informationen wie z.B. Produkt-Positionierung, Zielgruppen-Analyse und Kommunikations-Strategie.

Vor der großen Agenturrunde wird die Kommunikations-Plattform präsentiert und von Škoda freigegeben

Auf Basis der Kommunikations-Plattform entwickeln C3, Fallon und die Media-Agentur eine Kampagnenidee sowie die entsprechende Channel-Strategie.

Die Kampagnenidee sowie die Channel-Strategie werden in der großen Runde präsentiert und von Škoda abgenommen.

Nach Abnahme der Kampagnenidee starten die Konzepter von C3, Fallon und Fjord mit der Umsetzung.

Das Konzept der Kampagnenidee wird in der großen Runde präsentiert und von Škoda abgenommen bzw. geht in eine Korrekturschleife.

Produktion aller Maßnahmen der Kampagne durch die Agenturen mit anschließender Liveschaltung bzw. Versendung.

Newsdesks 2.0: In future service companies will be integrated to use communication opportunities faster