RAGIONERIA GENERALE N-Z 2018-2019. - di ragioneria Rusconi... · 1 ragioneria generale n-z...

171

1 RAGIONERIA GENERALE N-Z 2018-2019. QUESTE SLIDE SOSTITUISCONO LA LAVAGNA E LE USO DURANTE LA LEZIONE, QUANTO QUI SPIEGATO COSTITUISCE ANCHE IL PROGRAMMA DETTAGLIATO DEI PRIMI SEI CREDITI DEL CORSO E IL TESTO A CURA DEL PROF. MARCHI VA USATO SOLO IN RELAZIONE A QUANTO SPIEGATO QUI. GLI ESERCIZI DEL TESTO DEL PROF. MAURINI, AGGIORNATO AL 2016 E MOLTO UTILE, SERVONO COME MAGGIORE COMPRENSIONE E VERIFICA DI QUANTO SI È PRONTI E NON VANNO USATI PER STUDIARE DALL’INIZIO UN CONCETTO CHE SPIEGO A LEZIONE . ALCUNI CONTI SONO CHIAMATI IN MODO DIVERSO DAI DUE TESTI UTILIZZATI E DA QUESTA MIA “LAVAGNA”, IO SUGGERISCO QUELLO CHE USO IO SOLO PER COMODITÀ PER LA TERZA PARTE, SUL BILANCIO, SONO DISPONIBILI AL CENTRO STAMPA DOMANDE E RISPOSTE CHE HO USATO GLI SCORSI ANNI CON GLI STUDENTI , OVVIAMENTE, ATTENZIONE (E QUESTO VALE ANCHE PER LA PARTE PIÙ STRETTAMENTE CONTABILE) CHE NESSUNO SIA TENTATO DALLO STUDIARE BASANDOSI SOLO SULLE DOMANDE PASSATE, ANCHE PERCHÉ I CONTENUTI DEL PROGRAMMA HANNO SUBITO MODIFICHE DOPO UNA NUOVA LEGGE E LA STRUTTURA E IL PESO DELLE DOMANDE POTREBBERO ESSERE MODIFICATE.

Transcript of RAGIONERIA GENERALE N-Z 2018-2019. - di ragioneria Rusconi... · 1 ragioneria generale n-z...

1

RAGIONERIA GENERALE N-Z 2018-2019.

QUESTE SLIDE SOSTITUISCONO LA LAVAGNA E LE USO DURANTE LA

LEZIONE, QUANTO QUI SPIEGATO COSTITUISCE ANCHE IL

PROGRAMMA DETTAGLIATO DEI PRIMI SEI CREDITI DEL CORSO E IL

TESTO A CURA DEL PROF. MARCHI VA USATO SOLO IN RELAZIONE A

QUANTO SPIEGATO QUI.

GLI ESERCIZI DEL TESTO DEL PROF. MAURINI, AGGIORNATO AL 2016 E

MOLTO UTILE, SERVONO COME MAGGIORE COMPRENSIONE E

VERIFICA DI QUANTO SI È PRONTI E NON VANNO USATI PER

STUDIARE DALL’INIZIO UN CONCETTO CHE SPIEGO A LEZIONE .

ALCUNI CONTI SONO CHIAMATI IN MODO DIVERSO DAI DUE TESTI

UTILIZZATI E DA QUESTA MIA “LAVAGNA”, IO SUGGERISCO QUELLO

CHE USO IO SOLO PER COMODITÀ

PER LA TERZA PARTE, SUL BILANCIO, SONO DISPONIBILI AL CENTRO

STAMPA DOMANDE E RISPOSTE CHE HO USATO GLI SCORSI ANNI CON

GLI STUDENTI , OVVIAMENTE, ATTENZIONE (E QUESTO VALE ANCHE

PER LA PARTE PIÙ STRETTAMENTE CONTABILE) CHE NESSUNO SIA

TENTATO DALLO STUDIARE BASANDOSI SOLO SULLE DOMANDE

PASSATE, ANCHE PERCHÉ I CONTENUTI DEL PROGRAMMA HANNO

SUBITO MODIFICHE DOPO UNA NUOVA LEGGE E LA STRUTTURA E IL

PESO DELLE DOMANDE POTREBBERO ESSERE MODIFICATE.

2

AVVISO IMPORTANTE, VEDI SUL SYLLABUS DEL

CORSO: IL COMPITINO DI 6 CREDITI POTRÀ ESSERE

UTILIZZATO PER ESAME DI GENNAIO O DI FEBBRAIO.

NEL CASO DI INSUCCESSO A GENNAIO A FEBBRAIO SI

DOVRÀ SOSTENERE L’ESAME COMPLETO

PARTE PRIMA: CONTABILITÀ GENERALE

L’ANALISI DELLE FONTI E DEGLI IMPIEGHI:

VEDI IL PRIMO CAPITOLO PREDISPOSTO DALLO SCRIVENTE NEL

TESTO DI G. MAURINI SU BILANCIO D’ESERCIZIO E SCRITTURE

CONTABILI.

IL”DARE” ED “AVERE” NON HANNO PIÙ SIGNIFICATO

LETTERALE, DA QUANDO SI È PASSATI DAI CONTI ACCESII

ALLE PERSONE AI CONTI ACCESI AGLI OGGETTI (BESTA).

DARE ED AVERE SONO SEMPLIFCEMENTE INDICATORI DI

SEZIONI OPPOSTE ALGEBRICAMENTE DEI CONTI: NON PIÙ

CONTI ACCESI AL CASSIERE O AL DEBITORE, MA ACCESI

ALLA CASSA ED AI DEBITI.

NUOVO STRUMENTO (CHE SI AGGIUNGE AL DISCORSO SULLE

VARIZIONI CHE RESTA VALIDO E FONDAMENTALE CHE

3

AVETE USATO LO SCORSO ANNO) PER CAPIRE PERCHÉ I

VALORI STANNO “A DESTRA” O “A SINISTRA”.

DEFINIZIONE CONVENZIONALE DI IMPIEGHI A SINISTRA E

FONTI A DESTRA, COME NELLO STATO PATRIMONIALE A

SEZIONI CONTRAPPOSTE

***

ESAMINIAMO L’ESEMPIO CHE DEL TESTO, PRIMO CAPITOLO

Per ragioni didattiche si IMMAGINA DI FOTOGRAFARE LA SITUAZIONE

DELL’AZENDA MESE PER MESE (ESPEDIENTE DIDATTICO per capire il

meglio il “dare” ed “avere”)

IMMAGINIAMO DI VISIONARE UN’AZIENDA OGNI MESE

ALFA al 1.01. 2003

IMPIEGHI FONTI

Cassa 1000 Capitale sociale1000

31 gennaio 2003

IMPIEGHI FONTI

Cassa 1000 Capitale sociale 1000

28 febbraio 2003

4

IMPIEGHI FONTI

Cassa 500

Crediti 100 Capitale sociale 1000

Terreni 400

____ ____

1000 1000

31 marzo 2003

IMPIEGHI FONTI

Cassa 600 Debiti 300

Crediti 100 Capitale sociale 1000

Terreni 600

______ _____

1300 1300

Dal testo Maurini (capitolo di Rusconi)

“Si chiama “conto Cassa” un prospetto che registra in due sezioni algebricamente

opposte i mutamenti della cassa, che è l’oggetto del conto.

Nel vecchio modo “personale” di intendere i conti un’entrata di cassa andava in

“dare” perché il conto cassa era acceso alla persona del cassiere, si indicava cioè

che lui, il cassiere, doveva sempre essere pronto a dare la somma ricevuta

all’azienda; ora i conti si accendono agli oggetti e il ragionamento “ad personam”

non funziona più. ” Maurini, p. 20.

ORA INVECE SI PROCEDE FONTI/IMPIEGHI

Cassa

_______________

5

1000

Cassa

______________________

1000 1000 (saldo)

S.P. al 31.01.2003

__________________________

Cassa 1000

1.02. 2003:

Cassa

__________________

1000 100

400

28.02.2003:

Cassa

___________________________

1000 100

400

(500)

S.P. al 28.02.2003

_____________

6

500

“Analogamente si può operare con tutte le operazioni aziendali:

si indicano a sinistra nei conti tutti gli aumenti di impieghi ed a destra le loro

diminuzioni, mentre si registrano a destra gli aumenti di fonti ed a sinistra le loro

diminuzioni”. Maurini , p.21

OPERAZIONI NEI DETTAGLI:

Febbraio

1) Prestati 100 in contanti

2) Acquistati terreni per 400 in contanti

Marzo

1) Acquistati 200 di terreni, a debito

2) Ricevuti 100 come prestito

FEBBRAIO

Crediti

__________________

100

Terreni

________________

400

7

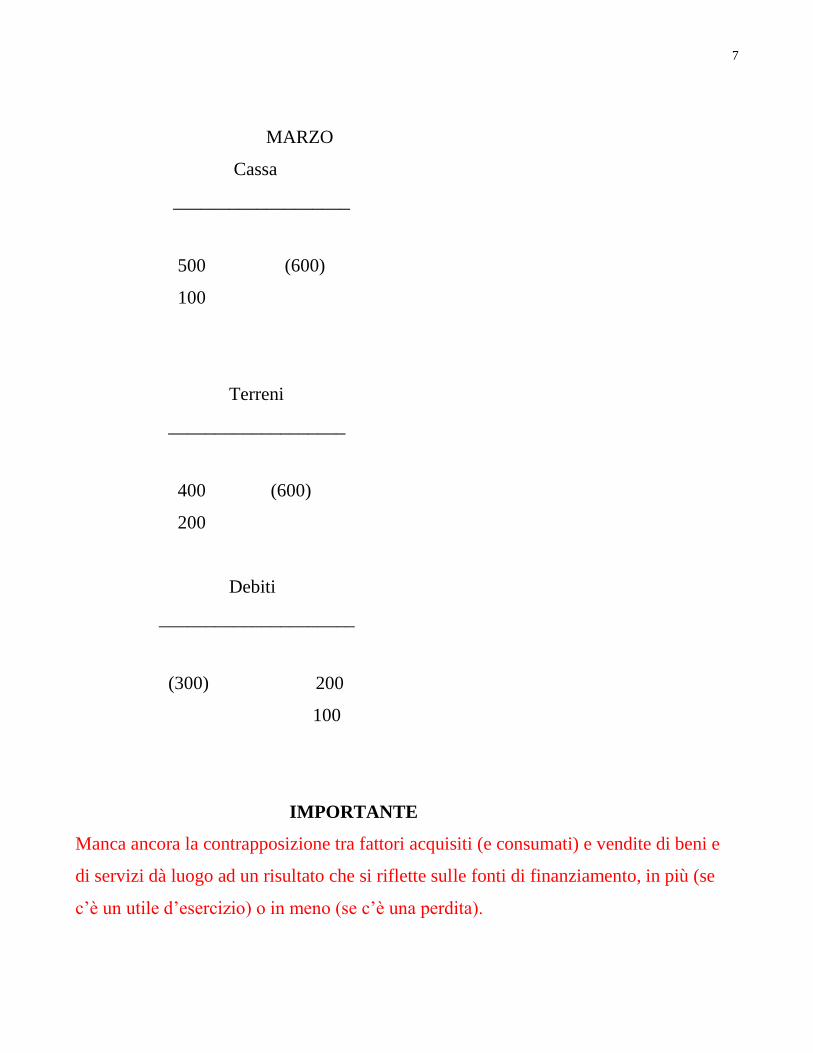

MARZO

Cassa

___________________

500 (600)

100

Terreni

___________________

400 (600)

200

Debiti

_____________________

(300) 200

100

IMPORTANTE

Manca ancora la contrapposizione tra fattori acquisiti (e consumati) e vendite di beni e

di servizi dà luogo ad un risultato che si riflette sulle fonti di finanziamento, in più (se

c’è un utile d’esercizio) o in meno (se c’è una perdita).

8

Ipotizziamo pertanto che ALFA in aprile cominci a produrre e si supponga che durante il

mese di aprile l'impresa abbia pagato in contanti forza lavorativa per 200 e materie

prime (consumate entro il mese) per 300 e che siano venduti prodotti finiti per 800 (a

credito).

S.P. al 30/04/2003

IMPIEGHI FONTI

Cassa 100 (-500) Debiti 300

Crediti 900 (+800) Capitale sociale 1000

Terreni 600 ? 300 (+300)

______ _____

1600 1600

SI PUÒ COSÌ VEDERE COME “IN VITRO” LA RELAZIONE FRA VARI

CONTI E UN BILANCIO IPERSEMPLIFICATO, OVVIAMENTE CIÒ È RESO

POSSIBILE DALLA PRESENZA DI POCHISSIME OPERAZIONI, NELLA

REALTÀ SAREBBE COSÌ SOLO IN AZIENDE CHE LAVORANO

POCHISSIMO

Cassa

_____________________

600 200

300

(100)

9

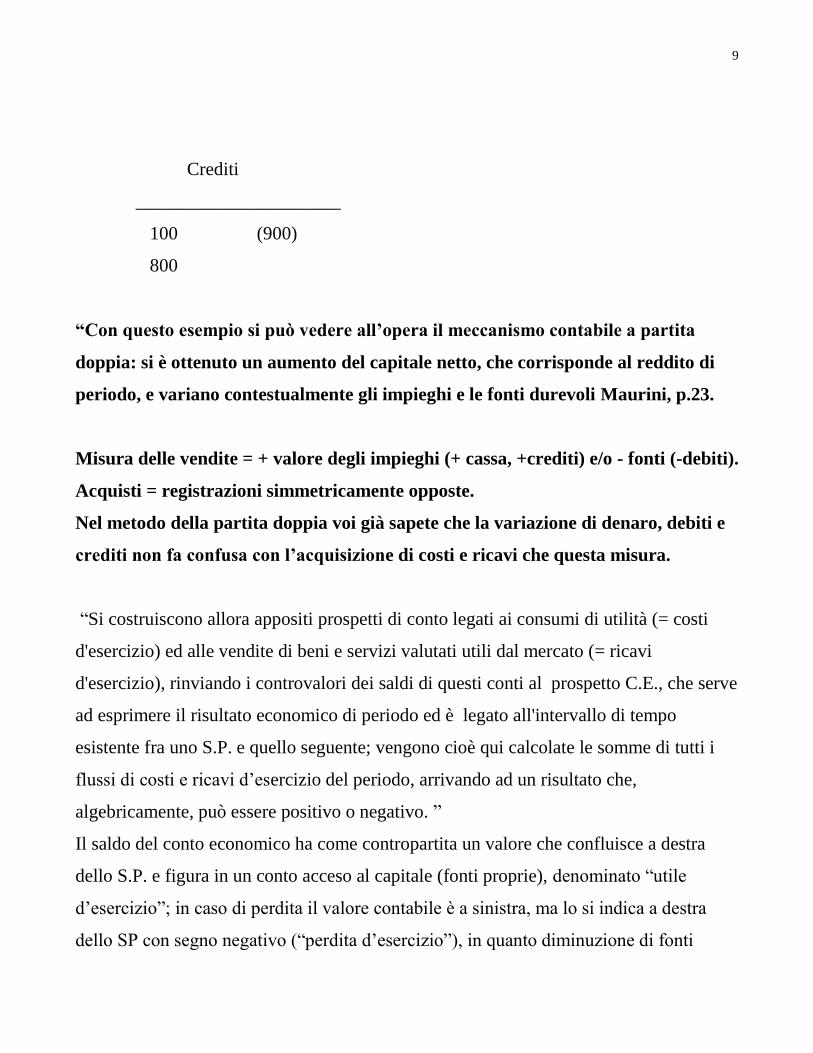

Crediti

______________________

100 (900)

800

“Con questo esempio si può vedere all’opera il meccanismo contabile a partita

doppia: si è ottenuto un aumento del capitale netto, che corrisponde al reddito di

periodo, e variano contestualmente gli impieghi e le fonti durevoli Maurini, p.23.

Misura delle vendite = + valore degli impieghi (+ cassa, +crediti) e/o - fonti (-debiti).

Acquisti = registrazioni simmetricamente opposte.

Nel metodo della partita doppia voi già sapete che la variazione di denaro, debiti e

crediti non fa confusa con l’acquisizione di costi e ricavi che questa misura.

“Si costruiscono allora appositi prospetti di conto legati ai consumi di utilità (= costi

d'esercizio) ed alle vendite di beni e servizi valutati utili dal mercato (= ricavi

d'esercizio), rinviando i controvalori dei saldi di questi conti al prospetto C.E., che serve

ad esprimere il risultato economico di periodo ed è legato all'intervallo di tempo

esistente fra uno S.P. e quello seguente; vengono cioè qui calcolate le somme di tutti i

flussi di costi e ricavi d’esercizio del periodo, arrivando ad un risultato che,

algebricamente, può essere positivo o negativo. ”

Il saldo del conto economico ha come contropartita un valore che confluisce a destra

dello S.P. e figura in un conto acceso al capitale (fonti proprie), denominato “utile

d’esercizio”; in caso di perdita il valore contabile è a sinistra, ma lo si indica a destra

dello SP con segno negativo (“perdita d’esercizio”), in quanto diminuzione di fonti

10

proprie e non incremento di impieghi.” Maurini, p. 24

REGISTRAZIONI SULLA BASE DI IMPIEGHI E FONTI (DUREVOLI E NO)

SONO IN PIENA ARMONIA CON IL “DARE” E “AVERE” SULLA BASE

DELLE VARIAZIONI FINANZIARIE ED ECONOMICHE CHE AVETE VISTO

ILPRIMO ANNO , MA AIUTANO A SPIEGARLE MEGLIO SUL PIANO DEL

PERCHÉ

Acquisti Vendite

____________ ___________

200 (500) (800) 8001

300

SENZA CONSIDERARE LE SCRITTURE DI CHIUSURA CHE VEDREMO

ALLA FINE, POSSIAMO GIÀ VEDERE SINTETICAMENTE SUL PIANO

TEORICO LA COSTRUZIONE DI UNO STATO PATRIMONIALE E DI UN

CONTO ECONOMICO A SEZIONI CONTRAPPOSTE

C.E.

______________

500 800

(300)

Utile d’esercizio

_________________

1 Incremento di fonti “non durevoli” legato ai ricavi di vendita:

11

300

CONTO ECONOMICO A SEZIONI CONTRAPPOSTE

________________________________

Acquisti 500 Vendite 800

Utile d’eser. 300

S.P. al 30.04.2003

___________________________________________

IMPIEGHI FONTI

Cassa 100 Debiti 300

Crediti 900 Capitale sociale 1000

Terreni 600 Utile d’esercizio 300

_______ _____

1600 1600

NEL TESTO ABBIAMO ANCHE IL CASO DI UNA PERDITA di 400, esaminatelo a

casa

ESERCIZI IN AULA:

caso A): costi per materie prime di 700, il resto immutato come nel caso iniziale

caso B): costi per personale 300, il resto immutato come nel caso inziale

SVOLGIMENTO IN AULA

12

Osservazione importante

VEDI PREMESSA DI PAGINA DEL TESTO PROF. MAURINI, UTILE SUL

PIANO DIDATTICO PER CAPIRE LA NATURA DEI CONTI.

IN OGNI CASO NON VI È NESSUNA DIFFERENZA SOSTANZIALE

RISPETTO ALLE SCRITTURE TRADIZIONALI USATE NELLE LEZIONI E

SU QUANTO ALCUNI DI VOI HANNO USATO IN RAGIONERIA

ALL’ISTITUTO TECNICO O TROVATE SUL LIBRO A CURA DEL PROF.

MARCHI.

NEL COMPITINO E NELL’ESAME POTETE USARE IL TIPO DI SCRITTURA

CHE VOLETE PURCHÉ OVVIAMENTE SIA CORRETTO COME

REGISTRAZIONE CONTABILE DEL FATTO AZIERDALE.

SISTEMI SUPPLEMENTARI E CONTI D’ORDINE

SITUAZIONI, IMPEGNI E RISCHI CHE NON DANNO LUOGO A

VARIAZIONI FINANZIARIE E/O ECONOMICHE DA REGISTRARE

SISTEMI SUPPLEMENTARI

PARTITA DOPPIA NON APPLICATA A VALORI ECONOMICO-

FINANZIARI, MA SOLO A RICORDARE QUALCOSA, I CONTI

FUNZIONANO IN DARE ED AVERE MA NON INCIDONO DIRETTAMENTE

E NECESSARIAMENTE SUL RISULTATO CHE SI STA CALCOLANDO,

VANNO INSERITI IN NOTA INTEGRATIVA perché POSSONO COSTITUIRE

IN ALCUNI CASI UN “ONERE POSSIBILE NASCOSTO” PER L’AZIENDA,

VEDI LE GARANZIE FORNITE.

Potrebbe essere chiesto qualcosa sull’argomento nelle domande sul bilancio e indici

della seconda parte, ma non nel compitino e nella parte sulle scritture

13

“IN PARTICOLARE I FATTI GIURIDICI AZIENDALI RILEVATI DAI

SISTEMI SUPPLEMENTARI VENGONO

TRADIZIONALMENTE SUDDIVISI TRA:

1. ESISTENZA DI BENI DI PROPRIETÀ DI TERZI PRESSO

L’AZIENDA;

2. ESISTENZA DI BENI DI PROPRIETÀ AZIENDALE PRESSO TERZI;

3. ESISTENZA DI IMPEGNI ASSUNTI DALL’AZIENDA VERSO TERZI

(AD ESEMPIO CONTRATTI);

4. ESISTENZA DI RISCHI SPECIFICI A CARICO DELL’AZIENDA.”

(vedi anche testo Marchi)

Lo vediamo solo in generale qui senza scendere nei particolari delle scritture per i quali

si può vedere il testo del prof. Maurini pp.47-48.

ACQUISIZIONE E PAGAMENTI DI MATERIE PRIME E MERCI

Nell’intestazione dei conti usare gli oggetti specifici trattati con l’aggiunta di

«c/acquisti»,

ad esempio: materie c/acquisti.

La legislazione sull’IVA regolamenta le fatture sugli acquisti, è quindi importante

distinguere gli acquisti in relazione alla loro posizione in riferimento alla legge IVA.

USIAMO IVA AL 20 PER CENTO SIA PER SEMPLICITÀ, SIA PERCHÉ LA

PERCENTUALE DELL’IVA PUÒ VARIARE IN RELAZIONE ALLE VARIE

LEGGI E VARI BENI E SERVIZI

a) ACQUISTI IMPONIBILI (caso «standard»)

b) ACQUISTI ESCLUSI dalla disciplina IVA

14

c) ACQUISTI SOGGETTI AD IVA NON RIMBORSABILE

A) ACQUISTI IMPONIBILI IVA SUL MERCATO INTERNO

Ricevuta fattura per acquisto merci 1000+IVA 20%

Al ricevimento di fattura

_____________________06.05.2015 ____________________

Diversi a Fornitori2 1200

Merci c/acquisti3 1000

IVA a credito4 200

Merci c/acquisti IVA a credito Fornitori

________________ ___________________ __________________

1000 200 1200

Al momento del pagamento (in contanti il 06.05.2015):

_______________________06.06.2015_______________________

Fornitori a Cassa5 1200 1200

2Conto finanziario assimilato passivo. 3Conto economico di reddito acceso ai costi d’esercizio. 4Conto finanziario assimilato attivo. 5Conto finanziario certo, che non può mai essere un valore del passivo perché la cassa meno che vuota non può essere.

15

Fornitori Cassa

__________________ ____________________

1200 1200 valore >=1200 1200

E’ importante registrare separatamente la liquidazione ed il pagamento anche quando le

operazioni avvengono lo stesso giorno, ciò allo scopo di tenere conto che:

1) i documenti relativi a liquidazione e pagamento sono diversi (rispettivamente fattura e

mandato);

2) le persone che svolgono l’operazione normalmente sono diverse;

3) si possono ottenere tramite il «partitario fornitori» informazioni contabili sul volume

d’affari realizzato con ciascun fornitore.

B) ACQUISTI ESCLUSI DALLA DISCIPLINA IVA

Ci si riferisce in questo caso ad acquisti di beni da soggetti che non sono tenuti alla

applicazione dell’IVA, che ha come requisito generale l’esercizio di imprese o di attività

professionali.

Si è completamente fuori dal campo di applicazione dell’IVA e non si è tenuti a nessuna

registrazione in proposito sui registri IVA, NON SI HA LA FATTURA, MA SOLO UN

DOCUMENTO DEL TIPO DELLA «RICEVUTA O QUIETANZA DI

PAGAMENTO»

.

16

Acquistate in contanti delle materie prime per 100 da un privato non soggetto IVA, con

contestuale rilascio della quietanza di pagamento

____________________ data ___________________________

Materie prime c/acquisti6 a Cassa (o Banca, ecc.) 100 100

C) ACQUISTI SOGGETTI AD IVA NON RIMBORSABILE

Se l’IVA liquidata riguarda operazioni «non inerenti» secondo la normativa, essa non è

rimborsabile e non costituisce un credito, bensì un COSTO CHE SEGUE LA SORTE

DEL BENE CUI SI RIFERISCE, CIOE’ SE E’ UN BENE NON DUREVOLE É

UN COSTO D’ESERCIZIO, ALTRIMENTI È UN COSTO PLURIENNALE

In quest’ultimo caso si è di fronte ad un costo d’esercizio poiché si sta trattando

dell’acquisto di beni non durevoli:

AUTOFATTURAZIONE

Se l’acquirente non riceve la fattura entro i termini previsti dalla legge (caso limite

perchè prima si sollecita in qualche modo il fornitore, che altrimenti incorre in sanzioni)

è tenuto entro un certo periodo di tempo fissato dalla legge a presentare

AUTOFATTURA ed a versare CONTEMPORANEAMENTE l’IVA (NB: senza

aspettare la regolazione periodica dell’IVA), perchè si tratta di soldi che il fornitori

avrebbe già da tempo dovuto accreditare all’Erario al momento della regolazione

periodica dell’IVA.

Autofattura emessa il 7.7.2015 per mancato ricevimento della fattura nei tempi previsti

dalla legge, importo 100 + IVA 20%, contestuale versamento del’IVA in contanti:

______________________ 7.7.2015_______________________

6Conto economico di reddito acceso ai costi d’esercizio.

17

Diversi Diversi

Materie prime c/acquisti7 100

IVA a credito 20

Fornitori 100

IVA a debito8 20

______________________7.7.2015_______________________

IVA a debito a Cassa 20 20

COSTI ACCESSORI D’ACQUISTO

Si tratta dei costi sostenuti per l’acquisto ed integrano il costo del bene:

a) se le spese accessorie si trovano nella stessa fattura di acquisto, si possono o rilevare

distintamente od imputare direttamente al costo del bene acquisito;

b) se le spese accessorie sono in fattura separata si contabilizzano separatamente.

Tutti su acquisti, esempi:

Spese di trasporto

Provvigioni passive

Spese di imballaggio (imballaggi non durevoli) e confezionamento

Dazi

Oneri diversi di importazione

Spese di assicurazione

INSERIMENTO IN FATTURA DI ACQUISTO DEL BENE

7 Conto economico di reddito acceso ai costi d’esercizio. 8Conto finanziario assimilato passivo, non sono più in debito di IVA con il fornitore, perchè la verso io direttamente

all’Erario, in quanto il fornitore non mi ha spedito la fattura nei termini di legge e registro così con «autofattura»,

quest’ultimo documento può essere emesso anche in altri casi, in particolare in occasione di operazioni di compra-vendita

sull’estero con Paesi dell’Unione Europea.

18

Esempio, ricevuta il 3.4.2015 fattura di acquisto di materie prime per 1000 più IVA

20%, con indicazione distinta in fattura di spese di trasporto per 100, assoggettate alla

stessa aliquota IVA del «bene principale»

E’ possibile procedere nei due seguenti modi:

I MODO

_________________________03.04.2015________________________

Diversi a Fornitori 1320

Materie prime c/acquisti 1000

Spese di trasporto su acquisti9 100

IVA a credito 220

II MODO

________________________03.04.1998________________________

Diversi a Fornitori 1320

Materie prime c/acquisti 1100

IVA a credito 220

CONSIGLIO SENZA DUBBI IL SECONDO MODO

INSERIMENTO IN FATTURA SEPARATA

Si consideri invece il caso in cui al 1.2.2015 spese di trasporto per 50 più IVA al 20%

vengono addebitate con fattura separata:

______________________ 01.02.2015________________________

Diversi a Fornitori 60

Spese di trasporto su acquisti10 50

9Conto economico di reddito acceso ai costi d’esercizio. 10 Conto economico di reddito acceso ai costi d’esercizio.

19

IVA a credito 10

RETTIFICHE SU ACQUISTI

Si tratta di componenti di reddito positivi d’esercizio legati alla rettifica di costi

d’esercizio in precedenza rilevati a seguito della loro liquidazione.

E’ importante rilevare questi componenti in conti unilaterali di rettificazione dei costi

d’esercizio11, accessi alla specifica causale della rettifica su acquisti.

A) RESI 12

B) ABBUONI, RIBASSI, SCONTI13

C) PREMI DI QUANTITA’ E FEDELTA’

D) ERRORI DI FATTURAZIONE

RESI

I resi di beni imponibili IVA vengono rilevati quando si riceve la NOTA DI CREDITO

dal fornitore che liquida un credito od un meno debiti con quest’ultimo.

ES: il 2.5.2015 ricevuta nota di credito da un fornitore per materie prime 100; tali

materie prime erano state assoggettate ad IVA al 20%.

___________________ 02.05.2015__________________

Fornitori14 a Diversi 120

11Nel conto economico secondo lo schema civilistico in forma progressiva questi conti verranno poi

EXTRACONTABILMENTE dedotti dai costi di acquisto, ma è importante lasciarli in conti autonomi ed unifase durante le

registrazioni contabili perchè:

a) possono riferirsi ad acquisti dell’esercizio precedente e quindi a conti «acquisti» ormai chiusi;

b) non sono sempre valori omogenei rispetto ai costi d’acquisto rilevati in precedenza, poiché possono anche comprendere il

risarcimento dei danni. Vedi in proposito anche il testo Marchi, che insiste su quanto qui affermato. 12Relativi a prodotti difettosi o avariati,a ritardi di consegna o ad altre inadempienze contrattuali; possono anche

determinarsi in relazione a «specifici patti di reso ed usi commerciali»(Marchi).

20

Resi su acquisti15 100

IVA a debito16 20

E’ possibile, in base ad usi commerciali od a contratti, che vi sia la sostituzione gratuita

del bene; in tale caso (cioè in base ad usi ecc....) la restituzione e connessa sostituzione

non sono soggetti ad IVA, a patto che vi siano opportune note accompagnatorie.

E’ possibile anche fare a meno della variazione IVA, senza emissione della nota di

credito.

ADDEBITO ONERI ACCESSORI GIA SOSTENUTI ALLA PARTENZA CONNESSI

ALLA RESTITUZIONE

ESEMPIO: ricevuta nota di credito perché vengono restituite materie prime ad un

fornitore per 150 più IVA al 20%, con recupero spese di trasporto per 10 più IVA al

20%, spese di trasporto sostenute dal compratore con fattura a suo carico:

_________________ data_________________

Fornitori a Diversi 192

Resi su acquisti 150

Recupero spese17 10

IVA a debito 32

In caso di assenza di variazione IVA sugli acquisti si avrebbe la seguente registrazione:

_________________ data_________________

Fornitori a Diversi 162

13Previsti o non previsti contrattualmente. 14Variazione finanziaria positiva (attiva) sul conto finanziario assimilato passivo bifase (come tutti i conti finanziari)

«Fornitori»: più crediti o meno debiti con i fornitori, dipende se abbiamo già pagato o no la fattura. 15Conto economico acceso ai «ricavi» ( meglio sarebbe: componenti positivi di reddito) d’esercizio 16E’ possibile anche indicare «IVA a credito», dipende da come sono tenuti i registri IVA: voi fate come volete. 17 Conto economico acceso ai «ricavi»d’esercizio

21

Resi su acquisti 150

Recupero spese18 10

IVA a debito 2

Resta l’IVA sul recupero spese, che è documentato.

PREMI SU ACQUISTI

Occorre distinguere i premi di quantità da quelli di fedeltà, poiché la registrazione è

strutturalmente identica (come tutte le operazioni con cui si rettifica un costo

d’esercizio), ma vi è l’imponibilità ai fini IVA solo nel primo caso, poiché nel secondo-

se non vi sono obblighi di fare, non fare o permettere- si è fuori campo IVA, trattandosi

di cessioni di denaro.

PREMI DI QUANTITA’

Questi premi sono concessi in funzione del raggiungimento di quantitativi minimi di

acquisto; per beni non esclusi dalla normativa IVA si rileva sulla base del ricevimento

della NOTA DI CREDITO (O DI ACCREDITO) o NOTA DI VARIAZIONE.

ES: il 3.3.2015 viene ricevuta una nota di accredito per 10.000 più IVA 20%

per un premio di quantità

__________________03.03.2015________________

Fornitori a Diversi 12.000

Premi su acquisti19 10.000

IVA a debito 2.000

18 Conto economico acceso ai «ricavi»d’esercizio 19 Conto economico di reddito acceso ai “ricavi” d’esercizio”.

22

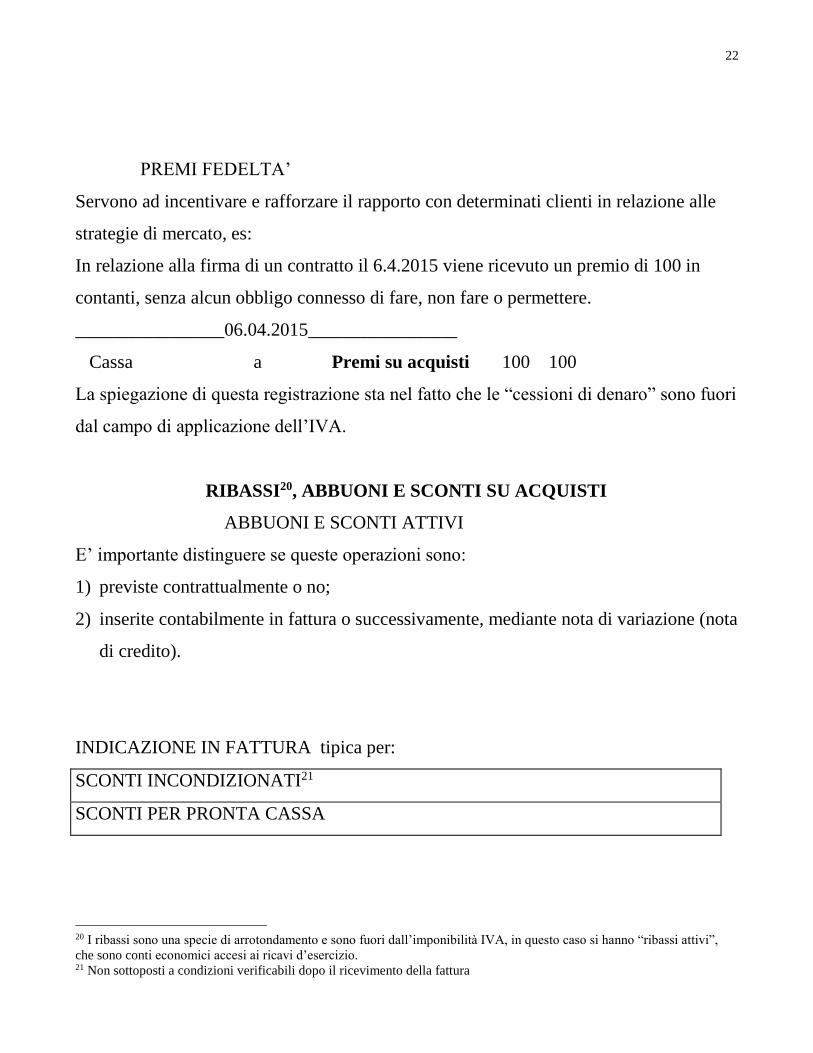

PREMI FEDELTA’

Servono ad incentivare e rafforzare il rapporto con determinati clienti in relazione alle

strategie di mercato, es:

In relazione alla firma di un contratto il 6.4.2015 viene ricevuto un premio di 100 in

contanti, senza alcun obbligo connesso di fare, non fare o permettere.

________________06.04.2015________________

Cassa a Premi su acquisti 100 100

La spiegazione di questa registrazione sta nel fatto che le “cessioni di denaro” sono fuori

dal campo di applicazione dell’IVA.

RIBASSI20, ABBUONI E SCONTI SU ACQUISTI

ABBUONI E SCONTI ATTIVI

E’ importante distinguere se queste operazioni sono:

1) previste contrattualmente o no;

2) inserite contabilmente in fattura o successivamente, mediante nota di variazione (nota

di credito).

INDICAZIONE IN FATTURA tipica per:

SCONTI INCONDIZIONATI21

SCONTI PER PRONTA CASSA

20 I ribassi sono una specie di arrotondamento e sono fuori dall’imponibilità IVA, in questo caso si hanno “ribassi attivi”,

che sono conti economici accesi ai ricavi d’esercizio. 21 Non sottoposti a condizioni verificabili dopo il ricevimento della fattura

23

Questi sconti possono essere messi in diretta diminuzione dell’imponibile

SCONTO PREVISTO CONTRATTUALMENTE ED INDICATO IN FATTURA

Esempio, il 7.7.2015 avviene la liquidazione della fattura per l’acquisto di prodotti finiti

per 20000 più IVA 20%, con sconto incondizionato del 10%

La struttura della fattura ricevuta è la seguente:

Costo di acquisto dei prodotti finiti 20000

- abbuoni e sconti attivi22 2000

BASE IMPONIBILE IVA 18000

+ IVA 20% 3600

TOTALE FATTURA 21600

Registrazione sul libro giornale:

METODO 1

__________________07.07.2015___________________

Diversi a Diversi

Prodotti c/acquisti23 20000

IVA a credito 3600

Abbuoni e sconti attivi24 2000

Fornitori 21600

METODO 2 che vi consiglio quando fate le scritture

22 E’ importante aggiungere «attivi», perché così si identifica se ilo componente di reddito d’esercizio è positivo o negativo. 23 Conto economico di reddito acceso ai costi d’esercizio. 24 Conto economico di reddito acceso ai componenti positivi di reddito d’esercizio.

24

___________________07.07.2015_____________________

Diversi a Fornitori 21600

Prodotti c/acquisti 18000

Iva a credito 3600

ESERCIZIO APPLICATIVO in aula:

Ottenuto in data 2 giugno 2009 uno sconto del 10% indicato in fattura per l’acquisto di

merci per 1000 + IVA al 20%.

___________________02.06.2009_________________

Diversi a Fornitori 1080

Merci c/acquisti 900

IVA a credito 180

Oppure:

___________________02.06.2009__________________

Diversi a Diversi

Merci c/acquisti 1000

Iva a credito 180

Abbuoni e sconti attivi 100

Fornitori 1080

Consiglio il primo metodo, ma vanno bene entrambi

CONCESSIONE DELLO SCONTO IN UN MOMENTO SUCCESSIVO:

es: ricevuta il 1.2.2015 una nota di variazione per abbuono del 10% su materie prime

fatturate in precedenza per 100 + IVA al 20%:

____________________01.02.2015__________________

25

Fornitori a Diversi 12

Abbuoni e sconti attivi 10

IVA a debito 2

Si può effettuare questa operazione anche senza la nota di variazione ai fini IVA,

Per L’Erario non cambia infatti nulla.

CONCESSIONE DI SCONTI, PREMI ED ABBUONI MEDIANTE CESSIONI DI

BENI.

Si ha la «non imponibilità»quando la cessione è:

a) prevista nelle pattuizioni originarie

b) non ha per oggetto beni ad aliquote più elevate rispetto a quelle dei beni oggetto della

cessione principale, in caso contrario occorre indicare in fattura: il valore

normale e la relativa imposta IVA.

Esempio di scrittura:

Ricevuti in omaggio dai fornitori beni non previsti contrattualmente per

100 di valore normale (aliquota IVA dell’operazione 20%).

Occorre rilevare solo l’applicazione dell’IVA, poiché l’operazione non dà altrimenti

luogo a nessuna variazione finanziaria (debito o credito) che misura variazione

economica25 a fronte dell'omaggio.

Sono comunque previsti due casi:

1) il fornitore vuole rivalersi sull’acquirente per l’IVA che si è impegnato a versare

all’Erario a fronte dell’emissione della fattura. (si ricorda che il “valore normale” del

bene è 100).

25 Casomai avrò maggiori beni da considerare quando rileverò il magazzino in sede di scritture di assestamento.

26

________________data________________

IVA a credito26 a Fornitori 20 20

2) il fornitore rinuncia anche alla rivalsa IVA; si ha così che l’acquirente vanta un

credito per IVA detraibile a fronte di nessun debito, avendo così una variazione

economica positiva d’esercizio mediante il conto economico di reddito acceso ai ricavi-

componenti positivi di reddito.

_________________data_________________

IVA a credito a Omaggi da fornitori27 20 20

ESERCIZIO APPLICATIVO:

Ricevuti in omaggio dai fornitori beni con aliquota superiore a quella del bene principale

per 200 di valore normale (aliquota IVA dell’operazione 20%).

Il fornitore non chiede la rivalsa dell’IVA:

_________________ _________________

IVA a credito a Omaggi da fornitori 40 40

Con rivalsa:

_________________ _________________

IVA a credito a Fornitori 40 40

RETTIFICA AGLI ERRORI DI FATTURAZIONE

26 Si tratta di IVA detraibile come quella di ogni fattura ricevuta: anche questa è del resto una fattura. 27 Conto economico di reddito acceso ai ricavi d’esercizio.

27

Si tratta di mere correzioni di errori in buona fede o di fatturazioni in base al listino, che

sono consentite entro il limite temporale di un anno.

ESEMPI:

a) Ricevuta da un fornitore una nota di variazione per rettificare il valore dell’IVA

indicato nella precedente fattura in 100, anziché 200:

________________data_________________

IVA a credito a Fornitori 100 100

Nel caso in cui il valore dell’IVA in fattura fosse stato superiore a quello dovuto

avremmo avuto

_________________data_________________

Fornitori a IVA a credito 100 100

b) Ricevuta il 10.4.2015 fattura in base al prezzo di listino per l’acquisto di merci per

100 + IVA 20%, ricevuta il 10.5.2015 nota di variazione per minore importo di 10 +

IVA 20%:

________________10.04.2015________________

Diversi a Fornitori 120

Merci c/acquisti 100

IVA a credito 20

_________________10.05.2015________________

28

Fornitori a Diversi 12

Merci c/acquisti 10

IVA a credito 2

Nel caso in cui la rettifica fosse stata opposta avremmo avuto:

__________________ ____________________

Diversi a Fornitori

Merci c/acquisti

IVA a credito

Si può fare funzionare bifase il conto Merci c/acquisti poiché si sta solo correggendo un

errore e non si sta rilevando un reso o simili, inoltre

Mettiamo sempre IVA a credito perché è una semplice correzione, .altrimenti non si

potrebbe effettuare la correzione perché non si può tornare indietro sulle registrazioni e

correggerle “brevi manu”.

ESERCIZI APPLICATIVI:

a) in seguito ad un errore ricevuta nota di variazione il 10.06.2009 per maggiore IVA di

300 su un precedente acquisto.

_________________10.06.2009______________

IVA a credito a Fornitori 300 300

b) Ricevuta il 10.5.2008 fattura in base al prezzo di listino per l’acquisto di merci per

100 + IVA 10%, ricevuta il 10.6.2008 nota di variazione per maggiore importo di 10 +

IVA 10%. Rilevare la nota di variazione al 10.06,2009

__________________ 10.06.08 ____________________

Diversi a Fornitori 11

Merci c/acquisti 10

29

IVA a credito 1

c) Ricevuta il 10.5.2008 fattura in base al prezzo di listino per l’acquisto di merci per

100 + IVA 10%, ricevuta il 10.6.2008 nota di variazione per minore importo di 10 +

IVA 10% Rilevare la nota di variazione al 10.06.2009

___________________10.06.2009____________________

Fornitori a Diversi 11

Merci c/acquisti 10

IVA a credito 1

APPROFONDIMENTI SUL PAGAMENTO DEI DEBITI CON I FORNITORI

Questa operazione riguarda tutti i debiti con i fornitori, compresi quelli per

l’acquisto di immobilizzazioni; infatti qui si tratta solo del REGOLAMENTO

FINANZIARIO di un debito.

Si ha in generale che sorge una variazione finanziaria negativa contrapposta ad un’ altra

positiva, si è cioè nell’ambito delle permutazioni finanziarie, che non interessano

l’aspetto economico delle gestione se sono di uguale entità:

a) -denaro in cassa (VF- -impieghi in cassa), a fronte del –debiti per il pagamento dei

fornitori (VF+ -fonti di terzi)

b) + debiti (VF- +fonti di terzi)- se cambia il tipo di debito, ad es. sottoscrivendo

cambiali passive( titoli di credito all’ordine ed esecutivi), a fronte del – debiti per il

pagamento dei fornitori

c) – crediti (ad. es cedendo cambiali attive (-impieghi in crediti) ), che si contrappone

ad un’altra positiva (- debiti)

FORME DI PAGAMENTO:

30

A)per cassa (conto «cassa» o simili) oppure

diverse forme di utilizzo del conto corrente bancario («banca» o simili), assegni.

B)accettazione o firma di cambiali passive

C)girata o cessione di cambiali passive

Breve accenno a cosa sono le cambiali: tratte o pagherò, che sono titoli di credito

cedibili mediante “girata” ed esecutivi, con il diritto di rivalsa in caso di mancato

pagamento del titolare del debito.

TEMPO DI PAGAMENTO

A)anticipo (che, si ricorda, è un fatto puramente finanziario che non dà assolutamente

luogo a componenti di reddito d’esercizio)

B)immediato

C)differito

In fase di regolamento possono sorgere ABBUONI e SCONTI ATTIVI, che possono

essere DOCUMENTATI (definiti anche “con rivalsa IVA)” o NON

DOCUMENTATI (definiti anche “senza rivalsa IVA”).

ANTICIPO A FORNITORI

Si «versa», tramite banca o cassa, al fornitore una somma prima del ricevimento della

fattura dell’acquisto, nascendo così un credito con il fornitore che è strettamente legato

all’acquisto: viene applicata l’IVA anche se si ha a che fare con un’operazione

strettamente finanziaria, in quanto l’esborso è relativo al futuro costo che si manifesterà

al ricevimento della fattura dell’acquisto.

31

L’IVA relativa alla fattura dell’anticipo viene ovviamente portata in RIDUZIONE

dell’IVA relativa alla fattura d’acquisto.

Nel testo Marchi si presenta un caso di versamento dell’anticipo alla stessa data del

ricevimento della relativa fattura28, qui si propone un caso diverso, in cui si rilevano le

operazioni dell’acquirente:

1.4.2014 inviato un anticipo a mezzo banca per 1200 (inclusa l’IVA), per l’acquisto di

materie prime per 2000 con IVA al 20%

3.4.2014 ricevuta la fattura dell’anticipo

11.4.2014 ricevuta la fattura delle materie prime

______________________01.04.2014_____________________

FORNITORI a BANCA 1200 1200

L’anticipo versato tramite banca include anche l’IVA, ma non sorge alcun credito con

l’erario, perché abbiamo semplicemente anticipato una somma al fornitore.

________________________03.04.2014______________________

DIVERSI a FORNITORI 1200

FORNITORI C/ANTICIPI29 1000

IVA A CREDITO 200

Si tratta di una permutazione finanziaria.

Qui si ha il ricevimento della fattura dell’anticipo in cui già si liquida un po’ di IVA

dell’acquisto: caso raro di IVA su operazione puramente finanziaria.

28Si consiglia sempre di separare fatturazione e pagamento anche con gli anticipi, anche se fare diversamente è meno

scorretto che con la fattura d’acquisto. 29Conto finanziario assimilato attivo.

32

________________________11.04.2014_____________________

DIVERSI a DIVERSI30

MATERIE PRIME C/ACQ. 2000

IVA A CREDITO 200

FORNITORI C/ANT 1000

FORNITORI 1200

Al ricevimento della fattura per l’acquisto

Esiste un’altra possibile modalità, con articolo sdoppiato:.

________________________11.04.2014_____________________

DIVERSI a FORNITORI31

MATERIE PRIME C/ACQ. 2000

IVA A CREDITO 200

2200

_________________________11.04.2014_______________________

FORNITORI a FORNITORI C/ANT 1000 1000

ATTENZIONE A NON CONTARE DUE VOLTE L’IVA!

PAGAMENTO IN CONTANTI32IMMEDIATO O DIFFERITO33 (O CONTO

CORRENTE NOSTRO, ASSEGNI O CONTO CORRENTE POSTALE)

esempio di 1200 di debito

30E’ possibile anche suddividere questo articolo in due, evidenziando a parte la compensazione del debito di fattura

complessivo con il credito per l’anticipo. 31E’ possibile anche suddividere questo articolo in due, evidenziando a parte la compensazione del debito di fattura

complessivo con il credito per l’anticipo. 32Inclusi assegni circolari e vaglia cambiari. 33Si ricorda che va sempre registrato il ricevimento della fattura anche se il pagamento è immediato.

33

Senza ABBUONI E SCONTI:

___________data___________________

FORNITORI a CASSA oppure BANCA O ASSEGNI) 1200 1200

Con ABBUONI E SCONTI (ovviamente attivi) SUL DEBITO DI FATTURA per 1200

(Iva 20%); sconto del 10%.

1) NON DOCUMENTATI (senza rivalsa IVA):

__________________data______________________

FORNITORI a DIVERSI 1200

ABB E SCONTI ATTIVI 120

CASSA (o BANCA o altro) 1080

2)DOCUMENTATI :

___________________data________________________

FORNITORI a DIVERSI 1200

ABB E SCONTI ATTIVI 100

IVA A DEBITO 20

CASSA (o BANCA o altro) 1080

Vedremo poi che qui è avvenuto lo “scorporo” dell’IVA

34

PAGAMENTO MEDIANTE LE DIVERSE FORME DI UTILIZZO DEL C/C

BANCARIO

Anche se ormai i movimenti sul conto corrente bancario vengono considerati variazioni

finanziarie certe (vedi anche Marchi) è possibile (ed io lo preferisco, anche se non lo

impongo) considerarli variazioni finanziarie assimilate, trattandosi, in ultima istanza, di

un rapporto di credito e debito con la banca.

Gli strumenti più idonei del pagamento (e, ovviamente, incasso) a mezzo banca sono: gli

assegni bancari, l’ordine di pagamento, il giroconto, il bonifico ed altri più specifici e

personalizzati: tutti indicabili nei nostri esercizi con il «mastrino» «BANCA »34

ESEMPIO:

PAGAMENTO DI UN DEBITO DI 12000 A MEZZO BANCA, IVA al 20%, CON

SCONTO NON DOCUMENTATO DEL 5%:

_________________data________________________

FORNITORI a DIVERSI 12000

ABBUONI E SCONTI ATT 600

BANCA C/C 11400

LO STESSO PAGAMENTO CON SCONTO DOCUMENTATO MEDIANTE

L’INVIO ALL’AZIENDA DELLA NOTA DI CREDITO:

__________________data_______________________

FORNITORI a DIVERSI 12000

ABBUONI E SCONTI ATTIVI 500

IVA A DEBITO 100

BANCA C/C 11400

34Nella prassi possono essere presenti anche conti più dettagliati.

35

MECCANISMO DELLO SCORPORO DELL’IVA

Valore complessivo, cioè con IVA incorporata, 480 euro

Metodo matematico ricavabile: dividere il valore incorporante l’IVA per 1,2 se l’IVA

è al 20%; per 1,04 se l’IVA è del 4% e così via.

480:1,2=400 per differenza IVA incorporata 80, la base imponibile è 400

Metodo della proporzione:

caso di IVA al 20%

480: 120 = X : 20 calcolo dell’ IVA da scorporare

X= 480 x 20 : 120 = 80

480: 120 = X : 100 calcolo della base imponibile IVA, del valore economico dello

sconto nel caso di presenza della rivalsa dell’IVA.

X= 480 x 100 : 120 = 400

Esercizio scorporo da 1050 con IVA al 5%, in relazione a sconto del 10%

RIVALSA E NO

PAGAMENTO A MEZZO BANCA

RIVALSA (DOCUMENTATO):

__________________data_______________________

FORNITORI a DIVERSI 1050

ABBUONI E SCONTI ATTIVI 100

36

IVA A DEBITO 5

BANCA C/C 945

NON RIVALSA (NON DOCUMENTATO)

__________________data_______________________

FORNITORI a DIVERSI 1050

ABBUONI E SCONTI ATTIVI 105

BANCA C/C 945

PAGAMENTO CON ACCETTAZIONE O FIRMA DI CAMBIALI PASSIVE

Pagamento con accettazione da parte del fornitore di una cambiale passiva, per esempio

accettando una tratta a sei mesi sull’intero importo del debito (ovviamente è possibile

anche una trasformazione parziale del debito).

Nel caso del già considerato debito con i fornitori di 1200:

______________data__________________

FORNITORI a CAMBIALI PASSIVE35 1200 1200

Senza indicare i mastrini, si tratta di una permutazione finanziaria, con una riduzione di

debiti in dare ed un aumento di debiti (di diverso tipo perché assistiti da un titolo

esecutivo , ecc. con rischi di protesto e di azione immediata sui beni del debitore).

Al momento del pagamento integrale in contanti (o a mezzo banca) della cambiale:

___________________data__________________

35 Conto finanziario assimilato passivo

37

CAMBIALI PASSIVE a CASSA (BANCA) 1200 1200

Nel caso di trasformazione parziale del debito con i fornitori in una cambiale

passiva, con parziale pagamento in contanti (o a mezzo banca) per 100 e parziale nascita

del debito in cambiali passive, si registra:

_________________________data_____________________

FORNITORI a DIVERSI 1200

CASSA (BANCA) 100

CAMBIALI PASSIVE 1100

Una variazione finanziaria positiva (meno debiti con i fornitori, meno fonti di terzi)

viene compensata con due variazioni finanziarie negative (un meno denaro, meno

impieghi in cassa, ed un più debiti di un altro tipo, più fonti di terzi)

RINNOVO DI CAMBIALI PASSIVE

Le cambiali possono essere rinnovate, ovviamente di solito dietro la liquidazione od il

pagamento immediato di interessi:

E’ in scadenza il 3.3.2008 una cambiale passiva di 1000, si ottiene dal fornitore un

rinnovo totale (vedere sui testi l’esempio del rinnovo parziale) della cambiale per altri 2

mesi, viene applicato un tasso di interesse annuo del 6%, pagamento posticipato degli

interessi alla scadenza della cambiale.

Indicare i mastrini e le variazioni:

_ ________________03.03.2008___________________

DIVERSI a CAMBIALI PASSIVE 1010

38

CAMBIALI PASS. 1000

INTERESSI PASS.36 10

Essendo gli interessi liquidati al 3 marzo, il principio di manifestazione finanziaria

richiede che venga registrato il componente negativo di reddito per interessi passivi.

GIRATA O CESSIONE DI CAMBIALI ATTIVE

Si cede al fornitore una cambiale attiva (attenzione al rischio di regresso!) prima della

scadenza per pagare, in tutto od in parte, un debito con i fornitori.

Un fornitore vanta un credito di 100, per pagare questo debito il 6.6.2008 gli si cede una

cambiale attiva del valore nominale di 80, pagando il rimanente a mezzo banca:

________________ 06.06.2008________________________

FORNITORI a DIVERSI 100

CAMBIALI ATTIVE37 80

BANCA C/C 20

Si ha una permutazione finanziaria, con una variazione finanziaria positiva in dare (-

debiti, -fonti di terzi) e due variazioni finanziarie negative in avere (- crediti in cambiali,

- impieghi, -banca, - impieghi in conto corrente.

PAGAMENTO CON MODALITÀ MISTA:

Un fornitore vanta un credito di 1000, per pagare questo debito il 6.6.2008 gli si cede

una cambiale attiva del valore nominale di 800 e si sottoscrive una cambiale passiva di

100 , pagando il rimanente a mezzo banca:

________________ 06.06.2008________________________

FORNITORI a DIVERSI 1000

36 Conto economico di reddito acceso ai costi d’esercizio 37 Variazione finanziaria negativa in un conto finanziario assimilato attivo, si hanno meno crediti in cambiali, meno

impieghi.

39

CAMBIALI ATTIVE38 800

CAMBIALI PASSIVE 100

BANCA C/C 100

Si ha una permutazione finanziaria, con una variazione finanziaria positiva in dare (-

debiti, -fonti di terzi) e tre variazioni finanziarie negative in avere (-crediti in cambiali, -

impieghi, + debiti in cambiali, + fonti di terzi per le cambiali e – crediti, -banca, -

impieghi in conto corrente.

Come prima, ma con interessi, la cambiale passiva include 2 di interessi in più, quindi

totale è 102:

__________________ _____________________

diversi diversi

Fornitori 1000

Interessi passivi 2

Camb attive 800

Camb passive 102

Banca 100

CLAUSOLE DI TRASPORTO

Se chi deve pagare i costi di trasporto è la stessa figura su cui questi gravano per

contratto non ci sono problemi, fattura a suo carico ( se poi i costi di trasporto sono

inseriti nella fattura spedita al compratore si è già visto cosa succede)

38 Variazione finanziaria negativa in un conto finanziario assimilato attivo, si hanno meno crediti in cambiali, meno

40

Se il soggetto su cui gravano i costi di trasporto non coincide con quello che esegue il

pagamento possono sorgere vari casi, i più frequenti di clausole contrattuali in

questa situazione sono:

FMV = franco magazzino venditore, FMC= franco magazzino compratore

A) FMV: i costi competono (gravano) al

compratore

PORTO FRANCO: il pagamento viene

eseguito dal venditore con fattura del

trasporto sul venditore medesimo

B) FMV: i costi competono al compratore PORTO FRANCO: il pagamento viene

eseguito dal venditore con fattura di

trasporto sul compratore

C) FMC: i costi competono al venditore PORTO ASSEGNATO: il pagamento

viene effettuato dal compratore con

fattura di trasporto sul venditore

NB: NON SARANNO INSERITE NEGLI ESERCIZI D’ESAME LE SCRITTURE

SULLE CLAUSOLE , MA POTREBBERO RIENTRARE NELLE DOMANDE A

SCELTE MULTIPLE CON VOCI DI CONTO O CON QUESITI, QUINDI

VANNO CAPITE IN PARTICOLARE NEL LORO SIGNIFICATO E NATURA

CONTABILE

Prima e seconda clausola PORTO FRANCO, FRANCO MAGAZZINO

VENDITORE:

Bianchi vende a Verdi merci per 3500 con Iva al 10%, regolamento dilazionato con

clausola FMV, pagamento immediato delle spese di trasporto da parte del venditore:

impieghi.

41

esempio che copre le due soluzioni A) e B) appena proposte. Spese di trasporto

200+IVA 20%

Soluzione A): fattura sul venditore39 anche se i costi di trasporto sono a carico del

compratore RIMBORSO NON DOCUMENTATO

Fattura del venditore sul compratore:

Merci c/vendite 3.500

Recupero spese 200

Imponibile IVA 3.700

IVA al 10% 370

Totale fattura 4.070

Fattura del trasportatore sul venditore:

Costi di trasporto 200

IVA al 20% 40

Totale fattura 240

Le spese di trasporto sono anticipate dal venditore a nome proprio ed il loro recupero è

forfetario o non documentato (perché non viene allegata la fattura del trasporto) e viene

assoggettato alla stessa aliquota delle merci, anche se l’aliquota per il trasporto risulta

diversa.

Libro giornale del compratore

______________________data _______________________

39 Le voci della fattura che riguardano mastrini sono indicate secondo i titoli del piano dei conti: un conto è la descrizione

della fattura un altro è l’indicazione dei mastrini e del libro giornale.

42

Diversi a Fornitori 4.070

Merci c/acquisti 3.500

Costi trasporto 200

IVA credito 370

Libro giornale del venditore

________________________ ______________________

Diversi a Fornitori40 240

Costi di trasporto 200

IVA a credito 40

_______________________ ______________________

Fornitori a Banca 41 240 240

______________________ _____________________

Clienti a Diversi 4.070

Merci c/vendite 3.500

Recupero spese42 43 200

IVA a debito 370

Soluzione B) : fattura sul compratore (sempre pagata anticipatamente dal

venditore) RIMBORSO DOCUMENTATO

40 Per semplicità didattico-espositiva si ha un unico mastrino per tutti i tipi di fornitori, siano essi di servizi o di beni non

durevoli o durevoli; il piano dei conti può comunque essere più dettagliato, in ogni caso non ci sono problemi con lo schema

obbligatorio di stato patrimoniali perché in esso esiste solo una voce accesa ai debiti con i fornitori. 41 Conto finanziario assimilato che può essere sia attivo che passivo. 42 Conto economico di reddito acceso ai costi d’esercizio. 43 E’ qui utilizzabile anche il conto “Merci c/vendite”, siamo nella stessa fattura.

43

Qui le spese recuperate sono documentate (viene cioè allegata alla fattura del venditore

sul compratore la fattura che viene emessa dal trasportatore direttamente sul compratore,

il venditore si limita a pagare in nome e per conto del compratore).

Il recupero spese documentato è escluso dalla base imponibile IVA, in quanto il

venditore ha semplicemente anticipato una spesa che era a carico del compratore e

fatturata su di lui.

Fattura del venditore sul compratore

Merci c/vendite 3.500

IVA al 10% 350

Clienti c/spese anticipate (allegata fattura) 240

Totale in fattura 4.090

Fattura del trasportatore sul compratore:

Costi di trasporto 200

IVA al 20% 40

Totale fattura 240

Libro giornale del compratore:

_____________________ ____________________

Diversi a Fornitori 240

Costi di trasporto 200

IVA a credito 40

44

_____________________ ______________________

Diversi a Fornitori 4.090

Merci c/acquisti 3.500

IVA a credito 350

Fornitori44 240

Il venditore richiede infatti il rimborso del pagamento da lui effettuato in nome e per

conto del compratore: si annulla così il debito con il trasportatore e si accresce il debito

con il venditore per l’importo da quest’ultimo anticipato.

Libro giornale del venditore:

__________________________ ______________________

Clienti c/spese anticipate45 a Banca 240 240

E’ una permutazione finanziaria che rappresenta un credito a fronte di minori crediti (o

più debiti) con la banca.

__________________________ ____________________

Clienti a Diversi 4.090

Merci c/vendite 3.500

IVA a debito 350

44 La fattura del trasportatore viene stornata ( avendo già pagato il venditore, si annulla il debito con l’autotrasportatore e si

accresce il debito con l’altro fornitore, che è il venditore). 45 Conto finanziario assimilato attivo.

45

Clienti c/spese anticipate 240

VENDITE DI BENI NON DUREVOLI O DI MERCI

Ai fini IVA, la vendita di un bene si considera effettuata al momento della consegna o

della spedizione.

Analogamente agli acquisti si fa «.........../c/vendite».

Distinguere anche qui tra LIQUIDAZIONE e INCASSO

“Da un punto di vista logico, l’operazione di vendita può essere scissa in due:

1. la “liquidazione” della vendita cioè l’accertamento del credito, mediante

l’emissione delle “fatture di vendita” (si veda il glossario) od altro idoneo

documento probatorio;

2. l’incasso, cioè l’acquisizione di denaro (o titoli di credito) a fronte del

credito stesso.

La rilevazione separata delle due fasi della vendita, necessaria nell’ipotesi di

incasso differito, è opportuna anche nell’ipotesi di incasso immediato, per i seguenti

motivi:

1. le rilevazioni contabili si fondano su “documenti” che comprovano l’avvenuta

operazione. I documenti relativi alla fase della liquidazione sono diversi

da quelli relativi alla fase di incasso: la “fattura di vendita”, per la prima; l’ordine

di incasso o “reversale”, per la seconda;

2. le persone che si occupano della liquidazione sono normalmente (nelle aziende

di non piccole dimensioni) diverse da quelle che si occupano dell’incasso:

l’addetto alla fatturazione, per la liquidazione; il cassiere, per il ricevimento

del pagamento;

3. la rilevazione separata della fase di liquidazione fornisce, tramite il partitario

clienti, informazioni contabili su:

– il volume di affari realizzato con ciascun cliente (volume di affari lordo,

cioè comprensivo dei ricavi accessori e dell’IVA);

– la solvibilità dei singoli clienti, in base all’entità ed alla frequenza degli insoluti

46

e dei “rinnovi” di effetti ed alla puntualità di pagamento in genere.” Testo Marchi (ultima edizione), p.

136-137.

VENDITE IMPONIBILI

Si è creditori verso il cliente anche per l’IVA, divenendo così debitori verso l’Erario.

La liquidazione e l’incasso vengono sempre evidenziati in registrazioni separate:

Esempio: il 26.4.2015 viene emessa una fattura per vendita di prodotti per 500 + IVA al

20%, con incasso in contanti nella stessa giornata.

__________________26.04.2015_____________________

Clienti46 a Diversi 600

Prodotti c/vendite47 500

IVA a debito48 100

VENDITE NON SOGGETTE AD IVA

Includono le vendite ESENTI e NON IMPONIBILI, vengono fatturate indicando il

titolo di esenzione o di non imponibilità, senza essere assoggettate ad imposta, ma

contribuiscono alla determinazione del volume di affari.

Cessioni esenti ex articolo 10 del DPR 633/72 (scuole e cliniche private, ecc:) e non

imponibili ex art9 (cessioni all’esportazione), art 10 (assimilate alle cessioni

all’esportazione (servizi internazionali o connessi agli scambi internazionali).

Vendute merci ad esportatore abituale per 1000:

_________________data__________________

Clienti a Merci c/vendite 1000 1000

46 Conto finanziario assimilato attivo. 47 Conto economico di reddito acceso ai ricavi d’esercizio.

47

OPERAZIONI DI VENDITA ESCLUSE

Nessuna rilevazione contabile va effettuata perché non sono considerate cessioni di beni:

notare che ciò avviene non per mancanza dei requisiti dell’azienda produttrice, che

evidentemente è soggetto IVA, ma perché l’operazione (tipica è la cessione di

«campioni di modico valore appositamente contrassegnati») è fuori dal campo di

applicazione dell’IVA, appunto perché in questo caso non si è di fronte a vere e proprie

cessioni di beni.

RETTIFICHE SU VENDITE

Si tratta di operazioni «opposte» rispetto alle già esaminate rettifiche su acquisti, sono

qui rappresentati componenti negativi di reddito d’esercizio registrati distintamente in

appositi conti accesi ai costi d’esercizio e che rettificano indirettamente i ricavi rilevati

sulla base delle fatture emesse.

Si hanno:

RESI SU VENDITE

ABBUONI; RIBASSI E SCONTI, previsti o meno contrattualmente

PREMI DI QUANTITA’ O DI FEDELTA’

ERRORI DI FATTURAZIONE

RESI SU VENDITE

(per condizioni dell’operazione vedi resi su acquisti)

Emissione di nota di credito per resi su vendite per merci del valore di 100 (merci in

precedenza assoggettate ad IVA al 20%, devo includere quindi la rivalsa dell’IVA):

________________data_________________

48 Conto finanziario assimilato passivo.

48

Diversi a Clienti 120

Resi su vendite49 100

Iva a credito50 20

NB: PUO’ANCHE NON ESSERCI LA RIVALSA DELL’IVA (LEGGE IVA)

Nel caso precedente si avrebbe:

__________________data___________________

Resi su vendite a Clienti 100 100

NB1: per l’Erario qui non si hanno problemi poiché l’IVA è già stata considerata al

momento della fatturazione della vendita.

NB2: sia nel caso degli acquisti che in quello delle vendite la sostituzione gratuita dei

beni invenduti o avariati non è imponibile a condizione che le operazioni di restituzione

e di sostituzione risultino da apposite note accompagnatorie.

PREMI SU VENDITE

Emessa nota di credito per 200 + IVA al 20% per premio di quantità concesso al cliente:

__________________data__________________

Diversi A Clienti 240

Premi su vendite51 200

Iva a credito 40

PREMI DI FEDELTA’52

49Conto economico acceso ai componenti negativi di reddito («costi», in realtà sono componenti negativi che rettificano

ricavi, più che costi veri e propri, tanto è che nel conto economico progressivo del codice civile vengono dedotti

extracontabilmente,....poi si vedrà) d’esercizio. 50E’ ammissibile indicare «IVA a debito»in dare. 51Conto economico di reddito acceso ai costi d’esercizio. 52Vedi anche capitolo sugli acquisti

49

Concesso premio di fedeltà in contanti di 2000, contestualmente alla firma di un

contratto:

_____________________data_____________________

Premi su vendite a Cassa 2000 2000

Anche in questo caso la non imponibilità è legata alla presenza di una cessione di denaro

e non vale più se i premi sono collegati ad obblighi di fare, non fare o permettere.

ABBUONI E SCONTI PASSIVI53

Previsti o meno contrattualmente

Sconti incondizionati e pronta cassa tipicamente indicati in fattura

Esempio: Venduti prodotti finiti per 1000 più IVA al 20%, con sconto incondizionato

del 10%.

Ricavo vendita dei prodotti 1000

-Abbuoni e sconti passivi 100

BASE IMPONIBILE 900

+ IVA 20% 180

TOTALE FATTURA VENDITA 1080

____________________________data________________________

DIVERSI a DIVERSI

Abb. e sconti passivi54 100

Clienti 1080

Prodotti c/vendite 1000

IVA a debito 180

53 Si ricorda anche l’esistenza dei “Ribassi passivi”, che , come quelli attivi, sono fuori dal campo dell’IVA in quanto

semplici arrotondamenti. 54Conto economico di reddito acceso ai «costi» d’esercizio

50

Si può anche procedere per deduzione diretta

__________________ ___________________

Clienti diversi 1080

Prodotti c/vendite 900

Iva a debito 180

Consiglio quest’ultimo metodo, ma vanno bene entrambi

SCONTO CONCESSO IN UN MOMENTO SUCCESSIVO ALLA FATTURAZIONE

Se lo sconto è concesso in un momento successivo alla fatturazione, si ha l’emissione

della nota di variazione (o di credito).

Esempio: riscosso per cassa un credito verso clienti di 240, con sconto del 5% con

emissione di nota di variazione (rivalsa IVA):

______________________data_______________________

Diversi a Clienti 240

Abbuoni e sconti passivi 10

Iva a credito 2

Cassa 228

E’ ammesso registrare lo sconto anche senza rivalsa IVA.

__________________ ________________

Diversi Clienti 240

Abbuoni e sconti passivi 12

Cassa 228

51

CONCESSIONE DI ABBUONI E SCONTI MEDIANTE CESSIONE DI BENI

NON IMPONIBILI se:

a) previsti nelle pattuizioni originarie;

c) non aventi per oggetto beni con aliquota più elevata di quella dei beni oggetto della

cessione principale.

Altrimenti occorre emettere fattura con indicato il VALORE NORMALE e

l’aliquota.

Occorre ricordare, come già fatto parlando degli acquisti, che anche qui c’è per il

venditore la possibilità di ricorrere o meno alla rivalsa IVA.

Esempio:

In seguito ad un contratto sono inviati in omaggio beni ad un cliente per 100 di valore

normale, siccome l’IVA del bene principale è inferiore a quella dell’omaggio, si applica

al valore normale dei beni l’IVA del 20%, emettendo regolare fattura sul cliente:

Rivalsa IVA da parte del venditore:

_____________________data___________________

Clienti a IVA a debito 20 20

Niente senza rivalsa IVA da parte del venditore:

_____________________data___________________

Omaggi a clienti55 a IVA a debito 20 20

55Conto economico di reddito acceso ai costi d’esercizio.

52

RETTIFICA ERRORI DI FATTURAZIONE

Vedi caso degli acquisti:

Esempi:

1) Nota di variazione per rettificare valore errato dell’IVA su fattura emessa:

___________________data___________________

Iva a debito a Clienti

Caso in cui l’IVA richiesta era superiore a quella da chiedere

Nel caso opposto:

___________________data___________________

Clienti a IVA a debito

2) Nota di variazione per rettificare fattura emessa in base al prezzo di listino:

Emissione di nota di credito o rettifica:

__________________data_________________

Diversi a Clienti

Merci c/vendite

IVA a debito

Caso in cui il valore di listino era superiore a quello della fattura

__________________data_________________

Clienti a Diversi

Merci c/vendite

IVA a debito

Caso in cui il prezzo di listino era inferiore a quello della fattura

Mettiamo sempre IVA a debito perché è una semplice correzione

53

INCASSO DI CREDITI VERSO CLIENTI

Molte operazioni sono esattamente speculari rispetto a quelle presentate nel pagamento

dei debiti.

ANTICIPI DA CLIENTI

Ci si colleghi con la parte sui pagamenti dei debiti.

In data 5.6.2015 si riscuote un anticipo da clienti e si emette la relativa fattura per 2000

più IVA. Successivamente, in data 7.6.2015 si inviano prodotti e fattura per un valore

complessivo di 10000 più IVA al 20%. Regolamento a mezzo banca in data 10.06.2015.

___________________05.06.2015__________________

CLIENTI a DIVERSI 2400

CLIENTIC/ANTICIPI56 2000

IVA A DEBITO 400

__________________ 05.06.1998__________________

BANCA a CLIENTI 2400 2400

_

__________________07.06.2015___________________

DIVERSI A DIVERSI

CLIENTIC/ANTICIPI 2000

56 Conto finanziario assimilato passivo.

54

CLIENTI 9600

PRODOTTI C/VENDITE 10000

IVA A DEBITO 1600

___________________10.07.2015_____________________

BANCA C/C57 a CLIENTI 9600 9600

Nel mastrino si vede che complessivamente si versano le 12000 a mezzo banca,

inclusive di 2000 di IVA.

Altro metodo corretto di rilevazione:

__________________07.06.2015___________________

CLIENTI A DIVERSI 11600

PRODOTTI C/VENDITE 10000

IVA A DEBITO 1600

__________________07-06.2015______________________

CLIENTI C/ANTICIPI CLIENTI 2000 2000

___________________10.07.2015_____________________

BANCA C/C58 a CLIENTI 9600 9600

57errore nel libro, che dice in contanti e mette banca.

58errore nel libro, che dice in contanti e mette banca.

55

INCASSO IN CONTANTI (E CONTO CORRENTE NOSTRO, ASSEGNI E

CONTO CORRENTE POSTALE)

Incassato un credito di 1200, sul quale si concede uno sconto per pronta cassa del 5%

NON DOCUMENTATO

___________________DATA___________________

DIVERSI A CLIENTI 1200

CASSA 1140

ABB.E SCON. PASS. 60

DOCUMENTATO:

In caso di sconto documentato, avremmo da scorporare l’IVA:

60: 1,2 = 50 imponibile IVA, valore economico di reddito dell’abbuono.

60-50= 10, IVA a credito da scorporare.

____________________DATA___________________

DIVERSI A CLIENTI 1200

ABB.E SCONTI PASS. 50

IVA A CREDITO 10

CASSA 1140

INCASSO MEDIANTE DIVERSE FORME DI UTILIZZAZIONE DEL CONTO

CORRENTE BANCARIO, non cambia la struttura della registrazione rispetto ai

56

contanti, lo stesso avviene con pagamento mediante assegni di terzi (conto assegni,

mentre il conto banca riguarda il nostro conto, bonifici, ecc. e assegni nostri)

Si supponga il caso precedente, si ha cioè lo SCONTO DOCUMENTATO

____________________DATA___________________

DIVERSI A CLIENTI 1200

ABB.E SCONTI PASS. 50

IVA A CREDITO 10

BANCA 1140

Da un punto di vista economico è meglio emettere la nota di credito e maturare un

credito per IVA, anziché scorporare il valore di quest’ultimo, talvolta non lo si fa per

ottenere meno costi amministrativi complessivi (stampato, personale, spese postali, ecc.)

UTILIZZO DELLE CAMBIALI

Registrazioni opposte a quelle effettuate nei pagamenti (vedi testi)

Emissione di cambiali attive (12 per mille di bollo, non base imponibile IVA) per 1000

di un credito con clienti

EMISSIONE DI RICEVUTE BANCARIE

57

Le RICEVUTE BANCARIE sono DICHIARAZIONI DI QUIETANZA EMESSE

DALL’IMPRESA FORNITRICE E CONSEGNATE ALLA BANCA PER LA

RISCOSSIONE.

Questo documento viene talvolta usato in modo SIMILE ai titoli di credito come le

cambiali, ma non lo è.

ITER DA SEGUIRE PER UTILIZZARE LE RICEVUTE BANCARIE:

1) COMPILAZIONE DELLA RICEVUTA DA PARTE DELL’IMPRESA, occorre

contenere nella ricevuta bancaria gli estremi della fattura e le generalità del cliente;

2) INVIO E PRESENTAZIONE DELLA RICEVUTA BANCARIA alla banca , che si

assume l’incarico di incassare il credito;

3) LA BANCA INVIA AL DEBITORE UN AVVISO (di solito la fotocopia della

ricevuta) per comunicargli lo sportello del pagamento;

4) PRESENTAZIONE DEL DEBITORE ALLO SPORTELLO, al pagamento la banca

gli consegna la ricevuta bancaria, che è appunto una quietanza di pagamento.

Le ricevute bancarie non sono titoli di credito esecutivi e non consentono il protesto

in caso di mancato pagamento: si ha perciò maggior rischio per l’impresa

creditrice. Queste ricevute sono ovviamente molto gradite al debitore, inoltre non è

prevista la tassa che grava sulle cambiali, .

La ricevuta bancaria può anche essere utilizzata per ottenere finanziamenti dalle banche,

qui si considera la RICEVUTA BANCARIA CON ACCREDITO AL DOPO

EFFETTIVO INCASSO.

58

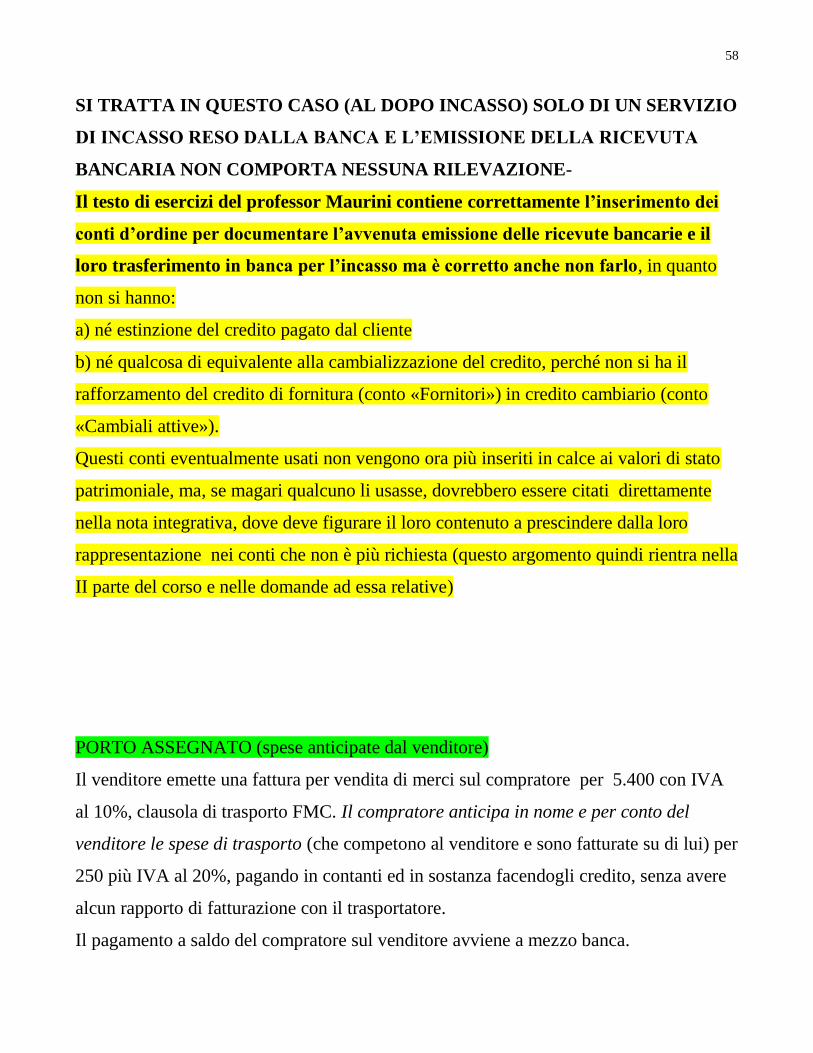

SI TRATTA IN QUESTO CASO (AL DOPO INCASSO) SOLO DI UN SERVIZIO

DI INCASSO RESO DALLA BANCA E L’EMISSIONE DELLA RICEVUTA

BANCARIA NON COMPORTA NESSUNA RILEVAZIONE-

Il testo di esercizi del professor Maurini contiene correttamente l’inserimento dei

conti d’ordine per documentare l’avvenuta emissione delle ricevute bancarie e il

loro trasferimento in banca per l’incasso ma è corretto anche non farlo, in quanto

non si hanno:

a) né estinzione del credito pagato dal cliente

b) né qualcosa di equivalente alla cambializzazione del credito, perché non si ha il

rafforzamento del credito di fornitura (conto «Fornitori») in credito cambiario (conto

«Cambiali attive»).

Questi conti eventualmente usati non vengono ora più inseriti in calce ai valori di stato

patrimoniale, ma, se magari qualcuno li usasse, dovrebbero essere citati direttamente

nella nota integrativa, dove deve figurare il loro contenuto a prescindere dalla loro

rappresentazione nei conti che non è più richiesta (questo argomento quindi rientra nella

II parte del corso e nelle domande ad essa relative)

PORTO ASSEGNATO (spese anticipate dal venditore)

Il venditore emette una fattura per vendita di merci sul compratore per 5.400 con IVA

al 10%, clausola di trasporto FMC. Il compratore anticipa in nome e per conto del

venditore le spese di trasporto (che competono al venditore e sono fatturate su di lui) per

250 più IVA al 20%, pagando in contanti ed in sostanza facendogli credito, senza avere

alcun rapporto di fatturazione con il trasportatore.

Il pagamento a saldo del compratore sul venditore avviene a mezzo banca.

59

Libro giornale del compratore:

______________________ _____________________

Diversi a Fornitori 5.940

Merci c/acquisti 5.400

IVA a credito 540

Fattura ricevuta dal fornitore per l’acquisto di merci

________________________ _____________________

Fornitori c/spese anticipate59 a Cassa 300 300

Anticipo in nome e per conto del fornitore delle spese di trasporto (la fattura con IVA

riguarda invece il fornitore)

__________________________ _______________________

Fornitori a Diversi 5.940

Fornitori c/spese anticipate60 300

Banca 5.640

Pagamento del fornitore, si tiene conto del credito per le spese anticipate.

Libro giornale del venditore:

________________________ _____________________

59 Conto finanziario assimilato attivo relativo al credito per le spese anticipate al fornitore. 60 Variazione finanziaria assimilata negativa in un conto finanziario assimilato attivo (meno crediti).

60

Diversi a Fornitori 300

Costi di trasporto 250

IVA a credito 50

Fattura del trasportatore sul venditore

_________________________ _______________________

Clienti a 5.940

Merci c/vendite 5.400

IVA a debito 540

Fattura emessa sul cliente dal fornitore

__________________________ _________________________

Fornitori a Clienti 300 300

Riduzione del credito con i clienti e contestuale eliminazione del debito con

L’autotrasportatore.

________________________ _____________________

Banca c/c a Clienti 5.640 5.640

61

I COSTI DEL LAVORO SUBORDINATO

USO COME BASE IL TESTO MARCHI CAPITOLO 9

RETRIBUZIONE DIRETTA

RETRIBUZIONE INDIRETTA

CONTRIBUTI SOCIALI E ASSICURATIVI

TRATTAMENTO DI FINE RAPPORTO E FONDI PENSIONE (faremo nelle

scritture di assestamento)

__________________01.03.2010_____________________

Dipendenti c/anticipi a BANCA 3000 3000

su retribuzioni61

Si tratta di un credito che ridurrà quanto si dovrà fare avere al dipendente al momento

del pagamento dello stipendio di marzo

“Liquidate in data 31.3 retribuzioni lorde del mese di marzo per 25.000,00 euro; assegni

familiari per 200 euro; ritenute previdenziali (nota mia: la quota a carico del dipendente

del 9,49%, quindi si ha una ritenuta a suo carico e non una retribuzione indiretta)

2.140,00 euro; ritenute sindacali 350,00; sanzioni a carico dei dipendenti 100 euro (nota

mia: fondo comune)” Marchi, p.230.

61 Conto finanziario assimilato attivo

62

LIQUIDAZIONE RETRIBUZIONI LORDE:

____________________ 31.3.2015______________________

Salari e stipendi62 a Dipendenti c/retribuzioni63 25000 25000

_______________________31.03.2015______________________

INPS c/competenze a Dipendenti c/retribuzioni 200 200

(Assegni familiari-conti finanziari sono bifase, detti anche bilaterali)

______________________ 31.03.2015_______________________

Dipendenti c/retribuzioni64 a INPS c/competenze 2140 2140

_____________________ 31.03.2015__________________

Dipendenti c/retribuzioni a Sindacati c/ritenute 350 350

_____________________31.03.2015_________________________

Dipendenti c/retribuzioni a INPS c/penalità ai dipendenti 100 100

_____________________ data concordata______________________

Sindacati c/ritenute a BANCA 350 350

62 Conto economico di reddito acceso ai costi d’esercizio (fxp)

63 Conto finanziario assimilato passivo 64 Variazione finanziaria attiva (o positiva) in un conto finanziario passivo (debiti con i dipendenti), che funziona anche

bifase come normalmente possono i conti finanziari..

63

PAGAMENTO DELLE RETRIBUZIONI NETTE

______________________31.03.201565 ________________________

Dipendenti c/retribuzioni Erario c/ritenute da versare 4115 4115

_____________________31.03.201566 ___________________

Dipendenti c/retribuzioni a DIVERSI 18495

Dipendenti c/anticipi 3000

BANCA 15.495

______________________15.04.201567___________________

Erario c/ritenute da versare a BANCA 4115 4115

IMPORTANTE: nel caso di liquidazione e pagamento degli stipendi solo per le ritenute

fiscali l’obbligo di ritenuta scatta al momento dell’effettivo pagamento delle

retribuzioni e non della liquidazione (come per i contributi) , per cui se la data del

pagamento differisce da quella della liquidazione (nascita della variazione finanziaria e

del debito con i dipendenti) si deve registrare (anche ovviamente nel mastrino) il debito

per le ritenute fiscali solo alla data del pagamento.

IL VERSAMENTO ALL’ERARIO DELLE RITENUTE IRPEF PRATICATE AI

DIPENDENTI DEVE AVVENIRE ENTRO IL GIORNO 16 DEL MESE

SUCCESSIVO AL PAGAMENTO

65 o comunque data del pagamento e non della sola liquidazione dei salari 66 o comunque data del pagamento e non della sola liquidazione dei salari 67 Se il pagamento fosse stato effettuato il mese successivo, la scadenza per il pagamento sarebbe stata il16 maggio.

64

ACCENNO, solo da leggere non per l’esame:

Nel caso di pagamento in natura entra in campo la legge IVA, in quanto si ha cessione

di beni nell’esercizio dell’attività d’impresa” (p. 234 testo Marchi)

In caso ci fosse un pagamento in natura avremmo:

________________________ ______________________

Dipendenti c/retribuzioni a DIVERSI

Prodotti c/vendite

IVA a debito

Differisce dal resto con i dipendenti unicamente per le modalità di pagamento

Tornando all’esempio:

RETRIBUZIONE INDIRETTA

Testo p.235, 13a, 14°…rilevazione uguale a quella della retribuzione indiretta, utile

differenziare in chiave gestionale

ONERI ACCESSORI A CARICO DELL’IMPRESA

CONTRIBUTI SOCIALI

65

Il testo Marchi presenta insieme i 10000 di contributi a carico dell’azienda e i 125 che

sono anticipati per lo 0,5% (qui ipotizzati a scopo unicamente didattico in 125) da

prelevare a fine anno dal TFR del dipendente e versarlo all’INPS (caso meno

“elegante”) e nei mastrini indico così:

_____________________31.3.2015 _________________

Contributi sociali68 a INPS c/competenze 10125 10125

Contributi liquidati a carico dell’impresa, tenendo conto delle diverse agevolazioni e

situazioni, anch’essi versati entro il 16 del mese successivo, ma al regolamento-

liquidazione della posizione complessiva con INPS, non al versamento come avviene

per la ritenuta IRPEF.

In altri termini e (didatticamente più chiaro per molti) sarebbe meglio anche in questo

caso scomporre in questo modo, ugualmente corretto:

_____________________31.3.2015 _________________

Contributi sociali69 a INPS c/competenze 10000 10000

_____________________31.3.2015____________________

Contributi sociali a INPS c/competenze 125 125

Nel caso più elegante si procederebbe così:

___________________ ______________________

Contributi sociali INPS c/competenze 10000 10000

____________________________ _______________________

Dipendenti c/contributi anticipati70 INPS c/competenze 125 125

68 Conto economico acceso ai costi d’esercizio (fxp) 69 Conto economico acceso ai costi d’esercizio (fxp) 70 Conto finanziario assimilato attivo

66

e poi assestarlo come somma dei vari mesi a fine anno quando si liquida il TFR .

VERSAMENTO SALDO DEBITORIO INPS

___________________15.04.2015______________________

INPS c/competenze a BANCA 12065 12065

Dipendenti c/retribuzioni

___________________________________

25000

200

2140

350

100

4115

18495

Salari e stipendi

__________________________

25000

Contributi sociali

__________________________________

67

10125

Dipendenti c/anticipi su retribuzioni

________________________________

3000

3000

Banca

____________________________

…… 3000

…….. ……….

350

15495

……….

4115

INPS c/competenze

___________________________

200

2140

10125

12065

68

Sindacati c/ritenute71

__________________________________

350

350

INPS c/penalità ai dipendenti

_________________________________

100

Erario c/ritenute da versare

________________________________

4115 4115

CONTRIBUTI ASSICURATIVI

ACCONTO PER L’ANNO IN CORSO ENTRO FEBBRAIO ANNO X (qui partiamo

dal caso di nessun conguaglio per anno X-1)

VERSAMENTO DELL’ACCONTO PER ANNO X+1 E CONGUAGLIO X, ENTRO

FEBBRAIO ANNO X+1

71 Conto finanziario assimilato passivo

69

vedi testo Marchi, rielaborando le date, qui schematico:

Acconto commisurato alle retribuzioni lorde dell’anno precedente

_________________ 16.2.2013__________________

INAIL c/acconti72 a BANCA 1000 1000

Determinati contributi di competenza economica per 2013 (in sede di assestamento conti

2013 ) per 1200

__________________31.12.2013___________________

Contributi INAIL73 a DIVERSI 1200

INAIL c/acconti 1000

INAIL c/contributi da liquidare74 200

_____________________16.02.2014_____________________

DIVERSI a BANCA 1400

INAIL c/acconti 1200

INAIL c/con. da liq. 200

___________________31.12.2014_________________________

Contributi INAIL75 a INAIL c/acconti 1100 1100

Resta:

72 Conto finanziario assimilato attivo 73 Conto economico di reddito acceso ai costi d’esercizio (fxp), costituisce anch’esso un elemento del costo del lavoro 74 Conto finanziario assimilato passivo 75 Costo per contributi assicurativi di competenza del 2014 (fxp)

70

INAIL c/acconti

____________________

100

_____________________16.02.2015__________________

INAIL c/acconti a BANCA 1000 1000

Acconto da versare sarebbe 1100, come competenza anno precedente, ma c’è il credito

dal precedente versamento.

COSTI DEL LAVORO AUTONOMO

SPESE LEGALI E NOTARILI

Liquidata fattura per euro 1000 (professionista iscritto ad un albo), ritenuta del 4%

(imponibile IVA) :

___________________ ____________________

DIVERSI Fornitori 1248

Spese legali e notarili76 1040

IVA a credito 208

Pagamento

__________________ ______________________

Fornitori DIVERSI 1248

Erario c/ritenute da versare 20077

BANCA 1048

76 Conto economico di reddito acceso ai costi d’esercizio (fxp) 77 Le ritenute sono calcolate sul valore della prestazione e NON sul contributo previdenziale e men che meno sull’IVA