Rachunkowość finansowa wykład I i II semestr - abem.pl · Środki gospodarcze i źródła ich...

289

Rachunkowość finansowa wyklad I i II semestr Materialy do wykladów opracowane przez dr Edwarda Jończaka , kierownika Katedry Rachunkowości Wyższej Szkoly Bankowej we Wroclawiu przy wspóludziale Elżbiety Maluszczak i Alicji Bednarskiej wykladowców WSB.

Transcript of Rachunkowość finansowa wykład I i II semestr - abem.pl · Środki gospodarcze i źródła ich...

Rachunkowość finansowa wykład I i II semestr

� Materiały do wykładów opracowane

przez dr Edwarda Jończaka ,

kierownika Katedry Rachunkowości

Wyższej Szkoły Bankowej we

Wrocławiu przy współudziale Elżbiety

Maluszczak i Alicji Bednarskiej

wykładowców WSB.

�Ewidencja gospodarcza

� Statystyka � Rachunkowość� Ewidencja

operatywna

� Księgowość

� Sprawozdawczośćfinansowa

� Kalkulacja

Miejsce rachunkowości w systemie nauk ekonomicznych

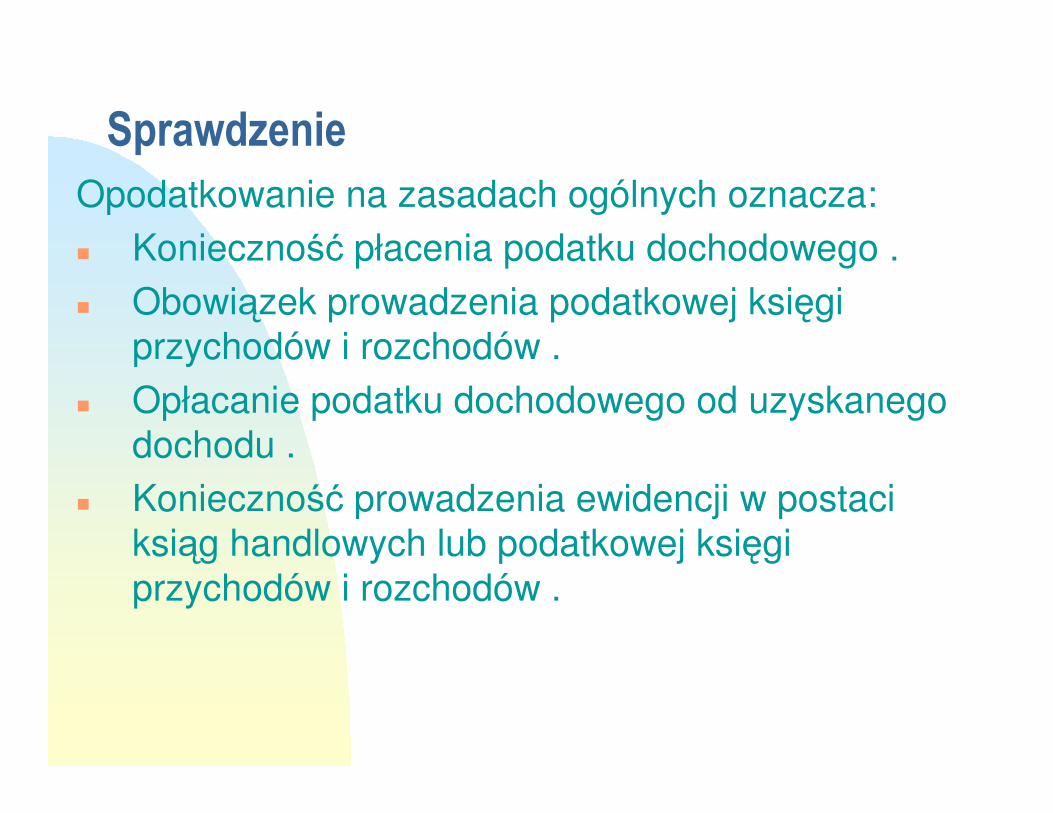

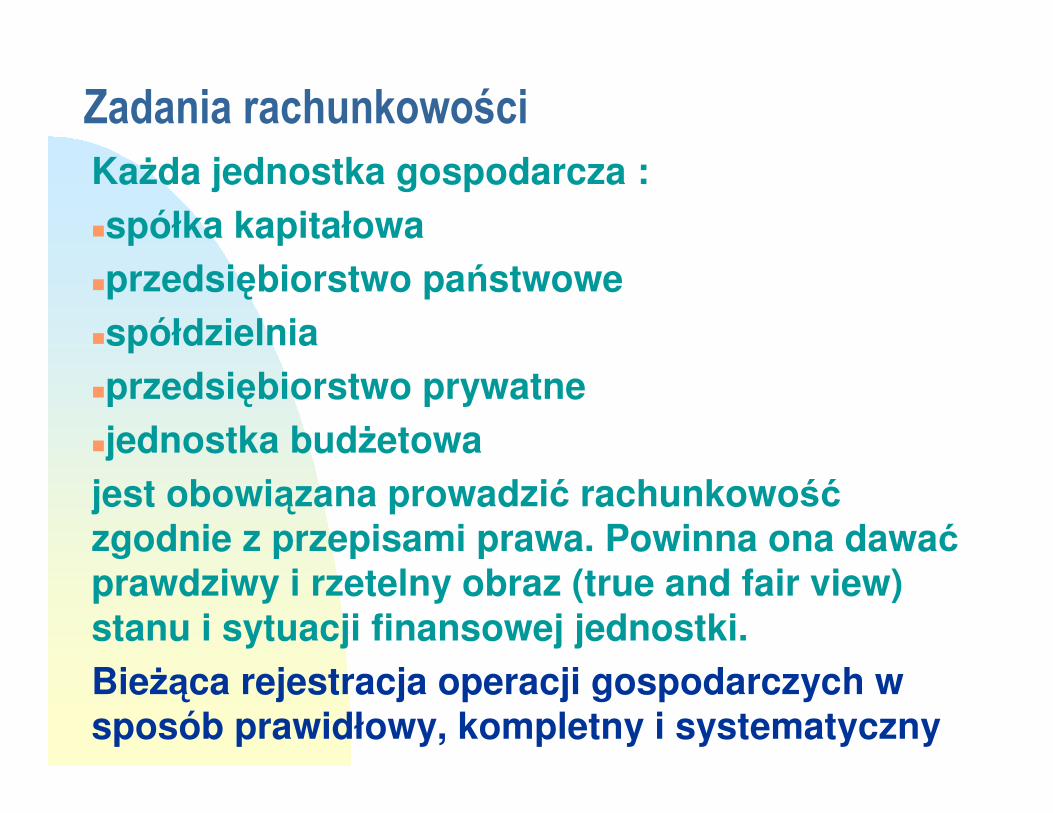

RachunkowośćDefinicja

Rachunkowość jest to całościowy i zwarty

system ciągłego oraz systematycznego

gromadzenia i przetwarzania danych oraz

prezentacji informacji ekonomiczno-

finansowych.

Rachunkowość

Definicje zbliżone do MSR

⌦ wyrażona liczbowo miara sytuacji finansowej i działalności przedsiębiorstwa

⌦ sformalizowane „liczenie”

⌦ język używany do przekazywania informacji handlowych i ekonomicznych zainteresowanym działalnością przedsiębiorstwa

Powody prowadzenia rachunkowości:

�wymogi prawne�konieczność podejmowania wewnętrznych decyzji�kontrola i sprawozdawczość zewnętrzna

�kontrola stanu i ocena wyników przez właścicieli

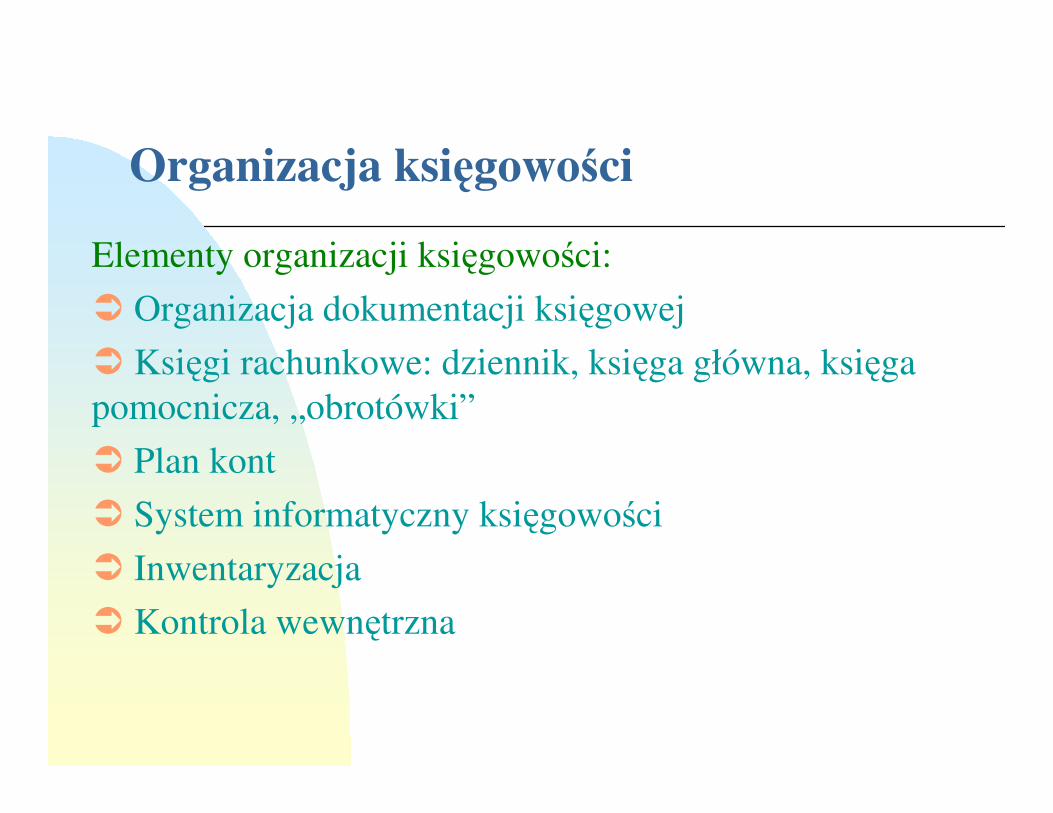

Cechy rachunkowości

� Wyrażenie wszystkich procesów i operacji gospodarczych w mierniku pieniężnym

� Dokonywanie zapisów wyłącznie na podstawie dokumentów źródłowych

� Stosowanie do zapisów specyficznych urządzeńksięgowych - kont

� Realizacja zasady podwójnego zapisu

� Zachowanie ciągłości ewidencji księgowej

� Kontrola zapisów za pomocą inwentaryzacji

Podstawa prawna Ustawa o rachunkowości� Z dnia 29.09.1994 roku� Tekst jednolity (Dz. U. 2002 Nr 76 poz. 694)

� Rozdział 1 Przepisy ogólne

Rozdział 2 Prowadzenie ksiąg rachunkowych

Rozdział 3 Inwentaryzacja

Rozdział 4 Wycena aktywów i pasywów oraz ustalenie wyniku finansowego

Rozdział 4a Łączenie się spółek

Rozdział 5 Sprawozdania finansowe jednostki

Rozdział 6 Sprawozdania finansowe jednostek powiązanych

Rozdział 7 Badanie i ogłaszanie sprawozdań finansowych

Rozdział 8 Ochrona danych

Rozdział 9 Odpowiedzialność karna

Rozdział 10 Przepisy szczególne i przejściowe

Rozdział 11 Zmiany w przepisach obowiązujących, przepisy końcowe • Załącznik nr 2 • Załącznik nr 1

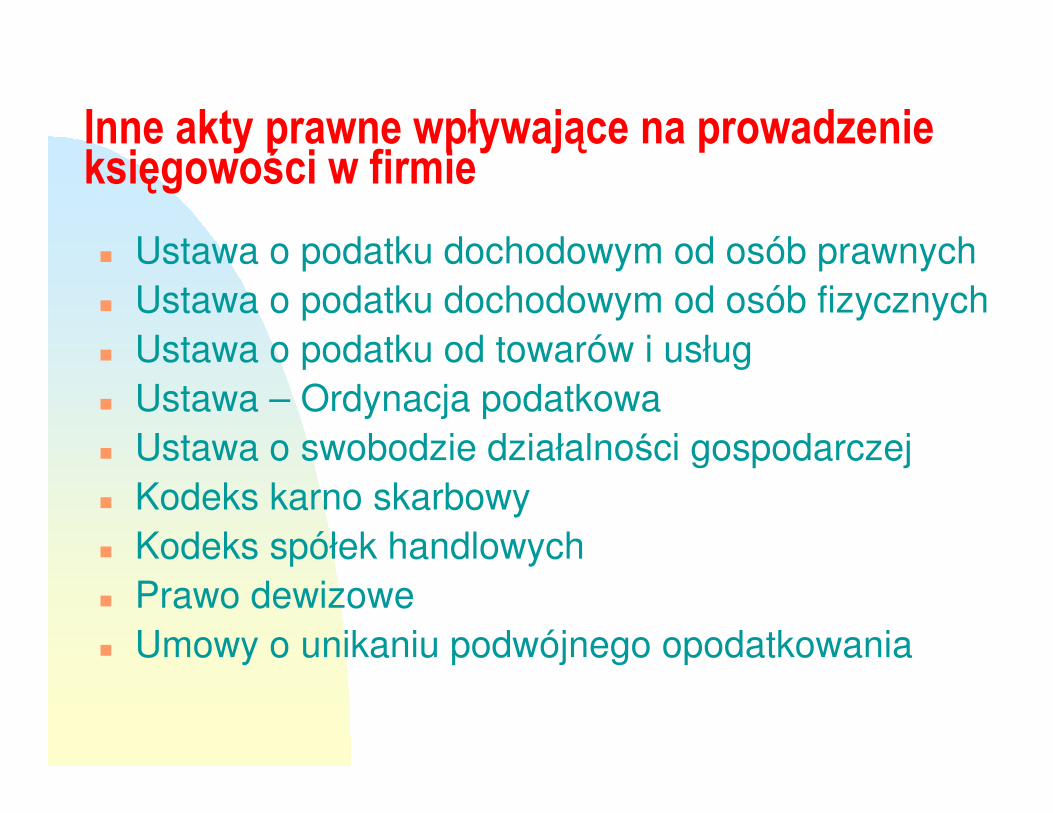

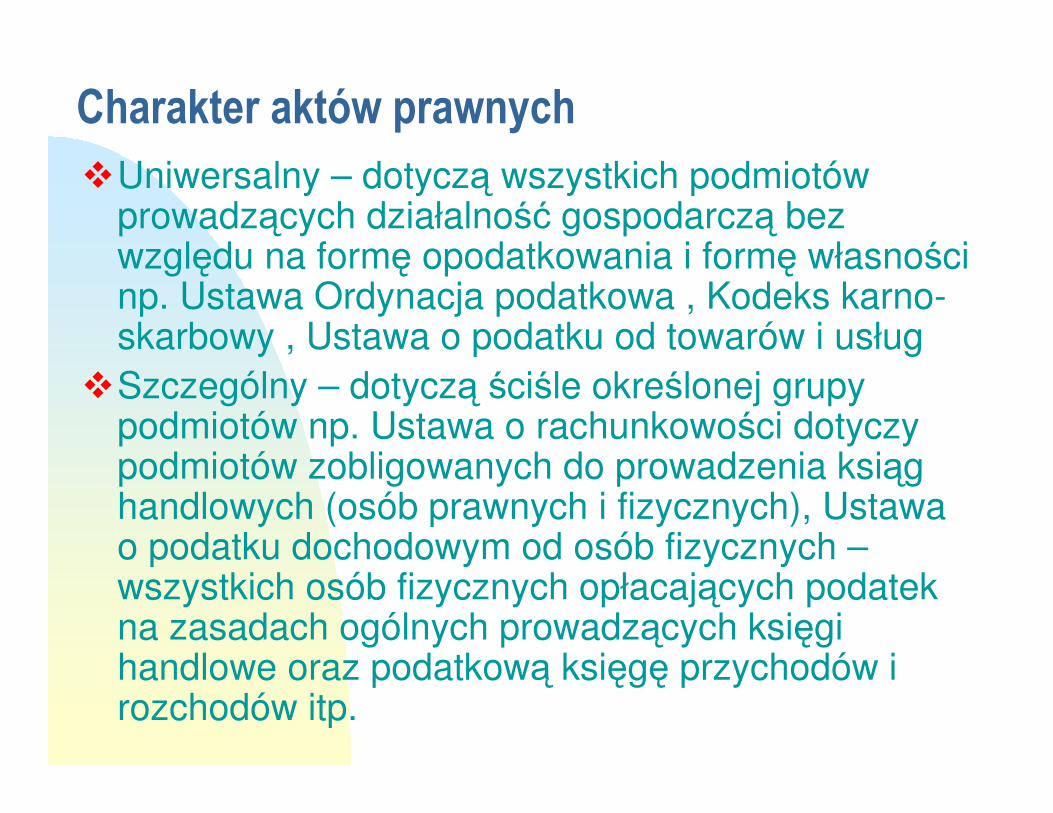

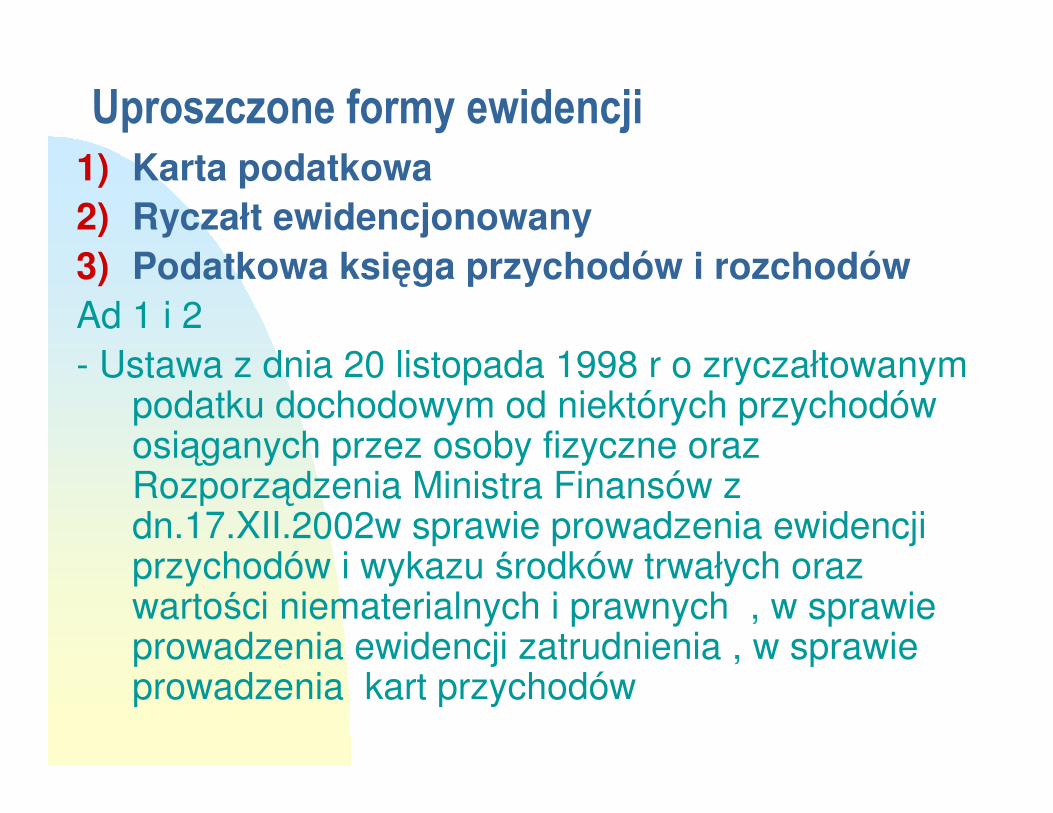

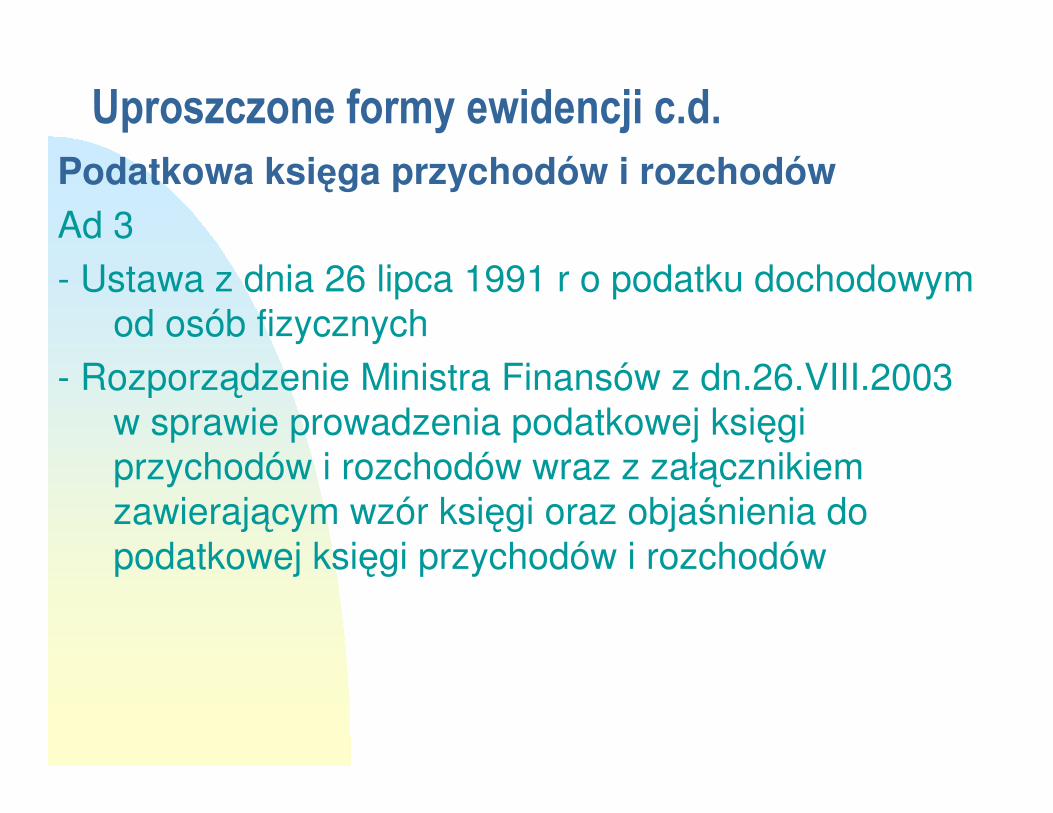

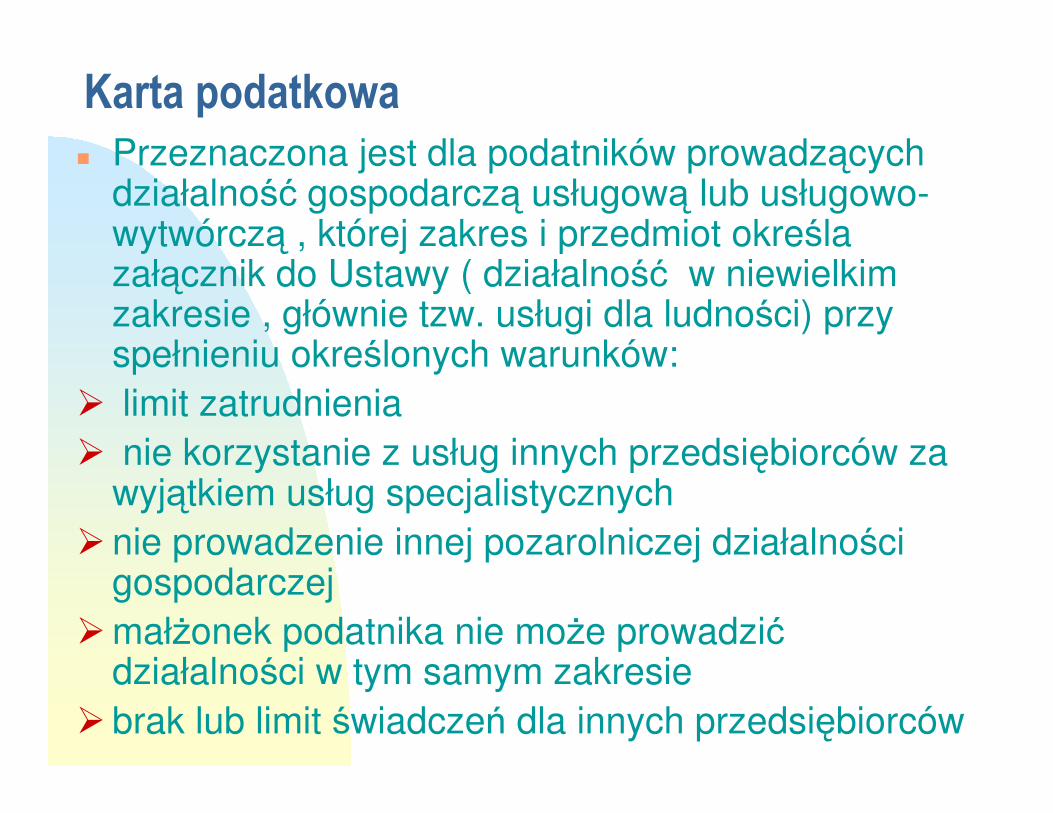

Inne akty prawne wpływające na prowadzenie księgowości w firmie

� Ustawa o podatku dochodowym od osób prawnych

� Ustawa o podatku dochodowym od osób fizycznych

� Ustawa o podatku od towarów i usług

� Ustawa – Ordynacja podatkowa

� Ustawa o swobodzie działalności gospodarczej

� Kodeks karno skarbowy

� Kodeks spółek handlowych

� Prawo dewizowe

� Umowy o unikaniu podwójnego opodatkowania

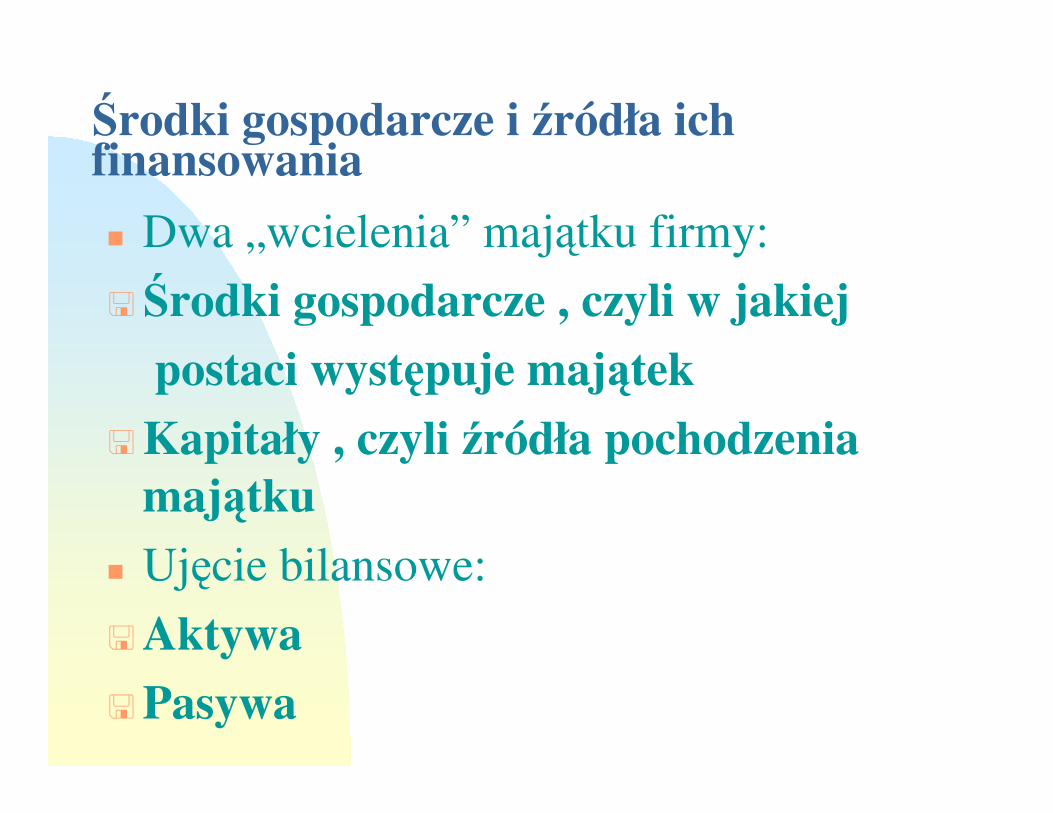

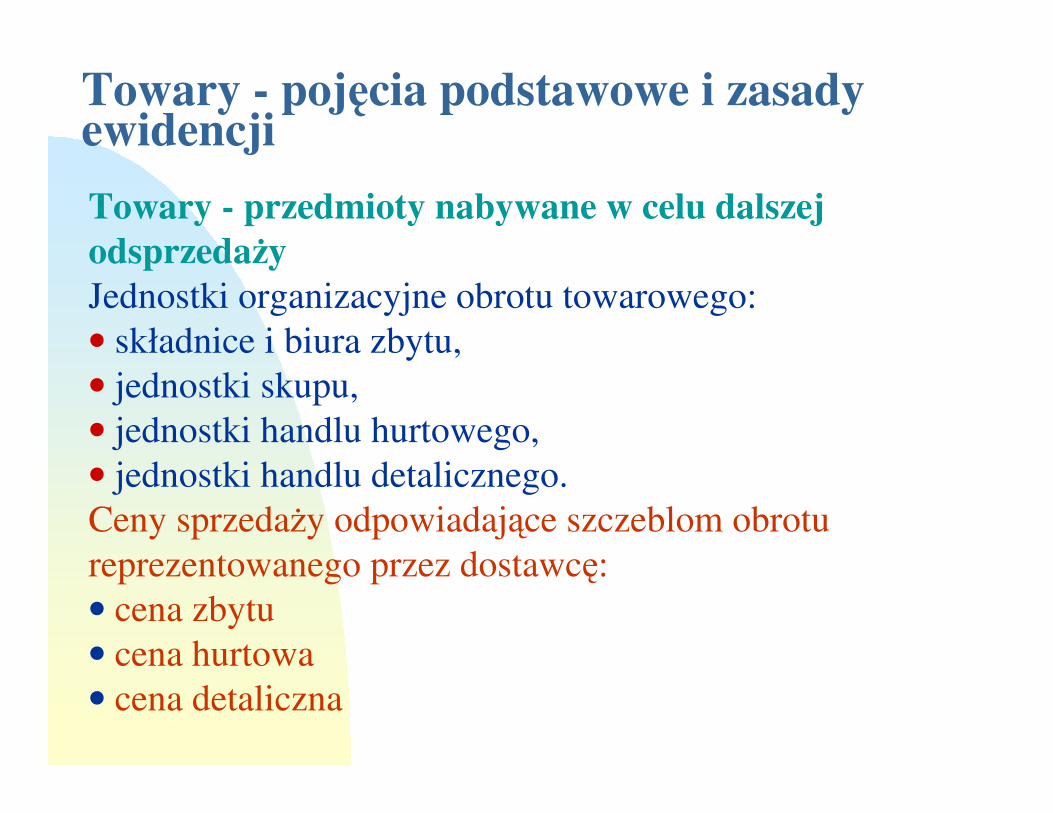

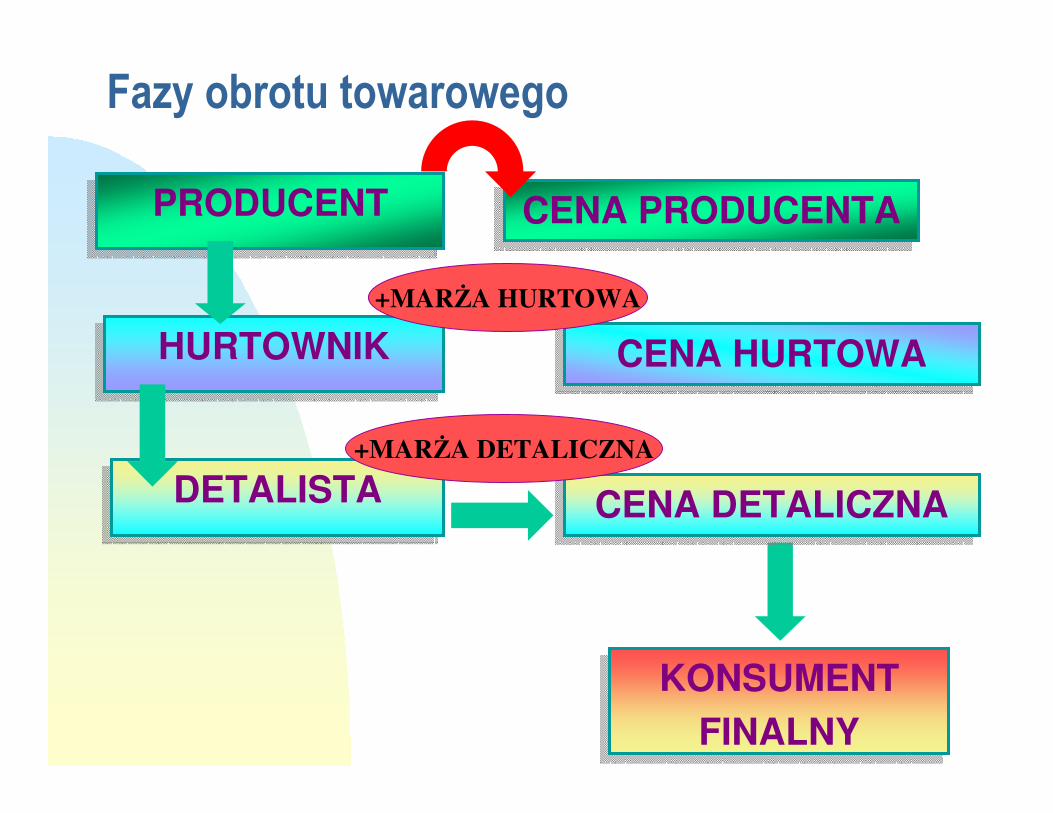

Środki gospodarcze i źródła ich finansowania

� Dwa „wcielenia” majątku firmy:

�Środki gospodarcze , czyli w jakiej

postaci występuje majątek

�Kapitały , czyli źródła pochodzenia majątku

� Ujęcie bilansowe:

�Aktywa

�Pasywa

Tożsamośćmajątku i źródeł pochodzenia

MAJĄTEK Skąd pochodzi?

Ze źródeł:�własnych

�obcych

KAPITAŁY W czym się przejawiają?W majątku:

�trwałym

�obrotowym

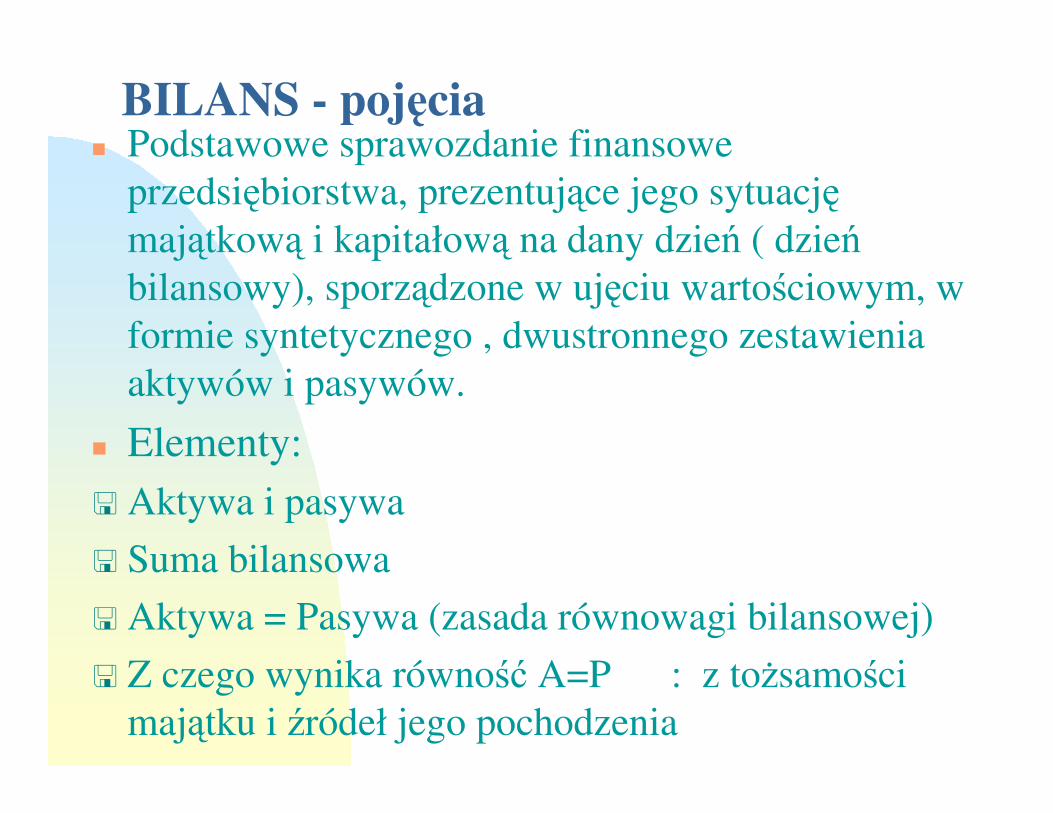

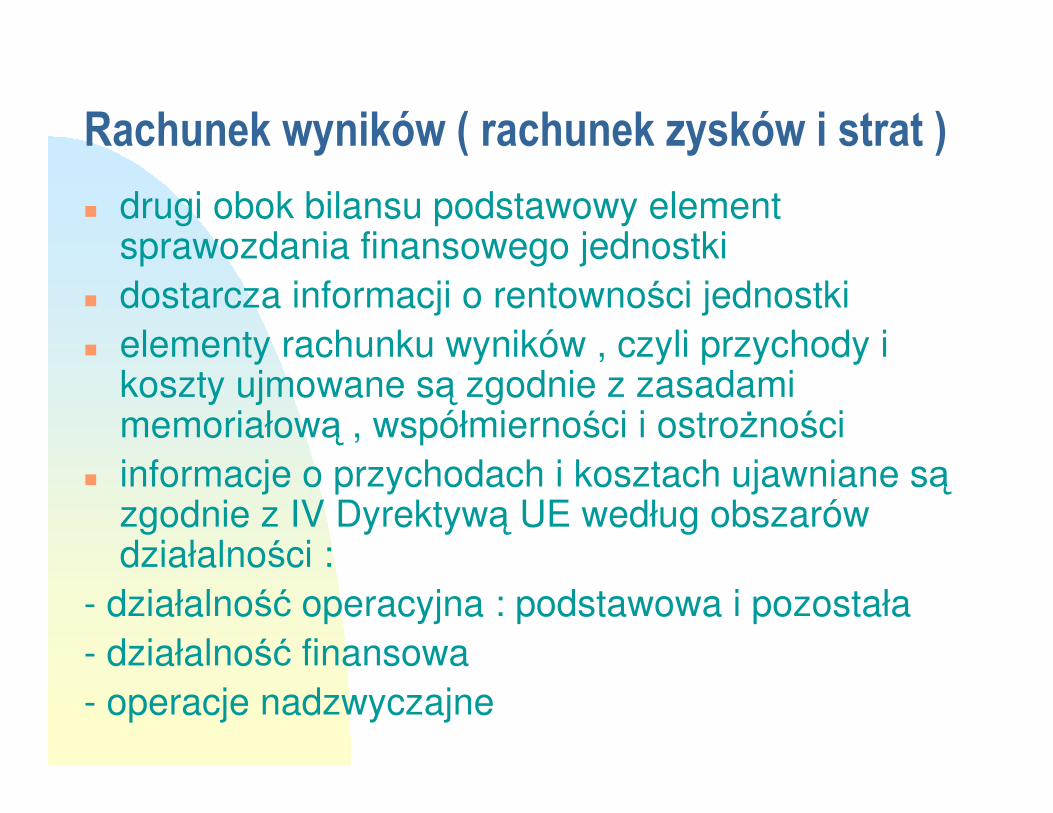

BILANS - pojęcia� Podstawowe sprawozdanie finansowe

przedsiębiorstwa, prezentujące jego sytuacjęmajątkową i kapitałową na dany dzień ( dzieńbilansowy), sporządzone w ujęciu wartościowym, w

formie syntetycznego , dwustronnego zestawienia

aktywów i pasywów.

� Elementy:

� Aktywa i pasywa

� Suma bilansowa

� Aktywa = Pasywa (zasada równowagi bilansowej)

� Z czego wynika równość A=P : z tożsamości

majątku i źródeł jego pochodzenia

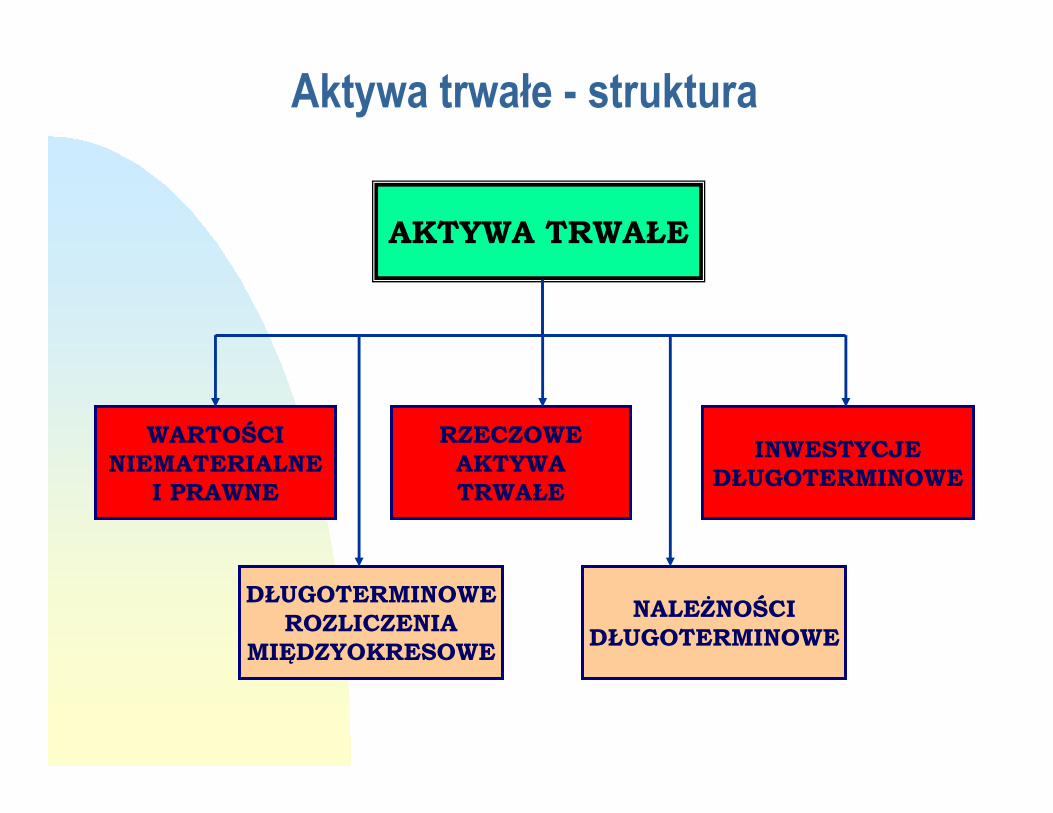

Struktura bilansu

AKTYWA PASYWA

AKTYWAAKTYWAAKTYWAAKTYWA

TRWATRWATRWATRWAŁŁŁŁEEEE

AKTYWA AKTYWA AKTYWA AKTYWA

OBROTOWEOBROTOWEOBROTOWEOBROTOWE

KAPITAKAPITAKAPITAKAPITAŁŁŁŁYYYY

WWWWŁŁŁŁASNEASNEASNEASNE

(ZOBOWIĄZANIA I REZERWY NA ZOBOWIĄZANIA)

KAPITAKAPITAKAPITAKAPITAŁŁŁŁY Y Y Y

OBCEOBCEOBCEOBCE

IIII WartoWartoWartoWartośśśści ci ci ci

niematerialne i niematerialne i niematerialne i niematerialne i

prawneprawneprawneprawne

IIIIIIII Rzeczowe Rzeczowe Rzeczowe Rzeczowe

aktywa trwaaktywa trwaaktywa trwaaktywa trwałłłłeeee

IIIIIIIIIIII NaleNaleNaleNależżżżnonononośśśści ci ci ci

ddddłłłługoterminoweugoterminoweugoterminoweugoterminowe

IVIVIVIV Inwestycje Inwestycje Inwestycje Inwestycje

ddddłłłługoterminoweugoterminoweugoterminoweugoterminowe�Długoterminowe rozliczenia międzyokresowe

I I I I ZapasyZapasyZapasyZapasy

IIIIIIII NaleNaleNaleNależżżżnonononośśśści ci ci ci

krkrkrkróóóótkoterminowetkoterminowetkoterminowetkoterminowe

IIIIIIIIIIII Inwestycje Inwestycje Inwestycje Inwestycje

krkrkrkróóóótkoterminowetkoterminowetkoterminowetkoterminowe�Krótkoterminowe rozliczenia międzyokresowe

IIII KapitaKapitaKapitaKapitałłłł

podstawowypodstawowypodstawowypodstawowy

IIIIIIII KapitaKapitaKapitaKapitałłłły y y y

zapasowe i zapasowe i zapasowe i zapasowe i

rezerwowerezerwowerezerwowerezerwowe

IIIIIIIIIIII Wynik Wynik Wynik Wynik

finansowyfinansowyfinansowyfinansowy

�Rezerwy na zobowiązaniaIIII ZobowiZobowiZobowiZobowiąąąązania zania zania zania

ddddłłłługoterminoweugoterminoweugoterminoweugoterminowe

IIIIIIII ZobowiZobowiZobowiZobowiąąąązania zania zania zania

krkrkrkróóóótkoterminowetkoterminowetkoterminowetkoterminowe

�Rozliczenia międzyokresowe

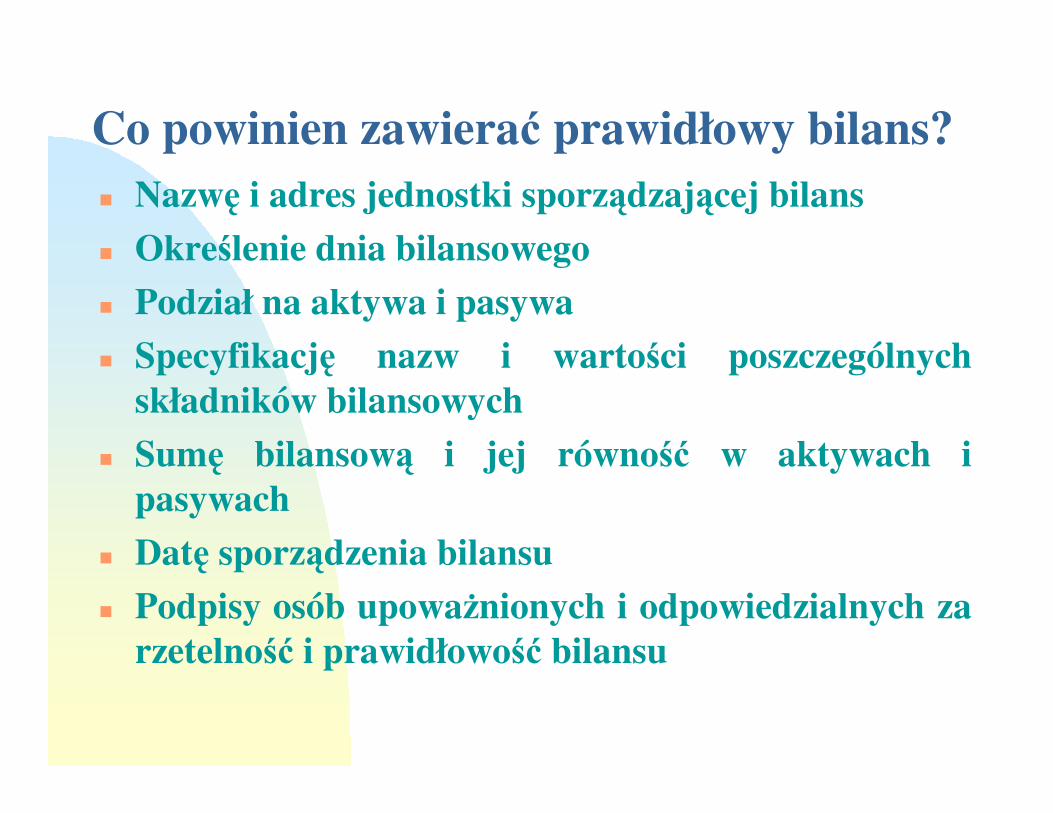

Co powinien zawierać prawidłowy bilans?� Nazwę i adres jednostki sporządzającej bilans

� Określenie dnia bilansowego

� Podział na aktywa i pasywa

� Specyfikację nazw i wartości poszczególnych składników bilansowych

� Sumę bilansową i jej równość w aktywach i pasywach

� Datę sporządzenia bilansu

� Podpisy osób upoważnionych i odpowiedzialnych za rzetelność i prawidłowość bilansu

Aktywa trwałe –I Wartości niematerialne i prawne

- nabyte prawa majątkowe nadające się do gospodarczego wykorzystania w tym :

1) Prawa do wynalazków , patentów , znaków towarowych, wzorów użytkowych i zdobniczych

2) Autorskie prawa majątkowe ,prawa pokrewne, licencje , koncesje

3) Wartość firmy4) Koszty prac rozwojowych 5) Know-how

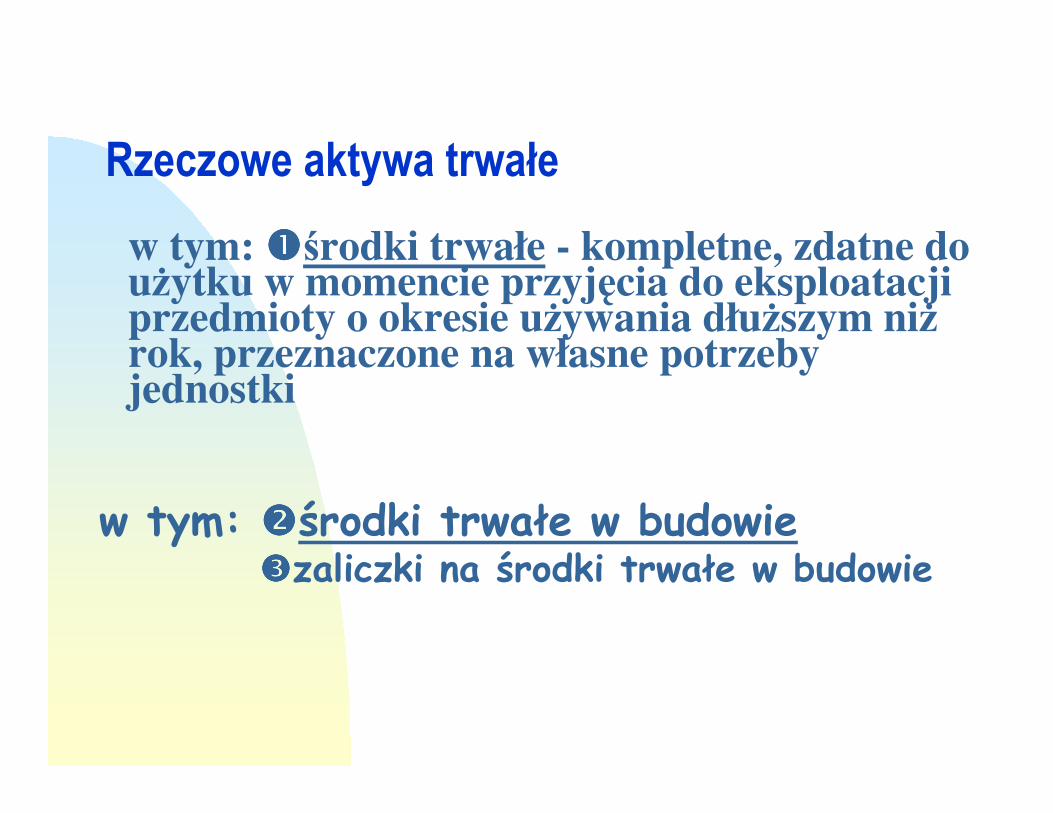

II Rzeczowe aktywa trwałe

� Nieruchomości

- grunty (w tym prawo wieczystego użytkowania gruntów)

- budynki i budowle , lokale będące odrębną własnością

- własnościowe prawo do lokalu w spółdzielni mieszkaniowej

� Maszyny i urządzenia techniczne

� Środki transportu

� Inne środki trwałe

w tym: ����środki trwałe w budowieprzyszłe środki trwałe w okresie ich budowy ,rozbudowy,modernizacji , montażu

w tym: ����środki trwałe - kompletne, zdatne do użytku w momencie przyjęcia do używania przedmioty o okresie

użyteczności ekonomicznej powyżej 1 roku, przeznaczone na własne potrzeby jednostki

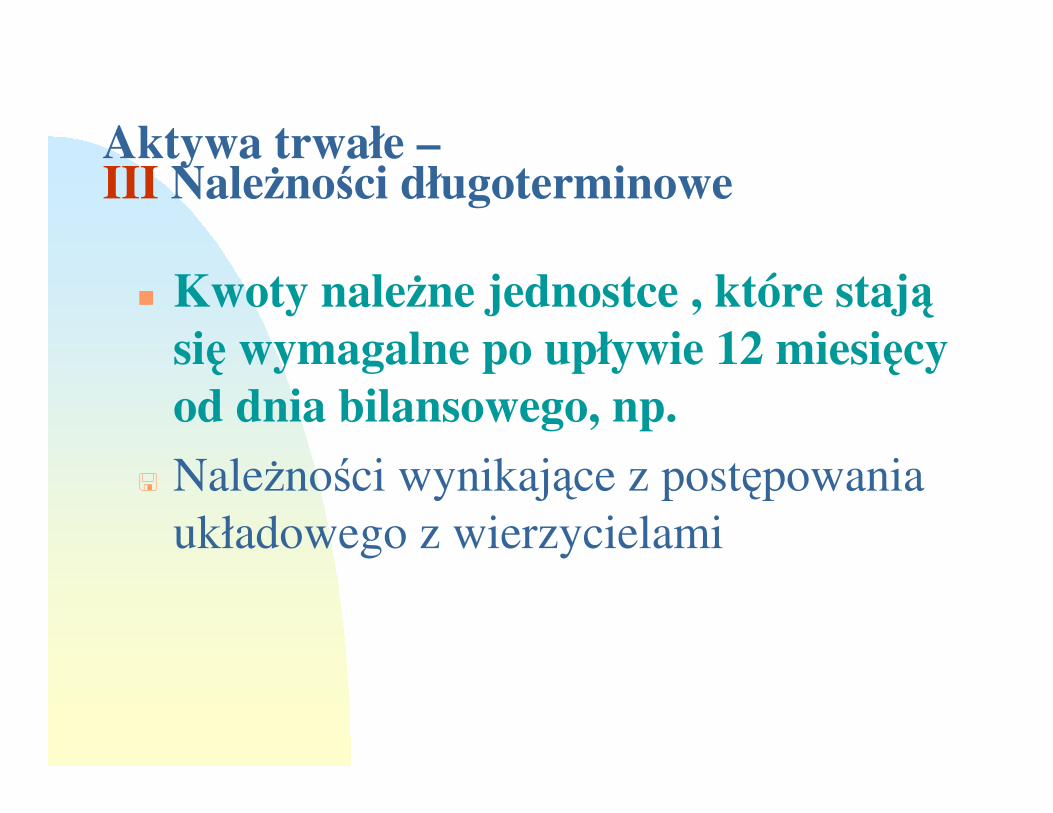

Aktywa trwałe –III Należności długoterminowe

� Kwoty należne jednostce , które stająsię wymagalne po upływie 12 miesięcy od dnia bilansowego, np.

� Należności wynikające z postępowania

układowego z wierzycielami

Inwestycje� Aktywa nabyte w celu osiągnięcia korzyści

ekonomicznych wynikających z przyrostu

wartości tych zasobów lub uzyskania z nich

przychodów w postaci odsetek , dywidend

itp.

Aktywa trwałe –IV Inwestycje długoterminowe� Inwestycje, przeznaczone do zbycia, płatne lub

wymagalne w terminie co najmniej 12 miesięcy od dnia bilansowego, w tym :

� Nieruchomości

� Wartości niematerialne i prawne

� Długoterminowe aktywa finansowe:

� udziały w obcych jednostkach lub akcje,

� inne papiery wartościowe ( obligacje, bony skarbowe itp. )

� udzielone pożyczki długoterminowe

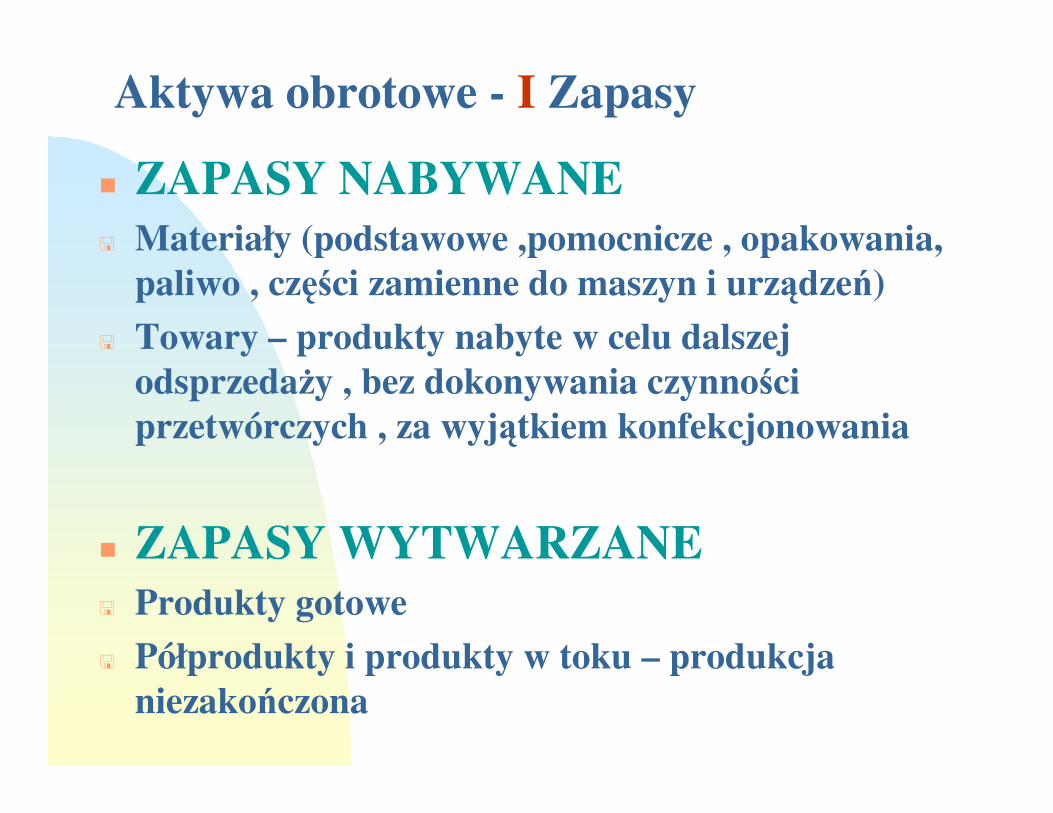

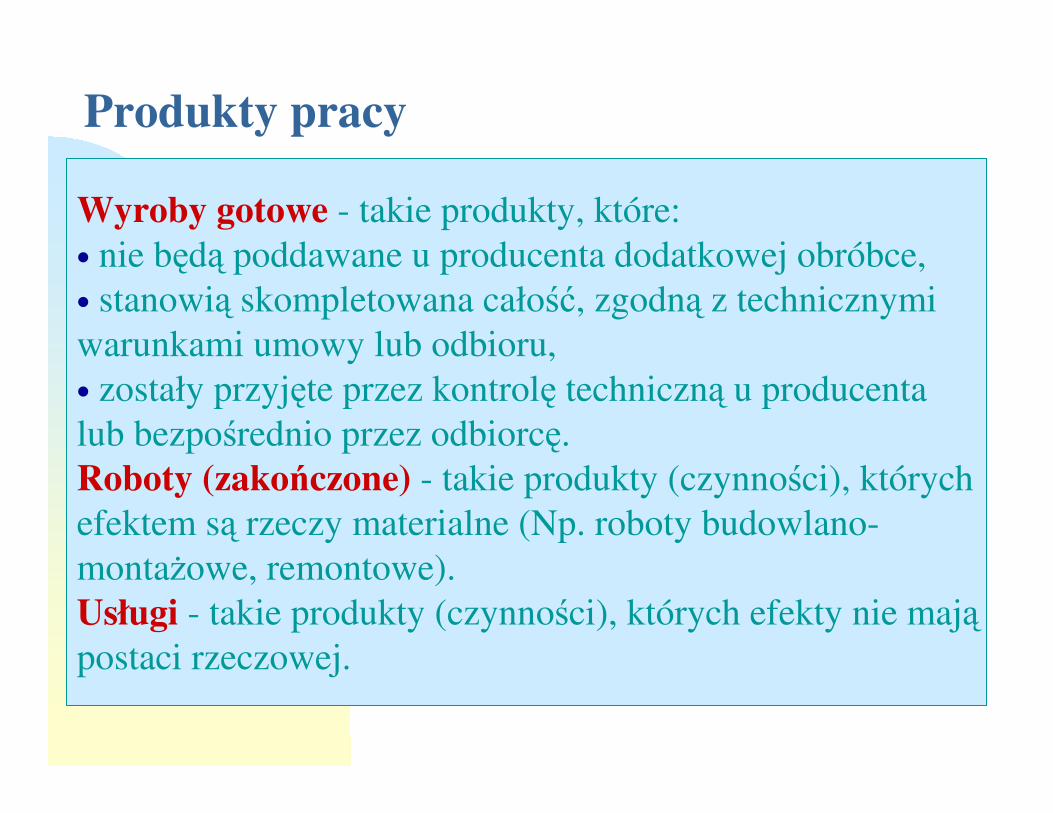

Aktywa obrotowe - I Zapasy

� ZAPASY NABYWANE� Materiały (podstawowe ,pomocnicze , opakowania,

paliwo , części zamienne do maszyn i urządzeń)

� Towary – produkty nabyte w celu dalszej odsprzedaży , bez dokonywania czynności przetwórczych , za wyjątkiem konfekcjonowania

� ZAPASY WYTWARZANE� Produkty gotowe

� Półprodukty i produkty w toku – produkcja niezakończona

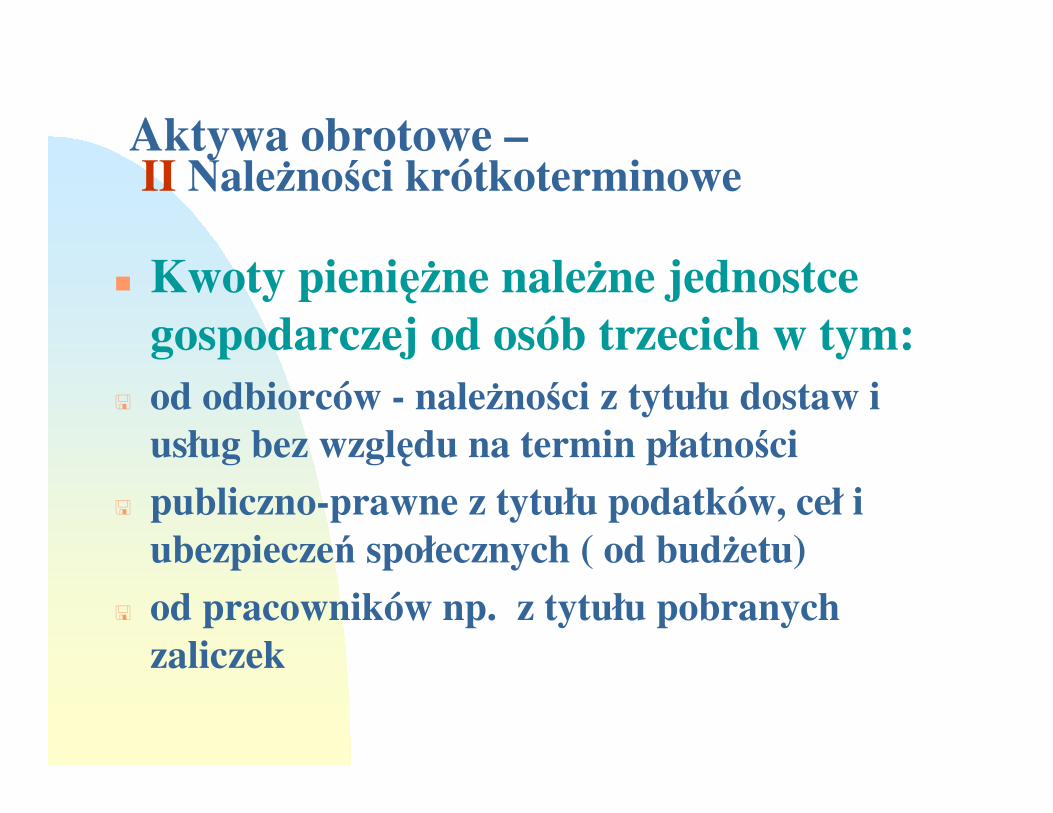

Aktywa obrotowe –II Należności krótkoterminowe

� Kwoty pieniężne należne jednostce gospodarczej od osób trzecich w tym:

� od odbiorców - należności z tytułu dostaw i usług bez względu na termin płatności

� publiczno-prawne z tytułu podatków, ceł i ubezpieczeń społecznych ( od budżetu)

� od pracowników np. z tytułu pobranych zaliczek

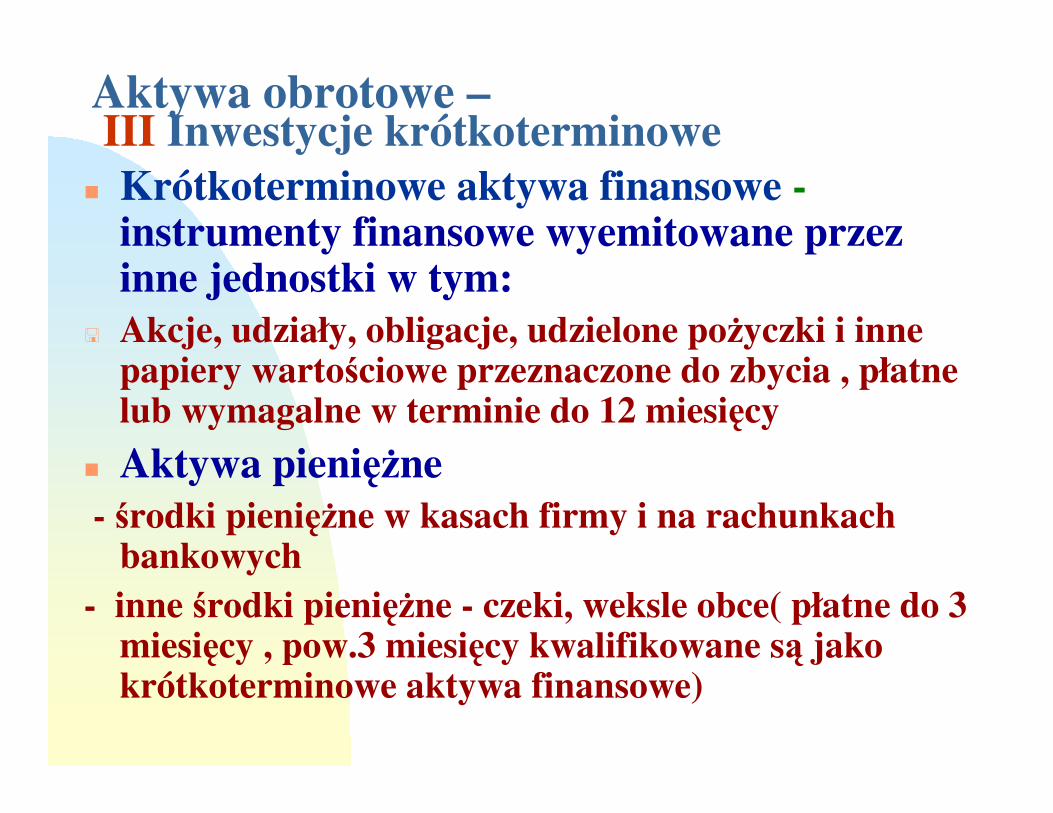

Aktywa obrotowe –III Inwestycje krótkoterminowe

� Krótkoterminowe aktywa finansowe -instrumenty finansowe wyemitowane przez inne jednostki w tym:

� Akcje, udziały, obligacje, udzielone pożyczki i inne papiery wartościowe przeznaczone do zbycia , płatne lub wymagalne w terminie do 12 miesięcy

� Aktywa pieniężne - środki pieniężne w kasach firmy i na rachunkach

bankowych - inne środki pieniężne - czeki, weksle obce( płatne do 3

miesięcy , pow.3 miesięcy kwalifikowane są jako krótkoterminowe aktywa finansowe)

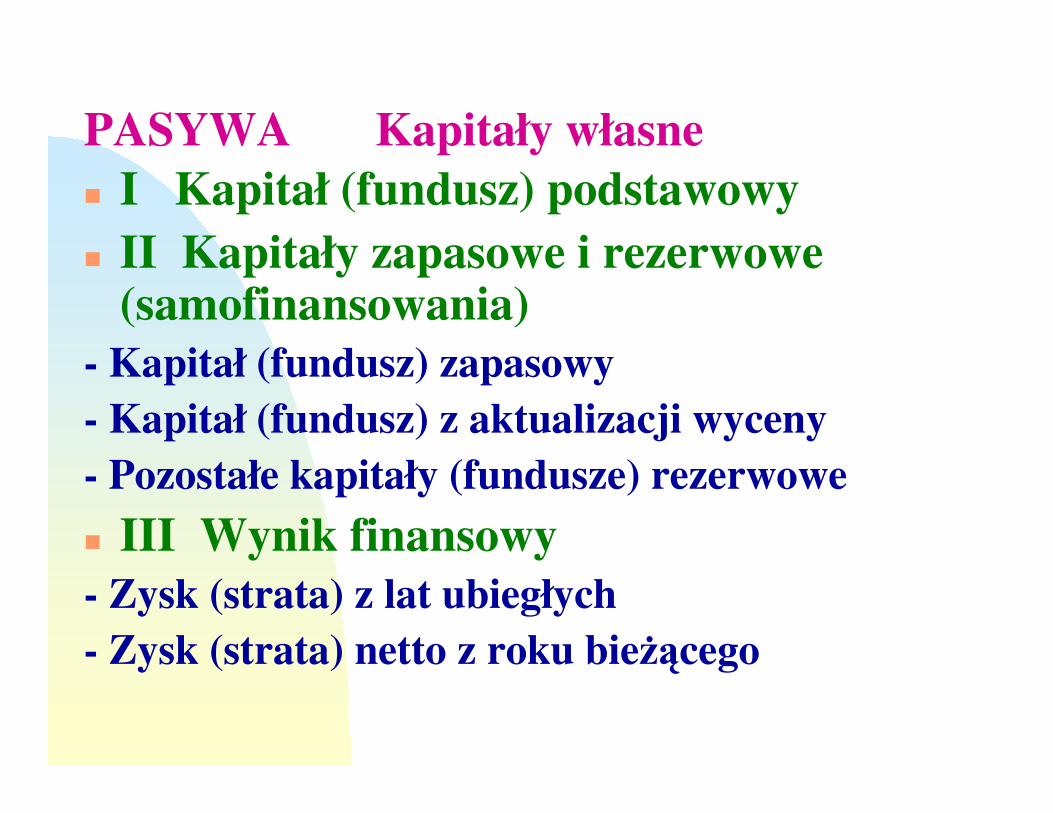

PASYWA Kapitały własne� I Kapitał (fundusz) podstawowy� II Kapitały zapasowe i rezerwowe

(samofinansowania)- Kapitał (fundusz) zapasowy- Kapitał (fundusz) z aktualizacji wyceny- Pozostałe kapitały (fundusze) rezerwowe

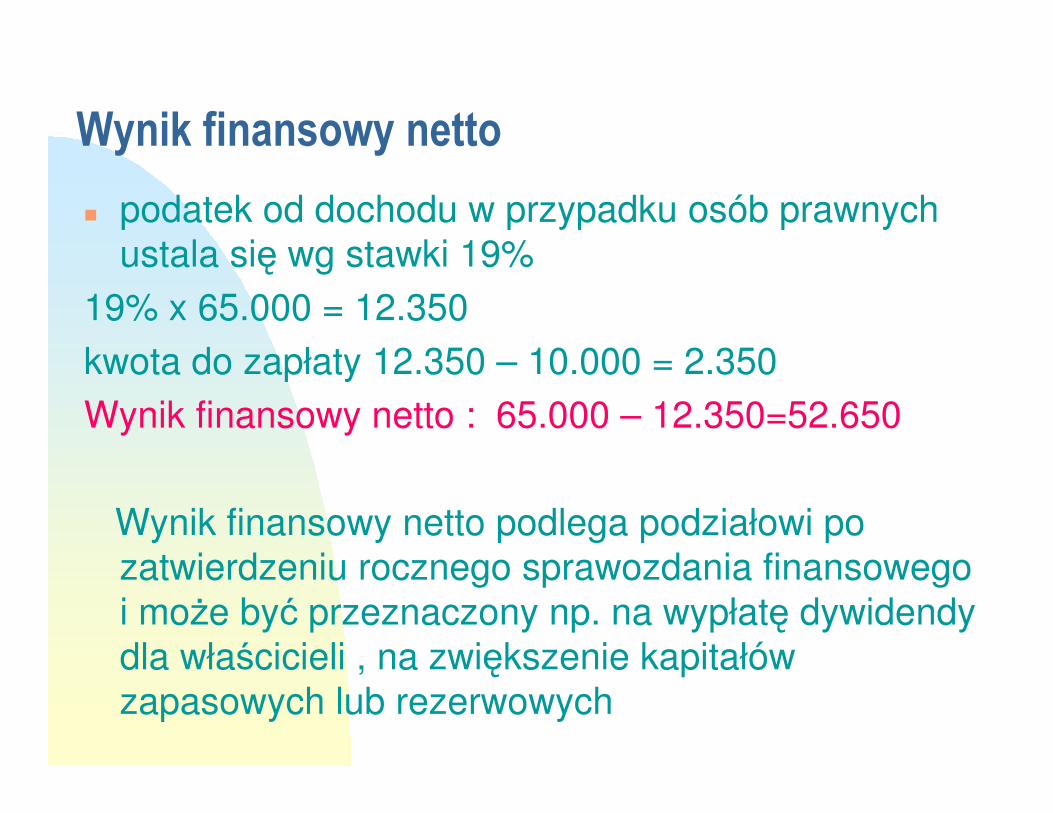

� III Wynik finansowy - Zysk (strata) z lat ubiegłych- Zysk (strata) netto z roku bieżącego

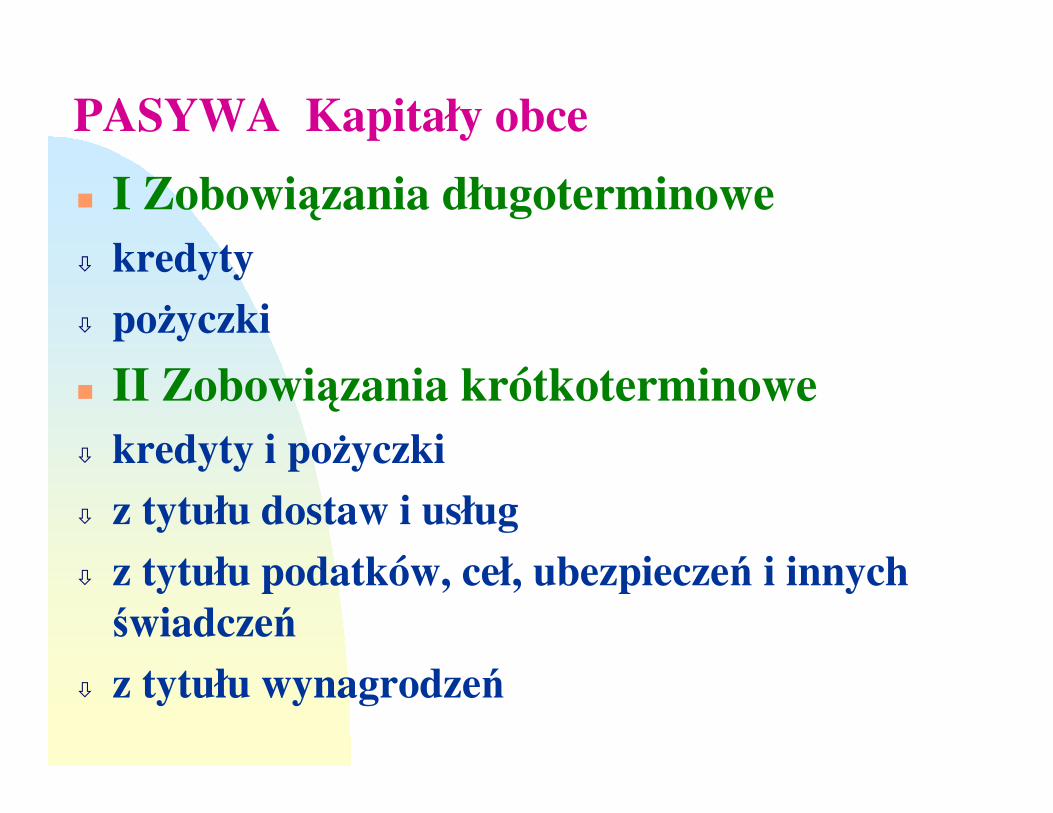

PASYWA Kapitały obce

� I Zobowiązania długoterminowe� kredyty

� pożyczki

� II Zobowiązania krótkoterminowe� kredyty i pożyczki

� z tytułu dostaw i usług

� z tytułu podatków, ceł, ubezpieczeń i innych świadczeń

� z tytułu wynagrodzeń

Rodzaje kapitałów

Kapitałzapaso

-wy,

rezer-

wowy

Kapitałzapaso-

wy,

rezer-

wowy

Fundusz zasobo-

wy

Fundusz

przedsię-

biorstwa

II Kapitaływypracowane

Kapitałwłaścicieli

Kapitałudzia-

łowy

Kapitałakcyjny

Fundusz udzia-

łowy

Fundusz założy-

cielski

I Kapitał

podstawowy(powierzony)

Spółki osobowe,

osoba fiz.

Spółka

z o.o.

Spółka akcyjna

Spółdz.Przeds.

państw.

Rodzaj kapitału

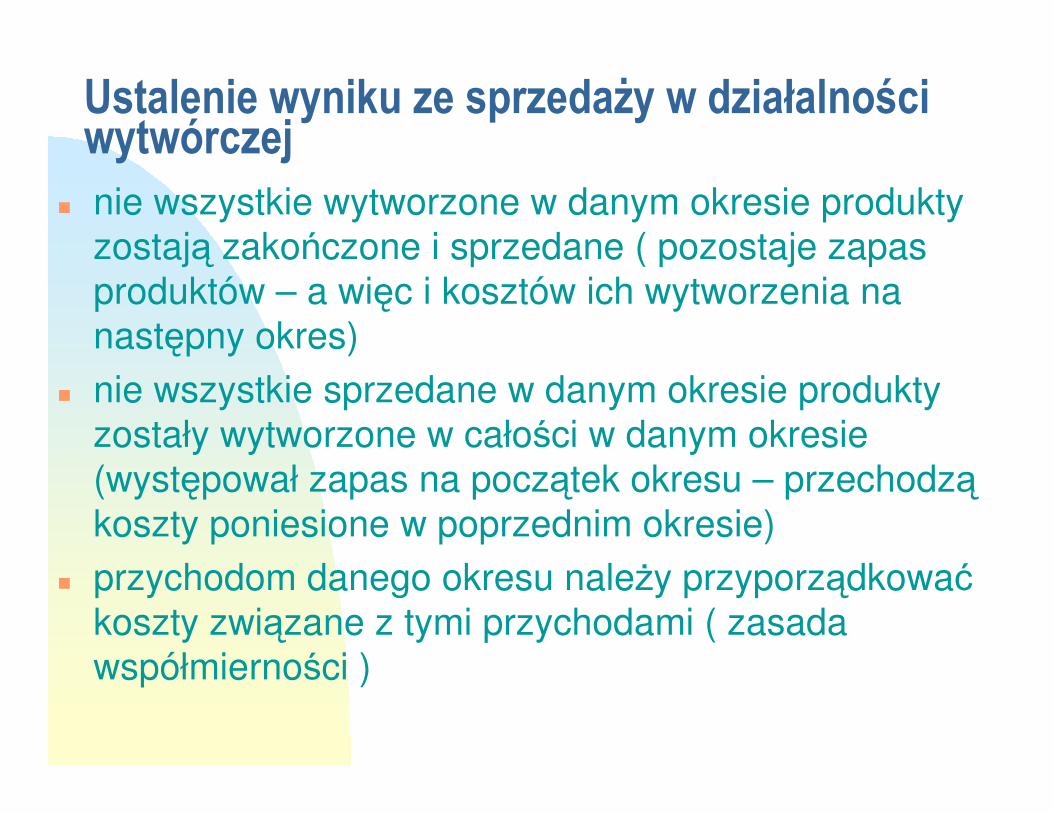

Operacje gospodarcze jako przedmiot rachunkowości

Działalność gospodarcza jednostki = stany + procesy

Zbiór zdarzeń gospodarczych

Operacje gospodarcze

Pojęcie operacji gospodarczejElementarne , udokumentowane zdarzenie gospodarcze powodujące zmiany w stanie składników majątkowych , kapitałowych oraz wyniku finansowym jednostki.

Istota operacji gospodarczej:

opiera się pojęciowo o zdarzenia , zjawiska

nie da się rozłożyć na składniki bardziej elementarne

podlega ewidencji ponieważ wywiera wpływ na stan aktywów i pasywów, oraz wynik jednostki

wyrażana jest w mierniku ilościowym lub wartościowym,

musi być udokumentowana

dotyczy działalności gospodarczej

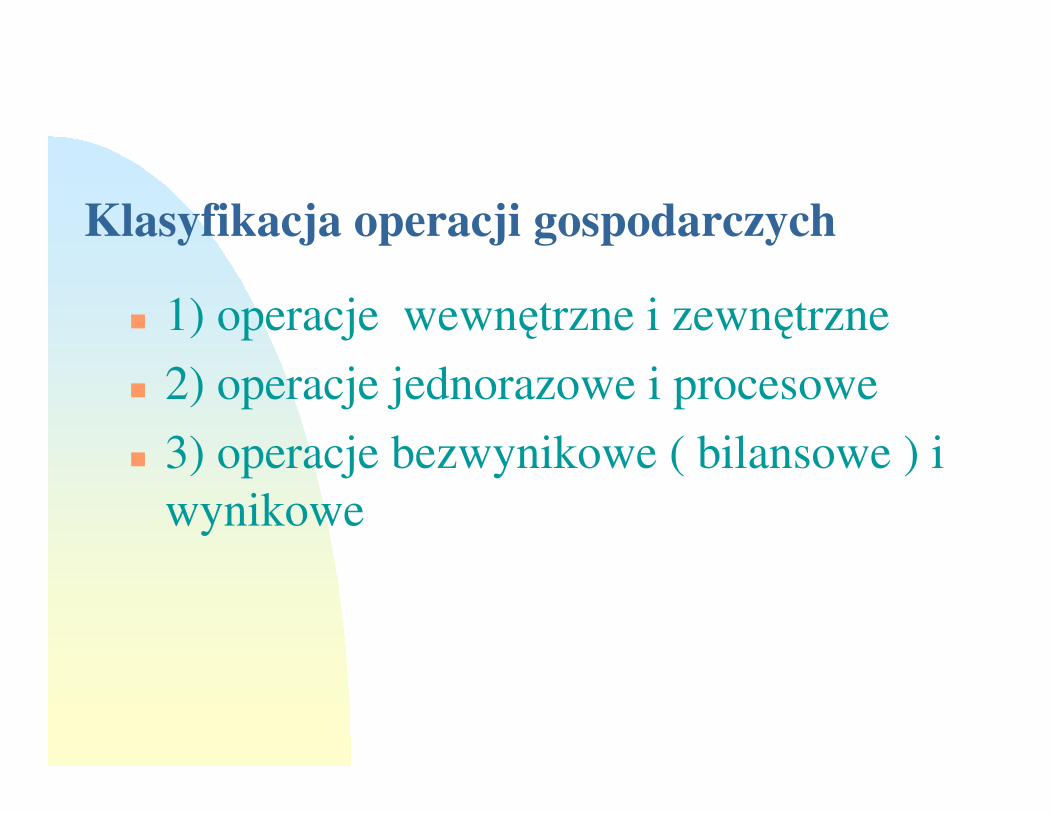

Klasyfikacja operacji gospodarczych

� 1) operacje wewnętrzne i zewnętrzne

� 2) operacje jednorazowe i procesowe

� 3) operacje bezwynikowe ( bilansowe ) i

wynikowe

Rodzaje operacji bezwynikowychOperacje bilansowe (bezwynikowe)- powodują wyłącznie zmiany w aktywach i pasywach

jednostki i ze względu na wpływ jaki wywierają na składniki bilansu dzielą się na : 1) operacje aktywne zmieniające strukturę aktywów np.� ZAKUP ZA GOTÓWKĘ TOWARÓW2) operacje pasywne powodujące przemieszczenie składników w obrębie pasywów np.� ZACIĄGNIĘCIE KREDYTU NA SPŁATĘ ZOBOWIĄZANIA WOBEC DOSTAWCY3) operacje aktywno-pasywne zwiększające sumę bilansową np.� ZAKUP MATERIAŁÓW Z PRZEDŁUŻONYM TERMINEM PŁATNOŚCI 4) operacje aktywno-pasywne zmniejszające sumę bilansową np.� SPŁATA RATY KREDYTU Z RACHUNKU BANKOWEGO

Wpływ bezwynikowych operacji gospodarczych na bilans

4 typy bezwynikowych operacji gospodarczychI typ A (+), A (-) suma bilans. bez zmiany

II typ P (+), P(-) suma bilans. bez zmiany

III typ A (+), P(+) suma bilans. rośnie

IV typ A (-), P(-) suma bilans. maleje

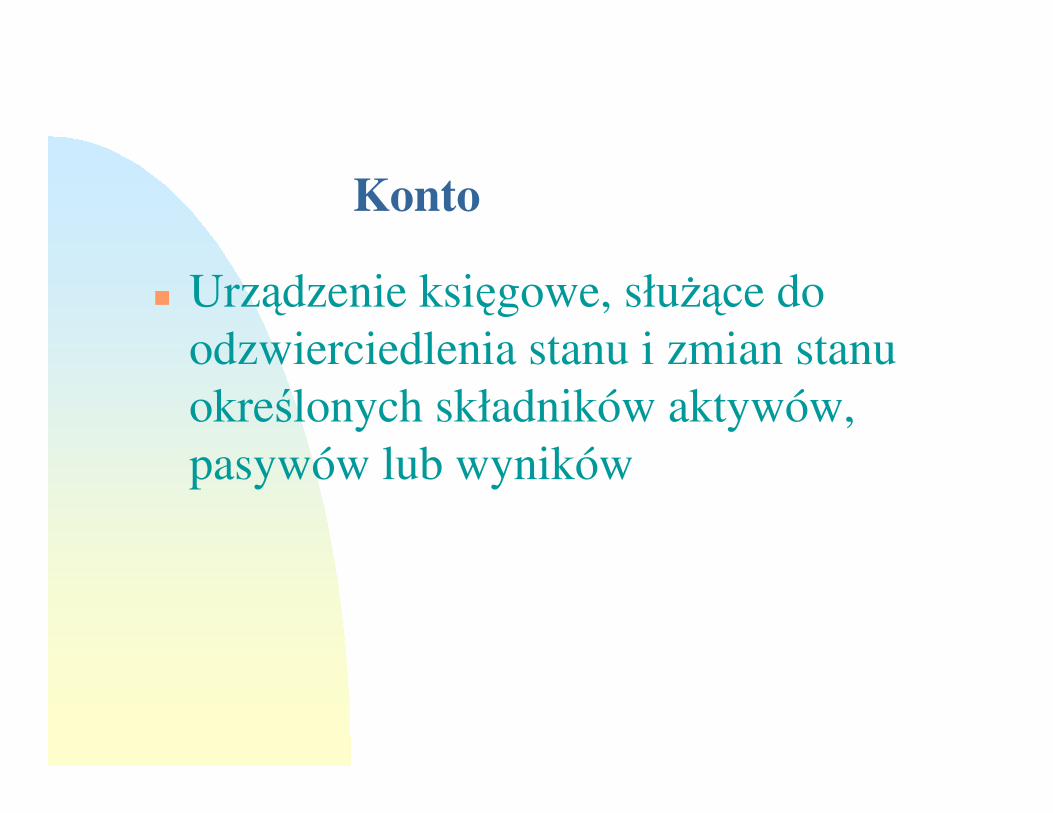

Konto

� Urządzenie księgowe, służące do

odzwierciedlenia stanu i zmian stanu

określonych składników aktywów,

pasywów lub wyników

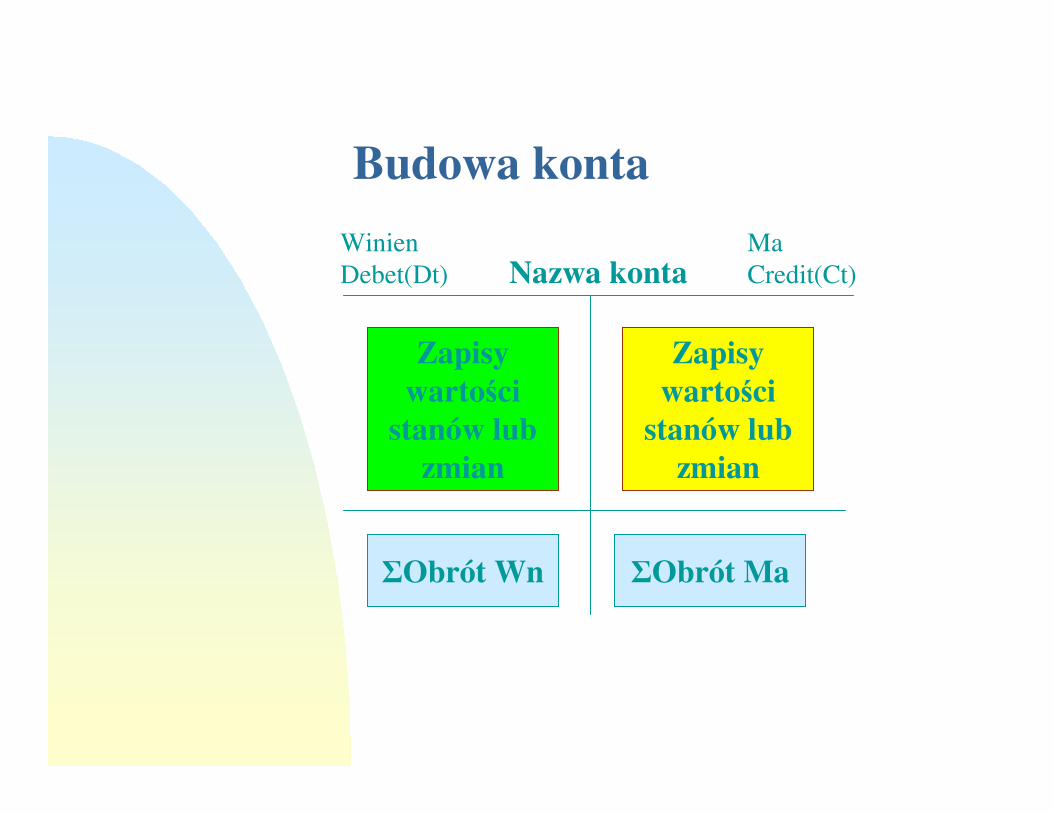

Budowa konta

Nazwa kontaWinien

Debet(Dt)

Ma

Credit(Ct)

Zapisy wartości

stanów lub zmian

Zapisy wartości

stanów lub zmian

ΣObrót Wn ΣObrót Ma

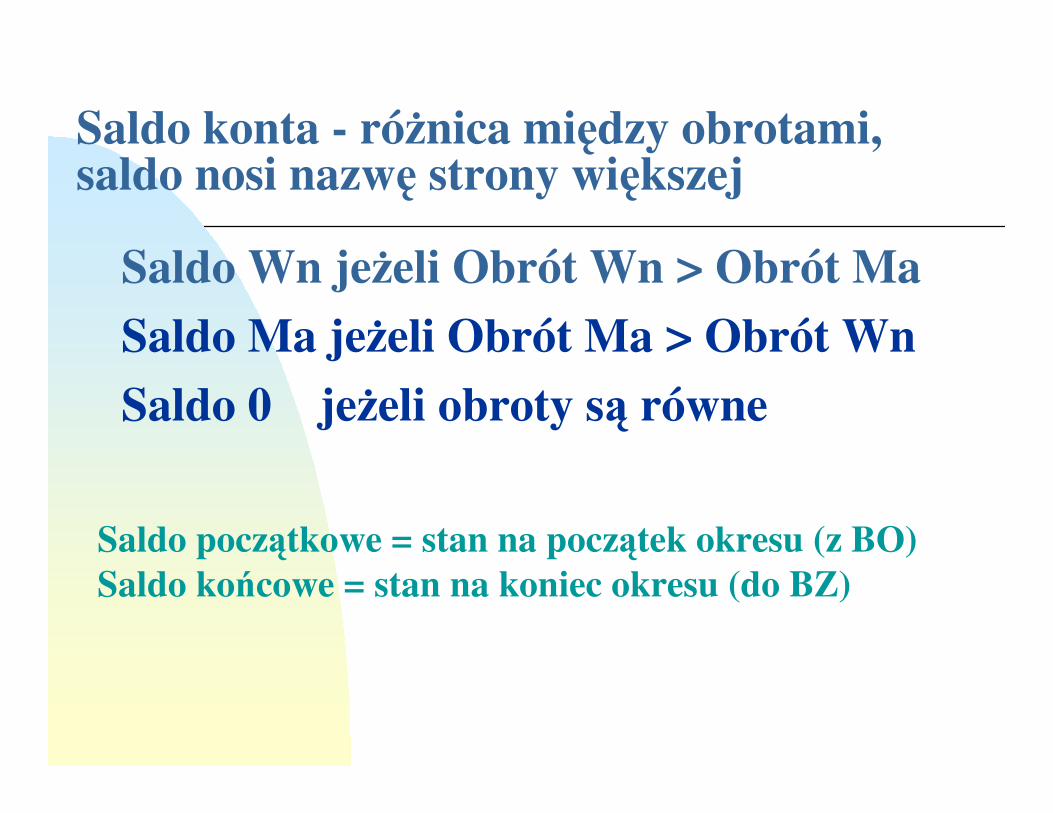

Saldo konta - różnica między obrotami, saldo nosi nazwę strony większej

Saldo Wn jeżeli Obrót Wn > Obrót Ma

Saldo Ma jeżeli Obrót Ma > Obrót Wn

Saldo 0 jeżeli obroty są równe

Saldo początkowe = stan na początek okresu (z BO)Saldo końcowe = stan na koniec okresu (do BZ)

Pozostała terminologia konta

☺ Założenie konta - wpisanie jego nazwy lub symbolu zgodnie z planem kont

☺ Otwarcie konta - wpisanie stanu początkowego z bilansu otwarcia (BO) lub zaksięgowanie pierwszej operacji księgowej

☺ Obciążenie konta, zapisanie w ciężar konta, księgowanie na stronie Winien - zapis stanu lub zmiany na stronie Winien konta

☺ Uznanie konta, zapisanie na dobro konta, księgowanie na stronie Ma - zapis stanu lub zmiany na

stronie Ma konta

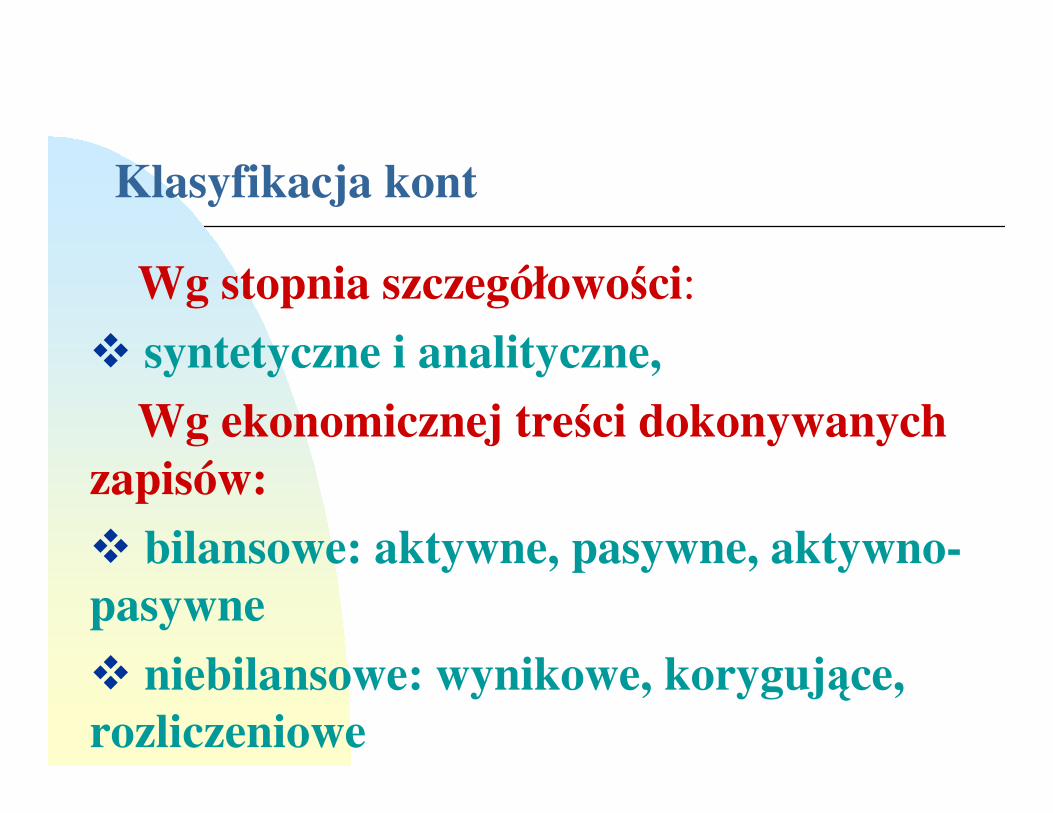

Klasyfikacja kont

Wg stopnia szczegółowości:

� syntetyczne i analityczne,

Wg ekonomicznej treści dokonywanych zapisów:

� bilansowe: aktywne, pasywne, aktywno-pasywne

� niebilansowe: wynikowe, korygujące, rozliczeniowe

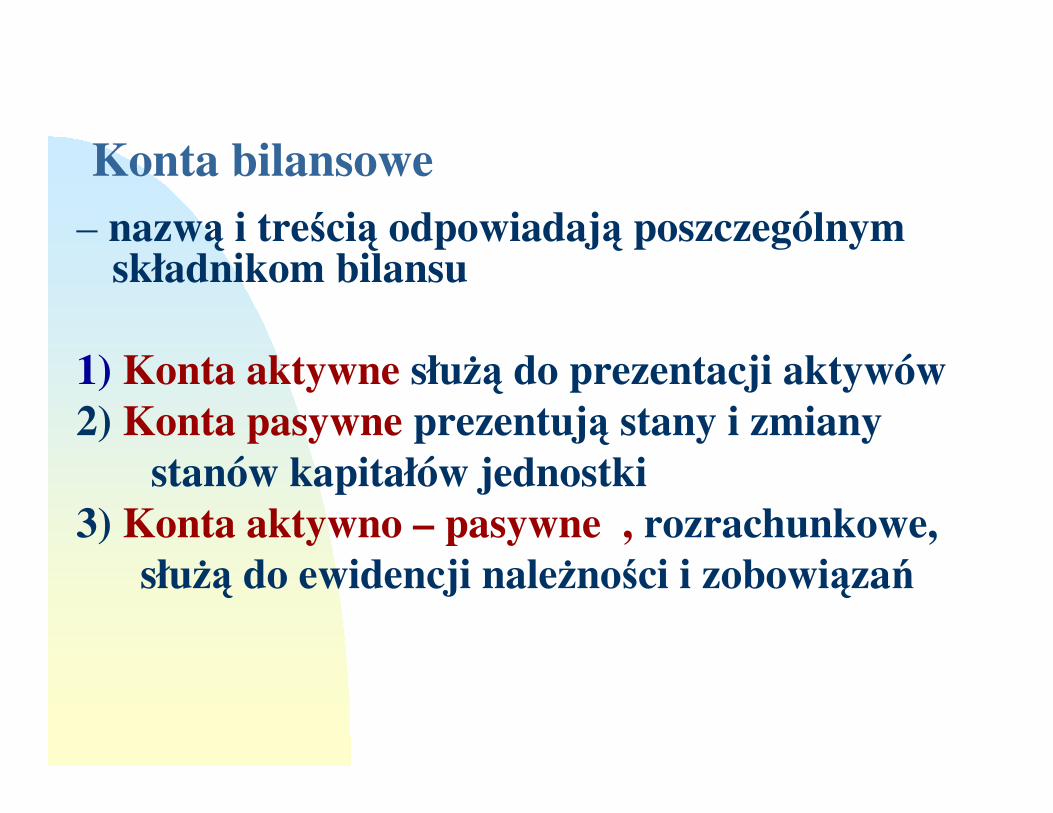

Konta bilansowe– nazwą i treścią odpowiadają poszczególnym

składnikom bilansu

1) Konta aktywne służą do prezentacji aktywów2) Konta pasywne prezentują stany i zmiany

stanów kapitałów jednostki3) Konta aktywno – pasywne , rozrachunkowe,

służą do ewidencji należności i zobowiązań

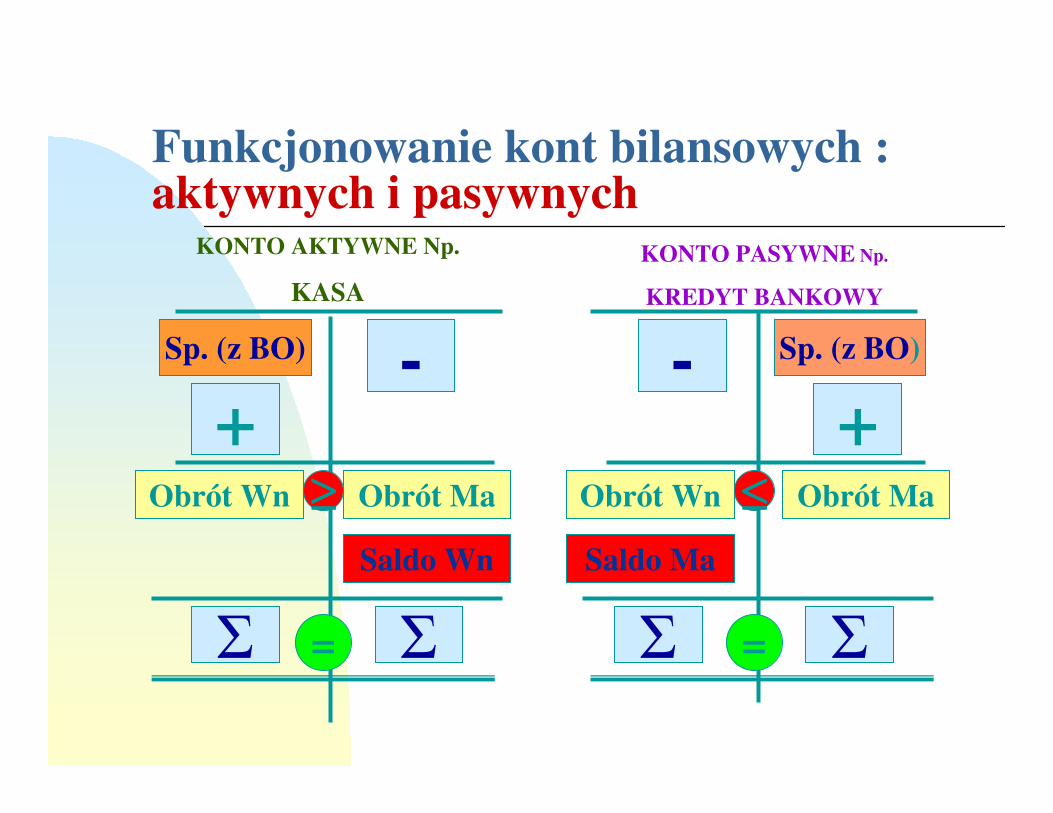

Funkcjonowanie kont bilansowych :aktywnych i pasywnych

KONTO AKTYWNE Np.

KASA

KONTO PASYWNE Np.

KREDYT BANKOWY

Sp. (z BO) Sp. (z BO)

+--

+Obrót Wn Obrót Ma Obrót MaObrót Wn

Saldo MaSaldo Wn

≥≥≥≥ ≤≤≤≤

Σ Σ Σ Σ= =

Funkcjonowanie kont aktywno-pasywnychnp. Rozrachunki z Rozrachunki z Rozrachunki z Rozrachunki z …………

+ N

+ Z- Z

- N

N - należności

Z - zobowiązania

Sp.N Sp.Z

Sk.Z Sk.N

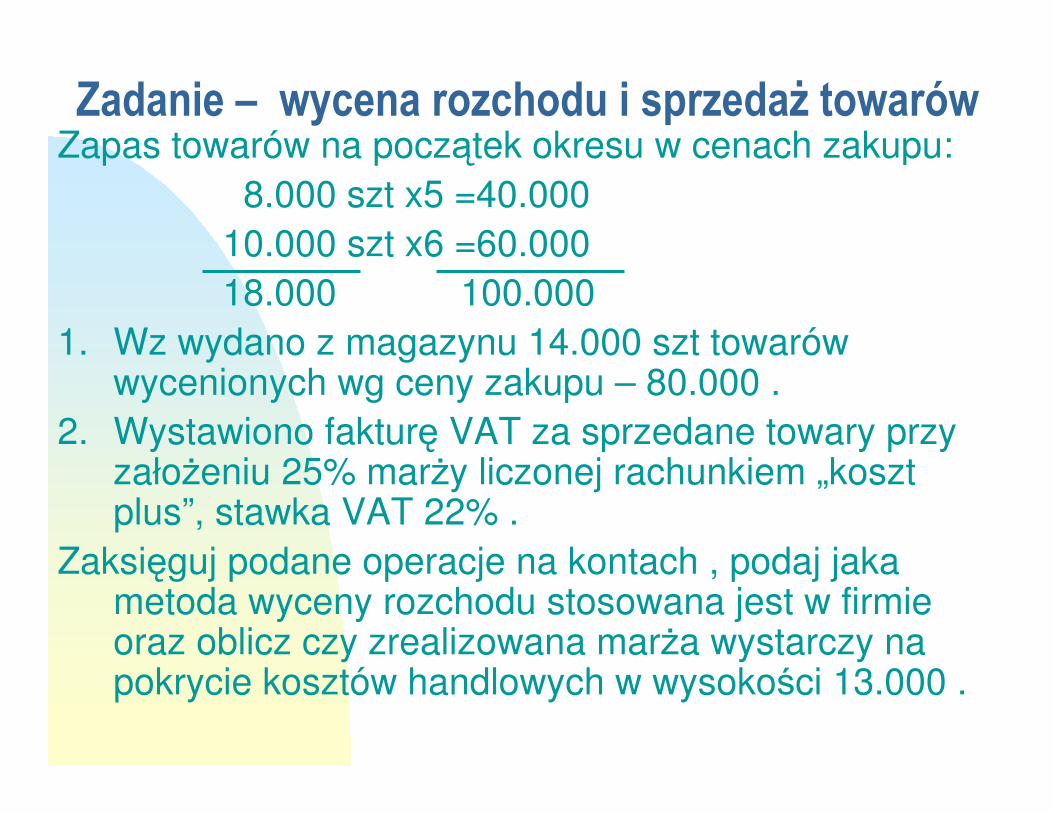

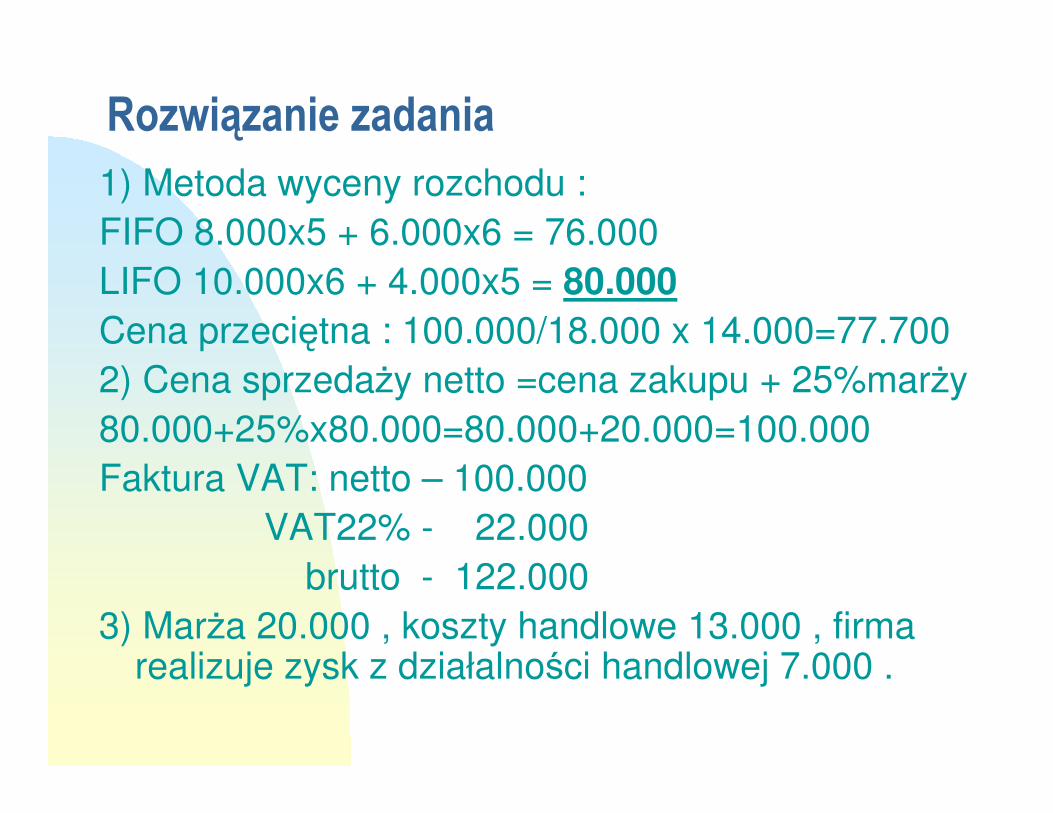

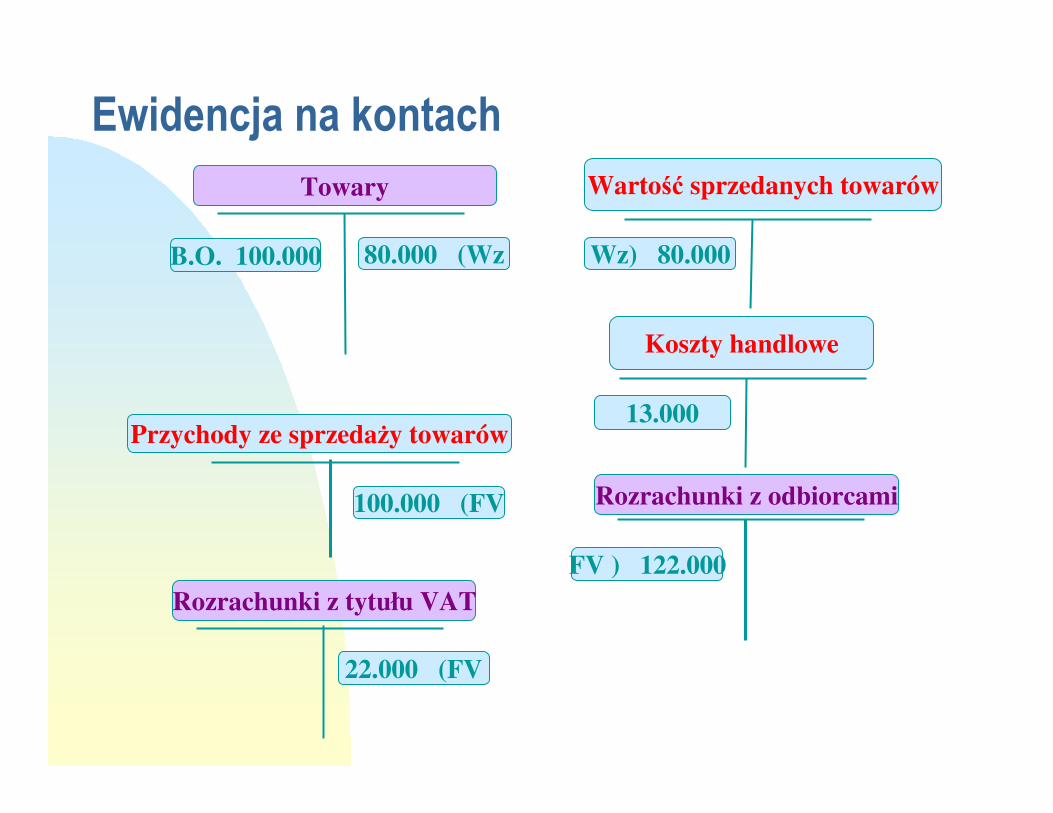

Zadanie – operacje i konta bilansowe� Sp. z o. o. ”Dyzio” rozpoczęła działalność gospodarczą

polegającą na produkcji odzieży 01.10.200X r. Właścicielami spółki są trzej udziałowcy, z których każdy objął 1/3 udziałów. Kapitał udziałowy spółki dzieli się na 90 udziałów po 1000 zł za udział. Wspólnicy wnieśli udziały w formie aportów rzeczowych i w gotówce:

- pierwszy wspólnik wniósł do firmy samochód dostawczy o wartości 30.000 zł

- drugi maszyny do szycia o wartości 20.000 zł oraz wpłaciłgotówką do kasy 10.000 zł

- trzeci wniósł komputer o wartości 6.000 zł wraz z oprogramowaniem wycenionym na 4.000 zł oraz obligacje 2-letnie Skarbu Państwa o wartości 12.000 zł a resztę udziałów wpłacił na rachunek bankowy spółki.

� Sporządź bilans spółki na moment rozpoczęcia działalności.

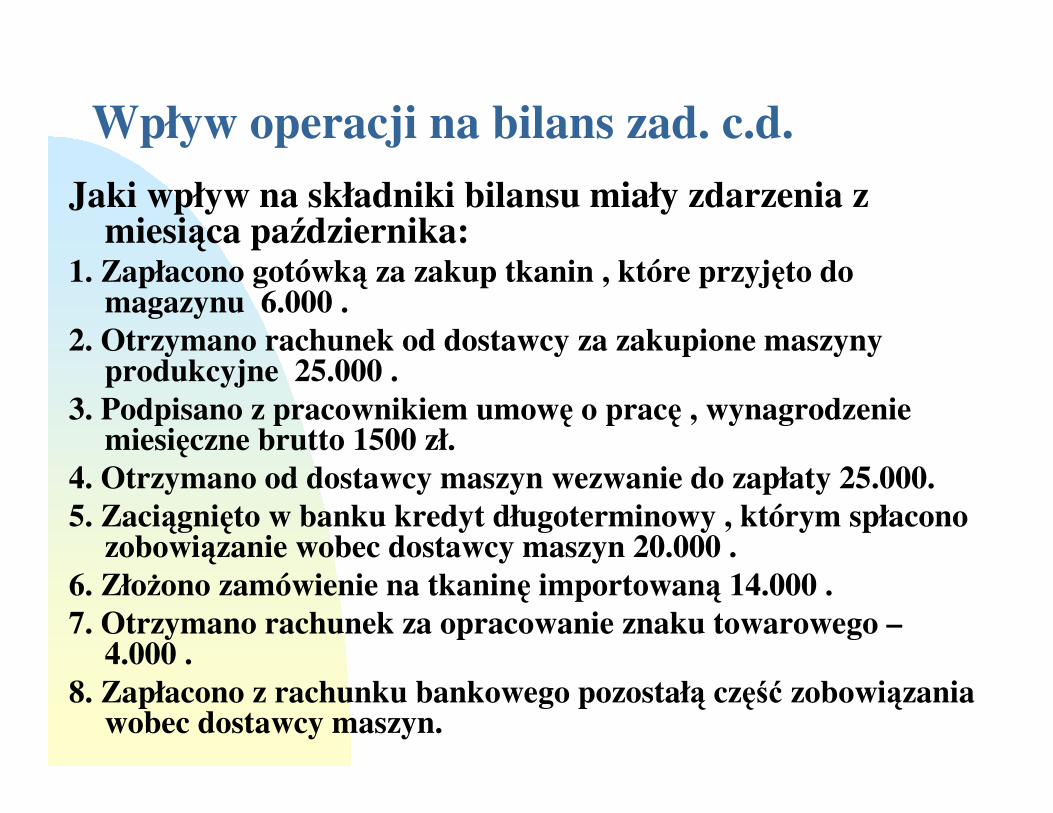

Wpływ operacji na bilans zad. c.d.

Jaki wpływ na składniki bilansu miały zdarzenia z miesiąca października:

1. Zapłacono gotówką za zakup tkanin , które przyjęto do magazynu 6.000 .

2. Otrzymano rachunek od dostawcy za zakupione maszyny produkcyjne 25.000 .

3. Podpisano z pracownikiem umowę o pracę , wynagrodzenie miesięczne brutto 1500 zł.

4. Otrzymano od dostawcy maszyn wezwanie do zapłaty 25.000.5. Zaciągnięto w banku kredyt długoterminowy , którym spłacono

zobowiązanie wobec dostawcy maszyn 20.000 .6. Złożono zamówienie na tkaninę importowaną 14.000 .7. Otrzymano rachunek za opracowanie znaku towarowego –

4.000 .8. Zapłacono z rachunku bankowego pozostałą część zobowiązania

wobec dostawcy maszyn.

Wyniki zadania- bilans otwarcia

Lp. AKTYWA Suma PASYWA Suma

A Aktywa trwałe 72 000 Kapitały własne 90 000

1 Wart.niemat.i prawne 4 000 Kapitał udziałowy 90 000

2 Środki trwałe 56 000

3 Inwestycje długoterm. 12 000

B Aktywa obrotowe 18 000 Kapitały obce(zobowiąz.)

1 Inwestycje krótkoterminowe 18 000 Zobowiązania długoterm.

2 Zobowiązania krótkoterm.

suma bilansowa 90 000 suma bilansowa 90 000

Analiza wpływu operacji bilansowych na bilans

RAZEM

8

7

6

5

4

3

2

aktywnabez zmianbez zmianMateriały + 6.000Kasa –6.000

1

Typoperacji

bilansowej

Sumabilans.

Zmiany w składnikach bilansu(+ , -)AKTYWA PASYWA

Numeroperacji

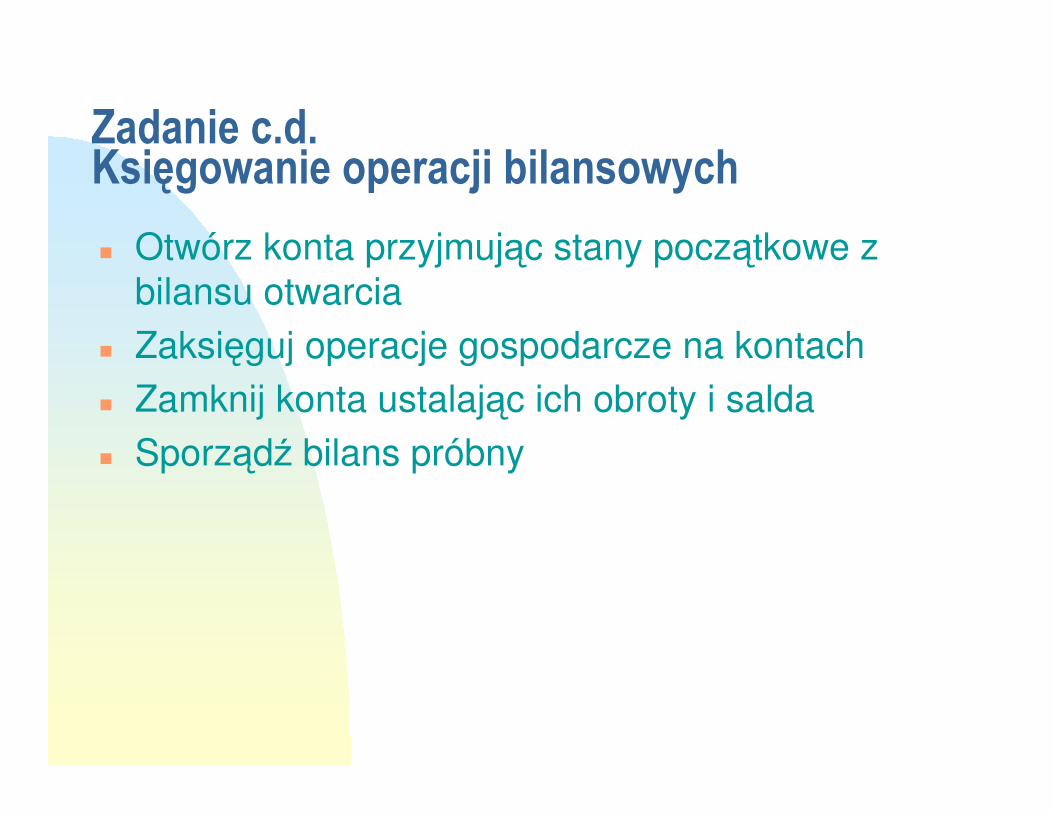

Zadanie c.d. Księgowanie operacji bilansowych

� Otwórz konta przyjmując stany początkowe z

bilansu otwarcia

� Zaksięguj operacje gospodarcze na kontach

� Zamknij konta ustalając ich obroty i salda

� Sporządź bilans próbny

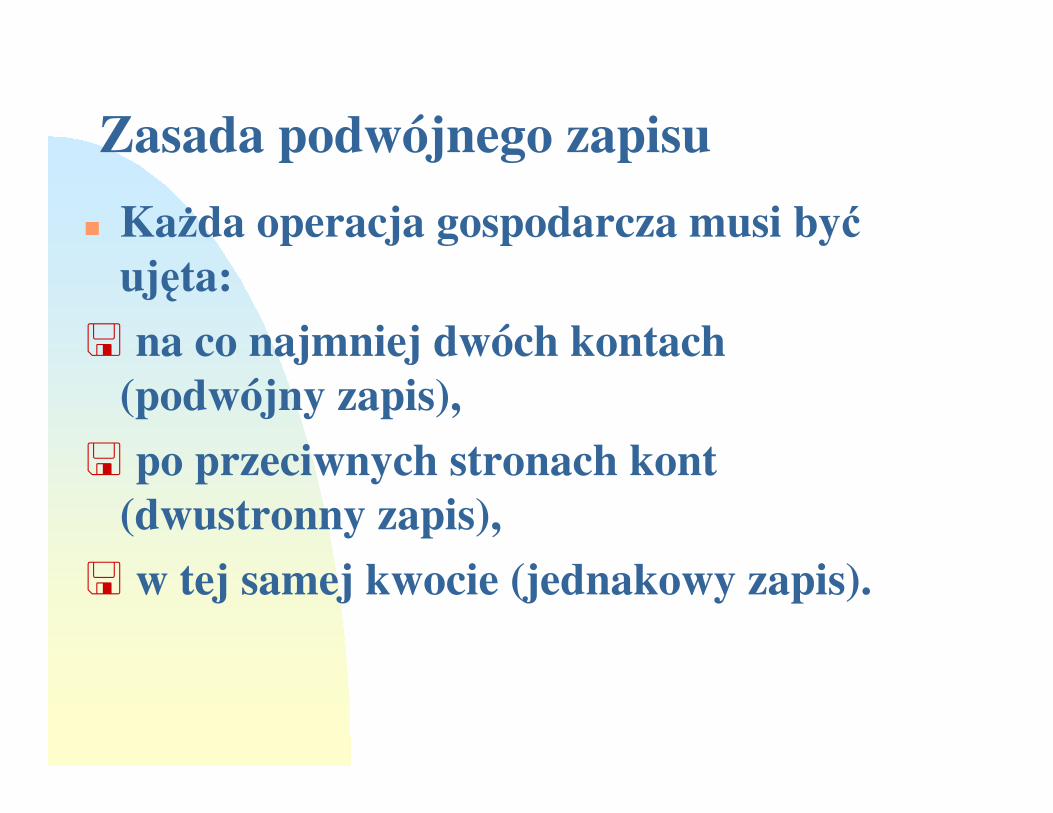

Zasada podwójnego zapisu

� Każda operacja gospodarcza musi byćujęta:

� na co najmniej dwóch kontach (podwójny zapis),

� po przeciwnych stronach kont (dwustronny zapis),

� w tej samej kwocie (jednakowy zapis).

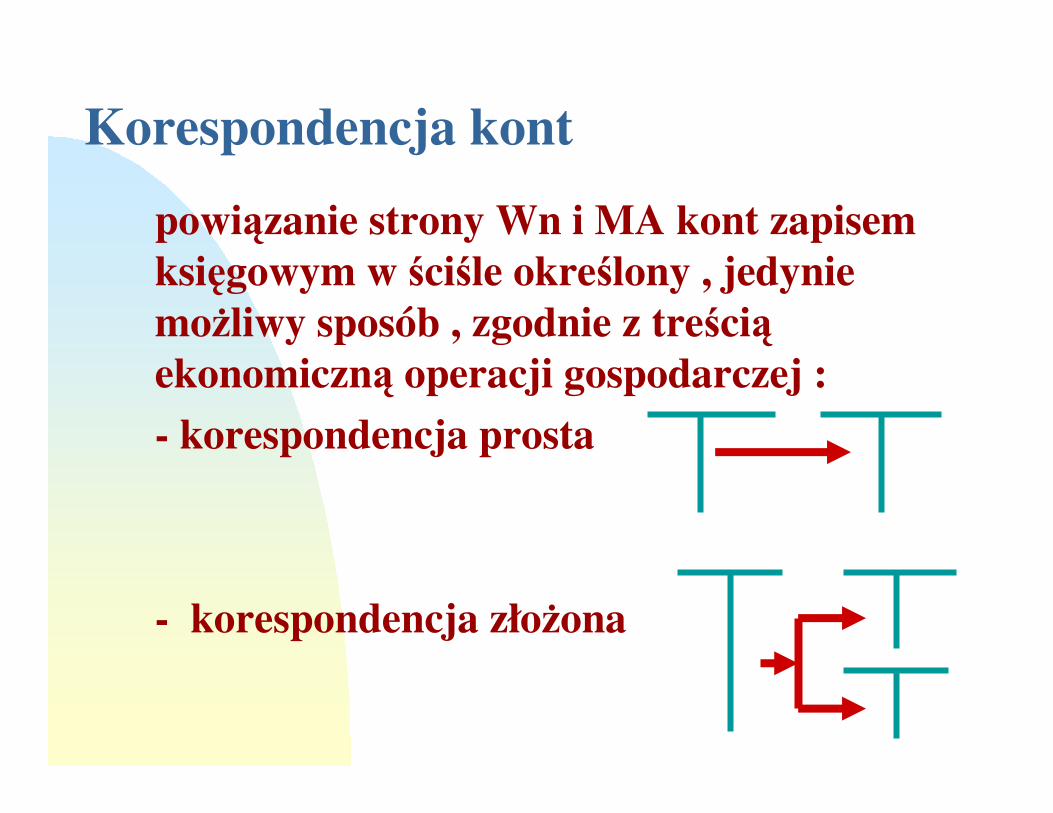

Korespondencja kont

powiązanie strony Wn i MA kont zapisem księgowym w ściśle określony , jedynie możliwy sposób , zgodnie z treściąekonomiczną operacji gospodarczej :

- korespondencja prosta

- korespondencja złożona

Zapis operacji gospodarczej na koncie powinien zawierać:

datę operacji gospodarczej

numer i symbol dowodu księgowego, dokumentującego daną operację,

treść zapisu (operacji),

dane liczbowe dotyczące wielkości stanu lub zmiany (wartość lub ewentualnie ilość)

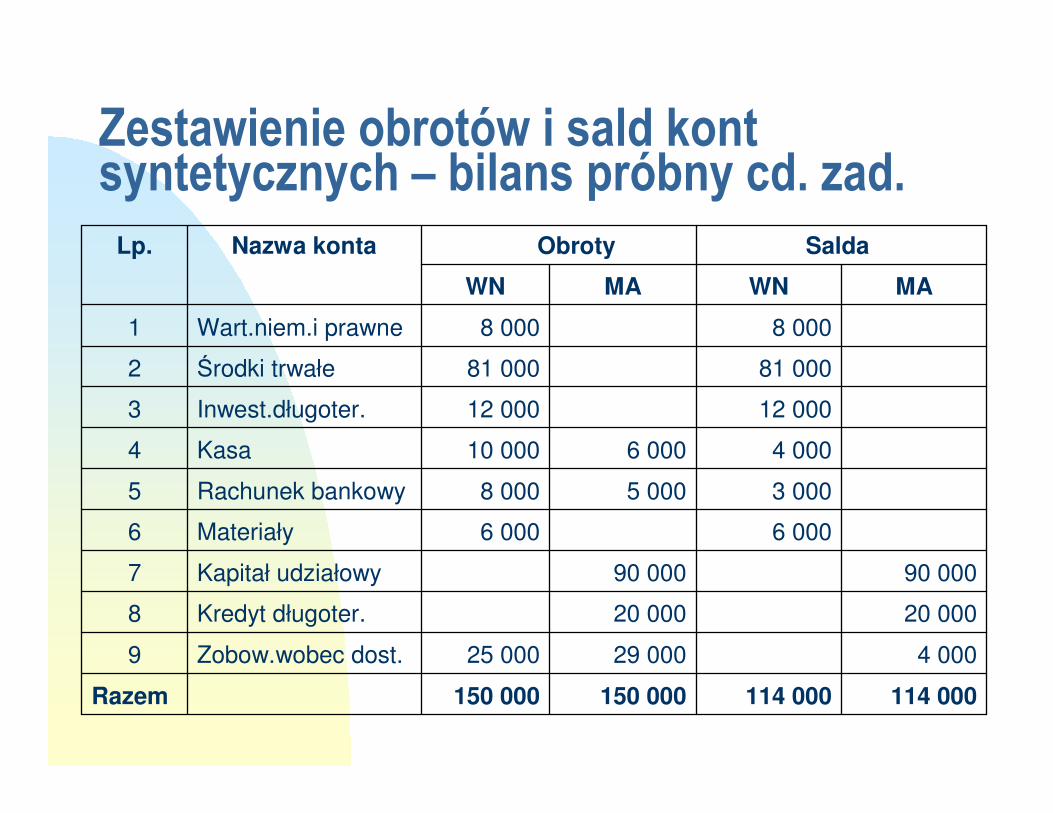

Zestawienie obrotów i sald kont syntetycznych – bilans próbny cd. zad.

114 000114 000150 000150 000Razem

4 00029 00025 000Zobow.wobec dost.9

20 00020 000Kredyt długoter.8

90 00090 000Kapitał udziałowy7

6 0006 000Materiały6

3 0005 0008 000Rachunek bankowy5

4 0006 00010 000Kasa4

12 00012 000Inwest.długoter.3

81 00081 000Środki trwałe2

8 0008 000Wart.niem.i prawne1

MAWNMAWN

Salda ObrotyNazwa kontaLp.

Zestawienie obrotów i sald kont syntetycznych

BO

Obroty

za okres

BO + obroty

za okres BZLp. Nazwa

konta

A P Wn Ma Wn Ma Wn Ma

1 Środki trwałe

... Materiały

Kapitał zapasowy

.......................

Ogółem ΣΣΣΣ = = ΣΣΣΣ ΣΣΣΣ = = ΣΣΣΣ ΣΣΣΣ = = ΣΣΣΣ ΣΣΣΣ = = ΣΣΣΣ

Zestawienie obrotów i sald kont syntetycznych - kont księgi głównej

umożliwia stwierdzenie tzw. poprawności formalnej zapisów tj. zgodności księgowań z zasadą podwójnego zapisu .

Błędy możliwe do wykrycia:

1) zapisanie kwoty operacji dwa razy po tej samej stronie

2) zapisanie kwoty operacji w innej wysokości na dwóch kontach

3) zapisanie operacji tylko na jednym koncie

4) błędne ustalenie obrotów lub salda konta

Merytoryczna poprawność zapisów

� Czyli zapisanie operacji zgodnie z jej treściąekonomiczną , jest sprawdzana za pomocąinwentaryzacji :

- drogą spisu z natury ( materiałów , towarów , produkcji niezakończonej , wyrobów gotowych, środków trwałych , środków pieniężnych w kasie )

- poprzez potwierdzenie sald z kontrahentami

- przez porównanie i weryfikację zapisów księgowych z dowodami źródłowymi

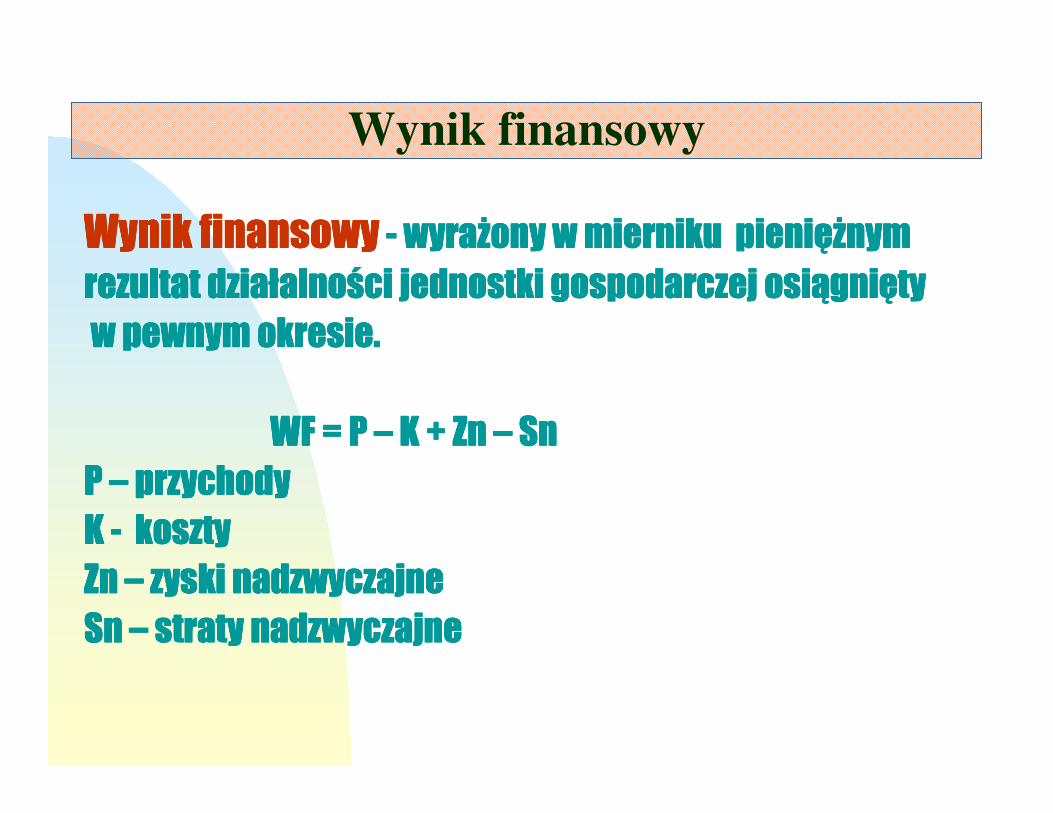

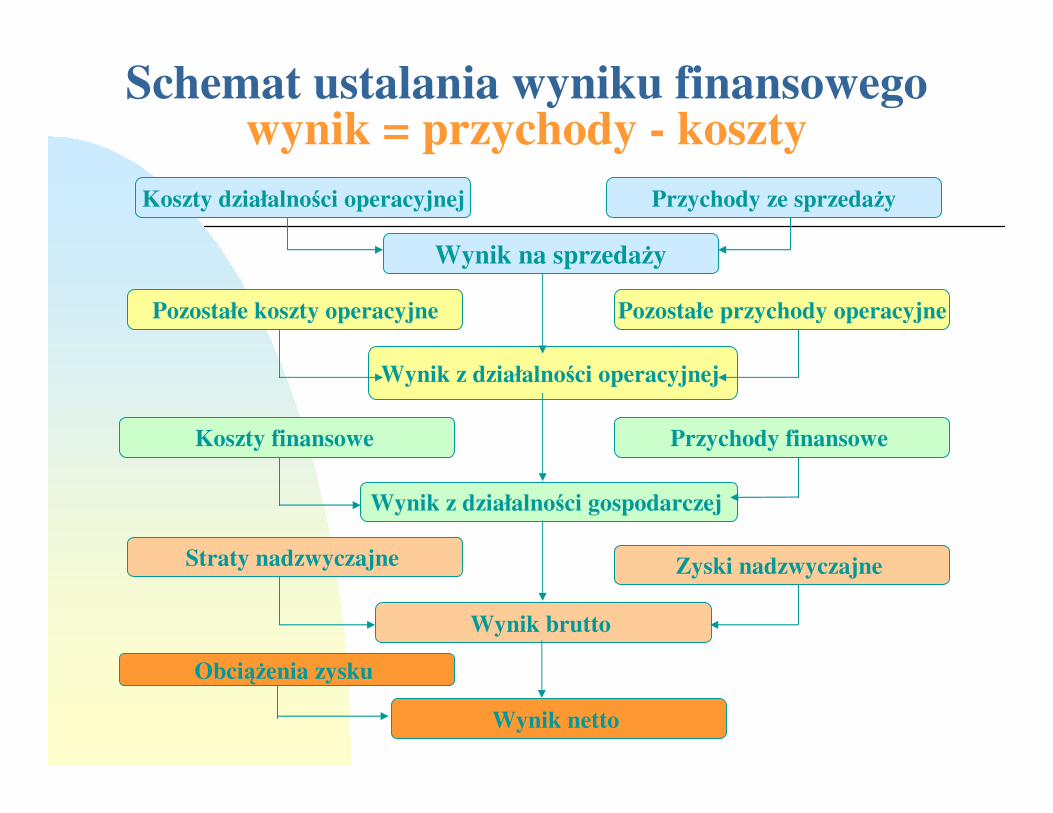

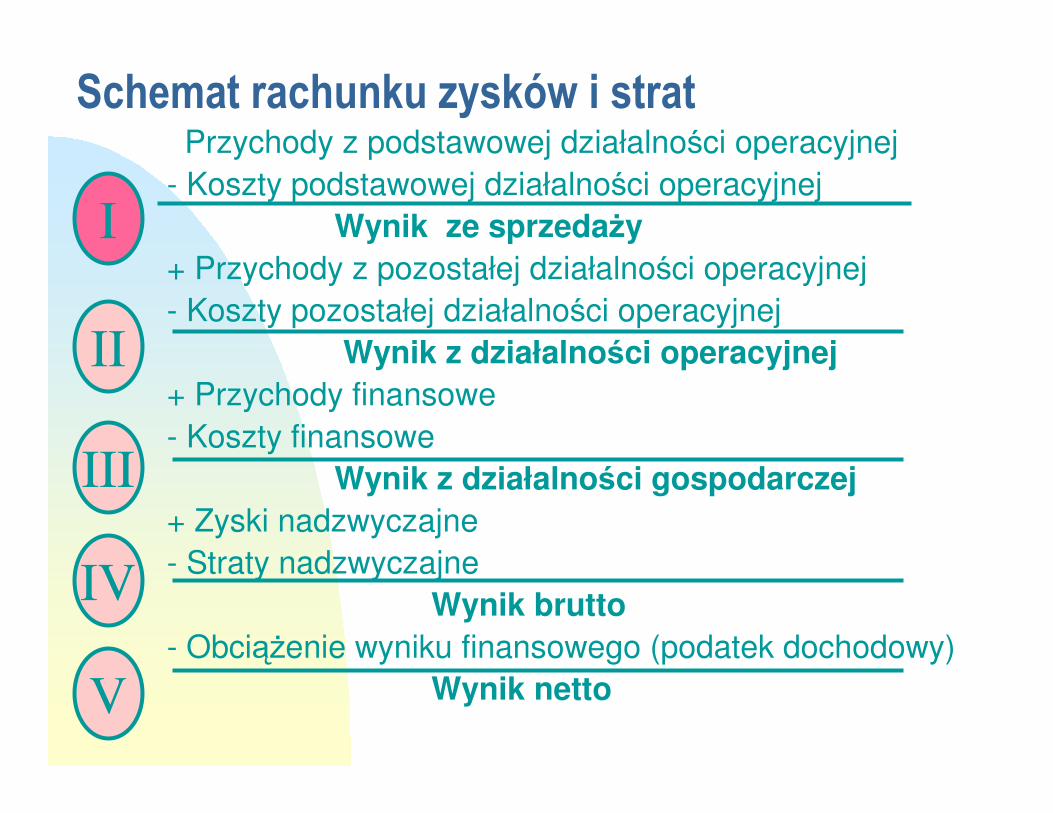

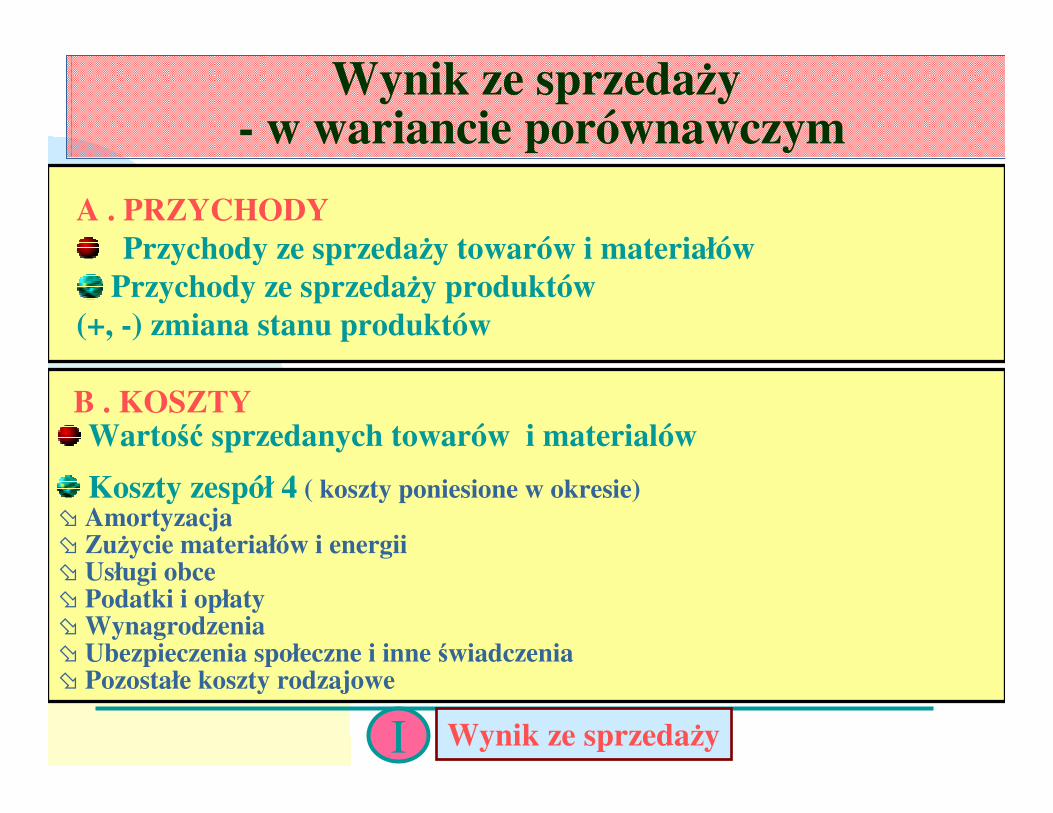

Operacje wynikowe

Operacje wynikowe wywołują zmiany tylko jednego składnika bilansu i prowadzą do powstawania elementów wyniku finansowego tj.

- przychodów- kosztów- strat nadzwyczajnych- zysków nadzwyczajnych

WF = P- K + Zn - Sn

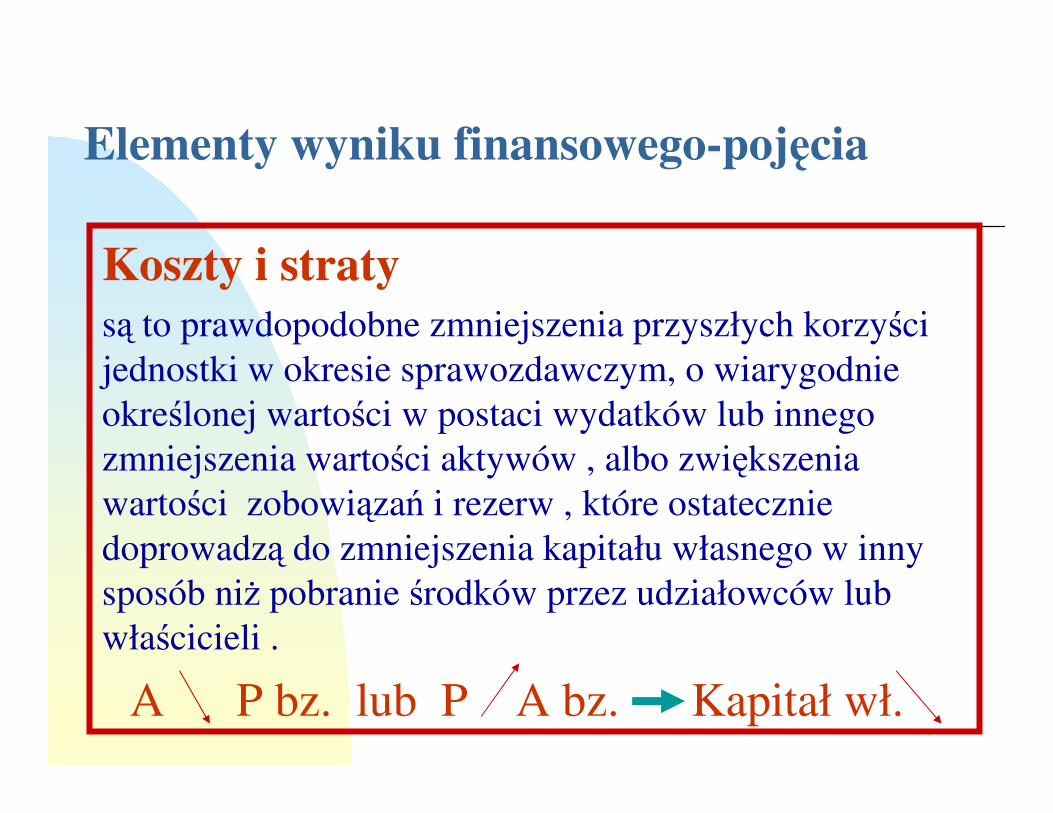

Elementy wyniku finansowego-pojęcia

Koszty i stratysą to prawdopodobne zmniejszenia przyszłych korzyści

jednostki w okresie sprawozdawczym, o wiarygodnie

określonej wartości w postaci wydatków lub innego

zmniejszenia wartości aktywów , albo zwiększenia

wartości zobowiązań i rezerw , które ostatecznie

doprowadzą do zmniejszenia kapitału własnego w inny

sposób niż pobranie środków przez udziałowców lub

właścicieli .

A P bz. lub P A bz. Kapitał wł.

Elementy wyniku finansowego c.d.

� Przychody i zyski prawdopodobne, przyszłe

korzyści jednostki w okresie sprawozdawczym

w postaci wpływów lub innego zwiększenia

wartości aktywów , albo zmniejszenia wartości

zobowiązań i rezerw , o wiarygodnie określonej

wartości , które ostatecznie doprowadzą do

wzrostu kapitału własnego w inny sposób niżwniesienie środków przez udziałowców lub

właścicieli .

� A P bz. lub P A bz. Kapitał wł.

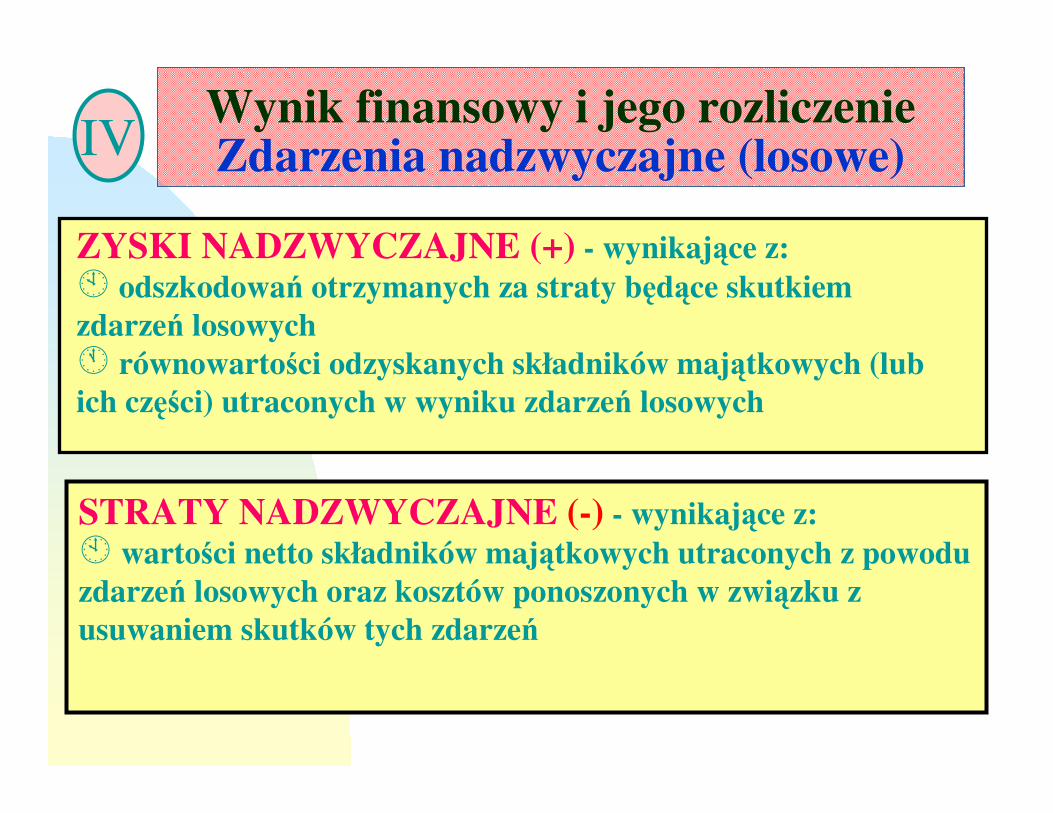

Straty i zyski nadzwyczajne

� Straty i zyski powstające w wyniku zdarzeńtrudnych do przewidzenia , poza zwykłądziałalnością operacyjną jednostki , nie związane

z ogólnym ryzykiem prowadzenia działalności

gospodarczej :

- skutki zdarzeń losowych

- skutki postępowania układowego i naprawczego

- skutki przekształceń własnościowych

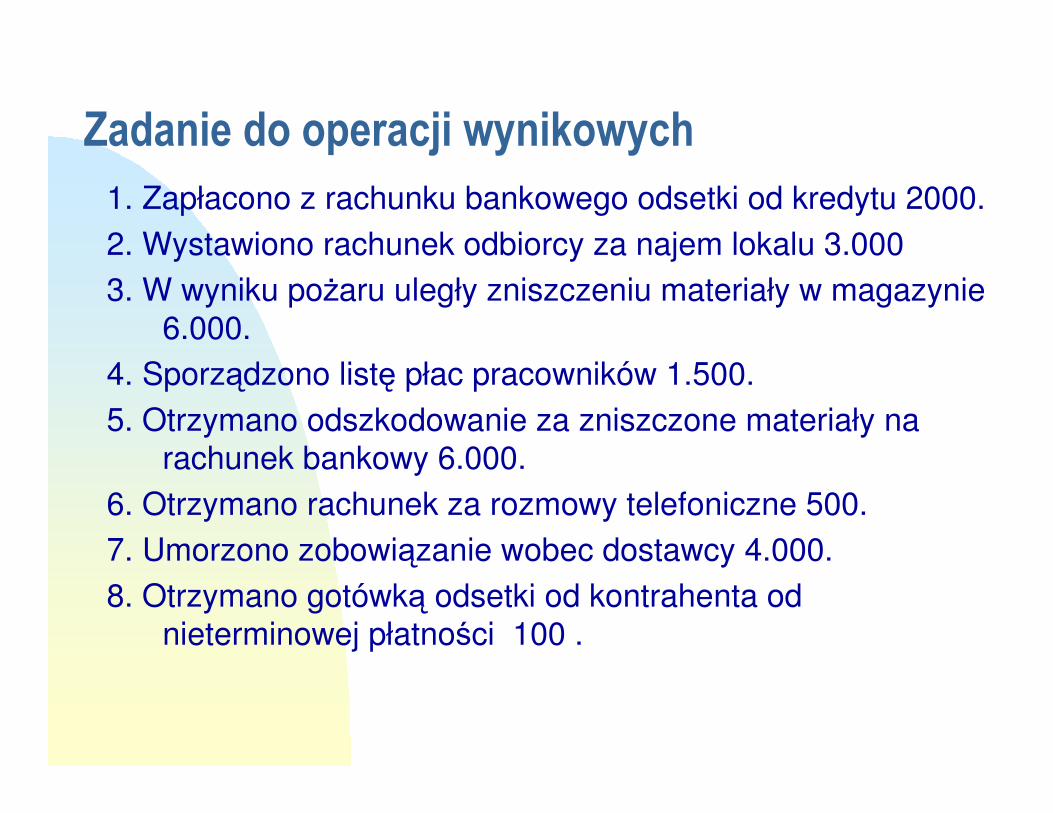

Zadanie do operacji wynikowych1. Zapłacono z rachunku bankowego odsetki od kredytu 2000.

2. Wystawiono rachunek odbiorcy za najem lokalu 3.000

3. W wyniku pożaru uległy zniszczeniu materiały w magazynie

6.000.

4. Sporządzono listę płac pracowników 1.500.

5. Otrzymano odszkodowanie za zniszczone materiały na rachunek bankowy 6.000.

6. Otrzymano rachunek za rozmowy telefoniczne 500.

7. Umorzono zobowiązanie wobec dostawcy 4.000.

8. Otrzymano gotówką odsetki od kontrahenta od nieterminowej płatności 100 .

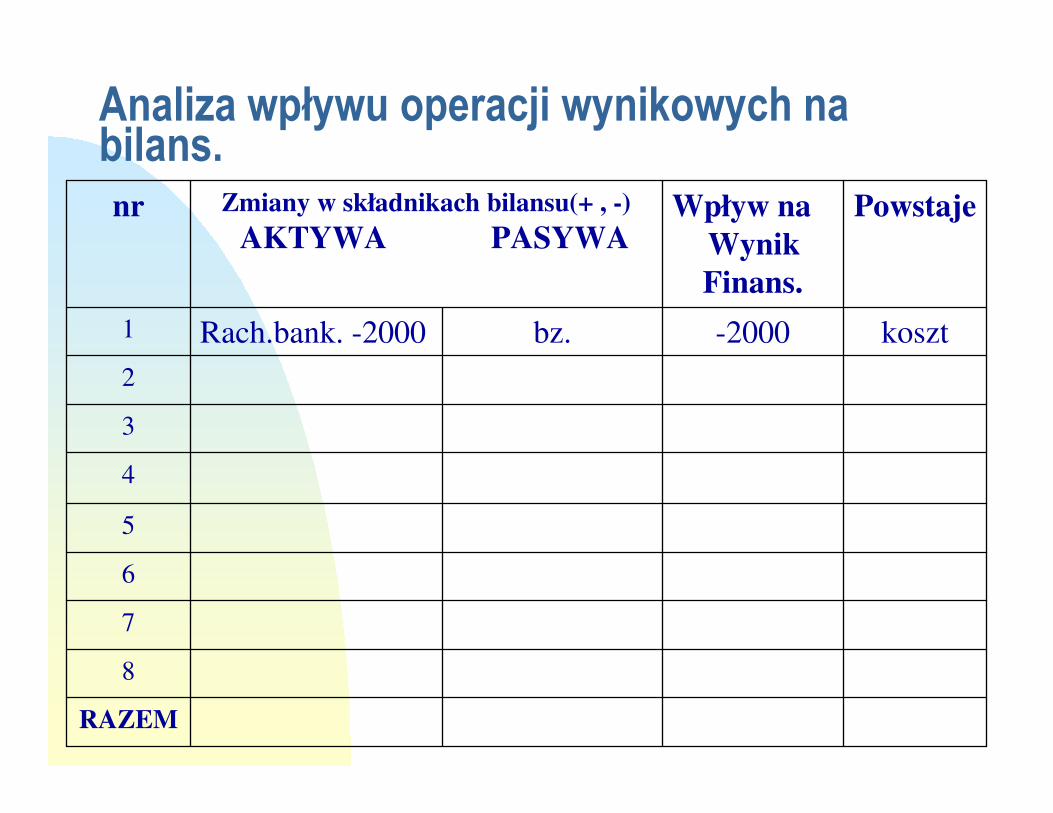

Analiza wpływu operacji wynikowych na bilans.

RAZEM

8

7

6

5

4

3

2

koszt-2000bz.Rach.bank. -20001

PowstajeWpływ na WynikFinans.

Zmiany w składnikach bilansu(+ , -)AKTYWA PASYWA

nr

Typy operacji wynikowych (wpływ na przychody, koszty, zyski i straty)

4 typy operacji wynikowych

���� P A bz. - przychód lub zysk

���� A P bz. - koszt lub strata

���� A P bz. - przychód lub zysk

���� P A bz. - koszt lub strata

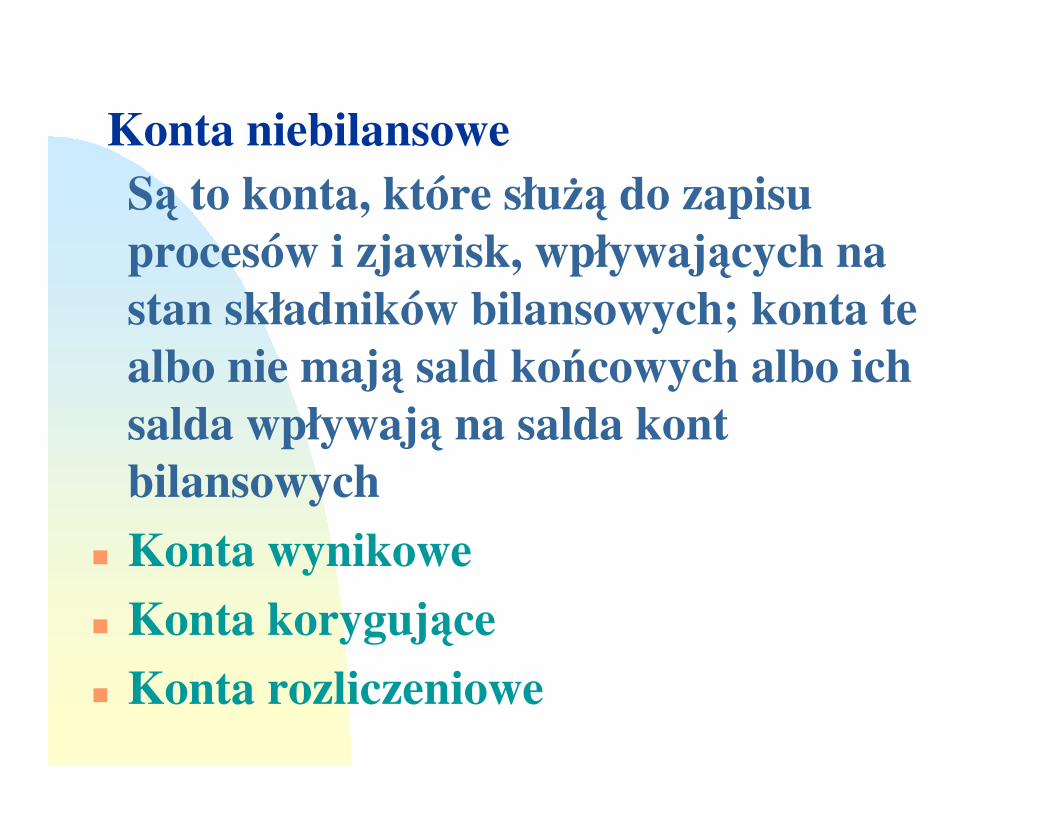

Konta niebilansowe Są to konta, które służą do zapisu

procesów i zjawisk, wpływających na stan składników bilansowych; konta te albo nie mają sald końcowych albo ich salda wpływają na salda kont bilansowych

� Konta wynikowe

� Konta korygujące

� Konta rozliczeniowe

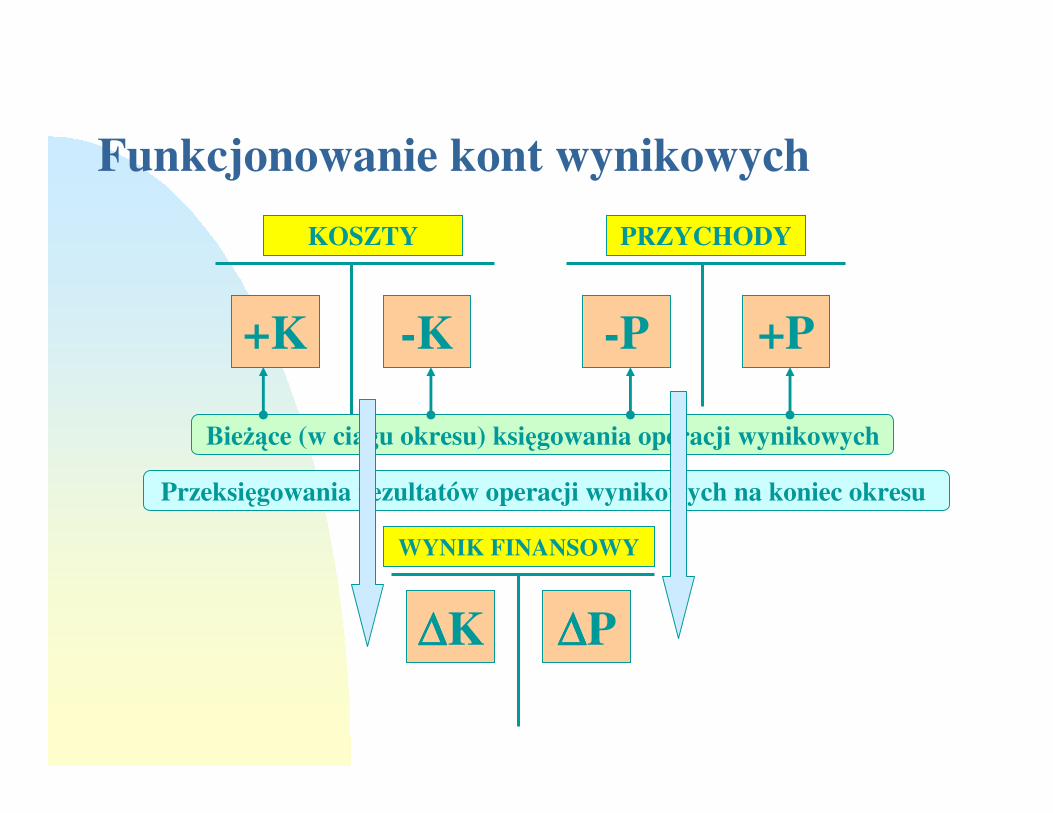

Konta wynikowe

Służą do odzwierciedlenia treści operacji

wynikowych , powstają z pionowego podziału

konta Wynik finansowy .

Koszty Wynik finansowy Przychody

WN WN MA MA

Straty nadzw. Zyski nadzw.

WN MA

operacje bieżące

Ustalenie wyniku na koniec okresu

Koszty Wynik finansowy Przychody

WN WN MA MA

dzień bilansowy dzień bilansowy

Straty nadzw. Zyski nadzw.

WN MA

dzień bilansowy dzień bilansowy

Funkcjonowanie kont wynikowych

KOSZTY PRZYCHODY

+K -K -P +P

Bieżące (w ciągu okresu) księgowania operacji wynikowych

Przeksięgowania rezultatów operacji wynikowych na koniec okresu

WYNIK FINANSOWY

∆∆∆∆K ∆∆∆∆P

Zadanie cd.� Zaksięguj na kontach podane w poprzednim zadaniu

operacje gospodarcze przyjmując stany początkowe na kontach z poniższego bilansu, ustal wynik finansowy firmy .

Lp. AKTYWA Suma PASYWA Suma

A Aktywa trwałe 101 000 Kapitały własne 90 000

1 Wart.niemat.i prawne 8 000 Kapitał udziałowy 90 000

2 Środki trwałe 81 000

3 Inwestycje długoterm. 12 000

B Aktywa obrotowe 13 000 Kapitały obce 24 000

1 Materiały 6 000 Kredyt bankowy długot. 20 000

2 Inwestycje krótkoterminowe 7 000 Zobowiązania wobec dost. 4 000

kasa 4000

rachunek bankowy 3000

suma bilansowa 114 000 suma bilansowa 114 000

Zasady funkcjonowania kont wynikowych

� Na kontach wynikowych nie występuje bilans

otwarcia

� Konta kosztów i strat funkcjonują „podobnie”

jak konta aktywne

� Konta przychodów i zysków funkcjonują„podobnie” jak konta pasywne

� Konta wynikowe nie maja salda końcowego

ponieważ ich stany przeksięgowuje się na

konto Wynik Finansowy .

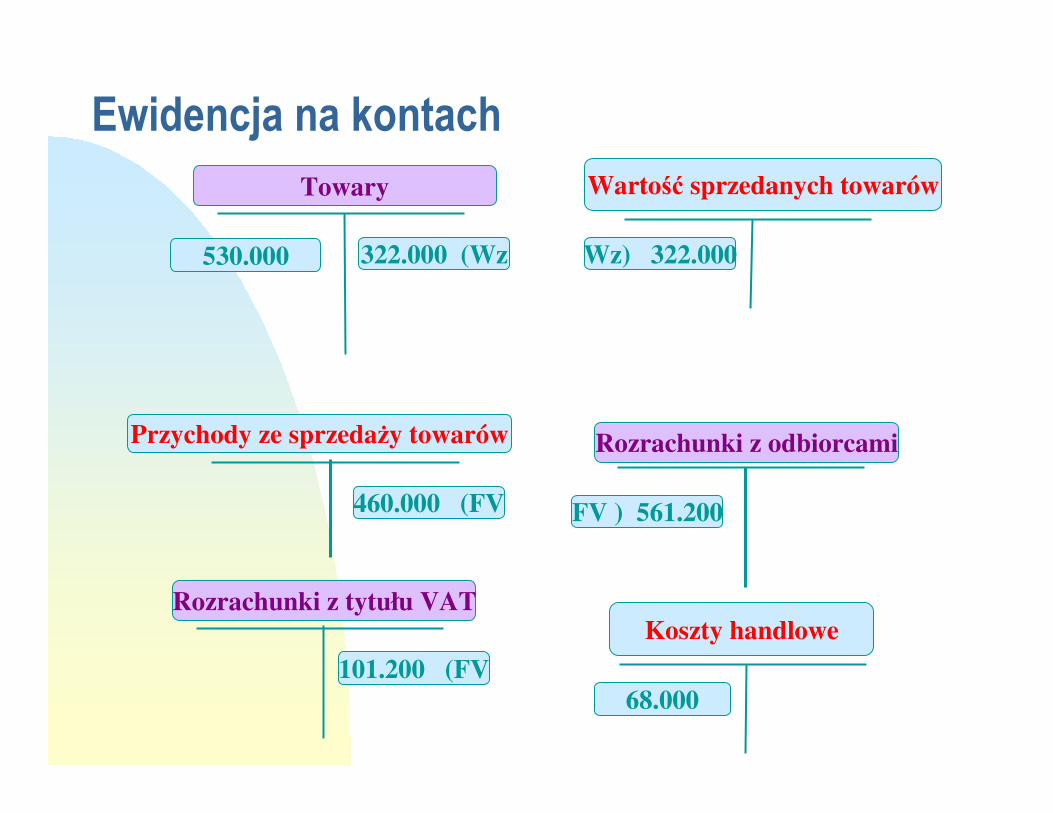

Przykłady operacji wynikowych Bieżące operacje wynikowe

�Wydano do zużycia materiały 5.000

� Otrzymano rachunek za transport towarów 1.000

� Sprzedano za gotówkę towary 10.000 , które kupiono wcześniej za 8.000, wydano tow. odbiorcy

�Wydano odbiorcy zbędne materiały o wartości w cenie zakupu 1500 , wystawiając mu rachunek z przedłużonym terminem płatności na 1200 .

Operacje wynikowe zamykające okres obrotowy�PK przeksięgowanie przychodów

�PK przeksięgowanie kosztów działalności

�PK ustalenia wyniku i zamknięcia konta „Wynik finansowy”

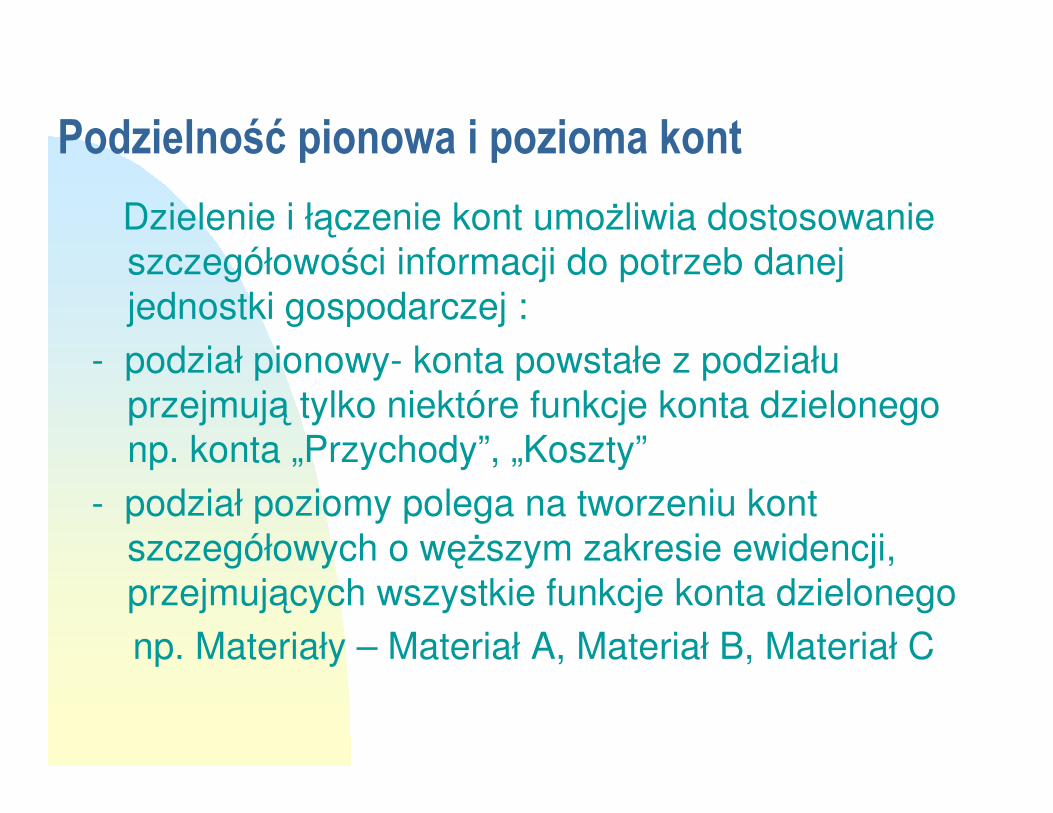

Podzielność pionowa i pozioma kont

Dzielenie i łączenie kont umożliwia dostosowanie

szczegółowości informacji do potrzeb danej

jednostki gospodarczej :

- podział pionowy- konta powstałe z podziału

przejmują tylko niektóre funkcje konta dzielonego

np. konta „Przychody”, „Koszty”

- podział poziomy polega na tworzeniu kont

szczegółowych o węższym zakresie ewidencji,

przejmujących wszystkie funkcje konta dzielonego

np. Materiały – Materiał A, Materiał B, Materiał C

Skutki podziału Pionowego

� - konto dzielone przestaje istnieć , konta powstałe funkcjonują jako oddzielne konta np. konta Przychodów i Kosztów zamiast konta Wynik Finansowy

� - konto powstałe z podziału funkcjonuje obok konta podstawowego jako konto korygujące np. konto Umorzenie środków trwałych w stosunku do konta Środki trwałe

Poziomego

� Konta szczegółowe eliminują konto macierzyste np. konto Rozliczenie zakupu

� Konta szczegółowe tworzą ewidencję analityczną

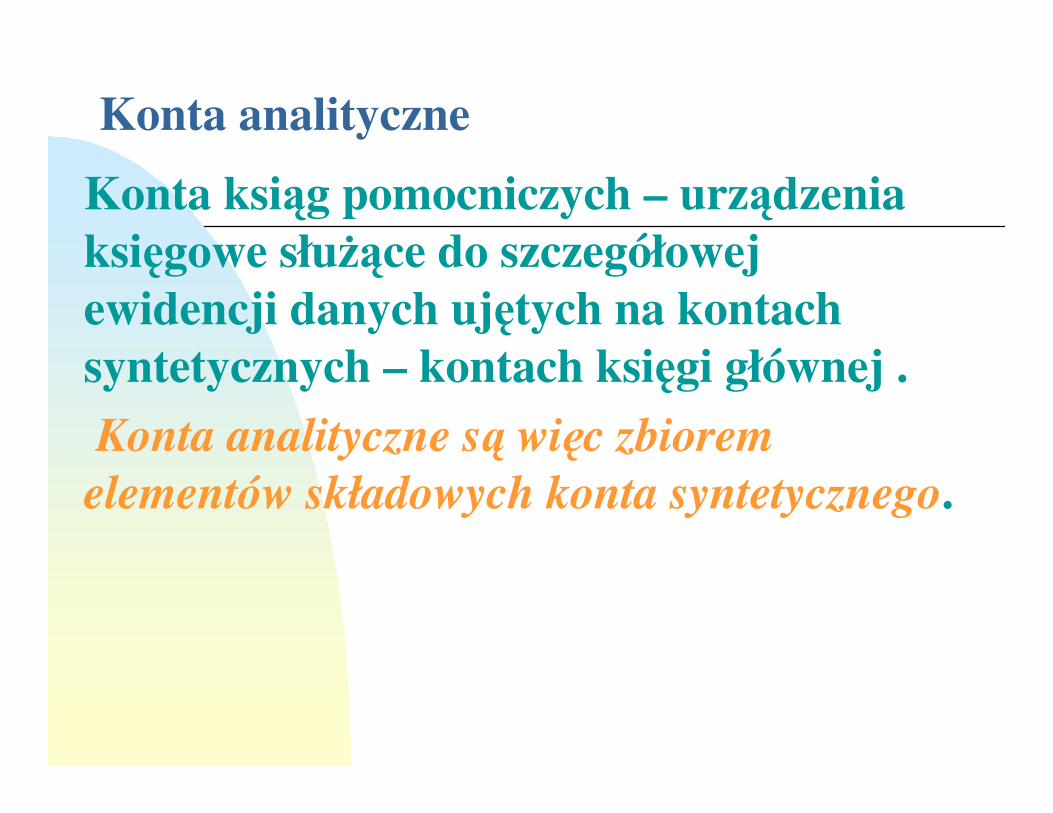

Konta analityczne

Konta ksiąg pomocniczych – urządzenia księgowe służące do szczegółowej ewidencji danych ujętych na kontach syntetycznych – kontach księgi głównej .

Konta analityczne są więc zbiorem

elementów składowych konta syntetycznego.

Zasada zapisu powtarzanego

� Zasada ewidencji na kontach analitycznych –Zapisy na tych kontach dokonywane są(powtarzane) po tej samej stronie (Wn albo Ma) co na koncie syntetycznym, w taki jednak sposób, by suma zapisów na kontach analitycznych po ich jednej stronie była równa sumie zapisów na koncie syntetycznym po tej samej stronie.

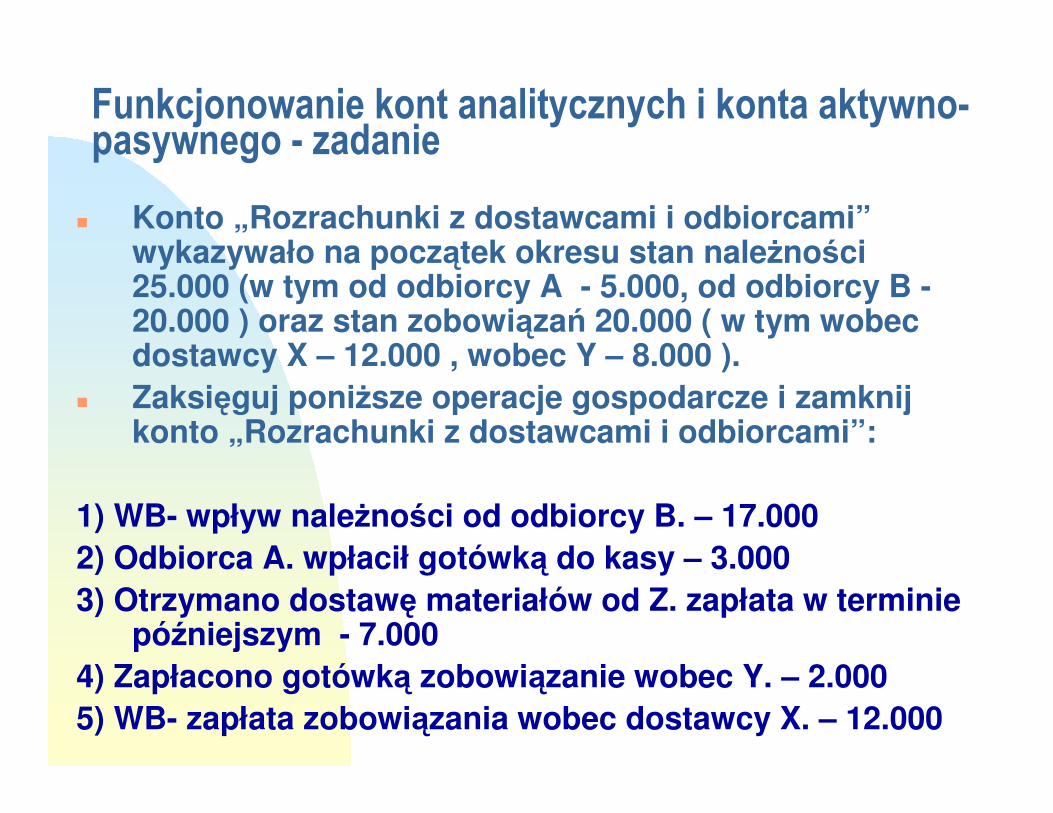

Funkcjonowanie kont analitycznych i konta aktywno-pasywnego - zadanie

� Konto „Rozrachunki z dostawcami i odbiorcami”wykazywało na początek okresu stan należności 25.000 (w tym od odbiorcy A - 5.000, od odbiorcy B -20.000 ) oraz stan zobowiązań 20.000 ( w tym wobec dostawcy X – 12.000 , wobec Y – 8.000 ).

� Zaksięguj poniższe operacje gospodarcze i zamknij konto „Rozrachunki z dostawcami i odbiorcami”:

1) WB- wpływ należności od odbiorcy B. – 17.000

2) Odbiorca A. wpłacił gotówką do kasy – 3.000

3) Otrzymano dostawę materiałów od Z. zapłata w terminie późniejszym - 7.000

4) Zapłacono gotówką zobowiązanie wobec Y. – 2.000

5) WB- zapłata zobowiązania wobec dostawcy X. – 12.000

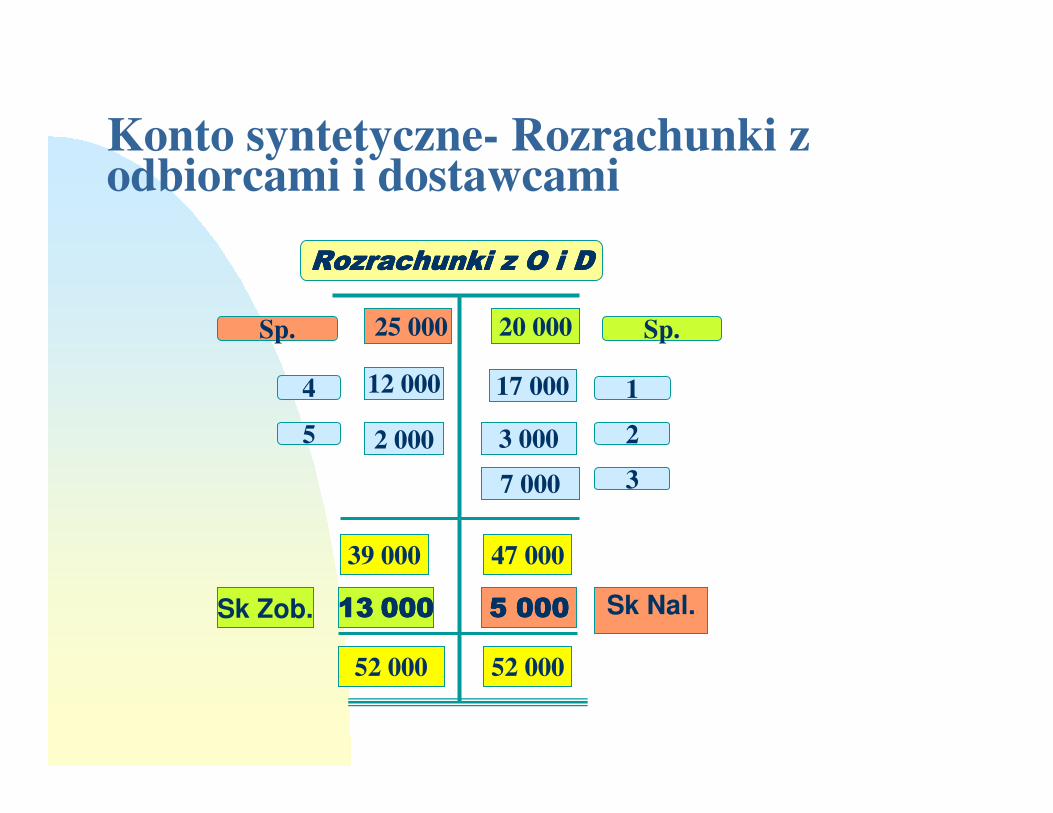

Konto syntetyczne - Rozrachunki z dostawcami i odbiorcami

Rozrachunki z O i DRozrachunki z O i DRozrachunki z O i DRozrachunki z O i D

25 000 20 000

12 000 17 000

7 000

3 0002 0005

4

Sp.

39 000 47 000

8 000

47 00047 000

Sk≠≠≠≠8000

Sp.

1

2

3

Rozrachunki z O i DRozrachunki z O i DRozrachunki z O i DRozrachunki z O i D

+ N

+ Z- Z

- N

N - należności

Z - zobowiązania

Sp. Sp.

Sk. Sk.

Konta analityczne do „Rozrachunków z odbiorcami i dostawcami”

Odbiorca A

Dostawca YDostawca X

Odbiorca B

Sp.5 000 3 000 (2 Sp.20 000 17 000 (2

5)12 000 12 000 Sp. 4)2 000 8 000 Sp.

Sk=2000

Sk=0

Sk=3000

Sk=6 000

Dostawca Z

7 000 (3

Sk=7 000

Konto syntetyczne- Rozrachunki z odbiorcami i dostawcami

Rozrachunki z O i DRozrachunki z O i DRozrachunki z O i DRozrachunki z O i D

25 000 20 000

12 000 17 000

7 000

3 0002 0005

4

Sp.

39 000 47 000

13131313 000000000000

52 00052 000

Sk Zob.

Sp.

1

2

3

Sk Nal.5 0005 0005 0005 000

Zestawienie obrotów i sald kont analitycznych

Obroty za okres Salda końcowe

Lp.

Nazwa konta Wn Ma Wn Ma

1

Odbiorca A

5 000

3 000

2 000

2

Odbiorca B

20 000

17 000

3 000

3

Dostawca X

12 000

12 000

-

-

4

Dostawca Y

2 000

8 000

6 000

5

Dostawca Z

-

7 000

7 000

6

Ogółem

ΣΣΣΣ 39 000

ΣΣΣΣ 47 000

ΣΣΣΣ 5 000

ΣΣΣΣ13 000

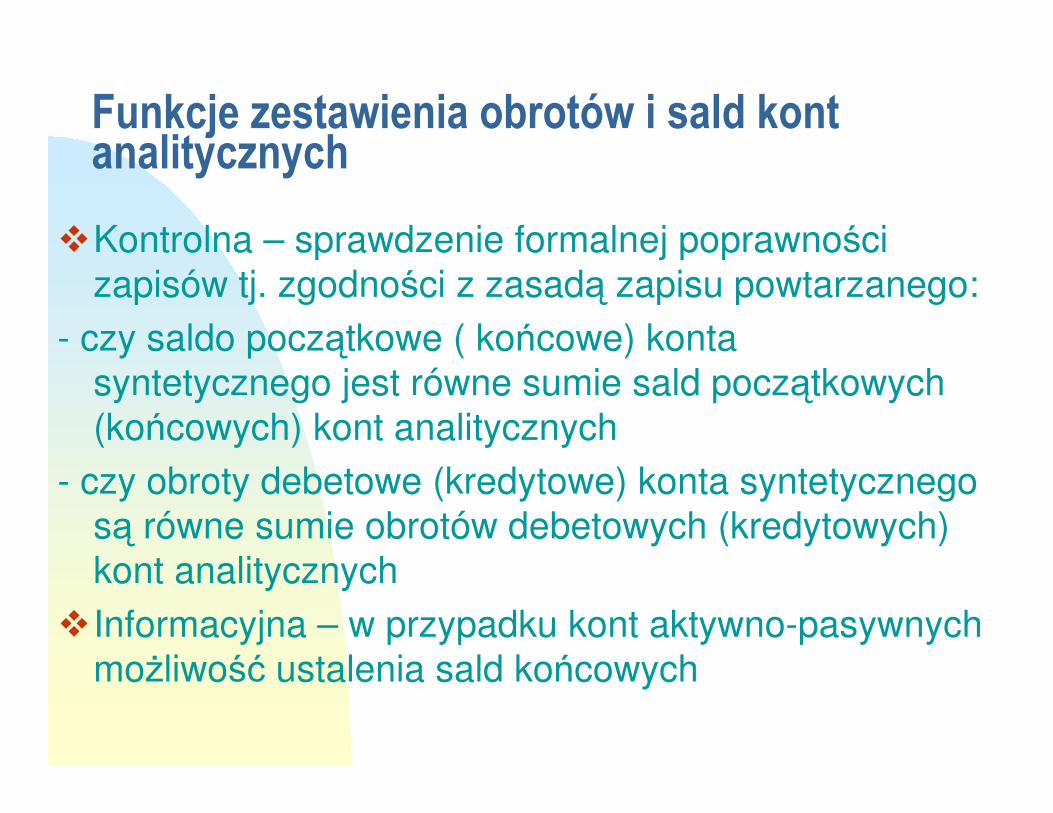

Funkcje zestawienia obrotów i sald kont analitycznych

�Kontrolna – sprawdzenie formalnej poprawności

zapisów tj. zgodności z zasadą zapisu powtarzanego:

- czy saldo początkowe ( końcowe) konta

syntetycznego jest równe sumie sald początkowych

(końcowych) kont analitycznych

- czy obroty debetowe (kredytowe) konta syntetycznego

są równe sumie obrotów debetowych (kredytowych)

kont analitycznych

�Informacyjna – w przypadku kont aktywno-pasywnych

możliwość ustalenia sald końcowych

Ujawnianie błędów:

� Zestawienie obrotów i sald kont

syntetycznych i analitycznych –

błędy formalne – niezgodność z zasadązapisu podwójnego lub powtarzanego

� Inwentaryzacja – błędy merytoryczne

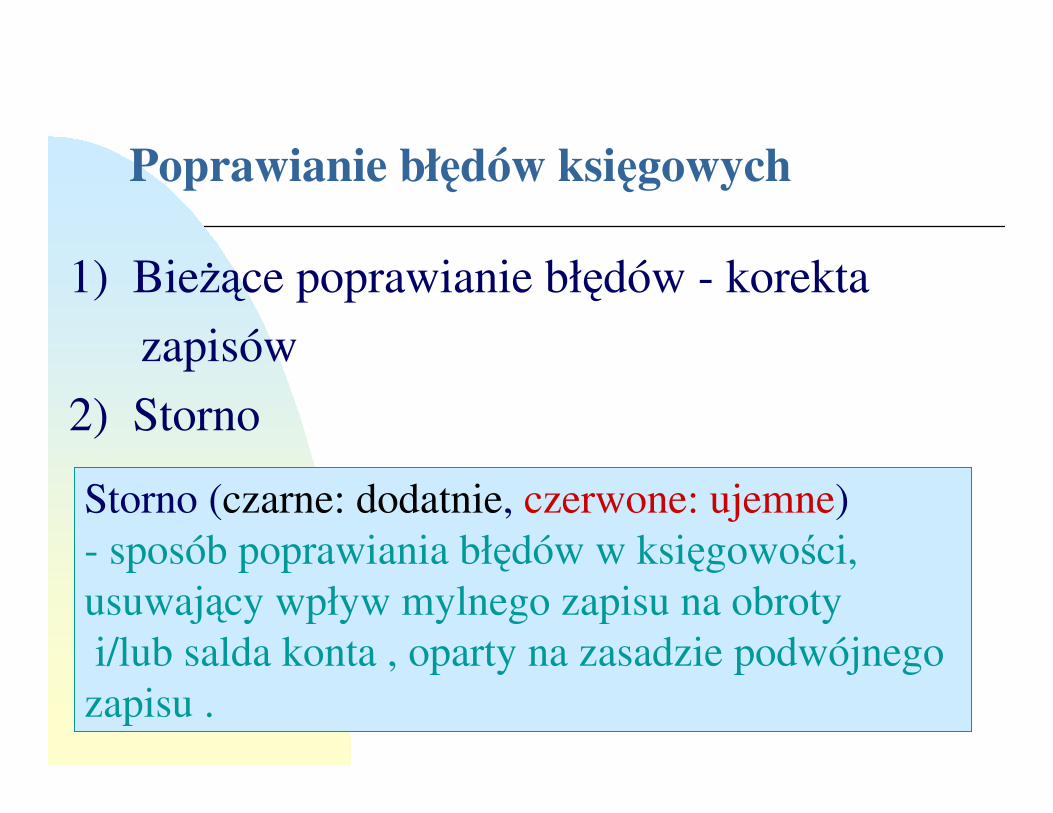

Poprawianie błędów księgowych

1) Bieżące poprawianie błędów - korekta

zapisów

2) Storno

Storno (czarne: dodatnie, czerwone: ujemne)

- sposób poprawiania błędów w księgowości,

usuwający wpływ mylnego zapisu na obroty

i/lub salda konta , oparty na zasadzie podwójnego

zapisu .

Rodzaje storna�Storno czarne całkowite – wyksięgowanie błędnego

zapisu po przeciwnych stronach kont i dokonanie

zapisu poprawnego

�Storno czarne częściowe – dokonanie zapisu

przeciwstawnego tylko na jednym koncie , na

którym wystąpił błąd

�Storno czerwone całkowite – powtórzenie błędnego

zapisu ze znakiem minus i wprowadzenie zapisu

poprawnego

�Storno czerwone częściowe – skorygowanie

nieprawidłowej kwoty o wartość zawyżenia

Korekta błędnych zapisów - przykład� Popraw przy pomocy poszczególnych rodzajów

storna błędne Zapisy tej samej w każdym przypadku operacji gospodarczej:

„ Zakupiono za gotówkę (KW) materiały (Pz) - 1.000”.

1)czarne całkowite : Rachunek bankowy Ma 1000

Towary Wn 1000

2)czarne częściowe: Kasa Ma 1000, Towary Wn 1000

3)czerwone całkowite : zapis jak w pkt.1

4)czerwone częściowe : Kasa Ma 10.000

Materiały Wn 10.000

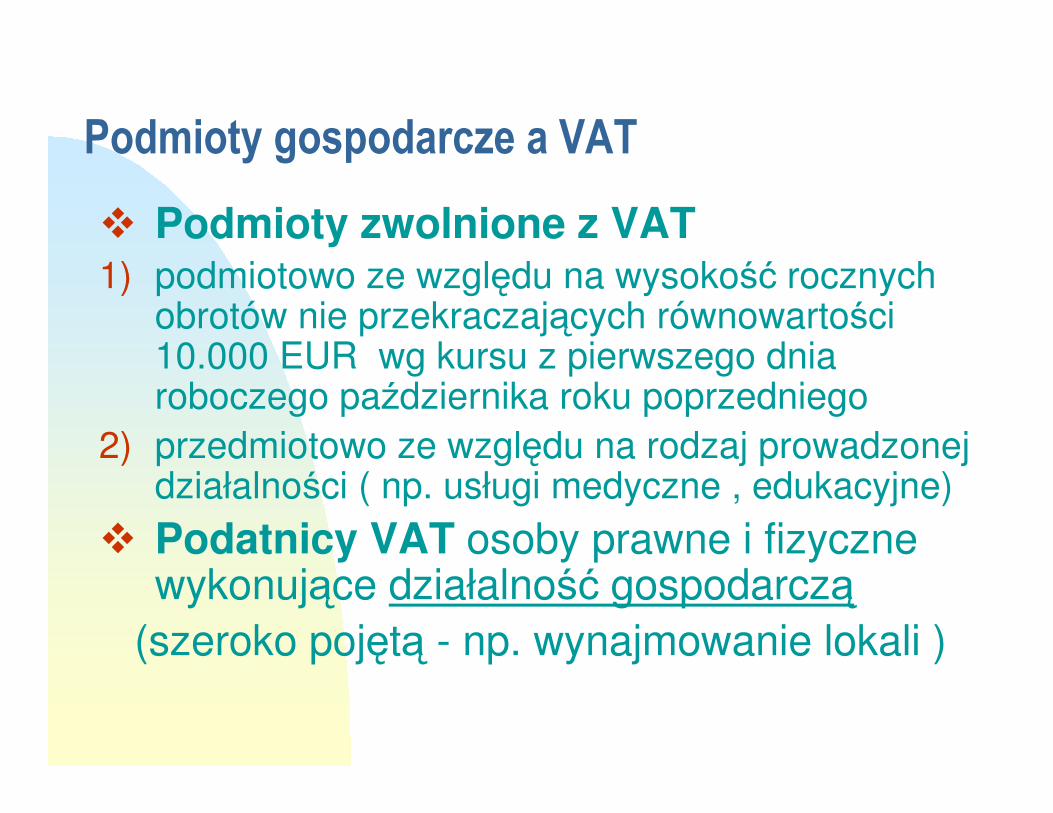

Podmioty gospodarcze a VAT

� Podmioty zwolnione z VAT1) podmiotowo ze względu na wysokość rocznych

obrotów nie przekraczających równowartości 10.000 EUR wg kursu z pierwszego dnia roboczego października roku poprzedniego

2) przedmiotowo ze względu na rodzaj prowadzonej działalności ( np. usługi medyczne , edukacyjne)

� Podatnicy VAT osoby prawne i fizyczne wykonujące działalność gospodarczą

(szeroko pojętą - np. wynajmowanie lokali )

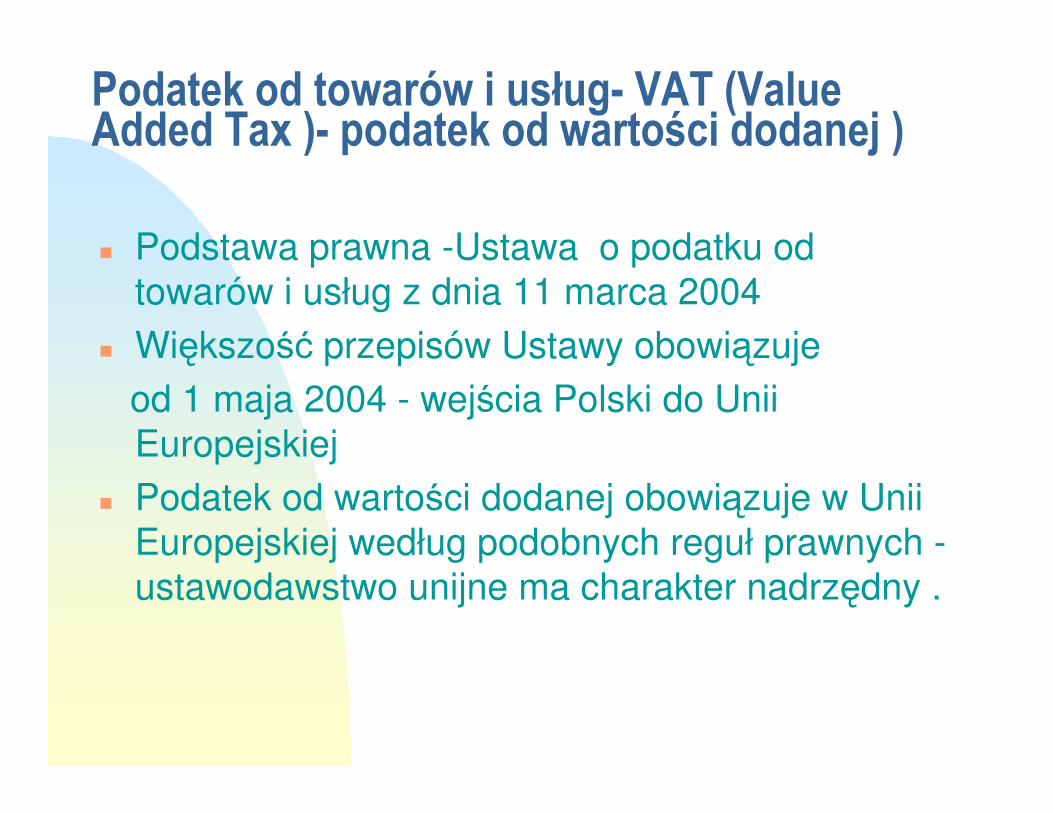

Podatek od towarów i usług- VAT (Value Added Tax )- podatek od wartości dodanej )

� Podstawa prawna -Ustawa o podatku od

towarów i usług z dnia 11 marca 2004

� Większość przepisów Ustawy obowiązuje

od 1 maja 2004 - wejścia Polski do Unii

Europejskiej

� Podatek od wartości dodanej obowiązuje w Unii

Europejskiej według podobnych reguł prawnych -

ustawodawstwo unijne ma charakter nadrzędny .

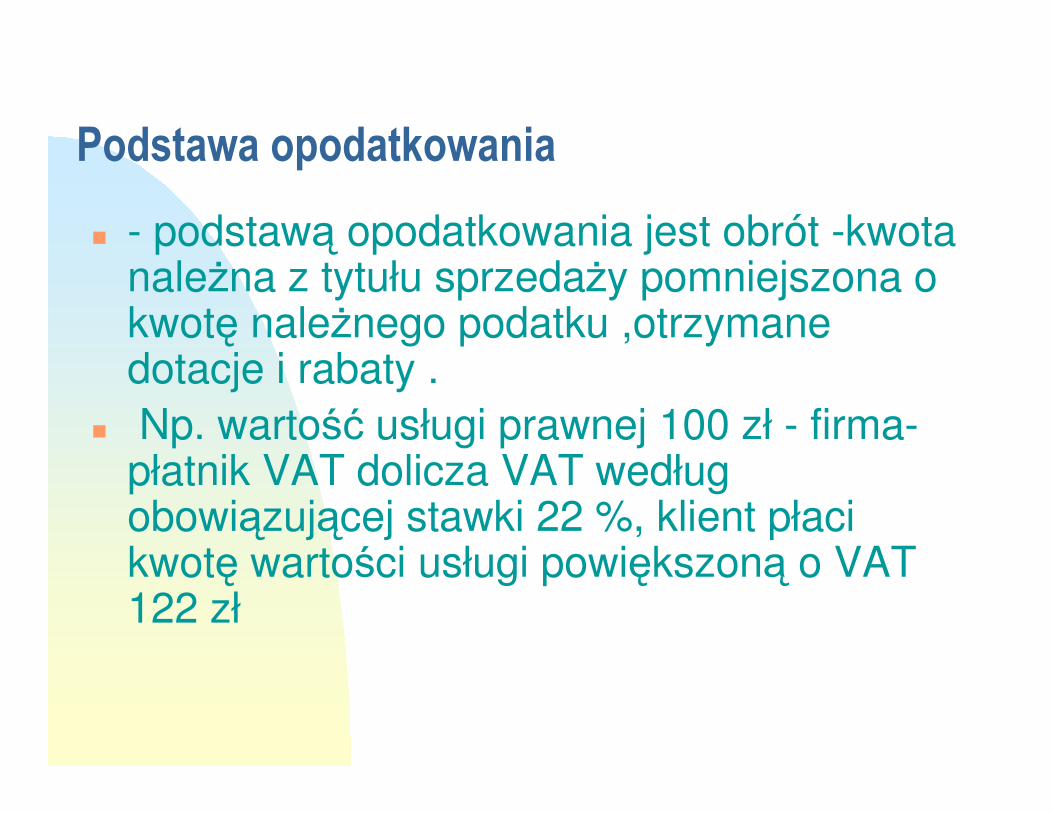

Podstawa opodatkowania

� - podstawą opodatkowania jest obrót -kwota należna z tytułu sprzedaży pomniejszona o kwotę należnego podatku ,otrzymane dotacje i rabaty .

� Np. wartość usługi prawnej 100 zł - firma-płatnik VAT dolicza VAT według obowiązującej stawki 22 %, klient płaci kwotę wartości usługi powiększoną o VAT 122 zł

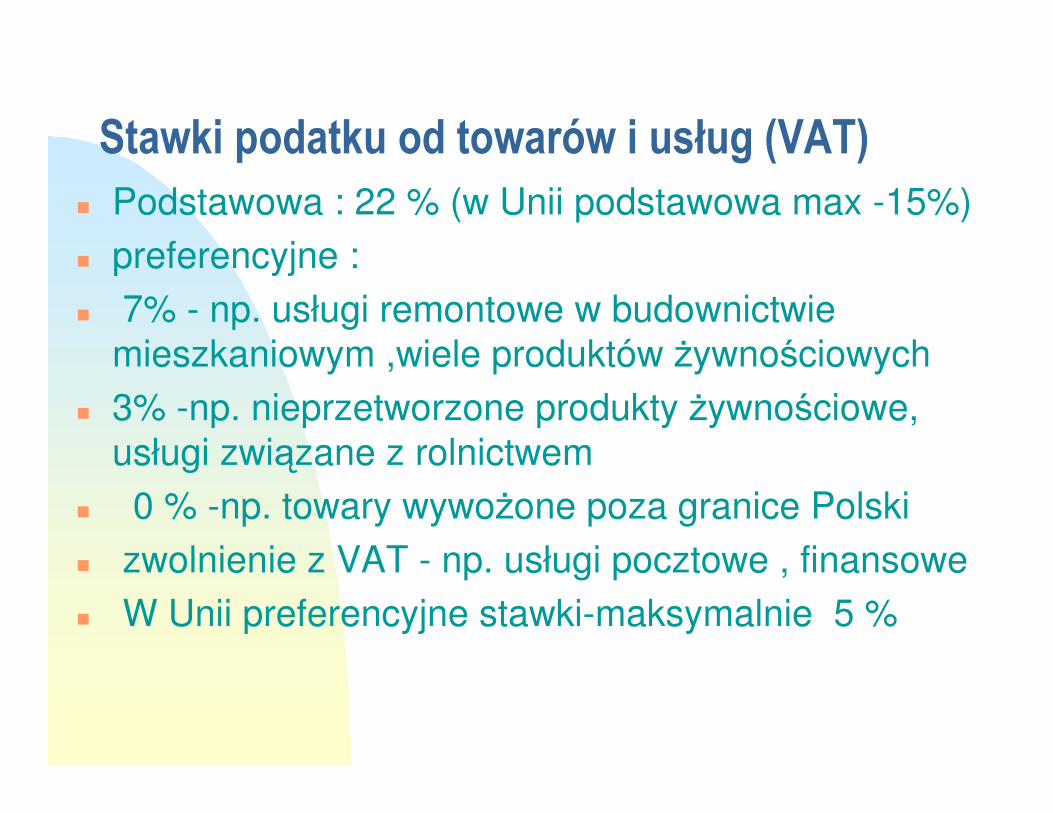

Stawki podatku od towarów i usług (VAT)� Podstawowa : 22 % (w Unii podstawowa max -15%)

� preferencyjne :

� 7% - np. usługi remontowe w budownictwie

mieszkaniowym ,wiele produktów żywnościowych

� 3% -np. nieprzetworzone produkty żywnościowe,

usługi związane z rolnictwem

� 0 % -np. towary wywożone poza granice Polski

� zwolnienie z VAT - np. usługi pocztowe , finansowe

� W Unii preferencyjne stawki-maksymalnie 5 %

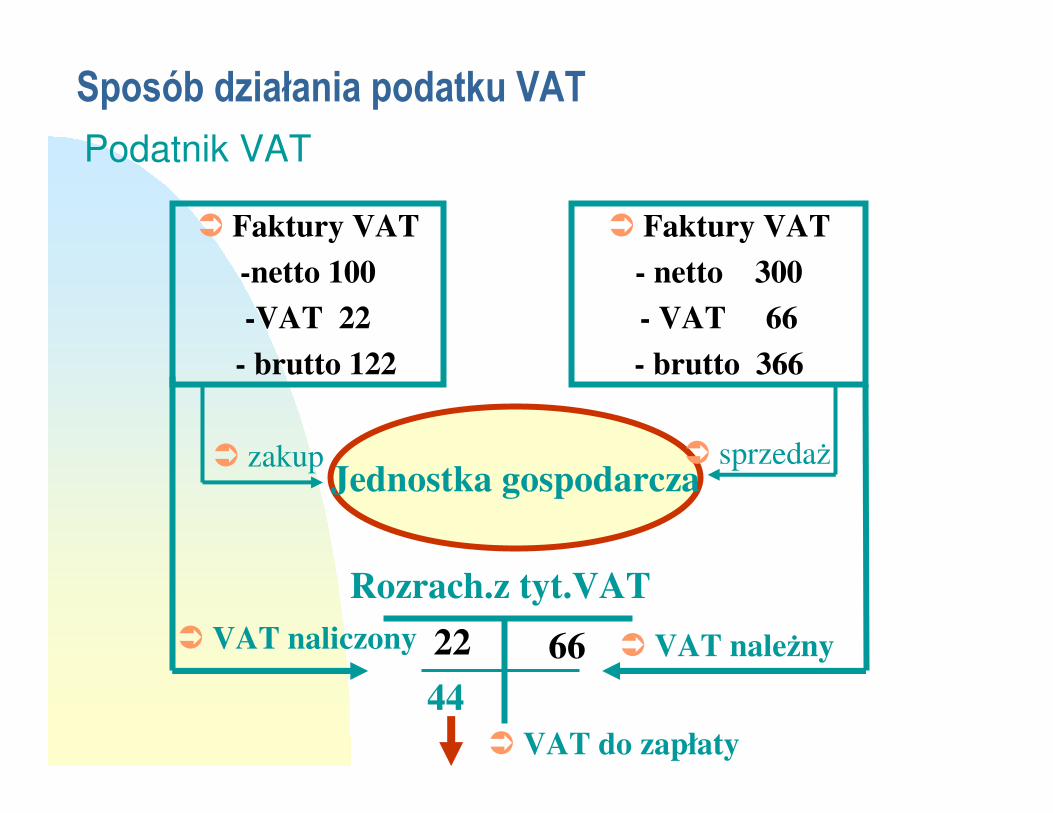

Sposób działania podatku VAT

Podatnik VAT

� Faktury VAT

-netto 100

-VAT 22

- brutto 122

� Faktury VAT

- netto 300

- VAT 66

- brutto 366

Jednostka gospodarcza� zakup � sprzedaż

Rozrach.z tyt.VAT� VAT naliczony � VAT należny6622

44� VAT do zapłaty

Funkcjonowanie VAT w firmach

�Firmy dokonują zakupów

�Dokumenty zakupu – oryginały rachunków i faktur VAT otrzymane od dostawcy

�Konstrukcja faktury VAT zakupu :

- wartość netto faktury 10 000 zł

- VAT naliczony np. 22% 2 200 zł

- wartość brutto faktury 12 200 zł(zobowiązanie wobec dostawcy)

� faktury zestawiane są w rejestrze zakupu

Funkcjonowanie VAT w firmach

�Firmy sprzedają towary, wyroby, usługi

�Dokumenty sprzedaży- oryginał faktury VAT

otrzymuje odbiorca , kopia pozostaje u sprzedawcy

�Konstrukcja faktury VAT sprzedaży

- wartość netto faktury 15 000 zł

- VAT należny np. 22% 3 300 zł

- wartość brutto faktury 18 300 zł

(należność od odbiorcy)

� faktury zestawiane są w rejestrze sprzedaży

Rozliczenie VAT z budżetem

� Deklaracja VAT sporządzana za okresy miesięczne

– ustalenie różnicy między podatkiem VAT

należnym i naliczonym

Np. wartość obrotu 15 000 , VAT należny 3 300

wartość zakupu 10 000 , VAT naliczony 2 200

Zobowiązanie z tytułu VAT =

VAT należny - VAT naliczony = 1 100 (do zapłaty do

25 dnia następnego miesiąca )

uwaga : wartość dodana w tej firmie =

15 000 -10 000 = 5 000 ( 22% z 5000 = 1100)

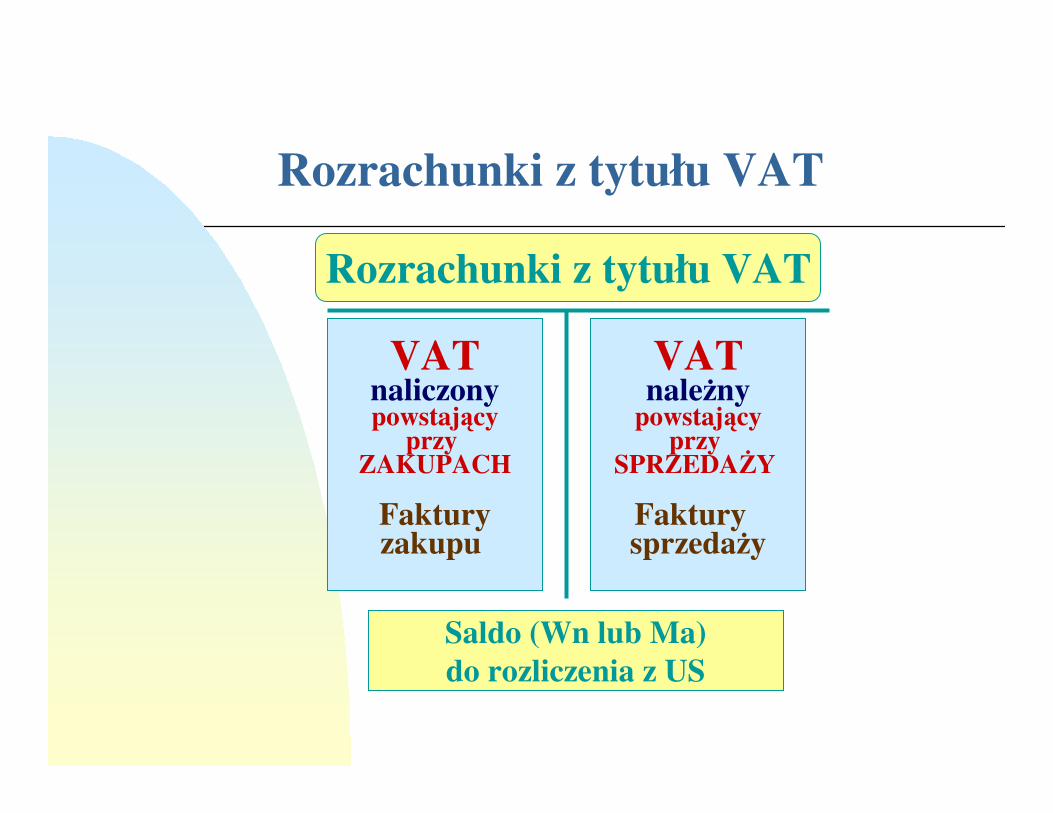

Rozrachunki z tytułu VAT

Rozrachunki z tytułu VAT

VATnaliczonypowstający

przy ZAKUPACH

Fakturyzakupu

VATnależny

powstającyprzy

SPRZEDAŻY

Faktury sprzedaży

Saldo (Wn lub Ma)do rozliczenia z US

Ewidencja rozrachunków z tyt. VAT

Rozrachunki z z tyt. VATRozrachunki z dostawcami

Rachunki bankoweKoszty

Rozrachunki z odbiorcami

45a

2

3

1

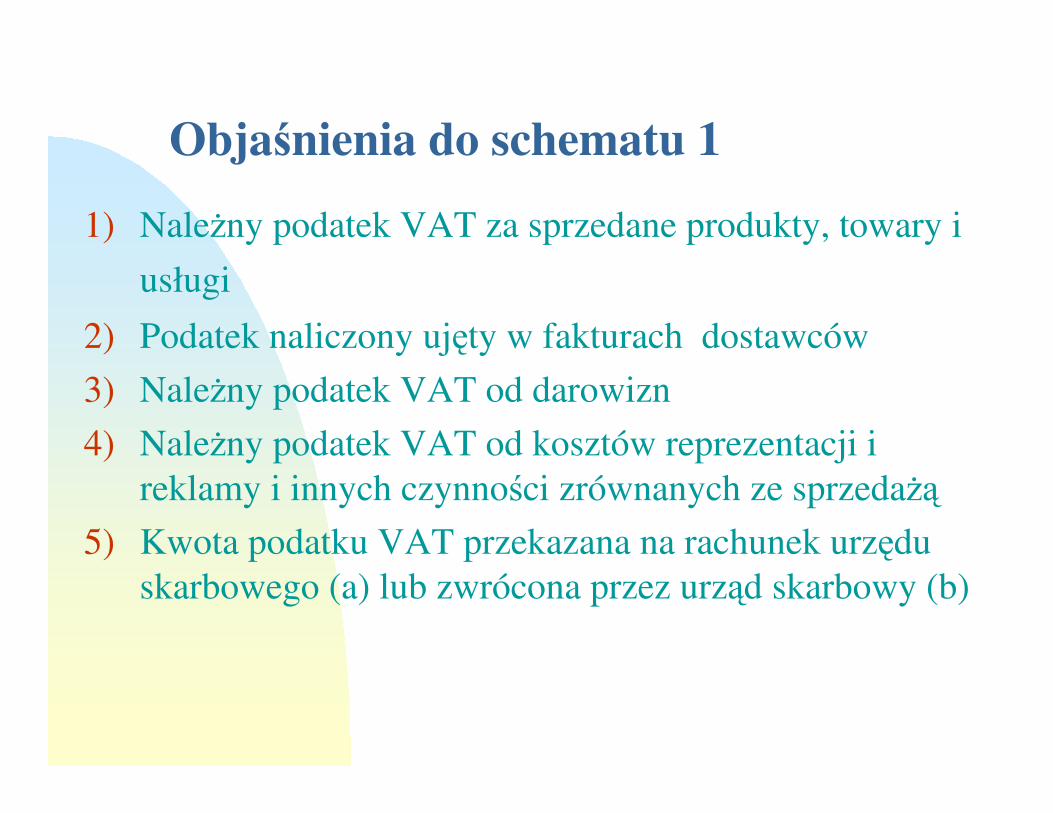

Schemat 1

5b

Objaśnienia do schematu 1

1) Należny podatek VAT za sprzedane produkty, towary i

usługi

2) Podatek naliczony ujęty w fakturach dostawców

3) Należny podatek VAT od darowizn

4) Należny podatek VAT od kosztów reprezentacji i

reklamy i innych czynności zrównanych ze sprzedażą

5) Kwota podatku VAT przekazana na rachunek urzędu

skarbowego (a) lub zwrócona przez urząd skarbowy (b)

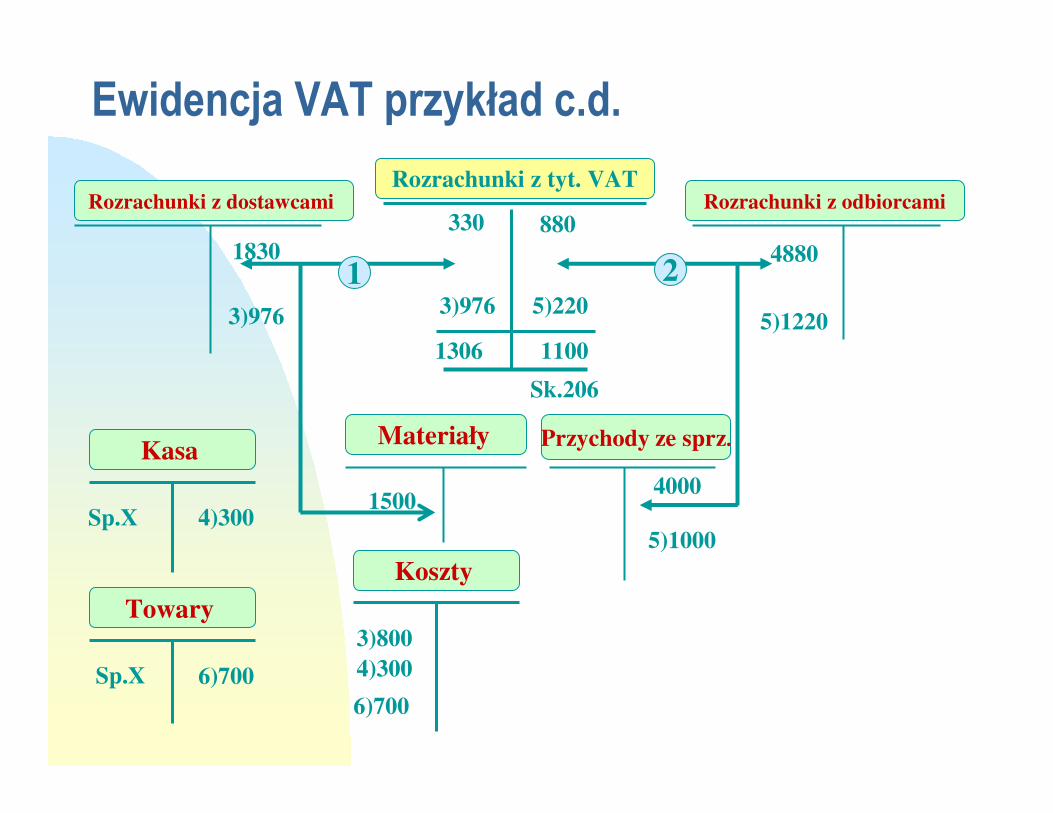

Ewidencja faktur VAT� Zaksięguj na kontach podane operacje gospodarcze i

ustal saldo konta „Rozrachunki z tytułu VAT” na koniec okresu :

1. Otrzymano fakturę VAT za zakupione materiały (Pz) : netto 1500 , VAT 330 , brutto 1830 .

2. Wystawiono fakturę VAT za najem lokalu biurowego : netto 4000 , VAT 880, brutto 4880 .

3. Otrzymano fakturę VAT za rozmowy telefoniczne : netto 800 , VAT 176 , brutto 976 .

4. Otrzymano rachunek za transport materiałów 300 , rachunek opłacono gotówką .

5. Wystawiono dla odbiorcy A. fakturę VAT za sprzedane za gotówkę towary : 100 szt x 10 zł/szt :netto 1000 , doliczono VAT 22% .

6. Wydano odbiorcy A. sprzedane towary z magazynu -100 szt. w cenie zakupu 7 zł/szt .

Ewidencja VAT przykład c.d.

Rozrachunki z tyt. VATRozrachunki z dostawcami

Materiały Przychody ze sprz.

Rozrachunki z odbiorcami

21830

330 8804880

15004000

Koszty

13)976

3)800

3)976

Sp.X

4)300

Kasa

4)300

5)1220

5)1000

5)220

6)700

Towary

6)700Sp.X

11001306

Sk.206

Działalność gospodarcza

Działalnośćgospodarcza

Działalność operacyjna Działalność finansowa

Podstawowa działalność

operacyjna

Pozostała działalność

operacyjna

produkcyjnaprodukcyjna usługowausługowa handlowahandlowa

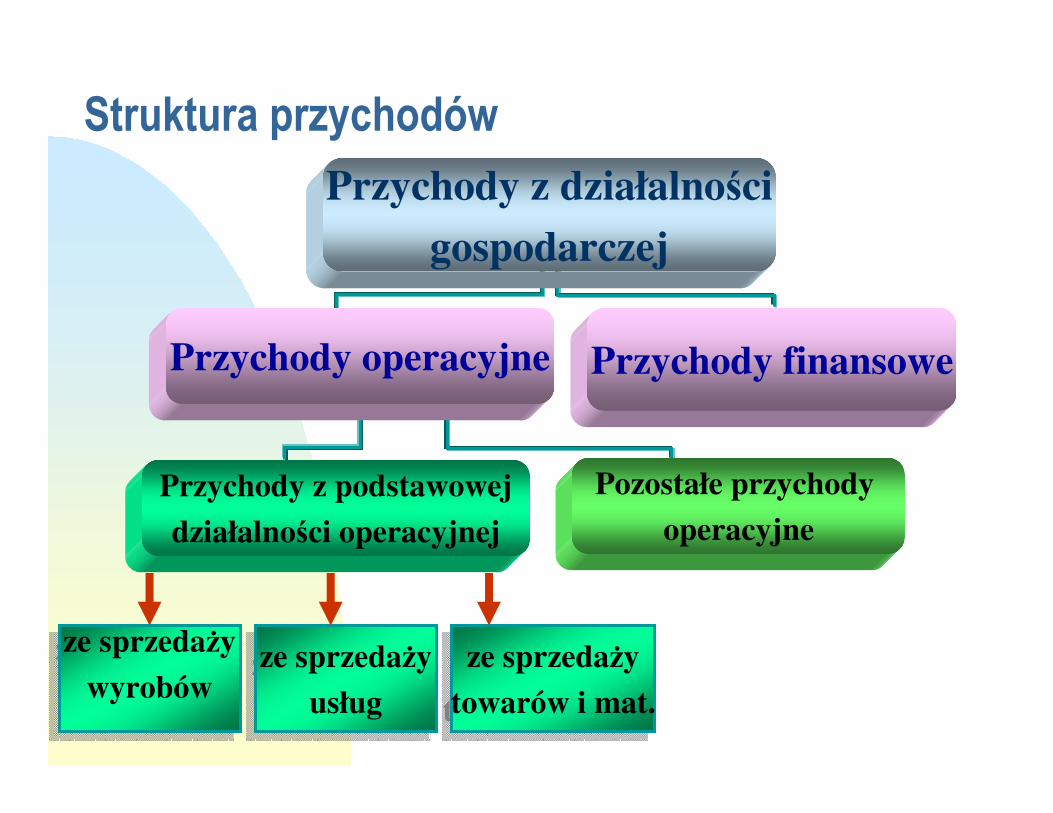

Struktura przychodów

ze sprzedaży

usług

ze sprzedaży

usługze sprzedaży

towarów i mat.

ze sprzedaży

towarów i mat.

Przychody z działalności

gospodarczej

Przychody operacyjne Przychody finansowe

Przychody z podstawowej

działalności operacyjnej

Pozostałe przychody

operacyjne

ze sprzedaży

wyrobów

ze sprzedaży

wyrobów

Struktura kosztów

Koszty działalności

gospodarczej

Koszty operacyjne Koszty finansowe

Koszty podstawowej

działalności operacyjnej

Pozostałe koszty

operacyjne

usługowejusługowej handlowejhandlowejprodukcyjnejprodukcyjnej

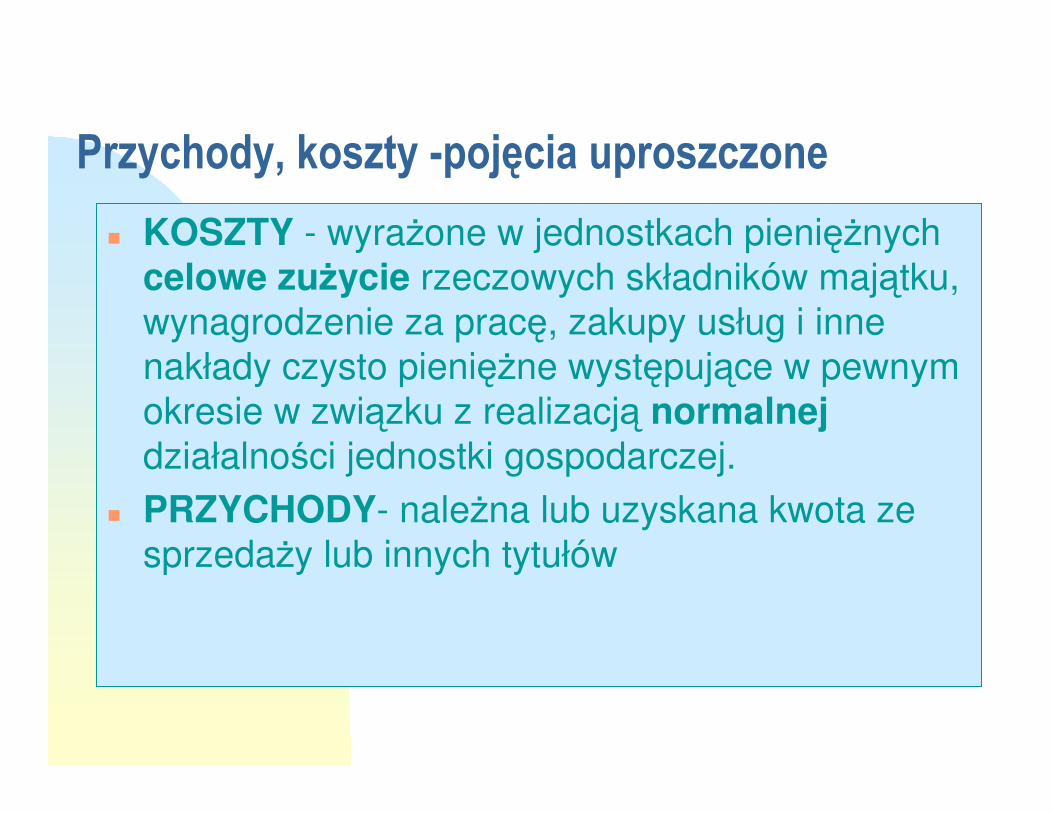

Przychody, koszty -pojęcia uproszczone

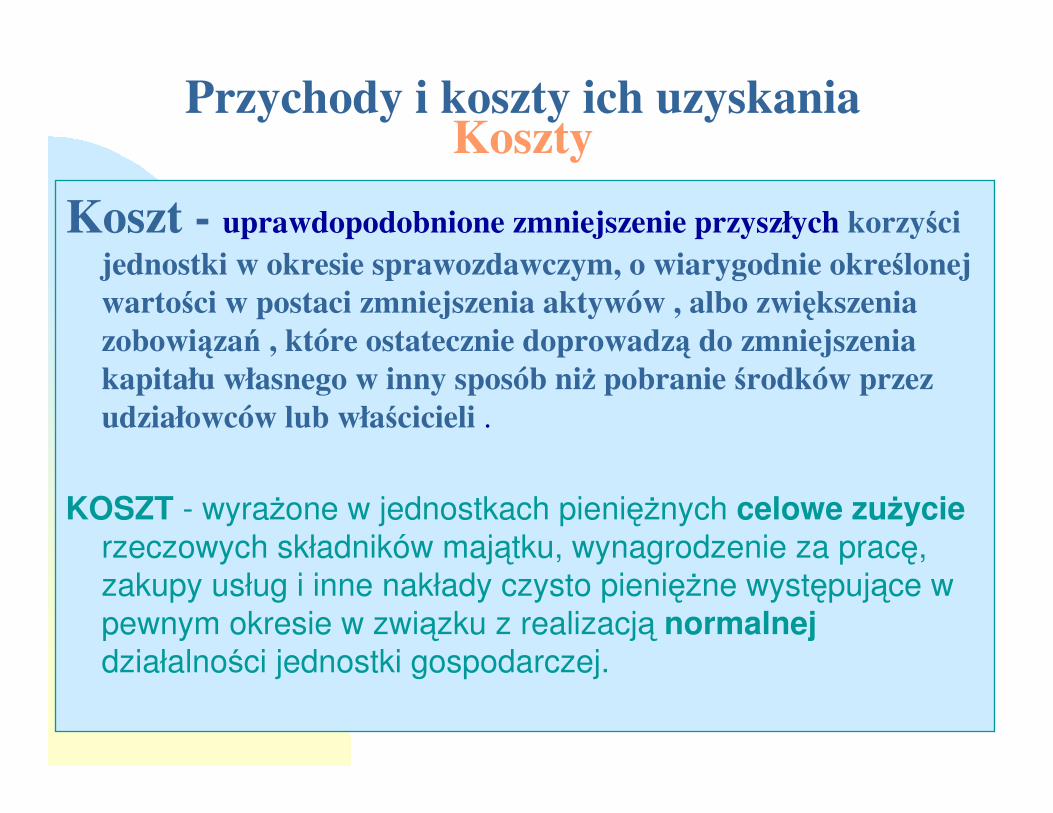

� KOSZTY - wyrażone w jednostkach pieniężnych

celowe zużycie rzeczowych składników majątku,

wynagrodzenie za pracę, zakupy usług i inne

nakłady czysto pieniężne występujące w pewnym

okresie w związku z realizacją normalnejdziałalności jednostki gospodarczej.

� PRZYCHODY- należna lub uzyskana kwota ze

sprzedaży lub innych tytułów

Ogólna klasyfikacja przychodów i kosztów c.d.� Podstawowe przychody i koszty operacyjne –

dotyczą zwykłej działalności jednostki , której

prowadzenie było celem powstania jednostki

� Pozostałe przychody i koszty operacyjne – nie

wiążą się bezpośrednio ze zwykłą działalnościąjednostki, choć jej dotyczą ; występują np. przy

sprzedaży i likwidacji środków trwałych ,odpisaniu

należności i zobowiązań , darowiznach itp.

� Koszty i przychody finansowe – skutki operacji

finansowych: zapłacone odsetki od kredytów i

innych zobowiązań, otrzymane odsetki od

pożyczek i należności, sprzedaż akcji i innych

aktywów finansowych, różnice kursowe

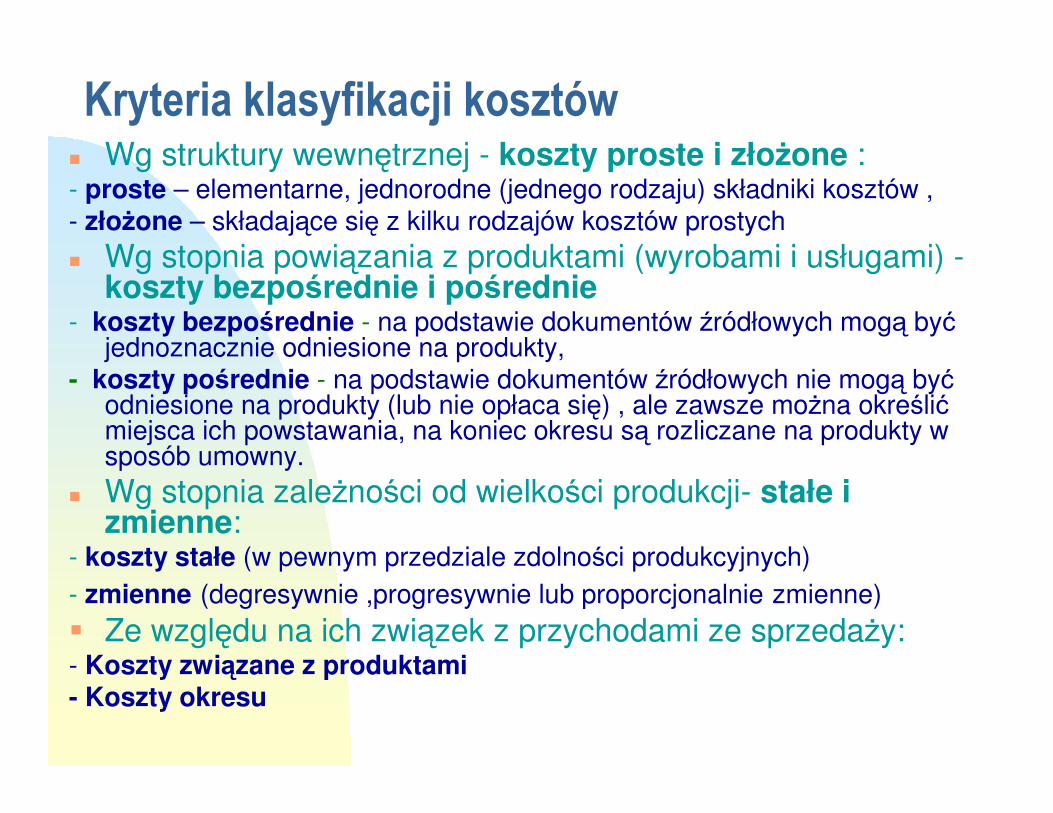

Kryteria klasyfikacji kosztów� Wg struktury wewnętrznej - koszty proste i złożone :- proste – elementarne, jednorodne (jednego rodzaju) składniki kosztów , - złożone – składające się z kilku rodzajów kosztów prostych

� Wg stopnia powiązania z produktami (wyrobami i usługami) -koszty bezpośrednie i pośrednie

- koszty bezpośrednie - na podstawie dokumentów źródłowych mogą byćjednoznacznie odniesione na produkty,

- koszty pośrednie - na podstawie dokumentów źródłowych nie mogą byćodniesione na produkty (lub nie opłaca się) , ale zawsze można określićmiejsca ich powstawania, na koniec okresu są rozliczane na produkty w sposób umowny.

� Wg stopnia zależności od wielkości produkcji- stałe i zmienne:

- koszty stałe (w pewnym przedziale zdolności produkcyjnych)

- zmienne (degresywnie ,progresywnie lub proporcjonalnie zmienne)

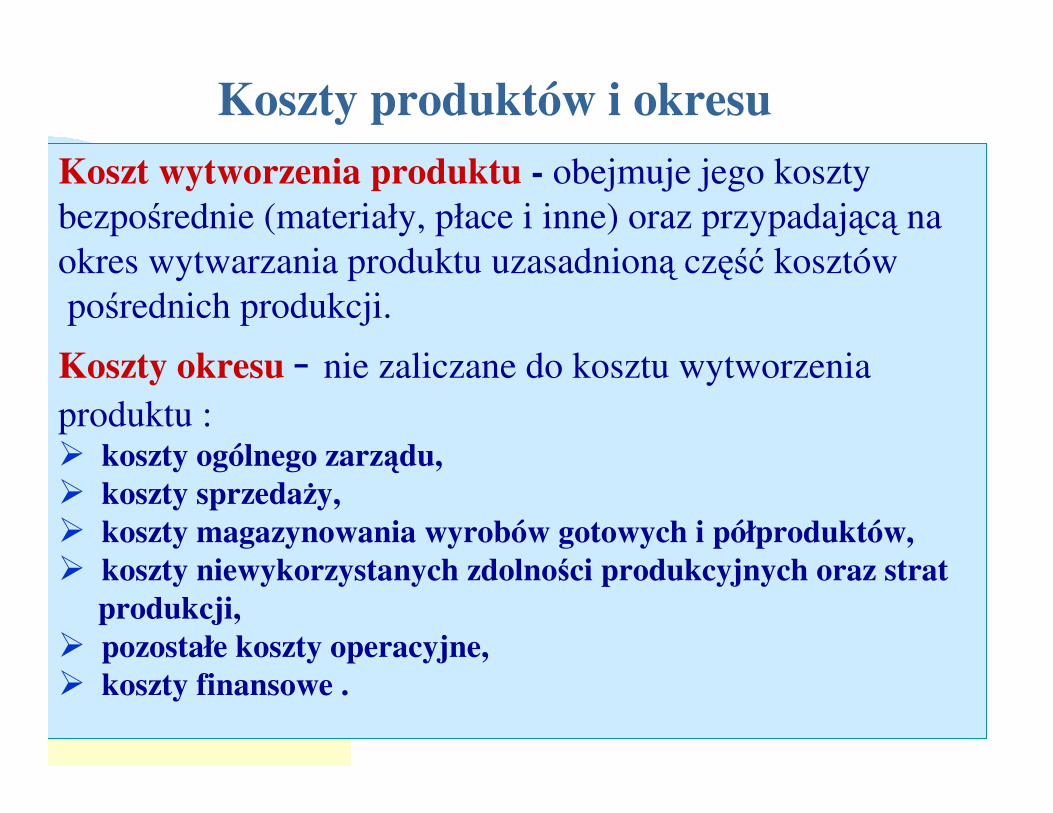

� Ze względu na ich związek z przychodami ze sprzedaży:- Koszty związane z produktami- Koszty okresu

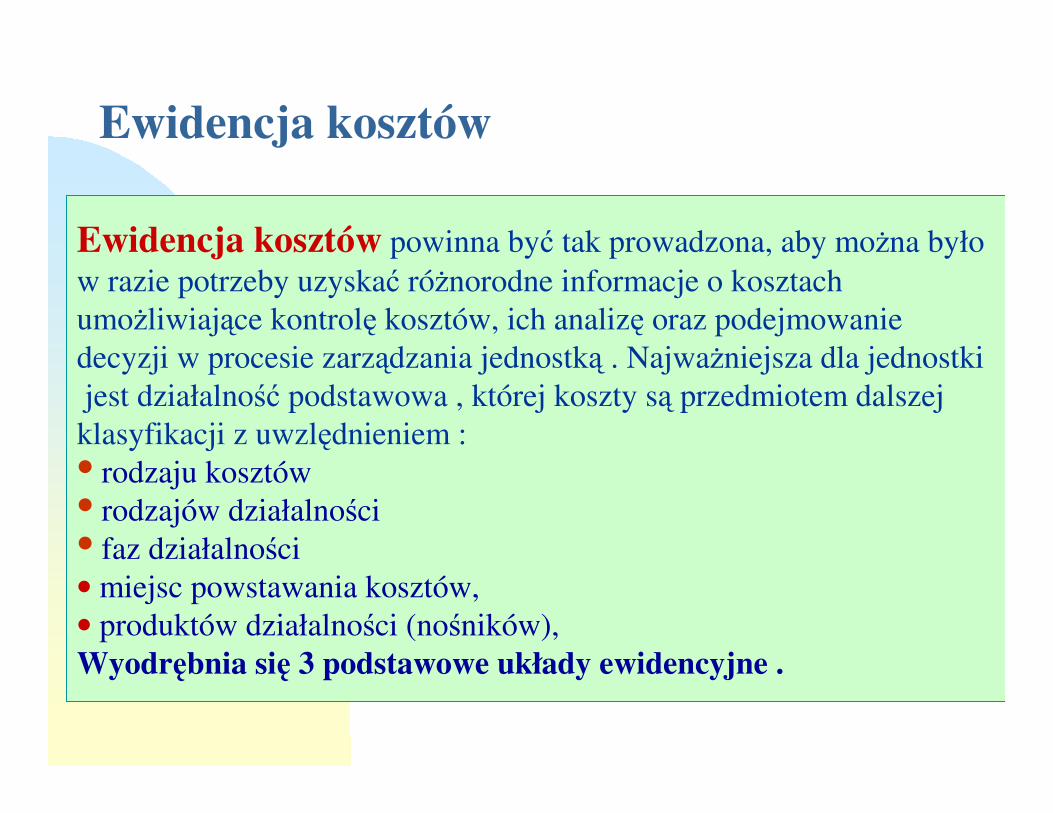

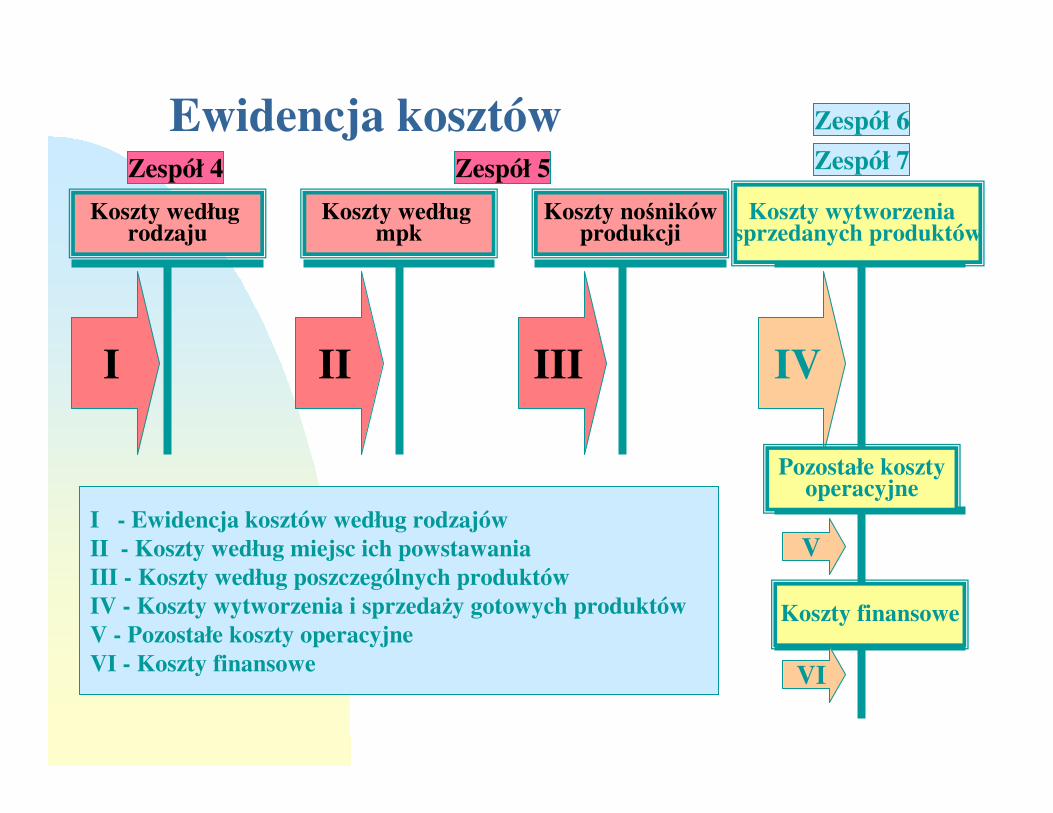

Ewidencja kosztów

Ewidencja kosztów powinna być tak prowadzona, aby można było

w razie potrzeby uzyskać różnorodne informacje o kosztach

umożliwiające kontrolę kosztów, ich analizę oraz podejmowanie

decyzji w procesie zarządzania jednostką . Najważniejsza dla jednostki

jest działalność podstawowa , której koszty są przedmiotem dalszej

klasyfikacji z uwzlędnieniem :

• rodzaju kosztów

• rodzajów działalności

• faz działalności

• miejsc powstawania kosztów,

• produktów działalności (nośników),

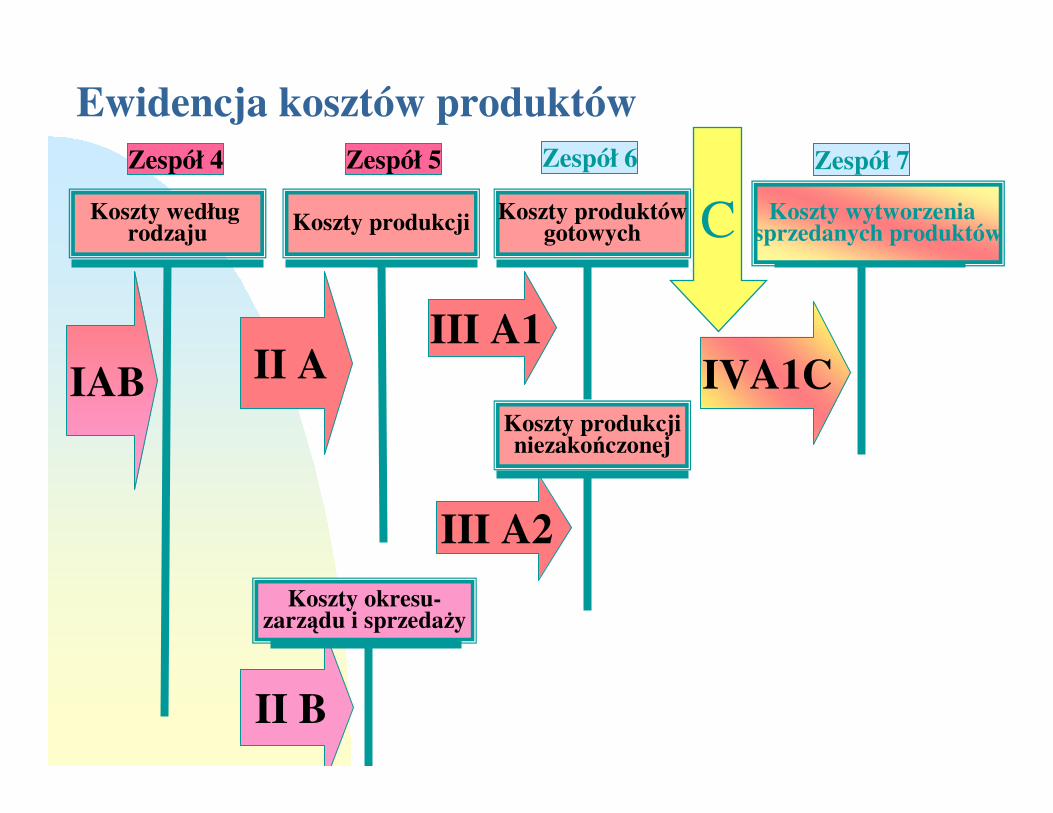

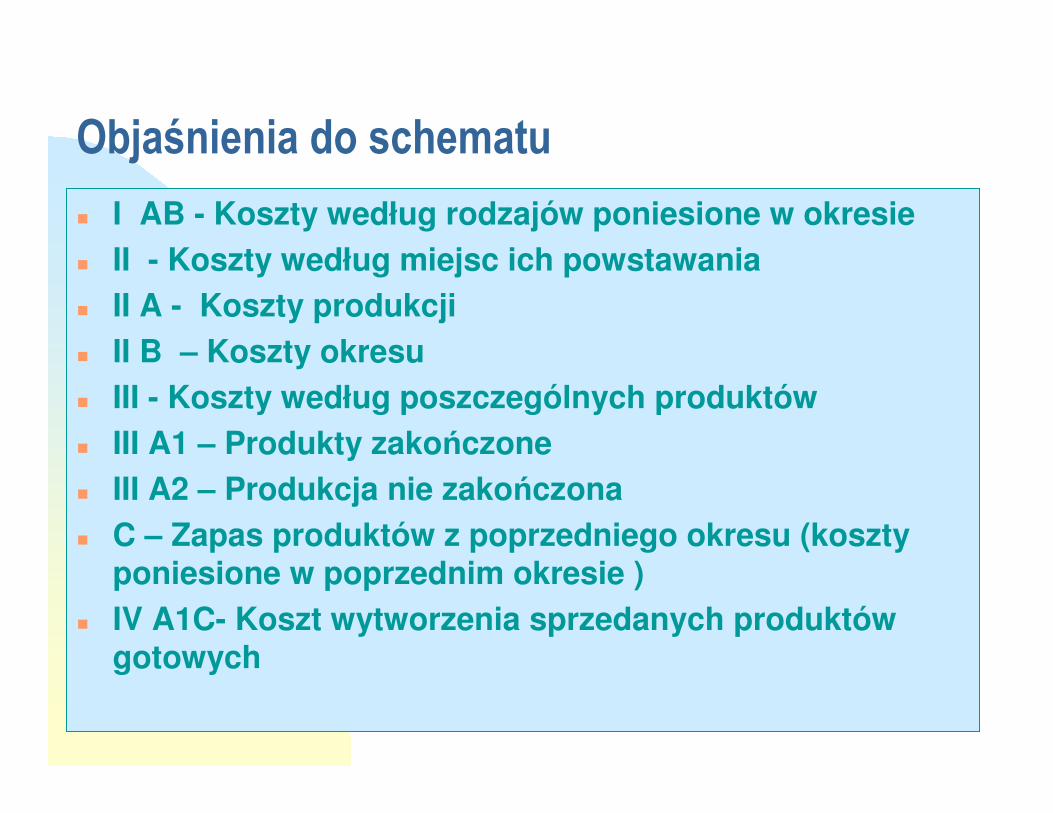

Wyodrębnia się 3 podstawowe układy ewidencyjne .

Ewidencja kosztów działalności podstawowej

1) Ewidencja kosztów wg rodzaju zasobów -

rodzajowy układ kosztów tzw. zespół 4 kont –

(jakie koszty powstały w okresie ?)

2) Ewidencja kosztów wg typu podstawowej

działalności operacyjnej oraz miejsc powstawania

kosztów- podmiotowy układ kosztów tzw.

zespół 5 kont ( gdzie powstały koszty ?)

3) Klasyfikacja kosztów wg ich sposobu odnoszenia

na wyroby gotowe (bezpośrednie i pośrednie) –

układ kalkulacyjny (przedmiotowy) kosztów

(na co zostały poniesione koszty?)

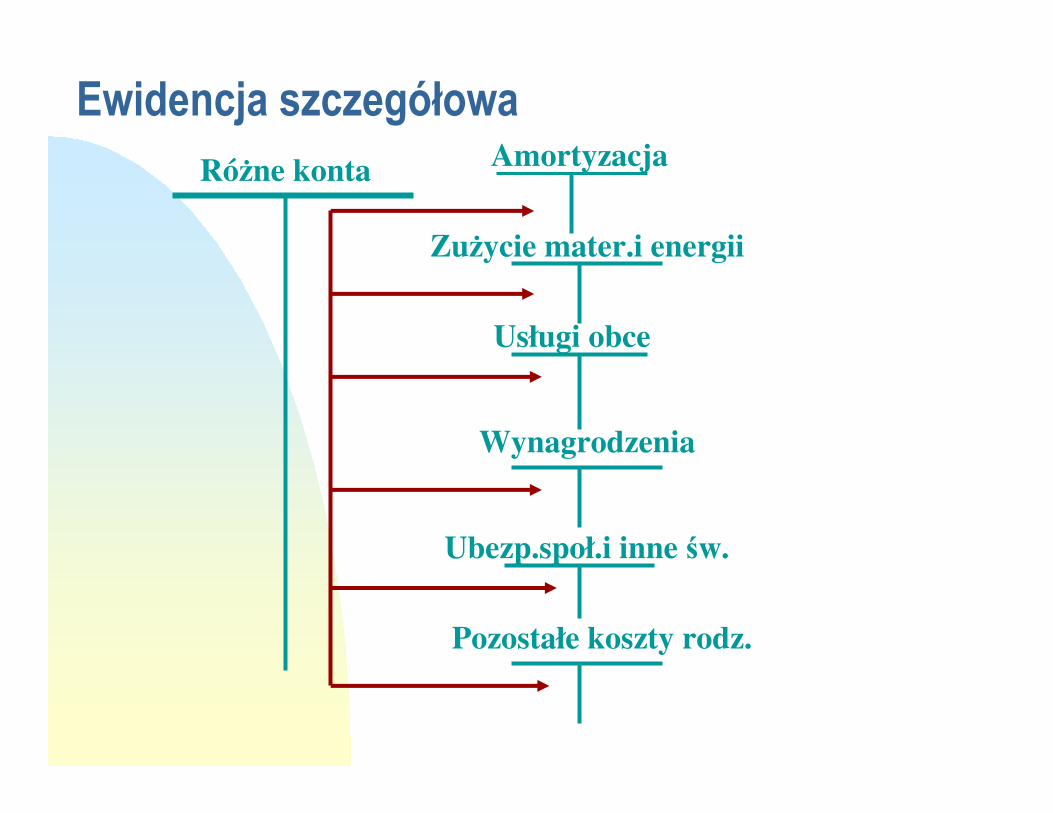

Ewidencja kosztów – układ rodzajowy kosztówKonta kosztów prostych:

� Amortyzacja – koszt zużycia środków trwałych i wartości

niematerialnych i prawnych)

� Zużycie materiałów i energii

� Usługi obce- koszty usług świadczonych przez inne jednostki

� Podatki i opłaty np. podatek od nieruchomości , akcyzowy ,

opłaty urzędowe –notarialne, sądowe, skarbowe

� Wynagrodzenia bez względu na charakter umowy

� Ubezpieczenia społeczne i inne świadczenia na rzecz

pracowników -składki ZUS pracodawcy, odzież ochronna ,itp

� Pozostałe koszty rodzajowe , w tym m.in. : podróże służbowe,

ubezpieczenia , koszty reprezentacji i reklamy

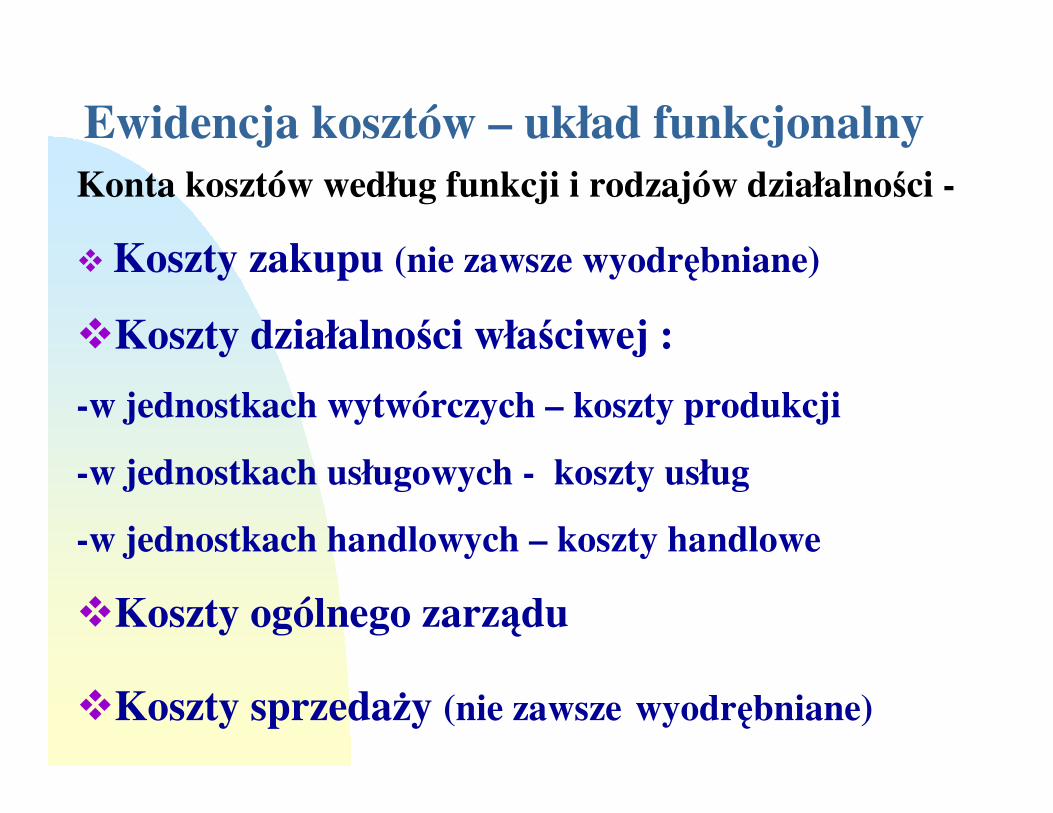

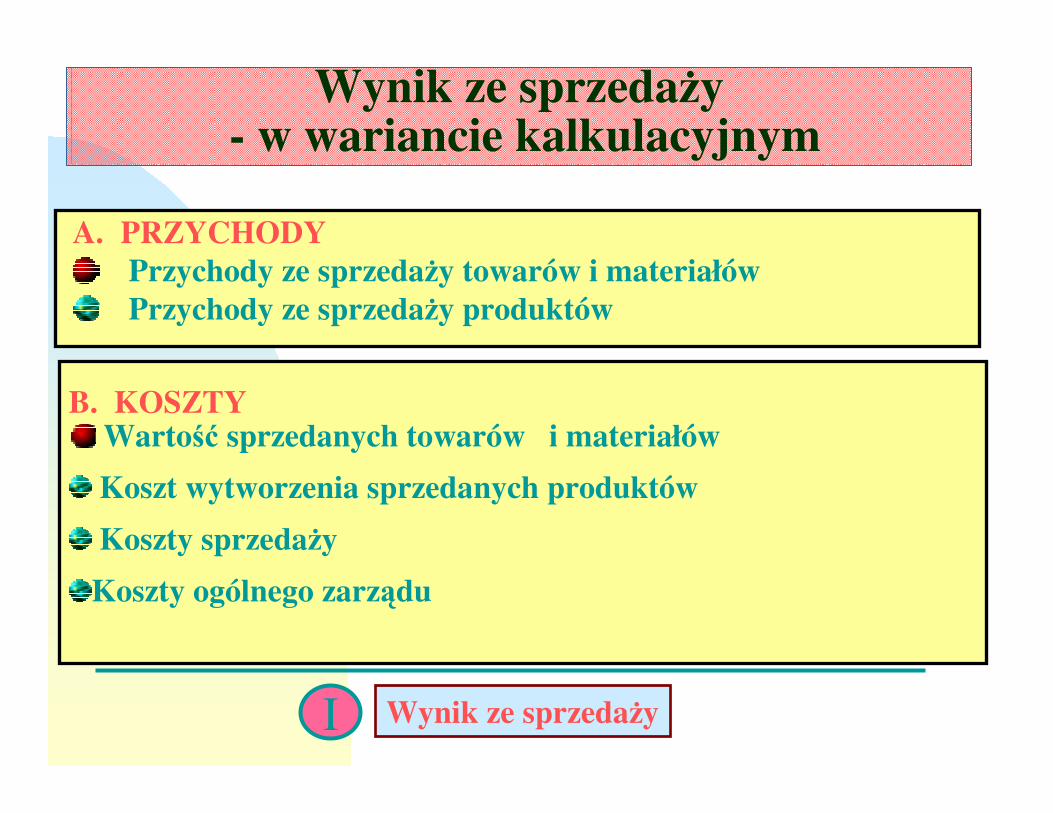

Ewidencja kosztów – układ funkcjonalnyKonta kosztów według funkcji i rodzajów działalności -

� Koszty zakupu (nie zawsze wyodrębniane)

�Koszty działalności właściwej :

-w jednostkach wytwórczych – koszty produkcji

-w jednostkach usługowych - koszty usług

-w jednostkach handlowych – koszty handlowe

�Koszty ogólnego zarządu

�Koszty sprzedaży (nie zawsze wyodrębniane)

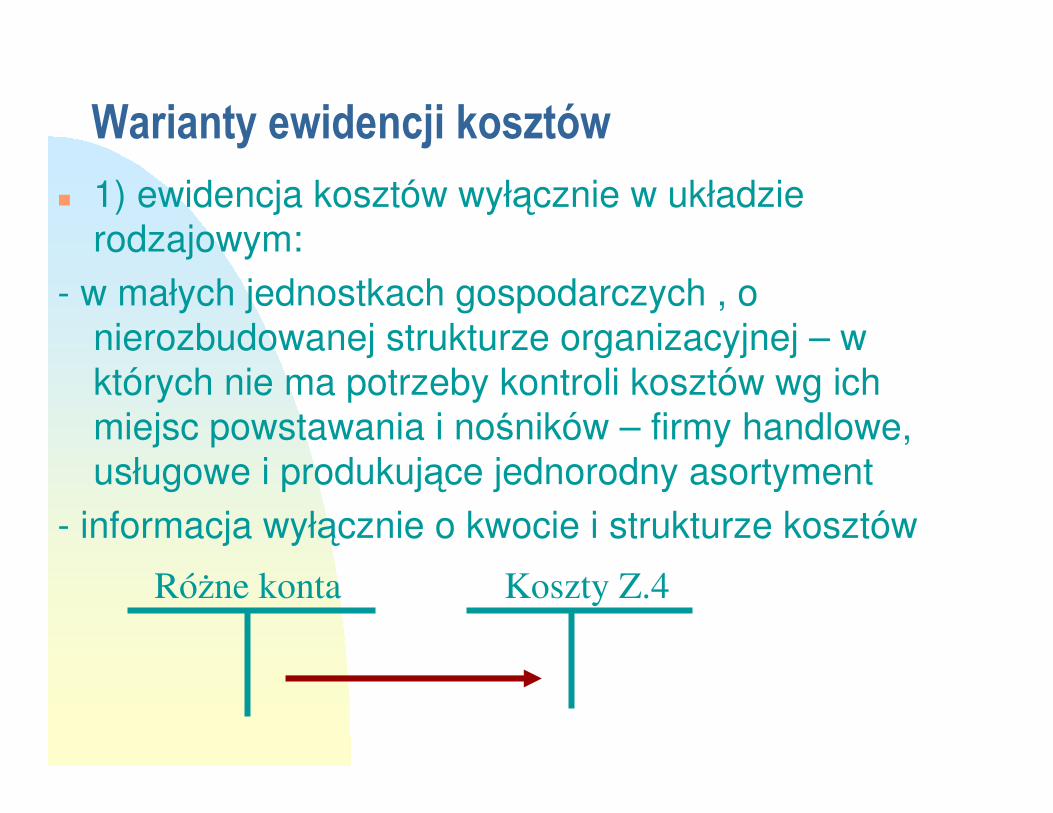

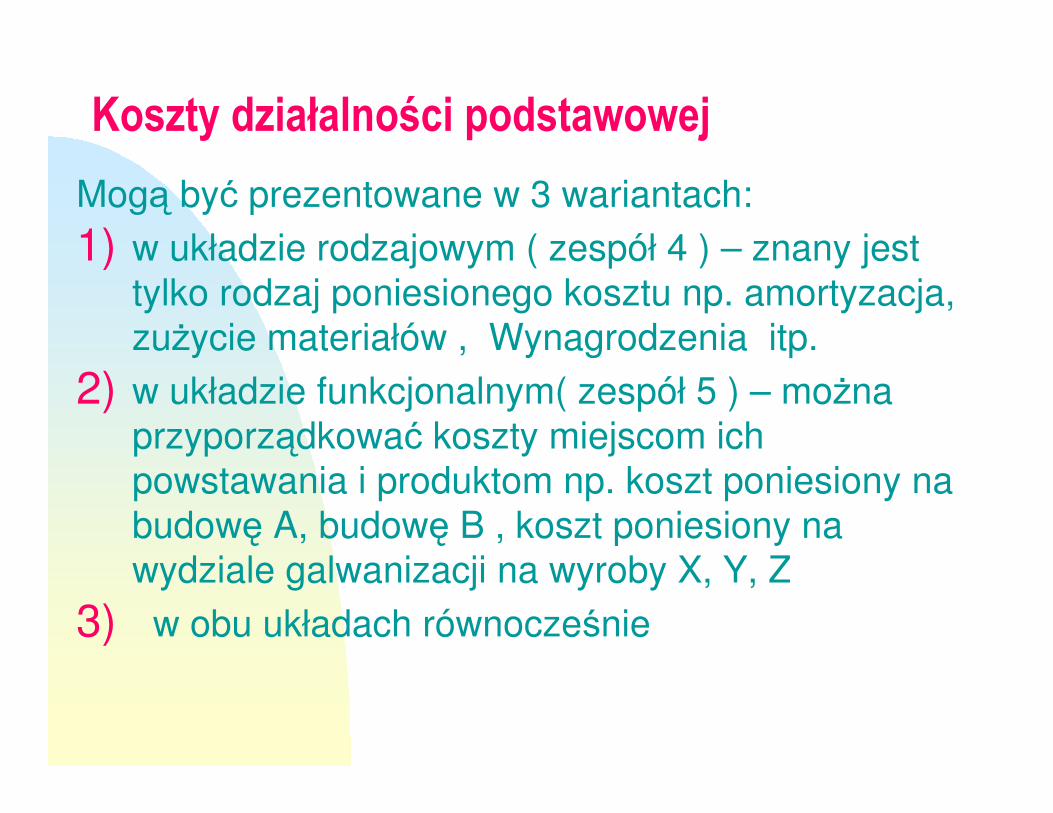

Warianty ewidencji kosztów

� 1) ewidencja kosztów wyłącznie w układzie

rodzajowym:

- w małych jednostkach gospodarczych , o

nierozbudowanej strukturze organizacyjnej – w

których nie ma potrzeby kontroli kosztów wg ich

miejsc powstawania i nośników – firmy handlowe,

usługowe i produkujące jednorodny asortyment

- informacja wyłącznie o kwocie i strukturze kosztów

Różne konta Koszty Z.4

Ewidencja szczegółowaAmortyzacja

Zużycie mater.i energii

Usługi obce

Wynagrodzenia

Różne konta

Ubezp.społ.i inne św.

Pozostałe koszty rodz.

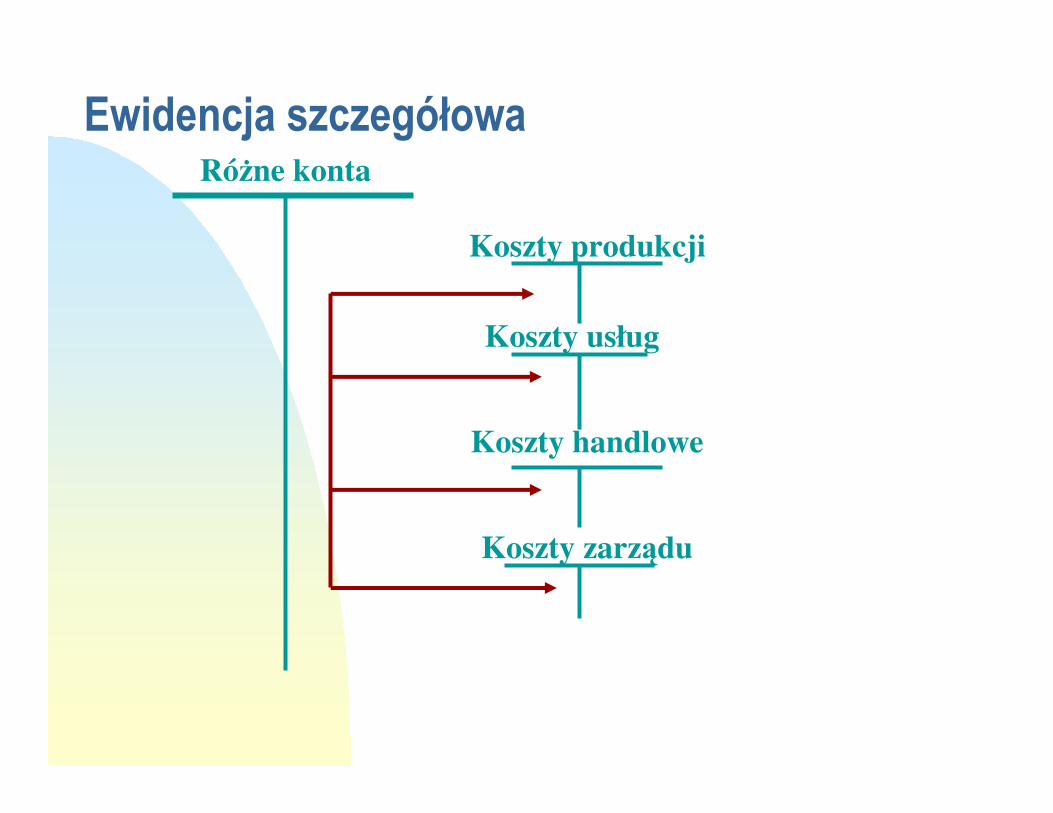

Warianty ewidencji kosztów c.d.

� 2) ewidencja kosztów wyłącznie w układzie

funkcjonalnym :

- jednostki prowadzące działalność o zróżnicowanym

charakterze , rozbudowane organizacyjnie ,

działające na większą skalę , wytwarzające

zróżnicowane produkty dla których ważna jest

informacja o kosztach każdego z rodzajów

działalności , kosztach ponoszonych w określonych

miejscach jej prowadzenia i kosztach

jednostkowych poszczególnych produktów

Ewidencja szczegółowa

Koszty produkcji

Koszty usług

Koszty handlowe

Różne konta

Koszty zarządu

Warianty ewidencji kosztów c.d.

� 3) ewidencja kosztów równolegle w układach rodzajowym i funkcjonalnym - pełna ewidencja kosztów :

�możliwość poznania ogólnego poziomu kosztów i ich struktury

� przypisanie kosztów poszczególnym rodzajom i fazom działalności jednostki

� przeprowadzenie kalkulacji kosztu jednostkowego

� stosowana w dużych jednostkach , prowadzących różnorodną , często skomplikowaną działalność

� koszty księgowane są wstępnie wg rodzajów i rozliczane wtórnie wg typów działalności

Plan kontNr zespołu Nazwa zespołu kont Przykładowe konta

0 Aktywa trwałe Środki trwałe, Wartości niematerialne i prawne, Odpisy umorzeniowe ST/WNiP

1 Środki pieniężne, rachunki bankowe i inne KAF

Kasa. Rachunki bankowe, Kredyty bankowe, Krótkoterminowe aktywa finansowe

2 Rozrachunki i roszczenia Rozrachunki z odbiorcami, dostawcami, z tytułu VAT, z ZUS, z tyt. wynagrodzeń

3 Materiały i towary Rozliczenie zakupu, Materiały, Towary, Odchylenia od cen ewidencyjnych M/T

4 Koszty według rodzajów i ich rozliczenie

Amortyzacja, Zużycie materiałów i energii, Usługi obce, Wynagrodzenia, Ub. społ. IIS

5 Koszty wg typów działalności i ich rozliczenie

Działalność podstawowa, Działalność pomoc- nicza, Koszty zarządu, Koszty sprzedaży

6 Produkty i rozliczenia międzyokresowe

Produkty gotowe, Odchylenia od cen ewidencyjnych prod. got. RMK

7 Przychody i koszty związane z ich osiągnięciem

Sprzedaż produktów, Koszt sprzedanych produktów, Sprzedaż towarów, WST w CN

8 Kapitały własne, fundusze specjalne, rezerwy i wynik f.

Kapitał podstawowy, Pozostałe kapitały, Wynik finansowy, Rezerwy

8

AKTYWA TRWAŁE

WARTOŚCINIEMATERIALNE

I PRAWNE

DŁUGOTERMINOWEROZLICZENIA

MIĘDZYOKRESOWE

NALEŻNOŚCIDŁUGOTERMINOWE

RZECZOWEAKTYWATRWAŁE

INWESTYCJEDŁUGOTERMINOWE

Aktywa trwałe - struktura

Aktywa trwałe – zakres tematyczny wykładu

�Pojęcie i klasyfikacja aktywów trwałych

�Środki trwałe :

- wycena środków trwałych

- umorzenie , metody amortyzacji

- zasady ewidencji środków trwałych

�Wartości niematerialne i prawne oraz zasady ich ewidencji

�Długoterminowe aktywa finansowe i zasady ich ewidencji

Rzeczowe aktywa trwałe

w tym: ����środki trwałe w budowie����zaliczki na środki trwałe w budowie

w tym: ����środki trwałe - kompletne, zdatne do użytku w momencie przyjęcia do eksploatacji przedmioty o okresie używania dłuższym niżrok, przeznaczone na własne potrzeby jednostki

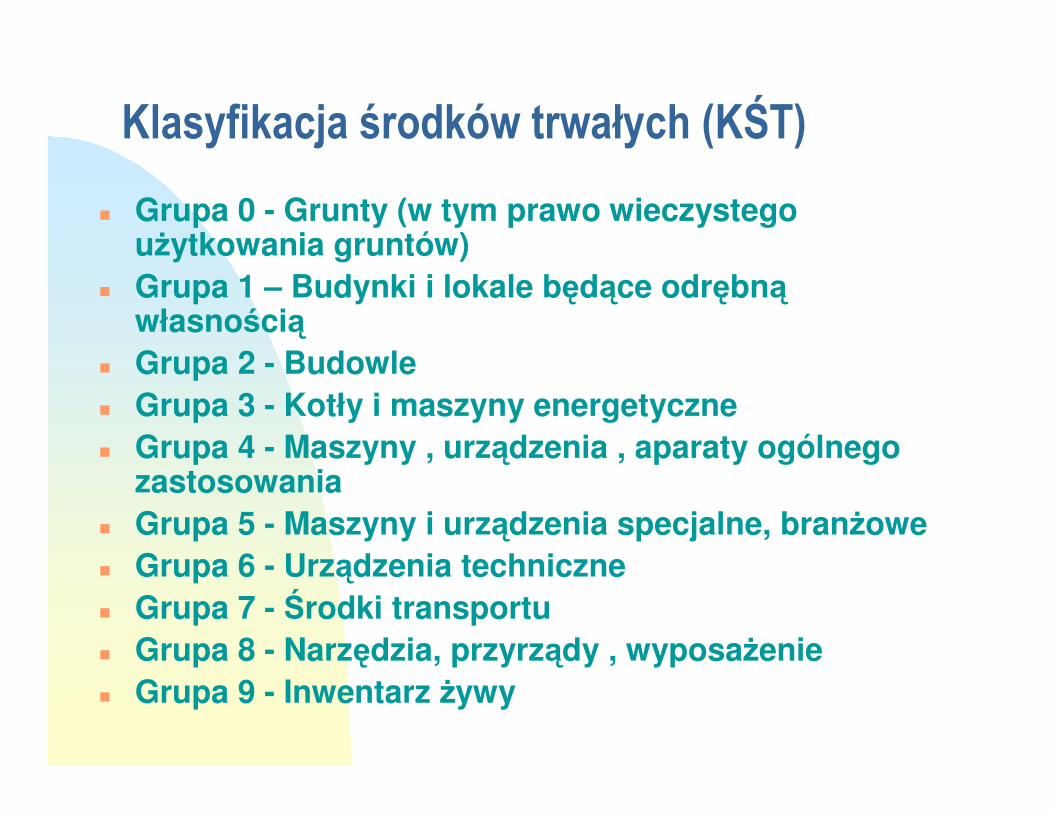

Klasyfikacja środków trwałych (KŚT)

� Grupa 0 - Grunty (w tym prawo wieczystego użytkowania gruntów)

� Grupa 1 – Budynki i lokale będące odrębnąwłasnością

� Grupa 2 - Budowle

� Grupa 3 - Kotły i maszyny energetyczne

� Grupa 4 - Maszyny , urządzenia , aparaty ogólnego zastosowania

� Grupa 5 - Maszyny i urządzenia specjalne, branżowe

� Grupa 6 - Urządzenia techniczne

� Grupa 7 - Środki transportu

� Grupa 8 - Narzędzia, przyrządy , wyposażenie

� Grupa 9 - Inwentarz żywy

Wycena środków trwałychŚrodki trwałe wycenia się w księgach rachunkowych wg wartości brutto (początkowej), którą stanowi :

� cena nabycia tj. cena zakupu + koszty dodatkowe poniesione przed przyjęciem środka trwałego do używania - w przypadku zakupu

� koszt wytworzenia

� wartość deklarowana w przypadku wniesienia środka trwałego w formie aportu (nie wyższa niżwartość rynkowa )

� wartość rynkowa w przypadku nieodpłatnego otrzymania środka trwałego

Zmiany wartości początkowej

� 1) zwiększenie wskutek :

� modernizacji

� aktualizacji wyceny

� 2) zmniejszenie poprzez odpisy umorzeniowe

odzwierciedlające utratę wartości na skutek

używania lub upływu czasu

Wartość bieżąca (netto) środków trwałych =

wartość brutto (początkowa) - umorzenie

Wn= Wp - U

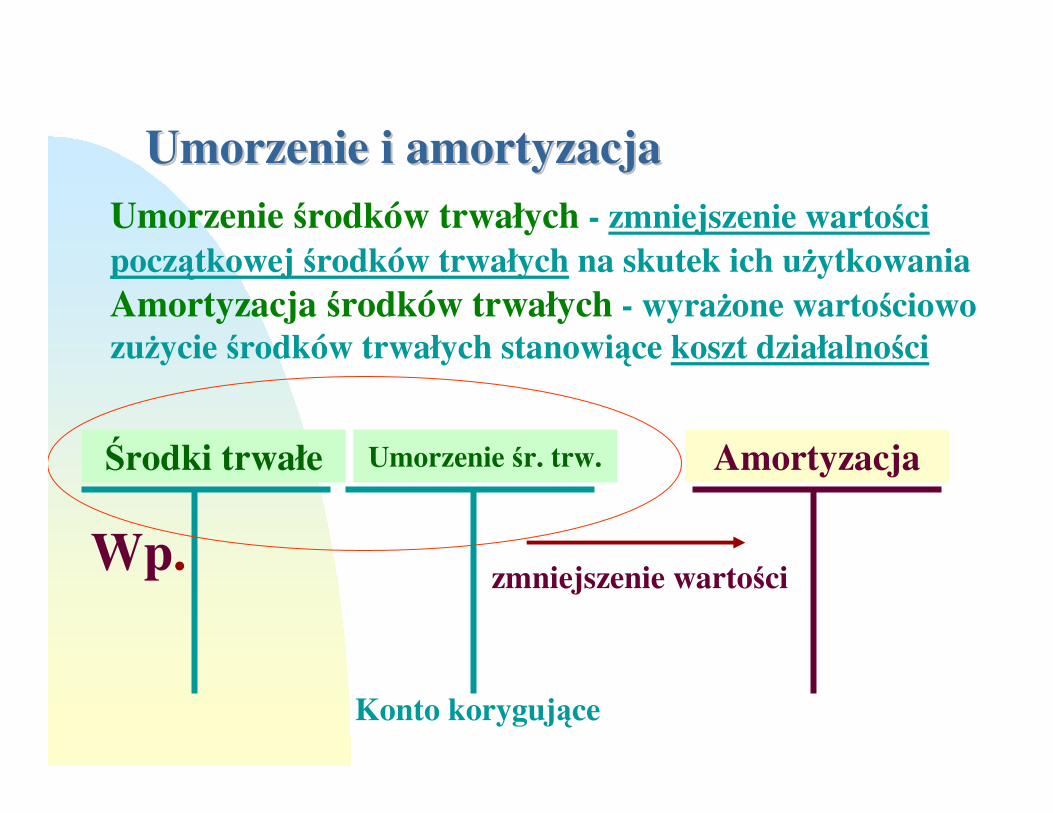

Umorzenie i amortyzacjaUmorzenie i amortyzacjaUmorzenie środków trwałych - zmniejszenie wartości początkowej środków trwałych na skutek ich użytkowaniaAmortyzacja środków trwałych - wyrażone wartościowozużycie środków trwałych stanowiące koszt działalności

Środki trwałe Umorzenie śr. trw. Amortyzacja

Wp.zmniejszenie wartości

Konto korygujące

Ogólne zasady dokonywania odpisów � rozkłada się wartość początkową środka trwałego

na ustalony okres jego użyteczności ekonomicznej

� na dzień przyjęcia do używania ustala metodę i stawkę amortyzacji

� rozpoczęcie amortyzacji następuje nie wcześniej niż po przyjęciu środka trwałego do używania, wg przepisów podatkowych od miesiąca następnego po miesiącu przyjęcia środka trwałego do używania

� zakończenie amortyzacji następuje nie później niż z chwilą zrównania odpisów z wartością początkowąlub przeznaczenia środka trwałego do likwidacji lub sprzedaży

�odpisów można dokonywać w ratach miesięcznych, kwartalnych lub rocznych

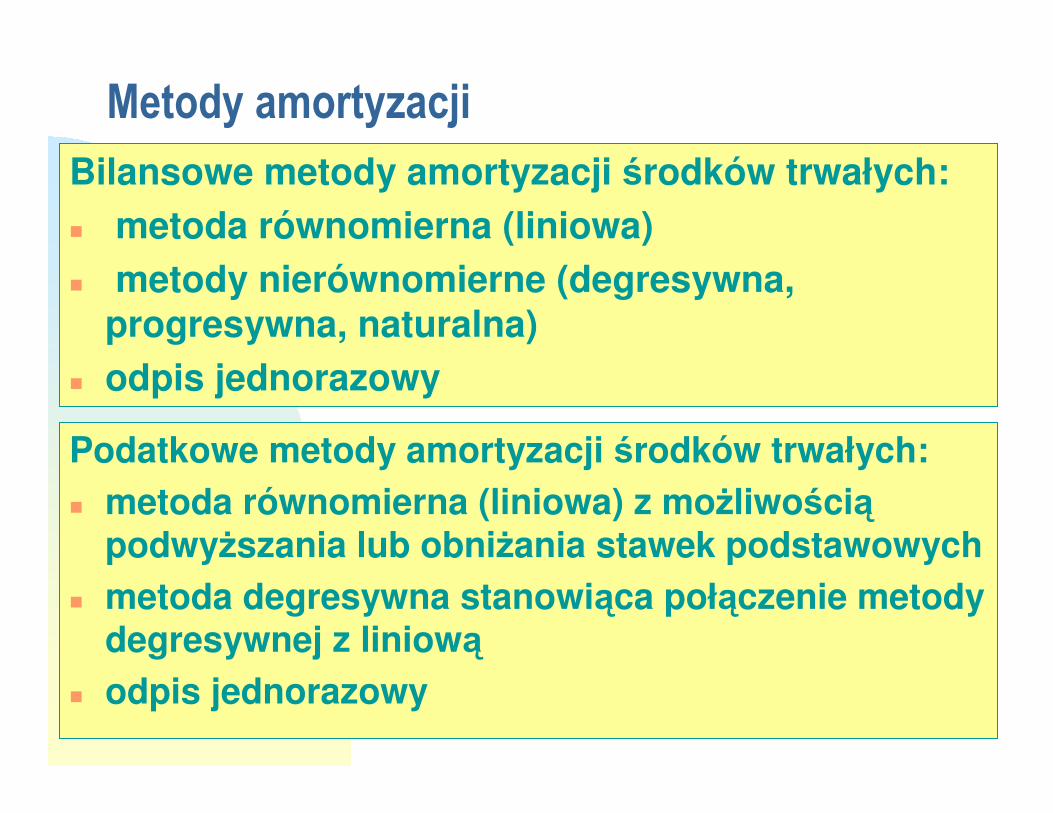

Metody amortyzacjiBilansowe metody amortyzacji środków trwałych:

� metoda równomierna (liniowa)

� metody nierównomierne (degresywna, progresywna, naturalna)

� odpis jednorazowy

Podatkowe metody amortyzacji środków trwałych:

� metoda równomierna (liniowa) z możliwościąpodwyższania lub obniżania stawek podstawowych

� metoda degresywna stanowiąca połączenie metody degresywnej z liniową

� odpis jednorazowy

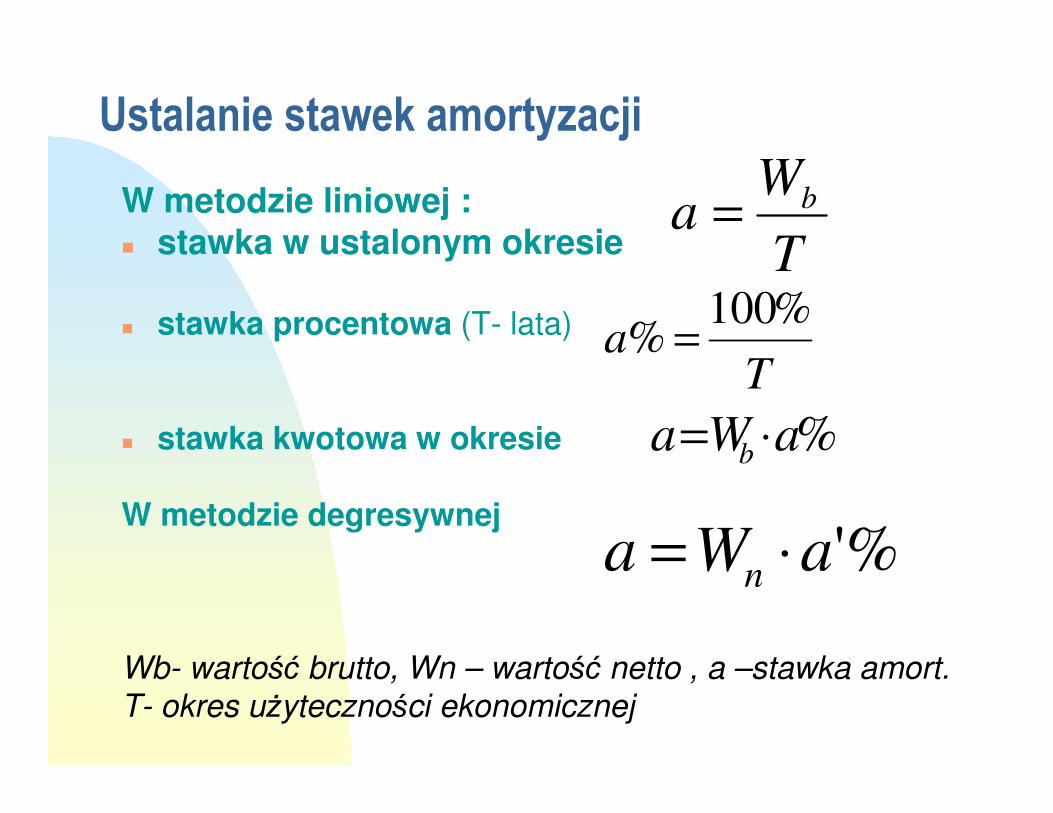

Ustalanie stawek amortyzacji

W metodzie liniowej :� stawka w ustalonym okresie

� stawka procentowa (T- lata)

� stawka kwotowa w okresie

W metodzie degresywnej

Wb- wartość brutto, Wn – wartość netto , a –stawka amort.

T- okres użyteczności ekonomicznej

T

Wa b

=

Ta

%100% =

%aWa b ⋅=

'%aWa n ⋅=

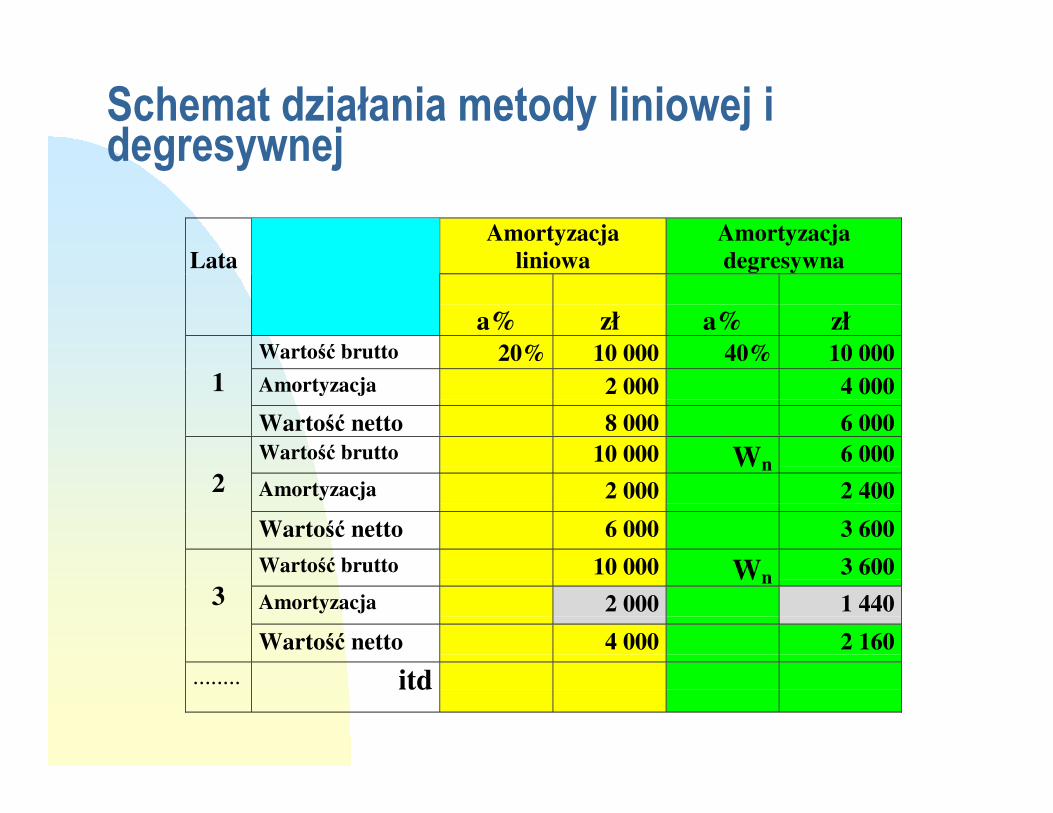

Amortyzacjaliniowa

AmortyzacjadegresywnaLata

a% zł a% złWartość brutto 20% 10 000 40% 10 000Amortyzacja 2 000 4 0001

Wartość netto 8 000 6 000Wartość brutto 10 000 Wn 6 000

Amortyzacja 2 000 2 4002

Wartość netto 6 000 3 600

Wartość brutto 10 000 Wn 3 600

Amortyzacja 2 000 1 4403

Wartość netto 4 000 2 160

........ itd

Schemat działania metody liniowej i degresywnej

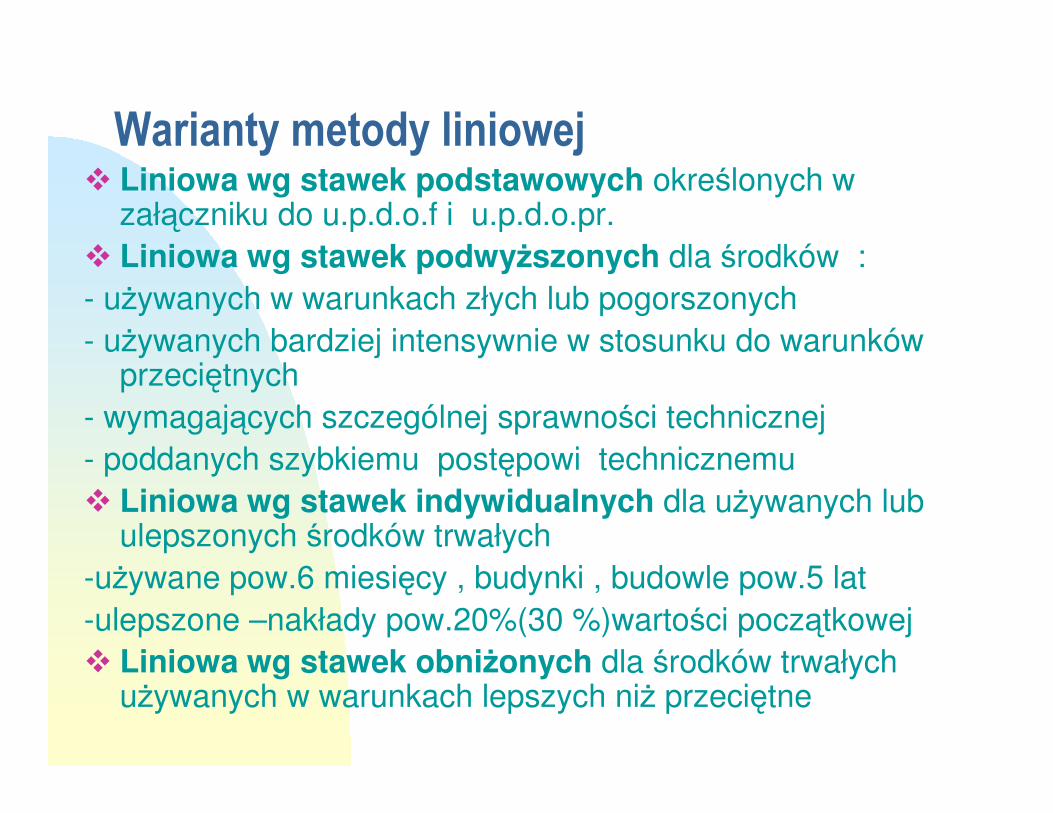

Warianty metody liniowej � Liniowa wg stawek podstawowych określonych w

załączniku do u.p.d.o.f i u.p.d.o.pr.

� Liniowa wg stawek podwyższonych dla środków :

- używanych w warunkach złych lub pogorszonych

- używanych bardziej intensywnie w stosunku do warunków przeciętnych

- wymagających szczególnej sprawności technicznej

- poddanych szybkiemu postępowi technicznemu

� Liniowa wg stawek indywidualnych dla używanych lub ulepszonych środków trwałych

-używane pow.6 miesięcy , budynki , budowle pow.5 lat

-ulepszone –nakłady pow.20%(30 %)wartości początkowej

� Liniowa wg stawek obniżonych dla środków trwałych używanych w warunkach lepszych niż przeciętne

Przykłady obliczania amortyzacji liniowej

�Liniowa wg stawek podstawowych

Podatnik zakupił w styczniu 2004 r samochód

osobowy o wartości początkowej 60.000 zł ,

podstawowa stawka amortyzacji 20%. Oblicz:

1)miesięczną , kwartalną i roczną stawkę amortyzacji

2) do kiedy będzie amortyzowany ten środek trwały

3) wartość netto samochodu w dniu dzisiejszym

4) przedstaw na kontach Zapisy dotyczące tego

środka trwałego w bieżącym roku

Przykłady obliczania amortyzacji liniowej

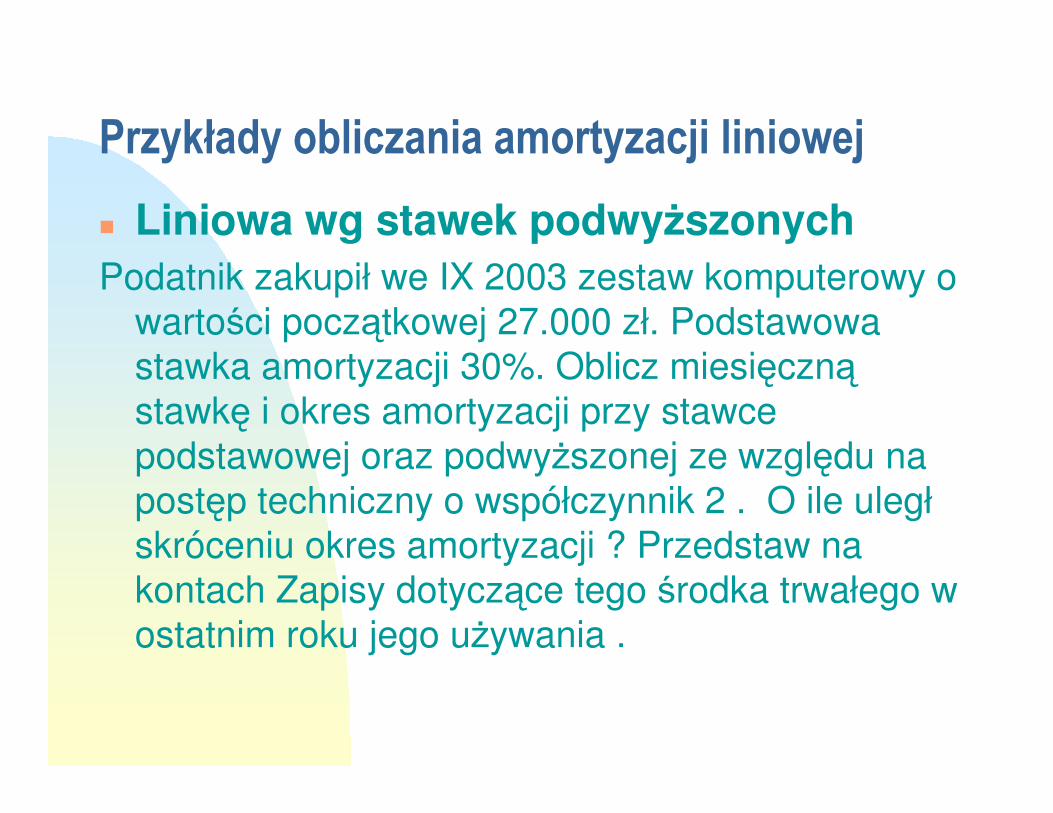

� Liniowa wg stawek podwyższonych

Podatnik zakupił we IX 2003 zestaw komputerowy o

wartości początkowej 27.000 zł. Podstawowa

stawka amortyzacji 30%. Oblicz miesięcznąstawkę i okres amortyzacji przy stawce

podstawowej oraz podwyższonej ze względu na

postęp techniczny o współczynnik 2 . O ile uległ

skróceniu okres amortyzacji ? Przedstaw na

kontach Zapisy dotyczące tego środka trwałego w

ostatnim roku jego używania .

Przykłady obliczania amortyzacji liniowej

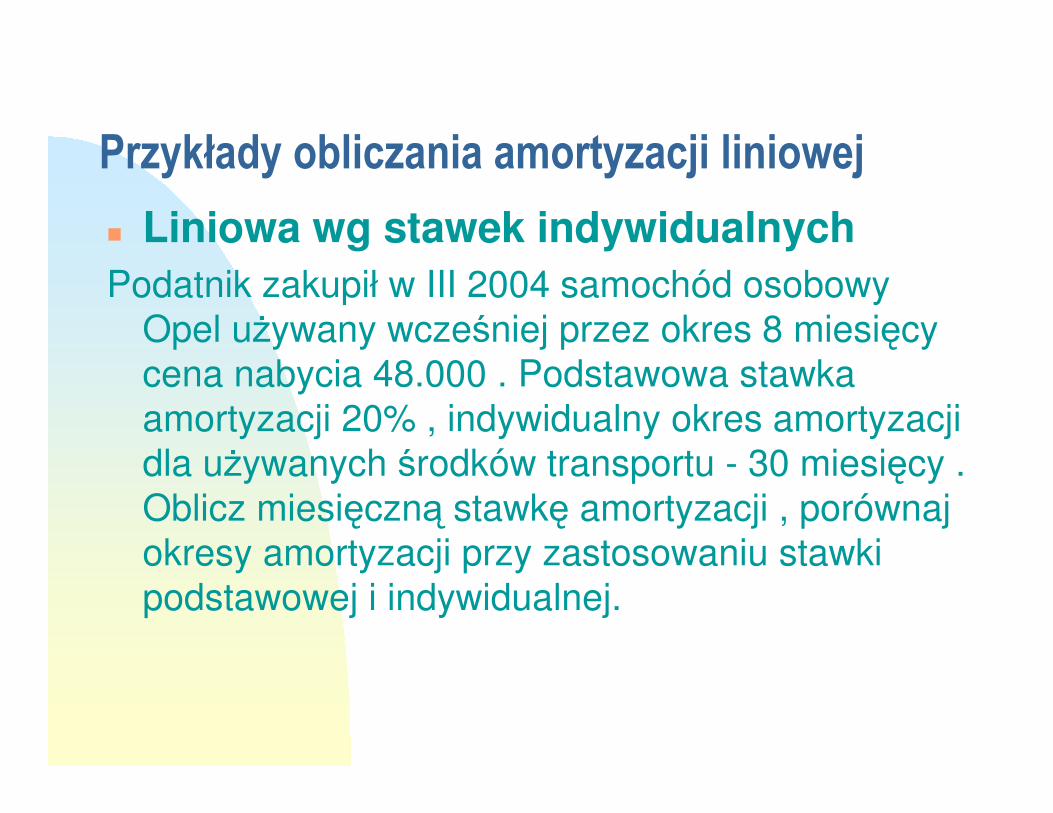

� Liniowa wg stawek indywidualnych

Podatnik zakupił w III 2004 samochód osobowy

Opel używany wcześniej przez okres 8 miesięcy

cena nabycia 48.000 . Podstawowa stawka

amortyzacji 20% , indywidualny okres amortyzacji

dla używanych środków transportu - 30 miesięcy .

Oblicz miesięczną stawkę amortyzacji , porównaj

okresy amortyzacji przy zastosowaniu stawki

podstawowej i indywidualnej.

Odpis jednorazowy� Przepisy podatkowe dla środków trwałych o

jednostkowej wartości nie przekraczającej 3.500 zł dopuszczają następujące rozwiązania :

1) nie ujmowanie składnika w ewidencji środków trwałych , wydatki na nabycie zalicza się do kosztów uzyskania przychodów w miesiącu oddania do używania

2) zaliczenie do środków trwałych i jednorazowe umorzenie w miesiącu przyjęcia do używania lub następnym

3) Zaliczenie do środków trwałych i amortyzowanie wg zasad

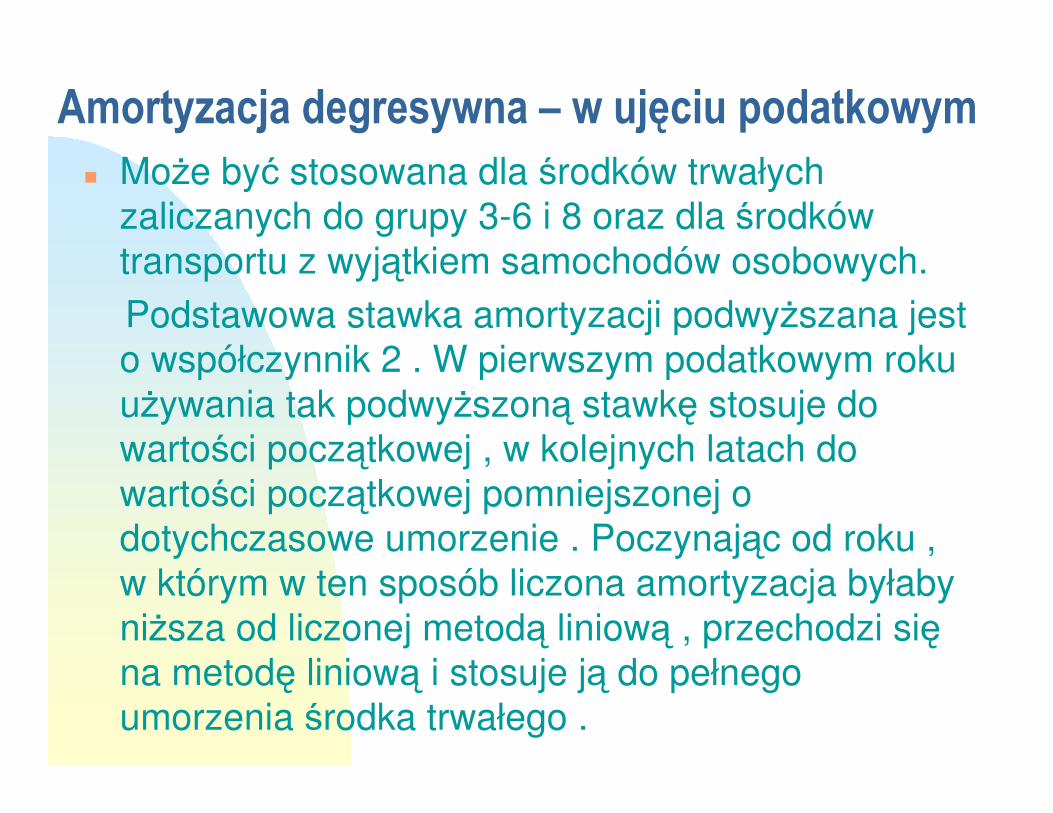

Amortyzacja degresywna – w ujęciu podatkowym� Może być stosowana dla środków trwałych

zaliczanych do grupy 3-6 i 8 oraz dla środków

transportu z wyjątkiem samochodów osobowych.

Podstawowa stawka amortyzacji podwyższana jest

o współczynnik 2 . W pierwszym podatkowym roku

używania tak podwyższoną stawkę stosuje do

wartości początkowej , w kolejnych latach do

wartości początkowej pomniejszonej o

dotychczasowe umorzenie . Poczynając od roku ,

w którym w ten sposób liczona amortyzacja byłaby

niższa od liczonej metodą liniową , przechodzi sięna metodę liniową i stosuje ją do pełnego

umorzenia środka trwałego .

Przykład do obliczania amortyzacji metodądegresywną

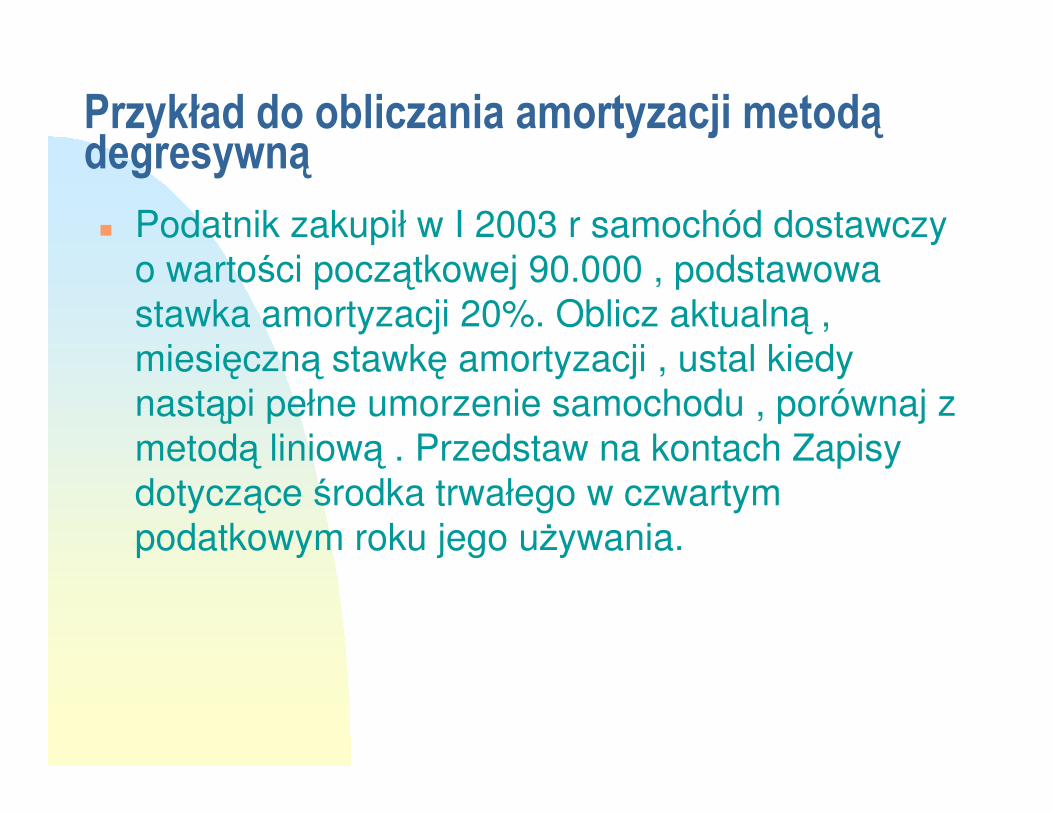

� Podatnik zakupił w I 2003 r samochód dostawczy

o wartości początkowej 90.000 , podstawowa

stawka amortyzacji 20%. Oblicz aktualną ,

miesięczną stawkę amortyzacji , ustal kiedy

nastąpi pełne umorzenie samochodu , porównaj z

metodą liniową . Przedstaw na kontach Zapisy

dotyczące środka trwałego w czwartym

podatkowym roku jego używania.

Metoda degresywna c.d.� 1)metoda liniowa : Sa 20%

Sa=90.000x 20%=18.000 rocznie , Sa miesięczna = 1.500

Okres amortyzacji 60 miesięcy tj. do I 2008 r

� 2) metoda degresywna : Sa 20%x2=40%2003 r : 90.000 x 40% =36.000 , Sa miesięczna 3.000

Ilość miesięcy amortyzacji w pierwszym roku używania 11

odpis umorzeniowy za rok 2003 : 11x3000=33.000

wartość netto : 90.000-33.000=57.000

2004 r : 57.000 x 40% = 22.800 , Sa miesięczna 1900

wartość netto : 57.000 – 22.800 = 34.200

2005 r : 34.200x 40% = 13.680 < 18.000

przechodzimy na metodę liniową od 2005

Pozostało do odpisania metodą liniową 34.200

34.200 : 1.500 =22,8 miesięcy tj.23 miesiące- koniec XI 2006

Ewidencja zwiększeń środków trwałych

Środki trwałeKapitał podstawowy

1

Środki trwałe w budowie

Rozrachunki z dostawcami

2

3

4Pozostałe przych. operac.

Rozrach. z tyt. VAT

Objaśnienia do schematu

1. Przyjęcie środka trwałego stanowiącego wniesienie udziału do spółki w formie aportu

2. OT przyjęcie zakupionego środka trwałego trwałego do użytkowania

3. OT przyjęcie środka trwałego z inwestycji (z budowy, ulepszenia)

4. OT otrzymanie środka trwałego w formie darowizny

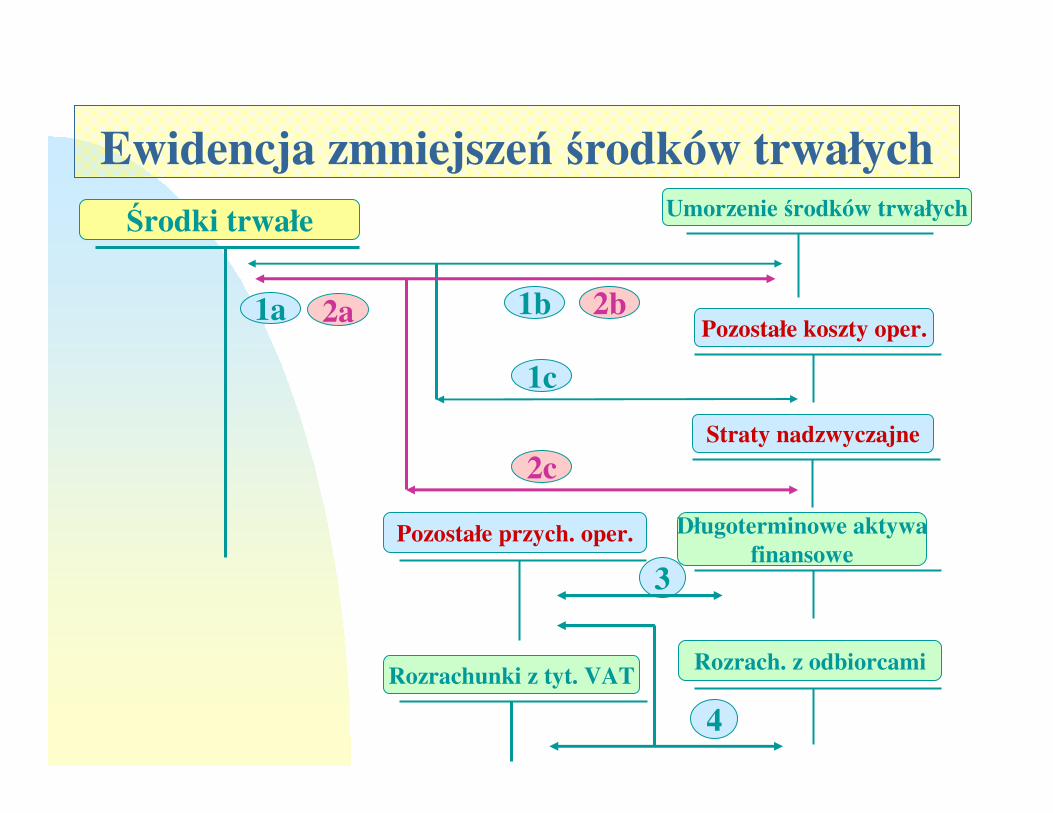

Ewidencja zmniejszeń środków trwałychŚrodki trwałe Umorzenie środków trwałych

1a

Długoterminowe aktywafinansowe

Pozostałe koszty oper.

3

4

Rozrach. z odbiorcami

1b

1c

Pozostałe przych. oper.

Straty nadzwyczajne

2a

2c

2b

Rozrachunki z tyt. VAT

Objaśnienia do schematu 1. Wyksięgowanie środka trwałego z ewidencji :

� zlikwidowanego wskutek fizycznego zużycia

� sprzedanego

� oddanego nieodpłatnie (darowizna)

� przekazanego jako aport do spółki

a) wartość początkowa

b) dotychczasowe umorzenie

c) nie umorzona wartość

2. Wyksięgowanie środka trwałego z ewidencji wskutek zdarzenia losowego .

3. Wartość nominalna udziałów objętych za aport rzeczowy.

4. Faktura VAT za sprzedany środek trwały .

Inwestycje długoterminowe są to aktywa :

� nabyte w celu osiągnięcia korzyści

ekonomicznych wynikających z przyrostu

wartości tych zasobów lub uzyskania z nich

przychodów w postaci odsetek , dywidend itp.

� których termin zapłaty przypada co najmniej po

upływie 12 miesięcy od dnia bilansowego

� nie podlegające amortyzacji , można dokonywaćnatomiast odpisów aktualizujących wartośćinwestycji (zmniejszenie wartości do ceny

rynkowej lub przywrócenie wartości

maksymalnie do wartości początkowej )

Inwestycje długoterminowe� Nieruchomości

� Wartości niematerialne i prawne

� Długoterminowe aktywa finansowe:

� udziały lub akcje,

� inne papiery wartościowe

� udzielone pożyczki długoterminowe

DŁUGOTERMINOWEAKTYWA

FINANSOWE

LOKATY UDZIAŁOWE

UDZIAŁY W SPÓŁKACHNIE EMISYJNYCH

PAPIERY WARTOŚCIOWE

LOKATYWIERZYTELNIOŚCIOWE

AKCJEUDZIELONE POŻYCZKIDŁUGOTERMINOWE

OBLIGACJE

Długoterminowe aktywa finansowe

Ewidencja długoterminowych aktywów finansowych

Kapitał podstawowyDługoterminowe aktywa finansowe

1

2Rachunki bankowe

3a

Przychody finansowePrzychody finansowePrzychody finansowePrzychody finansowe Koszty finansoweKoszty finansoweKoszty finansoweKoszty finansowe

3b

4

Objaśnienia do schematu1) Otrzymanie akcji , obligacji, udziałów w obcej

jednostce w formie aportu

2) Zakup akcji , obligacji , udziałów w innej jednostce , udzielenie pożyczki długoterminowej z rachunku bankowego ( ew. z kasy)

3a) Sprzedaż akcji , obligacji , udziałów ( cena sprzedaży )

3b) Wyksięgowanie sprzedanych akcji , obligacji udziałów w cenie zakupu

4) Otrzymanie odsetek od udzielonej pożyczki , odsetek od obligacji , dywidendy od posiadanych udziałów lub akcji

Przykład – sprzedaż akcji

Zakupiono 1000 szt. Akcji BRE Banku jako lokatękapitału po 100 zł / szt. (zapłacono z rachunku

bankowego ). Po upływie roku sprzedano 600 szt.

posiadanych akcji w cenie 120 zł /szt. ( środki

wpłynęły na rachunek bankowy). Wyksięgowano

sprzedane akcje ( PK ) . Oblicz , czy inwestycja w

akcje była dla firmy opłacalna , jeżeli pozostałe

akcje zostaną sprzedane po aktualnej cenie 60 zł

/szt. Jaka musiałaby być rynkowa cena pozostałych

akcji , żeby firma osiągnęła 20 % zysku na

wszystkich akcjach .

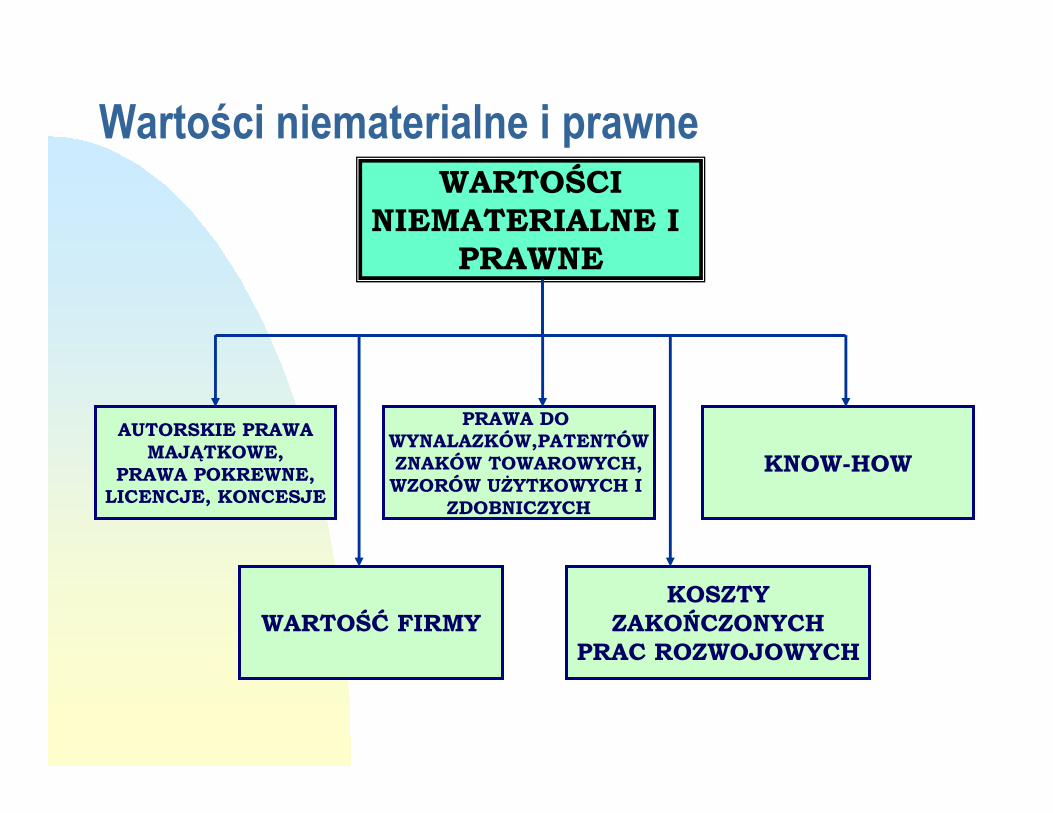

WARTOŚCINIEMATERIALNE I

PRAWNE

AUTORSKIE PRAWAMAJĄTKOWE,

PRAWA POKREWNE,LICENCJE, KONCESJE

WARTOŚĆ FIRMYKOSZTY

ZAKOŃCZONYCHPRAC ROZWOJOWYCH

PRAWA DO WYNALAZKÓW,PATENTÓWZNAKÓW TOWAROWYCH,WZORÓW UŻYTKOWYCH I

ZDOBNICZYCH

KNOW-HOW

Wartości niematerialne i prawne

Wartości niematerialne i prawne - nabyte prawa majątkowe nadające się do

gospodarczego wykorzystania�zasady wyceny wartości początkowej i ewidencja jak

dla środków trwałych�możliwość amortyzacji wyłącznie metodą liniową�nie podlegają ulepszeniu w odróżnieniu od środków

trwałych�okresy amortyzacji wg prawa podatkowego: - licencje na programy komputerowe i prawa autorskie

2 lata- koszty zakończonych prac rozwojowych 3 lata- pozostałe wartości niematerialne i prawne 5 lat- prawo do spółdzielczego lokalu własnościowego 2,5 %

Ewidencja wartości niematerialnych i prawnych

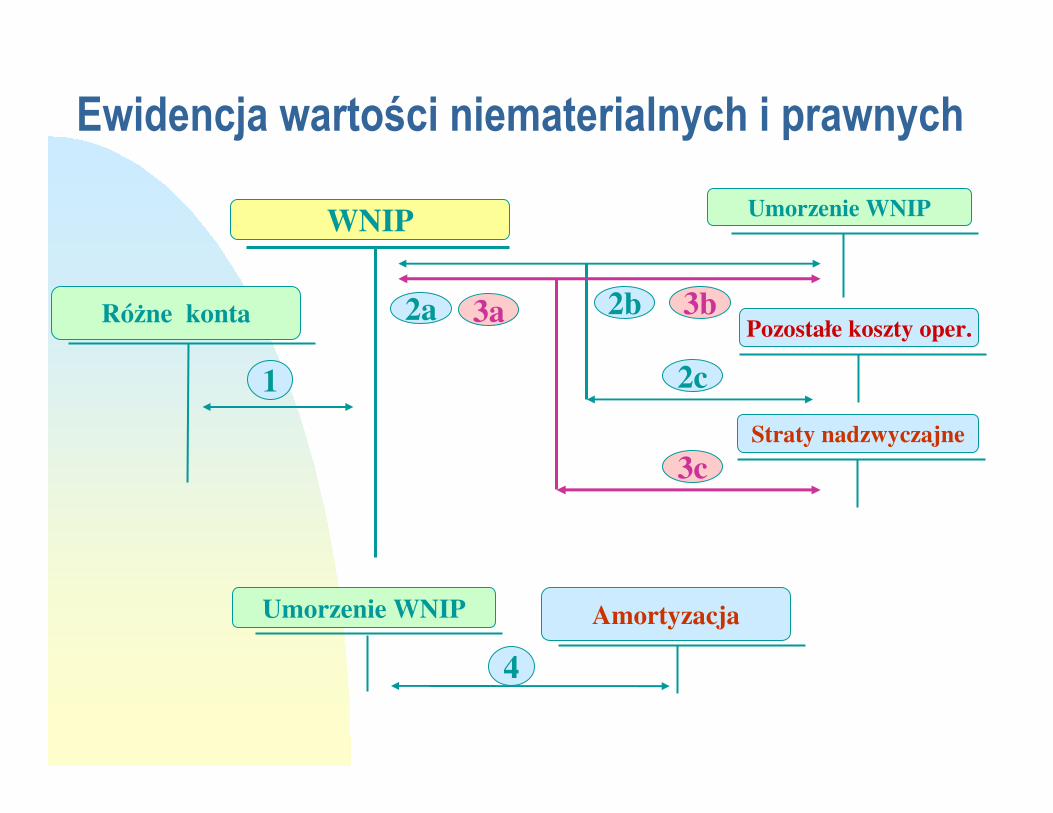

WNIP Umorzenie WNIP

2a

Amortyzacja

Pozostałe koszty oper.

4

2b

2c

Umorzenie WNIP

Straty nadzwyczajne

3a

3c

3bRóżne konta

1

1) Zakup , nieodpłatne otrzymanie , otrzymanie w formie aportu wartości niematerialnych i prawnych

2) Wyksięgowanie zlikwidowanych , sprzedanych , podarowanych , przekazanych w formie aportu WNIP

3) Wyksięgowanie WNIP utraconych wskutek zdarzenia losowego

4) Rata bieżącego zużycia WNIP

Objaśnienia do schematu

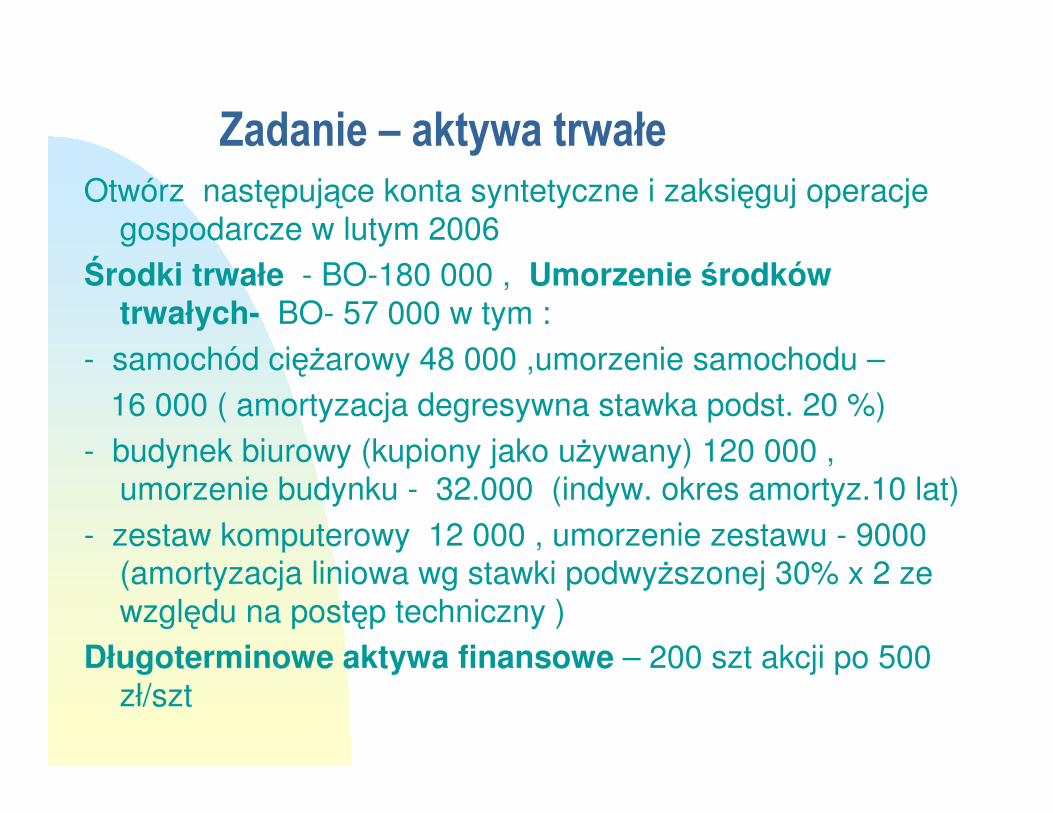

Zadanie – aktywa trwałeOtwórz następujące konta syntetyczne i zaksięguj operacje

gospodarcze w lutym 2006

Środki trwałe - BO-180 000 , Umorzenie środków trwałych- BO- 57 000 w tym :

- samochód ciężarowy 48 000 ,umorzenie samochodu –

16 000 ( amortyzacja degresywna stawka podst. 20 %)

- budynek biurowy (kupiony jako używany) 120 000 , umorzenie budynku - 32.000 (indyw. okres amortyz.10 lat)

- zestaw komputerowy 12 000 , umorzenie zestawu - 9000 (amortyzacja liniowa wg stawki podwyższonej 30% x 2 ze

względu na postęp techniczny )

Długoterminowe aktywa finansowe – 200 szt akcji po 500

zł/szt

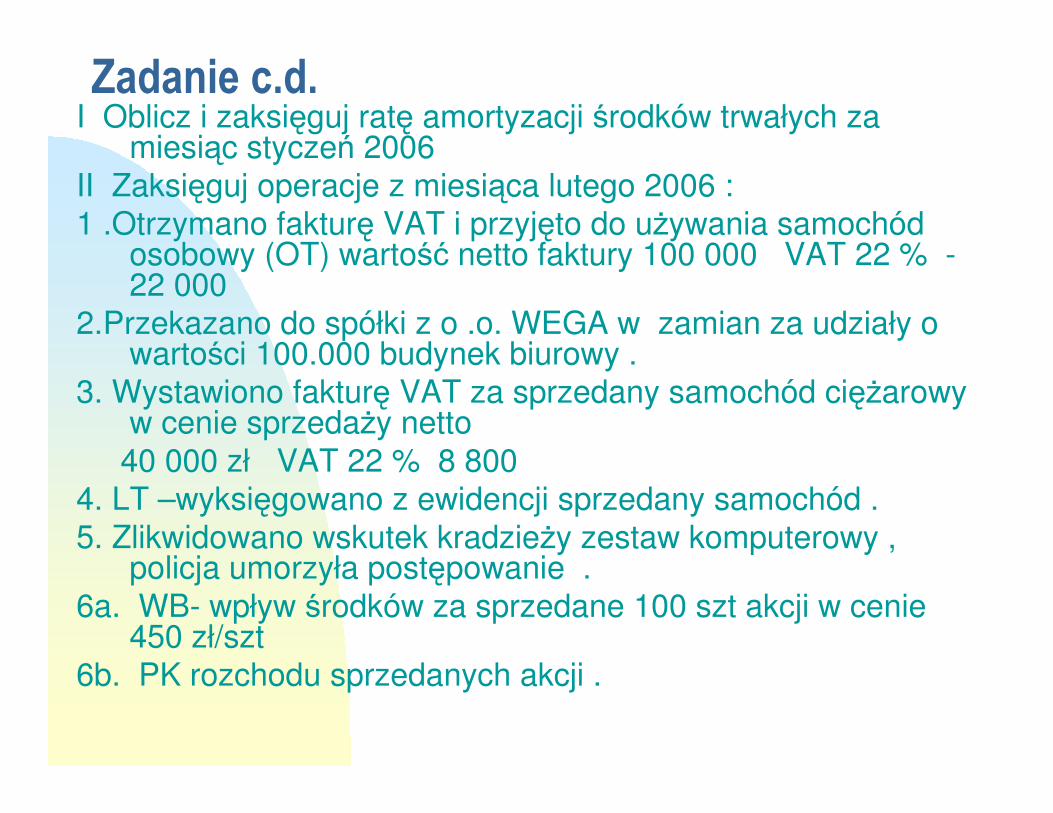

Zadanie c.d.I Oblicz i zaksięguj ratę amortyzacji środków trwałych za

miesiąc styczeń 2006

II Zaksięguj operacje z miesiąca lutego 2006 :1 .Otrzymano fakturę VAT i przyjęto do używania samochód

osobowy (OT) wartość netto faktury 100 000 VAT 22 % -22 000

2.Przekazano do spółki z o .o. WEGA w zamian za udziały o wartości 100.000 budynek biurowy .

3. Wystawiono fakturę VAT za sprzedany samochód ciężarowy w cenie sprzedaży netto

40 000 zł VAT 22 % 8 800 4. LT –wyksięgowano z ewidencji sprzedany samochód .

5. Zlikwidowano wskutek kradzieży zestaw komputerowy , policja umorzyła postępowanie .

6a. WB- wpływ środków za sprzedane 100 szt akcji w cenie 450 zł/szt

6b. PK rozchodu sprzedanych akcji .

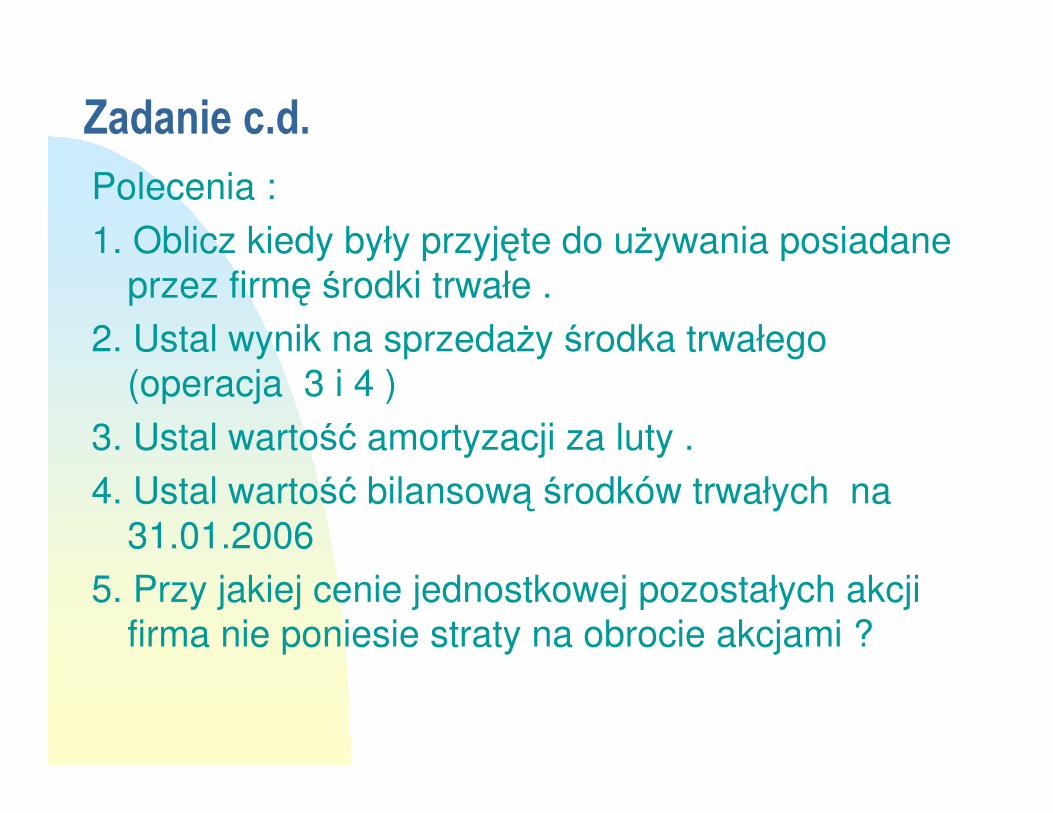

Zadanie c.d.Polecenia :

1. Oblicz kiedy były przyjęte do używania posiadane

przez firmę środki trwałe .

2. Ustal wynik na sprzedaży środka trwałego

(operacja 3 i 4 )

3. Ustal wartość amortyzacji za luty .

4. Ustal wartość bilansową środków trwałych na

31.01.2006

5. Przy jakiej cenie jednostkowej pozostałych akcji

firma nie poniesie straty na obrocie akcjami ?

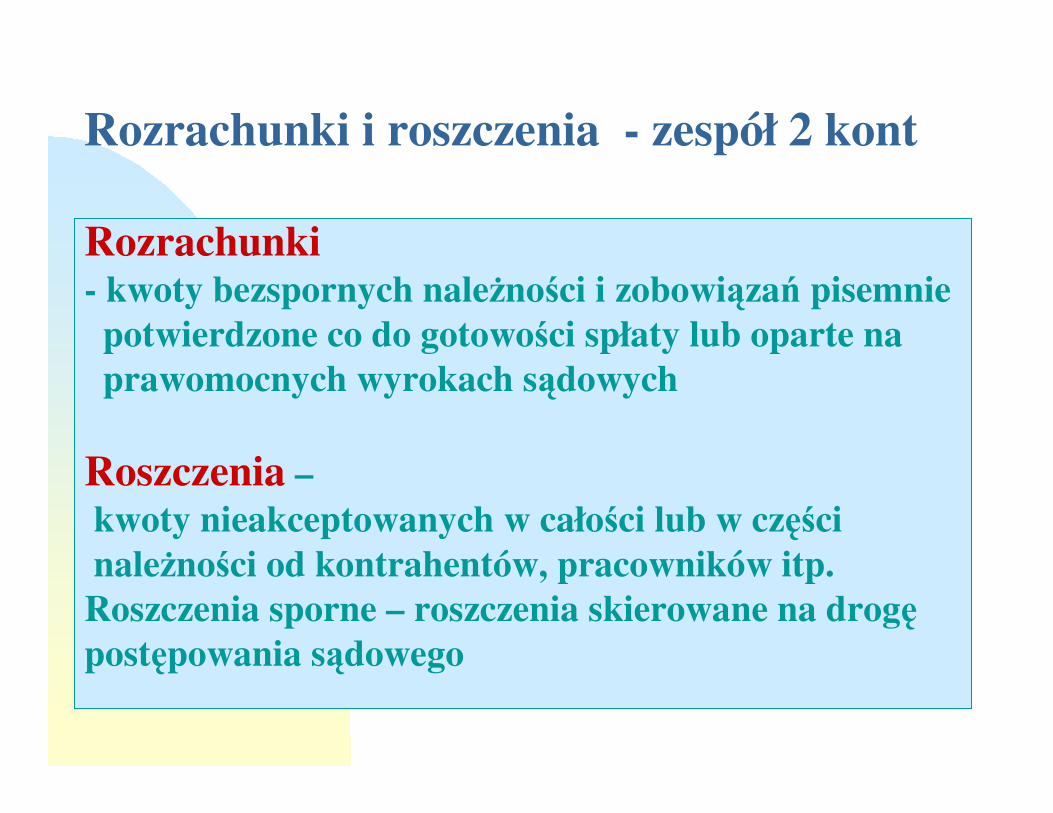

Rozrachunki i roszczenia - zespół 2 kont

Rozrachunki- kwoty bezspornych należności i zobowiązań pisemniepotwierdzone co do gotowości spłaty lub oparte na prawomocnych wyrokach sądowych

Roszczenia –kwoty nieakceptowanych w całości lub w częścinależności od kontrahentów, pracowników itp.Roszczenia sporne – roszczenia skierowane na drogępostępowania sądowego

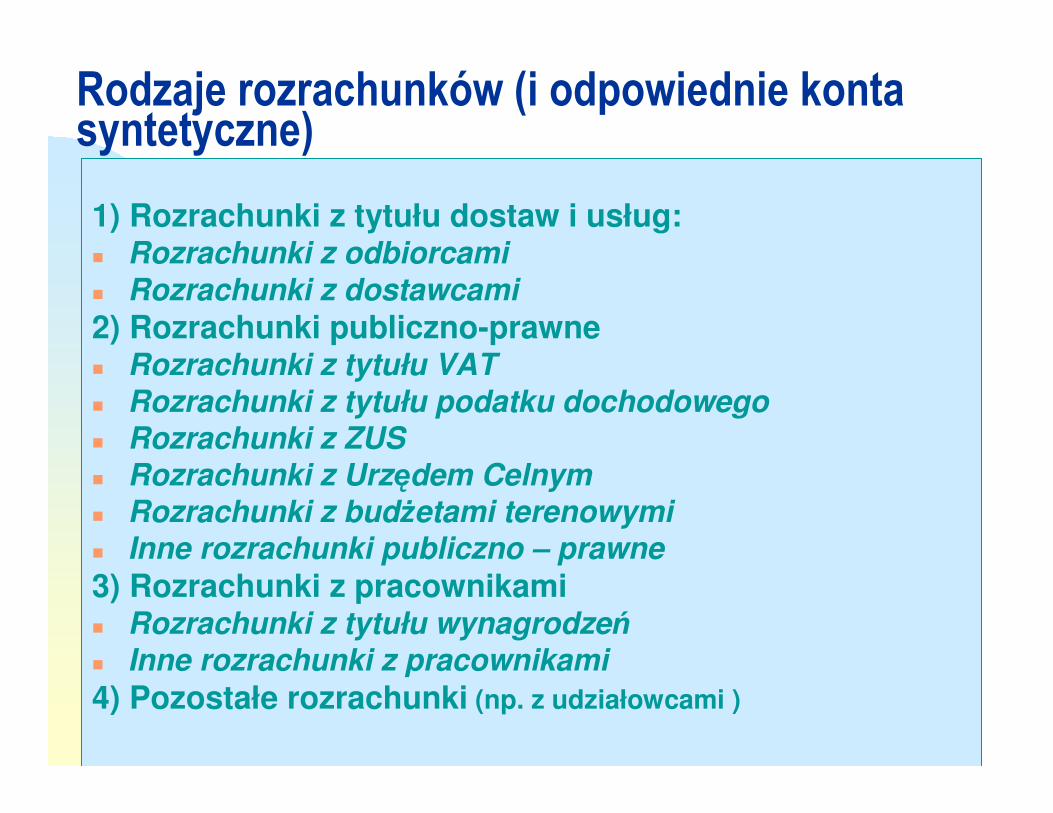

Rodzaje rozrachunków (i odpowiednie konta syntetyczne)

1) Rozrachunki z tytułu dostaw i usług:� Rozrachunki z odbiorcami

� Rozrachunki z dostawcami

2) Rozrachunki publiczno-prawne� Rozrachunki z tytułu VAT

� Rozrachunki z tytułu podatku dochodowego� Rozrachunki z ZUS� Rozrachunki z Urzędem Celnym� Rozrachunki z budżetami terenowymi � Inne rozrachunki publiczno – prawne

3) Rozrachunki z pracownikami� Rozrachunki z tytułu wynagrodzeń� Inne rozrachunki z pracownikami

4) Pozostałe rozrachunki (np. z udziałowcami )

Rozrachunki z tytułu wynagrodzeń

� Systemy wynagrodzeń

System akordowy – pracownicy wynagradzani są za ilośćwykonanej pracy (np. 40 zł/szt , 5 zł/m2 itp.)

System czasowy – pracownicy wynagradzani są za czas pracy:

- wg stawki za godzinę np. 10 zł/godz.

- wg stawki kwotowej w skali miesiąca np. 1000 zł miesięcznie

� Dokumentacja płacowa : listy płac

karty wynagrodzeń pracowników

umowy zlecenia i umowy o dzieło

dodatkowo : ewidencja czasu pracy , karty zasiłkowe itp.

Składniki Wynagrodzenia brutto

� wynagrodzenie zasadnicze ( płaca podstawowa)

� premia – kwotowa lub procentowa

� dodatek funkcyjny

� dodatek za pracę w warunkach szkodliwych dla zdrowia

� dodatek stażowy

� ew. inne dodatki

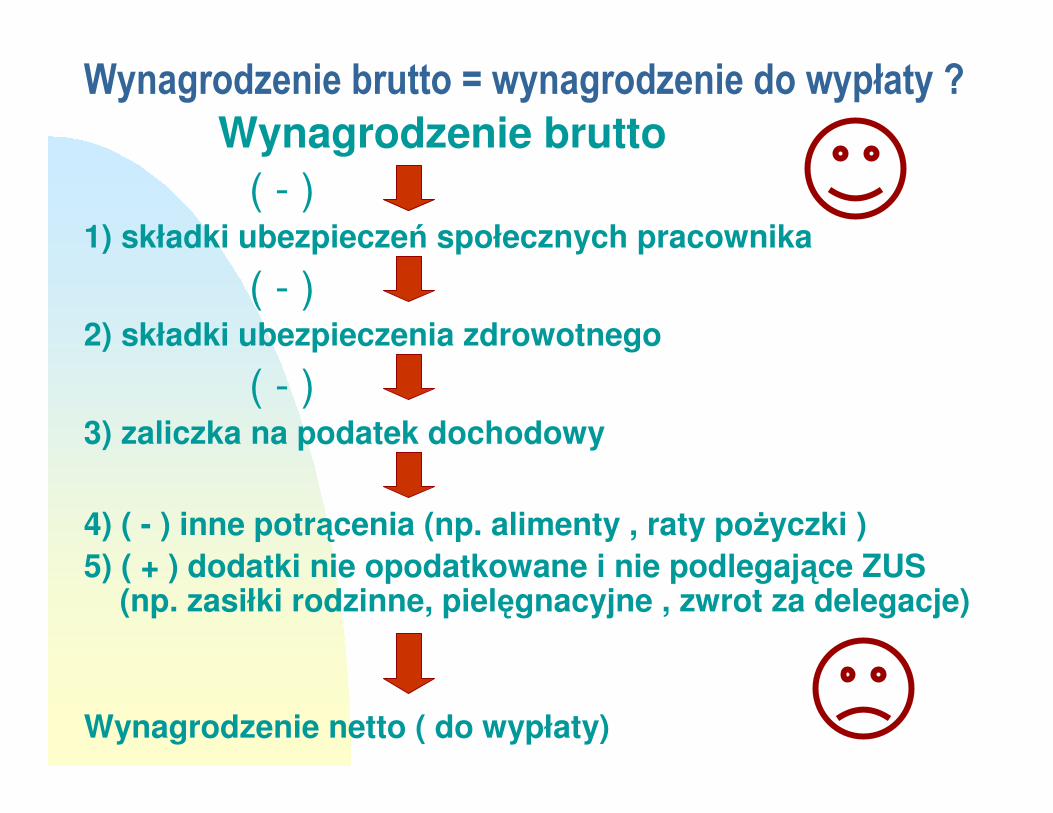

Wynagrodzenie brutto

( - )1) składki ubezpieczeń społecznych pracownika

( - )2) składki ubezpieczenia zdrowotnego

( - )3) zaliczka na podatek dochodowy

4) ( - ) inne potrącenia (np. alimenty , raty pożyczki )

5) ( + ) dodatki nie opodatkowane i nie podlegające ZUS (np. zasiłki rodzinne, pielęgnacyjne , zwrot za delegacje)

Wynagrodzenie netto ( do wypłaty)

Wynagrodzenie brutto = wynagrodzenie do wypłaty ?

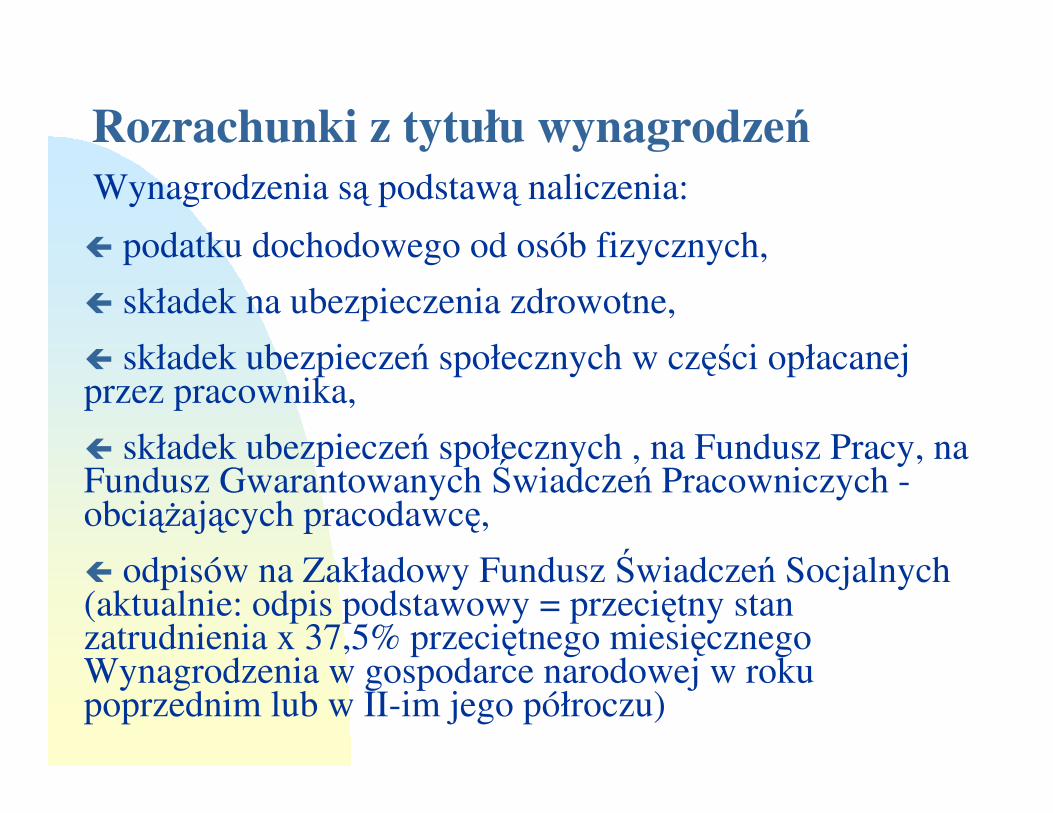

Rozrachunki z tytułu wynagrodzeńWynagrodzenia są podstawą naliczenia:

podatku dochodowego od osób fizycznych,

składek na ubezpieczenia zdrowotne,

składek ubezpieczeń społecznych w części opłacanej przez pracownika,

składek ubezpieczeń społecznych , na Fundusz Pracy, na Fundusz Gwarantowanych Świadczeń Pracowniczych -obciążających pracodawcę,

odpisów na Zakładowy Fundusz Świadczeń Socjalnych (aktualnie: odpis podstawowy = przeciętny stan zatrudnienia x 37,5% przeciętnego miesięcznego Wynagrodzenia w gospodarce narodowej w roku poprzednim lub w II-im jego półroczu)

Rodzaje składek ZUS

wynagrodzenie

brutto

0,10 %0,10%SKŁADKI NA

FGŚP4

20,74 %18,71 %RAZEM SKŁADKI

wynagrodzenie

brutto

2,45 %2,45 %SKŁADKI NA

F. PRACY3

Wynagrodzenie brutto- składki US

pracownika

8,75 %

(7,75%+1%)

8,75 %UBEZPIECZENIA ZDROWOTNE

2

*(0,97-3,96%)1,93 % *zmienne*wypadkoweD

2,45 %2,45 %choroboweC

6,5 %6,5 %13,00 %rentoweB

9,76 %9,76 %19,52 %emerytalneA

wynagrodzenie

brutto

18,19 %*18,71 %UBEZPIECZENIA SPOŁECZNE

1

PODSTAWAOBCIĄŻA

PRACO-

DAWCĘ

OBCIĄŻA

PRACOWNIKA

STAWKA

%

RODZAJ

SKŁADKI

LP`

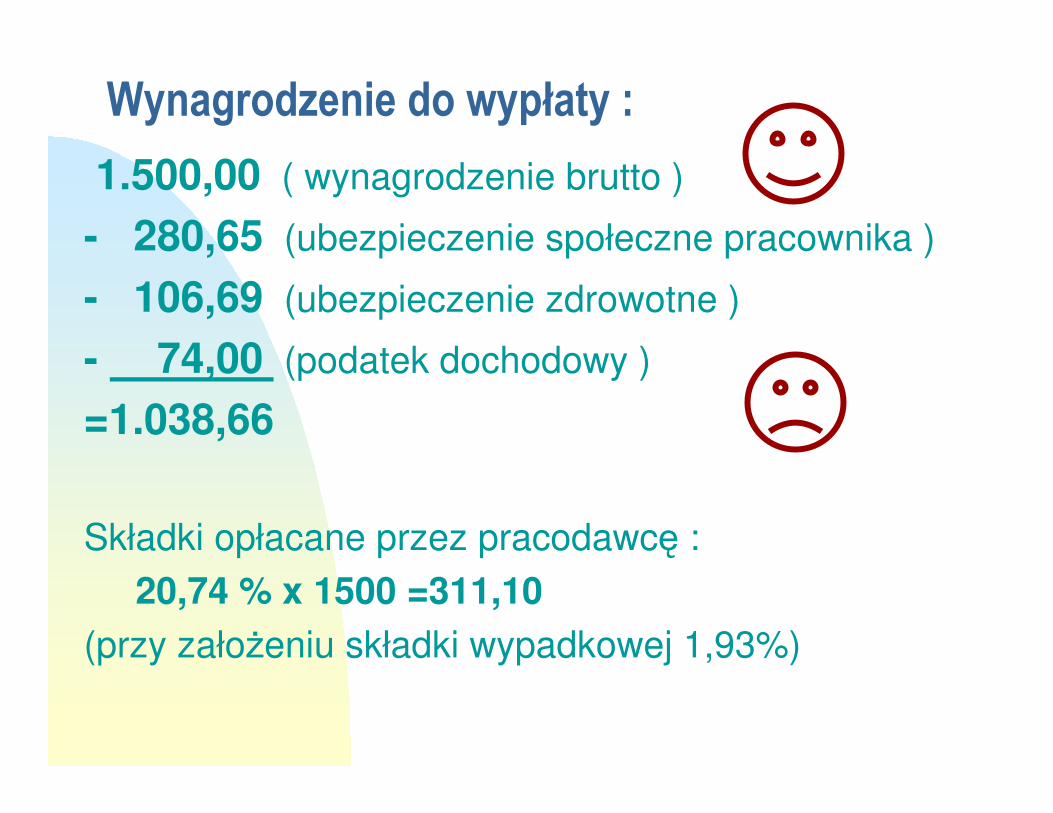

Przykład ustalania wynagrodzeń pracownikaWynagrodzenie zasadnicze 1200 zł , premia uznaniowa 300 zł

wynagrodzenie brutto 1500 zł

� 1) Składka na ubezpieczenia społeczne opłacane przez

pracownika 1500 zł x 18,71% = 280,65

� 2) Składka na ubezpieczenie zdrowotne :

(1500-280,65) x 8,75%=1219,35 x 8,75%=106,69 w tym 1219,35 x 7,75 % =94,50 odliczane od podatku

1219,35 x 1,00%=12,19 potrącane z dochodu pracownika

� 3) Zaliczka na podatek dochodowy od osób fizycznych :

podstawa opodatkowania 1500 -280,65-102,25*= 1117

(*zryczałtowane koszty uzyskania przychodu)

(zaokrąglenie podstawy opodatkowania do pełnych zł)

podatek : 1117x19%- 44,17**- 94,50 =74,00 (pełne zł)

(**ulga podatkowa)

Wynagrodzenie do wypłaty :

1.500,00 ( wynagrodzenie brutto )

- 280,65 (ubezpieczenie społeczne pracownika )

- 106,69 (ubezpieczenie zdrowotne )

- 74,00 (podatek dochodowy )

=1.038,66

Składki opłacane przez pracodawcę :

20,74 % x 1500 =311,10

(przy założeniu składki wypadkowej 1,93%)

Ustalenie kosztów pracodawcy

Utrzymanie pracownika w firmie kosztuje pracodawcę :

� 1500,00 wynagrodzenie brutto

� 311,10 składki opłacane przez pracodawcę

� 1811,10 razem

Podatek dochodowy od osób fizycznych

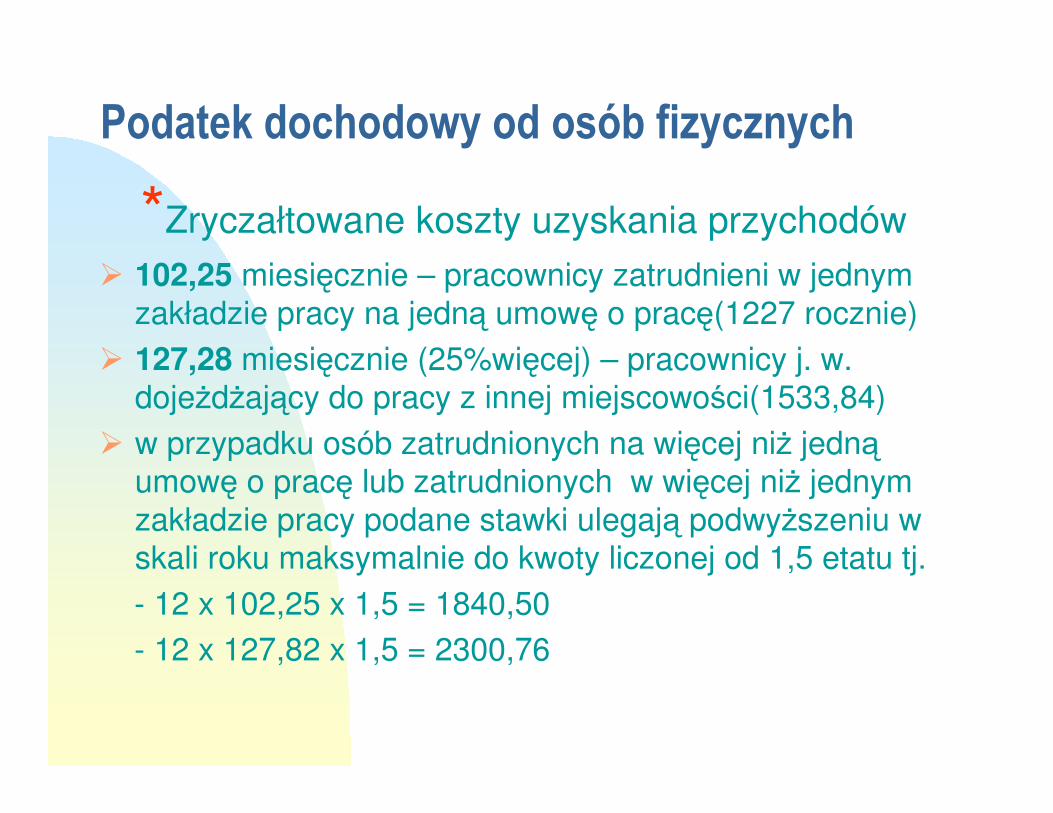

*Zryczałtowane koszty uzyskania przychodów

� 102,25 miesięcznie – pracownicy zatrudnieni w jednym

zakładzie pracy na jedną umowę o pracę(1227 rocznie)

� 127,28 miesięcznie (25%więcej) – pracownicy j. w. dojeżdżający do pracy z innej miejscowości(1533,84)

� w przypadku osób zatrudnionych na więcej niż jednąumowę o pracę lub zatrudnionych w więcej niż jednym

zakładzie pracy podane stawki ulegają podwyższeniu w skali roku maksymalnie do kwoty liczonej od 1,5 etatu tj.

- 12 x 102,25 x 1,5 = 1840,50

- 12 x 127,82 x 1,5 = 2300,76

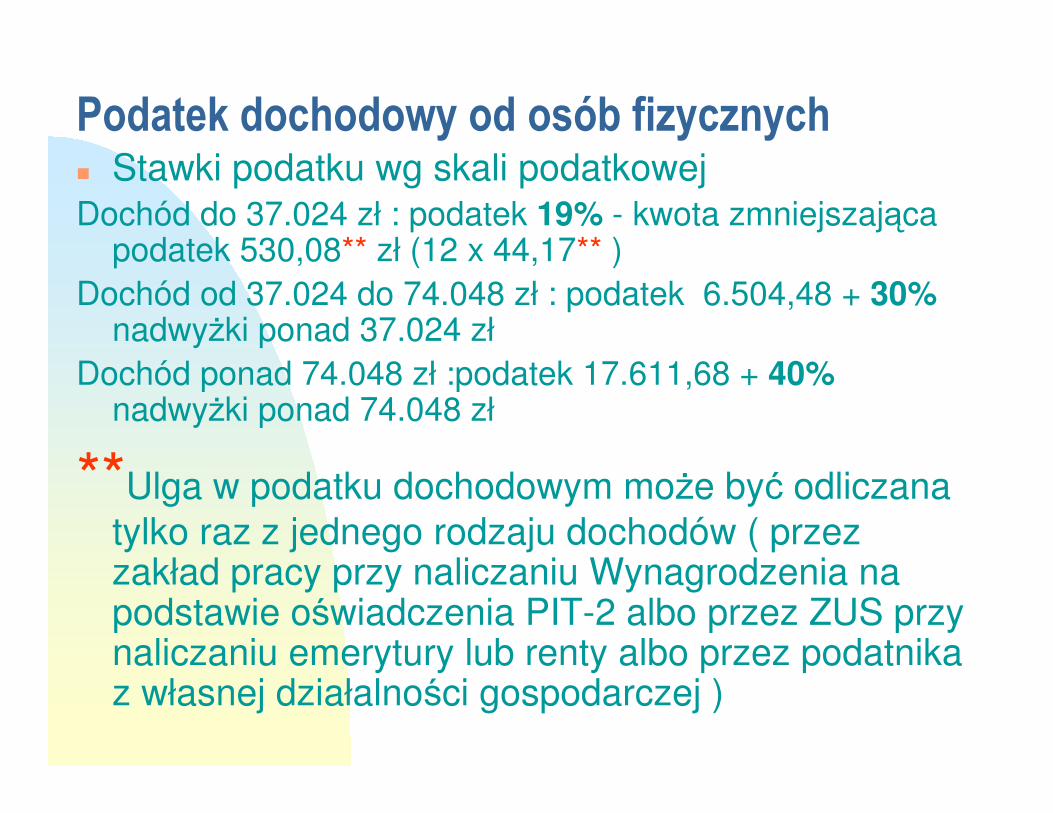

Podatek dochodowy od osób fizycznych� Stawki podatku wg skali podatkowej

Dochód do 37.024 zł : podatek 19% - kwota zmniejszająca podatek 530,08** zł (12 x 44,17** )

Dochód od 37.024 do 74.048 zł : podatek 6.504,48 + 30%nadwyżki ponad 37.024 zł

Dochód ponad 74.048 zł :podatek 17.611,68 + 40%nadwyżki ponad 74.048 zł

**Ulga w podatku dochodowym może być odliczana

tylko raz z jednego rodzaju dochodów ( przez zakład pracy przy naliczaniu Wynagrodzenia na podstawie oświadczenia PIT-2 albo przez ZUS przy naliczaniu emerytury lub renty albo przez podatnika z własnej działalności gospodarczej )

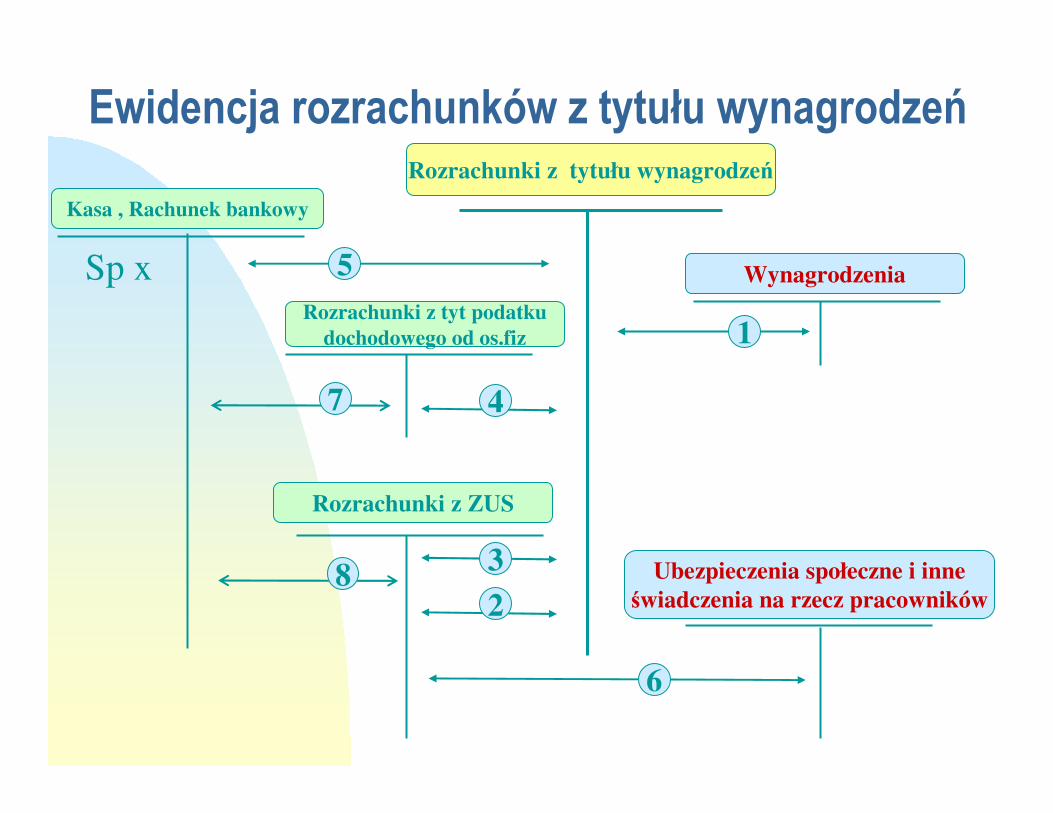

Ewidencja rozrachunków z tytułu wynagrodzeńRozrachunki z tytułu wynagrodzeń

Kasa , Rachunek bankowy

Ubezpieczenia społeczne i inneświadczenia na rzecz pracowników

Wynagrodzenia5

6

1

Rozrachunki z ZUS

3

Rozrachunki z tyt podatkudochodowego od os.fiz

Sp x

82

47

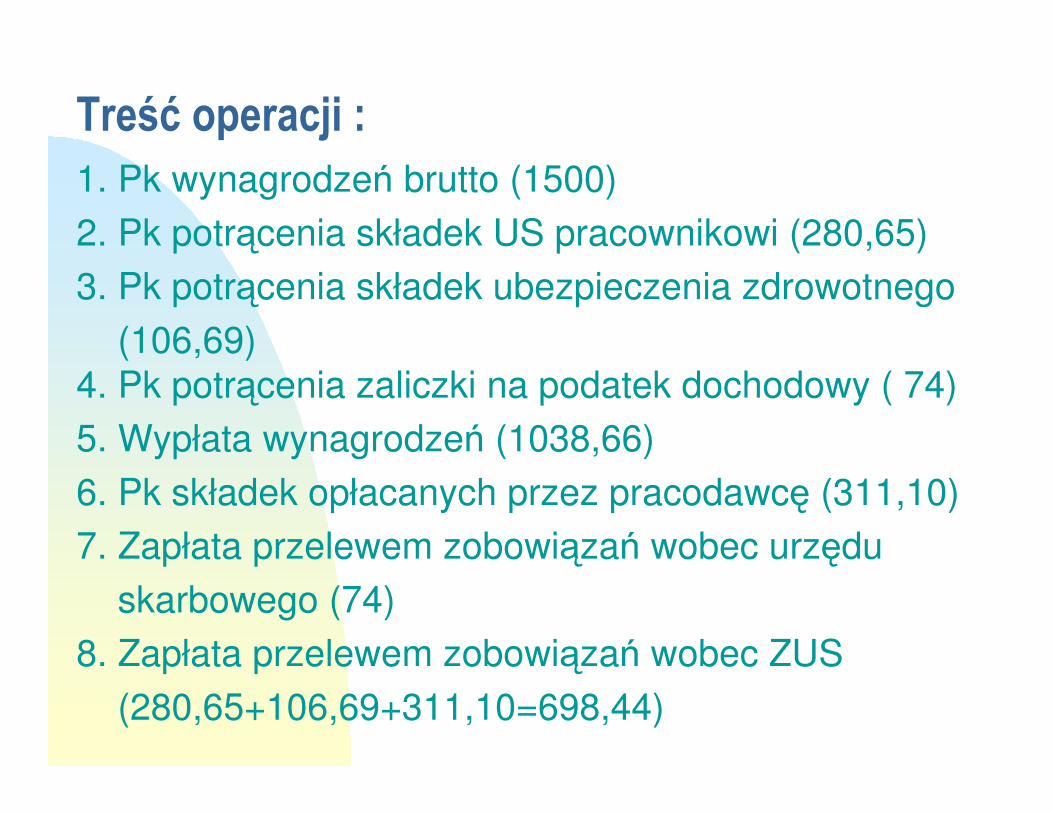

Treść operacji :1. Pk wynagrodzeń brutto (1500)

2. Pk potrącenia składek US pracownikowi (280,65)

3. Pk potrącenia składek ubezpieczenia zdrowotnego

(106,69)

4. Pk potrącenia zaliczki na podatek dochodowy ( 74)

5. Wypłata wynagrodzeń (1038,66)

6. Pk składek opłacanych przez pracodawcę (311,10)

7. Zapłata przelewem zobowiązań wobec urzędu

skarbowego (74)

8. Zapłata przelewem zobowiązań wobec ZUS

(280,65+106,69+311,10=698,44)

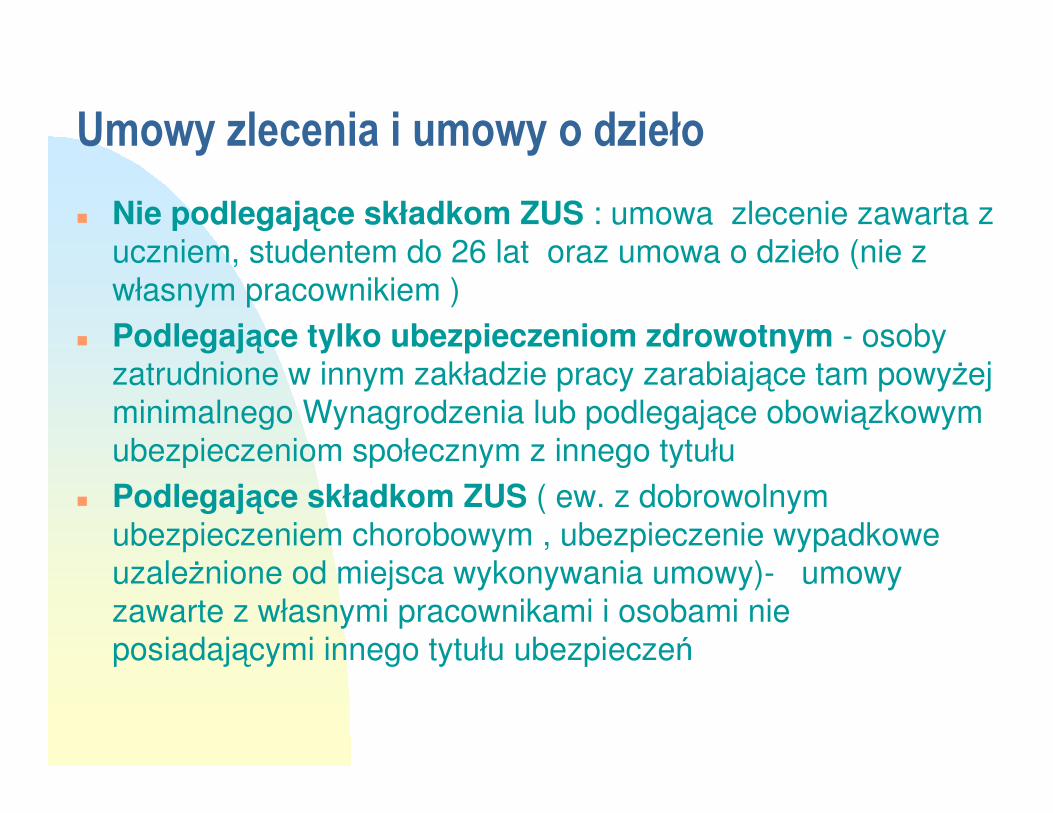

Umowy zlecenia i umowy o dzieło

� Nie podlegające składkom ZUS : umowa zlecenie zawarta z

uczniem, studentem do 26 lat oraz umowa o dzieło (nie z własnym pracownikiem )

� Podlegające tylko ubezpieczeniom zdrowotnym - osoby zatrudnione w innym zakładzie pracy zarabiające tam powyżej

minimalnego Wynagrodzenia lub podlegające obowiązkowym ubezpieczeniom społecznym z innego tytułu

� Podlegające składkom ZUS ( ew. z dobrowolnym

ubezpieczeniem chorobowym , ubezpieczenie wypadkowe uzależnione od miejsca wykonywania umowy)- umowy

zawarte z własnymi pracownikami i osobami nie posiadającymi innego tytułu ubezpieczeń

Umowa - zlecenie i umowa o dzieło bez składek ZUS

1. Wynagrodzenie brutto - 1500

2. Koszty uzyskania przychodów

20 % - 300

3. Podstawa opodatkowania -1200

4. Zaliczka na podatek dochodowy

19 % - 228

5. Do wypłaty 1500 -228 =1272

6. Koszt pracodawcy 1500

Umowa zlecenie ze składką ubezpieczeń zdrowotnych 1. Wynagrodzenie brutto- 1500

2. Koszty uzyskania przychodów 20 % - 300

3. Składka ubezpieczeń zdrowotnych 8,75 % x 1500=131,25

w tym odliczane od podatku 7,75% =116,25

nie odliczane 1 % 15,00

4. Zaliczka na podatek dochodowy

podstawa 1500-300=1200

1200 x 19% -116,25( UZ odliczane od podatku ) =112 (pełne zł)

5. Kwota do wypłaty 1500

- 131,25 (ubezpieczenie zdrowotne )

- 112 (zaliczka na podatek dochodowy )

= 1256,75

Koszt pracodawcy 1500

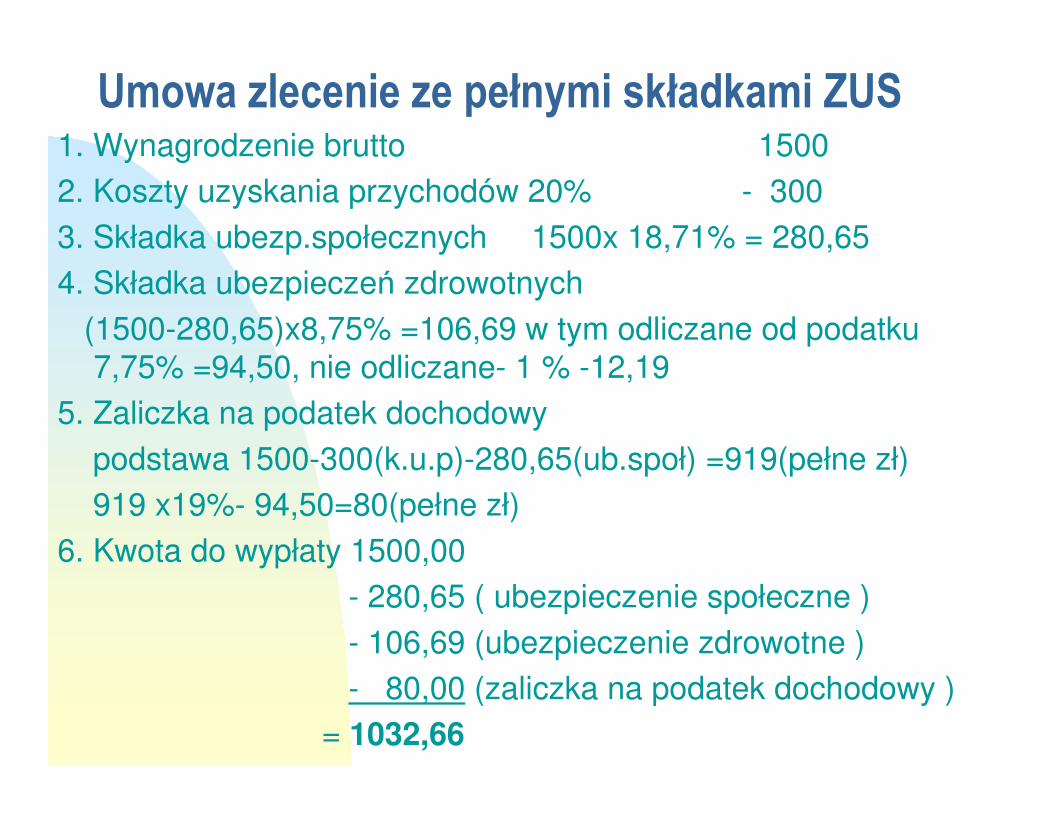

Umowa zlecenie ze pełnymi składkami ZUS1. Wynagrodzenie brutto 1500

2. Koszty uzyskania przychodów 20% - 300

3. Składka ubezp.społecznych 1500x 18,71% = 280,65

4. Składka ubezpieczeń zdrowotnych

(1500-280,65)x8,75% =106,69 w tym odliczane od podatku

7,75% =94,50, nie odliczane- 1 % -12,19

5. Zaliczka na podatek dochodowy

podstawa 1500-300(k.u.p)-280,65(ub.społ) =919(pełne zł)

919 x19%- 94,50=80(pełne zł)

6. Kwota do wypłaty 1500,00

- 280,65 ( ubezpieczenie społeczne )

- 106,69 (ubezpieczenie zdrowotne )

- 80,00 (zaliczka na podatek dochodowy )

= 1032,66

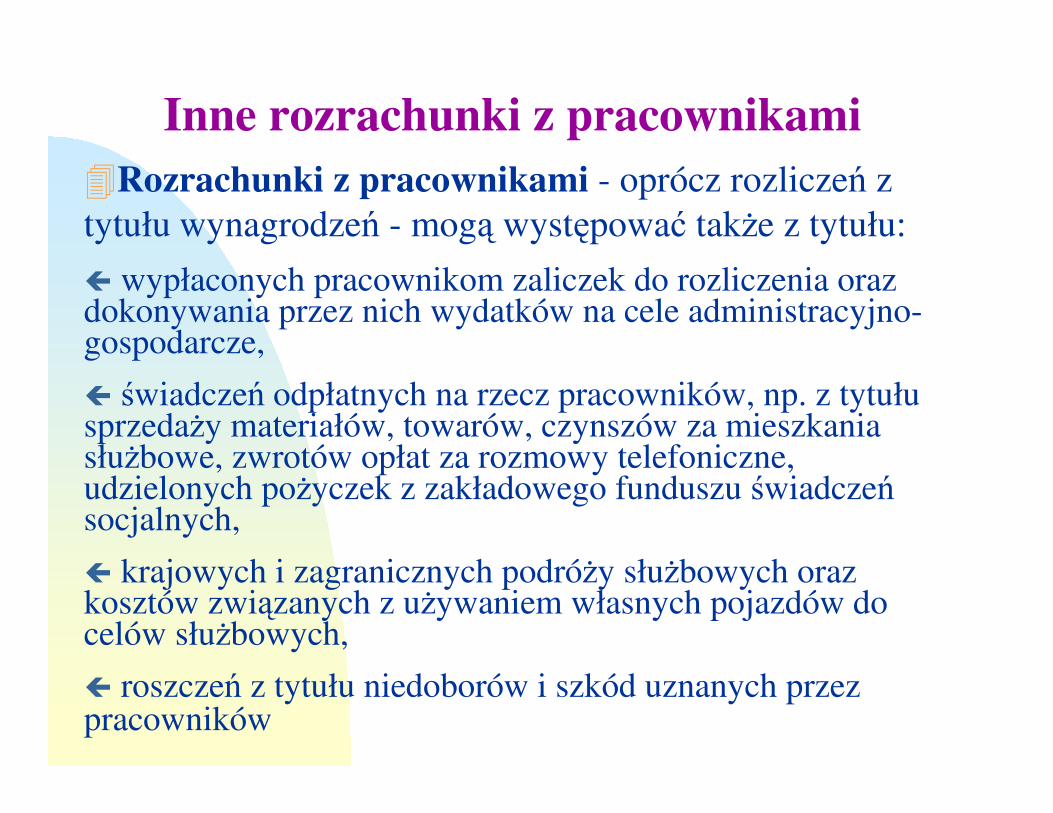

Inne rozrachunki z pracownikami�Rozrachunki z pracownikami - oprócz rozliczeń z

tytułu wynagrodzeń - mogą występować także z tytułu:

wypłaconych pracownikom zaliczek do rozliczenia oraz dokonywania przez nich wydatków na cele administracyjno-gospodarcze,

świadczeń odpłatnych na rzecz pracowników, np. z tytułu sprzedaży materiałów, towarów, czynszów za mieszkania służbowe, zwrotów opłat za rozmowy telefoniczne, udzielonych pożyczek z zakładowego funduszu świadczeńsocjalnych,

krajowych i zagranicznych podróży służbowych oraz kosztów związanych z używaniem własnych pojazdów do celów służbowych,

roszczeń z tytułu niedoborów i szkód uznanych przez pracowników

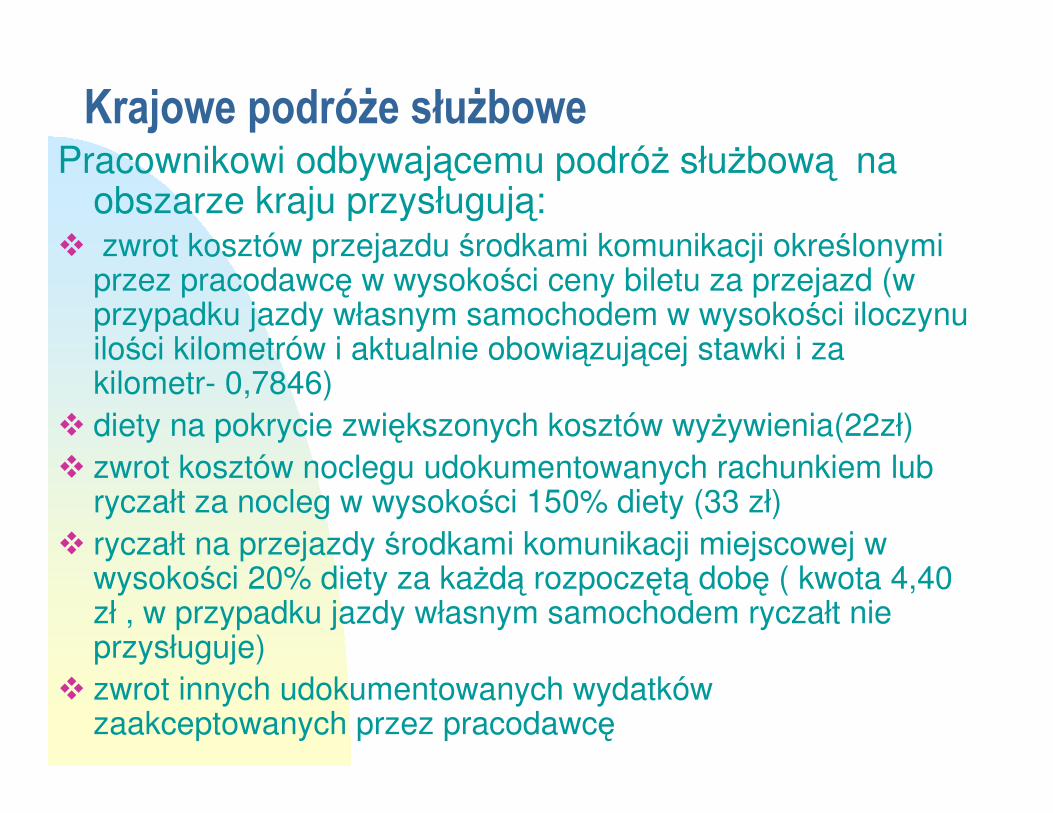

Krajowe podróże służbowePracownikowi odbywającemu podróż służbową na

obszarze kraju przysługują:� zwrot kosztów przejazdu środkami komunikacji określonymi

przez pracodawcę w wysokości ceny biletu za przejazd (w przypadku jazdy własnym samochodem w wysokości iloczynu ilości kilometrów i aktualnie obowiązującej stawki i za kilometr- 0,7846)

� diety na pokrycie zwiększonych kosztów wyżywienia(22zł)

� zwrot kosztów noclegu udokumentowanych rachunkiem lub ryczałt za nocleg w wysokości 150% diety (33 zł)

� ryczałt na przejazdy środkami komunikacji miejscowej w wysokości 20% diety za każdą rozpoczętą dobę ( kwota 4,40 zł , w przypadku jazdy własnym samochodem ryczałt nie przysługuje)

� zwrot innych udokumentowanych wydatków zaakceptowanych przez pracodawcę

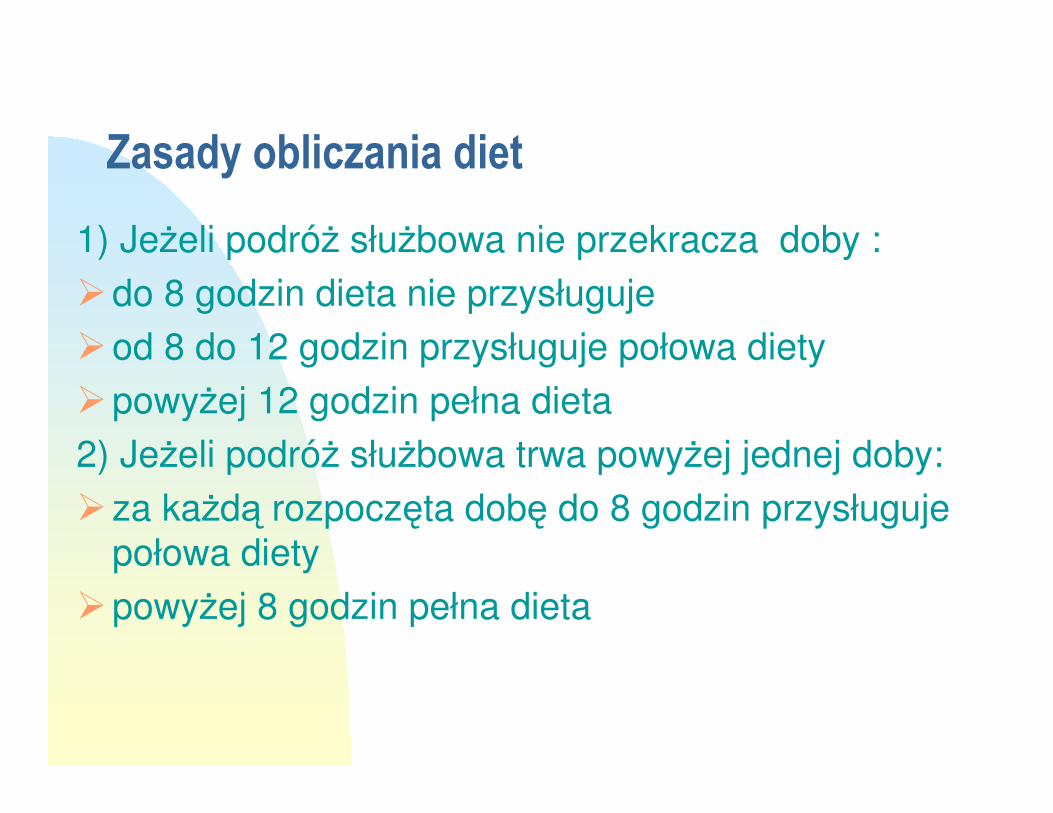

Zasady obliczania diet

1) Jeżeli podróż służbowa nie przekracza doby :

�do 8 godzin dieta nie przysługuje

�od 8 do 12 godzin przysługuje połowa diety

�powyżej 12 godzin pełna dieta

2) Jeżeli podróż służbowa trwa powyżej jednej doby:

�za każdą rozpoczęta dobę do 8 godzin przysługuje

połowa diety

�powyżej 8 godzin pełna dieta

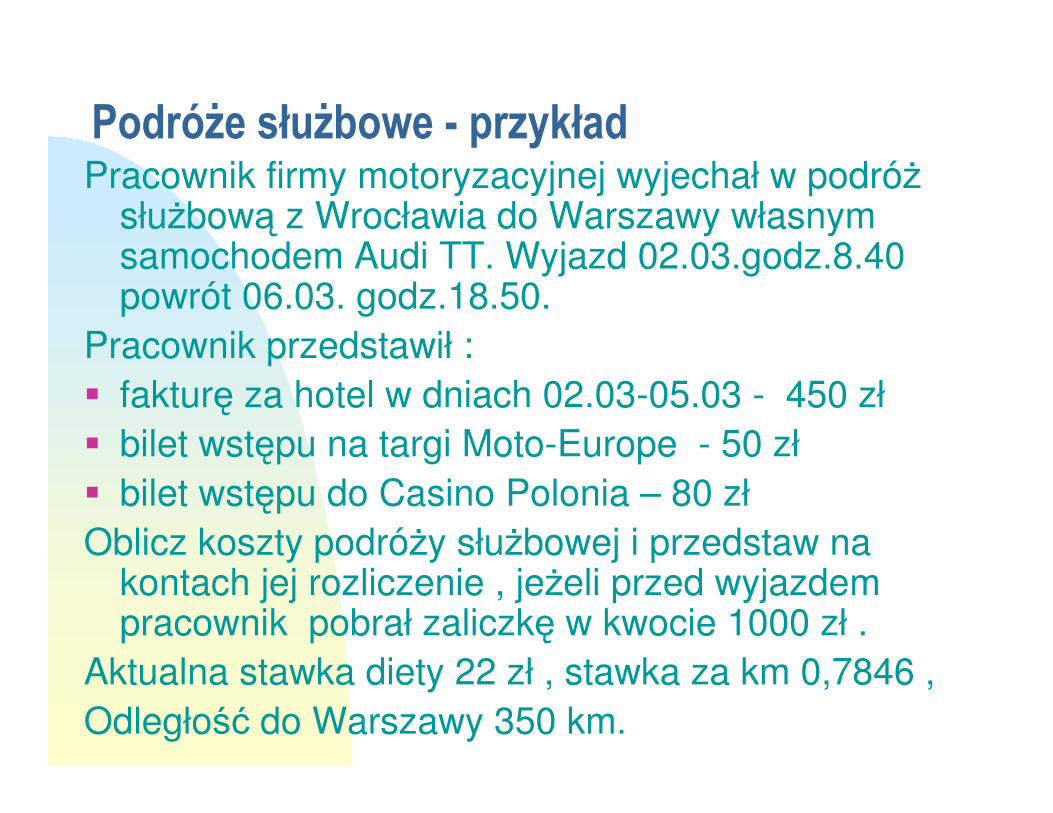

Podróże służbowe - przykładPracownik firmy motoryzacyjnej wyjechał w podróż

służbową z Wrocławia do Warszawy własnym samochodem Audi TT. Wyjazd 02.03.godz.8.40 powrót 06.03. godz.18.50.

Pracownik przedstawił :

� fakturę za hotel w dniach 02.03-05.03 - 450 zł

� bilet wstępu na targi Moto-Europe - 50 zł

� bilet wstępu do Casino Polonia – 80 zł

Oblicz koszty podróży służbowej i przedstaw na kontach jej rozliczenie , jeżeli przed wyjazdem pracownik pobrał zaliczkę w kwocie 1000 zł .

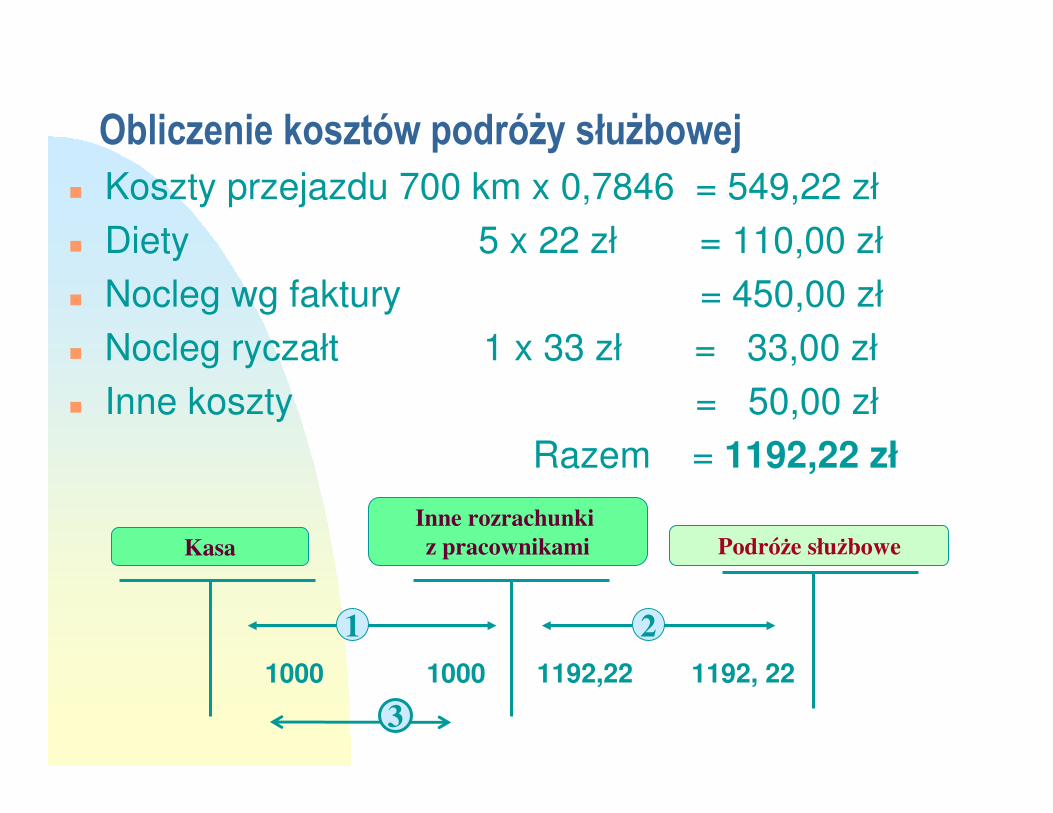

Aktualna stawka diety 22 zł , stawka za km 0,7846 ,

Odległość do Warszawy 350 km.

Obliczenie kosztów podróży służbowej� Koszty przejazdu 700 km x 0,7846 = 549,22 zł

� Diety 5 x 22 zł = 110,00 zł

� Nocleg wg faktury = 450,00 zł

� Nocleg ryczałt 1 x 33 zł = 33,00 zł

� Inne koszty = 50,00 zł

Razem = 1192,22 zł

1000 1000 1192,22 1192, 22

KasaInne rozrachunki z pracownikami Podróże służbowe

21

3

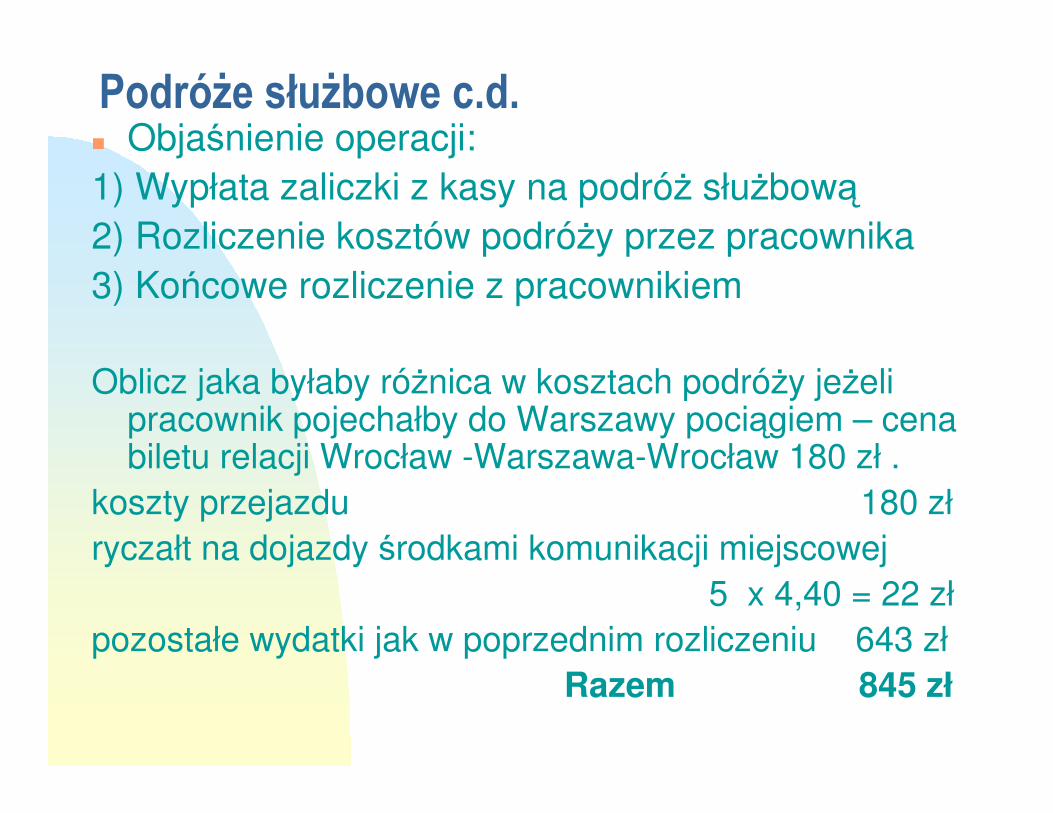

Podróże służbowe c.d.� Objaśnienie operacji:

1) Wypłata zaliczki z kasy na podróż służbową2) Rozliczenie kosztów podróży przez pracownika

3) Końcowe rozliczenie z pracownikiem

Oblicz jaka byłaby różnica w kosztach podróży jeżeli pracownik pojechałby do Warszawy pociągiem – cena biletu relacji Wrocław -Warszawa-Wrocław 180 zł .

koszty przejazdu 180 zł

ryczałt na dojazdy środkami komunikacji miejscowej

5 x 4,40 = 22 zł

pozostałe wydatki jak w poprzednim rozliczeniu 643 zł

Razem 845 zł

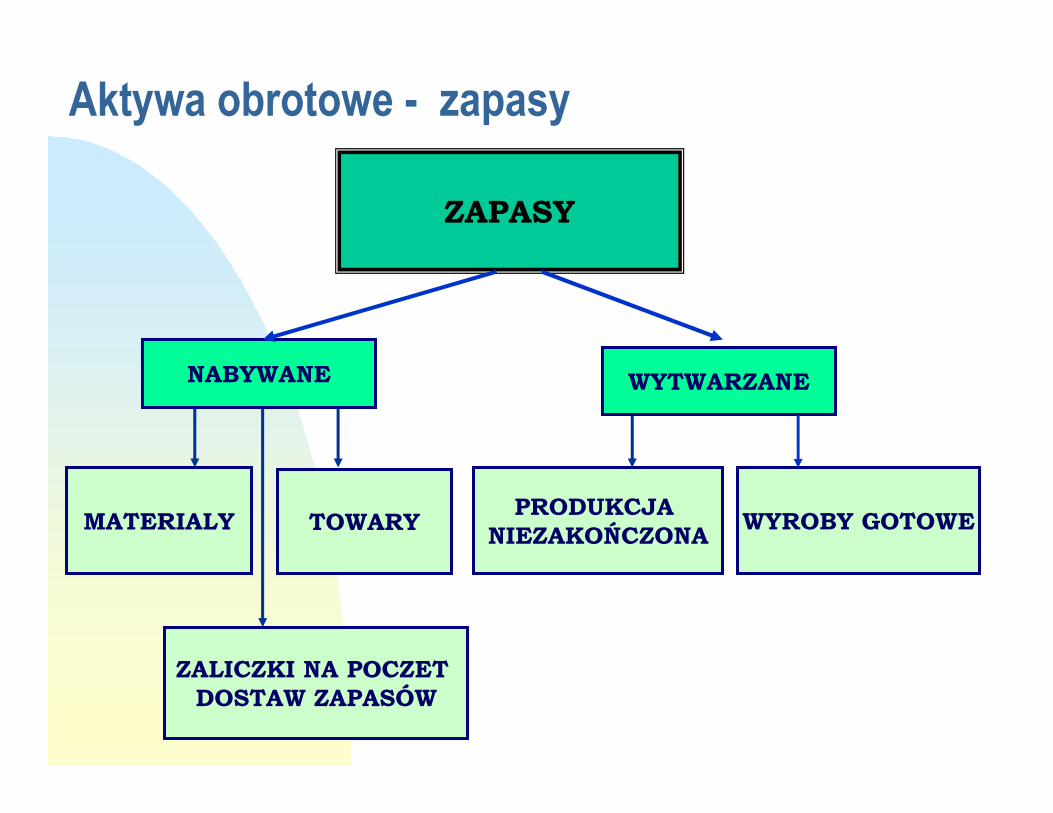

ZAPASY

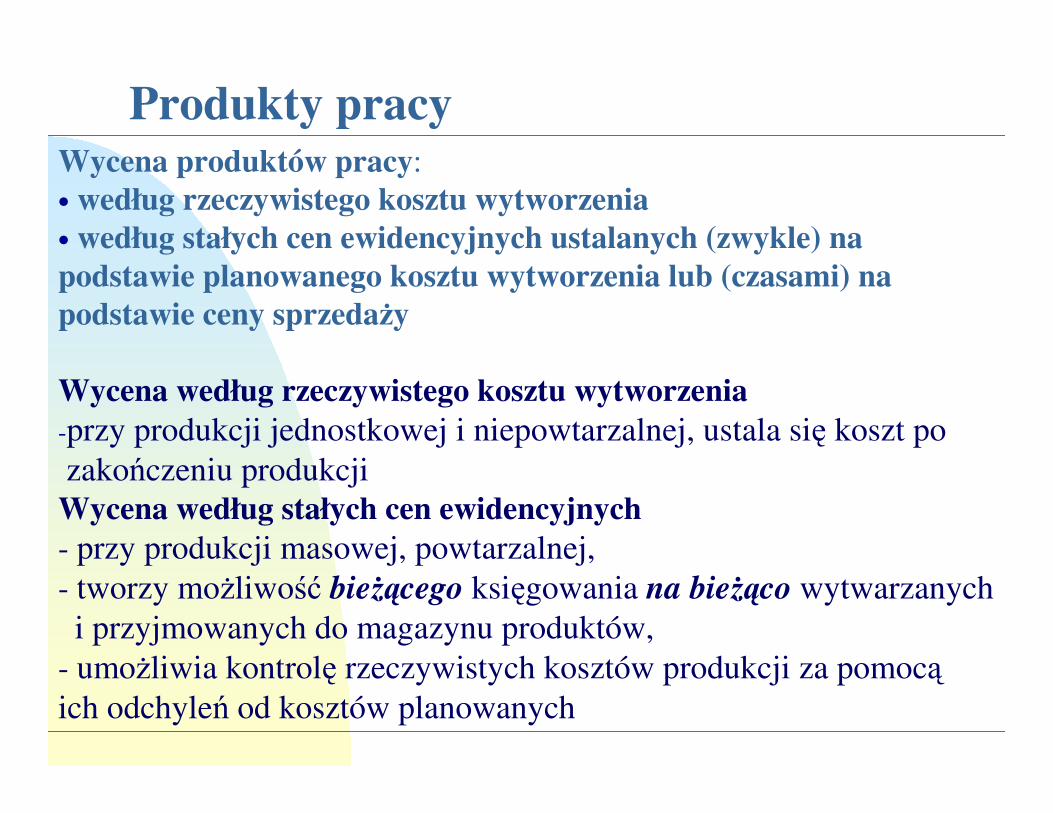

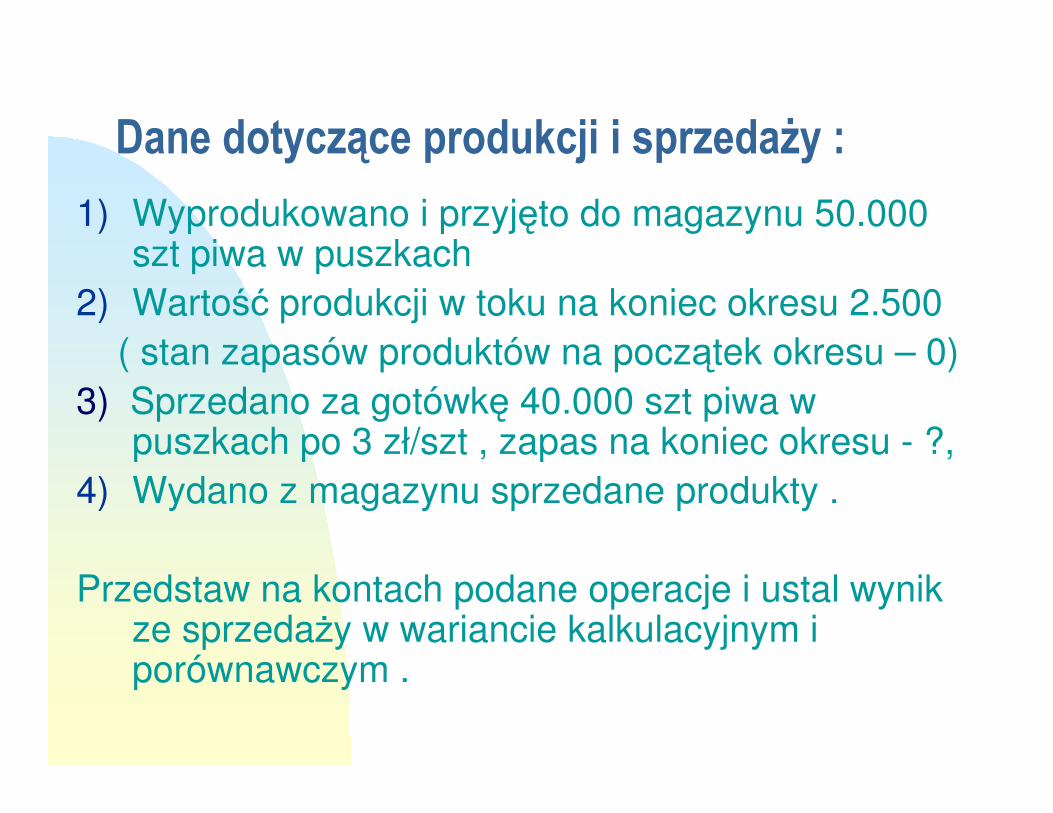

MATERIALYPRODUKCJA

NIEZAKOŃCZONA

ZALICZKI NA POCZET DOSTAW ZAPASÓW

WYROBY GOTOWETOWARY

NABYWANE WYTWARZANE

Aktywa obrotowe - zapasy

Zapasy

� ZAPASY NABYWANE (zespół 3 kont)� Materiały - nabywane w celu zużycia

� Towary - nabywane w celu dalszej odsprzedaży

� ZAPASY WYTWARZANE (zespół 6 kont )

� Produkty gotowe - wytworzone przez jednostkę w celu sprzedaży

� Produkcja niezakończona -półprodukty i produkcja w toku – niegotowe wyroby własnej produkcji , niezakończone roboty i usługi

Materiały i towary – zespół 3 kont

�Funkcjonowanie konta rozliczenie zakupu

�Dokumentacja , wycena materiałów i

ewidencja materiałów

�Towary - pojęcia podstawowe i zasady

ewidencji

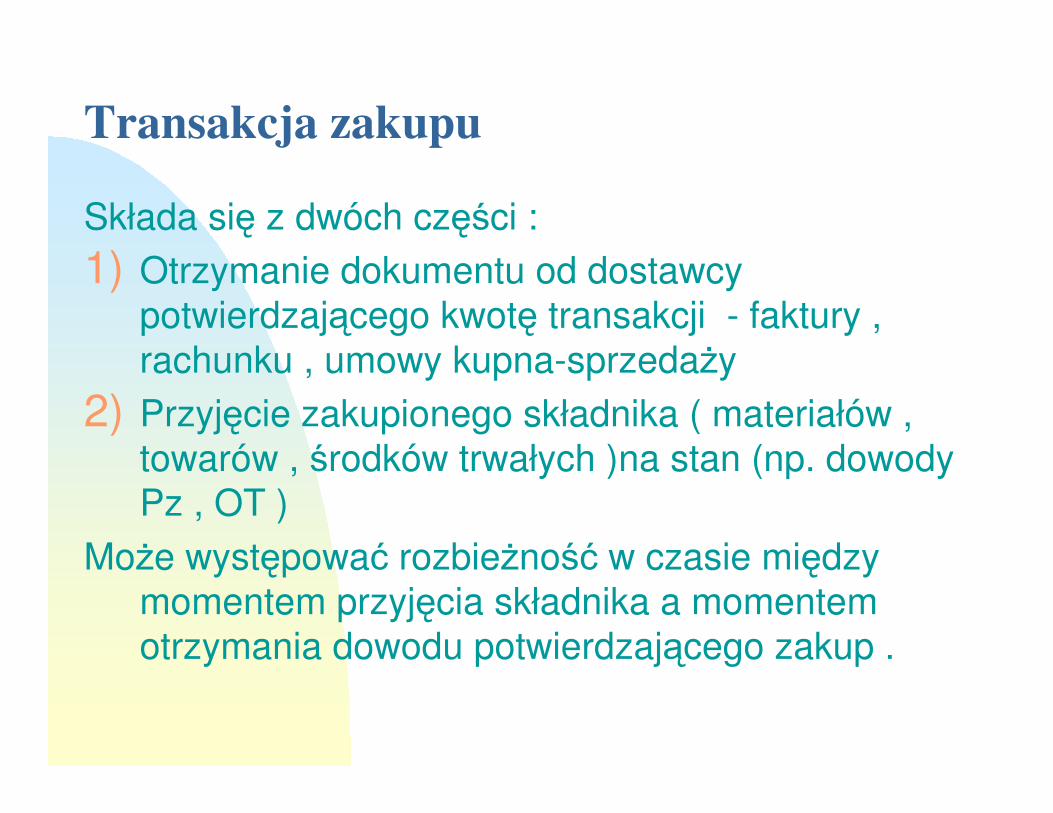

Transakcja zakupu

Składa się z dwóch części :

1) Otrzymanie dokumentu od dostawcy

potwierdzającego kwotę transakcji - faktury ,

rachunku , umowy kupna-sprzedaży

2) Przyjęcie zakupionego składnika ( materiałów ,

towarów , środków trwałych )na stan (np. dowody

Pz , OT )

Może występować rozbieżność w czasie między

momentem przyjęcia składnika a momentem

otrzymania dowodu potwierdzającego zakup .

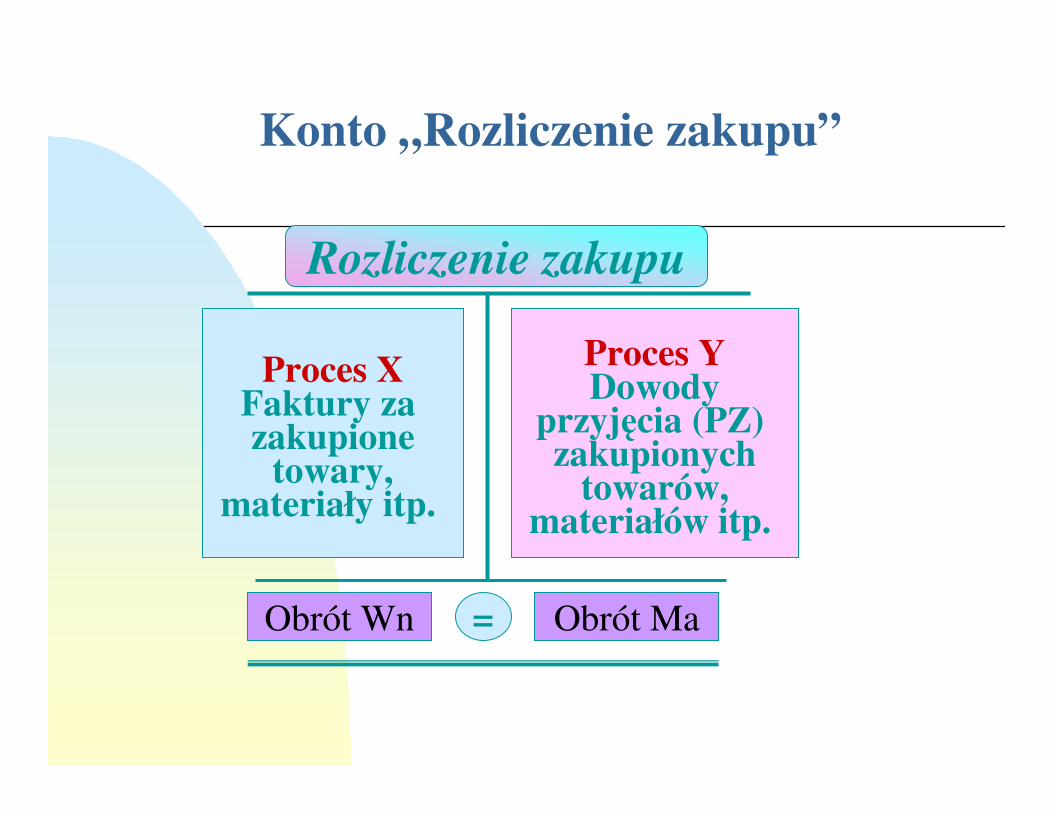

Konto „Rozliczenie zakupu”

Rozliczenie zakupu

Proces XFaktury za zakupione

towary,materiały itp.

Obrót Wn Obrót Ma=

Proces YDowody

przyjęcia (PZ) zakupionych

towarów,materiałów itp.

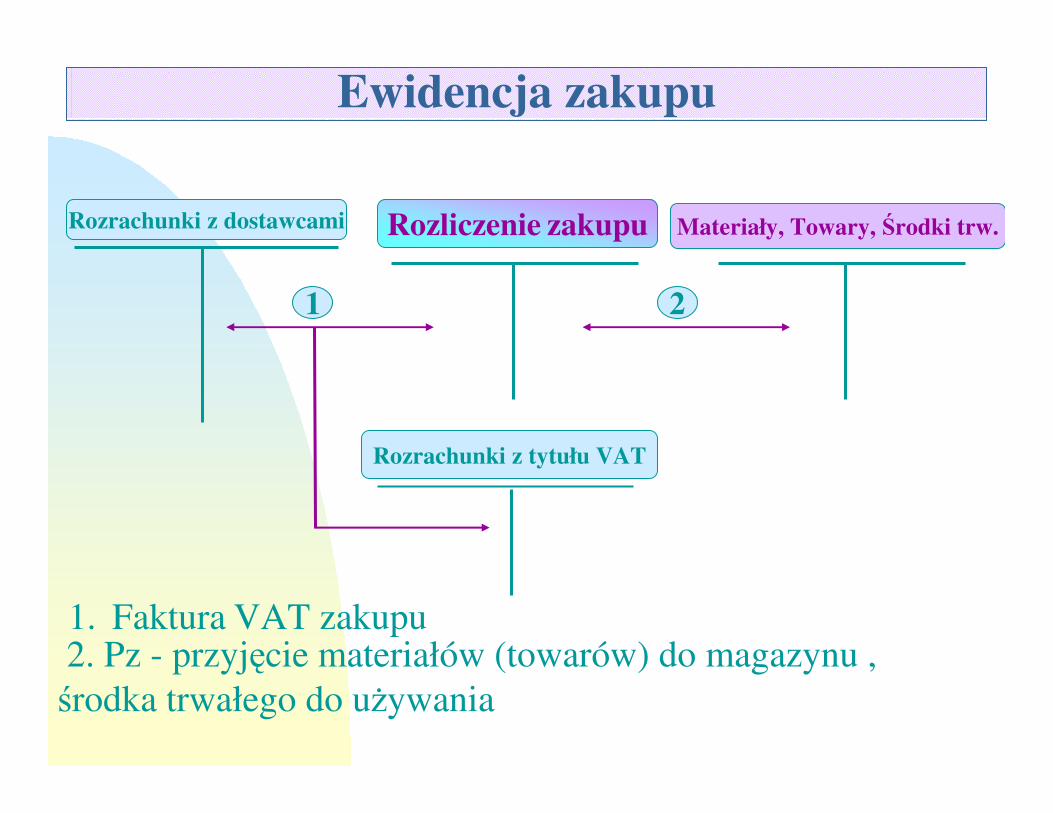

Ewidencja zakupu

Rozrachunki z dostawcami Rozliczenie zakupu

1

Rozrachunki z tytułu VAT

2

Materiały, Towary, Środki trw.

1. Faktura VAT zakupu2. Pz - przyjęcie materiałów (towarów) do magazynu ,

środka trwałego do używania

Funkcjonowanie konta rozliczenie zakupu na przykładzie materiałów

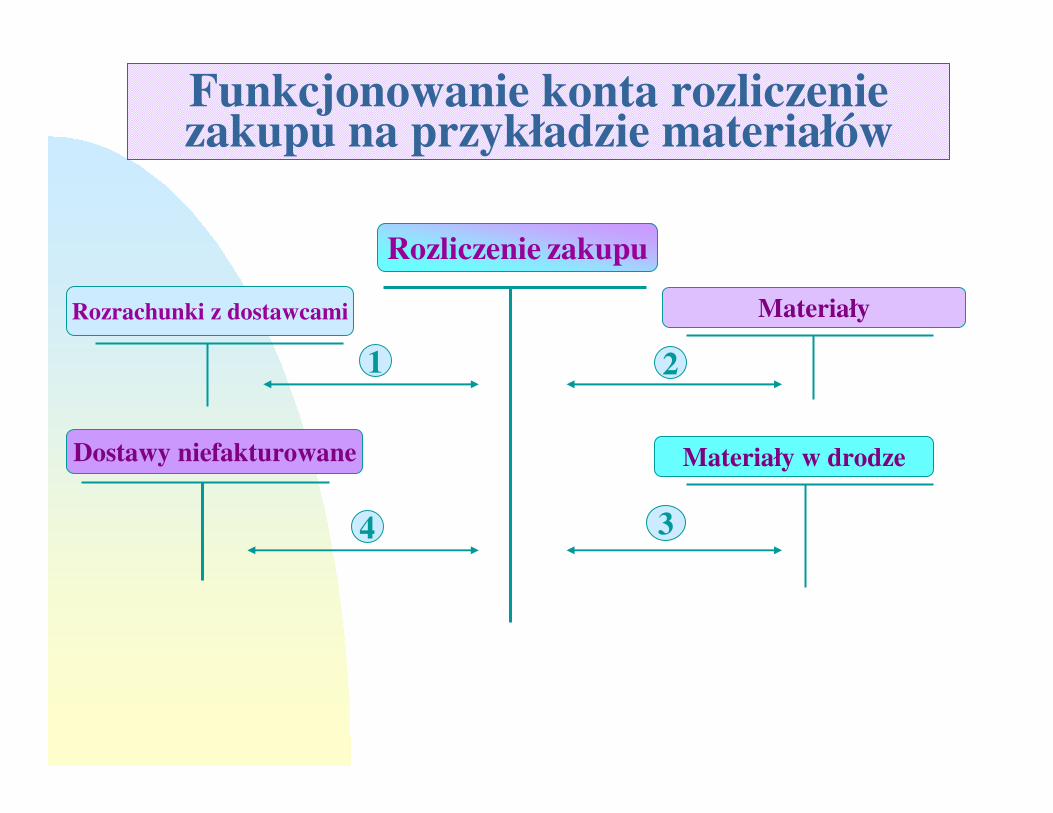

Rozrachunki z dostawcami Materiały

1

3

2

Materiały w drodze

4

Materiały w drodzeDostawy niefakturowane

Rozliczenie zakupu

Objaśnienia do schematu

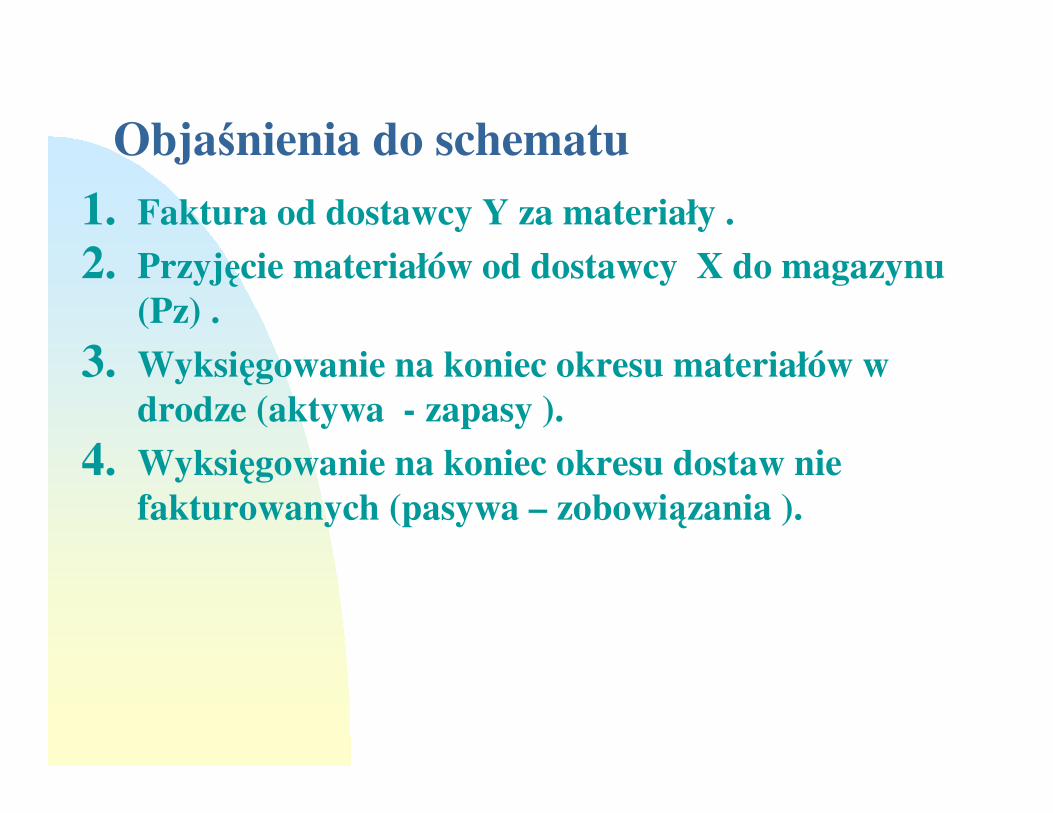

1. Faktura od dostawcy Y za materiały .

2. Przyjęcie materiałów od dostawcy X do magazynu (Pz) .

3. Wyksięgowanie na koniec okresu materiałów w drodze (aktywa - zapasy ).

4. Wyksięgowanie na koniec okresu dostaw nie fakturowanych (pasywa – zobowiązania ).

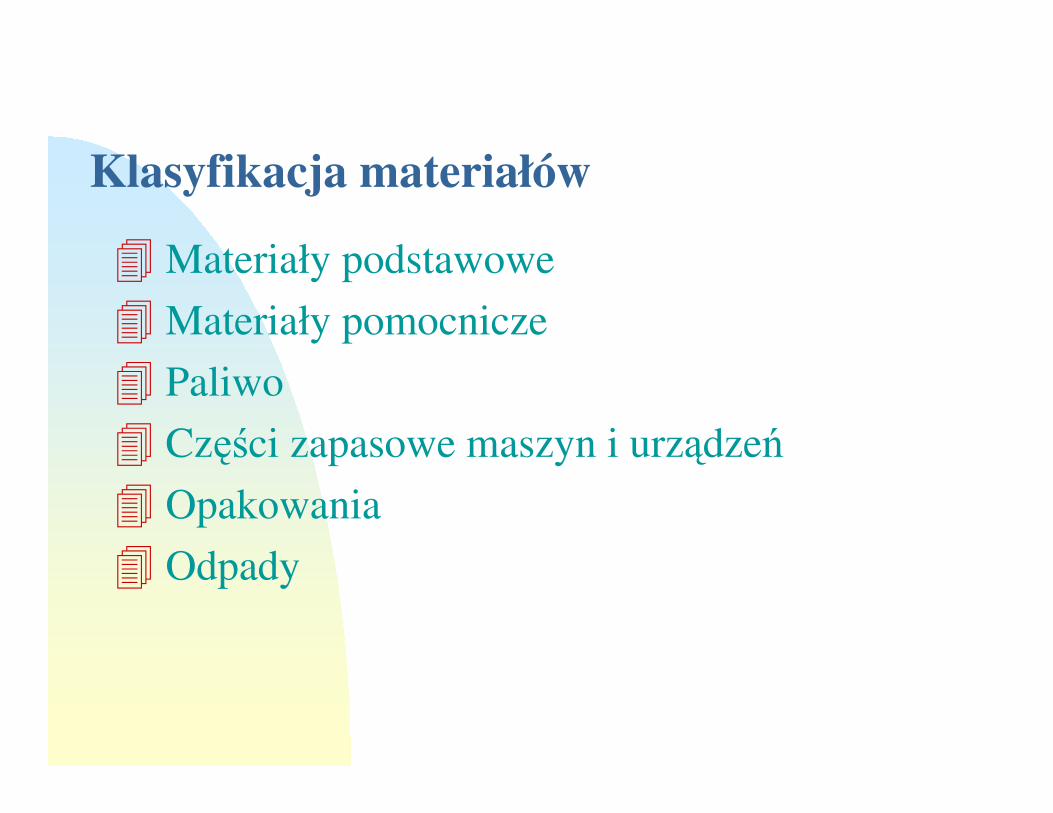

Klasyfikacja materiałów

� Materiały podstawowe

� Materiały pomocnicze

� Paliwo

� Części zapasowe maszyn i urządzeń

� Opakowania

� Odpady

Ewidencja materiałów

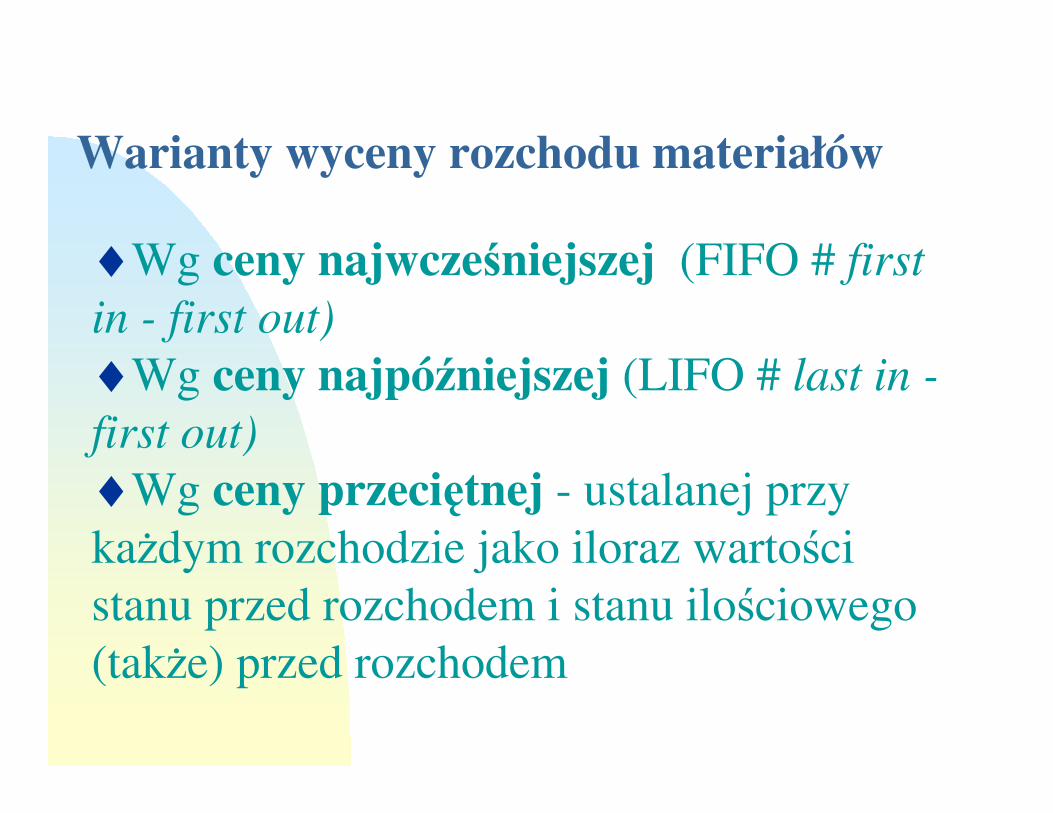

Trójszczeblowa ewidencja materiałów: ewidencja ilościowa ewidencja ilościowo - wartościowa ewidencja wartościowa

Podstawowe dokumenty obrotu materiałowego

⇒Przyjęcie materiałów do magazynu:• „Przyjęcie materiałów Pz” - z zewnątrz od dostawcy

• „Zwrot materiałów Zw” - zwrot z produkcji

• „Przyjęcie odpadów Po” - zwrot odpadów z produkcji

• „Przesunięcie materiałów Mm” - przesunięcie

międzymagazynowe

⇒Rozchód materiałów z magazynu:• „Rozchód wewnętrzny materiałów Rw” - wydanie do

produkcji

• „Wydanie materiałów Wz” - wydanie odbiorcom przy

sprzedaży , zwrot do dostawcy

• „Przesunięcie materiałów Mm” - przesunięcie

międzymagazynowe

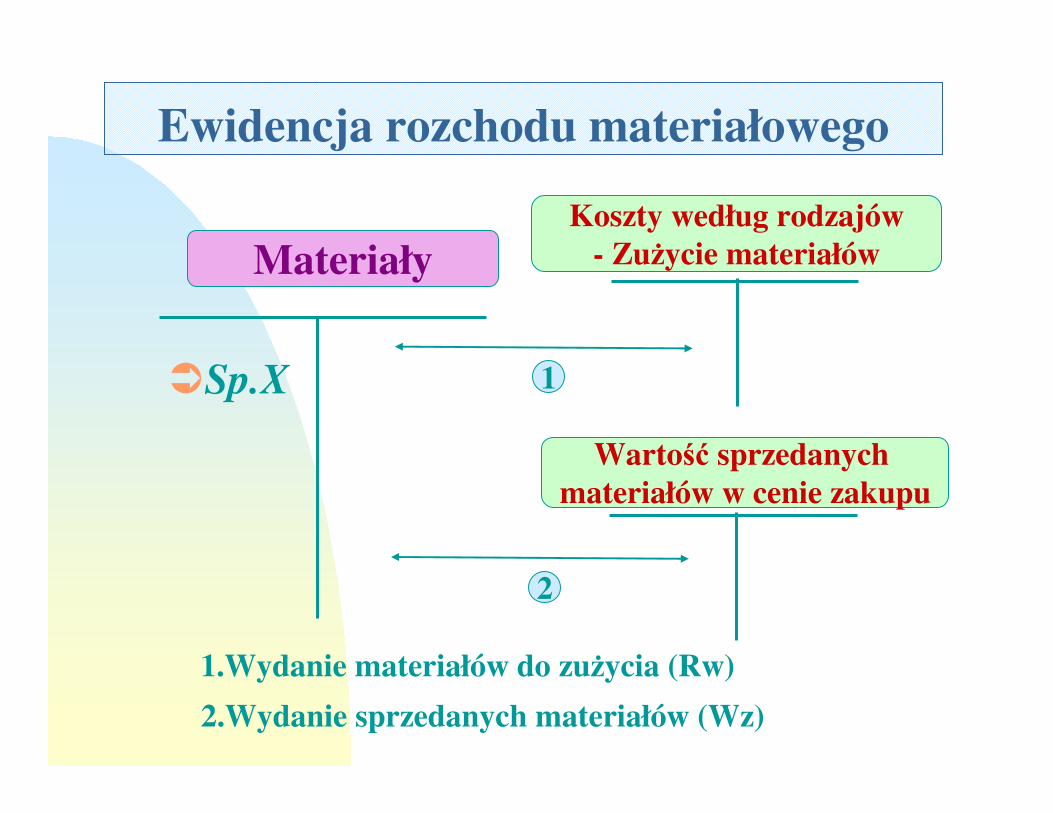

Ewidencja rozchodu materiałowego

MateriałyKoszty według rodzajów

- Zużycie materiałów

1�Sp.X

1.Wydanie materiałów do zużycia (Rw)

2.Wydanie sprzedanych materiałów (Wz)

Wartość sprzedanych materiałów w cenie zakupu

2

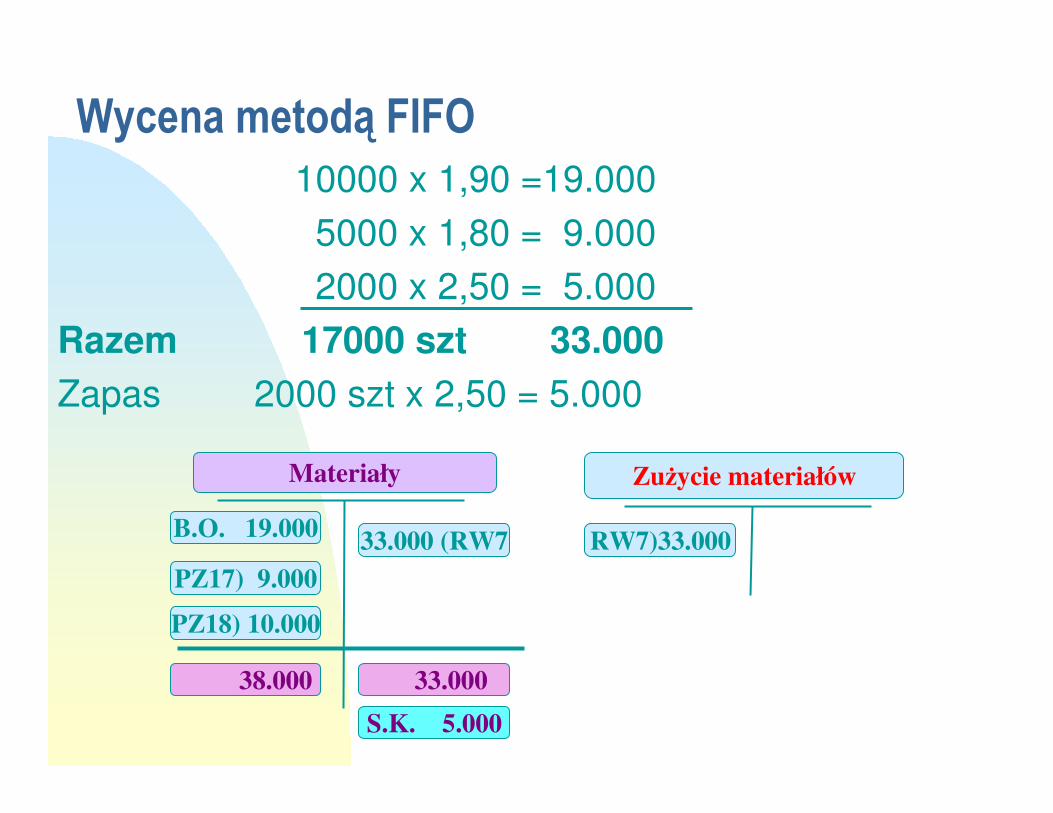

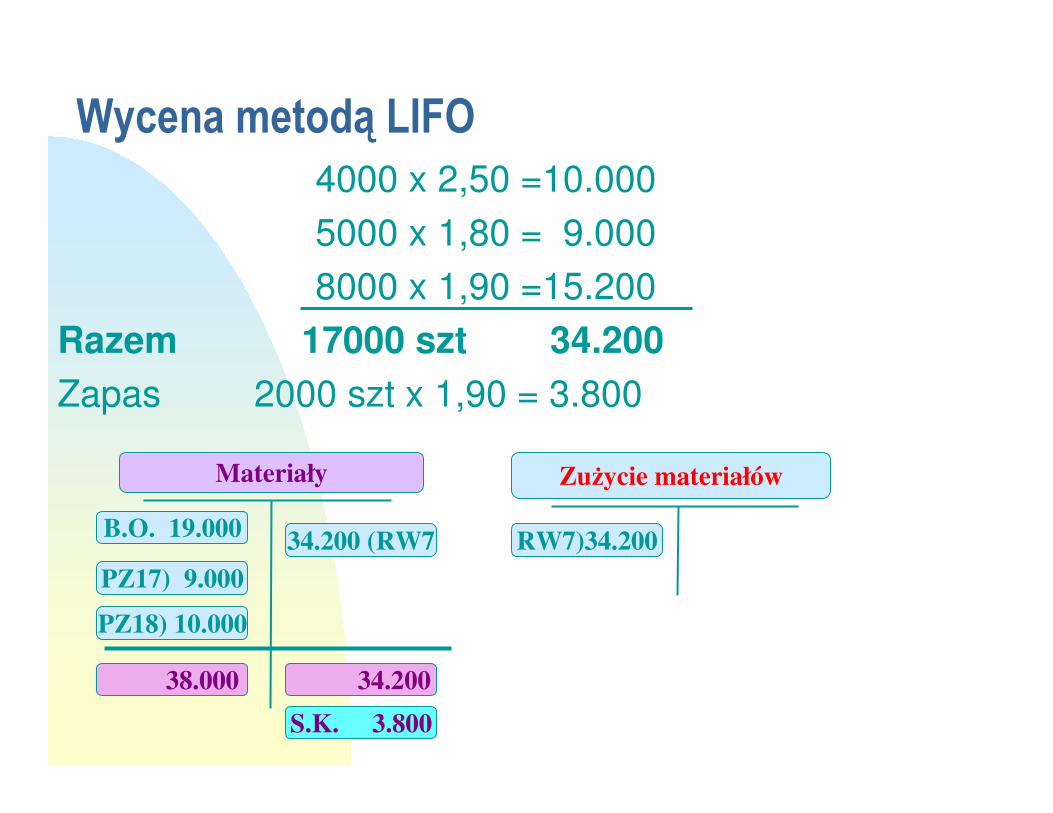

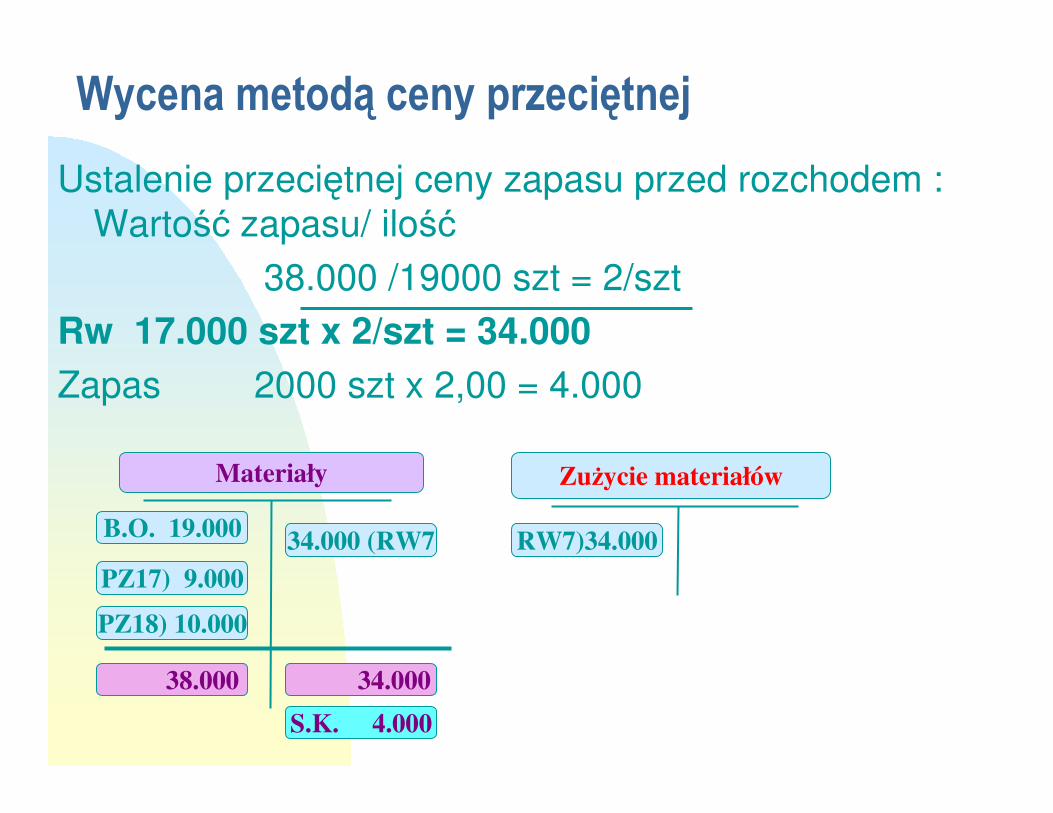

Wycena materiałów

Wszystkie przyjęcia do magazynu i rozchody materiałów z magazynu powinny byćwyceniane według rzeczywistych cen nabycia, tj. według cen fakturowych (cena zakupu), powiększonych o koszty związane z zakupem - koszty zakupu

Koszty zakupu:• koszty transportu• koszty załadunku i wyładunku• koszty ubezpieczenia w transporcie• cło i akcyza- w imporcie materiałów

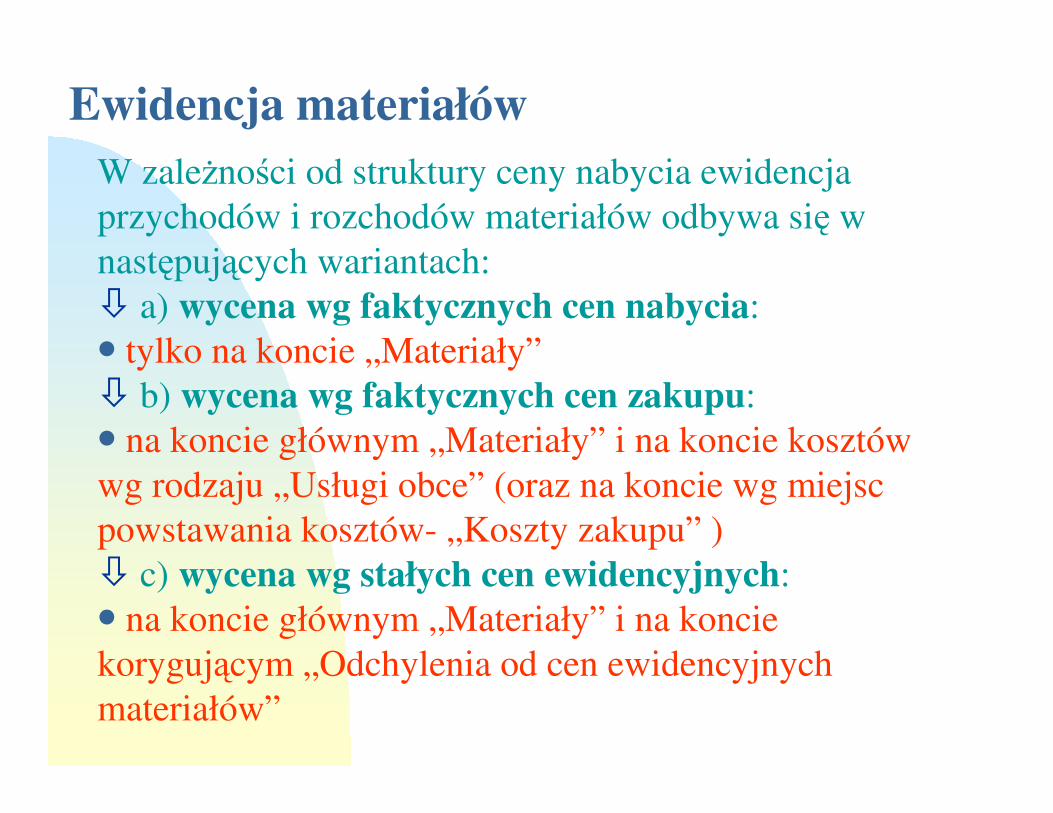

Ewidencja materiałówW zależności od struktury ceny nabycia ewidencja

przychodów i rozchodów materiałów odbywa się w

następujących wariantach:

� a) wycena wg faktycznych cen nabycia:

• tylko na koncie „Materiały”

� b) wycena wg faktycznych cen zakupu:

• na koncie głównym „Materiały” i na koncie kosztów

wg rodzaju „Usługi obce” (oraz na koncie wg miejsc

powstawania kosztów- „Koszty zakupu” )

� c) wycena wg stałych cen ewidencyjnych:

• na koncie głównym „Materiały” i na koncie

korygującym „Odchylenia od cen ewidencyjnych

materiałów”

Struktura ceny nabycia materiału a warianty ewidencji

faktyczna cena nabycia = faktyczna cena zakupu+koszty zakupu

Przykład ( dla uproszczenia pomijamy VAT) :

1 . Otrzymano rachunek za materiały , które przyjęto do

magazynu ( Pz):

- wartość materiałów 800

- koszty transportu 200

2. Wydano połowę materiałów do zużycia

Przedstaw na kontach podane operacje i omów różnice

jeżeli przyjęto dostawę materiałów do magazynu wg

a) ceny nabycia

b) ceny zakupu

Warianty ewidencji:

1)

2)

Materiały

1000

Rozrachunki z dostawcami

1000

Materiały