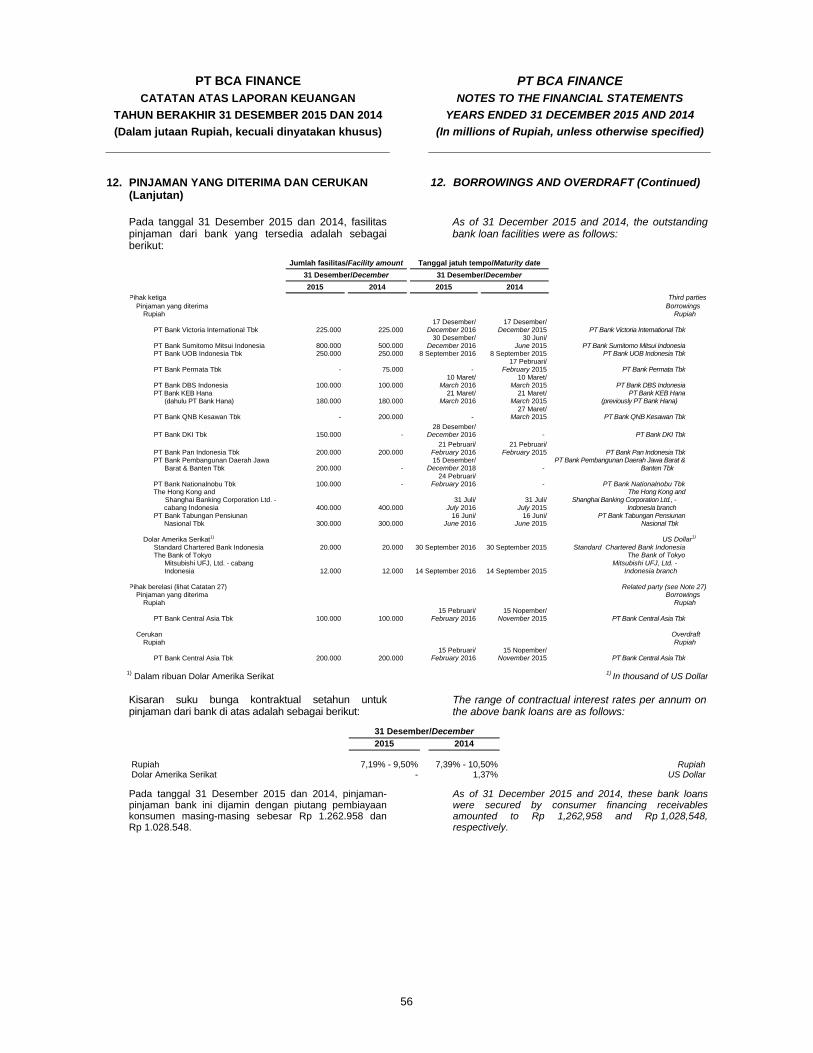

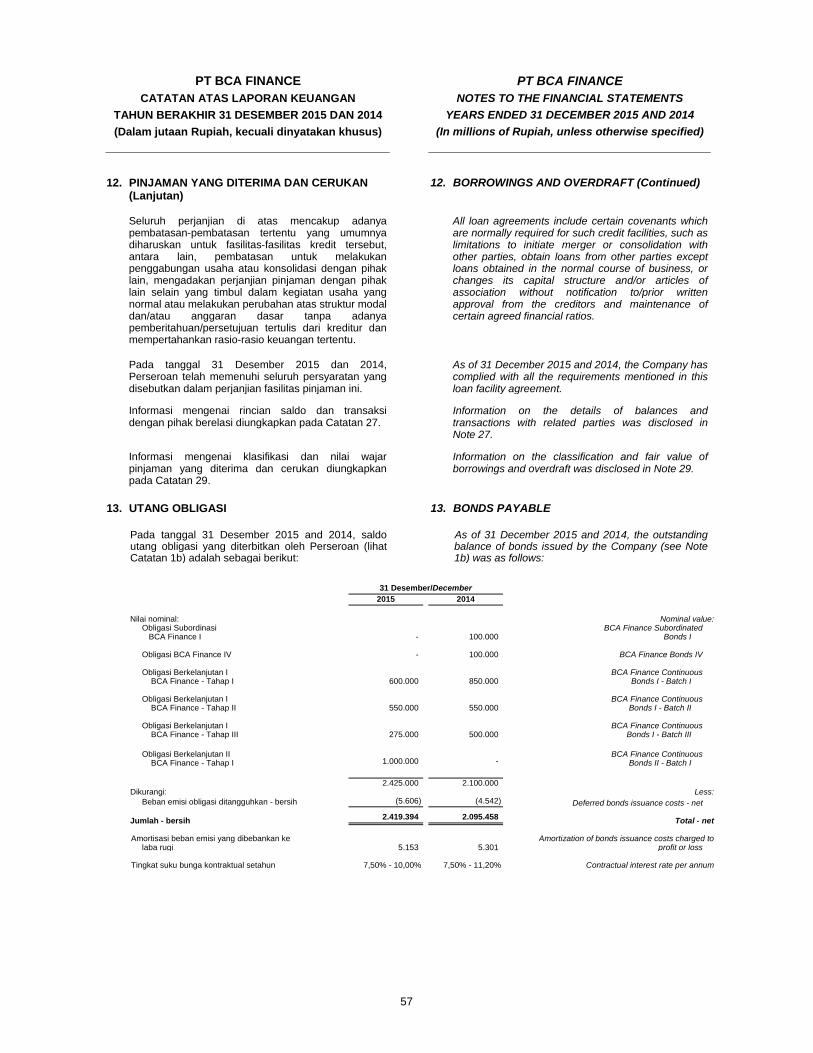

Analisa Kasus: Recall Toyota, Pembobolan ATM BCA, dan Demonstrasi atas PT. Sony Indonesia

PT BCA FINANCE

LAPORAN KEUANGAN/ FINANCIAL STATEMENTS

TAHUN BERAKHIR 31 DESEMBER 2015 DAN 2014/ YEARS ENDED 31 DECEMBER 2015 AND 2014

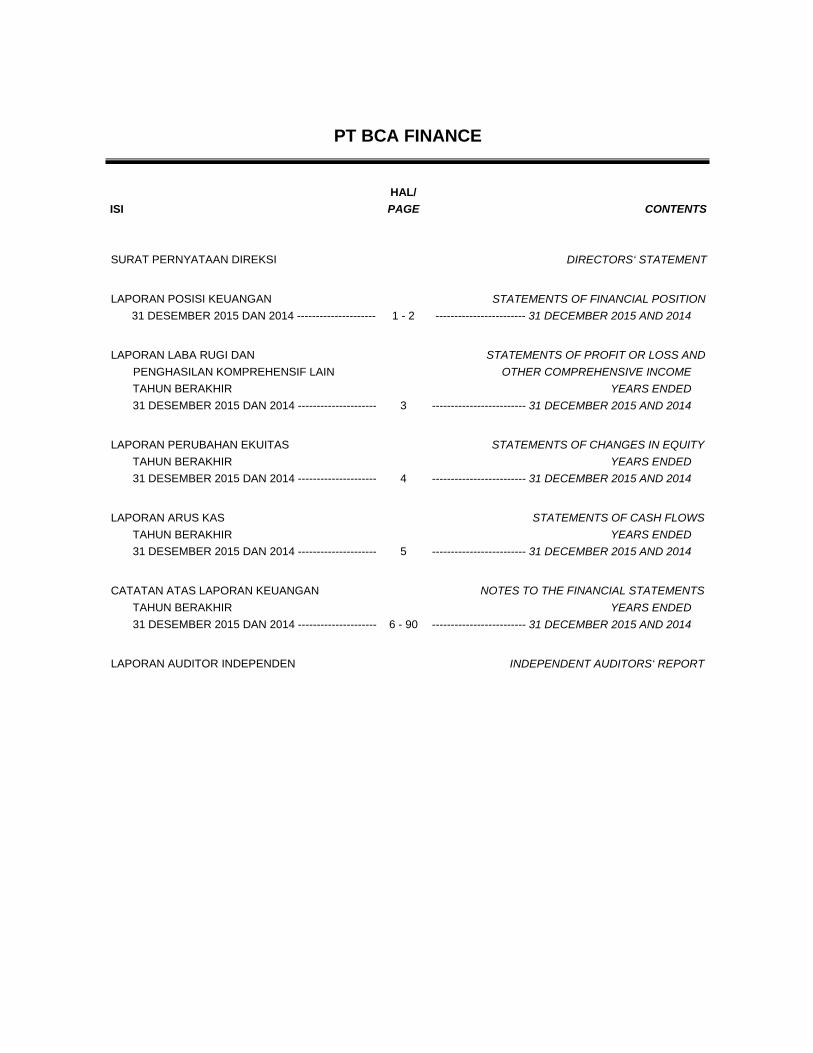

PT BCA FINANCE

ISI

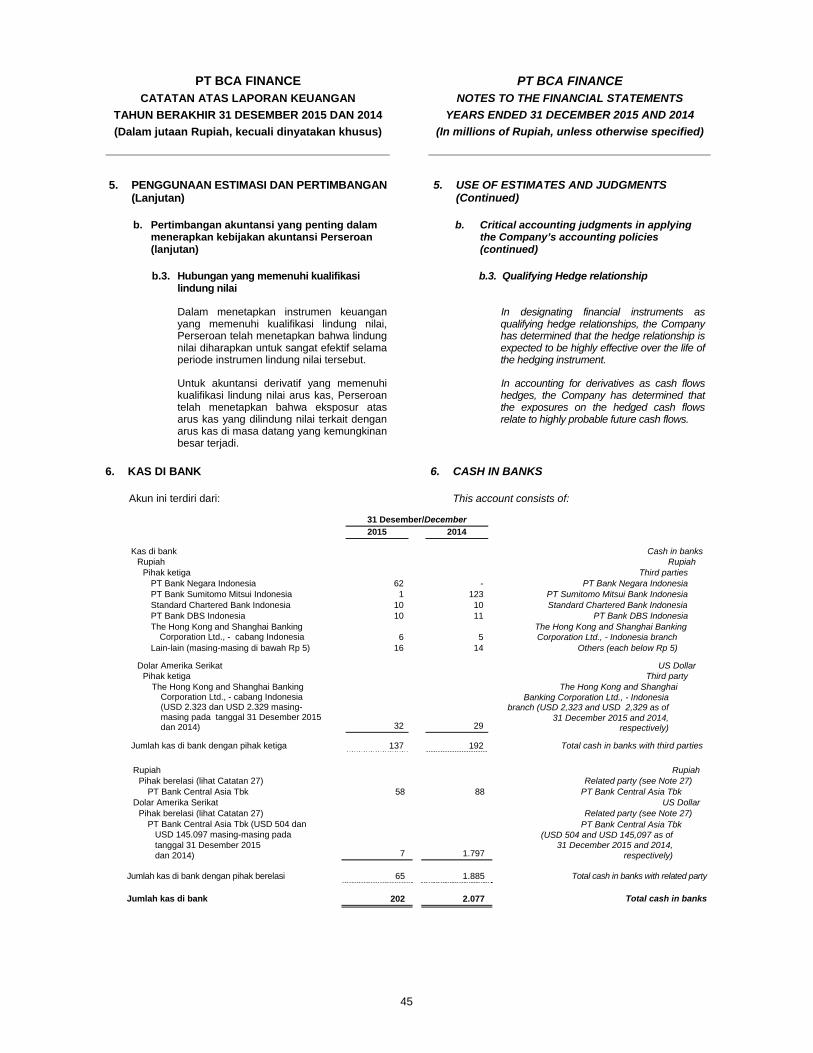

HAL/

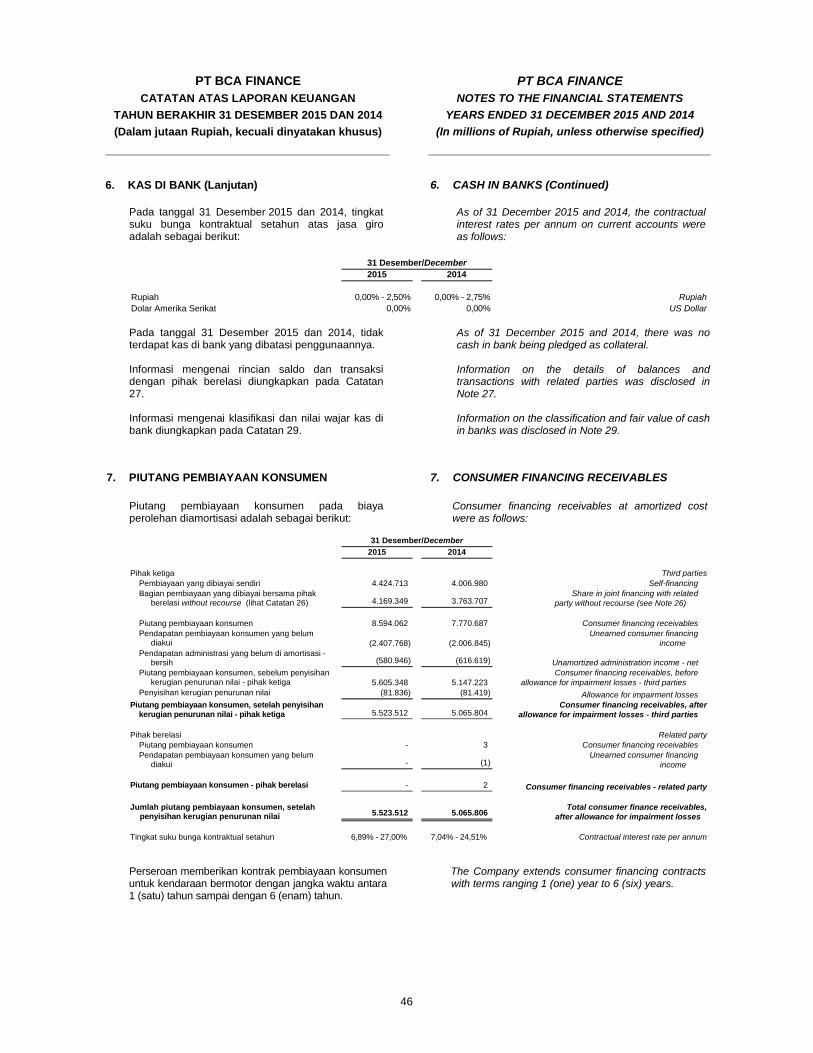

PAGE CONTENTS

SURAT PERNYATAAN DIREKSI DIRECTORS‘ STATEMENT

LAPORAN POSISI KEUANGAN

31 DESEMBER 2015 DAN 2014 --------------------- 1 - 2

---------------- STATEMENTS OF FINANCIAL POSITION

------------------------ 31 DECEMBER 2015 AND 2014

LAPORAN LABA RUGI DAN

PENGHASILAN KOMPREHENSIF LAIN

TAHUN BERAKHIR

31 DESEMBER 2015 DAN 2014 --------------------- 3

------- STATEMENTS OF PROFIT OR LOSS AND

OTHER COMPREHENSIVE INCOME

YEARS ENDED

------------------------- 31 DECEMBER 2015 AND 2014

LAPORAN PERUBAHAN EKUITAS

TAHUN BERAKHIR

31 DESEMBER 2015 DAN 2014 --------------------- 4

------- STATEMENTS OF CHANGES IN EQUITY

YEARS ENDED

------------------------- 31 DECEMBER 2015 AND 2014

LAPORAN ARUS KAS

TAHUN BERAKHIR

31 DESEMBER 2015 DAN 2014 --------------------- 5

------- STATEMENTS OF CASH FLOWS

YEARS ENDED

------------------------- 31 DECEMBER 2015 AND 2014

CATATAN ATAS LAPORAN KEUANGAN

TAHUN BERAKHIR

31 DESEMBER 2015 DAN 2014 --------------------- 6 - 90

------- NOTES TO THE FINANCIAL STATEMENTS

YEARS ENDED

------------------------- 31 DECEMBER 2015 AND 2014

LAPORAN AUDITOR INDEPENDEN INDEPENDENT AUDITORS‘ REPORT

1

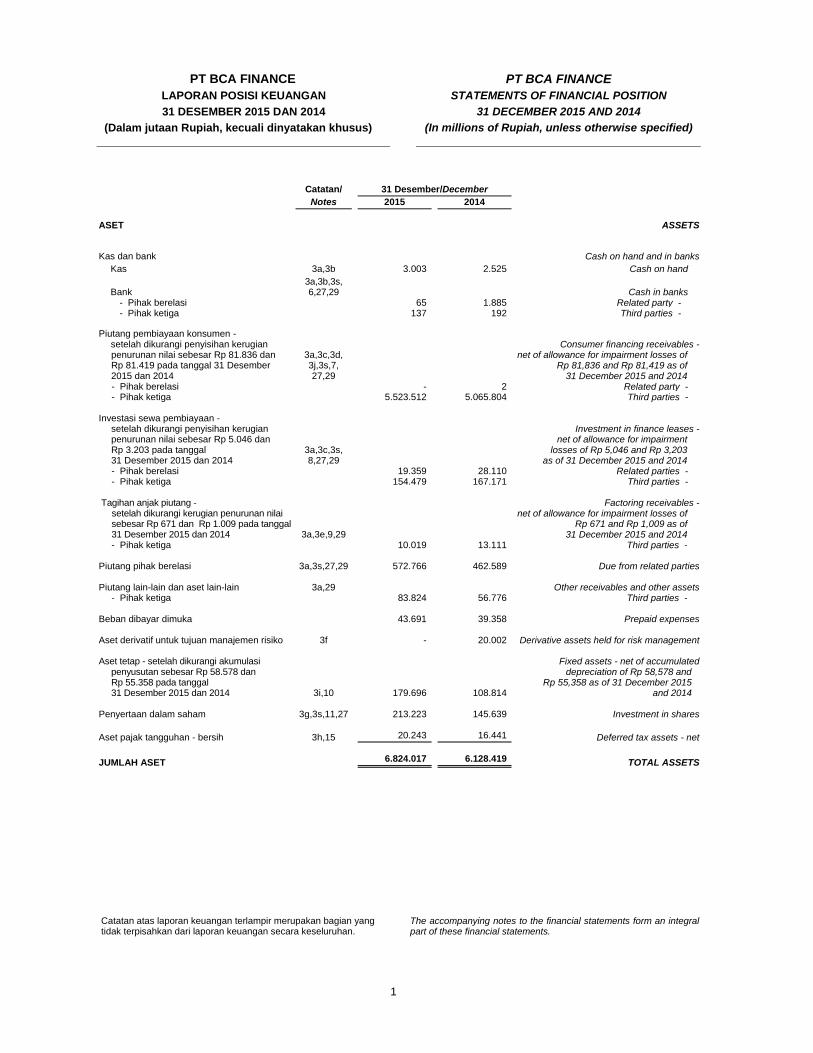

PT BCA FINANCE LAPORAN POSISI KEUANGAN

31 DESEMBER 2015 DAN 2014

(Dalam jutaan Rupiah, kecuali dinyatakan khusus)

PT BCA FINANCE STATEMENTS OF FINANCIAL POSITION

31 DECEMBER 2015 AND 2014

(In millions of Rupiah, unless otherwise specified)

Catatan/ 31 Desember/December Notes 2015 2014

ASET ASSETS

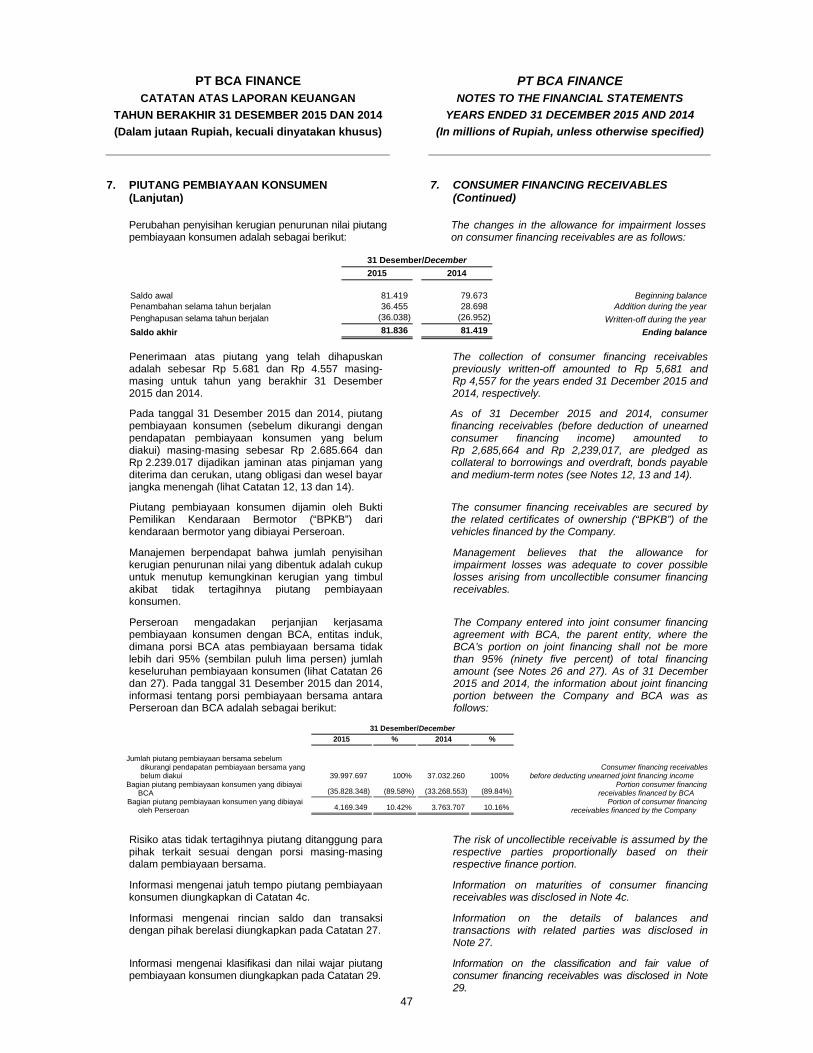

Kas dan bank Cash on hand and in banksKas 3a,3b 3.003) 2.525) Cash on hand

Bank 3a,3b,3s, 6,27,29 Cash in banks

- Pihak berelasi 65) 1.885) Related party -- Pihak ketiga 137) 192) Third parties -

Piutang pembiayaan konsumen - setelah dikurangi penyisihan kerugian penurunan nilai sebesar Rp 81.836 dan Rp 81.419 pada tanggal 31 Desember 2015 dan 2014

3a,3c,3d, 3j,3s,7, 27,29

Consumer financing receivables -net of allowance for impairment losses of

Rp 81,836 and Rp 81,419 as of 31 December 2015 and 2014

- Pihak berelasi -) 2) Related party -- Pihak ketiga 5.523.512) 5.065.804) Third parties -

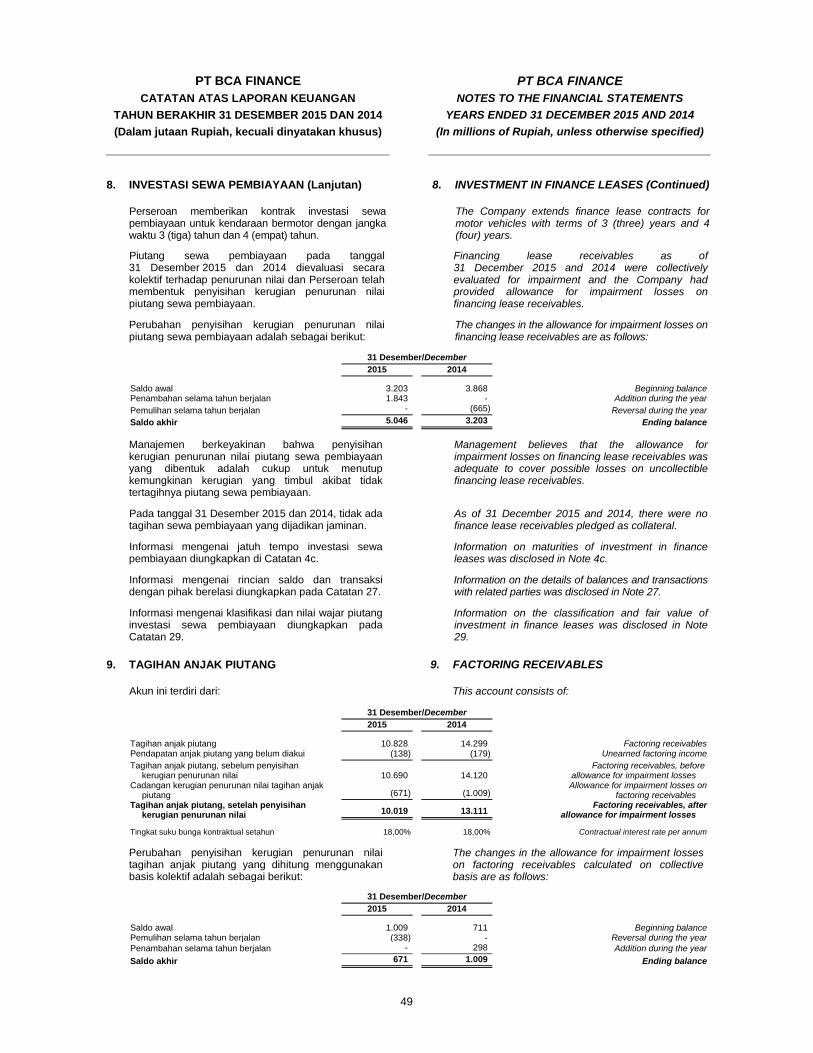

Investasi sewa pembiayaan - setelah dikurangi penyisihan kerugian penurunan nilai sebesar Rp 5.046 dan Rp 3.203 pada tanggal 31 Desember 2015 dan 2014

3a,3c,3s, 8,27,29

Investment in finance leases - net of allowance for impairment

losses of Rp 5,046 and Rp 3,203 as of 31 December 2015 and 2014

- Pihak berelasi 19.359) 28.110) Related parties -- Pihak ketiga 154.479) 167.171) Third parties -

Tagihan anjak piutang - setelah dikurangi kerugian penurunan nilai sebesar Rp 671 dan Rp 1.009 pada tanggal 31 Desember 2015 dan 2014 3a,3e,9,29

Factoring receivables -net of allowance for impairment losses of

Rp 671 and Rp 1,009 as of 31 December 2015 and 2014

- Pihak ketiga 10.019) 13.111) Third parties -

Piutang pihak berelasi 3a,3s,27,29 572.766) 462.589) Due from related parties

Piutang lain-lain dan aset lain-lain 3a,29 Other receivables and other assets- Pihak ketiga 83.824) 56.776) Third parties -

Beban dibayar dimuka 43.691) 39.358) Prepaid expenses

Aset derivatif untuk tujuan manajemen risiko 3f -) 20.002) Derivative assets held for risk management

Aset tetap - setelah dikurangi akumulasi penyusutan sebesar Rp 58.578 dan

Rp 55.358 pada tanggal 31 Desember 2015 dan 2014 3i,10 179.696) 108.814)

Fixed assets - net of accumulated depreciation of Rp 58,578 and

Rp 55,358 as of 31 December 2015 and 2014

Penyertaan dalam saham 3g,3s,11,27 213.223) 145.639) Investment in shares

Aset pajak tangguhan - bersih 3h,15 20.243) 16.441) Deferred tax assets - net

JUMLAH ASET 6.824.017) 6.128.419) TOTAL ASSETS

Catatan atas laporan keuangan terlampir merupakan bagian yang tidak terpisahkan dari laporan keuangan secara keseluruhan.

The accompanying notes to the financial statements form an integral part of these financial statements.

2

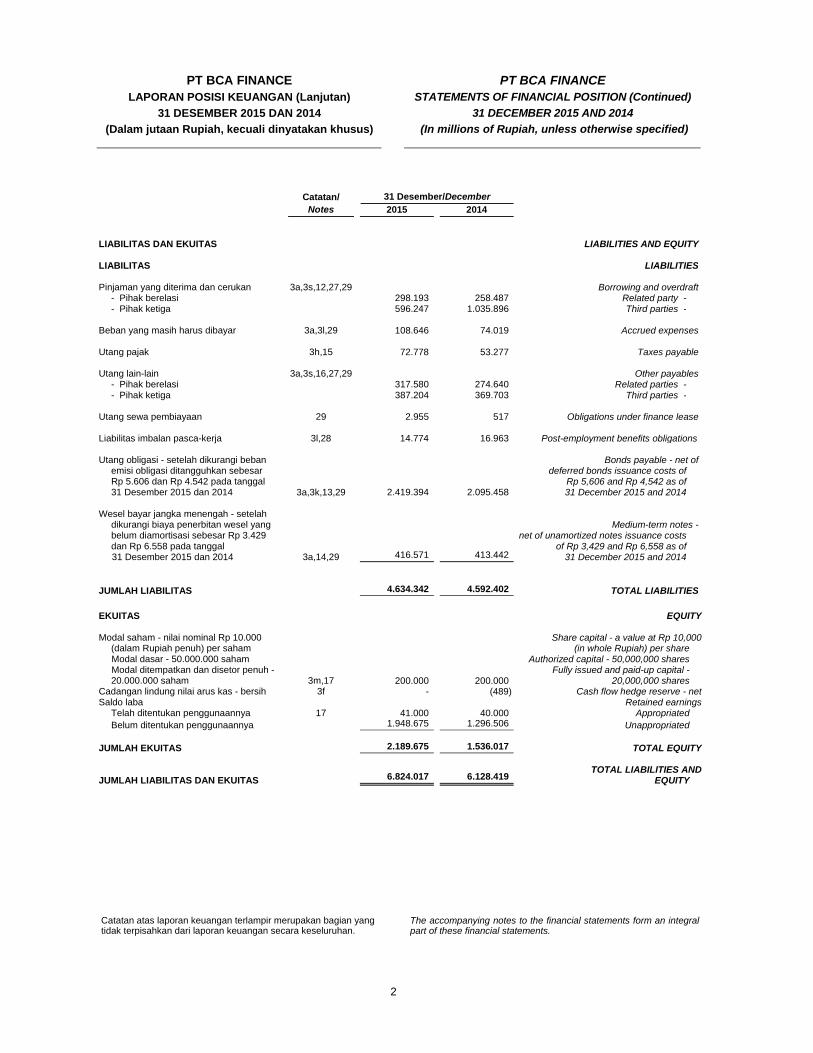

PT BCA FINANCE LAPORAN POSISI KEUANGAN (Lanjutan)

31 DESEMBER 2015 DAN 2014

(Dalam jutaan Rupiah, kecuali dinyatakan khusus)

PT BCA FINANCE STATEMENTS OF FINANCIAL POSITION (Continued)

31 DECEMBER 2015 AND 2014

(In millions of Rupiah, unless otherwise specified)

Catatan/ 31 Desember/DecemberNotes 2015 2014

LIABILITAS DAN EKUITAS LIABILITIES AND EQUITY

LIABILITAS LIABILITIES

Pinjaman yang diterima dan cerukan 3a,3s,12,27,29 Borrowing and overdraft - Pihak berelasi 298.193) 258.487) Related party - - Pihak ketiga 596.247) 1.035.896) Third parties -

Beban yang masih harus dibayar 3a,3l,29 108.646) 74.019) Accrued expenses

Utang pajak 3h,15 72.778) 53.277) Taxes payable

Utang lain-lain 3a,3s,16,27,29 Other payables- Pihak berelasi 317.580) 274.640) Related parties - - Pihak ketiga 387.204) 369.703) Third parties -

Utang sewa pembiayaan 29 2.955) 517) Obligations under finance lease

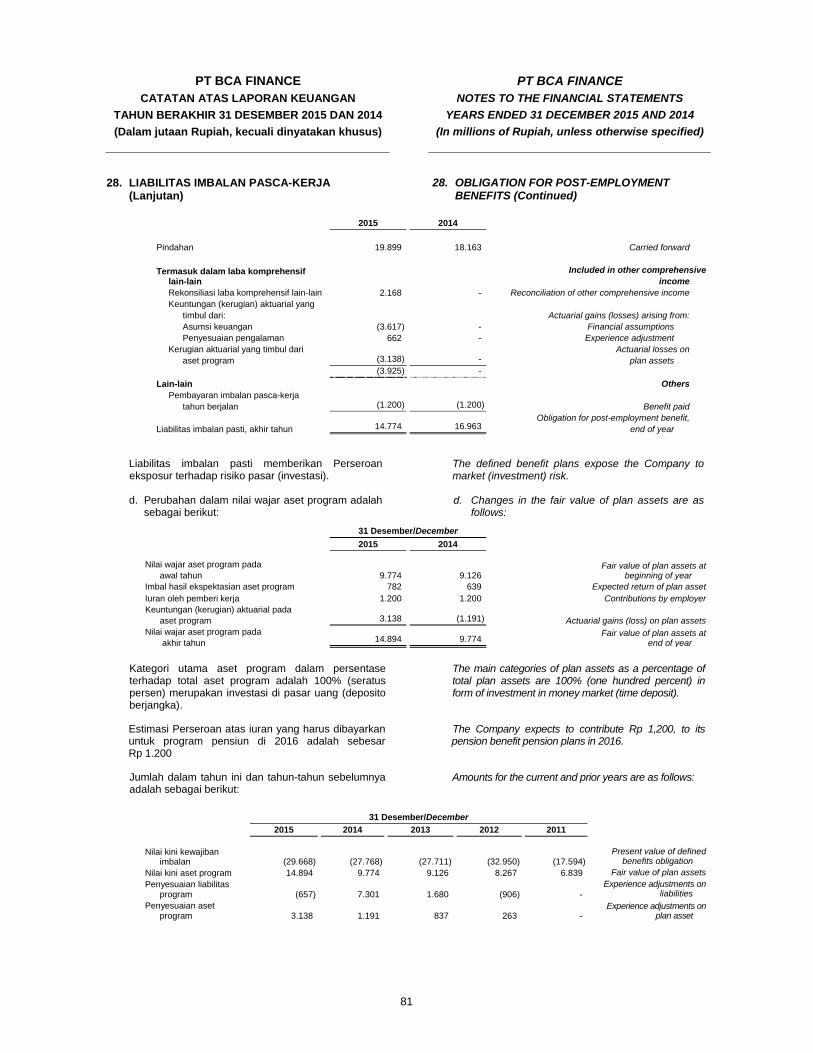

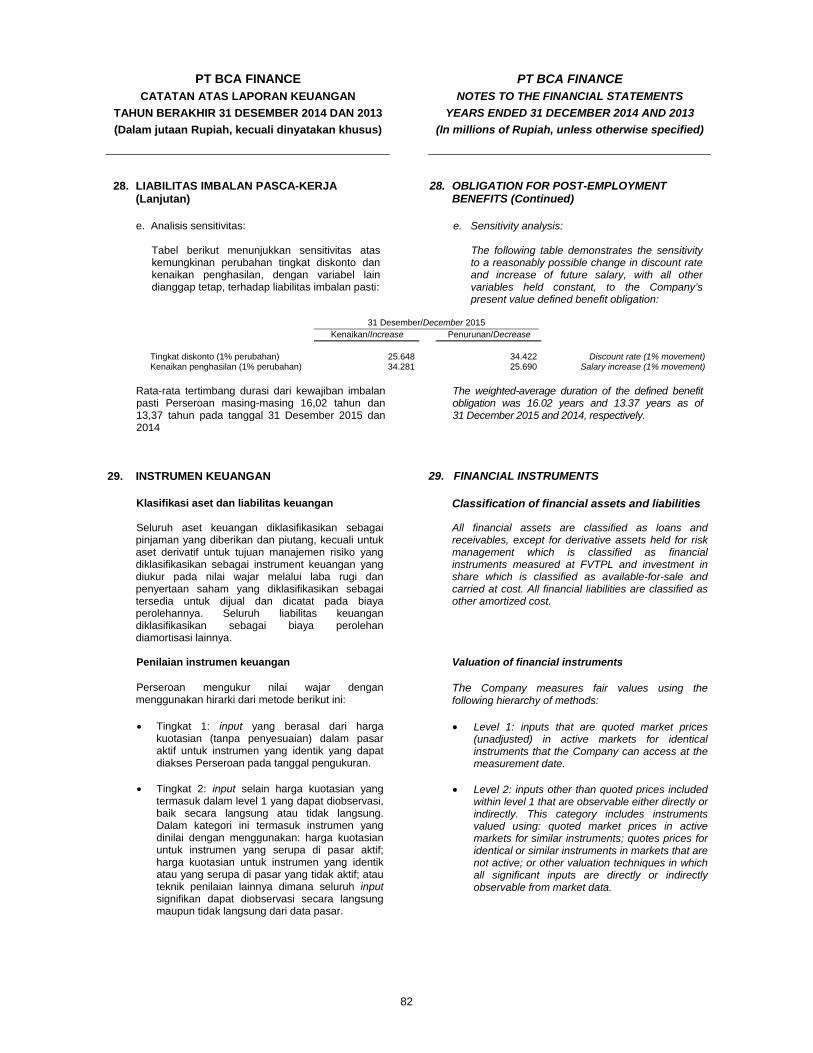

Liabilitas imbalan pasca-kerja 3l,28 14.774) 16.963) Post-employment benefits obligations

Utang obligasi - setelah dikurangi beban emisi obligasi ditangguhkan sebesar Rp 5.606 dan Rp 4.542 pada tanggal 31 Desember 2015 dan 2014 3a,3k,13,29 2.419.394) 2.095.458)

Bonds payable - net of deferred bonds issuance costs of

Rp 5,606 and Rp 4,542 as of 31 December 2015 and 2014

Wesel bayar jangka menengah - setelah dikurangi biaya penerbitan wesel yang belum diamortisasi sebesar Rp 3.429 dan Rp 6.558 pada tanggal

31 Desember 2015 dan 2014 3a,14,29 416.571) 413.442)

Medium-term notes -net of unamortized notes issuance costs

of Rp 3,429 and Rp 6,558 as of 31 December 2015 and 2014

JUMLAH LIABILITAS 4.634.342) 4.592.402) TOTAL LIABILITIES

EKUITAS EQUITY

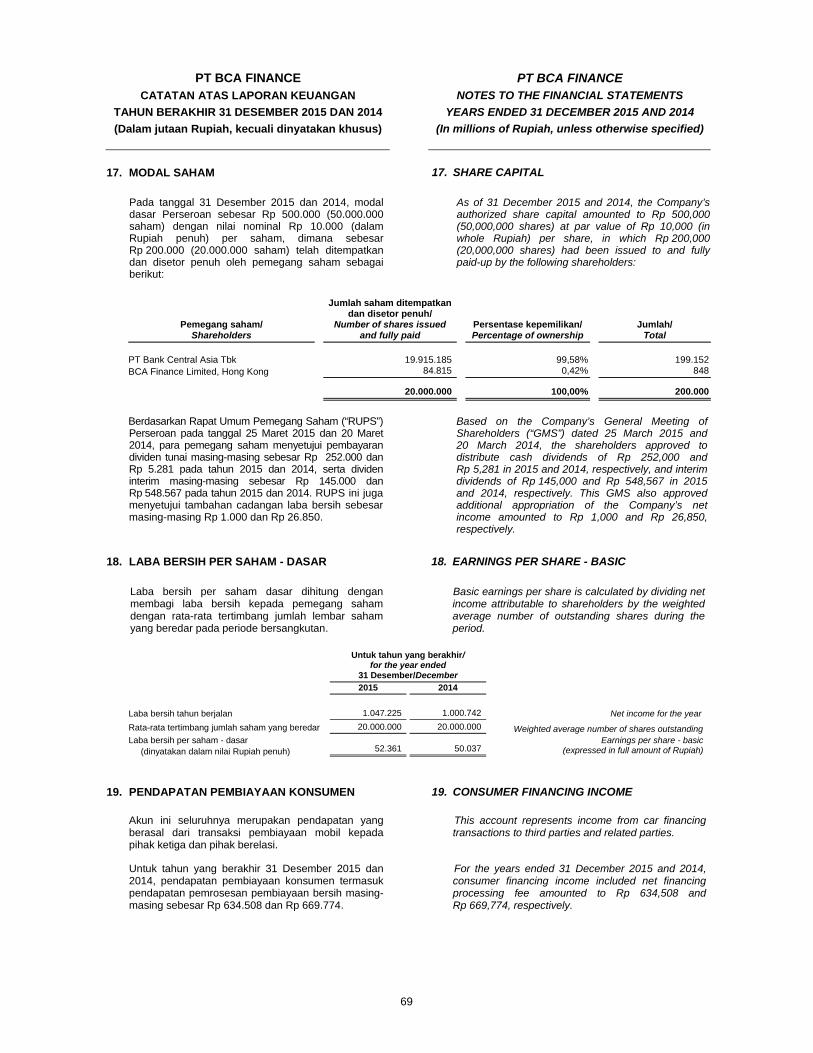

Modal saham - nilai nominal Rp 10.000 (dalam Rupiah penuh) per saham Modal dasar - 50.000.000 saham Modal ditempatkan dan disetor penuh - 20.000.000 saham 3m,17 200.000) 200.000)

Share capital - a value at Rp 10,000 (in whole Rupiah) per share

Authorized capital - 50,000,000 shares Fully issued and paid-up capital -

20,000,000 shares Cadangan lindung nilai arus kas - bersih 3f -) (489) Cash flow hedge reserve - netSaldo laba Retained earnings

Telah ditentukan penggunaannya 17 41.000) 40.000) Appropriated Belum ditentukan penggunaannya 1.948.675) 1.296.506) Unappropriated

JUMLAH EKUITAS 2.189.675) 1.536.017) TOTAL EQUITY

JUMLAH LIABILITAS DAN EKUITAS 6.824.017) 6.128.419)TOTAL LIABILITIES AND

EQUITY

Catatan atas laporan keuangan terlampir merupakan bagian yang tidak terpisahkan dari laporan keuangan secara keseluruhan.

The accompanying notes to the financial statements form an integral part of these financial statements.

3

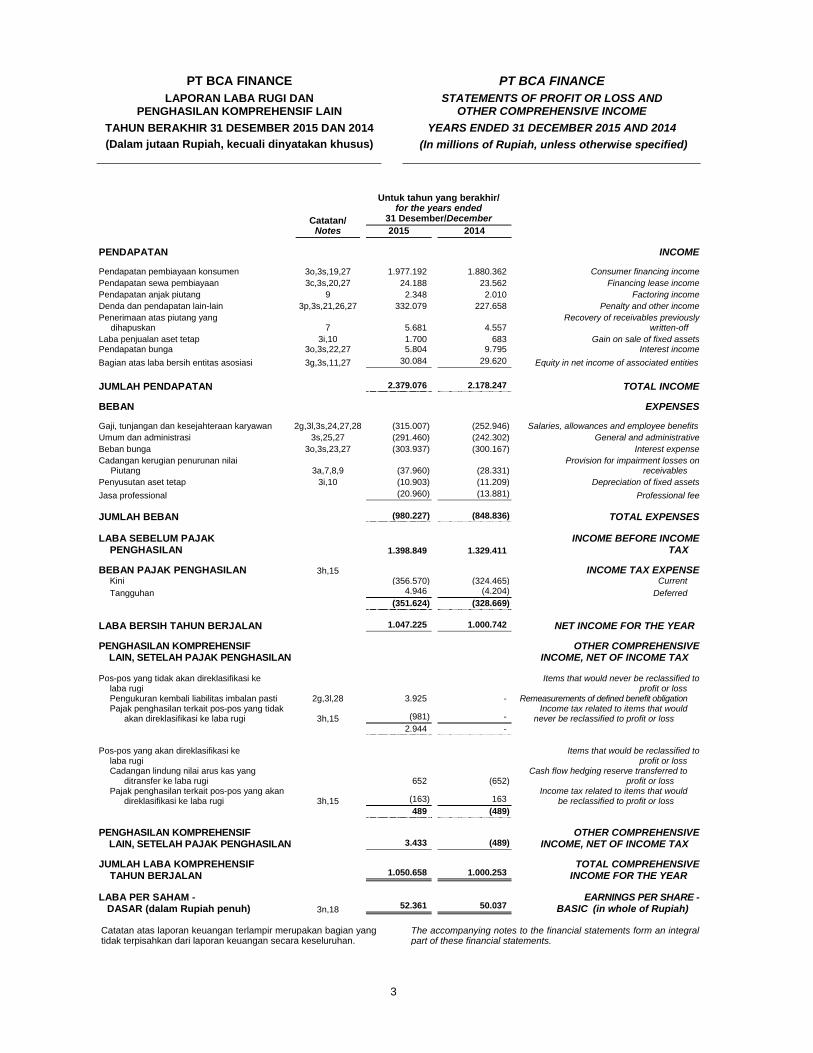

PT BCA FINANCE LAPORAN LABA RUGI DAN

PENGHASILAN KOMPREHENSIF LAIN

TAHUN BERAKHIR 31 DESEMBER 2015 DAN 2014

(Dalam jutaan Rupiah, kecuali dinyatakan khusus)

PT BCA FINANCE STATEMENTS OF PROFIT OR LOSS AND

OTHER COMPREHENSIVE INCOME

YEARS ENDED 31 DECEMBER 2015 AND 2014

(In millions of Rupiah, unless otherwise specified)

Catatan/

Untuk tahun yang berakhir/ for the years ended

31 Desember/December

Notes 2015 2014

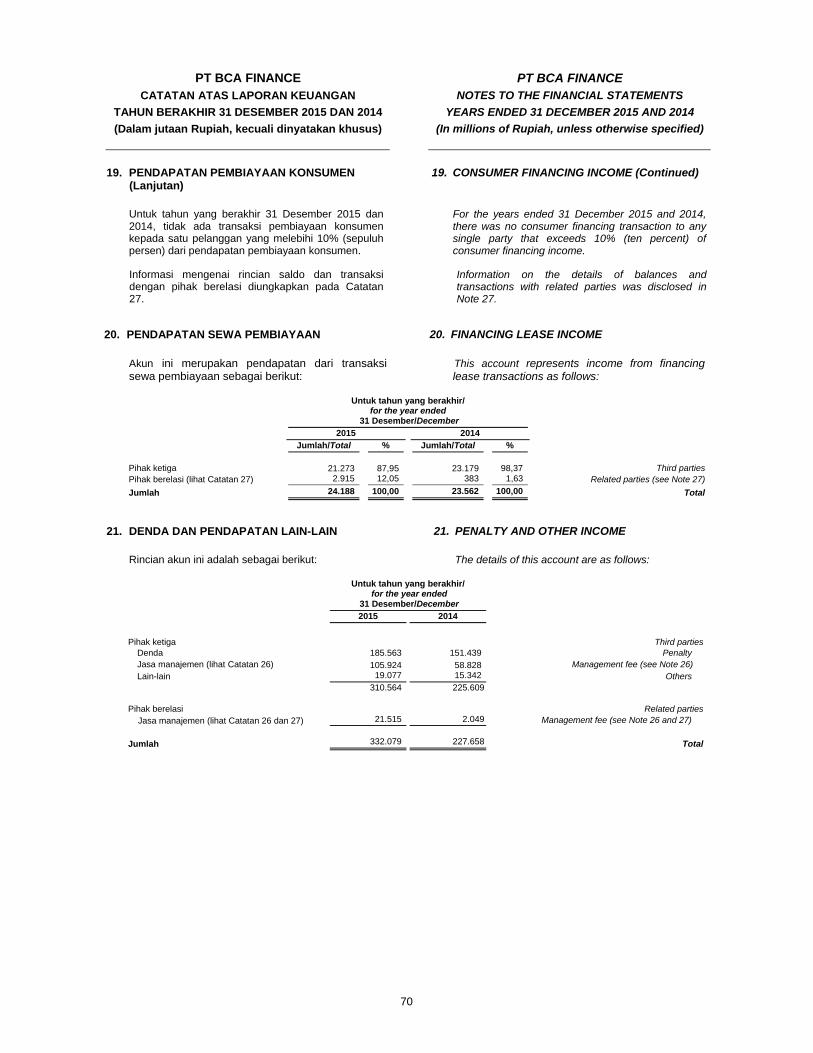

PENDAPATAN INCOME Pendapatan pembiayaan konsumen 3o,3s,19,27 1.977.192) 1.880.362) Consumer financing income

Pendapatan sewa pembiayaan 3c,3s,20,27 24.188) 23.562) Financing lease income

Pendapatan anjak piutang 9 2.348) 2.010) Factoring income

Denda dan pendapatan lain-lain 3p,3s,21,26,27 332.079) 227.658) Penalty and other income

Penerimaan atas piutang yang dihapuskan 7 5.681) 4.557)

Recovery of receivables previously written-off

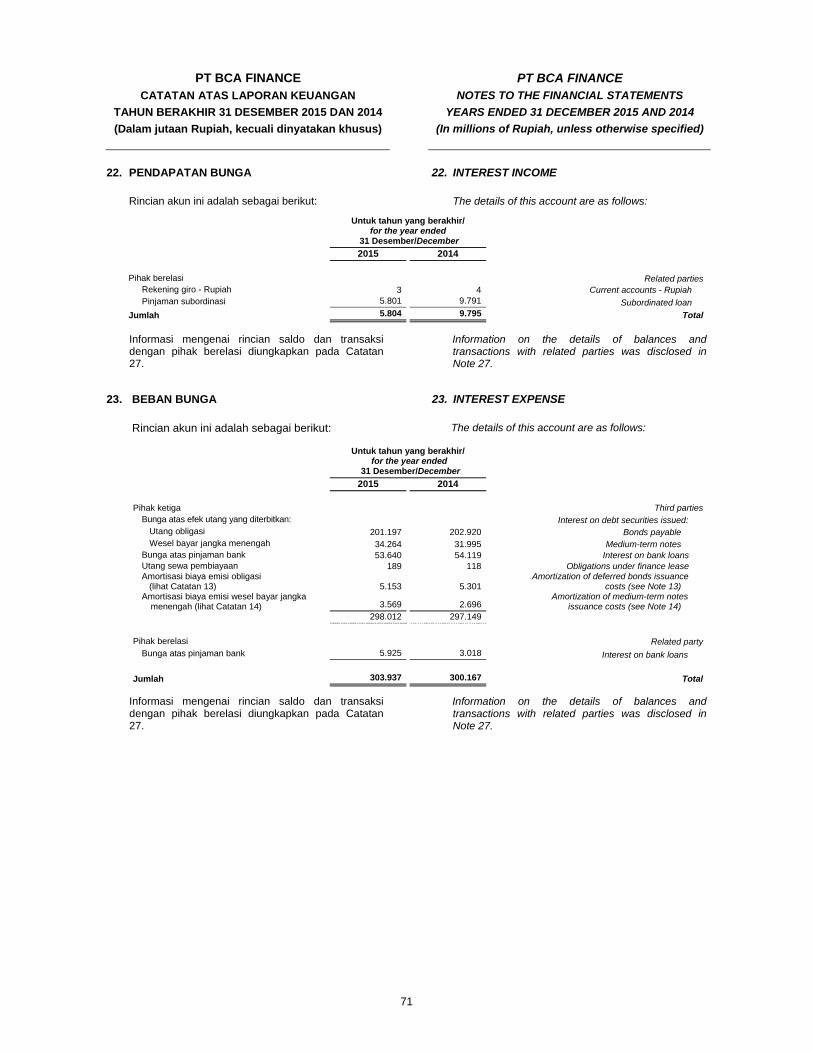

Laba penjualan aset tetap 3i,10 1.700) 683) Gain on sale of fixed assetsPendapatan bunga 3o,3s,22,27 5.804) 9.795) Interest income

Bagian atas laba bersih entitas asosiasi 3g,3s,11,27 30.084) 29.620) Equity in net income of associated entities

JUMLAH PENDAPATAN 2.379.076) 2.178.247) TOTAL INCOME

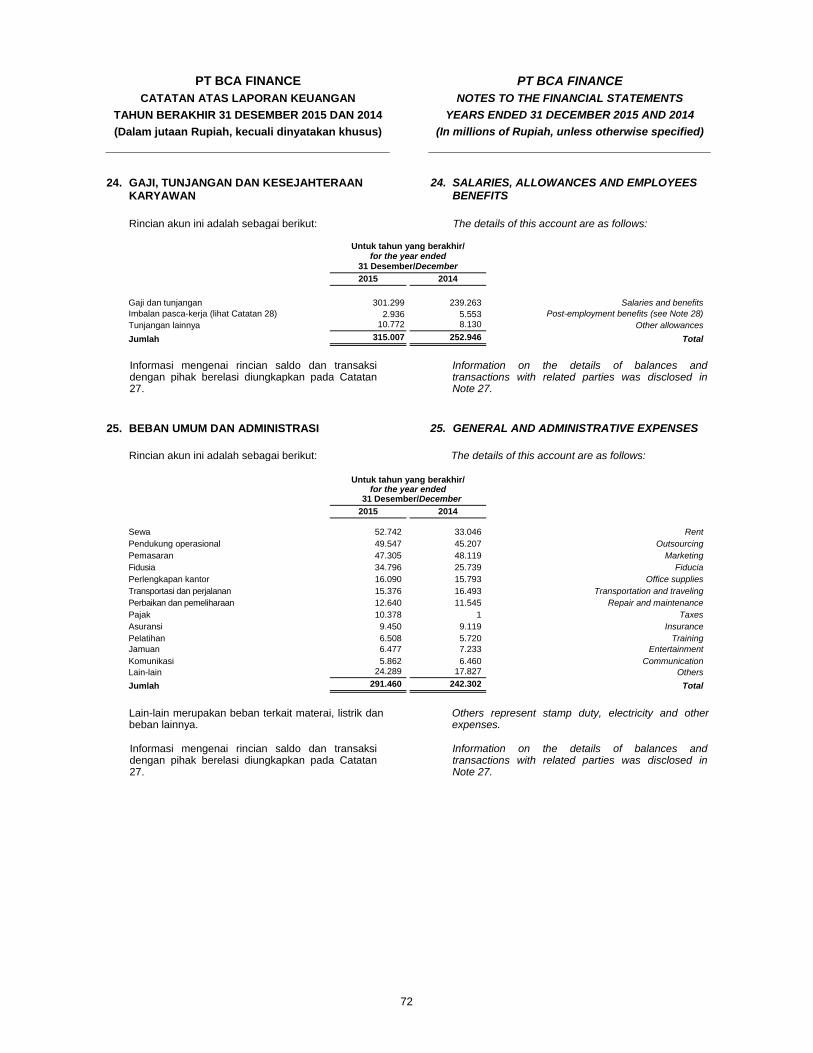

BEBAN EXPENSES Gaji, tunjangan dan kesejahteraan karyawan 2g,3l,3s,24,27,28 (315.007) (252.946) Salaries, allowances and employee benefits

Umum dan administrasi 3s,25,27 (291.460) (242.302) General and administrative

Beban bunga 3o,3s,23,27 (303.937) (300.167) Interest expense

Cadangan kerugian penurunan nilai Piutang 3a,7,8,9 (37.960) (28.331)

Provision for impairment losses on receivables

Penyusutan aset tetap 3i,10 (10.903) (11.209) Depreciation of fixed assets

Jasa professional (20.960) (13.881) Professional fee

JUMLAH BEBAN (980.227) (848.836) TOTAL EXPENSES

LABA SEBELUM PAJAK PENGHASILAN 1.398.849) 1.329.411)

INCOME BEFORE INCOME TAX

BEBAN PAJAK PENGHASILAN 3h,15 INCOME TAX EXPENSEKini (356.570) (324.465) Current

Tangguhan 4.946) (4.204) Deferred

(351.624) (328.669)

LABA BERSIH TAHUN BERJALAN 1.047.225) 1.000.742) NET INCOME FOR THE YEAR

PENGHASILAN KOMPREHENSIF LAIN, SETELAH PAJAK PENGHASILAN

OTHER COMPREHENSIVE INCOME, NET OF INCOME TAX

Pos-pos yang tidak akan direklasifikasi ke

laba rugi Items that would never be reclassified to

profit or loss Pengukuran kembali liabilitas imbalan pasti 2g,3l,28 3.925) -) Remeasurements of defined benefit obligation Pajak penghasilan terkait pos-pos yang tidak

akan direklasifikasi ke laba rugi 3h,15 (981) -) Income tax related to items that would

never be reclassified to profit or loss 2.944) -)

Pos-pos yang akan direklasifikasi ke

laba rugi Items that would be reclassified to

profit or loss Cadangan lindung nilai arus kas yang

ditransfer ke laba rugi 652) (652)Cash flow hedging reserve transferred to

profit or loss Pajak penghasilan terkait pos-pos yang akan

direklasifikasi ke laba rugi 3h,15 (163) 163) Income tax related to items that would

be reclassified to profit or loss 489) (489)

PENGHASILAN KOMPREHENSIF LAIN, SETELAH PAJAK PENGHASILAN 3.433) (489)

OTHER COMPREHENSIVE INCOME, NET OF INCOME TAX

JUMLAH LABA KOMPREHENSIF TAHUN BERJALAN 1.050.658) 1.000.253)

TOTAL COMPREHENSIVE INCOME FOR THE YEAR

LABA PER SAHAM - DASAR (dalam Rupiah penuh) 3n,18 52.361) 50.037)

EARNINGS PER SHARE -BASIC (in whole of Rupiah)

Catatan atas laporan keuangan terlampir merupakan bagian yang tidak terpisahkan dari laporan keuangan secara keseluruhan.

The accompanying notes to the financial statements form an integral part of these financial statements.

4

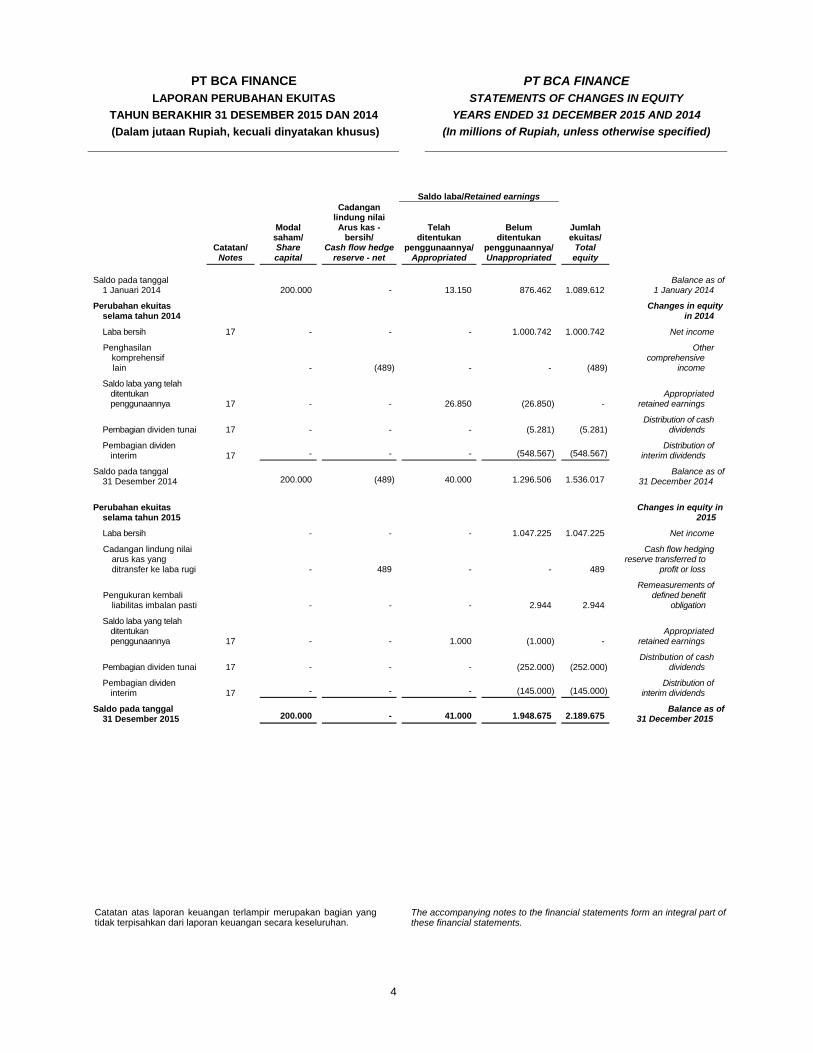

PT BCA FINANCE LAPORAN PERUBAHAN EKUITAS

TAHUN BERAKHIR 31 DESEMBER 2015 DAN 2014

(Dalam jutaan Rupiah, kecuali dinyatakan khusus)

PT BCA FINANCE STATEMENTS OF CHANGES IN EQUITY

YEARS ENDED 31 DECEMBER 2015 AND 2014

(In millions of Rupiah, unless otherwise specified)

Saldo laba/Retained earnings

Cadangan

lindung nilai

Catatan/ Notes

Modal saham/ Share capital

Arus kas -bersih/

Cash flow hedge reserve - net

Telah ditentukan

penggunaannya/ Appropriated

Belum ditentukan

penggunaannya/ Unappropriated

Jumlah ekuitas/

Total equity

Saldo pada tanggal

1 Januari 2014 200.000) -) 13.150) 876.462) 1.089.612) Balance as of

1 January 2014

Perubahan ekuitas selama tahun 2014

Changes in equity in 2014

Laba bersih 17 -) -) -) 1.000.742) 1.000.742) Net income

Penghasilan komprehensif lain -) (489) -) -) (489)

Other comprehensive

income

Saldo laba yang telah ditentukan penggunaannya 17 -) -) 26.850) (26.850) -)

Appropriated

retained earnings

Pembagian dividen tunai 17 -) -) -) (5.281) (5.281) Distribution of cash

dividends

Pembagian dividen interim 17 -) -) -) (548.567) (548.567)

Distribution of interim dividends

Saldo pada tanggal 31 Desember 2014

200.000) (489) 40.000) 1.296.506) 1.536.017)

Balance as of 31 December 2014

Perubahan ekuitas

selama tahun 2015 ) Changes in equity in

2015

Laba bersih -) -) -) 1.047.225) 1.047.225) Net income

Cadangan lindung nilai arus kas yang ditransfer ke laba rugi -) 489) -) ) -) 489)

Cash flow hedging reserve transferred to

profit or loss

Pengukuran kembali liabilitas imbalan pasti -) -)-) -) ) 2.944) 2.944)

Remeasurements of defined benefit

obligation

Saldo laba yang telah ditentukan penggunaannya 17 -) -) 1.000) (1.000) -)

Appropriated

retained earnings

Pembagian dividen tunai 17 -) -) -) (252.000) (252.000) Distribution of cash

dividends

Pembagian dividen interim 17 -) -) -) (145.000) (145.000)

Distribution of interim dividends

Saldo pada tanggal 31 Desember 2015

200.000) -) 41.000) 1.948.675) 2.189.675)

Balance as of 31 December 2015

Catatan atas laporan keuangan terlampir merupakan bagian yang tidak terpisahkan dari laporan keuangan secara keseluruhan.

The accompanying notes to the financial statements form an integral part of these financial statements.

5

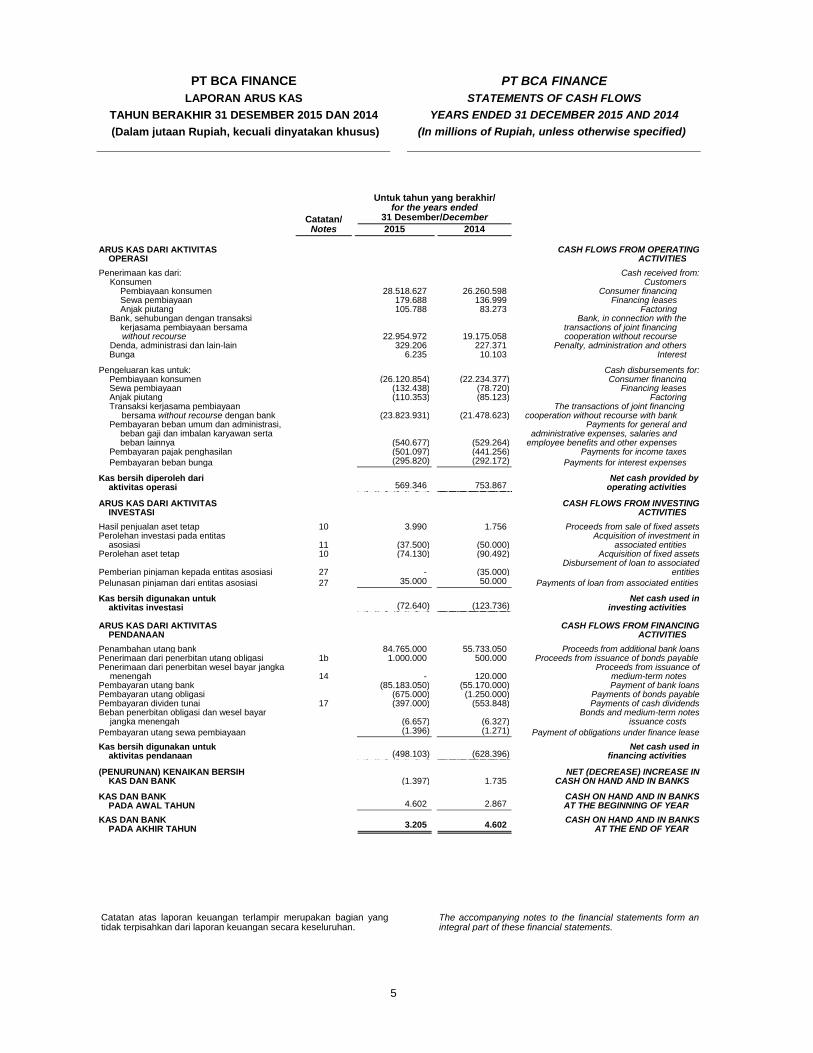

PT BCA FINANCE LAPORAN ARUS KAS

TAHUN BERAKHIR 31 DESEMBER 2015 DAN 2014

(Dalam jutaan Rupiah, kecuali dinyatakan khusus)

PT BCA FINANCE STATEMENTS OF CASH FLOWS

YEARS ENDED 31 DECEMBER 2015 AND 2014

(In millions of Rupiah, unless otherwise specified)

Catatan/

Untuk tahun yang berakhir/ for the years ended

31 Desember/December

Notes 2015 2014 ARUS KAS DARI AKTIVITAS OPERASI

CASH FLOWS FROM OPERATING ACTIVITIES

Penerimaan kas dari: Cash received from:Konsumen Customers

Pembiayaan konsumen 28.518.627) 26.260.598) Consumer financingSewa pembiayaan 179.688) 136.999) Financing leasesAnjak piutang 105.788) 83.273) Factoring

Bank, sehubungan dengan transaksi kerjasama pembiayaan bersama

without recourse 22.954.972) 19.175.058)

Bank, in connection with the transactions of joint financing cooperation without recourse

Denda, administrasi dan lain-lain 329.206) 227.371) Penalty, administration and others Bunga 6.235) 10.103) Interest

Pengeluaran kas untuk: Cash disbursements for:Pembiayaan konsumen (26.120.854) (22.234.377) Consumer financingSewa pembiayaan (132.438) (78.720) Financing leasesAnjak piutang (110.353) (85.123) FactoringTransaksi kerjasama pembiayaan bersama without recourse dengan bank (23.823.931) (21.478.623)

The transactions of joint financing cooperation without recourse with bank

Pembayaran beban umum dan administrasi, beban gaji dan imbalan karyawan serta beban lainnya (540.677) (529.264)

Payments for general and administrative expenses, salaries and employee benefits and other expenses

Pembayaran pajak penghasilan (501.097) (441.256) Payments for income taxesPembayaran beban bunga (295.820) (292.172) Payments for interest expenses

Kas bersih diperoleh dari aktivitas operasi 569.346) 753.867)

Net cash provided by operating activities

ARUS KAS DARI AKTIVITAS INVESTASI

CASH FLOWS FROM INVESTING ACTIVITIES

Hasil penjualan aset tetap 10 3.990) 1.756) Proceeds from sale of fixed assetsPerolehan investasi pada entitas asosiasi 11 (37.500) (50.000)

Acquisition of investment in associated entities

Perolehan aset tetap 10 (74.130) (90.492) Acquisition of fixed assets

Pemberian pinjaman kepada entitas asosiasi 27 -) (35.000) Disbursement of loan to associated

entitiesPelunasan pinjaman dari entitas asosiasi 27 35.000) 50.000) Payments of loan from associated entities

Kas bersih digunakan untuk aktivitas investasi (72.640) (123.736)

Net cash used in investing activities

ARUS KAS DARI AKTIVITAS PENDANAAN

CASH FLOWS FROM FINANCINGACTIVITIES

Penambahan utang bank 84.765.000) 55.733.050) Proceeds from additional bank loansPenerimaan dari penerbitan utang obligasi 1b 1.000.000) 500.000) Proceeds from issuance of bonds payablePenerimaan dari penerbitan wesel bayar jangka

menengah 14 -) 120.000)Proceeds from issuance of

medium-term notesPembayaran utang bank (85.183.050) (55.170.000) Payment of bank loansPembayaran utang obligasi (675.000) (1.250.000) Payments of bonds payablePembayaran dividen tunai 17 (397.000) (553.848) Payments of cash dividendsBeban penerbitan obligasi dan wesel bayar

jangka menengah (6.657) (6.327)Bonds and medium-term notes

issuance costsPembayaran utang sewa pembiayaan (1.396) (1.271) Payment of obligations under finance lease

Kas bersih digunakan untuk aktivitas pendanaan (498.103) (628.396)

Net cash used in financing activities

(PENURUNAN) KENAIKAN BERSIH KAS DAN BANK (1.397) 1.735)

NET (DECREASE) INCREASE IN CASH ON HAND AND IN BANKS

KAS DAN BANK PADA AWAL TAHUN 4.602) 2.867)

CASH ON HAND AND IN BANKSAT THE BEGINNING OF YEAR

KAS DAN BANK PADA AKHIR TAHUN 3.205) 4.602)

CASH ON HAND AND IN BANKS AT THE END OF YEAR

Catatan atas laporan keuangan terlampir merupakan bagian yang tidak terpisahkan dari laporan keuangan secara keseluruhan.

The accompanying notes to the financial statements form an integral part of these financial statements.

PT BCA FINANCE CATATAN ATAS LAPORAN KEUANGAN

TAHUN BERAKHIR 31 DESEMBER 2015 DAN 2014

(Dalam jutaan Rupiah, kecuali dinyatakan khusus)

PT BCA FINANCE NOTES TO THE FINANCIAL STATEMENTS

YEARS ENDED 31 DECEMBER 2015 AND 2014

(In millions of Rupiah, unless otherwise specified)

6

1. UMUM 1. GENERAL

a. Pendirian dan informasi umum Perseroan a. Establishment and general information of the Company

PT BCA Finance (“Perseroan”) awalnya didirikan dengan nama PT Central Sari Metropolitan Leasing Corporation dalam rangka Undang-undang Penanaman Modal Asing No. 1 tahun 1967 yang telah diubah dengan Undang-undang No. 11 tahun 1970 dan berdasarkan Akta Notaris Winanto Wiryomartani, S.H., No. 41 tanggal 7 Maret 1981.

PT BCA Finance (the “Company”) was originally established under the name of PT Central Sari Metropolitan Leasing Corporation within the framework of the Foreign Capital Investment Law No. 1 Year 1967, as amended by Law No. 11 Year 1970 and based on the Notarial Deed No. 41 of Winanto Wiryomartani, S.H., dated 7 March 1981.

Akta pendirian ini disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No. C2-7324-HT.01.01.TH.83 tanggal 11 Nopember 1983 dan diumumkan dalam Lembaran Berita Negara No. 15, Tambahan No. 187 tanggal 21 Pebruari 1984. Nama Perseroan telah diubah berdasarkan Akta Notaris F.X. Budi Santoso Isbandi, S.H., No. 25 tanggal 7 Maret 2005 menjadi PT BCA Finance. Perubahan tersebut telah disahkan oleh Menteri Hukum dan Hak Asasi Manusia dalam Surat Keputusan No. C-08091.HT.01.04.TH.2005 tanggal 28 Maret 2005 dan diumumkan dalam Lembaran Berita Negara No. 47, Tambahan No. 6142 tanggal 14 Juni 2005.

The deed of establishment was approved by the Minister of Justice of the Republic of Indonesia in its Decision Letter No. C2-7324-HT.01.01.TH.83 dated 11 November 1983 and was published in Supplement No. 187 to the State Gazette No. 15 dated 21 February 1984. The Company’s name was changed to PT BCA Finance based on the Notarial Deed No. 25 dated 7 March 2005 of F.X. Budi Santoso Isbandi, S.H. The amendment was approved by the Minister of Law and Human Rights in its Decision Letter No .C-08091.HT.01.04.TH.2005 dated 28 March 2005 and was published in Supplement No. 6142 to the State Gazette No. 47, dated 14 June 2005.

Anggaran Dasar Perseroan mengalami beberapa kali perubahan. Perubahan terakhir berdasarkan dengan Akta Notaris No. 87 tanggal 24 Agustus 2010 yang dibuat oleh F.X. Budi Santoso Isbandi, S.H., mengenai peningkatan modal dasar dan peningkatan modal ditempatkan dan disetor. Perubahan ini telah disetujui oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dalam Surat Keputusan No. AHU.44490.AH.01.02.TH.2010 tanggal 17 September 2010 dan diumumkan dalam Lembaran Berita Negara No. 15, Tambahan No. 3293 tanggal 21 Pebruari 2012.

The Company’s Articles of Association was amended several times. The last amendment was covered in the Notarial Deed No. 87 dated 24 August 2010 of F.X. Budi Santoso Isbandi, S.H., concerning the increase in authorized capital stock and issued and fully paid shares. The amendment was approved by the Minister of Laws and Human Rights of the Republic of Indonesia in its Decision Letter No. AHU.44490.AH.01.02.TH.2010 dated 17 September 2010 and was published in Supplement No. 3293 to the State Gazette No. 15, dated 21 February 2012.

Entitas induk yang juga merupakan entitas induk terakhir dalam kelompok usaha adalah PT Bank Central Asia Tbk (“BCA”).

The parent entity which also the ultimate parent entity within the group is PT Bank Central Asia Tbk (“BCA”).

Pada tanggal 14 September 1995, Perseroan memperoleh izin usaha sebagai lembaga pembiayaan dari Menteri Keuangan Republik Indonesia dalam Surat Keputusan No. 441/KMK.017/1995. Dengan diperolehnya izin tersebut dan sesuai dengan Pasal 3 Anggaran Dasar Perseroan maka Perseroan, sebagai lembaga pembiayaan, dapat melakukan kegiatan dalam bidang sewa pembiayaan, anjak piutang, usaha kartu kredit dan pembiayaan konsumen. Izin usaha tersebut diperbaharui dengan Keputusan Menteri Keuangan No. KEP-034/KM.5/2006/ tanggal 20 Pebruari 2006.

On 14 September 1995, the Company obtained its license to become a financing institution based on the Decision Letter of the Minister of Finance of the Republic of Indonesia No. 441/KMK.017/1995. Under this license and based on Article 3 of the Company’s Articles of Association, the Company, as a financing institution, is allowed to engage in leasing, factoring, credit card and consumer financing activities.The license is amended by the Minister of Finance’s Decision No. KEP-034/KM.5/2006 dated 20 February 2006.

Aktivitas yang sedang dijalankan Perseroan selama periode pelaporan meliputi pembiayaan konsumen, sewa pembiayaan dan anjak piutang. Perseroan memulai operasi komersialnya sejak tanggal 7 Maret 1981.

The Company’s activities during the reporting period include consumer financing, leasing and factoring. The Company started its commercial operations on 7 March 1981.

PT BCA FINANCE CATATAN ATAS LAPORAN KEUANGAN

TAHUN BERAKHIR 31 DESEMBER 2015 DAN 2014

(Dalam jutaan Rupiah, kecuali dinyatakan khusus)

PT BCA FINANCE NOTES TO THE FINANCIAL STATEMENTS

YEARS ENDED 31 DECEMBER 2015 DAN 2014

(In millions of Rupiah, unless otherwise specified)

7

1. UMUM (Lanjutan) 1. GENERAL (Continued)

a. Pendirian dan informasi umum Perseroan (lanjutan)

a. Establishment and general information of the Company (continued)

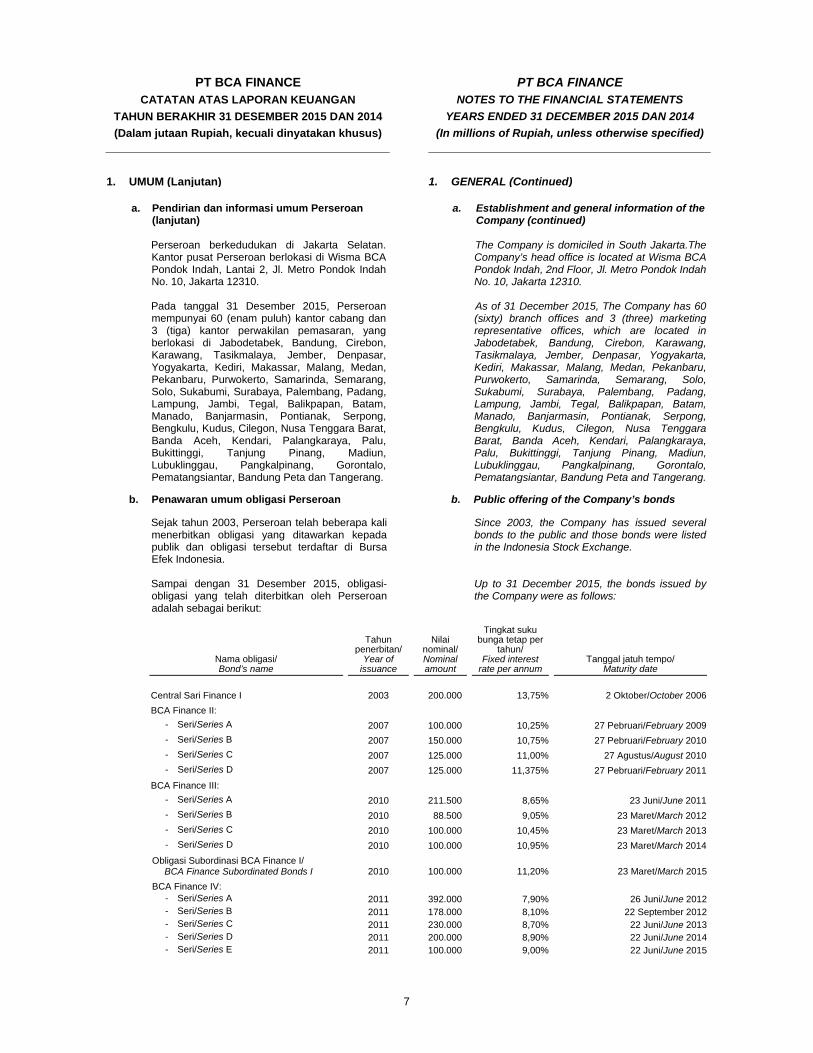

Perseroan berkedudukan di Jakarta Selatan. Kantor pusat Perseroan berlokasi di Wisma BCA Pondok Indah, Lantai 2, Jl. Metro Pondok Indah No. 10, Jakarta 12310. Pada tanggal 31 Desember 2015, Perseroan mempunyai 60 (enam puluh) kantor cabang dan 3 (tiga) kantor perwakilan pemasaran, yang berlokasi di Jabodetabek, Bandung, Cirebon, Karawang, Tasikmalaya, Jember, Denpasar, Yogyakarta, Kediri, Makassar, Malang, Medan, Pekanbaru, Purwokerto, Samarinda, Semarang, Solo, Sukabumi, Surabaya, Palembang, Padang, Lampung, Jambi, Tegal, Balikpapan, Batam, Manado, Banjarmasin, Pontianak, Serpong, Bengkulu, Kudus, Cilegon, Nusa Tenggara Barat, Banda Aceh, Kendari, Palangkaraya, Palu, Bukittinggi, Tanjung Pinang, Madiun, Lubuklinggau, Pangkalpinang, Gorontalo, Pematangsiantar, Bandung Peta dan Tangerang.

The Company is domiciled in South Jakarta.The Company’s head office is located at Wisma BCA Pondok Indah, 2nd Floor, Jl. Metro Pondok Indah No. 10, Jakarta 12310. As of 31 December 2015, The Company has 60 (sixty) branch offices and 3 (three) marketing representative offices, which are located in Jabodetabek, Bandung, Cirebon, Karawang, Tasikmalaya, Jember, Denpasar, Yogyakarta, Kediri, Makassar, Malang, Medan, Pekanbaru, Purwokerto, Samarinda, Semarang, Solo, Sukabumi, Surabaya, Palembang, Padang, Lampung, Jambi, Tegal, Balikpapan, Batam, Manado, Banjarmasin, Pontianak, Serpong, Bengkulu, Kudus, Cilegon, Nusa Tenggara Barat, Banda Aceh, Kendari, Palangkaraya, Palu, Bukittinggi, Tanjung Pinang, Madiun, Lubuklinggau, Pangkalpinang, Gorontalo, Pematangsiantar, Bandung Peta and Tangerang.

b. Penawaran umum obligasi Perseroan b. Public offering of the Company’s bonds

Sejak tahun 2003, Perseroan telah beberapa kali menerbitkan obligasi yang ditawarkan kepada publik dan obligasi tersebut terdaftar di Bursa Efek Indonesia.

Since 2003, the Company has issued several bonds to the public and those bonds were listed in the Indonesia Stock Exchange.

Sampai dengan 31 Desember 2015, obligasi-obligasi yang telah diterbitkan oleh Perseroan adalah sebagai berikut:

Up to 31 December 2015, the bonds issued by the Company were as follows:

Tahun

penerbitan/Nilai

nominal/

Tingkat suku bunga tetap per

tahun/ Nama obligasi/ Year of

issuance Nominal amount

Fixed interest rate per annum

Tanggal jatuh tempo/Bond’s name Maturity date

Central Sari Finance I 2003 200.000) 13,75% 2 Oktober/October 2006

BCA Finance II:

- Seri/Series A 2007 100.000) 10,25% 27 Pebruari/February 2009

- Seri/Series B 2007 150.000) 10,75% 27 Pebruari/February 2010

- Seri/Series C 2007 125.000) 11,00% 27 Agustus/August 2010

- Seri/Series D 2007 125.000) 11,375% 27 Pebruari/February 2011

BCA Finance III:

- Seri/Series A 2010 211.500) 8,65% 23 Juni/June 2011

- Seri/Series B 2010 88.500) 9,05% 23 Maret/March 2012

- Seri/Series C 2010 100.000) 10,45% 23 Maret/March 2013

- Seri/Series D 2010 100.000) 10,95% 23 Maret/March 2014

Obligasi Subordinasi BCA Finance I/ BCA Finance Subordinated Bonds I 2010 100.000) 11,20% 23 Maret/March 2015

BCA Finance IV: - Seri/Series A 2011 392.000) 7,90% 26 Juni/June 2012- Seri/Series B 2011 178.000) 8,10% 22 September 2012- Seri/Series C 2011 230.000) 8,70% 22 Juni/June 2013- Seri/Series D 2011 200.000) 8,90% 22 Juni/June 2014- Seri/Series E 2011 100.000) 9,00% 22 Juni/June 2015

PT BCA FINANCE CATATAN ATAS LAPORAN KEUANGAN

TAHUN BERAKHIR 31 DESEMBER 2015 DAN 2014

(Dalam jutaan Rupiah, kecuali dinyatakan khusus)

PT BCA FINANCE NOTES TO THE FINANCIAL STATEMENTS

YEARS ENDED 31 DECEMBER 2015 DAN 2014

(In millions of Rupiah, unless otherwise specified)

8

1. UMUM (Lanjutan) 1. GENERAL (Continued)

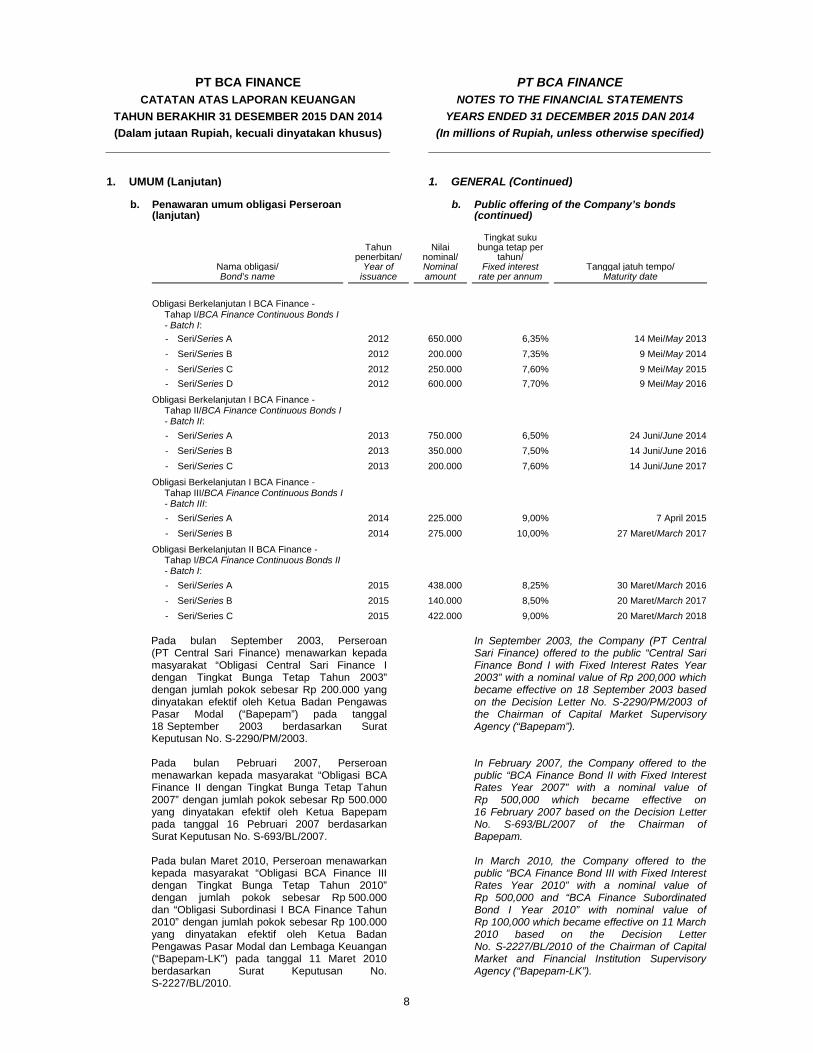

b. Penawaran umum obligasi Perseroan(lanjutan)

b. Public offering of the Company’s bonds(continued)

Tahun

penerbitan/Nilai

nominal/

Tingkat suku bunga tetap per

tahun/ Nama obligasi/ Year of

issuance Nominal amount

Fixed interest rate per annum

Tanggal jatuh tempo/Bond’s name Maturity date

Obligasi Berkelanjutan I BCA Finance - Tahap I/BCA Finance Continuous Bonds I - Batch I:

- Seri/Series A 2012 650.000) 6,35% 14 Mei/May 2013

- Seri/Series B 2012 200.000) 7,35% 9 Mei/May 2014

- Seri/Series C 2012 250.000) 7,60% 9 Mei/May 2015

- Seri/Series D 2012 600.000) 7,70% 9 Mei/May 2016

Obligasi Berkelanjutan I BCA Finance - Tahap II/BCA Finance Continuous Bonds I - Batch II:

- Seri/Series A 2013 750.000) 6,50% 24 Juni/June 2014

- Seri/Series B 2013 350.000) 7,50% 14 Juni/June 2016

- Seri/Series C 2013 200.000) 7,60% 14 Juni/June 2017

Obligasi Berkelanjutan I BCA Finance - Tahap III/BCA Finance Continuous Bonds I - Batch III:

- Seri/Series A 2014 225.000) 9,00% 7 April 2015

- Seri/Series B 2014 275.000) 10,00% 27 Maret/March 2017

Obligasi Berkelanjutan II BCA Finance - Tahap I/BCA Finance Continuous Bonds II - Batch I:

- Seri/Series A 2015 438.000) 8,25% 30 Maret/March 2016

- Seri/Series B 2015 140.000) 8,50% 20 Maret/March 2017

- Seri/Series C 2015 422.000) 9,00% 20 Maret/March 2018

Pada bulan September 2003, Perseroan (PT Central Sari Finance) menawarkan kepada masyarakat “Obligasi Central Sari Finance I dengan Tingkat Bunga Tetap Tahun 2003” dengan jumlah pokok sebesar Rp 200.000 yang dinyatakan efektif oleh Ketua Badan Pengawas Pasar Modal (“Bapepam”) pada tanggal 18)September 2003 berdasarkan Surat Keputusan No. S-2290/PM/2003.

In September 2003, the Company (PT Central Sari Finance) offered to the public “Central Sari Finance Bond I with Fixed Interest Rates Year 2003” with a nominal value of Rp 200,000 which became effective on 18 September 2003 based on the Decision Letter No. S-2290/PM/2003 of the Chairman of Capital Market Supervisory Agency (“Bapepam”).

Pada bulan Pebruari 2007, Perseroan menawarkan kepada masyarakat “Obligasi BCA Finance II dengan Tingkat Bunga Tetap Tahun 2007” dengan jumlah pokok sebesar Rp 500.000 yang dinyatakan efektif oleh Ketua Bapepam pada tanggal 16 Pebruari 2007 berdasarkan Surat Keputusan No. S-693/BL/2007.

In February 2007, the Company offered to the public “BCA Finance Bond II with Fixed Interest Rates Year 2007” with a nominal value of Rp 500,000 which became effective on 16 February 2007 based on the Decision Letter No. S-693/BL/2007 of the Chairman of Bapepam.

Pada bulan Maret 2010, Perseroan menawarkan kepada masyarakat “Obligasi BCA Finance III dengan Tingkat Bunga Tetap Tahun 2010” dengan jumlah pokok sebesar Rp 500.000 dan “Obligasi Subordinasi I BCA Finance Tahun 2010” dengan jumlah pokok sebesar Rp 100.000 yang dinyatakan efektif oleh Ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan (“Bapepam-LK”) pada tanggal 11 Maret 2010 berdasarkan Surat Keputusan No. S-2227/BL/2010.

In March 2010, the Company offered to the public “BCA Finance Bond III with Fixed Interest Rates Year 2010” with a nominal value of Rp 500,000 and “BCA Finance Subordinated Bond I Year 2010” with nominal value of Rp 100,000 which became effective on 11 March 2010 based on the Decision Letter No. S-2227/BL/2010 of the Chairman of Capital Market and Financial Institution Supervisory Agency (“Bapepam-LK”).

PT BCA FINANCE CATATAN ATAS LAPORAN KEUANGAN

TAHUN BERAKHIR 31 DESEMBER 2015 DAN 2014

(Dalam jutaan Rupiah, kecuali dinyatakan khusus)

PT BCA FINANCE NOTES TO THE FINANCIAL STATEMENTS

YEARS ENDED 31 DECEMBER 2015 DAN 2014

(In millions of Rupiah, unless otherwise specified)

9

1. UMUM (Lanjutan) 1. GENERAL (Continued)

b. Penawaran umum obligasi Perseroan (lanjutan)

b. Public offering of the Company’s bonds (continued)

Pada bulan Juni 2011, Perseroan menawarkan kepada masyarakat “Obligasi BCA Finance IV dengan Tingkat Bunga Tetap Tahun 2011” dengan jumlah pokok sebesar Rp 1.100.000 yang dinyatakan efektif oleh Ketua Bapepam-LK pada tanggal 14 Juni 2011 berdasarkan Surat Keputusan No. S-3668/BL/2011.

In June 2011, the Company offered to the public “BCA Finance Bond IV with Fixed Interest Rates Year 2011” with a nominal value of Rp 1,100,000 which became effective on 14 June 2011 based on the Decision Letter No. S-3668/BL/2011 of the Chairman of Bapepam-LK.

Pada bulan Mei 2012, Perseroan menawarkan kepada masyarakat “Obligasi Berkelanjutan I BCA Finance dengan Tingkat Bunga Tetap Tahap I Tahun 2012” dengan jumlah pokok sebesar Rp 1.700.000 yang dinyatakan efektif oleh Ketua Bapepam-LK pada tanggal 1 Mei 2012 berdasarkan Surat Keputusan No. S-5093/BL/2012.

In May 2012, the Company offered to the public “BCA Finance Continuous Bonds I with Fixed Interest Rates Batch I Year 2012” with a nominal value of Rp 1,700,000 which became effective on 1 May 2012 based on the Decision Letter No. S-5093/BL/2012 of the Chairman of Bapepam-LK.

Pada bulan Juni 2013, Perseroan menawarkan kepada masyarakat “Obligasi Berkelanjutan I BCA Finance dengan Tingkat Bunga Tetap Tahap II Tahun 2013” dengan jumlah pokok sebesar Rp 1.300.000 yang dinyatakan efektif oleh Ketua Bapepam-LK pada tanggal 1 Mei 2012 berdasarkan Surat Keputusan No. S-5093/BL/2012.

In June 2013, the Company offered to the public “BCA Finance Continuous Bonds I with Fixed Interest Rates Batch II Year 2013” with a nominal value of Rp 1,300,000 which became effective on 1 May 2012 based on the Decision Letter No. S-5093/BL/2012 of the Chairman of Bapepam-LK.

Pada bulan Maret 2014, Perseroan menawarkan kepada masyarakat “Obligasi Berkelanjutan I BCA Finance dengan Tingkat Bunga Tetap Tahap III Tahun 2014” dengan jumlah pokok sebesar Rp 500.000 yang dinyatakan efektif oleh Ketua Bapepam-LK pada tanggal 1 Mei 2012 berdasarkan Surat Keputusan No. S-5093/BL/2012.

In March 2014, the Company offered to the public “BCA Finance Continuous Bonds I with Fixed Interest Rates Batch III Year 2014” with a nominal value of Rp 500,000 which became effective on 1 May 2012 based on the Decision Letter No. S-5093/BL/2012 of the Chairman of Bapepam-LK.

Pada bulan Maret 2015, Perseroan menawarkan kepada masyarakat “Obligasi Berkelanjutan II BCA Finance dengan Tingkat Bunga Tetap Tahap I Tahun 2015” dengan jumlah pokok sebesar Rp 1.000.000 yang dinyatakan efektif oleh Ketua Otoritas Jasa Keuangan (“OJK”) pada tanggal 12 Maret 2015 berdasarkan Surat Keputusan No. S-99/D.04/2015.

In March 2015, the Company offered to the public “BCA Finance Continuous Bonds II with Fixed Interest Rates Batch I Year 2015” with a nominal value of Rp 1,000,000 which became effective on 12 March 2015 based on the Decision Letter No. S-99/D.04/2015 of the Chairman of Financial Services Authority (“OJK”).

Selain Obligasi Central Sari Finance I dengan Tingkat Bunga Tetap Tahun 2003 yang terdaftar di Bursa Efek Surabaya, semua obligasi yang beredar telah terdaftar di Bursa Efek Indonesia.

Except for Central Sari Finance Bond I with Fixed Interest Rates Year 2003 which was listed in Surabaya Stock Exchange, all of the Bonds issued were listed in the Indonesia Stock Exchange.

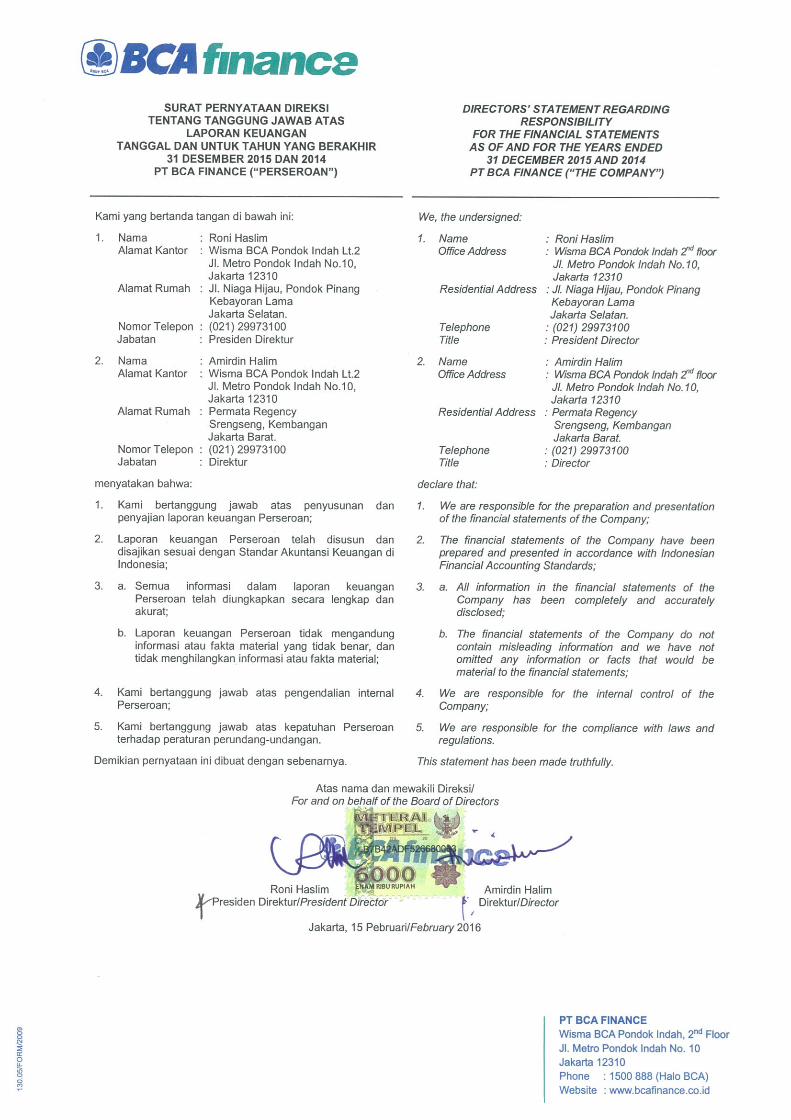

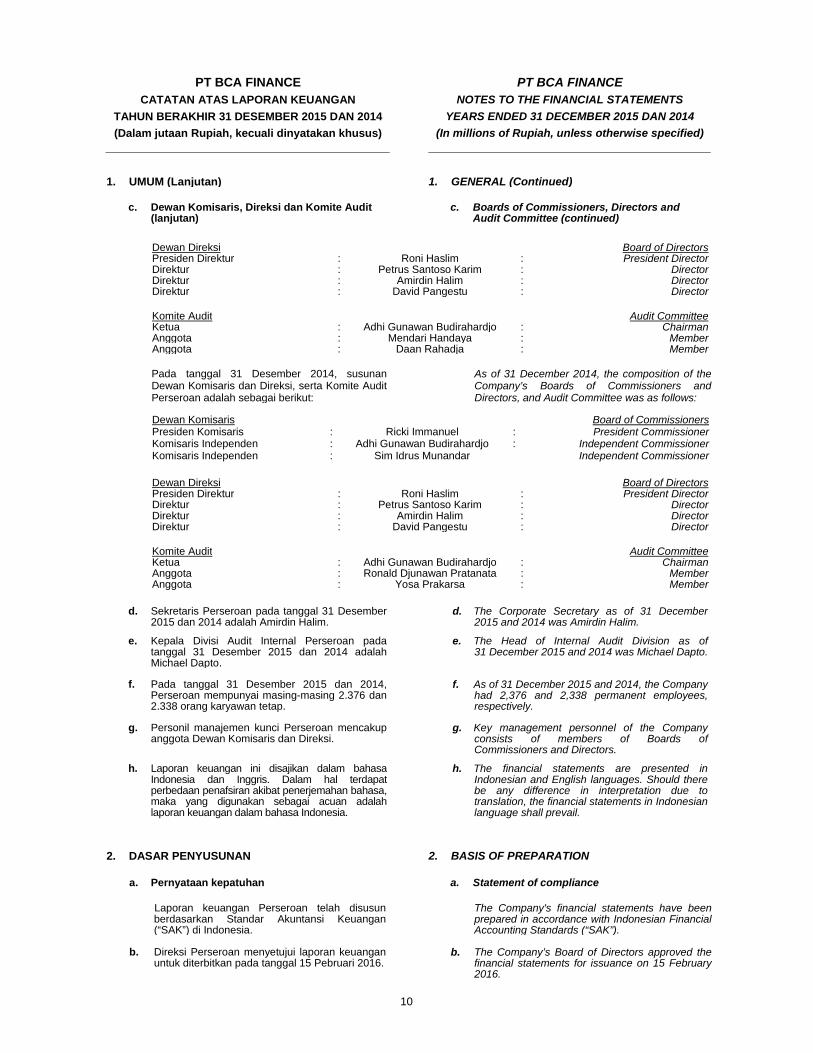

c. Dewan Komisaris dan Direksi, serta Komite

Audit c. Boards of Commissioners and Directors,

and Audit Committee

Pada tanggal 31 Desember 2015, susunan Dewan Komisaris dan Direksi, serta Komite Audit Perseroan adalah sebagai berikut:

As of 31 December 2015, the composition of the Company’s Boards of Commissioners and Directors, and Audit Committee was as follows:

Dewan Komisaris Board of Commissioners Presiden Komisaris : Ricki Immanuel : President CommissionerKomisaris Independen : Adhi Gunawan Budirahardjo : Independent Commissioner

PT BCA FINANCE CATATAN ATAS LAPORAN KEUANGAN

TAHUN BERAKHIR 31 DESEMBER 2015 DAN 2014

(Dalam jutaan Rupiah, kecuali dinyatakan khusus)

PT BCA FINANCE NOTES TO THE FINANCIAL STATEMENTS

YEARS ENDED 31 DECEMBER 2015 DAN 2014

(In millions of Rupiah, unless otherwise specified)

10

1. UMUM (Lanjutan) 1. GENERAL (Continued)

c. Dewan Komisaris, Direksi dan Komite Audit (lanjutan)

c. Boards of Commissioners, Directors and Audit Committee (continued)

Dewan Direksi Board of DirectorsPresiden Direktur : Roni Haslim : President DirectorDirektur : Petrus Santoso Karim : DirectorDirektur : Amirdin Halim : DirectorDirektur : David Pangestu : Director Komite Audit Audit CommitteeKetua : Adhi Gunawan Budirahardjo : ChairmanAnggota : Mendari Handaya : MemberAnggota : Daan Rahadja : Member

Pada tanggal 31 Desember 2014, susunan Dewan Komisaris dan Direksi, serta Komite Audit Perseroan adalah sebagai berikut:

As of 31 December 2014, the composition of the Company’s Boards of Commissioners and Directors, and Audit Committee was as follows:

Dewan Komisaris Board of CommissionersPresiden Komisaris : Ricki Immanuel : President CommissionerKomisaris Independen : Adhi Gunawan Budirahardjo : Independent CommissionerKomisaris Independen : Sim Idrus Munandar Independent Commissioner

Dewan Direksi Board of DirectorsPresiden Direktur : Roni Haslim : President DirectorDirektur : Petrus Santoso Karim : DirectorDirektur : Amirdin Halim : DirectorDirektur : David Pangestu : Director Komite Audit Audit CommitteeKetua : Adhi Gunawan Budirahardjo : ChairmanAnggota : Ronald Djunawan Pratanata : MemberAnggota : Yosa Prakarsa : Member

d. Sekretaris Perseroan pada tanggal 31 Desember

2015 dan 2014 adalah Amirdin Halim.d. The Corporate Secretary as of 31 December

2015 and 2014 was Amirdin Halim.

e. Kepala Divisi Audit Internal Perseroan pada tanggal 31 Desember 2015 dan 2014 adalah Michael Dapto.

e. The Head of Internal Audit Division as of 31 December 2015 and 2014 was Michael Dapto.

f. Pada tanggal 31 Desember 2015 dan 2014,

Perseroan mempunyai masing-masing 2.376 dan 2.338 orang karyawan tetap.

f. As of 31 December 2015 and 2014, the Company had 2,376 and 2,338 permanent employees, respectively.

g. Personil manajemen kunci Perseroan mencakup

anggota Dewan Komisaris dan Direksi. g. Key management personnel of the Company

consists of members of Boards of Commissioners and Directors.

h. Laporan keuangan ini disajikan dalam bahasa Indonesia dan Inggris. Dalam hal terdapat perbedaan penafsiran akibat penerjemahan bahasa, maka yang digunakan sebagai acuan adalah laporan keuangan dalam bahasa Indonesia.

h. The financial statements are presented inIndonesian and English languages. Should there be any difference in interpretation due to translation, the financial statements in Indonesian language shall prevail.

2. DASAR PENYUSUNAN 2. BASIS OF PREPARATION

a. Pernyataan kepatuhan a. Statement of compliance

Laporan keuangan Perseroan telah disusun berdasarkan Standar Akuntansi Keuangan (“SAK”) di Indonesia.

The Company's financial statements have beenprepared in accordance with Indonesian Financial Accounting Standards (“SAK”).

b. Direksi Perseroan menyetujui laporan keuangan

untuk diterbitkan pada tanggal 15 Pebruari 2016. b. The Company’s Board of Directors approved the

financial statements for issuance on 15 February 2016.

PT BCA FINANCE CATATAN ATAS LAPORAN KEUANGAN

TAHUN BERAKHIR 31 DESEMBER 2015 DAN 2014

(Dalam jutaan Rupiah, kecuali dinyatakan khusus)

PT BCA FINANCE NOTES TO THE FINANCIAL STATEMENTS

YEARS ENDED 31 DECEMBER 2015 DAN 2014

(In millions of Rupiah, unless otherwise specified)

11

2. DASAR PENYUSUNAN (Lanjutan) 2. BASIS OF PREPARATION (Continued)

c. Dasar pengukuran c. Basis of measurement

Laporan keuangan disusun atas dasar akrual(kecuali laporan arus kas) dengan menggunakan konsep nilai historis, kecuali bila standar akuntansi mengharuskan pengukuran dengan nilai wajar.

The financial statements are prepared on the accrual basis (except for the statement of cash flow) using the historical cost concept, except where the accounting standards require fair value measurement.

d. Laporan arus kas d. The statement of cash flows

Laporan arus kas menyajikan perubahan dalam kas dan setara kas dari aktivitas operasi, investasi dan pendanaan. Laporan arus kas disusun dengan metode langsung dengan mengelompokkan arus kas ke dalam kegiatan operasi, investasi dan pendanaan. Cerukan bank yang jatuh tempo segera dan merupakan bagian tak terpisah dari manajemen kas Perseroan dilaporkan sebagai komponen setara kas untuk tujuan penyusunan laporan arus kas.

The statement of cash flows presents the changes in cash and cash equivalents from operating, investing and financing activities. The statement of cash flows is prepared using direct method by classifying cash flows on the basis of operating, investing and financing activities. Bank overdraft that are repayable on demand and form an integral part of the Company’s cash management is included as a component of cash equivalents for the purpose of the statement of cash flows.

e. Mata uang fungsional dan penyajian e. Functional and presentation currency

Laporan keuangan disajikan dalam Rupiah, yang merupakan mata uang fungsional Perseroan. Kecuali dinyatakan khusus, informasi keuangan disajikan dalam jutaan Rupiah.

The financial statements are presented in Rupiah, which is the Company’s functional currency. Except otherwise specified, financial information has been presented in millions of Rupiah.

f. Penggunaan pertimbangan, estimasi dan

asumsi f. Use of judgments, estimates and assumptions

Penyusunan laporan keuangan mengharuskan manajemen untuk membuat pertimbangan-pertimbangan, estimasi-estimasi dan asumsi-asumsi yang mempengaruhi penerapan kebijakan akuntansi dan jumlah aset, liabilitas, pendapatan dan beban yang dilaporkan.

The preparation of financial statements requires management to make judgments, estimates and assumptions that affect the application of accounting policies and the reported amounts of assets, liabilities, income and expenses.

Walaupun estimasi ini dibuat berdasarkan pengetahuan terbaik manajemen atas kejadian dan kegiatan saat ini, hasil aktual dapat berbeda dari jumlah yang diestimasi semula.

Although these estimates are based on management’s best knowledge of current events and activities, actual results may differ from those estimates.

Estimasi-estimasi dan asumsi-asumsi yang digunakan ditelaah secara berkesinambungan. Revisi atas estimasi akuntansi diakui pada periode dimana estimasi tersebut direvisi dan periode yang akan datang yang dipengaruhi oleh revisi estimasi tersebut. Informasi mengenai hal-hal penting yang terkait dengan ketidakpastian estimasi dan pertimbangan-pertimbangan penting dalam penerapan kebijakan akuntansi yang memiliki dampak yang signifikan terhadap jumlah yang diakui dalam laporan keuangan dijelaskan di Catatan5.

Estimates and underlying assumptions are reviewed on an ongoing basis. Revisions to accounting estimates are recognized in the period in which the estimate is revised and in any future periods affected. Information about significant areas of estimation uncertainty and critical judgments in applying accounting policies that have significant effect on the amount recognized in the financial statements are described in Note 5.

PT BCA FINANCE CATATAN ATAS LAPORAN KEUANGAN

TAHUN BERAKHIR 31 DESEMBER 2015 DAN 2014

(Dalam jutaan Rupiah, kecuali dinyatakan khusus)

PT BCA FINANCE NOTES TO THE FINANCIAL STATEMENTS

YEARS ENDED 31 DECEMBER 2015 DAN 2014

(In millions of Rupiah, unless otherwise specified)

12

2. DASAR PENYUSUNAN (Lanjutan) 2. BASIS OF PREPARATION (Continued)

g. Perubahan kebijakan akuntansi g. Changes in accounting policies

Standar berikut ini berlaku efektif mulai tanggal 1 Januari 2015 dan relevan terhadap laporan keuangan Perseroan: a) Pernyataan Standar Akuntansi Keuangan

(“PSAK”) No. 1 (Revisi 2013), “Penyajian Laporan Keuangan”

b) PSAK No. 15 (Revisi 2013), “Investasi pada Entitas Asosiasi dan Ventura Bersama”

c) PSAK No. 24 (Revisi 2013), “Imbalan Kerja”

d) PSAK No. 46 (Revisi 2014), “Pajak Penghasilan”

e) PSAK No. 50 (Revisi 2014), “Instrumen Keuangan: Penyajian”

f) PSAK No. 55 (Revisi 2014), “Instrumen Keuangan: Pengakuan dan Pengukuran”

g) PSAK No. 60 (Revisi 2014), “Instrumen Keuangan: Pengungkapan”

h) PSAK No. 68, “Pengukuran Nilai Wajar”

The following standards became effective on 1 January 2015 and are relevant to the Company’s financial statements: a) Statement of Financial Accounting Standard

(“PSAK”) No. 1 (2013 Revision), “Presentation of Financial Statements”

b) PSAK No. 15 (2013 Revision), “Investments in Associates and Joint Ventures”

c) PSAK No. 24 (2013 Revision), “Employee Benefits”

d) PSAK No. 46 (2014 Revision), “Income Taxes”

e) PSAK No. 50 (2014 Revision), “Financial Instruments: Presentation”

f) PSAK No. 55 (2014 Revision), “Financial Instruments: Recognition and Measurement”

g) PSAK No. 60 (2014 Revision), “Financial Instruments: Disclosures”

h) PSAK No. 68, “Fair Value Measurement”

Perseroan telah menganalisis penerapan standar akuntansi tersebut di atas dan penerapan tersebut tidak memiliki pengaruh yang signifikan terhadap laporan keuangan kecuali yang dijelaskan berikut ini.

The Company has assessed that the adoption of the above mentioned accounting standards other than specified below do not have any significant impact to the financial statements.

i. Penyajian pos-pos dalam penghasilan

komprehensif lain i. Presentation of items of other comprehensive

income

Terkait dengan penerapan PSAK No. 1 (Revisi 2013), “Penyajian Laporan Keuangan”, Perseroan telah memodifikasi penyajian pos-pos dalam penghasilan komprehensif lain dalam laporan laba rugi dan penghasilan komprehensif lain, untuk menyajikan secara terpisah pos-pos yang akan direklasifikasikan ke laba rugi pada masa yang akan datang dari pos-pos yang tidak akan direklasifikasikan ke laba rugi. Informasi komparatif telah disajikan kembali dengan menggunakan basis yang sama.

In connection with the adoption of PSAK No. 1 (2013 Revision), “Presentation of Financial Statements”, the Company has modified the presentation of items of other comprehensive income in its statements of profit or loss and other comprehensive income, to separately present items that would be reclassified to profit or loss in the future from those that would never be reclassified to profit or loss. Comparative information has been represented on the same basis.

PT BCA FINANCE CATATAN ATAS LAPORAN KEUANGAN

TAHUN BERAKHIR 31 DESEMBER 2015 DAN 2014

(Dalam jutaan Rupiah, kecuali dinyatakan khusus)

PT BCA FINANCE NOTES TO THE FINANCIAL STATEMENTS

YEARS ENDED 31 DECEMBER 2015 DAN 2014

(In millions of Rupiah, unless otherwise specified)

13

2. DASAR PENYUSUNAN (Lanjutan) 2. BASIS OF PREPARATION (Continued)

g. Perubahan kebijakan akuntansi (lanjutan) g. Changes in accounting policies (continued)

ii. Pengukuran nilai wajar ii. Fair value measurement

Pada tanggal 1 Januari 2015, Perseroan menerapkan PSAK No. 68, “Pengukuran Nilai Wajar”, yang menyediakan satu sumber panduan tentang bagaimana nilai wajar diukur tetapi tidak menetapkan persyaratan baru mengenai kapan nilai wajar diperlukan. Standar ini menyediakan kerangka untuk menentukan nilai wajar dan menjelaskan faktor-faktor yang harus dipertimbangkan dalam mengestimasi nilai wajar. PSAK ini mengatur penggunaan harga keluar (exit price) dalam pengukuran nilai wajar dan persyaratan pengungkapan yang lebih ekstensif, khususnya dengan memasukkan instrumen non-keuangan ke dalam pengungkapan hirarki nilai wajar. PSAK No. 68 diterapkan secara prospektif. Perubahan ini tidak memiliki dampak signifikan terhadap pengukuran aset dan liabilitas Perseroan. Perseroan telah menambahkan pengungkapan baru yang diwajibkan oleh PSAK No. 68 di Catatan 29 atas laporan keuangan.

On 1 January 2015, the Company adopted PSAK No. 68, “Fair Value Measurement”, which provides a single source of guidance on how fair value is measured but does not establish new requirements for when fair value is required. This standard provides a framework for determining fair value and clarifies the factors to be considered in estimating fair value. It introduces the use of an exit price in fair value measurement, as well as extensive disclosure requirements, particulary the inclusion of non-financial instruments into the fair value hierarchy disclosure. PSAK No. 68 is applied prospectively. The change had no significant impact on the measurements of the Company’s assets and liabilities. The Company has included the new disclosures required under PSAK No. 68 in Note 29 to the financial statements.

iii. Imbalan kerja iii. Employee benefits

Pada tanggal 1 Januari 2015, Perseroan menerapkan PSAK No. 24 (Revisi 2013), “Imbalan Kerja”, yang membawa perubahan signifikan dalam pengukuran, penyajian dan pengungkapan imbalan kerja manfaat pasti. Dampak yang paling signifikan dari perubahan ini adalah percepatan pengakuan biaya jasa lalu. Ketika imbalan pasca-kerja berubah maka porsi kenaikan atau penurunan imbalan sehubungan dengan jasa yang telah diberikan oleh karyawan pada masa lalu diakui segera dalam laba rugi.

On 1 January 2015, the Company adopted PSAK No. 24 (2013 Revision), “Employee Benefits”, which introduces significant changes in the measurement, presentation and disclosure of defined benefit plans. The most significant impact to the Company as a result of this revision is the acceleration of the recognition of past service costs. When the plan benefits change, the portion of increases or decreases on benefits which relates to the past service of employees is recognized immediately in profit or loss.

Kebijakan akuntansi ini juga mengharuskan Perseroan untuk mengakui keuntungan/ kerugian aktuarial pada periode dimana keuntungan/kerugian aktuarial terjadi sebagai penghasilan komprehensif lain yang disajikan sebagai bagian dari saldo laba.

This accounting standard also requires the Company to recognize actuarial gains/ losses in the period when such actuarial gain/losses occur as other comprehensive income, which presented as part of retained earnings.

PT BCA FINANCE CATATAN ATAS LAPORAN KEUANGAN

TAHUN BERAKHIR 31 DESEMBER 2015 DAN 2014

(Dalam jutaan Rupiah, kecuali dinyatakan khusus)

PT BCA FINANCE NOTES TO THE FINANCIAL STATEMENTS

YEARS ENDED 31 DECEMBER 2015 DAN 2014

(In millions of Rupiah, unless otherwise specified)

14

2. DASAR PENYUSUNAN (Lanjutan) 2. BASIS OF PREPARATION (Continued)

g. Perubahan kebijakan akuntansi (lanjutan) g. Changes in accounting policies (continued)

iii. Imbalan kerja (lanjutan) iii. Employee benefits (continued)

Pengukuran kembali liabilitas imbalan pasti bersih, yang terdiri dari keuntungan/kerugian aktuarial, imbal hasil atas aset program (kecuali bunga) dan efek perubahan dalam batas atas aset (jika ada, kecuali bunga) diakui segera di dalam penghasilan komprehensif lain. Perseroan mengukur beban (pendapatan) bunga atas liabilitas imbalan pasti bersih selama periode dengan menggunakan tingkat diskonto yang digunakan untuk mengukur liabilitias imbalan pasti pada awal periode tahunan dengan mempertimbangkan perubahan dalam liabilitas imbalan pasti bersih selama periode sebagai akibat dari iuran dan pembayaran imbalan. Beban bunga bersih dan pembayaran imbalan terkait program imbalan pasti diakui di beban gaji, tunjangan dan kesejahteraan karyawan dalam laba rugi.

Remeasurement of the net defined benefit liability, which comprise actuarial gains/losses, the return on plan assets (excluding interest) and the effect of the asset ceiling (if any, excluding interest), are recognized immediately in other comprehensive income. The Company determines the net interest expense (income) on the net defined benefit liability for the period by applying the discount rate used to measure the defined benefit obligation at the beginning of the annual period, taking into account any changes in the net defined benefit liability during the period as a result of contributions and benefit payments. Net interest expense and other expenses related to defined benefit plans are recognized in personnel expense in profit or loss.

Sebelum tanggal 1 Januari 2015, ketika imbalan pasca-kerja berubah, porsi imbalan sehubungan dengan jasa yang telah diberikan oleh karyawan pada masa lalu dibebankan atau dikreditkan dalam laba rugi dengan menggunakan metode garis lurus (straight-line method) selama rata-rata masa kerja karyawan hingga imbalan pasca-kerja menjadi hak karyawan (vested). Porsi imbalan pasca-kerja yang telah menjadi hak karyawan diakui segera sebagai beban dalam laba rugi. Keuntungan/kerugian aktuarial diakui sebagai penghasilan atau beban jika akumulasi keuntungan/kerugian aktuarial neto yang belum diakui pada akhir peiode pelaporan sebelumnya melebihi 10% (sepuluh persen) dari nilai kini liabilitas imbalan pasti pada tanggal tersebut. Keuntungan/kerugian aktuarial tersebut diakui di dalam laporan laba rugi dan penghasilan komprehensif lain tahun berjalan dengan menggunakan metode garis lurus (straight-line method) selama rata-rata sisa masa kerja karyawan yang diharapkan.

Prior to 1 January 2015, when the plan benefits change, the portion of the benefits that relate to past service by employees is charged or credited to the profit or loss on a straight-line basis over the estimated average remaining vesting period. To the extent that the benefits vest immediately, the expense is recognized immediately in profit or loss. Actuarial gains/losses are recognized as income or expense when the net cumulative unrecognized actuarial gains or losses at the end of the previous reporting period exceed 10% (ten percent) of the greater of the present value of the defined benefits obligation (before being deducted by plan assets) and the fair value of plan assets at that date. These actuarial gains/losses are recognized on a straight-line method over the expected average remaining working lives of the employees.

Tidak terdapat dampak yang signifikan dari penerapan PSAK No. 24 (Revisi 2013) terhadap laporan keuangan. Perseroan membukukan dampak atas penerapan standar ini ke dalam laporan keuangan tahun berjalan.

There is no material effect from the implementation of PSAK No. 24 (2013 Revision) to the financial statements. The Company recorded the effect from the implementation of this standard to the current year financial statements.

3. IKHTISAR KEBIJAKAN AKUNTANSI PENTING 3. SUMMARY OF SIGNIFICANT ACCOUNTING

POLICIES

Kebijakan-kebijakan akuntansi di bawah ini telah diterapkan secara konsisten pada seluruh periode yang disajikan dalam laporan keuangan ini, kecuali untuk penerapan beberapa Pernyataan Standar Akuntansi Keuangan yang telah direvisi dan berlaku sejak 1 Januari 2015 seperti yang diungkapkan pada Catatan 2g.

The significant accounting policies set out below have been applied consistently to all periods presented in these financial statements, except for the adoption of several amended Statement of Financial Accounting Standards effective 1 January 2015 as described in Note 2g.

PT BCA FINANCE CATATAN ATAS LAPORAN KEUANGAN

TAHUN BERAKHIR 31 DESEMBER 2015 DAN 2014

(Dalam jutaan Rupiah, kecuali dinyatakan khusus)

PT BCA FINANCE NOTES TO THE FINANCIAL STATEMENTS

YEARS ENDED 31 DECEMBER 2015 DAN 2014

(In millions of Rupiah, unless otherwise specified)

15

3. IKHTISAR KEBIJAKAN AKUNTANSI PENTING (Lanjutan)

3. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (Continued)

a. Aset dan liabilitas keuangan a. Financial assets and liabilities

Aset keuangan Perseroan terdiri dari kas dan bank, piutang pembiayaan konsumen, investasi sewa pembiayaan, tagihan anjak piutang, piutang pihak berelasi, piutang lain-lain dan aset lain-lain, aset derivatif untuk tujuan manajemen risiko dan penyertaan dalam saham.

The Company’s financial assets consist of cash on hand and cash in banks, consumer financing receivables, investment in finance leases, factoring receivables, due from a related parties, other receivables and other assets, derivative assets held for risk management and investment in shares.

Liabilitas keuangan Perseroan terdiri dari pinjaman yang diterima dan cerukan, beban yang masih harus dibayar, utang lain-lain, utang sewa pembiayaan, wesel bayar jangka menengah dan utang obligasi.

The Company’s financial liabilities consist of Borrowings and overdraft, accrued expenses, other payables, obligations under finance lease, medium-term notes payable and bonds payable.

a.1 Klasifikasi a.1 Classification

Berdasarkan PSAK No. 55 (Revisi 2014), Perseroan mengelompokkan seluruh aset keuangannya sebagai pinjaman yang diberikan dan piutang, kecuali untuk aset derivatif untuk tujuan manajemen risiko yang diklasifikasikan sebagai instrumen keuangan yang diukur pada nilai wajar melalui laba rugi dan penyertaan saham yang tidak tersedia nilai wajarnya dengan kepemilikan kurang dari 20% (dua puluh persen) yang diklasifikasikan sebagai aset keuangan tersedia untuk dijual dan dicatat pada biaya perolehannya.

Based on PSAK No. 55 (2014 Revision), the Company classifies all of its financial assets as loans and receivables, except for derivative assets held for risk management which are classified as financial instruments measured at fair value through profit or loss (“FVTPL”) and investment in shares that do not have readily determinable fair value in which the equity interest is less than 20% (twenty percent) which is classified as available-for-sale financial assets and carried at cost.

Pinjaman yang diberikan dan piutang adalah aset keuangan non-derivatif dengan pembayaran tetap atau telah ditentukan dan tidak mempunyai kuotasi di pasar aktif dan Perseroan tidak berniat untuk menjualnya segera atau dalam waktu dekat. Aset keuangan tersebut dicatat pada biaya perolehan diamortisasi menggunakan metode suku bunga efektif. Keuntungan atau kerugian diakui sebagai laba atau rugi ketika aset keuangan tersebut dihentikan pengakuannya atau mengalami penurunan nilai, maupun melalui proses amortisasi.

Loans and receivables are non-derivative financial assets with fixed or determinable payments that are not quoted in an active market and the Company does not intend to sell immediately or in the near terms. Such financial assets are carried at amortized cost using the effective interest method. Gains or losses are recognized in profit or loss when the loans and receivables are derecognized or impaired, as well as through the amortization process.

Perseroan mengelompokkan seluruh liabilitas keuangannya sebagai liabilitas keuangan lainnya yang diukur pada biaya perolehan.

The Company classifies all of its financial liabilities as other financial liabilities measured at amortized cost.

a.2 Reklasifikasi a.2 Reclassification

Perseroan tidak diperkenankan untuk mereklasifikasi derivatif yang ditetapkan sebagai instrumen lindung nilai setelah pengakuan awalnya dari diukur pada nilai wajar melalui laba rugi selama derivatif tersebut dimiliki atau diterbitkan.

The Company shall not reclassify any derivatives designated as hedging instruments after its initial recognition from fair value through profit or loss while it is held or issued.

PT BCA FINANCE CATATAN ATAS LAPORAN KEUANGAN

TAHUN BERAKHIR 31 DESEMBER 2015 DAN 2014

(Dalam jutaan Rupiah, kecuali dinyatakan khusus)

PT BCA FINANCE NOTES TO THE FINANCIAL STATEMENTS

YEARS ENDED 31 DECEMBER 2015 DAN 2014

(In millions of Rupiah, unless otherwise specified)

16

3. IKHTISAR KEBIJAKAN AKUNTANSI PENTING (Lanjutan)

3. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (Continued)

a. Aset dan liabilitas keuangan (lanjutan) a. Financial assets and liabilities (continued)

a.2 Reklasifikasi a.2 Reclassification

Aset keuangan yang diklasifikasikan sebagai pinjaman yang diberikan dan piutang dapat direklasifikasi ke kelompok tersedia untuk dijual dan dicatat sebesar nilai wajarnya. Keuntungan atau kerugian yang belum direalisasi tetap dilaporkan dalam komponen ekuitas sampai aset keuangan tersebut dihentikan pengakuannya, dan pada saat itu, keuntungan atau kerugian kumulatif yang sebelumnya diakui dalam ekuitas harus diakui pada laporan laba rugi dan penghasilan komprehensif lain.

Financial assets classified as loan and receivables could be classified as available-for-sale and recorded at fair value. The unrealized gains or losses are recorded in equity component until the financial assets are derecognized, at which time the cumulative gain or loss previously recognized in equity shall be recognized in the statement of profit or loss and other comprehensive income.

a.3 Pengakuan a.3 Recognition

Perseroan pada awalnya mengakui aset dan liabilitas keuangan pada tanggal perolehan aset dan liabilitas keuangan tersebut.

The Company initially recognizes financial assets and liabilities on the date of their origination.

Pada saat pengakuan awal, aset atau liabilitas keuangan Perseroan diukur pada nilai wajar ditambah (untuk instrumen keuangan yang tidak diukur pada nilai wajar melalui laba rugi setelah pengakuan awal) biaya transaksi yang dapat diatribusikan secara langsung atas perolehan aset keuangan atau penerbitan liabilitas keuangan. Pengukuran aset dan liabilitas keuangan setelah pengakuan awal tergantung pada klasifikasi aset dan liabilitas keuangan tersebut.

At initial recognition, the Company’s financial assets or liabilities are measured at fair value plus (for financial instruments not subsequently measured at fair value through profit or loss) transaction costs that are directly attributable to the acquisition of financial assets or issue of financial liabilities. The subsequent measurement of financial assets and liabilities depends on their classifications.

Biaya transaksi hanya meliputi biaya-biaya yang dapat diatribusikan secara langsung untuk perolehan suatu aset keuangan atau penerbitan suatu liabilitas keuangan dan merupakan biaya tambahan yang tidak akan terjadi apabila instrumen keuangan tersebut tidak diperoleh atau diterbitkan. Untuk aset keuangan, biaya transaksi ditambahkan pada jumlah yang diakui pada awal pengakuan aset, sedangkan untuk liabilitas keuangan, biaya transaksi dikurangkan dari jumlah utang yang diakui pada awal pengakuan liabilitas. Biaya transaksi tersebut diamortisasi selama umur instrumen berdasarkan metode suku bunga efektif dan dicatat sebagai bagian dari pendapatan pembiayaan konsumen untuk biaya transaksi sehubungan dengan aset keuangan dan sebagai bagian dari beban bunga untuk biaya transaksi sehubungan dengan liabilitas keuangan.

Transaction costs include only those costs that are directly attributable to the acquisition of a financial asset or issue of a financial liability and they are incremental costs that would not have been incurred if the instrument had not been acquired or issued. In the case of financial assets, transaction costs are added to the amount recognized initially, while for financial liabilities, transaction costs are deducted from the amount of debt recognized initially. Such transaction costs are amortized over the terms of the instruments based on the effective interest method and are recorded as part of consumer financing income for transaction costs related to financial assets and as part of interest expenses for transaction costs related to financial liabilities.

PT BCA FINANCE CATATAN ATAS LAPORAN KEUANGAN

TAHUN BERAKHIR 31 DESEMBER 2015 DAN 2014

(Dalam jutaan Rupiah, kecuali dinyatakan khusus)

PT BCA FINANCE NOTES TO THE FINANCIAL STATEMENTS

YEARS ENDED 31 DECEMBER 2015 DAN 2014

(In millions of Rupiah, unless otherwise specified)

17

3. IKHTISAR KEBIJAKAN AKUNTANSI PENTING (Lanjutan)

3. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (Continued)

a. Aset dan liabilitas keuangan (lanjutan) a. Financial assets and liabilities (continued)

a.3 Pengakuan (lanjutan) a.3 Recognition (continued)

Setelah pengakuan awal, pinjaman yang diberikan dan piutang dicatat pada biaya perolehan diamortisasi (lihat Catatan 3a.6) dengan menggunakan metode suku bunga efektif.

Subsequent to initial recognition, loans and receivables are measured at amortized cost (see Note 3a.6) using the effective interest method.

Setelah pengakuan awal, liabilitas keuangan dicatat pada biaya perolehan diamortisasi (lihat Catatan 3a.6) dengan menggunakan metode suku bunga efektif.

Subsequent to initial recognition, financial liabilities are measured at amortized cost (see Note 3a.6) using the effective interest method.

a.4 Penghentian pengakuan a.4 Derecognition

Perseroan menghentikan pengakuan aset keuangan pada saat hak kontraktual atas arus kas yang berasal dari aset keuangan tersebut kadaluwarsa, atau Perseroan mentransfer seluruh hak untuk menerima arus kas kontraktual dari aset keuangan dalam transaksi dimana Perseroan secara substansial telah mentransfer seluruh risiko dan manfaat atas kepemilikan aset keuangan yang ditransfer. Setiap hak atau kewajiban atas aset keuangan yang ditransfer yang timbul atau yang masih dimiliki oleh Perseroan diakui sebagai aset atau liabilitas secara terpisah.

The Company derecognizes a financial asset when the contractual rights to the cash flows from the financial asset expire, or it transfers the rights to receive the contractual cash flows on the financial asset in a transaction in which substantially all the risks and rewards of ownership of the financial asset are transferred. Any interest in transferred financial assets that is created or retained by the Company is recognized as a separate asset or liability.

Perseroan menghentikan pengakuan liabilitas keuangan pada saat kewajiban yang ditetapkan dalam kontrak dilepaskan atau dibatalkan atau kadaluwarsa.

The Company derecognizes a financial liability when its contractual obligations are discharged or cancelled or expire.

Dalam transaksi dimana Perseroan secara substansial tidak memiliki atau tidak mentransfer seluruh risiko dan manfaat atas kepemilikan aset keuangan, Perseroan menghentikan pengakuan aset tersebut jika Perseroan tidak lagi memiliki pengendalian atas aset tersebut. Hak dan kewajiban yang timbul atau yang masih dimiliki dalam transfer tersebut diakui secara terpisah sebagai aset atau liabilitas. Dalam transfer dimana pengendalian atas aset masih dimiliki, Perseroan tetap mengakui aset yang ditransfer tersebut sebesar keterlibatan berkelanjutan, yang ditentukan sebesar perubahan nilai aset yang ditransfer.

In transactions where the Company neither retains nor transfers substantially all the risks and rewards of ownership of a financial asset, the Company derecognizes the asset if the Company does not retain control over that asset. The rights and obligations retained in the transfer are recognized separately as assets and liabilities as appropriate. In transfers where control over the asset is retained, the Company continues to recognize the asset to the extent of its continuing involvement, determined by the extent to which it is exposed to changes in the value of the transferred asset.

PT BCA FINANCE CATATAN ATAS LAPORAN KEUANGAN

TAHUN BERAKHIR 31 DESEMBER 2015 DAN 2014

(Dalam jutaan Rupiah, kecuali dinyatakan khusus)

PT BCA FINANCE NOTES TO THE FINANCIAL STATEMENTS

YEARS ENDED 31 DECEMBER 2015 DAN 2014

(In millions of Rupiah, unless otherwise specified)

18

3. IKHTISAR KEBIJAKAN AKUNTANSI PENTING (Lanjutan)

3. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (Continued)

a. Aset dan liabilitas keuangan (lanjutan) a. Financial assets and liabilities (continued)

a.4 Penghentian pengakuan (lanjutan) a.4 Derecognition (continued)

Perseroan juga menghentikan pengakuan aset keuangan tertentu pada saat Perseroan menghapusbukukan saldo aset keuangan yang dianggap tidak dapat ditagih lagi. Penerimaan atau pemulihan kembali aset keuangan yang telah dihapusbukukan pada periode berjalan dilakukan dengan menyesuaikan akun cadangan. Penerimaan atau pemulihan kembali aset keuangan yang telah dihapusbukukan pada periode sebelumnya dicatat sebagai pendapatan lain-lain.

The Company also derecognizes certain financial assets when it writes off balances of the financial assets deemed to be uncollectible. Collection or recovery of financial assets which had been written off in the current period are recorded by adjusting the allowance accounts. Collection or recovery of written off financial assets written off in the previous period are recorded as other income.

a.5 Saling hapus a.5 Offsetting

Aset dan liabilitas keuangan dapat saling hapus dan nilai bersihnya disajikan dalam laporan posisi keuangan jika, dan hanya jika, Perseroan memiliki hak yang berkekuatan hukum untuk melakukan saling hapus atas jumlah yang telah diakui tersebut dan berniat untuk menyelesaikan secara bersih atau untuk merealisasikan aset dan menyelesaikan liabilitasnya secara simultan. Pendapatan dan beban disajikan dalam jumlah bersih hanya jika diperkenankan oleh standar akuntansi.

Financial assets and liabilities are offset and the net amount is presented in the statement of financial position when and only when, the Company has legally enforceable rights to offset the recognized amounts and intends either to settle on a net basis or to realize the asset and settle the liability simultaneously. Income and expense are presented on a net basis only when permitted by accounting standards.

a.6 Pengukuran biaya perolehan diamortisasi a.6 Amortized cost measurement

Biaya perolehan diamortisasi dari aset atau liabilitas keuangan adalah jumlah aset atau liabilitas keuangan yang diukur pada saat pengakuan awal, dikurangi pembayaran pokok, ditambah atau dikurangi dengan amortisasi kumulatif dengan menggunakan metode suku bunga efektif yang dihitung dari selisih antara nilai awal dan nilai jatuh temponya, dikurangi penyisihan kerugian penurunan nilai.

The amortized cost of a financial asset or liability is the amount at which the financial asset or liability is measured at initial recognition, minus principal repayments, plus or minus the cumulative amortization using the effective interest method of any difference between the initial amount recognized and the maturity amount, minus any reduction for impairment.

a.7 Identifikasi dan pengukuran penurunan

nilai aset keuangan a.7 Identification and measurement of impairment for financial assets

Pada setiap tanggal pelaporan, Perseroan mengevaluasi apakah terdapat bukti objektif bahwa aset keuangan yang tidak diukur pada nilai wajar melalui laba rugi telah mengalami penurunan nilai. Aset keuangan mengalami penurunan nilai jika bukti objektif menunjukkan bahwa peristiwa yang merugikan telah terjadi setelah pengakuan awal aset keuangan, dan peristiwa tersebut berdampak pada arus kas masa datang atas aset keuangan yang dapat diestimasi secara handal.

At each reporting date, the Company assesses whether there is objective evidence that the financial assets not carried at fair value through profit or loss are impaired. Financial assets are impaired when objective evidence demonstrates that a loss event has occurred after the initial recognition of the financial assets, and that the loss event has an impact on the future cash flows on the financial assets that can be estimated reliably.

PT BCA FINANCE CATATAN ATAS LAPORAN KEUANGAN

TAHUN BERAKHIR 31 DESEMBER 2015 DAN 2014

(Dalam jutaan Rupiah, kecuali dinyatakan khusus)

PT BCA FINANCE NOTES TO THE FINANCIAL STATEMENTS

YEARS ENDED 31 DECEMBER 2015 DAN 2014

(In millions of Rupiah, unless otherwise specified)

19

3. IKHTISAR KEBIJAKAN AKUNTANSI PENTING (Lanjutan)

3. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (Continued)

a. Aset dan liabilitas keuangan (lanjutan) a. Financial assets and liabilities (continued)

a.7 Identifikasi dan pengukuran penurunan

nilai aset keuangan (lanjutan) a.7 Identification and measurement of impairment for financial assets

(continued)

Bukti objektif bahwa aset keuangan mengalami penurunan nilai meliputi wanprestasi atau tunggakan pembayaran oleh debitur, restrukturisasi piutang oleh Perseroan dengan persyaratan yang tidak mungkin diberikan jika debitur tidak mengalami kesulitan keuangan, indikasi bahwa debitur akan dinyatakan pailit, atau data yang dapat diobservasi lainnya yang terkait dengan kelompok aset keuangan seperti memburuknya status pembayaran debitur dalam kelompok tersebut, atau kondisi ekonomi yang berkorelasi dengan wanprestasi atas aset dalam kelompok tersebut.

Objective evidence that the financial assets are impaired can include default or delinquency by a borrower, restructuring of a loan or advance by the Company on terms that the Company would not otherwise consider, indications that a borrower will enter bankruptcy, or other observable data relating to a group of assets such as adverse changes in the payment status of borrowers in the group, or economic conditions that correlate with defaults in the group.

Untuk aset keuangan yang dicatat pada biaya perolehan diamortisasi, Perseroan awalnya menentukan apakah terdapat bukti objektif penurunan nilai secara individual atas aset keuangan yang signifikan secara individual, atau secara kolektif untuk aset keuangan yang tidak signifikan secara individual.

For financial assets carried at amortized cost, the Company first assesses individually whether objective evidence of impairment exists individually for financial assets that are individually significant, or collectively for financial assets that are not individually significant.

Penilaian secara individual dilakukan atas aset keuangan yang signifikan yang memiliki bukti objektif penurunan nilai. Aset keuangan yang tidak signifikan yang memiliki karakteristik risiko kredit yang sejenis dinilai secara kolektif. Dalam mengevaluasi penurunan nilai secara kolektif, Perseroan menggunakan model statistik dari tren historis atas probabilitas wanprestasi, waktu pemulihan kembali dan jumlah kerugian yang terjadi, yang disesuaikan dengan pertimbangan manajemen mengenai apakah kondisi ekonomi dan kredit terkini sedemikian rupa sehingga dapat mengakibatkan kerugian aktual yang jumlahnya akan lebih besar atau lebih kecil daripada jumlah yang ditentukan oleh model historis. Tingkat wanprestasi, tingkat kerugian dan waktu yang diharapkan untuk pemulihan di masa datang akan diperbandingkan secara berkala terhadap hasil aktual untuk memastikan estimasi tersebut masih tepat.

Individual assessment is performed on the significant financial assets that have objective evidence of impairment. The individually not significant financial assets with similar credit characteristic are assessed collectively. In assessing collective impairment, the Company uses statistical modeling of historical trends of the probability of default, timing of recoveries and the amount of loss incurred, adjusted for management’s judgment as to whether current economic and credit conditions are such that the actual losses are likely to be greater or less than suggested by historical modeling. Default rates, loss rates and the expected timing of future recoveries are regularly benchmarked against actual outcomes to ensure that they remain appropriate.

Ketika peristiwa yang terjadi setelah penurunan nilai menyebabkan jumlah kerugian penurunan nilai berkurang, kerugian penurunan nilai yang sebelumnya diakui harus dipulihkan dan pemulihan tersebut diakui pada laba rugi tahun berjalan.

When a subsequent event causes the amount of impairment loss to decrease, the impairment loss is reversed and recognized in the current year profit or loss.

PT BCA FINANCE CATATAN ATAS LAPORAN KEUANGAN

TAHUN BERAKHIR 31 DESEMBER 2015 DAN 2014

(Dalam jutaan Rupiah, kecuali dinyatakan khusus)

PT BCA FINANCE NOTES TO THE FINANCIAL STATEMENTS

YEARS ENDED 31 DECEMBER 2015 DAN 2014

(In millions of Rupiah, unless otherwise specified)

20

3. IKHTISAR KEBIJAKAN AKUNTANSI PENTING (Lanjutan)

3. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (Continued)

a. Aset dan liabilitas keuangan (lanjutan) a. Financial assets and liabilities (continued)

a.8 Pengukuran nilai wajar

Kebijakan berlaku sejak 1 Januari 2015

a.8 Fair value measurement

Policy applicable from 1 January 2015

Nilai wajar adalah harga yang akan diterima untuk menjual suatu aset atau harga yang akan dibayar untuk mengalihkan suatu liabilitas dalam transaksi teratur (orderly transaction) antara pelaku pasar (market participants) pada tanggal pengukuran di pasar utama atau, jika tidak terdapat pasar utama, di pasar yang paling menguntungkan dimana Perseroan memiliki akses pada tanggal tersebut. Nilai wajar liabilitas mencerminkan risiko wanprestasinya.

Fair value is the price that would be received to sell an asset or paid to transfer a liability in an orderly transaction between market participants at the measurement date in the principal market or, in its absence, the most advantageous market to which the Company has access at that date. The fair value of a liability reflects its non-performance risk.

Jika tersedia, Perseroan mengukur nilai wajar instrumen keuangan dengan menggunakan harga kuotasian di pasar aktif untuk instrumen tersebut. Suatu pasar dianggap aktif jika transaksi atas aset dan liabilitas terjadi dengan frekuensi dan volume yang memadai untuk menyediakan informasi penentuan harga secara berkelanjutan.

When available, the Company measures the fair value of a financial instrument using the quoted price in an active market for that instrument. A market is regarded as active if transactions for the asset or liability take place with sufficient frequency and volume to provide pricing information on an ongoing basis.

Jika harga kuotasian tidak tersedia di pasar aktif, Perseroan menggunakan teknik penilaian dengan memaksimalkan penggunaan input yang dapat diobservasi dan relevan dan meminimalkan penggunaan input yang tidak dapat diobservasi. Teknik penilaian yang dipilih menggabungkan semua faktor yang diperhitungkan oleh pelaku pasar dalam penentuan harga transaksi.

If there is no quoted price in an active market, then the Company uses valuation techniques that maximize the use of relevant observable inputs and minimize the use of unobservable inputs. The chosen valuation techniques incorporate all of the factors that market participants would take into account in pricing a transaction.

Bukti terbaik atas nilai wajar instrumen keuangan pada saat pengakuan awal adalah harga transaksi, yaitu nilai wajar dari pembayaran yang diberikan atau diterima. Jika Perseroan menetapkan bahwa nilai wajar pada pengakuan awal berbeda dengan harga transaksi dan nilai wajar tidak dapat dibuktikan dengan harga kuotasian di pasar aktif untuk aset atau liabilitas yang identik atau berdasarkan teknik penilaian yang hanya menggunakan data dari pasar yang dapat diobservasi, maka nilai wajar instrumen keuangan pada saat pengakuan awal disesuaikan untuk menangguhkan perbedaan antara nilai wajar pada saat pengakuan awal dan harga transaksi. Setelah pengakuan awal, perbedaan tersebut diakui dalam laba rugi berdasarkan umur dari instrumen tersebut namun tidak lebih lambat dari saat penilaian tersebut didukung sepenuhnya oleh data pasar yang dapat diobservasi atau saat transaksi ditutup.