PT BANK PEMBANGUNAN DAERAH LAMPUNG LAPORAN … · Suatu audit melibatkan pelaksanaan prosedur untuk...

83

PT BANK PEMBANGUNAN DAERAH LAMPUNG LAPORAN KEUANGAN / FINANCIAL STATEMENTS Untuk tahun yang berakhir pada tanggal-tanggal 31 Desember 2018 dan 2017 For the years ended December 31, 2018 and 2017 Beserta / With LAPORAN AUDITOR INDEPENDEN / INDEPENDENT AUDITORS' REPORT

Transcript of PT BANK PEMBANGUNAN DAERAH LAMPUNG LAPORAN … · Suatu audit melibatkan pelaksanaan prosedur untuk...

PT BANK PEMBANGUNAN DAERAH LAMPUNG

LAPORAN KEUANGAN / FINANCIAL STATEMENTS

Untuk tahun yang berakhir pada tanggal-tanggal 31 Desember 2018 dan 2017 For the years ended December 31, 2018 and 2017

Beserta / With

LAPORAN AUDITOR INDEPENDEN / INDEPENDENT AUDITORS' REPORT

DAFTAR ISI/ CONTENTS

Halaman/ Page

SURAT PERNYATAAN DIREKSI

TENTANG TANGGUNG JAWAB ATAS LAPORAN KEUANGAN/

BOARD OF DIRECTORS' STATEMENT REGARDING

RESPONSIBILITY FOR THE FINANCIAL STATEMENTS

LAPORAN AUDITOR INDEPENDEN/ i - iii

INDEPENDENT AUDITORS' REPORT

LAPORAN KEUANGAN/

FINANCIAL STATEMENTS

Laporan Posisi Keuangan/

Statements of financial position 1 - 2

Laporan Laba Rugi dan Penghasilan Komprehensif Lain/

Statements of profit or loss and other comprehensive income 3

Laporan Perubahan Ekuitas/

Statements of changes in equity 4

Laporan Arus Kas/

Statements of cash flows 5

Catatan atas Laporan Keuangan/

Notes to financial statements 6-77

BANK LAMPUNG DIREKSI

SURAT PERNYATAAN DIREKSI BOARD OF DIRECTORS 'STATEMENT

TENTANG REGARDING

TANGGUNG JAWAB ATAS LAPORAN KEUANGAN UNTUK THE RESPONSIBILITY FOR THE FINANCIAL STATEMENTS

TAHUN YANG BERAKHIR PADA TANGGAL FOR THE YEARS ENDED

31 DESEMBER 2018 DECEMBER 31, 2018

PT BANK PEMBANGUNAN DAERAH LAMPUNG PT BANK PEMBANGUNAN DAERAH LAMPUNG

Kami yang bertanda tangan di bawah ini : We, the undersigned :

Nama : Eria Desomsoni : Name

Alamat Kantor : Jalan Wolter Monginsidi No. 182, Bandar Lampung : Office address

Alamat Domisili : Jalan Way Sekampung Bawah No.23, Pahoman. Bandar Lampung : Residential address

Nomor Telepon : (0721) 482237 : Telephone

Jabatan : Direktur UtamalPresident Director : Designation

Dalam kedudukannya tersebut diatas bertindak untuk dan atas

nama PT Bank Pembangunan Daerah Lampung (Bank),

menyatakan bahwa:

1. Bertanggung jawab atas penyusunan dan penyajian laporan

keuangan Bank;

2. Laporan keuangan Bank telah disusun dan disajikan sesuai

dengan Standar Akuntansi Keuangan di Indonesia;

a. Semua informasi dalam laporan keuangan Bank telah

dimuat secara lengkap dan benar; b. Laporan keuangan Bank tidak mengandung informasi

atau fakta material yang tidak benar dan tidak

menghilangkan informasi atau fakta material;

3. Bertanggung jawab atas Sistem Pengendalian Intern dalam

Bank.

Demikian pernyataan ini dibuat dengan sebenarnya.

In a coresponding position mentioned above acting for and on

behalf of PT Bank Pembangunan Daerah Lampung (Bank)

declare that:

1. Responsible for the preparation and presentation of the

financial statement of theBank;

2. The financial statements of the Bank have been prepared and

presented in accordance with Indonesian ·Financial

Accounting Standards; a. All information in the financial statements of the Bank have

been fully disclosed in a complete and truthful b. The financial statements of the Bank contain neither false,

nor omit material informations or facts;

3. Responsible for Bank's internal control system.

The statement is made truthfully.

Lampung, 28 Februari 2019/ February 28, 2019 Untuk dan Atas Nama Direksi/ For and on behalf of Directors

PT BANK PEMBANGUNAN DAERAH LAMPUNG

DIREKSI

,

ERIA DESOMSONI Direktur Utama/

President Director

Kantor Pusat : Jl. Wolter Monginsidi No. 182 Bandar Lampung 35215 Phone. (0721) 482032, 486123, 486836, 487175, 3 line (hunting) Fax. (0721) 482703, 483219, 483739, 485530, 489209 http://www.banklampung.co.id e-mail : [email protected]

Kantor Pusat :JI. Wolter MonginsidiNo.182Teluk Betung Bandar Lampung 35215 Telp.{0721} 487175,489127, 486836, 486123.482032

Fax.(0721) 485530,481743,482703,489205,483739,483219 http://www.nanklampung.co.id e-mail:[email protected]

LAPORAN KEUANGAN /

FINANCIAL STATEMENTS

No: 0008/30196/AU.2/07/0482-1/1/II/2019 No: 0008/30196/AU.2/07/0482-1/1/II/2019

Laporan Auditor lndependen Independent Auditor's Report

Pemegang Saham, Dewan Komisaris dan Direksi The Shareholders, Boards of Commissioners and

PT Bank Pembangunan Daerah Lampung Directors

Jl. Wolter Monginsidi No. 182 PT Bank Pembangunan Daerah Lampung

Bandar Lampung Jl. Wolter Monginsidi No. 182

Bandar Lampung

Kami telah mengaudit laporan keuangan PT Bank

Pembangunan Daerah Lampung terlampir, yang terdiri

dari laporan posisi keuangan tanggal 31 Desember 2018,

serta laporan laba-rugi dan penghasilan komprehensif

lain, laporan perubahan ekuitas dan laporan arus kas

untuk tahun yang berakhir pada tanggal tersebut, dan

suatu ikhtisar kebijakan akuntansi signifikan dan informasi

penjelasan lainnya.

We have audited the accompanying financial statements

of PT Bank Pembangunan Daerah Lampung. which

comprise the statements of financial position as of

December 31, 2018 and the statements of income and

other comprehensive income, changes in equity and

cash flows for the year that ended, and a summary of

significant accounting policies and other explanatory

information.

Tanggung Jawab Manajemen atas

Laporan Keuangan Manajemen bertanggung jawab atas penyusunan dan penyajian

wajar laporan .keuangan tersebut sesuai dengan Standar

Akuntansi Keuangan di Indonesia, dan atas pengendalian

internal yang dianggap perlu oleh manajemen untuk

memungkinkan penyusunan laporan keuangan yang bebas dari

kesalahan penyajian material, baik yang disebabkan oleh

kecurangan maupun kesalahan.

Management's Responsibility for The

Financial Statements Management is responsible for the preparation and fair

presentation of such financial statements in accordance

with Indonesian Financial Accounting Standards, and for

such internal control as management determines is

necessary to enable the preparation of financial

statements that are free from material misstatement,

whether due to fraud or error.

Tanggung Jawab Auditor

Tanggung jawab kami adalah untuk menyatakan suatu

opini atas laporah keuangan tersebut berdasarkan audit

kami. Kami melaksanakan audit kami berdasarkan

Standar Audit yang ditetapkan oleh lnstitut Akuntan Publik

Indonesia. Standar tersebut mengharuskan kami untuk

mematuhi ketentuan etika serta merencanakan dan

melaksanakan audit untuk memperoleh keyakinan

memadai tentang apakah laporan keuangan tersebut

bebas dari kesalahan penyajian material.

Auditor's Responsibility Our responsibility is to express an opinion on such financial

statements based on our audit. We conducted our audit in

accordance with Standards on Auditing established by the

Indonesian Institute of Certified Public Accountants.Those

standards require that we comply with ethical requirements and

plan and perform the audit to obtain reasonable assurance

about whether such financial statements are free from material

misstatement.

No: 0008/30196/AU.2/07/0482-1/1/II/2019 No: 0008/30196/AU.2/07/0482-1/1/II/2019

Tanggung Jawab Auditor

Suatu audit melibatkan pelaksanaan prosedur untuk memperoleh

bukti audit tentang angka-angka dan pengungkapan dalam

laporan keuangan. Prosedur yang dipilih bergantung pada

pertimbangan auditor. termasuk penilaian atas risiko kesalahan

penyajian material dalam laporan keuangan baik yang

disebabkan oleh kecurangan maupun kesalahan. Dalam

melakukan penilaian risiko tersebut, auditor mempertimbangkan

pengendalian internal yang relevan dengan penyusunan dan

penyajian wajar laporan keuangan entitas untuk merancang

prosedur audit yang tepat sesuai dengan kondisinya, tetapi

bukan untuk tujuan menyatakan opini atas keefektivitasan

pengendalian internal entitas. Suatu audit juga mencakup

pengevaluasian atas ketepatan kebijakan akuntansi yang

digunakan dan kewajaran estimasi akuntansi yang dibuat oleh

manajemen, serta pengevaluasian atas penyajian laporan

keuangan secara keseluruhan.

Kami yakin bahwa bukti audit yang telah kami peroleh

adalah cukup dan tepat untuk menyediakan suatu basis

bagi opini audit kami.

Auditor's Responsibility An audit involves performing procedures to obtain audit

evidence about the amounts and disclosures in the financial

statements.The procedures selected depend on the auditor's

judgement, including the assessment of the risks of material

misstatement of the financial statements, whether due to fraud

or error. In making those risk assessments, the auditors

consider internal control relevant to the entity's preparation and

fair presen tation of the financial statements in order to design

audit procedures that are appropriate in the circumstances, but

not for the purpose of expressing an opinion on the

effectiveness of the entity's internal control. An audit also

includes evaluating the appropriateness of accounting policies

used and the reasonableness of accounting estimates made by

management, as well as evaluating the overall presentation of

the financial statements.

We believe that the audit evidence we have obtained is

sufficient and appropriate to provide a basis for our audit opinion.

Opini

Menurut opini kami, laporan keuangan terlampir

menyajikan secara wajar, dalam semua hal yang material.

posisi keuangan PT Bank Pembangunan Daerah

Lampung tanggal 31 Desember 2018, serta kinerja

keuangan dan arus kasnya untuk tahun yang berakhir

pada tanggal tersebut, sesuai dengan Standar Akuntansi

Keuangan di Indonesia .

Opinion In our opinion, the accompanying financial statements

present fairly, in all material respects, the financial

position of PT Bank Pembangunan Daerah Lampung as

of December 31, 2018 and its financial performance and

cash flows for the year then ended, in accordance with

Indonesian Financial Accounting Standards.

Kantor Akuntan Publik / Registered Public Accountants

HLB Hadori Sugiarto Adi & Rekan

Drs. Sugiarto, M.Acc., MBA., CPA, CA Izin Akuntan Publik No. AP.0482/

Public Accountant License No. AP.0482 28 Februari 2019 / February 28, 2019

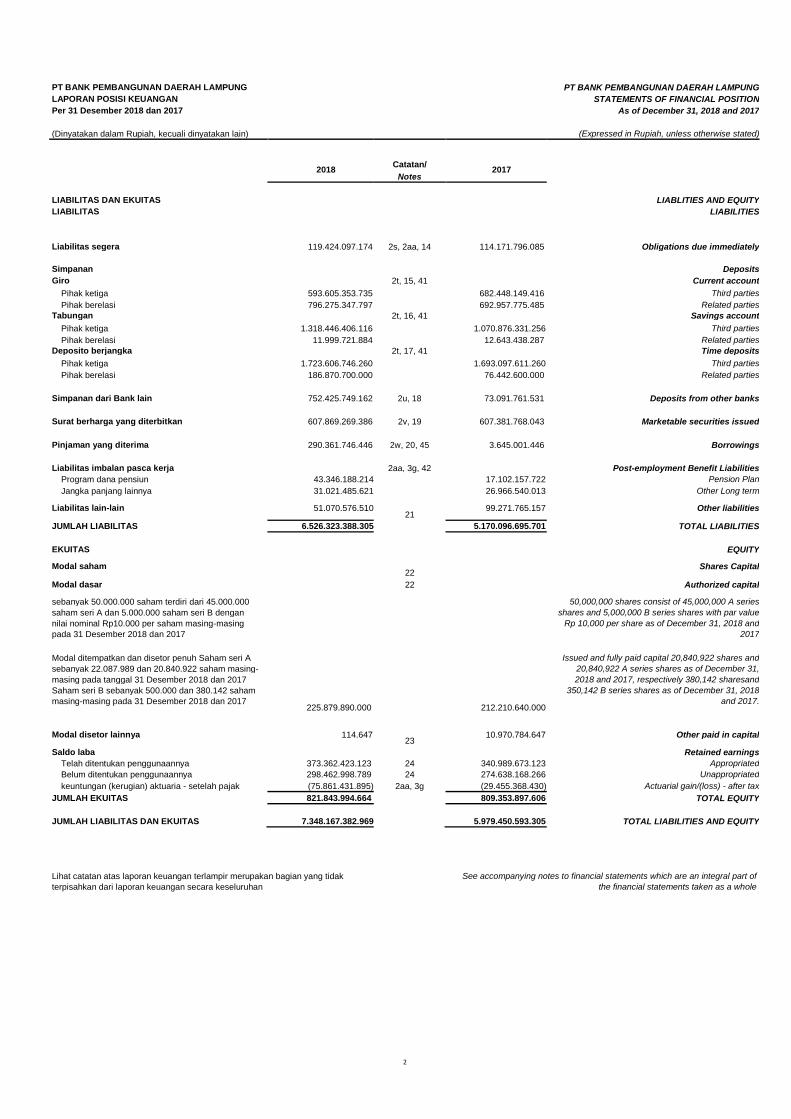

PT BANK PEMBANGUNAN DAERAH LAMPUNG PT BANK PEMBANGUNAN DAERAH LAMPUNG

LAPORAN POSISI KEUANGAN STATEMENTS OF FINANCIAL POSITION

Per 31 Desember 2018 dan 2017 As of December 31, 2018 and 2017

(Dinyatakan dalam Rupiah, kecuali dinyatakan lain) (Expressed in Rupiah, unless otherwise stated)

2018 Catatan/

2017

Notes

ASET

Kas

Giro pada Bank Indonesia

Giro pada Bank lain setelah dikurangi dengan cadangan kerugian

penurunan nilai per 31 Desember 2018 dan 2017

masing-masing sebesar Rp Nihil.

Penempatan pada Bank Indonesia dan

Bank lain setelah dikurangi dengan cadangan kerugian

penurunan nilai per 31 Desember 2018 dan 2017

masing-masing sebesar Rp Nihil

Efek-efek yang dimiliki hingga jatuh tempo setelah dikurangi dengan cadangan kerugian

penurunan nilai per 31 Desember 2018 dan 2017

masing-masing sebesar Rp Nihil

Kredit yang diberikan setelah dikurangi dengan cadangan kerugian

penurunan nilai per 31 Desember 2018 dan 2017

masing-masing sebesar Rp43.895.222.338 dan

Rp38.450.489.765.

ASSETS

261.889.632.401 2a, 2e, 2h, 4 264.159.371.719 Cash

470.665.742.912 2a, 2e, 2i, 2j, 5 561.807.957.854 Current accounts with Bank Indonesia

2e, 2g, 2j, 6 Current accounts with other Banks

Net of Allowances for impairment losses of Rp Nil as

66.045.106.433 87.284.977.909 of December 31, 2018 and 2017

Placements with Bank Indonesia

2e, 2k, 7 and other Banks

Net of Allowances for impairment losses of Rp Nil as

1.899.722.997.459 599.883.367.351 of December 31, 2018 and 2017

2e, 2l, 8 Marketable securities held to maturity

Net of Allowances for impairment losses of Rp Nil as

24.001.640.955

271.074.110.841 of December 31, 2018 and 2017

Loans

2e, 2g, 2n, 9, 41 Net of Allowances for impairment losses of

Rp43,895,222,338 and Rp38,450,489,765 as of

December 31, 2018 and 2017

Pihak ketiga Pihak berelasi

Aset tetap setelah dikurangi akumulasi penyusutan per 31

Desember 2018 dan 2017 masing-masing sebesar

Rp50.505.863.519 dan Rp54.075.996.955

Penyertaan setelah dikurangi dengan cadangan kerugian

penurunan nilai per 31 Desember 2018 dan 2017

masing-masing sebesar Rp Nihil

Pendapatan bunga yang masih akan diterima

Aset pajak tangguhan

Aset lain-lain JUMLAH ASET

4.496.747.793.528 3.957.245.442.629

17.061.355.710 119.277.730.413

2o, 10, 33

28.828.119.961 29.253.386.730

2m, 11

- 579.426.000

51.138.386.452 2x, 12 48.264.581.221

441.341.537 3f, 37b 7.716.832.492

31.625.265.621 13 32.903.408.148

7.348.167.382.969 5.979.450.593.305

Third parties

Related parties

Fixed assets

net of accumulated depreciation of Rp50,505,863,518 and Rp54,075,996,955 as of

December 31, 2018 and 2017

Investment in shares

Net of Allowances for impairment losses of Rp Nil as

of December 31, 2018 and 2017

Interest income receivables

Deferred tax assets

Other assets

TOTAL ASSETS

Lihat catatan atas laporan keuangan terlampir merupakan bagian yang tidak

terpisahkan dari laporan keuangan secara keseluruhan

See accompanying notes to financial statements which are an integral part of

the financial statements taken as a whole

1

PT BANK PEMBANGUNAN DAERAH LAMPUNG PT BANK PEMBANGUNAN DAERAH LAMPUNG

LAPORAN POSISI KEUANGAN STATEMENTS OF FINANCIAL POSITION

Per 31 Desember 2018 dan 2017 As of December 31, 2018 and 2017

(Dinyatakan dalam Rupiah, kecuali dinyatakan lain) (Expressed in Rupiah, unless otherwise stated)

2018

Catatan/ 2017

Notes

LIABILITAS DAN EKUITAS LIABLITIES AND EQUITY

LIABILITAS LIABILITIES

Liabilitas segera 119.424.097.174 2s, 2aa, 14 114.171.796.085 Obligations due immediately

Simpanan Deposits

Giro 2t, 15, 41 Current account

Pihak ketiga 593.605.353.735 682.448.149.416 Third parties

Pihak berelasi 796.275.347.797 692.957.775.485 Related parties

Tabungan 2t, 16, 41 Savings account

Pihak ketiga 1.318.446.406.116 1.070.876.331.256 Third parties

Pihak berelasi 11.999.721.884 12.643.438.287 Related parties

Deposito berjangka 2t, 17, 41 Time deposits

Pihak ketiga 1.723.606.746.260 1.693.097.611.260 Third parties

Pihak berelasi 186.870.700.000 76.442.600.000 Related parties

Simpanan dari Bank lain 752.425.749.162 2u, 18 73.091.761.531 Deposits from other banks

Surat berharga yang diterbitkan 607.869.269.386 2v, 19 607.381.768.043 Marketable securities issued

Pinjaman yang diterima 290.361.746.446 2w, 20, 45 3.645.001.446 Borrowings

Liabilitas imbalan pasca kerja 2aa, 3g, 42 Post-employment Benefit Liabilities

Program dana pensiun 43.346.188.214 17.102.157.722 Pension Plan

Jangka panjang lainnya 31.021.485.621 26.966.540.013 Other Long term

Liabilitas lain-lain 51.070.576.510 21

99.271.765.157 Other liabilities

JUMLAH LIABILITAS 6.526.323.388.305 5.170.096.695.701 TOTAL LIABILITIES

EKUITAS EQUITY

Modal saham 22

Shares Capital

Modal dasar 22 Authorized capital

sebanyak 50.000.000 saham terdiri dari 45.000.000 50,000,000 shares consist of 45,000,000 A series

saham seri A dan 5.000.000 saham seri B dengan shares and 5,000,000 B series shares with par value

nilai nominal Rp10.000 per saham masing-masing Rp 10,000 per share as of December 31, 2018 and

pada 31 Desember 2018 dan 2017 2017

Modal ditempatkan dan disetor penuh Saham seri A Issued and fully paid capital 20,840,922 shares and

sebanyak 22.087.989 dan 20.840.922 saham masing- 20,840,922 A series shares as of December 31,

masing pada tanggal 31 Desember 2018 dan 2017 2018 and 2017, respectively 380,142 sharesand

Saham seri B sebanyak 500.000 dan 380.142 saham 350,142 B series shares as of December 31, 2018

masing-masing pada 31 Desember 2018 dan 2017 225.879.890.000

212.210.640.000

and 2017.

Modal disetor lainnya 114.647 23

10.970.784.647 Other paid in capital

Saldo laba Retained earnings

Telah ditentukan penggunaannya 373.362.423.123 24 340.989.673.123 Appropriated

Belum ditentukan penggunaannya 298.462.998.789 24 274.638.168.266 Unappropriated

keuntungan (kerugian) aktuaria - setelah pajak (75.861.431.895) 2aa, 3g (29.455.368.430) Actuarial gain/(loss) - after tax

JUMLAH EKUITAS 821.843.994.664 809.353.897.606 TOTAL EQUITY

JUMLAH LIABILITAS DAN EKUITAS 7.348.167.382.969 5.979.450.593.305 TOTAL LIABILITIES AND EQUITY

Lihat catatan atas laporan keuangan terlampir merupakan bagian yang tidak

terpisahkan dari laporan keuangan secara keseluruhan

See accompanying notes to financial statements which are an integral part of

the financial statements taken as a whole

2

PT BANK PEMBANGUNAN DAERAH LAMPUNG PT BANK PEMBANGUNAN DAERAH LAMPUNG

LAPORAN LABA RUGI STATEMENT OF PROFIT OR LOSS

DAN PENGHASILAN KOMPREHENSIF LAIN AND OTHER COMPREHENSIVE INCOME

Untuk tahun yang berakhir pada tanggal-tanggal For the years ended

31 Desember 2018 dan 2017 December 31, 2018 and 2017

(Dinyatakan dalam Rupiah, kecuali dinyatakan lain) (Expressed in Rupiah, unless otherwise stated)

2018

Catatan/ 2017

Notes

PENDAPATAN USAHA REVENUES

Pendapatan bunga 768.650.018.264 2x, 25 694.839.371.554 Interest income

Beban bunga 334.415.877.704 2x, 26 306.711.459.064 Interest expense

Pendapatan bunga bersih 434.234.140.560 388.127.912.490 Net interest income

Pendapatan operasional lainnya 2y, 2z, 27 Other operating income

Pendapatan administrasi 13.209.118.771 10.735.473.828 Administration revenue

Pemulihan penurunan nilai 8.826.241.772 8.638.166.198 Recovery of impairment

Provisi jaminan 3.459.010.437 3.003.942.460 Guarantee premium

Provisi lainnya - - Other provision

Lainnya 25.228.632.253 41.827.790.256 Others

Jumlah pendapatan operasional lainnya 50.723.003.233 64.205.372.742 Total other operating income

Beban operasional lainnya Other operating expenses

Pembentukan cadangan kerugian penurunan nilai 14.702.449.694 2y, 2z, 28 13.401.663.748 Allowances for Impairment losses

Tenaga kerja 141.479.710.673 2z, 30 132.521.302.820 Labor

Umum dan administrasi 87.738.865.285 31 70.272.712.871 General and administrative

Barang dan jasa 42.260.842.116 32 36.856.569.552 Goods and services

Pemeliharaan dan perbaikan 4.322.295.514 33 2.567.018.462 Maintenances and repairs

Penyusutan 7.497.110.764 34 5.024.256.107 Depreciation

Jumlah beban operasional lainnya 298.001.274.046 260.643.523.561 Total other operating expenses

Pendapatan operasional - bersih 186.955.869.747 191.689.761.671 Operating income - net

Pendapatan dan beban non operasional Non operating income (expense)

Pendapatan non operasional 2.224.719.139 35 895.569.214 Non operating income

Beban non operasional (6.141.088.165) 36 (9.963.382.686) Non operating expenses

Beban non operasional - bersih (3.916.369.026) (9.067.813.473) Non operating expense - net

Laba sebelum pajak 183.039.500.721 182.621.948.199 Income before tax

Manfaat (Beban) pajak penghasilan Income Tax Benefit (Expense)

Pajak kini (51.317.452.250) 2cc, 37a (54.053.530.750) Current tax

Pajak tangguhan 2.005.721.738 2cc, 37b 923.203.334 Deferred tax

Jumlah pajak penghasilan (49.311.730.512) (53.130.327.416) Total corporate income tax

Laba tahun berjalan 133.727.770.209 129.491.620.783 Income for the year

Penghasilan komprehensif lain Other comprehensive income

Pos-pos yang tidak akan direklasifikasi ke laba-rugi Items that will not be reclassified to profit or loss

Keuntungan/(kerugian) aktuarial 2aa, 3g, 42 Actuarial gain/(loss) on

program imbalan pasti defined benefit plan

Program dana pensiun (32.288.631.612) 2.069.561.765 Pension Plan

Jangka panjang lainnya (4.836.219.160) 1.341.402.303 Other Long term

Manfaat (Beban) pajak tangguhan terkait pos-pos Benefit (Expense) deferred tax related that

yang tidak direklasifikasi ke laba-rugi (9.281.212.693) 852.741.017 will not be reclassified to profit or loss

Jumlah penghasilan komprehensif lain (46.406.063.465) 4.263.705.085 Total other comprehensive income

Jumlah laba komprehensif tahun berjalan 87.321.706.744 133.755.325.868 Total comprehensive income for the year

Laba per saham 6.207 2dd, 38 6.252 Earnings per share

Lihat catatan atas laporan keuangan terlampir merupakan bagian yang

tidak terpisahkan dari laporan keuangan secara keseluruhan

See accompanying notes to financial statements which are an integral part

of the financial statements taken as a whole

3

PT BANK PEMBANGUNAN DAERAH LAMPUNG PT BANK PEMBANGUNAN DAERAH LAMPUNG

LAPORAN PERUBAHAN EKUITAS STATEMENT OF CHANGES IN EQUITY

Untuk tahun yang berakhir pada tanggal-tanggal For the years ended

31 Desember 2018 dan 2017 December 31, 2018 and 2017

(Dinyatakan dalam Rupiah, kecuali dinyatakan lain) (Expressed in Rupiah, unless otherwise stated)

Saldo Laba /

Keuntungan (kerugian) Aktuaria

Modal saham Modal Disetor Ditentukan Belum ditentukan

Imbalan Kerja -

Disetor / lainnya / penggunaannya / penggunaannya / setelah pajak/ Jumlah Ekuitas / Issued and fully Other paid in Retained earning Actuarial gains Total stockholders'

paid in capital capital Appropriated Unappropriated (losses) - after tax equity

Saldo Per 31 Desember 2016 201.660.640.000 1.750.120.584 304.341.173.123 253.174.647.199 (33.719.073.515) 727.207.507.391 Balance As of December 31, 2016

Tambahan modal disetor 10.550.000.000 (10.550.000.000) - Additional paid in capital

Tambahan modal disetor lainnya 19.770.664.063 19.770.664.063 Additional other paid in capital

Jasa pengabdian Pengurus (633.335.316) (633.335.316) Remuneration of the Board

Penambahan (pengurangan) - Addition (Deduction) Appropriation

Pembentukan cadangan umum 18.324.250.000 (18.324.250.000) - Appropriation for general reserves

Pembentukan cadangan tujuan 18.324.250.000 (18.324.250.000) - Appropriation for appropriated reserves

Pembagian dividen (70.746.264.400) (70.746.264.400) Distribution of cash dividend

Laba tahun berjalan 129.491.620.783 129.491.620.783 Income for the year

Penghasilan komprehensif lain 4.263.705.085 4.263.705.085 Other comprehensive income

Saldo Per 31 Desember 2017 212.210.640.000 10.970.784.647 340.989.673.123 274.638.168.266 (29.455.368.430) 809.353.897.606 Balance As of December 31, 2017

Tambahan modal disetor 13.669.250.000 (13.669.250.000) - Additional paid in capital

Tambahan modal disetor lainnya 2.698.580.000 2.698.580.000 Additional other paid in capital

Jasa pengabdian Pengurus (2.425.409.686) (2.425.409.686) Remuneration of the Board

Penambahan (pengurangan) - Addition (Deduction) Appropriation

Pembentukan cadangan umum 16.186.375.000 (16.186.375.000) - Appropriation for general reserves

Pembentukan cadangan tujuan 16.186.375.000 (16.186.375.000) - Appropriation for appropriated reserves

Pembagian dividen (75.104.780.000) (75.104.780.000) Distribution of cash dividend

Laba tahun berjalan 133.727.770.209 133.727.770.209 Income for the year

Penghasilan komprehensif lain (46.406.063.465) (46.406.063.465) Other comprehensive income

Saldo Per 31 Desember 2018 225.879.890.000 114.647 373.362.423.123 298.462.998.789 (75.861.431.895) 821.843.994.664 Balance As of December 31, 2018

-

Lihat catatan atas laporan keuangan terlampir merupakan bagian yang tidak terpisahkan dari laporan keuangan secara keseluruhan.

See accompanying notes to financial statements which are an integral part of the financial statements taken as a whole.

4

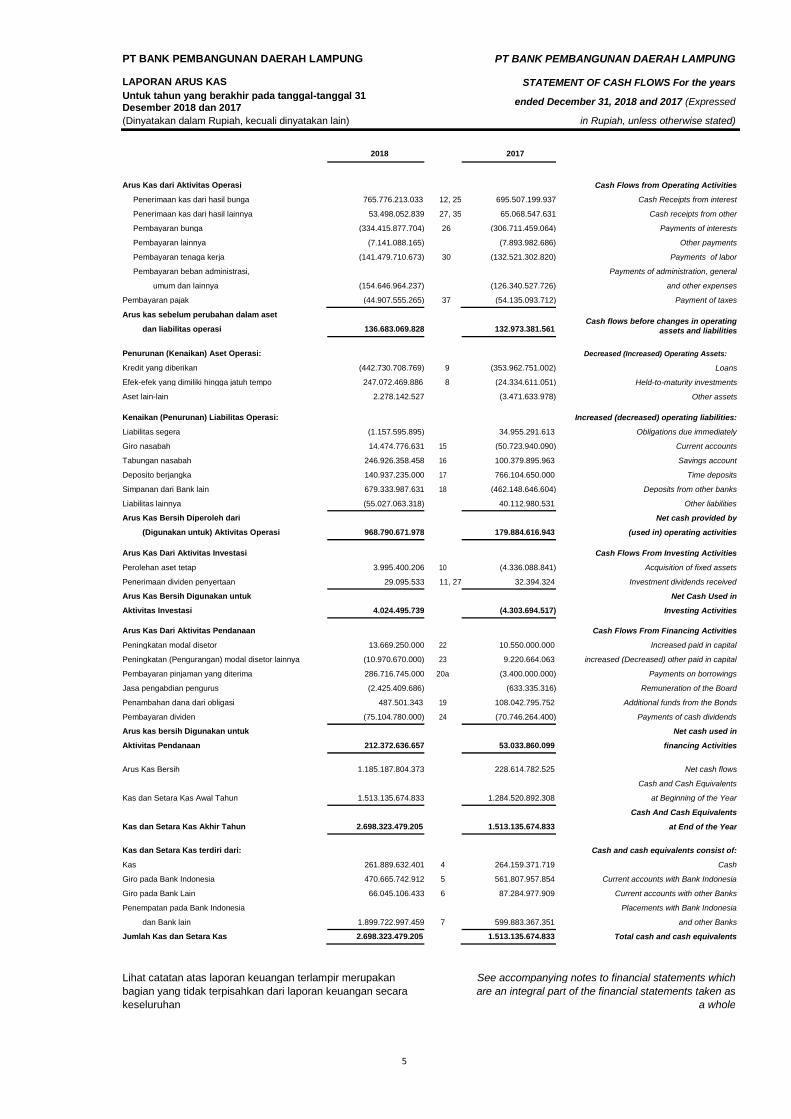

PT BANK PEMBANGUNAN DAERAH LAMPUNG

LAPORAN ARUS KAS Untuk tahun yang berakhir pada tanggal-tanggal 31

Desember 2018 dan 2017 (Dinyatakan dalam Rupiah, kecuali dinyatakan lain)

PT BANK PEMBANGUNAN DAERAH LAMPUNG

STATEMENT OF CASH FLOWS For the years

ended December 31, 2018 and 2017 (Expressed

in Rupiah, unless otherwise stated)

2018 2017

Arus Kas dari Aktivitas Operasi

Cash Flows from Operating Activities Penerimaan kas dari hasil bunga 765.776.213.033 12, 25 695.507.199.937 Cash Receipts from interest

Penerimaan kas dari hasil lainnya 53.498.052.839 27, 35 65.068.547.631 Cash receipts from other

Pembayaran bunga (334.415.877.704) 26 (306.711.459.064) Payments of interests

Pembayaran lainnya (7.141.088.165) (7.893.982.686) Other payments

Pembayaran tenaga kerja (141.479.710.673) 30 (132.521.302.820) Payments of labor

Pembayaran beban administrasi, Payments of administration, general

umum dan lainnya (154.646.964.237) (126.340.527.726) and other expenses

Pembayaran pajak (44.907.555.265) 37 (54.135.093.712) Payment of taxes Arus kas sebelum perubahan dalam aset

dan liabilitas operasi 136.683.069.828 132.973.381.561

Penurunan (Kenaikan) Aset Operasi:

Kredit yang diberikan (442.730.708.769) 9 (353.962.751.002)

Efek-efek yang dimiliki hingga jatuh tempo 247.072.469.886 8 (24.334.611.051)

Aset lain-lain 2.278.142.527 (3.471.633.978)

Cash flows before changes in operating

assets and liabilities

Decreased (Increased) Operating Assets:

Loans

Held-to-maturity investments Other assets

Kenaikan (Penurunan) Liabilitas Operasi: Increased (decreased) operating liabilities:

Liabilitas segera (1.157.595.895) 34.955.291.613 Obligations due immediately

Giro nasabah 14.474.776.631 15 (50.723.940.090) Current accounts

Tabungan nasabah 246.926.358.458 16 100.379.895.963 Savings account

Deposito berjangka 140.937.235.000 17 766.104.650.000 Time deposits

Simpanan dari Bank lain 679.333.987.631 18 (462.148.646.604) Deposits from other banks

Liabilitas lainnya (55.027.063.318) 40.112.980.531 Other liabilities

Arus Kas Bersih Diperoleh dari

Net cash provided by

(Digunakan untuk) Aktivitas Operasi 968.790.671.978 179.884.616.943 (used in) operating activities

Arus Kas Dari Aktivitas Investasi

Cash Flows From Investing Activities Perolehan aset tetap 3.995.400.206 10 (4.336.088.841) Acquisition of fixed assets

Penerimaan dividen penyertaan 29.095.533 11, 27 32.394.324 Investment dividends received

Arus Kas Bersih Digunakan untuk

Net Cash Used in

Aktivitas Investasi 4.024.495.739 (4.303.694.517) Investing Activities

Arus Kas Dari Aktivitas Pendanaan

Cash Flows From Financing Activities

Peningkatan modal disetor 13.669.250.000 22 10.550.000.000 Increased paid in capital

Peningkatan (Pengurangan) modal disetor lainnya (10.970.670.000) 23 9.220.664.063 increased (Decreased) other paid in capital

Pembayaran pinjaman yang diterima 286.716.745.000 20a (3.400.000.000) Payments on borrowings

Jasa pengabdian pengurus (2.425.409.686) (633.335.316) Remuneration of the Board

Penambahan dana dari obligasi 487.501.343 19 108.042.795.752 Additional funds from the Bonds

Pembayaran dividen (75.104.780.000) 24 (70.746.264.400) Payments of cash dividends

Arus kas bersih Digunakan untuk

Net cash used in

Aktivitas Pendanaan 212.372.636.657 53.033.860.099 financing Activities

Arus Kas Bersih 1.185.187.804.373 228.614.782.525 Net cash flows

Cash and Cash Equivalents

Kas dan Setara Kas Awal Tahun 1.513.135.674.833 1.284.520.892.308 at Beginning of the Year

Cash And Cash Equivalents

Kas dan Setara Kas Akhir Tahun 2.698.323.479.205 1.513.135.674.833 at End of the Year

Kas dan Setara Kas terdiri dari:

Cash and cash equivalents consist of: Kas 261.889.632.401 4 264.159.371.719 Cash

Giro pada Bank Indonesia 470.665.742.912 5 561.807.957.854 Current accounts with Bank Indonesia

Giro pada Bank Lain 66.045.106.433 6 87.284.977.909 Current accounts with other Banks

Penempatan pada Bank Indonesia Placements with Bank Indonesia

dan Bank lain 1.899.722.997.459 7 599.883.367.351 and other Banks

Jumlah Kas dan Setara Kas 2.698.323.479.205 1.513.135.674.833 Total cash and cash equivalents

Lihat catatan atas laporan keuangan terlampir merupakan See accompanying notes to financial statements which

bagian yang tidak terpisahkan dari laporan keuangan secara are an integral part of the financial statements taken as

keseluruhan a whole

5

PT BANK PEMBANGUNAN DAERAH LAMPUNG PT BANK PEMBANGUNAN DAERAH LAMPUNG

CATATAN ATAS LAPORAN KEUANGAN NOTES TO THE FINANCIAL STATEMENT

Untuk tahun yang berakhir pada tanggal-tanggal For The Years Ended

31 Desember 2018 dan 2017 December 31, 2018 and 2017

(Dinyatakan dalam Rupiah, kecuali dinyatakan lain) (Expressed in Rupiah, unless otherwise stated)

1. UMUM 1. GENERAL

a. Pendirian dan informasi umum a. The Establishment of Bank

Bank Pembangunan Daerah Lampung (selanjutnya disebut "Bank")

didirikan berdasarkan Surat Keputusan Gubernur Kepala Daerah

Tingkat I Propinsi Lampung No. 10-A1964 tanggal 1 Agustus 1964

dengan nama Bank Pembangunan Daerah Lampung. Surat Keputusan

Gubernur tentang pendirian tersebut telah disahkan oleh Menteri Dalam

Negeri Republik Indonesia dengan Surat Keputusan No. Des 5773-150

tanggal 26 Juli 1965 dan memperoleh persetujuan ijin usaha dari

Menteri Urusan Bank Sentral/Gubernur Bank Indonesia No. Kep

66UBS1965 tanggal 3 Agustus 1965 dan mulai beroperasi tanggal 13

Januari 1966.

Berdasarkan Peraturan Daerah Propinsi Daerah Tingkat I Lampung No.

2 Tahun 1999 tanggal 31 Maret 1999 Badan Hukum Bank

Pembangunan Daerah Lampung diubah dari Perusahaan Daerah (PD)

menjadi Perseroan Terbatas (PT) Bank Pembangunan Daerah

Lampung, perubahan tersebut memperoleh persetujuan dari Menteri

Dalam Negeri Republik Indonesia dengan Keputusan No. 584.27-344

tanggal 20 April 1999.

Anggaran Dasar Bank telah mengalami beberapa kali perubahan

terakhir dengan Akta Notaris Achmad Mulya, SH No. 11, tanggal 11

April 2011 tentang maksud dan tujuan Bank dengan menambah

kegiatan berdasarkan prinsip Syariah dan penambahan setoran modal.

Perubahan anggaran dasar telah mendapat persetujuan Menteri

Hukum dan Hak Asasi Manusia Republik Indonesia No. AHU-

50819.AH.01.02.Tahun 2011.

Kantor Pusat Bank berlokasi di Jalan Wolter Monginsidi No. 182, Teluk

Betung, Bandar Lampung 35215, sedangkan Kantor Cabang, Cabang

Pembantu, serta Kantor Kas per 31 Desember 2018 dan 2017, adalah

sebagai berikut:

2018

Kantor Pusat 1

Kantor Cabang Utama 1

Kantor Cabang 5

Kantor Cabang Pembantu 28

Kantor Kas 37

Kas Keliling 1

Jumlah 73

b. Penawaran umum obligasi perseroan

Pada tahun 2012 Bank melakukan penawaran umum obligasi III (tiga)

senilai Rp 500.000.000.000 dan terjual seluruhnya, jangka waktu 5

tahun dengan bunga 9,45 % per tahun, penawaran umum obligasi tiga

dinyatakan efektif oleh BAPEPAM-LK No. S-11538BL2012 tanggal 28

September 2012.

Pada tahun 2017 Bank melakukan penawaran umum obligasi IV

(empat) senilai Rp 610.000.000.000 dan terjual seluruhnya, jangka

waktu 5 tahun dengan bunga 9,60 % per tahun, penawaran umum

obligasi IV (empat) dinyatakan efektif oleh Otoritas Jasa Keuangan

(OJK) No. S-343D.042017 tanggal 21 Juni 2017.

Bank Pembangunan Daerah Lampung (hereinafter called the

"Bank") was established by Decree of the Governor the Regional

Head of Lampung Province No.10-A/1964 dated August 1,1964

under the name of Bank Pembangunan Daerah Lampung.

Governor's decree of the establishment was approved by the

Minister of Domestic Affairs of the Republic of Indonesia with

Decree No. Des 57/7/3-150 dated July 26, 1965 and obtained the

approval of business license from the Minister for the Central

Bank/Governor of Bank Indonesia No. Kep 66/UBS/1965 dated

August 3, 1965 and commenced its commercial operations on

January 13,1966.

According to Regional Regulation of Lampung Province No. 2 of

1999 dated March 31, 1999 Legal Status of Bank Pembangunan

Daerah Lampung was changed from the Regional Company (PD)

to Limited Liability Company (PT) Bank Pembangunan Daerah

Lampung, the changes was approved by the Minister of

Domestic Affairs of the Republic of Indonesia with Decision Letter

No. 584.27-344 dated April 20, 1999.

The Bank’s Articles of Association has been amended several

times last Deed Achmad Mulya, SH No. 11, dated 11 April 2011

about the purpose and objective of the Bank by increasing

activities based on Sharia principles and its capital injection.

Amendment has been approved by the Minister of Law and

Human Rights of the Republic of Indonesia No. AHU-

50819.AH.01.02. of 2011.

Bank's head office is located at Jalan Wolter Monginsidi No. 182,

Teluk Betung, Bandar Lampung 35215, whereas the Branch

Offices, Sub Branch Offices, and Cash Offices as of December

31, 2018 and 2017, are as follows:

2017

1 Headquarter

1 Main Branch Office

5 Branch Offices

27 Sub Branch Offices

37 Cash Offices

1 Mobile Offices

72 Total

b. Public offering of bonds

In 2012, the Bank conduct public offering of bonds III (three)

amounting to Rp 500,000,000,000 and sold entirely, term to

matury of 5 years with 9.45% interest per year, public offering of

bonds III (three) became effective based on BAPEPAM-LK

Decision Letter No. S-11538/BL/2012 dated September 28, 2012.

In 2017, the Bank conduct public offering of bonds IV (four)

amounting to Rp 610,000,000,000 and sold entirely, term to

maturity of 5 years with 9.60% interest per year, public offering of

bonds IV (four) became effective based on Otoritas Jasa

Keuangan (OJK) Decision Letter No. S-343/D.04/2017 dated

June 21, 2017.

6

PT BANK PEMBANGUNAN DAERAH LAMPUNG PT BANK PEMBANGUNAN DAERAH LAMPUNG

CATATAN ATAS LAPORAN KEUANGAN NOTES TO THE FINANCIAL STATEMENT

Untuk tahun yang berakhir pada tanggal-tanggal For The Years Ended

31 Desember 2018 dan 2017 December 31, 2018 and 2017

(Dinyatakan dalam Rupiah, kecuali dinyatakan lain) (Expressed in Rupiah, unless otherwise stated)

c. Dewan komisaris, Direksi, Komite Audit, Komite Pemantau Risiko,

Komite Remunerasi dan Nominasi, Audit Internal, dan Komunikasi

Perusahaan

c. Board of Commissioners, Directors, Audit Committee, Risk

Monitoring Committee, Remuneration and Nomination

Committee, Internal Audit, and Corporate Comunication.

Berdasarkan Akta Rapat Umum Pemegang Saham Luar Biasa (RUPS-

LB) PT Bank Pembangunan Daerah Lampung No. 37 tanggal 08

Februari 2018 dan Surat Otoritas Jasa Keuangan No: S-

159KO.0742018 tanggal 21 Februari 2018, susunan pengurus PT Bank

Pembangunan Daerah Lampung adalah sebagai berikut:

2018

Dewan Komisaris

Komisaris Utama Independen -

Komisaris Independen Lukman Hakim

Komisaris Non Independen Zaidirina

Direksi Direktur Utama Eria Desomsoni

Direktur Bisnis -

Direktur Operasional -

Direktur Kepatuhan -

According to the Minutes of the Extraordinary General Meeting of

Shareholders No. 37 notarised by Fahrul Rozi, SH Notary in

Bandar Lampung dated February 8, 2018 regarding the change

of the composition of the boards. The composition of the boards

at PT Bank Lampung as of December 31, 2018 and 2017 is as

follows:

2017

Board of Commissioners

Purwantari Budiman Independent President Commissioner

Lukman Hakim Independent Commissioner

Zaidirina Non Independent Commissioner

Board of Directors

Eria Desomsoni President Director

Muhammad Syachroni Business Director

Mustopa Endi S. Hasibuan Operational Director

Yuzar Herrysontama Compliance Director

Dewan Komisaris dan Dewan Direksi mendapat kompensasi dan

remunerasi sebagai berikut:

Board of Commissioners and Board of Directors received

compensation and remuneration as follows:

2018 2017

Dewan Komisaris 1.215.000.000 3.324.691.550 Boards of Commissioners

Direksi 900.000.000 4.360.485.806 Board of Directors

Jumlah 2.115.000.000 7.685.177.356 Total

Berdasarkan SK Dewan Komisaris No. 172/DK/BL-2/VII/2018 tanggal

16 Juli 2018, komite-komite yang bertugas membantu tugas

pengawasan Dewan Komisaris diantaranya:

Komite Audit Pada tanggal 31 Desember 2018 dan 2017 susunan Komite Audit

adalah sebagai berikut:

2018

Ketua Lukman Hakim

Anggota Muhammad Herjuno

Anggota Einde Evana

Pembentukan Komite Audit Bank telah sesuai dengan Peraturan

Otoritas Jasa Keuangan (POJK) No. 55/POJK.03/2016 tanggal 07

Desember 2016 tentang Penerapan Tata Kelola bagi Bank Umum dan

Peraturan Otoritas Jasa Keuangan No. 56/POJK.04/2015 tanggal 23

Desember 2015 tentang Pembentukan dan Pedoman Pelaksanaan

Kerja Komite Audit.

Komite Pemantau Risiko Pada tanggal 31 Desember 2018 dan 2017 susunan Komite Pemantau

Risiko adalah sebagai berikut:

2018

Ketua -

Anggota Lukman Hakim

Anggota Supreh

Anggota Ermina Sari

According to Board of Commissioners Decision Letter No.

172/DK/BL-2/VII/2018 dated July 16, 2018, committees tasked to

assist the supervisory duty of the Board of Commissioners are as

follows:

Audit Committee On December 31, 2018 and 2017 the composition of the Audit

Committee are as follows:

2017

Lukman Hakim Chairman

Muhammad Herjuno Member

Einde Evana Member

The establishment of the Bank's Audit Committee is in conformity

with the OJK Regulation No. 55/POJK.03/2016 dated 07

December 2016 concerning the Implementation of Good

Corporate Governance for Commercial Banks and OJK

Regulation No. 56/POJK.04/2015 dated December 23, 2015 on

the Establishment and Implementation Guidelines of the Audit

Committee.

Risk Monitoring Committee On December 31, 2018 and 2017 the composition of the Risk

Monitoring Committee are as follows:

2017

Purwantari Budiman Chairman

Lukman Hakim Member

Supreh Member

7

PT BANK PEMBANGUNAN DAERAH LAMPUNG PT BANK PEMBANGUNAN DAERAH LAMPUNG

CATATAN ATAS LAPORAN KEUANGAN NOTES TO THE FINANCIAL STATEMENT

Untuk tahun yang berakhir pada tanggal-tanggal For The Years Ended

31 Desember 2018 dan 2017 December 31, 2018 and 2017

(Dinyatakan dalam Rupiah, kecuali dinyatakan lain) (Expressed in Rupiah, unless otherwise stated)

Komite Remunerasi dan Nominasi Pada tanggal 31 Desember 2018 dan 2017 susunan Komite

Remunerasi dan Nominasi adalah sebagai berikut:

Nomination and Remuneration Committee On December 31, 2018 and 2017 the composition of the Nomination and Remuneration Committee are as follows:

2018 2017

Ketua Lukman Hakim Purwantari Budiman Chairman

Anggota Zaidirina Lukman Hakim Member

Anggota Muhammad Riza (ex officio) Zaidirina Member

Anggota - Mutia Citra Member

Harry Budiarjo (ex officio) Member

Audit Internal Internal Audit Kepala Divisi Audit Internal PT Bank Pembangunan Daerah Lampung

per 31 Desember 2018 adalah A. Rudi Akuan, berdasarkan Petikan

Surat Keputusan Direksi PT Bank Pembangunan Daerah Lampung No.

184/KEP/DIR/SDM/10/2018 tanggal 31 Oktober 2018.

Komunikasi Perusahaan Kepala Divisi Komunikasi Perusahaan PT Bank Pembangunan Daerah

Lampung per 31 Desember 2018 adalah Ahmad Jahri, berdasarkan

Petikan Surat Keputusan Direksi PT Bank Pembangunan Daerah

Lampung No. 98/DIU/SDM/VI/2018 tanggal 29 Juni 2018.

The Division Head of Internal Audit PT Bank Pembangunan

Daerah Lampung as of December 31, 2018 is A. Rudi Akuan,

according to Director Decision Letter of PT Bank Pembangunan

Daerah Lapmung No: 184/KEP/DIR/SDM/10/2018 dated October

31, 2018.

Corporate Communication The Division Head of Corporate Communication PT Bank

Pembangunan Daerah Lampung as of December 31, 2018 is

Ahmad Jahri, according to Director Decision Letter PT Bank

Pembangunan Daerah Lampung No: 98/DIU/SDM/VI/2018 dated

June 29, 2018.

d. Komposisi karyawan d. Composition of employees

Berdasarkan status pengangkatan: Based on the status of appointment: 2018 2017

Pegawai Tetap 739 594 Permanent employees

Pegawai Tidak Tetap 159 185 Temporary employees

Jumlah 898 779 Total

Berdasarkan jenjang pendidikan: Based on educational level:

2018 2017

Magister 81 22 Magister

Sarjana 583 490 Bachelor

Diploma III 62 63 Diploma III

SLTA 163 191 High School

SLTP 5 6 Junior High School

SD 4 7 Elementary School

Jumlah 898 779 Total

2. IKHTISAR KEBIJAKAN AKUNTANSI PENTING 2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES

Laporan keuangan Bank disusun oleh Dewan Direksi dan diselesaikan

pada tanggal 20 Februari 2019.

Kebijakan akuntansi utama yang diterapkan dalam penyusunan laporan

keuangan adalah sebagai berikut:

a. Dasar penyusunan laporan keuangan

Pernyataan kepatuhan Laporan keuangan untuk tahun yang berakhir tanggal-tanggal 31

Desember 2018 dan 2017 disusun dan disajikan sesuai dengan

Standar Akuntansi Keuangan di Indonesia dan Keputusan Ketua

Bapepam-LK No. KEP-347BL2012 tanggal 25 Juni 2012 yang

merupakan perubahan atas Keputusan Ketua Bapepam-LK No. KEP-

554BL2010 tanggal 30 Desember 2010 yaitu Peraturan No. VIII.G.7

tentang "Pedoman Penyajian Laporan Keuangan".

The Bank’s financial statements have been prepared by the Board of

Directors and completed on February 20, 2019.

Principle accounting policies applied in preparation of financial

statements are as follows:

a. Basis of preparation of the financial statements

Statement of compliance The financial statements for the year ended December 31, 2018

and 2017 were prepared and presented in accordance with

Financial Accounting Standards in Indonesia and the Decision of

the Chairman of BAPEPAM-LK No. KEP-347/BL/2012 dated

June 25, 2012 which is a modification to the Decision of

Chairman of BAPEPAM-LK No. KEP - 554/BL/2010 dated

December 30, 2010 Regulation No. VIII.G.7 regarding

"Guidelines on Financial Statement Presentation."

8

PT BANK PEMBANGUNAN DAERAH LAMPUNG PT BANK PEMBANGUNAN DAERAH LAMPUNG

CATATAN ATAS LAPORAN KEUANGAN NOTES TO THE FINANCIAL STATEMENT

Untuk tahun yang berakhir pada tanggal-tanggal For The Years Ended

31 Desember 2018 dan 2017 December 31, 2018 and 2017

(Dinyatakan dalam Rupiah, kecuali dinyatakan lain) (Expressed in Rupiah, unless otherwise stated)

Laporan keuangan telah disajikan berdasarkan nilai historis, kecuali

untuk aset keuangan yang diklasifikasikan dalam kelompok tersedia

untuk dijual, aset dan liabilitas keuangan yang diukur pada nilai wajar

melalui laporan laba rugi dan penghasilan komprehensif lain, dan

beberapa akun yang dinilai menggunakan dasar pengukuran lain

sebagaimana dijelaskan pada kebijakan akuntansi dari akun tersebut.

Laporan keuangan disusun berdasarkan akuntansi berbasis akrual,

kecuali laporan arus kas.

Laporan arus kas disusun dengan menggunakan metode langsung

dengan mengelompokkan arus kas dalam aktivitas operasi, investasi

dan pendanaan. Untuk keperluan laporan arus kas, kas dan setara kas

mencakup kas, giro pada Bank Indonesia, giro pada bank lain,

penempatan pada Bank Indonesia dan bank lain, Sertifikat Bank

Indonesia, dan Fasilitas Simpanan Bank Indonesia yang jatuh tempo

dalam 3 bulan atau kurang sejak tanggal perolehan, sepanjang tidak

digunakan sebagai jaminan atas pinjaman yang diterima serta tidak

dibatasi penggunaannya.

Mata uang pelaporan yang digunakan dalam laporan keuangan adalah

mata uang Rupiah. Angka-angka yang disajikan dalam laporan

keuangan, kecuali dinyatakan lain, adalah dalam Rupiah penuh.

b. Adopsi Pernyataan Standar Akuntansi Keuangan (PSAK) dan

Interpretasi yang direvisi dan diterbitkan oleh Dewan Standar

Akuntansi Keuangan (DSAK)

Pada tanggal 1 Januari 2017, Bank menerapkan Pernyataan Standar

Akuntansi Keuangan (PSAK) dan Interpretasi Standar Akuntansi

Keuangan (ISAK) yang direvisi dan diterbitkan oleh Dewan Standar

Akuntansi Keuangan (DSAK). Penerapan standar dan interpretasi

revisian yang relevan dengan operasi Bank adalah sebagai berikut:

The financial statements have been prepared on a historical cost

basis, except for financial asset which are classified into group

available-for-sale, financial assets and liabilities are measured at

fair value through profit or loss and other comprehensive income

as well as some accounts that were assessed using another

measurement basis as explained in the accounting policies of the

account. The financial statements have been prepared on

accrual basis, except for the statement of cash flow.

The statement of cash flows have been prepared using the direct

method and classified on the basis of operating, investing and

financing activities. For the purpose of cash flows, cash and cash

equivalents consists of cash, current accounts with Bank

Indonesia and current accounts with other banks, placements

with Bank Indonesia and other banks, Certificates of Bank

Indonesia and Bank Indonesia Deposit Facility that mature within

3 (three) months or less from the acquisition date, provided they

are not used as collateral for borrowings or restricted.

The currency presented in the financial statements is Indonesian

Rupiah, which is the Bank’s functional currency. Unless

otherwise stated, all figures presented in the financial statement

are in full amount.

b. Adoption of Indonesian Statement of Financial Accounting

Standard (SFAS) and revised interpretation and published

by Financial Accounting Standard Board (FASB)

On January 1, 2017, Bank's adopted Indonesian Statement of

Financial Accounting Standard (SFAS) and Interpretation of

SFAS which revised and published by Financial Accounting

Standard Board (FASB). Standard implementation and revised

interpretation which relevant with Bank's operational are as

follows:

1) Amandemen ISAK No. 30: Pungutan, yang diadopsi dari

International Financial Reporting Interpretations Committee

(“IFRIC”) No. 21. Interpretasi ini membahas akuntansi liabilitas

membayar pungutan jika termasuk dalam ruang lingkup PSAK No.

57 Provisi, Liabilitas Kontinjensi dan Aset Kontinjensi. Interpretasi

ini juga membahas akuntansi liabilitas membayar pungutan yang

waktu dan jumlahnya pasti.

2) Amandemen PSAK No. 16: Aset Tetap. Penyesuaian ini

mengklarifikasi bahwa dalam PSAK No. 16 dan PSAK No. 19 aset

dapat direvaluasi dengan mengacu pada data pasar yang dapat

diobservasi terhadap jumlah tercatat bruto ataupun neto. Dan

akumulasi penyusutan atau amortisasi adalah perbedaan antara

jumlah tercatat bruto dan jumlah tercatat aset tersebut. Jumlah

tercatat aset tersebut disajikan kembali pada jumlah

revaluasiannya.

3) Amandemen PSAK No. 19: Aset Takberwujud. Penyesuaian ini

mengklarifikasi bahwa dalam PSAK No. 16 dan PSAK No. 19 aset

dapat direvaluasi dengan mengacu pada data pasar yang dapat

diobservasi terhadap jumlah tercatat bruto ataupun neto. Dan

akumulasi penyusutan atau amortisasi adalah perbedaan antara

jumlah tercatat bruto dan jumlah tercatat aset tersebut. Jumlah

tercatat aset tersebut disajikan kembali pada jumlah

revaluasiannya.

4) Amandemen PSAK No. 7: Pengungkapan Pihak-pihak Berelasi.

Penyesuaian ini mengklarifikasi bahwa entitas manajemen (entitas

yang menyediakan jasa personil manajemen kunci) adalah pihak

berelasi yang dikenakan pengungkapan pihak berelasi. Di samping

itu, entitas yang memakai entitas manajemen mengungkapkan

biaya yang terjadi untuk jasa manajemennya.

1) Amendments to Interpretation of SFAS No. 30: Levies,

adopted from International Financial Reporting

Interpretations Committee (“IFRIC”) No. 21. This

Interpretation addresses the accounting for a liability to pay a

levy if it is within the scope of SFAS No. 57 Provisions,

Contingent Liabilities and Assets. It also addresses the

accounting for a liability to pay a levy with definite timing and

amount.

2) Amendments to SFAS No.16: Fixed Asset. This amendment

clarifies that in SFAS No. 16 and SFAS No. 19, asset may be

revalued by referencing to observable data on either the

gross or the net carrying amount. In addition, the

accumulated depreciation or amortization is the difference

between the gross and carrying amounts of the asset.

Carrying amounts of the asset is restated by revalued

amounts.

3) Amendments to SFAS No. 19: Intangible Assets. This

amendment clarifies that in SFAS No. 16 and SFAS No. 19,

asset may be revalued by referencing to observable data on

either the gross or the net carrying amount. In addition, the

accumulated depreciation or amortization is the difference

between the gross and carrying amounts of the asset.

Carrying amounts of the asset is restated by revalued

amounts.

4) Amendments to SFAS No. 7: Related Party Discosure. This

amendment clarifies that management entity (entity who

provide key management service personnel) is the related

party who affected by the amandment. Besides that, an entity

that used management entity to disclose costs incurred for its

management service.

9

PT BANK PEMBANGUNAN DAERAH LAMPUNG PT BANK PEMBANGUNAN DAERAH LAMPUNG

CATATAN ATAS LAPORAN KEUANGAN NOTES TO THE FINANCIAL STATEMENT

Untuk tahun yang berakhir pada tanggal-tanggal For The Years Ended

31 Desember 2018 dan 2017 December 31, 2018 and 2017

(Dinyatakan dalam Rupiah, kecuali dinyatakan lain) (Expressed in Rupiah, unless otherwise stated)

5) Amandemen PSAK No. 24: Imbalan Kerja tentang Program

Imbalan Pasti: Iuran Pekerja. PSAK No. 24 meminta entitas untuk

mempertimbangkan iuran dari pekerja atau pihak ketiga ketika

memperhitungkan program manfaat pasti. Ketika iuran tersebut

sehubungan dengan jasa, iuran tersebut harus diatribusikan pada

periode jasa sebagai imbalan negatif. Amandemen ini

mengklarifikasi bahwa, jika jumlah iuran tidak bergantung pada

jumlah tahun jasa, entitas diperbolehkan untuk mengakui iuran

tersebut sebagai pengurang dari biaya jasa dalam periode ketika

jasa terkait diberikan, daripada mengalokasikan iuran tersebut pada

periode jasa.

6) Amandemen PSAK No. 5: Segmen Operasi. Penyesuaian ini

mengklarifikasi: - Entitas mengungkapkan pertimbangan yang dibuat oleh

manajemen dalam penerapan kriteria agregasi PSAK No. 5

paragraf 12 termasuk penjelasan singkat mengenai segmen

operasi yang digabungkan dan karakteristik ekonomi.

- Pengungkapan rekonsiliasi aset segmen terhadap total aset jika

rekonsiliasi dilaporkan kepada pengambil keputusan

operasional, demikian juga untuk pengungkapan liabilitas

segmen.

7) Amandemen PSAK No. 16: Aset Tetap tentang Klarifikasi Metode

yang Diterima untuk Penyusutan dan Amortisasi. Amandemen ini

mengklarifikasi prinsip yang terdapat dalam PSAK No. 16 bahwa

pendapatan mencerminkan suatu pola manfaat ekonomik yang

dihasilkan dari pengoperasian usaha (yang mana aset tersebut

adalah bagiannya) daripada manfaat ekonomik dari pemakaian

melalui penggunaan aset. Sebagai kesimpulan bahwa penggunaan

metode penyusutan aset tetap yang berdasarkan pada pendapatan

adalah tidak tepat.

8) Amandemen PSAK No.19: Aset Takberwujud tentang Klarifikasi

Metode yang Diterima untuk Penyusutan dan Amortisasi.

Amandemen ini mengklarifikasi prinsip yang terdapat dalam PSAK

No. 19 bahwa pendapatan mencerminkan suatu pola manfaat

ekonomik yang dihasilkan dari pengoperasian usaha (yang mana

aset tersebut adalah bagiannya) daripada manfaat ekonomik dari

pemakaian melalui penggunaan aset.

Sebagai kesimpulan bahwa penggunaan metode penyusutan aset

tetap yang berdasarkan pada pendapatan adalah tidak tepat dan

hanya dapat digunakan dalam situasi yang sangat terbatas untuk

amortisasi aset tak berwujud.

9) Amandemen PSAK No. 25: Kebijakan Akuntansi, Perubahan

Estimasi Akuntansi dan Kesalahan. Penyesuaian ini memberikan

koreksi editorial pada PSAK No. 25 paragraf 27.

10) Amandemen PSAK No. 68: Pengukuran Nilai Wajar.

Penyesuaian ini mengklarifikasi bahwa pengecualian portofolio

dalam PSAK No. 68 dapat diterapkan tidak hanya pada kelompok

aset keuangan dan liabilitas keuangan, tetapi juga diterapkan pada

kontrak lain dalam ruang lingkup PSAK No. 55.

Berikut adalah bagian yang relevan dipengaruhi oleh perubahan atas

menerapkan standar akuntansi sejak tahun 2012.

5) Amendments to SFAS No. 24: Employee Benefits on

Defined Benefit Plans: Employee Contributions. SFAS No.

24 requires an entity to consider contributions from

employees or third parties when calculating for defined

benefit plans. When the contributions are linked to service,

they should be attributed to periods of service as a negative

benefit. This amendments clarify that, if the amount of the

contributions do not rely to the number of service years, an

entity is permitted to recognize such contributions as a

deduction in the service cost for the period in which the

service is rendered, instead of allocating the contributions to

the periods of service.

6) Amendments to SFAS No. 5: Operating Segments. This

amendment clarifies that: - An entity must disclose the judgments made by

management in applying the aggregation criteria in

paragraph 12 of SFAS No. 5 including a brief description

of operating segments that have been aggregated and

the economic characteristics. - Disclose the reconciliation of segment assets to total

assets if the reconciliation is reported to the chief

operating decision maker, similar to the required

disclosure for segment liabilities.

7) Amendments to SFAS No. 16: Fixed Asset on Clarification of

the Accepted Method for Depreciation and Amortization. This

amendments clarifies the principle in SFAS No. 16 that

revenue reflects a pattern of economic benefits which are

generated from operating a business (of which the asset is

part) rather than the economic benefits that are consumed

through use of the asset. As a result, it is improper to use

revenue-based method for depreciation.

8) Amendments to SFAS No. 19: Intangible Assets on

Clarification of the Accepted Method for Depreciation and

Amortization. This amendments clarifies the principle in

SFAS No. 19 that revenue reflects a pattern of economic

benefits which are generated from operating a business (of

which the asset is part) rather than the economic benefits

that are consumed through use of the asset.

As a result, it is improper to use a revenue-based method for

depreciation and may only be used in very limited

circumstances to amortize intangible assets.

9) Amendments to SFAS No. 25: Accounting Policies, Changes

in Accounting Estimates and Errors. This amendment

provides editorial correction for paragraph 27 of SFAS No.

25.

10) Amendments to SFAS No. 68: Fair value Measurement. This

amendment clarifies that the portfolio exception in SFAS No.

68 can be applied not only to financial assets and liabilities,

but also to other contracts within the scope of SFAS No. 55.

The following is the relevant part influenced by changes in

applying accounting standards since 2012.

10

PT BANK PEMBANGUNAN DAERAH LAMPUNG PT BANK PEMBANGUNAN DAERAH LAMPUNG

CATATAN ATAS LAPORAN KEUANGAN NOTES TO THE FINANCIAL STATEMENT

Untuk tahun yang berakhir pada tanggal-tanggal For The Years Ended

31 Desember 2018 dan 2017 December 31, 2018 and 2017

(Dinyatakan dalam Rupiah, kecuali dinyatakan lain) (Expressed in Rupiah, unless otherwise stated)

PSAK 61 (Revisi 2010), "Akuntansi Hibah Pemerintah dan

Pengungkapan Bantuan Pemerintah" yang berlaku efektif 1 Januari

2012 dan diterapkan secara prospektif. Bank memperoleh hibah dari

pemerintah daerah Lampung Timur berupa tanah pada tahun 2012.

Atas hibah tersebut, perlakuan akuntansinya mengikuti ketentuan

dalam PSAK 61 (Revisi 2010), "Akuntansi Hibah Pemerintah dan

Pengungkapan Bantuan Pemerintah". Perlakuan akuntansi untuk hibah

yang berasal dari pemerintah dijelaskan dalam Catatan 2o.

SFAS 61 (Revised 2010), "Accounting for Government Grants

and Disclosure of Government Assistance" which became

effective January 1, 2012 and prospectively applied. Banks

received a grant from the East Lampung local government in the

form of land in 2012. Under the grant, the accounting treatment

follows the provisions of SFAS No. 61 (Revised 2010),

"Accounting for Government Grants and Disclosure of

Government Assistance." The accounting treatment for grants

from the government are described in Note 2o.

c. Penjabaran mata uang asing c. Foreign currency translation

Transaksi dalam mata uang asing yang dijabarkan ke Rupiah

menggunakan kurs tengah Bank Indonesia pada tanggal transaksi.

Pada tanggal pelaporan, aset dan liabilitas moneter dalam mata uang

asing dijabarkan ke dalam Rupiah menggunakan kurs tengah Bank

Indonesia pada tanggal tersebut.

Keuntungan dan kerugian selisih kurs yang timbul dari transaksi dalam

mata uang asing dan dari penjabaran aset dan liabilitas moneter dalam

mata uang asing, diakui pada laporan laba rugi dan penghasilan

komprehensif lain tahun berjalan.

Transactions denominated in foreign currencies are translated

into Rupiah using middle rates of Bank Indonesia at the

transaction date. At the reporting date, monetary assets and

liabilities denominated in foreign currencies are translated into

Rupiah using the middle rates of Bank Indonesia at that date.

Exchange gains and losses arising from transactions in foreign

currencies and the translation of monetary assets and liabilities in

foreign currencies, are recognized in the statement of profit or

loss and other comprehensive income for the year.

d. Transaksi dengan pihak berelasi d. Transactions with related parties

Dalam menjalankan usahanya, Bank melakukan transaksi dengan

pihak-pihak berelasi seperti yang didefinisikan dalam PSAK No. 7

(Revisi 2010) tentang "Pengungkapan Pihak-pihak Berelasi".

Bank menerapkan PSAK No. 7 (Revisi 2010) tentang "Pengungkapan

Pihak-pihak Berelasi". PSAK revisi ini mensyaratkan pengungkapan

hubungan transaksi dan saldo pihak-pihak berelasi, termasuk

komitmen, dalam laporan keuangan.

Suatu pihak dianggap berelasi dengan Bank jika: 1. Secara langsung, atau tidak langsung yang melalui satu atau lebih

perantara, suatu pihak (a) mengendalikan, atau dikendalikan oleh,

atau berada di bawah pengendalian bersama, dengan bank; (b)

memiliki kepentingan dalam bank yang memberikan pengaruh

signifikan atas bank; atau (c) memiliki pengendalian bersama atas

bank;

2. Suatu pihak yang berelasi dengan bank; 3. Suatu pihak adalah ventura bersama di mana bank sebagai

venturer; 4. Suatu pihak adalah anggota dari personil manajemen kunci bank;

5. Suatu pihak adalah anggota keluarga dekat dari individu yang

diuraikan dalam butir 1) atau 4); 6. Suatu pihak adalah entitas yang dikendalikan, dikendalikan

bersama atau dipengaruhi signifikan oleh atau untuk dimana hak

suara signifikan pada beberapa entitas, langsung maupun tidak

langsung, individu seperti diuraikan dalam butir 4) atau 5);

7. dan suatu pihak adalah suatu program imbalan pasca kerja untuk

imbalan kerja dari bank atau entitas yang terkait dengan bank.

e. Aset dan liabilitas keuangan

In executing the business, the Bank made transactions with

related parties which were defined under SFAS No. 7 (Revised

2010), “Related Party Disclosures”.

Bank adopted SFAS No. 7 (Revised 2010) on "Related Party

Disclosures." This revised PSAK requires disclosure of

transactions and balances with related parties, including

commitments in financial statements.

A party is considered related to the Bank if: 1. Directly or indirectly through one or more intermediaries, a

party (a) controls, or controlled by, or under common control

with the Bank, (b) has significant influence over the Bank, or

(c) has joint control over the Bank;

2. A party which is related to the Bank; 3. A party is a joint ventures in which the Bank as a venturer;

4. a member of key management personnel of the Bank;

5. A party is a close family member of the person described in

clause (1) or (4); 6. A party that is controlled, jointly controlled or significantly

influenced, or a significant voting right, direct or indirect, by

the person described in clause (4) or (v);

7. and a party is a post-employment benefit plan for the

employee benefits of either the Bank or an entity related to

the Bank.

e. Financial assets and liabilities

Aset keuangan terdiri dari kas, giro pada Bank Indonesia dan bank lain,

penempatan pada Bank Indonesia dan bank lain, efek-efek yang dimiliki

hingga jatuh tempo, kredit yang diberikan, penyertaan dan pendapatan

bunga yang masih harus diterima.

Liabilitas keuangan terdiri dari liabilitas segera, simpanan nasabah,

simpanan dari Bank lain, surat berharga yang diterbitkan, pinjaman

yang diterima, liabilitas imbalan pasca kerja dan liabilitas lain-lain.

The Bank’s financial assets consist of cash, current accounts

with Bank Indonesia and other banks, placements with Bank

Indonesia and other banks, marketable securities held to

maturity, loans, investment in shares and interests receivable.

The Bank’s financial liabilities consist of obligations due

immediately, deposits from customers, deposits from other

Banks, marketable securities issued, borrowings, post retirement

benefit liabilities and other liabilities.

11

PT BANK PEMBANGUNAN DAERAH LAMPUNG PT BANK PEMBANGUNAN DAERAH LAMPUNG

CATATAN ATAS LAPORAN KEUANGAN NOTES TO THE FINANCIAL STATEMENT

Untuk tahun yang berakhir pada tanggal-tanggal For The Years Ended

31 Desember 2018 dan 2017 December 31, 2018 and 2017

(Dinyatakan dalam Rupiah, kecuali dinyatakan lain) (Expressed in Rupiah, unless otherwise stated)

Bank menerapkan PSAK No. 50 (Revisi 2014), "Instrumen Keuangan:

Penyajian", PSAK No. 55 (Revisi 2014), "Instrumen keuangan:

Pengakuan dan Pengukuran", dan PSAK No. 60 (Revisi 2014),

"Instrumen Keuangan: Pengungkapan".

PSAK No. 50 (Revisi 2014), berisi persyaratan penyajian dari instrumen

keuangan dan pengidentifikasian informasi yang harus diungkapkan.

Persyaratan penyajian tersebut diterapkan terhadap klasifikasi

instrumen keuangan, dari perspektif penerbit dalam aset keuangan, liabilitas keuangan dan instrumen ekuitas; pengklasifikasian

yang terkait dengan suku bunga, dividen, kerugian dan keuntungan,

dan keadaan dimana aset keuangan dan liabilitas akan saling hapus.

PSAK ini mensyaratkan pengungkapan, antara lain informasi mengenai

faktor yang mempengaruhi jumlah, waktu dan tingkat kepastian arus

kas masa depan suatu entitas terkait dengan instrumen keuangan dan

kebijakan akuntansi yang diterapkan untuk instrumen tersebut.

PSAK No. 55 (Revisi 2014) menetapkan prinsip untuk pengakuan dan

pengukuran aset keuangan, liabilitas keuangan dan kontrak pembelian

atau penjualan item- item non-keuangan. PSAK ini memberikan definisi

dari karakteristik derivatif, kategori-kategori dari masing-masing

instrumen keuangan, pengakuan dan pengukuran, akuntansi lindung

nilai dan penetapan dari hubungan lindung nilai.

PSAK No. 60 (Revisi 2014) mensyaratkan pengungkapan signifikansi

atas masing-masing instrumen keuangan untuk posisi keuangan dan

kinerjanya, saling hapus, pengalihan aset keuangan serta sifat dan

tingkat risiko yang timbul dari instrumen keuangan yang dihadapi Bank

selama periode berjalan dan pada akhir periode pelaporan, dan

bagaimana Bank mengelola risiko tersebut.

Bank adopted SFAS No. 50 (Revised 2014), "Financial

Instruments: Presentation," SFAS No. 55 (Revised 2014),

"Financial Instruments: Recognition and Measurement," and

SFAS No. 60 (Revised 2014), "Financial Instruments:

Disclosures."

SFAS No. 50 (Revised 2014), contains requirements for the

presentation of financial instruments and identifies the

information that should be disclosed. The presentation

requirements are applied to the classification of financial

instruments, from the issuer perspective in the financial assets,

financial liabilities and equity instruments; the classification of

related interest, dividends, losses and gains, and the

circumstances in which financial assets and liabilities should be

offset. This SFAS requires disclosure such as information about

factors that affect the amount, timing and certainty of future cash

flows of an entity associated with financial instruments and the

accounting policies applied to those instruments.

SFAS No. 55 (Revised 2014) establishes principles for

recognizing and measuring financial assets, financial liabilities

and contracts of purchase or sale of non-financial items. This

SFAS provides a definition of derivatives characteristics,

categories of respective financial instruments, recognition and

measurement, hedge accounting and determination of hedging

relationships.

SFAS No. 60 (Revised 2014) requires disclosure of each

significance financial instruments for financial position and

performance, offsetting, transfer of financial assets and the

nature and extent of risks arising from financial instruments faced

by the Bank during the period and at the end of the reporting

period, and how the Bank manages these risks.

Pengakuan awal Pembelian atau penjualan aset keuangan yang memerlukan

penyerahan aset dalam kurun waktu yang telah ditetapkan oleh

peraturan dan kebiasaan yang berlaku di pasar (pembelian secara

reguler) diakui pada tanggal penyelesaian.

Aset keuangan dan liabilitas keuangan pada awalnya diukur pada nilai

wajarnya. Dalam hal aset keuangan atau liabilitas keuangan tidak

diukur pada nilai wajar melalui laporan laba rugi dan penghasilan

komprehensif lain, nilai wajar tersebut ditambah biaya transaksi yang

dapat diatribusikan secara langsung. Pengukuran aset keuangan dan

liabilitas keuangan setelah pengakuan awal tergantung pada

klasifikasinya.

Aset keuangan Bank mengklasifikasikan aset keuangannya dalam kategori (A) aset

keuangan yang diukur pada nilai wajar melalui laporan laba rugi dan

penghasilan komprehensif lain, (B) pinjaman yang diberikan dan

piutang, (C) aset keuangan dimiliki hingga jatuh tempo, dan (D) aset

keuangan tersedia untuk dijual. Klasifikasi ini tergantung dari tujuan

perolehan aset keuangan tersebut. Manajemen menentukan klasifikasi

aset keuangan tersebut pada saat awal pengakuannya.

1. Aset keuangan yang diukur pada nilai wajar melalui laporan laba

rugi dan penghasilan komprehensif lain.

Kategori ini terdiri dari dua sub kategori; aset keuangan yang

diklasifikasikan dalam kelompok yang diperdagangkan dan aset

keuangan yang pada saat pengakuan awal telah ditetapkan oleh

pada Bank untuk diukur pada nilai wajar melalui laporan laba rugi

dan penghasilan komprehensif lain.

Initial recognition Purchases or sales of financial assets that require assets

transferring within a time frame established by regulation or

custom in the market place (regular basis purchases) are

recognized on the settlement date.

Financial assets and liabilities are initially recognized at fair

value. In the case of financial assets or financial liabilities are not

measured at fair value through profit or loss and other

comprehensive income, the fair value plus attributable

transaction costs is added directly. The subsequent

measurement of financial assets and liabilities depends on their

classification.

Financial assets The Bank classified its financial assets in the following categories:

(A) financial assets held at fair value through profit or loss and

other comprehensive income, (B) loans and receivables; (C) held-

to- maturity investments; and (D) available-for-sale financial

assets. The classification depends on the objectives of financial

assets. Management determines the classification of its financial

assets at initial recognition.

1. Financial assets held at fair value through statement of profit

or loss and other comprehensive income.

This category consists of two sub-categories; financial assets

which classified as held for trading and financial asset upon

initial recognition has been established by the Bank to be

measured at fair value through statement of profit or loss and

other comprehensive income.

12

PT BANK PEMBANGUNAN DAERAH LAMPUNG PT BANK PEMBANGUNAN DAERAH LAMPUNG

CATATAN ATAS LAPORAN KEUANGAN NOTES TO THE FINANCIAL STATEMENT

Untuk tahun yang berakhir pada tanggal-tanggal For The Years Ended

31 Desember 2018 dan 2017 December 31, 2018 and 2017

(Dinyatakan dalam Rupiah, kecuali dinyatakan lain) (Expressed in Rupiah, unless otherwise stated)

Aset keuangan diklasifikasikan dalam kelompok diperdagangkan

jika diperoleh atau dimiliki terutama untuk tujuan dijual atau dibeli

kembali dalam waktu dekat atau jika merupakan bagian dari

portofolio instrumen keuangan tertentu yang dikelola bersama

derivatif melekat dan terdapat bukti mengenai pola ambil untung

dalam jangka pendek yang terkini. Derivatif juga dikategorikan

dalam kelompok diperdagangkan, kecuali derivatif yang ditetapkan

dan efektif sebagai instrumen lindung nilai. Aset keuangan yang

diklasifikasikan dalam kelompok diperdagangkan terdiri dari efek-

efek dan obligasi Pemerintah dan tagihan derivatif, termasuk juga

aset keuangan dengan derivatif melekat.

Instrumen keuangan yang dikelompokkan ke dalam kategori ini

diakui pada nilai wajarnya pada saat pengakuan awal; biaya

transaksi diakui secara langsung ke dalam laporan laba rugi dan

penghasilan komprehensif lain.

Keuntungan dan kerugian yang timbul dari perubahan nilai wajar

dan penjualan instrumen keuangan diakui di dalam laporan laba

rugi dan penghasilan komprehensif lain masing-masing dicatat

sebagai "Keuntungan/ (kerugian) dari perubahan nilai wajar

instrumen keuangan". Pendapatan bunga dari instrumen keuangan

dalam kelompok diperdagangkan yang dicatat sebagai

"Pendapatan bunga".

Perubahan nilai wajar atas aset keuangan yang ditetapkan untuk

diukur pada nilai wajar melalui laporan laba rugi dan penghasilan

komprehensif lain diakui sebagai "Keuntungan bersih atas

perubahan nilai wajar instrumen keuangan".

2 Kredit yang diberikan dan piutang

Kredit yang diberikan dan piutang adalah aset keuangan derivatif

dengan pembayaran tetap atau telah ditentukan dan tidak

mempunyai kuotasi di pasar aktif, kecuali:

- Yang dimaksud oleh Bank untuk dijual dalam waktu dekat,

diklasifikasikan dalam kelompok diperdagangkan, serta yang

pada saat pengakuan awal ditetapkan sebagai diukur pada nilai

wajar melalui laporan laba rugi dan penghasilan komprehensif

lain;

- Yang pada saat pengakuan awal ditetapkan dalam kelompok

tersedia untuk dijual; atau

- Dalam hal Bank mungkin tidak akan memperoleh kembali

investasi awal secara substansial kecuali yang disebabkan oleh

penurunan kualitas kredit yang diberikan dan piutang.

Dalam hal terjadi penurunan nilai, kerugian penurunan nilai

dilaporkan sebagai pengurang dari nilai tercatat dari aset keuangan

dalam kelompok pinjaman yang diberikan dan piutang, dan diakui di

dalam laporan laba rugi dan penghasilan komprehensif lain sebagai

"Cadangan kerugian penurunan nilai".

Financial assets are classified as held for trading if acquired

or held primarily for the purpose of selling or repurchasing in

the near future, or if it is a part of certain financial instrument

portfolio that are managed together with embedded

derivatives and there is evidence of profit pattern in current

short-term. Derivatives are also categorized as held for

trading, except for designated derivatives and effective as

hedging instruments. Financial assets classified as held for

trading consist of securities and government bonds, and

derivative invoice, including financial assets with embedded

derivatives.

Financial instruments are classified into this category are

recognized at fair value on initial recognition; transaction

costs are recognized directly in statement of profit or loss

and other comprehensive income.

Gains and losses arising from changes in the fair value and

the sale of financial instruments are recognized in statement

of profit or loss and other comprehensive income

respectively recorded as "Gains/(losses) from changes in fair

value of financial instruments." The interest income from

financial instruments held for trading are recorded in "Interest

income.”

Changes in fair value of financial assets assigned to be

measure at fair value through statement of profit or loss and

other comprehensive income is recognized as "The net gain

on change in fair value of financial instruments."

2. Loans and receivables

Loans and receivables are derivative financial assets with

fixed or determinable payments and not quoted in an active

market, except:

- Those that the Bank intends to sell immediately or in the

short term, which are classified as held-for-trading, and

those upon initial recognition are assigned at fair value

through statement profit or loss and other comprehensive

income;

- Those that upon initial recognition are

designated as available for sale investments; or

- Those for which the Bank may not recover initial

investment substantially other than because of loans and

receivables quality deterioration.

In the case of impairment, the impairment loss is reported as

a deduction from the carrying value of the financial assets

classified as loans and receivables, and are recognized in

the statement of profit or loss and other comprehensive

income as "Allowances for impairment losses."

3. Aset keuangan dimiliki hingga jatuh tempo 3. Held-to-maturity financial assets

Investasi dalam kelompok dimiliki hingga jatuh tempo adalah aset

keuangan non derivatif dengan pembayaran tetap atau telah

ditentukan dan jatuh temponya telah ditetapkan, serta Bank

mempunyai intensi positif dan kemampuan untuk memiliki aset

keuangan tersebut hingga jatuh tempo, kecuali:

- Investasi yang pada saat pengakuan awal ditetapkan sebagai

aset keuangan yang diukur pada nilai wajar yang melalui

laporan laba rugi dan penghasilan komprehensif lain;

Investment in held-to-maturity group are nonderivative

financial assets with fixed or determinable payments and

fixed maturity, and the Bank have positive intention and

ability to hold to maturity, except:

- Investments at initial recognition designated as financial

assets measured at fair value through statement of profit

or loss and other comprehensive income;

13