PROVINCIA DE CHACO PRODUCTIVO PROVINCIALES INFORME ...

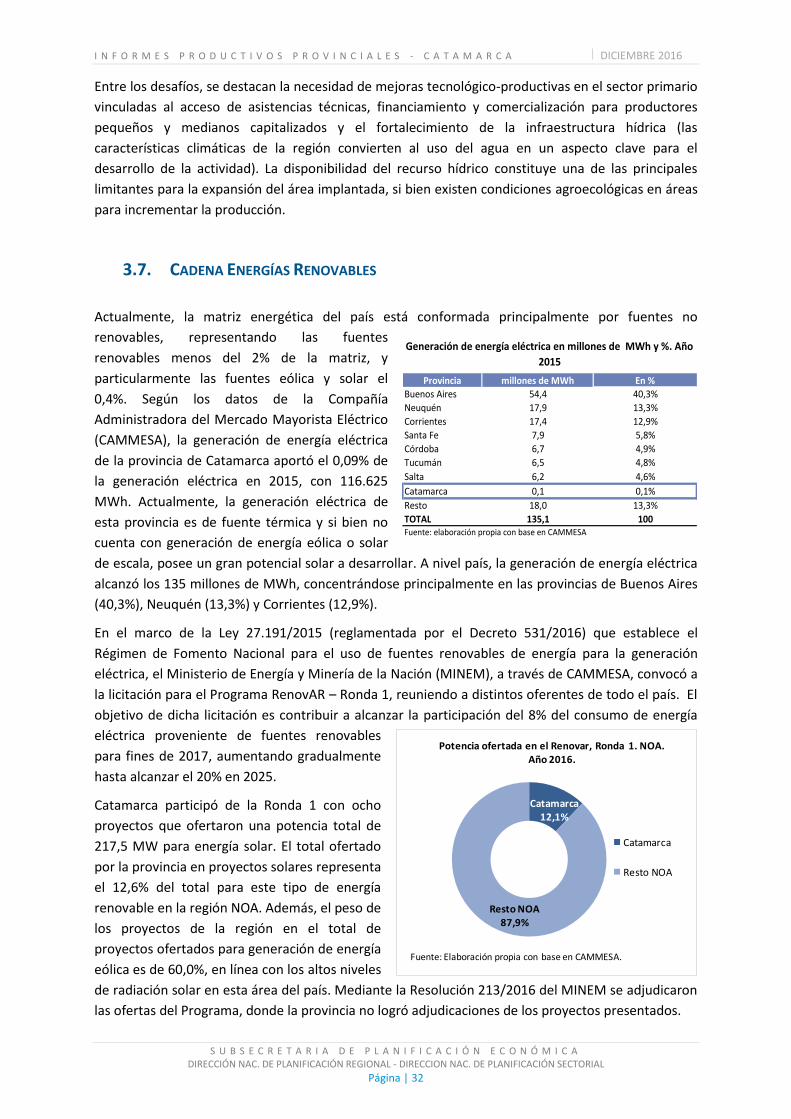

39

INFORMES PRODUCTIVOS PROVINCIALES - CATAMARCA DICIEMBRE 2016 SUBSECRETARIA DE PLANIFICACIÓN ECONÓMICA DIRECCIÓN NAC. DE PLANIFICACIÓN REGIONAL - DIRECCION NAC. DE PLANIFICACIÓN SECTORIAL INFORMES PRODUCTIVOS PROVINCIALES CATAMARCA AÑO 1, N° 11. DICIEMBRE 2016

Transcript of PROVINCIA DE CHACO PRODUCTIVO PROVINCIALES INFORME ...

I N F O R M E S P R O D U C T I V O S P R O V I N C I A L E S - C A T A M A R C A DICIEMBRE 2016

S U B S E C R E T A R I A D E P L A N I F I C A C I Ó N E C O N Ó M I C A DIRECCIÓN NAC. DE PLANIFICACIÓN REGIONAL - DIRECCION NAC. DE PLANIFICACIÓN SECTORIAL

INFORME ECONÓMICO PRODUCTIVO

PROVINCIA DE CHACO

Julio 2016 CAMBIAR EL MAPA, YA QUE ESTÁ SEÑALADA LA PROVINCIA DE CORRIENTES

INFORMES PRODUCTIVOS PROVINCIALES

CATAMARCA

AÑO 1, N° 11. DICIEMBRE 2016

I N F O R M E S P R O D U C T I V O S P R O V I N C I A L E S - C A T A M A R C A DICIEMBRE 2016

S U B S E C R E T A R I A D E P L A N I F I C A C I Ó N E C O N Ó M I C A DIRECCIÓN NAC. DE PLANIFICACIÓN REGIONAL - DIRECCION NAC. DE PLANIFICACIÓN SECTORIAL

Página | 1

AUTORIDADES

Ministro de Hacienda y Finanzas Públicas Lic. Alfonso Prat-Gay

Secretario de Política Económica y Planificación del Desarrollo Lic. Pedro Lacoste

Subsecretario de Planificación Económica Dr. Ernesto O´Connor

Coordinadora de Gabinete Lic. Natalia Avendaño

Directora Nacional de Planificación Regional Lic. María Laura Rivas Piasentini

Directora Nacional de Planificación Sectorial Lic. Paula Nahirñak

TÉCNICOS RESPONSABLES Lic. Rosa María Gorzycki y Lic. Facundo Martín.

I N F O R M E S P R O D U C T I V O S P R O V I N C I A L E S - C A T A M A R C A DICIEMBRE 2016

S U B S E C R E T A R I A D E P L A N I F I C A C I Ó N E C O N Ó M I C A DIRECCIÓN NAC. DE PLANIFICACIÓN REGIONAL - DIRECCION NAC. DE PLANIFICACIÓN SECTORIAL

Página | 2

Contenido

RESUMEN EJECUTIVO 3 PRINCIPALES ESTADÍSTICAS PROVINCIALES 4 1. CONFIGURACIÓN TERRITORIAL, DEMOGRÁFICA E INFRAESTRUCTURA 5 2. SITUACIÓN SOCIO ECONÓMICA 8

2.1. SITUACIÓN ECONÓMICA PRODUCTIVA 8

2.2. INDICADORES FISCALES 10

2.3. SITUACIÓN SOCIOLABORAL 11

2.5. INDICADORES SOCIALES 12

2. PRINCIPALES CADENAS PRODUCTIVAS 14

3.1. CADENA MINERA METALÍFERA 14

3.2. CADENA OLIVÍCOLA 18

3.3. CADENA FRUTÍCOLA: NUEZ DE NOGAL 22

3.4. CADENA GANADERA CAPRINA 24

3.5. CADENA GANADERA BOVINA 27

3.6. CADENA VITIVINÍCOLA 29

3.7. CADENA ENERGÍAS RENOVABLES 32

ANEXOS 35

ANEXO N° 1. EVOLUCIÓN DE LOS PRINCIPALES PRODUCTOS SEGÚN SU PARTICIPACIÓN EN EL TOTAL NACIONAL (2010 –2015) 35

ANEXO N° 2: EVOLUCIÓN DE LAS PRINCIPALES EXPORTACIONES POR CADENAS (2010– 2015) 36

ANEXO N° 3: INDICADORES SOCIALES – DEFINICIONES Y CRITERIO METODOLÓGICO SEGÚN EPH 38

Este informe tiene por objeto realizar un análisis socioeconómico de la provincia de referencia como así también una breve descripción de las principales cadenas productivas existentes.

Publicación propiedad del Ministerio de Hacienda y Finanzas Públicas de la Nación. Director Dr. Ernesto O’Connor. Registro

DNDA Nº 5303229. Hipólito Yrigoyen 250 Piso 8° (C1086 AAB) Ciudad Autónoma de Buenos Aires – República Argentina.

Tel: (54 11) 4349-5945 y 5918. Correo electrónico: [email protected] URL: http://www.economia.gob.ar/

I N F O R M E S P R O D U C T I V O S P R O V I N C I A L E S - C A T A M A R C A DICIEMBRE 2016

S U B S E C R E T A R I A D E P L A N I F I C A C I Ó N E C O N Ó M I C A DIRECCIÓN NAC. DE PLANIFICACIÓN REGIONAL - DIRECCION NAC. DE PLANIFICACIÓN SECTORIAL

Página | 3

RESUMEN EJECUTIVO

La provincia de Catamarca concentra el 0,9% de la población de nuestro país, siendo la vigésima jurisdicción más poblada de todo el territorio y la menos poblada de la región NOA.

El Producto Bruto Geográfico (PBG) de la provincia representaba aproximadamente el 1,4% del

producto total país (último dato 2005).

Catamarca produce el 100% del cobre y molibdeno del país y es la primera provincia productora de

litio y diatomita. Así es que, en 2014, esta provincia produjo el 97,6% del total nacional de litio y el

72,6% de diatomita. También es una importante productora de nuez de nogal y aceitunas, con una

participación del 38,0% y 20,0% en el total del país respectivamente. En 2014, la provincia produjo

el 17,7% del oro nacional y el 16,2% de los boratos. Asimismo, otras cadenas de valor de la

provincia son la ganadera caprina y bovina, y la vitivinícola.

En 2015, las exportaciones provinciales alcanzaron US$ 572,2 millones (1,5% del nivel nacional),

registrándose un descenso del 46,0% con respecto al año anterior.

Las cadenas con mayor participación en las exportaciones de la provincia fueron: minera (94,9%),

olivícola (2,3%), hortícola (0,7) y otras (2,1%).

En 2015, los países de destino más representativos fueron: Alemania (41,7%), Japón (14,6%),

España (14,1%), Bulgaria (12,1%) Estados Unidos (7,1%), Suiza (3,4%), China (2,2%) y el Resto del

Mundo (4,7%).

El empleo registrado en el sector privado representaba el 0,5% del total país (33.511 puestos de

trabajo), en 2015. Las ramas de actividad con mayor nivel de ocupación fueron: Servicios (35,3%),

Industria (20,4%) y Comercio (19,9%). En esta línea, la remuneración promedio provincial fue de $

12.760.

En Junio de 2016, el empleo público ascendía a 57.222 puestos de trabajo (MTEySS).

La informalidad laboral fue del 32,5%, superior al 33,4% a nivel nacional (EPH, IItrim2016).

En cuanto a las empresas en actividad, la provincia registró 3.396, es decir, el 0,5% del total

nacional. El sector de Servicios y el Comercio lideran la mayor concentración de empresas.

I N F O R M E S P R O D U C T I V O S P R O V I N C I A L E S - C A T A M A R C A DICIEMBRE 2016

S U B S E C R E T A R I A D E P L A N I F I C A C I Ó N E C O N Ó M I C A DIRECCIÓN NAC. DE PLANIFICACIÓN REGIONAL - DIRECCION NAC. DE PLANIFICACIÓN SECTORIAL

Página | 4

PRINCIPALES ESTADÍSTICAS PROVINCIALES

Indicadores Catamarca Total País Participación sobre el Total Nacional (%)

Fuente - Período

DEMOGRAFÍA

Población 2015 396.895 43.131.966 0,9 INDEC. 2015

ACTIVIDAD ECONÓMICA PRODUCTIVA

Producto Bruto Geográfico

PBG Provincial - millones $ a precios corrientes 2006- 6.776 ** ** Direc.de Estadísticas y Censos Pcial.

Variación Anual , % s/d ** **

Actividad Económica

Consumo cemento Portland (Tn) 108.706 12.125.031 0,9 AFCP. 2015

Distribución de energía eléctrica (GWh) 2.002 132.010 1,5 CAMMESA. 2015

Distribución de gas (miles de m3) 118.039 31.297.626 0,4

Patentamiento (unidades) 5.588 633.247 0,9 ACARA. 2015

Permisos de edificación (m2) 35.333 7.375.385 0,5 INDEC 2014

Venta de combustibles (m3) 192.169 22.352.505 0,9 MINEyM.2015

Exportaciones

Exportaciones (Millones US$ FOB) 572,2 56.788,0 0,5 INDEC. 2015

Variación Anual 2015/2014, % -46,0 -17,0 ** INDEC. 2015

Principales Cadenas (Millones US$ FOB)

Minera 543,1 3.489,7 15,6 INDEC. 2015

Olivícola 13,1 178,5 7,4 INDEC. 2015

Hortícola 3,9 660,4 0,6 INDEC. 2015

Nuez de Nogal 0,8 10,9 7,1 INDEC. 2015

Vitivinícola 0,02 931,2 0,002 INDEC. 2015

ANÁLISIS FISCAL

Recursos trib. de origen provincial/ Recursos corrientes, %

9,5 ** **

DNCFP. MHyFP. 2015

Gasto en Personal / Gasto total , % 49,9 ** **

Resultado financiero, en millones $ -173,3 ** **

Resultado financiero/ Recursos corrientes, % -1,2 ** **

Deuda Pública / Recursos corrientes, % 10,5 ** **

SITUACIÓN LABORAL

Tasa de Empleo (%) 47,4 46,0 ** EPH. 2trim 2016

Tasa de Desocupación (%) 43,4 41,7 ** EPH. 2trim 2016

Asalariados sector privado (personas) 33.511 6.560.297 0,5% MTEySS. 2015

Empleo en la Administración Pública (personas) 57.222 2.277.662 2,5% INDEC Jun. 2016

Tasas de empleo no registrado (%) 32,5 33,4 ** EPH.2trim2016

Remuneración Promedio - sector privado (pesos) 12.760 15.277 ** MTEySS. 2015

Cantidad de empresas del sector privado 3.396 638.143 0,5 MTEySS. 2014

SITUACIÓN SOCIAL

Energía eléctrica de red 97,0 97,8 ** INDEC. 2010

Viviendas con características deficitarias 7,5 7,3 ** EPH 2tr.2015

Años de escolarización 10,7 10,2 ** EPH 2tr.2015

Tasa de matriculación nivel secundario (12-18 años) % 83,6 73,7 ** EPH 2tr.2015

Tasa de matriculación superior, % 32,7 32,7 ** EPH 2tr.2015

Ocupados con secundario completo, % 66,0 61,3 ** EPH 2tr.2015

Ocupados con instrucción superior completo, % 23,9 21,4 ** EPH 2tr.2015

Mortalidad infantil (tasa 1.000 nacidos vivos), % 9,7 10,8 ** MSAL.2013

Población no cubierta con obra social o plan médico, % 39,1 36,1 ** INDEC. 2013 Fuente: elaboración propia.

I N F O R M E S P R O D U C T I V O S P R O V I N C I A L E S - C A T A M A R C A DICIEMBRE 2016

S U B S E C R E T A R I A D E P L A N I F I C A C I Ó N E C O N Ó M I C A DIRECCIÓN NAC. DE PLANIFICACIÓN REGIONAL - DIRECCION NAC. DE PLANIFICACIÓN SECTORIAL

Página | 5

1. CONFIGURACIÓN TERRITORIAL, DEMOGRÁFICA E

INFRAESTRUCTURA

Catamarca se sitúa en la región noroeste (NOA)1; limita al norte, al este y al sur las provincias de

Salta, Tucumán, Santiago del Estero, Córdoba y La Rioja respectivamente, y al oeste con la República

de Chile.

Su territorio tiene una extensión de 102.602 Km2; más del 70 % de la superficie provincial está

conformada por un relieve montañoso orientado casi exclusivamente de norte a sur, que ofrece una

barrera a la influencia de los vientos del este y oeste2.

Según la proyección poblacional de INDEC para

2015, la población asciende a 396.895

habitantes, representando el 0,9% de la

población total de nuestro país. Se encuentra

dividida en 16 departamentos, los cuales

incluyen 36 municipios; los departamentos

más poblados, de acuerdo al Censo Nacional

2010, fueron Capital (43,4%), Belén (7,6%),

Valle Viejo (7,4%) y La Paz (6,2%), que en

conjunto representaban el 64,5% de la

población provincial.

En términos de infraestructura y logística, es

posible advertir:

Infraestructura Vial: la Red Vial Nacional de Catamarca posee una extensión de 1.130 kilómetros,

de los cuales el 98,7% se encuentra pavimentado. Por su parte, la Red Vial Provincial es de 6.353

kilómetros, conformado en un 42,8% por caminos mejorados, un 39,3% por caminos de tierra y el

17,9% por pavimentado.

La red vial principal está conformada por rutas en dirección norte-sur: la RN 157 (Este provincial),

la RP 33 (Valle Central), la RN 38 (Valle Central) y la RN 40 (Oeste provincial). En el sentido este–

oeste, la RN 60 conecta el Valle Central con la provincia de Córdoba, hacia el este, y con el oeste

provincial, y da origen a un paso fronterizo, el paso de San Francisco, que vincula a Catamarca con

Chile y permite una salida hacia los puertos del Océano Pacifico. Las barreras geográficas

dificultan la integración física de la región centro con el este y oeste provincial.

Infraestructura Ferroviaria: posee una red de 560 kilómetros de líneas ferroviarias, de los cuales

el 30,9%3 está en operación; consiste en el ramal de la red de trocha angosta del Ferrocarril

General Belgrano Cargas.

Infraestructura Aérea: cuenta con un aeropuerto con habilitación para vuelos de cabotaje ubicado

en San Fernando del Valle de Catamarca, a 22 kilómetros del centro de la Ciudad y es operado por

1 Las provincias de Catamarca, Jujuy, Salta, Santiago del Estero y Tucumán son las que conforman la región NOA.

2 Otra consecuencia del relieve territorial es la dificultad para conectar vialmente entre sí los enclaves poblacionales más

importantes, marcando barreras naturales a la integración. Esta especial disposición orográfica, genera compartimentos micro climáticos con fuerte irradiación e irregularidad pluviométrica, originando características que marcan al territorio provincial: continentalidad, aridez y formación de oasis. 3 Estimación propia con base en la cartografía de UNASUR.

Detalle Catamarca NOA Total País

Superficie(*) (en Km2) 102.602 470.184 3.745.997

Participación de la superficie en

el total nacional (en %)2,7 12,6 -

Población 2015 (**) 396.895 4.979.015 43.131.966

Participación de la población en

el total nacional (en %)0,9 11,5 -

Densidad de población 2015 (en

hab/Km2)3,9 10,6 11,5

(**) Proyección INDEC.

Fuente: Instituto Geográfico Nacional e INDEC.

Información territorial y demográfica

(*) Se consideró la superficie argentina correspondiente al Continente Americano

(2.780.400 km²) y al Antártico (965.597 km²). No incluye las Islas Malvinas,

Georgias del Sur y Sandwich del Sur.

I N F O R M E S P R O D U C T I V O S P R O V I N C I A L E S - C A T A M A R C A DICIEMBRE 2016

S U B S E C R E T A R I A D E P L A N I F I C A C I Ó N E C O N Ó M I C A DIRECCIÓN NAC. DE PLANIFICACIÓN REGIONAL - DIRECCION NAC. DE PLANIFICACIÓN SECTORIAL

Página | 6

Aeropuertos Argentina 2000 S.A.; además de algunos aeródromos, como el Aeródromo Campo

Arenal (Mina Bajo de la Alumbrera) con vuelos diarios entre las provincias de Tucumán y Catamarca.

Según datos del Organismo Regulador del Sistema Nacional de Aeropuertos (ORSNA), en 2015, el

Aeropuerto de Catamarca tuvo un movimiento de 1.380 aeronaves y un flujo total de 44.894

pasajeros; el movimiento de aeronaves y de pasajeros, representó el 0,1% y el 0,3% del nivel

nacional, respectivamente.

En términos de inversiones públicas, es posible destacar obras de infraestructura vial y aeroportuaria

para los próximos ejercicios. Ello, reforzado también en la implementación del Plan Belgrano. Por

ejemplo, en este marco, se destaca la construcción del Dique Potrero del Clavillo orientado a resolver

problemas serios como el de la matriz energética de Catamarca, y como aliento a la región desde el

punto de vista turístico.4

4 Asimismo, permitiría a Tucumán la posibilidad de sumar 40 mil hectáreas para expandir su frontera agrícola mientras

controla, a la vez, los cauces de los ríos Medina y Gastona, que son los que producen las inundaciones más devastadoras en el sur de la provincia.

Variable Valor Fuente Año

Km de red vial Nacional 1.130

% pavimentado 98,7%

Km de red vial Provincial 6.353

% pavimentado 17,9%

Cantidad de Aeropuertos (cabotaje) 1

Aeropuerto de Catamarca Coronel Felipe Vallese 1

Distacia al centro de la ciudad (km) 22,0

Km de red ferroviaria 560

% operativo 30,9%

Condiciones de Infraestructura Logística

Dirección Nacional de Vialidad 2016

Consejo Vial Federal 2014

ORSNA 2015

Estimación propia con base en

cartografía UNASUR2015

I N F O R M E S P R O D U C T I V O S P R O V I N C I A L E S - C A T A M A R C A DICIEMBRE 2016

S U B S E C R E T A R I A D E P L A N I F I C A C I Ó N E C O N Ó M I C A DIRECCIÓN NAC. DE PLANIFICACIÓN REGIONAL - DIRECCION NAC. DE PLANIFICACIÓN SECTORIAL

Página | 7

I N F O R M E S P R O D U C T I V O S P R O V I N C I A L E S - C A T A M A R C A DICIEMBRE 2016

S U B S E C R E T A R I A D E P L A N I F I C A C I Ó N E C O N Ó M I C A DIRECCIÓN NAC. DE PLANIFICACIÓN REGIONAL - DIRECCION NAC. DE PLANIFICACIÓN SECTORIAL

Página | 8

2. SITUACIÓN SOCIO ECONÓMICA

2.1. SITUACIÓN ECONÓMICA PRODUCTIVA

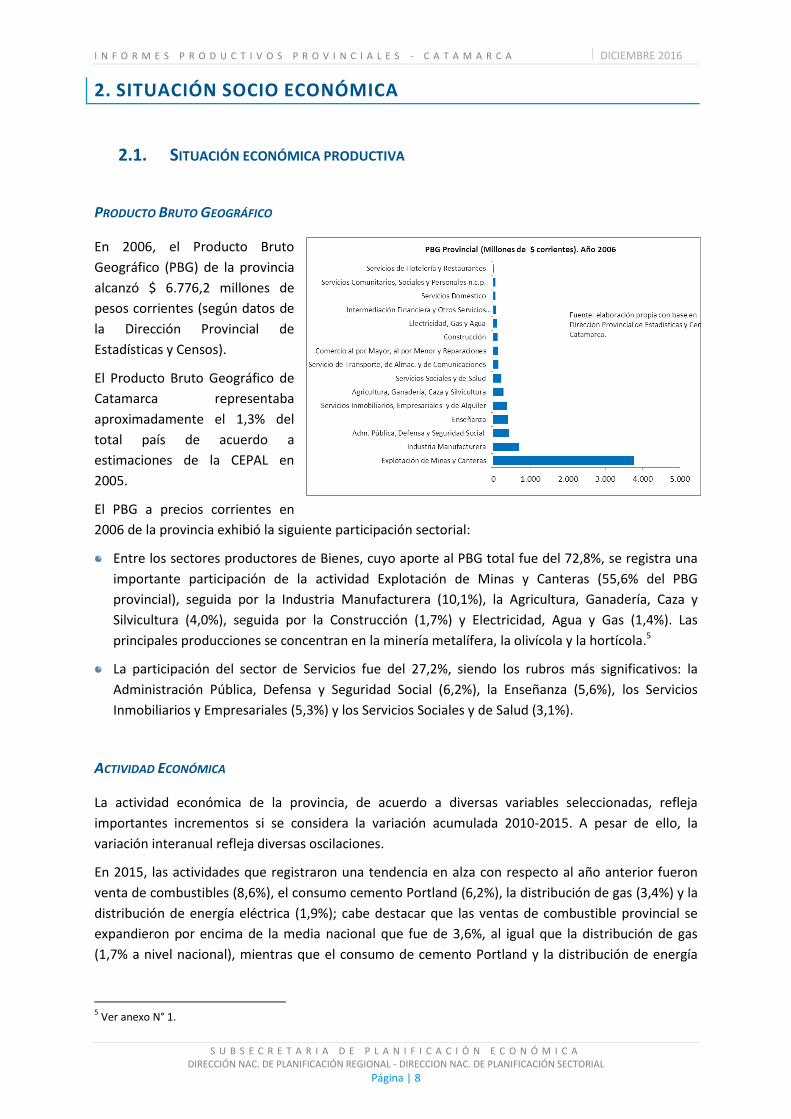

PRODUCTO BRUTO GEOGRÁFICO

En 2006, el Producto Bruto

Geográfico (PBG) de la provincia

alcanzó $ 6.776,2 millones de

pesos corrientes (según datos de

la Dirección Provincial de

Estadísticas y Censos).

El Producto Bruto Geográfico de

Catamarca representaba

aproximadamente el 1,3% del

total país de acuerdo a

estimaciones de la CEPAL en

2005.

El PBG a precios corrientes en

2006 de la provincia exhibió la siguiente participación sectorial:

Entre los sectores productores de Bienes, cuyo aporte al PBG total fue del 72,8%, se registra una

importante participación de la actividad Explotación de Minas y Canteras (55,6% del PBG

provincial), seguida por la Industria Manufacturera (10,1%), la Agricultura, Ganadería, Caza y

Silvicultura (4,0%), seguida por la Construcción (1,7%) y Electricidad, Agua y Gas (1,4%). Las

principales producciones se concentran en la minería metalífera, la olivícola y la hortícola.5

La participación del sector de Servicios fue del 27,2%, siendo los rubros más significativos: la

Administración Pública, Defensa y Seguridad Social (6,2%), la Enseñanza (5,6%), los Servicios

Inmobiliarios y Empresariales (5,3%) y los Servicios Sociales y de Salud (3,1%).

ACTIVIDAD ECONÓMICA

La actividad económica de la provincia, de acuerdo a diversas variables seleccionadas, refleja

importantes incrementos si se considera la variación acumulada 2010-2015. A pesar de ello, la

variación interanual refleja diversas oscilaciones.

En 2015, las actividades que registraron una tendencia en alza con respecto al año anterior fueron

venta de combustibles (8,6%), el consumo cemento Portland (6,2%), la distribución de gas (3,4%) y la

distribución de energía eléctrica (1,9%); cabe destacar que las ventas de combustible provincial se

expandieron por encima de la media nacional que fue de 3,6%, al igual que la distribución de gas

(1,7% a nivel nacional), mientras que el consumo de cemento Portland y la distribución de energía

5 Ver anexo N° 1.

I N F O R M E S P R O D U C T I V O S P R O V I N C I A L E S - C A T A M A R C A DICIEMBRE 2016

S U B S E C R E T A R I A D E P L A N I F I C A C I Ó N E C O N Ó M I C A DIRECCIÓN NAC. DE PLANIFICACIÓN REGIONAL - DIRECCION NAC. DE PLANIFICACIÓN SECTORIAL

Página | 9

eléctrica en la provincia crecieron en menor medida que el promedio del país del 7,6% y 4,5%

respectivamente.

Por su parte, los permisos de edificación correspondientes a la ciudad de San Fernando del Valle de

Catamarca y el patentamiento de automotores registraron la misma tendencia declinante que a nivel

nacional, pero en la provincia esta caída fue menor en ambas variables (7,2% y 2,8%

respectivamente), comparado con el 8,3% y 7,2% en el orden nacional.

Las actividades analizadas participan con un valor promedio en torno al 0,8% del total nacional.

EXPORTACIONES

En 2015, las exportaciones provinciales alcanzaron US$ 572,2 millones (1,0% del total nacional),

registrándose una disminución del 46,0% con respecto al año anterior. Los diez productos de

exportación con mayor participación en el total provincial son: cobre, carbonato de litio, oro, aceite

de oliva virgen, minerales de molibdeno, golosinas, porotos blancos, piedras preciosas o

semipreciosas, aceitunas preparadas y pan dulce.

Exportaciones de los principales productos (US$ Millones). Año 2014 -2015

Principales 10 productos Cadena de

Valor

Valor anual (millones de US$ FOB)

Var. Interanual 2015/2014

(en %)

Contribución al Total Nacional

Año 2015 (en %) 2014 2015

Cobre Minería 929,1 460,5 -50,4 100,0

Carbonato de Litio Minería 49,9 58,2 16,7 91,0

Oro Minería 36,0 19,5 -45,9 0,9

Aceite de oliva virgen Olivícola 3,0 11,3 277,2 10,6

Minerales de molibdeno Minería 21,3 4,6 -78,5 100,0

Golosinas Otros (*) 4,5 3,5 -21,2 8,8

Porotos blancos Legumbres 3,3 3,1 -7,4 2,7

Piedras preciosas o semipreciosas Otros (*) 2,6 2,6 1,1 95,9

Aceitunas preparadas Olivícola 2,5 1,8 -26,3 3,0

Pan dulce Cerealera 1,1 1,2 3,1 46,6

Total Provincial 1.060,0 572,2 -46,0

Total País 68.407,4 56.788,0 -17,0

Participación Exportaciones provinciales/nacionales (en %)

1,5 1,0

Nota(*): corresponde a productos sin clasificar dentro de las cadenas. Fuente: elaboración propia con base en INDEC.

Indicador UM 2010 2011 2012 2013 2014 2015

Participación en el

Total Nacional

(en %) (*)

Fuente

Consumo cemento Portland Tn 69.426 81.868 85.228 100.742 102.375 108.706 0,9 AFCP

Distribución de energía

eléctricaGWh 1.900 1.913 1.948 2.009 1.965 2.002 1,5 CAMMESA

Distribución de gas miles de m3 111.742 112.811 106.166 106.172 114.122 118.039 0,4 ENARGAS

Patentamiento unid. 3.850 5.808 6.445 7.290 5.735 5.588 0,9 ACARA

Permisos de edificación(**) m2 114.028 91.997 105.438 107.330 38.082 35.333 0,5 INDEC

Venta de combustibles m3 151.913 172.462 170.630 180.236 176.965 192.169 0,9 Sec. Energía

(*) Se considera la participación de la provincia en el total nacional tomando en cuenta el último dato disponible.

(**) Los permisos de edificación corresponden a la ciudad de San Fernando del Valle de Catamarca.

Actividad Económica Provincial. 2010 - 2015

I N F O R M E S P R O D U C T I V O S P R O V I N C I A L E S - C A T A M A R C A DICIEMBRE 2016

S U B S E C R E T A R I A D E P L A N I F I C A C I Ó N E C O N Ó M I C A DIRECCIÓN NAC. DE PLANIFICACIÓN REGIONAL - DIRECCION NAC. DE PLANIFICACIÓN SECTORIAL

Página | 10

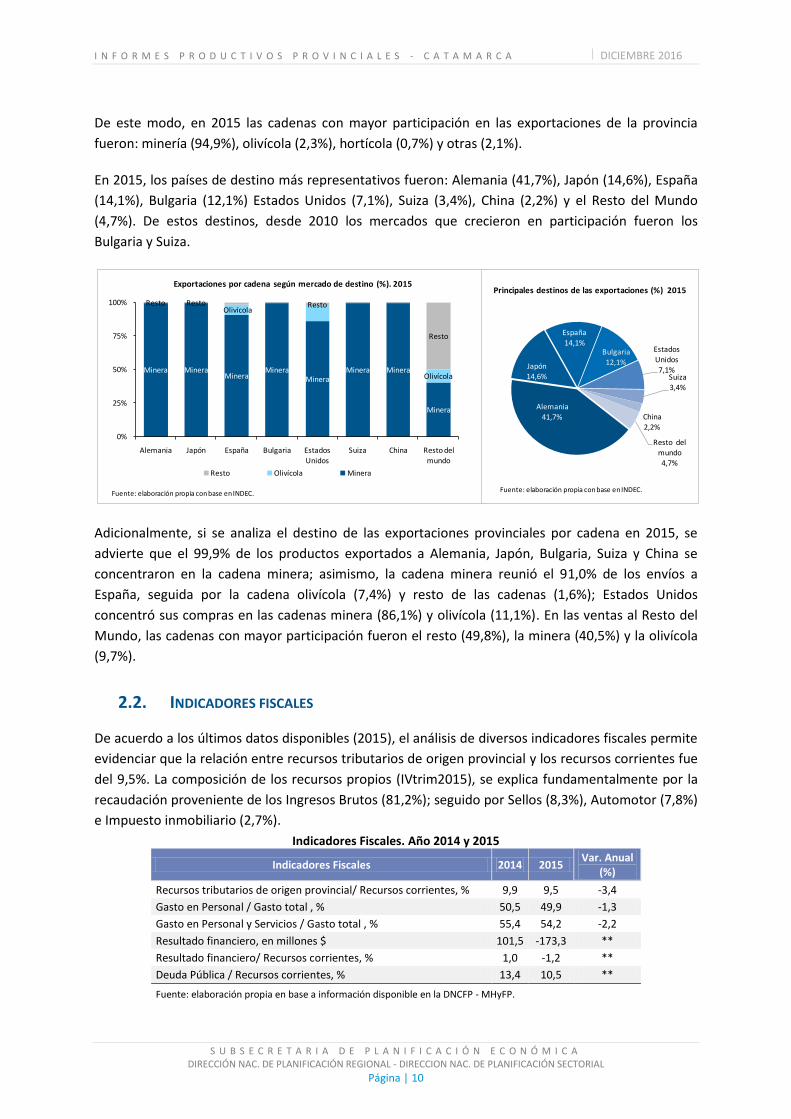

De este modo, en 2015 las cadenas con mayor participación en las exportaciones de la provincia

fueron: minería (94,9%), olivícola (2,3%), hortícola (0,7%) y otras (2,1%).

En 2015, los países de destino más representativos fueron: Alemania (41,7%), Japón (14,6%), España

(14,1%), Bulgaria (12,1%) Estados Unidos (7,1%), Suiza (3,4%), China (2,2%) y el Resto del Mundo

(4,7%). De estos destinos, desde 2010 los mercados que crecieron en participación fueron los

Bulgaria y Suiza.

Adicionalmente, si se analiza el destino de las exportaciones provinciales por cadena en 2015, se

advierte que el 99,9% de los productos exportados a Alemania, Japón, Bulgaria, Suiza y China se

concentraron en la cadena minera; asimismo, la cadena minera reunió el 91,0% de los envíos a

España, seguida por la cadena olivícola (7,4%) y resto de las cadenas (1,6%); Estados Unidos

concentró sus compras en las cadenas minera (86,1%) y olivícola (11,1%). En las ventas al Resto del

Mundo, las cadenas con mayor participación fueron el resto (49,8%), la minera (40,5%) y la olivícola

(9,7%).

2.2. INDICADORES FISCALES

De acuerdo a los últimos datos disponibles (2015), el análisis de diversos indicadores fiscales permite

evidenciar que la relación entre recursos tributarios de origen provincial y los recursos corrientes fue

del 9,5%. La composición de los recursos propios (IVtrim2015), se explica fundamentalmente por la

recaudación proveniente de los Ingresos Brutos (81,2%); seguido por Sellos (8,3%), Automotor (7,8%)

e Impuesto inmobiliario (2,7%).

Indicadores Fiscales. Año 2014 y 2015

Indicadores Fiscales 2014 2015 Var. Anual

(%)

Recursos tributarios de origen provincial/ Recursos corrientes, % 9,9 9,5 -3,4

Gasto en Personal / Gasto total , % 50,5 49,9 -1,3

Gasto en Personal y Servicios / Gasto total , % 55,4 54,2 -2,2

Resultado financiero, en millones $ 101,5 -173,3 **

Resultado financiero/ Recursos corrientes, % 1,0 -1,2 **

Deuda Pública / Recursos corrientes, % 13,4 10,5 **

Fuente: elaboración propia en base a información disponible en la DNCFP - MHyFP.

Minera MineraMinera

MineraMinera

Minera Minera

Minera

Olivícola

Olivícola

Resto Resto Resto

Resto

0%

25%

50%

75%

100%

Alemania Japón España Bulgaria Estados Unidos

Suiza China Resto del mundo

Resto Olivícola Minera

Fuente: elaboración propia con base en INDEC.

Exportaciones por cadena según mercado de destino (%). 2015

Alemania41,7%

Japón14,6%

España

14,1%Bulgaria12,1%

Estados

Unidos7,1%

Suiza3,4%

China

2,2%

Resto del

mundo4,7%

Fuente: elaboración propia con base en INDEC.

Principales destinos de las exportaciones (%) 2015

Fuente: elaboración propia en base a información del INDEC.

I N F O R M E S P R O D U C T I V O S P R O V I N C I A L E S - C A T A M A R C A DICIEMBRE 2016

S U B S E C R E T A R I A D E P L A N I F I C A C I Ó N E C O N Ó M I C A DIRECCIÓN NAC. DE PLANIFICACIÓN REGIONAL - DIRECCION NAC. DE PLANIFICACIÓN SECTORIAL

Página | 11

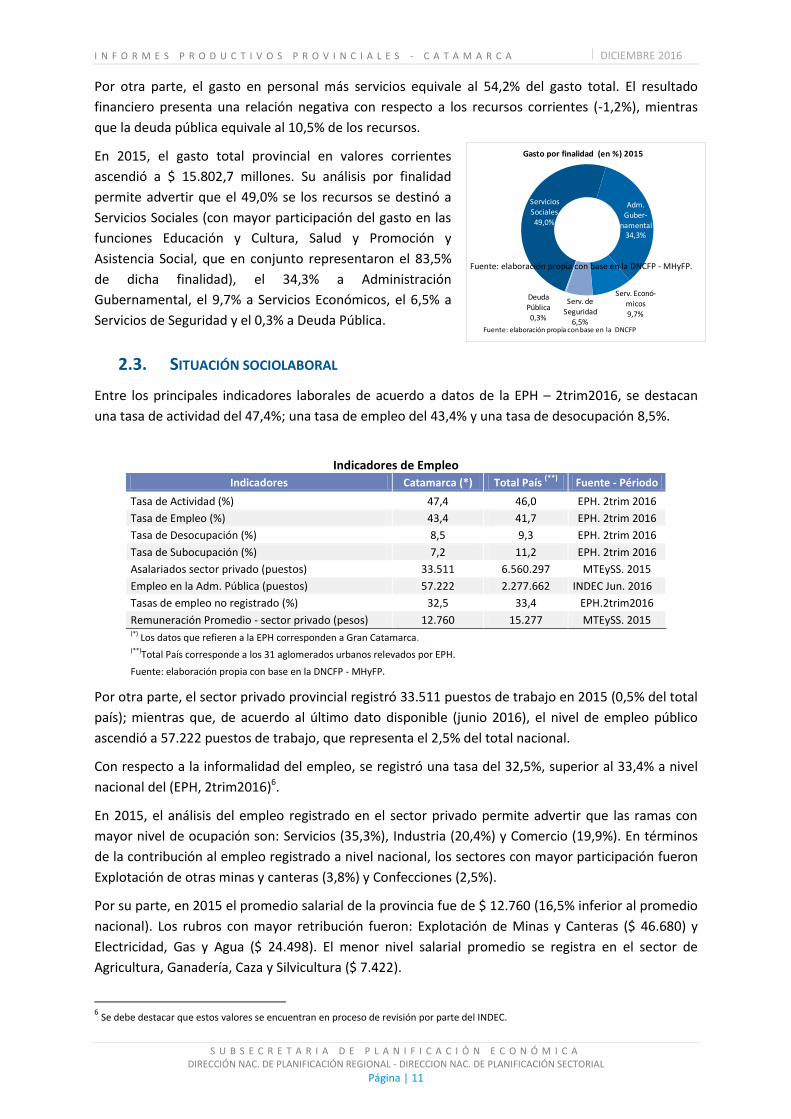

Por otra parte, el gasto en personal más servicios equivale al 54,2% del gasto total. El resultado

financiero presenta una relación negativa con respecto a los recursos corrientes (-1,2%), mientras

que la deuda pública equivale al 10,5% de los recursos.

En 2015, el gasto total provincial en valores corrientes

ascendió a $ 15.802,7 millones. Su análisis por finalidad

permite advertir que el 49,0% se los recursos se destinó a

Servicios Sociales (con mayor participación del gasto en las

funciones Educación y Cultura, Salud y Promoción y

Asistencia Social, que en conjunto representaron el 83,5%

de dicha finalidad), el 34,3% a Administración

Gubernamental, el 9,7% a Servicios Económicos, el 6,5% a

Servicios de Seguridad y el 0,3% a Deuda Pública.

2.3. SITUACIÓN SOCIOLABORAL

Entre los principales indicadores laborales de acuerdo a datos de la EPH – 2trim2016, se destacan

una tasa de actividad del 47,4%; una tasa de empleo del 43,4% y una tasa de desocupación 8,5%.

Indicadores de Empleo

Indicadores Catamarca (*) Total País (**)

Fuente - Périodo

Tasa de Actividad (%) 47,4 46,0 EPH. 2trim 2016

Tasa de Empleo (%) 43,4 41,7 EPH. 2trim 2016

Tasa de Desocupación (%) 8,5 9,3 EPH. 2trim 2016

Tasa de Subocupación (%) 7,2 11,2 EPH. 2trim 2016

Asalariados sector privado (puestos) 33.511 6.560.297 MTEySS. 2015

Empleo en la Adm. Pública (puestos) 57.222 2.277.662 INDEC Jun. 2016

Tasas de empleo no registrado (%) 32,5 33,4 EPH.2trim2016

Remuneración Promedio - sector privado (pesos) 12.760 15.277 MTEySS. 2015 (*) Los datos que refieren a la EPH corresponden a Gran Catamarca. (**)Total País corresponde a los 31 aglomerados urbanos relevados por EPH.

Fuente: elaboración propia con base en la DNCFP - MHyFP.

Por otra parte, el sector privado provincial registró 33.511 puestos de trabajo en 2015 (0,5% del total

país); mientras que, de acuerdo al último dato disponible (junio 2016), el nivel de empleo público

ascendió a 57.222 puestos de trabajo, que representa el 2,5% del total nacional.

Con respecto a la informalidad del empleo, se registró una tasa del 32,5%, superior al 33,4% a nivel

nacional del (EPH, 2trim2016)6.

En 2015, el análisis del empleo registrado en el sector privado permite advertir que las ramas con

mayor nivel de ocupación son: Servicios (35,3%), Industria (20,4%) y Comercio (19,9%). En términos

de la contribución al empleo registrado a nivel nacional, los sectores con mayor participación fueron

Explotación de otras minas y canteras (3,8%) y Confecciones (2,5%).

Por su parte, en 2015 el promedio salarial de la provincia fue de $ 12.760 (16,5% inferior al promedio

nacional). Los rubros con mayor retribución fueron: Explotación de Minas y Canteras ($ 46.680) y

Electricidad, Gas y Agua ($ 24.498). El menor nivel salarial promedio se registra en el sector de

Agricultura, Ganadería, Caza y Silvicultura ($ 7.422).

6 Se debe destacar que estos valores se encuentran en proceso de revisión por parte del INDEC.

Servicios Sociales

49,0%

Adm. Guber-

namental34,3%

Serv. Econó-micos

9,7%

Serv. de

Seguridad6,5%

Deuda

Pública0,3%

Gasto por finalidad (en %) 2015

Fuente: elaboración propia con base en la DNCFP

Fuente: elaboración propia con base en la DNCFP - MHyFP.

I N F O R M E S P R O D U C T I V O S P R O V I N C I A L E S - C A T A M A R C A DICIEMBRE 2016

S U B S E C R E T A R I A D E P L A N I F I C A C I Ó N E C O N Ó M I C A DIRECCIÓN NAC. DE PLANIFICACIÓN REGIONAL - DIRECCION NAC. DE PLANIFICACIÓN SECTORIAL

Página | 12

En cuanto a las empresas en actividad, la provincia registra 3.3967 (0,5% del total nacional) en 2014.

Si se considera el tamaño de las mismas, se observa una presencia considerable de microempresas,

que representan el 62,7% del total, seguidas por las pequeñas empresas con el 18,2%, las grandes

empresas con el 12,1% y por último, las medianas empresas con el 7,0% del total.

Si se efectúa el análisis por rama de actividad, se advierte que predominan las empresas de Servicios

(40,6%), seguidas por Comercio (36,2%), Agricultura, ganadería y pesca (8,6%), Industria (7,8%) y

Construcción (6,0%).

2.5. INDICADORES SOCIALES

La provincia de Catamarca de acuerdo al Censo Nacional de 2010, refleja un porcentaje de hogares

con Necesidades Básicas Insatisfechas del 11,3%, siendo superior al promedio nacional del 9,1%.

Entre otros indicadores sociales, se observa una cobertura levemente inferior al nivel nacional en

materia de energía eléctrica. Además, se registran algunas deficiencias en algunas variables

vinculadas a la calidad de vida de la población, tales como: acceso a red de gas, acceso a

computadoras y conexión a internet.

Con respecto a la dimensión educacional, se refleja un comportamiento superior al promedio

nacional en los años de escolarización, la tasa de matriculación a nivel secundario, como así también

7 Las empresas se encuentran clasificadas según las provincias donde declaran sus ocupados. Por lo tanto, la suma de las empresas

desagregadas por provincia supera al total de empresas que operan efectivamente en el país, ya que las empresas que informan sobre sus trabajadores en diferentes provincias se contabilizan en cada una de las provincias donde declararon ocupados.

Salarios

Rama de actividadAño

2014

Año

2015

Part.

2015

(en %)

Variación

2014-2015

(en %)

Participación

al total nac.

2015 (en %)

Año 2015

Part.

2015

(en %)

Promedio 2015

(en $)

Agricultura, Ganadería y Pesca 2,4 2,8 8,3 16,8 0,8 7.422 366,5 5,6 9.030

Minería y petróleo 1,9 1,8 5,4 -3,0 2,0 46.680 88,5 1,3 49.203

Industria 7,1 6,8 20,4 -4,1 0,5 14.312 1.283,0 19,6 18.267

Comercio 6,4 6,7 19,9 4,4 0,6 10.764 1.176,2 17,9 13.583

Servicios 11,4 11,8 35,3 4,0 0,4 10.283 3.106,0 47,3 14.504

Electricidad, Gas y Agua 0,6 0,7 2,0 8,2 1,0 24.498 69,6 1,1 33.336

Construcción 3,1 2,9 8,8 -3,8 0,6 8.371 470,5 7,2 11.148

Total 32,8 33,5 100,0 2,2 0,5 12.760 6.560,3 100,0 15.277

Empleo registrado (miles de puestos de trabajo) y salario promedio por sector

Catamarca Total País

Empleo registrado (en miles de puestos de trabajo) Salario

promedio

2015

(en $)

Empleo (miles de

puestos de trabajo)

Fuente: elaboración propia en base a datos del SIPA obtenidos del Observatorio de Empleo y Dinámica Empresarial, MTEySS.

I N F O R M E S P R O D U C T I V O S P R O V I N C I A L E S - C A T A M A R C A DICIEMBRE 2016

S U B S E C R E T A R I A D E P L A N I F I C A C I Ó N E C O N Ó M I C A DIRECCIÓN NAC. DE PLANIFICACIÓN REGIONAL - DIRECCION NAC. DE PLANIFICACIÓN SECTORIAL

Página | 13

en las tasas de ocupados con instrucción secundaria y superior completo. Asimismo, la provincia

registra la misma tasa de matriculación superior que a nivel país. Sin embargo, los años de educación

promedio son de 10,7 años, lo que involucraría un gran nivel de población con educación primaria

completa y no así con secundaria completa. Por su parte, la tasa provincial de matriculación a nivel

primario es inferior a la media nacional. De este modo, la provincia muestra un gran desafío en lo

relativo al fortalecimiento de la educación primaria y secundaria.

Finalmente, en materia sanitaria, algunos de los indicadores seleccionados demuestran que la

provincia presenta características superiores a las del promedio del país. De acuerdo a los últimos

datos disponibles, 2014, la tasa de mortalidad infantil es del 9,2%, la tasa de mortalidad materna es

del 4,4%, el porcentaje de nacidos vivos de bajo peso al nacer es de 7,8% y la esperanza de vida de 76

años, variables con mejores registros que la media nacional. Por su parte, la población que no se

encuentra cubierta con obra social o plan médico la única variable inferior con respecto al promedio

de la Argentina.

Indicadores Sociales

Calidad de vida - Bienestar Social UM Catamarca Total país Fuente - Período

Desagüe en red %, hogares 70,6 68,6 EPH 2tr.2015

Energía eléctrica de red %, hogares 97,0 97,8 INDEC 2010

Red de gas %, hogares 33,9 70,4 EPH 2tr.2015

Viviendas particulares con características deficitarias %, hogares 7,5 7,3 EPH 2tr.2015

Capacidad de subsistencia (hog>= 4 personas) %, hogares 53,9 39,8 EPH 2tr.2015

Acceso a computadoras %, hogares 36,0 47,0 INDEC 2010

Conexión a banda ancha Cada100 hab 20,6 31,2 INDEC.2014

Educación UM Catamarca Total país Fuente - Período

Años de escolarización años 10,7 10,2 EPH 2tr.2015

Tasa de matriculación a nivel primario (niños 6-12 años) % 89,4 90,9 EPH 2tr.2015

Tasa de matriculación a nivel secundario (12-18 años) % 83,6 73,7 EPH 2tr.2015

Tasa de matriculación superior (18-25 años) % 32,7 32,7 EPH 2tr.2015

Ocupados con secundario completo % 66,0 61,3 EPH 2tr.2015

Ocupados con instrucción superior completo % 23,9 21,4 EPH 2tr.2015

Salud UM Catamarca Total país Fuente - Período

Mortalidad infantil (tasa 1.000 nacidos vivos) % 9,2 10,6 MSAL.2014

Mortalidad materna (10.000 nacidos vivos) % 4,4 3,7 MSAL.2014

Porcentaje de nacidos vivos de bajo peso al nacer (< 2.500 grs.)

% 7,8 7,2 MSAL.2014

Esperanza de vida Años 76,0 75,3 MSAL.2008-2010

Población no cubierta con obra social o plan médico % 39,1 36,1 INDEC. 2010

Nota 1: Los indicadores sanitarios suelen tener una desfasaje de dos años debidos al mecanismo de relevamiento de la información. Nota 2: Se debe tener presente que los datos procesados por la EPH pueden reflejar sobreestimaciones u subestimaciones debido al criterio metodológico propio del relevamiento de la Encuesta.

I N F O R M E S P R O D U C T I V O S P R O V I N C I A L E S - C A T A M A R C A DICIEMBRE 2016

S U B S E C R E T A R I A D E P L A N I F I C A C I Ó N E C O N Ó M I C A DIRECCIÓN NAC. DE PLANIFICACIÓN REGIONAL - DIRECCION NAC. DE PLANIFICACIÓN SECTORIAL

Página | 14

2. PRINCIPALES CADENAS PRODUCTIVAS

La estructura productiva de la economía catamarqueña presenta una fuerte incidencia de la cadena

minera, vinculada principalmente a los emprendimientos de Bajo La Alumbrera y el Salar del Hombre

Muerto. Por su parte, las actividades agropecuarias poseen una importante restricción debido a la

escasa disponibilidad de agua en la mayor parte de la provincia. Entre los cultivos se destacan el

olivo, poroto y vid, y en ganadería la caprina y bovina. Asimismo, entre otras cadenas cobra

importancia la generación de energía renovable.

A continuación se detallan algunos aspectos centrales de las principales cadenas productivas.

3.1. CADENA MINERA METALÍFERA

Catamarca fue la primera provincia argentina en explotar un proyecto minero de gran escala a cielo

abierto. El comienzo de la producción comercial de cobre en Bajo de La Alumbrera en 1997 marcó el

inicio de la inserción del país en la cadena de valor global de la minería metalífera, liderada por las

grandes firmas multinacionales especializadas.

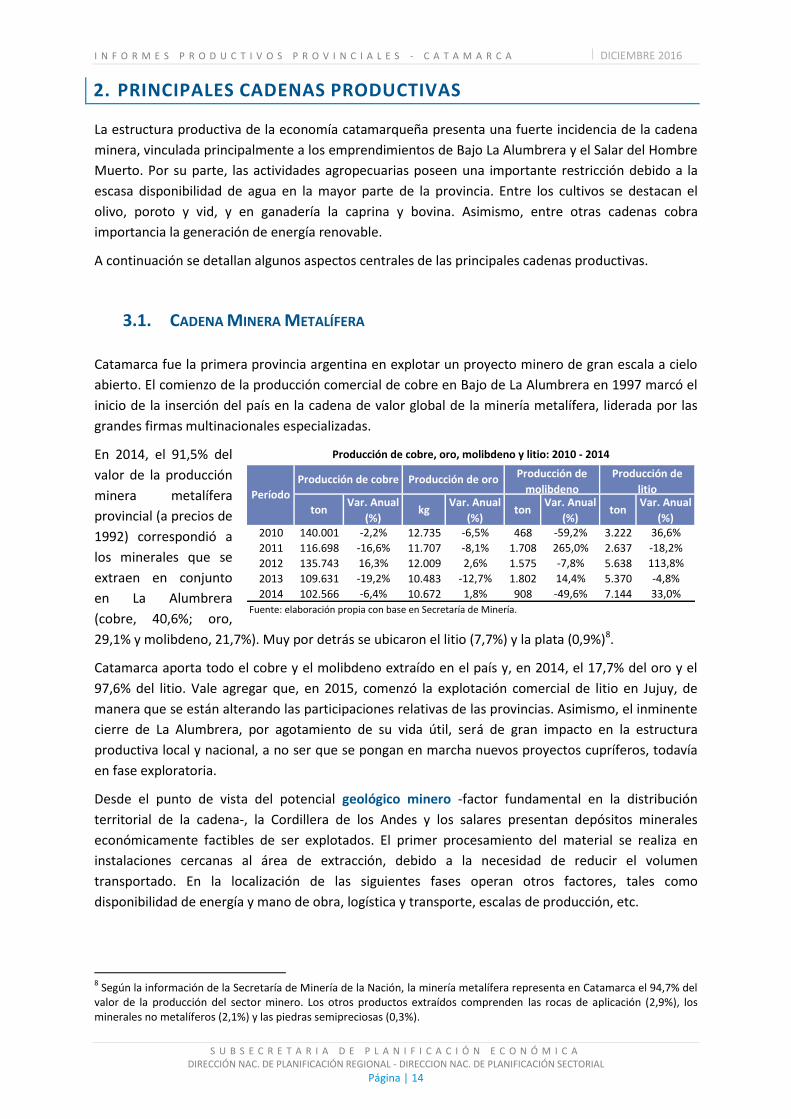

En 2014, el 91,5% del

valor de la producción

minera metalífera

provincial (a precios de

1992) correspondió a

los minerales que se

extraen en conjunto

en La Alumbrera

(cobre, 40,6%; oro,

29,1% y molibdeno, 21,7%). Muy por detrás se ubicaron el litio (7,7%) y la plata (0,9%)8.

Catamarca aporta todo el cobre y el molibdeno extraído en el país y, en 2014, el 17,7% del oro y el

97,6% del litio. Vale agregar que, en 2015, comenzó la explotación comercial de litio en Jujuy, de

manera que se están alterando las participaciones relativas de las provincias. Asimismo, el inminente

cierre de La Alumbrera, por agotamiento de su vida útil, será de gran impacto en la estructura

productiva local y nacional, a no ser que se pongan en marcha nuevos proyectos cupríferos, todavía

en fase exploratoria.

Desde el punto de vista del potencial geológico minero -factor fundamental en la distribución

territorial de la cadena-, la Cordillera de los Andes y los salares presentan depósitos minerales

económicamente factibles de ser explotados. El primer procesamiento del material se realiza en

instalaciones cercanas al área de extracción, debido a la necesidad de reducir el volumen

transportado. En la localización de las siguientes fases operan otros factores, tales como

disponibilidad de energía y mano de obra, logística y transporte, escalas de producción, etc.

8 Según la información de la Secretaría de Minería de la Nación, la minería metalífera representa en Catamarca el 94,7% del

valor de la producción del sector minero. Los otros productos extraídos comprenden las rocas de aplicación (2,9%), los minerales no metalíferos (2,1%) y las piedras semipreciosas (0,3%).

tonVar. Anual

(%)kg

Var. Anual

(%)ton

Var. Anual

(%)ton

Var. Anual

(%)2010 140.001 -2,2% 12.735 -6,5% 468 -59,2% 3.222 36,6%

2011 116.698 -16,6% 11.707 -8,1% 1.708 265,0% 2.637 -18,2%

2012 135.743 16,3% 12.009 2,6% 1.575 -7,8% 5.638 113,8%

2013 109.631 -19,2% 10.483 -12,7% 1.802 14,4% 5.370 -4,8%

2014 102.566 -6,4% 10.672 1,8% 908 -49,6% 7.144 33,0%

Fuente: elaboración propia con base en Secretaría de Minería.

Producción de cobre, oro, molibdeno y litio: 2010 - 2014

Período

Producción de cobre Producción de oro Producción de

molibdeno

Producción de

litio

I N F O R M E S P R O D U C T I V O S P R O V I N C I A L E S - C A T A M A R C A DICIEMBRE 2016

S U B S E C R E T A R I A D E P L A N I F I C A C I Ó N E C O N Ó M I C A DIRECCIÓN NAC. DE PLANIFICACIÓN REGIONAL - DIRECCION NAC. DE PLANIFICACIÓN SECTORIAL

Página | 15

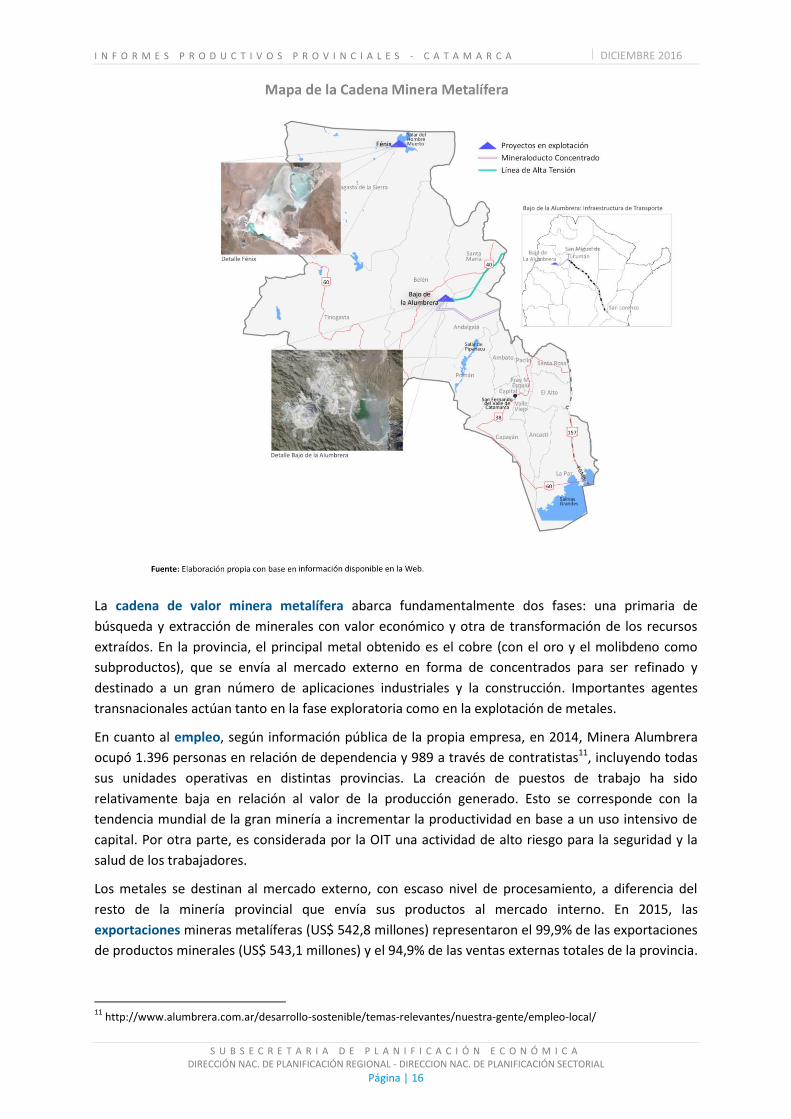

El proyecto Bajo de La Alumbrera cuenta con infraestructura propia que se despliega en tres

provincias, asegurando a la empresa9 el control de la producción y la logística de exportación. La

mina a cielo abierto y la planta de beneficio están ubicadas en el distrito minero Farallón Negro

(departamento Belén). El acceso terrestre es a través de la RN 40 y para la provisión de energía

eléctrica, Minera Alumbrera construyó 202 km de línea de alta tensión proveniente de El Bracho

(Tucumán). El mineral procesado es enviado mediante un mineraloducto de 316 km hasta la planta

de filtros localizada en Cruz del Norte (Tucumán), donde cuenta con la facilidad de acceso al

Ferrocarril NCA. A través de trenes también propios traslada el concentrado hasta Puerto Alumbrera

(Santa Fe), donde lo despacha a los mercados mundiales.

Por su parte, el Proyecto Fénix10 se localiza en el Salar del Hombre Muerto (departamento

Antofagasta de la Sierra). Integra la extracción de litio y la obtención de carbonato y cloruro, en

instalaciones en dos provincias. La planta de carbonato de litio se encuentra en el Salar, en tanto la

de cloruro se ubica en Gral. Güemes (Salta). Los 400 km que las separan demandan una rigurosa

planificación logística, que incluye una estación de transferencia de cargas en Salar de Pocitos y

hangar propio en el Aeropuerto (ambos en Salta) y pista de aterrizaje en el Salar. La exportación se

realiza por puertos del Norte de Chile, a través del paso de Socompa (Salta).

9 El yacimiento Bajo de La Alumbrera es explotado mediante una Unión Transitoria de Empresas (UTE) entre Yacimientos

Mineros de Agua de Dionisio (YMAD) -empresa en la que participan la Provincia de Catamarca, la Universidad Nacional de Tucumán y el Estado Nacional-, y Minera Alumbrera Ltda, conformada por Glencore (con sede en Suiza) y las canadienses Goldcorp y Yamana Gold. Esta última es propietaria de Agua Rica, principal proyecto cuprífero en exploración avanzada, que se evalúa como alternativa para el aprovechamiento de las instalaciones de La Alumbrera, después del cierre. 10

La empresa estadounidense FMC -líder mundial en el mercado del litio- opera el Proyecto Fénix, a través de Minera del Altiplano.

I N F O R M E S P R O D U C T I V O S P R O V I N C I A L E S - C A T A M A R C A DICIEMBRE 2016

S U B S E C R E T A R I A D E P L A N I F I C A C I Ó N E C O N Ó M I C A DIRECCIÓN NAC. DE PLANIFICACIÓN REGIONAL - DIRECCION NAC. DE PLANIFICACIÓN SECTORIAL

Página | 16

La cadena de valor minera metalífera abarca fundamentalmente dos fases: una primaria de

búsqueda y extracción de minerales con valor económico y otra de transformación de los recursos

extraídos. En la provincia, el principal metal obtenido es el cobre (con el oro y el molibdeno como

subproductos), que se envía al mercado externo en forma de concentrados para ser refinado y

destinado a un gran número de aplicaciones industriales y la construcción. Importantes agentes

transnacionales actúan tanto en la fase exploratoria como en la explotación de metales.

En cuanto al empleo, según información pública de la propia empresa, en 2014, Minera Alumbrera

ocupó 1.396 personas en relación de dependencia y 989 a través de contratistas11, incluyendo todas

sus unidades operativas en distintas provincias. La creación de puestos de trabajo ha sido

relativamente baja en relación al valor de la producción generado. Esto se corresponde con la

tendencia mundial de la gran minería a incrementar la productividad en base a un uso intensivo de

capital. Por otra parte, es considerada por la OIT una actividad de alto riesgo para la seguridad y la

salud de los trabajadores.

Los metales se destinan al mercado externo, con escaso nivel de procesamiento, a diferencia del

resto de la minería provincial que envía sus productos al mercado interno. En 2015, las

exportaciones mineras metalíferas (US$ 542,8 millones) representaron el 99,9% de las exportaciones

de productos minerales (US$ 543,1 millones) y el 94,9% de las ventas externas totales de la provincia.

11

http://www.alumbrera.com.ar/desarrollo-sostenible/temas-relevantes/nuestra-gente/empleo-local/

I N F O R M E S P R O D U C T I V O S P R O V I N C I A L E S - C A T A M A R C A DICIEMBRE 2016

S U B S E C R E T A R I A D E P L A N I F I C A C I Ó N E C O N Ó M I C A DIRECCIÓN NAC. DE PLANIFICACIÓN REGIONAL - DIRECCION NAC. DE PLANIFICACIÓN SECTORIAL

Página | 17

El 84,8% correspondió al cobre (concentrados), el 10,7% al litio (carbonato), el 3,6% al oro (bullón

dorado) y el 0,8% a los concentrados de molibdeno.

Los principales países de destino de las exportaciones metalíferas fueron Alemania (44%), Japón

(15%), España (14%) y Bulgaria (13%), a partir de los envíos de cobre. Vale agregar que el litio se

vendió fundamentalmente a Estados Unidos, el oro a Suiza y el molibdeno a Chile. Hasta 2012, el

valor de las exportaciones estuvo sostenido por los extraordinarios niveles de precios en el mercado

mundial, a pesar de la tendencia declinante de los volúmenes de producción de Bajo de La

Alumbrera, dado que se trata de una mina madura cuya vida útil se estima extinguida en los

próximos dos años.

Políticas, desafíos y perspectivas

La cadena minera metalífera atraviesa -a nivel provincial y nacional- una crisis coyuntural, derivada

de la compleja situación en la que se desenvuelve la minería a escala global. Esto se tradujo en la

suspensión temporaria de grandes proyectos, la retracción de las empresas a encarar nuevas

inversiones, el ajuste de los costos operativos en minas en producción y una drástica reducción de la

exploración. En este sentido, las medidas adoptadas por el Gobierno Nacional durante los primeros

meses de 2016 (eliminación de las retenciones a las exportaciones mineras, junto a la liberalización

del giro de dividendos al exterior, del tipo de cambio y del acceso a la importación de bienes de

capital), se orientan a impulsar una mejora de la rentabilidad.

Por su parte, la provincia participa en la cadena minera a través de empresa YMAD (Yacimientos

Mineros de Agua de Dionisio), a quien corresponde el 20% de las utilidades del proyecto Bajo de La

Alumbrera12. Asimismo, por medio de la empresa minera estatal Catamarca Minera y Energética

Sociedad del Estado (CAMYEN), en 2015 suscribió un acuerdo con Yamana Gold para el desarrollo de

un distrito minero, donde se destacan los proyectos de Agua Rica y Cerro Atajo.

Más allá de las perspectivas favorables que se abren en torno al litio -en virtud de la creciente

demanda de carbonato para ser utilizado en la fabricación de baterías destinadas a las industrias

electrónica y automotriz eléctrica-, un desafío inmediato que enfrenta la provincia es minimizar el

impacto ambiental, social y económico que provocará el cierre de Bajo de La Alumbrera.

12

/ YMAD luego redistribuye este beneficio entre la provincia de Catamarca (60%), la Universidad de Tucumán (20%) y demás universidades nacionales (20%), a través del Consejo Interuniversitario Nacional (CIN).

1.612,3 1.571,1 1.639,5

1.052,4 1.036,3

542,8

30,5%

-2,6%4,4%

-35,8%

-1,5%

-47,6%-60%

-40%

-20%

0%

20%

40%

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

2010 2011 2012 2013 2014 2015

Var

iaci

ón

an

ual

Mill

on

es

de

US$

Exportaciones de la minería metalífera 2010-2015 (en millones de US$ y variación anual)

Exportaciones US$ Mill Var. Anual (%)

Fuente: elaboración propia con base en INDEC

84,8%

10,7%

3,6%0,8%

Exportaciones de la mineria metalífera por producto

2015 (en %)

Cobre Litio Oro Molibdeno

Fuente: elaboración propia con base en INDEC

I N F O R M E S P R O D U C T I V O S P R O V I N C I A L E S - C A T A M A R C A DICIEMBRE 2016

S U B S E C R E T A R I A D E P L A N I F I C A C I Ó N E C O N Ó M I C A DIRECCIÓN NAC. DE PLANIFICACIÓN REGIONAL - DIRECCION NAC. DE PLANIFICACIÓN SECTORIAL

Página | 18

Asimismo, es necesario avanzar en la operacionalización del Manual de Buenas Prácticas de la

Industria Minera, elaborado en el marco de los Programas Nacionales de Prevención por rama de

actividad (Pro.Na.Pre., Resolución SRT Nº 770/13) e implementado por la Comisión de Trabajo

Cuatripartita, integrada por la Superintendencia de Riesgos del Trabajo, las empresas del sector a

través de sus cámaras, las organizaciones sindicales y las aseguradoras de riesgos del trabajo. Su

objetivo es disponer de una guía para la prevención de riesgos del trabajo, protección y promoción

de la salud, de acuerdo a normativas internacionales.

Por otro lado, en el marco del relanzado Consejo Federal de Minería (COFEMIN), las provincias junto

con el Gobierno Nacional se encuentran discutiendo un nuevo Acuerdo Federal Minero, destinado a

fijar bases comunes para el desarrollo del sector. Entre los aspectos que se están debatiendo se

destacan: una mayor participación de las provincias en los beneficios, garantizando el acceso a los

mismos por parte de las comunidades locales; control ambiental; desarrollo de infraestructura;

comunicación y transparencia; generación de desarrollo industrial y de la cadena de valor.

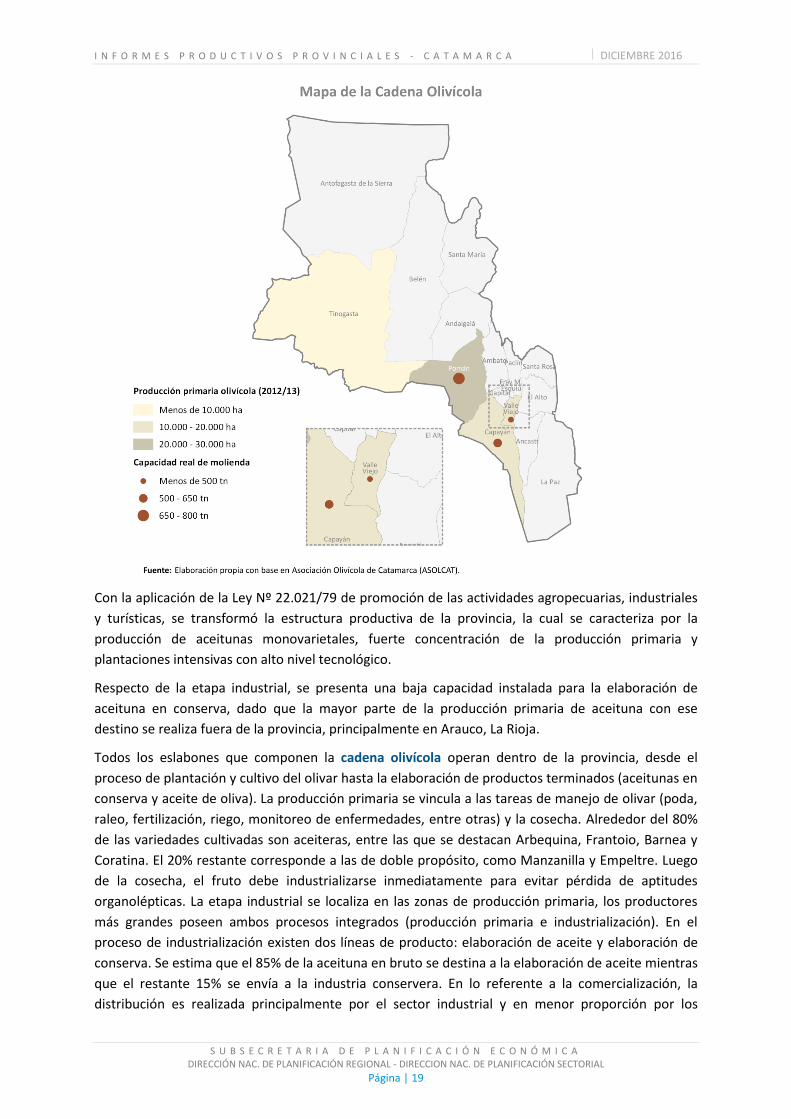

3.2. CADENA OLIVÍCOLA

Catamarca es una de las principales provincias productoras de olivo del país. La producción de

aceituna en bruto ronda las 56.000 toneladas, destinada en un 85% a la elaboración de aceite y un

15% a la elaboración de aceitunas en conserva. Posee 18.663 hectáreas implantadas (60%

productivas), que representan el 20% del total nacional (ASOLCAT, 2013).

Los departamentos con mayor densidad de explotaciones son Pomán y Tinogasta, mientras que los

departamentos con mayor superficie corresponden a Pomán (50% de la producción), Valle Viejo y

Capayán (32% y 14% respectivamente, INTA 2009). Las variedades aceiteras muestran mayor

adaptación en Pomán y las de mesa en el Valle Viejo. La transformación industrial tiende a

localizarse en las zonas de producción primaria. Ello se debe a que las altas temperaturas de la región

aceleran el proceso de fermentación del fruto, acentuando el riesgo de la pérdida de propiedades

(por ejemplo: grado de acidez superior a los estándares establecidos), y exigiendo un procesamiento

dentro de las 24 horas de ser cosechado.

I N F O R M E S P R O D U C T I V O S P R O V I N C I A L E S - C A T A M A R C A DICIEMBRE 2016

S U B S E C R E T A R I A D E P L A N I F I C A C I Ó N E C O N Ó M I C A DIRECCIÓN NAC. DE PLANIFICACIÓN REGIONAL - DIRECCION NAC. DE PLANIFICACIÓN SECTORIAL

Página | 19

Con la aplicación de la Ley Nº 22.021/79 de promoción de las actividades agropecuarias, industriales

y turísticas, se transformó la estructura productiva de la provincia, la cual se caracteriza por la

producción de aceitunas monovarietales, fuerte concentración de la producción primaria y

plantaciones intensivas con alto nivel tecnológico.

Respecto de la etapa industrial, se presenta una baja capacidad instalada para la elaboración de

aceituna en conserva, dado que la mayor parte de la producción primaria de aceituna con ese

destino se realiza fuera de la provincia, principalmente en Arauco, La Rioja.

Todos los eslabones que componen la cadena olivícola operan dentro de la provincia, desde el

proceso de plantación y cultivo del olivar hasta la elaboración de productos terminados (aceitunas en

conserva y aceite de oliva). La producción primaria se vincula a las tareas de manejo de olivar (poda,

raleo, fertilización, riego, monitoreo de enfermedades, entre otras) y la cosecha. Alrededor del 80%

de las variedades cultivadas son aceiteras, entre las que se destacan Arbequina, Frantoio, Barnea y

Coratina. El 20% restante corresponde a las de doble propósito, como Manzanilla y Empeltre. Luego

de la cosecha, el fruto debe industrializarse inmediatamente para evitar pérdida de aptitudes

organolépticas. La etapa industrial se localiza en las zonas de producción primaria, los productores

más grandes poseen ambos procesos integrados (producción primaria e industrialización). En el

proceso de industrialización existen dos líneas de producto: elaboración de aceite y elaboración de

conserva. Se estima que el 85% de la aceituna en bruto se destina a la elaboración de aceite mientras

que el restante 15% se envía a la industria conservera. En lo referente a la comercialización, la

distribución es realizada principalmente por el sector industrial y en menor proporción por los

I N F O R M E S P R O D U C T I V O S P R O V I N C I A L E S - C A T A M A R C A DICIEMBRE 2016

S U B S E C R E T A R I A D E P L A N I F I C A C I Ó N E C O N Ó M I C A DIRECCIÓN NAC. DE PLANIFICACIÓN REGIONAL - DIRECCION NAC. DE PLANIFICACIÓN SECTORIAL

Página | 20

intermediarios mayoristas y supermercados. También los productores que elaboran a maquila aceite

y aquellos que elaboran y fraccionan su propia aceituna en conserva comercializan al mercado

interno.

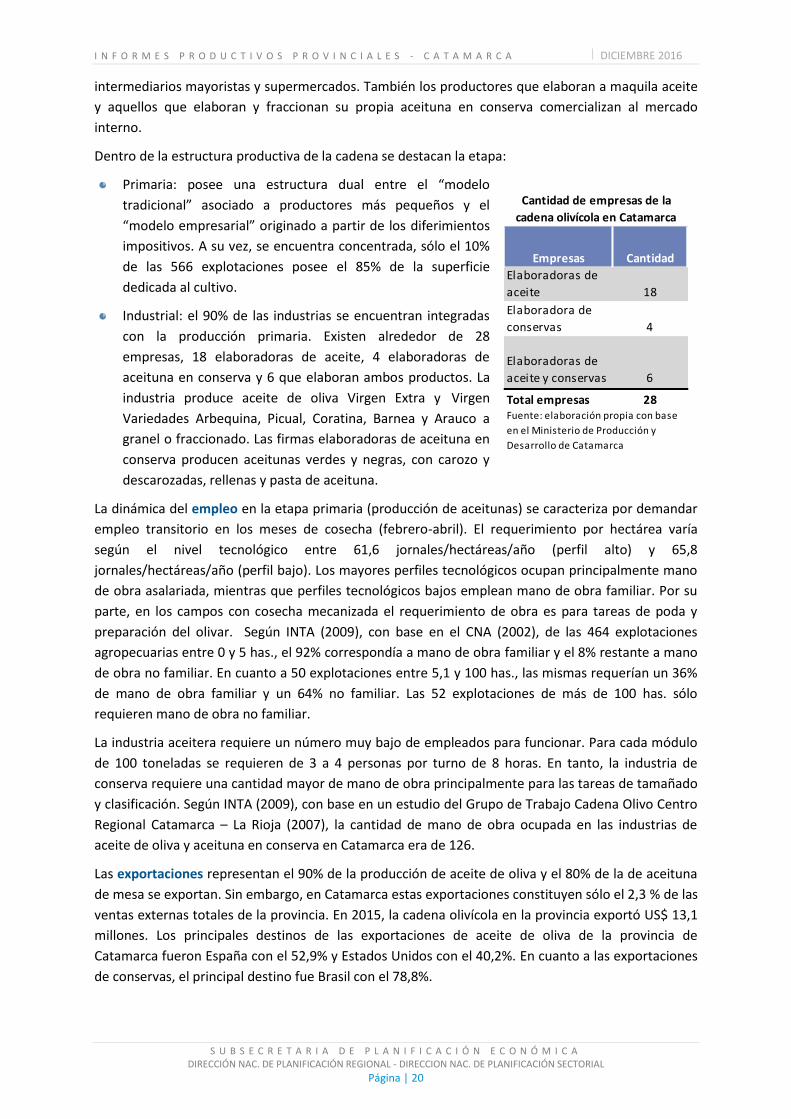

Dentro de la estructura productiva de la cadena se destacan la etapa:

Primaria: posee una estructura dual entre el “modelo

tradicional” asociado a productores más pequeños y el

“modelo empresarial” originado a partir de los diferimientos

impositivos. A su vez, se encuentra concentrada, sólo el 10%

de las 566 explotaciones posee el 85% de la superficie

dedicada al cultivo.

Industrial: el 90% de las industrias se encuentran integradas

con la producción primaria. Existen alrededor de 28

empresas, 18 elaboradoras de aceite, 4 elaboradoras de

aceituna en conserva y 6 que elaboran ambos productos. La

industria produce aceite de oliva Virgen Extra y Virgen

Variedades Arbequina, Picual, Coratina, Barnea y Arauco a

granel o fraccionado. Las firmas elaboradoras de aceituna en

conserva producen aceitunas verdes y negras, con carozo y

descarozadas, rellenas y pasta de aceituna.

La dinámica del empleo en la etapa primaria (producción de aceitunas) se caracteriza por demandar

empleo transitorio en los meses de cosecha (febrero-abril). El requerimiento por hectárea varía

según el nivel tecnológico entre 61,6 jornales/hectáreas/año (perfil alto) y 65,8

jornales/hectáreas/año (perfil bajo). Los mayores perfiles tecnológicos ocupan principalmente mano

de obra asalariada, mientras que perfiles tecnológicos bajos emplean mano de obra familiar. Por su

parte, en los campos con cosecha mecanizada el requerimiento de obra es para tareas de poda y

preparación del olivar. Según INTA (2009), con base en el CNA (2002), de las 464 explotaciones

agropecuarias entre 0 y 5 has., el 92% correspondía a mano de obra familiar y el 8% restante a mano

de obra no familiar. En cuanto a 50 explotaciones entre 5,1 y 100 has., las mismas requerían un 36%

de mano de obra familiar y un 64% no familiar. Las 52 explotaciones de más de 100 has. sólo

requieren mano de obra no familiar.

La industria aceitera requiere un número muy bajo de empleados para funcionar. Para cada módulo

de 100 toneladas se requieren de 3 a 4 personas por turno de 8 horas. En tanto, la industria de

conserva requiere una cantidad mayor de mano de obra principalmente para las tareas de tamañado

y clasificación. Según INTA (2009), con base en un estudio del Grupo de Trabajo Cadena Olivo Centro

Regional Catamarca – La Rioja (2007), la cantidad de mano de obra ocupada en las industrias de

aceite de oliva y aceituna en conserva en Catamarca era de 126.

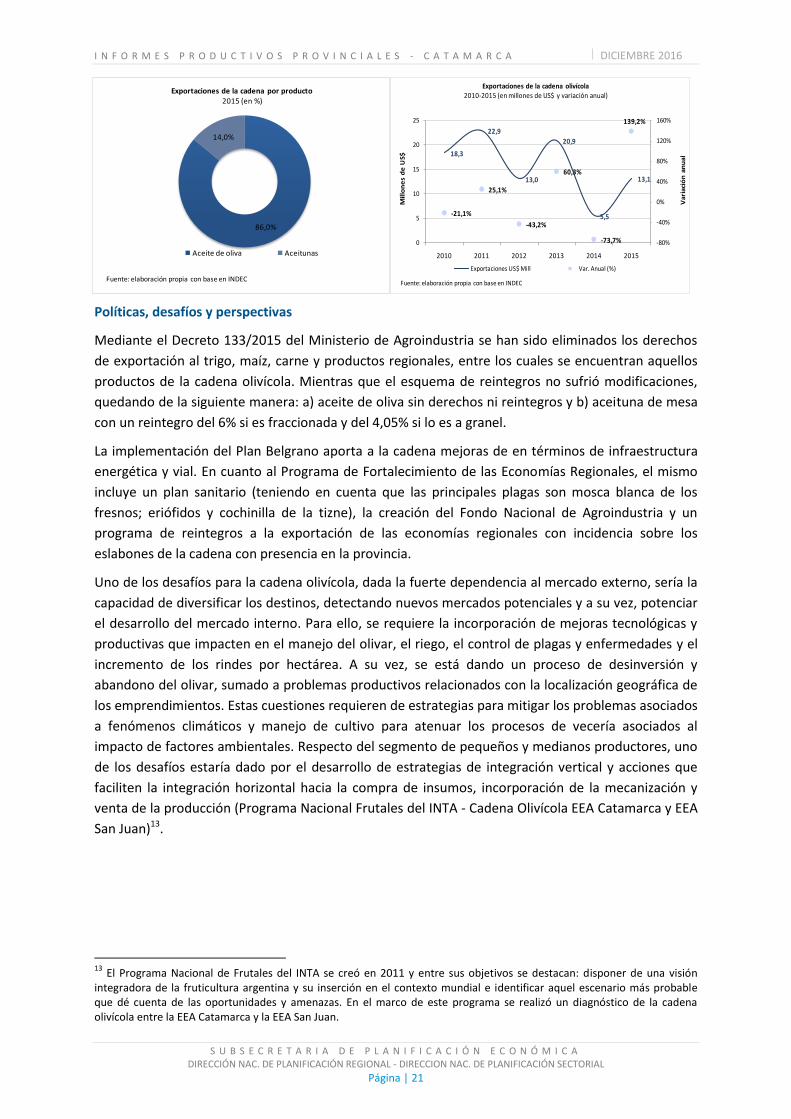

Las exportaciones representan el 90% de la producción de aceite de oliva y el 80% de la de aceituna

de mesa se exportan. Sin embargo, en Catamarca estas exportaciones constituyen sólo el 2,3 % de las

ventas externas totales de la provincia. En 2015, la cadena olivícola en la provincia exportó US$ 13,1

millones. Los principales destinos de las exportaciones de aceite de oliva de la provincia de

Catamarca fueron España con el 52,9% y Estados Unidos con el 40,2%. En cuanto a las exportaciones

de conservas, el principal destino fue Brasil con el 78,8%.

Elaboradoras de

aceite 18

Elaboradora de

conservas 4

Elaboradoras de

aceite y conservas 6

Total empresas 28

Cantidad de empresas de la

cadena olivícola en Catamarca

Empresas Cantidad

Fuente: elaboración propia con base

en el Ministerio de Producción y

Desarrollo de Catamarca

Mapa de la Cadena Olivícola

I N F O R M E S P R O D U C T I V O S P R O V I N C I A L E S - C A T A M A R C A DICIEMBRE 2016

S U B S E C R E T A R I A D E P L A N I F I C A C I Ó N E C O N Ó M I C A DIRECCIÓN NAC. DE PLANIFICACIÓN REGIONAL - DIRECCION NAC. DE PLANIFICACIÓN SECTORIAL

Página | 21

Políticas, desafíos y perspectivas

Mediante el Decreto 133/2015 del Ministerio de Agroindustria se han sido eliminados los derechos

de exportación al trigo, maíz, carne y productos regionales, entre los cuales se encuentran aquellos

productos de la cadena olivícola. Mientras que el esquema de reintegros no sufrió modificaciones,

quedando de la siguiente manera: a) aceite de oliva sin derechos ni reintegros y b) aceituna de mesa

con un reintegro del 6% si es fraccionada y del 4,05% si lo es a granel.

La implementación del Plan Belgrano aporta a la cadena mejoras de en términos de infraestructura

energética y vial. En cuanto al Programa de Fortalecimiento de las Economías Regionales, el mismo

incluye un plan sanitario (teniendo en cuenta que las principales plagas son mosca blanca de los

fresnos; eriófidos y cochinilla de la tizne), la creación del Fondo Nacional de Agroindustria y un

programa de reintegros a la exportación de las economías regionales con incidencia sobre los

eslabones de la cadena con presencia en la provincia.

Uno de los desafíos para la cadena olivícola, dada la fuerte dependencia al mercado externo, sería la

capacidad de diversificar los destinos, detectando nuevos mercados potenciales y a su vez, potenciar

el desarrollo del mercado interno. Para ello, se requiere la incorporación de mejoras tecnológicas y

productivas que impacten en el manejo del olivar, el riego, el control de plagas y enfermedades y el

incremento de los rindes por hectárea. A su vez, se está dando un proceso de desinversión y

abandono del olivar, sumado a problemas productivos relacionados con la localización geográfica de

los emprendimientos. Estas cuestiones requieren de estrategias para mitigar los problemas asociados

a fenómenos climáticos y manejo de cultivo para atenuar los procesos de vecería asociados al

impacto de factores ambientales. Respecto del segmento de pequeños y medianos productores, uno

de los desafíos estaría dado por el desarrollo de estrategias de integración vertical y acciones que

faciliten la integración horizontal hacia la compra de insumos, incorporación de la mecanización y

venta de la producción (Programa Nacional Frutales del INTA - Cadena Olivícola EEA Catamarca y EEA

San Juan)13.

13

El Programa Nacional de Frutales del INTA se creó en 2011 y entre sus objetivos se destacan: disponer de una visión integradora de la fruticultura argentina y su inserción en el contexto mundial e identificar aquel escenario más probable que dé cuenta de las oportunidades y amenazas. En el marco de este programa se realizó un diagnóstico de la cadena olivícola entre la EEA Catamarca y la EEA San Juan.

18,3

22,9

13,0

20,9

5,5

13,1

-21,1%

25,1%

-43,2%

60,3%

-73,7%

139,2%

-80%

-40%

0%

40%

80%

120%

160%

0

5

10

15

20

25

2010 2011 2012 2013 2014 2015

Va

ria

ció

n a

nu

al

Mil

lon

es

de

US

$

Exportaciones de la cadena olivícola2010-2015 (en millones de US$ y variación anual)

Exportaciones US$ Mill Var. Anual (%)

Fuente: elaboración propia con base en INDEC

86,0%

14,0%

Exportaciones de la cadena por producto2015 (en %)

Aceite de oliva Aceitunas

Fuente: elaboración propia con base en INDEC

I N F O R M E S P R O D U C T I V O S P R O V I N C I A L E S - C A T A M A R C A DICIEMBRE 2016

S U B S E C R E T A R I A D E P L A N I F I C A C I Ó N E C O N Ó M I C A DIRECCIÓN NAC. DE PLANIFICACIÓN REGIONAL - DIRECCION NAC. DE PLANIFICACIÓN SECTORIAL

Página | 22

3.3. CADENA FRUTÍCOLA: NUEZ DE NOGAL

Argentina ha crecido mucho en la producción de nueces en los últimos años, pasando de una

situación deficitaria en el comercio internacional, a transformarse en un exportador neto en los

últimos años.14 A nivel nacional, de acuerdo a informe técnico del INTA (2015), se estima que hay

15.900 hectáreas cultivadas y más de 16.100 toneladas de producción, siendo Catamarca la primera

provincia productora, con una participación del 31%. La superficie cultivada de nogales en la

provincia abarca aproximadamente 4.950 hectáreas (31% del total nacional) con una producción de

4.500 toneladas. El 50% de la producción corresponde a variedades del tipo criolla y el otro 50% a

variedades selectas y de origen californiano15.

En la producción se identifican dos sistemas productivos diferenciados. Se estima que la actividad

cuenta con 2.500 explotaciones, de las cuales el 80% corresponde al sector tradicional y el resto al

sector empresarial. Los productores tradicionales, agrupando a pequeños productores minifundistas,

con menos de 10 has, generalmente producen variedades criollas con bajos rindes, árboles de 50

años, marcos de plantación de 12x12 y riego por tasa. En promedio, los productores venden un 85%

de su producción al acopiador, el resto se dirige a la Cooperativa Rincón (agrupa 40 productores). Los

productores empresariales poseen grandes plantaciones, producen variedades californianas, utilizan

fertilizantes, obtienen mayores rindes por planta, y utilizan marcos de plantación de 8x6 y riego por

goteo. Se destaca Frutos del Cerro S.A., una empresa con 350 has en producción, integrada con la

clasificación, distribución y comercialización (nacional e internacional) de nuez con cáscara. La

conformación de esta estructura dual de producción está asociada en parte a los incentivos fiscales

de la Ley 22.021 de diferimientos impositivos que colaboraron en la localización de proyectos de

inversión.16

La nuez, una vez recolectada, es sometida a diversos procesos industriales con destino al consumo

directo o como materia prima de otras industrias. La calidad del producto depende de dos elementos

centrales: evitar el contacto con el suelo de forma prolongada y realizar un rápido secado. La

producción nogalera se comercializa por distintos canales, siendo los principales la venta al acopio, a

productores acopiadores, revendedores, o directamente al mercado final -mayoritariamente, en el

mercado interno-, siendo las exportaciones relativamente marginales.

En la actualidad, los nuevos proyectos de inversión se orientan a las variedades del tipo californiana

(Chandler) que posee mayor rendimiento pulpa/nuez -los árboles son más productivos (rinde de 7

toneladas por hectárea)- y se adapta mejor a las tendencias de consumo. A su vez, se busca una

mecanización integral de poda, cosecha y pelado.

14

La cadena frutícola de frutas secas presenta una tendencia de crecimiento masivo en el consumo a nivel mundial, por encima del resto de los frutos frescos. Asimismo, se ha ampliado el consumo nacional, al mismo tiempo que se ha diversificado y desestacionalizado (tradicionalmente, su consumo se encontraba concentrado en las fiestas navideñas). En este contexto, Catamarca muestra condiciones agroecológicas favorables para el cultivo que pueden aprovecharse a partir del fortalecimiento de las capacidades tecnológicos-productivas. Las tendencias de la cadena de valor se encuentran asociadas a las exigencias de los consumidores en los mercados internacionales, a los avances tecnológicos que permitan la introducción de nuevas variedades, cambios en las técnicas de cultivo, mejora en los sistemas de empaque, nuevos sistemas de cosecha y post- cosecha y nuevos destinos a la producción. Fortalecer la producción bajo cubierta permite ampliar el calendario de cosecha, expandiendo el período de producción de algunas especies y variedades. A su vez, dado que Argentina produce a contraestación con los principales países productores y existe capacidad potencial de elaborar productos con mayor valor agregado (pelado y envasado al vacío). 15

Ministerio de Agricultura de la Nación (2011). 16

Prosap (2009); Ministerio de Agricultura de la Nación (2011).

I N F O R M E S P R O D U C T I V O S P R O V I N C I A L E S - C A T A M A R C A DICIEMBRE 2016

S U B S E C R E T A R I A D E P L A N I F I C A C I Ó N E C O N Ó M I C A DIRECCIÓN NAC. DE PLANIFICACIÓN REGIONAL - DIRECCION NAC. DE PLANIFICACIÓN SECTORIAL

Página | 23

La principal zona de producción se ubica en los departamentos de Belén (31% de la superficie

implantada); Ambato (26%), en donde se radica la mayor proporción de los grandes

emprendimientos, y Pomán (23%).

El empleo, al igual que el conjunto de la fruticultura, el nogal tiene altos requerimientos de mano de

obra, siendo la cosecha el momento de mayor concentración de la demanda de empleo. La misma

varía según la mecanización de las labores. En un sistema de cosecha manual se estima una

recolección de 80 a 120 kg/hombre/día -según el estado y carga de la plantación-. En tanto, en un

sistema mecanizado -con vibradora- se puede cosechar 1 a 2 árboles/minuto con un sólo operador,

aunque posteriormente debe realizarse la recolección, pero con altos rendimientos de trabajo: 0,5 a

1,5 ha/hora -según el estado del monte y dimensión del equipo recolector- (INTA, 2015). En

particular, se observa que el sector tradicional emplea predominantemente mano de obra familiar

mientras que en el sector empresarial es asalariada.

A nivel nacional, de acuerdo a los datos del Observatorio de Empleo y Dinámica Empresarial (OEDE),

el empleo asalariado registrado en las tareas primarias del cultivo de nogales y otros frutos secos se

estima cercano a los 900 puestos de trabajo, representando el 2,4% del total de la fruticultura.

I N F O R M E S P R O D U C T I V O S P R O V I N C I A L E S - C A T A M A R C A DICIEMBRE 2016

S U B S E C R E T A R I A D E P L A N I F I C A C I Ó N E C O N Ó M I C A DIRECCIÓN NAC. DE PLANIFICACIÓN REGIONAL - DIRECCION NAC. DE PLANIFICACIÓN SECTORIAL

Página | 24

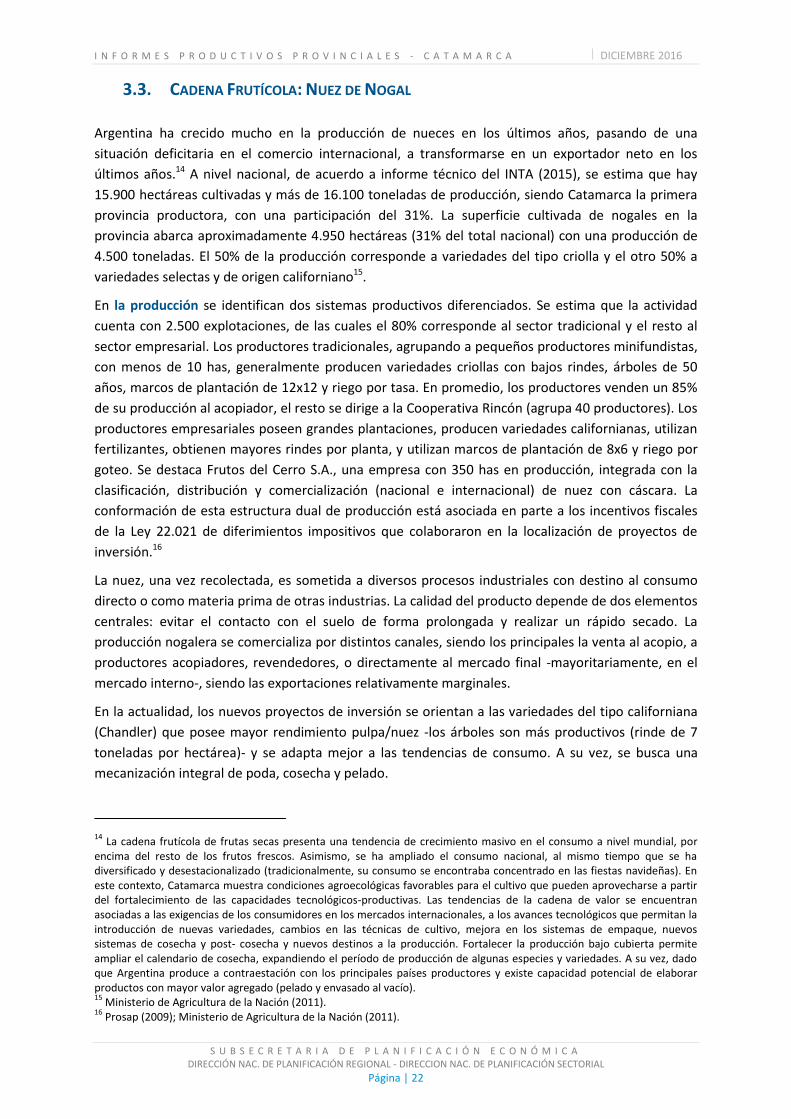

Las exportaciones ocupan un lugar marginal

en los destinos de la cadena, sin embargo a

partir de 2010 crecen exponencialmente. En

2015, fueron de US$ 772.838, representando

una caida del 23,5% interanual. La fruta con

cáscara representó el 100% del valor

exportado, y tiene como único destino Italia.

Políticas, desafíos y perspectivas

Entre las principales medidas de políticas anunciadas en el corriente año, se destaca el Plan Nogalero

Provincial (PNP) elaborado en forma conjunta por el Ministerio de Producción de la Provincia y el

INTA para dinamizar e incrementar la producción nogalera en la provincia. El PNP apunta a fortalecer

el sistema productivo nogalero con el incremento de la productividad, la calidad y el valor de

producción. De acuerdo a las estimaciones del PNP, con el supuesto de un incremento del

rendimiento provincial de 1.000 kg/ha a 2.500 kg/ha., un incremento de la superficie reconvertida a

un 85%, y mejorando el precio promedio ponderado (de 3 a 3,36 US$/kg), se calcula un incremento

del valor bruto de producción del 180% (pasando de US$ 17,5 millones a US$ 49 millones). La

aplicación del PNP permitiría posicionar a la provincia entre las primeras exportadoras.

Por último, se deben mencionar el Plan Belgrano Productivo y el anuncio del Programa de

Fortalecimiento para las Economías Regionales. El Plan incluye entre sus características el énfasis en

el desarrollo de las actividades productivas del Norte argentino, y en particular, alcanza a la provincia

de Catamarca y a la cadena de valor frutícola entre las priorizadas. El Programa está destinado a

mejorar la competitividad, la sanidad y el capital de trabajo. El mismo incluye un plan sanitario, la

creación del Fondo Nacional de Agroindustria y un programa de reintegros a la exportación de las

economías regionales.

3.4. CADENA GANADERA CAPRINA

Catamarca aporta apenas el 2% del stock caprino a nivel

nacional. No obstante, en términos ganaderos resulta

relevante para la provincia, ya que el ganado caprino se

adapta a las características agroecológicas (zonas áridas

y semiáridas) de la provincia, tanto para la obtención de

leche como carne.

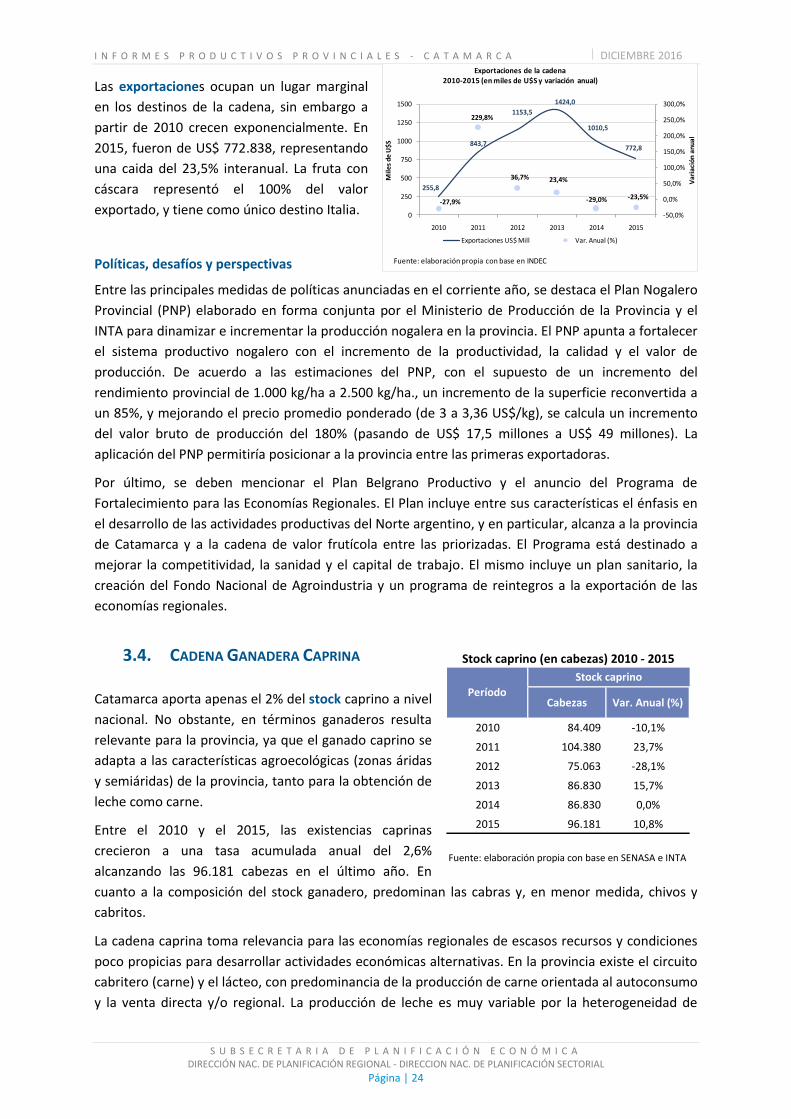

Entre el 2010 y el 2015, las existencias caprinas

crecieron a una tasa acumulada anual del 2,6%

alcanzando las 96.181 cabezas en el último año. En

cuanto a la composición del stock ganadero, predominan las cabras y, en menor medida, chivos y

cabritos.

La cadena caprina toma relevancia para las economías regionales de escasos recursos y condiciones

poco propicias para desarrollar actividades económicas alternativas. En la provincia existe el circuito

cabritero (carne) y el lácteo, con predominancia de la producción de carne orientada al autoconsumo

y la venta directa y/o regional. La producción de leche es muy variable por la heterogeneidad de

Cabezas Var. Anual (%)

2010 84.409 -10,1%

2011 104.380 23,7%

2012 75.063 -28,1%

2013 86.830 15,7%

2014 86.830 0,0%

2015 96.181 10,8%

Stock caprino

Período

Stock caprino (en cabezas) 2010 - 2015

Fuente: elaboración propia con base en SENASA e INTA

255,8

843,7

1153,5

1424,0

1010,5

772,8

-27,9%

229,8%

36,7% 23,4%

-29,0% -23,5%

-50,0%

0,0%

50,0%

100,0%

150,0%

200,0%

250,0%

300,0%

0

250

500

750

1000

1250

1500

2010 2011 2012 2013 2014 2015

Va

ria

ció

n a

nu

al

Mil

es

de

U$

S

Exportaciones de la cadena 2010-2015 (en miles de U$S y variación anual)

Exportaciones US$ Mill Var. Anual (%)

Fuente: elaboración propia con base en INDEC

I N F O R M E S P R O D U C T I V O S P R O V I N C I A L E S - C A T A M A R C A DICIEMBRE 2016

S U B S E C R E T A R I A D E P L A N I F I C A C I Ó N E C O N Ó M I C A DIRECCIÓN NAC. DE PLANIFICACIÓN REGIONAL - DIRECCION NAC. DE PLANIFICACIÓN SECTORIAL

Página | 25

adopción tecnológica por parte de los establecimientos, con predominio de sistemas semi-extensivos

y algunos pocos con ordeñe mecánico y alimentación a corral.

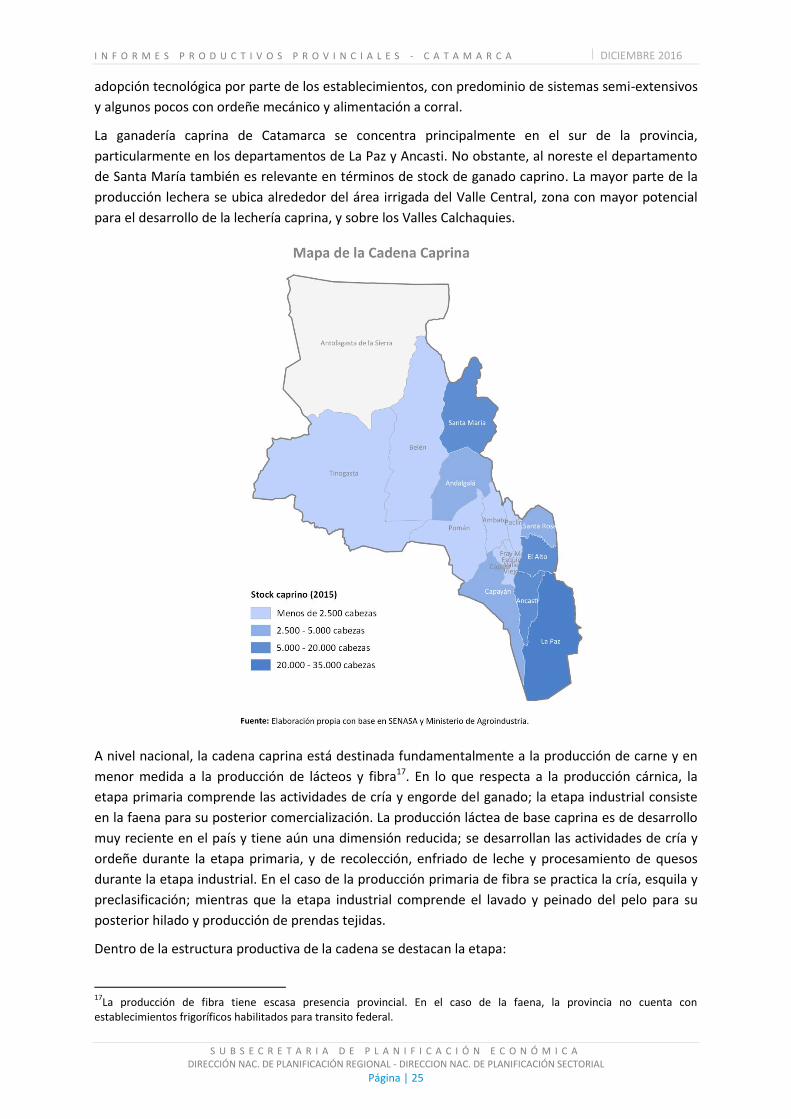

La ganadería caprina de Catamarca se concentra principalmente en el sur de la provincia,

particularmente en los departamentos de La Paz y Ancasti. No obstante, al noreste el departamento

de Santa María también es relevante en términos de stock de ganado caprino. La mayor parte de la

producción lechera se ubica alrededor del área irrigada del Valle Central, zona con mayor potencial

para el desarrollo de la lechería caprina, y sobre los Valles Calchaquies.

A nivel nacional, la cadena caprina está destinada fundamentalmente a la producción de carne y en

menor medida a la producción de lácteos y fibra17. En lo que respecta a la producción cárnica, la

etapa primaria comprende las actividades de cría y engorde del ganado; la etapa industrial consiste

en la faena para su posterior comercialización. La producción láctea de base caprina es de desarrollo

muy reciente en el país y tiene aún una dimensión reducida; se desarrollan las actividades de cría y

ordeñe durante la etapa primaria, y de recolección, enfriado de leche y procesamiento de quesos

durante la etapa industrial. En el caso de la producción primaria de fibra se practica la cría, esquila y

preclasificación; mientras que la etapa industrial comprende el lavado y peinado del pelo para su

posterior hilado y producción de prendas tejidas.

Dentro de la estructura productiva de la cadena se destacan la etapa:

17

La producción de fibra tiene escasa presencia provincial. En el caso de la faena, la provincia no cuenta con establecimientos frigoríficos habilitados para transito federal.

I N F O R M E S P R O D U C T I V O S P R O V I N C I A L E S - C A T A M A R C A DICIEMBRE 2016

S U B S E C R E T A R I A D E P L A N I F I C A C I Ó N E C O N Ó M I C A DIRECCIÓN NAC. DE PLANIFICACIÓN REGIONAL - DIRECCION NAC. DE PLANIFICACIÓN SECTORIAL

Página | 26

Primaria: existen 766 establecimientos con existencia caprinas, de los cuales el 62% poseen

majadas inferiores a 100 cabezas y concentran el 18% del total del ganado caprino de la provincia.

El 35% de los establecimientos tiene entre 100 y 500 cabezas (62% del ganado provincial). El 3%

restante tiene más de 500 cabezas y centraliza el 20% del ganado caprino provincial. En este

sentido, cabe destacar que el predominio de pequeñas explotaciones da cuenta de que la cadena

caprina constituye un medio de subsistencia de las economías familiares en zonas marginales.

Industrial: según el Informe Mensual de Carnes – Caprinos del Ministerio de Agroindustria, en

junio de 2016 la provincia contaba con dos mataderos municipales; sin embargo, no se registró

faena caprina durante el periodo 2010-2015. En cuanto al procesamiento de lácteos caprinos, se

destaca la empresa Cabramarca, elaboradora de quesos semiduros, quesos untables y dulce de

leche. Sus productos son comercializados en cadenas de supermercados de Buenos Aires, en las

zonas turísticas de Tafí del Valle y Santa María.

El empleo la producción caprina, en su gran mayoría, se encuentra en manos de pequeños

productores de escasos recursos, que realizan esta actividad principalmente como forma de sustento

familiar en zonas de escasos recursos.

Las exportaciones de la cadena son marginales; en 2015 alcanzaron apenas los US$ 21.000 de ventas

externas de pelo de cabra sin cardar ni peinar (menos del 0,01% de las exportaciones provinciales),

cuyo único destino fue Italia.

Políticas, desafíos y perspectivas

En marzo de 2016, el Ministerio de Agroindustria triplicó el presupuesto para la Ley Nº 26.141 para la

Recuperación, Fomento y Desarrollo de la Actividad Caprina de 2006, alcanzando los $ 30,47 millones

para financiar el Programa Operativo Anual 2016. Otras de las políticas para esta cadena, es el

Programa de Desarrollo de las Cadenas Caprinas (PRODECCA) destinado a mejorar los ingresos de

familias productoras de cabras mediante su inserción sostenible en cadenas de valor; el cual fue

priorizado por la Jefatura de Gabitene de Ministerios en julio de 2016. Dicho programa se desarrolla

en el marco de la Unidad para el Cambio Rural (UCAR) y está financiado por el Fondo Internacional de

Desarrollo Agrícola (FIDA). El monto total destinado al programa es de US$ 20,3 millones (incluye

financiamiento externo más aporte local).

La ganadería caprina se destaca por el rol social que ocupa y el arraigo de la cultura productiva

propia de la actividad, al tiempo que dispone de las características agroecológicas de la provincia

sobre las cuales se desarrolla este tipo de ganadería. En este marco, el Plan Belgrano Ganadero18,

podría resultar una herramienta de apoyo a la producción, aportando mayor avance al sector. Por su

parte, el Programa de Fortalecimiento de Economías Regionales promueve el desarrollo de cadenas

agroindustriales, entre ellas la ganadera caprina, mediante instrumentos tales como un plan

sanitario, la creación del Fondo Nacional de Agroindustria y reintegros a las exportaciones.

En cuanto a los desafíos que presenta la cadena a nivel provincial, para la producción de carne

resulta necesario mejorar la incorporación de tecnología en lo referente al manejo de la majada,

alimentación, sanidad y reproducción. Si bien la producción caprina de la provincia de Catamarca es

tradicionalmente de carne, actualmente no cuenta con frigoríficos de tránsito federal y los

mataderos provinciales no han faenado en los últimos años. Asimismo, sería deseable elevar los

18

/ Destinado a incentivar la producción ganadera del norte del país.

I N F O R M E S P R O D U C T I V O S P R O V I N C I A L E S - C A T A M A R C A DICIEMBRE 2016

S U B S E C R E T A R I A D E P L A N I F I C A C I Ó N E C O N Ó M I C A DIRECCIÓN NAC. DE PLANIFICACIÓN REGIONAL - DIRECCION NAC. DE PLANIFICACIÓN SECTORIAL

Página | 27

niveles de formalidad en la faena y desestacionalizar la oferta que se concentra durante la época

invernal.

Con respecto al circuito lácteo, se presenta como desafío la incorporación de tecnología en los

procesos de obtención, acopio (frío) y recolección. También resulta necesario desestacionalizar la

oferta de leche caprina y diversificar su producción, ya que actualmente los esfuerzos están

mayormente orientados a la producción de quesos.

Asimismo, sería deseable la existencia de un laboratorio en la provincia que atienda los problemas

sanitarios de la cadena.

3.5. CADENA GANADERA BOVINA

Las condiciones ambientales de la provincia se

caracterizan por la escasa disponibilidad hídrica y la

degradación de los recursos forrajeros aportados por

el pastizal natural. En este contexto, la cadena bovina

provincial se encuentra en un proceso de crecimiento

cuantitativo y cualitativo, impulsado por el

corrimiento de la frontera agrícola hacia zonas no

tradicionales y por las mejoras obtenidas en la

calidad del rodeo debido a la cruza con animales

traídos de otras provincias como Córdoba, Santa Fe y

Buenos Aires. La producción vacuna constituye el

principal rubro ganadero de la provincia, superando a la caprina. El stock bovino de Catamarca es de

229.588 cabezas, que representan el 0,4% de las existencias totales del país y el 7,3% de la región

NOA.

En 2015, la faena bovina provincial ascendió a 88.775 cabezas, con un incremento del 11% interanual

y el mayor nivel del período 2010-2015. La participación de la faena provincial en el total nacional es

del 0,7%.

La actividad ganadera se localiza principalmente en los departamentos La Paz, Ancasti, Ambato y El