Prontuario dell’Economia Italiana - Esteri · Marzo 2012 Prontuario dell’Economia Italiana A...

23

Marzo 2012 Prontuario dell’Economia Italiana A cura del: MINISTERO DEGLI AFFARI ESTERI In collaborazione con: MINISTERO DELL’ECONOMIA E DELLE FINANZE BANCA D’ITALIA ISTAT

Transcript of Prontuario dell’Economia Italiana - Esteri · Marzo 2012 Prontuario dell’Economia Italiana A...

Marzo 2012

Prontuario dell’Economia Italiana A cura del: MINISTERO DEGLI AFFARI ESTERI In collaborazione con: MINISTERO DELL’ECONOMIA E DELLE FINANZE BANCA D’ITALIA ISTAT

SUMMARY OF ITALIAN ECONOMIC MEASURES AND KEY MESSAGES

Main measures and facts at the light of the approval of Law no. 214/2011 (“Salva Italia”), Decree-Law no. 1/2012 (“Cresci Italia”) and Decree-Law no. 5/2012 (“Semplifica Italia”). The Government that took office on 16 November 2011 obtained an overwhelming Parliamentary majority with a programme based on three pillars: fiscal consolidation, growth and fairness. On 22 December, the Italian Parliament approved a supplementary budget for 2012-2014 of deficit-reducing structural measures worth 1.3 percentage points of GDP. When combined with measures approved over the summer, in the July and September packages, the cumulative impact is impressive; it is almost 5 per cent of GDP (around 80 billion €). On fiscal consolidation, the key points are: (1) a constitutional reform with the provision of a balanced budget by 2013 and the establishment of an independent Authority for monitoring fiscal developments by 2013; (2) a supplementary strong fiscal package (€ 20.2 bn in 2012, € 21.3 bn in 2013 and € 21.4 bn in 2014); (3) on the spending side a pensions reform and transfers to local governments; Italy’s pension system has been enacted with net savings of about € 7.6 bn by 2014, increasing to almost € 22 bn by 2020. These savings will be reflected in future downward estimates of pension spending. We have therefore enhanced the medium and long-term sustainability of the pension system. The new pension system extends, from 2012 onwards, the contribution-based regime to all workers, and substantially reforms both the old age and the early retirement schemes envisaging, among other things, an increase in the retirement age of women working in the private sector. In addition, the mechanism linking the eligibility criteria to changes in life expectancy has been further strengthened. As a result, the statutory retirement age for old age pension will be 67 for all workers already in 2019 and higher than 70 in 2060. The average retirement age (taking into account both the requirements for an old age and early retirement) will increases from 60-61 of 2010 to about 64 in 2020, 67 in 2040 and 68 in 2050; (4) on the revenue side, measures have included: a greater emersion of the tax base with provisions that strengthen the fight against tax evasion, an increased fiscal transparency and direct measures to reduce public debt re-evaluation of real estate assets of state and government; a VAT increase; taxation of real estate assets and certain registered assets (private aircraft, yachts, luxury cars); (5) expenditure cuts, notably cuts in social security spending (that will provide € 9.2-7.6 bn net of feedback effects), savings in local government (€ 5.0 bn), cost reduction in the number of politically appointed board members in public entities, more efficient transfers of resources to local governments; revenue increase, through augmentation of cadastal value of buildings, introduction of IMU (tax levy on real estates) and of a municipal levies. For Italy, growth is key, both in the short and long run. In the short run, growth measures are necessary to counteract the expected contractionary impact of the fiscal package on GDP, as well as external recessionary forces. To improve economic growth and social fairness, the measures concern:

(a) the reduction of the tax burden on capital investments; (b) the reduction of the tax wage on labour with the full deductibility of the regional tax on production (IRAP) for companies hiring new employees and further tax deductions are allowed for hiring women and youth; (c) measures to step-up the fight on tax evasion; (d) the provision of upper limit on salaries of public officials and employees in companies fully-owned by the government; (e) measures to improve the business environment include: increase of the Guarantee Fund for SMEs by € 400 million for each year from 2012 to 2014 while also extending the scope of intervention of the Fund; a reduction of the administrative burden particularly for hotels and immigrant workers; elimination of substantial limitations on doing business, this relates to the abolition of authorisations/licensing for the opening of new business activities and of limitations on their number; a simplified version of a limited liability company is introduced to favour business activities of young entrepreneurs and start-ups; measures to enhance consumers’ protection; liberalisation of professional services; more competition in the energy sector, local utilities, banking and insurance services and the transport sector; (f) measures for the simplification of administrative procedures with a reduction of administrative costs. The first results are already felt. The spreads have sharply decreased. So despite we have suffered down-gradings from credit rating agencies the market is recognizing the positive trend as it is proven by the issuance of Italian bonds which has been very successful in this part of the year with decreasing interest rates. Furthermore evidence show that there is no credit crunch in Italy only temporary tightening in credit while the credit squeeze is considerably less than in the rest of Europe. Families remain wealthy and the Italian private debt is limited; this is a remarkable difference we have with all other European countries where instead private debt is on the average as large as public debt. On debt sustainability Italy is better than all other European countries since we have started in 2011 a strong action allowing us to rebuild a primary surplus that is planned to reach over 5% of GDP in a few years, by far higher than most other European countries. Other indicators already show positive signs: exports are on a steady increase again also leading indicators are improving. THE EUROPEAN RESPONSE AND ITALY In tackling the current crisis of sovereign debt the European response is articulated in different directions which are necessary to adequately address the complexity of the crisis: (a) the solution of the emergency of Greek Public Debt; (b) the support to the banking sector both through capitalization and the European Central Bank’s interventions on liquidity; (c) the net improvement of the common instruments for the financial stability of the euro area and (d) the reinforcement of economic governance. We have worked towards the quality and the effectiveness of mutual surveillance among Member States, through greater coordination of budget policies and the introduction of rules that prevent the emergence of imbalances. The control of public spending and the engagement for the reduction of debt has been accompanied by a further political engagement at the highest level with the approval of a new Treaty – the so called “Fiscal Compact” – that imposes the principle of a balanced budget to be introduced in all national legislations of the 25 European Countries well beyond therefore the sheer perimeter of the Euro area.

In this context the most recent all important element is the enhancement of the “firewall” that is the mechanism for financial stability to stand up against contagion from crisis hit areas. The Countries of the euro area have already acted with determination anticipating of one year the entering into force of the European Stability Mechanism (ESM) now to enter into force in mid 2012 and the increase of the resources of the International Monetary Fund for 150 billion €. There is a strong expectation that this remarkable effort, already made by the countries of the euro area, could be followed by a contribution of all G20 countries to give to International Financial Institutions an adequate intervention capacity to stabilize financial markets. It must be highlighted that the higher the financial capacity the higher is its deterrence ability rendering its effective utilization unlikely. Last 20 February an agreement has been reached among the Ministers of Finance of the euro area on a package of measures for Greece. The objective of the new programme is to re-establish the sustainability of public finance and the competitiveness of the Greek economy. This can be achieved through a financial shared effort of the public sector (that will add 130 billion € of funding) and the private sector that accepted a strong reduction of the value of debt bonds purchased. Italy has played a very important role in mediating between the need for financial tightening imposed by the need to respect undertaken commitments and the risk of distancing from the European institutions of citizens to whom great sacrifices have been imposed.

LA SITUAZIONE ECONOMICA ITALIANA

L’andamento del PIL nel 2011. A seguito delle turbolenze finanziarie che hanno investito l’area dell’euro e del rallentamento del commercio mondiale, si è registrato un indebolimento del quadro congiunturale italiano nel secondo semestre dell’anno scorso. Nel quarto trimestre il PIL si è contratto dello 0,7%, dopo essersi ridotto dello 0,2% nel trimestre precedente. In media d’anno, nel 2011 il PIL reale ha registrato una crescita dello 0,4% (0,5% il dato corretto per i giorni lavorativi). La dinamica del PIL è stata sostenuta dalla domanda estera netta, che ha fornito un contributo di 1,4 punti percentuali mentre ha risentito della riduzione degli investimenti fissi (-0,4 punti percentuali) e delle scorte (-0,5 punti percentuali). I consumi finali hanno fornito un contributo nullo alla crescita. Gli indicatori congiunturali. I dati più recenti sul settore industriale denotano una debolezza riconducibile alle avverse condizioni climatiche e agli eventi sfavorevoli di carattere eccezionale che hanno frenato il ciclo di produzione. Gli ultimi indicatori di fiducia risultano ancora in indebolimento per le imprese manifatturiere, sebbene si colgano segnali di miglioramento nelle attese di produzione. L’indagine sulla fiducia dei consumatori ha evidenziato un recupero dai minimi fatti registrare nei due mesi precedenti. Le informazioni leading segnalano un miglioramento del ciclo economico italiano a partire dal secondo trimestre, in linea con i recenti sviluppi osservati su scala globale, e una ripresa nella seconda metà del 2012. Gli scambi con l’estero. Nel 2011 le esportazioni complessive in valore sono aumentate in misura sostenuta (11,4%), più elevata rispetto a quella registrata dalle importazioni (9,0%). Il disavanzo commerciale è migliorato rispetto all’anno precedente, attestandosi a 24,6 miliardi (da 30 miliardi nel 2010). Il saldo commerciale al netto dell’energia (petrolio greggio e gas naturale) ha registrato un sensibile miglioramento (37,8 miliardi). Il disavanzo delle partite correnti si è attestato al 3,2% del PIL, in miglioramento di 0,3 punti percentuali rispetto al 2010. Nel 2011 la posizione netta sull’estero risulta in miglioramento rispetto al 2010. Il mercato del lavoro. In media nel 2011 il tasso di disoccupazione in Italia si è attestato all’8,4%, invariato rispetto all’anno precedente. Nell’area dell’euro la disoccupazione si è attestata in media al 10,2%, in aumento di 0,1 punti rispetto all’anno precedente. I dati disponibili più recenti segnalano un aumento della disoccupazione. A gennaio, il tasso di disoccupazione italiano si è collocato al 9,2%, in aumento di circa un punto rispetto all’anno precedente, mantenendosi inferiore rispetto alla media dell’area dell’euro (10,7%). L’inflazione. I prezzi al consumo hanno seguito una dinamica al rialzo negli ultimi mesi del 2011, attribuibile all’incremento delle imposte indirette. Secondo i dati di febbraio, i prezzi al consumo misurati dall’indice armonizzato (IPCA) sono aumentati del 3,4% rispetto allo stesso mese dell’anno precedente (2,7% nell’area dell’euro). Il credito bancario. I risultati dell’ultima inchiesta (Bank Lending Survey) relativi al quarto trimestre rilevano un inasprimento nelle condizioni dell’offerta di credito alle imprese e alle famiglie italiane, in linea con un irrigidimento che ha interessato l’intera area dell’euro. Secondo i dati più recenti, in Italia i tassi di interesse praticati sui prestiti alle imprese non finanziarie si attestano al 4,05%, in aumento di circa 90 punti base rispetto alla fine del 2010. L’effetto delle due operazioni di rifinanziamento a lungo termine condotte in dicembre e in febbraio dalla Banca centrale europea è atteso riflettersi in un miglioramento delle condizioni bancarie, in parte già apprezzabili.

Ricchezza finanziaria delle famiglie. Nel confronto europeo la ricchezza finanziaria netta delle famiglie italiane risulta più elevata, attestandosi al 163,8% del PIL secondo i dati più recenti. Più in particolare, è più ampia la dotazione di attività finanziarie delle famiglie italiane, pari al 223,1% del PIL, mentre i debiti finanziari sono tra i più contenuti (45,4% del PIL). Finanza pubblica. Nel 2011 il debito in rapporto al PIL è aumentato, attestandosi al 120,1% dal 118,7% del 2010. Il saldo primario (indebitamento al netto degli interessi passivi) è risultato positivo, pari a 15.658 milioni di euro (da -345 milioni di euro nel 2010). Il disavanzo si è collocato al 3,9% del PIL, in significativo miglioramento rispetto al 4,6% registrato nel 2010. Le misure fiscali approvate dal Governo per il periodo 2012-2014 hanno come obiettivo il conseguimento del pareggio del bilancio pubblico nel 2013, così come previsto dagli impegni assunti con l’Unione europea. Gli interventi attuati hanno considerevolmente ridotto gli andamenti di spesa, soprattutto in campo pensionistico. Il sistema previdenziale è stato riformato nel suo complesso per rafforzarne la sostenibilità nel medio-lungo periodo, garantire equità tra le generazioni, introdurre maggiore flessibilità nell’accesso ai trattamenti pensionistici e fornire incentivi al proseguimento della vita lavorativa. Secondo le stime della Commissione Europea, l’incremento delle spese correlate all’invecchiamento nell’orizzonte 2010-2060 (1,6% del PIL) risulta il più contenuto tra i paesi esaminati. L’azione di risanamento finanziario attuata dalle autorità italiane ha condotto, dall’inizio del 2012, a una sensibile riduzione dei differenziali di rendimento dei titoli di stato a 10 anni rispetto al benchmark, che da oltre 500 punti base sono scesi al di sotto dei 300 punti base a metà marzo.

LE PRIORITÀ NAZIONALI PER LA STABILITÀ E LA CRESCITA

In merito alla priorità relativa al consolidamento fiscale, l’Italia sta operando, dal lato della spesa, attraverso la spending review e la revisione integrale della spesa pubblica; il riordino degli enti e degli organismi pubblici e la riduzione dei costi degli apparati istituzionali; il contenimento della spesa per il pubblico impiego; la razionalizzazione delle spese per sanità e istruzione; la revisione del ruolo della Consip per gli acquisti pubblici; l’attuazione del federalismo fiscale e demaniale; la riduzione della spesa pensionistica; il controllo dei percettori delle prestazioni sociali e la modifica dei requisiti ISEE. Dal lato delle entrate, tra le misure principali si ricorda la ricognizione e valorizzazione del patrimonio immobiliare dello Stato e delle pubbliche amministrazioni; le misure per l’emersione della base imponibile, l’aumento delle aliquote IVA e delle accise sui carburanti; la tassazione patrimoniale dei valori mobiliari (revisione del bollo su titoli, strumenti e prodotti finanziari); la modifica della ‘Robin Tax’; la tassazione patrimoniale degli immobili e di alcuni beni mobili registrati (aeromobili privati, imbarcazioni da diporto, auto di lusso). Riguardo alla priorità di ‘ripristinare la normale erogazione di prestiti all’economia’, l’Italia ha introdotto la garanzia pubblica sulle passività delle banche1, ovvero la concessione della garanzia statale su strumenti finanziari di debito emessi dalle banche dopo l’entrata in vigore del decreto legge, che abbiano durata non inferiore a tre mesi e non superiore a 5 o a 7 anni (a partire da gennaio 2012 per le obbligazioni bancarie garantite). È inoltre stata resa più efficace la previsione normativa che consente di garantire la certezza del recupero delle imposte anticipate (Imposte Differite Attive - DTA) sulle perdite su crediti2. Per favorire l’accesso delle micro, piccole e medie imprese al mercato del credito, è stata predisposta l’estensione dell’attività del Fondo di garanzia a favore delle piccole e medie imprese (PMI), prevedendo che possa concedere garanzie per le PMI fino all’80% dell’ammontare del finanziamento, elevando a 2,5 milioni per ciascuna impresa la base per il calcolo. Infine, per favorire l’afflusso di capitale di rischio verso le nuove imprese, sono stati istituiti i ‘Fondi per il Venture Capital’, fondi comuni d’investimento armonizzati europei che investono almeno il 75% dei capitali raccolti in società non quotate nella fase di sperimentazione, costituzione, e avvio dell’attività o sviluppo del prodotto3. In relazione alla priorità di ‘promuovere la crescita e la competitività nel breve e nel lungo periodo’, l’Italia ha introdotto nella legislazione molte misure. In primo luogo, l’Aiuto alla Crescita Economica (ACE)4, che introduce una riduzione del prelievo delle imposte sui redditi commisurata al nuovo capitale immesso nell’impresa, al fine di fornire un aiuto alla crescita volto a riequilibrare il trattamento fiscale tra imprese che si finanziano con debito e imprese che si finanziano con capitale proprio. Altri interventi diretti a stimolare la crescita sono il potenziamento delle infrastrutture, su cui l’Italia sta operando con varie misure, la riduzione dei tempi di costruzione delle opere pubbliche d’interesse strategico attraverso l’estensione dell’applicazione del project financing5 nonché le iniziative a sostegno delle piccole e medie imprese sul mercato finanziario. Si devono inoltre menzionare gli interventi diretti a instaurare una maggiore concorrenza, tra i quali: le misure nel settore dei servizi pubblici locali, l’istituzione dell’agenzia di settore e la modifica delle procedure di assegnazione del servizio al fine di instaurare una maggiore concorrenza; la liberalizzazione degli orari di apertura degli esercizi commerciali e della vendita dei farmaci senza obbligo di prescrizione e il potenziamento del 1 Art.8 D.L. n.201/2011. 2 Art.9 D.L. n.201/2011 3 Art.31 D.L. n.98/2011 4 Art. 1 D.L. n.201/2011 5 Artt.4-5 D.L.70/2011

servizio di distribuzione farmaceutica; la liberalizzazione del settore del trasporto e la conseguente istituzione di un’Autorità per le reti, che si occuperà anche delle reti di trasporto; il potenziamento dei poteri dell’Antitrust; la promozione di una maggiore concorrenza nel settore finanziario tramite la previsione di limiti per l’assunzione di più incarichi in imprese concorrenti6; la rimozione di alcune barriere all’accesso nel settore dei servizi professionali; la revisione della azione di classe (class action) e la tutela delle micro-imprese da pratiche commerciali ingannevoli e aggressive. Per quanto riguarda la priorità ‘lottare contro la disoccupazione e le conseguenze sociali della crisi’ vanno annoverate le misure relative al credito d’imposta per i lavoratori assunti a tempo indeterminato, credito più elevato qualora l’assunzione riguardi donne e giovani al di sotto dei 35 anni7; le nuove forme contrattuali per i giovani e le donne; la liberalizzazione del collocamento8; la riforma degli ammortizzatori sociali9; il regime fiscale di vantaggio per i giovani e i lavoratori in mobilità10; le norme contro l’intermediazione illecita e lo sfruttamento del lavoro11. Inoltre, è attualmente al confronto con le parti sociali un pacchetto di riforma e di riorganizzazione/ammodernamento del mercato del lavoro che, tra i vari aspetti chiave, contempla la razionalizzazione delle tipologie contrattuali ‘atipiche’, valorizzando quelle caratterizzate da una significativa componente formativa ai fini dell’inserimento dei giovani nel mercato del lavoro, con particolare riferimento all’apprendistato, e una rivisitazione del sistema di sicurezza sociale in funzione di un possibile ampliamento della sfera di applicazione delle prestazioni sociali incluse le categorie di giovani lavoratori. Infine, in merito alla priorità ‘Modernizzare la pubblica amministrazione’, l’Italia sta agendo con l’obiettivo di migliorare l’ambiente imprenditoriale, grazie ad una maggiore efficienza amministrativa (che comprende anche la velocizzazione dei pagamenti da parte della pubblica amministrazione) e lo snellimento degli oneri a carico delle imprese, ma anche delle famiglie; la produttività del pubblico impiego tramite l’introduzione del merito e della valutazione della performance; i procedimenti giudiziari, attraverso procedure più rapide e anche attraverso l’istituzione del tribunale delle imprese, che avrà il compito di velocizzare i contenziosi in materia di proprietà industriale e intellettuale12. Il settore pubblico potrà avvantaggiarsi anche dello sviluppo dell’ICT attraverso: 1) l’adozione dei decreti, delle regole tecniche e delle linee guida attuative del Codice dell’amministrazione digitale; 2) interventi specifici per la riduzione degli oneri burocratici basati sugli strumenti digitali, con particolare riferimento a:

- semplificazione nell’accesso ai servizi on-line e dei pagamenti elettronici; - rafforzamento del dialogo digitale fra le pubbliche amministrazioni attraverso l’accesso

alle banche dati; - misure per snellire i rapporti con la pubblica amministrazione (ad esempio in ambito

sanitario il cosiddetto eHealth), per la partecipazione a concorsi pubblici13, per l’iscrizione alle università14.

In questo contesto, l’ottimizzazione degli acquisti di beni e servizi, attraverso lo sviluppo di modelli di approvvigionamento basati su processi e tecnologie innovative, può dare un forte contributo al contenimento della spesa e alla sua qualificazione. E’ un obiettivo strategico di

6 Art.36 D.L. 201/2011 7 Art.2 D.L. n. 201/2011 8 Art.29 D.L. n.98/2011 9 Art.40 D.L. n.98/2011 10 Art.27 D.L. n.98/2011 11 Art.12 D.L. n. 138/2011 12 Art.2 D.L. n.1/2012 13 Art. 8 D.L. n.2/2012 14 Art. 53 D.L. n.2/2012

medio-lungo periodo che passa attraverso la capacità di definire i parametri di spesa da raggiungere, di programmare i consumi effettivi (superando la logica dei costi storici), di qualificare la domanda, di creare dei flussi trasparenti e leggibili di dati e informazioni, di innovare i processi amministrativi e organizzativi, di monitorare e controllare i risultati rispetto ai parametri definiti. In questa direzione vanno numerosi provvedimenti15 che proprio di recente hanno ulteriormente rafforzato l’azione di Consip - quale società in house del Ministero dell’Economia - sui temi dell’innovazione, della razionalizzazione e della modernizzazione dei processi di acquisto di beni e servizi a supporto delle Amministrazioni.

15L. n.183/2011, art. 2; D.L. n. 98/2011, art. 11 e art. 17; D.Lgs. n. 149/2011, art. 9; D.L. n.201/2011, art. 29; D.L. n. 5/2012, art. 53.

TAVOLA RIFERIMENTI NORMATIVI DEGLI INTERVENTI PRIORITARI

Misure volte a favorire la concorrenza Riferimento Normativo

Riforma dei servizi pubblici locali di rilevanza economica Art. 25 DL 1/2012

Liberalizzazione dei servizi professionali Artt. 9 e 12 DL 1/2012

Istituzione di un’autorità competente per i trasporti Art. 36 DL 1/2012

Liberalizzazione delle farmacie Art. 11 DL 1/2012

Separazione della rete proprietaria del gas Art. 15 DL 1/2012

Mercato elettrico Art. 22 DL 1/2012

Concorrenza nei servizi bancari Artt. 27 e 28 DL 1/2012

Liberalizzazione del trasporto ferroviario Artt. 36 e 37 DL 1/2012

Liberalizzazione del sistema di vendita della stampa quotidiana e periodica Art. 39 DL 1/2012

Liberalizzazione del settore dei taxi Art. 36 DL 1/2012

Liberalizzazione della distribuzione dei carburanti Artt. 17-20 DL 1/2012

Concorrenza nella gestione degli imballaggi Art. 26 DL 1/2012

Sponsorizzazione per il restauro dei beni culturali Art. 21 DL 5/2012

Misure volte alla riduzione delle barriere all’entrata Riferimento Normativo

Principio della libertà d’impresa Artt. 1 e 4 DL 1/2012

Srl semplificata Art. 3 DL 1/2012

Sviluppo risorse energetiche naturali strategiche Art. 16 DL 1/2012

Project bond e prestiti obbligazionari per il completamento delle opere pubbliche Artt. 41 e 55 DL 1/2012

Modifica al ‘Codice degli Appalti Pubblici Artt. 42-46 e 50-54 DL 1/2012

Determinazione delle tariffe aeroportuali Artt. 71-82 DL 1/2012

Dragaggi e utilizzo di rocce di scavo Artt. 48-49 DL 1/2012

Norme sugli appalti Artt. 21-22 DL 5/2012

Semplificazioni in materia agricola Artt. 25-29 DL 5/2012

Gestione dei beni sequestrati alla mafia per finalità turistiche Art. 56 DL 5/2012

Poteri sostitutivi e SCIA Artt. 1 e 2 DL 5/2012

Misure volte alla riduzione degli oneri amministrativi Riferimento Normativo

Semplificazioni fiscali e doganali Art. 92 DL 1/2012

Semplificazioni per i cittadini Art. 40 DL 1/2012

Tribunale delle imprese Art. 2 DL 1/2012

Tutela contro le clausole vessatorie Art. 5 DL 1/2012

Revisione della class-action e tutela delle micro-imprese Artt. 6-8 DL 1/2012

Riduzione del prezzo del gas per famiglie ed imprese Artt. 13-14 DL 1/2012

Smantellamento dei siti nucleari dismessi Art. 24 DL 1/2012

Maggiore efficienza nei servizi amministrativi Artt. 29-34 DL 1/2012

Certificati e altre semplificazioni per i cittadini Artt. 4-11 DL 5/2012

Banca dati unica per le gare Art. 20 DL 5/2012

Verifica dell’impatto della regolazione Art. 3 DL 5/2012

Istituzione percorsi sperimentali per l’esercizio delle attività Art. 12 DL 5/2012

Semplificazioni per le imprese Artt. 13,14, 35-41, 45 DL 5/2012

Taglia leggi Art. 62 DL 5/2012

Semplificazioni in materia ambientale Artt. 23-24 DL 5/2012

Beni culturali Artt. 42-44 DL 5/2012

Misure per il lavoro Riferimento Normativo

Incentivi per l’assunzione giovani e donne Art.2 D.L. n. 201/2011

Liberalizzazione del collocamento Art.29 D.L. n. 98/2011

Regime fiscale per i giovani Art.27 D.L. n.98/2011

Ammortizzatori sociali Art.40 D.L. n.98/2011

Misure per la finanza Riferimento Normativo

Garanzia passività bancarie Art.8 D.L. n.201/2011

Imposte Differite Attive – DTA Art.9 D.L. n.201/2011

Fondi per il Venture Capital’ art.31 D.L. n.98/2011

Aiuto alla Crescita Economica (ACE) Art. 1 D.L. n.201/2011

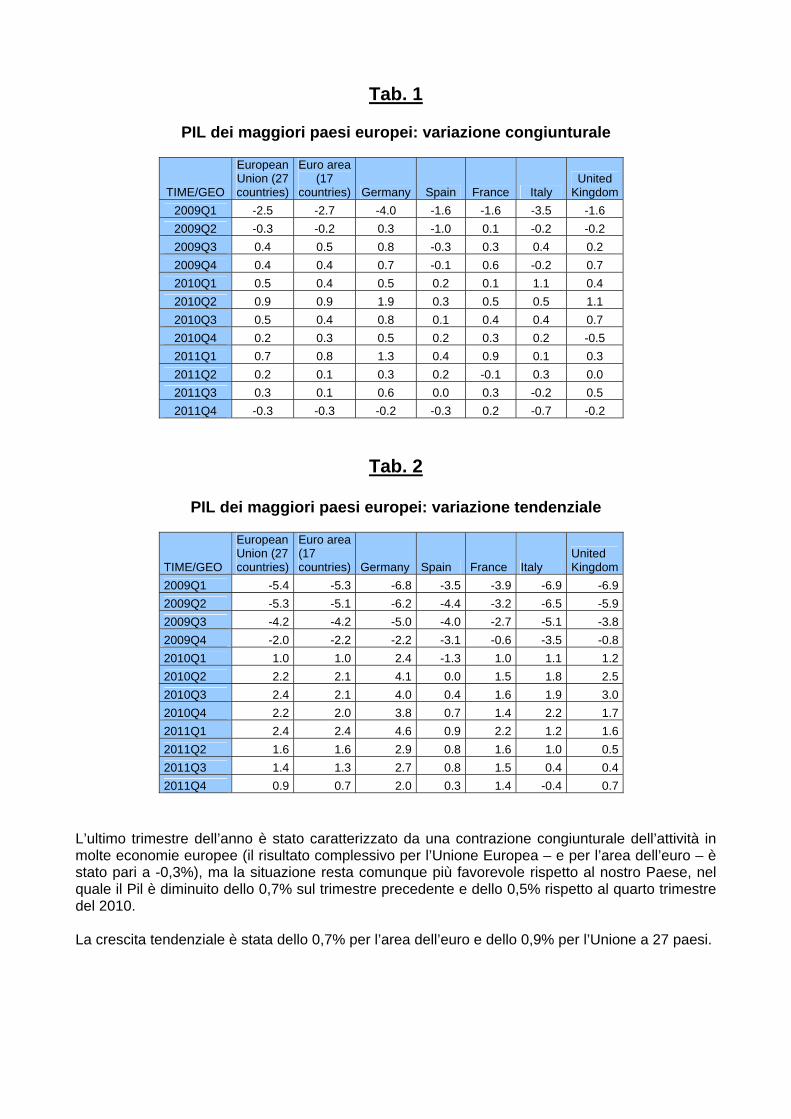

Tab. 1

PIL dei maggiori paesi europei: variazione congiunturale

TIME/GEO

European Union (27 countries)

Euro area (17

countries) Germany Spain France Italy United

Kingdom 2009Q1 -2.5 -2.7 -4.0 -1.6 -1.6 -3.5 -1.6 2009Q2 -0.3 -0.2 0.3 -1.0 0.1 -0.2 -0.2 2009Q3 0.4 0.5 0.8 -0.3 0.3 0.4 0.2 2009Q4 0.4 0.4 0.7 -0.1 0.6 -0.2 0.7 2010Q1 0.5 0.4 0.5 0.2 0.1 1.1 0.4 2010Q2 0.9 0.9 1.9 0.3 0.5 0.5 1.1 2010Q3 0.5 0.4 0.8 0.1 0.4 0.4 0.7 2010Q4 0.2 0.3 0.5 0.2 0.3 0.2 -0.5 2011Q1 0.7 0.8 1.3 0.4 0.9 0.1 0.3 2011Q2 0.2 0.1 0.3 0.2 -0.1 0.3 0.0 2011Q3 0.3 0.1 0.6 0.0 0.3 -0.2 0.5 2011Q4 -0.3 -0.3 -0.2 -0.3 0.2 -0.7 -0.2

Tab. 2

PIL dei maggiori paesi europei: variazione tendenziale

TIME/GEO

European Union (27 countries)

Euro area (17 countries) Germany Spain France Italy

United Kingdom

2009Q1 -5.4 -5.3 -6.8 -3.5 -3.9 -6.9 -6.9 2009Q2 -5.3 -5.1 -6.2 -4.4 -3.2 -6.5 -5.9 2009Q3 -4.2 -4.2 -5.0 -4.0 -2.7 -5.1 -3.8 2009Q4 -2.0 -2.2 -2.2 -3.1 -0.6 -3.5 -0.8 2010Q1 1.0 1.0 2.4 -1.3 1.0 1.1 1.2 2010Q2 2.2 2.1 4.1 0.0 1.5 1.8 2.5 2010Q3 2.4 2.1 4.0 0.4 1.6 1.9 3.0 2010Q4 2.2 2.0 3.8 0.7 1.4 2.2 1.7 2011Q1 2.4 2.4 4.6 0.9 2.2 1.2 1.6 2011Q2 1.6 1.6 2.9 0.8 1.6 1.0 0.5 2011Q3 1.4 1.3 2.7 0.8 1.5 0.4 0.4 2011Q4 0.9 0.7 2.0 0.3 1.4 -0.4 0.7

L’ultimo trimestre dell’anno è stato caratterizzato da una contrazione congiunturale dell’attività in molte economie europee (il risultato complessivo per l’Unione Europea – e per l’area dell’euro – è stato pari a -0,3%), ma la situazione resta comunque più favorevole rispetto al nostro Paese, nel quale il Pil è diminuito dello 0,7% sul trimestre precedente e dello 0,5% rispetto al quarto trimestre del 2010. La crescita tendenziale è stata dello 0,7% per l’area dell’euro e dello 0,9% per l’Unione a 27 paesi.

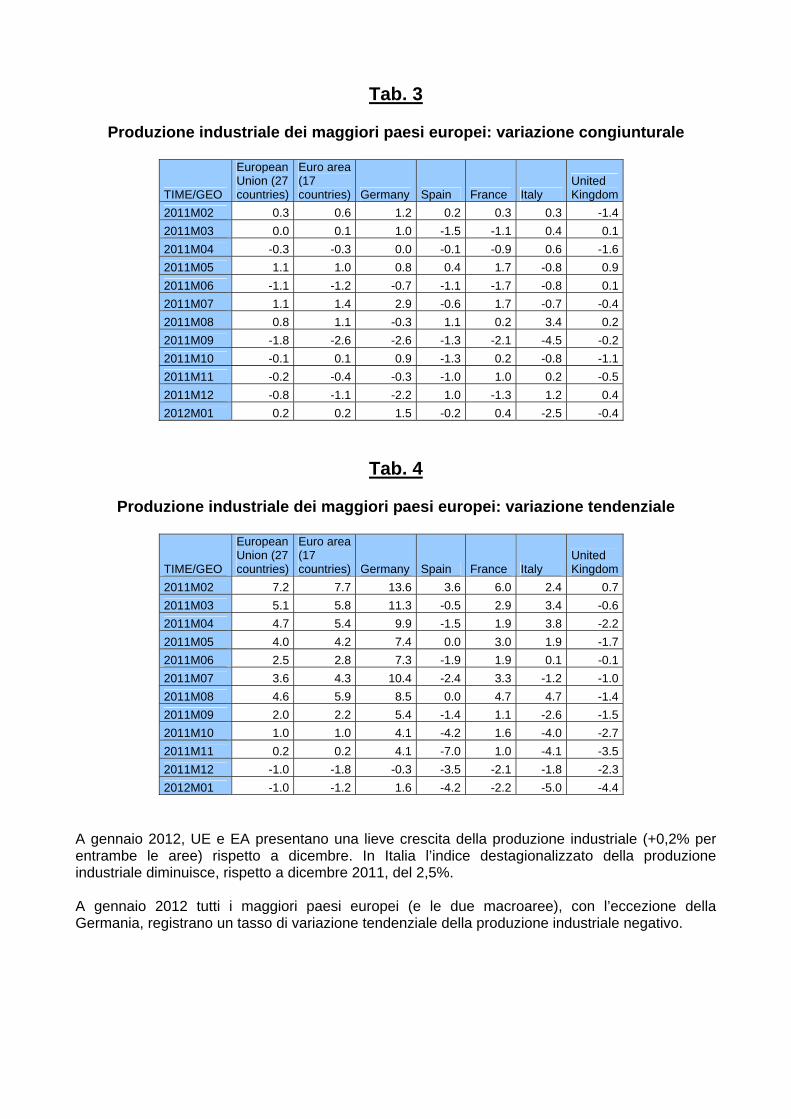

Tab. 3

Produzione industriale dei maggiori paesi europei: variazione congiunturale

TIME/GEO

European Union (27 countries)

Euro area (17 countries) Germany Spain France Italy

United Kingdom

2011M02 0.3 0.6 1.2 0.2 0.3 0.3 -1.4 2011M03 0.0 0.1 1.0 -1.5 -1.1 0.4 0.1 2011M04 -0.3 -0.3 0.0 -0.1 -0.9 0.6 -1.6 2011M05 1.1 1.0 0.8 0.4 1.7 -0.8 0.9 2011M06 -1.1 -1.2 -0.7 -1.1 -1.7 -0.8 0.1 2011M07 1.1 1.4 2.9 -0.6 1.7 -0.7 -0.4 2011M08 0.8 1.1 -0.3 1.1 0.2 3.4 0.2 2011M09 -1.8 -2.6 -2.6 -1.3 -2.1 -4.5 -0.2 2011M10 -0.1 0.1 0.9 -1.3 0.2 -0.8 -1.1 2011M11 -0.2 -0.4 -0.3 -1.0 1.0 0.2 -0.5 2011M12 -0.8 -1.1 -2.2 1.0 -1.3 1.2 0.4 2012M01 0.2 0.2 1.5 -0.2 0.4 -2.5 -0.4

Tab. 4

Produzione industriale dei maggiori paesi europei: variazione tendenziale

TIME/GEO

European Union (27 countries)

Euro area (17 countries) Germany Spain France Italy

United Kingdom

2011M02 7.2 7.7 13.6 3.6 6.0 2.4 0.7 2011M03 5.1 5.8 11.3 -0.5 2.9 3.4 -0.6 2011M04 4.7 5.4 9.9 -1.5 1.9 3.8 -2.2 2011M05 4.0 4.2 7.4 0.0 3.0 1.9 -1.7 2011M06 2.5 2.8 7.3 -1.9 1.9 0.1 -0.1 2011M07 3.6 4.3 10.4 -2.4 3.3 -1.2 -1.0 2011M08 4.6 5.9 8.5 0.0 4.7 4.7 -1.4 2011M09 2.0 2.2 5.4 -1.4 1.1 -2.6 -1.5 2011M10 1.0 1.0 4.1 -4.2 1.6 -4.0 -2.7 2011M11 0.2 0.2 4.1 -7.0 1.0 -4.1 -3.5 2011M12 -1.0 -1.8 -0.3 -3.5 -2.1 -1.8 -2.3 2012M01 -1.0 -1.2 1.6 -4.2 -2.2 -5.0 -4.4

A gennaio 2012, UE e EA presentano una lieve crescita della produzione industriale (+0,2% per entrambe le aree) rispetto a dicembre. In Italia l’indice destagionalizzato della produzione industriale diminuisce, rispetto a dicembre 2011, del 2,5%. A gennaio 2012 tutti i maggiori paesi europei (e le due macroaree), con l’eccezione della Germania, registrano un tasso di variazione tendenziale della produzione industriale negativo.

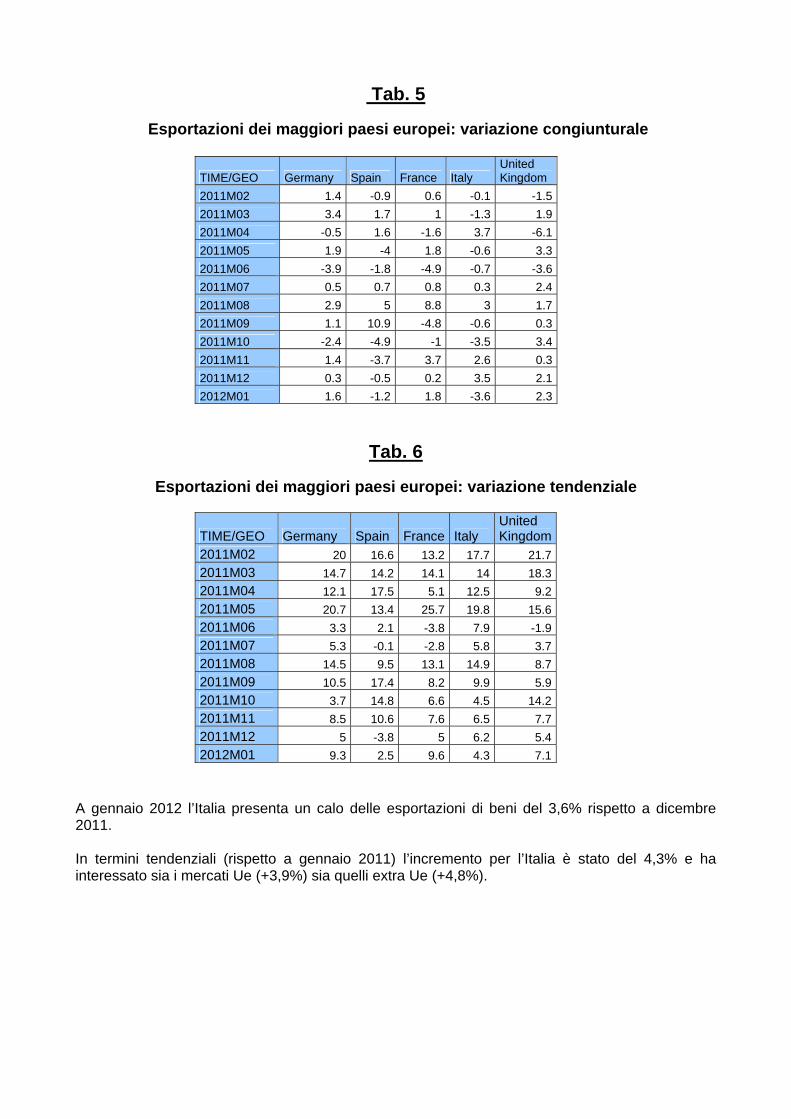

Tab. 5

Esportazioni dei maggiori paesi europei: variazione congiunturale

TIME/GEO Germany Spain France Italy United Kingdom

2011M02 1.4 -0.9 0.6 -0.1 -1.52011M03 3.4 1.7 1 -1.3 1.92011M04 -0.5 1.6 -1.6 3.7 -6.12011M05 1.9 -4 1.8 -0.6 3.32011M06 -3.9 -1.8 -4.9 -0.7 -3.62011M07 0.5 0.7 0.8 0.3 2.42011M08 2.9 5 8.8 3 1.72011M09 1.1 10.9 -4.8 -0.6 0.32011M10 -2.4 -4.9 -1 -3.5 3.42011M11 1.4 -3.7 3.7 2.6 0.32011M12 0.3 -0.5 0.2 3.5 2.12012M01 1.6 -1.2 1.8 -3.6 2.3

Tab. 6

Esportazioni dei maggiori paesi europei: variazione tendenziale

TIME/GEO Germany Spain France Italy United Kingdom

2011M02 20 16.6 13.2 17.7 21.72011M03 14.7 14.2 14.1 14 18.32011M04 12.1 17.5 5.1 12.5 9.22011M05 20.7 13.4 25.7 19.8 15.62011M06 3.3 2.1 -3.8 7.9 -1.92011M07 5.3 -0.1 -2.8 5.8 3.72011M08 14.5 9.5 13.1 14.9 8.72011M09 10.5 17.4 8.2 9.9 5.92011M10 3.7 14.8 6.6 4.5 14.22011M11 8.5 10.6 7.6 6.5 7.72011M12 5 -3.8 5 6.2 5.42012M01 9.3 2.5 9.6 4.3 7.1

A gennaio 2012 l’Italia presenta un calo delle esportazioni di beni del 3,6% rispetto a dicembre 2011. In termini tendenziali (rispetto a gennaio 2011) l’incremento per l’Italia è stato del 4,3% e ha interessato sia i mercati Ue (+3,9%) sia quelli extra Ue (+4,8%).

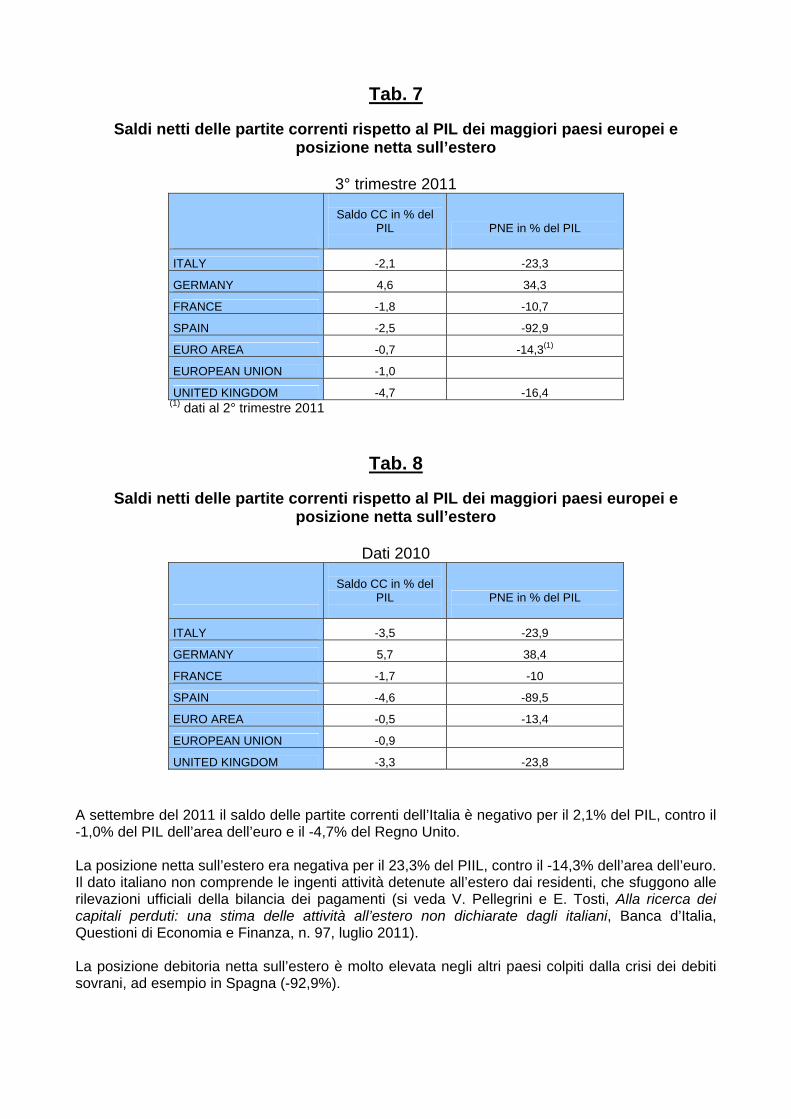

Tab. 7

Saldi netti delle partite correnti rispetto al PIL dei maggiori paesi europei e posizione netta sull’estero

3° trimestre 2011

Saldo CC in % del

PIL

PNE in % del PIL

ITALY -2,1 -23,3

GERMANY 4,6 34,3

FRANCE -1,8 -10,7

SPAIN -2,5 -92,9

EURO AREA -0,7 -14,3(1)

EUROPEAN UNION -1,0

UNITED KINGDOM -4,7 -16,4 (1) dati al 2° trimestre 2011

Tab. 8

Saldi netti delle partite correnti rispetto al PIL dei maggiori paesi europei e posizione netta sull’estero

Dati 2010

A settembre del 2011 il saldo delle partite correnti dell’Italia è negativo per il 2,1% del PIL, contro il -1,0% del PIL dell’area dell’euro e il -4,7% del Regno Unito. La posizione netta sull’estero era negativa per il 23,3% del PIIL, contro il -14,3% dell’area dell’euro. Il dato italiano non comprende le ingenti attività detenute all’estero dai residenti, che sfuggono alle rilevazioni ufficiali della bilancia dei pagamenti (si veda V. Pellegrini e E. Tosti, Alla ricerca dei capitali perduti: una stima delle attività all’estero non dichiarate dagli italiani, Banca d’Italia, Questioni di Economia e Finanza, n. 97, luglio 2011). La posizione debitoria netta sull’estero è molto elevata negli altri paesi colpiti dalla crisi dei debiti sovrani, ad esempio in Spagna (-92,9%).

Saldo CC in % del

PIL

PNE in % del PIL

ITALY -3,5 -23,9

GERMANY 5,7 38,4

FRANCE -1,7 -10

SPAIN -4,6 -89,5

EURO AREA -0,5 -13,4

EUROPEAN UNION -0,9

UNITED KINGDOM -3,3 -23,8

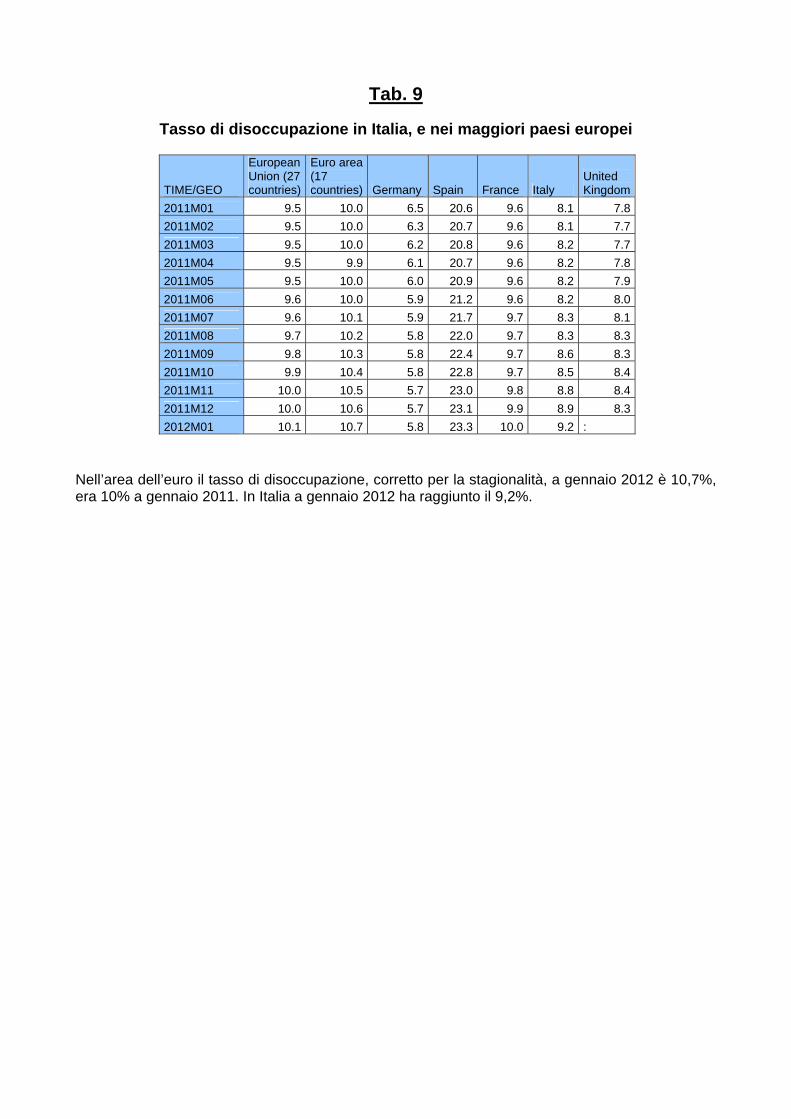

Tab. 9

Tasso di disoccupazione in Italia, e nei maggiori paesi europei

TIME/GEO

European Union (27 countries)

Euro area (17 countries) Germany Spain France Italy

United Kingdom

2011M01 9.5 10.0 6.5 20.6 9.6 8.1 7.8 2011M02 9.5 10.0 6.3 20.7 9.6 8.1 7.7 2011M03 9.5 10.0 6.2 20.8 9.6 8.2 7.7 2011M04 9.5 9.9 6.1 20.7 9.6 8.2 7.8 2011M05 9.5 10.0 6.0 20.9 9.6 8.2 7.9 2011M06 9.6 10.0 5.9 21.2 9.6 8.2 8.0 2011M07 9.6 10.1 5.9 21.7 9.7 8.3 8.1 2011M08 9.7 10.2 5.8 22.0 9.7 8.3 8.3 2011M09 9.8 10.3 5.8 22.4 9.7 8.6 8.3 2011M10 9.9 10.4 5.8 22.8 9.7 8.5 8.4 2011M11 10.0 10.5 5.7 23.0 9.8 8.8 8.4 2011M12 10.0 10.6 5.7 23.1 9.9 8.9 8.3 2012M01 10.1 10.7 5.8 23.3 10.0 9.2 :

Nell’area dell’euro il tasso di disoccupazione, corretto per la stagionalità, a gennaio 2012 è 10,7%, era 10% a gennaio 2011. In Italia a gennaio 2012 ha raggiunto il 9,2%.

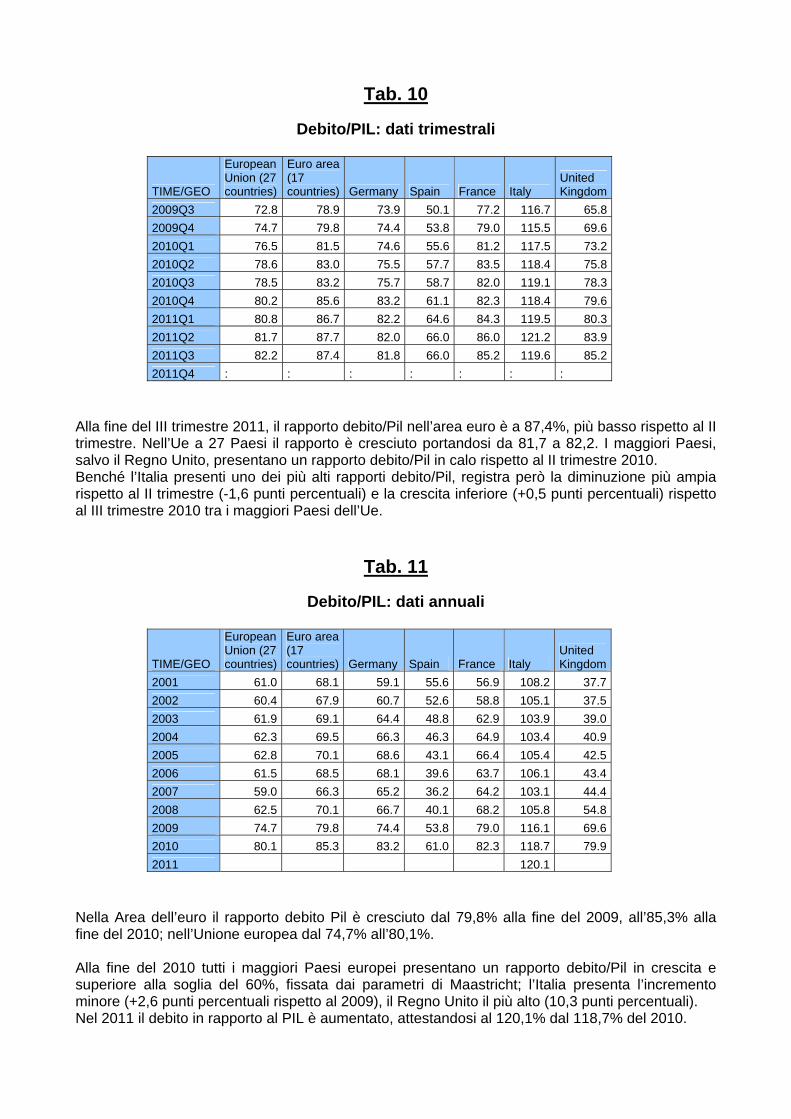

Tab. 10

Debito/PIL: dati trimestrali

TIME/GEO

European Union (27 countries)

Euro area (17 countries) Germany Spain France Italy

United Kingdom

2009Q3 72.8 78.9 73.9 50.1 77.2 116.7 65.8 2009Q4 74.7 79.8 74.4 53.8 79.0 115.5 69.6 2010Q1 76.5 81.5 74.6 55.6 81.2 117.5 73.2 2010Q2 78.6 83.0 75.5 57.7 83.5 118.4 75.8 2010Q3 78.5 83.2 75.7 58.7 82.0 119.1 78.3 2010Q4 80.2 85.6 83.2 61.1 82.3 118.4 79.6 2011Q1 80.8 86.7 82.2 64.6 84.3 119.5 80.3 2011Q2 81.7 87.7 82.0 66.0 86.0 121.2 83.9 2011Q3 82.2 87.4 81.8 66.0 85.2 119.6 85.2 2011Q4 : : : : : : :

Alla fine del III trimestre 2011, il rapporto debito/Pil nell’area euro è a 87,4%, più basso rispetto al II trimestre. Nell’Ue a 27 Paesi il rapporto è cresciuto portandosi da 81,7 a 82,2. I maggiori Paesi, salvo il Regno Unito, presentano un rapporto debito/Pil in calo rispetto al II trimestre 2010. Benché l’Italia presenti uno dei più alti rapporti debito/Pil, registra però la diminuzione più ampia rispetto al II trimestre (-1,6 punti percentuali) e la crescita inferiore (+0,5 punti percentuali) rispetto al III trimestre 2010 tra i maggiori Paesi dell’Ue.

Tab. 11

Debito/PIL: dati annuali

TIME/GEO

European Union (27 countries)

Euro area (17 countries) Germany Spain France Italy

United Kingdom

2001 61.0 68.1 59.1 55.6 56.9 108.2 37.7 2002 60.4 67.9 60.7 52.6 58.8 105.1 37.5 2003 61.9 69.1 64.4 48.8 62.9 103.9 39.0 2004 62.3 69.5 66.3 46.3 64.9 103.4 40.9 2005 62.8 70.1 68.6 43.1 66.4 105.4 42.5 2006 61.5 68.5 68.1 39.6 63.7 106.1 43.4 2007 59.0 66.3 65.2 36.2 64.2 103.1 44.4 2008 62.5 70.1 66.7 40.1 68.2 105.8 54.8 2009 74.7 79.8 74.4 53.8 79.0 116.1 69.6 2010 80.1 85.3 83.2 61.0 82.3 118.7 79.9 2011 120.1

Nella Area dell’euro il rapporto debito Pil è cresciuto dal 79,8% alla fine del 2009, all’85,3% alla fine del 2010; nell’Unione europea dal 74,7% all’80,1%. Alla fine del 2010 tutti i maggiori Paesi europei presentano un rapporto debito/Pil in crescita e superiore alla soglia del 60%, fissata dai parametri di Maastricht; l’Italia presenta l’incremento minore (+2,6 punti percentuali rispetto al 2009), il Regno Unito il più alto (10,3 punti percentuali). Nel 2011 il debito in rapporto al PIL è aumentato, attestandosi al 120,1% dal 118,7% del 2010.

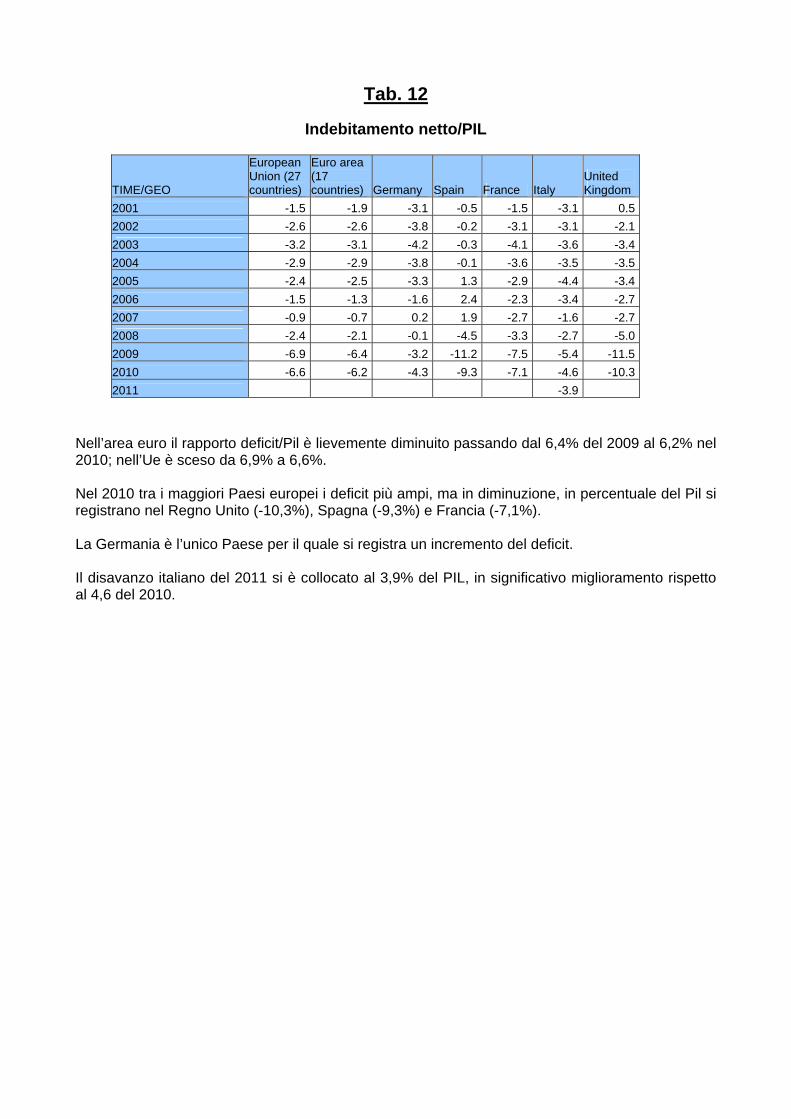

Tab. 12

Indebitamento netto/PIL

TIME/GEO

European Union (27 countries)

Euro area (17 countries) Germany Spain France Italy

United Kingdom

2001 -1.5 -1.9 -3.1 -0.5 -1.5 -3.1 0.5 2002 -2.6 -2.6 -3.8 -0.2 -3.1 -3.1 -2.1 2003 -3.2 -3.1 -4.2 -0.3 -4.1 -3.6 -3.4 2004 -2.9 -2.9 -3.8 -0.1 -3.6 -3.5 -3.5 2005 -2.4 -2.5 -3.3 1.3 -2.9 -4.4 -3.4 2006 -1.5 -1.3 -1.6 2.4 -2.3 -3.4 -2.7 2007 -0.9 -0.7 0.2 1.9 -2.7 -1.6 -2.7 2008 -2.4 -2.1 -0.1 -4.5 -3.3 -2.7 -5.0 2009 -6.9 -6.4 -3.2 -11.2 -7.5 -5.4 -11.5 2010 -6.6 -6.2 -4.3 -9.3 -7.1 -4.6 -10.3 2011 -3.9

Nell’area euro il rapporto deficit/Pil è lievemente diminuito passando dal 6,4% del 2009 al 6,2% nel 2010; nell’Ue è sceso da 6,9% a 6,6%. Nel 2010 tra i maggiori Paesi europei i deficit più ampi, ma in diminuzione, in percentuale del Pil si registrano nel Regno Unito (-10,3%), Spagna (-9,3%) e Francia (-7,1%). La Germania è l’unico Paese per il quale si registra un incremento del deficit. Il disavanzo italiano del 2011 si è collocato al 3,9% del PIL, in significativo miglioramento rispetto al 4,6 del 2010.

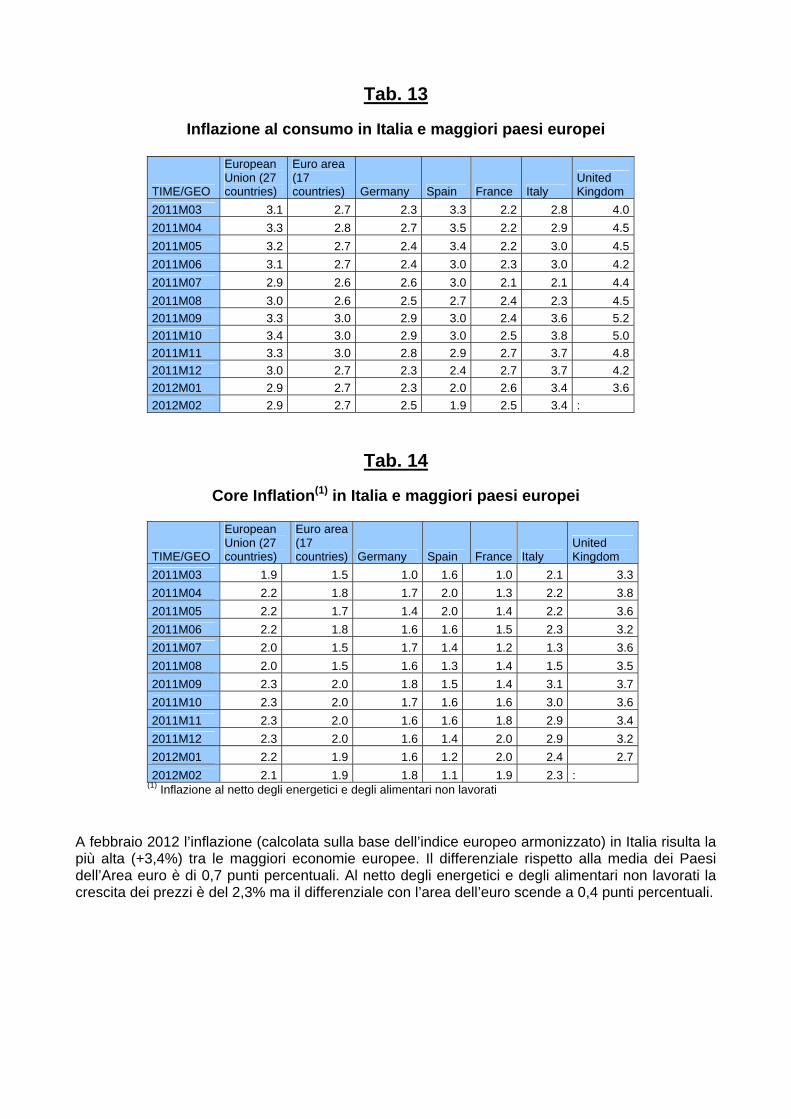

Tab. 13

Inflazione al consumo in Italia e maggiori paesi europei

TIME/GEO

European Union (27 countries)

Euro area (17 countries) Germany Spain France Italy

United Kingdom

2011M03 3.1 2.7 2.3 3.3 2.2 2.8 4.0 2011M04 3.3 2.8 2.7 3.5 2.2 2.9 4.5 2011M05 3.2 2.7 2.4 3.4 2.2 3.0 4.5 2011M06 3.1 2.7 2.4 3.0 2.3 3.0 4.2 2011M07 2.9 2.6 2.6 3.0 2.1 2.1 4.4 2011M08 3.0 2.6 2.5 2.7 2.4 2.3 4.5 2011M09 3.3 3.0 2.9 3.0 2.4 3.6 5.2 2011M10 3.4 3.0 2.9 3.0 2.5 3.8 5.0 2011M11 3.3 3.0 2.8 2.9 2.7 3.7 4.8 2011M12 3.0 2.7 2.3 2.4 2.7 3.7 4.2 2012M01 2.9 2.7 2.3 2.0 2.6 3.4 3.6 2012M02 2.9 2.7 2.5 1.9 2.5 3.4 :

Tab. 14

Core Inflation(1) in Italia e maggiori paesi europei

TIME/GEO

European Union (27 countries)

Euro area (17 countries) Germany Spain France Italy

United Kingdom

2011M03 1.9 1.5 1.0 1.6 1.0 2.1 3.3 2011M04 2.2 1.8 1.7 2.0 1.3 2.2 3.8 2011M05 2.2 1.7 1.4 2.0 1.4 2.2 3.6 2011M06 2.2 1.8 1.6 1.6 1.5 2.3 3.2 2011M07 2.0 1.5 1.7 1.4 1.2 1.3 3.6 2011M08 2.0 1.5 1.6 1.3 1.4 1.5 3.5 2011M09 2.3 2.0 1.8 1.5 1.4 3.1 3.7 2011M10 2.3 2.0 1.7 1.6 1.6 3.0 3.6 2011M11 2.3 2.0 1.6 1.6 1.8 2.9 3.4 2011M12 2.3 2.0 1.6 1.4 2.0 2.9 3.2 2012M01 2.2 1.9 1.6 1.2 2.0 2.4 2.7 2012M02 2.1 1.9 1.8 1.1 1.9 2.3 :

(1) Inflazione al netto degli energetici e degli alimentari non lavorati A febbraio 2012 l’inflazione (calcolata sulla base dell’indice europeo armonizzato) in Italia risulta la più alta (+3,4%) tra le maggiori economie europee. Il differenziale rispetto alla media dei Paesi dell’Area euro è di 0,7 punti percentuali. Al netto degli energetici e degli alimentari non lavorati la crescita dei prezzi è del 2,3% ma il differenziale con l’area dell’euro scende a 0,4 punti percentuali.

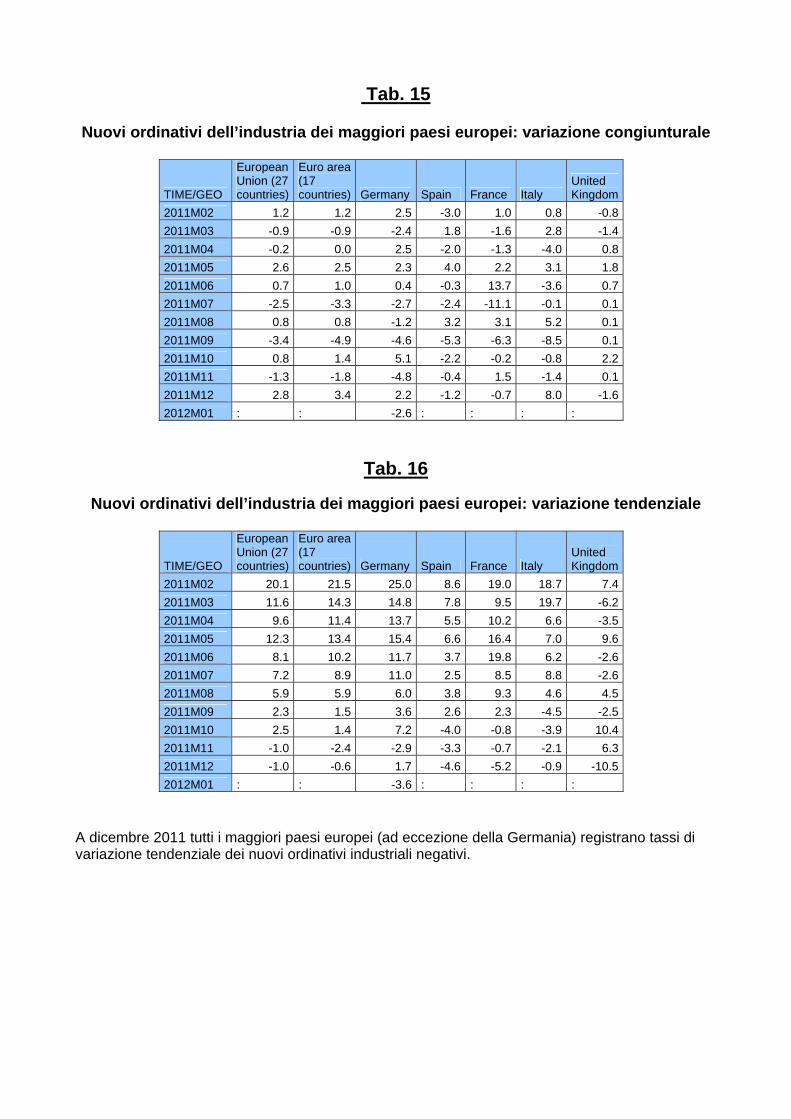

Tab. 15

Nuovi ordinativi dell’industria dei maggiori paesi europei: variazione congiunturale

TIME/GEO

European Union (27 countries)

Euro area (17 countries) Germany Spain France Italy

United Kingdom

2011M02 1.2 1.2 2.5 -3.0 1.0 0.8 -0.8 2011M03 -0.9 -0.9 -2.4 1.8 -1.6 2.8 -1.4 2011M04 -0.2 0.0 2.5 -2.0 -1.3 -4.0 0.8 2011M05 2.6 2.5 2.3 4.0 2.2 3.1 1.8 2011M06 0.7 1.0 0.4 -0.3 13.7 -3.6 0.7 2011M07 -2.5 -3.3 -2.7 -2.4 -11.1 -0.1 0.1 2011M08 0.8 0.8 -1.2 3.2 3.1 5.2 0.1 2011M09 -3.4 -4.9 -4.6 -5.3 -6.3 -8.5 0.1 2011M10 0.8 1.4 5.1 -2.2 -0.2 -0.8 2.2 2011M11 -1.3 -1.8 -4.8 -0.4 1.5 -1.4 0.1 2011M12 2.8 3.4 2.2 -1.2 -0.7 8.0 -1.6 2012M01 : : -2.6 : : : :

Tab. 16

Nuovi ordinativi dell’industria dei maggiori paesi europei: variazione tendenziale

TIME/GEO

European Union (27 countries)

Euro area (17 countries) Germany Spain France Italy

United Kingdom

2011M02 20.1 21.5 25.0 8.6 19.0 18.7 7.4 2011M03 11.6 14.3 14.8 7.8 9.5 19.7 -6.2 2011M04 9.6 11.4 13.7 5.5 10.2 6.6 -3.5 2011M05 12.3 13.4 15.4 6.6 16.4 7.0 9.6 2011M06 8.1 10.2 11.7 3.7 19.8 6.2 -2.6 2011M07 7.2 8.9 11.0 2.5 8.5 8.8 -2.6 2011M08 5.9 5.9 6.0 3.8 9.3 4.6 4.5 2011M09 2.3 1.5 3.6 2.6 2.3 -4.5 -2.5 2011M10 2.5 1.4 7.2 -4.0 -0.8 -3.9 10.4 2011M11 -1.0 -2.4 -2.9 -3.3 -0.7 -2.1 6.3 2011M12 -1.0 -0.6 1.7 -4.6 -5.2 -0.9 -10.5 2012M01 : : -3.6 : : : :

A dicembre 2011 tutti i maggiori paesi europei (ad eccezione della Germania) registrano tassi di variazione tendenziale dei nuovi ordinativi industriali negativi.

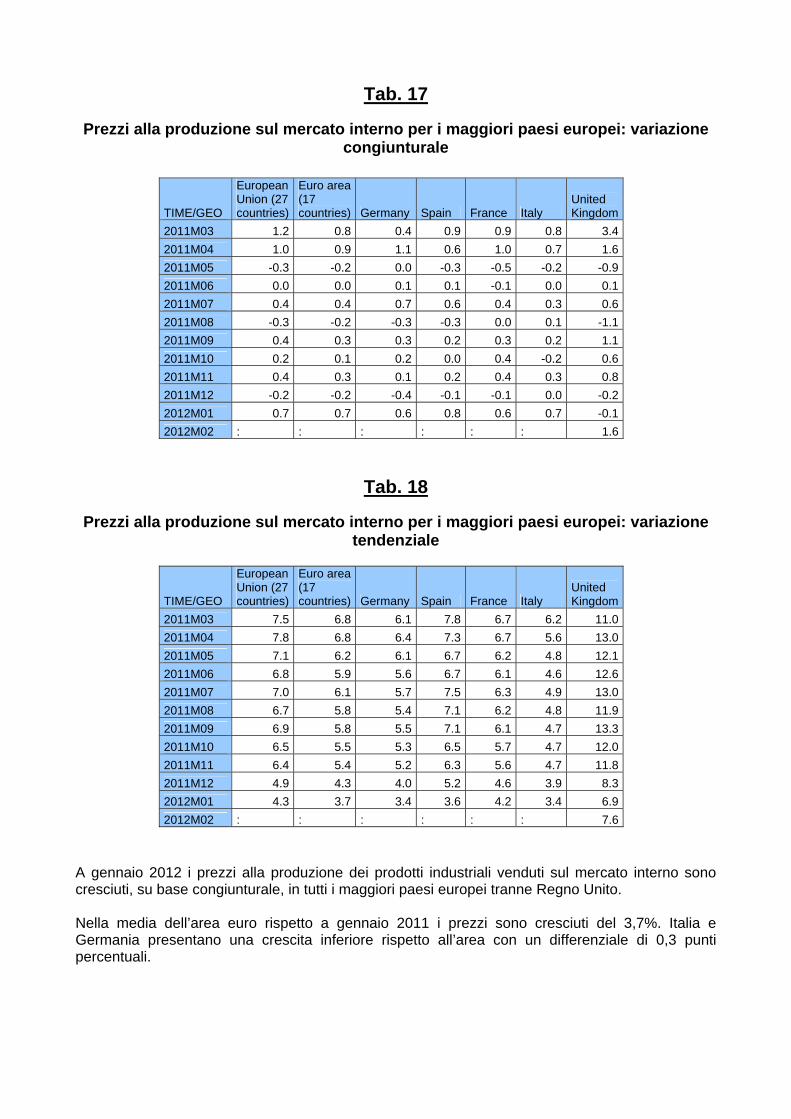

Tab. 17

Prezzi alla produzione sul mercato interno per i maggiori paesi europei: variazione congiunturale

TIME/GEO

European Union (27 countries)

Euro area (17 countries) Germany Spain France Italy

United Kingdom

2011M03 1.2 0.8 0.4 0.9 0.9 0.8 3.4 2011M04 1.0 0.9 1.1 0.6 1.0 0.7 1.6 2011M05 -0.3 -0.2 0.0 -0.3 -0.5 -0.2 -0.9 2011M06 0.0 0.0 0.1 0.1 -0.1 0.0 0.1 2011M07 0.4 0.4 0.7 0.6 0.4 0.3 0.6 2011M08 -0.3 -0.2 -0.3 -0.3 0.0 0.1 -1.1 2011M09 0.4 0.3 0.3 0.2 0.3 0.2 1.1 2011M10 0.2 0.1 0.2 0.0 0.4 -0.2 0.6 2011M11 0.4 0.3 0.1 0.2 0.4 0.3 0.8 2011M12 -0.2 -0.2 -0.4 -0.1 -0.1 0.0 -0.2 2012M01 0.7 0.7 0.6 0.8 0.6 0.7 -0.1 2012M02 : : : : : : 1.6

Tab. 18

Prezzi alla produzione sul mercato interno per i maggiori paesi europei: variazione tendenziale

TIME/GEO

European Union (27 countries)

Euro area (17 countries) Germany Spain France Italy

United Kingdom

2011M03 7.5 6.8 6.1 7.8 6.7 6.2 11.0 2011M04 7.8 6.8 6.4 7.3 6.7 5.6 13.0 2011M05 7.1 6.2 6.1 6.7 6.2 4.8 12.1 2011M06 6.8 5.9 5.6 6.7 6.1 4.6 12.6 2011M07 7.0 6.1 5.7 7.5 6.3 4.9 13.0 2011M08 6.7 5.8 5.4 7.1 6.2 4.8 11.9 2011M09 6.9 5.8 5.5 7.1 6.1 4.7 13.3 2011M10 6.5 5.5 5.3 6.5 5.7 4.7 12.0 2011M11 6.4 5.4 5.2 6.3 5.6 4.7 11.8 2011M12 4.9 4.3 4.0 5.2 4.6 3.9 8.3 2012M01 4.3 3.7 3.4 3.6 4.2 3.4 6.9 2012M02 : : : : : : 7.6

A gennaio 2012 i prezzi alla produzione dei prodotti industriali venduti sul mercato interno sono cresciuti, su base congiunturale, in tutti i maggiori paesi europei tranne Regno Unito. Nella media dell’area euro rispetto a gennaio 2011 i prezzi sono cresciuti del 3,7%. Italia e Germania presentano una crescita inferiore rispetto all’area con un differenziale di 0,3 punti percentuali.

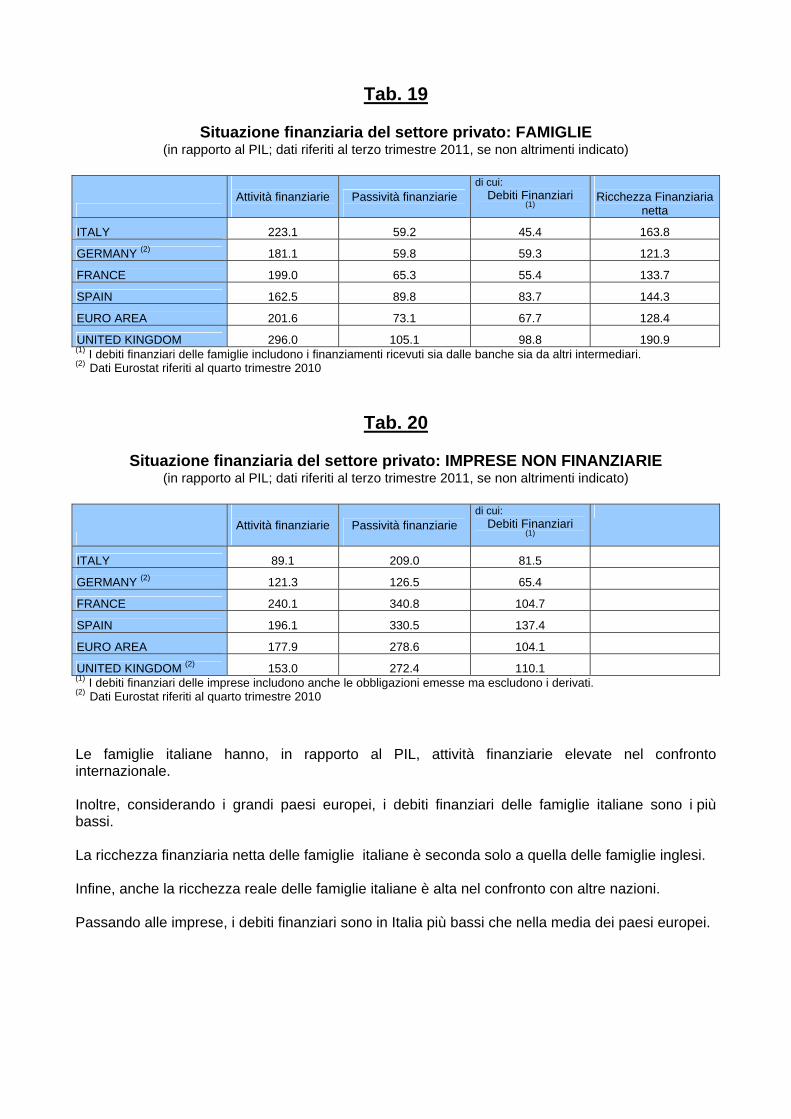

Tab. 19

Situazione finanziaria del settore privato: FAMIGLIE (in rapporto al PIL; dati riferiti al terzo trimestre 2011, se non altrimenti indicato)

Attività finanziarie

Passività finanziarie

di cui: Debiti Finanziari

(1)

Ricchezza Finanziaria

netta

ITALY 223.1 59.2 45.4 163.8

GERMANY (2) 181.1 59.8 59.3 121.3

FRANCE 199.0 65.3 55.4 133.7

SPAIN 162.5 89.8 83.7 144.3

EURO AREA 201.6 73.1 67.7 128.4

UNITED KINGDOM 296.0 105.1 98.8 190.9 (1) I debiti finanziari delle famiglie includono i finanziamenti ricevuti sia dalle banche sia da altri intermediari. (2) Dati Eurostat riferiti al quarto trimestre 2010

Tab. 20

Situazione finanziaria del settore privato: IMPRESE NON FINANZIARIE (in rapporto al PIL; dati riferiti al terzo trimestre 2011, se non altrimenti indicato)

Attività finanziarie

Passività finanziarie

di cui: Debiti Finanziari

(1)

ITALY 89.1 209.0 81.5

GERMANY (2) 121.3 126.5 65.4

FRANCE 240.1 340.8 104.7

SPAIN 196.1 330.5 137.4

EURO AREA 177.9 278.6 104.1

UNITED KINGDOM (2) 153.0 272.4 110.1 (1) I debiti finanziari delle imprese includono anche le obbligazioni emesse ma escludono i derivati. (2) Dati Eurostat riferiti al quarto trimestre 2010

Le famiglie italiane hanno, in rapporto al PIL, attività finanziarie elevate nel confronto internazionale. Inoltre, considerando i grandi paesi europei, i debiti finanziari delle famiglie italiane sono i più bassi. La ricchezza finanziaria netta delle famiglie italiane è seconda solo a quella delle famiglie inglesi. Infine, anche la ricchezza reale delle famiglie italiane è alta nel confronto con altre nazioni. Passando alle imprese, i debiti finanziari sono in Italia più bassi che nella media dei paesi europei.

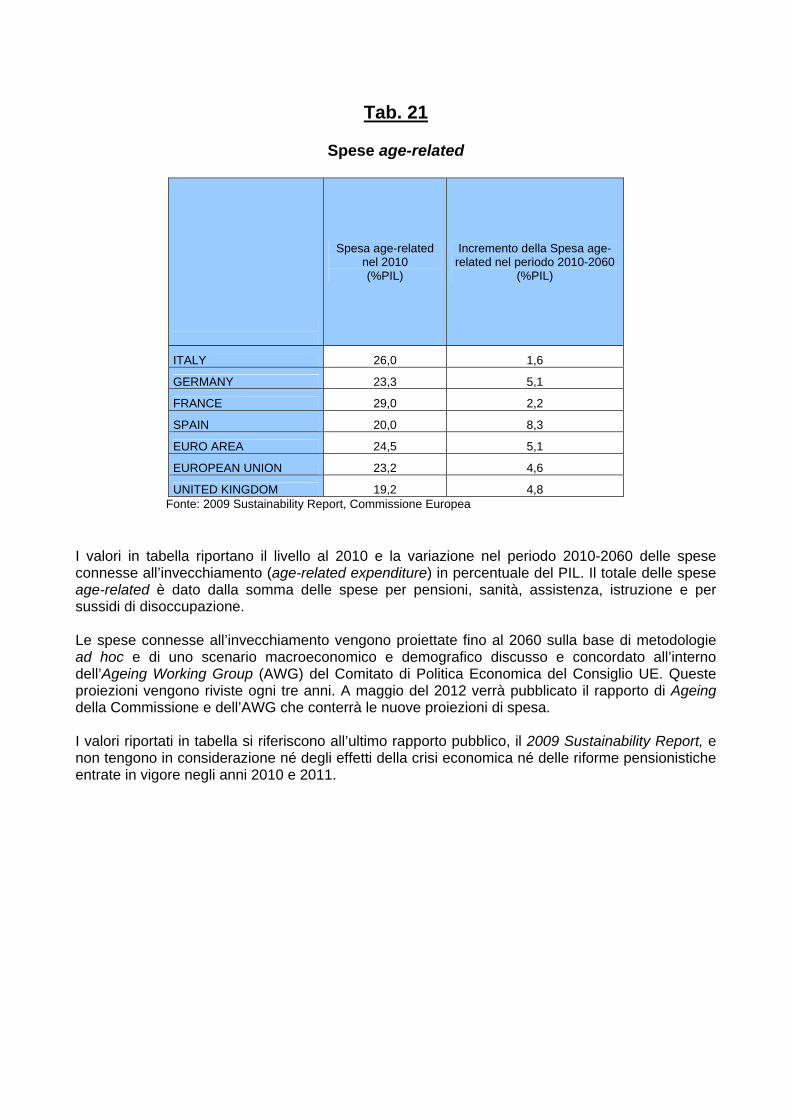

Tab. 21

Spese age-related

Spesa age-related nel 2010 (%PIL)

Incremento della Spesa age-related nel periodo 2010-2060

(%PIL)

ITALY 26,0 1,6

GERMANY 23,3 5,1

FRANCE 29,0 2,2

SPAIN 20,0 8,3

EURO AREA 24,5 5,1

EUROPEAN UNION 23,2 4,6

UNITED KINGDOM 19,2 4,8 Fonte: 2009 Sustainability Report, Commissione Europea

I valori in tabella riportano il livello al 2010 e la variazione nel periodo 2010-2060 delle spese connesse all’invecchiamento (age-related expenditure) in percentuale del PIL. Il totale delle spese age-related è dato dalla somma delle spese per pensioni, sanità, assistenza, istruzione e per sussidi di disoccupazione. Le spese connesse all’invecchiamento vengono proiettate fino al 2060 sulla base di metodologie ad hoc e di uno scenario macroeconomico e demografico discusso e concordato all’interno dell’Ageing Working Group (AWG) del Comitato di Politica Economica del Consiglio UE. Queste proiezioni vengono riviste ogni tre anni. A maggio del 2012 verrà pubblicato il rapporto di Ageing della Commissione e dell’AWG che conterrà le nuove proiezioni di spesa. I valori riportati in tabella si riferiscono all’ultimo rapporto pubblico, il 2009 Sustainability Report, e non tengono in considerazione né degli effetti della crisi economica né delle riforme pensionistiche entrate in vigore negli anni 2010 e 2011.

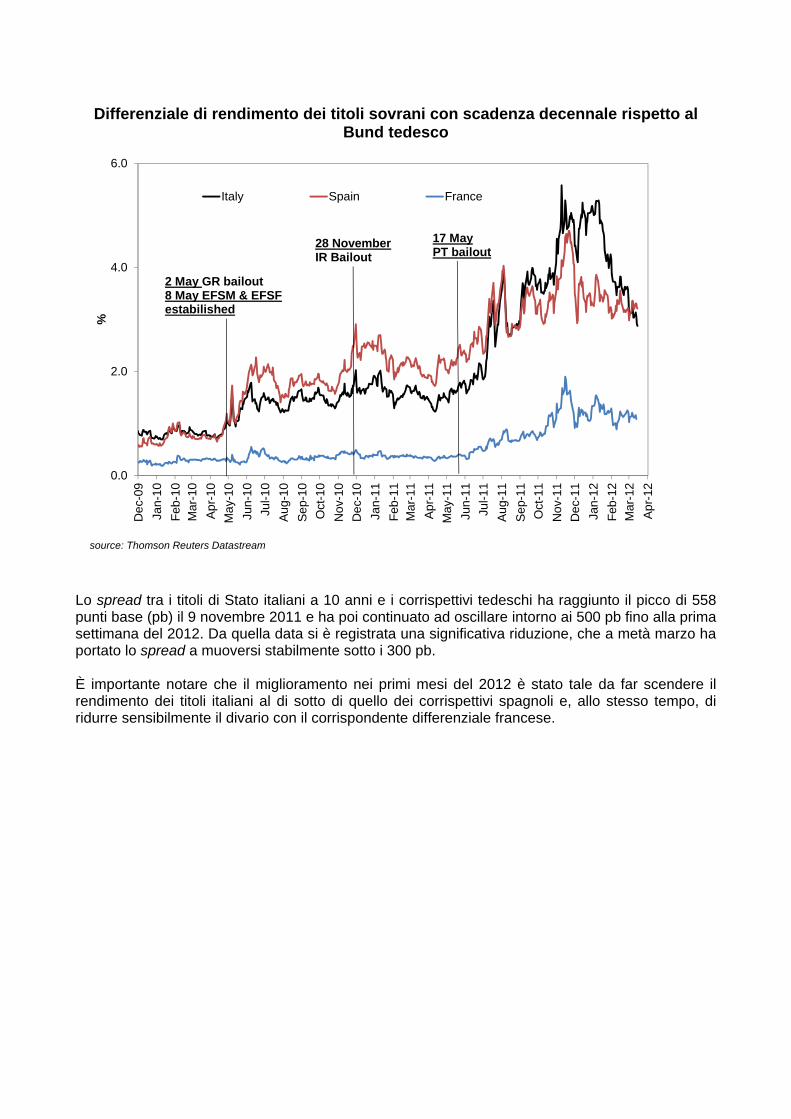

Differenziale di rendimento dei titoli sovrani con scadenza decennale rispetto al

Bund tedesco

0.0

2.0

4.0

6.0

Dec

-09

Jan-

10Fe

b-10

Mar

-10

Apr-1

0M

ay-1

0Ju

n-10

Jul-1

0Au

g-10

Sep-

10O

ct-1

0N

ov-1

0D

ec-1

0Ja

n-11

Feb-

11M

ar-1

1Ap

r-11

May

-11

Jun-

11Ju

l-11

Aug-

11Se

p-11

Oct

-11

Nov

-11

Dec

-11

Jan-

12Fe

b-12

Mar

-12

Apr-1

2

%

Italy Spain France

source: Thomson Reuters Datastream

2 May GR bailout8 May EFSM & EFSFestabilished

28 NovemberIR Bailout

17 MayPT bailout

Lo spread tra i titoli di Stato italiani a 10 anni e i corrispettivi tedeschi ha raggiunto il picco di 558 punti base (pb) il 9 novembre 2011 e ha poi continuato ad oscillare intorno ai 500 pb fino alla prima settimana del 2012. Da quella data si è registrata una significativa riduzione, che a metà marzo ha portato lo spread a muoversi stabilmente sotto i 300 pb. È importante notare che il miglioramento nei primi mesi del 2012 è stato tale da far scendere il rendimento dei titoli italiani al di sotto di quello dei corrispettivi spagnoli e, allo stesso tempo, di ridurre sensibilmente il divario con il corrispondente differenziale francese.