proiect contabilitate

45

Cuprins : Introducere………………………………………………………………………….2 1.Notiuni generale privind capitalurile si contabilitatea lor.......................3 1.1 Organizarea sistemului de documente si a evidentei operative a capitalurilor.............................................. ........................................................5 1.2.Contabilitatea operatiunilor privind constituirea, cresterea si microrarea capitalului………………………………………………7 2. Notiunea si structura capitalului propriu……………………………………9 2.1Elementele capitalului propriu si conturile de evidenţă………………...10 2.2. Contabilitatea formarii si modificarii capitalului statutar……………..11 2.3.Contabitatea capitalului suplimentar……………………………………...16 2.4.Contabilitarea capitalului nevarsat………………………………………...17 2.5.Contabilitarea capitalului retras…………………………………………….18 2.6. Contabilitatea rezervelor…………………………………………………….20 2.7. Contabilitatea profitului net si a profitului nerepartizat………………..22 1

-

Upload

rodicamicleusanu -

Category

Documents

-

view

116 -

download

7

description

Contabilitate

Transcript of proiect contabilitate

Cuprins :

Introducere………………………………………………………………………….2

1.Notiuni generale privind capitalurile si contabilitatea lor.......................3

1.1 Organizarea sistemului de documente si a evidentei operative a capitalurilor......................................................................................................5

1.2.Contabilitatea operatiunilor privind constituirea,

cresterea si microrarea capitalului………………………………………………7

2. Notiunea si structura capitalului propriu……………………………………9

2.1Elementele capitalului propriu si conturile de evidenţă………………...10

2.2. Contabilitatea formarii si modificarii capitalului statutar……………..11

2.3.Contabitatea capitalului suplimentar……………………………………...16

2.4.Contabilitarea capitalului nevarsat………………………………………...17

2.5.Contabilitarea capitalului retras…………………………………………….18

2.6. Contabilitatea rezervelor…………………………………………………….20

2.7. Contabilitatea profitului net si a profitului nerepartizat………………..22

2.8. Contabilitatea capitalului secundar………………………………………..26

3. Concluzii…………………………………………………………………………..29

1

IntroducereContabilitatea este un instrument, un sistem informaţional, cu scopul final de a

reflecta întreprinderea, lucru remarcat de profesorul Bernard Colasse, care afirmă: „ Contabilitatea este un produs social de informare, întărit prin practica de-a lungul unei istorii de peste cinci secole pentru ailustra viaţa întreprinderilor.

Orice manager trebuie să cunoască structura capitalului şi valoarea unei firme pentru a putea lua o decizie dacă firma respectivă este finanţată adecvat. Structura capitalului oferă în acest sens primele informaţii despre situaţia financiară a unei firme. Pentru managerul unui grup de firme, structura capitalului devine importantă pentru continuitatea activităţii acesteia. Proporţia dintre datorii şi capitaluri folosite pentru a finanţa activitatea unei firme are implicaţii asupra valorii acţiunilor. În plus, structura capitalului afectează levierul financiar, care la rândul său afectează rezultatele şi riscul aşteptat atât al proprietarilor cât şi al creditorilor firmei. Această proporţie canalizează fenomenul interdependent între levierul financiar şi structura capitalului atunci când compania are cheltuieli de exploatare fixe şi cheltuieli financiare fixe, în structura costului.

Pentru a putea genera un surplus de venituri şi profit comparativ cu exerciţiile precedente, şi care reprezintă, în opinia noastră, baza pentru creşterea economică a unei firme, se impune ca firma să investească în construcţii şi în utilaje noi, în general în imobilizări corporale productive. Un mod de a achita costul acestor investiţii este acela de a genera capital din operaţiunile firmei, adică de a obţine profit care însă revine proprietarilor şi poate fi plătit doar acestora, sub formă de dividende,sau reinvestit în activitatea firmei. Investiţia proprietarilor în firmă poartă denumirea de capital propriu sau capital social. Dacă managerul decide reinvestirea profitului, proprietarii aşteaptă ca această sursă să fie folosită în proiecte de investiţii care vor mări valoarea firmei şi deci implicit, mărimea valorii capitalului propriu. Pe de altă parte însă, profiturile pot să nu fie suficiente pentru a finanţa oportunităţile de investiţii profitabile. În acest caz, firma trebuie să decidă dacă să împrumute de la creditorii financiari sumele de care are nevoie sau să lanseze o nouă emisiune de acţiuni. O structură optimă a capitalului reprezintă în fapt, o decizie importantă pentru orice mediu de afaceri. Aceasta decizie nu e necesară doar din nevoia de a maximiza rezultatele, dar şi pentru ca firmele să fie mai competitive în cadrul sectorului de activitate. Principalul argument dezvoltat de Miller şi Mogliani este acela că o structură optimă a capitalului există doar dacă realizăm un echilibru între riscul de faliment şi riscul scutirii de impozite şi taxe în cazul utilizării împrumuturilor. Odată stabilit acest lucru, structura capitalului trebuie să asigure un profit mai mare pentru toţi acţionarii, comparativ cu profitul care s-ar putea obţine de la o firmă care se finanţează din resursele proprii. În ciuda aspectului teoretic, cercetătorii în managementul financiar nu au găsit încă o structură optimă a capitalului. Faptul că nu a fost găsită o structură optimă a

2

capitalului, constituie un indiciu despre existenţa unei greşeli de logică. S-a ajuns la concluzia că întrebarea originală a fost formulată greşit. În loc de întrebarea :”Care este combinaţia optimă datorii-capital care duce la maximizarea bogăţiei acţionarilor?” ar trebui să fie formulată următoarea întrebare :”În ce circumstanţe levierul financiar ar trebui să fie folosit pentru a maximiza valoarea acţiunilor?”. Reformularea este necesară datorită faptului că datoriile şi capitalul au implicaţii profunde pe termen lung asupra corporaţiilor.

2.Notiuni generale privind capitalurile si contabilitatea lor

Pe parcursul reformei economice, o importanta deosebita o are privatizarea, proces in care capitalul financiar, actiunile, efectele comerciale si altele, incep sa apara in activitatea curenta de contabilitate, intr-o pondere tot mai semnificativa, iar relatiile financiare, de capital flotant, se amplifica, se diversifica si se accelereaza.Pentru a intelege problema capitalurilor, este important sa avem in vedere ca formele de existenta ca si sursele de provenienta ale “capitalului de exploatare” al agentilor economici, precum si starea in care se gaseste aceste la un moment dat, poate imbraca forme din cele mai diferite, intre care enumeram:a.)Capital social propriu permanent, format din : - capitalul firmelor private, nou infiintate sau reorganizate din fostele intreprinderi mici si asociatii cu scop lucrativ ;- capitalul utilizat la formarea societatilor comerciale constituite din fostele intreprinderi de stat ;- capitalul social subscris la infiitare, in natura si in numerar si pe parcurs de catre actionari sau asociati ;- capitalul excedentar aflat in expansiune la alte firme, din interese economice de cooperare, de dobanda sau dividende concretizat in : - tiluri de participare, imprumuturi, titluri de creanta ; - obligatiuni purtatoare de dobanzi ; - actiuni mobiliare de plasament fie pentru obtinerea de dividende, fie pentru revanzare ; - infiltrari de capital al altor firme in economia societatii comerciale in vederea obtinerii de imprumuturi pe termen lung ; - actiuni proprii lansate si apoi rascumparate de catre societatea comerciala de la proprii actionari sau asociati si chiar de la participantii anonimi, fie pentru consolidarea capitalului, fie pentru diminuarea lui, inclusiv pentru schimbarea “campului de preferinta” fata de alti detinatori de capital ;- efecte comerciale intrate in circulatile, determinate de relatii cu furnizorii sau clientii societatii, care imbraca de fapt forma activelor sau pasivelor stabile, dar care incorporeaza o anume stare a capitalului ;- creditul bancar ca supapa de siguranta pentru autoreglarea rapida a capacitatii de plata a agentilor economici care nu creeaza obligatii suplimentare in afara rambursarii lor si a dobanzilor aferente ;b.) - Capital atras, sub forma “decontarilor in curs” cu furnizorii, bugetul national si al asigurarilor sociale, salariatii proprii etc.,sub forma pasivelor stabile fata de activele stabile care intotdeauna sunt mai mici.

3

Capitalul atras are avantajul ca poate fi utilizat in folosul propriu fara a se pretinde o contraprestatie sau dobanda.Anumite fonduri proprii cu destinatie prestabilita care pot fi utilizate in exploatarea curenta pana la scadenta utilizarii lor conform destinatiei.Pe langa toate acestea, asupra masei generale a capitalului in exploatare, mai opereaza cu influente pozitive, rezervele constituite sub forma de provizioane si chiar profitul sub aspectul capacitatii de utilizare direct a capitalului propriu.Pentru considerentele exprimate mai sus si importanta deosebita “conturile de capital” au fost introduse in planul de conturi generale, in clasa I-a, compuse din conturi sintetice si analitice, in masura sa cuprinda totalitatea surselor de finantare aflate la dispozitia agentilor patrimoniali, formate din capitaluri proprii, rezerve si resurse suplimentare, fonduri si provizioane specifice capitalului, imprumuturi, rezultatul exercitiului, ca elemente care se interfereaza in final cu capitalul propriu .

Unitatile patrimoniale indiferent de tipul si forma de organizare, trebuie sa-si constituie capitalul, ca prima masura si ca element important al patrimoniului care le creeaza posibilitatea stabilirii relatiilor cu tertii pentru demararea si dezvoltarea obiectului activitatii. Capitalul exprima, în esenta, sub forma baneasca, obligatiile unitatii fata de cei care participa la constituirea sa, acestia fiind atât pesoane fizice (asociati, actionari), cât si persoane juridice (societati, fundatii, institutii, statul). Conceptul de capital trebuie utilizat de catre societati comerciale, având la baza necesitatile utilizatorilor situatiilor financiare. În cazul în care utilizatorii sunt preocupati de mentinerea capitalului nominal investit, se adopta conceptul financiar al capitalului, iar daca acestia sunt preocupati de capacitatea de exploatare a societatii se adopta conceptul fizic al capitalului. Capitalul unei entitati patrimoniale din orice ramura de activitate poate fi privit sub doua aspecte:

ca factor de productie; ca aporturi ale proprietarilor acesteia.

Ca factor de productie, capitalul reprezinta ansamblul bunurilor aflate la dispozitia unei entitati (unitati patrimoniale) folosite pentru obtinerea altor bunuri si sevicii destinate vânzarii sau consumului propriu. Ca aporturi ale proprietarilor entitatii, capitalul se înscrie în pasivul bilantului, având un rol important în formarea si dezvoltarea structurii financiare a întreprinderii, astfel capitalul trebuie sa reprezinte sursa cea mai importanta de finantare a activitatii unei întreprinderi. Finantarea se efectueaza din capital care se procura din doua surse

surse din interiorul întreprinderii; surse din exterior.

Sursele interne de procurare a capitalului sunt: la infiintare: capitalul este procurat prin aportul în numerar sau în natura al

asociatilor/actionarilor în functie de forma juridica a societatii. la întreprinderea în functiune: sursele se refera la rezerve profit.

Sursele externe se refera la diverse imprumuturi. Capitalurile reprezinta resursele care contribuie la desfasurarea activitatii economice a societatilor comerciale. Cu ajutorul lor, societatea isi procura

4

mijloacele economice necesare: utilaje, cladiri, mijloace de transport, stocuri de materii prime si materiale, obiecte de inventar, marfuri. Într-un semn mai larg se regaseste sub denumirea de capitaluri permanente, fiind componenta de baza a pasivului bilantier destinat a finanta într-o maniera durabila activul patrimonial (averea). Ele se formeaza la înfiintarea societatii, pe parcurs se majoreaza sau se diminueaza, dupa caz, iar la încetarea activitatii se lichideaza.

2.1 Organizarea sistemului de documente si a evidentei operative a capitalurilor

Organizarea sistemului de informatii privind nivelul, structura capitalurilor, entitatilor, presupune existenta unui intreg sistem de documente, judicios ales si organizat.Certificatul de inregistrare la Registrul Comertului, este documentul ce atesta infiintarea societatii comerciale si existenta sa ca persoana morala si juridica.Pentru inregistrarea sau autorizarea functionarii, asociatul, actionarul, administratorul, comerciantul sau imputerniciti ai acestora solicita acest fapt Biroului unic din cadrul camerei de comert si industrie teritoriale printr-o cerere de inregistrare tip. Solicitantul va pune la dispozitia aceluiasi birou toate datele, actele si documentele prevazute de reglementarile in vigoare, astfel incat in nume si pe cheltuiala solicitantului sa se poate obtina rezervarea firmei, si dupa caz, a emblemei, redactarea actelor constitutive si autentificarea acestora, efectuarea varsamintelor privind aportul in numerar la capitalul social, obtinerea evaluarii prin expertiza a bunurilor subscrise ca aport in natura etc.Biroul unic are obligatia ca imediat dupa primirea dosarului depus de solicitant, sa procedeze la inregistrarea definitiva a acestuia intr-un registru deschis in acest scop si la transmiterea informatiilor necesare catre toate autoritatile publice implicate in procedura de inregistrare si autorizare. Certificatul de inregistrare se elibereaza intr-o perioada legala de la primirea dosarului. Acesta va cuprinde atat codul unic cat si anexa cu vize, autorizatii si, dupa caz, acorduri necesare functionarii. Eliberarea certificatului de inregistrare si a anexei da dreptul comerciantului sa-si inceapa activitatea.Camerele de comert si industrie teritoriale transmit pe cale electronica Ministerului Finantelor Publice datele din cererea de inregistrare tip pentru atribuirea codului unic de inregistrare. Dupa primirea codului, intreaga documentatie ce a stat la baza solicitarii inregistrarii se transmite Ministerului Finantelor Publice.Documentatia de infiintare a societatii comerciale, mentionata mai sus, va sta la baza inregistrarilor in contabilitate privind drepturile de creanta fata de actionari sau asociati, privind aporturile subscrise si constituirea capitalurilor proprii.Aporturile subscrise de actionari, la infiintarea societatii comerciale, presupun pentru concretizarea lor, aparitia a o serie de documente, diferentiate in functie de aport, in bani sau in natura. Astfel, pentru aporturile in bani, depuse in casieria unitatii se intocmeste chitanta, din care originalul se preda asociatului, iar exemplarul doi se anexeaza la Registrul de casa, cu precizarea numelui celui ce aporteaza. In cazul depunerilor numerarului prin contul deschis la banca,

5

depunatorul intocmeste foaia de varsamant, iar societatea comerciala incaseaza suma conform extrasului de cont. Pentru aportul in natura ( imobilizari, stocuri, titluiri imobilizate etc.) se intocmeste procesul - verbal de predare - preluare in care sunt inscrise caracteristicile bunurilor aportate, starea lor, precum si valoare stabilita prin elaborarea in prealabil a unui raport de expertiza de catre o comisie de evaluare sau de un expert autorizat. In raport de natura bunurilor aduse se va organiza si o evidenta operativa si analitica dupa metode adecvate.In figura 2.1 este redat sintetic sistemul documentelor in care sunt reflectate operatiile economice ce privesc capitalurile societatii comerciale.A. Documente legate de crearea capitalurilor (infiintarea societatii comerciale)

contract de societate legalizat statut de societate legalizat sentinta de autorizare certificat de inmatriculare cod fiscal

B. Documente privind depunerea efectiva a aporturilor chitanta registrul de casa foaie de varsamant- chitanta extrasul de cont proces verbal de predare-preluare raport de expertiza pentru stabilirea valorii reale a aportului in natura etc.

C. Documente legate de majorarea, diminuarea si amortizarea capitalurilor hotararea adunarii generale a actionarilor prospect privind emisiunea de actiuni si obligatiuni borderoul actiunilor si obligatiunilor subscrise registrul inventar situatie de calcul a amortizarii ordin de bursa proces-verbal de anulare etc.

D. Documente determinate de lichidarea capitalurilor hotararea judecatoreasca hotararea judecatorului sindical hotararea adunarii creditorilor cererile debitorilor/creditorilor planul de reorganizare juridica declaratii de creante etc.

In cele relatate mai sus se regasesc documentele privind capitalul societatii comerciale.In cadrul societatilor se mai organizeaza si o serie de evidente operative, cu ajutorul unor registre, astfel evidenta operativa a actionarilor ( asociatilor) societatii comerciale (cu preadare la S.A.) se realizeaza cu ajutorul Registrului asociatilor (actionarilor). In acest registru se tine evidenta nominala pe fiecare asociat (actionar) cu numarul de parti sociale ( actiuni) subscrise si valoarea nominala a acestora, varsaminte efectuate la capitalul social subscris, mentiuni speciale privind cesionarea partilor sociale sau a titlurilor de proprietate.

6

1.2Contabilitatea operatiunilor privind constituirea,cresterea si microrarea capitalului

Contabilitatea operatiunilor privind constituirea capitalului

Actul initial de constituire a capitalului se identifica in plan economic si financiar, cu infiintarea unitatii patrimoniale.In acest scop trebuiesc infaptuite o serie de conditii stablilite prin legislatia economico-financiara, statute si contracte de societate.Dintre aceste conditii, penrtu contabilitate, prezinta interes problema subscrierii capitalului si a aportului in bani sau natura, dupa caz, avandu-se in vedere ca, prin lege, aportul in natura la infiintare este limitat de maxim 60%.Aportul de capital al asociatilor la infiintarea societatii este reflectat in contabilitate in 3 momente distincte si anume :- inregistrarea subscrierii capitalului pe baza contractului de asociere ;- depunerea capitalului subscris in natura, bani sau alte active circulante ;- inregistrarea concomitenta cu punctul b.) a capitalului varsat cu care se poate incepe activitatea ;La aceste 3 momente se impun doua remarci de facut :- Mijloacele fixe din grupa contului “123” se preiau la valoarea reala in cazul cand prezinta si un anumit grad de uzura ;- Contabilitatea analitica a capitalului social depus se tine in fise separate pe fiecare actionar .

Contabilitatea operatiunilor privind cresterea capitaluluiDe regula, cresterea capitalului este determinata de necesitatea de noi rescurse pentru finantarea unor investitii in scopul dezvoltarii activitatii economice sau pentru intarirea situatiei financiare. Acesta se realizeza prin trei modalitati specifice si anume: 1.Cresterea capitalului prin aporturi noi in numerar pentru care, in mod curent se foloseste modalitatea emisiunii de noi actiuni. La emisiune actiunile au un pret de emisiune egala cu valoare nominala a actiunilor sau mai mare decat valoare nominala. Diferinta dintre valoarea nominala si pretul de emisiune se numeste prima de emisiune. 2.Cresterea capitaluluipe baza de operatiuni interne, care au loc prin incorporarea rezervelor, a beneficiilor sau a primelor de emisiune. 3.Cresterea capitalului prin conversia obligatiunilor in actiuni.

7

Cresterea capitalului pe acesta cale are ca scop reducere datioriilor fara sa se apeleze la frezorerie, cu conditia ca obligatorii sa doreasca sa devina actionari. Daca exista diferenta intre valoare nominala totala a obligatiunilor si valoarea nominala totala a actiunilor noi emise prin conversie, acesta se inregistreaza la prime de conversie a obligatiunilor in actiuni.

Contabilitatea operatiunilor privind micsorarea capitaluluiPractica societatilor comerciale pune in evidenta trei cazuri privind reducerea de capitale: -prin retragerea actionarilor sau asociatilor. -prin acoperirea pierderilor precedente sau curente. -prin rascumpararea de la actionari si anularea actiunilor proprii.Diminuarea capitalului prin retragerea actionarilor sau asociatilor. In cazul acesta actionarii sau asociatii solicita restituirea aporturilor proprii anterior aduse.Diminuarea capitalului prin acoperirea pierderilor precedente sau curente. Cazul acesta are loc, cand pierderiile din exercitiile precedente sau curente nu pot fi acoperite a acesteia (rezerve, profit curent etc.)Diminuarea capitalului prin rascumpararea si anularea actiunilor proprii.Acesta se realizeaza atunci cand capitalul social a fost supradimensionat si in cursul activitatii se descopera ca poate sa decurga la micsorarea capitalului. Societatea primeste actiunile inapoi, si restituie actionarilor sumele de bani. Actiunile proprii rascumparate se anuleaza, determinand diminuarea capitalului social. Rascumpararea are loc la un pret de rascumparare egal, mai mare sau mai mic decat valoarea nominala a actiunii. Cand pretul de rascumparare este egal cu valoarea nominala, atunci rascumpararea iar diminuarea capitalului social numai la valoarea nominala si nu se inregistreaza diferinte. Cand pretul de rascumparare este mai mare decat valoarea nominala, rascumpararea se face la pretul de rascumparere iar anularea presupune inregistrarea unei diferinte nefavorabile societatii. Acesta diferenta se inregistreaza ca o cheltuiala extraordinara privind operatiile de capital. Cand pretul de rascumparare este mai mica decat valoarea nominala, rascumpararea se face tot la pretul de rascumparare iar anularea presupune inregistrarea unei diferente favorabile. Acesta diferenta se inregistreaza la venituri extraordinare privind operatiile de capital.

8

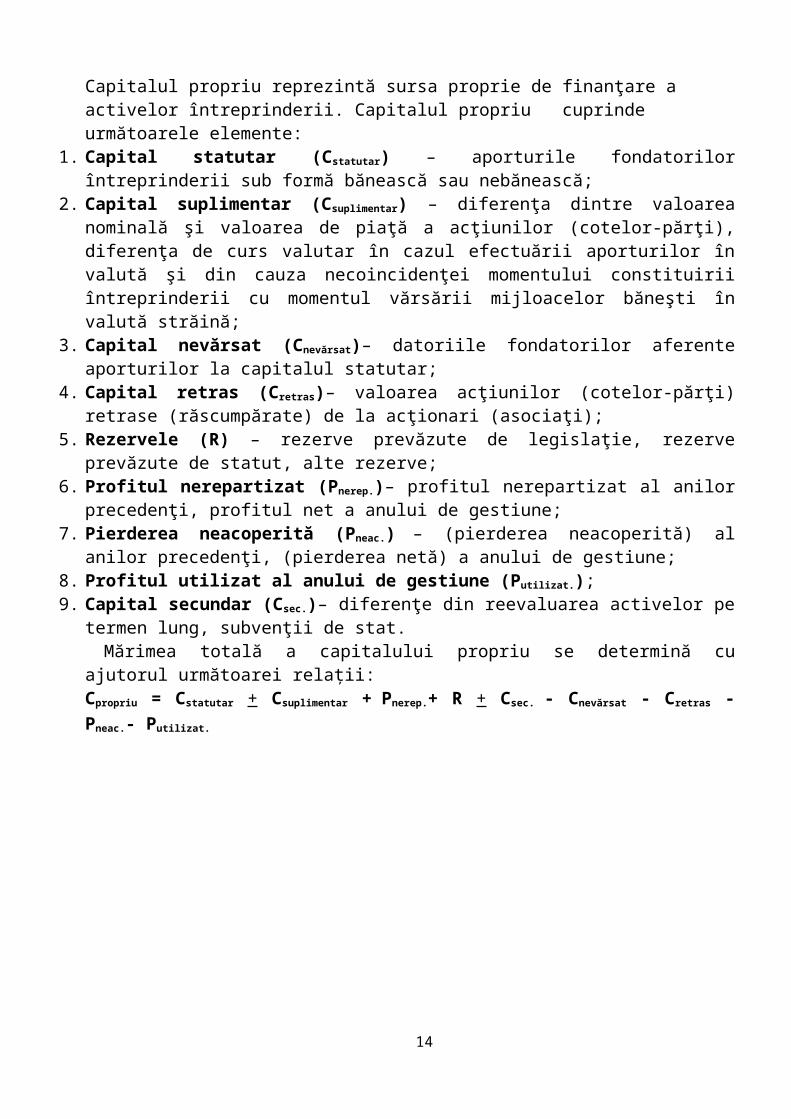

2.Notiunea si structura capitalului propriu

Capitalurile proprii delimiteaza resursele financiare constituite prin: aportul proprietarilor, actionarilor sau asociatilor în calitatea lor de investitori de capital, autofinantarea si anume prin capitalizarea profitului, din alte resurse nerambursabile stabilite prin lege. În mod concret, ele se identifica prin capitalul individual sau social, dupa caz, primele legate de capital, rezervele întreprinderii, diferentele sau plusvalorile din reevaluarea activelor, rezultatul reportat din exercitiile precedente, rezultatul exercitiului, subventiile pentru investitii sau subsidiile de capital, fondurile proprii cu scop determinat si provizioanele reglementate.

Capitalul propriu (Cpropriu)reprezintă diferenţa dintre activele şi datoriile întreprinderii.Capitalul propriu reprezintă sursa proprie de finanţare a activelor întreprinderii. Capitalul propriu cuprinde următoarele elemente:

1. Capital statutar (Cstatutar) – aporturile fondatorilor întreprinderii sub formă bănească sau nebănească;

2. Capital suplimentar (Csuplimentar) – diferenţa dintre valoarea nominală şi valoarea de piaţă a acţiunilor (cotelor-părţi), diferenţa de curs valutar în cazul efectuării aporturilor în valută şi din cauza necoincidenţei momentului constituirii întreprinderii cu momentul vărsării mijloacelor băneşti în valută străină;

3. Capital nevărsat (Cnevărsat)– datoriile fondatorilor aferente aporturilor la capitalul statutar;

4. Capital retras (Cretras)– valoarea acţiunilor (cotelor-părţi) retrase (răscumpărate) de la acţionari (asociaţi);

5. Rezervele (R) – rezerve prevăzute de legislaţie, rezerve prevăzute de statut, alte rezerve;

6. Profitul nerepartizat (Pnerep.)– profitul nerepartizat al anilor precedenţi, profitul net a anului de gestiune;

7. Pierderea neacoperită (Pneac.) – (pierderea neacoperită) al anilor precedenţi, (pierderea netă) a anului de gestiune;

8. Profitul utilizat al anului de gestiune (Putilizat.); 9. Capital secundar (Csec.)– diferenţe din reevaluarea activelor pe termen lung,

subvenţii de stat.Mărimea totală a capitalului propriu se determină cu ajutorul următoarei relaţii:

Cpropriu = Cstatutar + Csuplimentar + Pnerep.+ R + Csec. - Cnevărsat - Cretras - Pneac.- Putilizat.

9

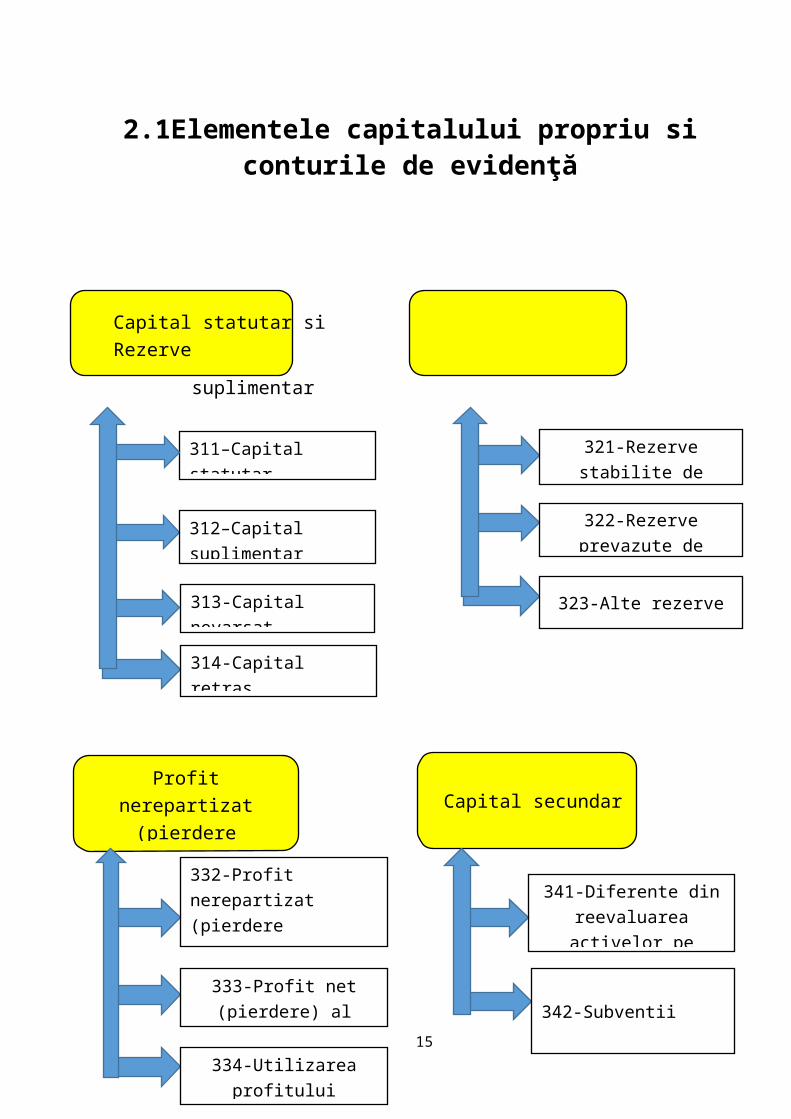

311–Capital statutar

2.1Elementele capitalului propriu si conturile de evidenţă

Capital statutar si Rezerve

suplimentar

10

321-Rezerve stabilite de legislatie

312–Capital suplimentar

313-Capital nevarsat

314-Capital retras

322-Rezerve prevazute de statut

323-Alte rezerve

Profit nerepartizat (pierdere neacoperita)

Capital secundar

332-Profit nerepartizat (pierdere neacoperita) al anilor precedenti

333-Profit net (pierdere) al perioadei de gestiune

341-Diferente din reevaluarea activelor pe

termen lung

342-Subventii

2.2 Contabilitatea formarii si modificarii capitalului statutar

Capitalul statutar reprezintă valoarea aporturilor proprietarilor întreprinderii (acţionarilor, fondatorilor) depuse în patrimoniul unităţii economice.

Modul de formare a capitalului statutar este reglementat de Codul Civil al Republicii Moldova, Legea privind societăţile pe acţiuni, Legea privind societăţile cu răspundere limitată, Legea cu privire la antreprenoriat şi întreprindere şi de documentele de constituire a întreprinderii (contractul de constituire şi statutul).

Formarea capitalului statutar Marimea aporturilor la capitalul statutar este determinant de actele de constituire Aporturile fondatorilor pot fi banesti (mijloace banesti) si nebanesti (bunuri aflate

in circuitul civil, drepturi patriomiale) Aporturile nebanesti se evalueaza in conformitate cu prevederele S.N.C. 2, 13,

16, 25. Formarea capitalului statutar se reflecta in contabilitate dupa inregistrarea de stat

a intreprinderii. Actiunile, cotele de participatie, la crearea intreprinderii se vand la valoarea

nominala sau valoarea de piata ce depaseste valoarea nominala

Formulele contabile la formarea capitalului statutar

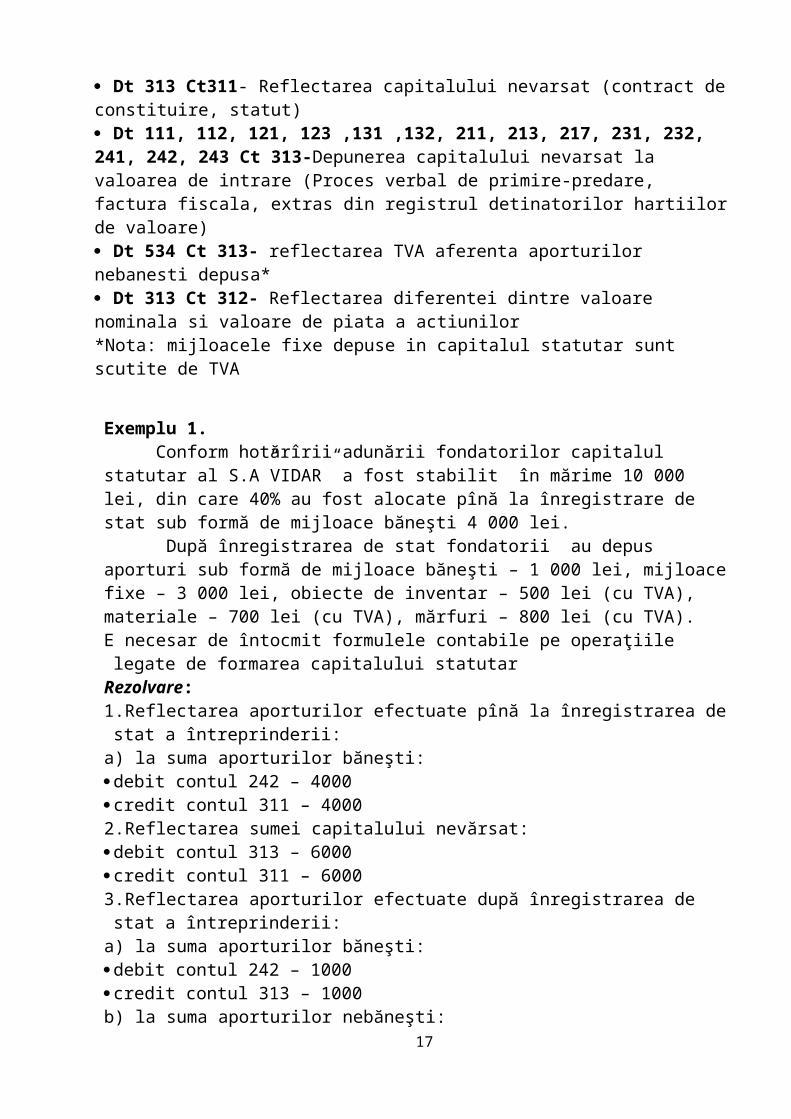

Dt 241, 242, 243 Ct 311- Depunerea mijloacelor banesti ca aport la capitalul statutar, in contul achitarii valorii nominale a actiunilor in baza dispozitiei de incasare sau dispozitiei de plata Dt 313 Ct311- Reflectarea capitalului nevarsat (contract de constituire, statut) Dt 111, 112, 121, 123 ,131 ,132, 211, 213, 217, 231, 232, 241, 242, 243 Ct 313-Depunerea capitalului nevarsat la valoarea de intrare (Proces verbal de primire-predare, factura fiscala, extras din registrul detinatorilor hartiilor de valoare) Dt 534 Ct 313- reflectarea TVA aferenta aporturilor nebanesti depusa* Dt 313 Ct 312- Reflectarea diferentei dintre valoare nominala si valoare de piata a actiunilor *Nota: mijloacele fixe depuse in capitalul statutar sunt scutite de TVA

Exemplu 1.

11

342-Subventii

Conform hotărîrii adunării fondatorilor capitalul statutar al S.A”VIDAR” a fost stabilit în mărime 10 000 lei, din care 40% au fost alocate pînă la înregistrare de stat sub formă de mijloace băneşti 4 000 lei. După înregistrarea de stat fondatorii au depus aporturi sub formă de mijloace băneşti – 1 000 lei, mijloace fixe – 3 000 lei, obiecte de inventar – 500 lei (cu TVA), materiale – 700 lei (cu TVA), mărfuri – 800 lei (cu TVA).E necesar de întocmit formulele contabile pe operaţiile legate de formarea capitalului statutar

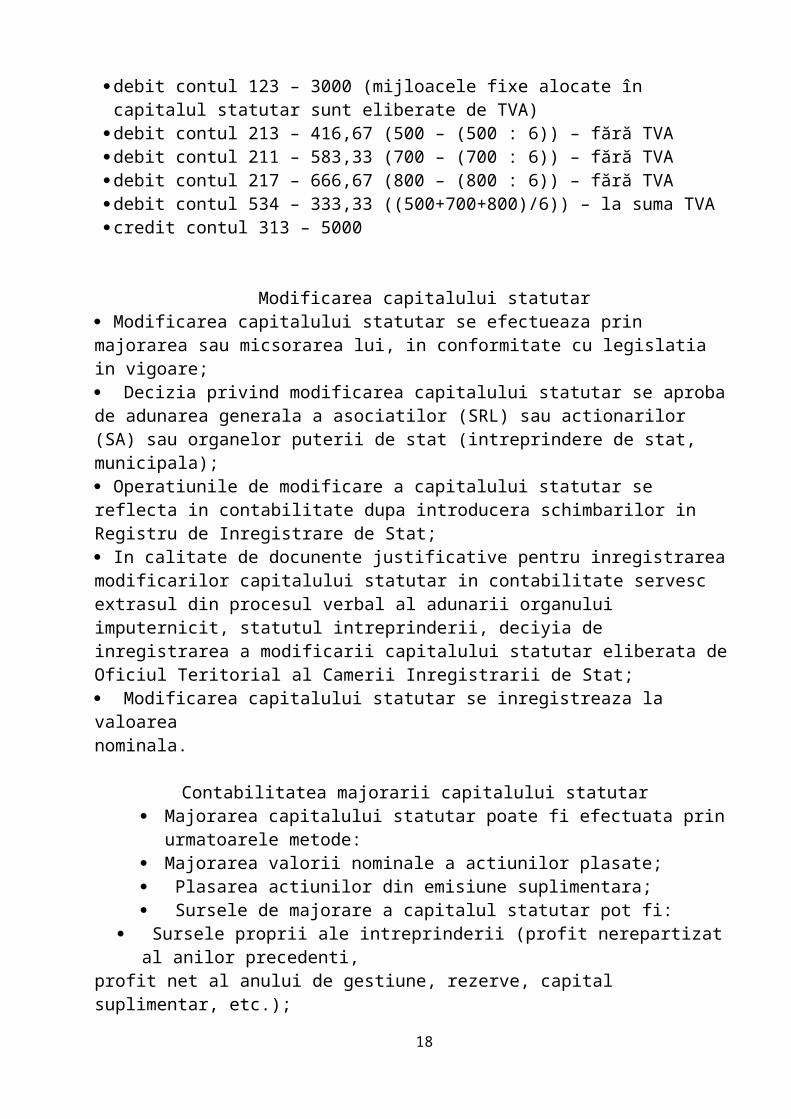

Rezolvare:1.Reflectarea aporturilor efectuate pînă la înregistrarea de stat a întreprinderii:a) la suma aporturilor băneşti:debit contul 242 – 4000credit contul 311 – 40002.Reflectarea sumei capitalului nevărsat:debit contul 313 – 6000credit contul 311 – 60003.Reflectarea aporturilor efectuate după înregistrarea de stat a întreprinderii:a) la suma aporturilor băneşti:debit contul 242 – 1000credit contul 313 – 1000b) la suma aporturilor nebăneşti:debit contul 123 – 3000 (mijloacele fixe alocate în capitalul statutar sunt eliberate de TVA)

debit contul 213 – 416,67 (500 – (500 : 6)) – fără TVAdebit contul 211 – 583,33 (700 – (700 : 6)) – fără TVAdebit contul 217 – 666,67 (800 – (800 : 6)) – fără TVAdebit contul 534 – 333,33 ((500+700+800)/6)) – la suma TVAcredit contul 313 – 5000

Modificarea capitalului statutar Modificarea capitalului statutar se efectueaza prin majorarea sau micsorarea lui, in conformitate cu legislatia in vigoare; Decizia privind modificarea capitalului statutar se aproba de adunarea generala a asociatilor (SRL) sau actionarilor (SA) sau organelor puterii de stat (intreprindere de stat, municipala); Operatiunile de modificare a capitalului statutar se reflecta in contabilitate dupa introducera schimbarilor in Registru de Inregistrare de Stat; In calitate de docunente justificative pentru inregistrarea modificarilor capitalului statutar in contabilitate servesc extrasul din procesul verbal al adunarii organului imputernicit, statutul intreprinderii, deciyia de inregistrarea a modificarii capitalului statutar eliberata de Oficiul Teritorial al Camerii Inregistrarii de Stat; Modificarea capitalului statutar se inregistreaza la valoarea nominala.

Contabilitatea majorarii capitalului statutar Majorarea capitalului statutar poate fi efectuata prin urmatoarele metode: Majorarea valorii nominale a actiunilor plasate;

12

Plasarea actiunilor din emisiune suplimentara; Sursele de majorare a capitalul statutar pot fi:

Sursele proprii ale intreprinderii (profit nerepartizat al anilor precedenti, profit net al anului de gestiune, rezerve, capital suplimentar, etc.);

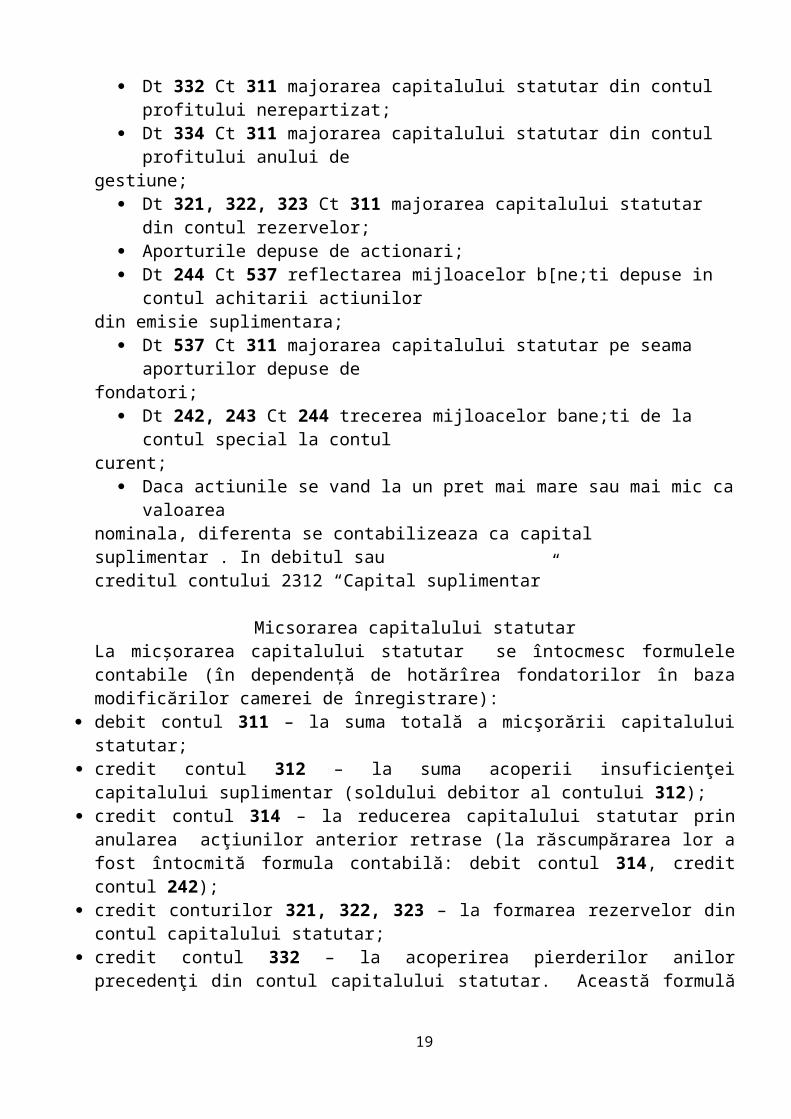

Dt 332 Ct 311 majorarea capitalului statutar din contul profitului nerepartizat; Dt 334 Ct 311 majorarea capitalului statutar din contul profitului anului de

gestiune; Dt 321, 322, 323 Ct 311 majorarea capitalului statutar din contul rezervelor; Aporturile depuse de actionari; Dt 244 Ct 537 reflectarea mijloacelor b[ne;ti depuse in contul achitarii

actiunilor din emisie suplimentara;

Dt 537 Ct 311 majorarea capitalului statutar pe seama aporturilor depuse de fondatori;

Dt 242, 243 Ct 244 trecerea mijloacelor bane;ti de la contul special la contul curent;

Daca actiunile se vand la un pret mai mare sau mai mic ca valoarea nominala, diferenta se contabilizeaza ca capital suplimentar . In debitul sau creditul contului 2312 “Capital suplimentar”

Micsorarea capitalului statutarLa micşorarea capitalului statutar se întocmesc formulele contabile (în dependenţă de hotărîrea fondatorilor în baza modificărilor camerei de înregistrare):

debit contul 311 – la suma totală a micşorării capitalului statutar; credit contul 312 – la suma acoperii insuficienţei capitalului suplimentar (soldului

debitor al contului 312); credit contul 314 – la reducerea capitalului statutar prin anularea acţiunilor anterior

retrase (la răscumpărarea lor a fost întocmită formula contabilă: debit contul 314, credit contul 242);

credit conturilor 321, 322, 323 – la formarea rezervelor din contul capitalului statutar;

credit contul 332 – la acoperirea pierderilor anilor precedenţi din contul capitalului statutar. Această formulă contabilă se întocmeşte în cazul cînd valoarea activelor nete este mai mică, decît mărimea capitalului statutar;

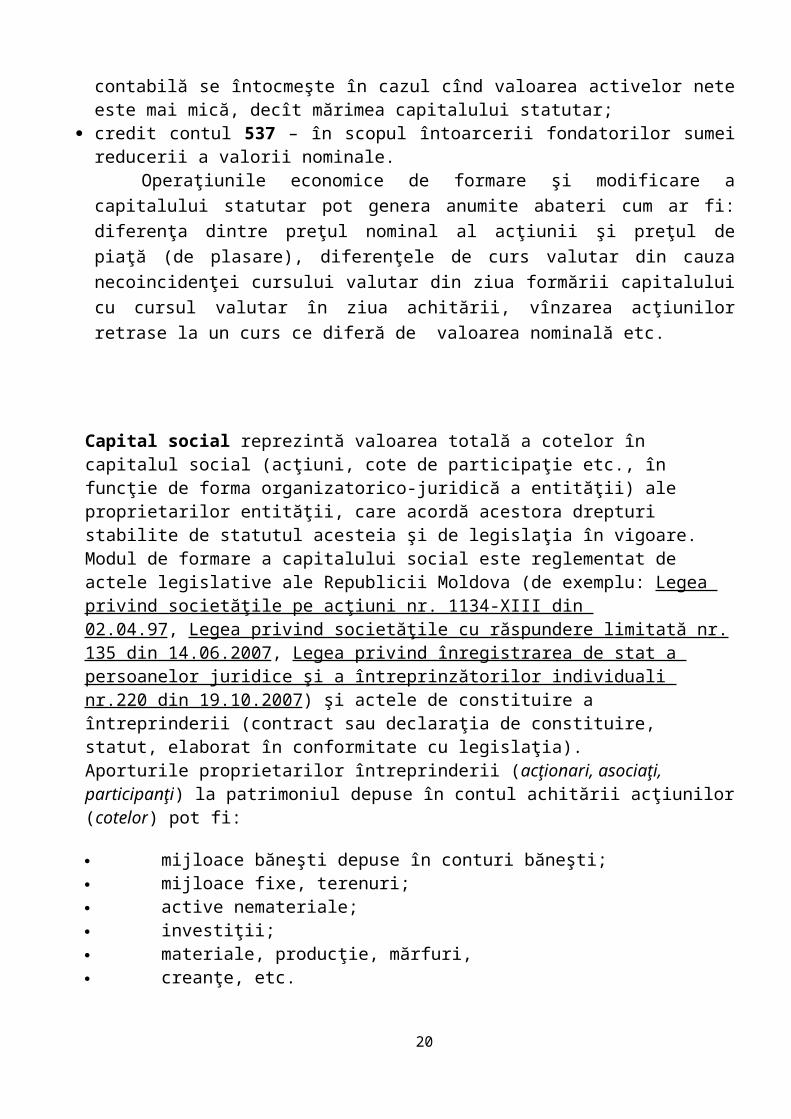

credit contul 537 – în scopul întoarcerii fondatorilor sumei reducerii a valorii nominale.

Operaţiunile economice de formare şi modificare a capitalului statutar pot genera anumite abateri cum ar fi: diferenţa dintre preţul nominal al acţiunii şi preţul de piaţă (de plasare), diferenţele de curs valutar din cauza necoincidenţei cursului valutar din ziua formării capitalului cu cursul valutar în ziua achitării, vînzarea acţiunilor retrase la un curs ce diferă de valoarea nominală etc.

Capital social reprezintă valoarea totală a cotelor în capitalul social (acţiuni, cote de participaţie etc., în funcţie de forma organizatorico-juridică a entităţii) ale

13

proprietarilor entităţii, care acordă acestora drepturi stabilite de statutul acesteia şi de legislaţia în vigoare. Modul de formare a capitalului social este reglementat de actele legislative ale Republicii Moldova (de exemplu: Legea privind societăţile pe acţiuni nr. 1134-XIII din 02.04.97, Legea privind societăţile cu răspundere limitată nr. 135 din 14.06.2007, Legea privind înregistrarea de stat a persoanelor juridice şi a întreprinzătorilor individuali nr.220 din 19.10.2007) şi actele de constituire a întreprinderii (contract sau declaraţia de constituire, statut, elaborat în conformitate cu legislaţia). Aporturile proprietarilor întreprinderii (acţionari, asociaţi, participanţi) la patrimoniul depuse în contul achitării acţiunilor (cotelor) pot fi:

mijloace băneşti depuse în conturi băneşti; mijloace fixe, terenuri; active nemateriale; investiţii; materiale, producţie, mărfuri, creanţe, etc.

Mărimea capitalului social se indică în actele de constituire ale entităţii şi/sau în alte documente prevăzute în legislaţie.În practica constituirii societăţilor depunerea aporturilor în capitalul social, sub formă de mijloace băneşti, se efectuează pînă la înregistrarea de stat, iar restul aporturilor pot fi depuse de proprietari astfel: la societăţile pe acţiuni în termen de 2 luni de la data înregistrării de stat (vezi alin. (3) al art.37 al Legii respectiv numite), iar la societăţile cu răspundere limitată în cel mult 6 luni de la data înregistrării societăţii (vezi art.22 al Legii respectiv numite ). Aşa dar, la depunerea în capitalul social ca aport al mijloacelor băneşti, fondatorul (ii) îşi deschid cont special în bănci privind depunerea aportului la capitalul social.

Exemplu :

Fondatorul unei societăţi cu răspundere limitată a adoptat la 05.09.201X statutul entităţii, conform căruia capitalul social în mărime de 5400 lei va fi format prin aportul în numerar în sumă de 5400 lei.Această operaţiune se înregistrează în evidenţa contabilă, în baza deciziei şi a ordinului de depunere în bănci a mijloacelor băneşti, astfel:

primirea aportului bănesc al fondatorului la capitalul social în sumă de 5400 lei se va înregistra ca majorare a numerarului şi diminuare a capitalului nevărsat:

debit „Conturi speciale la bănci”- 5400 lei, credit «Capital nevărsat»- 5400 lei. constituirea capitalului social în mărime de 5400 lei se va înregistra la data

înregistrării de stat a entităţii, în baza extrasului din registrul de stat, ca majorare concomitentă a capitalului nevărsat şi a capitalului social

debit " Capital nevărsat " — 5400 lei, credit „Capitalul social (pînă la 01.01.2014 capital statutar)” — 5400 lei.

14

După ce fondatorii primesc certificatul de constituire, ştampila întreprinderii ei pot deschide conturi curente în bănci şi atunci sumele depuse la conturile speciale se trec la conturile curente, astfel în baza ordinelor de plată şi extraselor bancare se înregistrează următoarele formule contabile:

debit „Conturi curente la bănci în valuta naţională” — 5400 lei,sau „Conturi la bănci în valuta străină”,

credit „Conturi speciale la bănci” — 5400 lei.

Cît priveşte depunerea aporturilor nebăneşti la capitalul social, în cazul constituirii noii societăţi, aceste aporturi se evaluează în conformitate cu prevederile SNC “Stocuri de mărfuri şi materiale” (sau a SNC “Stocuri”, care întră în vigoare de la 01.01.2014), SNC “Contabilitatea activelor nemateriale”, SNC “Active materiale pe termen lung” (sau a SNC „Imobilizări necorporale şi corporale”, care întră în vigoare de la 01.01.2014). Valoarea aporturilor nebăneşti la capitalul social se aprobă de adunarea generală a fondatorilor, conform prevederilor alin.6 al art.114 din Codul civil.

ExempluFondatorii unei societăţi pe acţiuni au adoptat la 25.04.201X statutul entităţii, conform căruia capitalul social în mărime de 520 000 lei se formează prin următoarele aporturi ale fondatorului: teren în valoare de 150 000 lei şi construcţie în curs de execuţie în valoare de 370 000 lei.În baza datelor din exemplu dat, societatea va înregistra în evidenţa contabilă următoarele formule contabile:

Constituirea capitalului social, în baza extrasului din registrul de stat: debit " Capital nevărsat " – 520 000 lei credit „Capital neînregistrat” — 520 000 lei.

Primirea aporturilor în natură ale fondatorilor la capitalul social în baza facturilor sau a actului de predare – primire a aporturilor în natură, care au fost înregistrate la organele cadastrale:

debit „Terenuri”- 150 000 lei debit „Construcţii în curs de execuţie”- 370 000 lei, credit «Capital nevărsat»- 520 000 lei.

După înregistrarea de stat a acţiunilor plasate la înfiinţarea societăţii pe acţiuni, valoarea nominală (fixată) a acestora se contabilizează, în baza certificatului eliberat de Comisia Naţională a Pieţei Financiare.

debit " Capital neînregistrat " – 520 000 lei credit „Capital social” — 520 000 lei.

În cazul în care înfiinţarea societăţii pe acţiuni a fost recunoscută drept neefectuată, valoarea aporturilor spre restituire se contabilizează ca diminuare a capitalului neînregistrat şi majorare a datoriilor faţă de proprietari:

debit " Capital neînregistrat credit „Datorii faţă de (fondatori sau alţi participanţi) proprietari”.

15

Şi dacă valoarea efectivă a activelor, primite sau care urmează a fi primite ca aporturi în capitalul social, depăşeşte mărimea nominală a aporturilor proprietarilor, diferenţa se contabilizează în conformitate cu decizia organului de conducere împuternicit al entităţii ca:1. capital suplimentar, dacă diferenţa respectivă nu urmează a fi restituită

proprietarilor;2. datorii faţă de proprietari, cînd diferenţa respectivă urmează a fi

restituităproprietarilor.

Accentuăm, că diferenţele favorabile sau nefavorabile, apărute în dependenţă de data depunerii mijloacelor băneşti în valută străină de către proprietari, şi data deciziilor de înregistrare se reflectă, conform standardelor naţionale de contabilitate în vigoare — ca capital suplimentar, iar de la 01.01.2014 se vor contabilizează conform noilor standarde naţionale de contabilitate — ca venituri şi/sau cheltuieli curente.

Conform prevederilor legislaţiei în vigoare, capitalul social poate fi majorat sau diminuat în baza deciziei fondatorilor, aprobată la adunarea generală a asociaţilor (sau acţionarilor). Operaţiunile de majorare sau diminuare a capitalului social se reflectă în contabilitate în baza facturilor sau a actului de predare – primire, extraselor bancare şi extraselor privind înregistrare de stat a modificărilor introduse în actele de constituire. Subiectul în cauză va fi abordat mai detaliat la tema „Capitalul propriu”.

Ţinem să menţionăm, că evidenţa analitică a capitalului social se ţine pe fiecare fondatorilor, conform datelor din Extrasul Camerei de înregistrare (la societăţile cu răspundere limitată) sau a Extraselor din Registrul acţionarilor (la societăţile pe acţiuni), iar evidenţa sintetică se ţine în temeiul prevederilor legislaţiei în vigoare, Planului de conturi contabile şi de la 01.01.2014 — Standardului naţional de contabilitate „Capitalul propriu şi datorii”.

2.3 Contabilitatea capitalului suplimentar

Pentru generalizarea informaţiei privind capitalul suplimentar este destinat contul 312 “Capital suplimentar”. În creditul acestui cont se reflectă majorarea capitalului suplimentar, în debit – micşorarea acestuia. Soldul contului poate fi atît creditor (se înregistrează în cap. III al Bilanţului contabil cu semnul “+”), cît şi debitor (se reflectă în cap. III al Bilanţului contabil cu semnul “-“)

Capitalul suplimentar se formeaza la efectuarea urmatoarelor operatiuni: Achitarea cotelor in capitalul statutar al intreprinderii, la crearea acesteia, la valoarea ce difera de cea nominala - Dt 242, 243, 121, 123, 211, 217, etc. Ct 312; Achitarea cotelor in capitalul statutar al intreprinderii la majorarea acestuia, la valoarea ce difera de cea nominala – Dt 312 Ct 311 sau Dt 537 CT 312

16

Revanzarea cotelor rascumparate anterior la un pret ce difera de valoarea de rascumparare – Dt 312 Ct 314 sau Dt 314 Ct 312; Anularea actiunilor rascumparate anterior la un pret ce difera de valoarea nominala; Dt 314 Ct 312 sau Dt 312 Ct 311; Diferntele de curs aparute la depunea aporturilor in valuta straina Dt 243 Ct 312 sau Dt 312 Ct 311

Capitalul suplimentar se reflectă în contabilitate în următoarele cazuri.1.La plasarea acţiunilor la preţ ce depăşeşte valoarea nominală se întocmeşte formula contabilă:

debit contul 242 credit contul 312

Exemplu 2. S.A. „BASACONS” la crearea societăţii 2000 de acţiuni cu valoarea nominală de 100 lei acţiunea a plasat la preţul de 115 lei acţiunea. În baza datelor din exemplu se întocmesc următoarele formule contabile:a) la valoarea nominală:debit contul 242 – 200 000 leicredit contul 311 – 200 000 leib) la diferenţa ditre preţul de vînzare şi valoarea nominală a acţiunilor [(115 – 100) x

2 000]:debit contul 242 – 30 000 leicredit contul 312 – 30 000 lei 2.La depunerea aporturilor în capitalul statutar în valută străină pot apărea diferenţe de curs valutar de la:a) data încheierii contractului de constituire a întreprinderii şi data depunerii iniţiale a valutei;b) data înregistrării întreprinderii şi data depunerii valutei.În cazurile acestea se întocmesc formulele contabile:a) la achitarea pînă la înregistrarea întreprinderii ($ 10 000 – la constituire – 12 lei/1

dol.; la achitare: varianta I – 13 lei/1 dol.; varianta II – 11,5 lei/1 dol.):debit contul 243, credit contul 311 – la valoarea aporturilor – 120 000 lei;debit contul 243, credit contul 312 – la diferenţa favorabilă de curs – 10 000 lei (130 000 – 120 000);debit contul 312, credit contul 311 – la diferenţa nefavorabilă – 500 lei (12 000 – 11 500).

2.4 Contabilitatea capitalului nevărsat

Capitalul nevărsat reprezintă datoriile fondatorilor (acţionarilor) privind aporturile în capitalul statutar. Aceste datorii apar la înfiinţarea întreprinderii atunci cînd momentul de înregistrare a întreprinderii nu coincide cu momentul de depunere a aporturilor.

Evidenţa analitică a capitalului nevărsat se ţine pe fondatori (acţionari) şi pe termen de achitare a datoriilor.Pentru evidenţa sintetică este destinat contul de activ 313 “Capital nevărsat”. Este un cont rectificativ. În debitul acestui cont se reflectă valoarea nominală a datoriilor privind aporturile în capitalul statutar, în credit – valoarea reală a

17

mijloacelor depuse de către fondatorii, acţionari în contul achitării datoriilor privind aporturile în capitalul statutar.

Soldul contului este debitor şi reprezintă mărimea datoriilor fondatorilor privind aporturile în capitalul statutar (se reflectă în cap. III al Bilanţului contabil cu semnul “-“).Apariţia capitalului nevărsat se înregistrează prin formula contabilă:debit contul 313,credit contul 311 – la valoarea nominală a aporturilor la capitalul statutar neachitate de către fondator pînă la înregistrarea de stat a întreprinderii.La achitarea datoriilor fondatorilor privind aporturile în capitalul statutar se întocmeşte formula contabilă:debit conturile 242, 243, 111, 121, 122, 123, 131, 211, 213, 217,credit contul 313 – la valoarea reală a acţiunilor depuse de către fondatorii în contul achitării datoriilor privind aporturile în capitalul statutar.La aporturile nebăneşti intrate la întreprindere TVA se trece în cont (cu excepţia TVA, referitoare la mijloacele fixe scutite de TVA (p. 23, art. 103 din Codul fiscal)).În acest caz se întocmeşte formula contabilă:debit contul 534credit contul 313.

DT 313 – “Capital nevarsat” CT

Si Primirea mijloacelor de la fondatori in contul Achitarii datoriilor

Cota neachitata de fondatori aferenta aporurilor la capitalul statutar Dt 121,123,111,112,242,243,211,213,217 Ct 313

Dt 313 Ct 311

2.5 Contabilitatea capitalului retras

Capitalul retras reprezintă valoarea acţiunilor sau cotelor de participaţie răscumpărate de către întreprindere de la acţionarii (fondatorii) săi.

Răscumpărarea acţionarilor poate fi efectuată în scopul:

micşorării capitalului statutar în urma anulării acţiunilor (cotelor de participaţie) răscumpărate, revînzării ulterioare a cotelor la un preţ mai mare decît ca cel de procurare, majorării normei profitului la o acţiune, utilizării acţiunilor (cotelor) răscumpărate pentru plata dividendelor,

18

prevenirii tentativelor concurenţilor de a obţine pachetul de control.Evidenţa analitică a capitalului retras se ţine pe feluri de acţiuni (privilegiate şi

simple) şi pe fondatori (acţionari).

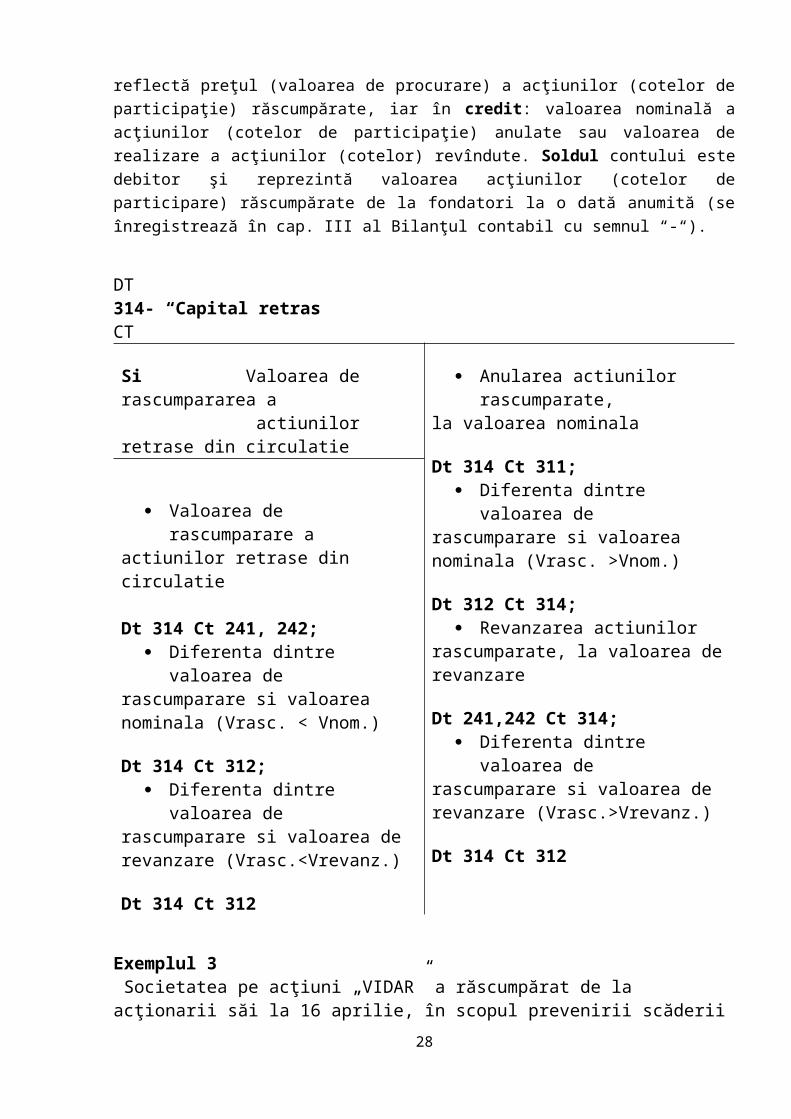

Pentru evidenţa sintetică este destinat contul de activ (rectificativ) 314 “Capital retras”. În debitul acestui cont se reflectă preţul (valoarea de procurare) a acţiunilor (cotelor de participaţie) răscumpărate, iar în credit: valoarea nominală a acţiunilor (cotelor de participaţie) anulate sau valoarea de realizare a acţiunilor (cotelor) revîndute. Soldul contului este debitor şi reprezintă valoarea acţiunilor (cotelor de participare) răscumpărate de la fondatori la o dată anumită (se înregistrează în cap. III al Bilanţul contabil cu semnul “-“).

DT 314- “Capital retras CT

Si Valoarea de rascumpararea a actiunilor retrase din circulatie

Anularea actiunilor rascumparate, la valoarea nominala

Dt 314 Ct 311; Diferenta dintre valoarea de

rascumparare si valoarea nominala (Vrasc. >Vnom.)

Dt 312 Ct 314; Revanzarea actiunilor

rascumparate, la valoarea de revanzare

Dt 241,242 Ct 314; Diferenta dintre valoarea de

rascumparare si valoarea de revanzare (Vrasc.>Vrevanz.)

Dt 314 Ct 312

Valoarea de rascumparare a actiunilor retrase din circulatie Dt 314 Ct 241, 242;

Diferenta dintre valoarea de rascumparare si valoarea nominala (Vrasc. < Vnom.)

Dt 314 Ct 312; Diferenta dintre valoarea de

rascumparare si valoarea de revanzare (Vrasc.<Vrevanz.)

Dt 314 Ct 312

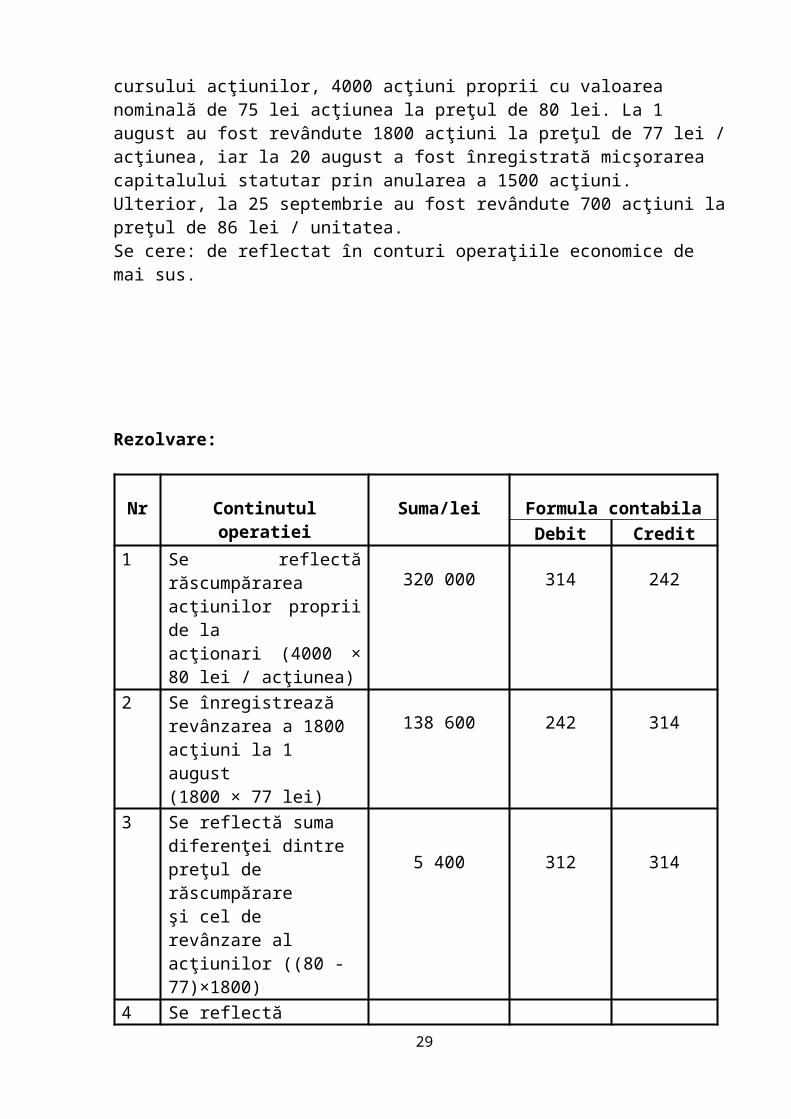

Exemplul 3 Societatea pe acţiuni „VIDAR” a răscumpărat de la acţionarii săi la 16 aprilie, în scopul prevenirii scăderii cursului acţiunilor, 4000 acţiuni proprii cu valoarea nominală de 75 lei acţiunea la preţul de 80 lei. La 1 august au fost revândute 1800 acţiuni la preţul de 77 lei / acţiunea, iar la 20 august a fost înregistrată micşorarea capitalului statutar prin anularea a 1500 acţiuni. Ulterior, la 25 septembrie au fost revândute 700 acţiuni la preţul de 86 lei / unitatea. Se cere: de reflectat în conturi operaţiile economice de mai sus.

19

Rezolvare:

Nr Continutul operatiei Suma/lei Formula contabilaDebit Credit

1 Se reflectă răscumpărarea acţiunilor proprii de laacţionari (4000 × 80 lei / acţiunea)

320 000 314 242

2 Se înregistrează revânzarea a 1800 acţiuni la 1 august (1800 × 77 lei)

138 600 242 314

3 Se reflectă suma diferenţei dintre preţul de răscumpărare şi cel de revânzare al acţiunilor ((80 - 77)×1800)

5 400 312 314

4 Se reflectă valoarea nominală acţiunilor anulate (1500 × 75 lei)

112 500 311 314

5 Se reflectă diferenţa dintre preţul de răscumpărare şi valoarea nominală a acţiunilor anulate ((80 – 75) × 1500)

7 500 312 314

6 Se înregistrează revânzarea a 700 acţiuni din 25 septembrie (700 × 86 lei)

60 200 242 314

7 Se reflectă suma diferenţei dintre preţul de răscumpărare şi cel de revânzare al acţiunilor ((86 - 80)×700)

4 200 314 312

2.6 Contabilitatea rezervelorRezervele reprezintă sumele depuse de către întreprindere în scopul acoperirii pierderilor rezultate din activitatea economico-financiară a întreprinderii.În dependenţă de conţinutul economic rezervele se împart în:1) prevăzute de legislaţie – a căror constituire e stabilită de lege.

20

Exemplu: societăţile pe acţiuni sînt obligate sînt obligate să creeze rezerve în mărime de cel puţin 15% din suma capitalului statutar iniţial, fondurile de investiţii - 30% din suma capitalului statutar, băncile comerciale – 25% din suma mijloacelor atrase de la clienţi. Volumul rezervelor se indică în documentele de constituire;2) prevăzute de statut – a căror creare, mărime şi scop sînt prevăzute de statutul întreprinderii. Rezervele prevăzute de statut în cazul societăţilor pe acţiuni se formează din defalcări anuale din profitul net pîna la atingerea mărimii prevăzute de statutul societăţii. Volumul defalcărilor se stabileşte de adunarea generala a acţionarilor. Capitalul de rezerva trebuie să fie plasat în active cu lichiditate înaltă, care ar asigura folosirea lui în orice moment.Exemplu: Întreprinderea poate să creeze rezerve pentru dezvoltarea socială şi a producţiei, stimularea lucrătorilor.3) alte rezerve – a căror creare şi mărime nu e prevăzută în statut, dar ele constituie conform deciziei adunării fondatorilor sau a adunării de conducere a întreprinderii.Rezervele se folosesc pentru:majorarea capitalului statutaracoperirea pierderilor anilor precedenţi şi anului curentplata dividendelor (de regulă, pentru acţiunile privilegiate) în cazul insuficienţei profitului.Evidenţa analitică a rezervelor se ţine pe categorii de rezerve, surse de formare şi direcţii de utilizare. Pentru evidenţa sintetică sînt destinate conturile de pasiv 321, 322, 323. În creditul acestor conturi se reflectă constituirea rezervelor, în debit – utilizarea lor. Soldurile conturilor sînt creditoare şi reflectă mărimea rezervelor existente la o dată anumită (se reflectă în cap. III a Bilanţului contabil).La formarea rezervelor se întocmeşte formula contabilă:

debit conturile 332, credit conturile 321, 322, 323.

Utilizarea rezervelor se înregistrează prin formula: debit conturile 321, 322, 323 – la suma totală a rezervelor utilizate credit contul 311 – la suma rezervelor utilizate pentru majorarea capitalului

statutar, credit conturile 332 – la suma rezervelor utilizate pentru acoperirea

pierderilor neacoperite a anilor precedenţi, credit contul 537 – la suma rezervelor utilizate pentru achitarea

dividendelor pe acţiuni privilegiate.Operaţiile legate de formarea şi utilizarea rezervelor se reflectă în registre contabile (jurnale, borderouri, situaţii), forma şi structura cărora se stabileşte de către fiecare întreprindere.

Exemplul 4 La 1 ianuarie rezervele prevăzute de statut ale societăţii pe acţiuni „VIDAR” constituiau 25000 lei. Pe parcursul anului au avut loc următoarele modificări în fondul rezervelor statutare:

21

• la 15 martie au fost formate rezerve prevăzute de statut din profitul anului precedent – 3 600 lei; • la 20 aprilie au fost achitate dividende pentru acţiuni preferenţiale din contul rezervelor statutare – 10 000 lei; • la 30 aprilie a fost efectuată majorarea rezervelor statutare pe seama capitalului suplimentar – 2 000 lei; • conform deciziei adunării generale a acţionarilor din 1 august s-a hotărât de a majora capitalul statutar al întreprinderii, din contul rezervelor statutare 6 000 lei; • în luna noiembrie au fost efectuate defalcări în fondul de rezerve pe contul profitului anului de gestiune curent – 5000 lei. • Se cere: de reflectat în conturi operaţiile economice de mai sus şi de determinat soldul contului 322 „Rezerve prevăzute de statut” la finele anului.

Rezolvare:

Nr Conţinutul operaţiei Suma,leiFormula contabila

Debit Credit1 15 martie – se reflectă suma

defalcărilor efectuate în fondul rezervelor statutare pe seama profitului anilor precedenţi

3600 332 322

2 20 aprilie – calculul dividendelor din contul rezervelor prevăzute de statut

10000322 537

3 30 aprilie – se reflectă majorarea rezervelor statutare pe seama capitalului suplimentar

2000312 322

4 1 august – utilizarea rezervelor prevăzute de statut pentru majorarea capitalului statutar

6000 322 311

5 Reflectarea majorării rezervelor prevăzute de statut pe seama profitului anului de gestiune curent

5000334 332

2.7 Contabilitatea profitului nerepartizat (pierderii neacoperite)

Profitul net (pierderea netă) reprezintă rezultatul financiar al perioadei de gestiune după impozitare. Întreprinderea obţine profit net atunci cînd veniturile

22

întreprinderii depăşesc cheltuielile. În caz contrar întreprinderea obţine pierdere netă.Profitul net (pierderea netă) se determină în contul 351 “Rezultat financiar total”.La finele anului de gestiune în acest cont se trec:1. în debit – cheltuielile suportate în timpul anului;2. în credit – veniturile întreprinderii în timpul anului.La înregistrarea veniturilor se întocmesc formulele:

debit conturile 611, 612, 621, 622, 623, credit contul 351.

La înregistrarea cheltuielilor se întocmesc formulele: debit contul 351, credit conturile 711, 712, 713, 714, 721, 722, 723, 731;

În cazul în care rulajul creditor al contului 351 “Rezultat financiar total” depăşeşte rulajul debitor întreprinderea obţine profit şi la această sumă se întocmeşte formula contabilă:

debit conturile 351, credit contul 333.

În cazul în care rulajul debitor al contului 351 “Rezultat financiar total” depăşeşte rulajul creditor întreprinderea obţine pierdere şi la această sumă se întocmeşte formula contabilă:

debit contul 333, credit contul 351.

Suma profitului net (pierderii nete) obţinut se reflectă în rîndul 150 “Profit net (pierdere netă)” al “Raportului privind rezultatele financiare” şi în rîndul 590 “Profit net (Pierdere netă) a perioadei de gestiune” al “Bilanţului contabil”.La începutul unui nou an de gestiune profitul net (pierderea netă) al perioadei de gestiune este trecut la profitul nerepartizat (pierderea neacoperită) al anilor precedenţi (contul 332 “Profit nerepartizat (pierdere neacoperită) al anilor precedenţi”). Aceasta se numeşte reformarea bilanţului contabil, la care se întocmesc formulele contabile:la suma profitului net :

debit contul 333, credit contul 332

la suma pierderii nete: debit contul 332, credit contul 333,

În dependenţă de modul de utilizare a profitului nerepartizat, stabilit în baza deciziei proprietarilor întreprinderii, se întocmesc următoarele formule contabile:la suma profitului nerepartizat al anilor precedenţi utilizat pentru crearea rezervelor:

debit contul 332, credit conturile 321, 322, 323.

la suma profitului nerepartizat utilizat pentru majorarea capitalului statutar: debit contul 332, credit contul 311.

la suma profitului nerepartizat utilizat pentru plata dividendelor: debit contul 332,

23

pe diferite subconturi pentru fiecare an

credit contul 537.În cazul în care întreprinderea obţine pierderi acestea pot fi acoperite pe seama:profitului nerepartizat al anilor precedenţi:

debit contul 332, credit contul 332.

rezervelor debit conturile 321, 322, 323, credit contul 332.

Partea principală a profitului întreprinderii se foloseşte pentru plata dividendelor fondatorilor (acţionarilor). Mărimea dividendelor şi modul de plată a acestora se stabileşte de către adunarea fondatorilor (acţionarilor) la sfîrşitul anului de gestiune, însă în unele cazuri întreprinderile pot să plătească fondatorilor dividende în formă de avans.Evidenţa analitică a acestor dividende se ţine pe fiecare fondator (acţionar).Pentru evidenţa sintetică a dividendelor plătite în avans este destinat contul de activ 334 “Profitul utilizat al anului de gestiune”. În debitul acestui cont se înregistrează sumele dividendelor plătite în avans, iar în credit – trecerea în cont a dividendelor la efectuarea decontărilor definitive cu fondatorii. Soldul contului este debitor şi reprezintă suma dividendelor plătite în avans la o anumită dată (se reflectă în cap. III al Bilanţului contabil cu semnul “-”). Această sumă corectează suma profitului net (pierderii nete) din contul 333.Utilizarea profitului anului de gestiune se reflectă prin formulele contabile:1. Calcularea dividendelor plătite în avans:

debit contul 334, credit conturile 537.

2. Reţinerea impozitului pe venit din suma dividendelor achitate în avans: debit contul 537, credit conturile 534.

Acest mod de reflectare a impozitului pe venit reiese din prevederile art. 15 şi 901

din Codul fiscal în condiţiile în care se aplică cota „zero” la impozitul pe venit.La reformarea Bilanţului contabil suma dividendelor plătite în avans se trece la diminuarea profitului net al perioadei de gestiune prin formula contabilă:

debit contul 333, credit contul 334.

Achitarea datoriei faţă de fondatori privind dividendele calculate se reflectă prin formula contabilă:

debit contul 537, credit conturile 241, 242, 243.

Exemplul 5 Capitalul propriu al societăţii pe acţiuni „AZURIT” cuprinde: capital

statutar, capital suplimentar, rezerve, profit nerepartizat, capital secundar. Capitalul statutar al întreprinderii „VIDAR” SA la 1 ianuarie 2005 era dezvăluit în 6000 acţiuni simple cu valoarea nominală de 20 lei acţiunea.

24

În luna martie 2005 a fost anunţată emisia suplimentară a 1500 acţiuni simple care au fost vîndute la preţul de 24 lei / acţiunea.

În luna mai 2005 la adunarea generală a acţionarilor a fost luată decizia privind

majorarea valorii nominale a acţiunilor plasate de la 20 la 25 lei: pe seama profitului nerepartizat al anilor precedenti - 22000 lei şi a rezervelor statutare – 15500 lei.

La 15 martie 2006 s-a calculat profitul net al anului 2005 în sumă de 38600 lei,

care la reformarea bilanţului contabil a fost reflectat drept profit al anilor precedenţi.

Conform deciziei adunării generale a acţionarilor din 15 martie 2006 profitul net a

fost utilizat astfel: calculul dividendelor acţionarilor în mărime de 1,5 lei / acţiune; majorarea rezervelor prevăzute de statutul în mărime de 12000 lei; defalcări în fondul altor rezerve – 5600 lei.

de întocmit formulele contabile

Rezolvare:

Nr Continutul operatiei Suma,lei

Formula contabilaDebit Credit

1 Reflectarea mijloacelor băneşti încasate în cursul emisiei suplimentare a acţiunilor din luna martie 2005 (1500 × 24lei)

36000 244 537

2 Reflectarea valorii nominale a acţiunilor din emisia suplimentară (1500 × 20 lei)

30000 537 311

3 Reflectarea sumei diferenţei dintre preţul de vânzare şi valoarea nominală a acţiunilor din emisia suplimentară (4 lei × 1500)

6000 537 312

4 Înregistrarea transferării mijloacelor băneşti de la contul provizoriu la cel permanent

36000 242 244

5 Reflectarea majorării valorii nominale a acţiunilor, din contul: - profitului nerepartizat al anilor precedenţi

22000 332 311

- rezervelor statutare 15500 322 3116 Înregistrarea profitului net al anului de

gestiune curent38600 351 333

7 La reformarea bilanţului contabil, soldul contului 333 se trece la rezultatele anilor precedenţi

38600 333 332

8 Utilizarea profitului nerepartizat al anului de gestiune precedent, după cum urmează: - calculul dividendelor acţionarilor 11250 332 537

25

(7500 acţiuni × 1,5 lei)- majorarea fondului de rezerve prevăzute de statut

12000 332 322

- majorarea altor rezerve existente la întreprindere

5600 332 323

9 Achitarea dividendelor acţionarilor 11250 537 242

2.8 Evidenţa capitalului secundar

Capitalul secundar – cuprinde diferenţele din reevaluarea activelor pe termen lung şi subvenţiile de stat. Diferenţele din reevaluarea activelor apar în rezultatul reevaluării activelor materiale, mijloacelor fixe, investiţiilor financiare active şi a altor active pe termen lung.În rezultatul reevaluării pot fi stabilite:diferenţe pozitive (ecartul de reevaluare) – cînd valoarea activelor după reevaluare este mai mare decît valoarea pînă la reevaluare;diferenţe negative (reducerea valorii activelor) – cînd valoarea activelor după reevaluare este mai mică decît valoarea pînă la reevaluare.Evidenţa analitică a diferenţelor din reevaluare se ţine pe tipuri de active pe termen lung reevaluate.Pentru evidenţa sintetică este destinat contul de pasiv 341 “Diferenţele din reevaluarea activelor pe termen lung”. În creditul acestui cont se înregistrează suma ecartului de reevaluare a activelor pe termen lung, în debit – suma reducerilor de reevaluare. La ieşirea activelor pe termen lung sumele ecartului la evaluare se trec la venituri, iar reducerilor – la cheltuielile activităţii de investiţii la întreprindere.Soldul activului poate fi:creditor – cînd suma totală a ecartului de evaluare depăşeşte suma totală a reducerilor de reevaluare,debitor – cînd suma reducerilor este mai mare decît suma ecartului de reevaluare.Soldul creditor se înregistrează în cap. III al Bilanţului contabil cu semnul “+”, iar soldul debitor tot în acest capitol – cu semnul “-”. Diferenţele din reevaluarea activelor pe termen lung se reflectă prin formulele contabile:1) ecartul de reevaluare:

debit conturile 111, 121, 122, 123, 125, 133, credit contul 341;

2) reducerea de reevaluare: debit contul 341; credit conturile 111, 121, 122, 123, 125, 133.

La ieşirea activelor pe termen lung:

26

1) ecartul de reevaluare se trece la veniturile activităţii de investiţii prin formula contabilă:

debit contul 341, credit conturile 621.

2) reducerile de reevaluare se trec la cheltuielile activităţii de investiţii prin formula contabilă:

debit contul 721; credit conturile 341.

Subvenţiile de stat reprezintă a doua parte componentă a capitalului secundar. Conform SNC 20 „Contabilitatea subvenţiilor şi publicitatea informaţiei aferentă asistenţei de stat” subvenţiile de stat sunt considerate ajutoarele de stat acordate întreprinderii sub formă unor transferuri de resurse în schimbul respectării anumitor condiţii la activitatea operaţională a acesteia.Ajutoarele pot fi acordate ca granturi, donaţii, alocaţii, asistenţă financiară sau tehnică, prime ş.a.Acestea pot fi primite în formă de mijloace băneşti, active materiale sau nemateriale, investiţii.Condiţiile acordării ajutoarelor de stat pot fi: crearea de către întreprindere a locurilor noi de muncă. Menţinerea unor preţuri garantate de stat, atunci în cazul cînd preţurile formate în mod liber nu reuşesc să acopere cheltuielile efectuate de către întreprindere.Subvenţiile de stat, inclusiv cele nebăneşti, se evaluează la valoarea venală (de intrare) numai în momentul în care va exista o certitudine întemeiată că:întreprinderea va respecta condiţiile de acordare a acestora; şi subvenţiile vor fi primite.Evidenţa analitică a subvenţiilor se ţine pe surse de intrare a mijloacelor şi direcţii de utilizare a acestora.Pentru evidenţa sintetică a subvenţiilor este destinat contul de pasiv 342 “Subvenţii”.În creditul acestui cont se reflectă intrarea sau primirea subvenţiilor, în debit – utilizarea sau restituirea acestora organelor de stat în cazurile prevăzute de legislaţie. Soldul contului este creditor şi reprezintă mărimea subvenţiilor primite, dar neutilizate de către întreprindere la o anumită dată şi se reflectă în cap. III al Bilanţului contabil.Modul de contabilizare a subvenţiilor depinde de condiţiile de acordare a acestora. În dependenţa de modul de utilizare a subvenţiilor, de durata perioadei de obţinere a avantajului economice acordate întreprinderii în schimbul anumitor condiţii pot fi utilizate şi alte scheme de formule contabile privind utilizarea subvenţiilor. Aici sînt examinate numai operaţiunile economice şi formulele contabile de bază.Subvenţiile de stat se contabilizează prin metoda capitalului, sau prin metoda venitului.Metoda capitalului constată subvenţiile sub formă de active materiale, nemateriale sau investiţii pe termen lung.1. La primirea acestor mijloace iniţial (pînă la reflectarea lor în componenţa capitalului) se întocmeşte formula contabilă:

debit conturile 111, 112, 121, 123, 131, credit conturile 423 „Finanţări şi încasări cu destinaţie specială”.

27

2. Metoda capitalului se admite şi la contabilizarea mijloacelor băneşti încasate, care vor fi destinate creării activelor pe termen lung. În aşa caz se întocmeşte formula contabilă:

debit conturile 241, 242, 244, credit conturile 423 „Finanţări şi încasări cu destinaţie specială”.

După utilizarea mijloacelor băneşti la crearea activelor pe termen lung reflectăm intrarea activelor create în modul următor: 3. La crearea activelor prin intermediul antreprenorilor se întocmeşte formula contabilă:

debit conturile 112, 121 – la valoarea activului creat (fără TVA), debit contul 534 – la suma TVA, credit contul 521 – la datoria faţă de furnizor, inclusiv TVA.

4. La crearea activelor în regie se întocmeşte formula contabilă: debit conturile 112, 121 – la consumurile referitoare la crearea activului, credit conturile 211, 213, 214, 531, 533, 812 etc. – la consumurile

efectuate;5. La predarea obiectului în exploatare se întocmeşte formula contabilă:

debit contul 111 sau 123, credit contul 112 sau 121.

6. După predarea obiectului în exploatare (în cazul cînd sunt primite active pe termen lung (operaţiunea 1) şi în cazul cînd au fost primite subvenţii sub formă de mijloace băneşti (operaţiunea 2)) şi îndeplinirea condiţiilor aferente subvenţiilor acestea se trec la majorarea capitalului secundar prin formula contabilă:

debit contul 423, credit contul 342.

7. Pe măsura exploatării activelor în mărimea cheltuielilor efectuate, referitoare la aceste active (uzura, amortizarea) subvenţia se va trece la veniturile perioadei în care au fost efectuate cheltuielile respective.De exemplu, dacă a fost calculată uzura obiectului de mijloace fixe creat din subvenţii în sumă de 20 000 lei va fi întocmită formula contabilă:

debit contul 712, 713, 813 – 20 000 lei, credit contul 124 – 20 000 lei.

Concomitent la recunoaşterea cheltuielilor referitoare la uzura calculată se recunosc şi veniturile în aceiaşi sumă, fiind întocmită formula contabilă:

debit contul 342, credit contul 622.

În aşa caz, veniturile şi cheltuielile de la utilizarea obiectului creat din subsidii, fiind recunoscute în aceiaşi sumă şi în aceiaşi perioadă, rezultatul financiar a întreprinderii nu va fi influenţat, adică va fi egal cu zero. Dacă subvenţiile nu se utilizează conform condiţiilor stabilite la oferirea acestora statul poate să ceară rambursarea acestora. La suma stabilită de rambursare organelor de stat, se întocmeşte formula contabilă:

debit contul 342, credit conturile 111, 121, 123, 241, 242.

28

Concluzie:

Cea mai bună structură a capitalului depinde de mai mulţi factori. Astfel, dacă o firmă îşi finanţează activităţile din împrumuturi, creditorii aşteaptă ca suma investită plus dobânda să le fi achitată conform contractului de împrumut. Imposibilitatea firmei de a achita sumele scadente, poate conduce la acţiuni în justiţie din partea creditorilor. Finanţarea unei afaceri prin intermediul împrumutului este mai ieftină decât prin intermediul capitalului. Aceasta se datorează faptului că: 1. creditorii solicită o parte mai mică din profit decât acţionarii. Investiţiile finanţate din datorii prezintă un risc mai mic decât investiţiile finanţate de către acţionari deoarece aceştia din urmă doresc să încaseze dividende care trebuie să se situeze cel puţin la nivelul dobânzii acordate de bănci, deponenţilor. Pe de altă parte autofinanţarea prezintă o mai mare siguranţă din punctul de vedere al riscului cu care se confruntă întreprinderea. 2. o afacere profitabilă generează un cost al îndatorării mai mic decât costul capitalului propriu, deoarece profitul din exploatare este diminuat cu impozitul pe profit, şi care reprezintă o cheltuială deductibilă din punct de vedere financiar. 3. costurile atragerii de noi creditori, sunt în general mai mici decât cele necesare emiterii de noi acţiuni. După părerea noastră, există câteva aspecte pozitive din finanţarea unei firme prin îndatorare, şi cu toate acestea firmele tind să evite nivelurile înalte de finanţare externă, din cauza riscului financiar ridicat. Acest lucru se poate explica prin faptul că dobânda trebuie plătită creditorilor financiari indiferent de cash-flow-ul afacerii. Dacă firma are dificultăţi legate de activitatea operaţională, în mod direct va avea şi greutăţi în a-şi plăti creditorii nonfinanciari, acţionarii, creditorii financiari, etc. Ideea de bază a levierului financiar este următoarea: dacă firma obţine un profit mare acţionarii pretind să încaseze sub formă de dividende profitul rămas după rambursarea costurilor creditării. Dacă profitul este mic, creditorii trebuie să fie plătiţi, iar proprietarilor de capital nu mai pot solicita dividende. Imposibilitatea întreprinderii de a plăti dobânda aşa cum a

29

fost stabilită prin contractul de credit, poate genera incapacitatea financiară a acesteia. Aceasta este condiţia conform căreia o firmă poate adopta decizii sub presiunea timpului, pentru a-şi îndeplini obligaţiile legale faţă de creditori. Aceste decizii pot să nu corespundă intereselor proprietarilor firmei. Pentru a-şi evalua serviciul datoriei externe o firmă trebuie să-şi calculeze indicele datoriilor sau ponderea datoriilor în totalul capitalurilor: Datorii / Capitaluri Totale Cu cât indicele se apropie de unitate, cu atât mai mare este şi finanţarea străină a operaţiunilor întreprinderii, comparativ cu finanţarea proprie. O altă măsură de evaluare a structurii capitalului o reprezintă indicele datoriilor în totalul activelor, adică câte din activele unei firme sunt finanţate din datorii: Datorii / Active În practică, există o tendinţă a firmelor din anumite segmente industriale de a folosi într-o mai mare măsură finanţarea prin îndatorare decât autofinanţarea, şi care depinde de diferenţele care există în structura capitalului, în cadrul industriilor: - industriile care se bazează mai mult pe cercetare şi dezvoltarea de noi produse şi tehnologii (firmele de produse farmaceutice) tind să aibă un grad de finanţare prin îndatorare al activelor mai scăzut, decât firmele care nu se bazează pe cercetare şi dezvoltare. - industriile care necesită retehnologizări (spre exemplu: firmele producătoare de încalţăminte) tind să aibă un nivel mai scăzut al acestor indicatori. Este de asemenea interesant să se observe nivelul indicilor privind îndatorarea în cadrul industriilor. De exemplu, în industria energiei electrice există un nivel mai mare al acestui indice decât în industria băuturilor. Există o variaţie chiar şi în cadrul acestei industrii. Întrebarea care se pune este următoarea: de ce unele industrii tind la un nivel mai înalt de îndatorare, decât altele. Un răspuns posibil ar fi că acestea depind de rolul levierului financiar, de risc şi de nivelul de impozitare al profitului. 5. Concluzii 1. Este dificil dacă nu chiar imposibil pentru ca managerii să determine exact structura optimă a capitalului unei firme. 2. Managerul financiar trebuie să ia în considerare cerinţele de stabilitate şi de volatilitate a firmei, ca de altfel şi costul stabilităţii financiare atunci când decide între creditarea firmei sau reinvestirea profitului. 3. Probabilitatea existenţei unei arii acceptabile (optime) a indicatorilor de genul datorii/ active. 4. Finanţarea prin intermediul datoriilor sau al capitalurilor proprii creează tipuri de obligaţii diferite ale firmelor. 5. Finanţarea prin credite obligă firma să plătească dobânda creditorilor săi conform contractului. Dacă firma câştigă mai mult decât este necesar pentru a-şi achita datoriile, poate fie să distribuie surplusul acţionarilor fie să-l reinvestească.

30

![Proiect Anual La Contabilitate.[Conspecte.md]](https://static.fdocuments.net/doc/165x107/577c814c1a28abe054ac481b/proiect-anual-la-contabilitateconspectemd.jpg)