PROGRAMA DE LIBROS ELECTRONICOS 2015 -...

42

PROGRAMA DE LIBROS ELECTRONICOS 2015 - 2016

Transcript of PROGRAMA DE LIBROS ELECTRONICOS 2015 -...

PROGRAMA DE LIBROS ELECTRONICOS 2015 - 2016

SITUACIÓN DE LOS PRICOS

N° INCORPORADOS REGISTRO DE VENTAS Y REGISTRO DE COMPRAS

LIBRO DIARIO Y LIBRO MAYOR

1Los que eran PRICOS cuando

entró en vigencia la RS N° 248-2012

Desde enero 2013 PLE Desde Junio 2013 PLE

2Los que fueron designados

nuevos PRICOS mediante RS N°309-2012.

Desde marzo 2013 PLE Desde Junio 2013 PLE

3 Los PRICOS señalados en el Anexo I de la RS N° 379-2013 Desde enero 2014 PLE Desde Junio 2014 PLE

4Los nuevos PRICOS que sean

designados en el futuro mediante RS

Desde el cuarto mes siguiente a aquel en que entre en vigencia la RS que lo

designe PRICO PLE.

Desde el cuarto mes siguiente a aquel en que entre en vigencia la

RS que lo designe PRICO PLE

N° INCORPORADOS

REGISTRO DE VENTAS Y

REGISTRO DE COMPRAS

LIBRO DIARIO Y LIBRO MAYOR

2014

Los CONTRIBUYENTES que hayan obtenido ingresos entre los meses de julio de 2012 a junio de 2013

mayores a 500 UIT ( (UIT 2012 = 3650). Ingresos > 1 825 000)

RS N° 379-2013 SUNAT

Desde Enero 2014 PLE NO OBLIGADOS

2015

Los contribuyentes del Régimen General que hayan obtenido ingresos mayores a 150 UIT en el ejercicio

2014 y que se encuentren obligados a llevar libros de acuerdo a lo dispuesto en la Ley del IGV ( UIT 2014

(S/. 3,800)> 570 000 )RS Nº 018-2015 SUNAT

Desde Enero 2015 PLE NO OBLIGADOS

2016

Los CONTRIBUYENTES que Hayan obtenido en el ejercicio 2015 ingresos iguales o mayores a 75UIT. Se encuentren

acogidos al Régimen General o Especial del Impuesto a la Renta

(UIT 2015 (S/ 3,850)> 288 750)

Desde enero 2016 PLE NO OBLIGADOS

SITUACIÓN DE LOS OBLIGADOS

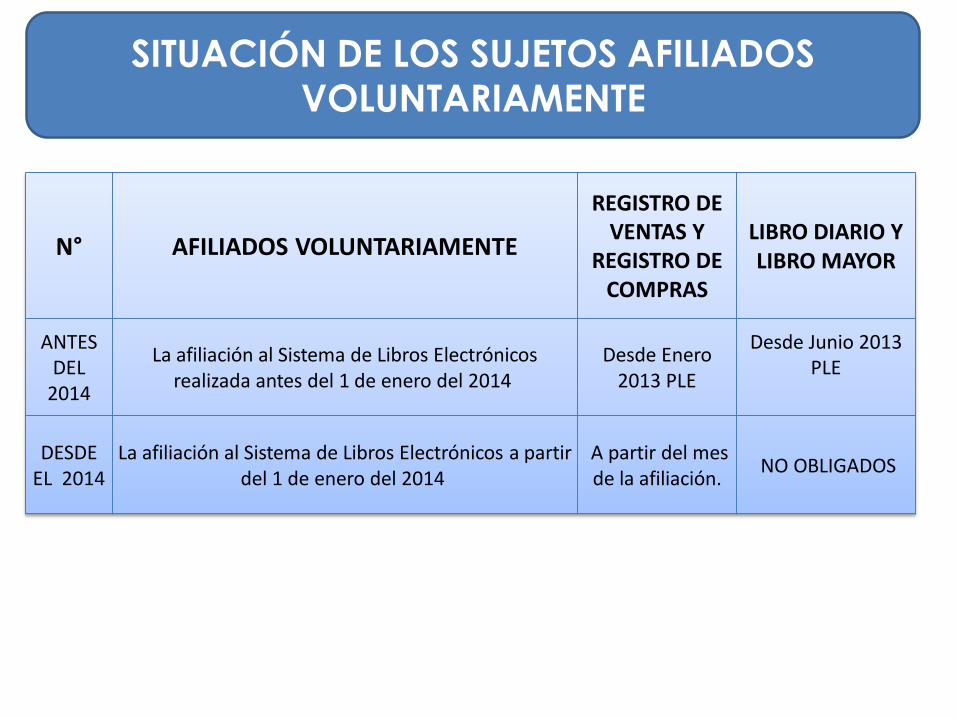

SITUACIÓN DE LOS SUJETOS AFILIADOS VOLUNTARIAMENTE

N° AFILIADOS VOLUNTARIAMENTE

REGISTRO DE VENTAS Y

REGISTRO DE COMPRAS

LIBRO DIARIO Y LIBRO MAYOR

ANTES DEL

2014

La afiliación al Sistema de Libros Electrónicos realizada antes del 1 de enero del 2014

Desde Enero 2013 PLE

Desde Junio 2013 PLE

DESDE EL 2014

La afiliación al Sistema de Libros Electrónicos a partir del 1 de enero del 2014

A partir del mes de la afiliación. NO OBLIGADOS

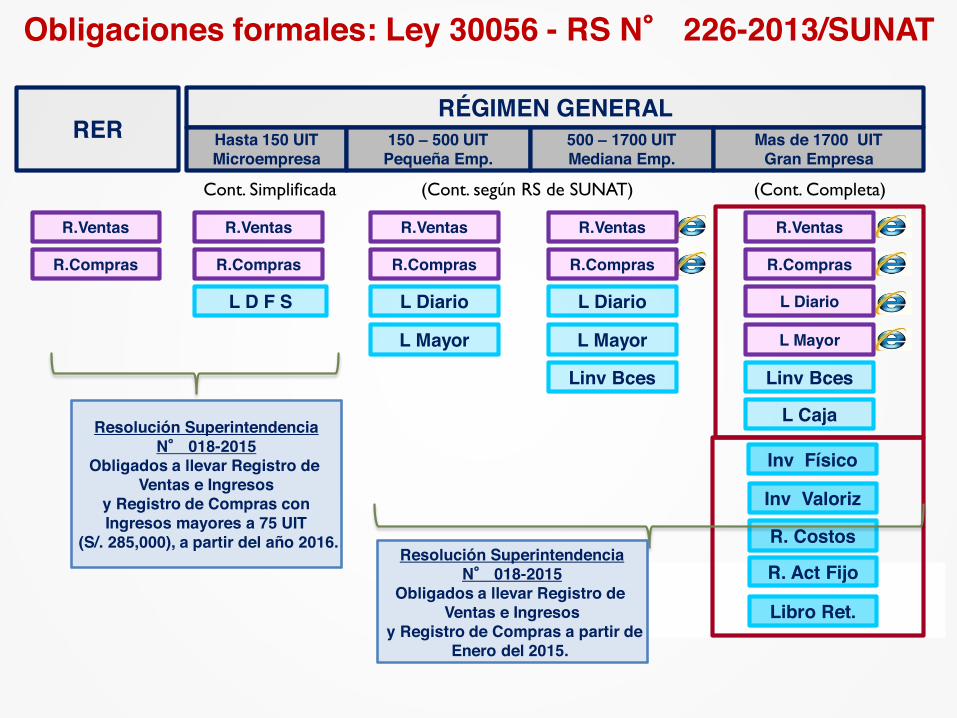

Obligaciones formales: Ley 30056 - RS N° 226-2013/SUNAT

RERRÉGIMEN GENERAL

Hasta 150 UITMicroempresa

150 – 500 UITPequeña Emp.

500 – 1700 UITMediana Emp.

Mas de 1700 UITGran Empresa

R.Ventas

R.Compras

Inv Valoriz

R. Costos

R.Ventas

R.Compras

R.Ventas

R.Compras

R.Ventas

R.Compras

R.Ventas

R.Compras

L Diario

L Mayor

L Caja

Linv Bces

R. Act Fijo

(Cont. Completa)Cont. Simplificada (Cont. según RS de SUNAT)

L Diario

L Mayor

L Diario

L Mayor

Linv Bces

Inv Físico

Libro Ret.

L D F S

Resolución SuperintendenciaN° 018-2015

Obligados a llevar Registro de Ventas e Ingresos

y Registro de Compras a partir deEnero del 2015.

Resolución SuperintendenciaN° 018-2015

Obligados a llevar Registro de Ventas e Ingresos

y Registro de Compras con Ingresos mayores a 75 UIT

(S/. 285,000), a partir del año 2016.

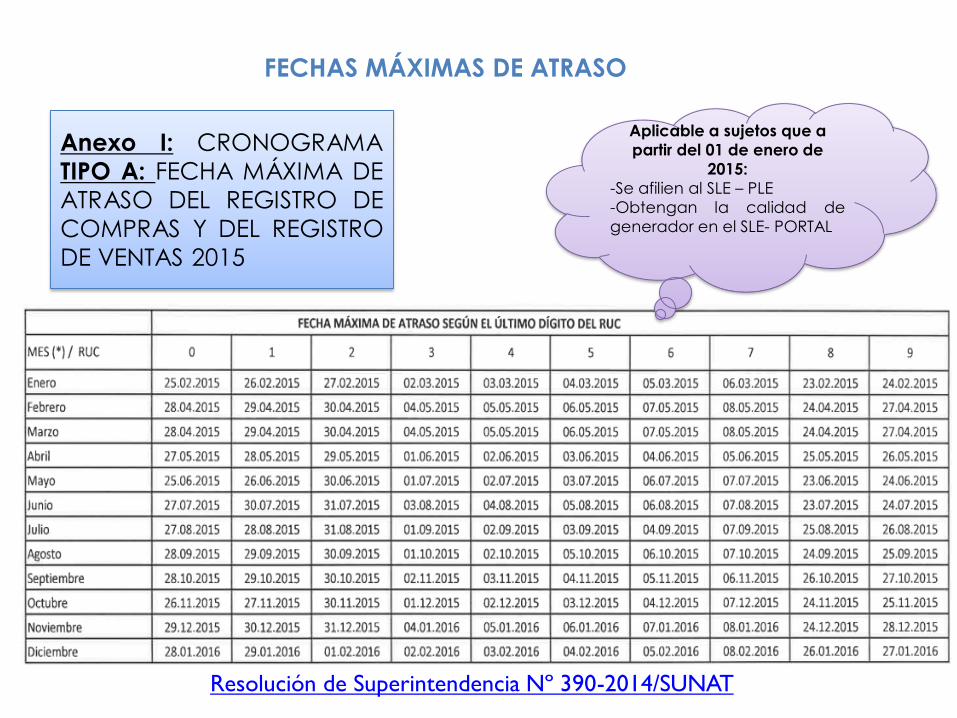

FECHAS MÁXIMAS DE ATRASO

Resolución de Superintendencia Nº 390-2014/SUNAT

Anexo I: CRONOGRAMATIPO A: FECHA MÁXIMA DEATRASO DEL REGISTRO DECOMPRAS Y DEL REGISTRODE VENTAS 2015

Aplicable a sujetos que a partir del 01 de enero de

2015:-Se afilien al SLE – PLE-Obtengan la calidad degenerador en el SLE- PORTAL

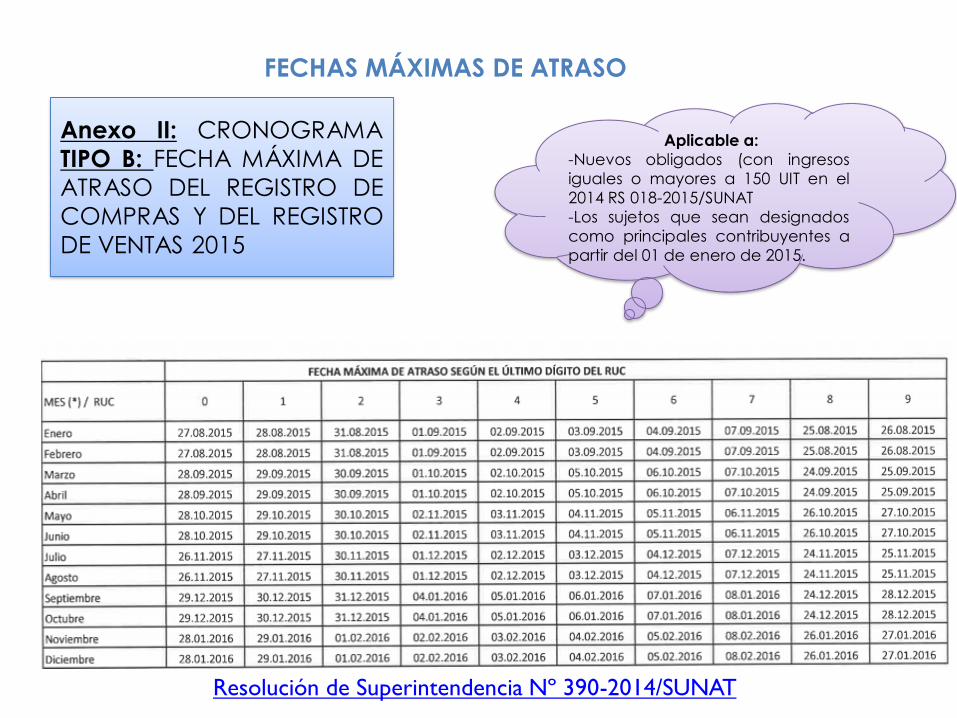

FECHAS MÁXIMAS DE ATRASO

Resolución de Superintendencia Nº 390-2014/SUNAT

Anexo II: CRONOGRAMATIPO B: FECHA MÁXIMA DEATRASO DEL REGISTRO DECOMPRAS Y DEL REGISTRODE VENTAS 2015

Aplicable a:-Nuevos obligados (con ingresosiguales o mayores a 150 UIT en el2014 RS 018-2015/SUNAT-Los sujetos que sean designadoscomo principales contribuyentes apartir del 01 de enero de 2015.

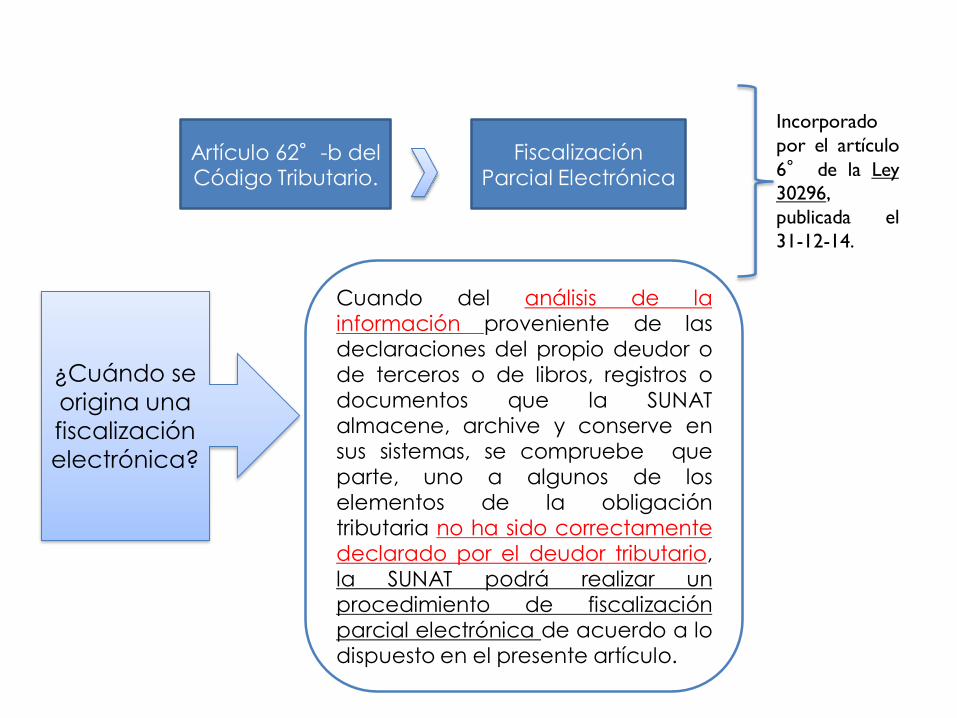

Artículo 62°-b del Código Tributario.

Fiscalización Parcial Electrónica

Incorporadopor el artículo6° de la Ley30296,publicada el31-12-14.

¿Cuándo se origina una fiscalización electrónica?

Cuando del análisis de lainformación proveniente de lasdeclaraciones del propio deudor ode terceros o de libros, registros odocumentos que la SUNATalmacene, archive y conserve ensus sistemas, se compruebe queparte, uno a algunos de loselementos de la obligacióntributaria no ha sido correctamentedeclarado por el deudor tributario,la SUNAT podrá realizar unprocedimiento de fiscalizaciónparcial electrónica de acuerdo a lodispuesto en el presente artículo.

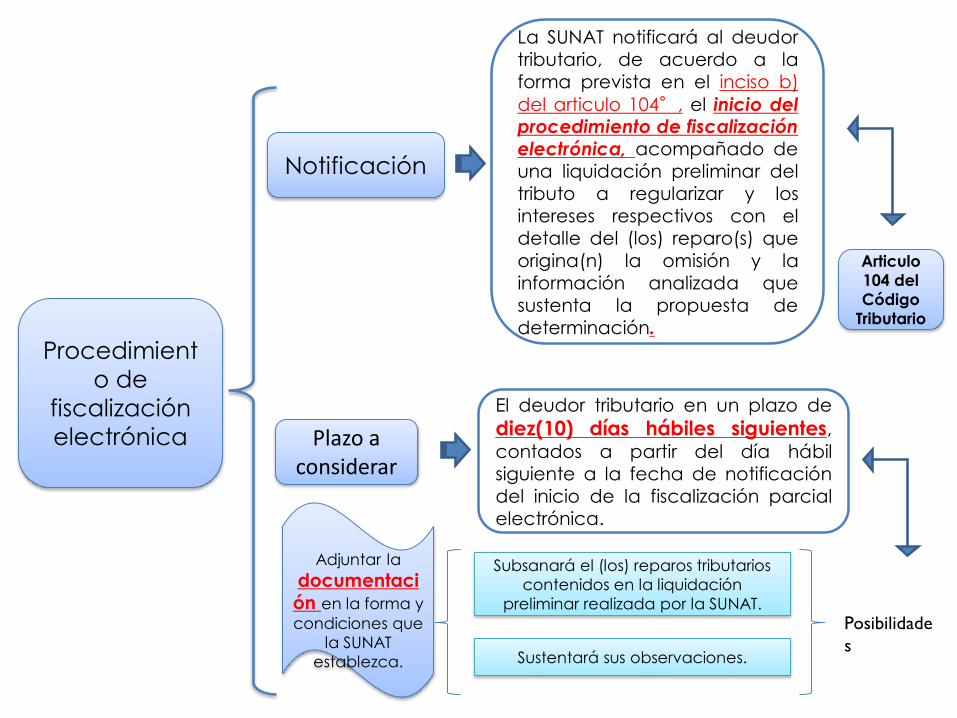

Notificación

La SUNAT notificará al deudortributario, de acuerdo a laforma prevista en el inciso b)del articulo 104°, el inicio delprocedimiento de fiscalizaciónelectrónica, acompañado deuna liquidación preliminar deltributo a regularizar y losintereses respectivos con eldetalle del (los) reparo(s) queorigina(n) la omisión y lainformación analizada quesustenta la propuesta dedeterminación.

Articulo 104 del Código

Tributario

Plazo a considerar

El deudor tributario en un plazo dediez(10) días hábiles siguientes,contados a partir del día hábilsiguiente a la fecha de notificacióndel inicio de la fiscalización parcialelectrónica.

Posibilidades

Subsanará el (los) reparos tributarios contenidos en la liquidación

preliminar realizada por la SUNAT.

Sustentará sus observaciones.

Adjuntar la documentación en la forma y condiciones que

la SUNAT establezca.

Procedimiento de

fiscalización electrónica

Procedimiento de

fiscalización

electrónica.

Respuesta de la

SUNAT

La SUNAT dentro de los veinte (20)días hábiles siguientes a la fecha enque vence el plazo establecido enel párrafo anterior, notificará deacuerdo a la forma prevista en elinciso b) del artículo 104 °, laRESOLUCIÓN DE DETERMINACIÓN,con el cual se culmina elprocedimiento de fiscalización, yde ser el caso, la RESOLUCIÓN DEMULTA.

En caso que el deudor no realice la subsanación

correspondiente.

Culminación del

proceso

El procedimiento de fiscalizaciónparcial que se realiceelectrónicamente de acuerdo alpresente artículo deberá efectuarse enel plazo de 30 días hábiles, contados apartir del día en que surte efectos lanotificación del inicio delprocedimiento de fiscalización.

Formalidades Libros Electrónicos

Legalización � No aplica

Forma de ser llevados

� Orden cronológico y correlativo� Utilizar el Plan Contable General Empresarial (Al nivel

máximo de Dígitos) o un Plan autorizado (SBS) o PlanGubernamental.

� De no realizar actividades u operaciones en undeterminado mes o ejercicio el Generador estaobligado a informarlo.

� En moneda nacional y en Castellano, salvoexcepciones previstas en el Código Tributario.

� Incluir Registros, Asientos de ajuste, reclasificación orectificación que correspondan, respecto a meses oejercicios en los cuales se ha enviado el resumen.

Formalidades: Libros y Registros electrónicos

Formalidades Libros Electrónicos

Forma de ser llevados

� Tratándose del Libro de Inventarios y Balances, deberáser firmado por el Generador o su representante legalasí como por el Contador Público Colegiado responsablede su elaboración. Para ello, cada uno utilizará supropio Código de Usuario y Clave SOL.

Llevado con Atraso � Cuando se emite la Constancia de Recepción fuera delos plazos establecidos por SUNAT, se considerará que elregistro se ha efectuado con atraso mayor al permitido.

� Por el contrario, de emitirse la Constancia de Recepcióndentro de los plazos antes señalados, se entenderá queel registro se ha realizado en el mes o ejercicio en quecorrespondía efectuarse.

Formalidades: Libros y Registros electrónicos

Formalidades Libros Electrónicos

Contabilidad Completa

� Se mantiene lo regulado en la RS. 234-2006/SUNAT, en general: 6 libros y de acuerdo con la LIR: 5 libros más

Libros y registros aplicables

� 13 Libros y Registros según el Anexo 1, 4 y 5 de la RS286-2009/SUNAT y modificatorias

Conservación � Mientras el tributo no esté prescrito

Almacenamiento � En un medio de almacenamiento magnético, óptico uotros similares

Lugar � Un ejemplar: en su domicilio fiscal.� Otro ejemplar: en otro domicilio (sólo en el caso de ser

Principal Contribuyente) y será comunicado en elmomento de la afiliación o Incorporación al sistema.

Formalidades: Libros y Registros electrónicos

El área de Auditoria aplicará la facultad discrecional de no sancionaradministrativamente las infracciones tributarias relacionadas a todoslos libros y registros vinculados a asuntos tributarios llevados demanera electrónica que hubieran sido cometidas o detectadas a partirdel 01.Nov. 2008, señaladas en el Anexo 1 (num. 2, 5 y 7 del Art.175° y num. 2 del Art. 176° del CT).

Contribuyentes obligados a llevar sus Libros y Registros Contables demanera electrónica cuyas infracciones fueron cometidas o detectadasa partir del 01 de noviembre de 2008, siempre que las mismassean regularizadas hasta diciembre 2015.

Contribuyentes que voluntariamente lleven sus Libros y RegistrosContables de manera electronica y que se hayan afiliado al SLE –PLE o que hayan generado algun registro en el SLE – PORTAL.

RSNAO 039-2015

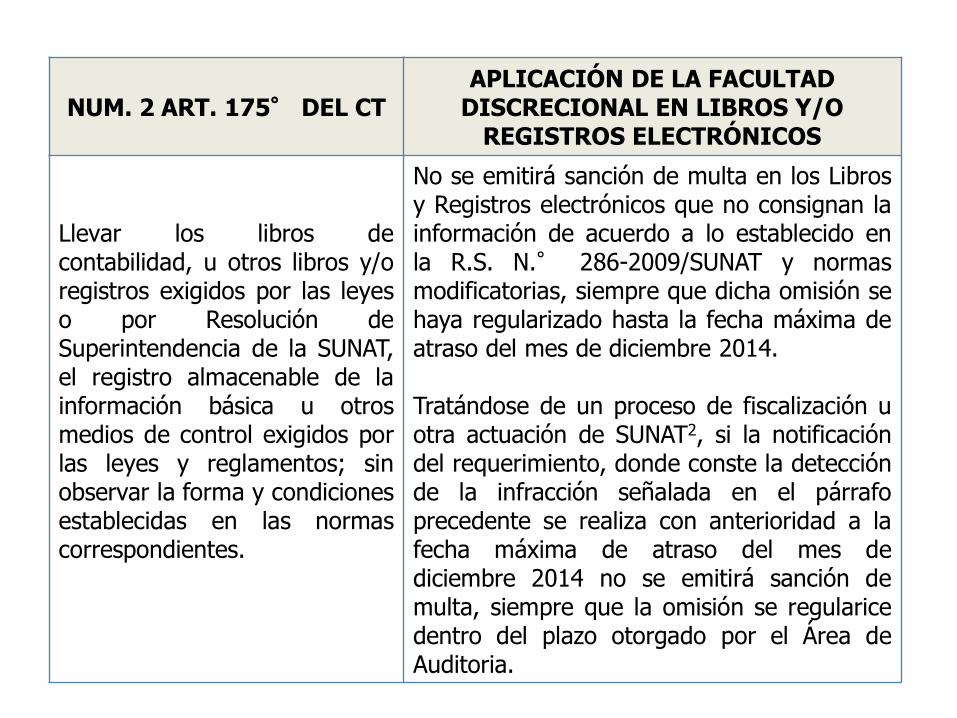

NUM. 2 ART. 175° DEL CTAPLICACIÓN DE LA FACULTAD

DISCRECIONAL EN LIBROS Y/O REGISTROS ELECTRÓNICOS

Llevar los libros decontabilidad, u otros libros y/oregistros exigidos por las leyeso por Resolución deSuperintendencia de la SUNAT,el registro almacenable de lainformación básica u otrosmedios de control exigidos porlas leyes y reglamentos; sinobservar la forma y condicionesestablecidas en las normascorrespondientes.

No se emitirá sanción de multa en los Librosy Registros electrónicos que no consignan lainformación de acuerdo a lo establecido enla R.S. N.° 286-2009/SUNAT y normasmodificatorias, siempre que dicha omisión sehaya regularizado hasta la fecha máxima deatraso del mes de diciembre 2014.

Tratándose de un proceso de fiscalización uotra actuación de SUNAT2, si la notificacióndel requerimiento, donde conste la detecciónde la infracción señalada en el párrafoprecedente se realiza con anterioridad a lafecha máxima de atraso del mes dediciembre 2014 no se emitirá sanción demulta, siempre que la omisión se regularicedentro del plazo otorgado por el Área deAuditoria.

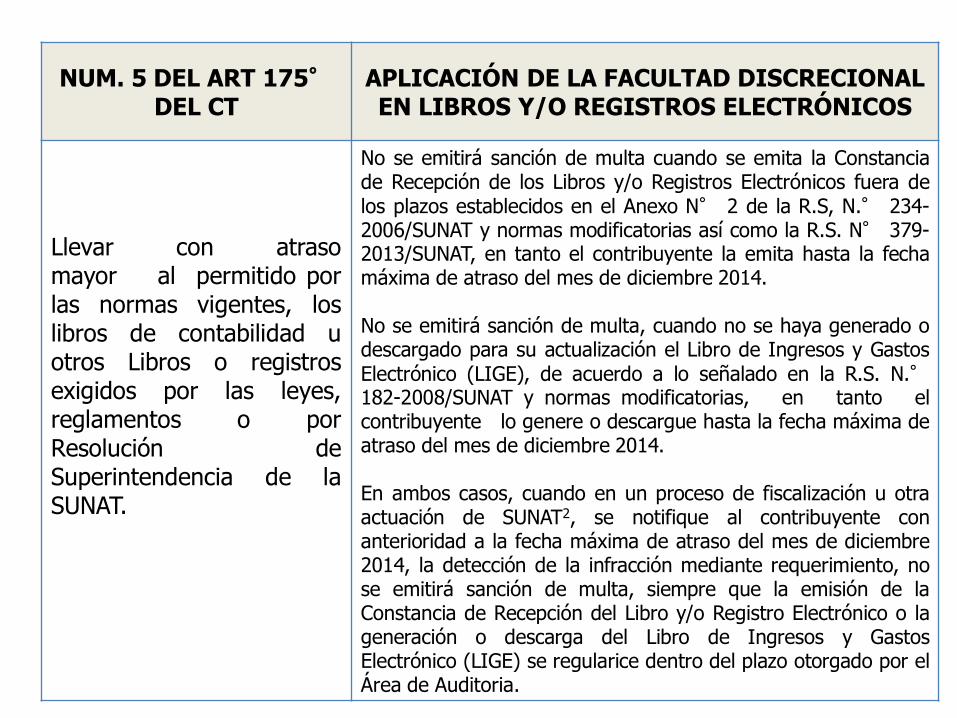

NUM. 5 DEL ART 175°DEL CT

APLICACIÓN DE LA FACULTAD DISCRECIONAL EN LIBROS Y/O REGISTROS ELECTRÓNICOS

Llevar con atrasomayor al permitido porlas normas vigentes, loslibros de contabilidad uotros Libros o registrosexigidos por las leyes,reglamentos o porResolución deSuperintendencia de laSUNAT.

No se emitirá sanción de multa cuando se emita la Constanciade Recepción de los Libros y/o Registros Electrónicos fuera delos plazos establecidos en el Anexo N° 2 de la R.S, N.° 234-2006/SUNAT y normas modificatorias así como la R.S. N° 379-2013/SUNAT, en tanto el contribuyente la emita hasta la fechamáxima de atraso del mes de diciembre 2014.

No se emitirá sanción de multa, cuando no se haya generado odescargado para su actualización el Libro de Ingresos y GastosElectrónico (LIGE), de acuerdo a lo señalado en la R.S. N.°182-2008/SUNAT y normas modificatorias, en tanto elcontribuyente lo genere o descargue hasta la fecha máxima deatraso del mes de diciembre 2014.

En ambos casos, cuando en un proceso de fiscalización u otraactuación de SUNAT2, se notifique al contribuyente conanterioridad a la fecha máxima de atraso del mes de diciembre2014, la detección de la infracción mediante requerimiento, nose emitirá sanción de multa, siempre que la emisión de laConstancia de Recepción del Libro y/o Registro Electrónico o lageneración o descarga del Libro de Ingresos y GastosElectrónico (LIGE) se regularice dentro del plazo otorgado por elÁrea de Auditoria.

NUM. 7 DEL ARTÍCULO 175° DEL CT

APLICACIÓN DE LA FACULTAD DISCRECIONAL EN LIBROS Y/O

REGISTROS ELECTRÓNICOS

No conservar los libros yregistros, llevados en sistemamanual, mecanizado oelectrónico, documentaciónsustentatoria, informes, análisis yantecedentes de las operacioneso situaciones que constituyanhechos susceptibles de generarobligaciones tributarias, o queestén relacionadas con éstas,durante el plazo de prescripciónde los tributos.

No se emitirá sanción de multa por noconservar los Libros y/o Registros Electrónicosen un medio de almacenamiento magnético,óptico u otros similares, siempre que dichaomisión se regularice dentro del plazo otorgadopor el Área de Auditoria y que no exceda lafecha máxima de atraso del mes de diciembre2014.

No se emitirá sanción de multa, en los casos dePrincipales Contribuyentes, cuando no cuentencon el ejemplar adicional del Libro y/o RegistroElectrónico, siempre que dicha omisión seregularice dentro del plazo otorgado por elÁrea de Auditoria y que no exceda de la fechamáxima de atraso del mes de diciembre 2014.

NUM. 2 DEL ART 176° DEL CT

APLICACIÓN DE LA FACULTAD DISCRECIONAL EN LIBROS Y/O

REGISTROS ELECTRÓNICOS

No presentar otrasdeclaraciones ocomunicaciones dentro delos plazos establecidos.

No se emitirá sanción de multa, siposterior a la afiliación al Sistema deLibros Electrónicos el Generador esdesignado Principal Contribuyente y nocomunica a la SUNAT la dirección delestablecimiento donde conservará elejemplar adicional de los Libros y/oRegistros Electrónicos, siempre quedicha omisión se haya regularizado hastala fecha máxima de atraso del mes dediciembre 2014.

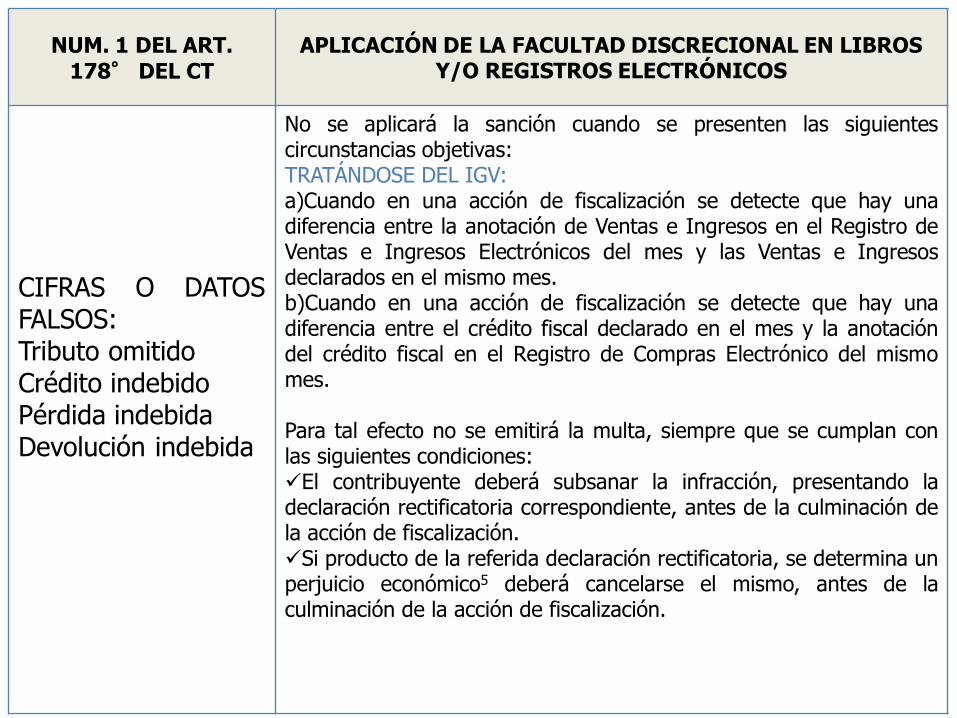

NUM. 1 DEL ART. 178° DEL CT

APLICACIÓN DE LA FACULTAD DISCRECIONAL EN LIBROS Y/O REGISTROS ELECTRÓNICOS

CIFRAS O DATOSFALSOS:Tributo omitidoCrédito indebidoPérdida indebidaDevolución indebida

No se aplicará la sanción cuando se presenten las siguientescircunstancias objetivas:TRATÁNDOSE DEL IGV:a)Cuando en una acción de fiscalización se detecte que hay unadiferencia entre la anotación de Ventas e Ingresos en el Registro deVentas e Ingresos Electrónicos del mes y las Ventas e Ingresosdeclarados en el mismo mes.b)Cuando en una acción de fiscalización se detecte que hay unadiferencia entre el crédito fiscal declarado en el mes y la anotacióndel crédito fiscal en el Registro de Compras Electrónico del mismomes.

Para tal efecto no se emitirá la multa, siempre que se cumplan conlas siguientes condiciones:9El contribuyente deberá subsanar la infracción, presentando ladeclaración rectificatoria correspondiente, antes de la culminación dela acción de fiscalización.9Si producto de la referida declaración rectificatoria, se determina unperjuicio económico5 deberá cancelarse el mismo, antes de laculminación de la acción de fiscalización.

ARTÍCULO 178°DEL CT – NUM. 1

APLICACIÓN DE LA FACULTAD DISCRECIONAL EN LIBROS Y/O REGISTROS ELECTRÓNICOS

CIFRAS O DATOSFALSOS:Tributo omitidoCrédito indebidoPérdida indebidaDevolución indebida

Tratándose de un proceso de fiscalización u otra actuación deSUNAT2, si la notificación del requerimiento, donde conste ladetección de la infracción señalada en el párrafo precedentese realiza con anterioridad a la fecha máxima de atraso delmes de diciembre 2014 no se emitirá sanción de multa,siempre que la comunicación se regularice dentro del plazootorgado por el Área de Auditoria.

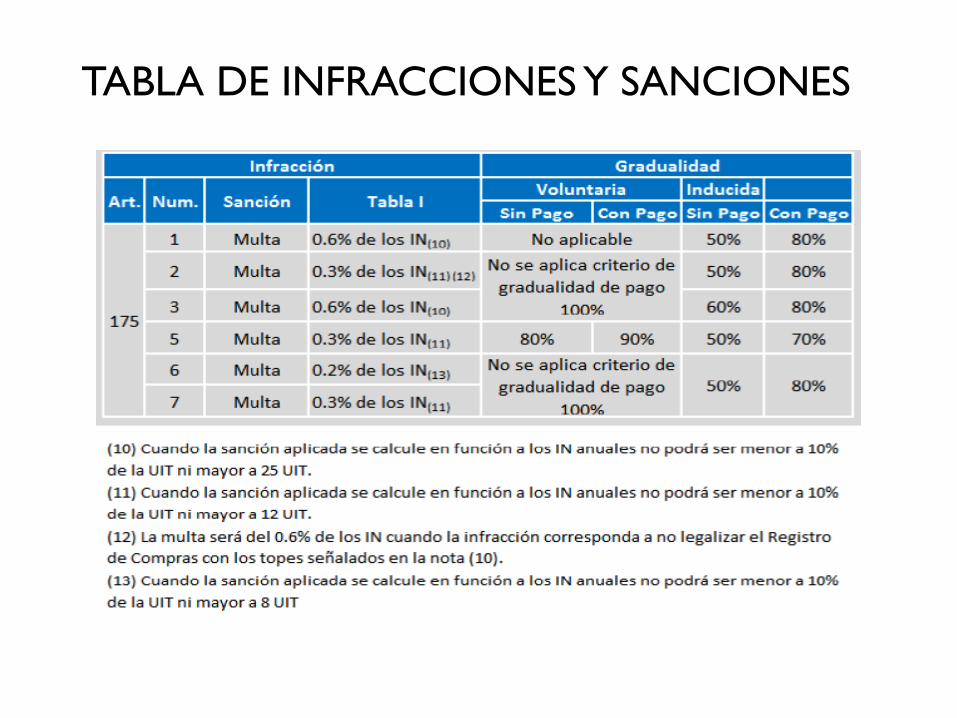

TABLA DE INFRACCIONES Y SANCIONES

ELABORACIÓN DE LIBROS ELECTRÓNICOS

PLE 4.09

NOMBRE DE LOS LIBROS ELECTRÓNICOS

LE 20208154266 20140800 140100 00 1 1 1 1.TXT

Libro Electrónico(Fijo)

RUC del generador.

PeriodoAño Mes día

Identificador del Libro.

Oportunidad (Sólo LIB)

Operación cierre

Con Información

Moneda

PLE(Fijo)

RUC del generador: 20208154266

Periodo a generar: Agosto del 2014.

Identificador de Libro: Registro de Ventas

No se está cerrando libro.

Con información.

Llevado en moneda nacional

REGLAS GENERALES DE LA INFORMACIÓN DE LOS LIBROS Y REGISTROS ELECTRÓNICOS

N° Aspecto Solicitado Regla

1 Monto negativo Consignar el formato "- #.##"

2 Texto No debe contener los caracteres: |, %, •, $, ¿?, ^, Ç, ª, º, ~, €, ¬, ç, ¡

3 Fecha Debe ser menor o igual al periodo informado

“Si no hay dato en un campo se puede optar por no anotar nada o utilizar los siguientes defauts”

Monto De NO haber información,consignar "0.00"

Cantidad De NO haber información,consignar "0"

Fecha De NO haber información,consignar "01/01/0001"

“Reglas de tipo y número de documento”

Nro Descripción LO T L M0 OTROS 15 A V -

1 LIBRETA ELECTORAL O DNI 08 N F -

4 CARNET DE EXTRANJERIA 12 A V -

6 REG. UNICO DE CONTRIBUYENTES 11 N F M

7 PASAPORTE 12 A V -

A CEDULA DIPLOMATICA 15 N F -

Donde:LO LongitudT Tipo

A: Alfanumérico (Solo letras y Números)N: Numérico

L Tipo de longitudF: FijaV: Variable

M Módulo 11M: Aplica- : No aplica

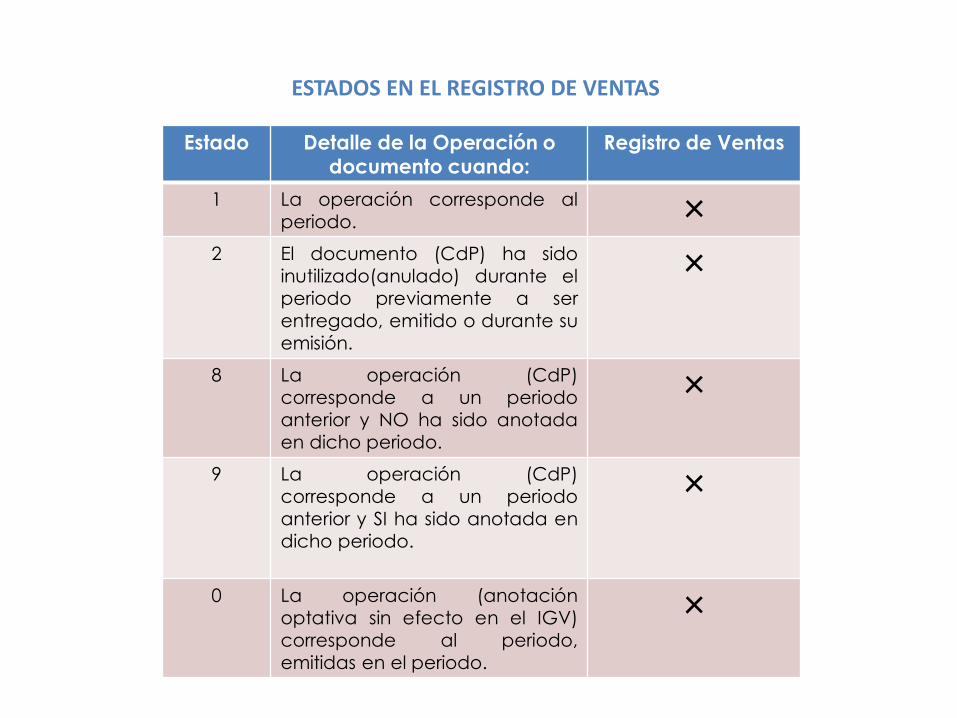

ESTADOS EN EL REGISTRO DE VENTAS

Estado Detalle de la Operación o documento cuando:

Registro de Ventas

1 La operación corresponde alperiodo. ×

2 El documento (CdP) ha sidoinutilizado(anulado) durante elperiodo previamente a serentregado, emitido o durante suemisión.

×

8 La operación (CdP)corresponde a un periodoanterior y NO ha sido anotadaen dicho periodo.

×

9 La operación (CdP)corresponde a un periodoanterior y SI ha sido anotada endicho periodo.

×

0 La operación (anotaciónoptativa sin efecto en el IGV)corresponde al periodo,emitidas en el periodo.

×

ESTADOS EN EL REGISTRO DE COMPRAS

Estado Detalle de la Operación o documento cuando: Registro de

Compras1 La operación corresponde al periodo. ×6 La fecha de emisión del CdP o del pago del impuesto,

por operaciones que otorguen derecho a créditofiscal, es anterior al periodo de anotación y esta seproduce dentro de los doce meses siguientes a laemisión o pago del impuesto, según corresponda.

×

7 La fecha de emisión del CdP o pago del impuesto, poroperaciones que otorgaban derecho a crédito fiscal,es anterior al periodo de anotación y esta se produceluego de los doce meses siguientes a la emisión opago del impuesto, según corresponda

×

9 La operación (CdP) corresponde a un periodo anteriory SI ha sido anotada en dicho periodo. ×

0 La operación (anotación optativa sin efecto en el IGV)corresponde al periodo, emitidas en el periodo. ×

1° Paso: Generar utilizando el PLE los libros y registros deacuerdo al Anexo 1 y anexo 2.

PASOS PARA VALIDACION –PLE

2° Paso:Validar los archivos de texto.

3° Paso: Añadir archivo en txt.

4° Paso: Buscar archivo en txt.

5° Paso: El PLE reconoce elarchivo txt.

6° Paso:Validando archivos txt.

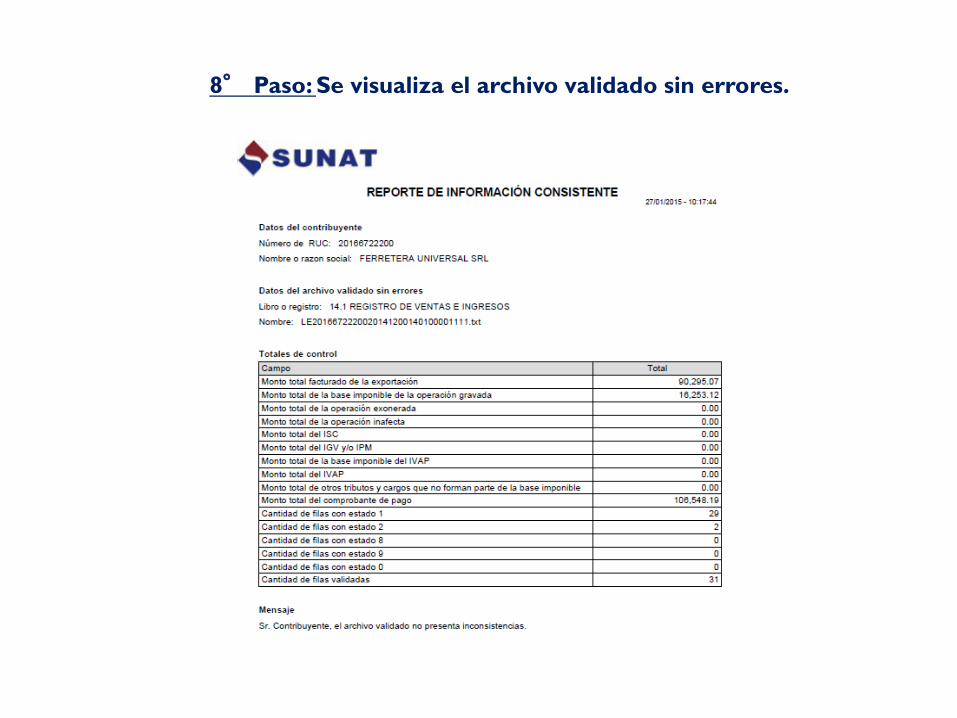

7° Paso: Concluido el proceso devalidar, se mostrará el estado “Sinerrores – Reporte de InformaciónConsistente”

8° Paso: Se visualiza el archivo validado sin errores.

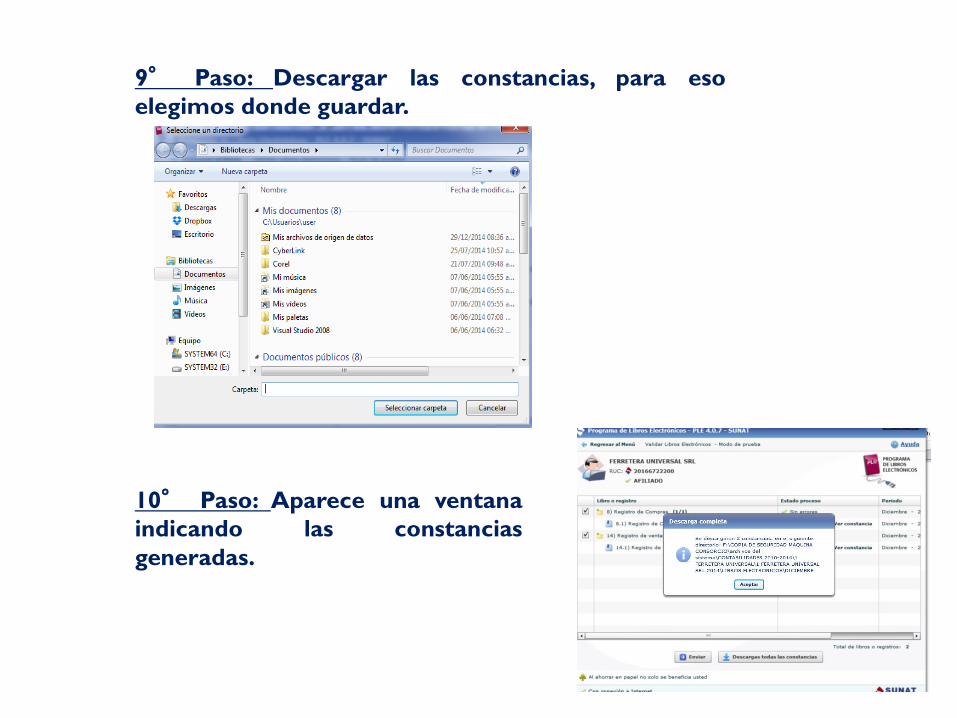

9° Paso: Descargar las constancias, para esoelegimos donde guardar.

10° Paso: Aparece una ventanaindicando las constanciasgeneradas.

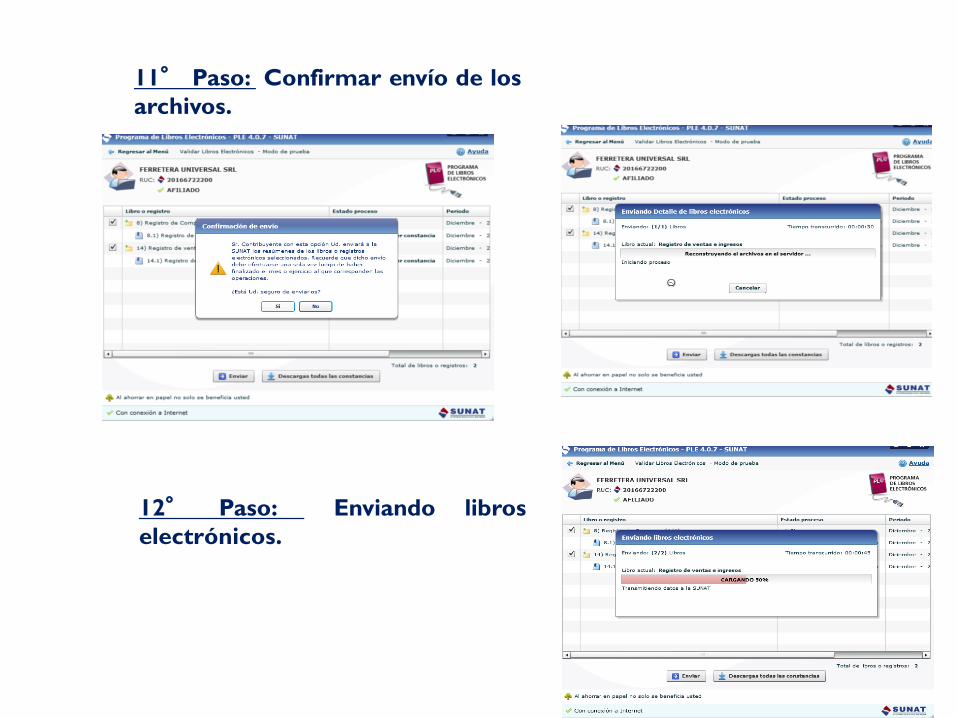

11° Paso: Confirmar envío de losarchivos.

12° Paso: Enviando libroselectrónicos.

13° Paso: Libros electrónicos enviadossatisfactoriamente y aceptar.

PASOS PARA VERIFICACIÓN –PLE

1° Paso:Verificar Libros Electrónicos

2° Paso: Buscar libro de Ventas aautenticar.

3° Paso: Buscar libro de Comprasa autenticar.

4° Paso: Aparece los registros de Ventas yCompras que hemos añadido.

5° Paso: Verificamos losregistros.

6° Paso: Descargar las constancias anuestro computador.

7° Paso: Finalmente, la CONSTANCIA DE LOS REGISTROSELECTRÓNICOS

REGISTRO DE VENTAS

LIBROS ELECTRÓNICOS

PLE 5.0

Formalidades Libros Electrónicos

Generación Conjunta

� El registro de ventas e ingresos y el registro de compras electrónico se generan, de manera conjunta, a partir del 11 de enero de 2016. En caso solo se hubiese generado uno de los mencionados registros antes de la fecha señalada, la generación del registro no presentado puede hacerse de manera individual.

PLE 5.0

� Apruébese el PLE versión 5.0.0, el cual estará adisposición de los interesados en SUNAT Virtual desde el11 de enero de 2016.

Anotaciones Pasadas

� La versión 5.0.0 del PLE debe utilizarse a partir de 11 deenero de 2016, incluso para efectuar el registro de loque correspondía anotar con anterioridad a dicha fechay que se omitió registrar oportunamente.

Resolución Superintendencia 169-2015

Formalidades Libros Electrónicos

Opcional � El generador puede utilizar el registro a que se refiere el numeral 14.2 del mencionado anexo, en el mes que:

Requisitos � No hubiera realizado operaciones gravadas con elimpuesto a la venta del arroz pilado – IVAP

� No gocen del beneficio de estabilidad tributaria y no seaaplicable ninguno de los beneficios establecidos en laLey Nº 27360.

� No reúnan los requisitos establecidos en el artículo 46ºdel TUO del IGV e ISC, para efecto del beneficio delreintegro tributario.

� No necesiten consignar información en alguna de lassiguientes casillas del PDT IGV – Renta mensual,Formulario Virtual Nº 621: (102, 106, 127, 105, 109,112)

� Adicionalmente, cumpla con las condiciones para usar elregistro a que se refiere el sub libro 8.3 REGISTRO DECOMPRAS SIMPLIFICADO del Anexo Nº 2.

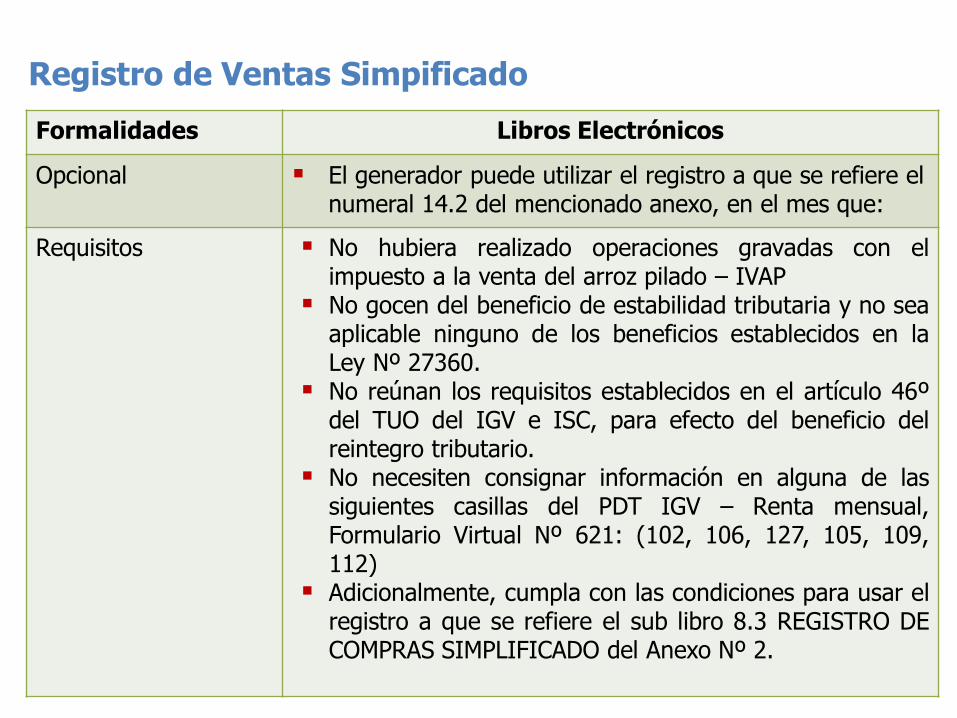

Registro de Ventas Simpificado

Formalidades Libros Electrónicos

Opcional � El generador puede utilizar el registro a que se refiere el numeral 8.3 del mencionado anexo, en el mes que:

Requisitos � No hubiera realizado operaciones gravadas con elimpuesto a la venta del arroz pilado – IVAP

� No gocen del beneficio de estabilidad tributaria y no seaaplicable ninguno de los beneficios establecidos en laLey Nº 27360.

� No reúnan los requisitos establecidos en el artículo 46ºdel TUO del IGV e ISC, para efecto del beneficio delreintegro tributario.

� No necesiten consignar información en alguna de lassiguientes casillas del PDT IGV – Renta mensual,Formulario Virtual Nº 621: (107, 110, 113, 114, 116,119, 122, 169 y 305)

� Adicionalmente, cumpla con las condiciones para usar elregistro a que se refiere el sub libro 14.2 REGISTRO DEVENTAS SIMPLIFICADO del Anexo Nº 2.

Registro de Compras Simpificado