Procesos del Negocio - coverall.com Training/Volume... · presto Servicios Especiales a mis...

41

© 2016 Coverall North America, Inc. Confidential Information. Coverall Franchised Business Initial Training Program 1 Este material constituye datos exclusivos desarrollados por Coverall North America, Inc. que son de propiedad de dicha empresa, y este material de la capacitación para negocios de franquicia de Coverall está estrictamente restringido a los empleados de Coverall autorizados actuales y a los negocios de franquicia activos de Coverall. El acceso no autorizado a este material o su uso no autorizado están estrictamente prohibidos. Coverall North America, Inc. entablará acciones judiciales hasta la máxima medida que la ley permita contra todo acceso no autorizados a este material o uso no autorizado de este material, y solicitará medidas cautelares y/o indemnizaciones monetarias civiles. Procesos del Negocio Manual de Trabajo de Capacitación: Volumen 1 Actualizado 062216

Transcript of Procesos del Negocio - coverall.com Training/Volume... · presto Servicios Especiales a mis...

©2016 Coverall North America, Inc. Confidential Information.Coverall Franchised Business Initial Training Program

1

Este material constituye datos exclusivos desarrollados por Coverall North America, Inc. que son de propiedad de dicha empresa, y este material de la capacitación para negocios de franquicia de Coverall está estrictamente restringidoa los empleados de Coverall autorizados actuales y a los negocios de franquicia activos de Coverall. El acceso no autorizado a este material o su uso no autorizado están estrictamente prohibidos. Coverall North America, Inc.entablará acciones judiciales hasta la máxima medida que la ley permita contra todo acceso no autorizados a este material o uso no autorizado de este material, y solicitará medidas cautelares y/o indemnizaciones monetarias civiles.

Procesos del NegocioManual de Trabajo de Capacitación: Volumen 1

Actualizado 062216

©2016 Coverall North America, Inc. Confidential Information.Coverall Franchised Business Initial Training Program

2

¡Felicitaciones!

Manual de Trabajo: Volumen 1 Procesos del Negocio• Clase 1: Orientación Clase 2: Cómo Administrar su

Negocio• Clase 3: Cómo Desarrollar su Negocio

Existen muchas cualidades que ayudan al éxito empresarial. El entusiasmo, el trabajo duro, la honestidad, la confiabilidad y la orientación al cliente son muy importantes.

Detrás del escenario existe otro conjunto de habilidades que fomenta el éxito: planeamiento del negocio, administración del presupuesto, control de ingresos y gastos y cumplimiento con las regulaciones.

©2016 Coverall North America, Inc. Confidential Information.Coverall Franchised Business Initial Training Program

3

Cómo Administrar su NegocioADMINISTRACIÓN DEL PRESUPUESTO Y CONTROL DE FINANZAS

©2016 Coverall North America, Inc. Confidential Information.Coverall Franchised Business Initial Training Program

4

¿Cómo marcha su negocio?

Proyecte 12 meses para adelante a partir de ahora

¿Cuál será su respuesta?

©2016 Coverall North America, Inc. Confidential Information.Coverall Franchised Business Initial Training Program

5

¡Todo va genial! He aprendido mucho

acerca de cómo administrar un negocio.

©2016 Coverall North America, Inc. Confidential Information.Coverall Franchised Business Initial Training Program

6

Estoy cumpliendo todas las metas de mi

presupuesto y pago mis gastos a tiempo.

©2016 Coverall North America, Inc. Confidential Information.Coverall Franchised Business Initial Training Program

7

Tengo equipos propios y presto Servicios

Especiales a mis clientes.

©2016 Coverall North America, Inc. Confidential Information.Coverall Franchised Business Initial Training Program

8

¡El año que viene tengo planeado prestar servicios

a mis propios clientes y contratar a un empleado!

©2016 Coverall North America, Inc. Confidential Information.Coverall Franchised Business Initial Training Program

9

Términos básicos de contabilidad

• Ingresos (dinero que ingresa)

• Gastos (dinero que sale)

• Costos de puesta en marcha

• Costos de operación

• Obligación (pagaré)

• Efectivo disponible

+-=

©2016 Coverall North America, Inc. Confidential Information.Coverall Franchised Business Initial Training Program

10

Ejemplo: Control de ingresos y gastos

Gastos Dinero que saleFecha Concepto Monto19-ene Servicio de Internet 52.50 31-ene Combustible - enero 140.00 31-ene Cargos de Coverall 742.02 31-ene Pago de obligaciones a Coverall 758.47

31-eneCompras de suministros y equipos de Coverall

19.07

Gastos totales: 1,712.06

Ingresos Dinero que ingresaFecha Concepto Monto31-ene Servicio de facturación regular - diciembre 3,309.50

Ingresos 3,309.50 Gastos - 1,712.06

= 1,597.44

Monto Total:

©2016 Coverall North America, Inc. Confidential Information.Coverall Franchised Business Initial Training Program

11

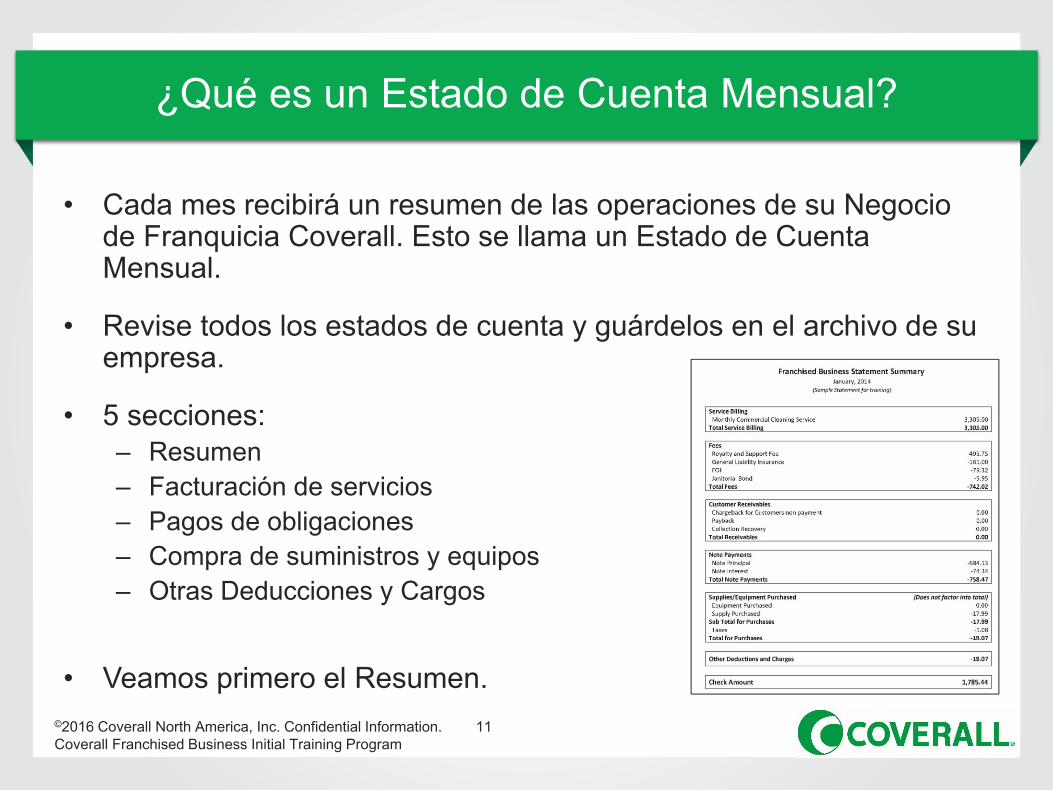

¿Qué es un Estado de Cuenta Mensual?

• Cada mes recibirá un resumen de las operaciones de su Negocio de Franquicia Coverall. Esto se llama un Estado de Cuenta Mensual.

• Revise todos los estados de cuenta y guárdelos en el archivo de su empresa.

• 5 secciones:– Resumen– Facturación de servicios– Pagos de obligaciones– Compra de suministros y equipos– Otras Deducciones y Cargos

• Veamos primero el Resumen.

©2016 Coverall North America, Inc. Confidential Information.Coverall Franchised Business Initial Training Program

12

El monto que Coverall facturó a sus clientes por sus servicios

correspondientes al mes de ese Estado de Cuenta

Cargo por Regalía y Soporte, seguros y otros programas provistos por

Coverall

Reembolsos, devoluciones, cobranzas si corresponden

Pago de montos financiados por Coverall

Suministros o equipos, incluidos los impuestos

Monto remitido a su negocio

Ejemplo: Resumen

©2016 Coverall North America, Inc. Confidential Information.Coverall Franchised Business Initial Training Program

13

Ejemplo: Cargos

Cargo por Regalía y Soporte: el cargo de 15% se calcula sobre el volumen bruto mensual en dólares facturado a sus clientes cada mes.

Seguro de responsabilidad general: el costo de un seguro contratado a través de Coverall. Se calcula sobre el volumen bruto mensual en dólares facturado a sus clientes cada mes.

Cobertura de accidentes de trabajo para propietarios de franquicias [FOJ - Franchise Owner Job] o programa similar: Programa de seguro de accidentes de trabajo que puede ofrecerse a través de Coverall. El cargo se calcula en base al monto bruto mensual en dólares facturado a sus clientes cada mes, más un adicional de $15.00 por mes por cada propietario adicional de su negocio.

Garantía de limpieza: Una garantía de limpieza (o bono de fidelidad) que puede contratarse a través de Coverall.

©2016 Coverall North America, Inc. Confidential Information.Coverall Franchised Business Initial Training Program

14

Ejemplo: Servicios Prestados

• RS Nro. de cliente, Sitio del Cliente: razón social y número de cliente, Regular o Nacional.• Inicio/Fin: las fechas entre las cuales su empresa prestó servicios al cliente.• Factura Nro.: número de factura de la factura enviada a su cliente.• Monto Facturado: el monto facturado a su cliente por sus servicios entre las fechas de inicio y fin que se

muestran.• Monto Bruto: el importe bruto correspondiente a sus servicios antes de descontar el Cargo por Regalía y

Soporte. • R/S: Cargo por Regalía y Soporte.• Monto Neto: el monto neto correspondiente a sus servicios antes de descontar otros gastos y deducciones.

©2016 Coverall North America, Inc. Confidential Information.Coverall Franchised Business Initial Training Program

15

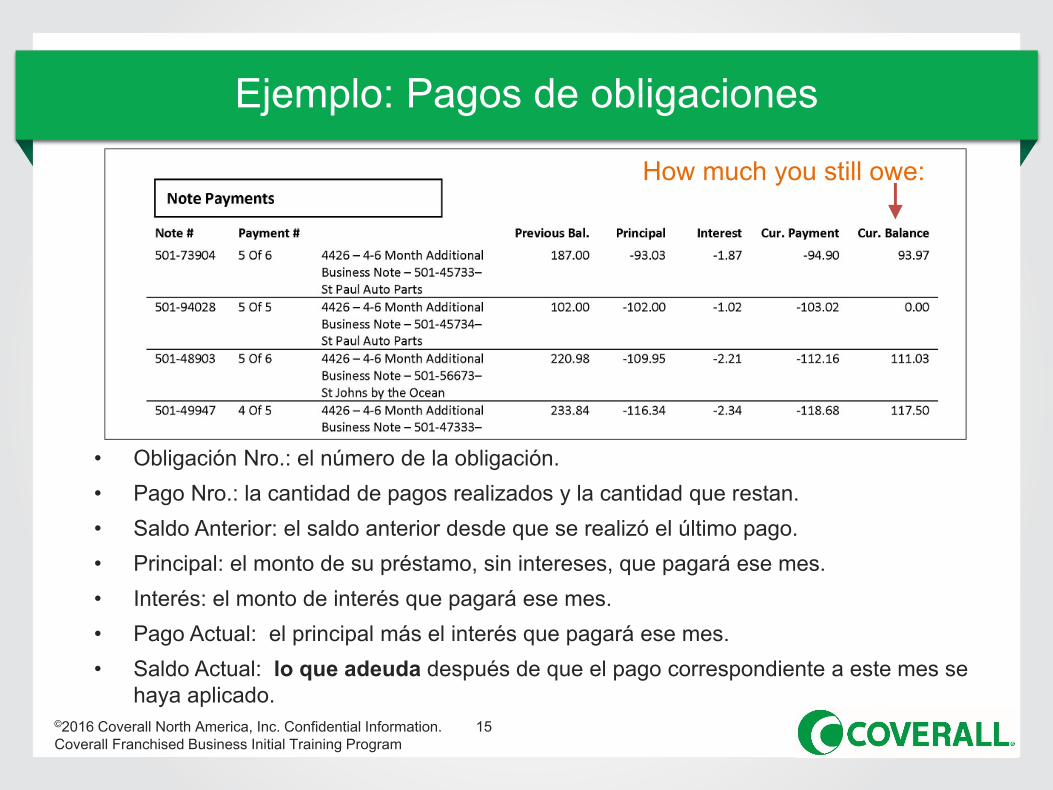

Ejemplo: Pagos de obligaciones

• Obligación Nro.: el número de la obligación.• Pago Nro.: la cantidad de pagos realizados y la cantidad que restan.• Saldo Anterior: el saldo anterior desde que se realizó el último pago.• Principal: el monto de su préstamo, sin intereses, que pagará ese mes.• Interés: el monto de interés que pagará ese mes.• Pago Actual: el principal más el interés que pagará ese mes.• Saldo Actual: lo que adeuda después de que el pago correspondiente a este mes se

haya aplicado.

Lo que aún adeuda:How much you still owe:

©2016 Coverall North America, Inc. Confidential Information.Coverall Franchised Business Initial Training Program

16

Ejemplo: Compra de suministros y equipos

• Esta sección muestra el detalle de las compras que su negocio realizó en el Centro de Soporte de Coverall, tales como vestimenta, productos químicos o equipos.

• El monto deducido correspondiente a sus compras aparecerá en la sección "Otras Deducciones y Cargos".

©2016 Coverall North America, Inc. Confidential Information.Coverall Franchised Business Initial Training Program

17

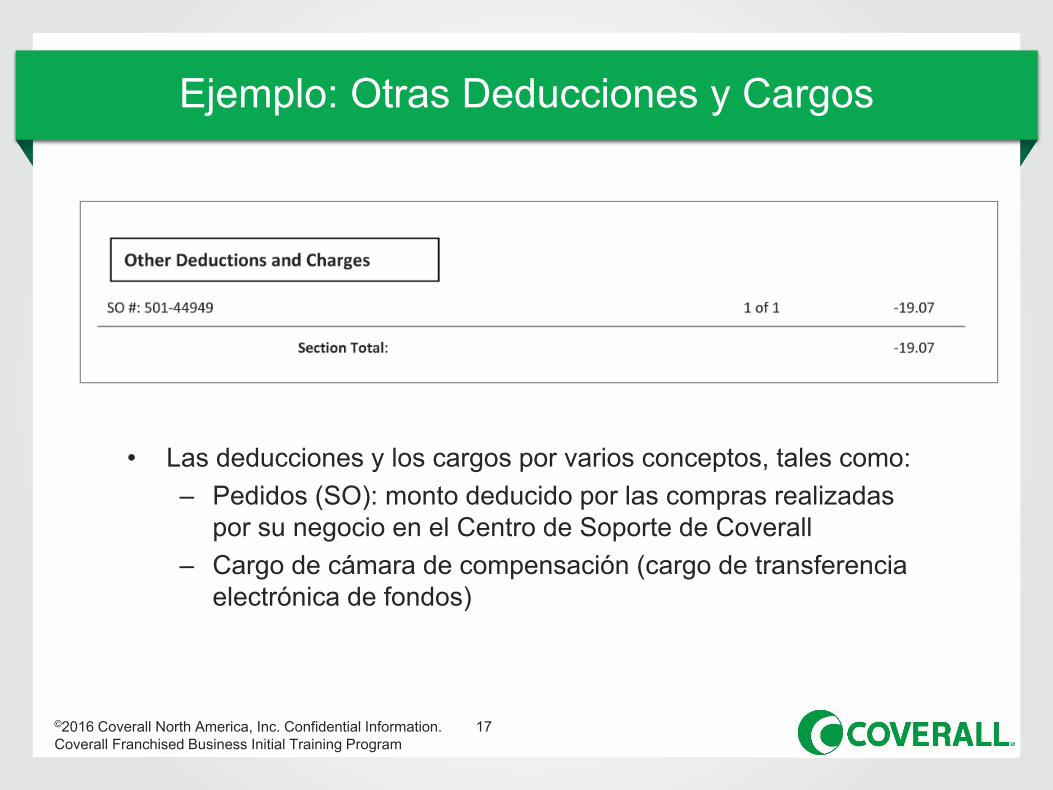

Ejemplo: Otras Deducciones y Cargos

• Las deducciones y los cargos por varios conceptos, tales como:– Pedidos (SO): monto deducido por las compras realizadas

por su negocio en el Centro de Soporte de Coverall– Cargo de cámara de compensación (cargo de transferencia

electrónica de fondos)

©2016 Coverall North America, Inc. Confidential Information.Coverall Franchised Business Initial Training Program

18

Ejercicio de presupuesto N.º 1

Utilice el ejemplo del Estado de Cuenta de Franquicia N.º 1 para este ejercicio. Anote las respuestas en su Manual de Trabajo.

1. ¿Cuál es la facturación de servicios bruta mensual correspondiente a enero? _________________

2. ¿Por qué el Cargo por Regalía y Soporte asciende a $495.75? _________________%

3. ¿Cuánto se descontó en concepto de obligaciones, incluidos los intereses?

4. ¿Qué fue lo que se compró por $19.07?

5. ¿Cuántos pagos se adeudan en relación a la obligación N.º 501-94028? _________________

Debatir:

1. ¿Cómo cree que marcha este Negocio de Franquicia? a. ¿Qué podría mejorar el negocio? b. ¿Qué podría perjudicar el negocio?

2. ¿Cómo afecta a su negocio que sus clientes estén contentos?

©2016 Coverall North America, Inc. Confidential Information.Coverall Franchised Business Initial Training Program

19

¿Cómo se factura a mis clientes por mis servicios?

• Coverall factura a sus clientes y proporciona servicios de cobranza para todos sus clientes, incluso a los que usted encuentra y les ofrece propuestas por su cuenta.

• Coverall facturará a sus clientes al principio de cada mes por los servicios que recibirán por parte de su negocio ese mes.

©2016 Coverall North America, Inc. Confidential Information.Coverall Franchised Business Initial Training Program

20

Ciclo de Facturación de Clientes

El último día calendario del mes siguiente al mes en el cual usted

prestó los servicios, Coverall paga a su negocio de franquicia el monto

facturado a sus clientes, menos los montos que adeude a Coverall.

©2016 Coverall North America, Inc. Confidential Information.Coverall Franchised Business Initial Training Program

21

¿Qué es el Programa de Protección del Flujo de Fondos?

Mientras nosotros estemos cobrando el dinero adeudado por los

clientes a los que usted les brinda servicio, le anticiparemos

(prestaremos) el monto que le facturamos a sus clientes ("Anticipo

de flujo de fondos") por hasta 2 meses, menos el monto que usted

le adeude a Coverall, aunque los clientes todavía no hayan pagado

por sus servicios.

©2016 Coverall North America, Inc. Confidential Information.Coverall Franchised Business Initial Training Program

22

¿Qué pasa si mis clientes no pagan a tiempo?

Si transcurridos 3 meses desde la fecha de

facturación, un cliente no paga, no le daremos más

anticipos por ese cliente, y usted deberá pagarle a

Coverall los montos facturados y anticipados. Su Centro de apoyo le informará cuando se le envíe a un cliente

una carta de suspensión de servicios por falta de pago ("Suspensión por cuentas por cobrar").

Además, el Centro de cobranzas de Coverall le enviará una carta cuando se interrumpa la facturación de su cliente y se le deban cobrar a usted los anticipos de flujo de fondos.

©2016 Coverall North America, Inc. Confidential Information.Coverall Franchised Business Initial Training Program

23

Reembolsos y devoluciones

• Reembolso: Si su cliente aún no ha pagado al final del

tercer mes, el monto que este no pagó se descontará de

su facturación bruta mensual.

• Devolución: Si se le aplicó un reembolso y su cliente paga

más tarde, el monto que le fue descontado previamente

será acreditado en su Estado de Cuenta mensual.

©2016 Coverall North America, Inc. Confidential Information.Coverall Franchised Business Initial Training Program

24

¿Cómo puedo saber si mis clientes pagan a tiempo?

• Revise el Estado de Cuenta Preliminar todos los meses• Una "vista previa" de su Estado de Cuenta Final• Si algo está mal o falta, informe a Coverall de inmediato• Si hay un error en su Estado de Cuenta Preliminar, entonces su

Estado de Cuenta Final tendrá ese error

• Revise el Informe de Antigüedad de AR (cuentas por cobrar) todos los meses

• Muestra los montos facturados a sus clientes y cuando pagaron. • Si un cliente no ha pagado, comuníquese con Coverall para discutir la

situación.• Recuerde: ¡los clientes satisfechos tienden a pagar por sus servicios a

tiempo!

©2016 Coverall North America, Inc. Confidential Information.Coverall Franchised Business Initial Training Program

25

• Si su Estado de Cuenta Preliminar tiene un error, informe a Coverall inmediatamente

• Revise el Informe de Antigüedad de Cuentas por Cobrar para rastrear las facturas de los clientes

• Presente la documentación de inmediato, no al final del mes

Informes de Antigüedad de Cuentas por Cobrar y Estados de Cuenta preliminares

©2016 Coverall North America, Inc. Confidential Information.Coverall Franchised Business Initial Training Program

26

Ejercicio de presupuesto N.º 2

Utilice el ejemplo del estado de cuenta de negocio de franquicia N.° 2 (páginas siguientes) y el

informe de antigüedad de muestra para completar la información faltante. Debatir.

Informe de Antigüedad:

1. ¿Cuáles son los términos de pago correspondientes al cliente 501-13901? ______________

2. ¿Se encuentra en mora el cliente 501-56673? ______________

3. ¿Se encuentra en mora el cliente 501-59047? ______________

4. Debatir: ¿qué sucederá si su cliente no paga al final del tercer mes?

Estado de cuenta de negocio de franquicia N.° 2:

5. ¿Cuál es el monto facturado al cliente 501-59047 correspondiente a enero? ______________

6. ¿Cuánto se descontó en concepto de reembolso? ______________

7. ¿Cuáles son las razones posibles para realizar un reembolso? ______________

8. Debatir: ¿Qué podría hacer este Negocio de Franquicia para mejorar su rentabilidad?

©2016 Coverall North America, Inc. Confidential Information.Coverall Franchised Business Initial Training Program

27

Ejercicio de presupuesto N.º 3

Utilice el ejemplo del Estado de Cuenta de Franquicia N.º 3 para este ejercicio. Anote las respuestas en su Manual de Trabajo de Capacitación.

1. ¿Cuánto de la facturación por servicios de enero corresponde a Servicios Especiales? _________________

2. ¿Qué Servicios Especiales fueron prestados? _________________

3. ¿Por qué este Negocio de Franquicia paga una Comisión por Intermediación?

4. ¿Por qué el monto bruto correspondiente a Servicios Especiales del cliente 501-30849 es $280 en vez de $350?

5. ¿Qué % de la facturación por Servicios Especiales corresponde a una Comisión por Intermediación? _________________

6. ¿Por qué el cliente 501-59038 tiene un crédito a favor?

©2016 Coverall North America, Inc. Confidential Information.Coverall Franchised Business Initial Training Program

28

Plan de negocio

• Declaración de la Visión– Propósito y metas de su negocio

• Perfil del Negocio– Sus servicios, clientes

• Proyección de Pérdidas y Ganancias– Un flujo de fondos correspondiente a un año,

ejemplo en manual de trabajo

• Plan de Crecimiento– Cómo y cuándo planea expandir su negocio

• Marketing y Ventas– Promoción y venta a nuevos clientes

Plan de negocio

www.sba.gov

©2016 Coverall North America, Inc. Confidential Information.Coverall Franchised Business Initial Training Program

29

Ejercicio de presupuesto N.º 4

• Declaración de la Visión– ¿Cuál es el propósito del negocio?– ¿Cuáles son las metas?

• Perfil del Negocio– ¿Cuál es su especialización?– ¿Cuáles son los servicios

prestados?– ¿Cuál es el plan para lograr el

éxito?

• Proyección de Pérdidas y Ganancias

– ¿Cuándo comenzará a prestar servicios?

– ¿Cómo se modificarán los ingresos?– ¿Y los gastos?

• Plan de Crecimiento– ¿Qué tan grande quiere que sea su

negocio? ¿Para cuándo?– ¿Cuál es su rol en el negocio?– ¿Cómo desarrollará su negocio?

• Marketing y Ventas– ¿Cuáles son las fortalezas de la

marca Coverall?– ¿Cómo promocionará su negocio?– ¿Cómo desarrollará la satisfacción

del cliente?– ¿Cómo obtendrá nuevos clientes?

©2016 Coverall North America, Inc. Confidential Information.Coverall Franchised Business Initial Training Program

30

RepasemosAdministración del Presupuesto y Control de Finanzas

©2016 Coverall North America, Inc. Confidential Information.Coverall Franchised Business Initial Training Program

31¡Repasemos!

REVISIÓN: Administración del Presupuesto y Control de Finanzas

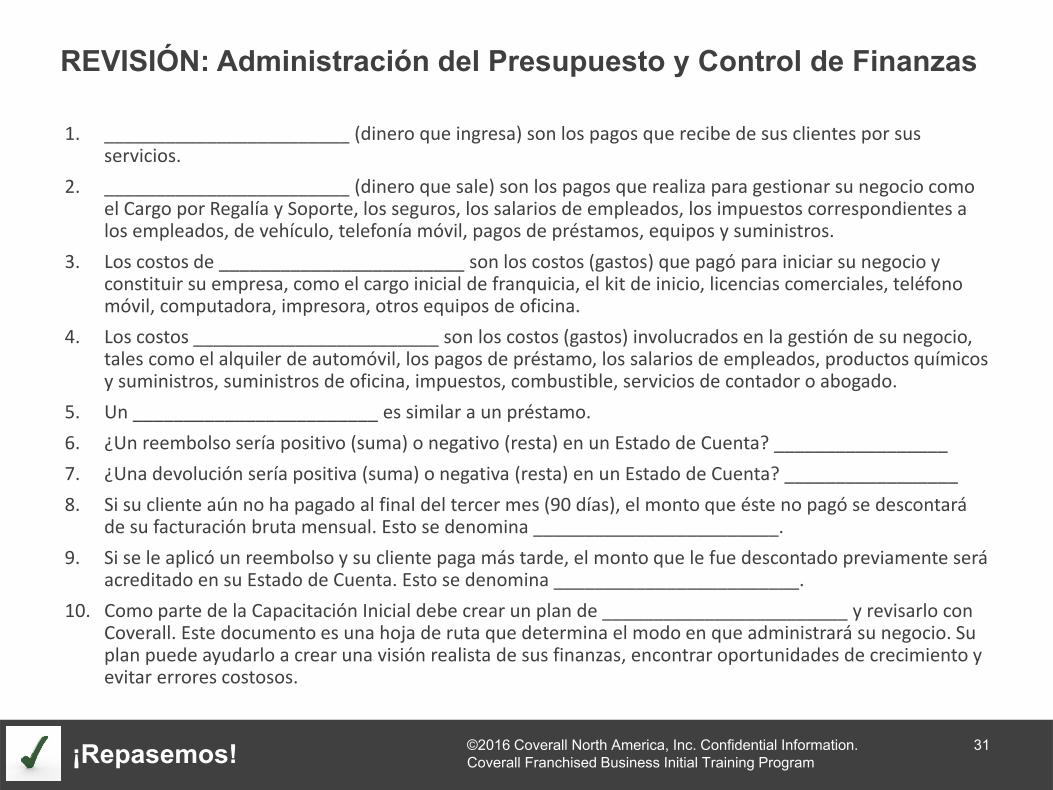

1. ________________________ (dinero que ingresa) son los pagos que recibe de sus clientes por sus servicios.

2. ________________________ (dinero que sale) son los pagos que realiza para gestionar su negocio como el Cargo por Regalía y Soporte, los seguros, los salarios de empleados, los impuestos correspondientes a los empleados, de vehículo, telefonía móvil, pagos de préstamos, equipos y suministros.

3. Los costos de ________________________ son los costos (gastos) que pagó para iniciar su negocio y constituir su empresa, como el cargo inicial de franquicia, el kit de inicio, licencias comerciales, teléfono móvil, computadora, impresora, otros equipos de oficina.

4. Los costos ________________________ son los costos (gastos) involucrados en la gestión de su negocio, tales como el alquiler de automóvil, los pagos de préstamo, los salarios de empleados, productos químicos y suministros, suministros de oficina, impuestos, combustible, servicios de contador o abogado.

5. Un ________________________ es similar a un préstamo. 6. ¿Un reembolso sería positivo (suma) o negativo (resta) en un Estado de Cuenta? _________________ 7. ¿Una devolución sería positiva (suma) o negativa (resta) en un Estado de Cuenta? _________________ 8. Si su cliente aún no ha pagado al final del tercer mes (90 días), el monto que éste no pagó se descontará

de su facturación bruta mensual. Esto se denomina ________________________. 9. Si se le aplicó un reembolso y su cliente paga más tarde, el monto que le fue descontado previamente será

acreditado en su Estado de Cuenta. Esto se denomina ________________________. 10. Como parte de la Capacitación Inicial debe crear un plan de ________________________ y revisarlo con

Coverall. Este documento es una hoja de ruta que determina el modo en que administrará su negocio. Su plan puede ayudarlo a crear una visión realista de sus finanzas, encontrar oportunidades de crecimiento y evitar errores costosos.

©2016 Coverall North America, Inc. Confidential Information.Coverall Franchised Business Initial Training Program

32

Cómo Administrar su NegocioCONSERVACIÓN DE REGISTROS Y CUMPLIMIENTO

©2016 Coverall North America, Inc. Confidential Information.Coverall Franchised Business Initial Training Program

33

Conservación de los registros del negocio Las empresas deben lidiar con mucho trabajo

administrativo.

Utilice el sistema de registro que desee.

Lo más importante es MANTENER UN REGISTRO.

No espere hasta el momento de pagar impuestos para encontrar los recibos y registrar las cosas.

Acostúmbrese a archivar los documentos inmediatamente.

©2016 Coverall North America, Inc. Confidential Information.Coverall Franchised Business Initial Training Program

34

Bancos Obtenga una licencia comercial No mezcle su cuenta bancaria personal con la corporativa Debe conservar los registros de su Negocio de Franquicia

Coverall separados de los registros de otros negocios

©2016 Coverall North America, Inc. Confidential Information.Coverall Franchised Business Initial Training Program

35

Recomendaciones para la conservación de registros Archive los documentos de inmediato

Utilice una computadora

Guarde todas las comunicaciones, documentos y presentaciones de impuestos

Registre las lecturas de millas (odómetro) del uso corporativo de su automóvil

Guarde todos los recibos de gastos incurridos por usted o sus empleados

Guarde todos los Estados de Cuenta de Franquicia de Coverall

Guarde todas las comunicaciones de Coverall

Haga copias de los cheques impresos

Genere una carpeta de archivo separada para cada cliente

Genere una carpeta de archivo separada para cada persona o empresa a quien usted pague

Genere un juego de archivos separado para cada año

Destruya los documentos que ya no necesite

SUS DOCUMENTOS COMERCIALES SON CONFIDENCIALES

©2016 Coverall North America, Inc. Confidential Information.Coverall Franchised Business Initial Training Program

36

¿Debo contratar a un contador? Cosas que podría hacer por su cuenta:

- Registro contable diario- Seguimiento de sus ingresos- Seguimiento de sus gastos

Cosas para las cuales se recomienda contratar a un contador:

- Pago de empleados y presentación de impuestos sobre la nómina

- Cumplimiento con las leyes tributarias- Pagos trimestrales del impuesto sobre

la renta- Cumplimiento del negocio- Asesoramiento comercial

Coverall no proporciona servicios financieros ni brinda recomendaciones específicas en relación a sus finanzas personales o comerciales.

©2016 Coverall North America, Inc. Confidential Information.Coverall Franchised Business Initial Training Program

37

Cumplimiento con las leyes tributarias

Federales- El importe a pagar depende de la entidad de su empresa- El impuesto se paga sobre la ganancia neta- Es posible que deba hacer pagos trimestrales de

impuestos estimados

Estatales y locales- Las leyes tributarias varían

www.sba.gov

©2016 Coverall North America, Inc. Confidential Information.Coverall Franchised Business Initial Training Program

38

Cumplimiento de las normas de la OSHA OSHA = Administración de Seguridad y Salud Ocupacional

La OSHA exige ciertos requisitos de seguridad, tales como:- Correcto rotulado de productos químicos y botellas- Uso del Equipo de Protección Personal- Fichas de Datos de Seguridad (FDS)

La OSHA exige que conserve registros, tales como: - Curso sobre Agentes Patógenos que se transmiten por la Sangre y el Aire- Registro de vacunación de Hepatitis B (para ciertos ambientes) - Programa de Comunicación de Riesgos

www.osha.gov

©2016 Coverall North America, Inc. Confidential Information.Coverall Franchised Business Initial Training Program

39

Otros registros y cumplimiento Registros de empleados y cumplimiento de las leyes de trabajo, tales como:

- Registros de nómina- Otros documentos relacionados con la contratación de terceros para trabajar para su

negocio

Registros de operación, tales como:- Estatutos de Constitución o Declaración de la Entidad de la Empresa- Contrato de Franquicia de Servicios de Limpieza (JFA) de Coverall- Manual de Políticas y Procedimientos del Negocio de Franquicia- Número de Identificación Tributaria

www.dol.gov

©2016 Coverall North America, Inc. Confidential Information.Coverall Franchised Business Initial Training Program

40

RepasemosConservación de registros y Cumplimiento

©2016 Coverall North America, Inc. Confidential Information.Coverall Franchised Business Initial Training Program

41¡Repasemos!

REVISIÓN: Conservación de Registros y Cumplimiento

1. A la hora de organizar los archivos de su empresa, lo más importante es _________________ _________________. No espere hasta el momento de pagar impuestos para encontrar los recibos y registrar las cosas. Acostúmbrese a archivar los documentos inmediatamente.

2. Es posible que necesite una _________________ comercial antes de comenzar su Negocio de Franquicia y abrir su cuenta bancaria comercial. Verifique con su ciudad local o condado cuáles son los requisitos.

3. Deberá abrir una cuenta bancaria corporativa a nombre de su empresa. Nunca mezcle su cuenta bancaria corporativa con su cuenta _________________.

4. Muchos propietarios de empresas pueden mantener un registro contable diario por sí mismos, pero cuando se trata de leyes tributarias y el cumplimiento normativo del negocio, recomendamos que trabaje con un _________________ público certificado (CPC).

5. Además de los impuestos comerciales exigidos por el gobierno federal, tendrá que pagar algunos impuestos _________________ y _________________.

6. La ______________ exige que archive y mantenga registros de la capacitación de todos los empleados, específicamente de la capacitación especializada (como por ejemplo, la capacitación sobre Agentes Patógenos que se transmiten por la Sangre y el Aire).

7. A lo largo de la vida de su empresa reunirá una gran cantidad de _______________________ _______________________ que no están directamente relacionados con el flujo de fondos o los empleados, tales como: Estatutos de Constitución o Declaración de la Entidad de la Empresa, Número de Identificación Tributaria y el JFA de Coverall. Estos registros son importantes para su empresa y deberían estar organizados y archivados en un lugar donde puedan encontrarse fácilmente.