Universidad Internacional de Valencia : Asignatura Procesos y Contextos _ Actividad 1

www.iplacex.cl

PROCESOS DE LA BANCA

INTERNACIONAL UNIDAD Nº I

El Sistema Monetario Internacional y los medios de liquidación

www.iplacex.cl 2

Introducción

La elección de los medios de liquidación en las operaciones de comercio

internacional representa un medio para potenciar el verdadero éxito de una

operación.

Los diferentes instrumentos que se ofrecen actualmente a los gestores

internacionales para promover la liquidación y la recepción de sus exportaciones,

aunque limitados son diversos, induciendo un mayor o menor nivel de riesgo en la

realización de estas operaciones, lo que puede significar aumento de costos para

ambos intervinientes en la operación.

Las formas de liquidación de las operaciones de comercio internacional se pueden

dividir en: liquidación simple y liquidación documentaria.

En las operaciones de liquidación simple o directa, la intervención de las

instituciones financieras es reducida, sirviendo como meras intermediarias en el

procesamiento de la operación. Es por esto, que el costo de la operación, en

términos de encargos bancarios, es menor, pues su responsabilidad es mínima. n

el caso de las operaciones documentarias las instituciones tendrán un papel más

activo.

Durante esta semana se estudiarán los medios de liquidación y su grado de

responsabilidad.

SEMANA 2

www.iplacex.cl 3

Ideas Fuerza

Medios de liquidación simples: orden de pago y cheque bancario, son

medios usados cuando ya existe una relación de confianza entre el

Importador y el Exportador.

Medios de liquidación documentaria: Remesa o Cobranza Simple,

Remesas Documentarias y Crédito Documentario, estos instrumentos dan

más garantía al Exportador, siendo el más seguro el Crédito Documentario

Forfaiting: es el descuento a tipo fijo, sin recurso contra el exportador o

cedente del crédito, de instrumentos de pago aplazado originados por

operaciones de comercio internacional. Vista desde la perspectiva del

exportador, la operación es sólo una venta en firme a una Institución

Financiera de los instrumentos de crédito librados a cargo del importador

extranjero.

www.iplacex.cl 4

Desarrollo

2. Medios de Liquidación y Forfaiting

2.1. Medios de Liquidación Simples

2.1.1. Orden de Pago

Naturalmente, la confianza entre el Importador y el Exportador asume una

importancia primordial cuando se elige un tipo de liquidación en una operación de

comercio internacional.

Se puede decir que cuando el Importador y el Exportador deciden elegir una

liquidación por vía de una orden de pago, significa que ya existe una relación de

confianza bastante buena entre ambos. De una forma genérica, las etapas de

liquidación de una operación de comercio exterior por vía de una Orden de Pago

en el Extranjero son las siguientes:

1- Acuerdo de compra y venta internacional, que debe, tanto cuanto posible,

ser formalmente escrito y legalmente basado en la legislación o en las

reglas de cada país o de un organismo internacional.

2- En el plazo de entrega acordado, el Exportador envía la mercancía al

Importador en los términos y por el medio de transporte definidos, junto con

la respectiva documentación exigida internacionalmente y estipulada en los

términos contractuales.

3- El importador recibe la mercancía y la documentación, entrando a priori en

su poder efectivo.

4- En la fecha de pago acordada, la cual puede ser inmediatamente después

de la recepción y revisión de la documentación, o después de un

determinado plazo de pago concedido por el Exportador, el Importador se

dirige al Banco y ordena un pago a favor del beneficiario (El orden de

pago).

5- El Banco Importador debita inmediatamente su cuenta por el contravalor del

Orden de Pago en la moneda que fue ordenada.

6- El Banco inicia los procedimientos necesarios para la obtención del funding1

1 “Concepto que resume la práctica que siguen las entidades financieras en el mercado

interbancario para cubrir sus necesidades de tesorería o para gestionar sus excedentes.”

Recuperado de: http://www.economia48.com/spa/d/funding/funding.htm

www.iplacex.cl 5

en la moneda de pago, lo que normalmente es hecho con valor spot2, o

sea, dos días hábiles después de la orden de pago ser ordenada y el débito

en la cuenta del Importador ser efectuado.

7- El Banco Importador transmite, normalmente vía SWIFT3, a un Banco

Corresponsal en el país Exportador la respectiva Orden de Pago.

8- El Banco corresponsal del Banco Importador (que puede o no ser el Banco

Beneficiario) procede al pago, abonando en la cuenta del beneficiario, en el

Banco por este previamente indicado al Importador y que consta en la

respectiva orden de Pago.

En este último paso, la operación puede ser más compleja si el pago

acordado se realiza en una divisa que no corresponde a la moneda del país

del beneficiario.

Naturalmente que esta situación, origina un mayor costo para el

procesamiento de estos pagos, contribuyendo igualmente para una mayor

morosidad de la operación. Se comprende también la importancia de utilizar

un Banco que tenga una buena red de corresponsales en el extranjero para

poder procesar la operación lo más rápidamente posible.

2 “Tipo de Cambio Spot: El tipo de cambio spot se refiere al tipo de cambio corriente, es decir,

transacciones realizadas al contado.” Recuperado de: https://efxto.com/diccionario/tipo-de-cambio

3 S.W.I.F.T. es el acrónimo de Society for Worldwide Interbank Financial Telecommunications

(Sociedad para las Comunicaciones Financieras Interbancarias Internacionales). (…) El sistema se

caracteriza por la rapidez con que se transmiten las transacciones, por su seguridad y fiabilidad.

Los mensajes se reciben en segundos, es perfectamente estanco y funciona 24 horas todos los

días del año.

SWIFT incorpora su propio sistema de autentificación y validación. Para que un mensaje pueda ser

enviado, es necesario un intercambio previo de claves entre la entidad financiera que lo emite y la

que lo recibe, por lo que la seguridad de las transmisiones está garantizada. (…)Cada entidad

adherida al sistema tiene una identificación única, el código de identificación bancaria (BIC),

también llamado código SWIFT. Este código otorga una identificación única a cada entidad de

crédito y/o a sus oficinas y, hoy por hoy, resulta imprescindible para poder automatizar los pagos a

otras entidades.

Al realizar un pago internacional es necesario proporcionar los datos del beneficiario de la forma

más eficiente posible, para así evitar demoras innecesarias debido a carencias o inexactitud de la

información.

www.iplacex.cl 6

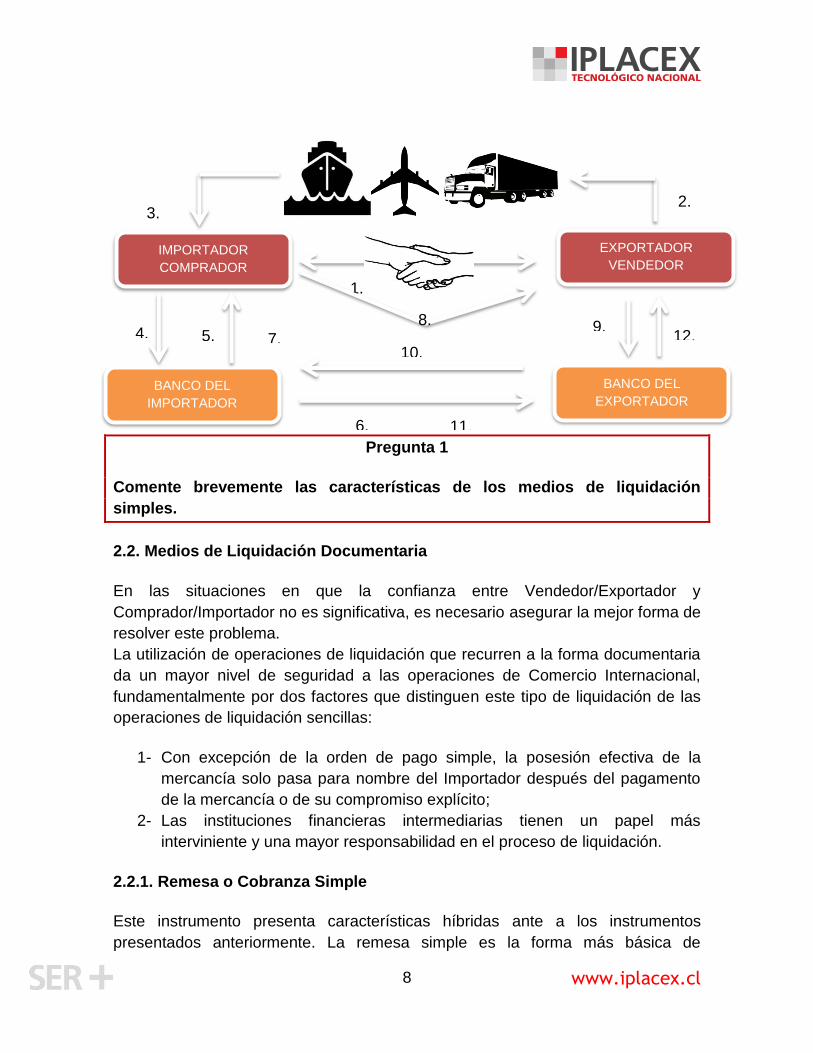

2.1.2. Cheque bancario

El cheque bancario tiene el mismo principio que la orden de pago, es un proceso

simple de liquidación, se puede decir que estas operaciones difieren, en su forma

procesual y en términos de diferencia temporal que puede ser bastante

significativa4, entre el momento del débito en la cuenta del Importador y el

momento de la efectiva recepción del monto en la cuenta del Exportador. Cuando

la liquidación se efectúa por medio de un Cheque Bancario, su procesamiento se

realiza dela siguiente forma:

1- Esta etapa es igual que al de la Orden de Pago, se llega entonces, a un

4 Para resolver este problema se desarrollaron productos que permiten una recepción más rápida

de los fondos originarios de estas formas de pago. Por ejemplo, Lock Box o Cash Letter.

Lock Box: “consiste en el acuerdo que un banco chileno tiene, por cuenta de sus clientes, con un

banco del país destinatario de las exportaciones de éstos, por el que diariamente, el banco

extranjero recogerá de un apartado de correos abierto todos los cheques a favor de los

exportadores chilenos, y los presentará por cámara de compensación ese mismo día. Para que el

sistema funcione, el exportador chileno habrá previamente instruido a su comprador para que no le

envíe a él los cheques, sino que lo remita al apartado indicado.” Adaptado de:

https://mediosdepago.wikispaces.com/LOCK+BOX

Cash Letter: “Los bancos chilenos tienen acuerdos con, normalmente, un banco por país, en virtud

del cual se le envían todos los cheques librados sobre dicho país. El banco extranjero se ocupa de

presentar los documentos a través de cámara de compensación nacional y de reembolsar al banco

chileno.” Adaptado de: https://mediosdepago.wikispaces.com/El+cheque

3.

IMPORTADOR

COMPRADOR

EXPORTADOR

VENDEDOR

BANCO DEL

IMPORTADOR

BANCO DEL

EXPORTADOR

1.

7. 6.

2.

8. 4. 5.

www.iplacex.cl 7

acuerdo de compra y venta internacional, el cual define el medio de pago a

utilizar.

2- También en este punto es igual a la Orden de Pago, el Exportador envía la

mercancía al Importador en los términos y por el medio de transporte

definidos, junto con la respectiva documentación exigida internacionalmente

y estipulada en los términos contractuales.

3- El importador recibe la mercancía y la documentación, verificando si está

todo en conformidad.

4- Con la antecedencia necesaria para que el Cheque llegue a las manos del

Exportador, el Importador se dirige a su Banco y solicita la emisión de un

Cheque Bancario a favor del Exportador.

5- En el acto de cobrar el cheque, el Banco del Importador debita la cuenta de

su cliente por el contravalor del cheque solicitado en la moneda a liquidar.

6- El Banco Importador inicia los procedimientos necesarios para reforzar el

saldo de su cuenta en la moneda y en el Banco que cobró el cheque, lo que

normalmente ocurre con valor spot, o sea, dos días hábiles después de la

instrucción dada y el débito en la cuenta del Importador ser efectuado.

7- En el mismo día, el Banco Importador emite el cheque bancario solicitado

en la moneda pactada, y lo entrega al Importador.

8- El Importador envía el cheque al Exportador por correo.

9- El Exportador recibe el cheque, e inicia la cobranza del mismo.

10-El Banco del Exportador solicitará la cobranza del cheque, en el caso de ser

un cheque en otra moneda, tal obliga al envío del cheque al país de la

moneda y quedará sujeto a las demoras correspondientes al circuito de la

compensación utilizado para el efecto en ese país.

11-Después de la verificación del crédito, el Banco del Exportador adeuda la

respectiva cuantía del cheque, deduciendo los respectivos costos.

12-Finalmente, el Banco del Exportador, abona, con carácter definitivo, la

cuenta del cliente.

La ganancia correspondiente a los intereses potencialmente recibidos por la

institución librada, durante el período que transcurre entre la fecha de ingreso del

documento de cobro y la fecha en la que la empresa realmente dispone del valor

líquido se designa de floating. (Simón R., 2015)

El desarrollo de las tecnologías de la información y la intensificación de las

relaciones bancarias internacionales ha permitido el desarrollo de productos de la

llamada banca de corresponsales, que contribuyen para acortar los plazos que

existen entre la liquidación y la efectiva recepción de las operaciones líquidas por

vía del cheque bancario, todo esto al menor costo posible. De entre los principales

producto aquí englobados, son de destacar nuevamente Cash Letter o el servicio

Lock Bock (Nota 4).

www.iplacex.cl 8

Pregunta 1

Comente brevemente las características de los medios de liquidación

simples.

2.2. Medios de Liquidación Documentaria

En las situaciones en que la confianza entre Vendedor/Exportador y

Comprador/Importador no es significativa, es necesario asegurar la mejor forma de

resolver este problema.

La utilización de operaciones de liquidación que recurren a la forma documentaria

da un mayor nivel de seguridad a las operaciones de Comercio Internacional,

fundamentalmente por dos factores que distinguen este tipo de liquidación de las

operaciones de liquidación sencillas:

1- Con excepción de la orden de pago simple, la posesión efectiva de la

mercancía solo pasa para nombre del Importador después del pagamento

de la mercancía o de su compromiso explícito;

2- Las instituciones financieras intermediarias tienen un papel más

interviniente y una mayor responsabilidad en el proceso de liquidación.

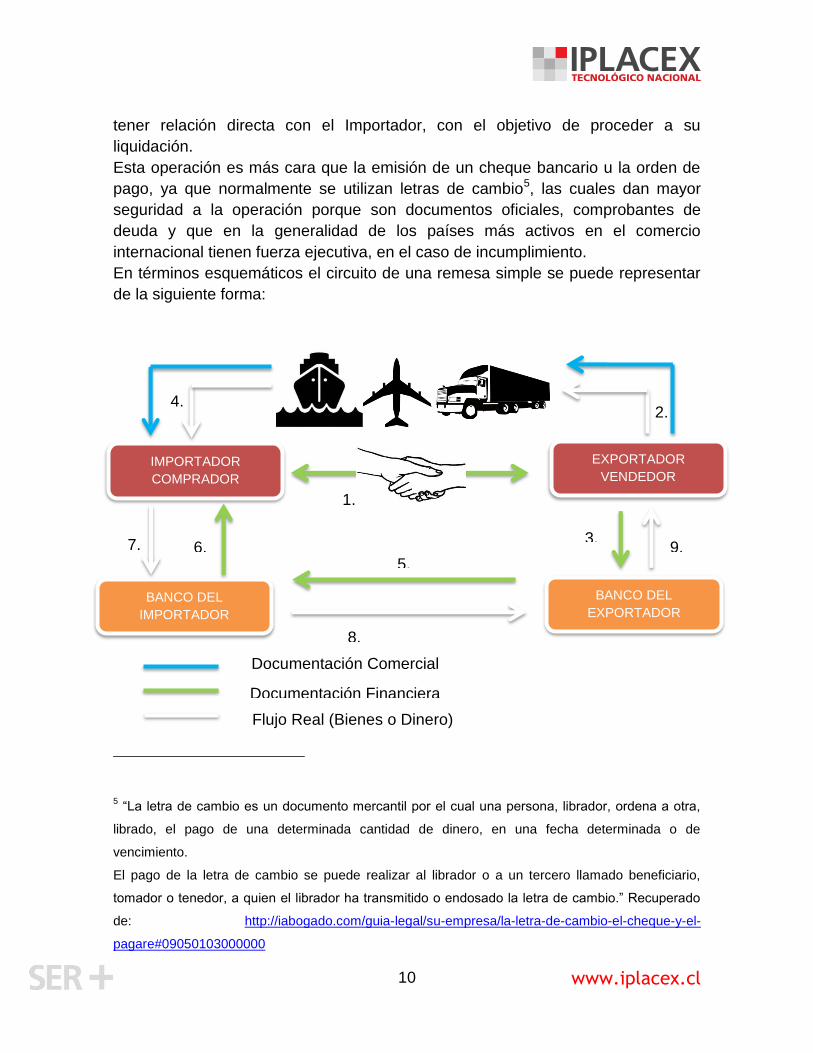

2.2.1. Remesa o Cobranza Simple

Este instrumento presenta características híbridas ante a los instrumentos

presentados anteriormente. La remesa simple es la forma más básica de

10.

3.

IMPORTADOR

COMPRADOR

EXPORTADOR

VENDEDOR

BANCO DEL

IMPORTADOR

BANCO DEL

EXPORTADOR

1.

11. 6.

2.

12. 4. 5. 7. 9. 8.

www.iplacex.cl 9

operación documentaria y es aquella que involucra menos seguridad para el

Exportador, ya que el Importador puede obtener posesión efectiva de la mercancía

sin haber efectuado el pagamento, o haber asumido explícitamente el compromiso

en este sentido.

Como es sabido, los documentos que sirven de soporte a una operación de

comercio internacional son diversos, pudiendo dividirse fundamentalmente en dos

grandes grupos: documentos comerciales y documentos financieros.

En cuanto a su función, estos documentos se pueden dividir en 5 tipos

fundamentales:

1- Documentos que prueban la titularidad de los bienes: como es el caso del

original del documento de carga, cuyo detentor tiene capacidad para pedir,

garantizar o vender los bienes.

2- Documentos que prueban la relación contractual, como guía de transporte,

póliza de seguro o certificado de inspección,

3- Documentos que prueban la ejecución, por parte del Exportador, de

determinadas partes de los compromisos contractuales asumidos en el

contrato de compra y venta internacional, como es el caso del embarque de

mercancía, de documentos que comprueban análisis efectuados a las

mercancías, inspecciones fitosanitarios, etc.

4- Documentos que estipulan una obligación contractual asumida por el

Importador: donde se destacan la factura (documento comercial) y la letra

de cambio (documento financiero).

5- Finalmente, documentos que derivan de obligaciones públicas o de

reglamento nacionales o internacionales, como es el caso de documentos

de aduana, certificados de origen, etc.

En una remesa simple, los documentos comerciales son normalmente llevados por

el transportador, o los transportadores, contratados para el efecto, acompañando

así, el recorrido de la mercancía, mientras que los documentos financieros son

entregados a la orden del Banco Exportador, que los envía a su corresponsal en el

país Importador.

El Banco encargado de cobrar tendrá, en ese caso, la función de hacer llegar los

documentos financieros al Importador, operación que podrá ser realizada

directamente junto a este. En el caso que éste sea también el Banco del

Importador, o a través de un tercer Banco, el Banco encargado del cobro no debe

www.iplacex.cl 10

tener relación directa con el Importador, con el objetivo de proceder a su

liquidación.

Esta operación es más cara que la emisión de un cheque bancario u la orden de

pago, ya que normalmente se utilizan letras de cambio5, las cuales dan mayor

seguridad a la operación porque son documentos oficiales, comprobantes de

deuda y que en la generalidad de los países más activos en el comercio

internacional tienen fuerza ejecutiva, en el caso de incumplimiento.

En términos esquemáticos el circuito de una remesa simple se puede representar

de la siguiente forma:

5 “La letra de cambio es un documento mercantil por el cual una persona, librador, ordena a otra,

librado, el pago de una determinada cantidad de dinero, en una fecha determinada o de

vencimiento.

El pago de la letra de cambio se puede realizar al librador o a un tercero llamado beneficiario,

tomador o tenedor, a quien el librador ha transmitido o endosado la letra de cambio.” Recuperado

de: http://iabogado.com/guia-legal/su-empresa/la-letra-de-cambio-el-cheque-y-el-

pagare#09050103000000

Documentación Financiera

5.

4.

IMPORTADOR

COMPRADOR

EXPORTADOR

VENDEDOR

BANCO DEL

IMPORTADOR

BANCO DEL

EXPORTADOR

1.

8.

2.

9. 7. 6. 3.

Documentación Comercial

Flujo Real (Bienes o Dinero)

www.iplacex.cl 11

1- Cualquier operación de liquidación inicia con un contrato compra y venta

internacional, el cual estipula el medio de pago a utilizar.

2- El Exportador envía la mercancía al Importador en los términos y fecha

definidos, junto con la respectiva documentación comercial y el documento

de transporte a la orden del Importador.

3- Paralelamente al envío de la documentación comercial que acompañó la

mercancía, el Exportador envía la documentación financiera a través de su

Banco, con el objetivo de que esta sea presentada al Importador. En el acto

de la presentación, el Importador deberá proceder al pago de la operación o

formalizar el pago, de acuerdo a las instrucciones dadas por el Exportador y

que deberán ser aplicadas por el Banco que envía la remesa.

4- En el acto de la recepción, el Importador revise la documentación, la calidad

y la cantidad de la mercancía recibida, de acuerdo a lo estipulado,

quedando con el poder efectivo de la mercancía al aceptar la

documentación comercial, sin embargo aun sin haber efectuado el pago o

haber formalizado su compromiso.

5- Paralelamente, prosigue el circuito de la documentación financiera de

soporte a dicha operación, la cual fue entretanto enviada por el Banco del

Exportador para el Banco del Importador (directa o indirectamente)6, de

modo a que la remesa pueda ser liquidada del aquel desde el punto de

vista financiero.

6- Después de la recepción de esta documentación financiera, el Banco

Importador procede a la presentación de la documentación a su cliente.

7- Verificando la conformidad de la documentación financiera con la

documentación comercial ya recibida, el Importador efectuará entonces el

pago o lo formalizará, dentro del plazo estipulado en el contrato.

8- El Banco Importador transmite el resultado del contacto con su cliente (que

puede ser el pago o el compromiso) al Banco Importador.

9- El Banco Exportador procede a liquidar la operación, o eventualmente caso

no proceda el descuento de fondos al Exportador, queda con los títulos en

cartera para posterior presentación en la respectiva fecha de vencimiento

de los mismos.

6 Dependerá de la Rede de Bancos corresponsales que el Banco Exportador tenga, cuanto más

eficiente sea esta rede, más fácilmente se procesará la operación, facilitando, así, el cobro de la

operación en términos de rapidez y reduciendo los costos de la misma.

www.iplacex.cl 12

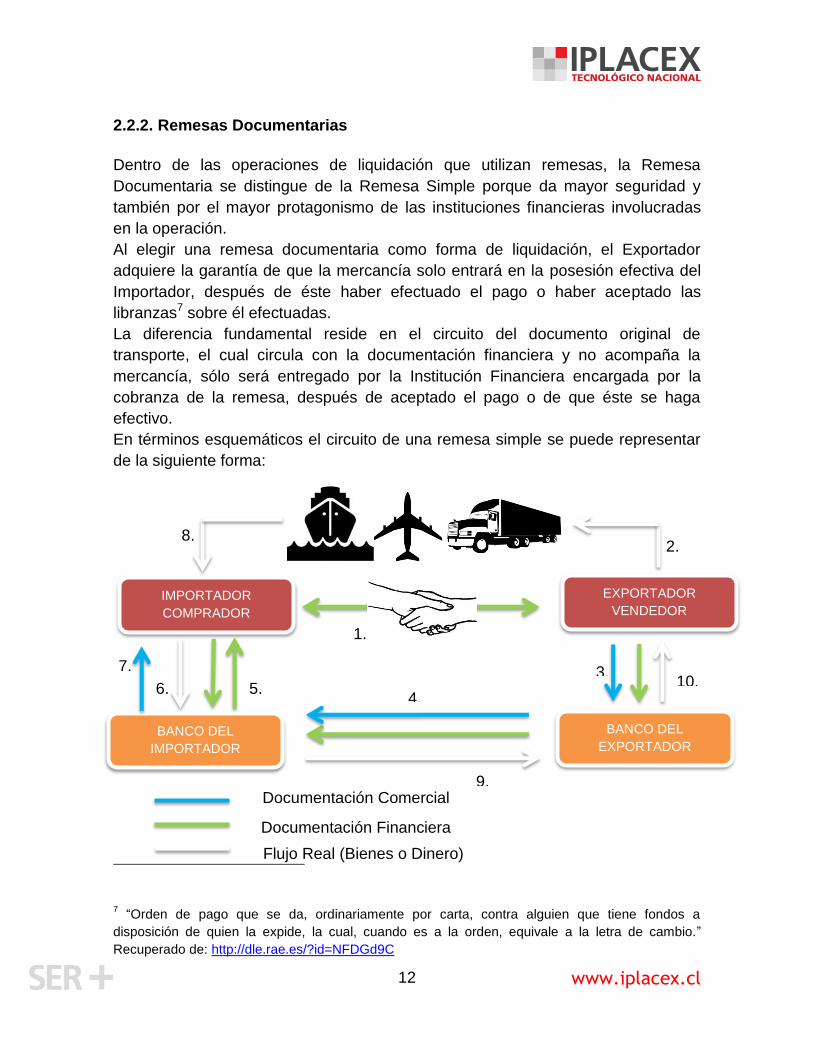

2.2.2. Remesas Documentarias

Dentro de las operaciones de liquidación que utilizan remesas, la Remesa

Documentaria se distingue de la Remesa Simple porque da mayor seguridad y

también por el mayor protagonismo de las instituciones financieras involucradas

en la operación.

Al elegir una remesa documentaria como forma de liquidación, el Exportador

adquiere la garantía de que la mercancía solo entrará en la posesión efectiva del

Importador, después de éste haber efectuado el pago o haber aceptado las

libranzas7 sobre él efectuadas.

La diferencia fundamental reside en el circuito del documento original de

transporte, el cual circula con la documentación financiera y no acompaña la

mercancía, sólo será entregado por la Institución Financiera encargada por la

cobranza de la remesa, después de aceptado el pago o de que éste se haga

efectivo.

En términos esquemáticos el circuito de una remesa simple se puede representar

de la siguiente forma:

7 “Orden de pago que se da, ordinariamente por carta, contra alguien que tiene fondos a

disposición de quien la expide, la cual, cuando es a la orden, equivale a la letra de cambio.”

Recuperado de: http://dle.rae.es/?id=NFDGd9C

Documentación Financiera

4.

8.

IMPORTADOR

COMPRADOR

EXPORTADOR

VENDEDOR

BANCO DEL

IMPORTADOR

BANCO DEL

EXPORTADOR

1.

9.

2.

10. 6. 5. 3.

Documentación Comercial

Flujo Real (Bienes o Dinero)

7.

www.iplacex.cl 13

1- La operación se inicia con la celebración de un contrato de compra y venta

internacional.

2- De acuerdo a lo estipulado en el contrato, en la fecha debida, el Exportador

envía la mercancía al Importador, pero esta no sigue acompañada de los

originales de la documentación, los cuales son esenciales para que el

Importador pueda tomar posesión efectiva.

3- La documentación comercial y financiera, se envía posteriormente, por el

Exportador en un circuito bancario paralelo (la remesa documentaria), para

que pueda ser presentada al Importador.

4- La remesa como tal, compuesta por los documentos comerciales y

financieros es enviada por el Banco Exportador al Banco Importador. Este

envío se puede hacer de forma directa (cuando hay una relación entre los

bancos), o de forma indirecta, cuando esta relación no existe, razón por la

cual se deben utilizar uno o más bancos intermediarios en el proceso.

5- Después del circuito bancario quedar completo, el Banco Importador queda

en poder de la documentación que compone la remesa y puede así,

presentar al Importador la respectiva documentación financiera, solicitando

que este cumpla con lo acordado contractualmente, en términos de

pagamento o de aceptación de la libranza;

6- En la secuencia de la presentación de la remesa, cabe ahora al Importador

conferir la documentación del proceso y, caso todo esté en conformidad con

lo estipulado contractualmente, este deberá cumplir con su obligación

contractual (pagamento, libranza o documentos financieros respectivos a su

Banco).

7- Después del cumplimiento de estas formalidades para la liquidación

financiera de la operación, el Banco Importador le entregará la

documentación comercial, con la cual su cliente tendrá poder legal sobre la

mercancía.

8- Después de haber recibido la documentación que le confiere el poder legal

de la mercancía, el Importador usa la documentación para sacar la

mercancía junto del transportista, entrando también así en su posesión

efectiva.

9- El Banco Importador transmite el valor recibido o la documentación

autenticada resultado del contacto con su cliente (que puede ser el pago o

el compromiso de pago traducido en una libranza) al Banco Exportador.

10-Finalmente, tiene lugar la liquidación financiera de la operación, la que se

realiza con el crédito de la cuenta del Exportador ordenado por su Banco.

En una operación de remesa (simples o documentaria), las instituciones

financieras tienen determinados procedimientos que deben observar, bajo pena de

www.iplacex.cl 14

infringieren convenciones internacionales. El documento internacional que regula

los procedimientos bancarios a observar en el tratamiento de las Remesas es la

publicación nº 522 de la Cámara de Comercio Internacional: Reglas uniformes

relativas a las cobranzas8 (URC).

Sobre las instrucciones expuestas en dichas Reglas, existen dos términos a

destacar que se utilizan que describen las obligaciones de ambos bancos:

Documentos contra pago (D/P): describe la situación en que los

documentos solo podrán ser entregados al Importador después del

respectivo pago del valor de la remesa.

Documentos contra aceptación (D/A): describe la situación en que los

documentos solo podrán ser entregados al Importador después de éste

haber aceptado los respectivos títulos de crédito (normalmente letras de

cambio) o haber emitido las cartas de compromiso9 requeridas

contractualmente. (C.C.I., 1995)

Además, se expresa claramente en dictas Reglas URC que no es competencia de

los Bancos examinar la documentación recibida para definir las características de

la operación que les fue confiada. La institución financiera solo tiene instrucciones

para entregar/endosar la documentación a nombre del Importador después de

éste cumplir con lo acordado.

2.2.3. Crédito Documentario o Carta de Crédito

Dentro de las formas de liquidación, cuando el objetivo primordial es obtener

seguridad, la Carta de Crédito se presenta como la mejor solución. De hecho,

constituye una de las formas más seguras de realizar transacciones comerciales

entre diferentes países, siendo un instrumentos de comercio internacional muy

importante siempre que el Importador y el Exportador son desconocidos, efectúan

8 Puede consultar dichas reglas en: http://www.comexpanda.com/es/portafolio-brochure-552-cci-

reglas-uniformes-relativas-cobranzas/ 9 Una carta de compromiso financiero hacia banco es un documento con el que le comunicamos al

banco de nuestro interés por realizar los pagos correspondientes a algún préstamo o realizar los

movimientos en que nos encontremos comprometidos. Recuperado de:

http://www.ejemplode.com/64-cartas/3833-

ejemplo_de_carta_compromiso_financiero_hacia_banco.html

www.iplacex.cl 15

negocios por la primera vez o sean situaciones esporádicas, o aún, siempre que el

Riesgo País10 lo justifica.

Tal como las Remesas, las Cartas de Crédito están reguladas por las reglas y

usos uniformes para créditos documentarios (UCP) la Cámara de Comercio

Internacional, en su publicación nº 600.

Según la definición de crédito documentario que aparece en el artículo 2 de las

UCP 600 un crédito es “todo acuerdo, como quiera que se denomine o describa,

que es irrevocable y por el que se constituye un compromiso firme del banco

emisor para honrar una presentación conforme”. (CCI, 2006)

De acuerdo con esta definición y con el conjunto de las definiciones contenidas en

el artículo 2 de las UCP 600, un crédito documentario es:

una promesa irrevocable de un banco

de honrar, es decir, de pagar u obligarse a un pago,

una presentación conforme, es decir, una entrega de documentos que está

de acuerdo con los términos y condiciones de la promesa, con las Reglas y

con la Práctica bancaria internacional estándar.

Al contrario de lo que ocurre con la Remesa Documentaria, en el caso de una

operación liquidada con Carta de Crédito el Banco es co-responsable por el pago

de la Exportación, sustituyéndose, en una primera etapa el Importador. Tal papel

confiere un Riesgo de Crédito considerable a este tipo de operaciones, para la

institución financiera emisora y la confirmadora de las Cartas de Crédito. Esta

diferencia da una seguridad acrecida al Exportador, siendo que en este caso, el

Riesgo para el Exportador sería más de carácter institucional, en la medida que

10 “El riesgo país o riesgo soberano es la diferencia entre la tasa de interés que paga el Gobierno

de Chile y la tasa que paga el Tesoro de los EE.UU., sobre bonos emitidos a los mismos plazos y

en las mismas condiciones. Esta mayor tasa de interés, que se traduce en un pago adicional, se

asocia al mayor riesgo que perciben los inversionistas de prestarle financiamiento a Chile ya que

suponen que nuestro país tendría una menor capacidad de pago de sus deudas que EE.UU.

El riesgo país se mide en puntos base, donde 100 puntos base equivale a un punto porcentual.

Cabe mencionar que el riesgo soberano impone, en la mayoría de los casos, un piso a las tasas de

interés, internas y externas, a la que las empresas y consumidores pueden endeudarse. Luego, si

el riesgo soberano es mayor, las tasas de interés de los créditos para el sector privado serán más

altas.” Recuperado de: http://www.hacienda.cl/preguntas-frecuentes/inversionistas/que-es-el-

riesgo-pais.html

www.iplacex.cl 16

por intermedio de una Carta de Crédito, la institución de crédito se constituye

como primera deudora de la operación comercial.

El Banco debe emitir el Crédito en los términos solicitados por el Importador, no

teniendo cualquier obligación de verificar si esos términos corresponden o no a los

términos contractualmente establecidos entre el Importador y el Exportador.

Además, lo fundamental para las partes intervinientes en la operación son los

documentos y el cumplimiento escrupuloso de los plazos de presentación de los

mismos.

Por lo anteriormente expuesto, se pueden definir como principales requisitos para

la emisión de una Carta de Crédito los siguientes elementos:

Nombre y dirección del Importador

Nombre y dirección del Exportador

Monto a liquidar

Forma de liquidación

Clasificación y características del Crédito

Documentación exigida para la formalización de la operación y pedido de

pago

Fecha límite para la presentación de la documentación exigida

Tipo y cantidad de mercancía

Local de Expedición y Destino

Medio de Transporte

Condiciones de Transporte y Seguro (Incoterms)

Fecha límite para la expedición de la mercancía

En suma, los Bancos intervinientes en una operación de este tipo tendrán una

responsabilidad acrecida.

Los principales intervinientes según (Neira S., 2003) en una operación de Carta de

Crédito son:

Ordenante: es el Importador que, cumpliendo con lo estipulado en el

Contrato Internacional de Compra y Venta, solicita a su Banco la emisión de

la Carta de Crédito a favor del Exportador.

Beneficiario: es el Exportador, es el destinatario de los pagos a efectuar de

acuerdo a lo estipulado en el Crédito, desde que, sean cumplidas todas las

www.iplacex.cl 17

formalidades definidas en términos de documentación a presentar y de los

respectivos plazos para el efecto.

Banco emisor: es el banco que emite el crédito por orden y bajo

instrucciones precisas del Importador/ordenante. Es el Banco que se

responsabiliza en primer lugar por el pago de las importancias debidas por

el Importador al Exportador.

Banco confirmador: además de los intervinientes básicos puede aún

surgir una tercera entidad que sería ésta, desempeña un papel muy

importante como otro factor de seguridad en la operación. Este Banco es

normalmente un Banco conocido del Exportador, con reconocida idoneidad,

que sustituirá en una etapa previa a la liquidación, el Banco Emisor, como

Banco pagador de la operación, así que los documentos le sean

presentados, correspondiéndole el envío de los mismos para el Banco

Emisor de modo a poder recibir el pago.

Banco corresponsal notificador: por lo general se trata de un Banco del

país del Exportador, el cual avisa de la apertura de la Carta de Crédito. Por

lo general, no asume, ninguna responsabilidad además de informar.

Banco pagador o reembolsador: Es el banco que efectuara los pagos al

beneficiario, su nombre está indicado en el texto de la carta de crédito. No

está obligado a efectuar pagos hasta no recibir los fondos del banco

confirmador o el emisor.

Banco negociador: esta institución surge, por veces, en las situaciones de

Cartas de Crédito en que su liquidación se efectúa por medio de libranzas

sobre el Banco Emisor, o sobre el mismo Importador.

www.iplacex.cl 18

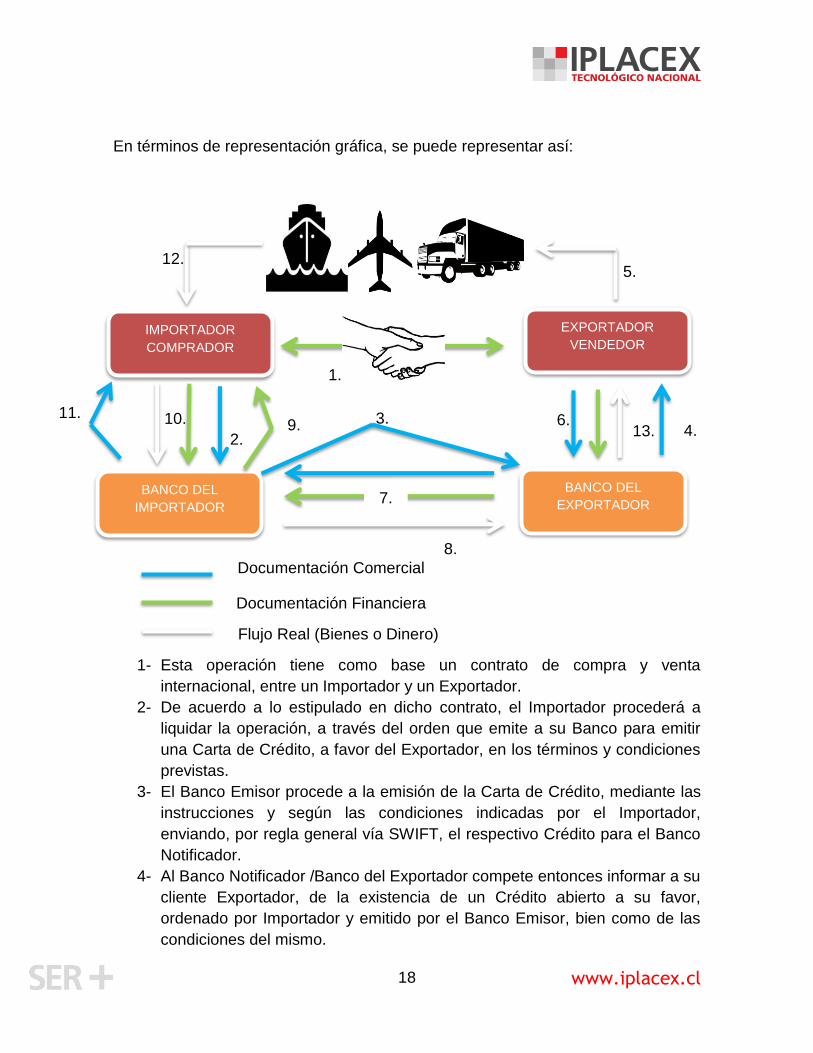

En términos de representación gráfica, se puede representar así:

1- Esta operación tiene como base un contrato de compra y venta

internacional, entre un Importador y un Exportador.

2- De acuerdo a lo estipulado en dicho contrato, el Importador procederá a

liquidar la operación, a través del orden que emite a su Banco para emitir

una Carta de Crédito, a favor del Exportador, en los términos y condiciones

previstas.

3- El Banco Emisor procede a la emisión de la Carta de Crédito, mediante las

instrucciones y según las condiciones indicadas por el Importador,

enviando, por regla general vía SWIFT, el respectivo Crédito para el Banco

Notificador.

4- Al Banco Notificador /Banco del Exportador compete entonces informar a su

cliente Exportador, de la existencia de un Crédito abierto a su favor,

ordenado por Importador y emitido por el Banco Emisor, bien como de las

condiciones del mismo.

4.

Documentación Financiera

3.

12.

IMPORTADOR

COMPRADOR

EXPORTADOR

VENDEDOR

BANCO DEL

IMPORTADOR

BANCO DEL

EXPORTADOR

1.

8.

5.

13. 10.

Pres 2.

Confo

6.

Documentación Comercial

Flujo Real (Bienes o Dinero)

11.

Pres9.

7.

www.iplacex.cl 19

5- Después de verificar que todo está conforme lo estipulado

contractualmente, el Exportador envía la mercancía. Este envío se realiza

sin el envío de los originales, los cuales permiten que el Importador quede

con la posesión efectiva de la misma.

6- Paralelamente al envío de la mercancía, el Exportador enviará entonces los

originales y las copias requeridas de la documentación comercial y

financiera exigida en los términos estipulados, este envío será efectuado a

través de su Banco.

7- El Banco Exportador envía la documentación para el Banco Emisor, de

modo a que este proceda a la liquidación de la operación (ya sea pagando

o formalizando la libranza), de acuerdo a lo estipulado.

8- El Banco del Importador revisa con el máximo de cuidado toda la

documentación, procediendo, entonces, caso esté todo en conformidad, a

la liquidación de la operación, de acuerdo a lo estipulado.

9- El Banco Emisor presenta la documentación a su cliente y le solicita la

liquidación de la operación.

10- El Importador revisa la documentación y cumple con su obligación

contractual (pago, libranza o compromiso de pago).

11- El Banco Importador, después de cumplidas las formalidades, entrega al

Importador la documentación comercial que le permite obtener el poder

efectivo de la mercancía.

12- El Importador usa la documentación para sacar la mercancía.

13- El Banco del Exportador liquida la operación a su cliente.

Las Cartas de Crédito pueden revestirse de diferentes formas de emisión,

dependiendo de las características de los mismos, siendo los principales tipos:

Cuanto a la revocabilidad:

a) Carta de crédito revocable: la revocabilidad de una Carta de Crédito

consiste en la posibilidad del Banco Emisor poder alterar o cancelar este

Crédito, en cualquier momento, sin aviso previo y sin el consentimiento del

beneficiario. Esta característica desvirtúa el sentido de seguridad que el

beneficiario busca, por lo cual no se recomienda su utilización, y de hecho

normalmente no se acepta.

b) Carta de crédito irrevocable: sus cláusulas solo pueden modificarse con

el acuerdo previo del Banco Emisor, Beneficiario y si fuera el caso, Banco

Confirmador, por lo cual no podrá revocarse unilateralmente, debiendo

contar con la conformidad de todas las partes intervinientes. Este es el tipo

www.iplacex.cl 20

de carta más utilizado y preferido por los exportadores, ya que el pago está

asegurado. Este tipo de carta puede estar o no confirmada.

c) Carta de crédito transferible:

“Una carta de crédito irrevocable puede también transferirse. Según las

cartas de crédito transferibles, el exportador puede transferir todo o parte

de sus derechos a otra parte según los términos y condiciones

especificadas en el crédito original con ciertas excepciones, de esta forma,

resulta difícil mantener flexibilidad y confidencialidad, aunque sean

necesarias. Las cartas de crédito transferibles se usan a menudo cuando el

exportador es el agente del importador o un intermediario entre el

proveedor y el importador, en lugar de ser el proveedor real de la

mercancía.” (Neira S., 2003)

Cuanto a la confirmación:

d) Carta de crédito confirmado:

“la carta de crédito confirmada añade una segunda garantía de otro banco.

El banco avisador, la sucursal o el banco corresponsal mediante el banco

emisor envía la carta de crédito, añade su obligación y compromiso de

pago a la carta de crédito. Esta confirmación significa que el

vendedor/beneficiario puede observar de manera adicional la solvencia del

banco que confirma para asegurar el pago.” (Neira S., 2003) De esta forma

se reduce el riesgo institucional.

e) Carta de crédito no confirmado:

“una carta de crédito sin confirmar es cuando el documento soporta sólo la

garantía del banco emisor. El banco avisador simplemente informa al

exportador los términos y condiciones de la carta de crédito, sin añadir sus

www.iplacex.cl 21

obligaciones de pago. El exportador asume el riesgo de pago del banco

emisor, que normalmente se encuentra en un país extranjero.” (Neira S.,

2003)

Por su disponibilidad:

f) Carta de crédito a la vista: “El pago del crédito se efectúa cuando el

exportador presenta documentos que satisfacen los términos y condiciones

especificados en la carta de crédito.

g) Carta de crédito a plazo: Por aceptación, el pago del crédito se realiza con

base en una Letra de Cambio correctamente aceptada por el banco

negociador.

h) Carta de crédito diferida: El crédito se paga al beneficiario en un tiempo

determinado.” (HSBC Banca de Empresas, 2016)

Por su divisibilidad:

i) Carta de Crédito con Cláusula Roja (Red Clause): permite al exportador

disponer total o parcialmente del importe del crédito antes de embarcar y

presentar los documentos de embarque requeridos. Es un tipo de

financiación del importador al exportador.

j) Carta de Crédito con cláusula verde (green clause): en este caso el

importador (ordenante) autoriza al banco pagador para que anticipe parte

del crédito al exportador, si bien tal anticipo ha de realizarse no contra

simple recibo, sino contra la entrega de determinados justificantes

documentales que prueben de manera fehaciente la compra de las materias

primas, el acopio de parte de la mercancía, etc.

Por su renovación:

k) Carta de Crédito Revolving (Rotativo):

“es un crédito que puede utilizarse por un importe que permanece

constante, las veces que establezca el importador o el banco del mismo.

Una vez negociado, automáticamente o por aviso del emisor de haber

www.iplacex.cl 22

recibido documentos conformes, se renueva para otro embarque y así

sucesivamente.” (COMINTER, s.f.)

Los créditos de este tipo pueden ser:

Acumulativos, en cuyo caso el importe no utilizado en un período se

acumula y queda disponible para el período siguiente; o

No acumulativos, cuando el beneficiario no puede utilizar los

importes no dispuestos en cada período.

Por su subsidiariedad:

l) Carta de Crédito Stand By:

“un crédito Stand-by es usado como aval de ejecución documentaria sujeto

a las reglas uniformes de comercio de la ICC. Cubre el incumplimiento o

falta de pago de un contrato por parte del ordenante del Stand-by.”

(COMINTER, s.f.)

m) Carta de Crédito Back to Back:

“es una herramienta financiera por el cual un cliente puede solicitar a su

banco abrir un instrumento de pago hacia un tercero, tomando como

garantía otro instrumento de pago recibido a su favor. Habitualmente se usa

con cartas de crédito no transferibles, en operaciones de cuenta y orden,

etc.” (COMINTER, s.f.)

Pregunta 2

Comente brevemente las características de los medios de liquidación

documentarios.

Pregunta 3

Comente brevemente las características de los principales tipos de cartas de

crédito.

www.iplacex.cl 23

2.3. Forfaiting

El forfaiting es una forma de financiamiento de las exportaciones que ha registrado

un fuerte incremento en las operaciones de comercio internacional. Consiste en la

compra, sin recurso, al vendedor/Exportador de títulos11 representativos de una

obligación de pago a plazo, resultante de una transacción comercial.

Al comprar los títulos, sin derecho a recurso ante el Exportador, el comprador del

forfait12 adquiere también, el derecho de recursos sobre el deudor, y/o el avalista.

El vendedor del forfaiting queda automáticamente liberado de cualquier tipo de

responsabilidades financieras,

“los vencimientos suelen oscilar entre cinco meses y seis años. Se suele

utilizar en operaciones con países con un elevado riesgo político o

económico. Por eso, la entidad financiera que adquiere los efectos

financieros normalmente exige que estos vayan avalados, ya sea por el

banco del importador, o por una tercera entidad.” (asesoresdepymes, 2011)

Teóricamente cualquier tipo de bienes o servicios exportados pueden ser

“financiados” a través del forfaiting.

El forfait puede, teóricamente, ser realizado sobre títulos emitidos en cualquier

moneda, pero se recomienda la utilización de las principales divisas del SMI, sobre

todo si la operación tiene un plazo más dilatado, ya que para estas es posible la

obtención de funding más fácilmente.

No hay valores máximos o mínimos para una operación de este tipo, pero

normalmente inciden sobre montos significativos, ya que contratos de valor

reducido son proporcionalmente más caros. Los costos dependerán del Riesgo

País asociado al Importador.

Para que un contrato de forfaiting pueda ser concluido, es necesario normalmente

que el vendedor provea al comprador del forfait (el forfaiter), la documentación que

evidencie la expedición de las mercancías o la prestación efectiva de los servicios

exportados, juntamente con los títulos a financiar. Estos deberán ser debidamente

11 Estos títulos son normalmente letras promisorias, a pesar de que se puede efectuar sobre

cualquier otro documento que evidencie una deuda o un compromiso de pago futuro, como es el

caso de una stand by letter, de una carta de crédito normal, pagarés. 12

Forfaiting y forfait es lo mismo. (Broker men, 2016)

www.iplacex.cl 24

aceptados por el Importador y, normalmente, evaluados o garantizados por una

institución de primera línea a nivel internacional.

El forfait incide regularmente sobre la totalidad del valor de los títulos a financiar,

siendo el monto a entregar al Exportador calculado como un descuento sobre

100% de valor de este crédito, por lo mismo muchos definen forfaiting como

“el descuento sin recurso por parte de una entidad financiera de los

derechos de cobro de una serie de efectos mercantiles que el exportador

recibe para instrumentar el pago diferido de operaciones comerciales de

compra-venta.” (asesoresdepymes, 2011)

Como en el forfaiting se sumen Riesgos por cuenta del Exportador, puede

igualmente referirse que es idéntico a un factoring sin recurso13, o aún que tiene

una fuerte analogía con un Seguro de Crédito a la Exportación14.

Sin embargo, como normalmente, el forfaiting se aplica a operaciones sobre

bienes de capital, se puede comparar a algunos programas gubernamentales de

incentivo a las exportaciones o a la internacionalización de las empresas.

Es esta la versatilidad del forfaiting que lo convierte en un instrumento tan

importante en lo que dice respecto al financiamiento del comercio internacional.

A pesar de los diferentes costos cobrados en la operación de forfaiting, esta forma

de financiamiento presenta ventajas obvias, no solo para la institución de

financiamiento, pero también para el Exportador y para el Importador, a pesar de

que en estos dos casos, muchas veces estas ventajas no sean, a priori, fácilmente

identificadas.

Ventajas del forfaiting para el Exportador:

Refuerzo de su cash flow (flujo de caja) presente, ya que el forfaiter

adelanta los fondos de la operación.

Eliminación de operaciones de riesgo de la cartera de crédito del

Exportador.

A pesar de ser el Exportador a negociar y a utilizar el forfaiting, de forma

indirecta, es el Importador que es financiado con la operación.

13 Se estudiará en la semana 3.

14 Se estudiará en la semana 4.

www.iplacex.cl 25

El forfaiting permite el Exportador ser más competitivo en los mercados

internacionales, al conceder plazos más dilatados.

El forfaiting no impide la utilización de otros mecanismos de apoyo e

incentivo a la exportación por parte del Exportador.

Algunas empresas de forfaiting pueden garantizar, con 18 meses de

antelación, el financiamiento de una exportación, protegiendo al Exportador

de un riesgo de tasa de interés.

Ventajas del forfaiting para el Importador:

El Importador obtiene financiamiento sobre 100% del valor de su

importación a una tasa fija.

La tasa del forfaiting por lo general es más reducida que aquella que

resultaría de una financiación bancaria.

Permite una mejor gestión del presupuesto y cash flow, en la medida que el

Importador ha negociado los plazos con el Exportador.

Sabiendo los costos de la operación comercial, los traspasará a sus

márgenes de comercialización.

Al disminuir el recurso a financiamientos en su mercado, el Importador logra

un mayor equilibrio en el balance de su empresa que presentará menores

niveles de endeudamiento, lo que refuerza igualmente las condiciones de

negociación antes las instituciones bancarias de su país.

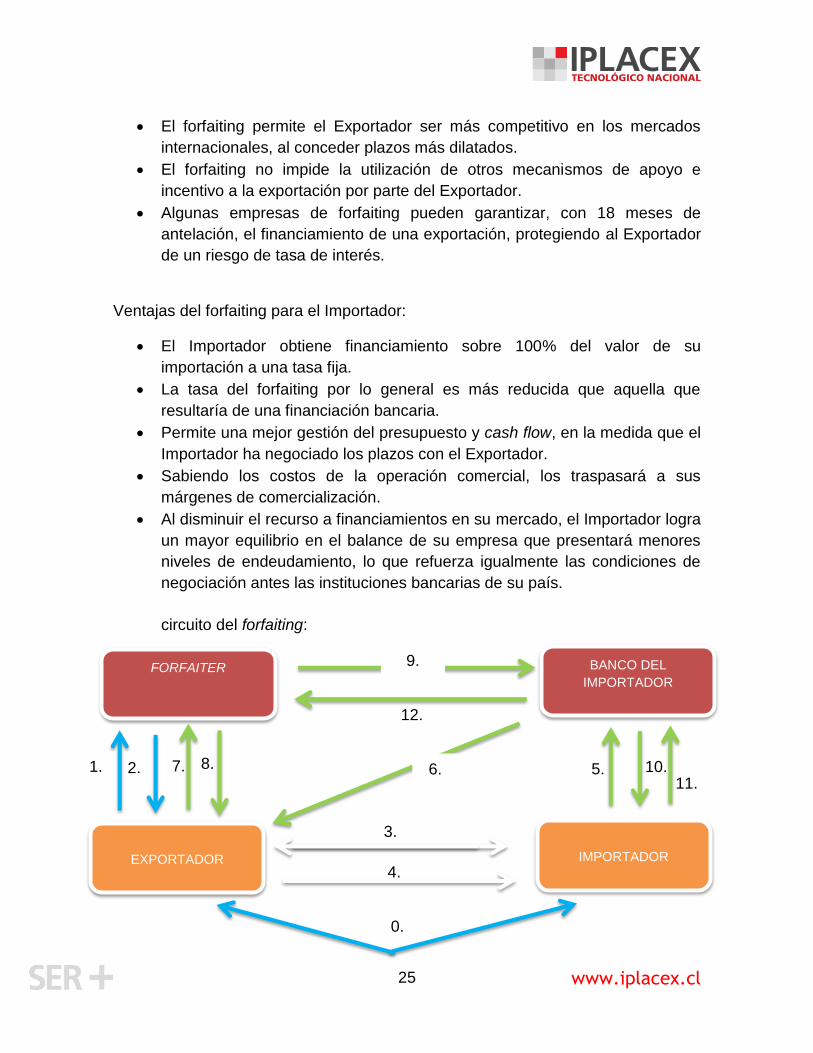

circuito del forfaiting:

2.

Pres

9.

11.

0.

FORFAITER

BANCO DEL

IMPORTADOR

EXPORTADOR

IMPORTADOR

12.

4.

10. 7.

Pr

8. 5. 1.

Pre

3.

6.

www.iplacex.cl 26

0- La transacción comercial se inicia con la negociación del contrato de

compra y venta internacional entre el Importador y Exportador.

1- En la secuencia de la negociación el Importador solicita un determinado

plazo de pago. El Exportador deseando recibir el producto contacta el

forfaiter afín de saber la viabilidad de vender “a forfait” las libranzas o las

notas promisorias, u otra forma de liquidación acordada, basada en un

determinado plazo de pago a acordar con una dada cadencia de pago,

hasta realizar el valor total de la operación comercial subyacente.

2- Decidiendo en primer lugar sobre el interés practico de realizar la

operación con aquel Exportador, la institución que irá proceder al

descuento “a forfait” iniciará entonces un proceso de análisis de la

operación como tal. Éste pasará por el estudio del Riesgo Comercial del

Importador y el Riesgo del País de la operación involucrando aquí

aspectos de Riesgo Político, Económico, de Transferencia, etc.

Igualmente serán analizados eventuales costos de funding y plazos y

cadencia de pagamento propuestas. Si la decisión es favorable, la

institución financiera comunicará a su cliente las condiciones para la

realización de la operación.

3- Teniendo conocimiento de la decisión del forfaiter, el Exportador estará,

entonces, en condiciones de establecer el contrato de compra y venta

internacional, de forma definitiva con el Importador, reflejando en este

las condiciones previamente acordadas con el forfaiter. Por lo general, el

Exportador tratará de reflejar los costos del forfaiting, bien como las

condiciones de liquidación acordadas, las cuales podrán ser ligeramente

diferentes de aquellas inicialmente discutidas con el Importador.

4- Dentro de los plazos contractualmente establecidos para la expedición y

entrega de las mercancías, el Exportador procederá al envío de las

mercancías al Importador.

5- Con el envío de los bienes o de la prestación de servicios, tiene

también lugar el intercambio de la documentación entre el Importador y

el Exportador. El Importador aceptará los títulos, y a su vez enviará los

mismos a su Banco para que sean avalados o garantizados.

6- Después de avalados o garantizados, los títulos serán entonces,

remitidos por el banco que garante al Exportador.

7- El Exportador recibe los títulos (normalmente a través del Banco que

eligió para el tratamiento documental de la operación), verifica su

concordancia con el contrato de compra y venta establecido con el

Importador y, si todo está conforme, procederá a su reenvío para la

institución forfaiter.

www.iplacex.cl 27

8- El forfaiter verificará y confirmará toda la documentación y, en poder de

todos los elementos, después del cálculo del descuento, de acuerdo a

las condiciones del forfait, adquirirá irrevocablemente los títulos del

Exportador, liquidando en esta etapa el producto liquido del descuento,

eventualmente deduciendo cualquier adelanto ya realizado. A partir de

esa fecha. El Exportador se libera de cualquier Riesgo de la operación

realizada y este pasará para el comprador del forfait.

9- Llegando el momento del vencimiento de los títulos, se procederá

entonces al respectivo cobro, normalmente a través del Banco que

garante o aval de la operación (que normalmente es el Banco del

Importador).

10- Los títulos eran presentados al Importador para ser debidamente

liquidados por este.

11- El importador liquida la operación.

12- El Banco encargado de la cobranza efectúa el pago al último

comprador15 del forfait.

Pregunta 4

Comente brevemente las ventajas del forfaiting para el importador y para el

exportador.

15 En el mercado primario de forfait, la empresa de forfaiting está localizada por lo general en el

país del Exportador, de este modo, muchas veces no interesa al forfaiter mantener por plazos

alargados un crédito sobre el extranjero, que le aporta riesgo comercial y riesgo país, afectando su

exposición internacional, y por otra parte en el país del Importador hay empresas interesadas en

detener en su cartera de activos, títulos de empresas nacionales de buen Riesgo, de este modo se

establece fácilmente un mercado secundario de este producto.

www.iplacex.cl 28

Conclusión

“Los distintos medios de pago nos definen un aspecto de confianza entre

comprador y vendedor. Esta confianza dependerá de diversos factores que

van desde la experiencia y el conocimiento mutuo que exista entre

comprador y vendedor hasta la posición de fuerza de alguna de las partes.

La confianza con relación al medio de pago nos viene dada por el vendedor

y las características del mercado en el cual está efectuando la venta. Es

decir, independientemente de la posición del comprador, la elección de una

forma de pago u otra implica una confianza del vendedor frente al

comprador.

En el comprador, la confianza aparece cuando, elegido uno u otro medio de

pago, éste se efectúa por anticipado, es decir, ha de confiar en que el

vendedor le efectúa la entrega de las mercancías o servicios en la calidad y

tiempo pactados.

La confianza nos viene definida porque el comprador espera y confía en la

obligación que tiene el vendedor en uno u otro medio de pago para liquidar

la operación. Así, en los medios de pago de confianza máxima, el pago

dependerá de la acción que ejecute el vendedor para liquidar la operación y

que no está en manos del comprador.

En los medios de pago con confianza media, si el comprador no efectúa el

pago, o acepta un giro a su cargo, no podrá obtener los documentos que le

den la posesión de las mercancías. Es decir, este medio de pago implica un

www.iplacex.cl 29

intercambio de los documentos contra entrega de los fondos -o contra

aceptación de un giro- y el perfeccionamiento del contrato depende de las

dos partes.

En los créditos documentarios, estamos con el caso de confianza mínima

entre comprador y vendedor. En este medio de pago, quien adquiere el

compromiso de liquidar la operación comercial no es el comprador sino una

entidad financiera.” (Plan Cameral de las Exportaciones, s.f.)

www.iplacex.cl 30

Bibliografía

asesoresdepymes. (17 de 08 de 2011). Forfaiting: una modalidad para financiar

exportaciones. Recuperado de asesoresdepymes:

http://asesoresdepymes.com/formacion-financiera-legal/forfaiting-una-

modalidad-para-financiar-exportaciones/

Broker men. (8 de 12 de 2016). Forfaiting. Recuperado de Broker men:

http://www.brokermen.com.ar/forfaiting.htm

C.C.I. (1995). Brochure 522 de la C.C.I. Recuperado de COMINTER:

http://www.comexpanda.com/es/portafolio-brochure-552-cci-reglas-

uniformes-relativas-cobranzas/

CCI. (2006). Publicación 600 de la CCI. Recuperado de COMINTER:

http://www.comexpanda.com/es/portafolio-ucp-600-espanol/

COMINTER. (s.f.). Descripción, análisis y algunos puntos relevantes de las cartas

de crédito documentarias. Recuperado de COMINTER:

http://www.comexpanda.com/es/portafolio-cartas-credito/

HSBC Banca de Empresas. (09 de 08 de 2016). Conoce los tipos de cartas de

crédito. Recuperado de HSBC Global Connections:

https://globalconnections.hsbc.com/mexico/es/articles/conoce-los-tipos-de-

cartas-de-credito

Neira S., D. (01 de 01 de 2003). Cartas de crédito, definición, clasificación y

características. Recuperado de gestiopolis:

http://www.gestiopolis.com/cartas-de-credito-definicion-clasificacion-y-

caracteristicas/

Plan Cameral de las Exportaciones. (s.f.). Formas de Pago Internacional.

Recuperado de Plan Cameral de las Exportaciones:

http://www.plancameral.org/web/portal-internacional/preguntas-comercio-

exterior/-/preguntas-comercio-exterior/f1820442-07ca-4dcf-8571-

e3c91f6f61af

Simón R., M. (30 de 01 de 2015). El float comercial y financiero. Recuperado de El

contable Curioso: http://www.elcontablecurioso.es/el-float-comercial-y-

financiero/

www.iplacex.cl 31

www.iplacex.cl 32