Primera Emisión del Segundo Programa de Bonos ... · Primera Emisión del Segundo Programa de...

45

VERSIÓN PRELIMINAR SUJETA A MODIFICACIONES La información contenida en este documento puede estar sujeta a modificaciones. Este documento no constituye una invitación para realizar transacciones con los valores señalados, por lo que no se recibirán propuestas vinculantes relativas a la adquisición de tales valores. Este documento ha sido presentado a la CONASEV como requisito para la invitación que se proyecta efectuar. La persona interesada en la misma deberá leer el prospecto informativo que se registre en la referida Institución Pública, a fin de estar en la posibilidad de acceder a la información necesaria para entender todas las implicancias relativas a la oferta pública que será efectuada. Sociedad anónima constituida bajo las leyes de la República del Perú Primera Emisión del Segundo Programa de Bonos Corporativos YURA hasta por el equivalente en Nuevos Soles de US$70’000,000 Yura S.A. (“Yura” o el “Emisor”), sociedad anónima constituida bajo las leyes de la República del Perú, emitirá bonos corporativos (“Bonos YURA – Primera Emisión del Segundo Programa” o “Bonos”) hasta por un monto del equivalente en Nuevos Soles de US$70’000,000 (setenta millones de Dólares), bajo el marco del Segundo Programa de Bonos Corporativos YURA que posibilita la emisión de Bonos Corporativos hasta por un monto máximo en circulación de US$70’000,000 (setenta millones de Dólares) o su equivalente en Nuevos Soles. Los Bonos YURA – Primera Emisión del Segundo Programa tendrán un Valor Nominal de S/.10,000 (diez mil Nuevos Soles) cada uno, según sea el caso, y podrán ser emitidos en una o más Series de hasta el equivalente en Nuevos Soles de US$70’000,000 (setenta millones de Dólares) cada una, a un plazo de siete (7) años. En su conjunto las Series no podrán sumar más del equivalente en Nuevos Soles de US$70’000,000. Estos bonos serán nominativos y estarán representados por anotaciones en cuenta en CAVALI S.A. ICLV (“CAVALI”). El precio de oferta inicial será a la par. Los Bonos YURA – Primera Emisión del Segundo Programa generarán intereses a partir de la Fecha de Emisión y pagarán un Cupón semestral que será equivalente a una tasa de interés nominal anual aplicable sobre el saldo del capital pendiente de amortización. La tasa de interés será establecida según lo dispuesto en el mecanismo de colocación descrito en el presente documento (Ver la Sección “Descripción de la Oferta”). Los Bonos YURA – Primera Emisión del Segundo Programa se amortizarán a través de 14 cuotas semestrales según lo dispuesto en el presente documento (Ver la Sección “Descripción de la Oferta”). Los pagos serán efectuados en Nuevos Soles a través de CAVALI. Los Bonos YURA – Primera Emisión del Segundo Programa serán negociados en Rueda de Bolsa, una vez cumplido el trámite de inscripción correspondiente ante la Bolsa de Valores de Lima (“BVL”) por cuenta y costo del Emisor. Véase la Sección “Factores de Riesgo” del Prospecto Marco, la cual contiene una discusión de ciertos factores que deberán ser considerados por los potenciales adquirientes de los valores ofrecidos. Agente Estructurador y Representante de los Obligacionistas Agente Colocador ESTE PROSPECTO HA SIDO REGISTRADO EN EL REGISTRO PUBLICO DEL MERCADO DE VALORES DE LA COMISION NACIONAL SUPERVISORA DE EMPRESAS Y VALORES, LO QUE NO IMPLICA QUE ELLA RECOMIENDE LA INVERSION EN LOS MISMOS U OPINE FAVORABLEMENTE SOBRE LAS PERSPECTIVAS DEL NEGOCIO, O CERTIFIQUE LA VERACIDAD O SUFICIENCIA DE LA INFORMACION CONTENIDA EN EL PRESENTE DOCUMENTO, LO CUAL ES RESPONSABILIDAD DE LAS PERSONAS QUE LO SUSCRIBEN DENTRO DEL AMBITO DE SU COMPETENCIA. Este Complemento del Prospecto Marco es de fecha 4 de abril de 2007

Transcript of Primera Emisión del Segundo Programa de Bonos ... · Primera Emisión del Segundo Programa de...

VERSIÓN PRELIMINAR SUJETA A MODIFICACIONES

La información contenida en este documento puede estar sujeta a modificaciones. Este documento no constituye una invitación para realizar transacciones con los valores señalados, por lo que no se recibirán propuestas vinculantes relativas a la adquisición de tales valores. Este documento ha sido presentado a la CONASEV como requisito para la invitación que se proyecta efectuar. La persona interesada en la misma deberá leer el prospecto informativo que se registre en la referida Institución Pública, a fin de estar en la posibilidad de acceder a la información necesaria para entender todas las implicancias relativas a la oferta pública que será efectuada.

Sociedad anónima constituida bajo las leyes de la República del Perú

Primera Emisión del Segundo Programa de Bonos Corporativos YURA

hasta por el equivalente en Nuevos Soles de US$70’000,000

Yura S.A. (“Yura” o el “Emisor”), sociedad anónima constituida bajo las leyes de la República del Perú, emitirá bonos corporativos (“Bonos YURA – Primera Emisión del Segundo Programa” o “Bonos”) hasta por un monto del equivalente en Nuevos Soles de US$70’000,000 (setenta millones de Dólares), bajo el marco del Segundo Programa de Bonos Corporativos YURA que posibilita la emisión de Bonos Corporativos hasta por un monto máximo en circulación de US$70’000,000 (setenta millones de Dólares) o su equivalente en Nuevos Soles.

Los Bonos YURA – Primera Emisión del Segundo Programa tendrán un Valor Nominal de S/.10,000 (diez mil Nuevos Soles) cada uno, según sea el caso, y podrán ser emitidos en una o más Series de hasta el equivalente en Nuevos Soles de US$70’000,000 (setenta millones de Dólares) cada una, a un plazo de siete (7) años. En su conjunto las Series no podrán sumar más del equivalente en Nuevos Soles de US$70’000,000. Estos bonos serán nominativos y estarán representados por anotaciones en cuenta en CAVALI S.A. ICLV (“CAVALI”). El precio de oferta inicial será a la par.

Los Bonos YURA – Primera Emisión del Segundo Programa generarán intereses a partir de la Fecha de Emisión y pagarán un Cupón semestral que será equivalente a una tasa de interés nominal anual aplicable sobre el saldo del capital pendiente de amortización. La tasa de interés será establecida según lo dispuesto en el mecanismo de colocación descrito en el presente documento (Ver la Sección “Descripción de la Oferta”).

Los Bonos YURA – Primera Emisión del Segundo Programa se amortizarán a través de 14 cuotas semestrales según lo dispuesto en el presente documento (Ver la Sección “Descripción de la Oferta”). Los pagos serán efectuados en Nuevos Soles a través de CAVALI.

Los Bonos YURA – Primera Emisión del Segundo Programa serán negociados en Rueda de Bolsa, una vez cumplido el trámite de inscripción correspondiente ante la Bolsa de Valores de Lima (“BVL”) por cuenta y costo del Emisor.

Véase la Sección “Factores de Riesgo” del Prospecto Marco, la cual contiene una discusión de ciertos factores que deberán ser considerados por los potenciales adquirientes de los valores ofrecidos.

Agente Estructurador y Representante de los Obligacionistas

Agente Colocador

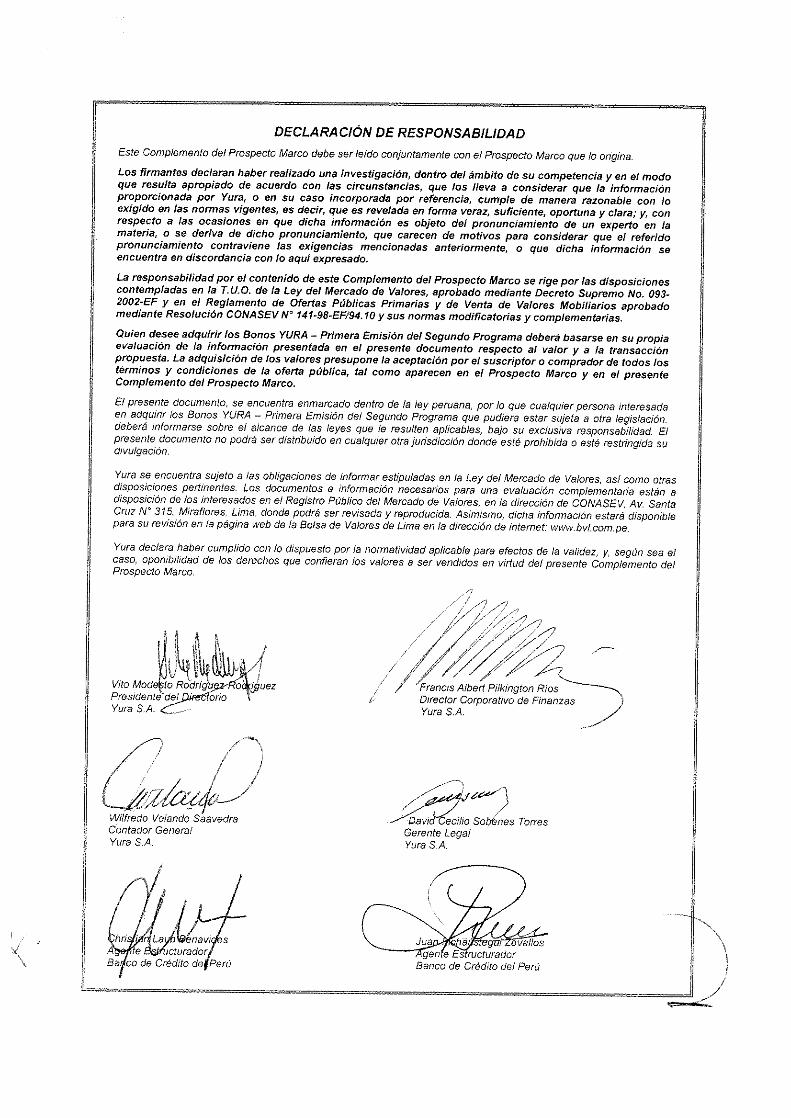

ESTE PROSPECTO HA SIDO REGISTRADO EN EL REGISTRO PUBLICO DEL MERCADO DE VALORES DE LA COMISION NACIONAL SUPERVISORA DE EMPRESAS Y VALORES, LO QUE NO IMPLICA QUE ELLA RECOMIENDE LA INVERSION EN LOS MISMOS U OPINE FAVORABLEMENTE SOBRE LAS PERSPECTIVAS DEL NEGOCIO, O CERTIFIQUE LA VERACIDAD O SUFICIENCIA DE LA INFORMACION CONTENIDA EN EL PRESENTE DOCUMENTO, LO CUAL ES RESPONSABILIDAD DE LAS PERSONAS QUE LO SUSCRIBEN DENTRO DEL AMBITO DE SU COMPETENCIA.

Este Complemento del Prospecto Marco es de fecha 4 de abril de 2007

Esta página ha sido intencionalmente dejada en blanco

1

CONTENIDO

I. APLICACIÓN DE LOS RECURSOS CAPTADOS ............................................................................ 2

II. DESCRIPCIÓN DE LA OFERTA...................................................................................................... 3 2.1. PROCEDIMIENTO DE COLOCACIÓN .................................................................................................. 3

2.1.1. Tipo de oferta....................................................................................................................... 3 2.1.2. Inversionistas....................................................................................................................... 3 2.1.3. Medios de difusión ............................................................................................................... 3 2.1.4. Recepción y confirmación de propuestas ............................................................................ 3 2.1.5. Mecanismo de asignación y adjudicación ............................................................................ 4 2.1.6. Liquidación y compensación de las transacciones............................................................... 5 2.1.7. Modo y plazo para la entrega de los valores a los inversionistas adjudicados..................... 5

2.2. COSTOS DE LA PRIMERA EMISIÓN DEL SEGUNDO PROGRAMA DE BONOS CORPORATIVOS YURA....... 5 2.3. AGENTE ESTRUCTURADOR ............................................................................................................ 5 2.4. AGENTE COLOCADOR ................................................................................................................... 5

III. DESCRIPCIÓN DE LOS VALORES OFRECIDOS.......................................................................... 7 3.1. CARACTERÍSTICAS DE LA PRIMERA EMISIÓN DEL SEGUNDO PROGRAMA DE BONOS CORPORATIVOS YURA ................................................................................................................................................ 7

3.1.1. Denominación...................................................................................................................... 7 3.1.2. Tipo de instrumento ............................................................................................................. 7 3.1.3. Clase ................................................................................................................................... 7 3.1.4. Régimen de Transferencia................................................................................................... 7 3.1.5. Monto de la Emisión y Valor Nominal .................................................................................. 7 3.1.6. Valor Nominal Vigente ......................................................................................................... 8 3.1.7. Moneda................................................................................................................................ 8 3.1.8. Plazo de la emisión.............................................................................................................. 8 3.1.9. Series .................................................................................................................................. 8 3.1.10. Fecha de Redención y Fechas de Vencimiento ................................................................. 8 3.1.11. Precio de Colocación ......................................................................................................... 8 3.1.12. Fecha de Emisión de los Bonos......................................................................................... 8 3.1.13. Tasa de Interés .................................................................................................................. 8 3.1.14. Cupón ................................................................................................................................ 9 3.1.15. Amortización del Principal.................................................................................................. 9 3.1.16. Pago de intereses y del principal ....................................................................................... 9 3.1.17. Cronograma de pago de intereses y del principal .............................................................. 9 3.1.18. Interés Moratorio...............................................................................................................10 3.1.19. Garantías ..........................................................................................................................10 3.1.20. Opción de rescate.............................................................................................................10 3.1.21. Relación con otros valores del Emisor ..............................................................................10 3.1.22. Orden de prelación ...........................................................................................................11 3.1.23. Restricciones aplicables al Emisor....................................................................................11 3.1.24. Clasificación de riesgo ......................................................................................................12 3.1.25. Representante de los Obligacionistas...............................................................................12 3.1.26. Proceso a ser aplicado en caso de reestructuración económica y financiera, disolución, liquidación y/o quiebra de Yura.....................................................................................................13

3.2. REPRESENTACIÓN DE LA TITULARIDAD DE LOS VALORES Y FORMA EN QUE SE EFECTUARÁ SU TRANSFERENCIA .................................................................................................................................13 3.3. MECANISMO CENTRALIZADO DE NEGOCIACIÓN................................................................................13

ANEXOS

A. Contrato Complementario de la Primera Emisión del Segundo Programa de Bonos Corporativos YURA.

B. Informes de clasificación de riesgo de la Primera Emisión del Segundo Programa de Bonos Corporativos YURA.

2

I. APLICACIÓN DE LOS RECURSOS CAPTADOS

Los recursos que se obtenga mediante la emisión de los Bonos YURA – Primera Emisión del Segundo Programa serán utilizados indistintamente para sustitución de pasivos y/o inversiones en general u otros propósitos corporativos del Emisor, así como para participar indirectamente en inversiones realizadas a través de empresas vinculadas, afiliadas o subsidiarias conformantes de su Grupo Económico, hasta por un límite máximo de US$15’000,000 - para este último fin.

3

Los términos cuya letra inicial sea mayúscula que sean utilizados en el presente Complemento del Prospecto Marco tendrán el significado que aquí se indica o, a falta de ello, tendrán el significado que se indica en el Prospecto Marco.

II. DESCRIPCIÓN DE LA OFERTA

2.1. PROCEDIMIENTO DE COLOCACIÓN

2.1.1. Tipo de oferta

La presente emisión será colocada por oferta pública, a través del mecanismo que se describe en la presente sección. No existe un límite mínimo de colocación para las Series de los Bonos.

El Emisor se reserva el derecho de suspender o dejar sin efecto, en cualquier momento y sin necesidad de expresar causa alguna, una o más de las Series de los Bonos. Entre las razones para dejar sin efecto o suspender la colocación de una o más Series de los Bonos YURA – Primera Emisión del Segundo Programa podrían encontrarse que el Emisor considere que las condiciones de rendimiento o monto no son las esperadas, que el Emisor haya obtenido una fuente de financiamiento para sus necesidades más acorde con sus intereses, entre otras.

2.1.2. Inversionistas

Los Bonos serán colocados al público en general, no existiendo restricciones para su venta en el Perú.

2.1.3. Medios de difusión

Los términos y condiciones de cada Serie serán informados a los inversionistas mediante el Aviso de Oferta que se publicará en uno de los diarios de mayor circulación nacional o en cualquier otro medio autorizado por la CONASEV, al menos un Día Hábil antes de la Fecha de Colocación. El Prospecto Marco y el presente Complemento del Prospecto Marco, estarán disponibles para su evaluación en las oficinas de Credibolsa S.A.B. S.A. y en el Registro Público del Mercado de Valores de la CONASEV. Asimismo, se podrá utilizar los medios de difusión comunes a este tipo de transacciones como presentaciones, prospectos informativos, resúmenes de prospecto, entre otros. Los resúmenes de prospecto constituyen una síntesis de la información presentada en el Prospecto Marco y en el presente Complemento del Prospecto Marco, debiéndose remitir a estos últimos para tomar cualquier decisión de inversión.

2.1.4. Recepción y confirmación de propuestas

Credibolsa S.A.B. S.A. administrará el libro de demanda en el cual se consignarán todas las órdenes de compra. El inversionista remitirá la orden de compra a Credibolsa S.A.B. S.A. vía facsímil o en forma original durante el periodo de recepción de órdenes de compra, cuya fecha de inicio y término será establecida por el Emisor y comunicada en el Aviso de Oferta, y no será menor a dos Días Hábiles. Credibolsa S.A.B. S.A. recibirá las órdenes de compra hasta las 13:00 horas del último día del plazo establecido para tal efecto. La subasta de la tasa de interés de cada Serie, tendrá lugar el Día Hábil inmediato anterior a la Fecha de la Emisión de los Bonos correspondientes.

A través de la orden de compra, el inversionista manifiesta su voluntad irrevocable de adquirir los Bonos. El envío de una orden de compra por parte de un inversionista implica la aceptación de todos los términos y condiciones establecidos en el Prospecto Marco, el Contrato Marco, el presente Complemento del Prospecto Marco y el correspondiente Contrato Complementario.

4

Las órdenes de compra deberán estar correctamente llenadas y firmadas por el inversionista, no permitiéndose borrones ni enmendaduras. Asimismo, deberán consignar el nombre del inversionista, el monto solicitado, y la tasa de interés requerida, la cual deberá estar expresada en dieciseisavos (1/16) porcentuales. El número máximo de órdenes de compra por inversionista será cinco (5), considerándose como válidas las cinco (5) primeras que presente.

No es necesaria una confirmación de la recepción de la orden de compra; sin embargo, los inversionistas interesados en confirmar la recepción de sus órdenes de compra podrán hacerlo telefónicamente llamando al teléfono que se indique en la misma orden compra; o mediante el sellado del cargo correspondiente en caso que la orden haya sido entregada en original.

2.1.5. Mecanismo de asignación y adjudicación

El periodo de recepción de las órdenes de compra concluirá a las 13:00 horas del día de la subasta, luego de lo cual el Agente Colocador establecerá la tasa de corte (“Tasa de Corte”). Las órdenes de compra son acumulativas, entendiéndose que se considerará para efectos de la adjudicación, la suma de todas aquellas órdenes cuyas tasas de interés requeridas sean igual o inferiores a la Tasa de Corte.

La Tasa de Corte será determinada luego de ordenar las órdenes de compra de menor a mayor, de acuerdo con la tasa de interés solicitada, y corresponderá a aquella en la cual la suma del monto demandado iguale al monto de la oferta. En caso que la demanda total sea inferior al monto de la oferta, se considerará como Tasa de Corte aquélla correspondiente a la tasa más alta solicitada en las respectivas órdenes de compra. La Tasa de Corte será tomada como referencia para establecer la tasa de emisión (“Tasa de Emisión”).

El Emisor establecerá la Tasa de Emisión y el monto de la Emisión o Serie, pudiendo fijar este monto por debajo del demandado.

Definido el monto de la Emisión o Serie y la Tasa de Emisión, se procederá a la asignación de los Bonos a aquéllas órdenes de compra cuyas tasas solicitadas se encuentren por debajo o a la Tasa de Emisión. La Tasa de Emisión será única para todos los adjudicatarios. Los Bonos serán adjudicados, en primer lugar, a las órdenes de compra que contengan la menor tasa solicitada, luego a las órdenes de compra cuya tasa solicitada siga en orden ascendente, y así sucesivamente hasta cubrir el monto de la Emisión o Serie, monto que podrá ser menor o igual al monto de la subasta. En caso que la demanda exceda la oferta a la Tasa de Emisión, se efectuará un prorrateo proporcional entre todos los adjudicatarios cuyas órdenes de compra solicitaron una tasa igual a la Tasa de Emisión.

En caso de prorrateo, el monto a adjudicar a cada inversionista que presentó órdenes solicitando una tasa igual a la Tasa de Emisión resulta de la siguiente fórmula:

solicitadoMontoEmisióndeTasalaademandadototalMonto

EmsióndeTasalaamenorestasasaasignadoMontoemitiraMontoadjudicaraMonto ×−

=

En donde:

Monto a emitir: Es el monto que como resultado del proceso de subasta, el Emisor decida emitir. Este monto no debe exceder el monto de la emisión establecido en el presente Complemento del Prospecto Marco.

Monto asignado a tasas menores a la Tasa de Emisión:

Es el importe acumulado que comprende la sumatoria de los montos solicitados en las órdenes de compra en las que se solicitó una tasa menor a la Tasa de Emisión.

Monto total demandado a la Tasa de Emisión:

Es el importe acumulado que comprende la sumatoria de los montos solicitados en las órdenes de compra en las que se solicitó una tasa igual a la Tasa de Emisión.

5

Monto solicitado: Es el importe consignado en la orden de compra de cada adjudicatario.

En caso que el factor origine montos adjudicados que no sean múltiplos del valor nominal, se debe efectuar un redondeo de los montos adjudicados bajo los siguientes criterios:

1. Se efectúa un redondeo simple a la unidad múltiplo del Valor Nominal más cercana. 2. En caso que la sumatoria de los montos redondeados exceda el monto a emitir, se reduce las

órdenes de mayor monto. En caso contrario, se incrementa las órdenes de menor monto.

2.1.6. Liquidación y compensación de las transacciones

La adjudicación, el monto y la Tasa de Emisión de los Bonos serán comunicados a los inversionistas vía fax. Esto se realizará entre las 15:00 y las 17:00 horas del día de la subasta. Los inversionistas tendrán hasta el siguiente Día Hábil a las 17:00 horas para cancelar los Bonos que les fueron adjudicados. Los pagos se realizarán vía transferencia en la cuenta que Credibolsa designará en la orden de compra que se entregará a los inversionistas.

En caso que el inversionista incumpla el pago, se revocará la adjudicación de su orden de compra. El incumplimiento de pago determina que dicho inversionista no podrá participar en las siguientes Emisiones o Series del Programa.

2.1.7. Modo y plazo para la entrega de los valores a los inversionistas adjudicados

Una vez realizado el pago por parte de los inversionistas, se procederá a la emisión de los Bonos YURA – Primera Emisión del Segundo Programa y se comunicará a CAVALI para el registro correspondiente a nombre del inversionista.

2.2. COSTOS DE LA PRIMERA EMISIÓN DEL SEGUNDO PROGRAMA DE BONOS CORPORATIVOS YURA

Corresponderá al Emisor asumir, a su entero y exclusivo cargo todos los gastos, derechos y contribuciones que se originen y/o deriven de la emisión de los Bonos y de los documentos públicos o privados que sean necesarios para su debida formalización y emisión; incluyéndose en éstos el pago de cualesquiera derechos, contribuciones e impuestos que deban efectuarse para dicho fin ante CONASEV o ante cualquier otra entidad pública o privada.

2.3. AGENTE ESTRUCTURADOR

El Banco de Crédito del Perú, con domicilio en calle Centenario N° 156, La Molina, actuará como Agente Estructurador. El desarrollo de las actividades del Agente Estructurador está normado por la Ley Nº 26702, Ley General del Sistema Financiero y del Sistema de Seguros y Orgánicas de la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones (“SBS”); por la Ley del Mercado de Valores; y, por el Reglamento de Oferta Pública Primaria y de Venta de Valores Mobiliarios.

2.4. AGENTE COLOCADOR

Credibolsa S.A.B. S.A., con domicilio en calle Centenario N° 156, La Molina, actuará como Agente Colocador. El desarrollo de las actividades del Agente Colocador está normado por la Ley Nº 26702, Ley General del Sistema Financiero y del Sistema de Seguros y Orgánicas de la SBS; por la Ley del Mercado de Valores; y, por el Reglamento de Oferta Pública Primaria y de Venta de Valores Mobiliarios.

Queda establecido que la modalidad de colocación será la de “best effort” de forma tal que el compromiso de colocación que asume Credibolsa S.A.B. S.A. es de mejor esfuerzo y de medios y no de resultados.

6

A la fecha de la elaboración del presenta Complemento de Prospecto Marco, no existe el marco legal correspondiente a la implementación de prácticas de estabilización de precios que puedan mantener o afectar el precio de los valores a ser ofrecidos.

7

III. DESCRIPCIÓN DE LOS VALORES OFRECIDOS

El registro de la Primera Emisión a emitirse en el marco del Segundo Programa de Bonos Corporativos YURA, se hace en cumplimiento de lo establecido en la Junta General de Accionistas de Yura, de fecha 23 de enero de 2007 y en la Sesión de Directorio de fecha 24 de enero de 2007, y de acuerdo con los términos fijados en el Contrato Complementario de la Primera Emisión del Segundo Programa de Bonos Corporativos YURA suscrito con el Banco de Crédito del Perú, en calidad de Representante de los Obligacionistas.

A continuación se presentan los términos y las condiciones de la Primera Emisión del Segundo Programa de Bonos Corporativos YURA definidos por las personas facultadas por el Emisor, de acuerdo con la delegación de facultades otorgada por el Directorio de Yura en Sesión de fecha 24 de enero de 2007. Los términos y condiciones de cada una de las Series correspondientes a la Primera Emisión del Segundo Programa de Bonos Corporativos YURA que no sean definidos en esta sección serán comunicados a los inversionistas y a la CONASEV a través del Aviso de Oferta. La publicación del Aviso de Oferta podrá ser efectuada hasta el día de inicio del periodo de recepción de las órdenes de compra.

De conformidad con lo dispuesto en el Artículo N° 59 de la Ley del Mercado de Valores, la suscripción o adquisición de valores presupone la aceptación del suscriptor o comprador de todos los términos y condiciones de la oferta, tal como aparecen en el Prospecto Marco y el presente Complemento del Prospecto Marco.

3.1. CARACTERÍSTICAS DE LA PRIMERA EMISIÓN DEL SEGUNDO PROGRAMA DE BONOS CORPORATIVOS YURA

3.1.1. Denominación

La presente emisión ha sido denominada “Bonos YURA – Primera Emisión del Segundo Programa de Bonos Corporativos YURA”.

3.1.2. Tipo de instrumento

Bonos Corporativos.

3.1.3. Clase

Bonos nominativos, indivisibles y representados por anotaciones en cuenta en CAVALI.

3.1.4. Régimen de Transferencia

Los Bonos YURA – Primera Emisión del Segundo Programa, serán libremente negociables.

3.1.5. Monto de la Emisión y Valor Nominal

La Primera Emisión del Segundo Programa de Bonos Corporativos YURA será por un importe máximo del equivalente en Nuevos Soles de US$70’000,000 (setenta millones de Dólares). El Valor Nominal de los Bonos YURA – Primera Emisión del Segundo Programa será de S/.10,000 (diez mil Nuevos Soles) cada uno.

8

3.1.6. Valor Nominal Vigente

Es en cualquier momento, el Valor Nominal del Bono al Día siguiente de la Fecha de Vencimiento transcurrida, luego de haber sido reducido, por concepto de Amortización del Principal, conforme a lo previsto en el numeral 3.18. del Contrato Complementario. Para el período comprendido entre la Fecha de Emisión y la primera Fecha de Vencimiento, el Valor Nominal Vigente será igual al Valor Nominal.

3.1.7. Moneda

Nuevos Soles.

3.1.8. Plazo de la emisión

Los Bonos YURA – Primera Emisión del Segundo Programa se emitirán por un plazo de siete (7) años, contados a partir de la Fecha de Emisión de cada Serie.

3.1.9. Series

Los Bonos YURA – Primera Emisión del Segundo Programa se podrán emitir en una o más Series de hasta el equivalente en Nuevos Soles de US$70’000,000 (setenta millones de Dólares) cada una. En su conjunto las Series no podrán sumar más del equivalente en Nuevos Soles de US$70’000,000. El número de Series y el monto de cada Serie a emitirse serán establecidos por las personas designadas por el Directorio del Emisor.

3.1.10. Fecha de Redención y Fechas de Vencimiento

La Fecha de Redención es aquella en que vence el plazo de la respectiva Serie.

Las Fechas de Vencimiento son aquellas en las que se pagará el Servicio de Deuda de los Bonos YURA – Primera Emisión del Segundo Programa. Dicho Servicio de Deuda será pagado cada semestre vencido hasta la Fecha de Redención de la respectiva Serie.

3.1.11. Precio de Colocación

Los Bonos YURA – Primera Emisión del Segundo Programa se colocarán a la par.

3.1.12. Fecha de Emisión de los Bonos

La Fecha de Emisión de cada una de las Series será definida por las personas designadas por el Directorio de Yura, la misma que será informada a la CONASEV y a los inversionistas a través del Aviso de Oferta.

3.1.13. Tasa de Interés

La Tasa de Interés será establecida por las personas facultadas para ello por el Emisor con arreglo al mecanismo de colocación que se establece en el presente Complemento del Prospecto Marco.

La tasa de interés será equivalente a una tasa de interés nominal anual y fija.

9

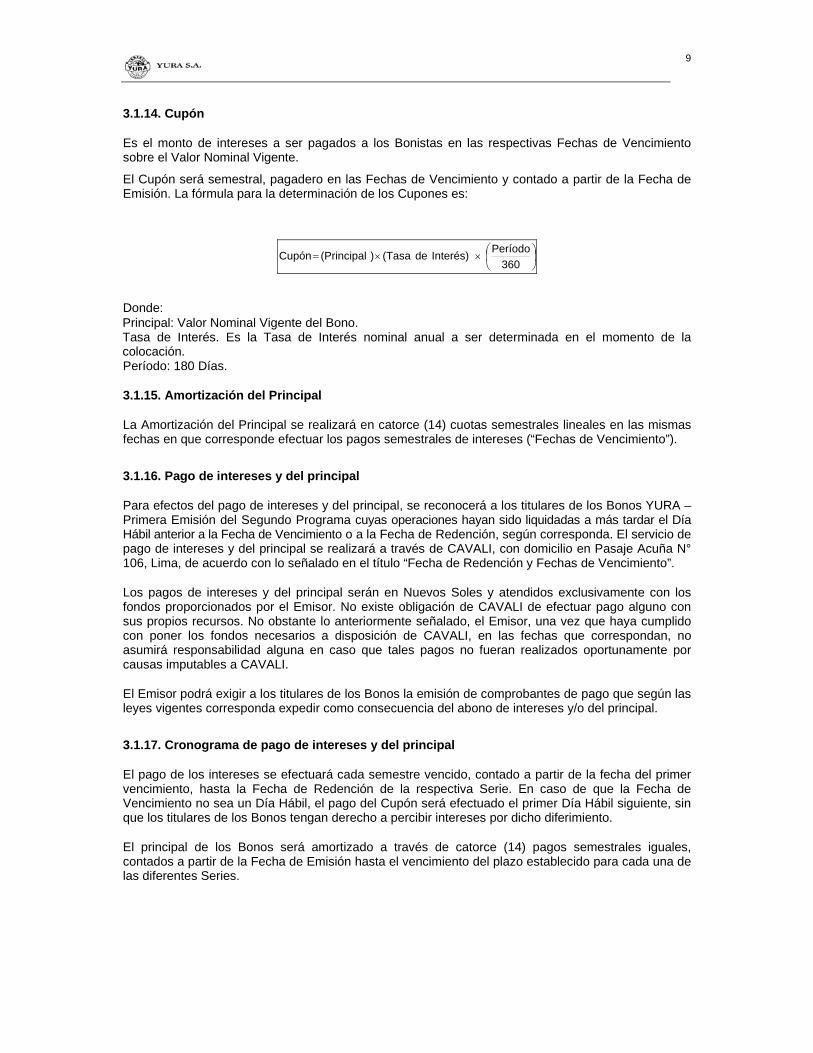

3.1.14. Cupón

Es el monto de intereses a ser pagados a los Bonistas en las respectivas Fechas de Vencimiento sobre el Valor Nominal Vigente.

El Cupón será semestral, pagadero en las Fechas de Vencimiento y contado a partir de la Fecha de Emisión. La fórmula para la determinación de los Cupones es:

⎟⎠⎞

⎜⎝⎛××=

360Período Interés) de (Tasa) (Principal Cupón

Donde: Principal: Valor Nominal Vigente del Bono. Tasa de Interés. Es la Tasa de Interés nominal anual a ser determinada en el momento de la colocación. Período: 180 Días.

3.1.15. Amortización del Principal

La Amortización del Principal se realizará en catorce (14) cuotas semestrales lineales en las mismas fechas en que corresponde efectuar los pagos semestrales de intereses (“Fechas de Vencimiento”).

3.1.16. Pago de intereses y del principal

Para efectos del pago de intereses y del principal, se reconocerá a los titulares de los Bonos YURA – Primera Emisión del Segundo Programa cuyas operaciones hayan sido liquidadas a más tardar el Día Hábil anterior a la Fecha de Vencimiento o a la Fecha de Redención, según corresponda. El servicio de pago de intereses y del principal se realizará a través de CAVALI, con domicilio en Pasaje Acuña N° 106, Lima, de acuerdo con lo señalado en el título “Fecha de Redención y Fechas de Vencimiento”.

Los pagos de intereses y del principal serán en Nuevos Soles y atendidos exclusivamente con los fondos proporcionados por el Emisor. No existe obligación de CAVALI de efectuar pago alguno con sus propios recursos. No obstante lo anteriormente señalado, el Emisor, una vez que haya cumplido con poner los fondos necesarios a disposición de CAVALI, en las fechas que correspondan, no asumirá responsabilidad alguna en caso que tales pagos no fueran realizados oportunamente por causas imputables a CAVALI.

El Emisor podrá exigir a los titulares de los Bonos la emisión de comprobantes de pago que según las leyes vigentes corresponda expedir como consecuencia del abono de intereses y/o del principal.

3.1.17. Cronograma de pago de intereses y del principal

El pago de los intereses se efectuará cada semestre vencido, contado a partir de la fecha del primer vencimiento, hasta la Fecha de Redención de la respectiva Serie. En caso de que la Fecha de Vencimiento no sea un Día Hábil, el pago del Cupón será efectuado el primer Día Hábil siguiente, sin que los titulares de los Bonos tengan derecho a percibir intereses por dicho diferimiento.

El principal de los Bonos será amortizado a través de catorce (14) pagos semestrales iguales, contados a partir de la Fecha de Emisión hasta el vencimiento del plazo establecido para cada una de las diferentes Series.

10

3.1.18. Interés Moratorio

En caso de retraso en el cumplimiento de las obligaciones de pago por parte de Yura, ésta se obliga a pagar un interés moratorio equivalente a 2% nominal anual.

3.1.19. Garantías

Según lo establecido en el numeral 4.18 del Contrato Marco, los Bonos están garantizados en forma genérica con el patrimonio del Emisor.

3.1.20. Opción de rescate

No existirá opción de rescate, salvo en los casos establecidos en los numerales 2, 3, 4 y 5 del Artículo 330° de la Ley General y siempre que se cumpla lo previsto en el artículo 89° de la Ley.

3.1.21. Relación con otros valores del Emisor

Por medio de la Resolución Gerencia General CONASEV N° 057-2002-EF/94.11, en el mes de agosto de 2002 quedó inscrito en el Registro Público del Mercado de Valores de CONASEV el Primer Programa de Instrumentos Representativos de Deuda YURA, que posibilita la emisión de instrumentos representativos de deuda hasta por US$ 40’000,000.

Por medio de la Resolución Gerencia General CONASEV 063-2002-EF/94.11, en el mes de septiembre de 2002 quedó inscrita la Primera Emisión de Instrumentos Representativos de Deuda YURA, que posibilita la emisión de bonos corporativos hasta por S/. 50’000,000 a un plazo de cinco (5) años.

Por medio de la Resolución Gerencia General CONASEV 097-2002-EF/94.11, en el mes de diciembre de 2002 quedó inscrita la Segunda Emisión de Instrumentos Representativos de Deuda YURA, que posibilita la emisión de bonos corporativos hasta por US$10,000,000 a un plazo de cinco (5) años.

Por medio de la Resolución Gerencia General CONASEV 025-2003-EF/94.11, en el mes de abril de 2003 quedó inscrita la Tercera Emisión de Instrumentos Representativos de DeudaYURA, que posibilita la emisión de bonos corporativos hasta por US$10,000,000 o su equivalente en Nuevos Soles, a un plazo de cinco (5) años.

A la fecha de elaboración del Presente Prospecto Marco se han realizado las siguientes emisiones de los instrumentos mencionados:

Segunda Emisión

Serie A Fecha de subasta: 20 de diciembre de 2002 Fecha de emisión: 23 de diciembre de 2002 Fecha de redención: 23 de diciembre de 2007 Monto de emisión: Serie equivalente a un monto total emitido de US$ 10’000,000. Tasa de interés: 5.3750% Precio de Colocación: A la par.

Tercera Emisión

Serie A Fecha de subasta: 28 de abril de 2003 Fecha de emisión: 29 de abril de 2003 Fecha de redención: 29 de abril de 2008

11

Monto de emisión: Serie equivalente a un monto total emitido de S/. 34’600.000. Tasa de interés: VAC + 7.1875% nominal anual Precio de Colocación: A la par.

3.1.22. Orden de prelación

No habrá prelación entre las distintas series de los Bonos.

3.1.23. Restricciones aplicables al Emisor

El Emisor estará sujeto a las siguientes restricciones durante el plazo en que la Primera Emisión del Programa se encuentre vigente:

a) Mantener un nivel de endeudamiento sobre el patrimonio no mayor a 1.2 veces. Se entenderá por endeudamiento sobre el patrimonio al Pasivo Total menos los impuestos diferidos, sobre el Patrimonio Neto.

b) Mantener una cobertura de intereses [“Cobertura de Intereses = (Utilidad Operativa + Depreciación y Amortizaciones + Dividendos Recibidos en Efectivo) / Gastos Financieros Netos”] no menor a 4.0. Para este cálculo se considerará los 12 meses precedentes a cada fecha de revisión.

Los resguardos precedentes serán revisados semestralmente con los estados financieros individuales no auditados al 30 de junio de cada año y con los estados financieros individuales auditados al 31 de diciembre de cada año.

En caso de incumplimiento de cualquiera de las restricciones precedentes el Emisor lo deberá comunicar como Hecho de Importancia, asimismo, esto constituirá un Evento de Incumplimiento adicional a la Cláusula Octava del Contrato Marco aplicándose el procedimiento que se especifica en el numeral 8.2 de la Cláusula Octava del Contrato Marco.

Para el cálculo de los resguardos financieros a que se refiere el presente numeral, se utilizarán los siguientes conceptos:

“Depreciación y Amortización” son los cargos correspondientes a la depreciación y la amortización según consten en la conciliación del estado de flujo de efectivo individual del Emisor de acuerdo con los PCGA.

“Dividendos Recibidos en Efectivo”: Significa todo dividendo u otra distribución de ganancias líquidas y realizables sobre las inversiones en valores del Emisor según consten en la conciliación del estado de flujo de efectivo del Emisor de acuerdo con los PCGA.

“Gastos Financieros Netos”: es, para cualquier período, el monto neto de las cuenta de gastos financieros e ingresos financieros según el estado de ganancias y pérdidas individual del Emisor elaborado conforme con los PCGA, incluyendo sin limitación (i) gastos por intereses y (ii) la porción correspondiente a intereses de las cuotas de arrendamiento financiero (sin importar si se consideran como gasto o se capitalizan). Se excluirán de esta definición (i) las diferencias por el tipo de cambio y, (ii) los intereses y comisiones originados en dicho período por la Deuda Subordinada.

“Pasivo Total” : es el conjunto de obligaciones que mantiene el Emisor y que figuran como pasivo total en su balance general individual elaborado conforme con los PCGA.

“Patrimonio Neto”: es el monto que figura como patrimonio neto del Emisor en su balance general individual elaborado conforme con los PCGA.

12

“Utilidad Operativa”: Es la establecida en el estado de ganancias y pérdidas individual del Emisor elaborado conforme con los PCGA.

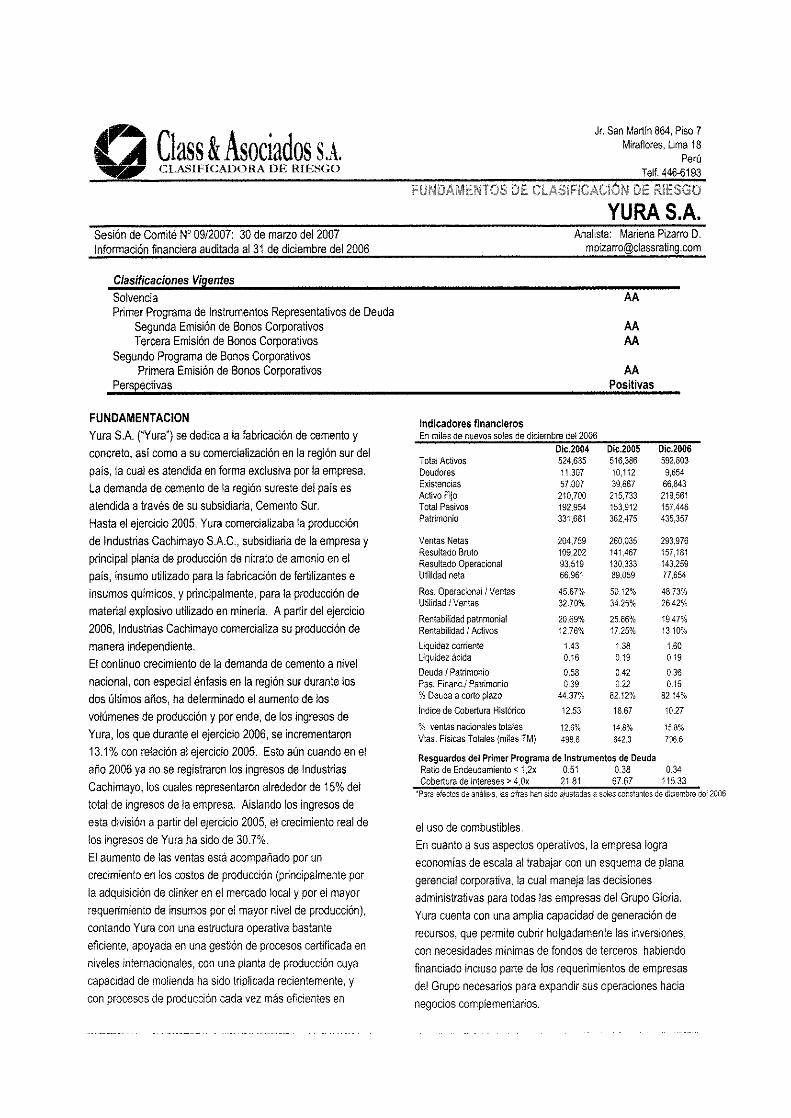

3.1.24. Clasificación de riesgo

De acuerdo con los requerimientos de clasificación de riesgo del Segundo Programa de Bonos Corporativos YURA, Class & Asociados S.A. Clasificadora de Riesgo en Sesión de Comité de Clasificación celebrada el día 30 de marzo de 2007, y Equilibrium Clasificadora de Riesgo S.A. en Sesión de Comité de Clasificación celebrada el 03 de abril de 2007, acordaron clasificar los Bonos YURA – Primera Emisión del Segundo Programa de la siguiente manera:

Empresa Clasificadora Clasificación Class & Asociados S.A. Clasificadora de Riesgo AA Equilibrium Clasificadora de Riesgo S.A.C. AA+

− La clasificación AA obtenida de Class & Asociados S.A. Clasificadora de Riesgo, Corresponde a aquellos instrumentos que cuentan con una muy alta capacidad de pago del capital e intereses en los términos y plazos pactados, la cual no se vería afectada en forma significativa ante posibles cambios en el Emisor, en la industria a que pertenece o en la economía.

− La clasificación de AA+ obtenida de Equilibrium Clasificadora de Riesgo S.A., corresponde a emisiones que reflejan muy alta capacidad de pago del capital e intereses en los términos y condiciones pactados. Las diferencias entre esta clasificación y la inmediata superior son mínimas.

LAS CLASIFICACIONES DE RIESGO OTORGADAS, NO CONSTITUYEN UNA RECOMENDACIÓN DE COMPRA, RETENCIÓN O VENTA DE LOS VALORES MENCIONADOS ANTERIORMENTE.

Para una mayor información relativa a las clasificaciones de riesgo otorgadas a los valores, revisar el Anexo B del presente Complemento del Prospecto Marco.

Las clasificaciones antes señaladas están sujetas a revisión permanente durante la vigencia de los Bonos YURA – Primera Emisión del Segundo Programa, de acuerdo con las leyes aplicables.

3.1.25. Representante de los Obligacionistas

Según Junta General de Accionistas de Yura, de fecha 23 de enero de 2007, se delegó al Directorio de Yura la facultad de designar al Representante de los Obligacionistas. De esta manera, el Directorio de Yura acordó designar al Banco de Crédito del Perú como Representante de los Obligacionistas del Segundo Programa de Bonos Corporativos YURA. El Banco de Crédito del Perú, con domicilio en calle Centenario 156, La Molina, teléfono (511) 313-2000 y número de fax (511) 313-2556, será representado por Juana Cossio Cavero y Ethel Ada Rodríguez Iglesias, o por el funcionario que el Banco de Crédito del Perú designe en su oportunidad, en sus funciones de Representante de los Obligacionistas ante el Emisor.

El Emisor declara bajo juramento que entre Yura, entidad emisora de los Bonos YURA – Primera Emisión del Segundo Programa, y el Banco de Crédito del Perú, no existe vinculación según los términos establecidos en el reglamento de vinculación, propiedad indirecta y grupo económico aprobado por Resolución CONASEV N° 090-2005-EF/94.10.

Para mayor información respecto al rol del Representante de los Obligacionistas, del Sindicato de Obligacionistas y del Emisor, ver el Anexo C “Contrato Marco del Segundo Programa de Bonos Corporativos YURA”, del Prospecto Marco.

13

3.1.26. Proceso a ser aplicado en caso de reestructuración económica y financiera, disolución, liquidación y/o quiebra de Yura

En el caso que Yura sea declarada en insolvencia, el proceso respectivo estará a cargo del Instituto de Defensa de la Competencia y de Protección de la Propiedad Intelectual (“INDECOPI”) y se llevará a cabo conforme a lo previsto por la Ley N° 27809, Ley General del Sistema Concursal. En virtud de lo previsto en dicha norma, los acreedores de Yura con créditos debidamente reconocidos deberán decidir el destino de Yura, optando entre su reestructuración o su liquidación. En caso que se decida la reestructuración de Yura y conforme lo aprueben dichos acreedores y contando con el quórum de ley, éstos podrán acordar la capitalización de acreencias contra Yura. En el caso que los acreedores de Yura no acuerden su reestructuración o decidan su liquidación, el total de sus créditos reconocidos serán pagados por el liquidador designado siguiendo el orden de prelación establecido en el artículo 42 de la Ley General del Sistema Concursal, o la norma que la sustituya. En virtud del sistema de prelación en el pago establecido en dicha norma, las deudas de Yura con un rango de prelación mayor excluyen a las de menor prelación y son pagadas con anterioridad.

3.2. REPRESENTACIÓN DE LA TITULARIDAD DE LOS VALORES Y FORMA EN QUE SE EFECTUARÁ SU TRANSFERENCIA

Los Bonos YURA – Primera Emisión del Segundo Programa serán representados por anotaciones en cuenta inscritas en el registro contable que mantiene CAVALI. Los Bonos YURA – Primera Emisión del Segundo Programa tienen mérito ejecutivo y son libremente transferibles, con sujeción a las normas del mercado de valores.

3.3. MECANISMO CENTRALIZADO DE NEGOCIACIÓN

Los Bonos YURA – Primera Emisión del Segundo Programa serán negociados en la Rueda de Bolsa de la Bolsa de Valores de Lima (“BVL”), con domicilio en Pasaje Acuña N° 106, Lima, una vez cumplido el trámite de inscripción correspondiente ante la BVL. El trámite de inscripción de los Bonos YURA – Primera Emisión del Segundo Programa se realizará por cuenta y costo del Emisor. El Emisor se obliga a presentar a la Rueda de Bolsa de la BVL la información requerida conforme a lo dispuesto por el Reglamento de Inscripción y Exclusión de Valores Mobiliarios en la Rueda de Bolsa de la BVL (Resolución CONASEV N° 125-98-EF/94.10), la Ley del Mercado de Valores y cualquier otra norma aplicable.

ANEXO A

Contrato Complementario de la Primera Emisión del Segundo Programa de Bonos Corporativos YURA

ANEXO B

Informes de clasificación de riesgo de la Primera Emisión del Segundo Programa de Bonos Corporativos YURA

Equilibrium Clasificadora de Riesgo S.A. Informe de Clasificación Contacto: Jeanisse Olazábal Pinglo Gisella Zubiaur [email protected] [email protected] 511- 221-3688 YURA S.A. Lima, Perú 03 de abril de 2007

Equilibrium Clasificación Definición de Categoría

Bonos YURA – Primer Programa Segunda Emisión AA+

Refleja muy alta capacidad de pagar el capital e intereses en los términos y condiciones pactados. Las diferencias entre esta clasifica-ción y la inmediata superior son mínimas.

Bonos YURA – Primer Programa Tercera Emisión AA+

Refleja muy alta capacidad de pagar el capital e intereses en los términos y condiciones pactados. Las diferencias entre esta clasifica-ción y la inmediata superior son mínimas.

Bonos YURA – Segundo Programa Primera Emisión

(nueva) AA+

Refleja muy alta capacidad de pagar el capital e intereses en los términos y condiciones pactados. Las diferencias entre esta clasifica-ción y la inmediata superior son mínimas.

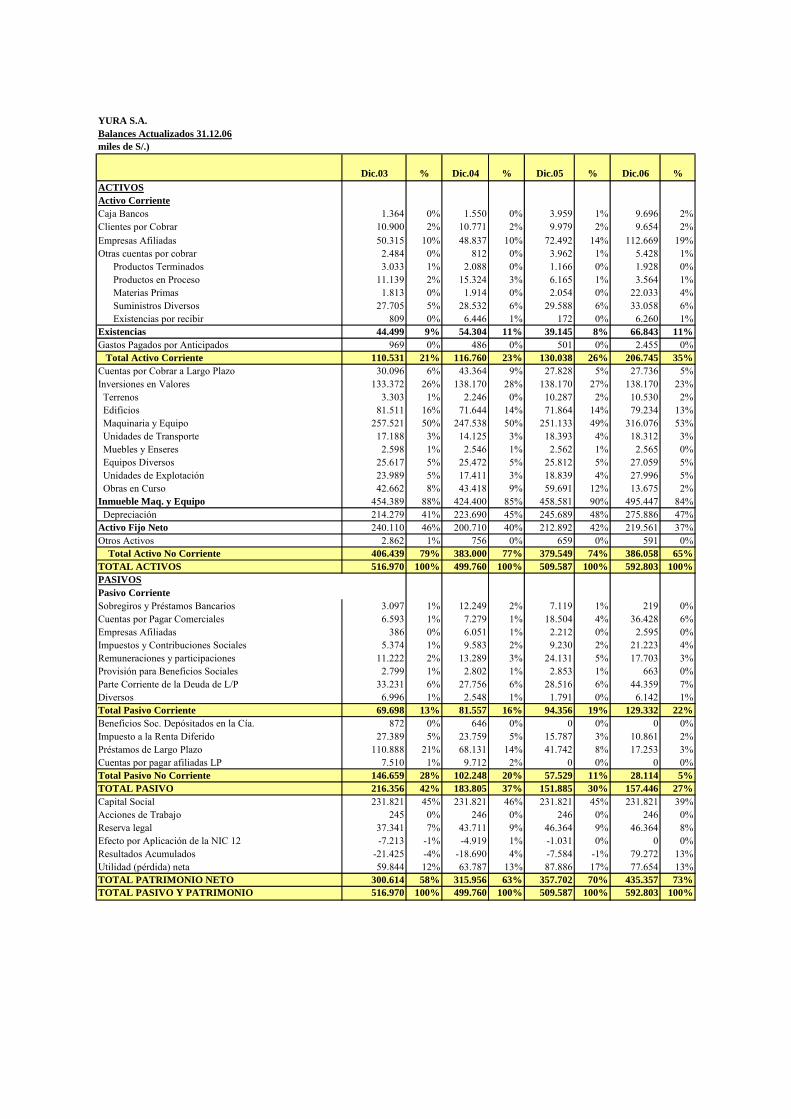

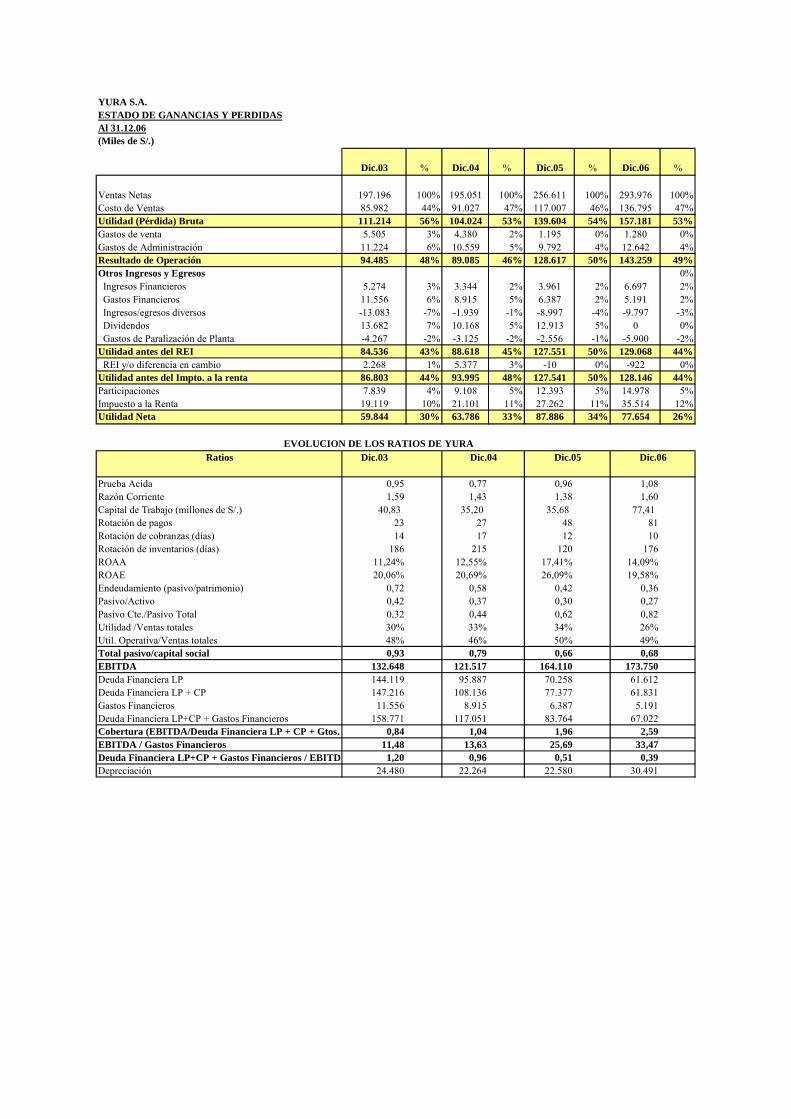

“La clasificación que se otorga a los presentes valores no implica recomendación para comprarlos, venderlos o mantenerlos” ------------Información en millones de S/. al 31.12.06-------------------- ROAA: 14.09% Activos: 592.8 Patrimonio: 435.4 ROAE: 19.58% Utilidad Neta: 77.7 Pasivos: 157.4

Historia de Clasificación: Primer Programa de Instrumentos Repre-sentativos de deuda Yura - Segunda Emisión →AA (asignada el 11.12.02), ↑AA+ (asignada 28.12.06); Tercera Emisión→AA (asig-nada el 28.03.03). ↑AA+ (asignada 28.12.06). Segundo Programa de Bonos Corporativos – Primera Emisión → AA+ (03.04.07)

Para la presente evaluación se ha utilizado los estados financieros auditados al 31 de diciembre de 2003, 2004, 2005 y 2006, así como información adicional proporcionada por la empresa. Informe anterior Fundamento: Como resultado del análisis y la evaluación respectiva, el Comité de Clasificación de Equilibrium decidió otorgar la categoría de AA+ a la primera emisión del segundo programa de bonos corporativos Yura S.A., así como mantener la clasificación asignada de AA+ a la segunda y tercera emisión del Primer Programa de Bonos Yura. La decisión se sustenta en los elevados niveles de genera-ción que continúa presentando la Empresa y cuya evolu-ción ha sido favorable en los últimos años. Por otro lado, la adecuada estructura financiera ha permi-tido a Yura mantener holgados niveles de liquidez y apa-lancamiento, presentando ambos una tendencia positiva. La clasificación también incorpora la estructura de la emi-sión, que cuenta con resguardos financieros que compro-meten al Emisor a cumplir con ciertos indicadores. Otro aspecto no menos importante en la clasificación constituye el hecho que Yura pertenece al Grupo Gloria, uno de los grupos económicos más importantes del país. No obstante, las cuentas por cobrar a empresas afiliadas y accionistas han sido un factor limitante, las cuales persis-ten en el tiempo y presentan de manera constante una mayor participación respecto al patrimonio, pasando de significar el 28% a diciembre de 2005 al 32% en diciem-bre de 2006. El liderazgo absoluto que mantiene Yura en la región sur del país, de acuerdo con la segmentación natural de la industria cementera peruana, le permite maximizar sus beneficios y por lo tanto mantener los niveles de rentabi-lidad que viene presentando en los últimos años, lo que aunado al dinamismo presentado en su zona de influencia, dado el desarrollo de importantes proyectos, contribuyen a mejorar su posición y sus perspectivas de crecimiento futuras. La venta de cemento se encuentra directamente

relacionada con el desarrollo del sector construcción, el cual durante el año 2006 presentó un crecimiento de 14.8%, impulsado por la mayor inversión pública y priva-da, lo que se estima continuará durante los próximos años debido a los proyectos en infraestructura en los sectores de minería, energía e industria, así como proyectos inmo-biliarios (hoteles, retail, mivivienda entre otros). Dada las expectativas de crecimiento del sector construc-ción, Yura proyecta un incremento en sus ventas, donde para atender a la mayor demanda necesitará invertir en ampliar su capacidad instalada, dado que a la fecha se encuentra trabajando a su máxima capacidad. Por tal mo-tivo, los recursos captados de la primera emisión de bonos del segundo programa, serán destinados a la ampliación de una de sus líneas de producción de la división cemento, con lo cual atenderá a la demanda proyectada y disminui-rá sus costos de ventas, dado que ya no será necesaria la compra de clinker a terceros, según lo señalado por la Empresa. Yura participa en una industria con ventajas competitivas, como barreras naturales de entrada, por sus mercados geográficos establecidos y acceso de materias primas. Posee además un bajo costo de insumos y tiene alto poder de negociación con los clientes y proveedores. Sin embar-go, la existencia de producción informal de productos no aptos para la construcción influye a la baja de los precios del cemento, pudiendo disminuir los márgenes de rentabi-lidad. Asimismo, Yura participa en la industria cementera nacional junto con otras cinco empresas productoras que abastecen el mercado por regiones: costa y sierra norte son atendidas por Cementos Norte Pacasmayo y la selva norte es atendida por su subsidiaria Cementos Selva; la zona central (incluyendo Lima) es atendida por Cementos Lima y Cemento Andino. Finalmente, la zona sur es aten-

dida por Cementos Yura y Cementos Sur (empresa subsi-diaria de Yura). Los resultados obtenidos por la Empresa durante el año 2006 son el reflejo de la adecuada capacidad de genera-ción que posee, así como de la adecuada estructura de financiamiento, donde su patrimonio financia el 73% de sus activos, de los cuales el 65% se encuentra en el largo plazo (74% en diciembre de 2005). En este contexto, Yura terminó el año 2006 con un ingre-so por ventas 15% superior al presentado al cierre del ejercicio 2005, sin embargo el costo de ventas aumentó en mayor proporción (17%), debido principalmente a las mayores compras de clinker a terceros dada la mayor de-manda de cemento. Dicho efecto aunado a la ausencia de ingresos por participación en otras empresas (S/.12.9 mi-llones en diciembre de 2005) y la escisión de los ingresos por la venta de nitratos, afectaron la utilidad neta de la Empresa, la cual fue 12% inferior a la generada en el 2005, y el margen neto paso de 34% en diciembre de 2005 a 26% en el 2006. Cabe señalar que Yura ha venido redu-ciendo gradualmente sus gastos operativos en los últimos años, debido principalmente a la centralización de la gran mayoría de las áreas administrativas como: legal, recursos humanos, finanzas, sistemas y logística, las cuales son compartidas con todo el grupo económico y se manejan desde la ciudad de Lima. En cuanto a sus niveles de generación, el EBITDA de Yura totalizó S/.173.8 millones en el 2006, el cual le ofre-ce una cobertura de 33.5 veces a sus gastos financieros (25.7 veces en el 2005), y representa el 59% de sus ingre-sos (64% en el 2005). Asimismo, dicha generación permi-tiría a la Empresa cancelar el total de su deuda financiera, incluyendo intereses, en un período menor a 6 meses. Yura mantiene una estructura financiera acorde con su giro de negocio, donde el activo no corriente es financia-do con recursos de largo plazo (patrimonio), lo que le permite presentar ratios de liquidez adecuados, siendo la razón corriente de 1.6 y el capital de trabajo de S/.77.4

millones, el cual pasó de representar el 14% de los ingre-sos en el año 2005 a 26% en el 2006. En cuanto al activo corriente la cuenta más representativa, como ya se señaló, la constituye las cuentas por cobrar a empresas afiliadas (54%), seguido por las existencias (32%), las cuales presentan un incremento en su rotación (de 120 días en diciembre de 2005 a 176 días en el 2006) debido a la necesidad de mantener inventarios de carbón y los requerimientos de volúmenes mínimos de importación. El activo no corriente se encuentra compuesto principal-mente por el activo fijo neto (57%) seguido por las inver-siones en valores (36%). En cuanto a estas ultimas, se refiere a las acciones que tiene Yura en las empresas Ce-mento Sur S.A. (subsidiaria) e Industrias Cachimayo S.A.C. (subsidiaria). Respecto al pasivo, la parte corriente de la deuda de largo plazo y la cuenta por pagar comerciales constituyen los rubros más importantes, ya que representan el 7% y 6% del total pasivo patrimonio respectivamente. La deuda de largo plazo se encuentra compuesta principalmente por los bonos emitidos en diciembre y abril de los años 2002 y 2003, cuyos vencimientos son en el 2007 y 2008 respecti-vamente. Finalmente, Yura viene presentando una evolución positi-va en los últimos 5 años en sus niveles de apalancamiento, donde el pasivo total en diciembre de 2006 representa el 36% de su patrimonio, ofreciéndole de esta manera un margen holgado para poder contar con capacidad de en-deudamiento ante cualquier eventualidad u oportunidad que se pueda presentar. Asimismo, de deducir las cuentas por cobrar a empresas vinculadas contra el patrimonio, el ratio de endeudamiento se elevaría a 0.53 veces, el cual continúa siendo moderado. No obstante lo señalado, de realizar el mismo análisis con los ratios de liquidez de la Empresa, el efecto en éstos es mayor. Por tal motivo, es aconsejable un manejo prudente de dichas cuentas, a fin de no comprometer los recursos a corto plazo.

Fortalezas 1. Solidez y solvencia de la Empresa. 2. Buenos niveles de rentabilidad y generación de recursos. 3. Ubicación estratégica, que le permite el abastecimiento de la puzolana (elemento para la elaboración del cemento). 4. Importante poder de negociación frente a clientes y proveedores. Debilidades 1. Costos sujetos a variaciones en los precios de los insumos, carbón, energía eléctrica y combustible. 2. Altos costos de transporte. 3. Elevadas y constantes cuentas por cobrar a afiliadas. Oportunidades 1. Expansión y diversificación de sus exportaciones. 2. Proyectos de construcción promovidos por el sector privado (minería) y Gobierno en la zona sur. 3. Bajo riesgo de entrada de nuevos competidores y productos sustitutos. Amenazas 1. Competencia con otras empresas cementeras hacia la región sur. 2. Incertidumbre sobre la sostenibilidad de la demanda. 3. Sector sujeto a oscilaciones del ciclo económico. 4. Sensibilidad a la devaluación.

Descripción del Negocio

Yura se dedica a la producción y venta de cemento, inclu-yendo las actividades de extracción y molienda de los minerales metálicos y no metálicos, preparación, proce-samiento y transporte desde sus canteras hasta la planta de producción ubicada en el departamento de Arequipa; así como la realización de todas las actividades mineras, in-dustriales y comerciales vinculadas a dicho objeto, inclu-yendo la comercialización interna y externa de su produc-to. La sociedad podrá efectuar el transporte de sus materias primas, insumos, repuestos y productos terminados sea en el territorio nacional o en el exterior. La duración de la sociedad es indeterminada. En enero de 1962 el gobierno facultó a la Junta de Reha-bilitación y Desarrollo de Arequipa para que promueva la instalación de una fábrica de cemento. La firma Holder-bank de Suiza fue contratada para efectuar los estudios técnico-económicos. Las operaciones productivas y comerciales de la planta de cemento se iniciaron en noviembre de 1966 bajo la con-ducción de la Junta de Rehabilitación y desarrollo de Are-quipa. En 1975 Cementos Yura S.A. se constituyó como Sociedad Anónima mediante Escritura Pública de fecha 8 de julio de ese año. El 24 de febrero de 1994 Cementos Yura S.A. fue privatizada mediante subasta pública inter-nacional y Gloria S.A. adquirió el 100% de las acciones de la empresa por US$67.1 millones. Posteriormente, vendió el 15% a inversionistas institucionales extranjeros. El primero de marzo de 1996 se constituyó una nueva persona jurídica bajo la denominación social de Yura S.A., como resultado de la fusión de Cemento Yura S.A. y Consorcio de Concreto y Cemento S.A. En noviembre de 1996 Yura S.A. adquirió del Estado Peruano los inmuebles, maquinarias y equipos de Indus-trial Cachimayo, planta de producción de nitrato de amo-nio ubicada en Cachimayo, departamento de Cuzco. En diciembre de 2000 Yura S.A. absorbió a su subsidiaria Industria del Cemento S.R.L., en la que mantenía el 99.94% del capital y que era una sociedad tenedora del 99.93% de las acciones representativas del capital social de Cemento Sur S.A. Yura poseía el 15.65% de las acciones de Industrias Pil Santa Cruz S.A., empresa ubicada en Bolivia, dedicada a la pasteurización de leche y procesamiento de sus deriva-dos, a la fecha Yura vendió su participación a la Empresa Oriental de Emprendimientos S.A. Gloria S.A. posee el 92.65% del capital social de Yura S.A. Las empresas del grupo Gloria pertenecen princi-palmente a sectores comerciales y productivos, funcio-nando José Rodríguez Banda S.A. – JORBSA como su empresa holding. En noviembre de 2003, Yura S.A. anunció la reorganiza-ción simple de la empresa y la segregación de un bloque

patrimonial a favor de Industrias Cachimayo S.A.C., lo que consistió en la segregación del patrimonio correspon-diente a la fabricación y comercialización de nitrato de amonio de los tipos técnico, fertilizante y calidad grado anfo, explosivos especializados y gases técnicos y medi-cinales comprimidos, integrado por activos y pasivos, derechos y obligaciones, que fueron aportados a Industrias Cachimayo S.A.C. A cambio, ésta entregó a Yura S.A. un número de acciones de un valor equivalente al aporte neto dado por la diferencia entre el valor de activos y pasivos transferidos. Es importante mencionar que el Grupo Gloria a través de su gerencia corporativa dirige las operaciones de Yura.

Directorio

El Directorio de la Compañía se encuentra conformado de la siguiente manera: • Presidente: Sr. Vito Rodríguez Rodríguez • Vicepresidente: Sr. Jorge Rodríguez Rodríguez • Director: Sr. José Odón Rodríguez Rodríguez. • Director: Sr. Claudio José Rodríguez Huaco

Plana Gerencial

La compañía cuenta con la siguiente plana gerencial: • Gerente General: Sr. Humberto Arturo Vergara Quin-

tero. • Director Corporativo de Recursos Humanos: José

Maria Amado Galván. • Director Corporativo de Finanzas y Sistemas: Francis

Albert Pilkington Rios. • Asesor Legal Gerencia General Corporativo: Fernan-

do Devoto Achá. • Gerente de Tesorería: Sr. Francisco Podestá Haus-

tein. • Gerente de Logística: Juan R. Bustamante Zegarra. • Gerente de Presupuestos y Análisis: José Néstor Le-

no Prieto. • Gerente Central de Contabilidad: Narciso Moreno R. • Gerente de Riesgos: José Zereceda Ortiz de Zevallos • Gerente Área Legal: David Sobenes Torres. • Gerente de Sistemas: Sr. Alberto García Orams. El Sr. Jose Antonio Noriega Deza asumió el cargo de Gerente General de Yura S.A. desde el mes de abril de 2005 hasta el 31 de enero de 2007, siendo reemplazado por el Sr. Humberto Vergara, quien asumió dicho cargo el 05 de marzo del presente año. Asimismo, con fecha 01 de septiembre de 2006 el Sr. Francisco Podesta Haustein asumió el cargo de Gerente de Tesorería, y en el mismo mes el Sr. Alberto García Orams asumió el cargo de Ge-rente de Sistemas.

Industria Cementera El mercado cementero en el Perú es un oligopolio domi-nado por 3 grupos económicos:

• El Grupo Rizo Patrón, propietario de Cementos Li-ma (líder del mercado) y Cemento Andino mantiene el 60. % de participación en el mercado (39% y 22%, respectivamente). Su zona de influencia es la zona de Lima y centro del país.

• El Grupo Hochschild, propietarios de Cemento Pa-casmayo y Cemento Selva mantiene el 22% de par-ticipación (20%, 2%).Su zona de influencia es el norte y sur del país.

• El Grupo Gloria, propietario de Cemento Yura, y Cemento Sur mantiene un 15% y 2% respectivamen-te, de participación. Su zona de influencia es el sur del país.

A consecuencia de las altas barreras de entrada de la in-dustria, la distribución del mercado se ve influenciada por las zonas cercanas a la ubicación de la planta de operacio-nes de cada una de los competidores. Es por ello, que existe en el mercado una rivalidad reducida entre los competidores tanto en ventas como abastecimiento de suministros.

Año 2002 2003 2004 2005 2006Cemento Lima 1,810,015 1,851,405 2,145,820 2,425,232 1,920,970Cemento Andino 770,317 865,612 903,484 940,541 1,113,853Pacasmayo 727,133 686,737 728,643 793,680 987,321Cemento Yura 505,333 494,032 498,649 642,310 796,645Cemento Sur 150,863 145,646 136,594 109,695 116,193Cemento Selva 114,207 110,934 128,791 113,756 99,476

Total 4,077,868 4,154,366 4,541,981 5,025,215 5,034,458Fuente ASOCEM

Al cierre del año 2006 el sector de construcción mantiene una tendencia creciente en donde se observó un creci-miento del sector del 16.32% (Enero-Set 2006) con rela-ción al mismo periodo del año anterior. Este crecimiento en el sector es impulsado por crecimientos individuales superiores al 15% de las empresas Pacasmayo, Cemento Andino y Cementos Sur; situación que refleja el creciente dinamismo del sector construcción en provincias. A su vez, el nivel de producción de la industria del cemento aumento un 13.2% (5’782,419 TM) en el 2006 con rela-ción al periodo anterior.

Ventas de Cemento por Empresa

0

500

1,000

1,500

2,000

2,500

2002 2003 2004 2005 2006

M illares

CementoLimaCementoAndinoCementoPacasmayoCementoYuraCementoSurCementoSelva

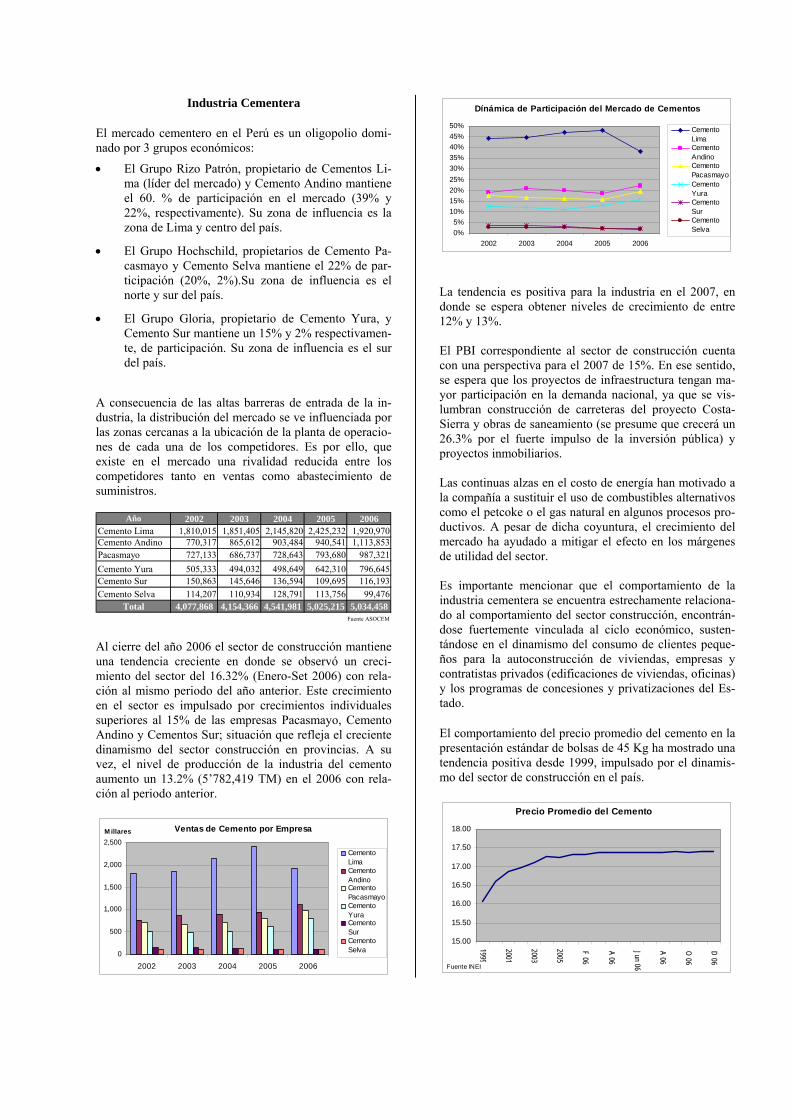

Dínámica de Participación del Mercado de Cementos

0%5%

10%15%20%25%30%35%40%45%50%

2002 2003 2004 2005 2006

CementoLimaCementoAndinoCementoPacasmayoCementoYuraCementoSurCementoSelva

La tendencia es positiva para la industria en el 2007, en donde se espera obtener niveles de crecimiento de entre 12% y 13%. El PBI correspondiente al sector de construcción cuenta con una perspectiva para el 2007 de 15%. En ese sentido, se espera que los proyectos de infraestructura tengan ma-yor participación en la demanda nacional, ya que se vis-lumbran construcción de carreteras del proyecto Costa-Sierra y obras de saneamiento (se presume que crecerá un 26.3% por el fuerte impulso de la inversión pública) y proyectos inmobiliarios.

Las continuas alzas en el costo de energía han motivado a la compañía a sustituir el uso de combustibles alternativos como el petcoke o el gas natural en algunos procesos pro-ductivos. A pesar de dicha coyuntura, el crecimiento del mercado ha ayudado a mitigar el efecto en los márgenes de utilidad del sector. Es importante mencionar que el comportamiento de la industria cementera se encuentra estrechamente relaciona-do al comportamiento del sector construcción, encontrán-dose fuertemente vinculada al ciclo económico, susten-tándose en el dinamismo del consumo de clientes peque-ños para la autoconstrucción de viviendas, empresas y contratistas privados (edificaciones de viviendas, oficinas) y los programas de concesiones y privatizaciones del Es-tado. El comportamiento del precio promedio del cemento en la presentación estándar de bolsas de 45 Kg ha mostrado una tendencia positiva desde 1999, impulsado por el dinamis-mo del sector de construcción en el país.

Precio Promedio del Cemento

15.00

15.50

16.00

16.50

17.00

17.50

18.00

1999

2001

2003

2005

F 06

A 06

Jun 06

A 06

O 06

D 06

Fuente INEI

Líneas de Negocio

Las operaciones de Yura se realizan a través de tres divi-siones: cementos, concreto y nitratos. • División de cementos produce cuatro variedades de

cemento Pórtland y una de cemento Puzolánico. Las variedades difieren entre si por la mezcla de clínker, yeso y puzolana, así como el uso que tiene cada una de ellas. Esta división es la que participa con el ma-yor porcentaje sobre las ventas, equivalente al 91% en el año 2006.

Yura desarrolla sus operaciones productivas de ce-mento en el departamento de Arequipa. La planta de producción de cemento de Yura, es de 143 hectáreas más 9,680 m2, con un área construida de 39,822 m2.

• División de concretos: Fue creada en 1998, se en-cuentra en etapa de crecimiento y requiere de los si-guientes materiales: cemento, agregados, aditivos y agua. El cemento es proveído por la división de ce-mento y los demás materiales son elaborados por el laboratorio de la empresa. Esta división participa a diciembre de 2006 con el 9% de las ventas totales.

• División de nitratos: Fue creada luego que Yura ad-

quiriera los activos de Industrial Cachimayo, princi-pal planta de amonio en el país. La división participó en el 2005 con el 14% de las ventas totales, produ-ciendo nitrato de amonio grado anfo bajo las caracte-rísticas y normas internacionales, nitrato de amonio técnico, empleado en la fabricación de insumos para la minería, industria farmacéutica, alimentos y otros, nitrato de amonio fertilizante nitrogenado compacto para uso agrícola así como subproductos tales como: nitrógeno, hidrógeno, oxígeno, amoníaco, ácido nítri-co y agua destilada. Las operaciones productivas de nitratos se desarro-llan en la planta ubicada en Cachimayo, departamen-to de Cuzco, y cuenta con una capacidad de produc-ción de 36 mil toneladas anuales.

Desde enero de 2004 esta división fue escindida de Yura, constituyéndose en otra empresa denominada Industrias Cachimayo S.A.C, de la cual Yura posee el 99.98%. Por un período de tiempo, los ingresos de esta división se registraban en las ventas de Yura, en virtud a un contrato de colaboración empresarial en-tre Yura e Incasac mientras se concluía el trámite de licencias que permitan la autorización de funciona-miento. A la fecha, dicha empresa ya cuenta con las licencias respectivas que le permite operar sin nin-gún inconveniente, por la tanto los ingresos genera-dos por dicha venta se registran en los estados finan-cieros de Industrias Cachimayo S.A.C. Por ello el único ingreso registrado en Yura constituyó la trans-ferencia del inventario a inicios de año lo que le dio solo una participación en los ingresos de 0.05% a diciembre del 2006.

Entre los principales activos utilizados en sus tres líneas de negocio Yura cuenta con los siguientes: • Dos plantas de producción de cemento, una con ca-

pacidad de producción de 1,200 toneladas métricas de clinker por día y otra con una capacidad de 450 toneladas métricas por día, ambas con sus respectivos molinos de crudo y cemento así como sus envasado-ras.

• Una planta dosificadora de concreto estacionaria. • Una mezcladora estacionaria. • Dos silos para cemento de 90 TM de capacidad. • Dos tolvas de almacenamiento para agregados. • Una planta dosificadora de concreto móvil. • Dos plantas dosificadoras de concreto transportables. Cabe resaltar que la compra del molino vertical marca Loesche para la molienda de cemento demandó una inver-sión total que supera los US$ 19 millones, incrementó la capacidad de molienda de cemento en 171%, ya que pasó de 700 mil TM/año a 1900 mil TM/año. Asimismo, redu-cirá los costos de producción, permitiendo un ahorro de 35% en el consumo de energía. Por otro lado las mejoras realizadas en las instalaciones permitirían un ahorro estimado por empleo de gases ca-lientes en los hornos de US$ 550 mil anuales.

Planes de Inversión Dado el crecimiento que se espera en la demanda por la generación de nuevos negocios, el potencial de desarrollo de proyectos mineros (como Cerro Verde) y de infraes-tructura vial (como carretera interoceánica), el crecimien-to del sector inmobiliario así como el abastecimiento del mercado externo, Yura continúa realizando inversiones para incrementar su capacidad productiva y afrontar el crecimiento de la demanda. Desde el año 1999, Yura viene invirtiendo en diversos proyectos con el objetivo de potenciar su actual infraes-tructura comprendiendo entre las mas importantes, las siguientes inversiones: • Se encuentra en ejecución (segunda etapa) la cons-

trucción de un silo para la división de cemento, para el cual se ha invertido el 50% de lo presupuestado (US$ 2.8 millones) el cual se espera se concluya en el presente año (2007).

• Se encuentra en ejecución la estación intermedia de proyecto cal en la división cemento, quedando por desembolsar US$ 1.4 millones.

• Se encuentra en ejecución la despolvorización y en-friador del horno 2 en la división cemento, para lo cual se ha invertido durante el año 2006 US$ 0.6 mi-llones, siendo la diferencia (US$ 1.2 millones) des-embolsada durante el año 2007.

Asimismo, la Empresa presenta un plan de inversiones a más largo plazo, siendo los más importantes los siguien-tes:

• Renovación de maquinaria por US$ 4 millones para

la división cemento, cuya desembolso total se presu-puesta desembolsar en el año 207.

• Proyecto de ampliación del Horno II, lo cual deman-dará una inversión de aproximadamente US$60 mi-llones y tendría un plazo de ejecución de 20 a 24 me-ses.

En cuanto a la división de concreto, ésta viene fortale-ciéndose ya que se tiene como objetivo su crecimiento mediante generación de nuevos negocios (como la elabo-ración de ladrillos de concreto y brindando servicios de concreto armado, entre otros). Se han adquirido plantas, concreteras, chancadoras y mixers por aproximadamente US$2 millones. Características del Primer Programa de Instrumentos

Representativos de Deuda Yura Emisor: Yura S.A. Valores: Bonos corporativos. Denominación: “Primer Programa de Instrumentos Repre-sentativos de Deuda YURA”. Clase: Bonos nominativos, indivisibles, libremente nego-ciables, representados por anotaciones en cuenta en CAVALI. Moneda: Dólares Americanos o Nuevos Soles. A ser defi-nida por los funcionarios designados por el Directorio de YURA en el respectivo Complemento del Prospecto Mar-co. Todos los BONOS pertenecientes a una misma emi-sión tendrán necesariamente la misma moneda. Monto del Programa: Hasta por un máximo de emisión de US$ 40,000,000 (Cuarenta Millones y 00/100 Dólares Americanos) o su equivalente en Nuevos Soles. Valor Nominal: US$ 1,000 (Un mil y 00/100 Dólares) ó S/. 10,000 (Diez mil y 00/100 Nuevos Soles), según sea el caso. Plazo de las Emisiones: El Programa tendrá una duración de dos (2) años contados a partir de la fecha de su ins-cripción en el Registro Público del Mercado de Valores de la CONASEV; prorrogable por decisión de EL EMISOR. Emisiones: Se podrán efectuar una o más emisiones, lo que será determinado por los funcionarios designados por el Directorio de Yura. Los términos y condiciones especí-ficas de las emisiones que formen parte del presente pro-grama serán establecidos por los funcionarios designados por el Directorio de Yura. Los términos y condiciones de las emisiones serán informados a la CONASEV y a los inversionistas a través de los Complementos del Prospecto Marco correspondientes y del Aviso de Oferta. Series: Cada una de las emisiones podrá tener una o más series, lo que será definido por los funcionarios designa-dos por el Directorio de Yura. Las características de cada serie serán comunicadas a través del Aviso de Oferta que se publicará en el Diario Oficial “El Peruano” y en uno de los diarios de mayor circulación nacional. El monto exacto de cada serie será establecido por los funcionarios designados por el Directorio de Yura, con sujeción al mecanismo de colocación detallado en el res-pectivo Complemento del Prospecto Marco, e informado a la CONASEV antes de la fecha de emisión.

Redención del Principal: Se realizará en la forma estable-cida en el Complemento del Prospecto Marco correspon-diente a cada emisión. Fecha de redención y fecha de vencimiento: La Fecha de Redención es aquella en la que vence el plazo de la res-pectiva emisión o serie. Las Fechas de Vencimiento son aquellas en las que se pagará el servicio de deuda de los Bonos. Las fechas de vencimiento y la Fecha de Reden-ción serán establecidas por los funcionarios designados por el Directorio de Yura, e informadas a la CONASEV y a los inversionistas a través del Complemento del Pros-pecto Marco y del Aviso de Oferta correspondiente. En caso de que la Fecha de Vencimiento y/o la Fecha de Redención no fuese un día hábil, el pago correspondiente será efectuado el primer día hábil siguiente y por el mis-mo monto establecido para la Fecha de Vencimiento co-rrespondiente y o Fecha de Redención, sin que los titula-res de los BONOS tengan derecho a percibir intereses por dicho diferimiento. Tipo de oferta: Las emisiones que forman parte del Pro-grama serán colocadas a través de oferta pública o priva-da. Precio de la colocación: A la par, sobre la par o bajo la par, según las condiciones del mercado. Tasa de Interés: Será establecida por las personas desig-nadas por el Directorio del Emisor antes de la Fecha de Emisión de cada serie, con arreglo al mecanismo de colo-cación que se establece en el respectivo Complemento del Prospecto Marco. Pago del principal y de los intereses: El pago del principal será efectuado en la Fecha de Redención. De ser caso, el servicio de intereses será pagado en las Fechas de Venci-miento. En ambos casos, el pago será a través de CAVALI, en la moneda correspondiente a la respectiva emisión y de acuerdo a lo establecido en el título “Fecha de Redención y Fecha de Vencimiento”. Para efectos del pago se reconocerá a los tenedores de Bonos cuyas operaciones hayan sido liquidadas a más tardar el día hábil anterior a la Fecha de Vencimiento o Fecha de Redención, según sea el caso. Amortización: La modalidad de amortización de los bonos será determinada por los funcionarios designados por el Directorio de Yura, y será comunicada a los inversionistas y a la CONASEV a través del Complemento del Prospecto Marco respectivo. Garantías: Genéricas sobre el patrimonio del Emisor. Destino de los recursos: Sustitución de pasivos y/o inver-siones en general u otros propósitos corporativos de El Emisor. Así como para participar indirectamente en inver-siones realizadas a través de empresas vinculadas confor-mantes de su grupo económico, hasta por un límite máxi-mo de US$ 15´000,000 para este último fin. Opción de rescate: Se establece la posibilidad de que Yura pueda rescatar una o más de las emisiones que conformen el Programa, o parte de ellas. De ser este el caso, el resca-te se realizará de acuerdo con los términos (prima de res-cate y periodo a partir de los cuales se puede realizar el rescate, etc.) que establezcan los funcionarios designados por el Directorio de Yura, términos que serán informados a la CONASEV y a los inversionistas mediante el Com-plemento del Prospecto Marco, el contrato complementa-rio respectivo y el Aviso de Oferta.

Adicionalmente, Yura podrá rescatar las obligaciones emitidas o parte de ellas, en cualquiera de los casos con-templados en el Artículo N° 330 de la Ley General de Sociedades y siempre que se cumpla lo previsto en el Ar-tículo N° 89 de la Ley del Mercado de Valores. Entidad Estructuradora y Representante de los Obligacio-nistas: Banco de Crédito. Con fecha 11 de diciembre 2002, la Empresa en uso de las facultades conferidas en sesión de Directorio del 9 de julio de 2002, dispuso la cancelación de la Primera Emi-sión del Primer Programa de Instrumentos Representati-vos de Deuda Yura, cuya suspensión fue informada el día 10 de diciembre de 2002 como hecho de importancia. A la fecha, se encuentra vigente en el mercado la Segun-da Emisión del Primer Programa de Instrumentos Repre-sentativos de Deuda (Bonos Yura - Segunda Emisión) con las características detalladas a continuación: Monto de la Emisión: US$10 millones. Fecha de Emisión: 23 de diciembre de 2002. Fecha de Redención: 23 de diciembre de 2007. Plazo: 5 años. Rendimiento Implícito: 5.375%. Precio de Colocación: A la par. Amortización del Principal: Amortización lineal, a reali-zarse en 10 armadas semestrales. Destino de los Recursos: Participación indirecta en inver-siones realizadas a través de empresas vinculadas que conforman su Grupo Económico. Asimismo se encuentra vigente la Tercera Emisión del Primer Programa de Instrumentos Representativos de Deuda (Bonos Yura-Tercera Emisión) con las característi-cas detalladas a continuación: Monto de la Emisión: S/.34.6 millones. Fecha de Emisión: 29 de abril de 2003. Fecha de Redención: 29 de abril de 2008. Plazo: 5 años. Precio de Colocación: A la par. Tasa de Interés: VAC + 7.1875% Amortización del Principal: se pagará en 10 armadas se-mestrales iguales, equivalentes al 10% del valor nominal inicial (reajustado bajo el concepto de VAC). Destino de los Recursos: sustitución de pasivos y/o inver-siones en general u otros propósitos corporativos del Emi-sor. El emisor está sujeto a las siguientes restricciones y res-ponsabilidades durante el plazo en que la segunda y terce-ra Emisión esten vigentes: a) Mantener un nivel de endeudamiento sobre el patrimo-nio no mayor a 1.2 veces (pasivo total – impuestos diferi-dos / patrimonio neto). b) Mantener una cobertura de intereses no menor a 4.0 (utilidad de operación + depreciación + amortizaciones + dividendos recibidos en efectivo / gastos financieros). Al 31 de diciembre de 2006 el saldo en circulación de la 2da emisión era por US$2 millones, en tanto que la 3era emisión era de S/.10.4 millones.

Características del Segundo Programa de Bonos Cor-

porativos Yura Emisor: Yura S.A. Moneda: Dólares o Nuevos Soles. Monto del Programa: Hasta por un importe total en circu-lación de US$ 70 millones o su equivalente en nuevos soles. Vigencia del Programa: El programa tendrá una duración de dos años. Emisiones: Una o más emisiones Fecha de redención y fecha de vencimiento: La fecha de redención es aquella en la que vence el plazo de la respec-tiva emisión o serie. Las fechas de vencimiento son aque-llas en las que se pagará el servicio de deuda de los Bo-nos. Garantías: Genéricas sobre el patrimonio del Emisor. Destino de los recursos: Los recursos que se obtengan mediante la emisión de los Bonos serán utilizados para la sustitución de pasivos y/o inversiones en general u otros propósitos corporativos del Emisor. Orden de Prelación: No habrá prelación entre las destintas emisiones y/o series de Bonos emitidos bajo el programa. Entidad Estructuradora: Banco de Crédito del Perú. Agente Colocador: Credibolsa S.A.B S.A. Representante de los accionistas: Banco de Crédito del Perú. Características de la Primera Emisión del Segundo Programa de Bonos Yura La primera emisión que se realice en el marco del pro-grama y la oferta pública primaria de los Bonos quedarán sujetas a los siguientes términos y condiciones específi-cas: Emisor: Yura S.A. Denominación: Bonos Yura- Primera Emisión del Segun-do Programa de Bonos Corporativos Yura. Monto de Emisión: Hasta el equivalente en nuevos soles de US$ 70 millones. Moneda: Nuevos Soles Plazo de Emisión: Los bonos se emitirán por un plazo de siete años contados a partir de la fecha de emisión de cada serie. Amortización del Principal: La amortización del Principal se realizará en catorce cuotas semestrales lineales en las mismas fechas en que corresponde efectuar los pagos semestrales de intereses. Operación de Rescate: No existirá opción de rescate. Garantías: Los bonos están garantizados en forma genéri-ca con el patrimonio del Emisor. El emisor estará sujeto a las siguientes restricciones finan-cieras durante el plazo en que la Primera Emisión del Se-gundo Programa se encuentre vigente:

• Mantener un nivel de endeudamiento sobre el patrimonio no mayor a 1.2 veces.