Prezentacja raport polskie firmy w obliczu wyzwań - plany rowój finansowanie

33

Polskie firmy w obliczu wyzwań. Plany, rozwój, finansowanie Raport Deutsche Bank Polska 3 listopada 2016 r. RAPORT Deutsche Bank Polska Plany, rozwój, finansowanie

-

Upload

business-insider-polska -

Category

Business

-

view

1.137 -

download

1

Transcript of Prezentacja raport polskie firmy w obliczu wyzwań - plany rowój finansowanie

Polskie firmy w obliczu wyzwań. Plany, rozwój, finansowanie Raport Deutsche Bank Polska 3 listopada 2016 r.

RAPORT Deutsche Bank Polska Plany, rozwój, finansowanie

Polskie firmy w obliczu wyzwań. Plany, rozwój, finansowanie Raport Deutsche Bank Polska

Sytuacja makroekonomiczna

Nota metodologiczna badania

Charakterystyka badanych firm

Plany rozwojowe

Eksporterzy pod lupą

Bariery rozwoju

Rozwiązania bankowe

Eksperci o raporcie

AGENDA

2

Sytuacja makroekonomiczna

Rynek pracy, mimo zdecydowanie spadającego bezrobocia i stopniowo pojawiającej się presji na wzrost wynagrodzeń, wciąż daleki jest od przegrzania, na co wskazuje umiarkowane tempo wzrostu płac.

W nadchodzących kwartałach koniunktura powinna się utrzymać, przy wsparciu rosnącej w stabilnym tempie gospodarki niemieckiej. Spodziewamy się, że PKB Niemiec wzrośnie w 2016 r. o 1,9 proc., a strefa euro o 1,6 proc.

Wielka Brytania pozostaje istotnym źródłem ryzyka: eksport na Wyspy będzie napotykał większe trudności z powodu prognozowanego obniżenia dynamiki PKB do 0,9 proc. w 2017 r. po 1,9 proc. w 2016 r. oraz słabości funta brytyjskiego.

Spodziewana poprawa koniunktury na

rynkach wschodzących powinna tworzyć nowe szanse dla eksporterów.

W strefie euro polityka pieniężna w 2017 r. pozostanie łagodna, a na rynku krajowym RPP utrzyma stopy proc. bez zmian do końca 2017 r.

Pierwszej podwyżki stóp prawdopodobnie można spodziewać się w I kw. 2018 r.

Rok 2017 będzie się charakteryzował stabilizacją wzrostu gospodarczego, dalszą poprawą na rynku pracy i wzrostem oczekiwań na podwyżki stóp.

3

Nota metodologiczna badania

Dane zawarte w Raporcie pochodzą z badania Deutsche Bank Polska przeprowadzonego przez Instytut IBRIS we wrześniu 2016 r. Badanie ogólnopolskie, na losowo – kwotowej próbie 500 firm stanowiących liczebną reprezentację polskich przedsiębiorstw, z wyłączeniem mikroprzedsiębiorstw. Badanie zrealizowane metodą telefonicznych, standaryzowanych wywiadów kwestionariuszowych wspomaganych komputerowo (CATI). Badanie objęło trzy kategorie przedsiębiorstw. Były to firmy, których roczny obrót wynosi do 10 mln euro, takie których obrót w skali roku wynosi między 10 a 50 mln euro, oraz te, których roczny obrót wynosi powyżej 50 mln euro.

Niemal 60 proc. badanej próby stanowią najmniejsze firmy – z rocznym obrotem

do 10 mln euro.

Średnią wielkością (od 10 do 50 mln euro obrotu) charakteryzuje się niecałe

25 proc. badanych; niespełna 16 proc. badanej grupy to duże firmy z rocznym obrotem

przekraczającym 50 mln euro.

4

Polskie firmy w obliczu wyzwań. Plany, rozwój, finansowanie Raport Deutsche Bank Polska

5

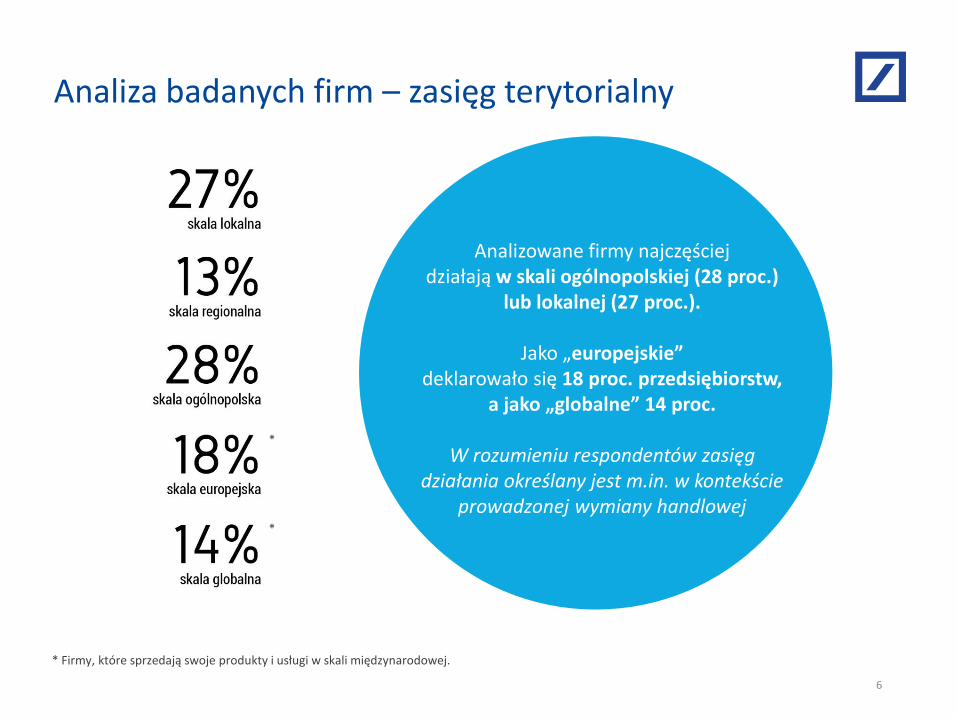

Analiza badanych firm – zasięg terytorialny

Analizowane firmy najczęściej działają w skali ogólnopolskiej (28 proc.)

lub lokalnej (27 proc.).

Jako „europejskie” deklarowało się 18 proc. przedsiębiorstw,

a jako „globalne” 14 proc.

W rozumieniu respondentów zasięg działania określany jest m.in. w kontekście

prowadzonej wymiany handlowej

*

* Firmy, które sprzedają swoje produkty i usługi w skali międzynarodowej.

6

*

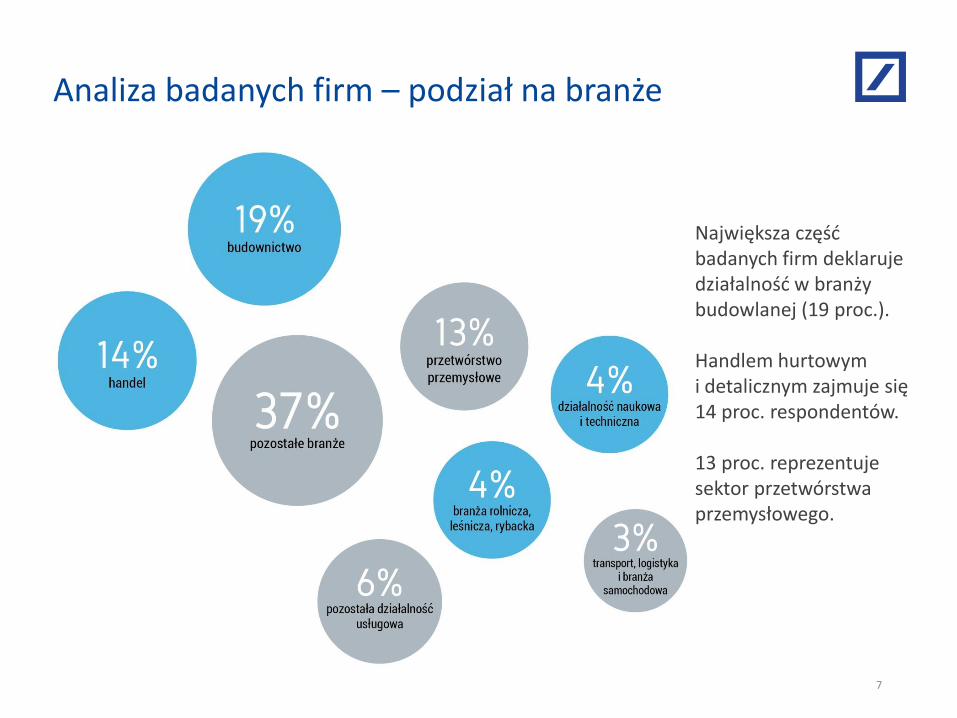

Analiza badanych firm – podział na branże

Największa część badanych firm deklaruje działalność w branży budowlanej (19 proc.). Handlem hurtowym i detalicznym zajmuje się 14 proc. respondentów. 13 proc. reprezentuje sektor przetwórstwa przemysłowego.

7

Polskie firmy w obliczu wyzwań. Plany, rozwój, finansowanie Raport Deutsche Bank Polska

8

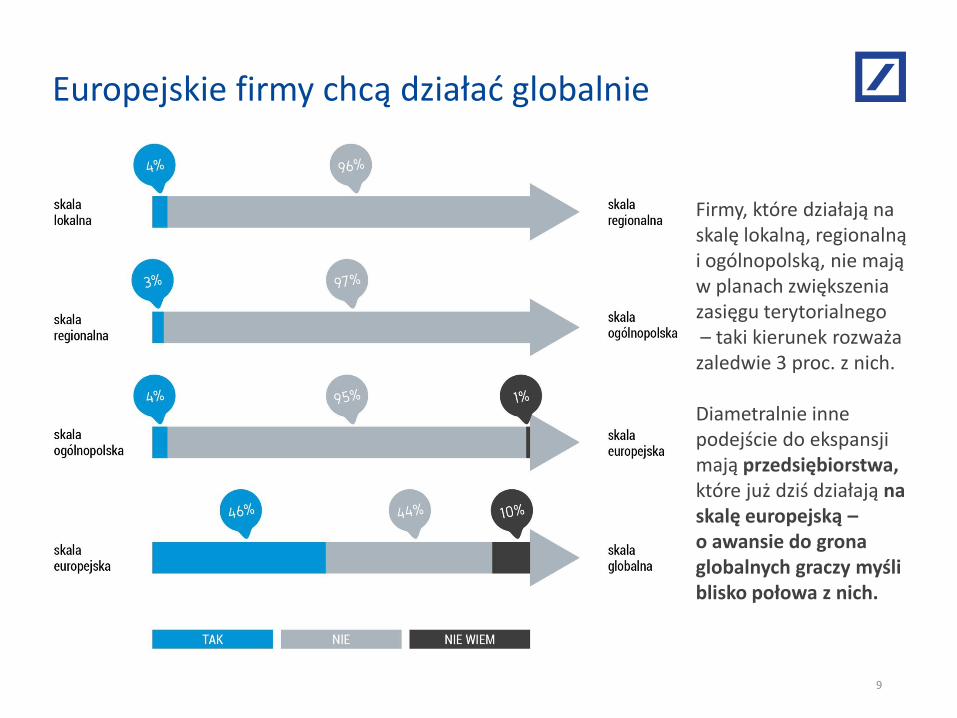

Europejskie firmy chcą działać globalnie

Firmy, które działają na skalę lokalną, regionalną i ogólnopolską, nie mają w planach zwiększenia zasięgu terytorialnego – taki kierunek rozważa zaledwie 3 proc. z nich. Diametralnie inne podejście do ekspansji mają przedsiębiorstwa, które już dziś działają na skalę europejską – o awansie do grona globalnych graczy myśli blisko połowa z nich.

9

Obroty i zyski polskich przedsiębiorstw

Zdolność do generowania zysków rośnie wraz ze skalą działalności. Na plusie zakończyło

pierwsze półrocze 61 proc. najmniejszych, 68 proc. średnich i 73 proc. dużych

przedsiębiorstw.

Największym odsetkiem rentownych podmiotów charakteryzuje się branża

przetwórstwa przemysłowego (prawie 74 proc.) oraz firmy działające

globalnie (78 proc.)

10

Co trzecia firma ma zamiar inwestować

Co trzecia badana firma (34 proc.) ma plany inwestycyjne na najbliższe 6 miesięcy. Skłonność do inwestycji kształtuje się na zbliżonym poziomie dla całej badanej grupy; jedynie największe przedsiębiorstwa nieznacznie częściej deklarują chęć realizacji inwestycji w najbliższym horyzoncie czasowym.

Czy Pana / Pani firma ma plany inwestycyjne na najbliższe 6 miesięcy?

TAK

11

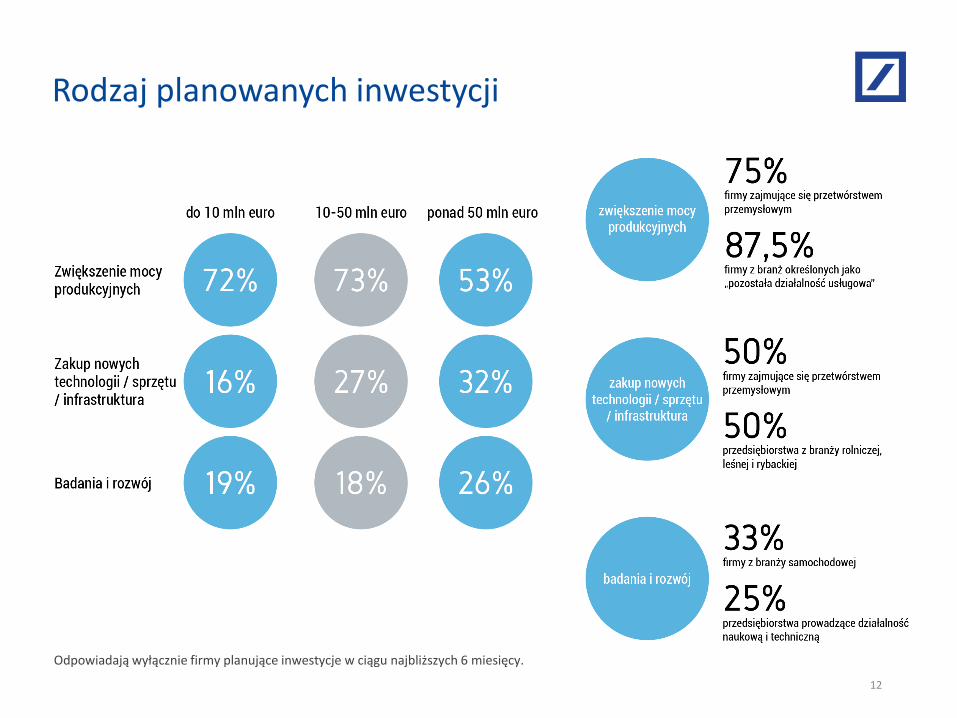

Rodzaj planowanych inwestycji

Odpowiadają wyłącznie firmy planujące inwestycje w ciągu najbliższych 6 miesięcy.

12

Z jakich środków firma planuje zrealizować inwestycje?

Odpowiadają wyłącznie firmy planujące inwestycje w ciągu najbliższych 6 miesięcy. Firmy mogły wskazywać więcej niż jedną odpowiedź.

13

Finansowanie inwestycji

Odpowiadają wyłącznie firmy planujące inwestycje w ciągu najbliższych 6 miesięcy.

14

Finansowanie inwestycji

Odpowiadają wyłącznie firmy planujące inwestycje w ciągu najbliższych 6 miesięcy.

15

17%

83%

Tak Nie

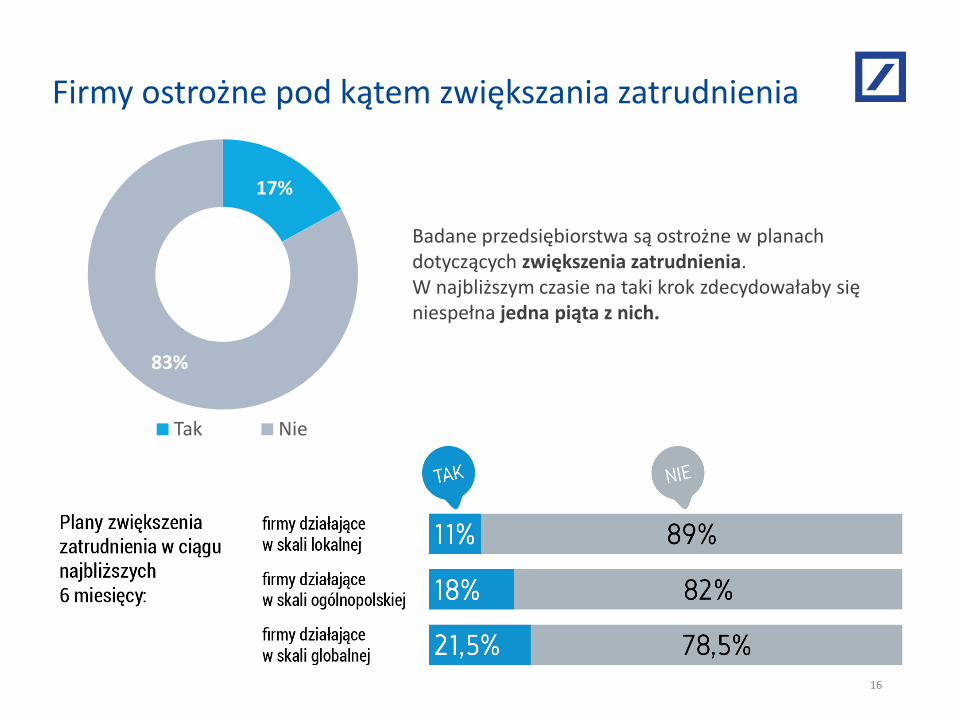

Firmy ostrożne pod kątem zwiększania zatrudnienia

Badane przedsiębiorstwa są ostrożne w planach dotyczących zwiększenia zatrudnienia. W najbliższym czasie na taki krok zdecydowałaby się niespełna jedna piąta z nich.

16

Polskie firmy w obliczu wyzwań. Plany, rozwój, finansowanie Raport Deutsche Bank Polska

17

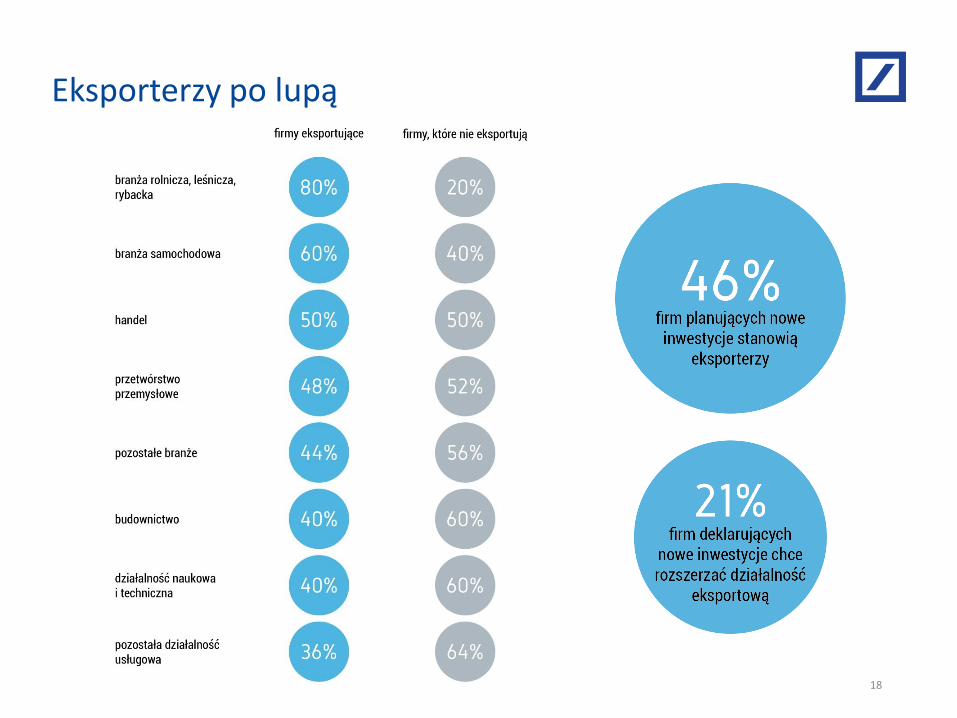

Eksporterzy po lupą

18

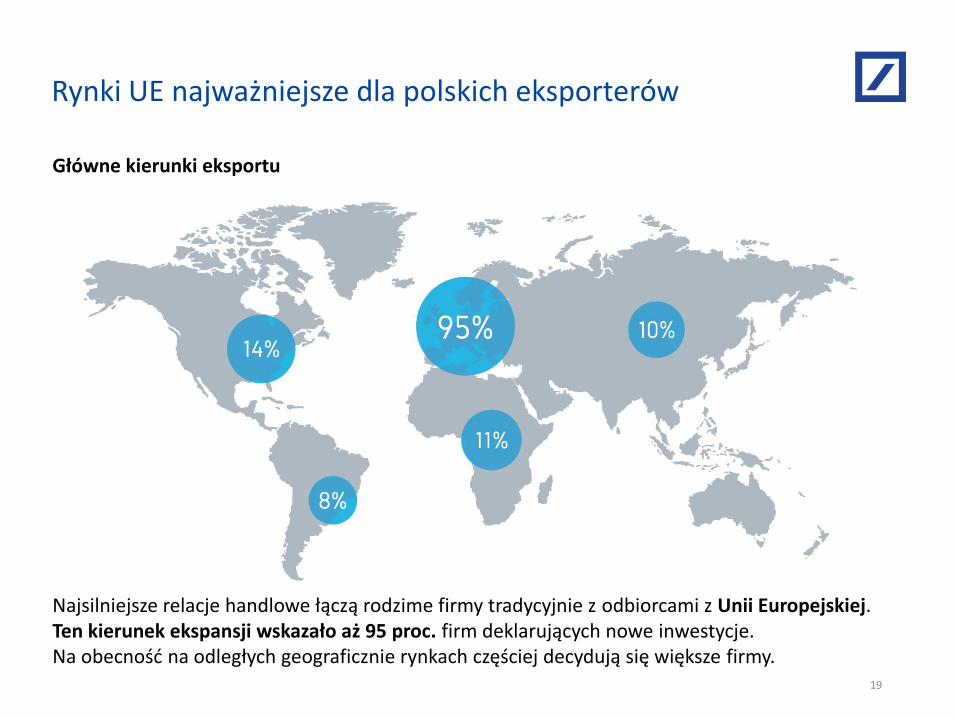

Rynki UE najważniejsze dla polskich eksporterów

Najsilniejsze relacje handlowe łączą rodzime firmy tradycyjnie z odbiorcami z Unii Europejskiej. Ten kierunek ekspansji wskazało aż 95 proc. firm deklarujących nowe inwestycje. Na obecność na odległych geograficznie rynkach częściej decydują się większe firmy.

19

Główne kierunki eksportu

Polskie firmy w obliczu wyzwań. Plany, rozwój, finansowanie Raport Deutsche Bank Polska

20

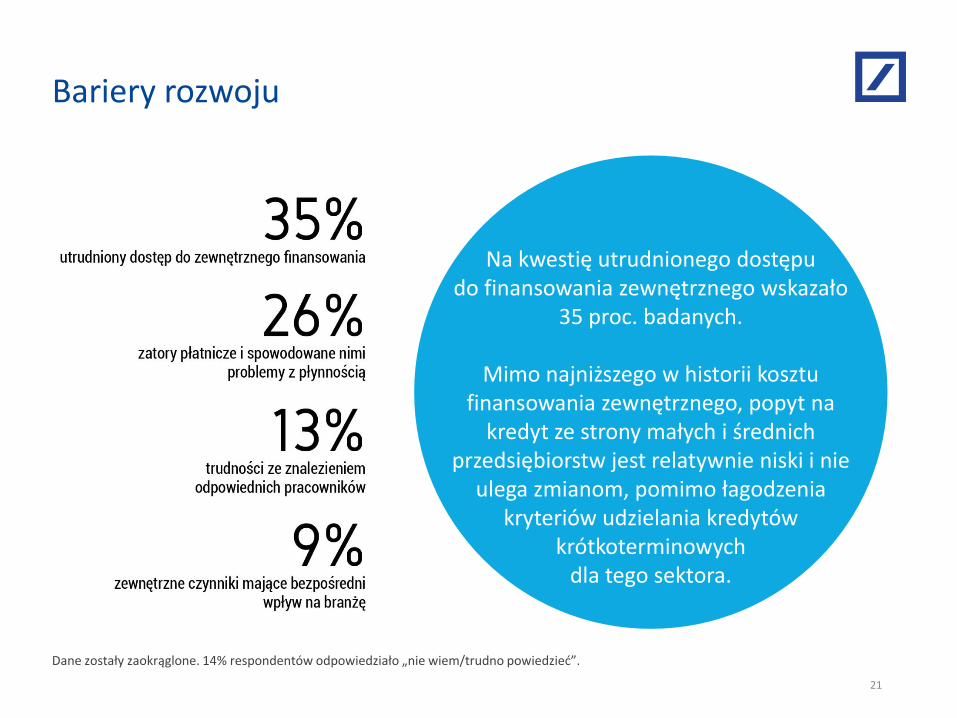

Bariery rozwoju

Na kwestię utrudnionego dostępu do finansowania zewnętrznego wskazało

35 proc. badanych.

Mimo najniższego w historii kosztu finansowania zewnętrznego, popyt na

kredyt ze strony małych i średnich przedsiębiorstw jest relatywnie niski i nie

ulega zmianom, pomimo łagodzenia kryteriów udzielania kredytów

krótkoterminowych dla tego sektora.

21

Dane zostały zaokrąglone. 14% respondentów odpowiedziało „nie wiem/trudno powiedzieć”.

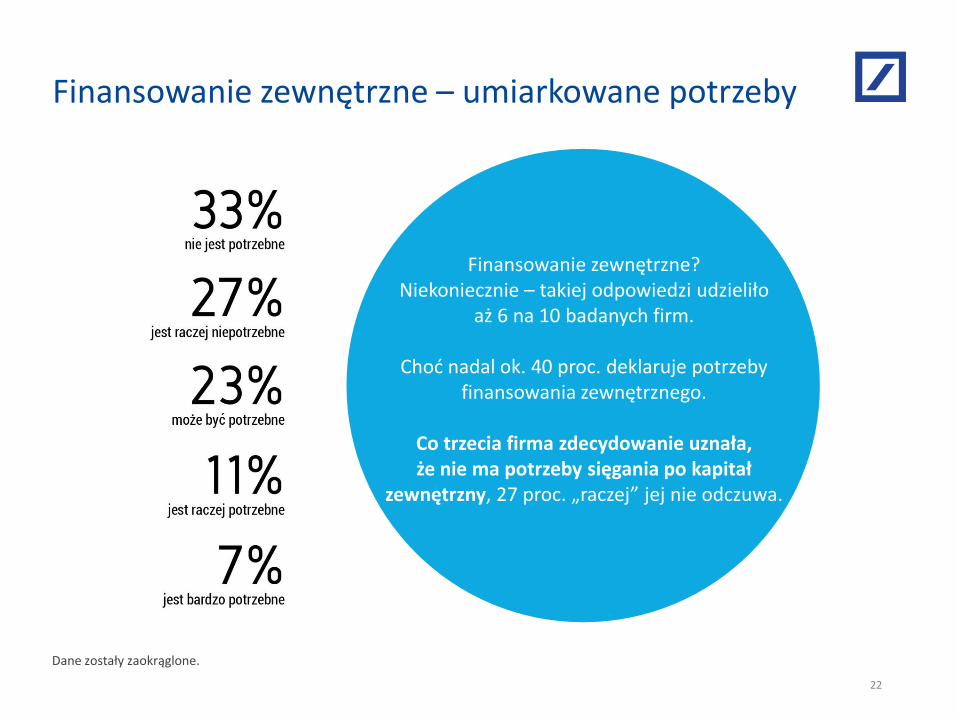

Finansowanie zewnętrzne – umiarkowane potrzeby

Finansowanie zewnętrzne? Niekoniecznie – takiej odpowiedzi udzieliło

aż 6 na 10 badanych firm.

Choć nadal ok. 40 proc. deklaruje potrzeby finansowania zewnętrznego.

Co trzecia firma zdecydowanie uznała, że nie ma potrzeby sięgania po kapitał

zewnętrzny, 27 proc. „raczej” jej nie odczuwa.

22

Dane zostały zaokrąglone.

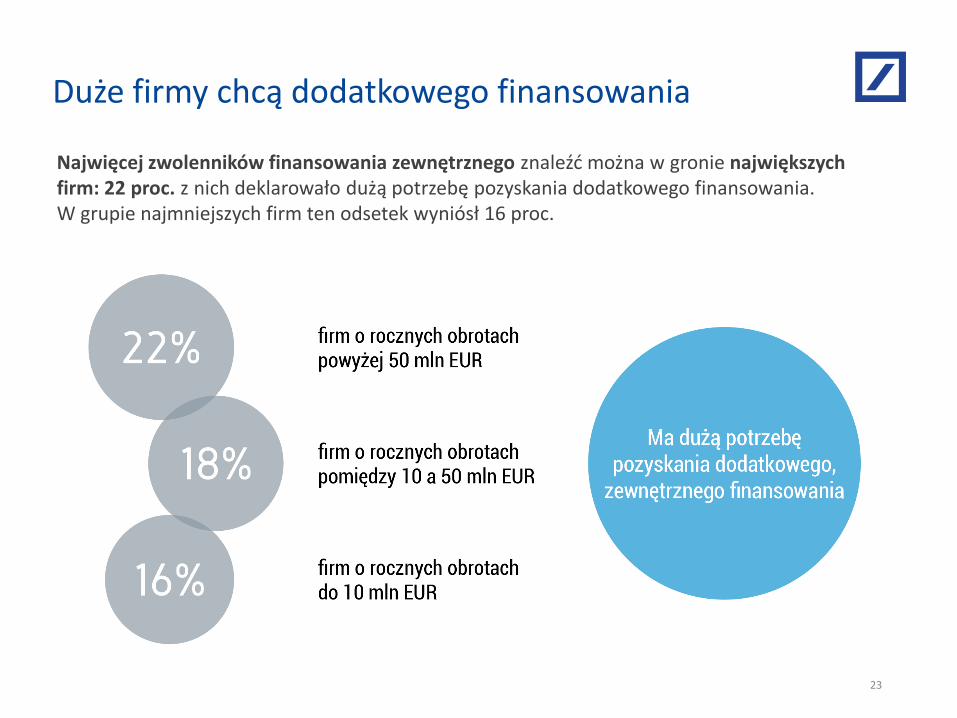

Duże firmy chcą dodatkowego finansowania

Najwięcej zwolenników finansowania zewnętrznego znaleźć można w gronie największych firm: 22 proc. z nich deklarowało dużą potrzebę pozyskania dodatkowego finansowania. W grupie najmniejszych firm ten odsetek wyniósł 16 proc.

23

Zatory płatnicze główną barierą rozwoju firm

24

Rola faktoringu w procesie zarządzania płynnością

Jednym z niedocenianych, w naszej ocenie, produktów jest rozwiązanie z obszaru zarządzania

płynnością – faktoring.

To sprawdzone i bardzo popularne na całym świecie rozwiązanie.

Nie jest wprawdzie remedium na zatory płatnicze (które, jak pokazują wyniki Raportu, wciąż pozostają bardzo silną barierą rozwoju rodzimych przedsiębiorstw),

pozwala jednak na sprawne zarządzanie płynnością większych firm

i dyscyplinowanie płatników.

25

Polskie firmy w obliczu wyzwań. Plany, rozwój, finansowanie Raport Deutsche Bank Polska

26

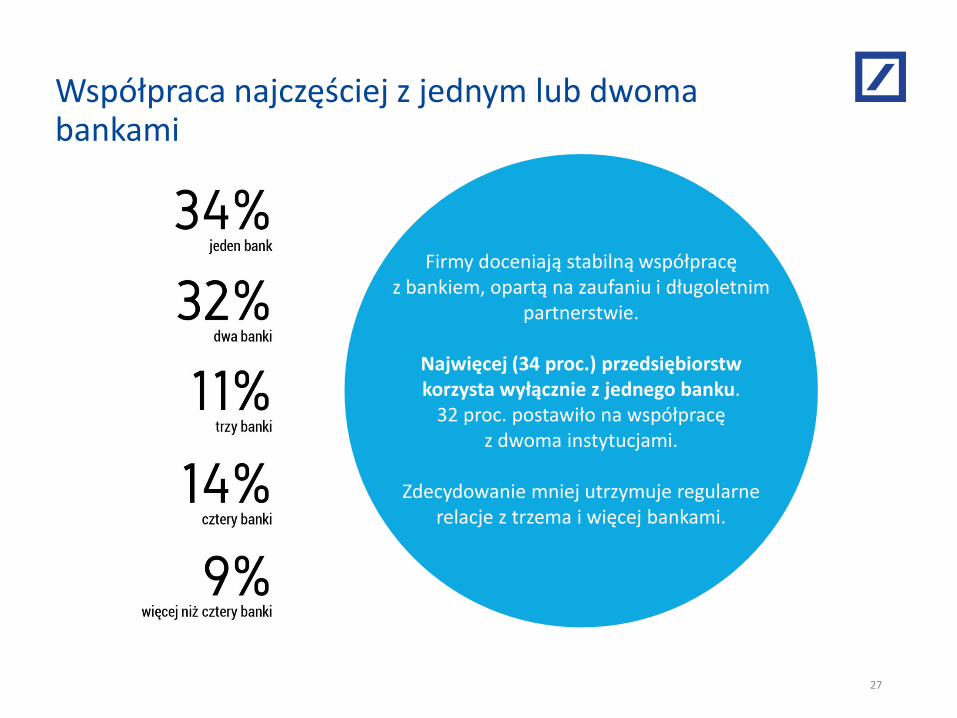

Współpraca najczęściej z jednym lub dwoma bankami

Firmy doceniają stabilną współpracę z bankiem, opartą na zaufaniu i długoletnim

partnerstwie.

Najwięcej (34 proc.) przedsiębiorstw korzysta wyłącznie z jednego banku.

32 proc. postawiło na współpracę z dwoma instytucjami.

Zdecydowanie mniej utrzymuje regularne

relacje z trzema i więcej bankami.

27

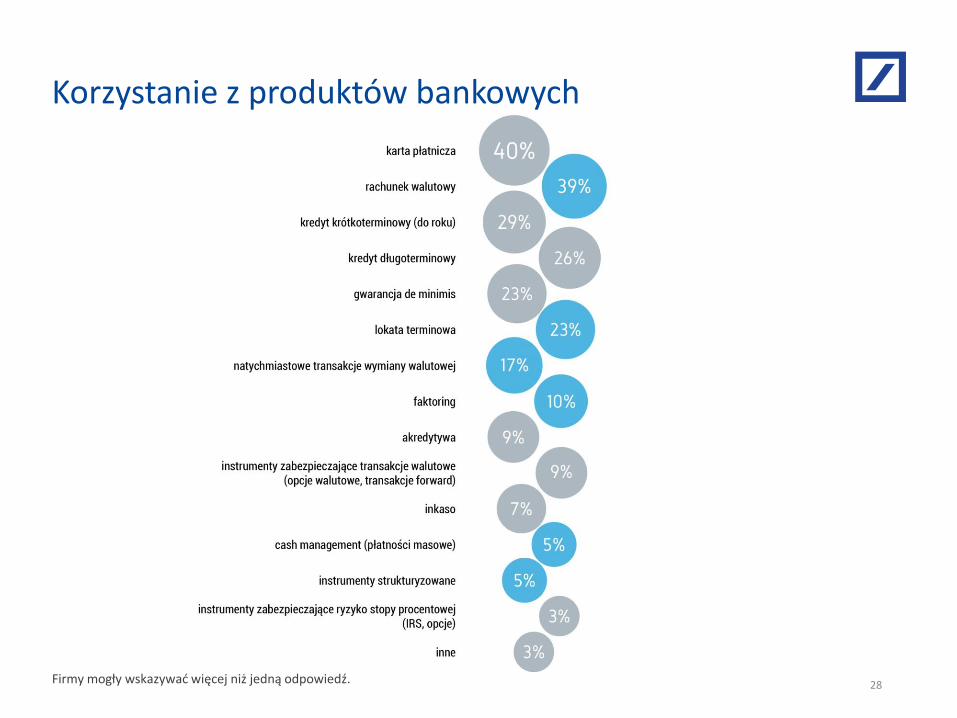

Korzystanie z produktów bankowych

28 Firmy mogły wskazywać więcej niż jedną odpowiedź.

Jakie finansowanie jest najbardziej korzystne?

29

Dane zostały zaokrąglone. 42% respondentów odpowiedziało „inne/nie planuję/trudno powiedzieć”.

Pieniądze z kredytu – na jaki cel?

Gros inwestycji finansowanych kredytem miałoby ściśle prorozwojowy charakter. 40 proc. badanych zainwestowałoby w środki trwałe: sprzęt, maszyny, oprogramowanie czy flotę samochodową. Niemal co piąta firma zdecydowałaby się na ekspansję rynkową i dywersyfikację oferty; 17 proc. postawiłoby na innowacyjne technologie.

30 Dane zostały zaokrąglone.

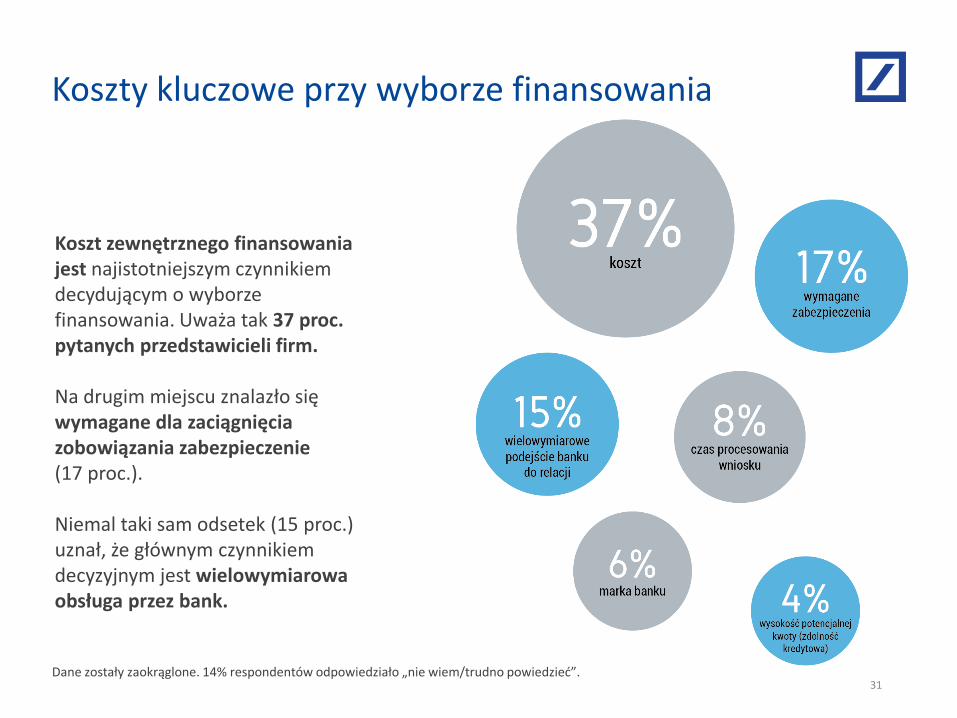

Koszty kluczowe przy wyborze finansowania

Koszt zewnętrznego finansowania jest najistotniejszym czynnikiem decydującym o wyborze finansowania. Uważa tak 37 proc. pytanych przedstawicieli firm. Na drugim miejscu znalazło się wymagane dla zaciągnięcia zobowiązania zabezpieczenie (17 proc.). Niemal taki sam odsetek (15 proc.) uznał, że głównym czynnikiem decyzyjnym jest wielowymiarowa obsługa przez bank.

31 Dane zostały zaokrąglone. 14% respondentów odpowiedziało „nie wiem/trudno powiedzieć”.

LESZEK NIEMYCKI WICEPREZES ZARZĄDU

DEUTSCHE BANK POLSKA

POLSKIE FIRMY SĄ ŚWIADOME

TEGO, ŻE MUSZĄ SZUKAĆ NOWYCH SZANS ROZWOJOWYCH, JEŚLI CHCĄ UTRZYMAĆ I WZMACNIAĆ SWOJĄ

POZYCJĘ RYNKOWĄ

MACIEJ SUS DYREKTOR DEPARTAMENTU

KLIENTA BIZNESOWEGO DEUTSCHE BANK POLSKA

HISTORIE NASZYCH KLIENTÓW DOWODZĄ, ŻE WSPÓŁPRACA

Z BANKIEM DYSPONUJĄCYM WIEDZĄ I DOŚWIADCZENIEM ORAZ OTWARTOŚĆ

NA FINANSOWANIE ZEWNĘTRZNE STANOWIĄ BARDZO SKUTECZNĄ

DŹWIGNIĘ WZROSTU WARTOŚCI FIRMY

PROF. MAŁGORZATA BOMBOL

SZKOŁA GŁÓWNA HANDLOWA

WIDZIMY ZRÓŻNICOWANE PODEJŚCIE DO SPOSOBÓW FINANSOWANIA FIRM,

SZCZEGÓLNIE, ŻE ANKIETOWANI WSKAZUJĄ ZARÓWNO NA NIECHĘĆ DO

FINASOWANIA ZEWNĘTRZNEGO, JAK I NA UTRUDNIONY DOSTĘP DO

NIEGO JAKO BARIERĘ ROZWOJU FIRMY

Komentarze ekspertów

32

Kontakt dla mediów

Departament Komunikacji Korporacyjnej

Deutsche Bank Polska Spółka Akcyjna

Sabina Salamon

Tel. +48 22 579 95 05

Mobile +48 510 001 100

Email [email protected]

Wioletta Sawicka

Tel. +48 22 579 96 00

Mobile +48 510 001 111

Email [email protected]

33