Presupuesto de caja - … · Conceptos Herramienta de planificación y control para programar las...

14

PRESUPUESTO DE CAJA LIC. HUGOTERRAZAS GOLAC UNIVERSIDAD CATÓLICA BOLIVIANA

Transcript of Presupuesto de caja - … · Conceptos Herramienta de planificación y control para programar las...

PRESUPUESTO DE CAJA

LIC. HUGO TERRAZAS GOLACUNIVERSIDAD CATÓLICA BOLIVIANA

Conceptos

Herramienta de planificación y control paraprogramar las entradas y salidas de efectivoestimadas para un periodo futuro (semana, mes,trimestre, año).

El Presupuesto de Caja se proyecta para cubrir elperíodo de un año, aunque cualquier período futuroes aceptable.

2Lic. Hugo Terrazas Golac

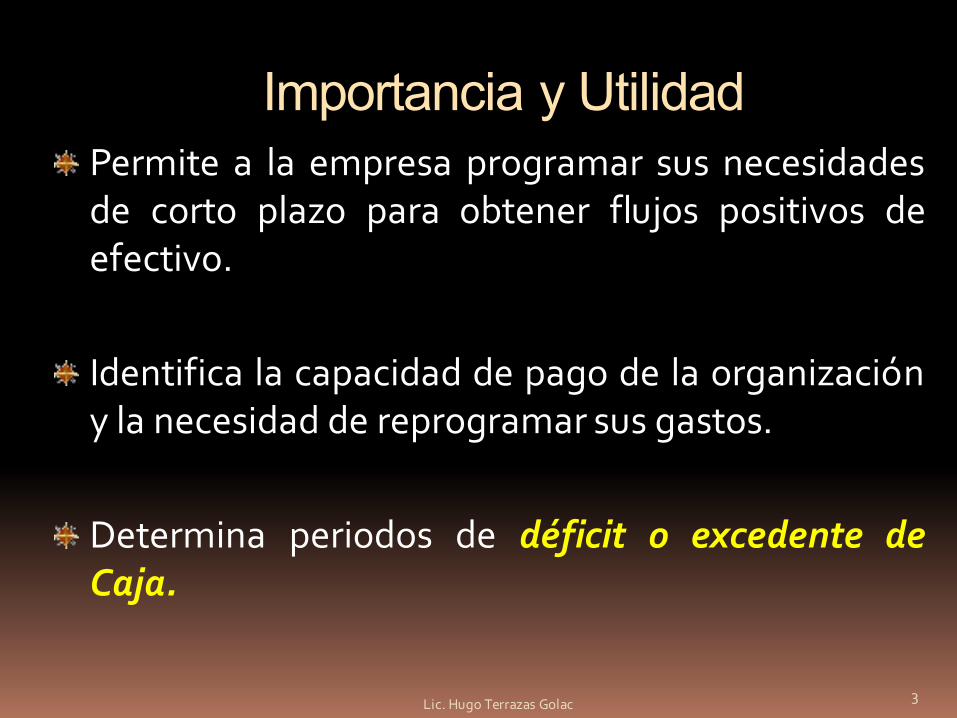

Importancia y UtilidadPermite a la empresa programar sus necesidadesde corto plazo para obtener flujos positivos deefectivo.

Identifica la capacidad de pago de la organizacióny la necesidad de reprogramar sus gastos.

Determina periodos de déficit o excedente deCaja.

3Lic. Hugo Terrazas Golac

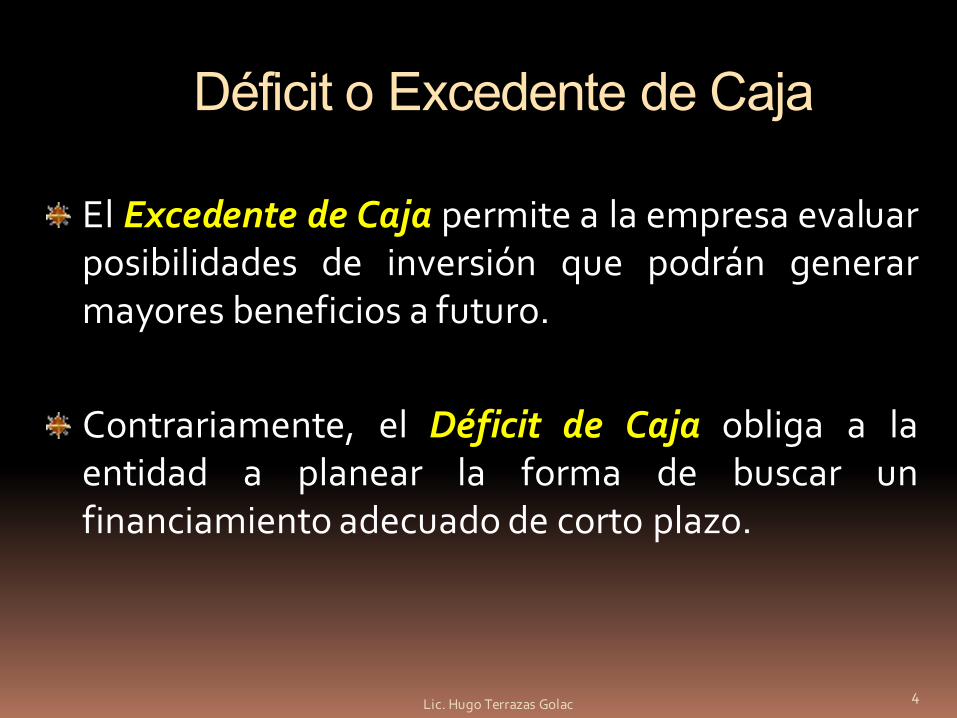

Déficit o Excedente de Caja

El Excedente de Caja permite a la empresa evaluarposibilidades de inversión que podrán generarmayores beneficios a futuro.

Contrariamente, el Déficit de Caja obliga a laentidad a planear la forma de buscar unfinanciamiento adecuado de corto plazo.

4Lic. Hugo Terrazas Golac

COMPONENTES DEL PRESUPUESTO DE CAJA

Componentes Fundamentales

La estructura del Presupuesto de Caja se diseñaen base a los siguientes componentes:

Desembolsos de Efectivo.

Entradas de Caja.

Pronóstico de Ventas.

6Lic. Hugo Terrazas Golac

Pronóstico de Ventas

Permite estimar los Flujos de Caja mensuales quevayan a resultar de entradas por ventasproyectadas y por los desembolsos relacionadoscon la producción.

Los datos del pronóstico ajustarán las expectativasde ventas, teniendo en cuenta los factoreseconómicos generales.

7Lic. Hugo Terrazas Golac

Entradas de Caja

Son entradas de Caja:Representan todasaquellos ingresos en unperíodo de tiempo queson susceptibles derepresentar unaentrada de efectivo:

Ventas al contado.

Cobranzas.

Venta de activos fijos

8Lic. Hugo Terrazas Golac

Desembolsos de Efectivo

Ejemplos de desembolsos de Efectivo son: Son erogaciones de

efectivo que sepresentan por elfuncionamiento totalde la empresa, encualquier período detiempo.

Compras.Cuentas por Pagar.Pago de Dividendos.

Salarios. Pago de Impuestos.Compra de Activos Fijos.Pago de Intereses.

9Lic. Hugo Terrazas Golac

ELABORACIÓN DEL PRESUPUESTO DE CAJA

Saldo de Caja del PeriodoEl Saldo de Caja del Periodo de una empresa seencuentra deduciendo de cada mes losdesembolsos de las entradas durante elmes:

Saldo de Caja del Periodo

(MENOS) EGRESOS

Desembolsos de Efectivo

INGRESOS

Pronósticos de Ventas Entradas de Caja

11Lic. Hugo Terrazas Golac

Saldo Acumulado

Simplemente es la sumatoria del Saldo de Cajadel Periodo con el Saldo al Inicio del Periodo:

Saldo Acumulado

(MAS) Saldo al Inicio del Periodo

Saldo de Caja del Periodo

Ingresos -‐ Egresos

El Saldo Acumulado de un periodo será el Saldo al Inicio del siguiente periodo.

12Lic. Hugo Terrazas Golac

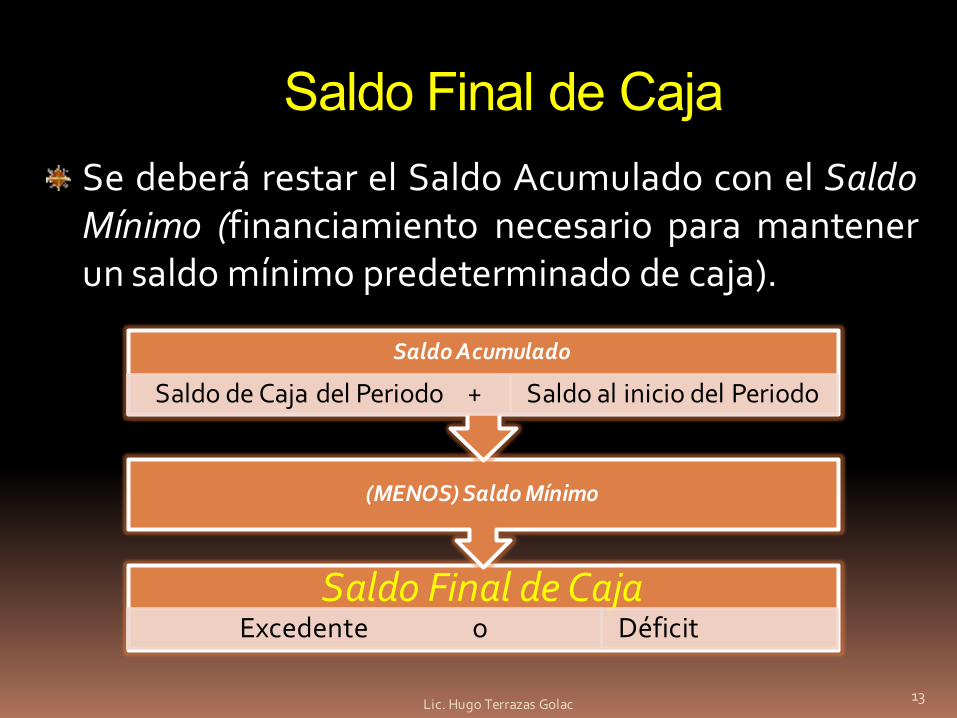

Saldo Final de CajaSe deberá restar el Saldo Acumulado con el SaldoMínimo (financiamiento necesario para mantenerun saldo mínimo predeterminado de caja).

Saldo Final de CajaExcedente o Déficit

(MENOS) Saldo Mínimo

Saldo Acumulado

Saldo de Caja del Periodo + Saldo al inicio del Periodo

13Lic. Hugo Terrazas Golac

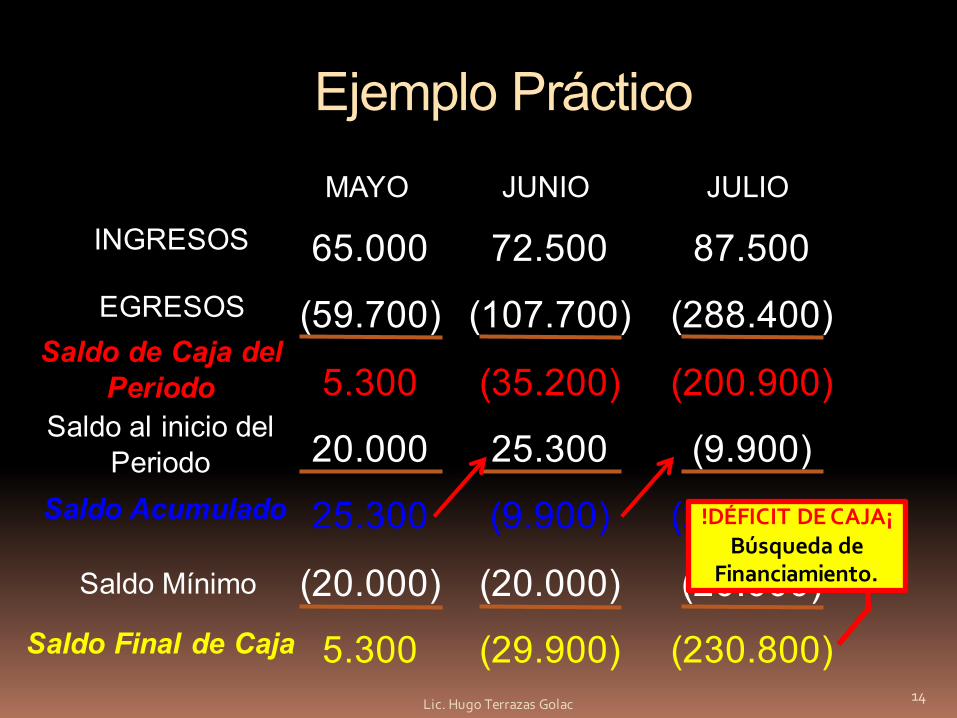

Ejemplo Práctico

Lic. Hugo Terrazas Golac 14

65.000

(59.700)

5.300

20.000

25.300

(20.000)

5.300

72.500

(107.700)

(35.200)

25.300

(9.900)

(20.000)

(29.900)

87.500

(288.400)

(200.900)

(9.900)

(210.800)

(20.000)

(230.800)

MAYO JUNIO JULIO

INGRESOS

EGRESOSSaldo de Caja del

PeriodoSaldo al inicio del

PeriodoSaldo Acumulado

Saldo Mínimo

Saldo Final de Caja

!DÉFICIT DE CAJA¡Búsqueda de

Financiamiento.