Presentation Title: Arial 36 pt - felaban.net€¦ · Company X 99.8% 99.8% 0.2% 0.2% ... Préstamo...

22

COLATRI 2015 – Congreso Latinoamericano de Tributación Financiera Octubre 22-23, 2015 | Hotel Sheraton Quito | Quito, Ecuador Your Trusted Tax Counsel ® Baker & McKenzie International is a Swiss Verein with member law firms around the world. In accordance with the common terminology used in professional service organizations, reference within the organization to a “partner” means a person who is a partner, or equivalent, in a member firm or its affiliate. Similarly, reference to an “office” means an office of any such law firm. COLATRI 2015 Inbound and Outbound International Tax Planning Robert H. Moore

Transcript of Presentation Title: Arial 36 pt - felaban.net€¦ · Company X 99.8% 99.8% 0.2% 0.2% ... Préstamo...

COLATRI 2015 – Congreso Latinoamericano de Tributación Financiera

Octubre 22-23, 2015 | Hotel Sheraton Quito | Quito, Ecuador

Your Trusted Tax Counsel®

Baker & McKenzie International is a Swiss Verein with member law firms around the world. In accordance with the common terminology used in professional service organizations, reference within the organization to a “partner” means a person who is a partner, or equivalent, in a member firm or its affiliate. Similarly, reference to an “office” means an office of any such law firm.

COLATRI 2015

Inbound and Outbound International Tax Planning

Robert H. Moore

©2015 Baker & McKenzie 3

[change title in View/Header and Footer] 3

Inbound Planning(Planificación de Entrada)

©2015 Baker & McKenzie 4

Los Temas

– Sistema de renta mundial vs. Sistema de renta territorial

– Renta mundial para compañías estadounidenses, ciudadanos, residentes

– Renta territorial para compañías extranjeras, personas no residentes

– Las Inversiones que generan ingresos efectivamente vinculados (“ECI”) con

un intercambio comercial o negocio en los Estados Unidos (“USTB”)

– Beneficios de un Tratado para mitigar o eliminar:

– Retención de impuesto

– Branch profit tax

– Usando deuda para reducir la renta neta (“earnings stripping”)

– Impuestos sobre las sucesiones (domiciliario vs. no domiciliario)

©2015 Baker & McKenzie 5

Consideraciones Generales

– Foreign Account Tax Compliance Act (“FATCA”)

– Common Reporting Standard (“CRS”) – No para EE.UU.

– Estructura del Capital – deuda o capital?

– Retención favorable de un régimen para cierto tipo de deuda

– Inversionista individual o corporativo?

– Aplican diferentes tarifas

©2015 Baker & McKenzie 6

Ingresos de Inversiones (Investment Income) vs. ECI

Investment Income

– Ingresos específicos (generalmente tipo pasivo) no ECI

– Intereses, dividendos, renta, etc (FDAPI)

– Solamente de origen EE.UU

– Retención a 30% (sobre el ingreso bruto)

– No se aplica a ECI (sujeto a impuestos netos)

Business Income

– Las Inversiones que generan ingresos efectivamente vinculados (“ECI”) con

un intercambio comercial o negocio en los Estados Unidos (“USTB”)

– USTB – “regular, contínuo, considerable”

– ECI – ingresos efectivamente vinculados (con los bienes / el uso)

– FIRPTA: inversiones en los Estados Unidos de Bienes Inmobiliarios

(“USRPIs”) se tratan como inversiones en un USTB

©2015 Baker & McKenzie 7

Earnings Stripping (Usando deducciones por intereses)

– Cuando tienen renta positiva en la compañía estadounidense

– Deducción impositiva por intereses pagados a la deuda

– Pero no retención de impuesto (por tratado o exención)

– Limitaciones de deducción deben ser consideradas

– limitación de deuda a capital (thin cap rules) de 1.5 a 1.

– intereses menos del 50% de EBITDA

– Tratados (menos retención) vs. deuda de portafolio (no aplica retención)

– Deuda de portafolio

– No de un banco

– En forma registrada

– No de un accionista que tiene 10% del voto

©2015 Baker & McKenzie 8

Domiciliarios

– Si tienen la intención de quedarse en los EE.UU. indefinidamente

– Impuestos sobre las sucesiones sobre los bienes mundiales

– Impuestos sobre regalos durante su vida

– Todos los ciudadanos son considerados domiciliarios

No Domiciliarios

– Impuestos solamente sobre bienes situados en los EE.UU.

– Acciones en compañías estadounidenses (pero no para regalos)

– Inmuebles en los EE.UU.

– Propiedades personales situados en los EE.UU.

– Bienes que no se aplica

– Dinero en bancos en los EE.UU.

Estate & Gift Tax (Impuestos sobre las sucesiones y regalos)

©2015 Baker & McKenzie 9

Estructura Corporativa Ineficiente

– EE.UU Holdco

– Impuesto de sociedades

– 35% Impuesto Federal sobre la renta, más

– 3% a 8% de impuestos estatales

– No-EE.UU. Holdco

– Retención de impuestos Federales EE.UU. aplica a

– Los Dividendos de EE.UU. Holdco

– Intereses de EE.UU. Holdco

– Nota la ausencia de interés en la deuda del portafolio

– Disposición de EE.UU. Holdco

– Sujeto a impuesto si el 50% o más de los activos son USRPIs

Non-U.S. Holdco

(non-treaty)

U.S. Holdco

No Residente

U.S. Business /

USRPIs

©2015 Baker & McKenzie 10

Estructura de Sociedad de dos niveles es más eficiente

– Individual o fideicomiso de origen no Estadounidense

– Tasa Preferencial a las ganancias de capital

– Elección de entidad de asociación de origen

no Estadounidense

– Un solo nivel de impuestos en EE.UU.

– Debe presentar declaraciones de impuestos de los

Estados Unidos (federales y estatales posiblemente)

– U.S. LLC

– No hay impuestos sobre ingresos de sociedades

– Retención de impuestos sobre la ECI al socio

extranjero(s)

– Retención de impuesto se acredita al nivel del socio

No Residente

U.S. Business /

USRPIs

Non-U.S.

check-the-box partnership

Non-US 2 or

Company X

99.8%

99.8%0.2%

0.2%

U.S. LLC

©2015 Baker & McKenzie 11

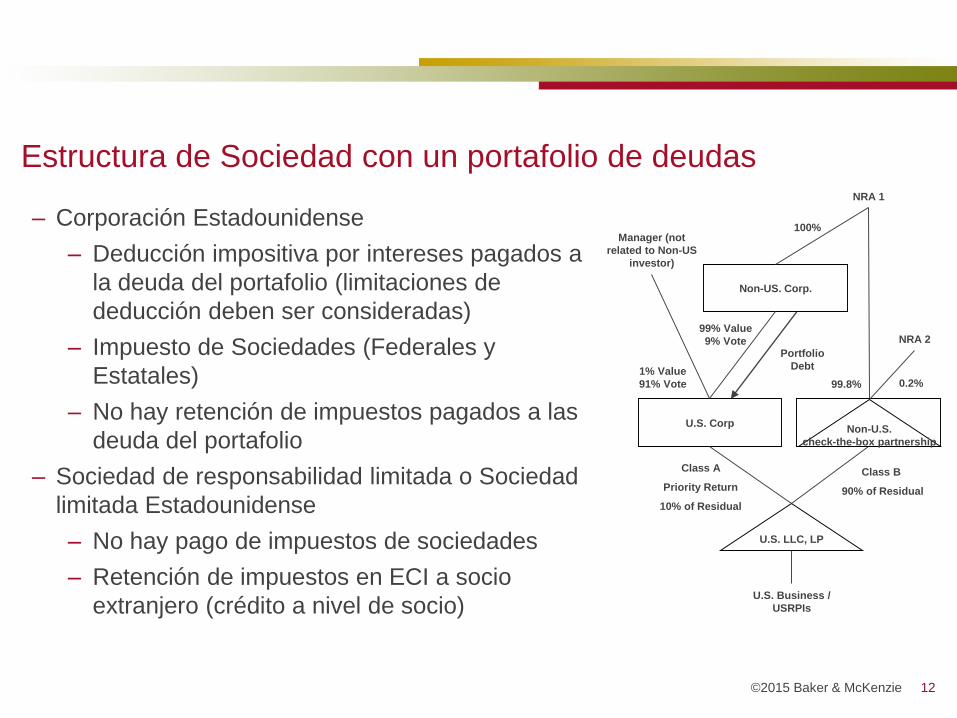

Estructura de Sociedad con un portafolio de deudas

– Gerente/Director

– No debe estar relacionado con ninguna

Corporación de origen no Estadounidense

o NRA 1

– NRAs

– Ganancias de capital se aplican tasa preferencial

– Elección de entidad de asociación de origen

no Estadounidense

– 90% de las ganancias (despues de Prioridad de

Retorno)

– Presentar declaraciones de impuestos a los

Estados Unidos (federal y estatal posiblemente)

No residente 1

U.S. Business /

USRPIs

Non-U.S.

check-the-box partnership

No residente 2

99.8%

Class B

90% of Residual

0.2%

U.S. LLC, LP

U.S. Corp

Class A

Priority Return

10% of Residual

Non-US. Corp.

99% Value

9% Vote

Manager (not

related to Non-US

investor)

1% Value

91% Vote

100%

Portfolio

Debt

©2015 Baker & McKenzie 12

Estructura de Sociedad con un portafolio de deudas

– Corporación Estadounidense

– Deducción impositiva por intereses pagados a

la deuda del portafolio (limitaciones de

deducción deben ser consideradas)

– Impuesto de Sociedades (Federales y

Estatales)

– No hay retención de impuestos pagados a las

deuda del portafolio

– Sociedad de responsabilidad limitada o Sociedad

limitada Estadounidense

– No hay pago de impuestos de sociedades

– Retención de impuestos en ECI a socio

extranjero (crédito a nivel de socio)

NRA 1

U.S. Business /

USRPIs

Non-U.S.

check-the-box partnership

NRA 2

99.8%

Class B

90% of Residual

0.2%

U.S. LLC, LP

U.S. Corp

Class A

Priority Return

10% of Residual

Non-US. Corp.

99% Value

9% Vote

Manager (not

related to Non-US

investor)

1% Value

91% Vote

100%

Portfolio

Debt

©2015 Baker & McKenzie 13

[change title in View/Header and Footer] 13

Outbound Planning(Planificación de Salida)

©2015 Baker & McKenzie 14

Los Temas

– CFCs

– PFICs

– Tratados

– Repatriación

©2015 Baker & McKenzie 15

CFCs (“Controlled Foreign Corporations”)

– Cuando es una CFC?

– una corporación extranjera es una CFC si más del 50% del

poder de votar o el valor de acciones es poseido

(directamente, indirectamente, o constructivamente) por

accionistas estadounidenses.

– Accionista EE.UU. es una persona EE.UU. que tiene (o es

considerado de tener) 10% o más del poder de votación de

la corporación)

– Subpart F

– Accionistas estadounidense de una CFC tienen que incluir

en ingreso del año su parte de unos tipos de ingresos de

CFC

©2015 Baker & McKenzie 16

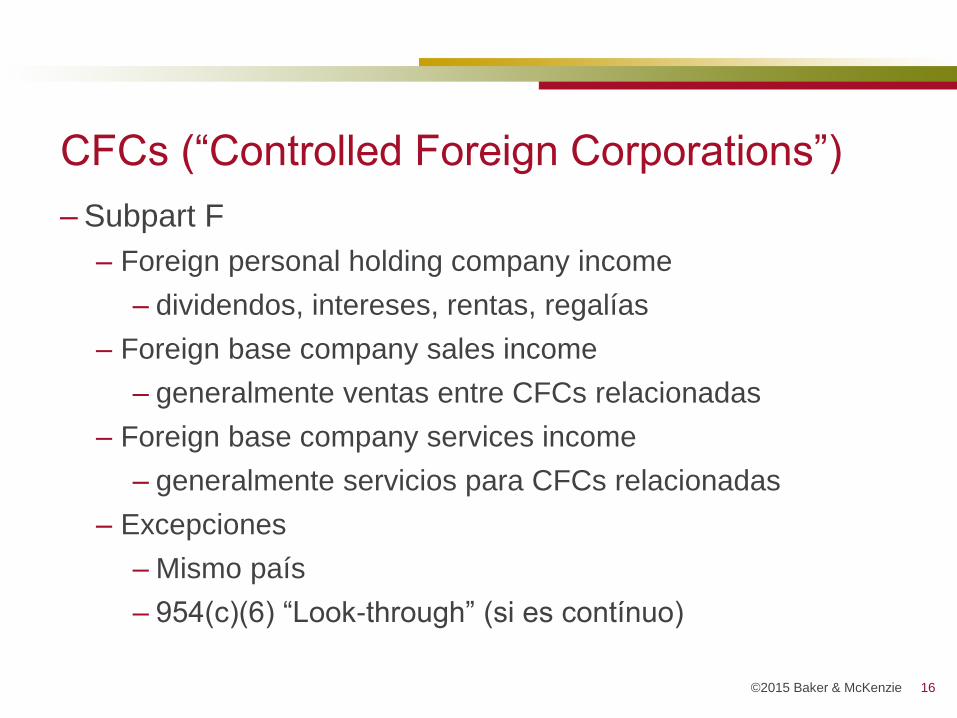

CFCs (“Controlled Foreign Corporations”)

– Subpart F

– Foreign personal holding company income

– dividendos, intereses, rentas, regalías

– Foreign base company sales income

– generalmente ventas entre CFCs relacionadas

– Foreign base company services income

– generalmente servicios para CFCs relacionadas

– Excepciones

– Mismo país

– 954(c)(6) “Look-through” (si es contínuo)

©2015 Baker & McKenzie 17

CFCs (“Controlled Foreign Corporations”)

– CFC

– Si no tiene Subpart F, no hay impuestos sobre las

ganancias hasta repatriación a los EE.UU.

– Se puede controlar los créditos para impuestos extranjeros

– No se puede usar las pérdidas en los EE.UU.

– Ganancias cuando se vende las acciones pueden tener un

componente dividendo (no tarifa preferida)

– Branch (“Check-the-box” híbrido - corporación extranjera que elige ser

transparente en los EE.UU (no tiene efecto afuera de los EE.UU)

– Se puede usar las pérdidas en los EE.UU

– Individuales se pueden usar créditos para impuestos extranjeros

– Impuestos sobre las ganancias en los EE.UU.

©2015 Baker & McKenzie 18

PFICs (“Passive Foreign Investment Company”)

– PFIC

– corporación extranjera

– 75% o más de renta bruto del año es pasivo

– 50% o más de los bienes durante el año producen o tienen

para la producción de renta pasivo

– No tienen inversiones mínimas

– Impuestos sobre “distribuciones excesivas”

– No tarifa preferida cuando se vende

©2015 Baker & McKenzie 19

Tratados

– Los EE.UU no tienen muchos tratados con LATAM

– Venezuela, Mexico

– Usa un “holding company” en España / Holanda

– Otras consideraciones

– LOBs

– BEPS

– Sustancia

©2015 Baker & McKenzie 20

Tratados Argentina Brazil Chile Colombia Mexico Peru Venezuela

1. Bolivia

2. Germany

3. Australia

4. Italy

5. France

6. Brazil

7. Canada

8. Finland

9. Sweden

10. Denmark

11. Netherlands

12. UK

13. Belgium

14. Norway

15. Russia

16. Spain

17. Uruguay

18. Switzerland*

*not yet ratified

1. Argentine

2. Austria

3. Canada

4. Chile

5. China

6. Czech Republic

7.Slovakia

8. Korea

9. Belgium

10. Denmark

11 Ecuador

12 Spain

13. Philippines

14. Finland

15. France

16. Netherlands

17. Hungary

18. India

19. Italy

20. Japan

21. Luxembourg

22. Norway

23. Portugal

24. Sweden

25. South Africa

26. Israel

27. Mexico

28. Ukraine

29. Peru

30. Turkey

31. Trinidad e Tobago

32. Venezuela

1. Canada

2. Colombia

3. Mexico

4. Brazil

5. Norway

6. South Korea

7. Ecuador

8. Spain

9. Poland

10. Peru

11. Croatia

12. Denmark

13. New Zealand

14. UK

15. France

16. Sweden

17. Paraguay

18. Portugal

19. Ireland

20. Malaysia

21. Switzerland

22. Thailand

23. Belgium

24. Russia

1. Spain

2. Andino

3. Chile

4. Switzerland

5. Mexico

6. Canada

7. Korea

8. India

9. Portugal*

10. Czech Republic*

*ratification pending

1. Germany2. Australia3. Austria4. Barbados5. Belgium6. Canada7. S. Korea8. Chile9. China10. Denmark11. Ecuador12. Spain13. U.S.A.14. Finland15. Italy16. Israel17. Ireland18. Japan19. Luxemburg20. Norway21. Netherlands22. Poland23. Portugal24. UK25. Czech Republic26. Rumania27. Singapore28. Sweden29. Switzerland30. France31. Greece32. Brazil33. India34. Singapore35. Panama36. Uruguay37. Indonesia38. Iceland39. New Zealand40. South Africa41. Slovak Republic42. Bahrain43. Hungary44. Kuwait45. Russia46. Peru

1. Canada

2. Brazil

3. Chile

4. Andino

5. Mexico*

6. Portugal*

7. Switzerland*

8. South Korea*

*In force since Jan.2015

1. Germany

2. Belgium

3. Canada

4. US

5. France

6. Netherlands

7. Italy

8. Norway

9. Portugal

10. UK

11. Sweden

12. Spain

13.Switzerland

14. Trinidad and T.

15. Czech Rep

16. Indonesia

17. Barbados

18. Denmark

19. Brazil

20. China

21. Cuba

22. Iran

23. Kuwait

24. Russia

25. Austria

26. Qatar

27. South Korea

28. Vietnam

29. Byelorussia

30. Malaysia

31. Palestine*

*not in force

©2015 Baker & McKenzie 21

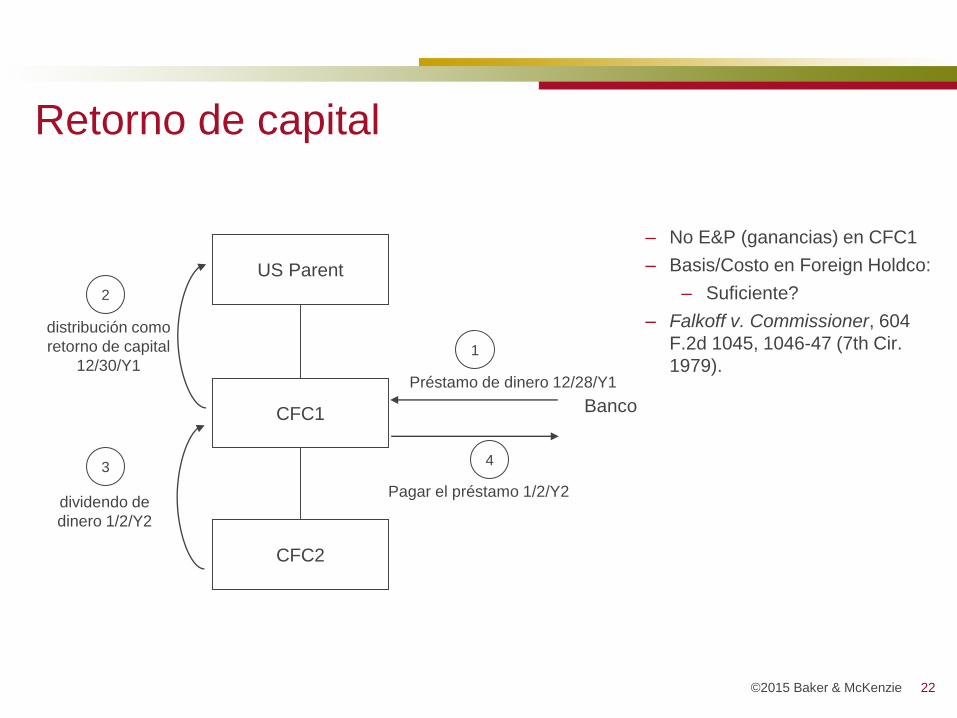

Repatriación

– Como repatriar ganancias a los Estados Unidos

– Como dividendo?

– es ingreso y aplica impuestos

– si fue subpart F, no doble impuestos

– Como repatriar sin impuestos?

– Como retorno de capital? (u otra estrategia)

©2015 Baker & McKenzie 22

Banco

Préstamo de dinero 12/28/Y1

distribución como

retorno de capital

12/30/Y1

Retorno de capital

dividendo de

dinero 1/2/Y2

Pagar el préstamo 1/2/Y2

US Parent

CFC1

CFC2

1

2

34

– No E&P (ganancias) en CFC1

– Basis/Costo en Foreign Holdco:

– Suficiente?

– Falkoff v. Commissioner, 604

F.2d 1045, 1046-47 (7th Cir.

1979).

![Metabolomics of Cerebrospinal Fluid from Humans Treated ...containing approximately 5 mmol/L of DSS-d6 [3-(trimethylsilyl)-1-propanesulfonic acid-d6], 0.2% NaN3, in 99.8% D2O to 585](https://static.fdocuments.net/doc/165x107/606fdac6c261e3030c21e77e/metabolomics-of-cerebrospinal-fluid-from-humans-treated-containing-approximately.jpg)