Présentation sur l’assemblée annuelle 2013

38

1

-

Upload

transcanada-corporation -

Category

Documents

-

view

111 -

download

3

Transcript of Présentation sur l’assemblée annuelle 2013

1

Bâtir l’avenir énergétique de l’Amérique du Nord

2

Informations prospectives et mesures non conformes aux PCGR

Cette présentation renferme des informations prospectives afin d’aider les investisseurs actuels et éventuels à comprendre l’évaluation que fait la direction des plans et perspectives financières pour l’avenir ainsi que des perspectives futures en général. Les énoncés prospectifs se fondent sur certaines hypothèses ainsi que sur ce que nous savons et ce à quoi nous nous attendons présentement. Ils comprennent généralement les verbes « prévoir », « s’attendre », « croire », « pouvoir », « devoir », « estimer », « projeter », « entrevoir » et d’autres termes du genre. Les énoncés prospectifs ne constituent pas une garantie de la performance future. Les résultats et événements réels pourraient varier considérablement de ceux prévus du fait des hypothèses, risques et incertitudes auxquels la société est soumise ou des événements qui se produisent après la date de publication de cette présentation. Les informations prospectives sont fondées sur les hypothèses clés qui suivent : les taux d’inflation, les prix des produits de base et les prix de la capacité, le moment choisi pour les émissions de titres d’emprunt et les opérations de couverture, les décisions de réglementation et leur incidence, les taux de change, les taux d’intérêt, les taux d’imposition, les arrêts pour entretien préventif et correctif et le taux d’utilisation de nos actifs pipeliniers et énergétiques, la fiabilité et l’intégrité de nos actifs, l’accès aux marchés financiers, les prévisions relatives aux coûts de construction, calendriers et dates d’achèvement, les acquisitions et désinvestissements. Les informations prospectives sont soumises, notamment, mais pas exclusivement, aux risques et incertitudes qui suivent : notre capacité de mettre en œuvre les initiatives stratégiques et la question de savoir si nos initiatives stratégiques produiront les avantages escomptés, le rendement d’exploitation de nos actifs pipeliniers et énergétiques, la conjoncture en Amérique du Nord et à l’échelle mondiale, la disponibilité et le prix des produits énergétiques de base, les décisions de réglementation et leur incidence, l’issue de toute procédure ou poursuite, notamment d’arbitrage, les changements liés aux circonstances politiques, les changements aux lois et règlements environnementaux et autres, la construction et l’achèvement des projets d’investissement, le coût de la main-d’œuvre, de l’équipement et des matériaux, l’accès aux marchés financiers, les taux d’intérêt et de change, les conditions météorologiques, la cybersécurité et les avancées techlonogiques. Pour un complément d’information sur ces risques et d’autres risques, le lecteur est prié de consulter notre rapport trimestriel aux actionnaires le plus récent et notre rapport annuel 2012 déposés auprès des autorités en valeurs mobilières du Canada et de la Securities and Exchange Commission (« SEC ») des États-Unis au www.transcanada.com. Le lecteur ne devrait pas se fier outre mesure aux présentes informations prospectives et ne devrait avoir recours aux perspectives financières ou à l’information axée sur ce qui est à venir que dans l’esprit où elles ont été avancées. Nous ne mettons pas à jour les énoncés prospectifs pour tenir compte de nouveaux renseignements ou d’événements futurs, sauf si la loi l’exige. Cette présentation fait référence à certaines mesures financières (« mesures non conformes aux PCGR ») qui n’ont pas de signification normalisée aux termes des principes comptables généralement reconnus (« PCGR ») des États-Unis et, par conséquent, elles pourraient ne pas être comparables à des mesures semblables présentées par d’autres entités. Ces mesures non conformes aux PCGR pourraient comprendre le résultat comparable, le résultat comparable par action, le bénéfice avant les intérêts, les impôts et l’amortissements (le « BAIIA »), le BAIIA comparable, le bénéfice avant les intérêts et les impôts (le « BAII »), le BAII comparable, les intérêts créditeurs comparables, les intérêts créditeurs et autres, les impôts sur le bénéfice comparables et les fonds provenant de l'exploitation. Les rapprochements aux mesures conformes aux PCGR les plus semblables figurent dans notre rapport trimestriel aux actionnaires le plus récent déposé auprès des autorités en valeurs mobilières du Canada et de la SEC au www.transcanada.com.

3

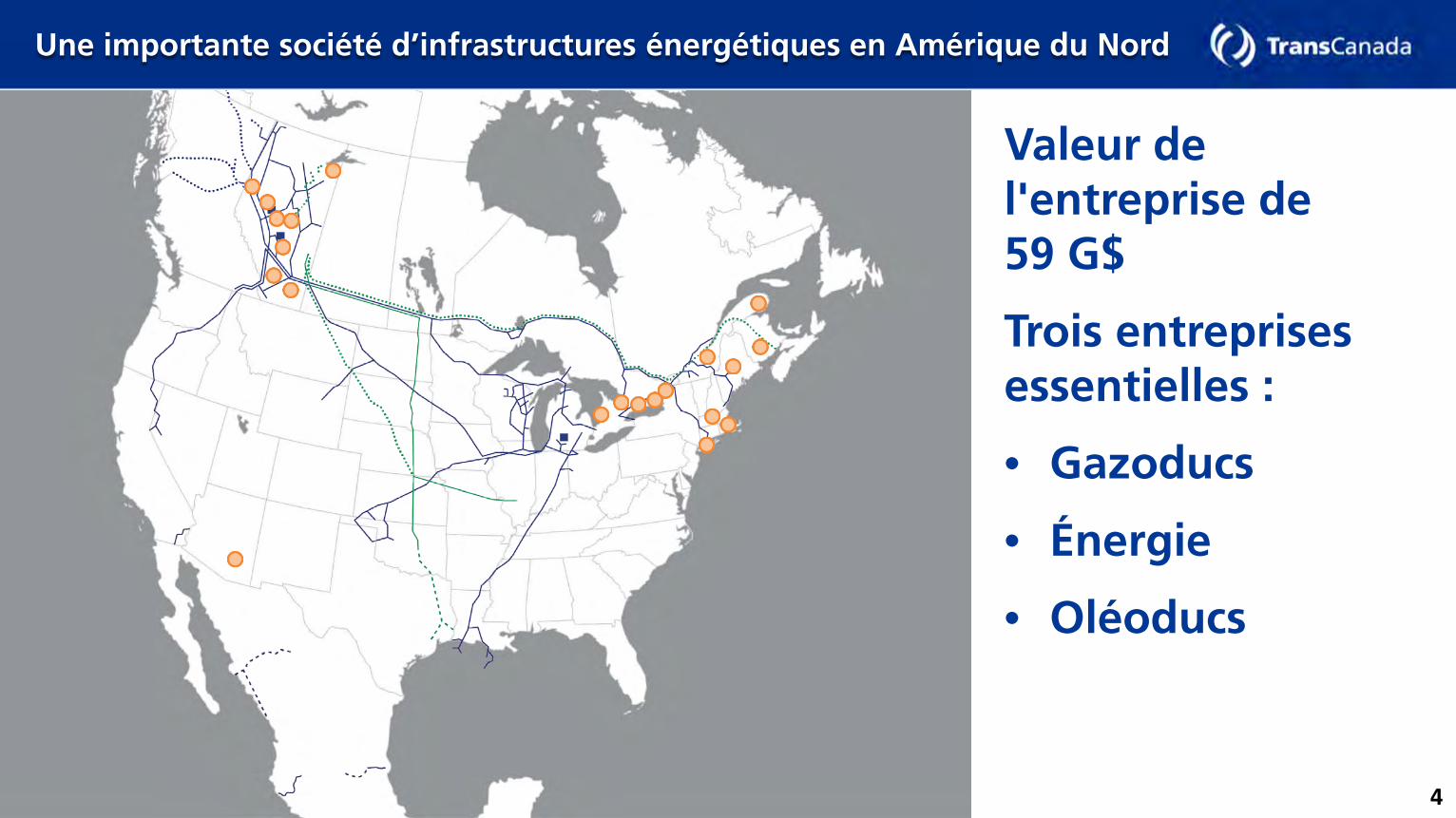

Une importante société d’infrastructures énergétiques en Amérique du Nord

Valeur de l'entreprise de 59 G$

Trois entreprises essentielles :

• Gazoducs

• Énergie

• Oléoducs

4

Employés de TransCanada

4 900 employés dévoués :

• sept provinces

• 31 États

• Mexique

5

Gazoducs

• 68 500 kilomètres de canalisations

• Livraison de 20 % des approvisionnements gaziers nord-américains

• Troisième plus grande entreprise de stockage de gaz naturel

6

Énergie

• Plus important producteur d’électricité du secteur privé au Canada

• 21 centrales électriques en exploitation ou en voie d’aménagement

• Capacité de production de 11 800 MW, permettant d’alimenter 12 millions de foyers

7

Oléoducs

• Keystone achemine 20 % du pétrole canadien aux marchés américains

• Expansion du réseau en amont pour relier les secteurs de production aux raffineries

• Projet d’oléoduc Énergie Est pour relier les producteurs de l’Ouest aux marchés de l’Est

8

Bâtir l’avenir énergétique de l’Amérique du Nord

Mise en service de nouveaux actifs de 13 G$ au cours des trois dernières années

9

Points saillants des résultats financiers de 2012 et de T1 2013

10

Besoins d’infrastructures énergétiques en Amérique du Nord

11

Évolution du paysage énergétique – trois thèmes

• Offre abondante de gaz naturel

• Production croissante de pétrole

• Abandon progressif du charbon comme source d’alimentation 12

Grands défis et excellentes occasions

Évolution du paysage énergétique

13

Vision d’avenir

• 16 G$ de nouveaux projets garantis au cours de la dernière année

• Projets de 25 G$ achevés d’ici 2020 14

• La production d’électricité à partir du charbon est la première source d’électricité aux É.-U. et la première source de GES

• Les émissions des sables bitumineux représentent seulement 3,5 % de celles des centrales au charbon aux É.-U.

Remplacement du charbon

15

Bruce Power • Plus importante centrale nucléaire du monde

• 6 300 MW d’énergie sans émissions

• 25 % des approvisionnements électriques de l’Ontario

Projets énergétiques de TransCanada

16

Cartier énergie éolienne • Plus important parc éolien au Canada

• CAE de 20 ans avec Hydro-Québec pour 590 MW

Projets énergétiques de TransCanada

17

Canadian Solar • Investissement de 476 M$

• 86 MW dans neuf projets

• Produits d’exploitation prévus à compter de 2013

Projets énergétiques de TransCanada

18

Centrale de Napanee • Investissement de 1 G$

• Centrale au gaz naturel à cycle combiné de 900 MW

• Mise en exploitation prévue d’ici 2018

Projets énergétiques de TransCanada

19

Essor du gaz de schiste

• La production de gaz non classique a déplacé l’offre et la demande

• Les prix inférieurs et la nouvelle production ont rehaussé la concurrence pour les gazoducs

20

• Virage vers les contrats à court terme, sur de courtes distances

• Restructuration globale de la tarification et des services du réseau principal

Enjeux pour nos gazoducs

21

Croissance de l'offre et de la demande de gaz naturel

Nouveaux projets de gazoducs de 13 G$ 22

Mexique

Nouveaux projets de 1,9 G$ faisant l’objet de contrats 23

GNL en Colombie-Britannique

Deux gazoducs proposés pour le GNL dans le nord de la Colombie-Britannique - 9 G$

24

• Améliorations de 650 M$ au réseau de NGTL l’an dernier

• Améliorations supplémentaires de 2 G$ d’ici 2015

Expansion du réseau de NGTL

25

Production pétrolière en plein essor

• Production de pétrole brut devant augmenter de 3 millions de b/j d’ici 2020

26

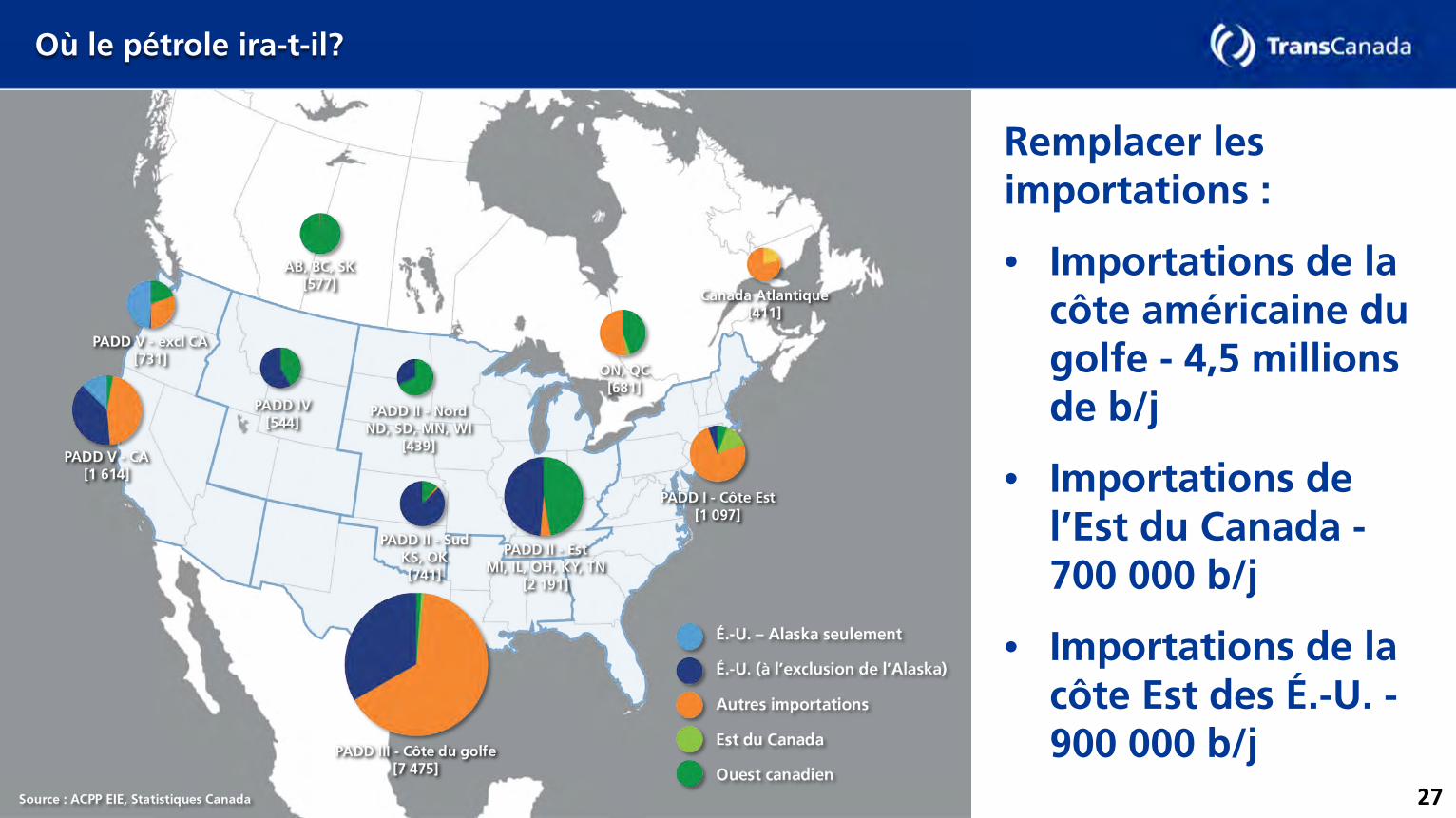

Remplacer les importations :

• Importations de la côte américaine du golfe - 4,5 millions de b/j

• Importations de l’Est du Canada - 700 000 b/j

• Importations de la côte Est des É.-U. - 900 000 b/j

Où le pétrole ira-t-il?

27

• Mis en exploitation en juillet 2010

• Assure la livraison en toute sécurité de plus de 400 millions de barils aux marchés américains

• Croissance du BAIIA pour atteindre plus de 700 M$ en 2012

Oléoduc Keystone

28

• Projet de 2,5 G$ US

• Construction achevée à 70 %

• Transportera 700 000 b/j à sa mise en service à la fin de l’exercice

Pipeline de la côte du golfe

29

Keystone XL

• Projet de plus de 5,3 G$ US

• Capacité de 830 000 b/j

• Possibilité de remplacer plus de 10 % des importations américaines de brut provenant d’outre-mer

30

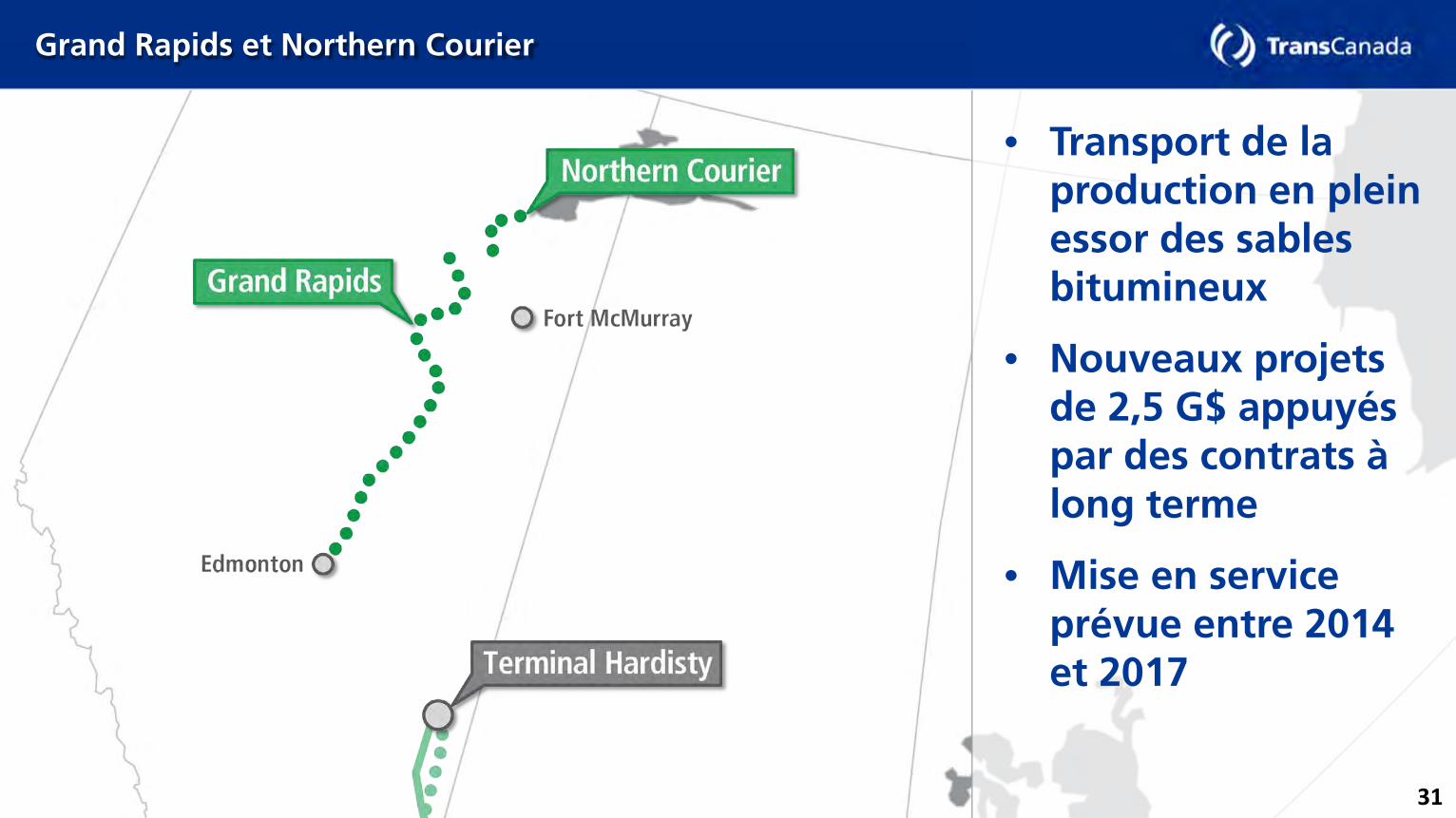

Grand Rapids et Northern Courier

• Transport de la production en plein essor des sables bitumineux

• Nouveaux projets de 2,5 G$ appuyés par des contrats à long terme

• Mise en service prévue entre 2014 et 2017

31

• Conversion d’un tronçon de la canalisation principale pour le transport de pétrole

• Jusqu’à 850 000 b/j vers Montréal, Québec et (ou) Saint John

• Intérêt commercial et appui politique très solides

• Date cible de mise en service d’ici la fin de 2017, sous réserve d’un appel de soumissions fructueux et des approbations réglementaires

Projet d’oléoduc Énergie Est

32

Projets garantis sur le plan commercial de 25 G$

33

Perspectives du BAIIA

34

Dividendes par action ordinaire

35

Engagement envers le développement sécuritaire et responsable

36

Conclusion

37

38