PRESENTATION INVESTISSEUR Groupe Banque … · 2 Sommaire I. Aperçu Macro-économique II. Secteur...

28

Février 2014 Groupe Banque Populaire PRESENTATION INVESTISSEUR

Transcript of PRESENTATION INVESTISSEUR Groupe Banque … · 2 Sommaire I. Aperçu Macro-économique II. Secteur...

Février 2014

Groupe Banque Populaire PRESENTATION INVESTISSEUR

2

Sommaire

I. Aperçu Macro-économique

II. Secteur bancaire marocain

III.Présentation du Groupe Banque Populaire

IV.Analyse financière du Groupe BCP

V. Perspectives et plan stratégique

VI.Analyse boursière de la valeur BCP

3

ROYAUME DU MAROC

Le Maroc est situé au Nord-Ouest de l'Afrique. Il est

délimité au Nord par le Détroit de Gibraltar et la Mer

Méditerranée, au Sud par la Mauritanie, à l'Est par

l'Algérie et à l'Ouest par l'Océan Atlantique. La côte

marocaine s'étend sur 3 500 km (Deux façades

maritimes: Atlantique: 2 934 Km, Méditerranéenne: 512

Km)

Superficie : 710 850 Km²

Capitale : Rabat

Villes principales : Casablanca, Tanger, Fès, Marrakech,

Agadir

Monnaie : Dirhams (MAD) (Livre Sterling : 13,6 MAD)

Population : 32 Millions d’habitants (Croissance

démographique : +1,4%)

Espérance de vie : 71 ans

La Monarchie : Il est désormais question, dans la nouvelle Constitution de 2011, de Monarchie citoyenne, garante des fondamentaux de la nation

Le Parlement : Il est composé de deux chambres dont les membres tiennent leur mandat de la nation. Les 325 membres de la chambre des Représentants sont élus pour cinq ans au suffrage universel direct. Les membres de la chambre des Conseillers sont élus pour neuf ans au suffrage universel indirect

Le Gouvernement : Il se compose du Premier Ministre et des Ministres. Le Gouvernement est responsable devant le Roi et devant le Parlement. Après la nomination des membres du Gouvernement par le Roi, le Premier ministre se présente devant chacune des deux Chambres et expose le programme qu'il compte appliquer. Ce programme doit dégager les lignes directrices de l'action que le Gouvernement se propose de mener dans les divers secteurs de l'activité nationale et, notamment dans les domaines intéressant la politique économique, sociale, culturelle et extérieure

L'Autorité judiciaire : Conformément à la Constitution du Royaume du Maroc, l'autorité judiciaire est indépendante du pouvoir législatif et du pouvoir exécutif

Données générales Paysage politique

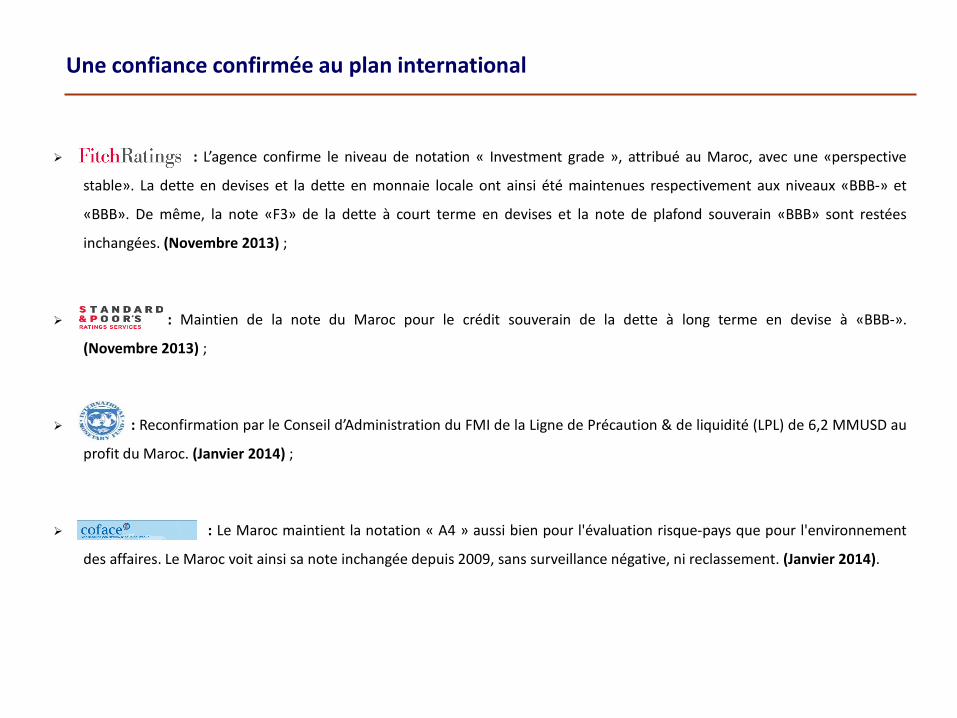

Une confiance confirmée au plan international

: L’agence confirme le niveau de notation « Investment grade », attribué au Maroc, avec une «perspective

stable». La dette en devises et la dette en monnaie locale ont ainsi été maintenues respectivement aux niveaux «BBB-» et

«BBB». De même, la note «F3» de la dette à court terme en devises et la note de plafond souverain «BBB» sont restées

inchangées. (Novembre 2013) ;

: Maintien de la note du Maroc pour le crédit souverain de la dette à long terme en devise à «BBB-».

(Novembre 2013) ;

: Reconfirmation par le Conseil d’Administration du FMI de la Ligne de Précaution & de liquidité (LPL) de 6,2 MMUSD au

profit du Maroc. (Janvier 2014) ;

: Le Maroc maintient la notation « A4 » aussi bien pour l'évaluation risque-pays que pour l'environnement

des affaires. Le Maroc voit ainsi sa note inchangée depuis 2009, sans surveillance négative, ni reclassement. (Janvier 2014).

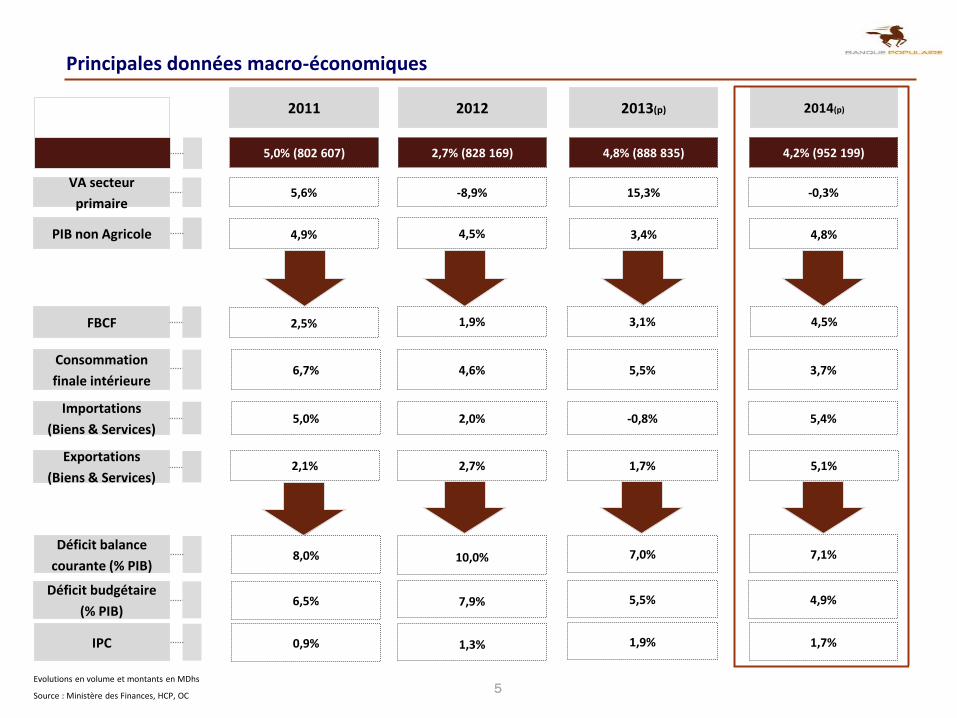

2013(p)

4,8% (888 835)

2014(p)

4,2% (952 199) 5,0% (802 607)

2011

5,0% 5,4% -0,8%

2,1% 5,1% 1,7%

15,3%

4,9% 4,8% 3,4%

-0,3% 5,6%

3,1% 4,5% 2,5%

3,7% 5,5% 6,7%

FBCF

VA secteur

primaire

PIB non Agricole

Consommation

finale intérieure

Importations

(Biens & Services)

Exportations

(Biens & Services)

Principales données macro-économiques

8,0% 7,1% 7,0% Déficit balance

courante (% PIB)

6,5% 4,9% 5,5% Déficit budgétaire

(% PIB)

5

0,9% 1,7% 1,9% IPC

2012

2,7% (828 169)

4,5%

2,7%

-8,9%

1,9%

4,6%

2,0%

10,0%

7,9%

1,3%

Evolutions en volume et montants en MDhs

Source : Ministère des Finances, HCP, OC

6

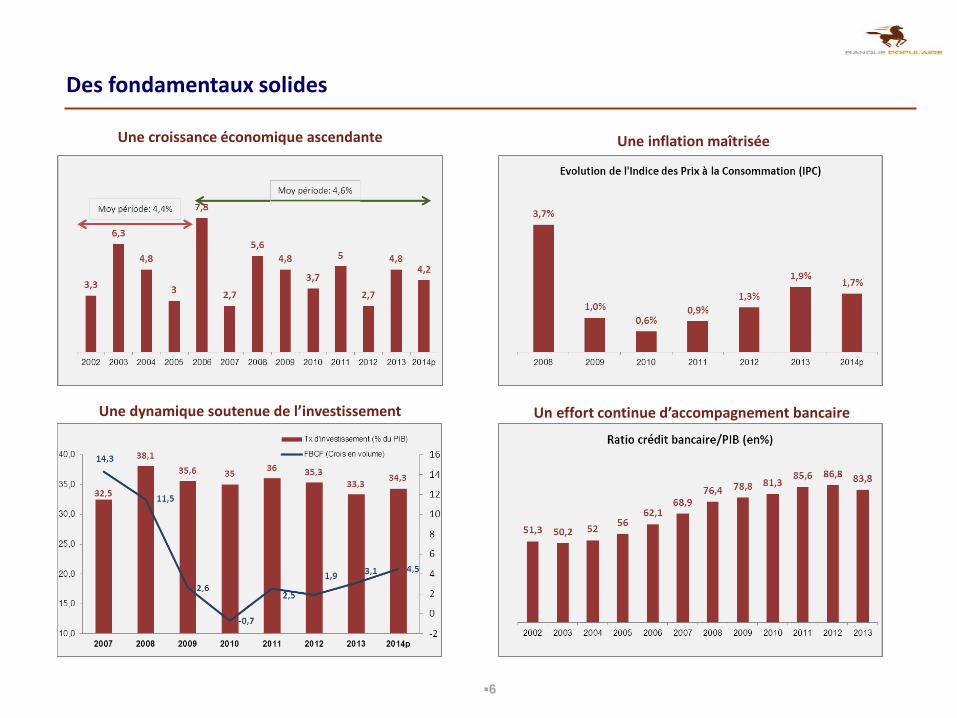

Des fondamentaux solides

Une dynamique soutenue de l’investissement

Une croissance économique ascendante

Un effort continue d’accompagnement bancaire

Une inflation maîtrisée

7

Une économie en croissance avec une perspective fondamentale solide

Une économie diversifiée Dynamisme accru des activités non agricoles

Infrastructures : La politique des grands projets est devenue une composante essentielle de la politique de développement économique du Maroc

(Port Tanger-Med, aéroports, autoroutes, schéma directeur des lignes de TGV…) ;

Plan Emergence : Une stratégie volontariste intégrée ciblant sept moteurs de croissance (Offshoring, Automobile, Electronique, Aéronautique,

textile, agro-industrie, transformations des produits de la mer) ;

Plan Maroc Solaire 2020 : 9 Md dollars d’investissements visant à créer une capacité de 2.000 MW d'ici 2020 ;

Tourisme Vision 2020 : Vision ambitieuse pour développer un tourisme responsable et durable ;

Plan Maroc Vert 2015 : Stratégie devant imprimer au secteur agricole une dynamique d’évolution forte et équilibrée pour valoriser au mieux les

potentialités du secteur (contribution au PIB : 70 à 100 milliards de DH) ;

Plan Halieutis 2020 : Objectif : Atteindre un PIB de 21 Md DH et multiplier le CA des exportations par 2,6 pour atteindre 3,1 Md DH.

8

Une résilience remarquable

Perspectives de croissance du PIB en 2013

Source : FMI (Janvier 2014)

Etats-Unis

Zone euro

France

Italie Espagne

Allemagne

Maroc

Tunisie

Egypte

-3,0%

-2,0%

-1,0%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

9

Sommaire

I. Aperçu Macro-économique

II. Secteur bancaire marocain

III.Présentation du Groupe Banque Populaire

IV.Analyse financière du Groupe BCP

V. Perspectives et plan stratégique

VI.Analyse boursière de la valeur BCP

10

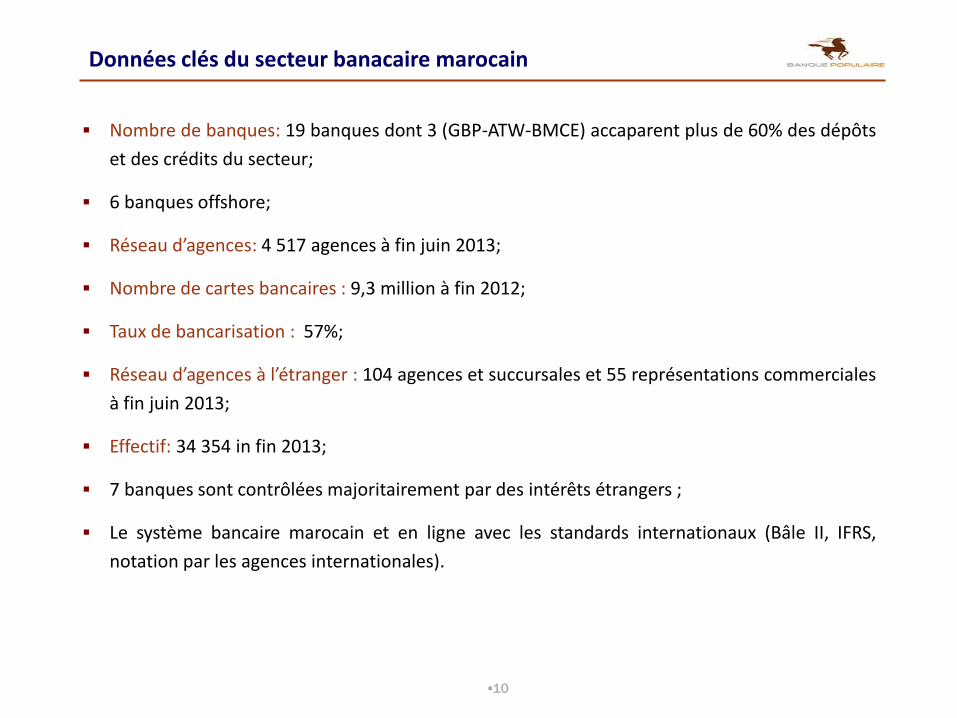

Nombre de banques: 19 banques dont 3 (GBP-ATW-BMCE) accaparent plus de 60% des dépôts

et des crédits du secteur;

6 banques offshore;

Réseau d’agences: 4 517 agences à fin juin 2013;

Nombre de cartes bancaires : 9,3 million à fin 2012;

Taux de bancarisation : 57%;

Réseau d’agences à l’étranger : 104 agences et succursales et 55 représentations commerciales

à fin juin 2013;

Effectif: 34 354 in fin 2013;

7 banques sont contrôlées majoritairement par des intérêts étrangers ;

Le système bancaire marocain et en ligne avec les standards internationaux (Bâle II, IFRS,

notation par les agences internationales).

Données clés du secteur banacaire marocain

11

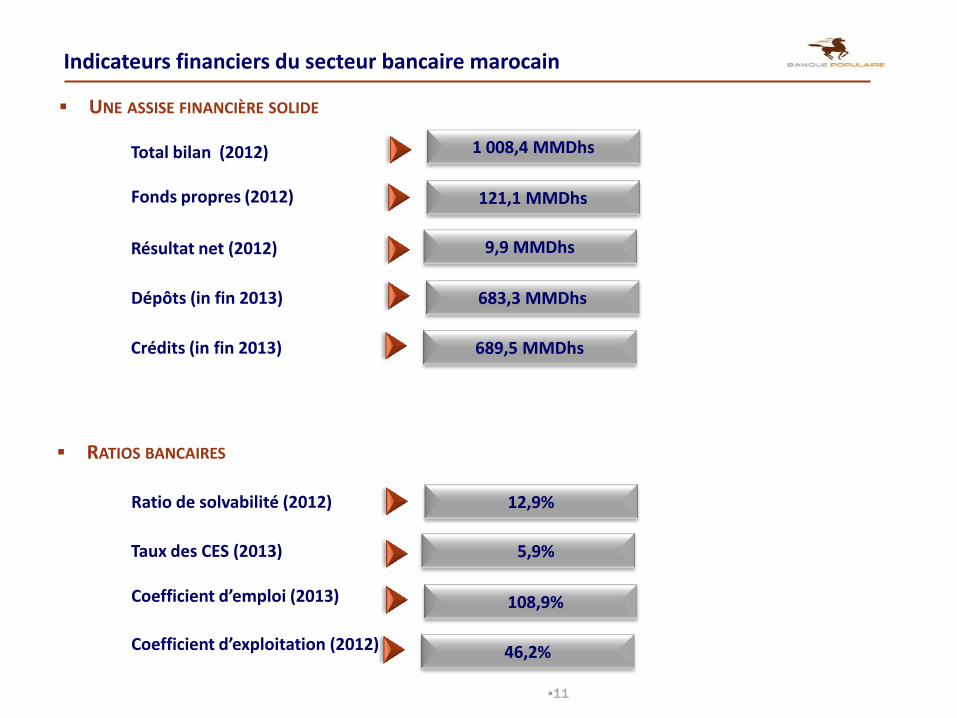

Indicateurs financiers du secteur bancaire marocain

1 008,4 MMDhs

UNE ASSISE FINANCIÈRE SOLIDE

Total bilan (2012)

Fonds propres (2012)

Résultat net (2012)

Dépôts (in fin 2013)

121,1 MMDhs

9,9 MMDhs

683,3 MMDhs

Crédits (in fin 2013) 689,5 MMDhs

RATIOS BANCAIRES

Ratio de solvabilité (2012)

Taux des CES (2013)

Coefficient d’emploi (2013)

12,9%

5,9%

108,9%

Coefficient d’exploitation (2012) 46,2%

12

Sommaire

I. Aperçu Macro-économique

II. Secteur bancaire marocain

III.Présentation du Groupe Banque Populaire

IV.Analyse financière du Groupe BCP

V. Perspectives et plan stratégique

VI.Analyse boursière de la valeur BCP

13

Structure du Groupe Banque Populaire

Une banque coopérative est une banque dont les parts sont détenues par sa clientèle (sociétaires) .

Deux cas de figures se présentent pour l’attribution des parts sociales :

Clients/actionnaires

BANQUE CENTRALE POPULAIRE

10 banques régionales

Parts sociales obligatoires

: Elles sont souscrites par

toute personne physique

ou morale bénéficiaire

auprès de la BPR de

concours sous forme de

crédits.

Parts sociales facultatives :

Elles sont souscrites par

toute personne physique ou

morale bénéficiaire d’autres

produits ou services de la

banque et ce, dans la limite

de 5% du capital de la BPR

concernée.

Actionnaire majoritaire

Fonds de Soutien

Constitué des contribuions

des BPR et de la BCP. Son

objectif est de soutenir les

activités des BPR et de la

BCP.

14

Structure du Groupe Banque Populaire

10 Banques Populaires Régionales

La Banque Centrale Populaire (BCP) est un

établissement de crédit, sous forme de société

anonyme à Conseil d’Administration.

Les Banques Populaires sont organisées sous la

forme coopérative à capital variable, à Directoire

et à Conseil de Surveillance.

Le Top Management du Groupe : Composé de 10 membres équitablement représentés

par les BPR et la BCP.

Banque Centrale Populaire

COMITÉ DRECTEUR DU CPM

Filiales Fondations

Filiales bancaires :

Chaabi Bank Europe

BP Maroco-Centrafricaine

BP Maroco-Guinéenne

Chaabi International Bank offshore

Mediafinance

Bank Al-Amal

AFG

Sociétés de Financement Spécialisées :

Vivalis

Maroc Leasing

Services

Chaabi LLD (Long term rentals)

Upline Group:

Upline Securities &ICF Al Wassit

Upline Capital Management & Al Istitmar Chaabi

Upline Corporate Finance

Upline Alternative Investments & Moussahama

Upline courtage

Assurance & assistance:

Maroc Assistance International

Marché des capitaux :

Mediafinance

Immobilier:

BP Shore

Microcredit

Business creation

Education & Culture

15

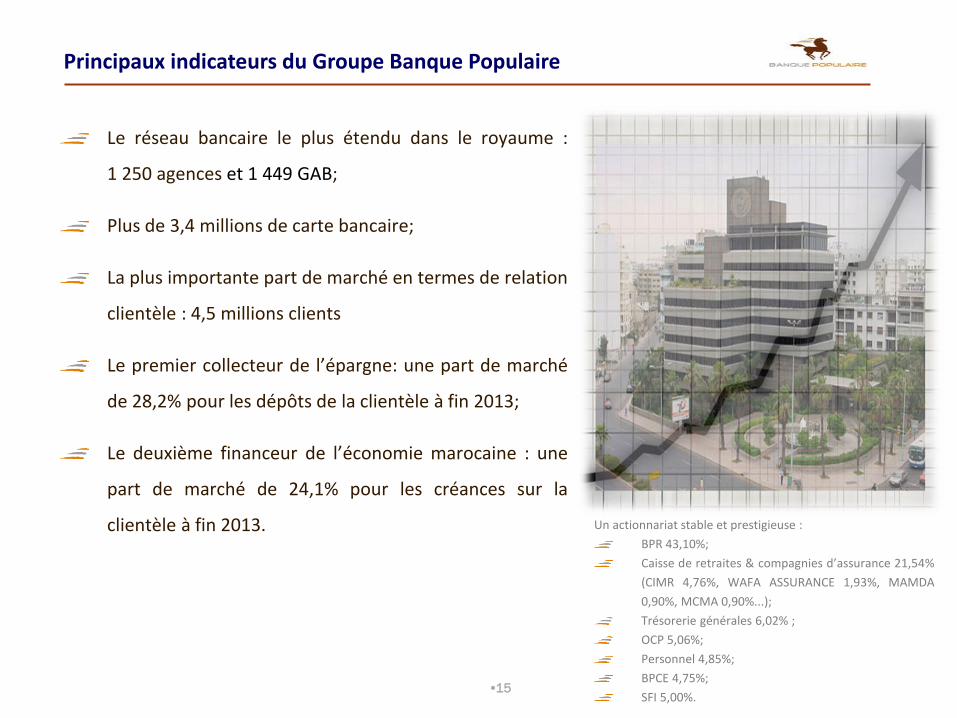

Principaux indicateurs du Groupe Banque Populaire

Le réseau bancaire le plus étendu dans le royaume :

1 250 agences et 1 449 GAB;

Plus de 3,4 millions de carte bancaire;

La plus importante part de marché en termes de relation

clientèle : 4,5 millions clients

Le premier collecteur de l’épargne: une part de marché

de 28,2% pour les dépôts de la clientèle à fin 2013;

Le deuxième financeur de l’économie marocaine : une

part de marché de 24,1% pour les créances sur la

clientèle à fin 2013. Un actionnariat stable et prestigieuse :

BPR 43,10%;

Caisse de retraites & compagnies d’assurance 21,54%

(CIMR 4,76%, WAFA ASSURANCE 1,93%, MAMDA

0,90%, MCMA 0,90%...);

Trésorerie générales 6,02% ;

OCP 5,06%;

Personnel 4,85%;

BPCE 4,75%;

SFI 5,00%.

16

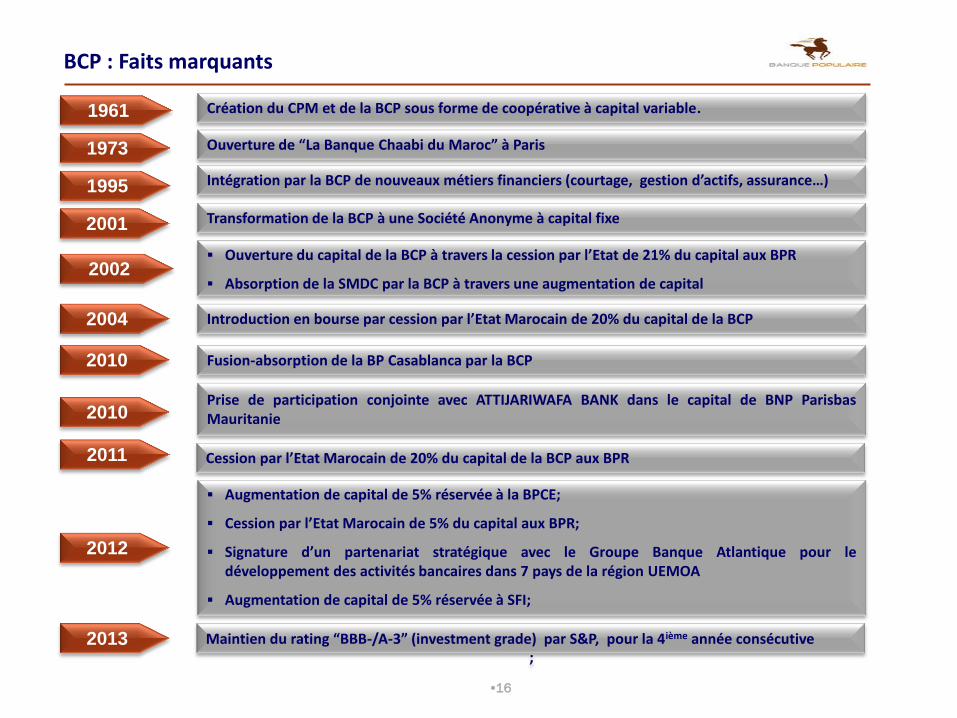

BCP : Faits marquants

Création du CPM et de la BCP sous forme de coopérative à capital variable. 1961

Ouverture de “La Banque Chaabi du Maroc” à Paris 1973

Intégration par la BCP de nouveaux métiers financiers (courtage, gestion d’actifs, assurance…) 1995

Transformation de la BCP à une Société Anonyme à capital fixe 2001

Ouverture du capital de la BCP à travers la cession par l’Etat de 21% du capital aux BPR

Absorption de la SMDC par la BCP à travers une augmentation de capital

2002

2004 Introduction en bourse par cession par l’Etat Marocain de 20% du capital de la BCP

2010 Fusion-absorption de la BP Casablanca par la BCP

2010 Prise de participation conjointe avec ATTIJARIWAFA BANK dans le capital de BNP Parisbas Mauritanie

2012

Augmentation de capital de 5% réservée à la BPCE;

Cession par l’Etat Marocain de 5% du capital aux BPR;

Signature d’un partenariat stratégique avec le Groupe Banque Atlantique pour le développement des activités bancaires dans 7 pays de la région UEMOA

Augmentation de capital de 5% réservée à SFI;

; 2013 Maintien du rating “BBB-/A-3” (investment grade) par S&P, pour la 4ième année consécutive

2011 Cession par l’Etat Marocain de 20% du capital de la BCP aux BPR

17

Les chiffres consolidés en 2013

DES BASES

FINANCIÈRES

SOLIDES

Total Bilan

290,3 MMDhs

Fonds Propres

34,5 MMDhs

RNPG

1 952,1 MDhs

Dépôts

210,0 MMDhs

Crédits

199,8 MMDhs

Capitalisation 31/12/2013 RATIOS BOURSIERS

AU 24/02/2014 33,6 MMDhs -1,7%

P/B P/E 24/02/2014

17,9x 1,4x

RATIOS ROA

1,1%

Coef. D’exploitation

49,3%

Part de marché

dépôts

28,2%

Part de marché

crédits

24,1%

PERFORMANCE

+0,2%

18

Sommaire

I. Aperçu Macro-économique

II. Secteur bancaire marocain

III.Présentation du Groupe Banque Populaire

IV.Analyse financière du Groupe BCP

V. Perspectives et plan stratégique

VI.Analyse boursière de la valeur BCP

19

Analyse financière du Groupe BCP

Principaux indicateurs consolidé du compte de Résultat (En million de MAD )

Marge d’intermédiation Coefficient d’exploitation Marge Nette

Source : BCP

Analyse des marges

PNB RNPG Dividendes & Pay out

380 397531

822 822

48,0%

34,8% 32,3%

49,8% 48,8%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

0

100200300

400

500600700

800

900

2009PF 2010 2011 2012 2013

Dividendes Pay out

2009PF 2010 2011 2012 2013

46,9% 45,8%48,6%

46,6%

49,3%

2009PF 2010 2011 2012 2013

11,9%

17,6% 18,0%16,3%

14,8%

8 96310 049 10 156

11 50513 181

2009PF 2010 2011 2012 2013

TCAM : +10,1%

1 065

1 773 1 827 1 8771 952

2009PF 2010 2011 2012 2013

TCAM : +16,4%

20

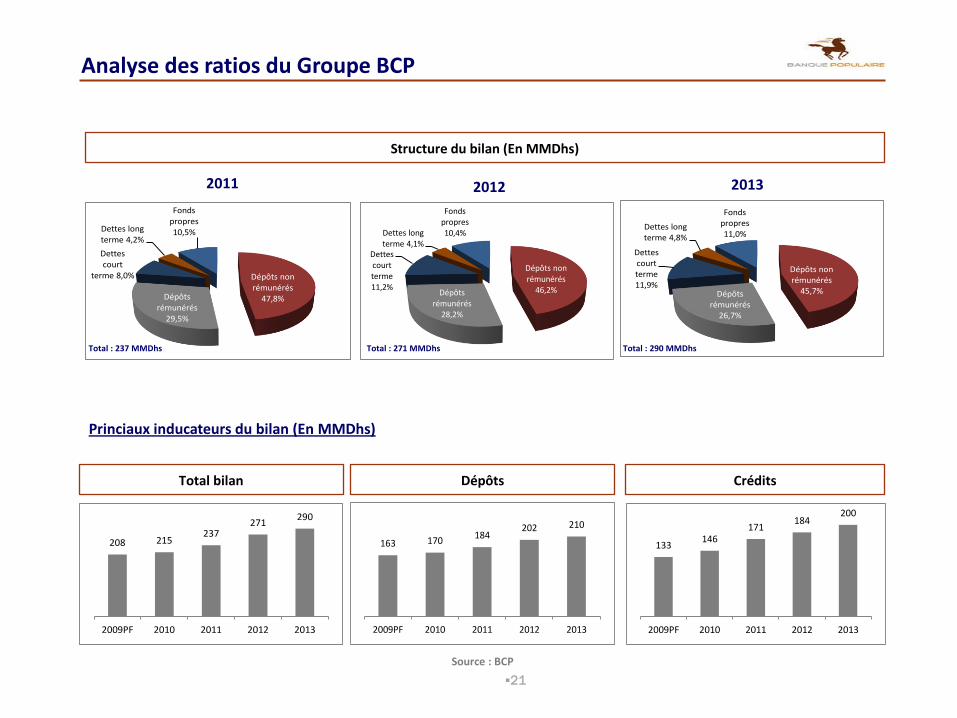

Analyse des ratios du Groupe BCP

Analyse de la qualité du portefeuille

Taux de CES Taux de provisionnement Coût du risque

Analyse de la structure du bilan

Intensité capitalistique Taux de transformation Structure des dépôts (En MMDhs)

Source : BCP

Source : BCP

2009PF 2010 2011 2012 2013

5,6%5,2% 5,4%

5,2%

5,7%

2009PF 2010 2011 2012 2013

0,3%

0,6%

0,4%

0,7% 1,0%

2009PF 2010 2011 2012 2013

12,2%12,4%

11,7%

11,4%

11,9%

2009PF 2010 2011 2012 2013

81,6%86,1%

92,9% 91,2% 95,2%

2009PF 2010 2011 2012 2013

57,3% 60,2%64,4%

65,4% 65,4%

42,7% 39,8%35,6%

34,6% 34,6%Partrémunérée

Part nonrémunérée

163 170184

202 210

21

Analyse des ratios du Groupe BCP

Princiaux inducateurs du bilan (En MMDhs)

Structure du bilan (En MMDhs)

Source : BCP

2011 2012 2013

Total bilan Dépôts Crédits

208 215237

271290

2009PF 2010 2011 2012 2013

163 170184

202 210

2009PF 2010 2011 2012 2013

133 146

171184

200

2009PF 2010 2011 2012 2013

Dépôts non rémunérés

45,7%Dépôts rémunérés

26,7%

Dettes court terme 11,9%

Dettes long terme 4,8%

Fonds propres 11,0%

Total : 290 MMDhs

Dépôts non rémunérés

46,2%Dépôts rémunérés

28,2%

Dettes court terme 11,2%

Dettes long terme 4,1%

Fonds propres 10,4%

Total : 271 MMDhs

Dépôts non rémunérés

47,8%Dépôts rémunérés

29,5%

Dettes court

terme 8,0%

Dettes long terme 4,2%

Fonds propres 10,5%

Total : 237 MMDhs

22

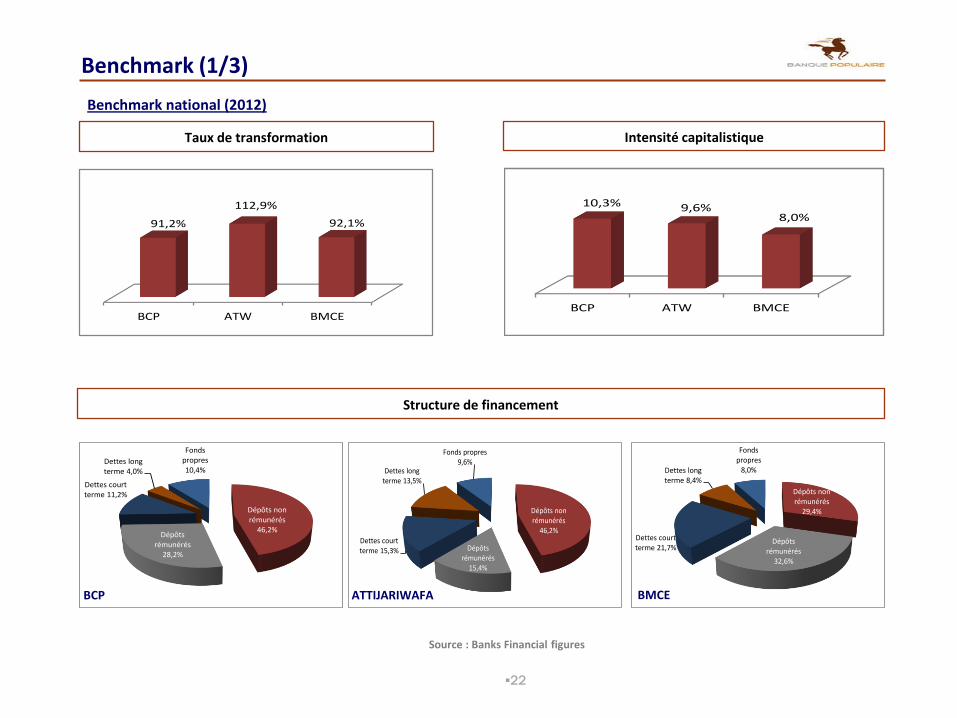

Benchmark (1/3)

Benchmark national (2012)

Taux de transformation Intensité capitalistique

Structure de financement

Source : Banks Financial figures

BCP ATW BMCE

91,2%

112,9%

92,1%

BCP ATW BMCE

10,3% 9,6%8,0%

Dépôts non rémunérés

46,2%Dépôts

rémunérés 28,2%

Dettes court terme 11,2%

Dettes long terme 4,0%

Fonds propres 10,4%

BCP

Dépôts non rémunérés

46,2%

Dépôts rémunérés

15,4%

Dettes court terme 15,3%

Dettes long terme 13,5%

Fonds propres 9,6%

ATTIJARIWAFA

Dépôts non rémunérés

29,4%

Dépôts rémunérés

32,6%

Dettes court terme 21,7%

Dettes long terme 8,4%

Fonds propres

8,0%

BMCE

23

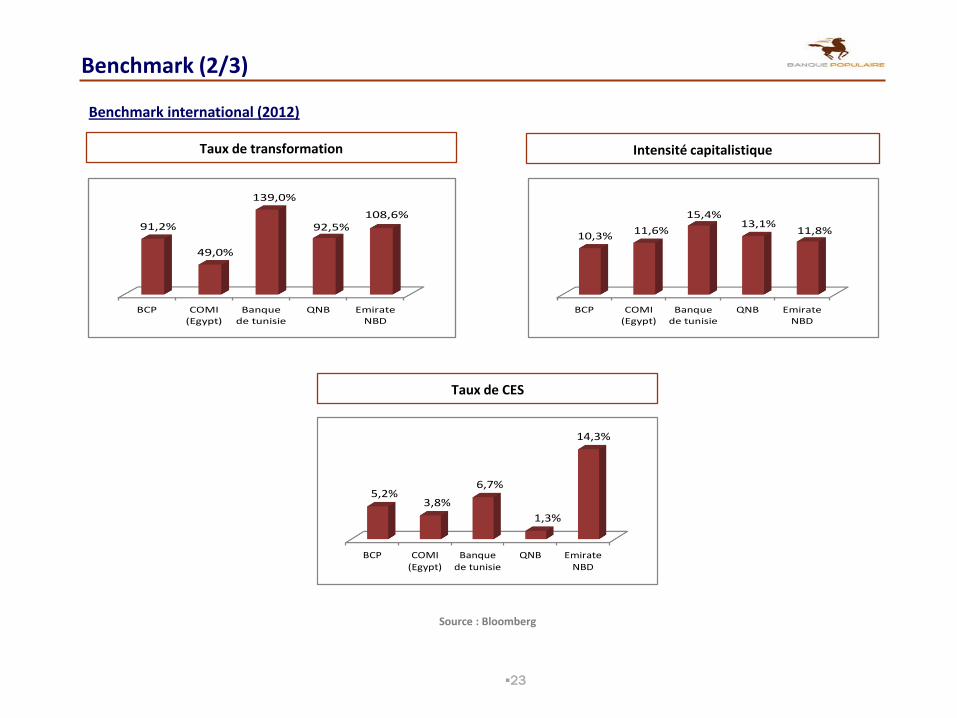

Benchmark (2/3)

Benchmark international (2012)

Taux de transformation Intensité capitalistique

Source : Bloomberg

Taux de CES

BCP COMI(Egypt)

Banquede tunisie

QNB EmirateNBD

91,2%

49,0%

139,0%

92,5%108,6%

BCP COMI(Egypt)

Banquede tunisie

QNB EmirateNBD

10,3%11,6%

15,4%13,1%

11,8%

BCP COMI(Egypt)

Banquede tunisie

QNB EmirateNBD

5,2%3,8%

6,7%

1,3%

14,3%

24

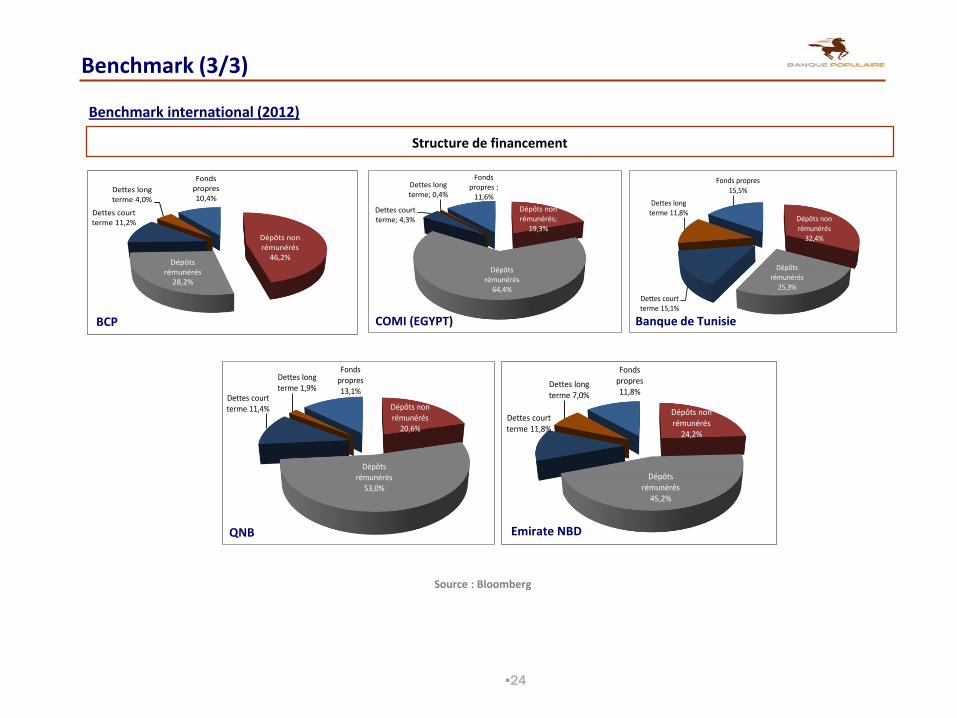

Benchmark (3/3)

Benchmark international (2012)

Source : Bloomberg

Structure de financement

Dépôts non rémunérés

46,2%Dépôts

rémunérés 28,2%

Dettes court terme 11,2%

Dettes long terme 4,0%

Fonds propres 10,4%

BCP

Dépôts non rémunérés;

19,3%

Dépôts rémunérés

64,4%

Dettes court terme; 4,3%

Dettes long terme; 0,4%

Fonds propres ;

11,6%

COMI (EGYPT)

Dépôts non rémunérés

32,4%

Dépôts rémunérés

25,3%

Dettes court terme 15,1%

Dettes long terme 11,8%

Fonds propres 15,5%

Banque de Tunisie

Dépôts non rémunérés

20,6%

Dépôts rémunérés

53,0%

Dettes court terme 11,4%

Dettes long terme 1,9%

Fonds propres 13,1%

QNB

Dépôts non rémunérés

24,2%

Dépôts rémunérés

45,2%

Dettes court terme 11,8%

Dettes long terme 7,0%

Fonds propres 11,8%

Emirate NBD

25

Sommaire

I. Aperçu Macro-économique

II. Secteur bancaire marocain

III.Présentation du Groupe Banque Populaire

IV.Analyse financière du Groupe BCP

V. Perspectives et plan stratégique

VI.Analyse boursière de la valeur BCP

26

Stratégie du Groupe Banque Centrale Populaire

Mettre la force coopérative du Groupe au service de la

nouvelle politique Gouvernementale de

régionalisation

Poursuite de sa politique d’expansion à

l’international notamment en Afrique

Consolidation de sa position de référence dans les métiers classiques du

Groupe

Une croissance externe à travers le renforcement des

activités des filiales spécialisées

Pan stratégique du GBP

27

Sommaire

I. Aperçu Macro-économique

II. Secteur bancaire marocain

III.Présentation du Groupe Banque Populaire

IV.Analyse financière du Groupe BCP

V. Perspectives et plan stratégique

VI.Analyse boursière de la valeur BCP

28

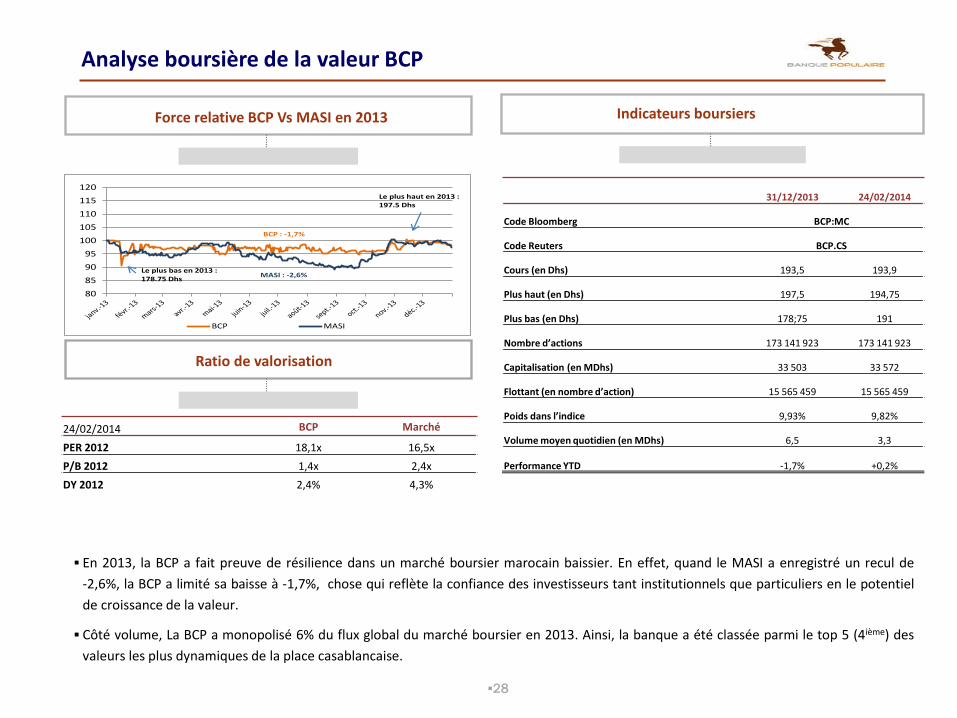

Analyse boursière de la valeur BCP

En 2013, la BCP a fait preuve de résilience dans un marché boursier marocain baissier. En effet, quand le MASI a enregistré un recul de

-2,6%, la BCP a limité sa baisse à -1,7%, chose qui reflète la confiance des investisseurs tant institutionnels que particuliers en le potentiel

de croissance de la valeur.

Côté volume, La BCP a monopolisé 6% du flux global du marché boursier en 2013. Ainsi, la banque a été classée parmi le top 5 (4ième) des

valeurs les plus dynamiques de la place casablancaise.

Indicateurs boursiers

31/12/2013 24/02/2014

Code Bloomberg BCP:MC

Code Reuters BCP.CS

Cours (en Dhs) 193,5 193,9

Plus haut (en Dhs) 197,5 194,75

Plus bas (en Dhs) 178;75 191

Nombre d’actions 173 141 923 173 141 923

Capitalisation (en MDhs) 33 503 33 572

Flottant (en nombre d’action) 15 565 459 15 565 459

Poids dans l’indice 9,93% 9,82%

Volume moyen quotidien (en MDhs) 6,5 3,3

Performance YTD -1,7% +0,2%

Ratio de valorisation

Force relative BCP Vs MASI en 2013

24/02/2014 BCP Marché

PER 2012 18,1x 16,5x

P/B 2012 1,4x 2,4x

DY 2012 2,4% 4,3%

80

85

90

95

100

105

110

115

120

BCP MASI

BCP : -1,7%

MASI : -2,6%Le plus bas en 2013 : 178.75 Dhs

Le plus haut en 2013 : 197.5 Dhs