Presentación1

6

Alícuo tas La Alícuota Impositiva General aplicable Imponible correspondiente ser a fijada En el 8% a la venta de y/o importación de los siguientes bienes y servicios: Desde el 1ero de enero del 2003 se aplicara una alícuota reducida. 16% Limite mínimo 8% y un máximo de 16,5% La alícuota general aplicable en el territorio nacional

-

Upload

aj-carmona -

Category

Documents

-

view

215 -

download

2

description

n

Transcript of Presentación1

AlícuotasLa Alícuota Impositiva

General aplicable Imponible

correspondiente ser a fijada

En el 8% a la venta de y/o importación de los

siguientes bienes y servicios:

Desde el 1ero de enero del 2003 se aplicara una

alícuota reducida.16%

Limite mínimo 8%

y un máximo de 16,5%

La alícuota general aplicable en el

territorio nacional

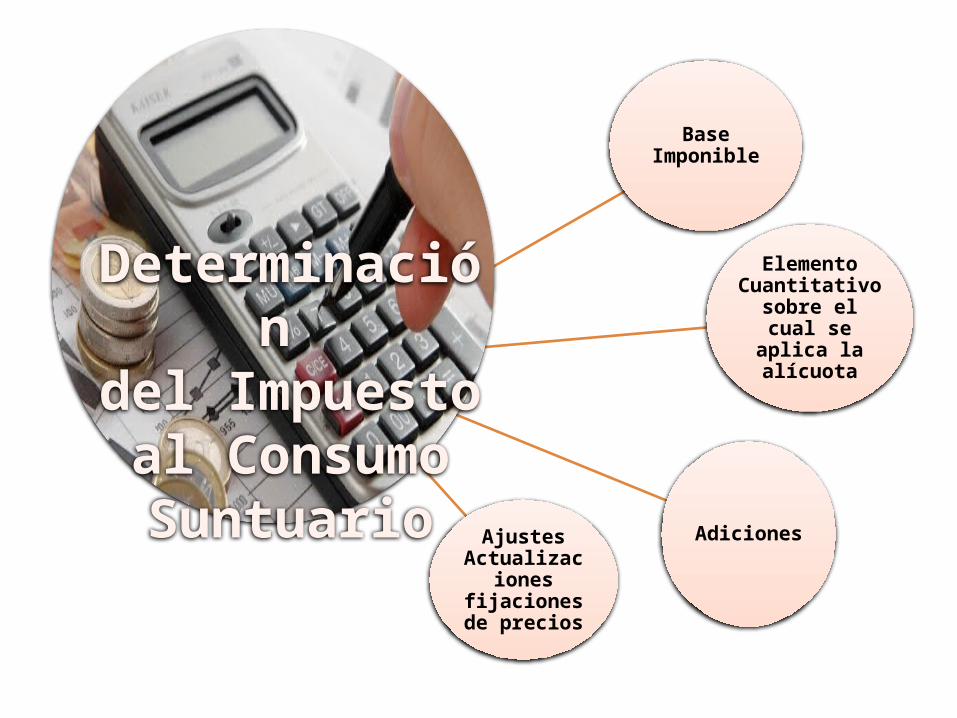

Base Imponible

Elemento Cuantitativo

sobre el cual se aplica la alícuota

AdicionesAjustes

Actualizaciones fijaciones de

precios

Determinación del Impuesto al Consumo Suntuario

Inscripción Actualización de datos Llevar Libros de

contabilidad

Obligación de emitir facturas

Llevar Libros de compra y venta

Presupuestar sus

declaraciones

Registro de Contribuyentes:

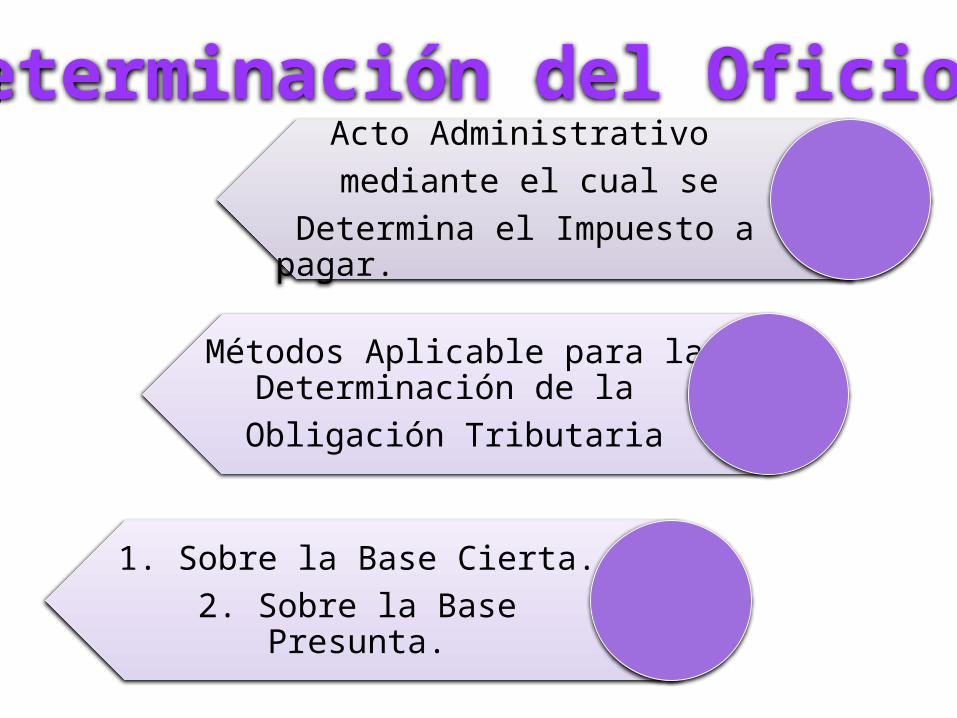

Acto Administrativo mediante el cual se

Determina el Impuesto a pagar.

Métodos Aplicable para la Determinación de la Obligación Tributaria

1. Sobre la Base Cierta.2. Sobre la Base Presunta.

Determinación del Oficio:

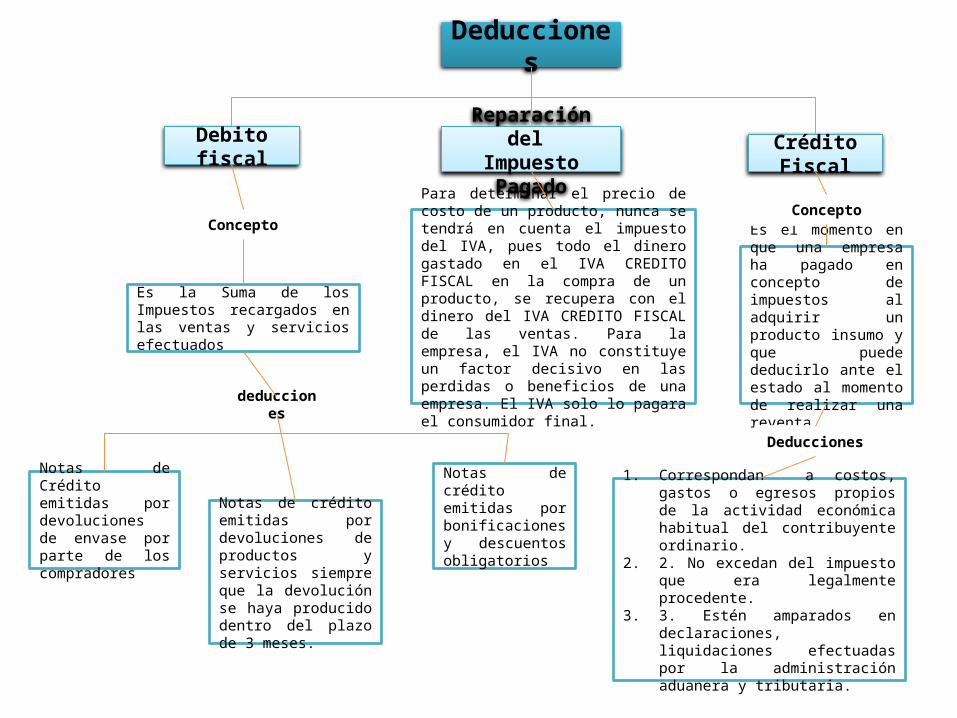

1. Correspondan a costos, gastos o egresos propios de la actividad económica habitual del contribuyente ordinario.

2. 2. No excedan del impuesto que era legalmente procedente.

3. 3. Estén amparados en declaraciones, liquidaciones efectuadas por la administración aduanera y tributaria.

Es el momento en que una empresa ha pagado en concepto de impuestos al adquirir un producto insumo y que puede deducirlo ante el estado al momento de realizar una reventa

Notas de crédito emitidas por devoluciones de productos y servicios siempre que la devolución se haya producido dentro del plazo de 3 meses.

Notas de crédito emitidas por bonificaciones y descuentos obligatorios

deducciones

Para determinar el precio de costo de un producto, nunca se tendrá en cuenta el impuesto del IVA, pues todo el dinero gastado en el IVA CREDITO FISCAL en la compra de un producto, se recupera con el dinero del IVA CREDITO FISCAL de las ventas. Para la empresa, el IVA no constituye un factor decisivo en las perdidas o beneficios de una empresa. El IVA solo lo pagara el consumidor final.

Es la Suma de los Impuestos recargados en las ventas y servicios efectuados

Notas de Crédito emitidas por devoluciones de envase por parte de los compradores

Concepto

Debito fiscal Crédito FiscalReparación del

Impuesto Pagado

Deducciones

Concepto

Deducciones

Envió de invoice /

Proforma de venta emitida

por el exportador

Importador (Consignee)

Declaración de venta de

divisas Recepción del pago al

exportador (Shipper)

Emisión del pago del cliente

importador (consignee)

Declaración de la

exportación realizada

Desnacionalización (forma D)

Inicia Gestión ADUANA

Tramitación y emisión de

documentos (exportador

Emisión de la autorización de la intención de exportación (IE)

Exportador / fabricante (Shipper-

Venezuela)

Solicitud de la intención

de exportación

(IE)

Correcto ¿…?

no

si

Régimen De Exportación

Una vez Acorada y aceptada la negociación Compra-Venta con el importador fuera de Venezuela, Exportador Venezolano y/o FabricanteLe emite a este una declaración de costo y descripción de los bienes a adquirir.

DECLARACIÓN Y PAGOS Declaración de Aduanas, Documentos de transporte, Factura comercial Definitiva, Clasificación Arancelaria.

inicio

Fin

1

2

3

45

67

![Presentación1 [autoguardado]](https://static.fdocuments.net/doc/165x107/557abe90d8b42a1e128b4ef8/presentacion1-autoguardado-55849240ede0e.jpg)