Presentación Diario Estrategia Noviembre 2010

55

DIARIO ESTRATEGIA 25 DE NOVIEMBRE DE 2010

-

Upload

camara-colombo-chilena -

Category

Documents

-

view

216 -

download

0

description

Colombia Destino de Inversión - Congreso Diario Estrategia

Transcript of Presentación Diario Estrategia Noviembre 2010

DIARIOESTRATEGIA25DENOVIEMBREDE2010

INFORMACIÓN GENERAL SOBRE COLOMBIA

INDICADORES 2007 2008 2009 2010p PIB (en billones de USD$) 207 243 230 260 PIB per capita (en USD$) 4.800 5.521 5.145 5.695

Crecimiento Económico (en %) 7,5 2,4 0,4 4,8

Inversión Extranjera Directa (en millones de USD$)

9.028 8.050 8.557 9.250

Deuda Externa (en billones de US$) 44.7 46.3 53.3 55.2

Inflación (en %) 5.69% 7.67% 2,0% 2,8%

INDICADORES ECONÓMICOS CLAVES

La Economía creció 4,5% en el 2° Trimestre de 2010, frente al mismo período de 2009

La Tasa de Promedio Constante de Crecimiento es del 3%

Comparación de Tasas de Crecimiento del PIB 1er Semestre 2010

Minería y Petróleo

Este sector continúa atrayendo IED, que en lo corrido del año asciende a US$5.599 millones.

El aumento de la producción de petróleo en lo corrido del año es de 19%, la producción aumentó de 670 mil a 790 mil.

Indicadores Económicos del 2010

Crédito comercial: +6.0% anual (10 de septiembre)

Crédito de consumo: +14.4% anual (10 de septiembre)

Crédito hipotecario :+20.3% anual (10 de septiembre)

Demanda de Energía: +2.6% anual (agosto)

Crecimiento de la industria: +0.2% anual (julio)

Crecimiento del comercio: +13.8% anual (julio)

Crecimiento de exportaciones (US$): +21.9% (a julio)

Crecimiento de importaciones (US$) :+15.9% (a julio)

La IED US$6.715 millones (+18% año corrido) (10 de

septiembre)

REPORTE DOING BUSINESS - 2009

• Colombia: el país más “amigable” para hacer negocios en Latinoamérica, según el Banco Mundial (2010)

• Colombia aumentó 12 posiciones en el “Doing Business Report” 2010, al subir del puesto 49 al 37, posicionándose como el país de América Latina con mejor ambiente para hacer negocios.

• El informe publicado por el Banco Mundial hace una comparación entre 183 países; Colombia ocupó la primera posición en el ranking para Latinoamérica, superando países como Chile (49), México (51), Perú (56), Panamá (77) y Uruguay (114).

• Polí%caMacroeconómicaResponsable

• EstabilidadPolí%caySocial

• MayorSeguridad

• OportunidadesdeNegocios

¿QUÉ HA HECHO A COLOMBIA UN PAÍS ATRACTIVO PARA LA INVERSIÓN EXTRANJERA?

• El crecimiento del país con%nua registrando muy buenosresultados. El desempeño económico de los úl%mos añosmuestraunatendenciaestableyencrecimiento.

• Elcrecimientototalregistradoenlosperíodosde2006y2007representó la tasa más alta en los úl%mos 28 y 30 años,respec%vamente.

POLÍTICAMACROECONÓMICARESPONSABLE

• ReformaTributaria• Exencionesparaindustrias• Beneficiosporinversiónencienciaytecnología

IMPUESTOS

• TLCChile‐Colombia• AcuerdosdeComplementaciónEconómica• TratadodeDobleTributaciónChile‐Colombia

TRATADOSINTERNACIONALES

• Beneficiosdeimpuestoalarenta• Beneficiosaduaneros• ZonasFrancasenoperación• ZonasFrancasMonousuario

ZONASFRANCAS

• Estabilidadregulatoriadesdelafirmadelcontrato

• Pagodel1%sobreelvalordelasinversiones

CONTRATOSDEESTABILIDADJURÍDICA

BENEFICIOS

PARA

INVERSIONES

ENCOLOMBIA

Inversión Chilena en Colombia

Elmercadocolombianoeselcuartodes%nodelasinversionesdirectasdecapitaleschilenosenelmundoduranteelperiodo1990–2010.

LainversióndirectamaterializadaseelevaalosUS$6.793millones.

Duranteel1ersemestredel2010,lainversiónenColombiafuedeUS$412millones, colocándola comoel primer país de des%node las inversiones,después de Brasil y Perú y por encima de des%nos tradicionales comoMéxicoyArgen%na.

Fuente:Direcon

Inversión Chilena en Colombia

Las inversiones chilenas en Colombia, se concentran en generación ydistribución de electricidad, servicios financieros y de salud, transportenaviero,retail,proyectosdebiocombus%bles,entreotros.

El sectorenergé%co ‐generaciónydistribución ‐esdondeseconcentranlasprincipalesinversionesenColombia,conun86%depar%cipaciónyUS$5.027 millones. Le sigue en importancia el sector de Servicios con unainversióndeUS$537millonesyun9%depar%cipaciónenlasinversionestotales.Destacaeneste sectorespecialmenteel retail, conuna inversiónacumuladadeUS$381millones.

Fuente:Direcon

Mercado de la Integración Bursátil

¿PROBLEMAS?

ProteccionismoyCaptura

PoderLegisla%voyJudicial(Superintendencias)

Burocra%zacióndeIns%tucionesysobreregulación

RegistrodeMontosdeInversiónChilena

TrabasMigratorias(requisitosconsulares)

Logís%ca(faltadeInfraestructura)

CargasParafiscalesyTributos

Fuente:Direcon

TendenciadeInversionistasChilenos:

Compradeempresasyaexistentesobúsquedadesocios.

Beneficios

Elchilenoaportasuconocimientosobreelnegocioyel socio localaportasuconocimientodelmercado.Reddecontactos.Enocasioneseste%podeinformaciónpuedesermás relevanteo crí%caquecualquierotroaspectorela%voalainversión.

Esquema de Inversión (Recomendaciones)

OPORTUNIDADES DE NEGOCIOS EN COLOMBIA

INFRAESTRUCTURA

TRANSPORTETERRESTRE TRANSPORTEAÉREO CENTRALESHIDROELÉCTRICAS

ENERGÍA

PRIVATIZACIONES HIDROCARBUROS BIOCOMBUSTIBLES

SERVICIOS

HOTELERÍAEINMOBILIARIO TELECOMUNICACIONES SALUD

OPORTUNIDADES DE NEGOCIOS EN COLOMBIA

OPORTUNIDADES DE NEGOCIOS ALIMENTOSVINOSFRUTASENCONSERVAFRUTOSSECOSACEITESDEOLIVAACEITEDEPALTAHORTALIZASENCONSERVAALIMENTOSDERIVADOSDECEREALESPRODUCTOSLÁCTEOS

FLORESBULBOSDELILIUM

MANUFACTURAENVASES,EMBALAJESYETIQUETASMANUFACTURASDECOBREYALEACIONESSECTORELÉCTRICO‐ELECTRÓNICO

OPORTUNIDADES DE NEGOCIOS CONSTRUCCIÓNSERVICIOSGESTORESCONSTRUCTORESPROVEEDORES

FORESTALCADENADELAMADERA

AGRO‐INDUSTRIASERVICIOS

SALUDLABORATORIOSFARMACEÚTICOS

TECNOLOGÍASOFTWAREITBPOSCALLCENTERS

Fuente:Proexport

INFRAESTRUCTURA

• La ausencia de una infraestructura suficiente y adecuada es uno de los obstáculos más grandes para el desarollo de Colombia.

• El monto de inversión requerido en este sector está estimado en USD $30 billones para los próximos cinco (5) años.

• La aprobación del TLC con los E.E.U.U. generará una oportunidad para acelerar el desarrollo de la infraestructura en Colombia.

OPORTUNIDADES DE NEGOCIOS EN COLOMBIA

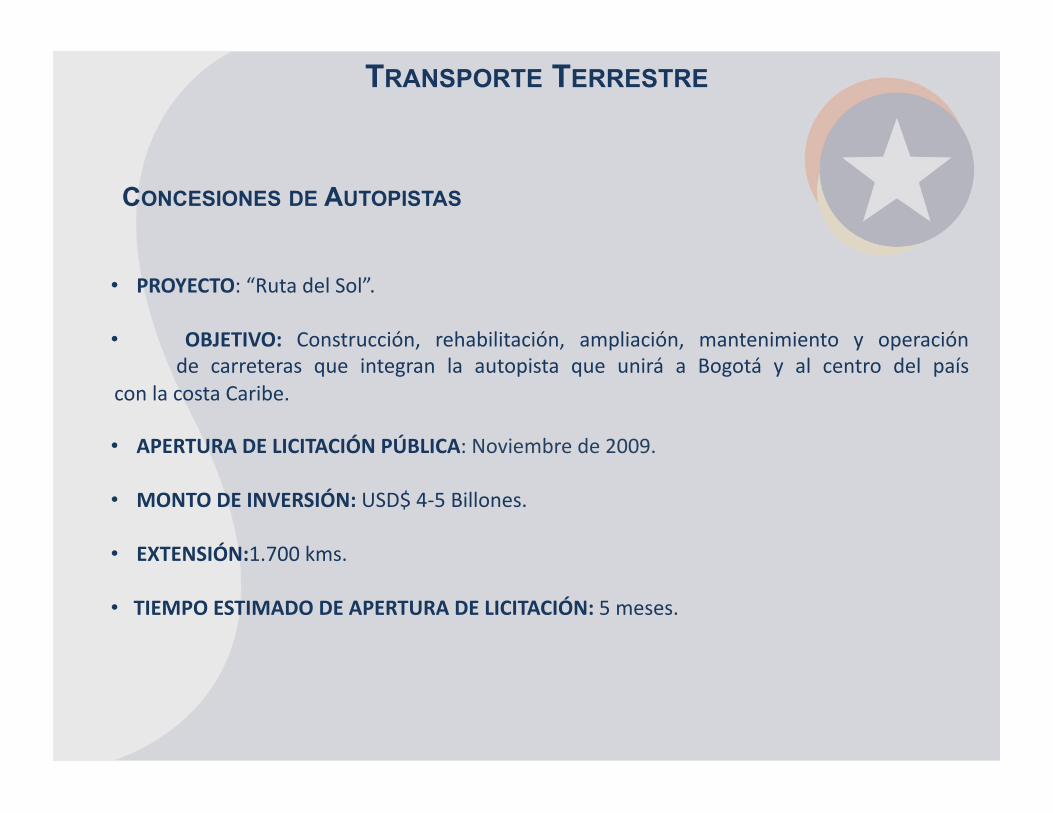

CONCESIONES DE AUTOPISTAS

TRANSPORTE TERRESTRE

• PROYECTO:“RutadelSol”.

• OBJETIVO: Construcción, rehabilitación, ampliación, mantenimiento y operación de carreteras que integran la autopista que unirá a Bogotá y al centro del paísconlacostaCaribe.

• APERTURADELICITACIÓNPÚBLICA:Noviembrede2009.

• MONTODEINVERSIÓN:USD$4‐5Billones.

• EXTENSIÓN:1.700kms.

• TIEMPOESTIMADODEAPERTURADELICITACIÓN:5meses.

PROYECTO “RUTA DEL SOL” Construcción Nueva Km.

Rehabilitación Km.

Peajes Nuevos Peajes Existentes

ConstrucciónDoble Calzada Tobiagrande – PuertoSalgar(IncluyeTúnelesyViaductos)

68

Construcción Segunda Calzada Puerto Salgar – LaLizama.

248

ConstrucciónSegundaCalzadaLaLizama–LaMata.

194

ConstrucciónSegundaCalzadaLaMata–Bosconia. 177

Construcción Segunda Calzada Bosconia – Y deCienaga.

132

ConstrucciónSegundaCalzadaBosconiaValledupar.

89

Construcción Vía Dindal – Caparrapí (VarianteTobiagrande–Caparrapi).

18

Rehabilitación y Mejoramiento Villeta – PuertoSalgar

102

Rehabilitación yMejoramiento Puerto Salgar – LaLizama

248

RehabilitaciónyMejoramientoLaLizama–LaMata 194

RehabilitaciónyMejoramientoLaMata–Bosconia. 177

Rehabilitación y Mejoramiento Bosconia – y deCienaga.

132

Rehabilitación y Mejoramiento Bosconia –Valledupar.

89

CONCESIONES DE AUTOPISTAS

TRANSPORTE TERRESTRE

• PROYECTO:“ArteriasdelLlano”.

• OBJETIVO:Construcción,rehabilitación,ampliación,mantenimientoyoperacióndecarreterasparafacilitarlaconexióndelinteriordelpaísconlosLlanosOrientalesylaintegraciónconVenezuelaatravésdeuntransporteintermodalconelRíoMeta.

• AperturadeLicitaciónPública: 2oSemestrede2010.

• MONTODEINVERSIÓN:PorDefinir.

• EXTENSIÓN:1.020kms.

Peajes Existentes

Peajes Nuevos

CONCESIONES DE AUTOPISTAS

TRANSPORTE TERRESTRE

• PROYECTO:“AutopistadelasAméricas”.

• OBJETIVO: Construcción, rehabilitación, ampliación, mantenimiento y operacióndecarreterasregionalesdelacostaatlán%cacolombianaparaintegrarlaautopistatroncaldelasAméricas.

• APERTURADELICITACIÓNPÚBLICA:2010.

• MONTODEINVERSIÓN:USD$1,8Billones.

• EXTENSIÓN: 700 kmsaprox.

• TIEMPOESTIMADODEAPERTURADELICITACIÓN:5meses.

Peajes Existentes Peajes Nuevos

PROYECTO “AUTOPISTA DE LAS AMÉRICAS”

Construcción Nueva

Rehabilitación

RehabilitaciónyMejoramientoTurbo–Necoclí.

Construcción y Pavimentación Carretera Necoclí –Mulatos.

RehabilitaciónyMejoramientoPuertoRey–Sta.Lucía‐Montería.

ConstrucciónyPavimentaciónCarreteraPuertoRey–Moñitos–LaRada.

RehabilitaciónyMejoramientoLorica–Cereté.

RehabilitaciónyMejoramientoLaRada–SanBernardodelViento–Lorica–Coveñas–Tolú–Tolúviejo.

RehabilitaciónyMejoramientoMulatos–Pto.Rey.

32

67

39

50

107

36

18

Km.

Km.

CONCESIONES DE AUTOPISTAS

TRANSPORTE TERRESTRE

• PROYECTO:“NuevaIndependencia”.

• OBJETIVO: Construcción, rehabilitación,ampliación, mantenimiento y operaciónde carreteras para facilitar la conexiónmedianteunaautopistadeloscentrosproduc%vosde An%oquia (Medellín) con la costa atlán%cacolombiana.

• APERTURADELICITACIÓNPÚBLICA:1erSemestrede2010.

• MONTODEINVERSIÓN:USD1,6Billones.

• EXTENSIÓN:680kms.Peajes Existentes Peajes Nuevos

TRANSPORTE TERRESTRE

CONCESIONES FÉRREAS

• PROYECTO: Ferrocarriles de Carga.

• OBJETIVO: Construcción, reconstrucción, rehabilitación, mantenimiento y operación de ferrocarriles.

• APERTURA DE LICITACIÓN PÚBLICA: Diciembre de 2008.

• MONTO DE INVERSIÓN: USD 406 Millones.

• DURACIÓN ESTIMADA: 30 años.

• EXTENSIÓN: 1.214 km.

Chiriguana

LaCaro Bogot á

Medellin

Gamarra

Cali

Zarzal

Puerto wilches

LaTebaida

Neiva

Puerto Berrio Carare

Envigado

Villavieja Espinal

Dorada

SantaMarta

Cartago

Belencito

Chiriguana

LaCaro Bogot á

BuenosAires

Gamarra

Cali

Puerto

LaFelisa

Neiva

Puerto Berrio Envigado

Villavieja Espinal

SantaMarta

Cartago

Belencito Lenguazaque

Cerrejon

PuertoBolivar

! !

!

TRANSPORTE TERRESTRE

• PROYECTO:CorredoresArterialesComplementariosdeCompe%%vidad.

• OBJETIVO: Consolidar una red detransporte, que con adecuados niveles de servicios,facilite la movilidad de pasajeros y laconexión de los centros deproducciónconlosdeconsumoycomercioexterior.

• APERTURADE LICITACIONES: En Proceso.

• EXTENSIÓN:1.509Kms.

• INVERSIÓNESTIMADA:USD$2.5Billones.

2

3

4

5

6

78

9

1112

1314

15

1617

18

19

TRANSPORTE TERRESTRE

• PROYECTO:MetrodeBogotá.

• OBJETIVOS:

o FASE 1: Línea base de diagnós%co y roldelsistemametroenlaciudad.

o FASE 2: Evaluación de alterna%vas yprioridaddeimplementación.

o FASE 3: Diseño Operacional de laPrimeraLíneadelMetro.

o FASE 4: Diseños de infraestructura y dimensionamientolegalyfinanciero.

o FASE 5: Estructuración legal y financiera de los contratos y su acompañamiento precontractualcontractual.

• EstadoActual:PresenciadeBancaMul%lateral.

• MontodeInversión:Indefinido.

TransporteTerrestre

TRANSPORTE AÉREO

CONCESIÓN DE AEROPUERTOS REGIONALES

• PROYECTO: Integración y Concesión de los Aeropuertos de Cúcuta, Bucaramanga, Barrancabermeja, Valledupar, Riohacha y Santa Marta.

• OBJETIVO: Inversión de capital para cubrir los rezagos en infraestructura, operación y mantenimiento.

• MONTO DE INVERSIÓN: USD 600 Millones.

• DURACIÓN ESTIMADA: Por Definir.

ESTADOACTUAL:BancadeInversión.

CENTRALESHIDROELÉCTRICAS

Los proyectos de generación eléctrica requieren inversión para los próximos 8 años de US$ 6,5 billones.

Los 6 proyectos adjudicados para la construcción de centrales hidroeléctricas son los siguientes:

Empresa Planta Año Inicio

Cap. MGW

EPSA Cucuana Dic /2014 60 Prom Miel II Miel II Dic/2014 135.2 EMGESA El Quimbo Dic/2014 395 ISAGEN Sogamos

o Dic/2014 800

EPM Porce IV Dic/2015 400 Hidroeléctrica Pescadero Ituango Pescader

o Ituango Dic/2018 1200

ENERGÍA

El Gobierno colombiano está interesado en la vinculación de operadores estratégicos en empresas de generación y

distribución eléctrica con participación mayoritaria del Estado, a través de

procesos de privatizaciones parciales.

La inversión total en exploración y producción en los próximos 5 años se estima en US$ 24 Billones

ENERGÍA

Minería

ENERGÍA

PROYECTOS: Privatizaciones de Compañías de Electricidad. OBJETIVO: Venta de la participación accionaria de 8 empresas

distribuidoras y comercializadoras de energía eléctrica.

PARTICIPACIÓN DEL ESTADO:

Cundinamarca: 88.1% (valorada en USD 85 Millones) Boyacá: 99.4% (valorada en USD180 Millones) Norte de Santander: 79.0% (valorada en USD 61 Millones) Santander: 82.0% (valorada en USD 141 Millones) Meta: 55.7% (valorada en USD 31 Millones) Nariño (Cedenar): 99% (valorada en USD 20 Millones) Huila: 83% (valorada en USD 36 Millones) Caquetá: 72,3% (valorada en USD 6 Millones)

INVERSIÓN ESTIMADA: USD$1.8 billones.

ESTADO ACTUAL: Venta de acciones por rondas.

• PROYECTOS: Privatización de empresas termoeléctricas e hidroeléctricas.

• OBJETIVO: Venta de participación accionaria.

• PARTICIPACIÓN DEL ESTADO:

GECELCA 99% o TermoGuajira (302 MW de capacidad efectiva neta) o Tebsa Contrato PPA (750MW - Ciclo combinado y 120

MW Turbina a vapor) o Flores 1 Contrato PPA (150 MW - Ciclo combinado)

URRÁ (335 MW - Central hidroeléctrica) 99.7%

• INVERSIÓN ESTIMADA: Por definir.

Tebsa y Flores 1

TermoGuajira

ENERGÍA

• CRONOGRAMA: Contratación de Banca de Inversión.

BÍOCOMBUSTIBLES

• Hoy en día Colombia produce un millón de litros de Etanol diarios. Lasproyecciones indican que la producción aumentará a cinco millones de litrosdiariosenel2020,paralocualsenecesitan27nuevasplantasdeproducción.

• Importantes proyectos potenciales de sus%tución de otros cuasi‐combus%bles,comolasplantacionesdecaucho.

Región Oriental

Región Norte

Región central

BÍOCOMBUSTIBLES BIODIESEL

Inversionista Región Cultivo Área (Ha) Prod Ton/año

Prod litros/año

Fecha producción

Oleoflores Norte Palma 11,100 50,000 58.4 M Abril 2007

Odin Energy Santa Marta Corp

Norte Palma 6,667 30,000 35.1 M Junio 2007

Biocombustibles Sostenibles del Caribe

Norte Palma 22,222 100,000 116.8 M Octubre 2007

Biocastilla Oriental Palma 7,778 35,000 40.9 M Octubre 2007

Bio D SA Oriental Palma 22,222 100,000 116.8 M Diciembre 2007

Total 69,989 315,000 368 M

EN PROCESO DE PRODUCCIÓN:

EN ESTUDIO DE PRE-FACTIBILIDAD: Inversionista Región Producción Ton/

año Producción litros/

año Fecha producción

Ecopetrol Central 100,000 116.8 M Marzo08

Aceites Manuelita Oriental 100,000 116.8 M Agosto 2008

Biodiesel de Colombia Occidental 100,000 116.8 M Noviembre 2008

Proyecto Asociativo Costa Atlántica

Norte 100,000 116.8 M Diciembre 2008

Total 400,000 467 M

Antioquia

Sucre

Meta

Córdoba

Quindío

Boyacá

Cesar

Cundinamarca

Bolivar

BÍOCOMBUSTIBLES ETANOL

Inversionista Región Cultivo Área (Ha) Prod litros/día

Costo $Miles

MM Estado

Petrotesting Meta Yuca 2,300 20,000 14 Producción 2008 – I

Finagro-MinAgric Sucre Yuca 6,800 75,000-10

0,000 40 2008 – II

Maquilagro Boyacá (Tuta) Remolacha 4,000 300,000 80 Producción

2008 – I

Sicarare Cesar Yuca 3,000 30,000-100,000

120 adecuació

n

Producción 2008 – I

Alcohol carburante del Quindío

Quindío Caña de azúcar 6,500 150,000 72 Estudio

banca de inversión

Promotora de proyectos Nordeste de Antioquia SA

Antioquia Caña de azúcar 10,000 150,000 Estudio

banca de inversión

Ethanol Consortium Coard SA

Bolívar, Córdoba,

Sucre Caña de azúcar 15,000 300,000 160

Identificación de

productores

Guaduas Cundinam. (Guaduas) Caña de azúcar 4,800 75,000 22

Estudio banca de inversión

Fondo de Capital de Riesgo

Sincelejo Yuca 8,400 75,000 - 100,000 40 Octubre

2008

Total 60,800 1,295,000 548

• Conpes 3510 de 2008: Promoción de la producción sostenible de biocombustibles.

• Ley 693 de 2001: Mezcla de gasolina con 10% Etanol.

• Ley 939 de 2004 - Decreto 2629 de 2007: Mezcla de biodiesel con 5% y 10% a partir de 2010.

• Resoluciones MME 447 de 2003 y 1565 de 2004: Requisitos técnicos y ambientales de los alcoholes carburantes y los combustibles oxigenados.

• Resoluciones MME 18 0687 de 2003 y 18 1069 de 2005: Producción, acopio, distribución y puntos de mezcla de Etanol y su uso en los combustibles nacionales e importados.

• Ley 788 de 2002 (reforma tributaria)

Exenciones de impuestos al componente de alcohol de los combustibles oxigenados.

Exención de renta líquida para nuevos cultivos de tardío rendimiento.

Exención del impuesto a las ventas y del impuesto global al biodiesel mezclado con diesel.

Exenciones arancelarias para la importación de los equipos necesarios para el montaje de refinerías de alcohol, mejoramiento de los cultivos y de la infraestructura.

MARCOREGULATORIO INCENTIVOS

BÍOCOMBUSTIBLES

SERVICIOS

• EnColombiaelsectorservicioscontribuyeconun74%delempleo,el 16%delasexportaciones,conunapar%cipacióndelsectordeun69.4%enelPIBnacional.

• Losserviciosdehotelería,inmobiliario,salud,telecomunicaciones,financieroyagroindustrialesson losquemayorexpansiónhantenidoen losúl%mosañosenColombia.

OPORTUNIDADES DE NEGOCIOS EN COLOMBIA

HOTELERÍA E INMOBILIARIO

• El sector hotelero en Colombia goza de una exención de impuesto a la renta por 30 años para los nuevos proyectos hoteleros. Así también, con zonas francas para proyectos de “segundo hogar” (segmento de pensionados) y otros incentivos tributarios, con el fin de competir con el sector hotelero de Costa Rica, Panama y República Dominicana.

• Importantes cadenas internacionales de hoteles, tales como Marriot, Hilton, Holyday Inn, entre otras, han invertido USD 500 millones en las ciudades de Santa Marta, Barranquilla y Cartagena, ubicadas en la costa del mar caribe, así como en Bogotá.

• Sin embargo, la creciente demanda de servicios de hotelería requiere de un mayor grado de inversiones.

SERVICIOS

SERVICIOS

SALUD

• Es un sector que tiene una facturación cercana a USD$5 billones anuales.

• Es un sector altamente regulado.

• Hay un desarrollo de procesos de consolidaciones en el sector.

POTENCIALDECRECIMIENTO

ElRetail

ConsultoríaEstratégicayBI

Formaciónparaejecu]vos

IntegradoresdeTecnología

SoportedeEquiposRetail

ArquitecturaRetail

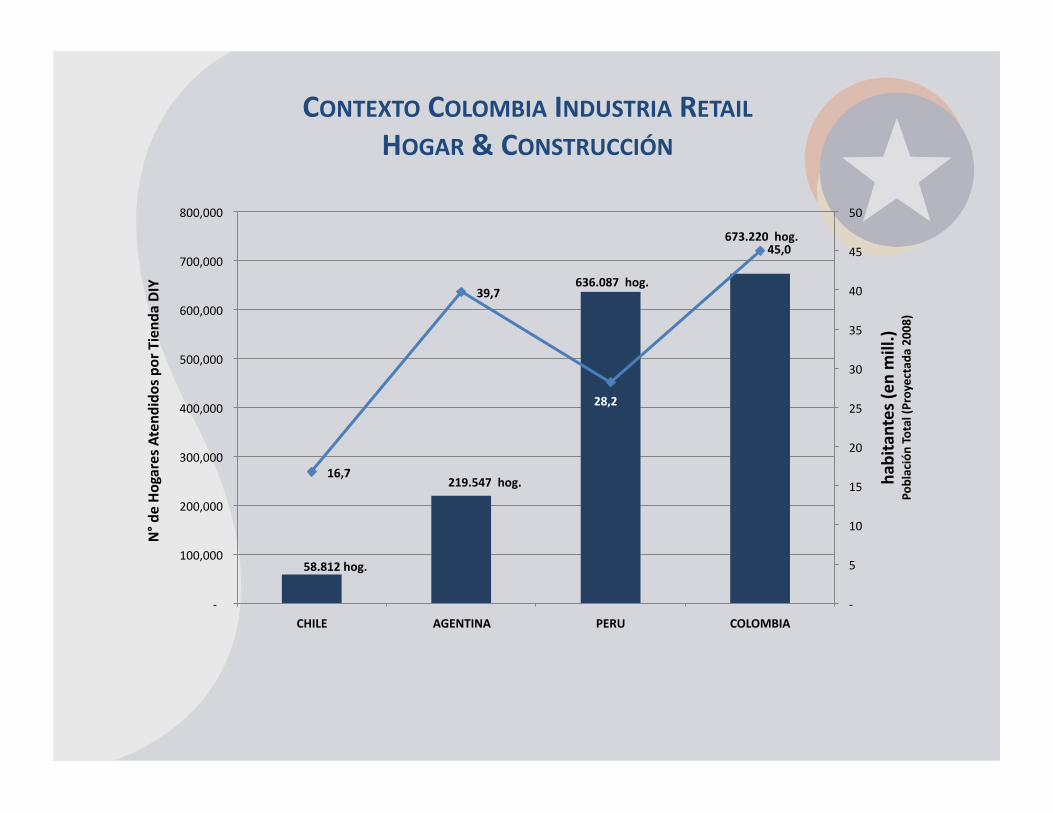

CONTEXTOCOLOMBIAINDUSTRIARETAILHOGAR&CONSTRUCCIÓN

“El mercado de Mejoramientodel Hogar en Colombiaalcanzaría losUS$5.4billonesalaño2012.”

CHILE AGENTINA PERU COLOMBIA

* Poblacion Total (2009) 16.763.470 39.745.613 28.220.764 45.013.674

N° Hogares Prom. 4.587.337 10.977.360 7.633.045 12.117.967

N° de Tiendas Home Center Sodimac 53 4 12 18

N° de Tiendas Easy 25 46 - 3

TOTAL TIENDAS FORMATO “DIY” 78 50 12 21

N° de Hogares Atendidos por Tiendas DIY (Total Población) 58.812 219.547 636.087 673.220

*Fuente:TheWorldFactbook‐CIA(ProyecciónAño2008)

CONTEXTOCOLOMBIAINDUSTRIARETAILHOGAR&CONSTRUCCIÓN

58.812hog.

219.547hog.

636.087hog.

673.220hog.

16,7

39,7

28,2

45,0

‐

5

10

15

20

25

30

35

40

45

50

‐

100,000

200,000

300,000

400,000

500,000

600,000

700,000

800,000

CHILE AGENTINA PERU COLOMBIA

habitantes(e

nmill.)

PoblaciónTotal(Proyectada

200

8)

N°d

eHogaresAtend

idosporTiend

aDIY

ComparacióndeInversiónChilenaenPerúyColombia

PerfildelasEconomías

Interésdenuevosinversionistas

CrecimientodelPIB

EntradadelRetail

EstabilidadPolí%cayEconómica