SISTEMAS COMPUTARIZADOS PARA LA ADMINISTRACIÓN DEL MANTENIMIENTO (SCAM)

Upload

nguyenquynhCategory

view

219download

0

Dirección de Servicio al

Contribuyente

Subdirección de Información y Asistencia

Comprobantes Electrónicos

2018

Fundamento Legal

Ley:

Ley No. 9416= “Ley para Mejorar la Lucha contra el Fraude Fiscal”

Resoluciones:

DGT-R-48-2016 (Requisitos para comprobantes electrónicos).

DGT-R-51-2016 (Forma en que la DGT va a implementar la obligatoriedad-Derogada)

DGT-R-13-2017 ( Anexos y especificaciones-Contingencias).

DGT-R-25-2017 (Moneda Extranjera- artículo 8 de 48).

Aviso- ( Gaceta 178 del 20-9-17- actividades)

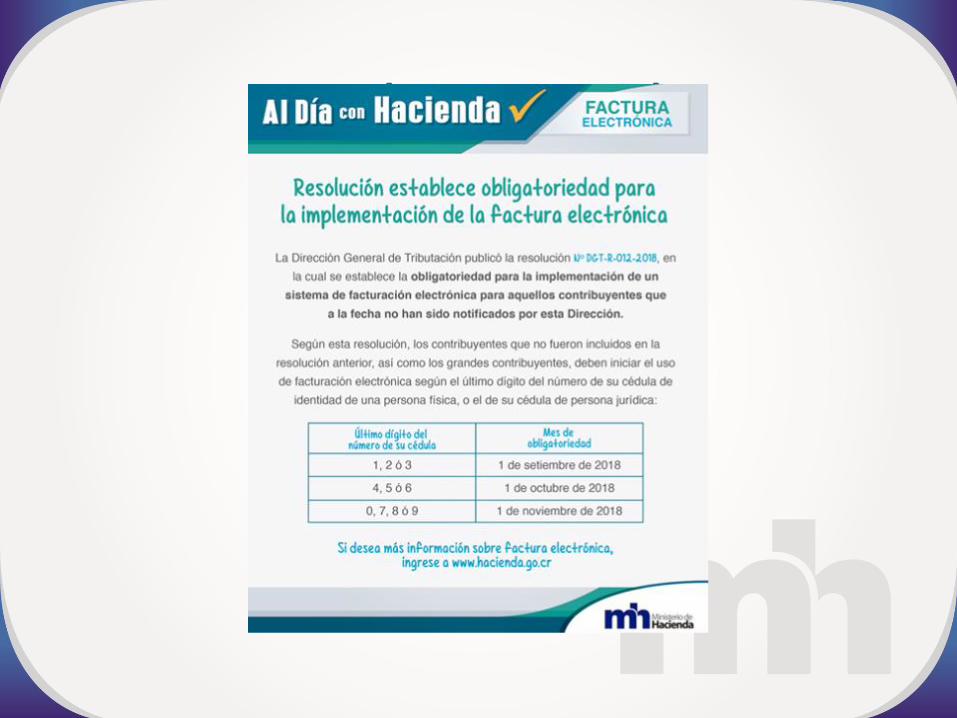

DGT-R-12-2018 ( Resto de obligados por último dígito de número de cédula-física o jurídica)

Fundamento Legal

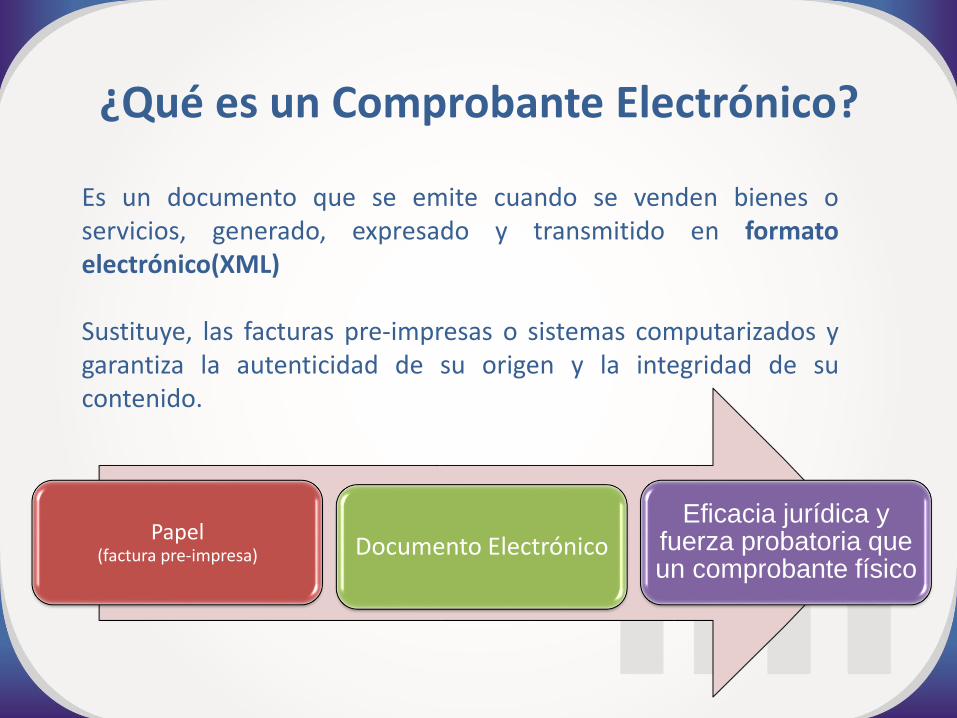

¿Qué es un Comprobante Electrónico?

Es un documento que se emite cuando se venden bienes oservicios, generado, expresado y transmitido en formatoelectrónico(XML)

Sustituye, las facturas pre-impresas o sistemas computarizados ygarantiza la autenticidad de su origen y la integridad de sucontenido.

Papel (factura pre-impresa) Documento Electrónico

Eficacia jurídica y fuerza probatoria que un comprobante físico

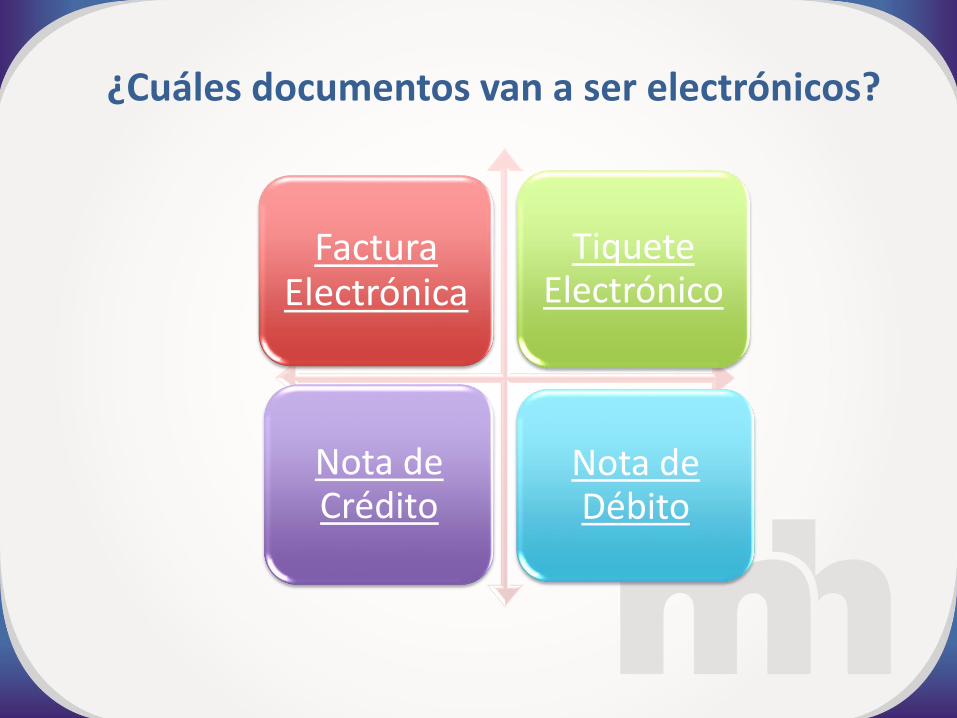

¿Cuáles documentos van a ser electrónicos?

Factura Electrónica

Tiquete Electrónico

Nota de Crédito

Nota de Débito

¿Quiénes deben utilizar los Comprobantes Electrónicos?

Todas las personas físicas o jurídicas que realicen actividades

económicas a quienes previamente les haya comunicado o

notificado la Dirección General de Tributación.

Es paulatino y a través de un aviso en el diario oficial La Gaceta, se

comunicará al sector o sectores que deben hacer uso de este

medio de facturación.

¿Puedo usar de forma voluntaria los Comprobantes Electrónicos?

Si es posible, cumpliendo previamente con las condiciones de uso

y demás requisitos que ha establecido la Dirección General de

Tributación.

Beneficios:

1. Eliminar los gastos de papel.2. Contar con los datos de las ventas detalladas.3. Impresión reducida.4. Inmediatez y seguridad del envío a través de soportes

electrónicos.

¿Cuáles son los requisitos de la Factura Electrónica?

Debe cumplir con los requisitos legales que se exigen a las facturas

tradicionales que hoy existen, conforme lo establecen:

• Artículo 18 del Reglamento de la Ley del Impuesto General sobre las

Ventas.

• Artículo 9 del Reglamento de la Ley del Impuesto sobre la Renta.

• Artículo 8 de la resolución N° DGT-R-48-2016.

Entrega del comprobante

¿Qué es representación gráfica?

Representación legible del contenido del comprobante

electrónico, en formato de documento portable (PDF).

Ideal para ser impreso y conservado por receptores manuales,

en caso de ser obligado tributario.

La impresión y entrega a receptores manuales debe ser en el

mismo acto de compra-venta (bienes o servicios).

Representación gráfica = comprobante en papel = PDF

¿Debo conservar o almacenar algún archivo electrónico?

Si y debo conservar las validaciones de los comprobantes

electrónicos emitidos, así como los documentos asociados y

almacenar de forma segura en medios que se garantice la

inalterabilidad, privacidad, preservación y consulta posterior de la

información por la DGT por 5 años o más.

Base Legal

• Artículo 109 de CNPT y 10 años según artículo 51 del citado código.

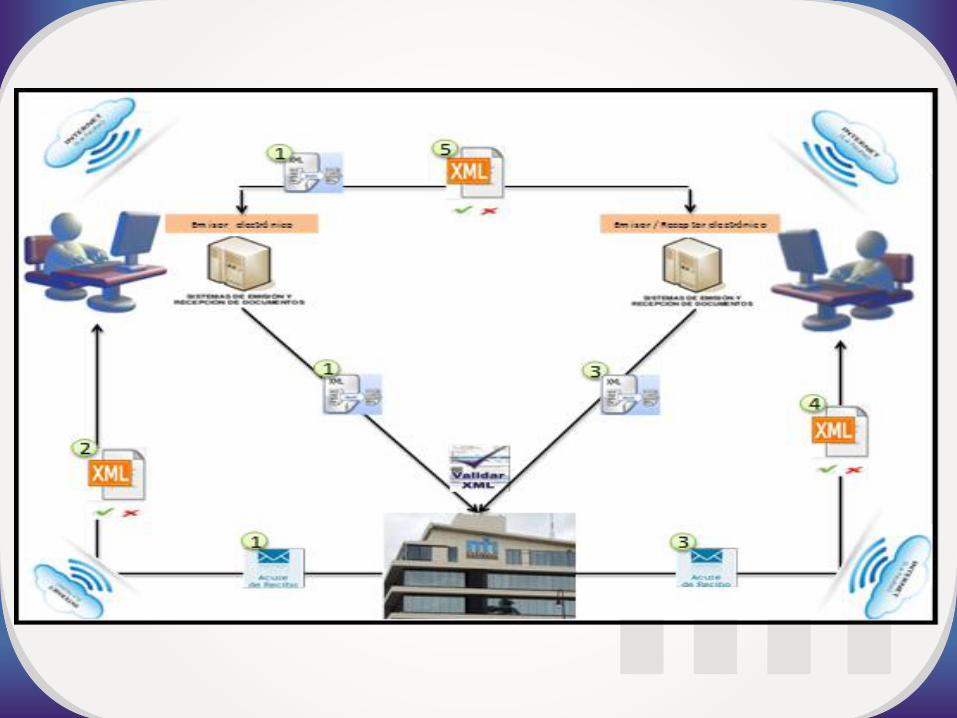

Envío de los Comprobantes Electrónicos alMinisterio de Hacienda para su validación

• El emisor-receptor electrónico, deben enviar en forma inmediataa MH los archivos XML generados para su respectiva validación.

• El MH valida y remite una confirmación al contribuyente(Cuenta con 3 horas para hacerlo a partir de la recepción del archivo XML)

Importante

La confirmación por parte del MH, constituye el respaldo para aplicar créditos fiscales o gastos deducibles.

Envío o entrega de los comprobantes electrónicos al cliente

Los emisores de factura electrónica además de enviar los

archivos electrónicos al MH para su validación, deben:

• Entregar o poner a disposición el Comprobante Electrónico

(representación gráfica) al receptor aun cuando no se cuente

con el mensaje de confirmación (aceptación –rechazo) por

parte del MH.

Confirmación de los archivos XMLpor parte del receptor

• En aquellos caso donde la transacción es entre “Emisores-receptores electrónicos” o con “Receptores electrónicos noemisores”, el CE debe ser "aceptado”, “aceptadoparcialmente” o “rechazado” por el receptor, a través delmétodo de facturación electrónica que dispone.

Importante

La aceptación por parte del receptor es de carácter obligatorio para respaldar los gastos y debe ser enviado para su respetiva

validación a la DGT en un plazo no mayor a 8 días.

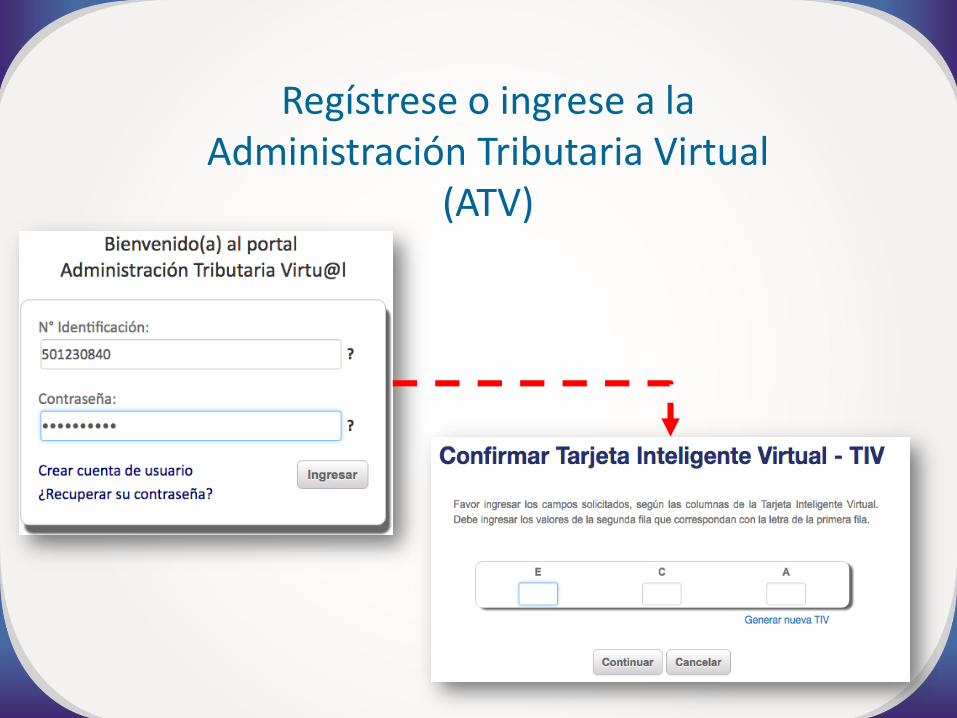

Pasos para facturación electrónica

Regístrese o ingrese a la Administración Tributaria Virtual

(ATV)

*Comprador que no es emisor ni receptor de CE (contribuyente o consumidor final)

Regístrese en alguno de los medios de facturación electrónica (D-140) / actores

Emisor-Receptor Electrónico

• Persona física o jurídica autorizada por la DGT para emitir y recibir comprobantes electrónicos por medio de un sistema informático

Receptor Electrónico –No Emisor

• Para regímenes especiales o instituciones públicas que no realizan ventas en el territorio nacional y que reciben comprobantes electrónicos

Proveedor de solución de comprobantes

electrónicos gratuitos

• Personas físicas o jurídicas que ofrecen el servicio de facturación electrónica para ser instalada en los equipos del emisor-receptor electrónico, receptor electrónico-no emisor, en sitios web o en la nube.

Receptor Manual* • Recibe el comprobante de forma manual (representación gráfica)

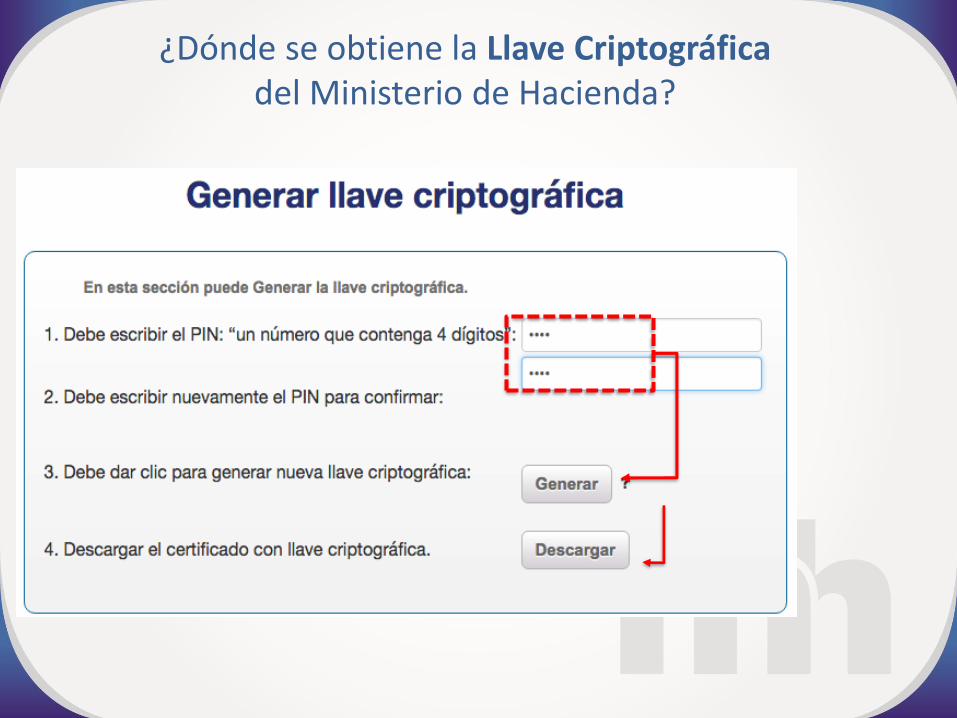

Registro del Método de Facturación

Contar con un método de seguridad que garantice la integridad, autenticidad y autoría de los comprobantes electrónicos

La Llave Criptográfica tiene validez únicamente para fines tributarios, a diferencia de la Firma Digital y Sello Electrónico que emite el Banco Central de Costa Rica (Ley 8454), que a su vez tiene

validez para fines judiciales.

Firma Digital ( Per. Física)

Sello Electrónico

(Per. Jurídica)

Llave Criptográfica

del MH

¿Dónde se obtiene la Llave Criptográfica del Ministerio de Hacienda?

¿Dónde se obtiene la Llave Criptográfica del Ministerio de Hacienda?

¿Dónde se obtiene la Llave Criptográfica del Ministerio de Hacienda?

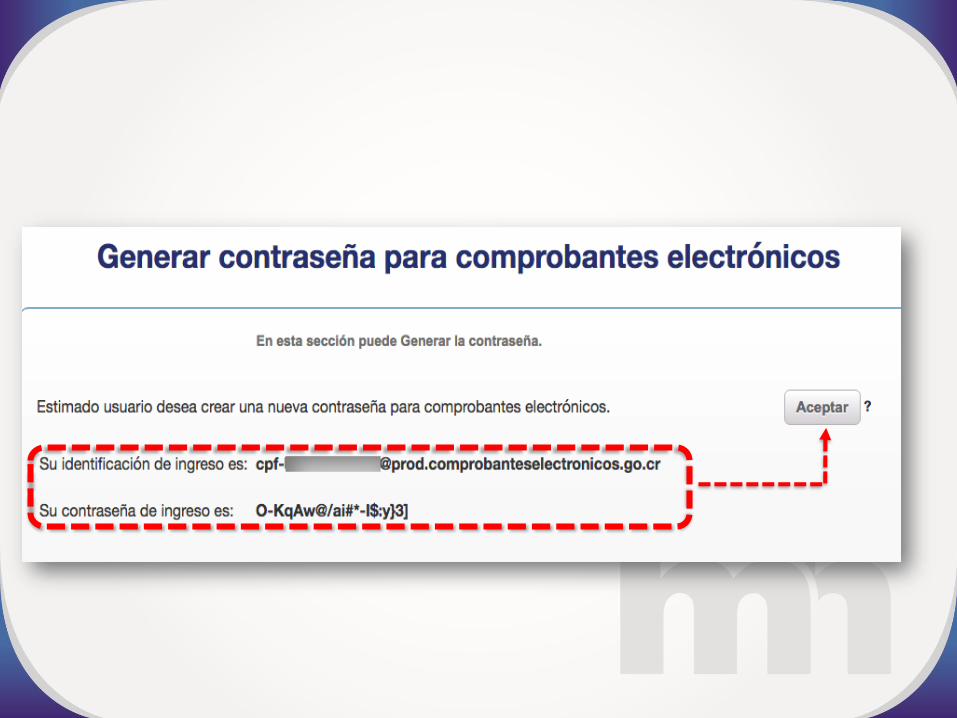

Generación de contraseña y usuario en el sitio de ATV para comprobantes electronicos

Se debe adquirir independientemente del mecanismo

de seguridad que se utilice, con el fin de enviar los

archivos electrónicos (XML) a validador del Ministerio

de Hacienda.

Generación de contraseña y usuario

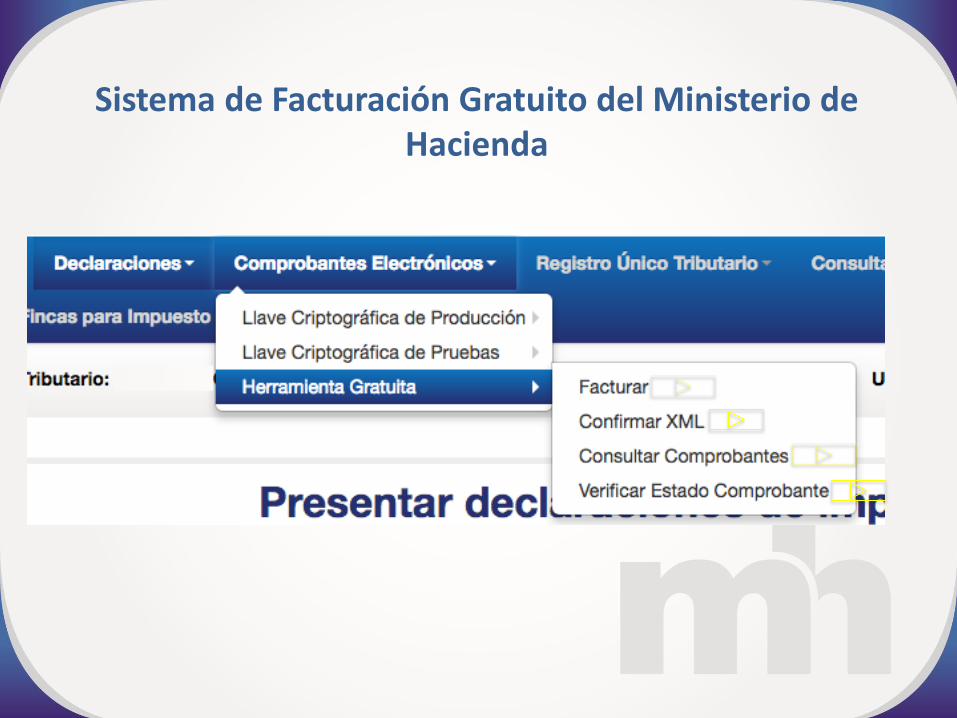

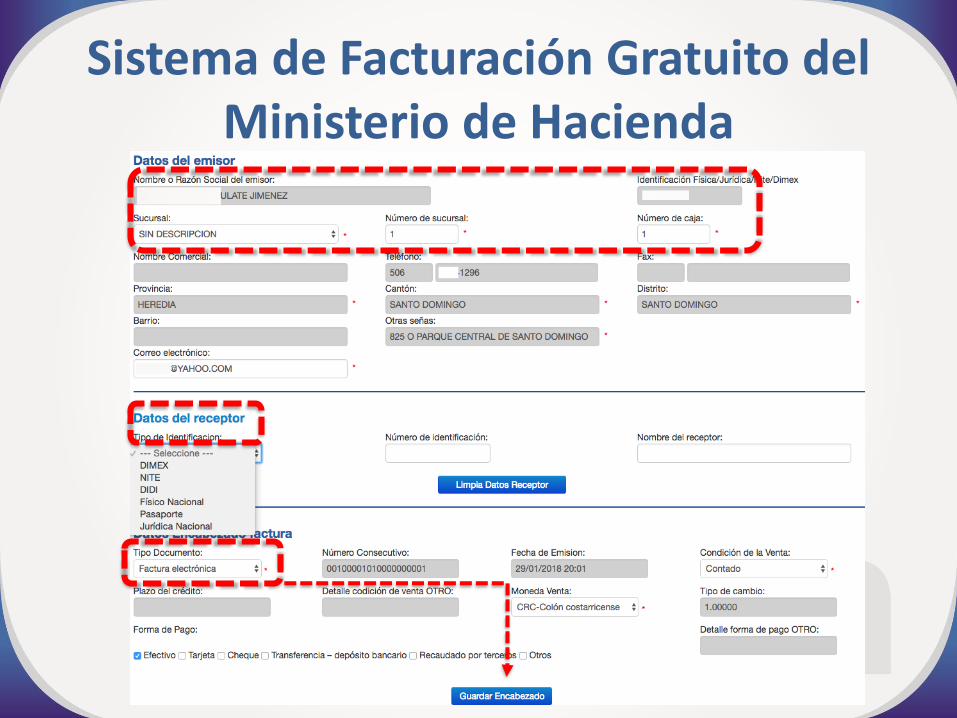

Sistema de Facturación Gratuito del Ministerio de Hacienda

Sistema de Facturación Gratuito del Ministerio de Hacienda

Sistema de Facturación Gratuito del Ministerio de Hacienda

Sistema de Facturación Gratuito del Ministerio de Hacienda

Mas características

de los comprobantes electrónicos

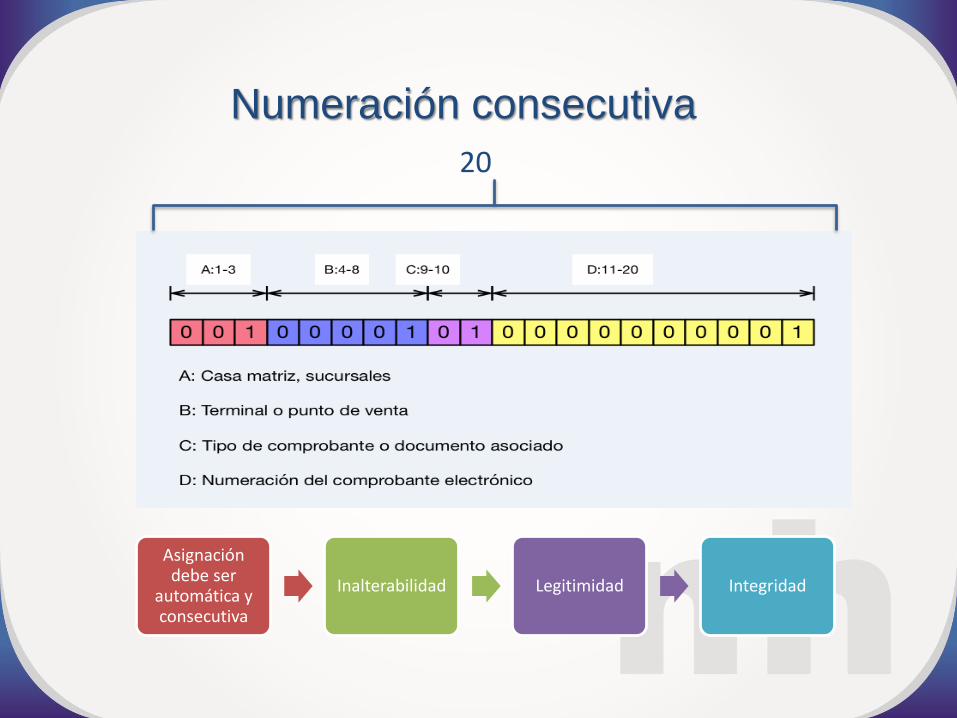

Numeración consecutiva

20

Asignación debe ser

automática y consecutiva

Inalterabilidad Legitimidad Integridad

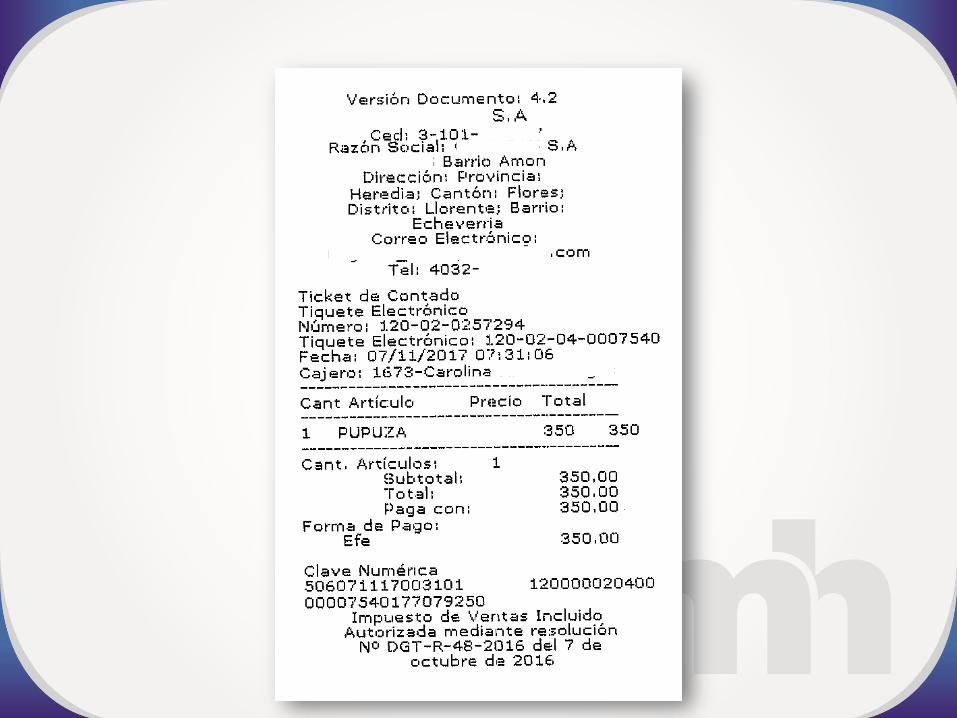

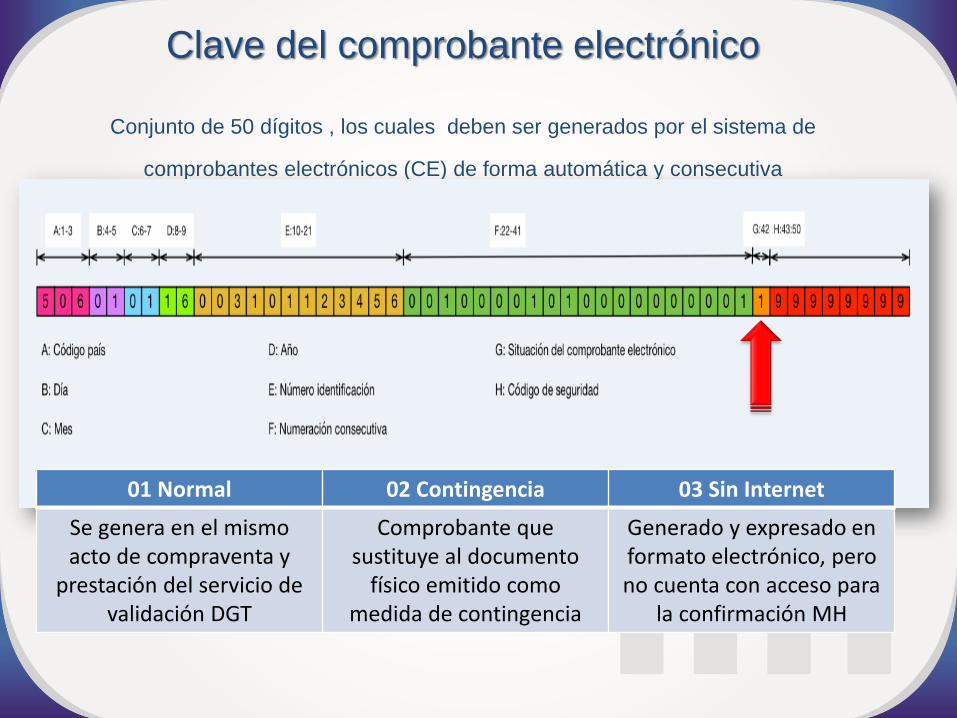

Clave del comprobante electrónico

Conjunto de 50 dígitos , los cuales deben ser generados por el sistema de

comprobantes electrónicos (CE) de forma automática y consecutiva

01 Normal 02 Contingencia 03 Sin Internet

Se genera en el mismo acto de compraventa y

prestación del servicio de validación DGT

Comprobante que sustituye al documento

físico emitido como medida de contingencia

Generado y expresado en formato electrónico, pero no cuenta con acceso para

la confirmación MH

Comprobante provisional por contingencia

En caso de que el sistema no pueda ser utilizado por fuerza mayor, se debe

hacer uso de comprobantes pre-impresos emitidos por una imprenta autorizada

por Tributación o por Sistemas Computarizados.

Medidas de contingencia

Contar con las leyendas:

1. En la parte superior “comprobante provisional”

2. En la parte inferior “este comprobante no puede ser utilizado

para fines tributarios, por lo cual no se permitirá su uso para

respaldo de créditos o gastos”.

Medidas de contingencia

El emisor no tiene acceso a su sistema de facturación

• Se emite un comprobante de contingencia.

• Una vez superada la contingencia, a más tardar dentro del plazo de 2

días hábiles el emisor-receptor electrónico, debe emitir y enviar al

Ministerio de Hacienda, los respectivos comprobantes electrónicos.

• El comprobante electrónico debe hacer referencia a la condición

“comprobante provisional” (código 2 en la clave numérica)

Medidas de contingencia

Emisor “Sin internet” pero

sí con acceso al sistema de facturación

• Se emite un comprobante electrónico a través del sistema.

• Restablecido el internet, en 2 días hábiles el emisor-receptor

electrónico, debe emitir y enviar al Ministerio de Hacienda, los

respectivos comprobantes electrónicos.

• El comprobante electrónico que emita debe hacer referencia a la

condición “Sin internet” (código 3 en la clave numérica)

Sanciones

Se rige bajo la misma normativa existente en materia desanciones por la no emisión y entrega de comprobantesautorizados

• Artículo 83 del Código de Normas y Procedimientos

Tributarios.

• Artículo 85 y 86 del citado Código.

Muchas gracias