Presentación de PowerPoint€¦ · ... se considerará el valor en aduana a que se refiere la Ley...

39

-

Upload

truongnguyet -

Category

Documents

-

view

217 -

download

0

Transcript of Presentación de PowerPoint€¦ · ... se considerará el valor en aduana a que se refiere la Ley...

D.O.F PUBLICACIONES 18/12/2017 REGLAS GENERALES DE COMERCIO EXTERIOR PARA 2018.

19/12/2017 ANEXOS 4, 5, 7, 8, 9, 11, 12, 14, 15, 16, 17, 19, 22, 23, 24, 25, 26,

27, 28, 30 Y 31 DE LAS RGCE PARA 2018.

21/12/2017 ANEXO 1 DE LAS REGLAS GENERALES DE COMERCIO EXTERIOR PARA 2018.

22/12/2017 ANEXO 2 DE LAS REGLAS GENERALES DE COMERCIO EXTERIOR PARA 2018.

PUBLICACIONES

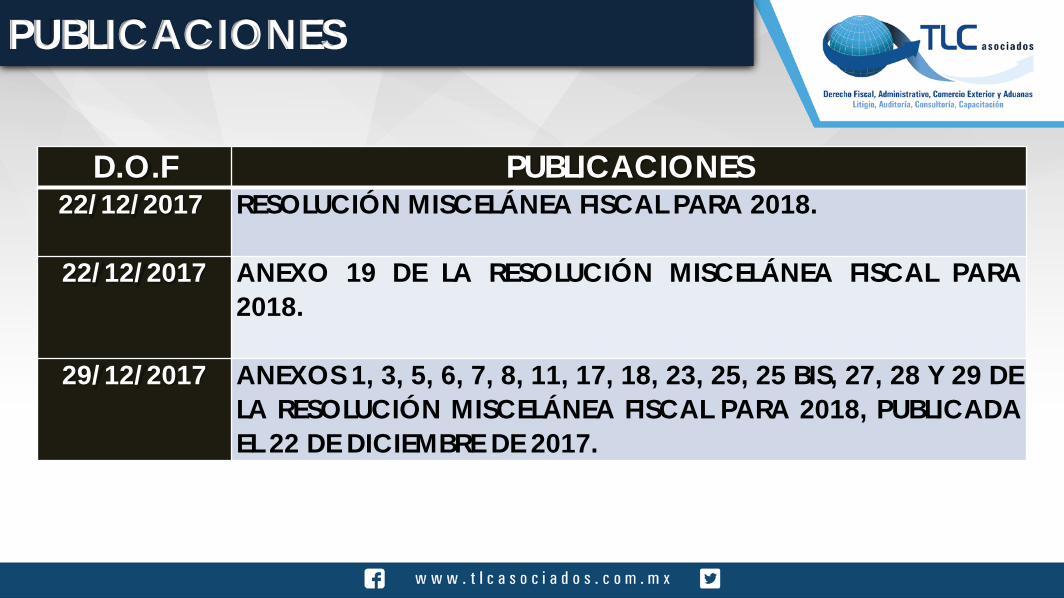

D.O.F PUBLICACIONES 22/12/2017 RESOLUCIÓN MISCELÁNEA FISCAL PARA 2018.

22/12/2017 ANEXO 19 DE LA RESOLUCIÓN MISCELÁNEA FISCAL PARA

2018.

29/12/2017 ANEXOS 1, 3, 5, 6, 7, 8, 11, 17, 18, 23, 25, 25 BIS, 27, 28 Y 29 DE LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2018, PUBLICADA EL 22 DE DICIEMBRE DE 2017.

PUBLICACIONES

RGCE 2018

Estructura sin Resolutivos. Los Resolutivos se integran a

Reglas específicas. Contiene 2 transitorios. Periodo Enero – Diciembre 2018

RG. 1.1.2. RGCE 2018

Publicaciones anticipadas de las RGCE.

La publicaciones antes de ser publicadas en el DOF.

La publicación en dicha página se hará con fines informativos para el particular o vinculatorios para la autoridad.

Relación AFC (Artículo 2)

1ra. Resolución Anticipada 29/12/2017.

1.1.7 Actualización multas 1.8.3 Prevalidación

RG 1.2.2. RGCE 2018

Los trámites de la ACAJA, ACIA y ACOA en el Anexo 1-A RGCE, se presentarán en el Portal del SAT, accediendo a la Ventanilla Digital. (Implementación paulatina)

Presentación de promociones, solicitudes o avisos sin formato (Anexo 1-A).

Tendencia de estandarizar los procedimientos y documentación a través de FICHAS DE TRAMITES en el Anexo 1-A.

RG 1.3.1. RGCE 2018

No será necesario inscribirse en el Padrón de Importadores y, en su caso, en el Padrón de Importadores de Sectores Específico. Certidumbre en pasajeros.

Importación de mercancías exentas de inscripción en los padrones […].

Excepciones sobre mercancías del Anexo 10 RGCE.

RG. 1.3.3. Causales de suspensión en los padrones

Se reorganizan los supuestos de suspensión (fracciones).

RG 1.3.3. RGCE 2018

Notificación de la suspensión de los Padrones

Cuando la ACIA tenga conocimiento de que se incurrió en alguna de las causales del artículo 84 del RLA o cualquiera de la presente regla, notificará dentro de los 5 días siguientes, la causa que motiva la suspensión inmediata, a través del Buzón Tributario u otros medios electrónicos, a los contribuyentes inscritos en el Padrón de Importadores o de Importadores de Sectores Específicos;

y a través del Buzón Tributario o en términos del artículo 134 del CFF, a los contribuyentes inscritos en el Padrón de Exportadores Sectorial.

SUSPENSIÓN POR BUZÓN

Exigibilidad del artículo 81 del Reglamento

RG 1.5.4. RGCE 2018

Los elementos que el importador debe proporcionar anexos a la manifestación de valor, de conformidad con el artículo 81 del Reglamento, serán exigibles a partir del 2 de julio de 2018.

ANEXOS ANEXOS Factura Comercial. Pagos (Transferencias). BL, AWB, PL. Gastos de transporte, seguros. C.O. Origen y Procedencia. Contratos de transacción. Constancia de garantía. Demás información.

[…] se considerará el valor en aduana a que se refiere la Ley Aduanera, adicionado del monto de las contribuciones y aprovechamientos que se tuvieran que pagar en caso de que se tratara de una importación definitiva. 27 LIVA.

IVA – REGÍMENES SUSPENSIVOS

LA APLICACIÓN DEL IVA CON REGLA 8va.-

IVA = BGI x TASA IVA BGI = VA + DTA + IGI + CC + IEPS + ISAN

1.6.35. Base gravable en importaciones temporales

1.9.21. Datos objeto de multa por la transmisión del acuse de valor

RGCE 2018 - Epígrafes

1.9.21. Datos objeto de multa por la transmisión de la información referente al valor y comercialización de la mercancía

3.1.29. Cumplimiento de las NOM´s y de las demás obligaciones para cada régimen aduanero

3.1.29. Procedimiento para la presentación de los documentos en el despacho aduanero de mercancías

NORMATIVIDAD PITA vs DODA

PITA – 2.4.11 RGCE DODA – 3.1.31 RGCE Tarjeta con Chips

– Sustituye documentos Formato DODA

– Sustituye documentos Representante del Despacho Representante del Despacho

Número de integración Número de integración Web Service/Portal SAT Lineamientos Web Service/Portal SAT

No previsto consolidación Consolidación Certificación MSA es Digital Certificación MSA es Digital

No previsto el traslado Traslado con Formato DODA NOTA: No indica las excepciones de la Regla 3.1.7 para presentar facturas de mercancías de Anexo 10 RGCE.

NOTA: El documento que ampara legal estancia o tenencia de las mercancías es el Pedimento Aduanal o CFDI. Articulo 146 LA.

PEDIMENTOS NO MODULADOS Quienes cuenten con pedimentos de importación, exportación, retorno o tránsito de mercancías, que no hubieran sido modulados en el mecanismo de selección automatizado, cuyas mercancías hubiesen ingresado, salido o arribado, podrán presentarlos ante la aduana para su modulación en el SAAI, durante la vigencia de la presente Resolución, siempre que se presenten los documentos probatorios del arribo o salida de las mercancías y no se haya iniciado el ejercicio de las facultades de comprobación por parte de la autoridad aduanera.

RGCE 18/12/2018

PRIMERA SELECCION AUTOMATIZADA M3

01/01/2018 09:59 OPER: 021-634821

PEDIMENTO: 9999-8000115 Firma: RZQJIXYQSL

VEHICULOS: 0001/0001 *** DESADUANAMIENTO

LIBRE***

3.1.36 RGCE

Lo anterior, sin perjuicio de las demás sanciones que pudieran resultar aplicables en caso de existir irregularidades. En caso de que al pedimento modulado en términos del presente procedimiento, le correspondiera Reconocimiento Aduanero, el mismo se efectuará de manera documental. También será aplicable para los Pedimentos Consolidados a que se refieren los artículos 37 de la Ley y sus facturas.

P028 DE 2015 y P077 DE 2014

RG 4.3.19. Procedimiento para la transferencia de mercancías temporales.

MEDIO DE TRANSPORTE EXPORTACIÓN Transporte Carretero Pedimento ampara un solo vehículo.

Sujetarse al peso y dimensiones de la NOM-012-SCT-2-2014. Únicamente podrá consignarse un peso mayor si ha obtenido permiso especial

de la SCT. DOF 07/06/17 PROYECTO NOM-012-SCT-2-2017 VIGOR 05/08/17 DOF 26/12/17 NOM-012-SCT-2-2017

Transporte Ferroviario Solo ampara las mercancías de un furgón o carro de ferrocarril.

Transporte Carretero Ferroviario

Sujetarse al peso y dimensiones de la NOM-012-SCT-2-2014. DOF 07/06/17 PROYECTO NOM-012-SCT-2-2017 VIGOR 05/08/17

Transporte Peatonal Solo ampara mercancías que es posible transportar normalmente por una

persona, incluso con apoyo de impulso físico (dollies).

Transporte Otros medios

Tales como montacargas, bandas transportadoras, robots de transporte o algún otro medio cuya implementación tecnológica permita transportar mercancía, se podrán amparar todas las mercancías que se transporten durante un día.

Residente en el Extranjero Residente en el Extranjero 5.2.4 (I)

IMMEX Residente en el Extranjero 5.2.4 (II)

IMMEX IMMEX 5.2.6 (I)

Residente en el Extranjero IMMEX que importó temporalmente 5.2.5

BIENES NACIONALES O NACIONALIZADOS

BIENES IMPORTADOS TEMPORALMENTE - 2018

Proveedores Nacionales Residente en el Extranjero 5.2.6 (II)

? ?

La entrega de las mercancías se efectúa en territorio nacional.

TRÁMITES VIRTUALES

I. El interesado haya generado un pago de lo indebido y en el pedimento conste el pago en efectivo de las contribuciones, conforme al Apéndice 13, del Anexo 22, con excepción de aquellos que deriven de la aplicación de:

II. Se solicite disminuir la cantidad declarada en el campo de unidad de medida de la TIGIE "CANTIDAD UMT", a nivel partida, de mercancías sujetas a regulaciones y restricciones no arancelarias y NOM’s, excepto de información comercial ; Deja de tener sentido 3.7.26 RGCE.

R1 DE PEDIMENTOS 6.1.1 RGCE

REQUISITOS GENERALES 7.1.1 RGCE

ACREDITACIÓN Las empresas que cuenten con Registro en

el Esquema de Certificación de Empresas, modalidad de IVA e IEPS o modalidad de OEA, INTERESADAS EN OBTENER EL REGISTRO EN LA MODALIDAD QUE NO OSTENTAN, podrán tener por acreditados los requisitos establecidos en la presente regla, siempre y cuando continúen en cumplimiento de los mismos.

Adición Último Párrafo

IMMEX PRE-OPERATIVO 7.1.2 RGCE

Para aquellas empresas que hayan obtenido un PROGRAMA IMMEX por un periodo PRE-OPERATIVO y/o aquellas empresas que no cumplan con el plazo de 12 meses contemplado en el apartado B, fracción I de la presente regla, por única ocasión, podrán solicitar el Registro únicamente para la importación temporal de activo fijo, debiendo cumplir con los requisitos señalados en la regla 7.1.1. y los establecidos en la presente regla con excepción de la fracción II de este Apartado y fracción I del Apartado B; caso en el cual, el Registro será otorgado por un periodo de hasta 6 meses, mismo que podrá ser prorrogado por un plazo de 3 meses adicionales, para lo cual deberán presentar ante la AGACE su solicitud, hasta 5 días antes del vencimiento del Registro, mediante escrito en términos de la regla 1.2.2., primer párrafo, teniendo por prorrogado ese Registro al día siguiente de su vencimiento. […]

RG. 7.1.3. Requisitos que deberán acreditar los interesados en obtener la modalidad de IVA e IEPS, rubros AA y AAA

En relación con la obtención de la Certificación IVA e IEPS de los Rubros AA o AAA, las empresas que cuentan con créditos fiscales, se indica que no será necesario tener que garantizar el crédito fiscal siempre que al interponer un medio de impugnación excluya esa obligación. Vg. del Recurso de Revocación, Recurso de Revocación Exclusivo de Fondo y Juicio de Resolución Exclusiva de Fondo.

Además, precisa la referencia de la garantía de los créditos fiscales de

conformidad con el artículo 141 del CFF.

RG. 7.1.6. Resoluciones del Registro en el Esquema de Certificación de Empresas

III. Las que obtengan el Registro en el Esquema de Certificación de Empresas en la modalidad de Socio Comercial Certificado en cualquiera de sus rubros, la vigencia será de 2 años.

PRÓRROGA. 7.3.12 RGCE. Aquellas empresas transportistas que, a más tardar el 31 de julio de 2018.

NUEVAS EMPRESAS DERIVADAS DE IMMEX DE ALBERGUE.-

Las empresas que se constituyan conforme la legislación mexicana y que hubieren operado en los últimos tres ejercicios fiscales en términos del artículo 183 de la Ley del ISR, podrán obtener el Registro en el Esquema de Certificación modalidad IVA e IEPS, cualquier rubro, acreditando el personal, infraestructura y montos de inversión, a través de la empresa que cuente con el programa de maquila bajo la modalidad de albergue con la que haya operado los último 3 años, siempre que: […]

IMMEX SHELTER 7.1.8. RGCE

RENOVACIÓN DE RECE 7.2.3.

CERTIDUMBRE DE HOMOLOGACIÓN DE CIVA.- Las empresas que tengan Registro en el Esquema de Certificación

de Empresas en la modalidad de IVA e IEPS, rubros AA y AAA, y también en la modalidad de Operador Económico Autorizado, en cualquiera rubro, ambos vigentes, podrán renovar la homologación de vigencias señalada en la regla 7.1.6., sexto párrafo, fracción II, través de Ventanilla Digital en el formato “Aviso Único de Renovación en el Registro en el Esquema de Certificación de Empresas”, para lo cual deberán cumplir en todo momento con los requisitos y obligaciones aplicables para cada modalidad : […]

Se adiciona párrafo

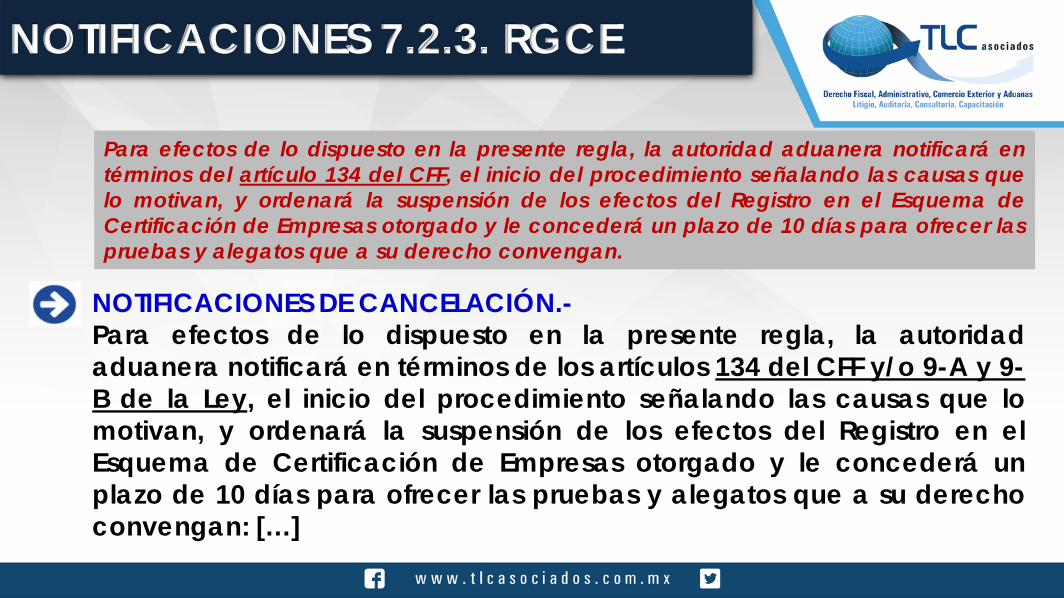

NOTIFICACIONES 7.2.3. RGCE

NOTIFICACIONES DE CANCELACIÓN.- Para efectos de lo dispuesto en la presente regla, la autoridad

aduanera notificará en términos de los artículos 134 del CFF y/o 9-A y 9-B de la Ley, el inicio del procedimiento señalando las causas que lo motivan, y ordenará la suspensión de los efectos del Registro en el Esquema de Certificación de Empresas otorgado y le concederá un plazo de 10 días para ofrecer las pruebas y alegatos que a su derecho convengan: […]

Para efectos de lo dispuesto en la presente regla, la autoridad aduanera notificará en términos del artículo 134 del CFF, el inicio del procedimiento señalando las causas que lo motivan, y ordenará la suspensión de los efectos del Registro en el Esquema de Certificación de Empresas otorgado y le concederá un plazo de 10 días para ofrecer las pruebas y alegatos que a su derecho convengan.

CAUSALES DE CANCELACIÓN Y SUSPENSIÓN DEL RECE EN LAS MODALIDADES DE IVA E IEPS Y SOCIO COMERCIAL CERTIFICADO.-

La AGACE suspenderá el RECE otorgada en términos de las reglas 7.1.2. y 7.1.3., por cualquiera de las siguientes causales: I. Cuando la SE haya suspendido el Programa IMMEX a empresas que cuenten con el RECE. La suspensión subsistirá hasta en tanto la SE deje sin efectos la suspensión al Programa IMMEX. En el caso, de que la SE determina la cancelación del Programa IMMEX, en el Registro en el Esquema de Certificación de Empresas se iniciará el procedimiento de cancelación de conformidad con el primer párrafo de la presente regla.

CAUSAL DE SUSPENSIÓN 7.2.4 RGCE

II. Cuando el RFC de aquellos contribuyentes que cuenten con el Registro en el Esquema de Certificación de Empresa se encuentre suspendido, hasta en tanto la autoridad competente resuelva dicha situación. III. Cuando la empresa impide el acceso al personal de la AGACE para llevar a cabo la supervisión de cumplimiento del Registro en el Esquema de Certificación de Empresas, hasta en tanto, el contribuyente solicite a la AGACE mediante escrito en términos de la regla 1.2.2., primer párrafo, fecha y hora para que se lleve a cabo dicha visita y sea concretada por la autoridad.

CAUSAL DE SUSPENSIÓN 7.2.4 RGCE

DESISTIMIENTO DEL CIVA 7.2.6

Las personas morales interesadas en dejar sin efectos su Registro en el Esquema de Certificación de Empresas, modalidad IVA e IEPS, lo podrán solicitar ante la AGACE, cumpliendo con lo previsto en la ficha de trámite 95/LA.

Lo dispuesto en la presente regla también será aplicable a las

personas morales interesadas en dejar sin efectos su Certificación en materia de IVA e IEPS.

SIMILAR A CANCELACIÓN DEL PROGRAMA IMMEX (27 DECRETO IMMEX y 4.3.6 RGCE).

VALOR AGREGADO – A22 RGCE

REGLAS GENERALES DE COMERCIO EXTERIOR PARA 2017. DOF 27/01/2017

Identificar si el RT es PT, AF, DE o ME.

2DA. RESOLUCION DE MODIFICACIONES DE LAS RGCE PARA 2017. DOF 01/09/2017

Campo 16. Instructivo de Llenado del Pedimento.

CARTA INVITACIÓN

No fue declarado valor agregado en RT.

No fue declarado en pedimento RT de activo fijo el identificador “AF”.

Multa datos inexactos 184 III y 185 II LA Anexo 19 RGCE. (19) $1,800 a $2,570 pesos.

IDENTIFICADORES A8 - A22 RGCE

TRANSITORIO PRIMERO, FRACCIÓN IV, ENTRARÁ EN VIGOR EL 30 DE ENERO DE 2018.

IDENTIFICADORES A8 - A22 RGCE

ANEXO 2 RGCE 2018

Infracción Multa 2016

Multa 2017

Aumento %

Retornos extemporáneos (182, FII LA)

1,840.00 a $2,770

$2,070.00 a $3,120.00

12.5% - 12.63%

Datos inexactos en el pedimento (185, FII LA)

$1,600.00 a $2,280.00

1,800.00 a $2,570.00

12.5% - 12.71%

Valor en Aduanas no pueda determinarse (200 LA)

de $55,250.00 a $73,670.00.

$62,210.00 a $82,950.00

12.5%- 12.59%

Incremento de Sanciones Administrativas.

ANEXO 2 RGCE 2018

[…] un aprovechamiento de $240.00 por cada pedimento que prevaliden y que posteriormente sea presentado ante la autoridad aduanera para su despacho.

Incremento de la Prevalidación.

Aprovechamiento Monto Monto Aumento %

Prevalidación $230.00 $240.00 4.16%

CONTRAPRESTACIÓN $20.00

ANEXO 19 RMF 2018

Incremento de Pago de Derechos.

Pago de Derechos 40/49 LFD

Derechos 2016

Derechos 2017

Aumento %

CUOTAS FIJAS DTA Importaciones/Exportaciones

297 $316.00 / $317.00

6.3%

CERTIFICACIONES OEA $25,874.86 $27,590.36 6.6%

REGISTRO DE DESPACHO DE MERCANCÍAS

$5,635.09 $6,008.70 6.6%

2.1.23. Para los efectos de lo dispuesto en el artículo 21 del CFF y con base en la tasa de recargos mensual establecida en el artículo 8, fracción I de la LIF, la tasa mensual de recargos por mora aplicable en el ejercicio fiscal de 2018 es de 1.47%..

Incremento de la Tasa de Recargos.

Accesorios % % Aumento %

Tasa de recargos 1.13 1.47 30%

RMF 2018

CDFI EN EXPORTACIONES

Regla 2.7.1.22 RMF 2018, establece que para los efectos del artículo 29, último párrafo del CFF en relación con lo dispuesto por la regla 3.1.34 de las Reglas Generales de Comercio Exterior, al CFDI que se emita con MOTIVO DE OPERACIONES DE EXPORTACIÓN DEFINITIVA DE MERCANCÍAS CON CLAVE DE PEDIMENTO “A1”, del Apéndice 2 del Anexo 22 de las citadas Reglas Generales, DEBERÁ INCORPORÁRSELE EL COMPLEMENTO QUE AL EFECTO PUBLIQUE EN EL PORTAL DEL SAT.

Notas: NO indica en enajenaciones, como en las RGCE 2018. El complemento de comercio exterior lo refiere a nivel de aviso. Uso frecuente de medios electrónicos de forma extraoficial.