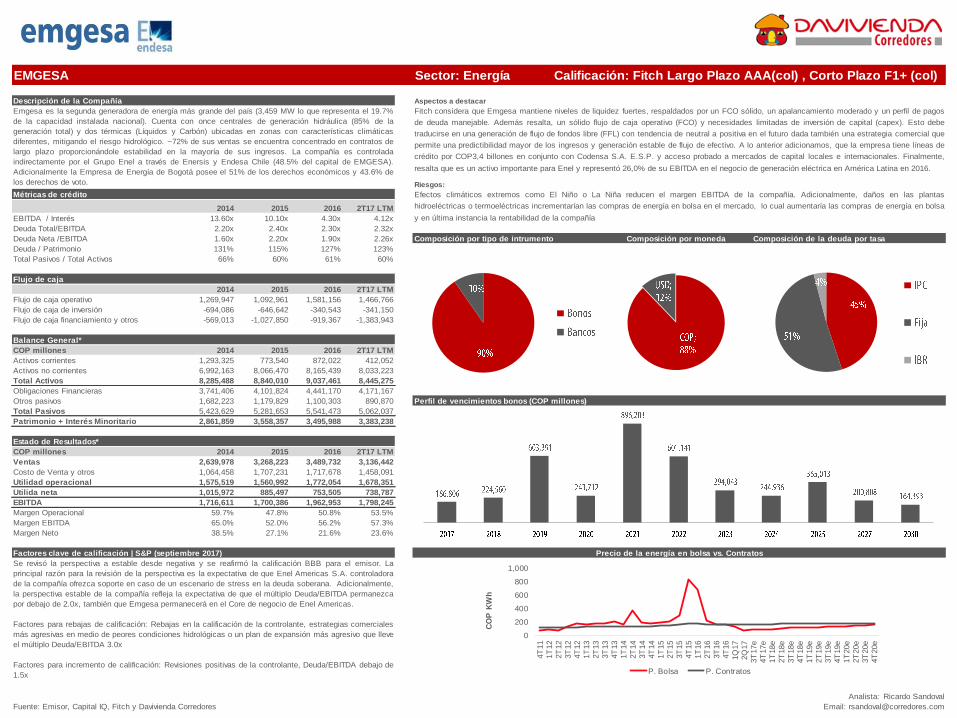

Presentación de PowerPoint - Davivienda -Corredores · participaba en el mercado colombiano desde...

40

Transcript of Presentación de PowerPoint - Davivienda -Corredores · participaba en el mercado colombiano desde...

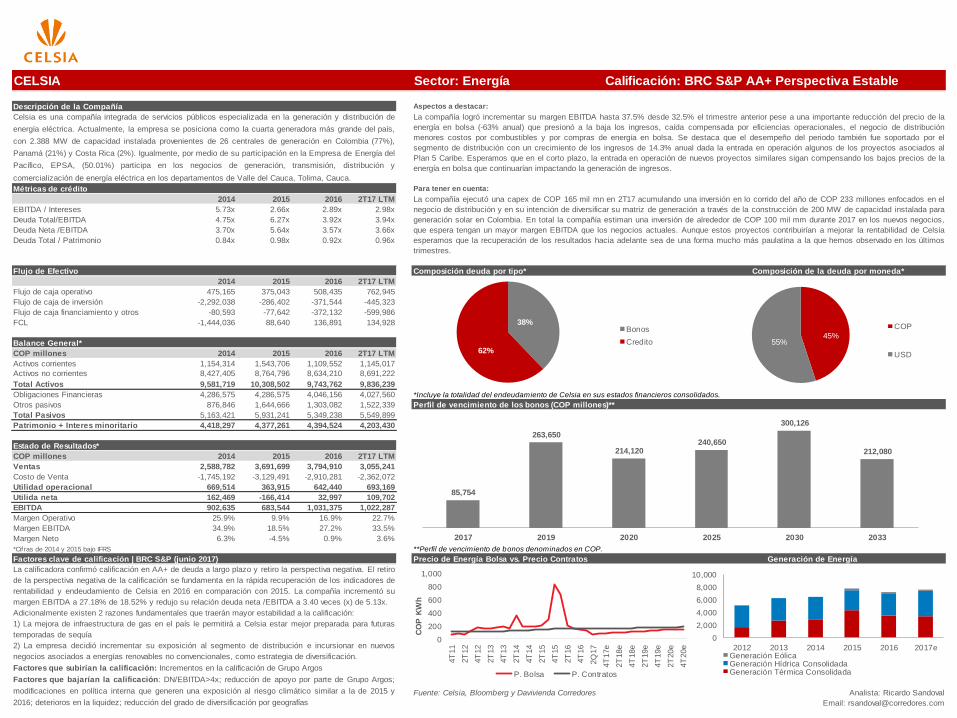

Descripción de la Compañía Aspectos a destacar:

Riesgos:

Indicadores

2014 2015 2016 LTM 2017

Margen neto de interés NIM** 5.3% 5.3% 6.0% 6.2%

Eficiencia** 56.3% 54.6% 51.0% 51.7%

Calidad** 2.9% 3.0% 3.3% 4.3%

Cubrimiento** 154.5% 115.2% 125.9% 104.6%

Gasto en provisiones/Cartera 0.8% 1.2% 1.9% 2.0%

Patrimonio/Activos 11.3% 10.0% 10.8% 10.7%

Cartera/Activos 73.8% 72.7% 73.95% 74.00%

Depósitos/Cartera 86.2% 87.1% 86.1% 85.9%

ROA 1.6% 1.3% 1.5% 1.5%

ROE 14.1% 13.1% 13.5% 14.1%

Tier I 7.7% 7.5% 9.0% 9.7%

Balance General*

COP millones 2014 2015 2016 LTM 2017

Efectivo y equivalentes 11,194,859 14,295,163 16,216,907 14,771,666

Inversiones 12,784,223 14,277,824 13,060,653 15,273,122

Cartera Neta 110,384,396 140,371,884 145,125,575 150,747,014

Otros activos 15,266,403 24,027,996 21,857,909 22,912,565 Perfil de vencimientos (COP mil millones)

Total Activos 149,629,881 192,972,867 196,261,044 203,704,367

Depósitos 95,145,277 122,202,090 124,965,867 129,474,348

Otros pasivos 37,118,124 50,362,858 48,818,197 51,146,907

Total Pasivos 132,263,401 172,564,948 173,784,064 180,621,255

Patrimonio 16,871,907 19,279,449 21,267,583 21,830,982

Pasivos+Patrimonio+Int. Min. 149,629,881 192,972,867 196,261,044 203,704,367

Estado de Resultados*

COP millones 2014 2015 2016 LTM 2017

Ingreso neto por interés 6,007,552 7,231,703 9,695,705 10,017,512

Ingreso neto por comisiones 1,825,710 1,993,044 2,318,964 2,378,372

Gastos en provisiones -869,205 -1,675,101 -2,731,152 -2,965,836 Para destacar:

Utilidad neta 2,387,086 2,518,890 2,864,328 3,076,716

Margen neto 39.7% 34.8% 29.5% 30.7%

*Cifras de 2014 bajo COL GAAP

Factores relevantes de la calificación | BRC S&P (Julio 2017)

Fuente: Bancolombia, Bloomberg y Davivienda Corredores

Fundado en 1945 como Banco Industrial Colombiano S.A., Bancolombia (BVC:BCOLO; BVC:PFBCOLOM; NYSE:CIB) es hoy uno

de los principales grupos financieros de Colombia. Bancolombia cuenta con una participación de mercado del 22% en Colombia,

consolidándose como el líder individual. El Banco ofrece servicios financieros a corporaciones, medianas empresas y personas en

Colombia y en el Caribe. Tiene presencia en Centroamérica a través de Banco Agrícola, Banco Agromercantil y Banistmo en

Panamá.

Bancolombia Sector: Financiero

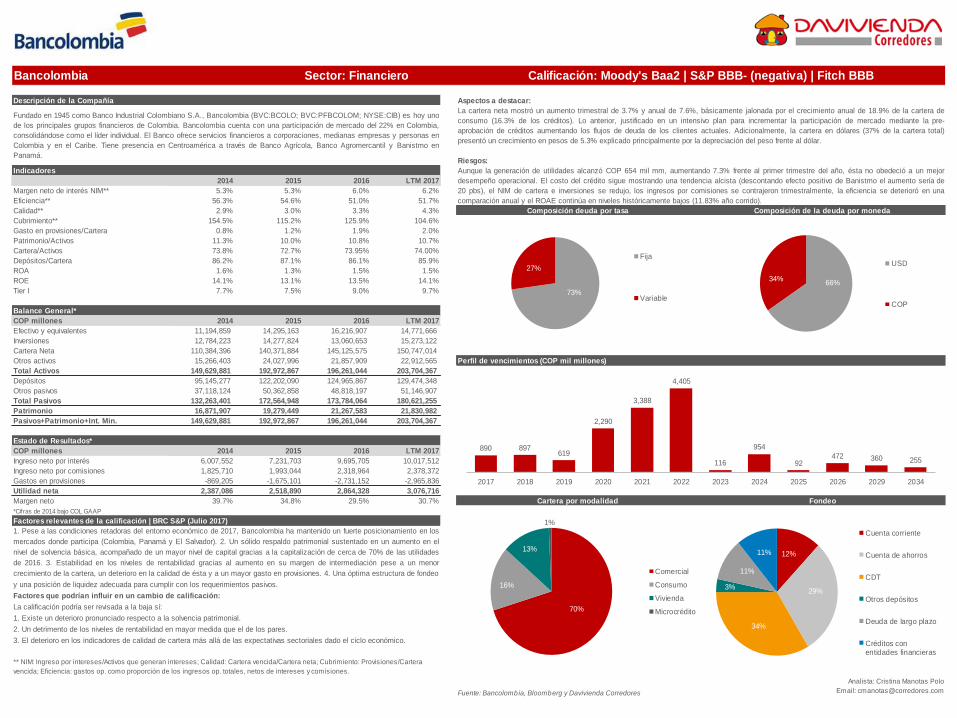

La cartera neta mostró un aumento trimestral de 3.7% y anual de 7.6%, básicamente jalonada por el crecimiento anual de 18.9% de la cartera de

consumo (16.3% de los créditos). Lo anterior, justificado en un intensivo plan para incrementar la participación de mercado mediante la pre-

aprobación de créditos aumentando los flujos de deuda de los clientes actuales. Adicionalmente, la cartera en dólares (37% de la cartera total)

presentó un crecimiento en pesos de 5.3% explicado principalmente por la depreciación del peso frente al dólar.

Calificación: Moody's Baa2 | S&P BBB- (negativa) | Fitch BBB

Composición deuda por tasa Composición de la deuda por moneda

Aunque la generación de utilidades alcanzó COP 654 mil mm, aumentando 7.3% frente al primer trimestre del año, ésta no obedeció a un mejor

desempeño operacional. El costo del crédito sigue mostrando una tendencia alcista (descontando efecto positivo de Banistmo el aumento sería de

20 pbs), el NIM de cartera e inversiones se redujo, los ingresos por comisiones se contrajeron trimestralmente, la eficiencia se deterioró en una

comparación anual y el ROAE continúa en niveles históricamente bajos (11.83% año corrido).

Analista: Cristina Manotas Polo

Email: [email protected]

** NIM: Ingreso por intereses/Activos que generan intereses; Calidad: Cartera vencida/Cartera neta; Cubrimiento: Provisiones/Cartera

vencida; Eficiencia: gastos op. como proporción de los ingresos op. totales, netos de intereses y comisiones.

1. Pese a las condiciones retadoras del entorno económico de 2017, Bancolombia ha mantenido un fuerte posicionamiento en los

mercados donde participa (Colombia, Panamá y El Salvador). 2. Un sólido respaldo patrimonial sustentado en un aumento en el

nivel de solvencia básica, acompañado de un mayor nivel de capital gracias a la capitalización de cerca de 70% de las utilidades

de 2016. 3. Estabilidad en los niveles de rentabilidad gracias al aumento en su margen de intermediación pese a un menor

crecimiento de la cartera, un deterioro en la calidad de ésta y a un mayor gasto en provisiones. 4. Una óptima estructura de fondeo

y una posición de liquidez adecuada para cumplir con los requerimientos pasivos.

Factores que podrían influir en un cambio de calificación:

La calificación podría ser revisada a la baja sí:

1. Existe un deterioro pronunciado respecto a la solvencia patrimonial.

2. Un detrimento de los niveles de rentabilidad en mayor medida que el de los pares.

3. El deterioro en los indicadores de calidad de cartera más allá de las expectativas sectoriales dado el ciclo económico.

FondeoCartera por modalidad

12%

29%

34%

3%

11%

11%

Cuenta corriente

Cuenta de ahorros

CDT

Otros depósitos

Deuda de largo plazo

Créditos conentidades financieras

890 897619

2,290

3,388

4,405

116

954

92472 360 255

2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2029 2034

66%34%

USD

COP

73%

27%

Fija

Variable

70%

16%

13%

1%

Comercial

Consumo

Vivienda

Microcrédito

Descripción de la Compañía Aspectos a destacar:

Riesgos

Indicadores

2014 2015 2016 LTM 2017

Margen neto de interés NIM** 5.3% 4.8% 3.7% 3.8%

Eficiencia** 45.0% 37.5% 46.0% 54.6%

Calidad** 2.1% 2.2% 3.3% 3.5%

Cubrimiento** 174.1% 185.7% 179.6% 150.5%

Gasto en provisiones/Cartera 1.7% 2.6% 4.3% 4.5%

Patrimonio/Activos 11.7% 11.8% 11.6% 11.6%

Cartera/Activos 65.9% 64.8% 66.0% 67.4%

Depósitos/Cartera 96.8% 104.8% 94.1% 92.6%

ROA 0.7% 1.0% -0.5% -0.7%

ROE 5.8% 8.6% -4.2% -6.1%

Tier I 8.0% 8.5% 9.7% 9.3%

* Cifras de 2013 y 2014 bajo ColGAAP

Balance General

COP millones 2014 2015 2016 LTM 2017

Caja y Depósitos Interbancarios 2,247,718 1,640,884 1,815,722 1,801,863

Inversiones 4,521,222 6,372,254 5,403,320 4,568,881 Perfil de vencimientos de los bonos (COP millones)

Cartera Neta 18,414,746 20,400,190 20,314,086 20,539,123

Otros activos 2,760,500 3,070,112 3,251,777 3,569,367

Total Activos 27,944,186 31,483,440 30,784,905 30,479,233

Depósitos 17,820,516 21,385,023 19,113,559 19,029,333

Otros pasivos 6,848,753 6,383,372 8,090,870 7,921,203

Total Pasivos 24,669,269 27,768,395 27,204,429 26,950,536

Patrimonio 3,274,918 3,715,045 3,580,475 3,528,697

Pasivos+Patrimonio 27,944,186 31,483,440 30,784,905 30,479,233

* Cifras de 2014 bajo COL GAAP

Estado de Resultados

COP millones 2014 2015 2016 LTM 2017

Margen neto de intereses 971,447 976,398 744,688 790,142

Margen financiero bruto 1,615,506 1,791,907 1,508,862 749,888

Gastos por provisiones -320,332 -524,010 -879,119 -918,829

Utilidad neta 189,789 319,242 -150,926 -214,972

Margen neto 19.5% 32.7% -20.3% -27.2%

* Cifras de 2014 bajo COL GAAP

Factores relevantes de la calificación | Fitch (Mayo 2017)

Fuente: Superfinanciera, CorpBanca Colombia, Bloomberg y Davivienda Corredores

Analista: Cristina Manotas Polo

Email: [email protected]

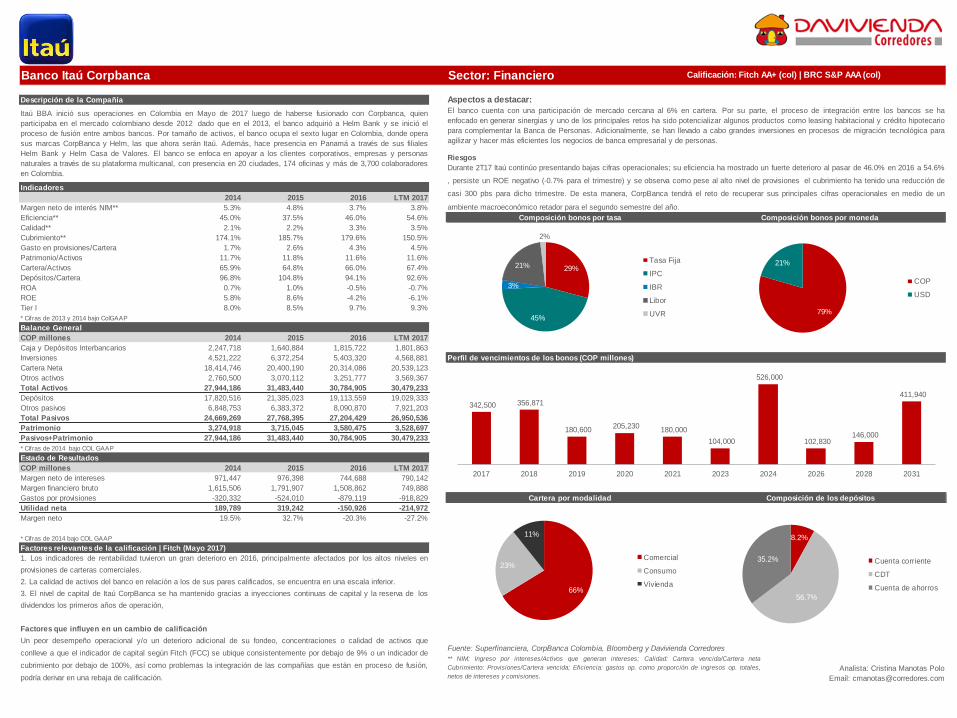

Itaú BBA inició sus operaciones en Colombia en Mayo de 2017 luego de haberse fusionado con Corpbanca, quien

participaba en el mercado colombiano desde 2012 dado que en el 2013, el banco adquirió a Helm Bank y se inició el

proceso de fusión entre ambos bancos. Por tamaño de activos, el banco ocupa el sexto lugar en Colombia, donde opera

sus marcas CorpBanca y Helm, las que ahora serán Itaú. Además, hace presencia en Panamá a través de sus filiales

Helm Bank y Helm Casa de Valores. El banco se enfoca en apoyar a los clientes corporativos, empresas y personas

naturales a través de su plataforma multicanal, con presencia en 20 ciudades, 174 oficinas y más de 3,700 colaboradores

en Colombia.

** NIM: Ingreso por intereses/Activos que generan intereses; Calidad: Cartera vencida/Cartera neta

Cubrimiento: Provisiones/Cartera vencida; Eficiencia: gastos op. como proporción de ingresos op. totales,

netos de intereses y comisiones.

Composición de los depósitosCartera por modalidad

1. Los indicadores de rentabilidad tuvieron un gran deterioro en 2016, principalmente afectados por los altos niveles en

provisiones de carteras comerciales.

2. La calidad de activos del banco en relación a los de sus pares calificados, se encuentra en una escala inferior.

3. El nivel de capital de Itaú CorpBanca se ha mantenido gracias a inyecciones continuas de capital y la reserva de los

dividendos los primeros años de operación,

Factores que influyen en un cambio de calificación

Un peor desempeño operacional y/o un deterioro adicional de su fondeo, concentraciones o calidad de activos que

conlleve a que el indicador de capital según Fitch (FCC) se ubique consistentemente por debajo de 9% o un indicador de

cubrimiento por debajo de 100%, así como problemas la integración de las compañías que están en proceso de fusión,

podría derivar en una rebaja de calificación.

El banco cuenta con una participación de mercado cercana al 6% en cartera. Por su parte, el proceso de integración entre los bancos se ha

enfocado en generar sinergias y uno de los principales retos ha sido potencializar algunos productos como leasing habitacional y crédito hipotecario

para complementar la Banca de Personas. Adicionalmente, se han llevado a cabo grandes inversiones en procesos de migración tecnológica para

agilizar y hacer más eficientes los negocios de banca empresarial y de personas.

Composición bonos por tasa Composición bonos por moneda

Durante 2T17 Itaú continúo presentando bajas cifras operacionales; su eficiencia ha mostrado un fuerte deterioro al pasar de 46.0% en 2016 a 54.6%

, persiste un ROE negativo (-0.7% para el trimestre) y se observa como pese al alto nivel de provisiones el cubrimiento ha tenido una reducción de

casi 300 pbs para dicho trimestre. De esta manera, CorpBanca tendrá el reto de recuperar sus principales cifras operacionales en medio de un

ambiente macroeconómico retador para el segundo semestre del año.

Banco Itaú Corpbanca Sector: Financiero Calificación: Fitch AA+ (col) | BRC S&P AAA (col)

66%

23%

11%

Comercial

Consumo

Vivienda

8.2%

56.7%

35.2% Cuenta corriente

CDT

Cuenta de ahorros

342,500 356,871

180,600 205,230

180,000

104,000

526,000

102,830 146,000

411,940

2017 2018 2019 2020 2021 2023 2024 2026 2028 2031

29%

45%

3%

21%

2%

Tasa Fija

IPC

IBR

Libor

UVR 79%

21%

COP

USD

Descripción de la Compañía Aspectos a destacar:

Riesgos:

Indicadores

2014 2015 2016 LTM 2017

Margen neto de interés NIM** 7.67% 7.87% 7.59% 8.24%

Eficiencia** 42.40% 47.86% 48.66% 47.48%

Calidad** 4.68% 4.45% 4.46% 6.12%

Cubrimiento** 123.99% 130.13% 134.50% 103.96%

Gasto en provisiones/Cartera 3.51% 3.59% 3.96% 4.73%

Patrimonio/Activos 8.00% 8.68% 8.67% 8.04%

Cartera/Activos 76.74% 82.08% 78.84% 76.61%

Depósitos/Cartera 90.01% 89.89% 92.28% 90.51%

ROA 1.11% 1.38% 1.38% 0.98%

ROE 13.89% 15.84% 15.87% 12.24%

Tier I 6.53% 6.83% 6.76% 7.50%

Balance General*

COP millones 2014 2015 2016 LTM 2017

Efectivo y equivalentes 1,214,502 1,057,679 1,380,560 1,311,516

Inversiones 2,327,756 1,473,309 2,096,116 3,128,517

Cartera Neta 15,518,299 17,327,223 18,680,012 19,391,434

Otros activos 1,160,315 1,251,365 1,537,612 1,479,422 Perfil de vencimientos de bonos (COP millones)

Total Activos 20,220,872 21,109,576 23,694,300 25,310,889

Depósitos 13,967,706 15,575,387 17,238,286 17,551,031

Otros pasivos 4,636,037 3,701,602 4,401,004 5,724,911

Total Pasivos 18,603,743 19,276,989 21,639,290 23,275,942

Patrimonio 1,617,128 1,832,587 2,055,010 2,034,947

Pasivos+Patrimonio 20,220,872 21,109,576 23,694,300 25,310,889

Estado de Resultados*

COP millones 2014 2015 2016 LTM 2017

Ingreso neto por interés 1,185,293 1,364,116 1,418,564 1,463,602

Margen financiero bruto 1,502,149 1,829,240 2,064,677 2,128,922

Gastos en provisiones -544,564 -621,516 -740,271 -916,383

Utilidad neta 224,599 290,273 326,073 249,138

Margen neto 18.9% 21.3% 23.0% 17.0%

*Cifras hasta 2015 bajo COLGAAP

Factores relevantes de la calificación | BRC S&P (diciembre 2016)

Analista: Cristina Manotas Polo

Fuente: Colpatria, Bloomberg, SFC y Davivienda Corredores

Email: [email protected]

Dada la alta concentración en créditos de consumo y tarjetas de crédito, el banco presenta indicadores de calidad por encima del promedio del

sector y de sus comparables; por esta razón, la entidad es más sensible frente a una desaceleración en la economía y el consumo de los hogares.

Adicionalmente, el menor crecimiento económico del país afecta en mayor medida a Colpatria por su exposición a productos y a poblaciones de

mayor riesgo.

Cartera por modalidad Composición de los depósitos

** NIM: Ingreso neto por intereses/Activos que generan intereses; Calidad: Cartera vencida/Cartera neta; Cubrimiento: Provisiones/Cartera vencida;

Eficiencia: gastos op. como proporción de los ingresos op. totales, netos de intereses y comisiones.

Composición bonos por moneda

Banco Colpatria Sector: Financiero Calificación: BRC S&P AAA | Value & Risk AAA

Composición bonos por tasa

A la creación de Banco Colpatria la antecede la constitución de la Sociedad Colombiana de Capitalización en noviembre de 1955

y la de la Entidad Financiera Colombiana de Inversiones S.A. en 1961. Con los aportes de estas entidades, Colpatria adquirió en

1969 la mayoría accionaria del Banco de la Costa, lo que dio lugar a la creación de lo que hoy se conoce como Banco Colpatria.

Banco Colpatria ofrece una gama de productos activos a todos los clientes, los cuales segmenta de la siguiente manera:

personas, pymes, empresas y corporativos. En los productos pasivos, ofrece cuentas de ahorro y corrientes para pymes, banca

transaccional, adquirencia a comercios, cajas satélites y servicios de recaudo.

1. Sólida participación en los mercados de crédito de consumo e hipotecario. Asimismo, la calificadora tiene en cuenta la

diversificación de la cartera de créditos.

2. Los indicadores de solvencia se han mantenido por debajo de sus pares y el sector, situación que BRC espera se mantenga

en 2017. Esta debilidad la mitiga el respaldo potencial de su principal accionista, BNS.

3. Sostenibilidad de mejores niveles de rentabilidad patrimonial frente a sus pares.

4. La calidad de los activos y niveles de liquidez de Colpatria se comparan desfavorablemente frente a sus pares.

5. El respaldo de BNS favorece el continuo robustecimiento de la infraestructura tecnológica.

Factores que podrían influir en un cambio de calificación:

La calificadora podría tomar acciones negativas con respecto a la calificación de Colpatria si: i) Cambia la percepción de la

calificadora sobre el respaldo de sus accionistas, ii) se presenta una disminución de la calificación de BNS por debajo de la

deuda soberana de Colombia, iii) se produce un pronunciado deterioro de la calidad de activos que supere las expectativas de la

calificadora y iv) se produce una reducción consistente de la solvencia y liquidez por debajo de los registros históricos del

banco.

Colpatria cuenta con una participación de mercado de 7.0% en consumo y vivienda a diciembre de 2016. Lo anterior, le representa una participación

de mercado de 5.0% en cartera total y lo ubica como el séptimo banco colombiano por tamaño de cartera. Adicionalmente, Colpatria tiene un

enfoque estratégico fuerte hacia consumo y ha hecho particular énfasis en tarjetas de crédito, consolidándose entre los líderes nacionales de esta

modalidad. Sin embargo, su calidad de cartera es uno de los indicadores más deteriorados dentro del sector y sus principales competidores.

46%

36%

18%

7%

Comercial

Consumo

Vivienda

Microcrédito

154,400125,600

300,000

150,000 150,000

2020 2021 2022 2024 2026

100% COP

18%

5%

9%

51%

17%

IPC + 5.2%

IPC + 5.1%

IPC + 5.3%

IPC + 4.6%

IPC + 4.1%

7%

54%

39%

7%

Cuenta corriente

CDT

Cuenta deahorros

Otros depósitos

Descripción de la Compañía Aspectos a destacar:

Riesgos:

Indicadores

2014 2015 2016 LTM 2017

Margen neto de interés NIM** 7.3% 6.7% 5.6% 5.9%

Eficiencia** 48.5% 46.4% 50.0% 56.0%

Calidad** 2.1% 2.0% 2.2% 2.6%

Cubrimiento** 161.0% 178.8% 174.5% 156.9%

Gasto en provisiones/Cartera 1.2% 1.0% 1.2% 1.1%

Patrimonio/Activos 15.4% 12.5% 12.3% 11.8%

Cartera/Activos 74.1% 73.7% 76.4% 76.6%

Depósitos/Cartera 84.1% 89.3% 93.9% 95.9%

ROA 2.2% 1.6% 1.0% 0.8%

ROE 14.6% 12.8% 8.2% 6.9%

Tier I 10.5% 10.6% 9.3% 9.6%

Balance General

COP millones 2014 2015 2016 LTM 2017

Caja y Depósitos Interbancarios 867,484 1,279,728 1,014,301 1,190,383 Perfil de vencimientos bonos (COP millones)

Inversiones 2,549,691 2,751,183 2,840,142 2,681,553

Cartera Neta 12,565,802 14,116,369 15,728,437 15,818,884

Otros activos 976,724 1,002,455 1,012,754 954,285

Total Activos 16,959,701 19,149,734 20,595,634 20,645,105

Depósitos 10,569,110 12,603,430 14,769,579 15,165,899

Otros pasivos 3,780,298 4,155,850 3,292,624 3,036,750

Total Pasivos 14,349,408 16,759,280 18,062,203 18,202,649

Patrimonio 2,610,292 2,390,455 2,533,431 2,442,457

Pasivos+Patrimonio 16,959,701 19,149,734 20,595,634 20,645,105

Estado de Resultados

COP millones 2014 2015 2016 LTM 2017

Margen neto de intereses 919,657 943,452 884,205 929,066

Magen financiero bruto 1,195,614 1,239,556 1,252,778 1,223,431

Gastos por provisiones -152,526 -147,542 -181,018 -175,661

Utilidad neta 380,080 305,071 206,758 169,092

Margen neto 41.3% 32.3% 23.4% 18.2%

*Cifras de 2014 bajo COLGAAP

Factores relevantes de la calificación | BRC S&P (Diciembre 2016)

Fuente: Banco Popular, Superfinanciera, Davivienda Corredores, Bloomberg

Analista: Cristina Manotas Polo

Email: [email protected]

Banco Popular Sector: Financiero Calificación: BRC S&P AAA (col) | Value and Risk AAA (col)

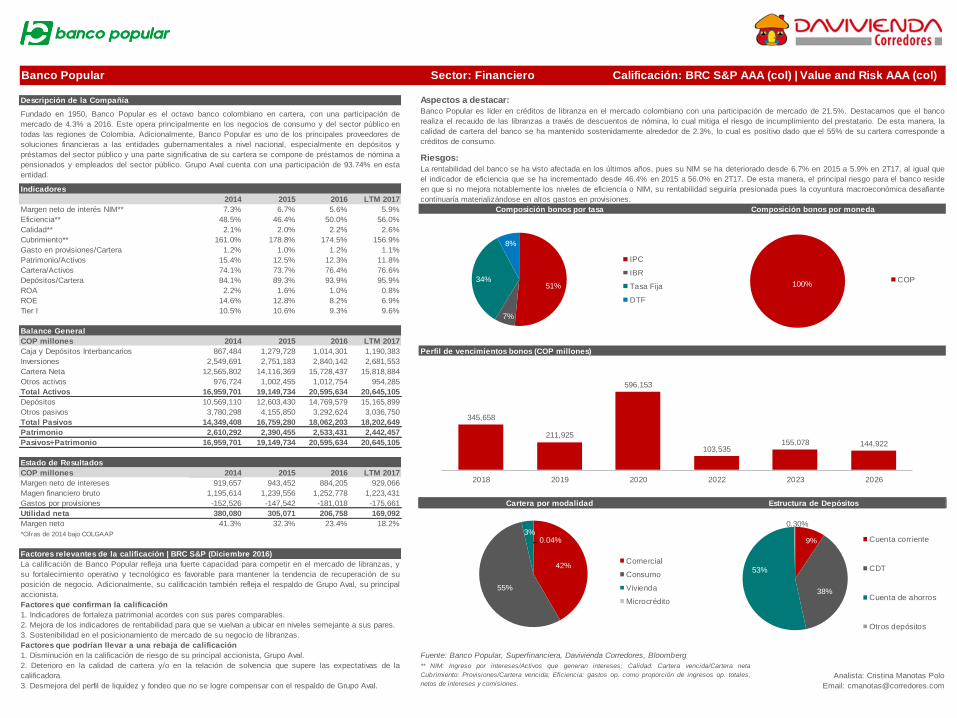

Fundado en 1950, Banco Popular es el octavo banco colombiano en cartera, con una participación de

mercado de 4.3% a 2016. Este opera principalmente en los negocios de consumo y del sector público en

todas las regiones de Colombia. Adicionalmente, Banco Popular es uno de los principales proveedores de

soluciones financieras a las entidades gubernamentales a nivel nacional, especialmente en depósitos y

préstamos del sector público y una parte significativa de su cartera se compone de préstamos de nómina a

pensionados y empleados del sector público. Grupo Aval cuenta con una participación de 93.74% en esta

entidad.

** NIM: Ingreso por intereses/Activos que generan intereses; Calidad: Cartera vencida/Cartera neta

Cubrimiento: Provisiones/Cartera vencida; Eficiencia: gastos op. como proporción de ingresos op. totales,

netos de intereses y comisiones.

Estructura de DepósitosCartera por modalidad

La calificación de Banco Popular refleja una fuerte capacidad para competir en el mercado de libranzas, y

su fortalecimiento operativo y tecnológico es favorable para mantener la tendencia de recuperación de su

posición de negocio. Adicionalmente, su calificación también refleja el respaldo de Grupo Aval, su principal

accionista.

Factores que confirman la calificación

1. Indicadores de fortaleza patrimonial acordes con sus pares comparables.

2. Mejora de los indicadores de rentabilidad para que se vuelvan a ubicar en niveles semejante a sus pares.

3. Sostenibilidad en el posicionamiento de mercado de su negocio de libranzas.

Factores que podrían llevar a una rebaja de calificación

1. Disminución en la calificación de riesgo de su principal accionista, Grupo Aval.

2. Deterioro en la calidad de cartera y/o en la relación de solvencia que supere las expectativas de la

calificadora.

3. Desmejora del perfil de liquidez y fondeo que no se logre compensar con el respaldo de Grupo Aval.

Banco Popular es líder en créditos de libranza en el mercado colombiano con una participación de mercado de 21.5%. Destacamos que el banco

realiza el recaudo de las libranzas a través de descuentos de nómina, lo cual mitiga el riesgo de incumplimiento del prestatario. De esta manera, la

calidad de cartera del banco se ha mantenido sostenidamente alrededor de 2.3%, lo cual es positivo dado que el 55% de su cartera corresponde a

créditos de consumo.

Composición bonos por tasa Composición bonos por moneda

La rentabilidad del banco se ha visto afectada en los últimos años, pues su NIM se ha deteriorado desde 6.7% en 2015 a 5.9% en 2T17, al igual que

el indicador de eficiencia que se ha incrementado desde 46.4% en 2015 a 56.0% en 2T17. De esta manera, el principal riesgo para el banco reside

en que si no mejora notablemente los niveles de eficiencia o NIM, su rentabilidad seguiría presionada pues la coyuntura macroeconómica desafiante

continuaría materializándose en altos gastos en provisiones.

42%

55%

3%0.04%

Comercial

Consumo

Vivienda

Microcrédito

9%

38%

53%

0.30%

Cuenta corriente

CDT

Cuenta de ahorros

Otros depósitos

345,658

211,925

596,153

103,535155,078 144,922

2018 2019 2020 2022 2023 2026

51%

7%

34%

8%

IPC

IBR

Tasa Fija

DTF

100%COP

Descripción de la Compañía

Indicadores

2015 2016 LTM 2017

Margen neto de interés NIM** 6.4% 6.4% 6.3%

Eficiencia** 46.8% 45.1% 47.1%

Calidad** 3.44% 3.96% 5.29%

Cubrimiento** 79.7% 59.1% 51.8%

Gasto en provisiones/Cartera 1.80% 1.69% 1.87%

Patrimonio/Activos 10.3% 10.6% 10.2% Perfil de vencimientos de bonos vigentes (COP miles de millones)

Cartera/Activos 74.5% 76.2% 74.8%

Depósitos/Cartera 84.7% 83.7% 85.1%

ROA 1.5% 1.8% 1.6%

ROE 14.3% 17.3% 15.2%

Tier I 6.9% 6.5% 7.8%

Balance General

COP miles de millones 2015 2016 LTM 2017

Caja y Depósitos Interbancarios 7,939 8,388 10,516

Inversiones 8,768 9,105 9,947

Cartera Neta 62,369 71,251 74,489

Otros activos 4,642 4,803 4,630

Total Activos 83,718 93,548 99,582

Depósitos 52,849 59,645 63,406

Otros pasivos 22,153 23,858 25,915

Total Pasivos 75,002 83,503 89,320

Patrimonio 8,630 9,960 10,175

Pasivos+Patrimonio+Part.no Controlada 83,718 93,548 99,582

Estado de Resultados

COP miles de millones 2015 2016 LTM 2017

Ingresos cartera + inversiones + interb. 6,531 8,675 9,081

Egresos (Captación + Bonos) -2,259 -3,705 -4,029

Margen financiero bruto 4,272 4,970 5,052

Deterioro de activos financieros (Neto) -1,155 -1,235 -1,434

Margen financiero neto 3,117 3,735 3,618

Utilidad neta 1,237 1,725 1,548

Factores relevantes de la calificación | Fitch (Agosto 2017)

Fuente: Davivienda, Bloomberg y Davivienda Corredores

Analista: Cristina Manotas Polo

Email: [email protected]

** NIM: Ingreso por intereses/Activos que generan intereses; Calidad: Cartera vencida (>30 días) /Cartera

bruta; Cubrimiento: Provisiones/Cartera vencida (>30 días); Eficiencia: gastos op. como proporción de

ingresos operacionales totales, netos de intereses y comisiones.

1. Davivienda es el tercer banco más grande de Colombia, con una participación de mercado cercana a

14.6% en términos de activos, y segundo y tercero en términos de préstamos y depósitos

respectivamamente.

2. Los sólidos márgenes pese a la retadora situación macroeconómica colombiana, gracias a un control de

costos adecuados y una correcta diversificación geográfica de la compañía.

3.Cartera de créditos altamente diversificada por sectores económicos y clientes, junto con pérdidas

crediticias en línea con el promedio del sistema bancario.

4. Capital del banco óptimo dado un amplio margen de reservas para cartera vencida, adicionalmente una

calidad de activos sólida y una correcta administración de riesgos.

Factores que podrían derivar en una rebaja de calificación

Sí se presenta un deterioro considerable en el desempeño o un debilitamiento en la calidad de activos que

erosione el indicador de Capital Base de Fitch ó el colchón de reservas del banco de manera significativa.

El Banco Davivienda es tercer banco más grande de Colombia por tamaño de activos y segundo por

cartera, con más de 7 millones de clientes a los que ofrece una amplia gama de productos y servicios

financieros a través de su presencia en 866 ciudades. Cuenta con 75 años de experiencia y presencia en 6

países de América (Honduras, El Salvador, Panamá, Colombia, Costa Rica y U.S.A.). Su accionista

mayoritario es el Grupo Bolívar, uno de los grupos económicos más importantes del país.

Cartera por modalidad

Davivienda Sector: Financiero Calificación: Moody's Baa3 | S&P BBB- | Fitch BBB

Instrumentos Financieros a Costo Amortizado

Perfil de bonos vigentes por tasa Perfil de bonos vigentes por moneda

Comercial52%

Consumo26%

Vivienda22%

Cuenta de ahorros40%

Cuenta corriente12%

Certificados47%

Otros1%

29.61%

70.39%USD

COP

464

2,065

515

816

354

1,806

346

661

1,008

359

618

789

2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028

12%

3%

75%

10%Tasa Fija

UVR

IPC

IBR

Descripción de la Compañía Aspectos a destacar:

Riesgos:

Indicadores

2014 2015 2016 LTM 2017.

Margen neto de interés NIM** 5.5% 5.6% 5.9% 6.1%

Eficiencia** 44.6% 49.2% 48.8% 48.6%

Calidad** 2.6% 2.4% 2.7% 3.5%

Cubrimiento** 93.4% 95.2% 92.1% 81.6%

Gasto en provisiones/Cartera 1.3% 1.3% 1.8% 2.0%

Patrimonio/Activos 9.2% 11.4% 11.6% 11.3%

Cartera/Activos 59.9% 67.6% 68.7% 68.5%

Depósitos/Cartera 102.0% 95.9% 96.4% 98.0%

ROA 1.3% 1.4% 3.0% 1.5%

ROE 14.3% 12.2% 25.9% 13.0%

Tier I 8.0% 9.4% 9.0%

Balance General* Perfil de vencimientos de emisiones de bonos vigentes (COP mil millones)

COP miles de millones 2014 2015 2016 LTM 2017

Efectivo y equivalentes 13,550 17,005 17,401 16,899

Inversiones 16,348 12,847 12,593 1,309

Cartera Neta 72,181 92,614 97,170 100,004

Otros Activos 18,420 14,592 14,267 27,846

Total Activos 120,499 137,057 141,431 146,057

Depósitos 73,602 88,812 93,677 97,954

Otros Pasivos 31,926 31,991 30,515 30,691

Total Pasivos 105,528 120,803 124,192 128,645

Patrimonio 11,140 15,559 16,410 16,522

Pasivos+Patrimonio+Int. Min. 120,499 137,057 141,431 146,057

Estado de Resultados*

COP miles de millones 2014 2015 2016 LTM 2017

Ingreso neto por interés 4,321 5,267 6,135 6,459 Para destacar:

Total provisiones y deterioro, netos -970 -1,244 -1,784 -2,005

Comisiones, neto 2,555 3,086 3,604 3,700

Utilidad antes de impuestos 3,557 3,105 5,582 3,433

Utilidad neta 1,591 1,903 4,246 2,152

Margen neto 36.8% 36.1% 69.2% 33.3%

Factores relevantes de la calificación | Moody's ( Julio 2017)

Fuente: Banco de Bogotá, Bloomberg y Davivienda Corredores

Analista: Cristina Manotas Polo

Email: [email protected]

Banco de Bogotá Sector: Financiero Calificación: Moody's Baa2 | S&P BBB- (negativa) | Fitch BBB

Composición de la deuda por tasaComposición deuda por moneda

** NIM: Ingreso por intereses/Activos que generan intereses; Calidad: Cartera vencida/Cartera neta;

Cubrimiento: Provisiones/Cartera vencida; Eficiencia: gastos op. como proporción de ingresos op.

totales, netos de intereses y comisiones.

Banco de Bogotá es la institución financiera con mayor trayectoria en Colombia, iniciando operaciones en

1870. En la actualidad, Banco de Bogotá tiene cobertura en todo el territorio nacional ofreciendo un

completo portafolio de productos y servicios financieros. Es el banco universal de Grupo Aval y tiene la

tercera mayor participación de mercado individual en Colombia en cartera de créditos y la segunda en

tamaño de activos. En 2010 adquirió indirectamente BAC Credomatic, líder en el segmento de tarjetas de

crédito en Centroamérica.

Composición de los depósitosCartera por modalidad

El riesgo de deterioro adicional continúa latente, pues una dinámica retadora en consumo en Colombia durante el primer semestre del año así como

casos particulares en el segmento corporativo podría, seguir presionando el costo de crédito y el crecimiento de la cartera en Colombia y por lo tanto,

su rentabilidad.

La utilidad neta en el 2T17 se ubicó en COP 482 mil m, decreciendo 15.6% anual y 13.6% trimestral, producto del incremento anual de 45% en los

gastos de provisiones debido a los gastos extraordinarios presentados por la cartera de Electricaribe, lo cual, llevó a que el ROAE del trimestre se

ubicará en 11.9% frente a 13.9% de 1T17 y 14.9% en el 2T16. Por lo tanto, en el corto plazo se estima que la rentabilidad continúe afectada por

casos puntuales, debido a la incidencia que éstas tienen en sus provisiones adicionales.

1. Mejora del nivel de capital aunque todavía se encuentra por debajo de sus pares regionales y globales.

2. Alta exposición a una significativa volatilidad en los activos debido a su presencia en Centroamérica.

3. Generación estable y fuerte de utilidad e indicadores saludables de calidad de activos.

Factores que podrían derivar en una rebaja de calificación:

La calificación podría ser rebajada si: i)Deterioro en los indicadores de capital ii) el riesgo de activos

aumenta considerablemente al mismo tiempo que existe una fuerte caída en las utilidades. Sin embargo,

esta presión a la baja disminuiría si el aumento del capital del banco resulta sostenible y el deterioro de

activos y rentabilidad es limitado.

*Cifras de 2014 bajo COLGAAP

76%

27%

12%

0.40%

Comercial

Consumo

Vivienda

Microcrédito

21%

35%

23%

0.27%

21%

Cuenta corriente

CDT

Cuenta ahorros

Otros depósitos

Obligacionesfinancieras

123357

897 854

220

1,741

3,191

1,741

2017 2018 2019 2020 2021 2023 2026 2027

96%

USD

COP

98.92%

1.08%

Fija

Variable

Descripción de la Compañía Aspectos a destacar:

Riesgos:

Indicadores Financieros

2014 2015 2016 LTM 2017

Margen neto de interés NIM** 5.6% 5.4% 5.6% 6.1%

Eficiencia** 46.8% 47.6% 47.3% 46.9%

Calidad** 2.6% 2.7% 3.0% 3.8%

Cubrimiento** 108.4% 99.0% 95.0% 83.0%

Gasto en provisiones/Cartera 1.3% 1.4% 1.9% 2.0%

Patrimonio/Activos 7.6% 6.7% 7.0% 6.7%

Cartera/Activos 63.5% 65.5% 67.3% 68.1%

Depósitos/Cartera 99.2% 95.9% 95.4% 95.6%

ROA 1.0% 0.9% 1.0% 0.9%

ROE 13.2% 14.0% 13.7% 13.7%

Balance General*

COP miles de millones 2014 2015 2016 LTM 2017 Perfil de vencimientos deuda bruta combinada (COP mil millones)

Disponible 17,270 22,285 22,193 22,959

Inversiones 29,028 29,580 27,629 27,025

Cartera 114,401 141,828 150,899 157,100

Otros activos 19,338 22,987 23,353 23,705

Total Activos 180,037 216,679 224,074 230,789

Depósitos 113,529 135,955 143,887 150,118

Otros pasivos 45,152 57,818 55,527 55,948

Total Pasivos 158,681 193,773 199,415 206,066

Patrimonio 13,724 14,568 15,602 15,523

Pasivos+Patrimonio+ int.min 180,037 216,679 224,074 230,789

Estado de Resultados*

COP miles de millones 2014 2015 2016 LTM 2017

Ingreso neto por interés 7,432 8,324 9,155 9,815

Total provisiones y deterioro, netos -1,508 -1,940 -2,828 -3,210 Para destacar:

Comisiones, netas 2,999 3,662 4,271 4,442

Utilidad antes de impuestos 4,806 5,225 5,574 5,345

Utilidad neta 1,812 2,041 2,140 2,129

Margen neto 24.4% 24.5% 23.4% 21.7%

Factores relevantes de la calificación | BRC S&P ( septiembre 2017)

Fuente: Grupo Aval, Bloomberg y Davivienda Corredores

Analista: Cristina Manotas Polo

Email: [email protected]

1. Consistencia estratégica focalizada en el crecimiento de sus filiales en el sector financiero, resultado de lo

cual se mantiene como uno de los principales conglomerados financieros en Colombia y Centroamérica;

2. Alto desarrollo de sinergias en los canales de distribución y en la implementación de avances tecnológicos;

3. Fuerte capacidad de pago de sus principales filiales bancarias; 4. El perfil financiero del grupo individual es

favorecido por el flujo de dividendos estable y creciente proveniente de sus filiales.

Factores que podrían influir en un cambio de calificación

Podrían tomarse acciones negativas respecto a la calificación del grupo si: i) existe un deterioro sostenido en

el indicador de solvencia de las filiales con una disminución en el margen de holgura frente a los mínimos

regulatorios, ii) hay una disminución sostenida en la rentabilidad de las filiales con un comportamiento que se

aleje de lo observado en la industria financiera, iii) hay un aumento más allá de las expectativas de la

calificadora en la exposición a economías cuyas calificaciones crediticias en escala global sean inferiores a

las de la deuda soberana de Colombia y iv) existe una concentración de los ingresos de dividendos que haga

considerar un cambio en el perfil de riesgo.

Composición bonos por moneda

FondeoCartera por modalidad

Composición bonos por tasa

** NIM: Ingreso por intereses/Activos que generan intereses; Calidad: Cartera vencida/Cartera neta; Cubrimiento:

Provisiones/Cartera vencida; Eficiencia: gastos op. como proporción de los ingresos op. totales, netos de

intereses y comisiones.

*Cifras de 2014 bajo COLGAAP

Grupo Aval Sector: Financiero Calificación: Moody's Ba2 | Fitch BBB

Grupo Aval es el principal conglomerado financiero colombiano, conformado por Banco de Bogotá, Banco de

Occidente, Banco Popular, Banco AV Villas, la Sociedad Administradora de Pensiones y Cesantías Porvenir

S.A. y cuenta con una participación en Corficolombiana a través de sus filiales, con lo cual se convierte en un

vehículo idóneo para tener exposición a las oportunidades que ofrece el sector financiero nacional.

Adicionalmente cuenta con presencia en Centroamerica a través de BAC Credomatic, banco líder en el

segmento de tarjetas de crédito.

La utilidad neta en 2T17 se ubicó en COP 471 mil mm, decreciendo 19.8% trimestral y 21.7% anual, afectado principalmente por un costo de crédito

de 2.9% a razón de un elevado crecimiento ( 42.1% trimestral y 41.7% anual) en las provisiones por cuenta del deterioro de la cartera de consumo y

de Electricaribe. Dado el bajo desempeño, el ROAE del trimestre fue 12.4%, llevando así a modificar la meta de la gerencia a 13% este año.

El grupo sigue expuesto a riesgos de deterioro en cartera comercial, pues éste ha expresado que incurrirá en provisiones adicionales relacionadas a

los eventos puntuales de Electricaribe, Ruta del Sol II y al Sistema de transporte masivo de Bogotá. De esta forma, dichos casos serán clave para la

rentabilidad de Grupo Aval durante 2017.

59%

31%

10%

0.3%

Comercial

Consumo

Vivienda

Microcrédito

287515

100

3,050

125 93207 300

2018 2019 2020 2022 2024 2026 2036 2042

35%

65%

COP

USD

92%

8%

Variable

Fija

17%

33%26%

0.3%

3%

10%

9%

2% Cuenta corriente

CDT

Cuenta de ahorros

Otros depósitos

Créditos interbancarios

Créditos de bancos

Bonos

Créd. con entidades deredescuento

Descripción de la Compañía Aspectos a destacar:

Indicadores Riesgos:

2014 2015 2016 LTM 2017

Margen neto de interés NIM** 9.6% 10.1% 10.7% 11.0%

Eficiencia 46.4% 44.0% 39.3% 39.2%

Calidad 4.4% 4.2% 5.2% 5.7%

Cubrimiento 128% 135% 124% 119%

Gasto en provisiones/Cartera 2.21% 2.18% 2.86% 3.13%

Patrimonio/Activos 13.6% 13.7% 14.4% 13.9%

Cartera/Activos 87.4% 86.7% 89.1% 88.7%

Depósitos/Cartera 59.7% 64.2% 57.9% 57.4%

ROA 1.5% 1.7% 1.4% 1.5%

ROE 11.1% 12.1% 9.8% 10.6%

Tier I 12.3% 12.6% 12.6% 12.7%

Balance General*

COP millones 2014 2015 2016 LTM 2017

Disponible 121,675 134,633 127,544 108,925

Inversiones 27,266 55,113 28,445 41,587

Cartera Neta 1,333,191 1,403,417 1,524,495 1,586,758

Otros Activos 42,781 25,499 29,995 52,427 Perfil de vencimientos (COP millones)

Total Activos 1,524,913 1,618,664 1,710,480 1,789,697

Depósitos 795,673 901,003 882,666 910,535

Otros Pasivos 521,121 495,962 580,877 629,555

Total Pasivos 1,316,794 1,396,965 1,463,543 1,540,090

Patrimonio 208,119 221,699 246,938 249,607

Pasivos+Patrimonio 1,524,913 1,618,664 1,710,480 1,789,697

*Cifras de 2013 y 2014 bajo COL GAAP

Estado de Resultados*

COP millones 2014 2015 2016 LTM 2017

Margen neto de intereses 127,588 141,898 163,797 173,851

Margen financiero bruto 125,715 146,378 168,845 180,930

Ingresos operacionales netos 253,303 288,276 332,642 354,781

Provisiones -29,429 -30,581 -43,672 -49,740 Para destacar:

Utilidad neta 23,051 26,748 24,191 26,548

Margen neto 9.1% 9.3% 7.3% 7.5%

*Cifras de 2014 bajo COL GAAP

Factores relevantes de la calificación | BRC S&P (febrero 2017)

Analista: Cristina Manotas Polo

Email: [email protected]

Fuente: Banco Finandina, Superintendencia Financiera de Colombia, Bloomberg, Davivienda Corredores

** NIM: Ingreso por intereses/Activos que generan intereses; Calidad: Cartera vencida/Cartera neta

Cubrimiento: Provisiones/Cartera vencida; Eficiencia: gastos op. como proporción de ingresos op.

totales, netos de intereses y comisiones.

1. El alto conocimiento del banco en financiación de vehículos le permitió acelerar levemente el ritmo de crecimiento de su

cartera, a pesar de la reducción en las ventas de vehículos nuevos.

2. Solvencia superior a la de sus pares y adecuada para respaldar su crecimiento y desarrollar su estrategia de negocio en el

mediano plazo.

3. El fortalecimiento de los modelos de originación y cobranza mantuvieron la calidad de la cartera de Finandina por debajo

de 6% ante el ciclo económico bajista.

Factores que llevarían a subir la calificación:

1. Retorno a niveles de rentabilidad dentro del promedio de pares e industria, sostenibles y consolidados en un periodo no

inferior a 18 meses.

2. Un mayor respaldo patrimonial acorde con el crecimiento y los riesgos del negocio.

3. Mantenimiento de su posición de negocio, con una mayor diversificación en el portafolio de créditos, que haga menos

vulnerable al banco ante escenarios económicos adversos.

Factores que llevarían a una rebaja de calificación

1. El deterioro en los indicadores de calidad de cartera más allá de las expectativas de BRC S&P.

2. La disminución pronunciada de los indicadores de rentabilidad con una evolución desfavorable respecto de los pares.

3. La reducción en el margen de solvencia por debajo de lo observado en sus pares con calificación AA+.

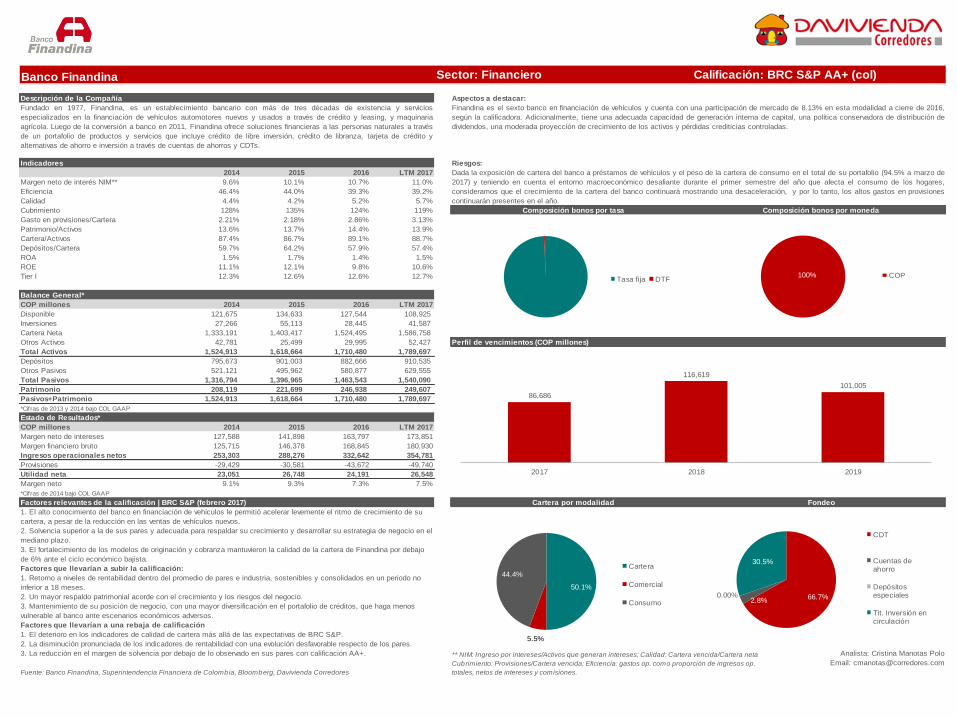

Fundado en 1977, Finandina, es un establecimiento bancario con más de tres décadas de existencia y servicios

especializados en la financiación de vehículos automotores nuevos y usados a través de crédito y leasing, y maquinaria

agrícola. Luego de la conversión a banco en 2011, Finandina ofrece soluciones financieras a las personas naturales a través

de un portafolio de productos y servicios que incluye crédito de libre inversión, crédito de libranza, tarjeta de crédito y

alternativas de ahorro e inversión a través de cuentas de ahorros y CDTs.

Banco Finandina Sector: Financiero Calificación: BRC S&P AA+ (col)

Dada la exposición de cartera del banco a préstamos de vehículos y el peso de la cartera de consumo en el total de su portafolio (94.5% a marzo de

2017) y teniendo en cuenta el entorno macroeconómico desafiante durante el primer semestre del año que afecta el consumo de los hogares,

consideramos que el crecimiento de la cartera del banco continuará mostrando una desaceleración, y por lo tanto, los altos gastos en provisiones

continuarán presentes en el año.

Composición bonos por tasa Composición bonos por moneda

Finandina es el sexto banco en financiación de vehículos y cuenta con una participación de mercado de 8.13% en esta modalidad a cierre de 2016,

según la calificadora. Adicionalmente, tiene una adecuada capacidad de generación interna de capital, una política conservadora de distribución de

dividendos, una moderada proyección de crecimiento de los activos y pérdidas crediticias controladas.

Cartera por modalidad Fondeo

86,686

116,619

101,005

2017 2018 2019

50.1%

5.5%

44.4%Cartera

Comercial

Consumo66.7%2.8%

0.00%

30.5%

CDT

Cuentas deahorro

Depósitosespeciales

Tit. Inversión encirculación

99.3%

0.7%

Tasa fija DTF100% COP

Descripción de la Compañía Aspectos a destacar:

Riesgos:

Indicadores

2014 2015 2016 LTM 2017

Margen neto de interés NIM** 1.7% 1.8% 2.3% 2.3%

Eficiencia** 60.3% 70.8% 53.2% 51.6%

Calidad** 0.01% 0.20% 0.1% 0.3%

Cubrimiento** 11462% 460% 611% 245%

Gasto en provisiones/Cartera 0.01% 0.9% 0.5% 0.5%

Patrimonio/Activos 12.9% 12.4% 11.5% 11.6%

Cartera/Activos 81% 78% 87% 88%

Depósitos/Cartera 78% 73% 61% 59%

ROA 0.5% 0.4% 0.5% 0.5%

ROE 3.5% 2.8% 4.0% 4.4%

Tier I 13.2% 12.1% 10.7% 10.8%

Balance General*

COP millones 2014 2015 2016 LTM 2017 Perfil de vencimientos bonos (COP millones)

Caja y Depósitos Interbancarios 912,055 684,942 530,043 532,366

Inversiones 273,851 84,794 251,330 284,198

Cartera Neta 6,060,051 6,165,404 7,746,320 7,998,077

Otros activos 208,643 981,783 426,022 319,258

Total Activos 7,454,601 7,916,923 8,953,715 9,133,900

Depósitos 4,734,011 4,506,868 4,755,332 4,751,453

Otros pasivos 1,760,848 2,424,531 3,167,447 3,318,384

Total Pasivos 6,494,859 6,931,399 7,922,779 8,069,837

Patrimonio 959,742 985,524 1,030,936 1,064,063

Pasivos+Patrimonio+Int. Min. 7,454,601 7,916,923 8,953,715 9,133,900

*Cifras hasta 2015 bajo COLGAAP

Estado de Resultados*

COP millones 2014 2015 2016 LTM 2017

Margen neto de intereses 100,437 109,340 175,459 182,404

Margen financiero bruto 159,445 161,265 246,872 258,328

Gastos por provisiones 389 60,324 38,511 44,172

Utilidad neta 34,005 27,852 41,494 47,321

Margen neto 33.9% 25.5% 23.6% 25.9%

*Cifras hasta 2015 bajo COLGAAP

Factores relevantes de la calificación | Fitch Ratings (Marzo 2017)

Fuente: SFC, Findeter, Fitch Ratings, Bloomberg y Davivienda Corredores

Analista: Cristina Manotas Polo

Email: [email protected]

Findeter está constituida como una sociedad de economía mixta del orden nacional. Esta desarrolla

actividades de redescuento de créditos a entidades públicas, de derecho privado y patrimonios autónomos

para proyectos de infraestructura, capta ahorro interno mediante la emisión de títulos y celebra contratos

de crédito interno y externo. Adicionalmente, recibe depósitos de las entidades públicas, administra

emisiones de títulos y realiza contratos de fideicomiso, garantía, agencia, o pagos; presta servicios de

asistencia técnica, estructuración de proyectos, y consultoría técnica y financiera. Su principal accionista

es el Ministerio de Hacienda, con una participación del 92.55%.

** NIM: Ingreso por intereses/Activos que generan intereses; Calidad: Cartera vencida/Cartera neta

Cubrimiento: Provisiones/Cartera vencida; Eficiencia: gastos op. como proporción de ingresos op. totales,

netos de intereses y comisiones.

FondeoCartera por modalidad

Composición bonos por monedaComposición bonos por tasa

1. Las calificaciones de Findeter están alineadas con las del soberano, lo que refleja la disposición y

capacidad del gobierno colombiano para brindar soporte oportuno, si fuese necesario.

2. La cartera de préstamos ha mostrado históricamente una morosidad cercana a 0%, beneficiándose de la

exposición a los bancos comerciales más grandes del país.

3. La posición de capital se compara desfavorablemente con la de otros bancos mayoristas en la región.

4. La menor dependencia de Findeter del fondeo minorista y el mayor acceso a préstamos multilaterales y

emisiones de bonos de plazos más largos han mejorado su perfil de fondeo.

Factores que podrían influir en un cambio de calificación:

Como banco de desarrollo de propiedad del Estado, la calidad crediticia y las calificaciones de Findeter se

encuentran directamente vinculadas a las del soberano. Por ende, sus calificaciones deberían moverse

acorde con cualquier cambio en las calificaciones de Colombia.

Según Fitch, la estrategia de Findeter se alinea con las prioridades económicas del gobierno, en particular con el Plan Nacional de Desarrollo a 4

años (2015–2018). Esto implica la expansión de las redes de electricidad y agua potable y una actualización en la infraestructura de transporte del

país. El actual plan estratégico de Findeter para 2015–2025 se enfoca específicamente en 37 iniciativas destinadas a ayudar al banco a diversificar

sus ingresos, mejorar el servicio a clientes, optimizar su estructura de capital y mejorar el control de costos.

Según la calificadora, la cartera de Findeter es susceptible a grandes fluctuaciones de un año a otro, afectada por nuevos desembolsos y prepagos.

Esto se ve aumentado por procesos largos de cierres financieros de proyectos, transacciones de gran tamaño y niveles relativamente altos de

liquidez en el sistema.

Financiera de Desarrollo - Findeter Sector: Financiero Calificación: Fitch AAA (col)

99.83%

0.01%

0.17%

Comercial

Consumo

Vivienda 61%14%

0.00%

24.8%

CDT

Bonos

Contratos forward

Créditos de bancosy otras obligaciones

financieras

100%COP

203,680

2024

100%IPC + (3,57%)

Descripción de la Compañía Aspectos a destacar:

Riesgos:

Indicadores

2014 2015 2016 LTM 2017

Margen neto de interés NIM (cartera)** 11.9% 12.1% 11.6% 11.3%

Eficiencia** 58% 46% 47% 51%

Calidad** 4.4% 4.2% 4.4% 5.0%

Cubrimiento** 139% 151% 156% 145%

Gasto en provisiones/Cartera 2.8% 2.3% 2.3% 2.2%

Patrimonio/Activos 12.6% 12.6% 13.0% 13.9%

Cartera/Activos 74.7% 74.4% 74.1% 71.4%

Depósitos/Cartera 111% 109% 106% 106%

ROA 2.3% 2.4% 2.4% 2.2%

ROE 18.0% 18.9% 18.5% 15.6%

Tier I 12.4% 11.8% 11.8% 12.9%

Balance General

COP millones 2014 2015 2016 LTM 2017

Efectivo y equivalentes 1,104,548 945,872 829,155 954,868

Inversiones 1,109,055 915,957 1,206,454 1,458,170

Cartera Neta 8,260,885 9,157,863 9,550,049 9,489,020

Otros activos 589,776 1,283,763 1,302,513 1,396,446 Perfil de vencimientos de bonos (COP millones)

Total Activos 11,064,264 12,303,455 12,888,171 13,298,504

Depósitos 9,188,292 10,004,594 10,080,850 10,027,025

Otros pasivos 482,414 749,699 1,126,091 1,425,179

Total Pasivos 9,670,705 10,754,293 11,206,941 11,452,204

Patrimonio 1,393,558 1,549,162 1,681,230 1,846,299

Pasivos+Patrimonio 11,064,264 12,303,455 12,888,171 13,298,504

Estado de Resultados

COP millones 2014 2015 2016 LTM 2017

Ingreso neto por interés 981,991 1,107,494 1,104,530 1,075,553

Margen financiero bruto 1,232,627 1,374,444 1,405,979 1,367,088

Gastos en provisiones -228,810 -210,753 -219,592 -212,877

Utilidad neta 251,096 292,737 311,009 287,304

Margen neto 25.6% 26.4% 28.2% 26.7%

*Cifras de 2014 bajo COLGAAP

Factores relevantes de la calificación | Value & Risk (septiembre 2017)

Analista: Cristina Manotas Polo

Fuente: Banco Caja Social, Bloomberg, SFC y Davivienda Corredores

Email: [email protected]

Cartera por modalidad Fondeo

** NIM: Ingreso neto por intereses/Activos que generan intereses; Calidad: Cartera vencida/Cartera neta; Cubrimiento: Provisiones/Cartera vencida;

Eficiencia: gastos op. como proporción de los ingresos op. totales, netos de intereses y comisiones.

Composición bonos por moneda

Banco Caja Social Sector: Financiero Calificación: Value & Risk AAA(col)

Composición bonos por tasa

Fundado en 1911, Banco Caja Social es una empresa de la Fundación Social que mediante su actividad bancaria busca

contribuir en la superación de las causas estructurales de la pobreza en Colombia. Adicionalmente, se ha enfocado en la

atención de la mediana empresa, el sector inmobiliario y distintos segmentos del mercado de personas. El banco cuenta con

4.8 millones de clientes totales y presencia en 63 ciudades con 263 oficinas, más de 600 cajeros automáticos propios y más de

3,000 Corresponsales Bancarios.

1. Posición competitiva y penetración sostenida del nicho de mercado masivo y popular, tanto en los productos de colocación

como captación.

2. Consistencia de su estrategia de negocio que le ha permitido incrementar su cartera sin afectar su calidad.

3. Implementación y puesta en marcha del nuevo modelo operativo que busca mayor eficiencia.

4. El banco refleja adecuados niveles de capital y de solvencia.

5. Estructura de fondeo eficiente que contribuye al robustecimiento continuo de sus indicadores de rentabilidad.

Factores que podrían influir en un cambio de calificación:

La compañía deberá continuar mejorando los indicadores de eficiencia de acuerdo con lo trazado en el plan estratégico;

adicionalmente, deberá robustecer constantemente la gestión de riesgos, con el objeto de enfrentar escenarios de menor

crecimiento económico.

A nivel estratégico, el banco ha venido implementando diferentes proyectos con el propósito de servir mejor a sus clientes y generar a su vez,

eficiencias operativas por medio de la automatización de procesos. Esto le ha permitido ir reduciendo paulatinamente su indicador de eficiencia y

reportar rentabilidades por encima de las del sector. Adicionalmente, el banco continúa trabajando para generar recordación de la marca.

Dados los riesgos macroeconómicos que seguirían presentes en el 2017, consideramos que el banco seguiría incurriendo en altos gastos en

provisiones. Asimismo, la desaceleración del consumo de los hogares impactaría el desempeño operacional, dado que el 30% de su cartera se

enfoca en consumo y en especial, en un segmento de la población que representa un riesgo mayor en cartera.

8%

49%

34%

8%

1%

Cuenta corriente

Cuenta de ahorros

CDT

Títulos de inversiónen circulación

Créditos de bancos yotras obligaciones

18%

30%44%

7%

Comercial

Consumo

Vivienda

Microcrédito

92,011

400,000

307,989

2022 2026 2032

100%COP50%

12%

38%IPC + 4.72%

IPC + 3.04%

IPC + 3.87%

Descripción de la Compañía Aspectos a destacar:

Riesgos:

Indicadores

2014 2015 2016 LTM 2017

Margen neto de interés NIM** 2.04% 0.62% -0.44% 0.25%

Eficiencia** 46.7% 54.3% 47.2% 45.3%

Calidad** 1.62% 1.63% 1.81% 1.47%

Cubrimiento** 182% 163% 190% 219%

Gasto en provisiones/Cartera 0.39% 1.00% 1.54% 1.61%

Patrimonio/Activos 7.6% 6.2% 7.1% 7.0%

Cartera/Activos 39% 37% 37% 35%

Depósitos/Cartera 165% 151% 150% 161%

ROA 1.1% 0.8% 0.9% 0.8%

ROE 15.1% 12.4% 12.2% 10.8%

Tier I 8.3% 8.6% 9.6% 10.9%

Balance General*

COP millones 2014 2015 2016 LTM 2017 Perfil de vencimientos (COP millones)

Caja y Depósitos Interbancarios 4,147,704 1,370,296 1,469,176 1,826,399

Inversiones 6,029,628 6,053,078 5,720,760 5,264,547

Cartera Neta 6,779,117 7,330,880 7,260,679 7,413,363

Otros Activos 642,787 4,882,861 5,416,296 6,895,475

Total Activos 17,599,236 19,637,116 19,866,911 21,399,783

Depósitos 11,197,217 11,102,912 10,918,638 11,901,957

Otros pasivos 5,070,127 7,326,160 7,542,045 7,994,711

Total Pasivos 16,267,344 18,429,072 18,460,682 19,896,668

Patrimonio 1,331,893 1,208,044 1,406,229 1,503,115

Pasivos+Patrimonio 17,599,236 19,637,116 19,866,911 21,399,783

* Cifras de 2014 bajo COLGAAP - Cifras tomadas de la SFC correspondiente a las operaciones en Colombia

Estado de Resultados*

COP millones 2014 2015 2016 LTM 2017

Ingreso neto por intereses 138,327 45,105 -32,082 18,860

Margen financiero bruto 439,676 377,643 453,906 463,629

Margen operacional 208,017 55,088 86,484 87,201

Gastos por provisiones -26,300 -73,588 -111,817 -119,089

Utilidad neta 200,894 150,061 171,474 161,748

* Cifras de 2014 bajo COLGAAP - Cifras tomadas de la SFC correspondiente a las operaciones en Colombia

Factores relevantes de la calificación | BRC S&P (Agosto 2017)

Fuente: Superfinanciera, Banco GNB Sudameris Bloomberg y Davivienda Corredores

Analista: Cristina Manotas Polo

Email: [email protected]

1. Pese a un mejor crecimiento en el mercado de libranzas (su principal ínea de negocio) se ha desacelerado

considerablemente el crecimiento de su cartera comercial.

2. GNB Sudameris mantiene indicadores de solvencia adecuados que favorecen la generación interna de capital estable

y las políticas conservadoras de distribución de dividendos.

3. Buena calidad de los activos y un margen de intermediación controlado han favorecido la rentabilidad de GNB

Sudameris.

Factores que podrían influir en una rebaja de calificación:

La calificación de GNB podría ser revisado a la baja sí el banco presenta una disminución considerable en los

indicadores de rentabilidad, el aumento en la exposición a riesgo de mercado por encima de las expectativas de la

calificadora y una mayor concentración en las fuentes de fondeo o mayor dependencia de inversionistas institucionales.

GNB Sudameris es la división financiera del grupo colombiano Gilinski, uno de los mayores actores de la industria

bancaria local. Inició operaciones en 1920, pero su actual estructura es resultado de la fusión entre Banco Sudameris

Colombia y Banco Tequendama, adquirido en 2004 de manos de Credicorp. Desde entonces, el banco ha aumentado

su presencia local e internacional mediante la adquisición de las empresas Suma Valores, Nacional de Valores, HSBC

en Colombia, Paraguay, Perú y Uruguay. GNB Sudameris está enfocado en el mercado colombiano, donde es uno de

los principales líderes en el negocio de libranzas.

GNB Sudameris cuenta con el 1.87% de participación de mercado en cartera total a agosto de 2017 y su principal foco es la cartera de consumo y

comercial. Su calidad de cartera se compara favorablemente con respecto a sus pares, debido a que el 95% de su cartera de consumo corresponde

a créditos de libranzas para empleados y pensionados del sector público, lo que disminuye el riesgo de incumplimiento del crédito. No obstante,

cuentan con una participación de mercado en depósitos de 3.35% en Colombia, justificado un alto nivel de renovación de CDT's (87.2% a 2T17)

Los indicadores de rentabilidad continúan por debajo de los del sector, tiene una menor diversificación de sus fuentes de fondeo frente a los pares y una

baja una participación de personas naturales en sus depósitos. Adicionalmente, el gran saldo de depósitos frente a cartera y un costo de fondeo de 5.8% en

lo acumulado del año, han presionado el NIM de cartera a 0.25%. El reto entonces, será continuar recuperando su NIM en 2017.

Composición bonos por moneda

** NIM: Ingreso por intereses/Activos que generan intereses; Calidad: Cartera vencida/Cartera

bruta; Cubrimiento: Provisiones/Cartera vencida; Eficiencia: gastos op. como proporción de

ingresos op. totales, netos de intereses y comisiones.

Composición de los depósitosCartera por modalidad

Composición bonos por tasa

GNB Sudameris Sector: Financiero Calificación: Moody's Ba2 | BRC S&P AA+(col) | Value & Risk AA + (col)

COP 0%

USD100%

Fija100%

870,000

725,000

43,517

870,000

2018 2022 2026 2027

54%

46%

0.50%

Comercial

Consumo

Vivienda

14% 0%

86%

0.14%

Cuenta Corriente

CDT

Cuenta de Ahorros

Otros depósitos

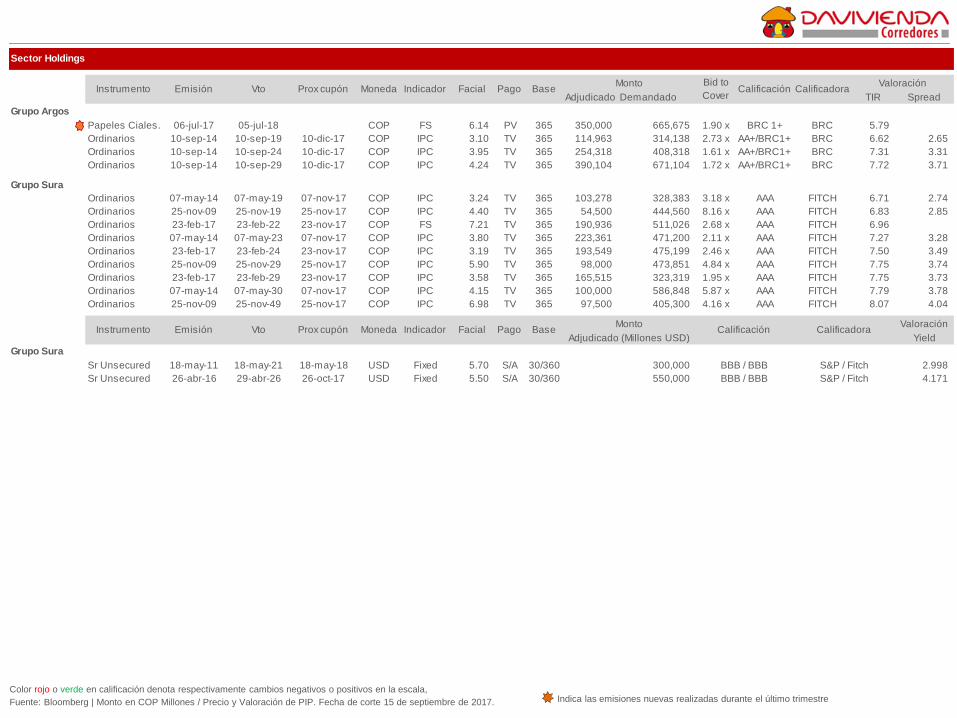

Fuente: Bloomberg | Monto en COP Millones / Precio y Valoración de PIP. Fecha de corte 15 de septiembre de 2017.

Color rojo o verde en calificación denota respectivamente cambios negativos o positivos en la escala, Indica las emisiones nuevas realizadas durante el último trimestre

Adjudicado Demandado TIR Spread

Banco de Occidente

BBOC09158D02Ordinarios 19-nov-15 19-nov-17 19-oct-17 COP IB1 2.04 MV 360 100,000 162,560 1.63 x AAA BRC 6.10 0.91

BBOC06139B4 Ordinarios 21-nov-13 21-nov-17 21-nov-17 COP IPC 3.89 TV 365 70,750 71,750 1.01 x AAA BRC 6.18 2.23

BBOC0815SA03 Ordinarios 16-jul-15 16-jul-18 16-oct-17 COP FS 6.26 TV 365 45,050 63,210 1.40 x AAA BRC 6.03

BLOC108C4TA Ordinarios 25-ago-08 25-ago-18 25-nov-17 COP IPC 7.00 TV 365 - - AAA BRC 6.38 2.42

BLOC108C4SA Ordinarios 25-ago-08 25-ago-18 25-feb-18 COP IPC 7.00 SV 365 - - AAA BRC 6.38 2.42

BBOC03119B7 Ordinarios 22-sep-11 22-sep-18 22-sep-17 COP IPC 4.20 SV 365 31,500 31,500 1.00 x AAA BRC 6.41 2.44

BBOC04129BS7Subordinados 09-feb-12 09-feb-19 09-nov-17 COP IPC 4.34 TV 365 80,000 226,060 2.83 x AA+ BRC 6.78 2.80

BLOC1099C10T Ordinarios 30-mar-09 30-mar-19 30-sep-17 COP IPC 5.75 TV 365 - - AAA BRC 6.64 2.66

BBOC1016SA36 Ordinarios 26-oct-16 26-oct-19 26-oct-17 COP FS 7.85 TV 365 128,640 264,940 2.06 x AAA BRC 6.43

BBOC117SA036 Ordinarios 27-abr-17 27-abr-20 27-oct-17 COP FS 6.55 TV 365 142,990 733,360 5.13 x AAA BRC 6.48

BBOC05139B7 Ordinarios 29-may-13 29-may-20 29-nov-17 COP IPC 2.90 TV 365 19,540 19,540 1.00 x AAA BRC 6.76 2.78

BBOC8159B05 Ordinarios 16-jul-15 16-jul-20 16-oct-17 COP IPC 3.48 TV 365 99,000 226,670 2.29 x AAA BRC 6.78 2.80

BBOC09159B05 Ordinarios 19-nov-15 19-nov-20 19-nov-17 COP IPC 3.51 TV 365 50,000 57,130 1.14 x AAA BRC 7.04 3.05

BBOC06139B7 Ordinarios 21-nov-13 21-nov-20 21-nov-17 COP IPC 4.35 TV 365 61,050 105,050 1.72 x AAA BRC 6.91 2.92

BBOC07149B07 Ordinarios 08-may-14 08-may-21 08-nov-17 COP IPC 3.70 TV 365 122,180 208,180 1.70 x AAA BRC 7.04 3.05

BBOC03119B10 Ordinarios 22-sep-11 22-sep-21 22-sep-17 COP IPC 4.50 SV 365 95,800 95,800 1.00 x AAA BRC 7.11 3.12

BBOC1016SA60 Ordinarios 26-oct-16 26-oct-21 26-oct-17 COP FS 7.77 TV 365 90,160 239,470 2.66 x AAA BRC 6.85

BBOC04129B10 Subordinados 09-feb-12 09-feb-22 09-nov-17 COP IPC 4.65 TV 365 120,000 295,470 2.46 x AA+ BRC 7.36 3.36

BBOC01129B10 Ordinarios 09-ago-12 09-ago-22 09-nov-17 COP IPC 4.10 TV 365 100,950 275,750 2.73 x AAA BRC 7.26 3.27

BBOC1179B084 Ordinarios 27-abr-17 27-abr-24 27-oct-17 COP IPC 3.30 TV 365 80,700 157,400 1.95 x AAA BRC 7.45 3.45

BBOC07149B10 Ordinarios 08-may-14 08-may-24 08-nov-17 COP IPC 4.00 TV 365 77,790 195,790 2.52 x AAA BRC 7.15 3.16

BBOC6139BS12Subordinados 30-ene-13 30-ene-25 30-oct-17 COP IPC 3.58 TV 365 200,000 346,780 1.73 x AA+ BRC 7.61 3.60

BBOC3169B120 Subordinados 10-jun-16 10-jun-26 10-dic-17 COP IPC 4.60 TV 365 247,750 247,750 1.00 x AA+ BRC 7.70 3.69

BBOC01129B15 Ordinarios 09-ago-12 09-ago-27 09-nov-17 COP IPC 4.27 TV 365 149,050 348,910 2.34 x AAA BRC 7.70 3.68

BBOC09159B12 Ordinarios 19-nov-15 19-nov-27 19-nov-17 COP IPC 4.65 TV 365 250,000 395,310 1.58 x AAA BRC 7.60 3.59

BBOC05139B15 Ordinarios 29-may-13 29-may-28 29-nov-17 COP IPC 3.10 TV 365 2,750 2,750 1.00 x AAA BRC 7.77 3.76

BBOC1069B144 Ordinarios 26-oct-16 26-oct-28 26-oct-17 COP IPC 3.90 TV 365 181,200 266,750 1.47 x AAA BRC 7.70 3.69

BBOC1179B144 Ordinarios 27-abr-17 27-abr-29 27-oct-17 COP IPC 3.66 TV 365 126,310 213,310 1.69 x AAA BRC 7.82 3.81

Banco de Bogotá

BBBO01107BS4 Subordinados 23-feb-10 23-feb-20 23-feb-18 UVR FS 5.45 AV 365 55,084 85,893 1.56 x AA+ BRC 4.09

BBBO01109AS4 Subordinados 23-feb-10 23-feb-20 23-feb-18 COP IPC 5.45 AV 365 50,250 76,250 1.52 x AA+ BRC 7.47 3.47

Grupo Aval

BGAA1099A10 Ordinarios 03-dic-09 03-dic-19 03-dic-17 COP IPC 4.84 TV 365 279,560 363,010 1.30 x AAA BRC 6.69 2.71

BGAA6179A003 Ordinarios 28-jun-17 28-jun-20 28-sep-17 COP IPC 3.99 TV 365 100,000 320,048 3.20 x AAA BRC 6.93 2.95

BGAA1099A15 Ordinarios 03-dic-09 03-dic-24 03-dic-17 COP IPC 5.20 TV 365 124,520 640,170 5.14 x AAA BRC 7.56 3.55

BGAA5169A010 Ordinarios 24-nov-16 24-nov-26 24-nov-17 COP IPC 3.86 TV 365 93,000 165,300 1.78 x AAA BRC 7.71 3.70

BGAA5169A020 Ordinarios 24-nov-16 24-nov-36 24-nov-17 COP IPC 4.15 TV 365 207,000 482,220 2.33 x AAA BRC 8.03 4.01

BGAA6179A025 Ordinarios 28-jun-17 28-jun-42 28-sep-17 COP IPC 2.69 TV 365 300,000 685,000 2.28 x AAA BRC 8.06 4.03

Sector Financiero

Instrumento Emisión Vto Prox cupón Moneda Indicador Facial Pago BaseMonto Bid to

CoverCalificación Calificadora

Valoración

Banco Caja Social

BCSA01169C10 Subordinados 04-may-16 04-may-26 04-nov-17 COP IPC 4.72 TV 365 400,000 597,075 1.49 x AA+ Value at Risk 8.01 3.99

BCSA2179C005 Ordinarios 15-feb-17 15-feb-22 15-nov-17 COP IPC 3.04 TV 365 92,011 285,381 3.10 x AAA Value at Risk 7.24 3.24

BCSA2179C015 Ordinarios 15-feb-17 15-feb-32 15-nov-17 COP IPC 3.87 TV 365 307,989 590,820 1.92 x AAA Value at Risk 7.93 3.91

Adjudicado Demandado TIR Spread

Sector Financiero

Instrumento Emisión Vto Prox cupón Moneda Indicador Facial Pago BaseMonto Bid to

CoverCalificación Calificadora

Valoración

Fuente: Bloomberg | Monto en COP Millones / Precio y Valoración de PIP. Fecha de corte 15 de septiembre de 2017.

Color rojo o verde en calificación denota respectivamente cambios negativos o positivos en la escala, Indica las emisiones nuevas realizadas durante el último trimestre

Bancoldex

BVBCX117SC60 Ordinarios 09-ago-17 09-ago-22 09-nov-17 COP FS 7.10 TV 365 200,000 419,700 2.10 x AAA BRC 6.80

Findeter

BFDT1179A007 Subordinados 26-abr-17 26-abr-24 26-oct-17 COP IPC 3.57 TV 360 203,680 491,580 2.41 x AA+ FITCH 7.66 3.65

Colpatria

BCLP6169FS10 Subordinados 16-jun-16 16-jun-26 16-dic-17 COP IPC 4.61 SV 365 150,000 201,447 1.34 x AA+ Value at Risk 7.77 3.75

Itaú Corpbanca

BBSA0216SA48 Ordinarios 10-ago-16 10-ago-20 10-nov-17 COP FS 8.74 TV 365 205,230 472,560 2.30 x AAA FITCH 6.82

BBSA2169C120 Ordinarios 10-ago-16 10-ago-26 10-nov-17 COP IPC 3.94 TV 365 102,830 198,500 1.93 x AAA FITCH 7.81 3.79

BBSA2169C180 Ordinarios 10-ago-16 10-ago-31 10-nov-17 COP IPC 4.20 TV 365 191,940 283,950 1.48 x AAA FITCH 8.05 4.02

BBSA316SA060 Ordinarios 23-nov-16 23-nov-21 23-nov-17 COP FS 8.27 TV 365 180,000 377,307 2.10 x AAA BRC 7.19

BBSA3169C180 Ordinarios 23-nov-16 23-nov-31 23-nov-17 COP IPC 4.20 TV 365 220,000 302,958 1.38 x AAA BRC 8.05 4.03

Davivienda

BDVI0116SF36 Ordinarios 27-jul-16 27-jul-19 27-oct-17 COP FS 8.64 TV 365 222,385 515,050 2.32 x AAA BRC 6.37

BDVI417SF036 Ordinarios 07-jun-17 07-jun-20 07-dic-17 COP FS 6.48 TV 365 357,334 530,891 1.49 x AAA FITCH 6.56

BDVI01169C84 Ordinarios 27-jul-16 27-jul-23 27-oct-17 COP IPC 3.67 TV 365 245,751 465,771 1.90 x AAA BRC 7.41 3.40

BDVI3179C096 Subordinados 29-mar-17 29-mar-24 29-sep-17 COP IPC 3.83 TV 365 200,066 380,216 1.90 x AA+ BRC 7.78 3.77

BDVI4179C084 Ordinarios 07-jun-17 07-jun-24 07-dic-17 COP IPC 3.13 TV 365 173,666 279,227 1.61 x AAA FITCH 7.44 3.43

BDVI317SF084 Subordinados 29-mar-17 29-mar-25 29-sep-17 COP FS 7.40 TV 365 198,947 343,447 1.73 x AA+ BRC 7.36

BDVI2169C120 Subordinados 28-sep-16 28-sep-26 28-sep-17 COP IPC 4.16 TV 365 358,589 556,289 1.55 x AA+ BRC 7.72 3.71

BDVI4179C120 Ordinarios 07-jun-17 07-jun-27 07-dic-17 COP IPC 3.39 TV 365 169,000 296,100 1.75 x AAA FITCH 7.51 3.51

BDVI1169C144 Ordinarios 27-jul-16 27-jul-28 27-oct-17 COP IPC 4.00 TV 365 131,864 299,165 2.27 x AAA BRC 7.72 3.71

Serfinansa

BSFN217SD036 Ordinarios 26-jul-17 26-jul-20 26-oct-17 COP FS 7.50 TV 365 35,958 49,249 1.37 x AA+ BRC 7.45

BSFN2179C036 Ordinarios 26-jul-17 26-jul-20 26-oct-17 COP IPC 3.65 TV 365 61,040 68,660 1.12 x AA+ BRC 7.54 3.54

BSFN2179C060 Ordinarios 26-jul-17 26-jul-22 26-oct-17 COP IPC 4.13 TV 365 53,002 78,322 1.48 x AA+ BRC 8.37 4.34

Suramericana

BISU01169C4 Ordinarios 22-jun-16 22-jun-20 22-sep-17 COP IPC 3.39 TV 365 147,998 262,266 1.77 x AAA BRC 6.74 2.76

BISU01169C7 Ordinarios 22-jun-16 22-jun-23 22-sep-17 COP IPC 3.90 TV 365 257,145 285,295 1.11 x AAA BRC 7.28 3.28

BISU01169C10 Ordinarios 22-jun-16 22-jun-26 22-sep-17 COP IPC 4.09 TV 365 305,622 432,938 1.42 x AAA BRC 7.68 3.67

BISU01169C15 Ordinarios 22-jun-16 22-jun-31 22-sep-17 COP IPC 4.29 TV 365 289,235 838,784 2.90 x AAA BRC 7.87 3.85

Banco Finandina

BFAN0516SA24 Ordinarios 17-mar-16 17-mar-18 17-dic-17 COP FS 9.19 TV 360 76,938 85,438 1.11 x AA+ BRC 6.28

BFAN05161B36 Ordinarios 17-mar-16 17-mar-19 17-dic-17 COP DTF 3.14 TV 360 2,000 2,000 1.00 x AA+ BRC 7.21 1.56

BFAN616SA36 Ordinarios 27-oct-16 27-oct-19 27-oct-17 COP FS 8.60 TV 360 99,005 99,005 1.00 x AA+ BRC 6.78

BFAN616SA24 Ordinarios 27-oct-16 27-oct-18 27-oct-17 COP FS 8.03 TV 360 5,305 5,305 1.00 x AA+ BRC 6.60

BFAN6169C42 Ordinarios 27-oct-16 27-abr-20 27-oct-17 COP IPC 3.28 TV 360 70,750 70,750 1.00 x AA+ BRC 7.34 3.34

BFAN6169C66 Ordinarios 27-oct-16 27-abr-22 27-oct-17 COP IPC 3.50 TV 360 21,000 21,000 1.00 x AA+ BRC 7.70 3.69

Adjudicado Demandado TIR Spread

Bancolombia

BBCB02109D7 Ordinarios 27-jul-11 27-jul-18 27-oct-17 COP IPC 4.05 TV 365 100,563 171,779 1.71 x AAA FITCH 6.23 2.27

BBCB1089C10 Ordinarios 21-ago-08 21-ago-18 21-nov-17 COP IPC 6.39 TV 365 64,430 309,430 4.80 x AAA FITCH 6.34 2.37

BBCB108A10 Ordinarios 21-ago-08 21-ago-18 21-nov-17 COP FS 12.59 TV 365 64,100 162,100 2.53 x AAA FITCH 6.07

BBCB01109D8 Ordinarios 15-dic-10 15-dic-18 15-dic-17 COP IPC 3.89 TV 365 252,763 368,889 1.46 x AAA FITCH 6.35 2.39

BBCB1099B10 Subordinados 04-mar-09 04-mar-19 04-mar-18 COP IPC 6.45 AV 365 125,900 171,251 1.36 x AA+ FITCH 6.84 2.86

BBCB109A10 Subordinados 04-mar-09 04-mar-19 04-mar-18 COP FS 10.70 AV 365 65,100 78,156 1.20 x AA+ FITCH 6.56

BBCB3079C10 Ordinarios 09-jul-09 09-jul-19 09-jul-18 COP IPC 5.74 AV 365 43,759 154,235 3.52 x AAA FITCH 6.64 2.67

BBCB03119D8 Ordinarios 02-nov-11 02-nov-19 02-nov-17 COP IPC 4.10 TV 365 132,840 232,340 1.75 x AAA FITCH 6.77 2.79

BBCB02109D10 Ordinarios 27-jul-11 27-jul-21 27-oct-17 COP IPC 4.25 TV 365 117,630 240,020 2.04 x AAA FITCH 7.15 3.16

BBCB03119D12 Ordinarios 02-nov-11 02-nov-23 02-nov-17 COP IPC 4.45 TV 365 115,828 285,510 2.46 x AAA FITCH 7.48 3.48

BBCB1099B15 Subordinados 04-mar-09 04-mar-24 04-mar-18 COP IPC 6.90 AV 365 209,000 235,000 1.12 x AA+ FITCH 7.57 3.57

BBCB01149D10 Subordinados 24-sep-14 24-sep-24 24-sep-17 COP IPC 4.29 TV 365 373,752 556,352 1.49 x AA+ FITCH 7.66 3.65

BBCB02109D15 Ordinarios 27-jul-11 27-jul-26 27-oct-17 COP IPC 4.60 TV 365 248,030 1,007,530 4.06 x AAA FITCH 7.62 3.61

BBCB03119D15 Ordinarios 02-nov-11 02-nov-26 02-nov-17 COP IPC 4.62 TV 365 224,050 471,050 2.10 x AAA FITCH 7.65 3.63

BBCB01149D15 Subordinados 24-sep-14 24-sep-29 24-sep-17 COP IPC 4.65 TV 365 360,000 371,500 1.03 x AA+ FITCH 7.95 3.93

BBCB01149D20 Subordinados 24-sep-14 24-sep-34 24-sep-17 COP IPC 4.79 TV 365 254,500 328,500 1.29 x AA+ FITCH 8.11 4.09

Sector Financiero

Instrumento Emisión Vto Prox cupón Moneda Indicador Facial PagoValoración

BaseMonto Bid to

CoverCalificación Calificadora

Fuente: Bloomberg | Monto en COP Millones / Precio y Valoración de PIP. Fecha de corte 15 de septiembre de 2017.

Color rojo o verde en calificación denota respectivamente cambios negativos o positivos en la escala, Indica las emisiones nuevas realizadas durante el último trimestre

Banco Popular

BBPO1178D018 Ordinarios 14-feb-17 14-ago-18 14-oct-17 COP IB1 1.32 MV 360 171,432 432,440 2.52 x AAA BRC 6.33 1.13

BBPO1171A024 Ordinarios 14-feb-17 14-feb-19 14-nov-17 COP DTF 1.49 TV 365 120,000 273,842 2.28 x AAA BRC 6.62 1.02

BBPO2179C002 Ordinarios 12-sep-17 12-sep-19 12-dic-17 COP IPC 2.72 TV 365 91,925 231,569 2.52 x AAA BRC 6.75 2.77

BBPO117SB036 Ordinarios 14-feb-17 14-feb-20 14-nov-17 COP FS 7.34 TV 365 108,568 328,848 3.03 x AAA BRC 6.46

BBPO217SB003 Ordinarios 12-sep-17 12-sep-20 12-dic-17 COP FS 6.62 TV 365 199,600 353,300 1.77 x AAA BRC 6.57

BBPO2179C005 Ordinarios 12-sep-17 12-sep-22 12-dic-17 COP IPC 3.25 TV 365 103,535 372,759 3.60 x AAA BRC 7.20 3.21

BBPO0116SB7 Subordinados 12-oct-16 12-oct-23 12-oct-17 COP FS 8.10 TV 365 155,078 269,514 1.74 x AA+ BRC 9.09

BBPO01169C10 Subordinados 12-oct-16 12-oct-26 12-oct-17 COP IPC 4.13 TV 365 144,922 244,532 1.69 x AA+ BRC 7.72 3.70

Valoración

Adjudicado (Millones USD) Yield

Bancolombia

BCOLO 6 1/8 07/26/20Subordinated 26-jul-10 26-jul-20 26-ene-18 USD Fixed 6.13 S/A 30/360 3.183

BCOLO 5.95 06/03/21Sr Unsecured 03-jun-11 03-jun-21 03-dic-17 USD Fixed 5.95 S/A 30/360 2.822

BCOLO 5 1/8 09/11/22Subordinated 11-sep-12 11-sep-22 11-mar-18 USD Fixed 5.13 S/A 30/360 3.795

Bogotá

BANBOG 5 3/8 02/19/23Subordinated 19-feb-13 19-feb-23 19-feb-18 USD Fixed 5.38 S/A 30/360 3.974

BANBOG 6 1/4 05/12/26Subordinated 09-may-16 12-may-26 09-nov-17 USD Fixed 6.25 S/A 30/360 600,000 4.877

BANBOG 4 ⅜ 08/03/27Sr Unsecured 03-ago-17 03-ago-27 03-feb-18 USD Fixed 4.38 S/A 30/360 600,000 4.231

Davivienda

DAVIVI 2.95 01/29/18Sr Unsecured 29-ene-13 29-ene-18 29-jul-17 USD Fixed 2.95 S/A 30/360 1.962

DAVIVI 5 7/8 07/09/22Subordinated 09-jul-12 09-jul-22 09-jul-17 USD Fixed 5.88 S/A 30/360 4.004

Grupo Aval

AVALCB 4 3/4 09/26/22Sr Unsecured 26-sep-12 26-sep-22 26-sep-17 USD Fixed 4.75 S/A 30/360 4.099

Sudameris

GNBSUD 6 ½ 04/03/27Subordinated 04-mar-17 04-mar-27 04-mar-18 USD Fixed 6.50 S/A 30/360 5.834

Indicador Facial Pago BaseMonto

Calificación CalificadoraInstrumento Emisión Vto Prox cupón Moneda

Moody's / Fitch

1,424,513 Ba1 / BBB Moody's / Fitch

620,000 Ba1 / BBB Moody's / Fitch

995,643 Baa2 / BBB+ Moody's / Fitch

Ba2 / BBB Moody's / Fitch500,000

Ba2 / BBB

Baa2 / BBB Moody's / Fitch

300,000 B1 / BB Moody's / Fitch

500,000 Baa3 / BBB Moody's / Fitch

500,000 Ba2 / BBB- Moody's / Fitch

1,000,000 Ba2 / BBB Moody's / Fitch

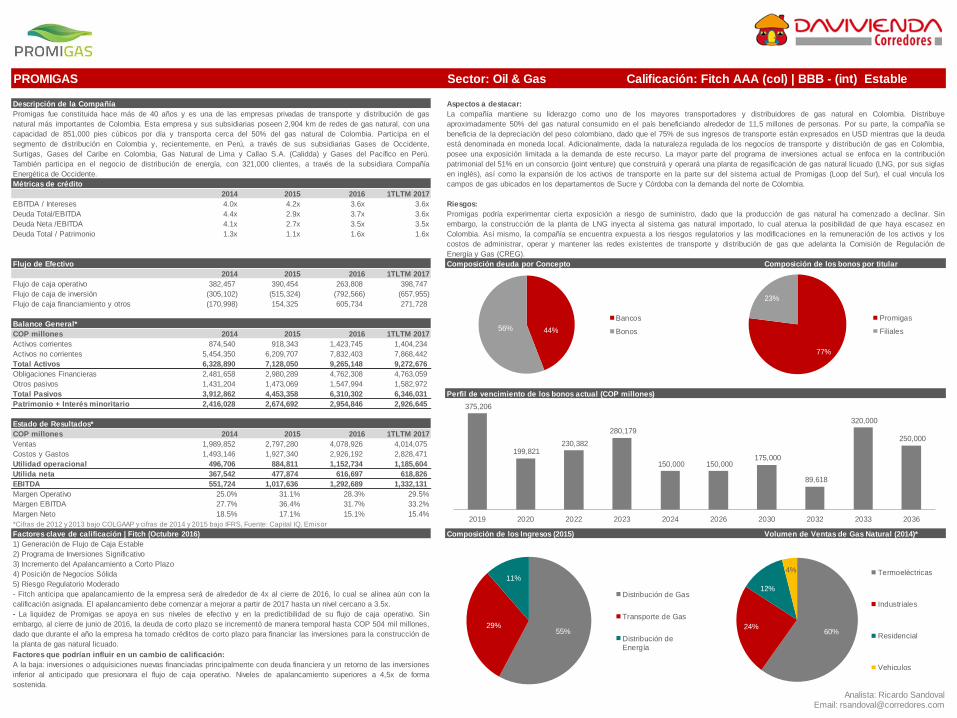

Descripción de la Compañía

Métricas de crédito*

2014 2015 2016 UDM 2T17

EBITDA / Intereses 3.19x 3.66x 3.30x 3.41x

Deuda Total/EBITDA 5.21x 5.18x 4.55x 4.83x Composición Bonos por tasa Composición de la deuda por moneda

Deuda Neta /EBITDA 4.52x 4.51x 3.97x 4.13x

Deuda / Patrimonio 48.2% 57.9% 64.2% 71.8%

Pasivos/Activos 38.7% 45.2% 47.2% 50.3%

Flujo de caja*

2014 2015 2016 UDM 2T17

Flujo de caja operativo 1,057,016 2,112,670 1,893,072 213,148

Flujo de caja de inversión -4,282,854 -3,807,222 -2,105,363 -445,428

Flujo de caja financiamiento y otros 3,721,084 1,900,166 462,520 124,558

Balance General*

COP millones 2014 2015 2016 UDM 2T17

Activos corrientes 3,963,490 5,667,971 6,251,592 6,813,101

Activos no corrientes 29,930,880 36,107,042 38,497,982 40,901,418 Perfil de vencimientos deuda total (COP mil millones)

Total Activos 33,894,370 41,775,013 44,749,574 47,714,519

Obligaciones Financieras 10,026,831 13,245,987 15,176,210 17,015,649

Otros pasivos 3,077,708 5,639,227 5,938,768 7,002,475

Total Pasivos 13,104,539 18,885,214 21,114,978 24,018,124

Patrimonio 20,789,831 22,889,799 23,634,596 23,696,395

Estado de Resultados*

COP millones 2014 2015 2016 UDM 2T17

Ingresos 8,919,558 12,579,678 14,552,884 14,048,207

Costos de ventas 6,507,949 9,649,825 10,431,474 9,929,504

Utilidad bruta 2,411,609 2,929,853 4,121,410 4,118,703

Gastos operacionales 955,687 1,275,237 1,574,938 1,766,317

Utilidad operacional 1,455,922 1,654,616 2,436,038 2,352,386

Utilida neta 380,713 301,000 589,466 563,810

EBITDA 1,925,725 2,555,433 3,629,992 3,526,169

Margen Bruto 27.0% 23.3% 28.3% 29.3% Portafolio de inversiones

Margen EBITDA 21.6% 20.3% 24.9% 25.1%

Margen neto 4.3% 2.4% 4.1% 4.0% s

*Cifras Capital IQ

Factores relevantes de la calificación | Fitch Ratings (Agosto 2017)

Factores que podrían influir en un cambio de calificación:

GRUPO ARGOS Sector: Holdings Calificación: BRC: AA+ | Fitch:AA+

Fuente: Emisor, Bloomberg, Fitch Email: [email protected]

EBITDA actividades ordinarias

1. Recuperación en la senda de crecimiento de los dividendos del grupo a partir de 2017.

2. Estrategia de crecimiento inorgánica de la empresa, así como la experiencia en ejecutarla con una

combinación de deuda, desinversiones de portafolio y emisiones de instrumentos de capital

3. Relación de deuda a valor de portafolio (LTV) inferior a 10%.

Al alza: i) el mejoramiento de la calidad crediticia de sus principales generadores de dividendos; ii)

apalancamiento moderado y sostenido desde finales de 2017; iii) el mantenimiento de niveles

conservadores de LTV.

A la baja: i) el debilitamiento de la calidad crediticia de alguno de los generadores principales de

dividendos; ii) adquisiciones nuevas importantes financiadas en su mayoría con deuda; iii) deterioro en la

relación de LTV.

Riesgos: A pesar de las desinversiones que se han venido realizando en Odinsa en el transcurso del año, (Generadora del Pacifico en Chile,

Generadora de Panamá y la concesión vial de Santa Marta - Paraguachón) consideramos que los altos requerimientos de capital para financiar el

Capex que se desprende de los proyectos de infraestructura, siguen significando una necesidad de capitalización por parte de Grupo Argos.

Aspectos a Destacar: Durante el segundo trimestre del año la diversificación del portafolio de Grupo Argos alivió el impacto de los débiles resultados

del negocio cementero y del portafolio de inversiones. El aporte positivo del negocio de concesiones, el repunte de las rentas del portafolio

inmobiliario y la estabilización de los resultados de Celsia, sirvieron de contrapeso a la débil dinámica de los precios del cemento en Colombia. Sin

embargo, la utilidad neta se mantuvo presionada al ubicarse en COP 106 mil mn (-24% anual y -12% trimestral), reflejando los mayores gastos

financieros relacionados con la adquisición de Cementos Argos en Martinsburg y la consolidación de las concesiones viales de Opain, ADN y BTA.

Grupo Argos es una de las sociedades de inversión más grandes de Colombia con un portafolio de

inversiones cercano a COP 21.4 billones. La compañía cuenta principalmente con inversiones en tres

sectores; i) el sector industrial a través de su participación del 53.3% en Cementos Argos, ii) el sector de

energía a través del 52.5% en la participación en Celsia, iii) el sector de concesiones a traves de su

participación del 98.6% en Odinsa. Grupo Argos también tiene inversiones en servicios financieros y

alimentos a través de su participación en Bancolombia, Grupo Sura y el Grupo Nutresa.

Analista: Angie Rodríguez

132115

254

390

184

2017 2019 2024 2029 2031

42%

32%

20%

3%0% 2%

Cemento

Energía

Concesiones

Inmobiliario

Carbón

Holding

11%

13%

76%

DTF

IBR

IPC

6%

10%

36%

10%

13%

25%

Alimentos

Concesiones

Cemento

Energía

Inmobiliaria

ServiciosFinancieros

100% COP

Descripción de la Compañía

Métricas de crédito