Presentación de PowerPoint · 2020-01-09 · POSICION PAÍS POSICION PAÍS POSICION PAÍS POSICION...

90

Panorama 2020 para la Tercerización de Administración de Personal en México (Outsourcing)

Transcript of Presentación de PowerPoint · 2020-01-09 · POSICION PAÍS POSICION PAÍS POSICION PAÍS POSICION...

Panorama 2020 para la Tercerización de Administración

de Personal en México (Outsourcing)

Temario

1. Competitividad en México.2. Antecedentes de la Tercerización de Administración de personal.3. Conceptos y funciones de subcontratación – servicios específicos – TAP.4. “Regulación” vigente.5. Propuestas de Reformas.6. “Mezcla Prevaleciente” Reguladora.7. Hacia un México con empresas de TAP sanas.8. Planeación estratégica basada en la administración del personal.

COMPETITIVIDAD EN MÉXICO

Orígenes y BasesCOMPETITIVIDAD EN MÉXICO

- Procedimiento no definidos- Funciones del personal sin definición- Poco o nulo orden en la operación- Ausencia de información o poco confiable- Falta de control- Errores

Orígenes y BasesCOMPETITIVIDAD EN MÉXICO

- Indolencia en el personal- Mentalidad cortoplacista de la AUTORIDAD*- Falta de liderazgo en las empresas- Ambientes no aptos para nuevas generaciones

*Todo tipo de autoridad (Gobierno, empresas, familias, escuelas, etc…)

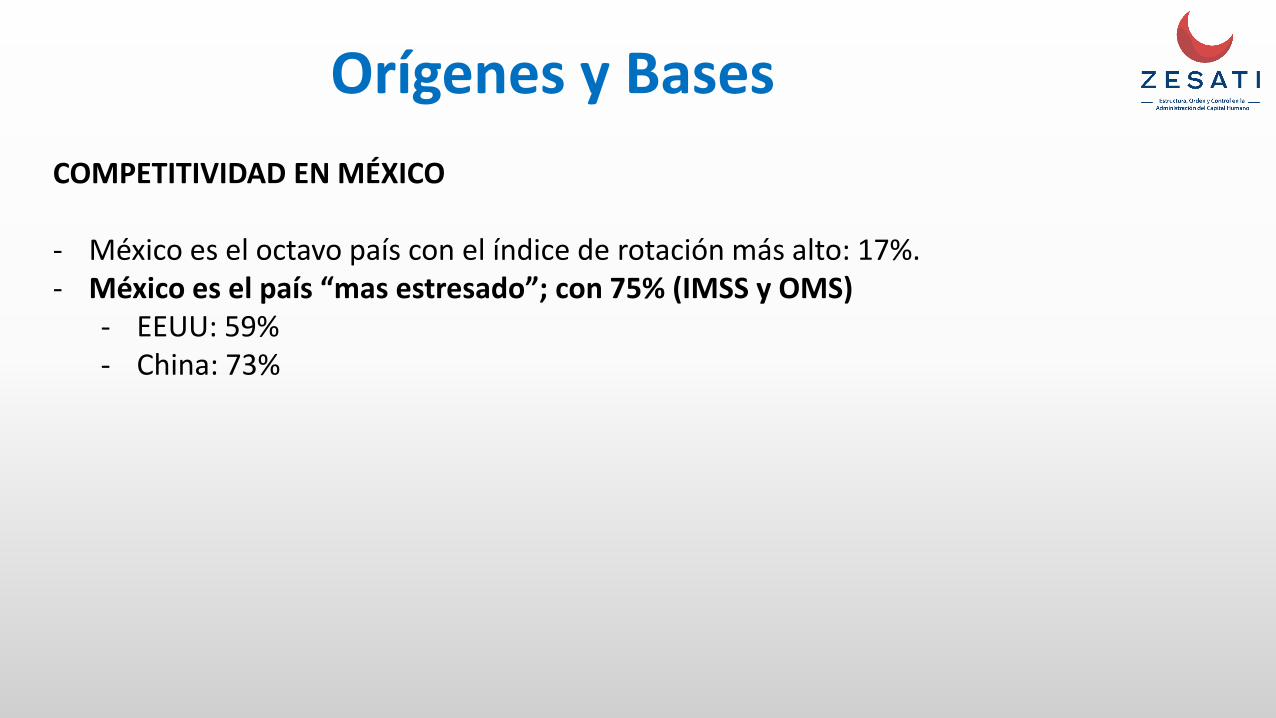

COMPETITIVIDAD EN MÉXICO

- México es el octavo país con el índice de rotación más alto: 17%.- México es el país “mas estresado”; con 75% (IMSS y OMS)

- EEUU: 59%- China: 73%

Orígenes y Bases

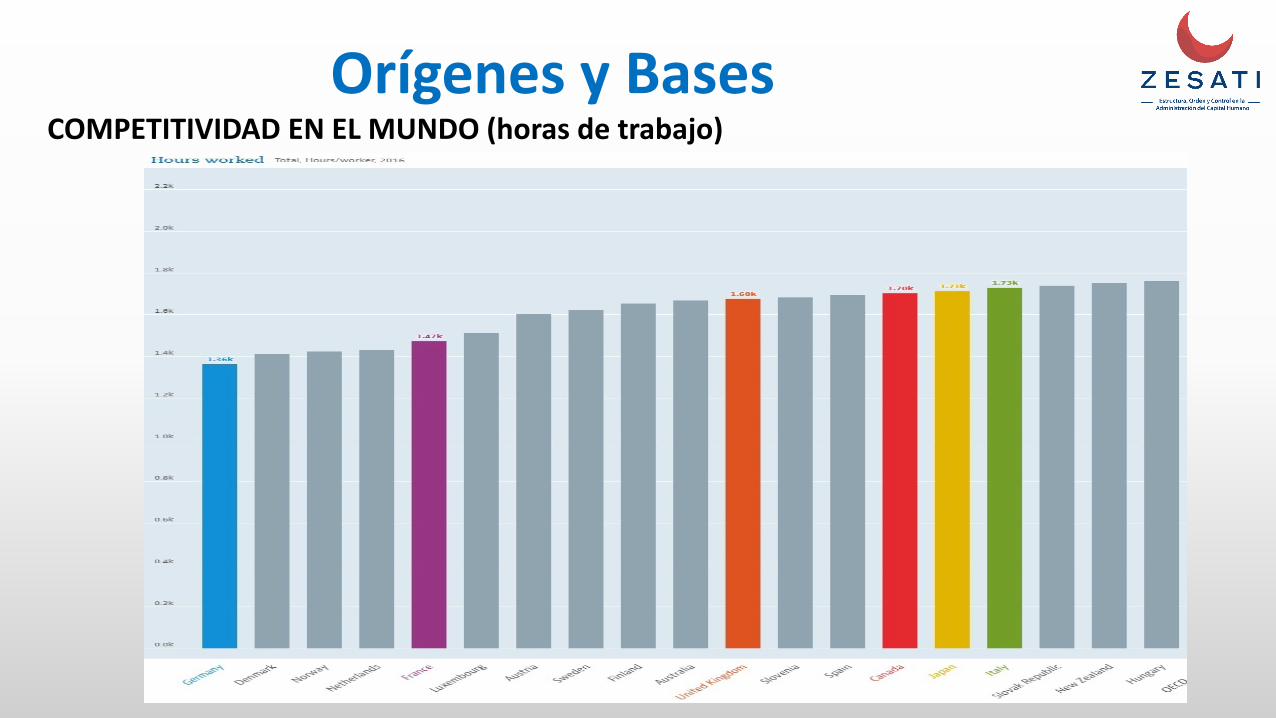

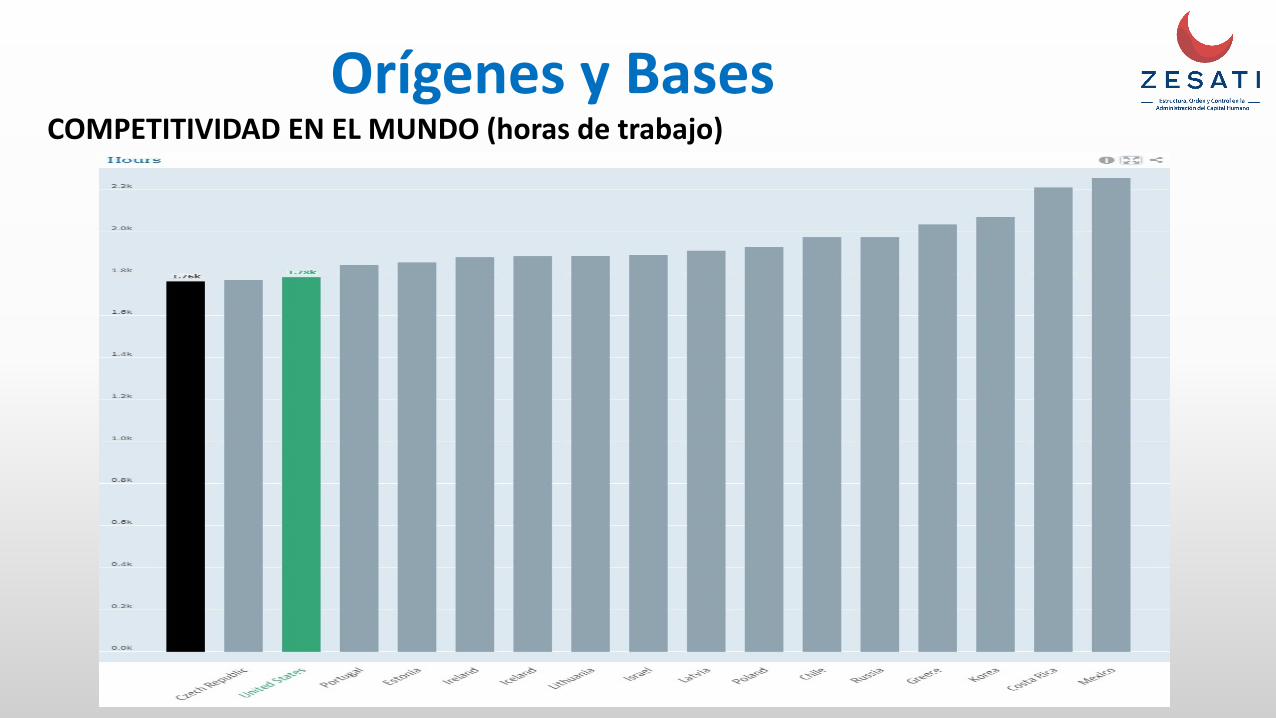

COMPETITIVIDAD EN EL MUNDO (horas de trabajo)Orígenes y Bases

COMPETITIVIDAD EN EL MUNDO (horas de trabajo)Orígenes y Bases

POSICION PAÍS POSICION PAÍS POSICION PAÍS POSICION PAÍS1 Singapur 37 Polonia 73 Montenegro 109 Nicaragua2 Estados Unidos 38 Malta 74 Georgia 110 Pakistán3 Hong Kong 39 Lituania 75 Marruecos 111 Ghana4 Holanda 40 Tailandia 76 Seychelles 112 Cabo Verde5 Suiza 41 Letonia 77 Barbados 113 Laos6 Japón 42 Eslovaquia 78 República Dominicana 114 Senegal7 Alemania 43 Rusia 79 Trinidad y Tobago 115 Uganda8 Suecia 44 Chipre 80 Jamaica 116 Nigeria9 Reino Unido 45 Baréin 81 Albania 117 Tanzania

10 Dinamarca 46 Kuwait 82 Macedonia del Norte 118 Costa de Marfil11 Finlandia 47 Hungría 83 Argentina 119 Gabón12 Taiwan 48 México 84 Sri Lanka 120 Zambia13 Corea del Sur 49 Bulgaria 85 Ucrania 121 Suazilandia14 Canadá 50 Indonesia 86 Moldavia 122 Guinea15 Francia 51 Rumanía 87 Túnez 123 Camerún16 Australia 52 Mauricio 88 Líbano 124 Gambia17 Noruega 53 Omán 89 Argelia 125 Benín18 Luxemburgo 54 Uruguay 90 Ecuador 126 Etiopía19 Nueva Zelanda 55 Kazajistán 91 Botsuana 127 Zimbabue20 Israel 56 Brunéi 92 Bosnia y Herzegovina 128 Malaui21 Austria 57 Colombia 93 Egipto 129 Malí22 Bélgica 58 Azerbaiyán 94 Namibia 130 Burkina Faso23 España 59 Grecia 95 Kenia 131 Lesoto24 Irlanda 60 Sudáfrica 96 Kirguistán 132 Madagascar25 Emiratos Árabes Unidos 61 Turquía 97 Paraguay 133 Venezuela26 Islandia 62 Costa Rica 98 Guatemala 134 Mauritania27 Malasia 63 Croacia 99 Irán 135 Burundi28 China 64 Filipinas 100 Ruanda 136 Angola29 Catar 65 Perú 101 Honduras 137 Mozambique30 Italia 66 Panamá 102 Mongolia 138 Haiti31 Estonia 67 Vietnam 103 El Salvador 139 República Democrática del Congo32 República Checa 68 India 104 Tayikistán 140 Yemen33 Chile 69 Armenia 105 Bangladés 141 Chad34 Portugal 70 Jordania 106 Camboya35 Eslovenia 71 Brasil 107 Bolivia36 Arabia Saudita 72 Serbia 108 Nepal

Índi

ce d

e Co

mpe

titiv

idad

Mun

dial

Orígenes y Bases

ANTECEDENTES

AntecedentesPRESTADORA INTERNA DE SERVICIOS (INSOURCING)

Es la provisión de un servicio con personal y recursos de la empresa, que podría proveersede forma externa. Dentro de este esquema, se crea o usa una empresa perteneciente algrupo de empresas del grupo, por medio de la cual, se realiza la actividad necesaria.

AntecedentesOBJETIVOS ANTES DE UNA PRESTADORA INTERNA DE SERVICIOS (INSOURCING) DENÓMINA/ ADMINISTRACIÓN DE PERSONAL

- Controlar el pago de PTU para los empleados.- Controlar pago de diversos impuestos entre empresas del Grupo

AntecedentesOBJETIVOS AHORA DE UNA PRESTADORA INTERNA DE SERVICIOS (INSOURCING) DENÓMINA/ ADMINISTRACIÓN DE PERSONAL

- Dar orden y control a la administración de personal que se decida llevar internamente.

AntecedentesEFOS Y EDOS

EFOS: Empresa que Factura Operaciones SimuladasEDOS: Empresa que Deduce Operaciones Simuladas

CONCEPTOS Y FUNCIONES DE LA

SUBCONTRATACIÓN, SERVICIOS Y TAP

Conceptos

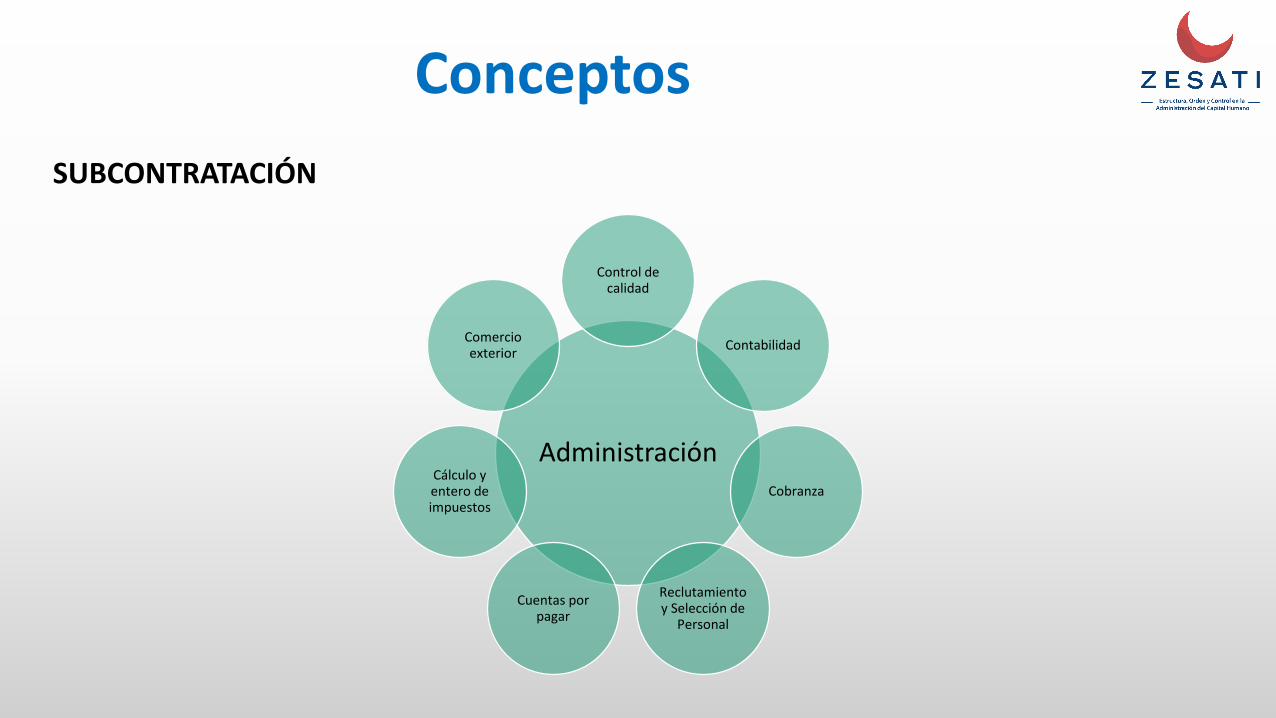

ConceptosSUBCONTRATACIÓN

Es la contratación de una parte o uno de mis procesos internos, para que sea realizadopor una persona externa a mi empresa.Esta persona externa es experta y tienes las herramientas, infraestructura y personalsuficiente para desempeñar el servicio que ostenta.

OUT: Externo.

SOURCE: Fuente, origen.

OUTSOURCING Contratación de una fuente externa.

ConceptosSUBCONTRATACIÓN

Se aprueban los alcances y OBJETIVOS del servicio contenidos en la propuesta económica(cotización) y el prestador del servicio es quien dirige los servicios, no el beneficiario delos servicios.

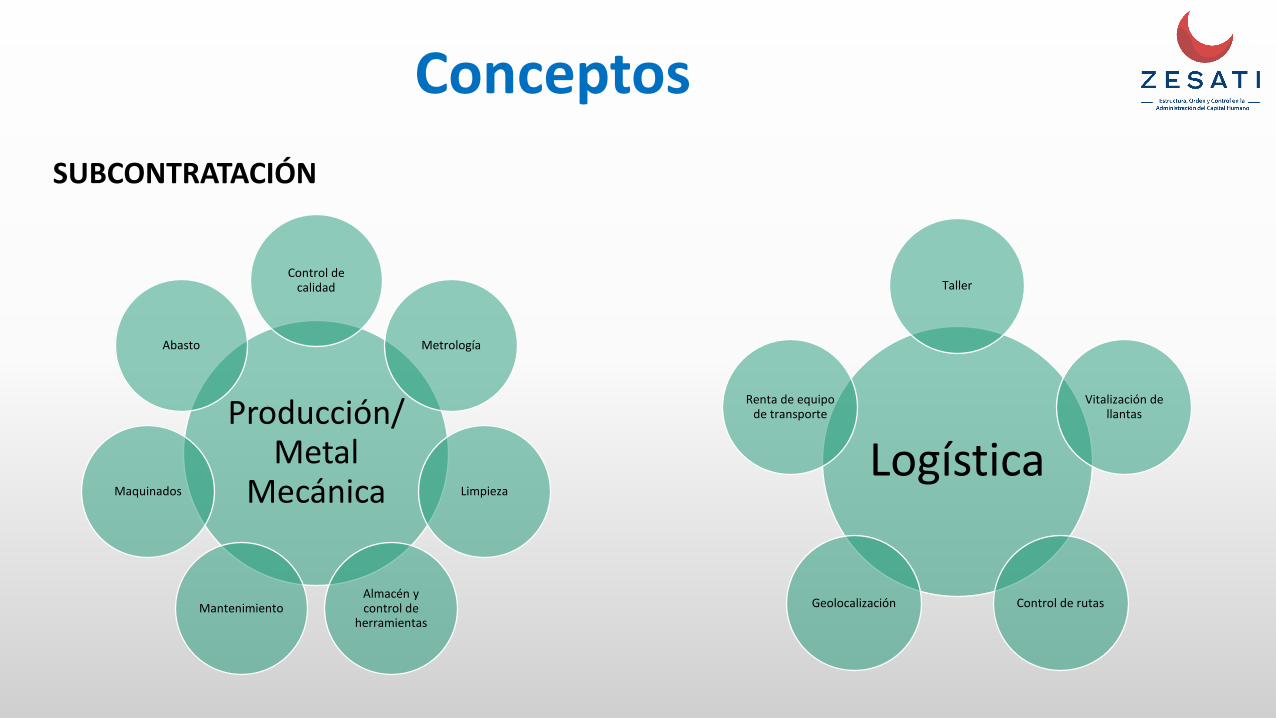

ConceptosSUBCONTRATACIÓN

ConceptosSUBCONTRATACIÓN

Producción/ Metal

Mecánica

Control de calidad

Metrología

Limpieza

Almacén y control de

herramientasMantenimiento

Maquinados

Abasto

Logística

Taller

Vitalización de llantas

Control de rutasGeolocalización

Renta de equipo de transporte

ConceptosSUBCONTRATACIÓN

Administración

Control de calidad

Contabilidad

Cobranza

Reclutamiento y Selección de

Personal

Cuentas por pagar

Cálculo y entero de impuestos

Comercio exterior

ConceptosSUBCONTRATACIÓN (OUTSOURCING)

ConceptosSUBCONTRATACIÓN

Tendencias Grupos de Trabajo a Distancia/ Remotos (Offshore Staffing)

ConceptosSERVICIOS ESPECÍFICOS/ ASESORÍA

Servicios por medio del cual, una persona experta me asesora, aconseja y revisa algúnproceso interno con el objetivo de que dicho proceso de realiza en tiempo y forma.

El proceso se realiza internamente, sin embargo, con ayuda de un externo en temaspuntuales, o de revisión.

ConceptosSERVICIOS ESPECÍFICOS/ ASESORÍA

ConceptosTERCERIZACIÓN DE ADMINISTRACIÓN DE PERSONAL

Servicio por medio del cual, una persona especializada y experta, con las herramientas,infraestructura y personal suficientes, subcontrata a la plantilla o parte de la plantilla deotra persona, su cliente, para administrar, coordinar y controlar la relación administrativa,fiscal, legal y de seguridad social de sus empleados.

ConceptosTERCERIZACIÓN DE ADMINISTRACIÓN DE PERSONAL

ConceptosTERCERIZACIÓN DE ADMINISTRACIÓN DE PERSONAL

Actividades:

• Administración de la base de datos del Capital Humano, tanto documental comoelectrónico.

• Control, seguimiento y custodia de contratos individuales de trabajo.• Emisión, timbrado, envío electrónico, control y custodia de recibos de nóminas.• Cálculo periódico de la nómina, sus prestaciones, impuestos y retenciones relacionadas.• Control de préstamos y cualquier retención que la organización requiera hacerle a los

colaboradores.

ConceptosTERCERIZACIÓN DE ADMINISTRACIÓN DE PERSONAL

Actividades:

• Presentación de todo tipo de obligaciones y/o declaraciones, de cualquier periodicidadrelacionado con la Administración del Capital Humano.

• Control de créditos INFONAVIT e INFONACOT.• Cálculo y entero de cualquier impuesto o contribución relacionado con la nómina (ISR

Salarios, IMSS, SAR, INFONAVIT, INFONACOT, e ISN).• Envío y control de movimientos afiliatorios ante el IMSS: altas, bajas y modificaciones

de salarios.

ConceptosTERCERIZACIÓN DE ADMINISTRACIÓN DE PERSONAL

Actividades:

• Atención a cualquier requerimiento que se reciba de impuestos y contribucionesrelacionadas con la Administración del Capital Humano.

• Soporte legal – laboral para la operación y atención de cualquier asunto que serequieran ante la Junta de Conciliación y Arbitraje.

• Incorporación al sindicato y/o trato con el sindicato actual.• Análisis y aplicación de nuevas disposiciones y parámetros que dicten las diferentes

autoridades para el correcto cálculo de la nómina y los impuestos y contribuciones quederiven.

ConceptosTERCERIZACIÓN DE ADMINISTRACIÓN DE PERSONAL

Actividades:

• Uso, actualización y control del sistema para el cálculo de nóminas.• Registro, activación, control y entrega de tarjetas bancarias de nómina para los

colaboradores.• Operación de los portales bancarios para la dispersión de la nómina, así como el

mantenimiento y control correspondiente.• Administración de adquisición y pago de servicios y productos para los colaboradores

administrados.

ConceptosTERCERIZACIÓN DE ADMINISTRACIÓN DE PERSONAL

Actividades:

• Reporteo de costos, actividades, resultados y preparación de asientos contables segúnlo requiera el cliente.

• Atención de necesidades entre el banco y los colaboradores, así como cualquier gestiónnecesaria para el correcto y oportuno pago a los colaboradores por medio de sustarjetas de nóminas.

TAP en el MundoFIRMAS DE TAP EN EL MUNDO

• TMF GROUP – Firma Holandesa operandoen más de 83 países

• AZETS – Empresa Noruega con más de 20años de experiencia

• FINNISH PAYROLL – Firma Finlandesa con40 años de experiencia

TAP en el MundoFIRMAS DE TAP EN EL MUNDO

• FMP GLOBAL – Firma Inglesaadministrando nóminas enmás de 135 países

• RFN – Firma Francesa con másde 30 años de experiencia

• GRH SERVICES - Firmafrancesa con la mayorflexibilidad

• ECONIA – Firma finlandesa conmás de 20 años de experiencia

• ADP – Firma Estadounidensecon más de 70 años deexperiencia

“REGULACIÓN” VIGENTE

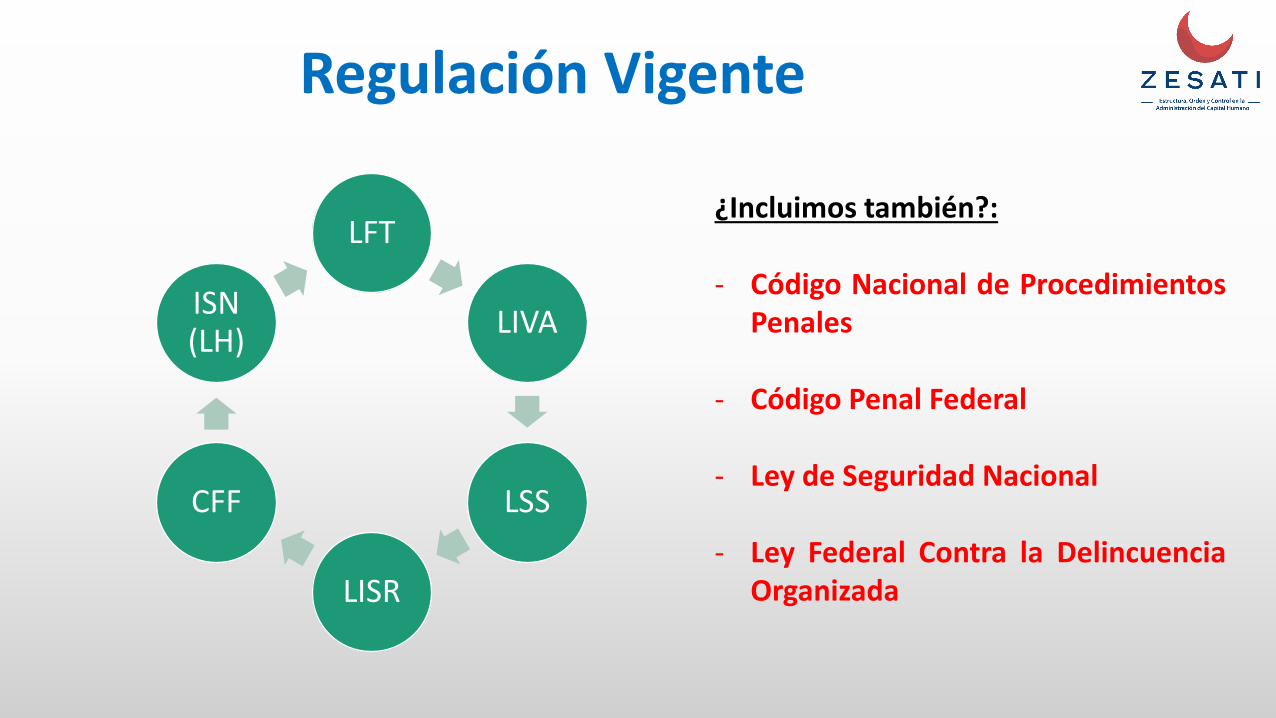

Regulación Vigente

LFT

LIVA

LSS

LISR

CFF

ISN (LH)

¿Incluimos también?:

- Código Nacional de ProcedimientosPenales

- Código Penal Federal

- Ley de Seguridad Nacional

- Ley Federal Contra la DelincuenciaOrganizada

Art. 12° LFTIntermediario es la persona que contrata o interviene en la contratación de otra u otraspara que presten servicios a un patrón.

- Analizar a qué tipo de intermediario nos referimos:- ¿Agencia de colocación?- ¿Tercerización de administración de personal (Outsourcing)?

- Al momento de contratar para que presten servicios a un patrón, nos volvemos unmodelo de “intermediario laboral”.

- El “intermediario laboral”, ¿qué es?... ¿subcontratación?

Regulación Vigente

Art. 13° LFTNo serán considerados intermediarios, sino patrones, las empresas establecidas quecontraten trabajos para ejecutarlos con elementos propios suficientes para cumplir lasobligaciones que deriven de las relaciones con sus trabajadores. En caso contrario seránsolidariamente responsables con los beneficiarios directos de las obras o servicios, por lasobligaciones contraídas con los trabajadores.

- Artículo alineado con el segundo párrafo del Artículo 15° A de la LSS.- Comienza a hablar de un contratista común y que, si este contratista realmente NO

cuenta con los elementos para brindar el servicio que ostenta, entonces lostrabajadores del contratista pasan a ser nuestros o, al menos, seremos responsables deque esos trabajadores obtengan sus derechos correspondientes. Es decir, somosSOLIDARIAMENTE responsables.

Regulación Vigente

Art. 14° LFTLas personas que utilicen intermediarios para la contratación de trabajadores seránresponsables de las obligaciones que deriven de esta Ley y de los servicios prestados. Lostrabajadores tendrán los derechos siguientes:

I. Prestarán sus servicios en las mismas condiciones de trabajo y tendrán los mismosderechos que correspondan a los trabajadores que ejecuten trabajos similares en laempresa o establecimiento; y

II. Los intermediarios no podrán recibir ninguna retribución o comisión con cargo a lossalarios de los trabajadores.

- ¿Agencias de colocación?- ¿Corrupción?

Regulación Vigente

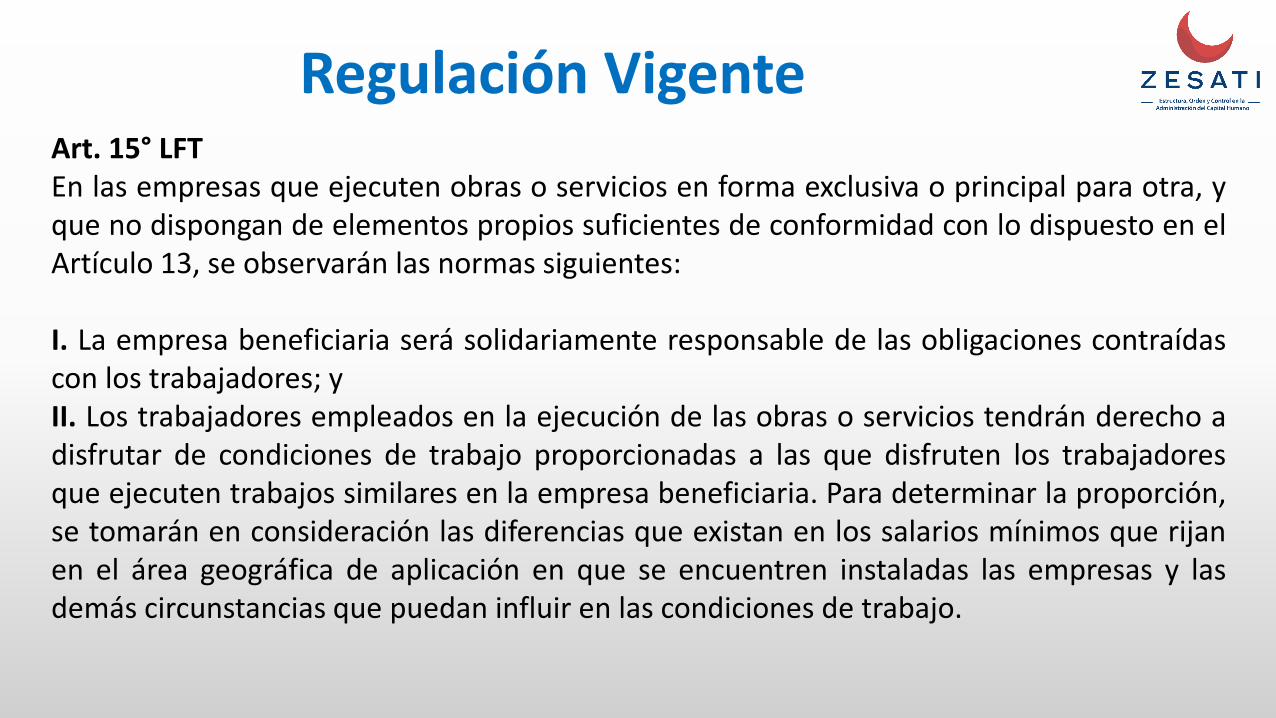

Art. 15° LFTEn las empresas que ejecuten obras o servicios en forma exclusiva o principal para otra, yque no dispongan de elementos propios suficientes de conformidad con lo dispuesto en elArtículo 13, se observarán las normas siguientes:

I. La empresa beneficiaria será solidariamente responsable de las obligaciones contraídascon los trabajadores; yII. Los trabajadores empleados en la ejecución de las obras o servicios tendrán derecho adisfrutar de condiciones de trabajo proporcionadas a las que disfruten los trabajadoresque ejecuten trabajos similares en la empresa beneficiaria. Para determinar la proporción,se tomarán en consideración las diferencias que existan en los salarios mínimos que rijanen el área geográfica de aplicación en que se encuentren instaladas las empresas y lasdemás circunstancias que puedan influir en las condiciones de trabajo.

Regulación Vigente

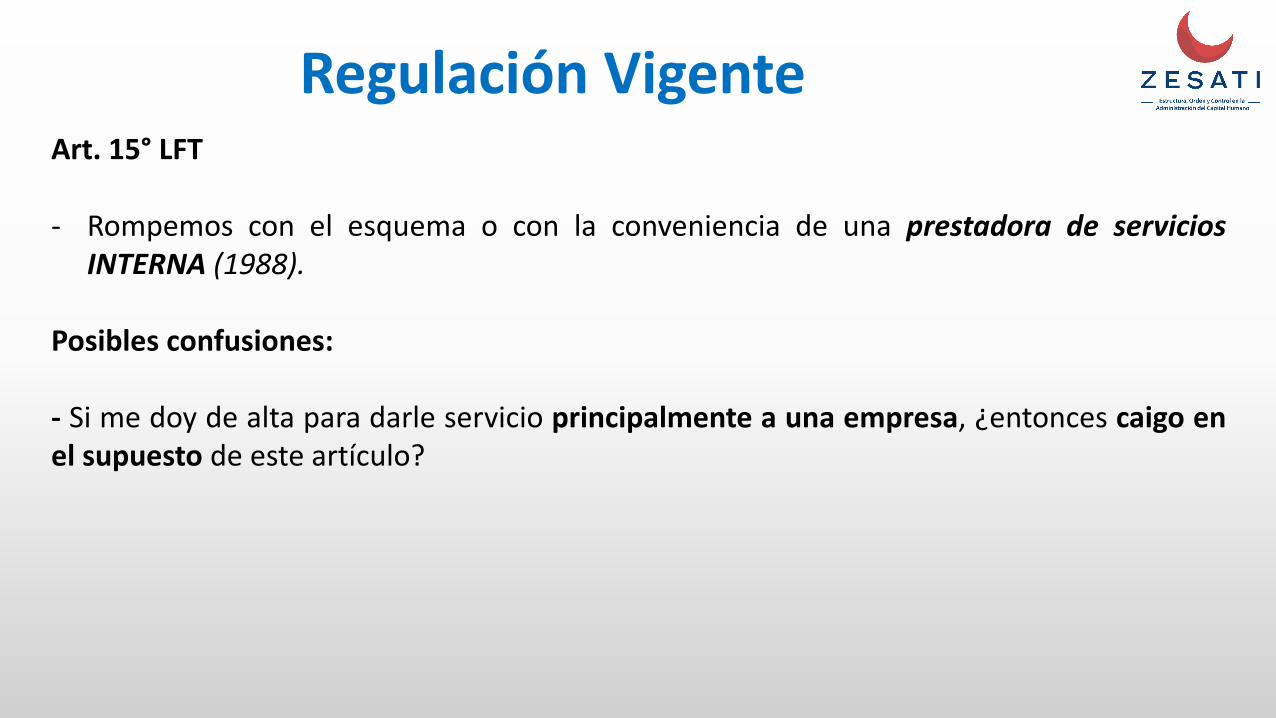

Art. 15° LFT

- Rompemos con el esquema o con la conveniencia de una prestadora de serviciosINTERNA (1988).

Posibles confusiones:

- Si me doy de alta para darle servicio principalmente a una empresa, ¿entonces caigo enel supuesto de este artículo?

Regulación Vigente

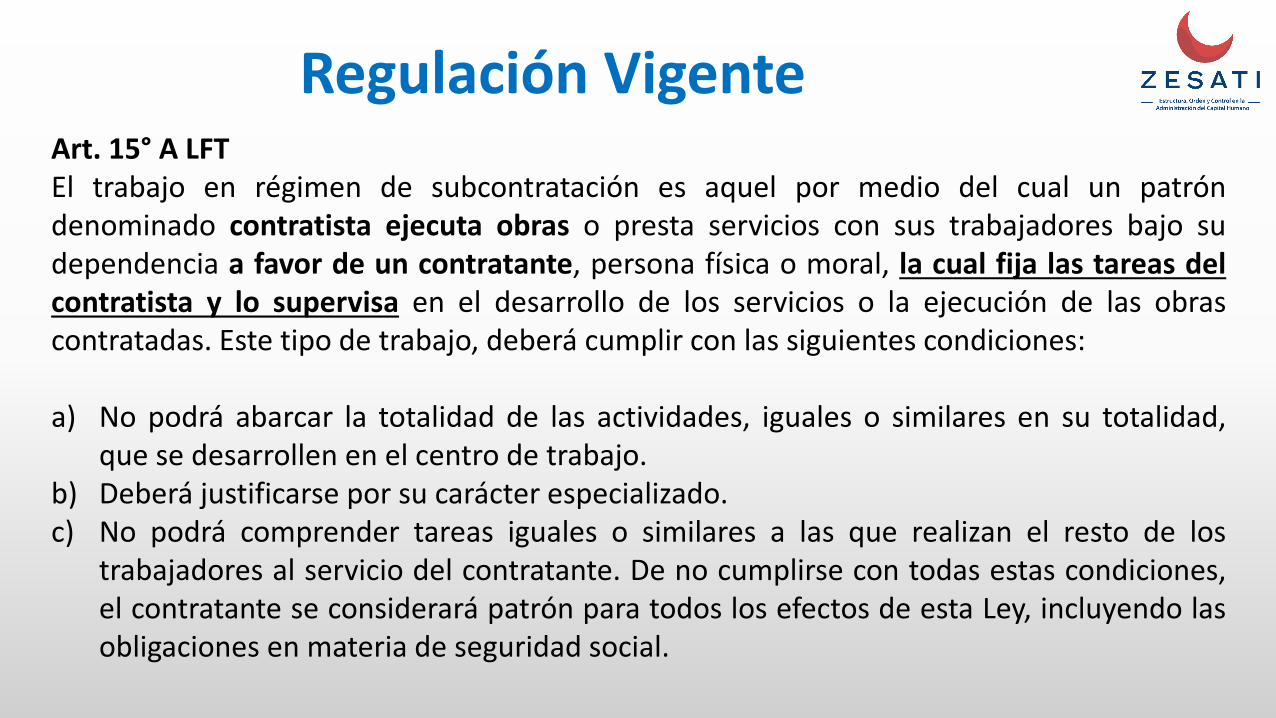

Art. 15° A LFTEl trabajo en régimen de subcontratación es aquel por medio del cual un patróndenominado contratista ejecuta obras o presta servicios con sus trabajadores bajo sudependencia a favor de un contratante, persona física o moral, la cual fija las tareas delcontratista y lo supervisa en el desarrollo de los servicios o la ejecución de las obrascontratadas. Este tipo de trabajo, deberá cumplir con las siguientes condiciones:

a) No podrá abarcar la totalidad de las actividades, iguales o similares en su totalidad,que se desarrollen en el centro de trabajo.

b) Deberá justificarse por su carácter especializado.c) No podrá comprender tareas iguales o similares a las que realizan el resto de los

trabajadores al servicio del contratante. De no cumplirse con todas estas condiciones,el contratante se considerará patrón para todos los efectos de esta Ley, incluyendo lasobligaciones en materia de seguridad social.

Regulación Vigente

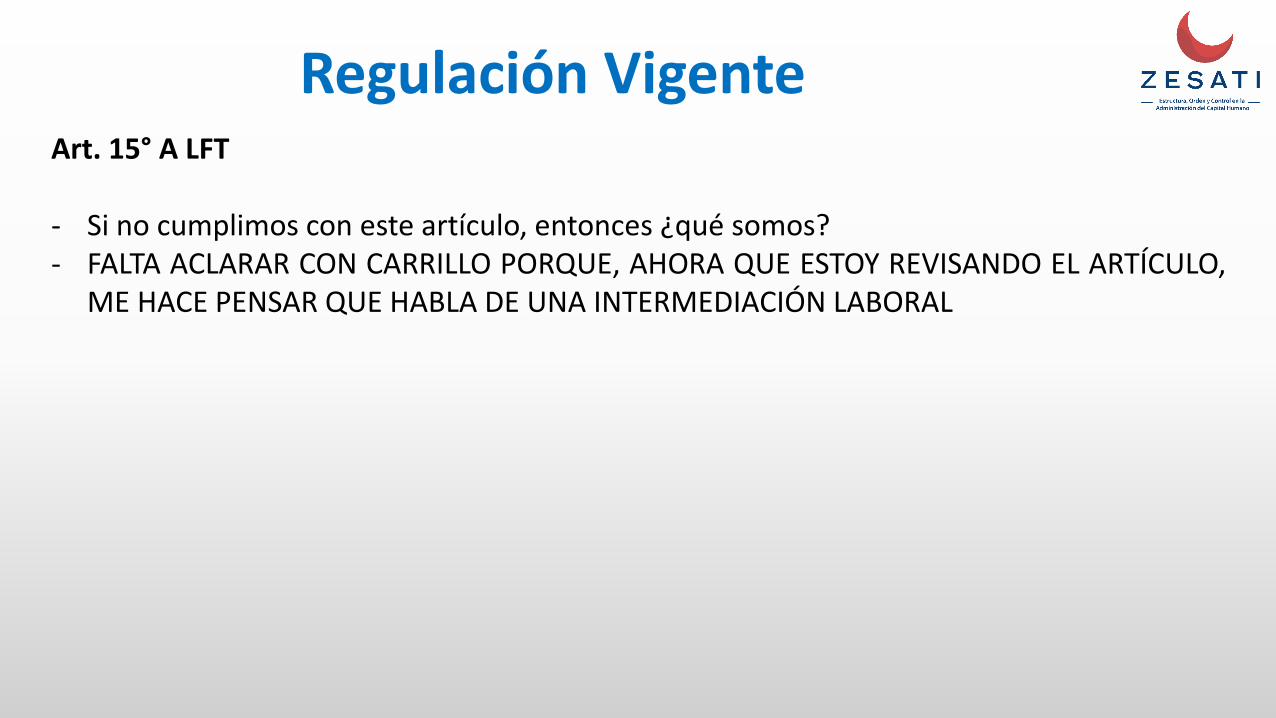

Art. 15° A LFT

- Si no cumplimos con este artículo, entonces ¿qué somos?- FALTA ACLARAR CON CARRILLO PORQUE, AHORA QUE ESTOY REVISANDO EL ARTÍCULO,

ME HACE PENSAR QUE HABLA DE UNA INTERMEDIACIÓN LABORAL

Regulación Vigente

Art. 15° B LFTEl contrato que se celebre entre la persona física o moral que solicita los servicios y uncontratista, deberá constar por escrito.La empresa contratante deberá cerciorarse al momento de celebrar el contrato a que serefiere el párrafo anterior, que la contratista cuenta con la documentación y los elementospropios suficientes para cumplir con las obligaciones que deriven de las relaciones con sustrabajadores.

Art. 15° C LFTLa empresa contratante de los servicios deberá cerciorarse permanentemente que laempresa contratista, cumple con las disposiciones aplicables en materia de seguridad,salud y medio ambiente en el trabajo, respecto de los trabajadores de esta última.Lo anterior, podrá ser cumplido a través de una unidad de verificación debidamenteacreditada y aprobada en términos de las disposiciones legales aplicables.

Regulación Vigente

Art. 15° B y C LFT

- Los soportes de forma que debemos de cuidar para que, quien nos da un servicioespecífico subcontratado, no “nos pase” a sus colaboradores.

- ¿Obligación de revisar a todo contratista que requiera?

Regulación Vigente

Art. 15° D LFTNo se permitirá el régimen de subcontratación cuando se transfieran de maneradeliberada trabajadores de la contratante a la subcontratista con el fin de disminuirderechos laborales; en este caso, se estará a lo dispuesto por el artículo 1004-C ysiguientes de esta Ley.

Art. 1004° C LFTA quien utilice el régimen de subcontratación de personal en forma dolosa, en términosdel artículo 15-D de esta Ley, se le impondrá multa por el equivalente de 250 a 5000 vecesla Unidad de Medida y Actualización.

Regulación Vigente

Art. 15° D LFT

- Nos prohíbe que, en el régimen de subcontratación, se transfieran a los colaboradorescon dolo; e impone sanciones.

Regulación Vigente

Art. 3° LFTEl trabajo es un derecho y un deber social. No es artículo de comercio, y exige respeto paralas libertades y dignidad de quien lo presta, así como el reconocimiento a las diferenciasentre hombres y mujeres para obtener su igualdad ante la ley. Debe efectuarse encondiciones que aseguren la vida digna y la salud para las y los trabajadores y susfamiliares dependientes.

- El trabajo no es un artículo de comercio; sin embargo el TAP NO ESTÁ “VENDIENDO”TRABAJO.

Regulación Vigente

Art. 16° LFTPara los efectos de las normas de trabajo, se entiende por empresa la unidad económicade producción o distribución de bienes o servicios y por establecimiento la unidad técnicaque como sucursal, agencia u otra forma semejante, sea parte integrante y contribuya a larealización de los fines de la empresa.

- Tanto el cliente como el TAP son “La Empresa” (unidad de negocio) y compartenresponsabilidades.

Regulación Vigente

Art. 15° A, primer párrafo LSSCuando en la contratación de trabajadores para un patrón, a fin de que ejecuten trabajos opresten servicios para él, participe un intermediario laboral, cualquiera que sea ladenominación que patrón e intermediarios asuman, ambos serán responsables solidariosentre sí y en relación con el trabajador, respecto del cumplimiento de las obligacionescontenidas en esta Ley.

- “Aceptamos” el concepto de “INTERMEDIARIO LABORAL”, habla de que ambos seremosresponsables.

Regulación Vigente

Art. 15° A, segundo párrafo LSSNo serán considerados intermediarios, sino patrones, las empresas establecidas quepresten servicios a otras, para ejecutarlos con elementos propios y suficientes paracumplir con las obligaciones que deriven de las relaciones con sus trabajadores, en lostérminos de los artículos 12, 13, 14 y 15 de la Ley Federal del Trabajo.

- “Contratistas regulares”.

Regulación Vigente

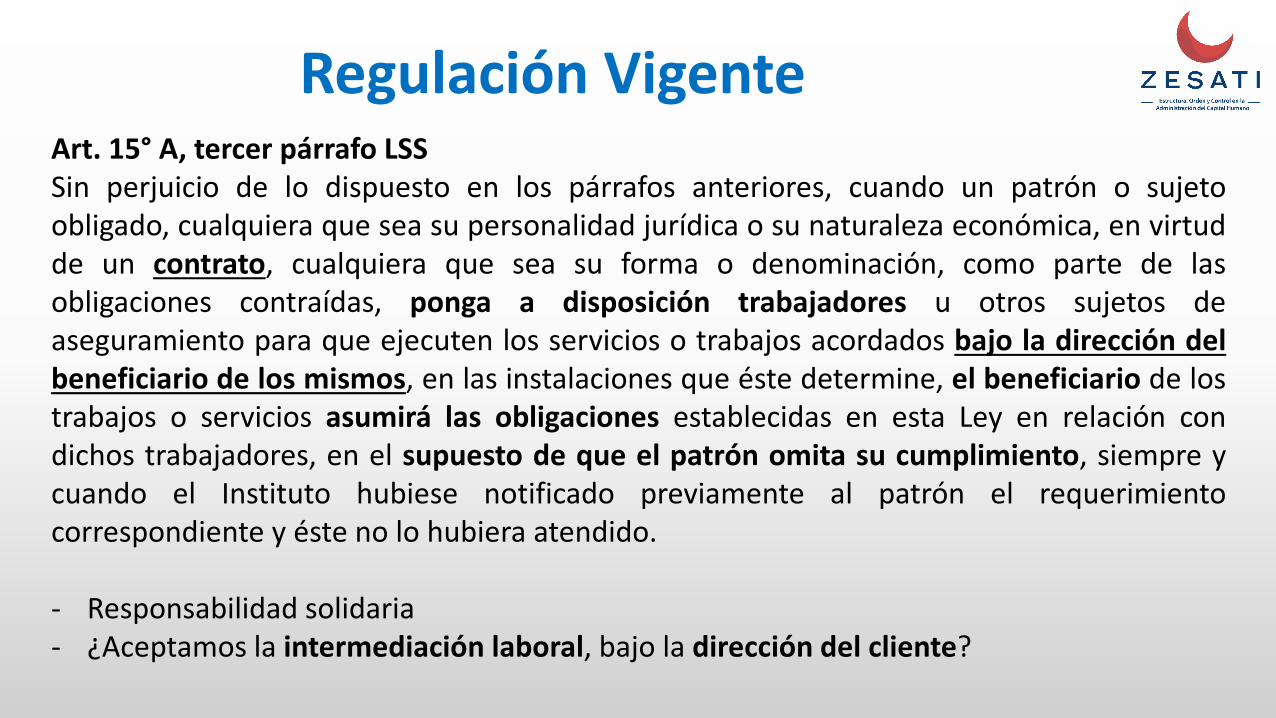

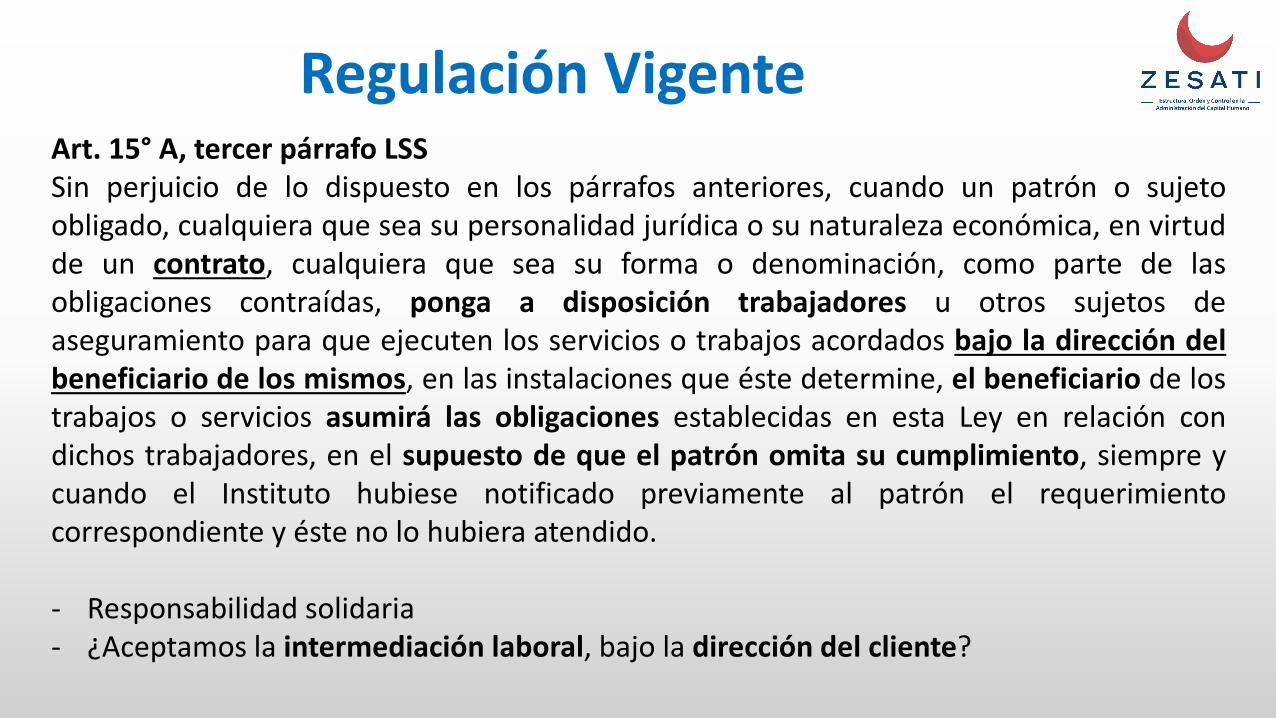

Art. 15° A, tercer párrafo LSSSin perjuicio de lo dispuesto en los párrafos anteriores, cuando un patrón o sujetoobligado, cualquiera que sea su personalidad jurídica o su naturaleza económica, en virtudde un contrato, cualquiera que sea su forma o denominación, como parte de lasobligaciones contraídas, ponga a disposición trabajadores u otros sujetos deaseguramiento para que ejecuten los servicios o trabajos acordados bajo la dirección delbeneficiario de los mismos, en las instalaciones que éste determine, el beneficiario de lostrabajos o servicios asumirá las obligaciones establecidas en esta Ley en relación condichos trabajadores, en el supuesto de que el patrón omita su cumplimiento, siempre ycuando el Instituto hubiese notificado previamente al patrón el requerimientocorrespondiente y éste no lo hubiera atendido.

- Responsabilidad solidaria- ¿Aceptamos la intermediación laboral, bajo la dirección del cliente?

Regulación Vigente

Art. 15° A, tercer párrafo LSSSin perjuicio de lo dispuesto en los párrafos anteriores, cuando un patrón o sujetoobligado, cualquiera que sea su personalidad jurídica o su naturaleza económica, en virtudde un contrato, cualquiera que sea su forma o denominación, como parte de lasobligaciones contraídas, ponga a disposición trabajadores u otros sujetos deaseguramiento para que ejecuten los servicios o trabajos acordados bajo la dirección delbeneficiario de los mismos, en las instalaciones que éste determine, el beneficiario de lostrabajos o servicios asumirá las obligaciones establecidas en esta Ley en relación condichos trabajadores, en el supuesto de que el patrón omita su cumplimiento, siempre ycuando el Instituto hubiese notificado previamente al patrón el requerimientocorrespondiente y éste no lo hubiera atendido.

- Responsabilidad solidaria- ¿Aceptamos la intermediación laboral, bajo la dirección del cliente?

Regulación Vigente

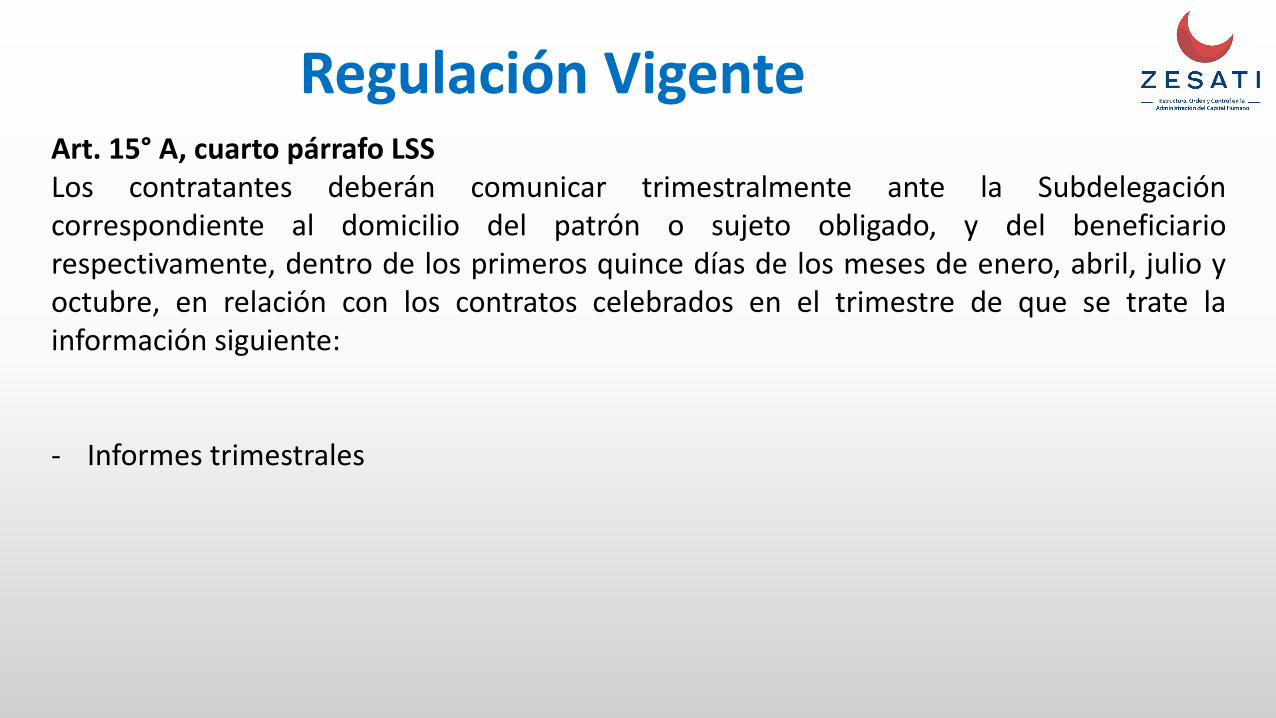

Art. 15° A, cuarto párrafo LSSLos contratantes deberán comunicar trimestralmente ante la Subdelegacióncorrespondiente al domicilio del patrón o sujeto obligado, y del beneficiariorespectivamente, dentro de los primeros quince días de los meses de enero, abril, julio yoctubre, en relación con los contratos celebrados en el trimestre de que se trate lainformación siguiente:

- Informes trimestrales

Regulación Vigente

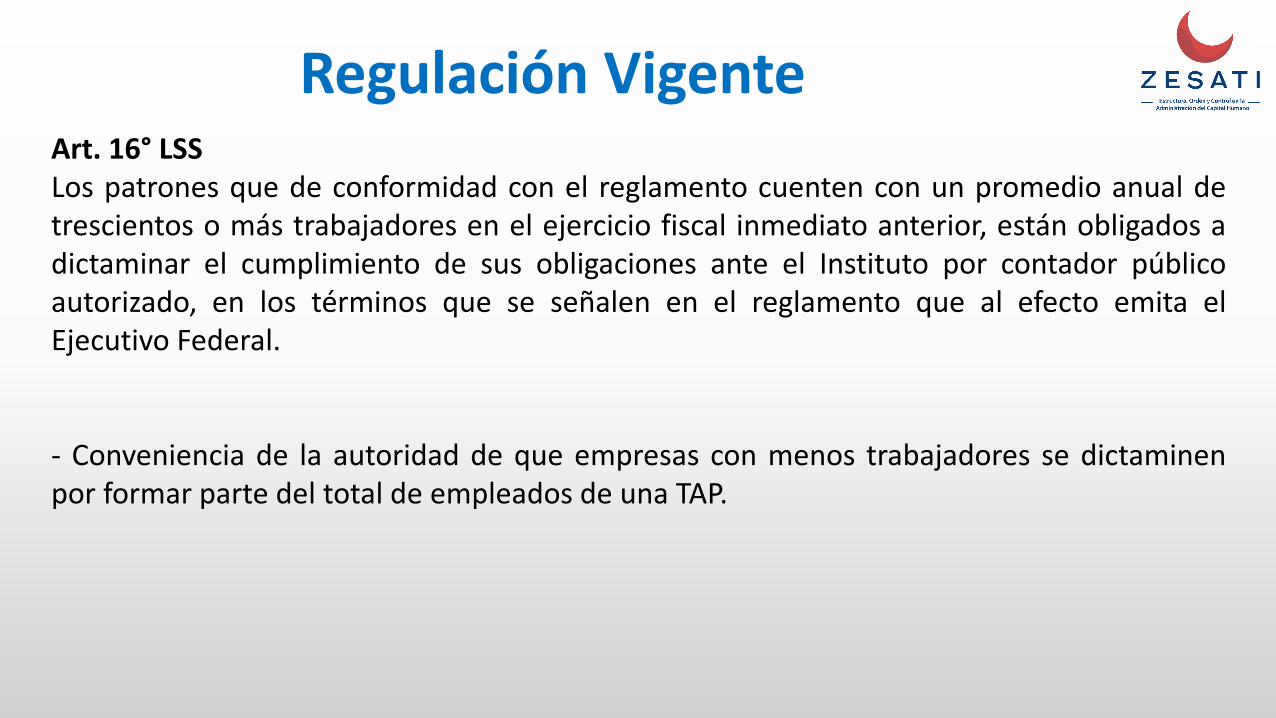

Art. 16° LSSLos patrones que de conformidad con el reglamento cuenten con un promedio anual detrescientos o más trabajadores en el ejercicio fiscal inmediato anterior, están obligados adictaminar el cumplimiento de sus obligaciones ante el Instituto por contador públicoautorizado, en los términos que se señalen en el reglamento que al efecto emita elEjecutivo Federal.

- Conveniencia de la autoridad de que empresas con menos trabajadores se dictaminenpor formar parte del total de empleados de una TAP.

Regulación Vigente

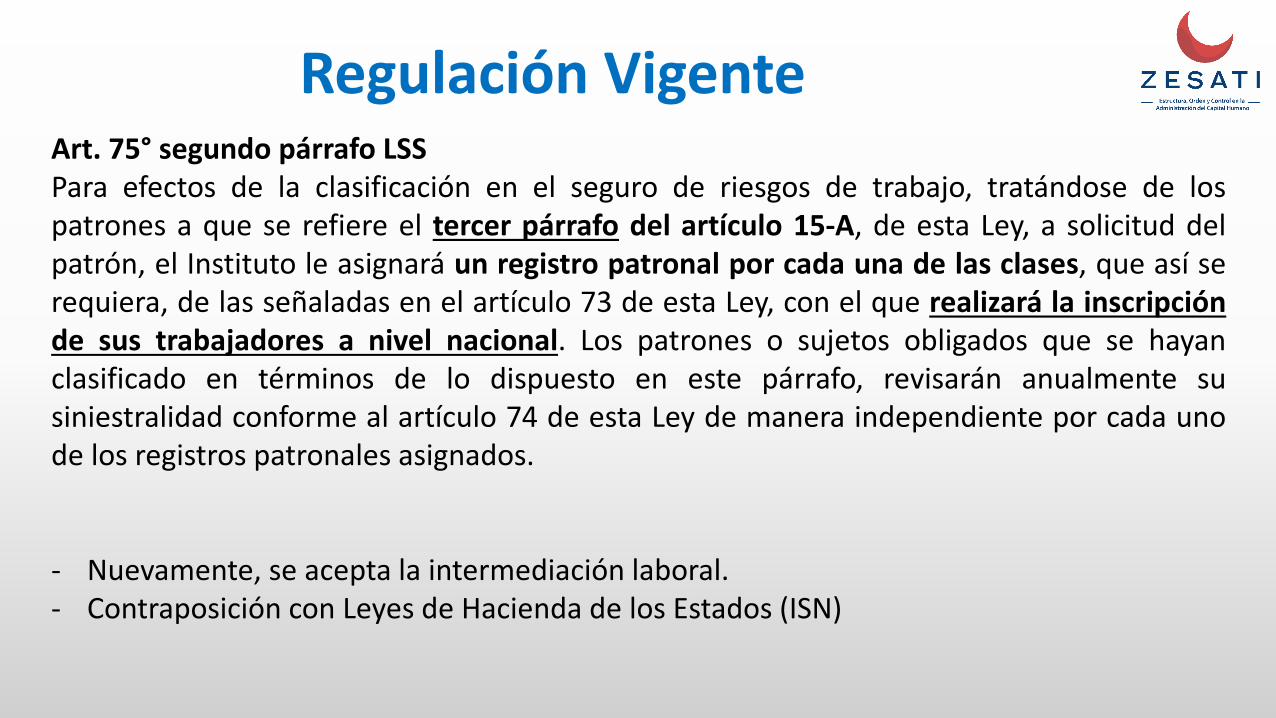

Art. 75° segundo párrafo LSSPara efectos de la clasificación en el seguro de riesgos de trabajo, tratándose de lospatrones a que se refiere el tercer párrafo del artículo 15-A, de esta Ley, a solicitud delpatrón, el Instituto le asignará un registro patronal por cada una de las clases, que así serequiera, de las señaladas en el artículo 73 de esta Ley, con el que realizará la inscripciónde sus trabajadores a nivel nacional. Los patrones o sujetos obligados que se hayanclasificado en términos de lo dispuesto en este párrafo, revisarán anualmente susiniestralidad conforme al artículo 74 de esta Ley de manera independiente por cada unode los registros patronales asignados.

- Nuevamente, se acepta la intermediación laboral.- Contraposición con Leyes de Hacienda de los Estados (ISN)

Regulación Vigente

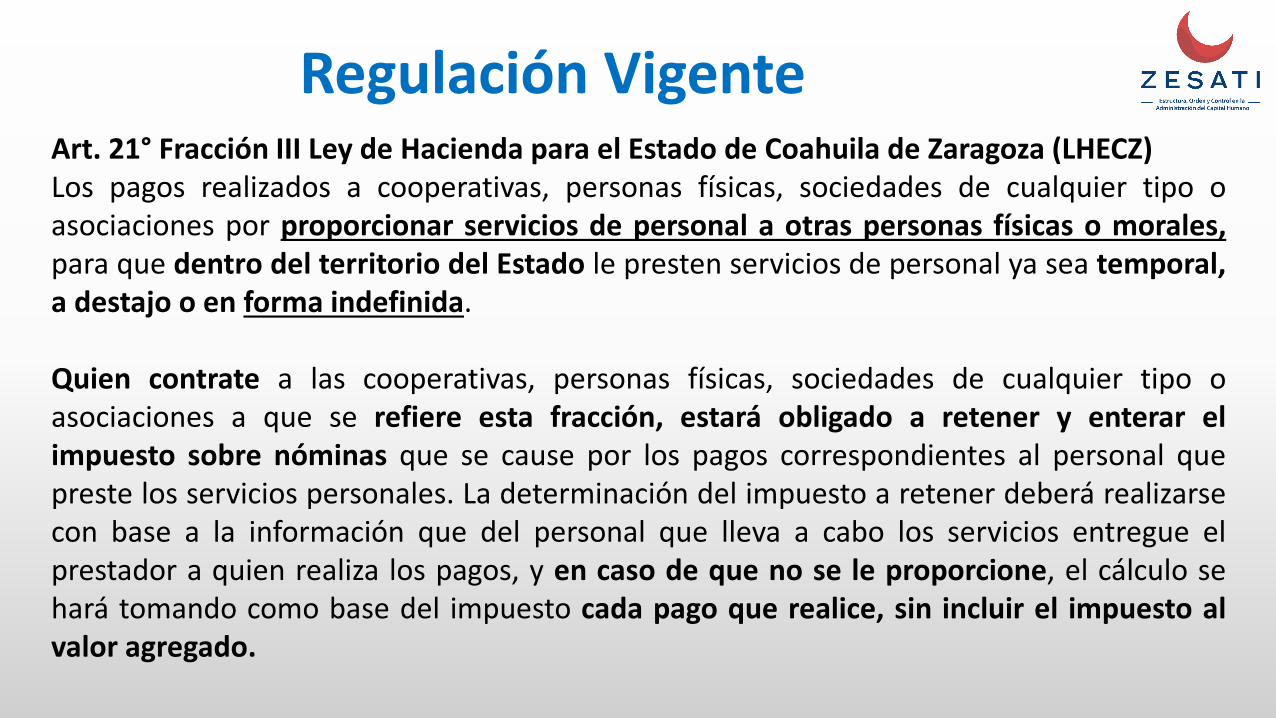

Art. 21° Fracción III Ley de Hacienda para el Estado de Coahuila de Zaragoza (LHECZ)Los pagos realizados a cooperativas, personas físicas, sociedades de cualquier tipo oasociaciones por proporcionar servicios de personal a otras personas físicas o morales,para que dentro del territorio del Estado le presten servicios de personal ya sea temporal,a destajo o en forma indefinida.

Quien contrate a las cooperativas, personas físicas, sociedades de cualquier tipo oasociaciones a que se refiere esta fracción, estará obligado a retener y enterar elimpuesto sobre nóminas que se cause por los pagos correspondientes al personal quepreste los servicios personales. La determinación del impuesto a retener deberá realizarsecon base a la información que del personal que lleva a cabo los servicios entregue elprestador a quien realiza los pagos, y en caso de que no se le proporcione, el cálculo sehará tomando como base del impuesto cada pago que realice, sin incluir el impuesto alvalor agregado.

Regulación Vigente

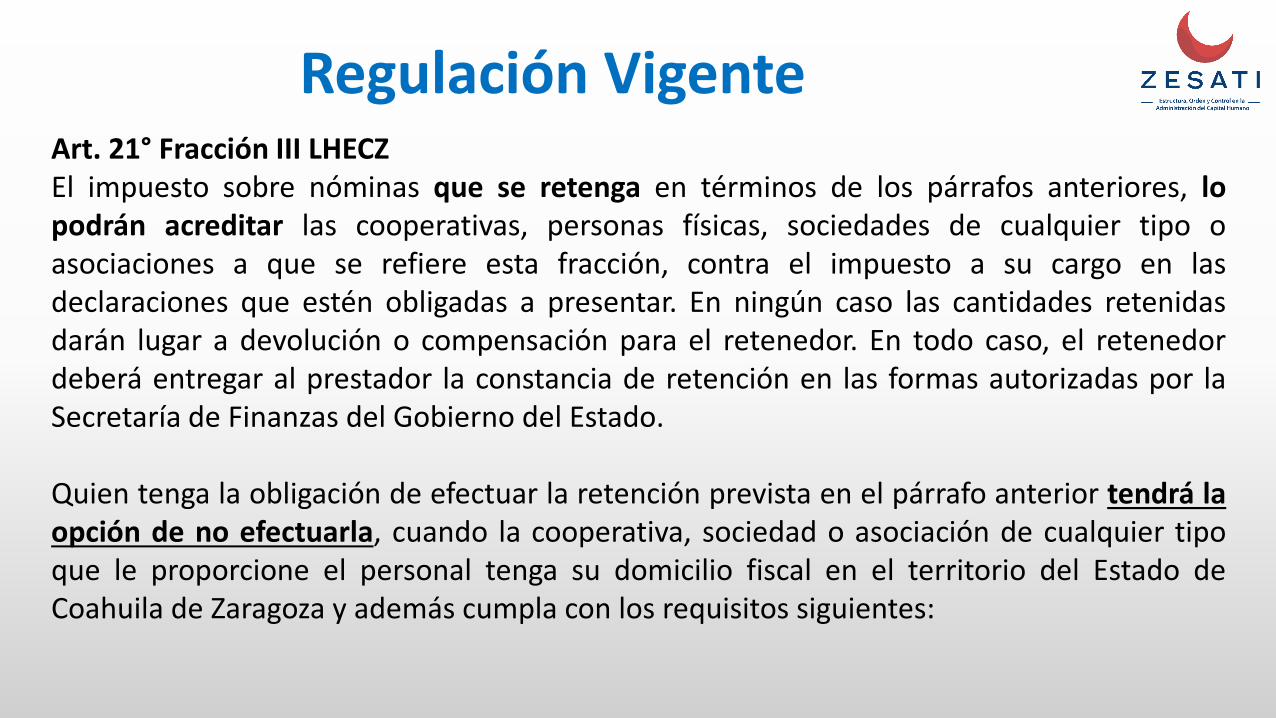

Art. 21° Fracción III LHECZEl impuesto sobre nóminas que se retenga en términos de los párrafos anteriores, lopodrán acreditar las cooperativas, personas físicas, sociedades de cualquier tipo oasociaciones a que se refiere esta fracción, contra el impuesto a su cargo en lasdeclaraciones que estén obligadas a presentar. En ningún caso las cantidades retenidasdarán lugar a devolución o compensación para el retenedor. En todo caso, el retenedordeberá entregar al prestador la constancia de retención en las formas autorizadas por laSecretaría de Finanzas del Gobierno del Estado.

Quien tenga la obligación de efectuar la retención prevista en el párrafo anterior tendrá laopción de no efectuarla, cuando la cooperativa, sociedad o asociación de cualquier tipoque le proporcione el personal tenga su domicilio fiscal en el territorio del Estado deCoahuila de Zaragoza y además cumpla con los requisitos siguientes:

Regulación Vigente

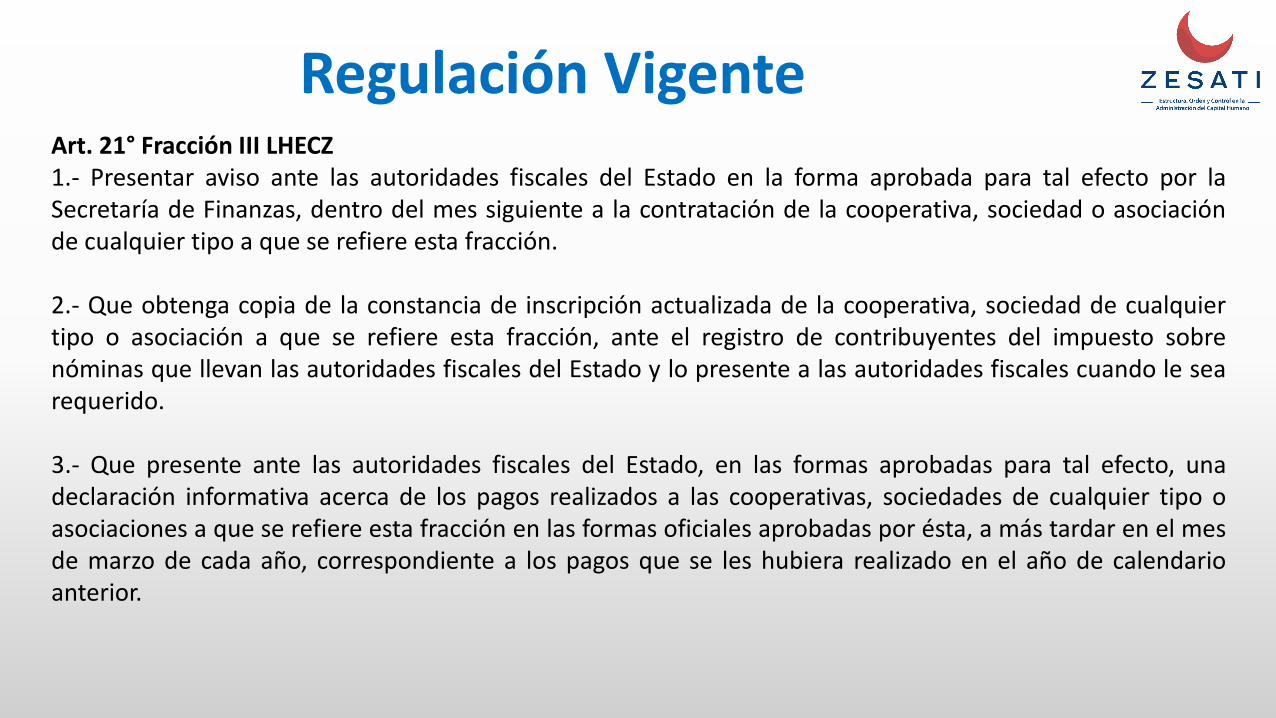

Art. 21° Fracción III LHECZ1.- Presentar aviso ante las autoridades fiscales del Estado en la forma aprobada para tal efecto por laSecretaría de Finanzas, dentro del mes siguiente a la contratación de la cooperativa, sociedad o asociaciónde cualquier tipo a que se refiere esta fracción.

2.- Que obtenga copia de la constancia de inscripción actualizada de la cooperativa, sociedad de cualquiertipo o asociación a que se refiere esta fracción, ante el registro de contribuyentes del impuesto sobrenóminas que llevan las autoridades fiscales del Estado y lo presente a las autoridades fiscales cuando le searequerido.

3.- Que presente ante las autoridades fiscales del Estado, en las formas aprobadas para tal efecto, unadeclaración informativa acerca de los pagos realizados a las cooperativas, sociedades de cualquier tipo oasociaciones a que se refiere esta fracción en las formas oficiales aprobadas por ésta, a más tardar en el mesde marzo de cada año, correspondiente a los pagos que se les hubiera realizado en el año de calendarioanterior.

Regulación Vigente

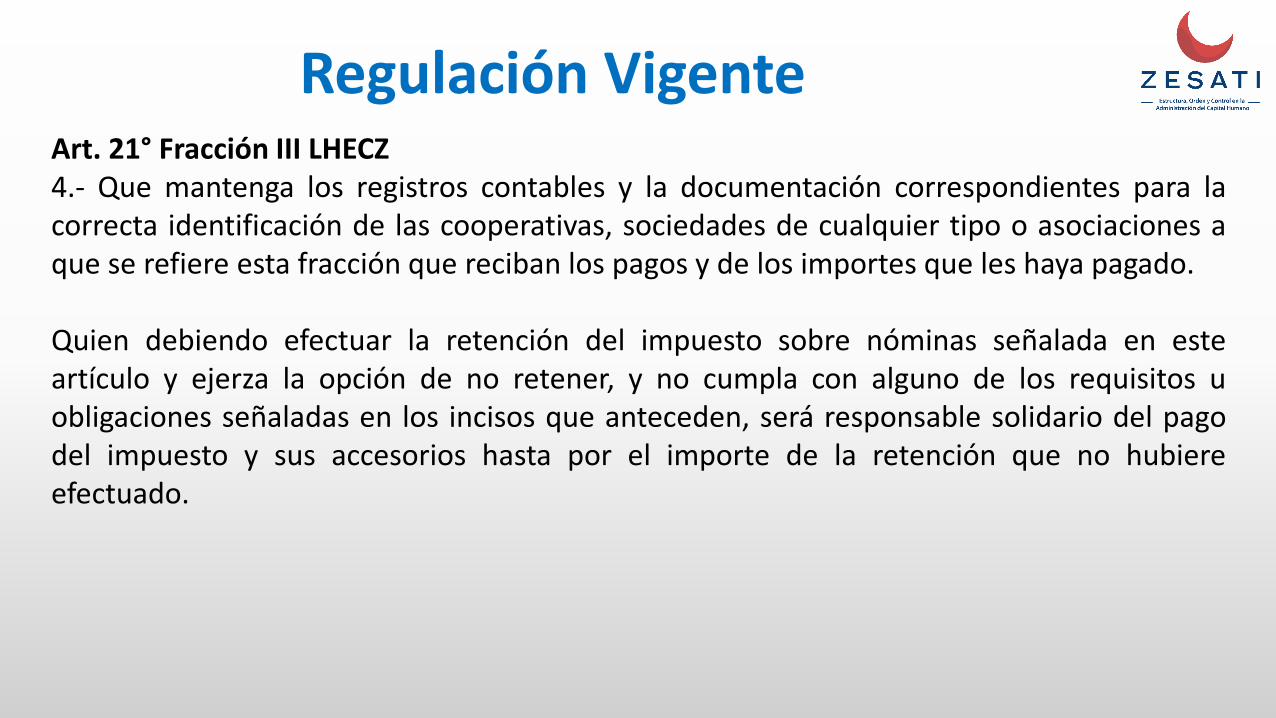

Art. 21° Fracción III LHECZ4.- Que mantenga los registros contables y la documentación correspondientes para lacorrecta identificación de las cooperativas, sociedades de cualquier tipo o asociaciones aque se refiere esta fracción que reciban los pagos y de los importes que les haya pagado.

Quien debiendo efectuar la retención del impuesto sobre nóminas señalada en esteartículo y ejerza la opción de no retener, y no cumpla con alguno de los requisitos uobligaciones señaladas en los incisos que anteceden, será responsable solidario del pagodel impuesto y sus accesorios hasta por el importe de la retención que no hubiereefectuado.

Regulación Vigente

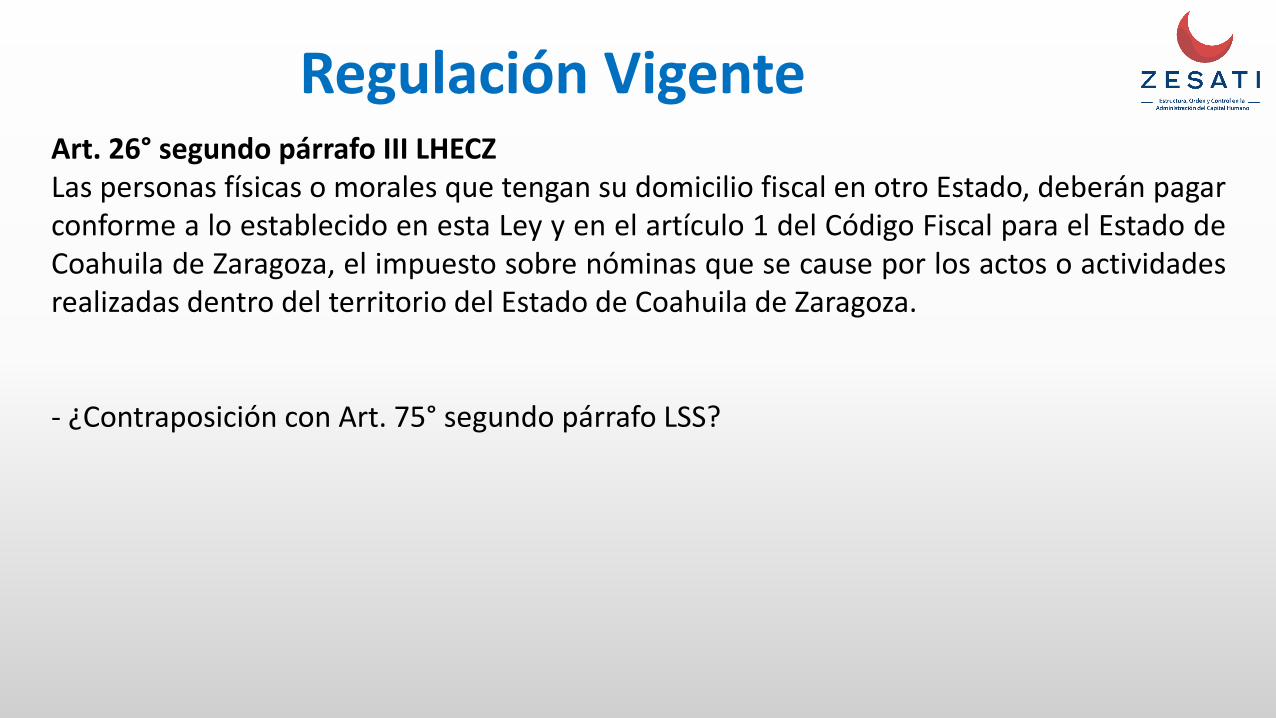

Art. 26° segundo párrafo III LHECZLas personas físicas o morales que tengan su domicilio fiscal en otro Estado, deberán pagarconforme a lo establecido en esta Ley y en el artículo 1 del Código Fiscal para el Estado deCoahuila de Zaragoza, el impuesto sobre nóminas que se cause por los actos o actividadesrealizadas dentro del territorio del Estado de Coahuila de Zaragoza.

- ¿Contraposición con Art. 75° segundo párrafo LSS?

Regulación Vigente

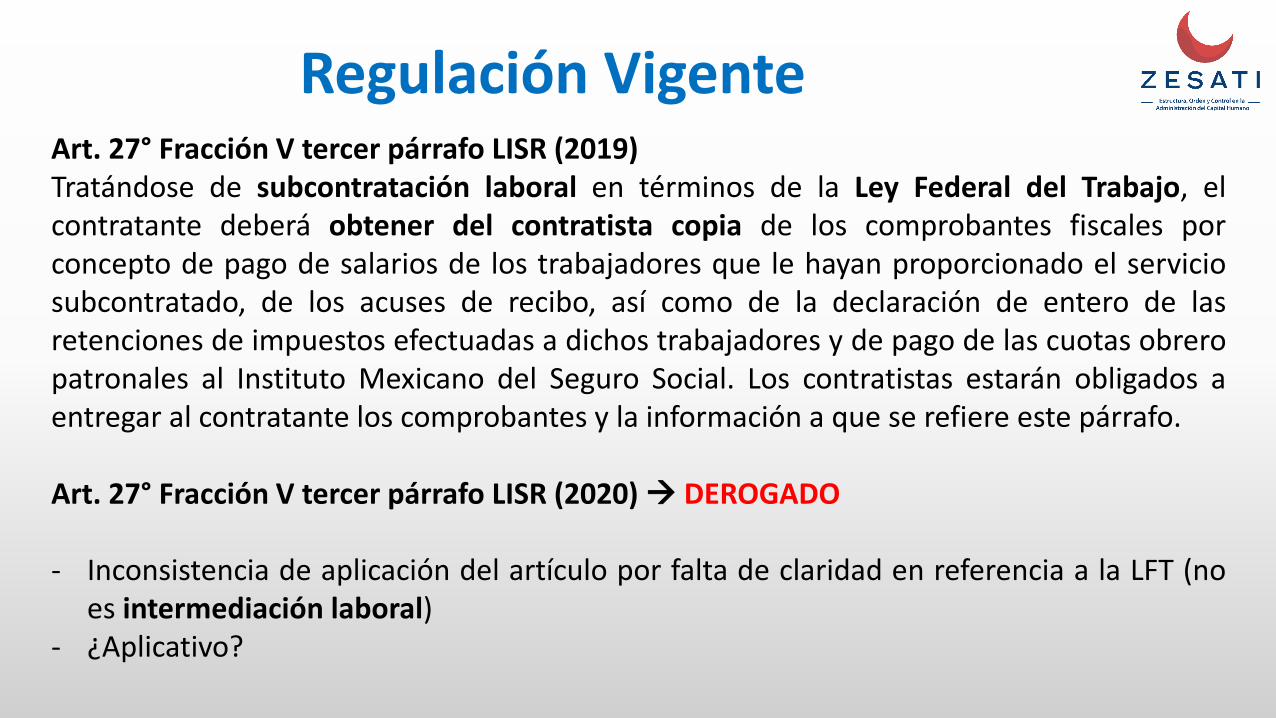

Art. 27° Fracción V tercer párrafo LISR (2019)Tratándose de subcontratación laboral en términos de la Ley Federal del Trabajo, elcontratante deberá obtener del contratista copia de los comprobantes fiscales porconcepto de pago de salarios de los trabajadores que le hayan proporcionado el serviciosubcontratado, de los acuses de recibo, así como de la declaración de entero de lasretenciones de impuestos efectuadas a dichos trabajadores y de pago de las cuotas obreropatronales al Instituto Mexicano del Seguro Social. Los contratistas estarán obligados aentregar al contratante los comprobantes y la información a que se refiere este párrafo.

Art. 27° Fracción V tercer párrafo LISR (2020) DEROGADO

- Inconsistencia de aplicación del artículo por falta de claridad en referencia a la LFT (noes intermediación laboral)

- ¿Aplicativo?

Regulación Vigente

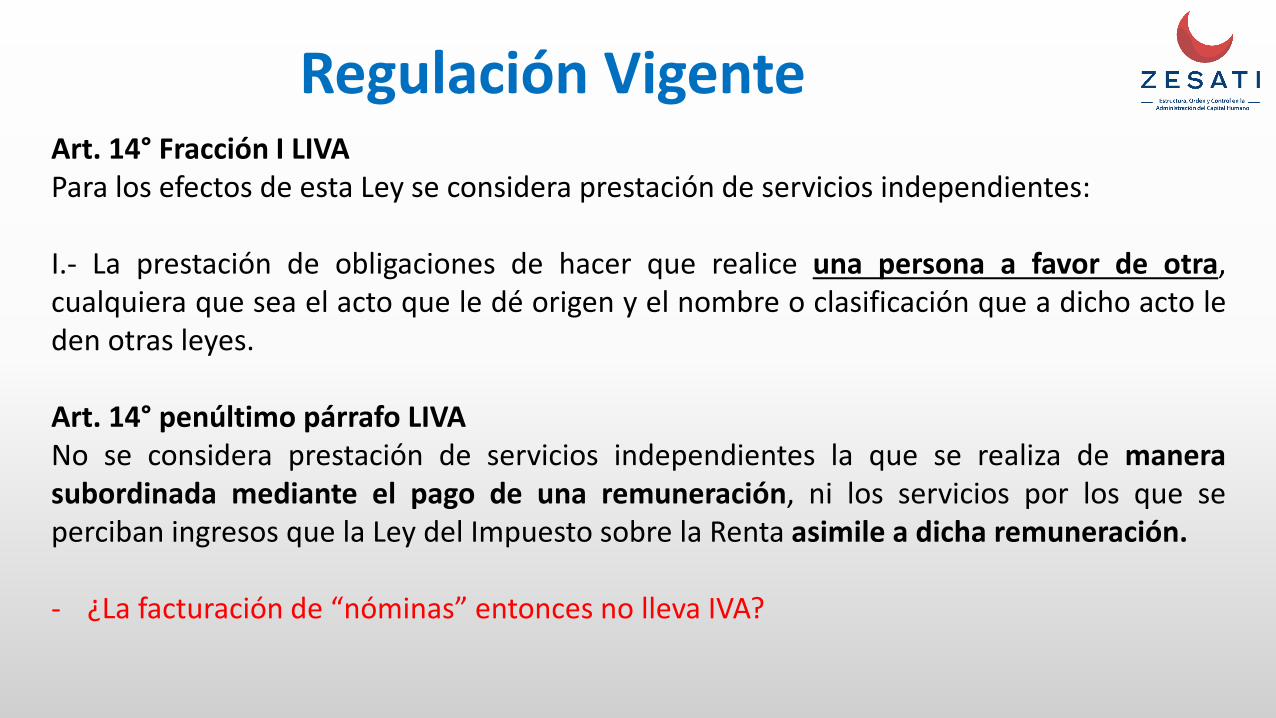

Art. 14° Fracción I LIVAPara los efectos de esta Ley se considera prestación de servicios independientes:

I.- La prestación de obligaciones de hacer que realice una persona a favor de otra,cualquiera que sea el acto que le dé origen y el nombre o clasificación que a dicho acto leden otras leyes.

Art. 14° penúltimo párrafo LIVANo se considera prestación de servicios independientes la que se realiza de manerasubordinada mediante el pago de una remuneración, ni los servicios por los que seperciban ingresos que la Ley del Impuesto sobre la Renta asimile a dicha remuneración.

- ¿La facturación de “nóminas” entonces no lleva IVA?

Regulación Vigente

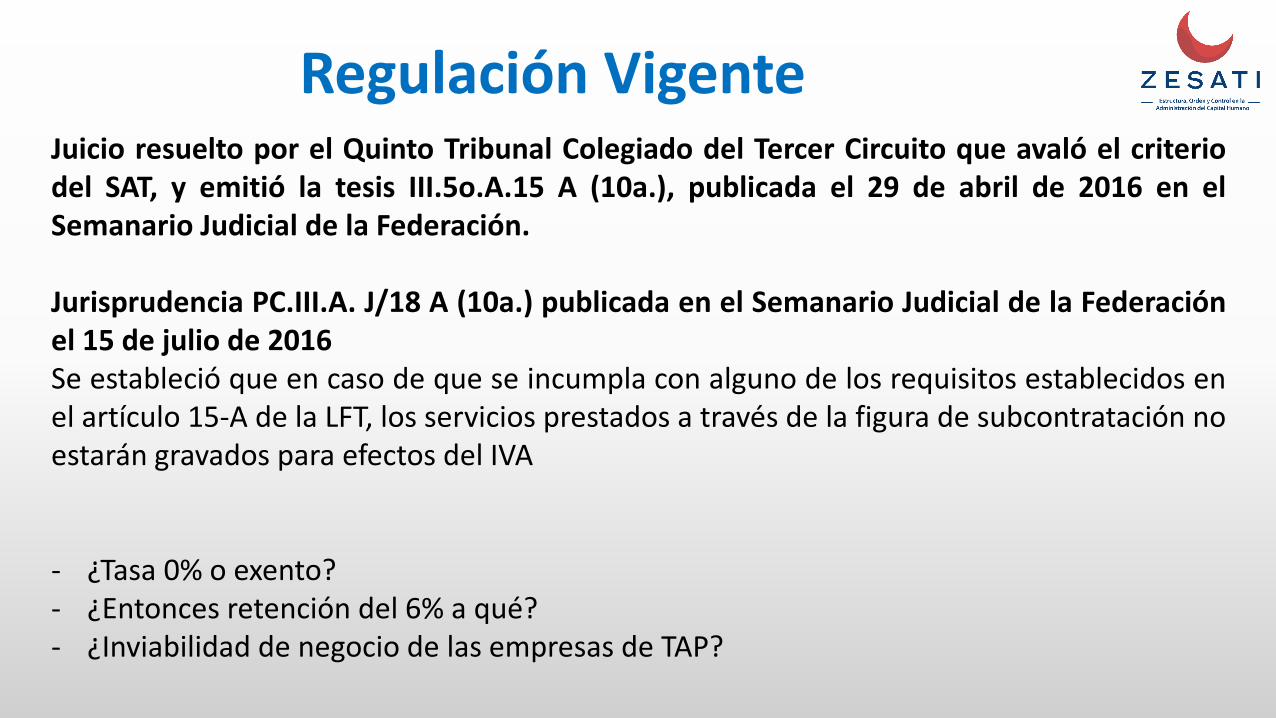

Juicio resuelto por el Quinto Tribunal Colegiado del Tercer Circuito que avaló el criteriodel SAT, y emitió la tesis III.5o.A.15 A (10a.), publicada el 29 de abril de 2016 en elSemanario Judicial de la Federación.

Jurisprudencia PC.III.A. J/18 A (10a.) publicada en el Semanario Judicial de la Federaciónel 15 de julio de 2016Se estableció que en caso de que se incumpla con alguno de los requisitos establecidos enel artículo 15-A de la LFT, los servicios prestados a través de la figura de subcontratación noestarán gravados para efectos del IVA

- ¿Tasa 0% o exento?- ¿Entonces retención del 6% a qué?- ¿Inviabilidad de negocio de las empresas de TAP?

Regulación Vigente

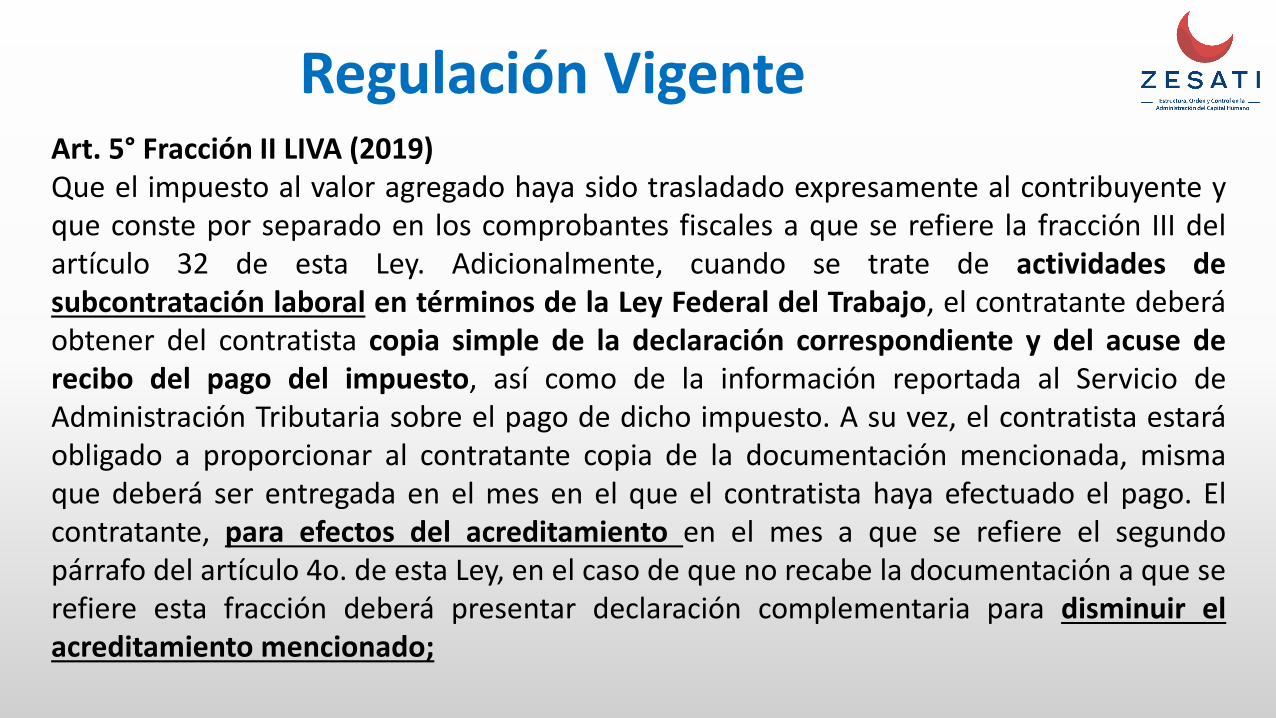

Art. 5° Fracción II LIVA (2019)Que el impuesto al valor agregado haya sido trasladado expresamente al contribuyente yque conste por separado en los comprobantes fiscales a que se refiere la fracción III delartículo 32 de esta Ley. Adicionalmente, cuando se trate de actividades desubcontratación laboral en términos de la Ley Federal del Trabajo, el contratante deberáobtener del contratista copia simple de la declaración correspondiente y del acuse derecibo del pago del impuesto, así como de la información reportada al Servicio deAdministración Tributaria sobre el pago de dicho impuesto. A su vez, el contratista estaráobligado a proporcionar al contratante copia de la documentación mencionada, mismaque deberá ser entregada en el mes en el que el contratista haya efectuado el pago. Elcontratante, para efectos del acreditamiento en el mes a que se refiere el segundopárrafo del artículo 4o. de esta Ley, en el caso de que no recabe la documentación a que serefiere esta fracción deberá presentar declaración complementaria para disminuir elacreditamiento mencionado;

Regulación Vigente

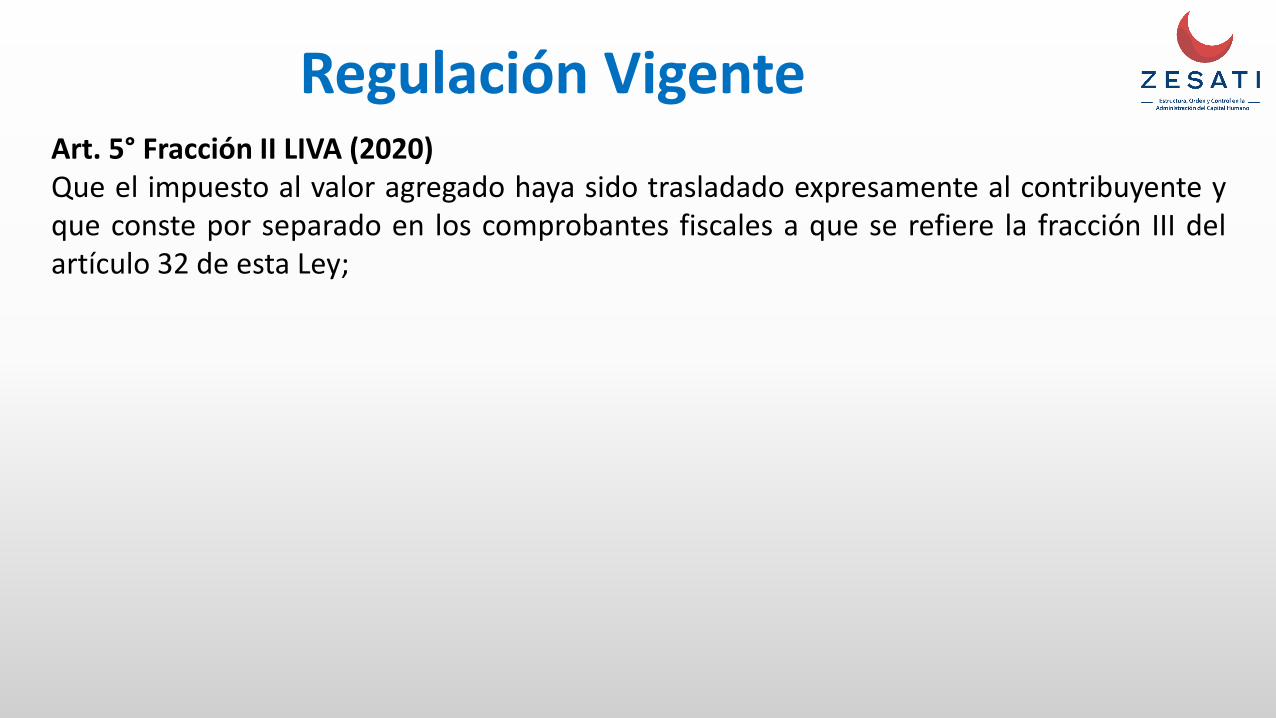

Art. 5° Fracción II LIVA (2020)Que el impuesto al valor agregado haya sido trasladado expresamente al contribuyente yque conste por separado en los comprobantes fiscales a que se refiere la fracción III delartículo 32 de esta Ley;

Regulación Vigente

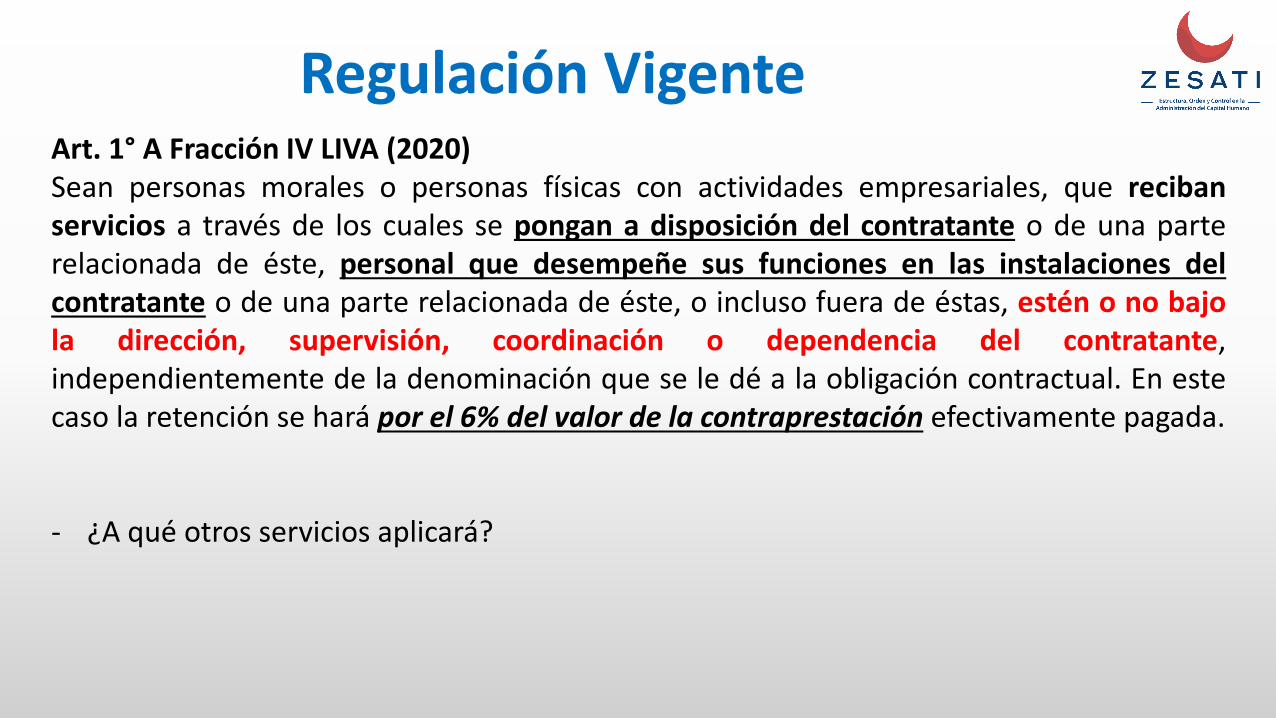

Art. 1° A Fracción IV LIVA (2020)Sean personas morales o personas físicas con actividades empresariales, que recibanservicios a través de los cuales se pongan a disposición del contratante o de una parterelacionada de éste, personal que desempeñe sus funciones en las instalaciones delcontratante o de una parte relacionada de éste, o incluso fuera de éstas, estén o no bajola dirección, supervisión, coordinación o dependencia del contratante,independientemente de la denominación que se le dé a la obligación contractual. En estecaso la retención se hará por el 6% del valor de la contraprestación efectivamente pagada.

- ¿A qué otros servicios aplicará?

Regulación Vigente

Art. 69° B CFFCuando la autoridad fiscal detecte que un contribuyente ha estado emitiendocomprobantes sin contar con los activos, personal, infraestructura o capacidad material,directa o indirectamente, para prestar los servicios o producir, comercializar o entregar losbienes que amparan tales comprobantes, o bien, que dichos contribuyentes se encuentrenno localizados, se presumirá la inexistencia de las operaciones amparadas en talescomprobantes.

- En los párrafos subsecuentes habla del procedimiento para la determinación,publicación de la lista de “EFOS” y la reversa en los efectos fiscales que se hayan dado alos comprobantes que se determinen fueron de operaciones simuladas.

Regulación Vigente

Art. 113° Bis CFF (antes Fracción III del 113°)Se impondrá sanción de dos a nueve años de prisión (antes era de 3 meses a 6 años), alque por sí o por interpósita persona, expida, enajene, compre o adquiera comprobantesfiscales que amparen operaciones inexistentes, falsas o actos jurídicos simulados.

Será sancionado con las mismas penas, al que a sabiendas permita o publique, a través decualquier medio, anuncios para la adquisición o enajenación de comprobantes fiscales queamparen operaciones inexistentes, falsas o actos jurídicos simulados.

Cuando el delito sea cometido por un servidor público en ejercicio de sus funciones, serádestituido del empleo e inhabilitado de uno a diez años para desempeñar cargo ocomisión públicos, en adición a la agravante señalada en el artículo 97 de este Código.

Regulación Vigente

Art. 113° Bis CFF (antes Fracción III del 113°)Se requerirá querella por parte de la Secretaría de Hacienda y Crédito Público, paraproceder penalmente por este delito.El delito previsto en este artículo, así como el dispuesto en el artículo 400 Bis del CódigoPenal Federal, se podrán perseguir simultáneamente.

- El Art. 400 Bis del CPF: Se impondrá de cinco a quince años de prisión y de mil a cincomil días multa al que, por sí o por interpósita persona realice cualquiera de lassiguientes conductas:- Adquiera, enajene, administre, custodie, posea, cambie, convierta, deposite, retire,

dé o reciba por cualquier motivo, invierta, traspase, transporte o transfiera, dentrodel territorio nacional, de éste hacia el extranjero o a la inversa, recursos, derechoso bienes de cualquier naturaleza, cuando tenga conocimiento de que proceden orepresentan el producto de una actividad ilícita, o

Regulación Vigente

Ley Federal Contra la Delincuencia Organizada

Ley de Seguridad Nacional

Código Nacional de Procedimientos Penales

Código Penal Federal

Regulación Vigente

¿QUÉ QUISIMOS REGULAR? Insourcing, Outsourcing y EFOS!

¿QUÉ TERMINAMOS REGULANDO? ¿Prestación de servicios?

¿QUIÉN SE BENEFICIÓ?

¿QUIÉN TERMINÓ AFECTADO?

Regulación Vigente

Regulación Vigente

PROPUESTAS DE REFORMAS

Iniciativas de Reforma LFT

¿Desaparece el “Outsourcing”?- Art. 15°A Inciso “b” Ejecución ocasional…- Art. 15°D Prohibido el régimen de subcontratación cuando se transfieran a los

colaboradores Y se disminuyen o afecten sus derechos…

¿Cuáles son los motivos en esta Reforma?

MEZCLA PREVALECIENTE REGULADORA

MEZCLA PREVALECIENTELEY DEL IMPUESTO SOBRE LA RENTA Y LEY DEL IVA

- Obtener los comprobantes del servicio:- Calculo y entero de:

- ISR salarios- ISN- COP’s- Recibos de nóminas- Declaración prima de riesgo

MEZCLA PREVALECIENTELEY DEL IMPUESTO SOBRE LA RENTA Y LEY DEL IVA

- Conocer la empresa que brinda el servicio:- Acta Constitutiva

- Socios- ¿Certificaciones, Registros?- ¿Domicilio, equipo, personal?- Reconocimiento

MEZCLA PREVALECIENTELEY DEL IMPUESTO SOBRE LA RENTA Y LEY DEL IVA

- Hacer retención del 6%- La empresa de TAP DEBE estar pagando IVA

MEZCLA PREVALECIENTELEY FEDERAL DEL TRABAJO

- “Salir” de la subcontratación laboral para poder operar como intermediación laboral.- Una empresa de TAP NO DESLINDA de las responsabilidad con trabajadores.- No disminuir salarios al hacer un movimiento de personal.- Tendencia 2020 Alza en salarios registrados

MEZCLA PREVALECIENTECÓDIGO FISCAL Y OTRAS LEYES

- Mantenerse Informado de los parámetros de las simulaciones (EFOS)- Revelación de información de la empresa

- Conciencia de la tendencia actual

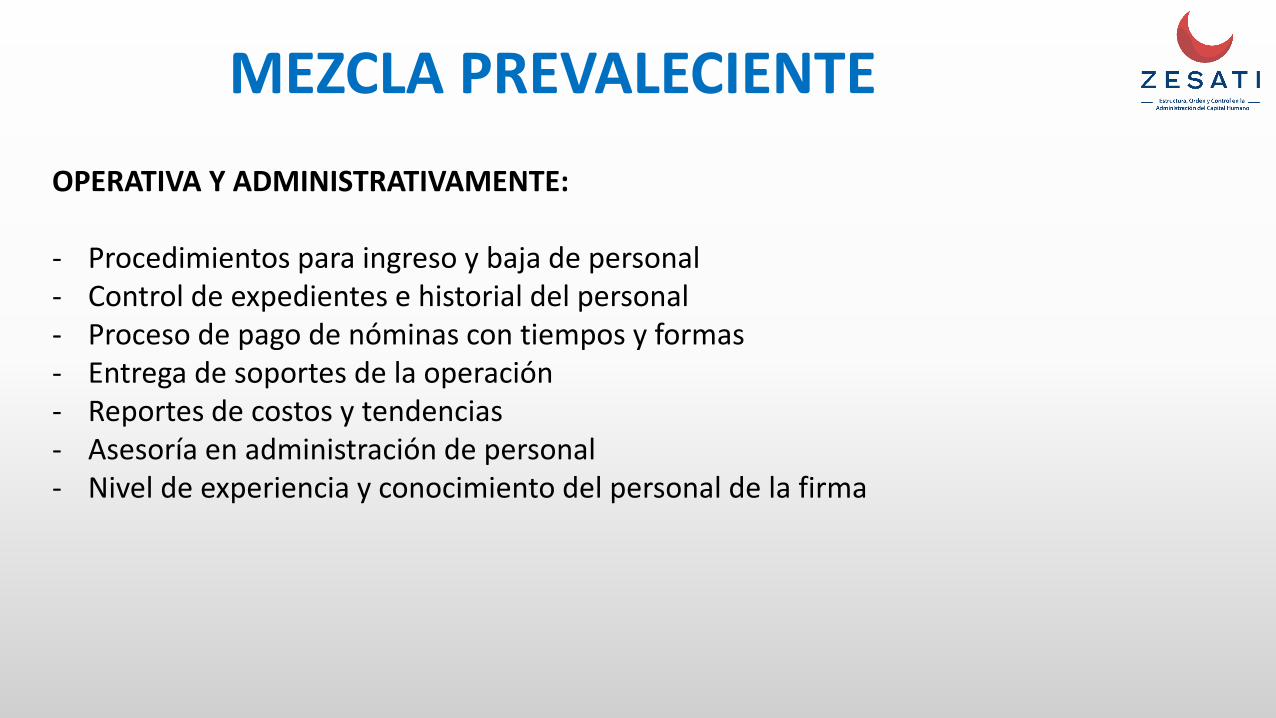

MEZCLA PREVALECIENTEOPERATIVA Y ADMINISTRATIVAMENTE:

- Procedimientos para ingreso y baja de personal- Control de expedientes e historial del personal- Proceso de pago de nóminas con tiempos y formas- Entrega de soportes de la operación- Reportes de costos y tendencias- Asesoría en administración de personal- Nivel de experiencia y conocimiento del personal de la firma

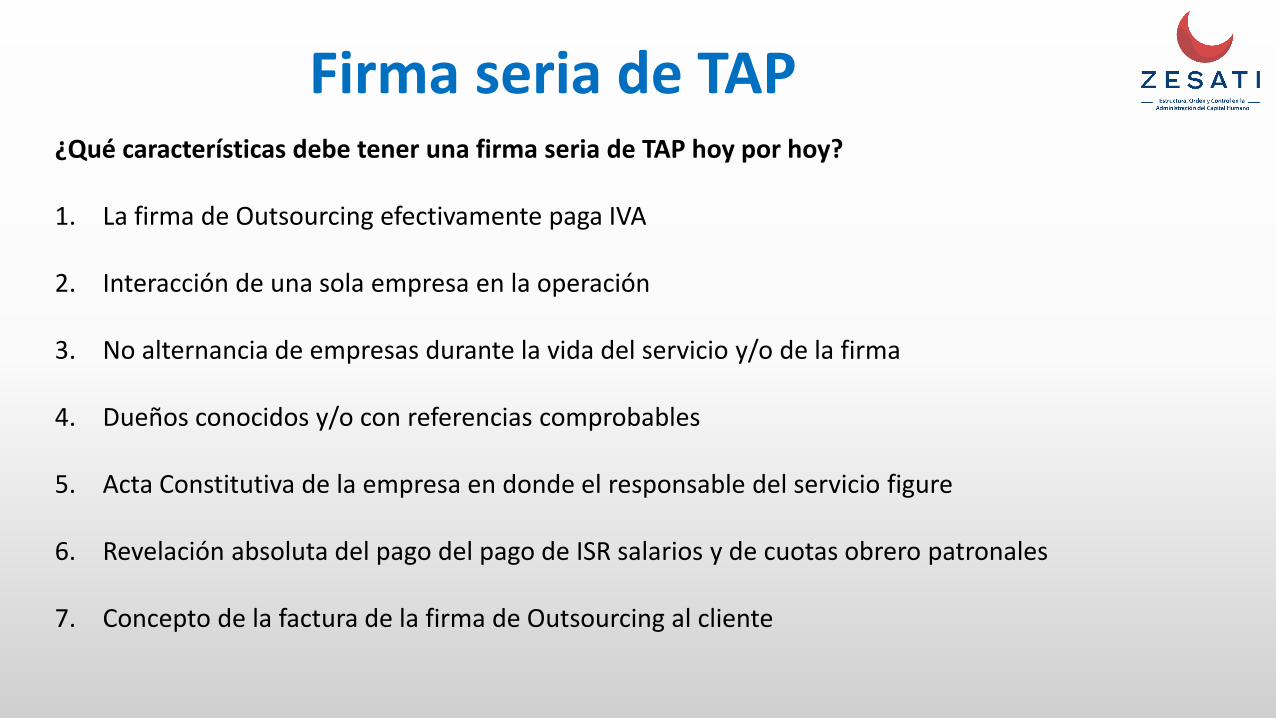

Firma seria de TAP¿Qué características debe tener una firma seria de TAP hoy por hoy?

1. La firma de Outsourcing efectivamente paga IVA

2. Interacción de una sola empresa en la operación

3. No alternancia de empresas durante la vida del servicio y/o de la firma

4. Dueños conocidos y/o con referencias comprobables

5. Acta Constitutiva de la empresa en donde el responsable del servicio figure

6. Revelación absoluta del pago del pago de ISR salarios y de cuotas obrero patronales

7. Concepto de la factura de la firma de Outsourcing al cliente

HACIA UN MÉXICO CON EMPRESAS DE “TAP”

SANAS

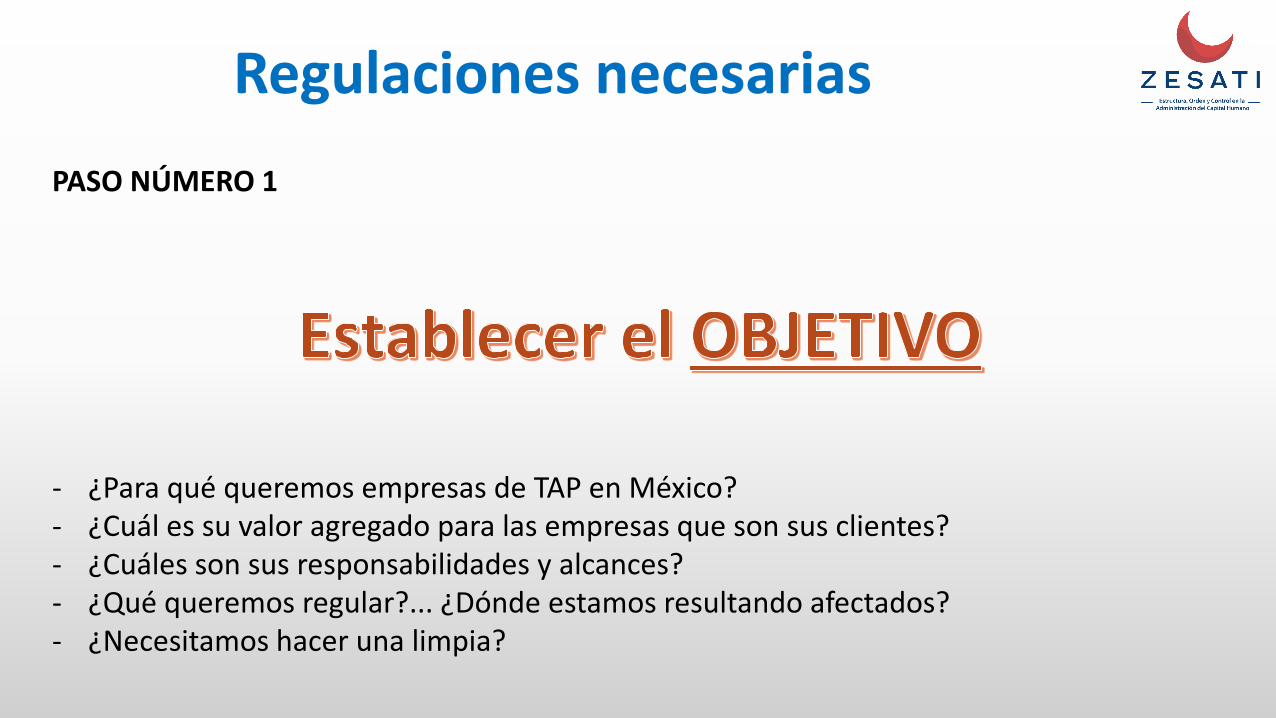

Regulaciones necesariasPASO NÚMERO 1

- ¿Para qué queremos empresas de TAP en México?- ¿Cuál es su valor agregado para las empresas que son sus clientes?- ¿Cuáles son sus responsabilidades y alcances?- ¿Qué queremos regular?... ¿Dónde estamos resultando afectados?- ¿Necesitamos hacer una limpia?

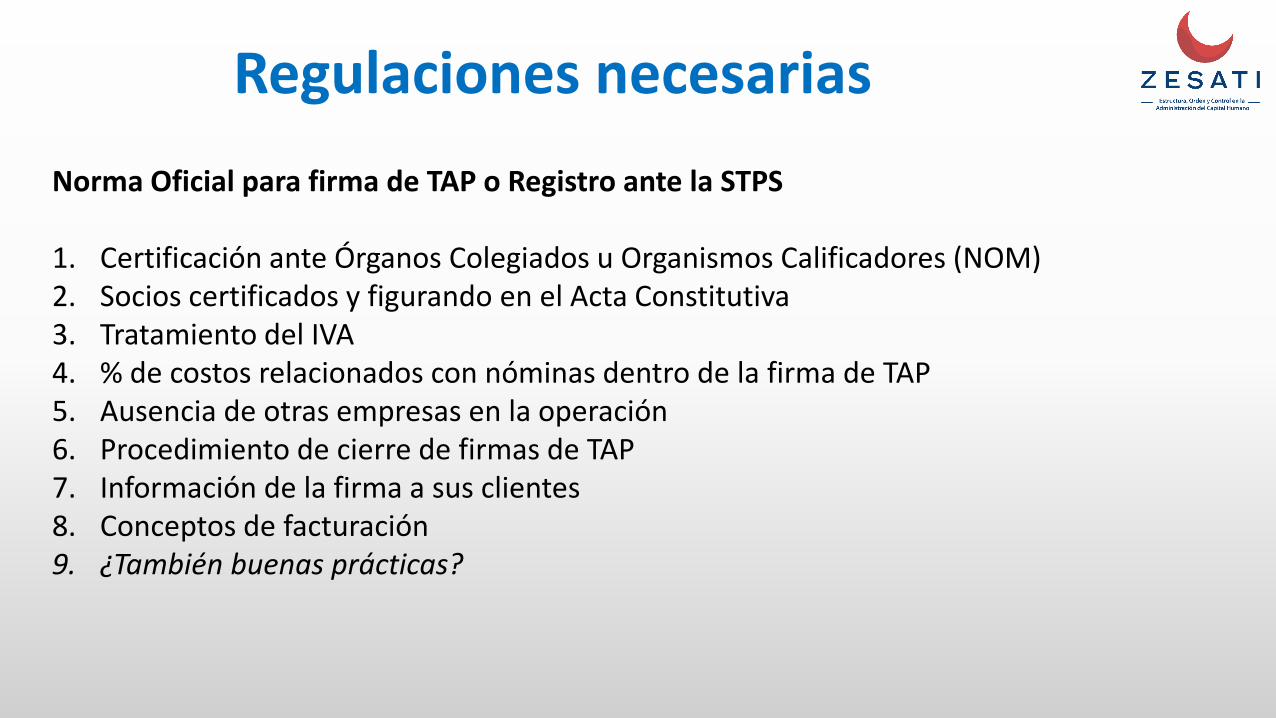

Regulaciones necesariasNorma Oficial para firma de TAP o Registro ante la STPS

1. Certificación ante Órganos Colegiados u Organismos Calificadores (NOM)2. Socios certificados y figurando en el Acta Constitutiva3. Tratamiento del IVA4. % de costos relacionados con nóminas dentro de la firma de TAP5. Ausencia de otras empresas en la operación6. Procedimiento de cierre de firmas de TAP7. Información de la firma a sus clientes8. Conceptos de facturación9. ¿También buenas prácticas?

PLANEACIÓN ESTRATÉGICA BASA EN LA ADMINISTRACIÓN

DEL PERSONAL

Planeación EstratégicaPLANEACIÓN ESTRATÉGICA BASADA EN LA ADMINISTRACIÓN DEL PERSONAL

50% del costo total de las empresas es el personalHacer organigramaDescripción de puestosDelimitación de actividadesEvaluación del desempeñoControl de costosReporte de activiadesd y de socstos

ConceptosTERCERIZACIÓN DE ADMINISTRACIÓN DE PERSONAL (TAP – OUTSOURCING)

• Se eliminan los errores en las nóminas y administración de personal.• Atención de índoles legal laboral y ante las JCA.• No hay necesidad de tener sistemas de nóminas.• Nos quitamos procesos INSOSLAYABLES pero que no generan valor agregado y que

ocupan a nuestro personal.• Se mejora/ obtiene control de 50% del costo total.• Las firmas de TAP fungen como asesores.• Obtenemos empresas más competentes.