Presentación de PowerPointincp.org.co/cumbreincp/presentaciones18/sesion3B.pdf · calidad en...

90

Desafíos de la profesión en Colombia de ejercer la auditoria y la revisora fiscal y los impactos en la profesión por el proyecto de Ley Anti- corrupción. Desafíos de la profesión en Colombia de ejercer la auditoria y la revisora fiscal y los impactos en la profesión por el proyecto de Ley Anti- corrupción. Desafíos de la profesión en el ejercicio de la auditoria en el mundo y la revisora fiscal en Colombia y los impactos por el proyecto de Ley Anti-corrupción. Agosto de 2018

Transcript of Presentación de PowerPointincp.org.co/cumbreincp/presentaciones18/sesion3B.pdf · calidad en...

Desafíos de la profesión en Colombia de ejercer

la auditoria y la revisora fiscal y los impactos en la profesión por el proyecto de Ley Anti-

corrupción.

Desafíos de la profesión en Colombia de ejercer

la auditoria y la revisora fiscal y los impactos en la profesión por el proyecto de Ley Anti-

corrupción.

Desafíos de la profesiónen el ejercicio de

la auditoria en el mundo y la revisora fiscal en Colombia

y los impactos por el proyecto de Ley Anti-corrupción.

Agosto de 2018

Líderes de discusión

Introducción

Desafíos de ejercer la profesión de Auditoría en el mundo y Revisoría Fiscal en Colombia – Ricardo Diaz BDO

Impacto del proyecto de ley anti-corrupción –Guillermo Villalba

Evaluando los programas de cumplimiento – Jorge Hernández

Ejes temáticos

33

Lideres de discusión

Yaneth Romero Reyes

Audit Partner Crowe

20 años de experiencia

Formación Académica

▪ Contadora Pública Titulada de la Universidad Libre / Colombia▪ Maestría en Innovación y Competitividad de la Universidad Andina Simón de la

Comunidad Andina de Naciones - CAN / Bolivia.▪ Especialización en Gerencia y Administración Financiera de la Escuela de

Administración de Negocios / Colombia.▪ Especializacion en Gestion del Talento Humano de la Escuela de Administración de

Negocios / Colombia.▪ Certicación en NIIF▪ Certifiación en NIAS

Experiencia

Se desempeña como Socia de auditoría de la Firma Crowe, forma parte de la Juntadirectiva del Instituto Nacional de Contadores Publicos, hace parte de la comisión deexpertos de aseguramiento y en su experecia profesional ha ejercido como RevisorFiscal y Auditor externo en diferentes sectores economicos como: Salud, Educacion,Infraestructura, Comunicaciones, Oil & Gas, Servicios y proyectos de Banca Multilateral.Certificada como auditor de calidad en ISO 9000. Con una gran experiencia en ladireccion de equipos altamente competitivos y ha velado por el aseguramiento de lacalidad en cumplimiento del estandar internacional ISQC1.

José Ricardo Díaz Quiroga

Audit Partner BDO

30 años de experiencia

Formación Académica

▪ Contador público de la universidad jorge tadeo lozano ▪ Master en ciencias ecónomicas de la universidad santo tomas ▪ Certificado en normas internacionales de información financiera (niif) y normas

internacionales de auditoria (nia) por el icawe (londres, inglaterra)▪ Certificado como auditor de calidad iso 9001▪ Experiencia docente de mas de 25 años en universidades como: ▪ Universidad externado de colombia (postgrados)▪ Universidad javeriana (postgrados)▪ Universidad nacional de colombia (postgrados)▪ Universidad libre (postgrados)

ExperienciaCOOPERS & LYBRAND (hoy price waterhouse coopers) (4 años), Ernst & young (hoy ey) (5 años), BDO International (24 años) actualmente, socio de la practica de auditoria. Experiencia relacionada por sectores económicos: Recursos naturales: sector hidrocarburos y minero, sector financiero, sector industrial (manufactura), sector servicos, entidades públicas, sector social y deportivo.

Guillermo Antonio Villalba Yabrudy

Socio principal de GAV Abogados S.A.S

28 años de experiencia

Formación Académica

▪ Abogado de la Universidad de Cartagena - Colombia▪ Especialización en Derecho Comercial – Universidad de los Andes.▪ Especialización en Derecho Financiero Universidad del Rosario.

Experiencia

Ha sido profesor de las especializaciones de Legislación Financiera de la Universidad de los Andes y de Impuestos de la Universidad Javeriana y conferencista de la Cámara de Comercio de Bogotá y de la Universidad del Rosario en temas de Gobierno Corporativo y responsabilidad de los administradores.

Ex funcionario judicial, de la Superintendencia de Sociedades, del Instituto de Fomento Industrial, IFI, de PwC Servicios Legales y Tributarios Ltda. Actual socio principal de la firma Gav Abogados Consultorías y Servicios Legales Especializados. Arbitro del Centro de Conciliación y Arbitraje de la Superintendencia de Sociedades.

Abogado defensor de contadores públicos y revisores fiscales, personas naturales y jurídicas, ante las distintas superintendencias y el Tribunal Disciplinario de la UAE Junta Central de Contadores.

Jorge A. Hernández O.

Socio Risk Advisory Deloitte

35 años de experiencia

Formación Académica

▪ Contador Público – Universidad Externado de Colombia▪ Certificado como auditor de calidad iso 9001▪ Experiencia docente de mas de 20 años en universidades como Externado de

Colombia, de Medellin, Autónoma Latinoamericana, Jorge Tadeo Lozano, Javeriana, entre otras.

Experiencia

Su experiencia abarca áreas como gobierno corporativo, cumplimiento y regulatorio, administración de riesgos, seguridad de la información, auditoría interna y estrategia y operaciones, entre otros. Ha desarrollado su labor en compañías públicas y privadas de diferentes tipos, tamaños y campos de actividad, incluyendo sectores como Petróleos y Gas, Energía, Sector financiero, Manufactura, Telecomunicaciones y Sector público.

Ha sido profesor en diferentes cátedras universitarias, conferencista en cursos de postgrado y foros empresariales, cursos a clientes de la firma e instructor de la Firma en cursos locales e internacionales. Ha dictado cursos y charlas en temas tales como la gestión de riesgos, control interno, programas de cumplimiento, contabilidad de costos, auditoría interna y revisoría fiscal.

88

Que esta pasando en el Mundo

Estados Unidos y China tienen las economías más grandes del mundoImagen: FMI19 abr 2018

Que esta pasando en el Mundo

Visual Capitalist

Que esta pasando en el Mundo

Que esta pasando en Colombia

13 de julio de 2018 - La FM

El ColombianoJunio de 2018

Que esta pasando en Colombia

El Tiempo – 9 de julio de 2018

Que esta pasando en el Mundo

Agosto 2018

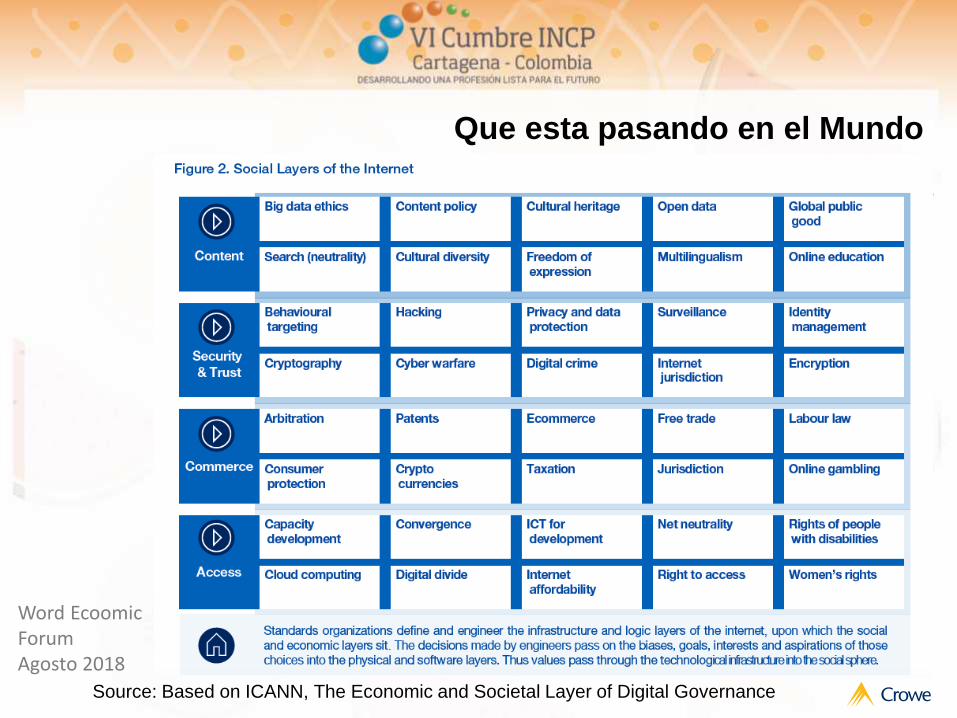

Que esta pasando en el Mundo

Source: Based on ICANN, The Economic and Societal Layer of Digital Governance

Word Ecoomic Forum Agosto 2018

Que esta pasando en el Mundo

Word Ecomic Forum Agosto 2018

Que esta pasando en el MundoEstos son los países occidentales más corruptos:

Este es el mapa que señala a los países según el índice de corrupción: el

rojo oscuro significa más corrupción.

Transparency International Diciembre 2017

Que esta pasando en el Mundo

Transparency International Diciembre 2017

Con un puntaje de 37/100, Colombia se ubicó en el puesto 96 en el ‘ranking’ de Transparencia Internacional quemide la percepción de corrupción en instituciones públicas de 180 países.

Que esta pasando en el Mundo

Octubre de 2017

Que esta pasando en el Mundo

OCDE Agosto 2018

Que esta pasando en el Mundo

Noticias de corrupción.

1. Los sobornos de Odebrecht2. Grupo IUSA y CFE, una trampa ‘eléctrica’Una denuncia anónima en octubre pasado puso en jaque a la empresas de medidores Grupo IUSA por la comisión de presuntas prácticas monopólicas en la venta de medidores de luz a la Comisión Federal de Electricidad (CFE).3. Aldesa y Epccor: la tragedia del socavón4. La colusión entre Afore5. Cemex y el pleito del cemento6. El empleado que robó dinero a Banorte7. El Hackeo a Uber8. Cabify y #TodosSomosMara

En septiembre de 20179. El acoso sexual en las empresasEl caso más significativo es la denuncia de 10 mujeres que acusan a presidentes de acoso.10. Los Paradise Papers

Que esta pasandoNoticias de corrupción.

Mayo 2018“En Colombia nunca ha habido frontera entre corrupcióny astucia.” Enrique Serrano Autor del libro "¿Por quéfracasa Colombia?”

España Puesto 42 en informe de Trasparencia Colombia Puesto 96

Reporte sobre estudio de Fraude

REPORT TO THE NATIONS

Colombia Puesto 96

2018 GLOBAL STUDY ON OCCUPATIONAL FRAUD AND ABUSE-Association of Certified Fraud Examiners

Reporte sobre estudio de Fraude

REPORT TO THE NATIONS

2018 GLOBAL STUDY ON OCCUPATIONAL FRAUD AND ABUSE-Association of Certified Fraud Examiners

Que esta pasando en el MundoQue se esta haciendo para combatir el flajelo?.

13 y 14 d abril de 2018

Que se esta haciendo

El Business 20 es la voz del sector privado de la comunidad G20. Se dirige a los desafios globales y las prioridades definidas por los paises del G-20, mediante la construcción de un consenso entre empresarios, las organizaciones internacionales y la sociedad civil. Con mas de 1000lideres empresariales de 38paises.

Que ha escrito la profesión

Febrero de 2017

Que han escrito sobre la profesión

Desde el Banco Mundial

Octubre de 2017

Que ha escrito la profesión

Banco Mundial

Octubre de 2017

Que ha escrito la profesión

Banco Mundial

Octubre de 2017

Que esta haciendo Colombia?

Que esta haciendo Colombia?

Diciembre 2016

Que esta haciendo Colombia?

Desafíos del ejercicio de la profesión en un mundo

cambiante, exigente y ambicioso

▪ Mercados con grandes expectativas en el trabajo del contador por que depositan confianza en los informes que ellos preparan para toma de decisiones.

▪ Faltara entrenamiento en los preparadores, auditores, empresarios, supervisores y en general los Stakholders, frente a las responsabilidades y alcance del trabajo del Auditor y del Revisor Fiscal?

▪ Se puede anticipar el futuro? Y de ser asi esta preparado el auditor para predecir el futuro ? cuenta con las herramientas apropiadas?

▪ Tecnologia – inteligencia artificial, Sigularidad, Monedas virtuales, Blockchange. Estan preparados los clientes? Y el auditor, contador o Revisor estan listos?

▪ Que tipo de informes deberia generar la auditoria del futuro?

Que esta pasando en el Mundo

▪ Una auditoria continua fruto de Big data es la solución?.▪ Puede el auditor solo trabajar en la lucha contra la corrupción? ▪ Esta preparada la profesion Contable para focalizar sus esfuerzos en

detectar fraudes y deberia hacerlo?▪ Quienes deben asumir la responsabilidad por temas de corrupción ? ▪ Que hemos hecho para afrontar los retos?

▪ Que debemos hacer de ahora en adelante?

3636

TEMAS

DESAFIOS DEL MERCADO

• Globalización de las Economías• Desarrollo Tecnológico Acelerado• Nuevos Riesgos, Nuevos Delitos• Mayores Requerimientos de Información• Necesidad de Decisiones Inmediatas • Emprendimiento y Empoderamiento• Resultados Económicos de Calidad

ENFRENTAR LOS DESAFIOS

• Convertir Desafíos en Oportunidades• Recuperación de la Confianza y Liderazgo• Convergencia de los Actores del Mercado • Diversificación del Portafolio de Servicios • Cambios en la Forma de Hacer la Auditoría• Innovación Tecnológica y Trasformación Digital • Generación de Valor• Mitigar los Riesgos Profesionales

CUALES DESAFIOS DEL MERCADO

GLOBALIZACIÓN DE LAS ECONOMÍAS

“El mundo y la económica mundial estan experimentando cambios acelerados y profundos que redefiniran la sociedad en general y la forma de hacer los negocios”.

“PWC (2016) ha identificado cinco mega tendencias que cambiaran a la humanidad en el inmediato futuro: demografía, urbanización, clima, tecnología y cambios en el poder económico. ”

“Población mundial FP-ONU: En 1990: 5.270 mills. En 2000: 6.060 mills. En 2010: 6.790 mills. En 2020(E): 7.500 mills. En 2030(E): 8.120 mills. En 2040(E): 8.580 mills.

“El 20% de los paises mas ricos consumen el 86% de la producción mundial, en tanto que el 20% de los más pobres solo consumen el 1,3%; 1,300 millones de habitantes viven con menos de un dólar al día; las exportaciones de los países desarrollados superan el 24% de su producto interno bruto, en tanto que para los países en vías de desarrollo solo alcanza el 0,9%”.

HOYANTES

• Economías Convergentes

Proliferación de Tratados

• Poco Desarrollo Tecnológico

Poca Conectividad

• Dependencia del Petróleo

Precios Altos

• Población Mundial (Demografía)

Población Descontrolada

• Inexistencia de Mercados Emergentes

Desconocidos Mercados

• Economías Divergentes

Desintegración de Grupos

• Innovación Tecnológica Permanente

Conectividad Global

• Surgimiento de Energías Alternativas

Renovables

Caída de Precios del Petróleo• Explosión Demográfica

Incremento de Población Controlado

• Importancia de Mercados Emergentes

Surgimiento de Nuevas Economías

FACTORES DE CAMBIO ECONOMICO

• Fuerte Crecimiento de Economías

Avanzadas

Crecimiento de la Oferta

• Desaceleración de las Economías Fuertes

Caída de la Oferta

CUALES DESAFIOS DEL MERCADO

DESARROLLO TECNOLÓGICO ACELERADO

➢ Automatización - Robotización - Inteligencia Artificial

➢ Comunicaciones

NUEVOS RIESGOS, NUEVOS DELITOS

➢ Riesgos Tecnológicos • Desde Adentro• Desde Afuera

➢ Ciberataques (Delincuentes Virtuales Hackers)

➢ Cryptomonedas, BlockChain

MAYORES REQUERIMIENTOS DE INFORMACIÓN

➢ Información Oportuna “Inmediata” (On Line)

➢ Información Completa

➢ Información Confiable

CUALES DESAFIOS DEL MERCADO

NECESIDAD DE DECISIONES INMEDIATAS

➢ Mercados en línea (Mercado Globales de Capitales )➢ Inversionistas Informados e Intercomunicados (Conectividad)

➢ Oportunidades y Decisiones Inmediatas

EMPRENDIMIENTO Y EMPODERAMIENTO

➢ Asociación de Inversionistas e Inversiones (Fondos).

➢ Nuevos Empresarios

➢ Innovación de Productos y Servicios (Firmas)➢ Incursión de Millennials en el Mundo Empresarial➢ Gobiernos Corporativos Transparentes

RESULTADOS ECONÓMICOS DE CALIDAD

➢ Eficiencia en la Gestión de los Negocios

➢ Cumplimiento de Metas e Indicadores (Crecimiento)

➢ Utilidades Crecientes pero Sostenibles

DESAFIOS OPORTUNIDADES

UNA GRAN TRANSFORMACION

CAMBIOS EN LOS MERCADOS

CONVERTIR LOS DESAFIOS EN OPORTUNIDADES

COMO ENFRENTAR LOS DESAFIOS

MANTENER LA UNION DE LA PROFESION

COMO ENFRENTAR LOS DESAFIOS

RECUPERACIÓN DE LA CONFIANZA

➢ Auditores Actualizados y Preparados para Enfrentar los Desafíos• Integralidad• Interrelación (Lealtad Profesional Colegaje)• Educación Permanente

➢ Ética e Independencia

➢ Control de Calidad ➢ Escepticismo y Criterio Profesional➢ Millennials (es la Respuesta)

CONVERGENCIA DE LOS ACTORES DEL MERCADO

➢ Actores del Mercado

• Inversionistas• Reguladores• Supervisores• Preparadores• Auditores

CON LA MEJOR GENTE

COMO ENFRENTAR LOS DESAFIOS

➢ Promover Una Verdadera Convergencia • Qué Requiere el Mercado • Qué Piden los Actores

- Inversionistas - Reguladores- Supervisores

• Qué deben dar los Auditores

• A través de los Gremios • A través de la Academia• A través de los Reguladores

➢ Educar a los Preparadores de Información ➢ Reguladores y Supervisores Integrales

• Participación de Preparadores Altamente Calificados • Participación de Auditores de Alto Perfil• Emisión de Regulaciones Ajustadas a lo que el Mercado Requiere• Gobierno Corporativo y Comités de Auditoría

COMO ENFRENTAR LOS DESAFIOS

DIVERSIFICACIÓN DEL PORTAFOLIO DE SERVICIOS

➢ Asociación de Profesionales (Firmas de Auditoría)

➢ Profesionales y Especialistas de Diversas Disciplinas ➢ Invertir la Pirámide de los Servicios Tradicionales➢ Segmentar los Servicios y Asociarlos a Diversos Tipos de NIA

CAMBIOS EN LA FORMA DE HACER LA AUDITORÍA

➢ Conocer el Entorno Empresarial y de los Negocios

➢ Metodologías y Herramientas Tecnológicas

➢ Suficiente Profundidad y Alcance • Atención de las Normas de Auditoría• Procesos Eficientes y Efectivos (Data Analytics Process)• Control Interno y Valoración de Riesgos (NIA 315)

➢ Migrar de la Auditoría de Cuentas a la Auditoría Integral

COMO ENFRENTAR LOS DESAFIOS

➢ Informes Integrales y Confiables• Informe Integrado• Informe AA 1000 de Sostenibilidad • Reportes Sobre Instrumentos Financieros

INNOVACIÓN TECNOLÓGICA Y TRANSFORMACIÓN DIGITAL

➢ Proyectos Next Gen (inteligencia artificial)

➢ Inversiones Grandes en Tecnología • Métodos• Hadware• Software

➢ Data Analytics Process

➢ Involucrar a Especialistas en los Equipos➢ Procesos Integrados y Compartidos

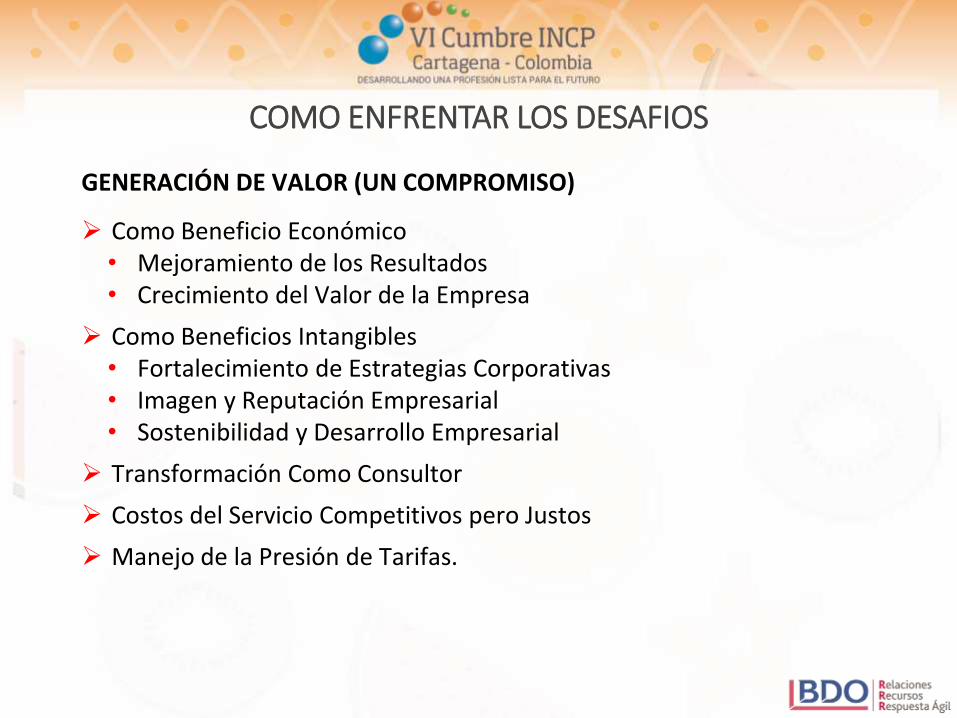

COMO ENFRENTAR LOS DESAFIOS

GENERACIÓN DE VALOR (UN COMPROMISO)

➢ Como Beneficio Económico• Mejoramiento de los Resultados• Crecimiento del Valor de la Empresa

➢ Como Beneficios Intangibles • Fortalecimiento de Estrategias Corporativas• Imagen y Reputación Empresarial• Sostenibilidad y Desarrollo Empresarial

➢ Transformación Como Consultor

➢ Costos del Servicio Competitivos pero Justos

➢ Manejo de la Presión de Tarifas.

COMO ENFRENTAR LOS DESAFIOS

MITIGAR LOS RIESGOS PROFESIONALES

➢ Jurídicos

➢ Disciplinarios

➢ Penales

➢ Reputacionales ➢ Financieros➢ Pólizas de Indemnidad Profesional

REQUISITOS ÉTICOS (CÓDIGO DE ÉTICA)

• Independencia• Integridad• Objetividad• Competencia Profesional• Confidencialidad• Desempeño Profesional (diligencia)

REQUISITOS TÉCNICOS (NIA)

• Conocimiento profesional (NIA)

• Capacitación técnica y entrenamiento• Experiencia en el ejercicio profesional • Capacidad de evaluar adecuadamente riesgos • Control de calidad permanente• Evidencia suficiente y adecuada

➢ ETICA E INDEPENDENCIA

➢ JUCIO PROFESIONAL

➢ ESCEPTICISMO PROFESIONAL

➢ EDUCACION Y ACTUALIZACIÓN PERMANENTE

➢ CAPACIDAD DE PLANEAR Y EJECUTAR

AUDITORES INTEGRALES

REFLECCIONES DEL CIERRE

Esta preparada la profesión para convertir losdesafíos en oportunidades?

Esta dispuesto el inversionista (empresario) aasumir mayores costos por servicios deauditoría que le den valor?

Esta lista y dispuesta la profesión paratransformarse?

5151

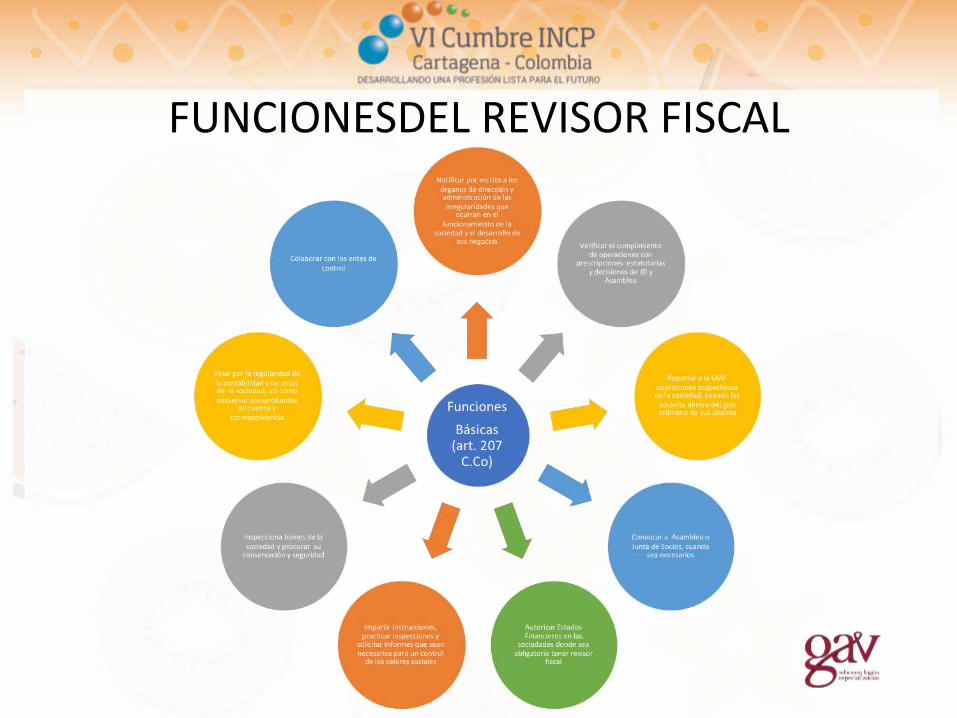

FUNCIONESDEL REVISOR FISCAL

REVISOR FISCAL = ADMINISTRADOR

- Ley 222 de 2995:

“Artículo 22. Son administradores, el representante legal, elliquidador, el factor, los miembros de juntas o consejos directivosy quienes de acuerdo con los estatutos ejerzan o detenten esasfunciones.

- Ley 43 de 1990:

“Artículo 41. El Contador Público en el ejercicio de las funciones deRevisor Fiscal y/o auditor externo, NO ES RESPONSABLE de los actosadministrativos de las empresas o personas a las cuales presta susservicios”.

- Código de Comercio

“ARTÍCULO 210. (…) El revisor fiscal solamente estará bajo ladependencia de la asamblea o de la junta de socios”.

Responsabilidad del Revisor Fiscal

Proyecto de Ley Anticorrupción No. 018-18S / 005-17C

Artículo 4º . “Adiciónese un artículo 325C a la Ley 599 de 2000, el cual quedará así:“Artículo 325 C. Omisión de reportes sobre operaciones sospechosas decorrupción. Los abogados, contadores, revisores fiscales y jefes de control interno,que estando obligados a reportar en los términos definidos por el Ministerio deJusticia y del Derecho, omitan el cumplimiento de los reportes de operacionesinusuales o sospechosas de corrupción a la Unidad de Información y AnálisisFinanciero (UIAF), incurrirá en prisión de tres (3) a seis (6) años y multa de cien(100) a trescientos (300) salarios mínimos legales mensuales vigentes, siempre quela conducta no constituya delito sancionado con pena mayor.”

Según la exposición de motivos, “El artículo propuesto busca precisamenteestablecer una obligación legal para los profesionales que con mayor regularidadtienen conocimiento de operaciones sospechosas de corrupción o constitutivas dedelitos contra la administración pública, y adicionalmente, precisa sancionespenales y disciplinarias a quien omita el cumplimiento de ese deber.”

Proyecto de Ley Anticorrupción No. 018-18S / 005-17C

“Artículo 63. Sujetos obligados a reportar operaciones sospechosas decorrupción. Los abogados, contadores, revisores fiscales y jefes de control internoestán obligados a reportar operaciones inusuales o sospechosas de corrupción a laUnidad de Información y Análisis Financiero (UIAF), en los términos, condiciones,actividades o sectores que para el efecto señale el Ministerio de Justicia y delDerecho.

El Ministerio de Justicia y del Derecho deberá expedir la reglamentacióncorrespondiente dentro de los seis (6) meses siguientes a la sanción de la presenteley.”

OPERACIONES INUSUALES

Desde el punto de vista de la administración del riesgo de lavado de activos y financiación de actividades terroristas, se han considerado “inusuales” aquellas operaciones cuya cuantía o características no guardan relación, proporción o coherencia con la actividad económica del ente auditado y su entorno (clientes, proveedores, administradores y/o socios o accionistas); o que por su cuantía, cantidades o por sus particularidades, escapan de los parámetros de normalidad previamente definidos por el órgano competente, atendiendo el comportamiento histórico tanto del mercado como de la entidad.

Como regla general:

• No guardan relación con la actividad económica o se salen de los parámetros o criterios adicionales fijados por la entidad.

• La entidad no ha encontrado explicación o justificación que se considere razonable.

Igualmente debe evaluarse si el fundamento empresarial de las transacciones (o su ausencia), indica que pueden haberse registrado con el fin de engañar a través de información financiera fraudulenta o de ocultar una apropiación indebida de activos.

Tipo en blanco en el Proyecto de Ley Anticorrupción No. 018-18S / 005-17C

OPERACIONES SOSPECHOSAS

Desde el mismo punto de vista, mientras el Gobierno Nacional expide su Reglamento, se ha considerado “sospechosa” aquella que por su número, cantidad o características, no se enmarca dentro de los sistemas y prácticas normales de los negocios, de una industria o de un sector determinado y, además, que de acuerdo con los usos y costumbres de la actividad de que se trate, no ha podido ser razonablemente justificada. Así, una operación, además de inusual, puede conducir razonablemente a sospechar que la entidad está siendo usada para transferir, manejar, aprovechar o invertir dineros o recursos provenientes de actividades delictivas o destinados a su financiación.

No toda operación inusual es sospechosa. Sin embargo, toda operación sospechosa, objeto de la obligación de reporte, supone un carácter inusual.

* La Ley 190 de 1995, artículo 42, consagró un beneficio para el sector financiero: “Cuando se suministre la información de que trata el artículo 40 de la presente Ley, no habrá lugar a ningún tipo de responsabilidad para la persona jurídica informante, ni para los directivos o empleados de la entidad, en concordancia con el artículo 102 del Decreto-ley 663 de 1993.”

Tipo en blanco en el Proyecto de Ley Anticorrupción No. 018-18S / 005-17C

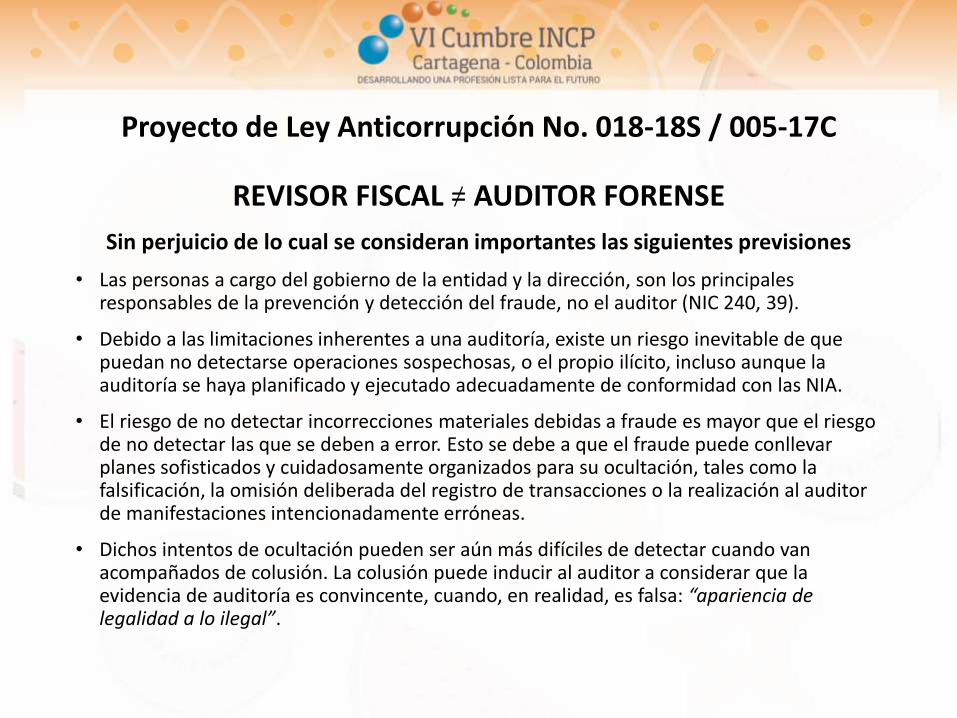

Sin perjuicio de lo cual se consideran importantes las siguientes previsiones

• Las personas a cargo del gobierno de la entidad y la dirección, son los principales responsables de la prevención y detección del fraude, no el auditor (NIC 240, 39).

• Debido a las limitaciones inherentes a una auditoría, existe un riesgo inevitable de que puedan no detectarse operaciones sospechosas, o el propio ilícito, incluso aunque la auditoría se haya planificado y ejecutado adecuadamente de conformidad con las NIA.

• El riesgo de no detectar incorrecciones materiales debidas a fraude es mayor que el riesgo de no detectar las que se deben a error. Esto se debe a que el fraude puede conllevar planes sofisticados y cuidadosamente organizados para su ocultación, tales como la falsificación, la omisión deliberada del registro de transacciones o la realización al auditor de manifestaciones intencionadamente erróneas.

• Dichos intentos de ocultación pueden ser aún más difíciles de detectar cuando van acompañados de colusión. La colusión puede inducir al auditor a considerar que la evidencia de auditoría es convincente, cuando, en realidad, es falsa: “apariencia de legalidad a lo ilegal”.

Proyecto de Ley Anticorrupción No. 018-18S / 005-17C

REVISOR FISCAL = AUDITOR FORENSE

• La capacidad del auditor para detectar estas operaciones (y los ilícitos que las acompañan) depende de factores tales como la pericia del que lo comete, la frecuencia y el alcance de la manipulación, el grado de colusión, la dimensión relativa de las cantidades individuales manipuladas y el rango jerárquico de las personas implicadas.

• El riesgo de que el auditor no detecte una incorrección material debida a fraude cometido por la dirección es mayor que en el caso de fraude cometido por empleados, porque la dirección normalmente ocupa una posición que le permite, directa o indirectamente, manipular los registros contables, proporcionar información financiera fraudulenta o eludir los procedimientos de control diseñados para prevenir que otros empleados cometan fraudes de ese tipo.

• Por lo mismo, deben diseñarse procedimientos de auditoría especiales, que a partir de la definición de perfiles de riesgo según el giro ordinario de la entidad y su entorno económico, permitan recopilar la evidencia de auditoría suficiente, razonable y adecuada con respecto a este tipo de operaciones, evitando juicios de valor propios del derecho penal o de materias ajenas a la ciencia contable, sin perjuicio de la participación de un auditor forense, o de profesionales de otras disciplinas en el equipo de trabajo del revisor fiscal.

Proyecto de Ley Anticorrupción No. 018-18S / 005-17C

REVISOR FISCAL = AUDITOR FORENSE

• El revisor fiscal evaluará si las relaciones inusuales que se hayan identificado al aplicar procedimientos analíticos, deben ser reportadas como sospechosas, para lo cual se recomienda apoyarse en un asesor jurídico que evalúe no solamente el deber de reportar sino también, tanto la oportunidad como las consecuencias o efectos que se pueden derivar del reporte.

• Por lo mismo, este procedimiento debe incluir etapas de análisis, confirmación, discusión, conclusión y reporte, de ser este el caso, y las autoridades deben de entender que las conclusiones no son automáticas sino producto de un procedimiento que toma tiempo a fin de evitar equívocos que pueden terminar en un desgaste innecesario de la administración pública, o en demandas o denuncias contra el revisor fiscal o su equipo.

Proyecto de Ley Anticorrupción No. 018-18S / 005-17C

REVISOR FISCAL = AUDITOR FORENSE

REVISOR FISCAL = AUDITOR FORENSE

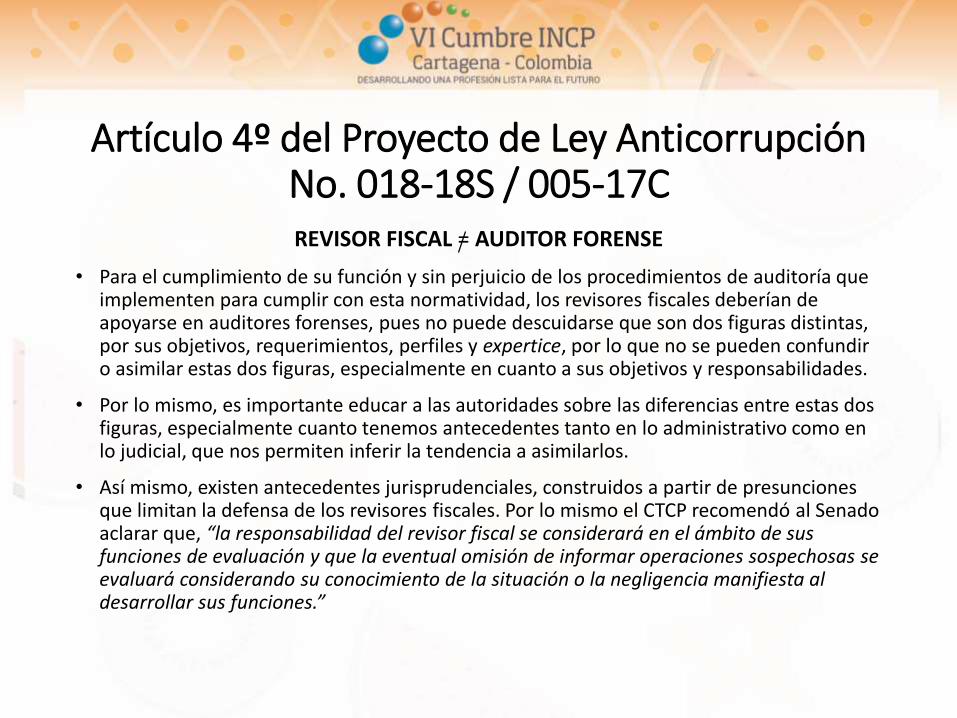

• Para el cumplimiento de su función y sin perjuicio de los procedimientos de auditoría que implementen para cumplir con esta normatividad, los revisores fiscales deberían de apoyarse en auditores forenses, pues no puede descuidarse que son dos figuras distintas, por sus objetivos, requerimientos, perfiles y expertice, por lo que no se pueden confundir o asimilar estas dos figuras, especialmente en cuanto a sus objetivos y responsabilidades.

• Por lo mismo, es importante educar a las autoridades sobre las diferencias entre estas dos figuras, especialmente cuanto tenemos antecedentes tanto en lo administrativo como en lo judicial, que nos permiten inferir la tendencia a asimilarlos.

• Así mismo, existen antecedentes jurisprudenciales, construidos a partir de presunciones que limitan la defensa de los revisores fiscales. Por lo mismo el CTCP recomendó al Senado aclarar que, “la responsabilidad del revisor fiscal se considerará en el ámbito de sus funciones de evaluación y que la eventual omisión de informar operaciones sospechosas se evaluará considerando su conocimiento de la situación o la negligencia manifiesta al desarrollar sus funciones.”

Artículo 4º del Proyecto de Ley Anticorrupción No. 018-18S / 005-17C

Preguntas que se detraen de la redacción de la norma

Obstáculos para el Revisor Fiscal

• Confusión de la labor del revisor fiscal con la de unadministrador o con un auditor forense.

• Excesivas responsabilidades.

• Barreras al acceso de la información por parte de laAdministración.

• Dispersión de normatividad que regula la profesión

• Fiscalización y sanción recurrente por parte de laautoridades, como si sus obligaciones fueran deresultado.

• Inseguridad jurídica originada en el desconocimientode sus funciones o en el afán de las autoridades pormostrar resultados.

Posibles Soluciones

✓Dividir las funciones del Revisor fiscal con las del Oficial de Cumplimiento, ocon la Oficina de Control Interno.

✓ Exigir de las autoridades el respeto de los principios de Buena Fe y delDebido Proceso, especialmente al momento de determinar la oportunidaden los reportes.

✓ Entender que el Revisor Fiscal (RF), ni es parte de la Administración del enteauditado ni es un auditor forense.

✓ Comprender que la verificación de actos de corrupción requiere en muchoscasos del acceso a información de terceros, frente a los cuales el RF no estálegitimado para solicitar dicha información.

✓ Endurecer niveles de exigencia a los administradores, en vez de a losRevisores, por cuanto los primeros tienen más contacto y responsabilidadcon posibles actos de corrupción que los segundos.

✓ Incluir una norma que extienda los beneficios de no responsabilidad de quetrata la ley 190 de 1995, art. 42, a los contadores públicos y revisoresfiscales.

Posibles Soluciones

✓Replantear el sistema de supervisión a cargo del Estado, que siempre esreactivo.

✓Ponderar el deber de reporte frente al secreto profesional, dependiendode las circunstancias de cada caso. (Corte Constitucional, Sentencia C-301 de 2012)

✓Revisar la labor del RF bajo la óptica de ser su obligaciones de medio, yen ese sentido, proscribir cualquier presunción de responsabilidadessobre su gestión.

✓Educar tanto a las autoridades como a los clientes, sobre las funciones yresponsabilidades del RF.

✓Actuar solidariamente como gremio, empoderando tanto la carreracomo la figura del Revisor Fiscal.

¡GRACIAS!

6868

6969

Evaluando los Programas de Cumplimiento

Asuntos a considerar para realizar una adecuada debida diligencia

Programas de cumplimientoFraude y tipos de corrupción

Entendiendo el fraudeACFE – Estudio del Fraude Ocupacional – Año 2016

• El Estatuto Anticorrupción amplia la definición de corrupción:

• Art. 16 – Corrupción privada: El que directamente o por interpuesta

persona prometa, ofrezca o conceda a directivos, administradores (…)

de una sociedad (…), una dádiva o cualquier beneficio no justificado para

que le favorezca a él o a un tercero,

• El directivo, administrador, empleado o asesor de una sociedad,

asociación o fundación que, por sí o por persona interpuesta, reciba,

solicite o acepte una dádiva o cualquier beneficio no justificado.

• Soborno transnacional: El que dé, prometa u ofrezca a un servidor público

extranjero, en provecho de este o de un tercero, directa o indirectamente

sumas de dinero, cualquier objeto de valor pecuniario u otro beneficio o

utilidad a cambio que este realice, omita o retarde cualquier acto relacionado

con el ejercicio de sus funciones y en relación con un negocio o transacción

internacional. (Art 30, modificado por Ley 1778/2016).

Marco normativo actualEstatuto Anticorrupción y de la Ley 1778 Corrupción Transnacional

Fuente: Ley 1474/2011 y Ley 1778/2016

• ISO 37001, FCPA y UKBA

Buenas prácticas internacionales

Planificación

Apoyo

Operación

Evaluación de

desempeño

Mejora

ISO 37001 - Sistema de Gestión Anti-soborno

Código de Conducta y políticas y procedimientos de cumplimiento2

Compromiso de la alta dirección y una clara política articulada contra el fraude y corrupción1

Supervisión adecuada, autonomía, y recursos para detector el fraude y la corrupción3

Debida Diligencia de terceras partes, monitoreo de pagos, y auditoria7

Incentivos y medidas disciplinarias6

Reportes confidenciales eficaces e investigaciones internas efectivas8

Capacitación y asesoramiento continuo a los empleados5

Evaluación exhaustiva del riesgo de fraude y corrupción4

Mejora Continua: pruebas periódicas y revisión9

M&A: Debida Diligencia previa a la adquisición e integración posterior a la adquisición10

Com

pone

nte

s bá

sico

sForeign Corupt Practices

Act (FCPA)

Seis principios de un Programa de Cumplimiento

bajo UKBA

1. Políticas y Procedimientos

2. Compromiso de la altaGerencia

3. Evaluación de riesgos

4. Comunicación (incluida la capacitación)

5. Debida Diligencia

6. Seguimiento y revisión

UK Bribary Act (UKBA)

Liderazgo

Contexto de la

Organización

Elementos de un programa de cumplimiento efectivo

Elementos de un programa de cumplimiento efectivoGobierno y Liderazgo

Elementos de un programa de cumplimiento efectivoEvaluación de riesgos y debida diligencia

Elementos de un programa de cumplimiento efectivoPolíticas y procedimientos

Elementos de un programa de cumplimiento efectivoCapacitación y comunicación

Elementos de un programa de cumplimiento efectivoDenuncias

Elementos de un programa de cumplimiento efectivoGestión de casos e investigaciones

Elementos de un programa de cumplimiento efectivoPruebas y monitoreo

Elementos de un programa de cumplimiento efectivoCumplimiento de terceros

Elementos de un programa de cumplimiento efectivoMejora continua

Triangulo del fraude

La regla del “10-80-10”

Banderas RojasGerencia/Dirección y Empleados

• Individuos con estilos de vida que sobrepasan sus medios/ingresos

• No toman vacaciones

• Manifiestan frecuente descontento o comentarios acerca de su remuneración (sub-remunerado)

• Deshonestidad o declaración falsa intencional de finanzas

• Cambio extremo en comportamiento (esto es, ansiedad alta)

• Solicitudes de anticipos o aumento significativo en gastos

• Robos dentro del departamento (esto es, laptop perdido, equipos)

• Uso excesivo de ciertos individuos específicos para la aprobación de eventos (esto es, colusión)

Banderas RojasSitio/Locación, Cultura y Desempeño

• Compra de una compañía que previamente permitía/toleraba prácticas cuestionables

• Empleados reacios a compartir información

• Rotación excesiva de personal

• Baja moral o violencia en el sitio de trabajo

• Limitada segregación de funciones (usar la falta de recursos como excusa)

• Actitud que constantemente resta importancia o minimiza asuntos serios

• Uso de procesos, sistemas y formatos no estándares

• Ausencia de registros o documentación críticos – alta informalidad

• Falta material de controles

• Existencia de conflictos de intereses no revelados

• Historia de casos de fraude en la locación o división

• Falta de tecnología

• Limitada seguridad en los datos e información confidencial

• Falta de acceso o controles de usuario inapropiados

Detección de Banderas Rojas

• Mantener una actitud de escepticismo profesional

• Investigar lo que no tenga sentido (balance entre confianza y razón)

• No ignorar información o datos

• Si parece demasiado bueno para ser verdad, usualmente no lo es – confíe en sus instintos

• Evitar la fe en la fe de otras personas (verificar y corroborar)

• Desarrollo de habilidades de entrevista y observación

Preguntas / Comentarios

9090

![ISQC1 [Modo de compatibilidad]](https://static.fdocuments.net/doc/165x107/589d9df11a28ab354a8bd1f4/isqc1-modo-de-compatibilidad.jpg)

![Minőségellenőrzés 2016 [Kompatibilitási mód]komarom.mkvk.hu/letolthetoanyagok/Minosegellenorzes_2016.pdf · min őségellen őrzési standardoknak (ISQC1, ISA220) A MER kérdőívek](https://static.fdocuments.net/doc/165x107/5acaea4e7f8b9aa1298e058e/minosgellenorzs-2016-kompatibilitsi-md-osgellen-orzsi-standardoknak-isqc1.jpg)

![ISQC1 [Modo de compatibilidad] - imcp.org.mximcp.org.mx/IMG/pdf/ISQC1_Modo_de_compatibilidad_.pdf · Otros pronunciamientos del Consejo de Normas Internacionales ... calidad para](https://static.fdocuments.net/doc/165x107/5bad7c2a09d3f230528d680a/isqc1-modo-de-compatibilidad-imcporg-otros-pronunciamientos-del-consejo.jpg)