PREPARADO PARA VENCER Empresas da indústria de … · A maior parte das principais companhias do...

18

PREPARADO PARA VENCER Empresas da indústria de alimentos: Navegando em águas atribuladas Dezembro 2013 É possível criar valor duradouro na indústria de alimentos de hoje? Phillippe Jaegy Vice Presidente do Grupo Solving Efeso, especialista em Inteligência Estratégica e expert na indústria de Alimentos.

Transcript of PREPARADO PARA VENCER Empresas da indústria de … · A maior parte das principais companhias do...

PREPARADO PARA VENCER

Empresas da indústria de alimentos: Navegando em águas atribuladas

Dezembro 2013

É possível criar valor duradouro na indústria de alimentos de hoje?

Phillippe JaegyVice Presidente do Grupo Solving Efeso, especialista em Inteligência Estratégica e expert na indústria de Alimentos.

Preparado para VencerEmpresas da indústria de alimentos: Navegando em águas atribuladas

Phillippe Jaegy

Vice presidente do grupo, Prática Estratégica e Setor de Alimentos

Phillippe Jaegy é especialista em estratégia e organização e especialista da indústria dealimentos. Palestrante regular de várias grandes conferências como, porexemplo, a Agrofinance Forum, Sial e Les Echos. Phillippe entrou na Solving Efeso em 1999.

Ele é agora membro do Comitê Executivo encarregado da prática de estratégia e setor FMCG. Consultor deequipes de nível C de empresas blue chip, empresas familiares e cooperativas na definição do roteiro da suaestratégia, ajudando-as a encontrar uma vantagem e a implementar com sucesso programas de transformação.Phillippe obteve um MSc em agricultura e mestrado em Agronegócios.

A sua frase favorita: “Visão sem ação é meramente um sonho. Ação sem visão é apenas um passar do tempo.Visão com ação pode mudar o mundo.” J. Baker.

Preparado para Vencer

É possível criar valor duradouro na indústria de alimentos de hoje? Isto é algo que as empresas de alimentosainda podem alcançar? A maior parte das principais companhias do mundo ainda consegue, mas o valoragregado criado pela indústria de alimentos em mercados maduros como a Europa, como um todo, está emgrande parte estagnado, ou então diminuindo. Estas são empresas que estão operando em um mundo cada vezmais competitivo onde uma forma de Darwinismo econômico seleciona participantes com base na suacapacidade de se adaptar a um ambiente de rápidas mudanças e cada vez mais instável.

A indústria de alimentos está vivendo tempos turbulentos, forçando-a a navegar um caminho marcado porinúmeras restrições. Nem tudo tem sido causado pela retração da economia, mas tem amplificado as fraquezasendêmicas de algumas empresas, e não pode, portanto, ser usada como desculpa. Algumas empresas têmdesempenho ainda melhor quando encontram idênticas restrições. Isto é devido à sua capacidade de inovar, dese arriscar, sua flexibilidade estratégica e operacional, sua disposição para questionar o modelo de negócios,sua abordagem eficaz para colocar suas estratégias em prática, sua adoção de uma cultura gerencial quepromove o ponderamento e o compromisso dos seus funcionários.

Baseado na sua extensa experiência com a indústria de alimentos, a Solving Efeso desenvolveu uma visão dosetor e estratégias vencedoras. Através de estudos detalhados dos dados financeiros das principais companhiasda indústria de alimentos e o monitoramento das estratégias usadas por negócios de todos os tamanhos,identificamos fatores chave de sucesso que possibilita combinar crescimento com rentabilidade. Sim, pode serfeito.

2

CONTEXTO: As novas regras do jogo. 4ESTUDO: Empresas de superior desempenho em todo o mundo 7ANÁLISE: As 7 chaves do sucesso 9SUCESSO: Não há nada pequeno nessas Pequenas e Médias Empresas (SMEs) 14MODELO(S): Da estratégia à execução 17

DESAFIOS PARA A CRIAÇÃO DE VALOR NA INDÚSTRIA DE ALIMENTOS

VOLATILIDADE Absorver o aumento de preços de matérias primas tem se tornado um grande problema paraas empresas da indústria de alimentos. Elas também têm que limitar a sua exposição à volatilidade estrutural comcrescente amplitude; o paradoxo é que isto envolve reforçar suas bases financeiras de modo que possam estarmelhor equipadas para lidar com os ciclos de preços.

DEFESA É estrategicamente importante defender posições existentes antes de sair para conquistar novosmercados. Nos mercados maduros, a maior competição vem não somente de outras marcas, mas também, e maisespecialmente, da onipresença de marcas privadas e das fronteiras cada vez mais destorcidas entre categorias deprodutos e tipos de gastos domiciliares.

INOVAÇÃO Somente a inovação e a ressegmentação tem impacto suficiente para gerar crescimento ou novosalavancadores de crescimento em mercados de rápidas mudanças que estão sofrendo com retração econômica;a renovação apenas não é suficiente.

CONQUISTA Os mercados emergentes geram crescimento de dois dígitos. Mas, conquistá-los demandaestratégias adaptadas à culturas de alimentos locais e roteiros longos e complexos até o mercado. Modelosoperacionais ágeis e um mindset antropológico são necessários para abordagens globais.

PRODUTIVIDADE Apenas mudanças de passos na competitividade podem reduzir custos e restaurar algumamargem financeira. Essas mudanças vão além dos planos convencionais aleatórios para cortar custos e incluemreconfigurar pegadas e adotar abordagens tais como manufatura enxuta e custos Should. O objetivo é por umponto final nas práticas do passado a fim de alcançar maiores ganhos.

RISCOS A indústria de alimentos está inundada de restrições de saúde, da mídia, moeda e outras ameaçasoperacionais, todas elas amplificadas pelos regulamentos. Prever e gerenciar estes riscos é uma capabilidadeestratégica crítica.

COMPLEXIDADE Produzir crescimento em economias maduras requer renovada diferenciação, um processoque envolve atender as necessidades do segmento de cada respectivo consumidor. Esta limitação inerente nosvolumes de produção cria complexidades que não devem ser evitadas, e sim simplesmente gerenciadaslucrativamente.

HABILIDADES Atrair, reter e desenvolver o talento certo é uma pré-condição para o lançamento de qualquerestratégia eficaz. Gerenciar em um contexto culturalmente diverso e integrar membros da geração Y demandacompetências gerenciais de pessoas de alto nível. .

3

CONTEXTO: As novas regras do jogo

A indústria de alimentos está vivendo tempos turbulentos. O seu ambiente está marcado pelavolatilidade, pela incerteza, complexidade e ambiguidade. Estão surgindo novas regras do jogoem um ecossistema onde tudo está se movendo simultaneamente. Os impactos dessasmudanças são sentidas em todos os aspectos do ambiente de negócios, afetando tudo desdepreços de matérias primas, comportamento do consumidor, posicionamento do varejo, oterreno da competitividade e os ambientes de mídia e jurídico.

A primeira variável e que não é coisa pequena para a indústria de alimentos: Matérias primas

Volatilidade – a faixa de flutuação de preços – teve aumentado de 9% para 21% no espaço deuma década. Essas amplas variações em um cenário de crescentes preços tem impacto diretono rendimento já que as empresas de modo geral não conseguem repassar todo o preço maisalto através da cadeia de valor, como discutiremos mais adiante. Várias empresas, inclusivealgumas de nomes famosos, têm em tempos recentes visto seu lucro cair pela metade porcausa disto. Por exemplo, o setor de biscoitos: Diante de um aumento no custo de ingredientesde 10%, e apesar de seus contínuos esforços para melhorar a produtividade, as empesas devemaumentar seus preços em 1.5% se, em volumes constantes, quiserem evitar perdasoperacionais.

As atuais condições econômicas, que refletem fenômenos bem estabelecidos e sustentáveis, pedem profundas mudanças.

“Se não pegarmos a mudança pela mão, com certeza ela nos agarrará pelo pescoço.”

Winston Churchill

4

A segunda variável igualmente crucial para a indústria de alimentos: Os varejistas.

Como regra, os varejistas exercem crescente pressão nos preços se originando na intensacompetição entre operadores rivais: Na França, as cadeias de lojas independentesestabelecem o tom, forçando o Carrefour a alterar a sua estratégia e colocando a Casino emuma situação complicada. Nunca houve uma diferença de preço tão pequena entre cadeiasde lojas. Esta situação tem tido crescente impacto nos fabricantes, especialmente aquelesenvolvidos na manufatura de produtos de rótulos privados. O tamanho e poder de umamarca é apenas a única maneira de resistir a este processo: As principais companhias,aquelas cujo crescimento está na faixa de 5 a 7% conseguem repassar aumentos de preçosque são quase a metade do seu aumento em turnover.Além disso, leva mais tempo repassar aumentos de preços de matérias primas, assumindoque os varejistas concordem em integrá-los em seus preços de vendas pelo menosparcialmente. Frequentemente, leva 6 meses ou mais para que isto aconteça de modo que osfornecedores precisam de fluxo de caixa suficiente para cobrir as suas necessidades decapital de giro. No entanto, é inútil esperar que a pressão dos varejistas diminuasimplesmente porque eles também estão sofrendo com cenário econômico. Os resultadospostados pelos principais grupos listados nas bolsas são evidência disto, com a grandemaioria passando por tempos difíceis. Mesmo os reconhecidos líderes da indústria comoTesco no Reino Unido e Mercadona na Espanha, estão vendo seus lucros caírem.

Nunca houve uma diferença de preço tão pequena entre cadeias de lojas.

5

A terceira variável e aquela que tem a palavra final: O consumidor

Em regiões maduras, os gastos do consumidor estão diminuindo em um momento em que suapoupança nunca foi tão alta (Na França: 16.8%). Este é um fenômeno que encoraja umcomportamento que é emocional; nem sempre há uma correlação entre poder de compra egastos reais. Em tempos de ansiedade, os consumidores gastam com prudência: com custosfixos cada vez mais sem elasticidade (aluguel, energia, empréstimos, etc.) somando até 38% darenda disponível, os consumidores são forçados a fazer concessões na compra de alimentos,usando-o como uma variável ajustável. O alimento tem que competir com outras despesascomo telecomunicações, lazer e roupas, e o objetivo se torna encontrar produtos em conta compreços suficientemente baixos para que a renda sobre.

Esta racionalização de gastos com alimentos, que não existia há alguns anos atrás, temalterado fundamentalmente a estrutura do mercado: produtos sem luxo e na mais baixa faixa depreços prosperam ao contrário das marcas que oferecem descontos e rótulos particularesapesar dos consideráveis esforços promocionais feitos por marcas nacionais para dar suporteaos seus produtos. No outro lado da escala, produtos premium estão prosperando enquantoque mercados intermediários estão encolhendo. Isto tem produzido uma hiper segmentação domercado de alimentos que está revolucionando as regras tradicionais do mercado de massa. Ofuturo é entender como atender necessidades altamente específicas. Esta é a era dacustomização que significa satisfazer necessidades e unidades específicas como uma funçãode metas estreitamente definidas – sêniores / pessoas com 65 anos ou mais (serão 150 milhõesde idosos na Europa até 2050, mais de 20% da população do mundo), adolescentes, DINKs, etc.– ou novas tendências como nomadismo, dieta de 100 milhas, naturalidade, casual rápida, eassim por diante. Até mesmo a Coca-Cola, entrou na corrida, e está liberando 800 milhões degarrafas personalizadas em 32 países da Europa.A tendência à personalização também impacta as estratégias de comunicação, comodemonstrado pelo aumento do uso da mídia digital. Por exemplo, mais de um terço doorçamento de marketing da Procter & Gamble atualmente é gasto em mídia digital.As empresas da indústria de alimentos também devem lidar com a polarização dos padrões deconsumo de alimentos dos moradores das cidades. Três horários primários de refeição têmsurgido durante os quais as restrições de tempo e prazer competem uns com os outros. Cadahorário de refeição demanda uma resposta customizada em termos de produtos e/ou serviços:

• Refeições do meio dia: Influenciadas por trabalho / mobilidade / trabalho em casa• Refeições da noite: Com a família ou só• Refeições do fim de semana: Por prazer

A quarta variável é uma característica inevitável das economias ocidentais maduras:Competição

Para as empresas da indústria de alimentos que vendem suas próprias marcas, esta é umacompetitividade que podemos identificar: Rótulos privados vendidos por varejistas. Esta é areal competitividade que atinge as marcas de alimentos, como pode ser visto pela fatia demercado em queda da Nestlé Waters nos Estados Unidos. Atualmente, eles cobrem cadacategoria de produtos e unidades de necessidade em nível de entrada do mercado assim comosegmentos do mercado (local, sustentável, crianças, etc.). Os supermercados gerenciam seusprodutos como marcas e eles podem suplantar as marcas nacionais aos olhos do consumidor,tornando-se a marca benchmark (vendas da marca Tesco Finest excedeu 1.5 bilhões de euros).Os varejistas estão investindo em P&D e em marketing como se eles fossem os fabricantes, ouentão usam serviços dedicados fornecidos por seus fornecedores. O resultado é que produtosde rótulos privados com frequência têm taxas de crescimento anual médio mais altas do queaquelas de marcas nacionais, quando se excluem as promoções. O paradoxo é que esta é naverdade uma oportunidade para os fabricantes cujo modelo de negócios é baseado emprodutos de rótulos privados manufaturados (ver a página a seguir).

A hipersegmentação está revolucionando as regras do mercado de massa.

6

A quinta e última variável são os ambientes mídia e jurídico

A vigilância sem trégua das ONGs e autoridades públicas coloca uma pesada carga nosfabricantes e na maneira como levam seus produtos até o mercado. Isto pode tomar a forma deuma luta contra a obesidade, ou os sempre crescentes impostos, uma repercussão negativacontra o desperdício (uma tendência emergente em economias maduras onde 30% dosalimentos são desperdiçados, um valor que poderia ser reduzido em 1/4) ou muitas outrasmanifestações, todas elas afetando as vendas. Qualquer que seja o mecanismo preciso, osfabricantes estão sempre altamente expostos. Isto é especialmente verdade na Europa onde,inevitavelmente haverá um controle ainda maior sobre toda a cadeia de alimentos comoresultado do horsegate, isto é, a venda de carne de cavalo por carne de boi. Da mesma maneira,maiores restrições devido a reclamações de saúde ameaçam o modelo de negócios dasempresas cujo crescimento foi construído com base nelas.

Apesar de todas as empresas da indústria de alimentos terem que se defrontar com as mesmasvariáveis, que em combinação pode criar grande incerteza, existem outros fatores em longoprazo que são consideravelmente mais animadores. O primeiro destes é a tendênciademográfica: Globalmente, o número de pessoas da classe média capaz de poder compraralimentos processados subirá dos 1.8 bilhões de hoje para 5 bilhões até 2030. O GDP per capitada China em 2050 provavelmente será equivalente ao da Suécia hoje, com a Índia alcançando omesmo nível que Taiwan. Esta é causa real de otimismo em uma indústria que está sob pressão.

ESTUDO: Empresas de desempenho superior ao redor do mundo

Crescimento médio anual de 6% - e algumas empresas de alimentos têm desempenho aindamelhor! Para ajudar a ter uma melhor compreensão do desempenho das companhias listadas embolsa, a Solving Efeso classificou por turnover as 50 maiores empresas de alimentos do mundo.Analisamos resultados durante um período de 7 anos, de 2006 a 2012, olhando apenas para pureplayers.

Apesar de não ter a reputação de ser altamente dinâmico, o setor de alimentos pode ter orgulho de alguns impressionantes exemplos de crescimento.

7

Comparamos sua média anual de crescimento contra um índice que inclui retorno no capital empregado, combinandopagamentos de dividendos e aumento no valor das ações. As empresas de nosso painel exibiram perfis dedesempenho extremamente divergentes, desde a Asahi do Japão, à Bimbo do México, que lideram o caminho emtermos de crescimento de vendas, à SAB Miller, a incontestável número 1 em termos de valor criado.Um número de negócios com contrastantes desempenho.

Após a análise, surgiu a identidade das 10 empresas de melhor desempenho. Com exceção das cervejarias (SAB Miller,Asahin ABlnbev e a Heineken), o sucesso deste grupo de campeãs não está ligado a um setor específico de mercadoou região geográfica.

Vale a pena notar que se tivéssemos realizado o mesmo estudo alguns anos atrás, os resultados teriam sido diferentes.O Grupo Bimbo do México, um dos mais notáveis sucessos, não vêm de um país maduro e não tem uma longa eestabelecida história no setor.

Vários diagnósticos podem ser feitos após uma análise detalhada do desempenho dessas empresas. Em alguns casos,é o resultado de seguir uma estratégia específica, e em outros casos é devido a uma combinação de fatores diversos.Apesar dessas disparidades, a nossa análise identificou sete fatores chave de sucesso, os quais examinaremos emmaior detalhe nas páginas a seguir.

8

ANÁLISE: As 7 chaves do sucesso

Sete escolhas de estratégica ilustradas por sete negócios exemplares.

1. Uma estratégia glocal enfatiza qual ágil é a empresa, gerenciando para reconciliar umalcance global, mas mantendo ao mesmo tempo raízes locais.

2. Uma estratégia focada ilustra uma capacidade para dedicar recursos para construir umaposição de liderança inabalável em uma categoria específica ou região.

3. Inovação, em geral, e inovação inovadora principalmente reinventando um modelo denegócios baseado em princípios completamente novos: a aposta calculada.

4. Agilidade estratégica descreve a capacidade de uma empresa de seguir uma estratégiaabrangente enquanto adapta constantemente a maneira como ela é implementada paramudar e para ambientes complexos.

5. A capacidade de gerenciar volatilidade de preços de matérias primas significa que aempresa é capaz de agir simultaneamente em um número de áreas (hedging, integração àjusante, multi-fontes, etc.) a fim de reduzir sua exposição às variações nos custos dematérias primas.

6. Liderança através de competitividade de custos implica em uma capacidade de executarcontínua otimização e melhorias por uma equipe gerencial focada em assegurar umacultura enxuta em todos os níveis, desde a área executiva ao operador de chão de fábrica.

7. Perfeita execução de estratégias que demanda a capacidade de galvanizar o talento decasa e suas energias.

Força através do equilíbrioAB InBev 2012Produção: 403 milhões de hectolitrosTurnover: US$ 40 bilhões Ebitda: 15.5 bilhões,turnoverde 39%

Estratégia Glocal:O exemplo da AB InBev

Objetivo: Estabelecer uma presença equilibrada cobrindo as zonas maduras – para manter arentabilidade (51% do EBITDA gerados na América do Norte e Europa Ocidental) – e zonas comforte crescimento (60% de volumes) para gerar crescimento através de volume.

Meios: Um portfolio equilibrado de produtos consistindo de grandes marcas globais – grandesmarcas como Budweiser, Beck´s e Stella Artois com acesso a marketing influente e recursos devendas, marcas regionais que atendem a perfis específicos de consumidores (Hoegaarden, Leffe)e até mesmo marcas locais que ajudam a empresa a se ancorar em culturas locais (Jupiler naBélgica e Bass no Reino Unido). Isto soma até um total acima de 200 marcas distintas.

Resultado: Cobertura geral de todos os perfis de consumidores e todas as unidades-necessidades na categoria.

1

9

Estratégia focada:O exemplo Yamazaki

Objetivo: Construir uma posição dominante em uma região específica (Japão) e setor (padaria):pães, pastelaria, pães recheados, sobremesas, pacotes de pão fatiado, biscoitos, crackers, etc.

Meios: A produção está focada em 30 padarias altamente eficientes compreendendo mais de 300diferentes linhas de produção distribuídas em todo o Japão usando integração à jusante paracapitalizar a sua experiência, e operar quase 1,700 pontos de venda sob a marca Yamazaki.

Resultado: Fatia do mercado estimada acima de 20% com excesso de 1,000 novos produtos depadaria lançados a cada ano (mais de 5,000 no total).

Inovação inovadora:O exemplo Nestlé

Objetivo: Criar novos modelos de negócios de alimentos saudáveis* usando estruturasespecializadas, gastos consistentes com P&D (centro de pesquisas com aproximadamente 100cientistas e um orçamento de 400 milhões de euros) assim como aquisições. Aperfeiçoa umanova geração de alimentos tendo como meta diferentes doenças (Alzheimer, diabetes, doençasgastroenterológicas etc.).

Meios: Especialista em P&D, investindo em novas empresas, parcerias com universidades,aquisições (Pfizer Nutrition).

Resultado: Criação de uma nova fonte de crescimento a partir do zero, criando uma área denegócios inteiramente nova: Alimentos para a saúde.* A empresa tem um histórico reconhecido de criar modelos de negócios bem sucedidos. ANespresso é um ótimo exemplo. O modelo foi construído usando vários alavancadores: inovação360°°°°, tecnologia, acesso aos mercados, posicionamento, comunicações, etc. As vendas daNespresso em 2012 foram além de 3.2 bilhões de euros, mais do que o dobro dos valores de2008.

Agilidade estratégica:O exemplo do Grupo Bimbo

Objetivo: Desenvolver uma abordagem enraizada na experimentação, pragmatismo, adaptaçãopermanente com o objetivo de testar a ajustar soluções antes de lança-las em outras regiões. Aocontrário da cultura analítica avessa ao risco vista em muitos países da língua inglesa, onde oNPV triunfa acima de todas as considerações, a Bimbo se arrisca, favorecendo velocidade aoinvés de precisão, uma escolha viável em mercados de rápido crescimento.

Meios: Distribuição altamente focada adaptada às complexidades das estruturas do mercadolocal como usar triciclos para fazer entregas em vilarejos e cidades chinesas e onde as ruas sãomuito estreitas para a passagem de veículos.

Resultado: Original da região da Catalunha na Espanha, esta empresa mexicana se desenvolveuprimeiro na América do Sul, depois na América do Norte através da aquisição da Sara Leeamericana, e Ásia. O Grupo Bimbo é atualmente líder mundial em produtos de padaria.

Da fábrica para a loja Yamazaki 2012Turnover:7,82 bi eurosCagr (2006/2011): 14,17%

2

Modelo de negócioNestlé 2012Turnover: CHF 92.2 bilhõesEbit: CHF 14 bilhõesTurnover: 15,2%

3

4

Pragmatismo em escala globalGrupo Bimbo 2012Lucros operacionais: 848 milhõesde eurosTurnover: 8.1%

10

Controle da volatilidade:O exemplo da Mondelez International (ex- Kraft Foods)

Objetivo: Controlar a cadeia de valor à montante, exigindo considerável conhecimentos, e obterfornecedores de matérias primas e ingredientes semi-processados.

Meios: Aliança estratégica com Barry Callebaut que gerencia toda a cadeia de suprimentos dochocolate em nível global (69% do suprimento vem diretamente dos produtores).

Resultado: A empresa está menos exposta às flutuações no mercado de matérias primas assimcomo tem o benefício de uma cadeia de suprimentos simplificada.

Competitividade:O exemplo da Heineken

Objetivo: Identificar maneiras de liberar valor, redirecionando isso para inovações, novosmercados, P&D, etc.

Meios: Um fluxo de programas de melhoria contínua visando:- Desempenho operacional a partir da definição do produto (composição, embalagem, etc.) paradistribuição inclusive um elemento transformador (programas de manufatura enxuta).- Corte de custos fixos.- Corte dos requisitos de capital de giro (mais de 300 milhões de euros gerados em três anos).

Resultado: Combinados, estes programas têm contribuído para 1 ponto de EBIT anualmentedesde 2006 (um total acumulado de 1.6 bilhões de euros).

Perfeita execução:O exemplo da Coca-Cola

Objetivo: Alcançar o consumidor onde ele estiver, não importa seu poder de compra, em cadacanal (em casa, comprando de supermercados, fora de casa em restaurantes, máquinas, cinema,postos de gasolina, etc.) em todos os formatos e preços.

Meios: Contratos com 275 engarrafadoras parceiras, cada uma com conhecimento detalhado dosseus próprios mercados, robusta manufatura e competente distribuição. A estratégia demarketing está customizada para todos os momentos diários (marketing 365) e toca todos ossentidos (marketing sensorial). A empresa usa comunicação 360� e é tão poderosa off-line quantoonline graças à sua competência digital.

Resultado: Uma marca global icônica (mais de 40% da capitalização da empresa|) contemporâneaapesar da idade graças a uma modernização aberta e mix poderoso para cada oportunidade deconsumo; uso competente de todos os tipos de mídia e controle real de cada rota para omercado.

Combina diferentes áreas de especializaçãoMondelezInternacional 2012Turnover: 36 bilhõesLucros operacionais: 3.6 bilhõesTurnover: 10.3%

5

Reduzindo os custosHeineken 2012Volume: 221 milhões de litrosTurnover: 18.4 bi eurosEBIT:2.9 bi euros, 15.8% turnover

6

Marca com o pé no chãoCoca-Cola 2012Volume: 27,7 bilhões de caixasTurnover: US$ 48 biEBIT: US$ 11.8 bi, 24,6% turnover

7

11

SUCESSO: Não há nada pequeno nessas SMEs

Foco. Ter uma estratégia coerente não tem nada a ver com tamanho. Companhias que tem suasprioridades certas podem usá-las como blocos construtores para seu crescimento.

Le Petit Basque, uma empresa francesa especializada em laticínios frios, decidiu cobrir suasunidades-necessidades com volumes que estavam abaixo do radar das grandes companias: pequenascorridas, receitas complexas, leite orgânico ou de cabra ... A empresa entendeu a necessidade de umfino posicionamento, tão difícil de atacar, com foco nas necessidades com apelo ao consumidor:origem, tradição, etc. Essas são tendências que estão em linha com o que o consumidor estáprocurando durante tempos difíceis, e isso gera boas margens.

A Meralliance tem progressivamente se tornado famosa em toda a Europa como especialista emprodutos de peixes marinados e defumados de rótulos privados. Seu segredo? Criou barreiras deentrada que dificulta a entrada de outras empresas: qualidade, rastreabilidade, pesca sustentável, etc.,além de manter seus custos de processamento baixos através da aquisição seletiva na Europa centrale ocidental. Esta pequena empresa baseada na Britânica construiu um sistema integrado que amantém competitiva na faixa baixa assim como pelo alto valor agregado dos seus produtos.

Nos Estados Unidos a Chobani, fundada por um empresário turco, tem conquistado 47% do mercadode iogurte grego, um segmento de rápido crescimento que já conta com mais de um terço destemercado, um aumento dos 4% de 2008. Os motivos por trás do seu sucesso? Inovações nos produtos– iogurtes 100% naturais baixa gordura-alta proteína (a 8%, duas vezes o conteúdo da proteína dosprodutos da Danone) – e uma linha de produtos constantemente renovada e intensos investimentos.Em 2012, a Chobani abriu a maior fábrica de iogurte do mundo (duas vezes o tamanho da maior) e queincluiu inovações tecnológicas em termos de eficiência energética.

Não são apenas as grandes companhias da indústria de alimentos que têm histórias de sucesso para contar. Mesmo em tempos de dificuldades, muitas SMEs (empresas pequenas e médias) têm tido sucesso ao criar crescimento rentável e duradouro.

12

No Reino Unido, empresa de engarrafamento de água escocesa Highland Spring conseguiu recuperar sua liderança no seumercado nacional contra competidores de multinacionais europeias. Ao focar seus esforços no Reino Unido, a empresa tem ummercado duas vezes o tamanho por volume do seu rival mais próximo. Uma das chaves do seu sucesso tem sido suacapacidade de dar apoio às tendências certas – rastreabilidade e a preferência do consumidor por produtos locais em vez deimportados – e se sobressair no mercado.

Nos Estados Unidos, a Plum Organics, uma empresa de produtos orgânicos para bebês e crianças, foi fundada em 2007baseada na observação de que uma criança em 10 nos Estados Unidos não tinha acesso a alimentos adequados o que levava amal nutrição, obesidade e diabetes. Com uma ampla faixa de produtos adaptados para diferentes idades, a maior parte baseadaem frutas e vegetais, e embalagens inovadoras, a empresa está crescendo a uma faixa sustentável. A Forbes classificou-a comono. 19 em uma lista das Empresas Mais Promissoras da América.

Integração vertical. Alguns setores da indústria de alimentos já não conseguem produzir margens suficientes para osfabricantes. A solução? Integrar toda a cadeia e reter todo o valor agregado.

A cooperativa da Catalunha Bonarea é um dos melhores exemplos de integração vertical. Esta cooperativa produtora de gado eaves tem se tornado varejista de produtos de carne e outros tipos de alimentos. O grupo opera 358 lojas com vendas de 1.2 bide euros. O varejo tem se tornado a base do seu modelo e o grupo usa franchises para acelerar o seu crescimento em toda aEspanha. A empresa está começando a entrar no negócio de serviço de bufê e criou caixas de poupança para os seusmembros.

13

A Mutti, uma empresa italiana familiar, tem se especializado na manufatura de tomates processados por mais de um século. Elacontinua a encontrar meios de crescimento (12% anualmente desde 2007) através da busca permanente pela excelência no seusetor: perfeito controle à montante através da seleção de fazendeiros, gastos significativos com P&D, contínua melhoria noprocesso de manufatura, etc. Na Itália o foco no mercado nacional tem resultado em uma fatia de mercado de 48.3% paraconcentrado de tomate, 32.3% para polpa e 18.8% para purê de tomate.

Soummam, empresa especializada em laticínios é líder de mercado na Algéria, batendo a Danone. Não querendo focar apenasem manufatura, marketing e vendas, está fazendo um grande esforço à jusante e à montante. Á jusante, fornece fazendeiroscom equipamentos, vacas leiteiras e instalações para a coleta de leite (tanques refrigerados, troles, contêineres, etc.) em trocade 25% da sua produção. O objetivo é acabar com a dependência da Algéria em leite em pó importado. Á montante, a empresacontrola uma rede logística, operando seus próprios depósitos e frota de caminhões refrigerados. Também se esforça por manterlaços estreitos com varejistas locais.

Na França, La Belle-Iliose adotou um conceito semelhante apesar de em menor escala. Esta empresa de peixe em lata,estabelecida em uma ilha de 84 quilômetros quadrados, desenvolveu uma rede de vendas com mais de 50 pontos, permitindo-aa não usar varejistas sem comprometer o seu crescimento. Ela fornece um circuito de distribuição direta com constantesinovações sem sua linha de produtos, a faz bom uso de técnicas de marketing direto.

Esta é uma abordagem que está sendo cada vez mais adotada por grandes companhias, como mostra a parceria da Danone eda Starbucks, com o iogurte “Evolução fresca” lançado em 10,000 pontos de vendas nos Estados Unidos, e a parceria entre oGrupo Zheijiang International Business e Candia, na China, para a venda de leite francês.

Extrema competitividade

A LSDH (Laiterie de Saint-Denis de l´Hôtel), uma empresa francesa de processamento de alimentos líquidos e especialista emembalagens, de gestão complexa, tem duas características fundamentais: Uma capacidade de investimento de constantementeadaptar suas ferramentas de manufatura e a capacidade de desenvolver novos conceitos (1ª. garrafa PET tipo stopper-free,linha de enchimento com desinfetante seco, etc.). Oferece uma faixa variada de produtos longa vida e resfriados em uma grandevariedade de escolhas de tipos de embalagem (caixa de papelão, garrafas PET ou PEHD). A empresa alcançou um tamanhocrítico que assegura altos níveis de produtividade e também inova, resultando em ganhos de competitividade. Comoconsequência: a LSDH é a maior engarrafadora da França de sucos e um dos últimos produtores independentes de leite parabeber. A empresa não vende com seu nome, e sim fornece para varejistas como Carrefour, Leclerc, Casino e Auchan e tambémpara fabricantes como Coca-Cola, Danone, Unilever e Orangina-Schweppes.Alguns números chave

Empresa País Turnover 2012 EBIT AAGRLe Petit Basque França 33 mi € 6,3% 6.7% anualmente desde 2009Merallance França 130 mi € 8.5% N/CLa Belle-Illoise França > 30 mi € N/C 14% anualmente de 2007-2011Guissona Espanha 1.425 bi € 3.6% 7.8% anualmente desde 2007LSDH França 360 mi € > 3% 11.9% anualmente desde 2009Highland Spring Reino

UnidoUS$ 123 mi 6.7% 8.9% anualmente desde 2010

Mutti Itália 174 mi € > 5% 12% anualmente desde 2007Plum Organics USA US$ 93 mi N/C 12% anualmente de 2011-2013Chobani USA US$ 1 bi 13% 30% anualmente em 2013Soummam Algéria US$ 14 mi N/C > 7% anualmente desde 2011

14

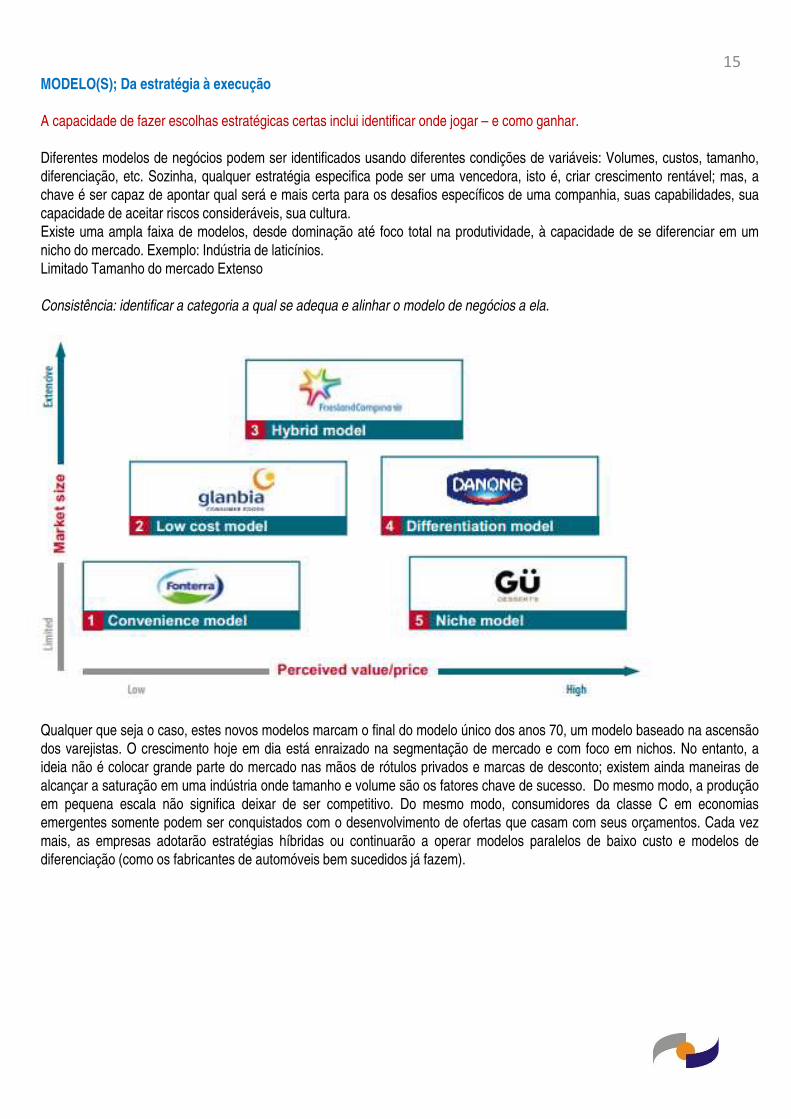

MODELO(S); Da estratégia à execução

A capacidade de fazer escolhas estratégicas certas inclui identificar onde jogar – e como ganhar.

Diferentes modelos de negócios podem ser identificados usando diferentes condições de variáveis: Volumes, custos, tamanho,diferenciação, etc. Sozinha, qualquer estratégia especifica pode ser uma vencedora, isto é, criar crescimento rentável; mas, achave é ser capaz de apontar qual será e mais certa para os desafios específicos de uma companhia, suas capabilidades, suacapacidade de aceitar riscos consideráveis, sua cultura.Existe uma ampla faixa de modelos, desde dominação até foco total na produtividade, à capacidade de se diferenciar em umnicho do mercado. Exemplo: Indústria de laticínios.Limitado Tamanho do mercado Extenso

Consistência: identificar a categoria a qual se adequa e alinhar o modelo de negócios a ela.

Qualquer que seja o caso, estes novos modelos marcam o final do modelo único dos anos 70, um modelo baseado na ascensãodos varejistas. O crescimento hoje em dia está enraizado na segmentação de mercado e com foco em nichos. No entanto, aideia não é colocar grande parte do mercado nas mãos de rótulos privados e marcas de desconto; existem ainda maneiras dealcançar a saturação em uma indústria onde tamanho e volume são os fatores chave de sucesso. Do mesmo modo, a produçãoem pequena escala não significa deixar de ser competitivo. Do mesmo modo, consumidores da classe C em economiasemergentes somente podem ser conquistados com o desenvolvimento de ofertas que casam com seus orçamentos. Cada vezmais, as empresas adotarão estratégias híbridas ou continuarão a operar modelos paralelos de baixo custo e modelos dediferenciação (como os fabricantes de automóveis bem sucedidos já fazem).

15

Mas, além das escolhas estratégicas, pelo menos tão importante para o sucesso de uma companhia é a capacidade deexecutar uma estratégia com perfeição.

A perfeita execução deve se tornar vital já que o ambiente de negócios já não permite espaço para improvisação, muito menoserros. Nas econômicas maduras, é possível fazer uma grande diferença – e com isso queremos dizer ganhar um ou dois pontosde fatia de mercado – sendo excelente no lançamento de planos e transformação da distribuição aberto-ponderada. Excelênciaoperacional realmente é a nova vantagem competitiva.

De acordo com uma pesquisa com 600 empresas (Fonte: Revista Fortune e Além do Desempenho por Keller & Price), 9 entre 10empresas falham na perfeita execução da estratégia nas suas empresas. Isto tem um impacto imediato nos resultados: asempresas cuja execução é sem falhas dobram os seus lucros graças a este fator.

A nova vantagem competitiva

Empresas com uma estrutura altamente eficiente são duas vezes mais bem sucedidas do que apenas com falhas

operacionais.

A verdade é que excelência estratégica e operacional dá resultados. Aqui está um exemplo que fala por si: Rémy Cointreau temum turnover de €1.026 bi e capitalização no mercado de ações de €3.980 bi, enquanto que a Air France tem um turnover de€25.633 bi e capitalização no mercado de ações de apenas €2.107 bi.

Dois modelos extremos

1. Empresas que são puramente rótulos privados como a Meralliance e a LSDH podem trabalhar com margensoperacionais relativamente baixas porque essas são compensadas pelo alto retorno no capital empregado, gerado porlinhas de produção operando em capacidade total. Mas, existe um porém: estas empresas têm que atender a limitesde rastreabilidade e disponibilidade cada vez mais severos e ao mesmo tempo amortizar estes custos. Em umambiente restritivo e maduro, no entanto, defender uma carga com certeza custa mais caro em termos de propagandae promoções, sem contar com os custos cada vez mais altos envolvidos para ganhar ou simplesmente defender suafatia de mercado.

2. A Nestlé tem tido grande sucesso com a Nespresso. Ela criou um novo mercado usando inovação tecnológica,posicionamento de novo produto e uma nova rota para o mercado. No entanto, isto não impediu a Nestlé decontinuamente promover seus cafés em pó. Isto mostra que a capacidade para inovar permanece como um indicadorde boa saúde e dinamismo de uma empresa que usa uma abordagem mista de inovação: Inovação contínua einovadora.

16

Se você achar que pelo menos uma dessas declarações se aplica a você,é hora de entrar em contato com a Solving Efeso.

� A sua empresa é ativa em um mercado aparentemente saturado e já não consegue encontrar uma maneira de aumentarseus volumes.

� A sua empresa está sendo vítima de uma competição entre varejistas e sua única solução é baixar suas margens a fim dereter os seus clientes.

� A sua empresa não tem espaço suficiente para manobrar e ser bem sucedido em uma economia globalizada.

� A sua empresa precisa acelerar seu crescimento orgânico e externo muito rapidamente em economias emergentes.

� A sua empresa está sujeita a volatilidade de preços de matérias primas e não consegue encontrar uma maneira derepassar as variações de preços.

� A sua empresa está lutando para inovar em um mercado maduro onde os consumidores já não aparentam ternecessidades não atendidas.

� A sua empresa não obtém todos os benefícios das suas posições no mercado e não é rápida o suficiente para reagir àsmudanças no seu ambiente.

� A sua empresa precisa de uma mudança de passo na sua competitividade, algo bem maior do que a melhoria contínuapode fornecer.

Para mais informações, por favor entre em contato com:117, Avenue des Champs-Élysées,75008 Paris, FrançaFone: 00 33 1 53 53 57 00E-mail: [email protected]

NotaNenhuma parte desta apresentação pode ser reproduzida sem o consentimento prévio da Solving Efeso, e os seguintescréditos devem ser incluídos: “Estudo da Solving Efeso, 2013-2014.”Esta apresentação somente pode ser entendida corretamente quando lida em conjunção com as anotações correspondentes.Todas as informações desta apresentação são originárias de fontes confiáveis. Apesar disto, a Solving Efeso não podegarantir a precisão dos dados ou se estão completos.Todas as referências e descrições dos participantes da indústria foram fornecidas com a finalidade de ilustrar os processos demudança no setor, e de nenhuma maneira existe julgamento de valor sobre estes participantes.

17

A Solving Efeso fornece capabilidades estratégicas, operacionais e gestão de mudanças em uma equipeintegrada. A empresa oferece métodos comprovados e técnicas proprietárias para entregar um desempenhorealmente world class em execução estratégica e operações. A Solving Efeso leva seus 30 anos deexperiência e liderança para a cadeia de valor do varejo e produtos de consumo, dando suporte à muitasdas marcas líderes em todo o mundo tanto em mercados maduros quanto emergentes.A Solving Efeso é um Grupo com mais de 450 consultores experientes representando mais de 43nacionalidades. O Grupo opera a partir de 26 escritórios localizados ao redor do mundo com forte presençana Europa, Estados Unidos, Oriente Médio, África e Ásia.Um escopo internacional e capabilidade local asseguram que seus clientes tenham acesso às competênciasespecializadas das quais precisam seja em nível nacional, regional ou global.

A Solving Efeso no mundo

18