Právní úprava účetnictví, dokumentace „5“

23

Právní úprava účetnictví, dokumentace „5“

-

Upload

lars-valenzuela -

Category

Documents

-

view

36 -

download

1

description

Právní úprava účetnictví, dokumentace „5“. Definice účetnictví. Písemné zaznamenávání informací o hospodářských jevech v peněžních jednotkách. Předmět účetnictví. Zachycení informací o: Aktivech Pasivech Nákladech Výnosech Hospodářském výsledku. Důvody vedení účetnictví. - PowerPoint PPT Presentation

Transcript of Právní úprava účetnictví, dokumentace „5“

Právní úprava účetnictví, dokumentace„5“

Definice účetnictví

• Písemné zaznamenávání informací o hospodářských jevech v peněžních jednotkách

Předmět účetnictví

• Zachycení informací o:– Aktivech– Pasivech– Nákladech– Výnosech– Hospodářském výsledku

Důvody vedení účetnictví

• Průkazní materiál• Podpora paměti podnikatele• Informace pro společníky, stát, zaměstnance,

banky, …

Právní normy

• Základní právní předpisy – Zákon o účetnictví – Vyhláška MF– Opatření MF– Účetní standardy

• Zvláštní předpisy – Obchodní zákoník – Zákon o dani z příjmu– Zákon o dani z přidané hodnoty– Zákoník práce– Zákon o dani silniční

Vnitropodnikové směrnice• Zákon ukládá každé účetní jednotce povinnost vytvořit pro vedení

svého účetnictví nebo daňové evidence vnitropodnikové směrnice• Specifikace

– Účtování zásob– Způsob odepisování– Oceňování– Účtový rozvrh– Dokladové řady– Oběh dokladů– Podpisové vzory– Inventarizace– Použití kurzů– Atd.

Účetní zásady• Úplnost – jsou zaúčtovány všechny hospodářské operace, všechny doklady• Věrnost - pokud evidence a skutečnost v účetnictví spolu souhlasí• Správnost – když je vedeno v souladu s právními předpisy• Průkaznost – všechny účetní informace jsou podloženy účetním dokladem • Účetní období

– Kalendářní rok 1. 1. – 31. 12.– Hospodářský rok – trvá 12 měsíců, např.: 1. 4.2010 – 31. 3. 2011

• Bilanční kontinuita – konečný stav předcházejícího roku je stejný jako počáteční stav následujícího roku

• Zodpovědnost za vedení účetnictví – účetní jednotka si za své účetnictví zodpovídá sama

• Věcná a časová souvislost – náklady a výnosy se účtují do období, s nímž věcně a časově souvisí

Doklady

• Originální písemnost, která zachycuje hospodářskou operaci

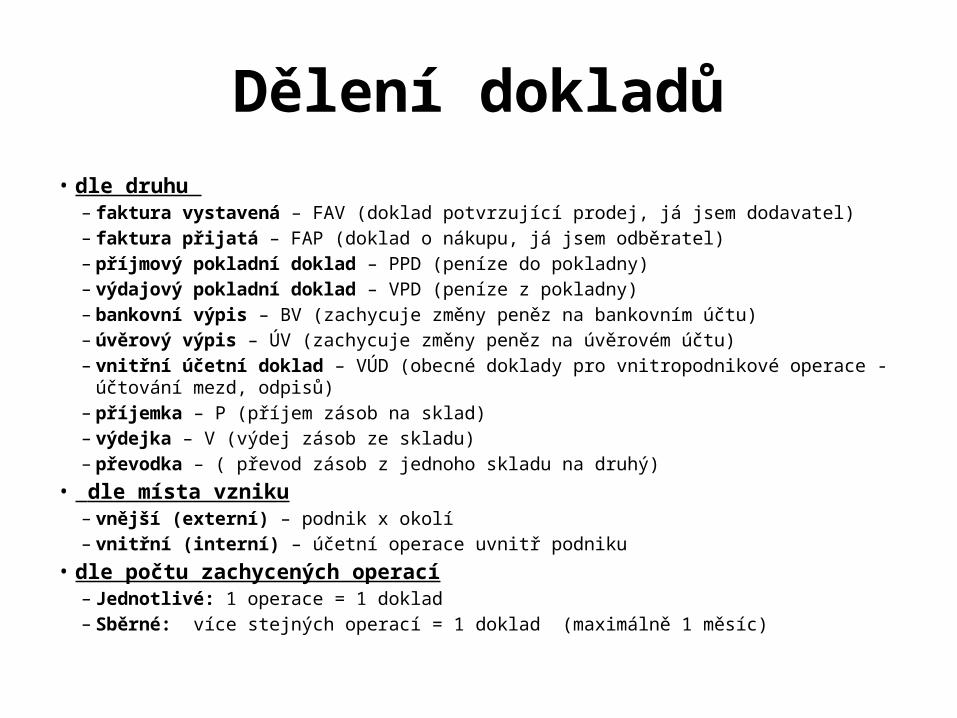

Dělení dokladů• dle druhu

– faktura vystavená – FAV (doklad potvrzující prodej, já jsem dodavatel)– faktura přijatá – FAP (doklad o nákupu, já jsem odběratel)– příjmový pokladní doklad – PPD (peníze do pokladny)– výdajový pokladní doklad – VPD (peníze z pokladny)– bankovní výpis – BV (zachycuje změny peněz na bankovním účtu)– úvěrový výpis – ÚV (zachycuje změny peněz na úvěrovém účtu)– vnitřní účetní doklad – VÚD (obecné doklady pro vnitropodnikové operace - účtování mezd,

odpisů)– příjemka – P (příjem zásob na sklad)– výdejka – V (výdej zásob ze skladu)– převodka – ( převod zásob z jednoho skladu na druhý)

• dle místa vzniku– vnější (externí) – podnik x okolí– vnitřní (interní) – účetní operace uvnitř podniku

• dle počtu zachycených operací– Jednotlivé: 1 operace = 1 doklad– Sběrné: více stejných operací = 1 doklad (maximálně 1 měsíc)

Náležitosti dokladu• Označení dokladu• Číslování dokladu

– zkratka dokladu– číslo dokladu

• Zúčastněné osoby (dodavatel, odběratel, firma, přijal od, vydal komu.) • Datum

– datum vystavení– datum splatnosti (FAV, FAP)– datum uskutečnění zdanitelného plnění

• Obsah účetního dokladu• Informace o – množství, ceně za MJ, ceně celkem (s a bez DPH)• Podpis zodpovědné osoby • Účtování dokladu

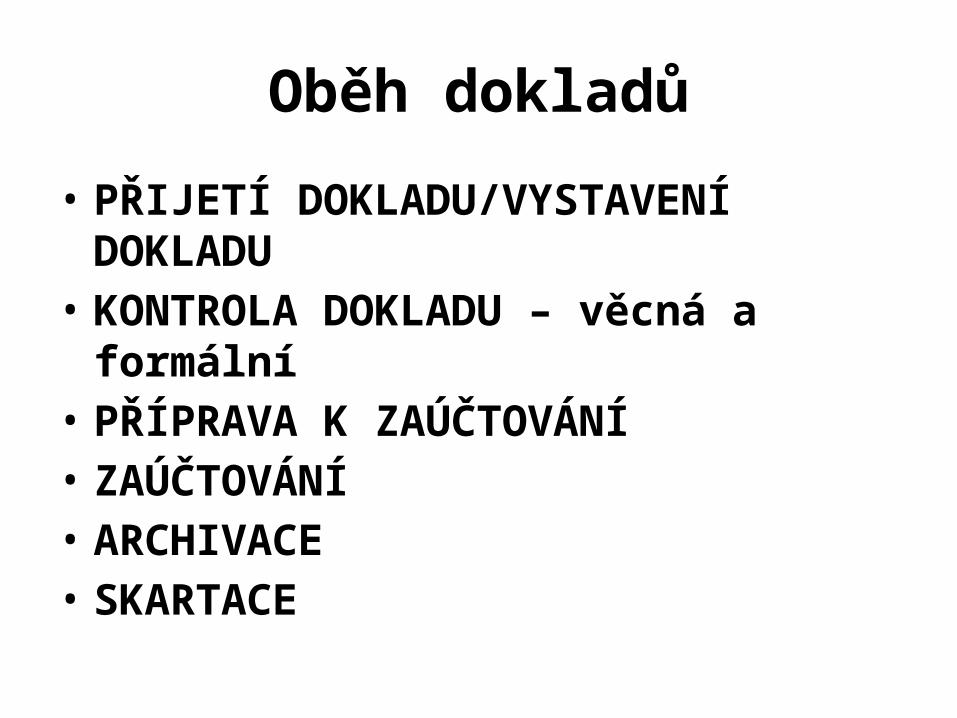

Oběh dokladů

• PŘIJETÍ DOKLADU/VYSTAVENÍ DOKLADU• KONTROLA DOKLADU – věcná a formální• PŘÍPRAVA K ZAÚČTOVÁNÍ • ZAÚČTOVÁNÍ• ARCHIVACE• SKARTACE

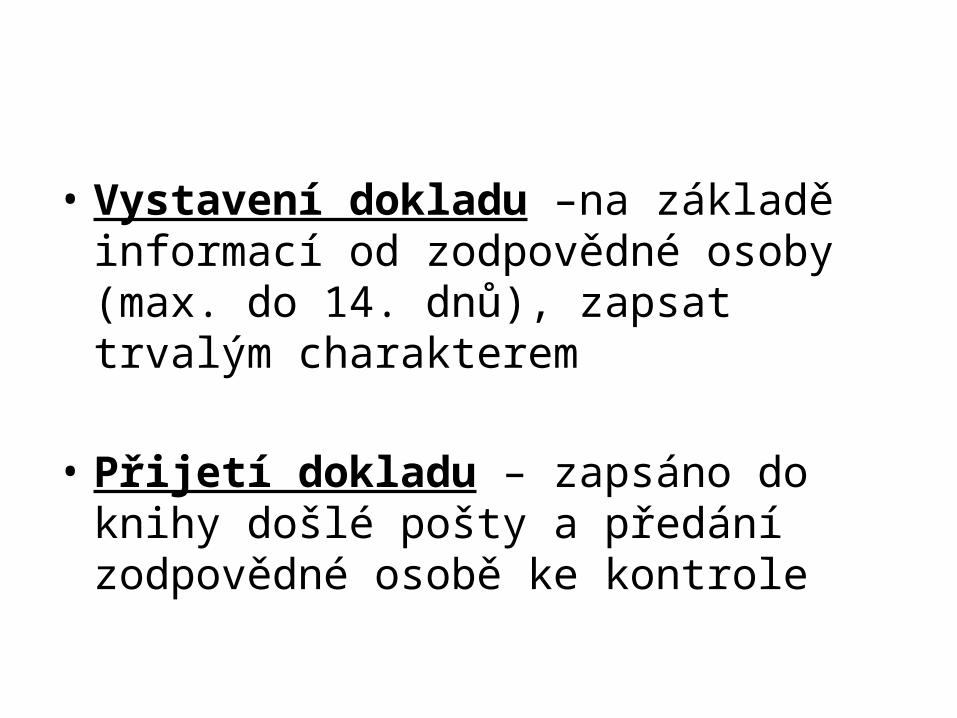

• Vystavení dokladu –na základě informací od zodpovědné osoby (max. do 14. dnů), zapsat trvalým charakterem

• Přijetí dokladu – zapsáno do knihy došlé pošty a předání zodpovědné osobě ke kontrole

• Kontrola dokladu

a) formální – kontrolujeme, zda doklad má všechny náležitosti (provádí účetní)

b) věcná – kontrolujeme, zda údaje na FA jsou správně a ve správné výši (provádí např. nákupčí, prodejce)

• Příprava dokladu k zúčtování – roztřídění dokladů dle druhů, očíslování, zaevidování

• Zaúčtování účetního dokladu – DE: zápis do peněžního deníku– Ú: zápis do deníku, hlavních knih

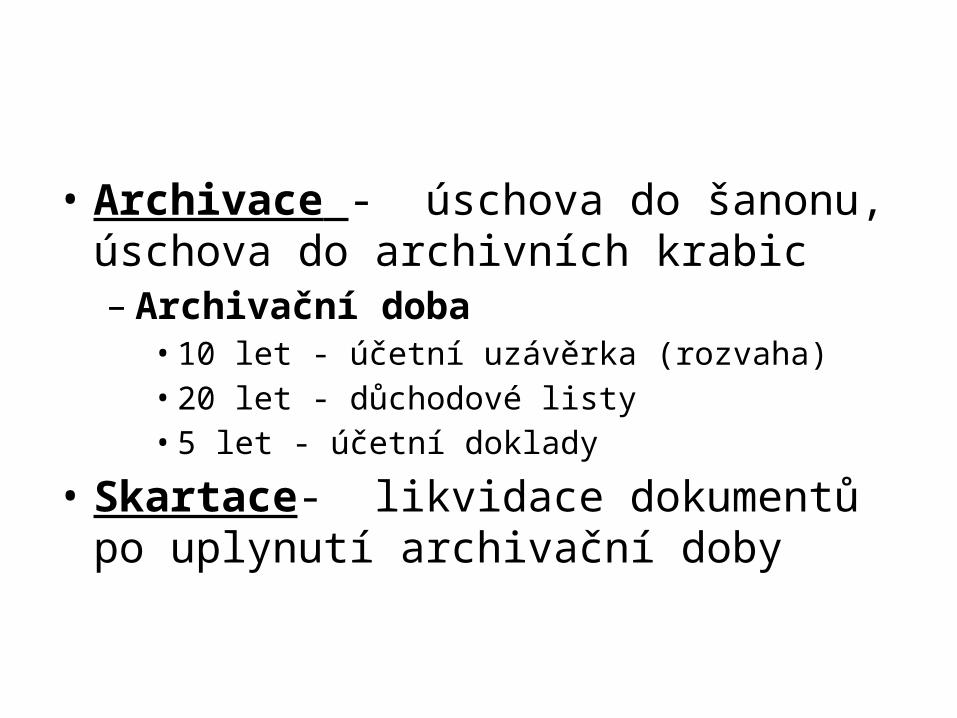

• Archivace - úschova do šanonu, úschova do archivních krabic – Archivační doba • 10 let - účetní uzávěrka (rozvaha)• 20 let - důchodové listy• 5 let - účetní doklady

• Skartace- likvidace dokumentů po uplynutí archivační doby

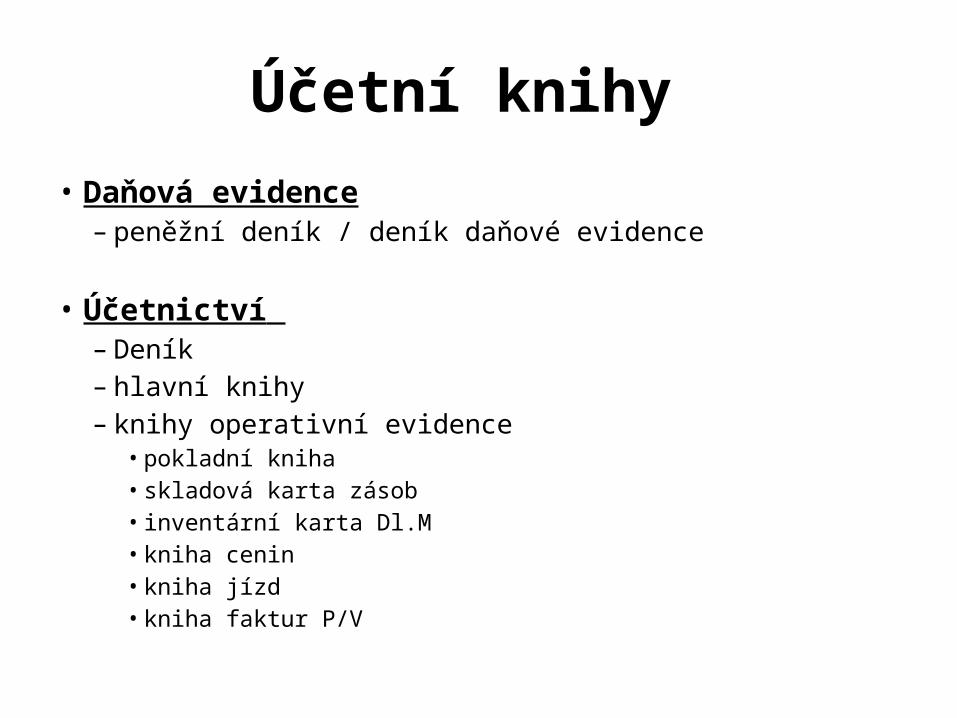

Účetní knihy

• Daňová evidence – peněžní deník / deník daňové evidence

• Účetnictví – Deník– hlavní knihy– knihy operativní evidence

• pokladní kniha• skladová karta zásob• inventární karta Dl.M• kniha cenin• kniha jízd• kniha faktur P/V

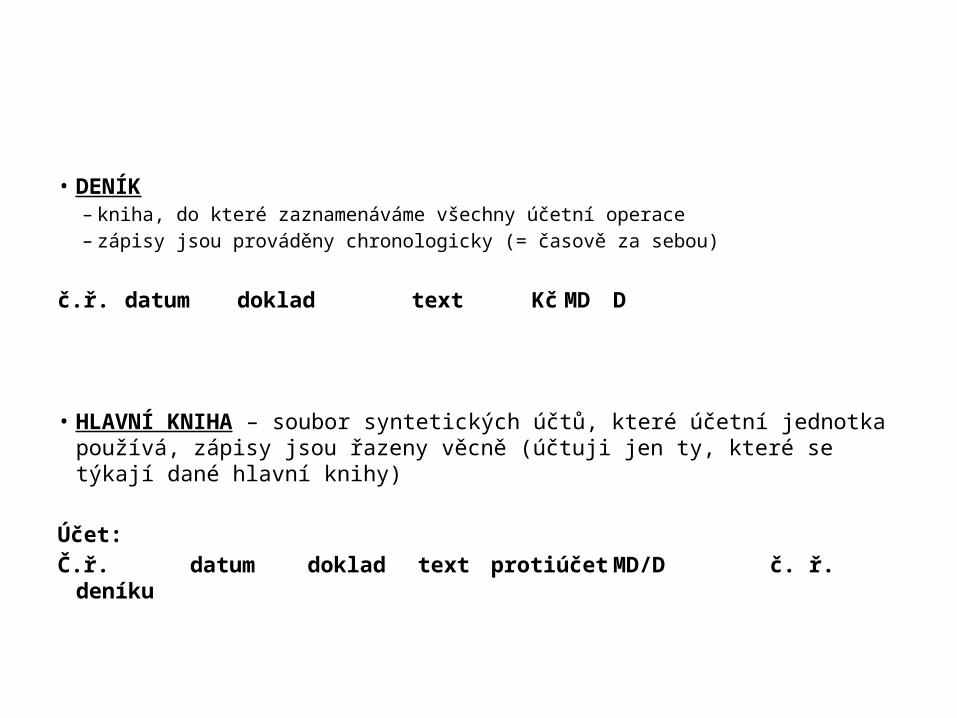

• DENÍK – kniha, do které zaznamenáváme všechny účetní operace– zápisy jsou prováděny chronologicky (= časově za sebou)

č.ř. datum doklad text Kč MD D • HLAVNÍ KNIHA – soubor syntetických účtů, které účetní jednotka používá,

zápisy jsou řazeny věcně (účtuji jen ty, které se týkají dané hlavní knihy) Účet: Č.ř. datum doklad text protiúčet MD/D č. ř. deníku

Účetní zápisy

• Forma zápisů– Ručně– Na PC

• Zásady– srozumitelnost– čitelnost– trvanlivost– čistota – nepřepisujeme

Dělení účetních zápisů

• Dle hlediska zápisu – časové – deník– věcné – hlavní knihy – nejčastější forma: ,,T“

• Dle složitosti zápisu– jednoduché – na 2 účty

111/321

– složené – více jak 2 účty111/321343/321

Opravy účetních záznamů

• Existují 2 způsoby opravování– neúčetní způsob

• Škrtnout špatný záznam• Nadepsat nový záznam• Doplnit opravila dne…. a podepsat

– účetní způsob – zapisuje se nový účetní zápis, kterým opravíme nebo zrušíme zápis původní• Doplňkový zápis• Částečné storno• Úplné storno

doplňkový zápis

KDY: správně zaúčtováno, nižší Kč

doklad: PPD – vklad podnikatele 1000,-účtováno: 211/491 800,-OPRAVA: VÚD – oprava účetnictví PPD 211/491 200,-

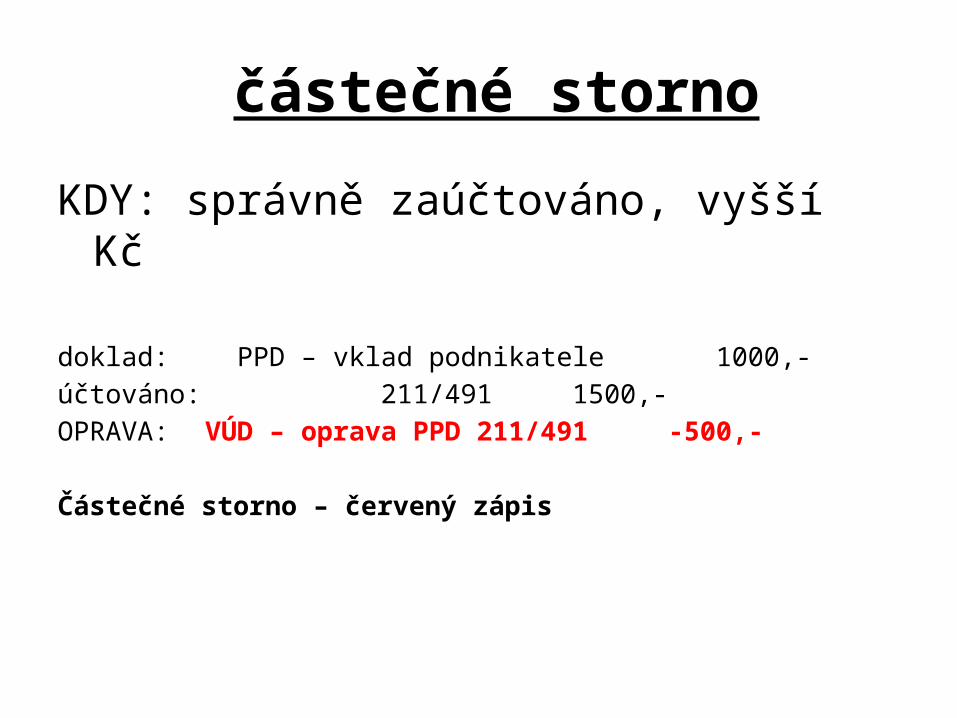

částečné storno

KDY: správně zaúčtováno, vyšší Kč

doklad: PPD – vklad podnikatele 1000,-účtováno: 211/491 1500,-OPRAVA: VÚD – oprava PPD 211/491 -500,-

Částečné storno – červený zápis

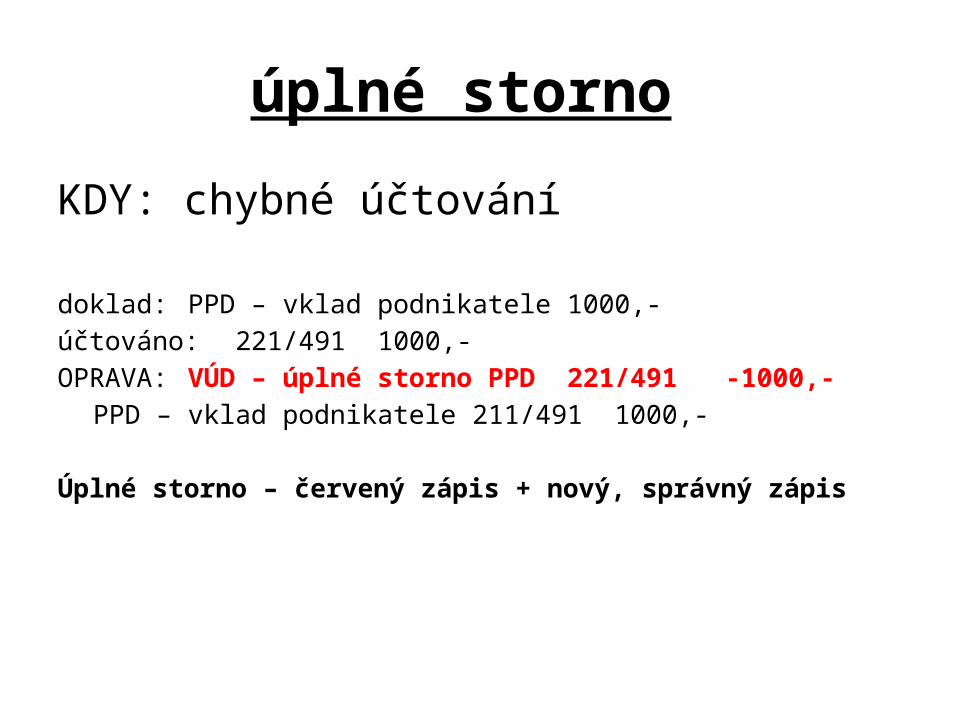

úplné storno

KDY: chybné účtování

doklad: PPD – vklad podnikatele 1000,-účtováno: 221/491 1000,-OPRAVA: VÚD – úplné storno PPD 221/491 -1000,-

PPD – vklad podnikatele 211/491 1000,-

Úplné storno – červený zápis + nový, správný zápis