PPh Badan Brevet AB 2015

200

-

Upload

anisya-intaningtyas -

Category

Documents

-

view

83 -

download

4

description

Pajak

Transcript of PPh Badan Brevet AB 2015

Subjek Pajak

7_6”

a. 1. orang pribadi; 2. warisan yang belum terbagi sebagai satu kesatuan, menggantikan yang berhak b. Badan c. Bentuk usaha tetap

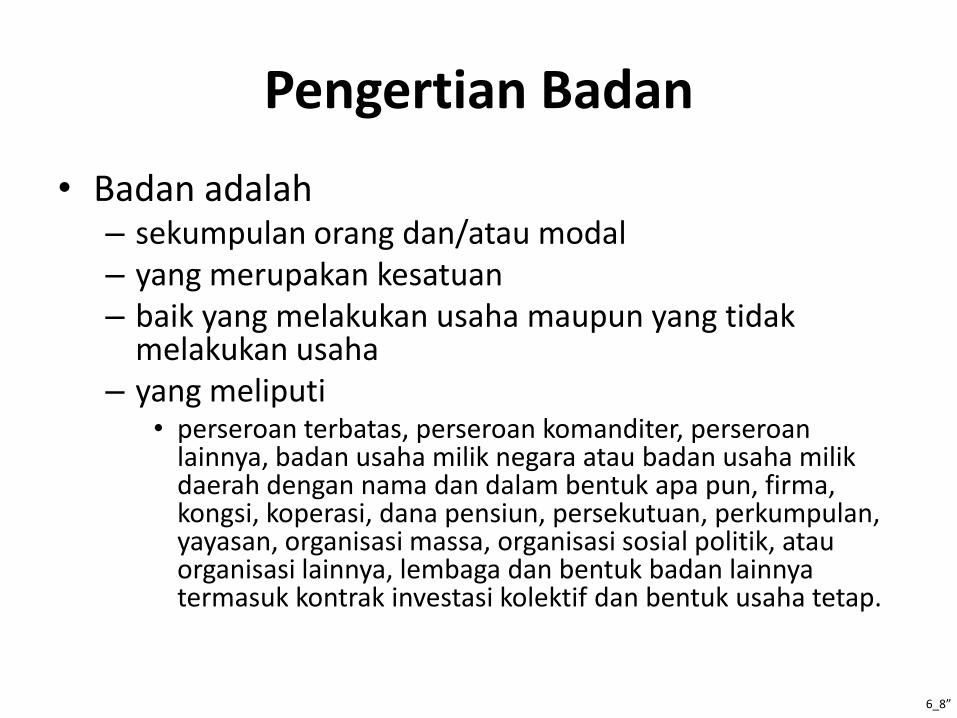

Pengertian Badan

• Badan adalah – sekumpulan orang dan/atau modal – yang merupakan kesatuan – baik yang melakukan usaha maupun yang tidak

melakukan usaha – yang meliputi

• perseroan terbatas, perseroan komanditer, perseroan lainnya, badan usaha milik negara atau badan usaha milik daerah dengan nama dan dalam bentuk apa pun, firma, kongsi, koperasi, dana pensiun, persekutuan, perkumpulan, yayasan, organisasi massa, organisasi sosial politik, atau organisasi lainnya, lembaga dan bentuk badan lainnya termasuk kontrak investasi kolektif dan bentuk usaha tetap.

6_8”

Bukan Subjek Pajak Badan

Unit tertentu dari badan pemerintah yang memenuhi kriteria:

1. pembentukannya berdasarkan ketentuan peraturan perundang-undangan;

2. pembiayaannya bersumber dari Anggaran Pendapatan dan Belanja Negara atau Anggaran Pendapatan dan Belanja Daerah;

3. penerimaannya dimasukkan dalam anggaran Pemerintah Pusat atau Pemerintah Daerah; dan

4. pembukuannya diperiksa oleh aparat pengawasan fungsional negara; dan

Termasuk Subjek Badan

• Badan usaha milik negara dan badan usaha milik daerah merupakan subjek pajak tanpa memperhatikan nama dan bentuknya sehingga setiap unit tertentu dari badan Pemerintah,

– misalnya lembaga, badan, dan sebagainya yang dimiliki oleh Pemerintah Pusat dan Pemerintah Daerah yang menjalankan usaha atau melakukan kegiatan untuk memperoleh penghasilan merupakan subjek pajak.

Subjek Pajak Badan Dalam Negeri dan Luar Negeri

• Badan Dalam Negeri – badan yang didirikan atau bertempat kedudukan di Indonesia

• Badan Luar Negeri – badan yang tidak didirikan dan tidak bertempat kedudukan di

Indonesia, yang menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia

– badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia, yang dapat menerima atau memperoleh penghasilan dari Indonesia tidak dari menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia.

Didirikan di Indonesia

• pendirian atau pembentukannya: – berdasarkan ketentuan

perundang-undangan di Indonesia

– didaftarkan di Indonesia berdasarkan ketentuan perundang-undangan di Indonesia

– di dalam wilayah hukum Indonesia.

:98

• tempat kedudukan sesuai akta pendirian

• kantor pusat

• pusat administrasi dan/atau pusat keuangan

• tempat kantor pimpinan yang melakukan pengendalian

• pengurusnya melakukan pertemuan untuk membuat keputusan strategis

• pengurusnya bertempat tinggal atau berdomisili

Bertempat Kedudukan di Indonesia

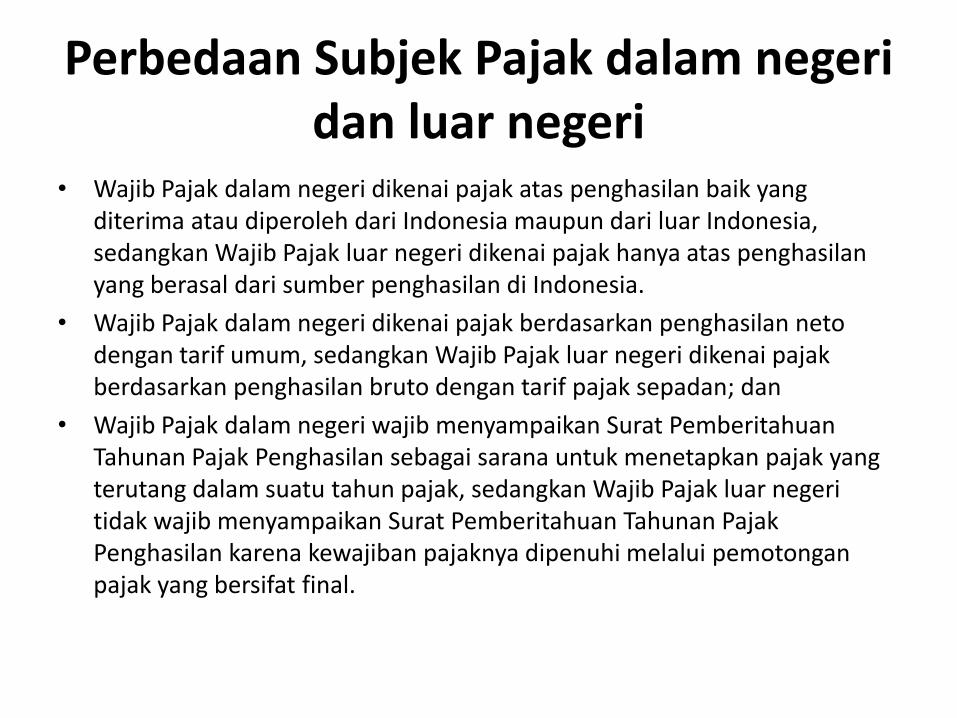

Perbedaan Subjek Pajak dalam negeri dan luar negeri

• Wajib Pajak dalam negeri dikenai pajak atas penghasilan baik yang diterima atau diperoleh dari Indonesia maupun dari luar Indonesia, sedangkan Wajib Pajak luar negeri dikenai pajak hanya atas penghasilan yang berasal dari sumber penghasilan di Indonesia.

• Wajib Pajak dalam negeri dikenai pajak berdasarkan penghasilan neto dengan tarif umum, sedangkan Wajib Pajak luar negeri dikenai pajak berdasarkan penghasilan bruto dengan tarif pajak sepadan; dan

• Wajib Pajak dalam negeri wajib menyampaikan Surat Pemberitahuan Tahunan Pajak Penghasilan sebagai sarana untuk menetapkan pajak yang terutang dalam suatu tahun pajak, sedangkan Wajib Pajak luar negeri tidak wajib menyampaikan Surat Pemberitahuan Tahunan Pajak Penghasilan karena kewajiban pajaknya dipenuhi melalui pemotongan pajak yang bersifat final.

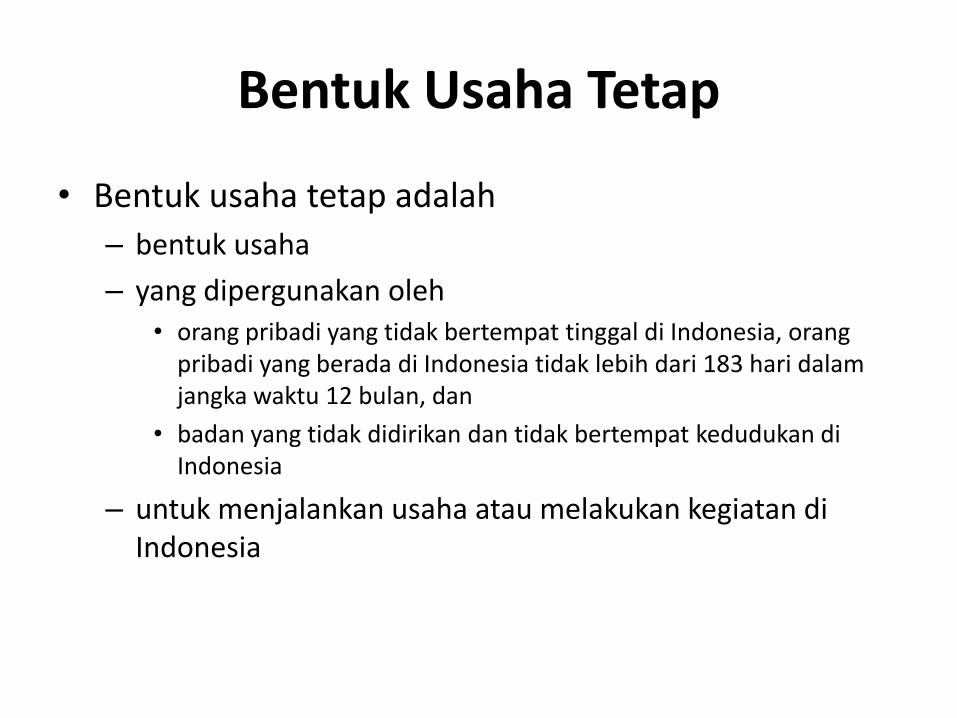

Bentuk Usaha Tetap

• Bentuk usaha tetap adalah

– bentuk usaha

– yang dipergunakan oleh • orang pribadi yang tidak bertempat tinggal di Indonesia, orang

pribadi yang berada di Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan, dan

• badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia

– untuk menjalankan usaha atau melakukan kegiatan di Indonesia

BUT dapat berupa…. (1)

tempat kedudukan manajemen;

cabang perusahaan;

kantor perwakilan;

gedung kantor;

pabrik;

bengkel;

gudang;

ruang untuk promosi dan penjualan;

pertambangan dan penggalian sumber alam;

wilayah kerja pertambangan minyak dan gas bumi;

perikanan, peternakan, pertanian, perkebunan, atau kehutanan

BUT dapat berupa… (2) proyek konstruksi, instalasi, atau proyek perakitan;

pemberian jasa dalam bentuk apapun oleh pegawai atau oleh orang lain, sepanjang dilakukan lebih dari 60 (enam puluh) hari dalam jangka waktu 12 (dua belas) bulan;

orang atau badan yang bertindak selaku agen yang kedudukannya tidak bebas;

agen atau pegawai dari perusahaan asuransi yang tidak didirikan dan tidak bertempat kedudukan di Indonesia yang menerima premi asuransi atau menanggung resiko di Indonesia; dan

komputer, agen elektronik, atau peralatan otomatis yang dimiliki, disewa, atau digunakan oleh penyelenggara transaksi elektronik untuk menjalankan kegiatan usaha melalui internet.

Perlakuan Perpajakan BUT

• Bentuk usaha tetap merupakan subjek pajak yang perlakuan perpajakannya dipersamakan dengan subjek pajak badan

7_6z”

Tidak termasuk subjek pajak

(1) Yang tidak termasuk subjek pajak adalah :

a. kantor perwakilan negara asing;

b. pejabat-pejabat perwakilan diplomatik dan konsulat atau pejabat-pejabat lain dari negara asing dan orang-orang yang diperbantukan kepada mereka yang bekerja pada

dan bertempat tinggal bersama-sama mereka dengan syarat bukan warga negara

Indonesia dan di Indonesia tidak menerima atau memperoleh penghasilan di luar jabatan atau pekerjaannya tersebut serta negara bersangkutan memberikan perlakuan timbal balik;

c. organisasi-organisasi internasional dengan syarat : 1. Indonesia menjadi anggota organisasi tersebut; dan 2. tidak menjalankan usaha atau kegiatan lain untuk memperoleh penghasilan dari

Indonesia selain memberikan pinjaman kepada pemerintah yang dananya berasal

dari iuran para anggota;

d. pejabat-pejabat perwakilan organisasi internasional sebagaimana dimaksud pada huruf c, dengan syarat bukan warga negara Indonesia dan tidak menjalankan usaha, kegiatan, atau pekerjaan lain untuk memperoleh penghasilan dari Indonesia.

(2) Organisasi internasional yang tidak termasuk subjek pajak sebagaimana dimaksud pada

ayat (1) huruf c ditetapkan dengan Keputusan Menteri Keuangan.

Dari Segi Cara Pengenaan Pajak Atas Penghasilan

• Penghasilan Objek Pajak

o Penghasilan Objek PPh Final (Pasal 4 ayat (2))

o Penghasilan Objek PPh Tidak Final (Objek PPh Badan)

• Penghasilan Bukan Objek Pajak (Pasal 4 ayat (3))

skema • TOTAL SELURUH PENGHASILAN ……. A

• dikurangi Penghasilan yang merupakan Objek

Pajak yang dipotong PPh Final (Pasal 4 ayat (2))…………………………………… (B)

• dikurangi Penghasilan yang bukan merupakan

Objek Pajak (Pasal 4 ayat (3))………. (C)

• = Penghasilan yang merupakan Objek Pajak PPh tidak bersifat Final (Pasal 4 ayat (1))……………………………………….. A-B-C

Objek Pajak Ps. 4 ayat (1)

• Yang menjadi objek pajak adalah penghasilan

• Penghasilan yaitu

– setiap tambahan kemampuan ekonomis

– yang diterima atau diperoleh Wajib Pajak,

– baik yang berasal dari Indonesia maupun dari luar Indonesia,

– yang dapat dipakai untuk • konsumsi atau

• untuk menambah kekayaan Wajib Pajak yang bersangkutan,

– dengan nama dan dalam bentuk apa pun.

Bentuk Penghasilan

• Dalam bentuk uang (Benefit in Cash)

• Dalam bentuk barang (natura) / kenikmatan (Benefit in Kind)

Pengelompokan Penghasilan

• Penghasilan dari pekerjaan dalam hubungan kerja dan pekerjaan bebas, – seperti ; gaji, honorarium, penghasilan dari praktek dokter,

notaris, aktuaris, pengacara, dsb.

• Penghasilan dari usaha dan kegiatan. • Penghasilan dari modal yang berupa harta gerak

ataupun harta tak gerak – seperti ; bunga, dividen, royalty, sewa, keuntungan

penjualan harta atau hak yang dipergunakan untuk usaha, dsb.

• Penghasilan lain-lain, – seperti ; pembebasan utang, hadiah, dan sebagainya.

Objek Pajak Termasuk penghasilan (1)

• Penggantian atau imbalan berkenaan dengan pekerjaan atau jasa yang diterima atau diperoleh termasuk gaji, upah, tunjangan, honorarium, komisi, bonus, gratifikasi, uang pensiun, atau imbalan dalam bentuk lainnya, kecuali ditentukan lain dalam Undang-undang ini;

• hadiah dari undian atau pekerjaan atau kegiatan, dan penghargaan;

• laba usaha;

Objek Pajak Termasuk penghasilan (2)

• keuntungan karena penjualan atau karena pengalihan harta termasuk : – keuntungan karena pengalihan harta kepada perseroan, persekutuan, dan

badan lainnya sebagai pengganti saham atau penyertaan modal; – keuntungan karena pengalihan harta kepada pemegang saham, sekutu, atau

anggota yang diperoleh perseroan, persekutuan, dan badan lainnya; – keuntungan karena likuidasi, penggabungan, peleburan, pemekaran,

pemecahan, pengambilalihan usaha, atau reorganisasi dengan nama dan dalam bentuk apa pun;

– keuntungan karena pengalihan harta berupa hibah, bantuan, atau sumbangan, kecuali yang diberikan kepada keluarga sedarah dalam garis keturunan lurus satu derajat dan badan keagamaan, badan pendidikan, badan sosial termasuk yayasan, koperasi, atau orang pribadi yang menjalankan usaha mikro dan kecil, yang ketentuannya diatur lebih lanjut dengan Peraturan Menteri Keuangan, sepanjang tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau penguasaan di antara pihak-pihak yang bersangkutan; dan

– keuntungan karena penjualan atau pengalihan sebagian atau seluruh hak penambangan, tanda turut serta dalam pembiayaan, atau permodalan dalam perusahaan pertambangan;

Objek Pajak Termasuk penghasilan (3)

• penerimaan kembali pembayaran pajak yang telah dibebankan sebagai biaya dan pembayaran tambahan pengembalian pajak; – Contoh: Pajak Bumi dan Bangunan yang sudah

dibayar dan dibebankan sebagai biaya, yang karena sesuatu sebab dikembalikan, maka jumlah sebesar pengembalian tersebut merupakan penghasilan.

Objek Pajak Termasuk penghasilan (3)

• bunga termasuk premium, diskonto, dan imbalan karena jaminan pengembalian utang; – Premium terjadi apabila misalnya surat obligasi dijual di

atas nilai nominalnya – sedangkan diskonto terjadi apabila surat obligasi dibeli di

bawah nilai nominalnya. – Premium tersebut merupakan penghasilan bagi yang

menerbitkan obligasi – dan diskonto merupakan penghasilan bagi yang membeli

obligasi • dividen, dengan nama dan dalam bentuk apapun,

termasuk dividen dari perusahaan asuransi kepada pemegang polis, dan pembagian sisa hasil usaha koperasi;

Objek Pajak Termasuk penghasilan (4)

• Termasuk Deviden – pembagian laba baik secara langsung ataupun tidak langsung, dengan nama

dan dalam bentuk apapun; – pembayaran kembali karena likuidasi yang melebihi jumlah modal yang disetor; – pemberian saham bonus yang dilakukan tanpa penyetoran termasuk saham

bonus yang berasal dari kapitalisasi agio saham; – pembagian laba dalam bentuk saham; – pencatatan tambahan modal yang dilakukan tanpa penyetoran; – jumlah yang melebihi jumlah setoran sahamnya yang diterima atau diperoleh

pemegang saham karena pembelian kembali saham-saham oleh perseroan yang bersangkutan;

– pembayaran kembali seluruhnya atau sebagian dari modal yang disetorkan, jika dalam tahun-tahun yang lampau diperoleh keuntungan, kecuali jika pembayaran kembali itu adalah akibat dari pengecilan modal dasar (statuter) yang dilakukan secara sah;

– pembayaran sehubungan dengan tanda-tanda laba, termasuk yang diterima sebagai penebusan tanda-tanda laba tersebut;

– bagian laba sehubungan dengan pemilikan obligasi; – bagian laba yang diterima oleh pemegang polis; – pembagian berupa sisa hasil usaha kepada anggota koperasi; – pengeluaran perusahaan untuk keperluan pribadi pemegang saham yang

dibebankan sebagai biaya perusahaan.,

Objek Pajak Termasuk penghasilan (5)

• royalti atau imbalan atas penggunaan hak; – Royalti adalah suatu jumlah yang dibayarkan atau terutang dengan cara atau

perhitungan apa pun, baik dilakukan secara berkala maupun tidak, sebagai imbalan atas 1. penggunaan atau hak menggunakan hak cipta di bidang kesusastraan, kesenian atau karya

ilmiah, paten, desain atau model, rencana, formula atau proses rahasia, merek dagang, atau bentuk hak kekayaan intelektual/industrial atau hak serupa lainnya;

2. penggunaan atau hak menggunakan peralatan/perlengkapan industrial, komersial, atau ilmiah;

3. pemberian pengetahuan atau informasi di bidang ilmiah, teknikal, industrial, atau komersial; 4. pemberian bantuan tambahan atau pelengkap sehubungan dengan penggunaan atau hak

menggunakan hak-hak tersebut pada angka 1, penggunaan atau hak menggunakan peralatan/ perlengkapan tersebut pada angka 2, atau pemberian pengetahuan atau informasi tersebut pada angka 3, berupa :

– penerimaan atau hak menerima rekaman gambar atau rekaman suara atau keduanya, yang disalurkan kepada masyarakat melalui satelit, kabel, serat optik, atau teknologi yang serupa;

– penggunaan atau hak menggunakan rekaman gambar atau rekaman suara atau keduanya, untuk siaran televisi atau radio yang disiarkan/dipancarkan melalui satelit, kabel, serat optik, atau teknologi yang serupa;

– penggunaan atau hak menggunakan sebagian atau seluruh spektrum radio komunikasi; – penggunaan atau hak menggunakan film gambar hidup (motion picture films), film atau pita video untuk

siaran televisi, atau pita suara untuk siaran radio; dan

5. pelepasan seluruhnya atau sebagian hak yang berkenaan dengan penggunaan atau pemberian hak kekayaan intelektual/industrial atau hak-hak lainnya sebagaimana tersebut di atas.

Objek Pajak Termasuk penghasilan (6)

• sewa dan penghasilan lain sehubungan dengan penggunaan harta;

• penerimaan atau perolehan pembayaran berkala;

• keuntungan karena pembebasan utang, kecuali sampai dengan jumlah tertentu yang ditetapkan dengan Peraturan Pemerintah – PP NOMOR 130 TAHUN 2000; utang usaha yang jumlahnya tidak lebih dari Rp

350.000.000, Kukesra, KUT, KPRSS, KUK

• keuntungan selisih kurs mata uang asing; • selisih lebih karena penilaian kembali aktiva;

Objek Pajak Termasuk penghasilan (7)

• premi asuransi; • iuran yang diterima atau diperoleh perkumpulan dari

anggotanya yang terdiri dari Wajib Pajak yang menjalankan usaha atau pekerjaan bebas;

• tambahan kekayaan neto yang berasal dari penghasilan yang belum dikenakan pajak.

• penghasilan dari usaha berbasis syariah; • imbalan bunga sebagaimana dimaksud dalam

Undang-Undang yang mengatur mengenai ketentuan umum dan tata cara perpajakan; dan

• surplus Bank Indonesia.

Bukan Objek Pajak - Ps. 4 ayat (3)

– bantuan atau sumbangan, termasuk zakat yang diterima oleh badan amil zakat atau lembaga amil zakat yang dibentuk atau disahkan oleh pemerintah dan yang diterima oleh penerima zakat yang berhak atau sumbangan keagamaan yang sifatnya wajib bagi pemeluk agama yang diakui di Indonesia, yang diterima oleh lembaga keagamaan yang dibentuk atau disahkan oleh pemerintah dan yang diterima oleh penerima sumbangan yang berhak, yang ketentuannya diatur dengan atau berdasarkan Peraturan Pemerintah; (PP No 18 Tahun 2009) dan

– harta hibahan yang diterima oleh keluarga sedarah dalam garis keturunan lurus satu derajat, badan keagamaan, badan pendidikan, badan sosial termasuk yayasan, koperasi, atau orang pribadi yang menjalankan usaha mikro dan kecil (kekayaan bersih paling banyak Rp 500.000.000,

hasil penjualan tahunan paling banyak Rp 2.500.000.000), yang ketentuannya diatur dengan atau berdasarkan Peraturan Menteri Keuangan,(KEPMENKEU NO. 604/KMK.04/1994, PER MENKEU NO. 245/PMK.03/2008)

• sepanjang tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau penguasaan di antara pihak-pihak yang bersangkutan;

Hubungan antara Wajib Pajak pemberi dan Wajib Pajak penerima bantuan atau, sumbangan atau zakat

• Hubungan di antara pihak-pihak yang bersangkutan (Wajib Pajak pemberi

dan Wajib Pajak penerima bantuan atau, sumbangan, termasuk zakat atau sumbangan keagamaan yang sifatnya

wajib bagi pemeluk agama yang diakui di Indonesia, dan atau harta hibahan) dapat terjadi karena ketergantungan atau keterikatan satu dengan yang lain secara langsung atau tidak langsung berkenaan dengan: a. Usaha dapat terjadi apabila terdapat transaksi yang

bersifat rutin antara kedua belah pihak b. Pekerjaan terjadi apabila terdapat hubungan yang

berupa pekerjaan, pemberian jasa, atau pelaksanaan kegiatan secara langsung atau tidak langsung antara kedua pihak tersebut

c. kepemilikan atau penguasaan terjadi apabila terdapat: a. penyertaan modal secara langsung atau tidak

langsung sebagaimana dimaksud dalam Pasal 18 ayat (4) huruf a Undang-Undang Pajak Penghasilan; atau

b. hubungan penguasaan secara langsung atau tidak langsung sebagaimana dimaksud dalam Pasal 18 ayat (4) huruf b Undang-Undang Pajak Penghasilan.

Contoh hubungan berkenaan dengan pekerjaan

• Tn. Bambang merupakan direktur PT ABC dan Tn. Cahyono merupakan pegawai PT ABC. Dalam hal ini, antara PT ABC dengan Tn. Bambang dan/atau Tn. Cahyono terdapat hubungan pekerjaan langsung.

• Jika Tn. Bambang dan/atau Tn. Cahyono menerima bantuan sumbangan dari PT ABC atau sebaliknya, maka bantuan sumbangan tersebut merupakan objek Pajak Penghasilan bagi yang menerima karena antara PT ABC dengan Tn. Bambang dan/atau Tn. Cahyono mempunyai hubungan pekerjaan langsung.

Contoh hubungan berkenaan dengan pekerjaan

• Tn Amir bekerja sebagai petugas dinas luar asuransi dari perusahaan asuransi PT ABC. Meskipun Tn Amir tidak berstatus sebagai pegawai PT ABC, namun antara PT ABC dan Tn Amir dianggap mempunyai hubungan pekerjaan tidak langsung.

• Jika Tn Amir menerima bantuan atau sumbangan dari PT ABC atau sebaliknya, maka bantuan atau sumbangan tersebut merupakan objek Pajak Penghasilan bagi pihak yang menerima karena antara PT ABC dan Tn Amir mempunyai hubungan pekerjaan tidak langsung.

Penguasaan manajemen secara langsung • Tuan Amir dan Tuan Bambang, adalah direktur PT PRIMA TAMA, sedangkan Tuan Cahyono

adalah komisaris PT PRIMA TAMA. • Selain itu, Tuan Cahyono juga menjadi direktur di PT AMAN SENTOSA, dan Tuan Bambang

sebagai komisaris di PT AMAN SENTOSA. • Tuan Bambang Junior adalah direktur PT SUMBER REJEKI, sedangkan Tuan Edi sebagai

komisaris PT SUMBER REJEKI. • Tuan Bambang Junior adalah anak dari Tuan Bambang yang menjadi direktur PT PRIMA

TAMA dan komisaris PT AMAN SENTOSA.

BADAN-BADAN DAN ORANG PRIBADI YANG MENJALANKAN USAHA MIKRO DAN KECIL YANG MENERIMA HARTA HIBAH, BANTUAN, ATAU SUMBANGAN YANG TIDAK

TERMASUK SEBAGAI OBJEK PAJAK PENGHASILAN (PERMENKEU NOMOR 245/PMK.03/2008)

• Harta hibah, bantuan, atau sumbangan yang diterima oleh : a. keluarga sedarah dalam garis keturunan lurus satu

derajat; b. badan keagamaan; c. badan pendidikan; d. badan sosial termasuk yayasan dan koperasi; atau e. orang pribadi yang menjalankan usaha mikro dan kecil

(kekayaan bersih paling banyak Rp 500.000.000, hasil penjualan tahunan paling banyak Rp 2.500.000.000)

• dikecualikan sebagai objek Pajak Penghasilan.

BADAN-BADAN DAN ORANG PRIBADI YANG MENJALANKAN USAHA MIKRO DAN KECIL YANG MENERIMA HARTA HIBAH, BANTUAN, ATAU SUMBANGAN YANG TIDAK

TERMASUK SEBAGAI OBJEK PAJAK PENGHASILAN (PERMENKEU NOMOR 245/PMK.03/2008)

• Keluarga sedarah dalam garis keturunan lurus satu derajat adalah orang tua dan anak kandung.

• Badan keagamaan adalah badan keagamaan yang kegiatannya semata-mata mengurus tempat-tempat ibadah dan/atau menyelenggarakan kegiatan di bidang keagamaan, yang tidak mencari keuntungan.

• Badan pendidikan adalah badan pendidikan yang kegiatannya semata-mata menyelenggarakan pendidikan yang tidak mencari keuntungan.

BADAN-BADAN DAN ORANG PRIBADI YANG MENJALANKAN USAHA MIKRO DAN KECIL YANG MENERIMA HARTA HIBAH, BANTUAN, ATAU SUMBANGAN YANG TIDAK

TERMASUK SEBAGAI OBJEK PAJAK PENGHASILAN (PERMENKEU NOMOR 245/PMK.03/2008)

• Badan sosial termasuk yayasan dan koperasi adalah badan sosial yang kegiatannya semata-mata menyelenggarakan : – pemeliharaan kesehatan; – pemeliharaan orang lanjut usia (panti jompo); – Pemeliharaan anak yatim-piatu, anak atau orang terlantar, dan anak

atau orang cacat; – santunan dan/atau pertolongan kepada korban bencana alam,

kecelakaan, dan sejenisnya; – pemberian beasiswa; – pelestarian lingkungan hidup; dan/atau – kegiatan sosial lainnya.

• yang tidak mencari keuntungan

BADAN-BADAN DAN ORANG PRIBADI YANG MENJALANKAN USAHA MIKRO DAN KECIL YANG MENERIMA HARTA HIBAH, BANTUAN, ATAU SUMBANGAN YANG TIDAK

TERMASUK SEBAGAI OBJEK PAJAK PENGHASILAN (PERMENKEU NOMOR 245/PMK.03/2008)

• Orang pribadi yang menjalankan usaha mikro dan usaha kecil adalah orang pribadi yang menjalankan usaha mikro dan usaha kecil yang memiliki dan menjalankan usaha produktif yang memenuhi kriteria sebagai berikut : – memiliki kekayaan bersih paling banyak Rp 500.000.000

tidak termasuk tanah dan bangunan tempat usaha;atau

– memiliki hasil penjualan tahunan paling banyak Rp 2.500.000.000

BADAN-BADAN DAN ORANG PRIBADI YANG MENJALANKAN USAHA MIKRO DAN KECIL YANG MENERIMA HARTA HIBAH, BANTUAN, ATAU SUMBANGAN YANG TIDAK

TERMASUK SEBAGAI OBJEK PAJAK PENGHASILAN (PERMENKEU NOMOR 245/PMK.03/2008)

• Ketentuan pengecualian harta hibah, bantuan, atau sumbangan dari objek Pajak Penghasilan berlaku apabila pihak pemberi hibah, bantuan, atau sumbangan tidak mempunyai hubungan usaha, pekerjaan, kepemilikan, atau penguasaan dengan penerima hibah, bantuan, atau sumbangan.

• Harta hibah, bantuan, atau sumbangan dibukukan oleh pihak penerima sesuai dengan nilai buku harta hibah, bantuan, atau sumbangan dari pihak pemberi.

Bukan Objek Pajak - Ps. 4 ayat (3)

• warisan; • harta termasuk setoran tunai yang diterima oleh badan

sebagaimana dimaksud dalam Pasal 2 ayat (1) huruf b UU PPh sebagai pengganti saham atau sebagai pengganti penyertaan modal;

• penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang diterima atau diperoleh dalam bentuk natura dan/atau kenikmatan dari Wajib Pajak atau Pemerintah, kecuali yang diberikan oleh bukan Wajib Pajak, Wajib Pajak yang dikenakan pajak secara final atau Wajib Pajak yang menggunakan norma penghitungan khusus (deemed profit) sebagaimana dimaksud dalam Pasal 15 UU PPh;

• pembayaran dari perusahaan asuransi kepada orang pribadi sehubungan dengan asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi bea siswa;

Bukan Objek Pajak - Ps. 4 ayat (3)

• dividen atau bagian laba yang diterima atau diperoleh perseroan terbatas sebagai Wajib Pajak dalam negeri, koperasi, badan usaha milik negara, atau badan usaha milik daerah, dari penyertaan modal pada badan usaha yang didirikan dan bertempat kedudukan di Indonesia dengan syarat : – dividen berasal dari cadangan laba yang ditahan; dan

– bagi perseroan terbatas, badan usaha milik negara dan badan usaha milik daerah yang menerima dividen, kepemilikan saham pada badan yang memberikan dividen paling rendah 25% dari jumlah modal yang disetor;

Bukan Objek Pajak - Ps. 4 ayat (3)

• iuran yang diterima atau diperoleh dana pensiun yang pendiriannya telah disahkan Menteri Keuangan, baik yang dibayar oleh pemberi kerja maupun pegawai;

• penghasilan dari modal yang ditanamkan oleh dana pensiun, dalam bidang-bidang tertentu yang ditetapkan dengan Keputusan Menteri Keuangan;

• bagian laba yang diterima atau diperoleh anggota dari perseroan komanditer yang modalnya tidak terbagi atas saham-saham, persekutuan, perkumpulan, firma, dan kongsi, termasuk pemegang unit penyertaan kontrak investasi kolektif;

Bukan Objek Pajak - Ps. 4 ayat (3)

• penghasilan yang diterima atau diperoleh perusahaan modal ventura berupa bagian laba dari badan pasangan usaha yang didirikan dan menjalankan usaha atau kegiatan di Indonesia, dengan syarat badan pasangan usaha tersebut : – merupakan perusahaan mikro, kecil, menengah, atau yang

menjalankan kegiatan dalam sektor-sektor usaha yang diatur dengan atau berdasarkan Peraturan Menteri Keuangan; dan

– sahamnya tidak diperdagangkan di bursa efek di Indonesia.

Bukan Objek Pajak - Ps. 4 ayat (3)

• beasiswa yang memenuhi persyaratan tertentu yang ketentuannya diatur lebih lanjut dengan atau berdasarkan Peraturan Menteri Keuangan; Peraturan Menteri Keuangan Nomor 246/PMK.03/2008 stdtd. Peraturan Menteri Keuangan Nomor 154/PMK.03/2009 – Atas penghasilan berupa beasiswa yang diterima atau diperoleh Warga Negara Indonesia

dari Wajib Pajak pemberi beasiswa dalam rangka mengikuti pendidikan formal dan/atau pendididikan nonformal yang dilaksanakan di dalam negeri dan/atau di luar negeri dikecualikan dari objek Pajak Penghasilan.

– Pendidikan formal adalah jalur pendidikan yang terstruktur dan berjenjang yang terdiri atas tingkat pendidikan dasar, pendidikan menengah, dan pendidikan tinggi.

– Pendidikan nonformal adalah jalur pendidikan di luar pendidikan formal yang dapat dilaksanakan secara terstruktur dan berjenjang.

– Tidak berlaku apabila penerima beasiswa mempunyai hubungan istimewa dengan : • Pemilik; • Komisaris; • Direksi; atau • Pengurus,

– dari Wajib Pajak pemberi beasiswa.

Bukan Objek Pajak - Ps. 4 ayat (3)

• sisa lebih yang diterima atau diperoleh badan atau lembaga nirlaba yang bergerak dalam bidang pendidikan dan/atau bidang penelitian dan pengembangan, yang telah terdaftar pada instansi yang membidanginya, yang ditanamkan kembali dalam bentuk sarana dan prasarana kegiatan pendidikan dan/atau penelitian dan pengembangan, dalam jangka waktu paling lama 4 (empat) tahun sejak diperolehnya sisa lebih tersebut, yang ketentuannya diatur lebih lanjut dengan atau berdasarkan Peraturan Menteri Keuangan; dan – PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR

80/PMK.03/2009, PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 44/PJ./2009 • Badan atau lembaga nirlaba wajib menyampaikan pemberitahuan (bersamaan dg

penyempaian SPT) mengenai rencana fisik sederhana dan rencana biaya pembangunan dan pengadaan sarana dan prasarana kegiatan pendidikan dan/atau penelitian dan pengembangan kepada Kepala Kantor Pelayanan Pajak tempat Wajib Pajak terdaftar dengan tindasan kepada instansi yang membidanginya.

Bukan Objek Pajak - Ps. 4 ayat (3)

• bantuan atau santunan yang dibayarkan oleh Badan Penyelenggara Jaminan Sosial kepada Wajib Pajak tertentu, yang ketentuannya diatur lebih lanjut dengan atau berdasarkan Peraturan Menteri Keuangan. (Peraturan Menteri Keuangan Nomor 247/PMK.03/2008)

Objek PPh Final Ps. 4 ayat (2)

Objek PPh Final Ps. 4 ayat (2)

Objek PPh Final Ps. 4 ayat (2)

Objek PPh Final Ps. 4 ayat (2)

Objek PPh Final Ps. 4 ayat (2)

Objek PPh Final Ps. 4 ayat (2)

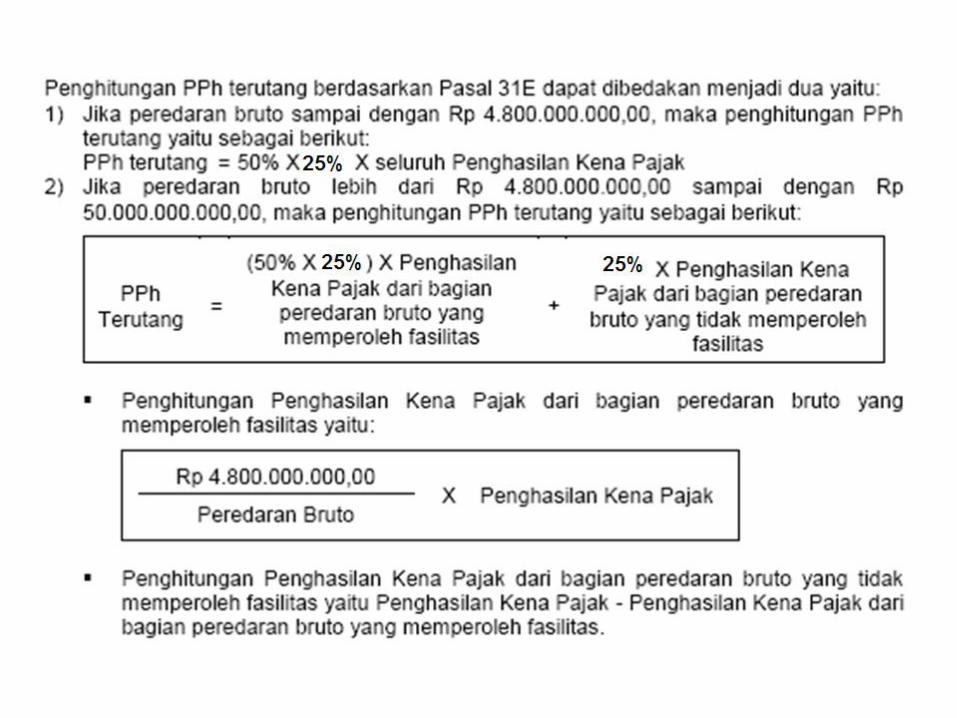

PPh FINAL Penghasilan Usaha WP yang Memiliki Peredaran Bruto Tertentu

PP No 46 Tahun 2013

• Atas penghasilan dari usaha yang diterima atau diperoleh Wajib Pajak yang memiliki peredaran bruto tertentu, dikenai Pajak Penghasilan yang bersifat final

• Wajib Pajak yang memiliki peredaran bruto tertentu adalah Wajib Pajak yang memenuhi kriteria sebagai berikut: a. Wajib Pajak orang pribadi atau Wajib Pajak badan tidak termasuk

bentuk usaha tetap; dan b. menerima, penghasilan dari usaha, tidak termasuk penghasilan dari

jasa sehubungan dengan pekerjaan bebas, dengan peredaran bruto tidak melebihi Rp4.800.000.000,00 dalam 1 Tahun Pajak

• Besarnya tarif Pajak Penghasilan yang bersifat final adalah 1% • Dasar pengenaan pajak yang digunakan untuk menghitung Pajak

Penghasilan yang bersifat final adalah jumlah peredaran bruto setiap bulan, untuk setiap tempat kegiatan usaha.

PPh Final = 1% x Peredaran Bruto tiap bulan

Tidak termasuk Wajib Pajak Badan Dikenakan PPh FINAL

• Wajib Pajak badan yang belum beroperasi secara komersial; atau

• Wajib Pajak badan yang dalam jangka waktu 1 tahun setelah beroperasi secara komersial memperoleh peredaran bruto melebihi Rp4.800.000.000,00

Penentuan Saat Beroperasi Komersial SE - 32/PJ/2014

• saat Wajib Pajak melakukan kegiatan operasi secara komersial untuk pertama kali bagi Wajib Pajak yang bergerak di sektor:

– jasa, adalah saat pertama kali dilakukannya penjualan jasa dan/atau saat diterima atau diperolehnya pendapatan/ penghasilan; dan/atau

– dagang dan industri, adalah saat pertama kali dilakukannya penjualan barang dan/atau saat diterima atau diperolehnya pendapatan/penghasilan.

Peredaran Bruto yang Menjadi Dasar

• Pengenaan PPh FINAL didasarkan pada peredaran bruto dari usaha dalam 1 tahun dari Tahun Pajak terakhir sebelum Tahun Pajak yang bersangkutan (tahun sebelumnya)

• Peredaran bruto yang tidak melebihi Rp4.800.000.000,00 ditentukan berdasarkan peredaran bruto dari usaha seluruhnya termasuk dari usaha cabang, tidak termasuk peredaran bruto dari: a. jasa sehubungan dengan pekerjaan bebas; b. penghasilan yang diterima atau diperoleh dari luar negeri; c. usaha yang atas penghasilannya telah dikenai Pajak

Penghasilan yang bersifat final dengan ketentuan peraturan perundang-undangan perpajakan tersendiri; dan

d. penghasilan yang dikecualikan sebagai objek pajak

Peredaran Bruto yang Menjadi Dasar bagi WP Baru

• didasarkan pada jumlah peredaran bruto pada bulan pertama diperolehnya penghasilan dari usaha yang disetahunkan

Peredaran Bruto Sebelumnya Kurang Dari 12 Bulan

• Dalam hal peredaran bruto dari usaha pada Tahun Pajak terakhir sebelum Tahun Pajak yang bersangkutan tidak meliputi jangka waktu 12 (dua belas) bulan, pengenaan Pajak Penghasilan didasarkan pada jumlah peredaran bruto Tahun Pajak terakhir sebelum Tahun Pajak bersangkutan yang disetahunkan

• Contoh : • WP A terdaftar sebagai WP tanggal 1 Oktober 2013. Peredaran

bruto Oktober sd Desember Rp300.000.000. • Untuk menentukan peredaran bruto sebagai dasar penerapan PP-

46 : – 300.000.000 x 12/3 = 1.200.000.000

• Dengan demikian Penghasilan Tahun 2014 dikenakan PPh Final

Peredaran Bruto Kumulatif Wajib Pajak Pada Suatu Bulan Telah Melebihi Jumlah Rp4.800.000.000,00

• Dalam hal peredaran bruto kumulatif Wajib Pajak pada suatu bulan telah melebihi jumlah Rp4.800.000.000,00 dalam suatu Tahun Pajak, Wajib Pajak tetap dikenai tarif PPh FINAL sampai dengan akhir Tahun Pajak yang bersangkutan

• Contoh :

– Peredaran bruto tahun 2013 Rp4.000.000.000

– Peredaran bruto Januari sd Juni 2014 mencapai Rp4.800.000.000

– Peredaran bruto Juli sd Desember 2014 Rp5.000.000.000

– Wajib pajak selama bulan Juli sd Desember 2014 tetap penghitung sesuai PP-46 dikenakan tarif PPh FINAL

Peredaran Bruto Kumulatif Wajib Pajak Pada Suatu Bulan Telah Melebihi Jumlah Rp4.800.000.000,00

• Dalam hal peredaran bruto Wajib Pajak telah melebihi jumlah Rp4.800.000.000,00 pada suatu Tahun Pajak, atas penghasilan yang diterima atau diperoleh Wajib Pajak pada Tahun Pajak berikutnya dikenai Pajak Penghasilan berdasarkan tarif umum Undang-Undang Pajak Penghasilan

• Contoh : – Peredaran bruto tahun 2013 Rp4.000.000.000 – Peredaran bruto Januari sd Juni 2014 mencapai Rp4.800.000.000 – Peredaran bruto Juli sd Desember 2014 Rp5.000.000.000 – Peredaran bruto tahun 2015 Rp3.000.000.000 – Wajib pajak tahun 2015 dikenakan Tarif Pasal 17 (TIDAK FINAL)

Wajib Pajak badan yang belum beroperasi secara komersial

• Wajib Pajak badan yang belum beroperasi secara komersial dikenai Pajak Penghasilan berdasarkan tarif umum Undang-Undang Pajak Penghasilan sampai dengan jangka waktu 1 (satu) tahun sejak beroperasi secara komersial.

• Dalam hal Jangka waktu 1 (satu) tahun melewati Tahun Pajak yang bersangkutan, ketentuan pengenaan PPh dengan tarif umum berlaku sampai dengan akhir Tahun Pajak berikutnya.

SE - 42/PJ/2013

• Penentuan peredaran bruto untuk dikenakan Pajak Penghasilan yang bersifat final bagi Wajib Pajak badan yang baru beroperasi secara komersial untuk pertama kali ditentukan berdasarkan peredaran bruto dari usaha 1 (satu) Tahun Pajak setelah Tahun Pajak beroperasi secara komersial, pengenaan Pajak Penghasilan yang bersifat final selanjutnya untuk Wajib Pajak yang bersangkutan ditentukan berdasarkan peredaran bruto Tahun Pajak sebelumnya

Penyetoran dan Pelaporan

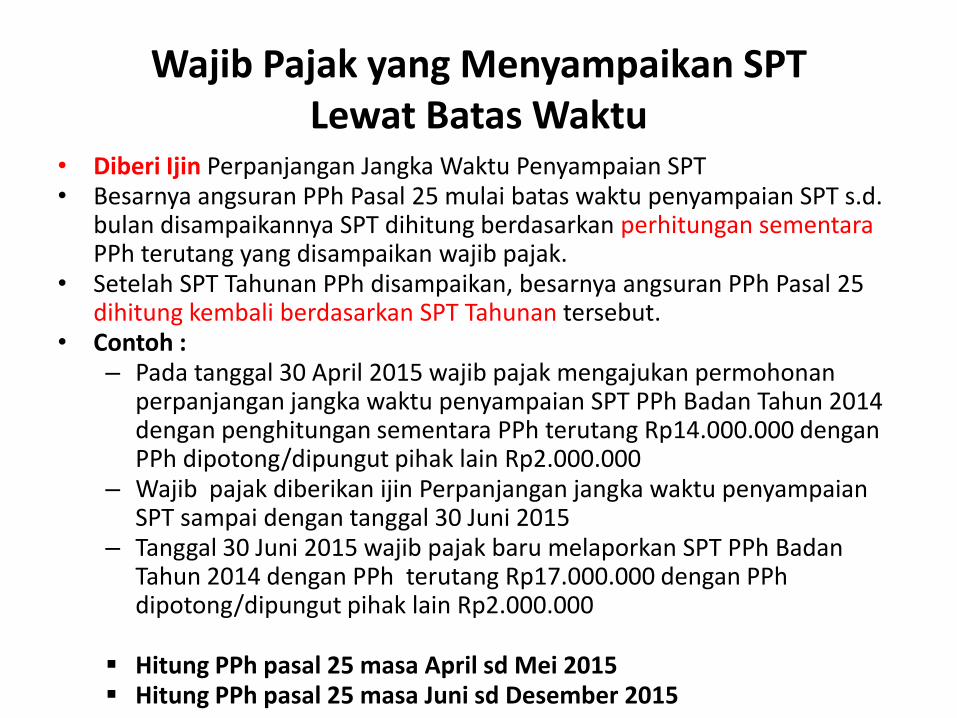

• Wajib Pajak wajib menyetor Pajak Penghasilan terutang ke kantor pos atau bank yang ditunjuk oleh Menteri Keuangan, dengan menggunakan Surat Setoran Pajak atau sarana administrasi lain yang dipersamakan dengan Surat Setoran Pajak, yang telah mendapat validasi dengan Nomor Transaksi Penerimaan Negara, paling lama tanggal 15 (lima belas) bulan berikutnya setelah Masa Pajak berakhir.

• Wajib Pajak yang melakukan pembayaran Pajak Penghasilan wajib menyampaikan Surat Pemberitahuan Masa Pajak Penghasilan paling lama 20 (dua puluh) hari setelah Masa Pajak berakhir.

• Wajib Pajak yang telah melakukan penyetoran Pajak Penghasilan, dianggap telah menyampaikan Surat Pemberitahuan Masa Pajak Penghasilan, sesuai dengan tanggal validasi Nomor Transaksi Penerimaan Negara yang tercantum pada Surat Setoran Pajak.

Contoh

2014 Omset Rp0

2015 Omset Rp1M

2016 Omset Rp4M

2017 Omset Rp5M

2018 Omset Rp3M

Perusahaan Didirikan

10 Agustus 2014

Perusahaan Beroperasi Komersial

15 April 2015

Pertanyaan : a. Tahun kapan dikenakan PPh Final PP-46 ? b. Tahun kapan dikenakan PPh Badan ?

Penilaian Harta Pasal 10 ayat (1)

• Harga perolehan atau harga penjualan dalam hal terjadi jual beli harta yang tidak dipengaruhi hubungan istimewa sebagaimana dimaksud dalam Pasal 18 ayat (4) adalah jumlah yang sesungguhnya dikeluarkan atau diterima, sedangkan apabila terdapat hubungan istimewa adalah jumlah yang seharusnya dikeluarkan atau diterima.

Penilaian Harta Tukar Menukar Pasal 10 ayat (2)

• Nilai perolehan atau nilai penjualan dalam hal terjadi tukar-menukar harta adalah jumlah yang seharusnya dikeluarkan atau diterima berdasarkan harga pasar

Penilaian Harta likuidasi, penggabungan, peleburan, pemekaran, pemecahan, atau

pengambilalihan usaha

• Nilai perolehan atau pengalihan harta yang dialihkan dalam rangka likuidasi, penggabungan, peleburan, pemekaran, pemecahan, atau pengambilalihan usaha adalah jumlah yang seharusnya dikeluarkan atau diterima berdasarkan harga pasar, kecuali ditetapkan lain oleh Menteri Keuangan

Penilaian Harta Hibah

• Apabila terjadi pengalihan harta :

– yang BUKAN OBJEK PAJAK (memenuhi syarat sebagaimana dimaksud dalam Pasal 4 ayat (3) huruf a dan huruf b), maka dasar penilaian bagi yang menerima pengalihan sama dengan nilai sisa buku dari pihak yang melakukan pengalihan atau nilai yang ditetapkan oleh Direktur Jenderal Pajak;

– Yang OBJEK PAJAK (tidak memenuhi syarat sebagaimana dimaksud dalam Pasal 4 ayat (3) huruf a), maka dasar penilaian bagi yang menerima pengalihan sama dengan nilai pasar dari harta tersebut.

Penilaian Harta Hibah

• Dalam hal terjadi penyerahan harta karena hibah, bantuan, sumbangan yang bukan objek pajak atau warisan, maka nilai perolehan bagi pihak yang menerima harta adalah nilai sisa buku harta dari pihak yang melakukan penyerahan. Apabila Wajib Pajak tidak menyelenggarakan pembukuan sehingga nilai sisa buku tidak diketahui, maka nilai perolehan atas harta ditetapkan oleh Direktur Jenderal Pajak.

• Dalam hal terjadi penyerahan harta karena hibah, bantuan, sumbangan yang objek pajak, maka nilai perolehan bagi pihak yang menerima harta adalah harga pasar

Penilaian Harta harta yang diterima oleh badan sebagai pengganti saham

atau sebagai pengganti penyertaan modal

• Apabila terjadi pengalihan harta sebagai penyertaan modal (sebagaimana dimaksud dalam Pasal 4 ayat (3) huruf c), maka dasar penilaian harta bagi badan yang menerima pengalihan sama dengan nilai pasar dari harta tersebut

Penilaian Persediaan

• Persediaan dan pemakaian persediaan untuk penghitungan harga pokok dinilai berdasarkan harga perolehan yang dilakukan secara rata-rata atau dengan cara mendahulukan persediaan yang diperoleh pertama

• Sekali Wajib Pajak memilih salah satu cara penilaian pemakaian persediaan untuk penghitungan harga pokok tersebut, maka untuk tahun-tahun selanjutnya harus digunakan cara yang sama

Penghitungan harga pokok penjualan dan nilai persediaan dengan menggunakan cara rata-rata

Penghitungan harga pokok penjualan dan nilai persediaan dengan menggunakan cara FIFO

Komersial Vs Fiskal Net Realizable Value Vs Cost

Deductible Expense Ps. 6 ayat (1)

• biaya untuk mendapatkan, menagih, dan memelihara penghasilan yang merupakan objek pajak (tidak final)

• biaya yang secara langsung atau tidak langsung berkaitan dengan kegiatan usaha, antara lain: – biaya pembelian bahan; – biaya berkenaan dengan pekerjaan atau jasa termasuk upah, gaji, honorarium,

bonus, gratifikasi, dan tunjangan yang diberikan dalam bentuk uang; – bunga, sewa, dan royalti; – biaya perjalanan; – biaya pengolahan limbah; – premi asuransi; – biaya promosi dan penjualan yang diatur dengan atau berdasarkan Peraturan

Menteri Keuangan; – biaya administrasi; dan – pajak kecuali Pajak Penghasilan.

Deductible Expense Ps. 6 ayat (1)

• penyusutan atas pengeluaran untuk memperoleh harta berwujud dan amortisasi atas pengeluaran untuk memperoleh hak dan atas biaya lain yang mempunyai masa manfaat lebih dari 1 (satu) tahun sebagaimana dimaksud dalam Pasal 11 dan Pasal 11A; – Kelompok Harta Per Menkeu No 96/PMK.03/2009 – Penyusutan Bidang tertentu Per Menkeu

249/PMK.03/2008 – Penyusutan Masa sesungguhnya PER - 55/PJ/2009

Penyusutan

• Metode penyusutan

• Masa manfaat

• Saat dimulainya penyusutan

• Nilai sisa

• Renovasi menambah masa manfaat

• Tukar menukar aktiva

Penyusutan Menurut Ketentuan Fiskal

• Harta yg dpt disusutkan adalah harta berwujud yang memiliki masa manfaat lebih dari 1 tahun yang digunakan untuk mendapatkan menagih, dan memelihara penghasilan (obyek pajak), kecuali tanah

• Harta yang tidak digunakan untuk mendapatkan, menagih, dan memelihara penghasilan tidak boleh disusutkan secara fiskal.

• Dalam hal harta yang tidak boleh disusutkan secara fiskal tersebut dijual (dialihkan), – keuntungannya merupakan obyek PPh, yang dihitung dari selisih

antara harga jual (nilai pasar) dengan harga perolehan.

– Dalam hal selisihnya negatif (rugi), kerugian tersebut tidak dapat dikurangkan sebagai biaya

Penyusutan Menurut Ketentuan Fiskal

• Penyusutan aktiva dimulai pada bulan dilakukannya pengeluaran kecuali untuk harta yang masih dalam proses pengerjaan, penyusutannya dimulai pada bulan selesainya pengerjaan harta tesebut

Metode Penyusutan Aktiva Tetap

• Terhadap aktiva yang temasuk Kelompok I s.d. Kelompok IV, wajib pajak diperkenankan untuk memilih antara metode garis lurus (straight line methode) atau metode saldo menurun (decline balance methode).

• Terhadap aktiva kelompok bangunan, wajib pajak harus menerapkan metode garis lurus.

• Penggunaan metode penyusutan tersebut harus dilakukan secara taat azas.

Metode penyusutan

• Garis lurus (straight line) mengalokasikan biaya penyusutan dalam bagian yg sama besar selama masa manfaat yg ditetapkan dari harta

• Saldo menurun mengalokasikan biaya penyusutan dalam bagian-bagian yg menurun dg cara menerapkan tarif penyusutan atas nilai sisa buku

masa manfaat dan tarif penyusutan

Kelompok Harta Masa

Manfaat

Tarif Garis

Lurus

Tarif Saldo

Menurun

Kelompok I 4 Th 25 % 50 %

Kelompok II 8 Th 12,5 % 25 %

Kelompok III 16 Th 6,25 % 12,5 %

Kelompok IV 20 Th 5 % 10 %

Bangunan

permanen 20 Th 5 % -

Bangunan tidak

permanen 10 Th 10 % -

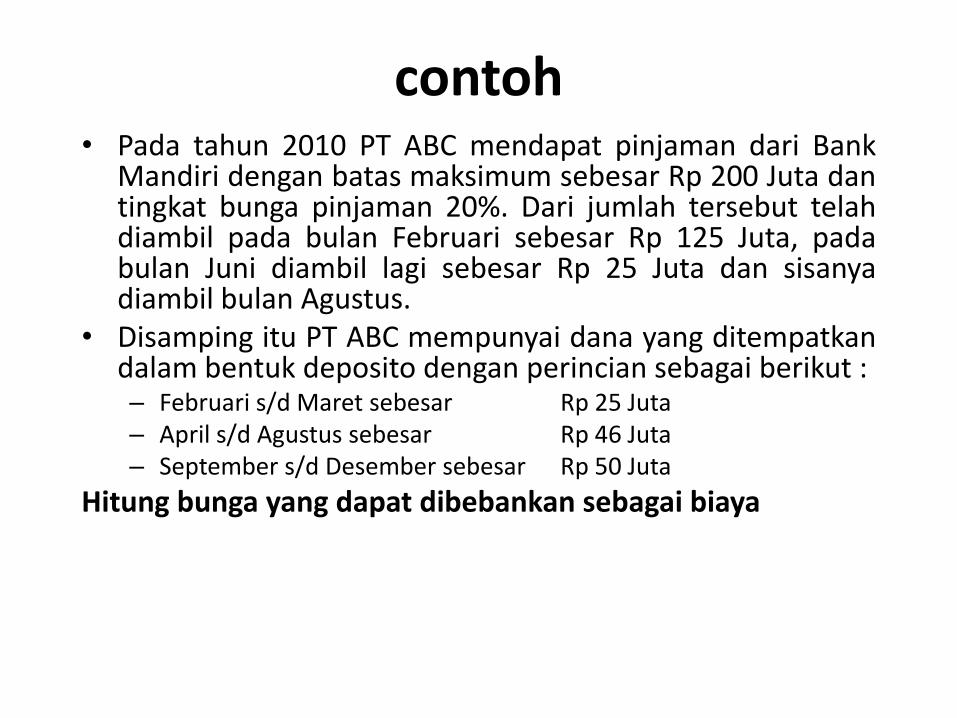

contoh

• PT A membeli 1 unit mobil truck untuk distribusi barang pada tanggal 5 Januari 2011 senilai Rp 200.000.000

• PT A membeli 1 unit mesin fotocopy pada tanggal 31 Maret 2011 senilai Rp 40.000.000

contoh

• PT ABC membeli mobil pick up untuk distribusi barang dagangan tanggal 10 Oktober 2011 seharga 100.000.000

• Pada tanggal 5 April 2014 mobil tersebut dijual seharga Rp 60.000.000

• Hitung keuntungan (rugi) penjualan mobil tsb

PERLAKUAN PAJAK PENGHASILAN ATAS BIAYA PEMAKAIAN TELEPON SELULER DAN KENDARAAN PERUSAHAAN

KEP - 220/PJ./2002

• Atas biaya perolehan atau pembelian telepon seluler yang dimiliki dan dipergunakan perusahaan untuk pegawai tertentu karena jabatan atau pekerjaannya, dapat dibebankan sebagai biaya perusahaan sebesar 50% (lima puluh persen) dari jumlah biaya perolehan atau pembelian melalui penyusutan aktiva tetap kelompok I

• Atas biaya berlangganan atau pengisian ulang pulsa dan perbaikan telepon seluler yang dimiliki dan dipergunakan perusahaan untuk pegawai tertentu karena jabatan atau pekerjannya, dapat dibebankan sebagai biaya perusahaan sebesar 50% (lima puluh persen) dari jumlah biaya berlangganan atau pengisian ulang pulsa dan perbaikan dalam tahun pajak yang bersangkutan

• Atas biaya perolehan atau pembelian atau perbaikan besar kendaraan bus, minibus, atau yang sejenis yang dimiliki dan dipergunakan perusahaan untuk antar jemput para pegawai, dapat dibebankan seluruhnya sebagai biaya perusahaan melalui penyusutan aktiva tetap kelompok II

• Atas biaya pemeliharaan atau perbaikan rutin kendaraan bus, minibus atau yang sejenis yang dimiliki dan dipergunakan perusahaan untuk antar jemput para pegawai, dapat dibebankan seluruhnya sebagai biaya perusahaan dalam tahun pajak yang bersangkutan

• Atas biaya perolehan atau pembelian atau perbaikan besar kendaraan sedan atau yang sejenis yang dimiliki dan dipergunakan perusahaan untuk pegawai tertentu karena jabatan atau pekerjaannya, dapat dibebankan sebagai biaya perusahaan sebesar 50% (lima puluh persen) dari jumlah biaya perolehan atau pembelian atau perbaikan besar melalui penyusutan aktiva tetap kelompok II

• Atas biaya pemeliharaan atau perbaikan rutin kendaraan yang dimiliki dan dipergunakan perusahaan untuk pegawai tertentu karena jabatan atau pekerjaannya dapat dibebankan sebagai biaya perusahaan sebesar 50% (lima puluh persen) dari jumlah biaya pemeliharaan atau perbaikan rutin dalam tahun pajak yang bersangkutan.

Revaluasi

• Apabila Wajib Pajak melakukan penilaian kembali aktiva, maka dasar penyusutan atas harta adalah nilai setelah dilakukan penilaian kembali aktiva tersebut

Keuntungan Pengalihan/Penarikan Harta

• Apabila terjadi pengalihan atau penarikan harta sebagaimana dimaksud dalam Pasal 4 ayat (1) huruf d atau penarikan harta karena sebab lainnya, maka jumlah nilai sisa buku harta tersebut dibebankan sebagai kerugian dan jumlah harga jual atau penggantian asuransinya yang diterima atau diperoleh dibukukan sebagai penghasilan pada tahun terjadinya penarikan harta tersebut

• Pada dasarnya keuntungan atau kerugian karena pengalihan harta dikenai pajak dalam tahun dilakukannya pengalihan harta tersebut.

• Apabila harta tersebut dijual atau terbakar, maka penerimaan neto dari penjualan harta tersebut, yaitu selisih antara harga penjualan dan biaya yang dikeluarkan berkenaan dengan penjualan tersebut dan atau penggantian asuransinya, dibukukan sebagai penghasilan pada tahun terjadinya penjualan atau tahun diterimanya penggantian asuransi, dan nilai sisa buku dari harta tersebut dibebankan sebagai kerugian dalam tahun pajak yang bersangkutan

• Dalam hal penggantian asuransi yang diterima jumlahnya baru dapat diketahui dengan pasti pada masa kemudian, Wajib Pajak dapat mengajukan permohonan kepada Direktur Jenderal Pajak agar jumlah sebesar kerugian tersebut dapat dibebankan dalam tahun penggantian asuransi tersebut

• Apabila terjadi pengalihan harta yang bukan objek pajak (memenuhi syarat sebagaimana dimaksud dalam Pasal 4 ayat (3) huruf a dan huruf b), yang berupa harta berwujud, maka jumlah nilai sisa buku harta tersebut tidak boleh dibebankan sebagai kerugian bagi pihak yang mengalihkan

Amortisasi harta tak berwujud 1

• Pengeluaran untuk memperoleh harta tak berwujud dan pengeluaran lainnya

• yang mempunyai masa manfaat lebih dari satu tahun, yang digunakan untuk mendapatkan, menagih, dan memelihara penghasilan

Amortisasi harta tak berwujud 2

• Pengeluaran untuk biaya pendirian dan biaya perluasan modal (dapat dipilih apakah diamortisasi dengan metode di atas atau langsung dibebankan seluruhnya pada tahun terjadinya).

• Pengeluaran yang dilakukan sebelum perusahaan beroperasi komersial yang memiliki masa manfaat lebih dari satu tahun, dikapitalisasi (sebagai biaya praoperasi) kemudian dimortisasi

Amortisasi harta tak berwujud 3

• pengeluaran praoperasi adalah biaya-biaya yang dikeluarkan sebelum perusahaan beroperasi komersial, misalnya biaya study kelayakan dan biaya produksi percobaan,

• tetapi tidak termasuk biaya-biaya operasional yang sifatnya rutin, seperti gaji pegawai, rekening listrik dan telepon, dan biaya kantor lainnya.

• Pengeluaran yang rutin tersebut harus dibebankan sekaligus pada tahun terjadinya

masa manfaat dan tarif amortisasi

Kelompok Harta Masa

Manfaat

Tarif Garis

Lurus

Tarif Saldo

Menurun

Kelompok I 4 Th 25 % 50 %

Kelompok II 8 Th 12,5 % 25 %

Kelompok III 16 Th 6,25 % 12,5 %

Kelompok IV 20 Th 5 % 10 %

Amortisasi Hak Penambangan Migas

• Amortisasi atas pengeluaran untuk memperoleh hak dan pengeluaran lain yang mempunyai masa manfaat lebih dari 1 tahun di bidang penambangan minyak dan gas bumi dilakukan dengan menggunakan metode satuan produksi.

• Contoh – PT A mengeluarkan biaya untuk memperoleh hak penambangan

minyak dan gas bumi di suatu lokasi sebesar Rp10 Milyar. Taksiran jumlah kandungan minyak di daerah tersebut adalah sebanyak 200 juta barel

– Pada tahun 2014 produksi minyak mencapai 50 juta barel

Amortisasi Hak Penambangan Lainnya

• Amortisasi atas pengeluaran untuk memperoleh hak penambangan – selain migas, – hak pengusahaan hutan, dan – hak pengusahaan sumber alam serta hasil alam lainnya

• yang mempunyai masa manfaat lebih dari 1 tahun, dilakukan dengan menggunakan metode satuan produksi setinggi-tingginya 20% setahun.

Contoh

• Pengeluaran untuk memperoleh hak pengusahaan hutan, yang mempunyai potensi 10.000.000 ton kayu, sebesar Rp500.000.000 diamortisasi sesuai dengan persentase satuan produksi yang direalisasikan dalam tahun yang bersangkutan.

• Jika dalam 1 tahun pajak ternyata jumlah produksi mencapai 3.000.000 ton yang berarti 30% dari potensi yang tersedia,

• walaupun jumlah produksi pada tahun tersebut mencapai 30% dari jumlah potensi yang tersedia, besarnya amortisasi yang diperkenankan untuk dikurangkan dari penghasilan bruto pada tahun tersebut adalah 20% dari pengeluaran atau Rp100.000.000,00

Pengalihan hak

• Apabila terjadi pengalihan harta tak berwujud atau hak, maka nilai sisa buku harta atau hak-hak tersebut dibebankan sebagai kerugian dan jumlah yang diterima sebagai penggantian merupakan penghasilan pada tahun terjadinya pengalihan tersebut.

• PT X mengeluarkan biaya untuk memperoleh hak penambangan minyak dan gas bumi di suatu lokasi sebesar Rp500.000.000,00. Taksiran jumlah kandungan minyak di daerah tersebut adalah sebanyak 200.000.000 (dua ratus juta) barel. Setelah produksi minyak dan gas bumi mencapai 100.000.000 (seratus juta) barel, PT X menjual hak penambangan tersebut kepada pihak lain dengan harga sebesar Rp300.000.000,00. Penghitungan penghasilan dan kerugian dari penjualan hak tersebut adalah sebagai berikut : – Harga perolehan Rp 500.000.000,00 – Amortisasi yang telah dilakukan 100.000.000/200.000.000 barel (50%) Rp 250.000.000,00 – Nilai buku harta Rp 250.000.000,00 – Harga jual harta Rp 300.000.000,00

• Dengan demikian jumlah nilai sisa buku sebesar Rp 250.000.000,00 dibebankan sebagai kerugian dan jumlah sebesar Rp300.000.000,00 dibukukan sebagai penghasilan.

PERLAKUAN PAJAK PENGHASILAN ATAS PENGELUARAN/BIAYA PEROLEHAN PERANGKAT LUNAK (SOFTWARE) KOMPUTER

KEP - 316/PJ./2002

• Perangkat lunak (software) komputer adalah semua program yang (lapat digunakan pada sistem operasi komputer .

• Program aplikasi umum adalah program yang dapat dipergunakan oleh pengguna (users) umum untuk memproses berbagai pekerjaan dengan komputer .

• Program aplikasi khusus adalah program yang dirancang khusus untuk keperluan otomatisasi sistem administrasi, pekerjaan atau kegiatan usaha tertentu, seperti di bidang perbankan, pasar modal, perhotelan, rumah sakit atau penerbangan.

• Perangkat lunak komputer merupakan harta tak berwujud (intangible asset) yang mempunyai masa manfaat lebih dari satu tahun dan termasuk dalam kelompok-1 sebagaimana dimaksud dalam Pasal 11A ayat (2) Undang-undang Pajak Penghasilan.

• Perangkat lunak komputer berupa program aplikasi umum diperlakukan sebagai pengeluaran atau biaya operasional rutin

• Atas pengeluaran/biaya perolehan dan upgrade perangkat lunak komputer berupa program aplikasi umum yang dimiliki dan digunakan untuk mendapatkan, menagih dan memelihara penghasilan yang dikenakan pajak berdasarkan ketentuan umum Undang-undang Pajak Penghasilan, pembebanannya dilakukan sekaligus dalam bulan pengeluaran

• Dalam hal program aplikasi umum tersebut diperoleh sebagai bagian dari harga pembelian perangkat keras komputer, maka pembebanannya sudah termasuk dalam penyusutan perangkat keras komputer tersebut (Kelompok-1).

• Atas pengeluaran/biaya perolehan dan upgrade perangkat lunak komputer berupa program aplikasi khusus yang dimiliki dan dipergunakan untuk mendapatkan, menagih dan memelihara penghasilan yang dikenakan pajak berdasarkan ketentuan umum Undang-undang Pajak Penghasilan, pembebanannya dilakukan melalui amortisasi harta tak berwujud (Kelompok-1).

• Dalam hal pengeluaran/biaya upgrade program aplikasi khusus tersebut pada ayat (3). pengeluaran/biaya tersebut terlebih dahulu ditambahkan pada nilai sisa buku fiskal yang masih ada dan amortisasinya dilakukan dengan masa manfaat baru/penuh terhitung mulai bulan dilakukan upgrade.

Deductible Expense - Penyusutan

JENIS-JENIS HARTA BERWUJUD YANG TERMASUK DALAM KELOMPOK 1

Nomor Jenis Usaha Jenis Harta

1 Semua jenis usaha a. Mebel dan peralatan dari kayu atau rotan termasuk

meja, bangku, kursi, lemari dan sejenisnya yang bukan

bagian dari bangunan.

b. Mesin kantor seperti mesin tik, mesin hitung,

duplikator, mesin fotokopi, mesin akunting/pembukuan,

komputer, printer, scanner dan sejenisnya.

c. Perlengkapan lainnya seperti amplifier, tape/cassette,

video recorder, televisi dan sejenisnya.

d. Sepeda motor, sepeda dan becak.

e. Alat perlengkapan khusus (tools) bagi industri/jasa

yang bersangkutan.

f. Dies, jigs, dan mould.

g. Alat-alat komunikasi seperti pesawat telepon, faksimile,

telepon seluler dan sejenisnya.

2 Pertanian, perkebunan,

kehutanan,

Alat yang digerakkan bukan dengan mesin seperti cangkul,

peternakan, perikanan, garu dan lain-lain.

3 Industri makanan dan

minuman

Mesin ringan yang dapat dipindah-pindahkan seperti, huller,

pemecah kulit, penyosoh, pengering, pallet, dan sejenisnya.

4 Transportasi dan

Pergudangan

Mobil taksi, bus dan truk yang digunakan sebagai angkutan

umum.

5 Industri semi konduktor Falsh memory tester, writer machine, biporar test system,

elimination (PE8-1), pose checker.

6 Jasa Persewaan

Peralatan Tambat Air

Dalam

Anchor, Anchor Chains, Polyester Rope, Steel Buoys, Steel Wire

Ropes, Mooring Accessoris.

7 Jasa telekomunikasi

selular

Base Station Controller

JENIS-JENIS HARTA BERWUJUD YANG TERMASUK DALAM KELOMPOK 2

Nomor Jenis Usaha Jenis Harta

1 Semua jenis usaha a. Mebel dan peralatan dari logam termasuk meja, bangku,

kursi, lemari dan sejenisnya yang bukan merupakan

bagian dari bangunan. Alat pengatur udara seperti AC,

kipas angin dan sejenisnya.

b. Mobil, bus, truk, speed boat dan sejenisnya.

c. Container dan sejenisnya.

2 Pertanian,

perkebunan,

kehutanan, perikanan

a. Mesin pertanian/perkebunan seperti traktor dan mesin

bajak, penggaruk, penanaman, penebar benih dan

sejenisnya.

b. Mesin yang mengolah atau menghasilkan atau

memproduksi bahan atau barang pertanian, perkebunan,

peternakan dan perikanan.

3 Industri makanan dan

minuman

a. Mesin yang mengolah produk asal binatang, unggas dan

perikanan, misalnya pabrik susu, pengalengan ikan .

b. Mesin yang mengolah produk nabati, misalnya mesin

minyak kelapa, margarin, penggilingan kopi, kembang

gula, mesin pengolah biji-bijian seperti penggilingan

beras, gandum, tapioka.

c. Mesin yang menghasilkan/memproduksi minuman dan

bahan-bahan minuman segala jenis.

d. Mesin yang menghasilkan/memproduksi bahan-bahan

makanan dan makanan segala jenis.

4 Industri mesin Mesin yang menghasilkan/memproduksi mesin ringan (misalnya

mesin jahit, pompa air).

5 Perkayuan, kehutanan a. Mesin dan peralatan penebangan kayu.

b. Mesin yang mengolah atau menghasilkan atau

memproduksi bahan atau barang kehutanan.

6 Konstruksi Peralatan yang dipergunakan seperti truk berat, dump truck,

crane buldozer dan sejenisnya.

JENIS-JENIS HARTA BERWUJUD YANG TERMASUK DALAM KELOMPOK 2

7 Transportasi dan

Pergudangan

a. Truk kerja untuk pengangkutan dan bongkar muat, truk

peron, truck ngangkang, dan sejenisnya;

b. Kapal penumpang, kapal barang, kapal khusus dibuat

untuk pengangkutan barang tertentu (misalnya gandum,

batu - batuan, biji tambang dan sebagainya) termasuk

kapal pendingin, kapal tangki, kapal penangkap ikan dan

sejenisnya, yang mempunyai berat sampai dengan 100

DWT;

c. Kapal yang dibuat khusus untuk menghela atau

mendorong kapal-kapal suar, kapal pemadam kebakaran,

kapal keruk, keran terapung dan sejenisnya yang

mempunyai berat sampai dengan 100 DWT;

d. Perahu layar pakai atau tanpa motor yang mempunyai

berat sampai dengan 250 DWT;

e. Kapal balon.

8 Telekomunikasi a. Perangkat pesawat telepon;

b. Pesawat telegraf termasuk pesawat pengiriman dan

penerimaan radio telegraf dan radio telepon.

9 Industri semi konduktor Auto frame loader, automatic logic handler, baking oven, ball shear

tester, bipolar test handler (automatic), cleaning machine, coating

machine, curing oven, cutting press, dambar cut machine, dicer,

die bonder, die shear test, dynamic burn-in system oven, dynamic

test handler, eliminator (PGE-01), full automatic handler, full

automatic mark, hand maker, individual mark, inserter remover

machine, laser marker (FUM A-01), logic test system, marker

(mark), memory test system, molding, mounter, MPS automatic,

MPS manual, O/S tester manual, pass oven, pose checker, re-form

machine, SMD stocker, taping machine, tiebar cut press,

trimming/forming machine, wire bonder, wire pull tester.

10 Jasa Persewaan Peralatan

Tambat Air Dalam

Spoolling Machines, Metocean Data Collector

11 Jasa Telekomunikasi

Seluler

Mobile Switching Center, Home Location Register, Visitor Location

Register. Authentication Centre, Equipment Identity Register,

Intelligent Network Service Control Point, intelligent Network

Service Managemen Point, Radio Base Station, Transceiver Unit,

Terminal SDH/Mini Link, Antena

JENIS-JENIS HARTA BERWUJUD YANG TERMASUK DALAM KELOMPOK 3

Nomor Jenis Usaha Jenis Harta

1 Pertambangan selain

minyak dan gas

Mesin-mesin yang dipakai dalam bidang pertambangan,

termasuk mesin-mesin yang mengolah produk pelikan.

2 Permintalan,

pertenunan dan

pencelupan

a. Mesin yang mengolah/menghasilkan produk-produk

tekstil (misalnya kain katun, sutra, serat-serat buatan,

wol dan bulu hewan lainnya, lena rami, permadani,

kain-kain bulu, tule).

b. Mesin untuk yang preparation, bleaching, dyeing,

printing, finishing, texturing, packaging dan sejenisnya.

3 Perkayuan a. Mesin yang mengolah/menghasilkan produk-produk

kayu, barang-barang dari jerami, rumput dan bahan

anyaman lainnya.

b. Mesin dan peralatan penggergajian kayu.

JENIS-JENIS HARTA BERWUJUD YANG TERMASUK DALAM KELOMPOK 3

Nomor Jenis Usaha Jenis Harta

4 Industri kimia a. Mesin peralatan yang mengolah/menghasilkan produk

industri kimia dan industri yang ada hubungannya

dengan industri kimia (misalnya bahan kimia anorganis,

persenyawaan organis dan anorganis dan logam mulia,

elemen radio aktif, isotop, bahan kimia organis, produk

farmasi, pupuk, obat celup, obat pewarna, cat, pernis,

minyak eteris dan resinoida-resinonida wangi-wangian,

obat kecantikan dan obat rias, sabun, detergent dan

bahan organis pembersih lainnya, zat albumina,

perekat, bahan peledak, produk pirotehnik, korek api,

alloy piroforis, barang fotografi dan sinematografi.

b. Mesin yang mengolah/menghasilkan produk industri

lainnya (misalnya damar tiruan, bahan plastik, ester

dan eter dari selulosa, karet sintetis, karet tiruan, kulit

samak, jangat dan kulit mentah).

5 Industri mesin Mesin yang menghasilkan/memproduksi mesin menengah dan

berat (misalnya mesin mobil, mesin kapal).

6 Transportasi dan

Pergudangan

a. Kapal penumpang, kapal barang, kapal khusus dibuat

untuk pengangkutan barang-barang tertentu (misalnya

gandum, batu-batuan, biji tambang dan sejenisnya)

termasuk kapal pendingin dan kapal tangki, kapal

penangkapan ikan dan sejenisnya, yang mempunyai

berat di atas 100 DWT sampai dengan 1.000 DWT.

b. Kapal dibuat khusus untuk mengela atau mendorong

kapal, kapal suar, kapal pemadam kebakaran, kapal

keruk, keran terapung dan sejenisnya, yang

mempunyai berat di atas 100 DWT sampai dengan

1.000 DWT.

c. Dok terapung.

d. Perahu layar pakai atau tanpa motor yang mempunyai

berat di atas 250 DWT.

e. Pesawat terbang dan helikopter-helikopter segala jenis.

7 Telekomunikasi Perangkat radio navigasi, radar dan kendali jarak jauh.

JENIS-JENIS HARTA BERWUJUD YANG TERMASUK DALAM KELOMPOK 4

Nomor Jenis Usaha Jenis Harta

1 Konstruksi Mesin berat untuk konstruksi

2 Transportasi dan

Pergudangan

a. Lokomotif uap dan tender atas rel.

b. Lokomotif listrik atas rel, dijalankan dengan batere atau

dengan tenaga listrik dari sumber luar.

c. Lokomotif atas rel lainnya.

d. Kereta, gerbong penumpang dan barang, termasuk

kontainer khusus dibuat dan diperlengkapi untuk ditarik

dengan satu alat atau beberapa alat pengangkutan.

e. Kapal penumpang, kapal barang, kapal khusus dibuat

untuk pengangkutan barang-barang tertentu (misalnya

gandum, batu-batuan, biji tambang dan sejenisnya)

termasuk kapal pendingin dan kapal tangki, kapal

penangkap ikan dan sejenisnya, yang mempunyai berat

di atas 1.000 DWT.

f. Kapal dibuat khusus untuk menghela atau mendorong

kapal, kapal suar, kapal pemadam kebakaran, kapal

keruk, keran-keran terapung dan sebagainya, yang

mempunyai berat di atas 1.000 DWT.

g. Dok-dok terapung.

Jenis-jenis Harta Berwujud Bukan Bangunan Yang Tidak Tercantum

• Jenis-jenis harta berwujud bukan bangunan yang tidak tercantum dalam Lampiran I, Lampiran II, Lampiran III, dan Lampiran IV, Peraturan Menteri Keuangan Nomor 96/PMK.03/2009, untuk kepentingan penyusutan digunakan masa manfaat dalam Kelompok 3

Tata Cara Permohonan Dan Penetapan Masa Manfaat Yang Sesungguhnya Atas Harta Berwujud Bukan Bangunan Untuk

Keperluan Penyusutan Per Dirjen PER - 55/PJ/2009

• Dalam hal Wajib Pajak dapat menunjukkan masa manfaat yang sesungguhnya dari suatu harta berwujud bukan bangunan tidak dapat dimasukkan ke dalam kelompok 3, Wajib pajak harus mengajukan permohonan untuk penetapan kelompok harta berwujud bukan bangunan tersebut sesuai dengan masa manfaat yang sesungguhnya kepada Direktur Jenderal Pajak melalui Kepala Kantor Wilayah Direktorat Jenderal Pajak yang membawahi KPP tempat Wajib Pajak yang bersangkutan terdaftar

• Permohonan harus disampaikan dengan menggunakan formulir Lampiran 1 Peraturan Direktur Jenderal Pajak ini dan dilampiri: – penjelasan terperinci mengenai aktiva; – spesifikasi aktiva dari produsen; – perkiraan umur aktiva/masa manfaat ekonomis dari Penilai Publik; dan – dokumen teknis pendukung dari produsen mengenai masa manfaat aktiva.

Tata Cara Permohonan Dan Penetapan Masa Manfaat Yang Sesungguhnya Atas Harta Berwujud Bukan Bangunan Untuk

Keperluan Penyusutan Per Dirjen PER - 55/PJ/2009

• Kepala Kantor Wilayah Direktorat Jenderal Pajak, atas nama Menteri Keuangan, harus memberikan keputusan atas permohonan Wajib Pajak paling lama 1 (satu) bulan sejak permohonan beserta dokumen pendukung diterima secara lengkap

• Apabila jangka waktu telah lewat dan Kepala Kantor Wilayah Direktorat Jenderal Pajak belum memberikan keputusan, permohonan Wajib Pajak dianggap diterima.

Deductible Expense Ps. 6 ayat (1)

• iuran kepada dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan;

• kerugian karena penjualan atau pengalihan harta yang dimiliki dan digunakan dalam perusahaan atau yang dimiliki untuk mendapatkan, menagih, dan memelihara penghasilan;

• kerugian selisih kurs mata uang asing;

• biaya penelitian dan pengembangan perusahaan yang dilakukan di Indonesia;

• biaya beasiswa, magang, dan pelatihan;

KEUNTUNGAN ATAU KERUGIAN SELISIH KURS MATA UANG ASING PASAL 9 PP NO 94 TAHUN 2010

• Keuntungan atau kerugian selisih kurs mata uang asing diakui sebagai penghasilan atau biaya berdasarkan sistem pembukuan yang dianut dan dilakukan secara taat asas sesuai dengan Standar Akuntansi Keuangan yang berlaku di Indonesia.

• Keuntungan atau kerugian selisih kurs mata uang asing yang berkaitan langsung dengan usaha Wajib Pajak yang:

– dikenakan Pajak Penghasilan yang bersifat final; atau

– tidak termasuk objek pajak,

• tidak diakui sebagai penghasilan atau biaya.

Contoh

• PT A bergerak di bidang penyewaan apartemen. Sesuai dengan kontrak, sewa apartemen tiap bulan adalah sebesar US$1,000 dan diterbitkan invoice setiap tanggal 1.

• Pada tanggal 1 September 2010 PT A menerbitkan invoice sebesar US$ 1,000 kepada penyewa. Pada tanggal tersebut, kurs yang berlaku adalah Rp9.000,00 per 1 US$.

• Pada tanggal 1 September 2010 tersebut PT A mengakui penghasilan atas sewa apartemen sebesar Rp9.000.000,00 (US$ 1,000 x Rp9.000,00).

• Pada tanggal 15 September 2010 penyewa membayar sewa apartemen. Pada tanggal tersebut, kurs yang berlaku adalah Rp8.700,00 per 1 US$, sehingga nilai sewa yang dibayar adalah sebesar Rp8.700.000,00 (US$ 1,000 x Rp8.700,00).

• Atas perbedaan waktu antara tanggal penerbitan invoice dan tanggal pembayaran timbul kerugian selisih kurs bagi PT A sebesar Rp300.000,00 ((Rp9.000,00 - Rp8.700,00) x US$ 1,000)).

• Atas kerugian selisih kurs tersebut tidak diakui sebagai biaya bagi PT A karena berasal dari penyewaan apartemen yang telah dikenai Pajak Penghasilan bersifat final.

• Keuntungan atau kerugian selisih kurs mata uang asing yang tidak berkaitan langsung dengan usaha Wajib Pajak yang:

– dikenakan Pajak Penghasilan yang bersifat final; atau

– tidak termasuk objek pajak,

• diakui sebagai penghasilan atau biaya sepanjang biaya tersebut dipergunakan untuk mendapatkan, menagih, dan memelihara penghasilan.

Contoh

• PT A yang bergerak di bidang penyewaan apartemen, pada bulan September 2010 mendapatkan pinjaman sebesar US$ 10,000,000 yang digunakan masing-masing sebesar US$ 9,000,000 untuk membangun apartemen, dan sebesar US$ 1,000,000 untuk membeli alat transportasi yang akan dipergunakan untuk usaha jasa angkutan.

• Atas keuntungan atau kerugian selisih kurs mata uang asing yang berasal dari pinjaman sebesar US$ 1,000,000 tersebut dapat diakui sebagai penghasilan atau biaya karena: – tidak berkaitan langsung dengan usaha PT A di bidang penyewaan apartemen yang

atas penghasilannya dikenai Pajak Penghasilan yang bersifat final; dan

– merupakan pengeluaran untuk mendapatkan, menagih, dan memelihara penghasilan lainnya berupa usaha jasa angkutan yang atas penghasilannya dikenai Pajak Penghasilan dengan tarif sebagaimana dimaksud dalam Pasal 17 Undang-Undang Pajak Penghasilan.

Biaya gabungan

• Wajib Pajak harus menyelenggarakan pembukuan secara terpisah dalam hal: – memiliki usaha yang penghasilannya dikenai Pajak Penghasilan

yang bersifat final dan tidak final;

– menerima atau memperoleh penghasilan yang merupakan objek pajak dan bukan objek pajak; atau

– mendapatkan dan tidak mendapatkan fasilitas perpajakan sebagaimana diatur dalam Pasal 31A Undang-Undang Pajak Penghasilan.

• Biaya bersama bagi Wajib Pajak yang tidak dapat dipisahkan dalam rangka penghitungan besarnya Penghasilan Kena Pajak, pembebanannya dialokasikan secara proporsional.

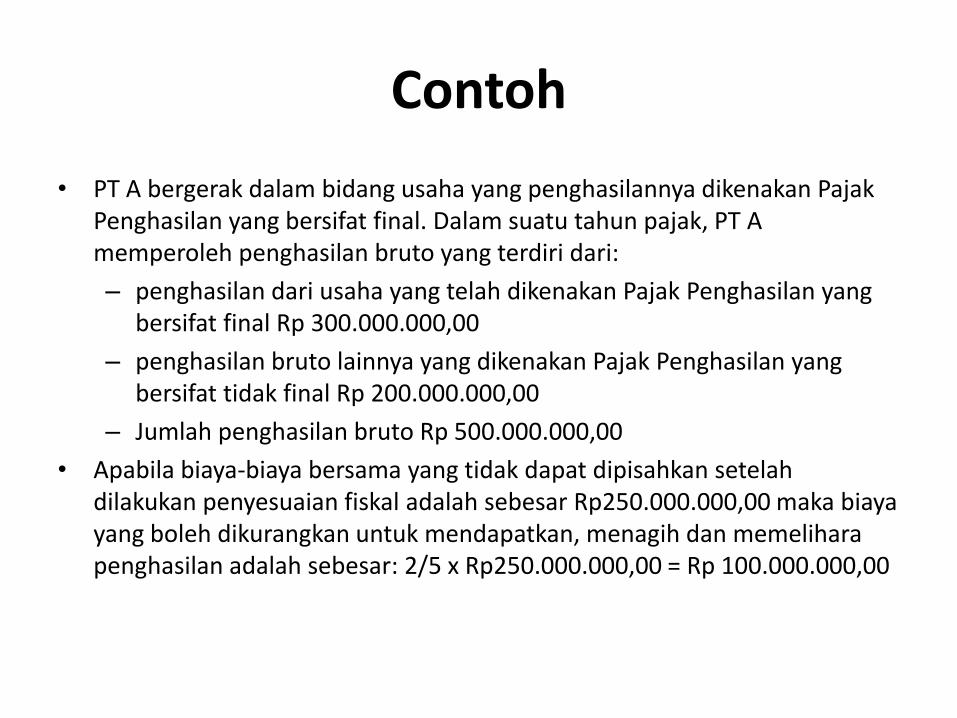

Contoh

• PT A bergerak dalam bidang usaha yang penghasilannya dikenakan Pajak Penghasilan yang bersifat final. Dalam suatu tahun pajak, PT A memperoleh penghasilan bruto yang terdiri dari:

– penghasilan dari usaha yang telah dikenakan Pajak Penghasilan yang bersifat final Rp 300.000.000,00

– penghasilan bruto lainnya yang dikenakan Pajak Penghasilan yang bersifat tidak final Rp 200.000.000,00

– Jumlah penghasilan bruto Rp 500.000.000,00

• Apabila biaya-biaya bersama yang tidak dapat dipisahkan setelah dilakukan penyesuaian fiskal adalah sebesar Rp250.000.000,00 maka biaya yang boleh dikurangkan untuk mendapatkan, menagih dan memelihara penghasilan adalah sebesar: 2/5 x Rp250.000.000,00 = Rp 100.000.000,00

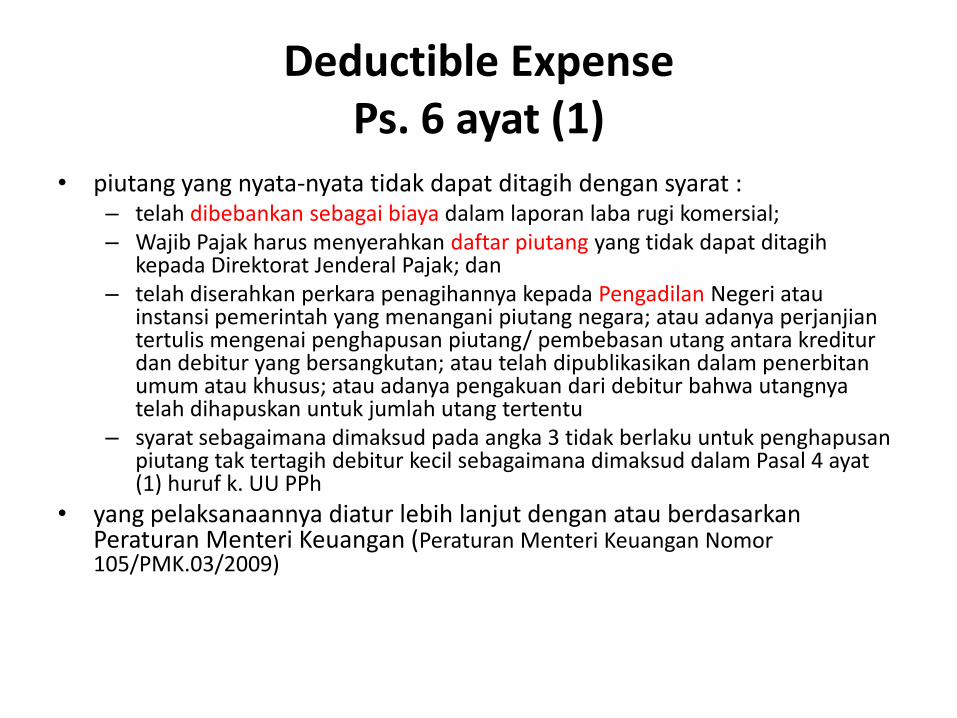

Deductible Expense Ps. 6 ayat (1)

• piutang yang nyata-nyata tidak dapat ditagih dengan syarat : – telah dibebankan sebagai biaya dalam laporan laba rugi komersial; – Wajib Pajak harus menyerahkan daftar piutang yang tidak dapat ditagih

kepada Direktorat Jenderal Pajak; dan – telah diserahkan perkara penagihannya kepada Pengadilan Negeri atau

instansi pemerintah yang menangani piutang negara; atau adanya perjanjian tertulis mengenai penghapusan piutang/ pembebasan utang antara kreditur dan debitur yang bersangkutan; atau telah dipublikasikan dalam penerbitan umum atau khusus; atau adanya pengakuan dari debitur bahwa utangnya telah dihapuskan untuk jumlah utang tertentu

– syarat sebagaimana dimaksud pada angka 3 tidak berlaku untuk penghapusan piutang tak tertagih debitur kecil sebagaimana dimaksud dalam Pasal 4 ayat (1) huruf k. UU PPh

• yang pelaksanaannya diatur lebih lanjut dengan atau berdasarkan Peraturan Menteri Keuangan (Peraturan Menteri Keuangan Nomor 105/PMK.03/2009)

Syarat Permenkeu No 105/PMK.03/2009

• Piutang yang nyata-nyata tidak dapat ditagih tersebut telah dibukukan sebagai penghasilan oleh debitur yang bersangkutan pada tahun yang bersangkutan;

• Wajib Pajak harus menyerahkan daftar piutang yang nyata-nyata tidak dapat ditagih tersebut kepada Direktorat Jenderal Pajak; dan

• Piutang yang nyata-nyata tidak dapat ditagih tersebut telah diserahkan perkara penagihannya kepada Pengadilan Negeri atau instansi pemerintah yang menangani piutang negara, atau terdapat perjanjian tertulis mengenai penghapusan piutang/pembebasan utang antara kreditur dan debitur atas piutang yang nyata-nyata tidak dapat ditagih tersebut, atau telah dipublikasikan dalam penerbitan umum atau khusus, atau adanya pengakuan dari debitur bahwa utangnya telah dihapuskan untuk jumlah utang tertentu. (Persyaratan ini tidak berlaku untuk piutang yang nyata- nyata tidak dapat ditagih kepada debitur kecil atau debitur kecil lainnya)

Debitur Kecil dan Debitur Kecil Lainnya Permenkeu No 105/PMK.03/2009

• Debitur Kecil jumlahnya tidak melebihi Rp100.000.000,00 (seratus juta rupiah), yang merupakan gunggungan jumlah piutang dari beberapa kredit yang diberikan oleh suatu institusi bank/lembaga pembiayaan dalam negeri sebagai akibat adanya pemberian Kredit Usaha Keluarga Prasejahtera (Kukesra), Kredit Usaha Tani (KUT), Kredit Pemilikan Rumah Sangat Sederhana (KPRSS), Kredit Usaha Kecil (KUK), Kredit Usaha Rakyat (KUR), Kredit kecil lainnya dalam rangka kebijakan perkreditan Bank Indonesia dalam mengembangkan usaha kecil dan koperasi.

• Debitur Kecil Lainnya debitur kecil lainnya yang jumlahnya tidak melebihi Rp 5.000.000,00 (lima juta rupiah).

Administrasi Permenkeu No 105/PMK.03/2009

• Daftar piutang yang nyata-nyata tidak dapat ditagih yang diserahkan kepada Direktorat Jenderal Pajak harus mencantumkan identitas debitur berupa nama, Nomor Pokok Wajib Pemenuhan ketentuan tsb dilakukan dengan cara melampirkan : – fotokopi bukti penyerahan perkara penagihannya ke Pengadilan Negeri atau

instansi pemerintah yang menangani piutang negara; atau – fotokopi perjanjian tertulis mengenai penghapusan piutang/pembebasan

utang usaha yang telah dilegalisir oleh notaris;atau – fotokopi bukti publikasi dalam penerbitan umum atau penerbitan khusus; atau – surat yang berisi pengakuan dari debitur bahwa utangnya telah dihapukan

Daftar piutang yang nyata-nyata tidak dapat ditagih dan bukti/dokumen harus disampaikan bersamaan dengan penyampaian Surat Pemberitahuan (SPT) Tahunan.

• Piutang yang nyata-nyata tidak dapat ditagih kepada debitur kecil atau debitur kecil lainnya harus dilampiri daftar nominatif yang berisi identitas debitur berupa nama, Nomor Pokok Wajib Pajak, alamat dan jumlah Piutang yang nyata-nyata tidak dapat ditagih.

Penerbitan Umum atau Khusus Permenkeu No 105/PMK.03/2009

• Penerbitan umum atau khusus adalah penerbitan yang meliputi : – Penerbitan umum adalah pemuatan pengumuman pada

penerbitan koran/majalah atau media massa cetak yang lazim lainnya Yang berskala nasional; atau

– Penerbitan khusus adalah pemuatan pengumuman pada penerbitan Himpunan Bank-Bank Milik Negara (HIMBARA)/Persatuan Bank-Bank Swasta Nasional (PERBANAS) dan/atau penerbitan/pengumuman khusus Bank Indonesia

Deductible Expense Ps. 6 ayat (1)

• sumbangan dalam rangka penanggulangan bencana nasional yang ketentuannya diatur dengan Peraturan Pemerintah;

• sumbangan dalam rangka penelitian dan pengembangan yang dilakukan di Indonesia yang ketentuannya diatur dengan Peraturan Pemerintah

Kep Menkeu No 769/KMK.04/1990

Perlakuan Perpajakan Atas Biaya Penelitian Dan Pengembangan (Research And Development) Yang Dilakukan Oleh Perusahaan

• Yang dimaksud dengan biaya penelitian dan pengembangan adalah biaya yang nyata-nyata dikeluarkan untuk pengembangan produksi (product development), serta biaya untuk meningkatkan efisiensi perusahaan termasuk teknologi untuk pengembangan proses (process technology).

Deductible Expense Ps. 6 ayat (1)

• biaya pembangunan infrastruktur sosial yang ketentuannya diatur dengan Peraturan Pemerintah;

• sumbangan fasilitas pendidikan yang ketentuannya diatur dengan Peraturan Pemerintah; dan

• sumbangan dalam rangka pembinaan olahraga yang ketentuannya diatur dengan Peraturan Pemerintah.

Non Deductible Expense Ps. 9 ayat (1)

• pembagian laba dengan nama dan dalam bentuk apapun seperti dividen, termasuk dividen yang dibayarkan oleh perusahaan asuransi kepada pemegang polis, dan pembagian sisa hasil usaha koperasi;

• biaya yang dibebankan atau dikeluarkan untuk kepentingan pribadi pemegang saham, sekutu, atau anggota;

Non Deductible Expense Ps. 9 ayat (1)

• pembentukan atau pemupukan dana cadangan, kecuali : – cadangan piutang tak tertagih untuk usaha bank dan badan usaha lain yang

menyalurkan kredit, sewa guna usaha dengan hak opsi, perusahaan pembiayaan konsumen, dan perusahaan anjak piutang;

– cadangan untuk usaha asuransi termasuk cadangan bantuan sosial yang dibentuk oleh Badan Penyelenggara Jaminan Sosial;

– cadangan penjaminan untuk Lembaga Penjamin Simpanan; – cadangan biaya reklamasi untuk usaha pertambangan; – cadangan biaya penanaman kembali untuk usaha kehutanan; dan – cadangan biaya penutupan dan pemeliharaan tempat pembuangan limbah

industri untuk usaha pengolahan limbah industri,

• yang ketentuan dan syarat-syaratnya diatur dengan atau berdasarkan Peraturan Menteri Keuangan; (Per Menkeu No. 81/PMK.03/2009)

Pencadangan Per Menkeu No. 81/PMK.03/2009

• Besarnya cadangan piutang tak tertagih untuk bank umum – 1% (satu persen) dari piutang dengan kualitas yang digolongkan lancar, tidak

termasuk Sertifikat Bank Indonesia dan Surat Utang Negara; – 5% (lima persen) dari piutang dengan kualitas yang digolongkan dalam

perhatian khusus setelah dikurangi nilai agunan; – 15% (lima belas persen) dari piutang dengan kualitas yang digolongkan kurang

lancar setelah dikurangi dengan nilai agunan; – 50% (lima puluh persen) dari piutang dengan kualitas yang digolongkan

diragukan setelah dikurangi dengan nilai agunan; dan – 100% (seratus persen) dari piutang dengan kualitas yang digolongkan macet

setelah dikurangi dengan nilai agunan. • Besarnya nilai agunan yang dapat diperhitungkan sebagai pengurang pada

cadangan paling tinggi adalah : – 100% (seratus persen) dari nilai agunan yang bersifat likuid; dan – 75% (tujuh puluh lima persen) dari nilai agunan lainnya atau sebesar nilai yang

ditetapkan perusahaan penilai.

Non Deductible Expense Ps. 9 ayat (1)

• premi asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi bea siswa, yang dibayar oleh Wajib Pajak orang pribadi, kecuali jika dibayar oleh pemberi kerja dan premi tersebut dihitung sebagai penghasilan bagi Wajib Pajak yang bersangkutan;

• penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang diberikan dalam bentuk natura dan kenikmatan, kecuali penyediaan makanan dan minuman bagi seluruh pegawai serta penggantian atau imbalan dalam bentuk natura dan kenikmatan di daerah tertentu dan yang berkaitan dengan pelaksanaan pekerjaan yang diatur dengan atau berdasarkan Peraturan Menteri Keuangan; (PER MENKEU NOMOR 83/PMK.03/2009 Tentang Penyediaan Makanan Dan Minuman Bagi Seluruh Pegawai Serta Penggantian Atau Imbalan Dalam Bentuk Natura Dan Kenikmatan Di Daerah Tertentu Dan Yang Berkaitan Dengan Pelaksanaan Pekerjaan Yang Dapat Dikurangkan Dari Penghasilan Bruto Pemberi Kerja)

Penyediaan Makanan Dan Minuman Bagi Seluruh Pegawai Serta Penggantian / Imbalan Dalam Bentuk Natura Dan Kenikmatan Di Daerah Tertentu Dan Yang

Berkaitan Dengan Pelaksanaan Pekerjaan Pemberi Kerja (PER MENKEU NOMOR 83/PMK.03/2009)

• Pemberian natura dan kenikmatan yang dapat dikurangkan dari penghasilan bruto pemberi kerja dan bukan merupakan penghasilan bagi Pegawai yang menerimanya adalah : – Pemberian atau penyediaan makanan dan/atau minuman bagi seluruh

Pegawai yang berkaitan dengan pelaksanaan pekerjaan. – Penggantian atau imbalan dalam bentuk natura atau kenikmatan yang

diberikan berkenaan dengan pelaksanaan pekerjaan di daerah tertentu dalam rangka menunjang kebijakan pemerintah untuk mendorong pembangunan di daerah tersebut.

– Pemberian natura dan kenikmatan yang merupakan keharusan dalam pelaksanaan pekerjaan sebagai sarana keselamatan kerja atau karena sifat pekerjaan tersebut mengharuskannya.

Penyediaan Makanan Dan Minuman Bagi Seluruh Pegawai Serta Penggantian / Imbalan Dalam Bentuk Natura Dan Kenikmatan Di Daerah Tertentu Dan Yang

Berkaitan Dengan Pelaksanaan Pekerjaan Pemberi Kerja (PER MENKEU NOMOR 83/PMK.03/2009)

• Penggantian atau imbalan pelaksanaan pekerjaan di daerah tertentu dalam rangka menunjang kebijakan pemerintah untuk mendorong pembangunan di daerah tersebut adalah sarana dan fasilitas di lokasi kerja untuk: – tempat tinggal, termasuk perumahan bagi Pegawai dan keluarganya; – pelayanan kesehatan; – pendidikan bagi Pegawai dan keluarganya; – peribadatan; – pengangkutan bagi Pegawai dan keluarganya; – olahraga bagi Pegawai dan keluarganya tidak termasuk golf, power

boating, pacuan kuda, dan terbang layang,

• sepanjang sarana dan fasilitas tersebut tidak tersedia, sehingga pemberi kerja harus menyediakannya sendiri.

Penyediaan Makanan Dan Minuman Bagi Seluruh Pegawai Serta Penggantian / Imbalan Dalam Bentuk Natura Dan Kenikmatan Di Daerah Tertentu Dan Yang

Berkaitan Dengan Pelaksanaan Pekerjaan Pemberi Kerja (PER MENKEU NOMOR 83/PMK.03/2009)

• Pemberian natura dan kenikmatan yang merupakan keharusan dalam pelaksanaan pekerjaan sebagai sarana keselamatan kerja atau karena sifat pekerjaan tersebut mengharuskannya meliputi pakaian dan peralatan untuk keselamatan kerja, pakaian seragam petugas keamanan (satpam), sarana antar jemput Pegawai, serta penginapan untuk awak kapal, dan yang sejenisnya.

Penyediaan Makanan Dan Minuman Bagi Seluruh Pegawai Serta Penggantian / Imbalan Dalam Bentuk Natura Dan Kenikmatan Di Daerah Tertentu Dan Yang

Berkaitan Dengan Pelaksanaan Pekerjaan Pemberi Kerja (PER MENKEU NOMOR 83/PMK.03/2009)

• Pengeluaran untuk penyediaan makanan dan/atau minuman bagi Pegawai sebagaimana meliputi: a. pemberian makanan dan/atau minuman yang disediakan

oleh pemberi kerja di tempat kerja, atau

b. pemberian kupon makanan dan/atau minuman bagi Pegawai yang karena sifat pekerjaannya tidak dapat memanfaatkan pemberian sebagaimana dimaksud pada huruf a, meliputi Pegawai bagian pemasaran, bagian transportasi, dan dinas luar lainnya.

Non Deductible Expense Ps. 9 ayat (1)

• jumlah yang melebihi kewajaran yang dibayarkan kepada pemegang saham atau kepada pihak yang mempunyai hubungan istimewa sebagai imbalan sehubungan dengan pekerjaan yang dilakukan; – Dalam hubungan pekerjaan, kemungkinan dapat terjadi pembayaran imbalan