Power slidedeck - voor het vormen van business strategie voor accountantskantoren

30

VOOR HET VORMEN VAN BUSINESS STRATEGIE VOOR ACCOUNTANTSKANTOREN POWER SLIDEDECK

-

Upload

robert-van-geenhuizen -

Category

Business

-

view

630 -

download

3

Transcript of Power slidedeck - voor het vormen van business strategie voor accountantskantoren

!

VOOR HET VORMEN VAN BUSINESS STRATEGIE VOOR ACCOUNTANTSKANTOREN

POWER SLIDEDECK

!

Wat is er structureel aan het

veranderen door allerlei trends, in de

economische structuur van de accountancy als

markt?

!

Hoe is het klimaat voor accountantskantoren aan

het veranderen?

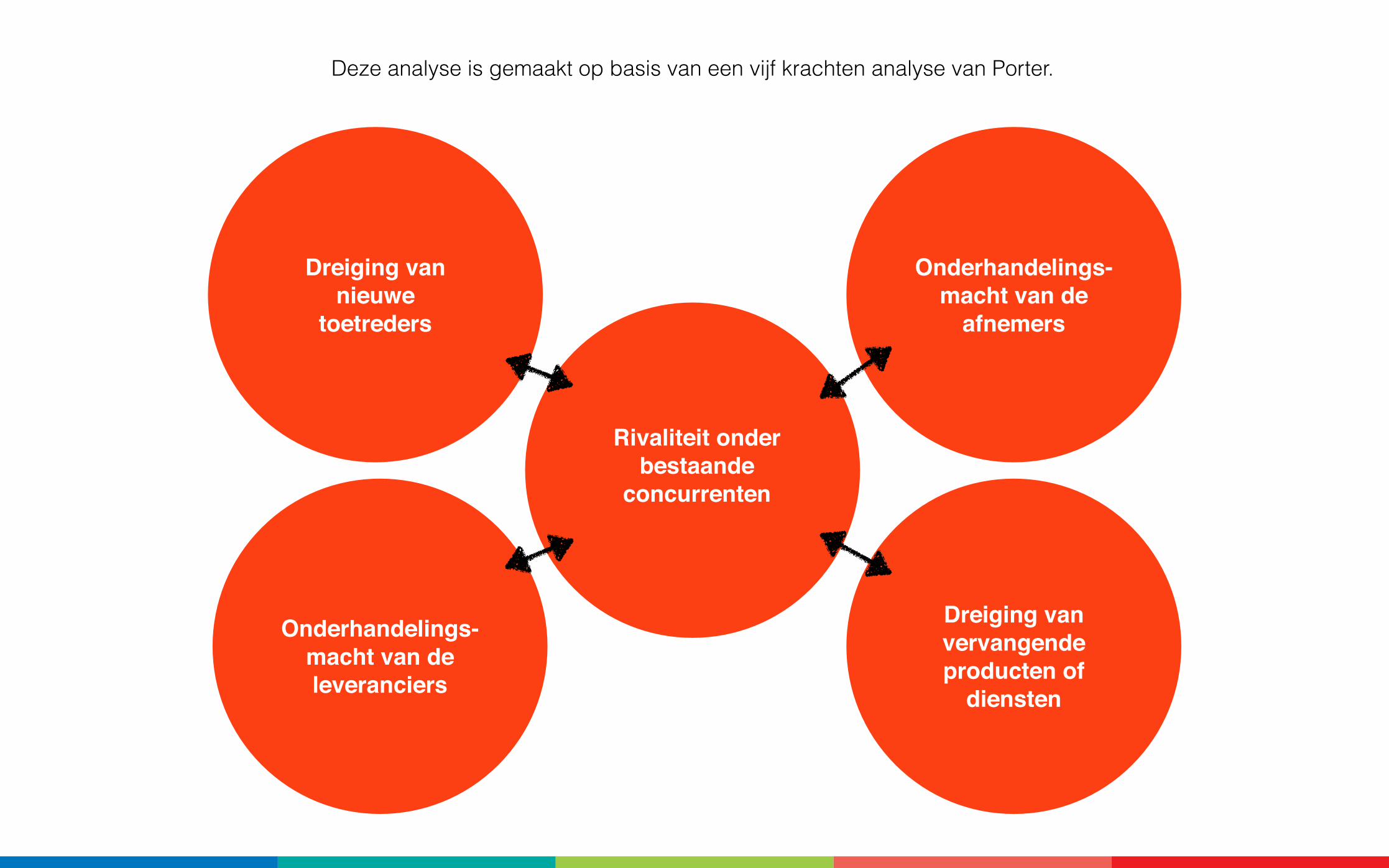

Rivaliteit onder bestaande

concurrenten

Dreiging van vervangende producten of

diensten

Onderhandelings-macht van de

afnemers

Onderhandelings-macht van de leveranciers

Dreiging van nieuwe

toetreders

Deze analyse is gemaakt op basis van een vijf krachten analyse van Porter.

dreiging nieuwe toetreders + winstgevendheid - prijzen - kosten +

macht leveranciers + winstgevendheid - kosten +

macht van afnemer + winstgevendheid - prijzen - kosten +

meer !substituten + winstgevendheid - prijzen - kosten +

meer !rivaliteit + winstgevendheid - prijzen - kosten +

De economische regels achter de vijf krachten

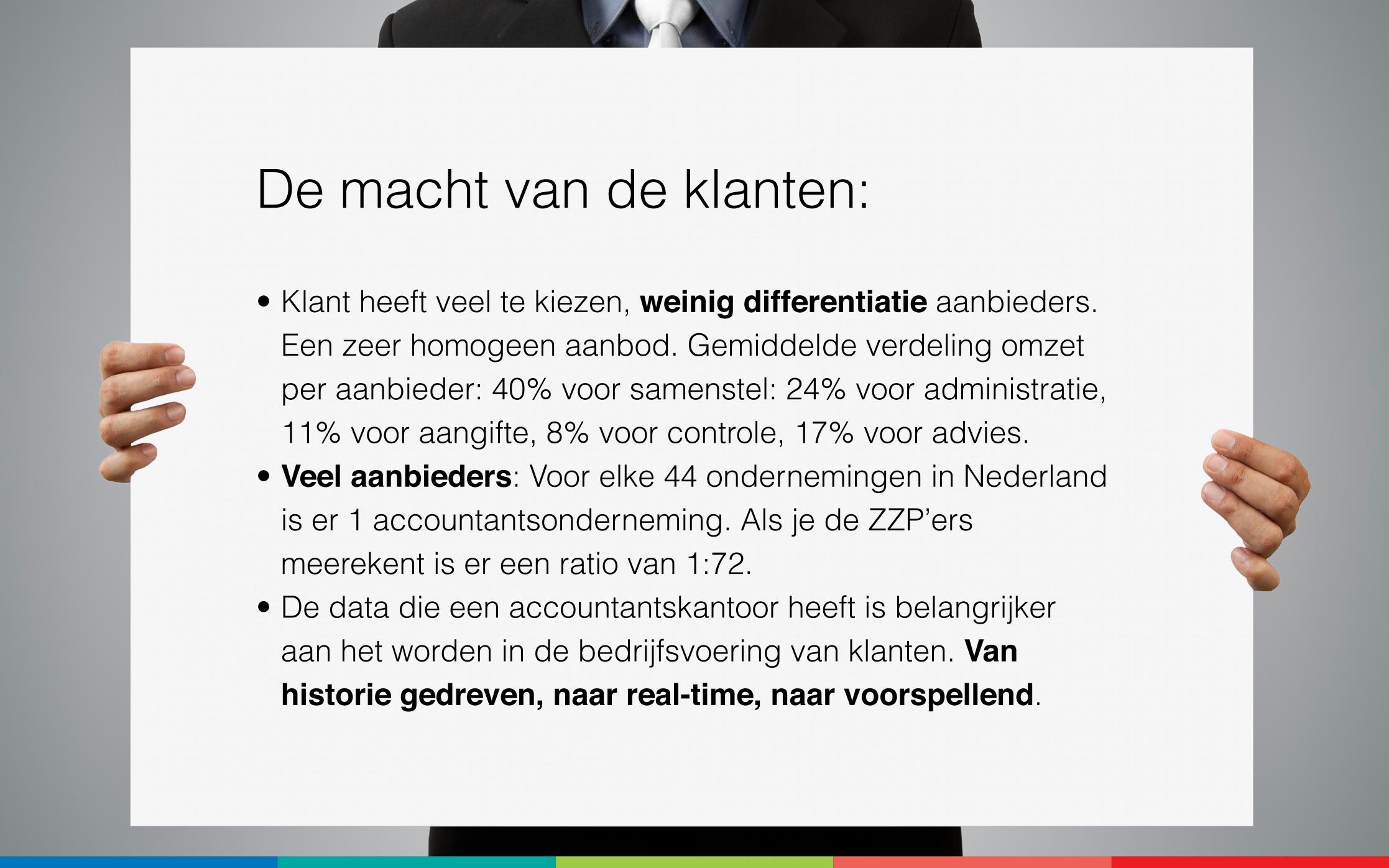

De macht van de klanten:

• Klant heeft veel te kiezen, weinig differentiatie aanbieders. Een zeer homogeen aanbod. Gemiddelde verdeling omzet per aanbieder: 40% voor samenstel: 24% voor administratie, 11% voor aangifte, 8% voor controle, 17% voor advies.

• Veel aanbieders: Voor elke 44 ondernemingen in Nederland is er 1 accountantsonderneming. Als je de ZZP’ers meerekent is er een ratio van 1:72.

• De data die een accountantskantoor heeft is belangrijker aan het worden in de bedrijfsvoering van klanten. Van historie gedreven, naar real-time, naar voorspellend.

De macht van de klanten:

• Economische waarde dienstverlening neemt af: lagere voorspelbare waarde jaarrekening en financiële cijfers.

• Klant kan steeds meer zelf doen (digitalisering & standaardisering). • Klant weet steeds meer en kan makkelijker aanbieders

vergelijken (digitalisering & standaardisering). Klant kan steeds makkelijker switchen (digitalisering & standaardisering). Klantloyaliteit neemt af.

• Marges worden kleiner en de customer lifetime value neemt sterk af.

• De klant kan steeds makkelijker zelf taken verrichten die normaal door een accountantskantoor werden verricht: meer mogelijkheden tot eigen productie.

De macht van de leveranciers:

• ICT moet niet bekeken worden vanuit het oogpunt van efficiency maar vanuit het oogpunt van capaciteit. Nieuwe software zorgt voor meer capaciteit. Dit veroorzaakt overcapaciteit in een krimpende sector. ICT is de nieuwe virtuele medewerker in het accountantskantoor en ze zijn met velen.

• ICT leveranciers maken door standaardisatie en digitalisering het voor klanten makkelijker om over te stappen van accountantskantoor.

• ICT leveranciers hebben de kennis en het vermogen om voorwaarts te integeren in de keten. Dit gebeurd al deels door het automatiseren van sommige taken die normaal door accountants werden gedaan. In de toekomst is verdere verticale integratie waarschijnlijk om hun positie te verbeteren.

De macht van de leveranciers:

Competenties voor medewerkers als leverancier van arbeid worden worden anders. Het toekomstige accountantskantoor vraagt meer commerciële, sociale en ICT gerichte mensen die nog niet opgeleid worden. Langere schaarste aan dit soort personeel lijkt te ontstaan. De behoefte aan arbeid in het accountantskantoor van de toekomst zal zich kenmerken door factoren zoals:!

• Minder medewerkers die routinematige werkzaamheden verrichten. • Meer behoefte aan medewerkers met sociale competenties. Dit om nieuwe vormen van

dienstverlening een hoge mate van interactie en improvisatievermogen zullen vereisen. Competenties die, net als in bijvoorbeeld de hospitality branche, sterk kunnen bijdragen aan de klantbeleving. Klantbeleving als onderscheidend vermogen. Maar ook als een essentiële manier om klantloyaliteit en retentie te verhogen. Switchen van accountants is immers erg makkelijk geworden technisch gezien. Het ontwikkelen en onderhouden van een sterke kwalitatieve relatie met klanten is essentieel voor succes.

• Meer personeel met ICT vaardigheden en vakinhoudelijke kennis. Omdat er steeds meer de nadruk zal komen te liggen op het inrichten en onderhouden van processen bij klanten.

• Medewerkers met commerciële vaardigheden & vakinhoudelijke kennis. Accountancy is een monocultuur. Accountants zijn immers echte specialisten. Noodzaak voor commercie, voor onderscheidend vermogen, voor strategie is er nooit geweest. Nu de markt verslechterd is het een noodzakelijke voorwaarde geworden voor succes. Denk aan sales, marketing & strategie medewerkers.

• Meer noodzaak voor diversiteit in het algemeen door de behoefte aan onderscheidend vermogen.

Dreiging nieuwe toetreders:

• Zeker in het MKB segment is er steeds minder kapitaal nodig om een eigen kantoor te beginnen: veel lagere kosten software, makkelijker kunnen samenwerken (digitalisering & standaardisering), en minder noodzaak dure locaties.

• Toetreders hebben geen legacy van oude software, systemen en organisatiestructuren.

• Makkelijker om bekendheid te verwerven onder de doelgroep door bv. online (sociale) media.

• Afnemende kosten voor het switchen van leveranciers is in het voordeel van nieuwe toetreders.

Dreiging nieuwe toetreders:

• Minder medewerkers nodig: Een kleine flexibele schil en minder vierkante meters.

• Dreiging van toetreding van branchevreemde partijen. Voorbeelden als Hema en DAS. Motivatie: slimme inzet bedrijfsmiddelen om niet markten te ontwikkelen (scope & schaalvoordelen).

• Extra dreiging van banken als potentiële toetreders. Meer bedrijfsmiddelen, scopevoordelen, schaalvoordelen en belang dan andere potentiële toetreders.

Dreiging nieuwe substituten:

• Meer data + meer data digitaal = makkelijker zaken met elkaar kunnen combinatie = meer voorspellend vermogen. Het is niet ondenkbaar dat onder maatschappelijke druk er nieuwe standaarden afgedwongen gaan worden die de beperkte scope (jaarrekening) van de huidige markt onder druk zet.

Concurrentie intensiteit:

• Geen groeiende markt, zelfs mogelijk een licht krimpende markt.

• Weinig differentiatie tussen de aanbieders in aanbod (samenstel 40%, administratie 24%, aangifte 11%, controle 8%, advies 17%).

• Weinig differentiatie tussen aanbieders in hoe het aanbod tot stand komt: de waardeketen.

• Door slechte markt vermindering van uittreding van bestaande partners.

• Gebrek aan overstapkosten. Het is steeds makkelijk om over te stappen van accountant. Er zijn vrijwel geen kosten meer die de klant tegen kan houden.

Concurrentie intensiteit:

• Voorspelbare actie en reactiepatronen door het ’blauwe profiel’ van accountants, wat onderscheidend vermogen niet duurzaam stimuleert.

• Een belangrijke trend in rivaliteit is het verlagen van prijzen. Veelal door pakketen van producten te verkopen onder de noemer van een abonnement. Dit zijn geen echte abonnementen. Een echt abonnement verleend immers continue toegang tot een dienst. Dit is meer een gepercipieerde winst en dus reclame.

• Verstoord evenwicht in vraag en aanbod. Door ICT, lage toetredingbarrières en het lastig uittreden van bestaande capaciteit in de vorm van medewerkers, neemt de capaciteit behoorlijk toe. Een blijvend verstoorde balans in een krimpende markt.

Concurrentie intensiteit:

• Dreiging van de overheid als enige distributiekanaal. Dreiging dat de OOB controles weer door de staat uitgevoerd gaan worden. Gefinancierd door een soort van accountantsbelasting bij de OOB plichtige organisaties. Dan kan de overheid dan accountants inhuren naar vraag. Als dit gebeurd dan heeft de overheid een alleenrecht deze diensten. Het is het enige distributiekanaal van accountants op dat moment. De waarschijnlijkheid dat dit scenario voltrekt is mogelijk niet groot, echter, als zich dit voltrekt dan zal de impact enorm zijn. Echter de dreiging van dit scenario en het verslechterde imago drukken wel investering in de bedrijfsmiddelen en bedrijfsontwikkeling. Zolang de dreiging er is, zal dit dus structureel impact blijven hebben op de markt.

Rivaliteit onder bestaande

concurrenten

Dreiging van vervangende producten of

diensten

Onderhandelings-macht van de

afnemers

Onderhandelings-macht van de leveranciers

Dreiging van nieuwe

toetreders

De accountancy was heel aantrekkelijk…

Rivaliteit onder bestaande

concurrenten

Dreiging van vervangende producten of

diensten

Onderhandelings-macht van de

afnemers

Onderhandelings-macht van de leveranciers

Dreiging van nieuwe

toetreders

Maar is daadwerkelijk structureel aan het veranderen en is minder aantrekkelijk aan het worden. Het klimaat is structureel minder gunstig aan het worden.

Als de marktstructuur in jouw nadeel aan het

verslechteren is, is een sterke strategie tot differentiatie geen luxe

maar noodzaak.

Welke vragen een goede strategie voor een accountantskantoor zou moeten beantwoorden in essentie?

5 belangrijkste generieke strategische vraagstukken / thema’s in dit nieuwe klimaat:

• Hoe kunnen we de overcapaciteit die door digitalisering en standaardisering, meer toetreders in de markt en een machtigere klant in ons voordeel gebruiken?

• Hoe kunnen we de lifetime value van klanten vergroten en ze loyaler maken?

• Kunnen we ons weren tegen nieuwe toetreders en substituten door barrières te vergroten?

• Kunnen we ons weren tegen de dreiging van verticale integratie van leveranciers en klanten?

• Hoe kunnen we een robuust concurrentievoordeel creëren door onderscheidend vermogen in de waardeketen én waardepropositie?

26 vragen die kunnen helpen bij het vinden van

antwoorden op deze vraagstukken.

waardepropositie!

Hulpvragen strategievorming:

• Kunnen we onze producten of diensten beter integreren? • Zouden we aanvullende klantbehoeften kunnen vervullen? • Zijn er andere taken die we kunnen uitvoeren voor onze klanten? • Welke aanvullingen en / of uitbreidingen van onze waardepropositie

zijn mogelijk?

kosten / inkomsten !

Hulpvragen strategievorming:

• Kunnen we eenmalige transactiekosten vervangen door terugkerende inkomsten?

• Voor welke andere elementen zouden klanten wel willen betalen? • Hebben we cross-selling kansen, ofwel intern, ofwel met partners? • Welke andere inkomstenstromen zouden we kunnen toevoegen of

creëren?!

infrastructuur - key resources & kernactiviteiten!

Hulpvragen strategievorming:

• zouden we minder dure resources kunnen gebruiken om hetzelfde resultaat te bereiken?

• Welke key resources zouden beter kunnen worden ingekocht bij partners?

• Welke key resources worden onder benut? • Beschikken we over ongebruikt intellectueel eigendom of waarde

voor anderen? • Zouden we enkele kernactiviteiten kunnen standaardiseren? !

!

infrastructuur - partners!

Hulpvragen strategievorming:

• Zijn er outsourcingkansen? • Zou een nauwere samenwerking met partners ons kunnen helpen te

focussen op onze corebusiness? • Zijn er cross-selling kansen met partners? • Zouden partnerkanalen ons kunnen helpen om klanten beter te

bereiken? • Zouden partneres onze waardepropositie kunnen aanvullen? !

!

klantenraakvlak - klantsegmenten & relatie!

Hulpvragen strategievorming:

• Zouden we nieuwe klantsegmenten kunnen bedienen? • Zouden we onze klanten beter kunnen bedienen door een fijnere

klantsegmentatie? • Is er potentieel om de klant follow-up te verbeteren? • Hoe zouden we onze relaties met klanten kunnen verstevigen? • Zouden we de verpersoonlijking kunnen verbeteren? • Hoe zouden we de switching costs kunnen vergroten? • Hebben we niet-winstgevende klanten geïdentificeerd en

’ontslagen’? Zo niet, waarom niet? • Moeten we bepaalde relaties automatiseren? !

!

!

!

Het is niet genoeg om een sterk marktinzicht te hebben en de belangrijkste strategische vraagstukken te kennen. Voor het vormen van een succesvolle onderscheidende strategie is ook is een sterk besef van de strategische kwaliteiten van jullie organisatie essentieel.

Daarom hebben wij speciaal voor accountantskantoren een (online) interview om gestructureerd de strategische capaciteiten in kaart te brengen.

Meer weten?klik hier om contact op

te nemen met ons.

“Ik ben Robert van Geenhuizen en help als

merkstrateeg en business developer organisaties met het creëren van een robuust

concurrentievoordeel.”

06-28132845 | [email protected]