PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE … · 27/04/2018 1 pÓs-graduaÇÃo em...

20

27/04/2018 1 PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL MÓDULO – CONTABILIDADE DIGITAL Aula 2 Profº Paulo Vaz CONTEÚDO PROGRAMÁTICO INTRODUÇÃO A CONTABILIDADE DIGITAL 1) Evolução 2) Aspectos Legais 3) Conceitos PROCESSO OPERACIONAL CONTÁBIL 1) Rotinas Operacionais 2) Rotinas não Operacionais 3) Desafios e Tendências

-

Upload

nguyennguyet -

Category

Documents

-

view

213 -

download

0

Transcript of PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE … · 27/04/2018 1 pÓs-graduaÇÃo em...

27/04/2018

1

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL

MÓDULO – CONTABILIDADE DIGITAL

Aula 2

Profº Paulo Vaz

CONTEÚDO PROGRAMÁTICO

INTRODUÇÃO A CONTABILIDADE DIGITAL

1) Evolução

2) Aspectos Legais

3) Conceitos

PROCESSO OPERACIONAL CONTÁBIL

1) Rotinas Operacionais

2) Rotinas não Operacionais

3) Desafios e Tendências

27/04/2018

2

CONTEÚDO PROGRAMÁTICO

ARQUITETURA DOS SISTEMAS CONTÁBEIS EM PLATAFORMA DIGITAL

1) Entradas

2) Premissas Técnicas

3) Modelagem Sistêmica

SPED – ASPECTOS SISTÊMICOS

1) Projeto SPED

2) Evolução Informativa

3) Cruzamento de Informações

INTRODUÇÃO A CONTABILIDADE DIGITAL

27/04/2018

3

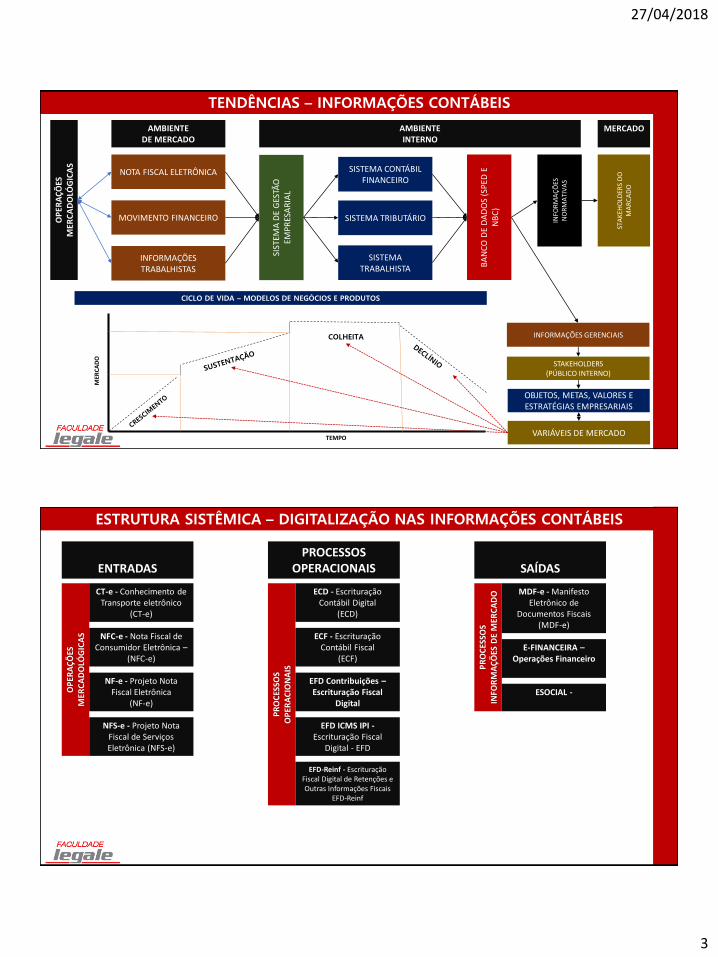

TENDÊNCIAS – INFORMAÇÕES CONTÁBEIS

SISTEMA CONTÁBIL FINANCEIRO

SISTEMA TRIBUTÁRIO

SISTEMA TRABALHISTA

INFO

RM

AÇ

ÕES

N

OR

MA

TIV

AS

STA

KEH

OLD

ERS

DO

M

AR

CA

DO

AMBIENTE INTERNO

MERCADO

INFORMAÇÕES GERENCIAIS

NOTA FISCAL ELETRÔNICA

MOVIMENTO FINANCEIRO

INFORMAÇÕES TRABALHISTAS

AMBIENTE DE MERCADO

SIST

EMA

DE

GES

TÃO

EM

PR

ESA

RIA

L

BA

NC

O D

E D

AD

OS

(SP

ED E

N

BC

)

STAKEHOLDERS (PÚBLICO INTERNO)

OBJETOS, METAS, VALORES E ESTRATÉGIAS EMPRESARIAIS

VARIÁVEIS DE MERCADO

CICLO DE VIDA – MODELOS DE NEGÓCIOS E PRODUTOS

COLHEITA

TEMPO

MER

CA

DO

OP

ERA

ÇÕ

ES

MER

CA

DO

LÓG

ICA

S

ESTRUTURA SISTÊMICA – DIGITALIZAÇÃO NAS INFORMAÇÕES CONTÁBEIS

ENTRADAS

OP

ERA

ÇÕ

ES

MER

CA

DO

LÓG

ICA

S

CT-e - Conhecimento de Transporte eletrônico

(CT-e)

PROCESSOS OPERACIONAIS

NFC-e - Nota Fiscal de Consumidor Eletrônica –

(NFC-e)

NF-e - Projeto Nota Fiscal Eletrônica

(NF-e)

NFS-e - Projeto Nota Fiscal de Serviços Eletrônica (NFS-e)

PR

OC

ESSO

SO

PER

AC

ION

AIS

ECD - Escrituração Contábil Digital

(ECD)

ECF - Escrituração Contábil Fiscal

(ECF)

EFD Contribuições –Escrituração Fiscal

Digital

EFD ICMS IPI -Escrituração Fiscal

Digital - EFD

EFD-Reinf - Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais

EFD-Reinf

SAÍDAS

PR

OC

ESSO

SIN

FOR

MA

ÇÕ

ES D

E M

ERC

AD

O MDF-e - Manifesto Eletrônico de

Documentos Fiscais (MDF-e)

E-FINANCEIRA –Operações Financeiro

ESOCIAL -

27/04/2018

4

ESTRUTURA SISTÊMICA – DIGITALIZAÇÃO NAS INFORMAÇÕES CONTÁBEIS

CT-E – CONHECIMENTO DE TRANSPORTE ELETRÔNICO

O Conhecimento de Transporte eletrônico (CT-e) - instituído pelo AJUSTE SINIEF 09/07, de25/10/2007, que poderá ser utilizado para substituir um dos seguintes documentos fiscais:

• Conhecimento de Transporte Rodoviário de Cargas, modelo 8;

• Conhecimento de Transporte Aquaviário de Cargas, modelo 9;

• Conhecimento Aéreo, modelo 10;

• Conhecimento de Transporte Ferroviário de Cargas, modelo 11;

• Nota Fiscal de Serviço de Transporte Ferroviário de Cargas, modelo 27;

• Nota Fiscal de Serviço de Transporte, modelo 7, quando utilizada em transporte de cargas.

ESTRUTURA SISTÊMICA – DIGITALIZAÇÃO NAS INFORMAÇÕES CONTÁBEIS

CT-E – CONHECIMENTO DE TRANSPORTE ELETRÔNICO

O CT-e também poderá ser utilizado como documento fiscal eletrônico no transporte dutoviárioe, atualmente, nos transportes Multimodais.

• O intuito de documentar uma prestação de serviços de transportes, cuja validade jurídica égarantida pela assinatura digital do emitente e a Autorização de Uso fornecida pelaadministração tributária do domicílio do contribuinte.

• O Projeto Conhecimento de Transporte Eletrônico (CT-e) é desenvolvido, de forma integrada,pelas Secretarias de Fazenda dos Estados e Receita Federal do Brasil, a partir da assinatura doPROTOCOLO ENAT 03/2006, DE 10/11/2006, QUE ATRIBUI AO ENCONTRO NACIONAL DECOORDENADORES E ADMINISTRADORES TRIBUTÁRIOS ESTADUAIS (ENCAT) a coordenação e aresponsabilidade pelo desenvolvimento e implantação do Projeto CT-e.

27/04/2018

5

ESTRUTURA SISTÊMICA – DIGITALIZAÇÃO NAS INFORMAÇÕES CONTÁBEIS

CT-E – CONHECIMENTO DE TRANSPORTE ELETRÔNICO

AJUSTE SINIEF 09/07 — De 25 de outubro de 2007, institui o Conhecimento de TransporteEletrônico e o Documento Auxiliar do Conhecimento de Transporte Eletrônico.

ESTRUTURA SISTÊMICA – DIGITALIZAÇÃO NAS INFORMAÇÕES CONTÁBEIS

CT-E – CONHECIMENTO DE TRANSPORTE ELETRÔNICO

SERVIÇOS SÍNCRONOS – o processamento da solicitação de serviço é concluído na mesmaconexão, com a devolução de uma mensagem contendo o resultado do processamento do serviçosolicitado;

SERVIÇOS ASSÍNCRONOS – o processamento da solicitação de serviço não é concluído na mesmaconexão, havendo a devolução de uma mensagem de resposta contendo recibo que tão somenteconfirma a recepção da solicitação de serviço. O aplicativo do contribuinte deverá realizar umanova conexão para consultar o resultado do processamento do serviço solicitado anteriormente.

27/04/2018

6

ESTRUTURA SISTÊMICA – DIGITALIZAÇÃO NAS INFORMAÇÕES CONTÁBEIS

NFC-E - NOTA FISCAL DE CONSUMIDOR ELETRÔNICA

É um documento de existência apenas digital, emitido e armazenado eletronicamente, com ointuito de documentar as operações comerciais devenda presencial ou venda para entrega emdomicílio a consumidor final (pessoa física ou jurídica)em operação interna e sem geração decrédito de ICMS ao adquirente.

A NFC-e substitui a nota fiscal de venda a consumidor, modelo 2, e o cupom fiscal emitido porECF. PORTANTO É UTILIZADA NA VENDA A CONSUMIDOR FINAL.

Possibilita ao consumidor a conferência da validade e autenticidade do documento fiscalrecebido, como também propõe o estabelecimento de um padrão nacional de documento fiscaleletrônico, baseado nos padrões técnicos de sucesso da Nota Fiscal Eletrônica modelo 55,todavia adequado às particularidades do varejo.

ESTRUTURA SISTÊMICA – DIGITALIZAÇÃO NAS INFORMAÇÕES CONTÁBEIS

NFC-E - NOTA FISCAL DE CONSUMIDOR ELETRÔNICA

27/04/2018

7

ESTRUTURA SISTÊMICA – DIGITALIZAÇÃO NAS INFORMAÇÕES CONTÁBEIS

NF-E - NOTA FISCAL ELETRÔNICA

Foi desenvolvido, de forma integrada, pelas Secretarias de Fazenda dos Estados e Receita Federaldo Brasil, a partir da assinatura do Protocolo ENAT 03/2005, de 27/08/2005, que atribuiu aoEncontro Nacional de Coordenadores e Administradores Tributários Estaduais (ENCAT) acoordenação e a responsabilidade pelo desenvolvimento e implantação do Projeto NF-e.v

NF-E - NOTA FISCAL ELETRÔNICA

INFORMAÇÕES DOS DESTINATÁRIO

CODIFICAÇÃO DAS INFORMAÇÕES

DESCRITIVO TRIBUTÁRIO

27/04/2018

8

ESTRUTURA SISTÊMICA – DIGITALIZAÇÃO NAS INFORMAÇÕES CONTÁBEIS

NFS-E - NOTA FISCAL DE SERVIÇO ELETRÔNICA

• O Projeto Nota Fiscal de Serviços Eletrônica (NFS-e) está sendo desenvolvido de formaintegrada, pela Receita Federal do Brasil (RFB) e Associação Brasileira das Secretarias deFinanças das Capitais (Abrasf), atendendo o Protocolo de Cooperação ENAT nº 02, de 7 dedezembro de 2007, que atribuiu a coordenação e a responsabilidade pelo desenvolvimento eimplantação do Projeto da NFS-e.

• A Nota Fiscal de Serviços Eletrônica (NFS-e) é um documento de existência digital, gerado earmazenado eletronicamente em Ambiente Nacional pela RFB, pela prefeitura ou por outraentidade conveniada, para documentar as operações de prestação de serviços.

• Esse projeto visa o benefício das administrações tributárias padronizando e melhorando aqualidade das informações, racionalizando os custos e gerando maior eficácia, bem como oaumento da competitividade das empresas brasileiras pela racionalização das obrigaçõesacessórias (redução do custo-Brasil), em especial a dispensa da emissão e guarda dedocumentos em papel.

ESTRUTURA SISTÊMICA – DIGITALIZAÇÃO NAS INFORMAÇÕES CONTÁBEIS

ECD – ESCRITURAÇÃO CONTÁBIL DIGITAL (ECD)

• A Escrituração Contábil Digital (ECD) é parte integrante do projeto SPED e tem por objetivo asubstituição da escrituração em papel pela escrituração transmitida via arquivo, ou seja,corresponde à obrigação de transmitir, em versão digital, os seguintes livros:

• Livro Diário e seus auxiliares, se houver;

• Livro Razão e seus auxiliares, se houver;

• Livro Balancetes Diários, Balanços e fichas de lançamento comprobatórias dos assentamentosneles transcritos.

27/04/2018

9

ESTRUTURA SISTÊMICA – DIGITALIZAÇÃO NAS INFORMAÇÕES CONTÁBEIS

OBRIGATORIEDADE

• As pessoas jurídicas sujeitas à tributação do Imposto sobre a Renda com base no lucro real;

• As pessoas jurídicas tributadas com base no lucro presumido, que distribuírem, a título delucros, sem incidência do Imposto sobre a Renda Retido na Fonte (IRRF), parcela dos lucros oudividendos superior ao valor da base de cálculo do Imposto, diminuída de todos os impostos econtribuições a que estiver sujeita;

• As pessoas jurídicas imunes e isentas que, em relação aos fatos ocorridos no ano calendário,tenham sido obrigadas à apresentação da Escrituração Fiscal Digital das Contribuições, nostermos da Instrução Normativa RFB nº 1.252, de 1º de março de 2012.

• As Sociedades em Conta de Participação (SCP), como livros auxiliares do sócio ostensivo.

ESTRUTURA SISTÊMICA – DIGITALIZAÇÃO NAS INFORMAÇÕES CONTÁBEIS

OBRIGATORIEDADE

• FICA FACULTADA A ENTREGA DA ECD ÀS DEMAIS PESSOAS JURÍDICAS.

• As declarações relativas a tributos administrados pela Secretaria da Receita Federal do Brasil(RFB) exigidas das pessoas jurídicas que tenham apresentado a ECD, em relação ao mesmoperíodo, serão simplificadas, com vistas a eliminar eventuais redundâncias de informação.

27/04/2018

10

ESTRUTURA SISTÊMICA – DIGITALIZAÇÃO NAS INFORMAÇÕES CONTÁBEIS

OBRIGATORIEDADE

• A OBRIGATORIEDADE A QUE SE REFERE ESTE ARTIGO E O ART. 3º-A NÃO SE APLICA:

• Às pessoas jurídicas optantes pelo Regime Especial Unificado de Arrecadação de Tributos eContribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional),de que trata a Lei Complementar nº 123, de 14 de dezembro de 2006;

• Aos órgãos públicos, às autarquias e às fundações públicas; e

• Às pessoas jurídicas inativas de que trata a Instrução Normativa RFB nº 1.536, de 22 dedezembro de 2014.

ESTRUTURA SISTÊMICA – DIGITALIZAÇÃO NAS INFORMAÇÕES CONTÁBEIS

OBRIGATORIEDADE

• O PRAZO DE ENTREGA FOI FIXADO PELO ART. 5º DA INSTRUÇÃO NORMATIVA RFB Nº1.420/2013

• A ECD será transmitida anualmente ao Sped até o último dia útil do mês de maio do anoseguinte ao ano-calendário a que se refira a escrituração.

27/04/2018

11

ESTRUTURA SISTÊMICA – DIGITALIZAÇÃO NAS INFORMAÇÕES CONTÁBEIS

ESTRUTURA SISTÊMICA – DIGITALIZAÇÃO NAS INFORMAÇÕES CONTÁBEIS

ECF – ESCRITURAÇÃO CONTÁBIL FISCAL (ECF)

• A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico-Fiscais daPessoa Jurídica (DIPJ), a partir do ano-calendário 2014, com entrega prevista para o último diaútil do mês de julho do ano posterior ao do período da escrituração no ambiente do SistemaPúblico de Escrituração Digital (Sped). Portanto, a DIPJ está extinta a partir do ano-calendário2014.

27/04/2018

12

ESTRUTURA SISTÊMICA – DIGITALIZAÇÃO NAS INFORMAÇÕES CONTÁBEIS

ECF – ESCRITURAÇÃO CONTÁBIL FISCAL (ECF)

• São obrigadas ao preenchimento da ECF todas as pessoas jurídicas, inclusive imunes eisentas, sejam elas tributadas pelo lucro real, lucro arbitrado ou lucro presumido,exceto:

• As pessoas jurídicas optantes pelo Regime Especial Unificado de Arrecadação de Tributos eContribuições devidos pelas Microempresas e Empresas de Pequeno Porte (SimplesNacional), de que trata a Lei Complementar nº 123, de 14 de dezembro de 2006;

• Os órgãos públicos, às autarquias e às fundações públicas;

• As pessoas jurídicas inativas de que trata a Instrução Normativa RFB nº 1.536, de 22 dedezembro de 2014;

ESTRUTURA SISTÊMICA – DIGITALIZAÇÃO NAS INFORMAÇÕES CONTÁBEIS

ECF – ESCRITURAÇÃO CONTÁBIL FISCAL (ECF)

• Nos termos da Instrução Normativa RFB nº 1536, de 22 de dezembro de 2014, considera-sepessoa jurídica inativa aquela que não tenha efetuado qualquer atividade operacional, nãooperacional, patrimonial ou financeira, inclusive aplicação no mercado financeiro ou de capitais,durante todo o ano-calendário. Estas deverão apresentar a Declaração Simplificada da PessoaJurídica (DSPJ) - Inativa.

• Uma das inovações da ECF corresponde, para as empresas obrigadas a entrega da EscrituraçãoContábil Digital (ECD), à utilização dos saldos e contas da ECD para preenchimento inicial da ECF.Ademais, a ECF também recuperará os saldos finais das ECF anterior, a partir do ano-calendário2015. Na ECF haverá o preenchimento e controle, por meio de validações, das partes A e B doLivro Eletrônico de Apuração do Lucro Real (e-Lalur) e do Livro Eletrônico de Apuração da Basede Cálculo da CSLL (e-Lacs). Todos os saldos informados nesses livros também serão controladose, no caso da parte B, haverá o batimento de saldos de um ano para outro.

27/04/2018

13

ESTRUTURA SISTÊMICA – DIGITALIZAÇÃO NAS INFORMAÇÕES CONTÁBEIS

ECF – ESCRITURAÇÃO CONTÁBIL FISCAL (ECF)

• O PRAZO DE ENTREGA FOI FIXADO PELO ART. 3º DA INSTRUÇÃO NORMATIVA RFB Nº1.422/2013, REPRODUZIDO ABAIXO:

• A ECF será transmitida anualmente ao Sistema Público de Escrituração Digital (Sped) até oúltimo dia útil do mês de julho do ano seguinte ao ano-calendário a que se refira.

• A ECF deverá ser assinada digitalmente mediante certificado emitido por entidade credenciadapela Infraestrutura de Chaves Públicas Brasileira (ICP-Brasil), a fim de garantir a autoria, aautenticidade, a integridade e a validade jurídica do documento digital.

ESTRUTURA SISTÊMICA – DIGITALIZAÇÃO NAS INFORMAÇÕES CONTÁBEIS

ECF – ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) – LUCRO REAL

27/04/2018

14

ESTRUTURA SISTÊMICA – DIGITALIZAÇÃO NAS INFORMAÇÕES CONTÁBEIS

ECF – ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) – LUCRO REAL

ESTRUTURA SISTÊMICA – DIGITALIZAÇÃO NAS INFORMAÇÕES CONTÁBEIS

ECF – ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) – LUCRO PRESUMIDO

27/04/2018

15

ECF – ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) – LUCRO PRESUMIDO

ESTRUTURA SISTÊMICA – DIGITALIZAÇÃO NAS INFORMAÇÕES CONTÁBEIS

ECF – ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) – LUCRO ARBITRADO

ESTRUTURA SISTÊMICA – DIGITALIZAÇÃO NAS INFORMAÇÕES CONTÁBEIS

27/04/2018

16

ECF – ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) – IMUNES E ISENTAS

ESTRUTURA SISTÊMICA – DIGITALIZAÇÃO NAS INFORMAÇÕES CONTÁBEIS

ESTRUTURA SISTÊMICA – DIGITALIZAÇÃO NAS INFORMAÇÕES CONTÁBEIS

ECF – ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) – IMUNES E ISENTAS

27/04/2018

17

ESTRUTURA SISTÊMICA – DIGITALIZAÇÃO NAS INFORMAÇÕES CONTÁBEIS

ECF – ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) – IMUNES E ISENTAS

ESTRUTURA SISTÊMICA – DIGITALIZAÇÃO NAS INFORMAÇÕES CONTÁBEIS

• EFD CONTRIBUIÇÕES

• A EFD-Contribuições trata de arquivo digital instituído no Sistema Publico de Escrituração Digital– SPED, a ser utilizado pelas pessoas jurídicas de direito privado na escrituração da Contribuiçãopara o PIS/Pasep e da Cofins, nos regimes de apuração não-cumulativo e/ou cumulativo, combase no conjunto de documentos e operações representativos das receitas auferidas, bemcomo dos custos, despesas, encargos e aquisições geradores de créditos da não cumulatividade.

• Com o advento da Lei nº 12.546/2011, a EFD-Contribuições passou a contemplar também aescrituração digital da Contribuição Previdenciária sobre a Receita Bruta, incidente nos setoresde comércio, serviços e industrias, no auferimento de receitas referentes aos CNAE, atividades,serviços e produtos (NCM) nela relacionados.

• Os documentos e operações da escrituração representativos de receitas auferidas e deaquisições, custos, despesas e encargos incorridos, serão relacionadas no arquivo da EFD-Contribuições em relação a cada estabelecimento da pessoa jurídica.

27/04/2018

18

ESTRUTURA SISTÊMICA – DIGITALIZAÇÃO NAS INFORMAÇÕES CONTÁBEIS

• EFD CONTRIBUIÇÕES

• A escrituração das contribuições sociais e dos créditos, bem como da ContribuiçãoPrevidenciária sobre a Receita Bruta, será efetuada de forma centralizada, em arquivo únicomensal, pelo estabelecimento matriz da pessoa jurídica.

• O arquivo da EFD-Contribuições deverá ser validado, assinado digitalmente e transmitido, viaInternet, ao ambiente Sped. Conforme disciplina a Instrução Normativa RFB nº 1.252, de 01 demarço de 2012, estão obrigadas à escrituração fiscal digital em referencia:

• Em relação à CONTRIBUIÇÃO PARA O PIS/PASEP E À COFINS, referentes aos fatos geradoresocorridos a partir de 1º de janeiro de 2012, as pessoas jurídicas sujeitas à tributação doImposto sobre a Renda com base no Lucro Real;

• Em relação à CONTRIBUIÇÃO PARA O PIS/PASEP E À COFINS, referentes aos fatos geradoresocorridos a partir de 1º de janeiro de 2013, as demais pessoas jurídicas sujeitas à tributaçãodo Imposto sobre a Renda com base no Lucro Presumido ou Arbitrado;

ESTRUTURA SISTÊMICA – DIGITALIZAÇÃO NAS INFORMAÇÕES CONTÁBEIS

• EFD CONTRIBUIÇÕES

• Em relação à Contribuição para o PIS/Pasep e à Cofins, referentes aos fatos geradoresocorridos a partir de 1º de janeiro de 2014, as pessoas jurídicas referidas nos §§ 6º, 8º e 9ºdo art. 3º da Lei nº 9.718, de 27 de novembro de 1998, e na Lei nº 7.102, de 20 de junho de1983;

• Em relação à Contribuição Previdenciária sobre a Receita, referente aos fatos geradoresocorridos a partir de 1º de março de 2012, as pessoas jurídicas que desenvolvam asatividades relacionadas nos arts. 7º e 8º da Medida Provisória nº 540, de 2 de agosto de2011, convertida na Lei nº 12.546, de 2011;

• Em relação à Contribuição Previdenciária sobre a Receita, referente aos fatos geradoresocorridos a partir de 1º de abril de 2012, as pessoas jurídicas que desenvolvam as atividadesrelacionadas nos §§ 3º e 4º do art. 7º e nos incisos III a V do caput do art. 8º da Lei nº12.546, de 2011.

27/04/2018

19

ESTRUTURA SISTÊMICA – DIGITALIZAÇÃO NAS INFORMAÇÕES CONTÁBEIS

• EFD CONTRIBUIÇÕES

• A partir de sua base de dados, a pessoa jurídica deverá gerar um arquivo digital de acordocom leiaute estabelecido pela Secretaria da Receita Federal do Brasil - RFB, informandotodos os documentos fiscais e demais operações com repercussão no campo de incidênciadas contribuições sociais e dos créditos da não-cumulatividade, bem como da ContribuiçãoPrevidenciária sobre a Receita Bruta, referentes a cada período de apuração das respectivascontribuições. Este arquivo deverá ser submetido à importação e validação pelo ProgramaValidador e Assinador (PVA da EFD-Contribuições) fornecido na página do Sped e da RFB.

• Poderá também a pessoa jurídica, a partir da versão 2.0.1A do PVA da EFD-Contribuições,criar uma escrituração mediante a digitação de todos os dados necessários no próprio PVA,ou seja, sem a necessidade de importar arquivos. Este PVA também permiteeditar/excluir/adicionar as informações necessárias à escrituração de qualquer operaçãosujeita a incidência das referidas contribuições.

ESTRUTURA SISTÊMICA – DIGITALIZAÇÃO NAS INFORMAÇÕES CONTÁBEIS

• EFD CONTRIBUIÇÕES

27/04/2018

20

ESTRUTURA SISTÊMICA – DIGITALIZAÇÃO NAS INFORMAÇÕES CONTÁBEIS

• EFD CONTRIBUIÇÕES – NÃO CUMULATIVO

ESTRUTURA SISTÊMICA – DIGITALIZAÇÃO NAS INFORMAÇÕES CONTÁBEIS

• EFD CONTRIBUIÇÕES – NÃO CUMULATIVO