adubos verdes para sistemas agroflorestais com guanandi cultivado ...

UNIVERSIDAD DEL VALLE DE MÉXICO

Auditoria de la Gestión Administrativa

Introducción a la Auditoría Administrativa

CP Isaias Marrufo Góngora MAF, MAD

“Por siempre responsable de lo que se ha cultivado”

OBJETIVO DE LA UNIDAD

El estudiante analizará los conceptos básicos de la auditoría administrativa para la posterior evaluación de normas y formas de operación administrativa de la organización.

Unidad I

Introducción a la Auditoría Administrativa

Cuando podemos decir

Que una empresa

Es exitosa?

Desempeño Organizacional

Logro de los objetivos predeterminados (plan estratégico) mediante un desempeño eficaz.

Uso eficiente de los recursos

Desempeño Individual Desempeño Colectivo

Unidad I

Introducción a la Auditoría Administrativa

Desempeño

La medición y evaluación de resultados son importantes para determinar el desempeño.

Desempeño = Eficacia + eficiencia + satisfacción del participante

Eficacia.- Grado de alcance de los objetivos organizacionales

Eficiencia.- Medios por los cuales se alcanzaron los objetivos, modo de aplicación de los recursos para alcanzar los objetivos

Eficacia y Eficiencia

Unidad I

Introducción a la Auditoría Administrativa

Entendimiento de los objetivosClaridad de las normas o políticasClaridad de los procedimientosClaridad de los programas ó estrategiasAptitud de mando (liderazgo)Acatamiento del personal (motivación)Contraposición con otros objetivosContar con indicadores clave (plan estratégico)

Factores que influyen en la eficacia

Unidad I

Introducción a la Auditoría Administrativa

Dinámica

• Menciona 10 objetivos de tu organización ó empresa• Explica si se cuenta con un indicador clave para ese objetivo• Identifica como se cumplen los factores de eficiencia en cada uno de los objetivos

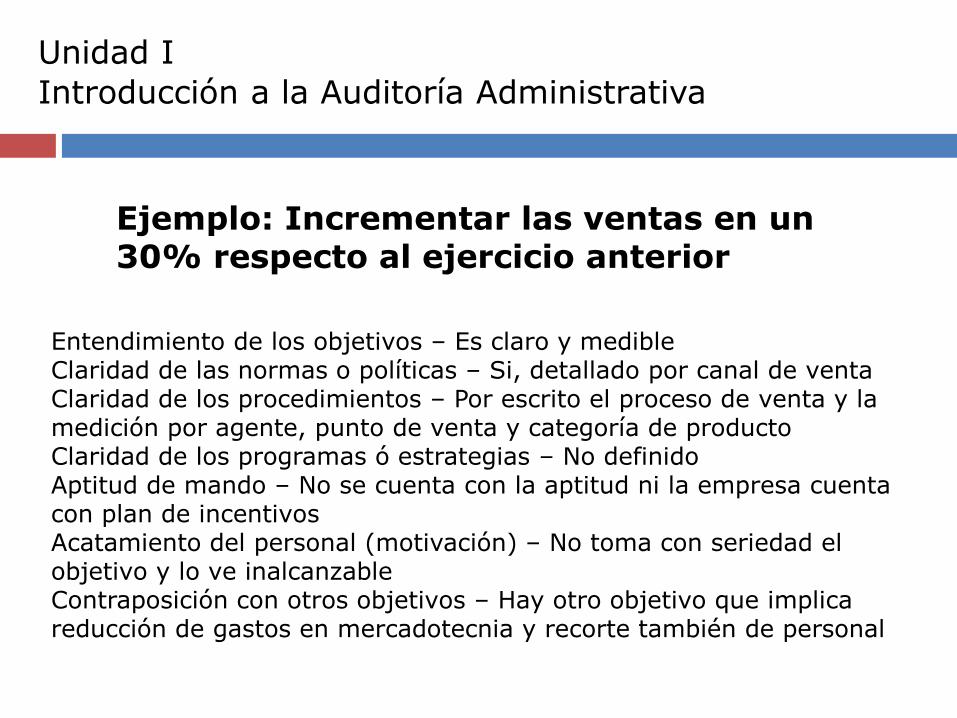

Entendimiento de los objetivos – Es claro y medibleClaridad de las normas o políticas – Si, detallado por canal de ventaClaridad de los procedimientos – Por escrito el proceso de venta y la medición por agente, punto de venta y categoría de productoClaridad de los programas ó estrategias – No definidoAptitud de mando – No se cuenta con la aptitud ni la empresa cuenta con plan de incentivosAcatamiento del personal (motivación) – No toma con seriedad el objetivo y lo ve inalcanzableContraposición con otros objetivos – Hay otro objetivo que implica reducción de gastos en mercadotecnia y recorte también de personal

Ejemplo: Incrementar las ventas en un 30% respecto al ejercicio anterior

Unidad I

Introducción a la Auditoría Administrativa

Eficiencia

Hacer las cosas bien, relación insumos y producción.

“Cantidad de recursos que se emplean para obtener una unidad de producto (u objetivo)”.

Claridad de los planes ó estrategiasConsistencia en las métricas o sistemas de informaciónInnovaciónAdecuada direcciónMando para la ejecuciónCohesión del personalAptitudes y actitudes administrativas

Factores que influyen en la eficiencia

Unidad I

Introducción a la Auditoría Administrativa

Dinámica

• De los 10 objetivos escoge los 2 más importantes• Propón al menos 3 estrategias para cada uno• Estima cual sería el beneficio de cada estrategia• Estima cual sería el costo de cada estrategia• Calcula la relación Beneficio / Costo

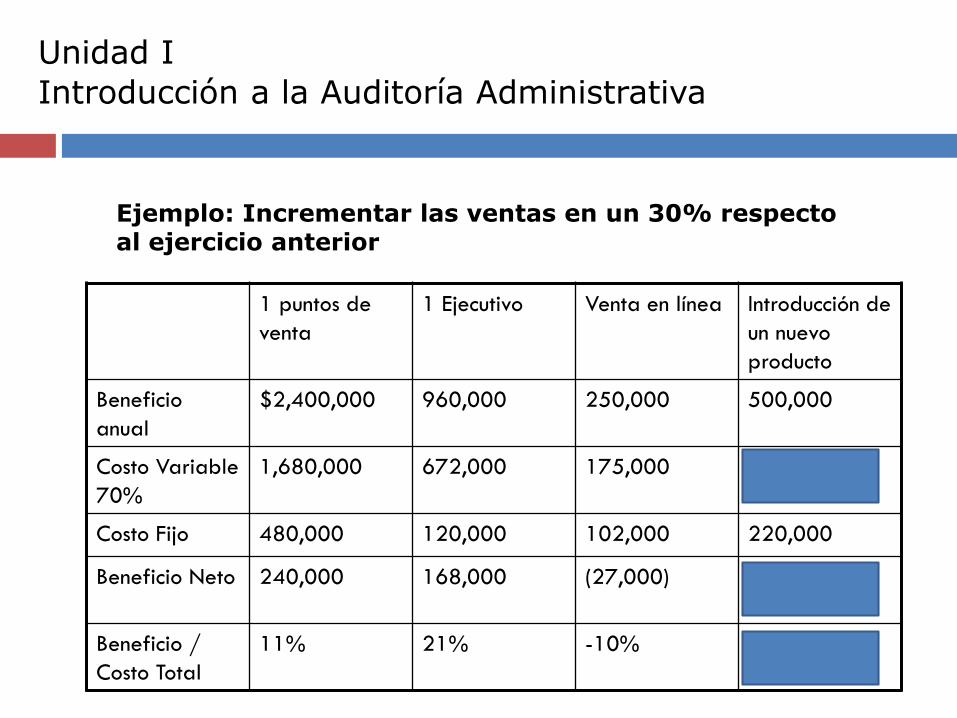

Ejemplo: Incrementar las ventas en un 30% respecto al ejercicio anterior

1 puntos de

venta

1 Ejecutivo Venta en línea Introducción de

un nuevo

producto

Beneficio

anual

$2,400,000 960,000 250,000 500,000

Costo Variable

70%

1,680,000 672,000 175,000 350,000

Costo Fijo 480,000 120,000 102,000 220,000

Beneficio Neto 240,000 168,000 (27,000) (70,000)

Beneficio /

Costo Total

11% 21% -10% -12%

Unidad I

Introducción a la Auditoría Administrativa

Combinación de eficacia y eficiencia

Ineficaz Eficaz

Eficiente

Ineficiente

No se logran los

objetivos y no se

desperdician recursos

No se logran objetivos

y se desperdician

recursos

Se logran los objetivos

y no se desperdician

recursos

Se logran los objetivos

y se desperdician

recursos

Unidad I

Introducción a la Auditoría Administrativa

Ineficaz Eficaz

Eficiente No se logran los objetivos y no

se desperdician recursos

Se logran los objetivos y no se

desperdician recursos

Ineficiente No se logran objetivos y se

desperdician recursos

Se logran los objetivos y se

desperdician recursos

Unidad I

Introducción a la Auditoría Administrativa

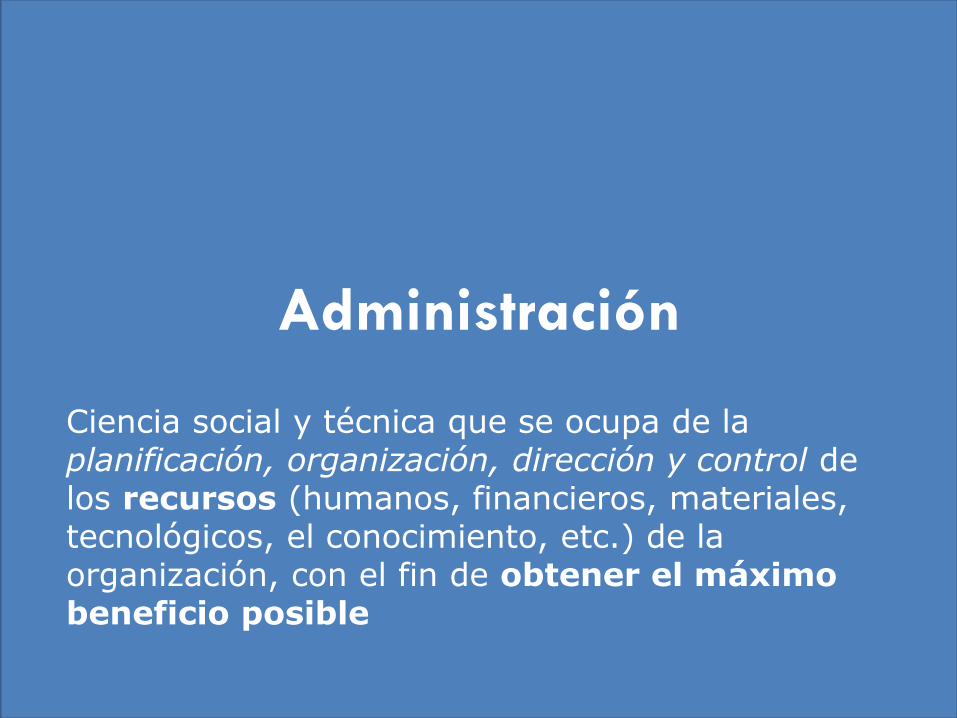

Administración

Ciencia social y técnica que se ocupa de la planificación, organización, dirección y control de los recursos (humanos, financieros, materiales, tecnológicos, el conocimiento, etc.) de la organización, con el fin de obtener el máximo beneficio posible

Administración

Es una ciencia social que persigue la satisfacción de objetivos institucionales por medio de una estructura y a través del esfuerzo humano coordinado.

José Antonio Fernández Arena

Administración

El proceso de estructurar y utilizar conjuntos de recursos orientados hacia el logro de metas, para llevar a cabo las tareas en un entorno organizacional.

Hitt, Black y Porter

Conceptos y tipos de auditoría

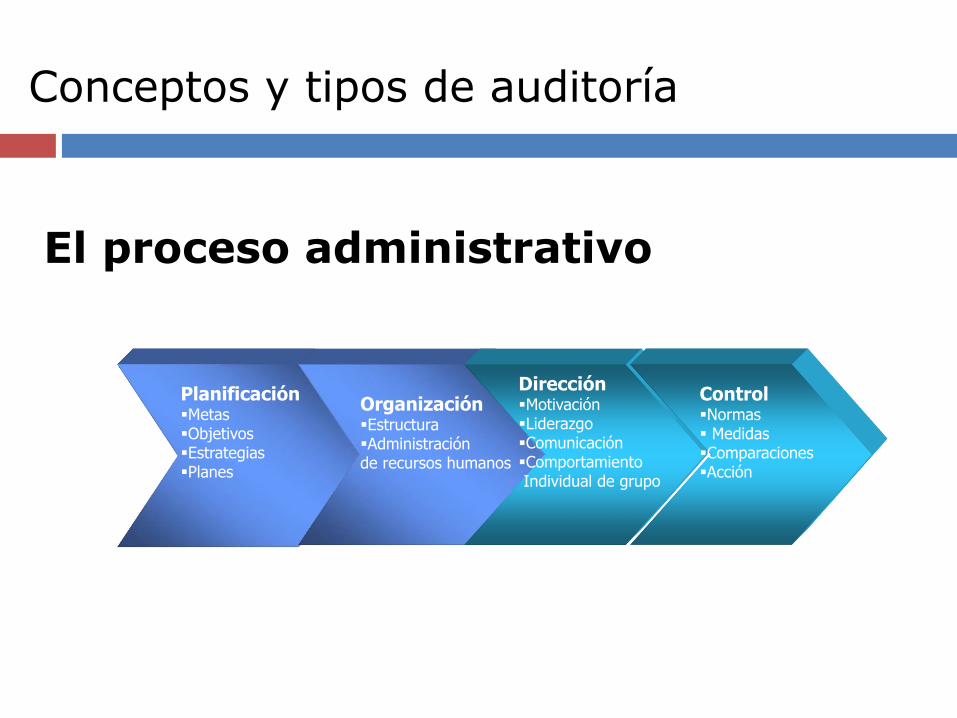

PlanificaciónMetasObjetivosEstrategiasPlanes

OrganizaciónEstructuraAdministraciónde recursos humanos

DirecciónMotivaciónLiderazgoComunicaciónComportamiento Individual de grupo

ControlNormas MedidasComparacionesAcción

El proceso administrativo

El papel de la administración “Las organizaciones ya no se construyen sobre la fuerza, sino sobre la confianza. La existencia de confianza entre las personas no necesariamente implica que se agraden mutuamente. Significa que se comprenden mutuamente. Responsabilizarse de las relaciones es por lo tanto una necesidad absoluta. Es un deber. Sea uno miembro de una organización, consultor, proveedor o distribuidor, tiene esa responsabilidad con todos sus compañeros de trabajo: aquellos de cuya labor uno depende y también aquellos que dependen del trabajo de uno”.

Peter F. Drucker “Gestionarse a sí mismo”Leer artículo Gestionar para la eficacia en los negocios de Peter Drucker

Unidad I

Introducción a la Auditoría Administrativa

Sacramentos de Peter Drucker

Unidad I

Introducción a la Auditoría Administrativa

Sacramentos de Peter Drucker

1. Ni los resultados ni los recursos existen en la empresa, ambos están localizados fuera de ella.

2. Los resultados se obtienen al aprovechar las oportunidades y no mediante la solución de problemas.

3. Para alcanzar los resultados los recursos deben destinarse a las oportunidades y no a la resolución de problemas.

4. Los resultados económicos se logran mediante el liderazgo y no sólo por la capacidad.

Unidad I

Introducción a la Auditoría Administrativa

Sacramentos de Peter Drucker

5. Cualquier posición de liderazgo es transitoria y quizá de corta duración.

6. Lo que existe hoy, lo que existe en este momento ya está envejecido.

7. Lo que existe tiene la posibilidad de ser distribuido de manera inadecuada.

8. La concentración es la clave para obtener resultados económicos.

Unidad I

Introducción a la Auditoría Administrativa

Jim Collins

• ¿Somos buenos ó grandiosos?

• ¿Queremos subir el Everest?

Unidad I

Introducción a la Auditoría Administrativa

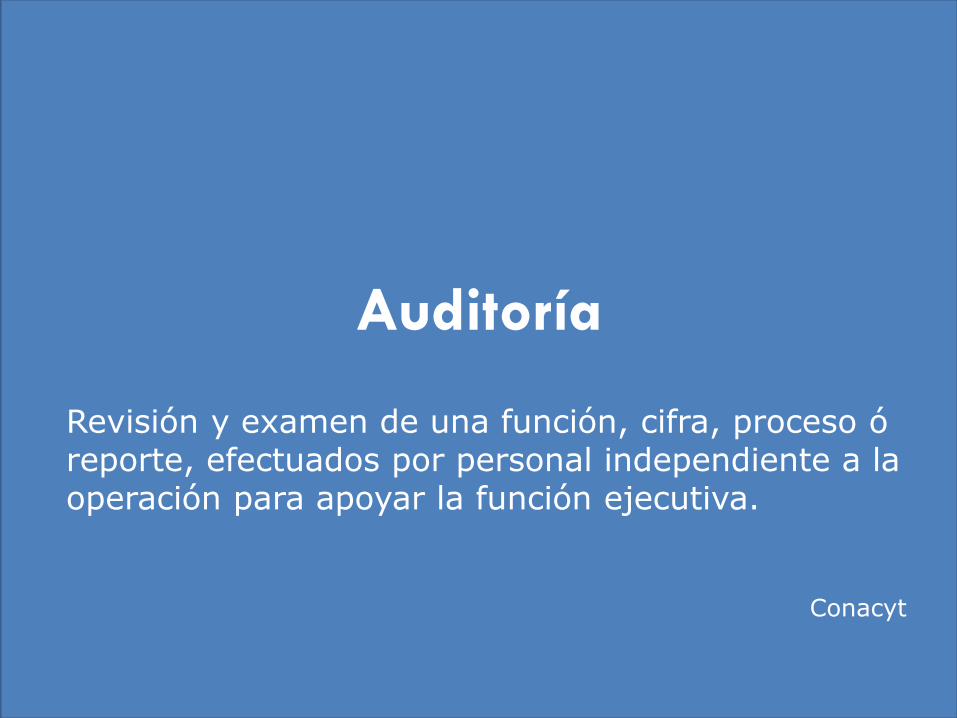

Auditoría

Revisión y examen de una función, cifra, proceso óreporte, efectuados por personal independiente a la operación para apoyar la función ejecutiva.

Conacyt

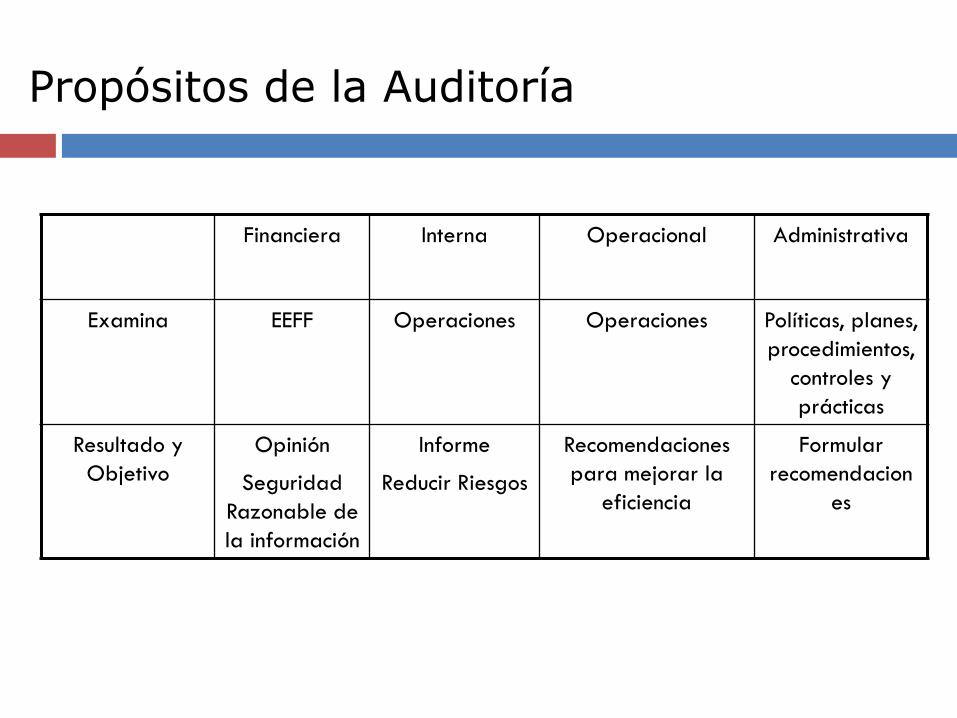

1.3 Propósitos de la auditoría administrativa.

Unidad I

Introducción a la Auditoría Administrativa

Conceptos y tipos de auditoría

Tipos de Auditoría

Interna

Financiera

Administrativa

Operacional

Propósitos de la Auditoría

Financiera Interna Operacional Administrativa

Examina EEFF Operaciones Operaciones Políticas, planes,

procedimientos,

controles y

prácticas

Resultado y

Objetivo

Opinión

Seguridad

Razonable de

la información

Informe

Reducir Riesgos

Recomendaciones

para mejorar la

eficiencia

Formular

recomendacion

es

Conceptos y tipos de auditoría

Auditoría Financiera

Examen de los estados financieros de una entidad, con objeto de que el contador público independiente emita una opinión profesional respecto a si dichos estados presentan la situación financiera, los resultados de las operaciones, las variaciones en el capital contable y los cambios en la situación financiera de una empresa, de acuerdo con los principios de contabilidad generalmente aceptados.

Normas y Procedimientos de Auditoría / IMCP

Conceptos y tipos de auditoría

Auditoría Interna

La Auditoría Interna es una actividad independiente y objetiva de aseguramientoy consulta, concebida para agregar valor y mejorar las operaciones de una organización. Ayuda a una organización a cumplir sus objetivos, aportando un enfoque sistemático y disciplinado para evaluar y mejorar la efectividad de los procesos de gestión de riesgos, control y dirección

Instituto Mexicano de Auditores Internos AC

Conceptos y tipos de auditoría

Auditoría Operacional

Servicio que presta el contador público cuando examina ciertos aspectos administrativos, con la intención de hacer recomendaciones para incrementar la eficiencia operativa de la entidad.

Auditoría Operacional / IMCP AC

Conceptos y tipos de auditoría

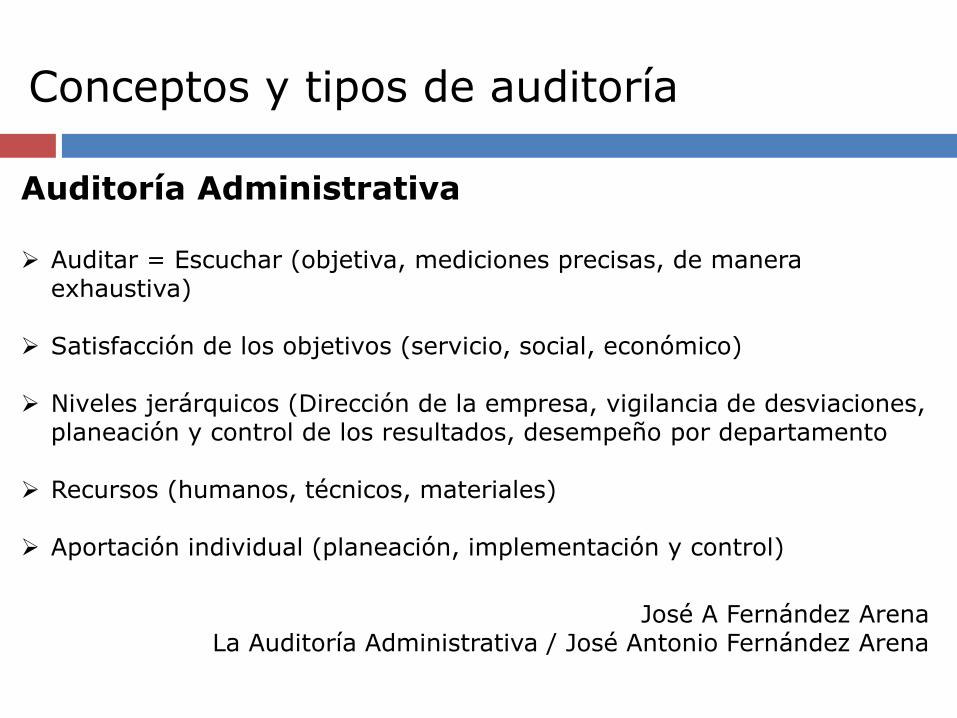

Auditoría Administrativa

Arte de evaluar independientemente las políticas, planes, procedimientos, controles y prácticas de una entidad, con el objeto de localizar los campos que necesitan mejorarse y formular recomendaciones para el logro de esas mejoras.

E. HefferonAuditoría Administrativa / Joaquín Rodríguez Valencia

Conceptos y tipos de auditoría

Auditoría Administrativa

Examen comprensivo y constructivo de la estructura de una empresa, de una institución, una sección del gobierno ó cualquier parte de un organismo, en cuanto a sus planes y objetivos, sus métodos y controles, su forma de operación y sus facilidades humanas y físicas.

William P LeonardLa Auditoría Administrativa / José Antonio Fernández Arena

Conceptos y tipos de auditoría

Planes y Objetivos

Métodos y

Controles

Operación

Recurso Humano

Recurso

Físico

Conceptos y tipos de auditoría

Pérdidas y deficiencias

Mejores métodos

Formas de

Control

Operaciones más

eficientes

Mejor uso de

recursos

Conceptos y tipos de auditoría

Auditoría Administrativa

Revisión objetiva, metódica y completa de la satisfacción de los objetivos institucionales, con base en los niveles jerárquicos de la empresa en cuanto a su estructura y la participación individual de los integrantes de la institución.

José A Fernández ArenaLa Auditoría Administrativa / José Antonio Fernández Arena

Conceptos y tipos de auditoría

Auditoría Administrativa

Auditar = Escuchar (objetiva, mediciones precisas, de manera exhaustiva)

Satisfacción de los objetivos (servicio, social, económico)

Niveles jerárquicos (Dirección de la empresa, vigilancia de desviaciones, planeación y control de los resultados, desempeño por departamento

Recursos (humanos, técnicos, materiales)

Aportación individual (planeación, implementación y control)

José A Fernández ArenaLa Auditoría Administrativa / José Antonio Fernández Arena

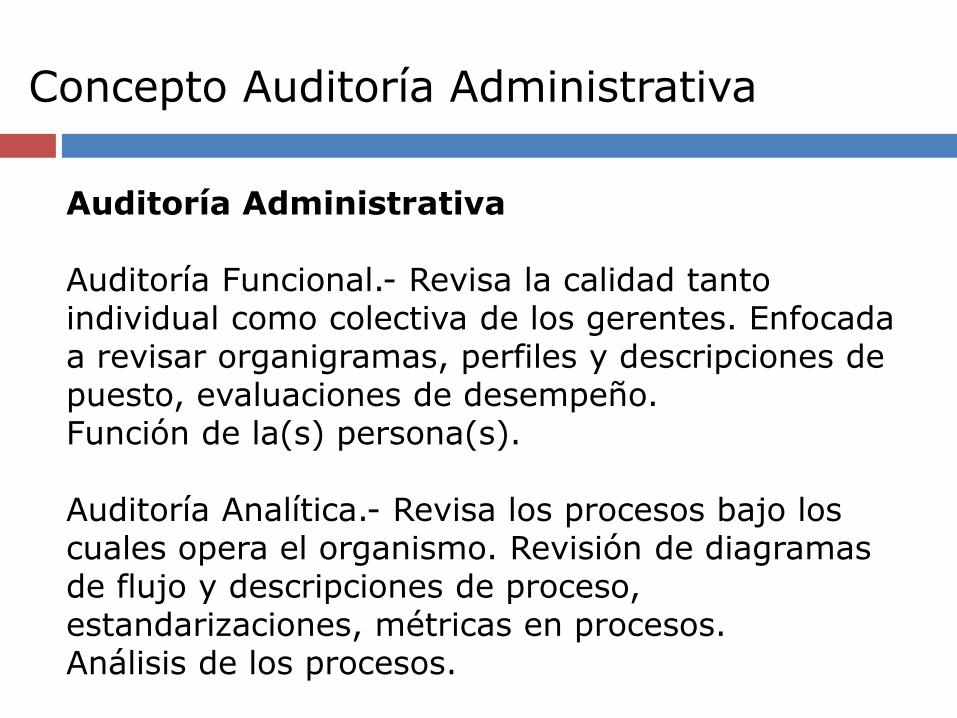

Auditoría Administrativa

Auditoría Funcional.- Revisa la calidad tanto individual como colectiva de los gerentes. Enfocada a revisar organigramas, perfiles y descripciones de puesto, evaluaciones de desempeño.Función de la(s) persona(s).

Auditoría Analítica.- Revisa los procesos bajo los cuales opera el organismo. Revisión de diagramas de flujo y descripciones de proceso, estandarizaciones, métricas en procesos.Análisis de los procesos.

Concepto Auditoría Administrativa

Puntos importantes para validar una administración efectiva

Criterio para una auditoría administrativa objetiva, presente,

futuro, resultados fáciles de entender y usar

Informe de Auditoría, procedimientos de

auditoría

Normas de desempeño

Concepto Auditoría Administrativa

1) Analizar el criterio para una auditoría administrativa• Debe enfocarse a lo objetivo, sin prejuicios, con juicio

profesional sobre la calidad de los que hacen la administración y los procesos con los que se opera.

• La auditoría administrativa es constructiva.• Evaluar si la dirección está llevando a cabo

adecuadamente o no su función orientada hacia el futuro (planeación).

• Resultados fácil de entender y utilizar por los distintos interesados, el informe debe ser interesante, objetivo, oportuno, motiva a la acción e influye en las decisiones.

Puntos importantes para validar una administración efectiva

Concepto Auditoría Administrativa

Puntos importantes para validar una administración efectiva

2.- Establecer normas de desempeño de la empresa

• Un prerrequisito para la auditoría administrativa es la formulación de normas de desempeño.• Estas normas ayudan a evaluar los desempeños y los resultados.• Evaluar las actividades de control (procedimientos y políticas).

Concepto Auditoría Administrativa

Puntos importantes para validar una administración efectiva

3.- Elaborar informes de auditoría administrativa• Debe ser estructurado y apegado a una metodología de informe.

• Planeación del informe: Tener claro acerca de que se va a escribir quien lo leerá y utilizará.• Organización: Ordenarse en:

a) Material preliminar: portada, carta de presentación, prefacio, summariob) Informe: Contenido principal, comentarios sobre el propósito, alcance, métodos utilizados, cuestionarios empleados y personal entrevistado.

Concepto Auditoría Administrativa

•Organización: Ordenarse en:b) Informe:

• Deficiencias de las áreas funcionales• Deficiencias de la administración general•Apreciación de la empresa.• Conclusiones y recomendaciones

Concepto Auditoría Administrativa

Puntos importantes para validar una administración efectiva

•Organización: Ordenarse en:c) Material complementario:

• Gráficas• Cuadros• Formas y documentos• Diagramas de flujo• Cuestionarios• Hojas de trabajo• Hojas de datos• Programas de trabajo

Concepto Auditoría Administrativa

Puntos importantes para validar una administración efectiva

Preguntas clave antes de entregar el informe

• ¿Se exponen todos los hechos importantes?• ¿Está redactado con claridad el informe?• ¿Las recomendaciones son oportunas y fáciles de realizar?• ¿Lo tratado en el informe es interesante, comprensible y útil para la dirección?

Concepto Auditoría Administrativa

Puntos importantes para validar una administración efectiva

4.- Crear procedimientos de auditoría administrativa• Definir bien los procedimientos de la audioría• Documentar todos los resultados

Procedimientos de auditoría: Técnicas de análisis aplicables a una variable ó grupo de hechos, relativos a la administración, sujetos a examen y evaluación, mediante los cuales el auditor logra fundamentar su apreciación.

Concepto Auditoría Administrativa

Procedimientos de Auditoría

a. Técnicas de investigacióna. Investigación documental (hechos y registros)b. Observación directa

b. Cuestionariosa. Generalesb. Por áreas funcionalesc. De análisis de funciones del trabajod. De análisis de procedimientose. De análisis del sistema de informaciónf. De análisis de formasg. Carpeta de papeles de trabajo

c. Entrevistasa. Funcionarios y gerentesb. Jefes de departamentoc. Personal operativo

Concepto Auditoría Administrativa

1.4 Alcance y Frecuencia

Es importante que desde el objetivo de la auditoría quede en claro cual será el objetivo de ésta.

Se entiende por alcance:

Procesos Políticas

MétricasPlan estratégico

Etapa del proceso

administrativo

Departamento en específico

Alcance y Frecuencia

La frecuencia de la auditoría va de la mano con el objetivo y su alcance.

Por ejemplo: El auditar un proceso podría hacerse cada 3 años, pero el auditar el cumplimiento pudiera ser trimestral ó semestral.

Objetivo y Alcance

Frecuencia

1.5 Cuándo, cómo y quién debe realizarla.

Cuando

• Alcance

• Objetivos

Como

• Procedimientos y técnicas de Auditoría

Quien

• Departamento Interno, Comisario

• Consultores o Auditores Externos

Gracias y Buenas noches

Bibliografía

Auditoría AdministrativaJoaquín Rodríguez ValenciaEditorial Trillas

La Auditoría AdministrativaJosé Antonio Fernández ArenaEditorial Diana

![1. Influencia de Mallas Sombra Sobre Tomate Cultivado en Invernadero[1]](https://static.fdocuments.net/doc/165x107/557213d9497959fc0b932d15/1-influencia-de-mallas-sombra-sobre-tomate-cultivado-en-invernadero1.jpg)