Perú - Mercado de Valores: Evolución y Perspectivas de Financiamiento Empresarial Las fuentes de...

29

Perú - Mercado de Valores: Evolución y Perspectivas Banco Central de Reserva del Perú Viernes 19 de enero del 2007

Transcript of Perú - Mercado de Valores: Evolución y Perspectivas de Financiamiento Empresarial Las fuentes de...

Perú - Mercado de Valores:Evolución y Perspectivas

Banco Central de Reserva del PerúViernes 19 de enero del 2007

Contenido

•Financiamiento Empresarial

•Mercado Primario

•Mercado Secundario

•Conclusiones y Perspectivas

Contenido

•Financiamiento Empresarial

•Mercado Primario

•Mercado Secundario

•Conclusiones y Perspectivas

Fuentes de Financiamiento Empresarial

El financiamiento puede ser con acciones, instrumentos de deuda, préstamos financieros y proveedores.

Acciones

Inst. Deuda

Proveedores

Prestamos Financieros

Fuentes de Financiamiento Empresarial

Las fuentes de financiamiento empresarial son el sistema financiero, la emisión de inst. de deuda y proveedores.

9,058

1,350

849

8,939

1,452

855

8,190

2,040

929

8,046

2,612

1,022

9,364

2,891

1,510

11,360

3,522

1,642

-2,0004,0006,0008,000

10,00012,00014,00016,00018,000

2001 2002 2003 2004 2005 Nov-06

Perú: Fuentes de Financiamiento Empresarial(en millones de dólares)

Indirecto Directo Proveedores

Fuente: BCRP, Conasev, BVL. Elaboración: Estudios Económicos - Scotiabank

80.5%

12.0%7.5%

79.5%

12.9%7.6%

73.4%

18.3%

8.3%

68.9%

22.4%

8.7%

68.0%

21.0%

11.0%

68.8%

21.3%

9.9%

0%

20%

40%

60%

80%

100%

2001 2002 2003 2004 2005 Nov-06

Perú: Fuentes de Financiamiento Empresarial(en porcentajes)

Indirecto Directo Proveedores

Fuente: BCRP, Conasev, BVL. Elaboración: Estudios Económicos - Scotiabank

Fuentes de Financiamiento Empresarial

Otra fuente de financiamiento empresarial en el mcdo. de valores, aunque es casi inexistente

Perú: Colocaciones en el Mercado de Valores(en millones de dólares)

0

500

1,000

1,500

2,000

Acciones 15 0 0 0 0 0

Certif. Dep. Negoc. 67 110 128 187 128 97

Inst. Corto Plazo 406 307 305 144 294 170

Bonos 641 410 1,021 935 1,027 1,293

2001 2002 2003 2004 2005 2006

Fuente: Conasev Elaboración: Estudios Económicos - Scotiabank

Contenido

•Financiamiento Empresarial

•Mercado Primario

•Mercado Secundario

•Conclusiones y Perspectivas

Mercado Primario Renta Fija Privada

El mercado de instrumentos de deuda mantiene un bajo nivel de profundidad, en términos relativos.

Instrumentos de Deuda: Importancia Relativa

5.0%5.4%5.2%5.3%4.8%5.0%

25.3%27.9%28.4%25.9%21.2%20.8%

0%

10%

20%

30%

40%

50%

2001

2002

2003

2004

2005

2006

Resp

ecto

a PBI

0%

10%

20%

30%

40%

50%

Créd

ito de

l Sist

. Ba

ncar

io

PBI

Crédito del Sist.Bancario

Fuente: Conasev Elaboración: Estudios Económicos - Scotiabank

Renta Fija: Oferta por Emisores

La oferta de inst. de deuda ha mostrado una tendencia creciente, impulsada por las empresas no financieras.

0

1,000

2,000

3,000

4,000

5,000

91 92 93 94 95 96 97 98 99 00 01 02 03 04 05No

v-06

Perú: Saldo de Bonos Privados por Emisor(en millones de dólares)

Bonos de Emp. no FinancierasBonos de Emp. Financieras

Fuente: BCR, Conasev. Elaboración: Estudios Económicos - Scotiabank

Perú: Saldo de Bonos Privados por Emisor(porcentaje)

Bonos de Emp. Financieras,

24%Bonos de Emp. no Financieras,

76%

Fuente: BCR, Conasev, BVL. Elab.: Estudios Económicos - Scotiabank

Total: US$ 4,476 MM

Renta Fija: Oferta por Emisores

En 1999 el Estado inicia su participación directa en el mercado de deuda a través de colocaciones primarias.

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

9,000

1998 1999 2000 2001 2002 2003 2004 2005 Nov-06

Perú: Saldo Global de Títulos de Deuda Privado y Público(en millones de dólares)

Sector Público

Sector Privado

Fuente: Conasev, BCR Elaboración: Estudios Económicos - Scotiabank

US$ 8,584 MM

Renta Fija: Oferta por Tipo de Instrumento

Los bonos corporativos han incrementado su participación en el salo de deuda a largo plazo.

0

500

1,000

1,500

2,000

2,5003,000

3,500

4,000

4,500

5,000

2001 2002 2003 2004 2005 Nov-06

Perú: Evolución Saldo de Títulos de Deudadel Sector Privado(en millones de dólares)

Deuda Corto Plazo

Deuda Largo Plazo

Fuente: BCR, Conasev Elab.: Estudios Económicos - Scotiabank

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

Nov-

06

Perú: Evolución Saldo de Bonos de Sector Privado (en millones de dólares)

Titulización CorporativosHipotecariosSubordinadosBAF

Fuente: BCR, Conasev Elab.: Estudios Económicos - Scotiabank

Renta Fija: Oferta por Monedas

Las bajas expectativas de inflación y de depreciación han impulsado mayores emisiones en Nuevos Soles.

Perú: Saldo de Bonos Privados por Moneda

0%10%20%30%40%50%60%70%80%90%

100%

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 Nov06Dólares Soles Soles Indexados

Fuente: BCR Elaboración: Estudios Económicos - Scotibank

709

231

575539457

369

876

578

765

501

829

620731

829

0

200

400

600

800

1,000

2000 2001 2002 2003 2004 2005 2006

Colocaciones Primarias por Moneda(en millones de Dólares)

En DólaresEn Nuevos Soles

Fuente: Conasev, Emisores Elab.: Estudios Económicos - Scotiabank

Renta Fija: Oferta por Plazo

En los últimos años, la estabilidad macroeconómica y monetaria ha permitido realizar emisiones a plazos largos.

Perú: Saldo de Bonos Privados por Plazo

0%10%20%30%40%50%60%70%80%90%

100%

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 Nov06Hasta 3 años De 3 a 5 años Más de 5 años

Fuente: BCR Elaboración: Estudios Económicos - Scotibank

Perú: Colocaciones de Inst. de Deuda por Plazo(2006)

Hasta 3 años26%

De 3 a 5 años16%

Más de 5 años58%

Fuente: Emisores Elab.: Estudios Económicos - Scotiabank

Total: US$

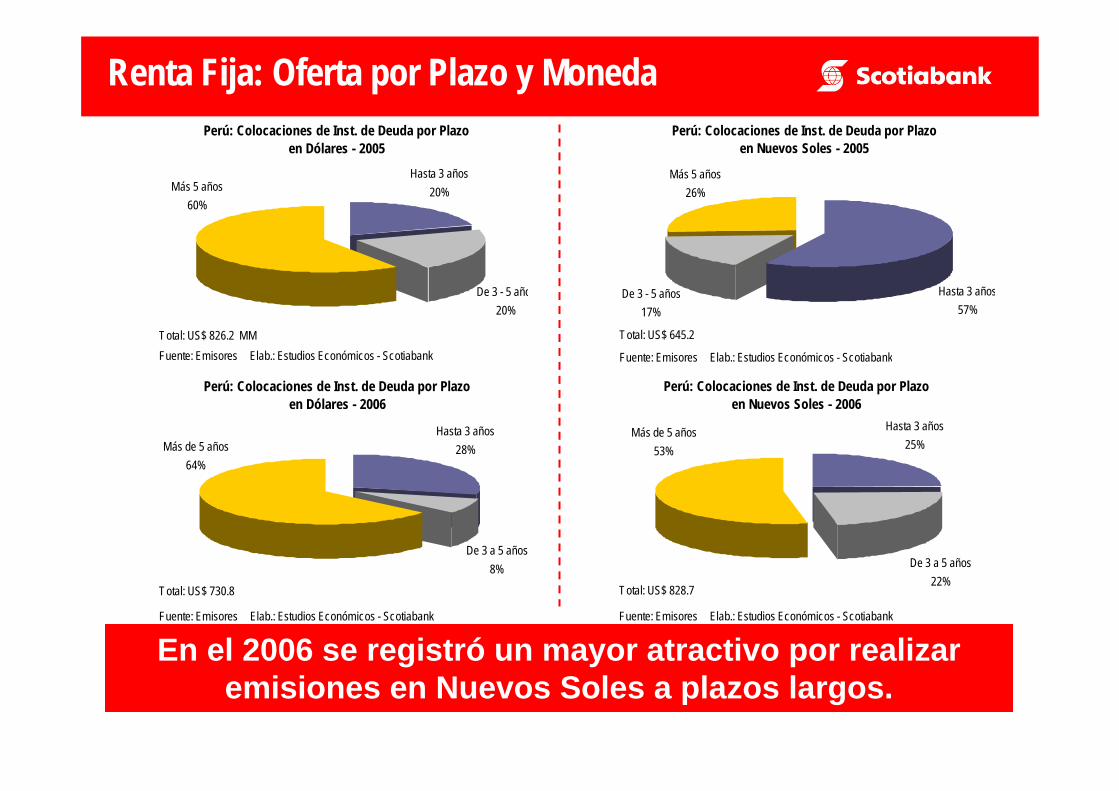

Renta Fija: Oferta por Plazo y Moneda

En el 2006 se registró un mayor atractivo por realizar emisiones en Nuevos Soles a plazos largos.

Perú: Colocaciones de Inst. de Deuda por Plazoen Dólares - 2006

Más de 5 años64%

De 3 a 5 años8%

Hasta 3 años28%

Fuente: Emisores Elab.: Estudios Económicos - Scotiabank

Total: US$ 730.8

Perú: Colocaciones de Inst. de Deuda por Plazoen Nuevos Soles - 2006

Hasta 3 años25%

De 3 a 5 años22%

Más de 5 años53%

Fuente: Emisores Elab.: Estudios Económicos - Scotiabank

Total: US$ 828.7

Perú: Colocaciones de Inst. de Deuda por Plazoen Dólares - 2005

Hasta 3 años20%

De 3 - 5 año20%

Más 5 años60%

Fuente: Emisores Elab.: Estudios Económicos - ScotiabankTotal: US$ 826.2 MM

Perú: Colocaciones de Inst. de Deuda por Plazoen Nuevos Soles - 2005

Más 5 años26%

De 3 - 5 años17%

Hasta 3 años57%

Fuente: Emisores Elab.: Estudios Económicos - Scotiabank

Total: US$ 645.2

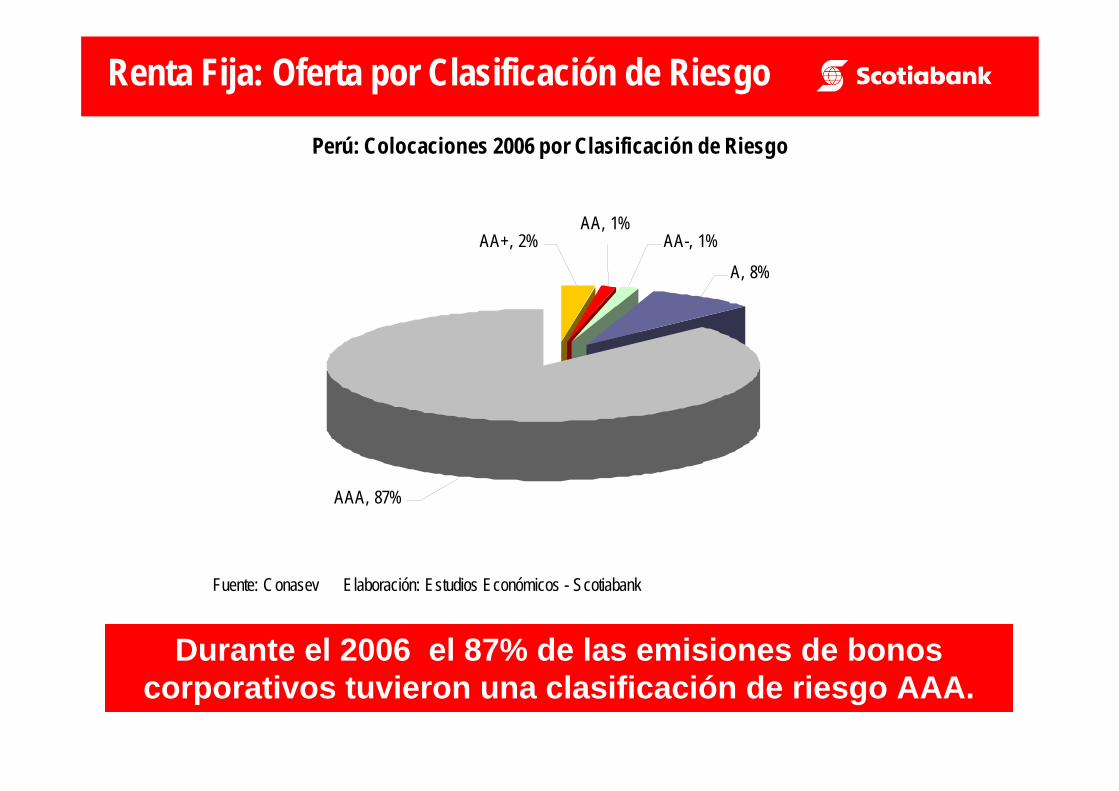

Renta Fija: Oferta por Clasificación de Riesgo

Durante el 2006 el 87% de las emisiones de bonos corporativos tuvieron una clasificación de riesgo AAA.

Perú: Colocaciones 2006 por Clasificación de Riesgo

A, 8%

AA+, 2%AA, 1%

AA-, 1%

AAA, 87%

Fuente: Conasev Elaboración: Estudios Económicos - Scotiabank

Renta Fija: Demanda

En los últimos tres años la demanda equivale a 2 veces la oferta, sobresaliendo los fondos de pensiones

2,258

2,847 2,825

1,2641,477 1,559

2004 2005 2006

Fuente:Conasev . Elab. Estudios Económicos-Scotiabank

Demandado Colocado

Monto Demandado y Colocado de Instrumentos de Renta Fija Privada en el Mercado Primario

(millones de US$)

2005 2006 2005 2006Fondos Mutuos 404.6 426.4 5% 29% 27%AFP´s 408.3 718.8 76% 30% 46%Inst. Gubern. 226.8 213.9 -6% 16% 14%Cías de Seguros 76.2 59.6 -22% 6% 4%Otros 134.9 87.4 -35% 10% 6%Personas Naturales 39.5 18.2 -54% 3% 1%Bancos 84.8 54.5 -36% 6% 3%

Total 1,375.1 1,578.8 15% 100% 100%

Fuente: Conasev. Elaboración: Estudios Económicos-Scotiabank

Millones de US$Var%

Participación %

Participación en las Colocaciones de Instrumentos de Deuda Privada

Evolución de Spreads en Soles a 3 Años Bonos AAA vs. B. Soberanos

(en pbs)

CofideCofide

Luz del Sur

Luz del SurMovistar

EdelnorEdelnor

CofideCofide

Financ. CMR

Cofide

TelefónicaTelefónica

0

10

20

30

40

50

60

70

80

Ene 0

6

Feb 0

6

Mar 0

6

Abr 0

6

May 0

6

Jun 0

6

Ago 0

6

Sep 0

6

Oct 0

6

Nov 0

6

Dic 0

6

Spre

ad

Fuente: Emisores, Datatec Elaboración: Estudios Económicos - Scotiabank

Renta Fija: Tasas

Diferenciales de tasas se mantuvieron en promedio entre 20 y 50 puntos básicos.

Evolución de Spreads en Dólares a 3 AñosBonos AA vs. B. Globales

(en pbs)

A. Leasing

A. Leasing

BIF

A. Leasing

BIF

BIF

BIF

0

10

20

30

40

50

60

70

80

Ene 0

6

Feb 0

6

Mar 0

6

Abr 0

6

May 0

6

Jun 0

6

Ago 0

6

Sep 0

6

Oct 0

6

Nov 0

6

Spre

ad

Fuente: Emisores, Bloomberg Elaboración: Estudios Económicos - Scotiabank

Contenido

•Financiamiento Empresarial

•Mercado Primario

•Mercado Secundario

•Conclusiones y Perspectivas

Mercado Secundario: Importancia Relativa

El mercado secundario representa sólo el 7.5% del PBI y el 18% de la liquidez del sistema financiero.

Mercado Secundario: Importancia Relativa

7.55.24.25.17.26.58.210.415.6

21.516.7

10.6

55.4

72.0

84.8

61.0

18.0

35.127.6

20.1 21.914.7 11.3 13.9

0

20

40

60

80

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

Resp

ecto

a PBI

0

15

30

45

60

75

90

Resp

ecto

a Liq.

Sist

. Fi

nanc

.

Respecto a PBI

Respecto a Liq.Sist. Financ.

Fuente: Conasev, BCR Elab.: Estudios Económicos - Scotiabank

Mercado Secundario: Montos Negociados(en millones de dólares)

100

1,300

2,500

3,700

4,900

6,100

7,300

2000 2001 2002 2003 2004 2005 2006

FUERA DE BOLSABVL

Fuente: Conasev Elab.: Estudios Económicos - Scotiabank

2,8003,0844,068

3,4624,351 4,063

6,908

Mercado Secundario: Participación en la BVL

Las negociaciones en la BVL básicamente se concentran en instrumentos de renta variable.

Mercado Secundario: Participación en Negociación en BVL

0%

20%

40%

60%

80%

100%

2000 2001 2002 2003 2004 2005 2006

Renta Variable Inst. de Deuda Operac. Reporte

Fuente: Conasev Elab.: Estudios Económicos - Scotiabank

Negociación de Títulos de Deuda Privada(en millones de dólares)

0300600900

1,2001,5001,800

2000 2001 2002 2003 2004 2005 2006

Certif. Dep. Negoc.Inst. Corto PlazoBonos

Fuente: Conasev Elaboración: Estudios Económicos - Scotiabank

Deuda Pública: Tasas Bonos Globales

Estabilidad Macro y panorama internacional favorable para deuda emergente determinaron reducción de tasas.

Riesgo País (medido en pb según el EMBI+)

0

200

400

600

800

1000

1200

1400

1600

Ene-

02Ab

r-02

Jul-0

2Oc

t-02

Ene-

03Ab

r-03

Jul-0

3Oc

t-03

Ene-

04Ab

r-04

Jul-0

4Oc

t-04

Ene-

05Ab

r-05

Jul-0

5Oc

t-05

Ene-

06Ab

r-06

Jul-0

6Oc

t-06

Embi+ Latam

Embi+ Perú

Fuente: Bloomberg Elaboración: Estudios Económicos - Scotiabank

Curva de rendimiento Bonos Globales

4.04.55.05.56.06.57.07.58.08.5

0.0 1.5 3.0 4.5 6.0 7.5 9.0 10.5 12.0

Duración

Yield

12/01/07

12/01/06

Fuente: Bloomberg Elab.: Estudios Económicos - Scotiabank

Deuda pública: Tasas Bonos Soberanos

El mayor descenso y nivel de actividad con Bonos Soberanos fue a plazos largos.

0200400600800

1,0001,2001,4001,6001,800

Ago0

6

Feb0

7

Oct07

Jul08

Feb0

9

Mar1

0

Ago1

1

Ene1

2

May1

5

Ago1

6

Ago1

7

Ago2

0

Ago2

6Vencimiento

Monto Negociado Bonos Soberanos(en millones de soles)

2006

Fuente: Datatec Elab.: Estudios Económicos - Scotiabank

Perú: Curva Rendimiento Bonos Soberanos

3.0

4.0

5.0

6.0

7.0

8.0

9.0

0.0 1.5 3.0 4.5 6.0 7.5 9.0 10.5

Duración

Yield

12/01/0712/01/06

Fuente: Datatec Elab.: Estudios Económicos - Scotiabank

Renta Variable: Retornos

Las favorables condiciones internas y externas impulsaron la BVL muy por encima de otras plazas.

Cierre18/01/2007 1 año 2 años

LatinoaméricaIGBVL (Perú) 13,095 167% 244%ISBVL (Perú) 22,055 179% 252%BOVESPA (Sao Paulo) 42,478 19% 76%Merval (Argentina) 2,025 23% 50%IGPA (Chile) 12,671 36% 47%IPC (México) 26,161 43% 101%IBVC (Venezuela) 48,781 94% 65%Estados Unidos 0% 0%DOW JONES 12,562 16% 18%NASDAQ 2,447 7% 16%S&P 500 1,426 12% 19%Europa 0% 0%DJ Euro Stoxx 50 4,137 16% 40%FTSE (Londres) 6,210 10% 29%DAX (Frankfurt) 6,690 24% 57%Asia 0% 0%MSCI Asia Pacific 140 15% 40%NIKKEI (Tokio) 17,371 11% 52%HANG SENG (H. Kong) 20,278 29% 48%Fuente: Bloomberg Elaboración: Estudios Económicos - Scotiabank

BOLSAS Rendimiento

América Latina: Participación en Capitalización

Brazil50%

México26%

Chile12%

Argentina3%

Perú4%

Colombia4%

Venezuela1%

Fuente: Bloomberg Elab.: Estudios Económicos - Scotiabank

Total (US$ 1'389,910 millones)

Renta Variable: Volatilidad

El mayor dinamismo se observó en el sector minero. No obstante, se debe tener en cuenta la mayor volatildad.

Bolsas Latam: Riesgo - Rentabilidad(2006)

Argentina Brazil

PerúVenezuela

MéxicoChile

0%

20%

40%

60%

80%

100%

120%

4% 9% 14% 19% 24% 29% 34%

Riesgo

Rent

ab.

* Riesgo medido por la desv. std. de los retornos semanales, anualizado.Fuente: Bloomberg Elaboración: Estudios Económicos - Scotiabank

Perú: PBI e IGBVL (Var. % trimestral)

-6-4-202468

101214

Mar-9

5

Mar-9

6

Mar-9

7

Mar-9

8

Mar-9

9

Mar-0

0

Mar-0

1

Mar-0

2

Mar-0

3

Mar-0

4

Mar-0

5

Mar-0

6

-30

-20

-10

0

10

20

30

40

50PBIIGBVL

Fuente: BCR, Economática Elab.: Estudios Económicos - Scotiabank

Renta Variable: Desempeño por Sectores

Los mayores rendimientos se dieron en el sector minero, el mismo que tiene la mayor participación en el IGBVL.

BVL - Rendimiento por Sectores(variación porcentual anual)

-50

0

50

100

150

200

250

300

350

2001 2002 2003 2004 2005 2006

Sector Agropecuario Sector Bancos y Fin Sector Industriales Sector Mineras Sector Servicios

Fuente: Economática Elab.: Estudios Económicos - Scotiabank

Perú: Participación Sectorial en el IGBVL

Minería61%

Otros9%

Finanzas y Seguros

4%

Construcción3%

Alimentos y Beb4%

Petróleo y Gas4%

Agro & Pesca4%

Siderur & Metalur

4%

Energía Eléctrica

7%

Fuente: BVL Elaboración: Estudios Económicos - Scotiabank

Contenido

•Financiamiento Empresarial

•Mercado Primario

•Mercado Secundario

•Conclusiones y Perspectivas

Conclusiones y Perspectivas

Mercado Primario de Valores (Inst. de Deuda)Principales Restricciones:

Financiamiento limitado a “grandes” empresas, caracterizadas por sus altas calificaciones de riesgo (problema de escala).

Urge “ampliar”” oferta de instrumentos.Los plazos aún no son “tan largos”.

Principales Oportunidades:Permite obtener financiamiento a más largo plazo respecto a

otros mecanismos de financiamiento.Bajo costo de financiamiento.Desarrollo de nuevos productos atractivos para inversionistas:

bonos hipotecarios, mercado de derivados, etc.

Conclusiones y Perspectivas

Mercado Secundario de ValoresPrincipales Restricciones:

Tamaño aún reducido (riesgo de liquidez).Mercado accionario concentrado en acciones del sector minero

(riesgo exógeno).Alta volatilidad.

Principales Oportunidades:Atractivos retornos esperados dadas las mejoras en los

fundamentos de la economía.Negociación de nuevos productos con un mejor perfil de riesgo

rentabilidad para diferentes inversionistas (instrumentos derivados, operaciones en corto, etc.).

Perú - Mercado de Valores:Evolución y Perspectivas

Viernes 19 de enero del 2007