Perspectivas económicas y tendencias fiscales de cara …€¦ · “credit/LIFO” Tasa para...

68

Perspectivas económicas y tendencias fiscales de cara al cierre de año EY México Noviembre 15, 2016

Transcript of Perspectivas económicas y tendencias fiscales de cara …€¦ · “credit/LIFO” Tasa para...

Perspectivas económicas y tendencias fiscales de cara al cierre de añoEY MéxicoNoviembre 15, 2016

Page 2

Expectativas sobre la reforma fiscal en Estados Unidos a raíz de las elecciones del 8 de noviembre

Manuel Solano

Page 3

Propuesta Reforma fiscal - Trump

Tasa corporativa 15%

Entidades transparentes 15% en ingresos del negocio para entidades transparentes “que quieren retener las

ganancias dentro del negocio

Gravamen de ingresos futuros de

fuente extranjera

Se elimina el diferimiento, se propone gravamen con base en renta mundial

Utilidades retenidas de fuente

extranjera

10% obligatorio

Inversiones en manufactura Deducción inmediata

Intereses Empresas que elijen deducción inmediata pierden deducción por intereses

Tasas para personas físicas 12%, 25%, 33%

Ganancias de Capital - Estructura existente de ganancias de capital (tasa máxima del 20%)

- Sobre tasa del 3.8% de la inversión neta (NIIT) eliminada

Dividendos Tasas existentes salvo por el NIIT que es eliminado

Intereses acumulados Se gravan como ingresos ordinarios

Impuesto de sucesiones y donaciones Eliminado

Page 4

Resumen Propuesta de la Cámara de Representantes

Tasa Corporativa 20%

Tasa aplicable a ingresos recibidos por

entidades transparentes25%

Gravamen de ganancias futurasTerritorial, exención del 100% a dividendos pagados por subsidiarias en el

extranjero

Gravamen de ganancias acumuladas en el

extranjero8.75% por efectivo/activos financieros 3.5% para el resto

Comercio Exterior Exportaciones exentas / Gravamen a importaciones

Recuperación de costos 100%

Intereses No deducibles en su base neta

Regímenes preferencialesEliminados en su generalidad, salvo por los regímenes de R&D y

“credit/LIFO”

Tasa para personas físicas 12%, 25%, 33%

Ingreso por inversiones Deducción de 50%, tasas usuales del 6%, 12.5% y 16.5%

Deducciones personas físicasEliminadas salvo por intereses por hipotecas, donaciones e incremento en

la deducción estándar

AMT/Estate tax Eliminado

Page 5

Perspectivas económicas

Mario CorreaScotiabank

Page 6

Perspectivas Económicas2017

15 de Noviembre de 2016

CDMX

Especialmente preparada para:

Page 715 de Noviembre 2016Perspectivas Económicas

Disclaimers

“Tratar de predecir el futuro es como

tratar de conducir de noche en un

camino de terracería sin luces y viendo

por la ventanilla trasera”.

Peter Drucker

“Cuando creíamos que teníamos

todas las respuestas…

de pronto cambiaron todas

las preguntas”

Mario Benedetti

Page 8Perspectivas Económicas

¿Cómo luce el Panorama Económico?

15 de Noviembre 2016

Page 915 de Noviembre 2016Perspectivas Económicas

Entorno Global

Page 1015 de Noviembre 2016Perspectivas Económicas

Entorno Global: Altísima Incertidumbre

Page 11

1. Tendencias

Factores que afectan la Economía: Tendencias

15 de Noviembre 2016Perspectivas Económicas

Page 12

1. Tendencias

Factores que afectan la Economía: Tendencias

15 de Noviembre 2016Perspectivas Económicas

Page 13

Factores que afectan la Economía: Choques Imprevistos

15 de Noviembre 2016Perspectivas Económicas

Page 14

Factores que afectan la Economía: Decisiones Humanas

15 de Noviembre 2016Perspectivas Económicas

Federal Reserve

Page 1515 de Noviembre 2016Perspectivas Económicas

Elecciones en EUA

Presidente Trump

¿Por qué ganó?

• Castigo a Clase Política

• Factura a Demócratas

• Cambio de rumbo

• Desgaste Ciudadano

Page 1615 de Noviembre 2016Perspectivas Económicas

Elecciones en EUA

Presidente Trump

¿Porqué ganó?

• Castigo a Clase Política

• Factura a Demócratas

• Cambio de rumbo

• Desgaste Ciudadano

¿Hará todo lo que prometió?

• Campaña vs. Presidencia

• Contrapesos Institucionales y

Políticos

• Limitado por Realidad Económica

• TLC beneficia también a EUA

• Prioridades en la Agenda D. Eisenhower

Page 17

Page 18

La Política Monetaria del FED

15 de Noviembre2016Entorno Económico de México

Page 19

La Política Monetaria

15 de Noviembre 2016Entorno Económico de México

La expansión monetaria está generando fuertes distorsiones:

• Percepción de riesgo

• Asignación factorial

• Menor consumo

• Desgaste electoral

V

S

Page 20

La deuda pública de muchos países es preocupante.

Deuda Pública Insostenible

Ajuste Fiscal

Aumento de Impuestos

Reducción de Gasto

Menor Crecimiento Económico

Menor Recaudación

Deuda Pública (% del PIB)

2007 2015 CambioJapón 183.0 245.5 62.5

Grecia 107.2 171.0 63.8

Italia 103.3 136.4 33.2

Portugal 68.4 128.7 60.3

Irlanda 24.0 111.7 87.7

EUA 64.0 105.1 41.0

España 36.3 101.1 64.8

Francia 63.2 97.7 34.4

R.U 43.7 93.1 49.4Canadá 66.7 86.8 20.1

Alemania 65.2 72.5 7.3

Brasil 65.2 65.6 0.5

México 37.5 49.0 11.5

China 34.8 41.8 7.0Perú 31.9 19.2 -12.7

Rusia 8.6 16.5 7.9

Chile 3.9 14.6 10.7

Fuente: FMI, WEO Octubre 2014Otto Von Bismark

“El Estadista piensa en la próxima generación, el

político piensa sólo en la siguiente elección”

La Política Fiscal

15 de Noviembre 2016Entorno Económico de México

Page 21

Page 22Entorno Económico de México

¿Cómo luce el Panorama Económico de México?

15 de Noviembre 2016

Page 2315 de Noviembre 2016Perspectivas Económicas

La Economía de MéxicoLas perspectivas de crecimiento no se han cumplido

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

20

12

20

13

20

14

20

15

20

16

2013

2014

2015

2016

2017

Promedio de Encuesta Banxico(V% real anual)

Crecimiento Esperado del PIB

Page 2415 de Noviembre 2016Perspectivas Económicas

Entorno Político y Social

Se ha complicado considerablemente

Page 2515 de Noviembre 2016Perspectivas Económicas

La Economía de México

Marcados contrastes sectoriales

Page 2615 de Noviembre 2016Perspectivas Económicas

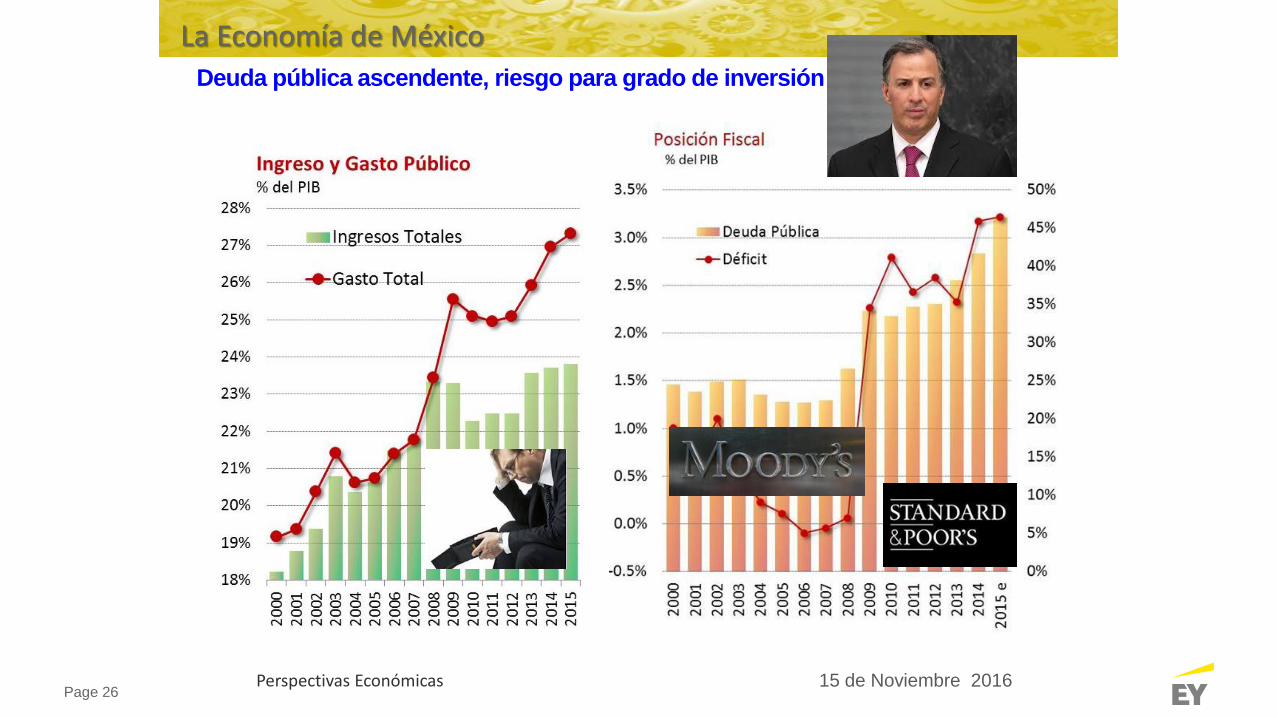

La Economía de México

Deuda pública ascendente, riesgo para grado de inversión

Page 27

Tipo de Cambio altamente incierto, afectado por entorno global

15 de Noviembre 2016Perspectivas Económicas

La Economía de México

Page 2815 de Noviembre 2016Perspectivas Económicas

Perspectivas Económicas para México

Marco MacroeconómicoVariable 2013 2014 2015 p 2016 p 2017 p

PIB (CRA%) 1.4 2.2 2.5 2.1 1.7

Industrial -0.5 2.7 0.9 0.0 0.6

Servicios 2.4 1.8 3.3 3.1 2.4

Consumo Privado (CRA%) 2.2 1.8 3.1 2.9 1.9

Inversión (CRA%) -1.5 2.9 3.8 -1.9 -3.3

Empleo (VAM) 463 715 644 663 587

Inflación (% Anual) 4.0 4.1 2.1 3.7 4.9

TIIE 28 Días (% Promedio) 4.3 3.5 3.3 4.5 6.9

Tipo de Cambio (MXP/USD, Cierre) 13.1 14.7 17.2 21.7 20.2

(MXP/USD, promedio) 12.8 13.3 15.8 18.9 21.0

EUA, PIB (CRA%) 2.2 2.2 2.6 1.5 2.3

Petróleo, Mezcla Mexicana (DPB) * 98.6 86.7 43.4 34.9 43.8

CRA: Crecimiento Real Anual, VAM: Variación Anual en Miles, P/D: Pesos por Dólar, DPB: Dólares por Barril.

Fuente: Estudios Económicos de Scotiabank México.

En revisión

Page 29

William Shakespeare

“El destino baraja las cartas,

pero somos nosotros

los que jugamos”

Entorno Económico de México

Reflexiones Finales

“Cuando el dinero va delante

todos los caminos se abren”

15 de Noviembre 2016

Page 30

“Creo que debo advertirles,

si resulté ser particularmente claro

ustedes probablemente

malinterpretaron lo que dije.”

Alan Greenspan

¡GRACIAS!Entorno Económico de México

Reflexiones Finales

15 de Noviembre 2016

Conversación 1: Puntos clave para el cierre de año fiscalFrancisco Olivares

Enrique Ramírez

Teresa Rodríguez

Page 32

Pagos al extranjero

Francisco Olivares

Page 33

Pagos al extranjero

► Pagos a partes relacionadas

► CBFIs

1 January 2014 Presentation title

Page 34

Subcontratación laboral

Enrique Ramírez

Page 35

Outsourcing: Perspectivas laborales

►Criterios relevantes

► Jurisprudencia Pleno Tercer Circuito

► Intento de criterio no vinculativo

► Tesis unidad económica Tribunal Colegiado 26º Circuito

1 January 2014 Presentation title

Page 36

Outsourcing: Perspectivas laborales

► Posiciones actuales en el

mercado

► No estoy en el 15-A (no supervisión o

fijación de servicios)

► Estoy en el 15-A y cumplo con requisitos

► ¿Qué va a cambiar?

► Reforma LIVA y LISR:

► Aviso

► Recibos y enteros de ISR, IVA y

contribuciones sociales

► Criterio de la UIF: Si estoy en el 15-A

► CFDI de nómina

► Porcentaje tiempo con cliente

► ¿Quién subcontrata?

► Alternativas

► Permanezco fuera del 15-A

► Riesgo:

► ISR-IVA: Lavado de

dinero/PTU

► Trato de cumplir 15-A

► ¿Riesgos?

► PTU

1 January 2014 Presentation title

Page 37

Gastos en periodos preoperativos y Exportación de servicios de TI

Teresa Rodríguez

Page 38

IVA por gastos en periodos preoperativos

1 January 2014 Presentation title

► Definición de periodo preoperativo

► Opciones para la recuperación del IVA en periodos preoperativos:

a) Ser acreditado hasta el primer mes en el que se realicen actividades

gravables; o bien,

b) ser solicitado en devolución en el mes siguiente a aquél en que se realicen

gastos e inversiones, conforme a estimativa de proporción

► Mecanismo de ajuste en el factor de acreditamiento de IVA

Page 39

Devolución de IVA de gastos en periodos preoperativos

1 January 2014 Presentation title

► Requisitos de información para la devolución de IVA de periodos preoperativos

► Ajuste del factor de acreditamiento

► En caso de que no se inicien actividades gravadas en un año o en el plazo

acreditado para dichos efectos se deberá: (i) reintegrar el monto devuelto,

actualizado, y (ii) pagar recargos sobre cantidades actualizadas

► Excepciones para la industria extractiva: cuando por causas ajenas a la empresa

la extracción de los recursos asociados a los yacimientos no sea factible o

cuando por circunstancias económicas no imputables a la empresa, resulte

incosteable la extracción

Page 40

Exportación de servicios de Teconologías de Información

1 January 2014 Presentation title

► Tasa del IVA del 0% a servicios de Tecnologías de Información (TI) que se

consideren aprovechados en el extranjero

► Tipos de servicios de TI que podrán ser considerados como exportados:

1. Desarrollo, integración y mantenimiento de aplicaciones informáticas o de

sistemas computacionales

2. Procesamiento, almacenamiento, respaldo de información así como

administración de bases de datos

3. Alojamiento de aplicaciones informáticas

4. Modernización y optimización de sistemas de seguridad de información

5. Continuidad en la operación de los servicios anteriores

Page 41

Exportación de servicios de Teconologías de Información

1 January 2014 Presentation title

► Requisitos fiscales para que se consideren como exportados:

1. Infraestructura tecnológica, recursos humanos y materiales, ubicados en México

2. La dirección IP de los dispositivos electrónicos a través de los cuales se prestan

los servicios y la de su proveedor de servicio de Internet se encuentren en

territorio nacional y que la dirección IP de los dispositivos electrónicos del

receptor del servicio y la de su proveedor de servicio de Internet se encuentren

en el extranjero

3. Incluir en el CFDI el número fiscal del extranjero que contrató y pago el servicio

4. Pago se realice a través de medios electrónicos y provenga de cuentas de

instituciones financieras del extranjero y se haga a una cuenta del prestador del

servicio en instituciones de crédito en México

► Excepciones

Conversación 2: Tendencias de fiscalización internacional Enrique González

Óscar Ortiz

Page 43

BEPS

Enrique González

Page 44

Acontecimientos recientes

► Acciones 8-10► Aprobadas por el Consejo de la OCDE en mayo de 2016, lo cual ocasiona una

actualización de las Guías de Precios de Transferencia

► Por Artículo 179, las Guías serán utilizadas para interpretación de las disposiciones de la

LISR en materia de precios de transferencia

► Acción 13 ► Se incorpora bajo el Artículo 76-A en la LISR

► Se envían, en octubre de 2016, a consulta a través de Prodecon un borrador de las reglas

de las declaraciones maestra, local y de país por país

► APAs de Maquiladora► Se han enviado las notificaciones a las maquilas seleccionadas como candidatas a utilizar

la Metodología “Fast Track”

1 January 2014 Presentation title

Page 45

Intercambio de información (FATCA y CRS)

Óscar Ortiz

Page 46

FATCA Y CRS

► Objetivo: evitar evasión fiscal

► Estrategia Intercambio de información

► FATCA

Intereses y dividendos

Fuente de riquezas EE.UU.

Renegociación 2017

► CRS

Balance/Total de ingresos

Acuerdo mundial

► Declaración informativa

1 January 2014 Presentation title

Page 47

Tendencias de fiscalización mundial

Compromiso de entrega de primer reporte de información

2017

Alemania Curazao Groenlandia Italia Países Bajos

Anguila Dinamarca Guernesey Jersey Polonia

Argentina Dominica Hungría Letonia Portugal

Barbados Eslovaquia India Liechtenstein Reino Unido

Bélgica Eslovenia Irlanda LituaniaRepública

Checa

Bermuda España Isla del Hombre Luxemburgo Rumania

Bulgaria Estonia Islandia Malta San Marino

Chipre Finlandia Islas Caimán México Seychelles

Colombia France Islas Feroe Montserrat Sudáfrica

Corea del Sur GibraltarIslas Turcas y

CaicosNiue Suecia

Croacia GreciaIslas Vírgenes

BritánicasNoruega

Trinidad &

Tobago

2018

Albania Canadá IsraelSan Cristóbal y

Nieves

Andorra Chile Japón San Martín

Antigua y

BarbudaChina Kuwait

San Vicente y

las Granadinas

Arabia Saudita Costa Rica Macao Santa Lucía

ArubaEmiratos Árabes

UnidosMalasia Singapur

Australia Ghana Mauricio Suiza

Austria Granada Mónaco Turquía

Bahamas Hong Kong Nueva Zelanda Uruguay

Belice Indonesia Qatar

Brasil Islas Cook Rusia

Brunei Islas Marshall Samoa

Conversación 3: Puntos a considerar a partir de 2017

Luis Beltrán

Jaime Campos

Enrique Ramírez

Jorge Libreros

Page 49

CFDIs y Contabilidad electrónica

Pedro López BernalServicio de Administración Tributaria

Mejoras a la Facturación electrónica y

comprobante de nómina digital

Page 51

• La experiencia con la factura electrónica es positiva.

• Existen áreas de oportunidad que atender.

• Se modifica la información que se entrega al SAT a través de la factura electrónica:

• El impacto es a la factura y complemento de nómina.

• Nuevo complemento de recepción de pagos.

Introducción

Page 52

Fases de implementación de las mejoras:

1 de enero del 2017: Actualización del complemento de Nómina.

1 de Marzo: Actualización del complemento para Comercio Exterior.

1 de Julio: Actualización de la Factura Electrónica y complemento para la

recepción de Pagos.

Page 53

1. Evitar errores de llenado mediante validaciones automáticas y catálogos

2. Simplificar emisión de la factura, sólo RFC.

3. Prellenar declaraciones y pedimentos.

4. Alinear los procesos digitales de los contribuyentes.

5. Eliminar declaraciones informativas gradualmente.

6. Construir la contabilidad electrónica a partir de la factura.

7. Migrar de auditoría fiscal presencial a procesos aclaratorios electrónicos.

8. Vincular los impuestos internos con Comercio Exterior.

9. Generar bases de datos comparables para licitaciones públicas.

10. Fortalecer las estadísticas económicas del país.

¿Qué queremos?

Page 54

1. Asegurar que el RFC de sus trabajadores es correcto.

2. Modificar sus sistemas de nómina o que su proveedor lo realice.

3. Confirmar que su Proveedor Autorizado de Certificación esté realizando las

adecuaciones.

4. Analizar la información que deberá tener disponible de manera oportuna.

5. Estudiar las principales modificaciones a través de las nuevas herramientas que se

han publicado.

6. Iniciar pruebas durante el mes de noviembre.

Principales pasos a seguir por parte del patrón:

Page 55

Page 56

CFDIs y Contabilidad electrónica

Luis BeltránJaime Campos

Page 57

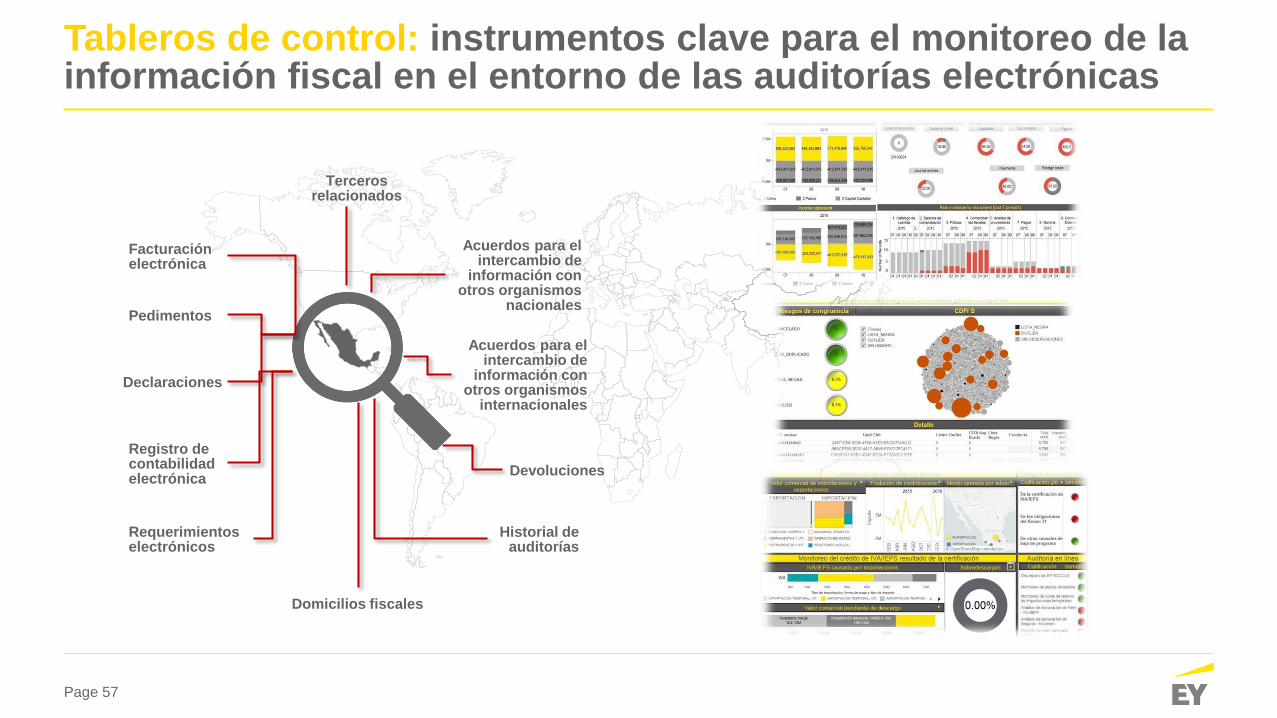

Tableros de control: instrumentos clave para el monitoreo de la información fiscal en el entorno de las auditorías electrónicas

Pedimentos

Declaraciones

Registro de contabilidad electrónica

Facturación electrónica

Requerimientos electrónicos

Domicilios fiscales

Historial de auditorías

Acuerdos para el intercambio de

información con otros organismos

nacionales

Terceros relacionados

Acuerdos para el intercambio de

información con otros organismos

internacionales

Devoluciones

Page 58

Contabilidad electrónica y los monitoreos indispensables

Un estudio realizado por EY entre 56 empresas, detectó los siguientes hallazgos:

94% presentan inconsistencias en el catálogo de cuentas

95% presenta inconsistencias en la balanza

75% no cuentan con pólizas

Page 59

Tendencias en materia de litigio y controversia

Enrique Ramírez

Page 60

Tendencias en materia de litigio y controversia

► Servicios en general

► Efectiva prestación del servicio = estricta

indispensabilidad

► Vinculación directa con obtención de ingresos

► Deducibilidad gastos a prorrata

► SCJN: prohibición de la deducción de gastos a

prorrata no es inconstitucional. Autoridad debe

verificar cumplimiento de requisitos previo al

rechazo

► RMF requisitos

► Amplia fiscalización

► Efectiva prestación del servicio

► MAP

► Recaracterización de operaciones

conforme a sustancia económica.

► Precedente UNEFON

► Precedentes de interpretación acorde

con NIF para conocer sustancia

económica

I.SERVICIOS II.SUBSTANCIA SOBRE FORMA SOBRE

FORMA

Executive Tax Update 2016

Page 61

Tendencias en materia de litigio y controversia

► Deducibilidad de intereses y pérdidas

cambiarias

► Forma de documentarlos para soportar

su debida deducibilidad

► Recepción del principal y destino del

mismo

► Precedente desfavorable de la Sala

Superior Tribunal Fiscal

► Argumentos SAT

► Derecho a explotar marca y realizar gastos de

publicidad sólo titular de la marca. No son

estrictamente indispensables para el

licenciatario

► Deducción adicional al realizar dos

erogaciones con mismo objetivo

► Beneficio inmediato lo obtiene el propietario

marca

► Tener intangibles con mejor posicionamiento

en el mercado

► Mayores regalías

III. INTERESES IV. DEDUCIBILIDAD GASTOS PUBLICIDAD

Executive Tax Update 2016

Page 62

Tendencias en materia de litigio y controversia

► Criterio del SAT

► Comisión sin representación: Agente

independiente sin ejercicio de poderes

(subsidiaria)

► Permanencia en operaciones de distribución

► Atribución de lugar de negocios a través de

subsidiarias

► Residente en México sin recursos materiales ni

humanos para prestar servicios

► Partes relacionadas extranjeras si proporcionan

intangibles y prestan servicios = EP

► Rechazo deducción por incumplir requisitos

RFC emisor (31 fracción IV LISR)

► Pagos por concepto de dividendos,

intereses o regalías, SAT cuestiona si el

perceptor es beneficiario efectivo

► A efecto de aplicar el beneficio tratados se

debe acreditar

► Residencia

► Beneficiario efectivo

► Demostrar existencia elementos validez

económica de negocios, titularidad y

capacidad (hecho negativo)

V. ESTABLECIMIENTO PERMANENTE VI. BENEFICIARIO EFECTIVO

Presentation title

Page 63

Transformación del SAT Nuevas tendencias de fiscalización

Jorge Libreros

Page 64

La nueva Administración Tributaria Digital

Page 64

Visión actual del SAT

Procesos formales son tardados e ineficientes

La capacidad para identificar errores de los contribuyentes, planeaciones, etc., es más eficiente mediante el uso de nuevas tecnologías.

Facturación electrónica

Buzón tributario

Firma electrónica

Contabilidad electrónica

Revisiones electrónicas

Declaraciones fiscales electrónicas

Intercambio automático de información

FATCA

Mayor eficiencia operacional a través del uso de tecnologías de la información

Procesos fiscales automatizados

Recaudación más eficiente

Facilitar comunicación entre el SAT y el contribuyente

Page 65

Revisiones electrónicas

Auditorías en tiempo real

Cumplimiento cooperativo

Page 66

Gracias

Page 67

Impuestos y Servicios Legales

EY México

Seguridad y confianza para enfrentar los constantes

cambios en el ámbito regulatorio

1 January 2014 Presentation title

EY | Auditoría | Asesoría de Negocios | Fiscal-Legal | Fusiones y Adquisiciones

Acerca de EY

EY es líder global en servicios de aseguramiento, asesoría, impuestos y transacciones. Las

perspectivas y los servicios de calidad que entregamos ayudan a generar confianza y seguridad

en los mercados de capital y en las economías de todo el mundo. Desarrollamos líderes

extraordinarios que se unen para cumplir nuestras promesas a todas las partes interesadas. Al

hacerlo, jugamos un papel fundamental en construir un mejor entorno de negocios para nuestra

gente, clientes y comunidades.

Para obtener más información acerca de nuestra organización, visite el sitio ey.com/mx

© 2016 Mancera S.C.

Integrante de Ernst & Young Global

Derechos Reservados