Peran Kop Di Era Ek Global

46

PERAN KOPERASI DI ERA EKONOMI GLOBAL

-

Upload

handoko-se -

Category

Documents

-

view

47 -

download

6

description

harapan koperasi simpan pinjam mulai tahun 2014

Transcript of Peran Kop Di Era Ek Global

PERAN KOPERASI DI ERA EKONOMI GLOBAL

Apakah Globalisasi Ekonomi ?

Globalisasi adalah suatu proses di manaantarindividu, antarkelompok, dan antarnegara salingberinteraksi, bergantung, terkait, dan mempengaruhi satusama lain yang melintasi batas negara.sama lain yang melintasi batas negara.

Globalisasi memiliki hubungan dengan peningkatanketerkaitan dan ketergantungan antarbangsa danantarmanusia di seluruh dunia dunia melaluiperdagangan, investasi, perjalanan, budaya populer, danbentuk-bentuk interaksi yang lain sehingga batas-batassuatu negara menjadi semakin sempit.

CIRI-CIRI GLOBALISASI

Internasionalisasi : meningkatnya hubungan internasional

Liberalisasi: semakin diturunkankan batas antar negara

Universalisasi: semakin tersebarnya hal material maupunUniversalisasi: semakin tersebarnya hal material maupunimaterial ke seluruh dunia

Westernisasi: semakin menyebarnya pikiran dan budayadari barat sehingga mengglobal

Hubungan transplanetari dan suprateritorialitas: dunia globalmemiliki status ontologi sendiri, bukan sekadar gabungannegara-negara

PERWUJUDAN GLOBALISASI

Globalisasi produksi

Globalisasi pembiayaan

Globalisasi tenaga kerja

Globalisasi jaringan informasi

Globalisasi Perdagangan

DAMPAK NEGATIF GLOBALISASI DALAM BIDANG EKONOMI

Menghambat pertumbuhan sektor industriMenghambat pertumbuhan sektor industri

Memperburuk neraca pembayaran

Sektor keuangan semakin tidak stabil

Memperburuk prospek pertumbuhan ekonomi jangka panjang

DAMPAK POSITIF GLOBALISASI DALAM BIDANG EKONOMI

Produksi global dapat ditingkatkan

Meningkatkan kemakmuran masyarakat dalam suatu negara Meningkatkan kemakmuran masyarakat dalam suatu negara

Meluaskan pasar untuk produk dalam negeri

Dapat memperoleh lebih banyak modal dan teknologi yanglebih baik

Menyediakan dana tambahan untuk pembangunan ekonomi

BAGAIMANA DENGAN KOPERASI INDONESIA ?

SIAPKAH……….. ?????

INILAH KENYATAAN YANG ADA DI NEGARA KITA……………

PILAR EKONOMI INDONESIA

Badan Usaha Milik Negara (BUMN)

PILAR EKONOMI INDONESIA

Badan Usaha Milik Negara (BUMN)

Badan Usaha Milik Swasta (BUMS)

Koperasi

PADAHAL…………….,

Koperasi sebagai “SOKOGURU” Perekonomian Koperasi sebagai “SOKOGURU” PerekonomianNasional,

TAPI, masih katanya lo………………………!?!?!?!

PERBANDINGAN DENGAN LUAR NEGERI

No. KoperasiNegara

Jumlah Anggota Koperasi

1. AmerikaSerikat

1 dari 4 orang penduduknya adalah anggota koperasi

2. Jepang 1 dari setiap 3 keluarga adalah anggota koperasi2. Jepang 1 dari setiap 3 keluarga adalah anggota koperasi

3. Norwegia 1 dari 3 orang penduduknya adalah anggota koperasi

4. Finlandia 2 dari 3 orang penduduknya adalah anggota koperasi

5. Jerman 1 dari 4 orang penduduknya adalah anggota koperasi

6. Kanada 4 dari 10 orang penduduknya adalah anggota koperasi

7. Singapura 50% dari populasi penduduknya adalah anggota koperasi

8. Indonesia 1 orang dari 10 orang Indonesia menjadi anggota koperasi

PRODUKTIVITAS TK INDONESIA VSNEGARA-NEGARA LAIN

50

60

70

80

0

10

20

30

40

50

Indonesia Malaysia Thailand IndiaProduktivitas TK 26.9 48.7 70.1 47.5

Sumber: Haryo Aswicahyono, "Transformation and Structural Change in Indonesia's Manufacturing Sector" in ME Pangestu and Yuri Sato (ed.), 1997: 9

INDEKS DAYA SAING UMKM(SKOR 1,0 S/D 10,0)

Kanada

Australia

Taiwan

AS

Hongkong

6.5

7.4

7.8

8.1

8.1

0 1 2 3 4 5 6 7 8 9

Indonesia

China

Korea

Filipina

Thailand

Jepang

Malaysia

Singapura

3.8

4.4

4.5

4.6

4.7

4.8

6.2

6.3

Indeks Daya saing UMKM

Sumber : APEC, 2006

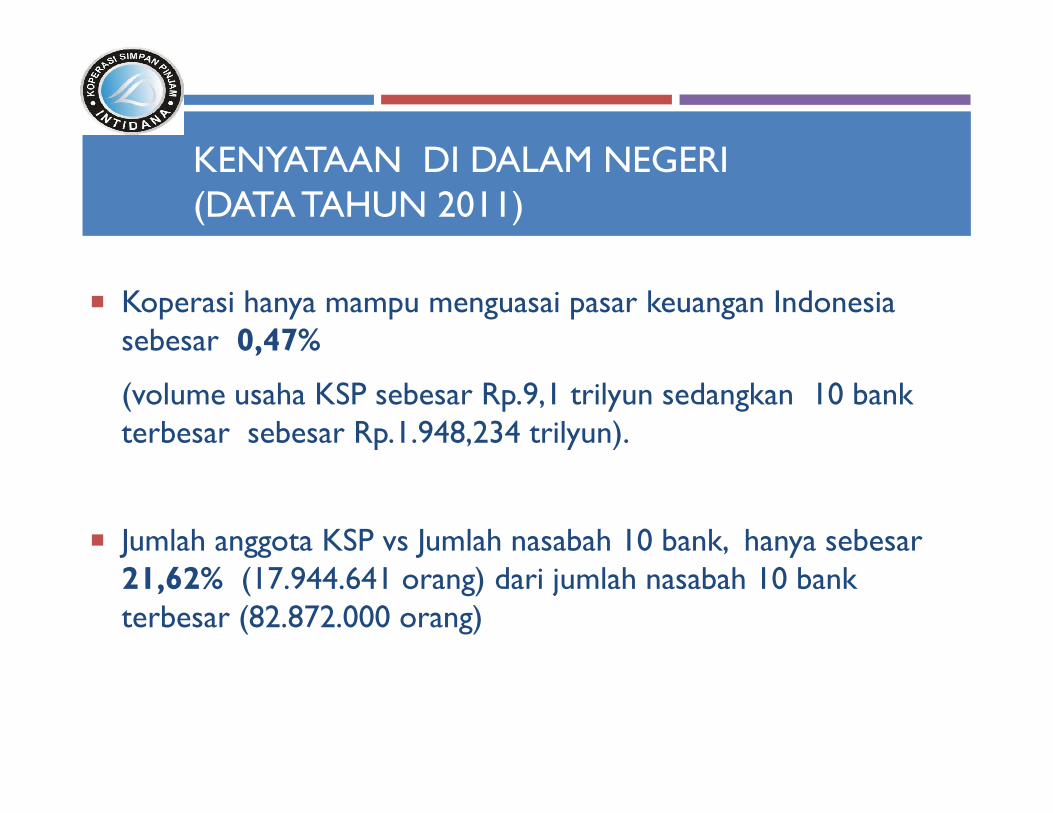

KENYATAAN DI DALAM NEGERI(DATA TAHUN 2011)

Koperasi hanya mampu menguasai pasar keuangan Indonesia sebesar 0,47%

(volume usaha KSP sebesar Rp.9,1 trilyun sedangkan 10 bank (volume usaha KSP sebesar Rp.9,1 trilyun sedangkan 10 bank terbesar sebesar Rp.1.948,234 trilyun).

Jumlah anggota KSP vs Jumlah nasabah 10 bank, hanya sebesar21,62% (17.944.641 orang) dari jumlah nasabah 10 bank terbesar (82.872.000 orang)

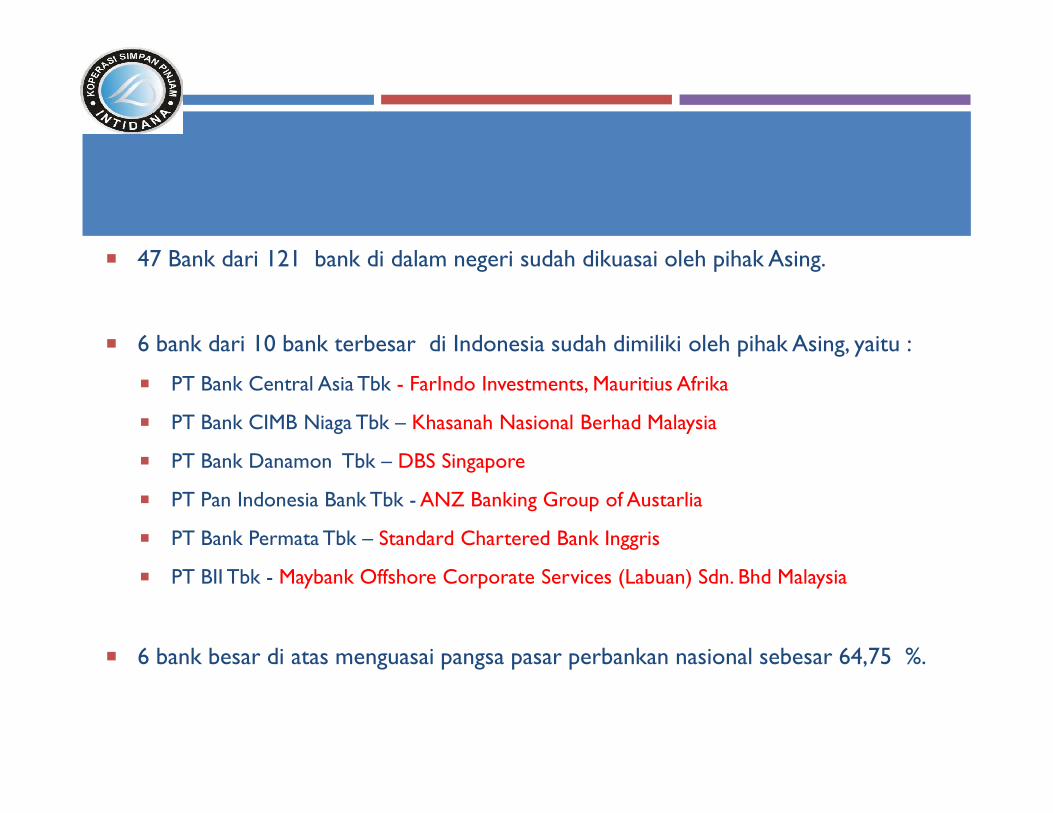

47 Bank dari 121 bank di dalam negeri sudah dikuasai oleh pihak Asing.

6 bank dari 10 bank terbesar di Indonesia sudah dimiliki oleh pihak Asing, yaitu :

PT Bank Central Asia Tbk - FarIndo Investments, Mauritius Afrika

PT Bank CIMB Niaga Tbk – Khasanah Nasional Berhad Malaysia

PT Bank Danamon Tbk – DBS Singapore

PT Pan Indonesia Bank Tbk - ANZ Banking Group of Austarlia

PT Bank Permata Tbk – Standard Chartered Bank Inggris

PT BII Tbk - Maybank Offshore Corporate Services (Labuan) Sdn. Bhd Malaysia

6 bank besar di atas menguasai pangsa pasar perbankan nasional sebesar 64,75 %.

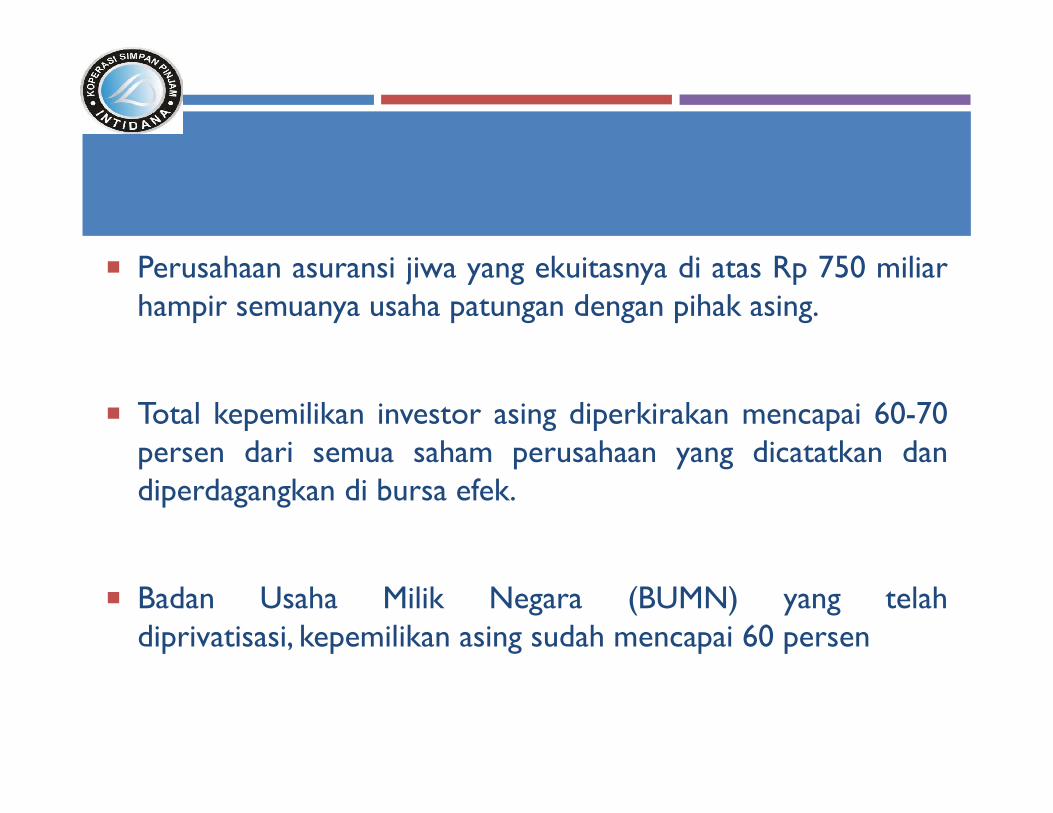

Perusahaan asuransi jiwa yang ekuitasnya di atas Rp 750 miliarhampir semuanya usaha patungan dengan pihak asing.

Total kepemilikan investor asing diperkirakan mencapai 60-70 Total kepemilikan investor asing diperkirakan mencapai 60-70persen dari semua saham perusahaan yang dicatatkan dandiperdagangkan di bursa efek.

Badan Usaha Milik Negara (BUMN) yang telahdiprivatisasi, kepemilikan asing sudah mencapai 60 persen

Perusahaan-perusahaan telekomunikasi yang sekarang beroperasi diIndonesia, sebagian besar sudah bukan milik bangsa sendiri :

Telkomsel - SingaporeTelecom (SingTel)

Indosat - Qatar Telecom (QTel) Indosat - Qatar Telecom (QTel)

XL - Telekom Malaysia Berhad

PP Nomor 29 Tahun 1999 tentang Pembelian Saham Bank Umum yang menyebutkan dalam pasal 3 bahwa: “Jumlah kepemilikan saham bank oleh warganegara asing yang diperoleh melalui pembelian secara langsung melalui bursa efeksebanyak-banyaknya 99 persen dari jumlah saham yang bersangkutan”.

AFAS (ASEAN FRAMEWORK AGREEMENT ON SERVICES ) & AEC (ASEAN ECONOMIC COMMUNITY) 2015

TANTANGAN DI DEPAN MATA

KEMARIN ADALAH MASALALU…….. Sekarang saatnya….

KITA HARUS BERGABUNG ?

KRITERIA DAN DEFINISI KOPERASI MODERN

Kompeten

Sudah menggunakan IT untuk mendukung bisnisnya sehingga dapatmemonitor, mengevaluasi dan melakukan pendataan secara akurat dan up to date

Kompetitif Kompetitif

Pengawas, Pengurus dan Pengelola Koperasi dapat melaksanakan bisnisnya secaracepat, tepat dan realistis

Komersial

Pengawas, Pengurus dan Pengelola Koperasi dapat melakukan e-business danterhubung dengan e-banking dan e-payment serta e-biller sehingga dapatmeningkatkan manfaat dan kesejahteraan anggotanya

Current ATM & EDC

MUNGKINKAH….. ???KOPERASI INDONESIA

SIMPANANKU

Simpananku adalah tabungan yang di kelola oleh Koperasi

Simpananku mendapatkan bunga lebih baik dari perbankan khususnya untuk jumlahdi bawah Rp. 10.000.000 (sepuluh juta rupiah)di bawah Rp. 10.000.000 (sepuluh juta rupiah)

Simpananku dikenakan biaya administrasi bulanan lebih rendah dari perbankan

Simpananku mempunyai fasilitas Kartu ATM sama dengan perbankan

Simpananku mempunyai fasilitas Mobile Koperasi sama dengan M-banking yangdigunakan perbankan

Kartu ATM Simpananku dapat digunakan di ATM perbankan (untuk sementara Bankdengan jaringan ALTO)

SIMPANAN ANTAR KOPERASI TEKNOLOGI INDONESIA

JARINGAN KOPERASI MODERN DENGAN MENGGUNAKAN KEMAMPUAN INFORMASI DAN TEKNOLOGI SEJAJAR DENGAN PERBANKAN

KONSEP SAKTI

Sakti membantu masyarakat pedesaan yang belum tersentuh oleh lembaga-lembagakeuangan yang modern

Sakti membantu masyarakat pedesaan lebih peduli, lebih maju dan lebih simple terhadap kemajuan teknologi di bidang keuanganterhadap kemajuan teknologi di bidang keuangan

Sakti membantu Koperasi-Koperasi untuk dapat bersatu memanfaatkanTeknologiInformasi yang sedang berkembang

Sakti merupakan solusi bagi Koperasi yang ingin maju dan berkembang tanpamelakukan Investasi yang mahal dan rumit

Sakti merupakan gerakan bersama-sama untuk menciptakan suatu kekuatan yang diharapkan Koperasi menjadi salah satu pilar perekonomian di Indonesia

Sakti merupakan bagian dari perubahan dan persiapan koperasi menuju pada suatupersaingan pasar bebas

TUJUAN SAKTI

Memberikan sentuhan Teknologi Informasi kepada Koperasi

Mengarahkan Koperasi untuk beralih dari sistem pembukuan manual kepada sistemakuntansi digital dan terintegrasiakuntansi digital dan terintegrasi

Merangsang Koperasi untuk mampu melakukan e-business.

Meningkatkan kinerja bisnis Koperasi dan kemampuan dalam melayani kebutuhananggota.

Meningkatkan daya saing Koperasi.

Menciptakan suatu jaringan yang kuat dari gerakan Koperasi

MANFAAT SAKTI

Meningkatkan kinerja bisnis terutama pengelolaan administrasi

Memberikan fee base income terhadap kinerja Koperasi

Mampu melayani anggota dengan lebih baik total sama dengan fasilitas yang ada diperbankan Indonesiaperbankan Indonesia

Mempermudah transaksi keuangan dari seluruh anggota koperasi baik di daerahlokal, regional dan nasional serta internasional

Mengoptimalkan peluang usaha baru memanfaatkan e-business

Mengoptimalkan seluruh kemampuan yang ada di masing-masing Koperasi di masing-masing daerah yang berbeda

Mengintensifkan interaksi dengan instansi pembina, sesama koperasi dan stake-holder lainnya

TARGET DAN SASARAN

Target SAKTI

Menciptakan 200 koperasi sampai akhir 2014 dan 1.000 koperasi sampai akhirtahun 2015 serta 5.000 koperasi sampai akhir tahun 2016

Sasaran SAKTI

1. Koperasi yang masih Aktif dan beroperasional di perkenankan1. Koperasi yang masih Aktif dan beroperasional di perkenankan

untuk bergabung

2. Memiliki anggota minimal 500 orang

3. Sudah beroperasional lebih dari 2 tahun

4. Seluruh Badan Usaha Koperasi baik Koperasi Simpan

Pinjam, Koperasi Serba Usaha, Koperasi Jasa, Koperasi Karyawan

dan lain-lain sesuai UU Koperasi 25 tahun 1992

Bersedia dan taat pada perjanjian yang sudah disepakati antar koperasi

DUKUNGAN TERHADAP SAKTI

Koperasi hanya menyiapkan jaringan yang terkoneksi dengan internet

Koperasi menyiapkan PC untuk menjalakan aplikasi SAKTI Koperasi menyiapkan PC untuk menjalakan aplikasi SAKTI

Koperasi menyiapkan minimal 3 (tiga) orang untuk menjalankan aplikasi SAKTI

Koperasi siap mengikuti program pelatihan SAKTI

Koperasi siap menyiapkan tempat, jika menghendaki mesin ATM di kantor Koperasisesuai dengan Standart yang telah di tentukan

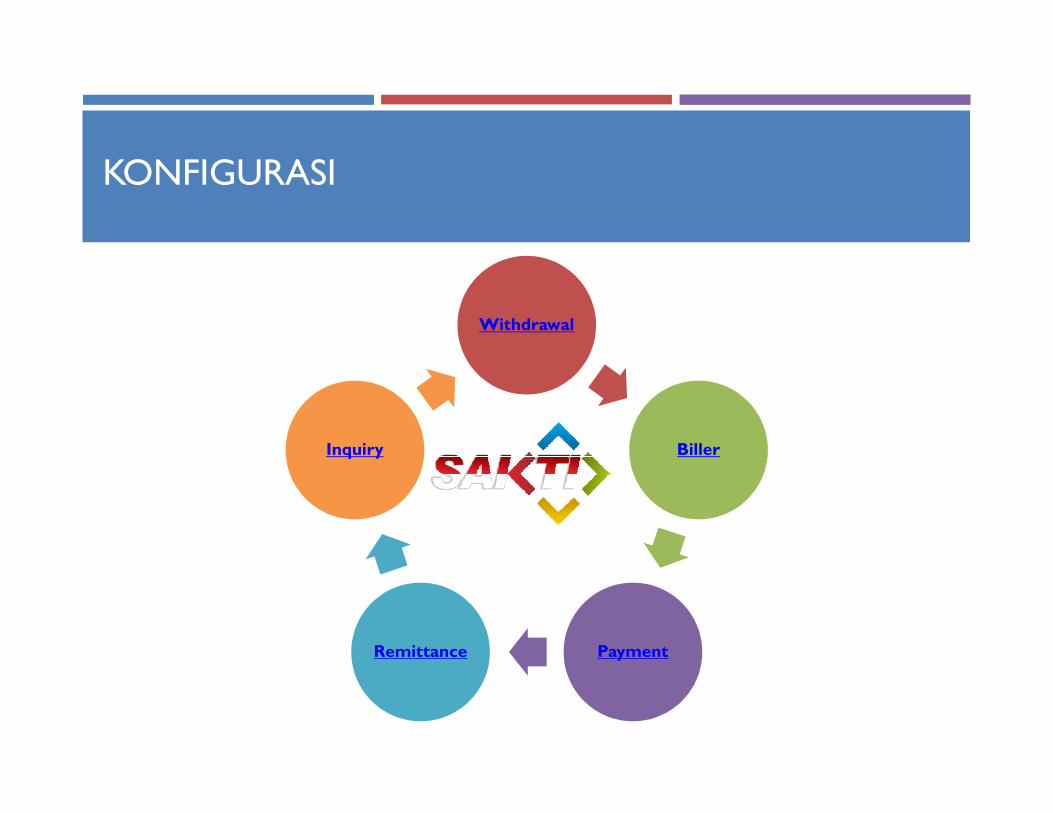

FRAME WORK

Withdrawal

KONFIGURASI

Biller

PaymentRemittance

Inquiry

DISKRIPSI LAYANAN SAKTI

Akses dari Smartphone

Akses dari Mesin ATM

Akses dari Mesin EDC

Akses dari Mesin DDC

AKSES DARI SMARTPHONE

Support on:

AKSES DARI MESIN ATM

AKSES DARI MESIN EDC

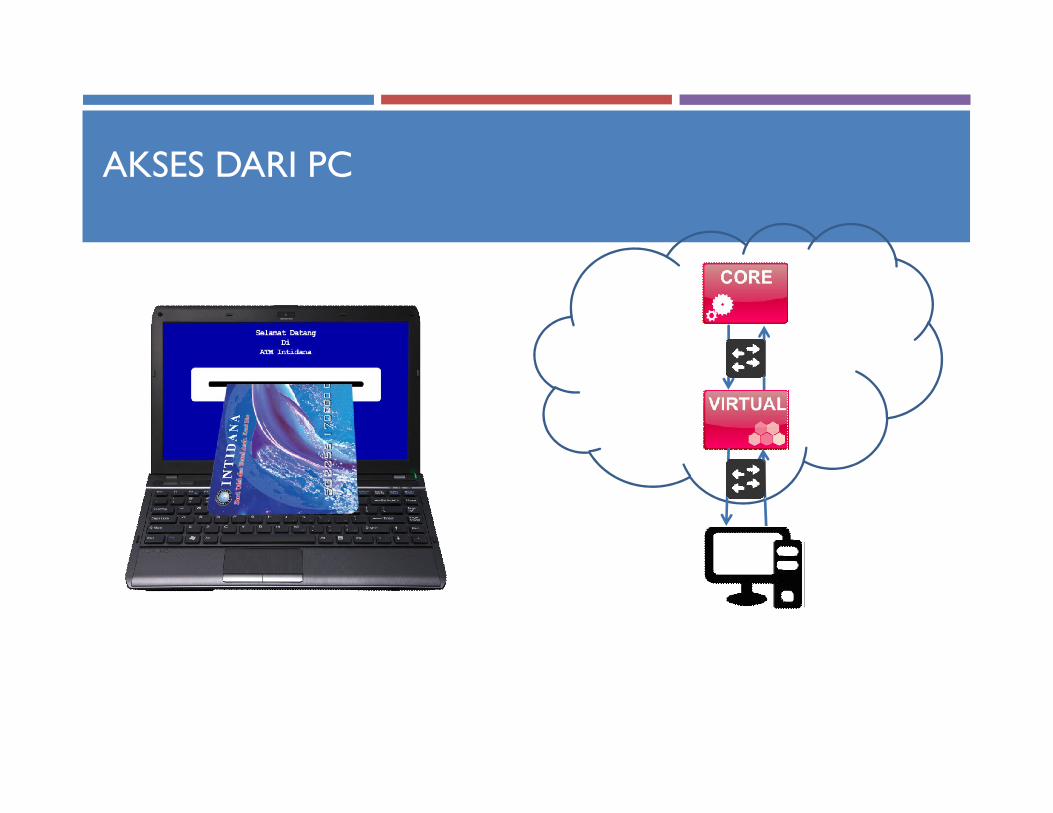

AKSES DARI PC

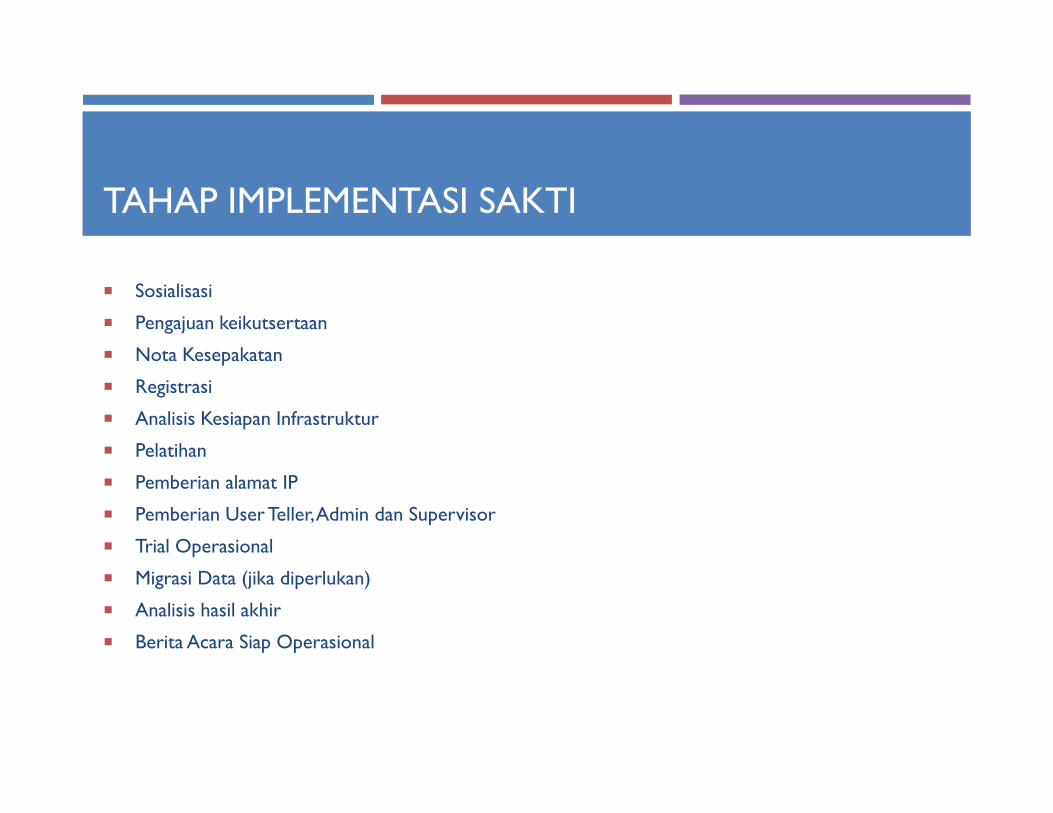

TAHAP IMPLEMENTASI SAKTI

Sosialisasi

Pengajuan keikutsertaan

Nota Kesepakatan

Registrasi

Analisis Kesiapan Infrastruktur Analisis Kesiapan Infrastruktur

Pelatihan

Pemberian alamat IP

Pemberian User Teller, Admin dan Supervisor

Trial Operasional

Migrasi Data (jika diperlukan)

Analisis hasil akhir

Berita Acara Siap Operasional

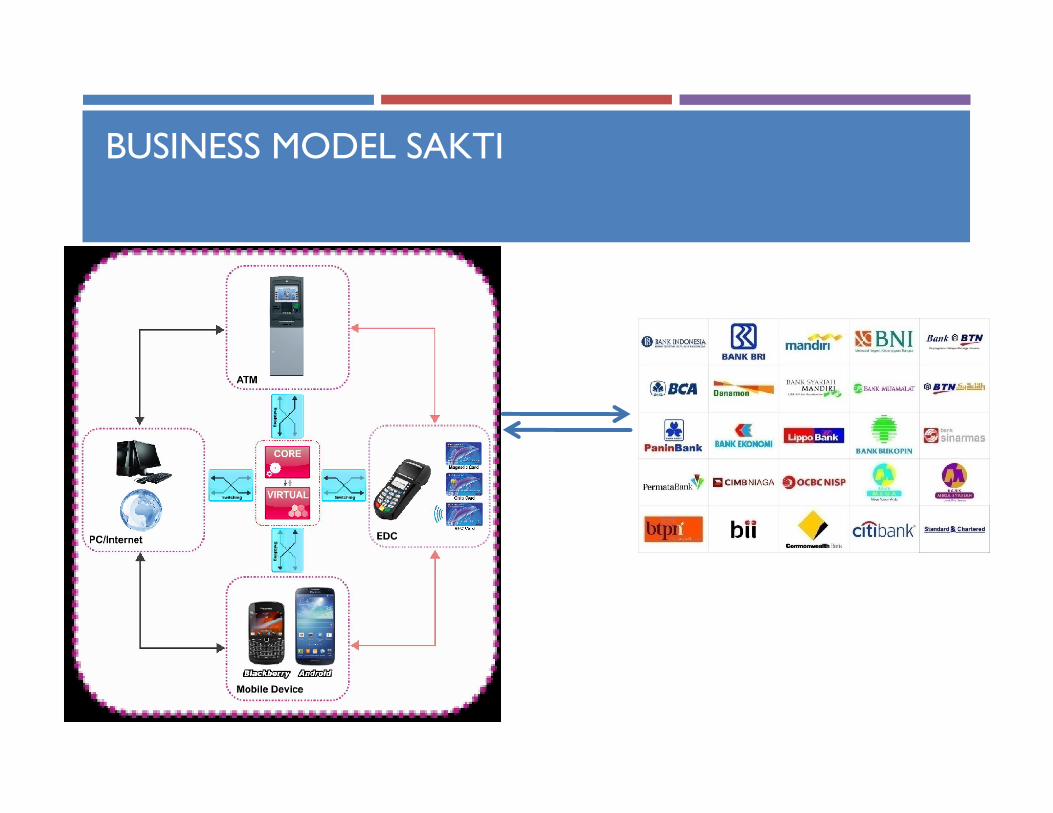

BUSINESS MODEL SAKTI

FASILITAS JARINGAN ALTO

• Tarik tunai di semua mesin ATM berlogo ALTO• Transfer ke Bank member ALTO, Prima, ATM Bersama dan LINK

FASILITAS JARINGAN FINNET

DEFINISI

Layanan loket electronic payment sebagai media transaksi pembayaran elektronik dengan menggunakanmedia Internet yang akan memberikan tambahan pendapatan bisnis untuk koperasi tanpamembutuhkan modal besar, cepat dan menguntungkan.

FITUR/FUNGSI FITUR/FUNGSI

Cash In / Cash Out,

Pembayaran tagihan (PLN, TELKOM)

Transfer/Remittance ke seluruh Bank di Indonesia

Top up Voucher (Telkomsel, Flexi, ISAT, XL, ESIA)

Pembelian Tiket (Garuda, Mandala, KAI)

Pembayaran PDAM

FASILITAS JARINGAN DELIMA

DELIMA (Delivery Money Access) adalah Layanan pengiriman uang (remittance) domestik dan internasionalyang memberikan kemudahan untuk mengirim uang bagi masyarakat pada Cash Point yang berlogo DELIMA(Agent to Agent Service) atau melalui Handphone (Peer to Peer Service)

Produk ini memberikan kemudahan dan keamanan bagi masyarakat untuk melakukan transaksi pengirimandana (keuangan) dimanapun dan kemanapun melalui Cash Point berlogo DELIMA dan Handphone

Pengiriman dan Pengambilan Uang Cash dapat dilakukan di outlet berlogo DELIMA dengan nilai maksimal Rp Pengiriman dan Pengambilan Uang Cash dapat dilakukan di outlet berlogo DELIMA dengan nilai maksimal Rp5 Juta sekali kirim

JENIS LAYANAN

1. Pengiriman uang

2. Penerimaan uang

3. Cash in (convert money to digital money)

4. Cash out (redeem digital money – Flexi dan internet)

5. Bill payment

BENEFIT DAN TARGET MARKET DELIMA

Benefit

a. Cara Cepat dan Langsung pengiriman uang.

b.Transaksi aman dan hanya dibayarkan kepada orang yang dituju

c. Menggunakan Sarana Handphone sebagai media transaksi.

d. Pengambilan uang dapat dilakukan dimana saja di Lebih dari 731

lokasi Plasa TELKOM dan +/- 40.000 Cash point mitra Delima di

Indonesia

e.Tidak perlu memiliki rekening Bank

f. Langsung Sampai ke penerima

Target Market

User yang belum memiliki account bank (non-bank-able)

Pekerja migran yang banyak melakukan pengiriman uang seketika.

Jauh dari ATM/Bank

BRANDING ATM SAKTI

Koperasi Konsumen Koperasi Produsen

Koperasi Jasa Koperasi Simpan Pinjam

KOPERASI INDONESIA

Membangun Negeri

Menjadi Insan Mandiri

TERIMA KASIH