Pengestrømsopgørelser

17

Pengestrømsopgør elser v. statsautoriseret revisor Erik Mousten Rasmussen

-

Upload

octavia-green -

Category

Documents

-

view

26 -

download

2

description

Pengestrømsopgørelser. v. statsautoriseret revisor Erik Mousten Rasmussen. PwC. Et eksempel – Træproduktion A/S. Driftsbetalinger Årets resultat + Afskrivninger = Korrigeret resultatopgørelse - Forøgelse af varebeholdninger + Fald i tilgodehavender fra salg - PowerPoint PPT Presentation

Transcript of Pengestrømsopgørelser

Pengestrømsopgørelser v. statsautoriseret revisor Erik Mousten Rasmussen

PricewaterhouseCoopers

Et eksempel – Træproduktion A/S

Driftsbetalinger

Årets resultat

+ Afskrivninger

= Korrigeret resultatopgørelse

- Forøgelse af varebeholdninger

+ Fald i tilgodehavender fra salg

= Driftens likviditetsvirkninger

PricewaterhouseCoopers

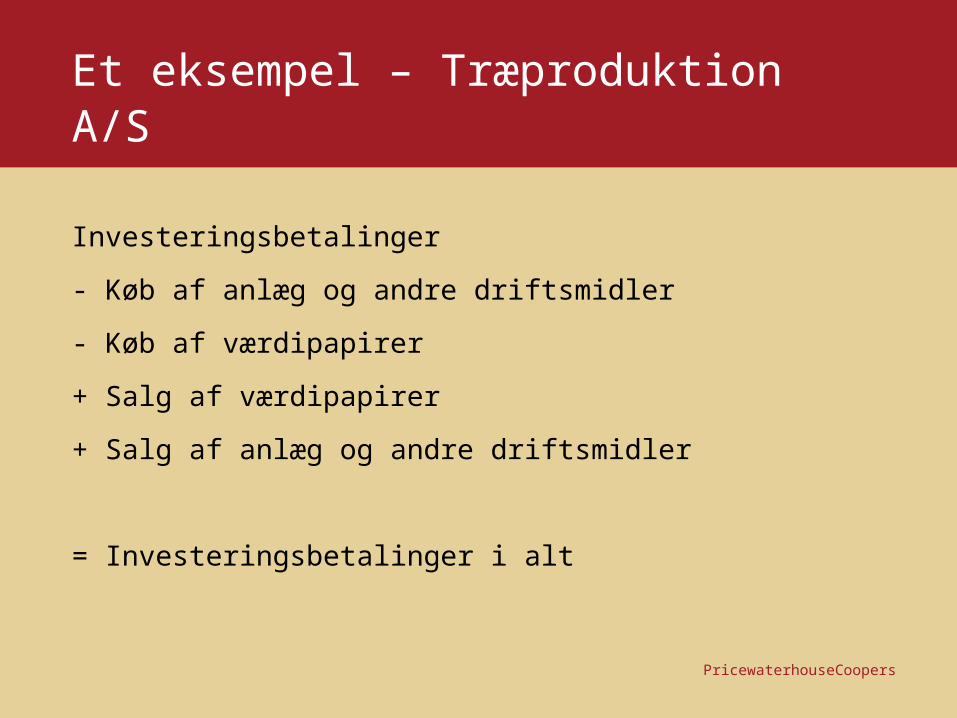

Et eksempel – Træproduktion A/S

Investeringsbetalinger

- Køb af anlæg og andre driftsmidler

- Køb af værdipapirer

+ Salg af værdipapirer

+ Salg af anlæg og andre driftsmidler

= Investeringsbetalinger i alt

PricewaterhouseCoopers

Et eksempel – Træproduktion A/S

Finansieringsbetalinger

- Afdrag på langfristet gæld

- Udbyttebetalinger

+ Optagelse af langfristet gæld

= Finansieringsbetalinger i alt

PricewaterhouseCoopers

Et eksempel – Træproduktion A/S

+/- Driftens likviditetsvirkninger (pengestrømme fra driften)

+/- Likviditet fra investeringsaktiviteten

+/- Likvidtet fra finansieringsaktiviteten

= Ændring i likvide midler

+ Likvide midler primo

= Likvide midler ultimo

PricewaterhouseCoopersPricewaterhouseCoopers

Hvad er formålet pengestrømsopgørelsen ?

• Øge informationsværdi

• Vise udviklingen i pengestrømme i forhold til tidligere år

• Øge informationen om sammensætningen af pengestrømme på områderne drift, investering og finansiering (indtjeningens kvalitet)

• Generere oplysninger om virksomhedens likviditetsberedskab

• Belyser forskelle mellem årets resultat og de faktiske ind- og udbetalinger

PricewaterhouseCoopersPricewaterhouseCoopers

Pengestrømsopgørelsen viser:

• Sammenhængen mellem årets resultat og de

deraf afledte pengestrømme fra driften

• Fra hvilke aktiviteter er fremskaffet og til hvilke

aktiviteter likviditeten er anvendt

• Hvorvidt virksomheden på lang sigt er i stand til

at betale sine finansieringskilder fra driften

• Investerings- og finansieringsmønstre

• Valg af finansieringsform ved investeringer

Og husk at konkurs som hovedregel skyldes

ilikviditet.

PricewaterhouseCoopersPricewaterhouseCoopers

Lovgrundlag

• Tidligere alene gældende for

børsnoterede virksomheder, jf.RV 11 og

før 1996 også oplysningsbekg.

• Nu obligatorisk for alle C- virksomheder.

– > 20 mio kr. i balancesum

– > 40 mio kr. i omsætning

– > 50 ansatte

2 kriterier i 2 på hinanden

følgende år.

Har i praksis været ”god latin” længe

PricewaterhouseCoopersPricewaterhouseCoopers

Pengestrømsopgørelser – modeller (1)

• Indirekte præsentation (Beholdningsforskydnings modellen)

– Bruges næsten altid i praksis

– Tager udgangspunkt i et resultat som herefter korrigeres

• Direkte præsentation (Betalingsstrøms modellen)

• Arbejdskapitalmodellen

– Fokuserer alene på investering og finansierings aktiviteten

• Selvfinansieringsmodellen

– Fokuserer alene på investering og finansierings aktiviteten

PricewaterhouseCoopersPricewaterhouseCoopers

Pengestrømsopgørelser – modeller (2). Indirekte præsentation

Årets resultat

+/- korrektion for ikke likvide poster (afskrivninger o.lign)

+/- Ændring i driftskapital (debitorer, kreditorer, varelagre m.fl.)

+/- Finansielle ind- og udbetalinger, betalte skatter m.fl.

= Pengestrømme fra drift

+/- pengestrømme fra investeringsaktivitet

+/- pengestrømme fra finansieringsaktivitet

= Ændring i likvider

+ Likvider primo

= Likvider ultimo

PricewaterhouseCoopersPricewaterhouseCoopers

Pengestrømsopgørelser – modeller (3). Direkte præsentation

Indbetalinger fra kunder

- udbetalt til leverandører

- udbetalt til personale

+/- Finansielle ind- og udbetalinger, betalte skatter m.fl.

= Pengestrømme fra drift

+/- pengestrømme fra investeringsaktivitet

+/- pengestrømme fra finansieringsaktivitet

= Ændring i likvider

+ Likvider primo

= Likvider ultimo

PricewaterhouseCoopersPricewaterhouseCoopers

Pengestrømsopgørelser – driftsaktivitet

Skal omfatte betalinger afledt af virksomhedens hovedaktivitet og andre aktiviteter, der ikke er henført til investerings- eller finansieringsaktivitet

Formål: Skal give regnskabslæser oplysninger om virksomhedens evne generere pengestrømme

fra hovedaktiviteten.

samt

mulighed for at sammenligne årets resultat i resultatopgørelsen med årets likvide resultat – evnen til at generere likviditet og dermed evnen

til at finansiere egen vækst og evnen til at undgå betalingsproblemer

PricewaterhouseCoopersPricewaterhouseCoopers

Pengestrømsopgørelser – investeringsaktivitet

Skal omfatte betalinger afledt af køb og salg af anlægsaktiver og ander investeringer, der ikke indgår som likvider, herunder f.eks.:

• Udbetalinger til køb af materielle og immaterielle anlægsaktiver

• Indbetalinger fra salg (salgspriser) af materielle og immaterielle anlægsaktiver

• Ind- / udbetalinger vedr. køb/salg af værdipapirer, der ikke er henført til likvider

Altså betalinger med henblik på vedligeholdelse eller udvidelse af virksomhedens fremtidige indkomstgrundlag

PricewaterhouseCoopersPricewaterhouseCoopers

Pengestrømsopgørelser – finansieringsaktivitet

Skal omfatte betalinger afledt af ændringer i størrelsen eller sammensætningen af virksomhedens egenakpital og langfristede finansieringsstruktur (langfristede lån)

Kan omfatte:

• Indbetalinger ved udstedelse og salg af egne aktier

• Udbetalinger til aktionærer i form af udbytte og kapitalnedsættelse

• Afdrag på langfristede lån

PricewaterhouseCoopersPricewaterhouseCoopers

Pengestrømsopgørelser – likviditet

Her inkluderes poster der reelt har en funktion som likviditet ved at indgå i den løbende likviditetsstyring med henblik på afdækning af kortfristede betalingsforpligtelser. Hertil kræves at posterne:

• Er til fri disposition

• Uden hindringer kan omsættes til kontanter

• Kun har en ubetydelig risiko for værdiændringer

F.EKS:F.EKS:

Kontanter, indskud på anfordring i pengeinstitutter, ”frie” kortfristede værdipapirer, kortfristede børsnoterede ”likvide” obligationer, andre letrealisable værdipapirer, kortfristet bankgæld der indgår i den løbende likviditetsstyring.

PricewaterhouseCoopersPricewaterhouseCoopers

Pengestrømsopgørelser – likviditet

Vær opmærksom på at:

Urealiserede kursreguleringer og tab på poster der vises under likvider ikke er pengestrømme. Vises særskilt – evt. i en note.

Uudnyttede trækningsrettigheder kan ikke medtages under likvider. Vises i en note.

Hensigten er at give et reelt billede af virksomhedens finansielle beredskab på kort sigt.

PricewaterhouseCoopersPricewaterhouseCoopers

Pengestrømsopgørelser – udarbejdelse og analyseværktøj

• Brug af eksisterende regnskab

– Evt. udarbejdelse af ændringsbalance

– Hvilke poster har likviditetsmæssig effekt (med hvilket beløb) og hvilke har ikke

• Klassifikation

• Efterfølgende bedømmelse og analyse

– Pengestrømsopgørelsen supplere den traditionelle analyse

– Pengestrømsopgørelsen bidrager til, men giver ikke den fulde sandhed.