pengertian dan fungsi NPWP, NPPKP

22

1 BERITA ACARA DISKUSI Hari/Tanggal : Selasa, 1 Oktober 2013 Tempat : Perpusatakaan Lantai III FE Unimed Materi Diskusi : - Definisi NPWP (Nomor Pokok Wajib Pajak) - Definisi NPPKP (Nomor Pengukuhan Pengusaha Kena Pajak) - Definisi SPT (Surat Pemberitahuan) A. Tujuan Diskusi Untuk mengetahui fungsi, defisini dan ruang lingkup NPWP (Nomor Pokok Wajib Pajak), NPPKP (Nomor Pengukuhan Pengusaha Kena Pajak ),dan SPT (Surat Pemberitahuan). B. Resume Materi 1.Pengertian NPWP Nomor Pokok Wajib Pajak adalah suatu sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas Wajib Pajak. Setiap WP (Wajib Pajak) hanya diberikan satu NPWP. NPWP juga dipergunakan untuk menjaga ketertiban dalam pembayaran pajak dan pengawasan administrasi perpajakan. Apabila Wajib Pajak Pindah Alamat harus melakukan perubahan data alamat atau update alamat ke Kantor Pajak tempat terdaftarnya Wajib Pajak, apabila pindah alamatnya diluar Wilayah Kantor Pajak semula, maka dilakukan permohonan pindah kantor pajak. Fungsi pengukuhan Pengusaha Kena Pajak selain dipergunakan untuk mengetahui identitas Pengusaha Kena Pajak yang sebenarnya juga berguna untuk melaksanakan hak dan kewajiban di bidang Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah serta untuk pengawasan administrasi perpajakan. Terhadap pengusaha yang telah memenuhi syarat sebagai Pengusaha Kena Pajak, tetapi tidak melaporkan usahanya untuk dikukuhkan sebagai Pengusaha Kena Pajak dikenai sanksi sesuai dengan ketentuan peraturan perundang-undangan perpajakan. Terhadap WP atau Pengusaha Kena Pajak yang tidak memenuhi kewajiban untuk mendaftarkan diri dan/atau melaporkan usahanya dapat diterbitkan Nomor Pokok Wajib Pajak dan/atau pengukuhan Pengusaha Kena Pajak secara jabatan. Rangkuman Pajak, kelompok 9

-

Upload

welianus-zega -

Category

Documents

-

view

7.846 -

download

28

description

tugas pajak.

Transcript of pengertian dan fungsi NPWP, NPPKP

1

X X X XX X X X X X X X XX X

Kode kelompok WP Nomor

pokok

Kode pengecekan

Kode KPP Kantor Cabang/Pusat

BERITA ACARA DISKUSI

Hari/Tanggal : Selasa, 1 Oktober 2013Tempat : Perpusatakaan Lantai III FE Unimed Materi Diskusi :

- Definisi NPWP (Nomor Pokok Wajib Pajak)- Definisi NPPKP (Nomor Pengukuhan Pengusaha Kena

Pajak)- Definisi SPT (Surat Pemberitahuan)

A. Tujuan DiskusiUntuk mengetahui fungsi, defisini dan ruang lingkup NPWP (Nomor Pokok Wajib Pajak), NPPKP (Nomor Pengukuhan Pengusaha Kena Pajak ),dan SPT (Surat Pemberitahuan).

B.Resume Materi

1.Pengertian NPWPNomor Pokok Wajib Pajak adalah suatu sarana dalam administrasi perpajakan yang

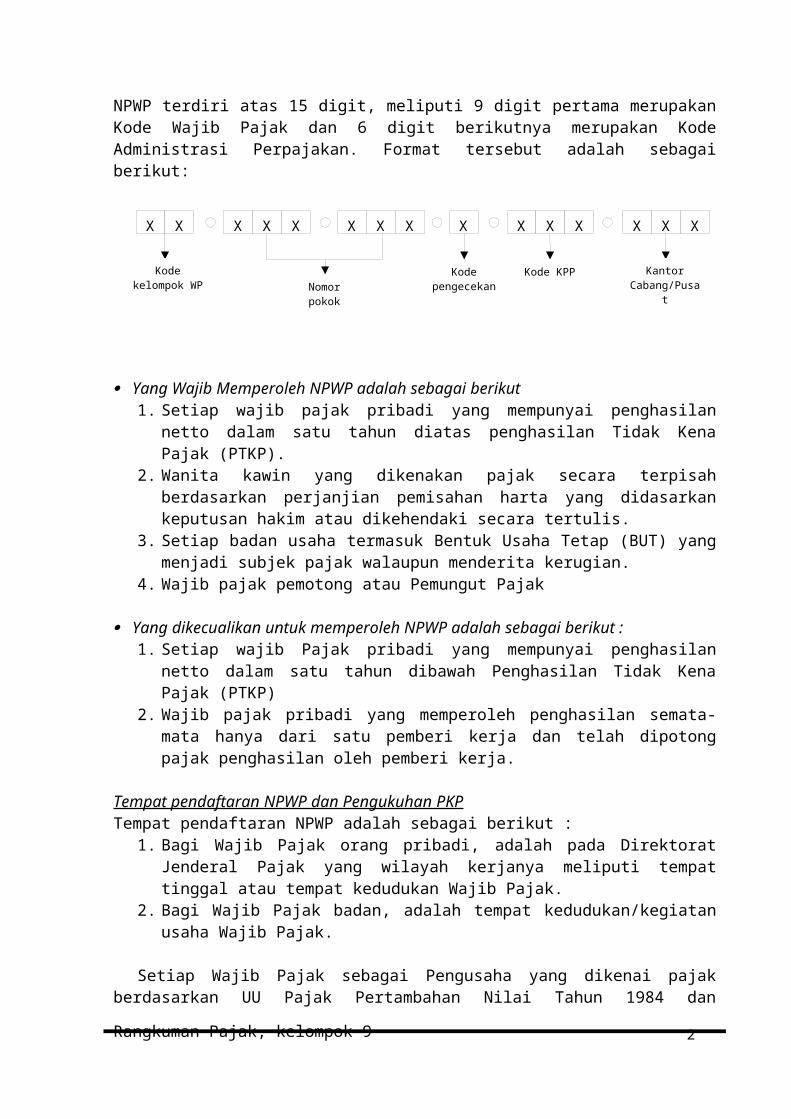

dipergunakan sebagai tanda pengenal diri atau identitas Wajib Pajak. Setiap WP (Wajib Pajak) hanya diberikan satu NPWP. NPWP juga dipergunakan untuk menjaga ketertiban dalam pembayaran pajak dan pengawasan administrasi perpajakan. Apabila Wajib Pajak Pindah Alamat harus melakukan perubahan data alamat atau update alamat ke Kantor Pajak tempat terdaftarnya Wajib Pajak, apabila pindah alamatnya diluar Wilayah Kantor Pajak semula, maka dilakukan permohonan pindah kantor pajak.Fungsi pengukuhan Pengusaha Kena Pajak selain dipergunakan untuk mengetahui identitas Pengusaha Kena Pajak yang sebenarnya juga berguna untuk melaksanakan hak dan kewajiban di bidang Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah serta untuk pengawasan administrasi perpajakan. Terhadap pengusaha yang telah memenuhi syarat sebagai Pengusaha Kena Pajak, tetapi tidak melaporkan usahanya untuk dikukuhkan sebagai Pengusaha Kena Pajak dikenai sanksi sesuai dengan ketentuan peraturan perundang-undangan perpajakan.Terhadap WP atau Pengusaha Kena Pajak yang tidak memenuhi kewajiban untuk mendaftarkan diri dan/atau melaporkan usahanya dapat diterbitkan Nomor Pokok Wajib Pajak dan/atau pengukuhan Pengusaha Kena Pajak secara jabatan.NPWP terdiri atas 15 digit, meliputi 9 digit pertama merupakan Kode Wajib Pajak dan 6 digit berikutnya merupakan Kode Administrasi Perpajakan. Format tersebut adalah sebagai berikut:

Yang Wajib Memperoleh NPWP adalah sebagai berikutRangkuman Pajak, kelompok 9

2

1. Setiap wajib pajak pribadi yang mempunyai penghasilan netto dalam satu tahun diatas penghasilan Tidak Kena Pajak (PTKP).

2. Wanita kawin yang dikenakan pajak secara terpisah berdasarkan perjanjian pemisahan harta yang didasarkan keputusan hakim atau dikehendaki secara tertulis.

3. Setiap badan usaha termasuk Bentuk Usaha Tetap (BUT) yang menjadi subjek pajak walaupun menderita kerugian.

4. Wajib pajak pemotong atau Pemungut Pajak

Yang dikecualikan untuk memperoleh NPWP adalah sebagai berikut :1. Setiap wajib Pajak pribadi yang mempunyai penghasilan netto dalam satu tahun

dibawah Penghasilan Tidak Kena Pajak (PTKP)2. Wajib pajak pribadi yang memperoleh penghasilan semata-mata hanya dari satu

pemberi kerja dan telah dipotong pajak penghasilan oleh pemberi kerja.

Tempat pendaftaran NPWP dan Pengukuhan PKPTempat pendaftaran NPWP adalah sebagai berikut :

1. Bagi Wajib Pajak orang pribadi, adalah pada Direktorat Jenderal Pajak yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan Wajib Pajak.

2. Bagi Wajib Pajak badan, adalah tempat kedudukan/kegiatan usaha Wajib Pajak.

Setiap Wajib Pajak sebagai Pengusaha yang dikenai pajak berdasarkan UU Pajak Pertambahan Nilai Tahun 1984 dan perubahannya, wajib melaporkan usahanya untuk dikukuhkan menjadi pengusaha kena pajak (PKP). Tempat pelaporan dan pengukuhannya adalah sebagai berikut :

1. Bagi Pengusaha orang pribadi.Pada kantor Direktorat Jenderal Pajak yang wilayah kerjanya meliputi tempat tinggal Pengusaha dan tempat kegiatan usaha dilakukan.

2. Bagi Badan Usaha.Pada kantor Direktorat Jenderal Pajak yang wilayah kerjanya meliputi tempat kedudukan Pengusaha dan tempat kegiatan usaha dilakukan.

3. Bagi Pengusaha Orang pribadi atau Badan yang mempunyai tempat kegiatan usaha di beberapa wilayah kantor Direktorat Jenderal Pajak.Pada kantor Direktorat Jenderal Pajak yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan Pengusaha maupun pada kantor Direktorat Jenderal Pajak yang wilayah kerjanya meliput tempat kegiatan usaha dilakukan.

4. Bagi Wajib Pajak Orang pribadi pengusaha tertentu.Selain pada kantor Direktorat Jenderal Pajak yang wilayah kerjanya meliputi tempat tinggal WP juga pada Pada kantor Direktorat Jenderal Pajak yang wilayah kerjanya meliputi tempat kegiatan usaha WP dilakukan.

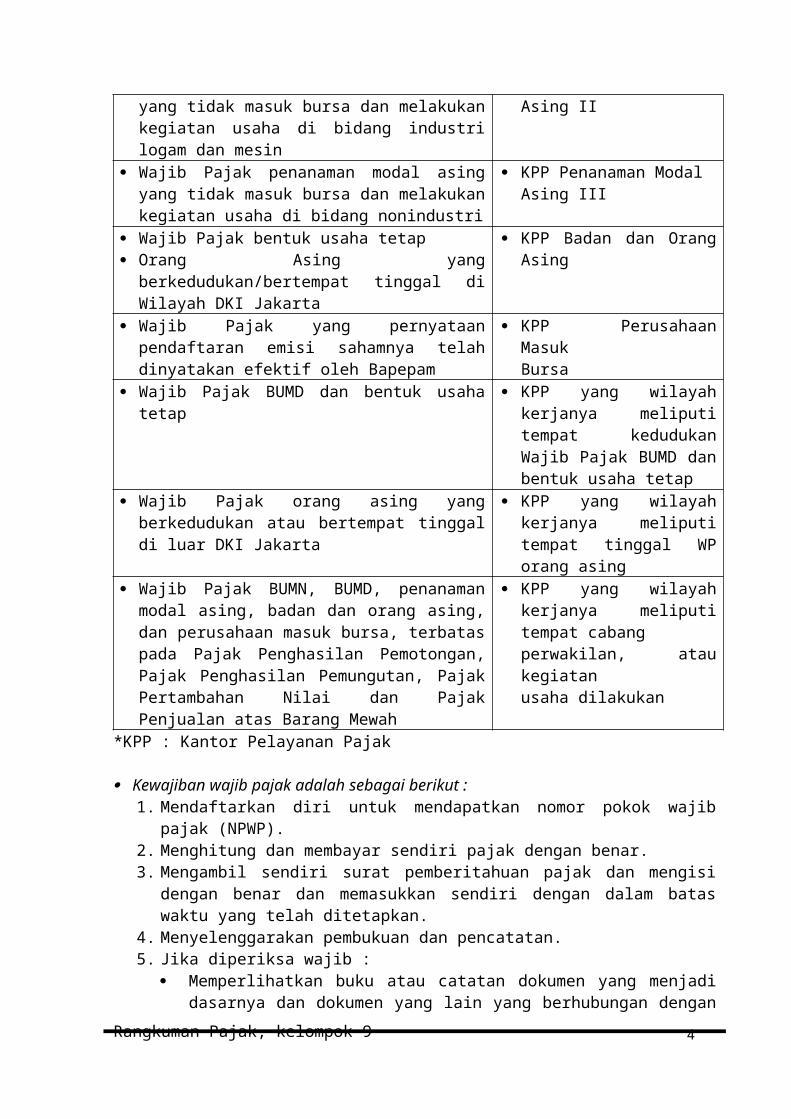

5. Bagi Pengusaha Kena Pajak Tertentu.Direktorat Jenderal Pajak dapat menentukan kantor Direktorat Jenderal Pajak sebagai tempat pendaftaran pengukuhan Pengusaha Kena Pajak sebagai berikut :

Wajib Pajak Tertentu dan Pengusaha Kena PajakTertentu

Tempat Pendaftaran dan Pelaporan Usaha

BUMD yang berkedudukan di wilayah DKI Jakarta KPP Perusahaan Negara dan

Rangkuman Pajak, kelompok 9

3

Wajib Pajak BUMN, termasuk anak perusahaan yang penyertaan modal induknya lebih dari 50%

Daerah

Wajib Pajak penanaman modal asing yang tidak masuk bursa dan melakukan kegiatan usaha di bidang industri nonlogam

KPP Penanaman ModalAsing I

Wajib Pajak penanaman modal asing yang tidak masuk bursa dan melakukan kegiatan usaha di bidang industri logam dan mesin

KPP Penanaman ModalAsing II

Wajib Pajak penanaman modal asing yang tidak masuk bursa dan melakukan kegiatan usaha di bidang nonindustri

KPP Penanaman ModalAsing III

Wajib Pajak bentuk usaha tetap Orang Asing yang berkedudukan/bertempat tinggal

di Wilayah DKI Jakarta

KPP Badan dan Orang Asing

Wajib Pajak yang pernyataan pendaftaran emisi sahamnya telah dinyatakan efektif oleh Bapepam

KPP Perusahaan MasukBursa

Wajib Pajak BUMD dan bentuk usaha tetap KPP yang wilayah kerjanya meliputi tempat kedudukan Wajib Pajak BUMD dan bentuk usaha tetap

Wajib Pajak orang asing yang berkedudukan atau bertempat tinggal di luar DKI Jakarta

KPP yang wilayah kerjanya meliputi tempat tinggal WP orang asing

Wajib Pajak BUMN, BUMD, penanaman modal asing, badan dan orang asing, dan perusahaan masuk bursa, terbatas pada Pajak Penghasilan Pemotongan, Pajak Penghasilan Pemungutan, Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah

KPP yang wilayah kerjanya meliputi tempat cabangperwakilan, atau kegiatanusaha dilakukan

*KPP : Kantor Pelayanan Pajak

Kewajiban wajib pajak adalah sebagai berikut :1. Mendaftarkan diri untuk mendapatkan nomor pokok wajib pajak (NPWP).2. Menghitung dan membayar sendiri pajak dengan benar.3. Mengambil sendiri surat pemberitahuan pajak dan mengisi dengan benar dan

memasukkan sendiri dengan dalam batas waktu yang telah ditetapkan.4. Menyelenggarakan pembukuan dan pencatatan.5. Jika diperiksa wajib :

Memperlihatkan buku atau catatan dokumen yang menjadi dasarnya dan dokumen yang lain yang berhubungan dengan penhasilan yang diperoleh dalam kegiatan usaha pekerja bebas wajib pajak atau objek penanda tanganan pajak

Memberikan kesempatan untuk memasuki tempat diruangan tempat perusahaan yang akan diperiksa.

Berikut ini adalah manfaat memiliki NPWP:1. Kemudahan Pengurusan Administrasi:

Pengajuan kredit bank. Pembuatan Rekening koran di bank.

Rangkuman Pajak, kelompok 9

4

Pengajuan SIUP/TDP. Pembayaran pajak final (PPh Final, PPN, BPHTB, dll). Pembuatan paspor. Keikutsertaan dalam lelang di instansi pemerintah, BUMN dan BUMD.

2. Kemudahan pelayanan perpajakan : Pengambilan pajak. Pengurangan pembayaran pajak. Penyetoran dan pelaporan pajak.

Tata Cara Pendaftaran NPWP dan Pengukuhan PKPWajib Pajak (WP) mengisi formulir pendaftaran dan menyampaikan ke KPP atau KP4 setempat dengan melampirkan ketentuan sebagai berikut :

1. Untuk WP Orang pribadi Non-Usahawan Fotokopi KTP / Paspor ditambah surat keterangan dari kelurahan setempat.

2. Untuk WP Orang Pribadi Usahawan Fotokopi KTP / Paspor ditambah surat keterangan dari kelurahan setempat. Surat keterangan tempat kegiatan usaha

3. Untuk WP Badan Fotokopi akta pendirian dan perubahan terakhir Fotokopi KTP / Paspor ditambah surat keterangan dari kelurahan setempat dari

seorang pengurus aktif Surat keterangan tempat kegiatan usaha

4. Untuk Bendaharawan sebagai Pemotong/ Pemungut Fotokopi KTP bendaharawan Fotokopi surat penunjukan sebagai bendaharawan

5. Untuk joint operation sebagai WP Pemotong/Pemungut Fotokopi perjanjian kerja sama sebagai joint operation. Fotokopi NPWP masing-masing anggota joint operation. Fotokopi KTP/ Paspor ditambah surat keterangan tempat tinggal dari seorang

pengurus joint operation.6. WP dengan status cabang, orang pribadi pengusaha tertentu atau wanita kawin tidak

pisah harta harus melampirkan fotokopi surat keterangan terdaftar.7. Apabila permohonan ditandatangani orang lain harus dilengkapi dengan surat kuasa

khusus.

Penghapusan NPWP dan Persyaratannya1. WP meninggal dunia dan tidak meninggalkan warisan, disyaratkan adanya fotokopi

akte kematian atau laporan kematian dari instansi yang berwenang;2. Wanita kawin tidak dengan perjanjian pemisahan harta dan penghasilan, disyaratkan

adanya surat nikah/akte perkawinan dari catatan sipil;3. Warisan yang belum terbagi dalam kedudukan sebagai Subjek Pajak. Apabila sudah

selesai dibagi, disyaratkan adanya keterangan tentang selesainya warisan tersebut dibagi oleh para ahli waris;

4. WP Badan yang telah dibubarkan secara resmi, disyaratkan adanya akte pembubaran yang dikukuhkan dengan surat keterangan dari instansi yang berwenang;

5. Bentuk Usaha Tetap (BUT) yang karena sesuatu hal kehilangan statusnya sebagai BUT, disyaratkan adanya permohonan WP yang dilampiri dokumen yang mendukung

Rangkuman Pajak, kelompok 9

5

bahwa BUT tersebut tidak memenuhi syarat lagi untuk dapat digolongkan sebagai WP;

6. WP Orang Pribadi lainnya yang tidak memenuhi syarat lagi sebagai WP sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

Sanksi yang berhubungan dengan NPWPSetiap orang yang dengan sengaja tidak mendaftarkan diri atau menyalahgunakan atau

menggunakan tanpa hak Pengukuhan Pengusaha Kena Pajak, sehingga dapat merugikan pada pendapatan negara dipidana dengan pidana penjara paling lama 6 (enam) tahun dan denda paling tinggi 4 (empat) kali jumlah pajak terutang yang tidak atau kurang bayar. A.Berdasarkan PER-31 tahun 2009 tentang Pedoman Teknis dan Tata Cara Pemotongan, Penyetoran PPh Pasal 21 Pasal 20; 1) Bagi penerima penghasilan yang PPh pasal 21 yang tidak memiliki Nomor Pokok Wajib Pajak, dikenakan pemotongan PPh Pasal 21 dengan tarif lebih tinggi 20% (dua puluh persen) daripada tarif yang diterapkan terhadap Wajib Pajak yang memiliki NPWP 2) Jumlah PPh Pasal 21 yang harus dipotong sebagaimana yang dimaksud pada ayat (1) adalah sebesar 120% (seratus dua puluh persen) dari jumlah PPh Pasal 21 yang seharusnya dipotong dalam hal yang bersangkutan memiliki Nomor Pokok Wajib Pajak 3) Pemotongan PPh Pasal 21 sebagaimana dimaksud pada ayat (1) hanya berlaku untuk pemotongan PPh Pasal 21 yang bersifat tidak final 4) Dalam hal pegawai tetap atau penerima pensiun berkala sebagai penerima penghaslan yang telah dipotong PPh Pasal 21 dengan tarif yang lebih tinggi sebagaimana dimaksud pada ayat (1), mendaftarkan diri untuk memperoleh Nomor Pokok Wajib Pajak dalam tahun kalender yang bersangkutan paling lama sebelum pemotongan PPh Pasal 21 untuk masa pajak Desember, PPh Pasal 21 yang telah dipotong atas selisih pengenaan tarif sebesar 20% (dua puluh persen) lebih tinggi tersebut diperhitungkan dengan PPh Pasal 21 terhutang untuk bulan-bulan selanjutnya setelah memiliki Nomor Pokok Wajib Pajak.

2. Pengertian NPPKPNPPKP (No. pengukuhan pengusaha kena pajak) adalah setiap wajib pajak sebagai

pengusaha yang dikenakan pajak pertambahan nilai (PPN) berdasrkan undang-undang PPN wajib melaporkan usahanya untuk dikukuhkan pengusaha kena pajak (PKP) dan atau pengusaha yang dikukuhkan sebagai pengusaha kena pajak memiliki surat pengukuhan kena pajak yang berisi identitas dan kewajban perpajakan Pengusaha kena pajak.

Fungsi-fungsi NPPKP adalah sebagai berikut :a. Untuk mengetahui identitas pengusaha kena pajak yang sebenarnya.b. Untuk melaksanakan hak dan kewajiban di pajak pertambahan nilai dan pajak

penjualan atas barang mewah.c. Untuk pengawasan terhadap administrasi perpajakan.

Pencabutan PKP adalah sebagai berikut :1. Pengusaha PKP pindah alamat kewilayah kerja KPP lain2. Pindah tempat kedudukan3. Pindah tempat kegiatan usaha4. Perubahan status perusahaan

Rangkuman Pajak, kelompok 9

6

3. Pengertian Surat Pemberitahuan (SPT).SPT adalah surat yang oleh WP digunakan untuk melaporkan penghitungan dan/atau

pembayaran pajak, objek pajak dan/atau bukan objek pajak, dan/atau harta dan kewajiban sesuai dengan ketentuan per-UU-an Pajak. SPT terdiri dari :

a. SPT Tahunan PPh;b. SPT Masa yang meliputi :

SPT Masa PPh; SPT Masa PPN; dan SPT Masa Pemungut PPN

SPT tersebut berbentuk: formulir kertas (hardcopy); atau e-SPT. E-SPT adalah data SPT WP dalam bentuk elektronik yang dibuat oleh WP dengan

menggunakan aplikasi e-SPT yang disediakan oleh DJP. Aplikasi e-SPT adalah aplikasi dari DJP yang dapat digunakan WP untuk membuat e-SPT.

Kewajiban menyampaikan SPT.Kewajban melaporkan penghitungan dan/atau pembayaran pajak, objek pajak dan/atau

bukan objek pajak, dan/atau harta dan kewajiban sesuai dengan ketentuan peraturan perundang-undangan perpajakan dalam SPT tercantum dalam Pasal 3 ayat 1 UU KUP yang berbunyi sbb :“Setiap WP wajib mengisi SPT dengan benar, lengkap, dan jelas, dalam bahasa Indonesia dengan menggunakan huruf Latin, angka Arab, satuan mata uang Rupiah, dan menandatangani serta menyampaikannya ke kantor DJP tempat WP terdaftar atau dikukuhkan atau tempat lain yang ditetapkan oleh Dirjen Pajak.”Yang dimaksud dengan benar, lengkap, dan jelas dalam mengisi SPT adalah :

a. benar adalah benar dalam perhitungan, termasuk benar dalam penerapan ketentuan peraturan UU Pajak, dalam penulisan, dan sesuai dengan keadaan yang sebenarnya;

b. lengkap adalah memuat semua unsur-unsur yang berkaitan dengan objek pajak dan unsur-unsur lain yang harus dilaporkan dalam SPT; dan

c. jelas melaporkan asal-usul / sumber objek pajak dan unsur lain yg hrs diisikan dlm SPT.SPT yg telah diisi dgn benar, lengkap, dan jelas tersebut wajib disampaikan ke kantor DJP tempat WP terdaftar atau dikukuhkan atau tempat lain yang ditetapkan oleh DJP, dan kewajiban penyampaian SPT oleh Pemotong atau Pemungut Pajak dilakukan untuk setiap Masa Pajak.

Tempat dan cara pengambilan SPT.Pasal 3 ayat (2) UU KUP menyatakan, WP mengambil sendiri SPT ditempat yg ditetapkan

oleh Dirjen (pada kantor DJP atau tempat lain yg diperkirakan mudah terjangkau oleh WP) atau mengambil dgn cara lain yg tata cara pelaksanaannya diatur dgn atau berdasarkan Peraturan Menteri Keuangan (PMK). Dalam PMK No. 181/PMK.03/2007 tgl 28-12- 2007 diatur : SPT berbentuk formulir kertas (hardcopy) dapat diambil secara langsung di tempat yang ditetapkan oleh Dirjen Pajak.SPT berbentuk e-SPT dapat diambil secara langsung oleh WP dengan cara mengunduh format SPT atau aplikasi e-SPT dari situs DJP.

Penandatangan SPT.

Rangkuman Pajak, kelompok 9

7

Mengenai kewajiban WP menandatangani SPT, selain diatur dalam Pasal 3 ayat 1 UU KUP, juga disebut dalam Pasal 4 ayat 1 yang berbunyi bahwa:”WP wajib mengisi dan menyampaikan SPT dengan benar, lengkap, jelas, dan menandatanganinya.”Bagi WP Badan yang berhak menandatangani SPT tersebut adalah pengurus atau direksi (Pasal 4 ayat 2 UU KUP). Meskipun yang dimaksud dengan pengurus sebagaimana diuraikan dalam penjelasan Pasal 32 ayat 4 UU KUP adalah termasuk orang yang nyata-nyata mempunyai wewenang dalam menentukan kebijaksanaan dan/atau mengambil keputusan dalam rangka menjalankan kegiatan perusahaan, misalnya berwenang menandatangani kontrak dengan pihak ketiga, menandatangani cek, dan sebagainya walaupun orang tersebut tidak tercantum namanya dalam susunan pengurus yang tertera dalam akte pendirian maupun akte perubahan, dan termasuk pula bagi komisaris dan pemegang saham mayoritas atau pengendali, namun untuk penandatangan SPT sebaiknya tetap orang yang namanya tercantum dalam susunan pengurus yang tertera dalam akte pendirian maupun akte perubahan. Ketentuan mengenai orang yang tidak tercantum namanya dalam akte pendirian beserta perubahannya yang dianggap sebagai pengurus tepat diberlakukan bagi kewajiban perpajakan lainnya seperti misalnya untuk kepentingan penagihan pajak.

SPT yang disampaikan wajib ditandatangani oleh WP atau Kuasa WP.Dalam hal WP menunjuk seorang kuasa dengan surat kuasa khusus untuk mengisi

dan menanda tangani SPT, surat kuasa khusus tersebut harus dilampirkan pada SPT. (Pasal 4 ayat 3 UU KUP).Penandatanganan SPT oleh WP / Kuasa WP dapat dilakukan secara biasa, tanda tangan stempel, atau tanda tangan elektronik atau digital, yang semuanya mempunyai kekuatan hukum yang sama dengan tanda tangan biasa. Tanda tangan elektronik atau tanda tangan digital adalah informasi elektronik yang dilekatkan, memiliki hubungan langsung atau terasosiasi pada suatu informasi elektronik lain termasuk sarana administrasi perpajakan yang ditujukan oleh WP atau kuasanya untuk menunjukan identitas dan status yang bersangkutan. (PMK No. 181/PMK.03/2007)

Cara penyampaian SPT.Penyampaian SPT oleh WP dapat dilakukan secara langsung dan diberikan tanda penerimaan surat melalui pos dengan bukti pengiriman surat atau dengan cara lain seperti:melalui perusahaan jasa ekspedisi/kurir dengan bukti pengiriman surat; ataue-Filing melalui ASP (Penyedia Jasa Aplikasi) dan diberikan Bukti Penerimaan Elektronik.E-Filing adalah cara penyampaian SPT / Perpanjangan SPT Tahunan yg dilakukan secara on-line dan real time melalui Application Service Provider (ASP). (PMK No. 181/PMK.03/2007)

Batas waktu penyampaian SPT.Batas waktu penyampaian SPT pada pasal 3 ayat 3 UU KUP diatur sbb :a) SPT Masa, paling lama 20 (dua puluh) hari setelah akhir Masa Pajak; b) SPT Tahunan PPh WP Orang Pribadi, paling lama 3 bulan setelah akhir Tahun Pajak; c) SPT Tahunan PPh WP Badan, paling lama 4 bulan setelah akhir Tahun Pajak.

SPT dianggap Tidak Disampaikan.Dalam Pasal 3 ayat 7 UU KUP dinyatakan bahwa, SPT dianggap tidak disampaikan apabila:

a. SPT tidak ditandatangani;b. SPT tidak dilampiri keterangan dan/atau dokumen sesuai dengan Per. Menkeu;

Rangkuman Pajak, kelompok 9

8

c. SPT lebih bayar disampaikan telah lewat 3 tahun sesudah berakhirnya Masa Pajak, bagian Tahun Pajak atau Tahun Pajak, dan WP telah ditegur secara tertulis; atau

d. SPT disampaikan setelah Dirjen Pajak melakukan pemeriksaan / menerbitkan SKP.Apabila SPT dianggap tidak disampaikan, Dirjen Pajak wajib memberitahukan kepada WP (Pasal 3 ayat 7a UU KUP). SPT tersebut selanjutnya dianggap sebagai data perpajakan.Mengenai dokumen yang harus dilampirkan pada SPT dalam PMK No. 181/PMK.03/2007 tentang “Bentuk dan Isi SPT, serta Tata Cara Pengambilan, Pengisian, Penandatanganan, dan Penyampaian SPT” dinyatakan bahwa :

SPT terdiri dari SPT Induk dan Lampiran, merupakan satu kesatuan yg tidak terpisahkan;SPT harus dilampiri dgn keterangan dan/atau dokumen sesuai dengan UU Pajak;Ketentuan mengenai dokumen yg harus dilampirkan dlm SPT diatur dgn Peraturan DJP;Dalam UU KUP yang pasti harus dilampirkan dalam SPT adalah sbb:SPT Tahunan PPh WP yg wajib menyelenggarakan pembukuan harus dilampiri dgn laporan keuangan berupa neraca dan laporan laba rugi serta keterangan lain yg diperlukan untuk menghitung besarnya Penghasilan Kena Pajak. {Ps. 4 ayat (4)}.

Dalam hal laporan keuangan diaudit oleh Akuntan Publik tetapi tidak dilampirkan pada SPT, SPT dianggap tidak lengkap dan tidak jelas, sehingga SPT dianggap tidak disampaikan. {Pasal 4 ayat (4b) UU KUP}Dalam hal WP menunjuk seorang kuasa dengan surat kuasa khusus untuk mengisi dan menandatangani SPT, surat kuasa khusus tersebut harus dilampirkan pada SPT. (Pasal 4 angka 3 UU KUP)

WP dgn Kriteria Tertentu yg dpt melaporkan Beberapa Masa Pajak dalam Satu SPT Masa.Dalam Pasal 3 ayat (3a) dan (3b) ditetapkan bahwa WP dengan kriteria tertentu dapat

melaporkan beberapa Masa Pajak dalam 1 (satu) SPT Masa. WP dengan kriteria tertentu dan tata cara pelaporan diatur dengan atau berdasarkan PMK No. 182/PMK.03/2007 sbb :

1) WP dengan kriteria tertentu dapat menyampaikan 1 (satu) SPT Masa untuk beberapa Masa Pajak sekaligus, yang meliputi:

a. WP usaha kecil; terdiri dari:1) WP Orang Pribadi yang menjalankan kegiatan usaha atau melakukan pekerjaan

bebas, yang harus memenuhi kriteria sbb :a. WP Orang Pribadi dalam negeri; danb. menerima atau memperoleh peredaran usaha dari kegiatan usaha atau

penerimaan bruto dari pekerjaan bebas dalam Tahun Pajak sebelumnya tidak lebih dari Rp.600.000.000,- (enam ratus juta rupiah); atau

2) WP Badan yang harus memenuhi kriteria sebagai berikut :a. modal WP 100% (seratus persen) dimiliki oleh W N I;b. menerima atau memperoleh peredaran usaha dalam Tahun Pajak sebelumnya

tidak lebih dari Rp.900.000.000,-; ataub. WP di daerah tertentu, adalah WP yg tempat tinggal/kedudukan/kegiatan usahanya

berlokasi di daerah tertentu yang ditetapkan oleh Dirjen Pajak.

2) Tata Cara Pelaporana. WP yang termasuk dalam kriteria tertentu yang bermaksud melaporkan beberapa

Masa Pajak dalam satu SPT Masa harus menyampaikan pemberitahuan secara

Rangkuman Pajak, kelompok 9

9

tertulis kepada Dirjen Pajak paling lambat 2 (dua) bulan sebelum dimulainya masa pajak pertama yang oleh WP akan disampaikan dalam SPT Masa yang meliputi beberapa Masa sekaligus;

b. Terhadap pemberitahuan secara tertulis dilakukan penelitian;c. Apabila berdasarkan penelitian WP tidak memenuhi kriteria, Dirjen Pajak

memberitahukan secara tertulis kepada WP.

WP PPh tertentu yang dikecualikan dari kewajiban menyampaikan SPT.Berdasarkan PMK No. 183/PMK.03/2007 yang dikecualikan dari kewajiban menyampaikan SPT dapat diuraikan sebagai berikut:

a. Dikecualikan dari kewajiban menyampaikan SPT Masa PPh Pasal 25 dan SPT Tahunan PPh Orang Pribadi yaitu WP Orang Pribadi yang dalam satu Tahun Pajak menerima atau memperoleh penghasilan neto tidak melebihi PTKP sebagaimana dimaksud dalam UU PPh.

b. Dikecualikan dari kewajiban menyampaikan SPT Masa PPh Pasal 25 yaitu WP Orang Pribadi yang tidak menjalankan kegiatan usaha atau tidak melakukan pekerjaan bebas.

Sanksi karena tidak menyampaikan SPT.Sanksi bagi WP yang tidak menyampaikan SPT, dapat berupa sanksi administrasi ataupun

sanksi pidana. Sanksi administrasi dapat berupa denda sebagaimana diatur dalam Pasal 7 UU KUP atau berupa kenaikan sebagaimana diatur dalam Pasal 13 ayat 3 UU KUP. Sanksi pidana dapat berupa kurungan atas tindak pidana kealpaan sebagaimana diatur dalam Pasal 38 UU KUP ataupun penjara atas tindak pidana kesengajaan sebagaimana diatur dalam Pasal 39 UU KUP.

Surat Teguran atas SPT yang tidak disampaikan.Apabila SPT tidak disampaikan sesuai batas waktu yang ditentukan atau batas waktu

perpanjangan penyampaian SPT Tahunan, dapat diterbitkan Surat Teguran (Pasal 3 ayat 5a UU KUP). Penerbitan Surat Teguran, disamping merupakan bentuk pembinaan terhadap WP, juga merupakan syarat bagi dikenainya WP yang bersangkutan dengan sanksi administrasi berupa kenaikan sebagaimana dimaksud dalam Pasal 13 ayat 1 huruf b dan Pasal 13 ayat 3 UU KUP.

Sanksi administrasi berupa denda.Pasal 7 ayat (1) UU KUP menyatakan apabila SPT tidak disampaikan dalam jangka

waktunya atau batas waktu perpanjangan penyampaian SPT, dikenai sanksi administrasi berupa denda sebesar:

Rp500.000,00 (lima ratus ribu rupiah) untuk SPT Masa PPN, Rp100.000,00 (seratus ribu rupiah) untuk SPT Masa lainnya, Rp1.000.000,00 (satu juta rupiah) untuk SPT Tahunan PPh WP Badan Rp100.000,00 (seratus ribu rupiah) untuk SPT Tahunan PPh WP Orang Pribadi.

Ayat (2) menyatakan bahwa “sanksi administrasi berupa denda diatas tidak dilakukan terhadap”:

a. WP Orang Pribadi yang telah meninggal dunia;b. WP Orang Pribadi yang sudah tidak melakukan kegiatan usaha atau pekerjaan bebas;c. WP Orang Pribadi yg berstatus sebagai W N A yg tidak tinggal lagi di Indonesia;d. BUT yang tidak melakukan kegiatan lagi di Indonesia;

Rangkuman Pajak, kelompok 9

10

e. WP Badan yg tidak melakukan usaha lagi tetapi belum bubar sesuai dgn ketentuannya

f. Bendahara yang tidak melakukan pembayaran lagi;g. WP yang terkena bencana, yang ketentuannya diatur dengan Per. Menkeu; atauh. WP lain yg diatur dengan atau berdasarkan PMK. Yg dimaksud dgn WP lain tersebut

pada huruf h berdasarkan PMK No. 186/PMK.03/2007 adalah WP yg tidak dapat menyampaikan SPT dalam jangka waktu yg telah ditentukan karena keadaan antara lain :a) kerusuhan massal;b) kebakaran;c) ledakan bom atau aksi terorisme;d) perang antar suku; atau e) kegagalan sistem komputer administrasi penerimaan negara atau perpajakan.

Penetapan WP tersebut dilakukan dengan Keputusan Dirjen Pajak.

Sanksi administrasi berupa kenaikan.Sanksi administrasi berupa kenaikan dapat dikenakan melaui penerbitan SKP KB apabila SPT tidak disampaikan dalam jangka waktunya dan setelah ditegur secara tertulis, tetap tidak disampaikan pada waktunya sebagaimana ditentukan dalam Surat Teguran (Pasal 13 ayat 1 huruf b UU KUP). Dari Jumlah pajak dalam SKP KB yang diterbitkan ditambah dengan sanksi administrasi berupa kenaikan sesuai dengan Pasal 13 ayat 3 UU KUP.

Sanksi pidana kurungan.Pidana kurungan dalam Pasal 38 UU KUP dikenakan terhadap setiap orang yang karena kealpaannya tidak menyampaian SPT. Pasal 38 UU KUP tersebut berbunyi: “Setiap orang yang karena kealpaannya:

a. tidak menyampaikan SPT; atau b. menyampaikan SPT, tetapi isinya tidak benar atau tidak lengkap, atau melampirkan

keterangan yg isinya tidak benar sehingga dapat menimbulkan kerugian pada pendapatan negara dan perbuatan tersebut merupakan perbuatan setelah perbuatan yang pertama kali sebagaimana dimaksud dalam Pasal 13A, didenda paling sedikit 1 kali jumlah pajak terutang yg tidak atau kurang dibayar dan paling banyak 2 kali jumlah pajak terutang yg tidak atau kurang dibayar, atau dipidana kurungan paling singkat 3 bulan atau paling lama 1 tahun.”

Yang dimaksud dengan perbuatan yang pertama kali sebagaimana dimaksud dalam Pasal 13A adalah “WP yang karena kealpaannya tidak menyampaikan SPT atau menyampaikan SPT, tetapi isinya tidak benar atau tidak lengkap, atau melampirkan keterangan yang isinya tidak benar sehingga dapat menimbulkan kerugian pada pendapatan negara, tidak dikenai sanksi pidana apabila kealpaan tersebut pertama kali dilakukan oleh WP dan WP tersebut wajib melunasi kekurangan pembayaran jumlah pajak yang terutang beserta sanksi administrasi berupa kenaikan sebesar 200 % dari jumlah pajak yg kurang dibayar yang ditetapkan melalui penerbitan SKP KB”.

Sanksi pidana penjara.Pasal 39 ayat 1 huruf c dan d UU KUP menyatakan ”Setiap orang yang dengan sengaja:

a. tidak menyampaikan SPT;

Rangkuman Pajak, kelompok 9

11

b. menyampaikan SPT dan/atau keterangan yang isinya tidak benar atau tidak lengkap, terkena sanksi pidana antara 6 bulan s/d 6 tahun dan denda antara 2 s/d 4 kali.

Hak WP berkaitan dengan penyampaian SPT.Berkaitan dengan kewajiban melaporkan penghitungan dan/atau pembayaran pajak, objek pajak dan/atau bukan objek pajak, dan/atau harta dan kewajiban sesuai dengan ketentuan peraturan perundang-undangan perpajakan melalui SPT, WP mempunyai hak-hak sbb :

1. Memperpanjang jangka waktu penyampaian SPT Tahunan2. Membetulkan SPT3. Mengungkapkan ketidakbenaran pengisian SPT

C.Kesimpulan/Kesepakatan Materi Dalam Diskusi Nomor Pokok Wajib Pajak adalah suatu sarana dalam administrasi perpajakan yang

dipergunakan sebagai tanda pengenal diri atau identitas Wajib Pajak. Setiap WP (Wajib Pajak) hanya diberikan satu NPWP. NPWP juga dipergunakan untuk menjaga ketertiban dalam pembayaran pajak dan pengawasan administrasi perpajakan.

Tempat pendaftaran NPWP adalah sebagai berikut :a) Bagi Wajib Pajak orang pribadi, adalah pada Direktorat Jenderal Pajak yang wilayah

kerjanya meliputi tempat tinggal atau tempat kedudukan Wajib Pajak.b)Bagi Wajib Pajak badan, adalah tempat kedudukan/kegiatan usaha Wajib Pajak.

NPPKP (No. pengukuhan pengusaha kena pajak) adalah setiap wajib pajak sebagai pengusaha yang dikenakan pajak pertambahan nilai (PPN) berdasrkan undang-undang PPN wajib melaporkan usahanya untuk dikukuhkan pengusaha kena pajak (PKP) dan atau pengusaha yang dikukuhkan sebagai pengusaha kena pajak memiliki surat pengukuhan kena pajak yang berisi identitas dan kewajban perpajakan Pengusaha kena pajak.

SPT adalah surat yang oleh WP digunakan untuk melaporkan penghitungan dan/atau pembayaran pajak, objek pajak dan/atau bukan objek pajak, dan/atau harta dan kewajiban sesuai dengan ketentuan per-UU-an Pajak. SPT terdiri dari :a. SPT Tahunan PPh;b. SPT Masa yang meliputi :

1. SPT Masa PPh;2. SPT Masa PPN; dan3. SPT Masa Pemungut PPN

SPT tersebut berbentuk: formulir kertas (hardcopy); atau e-SPT.

D.Lampiran

DAFTAR HADIR DISKUSI KELOMPOK

Rangkuman Pajak, kelompok 9

12

Hari/Tanggal : Selasa, 1 Oktober 2013Tempat : Perpusatakaan Lantai III FE Unimed

NO NIM Nama Mahasiswa/i Tanda Tangan

1 7123220050 Rini Handayani 1.

2 7123220058 Vany Nabila 2.

3 7123220060 Welianus Zega 3.

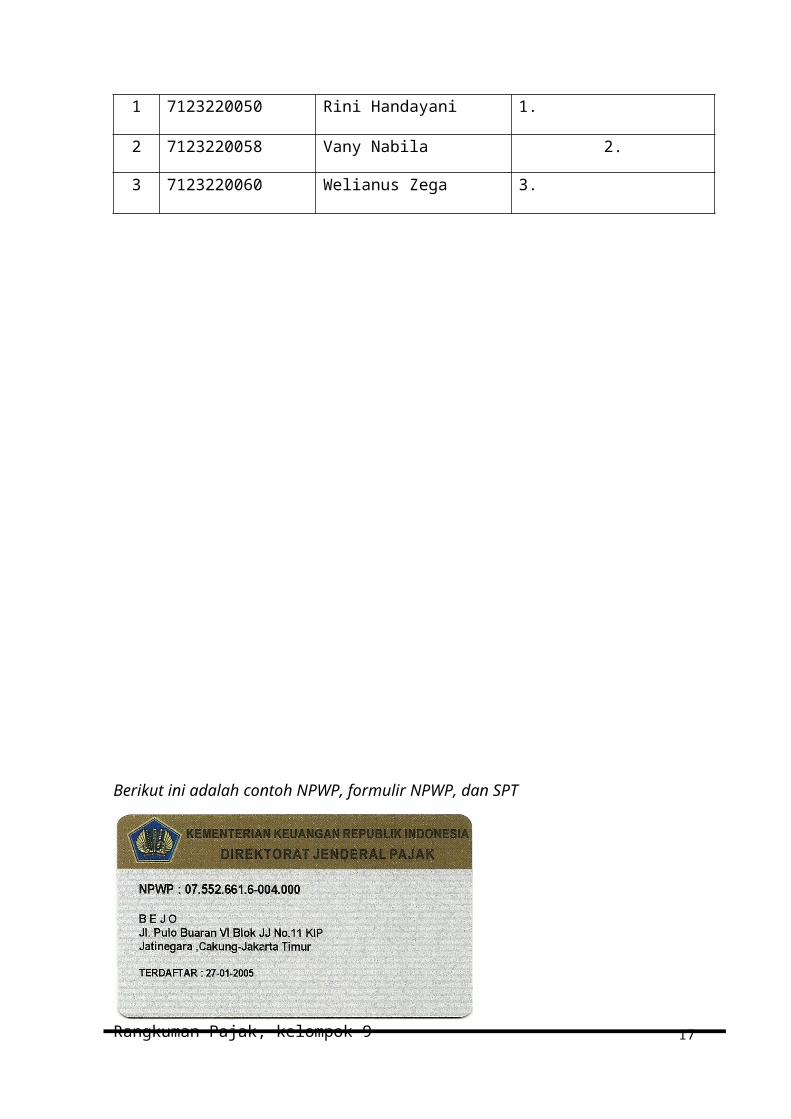

Berikut ini adalah contoh NPWP, formulir NPWP, dan SPT

Rangkuman Pajak, kelompok 9

13Rangkuman Pajak, kelompok 9

Gambar 1.2

14Rangkuman Pajak, kelompok 9

Gambar 1.3

15Rangkuman Pajak, kelompok 9

Gambar 1.4

16Rangkuman Pajak, kelompok 9

17Rangkuman Pajak, kelompok 9