Meregenerasi sel saraf otak (kompas ilmu pengetahuan 07082012 by taruna ikrar)

PENGARUH PROFITABILITAS TERHADAP CORPORATE SOCIAL

RESPONSIBILITY PERUSAHAAN

(Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek

Indonesia)

(Skripsi)

NAMA : MUHAMMAD NICO SANTANA

NPM : 0741031059

EMAIL : [email protected]

NO. HP : 08976039319

PEMBIMBING I : Saring Suhendro, S.E., M.Si., Akt.

PEMBIMBING II : Yenni Agustina, S.E., M.Sc., Akt.

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG

2012

ABSTRAK

PENGARUH PROFITABILITAS TERHADAP CORPORATE SOCIAL

RESPONSIBILITY PERUSAHAAN

(Study empiris pada Perusahaan manufaktur yang listing di BEI)

Oleh :

MUHAMMAD NICO SANTANA

Tujuan dari penelitian ini adalah untuk mendapatkan bukti secara empiris

mengenai pengaruh profitabilitas terhadap Corporate Social Responsibility

perusahaan yang listing di bursa efek Indonesia. Rasio profitabilitas yang

digunakan sebagai variabel independen yaitu Net Profit Margin (NPM), Return

On Investment (ROI) dan Earning Per Share (EPS). Sedangkan yang digunakan

sebagai variabel dependen adalah Corporate Social Responsibility dalam laporan

tahunan atau CSR disclosure indeks (CSRI).

Pengambilan sampel dilakukan dengan teknik purposive sampling yaitu sampel

diambil berdasarkan kriteria-kriteria tertentu. Penelitian ini dilakukan terhadap

perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama

periode 2007 – 2010.

Hasil penelitian menunjukan bahwa Profitabilitas yang diproksikan dengan Net

Profit Margin (NPM), Return On Investment (ROI) dan Earning Per Share (EPS)

secara bersama-sama memiliki kemampuan untuk mempengaruhi tingkat CSR

perusahaan manufaktur. Dari hasil penelitian diketahui bahwa variabel Net Profit

Margin (NPM) dan Earning Per Share (EPS) memiliki pengaruh positif dengan

tingkat signifikan 0,040 dan 0,018. Sedangkan Return On Investment (ROI)

memiliki tingkat signifikan 0,705 dimana nilai ini lebih besar dari tingkat

signifikansi 0,005.

Kata kunci : Corporate Social Responsibility (CSR), Rasio Profitabilitas.

ABSTRACT

THE EFFECT OF PROFITABILITY OF CORPORATE SOCIAL

RESPONSIBILITY OF THE COMPANY

(Empirical studies on manufacturing companies listing on the Stock Exchange)

By :

MUHAMMAD NICO SANTANA

The purpose of this study was to get the proof empirically about the influence of

the profitability of the corporate social responsibility of companies listing on the

Indonesia stock exchange. The ratio profitability used as the independent variabel

is net profit margin (NPM), return on investment (ROI), and earning per share

(EPS). While used as dependent variabel is corporate social responsibility in the

annual report or CSR disclosure indeks (CSRI).

Sampling was done by puposive sampling technique, the sample taken based on

certain criteria. The Research was carried out on manufacturing companies listed

on the Indonesia Stock Exchange during 2007 – 2010.

The results showed that the profitability in the net profit margin (NPM), return on

investment (ROI), and earning per share (EPS) jointly having the ability to affect

the level of corporate social responsibility manufacturing companies. From the

study known that the net profit margin (NPM) and earning per share (EPS) have a

positive influence with the significant level 0,040 and 0,018. While the return on

investment (ROI) has the significant level 0,705 where the value is greater than

the significance 0,05.

Key words : Corporate Social Responsibility (CSR), Profitability ratios.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Pada saat ini banyak perusahaan menjadi semakin berkembang, maka pada saat

itu pula kesenjangan sosial dan kerusakan lingkungan sekitarnya dapat terjadi,

karena itu muncul pula kesadaran untuk mengurangi dampak negatif ini. Banyak

perusahaan swasta kini mengembangkan apa yang disebut Corporate Sosial

Responsibility (CSR). Penerapan CSR tidak lagi dianggap sebagai cost, melainkan

investasi perusahaan (Erni, 2007 dalam Sutopoyudo, 2009).

Corporate Social Responsibility (Tanggung Jawab Sosial Perusahaan) sering

dianggap inti dari etika bisnis, yang berarti bahwa perusahaan tidak hanya

mempunyai kewajiban-kewajiban ekonomi dan legal (artinya kepada pemegang

saham atau shareholder) tetapi juga kewajiban-kewajiban terhadap pihak-pihak

lain yang berkepentingan (stakeholder) yang jangkauannya melebihi kewajiban-

kewajiban di atas (ekonomi dan legal). Tanggung jawab sosial dari perusahaan

(Corporate Social Responsibility) merujuk pada semua hubungan yang terjadi

antara sebuah perusahaan dengan semua stakeholder, termasuk didalamnya adalah

pelanggan atau customers, pegawai, komunitas, pemilik atau investor, pemerintah

supplier bahkan juga kompetitor. Global Compact Initiative (2002) menyebut

pemahaman ini dengan 3P (profit, people, planet), yaitu tujuan bisnis tidak hanya

mencari laba (profit), tetapi juga mensejahterakan orang (people), dan menjamin

keberlanjutan hidup planet ini (Nugroho, 2007 dalam Dahli dan Siregar, 2008).

Pengembangan program-program sosial perusahaan dapat berupa bantuan fisik,

pelayanan kesehatan, pembangunan masyarakat (community development),

outreach, beasiswa dan sebagainya.

Penelitian ini merupakan replikasi dari beberapa penelitian-penelitian terdahulu

seperti Darmawan (2009), Kusumadilaga (2010) yang berkaitan dengan

Corporate Social Responsibility. Perbedaan penelitian ini dengan penelitian

terdahulu yang dilakukan oleh Darmawan (2009) yaitu pada periode tahun

pengamatan yang diteliti, yaitu pada penelitian ini peneliti menggunakan periode

penelitian selama empat tahun (2007-2010). Sementara perbedaan penelitian ini

dengan penelitian yang dilakukan oleh Kusumadilaga (2010) yaitu Profitabilitas

digunakan sebagai variabel moderating sedangkan pada penelitian ini

profitabilitas digunakan sebagai variabel independen.

Berdasarkan uraian diatas, penulis ingin mengetahui seberapa besar perusahaan

menunjukkan tanggung jawabnya terhadap kepentingan sosial dengan

memberikan informasi sosial. Maka penulis tertarik mengambil judul penelitian “

PENGARUH PROFITABILITAS TERHADAP CORPORATE SOCIAL

RESPONSIBILITY PERUSAHAAN “

1.2 Rumusan Masalah

Berdasarkan latar belakang diatas maka, penulis merumuskan masalah sebagai

berikut :

1. Bagaimana pengaruh Profitabilitas terhadap Corporate Social Responsibility

perusahaan manufaktur yang terdaftar di BEI?

2. Seberapa besar pengaruh Profitabilitas terhadap Corporate Social

Responsibility perusahaan manufaktur yang terdaftar di BEI?

1.3 Batasan Masalah

Untuk mempersempit ruang lingkup permasalahan, maka peneliti hanya

membatasi pada :

1. Rasio Profitabilitas yang diproksikan ke NPM, ROI, dan EPS.

2. Objek pengamatan pada penelitian ini adalah seluruh perusahaan manufaktur

yang melakukan CSR pada annual report dan menghasilkan laba positif yang

terdaftar di BEI.

3. Data yang digunakan berupa laporan keuangan perusahaan tahun 2007-2010.

1.4 Tujuan Penelitian

Penelitian ini bertujuan untuk :

Untuk mendapatkan bukti secara empiris mengenai pengaruh Profitabilitas

terhadap Corporate social Responsibility perusahaan manufaktur.

1.5 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan beberapa manfaat untuk berbagai

pihak diantaranya sebagai berikut :

1. Bagi akademik, diharapkan dapat meningkatkan pengetahuan dan pemahaman

mengenai profitabilitas perusahaan dengan kaitannya terhadap implikasi

Corporate Social Responsibility.

2. Bagi perusahaan, penelitian ini dapat berguna menjadi acuan dalam

pengambilan keputusan perusahaan di bidang sosial dan memberikan

sumbangan pemikiran tentang pentingnya pertanggungjawaban perusahaan.

3. Bagi lingkungan perguruan tinggi, hasil penelitian ini diharapkan dapat

berguna bagi peneliti lain yang tertarik untuk mengembangkan dan

menganalisis lebih jauh tentang studi tentang Corporate Social Responsibility.

BAB II

TINJAUAN PUSTAKA

2.1 Pengertian Akuntansi Sosial

Menurut pendapat yang dikemukakan Estes (1976, p. 92) :

Social cost : any cost, sacrifice, or determine to society (or to any element of

society whether economic or non economic, internal or external). Society costs

include sacrifice for which compensation is mode (such a services used and apid

for such as air pollution); any payments are treated separately as a benefit to

society.

Pendapat diatas memiliki pengertian bahwa biaya sosial merupakan biaya-biaya,

pengorbanan atau kerusakan yang harus ditanggung oleh masyarakat, baik secara

ekonomi maupun non-ekonomi dimana masyarakat tidak mendapatkan

kompensasi secara langsung dari perusahaan.

Hendriksen (1994), menggambarkan akuntansi sosial sebagai suatu pernyataan

tujuan, serangkaian konsep sosial dan metode pengukurannya, struktur pelaporan

dan komunikasi informasi kepada pihak-pihak yang berkepentingan. Pernyataan

Hendriksen (1994) tersebut menggambarkan tentang hubungan mendasar antara

konsep akuntansi sosial dengan informasi yang dihasilkan, sehingga secara

kongkrit informasi tersebut dapat dijadikan bahan pertimbangan dalam

pengambilan keputusan.

2.2 Ruang Lingkup Akuntansi Sosial

Akuntansi sosial secara singkat dapat dikatakan bertujuan untuk mengukur dan

mengungkapkan seluruh biaya dan manfaat sosial yang dibutuhkan oleh aktivitas-

aktivitas produksi suatu perusahaan guna menghasilkan informasi yang relevan

bagi pihak-pihak yang berkepentingan bagi perusahaan. Sejalan dengan tujuan

tersebut, maka perlu diketahui lingkup dari akuntansi sosial terlebih dahulu agar

kemudian dapat diidentifikasi jenis-jenis dan manfaat sosial (Belkoui, 1989).

2.3 Tinjauan Teoritis terhadap Motivasi Pelaporan Kinerja sosial

Banyak riset akuntansi yang telah mencoba untuk mengetahui motivasi apa yang

sebenarnya yang melatarbelakangi pengungkapan kinerja sosial perusahaan.

Menurut Gray et. Al. (1995) menyebutkan ada beberapa motivasi yang mungkin

mendorong pengungkapan informasi kinerja sosial dan lingkungan, antara lain :

2.3.1 Legitimasi operasi perusahaan

Menurut teori legitimasi, perusahaan melakukan aktivitas tertentu menurut dalam

hal pengungkapan informasi, karena dalam rangka memperoleh legitimasi dari

masyarakat sekitar dimana perusahaan tersebut beroperasi. Teori legitimasi

bertumpu kepada suatu teori tentang kontrak sosial. Istilah kontrak sosial biasa

diartikan sebagai “izin dari masyarakat untuk beroperasi” (Deegan, 2002).

2.3.2 Mengelola Hubungan dengan Kelompok Stakeholder

Dalam teori Stakeholder, sebuah perusahaan juga dianggap sebagai bagian dari

sistem sosial yang lebih luas, tetapi teori ini secara spesifik membedakan

kelompok-kelompok stakeholder yang ada dalam masyarakat (Ullman, 1985).

Kekuatan stakeholder dapat diukur berdasarkan hal-hal sebagai berikut ini :

1. Kekuasaan terhadap sumber daya terbatas (keuangan, tenaga kerja).

2. Akses terhadap media massa yang berpengaruh.

3. Kemampuan dalam melakukan perlawanan hukum terhadap perusahaan yang

bersangkutan.

4. Kemampuan dalam mempengaruhi konsumsi benda dan jasa yang diperlukan

oleh perusahaan.

2.3.3 Teori Agensi

Teori agensi ini menggambarkan adanya hubungan positif antara shareholder

dengan para manager melalui pengungkapan Corporate Social Responsibility.

Prinsip utama teori ini menyatakan adanya hubungan kerja antara pihak yang

memberi wewenang (prinsipal) yaitu investor dengan pihak yang menerima

wewenang (agensi) yaitu manajer. Jansen dan Meckling (1976, p. 4) dalam

Fahrizqi (2010) menyatakan hubungan keagenan adalah suatu kontrak di mana

satu atau lebih orang (prinsipal) melibatkan orang lain (agen) untuk melakukan

beberapa layanan atas nama mereka yang melibatkan mendelegasikan sebagian

kewenangan pengambilan keputusan kepada agen.

2.4 Pengungkapan

2.4.1 Definisi pengungkapan

Pengungkapan merupakan langkah akhir dalam proses akuntansi yaitu : penyajian

informasi dalam bentuk seperangkat penuh statement keuangan. Evans (2003, p.

578) mengartikan pengungkapan sebagai :

Disclosure means supplaying information in the financial

statement, including the statement themselves, the notes the

statement, and the supplementary disclosure associated with the

statement. It does not extend to public or private statement made by

management or information provide outside the financial

statement.

Secara spesifik, Wolk et al, (2001, p. 302) menginterprestasikan pengertian

pengungkapan sebagai :

Broadly interpreted, disclosure is concerned with information in

both the financial statement and supplementary communication

including footnote, post-statement events, management discussion

and analysis of operations for the forthcoming year, financial and

operating forecasr and additional financial statement covering

segmenta disclosure and extentions beyond historical cost.

2.4.2 Tujuan pengungkapan

Tujuan umum pengungkapan adalah menyajikan informasi yang dipandang perlu

untuk mencapai tujuan pelaporan keuangan dan untuk melayani berbagai pihak

yang mempunyai kepentingan yang berbeda (FASB, No.1). Sementara yang

menjadi tujuan khususnya, yaitu sebagai berikut :

1. Tujuan melindungi

Tujuan melindungi didasari oleh gagasan bahwa tidak semua pemakai laporan

cukup canggih sehingga pemakai perlu dilindungi dengan mengungkapkan

informasi yang tidak mungkin diperoleh, atau tidak dapat mengubah informasi

untuk menangkap substansi ekonomik yang melandasi suatu pos statement

keuangan. Dengan kata lain, pengungkapan dimaksudkan untuk melindungi

perlakuan manajemen yang kurang adil dan terbuka (unfair).

2. Tujuan informatif

Tujuan ini didasari oleh gagasan bahwa pemakai yang dituju sudah jelas dengan

nilai kecanggihan tertentu. Dengan demikian, pengungkapan diarahkan untuk

menyediakan informasi yang dapat membantu keefektifan pengambilan

keputusan oleh para pemakai.

3. Tujuan kebutuhan khusus

Tujuan ini merupakan gabungan dari tujuan perlindungan dan tujuan informatif.

Apa yang harus diungkapkan kepada publik dibatasi dengan apa yang

dipandang perlu bagi pemakai yang dituju, sementara untuk tujuan pengawasan,

informasi tertentu harus disampaikan kepada badan pengawas berdasarkan

peraturan melalui formulir yang menuntut pengungkapan secara terperinci.

2.4.3 Luas pengungkapan

Konsep yang paling umum dipraktekan adalah adequate disclosure

(pengungkapan cukup), yaitu pengungkapan minimum yang diisyaratkan oleh

peraturan yang berlaku dimana pada pengungkapan ini investor dapat

menginterprestasikan angka-angka dalam laporan keuangan yang benar. Fair

disclosure (pengungkapan yang wajar/adil) mengandung sasaran etis dengan

menyediakan informasi yang layak terhadap pembaca yang potensial. Sedangkan

full disclosure (pengungkapan penuh) merupakan pengungkapan atas semua

informasi yang relevan (Hendriksen 2001).

Tidak ada perbedaan nyata ketiga konsep ini jika semuanya digunakan dalam

konteks layak. Sementara itu ada dua jenis pengungkapan dalam hubungan

dengan persyaratan yang ditetetapkan oleh standar (Hendriksen, 2001, p.236) :

1. Pengungkapan wajib (mandatory disclosure), yaitu pengungkapan minimum

yang diisyaratkan oleh standar akuntansi yang berlaku. Jika perusahaan tidak

bersedia untuk mengungkapkan informasi wajib, maka pengungkapan wajib

akan memaksa perusahaan untuk mengungkapkannya.

2. Pengungkapan sukarela (voluntary disclosure), yaitu pengungkapan yang

dilakukan secara sukarela oleh perusahaan tanpa diharuskan oleh peraturan

yang berlaku.

2.5 Pengertian Corporate Social Responsibility

Menurut the world council for suistainable development (wbcsd), Corporate

Social Responsibility atau tanggung jawab sosial perusahaan didefinisikan sebagai

komitmen bisnis untuk memberikan kontribusi bagi pembangunan ekonomi

berkelanjutan, melalui kerjasama dengan para karyawan serta perwakilan mereka,

keluarga mereka, komunitas setempat maupun masyarakat umum untuk

meningkatkan kualitas kehidupan dengan cara yang bermanfaat baik bagi bisnis

sendiri maupun untuk pembangunan (dalam Ancok, 2005).

2.6 Tinjauan terhadap Profitabilitas

Profitabilitas atau keuntungan perusahaan merupakan hasil dari kebijaksanaan

dan keputusan yang dibuat oleh manajemen. Profitabilitas dapat diukur melalui

rasio profitabilitas yang akan menunjukkan seberapa efektif perusahaan

beroperasi sehingga menghasilkan keuntungan pada perusahaan. Rasio

profitabilitas dalam penelitian ini di proxy kan ke Net Profit Margin, Return On

Investment, dan Earning Per Share.

2.7 Pengembangan Hipotesis

2.7.1 Pengaruh Profitabilitas terhadap Tingkat Pengungkapan Sosial

Profitabilitas atau keuntungan perusahaan merupakan hasil dari kebijaksanaan

dan keputusan yang dibuat oleh manajemen (Harianto dan Sudomo, 1998).

Profitabilitas dapat diukur melalui rasio profitabilitas yang akan menunjukkan

seberapa efektif perusahaan beroperasi sehingga menghasilkan keuntungan pada

perusahaan. Profitabilitas perusahaan merupakan kemampuan perusahaan dalam

menghasilkan laba bersih dari aktivitas yang dilakukan pada periode akuntansi.

Heinze (1976) dalam Fahrizqi (2010) menyatakan bahwa profitabilitas merupakan

faktor yang memberikan kebebasan dan fleksibilitas kepada manajemen untuk

mengungkapkan pertanggungjawaban sosial kepada pemegang saham. Hal ini

berarti semakin tinggi tingkat profitabilitas perusahaan maka semakin besar

pengungkapan informasi sosial yang dilakukan perusahaan. Dalam hasil penelitian

Fahrizqi (2010) menyatakan secara parsial profitabilitas berpengaruh terhadap

pengungkapan CSR dengan arah positif. Berdasarkan uraian diatas, diajukan

hipotesis sebagai berikut :

Ha1 : NPM berpengaruh positif terhadap Corporate Social Responsibility

perusahaan manufaktur di BEI.

Ha2 : ROI berpengaruh positif terhadap Corporate Social Responsibility

perusahaan manufaktur di BEI.

Ha3 : EPS berpengaruh positif terhadap Corporate Social Responsibility

perusahaan manufaktur di BEI.

BAB III

METODE PENELITIAN

3.1 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini menggunakan data sekunder yang

berasal dari :

1. PRPM (pusat referensi pasar modal),

2. ICMD (Indonesian capital market directory),

3. Internet di www.idx.co.id,

4. Buku-buku penunjang lainnya yang berkaitan dengan penelitian Corporate

Social Responsibility.

3.2 Populasi dan Sampel

Dalam penelitian ini yang menjadi populasi adalah perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia dalam rentan waktu 2007-2010. Pemilihan

sampel penelitian dilakukan secara purposive sampling yaitu populasi yang

memenuhi kriteria tertentu dengan tujuan untuk mendapatkan sampel yang

representatif sesuai dengan kriteria yang ditentukan.

Adapun kriteria sampel penelitian ini adalah :

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) selama

periode 2007-2010.

2. Perusahaan manufaktur yang menerbitkan annual report dan menghasilkan

Laba positif secara berurut selama periode 2007-2010.

3. Perusahaan manufaktur yang melakukan CSR pada annual report periode

2007-2010 secara berturut-turut.

4. Memiliki data yang lengkap terkait dengan variabel-variabel yang digunakan

dalam penelitian.

Tabel Deskripsi Data

Keterangan Jumlah

Populasi 146

Kriteria :

Perusahaan manfaktur yang mempublikasikan

laporan tahunannya di BEI secara lengkap dan

menghasilkan laba positif selama 4 tahun

berturut-turut (periode tahun 2007-2010)

Perusahaan manfaktur yang tidak melakukan

informasi pengungkapan tanggung jawab sosial

perusahaan pada laporan tahunannya selama

periode bersangkutan 2007 - 2010

46

(35)

Jumlah perusahaan manfaktur yang dipakai 11

Periode penelitian 4 tahun x 11 perusahaan 44

Sumber : Data diolah

3.3 Model Penelitian

Net Profit Margin

Return On Invesment

Earning Per Share

Corporate Social

Responsibility

3.4 Operasional Variable Penelitian

3.4.1 Variable Dependen (Y)

Variabel dependen dalam penelitian ini adalah Corporate Social Responsibility

dalam laporan tahunan atau CSR disclosure indeks (CSRI). Instrumen pengukuran

dalam penelitian ini mengacu pada penelitian yang digunakan Sembiring (2005)

yang mengelompokkan pengungkapan sosial kedalam 7 kategori yaitu :

lingkungan, energi, kesehatan dan keselamatan tenaga kerja, lain-lain tenaga

kerja, produk, keterlibatan masyarakat dan umum. Maka, Penghitungan CSR

dilakukan dengan menggunakan variabel dummy yaitu :

Score 0 : Jika item pengungkapan tersebut tidak ada dalam laporan tahunan

perusahaan.

Score 1 : Jika item pengungkapan tersebut ada dalam laporan tahunan perusahaan.

Selanjutnya, skor dari item dijumlahkan untuk memperoleh keseluruhan skor

untuk setiap perusahaan. Rumus untuk perhitungan CSRI sebagai berikut :

ΣXij

CSRIj =

nj

keterangan :

CSRIj

: Corporate Social Responsibility Disclosure Index perusahaan j

nj

: jumlah item untuk perusahaan j, nj ≤ 78

Xij

: dummy variable: 1 = jika item i diungkapkan; 0 = jika item i tidak

diungkapkan

3.4.2 Variabel Independen (X)

Variabel independen dalam penelitian ini adalah profitabilitas perusahaan yang

diproksikan oleh perhitungan rasio profitabilitas yaitu : profit margin, net ratio of

roi, dan earning per share.

1. Profit Margin merupakan rasio untuk menghitung sampai sejauh mana

kemampuan perusahaan menghasilkan laba bersih pada tingkat penjualan

tertentu. Profit margin menginterpretasikan kemampuan perusahaan menekan

biaya-biaya pada periode tertentu :

Laba Bersih

Profit Margin =

Penjualan

2. Net Rate of ROI merupakan salah satu teknik analisa keuangan yang bersifat

menyeluruh (komprehensif). Rasio ini mengukur efektifitas dari keseluruhan

operasi perusahaan. ROI itu sendiri adalah salah satu bentuk dari rasio

profitabilitas yang dimaksudkan untuk dapat mengukur kemampuan

perusahaan dengan keseluruhan dana yang ditanamkan dalam aktiva yang

digunakan untuk operasi perusahaan untuk menghasilkan keuntungan. ROI

dapat dihitung dengan rumus:

Laba Bersih

ROI =

Jumlah Aktiva

3. Earning Per Share (EPS) merupakan rasio yang menunjukkan berapa besar

kemampuan per lembar saham untuk menghasilkan laba.

Laba Bersih Setelah Pajak

Earning per Share =

Jumlah Saham

3.5 Alat analisis

3.5.1 Uji Asumsi Klasik

Pengujian asumsi klasik perlu dilakukan sebelum suatu model regresi linier

digunakan. Tujuan pengujian ini adalah agar asumsi-asumsi yang mendasari

model regresi linier dapat terpenuhi sehingga dapat menghasilkan penduga yang

tidak bias. Oleh karena itu uji asumsi klasik terdiri dari :

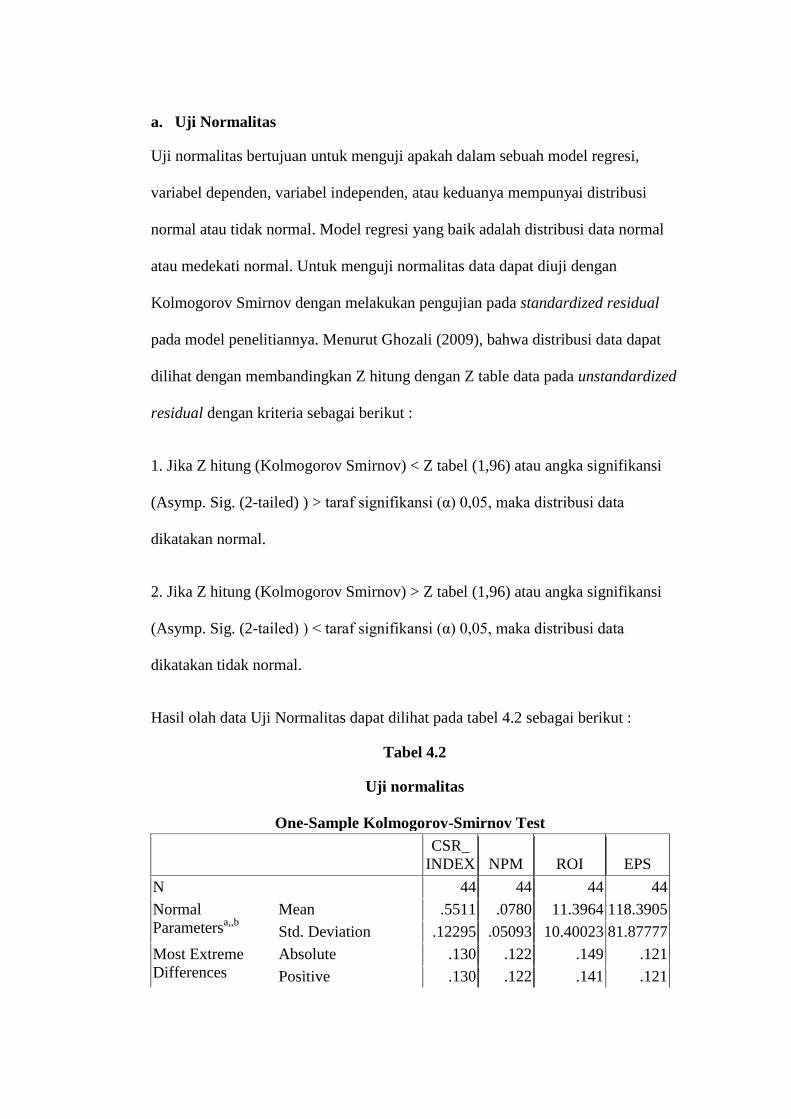

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam sebuah model regresi,

variabel dependen, variabel independen, atau keduanya mempunyai distribusi

normal atau tidak normal. Model regresi yang baik adalah distribusi data normal

atau medekati normal. Untuk menguji normalitas data dapat diuji dengan

Kolmogorov Smirnov dengan melakukan pengujian pada standardized residual

pada model penelitiannya. Menurut Ghozali (2009), bahwa distribusi data dapat

dilihat dengan membandingkan Z hitung dengan Z table data pada unstandardized

residual dengan kriteria sebagai berikut :

1. Jika Z hitung (Kolmogorov Smirnov) < Z tabel (1,96) atau angka signifikansi

(Asymp. Sig. (2-tailed) ) > taraf signifikansi (α) 0,05 maka distribusi data

dikatakan normal.

2. Jika Z hitung (Kolmogorov Smirnov) > Z tabel (1,96) atau angka signifikansi

(Asymp. Sig. (2-tailed) ) < taraf signifikansi (α) 0,05 maka distribusi data

dikatakan tidak normal.

b. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan

adanya korelasi antar variabel bebas (independen). Model regresi yang baik

seharusnya tidak terjadi korelasi di antara variabel bebas. Untuk menguji adanya

multikolinearitas dapat dilakukan dengan menganalisis korelasi antar variabel dan

perhitungan nilai tolerance serta variance inflation factor (VIF). Nilai VIF yang

diperkenankan adalah 10, jika nilai VIF lebih dari 10 maka dapat terjadi

multikolinearitas, yaitu terjadi hubungan yang cukup besar antara variable-

variabel bebas.

c. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam suatu model regresi linier ada

korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada

periode t-1 (sebelumnya). Jika terjadi kolerasi maka dinamakan problem

autokorelasi. Untuk mengetahui apakah terjadi autokorelasi dalam suatu model

regresi, dapat digunakan uji Durbin Watson (Uji DW). Uji Durbin Watson (DW

test) digunakan untuk autokorelasi tingkat satu dan mensyaratkan adanya intercept

(konstanta) dalam model regresi dan tidak ada variabel lag diantara variabel

independen.

Tabel 3.2 Kriteria Autokorelasi Durbin-Watson

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif

Tidak ada autokorelasi positif

Tidak ada autokorelasi negatif

Tolak

No decision

Tolak

0 < d <dL

dL ≤ d ≤ dU

4-dL < d < 4

d. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi

terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan

yang lain. Model regresi yang baik adalah yang homoskedastisitas atau

tidak terjadi heteroskedastisitas. Untuk mendeteksi ada tidaknya

heteroskedastisitas dilakukan dengan melihat ada tidaknya pola tertentu pada

grafik scatterplot antar SRESID dan ZPRED dimana sumbu Y adalah Y yang

telah diprediksi, dan sumbu x adalah residual (Y prediksi – Y sesungguhnya) yang

telah diolah.

3.5.2 Pengujian hipotesis

Alat analisis yang digunakan dalam penelitian ini menggunakan analisis regresi

liner berganda, dengan model analisis sebagai berikut :

Y = a + b1X1 + b2X2 + b3X3 + e

Keterangan :

Y = Corporate Social Responsibility

X1 = Net Profit Margin

X2 = ROI

X3 = Earning Per Share

a = Konstanta

b1-b3 = Koefesien regresi

e = Error

Tidak ada autokorelasi negatif

Tidak ada autokorelasi positif atau

negatif

No decision

Tidak ditolak

4-dU ≤ d ≤ 4-dL

dU < d < 4-dU

Pengolahan data akan dilakukan dengan menggunakan bantuan software SPSS

(statistical Package for The Social Science) ver 16.

Pengujian hipotesis yang dilakukan secara parsial bertujuan untuk mengetahui

pengaruh signifikan dari masing-masing variabel independen terhadap variabel

dependen dengan tingkat keyakinan 95% dan tingkat kesalahan α = 5%. Dengan

ketentuan sebagai berikut:

Jika sig ≤ 0,05 : Ha diterima

Jika sig > 0,05 : Ha ditolak

BAB IV

ANALISIS DAN PEMBAHASAN

4.1 Deskripsi Objek Penelitian

Data yang digunakan untuk menghitung variabel independen adalah laporan

keuangan perusahaan sampel tahun 2007-2010. Laporan keuangan ini digunakan

untuk mencari Profitabilitas yang terdapat di perusahaan. Sedangkan untuk

menghitung variabel dependen, penelitian ini menggunakan data laporan tahunan

perusahaan tahun 2007-2010 untuk mencari Corporate Sosial Disclosure Index.

Sampel yang digunakan dalam penelitian ini dipilih berdasarkan metode

purposive sampling. Sampel yang diteliti sebanyak 11 perusahaan. Jumlah data

yang digunakan dalam penelitian ini adalah sebanyak 44 perusahaan manufaktur.

4.2 Analisis Data

4.2.1 Statistik Deskriptif

Statistik deskriptif digunakan untuk menunjukkan jumlah data yang digunakan

dalam penelitian ini serta dapat menunjukkan nilai maksimum, nilai minimum,

serta nilai rata-rata standar deviasi dari masing-masing variabel. Variabel yang

digunakan dalam penelitian ini meliputi : CSR Disclosure Index, Net Profit

Margin, Return On Investment, dan Earning Per Share. Hasil olah data deskriptif

dapat dilihat pada tabel 4.1 sebagai berikut :

Tabel 4.1

Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Standard

Deviation

CSR_INDEKS

NPM

ROI

EPS

Valid N

(listwise)

44

44

44

44

44

.35

.00

.58

4.93

.85

.17

40.67

315.00

.5511

.0780

11.3964

118.3905

.12295

.05093

10.40023

81.87777

Sumber : Lampiran 4

4.2.2 Corporate Social Disclosure Index

Dari tabel statistik deskriptif diatas yang terdiri dari 44 sampel perusahaan,

variabel Corporate Social Disclosure index (CSDI) memiliki rata-rata sebesar

0,5511 sepanjang periode penelitian dari tahun 2007 sampai 2010. Yang berarti

selama periode penelitian perusahaan melakukan pengungkapan sebesar 55% dari

78 item pengungkapan yang ada . Nilai CSDI tertinggi dihasilkan oleh PT.

United Tractor Tbk sebesar 0,85 dan nilai terendah sebesar 0,35 berasal dari PT

Metrodata Electronics Tbk.

4.2.3 Net Profit Margin (NPM)

Untuk rata-rata Net Profit Margin (NPM) sepanjang periode penelitian yaitu

sebesar 0,0780 hal ini berarti selama periode penelitian rata-rata perusahaan

memiliki tingkat penjualan sebesar 7,8 %. Proporsi Net Profit Margin (NPM)

tertinggi senilai 0,17 dihasilkan oleh PT Unilever Indonesia Tbk pada tahun 2010.

Nilai terendah sebesar 0.00 dihasilkan oleh PT Metrodata Electronics Tbk pada

tahun 2009.

4.2.4 Return On Investment (ROI)

Untuk rata-rata Return On Investment (ROI) sepanjang periode penelitian yaitu

sebesar 11,34 hal ini berarti selama periode penelitian rata-rata perusahaan

memiliki tingkat pengembalian aset sebesar 1134 %. Proporsi Return On

Investment (ROI) tertinggi senilai 40,67 dihasilkan oleh PT Fast Food Indonesia

Tbk pada tahun 2009. Nilai terendah sebesar 0,58 dihasilkan oleh PT Tira Austine

Tbk pada tahun 2008.

4.2.5 Earning Per Share (EPS)

Untuk rata-rata Earning Per Share (EPS) sepanjang periode penelitian yaitu

sebesar 118,39 hal ini berarti selama periode penelitian rata-rata perusahaan

memiliki tingkat per lembar saham sebesar 11839 %. Proporsi Earning Per Share

(EPS) tertinggi senilai 315 dihasilkan oleh PT Unilever Indonesia Tbk pada tahun

2008. Nilai terendah sebesar 4,93 dihasilkan oleh PT Metrodata Electronics Tbk

pada tahun 2010.

4.3 Uji Asumsi Klasik

Dalam analisis regresi berganda diperlukan uji asumsi klasik sebagai dasar dalam

analisis regresi. Pengujian asumsi klasik ini bertujuan untuk mendapatkan analisis

yang akurat atas faktor-faktor yang perlu dipertimbangkan dalam analisis, serta

dimaksudkan apakah model digunakan benar-benar memenuhi asumsi klasik

dalam analisis regresi, yang meliputi asumsi: tidak terjadi multikolinearitas, tidak

terjadi autokorelasi, dan tidak terjadi heteroskedastisitas.

Pengujian atas asumsi klasik dalam penelitian ini adalah sebagai berikut:

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam sebuah model regresi,

variabel dependen, variabel independen, atau keduanya mempunyai distribusi

normal atau tidak normal. Model regresi yang baik adalah distribusi data normal

atau medekati normal. Untuk menguji normalitas data dapat diuji dengan

Kolmogorov Smirnov dengan melakukan pengujian pada standardized residual

pada model penelitiannya. Menurut Ghozali (2009), bahwa distribusi data dapat

dilihat dengan membandingkan Z hitung dengan Z table data pada unstandardized

residual dengan kriteria sebagai berikut :

1. Jika Z hitung (Kolmogorov Smirnov) < Z tabel (1,96) atau angka signifikansi

(Asymp. Sig. (2-tailed) ) > taraf signifikansi (α) 0,05, maka distribusi data

dikatakan normal.

2. Jika Z hitung (Kolmogorov Smirnov) > Z tabel (1,96) atau angka signifikansi

(Asymp. Sig. (2-tailed) ) < taraf signifikansi (α) 0,05, maka distribusi data

dikatakan tidak normal.

Hasil olah data Uji Normalitas dapat dilihat pada tabel 4.2 sebagai berikut :

Tabel 4.2

Uji normalitas

One-Sample Kolmogorov-Smirnov Test

CSR_

INDEX NPM ROI EPS

N 44 44 44 44

Normal

Parametersa,,b

Mean .5511 .0780 11.3964 118.3905

Std. Deviation .12295 .05093 10.40023 81.87777

Most Extreme

Differences

Absolute .130 .122 .149 .121

Positive .130 .122 .141 .121

Negative -.066 -.099 -.149 -.083

Kolmogorov-Smirnov Z .865 .811 .989 .804

Asymp. Sig. (2-tailed) .443 .526 .281 .537

Sumber : Lampiran 5a

Dari tabel 4.2 di atas nilai K-S untuk variabel CSR Index adalah 0,865 dengan p =

0,443. Sedangkan variabel NPM memiliki nilai K-S 0,811 dengan p = 0,526.

Untuk variabel ROI memiliki nilai K-S sebesar 0,989 dengan p = 0,281.

Sedangkan variabel EPS memiliki nilai K-S sebesar 0,804 dengan p = 0,537.

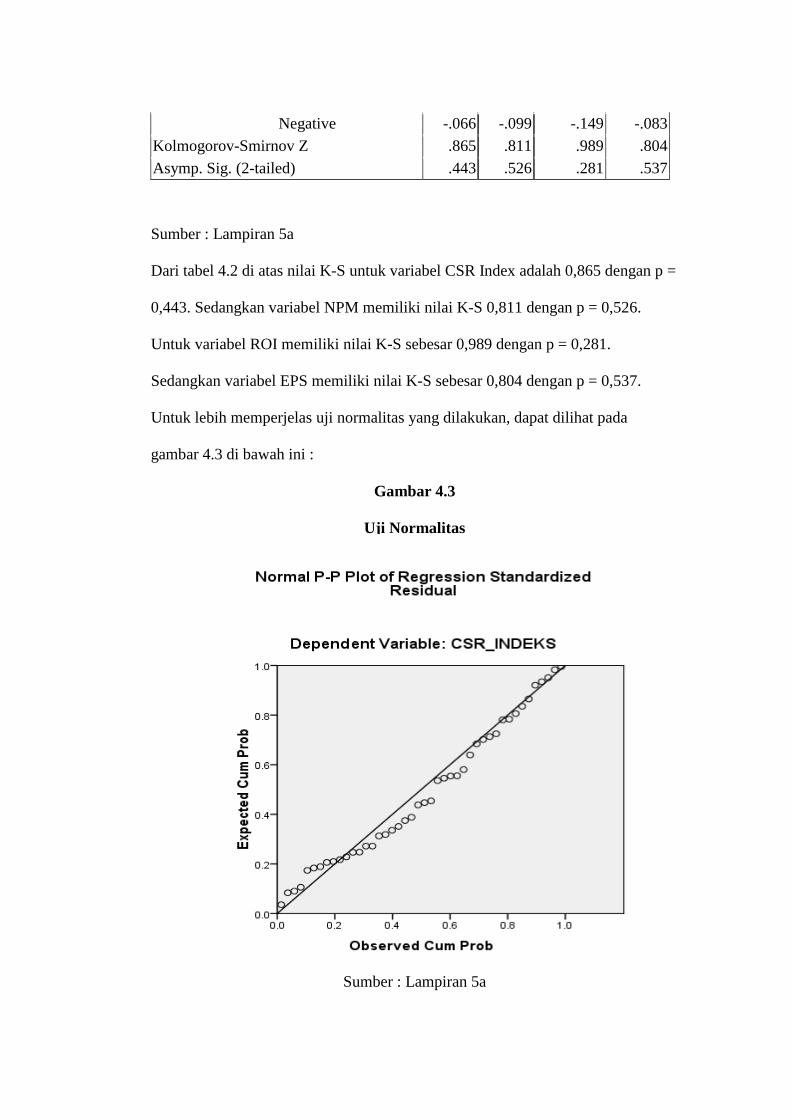

Untuk lebih memperjelas uji normalitas yang dilakukan, dapat dilihat pada

gambar 4.3 di bawah ini :

Gambar 4.3

Uji Normalitas

Sumber : Lampiran 5a

Dengan melihat tampilan grafik normal probability plot dapat disimpulkan bahwa

grafik normal plot memberikan pola distribusi normal yang mendekati normal.

Dari gambar di atas terlihat titik-titik menyebar mendekati garis diagonal serta

penyebarannya di sekitar garis diagonal. Sehingga dapat dikatakan berdistribusi

normal dan model regresi layak untuk dipakai dalam penelitian ini.

b. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan

adanya korelasi antar variabel bebas (independen). Model regresi yang baik

seharusnya tidak terjadi korelasi di antara variabel bebas. Untuk menguji adanya

multikolinearitas dapat dilakukan dengan menganalisis korelasi antar variabel dan

perhitungan nilai tolerance serta variance inflation factor (VIF). Nilai VIF yang

diperkenankan adalah 10, jika nilai VIF lebih dari 10 maka dapat terjadi

multikolinearitas, yaitu terjadi hubungan yang cukup besar antara variable-

variabel bebas.

Tabel 4.4

Uji Multikolinearitas

Variabel Tolerance VIF Keterangan

NPM 0.546 1.833 Bebas Multikolinearitas

ROI 0.415 2.412 Bebas Multikolinearitas

EPS 0.643 1.555 Bebas Multikolinearitas

a. Dependent Variable: CSR_INDEKS

Sumber : lampiran 5b

Dari tabel di atas, dapat dilihat bahwa pada masing-masing variabel tidak terjadi

multikolinearitas karena memiliki tolerance lebih dari 0,10 dan nilai VIF kurang

dari 10.

c. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah model regresi linier ada korelasi antara

kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode

sebelumnya. Model regresi yang baik adalah regresi yang bebas dari autokorelasi.

Untuk mengetahui apakah terjadi autokorelasi dalam suatu model regresi, dapat

digunakan uji Durbin Watson (Uji DW).

Tabel 4.5

Uji Autokorelasi

Model Summaryb

R Square R R Sequare Adjusted R

Square

Std. Error

of the

Estimate

Durbin-

Watson

.356 .597a .356 .308 .10229 2.475

a. Predictors: (Constant), EPS, NPM, ROI

b. Dependent Variable: CSR_INDEX

Sumber : Lampiran 5c

Dari tabel di atas dapat diketahui DW sebesar 2,475 dari jumlah sampel 44

dengan variabel berjumlah 3 ( n = 44, k = 3 ) dan tingkat signifikansi 0,05.

Dengan data tersebut maka batas dL = 1,38 dan dU = 1,63.

Tabel 4.6 Interpretasi Hasil Autokolerasi Durbin Watson

Nilai d Hipotesis Nol Keputusan

0 < d < 1,38

1,38 < d < 1,67

2,62 < d < 4

2,33 < d < 2,62

Tidak ada autokorelasi positif

Tidak ada autokorelasi positif

Tidak ada autokorelasi negatif

Tidak ada autokorelasi negatif

Tolak

No decision

Tolak

No decision

1,67 < d < 2,33 Tidak ada autokorelasi,

positif atau negatif

Tidak ditolak

Dari tabel di atas, maka dapat dilihat hasil uji autokorelasi dengan nilai Durbin-

Watson sebesar 2,475 di mana nilai d lebih dari 1,38 dan kurang dari 2,62,

sehingga maka dapat disimpulkan bahwa tidak bisa menolak H0 yang menyatakan

bahwa tidak ada autokolerasi positif atau negatif (Ghozali, 2009).

d. Uji Heterokedastisitas

Uji ini bertujuan untuk menguji apakah faktor pengganggu mempunyai variasi

sama atau tidak. Model regresi yang baik adalah yang homoskedastisitas atau

tidak terjadi heteroskedastisitas. Untuk mendeteksi gejala heteroskedastisitas

dalam persamaan regresi digunakan metode dengan menggunakan plot pada

regresi. Jika pada grafik scatterplot ada pola tertentu seperti titik-titik (point-

point) yang ada membentuk suatu pola tertentu yang teratur (bergelombang,

melebar, kemudian menyempit) maka telah terjadi heteroskedastisitas, jika tidak

ada pola yang jelas serta titik-titik menyebar di atas dan di bawah angka nol pada

sumbu Y maka tidak terjadi heteroskedastisitas.

Tabel 4.7

Uji Heterokesdatisitas

Sumber : Lampiran 5d

Berdasarkan grafik scatter plot di atas, dapat dilihat bahwa titik-titik berpencar,

tidak membentuk pola tertentu, serta tersebar baik di bawah angka 0 pada sumbu

Y. Hal ini dapat disimpulkan regresi dalam penelitian ini tidak terjadi

heterokedastisitas.

4.3. Koefisien Determinasi (Goodness of Fit Test)

Goodness of Fit Test berguna untuk mengukur ketepatan fungsi regresi sampel

yang dinyatakan dalam koefisien determinasi majemuk (R2), di mana koefisien

determinasi ini berguna untuk mengukur kemampuan model dalam menerangkan

variasi variabel dependen. Jika nilai R2 kecil berarti kemampuan variabel-variabel

independen dalam menjelaskan variasi variabel dependen amat terbatas.

Sedangkan nilai yang mendekati satu berarti variabel-variabel independen

memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi

variabel dependen.

Tabel 4.6 Hasil Uji Goodness of Fit

Model Summaryb

Model R R

Sequare

Adjusted R

Square

Std. Error of

the Estimate

Durbin-

Watson

1 .597a .356 .308 .10229 2.475

a. Predictors: (Constant), EPS, NPM, ROI

b. Dependent Variable: CSR_INDEKS

Sumber :Lampiran 6a

Nilai adjusted R2

yang diperoleh dari pengujian regresi yang telah dilakukan

sebesar 0,308 yang menunjukkan bahwa variabel independen (Profitabilitas yang

di proksikan dengan Net Profit margin, Return On Investment, dan Earning Per

Share) mampu menjelaskan variabel dependen (corporate social disclosure index)

sebesar 30,8 % sedangkan sisanya sebesar 69,2 % dijelaskan atau dipengaruhi

oleh variabel lain yang tidak termasuk dalam model regresi ini.

4.4. Signifikansi Model Regresi

Signifikansi model regresi ini diuji dengan melihat antara F-tabel dan F-hitung

sedangkan signifikansi koefisien variabel independen secara individual dihitung

dengan melihat perbandingan t-tabel dan t-hitung untuk tiap koefisien variabel.

Hasil analisis regresi disajikan dalam tabel berikut ini :

Tabel 4.7 Signifikansi Model Regresi

ANOVAb

Model Sum of

Squares

DF Mean

Square

f Sig.

Regression

Residual

Total

.232

.419

.650

3

40

43

.077

.010

7.375 .000a

a. Predictors: (Constant), EPS, NPM, ROI

b. Dependent Variable: CSR_INDEX

Sumber : Lampiran 6b

Dari hasil analisis regresi ini, didapat F-hitung sebesar 7,375 dengan tingkat

signifikansi sebesar 0,000. Karena probabilitas 0,000 yang artinya lebih kecil

daripada 0,05, maka model regresi ini (CSDI = α + b1NPM+ b2 ROI+ b2 EPS+ ε)

dapat digunakan. Dengan demikian, dapat disimpulkan bahwa variabel

profitabilitas mempengaruhi Corporate Social Disclosure Index (CSDI). Atau

dengan kata lain, model regresi penelitian ini adalah signifikan.

4.5. Pengujian Hipotesis

Pengujian ini dilakukan dengan menggunakan besarnya nilai probabilitas ( p-

value ) masing-masing koefisien regresi variabel independen dibandingkan

dengan tingkat signifikansi (α ). Dengan dasar keputusan berdasarkan probabilitas

sebagai berikut :

Jika ( p-value) > 0,05 maka Ha tidak terdukung.

Jika (p-value ) ≤ 0,05 maka Ha terdukung.

Tabel 4.8 Hasil Pengujian Hipotesis

Model

Unstandardized

Coefficients

Standarized

Coefficients

t Sig. B Std. Error Beta

1. (Constant) .423 .033 13.019 .000

NPM .880 .415 .365 2.122 .040

ROI .001 .002 .075 .382 .705

EPS .000 .000 .277 1.750 .018

a. Dependent Variable: CSDI

Sumber : Lampiran 6c

Analisis linier berganda digunakan untuk mendapat koefisien regresi yang akan

menentukan apakah hipotesis yang dibuat akan diterima atau ditolak. Atas dasar

hasil analisis regresi dengan menggunakan sebesar tingkat signifikansi sebesar 5%

diperoleh persamaan sebagai berikut:

CSDI = 0,423 + 0,880 ROA + 0,001 ROI + 0,000 EPS + e

Hasil persamaan menunjukkan bahwa profitabilitas perusahaan yang di proxy kan

NPM, ROI, dan EPS memiliki koefisien positif. Hal ini berarti bahwa peningkatan

profitabilitas perusahaan akan meningkatkan tingkat Corporate Social Disclosure

(CSR).

Berdasarkan persamaan regresi di atas maka selanjutnya dapat dianalisis pengaruh

dari masing-masing variabel independen terhadap variabel dependen, yaitu:

1. Nilai koefisien regresi 0,880 (X1) pada variabel Profitabilitas yang

diproksikan dengan NPM periode t terdapat hubungan positif dengan

Tingkat Corporate Social Responsibility. Hal ini menunjukkan bahwa

setiap kenaikan satu persen dari Profitabilitas periode t akan menyebabkan

kenaikan Pengungkapan Sosial yang diterima sebesar nilai koefisiennya

sebesar 0,880 dengan asumsi variabel independen yang lain nilainya tetap.

2. Nilai koefisien regresi 0,001 (X2) pada variabel Profitabilitas yang

diproksikan dengan ROI periode t terdapat hubungan positif dengan

Tingkat Corporate Social Responsibility. Hal ini menunjukkan bahwa

setiap kenaikan satu persen dari Profitabilitas periode t akan menyebabkan

kenaikan Pengungkapan Sosial yang diterima sebesar nilai koefisiennya

sebesar 0,001 dengan asumsi variabel independen yang lain nilainya tetap.

3. Nilai koefisien regresi 0,000 (X3) pada variabel Profitabilitas yang

diproksikan dengan EPS periode t terdapat hubungan positif dengan

Tingkat Corporate Social Responsibility. Hal ini menunjukkan bahwa

setiap kenaikan satu persen dari Profitabilitas periode t akan menyebabkan

kenaikan Pengungkapan Sosial yang diterima sebesar nilai koefisiennya

sebesar 0,000 dengan asumsi variabel independen yang lain nilainya tetap.

4.5.1 Analisis Pengaruh Net Profit Margin Terhadap Tingkat CSR

Pengujian terhadap hipotesis pertama bertujuan untuk membuktikan pengaruh dari

Profitabilitas terhadap tingkat CSR yang dihitung dengan Net Profit Margin pada

perusahaan-perusahaan manufaktur yang terdaftar di BEI. Dapat dilihat pada tabel

4.8 di atas, diperoleh koefisien regresi sebesar 0,880 dan nilai signifikansi sebesar

0,040, di mana nilainya lebih kecil dari 0,05, maka Ha1 terdukung yang

menyatakan terdapat pengaruh positif dan signifikan antara Profitabilitas yang di

proxy kan NPM terhadap tingkat CSR perusahaan.

4.5.2 Analisis pengaruh Return On Investment Terhadap Tingkat CSR

Pengujian terhadap hipotesis kedua bertujuan untuk membuktikan pengaruh dari

Profitabilitas terhadap tingkat CSR yang dihitung dengan Return On Investment

pada perusahaan-perusahaan manufaktur yang terdaftar di BEI. Dapat dilihat pada

tabel 4.8 di atas, diperoleh koefisien regresi sebesar 0,001 dan nilai signifikansi

sebesar 0,705, di mana nilainya lebih besar dari 0,05, maka Ha2 tidak terdukung

yang berarti variabel Return On Investment tidak berpengaruh signifikan terhadap

tingkat CSR perusahaan.

4.5.3 Analisis pengaruh Earning Per Share Terhadap Tingkat CSR

Pengujian terhadap hipotesis ketiga bertujuan untuk membuktikan pengaruh dari

Profitabilitas terhadap tingkat CSR yang dihitung dengan Earning Per Share

pada perusahaan-perusahaan manufaktur yang terdaftar di BEI. Dapat dilihat pada

tabel 4.8 di atas, diperoleh koefisien regresi sebesar 0,000 dan nilai signifikansi

sebesar 0,018, di mana nilainya lebih kecil dari 0,05, maka Ha3 terdukung yang

menyatakan terdapat pengaruh positif dan signifikan antara Profitabilitas yang di

proxy kan EPS terhadap tingkat CSR perusahaan.

Tabel 4.9 Kesimpulan Pengujian Hipotesis

Hipotesis Uraian Nilai

Signifikansi Kesimpulan

Ha1

Profitabilitas yang diproksikan

dengan NPM berpengaruh

positif terhadap tingkat CSR

pada perusahaan manufaktur di

BEI.

0,040 Ha1

Terdukung

Ha2

Profitabilitas yang diproksikan

dengan ROI berpengaruh positif

terhadap tingkat CSR pada

perusahaan manufaktur di BEI.

0,705 Ha2 tidak

terdukung

Ha3

Profitabilitas yang diproksikan

dengan EPS berpengaruh positif

terhadap tingkat CSR pada

perusahaan manufaktur di BEI. 0,018

Ha3

Terdukung

V. KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan penelitian yang telah dilakukan dengan menguji 44 sampel dari

perusahaan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dari

tahun 2007 sampai 2010, maka peneliti menyimpulkan sebagai berikut :

1. Profitabilitas perusahaan yang di proxy kan pada NPM, ROI, dan EPS

secara bersama-sama memiliki kemampuan untuk mempengaruhi tingkat

CSR perusahaan Manufaktur.

2. Hasil penelitian menunjukkan bahwa secara statistik NPM dan EPS

mempunyai pengaruh terhadap CSR perusahaan Manufaktur.

3. Hasil penelitian menunjukkan bahwa variabel ROI tidak berpengaruh

terhadap tingkat CSR perusahaaan Manufaktur.

5.2 Keterbatasan Penelitian

Penelitian ini mempunyai keterbatasan-keterbatasan yang dapat dijadikan bahan

pertimbangan bagi peneliti berikutnya agar mendapatkan hasil yang lebih baik,

yaitu:

1. Jumlah sampel yang digunakan pada penelitian ini hanya menggunakan

perusahaan sektor manufaktur yang terdaftar di Bursa Efek Indonesia.

Sehingga kesimpulan penelitian ini mungkin tidak akan berlaku untuk

perusahaan pada sektor lainnya;

2. Variabel-variabel yang bisa digunakan untuk mengetahui pengaruh terhadap

CSR ada banyak, namun dalam penelitian ini hanya menggunakan rasio

Profitabilitas yang diwakilkan oleh NPM, ROI, dan EPS sebagai variabel

independen; serta satu variabel dependen, yaitu CSR. Sehingga untuk

penelitian selanjutnya perlu adanya penambahan variabel-variabel

independen yang lain agar mampu menjelaskan jumlah informasi sosial

yang diungkapkan.

3. Perusahaan manufaktur yang memiliki Laba Positif selama tahun 2007-

2010.

4. Subjektivitas dalam pengukuran pengungkapan sosial tidak dapat dihindari

sehingga kemungkinan terjadi bias dalam pengukuran pengungkapan sosial.

5.3 Saran

Dari hasil penelitian ini, penulis menyampaikan saran sebagai berikut:

1. Bagi penelitian selanjutnya diharapkan dapat menambah jumlah sampel

penelitian dan tidak terbatas hanya pada sektor manufaktur saja sehingga

diharapkan dapat meningkatkan keakuratan hasil penelitian;

2. Penelitian ini hanya konsentrasi pada rasio laba yg diwakili profitabilitas

perusahaan manufaktur. Jadi, untuk peneliti selanjutnya diharapkan

menambahkan variabel lain sebagai variabel independen selain rasio

profitabilitas yang terkait hubungannya dengan CSR , misalnya : leverage,

size perusahaan,dll.

3. Memperluas penelitian dengan cara memperpanjang periode penelitian

dengan menambah tahun pengamatan dan juga memperbanyak jumlah

sampel untuk penelitian yang akan datang; dan

4. Item-item pengungkapan sosial perusahaan hendaknya senantiasa

diperbaharui sesuai dengan kondisi yang ada di masyarakat.