PENGARUH PELAKSANAAN (GCG) TERHADAP PROFITABILITAS BANK … · adalah Bank Muamalat ... kegiatan...

19

Transcript of PENGARUH PELAKSANAAN (GCG) TERHADAP PROFITABILITAS BANK … · adalah Bank Muamalat ... kegiatan...

PENGARUH PELAKSANAAN GOOD CORPORATE

GOVERNANCE (GCG) TERHADAP PROFITABILITAS BANK

UMUM SYARIAH DI INDONESIA TAHUN 2012-2016

THE IMPACT OF GOOD CORPORATE GOVERNANCE

(GCG) IMPLEMENTATION TOWARD THE PROFITABILITY

OF SHARIA BANKS IN INDONESIA FROM 2012 TO 2016

Dewi Septriani dan Julia Noermawati Eka.S., S.E., M.S.I.

Fakultas Agama Islam, Universitas Muhammadiyah Yogyakarta, Jl. Ringroad Barat, Tamantirto,

Kasihan, Bantul, DIY, 55184

E-mail : [email protected]

ABSTRAK

Penelitian ini bertujuan untuk mengetahui bagaimana pengaruh

pelaksanaan good corporate governance (GCG) yang diukur dengan

menggunakan peringkat komposit terhadap profitabilitas bank umum syariah di

Indonesia pada tahun 2012-2016 yang diukur dengan menggunakan rasio Return

On Asset (ROA), Return On Equity (ROE), Beban Operasional terhadap

Pendapatan Operasional (BOPO), dan Non Performing Financing (NPF). Jenis

penelitian ini adalah penelitian kuantitatif dengan pendekatan deskriptif yang

menggunakan data panel (time series dan cross section). Adapun analisis yang

digunakan dalam penelitian ini adalah menggunakan analisis regresi sederhana

dengan bantuan software Eviews 8. Teknik pengambilan sampel menggunakan

teknik purposive sampling. Sampel yang digunakan dalam penelitian ini adalah

11 bank umum syariah yang telah terdaftar di Bank Indonesia dan Otoritas Jasa

Keuangan. Hasil dari penelitian ini menunjukkan bahwa pelaksanaan good

corporate governance mempunyai pengaruh yang negatif dan signifikan terhadap

profitabilitas bank umum syariah yang diukur dengan menggunakan rasio ROA,

ROE, BOPO, dan NPF.

Kata Kunci : Good Corporate Governance, Profitabilitas, dan Bank Umum

Syariah.

ABSTRACT

This research aimed at learning the impact of good corporate governance

(GCG) which was measured using the composite leveling toward the profitability

of sharia banks in Indonesia from 2012 to 2016 which was measured using Return

On Asset (ROA), Return On Equity (ROE), the operating expenses to operating

income (BOPO), and Non Performing Financing (NPF). The research type was

quantitative using descriptive approach panel data (time series and cross

section). The analysis used was simple regression analysis with the help of Eviews

8 software. The sample collecting technique used purposive sampling. The sample

were 11 sharia banks registered in Bank Indonesia and Otoritas Jasa Keuangan.

The research result indicated the implementation of good corporate governance

had negative and significant impact toward the profitability of shari banks

measured using ROA, ROE, BOPO, and NPF ratio.

Key Words: Good Corporate Governance, Profitability, and Sharia Bank.

PENDAHULUAN

Pada tahun 1997, Indonesia mengalami krisis keuangan yang telah

merusak perekonomian Indonesia khususnya dunia perbankan. Salah satu

penyebab terjadinya krisis tersebut adalah lemahnya tata kelola suatu perusahaan

atau yang sering disebut dengan corporate governance1. Satu-satunya Bank

Umum Syariah di Indonesia yang dapat melewati krisis pada saat itu dengan baik

adalah Bank Muamalat Indonesia. Perbankan syariah di Indonesia mulai

berkembang seiring dengan berjalannya waktu, serta adanya keinginan

masyarakat supaya perbankan syariah memperlihatkan tanggungjawabnya yang

semakin tinggi kepada publik. Pelaksanaan good corporate governance adalah

salah satu dari bentuk tanggungjawab suatu lembaga ataupun perusahaan kepada

publik.

Dalam dunia perbankan syariah dikenal dengan adanya prinsip-prinsip

syariah yang mendukung terlaksananya prinsip good corporate governance, yaitu

keharusan bagi subjek hukum termasuk bank untuk menerapkan prinsip kejujuran

(shiddiq), pengetahuan kepada masyarakat (tabligh), kepercayaan (amanah), serta

pengelolaan secara profesional (fathanah).

1 Moh. Wahyudin Zarkasyi, Good Corporate Governance, (Bandung: Alfabeta, 2008),

hlm 1.

Bersamaan dengan perkembangan lembaga perbankan syariah di

Indonesia, maka pada tanggal 9 Desember 2009 Bank Indonesia mengeluarkan

Peraturan Bank Indonesia (PBI) No. 11/33/PBI/2009 serta Surat Edaran Bank

Indonesia Nomor 12/13/DPbs pada tanggal 30 April 2010 mengenai pelaksanaan

good corporate governance bagi Bank Umum Syariah dan Unit Usaha Syariah

yang mulai diresmikan pada tahun 2010.

Dengan keluarnya Peraturan Bank Indonesia (PBI) tersebut seiring dengan

kepentingan publik yang membutuhkan suatu lembaga perbankan syariah yang

memperlihatkan tanggungjawabnya kepada publik yang berhubungan dengan

kegiatan operasional bank syariah yang diharapkan dapat menjalankannya sesuai

dengan syariah. Pelaksanaan good corporate governance yang menggambarkan

bentuk dari tanggungjawab kepada publik bahwa bank syariah tersebut sudah

dilaksanakan dengan baik, dan berpengalaman dengan menumbuhkan nilai

pemegang saham tanpa melepaskan keinginan stakeholders yang lainnya. Selain

itu, pelaksanaan good corporate governance pada lembaga perbankan diharapkan

bisa berdampak terhadap kemampuan kinerja lembaga perbankan, hal tersebut

dikarenakan pelaksanaan corporate governance bisa menumbuhkan kinerja

keuangan, serta menekan risiko akibat perbuatan pengelolaan yang lebih dominan

memberikan keuntungan bagi diri sendiri.

Pelaksanaan good corporate governance di dalam perusahaan bisa dilihat

dari laporan keuangan yang menggambarkan kinerja perbankan tersebut. Kinerja

bank adalah cerminan hasil yang dicapai oleh bank dalam operasionalnya, baik itu

meliputi segi keuangan, penghimpunan, pemasaran, serta penyaluran dana,

teknologi ataupun sumber daya manusianya. Salah satu alat yang digunakan

dalam penilaian kinerja keuangan perbankan yaitu dengan memakai indikator

profitabilitas. Profitabilitas sendiri yakni kemampuan perusahaan untuk

mendapatkan keuntungan melalui kemampuan dan sumber daya yang telah ada2.

2 Sofyan Syafri Harahap, Analisis Kritis dan Laporan Keuangan, (Jakarta: Rajawali Pers,

2010), hlm 304.

Rasio profitabilitas yang digunakan dalam penelitian ini terdiri dari ROA, ROE,

BOPO, dan NPF.

Return On Assets (ROA) mengidenfikasikan bahwa kemampuan bank

mendapatkan laba dengan memanfaatkan asetnya. Semakin besar rasio ini maka

semakin baik pula kinerja suatu bank3. Sedangkan Return On Equity (ROE)

merupakan rasio yang mengidenfikasikan bagaimana kemampuan suatu bank

dalam mendapatkan laba dengan menggunakan modalnya (ekuitas). Semakin

besar rasio jenis ini maka semakin baik pula kinerja suatu bank tersebut4.

Rasio BOPO digunakan guna mengukur tingkat efisiensi dan kemampuan

bank dalam melakukan kegiatan operasional (Taswan, 2010: 167). Dalam Surat

Edaran Bank Indonesia No. 6/23/DPNP tanggal 31 Mei 2004 besarnya rasio

BOPO tidak melebihi dari 90%, apabila melebihi 90% maka bank tersebut

dikelompokkan tidak efisien dalam melaksanakan operasinya dalam hal ini biaya

tidak dapat terkendali yang pada akhirnya dapat mengakibatkan pendapatan

menurun sehingga pembiayaan pun ikut menurun karena minimnya pendapatan

untuk menutupi kegiatan operasionalnya penyaluran pembiayaan5. Kemudian Non

Performing Financing (NPF) yaitu perbandingan antara pembiayaan yang

bermasalah dengan total pembiayaan. Rasio ini menjelaskan bahwa semakin

tinggi risiko NPF maka semakin buruk kualitas pembiayaannya6.

Tujuan dari dilakukannya penelitian ini adalah untuk mengetahui pengaruh

pelaksanaan good corporate governance secara parsial berpengaruh terhadap

profitabilitas bank umum syariah di Indonesia yang diukur dengan rasio ROA,

ROE, BOPO, dan NPF. Penelitian juga diharapkan dapat memberikan informasi

yang relevan dan dapat bermanfaat bagi bank umum syariah dalam pengambilan

keputusan guna meningkatkan profitabilitasnya melalui penerapan good corporate

governance.

3 Taswan, Manajemen Perbankan Edisi II, (Yogyakarta: UPP STIM YKPN), hlm. 167. 4 Ibid. 5 Surat Edaran Bank Indonesia Nomor 6/23/DPNP Tahun 2004 tentang Kesehatan Bank. 6 Ibid. hlm. 166.

Beberapa penelitian terdahulu telah menunjukan secara empiris bahwa

pelaksanaan good corporate governance (GCG) akan mempengaruhi kinerja suatu

perusahaan ataupun perbankan secara positif. Salah satu penelitian yang dilakukan

oleh Tjondro dan Wilopo (2011) menyatakan bahwa GCG mempunyai pengaruh

yang positif dan signifikan terhadap profitabilitas yang diukur dengan

menggunakan ROA, ROE, dan NIM. Sedangkan pada kinerja saham, GCG tidak

mempunyai pengaruh yang signifikan terhadap return saham. Akan tetapi, GCG

mempunyai pengaruh yang signifikan terhadap kinerja saham yang telah diukur

dengan menggunakan PER dan pengaruhnya adalah positif7.

Penelitian yang sama juga telah dilakukan oleh Desiana, Mawardi, dan

Gustiana (2016) yang menyimpulkan bahwa variabel good corporate governance

terhadap variabel profitabilitas (ROE) berpengaruh positif, dan dari hasil analisis

yang telah dijelaskan secara keseluruhan pada pengaruh GCG secara signifikan

terhadap profitabilitas yang diukur dengan ROE8.

Pelaksanaan GCG sudah menjadi kewajiban dalam lembaga perbankan

khususnya lembaga perbankan syariah saat ini, untuk menciptakan kondisi

keuangan yang sehat, kondusif dan sesuai dengan prinsip syariah (sharia

compliance). Dengan demikian penulis mengambil tema penelitian yang berjudul

“Pengaruh Pelaksanaan Good Corporate Governance (GCG) Terhadap

Profitabilitas Bank Umum Syariah Di Indonesia Tahun 2012-2016”.

METODE PENELITIAN

Ruang Lingkup Penelitian

7 David Tjondro – R. Wilopo, 2011, “Pengaruh Good Corporate Governance (GCG)

Terhadap Profitabilitas dan Kinerja Saham Perusahaan Perbankan yang Tercatat di

Bursa Efek Indonesia”. Journal of Business and Banking. Vol. 1 No. 1. 8 Lidia Desiana – Mawardi, 2016 “Pengaruh Good Corporate Governance Terhadap

Kinerja Perbankan Nasional”. Jurnal I-Finance. Vol. 2 No. 2.

Jenis penelitian yang digunakan merupakan penelitian deskriptif dengan

pendekatan kuantitatif. Data yang akan digunakan dalam penelitian ini merupakan

data sekunder. Populasi dalam penelitian ini adalah semua Bank Umum Syariah

yang telah terdaftar dalam Bank Indonesia dan Otoritas Jasa Keuangan. Sampel

penelitian diambil dengan menggunakan teknik purposive sampling dengan

kriteria sebagai berikut:

1. Bank Umum Syariah di Indonesia yang telah terdaftar dalam Bank Indonesia

dan Otoritas Jasa Keuangan;

2. Bank Umum Syariah yang telah menerbitkan laporan tahunan periode 2012-

2016; serta

3. Bank Umum Syariah yang telah menerbitkan laporan pelaksanaan GCG antara

periode 2012-2016.

Dari beberapa kriteria diatas didapatkan 11 sampel penelitian dari total 13

populasi Bank Umum Syariah yang terdapat di Indonesia.

Metode dan Teknik Analisis Data

Analisis data dalam penelitian ini menggunakan analisis regresi sederhana

dengan bantuan software Eviews 8, Penelitian ini menguji bagaimana pengaruh

GCG terhadap profitabilitas. Terdapat satu variabel bebas (independent variable)

yaitu good corporate governance dengan beberapa variabel terikat (dependent

variable) yaitu ROA, ROE, BOPO dan NPF. Dalam uji regresi sederhana tidak

mensyaratkan bahwa model yang akan diuji harus terbebas dari asumsi klasik. Uji

model penelitian dilihat dari hasil uji F. Bila hasil uji F memiliki nilai prob. sig.

(p. value) lebih besar dari 0,05 pada α = 5% maka model dikatakan fit. Sebaliknya

jika p. value lebih besar dari 0,05 maka model tidak fit.

Hipotesis

1. Pengaruh pelaksanan good corporate governance terhadap rasio ROA Bank

Umum Syariah

Menurut Ratih (2011) pada umumnya manajemen perusahaan merupakan

suatu usaha yang menjalankan perusahaan untuk mendapatkan keuntungan.

Adapun tugas dari manajemen yang paling dasar yakni mewujudkan kemampuan

yang efisen serta efektif, sehingga timbul kenaikan kemampuan sekaligus

kelancaran dalam keadaan keuangan suatu perusahaan. Kesuksesan tersebut dapat

berhasil karena adanya pelaksanaan prinsip GCG secara pasti serta menyeluruh9.

H1 : Good Corporate Governance berpengaruh postif dan signifikan terhadap

ROA.

2. Pengaruh pelaksanaan good corporate governance terhadap rasio ROE Bank

Umum Syariah

Menurut Dewayanto (2010) rasio ROE ini mempunyai hubungan yang

sangat erat dengan kebutuhan para pemegang saham. Teori utama yang dipakai

oleh para pemegang saham pada saat menginvestasikan modalnya dalam suatu

perusahaan yaitu guna memperoleh laba yang setinggi-tingginya. Salah satu jalan

guna untuk mendapatkan laba (keuntungan) yang tinggi yakni dengan adanya

suatu pengelolaan yang baik dalam bisnis, karena para pemegang saham

mempunyai keterbatasan dalam menjalankan sebuah perusahaan10.

H2 : Good Corporate Governance berpengaruh postif dan signifikan terhadap

ROE.

3. Pengaruh pelaksanaan good corporate governance terhadap rasio BOPO Bank

Umum Syariah

Menurut Pratiwi (2016) teori lainnya diungkapkan oleh Forum for

Corporate Governance in Indonesia (FCGI) yang menjelaskan bahwa adanyan

manfaat yang akan didapatkan sebuah perusahaan apabila melaksanakan prinsip 9 Suklimah Ratih, 2011, “Pengaruh Good Corporate Governance Terhadap Nilai

Perusahaan dengan Kinerja Keuangan sebagai Variabel Interverning pada Perusahaan

Peraih The Indonesia Most Trusted Company-CGPI”. Jurnal Kewirausahaan. Vol. 5 No.

2. 10 Toto Dewayanto, 2010, “Pengaruh Mekanisme Good Corporate Governance Terhadap

Kinerja Perbankan Nasional”. Jurnal Fakultas Ekonomi. Vol. 5 No. 2.

GCG yaitu menumbuhkan kinerja dalam perusahaan dengan munculnya suatu

proses pertimbangan yang lebih baik lagi, menumbuhkan efisiensi operasional

sebuah perusahaan termasuk efisiensi biaya operasioanal yang telah digunakan

dalam berbagai kegiatannya dan dapat menumbuhkan pelayanan bagi para

stakeholders. Hal ini menunjukkan bahwa semakin rendah rasio BOPO maka

efisiensi bank semakin tinggi11.

H3 : Good Corporate Governance berpengaruh negatif dan signifikan terhadap

BOPO.

4. Pengaruh pelaksanaan good corporate governance terhadap rasio NPF Bank

Umum Syariah

Dalam hal ini penerapan prinsip transparansi (keterbukaan) sangat penting,

hal tersebut dikarenakan dapat mengurangi penyelewengan dana yang telah

diberikan untuk meminimalisir pengeluaran dana apabila terjadi penyimpangan.

Prinsip kehati-hatian sangat diutamakan dalam pelaksanaan GCG di lembaga

perbankan terutama pada kegiatan penyaluran dana yang akan diberikan oleh

pihak bank kepada para calon debitur12. Jadi, apabila bank telah melaksanakan

GCG dengan baik maka tingkat pembiayaan yang bermasalah akan semakin

menurun

H4 : Good Corporate Governance berpengaruh postif dan signifikan terhadap

NPF.

HASIL DAN PEMBAHASAN

Gambaran subyek penelitian

11 Anggun Pratiwi, 2016, “Pengaruh Kualitas Penerapan Good Corporate Governance

(GCG) Terhadap Kinerja Keuangan pada Bank Umum Syariah di Indonesia(Periode

2010-2015)”. Jurnal Ekonomi dan Bisnis Islam. Vol. 2 No. 1. 12 Indra Surya – Ivan Yustiavandana, Penerapan Good Corporate Governance:

Mengesampingkan Hak-hak Istimewa Demi Kelangsungan Usaha, (Jakarta: Kencana

Prenada Media, 2008), hlm. 87.

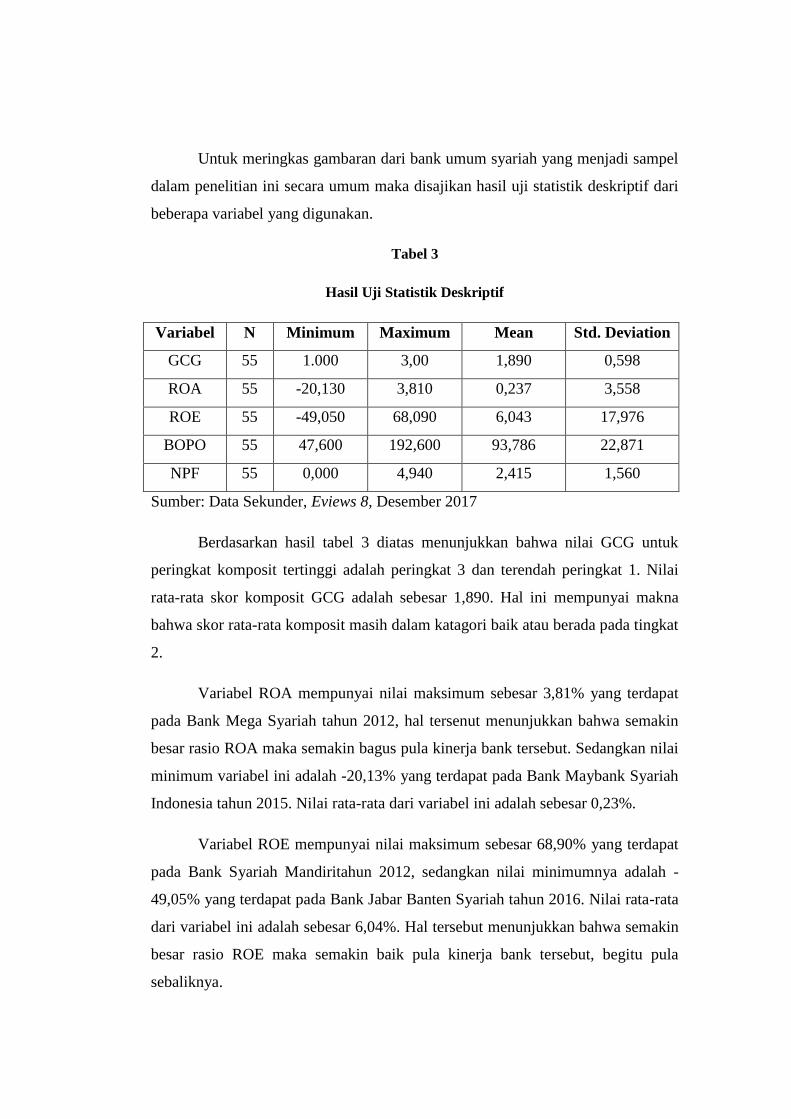

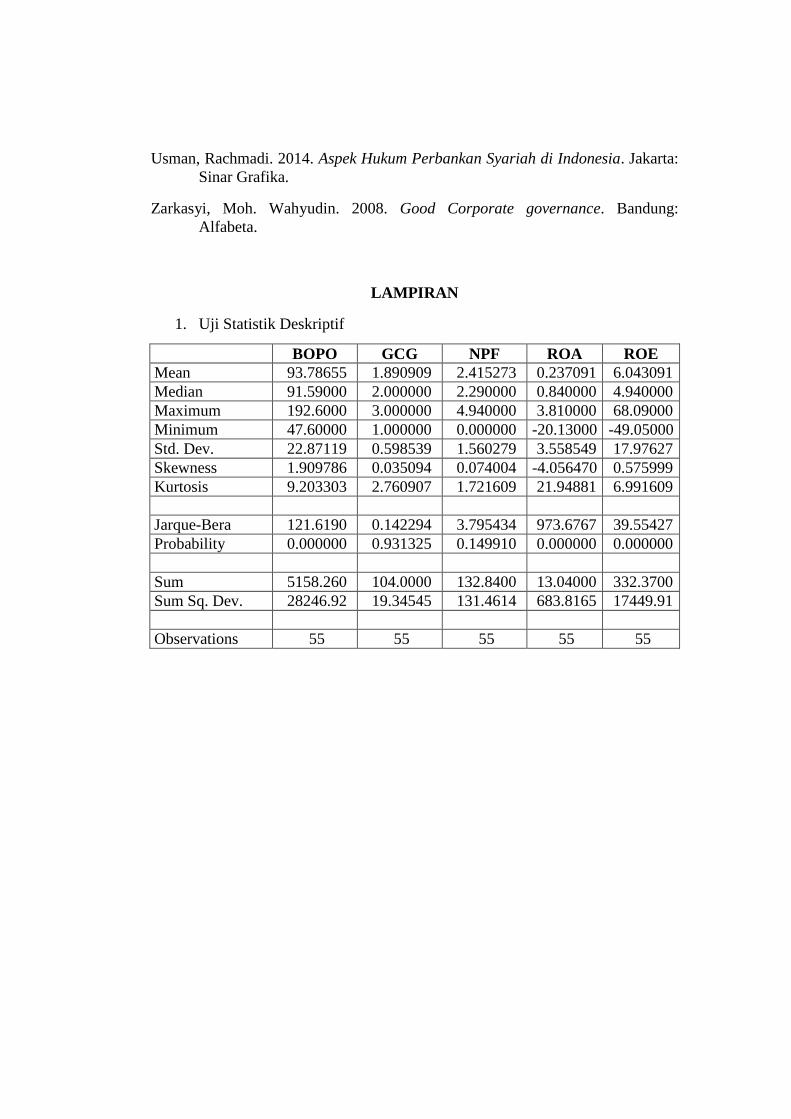

Untuk meringkas gambaran dari bank umum syariah yang menjadi sampel

dalam penelitian ini secara umum maka disajikan hasil uji statistik deskriptif dari

beberapa variabel yang digunakan.

Tabel 3

Hasil Uji Statistik Deskriptif

Variabel N Minimum Maximum Mean Std. Deviation

GCG 55 1.000 3,00 1,890 0,598

ROA 55 -20,130 3,810 0,237 3,558

ROE 55 -49,050 68,090 6,043 17,976

BOPO 55 47,600 192,600 93,786 22,871

NPF 55 0,000 4,940 2,415 1,560

Sumber: Data Sekunder, Eviews 8, Desember 2017

Berdasarkan hasil tabel 3 diatas menunjukkan bahwa nilai GCG untuk

peringkat komposit tertinggi adalah peringkat 3 dan terendah peringkat 1. Nilai

rata-rata skor komposit GCG adalah sebesar 1,890. Hal ini mempunyai makna

bahwa skor rata-rata komposit masih dalam katagori baik atau berada pada tingkat

2.

Variabel ROA mempunyai nilai maksimum sebesar 3,81% yang terdapat

pada Bank Mega Syariah tahun 2012, hal tersenut menunjukkan bahwa semakin

besar rasio ROA maka semakin bagus pula kinerja bank tersebut. Sedangkan nilai

minimum variabel ini adalah -20,13% yang terdapat pada Bank Maybank Syariah

Indonesia tahun 2015. Nilai rata-rata dari variabel ini adalah sebesar 0,23%.

Variabel ROE mempunyai nilai maksimum sebesar 68,90% yang terdapat

pada Bank Syariah Mandiritahun 2012, sedangkan nilai minimumnya adalah -

49,05% yang terdapat pada Bank Jabar Banten Syariah tahun 2016. Nilai rata-rata

dari variabel ini adalah sebesar 6,04%. Hal tersebut menunjukkan bahwa semakin

besar rasio ROE maka semakin baik pula kinerja bank tersebut, begitu pula

sebaliknya.

Variabel BOPO mempunyai nilai maksimum sebesar 192,60% yang

terdapat pada Bank Maybank Syariah Indonesia tahun 2015, hal tersebut

menunjukkan bahwa semakin tinggi rasio BOPO maka efisiensi bank semakin

kecil. Hal ini menyebabkan bank dalam menggunakan sumber daya yang terdapat

pada bank tersebut tidak efisien dan keuntungan yang didapatkan semakin kecil.

Sedangkan nilai minimum variabel ini adalah sebesar 47,60% yang terdapat pada

Bank Panin Syariah tahun 2012. Sedangkan nilai rata-rata dari variabel ini adalah

sebesar 93,78%.

Variabel NPF mempunyai nilai maksimum sebesar 4,94% yang terdapat

pada Bank Jabar Banten Syariah tahun 2016, hal ini menunjukkan semakin tinggi

rasio NPF maka semakin buruk kualitas pembiayaannya. Sedangkan nilai

minimumnya adalah 0,00% yang terdapat pada BCA Syariah tahun 2012 dan

2013, serta pada Bank Maybank Syariah Indonesia tahun 2013. Nilai rata-rata dari

variabel ini adalah sebesar 2,41%.

Analisis Data dan Pengujian Hipotesis

Untuk memecahkan permasalahan, mencapai tujuan dan pembuktian

hipotesis serta untuk mengetahui apakah variabel bebas (good corporate

governance) berpengaruh secara signifikan (nyata) terhadap variabel terikat

(ROA,ROE, BOPO dan NPF) yang sebagaimana telah dijelaskan pada bab

sebelumnya maka dari itu perlu dilakukan uji t. Hasil analisis regresi sederhana

yang telah dilakukan dapat dilihat pada Tabel 4. Penjelasan mengenai analisis

pengaruh dari variabel bebas terhadap variabel terikat yang digunakan dalam

penelitian ini akan dijelaskan di bagian selanjutnya.

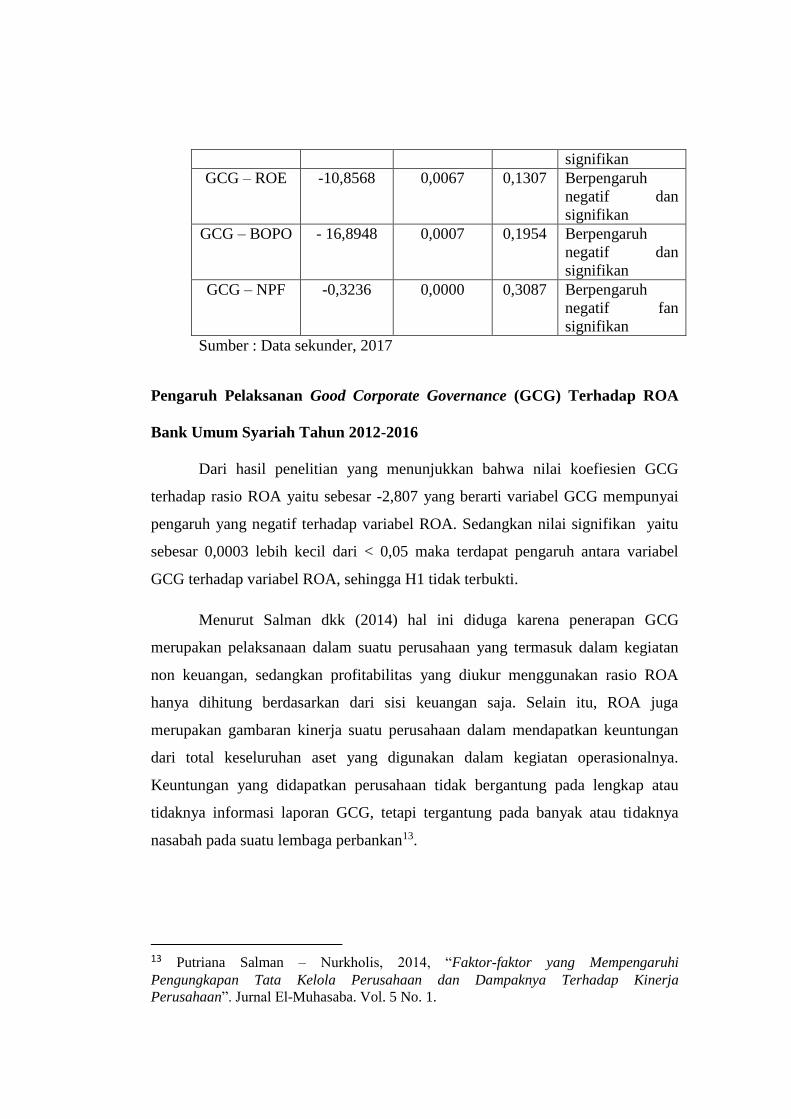

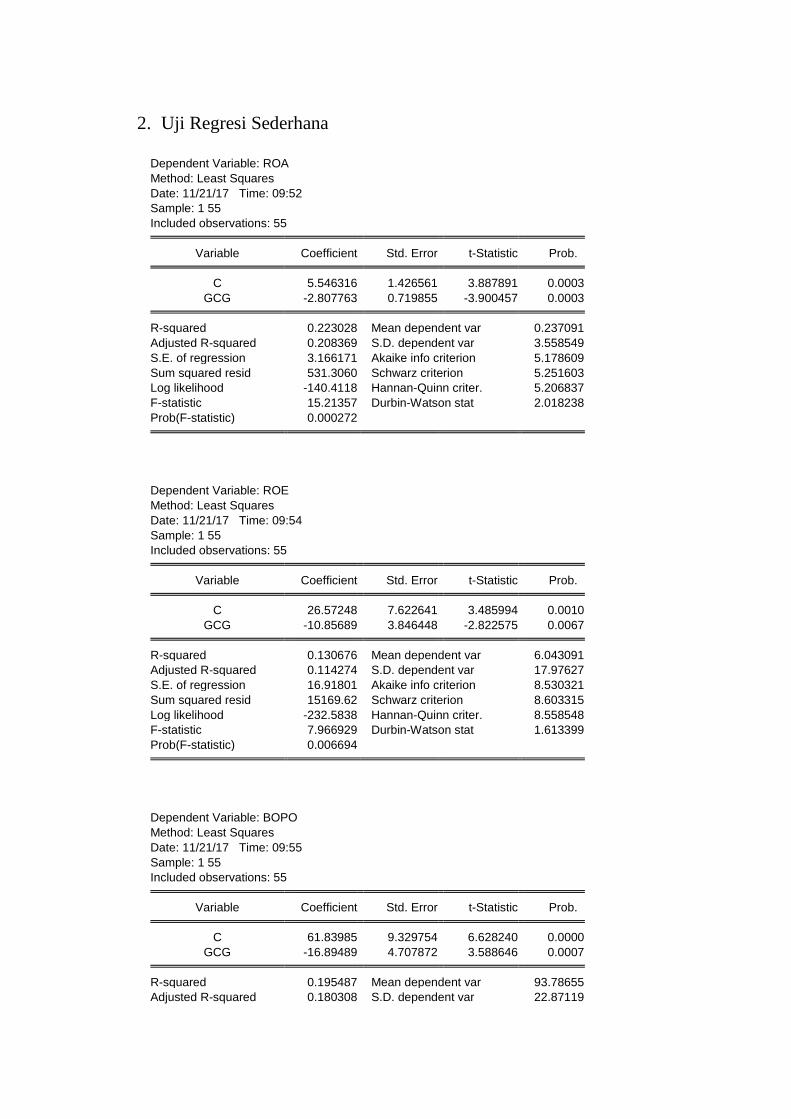

Tabel 4

Hasil Uji Regersi Sederhana

Persamaan

Regresi

Koefisien

Regresi

Signifikansi R2 Keterangan

GCG – ROA -2,8077 0,0003 0,2230 Bepengaruh

negatif dan

signifikan

GCG – ROE -10,8568 0,0067 0,1307 Berpengaruh

negatif dan

signifikan

GCG – BOPO - 16,8948 0,0007 0,1954 Berpengaruh

negatif dan

signifikan

GCG – NPF -0,3236 0,0000 0,3087 Berpengaruh

negatif fan

signifikan

Sumber : Data sekunder, 2017

Pengaruh Pelaksanan Good Corporate Governance (GCG) Terhadap ROA

Bank Umum Syariah Tahun 2012-2016

Dari hasil penelitian yang menunjukkan bahwa nilai koefiesien GCG

terhadap rasio ROA yaitu sebesar -2,807 yang berarti variabel GCG mempunyai

pengaruh yang negatif terhadap variabel ROA. Sedangkan nilai signifikan yaitu

sebesar 0,0003 lebih kecil dari < 0,05 maka terdapat pengaruh antara variabel

GCG terhadap variabel ROA, sehingga H1 tidak terbukti.

Menurut Salman dkk (2014) hal ini diduga karena penerapan GCG

merupakan pelaksanaan dalam suatu perusahaan yang termasuk dalam kegiatan

non keuangan, sedangkan profitabilitas yang diukur menggunakan rasio ROA

hanya dihitung berdasarkan dari sisi keuangan saja. Selain itu, ROA juga

merupakan gambaran kinerja suatu perusahaan dalam mendapatkan keuntungan

dari total keseluruhan aset yang digunakan dalam kegiatan operasionalnya.

Keuntungan yang didapatkan perusahaan tidak bergantung pada lengkap atau

tidaknya informasi laporan GCG, tetapi tergantung pada banyak atau tidaknya

nasabah pada suatu lembaga perbankan13.

13 Putriana Salman – Nurkholis, 2014, “Faktor-faktor yang Mempengaruhi

Pengungkapan Tata Kelola Perusahaan dan Dampaknya Terhadap Kinerja

Perusahaan”. Jurnal El-Muhasaba. Vol. 5 No. 1.

Pengaruh Pelaksanaan Good Corporate Governance (GCG) Terhadap ROE

Bank Umum Syariah Tahun 2012-2016

Dari hasil penelitian yang menunjukkan bahwa nilai koefiesien GCG

terhadap rasio ROE yaitu sebesar -10,856 yang berarti variabel GCG mempunyai

pengaruh yang negatif terhadap variabel ROE. Sedangkan nilai signifikan yaitu

sebesar 0,0067 lebih kecil dari < 0,05 maka terdapat pengaruh antara variabel

GCG terhadap variabel ROE, sehingga H2 tidak terbukti.

Menurut Pratiwi (2016) pelaksanaan GCG mempunyai pengaruh yang

negatif terhadap profitabilitas yang diukur dengan menggunakan ROE pada Bank

Umum Syariah. Maksudnya adalah pelaksanan GCG yang semakin baik belum

tentu dapat meningkatkan rasio ROE. Hal ini mungkin disebabkan karena market

share pada Bank Umum Syariah masih dalam kisaran 4% - 5% secara nasional,

sehingga mengakibatkan pelaksanaan GCG belum berdampak positif terhadap

ROE. Faktor lain yang diduga ikut mempengaruhi yakni sebagian besar

perbankan yang terdaftar di Indonesia masih bersifat kekeluargaan. Jadi,

kemungkinan terjadinya masalah laba serta kepentingan sepihak mengasingkan

hak para pemegang saham minoritas berkesempatan besar bisa terjadi.

Pengaruh Pelaksanaan Good Corporate Governance (GCG) Terhadap BOPO

Bank Umum Syariah Tahun 2012-2016

Dari hasil penelitian yang menunjukkan bahwa nilai koefiesien GCG

terhadap rasio BOPO yaitu sebesar -16,894 yang berarti variabel GCG

mempunyai pengaruh yang negatif terhadap variabel BOPO. Sedangkan nilai

signifikan yaitu sebesar 0,0007 lebih kecil dari < 0,05 maka terdapat pengaruh

antara variabel GCG terhadap variabel BOPO, sehingga H3 terbukti.

Hasil dari penelitian sejalan dengan teori yang ada, menurut Pratiwi

(2016) teori lainnya diungkapkan oleh Forum for Corporate Governance in

Indonesia (FCGI) yang menjelaskan bahwa adanyan manfaat yang akan

didapatkan sebuah perusahaan apabila melaksanakan prinsip GCG yaitu

menumbuhkan kinerja dalam perusahaan dengan munculnya suatu proses

pertimbangan yang lebih baik lagi, menumbuhkan efisiensi operasional sebuah

perusahaan termasuk efisiensi biaya operasioanal yang telah digunakan dalam

berbagai kegiatannya dan dapat menumbuhkan pelayanan bagi para stakeholders.

Hal ini menunjukkan bahwa semakin rendah rasio BOPO maka efisiensi bank

semakin tinggi.

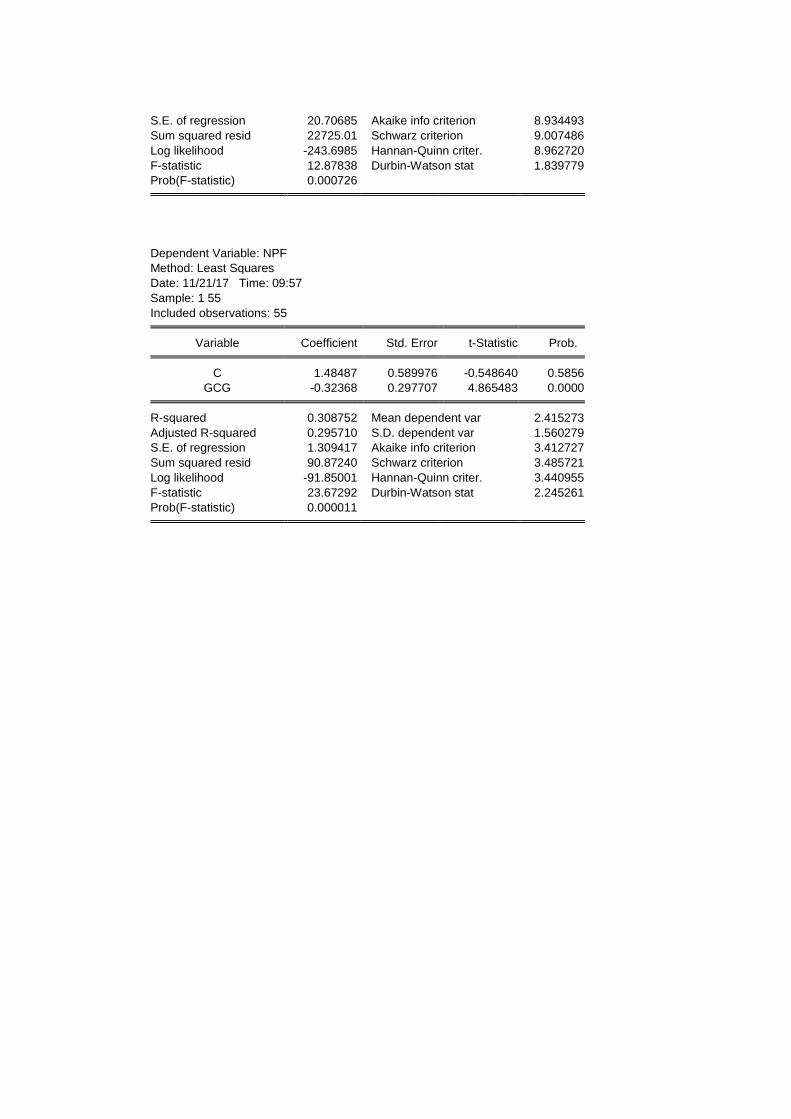

Pengaruh Pelaksanaan Good Corporate Governance (GCG) Terhadap NPF

Bank Umum Syariah Tahun 2012-2016

Dari hasil penelitian yang menunjukkan bahwa nilai koefiesien GCG

terhadap rasio NPF yaitu sebesar -0,3236 yang berarti variabel GCG mempunyai

pengaruh yang negatif terhadap variabel NPF. Sedangkan nilai signifikan yaitu

sebesar 0,0000 lebih kecil dari < 0,05 maka terdapat pengaruh antara variabel

GCG terhadap variabel NPF, sehingga H4 terbukti.

Dalam Pratiwi (2016) bank adalah suatu lembaga yang mengedepankan

prinsip kehati-hatian dalam kegiatan menyalurkan dananya serta terdapat

pertimbangan secara teratur terhadap pengelolaan risiko yang terjadi untuk

mengecilkan tingkat pembiayaan yang bermasalah. Dalam Peraturan Bank

Indonesia, pelaksanaan GCG mengharuskan Bank Umum Syariah mempunyai

Komite Manajemen Risiko serta Satuan Manajemen Risiko yang menurut teori

bisa meminimalkan risiko pembiayaan yang muncul. Hal ini diperkuat dengan

terdapat fungsi audit intern serta ektern yang ikut serta meminimalkan risiko

pembiayaan yang terjadi pada Bank Umum Syariah.

KESIMPULAN DAN SARAN

GCG mempunyai pengaruh yang negatif dan signifikan terhadap

profitabilitas bank umum syariah yang diukur dengan ROA, ROE, BOPO , dan

NPF. Hal ini berarti pelaksanaan GCG yang baik belum sepenuhnya dapat

meningkatkan profitabilitas dalam menghasilkan keuntungan yang dalam hal ini

diukur dengan menggunakan ROA dan ROE. Hal tersebut dikarenakan masih

terdapat faktor lain yang lebih mempengaruhi. Sedangkan dalam kinerja

keuangan, menunjukkan bahwa pelaksanaan GCG yang semakin baik dapat

meminimalkan beban operasional dan pembiayaan yang bermasalah yang diukur

dengan menggunakan BOPO dan NPF.

Berdasarkan penelitian ini maka sebaiknya bank umum syariah tetap dapat

menjaga serta mempertahankan prestasi yang telah diraih dalam pelaksanaan

GCG. Pelaksanaan GCG dapat terpenuhi lebih baik lagi untuk periode yang akan

datang guna meningkatkan pretasi bank baik itu dari segi operasional ataupun segi

keuangan terutama dalam upaya melakukan peningkatan profitabilitas bank

umum syariah di Indonesia, serta sebaiknya bank umu syariah juga menambah

dan meninjau ulang kinerja perusahaan khususnya profitabilitas agar dapat

menambah tingkat kepercayaan nasabah dan dapat meingkatkan profit.

Penelitian selanjutnya diharapkan dapat menambah variabel

independennya yang secara teori dapat mempengaruhi kenaikan profitabilitas

bank umum syariah. Pelaksanaan GCG tidak hanya diterapkan dalam bank umum

syariah, akan tetapi telah diterapkan juga oleh seluruh bank umum. Diharapkan

dalam penelitian selanjutnya juga dapat membandingkan bagaimana pelaksanaan

GCG pada bank umum syariah dengan bank umum konvensional.

DAFTAR PUSTAKA

Desiana, Lidia, Mawardi, & Sellya Gustiana. 2016. Pengaruh Good Corporate

Governance Terhadap Profitabilitas (ROE) pada Bank Umum Syariah di

Indonesia Periode 2010-2015. Jurnal I-Finance, Vol. 2 No. 2.

Dewayanto, Toto. 2010. Pengaruh Mekanisme Good Corporate Governance

Terhadap Kinerja Perbankan Nasional. Jurnal Fakultas Ekonomi, Vol. 5,

No. 2, Hal. 104-123.

Efendi, Muh. Arief. 2009. The power of Good Corporate Governance: Teori dan

Implementasi. Jakarta: Salemba Empat.

Harahap, Sofyan Syafri. 2010. Analisis Kritis dan Laporan Keuangan. Jakarta:

Rajawali Pers.

Kasmir. 2016. Analisis Laporan Keuangan. Jakarta: PT Raja Grafindo Persada.

Peraturan Bank Indonesia Nomor 11/33/PBI/ 2009 tentang Pelaksanaan GCG

Bagi Bank Umum Syariah dan Unit Usaha Syariah.

Pratiwi, Anggun. 2016. Pengaruh Kualitas Penerapan Good Corporate

Governance (GCG) Terhadap Kinerja Keuangan pada Bank Umum

Syariah di Indonesia (Periode 2010-2015). Jurnal Ekonomi dan Bisnis

Islam, Vol. 2 No.1, Hal. 55-76.

Ramdhani, Mustika. 2010. Good Corporate Governance. Tercantum dalam

http://mustikaramdhany.wordpress.com/2010/26/gcg-good-corporate-

governance. Diakses pada tanggal 13 Oktober 2017, pukul 13.45.

Ratih, Suklimah. 2011. Pengaruh Good Corporate Governance terhadapNilai

Perusahaan dengan Kinerja Keuangan sebagai Variabel Intervening pada

Perusahaan Peraih The Indonesian Most Trusted Company-CGPI. Jurnal

Kewirausahaan, Vol. 5, No. 2, Hal. 18-23.

Salman, Putriana, Nurkholis, dan Endang Mardiati. 2014. Faktor-faktor yang

Mempengaruhi Pengungkapan Tata Kelola Perusahaan dan Dampaknya

Terhadap Kinerja Perusahaan. Jurnal El-Muhasaba, Vol. 5, No. 1, Hal 35-

50.

Surat Edaran Bank Indonesia Nomor 6/23/DPNP Tahun 2004 Tentang Kesehatan

Bank.

Surya, indra dan Ivan Yustiavandana. 2008. Penerapan Good Corporate

Governance: Mengesampingkan Hak-hak Istimewa Demi Kelangsungan

Usaha. Jakarta: Kencana Prenada Media.

Tangkilisan, S. Nogi. 2003. Mengelola Kredit Berbasis Good Corporate

Governance.Yogyakarta: Balaiirung & Co.

Taswan. 2010. Manajemen Perbankan Edisi II. Yogyakarta: UPP STIM YKPN.

Tjondro, David, dan R. Wilopo. 2011. Pengaruh Good Corporate Governance

(GCG) Terhadap Profitabilitas dan Kinerja Saham Perusahaan Perbankan

yang Tercatat di Bursa Efek Indonesia. Journal of Business and Banking,

Volume 1, No. 1, Hal 1-14.

Usman, Rachmadi. 2014. Aspek Hukum Perbankan Syariah di Indonesia. Jakarta:

Sinar Grafika.

Zarkasyi, Moh. Wahyudin. 2008. Good Corporate governance. Bandung:

Alfabeta.

LAMPIRAN

1. Uji Statistik Deskriptif

BOPO GCG NPF ROA ROE

Mean 93.78655 1.890909 2.415273 0.237091 6.043091

Median 91.59000 2.000000 2.290000 0.840000 4.940000

Maximum 192.6000 3.000000 4.940000 3.810000 68.09000

Minimum 47.60000 1.000000 0.000000 -20.13000 -49.05000

Std. Dev. 22.87119 0.598539 1.560279 3.558549 17.97627

Skewness 1.909786 0.035094 0.074004 -4.056470 0.575999

Kurtosis 9.203303 2.760907 1.721609 21.94881 6.991609

Jarque-Bera 121.6190 0.142294 3.795434 973.6767 39.55427

Probability 0.000000 0.931325 0.149910 0.000000 0.000000

Sum 5158.260 104.0000 132.8400 13.04000 332.3700

Sum Sq. Dev. 28246.92 19.34545 131.4614 683.8165 17449.91

Observations 55 55 55 55 55

2. Uji Regresi Sederhana

Dependent Variable: ROA

Method: Least Squares

Date: 11/21/17 Time: 09:52

Sample: 1 55

Included observations: 55 Variable Coefficient Std. Error t-Statistic Prob. C 5.546316 1.426561 3.887891 0.0003

GCG -2.807763 0.719855 -3.900457 0.0003 R-squared 0.223028 Mean dependent var 0.237091

Adjusted R-squared 0.208369 S.D. dependent var 3.558549

S.E. of regression 3.166171 Akaike info criterion 5.178609

Sum squared resid 531.3060 Schwarz criterion 5.251603

Log likelihood -140.4118 Hannan-Quinn criter. 5.206837

F-statistic 15.21357 Durbin-Watson stat 2.018238

Prob(F-statistic) 0.000272

Dependent Variable: ROE

Method: Least Squares

Date: 11/21/17 Time: 09:54

Sample: 1 55

Included observations: 55 Variable Coefficient Std. Error t-Statistic Prob. C 26.57248 7.622641 3.485994 0.0010

GCG -10.85689 3.846448 -2.822575 0.0067 R-squared 0.130676 Mean dependent var 6.043091

Adjusted R-squared 0.114274 S.D. dependent var 17.97627

S.E. of regression 16.91801 Akaike info criterion 8.530321

Sum squared resid 15169.62 Schwarz criterion 8.603315

Log likelihood -232.5838 Hannan-Quinn criter. 8.558548

F-statistic 7.966929 Durbin-Watson stat 1.613399

Prob(F-statistic) 0.006694

Dependent Variable: BOPO

Method: Least Squares

Date: 11/21/17 Time: 09:55

Sample: 1 55

Included observations: 55 Variable Coefficient Std. Error t-Statistic Prob. C 61.83985 9.329754 6.628240 0.0000

GCG -16.89489 4.707872 3.588646 0.0007 R-squared 0.195487 Mean dependent var 93.78655

Adjusted R-squared 0.180308 S.D. dependent var 22.87119

S.E. of regression 20.70685 Akaike info criterion 8.934493

Sum squared resid 22725.01 Schwarz criterion 9.007486

Log likelihood -243.6985 Hannan-Quinn criter. 8.962720

F-statistic 12.87838 Durbin-Watson stat 1.839779

Prob(F-statistic) 0.000726

Dependent Variable: NPF

Method: Least Squares

Date: 11/21/17 Time: 09:57

Sample: 1 55

Included observations: 55 Variable Coefficient Std. Error t-Statistic Prob. C 1.48487 0.589976 -0.548640 0.5856

GCG -0.32368 0.297707 4.865483 0.0000 R-squared 0.308752 Mean dependent var 2.415273

Adjusted R-squared 0.295710 S.D. dependent var 1.560279

S.E. of regression 1.309417 Akaike info criterion 3.412727

Sum squared resid 90.87240 Schwarz criterion 3.485721

Log likelihood -91.85001 Hannan-Quinn criter. 3.440955

F-statistic 23.67292 Durbin-Watson stat 2.245261

Prob(F-statistic) 0.000011